talleres de auditoria (auditoria financiera)

TRANSCRIPT

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

1

ESCUELA

F

A

C

U

L

T

A

D

D

E

A

D

M

I

N

I

S

T

R

A

C

I

O

N

D

E

E

PROYECTO INTEGRADOR

(TALLER DE AUDITORIA)

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO

FACULTAD DE ADMINISTRACIÓN DE EMPRESA

ESCUELA DE CONTABILIDAD Y AUDITORIA

INGENIERIA EN CONTABILIDAD Y AUDITORIA

NOVENO SEMESTRE

DOCENTE: Dr.CPA.Sergio Esparza M.

DIRECTOR: Ing. Cristobal Erazo

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

2

I AUDITORIA DE CAJA Y BANCOS

1.1. Presentación y Objetivos

1.2. Procedimientos

1.3. El Arqueo de Caja

1.4. Confirmaciones Bancarias

1.5. Conciliaciones Bancarias

1.6. Cuadro de transferencias

1.7. Conclusión

1.8. Caso Práctico

CAPITULO II AUDITORIA DE CUENTAS X COBRAR:

2.1. Presentación y Objetivos

2.2. Procedimientos

2.3. Confirmación de la Cuentas x Cobrar

2.4. Corte de Operaciones

2.5. Provisión para clientes de dudoso cobro

2.6. Otros procedimientos

2.7. Conclusión

1.9. Caso Práctico

CAPITULO III AUDITORIA DE EXISTENCIAS INVENTARIOS

3.1. Presentación y Objetivos

3.2. Procedimientos

3.3. El Inventario Físico

3.4. Valoración de las Existencias

3.5. Costo d adquisición vs. Costo de mercado

3.6. Análisis de la Obsolescencia

3.7. Propiedad efectiva de las Existencias

3.8. Coste de operaciones

3.9. Conclusión

3.10 Caso Práctico

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

3

CAPITULO IV AUDITORIA DEL ACTIVO FIJO

4.1. Presentación y Objetivos

4.2. Procedimientos

4.3. Gastos Capitalizables

4.4. Valoración al costo Histórico

4.5. El arrendamiento financiero o leasing

4.6. Amortización o Depreciación

4.7. Observación Física

4.8. Conclusión

4.9. Caso Práctico

CAPITULO V AUDITORIA CUENTAS POR PAGAR

5.1. Presentación y Objetivos

5.2. Procedimientos

5.3. Confirmación de saldos

5.4. Prestamos Recibidos

5.5. Dividendos Activos

5.6. Impuestos Seguridad Social y Tasas

5.7. Obligaciones y Bonos en Circulación

5.8. Cuentas a pagar a empleados y directivos

5.9. Conclusión

5.10 Caso Práctico

CAPITULO VI AUDITORIA DE LOS RECURSOS PROPIOS PATRIMONIO

6.1. Presentación y Objetivos

6.2. Procedimientos

6.3. Conclusión

6.4. Caso Práctico

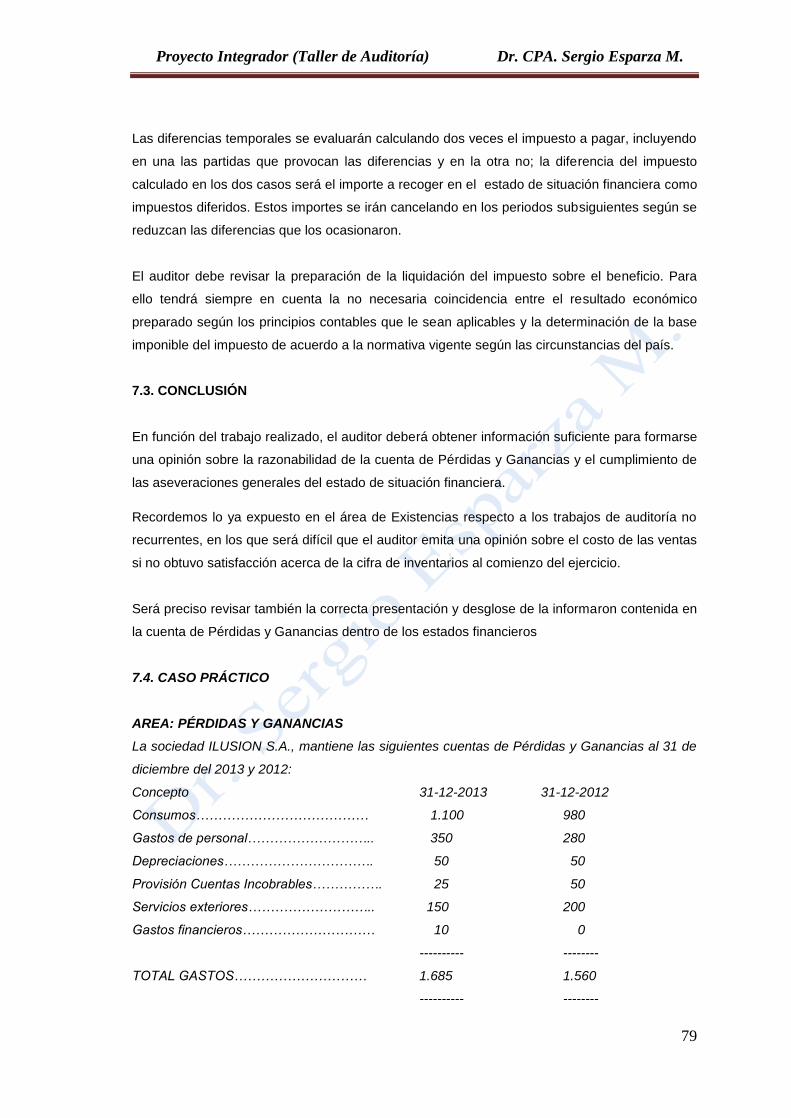

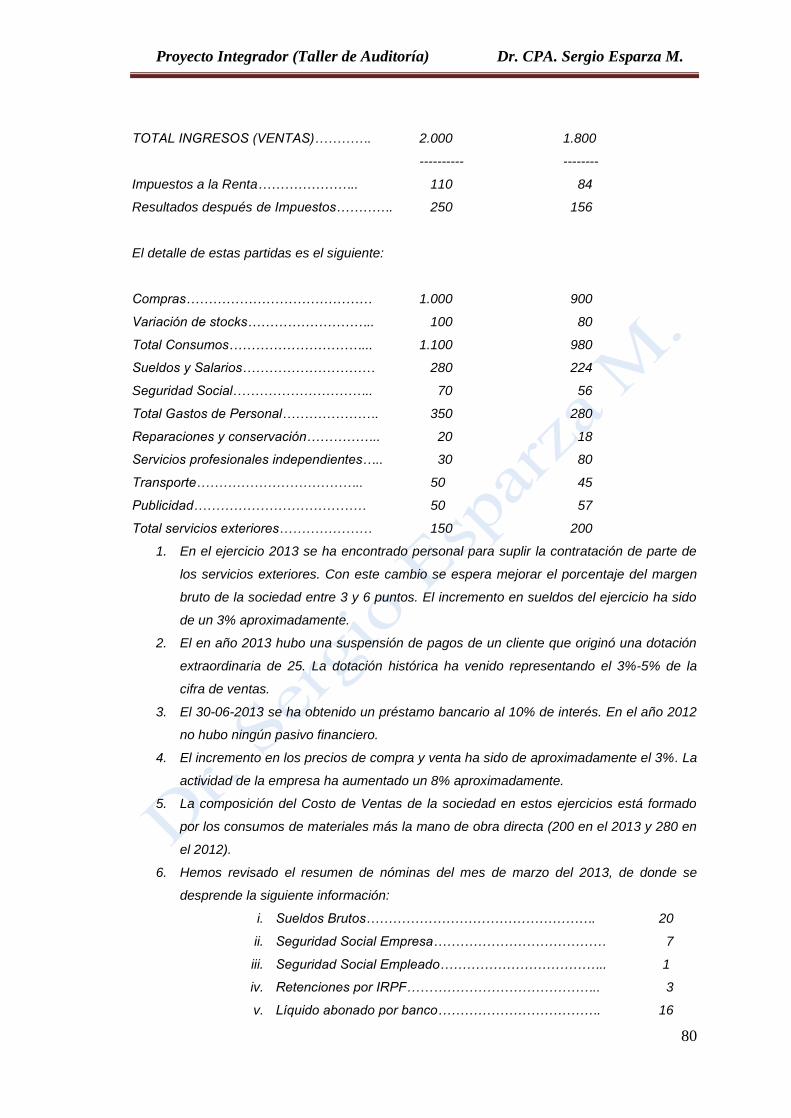

CAPITULO VII AUDITORIA DE PÉRDIDAS Y GANANCIAS

7.1. Presentación y Objetivos

7.2. Procedimientos

7.3. Conclusión

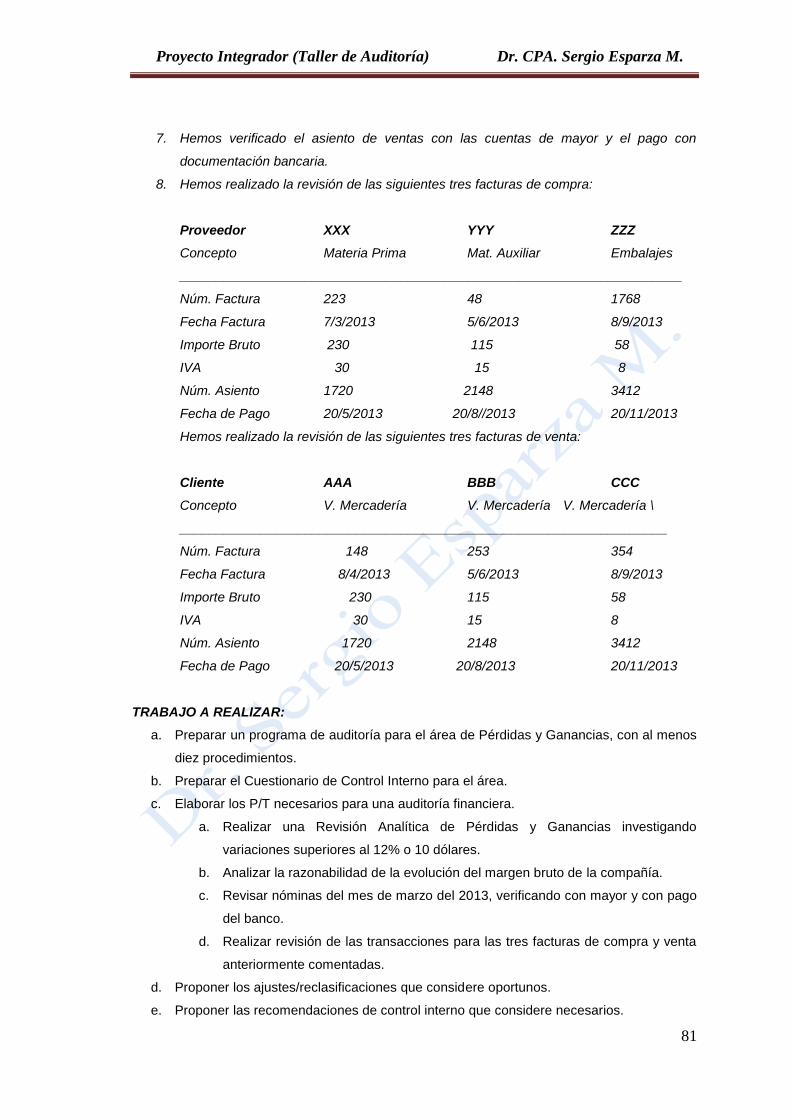

7.4. Caso Práctico

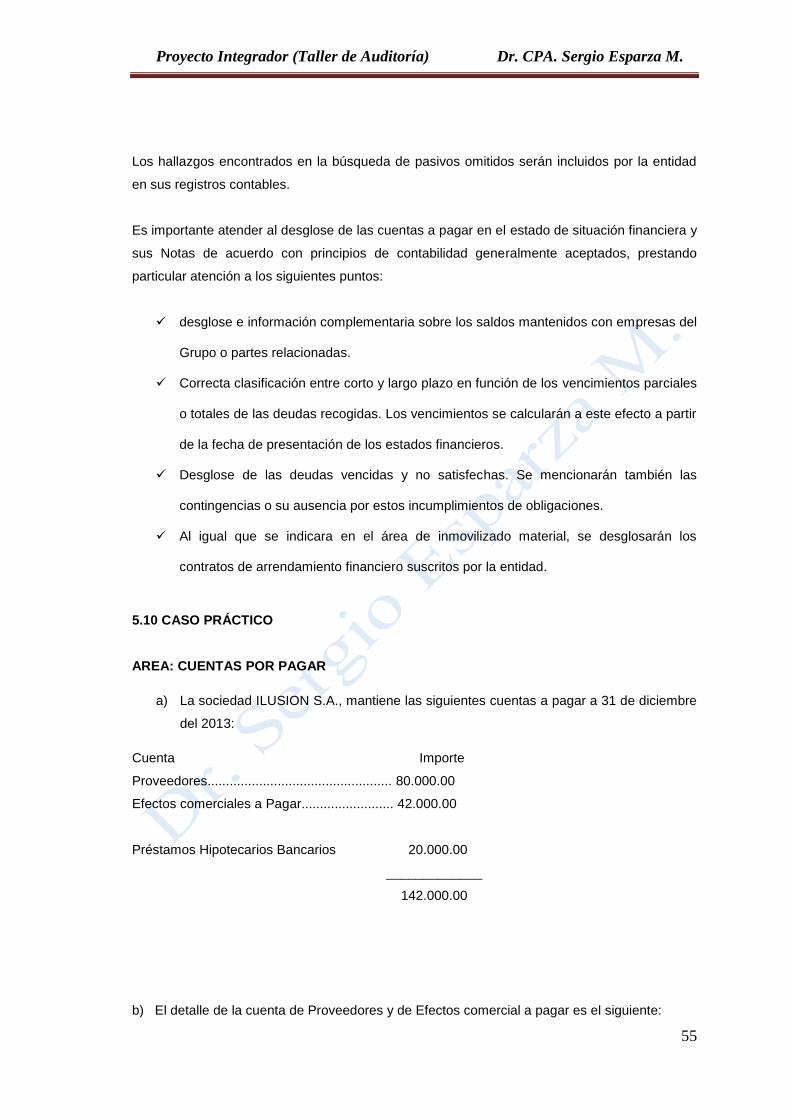

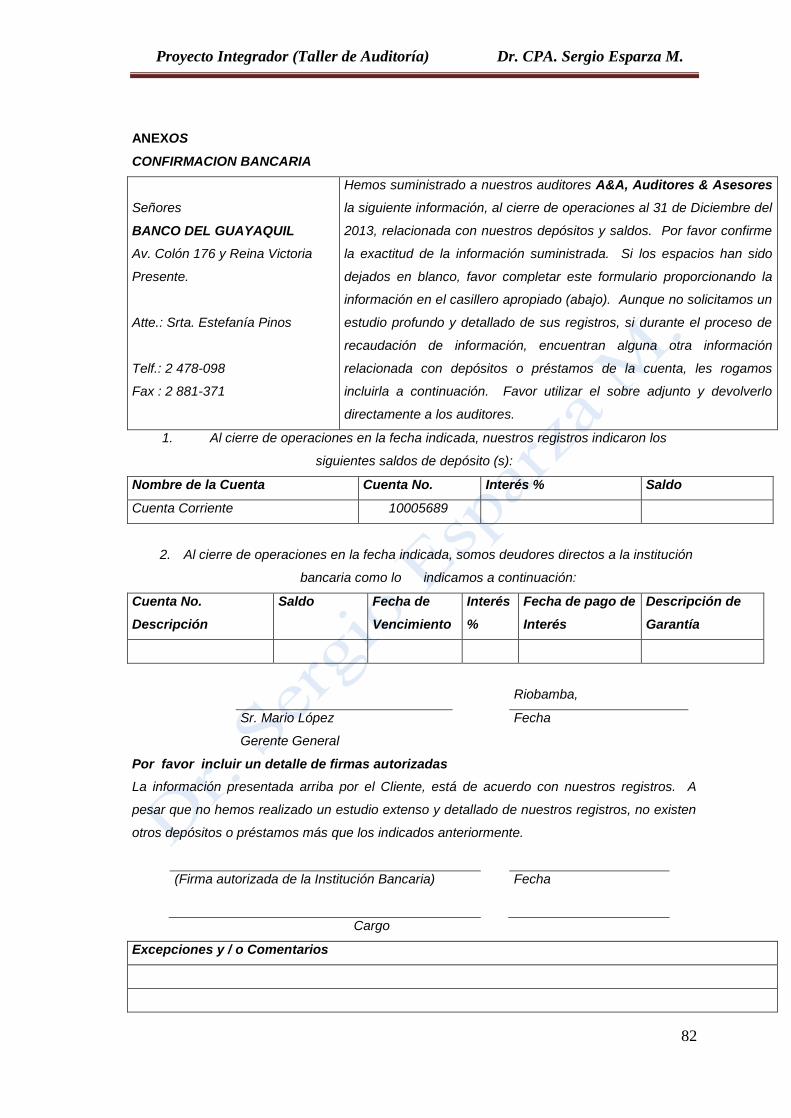

Anexo.- Caso Práctico a Resolver

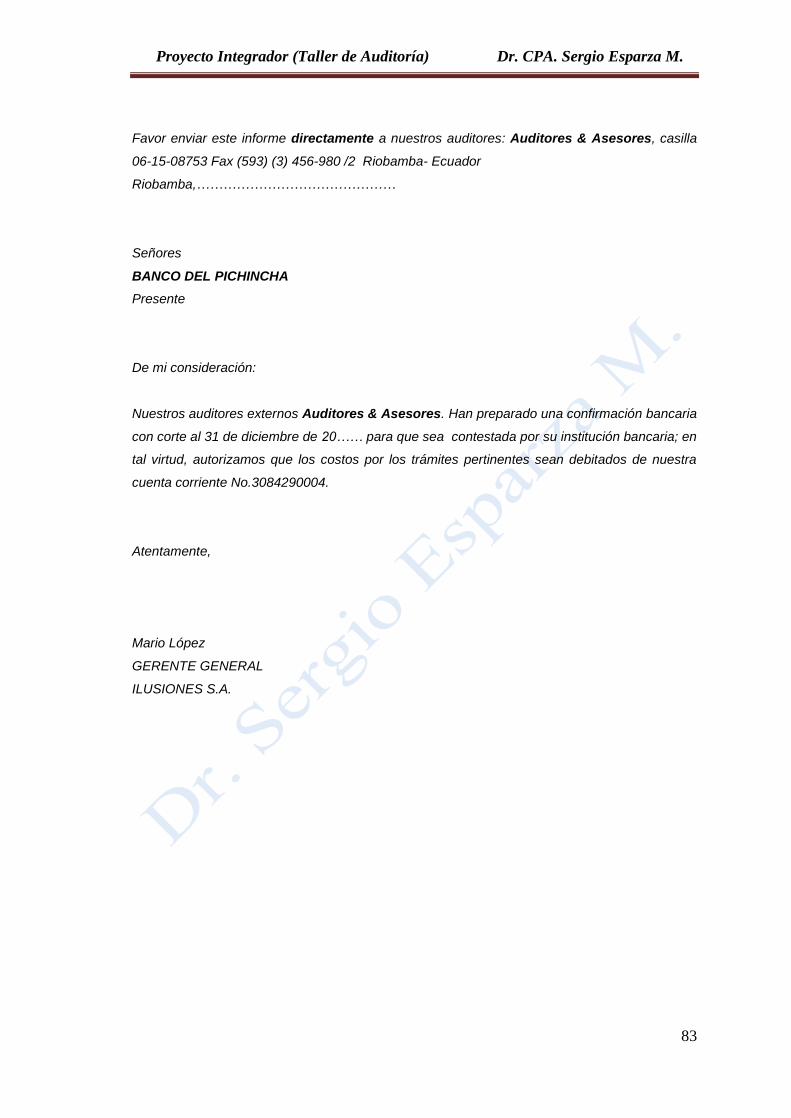

Confirmación bancaria

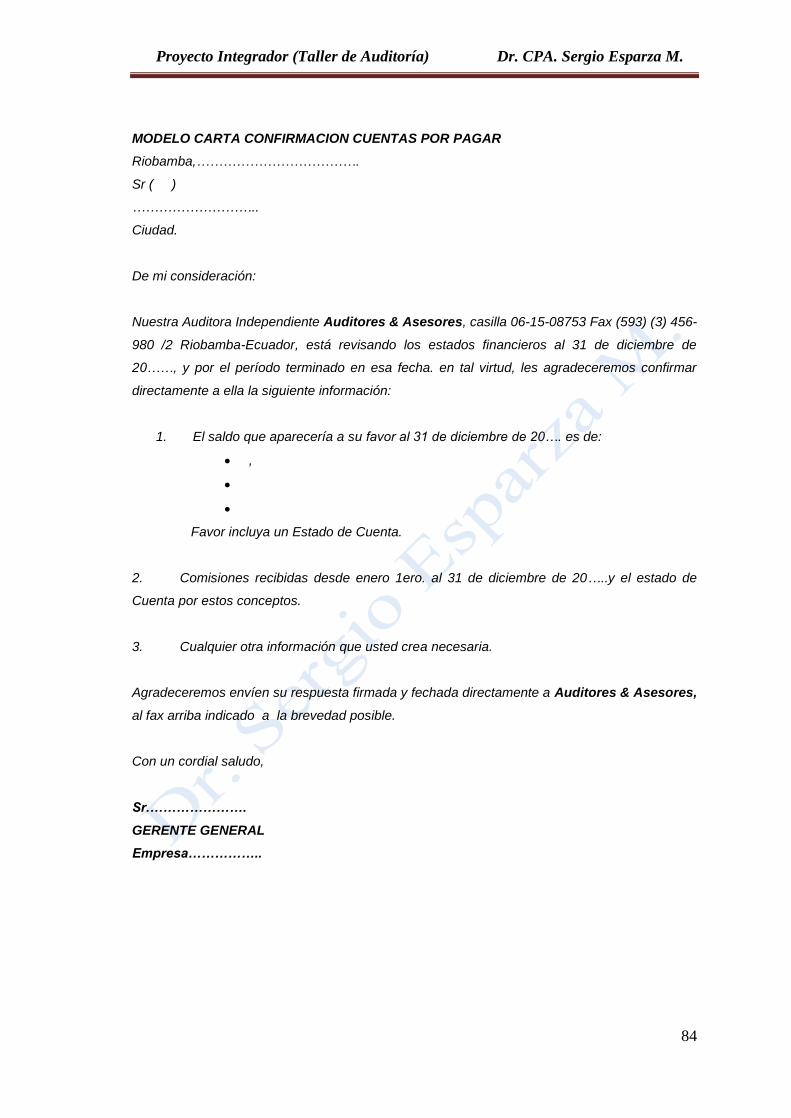

Confirmación de Saldos Cuentas por Pagar

Carta de Representación

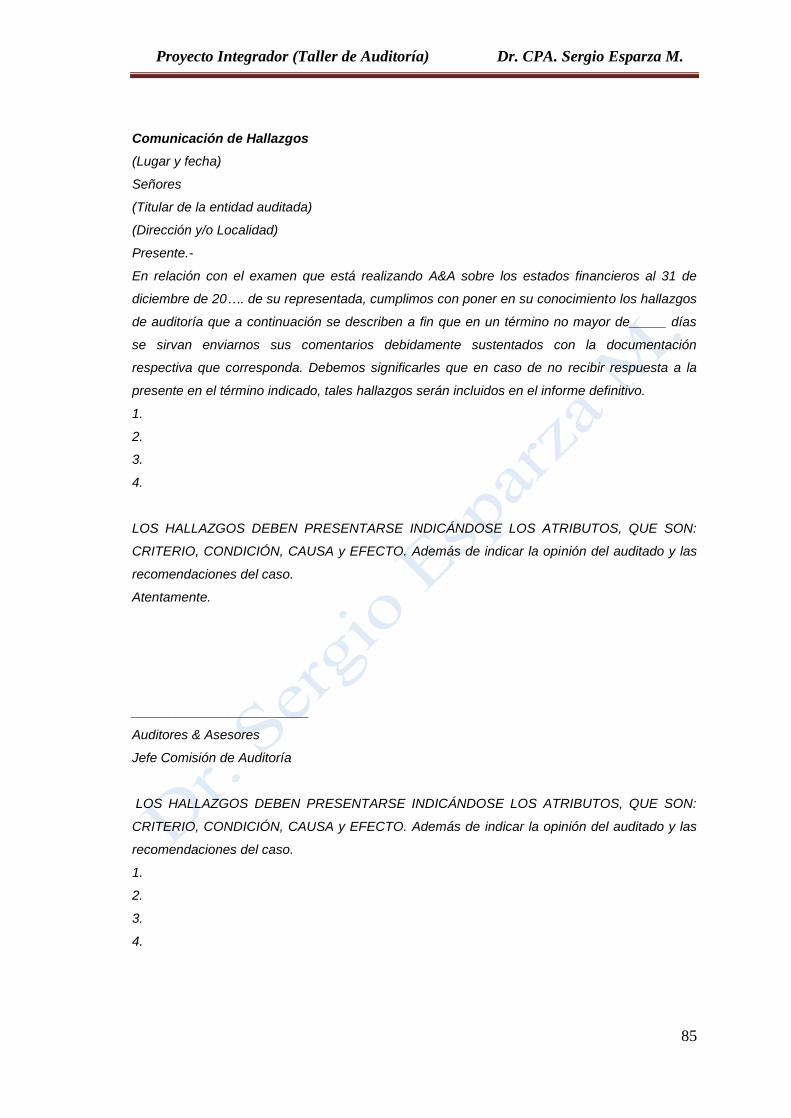

Comunicación de Hallazgos

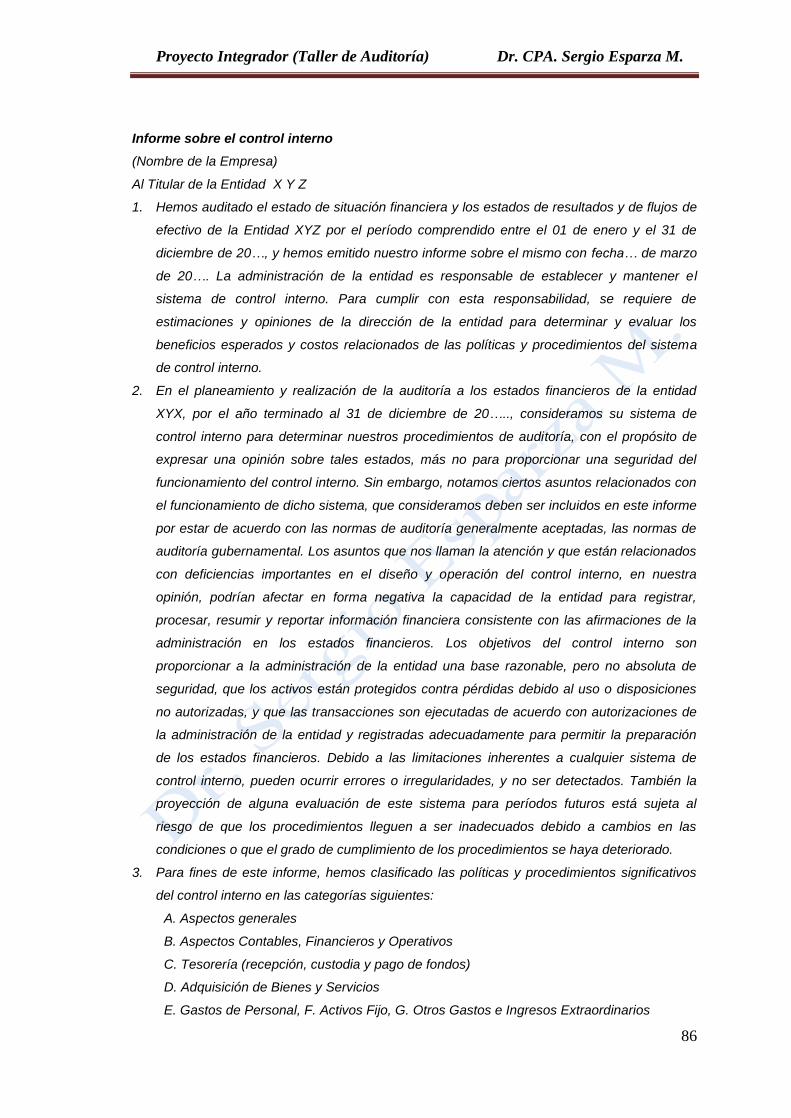

Informe de Control Interno

Papeles de Trabajo

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

4

CAPITULO I

AUDITORÍA DE CAJA Y BANCOS

1.1. PRESENTACIÓN Y OBJETIVOS

El trabajo del auditor consistirá en obtener evidencia para confirmar o negar el cumplimiento de

las aseveraciones generales del estado de situación financiera en las cuentas contenidas

dentro de esta área. Estas serán normalmente algunas o todas de las descritas a continuación:

— Efectivos en Caja, bien sea moneda corriente o divisas.

— Efectivos en depósito de libre disposición, en moneda corriente o divisas, en algún tipo de

institución financiera (p. ej.: Cuentas corrientes bancarias).

— Efectivos en depósito a plazo, en moneda corriente o divisas, en algún tipo de institución

financiera (p. ej.: Cuentas de ahorro bancarias).

Se acepta con carácter de generalidad que aquellos saldos acreedores que se mantengan con

instituciones financieras (descubiertos en cuentas corrientes, etc.) se presenten en el estado de

situación como Préstamos bancarios a corto plazo, y no restando el saldo deudor de los

depósitos en efectivo de la sociedad, en una determinada fecha.

Nótese que las características principales de estas cuentas giran en torno a su existencia y

libre disposición.

Concretando las aseveraciones generales en esta área tenemos:

1. EXISTENCIA: el efectivo reflejado en el estado de situación financiera es real y se

encuentra en poder de la entidad o de un tercero autorizado por ella.

2. INTEGRIDAD: todo el efectivo que realmente es propiedad de la entidad a la fecha del

estado de situación se encuentra reflejado en éste.

3. VALORACIÓN: el efectivo se ha reflejado en el estado de situación a su valor de

realización.

4. PROPIEDAD: el dominio sobre el efectivo es real, se encuentra libre de gravámenes, o

acuerdos restrictivos de su uso, etc., o, en caso contrario, se encuentran éstos

debidamente detallados.

5. PRESENTACIÓN Y REVELACIÓN: el efectivo está adecuadamente descrito y clasificado

en los estados financieros, y sus notas correspondientes, de acuerdo a los principios de

contabilidad generalmente aceptados aplicados de forma uniforme con los años anteriores.

El auditor intentará asimismo determinar, como resultado de su trabajo, si los procedimientos

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

5

administrativos y las normas de control interno en la entidad para esta área garantizan un

adecuado control de los activos financieros y un fiel reflejo en los registros contables.

La alta liquidez de los activos recogidos en el grupo de Caja y Bancos hace que, en principio, el

riesgo sobre su seguridad sea elevado, y que por tanto se le preste una particular atención. Por

otra parte, a través de la Tesorería discurre todo el flujo económico de la entidad de forma que,

por medio de su posición dinámica, encontramos justificación a muchas otras partidas del

estado de situación.

El programa de auditoria para el área deberá contener todos aquellos procedimientos que se

consideren necesarios para la consecución de los objetivos descritos.

1.2 PROCEDIMIENTO

En primer lugar efectuaremos una relación de los procedimientos más comunes usados en esta

área, y posteriormente describiremos en detalle los más relevantes.

Como técnica analítica de revisión se compararán los saldos presentados en Caja y Bancos a

la fecha auditada con los mismos conceptos de períodos anteriores, intentando detectar

cambios significativos (o la ausencia de ellos, si era previsible que ocurrieran). Por ejemplo:

aperturas de nuevas cuentas, cancelación de las ya existentes, saldos acreedores, excesos o

defectos importantes de tesorería, etc.

El trabajo en el área comenzará, pues, con una primera hoja donde se recoja el listado de

todas las cuentas que componen las líneas del estado de situación, o una hoja resumen de las

mismas con su desglose en hojas anexas. En esta primera hoja efectuaremos la comparación

con los saldos del período anterior, anotando las observaciones de importancia que, en su

caso, hubiese.

En su momento posterior, los procedimientos de verificación más usuales se refieren a la

comprobación de la existencia de los fondos. Si éstos se encuentran en poder de la entidad

(Caja) se efectuará un arqueo para su comprobación física. Por el contrario, si están en poder

de terceros (por lo general instituciones financieras) el auditor obtendrá directamente de los

mismos una confirmación escrita de los importes que le han sido depositados (confirmaciones

bancarias).

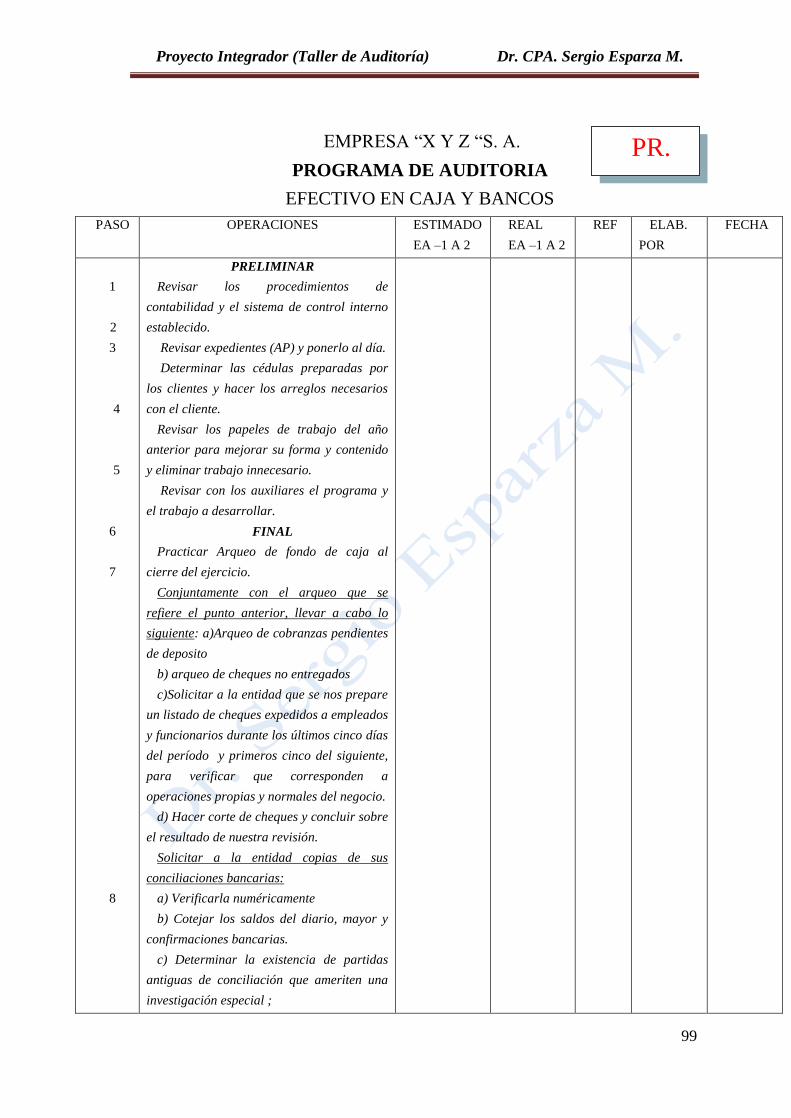

1.3. El arqueo de Caja

Consiste en la verificación física del contenido de la caja de la entidad. Se suele efectuar en

presencia del cajero responsable y, si es posible, sin previo aviso al mismo. En caso de que

existan varias cajas se efectuará el arqueo de forma simultánea en todas ellas. Normalmente,

como resultado del mismo se prepara un papel de trabajo con las conclusiones, que firmarán

tanto el auditor como el tesorero, y que se incluirá en los archivos de auditoria del área

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

6

facilitando copia al tesorero si él lo solicita.

Se comenzará clasificando el efectivo por tipos de moneda y dentro de ésta por unidades

homogéneas. Posteriormente se anotará el número de unidades de cada clase y su valor total,

obteniendo al final el valor total del efectivo. Se relacionarán también los documentos

financieros encontrados, tales como cheques, efectos a cobrar, títulos, valores, etc., recogiendo

la suficiente información identificativa. Otra partida importante la componen los anticipos a

justificar y los justificantes no contabilizados; en ambos casos se procederá a detallarlos y

analizar su antigüedad, adecuada documentación soporte y adecuada aprobación. La

experiencia demuestra que en este análisis suelen detectarse partidas de gasto no

contabilizadas, fraudes de mayor o menor importancia, o simplemente posibles

recomendaciones a efectuar a la gerencia de la entidad para mejorar la gestión de sus activos.

Una vez sumadas todas las partidas el importe deberá cuadrarse con el recogido en los libros

de la empresa. Si como resultado de los hallazgos efectuados durante el trabajo se descubren

partidas no contabilizadas o mal clasificadas, se propondrá a la entidad el correspondiente

ajuste que subsane la deficiencia.

El arqueo sirve también como instrumento de detección. Para ello pueden prepararse las

siguientes pruebas dentro del mismo:

— Comprobación de los «n» pagos y cobros anteriores a la fecha del arqueo, verificando su

correcta contabilización dentro del período; si existen otros requisitos de cobros y pagos se

efectuarán pruebas similares.

— Comprobación de los «n» pagos anteriores y posteriores a la fecha de cierre del estado de

situación efectuado mediante talones bancarios u ordenes de transferencia. Aunque no se

refiere al efectivo en Caja, incluimos aquí esta prueba porque los talonarios que

usualmente se descuentan están en poder del tesorero. Habrá de verificarse que se han

contabilizado en su período correspondiente, recordando que los talones deben

contabilizarse en el momento de su expedición independientemente de que hayan sido o

no presentados al cobro.

Lo ideal para el auditor es poder efectuar el arqueo a la misma fecha del cierre de los estados

financieros; si esto no fuera posible deberá efectuarse un seguimiento de las operaciones

habidas entre la fecha de cierre y la del arqueo, investigando partidas inusuales o poco

corrientes.

Una práctica muy extendida en la actualidad consiste en el sistema denominado fondo fijo de

Caja, que aporta importantes ventajas en cuanto a su control. Básicamente consiste en asignar

un importe determinado que se considere suficiente para atender las necesidades de la entidad

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

7

en un periodo razonable. Dicho importe se entrega en efectivo al cajero, y éste realiza los

pagos que correspondan guardando los justificantes adecuados. Cuando el nivel de efectivo es

escaso, el cajero presenta los documentos justificativos de los gastos y se le repone

exactamente el importe de los mismos, de forma que se vuelve a contar en Caja con el efectivo

inicialmente previsto. Evidentemente, este sistema no permite los ingresos en Caja, que

deberán efectuarse siempre de forma directa en los bancos. La ventaja fundamental del

procedimiento radica en que el cajero siempre tiene en su haber la misma cantidad, bien en

efectivo o en justificantes, de forma que le resulta muy sencillo su control. El sistema evita

asimismo que se retrasen los ingresos, por ejemplo, en el caso de delegaciones o sucursales

de una entidad.

1.4. Confirmaciones bancarias

Se acepta comúnmente en auditoria, como método para verificar la exactitud de los saldos

bancarios, la confirmación directa por escrito de éstos a los auditores. De manera habitual las

firmas de auditorias cuentan con formatos pre-impresos que son enviados mediante correo

certificado a los bancos o instituciones financieras en los que la entidad tiene abiertas algún

tipo de cuentas financieras. Al realizar la preparación de los envíos es importante poseer la

seguridad de que han sido cursadas todas las cartas, para lo cual habrá de llevarse el

adecuado control que lo garantice. Si no se obtuviera contestación es conveniente enviar una

segunda carta y si, pese a ello, no hubiera contestación del banco, el auditor deberá decidir, en

función de la materialidad y riesgo del saldo pendiente de confirmar, si puede obtener suficiente

satisfacción mediante procedimientos alternativos tales como verificación de extractos

bancarios, etc., o bien si es necesario incluir una «salvedad» en el informe final de auditoría.

Evidentemente, antes de llegar a este extremo deben agotarse todas las vías posibles de

obtención de la confirmación, que pueden incluir visitas directas del auditor al banco, contactos

con directivos del mismo, etc.

La entidad no sólo debe conocer la existencia de las cartas enviadas a los bancos, sino que,

por razones obvias, éstas deben ir firmadas siempre por alguien con suficiente poder

reconocido en cada uno de los bancos o instituciones financieras.

Es éste un elemento fundamental de los procedimientos usados por los auditores, pero que a la

vez puede resultar molesto a sociedades muy celosas de su información financiera. Por ello

debe ser tratado en profundidad durante los primeros contactos entre la entidad y los auditores.

En caso de negarse a conceder su autorización, el auditor debe advertir que se trata de una

reducción al alcance de sus procedimientos y que, como tal, tiene que ser incluido en el

informe final.

Según hemos apuntado, las firmas de auditoría suelen disponer de formatos pre-impresos para

obtener las confirmaciones bancarias. Ahora bien, no existe a priori ningún formato o modelo

que necesariamente haya de ser utilizado. Como orientación incluimos a continuación el

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

8

contenido de una confirmación bancaria directa:

— En primer lugar se hará referencia a la entidad tal y como aparezca registrada en las

cuentas abiertas.

— La información se referirá necesariamente a una fecha determinada, la misma del cierre de

los estados financieros.

— Se pedirá información sobre:

Toda clase de saldos a favor o en contra de la entidad con indicación del tipo de cuentas y,

si existen, de las restricciones que pesan sobre su libre disposición y la naturaleza de las

mismas.

Cuentas que hayan sido saldadas durante el período y detalles.

Préstamos o anticipos pendientes de liquidación que no estén incluidos en los puntos

anteriores, indicando el tipo de interés que satisfacen, forma de pago de los intereses,

vencimientos parciales y totales del principal, y garantías o prendas que, en su caso, se

hayan levantado a favor del banco para asegurar el cobro del préstamo.

Avales y garantías abiertos por el banco a favor o en contra de la entidad y vigentes a la

fecha referida.

Total de los efectos a cobrar negociados por la entidad en el banco y pendientes de cobro,

así como los enviados en gestión de cobro o impagados que permanezcan en poder del

banco.

Detalle de valores y títulos a favor de la entidad que a la fecha indicada estuvieran en

depósito o en auditoria en el banco.

«Autorizaciones» de firmas con detalle de poderes concedidos a cada persona o combi-

naciones de ellas.

Movimientos de las cuentas en los quince días anteriores y posteriores a la fecha de cierre.

Cualquier otra información que, a juicio del Banco, pueda ser de utilidad para los auditores.

Debe insistirse por último en la necesidad de llevar un adecuado control de la carta desde su

envío hasta su recepción; ésta debe efectuarse sin mediación alguna de la sociedad, bien

directamente al domicilio del auditor o a algún apartado de correos abierto por él al efecto.

Por problemas de corte de operaciones y de las distintas formas de contabilizar éstas en el

tiempo, los saldos de los libros de la entidad no tienen por qué coincidir necesariamente con los

que recogen los extractos bancarios a la misma fecha. Es necesario, por tanto, confeccionar

una «conciliación» entre los saldos de los extractos bancarios y los de la sociedad.

Normalmente ésta deberá haber preparado tales conciliaciones, limitándose el auditor a

verificar su correcta elaboración, cuya técnica explicamos a continuación. Nótese que es en

realidad un instrumento de la contabilidad y no de la auditoria.

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

9

1.5. Conciliaciones bancarias

Se prepararán utilizando una hoja de trabajo, o más si fuese necesario, para cada cuenta

abierta. En definitiva se trata de llegar al saldo arrojado por la entidad a partir del saldo del

extracto bancario, sumando algebraicamente las partidas que estén contabilizadas únicamente

en uno de los dos registros, banco o entidad. El esquema conceptual de una conciliación es:

Saldo según extracto bancario al DD-MM—AA.......................................... .....................................

Más:

Ingresos contabilizados por la entidad y no por el banco........................... .....................................

Pagos contabilizados por el banco pero no por la entidad.

Menos:

Pagos contabilizados por la entidad pero no por el banco.

Ingresos contabilizados por el banco pero no por la entidad..................... .....................................

Saldo según libros de la entidad al DD-MM-AA........................................ ......................................

Para su preparación bastará evidentemente con un punteo recíproco de los extractos bancarios

con el libro mayor de la cuenta conciliada, anotando las partidas que no encuentren fiel reflejo

en ambos documentos.

Al proceder a su revisión se cotejará en primer lugar el saldo según el banco con el confirmado

directamente por el mismo; en caso de discrepancia la conciliación debe ser rehecha partiendo

del saldo correcto. En segundo lugar se comprobará que el saldo según libros corresponde

exactamente al recogido por el auditor en su hoja resumen, es decir, el del libro Mayor a la

fecha del estado de situación. Posteriormente se verificarán las operaciones aritméticas y se

analizará cada una de las partidas de conciliación investigando su naturaleza, antigüedad y si

realmente son partidas de conciliación o, por el contrario, deberían contabilizarse en los libros

de la empresa.

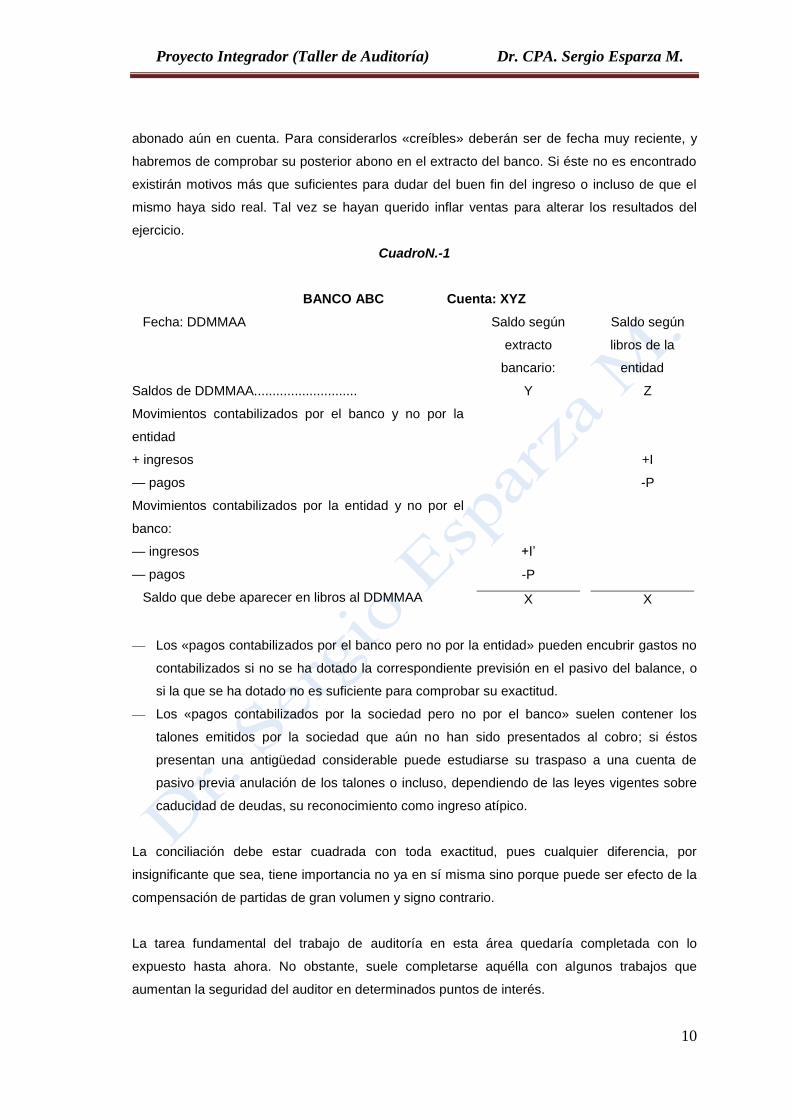

En este sentido, consideramos preferible otro formato de conciliación que facilita

conceptualmente la distinción entre los saldos que aparecen tanto en los extractos bancarios

como en el libro Mayor de la entidad y el que realmente debiera aparecer como saldo de ésta.

Dicho formato es el que aparece reflejado en el cuadro No.-1, el cual permite al auditor realizar

con facilidad la identificación de las partidas susceptibles de ajustar a los registros de la

empresa, es decir, las «contabilizadas por el banco y no por la entidad». En la revisión deberá

prestarse especial atención a las siguientes partidas:

— En los «ingresos contabilizados por la entidad y no por el banco» nos encontraremos con

partidas o talones presentados al cobro y que por motivos de tramitación bancaria no se han

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

10

abonado aún en cuenta. Para considerarlos «creíbles» deberán ser de fecha muy reciente, y

habremos de comprobar su posterior abono en el extracto del banco. Si éste no es encontrado

existirán motivos más que suficientes para dudar del buen fin del ingreso o incluso de que el

mismo haya sido real. Tal vez se hayan querido inflar ventas para alterar los resultados del

ejercicio.

CuadroN.-1

BANCO ABC Cuenta: XYZ

Fecha: DDMMAA

Saldo según

extracto

bancario:

Saldo según

libros de la

entidad

Saldos de DDMMAA............................

Movimientos contabilizados por el banco y no por la

entidad

+ ingresos

— pagos

Movimientos contabilizados por la entidad y no por el

banco:

— ingresos

— pagos

Saldo que debe aparecer en libros al DDMMAA

Y

+I’

-P

X

Z

+I

-P

X

— Los «pagos contabilizados por el banco pero no por la entidad» pueden encubrir gastos no

contabilizados si no se ha dotado la correspondiente previsión en el pasivo del balance, o

si la que se ha dotado no es suficiente para comprobar su exactitud.

— Los «pagos contabilizados por la sociedad pero no por el banco» suelen contener los

talones emitidos por la sociedad que aún no han sido presentados al cobro; si éstos

presentan una antigüedad considerable puede estudiarse su traspaso a una cuenta de

pasivo previa anulación de los talones o incluso, dependiendo de las leyes vigentes sobre

caducidad de deudas, su reconocimiento como ingreso atípico.

La conciliación debe estar cuadrada con toda exactitud, pues cualquier diferencia, por

insignificante que sea, tiene importancia no ya en sí misma sino porque puede ser efecto de la

compensación de partidas de gran volumen y signo contrario.

La tarea fundamental del trabajo de auditoría en esta área quedaría completada con lo

expuesto hasta ahora. No obstante, suele completarse aquélla con algunos trabajos que

aumentan la seguridad del auditor en determinados puntos de interés.

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

11

1.6. Cuadro de transferencias

A fin de detectar duplicidades o carencias de fondos en los traspasos de efectivo de una cuenta

a otra se suele preparar una hoja de trabajo en forma de tabla de entrada-salida, colocando

tanto en líneas como en columnas las cuentas activas de la entidad. En la diagonal del cuadro

quedará en blanco necesariamente, pues no se transfieren fondos de una cuenta a ella misma.

En el resto de las casillas se colocan los importes de las transferencias ordenadas en los 15 ó

20 últimos días antes del cierre (el plazo se determinará en definitiva de acuerdo a la

experiencia del auditor en el funcionamiento bancario en su entorno). Una vez anotadas se

comprobará el correspondiente ingreso en la cuenta «beneficiaría» de la transferencia.

Periodificación de intereses

Al igual que veremos al tratar el área de préstamos, el auditor deberá cerciorarse de la correcta

imputación de los intereses a favor de la entidad. Este es un punto particularmente importante

en las sociedades financieras, o en definitiva en aquéllas cuyos ingresos financieros

constituyan una parte importante de la cuenta de explotación. El procedimiento habitual

consiste en preparar una hoja de trabajo con el detalle de los saldos deudores, disponiendo en

líneas o en columnas las liquidaciones efectuadas por los bancos durante el periodo. Al final de

la hoja de trabajo se cuadrará el ingreso total reconocido en la cuenta de Pérdidas y Ganancias

con la suma aritmética de las provisiones del año anterior, movimientos del año y provisiones

del año presente; ambas provisiones se relacionarán con las correspondientes áreas de

trabajo.

Hallazgo

1. La entidad no acepta que se envíen

cartas de confirmación a los bancos.

2. Después de efectuar todas las

gestiones posibles no se obtienen

confirmaciones bancarias de cuentas con

saldo material o importante.

3. Se encuentran saldos contabilizados

de forma ficticia.

Acción del Auditor

1. El auditor deberá decidir, en función

de la materialidad de los saldos y los

procedimientos alternativos de que

dispone, entre detallar la restricción al

alcance de los procedimientos en su

informe o efectuar un informe parcial sin

opinión en esta área.

2. El auditor desglosará este punto como

restricción al alcance de sus

procedimientos.

3. Si la entidad no acepta los ajustes se

incluirá un párrafo iniciado «Excepto

por...» en el informe.

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

12

4. Como consecuencia de las

confirmaciones bancarias se descubren

restricciones al uso de los fondos

propiedad de la entidad.

5. La entidad no dota provisiones para

proyectar correctamente los ingresos por

intereses a su favor.

6. En las confirmaciones bancarias se

descubre que ejecutivos ya cesados en

sus cargos siguen disponiendo de firma

en las cuentas bancarias.

4. Si la entidad no acepta el desglose de

las restricciones en las notas al estado

de situación, el auditor deberá hacerlo

constar en su informe de auditoría.

5. Si el informe se emite de acuerdo con

principios que exijan la imputación de los

ingresos en el período devengado y no

en el que se cobran, deberá detallarse

que la entidad no atiende a este principio

sino al denominado «de Caja».

6. En principio no es un hecho que afecte

a los estados financieros, pero sí supone

un punto débil para la garantía de los

activos de la sociedad; el auditor deberá

hacerlo saber formalmente a la gerencia

de ésta a fin de que adopte las medidas

oportunas.

1.8. CONCLUSIÓN

Una vez concluido el trabajo realizado en cada área, se confeccionará un documento resumen

que contendrá los siguientes puntos:

— Objetivos: se describirán someramente las pretensiones del trabajo a realizar en el área.

Bastaría en el caso de las auditorias completar con el objetivo genérico de la misma,

«verificar que los saldos incluidos en el área de, se encuentran razonablemente

presentados de acuerdo a...» (marco en el que se desarrolla la auditoría, Principios

Contables Generalmente Aceptados, U.S.A. G.A.A.P, Plan de Contabilidad de España,

Principios detallados en la Nota X al Estado Financiero, etc.).

— Procedimientos: se detallará o se hará referencia al programa de auditoría específico del

área, el cual, después de finalizado el trabajo, se encontrará debidamente rellenado y

firmado como justificación de que el trabajo en él contenido ha sido realizado.

— Observaciones: en el curso del trabajo se anotarán en este espacio todos aquellos puntos

que, a juicio del auditor, pueden afectar a la razonabilidad de los saldos o bien incluirse

como recomendaciones para mejorar los procedimientos de control interno de la entidad.

También se incluirán aquellas limitaciones al alcance de los procedimientos de auditoria

con que el auditor se haya encontrado durante el curso de su trabajo.

Una vez completado todo el trabajo del área y ponderadas las observaciones encontradas

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

13

durante el mismo, deberá concluirse si efectivamente los objetivos se han alcanzado

satisfactoriamente o existen, por el contrario, hallazgos que hagan dudar de la razonabilidad en

la presentación de los estados financieros auditados. En este caso se discutirá en primer lugar

con la gerencia de la entidad la necesidad de introducir modificaciones o ajustes a los estados

financieros, a fin de que éstos presenten razonablemente la situación de la empresa a la fecha

auditada. Si ello no fuera posible, o la gerencia no lo admitiera, el auditor deberá desglosar los

hallazgos en su informe de auditoría.

Lo expuesto hasta ahora es general para todas las áreas del Balance, por lo que no lo

repetiremos en cada una de ellas. En lo sucesivo enumeraremos los hallazgos típicos de cada

área con afán puramente didáctico, sin pretender efectuar una presentación exhaustiva de

todos los que pudieran encontrarse.

1.9. CASO PRÁCTICO:

AREA CAJA BANCOS

1. Los saldos de la empresa ILUSION S.A. presentados en el Balance sujeto a Auditoria

en relación con las cuentas son las siguientes:

CAJA 7.070

BANCOS 27.628

El 31 de diciembre de 2013 al cierre del día, asistimos al arqueo de caja y encontramos

los siguientes valores y documentos.

30 billetes de USD $ 100,00

40 “ $ 50,00

20 “ $ 20,00

45 “ $ 10,00

1 vale anticipo de de viaje de USD $ 1.000,00 entregado al Sr. Luís Mora

Se mantienen registro de firmas individuales entre el Sr. Luís Tello Jefe Financiero y el

Sr. Oscar Sevilla Gerente.

El Sr. Luís Mora ha entregado al jefe de contabilidad justificantes del gasto por UDS $

800,00 que están pendientes de contabilizar.

La empresa emite vales para anticipar los gastos urgentes

2. Las diferencias en la cuenta corriente, al comparar el extracto del banco y la

contabilidad de la compañía son las siguientes:

Se recibe el estado de cuenta del Banco “Guayaquil” 31-12-2013 de USD $ 25.028,00.

f) La diferencia entre el estado de cuenta y la contabilidad son los siguientes:

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

14

El banco ha debitado de la cuenta en enero/2014 un cheque entregado y

Contabilizado por la empresa el 29-12-2013 por USD $ 1.200,00

El banco ha contabilizado el 31-12-2013 un ingreso de una transferencia que la

empresa recibió enero/2014 por USD $ 200, 00

El banco ha debitado de la cuenta el recibo de luz del mes de diciembre/2013 que

La empresa ha contabilizado en enero/2014 por USD $ 1.000,00, el jefe de contabilidad

indica que no hay provisión dentro del presupuesto para este gasto.

El banco ha abonado en cuenta en enero/2014 varios cheques ingresados y

Contabilizados por la empresa el 31-12-2013 por Usd. $ 3.000,00 (depósitos de

Clientes).

La compañía no prepara regularmente conciliaciones bancarias, por parte de personal ajeno a

los depósitos y al registro contable.

TRABAJO A REALIZAR:

1.- Preparar un programa de auditoría para el área de Caja-Bancos

2.- Preparar el cuestionario de Control Interno para el área.

3.- Preparar el programa para las cuentas

3.- Elaborar los P/T necesarios para una auditoría financiera para el área.

4.- Proponer los ajustes y/o reclasificaciones, si los hubiere.

5.- Proponer las recomendaciones de control interno que considere necesarias.

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

15

CAPITULO II

LA AUDITORÍA DE CUENTAS A COBRAR

2.1. PRESENTACIÓN Y OBJETIVOS

El objetivo consiste, al igual que en el resto de las áreas, en obtener la evidencia suficiente

para confirmar o negar el cumplimiento de las aseveraciones generales del estado de situación

en las cuentas contenidas dentro de esta área. Tales cuentas pueden ser:

Clientes

Clientes de dudoso cobro

Provisión para Clientes de dudoso cobro, que se presenta en el activo del Balance restando el

saldo de Clientes y Clientes de dudoso cobro. Efectos a cobrar

Deudores no comerciales (financieros y otros)

Cuentas con empleados y directivos

Accionistas, deudores por dividendos a cuentas

Deudores varios

Otros atípicos

Como cuentas relacionadas con el área, aunque no formen parte del mismo grupo de cuentas

del estado de situación, tenemos:

Efectos descontados pendientes de vencimiento, «cuenta de orden» que se presenta fuera

del estado de situación financiera.

Créditos bancarios por descuento de efectos.

Estas dos últimas cuentas son en realidad un mismo concepto, si bien la primera, como hemos

dicho, se presenta fuera del estado de situación financiera. Como «cuenta de orden», y la se-

gunda dentro de él como cuenta de exigible a corto plazo. Responden a dos formas distintas de

contabilizar una operación comercial muy extendida actualmente: el descuento financiero de

los efectos a cobrar.

Continuando con los objetivos del área, las aseveraciones generales particularizadas en el área

pueden resumirse así:

1. Existencias: todos los saldos y documentos a cobrar incluidos en el estado de

situación financiera. son deudas reales a favor de la entidad.

2. Integridad: absolutamente todos los saldos y documentos a cobrar a favor de la

entidad en la fecha del balance están recogidos en el mismo.

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

16

3. Valoración: los saldos y documentos a cobrar se presentan por su valor neto de

realización (aquél en el que pueden ser cobrados), restando para ello los nominales de

las deudas con las provisiones necesarias hasta obtener el valor aludido.

4. Propiedad: La entidad es propietaria de todos los derechos legales sobre los saldos y

documentos a cobrar presentados. Esto incluye además la no existencia de gravá-

menes sobre las mencionadas deudas o, si existen, el desglose de las mismas en las

notas del estado de situación.

5. Presentación y revelación: los saldos y documentos a cobrar se encuentran clasifi-

cados y descritos en el estado de situación y en las notas al mismo de acuerdo con los

principios contables generalmente aceptados, aplicados uniformemente.

Al igual que en el área de Caja y Bancos, la existencia es, quizá, la característica fundamental

de las Cuentas a cobrar, como, por otra parte, ocurrirá en todas las partidas del activo. Cabe

observar también que los créditos contra clientes y deudores no presentan la liquidez de la

tesorería, e inciden sobre ellos cualidades distintas de las de ésta. La existencia de las cuentas

a cobrar se relacionan obviamente con la del hecho económico que generó dicha cuenta a

cobrar, sea la expedición de una determinada mercancía, la prestación de un servicio, o las

relaciones contractuales que se hubieran llevado a cabo.

Como veremos posteriormente, no hay mejor método para verificar la existencia y exactitud de

una cuenta a cobrar que la confirmación directa por escrito de cada deudor y, a falta de ésta, la

comprobación del hecho económico que dio origen a la anotación contable.

Un problema grave de esta área consistirá en la determinación del valor probable de

realización de los saldos a cobrar. Los nominales de las deudas en origen pueden verse

afectados en su integridad por muchas causas que hagan incierta la cobrabilidad del saldo

total; por ello deberá cuantificarse la perjudicación de los mismos, y reflejar este importe

restando el activo y recogiendo un gasto, ya que de otra forma se incurriría en una sobre

valoración de los activos.

2.2. PROCEDIMIENTOS

Antes de proceder al análisis de las pruebas sustantivas, conviene detallar algunas de las

técnicas analíticas que darán al auditor luz sobre la situación general de estas, partidas, y

sobre los posibles puntos en los que incidir para su análisis.

1. Comparar las cuentas con las del año anterior, obtener el ratio de las cuentas a cobrar

respecto a las ventas netas, comparando con el mismo para el año anterior, y analizar

las diferencias o la falta de las mismas en función de los cambios habidos en las

políticas comerciales de la entidad.

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

17

2. A partir de las políticas de ventas de la entidad (30 días, 60 días, etc.), estimar el

monto de las cuentas a cobrar según las ventas reales habidas en el último periodo, y

comparar el saldo así obtenido con el montante real de las cuentas a cobrar. Si el saldo

real es superior a la estimación, habremos detectado problemas de retraso en los

cobros, que deberemos analizar en detalle. No es frecuente que la cifra estimada sea

superior a la real pero si así ocurriera, habríamos de revisar si las políticas de venta

empleadas para la estimación son las realmente aplicadas en el periodo o si ha habido

ventas al contado.

3. Comparar el porcentaje de devoluciones y provisiones para devoluciones respecto a

las ventas netas con el mismo para el periodo anterior, y analizar, en caso de que haya

diferencias, si corresponden a mejoras en la calidad o, por el contrario, pueden

suponer gastos no contabilizados en el periodo.

4. Si ello resulta posible y el volumen de cuentas individuales lo aconseja, obtener una

distribución de frecuencias de los importes. En cualquier caso, siempre se podrá

determinar el saldo medio de las cuentas dividiendo el saldo global de los clientes entre

el número de cuentas individuales. Comparar este resultado con el mismo del ejercicio

anterior, y analizar sus diferencias.

5. Comparar el ratio obtenido de dividir el monto de la dotación para insolvencias por las

ventas netas del ejercicio con el mismo del año anterior, y analizar las diferencias. Este

ratio puede compararse también con los que suelen elaborarse para determinados

sectores, lo cual resultará especialmente útil si se trata de la primera auditoria que se

efectúa en la entidad.

2.3. Confirmación de las cuentas a cobrar

Las pruebas sustantivas sobre los saldos a cobrar incluyen en primer lugar la confirmación

externa de éstos. El primer paso, evidentemente, será confeccionar la correspondiente hoja

resumen de los saldos pertenecientes a esta área incluidos en el estado de situación financiera

auditado. En la misma hoja, o como anexos, se incluirán los detalles hasta el nivel del cliente

individual. Verificaremos que las sumas de los saldos individuales cuadran con los saldos en el

estado de situación, y que son los mismos que presenta el libro Mayor de la entidad. Antes de

proceder a la selección de los saldos sobre los que se va a solicitar confirmación, conviene

revisar visualmente el listado de los clientes. Con ello se detectarán saldos acreedores, saldos

a cero, saldos de gran cuantía respecto a la media, etc. Cuando se obtenga el listado de

clientes, suele resultar de gran utilidad que se incluya dentro del mismo no solamente el saldo

de cierre del estado de situación financiera. Sino también la suma de movimientos deudores y

acreedores del ejercicio analizado.

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

18

Los criterios de selección de los saldos sobre los que se va a solicitar confirmación no deben

ser casuales. Conviene que se determinen ya en el plan de enfoque de la auditoría, aunque

desde luego, puedan modificarse en función de los resultados de las técnicas analíticas. Este

es un claro ejemplo de aplicación de las técnicas estadísticas en auditoría. Así, en los casos de

grandes poblaciones de cuentas a cobrar, y con la ayuda del ordenador, resulta posible

seleccionar todos los ítems superiores a un importe previamente determinado por el auditor

(estrato superior), aislar los saldos acreedores y los nulos y, de entre los restantes ítems

(estrato inferior) obtener una muestra aleatoria de un número de Ítems predeterminado.

Esta selección puede efectuarse también manualmente, aunque ello resultará arduo en

poblaciones grandes. El criterio de selección que hemos apuntado se utiliza con frecuencia y

resulta de gran eficacia. Por ello lo resumimos a continuación:

— saldos más relevantes por su cuantía hasta completar un porcentaje determinado

previamente de las cuentas a cobrar.

— saldos nulos, negativos o que presenten algún tipo de irregularidad o sospecha.

— saldos elegidos aleatoriamente de entre los no comprendidos en los puntos anteriores.

Al igual que en las circularización bancaria, el control e independencia desde el origen deben

ser mantenidos rigurosamente.

La confirmación externa de las cuentas a cobrar es un procedimiento necesario para él,

quedando a juicio del auditor, en función del resultado del análisis del control interno, la forma,

cuantía y método de la circularización.

Una vez elegidos los ítems debe estudiarse el modelo de carta a enviar. En general puede

decirse que existen dos tipos:

— la confirmación positiva, en la que se pide al cliente que conteste con su conformidad o

reparos a la información que se le facilita.

— la confirmación negativa, en la que el cliente contesta solamente en el caso de que esté

en desacuerdo con la información facilitada; la no contestación asume conformidad con el

saldo enviado.

El modelo más utilizado y recomendable es el positivo, que implica la recepción de la

contestación del cliente y análisis de la misma, y el desarrollo de procedimientos alternativos en

caso de no obtener contestación alguna.

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

19

La forma negativa se emplea en aquellos casos de gran volumen de cuentas individuales de

pequeño saldo y buen nivel de control interno de la entidad auditada, o cuando, por sus

especiales características, el auditor no confía en que los clientes presten la atención debida a

las confirmaciones. Cuando se usa esta forma suele ampliarse el alcance de la circularización.

En los textos a enviar se hace referencia al carácter de «no requerimiento de pago» por la

confirmación, y se explícita el saldo a cobrar y la fecha a la que se presenta el mismo. Las

cartas las preparará y firmará la entidad auditada, entregándolas al auditor para su envío. Debe

requerirse el envío de las contestaciones directamente al domicilio de este último.

En las peticiones de confirmación, tanto los de carácter positivo como negativo pueden

incluirse los saldos totales o bien, ocasionalmente, partidas integrantes de los mismos. Este

segundo caso es aconsejable únicamente si el control interno del cliente no garantiza la

adecuación de los saldos.

Cuando no se obtenga contestación deberá enviarse un segundo y hasta tercer requerimiento

(salvo caso de confirmación negativa). Si aún así no se recibe contestación alguna, deberán

desarrollarse procedimientos alternativos para obtener satisfacción sobre el saldo auditado. El

método más común consiste en verificar si, con posterioridad al cierre del balance, la deuda ha

sido saldada, lo que se comprobará con los movimientos de Caja y extractos bancarios.

Pudiera ocurrir que se hubieran producido notas de abono por devoluciones u otros conceptos,

esto debe ser investigado, ya que cabe la posibilidad de que se trate de una forma de «inflar»

artificialmente las ventas de la entidad al cierre del ejercicio, que se desharía posteriormente. Si

la deuda aún no hubiera sido saldada a la fecha de nuestra visita, deberán analizarse

documentos de embarque, expedición, contractuales o cualesquiera que constituyeran el hecho

económico originario de la deuda. En algunos casos, por último, no estará de más cerciorarse

de la existencia del cliente.

Cuando la confirmación de las cuentas se efectúe en una fecha anterior a la de cierre de

estado de situación, se realizará un seguimiento de los apuntes producidos entre el saldo

confirmado y dicho cierre, en el que se anotarán las partidas inusuales, extrañas, etc., para su

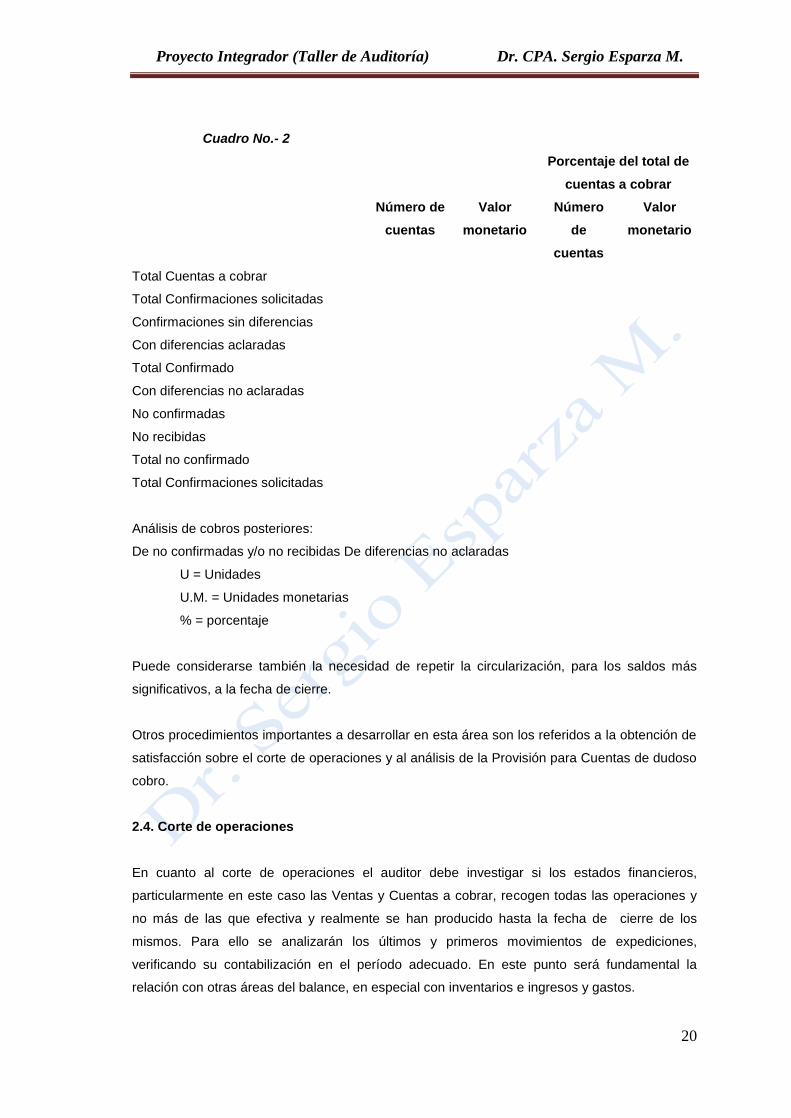

posterior análisis. Cuadro No.- 2

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

20

Cuadro No.- 2

Porcentaje del total de

cuentas a cobrar

Número de

cuentas

Valor

monetario

Número

de

cuentas

Valor

monetario

Total Cuentas a cobrar

Total Confirmaciones solicitadas

Confirmaciones sin diferencias

Con diferencias aclaradas

Total Confirmado

Con diferencias no aclaradas

No confirmadas

No recibidas

Total no confirmado

Total Confirmaciones solicitadas

Análisis de cobros posteriores:

De no confirmadas y/o no recibidas De diferencias no aclaradas

U = Unidades

U.M. = Unidades monetarias

% = porcentaje

Puede considerarse también la necesidad de repetir la circularización, para los saldos más

significativos, a la fecha de cierre.

Otros procedimientos importantes a desarrollar en esta área son los referidos a la obtención de

satisfacción sobre el corte de operaciones y al análisis de la Provisión para Cuentas de dudoso

cobro.

2.4. Corte de operaciones

En cuanto al corte de operaciones el auditor debe investigar si los estados financieros,

particularmente en este caso las Ventas y Cuentas a cobrar, recogen todas las operaciones y

no más de las que efectiva y realmente se han producido hasta la fecha de cierre de los

mismos. Para ello se analizarán los últimos y primeros movimientos de expediciones,

verificando su contabilización en el período adecuado. En este punto será fundamental la

relación con otras áreas del balance, en especial con inventarios e ingresos y gastos.

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

21

2.5. Provisión para clientes de dudoso cobro

El análisis de la Provisión para Clientes de dudoso cobro constituye un punto clave del área y,

con frecuencia, el más dificultoso para el auditor. Una vez completado el trabajo de las

confirmaciones y sus procedimientos alternativos, es posible que hayamos obtenido seguridad

en lo relativo a la existencia de las cuentas a cobrar, pero no en cuanto a su cobrabilidad. Se

trata, por tanto, de verificar si las cuentas se presentan razonablemente por su valor efectivo de

realización. Ya hemos indicado algunas técnicas de análisis que pueden aportar una visión

global de la cobrabilidad de las cuentas deudoras.

En principio son tres las características que pueden indicar la existencia de un impagado:

— Situación económicamente inestable del cliente (quiebras, suspensiones de pagos, etc.) — La antigüedad de la deuda

— La existencia de reclamaciones o litigios por calidad, plazos, etc.

El método a seguir en este análisis comienza por evaluar la política seguida por la entidad para

la dotación de la Provisión. Para ello, en primer lugar, debemos conocer en profundidad el

proceso seguido por la entidad, analizar la razonabilidad de las políticas decididas en lo

referente a cuándo se considera un saldo incobrable total o parcialmente y cuándo se produce

el definitivo o cancelación de cuentas. En este análisis habrán de considerarse las normas

legales y fiscales que puedan afectar a estas políticas.

Por lo que respecta a las últimas, no deberán influir en la razonabilidad o no de la Provisión

sino que, en su caso, exigirán una modificación del resultado económico para el cálculo de la

base imponible de los impuestos sobre el beneficio. Si las políticas adoptadas por la sociedad

para la consideración de un incobrable parecen razonables, deberemos a continuación revisar

que las mismas se hayan aplicado sobre las bases correctas, y que los cálculos y extensiones

sean los adecuados.

A continuación citamos algunos procedimientos específicos importantes para el auditor en el

análisis de la Provisión para Clientes de dudoso cobro:

— La revisión de los clientes puede indicar al auditor la presencia de situaciones

públicamente reconocidas de quiebra o suspensión de pagos. Esta revisión es posible

completarla eficazmente con la ayuda de la opinión sobre la solvencia de los clientes de

algún empleado responsable de la entidad, preferiblemente del área comercial.

— El análisis del Estado de Antigüedad de Saldos preparado a partir de la fecha de origen de

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

22

la deuda. Este es un documento fundamental, que ha de requerirse a la empresa, pues a

partir de él y de las condiciones de cobro de la entidad se detectarán globalmente los

problemas de cobro.

Sobre la base de estas pruebas, el auditor debe concluir sobre la razonabilidad de la Provisión

para Clientes de dudoso cobro presentada en los estados financieros.

En algunos casos existen otros conceptos que inciden sobre los saldos a cobrar y sobre las

ventas, tales como las provisiones para descuentos, devoluciones de mercancías, garantías y

otras. El análisis de todas estas partidas es similar, y se basa en primer lugar en la

determinación contractual de la obligación o sencillamente en la posibilidad de ocurrencia del

hecho y, en segundo lugar, en la determinación de la cuantía, bien de forma precisa, si el

número de operaciones lo permite, o mediante estimaciones sobre volumen de ventas.

2.6. Otros procedimientos

Paralelamente a los descritos hasta ahora pueden desarrollarse otros procedimientos que

añadan mayores garantías a las conclusiones del auditor. Citamos algunos de los más

empleados:

— Seguimiento, a partir de los registros de albaranes de entrega o prestación de servicios, de

los correspondientes apuntes en cuentas de ventas y clientes.

— Análisis de los libros auxiliares de clientes, con atención a partidas inusuales o extrañas

(ej., la renovación continua de una deuda).

— Si se analizan préstamos o anticipos con empleados, es recomendable la confirmación por

escrito de los mismos.

— Debida comprobación de los vencimientos de las deudas incluidas; se segregarán, si

existen, las cuentas a cobrar con vencimiento superior a un año como largo plazo.

— Determinación de si dentro del listado general de clientes se hallan incluidas cuentas con

accionistas, directivos, empleados o partes relacionadas en general. En tal caso,

segregarías y verificar que se incluyen las anotaciones oportunas en las Notas al estado de

situación financiera.

— Si existen cuentas de Dividendos Activos (Dividendos pagados por anticipado), cotejar su

cuantía y pago con las correspondientes Actas de aprobación de los mismos de la Junta de

Accionistas.

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

23

2.7. Conclusión

En primer lugar, al tratarse la confirmación de cuentas como un procedimiento necesario, su no

ejecución supondrá una excepción a anotar en el párrafo de alcance del informe de auditoría.

Si el auditor considera que ha obtenido suficiente satisfacción sobre el área a través de los

procedimientos alternativos no será necesario efectuar ninguna mención adicional en el párrafo

de opinión; en caso contrario deberán indicarse los hallazgos encontrados.

Esta área necesita una buena planificación para lograr resultados razonables en los plazos

fijados. Si no se organiza adecuadamente, el auditor puede encontrarse a la hora de emitir su

informe con un trabajo incompleto que provocará retrasos en las fechas comprometidas o

menoscabo de las conclusiones alcanzadas.

Durante el desarrollo del trabajo se anotarán las excepciones a los principios desarrollados en

el epígrafe de objetivos que se fuesen encontrando. Posteriormente se comentará con la

gerencia de la entidad la necesidad de incluir ajustes o reclasificaciones en el Balance

presentado por aquélla. En función de que la entidad acepte o no estos ajustes v

reclasificaciones, y de las materialidad de los ajustes encontrados, el auditor decidirá la opinión

o las notas que incluirá sobre esta área en el informe de auditoría.

La opinión del auditor oscilará entre la imposibilidad de emitirlas por falta de pruebas y

posibilidad de que, emitiendo opinión, ésta sea negativa o limpia. En lugar intermedio entre las

dos últimas se encuentran las notas por excepciones o evoluciones futuras de un hecho

relevante.

En cualquier caso, en el conjunto del área deberá ponerse especial atención a la información

aportada sobre los siguientes puntos:

— Saldos con partes relacionadas y su desglose en las Notas al estado de situación, con

mención al tipo y valoración de las transacciones efectuadas con estas partes

relacionadas. Es conveniente detallar el impone total de las transacciones del periodo y no

únicamente los saldos del final del mismo, y mencionar si las condiciones en que se han

desarrollado estas transacciones son distintas en plazo o precios a las del resto de clientes

o deudores.

Determinación de si la entidad presenta un alto grado de concentración de su riesgo comercial.

Una situación por ejemplo, en que el 90 % de las transacciones comerciales se desarrollen con

un solo cliente, se trata obviamente de una información determinante del negocio de la entidad

y de enorme importancia para el lector del informe de auditoría.

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

24

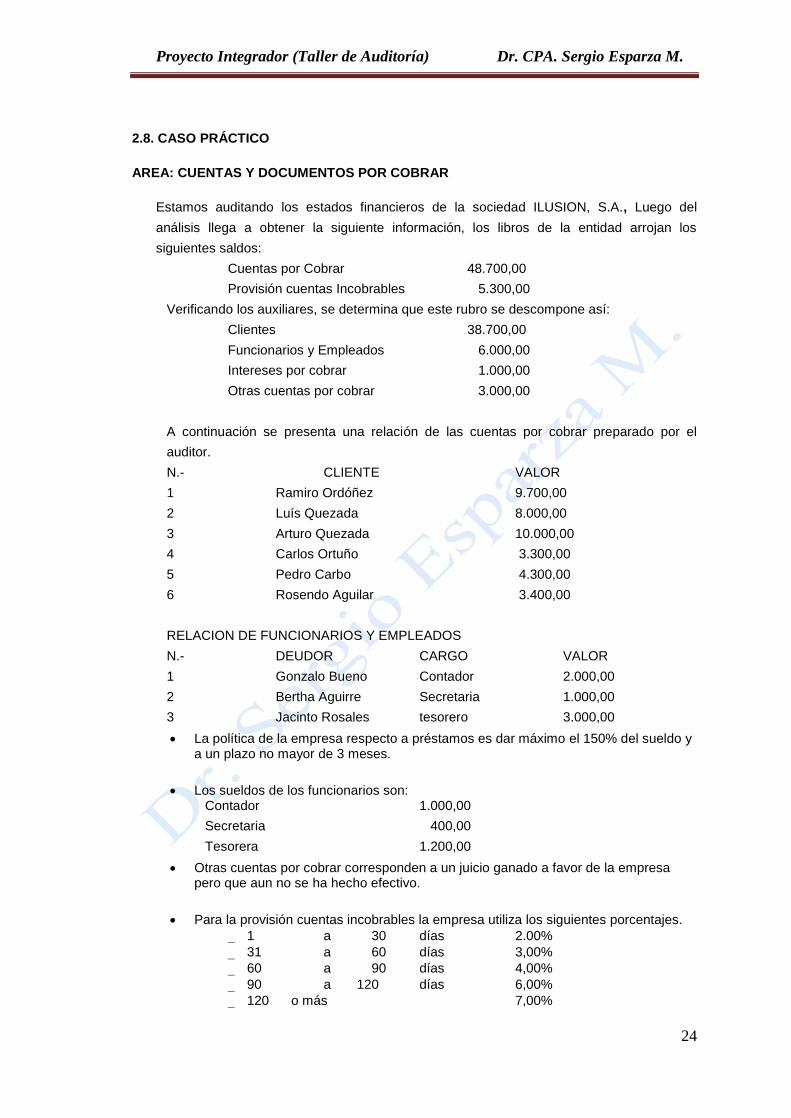

2.8. CASO PRÁCTICO

AREA: CUENTAS Y DOCUMENTOS POR COBRAR

Estamos auditando los estados financieros de la sociedad ILUSION, S.A., Luego del

análisis llega a obtener la siguiente información, los libros de la entidad arrojan los

siguientes saldos:

Cuentas por Cobrar 48.700,00

Provisión cuentas Incobrables 5.300,00

Verificando los auxiliares, se determina que este rubro se descompone así:

Clientes 38.700,00

Funcionarios y Empleados 6.000,00

Intereses por cobrar 1.000,00

Otras cuentas por cobrar 3.000,00

A continuación se presenta una relación de las cuentas por cobrar preparado por el

auditor.

N.- CLIENTE VALOR

1 Ramiro Ordóñez 9.700,00

2 Luís Quezada 8.000,00

3 Arturo Quezada 10.000,00

4 Carlos Ortuño 3.300,00

5 Pedro Carbo 4.300,00

6 Rosendo Aguilar 3.400,00

RELACION DE FUNCIONARIOS Y EMPLEADOS

N.- DEUDOR CARGO VALOR

1 Gonzalo Bueno Contador 2.000,00

2 Bertha Aguirre Secretaria 1.000,00

3 Jacinto Rosales tesorero 3.000,00

La política de la empresa respecto a préstamos es dar máximo el 150% del sueldo y a un plazo no mayor de 3 meses.

Los sueldos de los funcionarios son: Contador 1.000,00

Secretaria 400,00

Tesorera 1.200,00

Otras cuentas por cobrar corresponden a un juicio ganado a favor de la empresa pero que aun no se ha hecho efectivo.

Para la provisión cuentas incobrables la empresa utiliza los siguientes porcentajes.

1 a 30 días 2.00%

31 a 60 días 3,00%

60 a 90 días 4,00%

90 a 120 días 6,00%

120 o más 7,00%

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

25

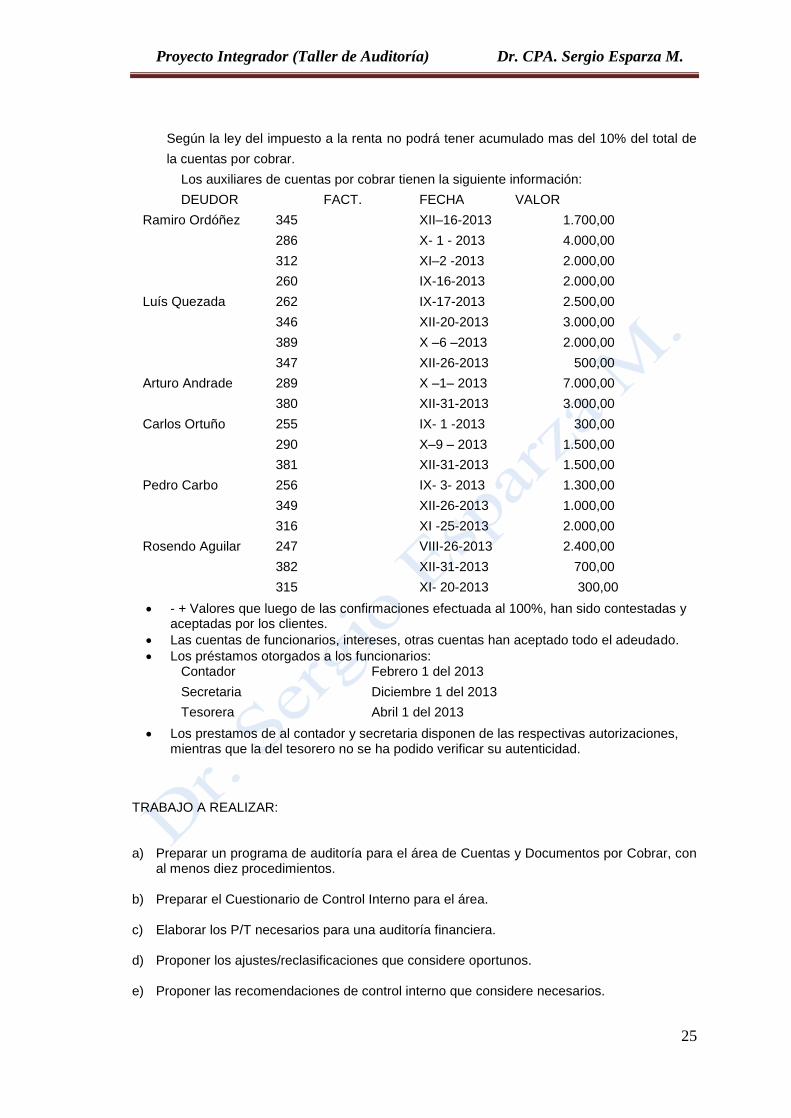

Según la ley del impuesto a la renta no podrá tener acumulado mas del 10% del total de

la cuentas por cobrar.

Los auxiliares de cuentas por cobrar tienen la siguiente información:

DEUDOR FACT. FECHA VALOR

Ramiro Ordóñez 345 XII–16-2013 1.700,00

286 X- 1 - 2013 4.000,00

312 XI–2 -2013 2.000,00

260 IX-16-2013 2.000,00

Luís Quezada 262 IX-17-2013 2.500,00

346 XII-20-2013 3.000,00

389 X –6 –2013 2.000,00

347 XII-26-2013 500,00

Arturo Andrade 289 X –1– 2013 7.000,00

380 XII-31-2013 3.000,00

Carlos Ortuño 255 IX- 1 -2013 300,00

290 X–9 – 2013 1.500,00

381 XII-31-2013 1.500,00

Pedro Carbo 256 IX- 3- 2013 1.300,00

349 XII-26-2013 1.000,00

316 XI -25-2013 2.000,00

Rosendo Aguilar 247 VIII-26-2013 2.400,00

382 XII-31-2013 700,00

315 XI- 20-2013 300,00

- + Valores que luego de las confirmaciones efectuada al 100%, han sido contestadas y aceptadas por los clientes.

Las cuentas de funcionarios, intereses, otras cuentas han aceptado todo el adeudado.

Los préstamos otorgados a los funcionarios: Contador Febrero 1 del 2013

Secretaria Diciembre 1 del 2013

Tesorera Abril 1 del 2013

Los prestamos de al contador y secretaria disponen de las respectivas autorizaciones, mientras que la del tesorero no se ha podido verificar su autenticidad.

TRABAJO A REALIZAR:

a) Preparar un programa de auditoría para el área de Cuentas y Documentos por Cobrar, con al menos diez procedimientos.

b) Preparar el Cuestionario de Control Interno para el área. c) Elaborar los P/T necesarios para una auditoría financiera. d) Proponer los ajustes/reclasificaciones que considere oportunos. e) Proponer las recomendaciones de control interno que considere necesarios.

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

26

CAPITULO III

LA AUDITORÍA DE EXISTENCIAS INVENTARIOS

3.1. PRESENTACIÓN Y OBJETIVOS

Las existencias constituyen en un gran número de empresas, fundamentalmente las

industriales, la partida más importante del activo del estado de situación financiera., alcanzando

en algunas actividades empresariales con frecuencia más de un 50 % del total de activos. A

ello hay que añadir a fin de comprender su importancia, el hecho de que el resultado del criterio

elegido para su valoración incide directamente en la determinaron del beneficio de la sociedad.

Las aseveraciones generales del estado de situación financiera, cuyo cumplimiento debe

verificar el auditor se concretan para el área de existencias en los siguientes puntos:

1. Existencia: los inventarios recogidos en el estado de situación financiera auditado

existen y están en poder de la entidad o depositados en un tercero con la autorización

de ésta.

2. Integridad: todas las existencias propiedad de la entidad a la fecha de cierre del

estado de situación financiera están recogidas en el mismo.

3. Valoración: los inventarios físicos se han valorado al menor de los valores de costos o

de mercado. El valor de costo se determinará por medio de alguno de los

procedimientos aceptados generalmente.

4. Propiedad: los inventarios recogidos en el estado de situación financiera pertenecen a

la empresa de hechos y de derecho y están libres de cargas o gravámenes, o, en caso

contrario, éstos se encuentran debidamente detallados en las notas al estado de

situación financiera.

5. .Presentación y revelación: las existencias se encuentran debidamente clasificadas

asentadas dentro del estado de situación financiera y las notas anexas al mismo, de

conformidad con los principios contables generalmente aceptados aplicados de manera

uniforme con el año anterior. Condensando estos objetivos, y con un enfoque más

analítico, podemos determinar las siguientes etapas:

— Verificación de las unidades físicas recogidas en el estado de situación financiera.

— Comprobación del sistema y cálculos de valoración utilizados, así como de su consistencia

con periodos anteriores para cada tipo homogéneo de existencias (materia prima,

productos en curso, productos terminados, repuestos y material auxiliar).

— Pruebas de determinación del costo o mercado y de la Provisión para obsolescencia.

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

27

— Pruebas sobre la propiedad efectiva y sus excepciones (cargas, gravámenes,...)

— Las cuentas que se incluirán dentro de esta área serán todas aquellas que tengan relación

con las existencias, tales como:

— Existencias: Materias primas.

Productos en curso

Productos semi-terminados

Productos terminados

Comerciales

Subproductos y residuos

Materias auxiliares

Elementos incorporables

— Elementos para consumo y reposición.

— Embalajes y envases.

— Existencias en camino.

— Existencias en depósito.

— Provisión para obsolescencia.

3.2. PROCEDIMIENTOS

Como primera aproximación a la comprensión del negocio del cliente y de las características de

esta área el auditor puede efectuar las siguientes comparaciones:

— Comparar los movimientos de almacenes del período, bien en unidades físicas o al costo

de las mismas, con los mismos del período anterior.

— Comparar la importancia relativa de las existencias en el estado de situación financiera

auditado con el año anterior.

— Calcular la rotación de inventarios y compararla con la del año anterior, lo que cabe realizar

por productos o por grupos de ellos.

— Comparar las unidades recogidas en los planes de producción y venta con la situación de

los almacenes y las previsiones de compras.

Estos ratios y comparaciones servirán al auditor para detectar posibles problemas del área o,

en definitiva, para centrar de manera más precisa su trabajo.

3.3. El Inventario Físico

Los procedimientos de auditoría dentro de esta área comienzan por la verificación de la

existencia de las unidades físicas, la cual se lleva a cabo mediante el inventario físico.

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

28

El inventario físico constituye un procedimiento de auditoría generalmente aceptado, Aunque

las formas del inventario pueden ser muy distintas según las empresas de que se trate, el

auditor deberá presenciar y validar la corrección del inventario; de lo contrario será preciso

incluir una excepción en el párrafo de alcance del informe de auditoría. Únicamente habrá

necesidad de adjuntar notas en el párrafo de opinión si el auditor no hubiera obtenido

satisfacción respecto a las unidades físicas incluidas en el estado de situación financiera a

través de procedimientos alternativos al inventario físico, o si los hallazgos encontrados lo

hacen recomendable. Recordemos que la toma de inventario físico es un procedimiento

realizado por la empresa mediante el cual se recuentan físicamente todas las existencias en

poder de la misma en una determinada fecha. Los resultados del inventario físico, una vez

traducidos a unidades monetarias, constituirán los saldos de las existencias presentados en el

estado de situación financiera.

Los sistemas de toma de inventarios utilizados por las empresas pueden clasificarse en dos

grandes grupos:

— inventarios puntuales: se toman a una fecha determinada para toda la empresa, v exigen

la interrupción del proceso productivo y de toda actividad de entrada y salida de

mercancías mientras dure la toma del inventario.

— inventarios cíclicos: se basan en la existencia de un inventario permanente teórico y

consisten en la contratación periódica de éste con la realidad mediante conteos de ítems

específicos a lo largo del período.

En el primer método suele hacerse coincidir la fecha de la toma del inventario físico con la del

cierre de los estados financieros; cuando esto sea así, el auditor deberá estar presente en el

mismo para asegurarse, mediante la observación y las pruebas que estime necesarias, de la

fiabilidad de las cantidades tomadas y del estado físico de las existencias. En caso de que, por

necesidades de la producción o las ventas, la empresa decida tomar el inventario físico en una

fecha anterior a la del cierre de los estados financieros, el auditor habrá de efectuar un

seguimiento desde las cantidades tomadas en el inventario físico hasta las presentadas en el

Balance de situación auditado, analizando documentalmente las entradas y salidas producidas

para satisfacerse de la bondad de las últimas. Debe hacerse notar que, cuanto más alejada

está la fecha del inventario de la del cierre, mayor será la posibilidad de error en los estados

financieros:

Por tanto, será preciso prestar particular atención al control interno de la entidad en sus

sistemas de ventas cuentas a cobrar cobros y compras cuentas a pagar pagos. En estos casos

resulta de gran ayuda al auditor la utilización de programas informático de diseño específicos,

siempre, por supuesto, que la sociedad tenga mecanizaos sus sistemas de almacenes.

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

29

Cuando sea así, puede formarse una muestra suficiente amplia en valor y relacionar los

movimientos habidos desde que se tomó la cantidad en el inventario físico hasta que se

recogió en el estado de situación financiera. A continuación se verificarán estos movimientos

con la documentación soporte adecuado en los cuerpos. En cada uno de ellos se contendrán

cuadros con la siguiente información para ser completada:

— Descripción del artículo.

— Unidades de medida (kg, 1, cajas,..)

— Código del artículo.

— Unidades contadas.

— Grupo de conteo y firma.

— Localización.

La forma de proceder será la que se describe a continuación: primero pasarán los

componentes de los grupos de conteo poniendo una tarjeta en cada grupo de artículos

homogéneos (del mismo código y medida), contarán las unidades y las anotarán en uno de los

cuerpos que se llevarán con ellos, dejando los otros dos en blanco. A continuación pasará el

grupo de «segundos conteos», que anotará los datos en el segundo cuerpo llevándoselo

también y dejando el último de los cuerpos adherido a las unidades contadas. Ambos grupos

entregarán sus tarjetas de conteos al grupo de control. Éste casará los dos conteos mediante el

número serigrafiado de las tarjetas, y verificará que todos los datos coinciden en ambas.

En caso de discrepancia en alguno de los datos se efectuará una tercera comprobación cuyo

resultado se dará definitivamente por bueno. Finalmente, el grupo de control verificará, cuando

los grupos de conteo y «segundo conteo» hayan terminado, que todas las unidades a

inventariar tienen adherido el tercer cuerpo de las tarjetas, garantizando así que el inventario

está completo. Este método es muy seguro pero exige, como puede verse, un gran número de

medios destinados al inventario.

a. Método de control de los conteos: bien el detallado en el punto anterior o algún otro.

b. Método de control del inventario: es decir, el procedimiento que se seguirá para

garantizar que todos los conteos llegan a un punto dado en el que se controla su

llegada, se supervisa y se envía al departamento encargado de su compilación.

c. Instrucciones de costo de operaciones y embarques. Especificación de cuales van

a ser las últimas operaciones que se incluirán en el inventario, y los sitios reservados

para aquellas mercancías que se quedarán fuera del mismo.

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

30

d. Planes de muestreo. Si el inventario, dada sus dimensiones, no se va a realizar de

forma completa sino mediante muestreos, se especificará el criterio de los mismos y su

forma de selección.

e. Compilación de datos: forma en que se va a efectuar y, en su caso, diseño de los

programas informáticos confeccionados para ello.

Como ya se ha señalado, el auditor debe recibir estas instrucciones con antelación. En caso de

que no existieran por escrito, habrá de obtener información verbal sobre los puntos descritos

anteriormente. El trabajo del auditor en el recuento de las existencias se centrará en los

siguientes puntos:

Aparte de lo descrito en las instrucciones del inventario físico, el auditor necesitará un listado

del inventario teórico valorado, listado «ABC» de productos (productos clasificados por su

valor), lista de precios de costo o, en definitiva, algún documento que indique el valor de las

unidades a contar.

— Estar presente durante todo el tiempo que duren los conteos o, si ello es imposible, al

menos durante el inicio y terminación del mismo. El papel fundamental del auditor en el

inventario consiste en la observación, que es de donde podrá obtener mayores elementos

de juicio sobre los resultados del mismo. De otra parte, su sola presencia sirve

normalmente de acicate para que los ejecutores del mismo realicen su trabajo con mayor

precisión.

— Comprobar algunos de los conteos realizados por los grupos, anotando sus resultados. Es

preferible que estas comprobaciones sean escasas pero realizadas a conciencia, a fin de

que sirvan de ejemplo sobre cómo efectuar los conteos.

— Detectar materiales en mal estado, deteriorados, obsoletos, de lento movimiento, etc., y

tomar nota detallada de todos estos hallazgos.

— Comprobar y verificar los conteos de partidas importantes por su valor. Para ello podrá

utilizar el listado «ABC» al que se alude en el primer punto de esta relación.

— Supervisar la organización del inventario, entrega de tarjetas, devolución de las mismas,

ausencia de tachaduras, borrones, etc.

— Tomar nota de los últimos albaranes suministrados y recibidos antes del cierre de

operaciones del ejercicio y, si es posible, de los primeros del ejercicio siguiente.

— Verificar que el proceso productivo está parado y que no se producen entradas ni salidas

de mercancías del recinto de los almacenes.

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

31

— Obtener una copia de los listados definitivos de conteos, y cotejarlo con los anotados por el

auditor; si hubiera diferencias deben ser verificadas y subsanadas en el momento.

Una vez terminado el inventario físico, cuando el auditor esté ejecutando su trabajo en el área

de existencias comenzará por obtener el listado de las existencias valoradas, verificará su

cuadre con el libro Mayor y con el estado de situación financiera y comprobará las sumas del

mismo. El listado contendrá para cada producto el número de unidades físicas contadas, su

valor unitario y el valor total del producto; la suma total de éstos será la cifra auditada. Se

comprobará en primer lugar que las unidades físicas del listado coinciden con los conteos

efectuados en el inventario físico, no debiendo existir ni la más mínima diferencia. A

continuación se verificará la razonabilidad de los costos unitarios empleados, estudio que se

aborda a continuación.

Cuando existan inventarios o existencias en depósito de terceros autorizados por la sociedad,

el auditor deberá obtener confirmación escrita de ellos a la misma fecha de la toma del

inventario físico, para lo cual debe ser previamente avisado de este hecho por la entidad.

3.4. Valoración de las existencias

El problema de la valoración de las existencias constituye con frecuencia uno de los problemas

más arduos para el auditor, dada su complejidad e importancia. La dificultad incide

fundamentalmente en la valoración de los productos en curso, semi-terminados y terminados, y

se debe en la mayoría de los casos a la escasa información sobre costos de que se dispone en

gran número de empresas.

Como se sabe, de acuerdo con los principios de contabilidad generalmente aceptados, las

existencias deben valorarse a su precio de adquisición, o bien a su valor de mercado si éste

fuera menor. El costo histórico o precio de adquisición será, para las mercancías compradas

directamente a terceros, el impone recogido en factura más los gastos necesarios para que la

empresa pueda disponer de las mercancías; en el caso de productos con algún grado de

elaboración será necesario añadir al costo de adquisición de las materias primas todos los

costos necesarios de producción.

Tenemos, pues, dos grupos diferentes de existencias con sistemas de valoración distintos que

analizaremos por separado.

Existencias no sometidas a transformación.

Se trata del caso de comprobación más sencilla. El costo histórico o de adquisición vendrá

obviamente determinado por los recogidos en las facturas de los proveedores de estos

productos, y a ellas debemos remitirnos para su comprobación.

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

32

El costo incluye todos los gastos necesarios para poner el producto a disposición de la

empresa, lo cual incluye transportes y fletes, seguro, depósito, impuestos y gravámenes

(excepto los recuperables como el Impuesto sobre el valor añadido), etc., pero excluye los

gastos financieros que tienen su tratamiento específico en la cuenta de Pérdidas y Ganancias.

Lo normal es que los precios de compra a los proveedores de las existencias sean cambiantes,

de forma que las unidades que las compongan hayan sido adquiridas a precios distintos a lo

largo del período. Lo deseable sería poder relacionar cada unidad comprada con su precio,

identificando así las unidades vendidas y las que permanecen en el inventario. Es fácil

comprender que este método resulta imposible de mantener en la mayoría de las empresas,

debido a lo cual se han desarrollado diversos métodos de imputación de los costos de las

entradas a las salidas por ventas y por ende a las existencias en inventarios. Los principios de

contabilidad generalmente aceptados reconocen como válidos los siguientes:

— Imputación directa

— F.I.F.O. (inglés) o P.E.P.S. (castellano)

— Precio medio ponderado”. Rechazan la utilización de otros como:

— Ultimo precio de compra

— Costo de reposición

Volviendo a nuestro listado valorado de existencias nos enfrentamos, pues, al problema de

verificar la razonabilidad de los costos unitarios de valoración de existen las que no han sido

sometidos a transformación. De acuerdo con lo dicho anteriormente, deberemos informarnos

en primer lugar del método de valoración seguido por la empresa y evaluar si es aceptado por

los principios de contabilidad. A continuación, según el método de que se trate, recalcularemos

las fórmulas necesarias del método para una muestra de productos del inventario

suficientemente amplia en cuanto a su valor, verificando las bases de los cálculos con las

facturas correspondientes de los proveedores. Habrá de ponerse especial cuidado en deter-

minar los componentes del costo que han sido incluidos y los que no lo han sido. Deberemos

comprobar si el método de valoración usado el año anterior fue el mismo o no y, en caso de

que haya variado, evaluar el impacto económico del cambio de método. Los principios de

contabilidad generalmente aceptados admiten el cambio entre dos métodos reconocidos como

válidos siempre que se razone dicho cambio y se cuantifique su efecto económico

Existencias transformadas

En este caso, el problema anterior se complica al añadir a los costos de adquisición de las

materias primas incluidas en los productos los costos de transformación necesarios. Los

principios de contabilidad admiten como tales los siguientes:

Proyecto Integrador (Taller de Auditoría) Dr. CPA. Sergio Esparza M.

33

a. Materias primas,

b. Mano de obra directa y

c. Costos indirectos de fabricación.

Energía eléctrica consumida

Amortización del equipo de fabricación.

Costos generales de supervisión, limpieza, conservación, alumbrado, amortización de las

instalaciones, administración y dirección de la producción y todos aquellos relacionados

directamente con la producción.

Por el contrario, no se aceptan como costos de producción necesarios los derivados de la sub

actividad, los financieros, los de dirección y administración general, y los de distribución,

almacenaje o venta.

El primer paso consistirá en determinar la fase o escala de terminación que presenta el

producto, lo que puede ser comprobado por el auditor en el inventario físico.

A continuación podemos encontrarnos con dos situaciones muy distintas. Si la empresa

dispone de un sistema de costos estándar u otro mediante el cual estén disponibles cifras de

imputación de costos a cada una de las etapas del proceso productivo, el trabajo del auditor

consistirá en la revisión de tales cifras en función de los principios descritos anteriormente y de

los costos reales recogidos en la contabilidad de la entidad. Por el contrario, si la empresa no

dispone de un sistema de costos o, aun cuando lo tenga, no resulta fiable, el tema se complica

enormemente.

Si la cuantía de esta partida es de una importancia relativamente considerable, lo más

razonable es incluir una salvedad en el informe de auditoría, o bien recomendar que la entidad

desarrolle un sistema de costos fiable, si la importancia relativa no es grande, existen algunos

métodos de comprobación analítica que, aun cuando no aportan una gran fiabilidad, permiten

garantizar que la desviación no superará en todo caso unas cuotas razonables.

Estos métodos consisten básicamente en establecer un paralelismo entre la estructura de

costos de la cuenta de Pérdidas y Ganancias de la sociedad respecto a los precios de venta y

la estructura de costos imputada a los productos elaborados, dependiendo de su grado de

elaboración.