curso co sap

DESCRIPTION

Curso controlling sap en español, centro de costes...TRANSCRIPT

Curso Controlling SAP

Agosto 2013

2

Curso Controlling SAP

Lograr una visión general de los principalesconceptos y procesos que se administran en laempresa, mediante el modulo Controlling de SAP

OBJETIVO DEL CURSO

3

SAP R/3 Controlling Metodología del Curso

OBJETIVO SUB-MODULO

CONCEPTOS PRINCIPALES

PROCESOS

DATOS MAESTROS

REPORTES

4

Unidades organizativas de Controlling Componentes de Contabilidad de Gestión

ObjetivoDatos maestros

- Centros de costo- Clases de costo - Clases de actividad / Valores estadísticos- Funciones globales de los datos maestros - Contabilizaciones por eventos: contabilizaciones de referencia, Herramientas de imputación, Contabilizaciones

de correcciónProcesos

- Contabilizaciones por eventos: contabilizaciones de referencia, Herramientas de imputación, Contabilizaciones de corrección

- Cierre del período : Periodificación , Ingreso de Valores estadísticos , Traspaso periódico , Imputaciones de costos

- Ventajas incorporadas por New GL - Bloqueo de períodos

Reportes

Curso Controlling SAPAgenda

Conceptos generales

Contabilidad de Centros de Costos

5

Al finalizar estos contenidos usted podrá:

. Identificar las unidades organizativas que soportan la gestión en SAP yespecialmente aquellas que gestionan gastos generales

. Describir y actualizar los datos maestros de la contabilidad de centrosde costo y conocer las funciones globales para datos maestros.

. Conocer las herramientas para analizar la información de centros decosto mediante informes

. Identificar fuentes de contabilización de centros de costo y losconceptos generales de procesamientos de transacciones

Curso Controlling SAPIntroduccion

6

Curso Controlling SAPIntroduccion

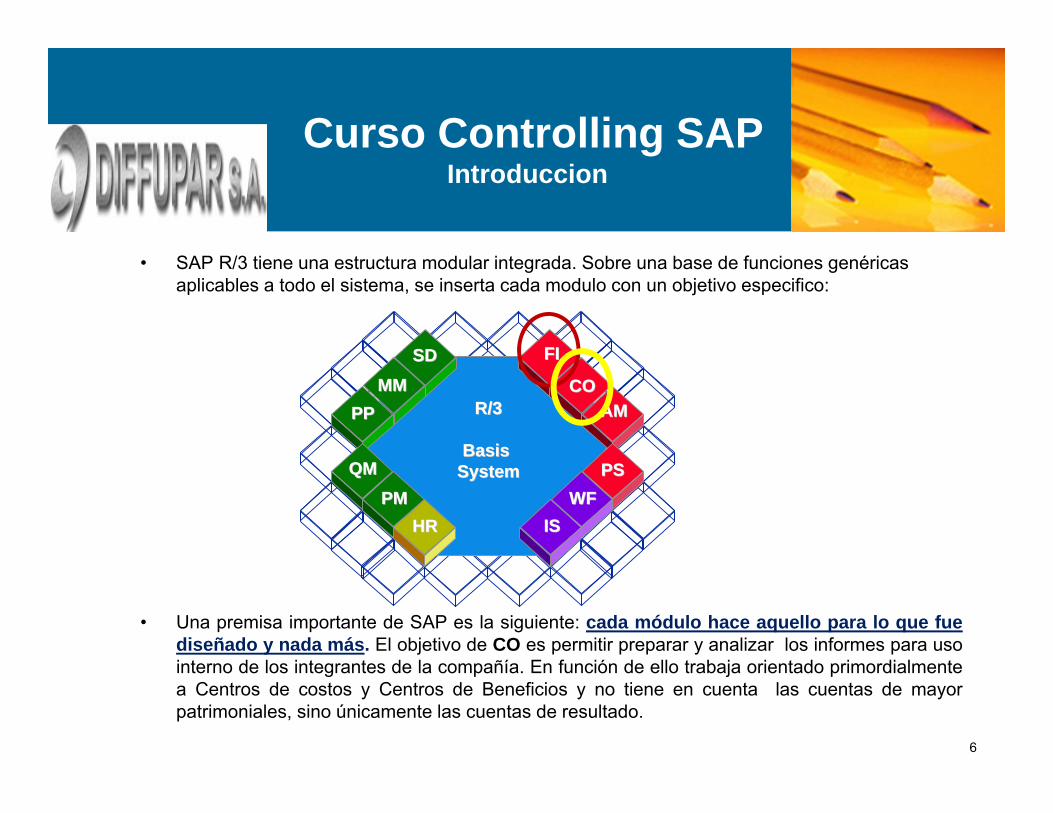

• SAP R/3 tiene una estructura modular integrada. Sobre una base de funciones genéricas aplicables a todo el sistema, se inserta cada modulo con un objetivo especifico:

• Una premisa importante de SAP es la siguiente: cada módulo hace aquello para lo que fuediseñado y nada más. El objetivo de CO es permitir preparar y analizar los informes para usointerno de los integrantes de la compañía. En función de ello trabaja orientado primordialmentea Centros de costos y Centros de Beneficios y no tiene en cuenta las cuentas de mayorpatrimoniales, sino únicamente las cuentas de resultado.

FIFI

COCOAMAM

PSPSWFWF

ISIS

MMMM

HRHR

SDSD

PPPP

QMQMPMPM

R/3R/3

Basis Basis SystemSystem

7

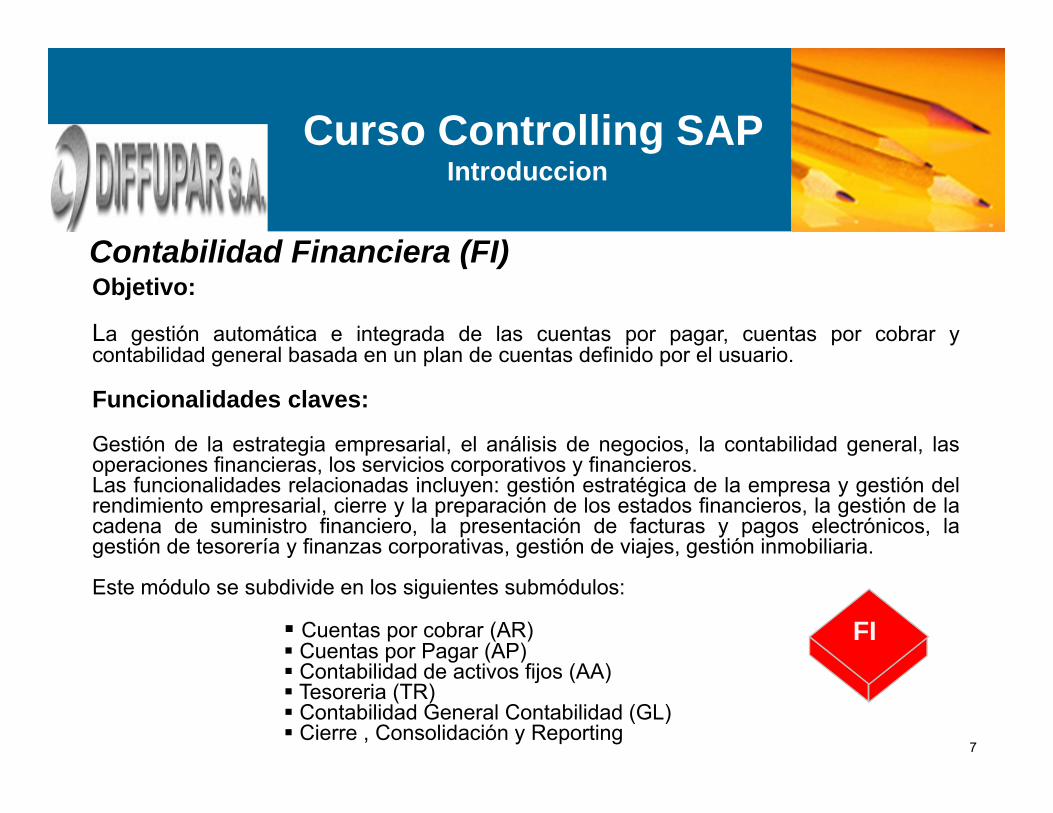

Objetivo:

La gestión automática e integrada de las cuentas por pagar, cuentas por cobrar ycontabilidad general basada en un plan de cuentas definido por el usuario.

Funcionalidades claves:

Gestión de la estrategia empresarial, el análisis de negocios, la contabilidad general, lasoperaciones financieras, los servicios corporativos y financieros.Las funcionalidades relacionadas incluyen: gestión estratégica de la empresa y gestión delrendimiento empresarial, cierre y la preparación de los estados financieros, la gestión de lacadena de suministro financiero, la presentación de facturas y pagos electrónicos, lagestión de tesorería y finanzas corporativas, gestión de viajes, gestión inmobiliaria.

Este módulo se subdivide en los siguientes submódulos:

Cuentas por cobrar (AR) Cuentas por Pagar (AP) Contabilidad de activos fijos (AA) Tesoreria (TR) Contabilidad General Contabilidad (GL) Cierre , Consolidación y Reporting

FI

Contabilidad Financiera (FI)

Curso Controlling SAPIntroduccion

8

Controlling (CO)Objetivo:

Gestionar y reportar los gastos, costos y flujos de ingresos de la empresa. El moduloControlling incluye todas las funciones necesarias para llevar adelante la contabilidad decostos e ingresos.

La Contabilidad de Gestión realiza una evaluación de las relaciones y actividades internasde la empresa, y - según el método de análisis de rentabilidad utilizado - las ventas ocambios en el inventario (contabilidad basada en costos).

Funcionalidades claves:

Comprende todas las actividades necesarias para el mantenimiento de centros de costos,elementos de costos, centros de beneficio y las órdenes internas, así como todas lasactividades relacionadas con la imputación y distribución de gastos y costos.

Se subdivide en los siguientes submódulos:

Controlling de gastos Generales (CCA y OPA) Controlling de Costos de productos (PC) Análisis de Rentabilidad (PA) Cierre, Consolidación y Reporting

CO

Curso Controlling SAPIntroduccion

9

Curso Controlling SAP Unidades Organizativas

SAP AG 1999

Unidades organizativas

HR

Controlling de costes producto Controlling de costes producto

Cuenta de resultados Cuenta de resultados

Contab. centros beneficio

Recursos humanos

Objeto PA

Gestión financiera

Gestión financiera

FIFI

Gestión demateriales

Gestión demateriales

Controlling de gastos generales Controlling de gastos generales

Contabilidad de clases de coste Contabilidad de clases de coste

I+DI+DFabricaciónFabricaciónCentroMM PP SD

Sociedad

Sociedad PAEC-EC-PCAPCA

COCOPCPC

Sociedad CO

COCOPAPA

COCOOMOM

COCOCELCEL

10

Curso Controlling SAP Unidades Organizativas

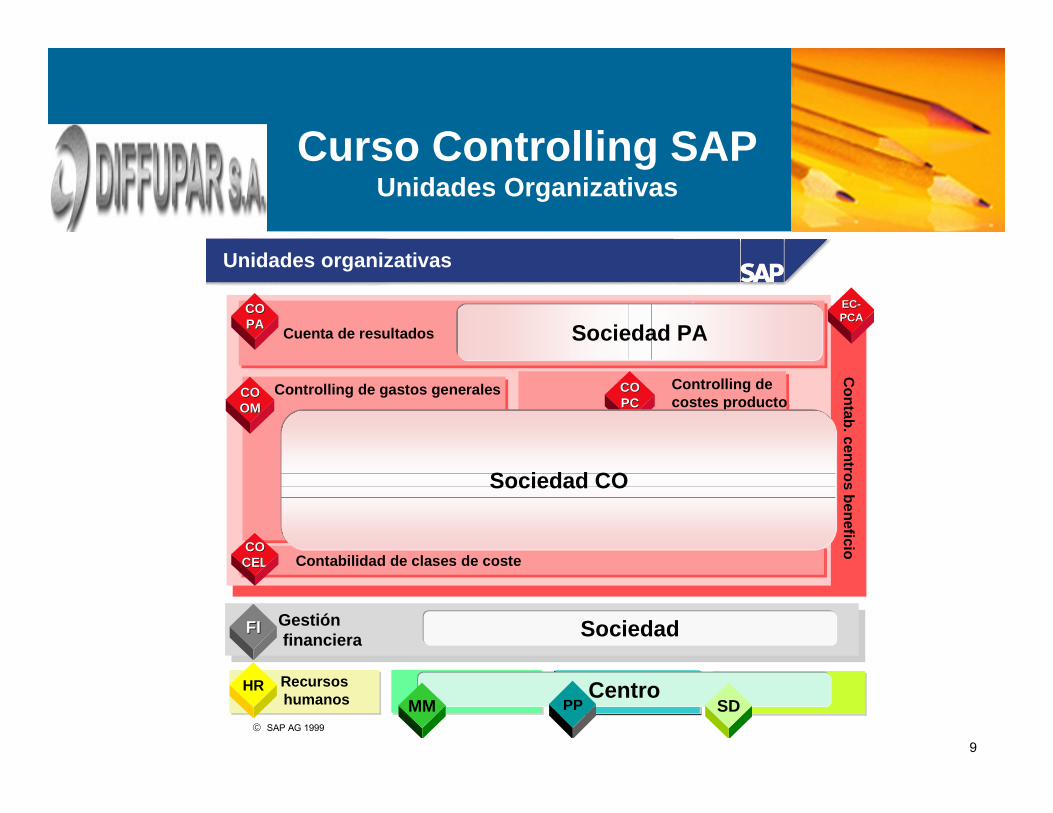

• La sociedad PA es el nivel superior de informes para el controlling de rentabilidad, marketing y ventas,además de tratarse de la unidad organizativa central de Cuenta de resultados (CO-PA) que se utilizapara segmentar y estructurar el mercado.

• Las sociedades CO estructuran las operaciones contables internas de una empresa dentro delControlling. Representan unidades cerradas que sirven para calcular los costos. Todas lasimputaciones internas están exclusivamente relacionadas con los objetos que pertenecen a la mismasociedad CO.

• Las sociedades FI son unidades contables independientes dentro de FI. Representan las unidadesorganizativas más pequeñas en las que puede configurarse un grupo de cuentas a efectos de larealización de informes externos. Los informes externos abarcan la introducción de todas lasoperaciones relevantes de la empresa y la creación de los documentos necesarios para los informesfinancieros, como el balance y la cuenta de pérdidas y ganancias.

• La división es una unidad organizativa de Gestión financiera que representa un nivel concreto de operaciones y un área de gestión dentro de la empresa. Las operaciones de Gestión financiera pueden asignarse a una división determinada. En Gestión financiera, pueden crearse los balances internos, y las cuentas de pérdidas y ganancias, de acuerdo con las divisiones concretas existentes.

• El centro es una unidad organizativa de Logística. Se utiliza para subdividir una empresa en función decriterios como fabricación, aprovisionamiento, mantenimiento de centro y planificación de materiales.Los centros se usan en Gestión de materiales, Logística y Planificación y control de la producción. Enun centro se fabrican materiales o mercancías, o se suministran servicios.

11

Curso Controlling SAP Unidades Organizativas

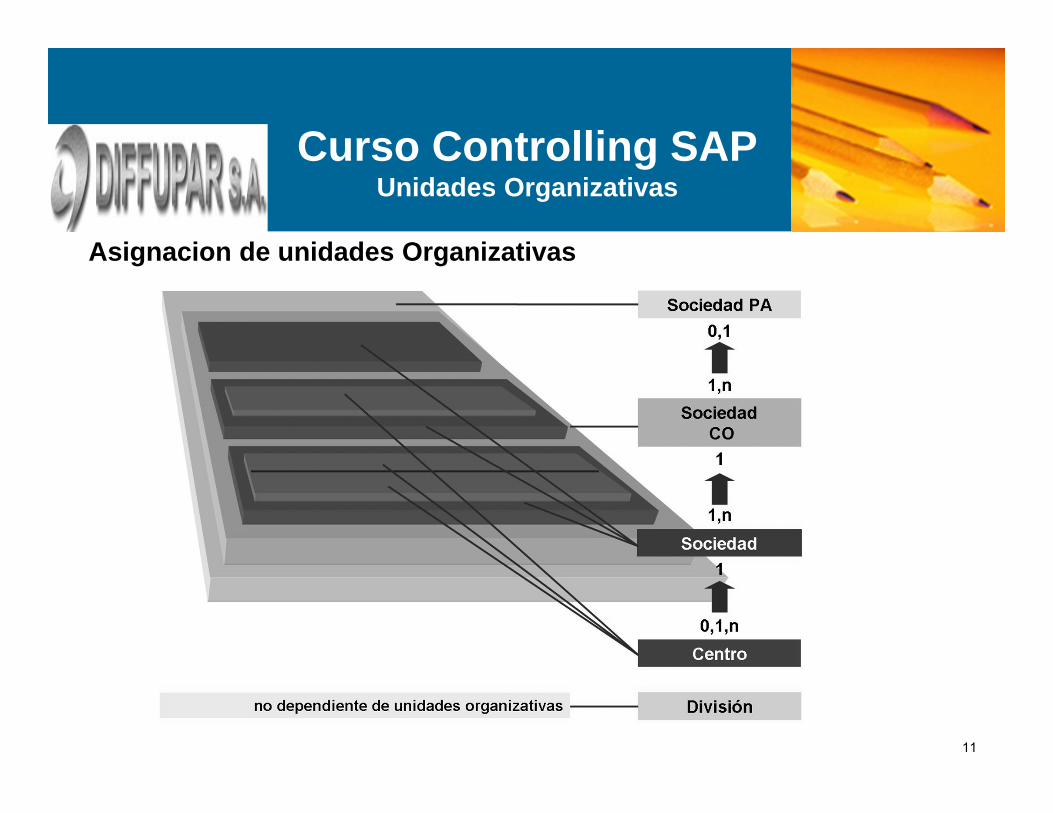

Asignacion de unidades Organizativas

12

Curso Controlling SAP Unidades Organizativas

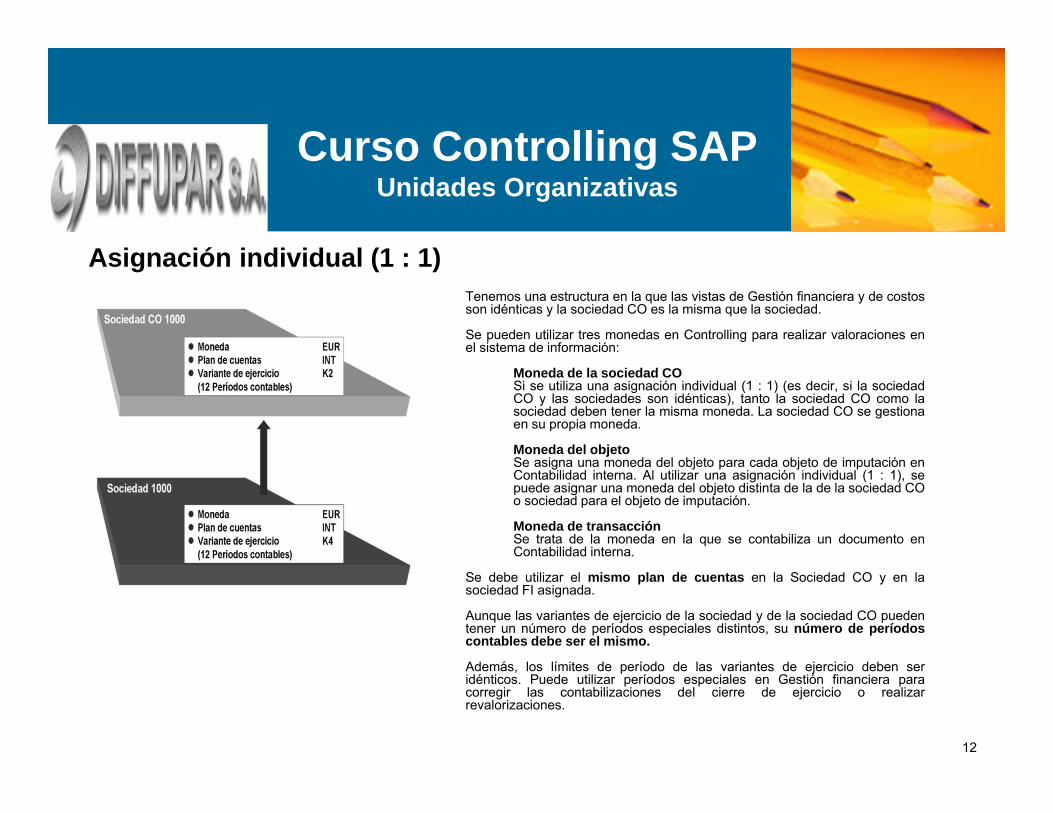

Asignación individual (1 : 1)Tenemos una estructura en la que las vistas de Gestión financiera y de costosson idénticas y la sociedad CO es la misma que la sociedad.

Se pueden utilizar tres monedas en Controlling para realizar valoraciones enel sistema de información:

Moneda de la sociedad COSi se utiliza una asignación individual (1 : 1) (es decir, si la sociedadCO y las sociedades son idénticas), tanto la sociedad CO como lasociedad deben tener la misma moneda. La sociedad CO se gestionaen su propia moneda.

Moneda del objetoSe asigna una moneda del objeto para cada objeto de imputación enContabilidad interna. Al utilizar una asignación individual (1 : 1), sepuede asignar una moneda del objeto distinta de la de la sociedad COo sociedad para el objeto de imputación.

Moneda de transacciónSe trata de la moneda en la que se contabiliza un documento enContabilidad interna.

Se debe utilizar el mismo plan de cuentas en la Sociedad CO y en lasociedad FI asignada.

Aunque las variantes de ejercicio de la sociedad y de la sociedad CO puedentener un número de períodos especiales distintos, su número de períodoscontables debe ser el mismo.

Además, los límites de período de las variantes de ejercicio deben seridénticos. Puede utilizar períodos especiales en Gestión financiera paracorregir las contabilizaciones del cierre de ejercicio o realizarrevalorizaciones.

13

Curso Controlling SAP Unidades Organizativas

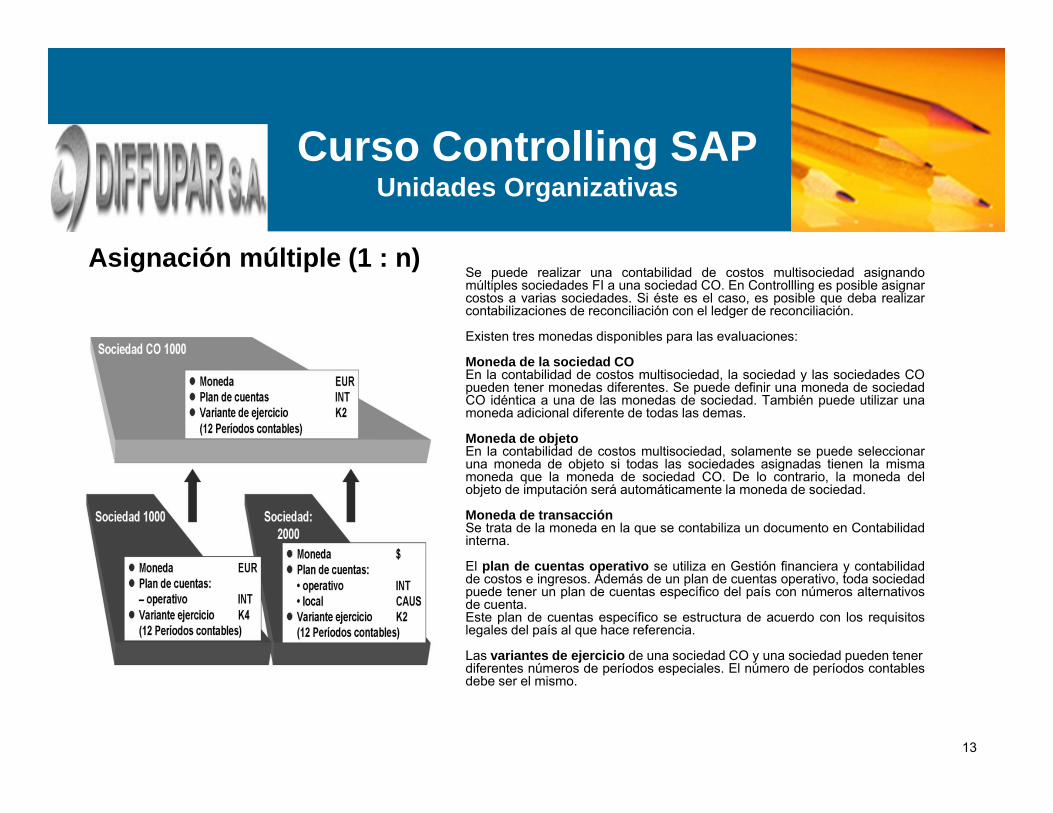

Asignación múltiple (1 : n)Se puede realizar una contabilidad de costos multisociedad asignandomúltiples sociedades FI a una sociedad CO. En Controllling es posible asignarcostos a varias sociedades. Si éste es el caso, es posible que deba realizarcontabilizaciones de reconciliación con el ledger de reconciliación.

Existen tres monedas disponibles para las evaluaciones:

Moneda de la sociedad COEn la contabilidad de costos multisociedad, la sociedad y las sociedades COpueden tener monedas diferentes. Se puede definir una moneda de sociedadCO idéntica a una de las monedas de sociedad. También puede utilizar unamoneda adicional diferente de todas las demas.

Moneda de objetoEn la contabilidad de costos multisociedad, solamente se puede seleccionaruna moneda de objeto si todas las sociedades asignadas tienen la mismamoneda que la moneda de sociedad CO. De lo contrario, la moneda delobjeto de imputación será automáticamente la moneda de sociedad.

Moneda de transacciónSe trata de la moneda en la que se contabiliza un documento en Contabilidadinterna.

El plan de cuentas operativo se utiliza en Gestión financiera y contabilidadde costos e ingresos. Además de un plan de cuentas operativo, toda sociedadpuede tener un plan de cuentas específico del país con números alternativosde cuenta.Este plan de cuentas específico se estructura de acuerdo con los requisitoslegales del país al que hace referencia.

Las variantes de ejercicio de una sociedad CO y una sociedad pueden tenerdiferentes números de períodos especiales. El número de períodos contablesdebe ser el mismo.

14

Curso Controlling SAP Unidades Organizativas

Asignación individual frente a asignación múltiple¿Cuándo es aconsejable/necesaria una asignación múltiple?

• Si son necesarios informes multisociedad• Si son necesarias contabilizaciones multisociedad, como subrepartos o facturaciones de actividad• Si la logística así requiere su uso (fabricación en un centro asociado)• Si un valor calculado debe repartirse entre más de una sociedad (contabilizaciones multisociedad para, por ejemplo, imputar las actividades, activar las actividades internas, o realizar subrepartos. • Si los centros de beneficio abarcan a más de una sociedad individual

¿Qué limitaciones deben tenerse en cuenta si sólo se define una sociedad CO?

Además de las limitaciones para plan de cuentas, moneda y variante de ejercicio, debe tenerse encuenta que:

• No se podrá realizar el cierre en Contabilidad interna hasta que finalice el cierre en Gestión financieraen todas las sociedades.• Desde el punto de vista organizativo, sólo puede haber un administrador de Contabilidad interna paralas sociedades combinadas.• El volumen de datos de una sociedad CO puede ser muy grande y, consecuentemente, afectar alrendimiento.• Si se utiliza una sociedad CO, sólo podrá existir una sociedad PA, lo cual implica que los campos devalores y características deben ser suficientes para todas las sociedades.• Las contabilizaciones de reconciliación automáticas sólo son posibles para las imputacionesmultisociedad antes de impuestos. De esto se deduce que para poder utilizar la función dereconciliación automática las sociedades deben pertenecer a la misma entidad fiscal.

¿Cuándo es aconsejable/necesaria una asignación múltiple?

• Si son necesarios informes multisociedad• Si son necesarias contabilizaciones multisociedad, como subrepartos o facturaciones de actividad

• Si los centros de beneficio abarcan a más de una sociedad individual

¿Qué limitaciones deben tenerse en cuenta si sólo se define una sociedad CO?

Además de las limitaciones para plan de cuentas, moneda y variante de ejercicio, debe tenerse encuenta que:

• No se podrá realizar el cierre en Contabilidad interna hasta que finalice el cierre en Gestión financieraen todas las sociedades.

• Si se utiliza una sociedad CO, sólo podrá existir una sociedad PA, lo cual implica que los campos devalores y características deben ser suficientes para todas las sociedades.

15

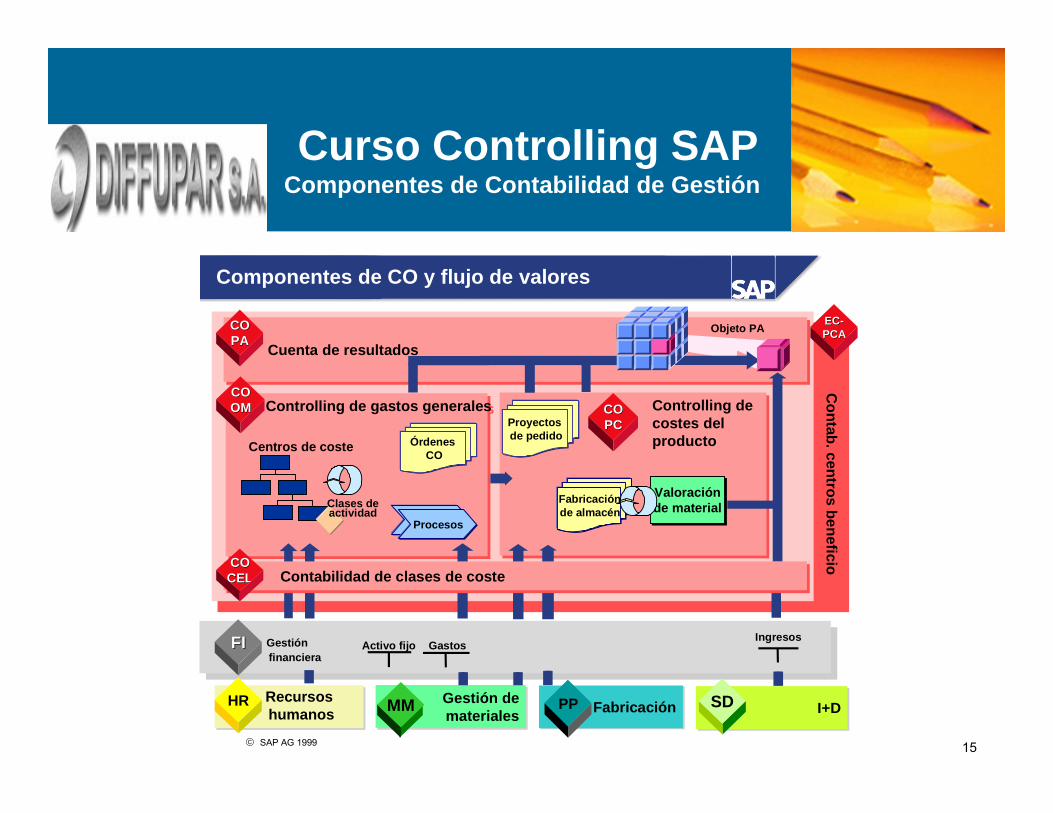

Curso Controlling SAP Componentes de Contabilidad de Gestión

SAP AG 1999

Componentes de CO y flujo de valores

Controlling de costes del producto

Controlling de costes del producto

Cuenta de resultados Cuenta de resultados

Contab. centros beneficio

Recursos humanos

Objeto PA

Gestión financiera

Gestión financiera

Activo fijoIngresosFIFI

I+DI+D Gestión demateriales

Gestión demateriales

Gastos

Controlling de gastos generales Controlling de gastos generales

Centros de coste

Clases deactividad Procesos

Proyectos de pedido

Fabricaciónde almacén

Órdenes CO

Valoraciónde materialValoraciónde material

Contabilidad de clases de coste Contabilidad de clases de coste

FabricaciónFabricación

COCOPAPA

COCOOMOM

COCOCELCEL

EC-EC-PCAPCA

COCOPCPC

HR MM SDPP

16

• La Contabilidad de Centros de Costos (CO-CCA) se utiliza paradeterminar que costos se producen en cada uno de los sectores de laempresa. De esta manera los costos de cada departamento de laempresa se asignan a los originadores de costos.

• La entrada y la asignación de elementos de costo a centros de costo nosólo hace posible el control de costos, sino que también completaprocesos previos e importantes para otros módulos de la contabilidadinterna (como la contabilidad de objetos de costo). Además, con la ayudade diversas técnicas de asignación, todos los costos se distribuyendesde los centros de costo correspondientes a otros objetos deControlling.

Contabilidad de Centros de Costos

COCCA

Curso Controlling SAP Controlling de gastos generales

17

• Las órdenes internas (CO-OPA) son utilizadas para controlar costosrelacionados a proyectos o actividades especificas de la empresa y queluego tienen que ser liquidadas. Se puede presupuestar las órdenesinternas, contabilizar débitos, y posteriormente liquidar los costosimputados a las ordenes a centros de costo, otras órdenes, elementosPEP y segmentos de rentabilidad. Las ordenes deben ser liquidadas ensu totalidad al final del período.

• Las órdenes internas se utilizan, por regla general, para planear, recogery liquidar costos de las tareas llevadas a cabo internamente. De estamanera se pueden monitorear los costos de una actividad a través detodo su ciclo de vida, empezando por la creación a través de laplanificación, la imputación de todos los costos reales, hasta la liquidaciónfinal.

Contabilidad de Ordenes Internas

CO OPA

Curso Controlling SAP Controlling de gastos generales

18

• El control de Costos del producto (CO-PC) calcula los costos resultado de lafabricación de un producto o la prestación de un servicio. Permite calcular el preciomínimo al que es rentable comercializar un producto.

Costos de Productos

CO PC

Curso Controlling SAP Controlling de costos de producción

19

• La Cuenta de resultados analiza las pérdidas y ganancias de una empresa segúnsegmentos de mercado individuales. Para cada segmento de mercado, el sistemaimputa los costos correspondientes a los ingresos.

• Además, proporciona una base para la toma de decisiones, la determinación deprecios, la selección de clientes, el acondicionamiento y la selección del canal dedistribución

Análisis de Rentabilidad – Cuenta de Resultados

CO PA

Curso Controlling SAP Controlling de ingresos y gastos

20

SAP AG 1999

Controlling de gastos generales

Controlling de costes

del producto

Controlling de costes

del producto

Cuenta de resultados Cuenta de resultados

Contab. centros beneficio

Controlling de costes generales Controlling deControlling de costes generales costes generales

ProcesosÓrdenes CO

Contabilidad de clases de coste Contabilidad de clases de coste

COCOPCPC

COCOOMOM

COCOPAPA

EC-EC-PCAPCA

COCOCELCEL

Contabilidad por eventos- Imputación interna de costes- Facturación de actividades- Planificación de costes- Comparación plan/real Comparación real/real

Curso Controlling SAP Controlling de gastos generales

21

• Los gastos generales son aquellos que no se pueden asignar directamente a la fabricación de un producto o a laprestación de un servicio determinado. Todos los gastos generales se asignan a las ubicaciones donde seproducen o a las actividades que los originan.

• Los centros de costo son las áreas independientes (dentro de una sociedad CO) en las que se producen costos.Estos pueden crearse en función de determinados criterios, entre los que se incluyen las consideracionesfuncionales, los criterios de imputación o las actividades proporcionadas, o en función de su ubicación física y/oárea de gestión.

• Los procesos empresariales combinan los flujos de actividad dentro de una empresa, por encima de los centrosde costo. Se pueden utilizar para controlar los procesos organizativos de acuerdo con funciones específicas.

• Las órdenes CO se utilizan para planificar, cobrar y analizar los costos que originan las actividades internas.

• Existen distintos métodos para la imputación de valores y cantidades, dependiendo del tipo de objeto CO encuestión. En un escenario empresarial en el que sólo se imputen costos, se pueden utilizar comparacionesplan/reales al final del período para analizar los costos. Al imputar cantidades, se pueden emplear herramientasde análisis ampliadas al final del período que tienen en cuenta el nivel de ocupación.

Curso Controlling SAP Controlling de gastos generales

CO OPA

CO CCA

CO ABC

22

Elementos o clases de costos

Son cuentas de resultados del plan de cuentas relacionadas al cálculo decostos. El seguimiento y control de gastos o ingresos deben llevarse a cabo através de estas cuentas. Cuando en un asiento contable se imputa una cuentaque es un elemento de costo, es necesario introducir en la contabilización unobjeto de imputación (CeCo, Elemento PEP, OI).Hay dos tipos de clases de costos:- Primarias: exactamente equivalentes a las cuentas de ingresos y gastos delPlan de Cuentas.- Secundarias: son clases de costos de uso interno del módulo CO. Se utilizanpara imputar las transferencias de saldos entre los objetos de costo. Loselementos de costo secundarios NO tienen equivalente en la contabilidadgeneral.

Objetos de Imputacion

Permiten efectuar el seguimiento y control de los gastos e ingresos. Haydiferentes tipos de objetos de imputación:

• Centros de Costos• Ordenes Internas• Elementos PEP• Centros de Beneficio

Curso Controlling SAPDatos Maestros de Controlling

23

Centros de Costos(CeCo)

Son áreas de responsabilidad dentro de Controlling, las cuales pueden generargastos por su propia administración o estar sujetos a gastos distribuidos desde otrossectores. Es la menor unidad contra la cual los gastos pueden ser imputados.

Orden Interna(OI)

Es un objeto de imputación de costos. Se utiliza para controlar el costo de ciertasactividades internamente. Se utilizan dos tipos de ordenes:- Orden interna CO/ Real: los costos imputados a la orden son reales y al cierre deperiodo y al finalizar la actividad las Órdenes se liquidan contra una cuenta.- Orden Estadística: son para un propósito informativo únicamente, Estánorientadas al seguimiento y análisis de costos

Representan una unidad de negocio / Segmento de MercadoCentros de Beneficio

Curso Controlling SAPDatos Maestros de Controlling

Curso Controlling SAPDatos Maestros - Codificación

24

Costos primarios

Elementos o clases de Costos primarios

Las cuentas contables de pérdidas y ganancias (P&L) se deben crear en COcomo elementos o clases de costo.Así, si son creadas como elementos de costo tendrán que contenerobligatoriamente en su imputación primaria de FI un objeto de costo dado quese consideran relevantes para Controlling.Las clases de costo primarias generan imputaciones tanto en CO como en FI.

Codificación modelo de clase de costo:XY ZZ WW NNNN donde

(X-4 Ingresos, 5 Gasto / Y-1 Gerencial, 2 Administrativo, 3 Legal / ZZ-/ WW-/NNNN -)

Clases de costos secundarias

Las clases de costos secundarias se utiliza para contabilizaciones en CO que no se reflejan en FI, tales como:

LiquidacionesFacturación de actividadesFacturaciones internas de servicios.

La codificacion suele ser la misma que la clase de costo primaria relacionada , con un numero fijo que le antecede

9 XY ZZ WW NNNN

Curso Controlling SAPDatos Maestros - Codificacion

25

Área de responsabilidades dentro de Controlling que puede generar gastos por supropia gestión o por ser el objeto de los gastos distribuidos por otros sectores. Es launidad más pequeña dentro de la empresa a la que los gastos se pueden imputar.

Codificación modelo de Centro de costo:

XXX YY ZZZZ donde

(XXX - Empresa / YY - Ubicación (territorio) / ZZZZ - Código de centros de costo)

Centros de Costos

Son Objetos de costos que se diferencian de los demás, ya que pueden recibirimputaciones tanto de cuentas de P & L como de cuentas de BS.

Los CEBES son utilizados en SAP para representar:

- Unidades de negocio- Unidades Productivas- Cadenas de suministro- Áreas funcionales

Las imputaciones a Centros de Beneficio pueden realizarse directamente al momentode la imputación en FI o bien a través de un objeto de costo, que se relaciona (en losdatos maestros) con un CEBE.

Centro de Beneficios

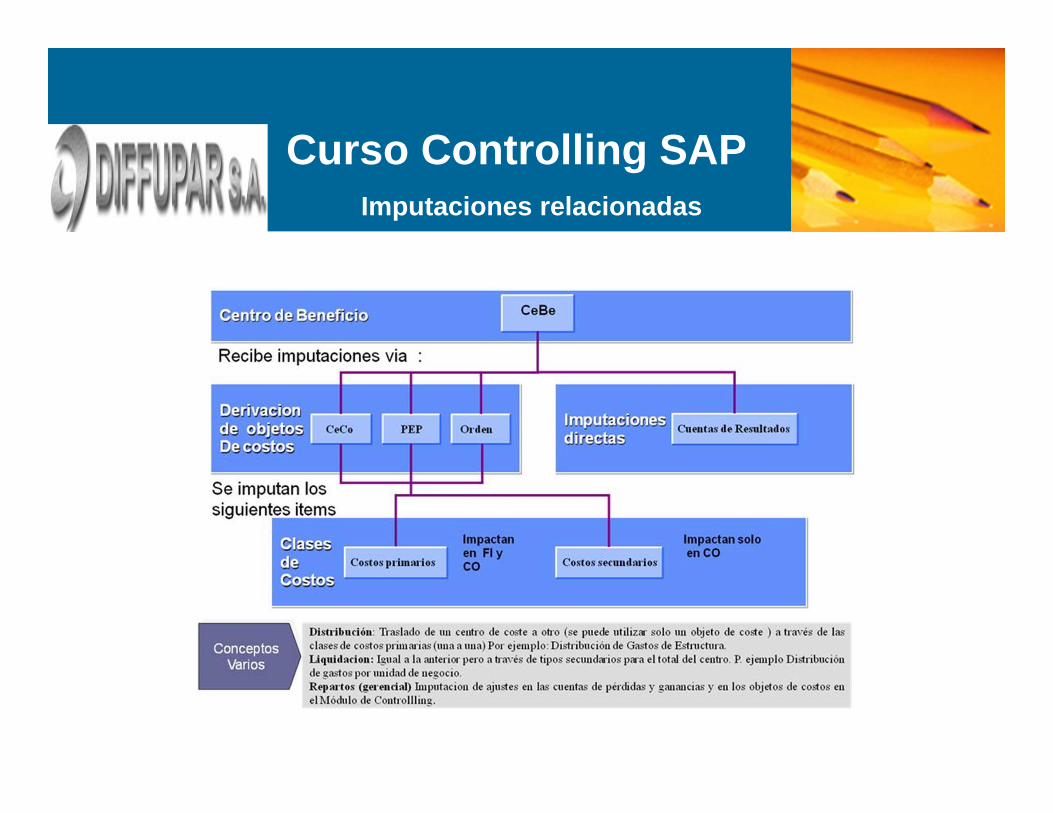

Curso Controlling SAPImputaciones relacionadas

27

• La "Contabilidad de Centros de Costos" (CO-CCA) se utiliza paradeterminar que costos se producen en cada uno de los sectores de laempresa. De esta manera los costos de cada departamento de laempresa se asignan a los originadores de costos.

• La entrada y la asignación de elementos de costo a centros de costo nosólo hace posible el control de costos, sino que también completaprocesos previos e importantes para otros módulos de la contabilidadinterna (como la contabilidad de objetos de costo). Además, con la ayudade diversas técnicas de asignación, todos los costos se distribuyendesde los centros de costo correspondientes a otros objetos deControlling.

Controlling de gastos generales – Contabilidad de Centros de Costos

COCCA

Curso Controlling SAP Controlling de gastos generales

28

Datos Maestros y Datos Variables:En Controlling de gastos generales se hace diferencia entre datos maestros y datos variables.Los datos maestros contienen información que no se modifica durante mucho tiempo.Los datos variables son de corta duración y se asignan a los datos maestros.

Para la contabilidad de Centros de Costos estos datos son:

COCCA

Curso Controlling SAP Contabilidad de Centros de Costos

29

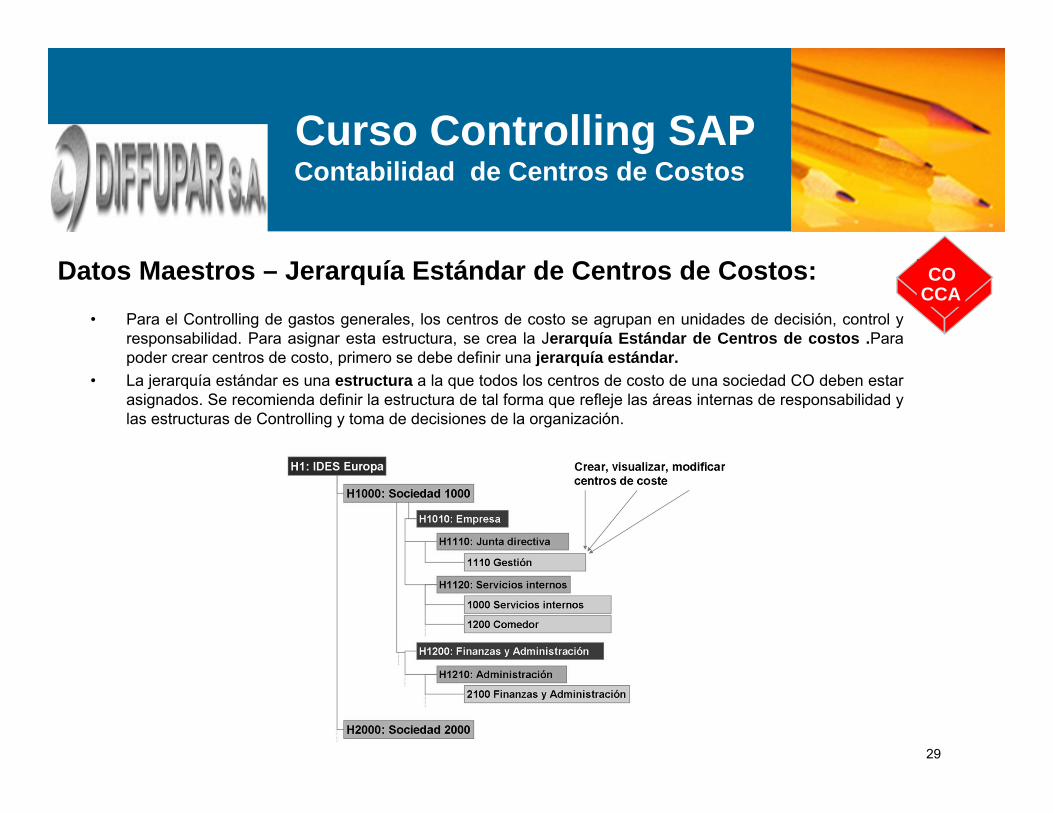

Datos Maestros – Jerarquía Estándar de Centros de Costos: COCCA

Curso Controlling SAPContabilidad de Centros de Costos

• Para el Controlling de gastos generales, los centros de costo se agrupan en unidades de decisión, control yresponsabilidad. Para asignar esta estructura, se crea la Jerarquía Estándar de Centros de costos .Parapoder crear centros de costo, primero se debe definir una jerarquía estándar.

• La jerarquía estándar es una estructura a la que todos los centros de costo de una sociedad CO deben estarasignados. Se recomienda definir la estructura de tal forma que refleje las áreas internas de responsabilidad ylas estructuras de Controlling y toma de decisiones de la organización.

30

Datos Maestros – Clase de centro de costos COCCA

Curso Controlling SAPContabilidad de Centros de Costos

• Las clases de centro de costo permiten asignar las mismas características a los centros de costo similares. • Se pueden definir indicadores de bloqueo para las clases de centro de costo o especificar que la gestión de

cantidades está permitida en los centros de costo. Al asignar un centro de costo a una clase concreta cuando se crea el centro de costo, los indicadores de bloqueo y el ámbito de valores de esta clase se proponen como valores de propuesta del centro de costo.

31

Datos Maestros – Clases de costos e ingresosCO

CCA

Curso Controlling SAPContabilidad de Centros de Costos

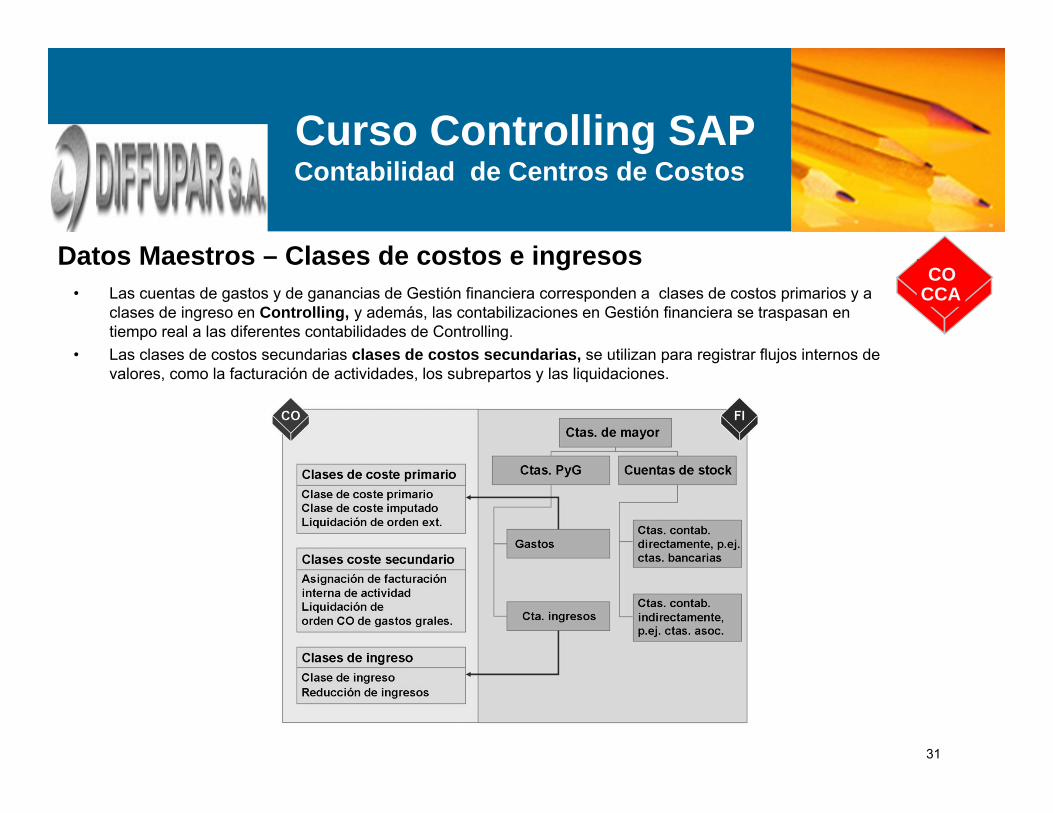

• Las cuentas de gastos y de ganancias de Gestión financiera corresponden a clases de costos primarios y a clases de ingreso en Controlling, y además, las contabilizaciones en Gestión financiera se traspasan en tiempo real a las diferentes contabilidades de Controlling.

• Las clases de costos secundarias clases de costos secundarias, se utilizan para registrar flujos internos de valores, como la facturación de actividades, los subrepartos y las liquidaciones.

32

Datos Maestros – Clases de actividad COCCA

Curso Controlling SAPContabilidad de Centros de Costos

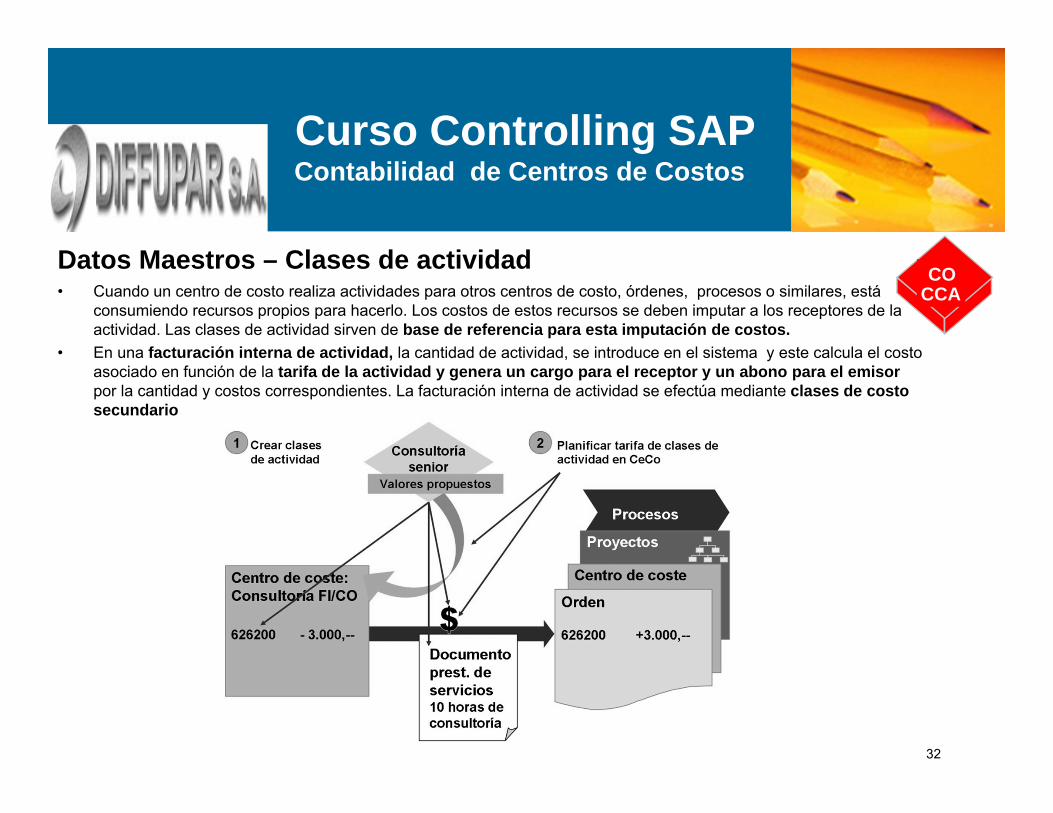

• Cuando un centro de costo realiza actividades para otros centros de costo, órdenes, procesos o similares, está consumiendo recursos propios para hacerlo. Los costos de estos recursos se deben imputar a los receptores de la actividad. Las clases de actividad sirven de base de referencia para esta imputación de costos.

• En una facturación interna de actividad, la cantidad de actividad, se introduce en el sistema y este calcula el costo asociado en función de la tarifa de la actividad y genera un cargo para el receptor y un abono para el emisor por la cantidad y costos correspondientes. La facturación interna de actividad se efectúa mediante clases de costo secundario

33

Datos Maestros – Relación entre centro de costo y clase de actividad COCCA

Curso Controlling SAPContabilidad de Centros de Costos

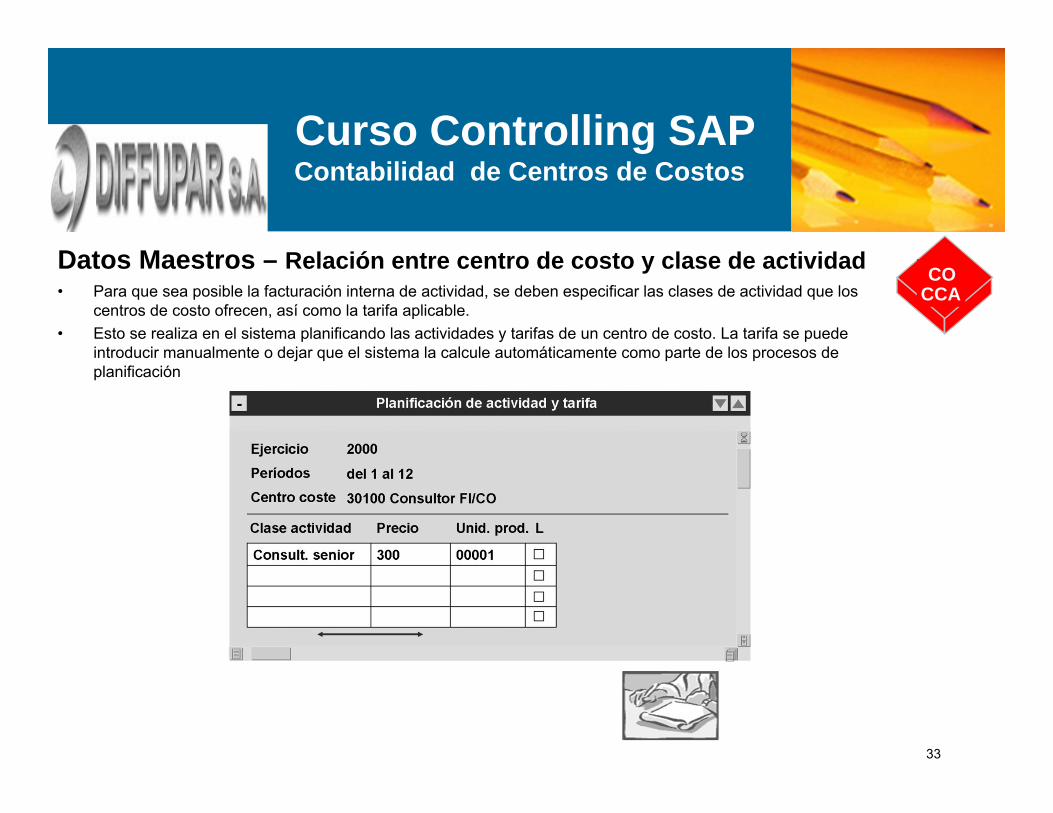

• Para que sea posible la facturación interna de actividad, se deben especificar las clases de actividad que los centros de costo ofrecen, así como la tarifa aplicable.

• Esto se realiza en el sistema planificando las actividades y tarifas de un centro de costo. La tarifa se puede introducir manualmente o dejar que el sistema la calcule automáticamente como parte de los procesos de planificación

34

Datos Maestros – Valores estadísticos COCCA

Curso Controlling SAPContabilidad de Centros de Costos

• Los valores estadísticos son cifras relacionadas con centros de costo, centros de beneficio y órdenes degastos generales (por ejemplo, el número de empleados, la duración de llamadas de larga distancia). Losvalores estadísticos también pueden representar los servicios ofrecidos por un centro de costo determinado, porejemplo, el número de empleados del centro de costo Transporte que han realizado reparaciones. Estos tiposde valores se conocen como valores estadísticos dependientes de la actividad.

• Los valores estadísticos pueden utilizarse como base para operaciones periódicas como distribución,subreparto y análisis de ratios.

35

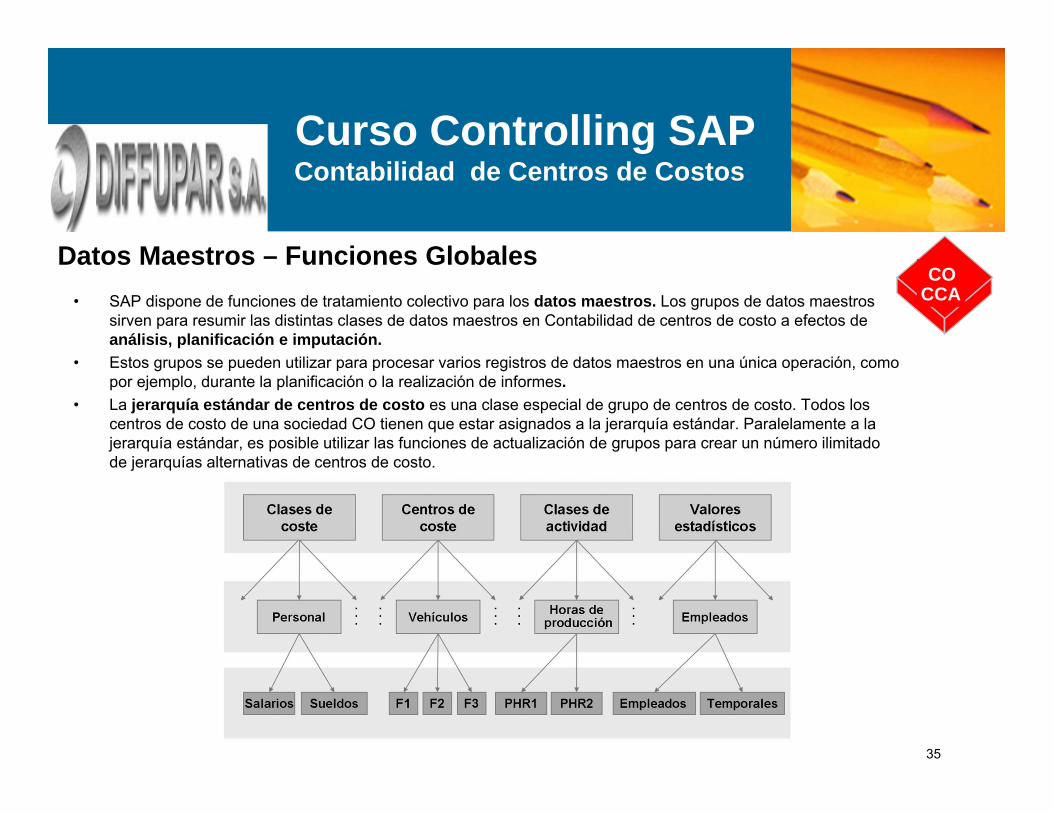

Datos Maestros – Funciones GlobalesCO

CCA

Curso Controlling SAPContabilidad de Centros de Costos

• SAP dispone de funciones de tratamiento colectivo para los datos maestros. Los grupos de datos maestros sirven para resumir las distintas clases de datos maestros en Contabilidad de centros de costo a efectos de análisis, planificación e imputación.

• Estos grupos se pueden utilizar para procesar varios registros de datos maestros en una única operación, como por ejemplo, durante la planificación o la realización de informes.

• La jerarquía estándar de centros de costo es una clase especial de grupo de centros de costo. Todos los centros de costo de una sociedad CO tienen que estar asignados a la jerarquía estándar. Paralelamente a la jerarquía estándar, es posible utilizar las funciones de actualización de grupos para crear un número ilimitado de jerarquías alternativas de centros de costo.

36

Contabilizaciones por eventos:CO

CCA

Curso Controlling SAPContabilidad de Centros de Costos

Los costos primarios se contabilizan en los centros de costo como resultado de lasoperaciones contables. Las partidas individuales para estas operaciones también se registranen Controlling si se ha contabilizado también en objetos de imputación como, por ejemplo, encentros de costo. La contabilización en Controlling es unilateral ya que solamente se pasan alas contabilizaciones de cuenta de pérdidas y ganancias.

Las operaciones provienen de componentes de SAP como Recursos humanos, Contabilidadde activos fijos, Gestión de materiales y Gestión financiera.

Controlling procesa tanto contabilizaciones reales como comprometidos. Un comprometido esuna obligación de pago que, aunque no se registra en Gestión financiera, supone costos realespor las operaciones de seguimiento.

37

Lógica de Imputación: COCCA

Curso Controlling SAPContabilidad de Centros de Costos

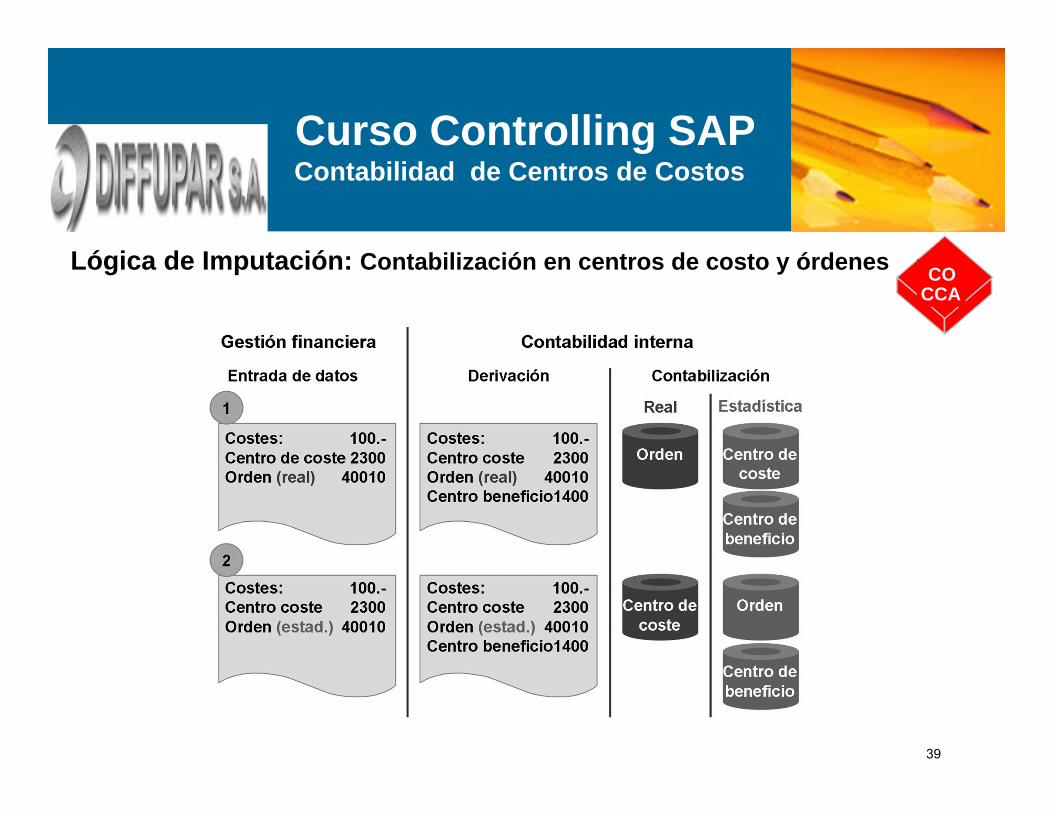

• Las contabilizaciones de costos e ingresos en Controlling pueden ser reales y estadísticas.

• Las contabilizaciones reales pueden procesarse, imputarse o liquidarse con todos los objetos deControlling. Por cada operación registrada en los módulos relacionados, una contabilización real(sólo una) tiene lugar en Controlling.

• Las contabilizaciones estadísticas sólo tienen un propósito informativo. Se pueden realizar tantascontabilizaciones estadísticas como se desee.

• El objeto de imputación determina si una contabilización es estadística o real; es decir, si laimputación es un objeto estadístico o real. Por ejemplo, los datos maestros de una orden de gastosgenerales se utilizan para determinar si la orden es real o estadística. Sólo se realizancontabilizaciones reales para una orden real y, de igual manera, sólo se realizan contabilizacionesestadísticas para una orden estadística.

• La excepción a esta norma es el centro de costo. En un centro de costo se pueden realizar tantocontabilizaciones estadísticas como reales.

• Las contabilizaciones en el centro de beneficio se realizan siempre de modo estadístico.

38

Lógica de Imputación: Contabilización en Centros de Costos COCCA

Curso Controlling SAPContabilidad de Centros de Costos

39

Lógica de Imputación: Contabilización en centros de costo y órdenes COCCA

Curso Controlling SAPContabilidad de Centros de Costos

40

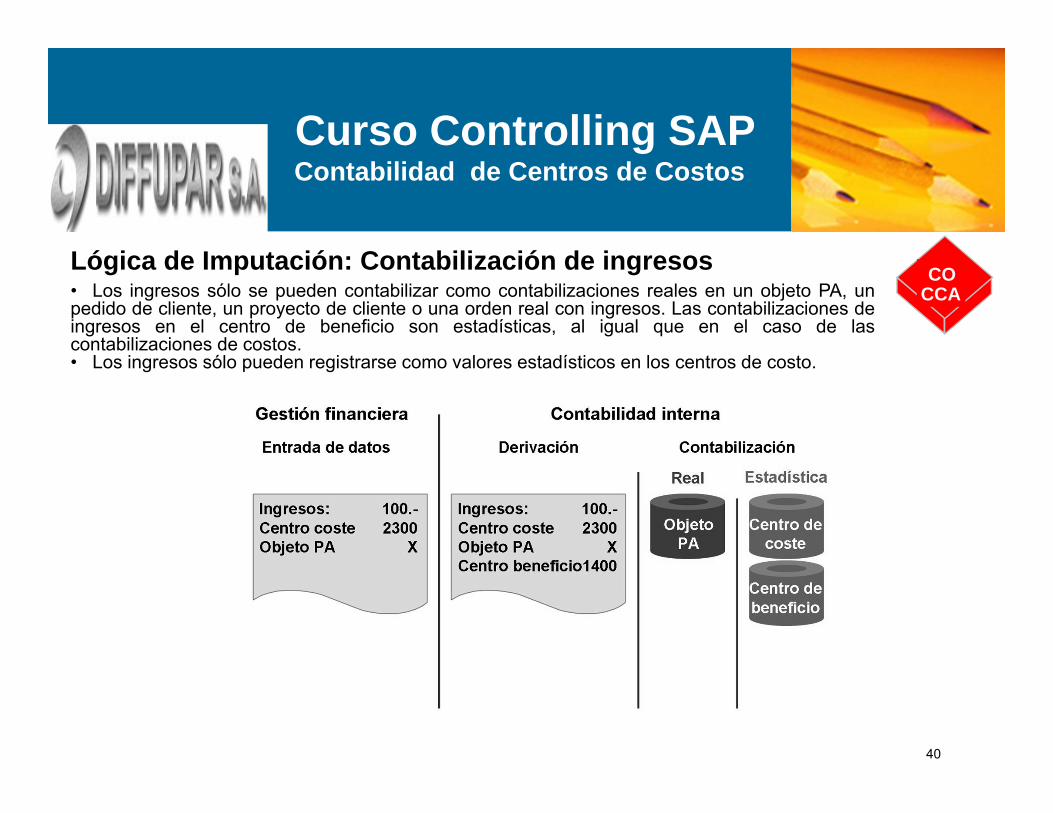

Lógica de Imputación: Contabilización de ingresos COCCA

Curso Controlling SAPContabilidad de Centros de Costos

• Los ingresos sólo se pueden contabilizar como contabilizaciones reales en un objeto PA, unpedido de cliente, un proyecto de cliente o una orden real con ingresos. Las contabilizaciones deingresos en el centro de beneficio son estadísticas, al igual que en el caso de lascontabilizaciones de costos.• Los ingresos sólo pueden registrarse como valores estadísticos en los centros de costo.

41

Herramientas de imputación: Imputación automática y por defecto COCCA

Curso Controlling SAPContabilidad de Centros de Costos

• Pueden definirse imputaciones automáticas o por defecto para las contabilizaciones en clasesde costo primarios.• Las imputaciones por defecto se introducen en el registro maestro de clases de costo.• Las imputaciones automáticas se introducen en Customizing y pueden ser más detalladas: adivisiones o centros de beneficio.• El sistema lee primero las entradas de Customizing. Si no encuentra en este lugar ningún dato,utiliza los datos maestros de las clases de costo. Los objetos definidos para las imputacionesautomáticas tienen por tanto prioridad sobre las imputaciones adicionales que se hayanestablecido para la imputación por defecto.

42

Contabilizaciones de corrección: registro manual de costos e ingresos COCCA

Curso Controlling SAPContabilidad de Centros de Costos

• Los ingresos y costos primarios pueden traspasarse manualmente para ajustar (corregir) loserrores de contabilización.

• Cuando se realiza un traspaso interno, los costos primarios se traspasan (bajo la clase de costooriginal) al objeto receptor. Si la operación inicial se contabiliza mediante una clase de costo oingreso errónea, se debe corregir la operación en el componente de aplicación original paraasegurar la reconciliación entre la contabilidad externa y la interna.

• No se realiza ninguna verificación del emisor, es decir, el sistema no comprueba si los costostraspasados realmente existen en el centro de costo emisor. Esto significa que los costosnegativos pueden aparecer en el centro de costo emisor.

43

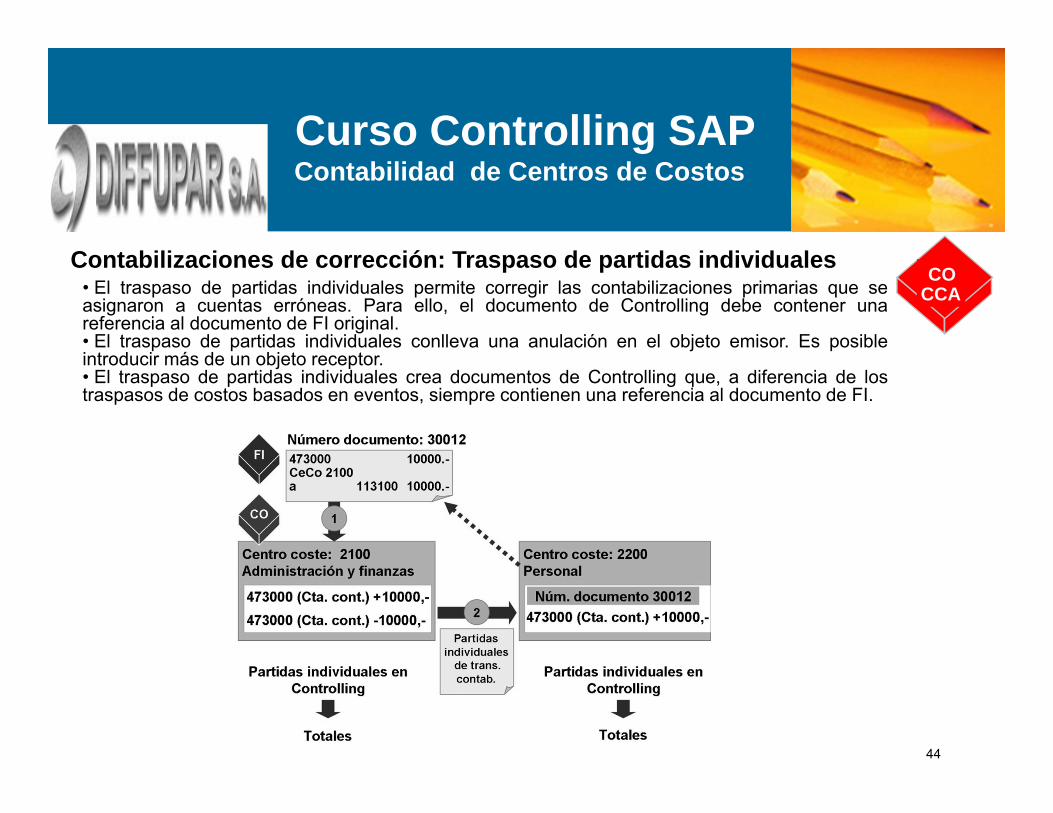

Contabilizaciones de corrección: Traspaso de partidas individuales COCCA

Curso Controlling SAPContabilidad de Centros de Costos

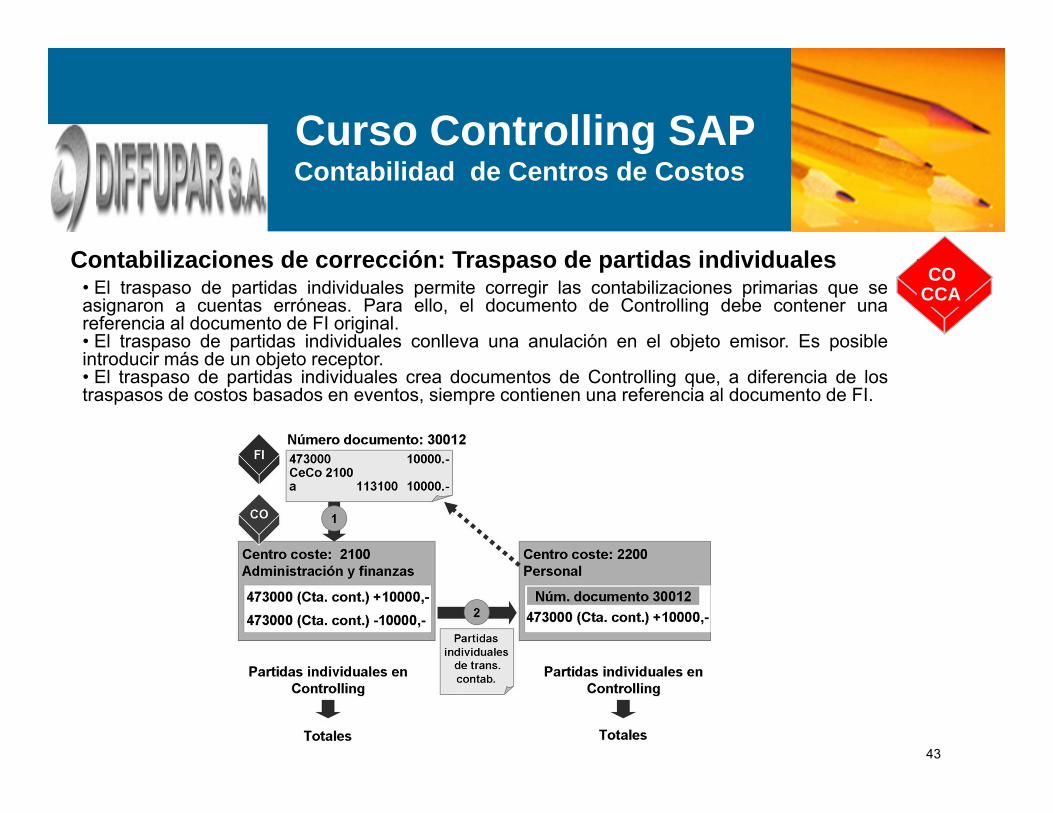

• El traspaso de partidas individuales permite corregir las contabilizaciones primarias que seasignaron a cuentas erróneas. Para ello, el documento de Controlling debe contener unareferencia al documento de FI original.• El traspaso de partidas individuales conlleva una anulación en el objeto emisor. Es posibleintroducir más de un objeto receptor.• El traspaso de partidas individuales crea documentos de Controlling que, a diferencia de lostraspasos de costos basados en eventos, siempre contienen una referencia al documento de FI.

44

Contabilizaciones de corrección: Traspaso de partidas individuales COCCA

Curso Controlling SAPContabilidad de Centros de Costos

• El traspaso de partidas individuales permite corregir las contabilizaciones primarias que seasignaron a cuentas erróneas. Para ello, el documento de Controlling debe contener unareferencia al documento de FI original.• El traspaso de partidas individuales conlleva una anulación en el objeto emisor. Es posibleintroducir más de un objeto receptor.• El traspaso de partidas individuales crea documentos de Controlling que, a diferencia de lostraspasos de costos basados en eventos, siempre contienen una referencia al documento de FI.

45

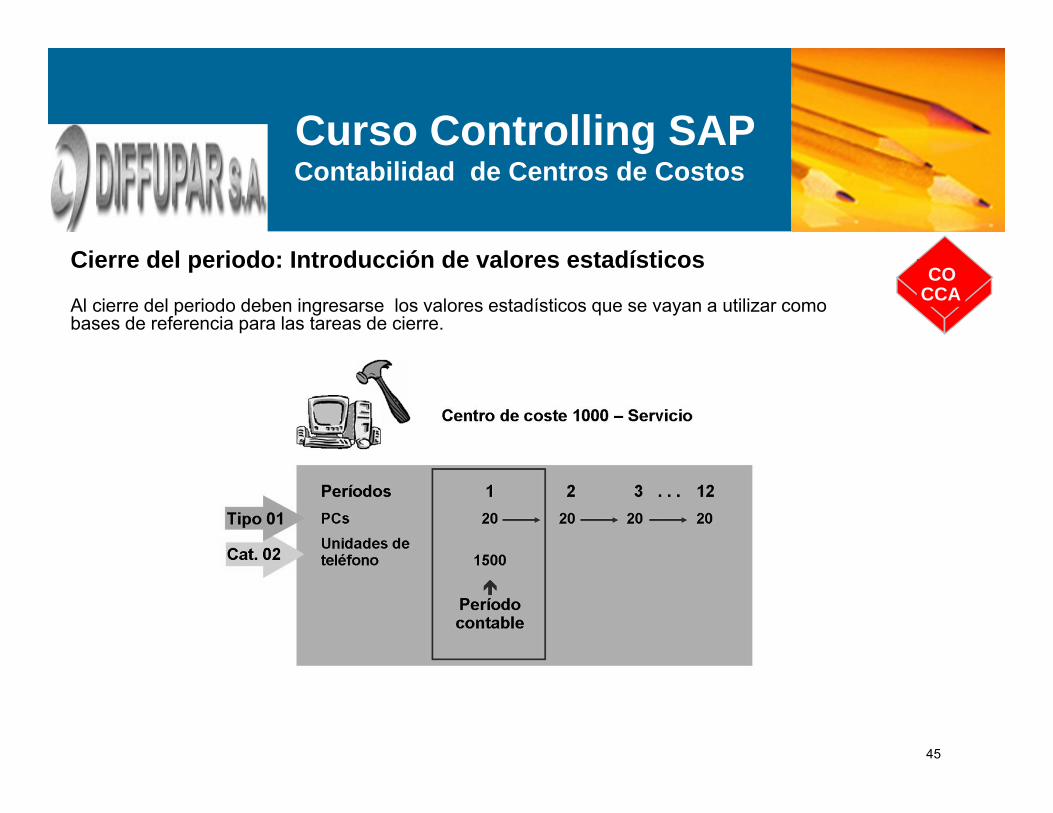

Cierre del periodo: Introducción de valores estadísticos COCCA

Curso Controlling SAPContabilidad de Centros de Costos

Al cierre del periodo deben ingresarse los valores estadísticos que se vayan a utilizar como bases de referencia para las tareas de cierre.

46

Cierre del periodo: Traspaso periódico COCCA

Curso Controlling SAPContabilidad de Centros de Costos

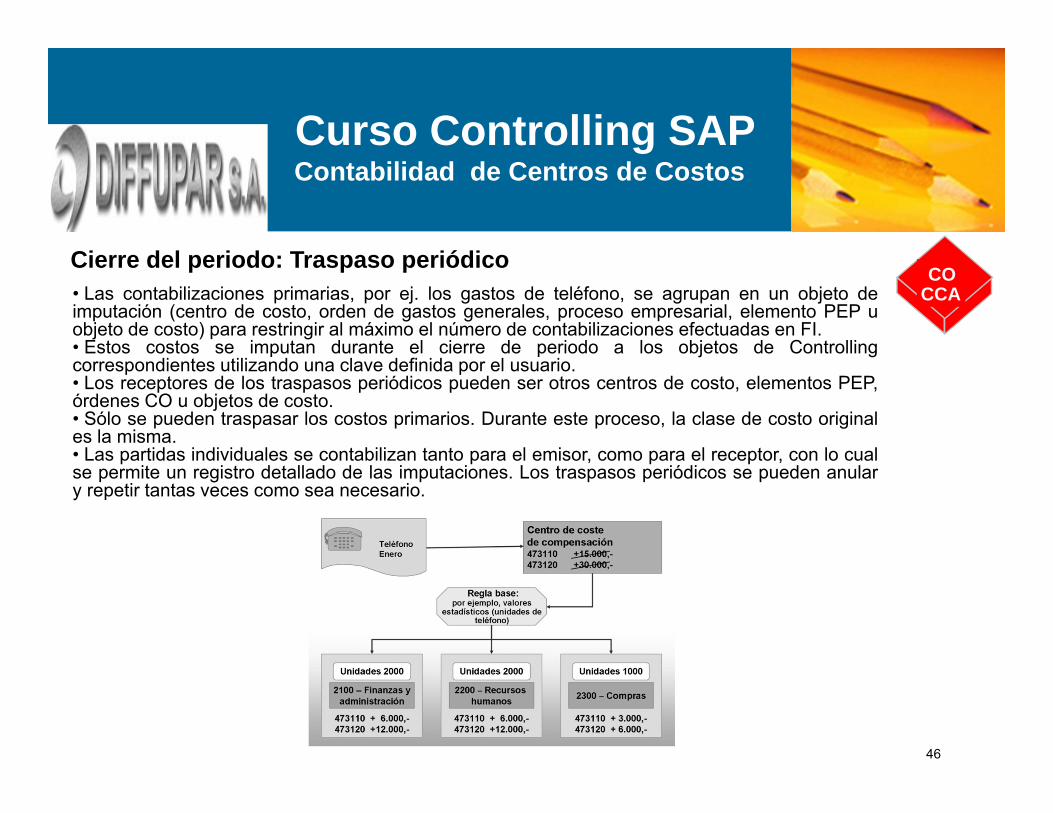

• Las contabilizaciones primarias, por ej. los gastos de teléfono, se agrupan en un objeto deimputación (centro de costo, orden de gastos generales, proceso empresarial, elemento PEP uobjeto de costo) para restringir al máximo el número de contabilizaciones efectuadas en FI.• Estos costos se imputan durante el cierre de periodo a los objetos de Controllingcorrespondientes utilizando una clave definida por el usuario.• Los receptores de los traspasos periódicos pueden ser otros centros de costo, elementos PEP,órdenes CO u objetos de costo.• Sólo se pueden traspasar los costos primarios. Durante este proceso, la clase de costo originales la misma.• Las partidas individuales se contabilizan tanto para el emisor, como para el receptor, con lo cualse permite un registro detallado de las imputaciones. Los traspasos periódicos se pueden anulary repetir tantas veces como sea necesario.

47

Cierre del periodo: Método de segmento de ciclo COCCA

Curso Controlling SAPContabilidad de Centros de Costos

Para visualizar en el sistema las relaciones de imputación entre los emisores y los receptores, sedebe registrar lo siguiente:. ¿Desde qué objeto(s) se imputan los costos?. ¿A qué objetos se imputan los costos?. ¿Qué costos deben imputarse?. ¿Sobre qué base deberán dividirse los costos entre los receptores?

• En un segmento se agrupan los centros de costo emisores en los que los valores imputados sedeterminan según las mismas reglas y se combinan con objetos receptores, en los que las basesde referencia se determinan con las mismas reglas.• Si las reglas para una imputación son diferentes, deberá crearse un segmento separado.• Se agrupan varios segmentos en un ciclo.

48

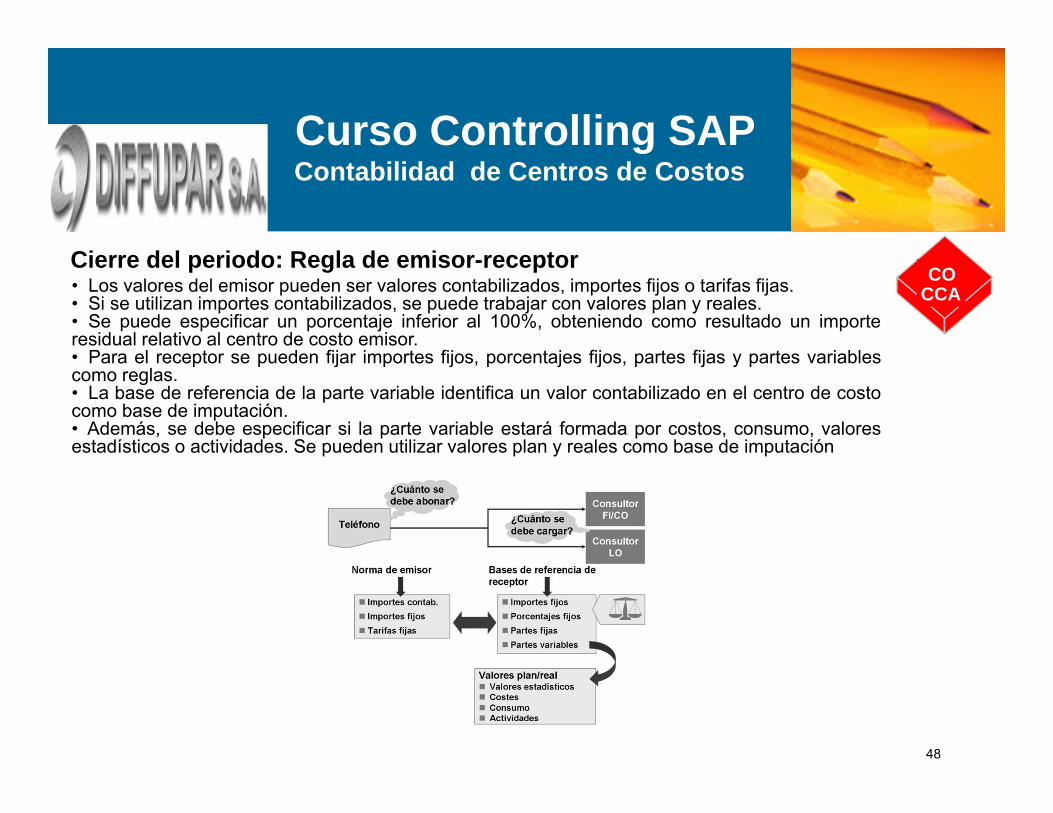

Cierre del periodo: Regla de emisor-receptor COCCA

Curso Controlling SAPContabilidad de Centros de Costos

• Los valores del emisor pueden ser valores contabilizados, importes fijos o tarifas fijas.• Si se utilizan importes contabilizados, se puede trabajar con valores plan y reales.• Se puede especificar un porcentaje inferior al 100%, obteniendo como resultado un importeresidual relativo al centro de costo emisor.• Para el receptor se pueden fijar importes fijos, porcentajes fijos, partes fijas y partes variablescomo reglas.• La base de referencia de la parte variable identifica un valor contabilizado en el centro de costocomo base de imputación.• Además, se debe especificar si la parte variable estará formada por costos, consumo, valoresestadísticos o actividades. Se pueden utilizar valores plan y reales como base de imputación

49

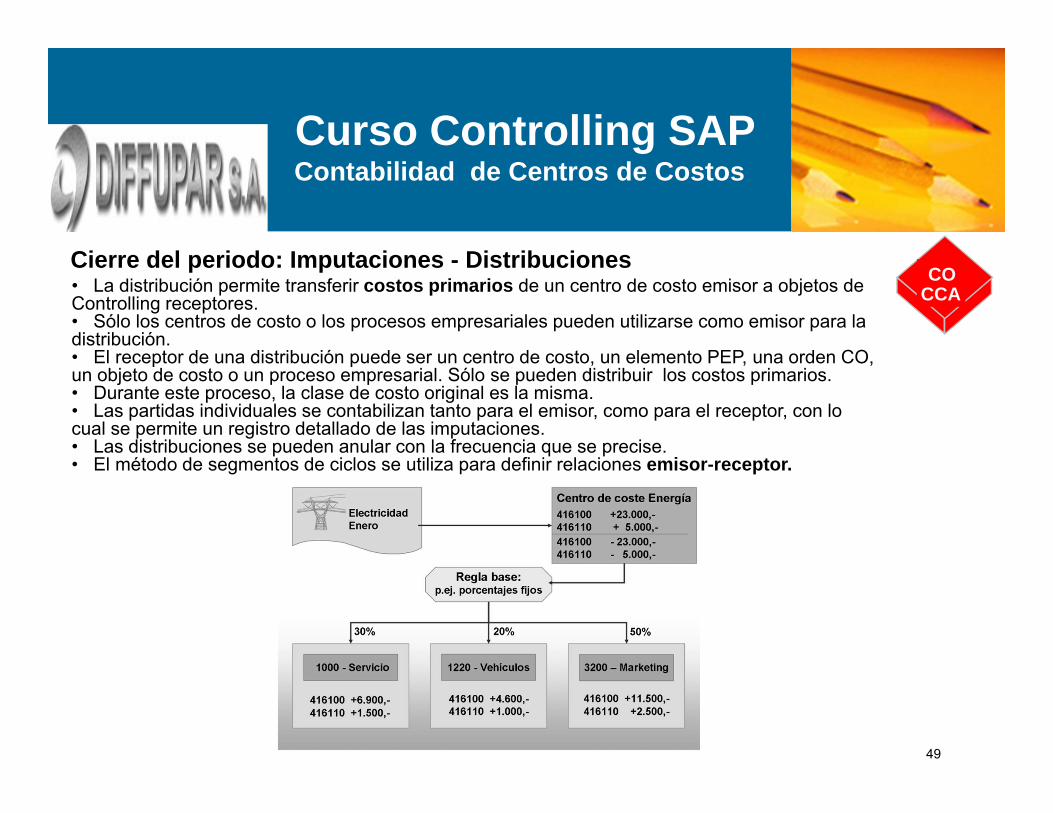

Cierre del periodo: Imputaciones - Distribuciones COCCA

Curso Controlling SAPContabilidad de Centros de Costos

• La distribución permite transferir costos primarios de un centro de costo emisor a objetos de Controlling receptores. • Sólo los centros de costo o los procesos empresariales pueden utilizarse como emisor para la distribución.• El receptor de una distribución puede ser un centro de costo, un elemento PEP, una orden CO, un objeto de costo o un proceso empresarial. Sólo se pueden distribuir los costos primarios.• Durante este proceso, la clase de costo original es la misma.• Las partidas individuales se contabilizan tanto para el emisor, como para el receptor, con lo cual se permite un registro detallado de las imputaciones.• Las distribuciones se pueden anular con la frecuencia que se precise.• El método de segmentos de ciclos se utiliza para definir relaciones emisor-receptor.

50

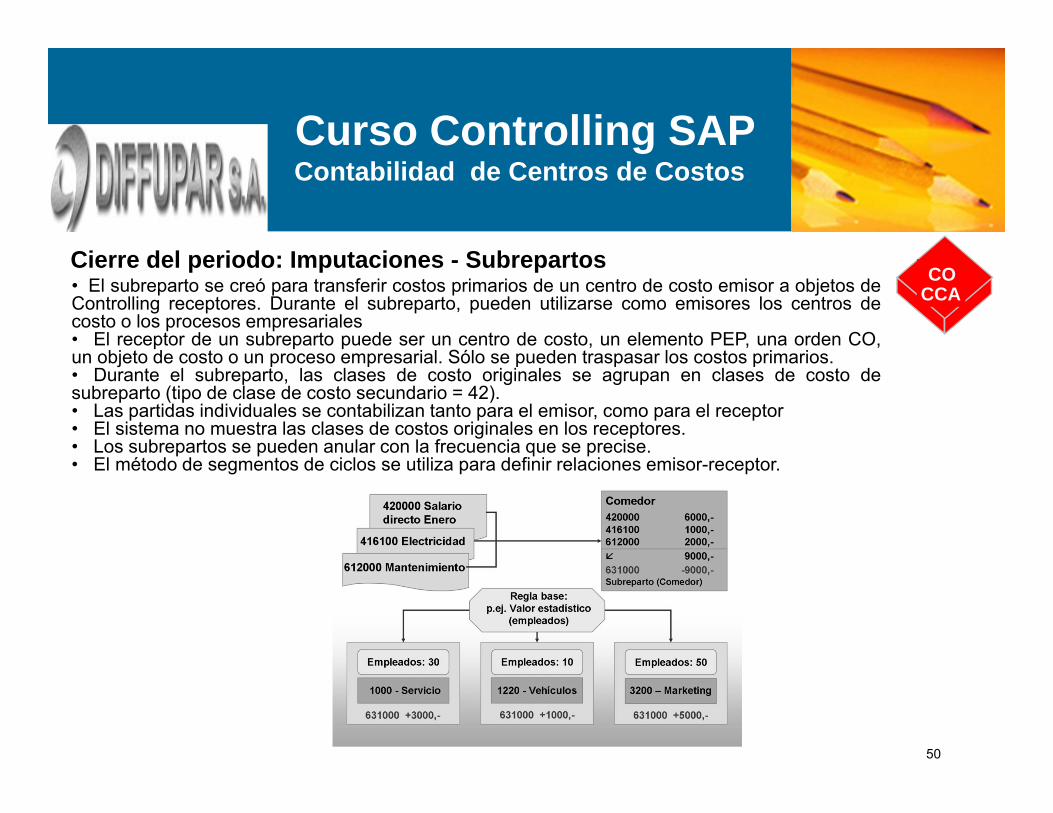

Cierre del periodo: Imputaciones - Subrepartos COCCA

Curso Controlling SAPContabilidad de Centros de Costos

• El subreparto se creó para transferir costos primarios de un centro de costo emisor a objetos deControlling receptores. Durante el subreparto, pueden utilizarse como emisores los centros decosto o los procesos empresariales• El receptor de un subreparto puede ser un centro de costo, un elemento PEP, una orden CO,un objeto de costo o un proceso empresarial. Sólo se pueden traspasar los costos primarios.• Durante el subreparto, las clases de costo originales se agrupan en clases de costo desubreparto (tipo de clase de costo secundario = 42).• Las partidas individuales se contabilizan tanto para el emisor, como para el receptor• El sistema no muestra las clases de costos originales en los receptores.• Los subrepartos se pueden anular con la frecuencia que se precise.• El método de segmentos de ciclos se utiliza para definir relaciones emisor-receptor.

51

New GL - Ventajas incorporadas COCCA

Curso Controlling SAPContabilidad de Centros de Costos

52

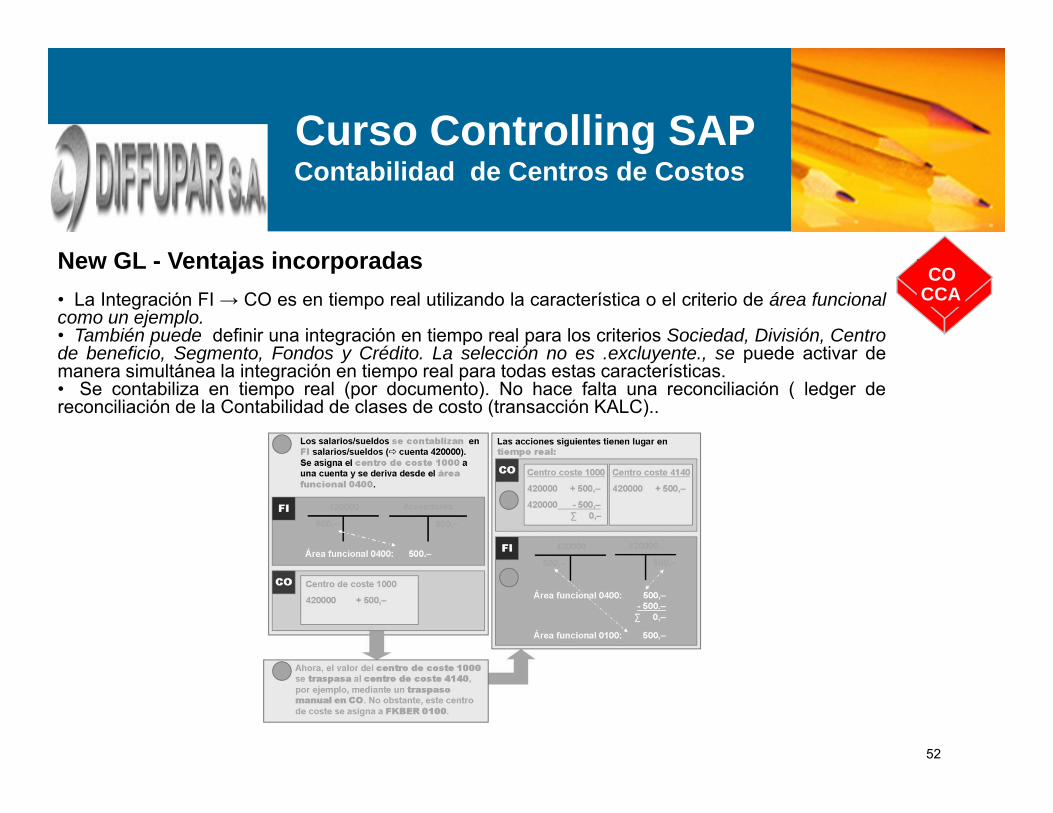

New GL - Ventajas incorporadas• La Integración FI → CO es en tiempo real utilizando la característica o el criterio de área funcionalcomo un ejemplo.• También puede definir una integración en tiempo real para los criterios Sociedad, División, Centrode beneficio, Segmento, Fondos y Crédito. La selección no es .excluyente., se puede activar demanera simultánea la integración en tiempo real para todas estas características.• Se contabiliza en tiempo real (por documento). No hace falta una reconciliación ( ledger dereconciliación de la Contabilidad de clases de costo (transacción KALC)..

COCCA

Curso Controlling SAPContabilidad de Centros de Costos

53

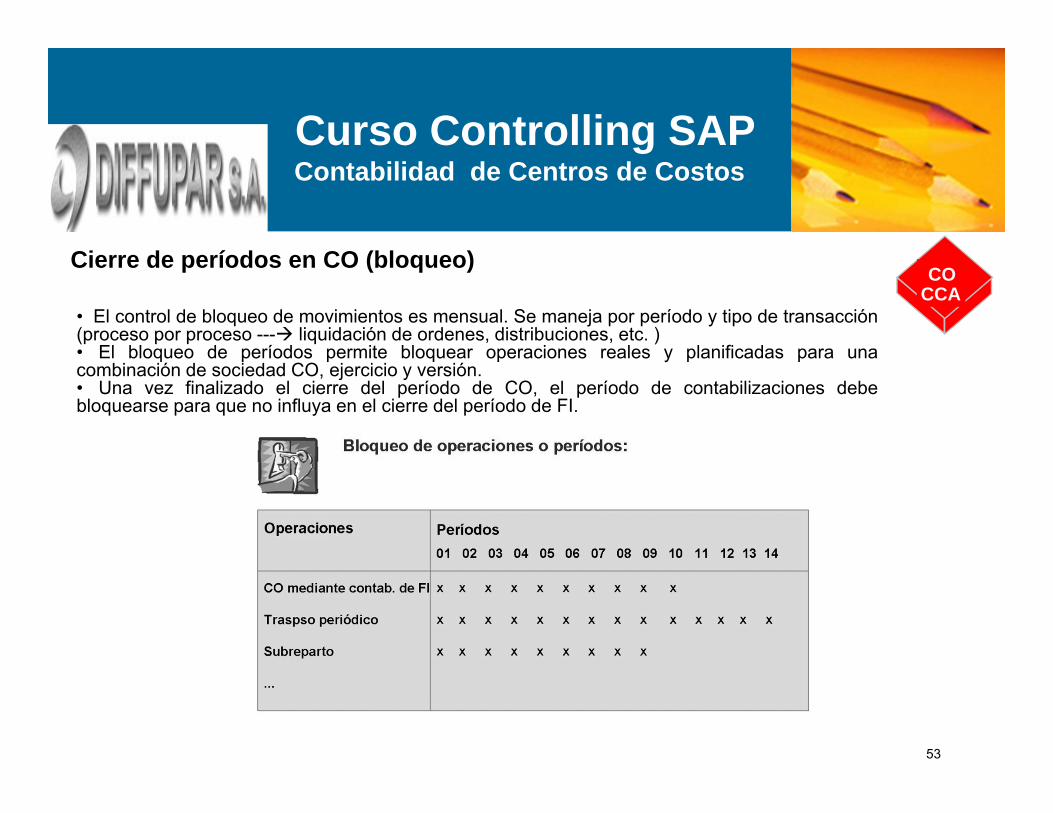

Cierre de períodos en CO (bloqueo) COCCA

Curso Controlling SAPContabilidad de Centros de Costos

• El control de bloqueo de movimientos es mensual. Se maneja por período y tipo de transacción(proceso por proceso --- liquidación de ordenes, distribuciones, etc. )• El bloqueo de períodos permite bloquear operaciones reales y planificadas para unacombinación de sociedad CO, ejercicio y versión.• Una vez finalizado el cierre del período de CO, el período de contabilizaciones debebloquearse para que no influya en el cierre del período de FI.

54

Preguntas??

???

? ?

55

Órdenes CO: - Utilización de órdenes de gastos generales- Órdenes reales y estadísticas- Diferentes escenarios para las órdenes CO

Datos maestros de órdenes CO- Actualización de datos maestros- Gestión de status de órdenes de gastos generales- Agrupación y tratamiento colectivo

Contabilizaciones por eventos - Contabilizaciones por eventos dentro y fuera de Controlling- Gestión de comprometidos

Cierre de período de las órdenes CO - Contabilizaciones periódicas- Liquidaciones

AgendaDía 2 : Contabilidad de Ordenes Internas

56

Al finalizar esta jornada usted podrá:

• Identificar las opciones para utilizar las órdenes de gastos generales

• Diferenciar las órdenes de gastos generales de los centros de costo

• Explicar la importancia de las órdenes de gastos generales como colectorde costos y como objeto de Controlling

• Diferenciar entre las órdenes reales y estadísticas

• Explicar los usos diferentes de las órdenes de gastos generales y distinguirlosentre ellos

• Comprender los diferentes procesos de gestión de las órdenes en losescenarios descritos

• Conocer el flujo de datos de todas las áreas en las que se emplean órdenes CO

Curso Controlling SAPOrdenes Internas

57

SAP R/3 Controlling Metodología del Curso

OBJETIVO SUB-MODULO

58

Curso Controlling SAPOrdenes Internas

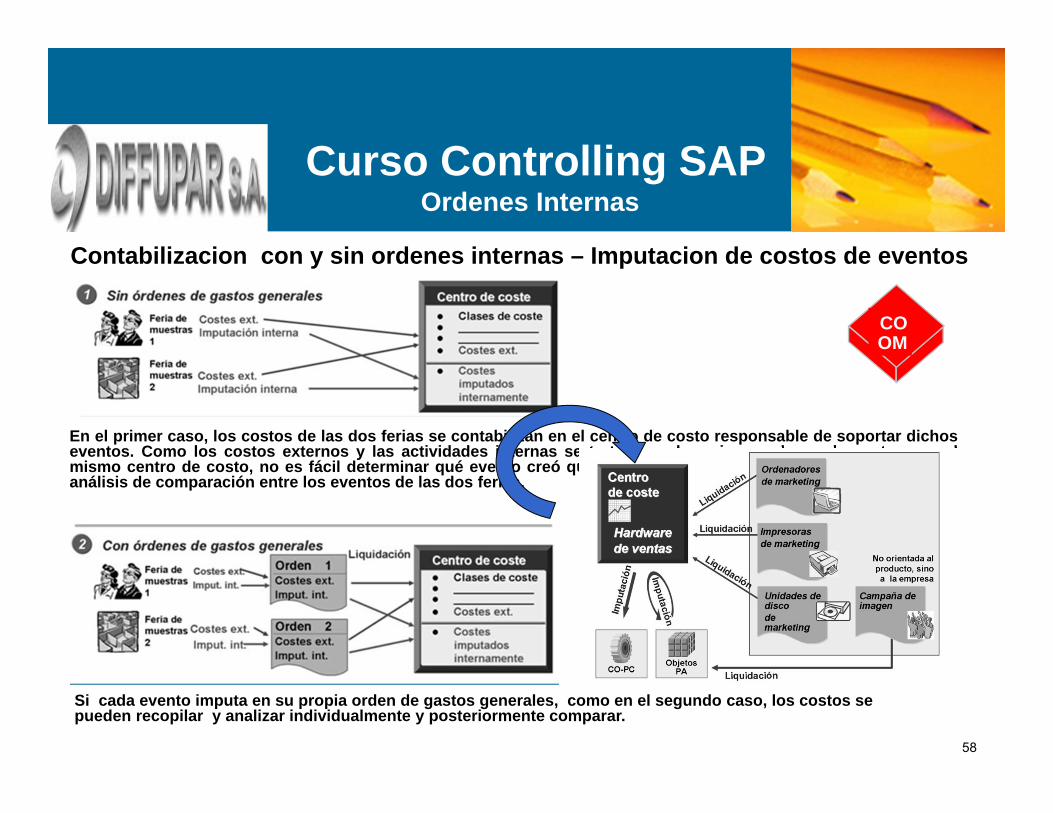

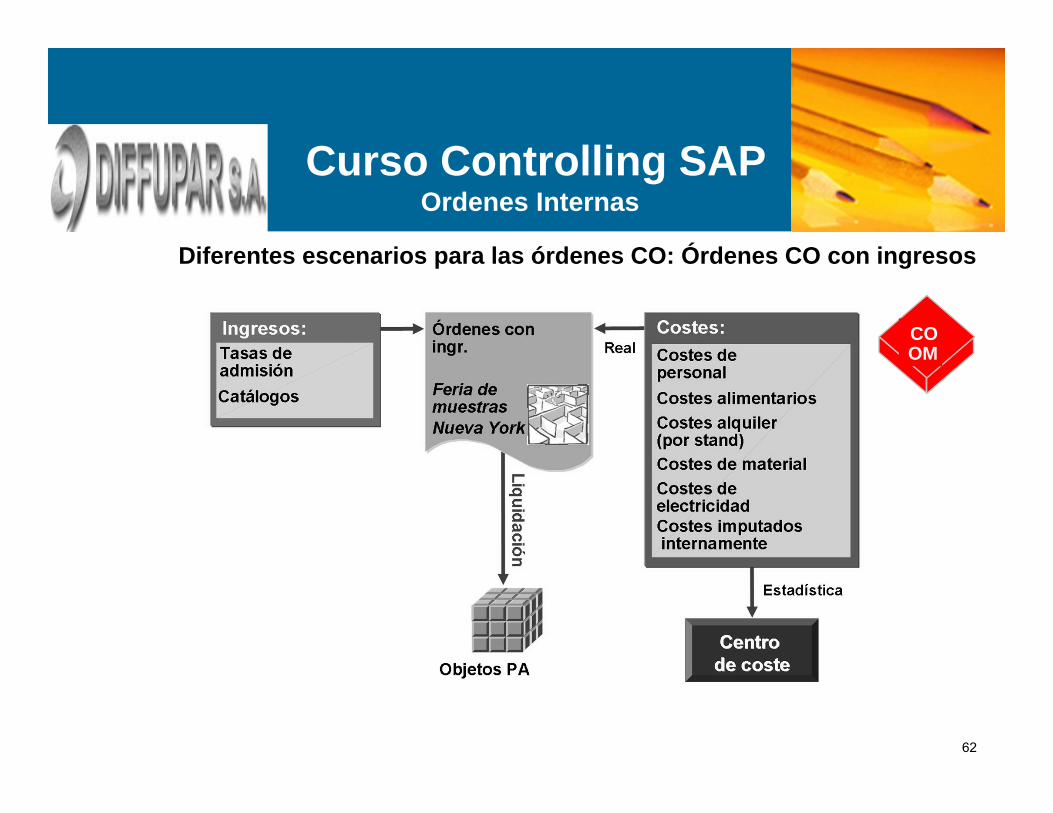

En el primer caso, los costos de las dos ferias se contabilizan en el centro de costo responsable de soportar dichoseventos. Como los costos externos y las actividades internas se tratan con las mismas clases de costo y en elmismo centro de costo, no es fácil determinar qué evento creó qué costos. Por lo tanto, no es posible realizar unanálisis de comparación entre los eventos de las dos ferias.

Si cada evento imputa en su propia orden de gastos generales, como en el segundo caso, los costos se pueden recopilar y analizar individualmente y posteriormente comparar.

Contabilizacion con y sin ordenes internas – Imputacion de costos de eventos

COOM

59

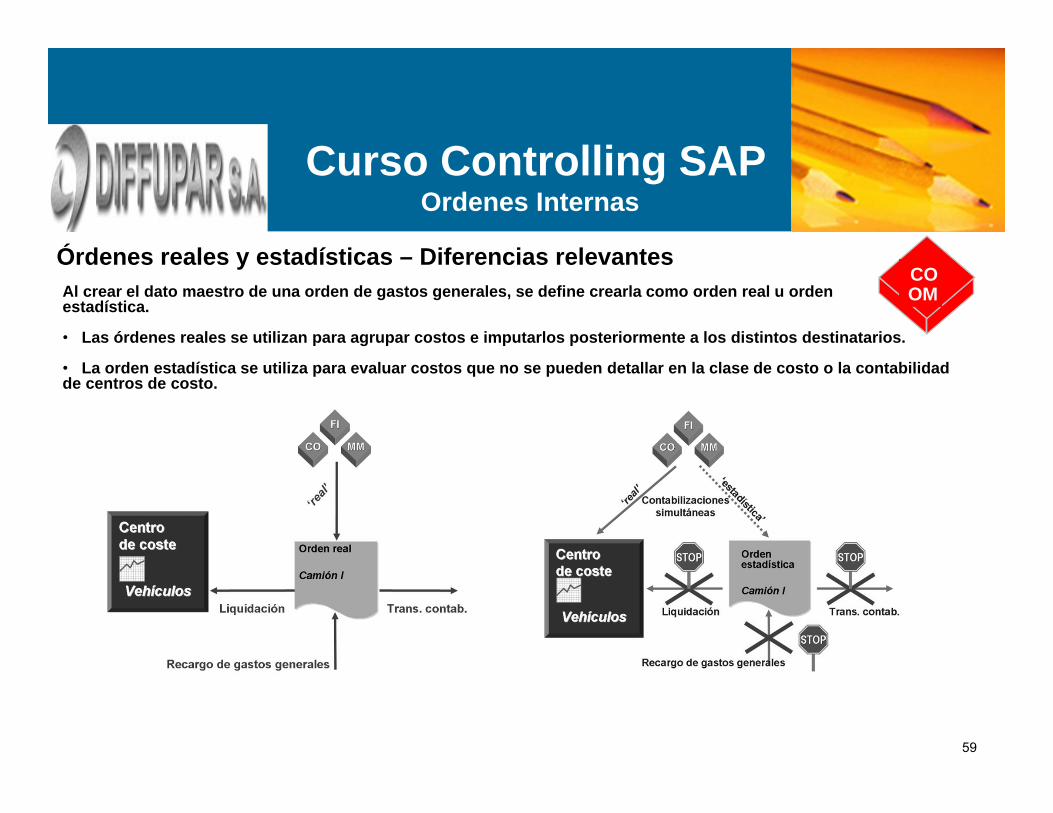

Órdenes reales y estadísticas – Diferencias relevantesAl crear el dato maestro de una orden de gastos generales, se define crearla como orden real u orden estadística.

• Las órdenes reales se utilizan para agrupar costos e imputarlos posteriormente a los distintos destinatarios.

• La orden estadística se utiliza para evaluar costos que no se pueden detallar en la clase de costo o la contabilidad de centros de costo.

Curso Controlling SAPOrdenes Internas

COOM

Curso Controlling SAPOrdenes Internas

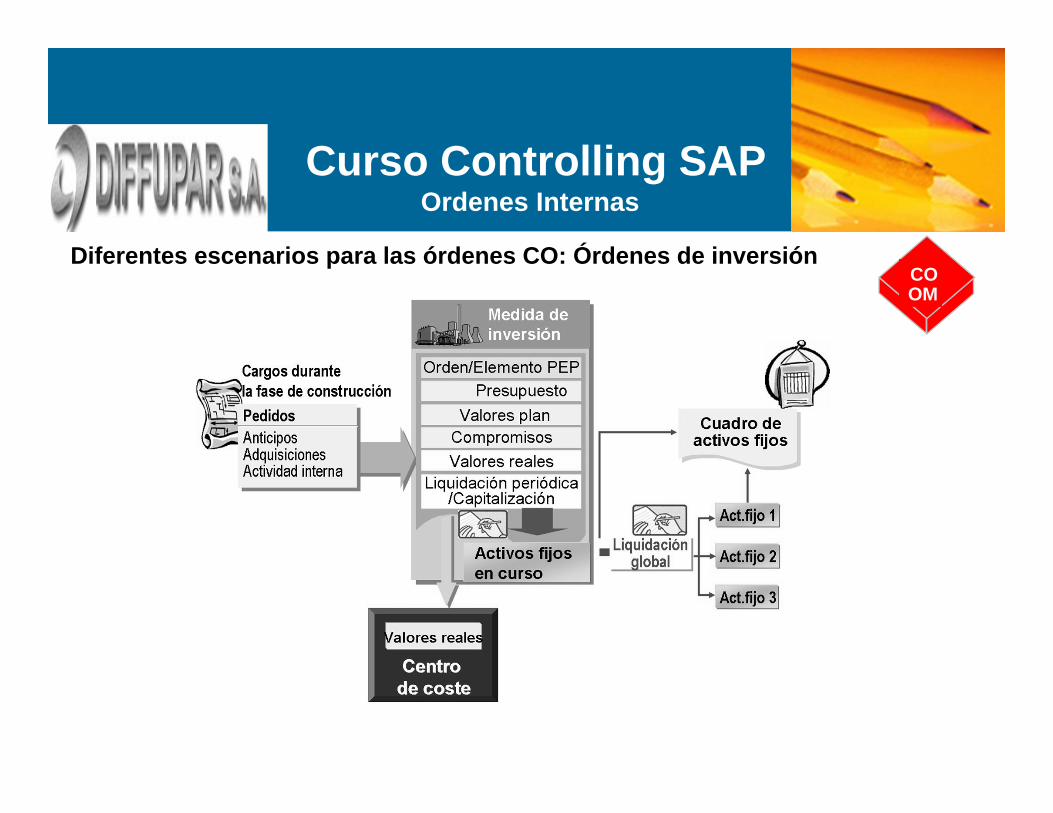

Diferentes escenarios para las órdenes CO: Órdenes de inversiónCOOM

Curso Controlling SAPOrdenes Internas

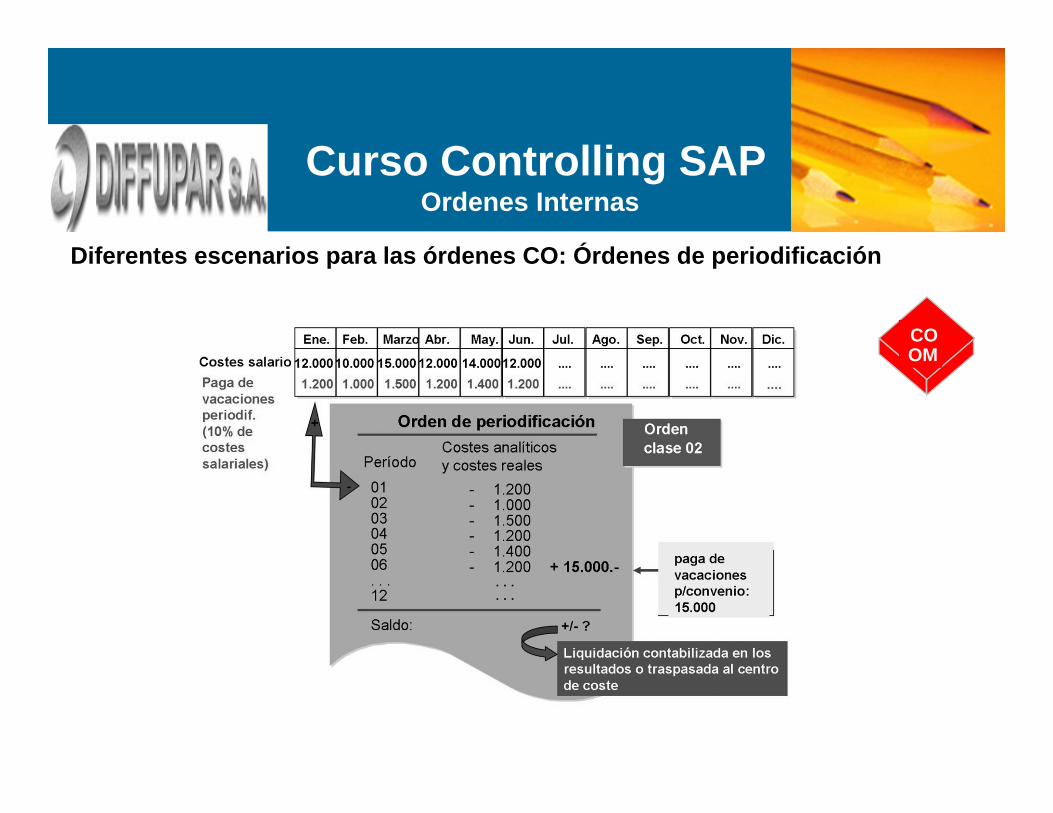

Diferentes escenarios para las órdenes CO: Órdenes de periodificación

COOM

62

Curso Controlling SAPOrdenes Internas

Diferentes escenarios para las órdenes CO: Órdenes CO con ingresos

COOM

63

SAP R/3 Controlling Metodología del Curso

DATOS MAESTROS

64

Curso Controlling SAPOrdenes de gastos generales

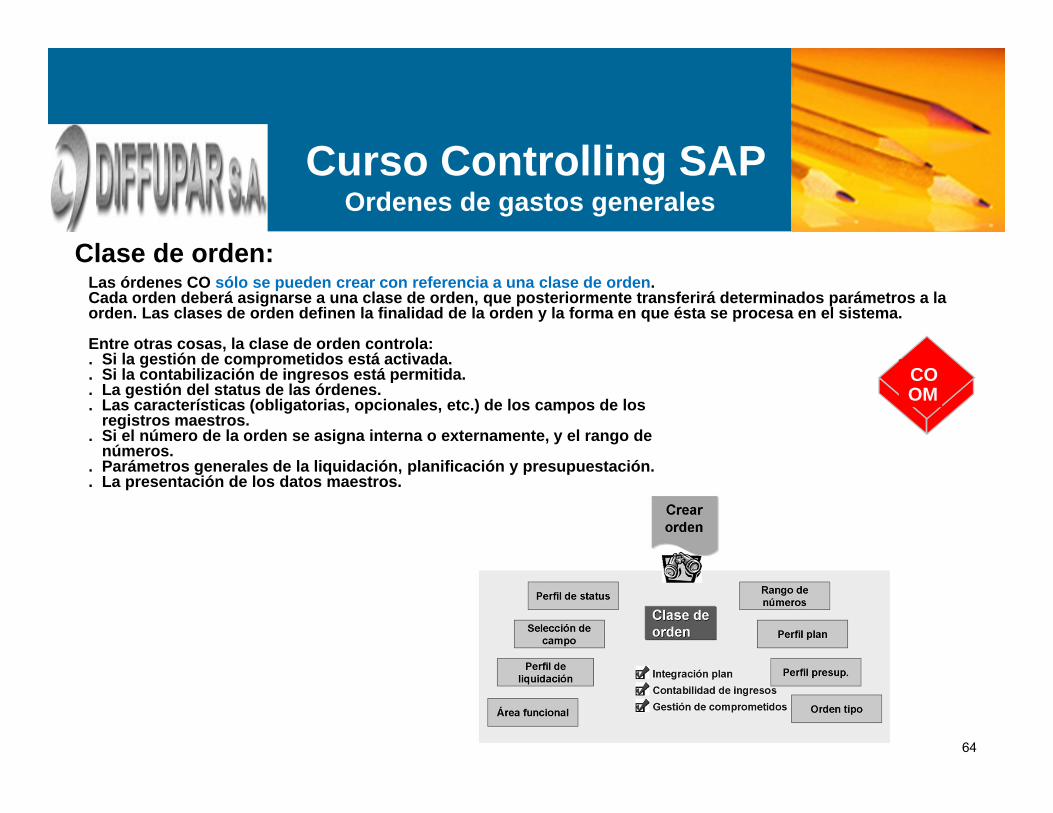

Clase de orden:Las órdenes CO sólo se pueden crear con referencia a una clase de orden.Cada orden deberá asignarse a una clase de orden, que posteriormente transferirá determinados parámetros a la orden. Las clases de orden definen la finalidad de la orden y la forma en que ésta se procesa en el sistema.

Entre otras cosas, la clase de orden controla:. Si la gestión de comprometidos está activada.. Si la contabilización de ingresos está permitida.. La gestión del status de las órdenes.. Las características (obligatorias, opcionales, etc.) de los campos de los

registros maestros.. Si el número de la orden se asigna interna o externamente, y el rango de

números.. Parámetros generales de la liquidación, planificación y presupuestación.. La presentación de los datos maestros.

COOM

65

Curso Controlling SAPOrdenes de gastos generales

Actualizacion de datos Maestros:Los pool de trabajo y datos maestros pueden visualizarse simultáneamente en una pantalla gracias al Order Manager.Los datos maestros pueden agruparse en un pool de trabajo personal o como un pool de trabajo generado mediante varios criterios de selección para luego tratarlos de distintas maneras.

Dentro del pool de trabajo es posible:. Buscar. Clasificar. Definir filtros. Visualizar detalles. Seleccionar layouts. Ejecutar tratamientos colectivos

COOM

66

Curso Controlling SAPOrdenes de gastos generales

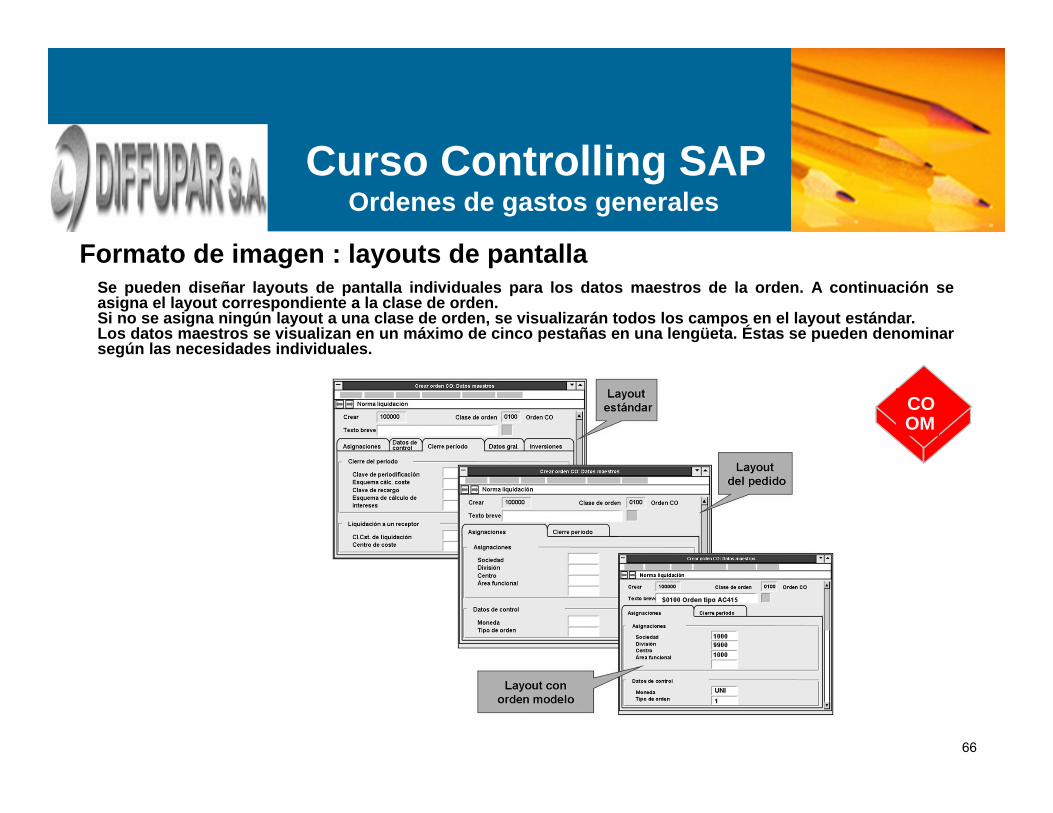

Formato de imagen : layouts de pantallaSe pueden diseñar layouts de pantalla individuales para los datos maestros de la orden. A continuación seasigna el layout correspondiente a la clase de orden.Si no se asigna ningún layout a una clase de orden, se visualizarán todos los campos en el layout estándar.Los datos maestros se visualizan en un máximo de cinco pestañas en una lengüeta. Éstas se pueden denominarsegún las necesidades individuales.

COOM

67

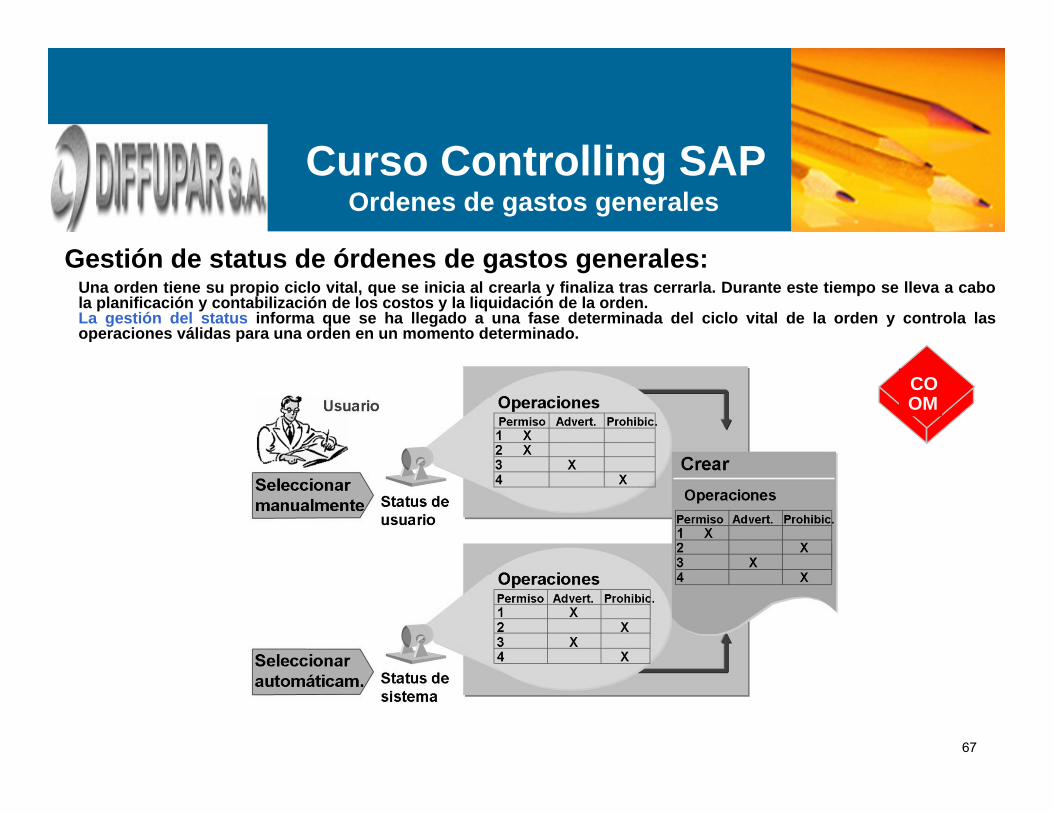

Curso Controlling SAPOrdenes de gastos generales

Gestión de status de órdenes de gastos generales:Una orden tiene su propio ciclo vital, que se inicia al crearla y finaliza tras cerrarla. Durante este tiempo se lleva a cabola planificación y contabilización de los costos y la liquidación de la orden.La gestión del status informa que se ha llegado a una fase determinada del ciclo vital de la orden y controla lasoperaciones válidas para una orden en un momento determinado.

COOM

68

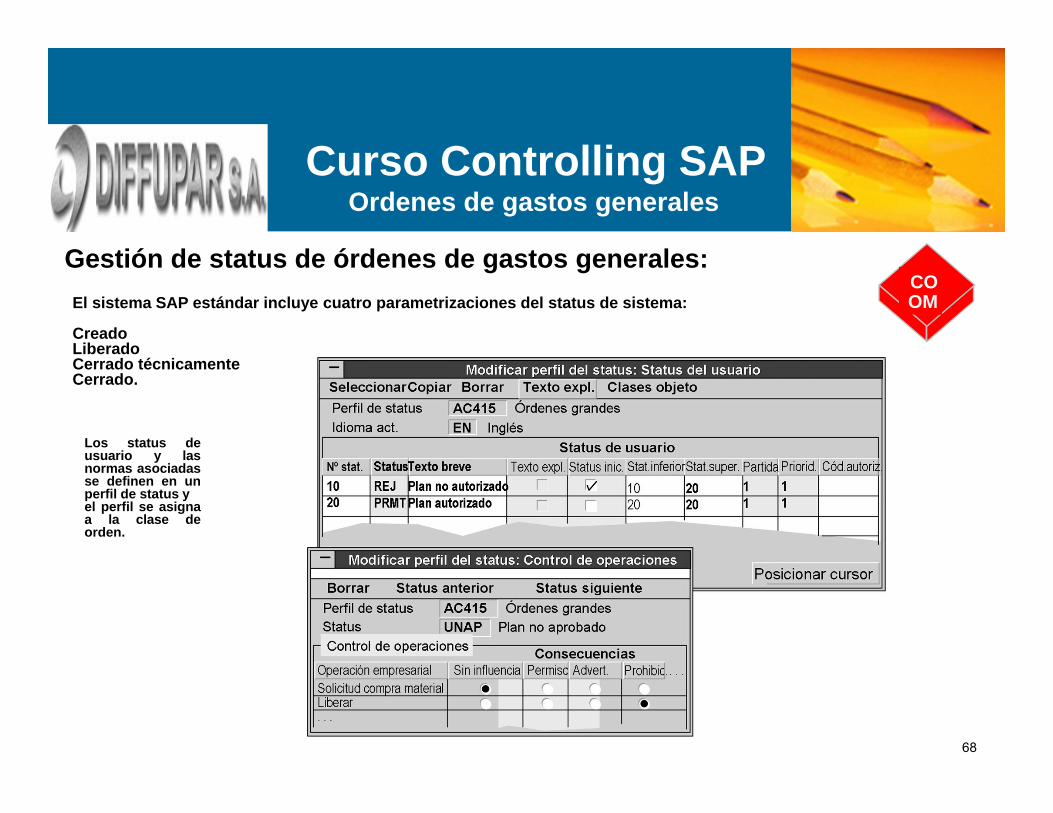

Curso Controlling SAPOrdenes de gastos generales

Gestión de status de órdenes de gastos generales:El sistema SAP estándar incluye cuatro parametrizaciones del status de sistema:

CreadoLiberadoCerrado técnicamenteCerrado.

Los status deusuario y lasnormas asociadasse definen en unperfil de status yel perfil se asignaa la clase deorden.

COOM

69

Curso Controlling SAPOrdenes de gastos generales

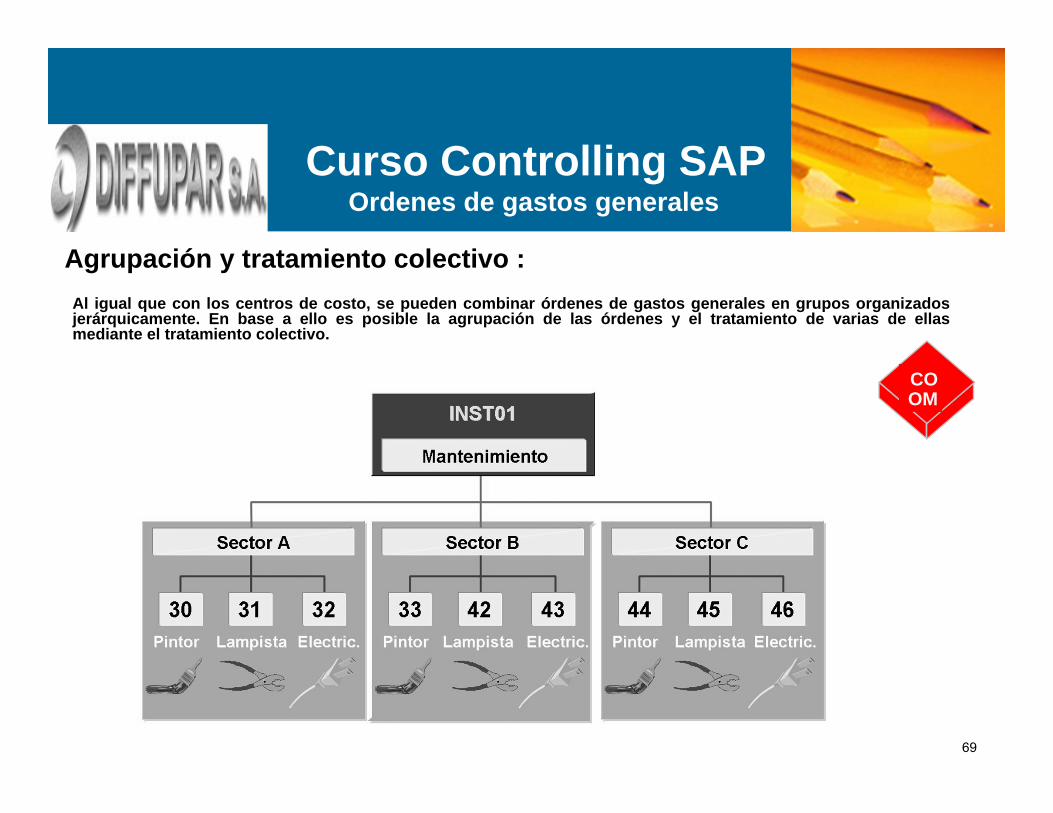

Agrupación y tratamiento colectivo :Al igual que con los centros de costo, se pueden combinar órdenes de gastos generales en grupos organizadosjerárquicamente. En base a ello es posible la agrupación de las órdenes y el tratamiento de varias de ellasmediante el tratamiento colectivo.

COOM

70

SAP R/3 Controlling Metodología del Curso

PROCESOS

71

Curso Controlling SAPOrdenes de gastos generales

Contabilizaciones por eventos:Las órdenes se actualizan mediante contabilizaciones por eventos procedentes de diferentes modulos

COOM

72

Curso Controlling SAPOrdenes de gastos generales

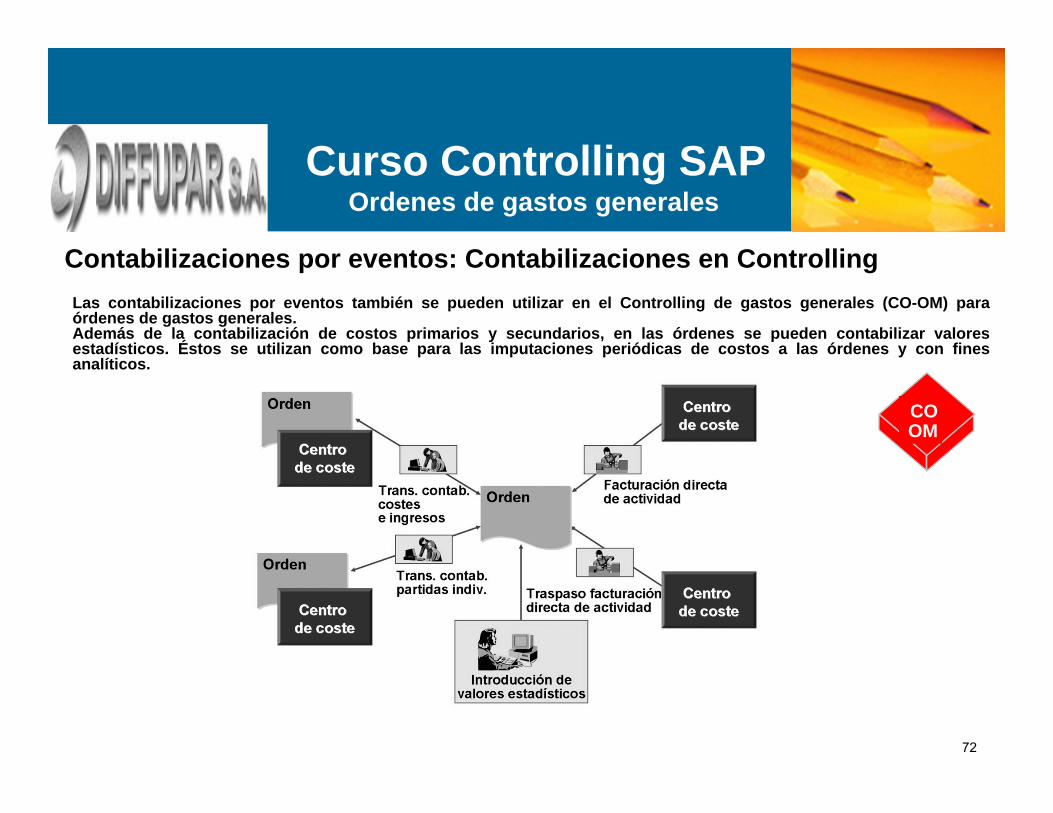

Contabilizaciones por eventos: Contabilizaciones en ControllingLas contabilizaciones por eventos también se pueden utilizar en el Controlling de gastos generales (CO-OM) paraórdenes de gastos generales.Además de la contabilización de costos primarios y secundarios, en las órdenes se pueden contabilizar valoresestadísticos. Éstos se utilizan como base para las imputaciones periódicas de costos a las órdenes y con finesanalíticos.

COOM

73

Curso Controlling SAPOrdenes de gastos generales

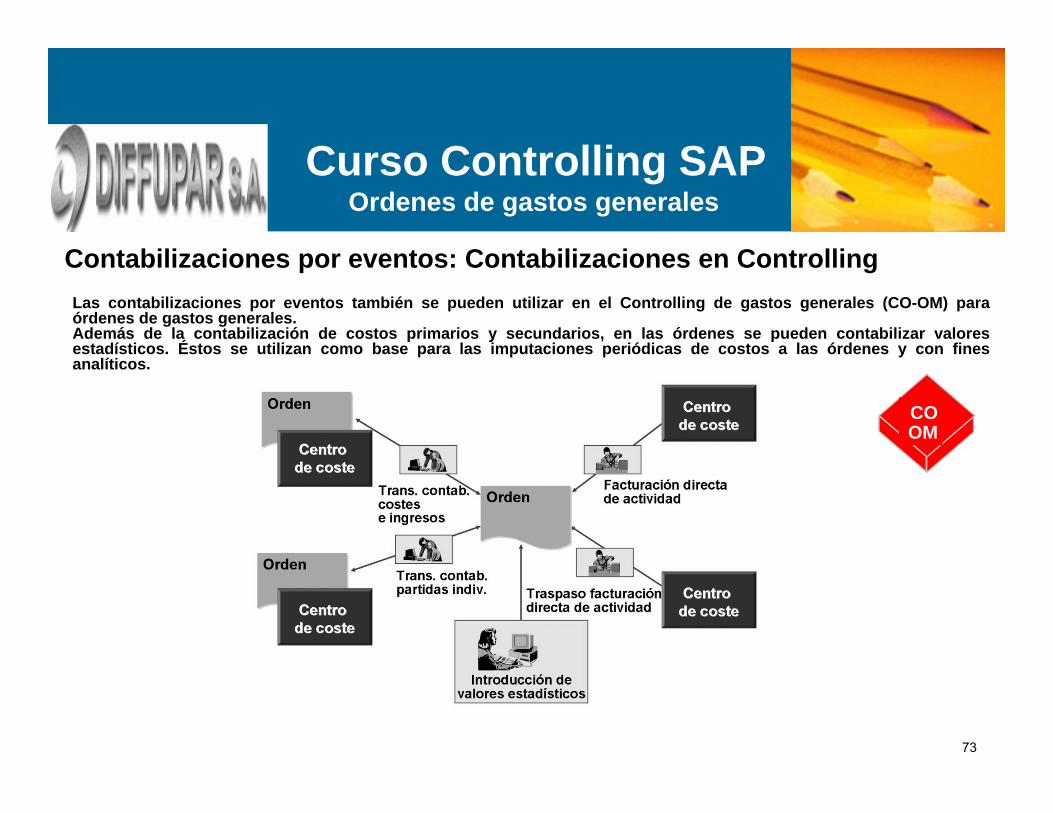

Contabilizaciones por eventos: Contabilizaciones en ControllingLas contabilizaciones por eventos también se pueden utilizar en el Controlling de gastos generales (CO-OM) paraórdenes de gastos generales.Además de la contabilización de costos primarios y secundarios, en las órdenes se pueden contabilizar valoresestadísticos. Éstos se utilizan como base para las imputaciones periódicas de costos a las órdenes y con finesanalíticos.

COOM

74

Curso Controlling SAPOrdenes de gastos generales

Gestión de comprometidosUn comprometido identifica los costos de materiales y servicios solicitados o pedidos que se generarán en el futuro.Al registrar los comprometidos y los costos reales, se pueden comparar los fondos imputados a los costos planificados o presupuestados para así determinar la disponibilidad de fondos.

COOM

75

Curso Controlling SAPOrdenes de gastos generales

Gestión de comprometidos: arrastre de compromisosLos valores de comprometido abiertos se pueden arrastrar al primer período del ejercicio siguiente como parte del proceso de cierre del ejercicio.

COOM

76

Curso Controlling SAPOrdenes de gastos generales

Gestión de comprometidos: arrastre de compromisosLos valores de comprometido abiertos se pueden arrastrar al primer período del ejercicio siguiente como parte del proceso de cierre del ejercicio.

COOM

77

Curso Controlling SAPOrdenes de gastos generales

Cierre de período de las órdenes CO : LiquidacionLas órdenes de gastos generales normalmente se utilizan como colector intermedio de costos y ayuda para laplanificación, el control y los informes. Cuando se completa la tarea, los costos se traspasan a su destino final (centrode costo, elemento PEP, objeto PA, etc.). Este proceso se denomina liquidación.

COOM

78

Curso Controlling SAPOrdenes de gastos generales

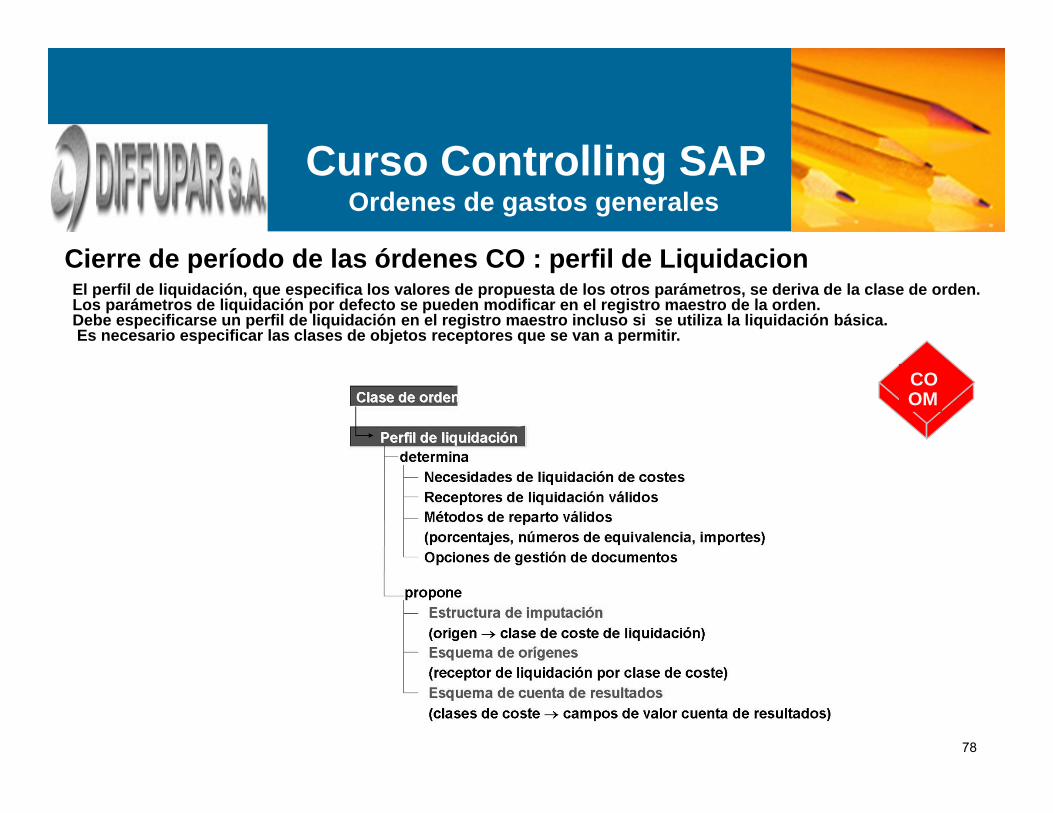

Cierre de período de las órdenes CO : perfil de LiquidacionEl perfil de liquidación, que especifica los valores de propuesta de los otros parámetros, se deriva de la clase de orden.Los parámetros de liquidación por defecto se pueden modificar en el registro maestro de la orden.Debe especificarse un perfil de liquidación en el registro maestro incluso si se utiliza la liquidación básica.Es necesario especificar las clases de objetos receptores que se van a permitir.

COOM

79

Curso Controlling SAPOrdenes de gastos generales

Cierre de período de las órdenes CO : LiquidacionExisten dos procedimientos para definir la liquidación: la liquidación básica y la liquidación ampliada.

La liquidación básica permite liquidar el 100% de los costos en un centro de costo o en una cuenta de mayor mediante una clase de costo. Los datos se introducen en el campo "Cierre del período" del registro maestro de la orden.

La liquidación ampliada permite crear Normas de liquidación propias en el registro maestro de la orden.COOM

80

Curso Controlling SAPOrdenes de gastos generales

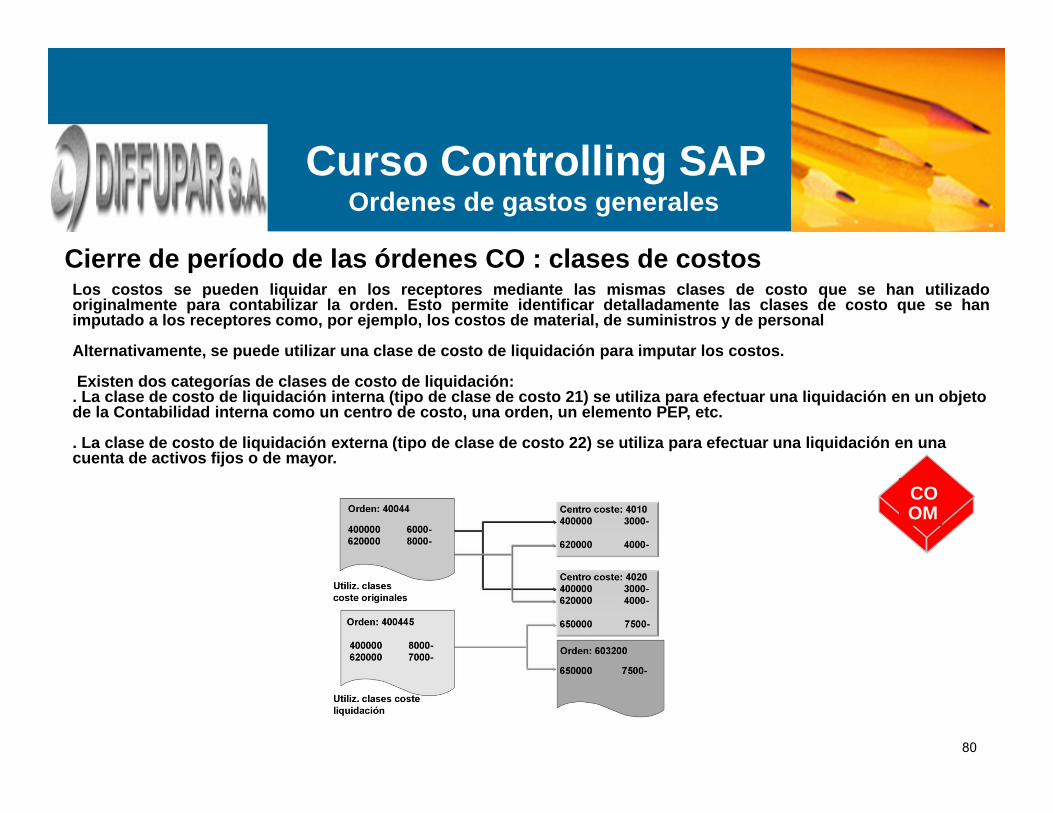

Cierre de período de las órdenes CO : clases de costosLos costos se pueden liquidar en los receptores mediante las mismas clases de costo que se han utilizadooriginalmente para contabilizar la orden. Esto permite identificar detalladamente las clases de costo que se hanimputado a los receptores como, por ejemplo, los costos de material, de suministros y de personal.

Alternativamente, se puede utilizar una clase de costo de liquidación para imputar los costos.

Existen dos categorías de clases de costo de liquidación:. La clase de costo de liquidación interna (tipo de clase de costo 21) se utiliza para efectuar una liquidación en un objeto de la Contabilidad interna como un centro de costo, una orden, un elemento PEP, etc.

. La clase de costo de liquidación externa (tipo de clase de costo 22) se utiliza para efectuar una liquidación en una cuenta de activos fijos o de mayor.

COOM

81

Preguntas??

???

? ?

82

Planificación, presupuestación y control de disponibilidad

- Configuración de la planificación- Proceso de planificación- Técnicas avanzadas de planificación para órdenes CO- Ayudas de planificación - Presupuestación y control de disponibilidad

Sistema de información

- Report Painter- Datos maestros e integración de órdenes- Informe de integración

Dia 3 : Planificación, presupuestación y control de disponibilidad

Curso Controlling SAPAgenda

83

• Describir el objetivo de la planificación de centros de costo y la función de las versiones

• Explicar el uso de layouts de planificación y perfiles del planificador

• Ejecutar un proceso de planificación manual

• Enumerar las opciones disponibles de planificación automática

• Describir los diferentes métodos de planificación

• Explicar las ayudas de planificación que proporciona el sistema SAP

• Explicar el concepto de control de disponibilidad

• Entender los resultados de la presupuestación y el control de disponibilidad

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

84

• La planificación se utiliza para definir las metas de la empresa. Mediante la comparación de los datos plan y reales, se pueden encontrar las diferencias y realizar correcciones.

• La planificación de costos forma parte del proceso de planificación empresarial general y es una condición previa para el cálculo de costos estándar. La planificación de costos y de cantidades se utiliza para calcular las tarifas de imputación.

• La planificación de centros de costo cumple varios objetivos:– Planificar la estructura de las operaciones futuras para un período de tiempo concreto.– Utilizar puntos de referencia para controlar las operaciones de un período contable.– Controlar la efectividad en el cumplimiento de metas una vez que se han cerrado los períodos

contables, mediante la comparación de los datos plan con los datos reales y los datos teóricos con los datos reales.

– Crear una base para valorar las operaciones de la empresa.

• El sistema SAP proporciona una amplia gama de opciones para ayudarle a conseguir estos objetivos.

Objetivos de la planificación

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

85

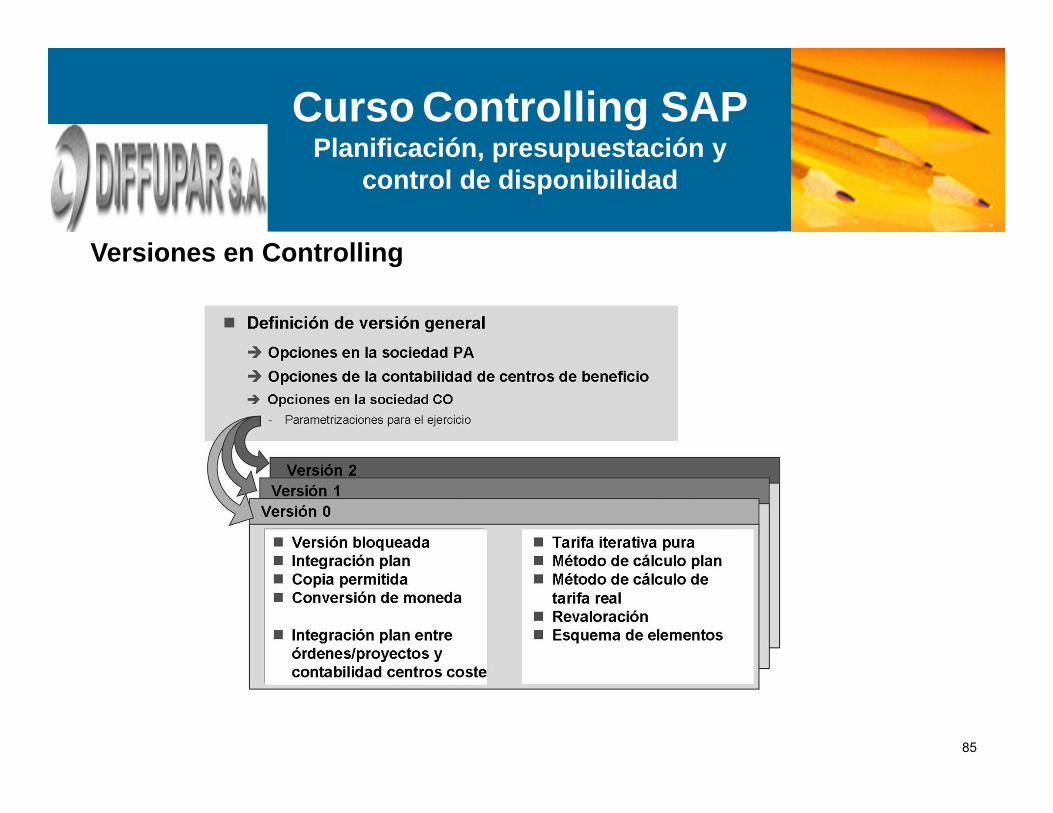

Versiones en Controlling

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

86

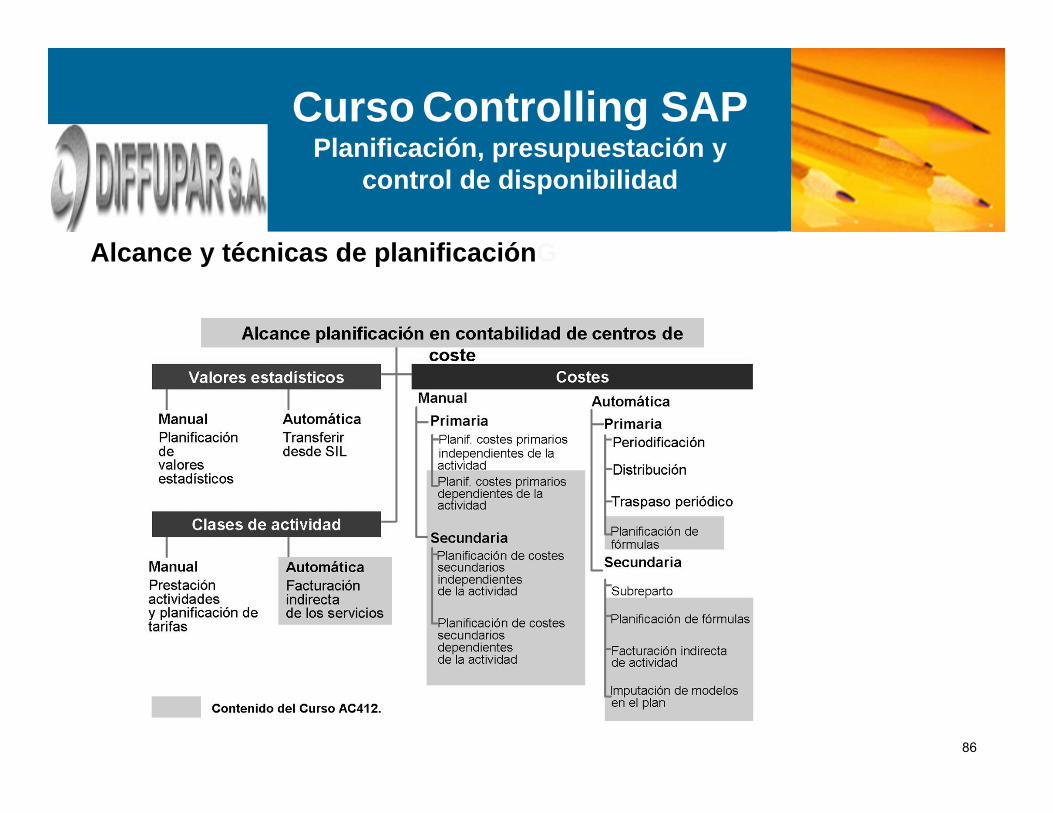

Alcance y técnicas de planificaciónG

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

87

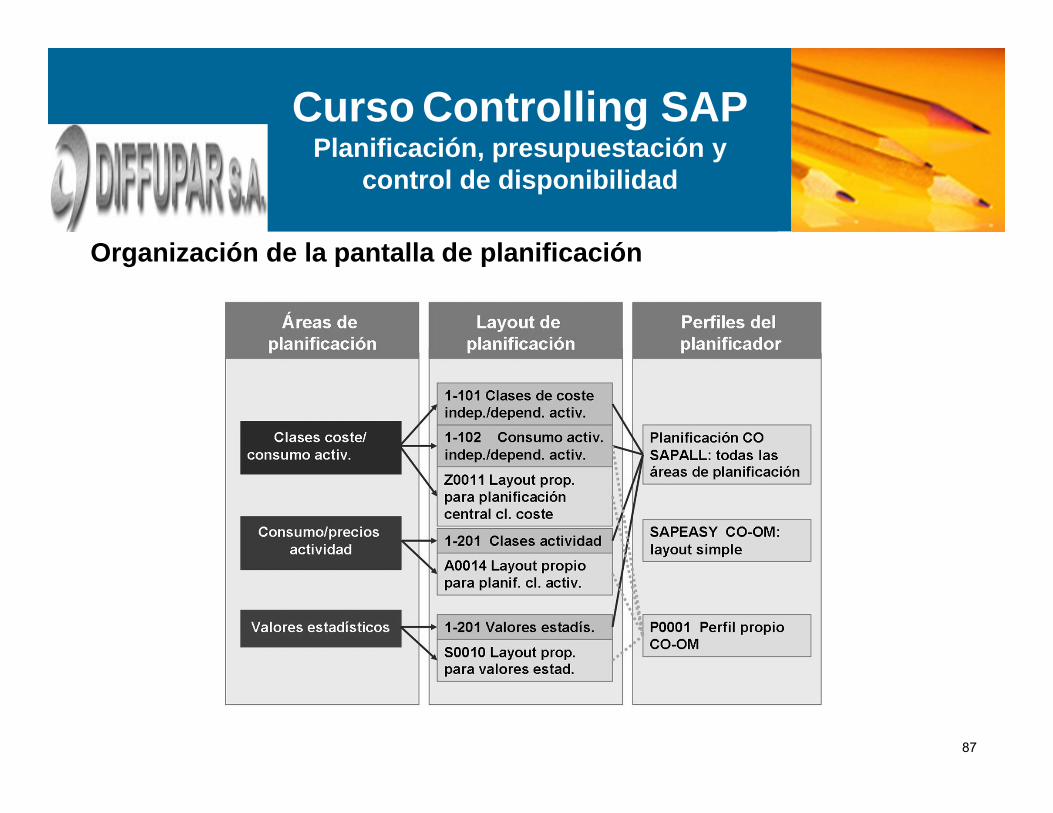

Organización de la pantalla de planificación

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

88

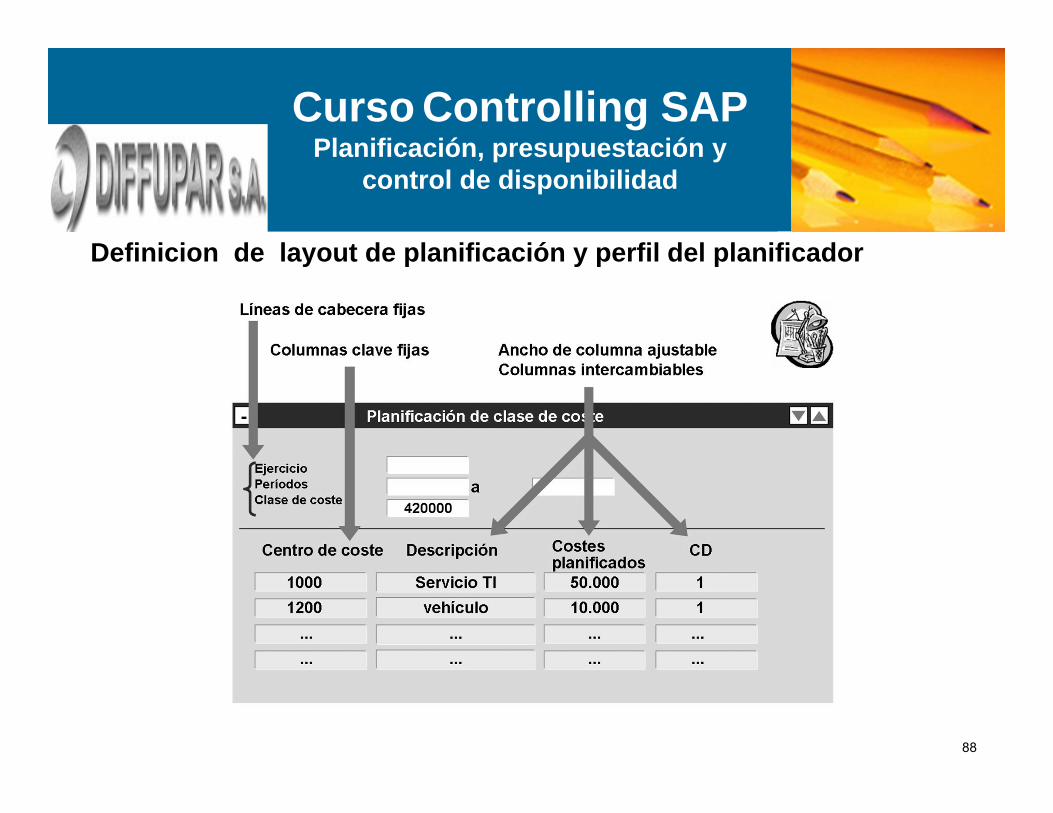

Definicion de layout de planificación y perfil del planificador

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

89

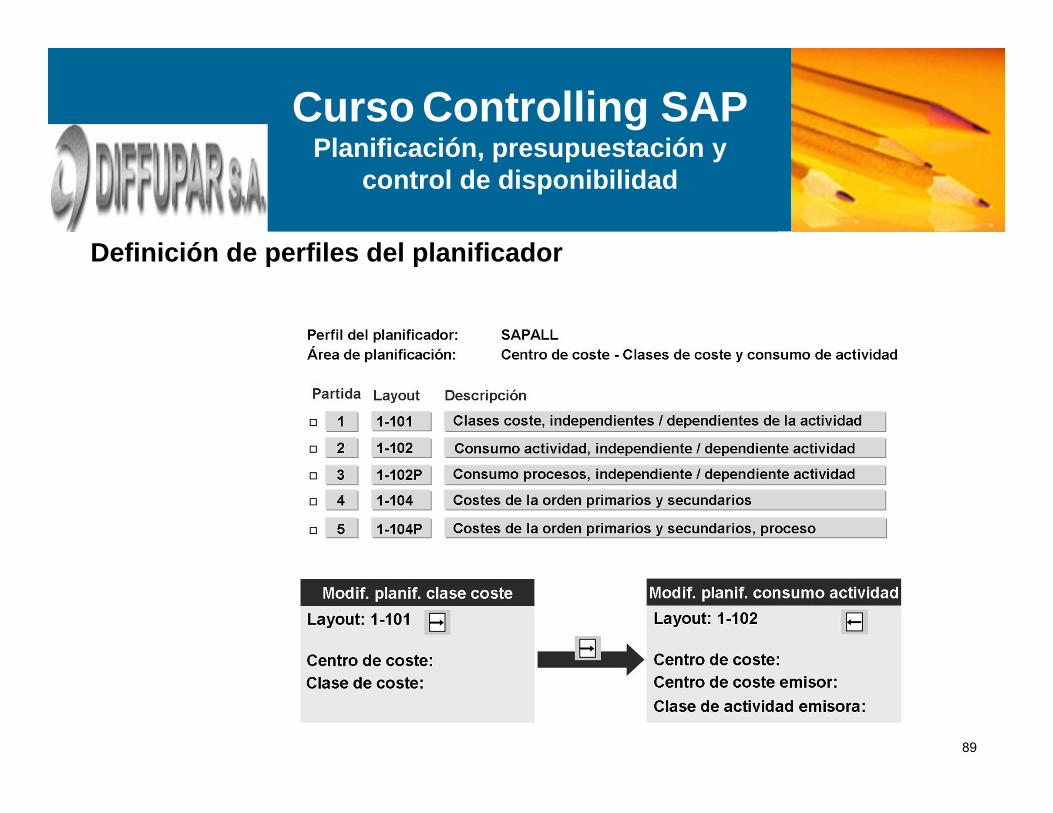

Definición de perfiles del planificador

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

90

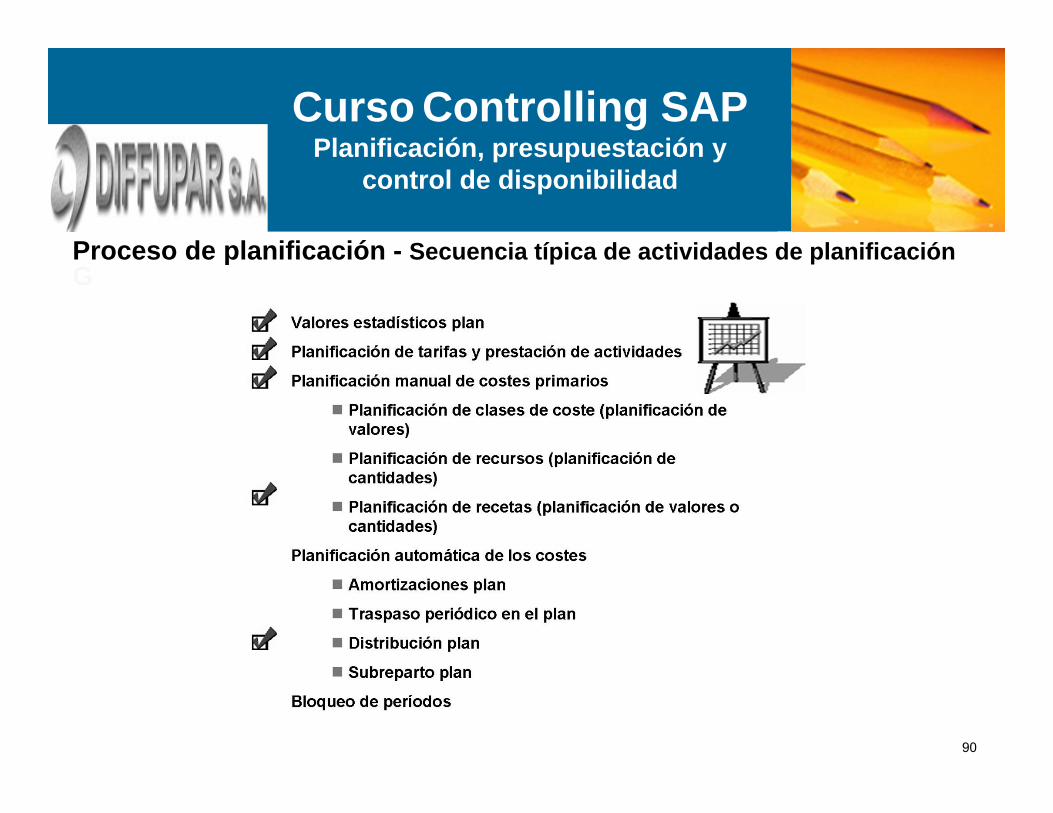

Proceso de planificación - Secuencia típica de actividades de planificaciónG

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

91

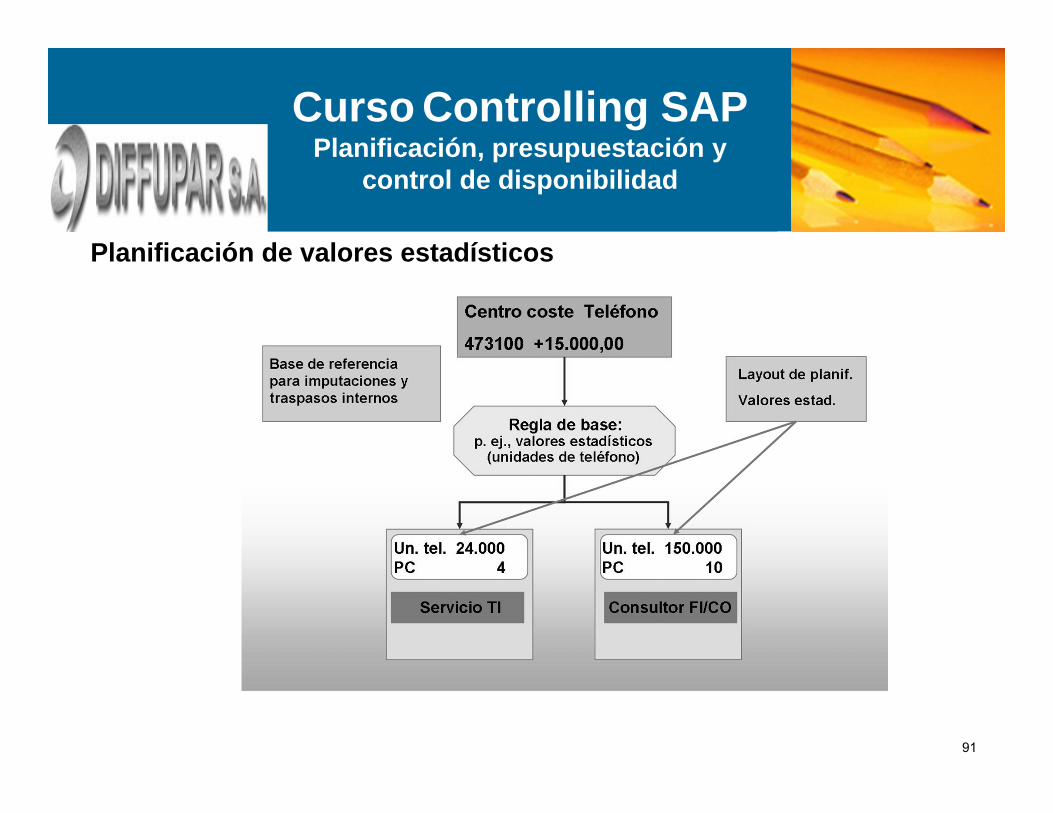

Planificación de valores estadísticos

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

92

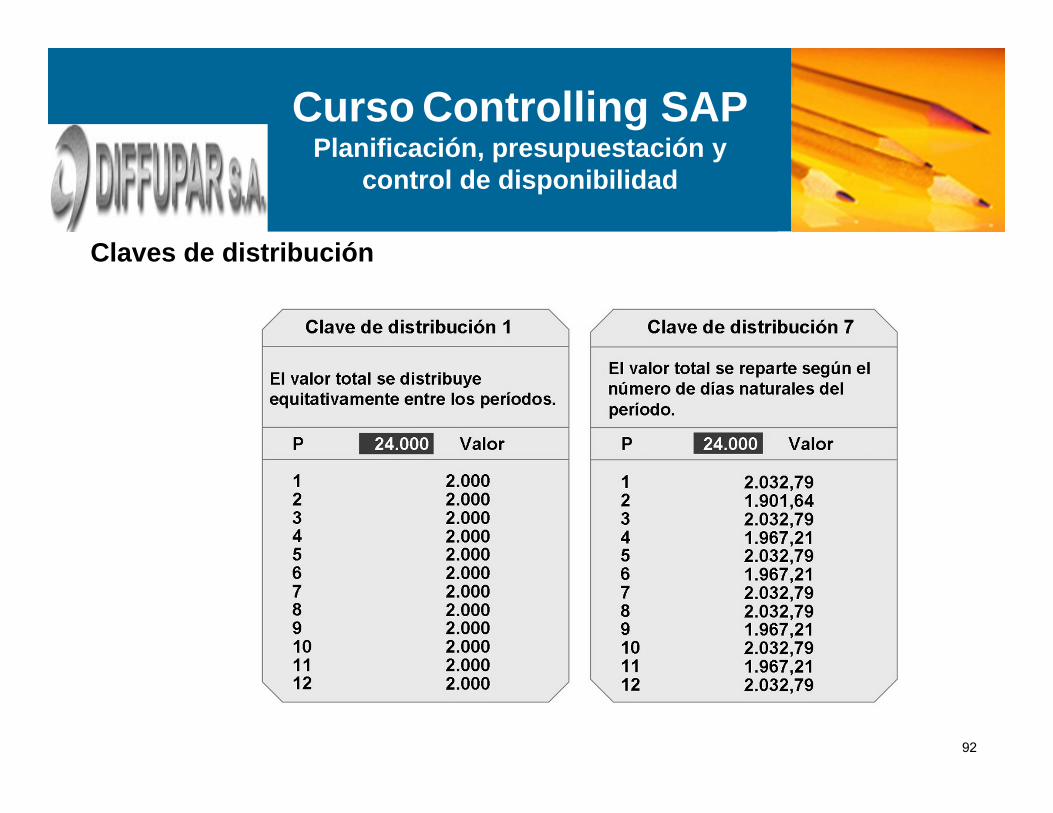

Claves de distribución

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

93

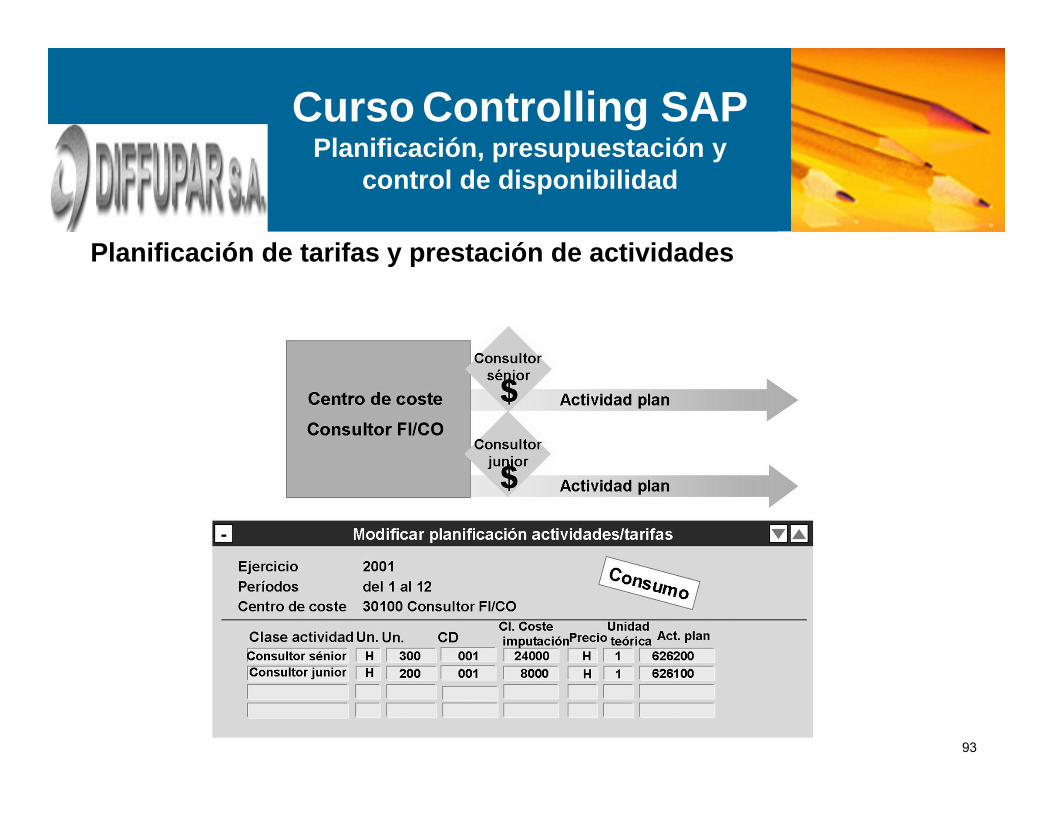

Planificación de tarifas y prestación de actividades

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

94

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

Planificación de clase de costo

95

Planificación de recursos

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

96

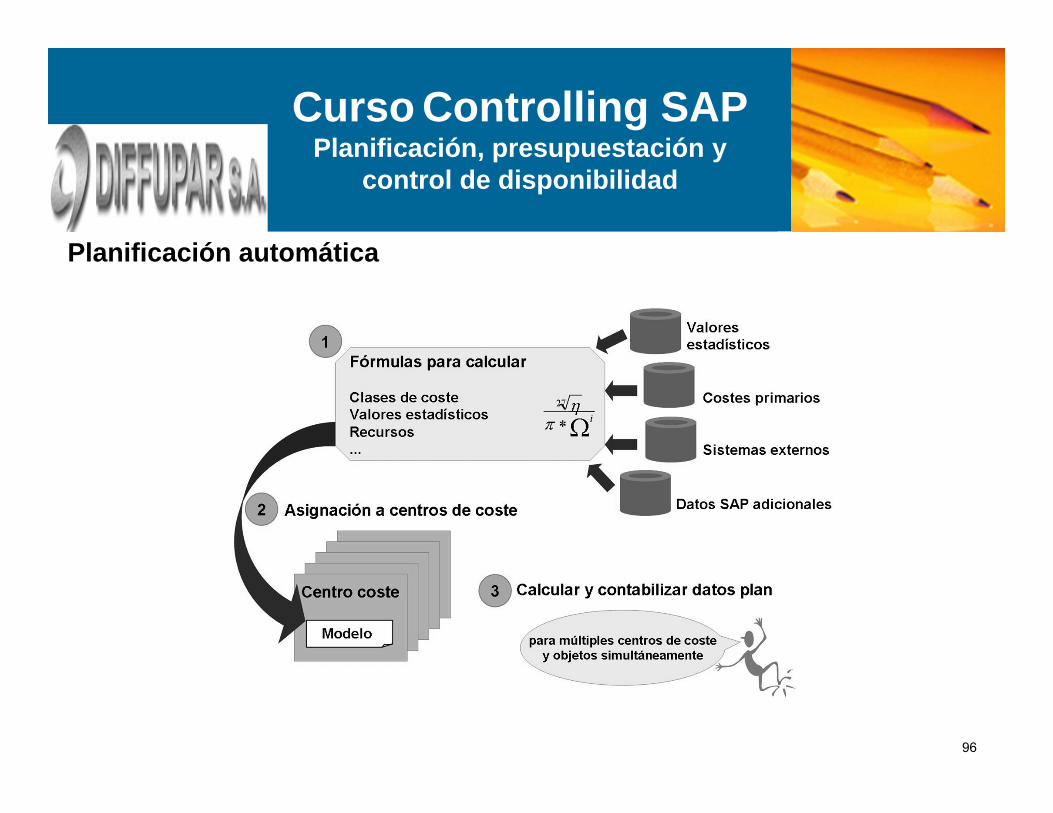

Planificación automática

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

97

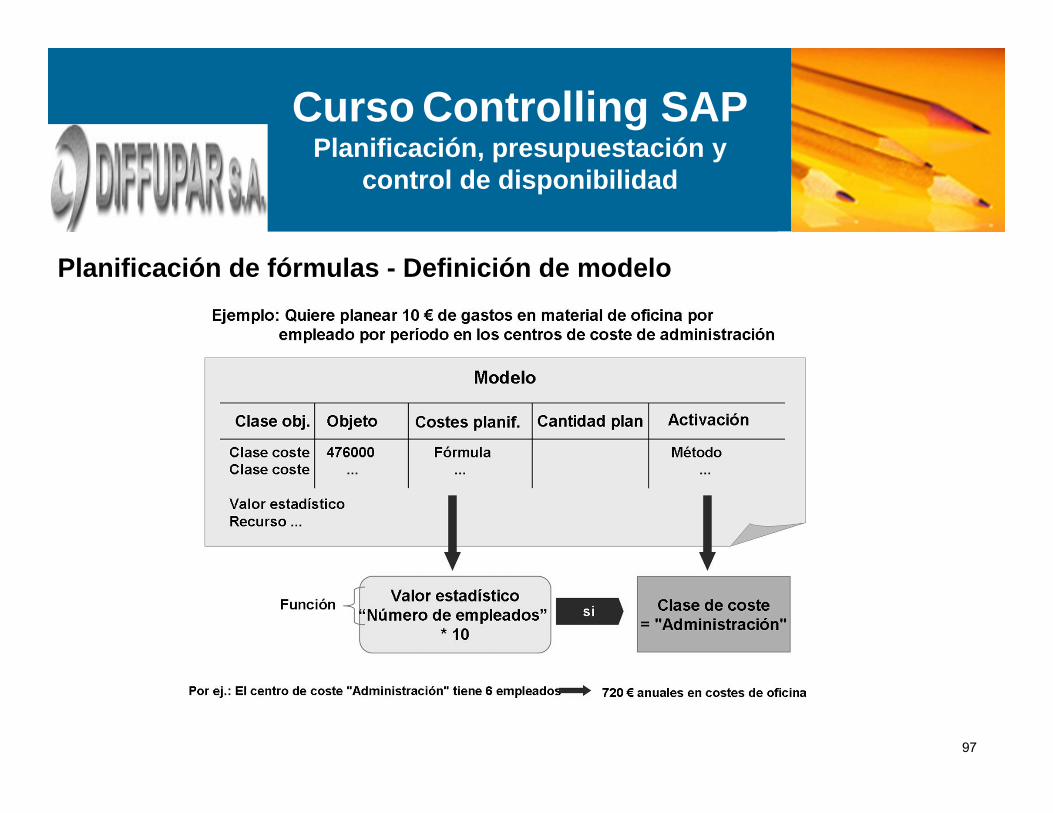

Planificación de fórmulas - Definición de modelo

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

98

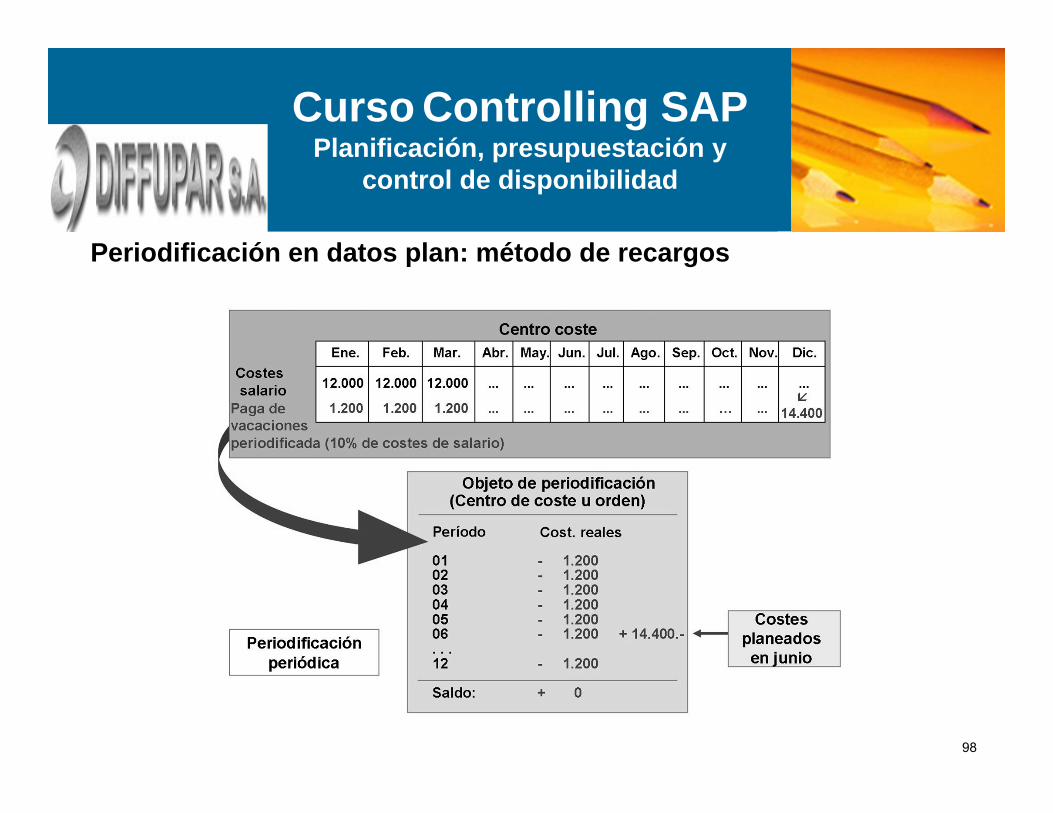

Periodificación en datos plan: método de recargos

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

99

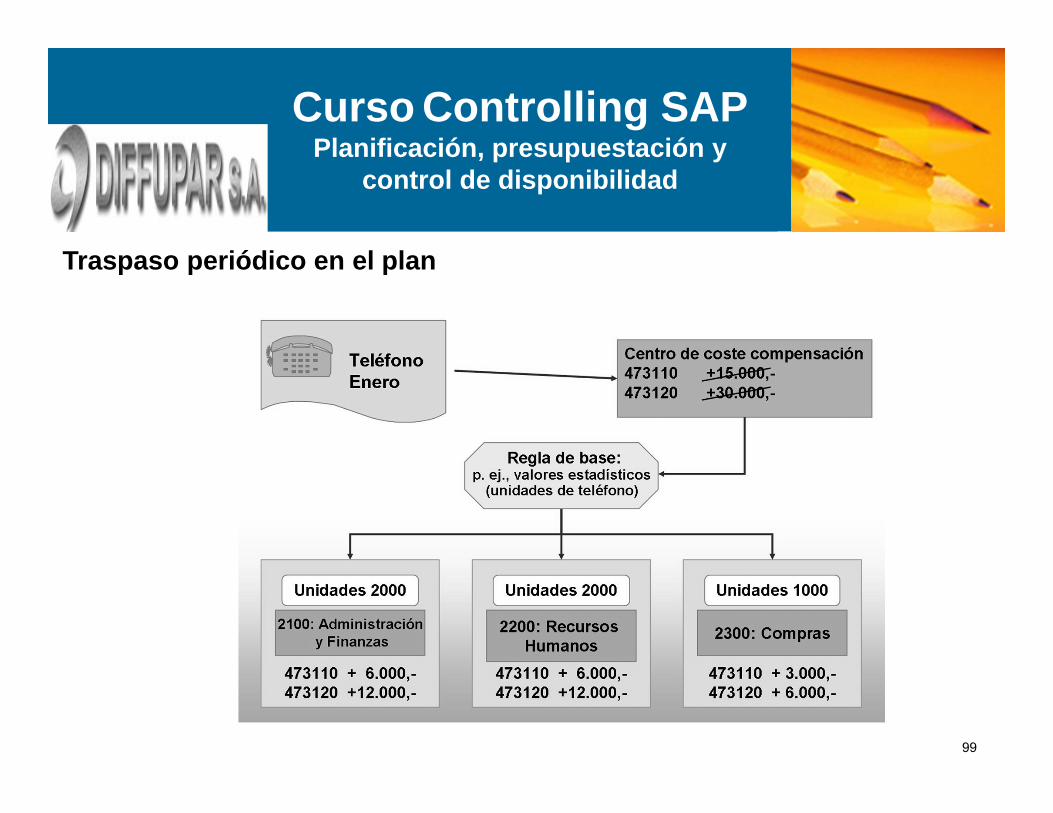

Traspaso periódico en el plan

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

100

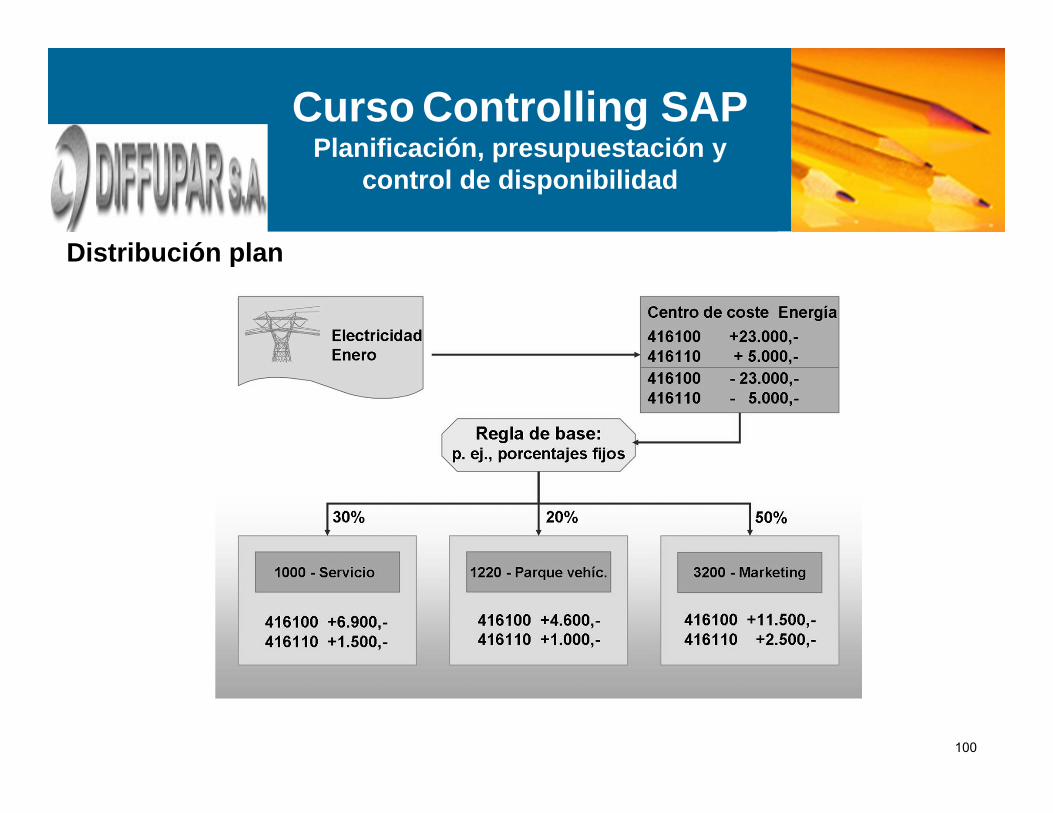

Distribución plan

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

101

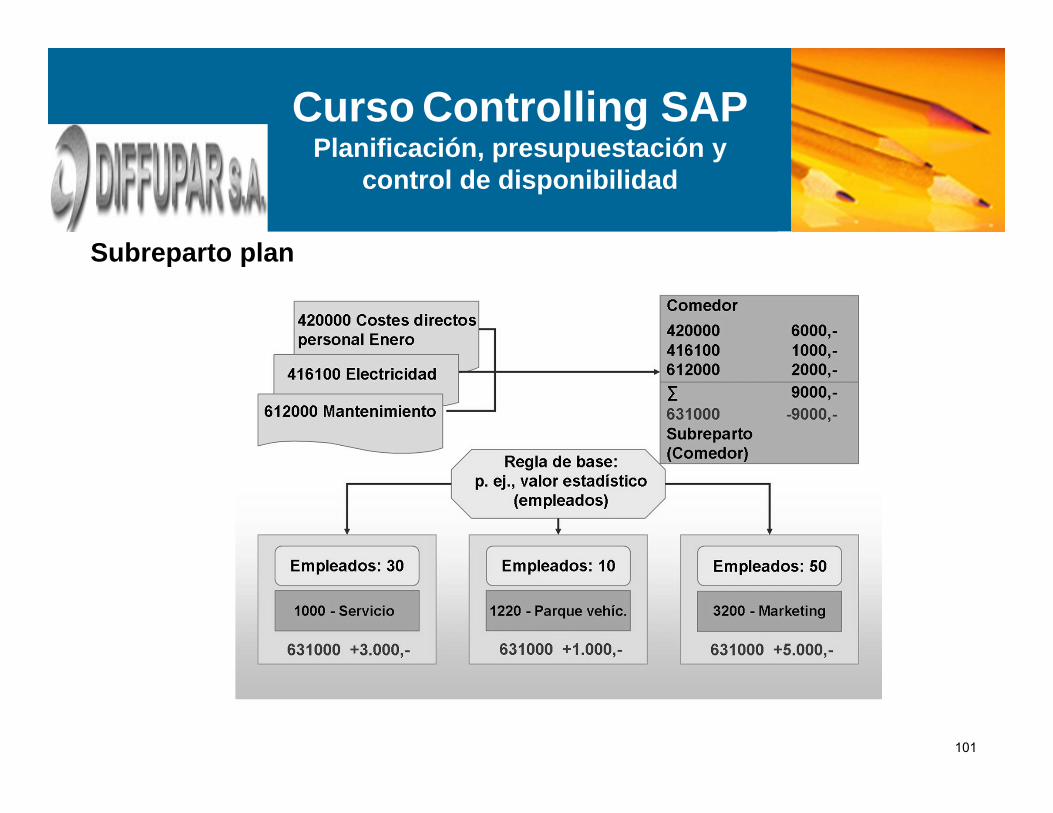

Subreparto plan

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

102

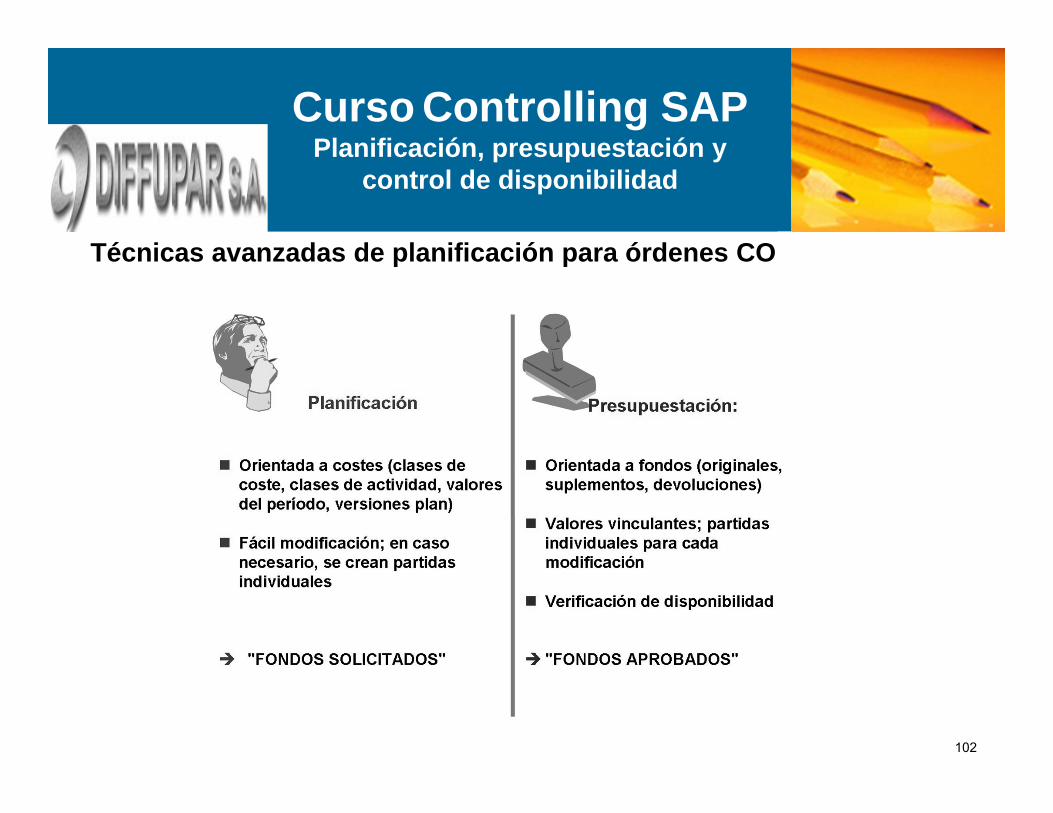

Técnicas avanzadas de planificación para órdenes CO

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

103

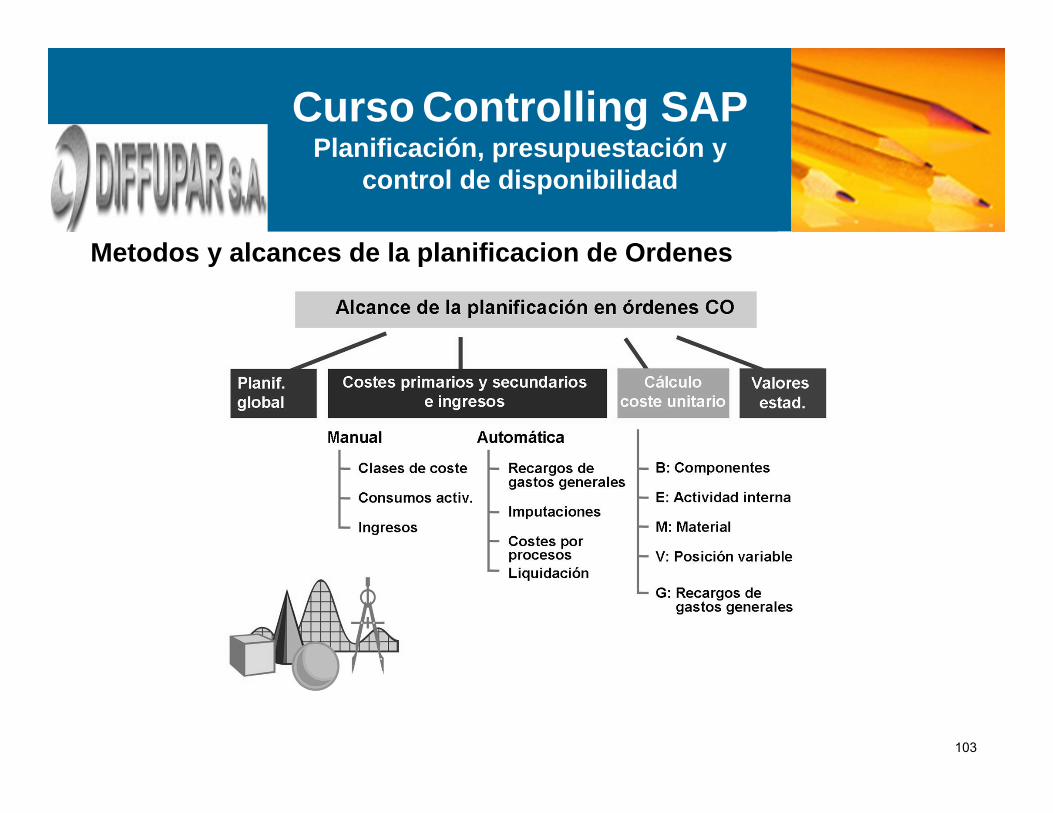

Metodos y alcances de la planificacion de Ordenes

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

104

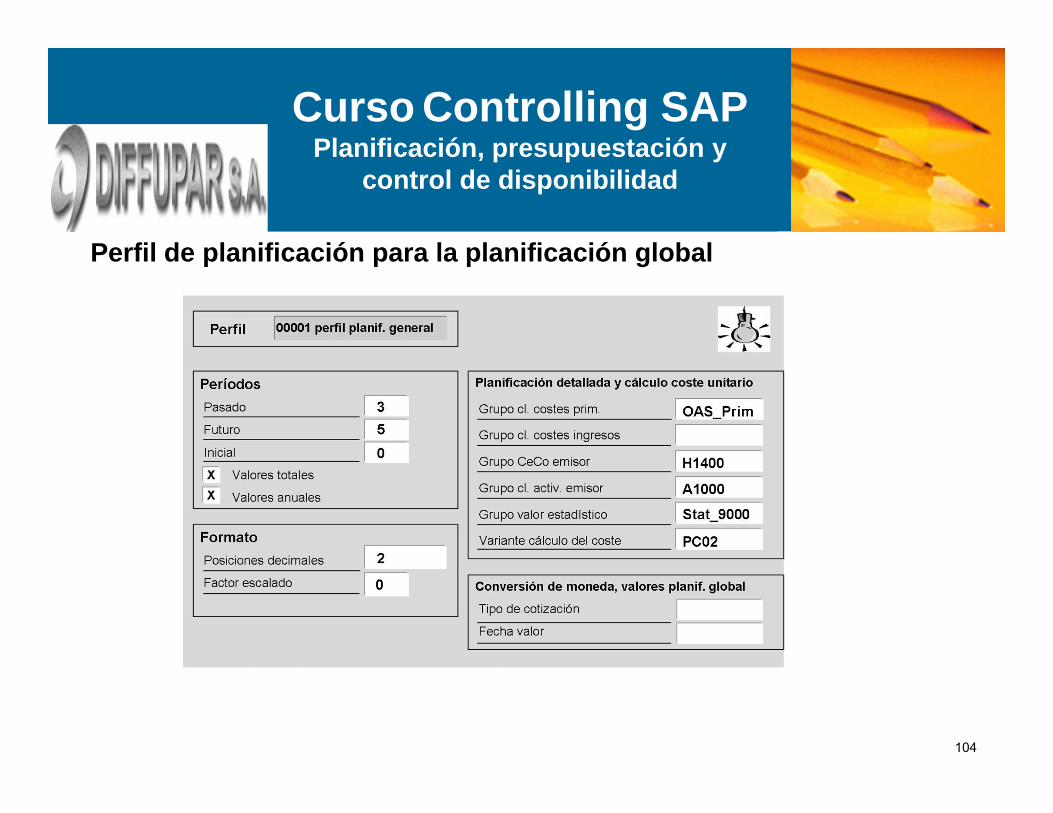

Perfil de planificación para la planificación global

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

105

Planificación global

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

106

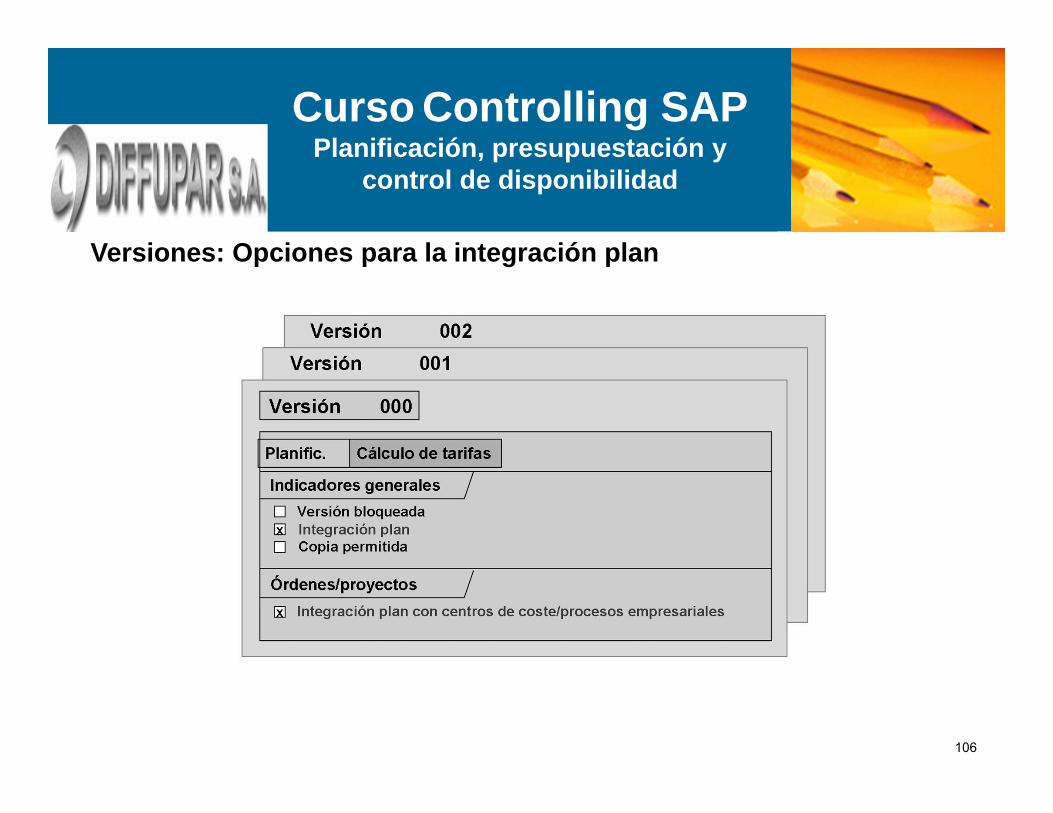

Versiones: Opciones para la integración plan

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

107

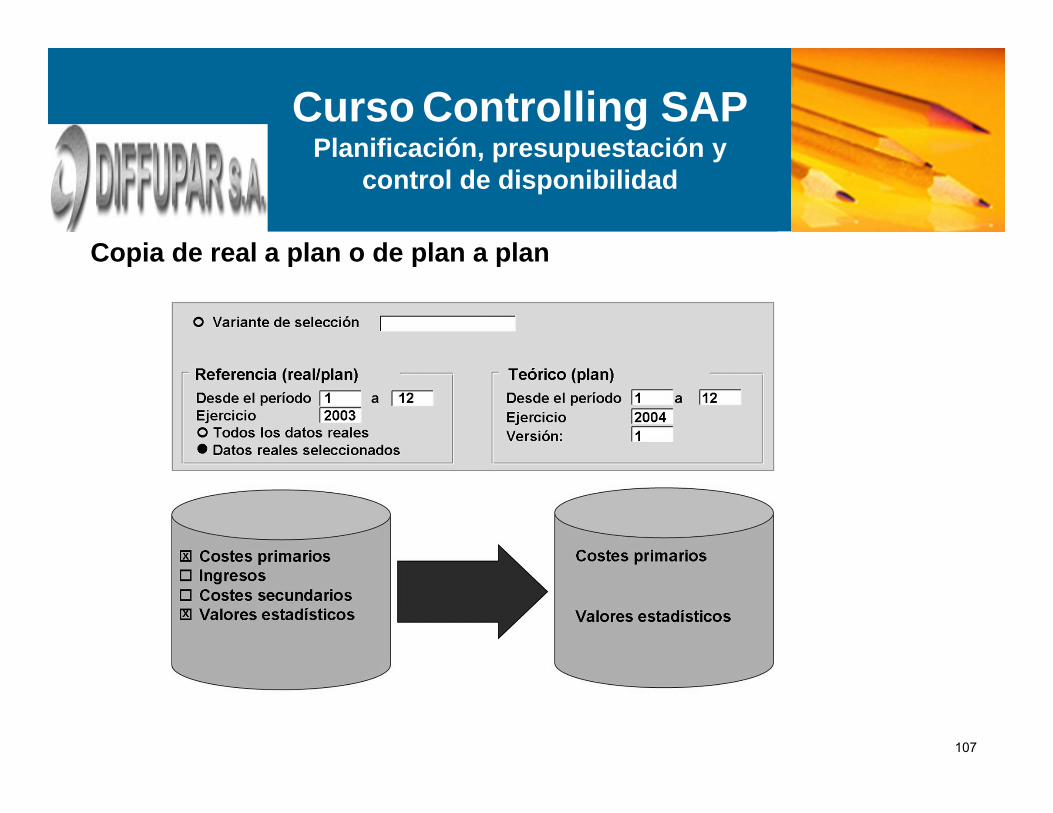

Copia de real a plan o de plan a plan

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

108

Revaloracion

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

109

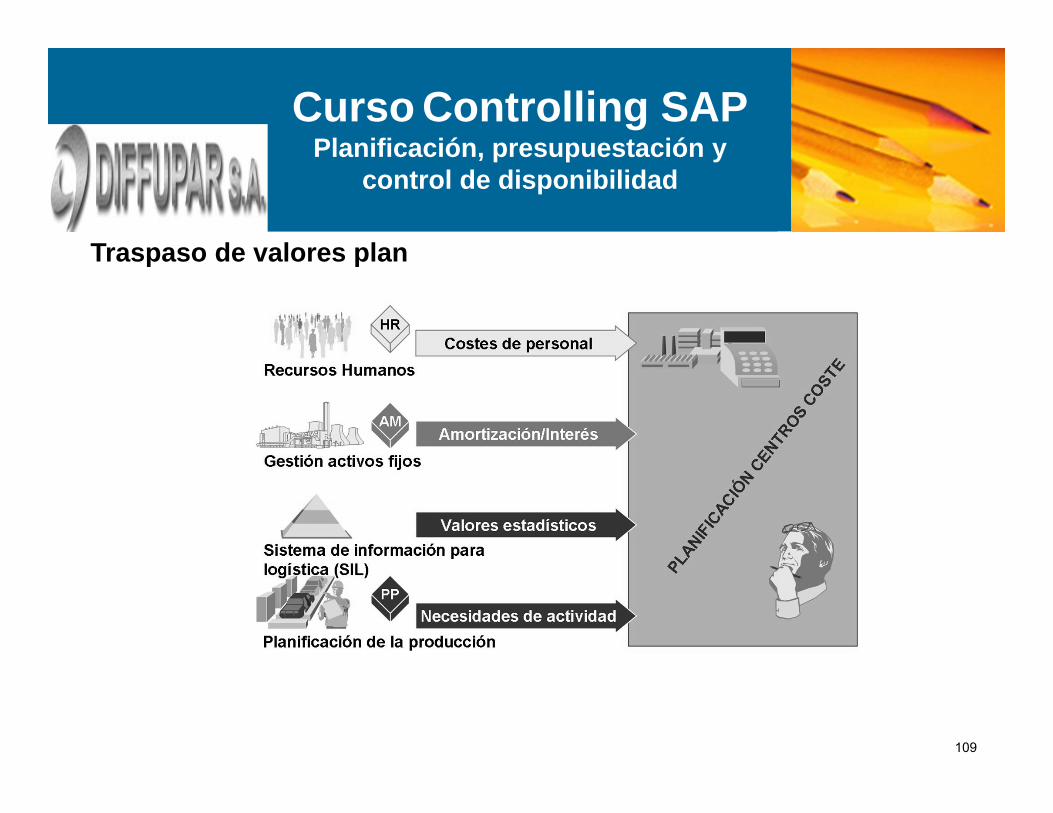

Traspaso de valores plan

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

110

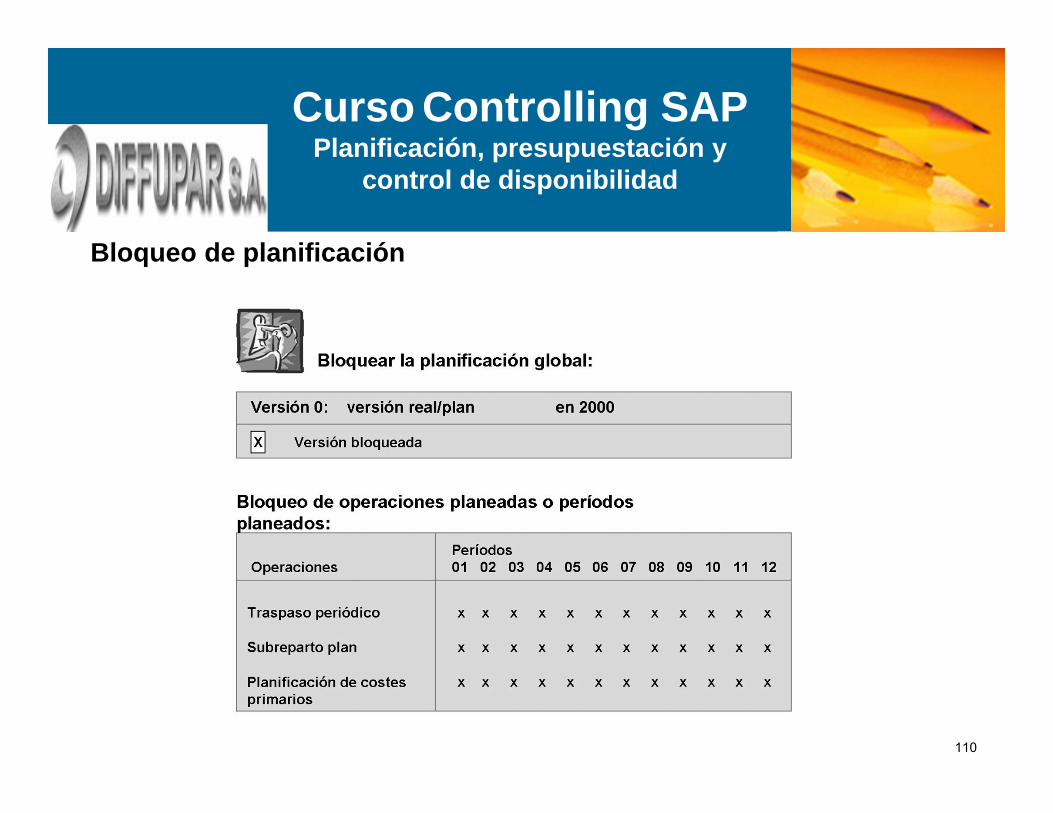

Bloqueo de planificación

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

111

Presupuestación y control de disponibilidad

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

112

Perfil de presupuestación

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

113

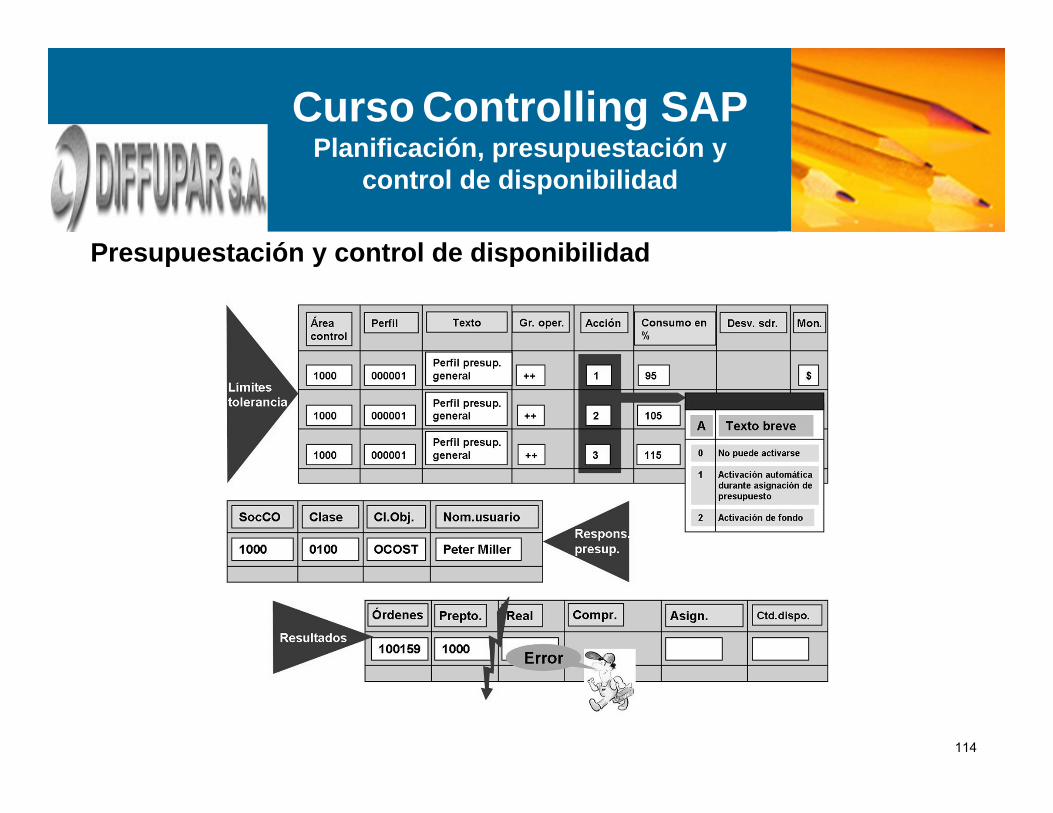

Control de disponibilidad

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

114

Presupuestación y control de disponibilidad

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

115

Arrastre de presupuestos

Curso Controlling SAPPlanificación, presupuestación y

control de disponibilidad

116

Preguntas??

???

? ?