contabilidad i estados financieros

TRANSCRIPT

CONTABILIDAD IEstados Financieros.

OPERACIONESLIBRO DIARIO

GENERAL

LIBRO

MAYOR BALANCE

Flujo del Proceso Contable

Balance

Comprobación

y Saldos

Balance de 8

Columnas

ESTADO DE

SITUACION

FINANCIERA

ESTADO DE

FLUJO

EFECTIVO

¿Dónde fue invertido mi capital y de dónde viene?

ESTADO DE SIT. FINANCIERA

Activo.........

Pasivo + Patrimomio social......

Patrimonio

Capital externo

Total de activos

Capital invertido

=

¿Puedo cumplir mis obligaciones financieras en

cualquier momento?

FLUJO DE CAJA

Depósitos.........

Pagos.........

Fondos líquidos

Factura Factura

Factura

¿Soy auto sostenible?

ESTADO DE RESULTADOS INTEGRAL

Ingresos.........

Gastos.........

Superavit/Deficit

PRINCIPALES ESTADOS FINANCIEROS

ESTADO DE FLUJO DE EFECTIVO

Estados de Flujo de Efectivo

Objetivo:

Suministrar informaciónacerca de los movimientosretrospectivos en el efectivo ylos equivalentes al efectivoque posee la empresa.

Estados de Flujo de Efectivo

Las empresas deben confeccionar unestado de flujo de efectivo, de acuerdocon los requisitos establecidos en laNIC 7 y deben presentarlo como parteintegrante de sus estados financieros,para cada periodo en que seaobligatoria la presentación de éstos.

Características

a) Es un informe eminentemente financiero, complementario del Balance

y el Estado de Resultados, que ofrece información diferente a la de

éstos.

b) Muestra el flujo de efectivo (ingresos y egresos) ocurrido durante el

ejercicio.

Características

c) Clasifica el movimiento de ingresos y deegresos en: actividades operacionales,actividades de financiamiento y actividades deinversión; e indica el aumento o disminuciónneta de efectivo.

d) Incorpora los conceptos de efectivo yequivalente de efectivo (caja, banco,inversiones de fácil liquidación, depósitos decorto plazo < 90 días, u otros) por ser términosmás descriptivos, en vez de emplearexpresiones genéricas como la de fondos.

Características

e) La fuente de datos para su preparación estáincorporada en el movimiento de cargos yabonos de las cuentas de efectivo yequivalente de efectivo más que en el saldo delas mismas.

f) Su presentación va acompañada de uninforme anexo con las actividades del períodoque no requirieron efectivo.

Estados de Flujos de Efectivo

Efectivo: Caja y depósitos bancarios a la vista.

Equivalentes a efectivo: son inversiones acorto plazo de gran liquidez, que son fácilmenteconvertibles en montos conocidos de efectivo,sujetos a un riesgo poco significativo de cambiosen su valor.

Flujos de efectivo: son los ingresos y egresosde efectivo y efectivo equivalente.

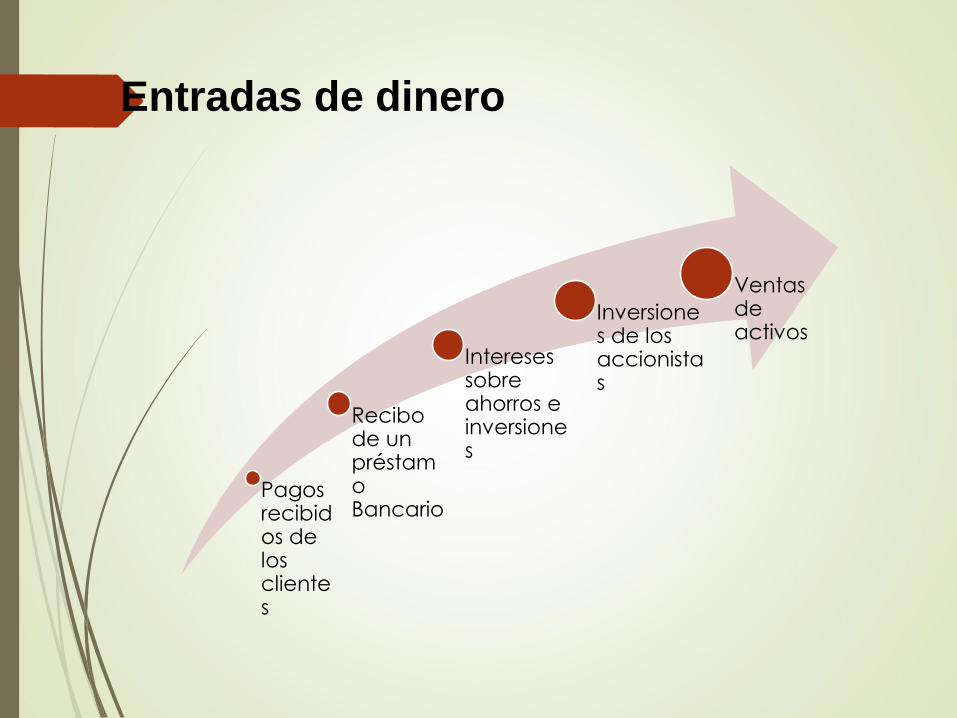

Pagos recibidos de los clientes

Recibo de un préstamo Bancario

Intereses sobre ahorros e inversiones

Inversiones de los accionistas

Ventas de activos

Entradas de dinero

Compras al contado

Gastos de operación y ventas

Compra de Activos Fijos

Repago de préstamos

Pago de Dividendos

Salidas de efectivo

Estados de Flujos de Efectivo

Actividades de Operación:

Actividades que constituyen la principal fuente de ingresos ordinarios de laempresa, así como otras actividades que no pueden ser clasificadas comode inversión o financiamiento.

ACTIVIDADES DE OPERACIÓN:

• Cobro procedentes de las ventas de bienes y prestación de

servicios

• Cobros procedentes de regalías, cuotas, comisiones y otros

ingresos.

• Pagos a proveedores por el suministro de bienes y servicios.

• Pagos a y por cuenta de los empleados.

• Cobros y pagos de las empresas de seguros por primas y

prestaciones, anualidades y otras obligaciones derivadas de las

pólizas suscritas.

Actividades de Inversión:

Son las de adquisición ydesapropiación de activos aLP, así como de otrasinversiones no incluidas en elefectivo y los equivalentes alefectivo.

ACTIVIDADES DE INVERSION

•Pagos o cobros por la adquisición o venta

de propiedades, planta y equipo, activos

intangibles y otros activos a LP.

•Pagos o cobros por la adquisición o venta

de instrumentos de pasivo o de capital.

•Anticipos o cobros de efectivo y préstamos

a terceros.

•Pagos o cobros derivados de contratos a

plazo, a futuro, de opciones y de permuta

financiera.

Actividades deFinanciamiento:

Son las que producencambios en el tamaño ycomposición de los capitalesy de los préstamos tomadospor parte de la empresa

ACTIVIDADES DE FINANCIAMIENTO

•Cobros procedentes de emisión de acciones uotros instrumentos de capital.

• Pagos a los propietarios por adquirir o rescatarlas acciones de la empresa.

•Cobros o reembolsos de la emisión deobligaciones, préstamos, bonos, cédulahipotecarias y otros fondos tomados enpréstamo ya sea a CP o LP.

• Pagos realizados por el arrendatario para reducirla deuda pendiente procedente de unarrendamiento financiero.

Beneficios de la Información:-Evaluar los cambios en los activos netos de las

empresas, su estructura financiera, liquidez y

solvencia.

-Evaluar la capacidad que tiene la empresa para

generar efectivo y equivalentes de efectivo.

-Realza la comparabilidad de la información sobre el

rendimiento de las operaciones de diferentes

empresas pues les da el mismo tratamiento contable.

-Es útil para comprobar la exactitud de evaluaciones

pasadas respecto de los flujos futuros.

Presentación del Estado de flujos de efectivo:

El Estado de flujos de efectivo debe informar acercade los flujos de efectivo habidos durante el periodo,clasificándolos por actividades de operación, deinversión y de financiamiento.

La clasificación de los flujos según las actividadescitadas suministra información que permite a losusuarios evaluar el impacto de las mismas en laposición financiera de la empresa, así como elimporte final de su efectivo y demás equivalentes alefectivo.

Una transacción puede tener flujos de efectivoperteneciente a diferentes categorías. ( Capital eintereses de un reembolso de un préstamo)

Estado de Flujo de Efectivo

Método Directo:

En este método se analiza el Estado de Resultadoscuenta por cuenta y sus cuentas relacionadas que seencuentran en el Balance. Por ejemplo para determinarel cobro de las ventas del período: “Ingreso por Ventas”+ ó – el aumento o disminución de la cuenta “Cuentaspor Cobrar”.

Estado de Flujo de Efectivo

Método Indirecto:

El Análisis se inicia a partir del resultado del ejercicio

(utilidad o pérdida) al que se le agregan o deducen las

operaciones que lo afectaron, pero que no requirieron

de efectivo. También se le suman o restan las

variaciones que presenten las cuentas del activo y de

pasivo circulante que sean distintas a las empleadas

para el efectivo y equivalente de efectivo, obteniendo

finalmente el flujo neto de efectivo de las actividades

operacionales.

Estado de Flujos de Efectivos

F.E Moneda Extranjera

Los flujos procedentes detransacciones en monedaextranjera debenconvertirse, a la monedautilizada por la empresapara presentar susestados financieros,aplicando a la partida enmoneda extranjera la tasade cambio entre ambasmonedas vigente a lafecha en que se produjocada flujo en cuestión.

Partidas Extraordinarias

Los flujos de efectivo

asociados con partidas

extraordinarias deben ser

clasificados, según su

origen, entre las actividades

de operación, de inversión

o d financiación, y

presentados por separado

dentro de tales

agrupamientos del estado

de flujo de efectivo.

Estados de Flujos de Efectivo

Intereses y Dividendos

Los F.E correspondientestanto a los intereses recibidosy pagados, como a losdividendos percibidos ysatisfechos, deben serrevelados por separado.Cada una de las anteriorespartidas debe ser clasificadade forma coherente, periodoa periodo, comoperteneciente a actividadesde operación, de inversión ode financiación

Impuesto a las ganancias

Los F.E procedentes depagos relacionados con elimpuesto a las gananciasdeben revelarse porseparado, y deben serclasificados como flujos deefectivo procedentes deactividades de operación , amenos que puedan serespecíficamente asociadoscon actividades de inversióno de financiación.

Estado de Flujos de Efectivo

Flujos Positivos-Orígenes

Disminución de cualquier

activo

Incremento de cualquier

pasivo

U.Netas después de Imp.

Depreciación y otros cargos

que no son en efectivos

Ventas de acciones

Flujos negativos-usos-apl.

Incremento de cualquier

activo

Disminución de cualquier

pasivo.

Pérdida Neta

Dividendos pagados

Recompra o retiro de

acciones

FORMULA PARA CONVERTIR INFORMACION

CONTABLE A UNA BASE DE EFECTIVO

COBRANZAS DE CLIENTES = Saldo inicial de clientes

+ Ventas - Saldo final de clientes

PAGOS A PROVEEDORES Y OTROS = Saldo inicial de

proveedores + Compras netas + Gastos de

Administración - Saldo final de proveedores

COMPRAS NETAS = Saldo inicial de existencias+

Costo de ventas - Saldo final de existencias

FORMULAS PARA CONVERTIR INFORMACION

CONTABLE A UNA BASE DE EFECTIVO

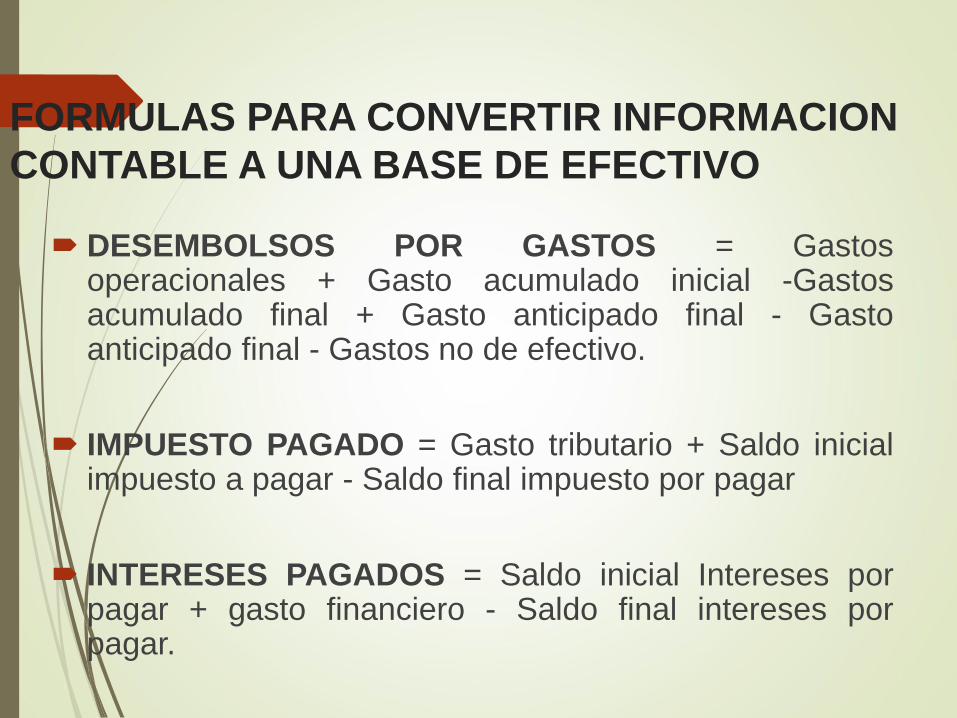

DESEMBOLSOS POR GASTOS = Gastosoperacionales + Gasto acumulado inicial -Gastosacumulado final + Gasto anticipado final - Gastoanticipado final - Gastos no de efectivo.

IMPUESTO PAGADO = Gasto tributario + Saldo inicialimpuesto a pagar - Saldo final impuesto por pagar

INTERESES PAGADOS = Saldo inicial Intereses porpagar + gasto financiero - Saldo final intereses porpagar.

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

Estructura y contenido

Cambios en el patrimonio neto

Los cambios en el patrimonio neto de laempresa, entre dos balancesconsecutivos, reflejan el incremento odecremento sufrido por sus activos netos,esto es en su riqueza, a lo largo delperiodo, sobre la base de los principiosparticulares de medición adoptados porla empresa y declarados en los estadosfinancieros.

Estructura y contenido

Cambios en el patrimonio neto

Salvo por el efecto de los cambiosproducidos por causa de las operacionescon los propietarios, tales como aportesde capital y distribución de resultados, lavariación experimentada por el valor delpatrimonio neto representa el valor totalde las ganancias y pérdidas generadaspor las actividades de la empresa duranteel ejercicio.

Estructura y contenido

Cambios en el patrimonio neto

La empresa debe presentar, como un componente separado de sus estados financieros, un estado que muestre:

(a) la ganancia neta o pérdida neta del periodo;

(b) cada una de las partidas de gastos, ingresos, pérdidas o ganancias que, según lo requerido por otras Normas, se cargue o abone directamente al patrimonio neto, así como el total de esas partidas; y

(c) el efecto acumulado de los cambios en las políticas contables y en la corrección de errores fundamentales, según lo requiere el tratamiento preferente de la NIC 8.

Estructura y contenido

Cambios en el patrimonio neto

Además, la empresa debe presentar, ya sea dentro de este estado o

en las notas:

(d) las operaciones de capital con los propietarios, así como los

beneficios distribuidos a los mismos;

(e) el saldo de las ganancias o pérdidas acumuladas al principio

del ejercicio y en la fecha del balance, así como los movimientos del

mismo durante el ejercicio; y

(f) una conciliación entre el valor en libros y final del ejercicio de

cada tipo de capital social, prima de emisión y reservas, informando

por separado de cada movimiento habido en los mismos.

Estructura y contenidoCambios en el patrimonio neto

Presentación columnar

(Miles de pesos)

Capital Prima

emisión

Reserva

revaluación

Diferencia

s

conversión

Ganancias

acumuladas

Total

Saldo a 31-12-10 100 10 20 (5) 30 155

Cambios en las

políticas contables

(10) (10)

Saldo reexpresado 100 10 20 (5) 20 145

Superávit revaluación 10 10

Déficit de revaluación (5) (5)

Diferen. de conversión (2) (2)

PyG no reconocidas 5 (2) 3

Ganancia neta de 11 40 40

Dividendos (10) (10)

Emisión de capital 50 5 55

Saldo a 31-12-11 150 15 25 (7) 50 233

NOTAS A LOS ESTADOS FINANCIEROS

Notas a los Estados Financieros

Las Notas a los Estados Financierosrepresentan aclaraciones o explicaciones dehechos o situaciones cuantificables o no que sepresentan en el movimiento de las cuentas, lasmismas que deben leerse conjuntamente a losEstados Financieros para una correctainterpretación.

Las notas a los estados financieros representan ladifusión de cierta información que no está directamentereflejada en dichos estados, y que es de utilidad paraque los usuarios tomen decisiones con una base clara yobjetiva.

Esto no implica que estasnotas explicativas sean unestado financiero, ya quesegún la normatividadvigente no lo son, más bienforman parte integral de elloscomo parte del análisis,siendo obligatoria supresentación.

Cada nota debe seridentificada claramente ypresentada dentro de unasecuencia lógica,guardando en lo posibleel orden de los rubros delos estados financieroscon la finalidad de poderrelacionarlos, el detallede algunas notas sepresenta a continuación:

La nota inicial de identificación de la empresa y su actividad económica.

Declaración sobre el cumplimiento de las NIC oficializadas en el país donde se confeccionen losEstados Financieros.

Notas sobre las políticas contables importantes utilizadas por la empresa para la preparación delos estados financieros.

Notas de carácter específico por las partidas presentadas en los estados financieros.

Otras notas de carácter financiero o no financiero requeridas por las normas, y aquellas que ajuicio del directorio y de la gerencia de la empresa se consideren necesarias para un adecuadoentendimiento de la situación financiera y el resultado económico.

Esta información constituye lo indispensable que deberá

proporcionar la empresa adjunto a los Estados

Financieros y constituyen notas de carácter general, sin

embargo, en caso de existir revelaciones importantes

estas deberán presentarse de acuerdo a los criterios

establecidos en la NIC 10 “Sucesos Posteriores a la

Fecha del Balance General” y NIC 24 “Revelaciones

de Entidades Vinculadas”.

Adicionalmente existen notas explicativas que se refieren

tanto a las cifras del ejercicio actual como a las cifras

comparativas presentadas respecto del ejercicio anterior.