contabilidad de gestión para pymes en etapas de ... · contabilidad de gestión para pymes en...

TRANSCRIPT

Palermo Business Review | Nº 9 | 2013|————————————————————————————————————————————————————| 9

Contabilidad de gestión para PYMES en etapas de lanzamiento y expansión del ciclo de vidaMaría de los Milagros Montell

RESUMEN

Las empresas pequeñas en crecimiento enfrentarán en algún momento crisis como las

En el presente artículo se presentan herramientas esenciales de la contabilidad que un emprendedor inexperto deberá considerar para aminorar los efectos que las crisis men-cionadas producen.

etapas del ciclo de vida de la empresa, para luego analizar las herramientas propuestas:

1. Presupuesto integral y control presupuestario2. Una mirada más profunda al Presupuesto Financiero 3. El punto de equilibrio y la ecuación de rentabilidad

ABSTRACT

When small businesses are growing they might face some of the following crises that will threaten their survival: ‘the launch crisis’, ‘the liquidity crisis’ and ́ the funding crisis’.

Inexperienced entrepreneurs should use some accounting tools from the start up to lessen the effects that those crises produce.

-

the accounting tools that are suggested to use:

1. Budget and budget control.

Keywords:

ISSN 0328-5715ISSN 2524-955X

María de los Milagros Montell

10|————————————————————————————————————————————————————| Palermo Business Review | Nº 9 | 2013

Introducción

La fase de “lanzamiento” del ciclo de vida de las empresas comienza con la ejecución del Plan de Negocios que fue aprobado. Es una etapa donde la preocupación fundamen-tal está en el éxito del proyecto, el cual se logra una vez que el proyecto se materialice en la realidad.

La siguiente etapa del ciclo de vida de la empresa es la de la “expansión”. En esta etapa se vislumbran las necesidades de una administración, de organizar la información, de ocuparse de los costos y de gestionar asignando recursos, especialmente los financieros.

La mayoría de las empresas pequeñas, cuando están atravesando la segunda etapa de su ciclo de vida, enfrentarán en algún momento distintas crisis típicas, entre ellas las crisis “de lanzamiento”, “de liquidez” y “de financiamiento”, que pondrán en riesgo la supervivencia de la empresa.

El presente trabajo tiene como objetivo reflexionar sobre cuáles son las principales herramientas contables que los “entrepreneurs” y las pequeñas empresas deberían in-corporar desde el start up, para visualizar con anticipación las necesidades financieras y evitar determinadas crisis empresariales o al menos mitigar sus efectos.

el ciclo de vida de la empresa, problemas de control y crisis

Para abordar el estudio, es necesario comprender primero el ciclo de vida de las em-presas. Éste se compone básicamente de cuatro etapas: lanzamiento, expansión, madurez y obsolescencia. Si la empresa se vuelve obsoleta el paso siguiente es su desaparición. Si en cambio, alcanzada esta etapa la dirección general realiza los cambios necesarios reorientando el curso de su ciclo de vida, comenzará una nueva etapa de reinvención, donde el ciclo de vida se repetirá, pero partiendo de un lanzamiento nuevo, con una tra-yectoria y experiencia de los años recorridos.

Como este trabajo está focalizado en las dos primeras etapas del ciclo de vida, repasa-remos las características de las mismas, identificando a su vez, los problemas de control a los que se enfrentan. En segundo lugar, repasaremos las distintas crisis que atraviesan todas las PYMES y que ponen en riesgo su existencia.

Al inicio de toda empresa, el énfasis está puesto en la operación, la figura dominante es el emprendedor, que se ocupa de que su idea se compruebe en la realidad y se impon-ga como una visión compartida. Este emprendedor suele estar acompañado de algunas personas que si bien son pocas, están muy comprometidas y motivadas, pues creen en el proyecto. Es una etapa que se caracteriza por el aprendizaje con prueba y error, la crea-tividad y la incertidumbre. La preocupación por los costos y asignación de los recursos es prácticamente inexistente, puesto que éstos se encuentran totalmente justificados para lograr el fin perseguido que es que la empresa cobre vida.

Contabilidad de gestión para PYMES en etapas de lanzamiento y expansión del ciclo de vida

Palermo Business Review | Nº 9 | 2013|————————————————————————————————————————————————————| 11

En esta etapa, los controles suelen ser intuitivos, se trasluce la inexperiencia del ma-nagement y su dificultad para medir los resultados, principalmente porque los recursos están orientados a “hacer” pero no a “controlar”.

La etapa de expansión se caracteriza por buscar ganar participación de mercado, au-mentar las ventas, comenzar a diseñar algunos procesos de administración y elaborar los primeros indicadores de gestión. Para lograr el crecimiento acelerado, se suele incurrir en importantes gastos de comercialización y producción, que requieren financiación. Sin embargo, es una etapa donde los recursos financieros iniciales están agotados, el acceso a capitales suele ser costoso y la posición financiera aún es arriesgada.

Al describir el objetivo de supervivencia, Jean Paul Sallenave señala que mientras en una gran organización la supervivencia surge como un problema ocasional, en una pequeña y mediana empresa este problema está siempre presente (Sallenave 1990).

A su vez, hace ya unos cuantos años, Jean Robidoux había resaltado que “la mayoría de las PYMES, enfrentan en algún momento de su ciclo de vida una o varias de las siguientes siete crisis, en las cuales se originan las causas que ponen en riesgo la super-vivencia de las empresas: Crisis de Lanzamiento, Crisis de Liquidez, Crisis de Delega-ción, Crisis de Liderazgo, Crisis de Financiamiento, Crisis de Prosperidad y Crisis de Continuidad.” (Robidoux 1980). En la actualidad, todas estas crisis siguen estando tan vigentes como en esa época.

En resumen, en la etapa de lanzamiento el objetivo principal es la supervivencia de la empresa, mientras que en la etapa de expansión, éste es el aumento de la participación de mercado y el incremento de las ventas. Sin embargo, por las características de estas etapas, los controles suelen ser rápidos e intuitivos y la capacidad de medir resultados baja, puesto que, entre otros factores, los sistemas de información son inadecuados. Su-mado a esto, el crecimiento requiere ser financiado con nuevas fuentes de financiación, las cuales suelen ser costosas y por montos menores a los necesarios. Por estas razones, las empresas son propensas a atravesar una intrincada de crisis, principalmente, las crisis “de lanzamiento”, “de liquidez” y “de financiamiento”.

Jeffry A. Timmons y Stephen Spinelli (Timmons y Spinelli 2002), citan el índice de supervivencia de compañías de un año, obtenido de BizMiner 2002 Start Up Business Risk, donde surge que las empresas con menos de 25 empleados tienen una tasa de su-pervivencia del 53.6%, las que tienen de 25 a 99 empleados, están en el orden del 68% y 69% y las que tienen de 100 a 249 empleados alcanzan el 73.2%.

El Global Entrepreneurship Monitor realizó un estudio sobre los motivos que con-dujeron al cierre de empresas durante el año 2012, basado en encuestas realizadas en 69 países. El resultado fue que más de un 50% de los encuestados de América Latina y Caribe, Medio Oriente y África, Estados Unidos y países de Europa que no pertenecen a la Unión Europea, cerraron por falta de rentabilidad en los negocios y por problemas en la obtención de financiamiento. Estos resultados se reducen a un 50% en el caso de la Unión Europea y a un 43% en la región de Asia del Pacífico y del Sur.

María de los Milagros Montell

12|————————————————————————————————————————————————————| Palermo Business Review | Nº 9 | 2013

Para poder mitigar los efectos de estas crisis y sostener un crecimiento más ordenado de la empresa, no basta con tomar consciencia de sus posibilidades, sino que también re-sulta necesario tener una estructura mínima de detección temprana que permita a su vez gestionarla. En este sentido, los emprendedores pueden hacer uso de ciertas herramien-tas contables de fácil aplicación, que provee la contabilidad de gestión, especialmente útiles para estos fines.

Contabilidad legal y contabilidad de gestión

Es menester en este punto, hacer una diferenciación entre la contabilidad legal y la contabilidad de gestión.

El objetivo de la contabilidad es brindar información útil para la toma de decisiones, las cuales varían según el destinatario de dicha información y la naturaleza de decisiones a tomar. La contabilidad se puede clasificar en dos tipos: contabilidad financiera o legal, por un lado, y contabilidad gerencial o de gestión, por el otro.

La contabilidad legal o financiera, está destinada principalmente a los usuarios de la información externos a la organización. Esta contabilidad está regida por normas con-tables ya que el objetivo consiste en que las empresas utilicen un “idioma común” de manera que cualquier usuario externo a la empresa, pero con legítimo interés, pueda interpretar la información y conocer su situación económica y financiera. Estos usuarios pueden ser: accionistas, entidades financieras, administración pública, organismos de control, etc. En Argentina, la Federación Argentina de Consejos Profesionales de Cien-cias Económicas es el organismo encargado de dictar las Resoluciones Técnicas que rigen a la contabilidad legal y que luego, cada Consejo Profesional de Ciencias Econó-micas adopta para su jurisdicción.

La contabilidad gerencial o de gestión, en cambio, está destinada a los usuarios inter-nos de la organización por lo tanto, no hay normas específicas de presentación y exposi-ción de la información, más que las establecidas en cada organización. El objetivo de la contabilidad de gestión es brindar información económica y financiera a los directivos de las empresas, con el fin de apoyar sus decisiones de administración y mejora continua. De esta manera, suministra información para tomar decisiones sobre rentabilidad, cos-tos, control presupuestario, etc. Muchas veces, las decisiones a tomar son puntuales para lo cual se realizan cálculos especiales destinados a respaldar dicha decisión.

Contabilidad de gestión para PYMES en etapas de lanzamiento y expansión del ciclo de vida

Palermo Business Review | Nº 9 | 2013|————————————————————————————————————————————————————| 13

Herramientas contables para la gestión de Pymes

1. Presupuesto y control presupuestario

Para entender el presupuesto, es necesario comprender el planeamiento estratégico, ya que los presupuestos son la materialización económica y financiera del plan.

El planeamiento estratégico, se compone básicamente de dos etapas: una creativa y otra técnica. La etapa creativa comprende desde el análisis situacional hasta la definición de objetivos y estrategias, marcando el rumbo a seguir. La etapa técnica, es en la que se cuan-tifican los objetivos, se asignan los recursos con un presupuesto, se determina la estruc-tura y se realiza el control presupuestario que retroalimenta el proceso de planeamiento.

Por lo tanto, con el presupuesto se plasman en términos monetarios, los objetivos de la empresa y las estrategias para alcanzarlos que surgieron del proceso de planeamiento. De esta manera podremos ver antes de la implementación cuál es la vialidad económica del plan formulado, definir si hay que reformular algunas variables y establecer los re-sultados económicos esperados de los objetivos y estrategias.

El presupuesto integral es el conjunto de varios presupuestos individuales que tienen que engranar para que el mecanismo funcione. (Giménez 1992).

En él, se deben definir claramente: Un valor a alcanzar, un tiempo o momento para su cumplimiento y un responsable de dicho cumplimiento.

Se pueden agrupar en presupuestos:

• Operativos: Presupuesto de Ventas, Presupuesto de costos variables de ventas, Presupuesto de producción, Presupuesto de compras.

• Presupuestos de estructura y de proyectos: de Gastos Administrativos, de RRHH, de Gastos de Marketing, de Investigación y desarrollo.

• Financieros: Presupuesto de Ingresos, Presupuesto de Egresos, Presupuesto de financiación, Presupuesto de costos financieros

Los outputs del ciclo de presupuestación son:

• Presupuesto económico

• Presupuesto financiero

• Balance proyectado

• Presupuesto de inversiones

Al trabajar con un presupuesto, las PYMES pueden estimar con anticipación cuáles se-rán las consecuencias de las decisiones y las necesidades de fondos, pudiendo evitar así

María de los Milagros Montell

14|————————————————————————————————————————————————————| Palermo Business Review | Nº 9 | 2013

la crisis de liquidez y de financiamiento. El presupuesto es además el medio para poder controlar el progreso hacia los objetivos. Es necesario para ello incorporar a la cultura organizacional el proceso que retroalimenta todo el proceso de planeamiento: el control presupuestario. En las PYMES se recomienda realizar al cierre de cada mes el trabajo de control de lo sucedido en la realidad con relación a lo que se había presupuestado. Este sistema permite seguir de cerca el alcance o no de los objetivos y tomar a tiempo las me-didas correctivas correspondientes. El control presupuestario se debe hacer tomando los mismos criterios de presupuestación para poder hacer un correcto análisis de los desvíos.

2. Una mirada más profunda al Presupuesto Financiero

De lo expuesto hasta este punto, queda claro que será necesario invertir recursos en un mínimo sistema de información, de otra forma, no se podrá realizar el control presupues-tario como retroalimentación y dirección del negocio. Esto implica un cambio en la for-ma de encarar el lanzamiento de las empresas, ya que como describimos anteriormente, por lo general en esta etapa los entrepreneurs suelen concentrar los recursos en “hacer” y no en “controlar”. Es evidente que el sistema de información debe ser de fácil uso e implementación y que los tiempos de dedicación a su carga y análisis tienen que estar relacionados con los objetivos de esta etapa. Sin embargo, hay uno de los presupuestos que requieren una revisión y actualización permanente: El presupuesto financiero o cash flow proyectado.

Si una firma gasta más dinero del que genera, pronto estará en problemas a raíz de la crisis de subcapitalización y de liquidez. Obtener ganancias es importante, pero es necesario que esas ganancias se conviertan en efectivo, ya que los proveedores, emplea-dos, bancos y organismos de recaudación tributaria esperan recibir sus pagos con dinero y no con ganancias. Por lo tanto es necesario que los administradores o empresarios desarrollen la habilidad para generar fondos, más allá de las ganancias que se dan por descontado que deben generar.

El presupuesto financiero muestra los flujos de fondos que ingresan y egresan de la empresa, por lo tanto el criterio a emplear es el de lo percibido. Es importante tener claridad de cómo se miden estos flujos de fondos, cuáles son las fuentes y cómo deben administrarse.

Siguiendo los modelos contables que se proponen en la contabilidad legal, es conve-niente medir los flujos de fondos agrupados en tres tipos de actividades: las operativas, las de inversión y las de financiación.

Las actividades operativas incluyen los ingresos y los egresos generados por aquellas actividades operativas del negocio. Las fuentes comprenden las ventas realizadas, neta de impuestos a las ventas, mientras que los egresos incluyen a todos los pagos realizados a causa de gastos operativos, como ser compra de mercaderías o insumos, gastos de per-sonal, gastos administrativos, impuestos por las actividades operativas, etc.

Contabilidad de gestión para PYMES en etapas de lanzamiento y expansión del ciclo de vida

Palermo Business Review | Nº 9 | 2013|————————————————————————————————————————————————————| 15

El flujo de fondos neto generado por las actividades operativas surge entonces de res-tarle los egresos operativos a las fuentes operativas.

El flujo neto de fondos de las actividades de inversión surge de los flujos de fondos que generan las decisiones de invertir o desinvertir en un activo fijo, como ser la compra de una maquinaria, de un rodado, etc. Es más común encontrar egresos por estas activida-des que ingresos, ya que estos últimos se producen al vender un activo fijo que por algún motivo se decidió discontinuar su uso. Al discriminar este tipo de flujos de los operati-vos, se puede apreciar con más claridad cuál es la mejor manera de financiar las inver-siones y si fuera posible distribuir sus pagos de acuerdo al flujo de fondos operativos.

El flujo de fondos libres es la suma del flujo de fondos operativo más el flujo de fondos de las actividades de inversión. El resultado es la generación o necesidad neta de fondos, independientemente de quién financia el negocio: si los dueños o los terceros.

Finalmente, se deben considerar entonces el flujo neto de fondos de las actividades de financiación. Aquí se incluyen todas aquéllas relacionadas con la financiación del negocio, básicamente serían los aportes y retiros de dueños, préstamos recibidos, cance-laciones de préstamos y pago de intereses.

El siguiente es un ejemplo de presupuesto financiero de una nueva empresa que lanza-rá en el mercado una marca de cerveza, con producción a fazón. Se puede observar cómo se distribuyen los flujos netos de fondos generados por cada actividad.

María de los Milagros Montell

16|————————————————————————————————————————————————————| Palermo Business Review | Nº 9 | 2013

Fuente propia

Por último, quedaría por resolver la periodicidad con la que se debe realizar el presu-puesto financiero y su posterior control presupuestario. Como el presupuesto es en este caso una herramienta de gestión, es necesario que el seguimiento se haga permanente-mente. Un método es abrirlo por semana, para poder hacer una planificación correcta de gastos a pagar y cobranzas a realizar. Otra opción es, según el negocio, asociarlo al ciclo de cobranzas. Por ejemplo, un tambo que entrega la leche producida diariamente a una misma usina, generalmente tiene dos o tres momentos de cobranzas en el mes (los días 10, 20 y 30 o bien los días 15 y 30 de cada mes). La propuesta sería entonces asociar los pagos a realizar en función a las fechas establecidas para las cobranzas.

Luego será necesario hacer el control presupuestario mensualmente, resumiendo la información abierta en semanas, quincenas, etc.

Por otro lado, cuando se está atravesando la crisis de liquidez, es necesario hacer un seguimiento diario de los flujos de fondos, monitoreando cada movimiento.

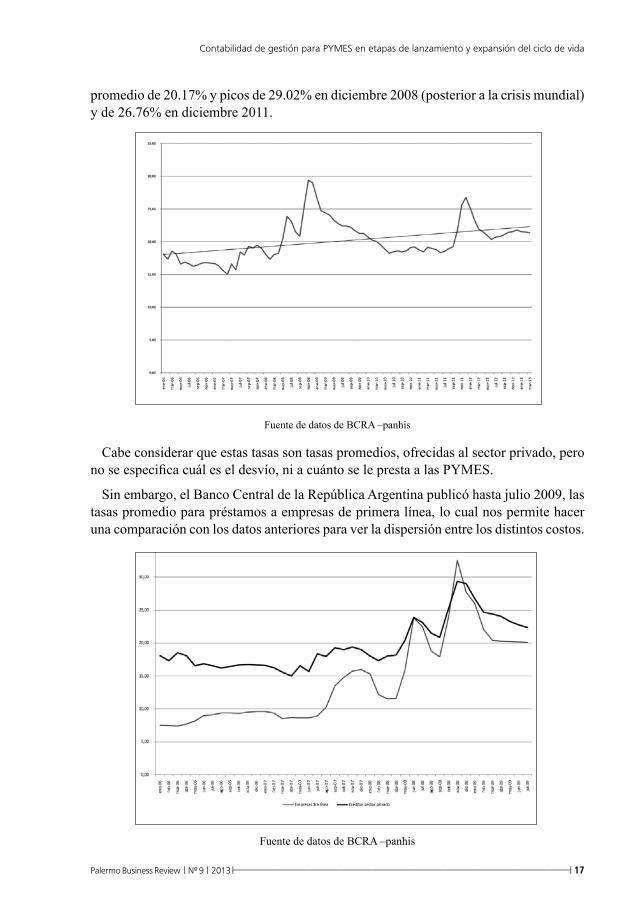

Si bien no existen estadísticas oficiales de las tasas ofrecidas para PYMES en Argen-tina, una forma de aproximar el costo de acceso al capital es basarnos en la publicación que realiza el Banco Central de la República Argentina sobre la evolución de las tasas para créditos al sector privado no financiero. El siguiente gráfico, muestra que existe una tendencia alcista de las tasas nominales anuales a través de los últimos 6 años con un

Contabilidad de gestión para PYMES en etapas de lanzamiento y expansión del ciclo de vida

Palermo Business Review | Nº 9 | 2013|————————————————————————————————————————————————————| 17

promedio de 20.17% y picos de 29.02% en diciembre 2008 (posterior a la crisis mundial) y de 26.76% en diciembre 2011.

Fuente de datos de BCRA –panhis

Cabe considerar que estas tasas son tasas promedios, ofrecidas al sector privado, pero no se especifica cuál es el desvío, ni a cuánto se le presta a las PYMES.

Sin embargo, el Banco Central de la República Argentina publicó hasta julio 2009, las tasas promedio para préstamos a empresas de primera línea, lo cual nos permite hacer una comparación con los datos anteriores para ver la dispersión entre los distintos costos.

Fuente de datos de BCRA –panhis

María de los Milagros Montell

18|————————————————————————————————————————————————————| Palermo Business Review | Nº 9 | 2013

En el siguiente gráfico, se observa la brecha existente entre las tasas de préstamos para empresas de primera línea, versus las tasas de préstamos para el sector privado en general.

Fuente de datos de BCRA –panhis

Si bien estos datos no reflejan realmente el costo de capital prestado para PYMES, ya que se trata de promedios sin desvíos y abarca a todo el sector privado sin distinción de tipo de clientes, sirve para orientar sobre los rangos en que se ubica el costo de capital.

Hay algunos créditos de promoción con tasas subsidiadas que permiten reducir el pro-medio del interés del sector, sin embargo, el acceso a este tipo de créditos es más res-tringido, está sujeto a un límite de cupos y los requisitos para poder tramitarlos dificulta muchas veces que las PYMES se encuentren con capacidad de poder tramitarlo.

Por otro lado, de las entrevistas mantenidas con los empresarios, coinciden que las ta-sas ofrecidas por los bancos comerciales orientados a PYMES con los que operan, suele estar entre líneas de descuento de cheques, préstamos financieros por plazos menores a 12 meses para capital de trabajo y adelanto en cuenta corriente, entre 22% y 28%, tasas nominales anuales para plazos de hasta 270 días.

A su vez, hay que considerar el CTF (costo financiero total), que suele incrementar en hasta cinco puntos más, por considerar gastos administrativos, de otorgamiento y de seguros, entre otros.

Finalmente, si bien muchas veces las tasas pueden resultar convenientes, hay otra di-ficultad que se presenta y conduce a una crisis de financiamiento, que está dada por el monto limitado de capital a obtener junto con el plazo de otorgamiento. Muchas veces el monto de la calificación para obtener un crédito es menor a lo requerido para crecer, porque aumenta el riesgo crediticio, y los plazos para su devolución son muy cortos con respecto al proceso de generación de flujos sustentable.

Contabilidad de gestión para PYMES en etapas de lanzamiento y expansión del ciclo de vida

Palermo Business Review | Nº 9 | 2013|————————————————————————————————————————————————————| 19

3. El punto de equilibrio y la ecuación de rentabilidad

Para completar el seguimiento del negocio, es necesario tener alguna medida económi-ca que permita al empresario tomar decisiones y ver el efecto de ellas.

El punto de equilibrio, es un indicador muy útil para este objetivo, ya que establece cuál es el nivel mínimo de ventas en el que no se gana ni se pierde, es decir, qué nivel de ventas es suficiente para cubrir todos los costos. A partir del punto de equilibrio, cada unidad vendida generará una ganancia a la empresa.

Sin profundizar en los cálculos y análisis de cómo utilizar este indicador, ya que hay suficiente bibliografía al respecto, enunciaré la fórmula para determinarlo:

Punto de equilibrio = Costos fijos / Contribución Marginal, donde la Contribución Marginal es igual al Precio de Venta – el Costo Variable.

Obtener este indicador, implica entonces conocer los costos de la empresa y agruparlos en fijos y variables. Sin dudas, requiere un esfuerzo adicional de procesamiento de datos, pero la información que aporta, permitirá al empresario tener un mayor control de sus costos y asignar eficientemente los recursos, para poder generar las ganancias esperadas, que luego, al hacerse líquidas, se convertirán en los flujos de fondos que ingresarán en la empresa.

Al tener un estudio de los costos, se puede armar también la ecuación de rentabilidad. La importancia de este instrumento radica en que aporta una visión global de la distribu-ción del precio de venta de la empresa. Es una forma de analizar el presupuesto econó-mico o el Estado de Resultados. En el ejemplo siguiente, se observa cómo se construye:

Fuente propia

María de los Milagros Montell

20|————————————————————————————————————————————————————| Palermo Business Review | Nº 9 | 2013

Si se confecciona mes a mes, se podrá utilizar para ver de un vistazo la evolución re-lativa de la ganancia y de los costos, no solo con relación a lo presupuestado, si no con iguales períodos anteriores. Por otro lado, si hubiera datos del sector, se podría realizar un benchmark con el fin de comparar cómo está la empresa con relación a sus competidores.

Conclusiones

En la etapa de lanzamiento y expansión del ciclo de vida de las empresas, la preocupa-ción por los costos y asignación de los recursos es prácticamente inexistente.

Sin embargo, por tener sistemas de información inadecuados, no medir y realizar una mala planificación de tesorería, entre otras causas, los empresarios suelen ser sorprendi-dos por distintas crisis.

Para evitarlas, es necesario implementar un sistema de información de gestión, utilizan-do las herramientas propuestas, el cual significará un esfuerzo, pero será muy redituable al permitir al empresario monitorear la generación de fondos, el flujo de fondos netos de cada actividad, prever las necesidades de financiación, tener un mayor control de sus costos, asignar eficientemente los recursos y analizar la rentabilidad a través del tiempo.

Contabilidad de gestión para PYMES en etapas de lanzamiento y expansión del ciclo de vida

Palermo Business Review | Nº 9 | 2013|————————————————————————————————————————————————————| 21

Bibliografía

Libros

1. Damodaran, A. 1999. Applied Corporate Finance: A User´s Manual. Wiley Series.

2. Faga, Héctor y Ramos Mejía, Mariano. 1999. Cómo conocer y manejar sus costos para tomar decisiones rentables. Cuadernos Granica.

3. Giménez, C. y Colaboradores. 1992. Tratado de Contabilidad de Costos. E. Macchi.

4. Hawawini, G. y Viallet, C. 2010. Finance for Executives: Managing for Value Crea-tion. South-Wester College Publishing.

5. Robidoux, J. 1980. Les Crises Administratives Dans les PME en Croissance. Gaetan Morin Editeur.

6. Sallenave, Jean Paul. 1990. Gerencia y Planeación Estratégica. Editorial Norma.

7. Timmons, Jeffry y Spinelli, Stephen. 2009. A New Venture Creation: Entrepreneur-ship for the 21st. Century, 7th Edition. McGraw-Hill.

Fuentes

1. Entrevista con 3 creadores de empresas rubros: marketing, textil y agropecuario.

2. Roland Xavier, S.; Kelley, D.; Kew, J.; Herrigton, M.; Vorderwülbecke, A. Global Entrepreneurship Monitor. 2012 Global Report.

3. Bizminer 2002 Start Up Business Risk Index: Major Industry Report.

Sitios web

1. FACPCE: http://www.facpce.org.ar (consultado el 16/03/2013)

2. PLANUBA: http://planuba.orientaronline.com.ar/?p=3360 (consultado el 20/03/2013)

3. BCRA: http://www.bcra.gov.ar/index.asp Panorama Monetario y Financiero. Se-ries. (consultado el 22/04/2013)