conta gerencial - material 02

DESCRIPTION

Contabilidad Gerencial_PTRANSCRIPT

UNIVERSIDAD AUTONOMA DEL PERU

CURSO DE CONTABILIDAD GERENCIAL

SESION 02

ANALISIS FINANCIERO:

• Ratios Financieros

Una de las técnicas más utilizadas y difundidas en el AnálisisEconómico - Financiero de cualquier entidad es precisamente através del empleo de los Ratios o Razones Financieras.

Los Ratios resultan de gran utilidad para los Directivos de cualquierempresa y para todo el personal económico de la misma, porcuanto permiten relacionar elementos que por sí solos, no soncapaces de reflejar la información que se puede obtener una vezque se vinculan con otros.

Los Ratios, como parte esencial del Análisis Económico -Financiero, constituyen una herramienta vital para la toma dedecisiones, facilitan el análisis, pero nunca sustituirán un buenjuicio analítico. Sirven para obtener un rápido diagnóstico de lagestión económica y financiera de una empresa.

RATIOS FINANCIEROS

• Los ratios financieros, llamados también índices, indicadores,cocientes, razones o relación expresan el valor de unamagnitud en función de otra.

• Consiste en establecer relaciones de una partida con otra, esdecir entre dos variables que se obtiene del Balance General y/odel Estado de Ganancias y Pérdidas, una variable actúa comonumerador y otra como denominador.

• Según CONASEV los ratios se clasifican en :• Ratios de Liquidez• Ratios de Gestión• Ratios de Solvencia• Ratios de Rentabilidad

RATIOS FINANCIEROS

Miden la capacidad de pago que tiene la empresa para hacer frente a

sus deudas de corto plazo. Es decir, el dinero en efectivo de que

dispone, para cancelar las deudas.

Expresan no solamente el manejo de las finanzas totales de la

empresa, sino la habilidad gerencial para convertir en efectivo

determinados activos y pasivos corrientes.

Una buena imagen y posición frente a los intermediarios financieros,

requiere: mantener un nivel de capital de trabajo suficiente para llevar a

cabo las operaciones que sean necesarias para generar un excedente

que permita a la empresa continuar normalmente con su actividad y que

produzca el dinero suficiente para cancelar sus gastos financieros

RATIOS FINANCIEROS: DE LIQUIDEZ

RATIOS DE LIQUIDEZ

A. Razón de Liquidez General (Razón corriente o circulante)

Activo Corriente 15,950

Pasivo Corriente 8,000

Interpretación: Por cada Nuevo Sol que la empresa requiere para el pago de sus obligaciones corrientes, dispone de 1.99 Nuevos Soles.

RATIOS FINANCIEROS

= 1.99=

RATIOS DE LIQUIDEZ

B. Prueba Acida (Liquidez Severa)

Activo Corriente - Existencias 7,450

Pasivo Corriente 8,000

Interpretación: Por cada Nuevo Sol que la empresa requiere pagar en el corto plazo, dispone de 0.93 Soles.

RATIOS FINANCIEROS

= 0.93=

RATIOS FINANCIEROS: DE SOLVENCIA

Estos ratios, muestran la cantidad de recursos que son obtenidos de

terceros para el negocio. Expresan el respaldo que posee la empresa

frente a sus deudas totales. Dan una idea de la autonomía financiera

de la misma. Combinan las deudas de corto y largo lazo.

Permiten conocer qué tan estable o consolidada es la empresa en

términos de la composición de los pasivos y su peso relativo con el

capital y el patrimonio. Miden también el riesgo que corre quién

ofrece financiación adicional a una empresa y determinan igualmente,

quién ha aportado los fondos invertidos en los activos. Muestra el

porcentaje de fondos totales aportados por el dueño(s) o los

acreedores ya sea a corto o mediano plazo.

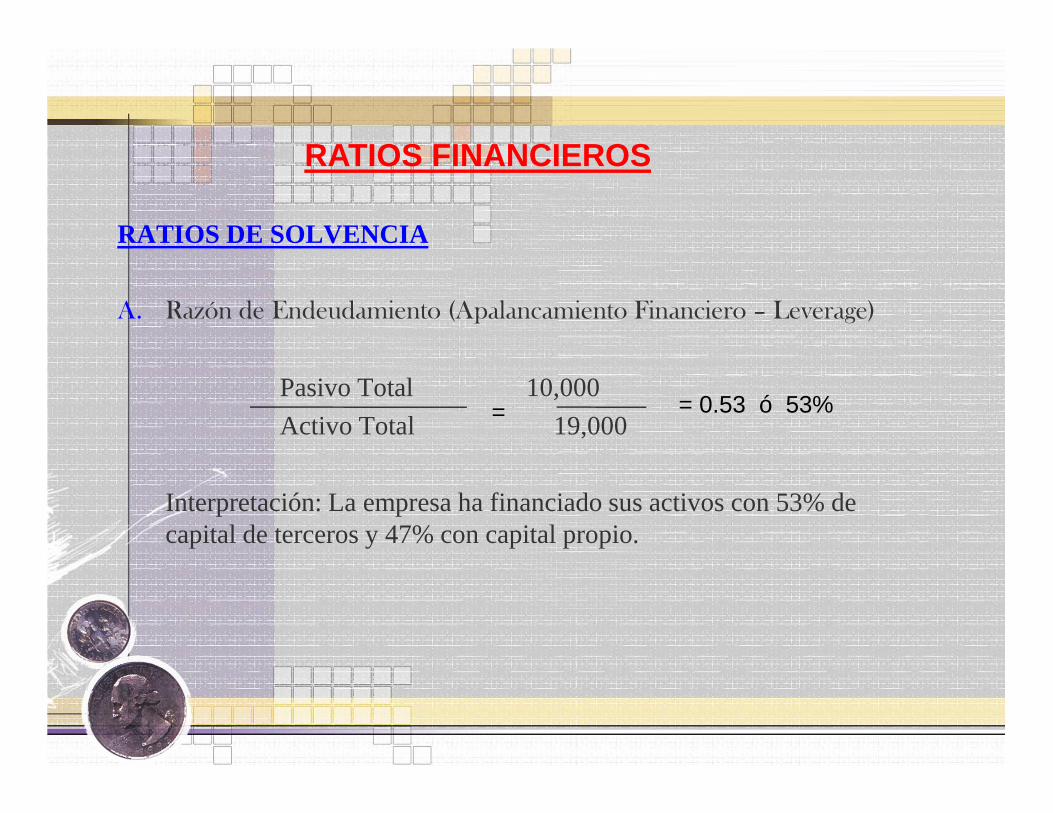

RATIOS DE SOLVENCIA

A. Razón de Endeudamiento (Apalancamiento Financiero – Leverage)

Pasivo Total 10,000

Activo Total 19,000

Interpretación: La empresa ha financiado sus activos con 53% de capital de terceros y 47% con capital propio.

RATIOS FINANCIEROS

= 0.53 ó 53%=

RATIOS DE SOLVENCIA

B. Estructura de Capital

Pasivo Total

Patrimonio

Interpretación: muestra el grado de endeudamiento con relación al patrimonio.

RATIOS FINANCIEROS

RATIOS DE SOLVENCIA

C. Razón de cobertura de Intereses

Utilidad antes de Intereses y de Impuestos Intereses

Interpretación: Miden las veces que las utilidades operativas obtenidas por la empresa cubren el pago de intereses provenientes de los compromisos pactados.

RATIOS FINANCIEROS

Miden la capacidad de generación de utilidad por parte de la empresa.

Tienen por objetivo apreciar el resultado neto obtenido a partir de

ciertas decisiones y políticas en la administración de los fondos de la

empresa. Evalúan los resultados económicos de la actividad

empresarial.

Expresan el rendimiento de la empresa en relación con sus ventas,

activos o capital. Es importante conocer estas cifras, ya que la

empresa necesita producir utilidad para poder existir.

Relacionan directamente la capacidad de generar fondos en

operaciones de corto plazo.

RATIOS FINANCIEROS: DE RENTABILIDAD

RATIOS DE RENTABILIDAD:

A. Rentabilidad sobre los capitales propiosRentabilidad sobre los capitales propiosRentabilidad sobre los capitales propiosRentabilidad sobre los capitales propios (Rentabilidad Patrimonial)

Utilidad Neta 4,200

Patrimonio 9,000

Interpretación: Por cada Nuevo Sol de patrimonio la empresa ha obtenido

S/. 0.47 de utilidad.

RATIOS FINANCIEROS

= 0.47=

RATIOS DE RENTABILIDAD:

B. Margen comercialMargen comercialMargen comercialMargen comercial

Ventas Netas - Costo de Ventas 13,500

Ventas Netas 23,000

Interpretación: Por cada Nuevo Sol de Ventas Netas la empresa ha obtenido S/. 0.59 de utilidad bruta.

RATIOS FINANCIEROS

= 0.59 ó 59%=

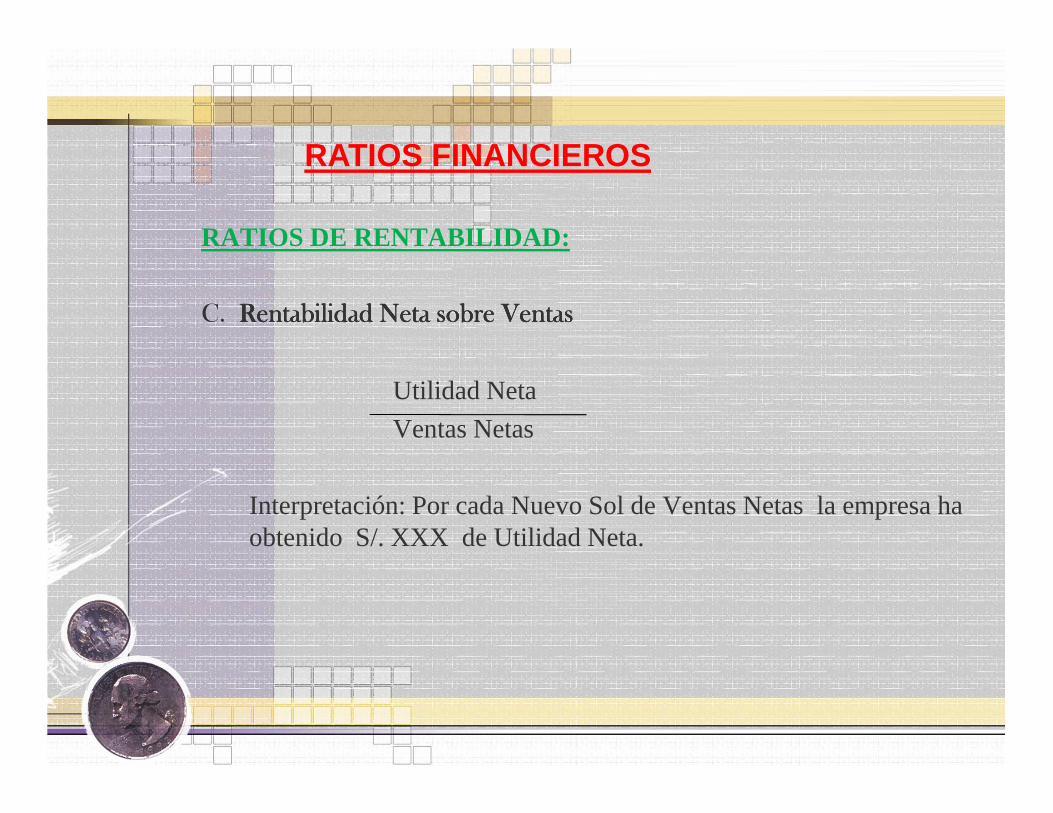

RATIOS DE RENTABILIDAD:

C. Rentabilidad Neta sobre VentasRentabilidad Neta sobre VentasRentabilidad Neta sobre VentasRentabilidad Neta sobre Ventas

Utilidad Neta

Ventas Netas

Interpretación: Por cada Nuevo Sol de Ventas Netas la empresa ha obtenido S/. XXX de Utilidad Neta.

RATIOS FINANCIEROS

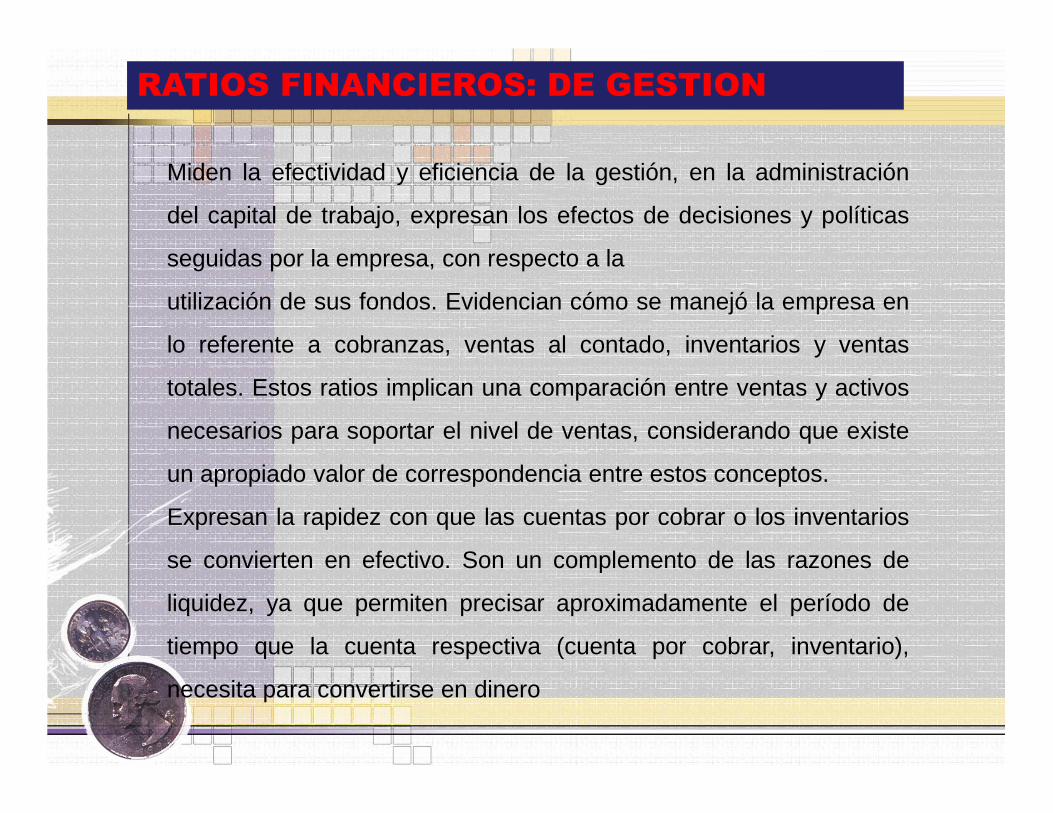

Miden la efectividad y eficiencia de la gestión, en la administración

del capital de trabajo, expresan los efectos de decisiones y políticas

seguidas por la empresa, con respecto a la

utilización de sus fondos. Evidencian cómo se manejó la empresa en

lo referente a cobranzas, ventas al contado, inventarios y ventas

totales. Estos ratios implican una comparación entre ventas y activos

necesarios para soportar el nivel de ventas, considerando que existe

un apropiado valor de correspondencia entre estos conceptos.

Expresan la rapidez con que las cuentas por cobrar o los inventarios

se convierten en efectivo. Son un complemento de las razones de

liquidez, ya que permiten precisar aproximadamente el período de

tiempo que la cuenta respectiva (cuenta por cobrar, inventario),

necesita para convertirse en dinero

RATIOS FINANCIEROS: DE GESTION

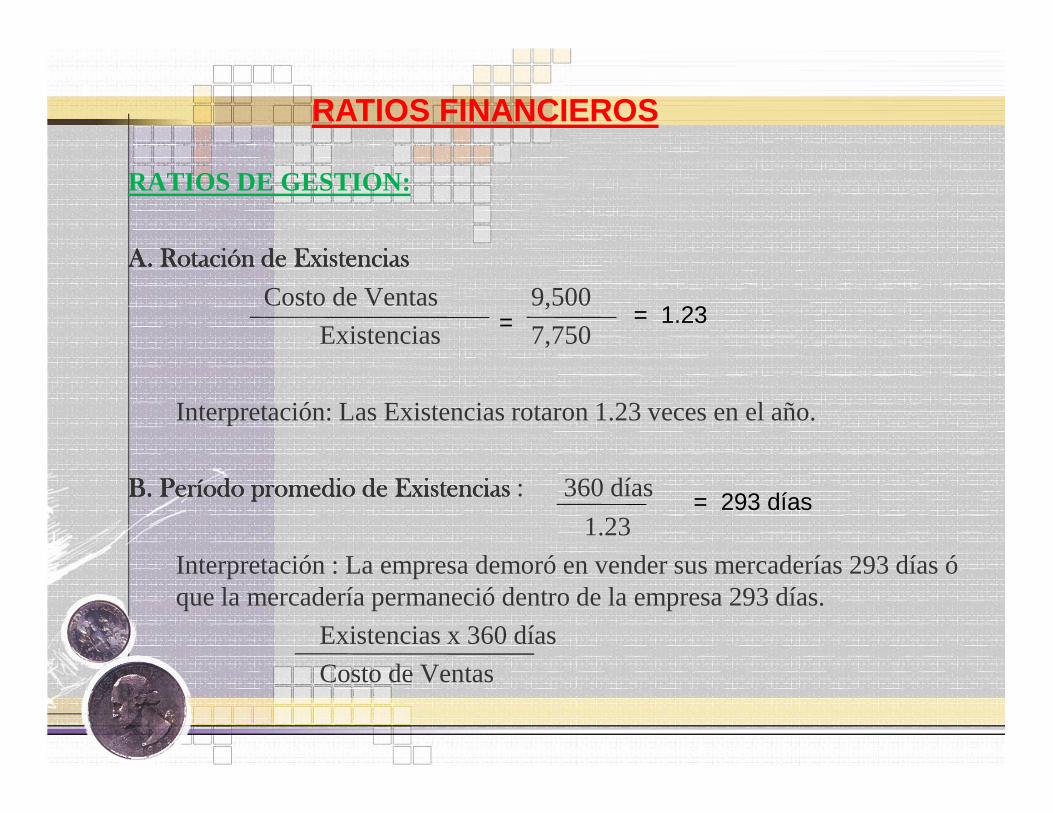

RATIOS DE GESTION:

A. Rotación de ExistenciasA. Rotación de ExistenciasA. Rotación de ExistenciasA. Rotación de Existencias

Costo de Ventas 9,500

Existencias 7,750

Interpretación: Las Existencias rotaron 1.23 veces en el año.

B. Período promedio de Existencias B. Período promedio de Existencias B. Período promedio de Existencias B. Período promedio de Existencias : 360 días

1.23

Interpretación : La empresa demoró en vender sus mercaderías 293 días ó que la mercadería permaneció dentro de la empresa 293 días.

Existencias x 360 días

Costo de Ventas

RATIOS FINANCIEROS

= 1.23=

= 293 días

RATIOS DE GESTION:

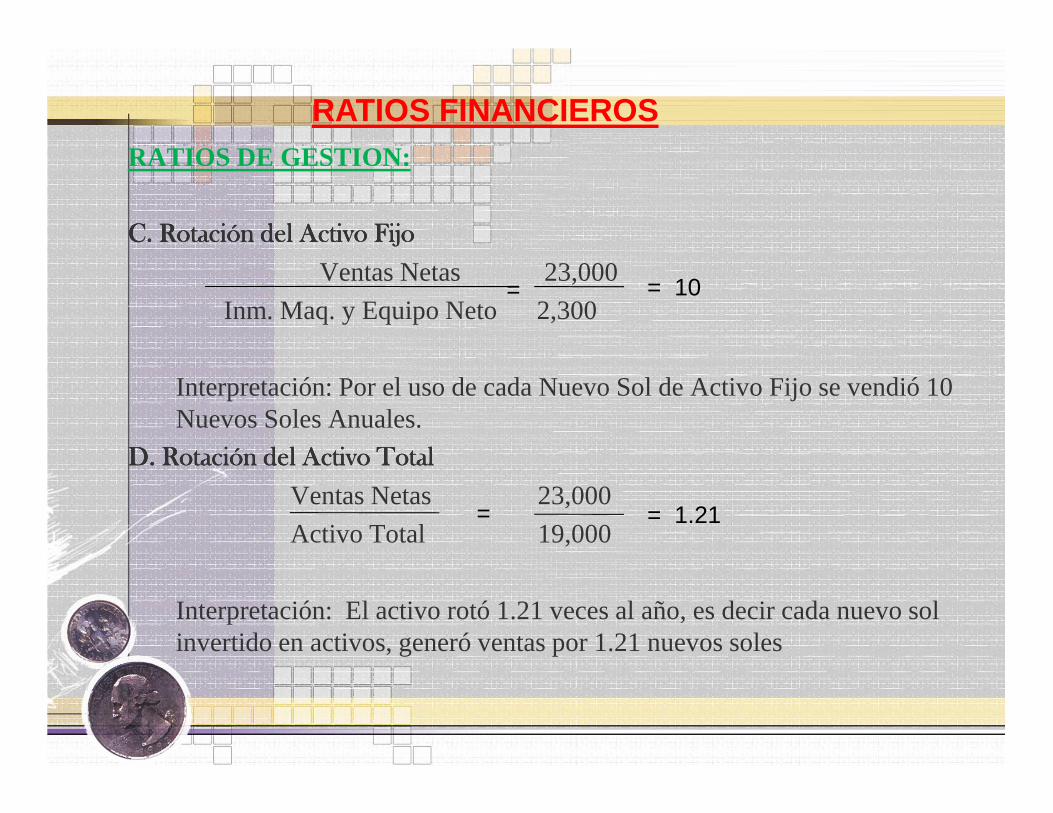

C. Rotación del Activo FijoC. Rotación del Activo FijoC. Rotación del Activo FijoC. Rotación del Activo Fijo

Ventas Netas 23,000

Inm. Maq. y Equipo Neto 2,300

Interpretación: Por el uso de cada Nuevo Sol de Activo Fijo se vendió 10 Nuevos Soles Anuales.

D. Rotación del Activo TotalD. Rotación del Activo TotalD. Rotación del Activo TotalD. Rotación del Activo Total

Ventas Netas 23,000

Activo Total 19,000

Interpretación: El activo rotó 1.21 veces al año, es decir cada nuevo sol invertido en activos, generó ventas por 1.21 nuevos soles

RATIOS FINANCIEROS

= 10=

= 1.21=

RATIOS DE GESTION:

E. Rotación de Cuentas por cobrar ComercialesE. Rotación de Cuentas por cobrar ComercialesE. Rotación de Cuentas por cobrar ComercialesE. Rotación de Cuentas por cobrar Comerciales

Ventas al Crédito 13,800

Ctas. Por cobrar Comerciales 5,850

Interpretación: 2.36 es el número de veces que el saldo de cuentas por cobrar fue liquidado.

F. Plazo promedio de cobranza F. Plazo promedio de cobranza F. Plazo promedio de cobranza F. Plazo promedio de cobranza : 360 días

2.36

Interpretación : La empresa recupera los créditos otorgados cada 153 días

Ctas. Por cobrar

Vtas al crédito /360

RATIOS FINANCIEROS

= 2.36=

= 153 dias

RATIOS DE GESTION:

G. Costo de Ventas / VentasG. Costo de Ventas / VentasG. Costo de Ventas / VentasG. Costo de Ventas / Ventas

Costo de Ventas

Ventas

H. Gastos Operacionales / VentasH. Gastos Operacionales / VentasH. Gastos Operacionales / VentasH. Gastos Operacionales / Ventas

Gastos Operacionales

Ventas

I. Gastos Financieros / VentasI. Gastos Financieros / VentasI. Gastos Financieros / VentasI. Gastos Financieros / Ventas

Gastos Financieros

Ventas

RATIOS FINANCIEROS