ciclo julio final print

TRANSCRIPT

Grupo de Análisis de la CoyunturaDecimotercer Período Anual

Reunión Nro. 115Córdoba, 18 de Julio de 2012

INTEGRANTES DEL IIE:Guillermo Acosta - Federico Priotti - Andrés Rabinovich - Maximiliano Salve – Agostina Brinatti - Florencia Cámara

Agustín Ramello– Franco Roland – Franco Cernotto – Santiago Bruno – Leonardo Faner – Emmanuel Cuesta

Instituto de Investigaciones Económicas-IIE IIE_BCC

Economía Argentina

Crecimiento de la actividad económica muy bajo.

Los indicadores de consumo presentan contracciones, y los créditos aminoran su marcha.

La industria sufre por el encarecimiento de sus costos, las dificultades para importar y Brasil.

Los números del agro mejoran en parte con el nuevo escenario de precios internacionales, aunque

no cubre las pérdidas en relación a la campaña anterior.

La inflación no cede.

Las cuentas fiscales están deterioradas (con una presión fiscal récord). Provincias complicadas.

Crecen los controles para contener la demanda de dólares; sin embargo las reservas no aumentan.

Crisis de confianza que golpea la inversión.

EL PRIMER SEMESTRE:

Nivel de actividad: no hay cambio de tendencia

-4%

-2%

0%

2%

4%

6%

8%

10%

12%en

e-1

1

feb

-11

mar

-11

abr-

11

may

-11

jun

-11

jul-

11

ago

-11

sep

-11

oct

-11

no

v-1

1

dic

-11

ene-

12

feb

-12

mar

-12

abr-

12

may

-12

jun

-12

IGA EMAE

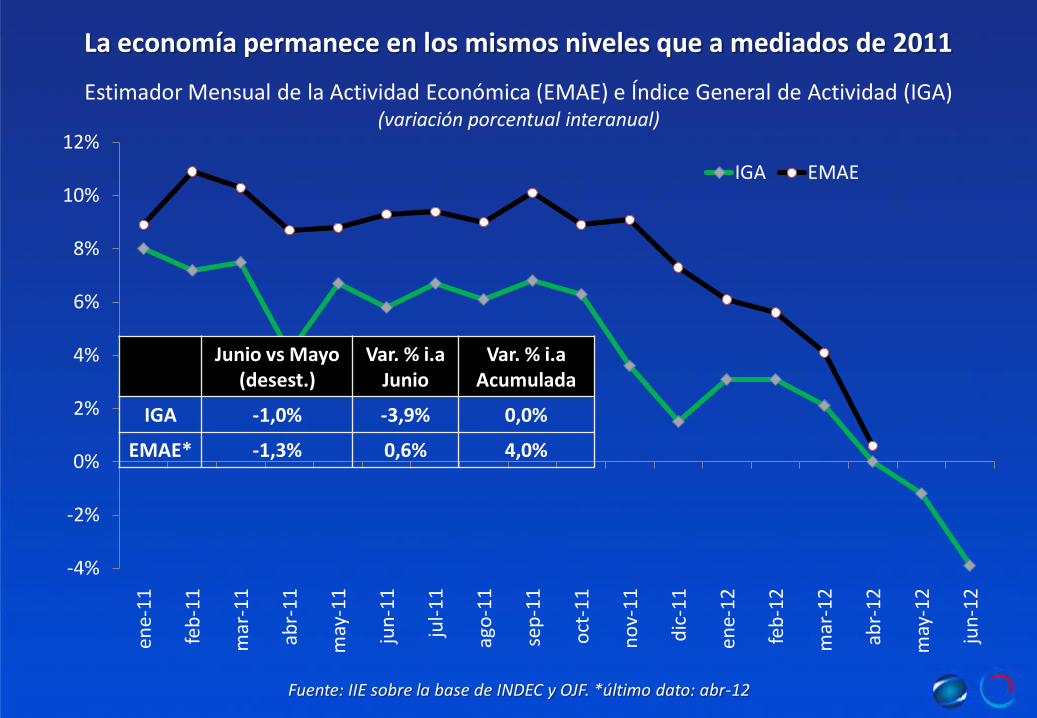

Estimador Mensual de la Actividad Económica (EMAE) e Índice General de Actividad (IGA)(variación porcentual interanual)

Fuente: IIE sobre la base de INDEC y OJF. *último dato: abr-12

La economía permanece en los mismos niveles que a mediados de 2011

Junio vs Mayo (desest.)

Var. % i.aJunio

Var. % i.aAcumulada

IGA -1,0% -3,9% 0,0%

EMAE* -1,3% 0,6% 4,0%

Ventas de supermercado, shoppings, ventas minoristas y recaudación IVA(Variación porcentual interanual)

Fuente: IIE sobre la base de INDEC y CAME. *deflactado por IPC Santa Fe ** cantidades

Los indicadores de consumo se encuentran en terreno negativo

-10%

-5%

0%

5%

10%

15%

20%

ene-

11

feb

-11

mar

-11

abr-

11

may

-11

jun

-11

jul-

11

ago

-11

sep

-11

oct

-11

no

v-1

1

dic

-11

ene-

12

feb

-12

mar

-12

abr-

12

may

-12

jun

-12

Venta Supermercados *Ventas Centros de Compra *CAME **Recaud. IVA *

1,2%1,1%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

ene-

08

mar

-08

may

-08

jul-

08

sep

-08

no

v-0

8

ene-

09

mar

-09

may

-09

jul-

09

sep

-09

no

v-0

9

ene-

10

mar

-10

may

-10

jul-

10

sep

-10

no

v-1

0

ene-

11

mar

-11

may

-11

jul-

11

sep

-11

no

v-1

1

ene-

12

mar

-12

may

-12

ICA Sta Fe IMAC Cba

Fuente: IIE y Bolsa de Comercio de Santa Fe. *datos a marzo

Córdoba crece 2,3% en enero-mayo, mientras Santa Fe muestra peor performance

May vs Abr (desest.) Acumulado

IGA -0,1% 1,3%

IMAC 0,2% 2,3%

ICASFE* 0,1% -0,6%

IMAC e ICA Santa Fe(variación porcentual interanual)

Estimador Mensual Industrial e Índices de Producción Industrial(medición desestacionalizada base ene-2010=100)

Fuente: IIE sobre la base de INDEC, OJF y FIEL. *último dato: may-12

La industria sigue cayendo afectada en parte por el freno de Brasil

100

105

110

115

120

ene-…

mar…

may…

jul-

10

sep

-…

no

v-…

ene-…

mar…

may…

jul-

11

sep

-…

no

v-…

ene-…

mar…

may…

IPI (OJF) EMI IPI (FIEL)

Var. % i.aJunio

Var. % i.aEne-Jun

Junio vs Mayo

IPI (OJF) -6,9% -0,1% -2,5%

EMI * -4,6% 0,2% -2,4%

IPI (FIEL) * -4,4% -1,1% -0,8%

Brasil * -4,6% -3,7% -1,1%

0

50

100

150

200

250

300

350

400

450

500

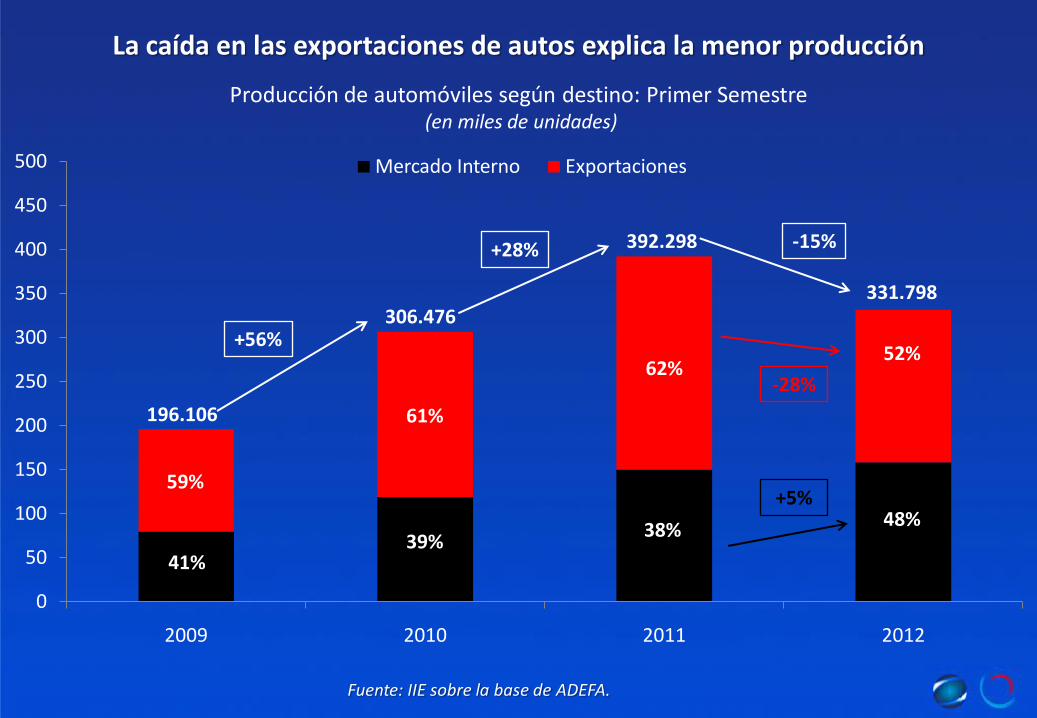

2009 2010 2011 2012

Mercado Interno Exportaciones

Producción de automóviles según destino: Primer Semestre(en miles de unidades)

Fuente: IIE sobre la base de ADEFA.

La caída en las exportaciones de autos explica la menor producción

41%39%

38%

59%

61%

62%

48%

52%

196.106

306.476

392.298

331.798

+56%

+28% -15%

+5%

-28%

100

150

200

250

300

350

400

450

500

2008 2009 2010 2011 2012

Patentamientos Ventas a concesionarios

El mercado interno automotriz aún está estimulado en el actual contexto

Patentamientos y Ventas a concesionarios de Automóviles: Primer Semestre(en miles de unidades)

Fuente: IIE sobre la base de ADEFA y ACARA.

443.763

405.451

459.470

397.875

+3,5%

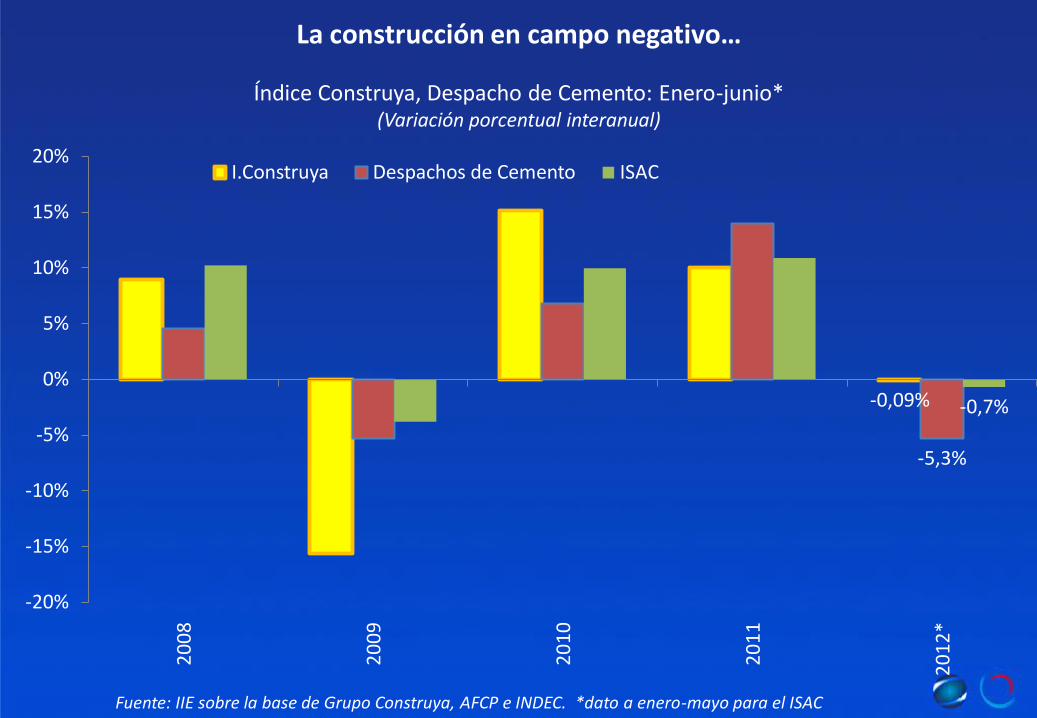

La construcción en campo negativo…

Índice Construya, Despacho de Cemento: Enero-junio*(Variación porcentual interanual)

Fuente: IIE sobre la base de Grupo Construya, AFCP e INDEC. *dato a enero-mayo para el ISAC

-0,09%

-5,3%

-0,7%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

20

08

20

09

20

10

20

11

20

12

*

I.Construya Despachos de Cemento ISAC

Se generaliza la caída de la actividad en todos los rubros

ISAC por bloques: Enero-mayo(Variación porcentual interanual)

Fuente: IIE sobre la base de INDEC.

7,77%8,94% 8,79%

11,33% 10,91%

-1,38%

-5,57%

1,02%

-7,89%-9,26%

-15%

-10%

-5%

0%

5%

10%

15%

Edificios para viviendas

Edificios para otros destinos

Construcciones petroleras

Obras viales Otras obras de Infraestructura

2011 2012

Insumos representativos de la construcción: Enero-mayo(Variación porcentual interanual)

-19,4%

-12,8%

-5,5%

-4,5%

0,1%

9,0%

-25% -20% -15% -10% -5% 0% 5% 10% 15%

Asfalto

Pisos y revest. Cerámicos

Cemento portland

Pinturas para construcción

Hierro redondo p/ Hormigón

Ladrillos Huecos

Fuente: IIE sobre la base de INDEC.

El asfalto es el rubro más golpeado, concordante con el ISAC por bloques

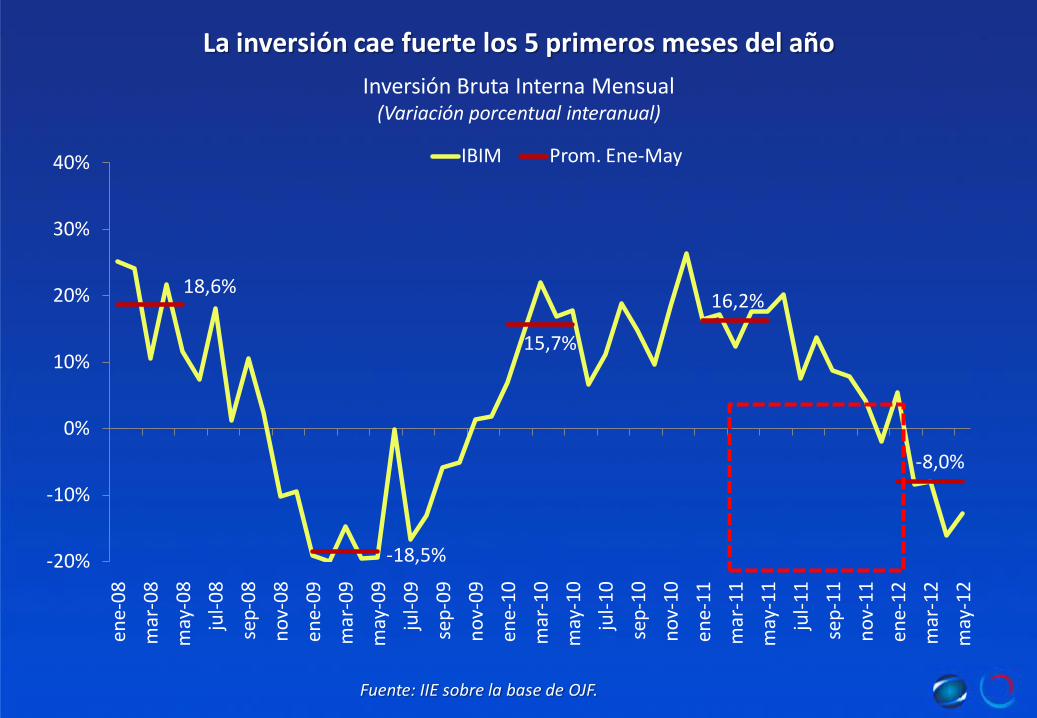

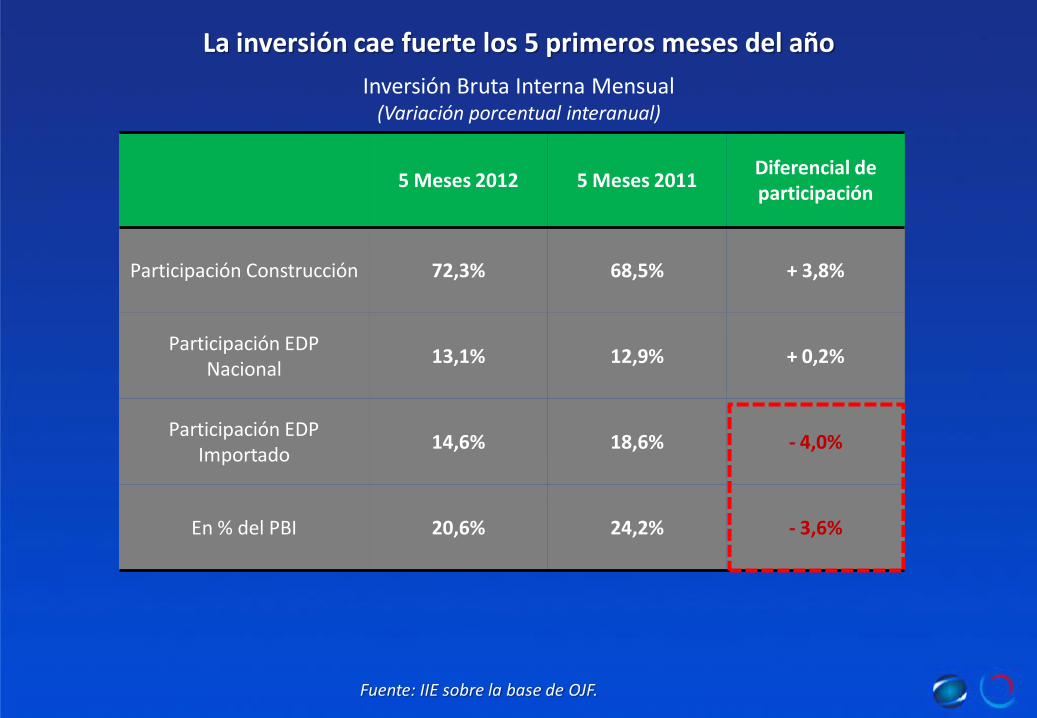

Inversión Bruta Interna Mensual(Variación porcentual interanual)

Fuente: IIE sobre la base de OJF.

La inversión cae fuerte los 5 primeros meses del año

18,6%

-18,5%

15,7%

16,2%

-8,0%

-20%

-10%

0%

10%

20%

30%

40%

ene-

08

mar

-08

may

-08

jul-

08

sep

-08

no

v-0

8

ene-

09

mar

-09

may

-09

jul-

09

sep

-09

no

v-0

9

ene-

10

mar

-10

may

-10

jul-

10

sep

-10

no

v-1

0

ene-

11

mar

-11

may

-11

jul-

11

sep

-11

no

v-1

1

ene-

12

mar

-12

may

-12

IBIM Prom. Ene-May

Inversión Bruta Interna Mensual(Variación porcentual interanual)

Fuente: IIE sobre la base de OJF.

La inversión cae fuerte los 5 primeros meses del año

5 Meses 2012 5 Meses 2011Diferencial de participación

Participación Construcción 72,3% 68,5% + 3,8%

Participación EDP Nacional

13,1% 12,9% + 0,2%

Participación EDPImportado

14,6% 18,6% - 4,0%

En % del PBI 20,6% 24,2% - 3,6%

-1%-17%

+20%

-11%

0%

Las importaciones de bienes de capital son las que más caen reflejando lo que acontece con la inversión…

Fuente: IIE sobre la base de INDEC.

Importaciones por uso económico – Primeros cinco meses(millones de dólares)

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

Bs de Capital Bs intermedios Combust. Accesorios p/ bs de cap.

Bienes de consumo

Vehículos Resto

-6%

-1%-17%

+20%

-11%

0%

Las importaciones de bienes de capital son las que más caen reflejando lo que acontece con la inversión…

Fuente: IIE sobre la base de INDEC.

Importaciones por uso económico – Primeros cinco meses(millones de dólares)

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

Bs de Capital Bs intermedios Combust. Accesorios p/ bs de cap.

Bienes de consumo

Vehículos Resto

-6%

Los más perjudicados por las trabas son los principales socios comerciales…

(Período enero-mayo)

% Expo Total Argentina

24% 15% 8% 6%

Balanza Com.(mill de US$)

184 -125 -1.492 -1.375

Impo. (% i.a.) -4% -2% +60% +3%

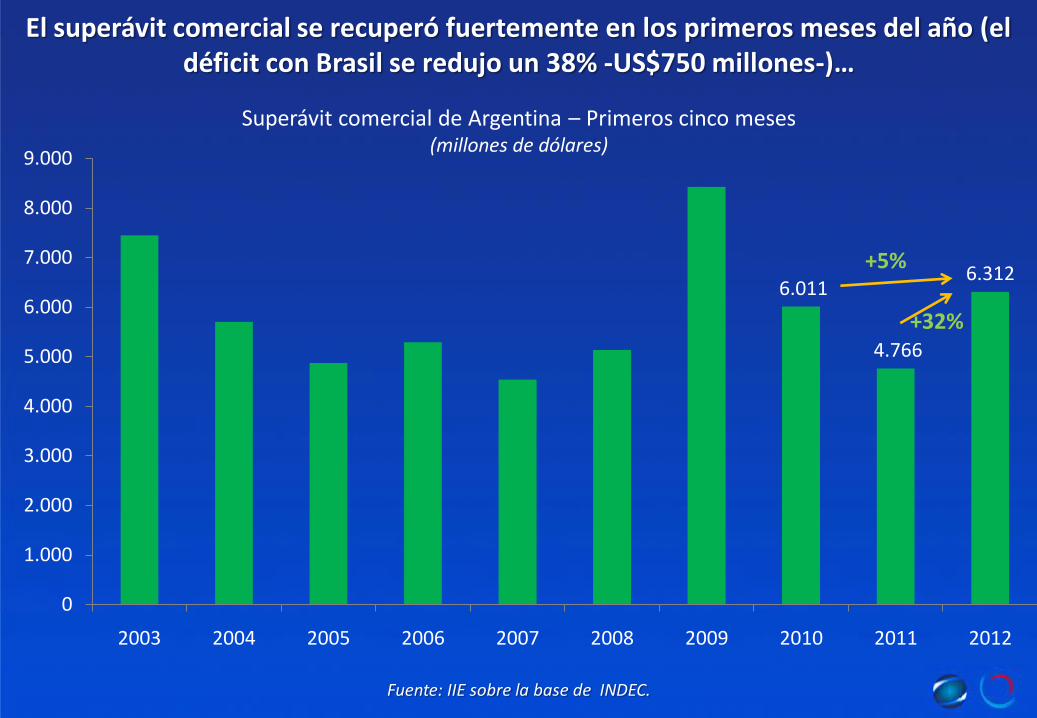

El superávit comercial se recuperó fuertemente en los primeros meses del año (el déficit con Brasil se redujo un 38% -US$750 millones-)…

Fuente: IIE sobre la base de INDEC.

Superávit comercial de Argentina – Primeros cinco meses(millones de dólares)

6.011

4.766

6.312

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

+5%

+32%

400

440

480

520

560

600

640

180

200

220

240

260

280

300

320

01

/01

06

/01

11

/01

16

/01

21

/01

26

/01

31

/01

05

/02

10

/02

15

/02

20

/02

25

/02

01

/03

06

/03

11

/03

16

/03

21

/03

26

/03

31

/03

05

/04

10

/04

15

/04

20

/04

25

/04

30

/04

05

/05

10

/05

15

/05

20

/05

25

/05

30

/05

04

/06

09

/06

14

/06

19

/06

24

/06

29

/06

04

/07

09

/07

maíz trigo soja (eje der)

Fuente: IIE sobre la base de fyo.

La sequía que azota a EE.UU. impulsó los precios hacia un nuevo récord

Precios CBOT: contratos julio 2012(dólares por tonelada)

-5,4%

Fuente: IIE sobre la base de fyo y Climate Prediction Center.

Los fundamentales de la soja permitieron que se separe de la evolución del petróleo

Precios CBOT: contratos julio 2012(dólares por tonelada)

60

70

80

90

100

110

120

130

140

03

/01

17

/01

31

/01

14

/02

28

/02

13

/03

27

/03

10

/04

24

/04

08

/05

22

/05

05

/06

19

/06

03

/07

soja petróleo US$/euro

-19%

+29%

-5,4%

Fuente: IIE sobre la base de fyo y Climate Prediction Center.

Los fundamentales de la soja permitieron que se separe de la evolución del petróleo

Precios CBOT: contratos julio 2012(dólares por tonelada)

60

70

80

90

100

110

120

130

140

03

/01

17

/01

31

/01

14

/02

28

/02

13

/03

27

/03

10

/04

24

/04

08

/05

22

/05

05

/06

19

/06

03

/07

soja petróleo US$/euro

-19%

+29%

5 de Junio de 201219 de Junio de 2012

Aproximadamente el 68% (28 M) de la soja está vendida, con 5 M con precio a fijar

Fuente: IIE sobre la base de MAGyP. *estimadas **proyectados

Compras de la cosecha de soja 2011/12(Al 04 de julio de 2012)

Exportadores Industria 2011/12

compras 04/07 (incluye a fijar) (1) 11.183.400 16.828.800 28.012.200

a fijar (al 04/07) 1.347.700 3.737.300 5.085.000

compras 2012 estimadas (2) 12.655.700 (29,5%) 30.294.300 (70,5%) 42.950.000

Diferencia entre (2) y (1) 1.402.700 12.829.600 14.937.800

Soja por vender o fijar precio 19.317.300

Stock inicial (al 01/04/12)* 4,3 millones

Producción 2011/12* 40,3 millones

Stock final (al 31/03/13)** 1,55 millones

Aproximadamente el 68% (28 M) de la soja está vendida, con 5 M con precio a fijar

Fuente: IIE sobre la base de MAGyP. *estimadas **proyectados

Compras de la cosecha de soja 2011/12(Al 04 de julio de 2012)

Exportadores Industria 2011/12

compras 04/07 (incluye a fijar) (1) 11.183.400 16.828.800 28.012.200

a fijar (al 04/07) 1.347.700 3.737.300 5.085.000

compras 2012 estimadas (2) 12.655.700 (29,5%) 30.294.300 (70,5%) 42.950.000

Diferencia entre (2) y (1) 1.402.700 12.829.600 14.937.800

Soja por vender o fijar precio 19.317.300

Stock inicial (al 01/04/12)* 4,3 millones

Producción 2011/12* 40,3 millones

Stock final (al 31/03/13)** 1,55 millones

*no considera gastos de fobbing

Si se valúa lo que falta vender (y fijar) de maíz (6,1 M), soja (19 M), trigo (3,8 M), sorgo (1,9 M), girasol (1,1 M), a losnuevos precios aún se estaría un 11,8% por debajo de la campaña anterior (US$3.218 millones)

Fuente: IIE sobre la base de MINAGRI.

Con la apertura de 15 M de exportación (12-13), el horizonte para el maíz mejora

Relación precio soja/maíz(cantidad de kilos de maíz que puedo comprar con uno de soja)

1,5

1,7

1,9

2,1

2,3

2,5

2,7

2,9

3,1

ene-

97

abr-

97

jul-

97

oct

-97

ene-

98

abr-

98

jul-

98

oct

-98

ene-

99

abr-

99

jul-

99

oct

-99

ene-

00

abr-

00

jul-

00

oct

-00

ene-

01

abr-

01

jul-

01

oct

-01

ene-

02

abr-

02

jul-

02

oct

-02

ene-

03

abr-

03

jul-

03

oct

-03

ene-

04

abr-

04

jul-

04

oct

-04

ene-

05

abr-

05

jul-

05

oct

-05

ene-

06

abr-

06

jul-

06

oct

-06

ene-

07

abr-

07

jul-

07

oct

-07

ene-

08

abr-

08

jul-

08

oct

-08

ene-

09

abr-

09

jul-

09

oct

-09

ene-

10

abr-

10

jul-

10

oct

-10

ene-

11

abr-

11

jul-

11

oct

-11

ene-

12

abr-

12

jul-

12

Aspectos Fiscales: aumenta el déficit

-2.815 -2.719

-5.111

-6.974 -6.866

6221320

2169

3230

5620

-8.000

-6.000

-4.000

-2.000

0

2.000

4.000

6.000

8.000

Enero Febrero Marzo Abril Mayo

Financiero Primario

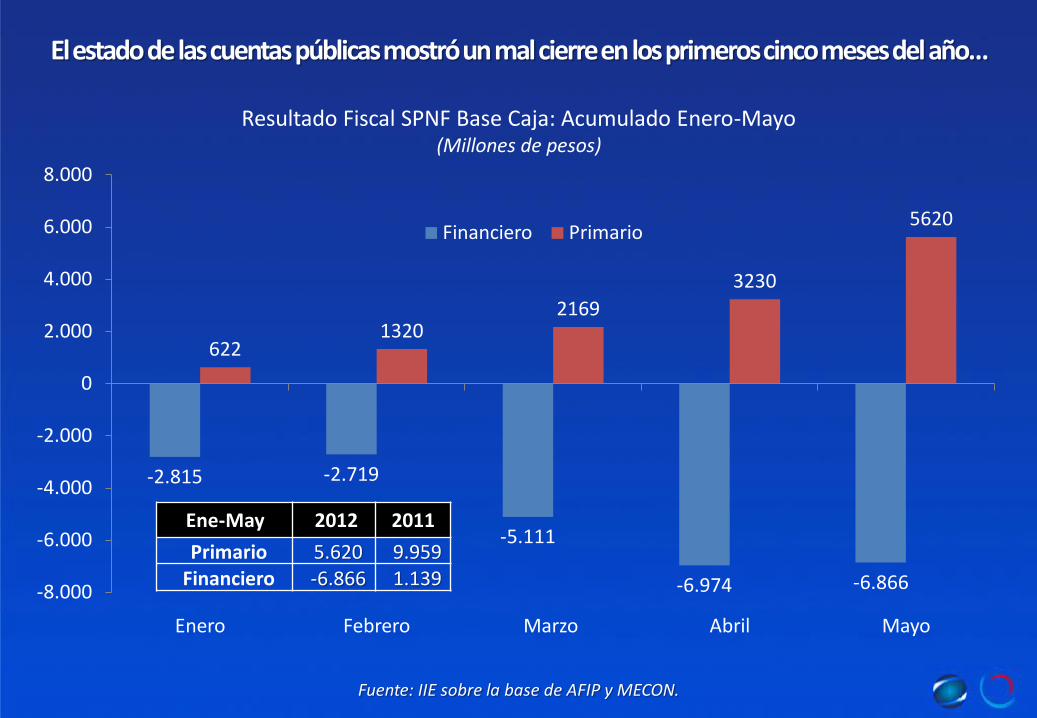

El estado de las cuentas públicas mostró un mal cierre en los primeros cinco meses del año…

Fuente: IIE sobre la base de AFIP y MECON.

Resultado Fiscal SPNF Base Caja: Acumulado Enero-Mayo (Millones de pesos)

Ene-May 2012 2011

Primario 5.620 9.959Financiero -6.866 1.139

Fuente: IIE sobre la base de MECON. * Deflactado con IPC Santa Fe – Dato de Junio, IPC Congreso

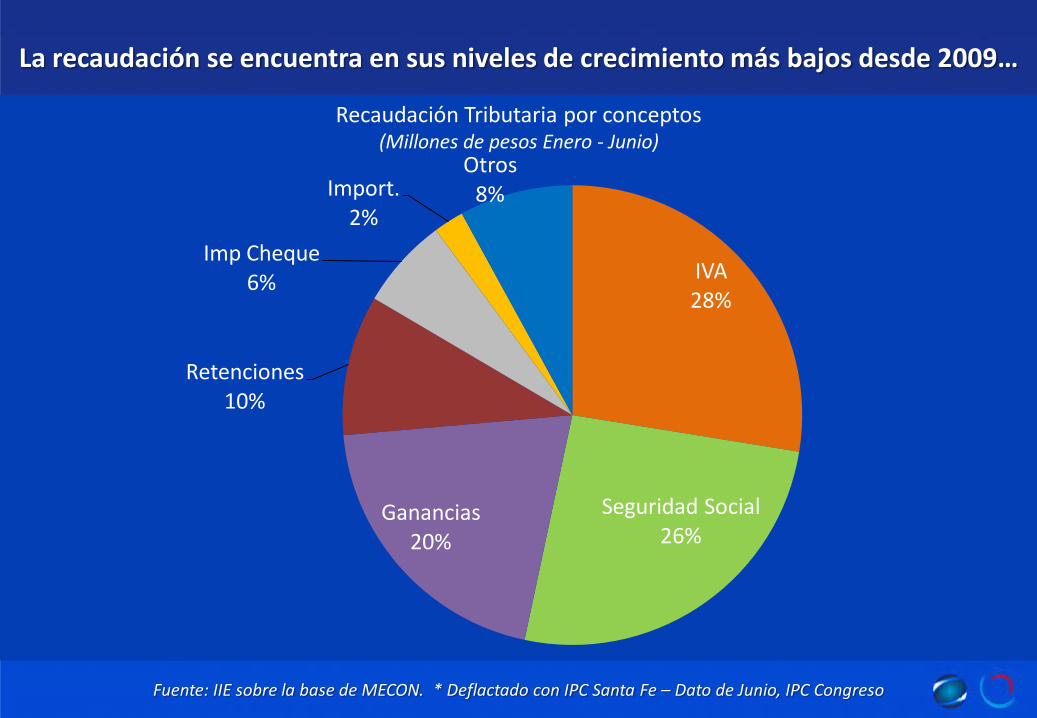

La recaudación se encuentra en sus niveles de crecimiento más bajos desde 2009…

-10%

-5%

0%

5%

10%

15%

20%

ene-

11

feb

-11

mar

-11

abr-

11

may

-11

jun

-11

jul-

11

ago

-11

sep

-11

oct

-11

no

v-1

1

dic

-11

ene-

12

feb

-12

mar

-12

abr-

12

may

-12

jun

-12

Recaudación Coparticipación

Recaudación Tributaria Real y coparticipación real*(Variación porcentual interanual)

Fuente: IIE sobre la base de MECON. * Deflactado con IPC Santa Fe – Dato de Junio, IPC Congreso

La recaudación se encuentra en sus niveles de crecimiento más bajos desde 2009…

-10%

-5%

0%

5%

10%

15%

20%

ene-

11

feb

-11

mar

-11

abr-

11

may

-11

jun

-11

jul-

11

ago

-11

sep

-11

oct

-11

no

v-1

1

dic

-11

ene-

12

feb

-12

mar

-12

abr-

12

may

-12

jun

-12

Recaudación Coparticipación

Recaudación Tributaria Real y coparticipación real*(Variación porcentual interanual)

IVA28%

Seguridad Social26%

Ganancias20%

Retenciones10%

Imp Cheque6%

Import.2%

Otros8%

Recaudación Tributaria por conceptos(Millones de pesos Enero - Junio)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

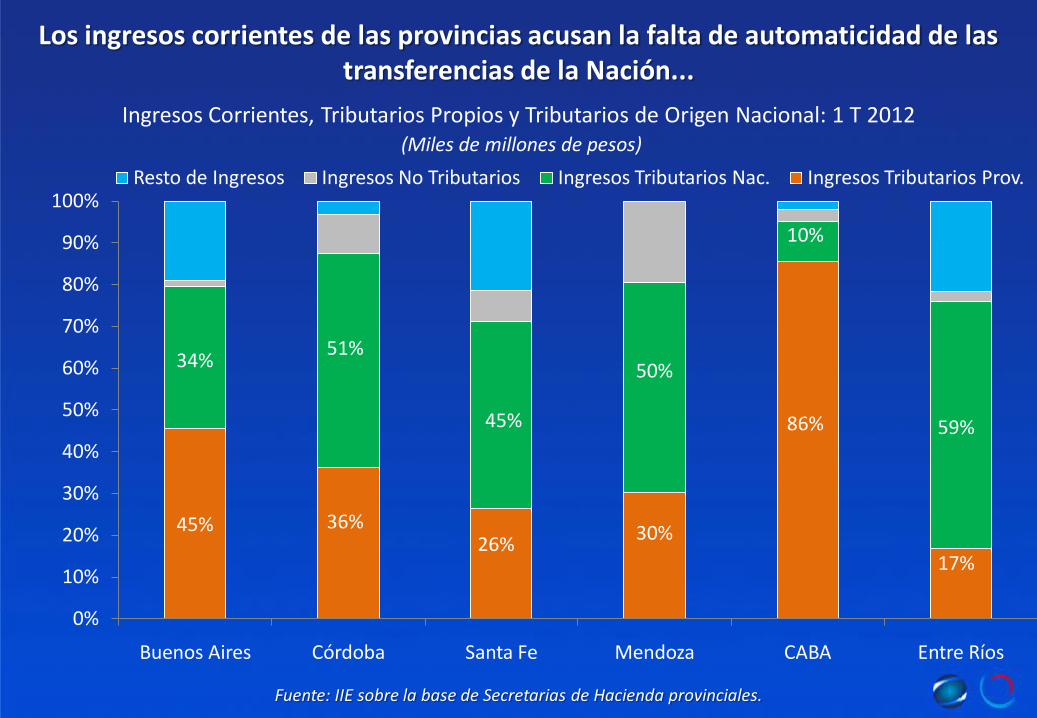

Buenos Aires Córdoba Santa Fe Mendoza CABA Entre Ríos

Resto de Ingresos Ingresos No Tributarios Ingresos Tributarios Nac. Ingresos Tributarios Prov.

45%

34%

45%

Fuente: IIE sobre la base de Secretarias de Hacienda provinciales.

Los ingresos corrientes de las provincias acusan la falta de automaticidad de las transferencias de la Nación...

Ingresos Corrientes, Tributarios Propios y Tributarios de Origen Nacional: 1 T 2012(Miles de millones de pesos)

36%26%

30%

51%50%

17%

59%86%

10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Buenos Aires Córdoba Santa Fe Mendoza CABA Entre Ríos

Resto de Gastos Corrientes Gasto en Personal

54%

Fuente: IIE sobre la base de Secretarias de hacienda de las provincias.

Egresos con inflexibilidad a la baja por excesivo gasto en personal...

Gastos Corrientes, Gastos Gasto en Personal: 1 T 2012(Miles de millones de pesos)

57%46%

62%

49%

63%

Fuente: IIE.

Emisión de Deuda. Gobierno de Córdoba

Moneda Dólar

Monto105,5 millones de

Dólares

Vencimiento Julio - 2013

Calificación Crediticia

raA-1+ (S&P)

Tasa de Interés 9,5% anual

Amortización Al vencimiento

Pago de Interés Semestral

Las provincias buscan alternativas de financiamiento: mejorar filmina, datos de CABA?

Emisión de Cheques de pago diferidopatrocinados – Santa Fe

Otras medidas tomadas o susceptibles de uso:

Deuda flotante

Emisión de deuda en el extranjero

Aumento de la presión fiscal provincial

Aspectos Monetarios y Financieros

-

50.000

100.000

150.000

200.000

250.000

300.000

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

Ene-

07

Ab

r-0

7

Jul-

07

Oct

-07

Ene-

08

Ab

r-0

8

Jul-

08

Oct

-08

Ene-

09

Ab

r-0

9

Jul-

09

Oct

-09

Ene-

10

Ab

r-1

0

Jul-

10

Oct

-10

Ene-

11

Ab

r-1

1

Jul-

11

Oct

-11

Ene-

12

Ab

r-1

2

Base Monetaria

Inflación Acumulada

IGA

Fuente: IIE sobre la base de BCRA, OJF e IPC Santa Fe.

La inflación no cede mientras el niveles de actividad cae…

Base Monetaria, Inflación y Actividad(millones de pesos, variación % interanual acumulada y variación % interanual)

2.155

-1.000

0

1.000

2.000

3.000

4.000

5.000

6.000

ene-

08

abr-

08

jul-

08

oct

-08

ene-

09

abr-

09

jul-

09

oct

-09

ene-

10

abr-

10

jul-

10

oct

-10

ene-

11

abr-

11

jul-

11

oct

-11

ene-

12

abr-

12

Liquidaciones Netas de Compras del BCRA Fuga de Capitales

Fuente: IIE sobre la base de BCRA y CIARA.

o porque las liquidaciones

es tanto.

Ene-Jun 2012 5.586

Jun 12-jun11 -7%

Junio-Mayo 73%

Se aceleró fuertemente la salida de capitales en Junio

Liquidación de Divisas Netas de Compras del BCRA y Formación de Activos Externos del SPNF(millones de dólares)

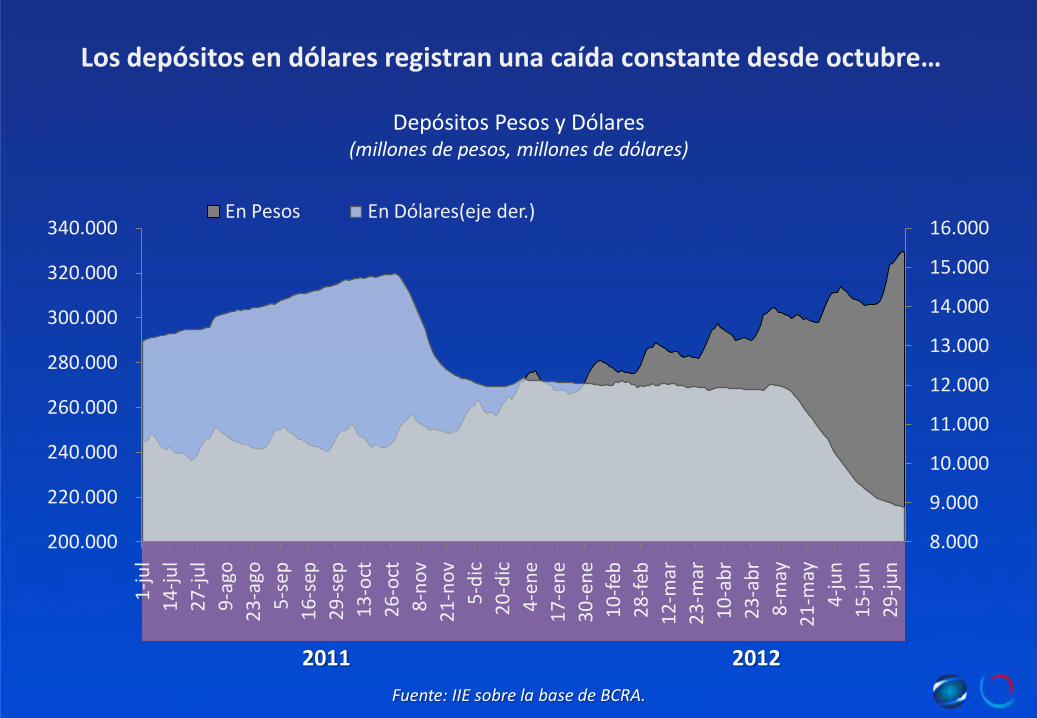

Los depósitos en dólares registran una caída constante desde octubre…

8.000

9.000

10.000

11.000

12.000

13.000

14.000

15.000

16.000

200.000

220.000

240.000

260.000

280.000

300.000

320.000

340.000

1-j

ul

14

-ju

l

27

-ju

l

9-a

go

23

-ago

5-s

ep

16

-sep

29

-sep

13

-oct

26

-oct

8-n

ov

21

-no

v

5-d

ic

20

-dic

4-e

ne

17

-en

e

30

-en

e

10

-feb

28

-feb

12

-mar

23

-mar

10

-ab

r

23

-ab

r

8-m

ay

21

-may

4-j

un

15

-ju

n

29

-ju

n

En Pesos En Dólares(eje der.)

Fuente: IIE sobre la base de BCRA.

Depósitos Pesos y Dólares(millones de pesos, millones de dólares)

puede captar

2011 2012

4,69

4,62 4,6064,64

4,71

4,99

4,82

4,5

4,6

4,7

4,8

4,9

5

5,1

3/1 24/1 23/2 16/3 17/4 9/5 21/5 31/5 11/6 26/6 5/7

Contrato Futuro (Rofex)

Tipo de Cambio Implícito

18/07 Cotización

Oficial 4,58

Cdo con Liqui 6,75

BODEN 2012 6,79

Pese a la prohibición de compra de dólares para atesorar, las expectativas sobre el tipo de cambio futuro se mantienen estables

Fuente: IIE sobre la base de ROFEX y medios de comunicación alternativos

Tipo de Cambio a Diciembre de 2012 (pesos por dólar)

Aspectos sociales

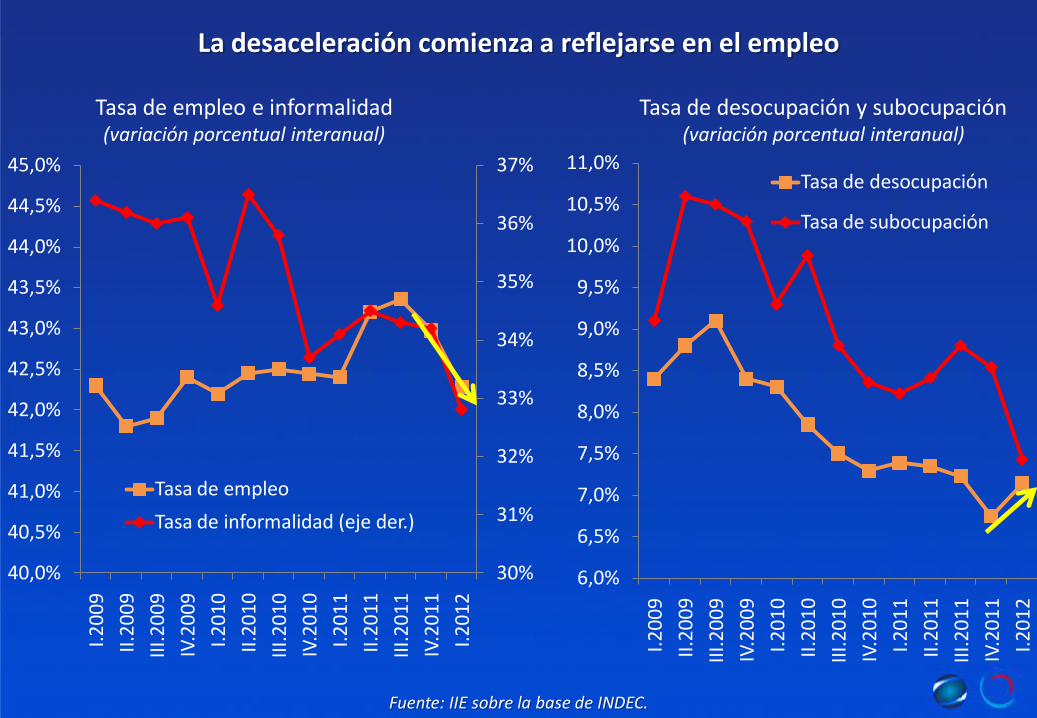

La desaceleración comienza a reflejarse en el empleo

Fuente: IIE sobre la base de INDEC.

30%

31%

32%

33%

34%

35%

36%

37%

40,0%

40,5%

41,0%

41,5%

42,0%

42,5%

43,0%

43,5%

44,0%

44,5%

45,0%

I.2

00

9

II.2

00

9

III.

20

09

IV.2

00

9

I.2

01

0

II.2

01

0

III.

20

10

IV.2

01

0

I.2

01

1

II.2

01

1

III.

20

11

IV.2

01

1

I.2

01

2Tasa de empleo

Tasa de informalidad (eje der.)

Tasa de empleo e informalidad(variación porcentual interanual)

6,0%

6,5%

7,0%

7,5%

8,0%

8,5%

9,0%

9,5%

10,0%

10,5%

11,0%

I.2

00

9

II.2

00

9

III.

20

09

IV.2

00

9

I.2

01

0

II.2

01

0

III.

20

10

IV.2

01

0

I.2

01

1

II.2

01

1

III.

20

11

IV.2

01

1

I.2

01

2

Tasa de desocupación

Tasa de subocupación

Tasa de desocupación y subocupación(variación porcentual interanual)

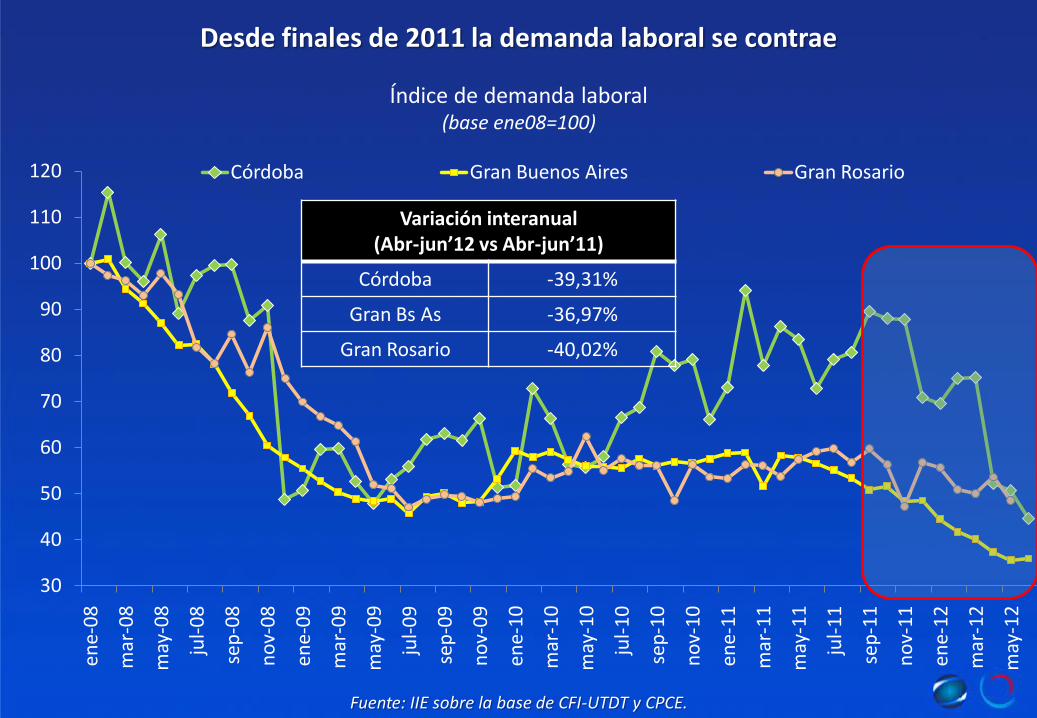

Desde finales de 2011 la demanda laboral se contrae

Fuente: IIE sobre la base de CFI-UTDT y CPCE.

30

40

50

60

70

80

90

100

110

120

ene-

08

mar

-08

may

-08

jul-

08

sep

-08

no

v-0

8

ene-

09

mar

-09

may

-09

jul-

09

sep

-09

no

v-0

9

ene-

10

mar

-10

may

-10

jul-

10

sep

-10

no

v-1

0

ene-

11

mar

-11

may

-11

jul-

11

sep

-11

no

v-1

1

ene-

12

mar

-12

may

-12

Córdoba Gran Buenos Aires Gran Rosario

Índice de demanda laboral(base ene08=100)

Variación interanual(Abr-jun’12 vs Abr-jun’11)

Córdoba -39,31%

Gran Bs As -36,97%

Gran Rosario -40,02%

0

10

20

30

40

50

60

70

80

90

mar

-01

ago

-01

ene-

02

jun

-02

no

v-0

2

abr-

03

sep

-03

feb

-04

jul-

04

dic

-04

may

-05

oct

-05

mar

-06

ago

-06

ene-

07

jun

-07

no

v-0

7

abr-

08

sep

-08

feb

-09

jul-

09

dic

-09

may

-10

oct

-10

mar

-11

ago

-11

ene-

12

jun

-12

Condiciones Actuales

Expectativas Futuras

Índice de Confianza del Consumidor(rango de variación: 0-100)

Fuente: IIE sobre la base de UTDT.

La percepción acerca del futuro se deteriora más que la percepción sobre la situación actual…

0

10

20

30

40

50

60

70

80

90

mar

-01

ago

-01

ene-

02

jun

-02

no

v-0

2

abr-

03

sep

-03

feb

-04

jul-

04

dic

-04

may

-05

oct

-05

mar

-06

ago

-06

ene-

07

jun

-07

no

v-0

7

abr-

08

sep

-08

feb

-09

jul-

09

dic

-09

may

-10

oct

-10

mar

-11

ago

-11

ene-

12

jun

-12

Condiciones Actuales

Expectativas Futuras

Índice de Confianza del Consumidor(rango de variación: 0-100)

Fuente: IIE sobre la base de UTDT.

La percepción acerca del futuro se deteriora más que la percepción sobre la situación actual…

Contexto Internacional

600

700

800

900

1.000

1.100

1.200

1.300

1.400

1.500

1.600

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

ene-

00

ago

-00

mar

-01

oct

-01

may

-02

dic

-02

jul-

03

feb

-04

sep

-04

abr-

05

no

v-0

5

jun

-06

ene-

07

ago

-07

mar

-08

oct

-08

may

-09

dic

-09

jul-

10

feb

-11

sep

-11

abr-

12

Rto. Bonos a 10 años

S&P500 (eje der.)

Fuente: IIE sobre la base de Federal Reserve of St. Louis.

Índice S&P 500 y Rendimiento de Bonos de EE.UU. (en puntos básicos, en puntos porcentuales)

Los Bonos de Estados Unidos arrojan señales negativas…

600

700

800

900

1.000

1.100

1.200

1.300

1.400

1.500

1.600

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

ene-

00

ago

-00

mar

-01

oct

-01

may

-02

dic

-02

jul-

03

feb

-04

sep

-04

abr-

05

no

v-0

5

jun

-06

ene-

07

ago

-07

mar

-08

oct

-08

may

-09

dic

-09

jul-

10

feb

-11

sep

-11

abr-

12

Rto. Bonos a 10 años

S&P500 (eje der.)

Fuente: IIE sobre la base de Federal Reserve of St. Louis.

Índice S&P 500 y Rendimiento de Bonos de EE.UU. (en puntos básicos, en puntos porcentuales)

Los Bonos de Estados Unidos arrojan señales negativas…

0

100

200

300

400

500

600

700

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

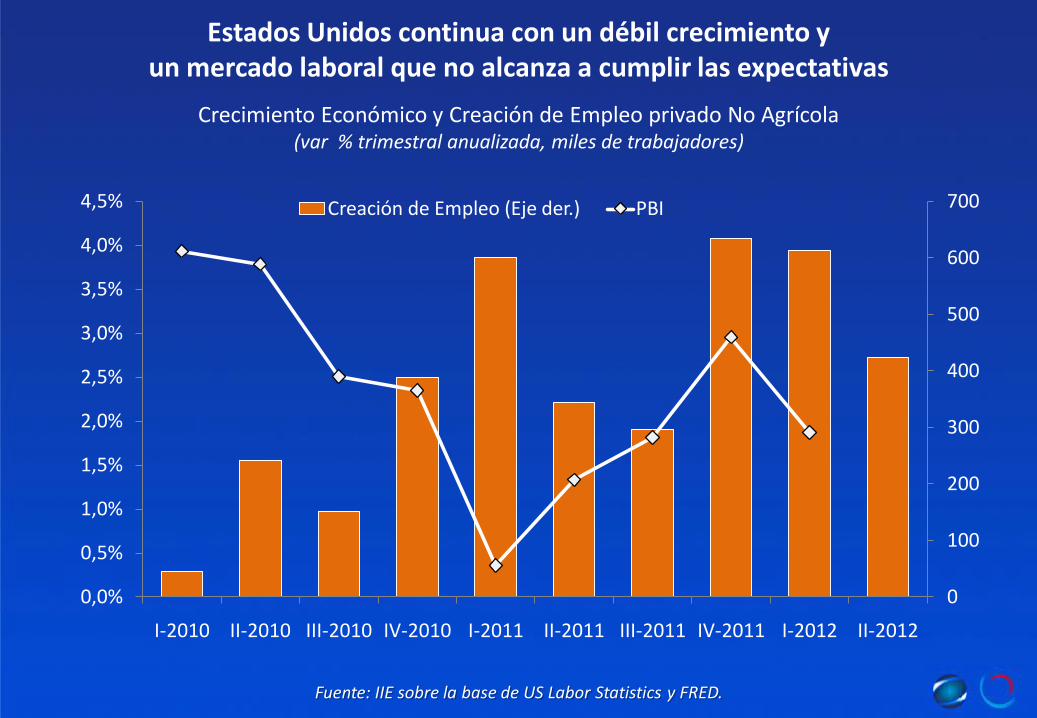

I-2010 II-2010 III-2010 IV-2010 I-2011 II-2011 III-2011 IV-2011 I-2012 II-2012

Creación de Empleo (Eje der.) PBI

Crecimiento Económico y Creación de Empleo privado No Agrícola(var % trimestral anualizada, miles de trabajadores)

Estados Unidos continua con un débil crecimiento y un mercado laboral que no alcanza a cumplir las expectativas

Fuente: IIE sobre la base de US Labor Statistics y FRED.

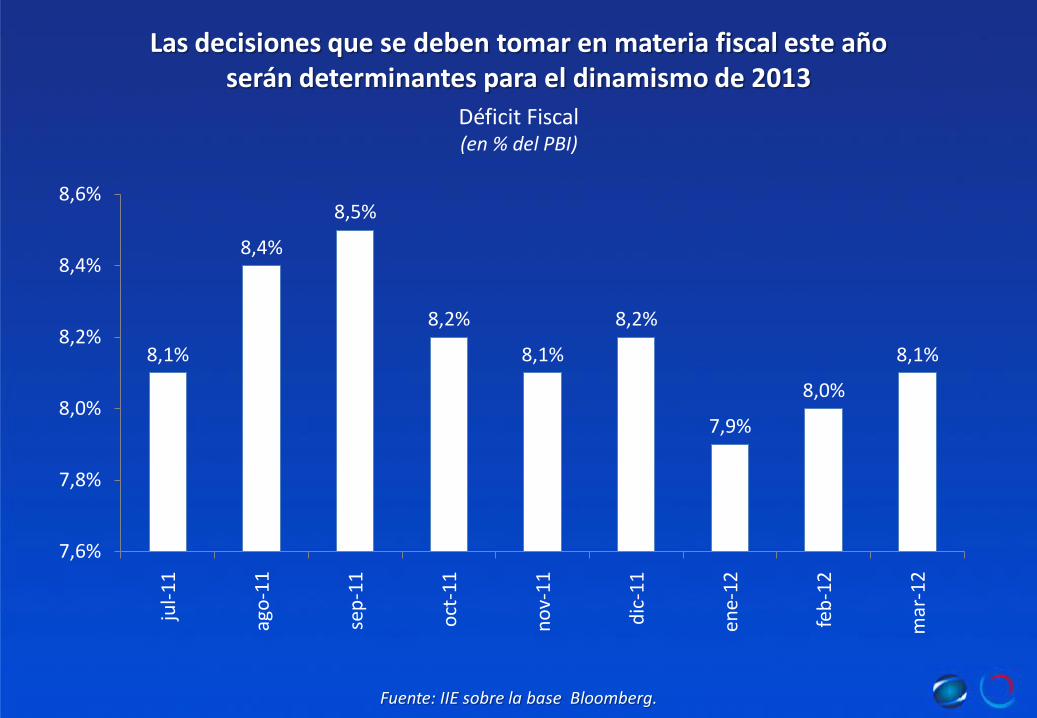

Las decisiones que se deben tomar en materia fiscal este año serán determinantes para el dinamismo de 2013

8,1%

8,4%

8,5%

8,2%

8,1%

8,2%

7,9%

8,0%

8,1%

7,6%

7,8%

8,0%

8,2%

8,4%

8,6%ju

l-1

1

ago

-11

sep

-11

oct

-11

no

v-1

1

dic

-11

ene-

12

feb

-12

mar

-12

Déficit Fiscal(en % del PBI)

Fuente: IIE sobre la base Bloomberg.

7,18%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

0%

1%

2%

3%

4%

5%

6%

7%

8%

febrero marzo abril mayo junio julio

España Italia Alemania Portugal (eje der.) Grecia (eje der.)

Costo de Financiamiento a 10 años (puntos porcentuales)

¿Podrá España continuar con tasas próximas al 7% y sin ayuda exterior?

Fuente: IIE sobre la base de Forex.

Crecimiento Económico Trimestral (variación porcentual interanual)

6,10%

7,90% 7,60%

0%

2%

4%

6%

8%

10%

12%

14%

IT-2008 IT-2009 IT-2010 IT-2011 IT-20122009 2010 2011 20122008

Fuente: IIE sobre la base de Reuters, The Economist y National Bureau of Statistics of China.

El Banco Central de China recorta tasas de interés por segunda vez para paliar la desaceleración registrada en el segundo trimestre

Crecimiento Económico Trimestral (variación porcentual interanual)

6,10%

7,90% 7,60%

0%

2%

4%

6%

8%

10%

12%

14%

IT-2008 IT-2009 IT-2010 IT-2011 IT-20122009 2010 2011 20122008

Fuente: IIE sobre la base de Reuters, The Economist y National Bureau of Statistics of China.

El Banco Central de China recorta tasas de interés por segunda vez para paliar la desaceleración registrada en el segundo trimestre

4,0%

4,5%

5,0%

5,5%

6,0%

6,5%

7,0%

7,5%

8,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%en

e-0

8

abr-

08

jul-

08

oct

-08

ene-

09

abr-

09

jul-

09

oct

-09

ene-

10

abr-

10

jul-

10

oct

-10

ene-

11

abr-

11

jul-

11

oct

-11

ene-

12

abr-

12

jul-

12

Inflación-Alimentos

Inflación

Tasa de Interes (eje der.)

IPC, IPC-Alimentos y Tasa de Interés Activa a 1 año (variación % interanual)

La economía brasileña se estancó en los últimos meses…

Fuente: IIE sobre la base de Banco Central de Brasil, CNI, OCDE y FMI.

Índice de Actividad Económica del Banco Central de Brasil(serie desestacionalizada. Enero 2009=100)

95

100

105

110

115

120

feb

-09

abr-

09

jun

-09

ago

-09

oct

-09

dic

-09

feb

-10

abr-

10

jun

-10

ago

-10

oct

-10

dic

-10

feb

-11

abr-

11

jun

-11

ago

-11

oct

-11

dic

-11

feb

-12

abr-

12

Mayo /Abril- 0,02%

Institución Previsión Crecimiento 2012

CNI De 3% para 2,1%

Relevamiento Focus De 2,01% para 1,9%

Banco Central de Brasil De 3,5% para 2,5%

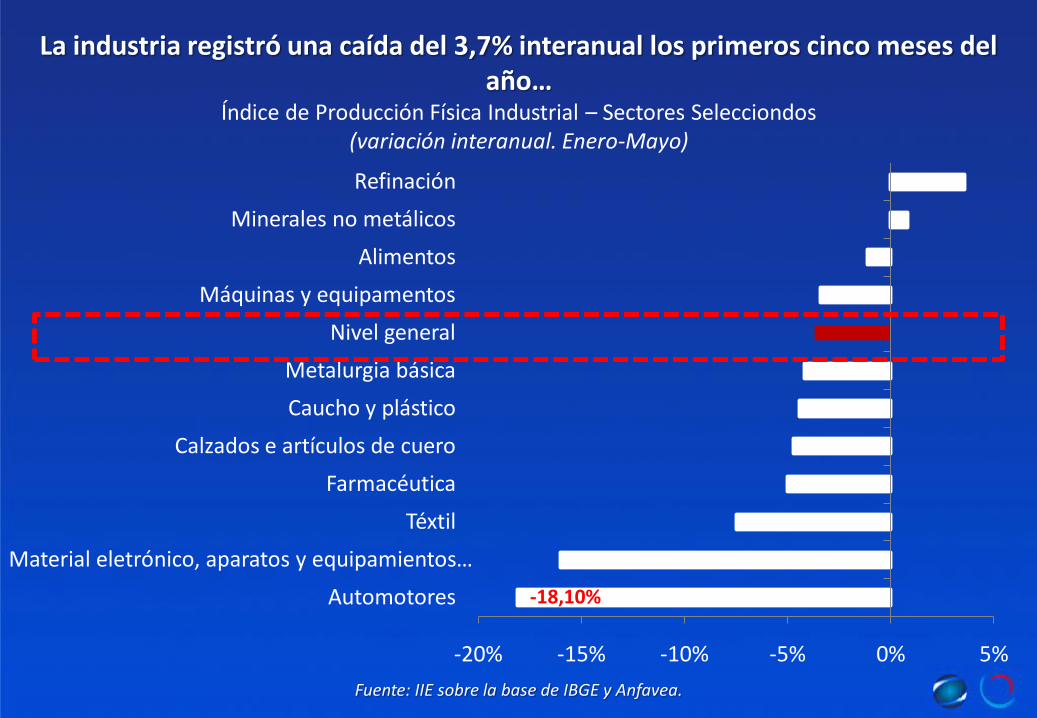

La industria registró una caída del 3,7% interanual los primeros cinco meses del año…

Fuente: IIE sobre la base de IBGE y Anfavea.

Índice de Producción Física Industrial – Sectores Selecciondos(variación interanual. Enero-Mayo)

-18,10%

-20% -15% -10% -5% 0% 5%

Automotores

Material eletrónico, aparatos y equipamientos …

Téxtil

Farmacéutica

Calzados e artículos de cuero

Caucho y plástico

Metalurgia básica

Nivel general

Máquinas y equipamentos

Alimentos

Minerales no metálicos

Refinación

La industria registró una caída del 3,7% interanual los primeros cinco meses del año…

Fuente: IIE sobre la base de IBGE y Anfavea.

Índice de Producción Física Industrial – Sectores Selecciondos(variación interanual. Enero-Mayo)

-18,10%

-20% -15% -10% -5% 0% 5%

Automotores

Material eletrónico, aparatos y equipamientos …

Téxtil

Farmacéutica

Calzados e artículos de cuero

Caucho y plástico

Metalurgia básica

Nivel general

Máquinas y equipamentos

Alimentos

Minerales no metálicos

Refinación

Índice de Difusión42%

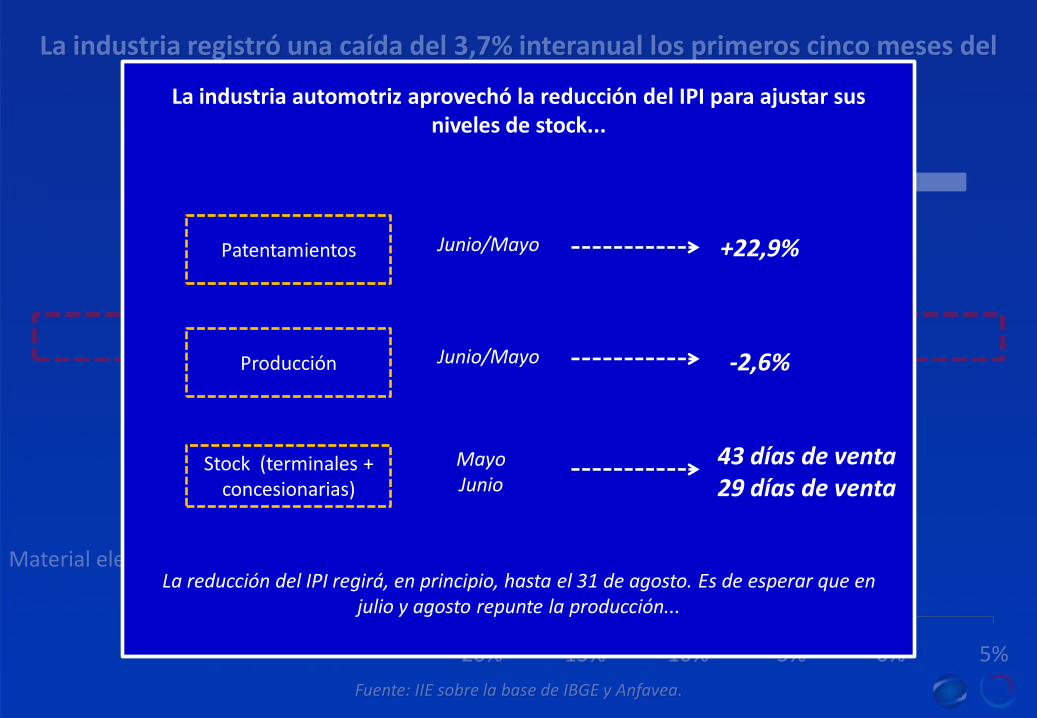

La industria automotriz aprovechó la reducción del IPI para ajustar susniveles de stock...

Patentamientos

Producción

Stock (terminales + concesionarias)

La reducción del IPI regirá, en principio, hasta el 31 de agosto. Es de esperar que enjulio y agosto repunte la producción...

Junio/Mayo

Junio/Mayo

MayoJunio

+22,9%

-2,6%

43 días de venta29 días de venta

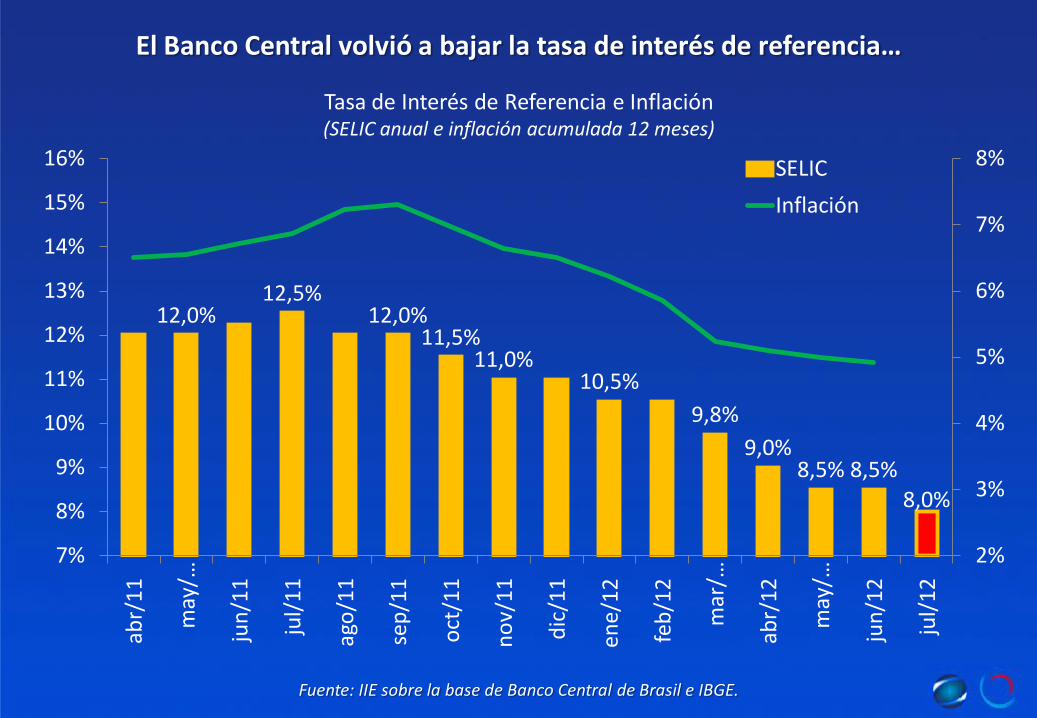

El Banco Central volvió a bajar la tasa de interés de referencia…

Fuente: IIE sobre la base de Banco Central de Brasil e IBGE.

Tasa de Interés de Referencia e Inflación(SELIC anual e inflación acumulada 12 meses)

12,0%12,5%

12,0%11,5%

11,0%10,5%

9,8%

9,0%8,5% 8,5%

8,0%

2%

3%

4%

5%

6%

7%

8%

7%

8%

9%

10%

11%

12%

13%

14%

15%

16%ab

r/1

1

may

/…

jun

/11

jul/

11

ago

/11

sep

/11

oct

/11

no

v/1

1

dic

/11

ene/

12

feb

/12

mar

/…

abr/

12

may

/…

jun

/12

jul/

12

SELIC

Inflación

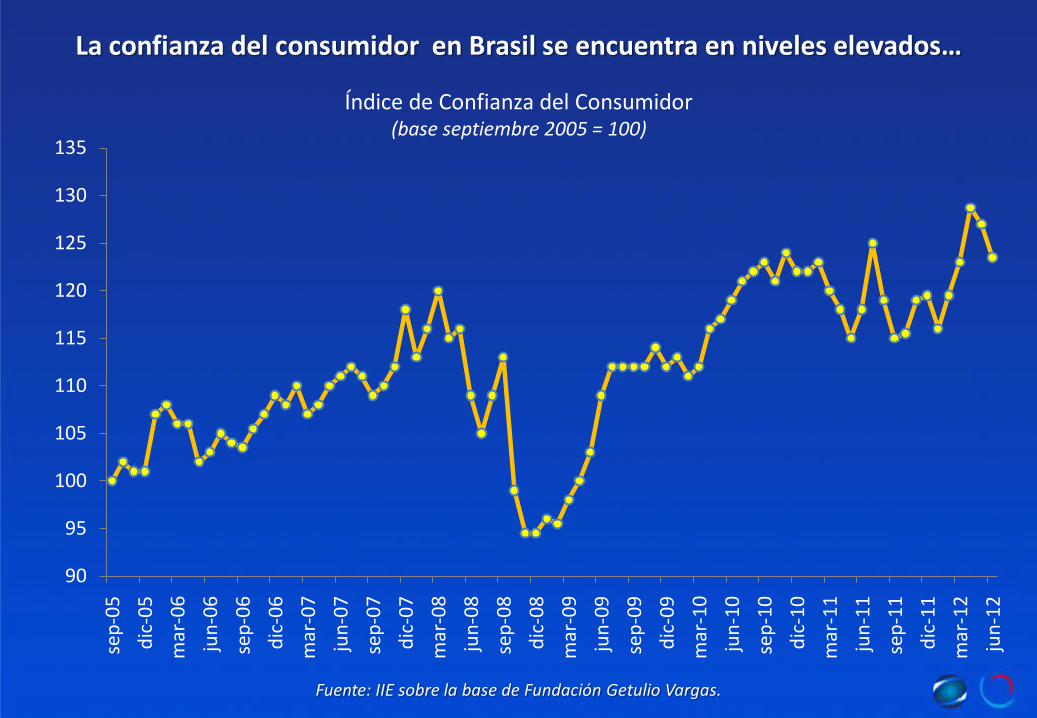

La confianza del consumidor en Brasil se encuentra en niveles elevados…

Fuente: IIE sobre la base de Fundación Getulio Vargas.

Índice de Confianza del Consumidor(base septiembre 2005 = 100)

90

95

100

105

110

115

120

125

130

135

sep

-05

dic

-05

mar

-06

jun

-06

sep

-06

dic

-06

mar

-07

jun

-07

sep

-07

dic

-07

mar

-08

jun

-08

sep

-08

dic

-08

mar

-09

jun

-09

sep

-09

dic

-09

mar

-10

jun

-10

sep

-10

dic

-10

mar

-11

jun

-11

sep

-11

dic

-11

mar

-12

jun

-12

Grupo de Análisis de la CoyunturaDecimotercer Período Anual

Reunión Nro. 115Córdoba, 18 de Julio de 2012

INTEGRANTES DEL IIE:Guillermo Acosta - Federico Priotti - Andrés Rabinovich - Maximiliano Salve – Agostina Brinatti - Florencia Cámara

Agustín Ramello– Franco Roland – Franco Cernotto – Santiago Bruno – Leonardo Faner – Emmanuel Cuesta

Instituto de Investigaciones Económicas-IIE IIE_BCC