capitulo - francisco gavidiari.ufg.edu.sv/jspui/bitstream/11592/7635/3/658.86-a784d-capitulo … ·...

TRANSCRIPT

CAPITULO 11

38

CAPITULO 11

GENERALIDADES BASICAS DE LA GRAN EMPRESA DISTRIRUIDORA

DE LLANTAS DE VEHICULOS AUTOMOTORES EN EL AREA

METROPOLITANA DE SAN SALVADOR

1. GENERALIDADES

Este Capítulo está orientado a descubrir la situación

actual de la Gran Empresa Distribuidora de Llantas de Vehículos

Automotores el Area Metropolitana de San Salvador.

En primer lugar, se presentan los antecedentes de las

Empresas de Representación de Llantas en San Salvador, inclu-

yendo la situación actual, su importancia económica, social y

empresarial.

En segundo lugar, se incluye la situación legal de los

Representantes de Llantas.

En tercer lugar, se describe el mercado actual de llantas,

en cuanto a su demanda, oferta y proveedores. Se incluye además

el análisis de algunos instrumentos de la politica comercial

interna y externa en que operan las Empresas Distribuidoras de

Llantas.

3 9

Finalmente, se incluyen aspectos de la competencia actual

en el mercado de Distribuidores de Llantas.

2. ANTECEDENTES DE LOS REPRESENTANTES DE LLANTAS DE EL

SALVADOR.

Las Empresas de Representantes de Llantas en El Salvador,

surgen aproximadamente en el década de los cuarenta, con el

objeto de satisfacer ciertas necesidades y deseos de consumido-

res, que demandaban productos del extranjero.

Los empresarios necesitaban de un organismo que estable-

ciera Reglamentos y una información adecuada para el funcio-

namiento de las actividades que realizan las Empresas de

Representación; es así como surge la Cámara de Representantes

Comerciales de El Salvador.

Una vez establecida la mencionada Cámara de Representantes

Comerciales, los empresarios extranjeros se interesaron por el

mercado salvadoreiío, visualizaron grandes oportunidades para

expandir el mercado de sus productos; por otra parte, la

empresas Nacionales han venido concientizándose de la impor-

tancia y aporte de sus actividades al desarrollo del

4 0

pais, por lo que han realizado sus funciones con gran dedica-

ción y profesionalismo.

3. SITUCION ACTUAL DE LOS REPRESENTANTES

Bajo supuestos mercadológicos, par-a satisfacer eficazmente

las necesidades y deseos del mercado, es necesario conocerle,

lo cual asegura la obtención de buenos res~iltados económicos a

los empresarios.

3.1 IMPORTANCIA DE LOS REPRESENTANTES.

a) Económica.

Las Empresas de Representación forman parte importante en

la economía de El Salvador, ya que a través de su gestión

empresarial, éstas ofrecen una ágil comunicación entre impor-

tadores y exportadores y es través de estas importaciones que

el gobierno percibe ingresos mediante impuestos tasados a los

productos importados, contribuyendo así al desarrollo económico

nacional.

Dichas empresas permiten a los medio productivos una

constante actividad como consecuencia se logra un mejor

desarrollo económico.

41

b) Social.

Desde el punto de vista social, las Empresas de Repre-

sentaci6n desarrollan actividades que benefician a la sociedad

salvadoreña, ya que a través de éstas se generan fuentes de

trabajo, logrando con ello un incremento en el ingreso percápi-

ta, que les permite mejorar sus condiciones de vida.

c) Empresarial.

El presente estudio es de vital importancia a nivel

empresarial, ya que a través de él, se puede adquirir infor-

mación adecuada y precisa, respecto a la factibilidad del

establecimiento y funcionamiento de este tipo de empresas de

Representación Comercial.

3.2 SITUACION LEGAL DE LOS REPRESENTANTES.

Con el acelerado crecimiento de las Empresas de Represen-

tación, se consideró necesario la creación de un organismos que

tuviera como función principal, establecer reglamentos para

poder instalarse Empresas de Representación de Llantas en El

Salvador, es así como el le de junio de 1953, se fundó la

"Cdmara de Representantes Comerciales de El Salvador".

4 2

La finalidad de ser fundada esta Cámara de Representantes,

era de dar confianza a todas aquellas personas dispuestas a

establecer empresas de esta naturaleza, ya que se establecieron

reglamentos, requisitos legales, etc. , con la finalidad de

orientar y regular la actividad de las inisinas.

4 . MERCADO ACTUAL DE LLANTAS

a) Potencial de Mercado.

Es el limite alcanzado por la demanda del mercado cuando

el trabajo de Mercadotecnia de la Empresa llega al infinito,

para determinado medio ambiente. ' /

La demanda de las Empresas Distribuidoras de Llantas

dependerá del numero de compradores de dicho producto, en

relación al nivel de ingresos y a la frecuencia de compra, lo

cual se fija en base a las medidas y marcas más demandadas

por los consumidores, dependiendo del tipo de vehiculo que

posee.

9/ Direccidn de Mercadotecnia, Philip Kotler. Edición Diana.

4 3

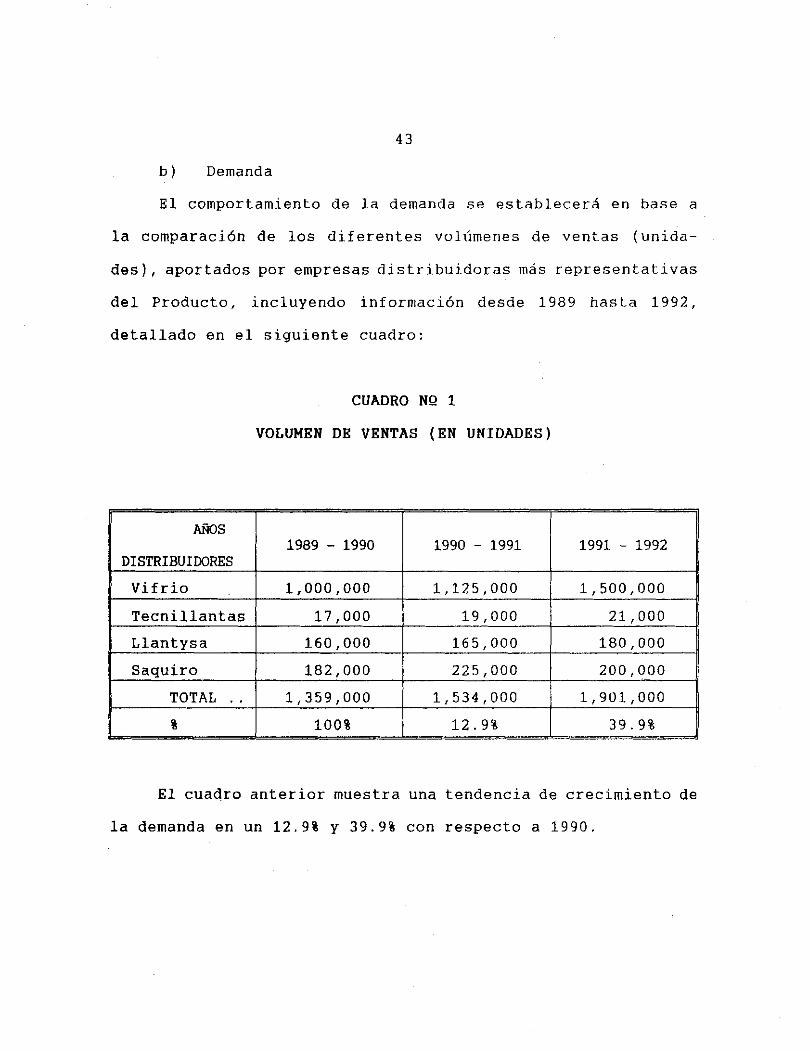

b) Demanda

El comportamiento de la demanda se establecerá en base a

la comparación de los diferentes volumenes de ventas (unida-

des), aportados por empresas distribuidoras más representaLivas

del Producto, incluyendo información desde 1989 hasta 1992,

detallado en el siguiente cuadro:

CUADRO Ni2 1

VOLUMEN DE VENTAS (EN UNIDADES)

ANOS 1989 - 1990 1990 - 1991 1991 - 1992

DISTRIBUIDORES

Vifrio 1,000,000 1,125,000 1,500,000

Tecnillantas 17,000 19,000 21,000

Llantysa 160,000 165,000 180,000

Saquiro 182,000 225,000 200,000

TOTAL . . 1,359,000 1,534,000 1,901,000

El cuadro anterior muestra una tendencia de crecimiento de

la demanda en un 12.9% y 39.9% con respecto a 1990.

4 4

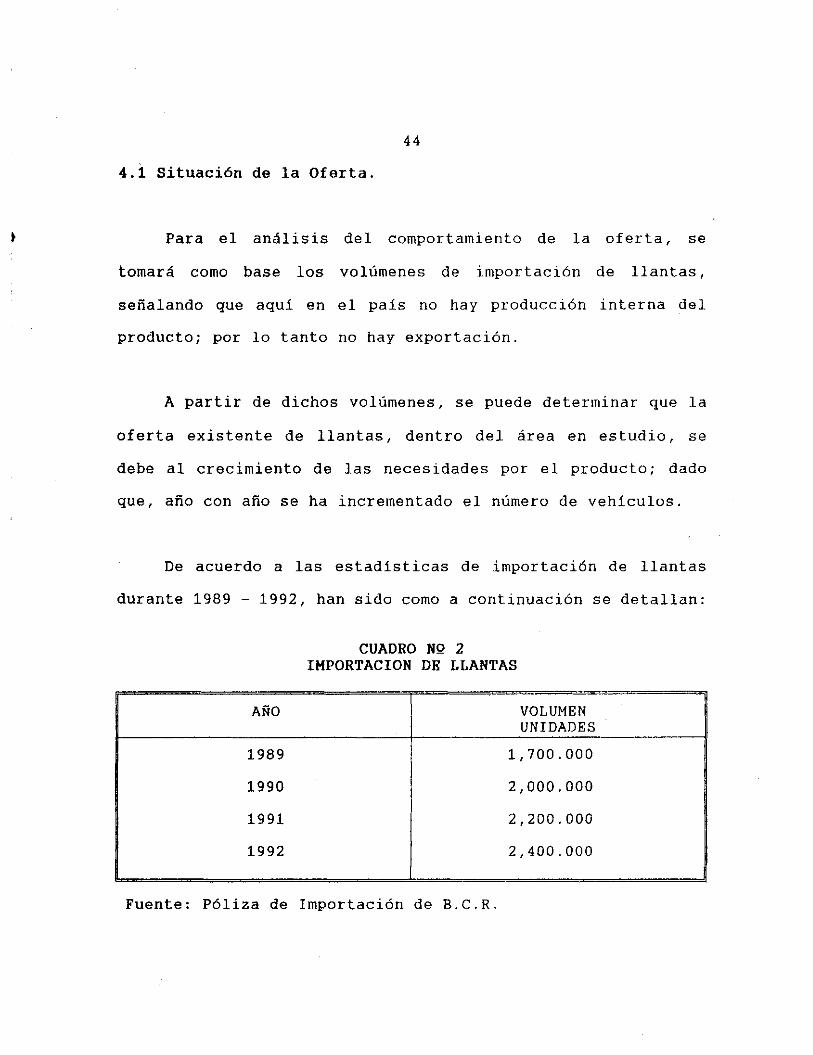

4.1 Situación de la Oferta.

Para el análisis de1 comportamiento de la oferta, se

tomará como base los volúmenes de importación de llantas,

señalando que aquí en el país no hay produccibn interna del

producto; por lo tanto no hay exportación.

A partir de dichos volúmenes, se puede determinar que la

oferta existente de llantas, dentro del área en estudio, se

debe al crecimiento de las necesidades por el producto; dado

que, año con año se ha incrementado el número de vehículos.

De acuerdo a las estadísticas de importación de llantas

durante 1989 - 1992, han sido como a continuación se detallan:

CUADRO NQ 2 IHPORTACION DE LLANTAS

AÑO VOLUMEN UNIDADES

Fuente: Póliza de Importación de B.C.R.

Competencia.

La competencia forma parte medular del sistema de merca-

dotecnia, ya que, ésta influye activamente en la elección de

mercados y de esto dependerá el grado de competitividad y el

número de competidores del mercado que se pretende cubrir. l o /

Tipos de Competencia.

Entre los competidores existe una rivalidad que da lugar

a que cada quien maneje su posición, utilizando para ello

politicas de precios, servicios al cliente y la garantía que le

dan por las llantas, lo que hace posible que algunas empresas

perciban más utilidades que otras. Los tipos de competencia en

el mercado de llantas son:

Competencia Directa.

En este tipo de competencia se encuentran las Empresas de

Representación y/o distribución de llantas, dentro de las

cuales se puede hacer mención de VIFRIO DE EL SALVADOR, S.A.

de C.V., TECNILLANTAS, LLANTYSA Y SAQUIRO, que son distribui-

dores de mayor calidad de marcas en el mercado de llantas.

lo/ Estrategia Competitiva.

4 6

En este tipo de competencia se observan ciertas políticas

de precios, variando de acuerdo al tipo de llantas, origen y

calidad de la misma.

Competencia Indirecta.

Se consideran a las empresas reencauchadoras; tales como

VIFRIO DE EL SALVADOR, S.A. de C.V., TECNILLANTAS, LLANTYSA,

SAQUIRO, y los talleres dedicados a la venta de llantas usadas.

Esta competencia se caracteriza porque sus precios no

sufren variaciones en cuanto al producto; pero si, en cuanto a

calidad de la llanta; ya que, el reencauche de una llanta

convencional es de menor costo que el de una llanta radial,

dado que, en ésta última se utiliza más mano de obra y mejor

materia prima. Es decir, que los precios establecidos son de

acuerdo al costo y tamaño de la llanta. Los precios actuales en

este tipo de competencia, ya están previamente establecidos y

regulados por la Cámara de Reencauchadores de El Salvador, con

el objeto de que haya una participación rentable dentro del

mercado.

4 7

Caracteristicas de la Competencia.

La presencia de más de una empresa de Representación y/o

Distribución de llantas en el sector comercial, la competencia

en precios, publicidad, servicios y otras variables, son las

que determinan la competitividad.

Esta competitividad no es enfrentada de igual forma por

todas las empresas, ya que hay diferencias estratégicas y las

circunstancias internas de las empresas son variahles; por lo

tanto, éstas tendrán diversas características con respecto a

correr riesgos, niveles de precios, cualidades del producto.

Dichas caracteristicas hacen que se complique el proceso de

entendimiento sobre las intenciones de una y otras empresas;

así como, de las reacciones sobre ellas.

Participación de la Competencia.

En el pais existen actualmente varias empresas dedicadas

a la distribuci6n de "Llantas", considerando como las más

importantes a VIFRIO DE EL SALVADOR, S.A. de C.V., TECNILLAN-

TAS, LLANTYSA, SAQUIRO; es importante mencionar que las

empresas con grandes participaciones en el mercado obtienen

grandes ganancias, pero también constituyen mayor competencia.

48

A continuación se presenta un Cuadro Resumen de dichas

empresas, detallando el porcentaje de participación por marca.

CUADRO No 3

FIRESTONE

75 %

LLANTYSA GINSA 15 % GOOD YEAR 50 % FIRESTONE 40 %

I I

PARTICIPACIóN PROMEDIO

SAQUIRO

FUENTE: Gerencia de ventas de las empresas investigadas.

4.3 Proveedores

- . - .

BRIDGESTONE DUNLOP B . F . GOODRICH

La eficacia al seleccionar a los proveedores permitirá a

la empresa conocer los resultados en cuanto a la calidad y

confianza hacia el producto. Por lo tanto, es necesario que se

tome en cuenta varios proveedores posibles a los cuales se les

pueda solicitar la representación y distribución de llantas en

el país, tomando en cuenta, las responsabilidades que ellos den

y las ventajas que ofrezcan en cuanto a la calidad, precio,

cantidad y tiempo de despacho del producto.

10 % 50 % 20 %

4 9

Se debe hacer una evaluación detenida a cada uno de los

proveedores en estudio, para optar por el que ofrezca mejores

condiciones y así mismo poder cumplir con los requisitos

establecidos por ellos; tales como: solvencia empresarial,

organización de la empresa, referencias bancarias y otros.

Los proveedores existentes en el mercado internacional de

llantas, se detallan a continuación:

CUADRO No 4

PROVEEDORES

Bridgestone Corporation

Toyo Enterprises Co.

Marumatsu Enterprice Co. Ltd

Unión Rubber Industries Co. Ltd.

B.F. Goodrich Con. Intern.

PAIS

Japón

Japón

Japón

Taiwan

U.S.A.

MARCA

Bridgestone

Toyo

Kumho

Hankook

Good Year

B.F. Goodr

FUENTE: Embajadas de los diferentes países.

5 O

5. ANALISIS DE ALGUNOS INSTRUMENTOS DE POLITICA COMERCIAL

5.1 Concepto de Politica Comercial.

La Política Comercial de un estado, es "la concepción

coherente admitida por éste, sobre un conjunto de medios

destinados a alcanzar algunos objetivos determinados eri la

esfera de los intercambios comerciales exteriores.

Es el planteamiento que se hace de un estado, sobre su

actuación en las importaciones y exportaciones.

El propósito fundamental, es el de optimizar la economía,

regulando las exportaciones e importaciones, lo cual, induda-

blemente afectará en un sentido positivo o negativo a las

empresas, porque en última instancia es a ellas a las que se

les estimula para producir y exportar o se les desincentiva,

siempre protegiendo con ello, los intereses del estado.

La politica comercial puede servir al sector comercial y

empresarial como medio de incentivo para que invierta en

actividades comerciales con el exterior, cuando estime que se

pueden obtener beneficios para sus empresas, o por el contra-

rio, la política comercial puede tender a limitar o desincen-

tivar las operaciones comerciales cuando se establecen prohi-

biciones parciales o tales a la exportación e importación y/o -4

51

medidas análogas; la acción de la empresa en tal caso se ve

limitada y desestimulada.

De la misma forma que El Salvador establece sus disposi-

ciones, todos los paises del mundo lo hacen. Ello significa,

por tanto, que el quehacer de la empresa siempre estará

influenciado por la política comercial del sitio donde se

encuentra, tanto la del país de origen como la del destino de

las exportaciones. Por esto, el conocimiento claro de las

restricciones o prohibiciones de los paises que se quieren

abordar puede evitar gastos y esfuerzos inútiles a una empresa.

Por otra parte, los incentivos que un estado otorgue,

permitirán a la empresa ser influenciada por la política

comercial en un sentido positivo, pues permite la dinamización

de su actividad productiva.

a) Instrumentos de la Política Comercial.

Muchas veces se ha creído que la politica comercial la

componen el conjunto de Tratados y Convenios Comerciales que un

pais ha suscrito, o por el contrario, todas las imposiciones y

regulaciones que unilateralmente establece un país. En reali-

dad, la política comercial ce ejecuta mediante ambos medios de

donde se deriva que básicamente existen dos tipos de instrumen-

5 2

tos siendo uno de ellos los instrumentos unilaterales que son

el conjunto de normas y regulaciones establecidos autonomamente

por un estado y todos los instrumentos Jurídicos - Comerciales

suscritos con uno o varios países, los cuales se denominan

instrumentos Convencionales.

5.2 Instrumentos Unilaterales.

Son todos los instrumentos, que un Estado en su calidad de

ente soberano establece, no importa en este caso la opinión o

los efectos sobre algún país en particular, ya que sobre todas

las cosas, es la voluntad del Est.ado la que prevalece, de

acuerdo a los objetivos de desarrollo que se ha trazado. Estos

instrumentos los aplican los países sobre sus importaciones; en

cuanto a las exportaciones existen disposiciones, pero en este

caso el estado normalmente no los regula, ya que m6s bien le

interesa fomentarlos.

Estos instrumentos a su vez de dividen principalmente en

dos categorias: Los fiscales y los no fiscales.

5 3

- Los instrumentos fiscales son: a) el Arancel de Aduanas,

instrumento básico e importante para regular el. comercio

internacional, en particular las importaciones, en complemento

con las regulaciones que paralelamente pueden existir; b) Los

Derechos Consulares y Portuarios, que inciden en la transaccio-

nes comerciales, en la medida en que excedan el valor del

servicio prestado; c) los instrumentos internos, que incluyen

tanto a bienes extranjeros y nacional; asi como cuando sólo se

aplican a los bienes extranjeros, tal es el caso del impuesto

Selectivo al Consumo, que está en vigencia en el país.

- Instrumentos no Fiscales.

El primero lo conforman las medidas restrictivas que

actúan directamente sobre el volumen y la composición del

comercio exterior, tales como:

a) Las prohibiciones absolutas para importar determinado

articulo. Por ejemplo, el Decreto 343 emitido por la Junta de

Gobierno en 1982, que prohibía las importaciones de bienes

santuarios.

b) El establecimiento de cuotas o restricciones cuan-

titativas a determinados artículos que se administran mediante

la expedici6n de licencias de importación y consisten en que el

54

producto que se importará es admitido hasta un limite máximo.

Un ejemplo de este instrumento son las cuotas de importación de

llantas que Estados Unidos de Norteamérica fijado a El

Salvador, es decir, una cantidad determinada de kilogramos, la

cual no puede ser sobrepasada.

C) LOS sistemas de control de importaciones relacionados

con o derivados de los controles de cambio. Un ejemplo de esto

son los controles de importación por vía de la no asignación

de divisas, establecidas por el Banco Central de

Reserva de El Salvador, para ciertos productos considerados

santuarios.

El segundo instrumento no fiscal lo componen las medidas

restrictivas que actúan indirectamente sobre el coniercio

exterior. En este caso, el sector comercial de cada país decide

a su discreción, si le conviene o no, efectuar transacciones

con el exterior; no son, por lo tanto, instrumentos que coartan

la libertad de acción de las empresas, si no que son instrumen-

tos de incitación o de estimulo. Estos comprenden las restric-

ciones derivadas de los controles de cambios, los cuales en

determinado momento pueden actuar a la vez como un impuesto

adicional a la importación y a la exportación, según sea el

caso.

5 5

Conviene mencionar dos categorías adicionales, que

normalmente se utilizan en el comercio internacional, las

llamadas Barreras Arancelarias y No Arancelarias.

Las primeras, son todos los impuestos derivados del

arancel y sus regulaciones complementarias; las segundas, las

constituyen todos los demás instrumentos y/o regulaciones que

actúan sobre el comercio exterior, expuestos anteriormente.

- Instrumentos Convencionales.

Los forman los Instrumentos Juridicos-Comerciales que un

Estado suscribe con otros. En efecto, los instrumentos con-

vencionales los constituyen los tratados, acuerdos y convenios

comerciales que un Estado ha suscrito con otros a fin de crear

un marco preferencial para su comercio, siendo éstos los

siguientes:

1. Tratados de Liberación de Comercio.

En la práctica este tipo de instrumentos no s610 pueden

ser denominados "tratados", si no que pueden darse tambien con

el nombre de acuerdos o convenios comerciales, cuyo objetivo

principal es proporcionar el incremento de éste mediante una

serie de concesiones arancelarias acordadas por los Gobiernos

que suscriben el tratado, buscando otorgarse y recibir ciertas

5 6

ventajas para que sus empresarios inicien o incremonten sus

actividades en los mercados de los paises suscriptores. La

apertura de los mercados se les ofrece mediante la el.iminación

total o parcial de impuestos. La característica básica de este

tipo de instrumento es que las preferencias otorgadas por los

suscriptores entre si se pueden extender a terceros paises.

2. Tratados de Integraci6n.

Estos tienen por objetivo liberar por completo el comercio

entre los paises signatarios, eliminando en su totalidad los

impuestos entre quienes los suscriben.

La especialidad de este tipo de tratados y los que los

diferencia de los de liberacibn, es que los beneficios que

acuerdan otorgarse los asignatarios entre si, no se extiende a

terceros es decir, no es posible aplicar la cláusula de la

nación más favorecida. Se crea un comercio exclusivo entre los

suscriptores en cuanto a derechos arancelarios y otras restric-

ciones. De este modo se obtiene que un pais no miembro del

tratado nunca puede gozar de libre comercio como lo hacen los

suscriptores.

57

3- Acuerdo Preferencial en base al cual un país o grupo de

paises otorga a uno o varios paises preferencias arancelarias

con carácter no reciproco y no extensivo a terceros paises.

Estos acuerdos se otorgan por afinidades políticas, económicas

o históricas que existan o hayan existido entre otorgantes y

beneficiarios.

4- Convenios sobre productos básicos de Exportación. Los

cuales regulan el comercio internacional de éstos productos,

principalmente los precios y las cantidades que serán objeto de

intercambio a nivel mundial.

5 - Los derechos portuarios que inciden en las transacciones

comerciales en la medida en que aumenta el valor de servicios

prestados.