universidad francisco gavidiari.ufg.edu.sv/jspui/bitstream/11592/6506/5/334.683-a283p-capitulo...

TRANSCRIPT

218

CAPITULO IV “PROPUESTA DE UN DISEÑO DE SISTEMA CONTABLE, QUE GENERE INFORMACIÓN FINANCIERA CONFIABLE PARA LA TOMA DE DECISIONES; EN LAS ASOCIACIONES COOPERATIVAS AGROPECUARIAS DEL SECTOR REFORMADO, UBICADAS EN EL DEPARTAMENTO DE LA LIBERTAD”.

1. GENERALIDADES

Aunque los mismos principios contables básicos son aplicables a todo tipo de

negocio, cada empresa requiere un sistema de información financiera adecuado

específicamente a sus necesidades. Este sistema incluye la formas contables, los

registros, los manuales de instrucción, los diagramas de flujo, los programas de

computador y los informes específicos para suplir las necesidades completas de

las cooperativas. Un área especificada de la contabilidad consiste en el diseño de

un SISTEMA CONTABLE y su implementación.

Este capítulo contiene la propuesta del diseño de un SISTEMA CONTABLE para

las Asociaciones Cooperativas Agropecuarias del Sector Reformado, ubicadas en

el Departamento de la Libertad; dedicadas al cultivo del Café y Caña de azúcar.

Dicha propuesta dará solución al problema estudiado, la cual está compuesta por

la Descripción del Sistema contable, la estructura codificativa del Catálogo de

cuentas, el Catálogo de cuentas, el Manual de aplicación de cuentas, los Libros de

contabilidad, la Documentación, los Estados Financieros, Diseño gráfico del

Sistema contable y el Plan de implementación del mismo, respectivamente.

219

En la investigación de campo realizada, se comprobó que entre los problemas

más sobresalientes es la inadecuada administración del área contable; debido a la

falta de un SISTEMA CONTABLE de acuerdo a sus actividades agropecuarias,

razón sufuciente para diseñar el sistema contable.

2. OBJETIVOS 2.1 GENERAL

Elaborar un SISTEMA CONTABLE, que genere información financiera para la

toma de decisiones; que vaya de acuerdo a la actividad agropecuaria, a la cual se

dedican las Asociaciones Cooperativas Agropecuarias del Sector Reformado;

ubicadas en el departamento de La Libertad; con el propósito de que las entidades

cuenten con una herramienta que les permita llevar a cabo el registro cronológico

y sistemático de sus operaciones y obtengan información financiera confiable y

razonable..

2.2. ESPECÍFICOS

2.2.1 Diseñar una estructura codificativa y sistemática a través del

CATALOGO DE CUENTAS, para llevar a cabo el ordenamiento, clasificación y

registro cronológico de las operaciones que realizan, de manera que sustituya los

métodos empíricos utilizados actualmente.

2.2.2. Elaborar un MANUAL DE APLICACIÓN DE CUENTAS, para que las

Cooperativas Agropecuarias cuenten con una herramienta que les sirva de guía

para el uso, manejo y aplicación del CATALOGO DE CUENTAS.

220

2.2.3. Obtener los Estados Financieros en el tiempo oportuno, para que la

administración tenga una base razonable para la toma de decisiones en el

momento necesario, con el objetivo primordial de maximizar los beneficios de la

Cooperativa.

2.2.4. Implementar el SISTEMA CONTABLE, de acuerdo a la actividad

económica a la cual se dedican dichas cooperativas, de manera que sustituyan

sus métodos empíricos y así solventar el problema que poseen.

3. IMPORTANCIA Y BENEFICIOS DEL SISTEMA CONTABLE PROPUESTO

El propósito fundamental de la contabilidad es proporcionar información financiera

sobre una entidad económica, la cual se genera a través de la utilización del

sistema contable. Quienes toman decisiones administrativas necesitan información

financiera para ayudarse en la planeación y el control de las actividades de la

cooperativa. La información financiera también la requieren personas externas,

asociados, acreedores, bancos y financieras, y el Estado; quienes proporcionan

financiamiento a la cooperativa o quienes tienen algún interés en el giro de las

misma que puede servirle de información sobre su posición financiera y resultado

de sus operaciones. Como podemos ver, el papel del sistema contable que

proponemos es desarrollar y comunicar esta información.

3.1 CREA INFORMACIÓN CONTABLE

El sistema contable comprende los métodos, procedimientos y recursos que

deben utilizarse por la cooperativa para seguir la huella de las actividades

financieras y resumirlas en forma útil para los que toman las decisiones. Para

lograr estos objetivos, el sistema contable puede hacer uso de computadores,

como también de registros manuales e informes impresos en caso de que así se

221

desee. El sistema contable ejecuta tres pasos básicos, utilizando la información

relacionada con las actividades financieras; de modo que los datos son

registrados, clasificados y resumidos.

A) Registro de la actividad financiera. La primera función del sistema contable es crear un registro sistemático de la

actividad agropecuaria diaria en términos económicos. Por ejemplo, se compran

insumos y servicios, se venden productos agropecuarios, se da créditos a los

clientes, se contraen deudas, se recibe y se paga dinero en efectivo. Estas

transacciones son características de los eventos mercantiles que se pueden

expresar en términos monetarios y se deben registrar en los libros de contabilidad.

El solo deseo o intención de comprar bienes y servicios en el futuro no representa

una transacción. El termino transacción se refiere a una acción terminada más que

una posible acción futura.

B) Clasificación de la información: Un registro completo de todas las actividades agropecuarias, implica un gran

volumen de datos, demasiado grande y diverso para que sea útil para los

gerentes, administradores y asociados que toman decisiones. Por tanto, la

información debe clasificarse en grupos o categorías.

C) Resumen de la información: Para que la información contable pueda ser utilizada por quienes toman las

decisiones, ésta debe estar muy resumida. Por ejemplo una relación completa de

las transacciones de ventas de una cooperativa agropecuaria del sector

reformado, sería demasiado larga para que cualquier persona se dedique a leerla.

Los empleados responsables de comprar los insumos agropecuarios, necesitan

información resumida por cada producto. Los jefes de almacén o bodega

necesitan la información de compras resumida por departamentos, mientras que la

222

alta gerencia de las cooperativas necesita la información de compras de insumos

resumida por almacén o bodega. Las personas externas, por ejemplo los

asociados de la cooperativa, bancos y financieras y el Ministerio de Hacienda

seguramente estarán más interesados en un sólo valor que represente tanto a los

costos como los ingresos totales de la cooperativa.

Estos tres pasos que se han descrito como el registro, clasificación y resumen;

constituyen los medios que utiliza el sistema para crear la información contable.

Sin embargo, el proceso contable incluye algo más que la creación de información;

también involucra la comunicación de esta información a quienes están

interesados y la interpretación de la información contable que ayuda al Consejo de

Administración de la cooperativa, a tomar las decisiones.

3.2 FACILITA LA COMUNICACIÓN DE LA INFORMACIÓN CONTABLE

El sistema contable proporciona información a los gerentes, administradores,

socios y a terceras personas que tengan interés en las actividades financieras que

desarrolla la cooperativa. Los tipos de informes contables más importantes que

produce el sistema contable son los siguientes:

1) Reporte del Catálogo de Cuentas.

2) Los Libros Auxiliares contables de consulta.

3) Los Libros principales como el Diario General y Mayor.

4) Los estados financieros en moneda nacional y extranjera, tales como: Balance

de Comprobación, Balance General y Estado de Resultados.

5) Otros reportes gerenciales y de consulta tales como:

• Reporte de activos fijos que comprende; un catálogo de activos fijos,

Revaluación de activos fijos e Inventario de activos fijos.

223

• Reporte de Depreciación contable que comprende; Depreciación contable,

Activos que ya no se deprecian, Proyección de depreciación y Conciliación de

activos.

• Reporte de Depreciación fiscal; que comprende: Con valores actualizados

(Factor anual), con valores actualizados (ajustes ISR), Deducción inmediata,

Impuesto a los activos fijos (IMPAC) y activos que ya no se deprecian.

• Reporte de Reexpresión de saldos.

• Reporte de Presupuestos.

• Reporte del usuario, y

• Reporte de Hojas de cálculo financieras y fiscales.

El propósito fundamental de los estados financieros consiste en ayudar a quienes

toman las decisiones en la evaluación de la situación financiera, la rentabilidad y

las perspectivas futuras de la cooperativa. Por lo tanto, los gerentes, los

asociados, inversionistas, los bancos y financieras, los clientes más importantes y

los trabajadores tienen un interés directo en estos informes. Cada Asociación

Cooperativa debe preparar los estados financieros anuales y distribuirlos a todos

los propietarios de la misma.

3.3 VENTAJAS DEL SISTEMA CONTABLE

a) Constituye una norma escrita de carácter permanente, que limita errores de

clasificación.

b) Permite el control interno sobre todas las operaciones que se realizan, de

acuerdo a los Planes, Objetivos y metas de la administración.

224

c) Permite conocer la situación económica y financiera de las Cooperativas,

presentando las transacciones y revelaciones correspondientes a los estados

financieros.

d) Sirve para unificar criterios de quienes lo manejarán, especialmente si la

cooperativa se posee sucursales.

e) Constituye una guía para realizar las aplicaciones contables y, su manejo no

necesita de alta especialización contable; por lo tanto, se traduce en economía

de tiempo y dinero.

f) Ayuda a conservar cifras sobre una base consistente, proporcionando

información de cuales son sus activos, pasivos, patrimonio, costos, gastos e

ingresos; así como también a salvaguardarlos.

g) Facilita la denominación más exacta y descriptiva de las cuentas; puesto que lo

que se ha de usar corrientemente es un código en vez de un título.

h) Ayuda a clasificar en una forma sistemática, las operaciones en cargos y

abonos; ya que obliga a tomar como referencia una cuenta determinada.

225

i) Ayuda a economizar mucho tiempo y espacio en los papeles primarios y en los

Libros de registro original.

j) Facilita la elaboración de informes y los Estados Financieros básicos, tales

como el Balance General, el Estado de Resultados, el Flujo de Efectivo, y el

Estado de Cambios en el Patrimonio; proporcionando la información para hacer

las comparaciones con otros periodos contables.

k) Cuantifica el valor monetario de las operaciones registradas, y presentadas en

los estados financieros respectivos.

l) Describe todas las transacciones con suficiente detalle, para la clasificación

adecuada de las mismas; las cuales forman parte de la información financiera,

agrupadas por operaciones homogéneas, para su fácil contabilización.

m) Ayuda al agrupamiento de los distintos conceptos que integran el catálogo de

cuentas; utilizando números y letras, lo cual permite y facilita, su manejo y

memorización.

n) Determina el periodo en que las operaciones deben registrarse.

226

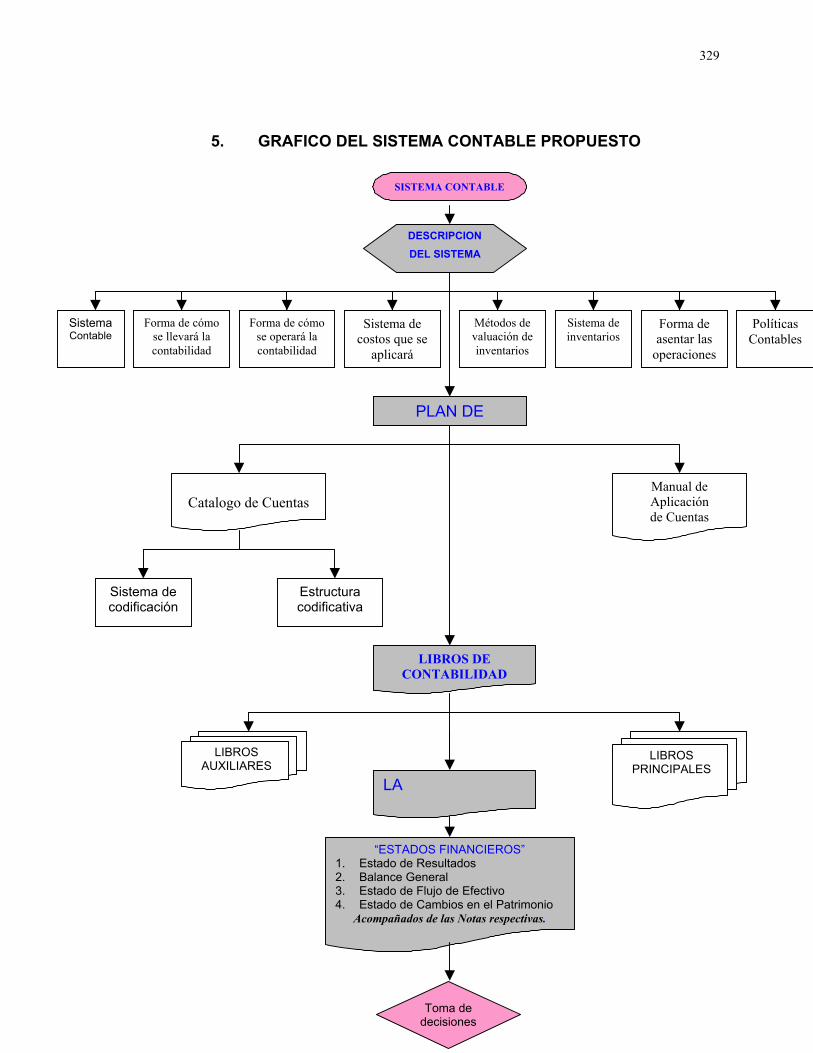

4. SISTEMA CONTABLE PROPUESTO 4.1 DESCRIPCION DEL SISTEMA

4.1.1 SISTEMA CONTABLE

El sistema de contabilidad que se utilizará es el de BASE DE ACUMULACION.

4.1.2 FORMA DE COMO SE LLEVARÁ LA CONTABILIDAD

Los registros contables se llevarán en libros principales empastados y foliados

autorizados en papel contínuo para computadora; así como también los asientos

en los Libros Auxiliares de consulta.

4.1.3 FORMA DE COMO SE OPERARÁ LA CONTABILIDAD

La contabilidad será operada por proceso computarizado, utilizando un sistema

contable electrónico.

4.1.4 SISTEMA DE COSTOS QUE SE APLICARÁ

El sistema de costos que se aplicará es por Procesos Históricos o Reales.

4.1.5 MÉTODO DE VALUACIÓN DE INVENTARIOS

Las existencias de productos de las cosechas, ya sean en proceso o producto

terminado se valuarán aplicando el método de Costo Promedio; y las existencias

de Insumos y materiales agropecuarios, se valuarán al Costo de Adquisición

respectivamente.

4.1.6 SISTEMA DE INVENTARIOS

El sistema de inventarios que se utilizará para costear las ventas, es el

Permanente o perpetuo, debido a que el costo real de las cosechas se conoce

hasta que el ciclo productivo del cultivo del café y la caña de azúcar hayan

227

terminado; y que las entregas de dichos productos hayan sido liquidados por los

beneficiadores e ingenios respectivos, lo cual obliga a diferir el registro de las

cosechas terminadas y las que quedan en proceso, para ser recolectadas a inicios

del el próximo año.

4.1.7 FORMA DE ASENTAR LAS OPERACIONES

Las operaciones en los registros contables legalizados y foliados en papel

contínuo para computadora; deben asentarse diariamente tanto en el LIBRO

DIARIO como en el LIBRO MAYOR. En ambos libros deben asentarse

correlativamente en la medida en que éstas vayan sucediendo. Además debe

llevarse un Libro Auxiliar de consulta, en donde las operaciones deben ser

registradas en la misma forma.

4.1.8 POLÍTICAS CONTABLES

A) SOBRE MINIMOS Y MAXIMOS DE INVENTARIOS

Las cooperativas deben hacer uso del método de mínimos y máximos como

procedimiento de control de sus inventarios, el cual se basa en el supuesto de que

los inventarios de insumos y materiales tienen niveles mínimos y máximos

específicos; indicándonos que el valor mínimo representará el punto del nuevo

pedido que estará basado en una cantidad que proteja el agotamiento de insumos

y materiales a través de una orden de compra, para incrementar las esxistencias a

un punto máximo.

B) SOBRE VALUACION Y DEPRECIACION DE ACTIVO FIJO

• Las cooperativas deben valuar sus activos al costo histórico para su registro

que comprende el valor del costo de adquisición, que incluye el precio neto

pagado por los bienes sobre la base de efectivo o su equivalente y el valor de

228

todos los gastos necesarios para poner los bienes en su lugar y en condiciones

que permitan su funcionamiento.

• Los costos por las mejoras hechas a los activos deben aumentar el valor del

activo existente y registrarse la mejora en una cuenta aparte.

• Las reparaciones hechas a los activos menores de Quinientos colones se

registrarán al gasto respectivo.

• El método de depreciación que deben utilizar las cooperativas para depreciar

sus activos, es el de LINEA RECTA; no obstante pueden hacer uso de otros

métodos que el consejo de administración considere apropiados para el registro

adecuado de la depreciación de los bienes de acuerdo al uso que se les

aplique; siempre y cuado éste sea autorizado por el MINISTERIO DE

HACIENDA.

C) SOBRE REVALUACION DE ACTIVOS FIJOS

• Las cooperativas deben revaluar sus activos, especialmente los terrenos y

edificaciones por lo menos cada cinco años; lo cual debe realizarse por peritos

profesionales ya sean éstos públicos, privados e independientes conocedores

de la materia.

D) SOBRE ESTIMACION PARA CUENTAS INCOBRABLES

• Las cooperativas deben establecer una provisión de saneamiento para las

cuentas por cobrar en base a la antiguedad de sus saldos o según lo estipule la

ley; lo cual servirá para cubrir los importes que pudieran resultar incobrables en

el futuro.

229

E) SOBRE CUSTODIA DE DOCUMENTOS

Las cooperativas deben resguardar toda la información contable, financiera y

administrativa en lugares seguros donde nadie más que las personas autorizadas

puedan hacer uso de esta informacion, con el objetivo de evitar extravíos,

modificaciones y mal uso de la imformación.

F) SOBRE PROVISION PARA MORTANDAD DE GANADO VACUNO

Las cooperativas deben establecer una provisión anual que permita cubrir las

posibles muertes, robos y extravíos del ganado. En el caso de muertes, dicha

provisión se hará de acuerdo a la edad del animal, partos que haya tenido en el

caso de la vaca y a enfermedades experimentadas.

G) SOBRE ESTADOS FINANCIEROS

Las cooperativas deben preparar sus Estados Financieros mensualmente para

que el Consejo de Administración los conozca con oportunidad, publicar

anualmente dichos estados financieros acompañados de sus notas respectivas; en

los periodicos de mayor circulación en el país, para que puedan ser vistos por

terceras personas, asociados, y otros usuarios de las Cooperativas.

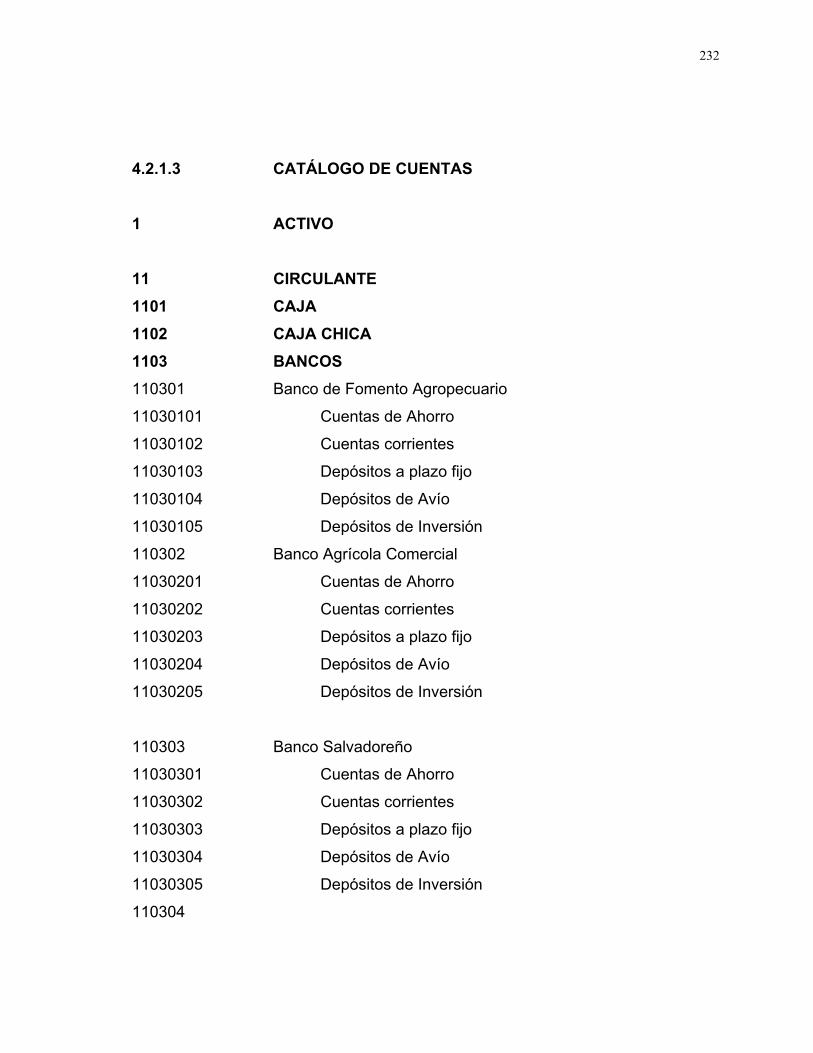

4.2 PLAN DE CUENTAS 4.2.1 CATÁLOGO DE CUENTAS

Documento que contiene la numeración de todas las cuentas sistemáticamente

ordenadas, aplicable a las Asociaciones Cooperativas Agropecuarias del Sector

Reformado; el cual proporciona los nombres y números de las cuentas

respectivamente.

4.2.1.1 SISTEMA DE CODIFICACIÓN

El sistema de codificación utilizado en el diseño del CATÁLOGO DE CUENTAS es el

numérico.

230

4.2.1.2 ESTRUCTURA CODIFICATIVA

Contiene la agrupación principal de los rubros de las cuentas de Balance, cuentas

de resultado deudoras y acreedoras, cuentas de liquidación, cuentas reguladoras,

y cuentas de orden respectivamente.

I. 1 ACTIVO

2 PASIVO

3 PATRIMONIO

4 CUENTAS DE RESULTADO DEUDORAS

5 CUENTAS DE RESULTADO ACREEDORAS

6 CUENTAS DE LIQUIDACIÓN

7 CUENTAS REGULADORAS

8 CUENTAS DE ORDEN II. 11 ACTIVO CIRCULANTE

12 ACTIVO FIJO

13 OTROS ACTIVOS

21 PASIVO CIRCULANTE

22 PASIVO FIJO

23 OTROS PASIVOS

31 CAPITAL CONTABLE

41 COSTOS AGROPECUARIOS

42 GASTOS DE OPERACIÓN

51 PRODUCTOS

61 CUENTAS DE CIERRE

71 REGULARIZACIÓN DE INGRESOS Y EGRESOS

81 CUENTAS DE ORDEN DEUDORAS Y ACREEDORAS

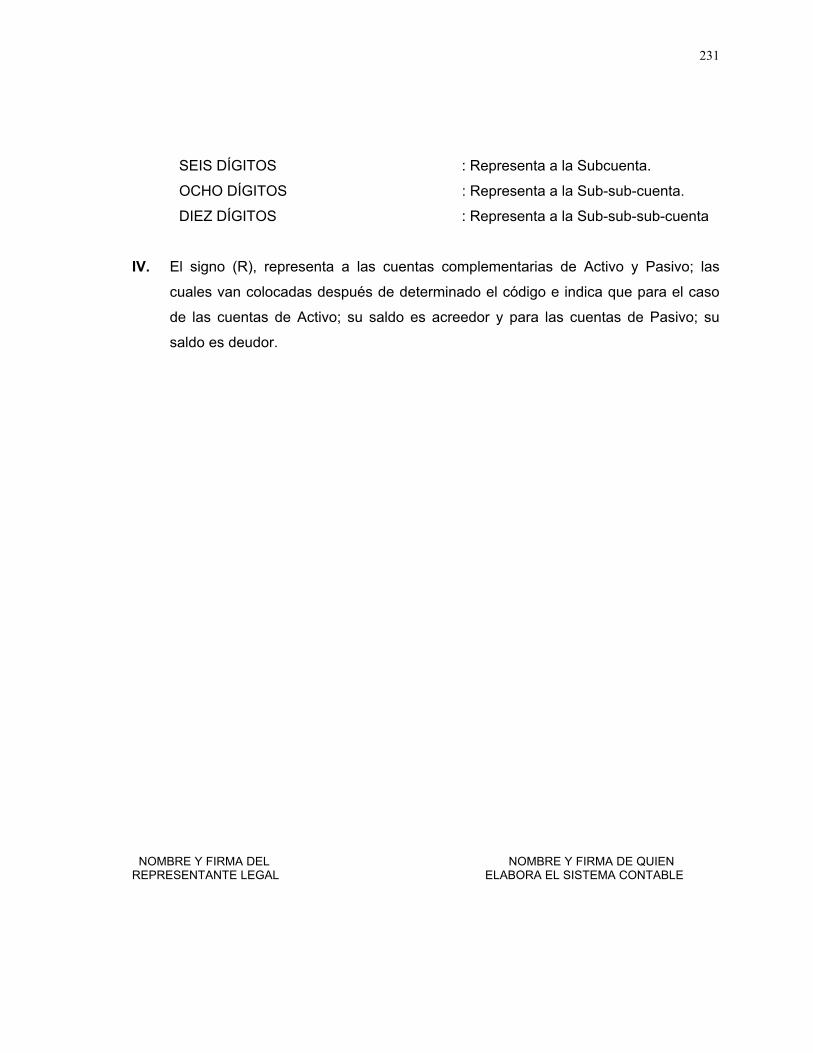

III. UN DÍGITO : Representa al rubro principal de

Balance.

DOS DÍGITOS : Representan al rubro de agrupación.

CUATRO DÍGITOS : Representa a la cuenta de Mayor.

231

SEIS DÍGITOS : Representa a la Subcuenta.

OCHO DÍGITOS : Representa a la Sub-sub-cuenta.

DIEZ DÍGITOS : Representa a la Sub-sub-sub-cuenta

IV. El signo (R), representa a las cuentas complementarias de Activo y Pasivo; las

cuales van colocadas después de determinado el código e indica que para el caso

de las cuentas de Activo; su saldo es acreedor y para las cuentas de Pasivo; su

saldo es deudor.

NOMBRE Y FIRMA DEL NOMBRE Y FIRMA DE QUIEN REPRESENTANTE LEGAL ELABORA EL SISTEMA CONTABLE

232

4.2.1.3 CATÁLOGO DE CUENTAS 1 ACTIVO 11 CIRCULANTE 1101 CAJA 1102 CAJA CHICA 1103 BANCOS 110301 Banco de Fomento Agropecuario

11030101 Cuentas de Ahorro

11030102 Cuentas corrientes

11030103 Depósitos a plazo fijo

11030104 Depósitos de Avío

11030105 Depósitos de Inversión

110302 Banco Agrícola Comercial

11030201 Cuentas de Ahorro

11030202 Cuentas corrientes

11030203 Depósitos a plazo fijo

11030204 Depósitos de Avío

11030205 Depósitos de Inversión

110303 Banco Salvadoreño

11030301 Cuentas de Ahorro

11030302 Cuentas corrientes

11030303 Depósitos a plazo fijo

11030304 Depósitos de Avío

11030305 Depósitos de Inversión

110304

233

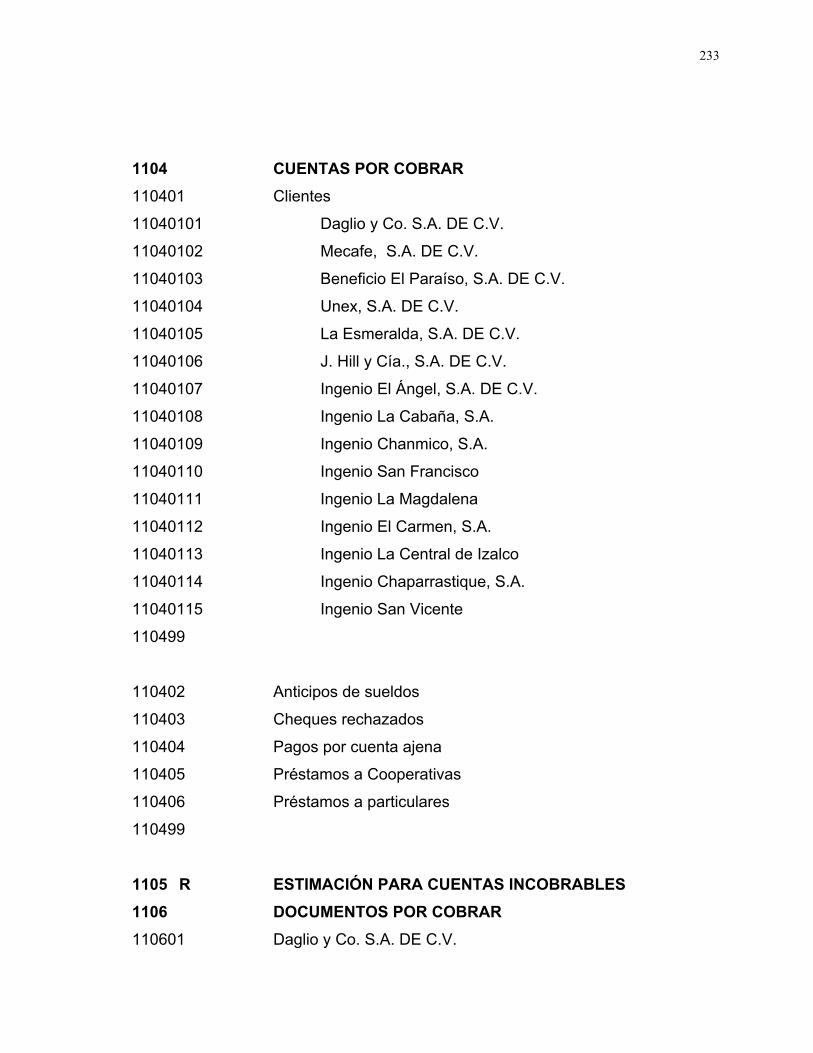

1104 CUENTAS POR COBRAR 110401 Clientes

11040101 Daglio y Co. S.A. DE C.V.

11040102 Mecafe, S.A. DE C.V.

11040103 Beneficio El Paraíso, S.A. DE C.V.

11040104 Unex, S.A. DE C.V.

11040105 La Esmeralda, S.A. DE C.V.

11040106 J. Hill y Cía., S.A. DE C.V.

11040107 Ingenio El Ángel, S.A. DE C.V.

11040108 Ingenio La Cabaña, S.A.

11040109 Ingenio Chanmico, S.A.

11040110 Ingenio San Francisco

11040111 Ingenio La Magdalena

11040112 Ingenio El Carmen, S.A.

11040113 Ingenio La Central de Izalco

11040114 Ingenio Chaparrastique, S.A.

11040115 Ingenio San Vicente

110499

110402 Anticipos de sueldos

110403 Cheques rechazados

110404 Pagos por cuenta ajena

110405 Préstamos a Cooperativas

110406 Préstamos a particulares

110499

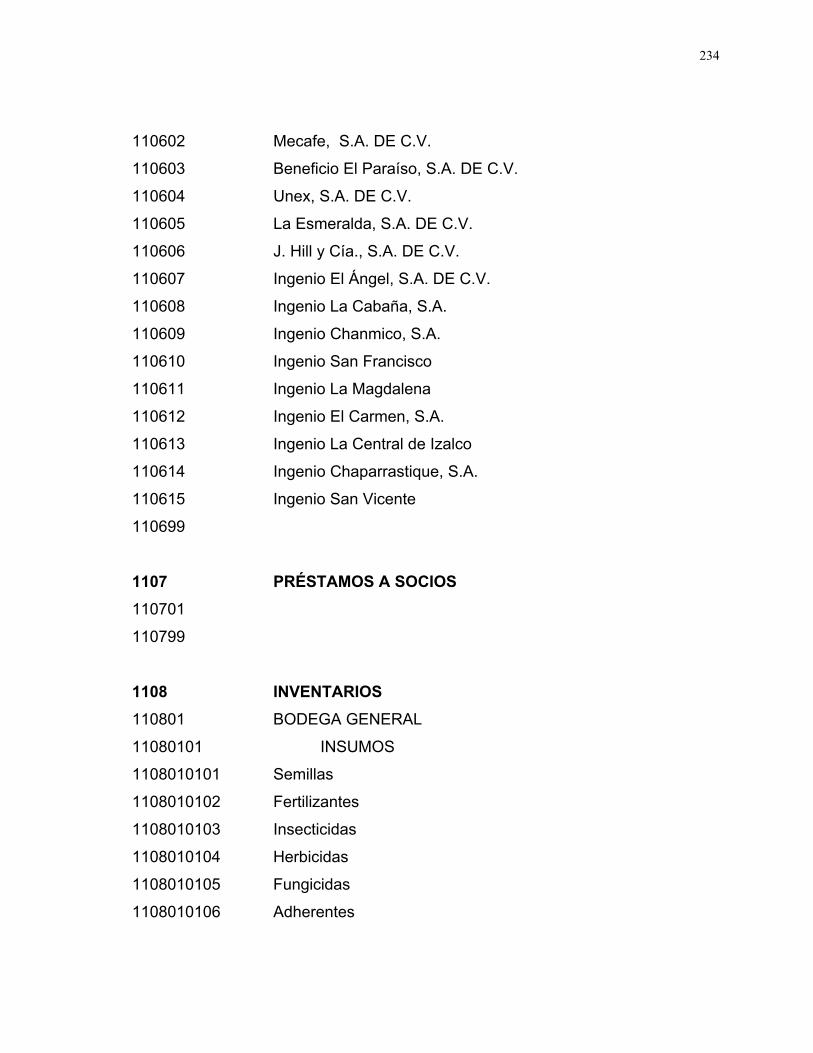

1105 R ESTIMACIÓN PARA CUENTAS INCOBRABLES 1106 DOCUMENTOS POR COBRAR 110601 Daglio y Co. S.A. DE C.V.

234

110602 Mecafe, S.A. DE C.V.

110603 Beneficio El Paraíso, S.A. DE C.V.

110604 Unex, S.A. DE C.V.

110605 La Esmeralda, S.A. DE C.V.

110606 J. Hill y Cía., S.A. DE C.V.

110607 Ingenio El Ángel, S.A. DE C.V.

110608 Ingenio La Cabaña, S.A.

110609 Ingenio Chanmico, S.A.

110610 Ingenio San Francisco

110611 Ingenio La Magdalena

110612 Ingenio El Carmen, S.A.

110613 Ingenio La Central de Izalco

110614 Ingenio Chaparrastique, S.A.

110615 Ingenio San Vicente

110699

1107 PRÉSTAMOS A SOCIOS 110701

110799

1108 INVENTARIOS 110801 BODEGA GENERAL

11080101 INSUMOS

1108010101 Semillas

1108010102 Fertilizantes

1108010103 Insecticidas

1108010104 Herbicidas

1108010105 Fungicidas

1108010106 Adherentes

235

1108010107 Nematicidas

1108010108 Ovicidas

1108010199

11080102 MATERIALES

1108010201 Eléctricos

1108010202 De construcción

1108010203 De fontanería

1108010204 Telefónicos

1108010205 De limpieza

1108010206 De taller

1108010207 De embase y empaque

1108010208 De seguridad

1108010209 De cercos

1108010210 De inseminación

1108010211 Leche en polvo

1108010212 Cereales

1108010213 Aperos

1108010299

11080103 Combustibles y Lubricantes 11080104 Repuestos y Accesorios

11080105 Medicamentos Veterinarios

11080106 Concentrados y forrajes

11080107 Materiales para concentrados

11080108 Madera Aserrada

11080109 Herramientas

11080199

236

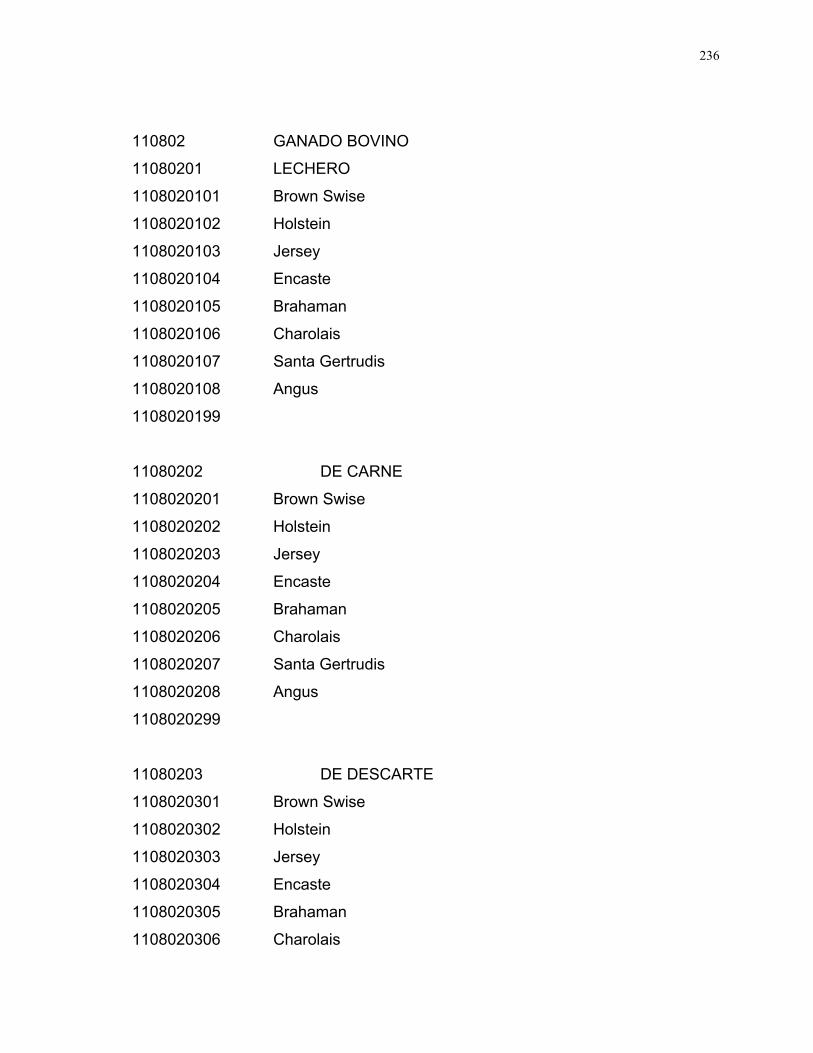

110802 GANADO BOVINO

11080201 LECHERO

1108020101 Brown Swise

1108020102 Holstein

1108020103 Jersey

1108020104 Encaste

1108020105 Brahaman

1108020106 Charolais

1108020107 Santa Gertrudis

1108020108 Angus

1108020199

11080202 DE CARNE

1108020201 Brown Swise

1108020202 Holstein

1108020203 Jersey

1108020204 Encaste

1108020205 Brahaman

1108020206 Charolais

1108020207 Santa Gertrudis

1108020208 Angus

1108020299

11080203 DE DESCARTE

1108020301 Brown Swise

1108020302 Holstein

1108020303 Jersey

1108020304 Encaste

1108020305 Brahaman

1108020306 Charolais

237

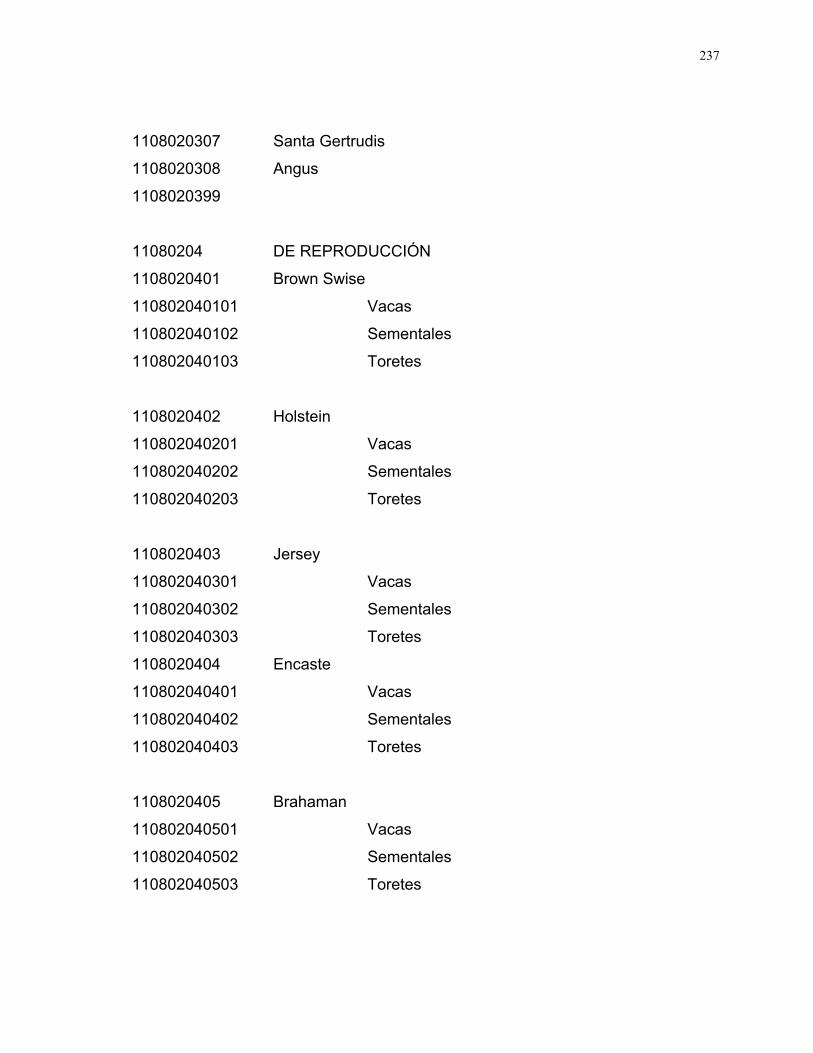

1108020307 Santa Gertrudis

1108020308 Angus

1108020399

11080204 DE REPRODUCCIÓN

1108020401 Brown Swise

110802040101 Vacas

110802040102 Sementales

110802040103 Toretes

1108020402 Holstein

110802040201 Vacas

110802040202 Sementales

110802040203 Toretes

1108020403 Jersey

110802040301 Vacas

110802040302 Sementales

110802040303 Toretes

1108020404 Encaste

110802040401 Vacas

110802040402 Sementales

110802040403 Toretes

1108020405 Brahaman

110802040501 Vacas

110802040502 Sementales

110802040503 Toretes

238

1108020406 Charolais

110802040601 Vacas

110802040602 Sementales

110802040603 Toretes

1108020407 Santa Gertrudis

110802040701 Vacas

110802040702 Sementales

110802040703 Toretes

1108020408 Angus

110802040801 Vacas

110802040802 Sementales

110802040803 Toretes

11080205 EN DESARROLLO

1108020501 Brown Swise

110802050101 Vacas Horras

110802050102 Vacas nodrizas

110802050103 Novillos

110802050104 Toretes

110802050105 Toros chingueros

1108020502 Holstein

110802050201 Vacas Horras

110802050202 Vacas nodrizas

110802050203 Novillos

110802050204 Toretes

110802050205 Toros chingueros

239

1108020503 Jersey

110802050301 Vacas Horras

110802050302 Vacas nodrizas

110802050303 Novillos

110802050304 Toretes

110802050305 Toros chingueros

1108020504 Encaste

110802050401 Vacas Horras

110802050402 Vacas nodrizas

110802050403 Novillos

110802050404 Toretes

110802050405 Toros chingueros

1108020505 Brahaman

110802050501 Vacas Horras

110802050502 Vacas nodrizas

110802050503 Novillos

110802050504 Toretes

110802050505 Toros chingueros

1108020506 Charolais

110802050601 Vacas Horras

110802050602 Vacas nodrizas

110802050603 Novillos

110802050604 Toretes

110802050605 Toros chingueros

240

1108020507 Santa Gertrudis

110802050701 Vacas Horras

110802050702 Vacas nodrizas

110802050703 Novillos

110802050704 Toretes

110802050705 Toros chingueros

1108020508 Angus

110802050801 Vacas Horras

110802050802 Vacas nodrizas

110802050803 Novillos

110802050804 Toretes

110802050805 Toros chingueros

11080206 EN CRECIMIENTO

1108020601 Brown Swise

110802060101 Novillas en crecimiento

110802060102 Terneras no destetadas

110802060103 Terneras destetadas

110802060104 Terneros no destetados

110802060105 Terneros destetados

1108020602 Holstein

110802060201 Novillas en crecimiento

110802060202 Terneras no destetadas

110802060203 Terneras destetadas

110802060204 Terneros no destetados

110802060205 Terneros destetados

241

1108020603 Jersey

110802060301 Novillas en crecimiento

110802060302 Terneras no destetadas

110802060303 Terneras destetadas

110802060304 Terneros no destetados

110802060305 Terneros destetados

1108020604 Encaste

110802060401 Novillas en crecimiento

110802060402 Terneras no destetadas

110802060403 Terneras destetadas

110802060404 Terneros no destetados

110802060405 Terneros destetados

1108020605 Brahaman

110802060501 Novillas en crecimiento

110802060502 Terneras no destetadas

110802060503 Terneras destetadas

110802060504 Terneros no destetados

110802060505 Terneros destetados

1108020606 Charolais

110802060601 Novillas en crecimiento

110802060602 Terneras no destetadas

110802060603 Terneras destetadas

110802060604 Terneros no destetados

110802060605 Terneros destetados

242

1108020607 Santa Gertrudis

110802060701 Novillas en crecimiento

110802060702 Terneras no destetadas

110802060703 Terneras destetadas

110802060704 Terneros no destetados

110802060705 Terneros destetados

1108020608 Angus

110802060801 Novillas en crecimiento

110802060802 Terneras no destetadas

110802060803 Terneras destetadas

110802060804 Terneros no destetados

110802060805 Terneros destetados

110803 ANIMALES DE TRABAJO

11080301 Bueyes

11080302 Caballos

11080303 Yeguas

11080304 Potrancas

11080305 Garañones

11080306 Potros

11080399

110804 PRODUCCION EN PROCESO

11080401 CAFÉ

1108 040101 INSUMOS 110804010101 Semillas

110804010102 Plantas 110804010103 Fertilizantes

243

110804010104 Insecticidas 110804010105 Herbicidas 110804010106 Fungicidas

110804010107 Adherentes 110804010199

1108040102 MANO DE OBRA

110804010201 Preparación de Tierras

110804010202 Poda de sombra

110804010203 Poda de café

110804010204 Placiado

110804010205 Enganche de ramas

110804010206 Fertilización

110804010207 Control de plagas

110804010208 Nematodos

110804010209 Peina de cafetos

110804010210 Recolección de café

110804010211 Pesadores

110804010212 Control de broca

110804010213 Siempra de sombra

110804010214 Ahoyados

110804010215 Abonado de hoyos

110804010216 Conservación de suelos

110804010217 Estaquillados

110804010218 Sembrado de cortinas y barreras

110804010219 Agobio

110804010220 Deshijes

110804010221 Reparación de cercos, caminos y brechas

110804010222 Riego de pulpa

244

110804010223 Riego de foliares

110804010224 Riego de Herbicidas

110804010225 Picado y panteo de leña

110804010299

1108040103 GASTOS INDIRECTOS

110804010301 Sueldos

110804010302 Alimentación

110804010303 Incapacidades

110804010304 Aguinaldos

110804010305 Vacaciones

110804010306 Indemnizaciones

110804010307 Viáticos

110804010308 Transportes

110804010309 Depreciaciones

110804010310 Amortizaciones

110804010311 Combustible y lubricantes

110804010312 Mantenimiento y reparación

110804010313 Vigilancia

110804010314 ISSS Y AFP

110804010315 Papelería y útiles

110804010316 Bonificaciones

110804010317 Horas extras

110804010318 Herramientas y aperos

110804010319 Reparación de cercos

110804010399

11080402 CAÑA DE AZUCAR

1108040201 INSUMOS

245

110804020101 Semillas

110804020102 Fertilizantes

110804020103 Insecticidas

110804020104 Herbicidas

110804020105 Fungicidas

110804020106 Adherentes

110804020199

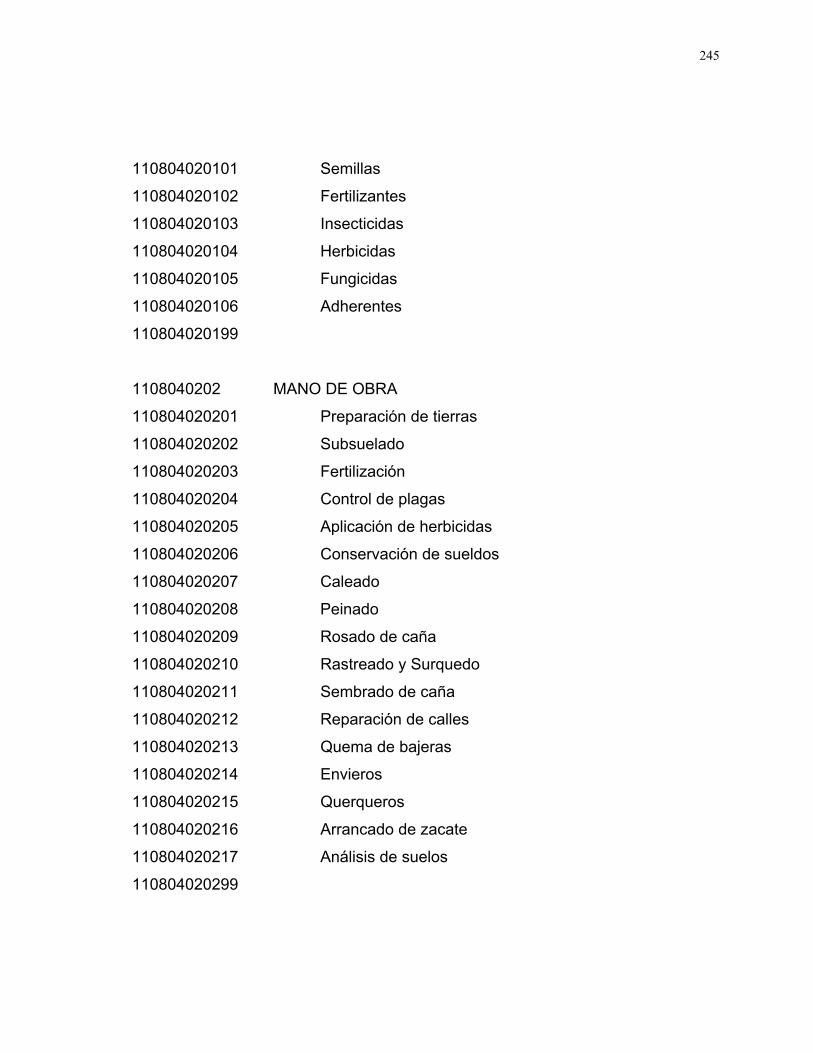

1108040202 MANO DE OBRA 110804020201 Preparación de tierras

110804020202 Subsuelado

110804020203 Fertilización

110804020204 Control de plagas

110804020205 Aplicación de herbicidas

110804020206 Conservación de sueldos

110804020207 Caleado

110804020208 Peinado

110804020209 Rosado de caña

110804020210 Rastreado y Surquedo

110804020211 Sembrado de caña

110804020212 Reparación de calles

110804020213 Quema de bajeras

110804020214 Envieros

110804020215 Querqueros

110804020216 Arrancado de zacate

110804020217 Análisis de suelos

110804020299

246

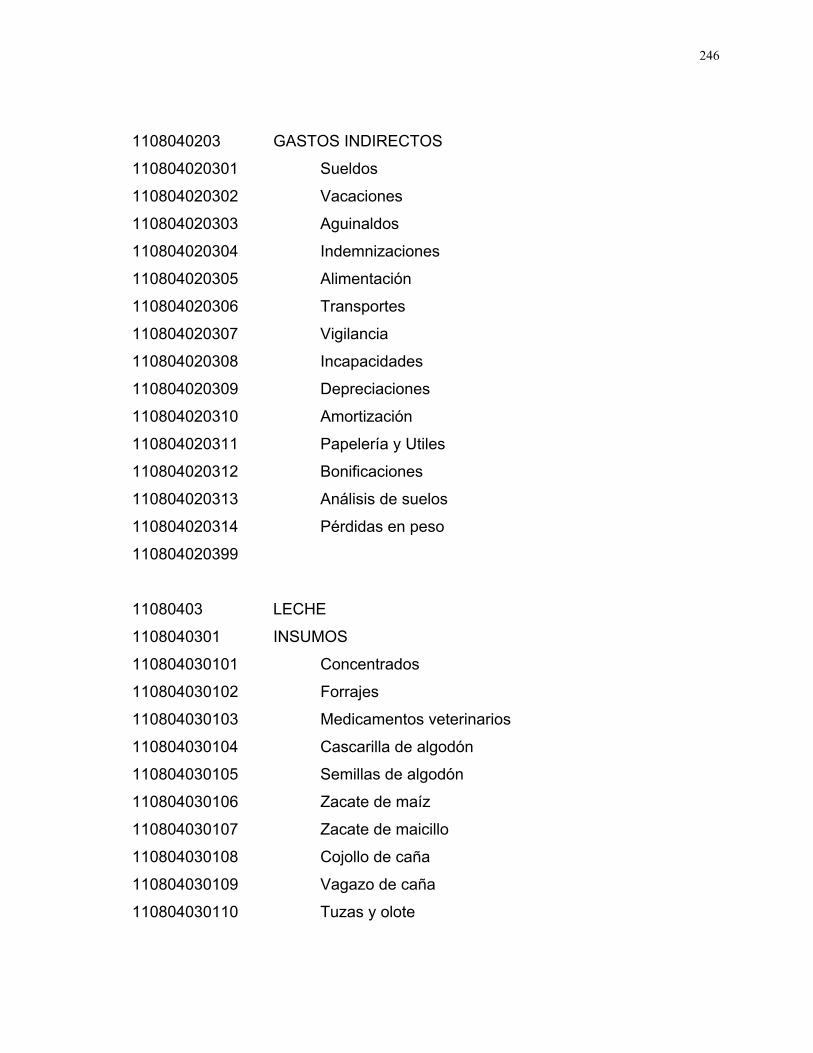

1108040203 GASTOS INDIRECTOS 110804020301 Sueldos

110804020302 Vacaciones

110804020303 Aguinaldos

110804020304 Indemnizaciones

110804020305 Alimentación

110804020306 Transportes

110804020307 Vigilancia

110804020308 Incapacidades

110804020309 Depreciaciones

110804020310 Amortización

110804020311 Papelería y Utiles

110804020312 Bonificaciones

110804020313 Análisis de suelos 110804020314 Pérdidas en peso

110804020399

11080403 LECHE

1108040301 INSUMOS

110804030101 Concentrados

110804030102 Forrajes

110804030103 Medicamentos veterinarios

110804030104 Cascarilla de algodón

110804030105 Semillas de algodón

110804030106 Zacate de maíz

110804030107 Zacate de maicillo

110804030108 Cojollo de caña

110804030109 Vagazo de caña

110804030110 Tuzas y olote

247

110804030111 Miel de purga

110804030112 Sal común

110804030113 Sal mineral

110804030114 Azúcares

110804030199

1108040302 MANO DE OBRA

110804030201 Sueldos

110804030202 Horas extras

110804030203 Servicios veterinarios

110804030204 Vacaciones

110804030205 Aguinaldos

110804030206 Indemnizaciones

110804030207 Pensiones

110804030208 Mantenimiento de cercos

110804030209 Chapoda de potreros

110804030210 Cuota patronal ISSS

110804030211 Cuota patronal AFP

110804030299

1108040303 GASTOS INDIRECTOS

110804030301 Leche para terneros

110804030302 Fertilizantes

110804030303 Insecticidas

110804030304 Herbicidas

110804030305 Fungicidas

110804030306 Adherentes

110804030307 Garrapaticidas

110804030308 Papelería y Utiles

248

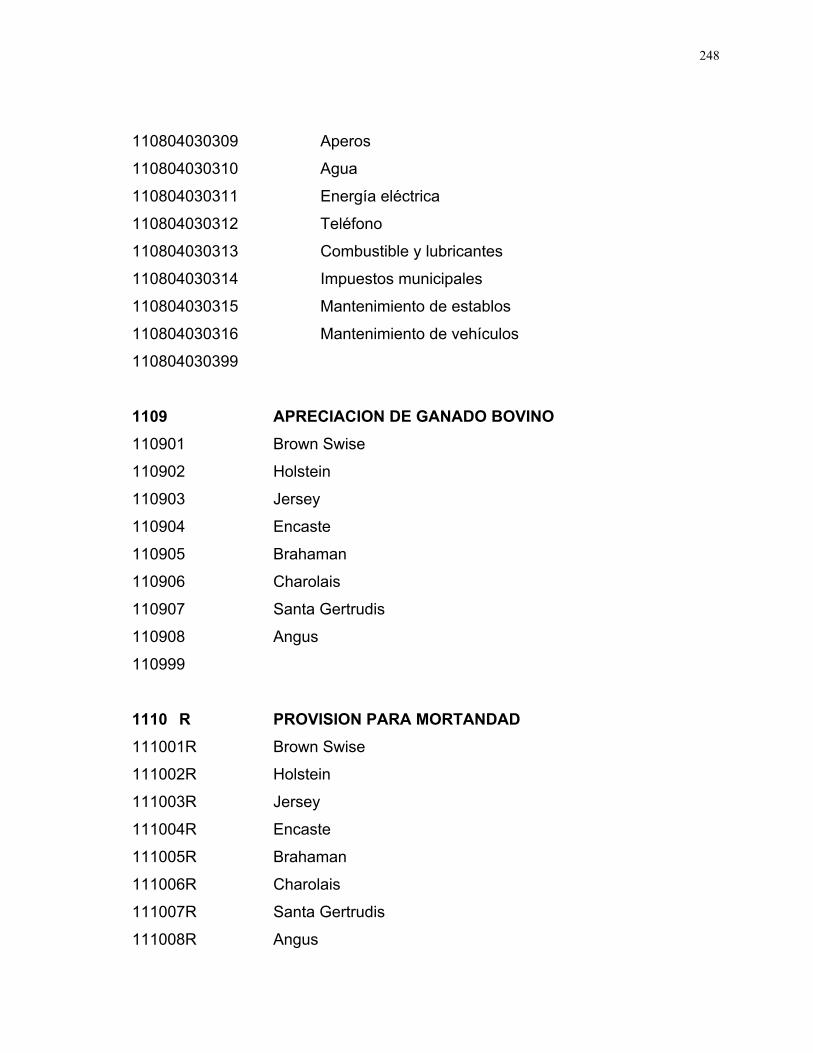

110804030309 Aperos

110804030310 Agua

110804030311 Energía eléctrica

110804030312 Teléfono

110804030313 Combustible y lubricantes

110804030314 Impuestos municipales

110804030315 Mantenimiento de establos

110804030316 Mantenimiento de vehículos

110804030399

1109 APRECIACION DE GANADO BOVINO 110901 Brown Swise

110902 Holstein

110903 Jersey

110904 Encaste

110905 Brahaman

110906 Charolais

110907 Santa Gertrudis

110908 Angus

110999

1110 R PROVISION PARA MORTANDAD 111001R Brown Swise

111002R Holstein

111003R Jersey

111004R Encaste

111005R Brahaman

111006R Charolais

111007R Santa Gertrudis

111008R Angus

249

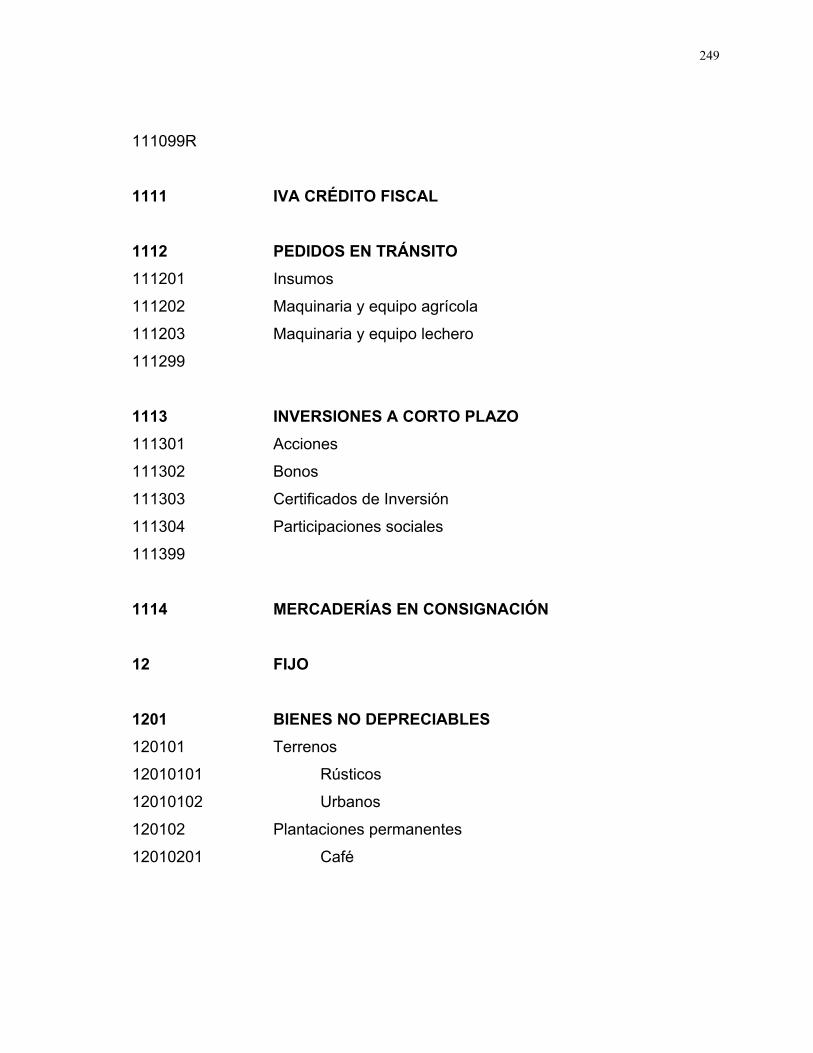

111099R

1111 IVA CRÉDITO FISCAL 1112 PEDIDOS EN TRÁNSITO 111201 Insumos

111202 Maquinaria y equipo agrícola

111203 Maquinaria y equipo lechero

111299

1113 INVERSIONES A CORTO PLAZO 111301 Acciones

111302 Bonos

111303 Certificados de Inversión

111304 Participaciones sociales

111399

1114 MERCADERÍAS EN CONSIGNACIÓN 12 FIJO 1201 BIENES NO DEPRECIABLES 120101 Terrenos

12010101 Rústicos

12010102 Urbanos

120102 Plantaciones permanentes

12010201 Café

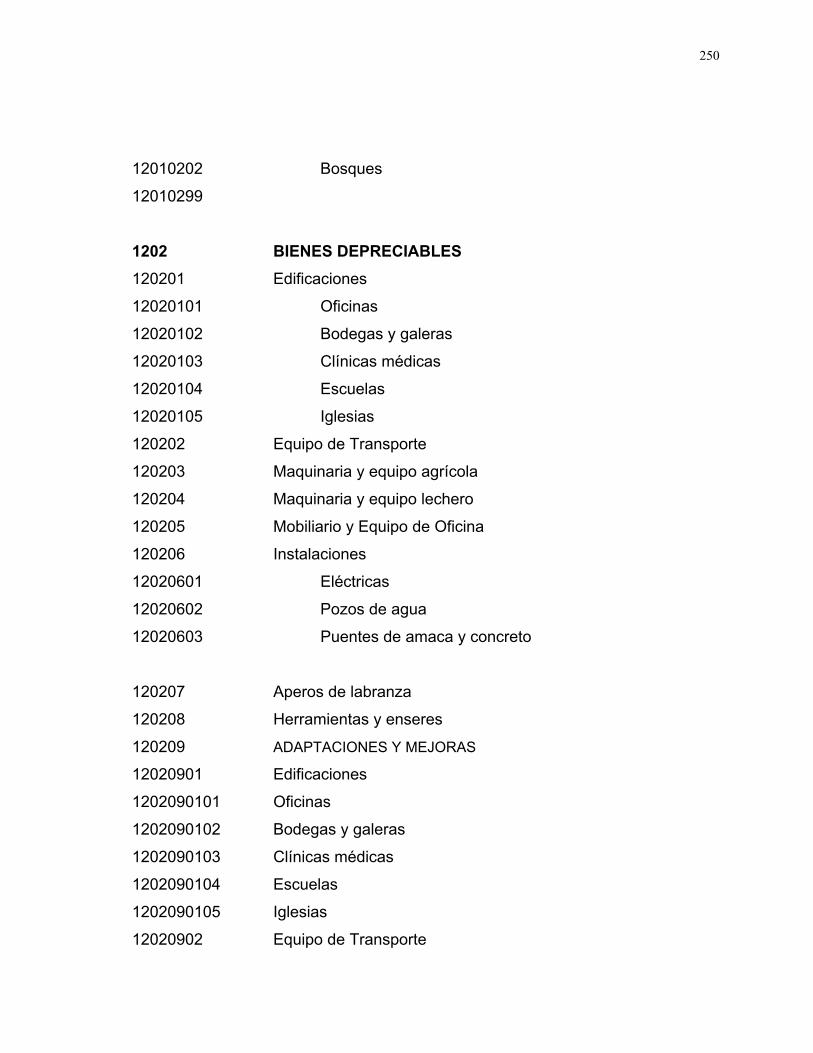

250

12010202 Bosques

12010299

1202 BIENES DEPRECIABLES 120201 Edificaciones 12020101 Oficinas

12020102 Bodegas y galeras

12020103 Clínicas médicas

12020104 Escuelas

12020105 Iglesias

120202 Equipo de Transporte

120203 Maquinaria y equipo agrícola

120204 Maquinaria y equipo lechero

120205 Mobiliario y Equipo de Oficina

120206 Instalaciones

12020601 Eléctricas

12020602 Pozos de agua

12020603 Puentes de amaca y concreto

120207 Aperos de labranza

120208 Herramientas y enseres

120209 ADAPTACIONES Y MEJORAS

12020901 Edificaciones 1202090101 Oficinas

1202090102 Bodegas y galeras

1202090103 Clínicas médicas

1202090104 Escuelas

1202090105 Iglesias

12020902 Equipo de Transporte

251

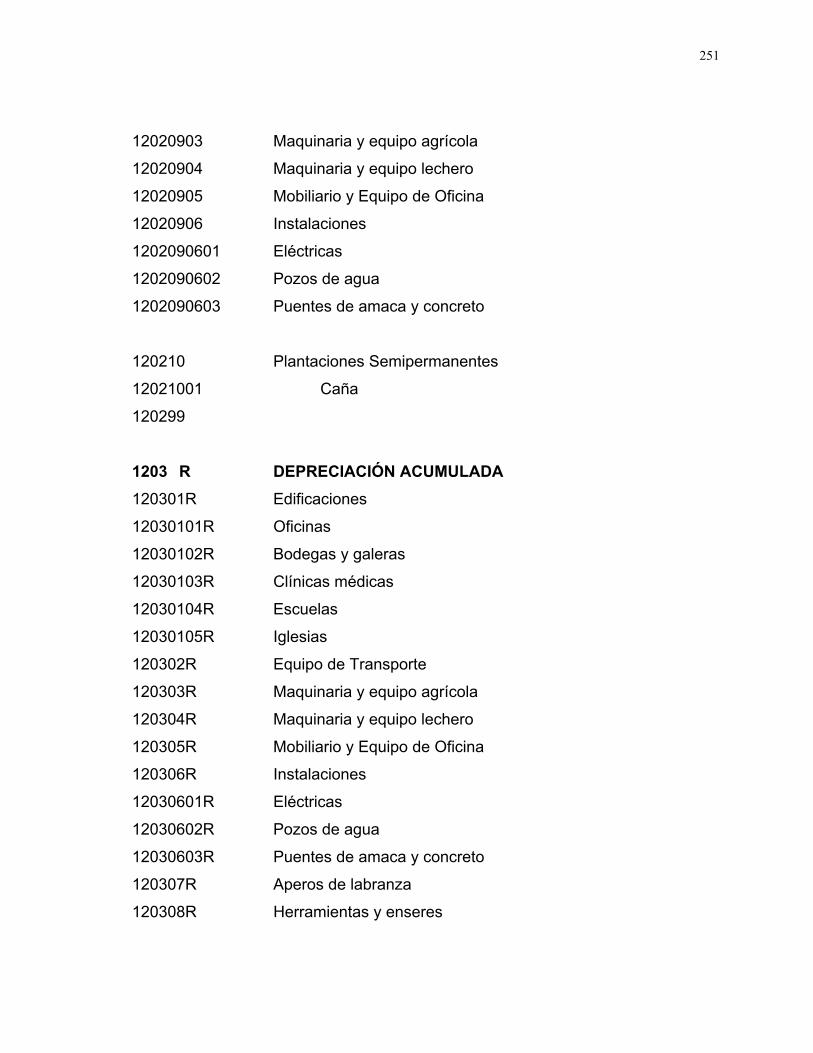

12020903 Maquinaria y equipo agrícola

12020904 Maquinaria y equipo lechero

12020905 Mobiliario y Equipo de Oficina

12020906 Instalaciones

1202090601 Eléctricas

1202090602 Pozos de agua

1202090603 Puentes de amaca y concreto

120210 Plantaciones Semipermanentes

12021001 Caña

120299

1203 R DEPRECIACIÓN ACUMULADA 120301R Edificaciones 12030101R Oficinas

12030102R Bodegas y galeras

12030103R Clínicas médicas

12030104R Escuelas

12030105R Iglesias

120302R Equipo de Transporte

120303R Maquinaria y equipo agrícola

120304R Maquinaria y equipo lechero

120305R Mobiliario y Equipo de Oficina

120306R Instalaciones

12030601R Eléctricas

12030602R Pozos de agua

12030603R Puentes de amaca y concreto

120307R Aperos de labranza

120308R Herramientas y enseres

252

120309R ADAPTACIONES Y MEJORAS

12030901R Edificaciones 1203090101R Oficinas

1203090102R Bodegas y galeras

1203090103R Clínicas médicas

1203090104R Escuelas

1203090105R Iglesias

12030902R Equipo de Transporte

12030903R Maquinaria y equipo agrícola

12030904R Maquinaria y equipo lechero

12030905R Mobiliario y Equipo de Oficina

12030906R Instalaciones

1203090601R Eléctricas

1203090602R Pozos de agua

1203090603R Puentes de amaca y concreto

120310R Plantaciones Semipermanentes

12031001R Caña

120399R

1204 REVALUACIONES 120401 Terrenos

12040101 Rústicos

12040102 Urbanos

120402 Edificaciones 12040201 Oficinas

12040202 Bodegas y galeras

12040203 Clínicas médicas

12040204 Escuelas

253

12040205 Iglesias

12040299

120403 Instalaciones

12040301 Eléctricas

12040302 Pozos de agua

12040303 Puentes de amaca y concreto

12040399

13 OTROS ACTIVOS 1301 INVERSIONES A MEDIANO Y LARGO PLAZO 130101 Acciones

130102 Bonos

130103 Certificados de Inversión

130104 Participaciones sociales

130199

1302 DEPÓSITOS EN GARANTÍA 130201

130202

1303 PAGOS POR ANTICIPADO

130301 Seguros y fianzas

130302 Alquileres

130303 Honorarios profesionales

130304 Papelería y útiles

130305 Pago a Cuenta Impuesto sobre la Renta

130306 Anticipos sobre excedentes

130399

254

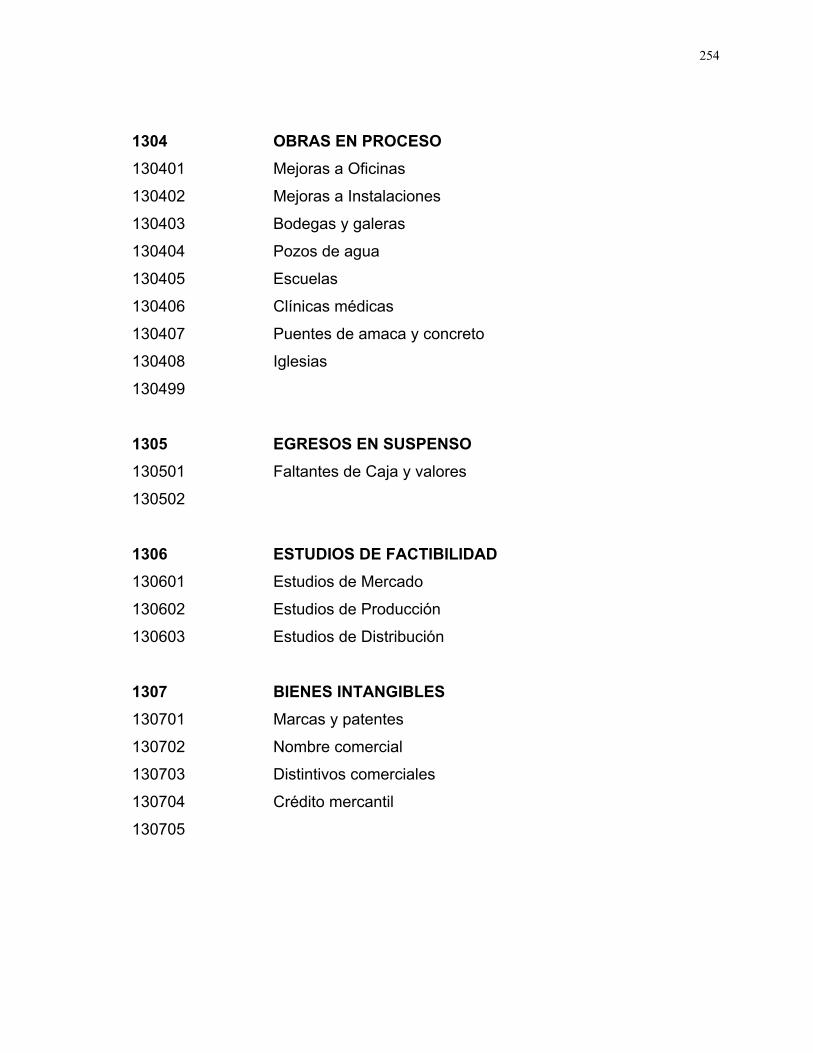

1304 OBRAS EN PROCESO 130401 Mejoras a Oficinas 130402 Mejoras a Instalaciones 130403 Bodegas y galeras

130404 Pozos de agua 130405 Escuelas 130406 Clínicas médicas

130407 Puentes de amaca y concreto 130408 Iglesias 130499 1305 EGRESOS EN SUSPENSO 130501 Faltantes de Caja y valores

130502

1306 ESTUDIOS DE FACTIBILIDAD 130601 Estudios de Mercado

130602 Estudios de Producción

130603 Estudios de Distribución

1307 BIENES INTANGIBLES 130701 Marcas y patentes

130702 Nombre comercial

130703 Distintivos comerciales

130704 Crédito mercantil

130705

255

1308 GASTOS DE CONSTITUCIÓN Y ORGANIZACIÓN 130801 Gastos de constitución

130802 Gastos de organización

130803 Gastos de Instalación

130804 Estudios de Mercado

130805 Estudios de Producción

130806 Estudios de Distribución

130899

1309 GASTOS POR LIQUIDAR 130901 GASTOS DE VENTA

13090101 CAFE

1309010101 Sueldos

1309010102 Horas extras

1309010103 Honorarios profesionales

1309010104 Vacaciones

1309010105 Aguinaldos

1309010106 Indemnizaciones

1309010107 Pensiones

1309010108 Cuota patronal ISSS

1309010109 Cuota patronal AFP

1309010110 Impuestos municipales

1309010111 Matrícula de vehículos

1309010112 Refrenda tarjetas de circulación vehículos

1309010113 Papelería y útiles

1309010114 Comisiones

1309010115 Bonificaciones

1309010116 Suscripciones

1309010117 Agua

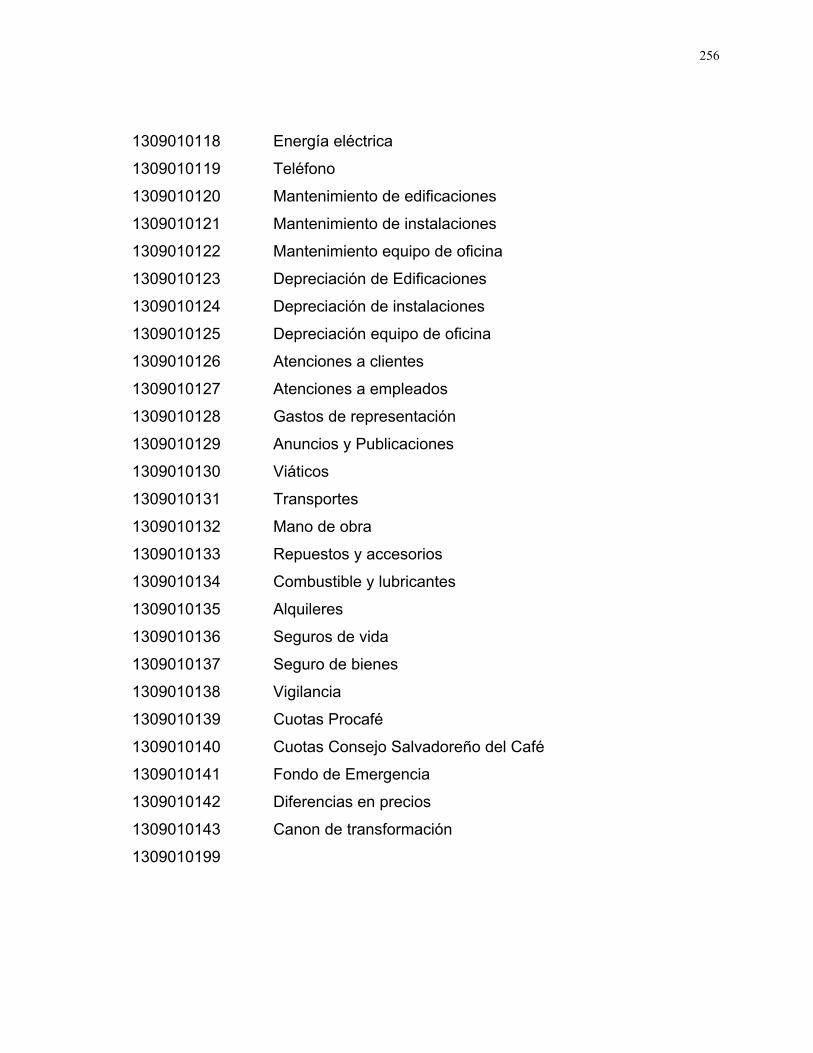

256

1309010118 Energía eléctrica

1309010119 Teléfono

1309010120 Mantenimiento de edificaciones

1309010121 Mantenimiento de instalaciones

1309010122 Mantenimiento equipo de oficina

1309010123 Depreciación de Edificaciones

1309010124 Depreciación de instalaciones

1309010125 Depreciación equipo de oficina

1309010126 Atenciones a clientes

1309010127 Atenciones a empleados

1309010128 Gastos de representación

1309010129 Anuncios y Publicaciones

1309010130 Viáticos

1309010131 Transportes

1309010132 Mano de obra

1309010133 Repuestos y accesorios

1309010134 Combustible y lubricantes

1309010135 Alquileres

1309010136 Seguros de vida

1309010137 Seguro de bienes

1309010138 Vigilancia

1309010139 Cuotas Procafé

1309010140 Cuotas Consejo Salvadoreño del Café

1309010141 Fondo de Emergencia

1309010142 Diferencias en precios

1309010143 Canon de transformación

1309010199

257

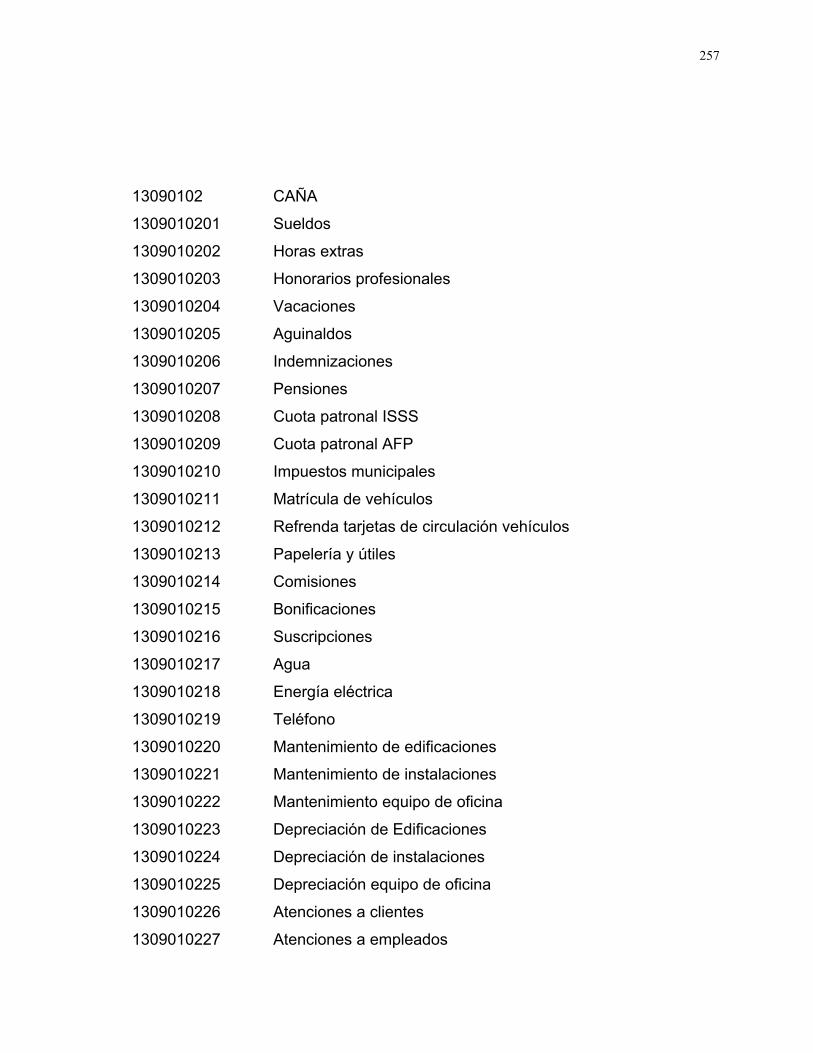

13090102 CAÑA

1309010201 Sueldos

1309010202 Horas extras

1309010203 Honorarios profesionales

1309010204 Vacaciones

1309010205 Aguinaldos

1309010206 Indemnizaciones

1309010207 Pensiones

1309010208 Cuota patronal ISSS

1309010209 Cuota patronal AFP

1309010210 Impuestos municipales

1309010211 Matrícula de vehículos

1309010212 Refrenda tarjetas de circulación vehículos

1309010213 Papelería y útiles

1309010214 Comisiones

1309010215 Bonificaciones

1309010216 Suscripciones

1309010217 Agua

1309010218 Energía eléctrica

1309010219 Teléfono

1309010220 Mantenimiento de edificaciones

1309010221 Mantenimiento de instalaciones

1309010222 Mantenimiento equipo de oficina

1309010223 Depreciación de Edificaciones

1309010224 Depreciación de instalaciones

1309010225 Depreciación equipo de oficina

1309010226 Atenciones a clientes

1309010227 Atenciones a empleados

258

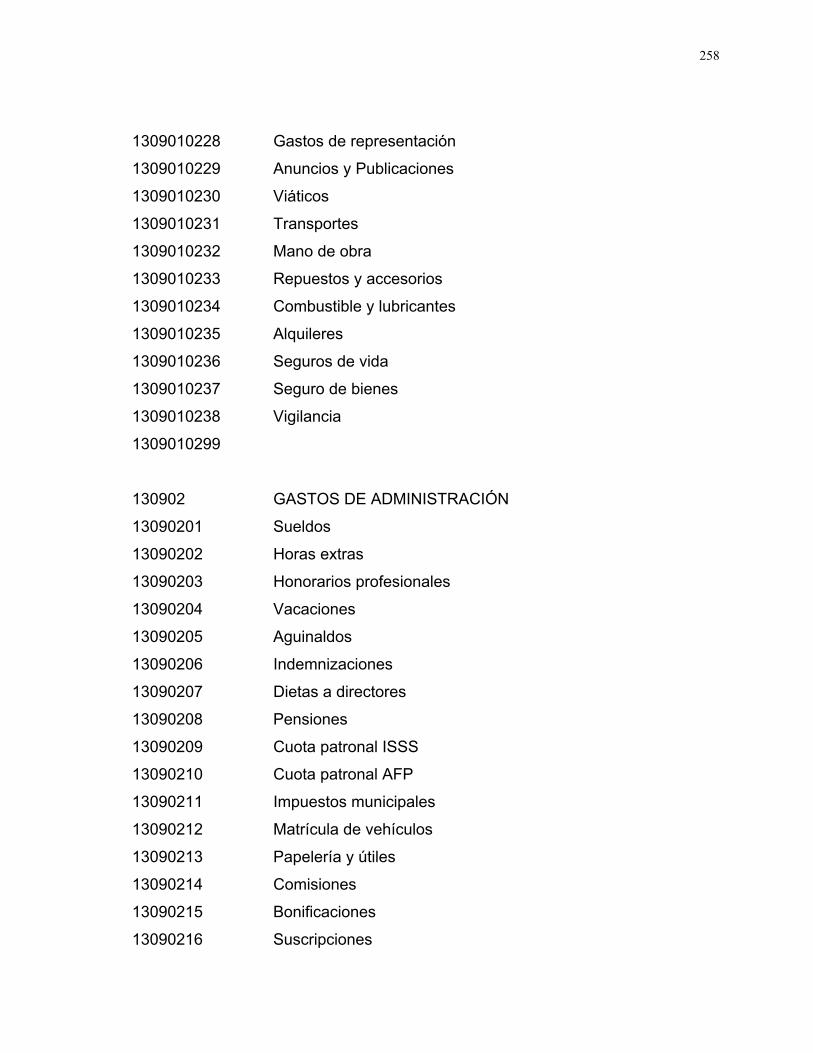

1309010228 Gastos de representación

1309010229 Anuncios y Publicaciones

1309010230 Viáticos

1309010231 Transportes

1309010232 Mano de obra

1309010233 Repuestos y accesorios

1309010234 Combustible y lubricantes

1309010235 Alquileres

1309010236 Seguros de vida

1309010237 Seguro de bienes

1309010238 Vigilancia

1309010299

130902 GASTOS DE ADMINISTRACIÓN

13090201 Sueldos

13090202 Horas extras

13090203 Honorarios profesionales

13090204 Vacaciones

13090205 Aguinaldos

13090206 Indemnizaciones

13090207 Dietas a directores

13090208 Pensiones

13090209 Cuota patronal ISSS

13090210 Cuota patronal AFP

13090211 Impuestos municipales

13090212 Matrícula de vehículos

13090213 Papelería y útiles

13090214 Comisiones

13090215 Bonificaciones

13090216 Suscripciones

259

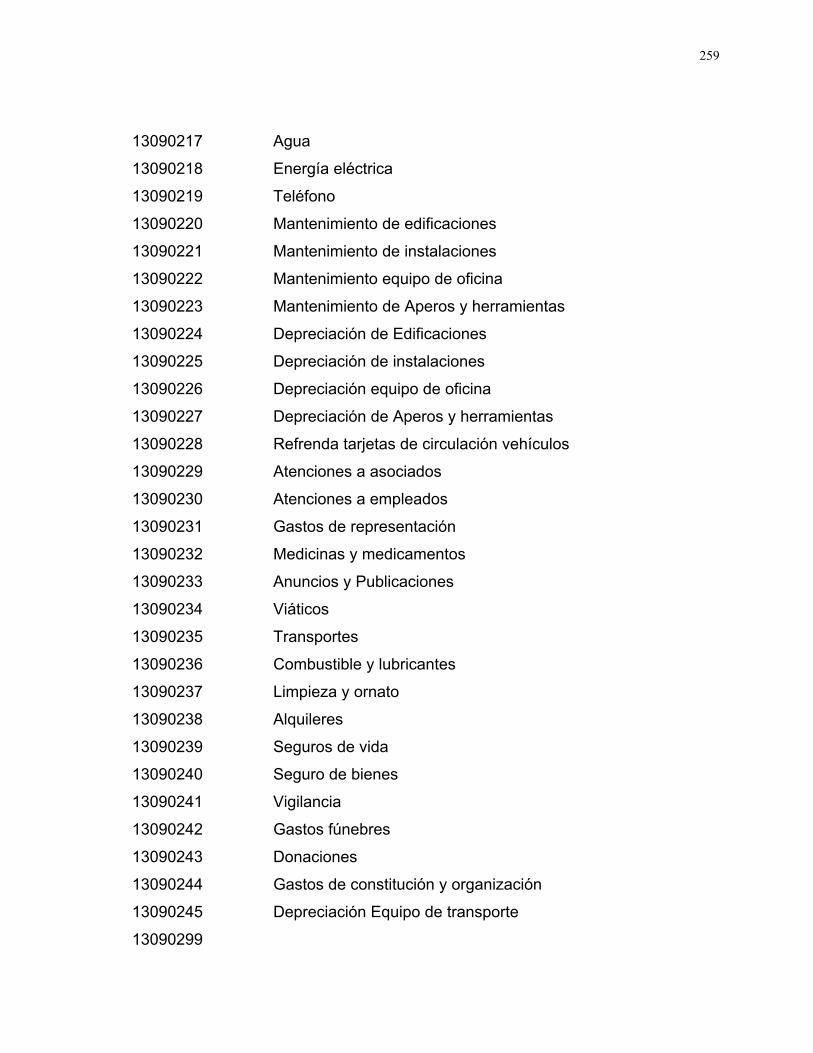

13090217 Agua

13090218 Energía eléctrica

13090219 Teléfono

13090220 Mantenimiento de edificaciones

13090221 Mantenimiento de instalaciones

13090222 Mantenimiento equipo de oficina

13090223 Mantenimiento de Aperos y herramientas

13090224 Depreciación de Edificaciones

13090225 Depreciación de instalaciones

13090226 Depreciación equipo de oficina

13090227 Depreciación de Aperos y herramientas

13090228 Refrenda tarjetas de circulación vehículos

13090229 Atenciones a asociados

13090230 Atenciones a empleados

13090231 Gastos de representación

13090232 Medicinas y medicamentos

13090233 Anuncios y Publicaciones

13090234 Viáticos

13090235 Transportes

13090236 Combustible y lubricantes

13090237 Limpieza y ornato

13090238 Alquileres

13090239 Seguros de vida

13090240 Seguro de bienes

13090241 Vigilancia

13090242 Gastos fúnebres

13090243 Donaciones

13090244 Gastos de constitución y organización

13090245 Depreciación Equipo de transporte

13090299

260

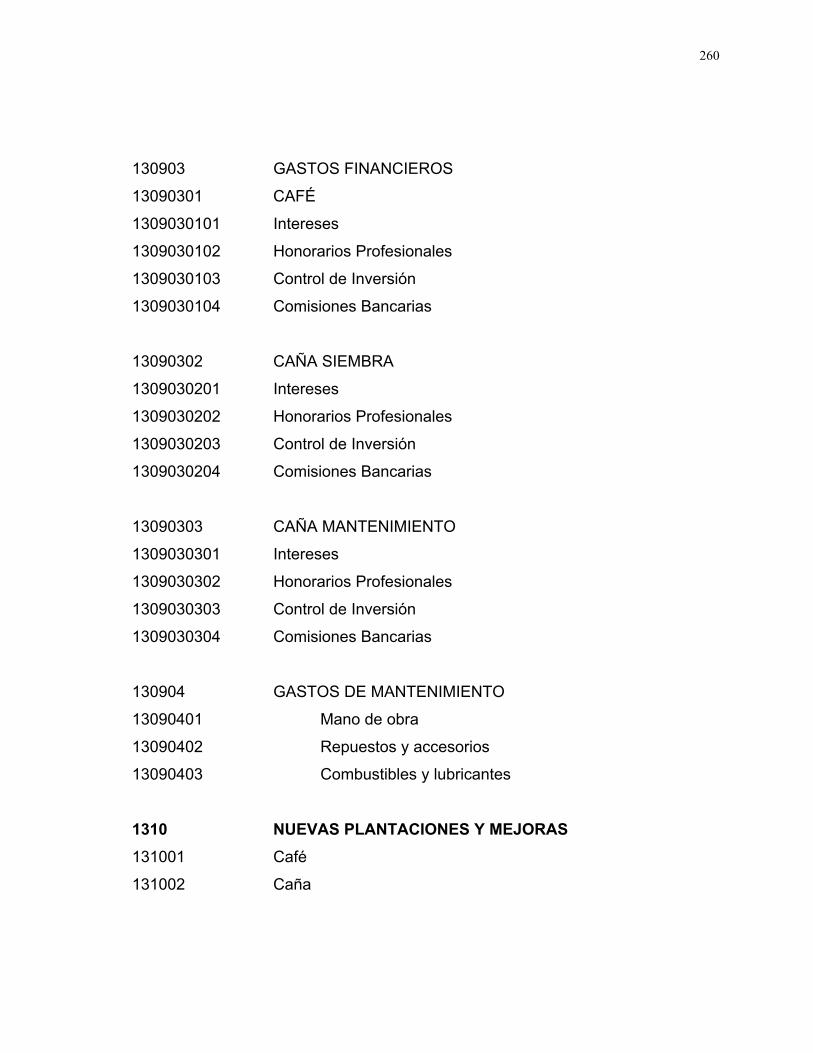

130903 GASTOS FINANCIEROS

13090301 CAFÉ

1309030101 Intereses

1309030102 Honorarios Profesionales

1309030103 Control de Inversión

1309030104 Comisiones Bancarias

13090302 CAÑA SIEMBRA

1309030201 Intereses

1309030202 Honorarios Profesionales

1309030203 Control de Inversión

1309030204 Comisiones Bancarias

13090303 CAÑA MANTENIMIENTO

1309030301 Intereses

1309030302 Honorarios Profesionales

1309030303 Control de Inversión

1309030304 Comisiones Bancarias

130904 GASTOS DE MANTENIMIENTO

13090401 Mano de obra

13090402 Repuestos y accesorios

13090403 Combustibles y lubricantes

1310 NUEVAS PLANTACIONES Y MEJORAS 131001 Café

131002 Caña

261

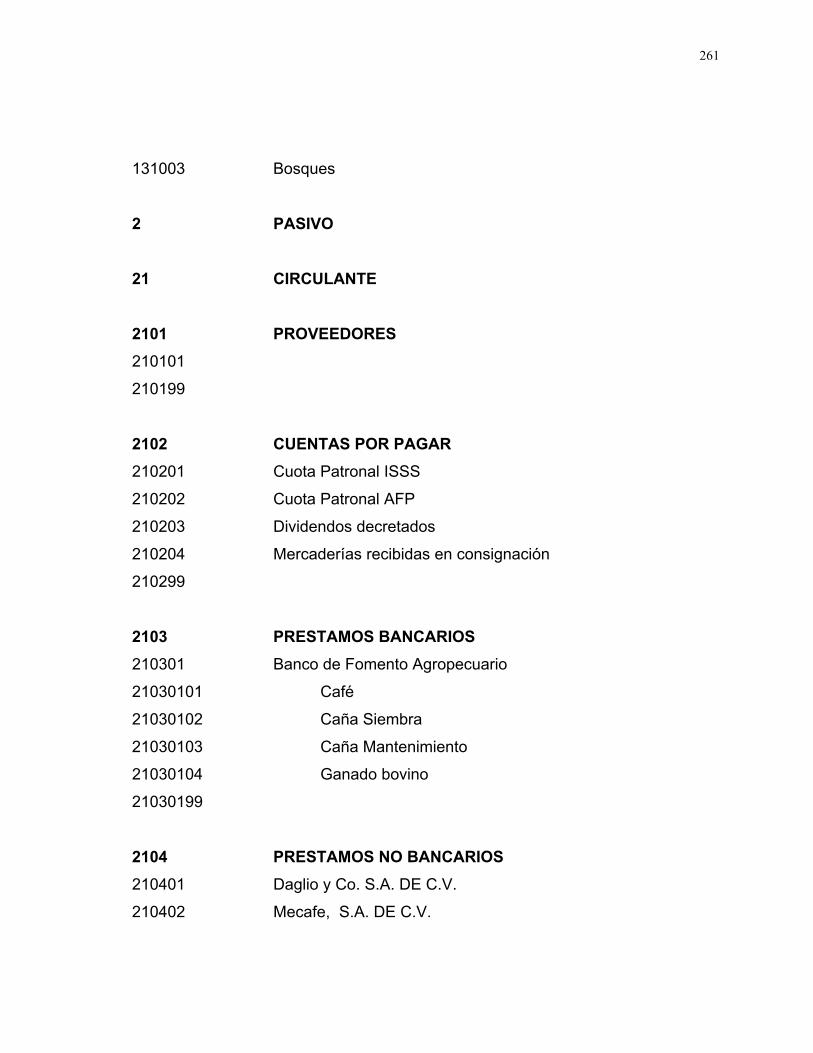

131003 Bosques

2 PASIVO

21 CIRCULANTE 2101 PROVEEDORES 210101

210199

2102 CUENTAS POR PAGAR 210201 Cuota Patronal ISSS

210202 Cuota Patronal AFP

210203 Dividendos decretados

210204 Mercaderías recibidas en consignación

210299

2103 PRESTAMOS BANCARIOS 210301 Banco de Fomento Agropecuario

21030101 Café

21030102 Caña Siembra

21030103 Caña Mantenimiento

21030104 Ganado bovino

21030199

2104 PRESTAMOS NO BANCARIOS 210401 Daglio y Co. S.A. DE C.V.

210402 Mecafe, S.A. DE C.V.

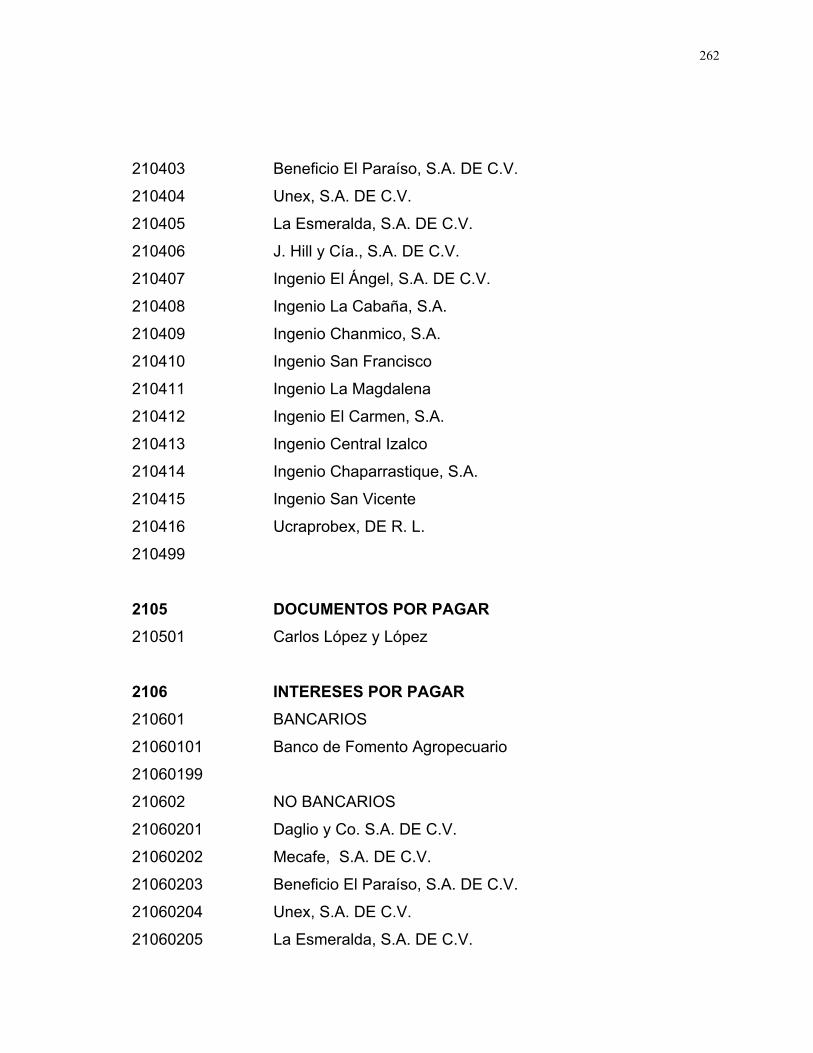

262

210403 Beneficio El Paraíso, S.A. DE C.V.

210404 Unex, S.A. DE C.V.

210405 La Esmeralda, S.A. DE C.V.

210406 J. Hill y Cía., S.A. DE C.V.

210407 Ingenio El Ángel, S.A. DE C.V.

210408 Ingenio La Cabaña, S.A.

210409 Ingenio Chanmico, S.A.

210410 Ingenio San Francisco

210411 Ingenio La Magdalena

210412 Ingenio El Carmen, S.A.

210413 Ingenio Central Izalco

210414 Ingenio Chaparrastique, S.A.

210415 Ingenio San Vicente

210416 Ucraprobex, DE R. L.

210499

2105 DOCUMENTOS POR PAGAR 210501 Carlos López y López 2106 INTERESES POR PAGAR 210601 BANCARIOS

21060101 Banco de Fomento Agropecuario

21060199

210602 NO BANCARIOS 21060201 Daglio y Co. S.A. DE C.V.

21060202 Mecafe, S.A. DE C.V.

21060203 Beneficio El Paraíso, S.A. DE C.V.

21060204 Unex, S.A. DE C.V.

21060205 La Esmeralda, S.A. DE C.V.

263

21060206 J. Hill y Cía., S.A. DE C.V.

21060207 Ingenio El Ángel, S.A. DE C.V.

21060208 Ingenio La Cabaña, S.A.

21060209 Ingenio Chanmico, S.A.

21060210 Ingenio San Francisco

21060211 Ingenio La Magdalena

21060212 Ingenio El Carmen, S.A.

21060213 Ingenio Central Izalco

21060214 Ingenio Chaparrastique, S.A.

21060215 Ingenio San Vicente

21060216 Ucraprobex, DE R. L.

21060299 2107 RETENCIONES POR PAGAR 210701 ISSS Y AFP

210702 Impuesto sobre la Renta

210703 Iva a Terceros

210704 Procuraduría General de la República

210705 Préstamos Bancarios

210799

2108 IMPUESTOS POR PAGAR 210801 Impuestos municipales

210802 Impuesto al Valor Agregado IVA 210803 Pago a Cuenta Impuesto sobre la Renta

210804 Impuesto sobre la Renta

210899

264

2109 IVA DÉBITO FISCAL

22 FIJO

2201 PRESTAMOS BANCARIOS 220101 Banco de Fomento Agropecuario

220199 2202 PRESTAMOS NO BANCARIOS 220201 Daglio y Co. S.A. DE C.V.

220202 Mecafe, S.A. DE C.V.

220203 Beneficio El Paraíso, S.A. DE C.V.

220204 Unex, S.A. DE C.V.

220205 La Esmeralda, S.A. DE C.V.

220206 J. Hill y Cía., S.A. DE C.V.

220207 Ingenio El Ángel, S.A. DE C.V.

220208 Ingenio La Cabaña, S.A.

220209 Ingenio Chanmico, S.A.

220210 Ingenio San Francisco

220211 Ingenio La Magdalena

220212 Ingenio El Carmen, S.A.

220213 Ingenio Central Izalco

220214 Ingenio Chaparrastique, S.A.

220215 Ingenio San Vicente

220216 Ucraprobex, DE R. L.

220299

265

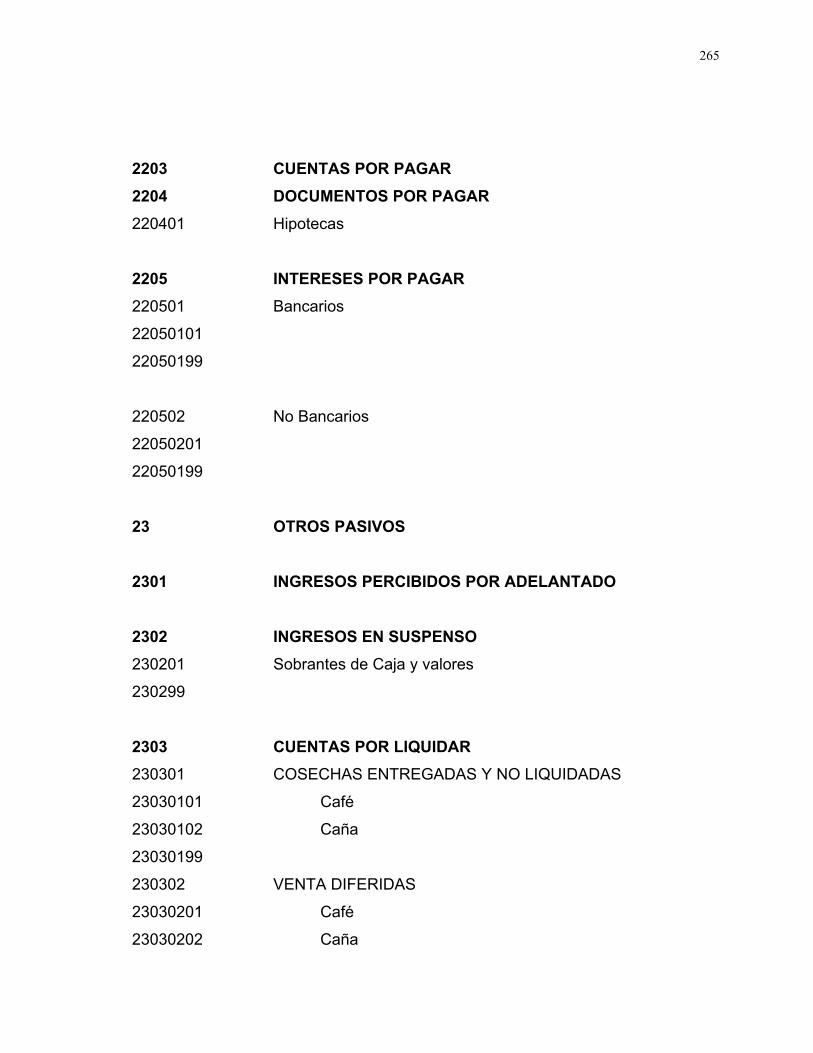

2203 CUENTAS POR PAGAR 2204 DOCUMENTOS POR PAGAR 220401 Hipotecas 2205 INTERESES POR PAGAR 220501 Bancarios

22050101

22050199

220502 No Bancarios

22050201

22050199

23 OTROS PASIVOS

2301 INGRESOS PERCIBIDOS POR ADELANTADO 2302 INGRESOS EN SUSPENSO 230201 Sobrantes de Caja y valores

230299 2303 CUENTAS POR LIQUIDAR 230301 COSECHAS ENTREGADAS Y NO LIQUIDADAS

23030101 Café

23030102 Caña

23030199

230302 VENTA DIFERIDAS

23030201 Café

23030202 Caña

266

23030299

3 PATRIMONIO

31 CAPITAL CONTABLE 3101 APORTACIONES

310101 Pagadas

310102 Anticipos

3102 SUPERÁVIT POR REVALUACIÓN DE ACTIVO FIJO 3103 SUPERÁVIT POR APRECIACIÓN DE GANADO BOVINO 3104 SUPERAVIT POR NACIMIENTO DE GANADO BOVINO 3105 SUPERÁVIT POR DONACIONES 3106 RESERVA LEGAL 3107 RESERVA LABORAL 3108 OTRAS RESERVAS 310801 Fondo de Capitalización

310802 Fondo de Previsión Social

310803 Fondo de Educación

3109 UTILIDADES 310901 De ejercicios anteriores

310902 Del ejercicio actual

3110 DÉFICIT 311001 Déficit de ejercicios anteriores

267

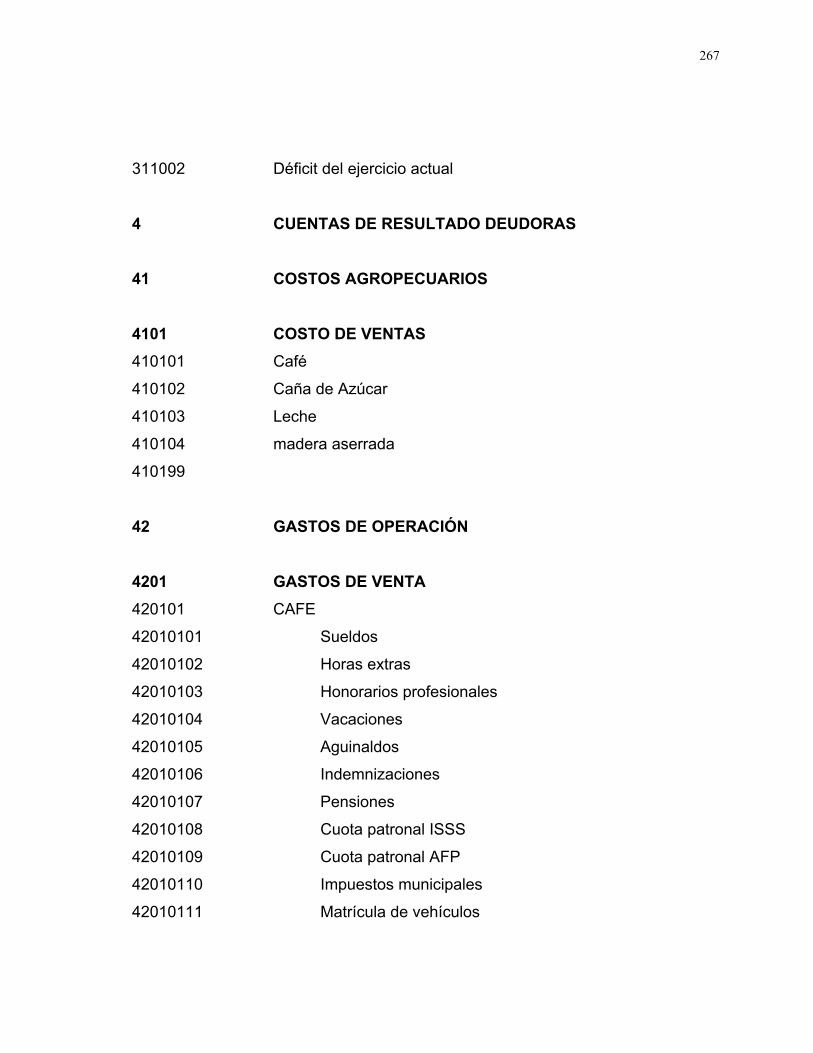

311002 Déficit del ejercicio actual

4 CUENTAS DE RESULTADO DEUDORAS 41 COSTOS AGROPECUARIOS 4101 COSTO DE VENTAS 410101 Café

410102 Caña de Azúcar 410103 Leche

410104 madera aserrada

410199

42 GASTOS DE OPERACIÓN

4201 GASTOS DE VENTA 420101 CAFE

42010101 Sueldos

42010102 Horas extras

42010103 Honorarios profesionales

42010104 Vacaciones

42010105 Aguinaldos

42010106 Indemnizaciones

42010107 Pensiones

42010108 Cuota patronal ISSS

42010109 Cuota patronal AFP

42010110 Impuestos municipales

42010111 Matrícula de vehículos

268

42010112 Refrenda tarjetas de circulación vehículos

42010113 Papelería y útiles

42010114 Comisiones

42010115 Bonificaciones

42010116 Suscripciones

42010117 Agua

42010118 Energía eléctrica

42010119 Teléfono

42010120 Mantenimiento de edificaciones

42010121 Mantenimiento de instalaciones

42010122 Mantenimiento equipo de oficina

42010123 Depreciación de Edificaciones

42010124 Depreciación de instalaciones

42010125 Depreciación equipo de oficina

42010126 Atenciones a clientes

42010127 Atenciones a empleados

42010128 Gastos de representación

42010129 Anuncios y Publicaciones

42010130 Viáticos

42010131 Transportes

42010132 Mano de obra

42010133 Repuestos y accesorios

42010134 Combustible y lubricantes

42010135 Alquileres

42010136 Seguros de vida

42010137 Seguro de bienes

42010138 Vigilancia

42010139 Cuotas Procafé

42010140 Cuotas Consejo Salvadoreño del Café

269

42010141 Fondo de Emergencia

42010142 Diferencias en precios

42010143 Canon de transformación

42010199

420102 CAÑA DE AZUCAR

42010201 Sueldos

42010202 Horas extras

42010203 Honorarios profesionales

42010204 Vacaciones

42010205 Aguinaldos

42010206 Indemnizaciones

42010207 Pensiones

42010208 Cuota patronal ISSS

42010209 Cuota patronal AFP

42010210 Impuestos municipales

42010211 Matrícula de vehículos

42010212 Refrenda tarjetas de circulación vehículos

42010213 Papelería y útiles

42010214 Comisiones

42010215 Bonificaciones

42010216 Suscripciones

42010217 Agua

42010218 Energía eléctrica

42010219 Teléfono

42010220 Mantenimiento de edificaciones

42010221 Mantenimiento de instalaciones

42010222 Mantenimiento equipo de oficina

42010223 Depreciación de Edificaciones

42010224 Depreciación de instalaciones

270

42010225 Depreciación equipo de oficina

42010226 Atenciones a clientes

42010227 Atenciones a empleados

42010228 Gastos de representación

42010229 Anuncios y Publicaciones

42010230 Viáticos

42010231 Transportes

42010232 Mano de obra

42010233 Repuestos y accesorios

42010234 Combustible y lubricantes

42010235 Alquileres

42010236 Seguros de vida

42010237 Seguro de bienes

42010238 Vigilancia

42010299

420103 LECHE

42010301 Sueldos

42010302 Horas extras

42010303 Honorarios profesionales

42010304 Vacaciones

42010305 Aguinaldos

42010306 Indemnizaciones

42010307 Pensiones

42010308 Cuota patronal ISSS

42010309 Cuota patronal AFP

42010310 Impuestos municipales

42010311 Matrícula de vehículos

271

42010312 Refrenda tarjetas de circulación vehículos

42010313 Papelería y útiles

42010314 Comisiones

42010315 Bonificaciones

42010316 Suscripciones

42010317 Agua

42010318 Energía eléctrica

42010319 Teléfono

42010320 Mantenimiento de edificaciones

42010321 Mantenimiento de instalaciones

42010322 Mantenimiento equipo de oficina

42010323 Depreciación de Edificaciones

42010324 Depreciación de instalaciones

42010325 Depreciación equipo de oficina

42010326 Atenciones a clientes

42010327 Atenciones a empleados

42010328 Gastos de representación

42010329 Anuncios y Publicaciones

42010330 Viáticos

42010331 Transportes

42010332 Mano de obra

42010333 Repuestos y accesorios

42010334 Combustible y lubricantes

42010335 Alquileres

42010336 Seguros de vida

42010337 Seguro de bienes

42010338 Vigilancia

42010339 Provisión para mortandad ganado bovino

42010399

272

4202 GASTOS DE ADMINISTRACIÓN 420201 Sueldos

420202 Horas extras

420203 Honorarios profesionales

420204 Vacaciones

420205 Aguinaldos

420206 Indemnizaciones

420207 Dietas a directores

420208 Pensiones

420209 Cuota patronal ISSS

420210 Cuota patronal AFP

420211 Impuestos municipales

420212 Matrícula de vehículos

420213 Papelería y útiles

420214 Comisiones

420215 Bonificaciones

420216 Suscripciones

420217 Agua

420218 Energía eléctrica

420219 Teléfono

420220 Mantenimiento de edificaciones

420221 Mantenimiento de instalaciones

420222 Mantenimiento equipo de oficina

420223 Mantenimiento de Aperos y herramientas

420224 Depreciación de Edificaciones

420225 Depreciación de instalaciones

420226 Depreciación equipo de oficina

420227 Depreciación de Aperos y herramientas

420228 Refrenda tarjetas de circulación vehículos

273

420229 Atenciones a asociados

420230 Atenciones a empleados

420231 Gastos de representación

420232 Medicinas y medicamentos

420233 Anuncios y Publicaciones

420234 Viáticos

420235 Transportes

420236 Combustible y lubricantes

420237 Limpieza y ornato

420238 Alquileres

420239 Seguros de vida

420240 Seguro de bienes

420241 Vigilancia

420242 Gastos fúnebres

420243 Donaciones

420244 Gastos de constitución y organización

420245 Depreciación equipo de transporte

420299

4203 GASTOS FINANCIEROS 420301 CAFÉ

42030101 Intereses

42030102 Honorarios Profesionales

42030103 Control de Inversión

42030104 Comisiones Bancarias

420302 CAÑA SIEMBRA

42030201 Intereses

42030202 Honorarios Profesionales

274

42030203 Control de Inversión

42030204 Comisiones Bancarias

420303 CAÑA MANTENIMIENTO

42030301 Intereses

42030302 Honorarios Profesionales

42030303 Control de Inversión

42030304 Comisiones Bancarias

420304 DE GANADO BOVINO

42030401 Intereses

42030402 Honorarios Profesionales

42030403 Control de Inversión

42030404 Comisiones Bancarias

4204 GASTOS DE MANTENIMIENTO 420401 DE MAQUINARIA Y EQUIPO

42040101 Mano de obra

42040102 Repuestos y accesorios

42040103 Combustible y lubricantes

420402 DE GANADO BOVINO

42040201 Sueldos

42040202 Horas extras

42040203 Servicios veterinarios

42040204 Vacaciones

42040205 Aguinaldos

42040206 Indemnizaciones

42040207 Pensiones

275

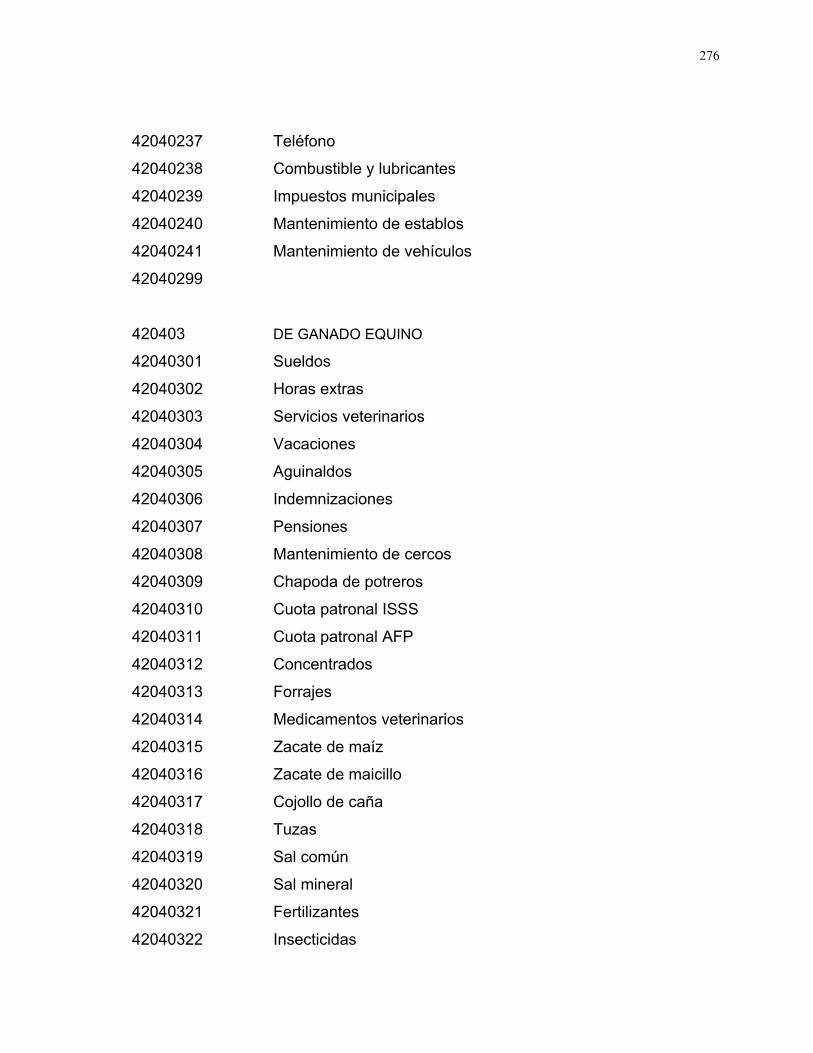

42040208 Mantenimiento de cercos

42040209 Chapoda de potreros

42040210 Cuota patronal ISSS

42040211 Cuota patronal AFP

42040212 Concentrados

42040213 Forrajes

42040214 Medicamentos veterinarios

42040215 Cascarilla de algodón

42040216 Semillas de algodón

42040217 Zacate de maíz

42040218 Zacate de maicillo

42040219 Cojollo de caña

42040220 Vagazo de caña

42040221 Tuzas y olote

42040222 Miel de purga

42040223 Sal común

42040224 Sal mineral

42040225 Azúcares

42040226 Leche para terneros

42040227 Fertilizantes

42040228 Insecticidas

42040229 Herbicidas

42040230 Fungicidas

42040231 Adherentes

42040232 Garrapaticidas

42040233 Papelería y Utiles

42040234 Aperos

42040235 Agua

42040236 Energía eléctrica

276

42040237 Teléfono

42040238 Combustible y lubricantes

42040239 Impuestos municipales

42040240 Mantenimiento de establos

42040241 Mantenimiento de vehículos

42040299

420403 DE GANADO EQUINO

42040301 Sueldos

42040302 Horas extras

42040303 Servicios veterinarios

42040304 Vacaciones

42040305 Aguinaldos

42040306 Indemnizaciones

42040307 Pensiones

42040308 Mantenimiento de cercos

42040309 Chapoda de potreros

42040310 Cuota patronal ISSS

42040311 Cuota patronal AFP

42040312 Concentrados

42040313 Forrajes

42040314 Medicamentos veterinarios

42040315 Zacate de maíz

42040316 Zacate de maicillo

42040317 Cojollo de caña

42040318 Tuzas

42040319 Sal común

42040320 Sal mineral

42040321 Fertilizantes

42040322 Insecticidas

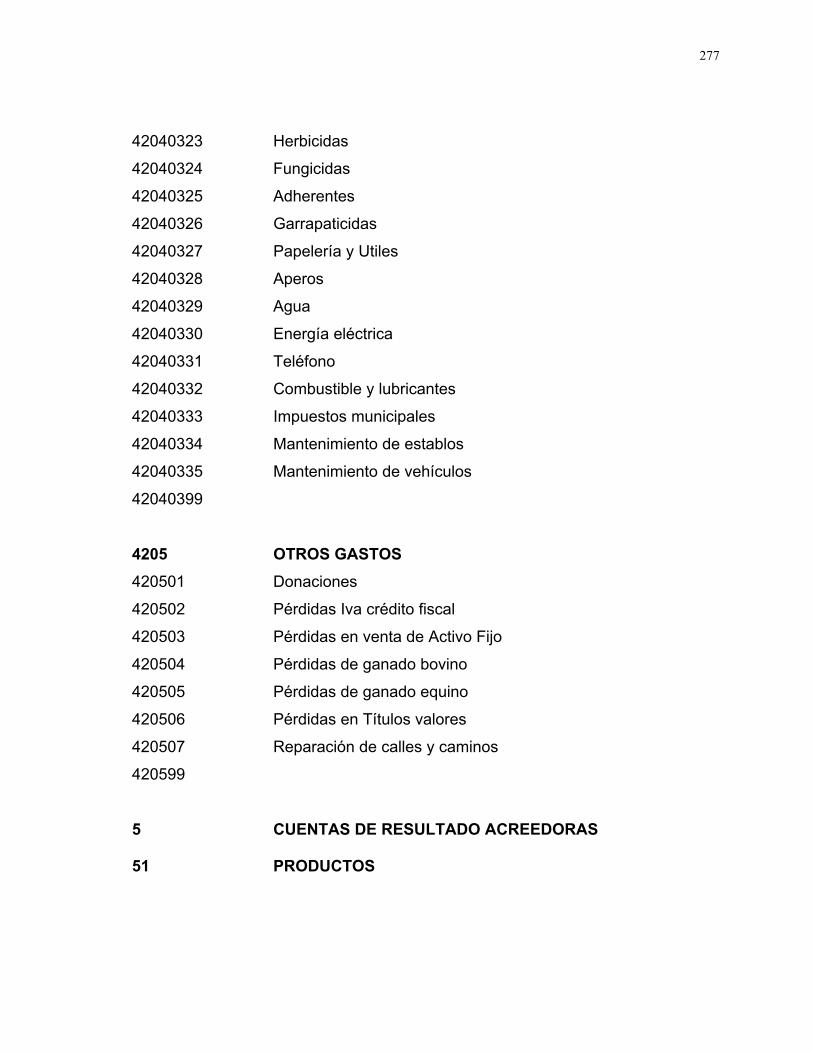

277

42040323 Herbicidas

42040324 Fungicidas

42040325 Adherentes

42040326 Garrapaticidas

42040327 Papelería y Utiles

42040328 Aperos

42040329 Agua

42040330 Energía eléctrica

42040331 Teléfono

42040332 Combustible y lubricantes

42040333 Impuestos municipales

42040334 Mantenimiento de establos

42040335 Mantenimiento de vehículos

42040399

4205 OTROS GASTOS 420501 Donaciones

420502 Pérdidas Iva crédito fiscal

420503 Pérdidas en venta de Activo Fijo

420504 Pérdidas de ganado bovino 420505 Pérdidas de ganado equino 420506 Pérdidas en Títulos valores 420507 Reparación de calles y caminos 420599 5 CUENTAS DE RESULTADO ACREEDORAS

51 PRODUCTOS

278

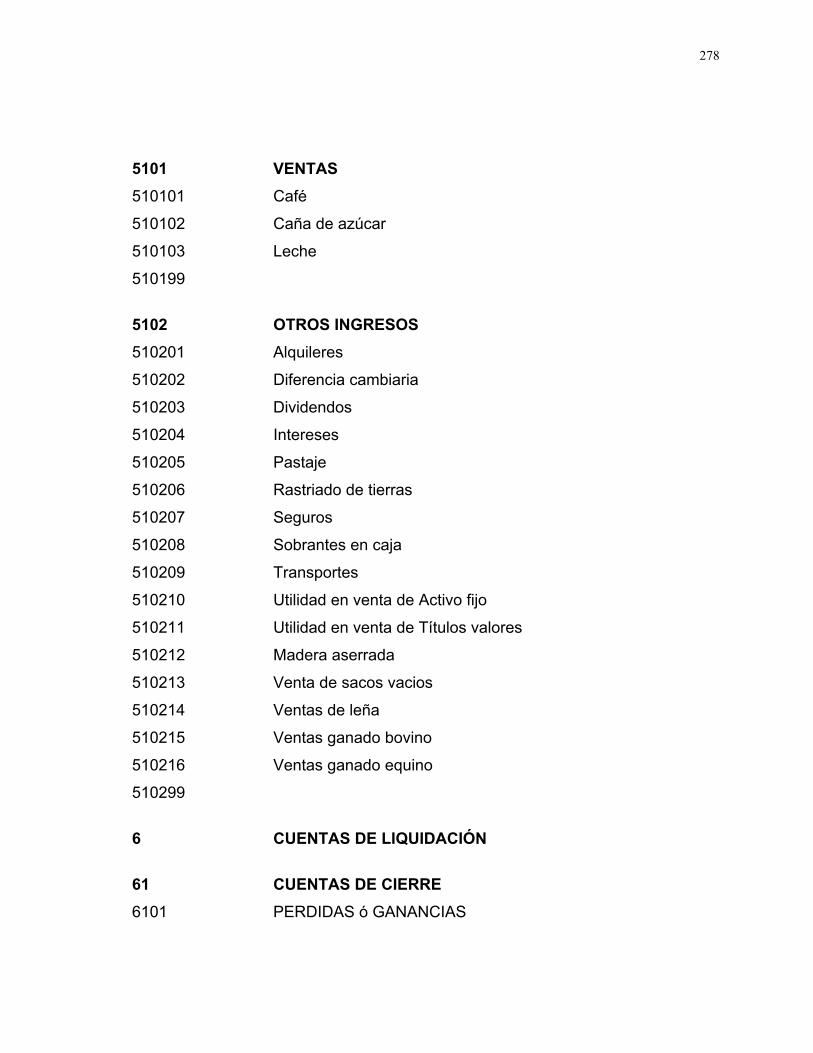

5101 VENTAS 510101 Café

510102 Caña de azúcar

510103 Leche

510199

5102 OTROS INGRESOS 510201 Alquileres

510202 Diferencia cambiaria

510203 Dividendos

510204 Intereses

510205 Pastaje

510206 Rastriado de tierras

510207 Seguros

510208 Sobrantes en caja

510209 Transportes

510210 Utilidad en venta de Activo fijo

510211 Utilidad en venta de Títulos valores

510212 Madera aserrada

510213 Venta de sacos vacios

510214 Ventas de leña

510215 Ventas ganado bovino

510216 Ventas ganado equino

510299 6 CUENTAS DE LIQUIDACIÓN 61 CUENTAS DE CIERRE 6101 PERDIDAS ó GANANCIAS

279

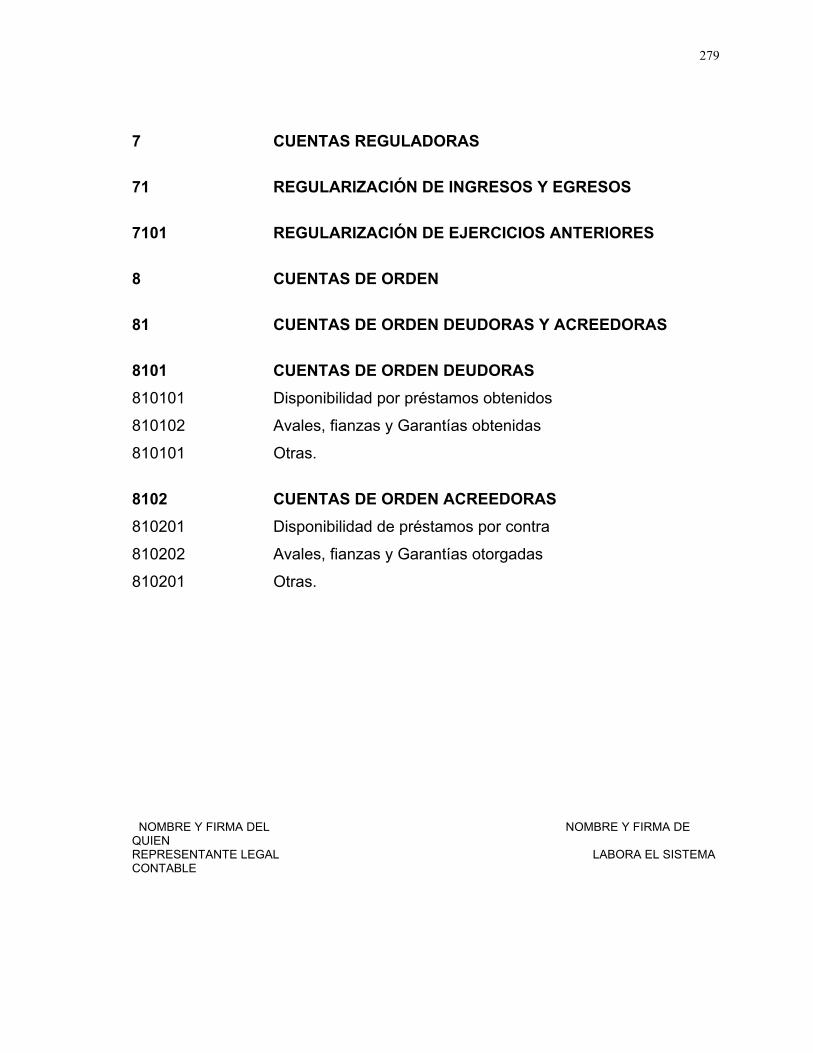

7 CUENTAS REGULADORAS 71 REGULARIZACIÓN DE INGRESOS Y EGRESOS 7101 REGULARIZACIÓN DE EJERCICIOS ANTERIORES 8 CUENTAS DE ORDEN 81 CUENTAS DE ORDEN DEUDORAS Y ACREEDORAS 8101 CUENTAS DE ORDEN DEUDORAS 810101 Disponibilidad por préstamos obtenidos

810102 Avales, fianzas y Garantías obtenidas

810101 Otras.

8102 CUENTAS DE ORDEN ACREEDORAS 810201 Disponibilidad de préstamos por contra

810202 Avales, fianzas y Garantías otorgadas

810201 Otras.

NOMBRE Y FIRMA DEL NOMBRE Y FIRMA DE QUIEN REPRESENTANTE LEGAL LABORA EL SISTEMA CONTABLE

280

4.2.2 MANUAL DE APLICACIÓN DE CUENTAS Este es el instructivo que explica con toda claridad el funcionamiento de todas y

cada una de las cuentas de mayor, indicando cuando se cargan y cuando se

abonan; así como también la naturaleza del saldo de cada cuenta.

1 ACTIVO 11 CIRCULANTE

Bajo este rubro se agrupan las cuentas que registran el efectivo en caja y

bancos, los bienes y valores de fácil realización, que en su periodo

inmediato se convertirán en disponibilidad para la empresa, por

operaciones relacionados con la actividad agropecuaria y otras no

relacionadas.

1101 CAJA

Esta cuenta registra las entradas y salidas de efectivo, considerándose

como tal la moneda de curso legal y los cheques endosados a favor de la

empresa; provenientes de las ventas al contado y de los cobro por ventas

al crédito y otros ingresos. Su saldo es de naturaleza deudor.

SE CARGA: Con la cantidad que representa la existencia en dinero al

iniciarse las operaciones del negocio, con las ventas al contado, pagos de

los clientes, etc. y en general de los ingresos del giro del negocio así como

de otros ingresos.

SE ABONA: Con todo pago efectuado en efectivo durante el día, con las

remesas efectuadas a los bancos y a otras instituciones financieras.

1102 CAJA CHICA

281

Esta cuenta registra el fondo autorizado por el Consejo de Administración

de la Asociación Cooperativa, para realizar pagos menores que no

excedan de cien colones. Tendrá un fondo inicial de dos mil colones

exactos.

Al efectuarse el reintegro del fondo, debe detallarse todos los pagos

efectuados y anexarse los comprobantes justificativos tales como:

facturas, recibos, vales de caja chica, etc., debidamente firmados por la

persona que recibe el dinero. Dichos pagos deben ser autorizados por el

tesorero del Consejo de Administración.

La liquidación se carga a las cuentas de costos y gastos, abonándose la

cuenta de Bancos por el valor del cheque correspondiente al reintegro. Se

puede utilizar vales de caja chica, impresos y prenumerados, para

soportar los pagos, mientras no se posea el justificante de la operación;

tales como facturas, recibos, etc. Su saldo es deudor.

SE CARGA: Con el valor de su creación o incremento por medio de

cheque extendido a favor de la persona encargada del manejo y custodia

del fondo, que designe el administrador.

SE ABONA: Cuando se liquide o se disminuya dicho fondo.

1103 BANCOS En esta cuenta se registran los valores depositados en Bancos y otras

instituciones financieras, en los renglones de cuentas corrientes, cuentas

de ahorro, etc. Al final de cada mes, debe conciliarse el saldo de los

registros contables con el saldo reportado por el Banco y otras

instituciones financieras a través de los estados de cuenta respectivos. Su

saldo es deudor.

282

SE CARGA: Con el dinero que está en bancos en cuentas corrientes,

cuentas de ahorro y depósitos a plazo fijo al iniciarse las operaciones; con

los depósitos hechos en efectivo, con los cheques endosados, notas de

abono y con los intereses devengados de acuerdo a convenios

establecidos con el banco y que sean abonados a la cuenta de la

Cooperativa.

SE ABONA: Con el valor de todos los cheques que se emitan, retiros

efectuados y las notas de cargo que el banco aplique a nuestra cuenta, ya

sea por devolución y rechazo de cheques, intereses, comisiones, etc.

1104 CUENTAS POR COBRAR Bajo esta cuenta se registran las ventas al crédito concedidas por la

cooperativa a sus clientes, anticipos de sueldos, cheques rechazados,

préstamos a cooperativas y particulares, etc. Se debe llevar registros

individuales por cada cliente u operación de acuerdo a las subcuentas

estructuradas en el Catálogo por medio de un Libro Auxiliar. Su saldo es

deudor.

SE CARGA: Con el valor de créditos otorgados a terceros, por las ventas

al crédito a su valor nominal, amparadas con facturas, comprobantes de

crédito fiscal, pagarés, letras de cambio, etc.; con el valor de los anticipos

de sueldo otorgados a empleados, con el valor de los cheques rechazados

y con el valor de los préstamo concedidos a cooperativas y particulares.

SE ABONA: Con el valor de los pagos parciales o totales que hacen los

clientes, cooperativas y particulares por las obligaciones contraidas con

esta Cooperativa, con las rebajas, devoluciones y descuentos que se

283

concedan; así como también con el importe de las cuentas a favor de la

empresa que definitivamente se hayan considerado irrecuperables.

1105R ESTIMACIÓN PARA CUENTAS INCOBRABLES Bajo esta cuenta se registran las cantidades estimadas como incobrables,

con el propósito de reconocer posibles pérdidas en periodos razonables

en 1104- CUENTAS POR COBRAR y 1106- DOCUMENTOS POR

COBRAR respectivamente. En el balance deben ser representadas del

lado del Activo, disminuyendo con su saldo, el saldo de las cuentas por

cobrar. Su saldo es acreedor.

SE ABONA: Con el valor de las cantidades estimadas como incobrables,

con cargo a la cuenta 4201- GASTOS DE VENTA.

SE CARGA: Con el importe de las cuentas a favor de la empresa que

definitivamente no serán cobradas.

1106 DOCUMENTOS POR COBRAR Bajo esta cuenta se registran los documentos suscritos a favor de la

empresa, los cuales pueden ser: con garantía real, prendaria o

hipotecaria; y sin garantía real, pagarés, letras de cambio, etc. que no

tienen relación con las ventas. Su saldo es deudor.

SE CARGA: Con el valor nominal de los documentos a favor de la

empresa.

SE ABONA: Con el importe de los documentos cobrados.

1107 PRÉSTAMOS A SOCIOS

Bajo esta cuenta se registran los préstamos que la cooperativa otorgue a

sus socios. Su saldo es deudor.

284

SE CARGA: Con los valores concedidos a los socios en calidad de

préstamos.

SE ABONA: Con el valor de los pagos parciales o totales que hagan los

socios.

1108 INVENTARIOS Bajo esta cuenta se registran las existencias tales como insumos,

materiales, combustible y lubricantes, repuestos y accesorios,

medicamentos veterinarios, concentrados y forrajes, materiales para

concentrados, madera aserrada y herramientas que están en la bodega;

el ganado bovino, los animales de trabajo, la producción en proceso y los

productos terminados respectivamente. Su saldo es deudor.

SE CARGA: Con el valor del inventario inicial de los conceptos antes

detallados de acuerdo al catálogo de cuentas, con las compras realizadas

durante el ejercicio, con las donaciones recibidas, con el nacimiento de

ganado bovino, nacimiento de animales de trabajo, con la producción en

proceso.

SE ABONA: Con las salidas de bodega ya sea por insumos, materiales,

combustible y lubricantes, repuestos y accesorios, medicamentos

veterinarios, concentrados y forrajes, materiales para concentrados, y

herramientas; madera aserrada, ganado bovino, animales de trabajo; con

el valor de las pérdidas del ganado ya sea por muerte o robo, con el con el

valor de la producción en proceso correspondiente a los productos y

cosechas terminados.

1109 APRECIACIÓN DE GANADO BOVINO

285

Bajo esta cuenta se registra el valor de apreciación o revalúo del ganado

bovino. Su saldo es deudor.

SE CARGA: Con el valor de la apreciación o revalúo del ganado bovino

que obedece a los precios que predominan en el mercado del mismo, con

abono a la cuenta 3103- SUPERÁVIT POR APRECIACIÓN DE GANADO

BOVINO.

SE ABONA: Por la venta, destazo, robo, muerte, y por la devaluación del

animal apreciado; con cargo a la cuenta 3103- SUPERÁVIT POR

APRECIACIÓN DE GANADO BOVINO.

1110R PROVISIÓN PARA MORTANDAD GANADO BOVINO Bajo esta cuenta se registra la provisión estimada sobre el valor del

ganado bovino que tiene la cooperativa. Esta provisión puede ser aplicada

mensual, trimestral, semestral o anualmente la cual se presentará en el

Balance al lado del activo, restándola al valor del ganado bovino; para

reflejar el valor neto del mismo. Su saldo es acreedor.

SE ABONA: Con el valor de la provisión estimada por la muerte del

ganado bovino, de acuerdo a conocimientos empíricos, con cargo a la

sub-sub-cuenta de gastos, 42010339- PROVISIÓN PARA MORTANDAD

DE GANADO BOVINO.

SE CARGA: Con el valor provisionado por la muerte del animal; con

abono a la cuenta 1108- INVENTARIOS, subcuenta 110802- Ganado

Bovino.

1111 IVA CRÉDITO FISCAL

286

Esta cuenta registra los pagos de impuestos fiscales, conforme a la ley del

Impuesto a la Transferencia de Bienes Muebles corporales y a la

Prestación de Servicios; conocida como Ley del Impuesto al Valor

Agregado IVA, los que estarán documentados con comprobantes de

crédito fiscal. Su saldo es deudor.

SE CARGA: Con el importe del impuesto pagado por la compra de

insumos y materiales según comprobantes de crédito fiscal, notas de

débito; por pago de servicios y cualquier otro desembolso susceptible al

impuesto.

SE ABONA: Por rebajas y devoluciones sobre compras, al final del

periodo fiscal mensual, contra la cuenta 2109- IVA DÉBITO FISCAL; para

liquidar el saldo de esta cuenta y efectuar el pago por la diferencia

resultante, cuando la cuenta 2109- IVA DÉBITO FISCAL, tiene mayor

saldo. Si esta cuenta tiene mayor saldo, se abona con el saldo que

registre la cuenta 2109- IVA DÉBITO FISCAL, para determinar el saldo

pendiente de deducir en el periodo fiscal siguiente.

1112 PEDIDOS EN TRÁNSITO Esta cuenta representa los pedidos de insumos, maquinaria y equipo

agrícola, maquinaria y equipo lechero, y otros bienes importados; los

cuales no han ingresado a la Bodega de la cooperativa. Su saldo es

deudor.

SE CARGA: Con el costo de adquisición, con los gastos de embarque,

con los impuestos respectivos y los gastos locales.

SE ABONA: Al recibir el pedido, con cargo a la cuenta respectiva de

Activo según corresponda.

287

1113 INVERSIONES A CORTO PLAZO Esta cuenta representa todas aquellas inversiones realizadas a corto

plazo, o sea a un año plazo, tales como Acciones, Bonos, Certificados de

inversión, Participaciones sociales, etc. Su saldo es deudor.

SE CARGA: Con el valor de las inversiones efectuadas por los conceptos

antes expresados.

SE ABONA: Con el vencimiento de los plazos y liquidación de las

inversiones, por la venta de las acciones, Bonos, Certificados de inversión,

Participaciones sociales, etc.

1114 MERCADERÍAS EN CONSIGNACIÓN Bajo esta cuenta se registra la mercadería recibida en consignación por la

cooperativa. Su saldo es deudor.

SE CARGA: Cuando se recibe la mercadería en consignación.

SE ABONA: Cuando se cancela la mercadería recibida en consignación y

por el retiro de la misma; con cargo a 2102- CUENTAS POR PAGAR.

12 FIJO

Bajo este rubro se agrupan todas las cuentas que sirven para registrar el

costo de los bienes, propiedad de la cooperativa; ya sean estos Bienes

depreciables o Bienes no depreciables, separando de estos últimos el

costo de los terrenos, Plantaciones permanentes, edificaciones,

instalaciones, plantaciones semipermanentes, las mejoras a edificaciones

e instalaciones. Podrán ser depreciados conforme a la Ley del Impuesto

sobre la renta vigente a excepción de las plantaciones permanentes.

288

1201 BIENES NO DEPRECIABLES Esta cuenta registra el costo de adquisición de los terrenos y el costo de

las plantaciones permanentes que se hagan. Su saldo es deudor.

SE CARGA: Con el valor de costo de adquisición de los terrenos y con el

costo de las plantaciones permanentes que se hagan.

SE ABONA: Por la venta de los terrenos, plantaciones permanentes y por

el deterioro de éstas consideradas no productivas.

1202 BIENES DEPRECIABLES Esta cuenta registra el costo de construcción de las edificaciones e

instalaciones; el costo de adquisición de equipo de transporte, maquinaria

y equipo agrícola, maquinaria y equipo lechero, mobiliario y equipo de

oficina, aperos de labranza, herramientas y enseres, las mejoras hechas a

los bienes muebles antes citados; y el costo de producción de las

plantaciones semipermanentes de la caña de azúcar. Los bienes cuyo

costo sea inferior a ¢ 500.00, se registrarán como un gasto y no como un

bien del activo fijo. Su saldo es deudor.

SE CARGA: Con el costo de construcción, adquisición y mejoras

sustanciales que aumenten el valor y la vida útil de los bienes muebles

antes detallados.

SE ABONA: Con el valor de las ventas esporádicas, por depuración de los

bienes que se tengan que dar de baja por considerarse inservibles, a su

costo original; con cargo a la cuenta 1203R- DEPRECIACIÓN

ACUMULADA, ó a gastos según sea el caso.

1203R DEPRECIACIÓN ACUMULADA

289

Esta cuenta registra las reservas de la depreciación acumulada, de

acuerdo a las subcuentas establecidas en el Catálogo de cuentas. Su

saldo representa la previsión de la pérdida de valor del Activo fijo, excepto

los terrenos. Su saldo es acreedor.

SE ABONA: Con el valor de la depreciación por la devaluación legal a que

tienen derecho los bienes muebles, edificaciones e instalaciones;

autorizada por el artículo 30, numeral 3) de la LEY DEL IMPUESTO

SOBRE LA RENTA vigente. SE CARGA: Cuando se den de baja o se vendan los bienes muebles

sujetos a la depreciación.

1204 REVALUACIONES Esta cuenta registra el aumento del valor de los bienes inmuebles; de

acuerdo a lo establecido en artículo 30 del Código de Comercio vigente.

Su saldo es deudor.

SE CARGA: Con el valor de las revaluaciones hechas al Activo fijo tales

como terrenos, edificaciones e instalaciones detallados en el Catálogo de

cuentas; con abono a la cuenta 3102- SUPERÁVIT POR REVALUACIÓN

DE ACTIVO FIJO. SE ABONA: Con el valor de las ventas esporádicas que puedan darse del

bien revaluado y por el retiro de los mismos; con cargo a la cuenta 3102-

SUPERÁVIT POR REVALUACIÓN DE ACTIVO FIJO, por el valor

revaluado. 13 OTROS ACTIVOS

Bajo este rubro se agrupan todas aquellas cuentas que no pueden ser

clasificadas en los rubros anteriores, las cuales registran transitoriamente,

290

cargos o egresos que están sujetos a una liquidación posterior; a corto,

mediano y largo plazo.

1301 INVERSIONES A MEDIANO Y LARGO PLAZO Esta cuenta representa todas aquellas inversiones realizadas a mediano y

largo plazo, o sea mayor a un año plazo, tales como Acciones, Bonos,

Certificados de Inversión, Participaciones Sociales, etc. Su saldo es

deudor.

SE CARGA: Con el valor de las inversiones efectuadas por los conceptos

antes expresados.

SE ABONA: Con el vencimiento de los plazos y liquidación de las

inversiones, por la venta de las Acciones, Bonos, Certificados de

Inversión, Participaciones sociales, etc.

1302 DEPÓSITOS EN GARANTÍA Esta cuenta registra los depósitos que se efectúan para garantizar el uso o

arrendamiento de bienes ajenos, resultantes de algún convenio, contrato o

compromiso; por ejemplo el alquiler de un bien mueble o inmueble, así

como también por las importaciones para garantizar algún pedido. Su

saldo es deudor.

SE CARGA: Con los valores entregados en calidad de depósito.

SE ABONA: Con el retiro de los valores entregados en calidad de

depósito y cuando éste sea utilizado para cancelar parte del compromiso

adquirido.

1303 PAGOS POR ANTICIPADO

291

Bajo esta cuenta se registran los gastos efectuados por adelantado, que

se amortizarán en períodos futuros, considerando el consumo del bien y la

vigencia de los plazos de los servicios recibidos. Su saldo es deudor.

Los gastos que se reconocen periódicamente, se cargarán a la subcuenta

110804- PRODUCCIÓN EN PROCESO, 4201- GASTOS DE VENTA

4202- GASTOS DE ADMINISTRACIÓN, según sea el caso o destino para

el cual fueron efectuados; o se distribuyen en las cuentas antes

mencionadas, utilizando el método de prorrateo conveniente, cuando no

sea correcto cargar los gastos a una sola cuenta; por ejemplo: Seguros y

fianzas, alquileres, honorarios profesionales, papelería y útiles, etc.

SE CARGA: Con el valor de los pagos anticipados de bienes y servicios

que se amortizarán en periodos futuros.

SE ABONA: Con el valor de los traslados a las cuentas de gasto, por las

amortizaciones parciales o totales de los pagos efectuados, que

definitivamente se reconocen como gastos al haberse agotado lo que se

compró por adelantado o vencido los plazos vigencia de los servicios

pagados por anticipado.

1304 OBRAS EN PROCESO

Esta cuenta registra las erogaciones o desembolsos efectuados por la

construcción de cualquier obra, ya sea edificaciones, instalaciones u otro

bien inmueble detallados en catálogo de cuentas. Su saldo es deudor.

SE CARGA: Con el valor de los desembolsos en que se incurra en las

obras en construcción.

292

SE ABONA: Con el valor total de las obras terminadas, con cargo a la

cuenta 1201- BIENES NO DEPRECIABLES y 1202- BIENES

DEPRECIABLES según corresponda la obra construida.

1305 EGRESOS EN SUSPENSO Bajo esta cuenta se registran todas aquellas erogaciones sujetas a una

aplicación posterior y definitiva, mientras no se tenga una explicación clara

del origen de las mismas; o no se tengan los datos e información

necesarios. Su saldo es deudor.

SE CARGA: Con el valor de los egresos de los cuales no se tienen todos

los datos e información necesarios.

SE ABONA: Con las aplicaciones definitivas que se hagan a las cuentas

respectivas, al ser determinados los motivos que dieron origen a los

egresos realizados.

1306 ESTUDIOS DE FACTIBILIDAD Bajo esta cuenta se registran todas aquellas operaciones realizadas por

servicios de investigación de mercado, de producción, distribución, etc.,

que servirán en futuros ejercicios para obtener los máximos rendimientos

de la empresa. Su saldo es deudor.

SE CARGA: Con el valor de las erogaciones efectuados por los conceptos

antes mencionados.

SE ABONA: Con el valor de la aplicación total, al haber finalizado la

investigación de mercado respectiva; con cargo a la cuenta 1308-

GASTOS DE CONSTITUCIÓN Y ORGANIZACIÓN según corresponda de

293

acuerdo al Catálogo de cuentas, para iniciar su amortización de acuerdo a

la ley.

1307 BIENES INTANGIBLES

Bajo esta cuenta se registran las adquisiciones de bienes intangibles, que

representan un valor económico a su valor de costo, los cuales están