cap´itulo anualidades ciertasndgirald/archivos... · 2013-02-06 · cap´itulo 3 anualidades...

TRANSCRIPT

CAPITULO 3

Anualidades Ciertas

3.1. Definiciones Basicas

La inversion de un capital en un vehıculo de inversion, por ejemplo, un deposito a termino

fijo a una tasa fija, o un fondo de fiducia, se determina con base en la tasa de rendimiento

que ofrece este y el intervalo de tiempo de la inversion. Si el capital inicial se denota

por F (0) y al final del perıodo [0, t] se denota por F (t), la forma de determinar F (t) a

partir de F (0) depende de la especificacion de la tasa de rendimiento y de la frecuencia

de capitalizacion.

Una primera clasificacion consiste en tasas variables y tasas constantes. Las tasas variables

se definen como sucesiones de variables aleatorias en tiempo discreto, (i(t), t ∈ N), o en

tiempo continuo (i(t), t ∈ (0,∞), y se utilizaran para modelar rendimientos de fondos,

portafolios, etc. En este caso se asume que pueden tomar valores negativos, i(t) ∈ (−1, 1).

El supuesto de tasas constantes se refiere a inversiones en tıtulos de renta fija, y se asimilan

a tasas de interes con valores positivos.

En esta seccion se introducen algunas definiciones basicas con base en esta clasificacion. La

idea es introducir el concepto de flujo de caja, asociado a la frecuencia de capitalizaciones

en un ano. Esta idea da lugar a otra clasificacion, capitalizacion discreta y continua. El

13

14

concepto de flujo de caja es importante porque muestra que la inversion es un contrato

entre dos partes. Una de estas es quien ofrece la tasa de inversion a traves de un vehıculo,

un fondo de inversiones, un tıtulo etc.. Y la otra es el inversionista. Es una manera

conveniente para introducir los riesgos asociados a las inversiones, segun sea el emisor

o el inversionista.

3.2. Tasas Constantes

En el caso de tasas constantes i(t) ≡ i ∈ (0, 1) se habla de tasa de interes. Primero

se aborda el caso de varios perıodos de capitalizacion en el ano. La tasa i se asume

efectiva para cada perıodo de capitalizacion en el ano,[t−1, t]. Entoces se cumple F (t) =

(1 + i)F (t − 1), t = 1, 2, . . . , T , donde [0, T ] es el perıodo de la inversion, con T ≤ ∞en anos. Entonces F (T ) = (1 + i)TF (0) se define como el capital obtenido por interes

compuesto durante T perıodos, a la tasa efectiva i. El calificativo “compuesto” se debe a

que en cada perıodo se reinvierten el capital y los intereses.

Interes compuesto con inversiones

Si se considera una inversion de capital con interes compuesto, incluyendo una inversion

r(t) al final de cada perıodo [t − 1, t], entonces el capital F (t) se denomina el saldo al

final del perıodo, y satisface la ecuacion en diferencias

F (t) = (1 + i)F (t− 1) + r(t), (3.1)

para t = 1, 2, . . . , T , F (0) ≥ 0. Si r(t) > 0 se considera una adicion al capital, un aporte.

Si r(t) < 0 se considera un pago, un retiro.

Por ejemplo, la ecuacion (3.1) puede representar el flujo de pagos mes vencido (t en

meses), de la amortizacion de un credito por valor F (0), cambiando en (3.1) r(t) por

−r(t) con r(t) > 0. Para pagos mes anticipado se coloca F (t) = (1+ i)(F (t−1)− r(t)).

En el caso, por ejemplo, de F (0) = 0 y r(t) ≡ r > 0 la ecuacion (3.1) describe un proceso

de ahorro con cuota y tasa constantes, durante T perıodos. La solucion de la ecuacion

(3.1) es la siguiente.

F (t) = (1 + i)t

(F (0) +

t∑

k=1

(1 + i)−kr(k)

), (3.2)

15

para t = 0, 1, . . . , T . Los factores (1 + i) y v = (1 + i)−1 se denominan factores de

capitalizacion y de descuento, respectivamente. Al multiplicar F (t) en (3.2) por vt se

obtiene el valor presente de las inversiones. Entonces

vtF (t) = F (0) +

t∑

k=1

vkr(k), (3.3)

y la interpretacion de este resultado es inmediata: el valor presente es igual al capital

inicial F (0) mas el valor presente de las inversiones realizadas hasta el tiempo t.

Tasas Nominales

La tasa i se asumio efectiva para cada perıodo [t − 1, t]. En este caso el perıodo de la

tasa coincide con el perıodo de capitalizacion. En algunos casos la tasa se da con un

valor independiente del perıodo, pero especificando los perıodos de capitalizacion y se

denomina “tasa nominal” . Los diferentes perıodos se dan con respecto a un ano, y son:

diarios, con un total de m = 360, mensuales con m = 12 en total, semestrales, con m = 2,

trimestrales con m = 4, anuales con m = 1. Entonces la tasa nominal correspondiente a

cada perıodo se define

Definicion 3.2.1. Si hay m = 1, 2, 4, 12, 360 perıodos de capitalizacion al ano y i(m)

denota la tasa nominal de capitalizacion para m perıodos entonces i(m)/m denota la tasa

efectiva para cada uno de los m perıodos, y se cumple (1 + i(m)/m)m = 1 + i, donde i

es la tasa efectiva anual.

Ejemplo 3.2.1. Se hace un deposito de 1 mill en una cuenta de ahorros que reconoce

interes sobre saldos mınimos trimestrales a una tasa nominal de 4.2%. Simultaneamente

se colocan en prestamo 1 mill a la misma tasa nominal pero con capitalizacion anual. Cual

es el capital acumulado al final del primer ano en cada caso?. Entonces en el primer caso

la tasa efectiva trimestral es i(4)/4 = 0.042/4 y el capital final es (1.0e06)(1+0.042/4)4 =

1.227100e06. En el segundo caso la tasa efectiva anual es igual a la nominal, ia = 0.042.

Por tanto, el capital final es 1.0e06(1 + 0.042) = 1.210000e06.

3.2.1. Capitalizacion en tiempo continuo

La capitalizacion en tiempo continuo es una abstraccion. Lo mas parecido serıa algun

sistema que adjudicara intereses por ejemplo, cada hora. Existe el caso de capitalizacion

16

diaria y se puede mostrar que el caso continuo se puede aproximar por esta frecuencia

diaria. En todo caso, la capitalizacion en tiempo continuo es muy util porque permite

aplicar herramientas del analisis, como las ecuaciones diferenciales. Ademas, permite

incorporar tasas variables como procesos estocasticos en tiempo continuo, que es una de

las herramientas fundamentales del analisis financiero actual.

La definicion de la tasa i en tiempo continuo se hace mediante un procedimiento de paso al

lımite. Dada la tasa efectiva para un perıodo de duracion 1/m, m = 1/12, 1/360, i(m)/m,

entonces se puede comprobar que el lımite siguiente existe.

lımm→∞

i(m) = lımm→∞

(1 + i)1/m − (1 + i)0

1/m

ya que se cumple

lımh→0

(1 + i)h − 1

h=

d

dx(1 + i)x|x=0

= (1 + i)x ln(1 + i)|x=0

= ln(1 + i).

Luego se define δ = lımm→∞ i(m) = ln(1+ i) como la tasa de capitalizacion continua o la

fuerza de interes.

Si se considera la capitalizacion en un intervalo de tiempo muy pequeno, [t − 1/m, t], de

longitud 1/m para m grande, entonces se tiene la aproximacion (1 + i(m)/m)m ≈ eδ. Por

tanto, (1 + i(m)/m) ≈ eδ/m. Entonces si F (t) es el saldo de una cuenta a la tasa efectiva

i(m)/m se tiene F (t) = (1 + i(m)/m)F (t− 1/m) ≈ (1 + δ/m)F (t− 1/m).

Asumir una tasa de capitalizacion continua δ significa que en un intervalo de tiempo

muy pequeno, [t − 1/m, t], se tiene F (t) ≈ (1 + δ/m)F (t − 1/m). Si F (t) es una

funcion diferenciable entonces F ′(t) ≈ F (t)−F (t−1/m)1/m

≈ δF (t−1/m). Y se puede escribir

F ′(t) = δF (t) en el lımite, cuando m → ∞. Puede definirse la capitalizacion continua a

la tasa δ como un proceso en el cual el capital crece a la tasa F ′(t) = δF (t). Es inmediato

que F (t) = F (0)eδt = F (0)(1 + i)t.

Capitalizacion en tiempo continuo con inversiones

La ecuacion analoga a (3.1) en tiempo continuo, consiste en anadir a la tasa F ′(t) = δF (t)

otra tasa a la cual se hacen inversiones o retiros. Esta tasa se indica por r(t), una funcion

continua por secciones definida en [0,∞).

17

Y es tal que su integral definida R(t) =∫ t

0r(s)ds representa el capital invertido o retirado

en el intervalo de tiempo [0, t]. Por tanto, con la interpretacion de t como ano o fraccion

de ano, se tiene, por ejemplo, que R(1) es el total invertido en un ano.

La ecuacion para el flujo de caja de capitalizacion con inversioes es la siguiente ecuacion

diferencial lineal.

F ′(t) = δF (t) + r(t), (3.4)

para t ∈ [0, T ], con F (0) dado. Tambien se puede dejar F (0) indeterminado y especificar

una condicion de cierre (de borde) en t = T sobre F (T ), por ejemplo, F (T ) = 0.

La solucion de (3.4) es inmediata

F (t) = eδt

(F (0) +

∫ t

0

e−δsr(s)ds

). (3.5)

Las expresiones (3.2) y (3.5) permitiran definir las anualidades para diferentes sistemas

de pago r(t), como el valor inicial del fondo F (0).

Ejemplo 3.2.2. Suponga el modelo de flujo con tiempo continuo (3.4), con r(t) ≡ 1,

δ = 0.31, T = 3, F (0) = 0. Entonces, a partir de la solucion (3.5), se obtiene el saldo

final como F (3) = e0.31(3)(1 − e−0.31(3))/0.31 = 4.95.

Para comparar el resultado con capitalizacion diaria se calcula la tasa efectiva diaria

equivalente a δ = 0.31, utilizando m = 360 y i(m)/m = (1 + i)1/m − 1 = eδ/m − 1 =

e0.31/360 − 1 = 0.00086148. Entonces, reemplazando en (3.2) t = 360 × 3 = 1080 dıas,

r(k) ≡ 1/360, i = 0.00086148, se obtiene F (3) = (v−1080 − 1)/(360(i)) = 4.9478.

La diferencia entre los resultados de capitalizacion continua, 4.95, y capitalizacion diaria

4.9478 es 0.0022.

3.3. Anualidades con Tasas Constantes

El objetivo en esta seccion es desarrollar las expresiones para anualidades con base en las

ecuaciones para los flujos de caja (3.1), (3.4).

Definicion 3.3.1. Una anualidad es un contrato en el cual el emisor se compromete a

proveer un vehıculo de inversion el cual proporciona un rendimiento. El contratante com

pra la anualidad por un valor determinado, que se define como el valor de la anualidad,

y recibe a cambio una serie determinada de pagos en fechas especıficas, hasta una fecha

determinada.

18

Las anualidades se determinan mediante la formula para los pagos, r(t). Cuando se

coloca −r(t)0 la anualidad se entiende como un credito por el valor F (0), en el cual

los pagos son r(t). Este caso incluye una pension de jubilacion o renta vitalicia, en el

cual la Aseguradora toma el papel de quien toma el credito y el pensionado es el emisor.

En los creditos hipotecarios las variantes para r(t) conforman los distintos sistemas de

amortizacion.

A continuacion se definen varios tipos de anualidades a partir de las ecuaciones de recu

rrencia de los flujos de caja y de formas especıficas para r(t). Se utilizara capitalizacion

discreta y continua.

3.3.1. Anualidades con pagos constantes

En esta seccion se presentan varios casos de anualidades con pagos constantes: pagos

vencidos, anticipados, m pagos en el ano y frecuencia de capitalizacion diferente del

numero de pagos en el ano. Al final se discute la anualidad continua y su relacion con las

anteriores.

Caso 1: pagos anuales vencidos. Suponga que el fondo con el cual se contrata la anualidad

ofrece una tasa fija efectiva anual i, con capitalizacion anual. Se contrata una anualidad

con pagos ano vencido, por valor de una unidad monetaria, durante n anos. Quien compra

la anualidad paga la cantidad F (0). Este es el valor neto, sin incluır los recargos del fondo.

Utilizando la ecuacion (3.2) con r(k) ≡ −1, se tiene que la condicion de cierre debe ser

F (n) = 0 ya que en el ultimo ano el saldo de la cuenta en el fondo se debe agotar. Luego

F (n) = (1 + i)n

(F (0) −

n∑

k=1

(1 + i)−k

)= 0,

de donde F (0) =∑n

k=1 vk. En este caso denotamos el valor de la anualidad por an = F (0).

Es inmediato comprobar lo siguiente.

Proposicion 3.3.1. Con v = (1 + i)−1,

i) an =n∑

k=1

vk =1 − v

v(3.6)

ii)d

dian < 0. (3.7)

19

Una consecuencia de la parte ii) de la Proposicion (3.6) es que una anualidad es un activo

similar a un bono con cupones, pero sin valor de rendencion. Su precio decrece cuando

aumenta la tasa de captacion del mercado, que, asumimos, afecta de manera similar las

tasas para anualidades que ofrecen los fondos.

El valor an de la anualidad en la parte i) de la Proposicion (3.6) es una valoracion

denominada actuarial. La valoracion neutral al riesgo de una anualidad se hace de manera

similar a la valoracion de un bono con cupones. Se utiliza una estructura temporal de tasas

de interes y un recargo o prima de riesgo, ver Devolder [1993]. Ademas, las metodologıas

para el calculo de VaR en un portafolio de bonos se pueden aplicar para calcular el VaR de

un portafolio de anualidades. El riesgo de tasa de interes es similar. Vale la pena examinar

el caso de que anualidad serıa similar al caso de bonos de tasa flotante en los cuales se

presenta riesgo mınimo por cuanto esta autoinmunizados.

Caso 2: pagos anuales anticipados. El caso de pagos ano anticipado se modela modifi

cando la ecuacion del flujo de caja (3.1), de manera que cada pago se descuente del saldo

del ano anterior antes de causar los intereses.

F (t) = (1 + i)(F (t− 1) − 1) = (1 + i)F (t− 1) − (1 + i), (3.8)

para t = 1, 2, . . . , n, tal que F (n) = 0. Luego, la solucion se obtiene de la formula (3.2)

reemplazando r(k) = −(1 + i). Se puede comprobar que la solucion es

F (t) = (1 + i)t(F (0) − (1 + i)at ).

Si el valor de la anualidad se indica por an = F (0) entonces de la condicion F (n) = 0 se

obtiene an = (1 + i)an . Utilizando la identidad i = (1 − v)/v se obtiene otra expresion

equivalente an = an + 1 − vn.

Proposicion 3.3.2. Con v = (1 + i)−1,

i) an =n−1∑

k=0

vk =1 − v

v2(3.9)

ii)d

dian < 0. (3.10)

Caso 3: m pagos vencidos en el ano, con m capitalizaciones.

En este caso se asume que el fondo reconoce intereses compuestos al final de cada uno

de m perıodos en el ano, con, por ejemplo, m = 360, 52, 12, 4. Y se hacen m pagos,

20

vencidos, en las mismas fechas. Para los pagos se hace el supuesto de que son fracciones

1/m, ver [Lobez Urquia, 1959, cap. XII, Rentas Constantes Fraccionadas]. En este caso

la tasa que se contrata es efectiva para cada perıodo, y es i(m)/m. Por tanto, el flujo de

caja similar a (3.1), para n anos, es, reemplazando im = i(m)/m,

F (t) = (1 + im)F (t− 1) − 1/m, (3.11)

para t = 1, 2, . . . , nm. Con la condicion de cierre F (nm) = 0. Notese que hay nm

perıodos de capitalizacion y de pagos.

F (t) = (1 + im)t(F (0) − (1/m)t∑

k=1

(1 + im)−k), (3.12)

pero, reemplazando (1 + i(m)/m) = (1 + i)1/m = v−1/m, y evaluando en t = nm se

obtiene, por la condicion de cierre, F (0) = (1/m)∑nm

k=1 vk/m. Denotando el valor de la

anualidad por a(m)n = F (0) se tiene

Proposicion 3.3.3. Con v = (1 + i)−1, i(m) = m(v−1/m − 1) se tiene

i) a(m)n =

1

m

nm∑

k=1

vk/m =1 − vn

i(m)(3.13)

ii)d

dia

(m)n < 0. (3.14)

Caso 4: m pagos anticipados en el ano, con m capitalizaciones.

En este caso el fondo reconoce intereses compuestos al final de cada uno de los m

perıodos en el ano pero los pagos de la anualidad, iguales a la fraccion 1/m se hace

perıodo anticipado. La ecuacion del flujo de caja es una modificacion de (3.11), dada por

F (t) = (1 + im)(F (t− 1) − 1/m), (3.15)

con las mismas condiciones que en el caso anterior, se obtiene como solucion

F (t) = (1 + im)t(F (0) − (1/m)(1 + im)

t∑

k=1

(1 + im)−k), (3.16)

con lo cual, a partir de la condicion de cierre F (nm) = 0 se obtiene, con (1+im) = v−1/m,

F (0) = v−1/ma(m)n . Si se denota el valor de la anualidad por a

(m)n = F (0) entonces se

tiene

21

Proposicion 3.3.4. Con v = (1 + i)−1, d(m) = m(1 − v1/m) se tiene

i) a(m)n =

1

m

nm−1∑

k=0

vk/m =1 − vn

d(m)(3.17)

ii)d

dia

(m)n < 0. (3.18)

3.3.2. Anualidades con pagos variables

En esta seccion se exponen varios tipos de anualidades con pagos r(k) variables durante

el ano. En particular interesa el caso de anualidades con incrementos geometricos anuales,

que corresponde al caso de incrementos por costos de vida en pensiones.

Caso 1: q pagos anticipados en el ano, con m capitalizaciones, con incrementos

anuales a una tasa dada

Se asume una anualidad pactada a una tasa efectiva anual i, con m capitalizaciones al ano

y q pagos vencidos en el ano, tales que m es divisible por q, con m = rq para r entero.

Tal que el contrato especifica que los pagos se incrementan en un porcentaje i∆ cada m

perıodos, donde i∆ es una tasa efectiva anual.

La aplicacion es para el caso m = 360, capitalizacion diaria, por ejemplo, en un fondo de

inversiones; q = 12, es decir, doce pagos al ano, y r = 30.

La ecuacion recursiva del flujo para este caso tiene la forma

F (k) = (1 + i(m)/m)F (k − 1) − r(k), (3.19)

para k = 1, 2, . . . , nm, tal que F (nm) = 0. La sucesion r(k) se define por

r(k) = P1(1 + i∆)bk−1m

cI(k ≡ 0(mod r)), (3.20)

La funcion indicadora I(A) vale 1 cuando la condicion A es cierta, y 0 cuando no. La

condicion k ≡ 0(mod r) es una manera de expresar que el numero k es multiplo de r, y se

lee “k es equivalente a cero, modulo r”. Significa que k − 0 es divisible por r, es decir, k

es un multiplo de r. Con lo cual los pagos son diferentes de cero en cada tiempo multiplo

de r. La cantidad P1 es el valor del pago durante los primeros m perıodos.

La solucion de la ecuacion (3.19) es, con im = i(m)/m,

F (t) = (1 + im)t[F (0)− P1

t∑

k=1

(1 + im)−k(1 + i∆)bk−1m

cI(k ≡ 0(mod r))], (3.21)

22

Aplicando la condicion de cierre se obtiene que el valor de la anualidad es

F (0) = P1

nm∑

k=1

(1 + im)−k(1 + i∆)bk−1m

cI(k ≡ 0(mod r))]

= P1

n∑

s=1

(1 + i∆)s−1

q∑

t=1

vs−1+t/q

= P1

n∑

s=1

(1 + i∆1 + i

)s−1 q∑

t=1

vt/q

= P1

n∑

s=1

vs−1h

q∑

t=1

vtq

= P1an imaq iq .

donde la notacion an i indica que la anualidad se calcular con la tasa i.

Ejemplo 3.3.1. Suponga que se quiere comprar una anualidad por 5 anos, que pague 12

veces al ano, mes vencido, con incrementos anuales de 4.0%, y por valor de 2.5 mill el

primer ano, a un banco que ofrece una tasa de 8.0% efectiva anual. Calcular el costo de

este contrato.

3.3.3. Ejemplo: Sistemas de Amortizacion con Cuotas Crecientes

Geometricamente

El objetivo de esta seccion es desarrollar una expresion general para el saldo de un credito

al final de un mes generico k, k = 1, 2, . . . , 12n, donde n es el numero de anos del mismo.

Las variables utilizadas se describen a continuacion:

F0: Saldo inicial del credito.

Fk: Saldo del credito en el mes k.

i: Tasa efectiva anual del credito.

im: Tasa efectiva mensual del credito im = (1 + i)1/12 − 1

C: Primera cuota de amortizacion del credito.

rk: Cuota de amortizacion en el mes k rk = C(1 + i∆)bk−112 c

23

i∆: Tasa de crecimiento anual de la cuota de amortizacion.

vm: Factor de descuento mensual vm = (1 + im)−1.

n: Duracion del credito en anos.

k: mes cualquiera del credito, k = 1, 2, . . . , 12n.

La ecuacion para el flujo de caja de los saldos mensuales Fk, k = 1, 2, . . . , 12n es:

Fk = (1 + im)Fk−1 − rk

F0 = valor del credito

F12n = 0 condicion de cierre

El saldo inicial del credito, F0, es igual a la sumatoria de los valores presentes de todas las

cuotas de amortizacion. Para ver esto, utilizamos la ecuacion del flujo de caja para valores

sucesivos de k, reemplazando en cada caso el valor anterior.

F1 = (1 + im)F0 − r1

F2 = (1 + im)F1 − r2

F2 = (1 + im)2F0 − (1 + im)r1 − r2

...

Fk = (1 + im)kF0 −k∑

j=1

(1 + im)k−jrj

donde rk = C(1 + i∆)bk−112 c, reemplazando en la ecuacion anterior se obtiene la siguiente

expresion general para el saldo del credito al final del mes k:

Fk = (1 + im)kF0 − Ck∑

j=1

(1 + im)k−j(1 + i∆)b j−112 c

El valor de la primera cuota de amortizacion, C, se obtiene reemplazando en la expresion

anterior k por 12n y aplicando la condicion F12n = 0.

F0 = C12n∑

j=1

vjm(1 + i∆)b j−1

12 c

24

La expresion anterior puede simplificarse observando que si j ≤ 12n entonces⌊

j−112

⌋=⌊

12n−112

⌋=⌊n − 1

12

⌋= n − 1

Luego se puede expresar F0 de la siguiente manera:

F0 = Cn−1∑

k=0

(1 + i∆)k

12∑

s=1

v12k+sm

Si (1 + i∆) = eδ∆, entonces (1 + im) = (1 + i)1/12 = eδ12 , donde δ es la tasa de interes

continua del credito. Luego

F0 = C

n−1∑

k=0

eδ∆k

12∑

s=1

e−δ12

(12k+s)

= C

n−1∑

k=0

eδ∆k

12∑

s=1

e−δk− δ.s12

= C

n−1∑

k=0

e−(δ−δ∆)k

12∑

s=1

e−δ.s12

Ademas, si se define: eδs = eδ−δ∆ = 1 + is = (1+i)(1+i∆)

, donde is corresponde a la tasa real

del credito, es decir, los puntos adicionales al ipc anual, que usualmente esta entre 8 % y

15 %, aunque sobre el punto no existe una informacion o reglamentacion clara sobre el

valor maximo que pueden usar las corporaciones en los creditos de vivienda, se obtiene:

F0 = C

n−1∑

k=0

e−k(δ−δ∆)

12∑

s=1

e−δ.s12

= C

n−1∑

k=0

e−kδs

12∑

s=1

e−δ.s12

Teniendo en cuenta que: an |i es el valor presente de una anualidad anticipada de pagos

iguales a 1 durante n anos a una tasa de interes i, y que an |i es el valor presente de la

anualidad anterior pero de pagos vencidos, se obtienen las siguientes equivalencias:

an |i = 1 + v + v2 + v3 + ... + vn−1 =n−1∑

k=0

vk =n−1∑

k=0

e−kδi

25

ah |i = v + v2 + v3 + ... + vh =h∑

k=1

vk =h∑

k=1

e−kδi

Por lo tanto, F0 = Can |isa12 |im , y el valor de C es:

C =F0

an |isa12 |im

3.4. Anualidades con Tasas Aleatorias

Un tema actual en la Matematica Financiera es el uso de instrumentos que involucran

tasas de interes aleatorias. Algunos ejemplos son:

• Creditos con tasas variables: DTF, IPC

• Bonos con tasas de cupon variables (ej. = DTF+3%).

• Rendimientos variables de Fondos de Inversion: Fondos de Fiducia, Fondos

de Pensiones.

Una caracterıstica de estos instrumentos es que, dado que dependen de una cantidad

aleatoria, sus resultados no pueden predecirse con anticipacion.

Una estrategia comun es considerar tres escenarios: pesimista, normal, optimista,

y con base es una asignacion de un valor especıfico de las tasas para cada uno,

utilizar tecnicas de valoracion con tasas fijas, y comparar los resultados.

Un enfoque alterno consiste en desarrollar modelos probabilısticos para estos ins

trumentos y plantear los resultados en terminos de las distribuciones de probabilidad

de variables aleatorias.

En los dos trabajos de grado que se citan a continuacion se desarrollaron algunos de

los temas de este enfoque.

El interes por el estudio de tasas aleatorias proviene principalmente del area de pensiones,

con relacion al sistema de ahorro individual en la modalidad de retiro programado, en el

cual el actuario tiene que responder la pregunta de si un capital inicial F sera suficiente

para pagar una pension anual de $y a una persona de edad x. Ese capital debe invertirse

actualmente en fondos que solamente ofrecen un rendimiento variable y por tanto no

26

hay total seguridad de cuales seran los rendimientos. El valor presente de esos pagos se

denomina una anualidad de vida estocastica y el principal interes ha sido encontrar la

distribucion de esa variable.

El problema se plantea a partir de un modelo para los flujos de caja de los aportes. Las

variables que definen el modelo son:

i(t), t = 1, 2, . . . denota la tasa efectiva de un fondo en el intervalo [t − 1, t], tal que un

capital C se capitaliza a un valor C(1 + i(t)).

Los aportes al fondo conforman una sucesion no aleatoria dada por r(t) > 0, t = 1, 2, . . ..

F (t) es el saldo de los aportes junto con sus rendimientos al tiempo t. El flujo de caja

correspondiente esta dado por F (t) = (1 + i(t))F (t− 1)+ r(t), t = 1, 2, . . ., donde F (0)

es el deposito inicial. La tasa i(t) no es una tasa de interes sino una tasa de rendimiento, con

lo cual se quiere decir que se considera la posibilidad de valores negativos, concretamente

se asume 1 + i(t) > 0.

Definiendo δ(t) = log(1 + i(t)) y ∆(t) =∑t

s=1 δ(s) , entonces el saldo en el tiempo t

esta dado por

F (t) = e∆(t)(F (0) +t∑

s=1

e−∆(s)r(s)). (3.22)

y el valor presente del saldo es

V (t) = e−∆(t)F (t) = F (0) +t∑

s=1

e−∆(s)r(s). (3.23)

Existen varias alternativas para modelar las tasas δ(t) las cuales determinan la distribucion

de e−∆(t) y e−D(t) para un t fijo.

El Modelo basico de un Sistema de Amortizacion puede definirse a traves de la ecuacion

en diferencias finitas, de primer orden, lineal:

Fk = (1 + ik)Fk−1 − rk, k = 1, 2, . . . , 12n (3.24)

donde las variables que intervienen se definen ası:

1. k es un perıodo de tiempo, por ejemplo, un mes.

2. Fk es el saldo de la deuda al final del perıodo [k − 1, k].

27

3. ik es la tasa efectiva en el perıodo [k − 1, k].

4. rk es el pago, vencido, al final del perıodo [k−1, k], hecho para amortizar el credito.

5. F0 es el valor del credito.

6. n es el perıodo del credito en anos.

Notemos que la ecuacion (3.24) puede escribirse tambien de la forma:

Fk = Fk−1 + ikFk−1 − rk (3.25)

de donde

rk = ikFk−1 + (Fk−1 − Fk) (3.26)

en palabras:

Pago = (Abono a interes) + (Abono a Capital)

La ecuacion (3.24) puede resolverse para encontrar Fk. Si se define δk = ln(1 + ik), y

Λk =∑k

r=1 δr, entonces la ecuacion (3.24) queda:

Fk = eδkFk−1 − rk, k = 1, 2, . . .

y su solucion viene dada por:

Fk = eΛk(F0 −k∑

j=1

e−Λj rj) (3.27)

En este caso eΛk es el valor acumulado de $1 en el perıodo [0, k], y por tanto, el valor

presente del saldo al final del mes k es:

e−ΛkFk = F0 −k∑

j=1

e−Λj rj (3.28)

El paso siguiente es definir un modelo para las tasas aleatorias. El supuesto que se

hace es que la tasa efectiva para el perıodo [k − 1, k] es ik, es una variable aleatoria.

Equivalentemente, (ik)k=1,2,... es una sucesion de variables aleatorias o proceso estocastico.

28

Esto permite introducir varios modelos para las tasas y observar el comportamiento del

valor presente del saldo de acuerdo a la evolucion de las mismas.

En la practica comercial, la tasa efectiva mensual es una tasa compuesta de la forma:

1 + ik = (1 + yk)(1 + is), k = 1, 2, . . .

donde

1. yk es el valor de la tasa DTF mensual para el perıodo [k − 1, k]

2. is es una tasa efectiva mensual, correspondiente al "interes real", adicional al DTF.

Por tanto, puede escribirse:

δk = ln(1 + ik) = ln(1 + yk) + ln(1 + is)

= ξk + δs

Las tasas ξk = ln(1 + yk) se consideran variables aleatorias y por tanto, los saldos del

credito, Fk, tambien son variables aleatorias.

Este hecho fuerza a que la condicion de terminacion del credito con tasas fijas:

F12n = 0

se reemplace por:

E(e−Λ12nF12n) = 0 (3.29)

La condicion (3.29) anterior se introdujo en el trabajo como una generalizacion de F12n =

0. Una consecuencia de (3.29) es que si el credito en pesos utiliza tasas variables, no puede

definirse exactamente el momento en el cual se termina de amortizar el mismo. Por

lo tanto, es posible que el credito se demore menos o mas de los 12n meses en un credito

con tasas fijas.

Aplicando la condicion de finalizacion del credito (3.29) a la ecuacion del valor presente

del saldo en el mes k = 12n, se tiene:

E(e−Λ12nF12n) = F0 −12n∑

j=1

E(e−Λj )rj = 0

de donde

F0 =12n∑

j=1

rjE(e−Λj )

29

El valor de E(e−Λj ) dependera del modelo elegido para la evolucion de las tasas.

Reemplazando este valor para F0 en la expresion del valor presente del saldo en el mes k,

se tiene:

e−ΛkFk =12n∑

j=1

rjE(e−Λj ) −k∑

j=1

rje−Λj (3.30)

y en el mes k = 12n

e−Λ12nF12n =

12n∑

j=1

rjE(e−Λj ) −12n∑

j=1

rje−Λj (3.31)

= E(Sn) − Sn

podemos ver entonces que el comportamiento del valor presente del saldo en el mes 12n

depende de la diferencia: E(Sn) − Sn.

Interesaba entonces calcular la probabilidad:

P (e−Λ12nF12n > 0) = P (E(Sn) > Sn) (3.32)

asumiendo distintos modelos para las tasas δk. Es decir, calcular la probabilidad de no

terminacion del credito en el tiempo normal, debido a la evolucion de las tasas.

El objetivo del trabajo puede expresarse entonces en este punto como el de encontrar

como se relaciona la evolucion de las tasas de interes con la probabilidad de exceder el

tiempo 12n.

Para proceder a examinar este probabilidad con mas detalle es necesario definir una

expresion concreta para los pagos rk y especificar el modelo para las tasas δk.

Una formula de uso comun para los pagos es: 12 pagos mensuales vencidos iguales, con

incrementos anuales segun la tasa de IPC.

Si se utiliza una tasa constante efectiva anual para IPC, denotada por i∆ entonces el pago

al final del perıodo [k − 1, k] es:

rk = c(1 + i∆)bk−112

c, k = 1, 2, . . . (3.33)

En esta expresion, bxc es la "parte entera"de x. Se puede comprobar que, en efecto,

rk =

c si k = 1, 2, . . . , 12 (primer ano)

c(1 + i∆) si k = 13, 14, . . . , 24 (segundo ano)

etc.

30

Colocando (1 + i∆) = eδ∆ , el valor presente del saldo en el mes k es de la forma:

e−ΛkFk = F0 − ck∑

j=1

eδ∆b j−112

c−Λj , k = 1, 2, . . . (3.34)

aplicando la condicion de finalizacion del credito (3.29) se tiene:

F0 = c

12n∑

j=1

eδ∆b j−112

cE(e−Λj )

de donde la primera cuota c puede calcularse como:

c =F0∑12n

j=1 eδ∆b j−112

cE(e−Λj )

Reemplazando este valor c en la expresion para el valor presente del saldo en el ultimo

mes k = 12n, se obtiene:

e−Λ12nF12n = F0

(1 −

∑12nj=1 eδ∆b j−1

12c−Λj

∑12nj=1 eδ∆b j−1

12cE(e−Λj)

)

y la probabilidad P (e−Λ12nF12n > 0) es igual a:

P

(1 >

∑12nj=1 eδ∆b j−1

12c−Λj

∑12nj=1 eδ∆b j−1

12cE(e−Λj )

)= P

(1 >

Xn

E(Xn)

)(3.35)

Definiendo entonces el modelo para δk se puede encontrar la distribucion de las variables

Λk =∑k

j=1 δj, y proceder a evaluar la probabilidad anterior.

En el trabajo de grado se utilizo un modelo autorregresivo de orden 1, AR(1) para la tasa

DTF mensual, ξk, definido a partir de una ecuacion en diferencias finitas de la forma:

ξk = ξ + φ(ξk−1 − ξ) + zk, k = 1, 2, . . . (3.36)

donde las variables (zk)k=1,2,... forman una sucesion de variables independientes identica

mente distribuıdas N(0, σ2).

Colocando δk = ξk + δs y θ = ξ + δs, entonces la ecuacion anterior se transforma:

δk = θ + φ(δk−1 − θ) + zk, k = 1, 2, . . . (3.37)

31

El sistema de amortizacion se describe ahora por un sistema de dos ecuaciones:{

Fk = eδkFk−1 − rk

δk = θ + φ(δk−1 − θ) + zk, k = 1, 2, . . .(3.38)

donde: F0, δ0, θ > 0, |φ| < 1, y (rk)k=1,2,... son todas cantidades conocidas.

La condicion de cierre E(e−Λ12nF12n) = 0 se debe cumplir igualmente.

A partir de la definicion del modelo AR(1) para δk se puede probar:

Λj ∼ N(mj , σ2S2

j ), j = 1, 2, . . . (3.39)

donde

mj = jθ + (δ0 − θ)

(φ − φj+1

1 − φ

)

S2j =

j∑

n=1

(1 − φj−n+1

1 − φ

)2

de donde obtenemos inmediatamente, con base en la funcion generadora de momentos de

una normal:

E(e−Λj ) = e−mj+σ2S2j /2

y por tanto, la probabilidad buscada toma la expresion:

P

(1 >

∑12nj=1 eδ∆b j−1

12c−Λj

∑12nj=1 eδ∆b j−1

12c−mj+σ2S2

j /2

)(3.40)

Aunque difıcil de evaluar analıticamente, es facil calcularla mediante simulacion.

El poder describir la evolucion aleatoria del valor presente del saldo e−ΛkFk permite

plantear problemas mas interesantes.

1. Tiempo de Primera Llegada a cero. El caso en el cual se quiere estudiar el mes T en

el que se termina de pagar el credito. Es una variable aleatoria definida por:

T = mın{k : e−ΛkFk < 0}

2. Probabilidad de que el saldo no supere un valor dado S

P (max{Fk : 1 ≤ k ≤ 12n} < S)

32

3.4.1. Modelos para las Tasas

Entre los modelos para δ(t) se pueden mencionar los siguientes:

1. Tasas independientes e identicamente distribuıdas (i.i.d.). Por ejemplo, en Waters

(1978), Dufresne (1990), Papachristou y Waters (1991), Parker (1993, 1994d), entre

otros.

2. Modelos autorregresivos AR(p) , estacionarios y gaussianos, por ejemplo, en Panjer

y Bellhouse (1980)Panjer and Bellhouse [1980], Lai y Frees(1995), Dhaene (1989,

1992), Parker (1993, 1994 a,b,c,d), incluyendo procesos OrnsteinUhlenbeck en

tiempo continuo, Norberg y Moller (1994).

3. Asumir que δ(t) sigue un proceso AR(1) o AR(2). En este caso el valor presente es

una suma de variables dependientes distribuıdas Lognormal. Es posible encontrar

una distribucion aproximada mediante ciertas tecnicas desarrolladas en Mehta et.

al. (2006) para la aproximacion de una suma de variables lognomales dependientes.

4. Asumir modelos para la estructura temporal de tasas de interes, como en Boyle

(1980), Brennan y Schwarz (1979), Beekman y Shiu (1988) y Longstaff y Schwarz

(1992).

5. Modelos Autorregresivos condicionalmente heterocedasticos ARCH, como en Lai

y Frees (1995) y Wikie (1995).

6. Modelos de difusion con saltos, incluyendo la aproximacion en tiempo discreto de

Ball y Torous (1983), como en Das (1998).

7. Modelos AutoRegresivos Condicionalmente Heterocedasticos, ARCH(1).

8. Modelos AR(1) modulados por una Cadena de Markov finita (Markov switching

processes).

Otros modelos recientes, que tienen una estructura analıtica tratable, capaces de cap

turar comportamientos de saltos sorpresivos son los modelos "modulados"mediante

una cadena de Markov finita. Estos modelos permiten que el proceso evolucione

entre K posibles niveles, de manera aleatoria, de tal forma que los saltos de un

nivel a otro estan descritos mediante una cadena de Markov finita, y, mientras el

33

proceso permanece en un nivel dado, se comporta como un AR(1). Introducidos por

Hamilton(1989) (?). Ver Hardy(1999) (?). Un ejemplo es el siguiente:

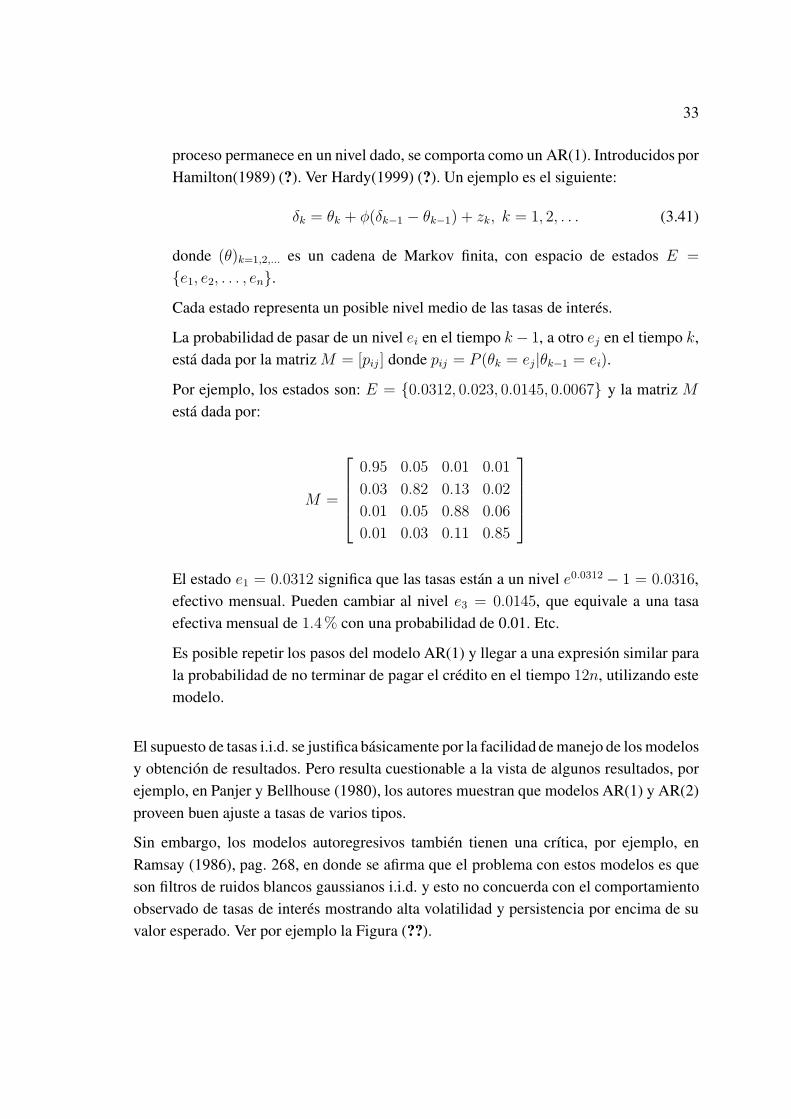

δk = θk + φ(δk−1 − θk−1) + zk, k = 1, 2, . . . (3.41)

donde (θ)k=1,2,... es un cadena de Markov finita, con espacio de estados E =

{e1, e2, . . . , en}.

Cada estado representa un posible nivel medio de las tasas de interes.

La probabilidad de pasar de un nivel ei en el tiempo k − 1, a otro ej en el tiempo k,

esta dada por la matriz M = [pij ] donde pij = P (θk = ej|θk−1 = ei).

Por ejemplo, los estados son: E = {0.0312, 0.023, 0.0145, 0.0067} y la matriz M

esta dada por:

M =

0.95 0.05 0.01 0.01

0.03 0.82 0.13 0.02

0.01 0.05 0.88 0.06

0.01 0.03 0.11 0.85

El estado e1 = 0.0312 significa que las tasas estan a un nivel e0.0312 − 1 = 0.0316,

efectivo mensual. Pueden cambiar al nivel e3 = 0.0145, que equivale a una tasa

efectiva mensual de 1.4% con una probabilidad de 0.01. Etc.

Es posible repetir los pasos del modelo AR(1) y llegar a una expresion similar para

la probabilidad de no terminar de pagar el credito en el tiempo 12n, utilizando este

modelo.

El supuesto de tasas i.i.d. se justifica basicamente por la facilidad de manejo de los modelos

y obtencion de resultados. Pero resulta cuestionable a la vista de algunos resultados, por

ejemplo, en Panjer y Bellhouse (1980), los autores muestran que modelos AR(1) y AR(2)

proveen buen ajuste a tasas de varios tipos.

Sin embargo, los modelos autoregresivos tambien tienen una crıtica, por ejemplo, en

Ramsay (1986), pag. 268, en donde se afirma que el problema con estos modelos es que

son filtros de ruidos blancos gaussianos i.i.d. y esto no concuerda con el comportamiento

observado de tasas de interes mostrando alta volatilidad y persistencia por encima de su

valor esperado. Ver por ejemplo la Figura (??).

34

Con relacion al problema de determinar la distribucion de una anualidad de vida, y, en

particular, la distribucion del valor presente de un flujo de pagos con tasas aleatorias, la

mayor parte de los artıculos se enfocan hacia el calculo de los momentos de la anualidad

o del valor presente, para utilizarlos en la reconstruccion o en la aproximacion de la

distribucion de los mismos.

3.4.2. Modelo con base en AR(1)

i(t) = tasa de interes efectiva perıodo [t− 1, t], y δ(t) = ln(1 + i(t)). El valor presente en

t = 0 de $1.0 en T es

V (t) =T∏

s=1

exp(δ(s)) = exp(−T∑

s=1

δ(s))

Supuesto (δ(t), t = 1, 2, . . .) es un proceso estocastico gaussiano, estacionario en cova

rianza, con media E(δ(t) = θ y funcion de autocovarianza γ(h) = Cov(δ(t + h), δ(t)).

Entonces D(t) =∑t

s=1 δ(s) es un proceso gaussiano, no necesariamente estacionario en

covarianza.

Interesa el Proceso: Valor Presente Estocastico V (t) = e−D(t): su distribucion de proba

bilidades, esperanza, varianza, autocovarianza.

Distribucion de V (t): P (V (t) ≤ x) = P (D(t) ≥ − ln(x)) ... difıcil de determinar en

general !.

El supuesto de "proceso gaussiano"permite encontrar esta distribucion, pero es restrictivo

(no realista). Una vıa: usar la normalidad de D(t) se obtiene de suponer un proceso

gaussiano...

E(D(t)) = θt.

V ar(D(t)) = tγ(0) + 2∑t−1

s=1(t − s)γ(s).

P (V (t) ≥ x) = P (e−D(t) ≥ x) = P (D(t) ≤ − ln(x)) = φ

(− ln(x)−θt√

V ar(D(t))

)

Interesa P (V (t) ≥ 1) = φ

(−θt√

V ar(D(t))

)

suponemos δ(t) = ln(1 + i(t)) AR(1) con media θ. Es decir, la dinamica de la tasa

esta dada por: δ(t) = θ(1 − φ) + φδ(t − 1) + ε(t), con |φ| < 1, y ε(t) i.i.d.N(0, σ2).

Aquı γ(s) = σ2φs/(1 − φ2), s = 0, 1, . . ..

35

Entonces δ(t) es un proceso gaussiano y

E(D(t)) = θt, V ar(D(t)) = tγ(0) + 2∑t−1

s=1(t− s)γ(s).

P (V (t) ≥ x) = P (e−D(t) ≥ x) = P (D(t) ≤ − ln(x)) = φ

(− ln(x)−θt√

V ar(D(t))

)

El caso AR(2) es similar. Y en general, un modelo ARMA(p,q) con errores normales

o modelos gaussianos en general, conducen a formulas similares.

A continuacion se muestran resultados por simulacion y comparacion del ajuste con datos

reales.

3.5. Anualidades con capitalizacion continua

The Euler Maclaurin formula is a series expansion correcting for the error in approximating

the integral of a suitably differentiable function by the trapezium rule; that is, by the integral

of a piecewise linear approximating function.

3.6. Referencias y Sugerencias de Lectura

El el artıculo de Norberg [2005] se exponen resultados basicos del modelo de inversiones

en tiempo continuo. En el libro de Gomez Ceballos [1985] se exponen los sistemas de

amortizacion vigentes hasta 1985 en el paıs, utilizados por las principales entidades de

credito de vivienda. En los libros de Moore [1945] y Lobez Urquia [1959] se desarrollan

con mucho detalle las formulas de la matematica financiera.

3.7. Ejercicios

1. Si i = 0.08 es la tasa efectiva anual, calcule:

a) a15 |

b) a(4)∞|

c) a(4)

15 |

d) (I (4)a)(12)

15 |

36

e) Encuentre a(4)

15 |a partir de c)

f ) Encuentre (I (4)a)(12)

15 |a partir de d)

2. Los recaudos por concepto de pagos en un reten se colocan al final de cada dıa en

un deposito a la vista que ofrece una tasa efectiva diaria i=0.00042. El recaudo de

un dıa se puede modelar como el producto cN =(valor del peaje)(No de vehıculos

en un dıa). Suponga que N ∼ Poisson(λ), con λ = 800 y el valor del peaje por

vehıculo es c = $ 6000.00. Encuentre una expresion para el valor presente del fondo

despues de 30 dıas.

3. Suponga que N es una variable aleatoria distribuıda Poisson con parametro λ > 0.

Considere una anualidad vencida de duracion aleatoria N , aN |, con tasa de interes

efectiva i.

a) Encuentre el valor esperado y la desviacion estandar de esta anualidad.

b) Encuentre el valor numerico de estas cantidades cuando λ = 15 , i = 0.3.

c) Compruebe que se cumple la desigualdad siguiente: E(aN |) ≤ aE(N) |. Ayuda:

use la desigualdad de Jensen.

4. El saldo de una inversion al final del mes k, F (k), colocada en un fondo que ofrece

una tasa i efectiva mensual satisface la ecuacion:

F (k) = (1 + i)F (k − 1) + r(k), k = 1, 2, . . . , n

donde F (0) es el valor inicial de la inversion. Suponga que (r(k))k=1,2,... son variable

aleatorias que representan consignaciones al final de cada mes k. Ademas suponga

que todas son copias i.i.d. de la variable r que tiene la siguiente distribucion:

w 0 35 50

P (r = w) 2/9 4/9 2/9(3.42)

Tabla 1. Distribucion de probabilidad de las consignaciones.

a) Encuentre la expresion para F (n), el saldo al final del mes n.

b) Encuentre expresiones generales para E(F (n)) y V ar(F (n)).

c) Suponga que i = 0.02, F (0) = 10, n = 120. Evalue E(F (n)) y σF (n)

37

5. Con el mismo enunciado del problema 4, suponga que al final de cada mes se

hace un deposito de c > 0, y un retiro por valor X(k), donde (X(k))k=1,2,... es

una sucesion de variables aleatorias i.i.d. con distribucion dada en la tabla (3.42)

del problema anterior. Luego, las inversiones al final del mes k estan dadas por:

r(k) = c − X(k), k = 1, 2, . . . , n, (ahorrogasto).

a) Encuentre la expresion para el saldo al final del ano n.

b) Encuentre la expresion para E(F (n)), V ar(F (n)), colocando F (0) = b

c) Suponga que c representa el ingreso mensual depositado en la cuenta, y que el

promedio de gastos mensuales representa el 60% del ingreso. Asuma que el

saldo inicial es 2/3 del ingreso mensual. Encuentre c, b, E(F (36)), σF (36).

d) Suponga que F (n) ∼ N(E(F (n)), V ar(F (n))), para n > 30. Encuentre

un intervalo alrededor de la media que contenga el valor de F (36) con una

probabilidad del 90%

6. Suponga una anualidad vencida con m pagos y m capitalizaciones al ano, a la

tasa efectiva im, durante n anos, con pagos vencidos de X(k) ∼ i.i.dN(µ, σ2).

Entonces el saldo de la cuenta al final del perıodo k es F (k) donde F (k) =

(1 + im)F (k − 1) − X(k) para k = 1, 2, . . . , nm. Defina Sn =∑nm

j=1 vj/mX(j).

Entonces vnF (nm) = F (0)− Sn.

a) Encuente E(Sn) y V ar(Sn) . Ayuda: use las propiedades de la esperanza

condicional, ver por ejemplo Giraldo et al. [2010], pag. 9 y ss..

b) Encuentre estos valores cuando µ = 2.5 (millones), σ = 0.8 (mill), i = 0.07,

m = 12.

c) Asuma como condicion de cierre que F (0) = pSn(0.95), donde pSn(0.95) es el

percentil de 95% de Sn tal que P (Sn > pSn(0.95)) = 0.05. Encuentre F (0).

7. Suponga una anualidad vencida con m pagos y m capitalizaciones al ano, a la tasa

efectiva im, durante n anos, con pagos vencidos de 1, pero que ocurren aleatoriamente

con probabilidad p ∈ (0, 1). Es decir, se trata de retiros de una cuenta, que pueden

ocurrir en cada perıodo con una probabilidad p. Entonces el saldo de la cuenta

al final del perıodo k es F (k) donde F (k) = (1 + im)F (k − 1) − X(k) para

k = 1, 2, . . . , nm. Defina Sn =∑nm

j=1 vj/mX(j). Entonces vnF (nm) = F (0)−Sn.

Asuma como condicion de cierre que F (0) = pSn(0.95), donde pSn(0.95) es el

38

percentil de 95% de Sn tal que P (Sn > pSn(0.95)) = 0.05. Compruebe o desarrolle

lo siguiente.

a) Encuentre µn = E(Sn), σ2n = V ar(Sn)

b) Utilizando la aproximacion Normal a Sn, es decir, asumiendo Sn ∼ N(µn, σn),

encuentre pSn (0.95) y justifique por que se tiene que Π = P (F (nm) < 0) =

P (pSn (0.95) < Sn) = 0.05 aproximadamente.

c) Calcule la probabilidad Π mediante simulacion de la variable Sn, utilizando

n = 10, m = 12, δ = 0.02, σ = 0.002. Compare con el valor pSn(0.95).

8. Suponga una anualidad con m pagos vencidos y m capitalizaciones al ano, invertida

en un fondo a la tasa efectiva im. La duracion de la anualidad es a N anos, donde

N es una variable aleatoria distribuıda Poisson con parametro λ > 0. Los pagos

vencidos se asumen variables aleatorias X(k) ∼ i.i.dN(µ, σ2). Las variables X(j)

se asumen independientes de N . El saldo de la cuenta al final del perıodo k es

F (k) donde F (k) = (1 + im)F (k − 1) − X(k) para k = 1, 2, . . . , mN . Defina

SN =∑mN

j=1 vj/mX(j). Entonces el valor presente del saldo en el tiempo de cierre

es vNF (mN) = F (0)−SN . El valor F (0) se define como el valor de esta anualidad.

Este modelo es una primera aproximacion a una pension en la modalidad de retiro

programado, considerado en la Ley 100, en el cual suponemos que los retiros no

son fijos sino que se gastan cantidades variables mensuales.

a) Encuente E(SN ) y V ar(SN ) . Ayuda: use las propiedades de la esperanza

condicional, ver por ejemplo Giraldo et al. [2010], pag. 9 y ss..

b) Encuentre estos valores cuando µ = 2.5 (millones), σ = 0.8 (mill), λ = 12,

i = 0.07, m = 12.

c) Calcule F (0) como el percentil del 95% con base en una Normal con media

E(Sn) y varianza V ar(Sn), utilizando los valores numericos anteriores para

los parametros. Como podrıa validarse que F (0) sı es el capital necesario para

financiar esta anualidad?.

d) Compruebe que se cumple la desigualdad siguiente:

E(SN) ≤mE(N)∑

j=1

vj/mE(X(j)).

Que conclusion podrıa sacarse de esta desigualdad?.

39

9. En el modelo para anualidades temporales con tasa aleatorias im(k), k = 1, 2, . . .

tales que δm(k) = log(1 + ik(k)) ∼ i.i.d.N(δ, σ2) se definieron las variables

Zk = 1/(1 + im(k)) y Xk = Z1...Zk = 1/∏k

j=1(1 + im(j)). Entonces se cumple

que Xk ∼ LogNor(−kδ, kσ2). Compruebe o desarrolle lo siguiente.

a) Xk+1 = Zk+1Xk.

b) Cov(Xn, Xn+1).

c) V ar(Xn).

10. En el modelo para anualidades temporales con tasa aleatorias im(k), k = 1, 2, . . . ,

se definen las variables Zk = 1/(1+ im(k)) y Xk = Z1...Zk = 1/∏k

j=1(1+ im(j))

con el fin de calcular la distribucion de la variable Sn =∑nm

k=1 Xkr(k), donde

r(k) = Ck(1+ i∆)b(k−1)/mc y Ck se definio como 1 en los multiplos de r y 0 en otro

caso, donde m = rq, y se utilizaron los valores r = 30, q = 12, m = 360. Como

modelo se escogio δ(k) = log(1 + im(k)) ∼ MA(1). En este punto desarrolle los

puntos siguientes utilizando el programa R dado a continuacion.

a) Utilice la funcion auto.arima de la librerıa forecast para determinar un modelo

δ(k) ∼ ARIMA(p, d, q) para uno de los fondos de fiducia en el archivo

fondosfiducias.txt. El fondo asignado aparece en la lista de los puntos para

cada grupo. Reporte el modelo arima(p,d,q) que escoje esta funcion.

b) Simule 5000 trayectorias de im(k), k = 1, . . . , nm con este modelo y en cada

una calcule un valor de Sn. Reporte el percentil de 95.0% como el valor de la

anualidad, estimado con esta muestra simulada.

c) Reporte una grafica de la densidad de esta variable y comparela con la que

se obtiene con el modelo MA(1). Comente sobre el resultado. Por ejemplo,

que tanto se sobre o sub estima el valor de la anualidad.

# programa de calculo del valor de una anualidad

# por 2 anos con pagos mensuales vencidos, con

# incrementos anuales, usando simulacion con un

# modelo ARIMA(1,1,1) para los rendimientos del fondo fiducor

Db = read.table("fondosfiducias.txt",header=TRUE,stringsAsFactors=FALSE)

attach(Db)

R = (1+Db[,2:31])ˆ(1/360)1.0

iv = na.omit(R[,"ficudor"])

nm = length(iv); r = 30; q = 12; m = r*q; n = floor(nm/m)

40

iv = iv[1:(n*m)]; liv = log(1+iv)

delta = mean(liv); sigma = sd(liv)

(ia = exp(360*(delta+sigmaˆ2/2))1)

id = 0.04 # asegurar que id < ia !

C1 = 2.5

t = seq(1,n*m,1)

ck = ifelse(t%%r == 0, 1, 0)

ck = C1*ck*(1+id)ˆfloor((t1)/m)

# modelo arima

require(forecast)

mod.arima = auto.arima(liv)

summary(mod.arima)

# calculo del valor de la anualidad por simulacion

Y.arima = double(5000)

for(j in 1:5000){

ir = exp(mean(liv) + arima.sim(n=n*m,

model=list(order=c(1,1,1),ar=mod.arima$coef[1],ma=mod.arima$coef[2]),

sd = sqrt(mod.arima$sigma2)))

Y.arima[j] = sum( ck/cumprod(ir[1]))

}

(vp.arima = quantile(Y.arima,0.99))

d.arima = density(Y.arima)

plot(d.arima$x, d.arima$y,lty=1,lwd=1,type=’l’,col=’blue’)

abline(v = vp.arima,col=’blue’)

abline(h=0)

11. Un modelo de capitalizacion en tiempo continuo con tasas aleatorias δ(t) y con

retiros a una tasa lineal se puede definir ası:

dS(t) = S(t)δ(t)dt− (c + ρbtc)dt, t > 0. (3.43)

donde δ(t)dt esta dada por:

δ(t)dt = δdt + σdW (t), (3.44)

donde δ y σ son constantes positivas y W (t), t ≥ 0 es el proceso Wiener estandar. La

tasa δ(t) es la que ofrece un fondo de inversiones en donde se financian los pagos de

esta anualidad. El supuesto equivale a suponer que el fondo tiene rendimientos segun

un Movimiento Browniano Geometrico. Al reemplazar y simplificar se obtiene la

ecuacion diferencial estocastica para el saldo S(t):

41

dS(t) = (δS(t)− (c + ρbtc))dt + σS(t)dW (t), (3.45)

Con S(0) = S. Esta ecuacion es una ecuacion diferencial estocastica de tipo lineal

no homogenea. Desarrolle y/o compruebe

a) Encuentre la solucion general de la ec (3.45).

b) Coloque como condicion de cierre E(S(T )) = 0. Encuentre S.