capitulo 16 ÁdministraciÓn de la ... - ingenieria.unam.mxdcayeros/aec_capitulo16.pdf · 16.1.2 el...

TRANSCRIPT

CAPITULO 16 ÁDMINISTRACIÓN DE

LA UTILIDAD

16.1 CONCEPTO DE UTILIDAD La utilidad es función de 3 variables: 16.1.1 EL COSTO DEL DINERO Lo determinan las tasas de interés, que es el costo de los recursos financieros. Las sociedades nacionales de rédito son expendios de dinero que pagan tasas pasivas a los

ahorradores y tiene un costo porcentual promedio de captación (CPP), al cual agregan su ganancia por la venta de ese componente del costo y cobran una tasa activa.

Las empresas necesitan recursos económicos externos que obtienen del sistema financiero y

lo toman en cuenta en sus costos. Si utilizan sus recursos propios (capital de la empresa) tienen derecho a una remuneración,

con el mismo atractivo que le ofrecen otros negocios. 16.1.2 EL RIESGO DE LA INVERSIÓN Está determinado por la oferta y la demanda, el tipo de actividad y las condiciones

socioeconómicas y políticas del país donde se hace la inversión. 6.1.3 LA TECNOLOGÍA PROPIEDAD DE LA EMPRESA Es el valor de estudio y la investigación, con patente o sin ella, que aumenta la competitividad

en cada área productiva. La capacidad administrativa es parte de esta tecnología que optimiza los recursos de la

empresa (por ejemplo: una velocidad de cobro correcta, estrategias financieras, controles adecuados, etc.).

Tanto se oye hablar de que las empresas deben limitar sus utilidades que obtenerlas parece ser algo nefando. Una empresa constructora toma la iniciativa de reunir todos los medios necesarios para dirigir y realizar un proceso de construcción con todas las actividades que requiere para llevarlo a cabo en la forma más conveniente y económica. La empresa que trabaja con éxito percibe utilidades como retribución al capital distraído, al riesgo que corre y a su esfuerzo para proporcional sus servicios. La utilidad es la prueba del éxito. Como el aplauso, confirma la habilidad del artista. La utilidad se aplica a mantener la existencia de la empresa, su crecimiento y superación a corto y largo plazo, por esto, se debe obtener el máximo rendimiento del capital; es decir, se tiende a optimizar lo que se llama en economía la intensidad del capital y la velocidad de rotación del mismo. Pero ese máximo rendimiento deseado tiene un límite fijado por el interés público y la justicia social que no pueden tolerar daños ocasionados por ganancias exageradas; por la misma razón que una empresa no debe aceptar precios que no garanticen un provecho justo y la lleven a desaparecer.

La utilidad neta de la empresa se calcula tomando en cuenta las disposiciones impositivas sobre la utilidad gravable (utilidad bruta), por lo tanto, cuando una empresa gana, también lo hace el fisco y el trabajador vía reparto de utilidades. Cuando una empresa pierde, pierden los accionistas, el fisco y pierden los empleados su fuente de trabajo. Las utilidades deben planearse, y una técnica analítica para estudiar la relación que existe entre

los costos y la utilidad es el análisis del punto de equilibrio. 16.2. PUNTO DE EQUILIBRIO El análisis de equilibrio relaciona los costos y los ingresos con la producción. Aunque tiene limitaciones que deben ser comprendidas, permite al administrador estudiar el efecto general del nivel de producción sobre los ingresos y los costos, y por consiguiente sobre las utilidades. a) Costos Variables. Son los que se incrementan en proporción directa con la producción: Mientras más se produce, más se debe gastar para producir los artículos. por ejemplo: a) Mano de obra directa b) Materiales c) Bonificaciones por

producción b) Costos fijos. No cambian con las variaciones en el nivel de producción. Por ejemplo: a) Depreciación de planta y equipo b) Alquileres c) Costos financieros sobre la deuda d) Sueldos de personal de planta e) Algunos gastos generales de obra y gastos de oficina central Después de haber identificado los costos fijos y los costos variables. Se colocan en una gráfica y se agrega la línea de ingresos totales. El punto de equilibrio es la intersección de la línea de ingresos totales con la de costos totales, es decir, el nivel de producción donde el ingreso total por venta es igual a los costos totales.

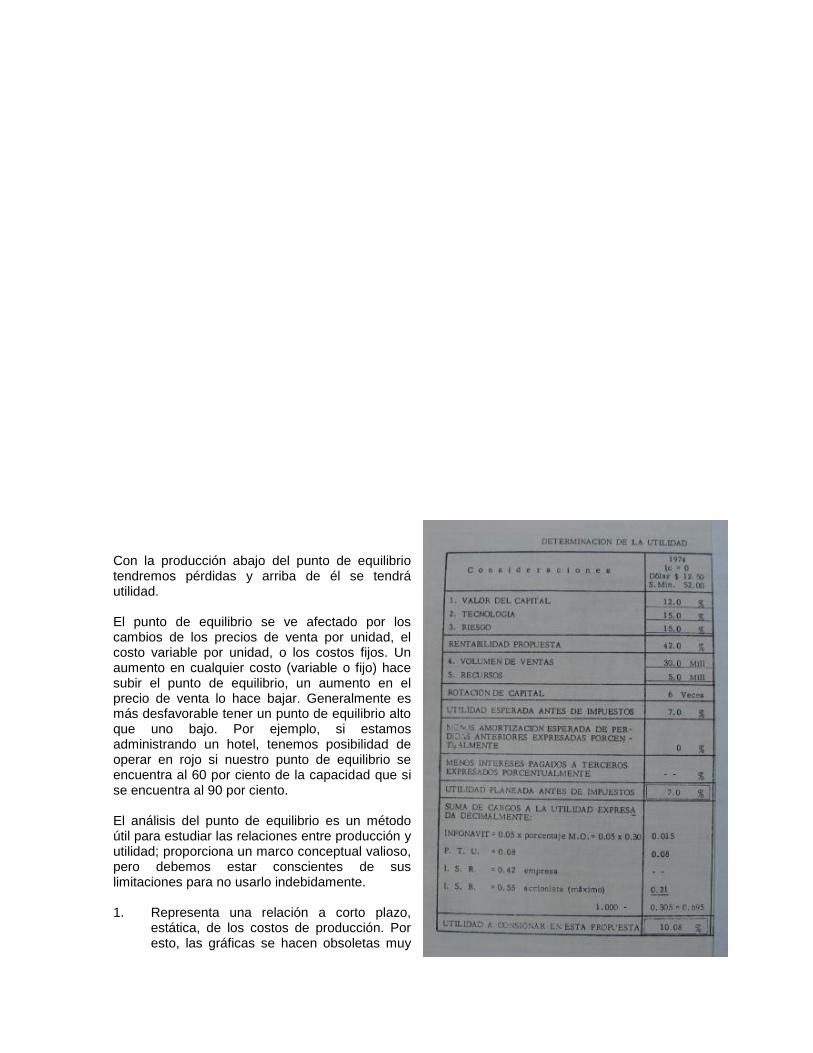

Con la producción abajo del punto de equilibrio tendremos pérdidas y arriba de él se tendrá utilidad. El punto de equilibrio se ve afectado por los cambios de los precios de venta por unidad, el costo variable por unidad, o los costos fijos. Un aumento en cualquier costo (variable o fijo) hace subir el punto de equilibrio, un aumento en el precio de venta lo hace bajar. Generalmente es más desfavorable tener un punto de equilibrio alto que uno bajo. Por ejemplo, si estamos administrando un hotel, tenemos posibilidad de operar en rojo si nuestro punto de equilibrio se encuentra al 60 por ciento de la capacidad que si se encuentra al 90 por ciento. El análisis del punto de equilibrio es un método útil para estudiar las relaciones entre producción y utilidad; proporciona un marco conceptual valioso, pero debemos estar conscientes de sus limitaciones para no usarlo indebidamente. 1. Representa una relación a corto plazo,

estática, de los costos de producción. Por esto, las gráficas se hacen obsoletas muy

rápidamente. 2. En muchos casos es muy difícil medir la producción. Las gráficas se incluyen un sólo

producto son sencillas, pero cuando se trata de productos múltiples una forma de hacerlo es medir la producción en términos de porcentaje de capacidad, esto es, en vez de mostrar “unidades producidas” en el eje de las abscisas, podemos mostrar “porcentaje de capacidad”, variado de 0 a 100 por ciento.

En forma alterna podemos usar horas máquina y horas de trabajo estándar como medida del

nivel de producción de todos los productos. 3. Las relaciones indicadas posiblemente no se sostienen para todos los niveles de operación.

Para niveles muy bajos y muy altos pueden cambiar los costos. 4. Se supone que los artículos producidos son vendidos al mismo precio independientemente

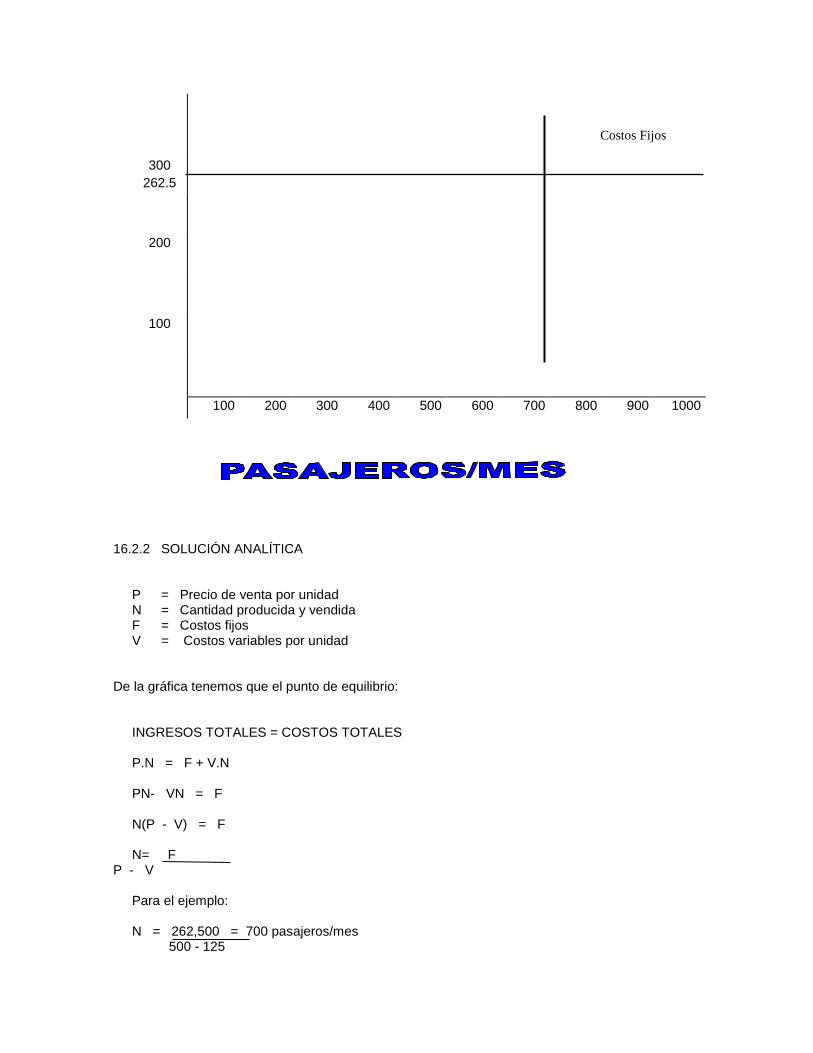

de la producción. 16.2.1 SOLUCION GRAFICA Ejemplo: Una compañía de aviación puede transportar un máximo de 1000 pasajeros mensuales. La

tarifa es de $500.00 por boleto, los costos fijos son de $262,500.00 mensuales y los costos variables son de $125.00 por pasajero.

500

400

UNIDADES COSTOS COSTOS COSTO VENTAS UTILIDAD VENDIDAS FIJOS VARIABLES TOTAL (PERDIDA)

200 262,500 25,000 287,500 100,000 (187,500) 400 262,500 50,000 312,500 200,000 (112,500) 600 262,500 75,000 337,500 300,000 (37,500) 700 262,500 87,500 350,000 350,000 0 800 262,500 100,000 362,500 400,000 37,500 1000 262,500 125,000 387,500 500,000 112,500

Ingresos

Costos Variables

375

300 262.5

200

100

100 200 300 400 500 600 700 800 900 1000

16.2.2 SOLUCIÓN ANALÍTICA P = Precio de venta por unidad N = Cantidad producida y vendida F = Costos fijos V = Costos variables por unidad De la gráfica tenemos que el punto de equilibrio: INGRESOS TOTALES = COSTOS TOTALES P.N = F + V.N PN- VN = F N(P - V) = F N= F P - V Para el ejemplo: N = 262,500 = 700 pasajeros/mes 500 - 125

Costos Fijos

6.3 ANALISIS MARGINAL DE RESULTADOS

OBRA OBRA OBRA OBRA TOTAL

“1” “2” “3” “4”

A. Ventas (Obra ejecutada) 40 15 50 25 130

B. Costos Variable 35 10 30 15 90

C. Contribución marginal 5 5 20 10 40

D. Costos Fijos 12 3 10 5 30

E. Resultado (C- D) 7 2 10 5 10

Se toma la decisión de no hacer la obra “A”

A. Ventas (Obra ejecutada) - 15 50 25 90

B. Costos variables - 10 30 15 55

C. Contribución marginal (A - B) - 5 20 10 35

D. Costos fijos - 6 16 8 30

E. Resultado (C - D) - -1 4 2 5

Conclusión: Fue una mala decisión haber dejado la obra “A”

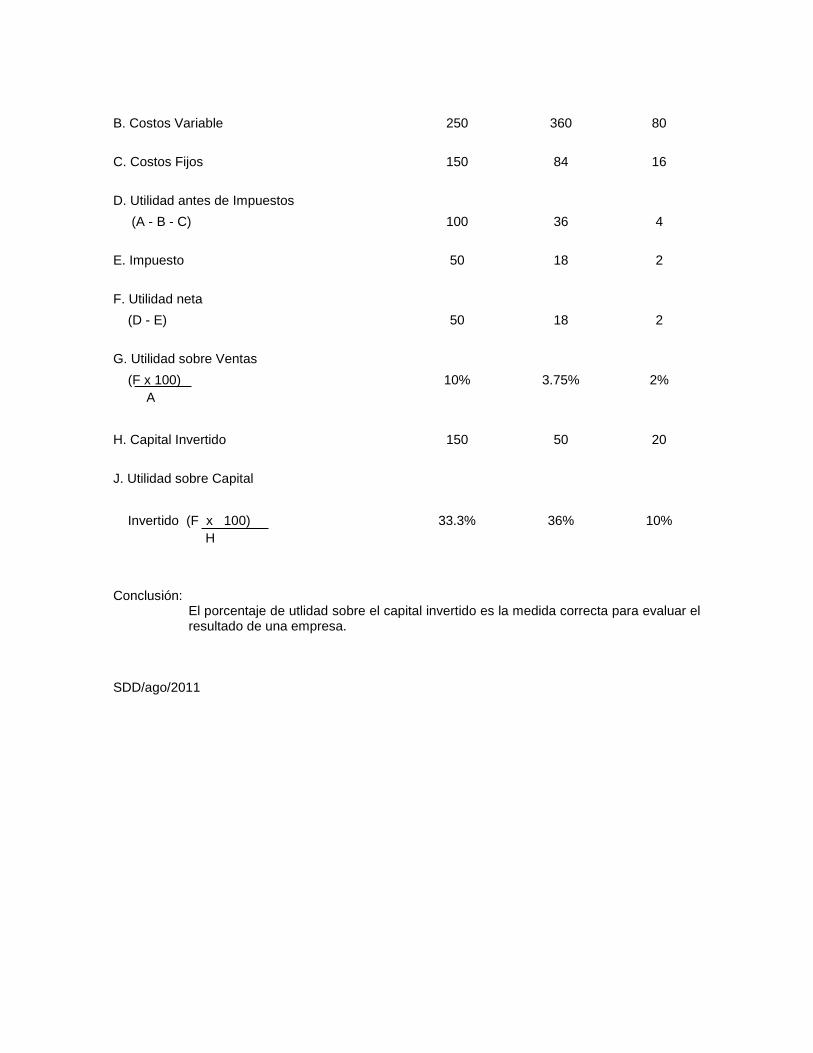

6.4. MEDIDA DE UTILIDAD

Empresa Empresa Empresa

“1” “2” “3”

A. Ventas 500 480 100

B. Costos Variable 250 360 80

C. Costos Fijos 150 84 16

D. Utilidad antes de Impuestos (A - B - C) 100 36 4

E. Impuesto 50 18 2

F. Utilidad neta (D - E) 50 18 2

G. Utilidad sobre Ventas

(F x 100) 10% 3.75% 2% A

H. Capital Invertido 150 50 20

J. Utilidad sobre Capital

Invertido (F x 100) 33.3% 36% 10% H

Conclusión: El porcentaje de utlidad sobre el capital invertido es la medida correcta para evaluar el

resultado de una empresa. SDD/ago/2011

X 100

100 150 200 250

B= 150m3/ Semana

Ing

reso

s y

Cost

os

Costo Fijo Por Semana

Ingresos Totales

Costo Variable

43,335.65

132,795.65

161,787.50

M3/Semana

50

0

130

160

150

10,000

50,000

100,000

148,720.91

189,000

180,000

0 1 2 3 4 5 6 7 8 9 10 18,000

Costo Fijo Semanal

13,360.91

Ingresos Totales

Costo Variable

B= 4,500m3/Semana

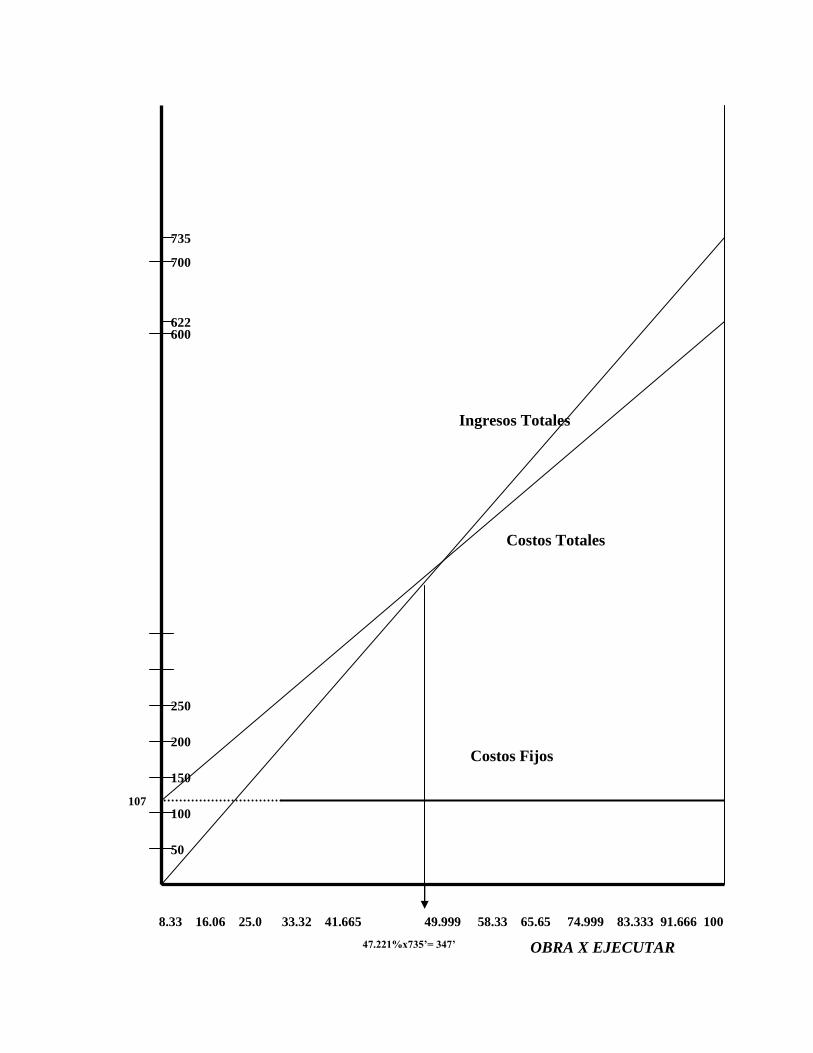

OBRA X EJECUTAR

Costos Totales

Costos Fijos

Ingresos Totales

8.33 16.06 25.0 33.32 41.665 49.999 58.33 65.65 74.999 83.333 91.666 100

47.221%x735’= 347’

107

735

150

100

50

622

200

250

700

600

CAPÍTULO 17

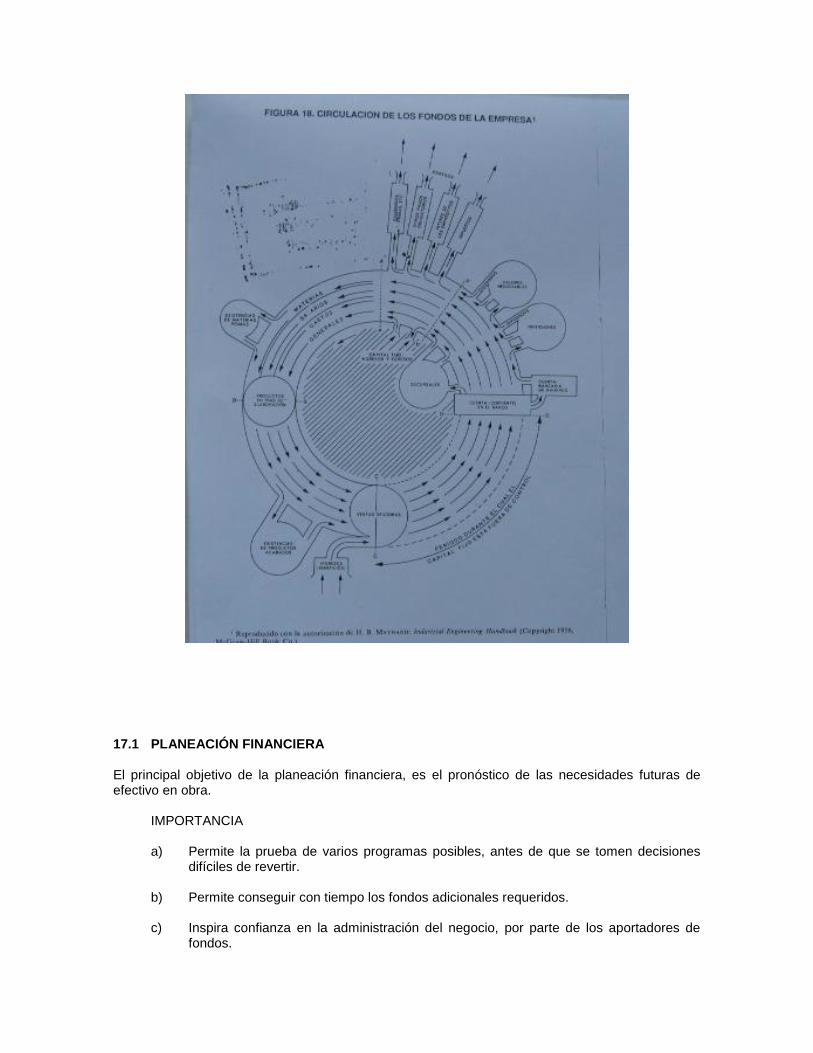

FINANCIAMIENTO El ciclo de todo proceso productivo, podemos resumirlo en: Mercadotecnia, planeación, presupuestación, programación, control, terminación, publicidad, embarque, distribución, venta y cobro. De la velocidad de este ciclo, dependerá una mayor o menor revolvencia (vueltas) del capital, por lo tanto también, la utilidad por ciclo, y finalmente la rentabilidad anual del proceso. Para acelerar este proceso en el ámbito interno de la empresa son utilizadas todas las tecnologías para el recorte del tiempo, empero existen dos partes que se salen de su control y que en ocasiones insumen mayor tiempo que todas las anteriores, éstas son: venta y cobro, las cuales se toman muy en cuenta en las frases de planeación y programación, pero cuando el tiempo de las ventas y el cobro se incrementa fuera de lo planeado, la empresa recurre al financiamiento adicional interno o externo. En el caso de la industria de la construcción, el ciclo generalmente se reduce a: Planeación, presupuestación, programación, compras, transformación, control, terminación, tramitación y el cobro a través de procesos parciales denominados estimaciones. Las actividades de tramitación y cobro salen también del control de la constructora y cuando su tiempo se incrementa fuera de lo planeado, el único recurso es el crédito.

17.1 PLANEACIÓN FINANCIERA El principal objetivo de la planeación financiera, es el pronóstico de las necesidades futuras de efectivo en obra. IMPORTANCIA a) Permite la prueba de varios programas posibles, antes de que se tomen decisiones

difíciles de revertir. b) Permite conseguir con tiempo los fondos adicionales requeridos. c) Inspira confianza en la administración del negocio, por parte de los aportadores de

fondos.

d) Provee un medio de control, contra el cual se pueden establecer puntos de

verificación. e) Mejora la utilización de fondos, particularmente del saldo sobrante. f) Es necesaria a causa de que los fondos disponibles de las empresas son limitados , y

los planes de las mismas deben establecerse en combinación con esa capacidad. 17.2 FLUJO DE EFECTIVO Es una tabulación de los planes de la empresa en términos de su impacto, en los ingresos y egresos de efectivo. El fin principal de este método es el predecir, cuánto, cuándo y cómo se presentarán faltantes de fondos. 6.4.2.1 Elementos necesarios para elaborar el flujo de efectivo A. Programa de ejecución de obra

Es necesario para obtener el monto de obra que se ejecutará por periodo B. Ingresos directos

- Anticipo al cliente - Cobro de estimaciones - Fondo de garantía

C. Ingresos Indirectos

- Créditos bancarios - Préstamos sobre estimaciones - Venta de activos fijos (por ejemplo: venta de maquinaria) - Venta de sobrantes de obra

D. Egresos directos

- Amortización de anticipo - Retención del fondo de garantía - Mano de obra - Maquinaria (compra) - Renta de maquinaria - Compra de materiales - Refacciones - Sub-contratos - Gastos generales deobra - Instalaciones - Gastos de oficina matriz

E. Egresos indirectos

- Pago de créditos - Pago de préstamos sobre estimaciones - Pago de intereses - Pago de impuestos

F. Cálculo de las diferencias Ejemplo: Una obra “X” requiere de un pronóstico de efectivo durante su periodo de ejecución, que es de seis meses según su programa. Las condiciones para este pronóstico son las siguientes:

- Duración de la obra: 6 meses empezando en enero de 20XX

- El cliente nos dará un anticipo del 10% del costo de la obra

- El cobro delas estimaciones se efectuará con un mes de diferencia

- Nos retendrán el 5% del valor de las estimaciones por concepto de garantía (fondo de garantía), este monto se nos devolverá 4 meses después de terminada la obra

- Amortización del anticipo. Nos descontarán el 10% de las estimaciones hasta que

lleguemos a acumular el anticipo que nos hizo el cliente al inicio de la obra

- Los egresos por concepto de mano de obra serán los siguientes según el programa (en miles de pesos): enero 200, febrero 400, marzo 400, abril 600, mayo 600, junio 300.

- Compraremos una máquina al inicio de la obra con un valor de 3,000 (miles de

pesos)

- Las erogaciones por concepto de materiales serán las siguientes (en miles de pesos): enero 750, febrero 550, marzo 650, abril 750, mayo 750, junio 250.

- Egresos por compra de refacciones: febrero 200 y para marzo, abril, mayo y junio

50 respectivamente

- Pago a subcontratistas: febrero 400, marzo 400 y abril 200.

- Los gastos generales de obra, los estimados de la siguiente manera de enero a abril 200 por mes, mayo y junio 100 respectivamente.

- Egresos por concepto de las instalaciones: enero 1,100, febrero 1000

- Gastos de oficina matriz: 30 mensualmente

Una vez obtenidas las diferencias nos podemos dar cuenta, en que momento necesitamos de financiamiento ya sea externo o interno, y en que momento podremos solventar la obra sin necesidad de dicho financiamiento. Costo por financiamiento: Cuando el área A1 (área del efectivo faltante) y el área A2 (área del efectivo sobrante) son iguales, se dice que no hay costo de financiamiento ya que las áreas se compensan (ver Fig. 2.1) Para el ejemplo, vemos que A2<A1, por lo tanto será necesario calcular el costo por financiamiento.

Supongamos las siguientes tasas de interés para el ejemplo:

- Para los meses que necesitamos financiamiento, el banco nos prestará a una tasa de interés de 7.5% mensual (Real)

- Para los meses en los que tenemos sobrantes, invertimos a una tasa de interés del 5% mensual

- Para el mes de enero tenderemos un costo por financiamiento de:

(3780)(9.975) = (283) - Para febrero:

(510)(0.075) = (428) - Para julio:

(340)(0.05) = (17) y así sucesivamente (ver Fig.2.1) SDD/ago/2011

MES ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT TOTAL

CONCEPTO

OBRA EJECUTADA 1000 2000 2000 4000 4000 2000 15000

1. Ingresos directos

1.1 Anticipo del cliente 1500 1500

1.2 Cobro de estimaciones 1000 2000 2000 4000 4000 2000 15000

1.3 Fondo de garantía 750 750

TOTAL DE INGRESOS DIRECTOS 1500 1000 2000 2000 4000 4000 2000 0 0 750 17250

2. Egresos directos

2.1 Amortización de anticipo 100 200 200 400 400 200 0 0 0 1500

2.2 Retencón de fond. de garant. 50 100 100 200 200 100 0 0 0 750

2.3 Mano de obra 200 400 400 600 600 300 2500

2.4 Maquinaria 3000 3000

2.5 Materiales 750 550 650 750 750 250 3700

2.6 Refacciones 200 50 50 50 50 400

2.7 Subcontratos 400 400 200 1000

2.8 Gastos Grales. de obra 200 200 200 200 100 100 1000

2.9 Instalaciones 1100 1000 2100

2.10 Gastos de ofna. matriz 30 30 30 30 30 30 30 30 30 30 300

TOTAL DE EGRESOS DIRECTOS 5280 2930 2030 2130 2130 1330 330 30 30 30 16250

INGRESOS - EGRESOS -3780 -1930 -30 -130 1870 2670 1670 -30 -30 720

DIFERENCIAS ACUMULADAS -3780 -5710 -5740 -5870 -4000 -1330 340 310 280 1000

INGRESOS ACUMULADOS 1500 2500 4500 6500 10500 14500 16500 16500 16500 17250

EGRESOS ACUMULADOS 5280 8210 10240 12370 14500 15830 16160 16190 16220 16250

DIFERENCIA ACUMULADA -3780 -5710 -5740 -5870 -4000 -1330 340 310 280 1000

TASA ACTIVA TIIP (90%/12)=7.5% -284 -428 -431 -440 -300 -100 -1982

CETES 28 DIAS (60%/12)=5% 17 15.5 14 50 97

DIFERENCIA -1886

12.57(1886/15000)*100 =% FINANCIAMIENTO

EJEMPLO PARA EL CALCULO DEL FACTOR DE FINANCIAMIENTO

FLUJO DE EFECTIVO

MILES DE PESOS

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

1 3 5 7 9 11

MES

INGRESOSACUMULADOS

EGRESOSACUMULADOS

CAPÍTULO 14

LEGISLACION FISCAL

14.1 TIPOS DE IMPUESTOS. JERARQUIA DE LAS LEYES FISCALES

Existe en la Legislación tributaria una pirámide jerárquica de disposiciones fiscales.

Primer nivel. La constitución

Segundo nivel. Leyes Reglamentarias de la Constitución

Tercer nivel. Reglamentos

Solo puede haber un reglamento a partir de una Ley y la desarrolla en detalle. Una Ley nunca

puede establecer disposiciones que excedan lo dicho en el precepto constitucional. Estas

disposiciones que tienen importancia fiscal están contenidas en los artículos 1, 14, 16, 17, 21, 22,

26, 27, 28, 31-IV, 36, 66, 73-VII, - IX y XIX, 79 - IV, 117, 118 y 131.

Dentro de las leyes ordinarias existe también una jerarquía.

Primero. La Ley de Ingresos de la Federación

Segundo. Las Leyes de cada uno de los renglones de ingresos. /Ley del I.S.R., Ley del

I.V.A., etc.)

Tercero. El Código fiscal de la Federación (C.F. de F)

Y en defecto de todos los ordenamiento anteriores en forma supletoria el derecho común (Código

Civil y Leyes Mercantiles)

14.2. CONTRIBUCIONES Y ACCESORIOS. (Art. 2o. del C.F. de F.)

Las contribuciones se clasifican en: Impuestos, aportaciones de seguridad social, contribuciones

de mejora y derechos.

14.2.1 Impuestos (Art. 2o. I. del C.F. de F.)

Son las contribuciones establecidas en la Ley que deben pagar las personas físicas y

morales que se encuentran en la situación jurídica o de hecho prevista por la misma.

Los impuestos se pueden clasificar en:

14.2.1.1. Impuestos directos. Aquellos que gravan la riqueza o la renta en si mismas,

de una manera inmediata y personal. Por ejemplo el I.S.R. que grava las

utilidades de las empresas.

14.2.1.2. Impuestos indirectos. Aquellos que gravan un hecho, sin tener en cuenta la

entidad de quien incurre en el mismo, por ejemplo el I.V.A. que grava a las

ventas. Se llaman indirectos porque aunque es, inicialmente, el productor o

vendedor el que paga el impuesto, la carga tributaria recae en última instancia

- indirectamente - sobre el consumidor mediante una translación vía precio.

Los impuestos sobre el consumo penalizan de alguna forma el consumo de cierto tipo de bienes,

para disminuir el consumo de algunos considerados como perjudiciales (bebidas alcohólicas),

obtener ingresos para financiar ciertos bienes públicos (sobre la gasolina para construir carreteras)

o sobre el lujo como una especie de recargo como manifestación de la capacidad de pago de los

sujetos.

Los impuestos sobre el comercio exterior gravan al tránsito de mercancías con el exterior, recaen

sobre las importaciones (muchas veces con el objeto de desalentarlas) y sobre determinadas

exportaciones, sus propósitos son fundamentalmente de regulación, es decir de protección a la

producción nacional.

14.2.2 Aportaciones de seguridad social. (Art. 2o II del C.F. de F.)

Son las contribuciones establecidas en ley a cargo de personas que son substituidas por

el estado en el cumplimiento de obligaciones fijadas por la ley en materia de seguridad

social.

14.2.3 Contribuciones por mejora (Art. 2o. III del C.F. de F.)

Son las establecidas en la ley a cargo de las personas físicas y morales que se

benefician de manera directa por obras públicas.

14.2.4 Derechos. (Art. 2o. IV del C.F. de F.)

Son las contribuciones establecidas en la ley por los servicios que presta el Estado en

sus funciones de derecho público, así como por el uso o aprovechamiento de los bienes

de dominio público de la Nación.

14.3 Aprovechamiento y productos (Art. 3o. del C.F. de F.)

14.3.1. Aprovechamiento. Los ingresos que percibe el estado por funciones de

derecho público distintas de las contribuciones, por ejemplo las multas.

14.3.2. Productos. Las contraprestaciones por los servicios que presta el estado en

sus funciones de derecho privado, por ejemplo, la renta de un inmueble de su

patrimonio.

14.4 Accesorios (Art. 2o. del C.F. de F.)

Son los recargos, las sanciones, los gastos de ejecución y las indemnizaciones a que se

refiere el penúltimo párrafo del artículo 21. (del C.F. de F.)

14.5. CREDITO FISCAL Y EXIGIBILIDAD

14.5.1 Crédito fiscal. Lo que tenga derecho a recibir el Estado o sus organismos

descentralizados que provengan de contribuciones, de sus accesorios o de

aprovechamiento.

14.5.2 Exigibilidad. Cuando el pago no se hace en forma oportuna es exigido mediante el

"procedimiento administrativo de ejecuciones". Si no se paga se embargan y rematan

bienes.

14.6. CADUCIDAD Y PRESCRIPCION (Art. 67 C.F. de F.)

Cuando la S.H. y C.P. pierde el derecho para determinar obligaciones fiscales y una vez

descubiertas señalar las bases, para su liquidación e imponer sanciones, esto debe hacerse en un

término de 5 años; que a partir del año de 1985 se amplió a 10 años en los siguientes casos:

a) Cuando no se hubiera presentado solicitud de inscripción en el registro federal de

contribuyentes.

b) Cuando no se lleve contabilidad.

14.7. VISITAS DOMICILIARES (Art. 16 de la Constitución y 13 del C.F. de F.)

Es la inspección por la cual las autoridades se cercioraron del cumplimiento de las obligaciones de

los particulares.

14.8. RECARGOS. Se calcula sobre el total del crédito fiscal, (Art. 21 del C.F. de F)

Cuando no se paguen las contribuciones dentro del plazo fijado el recargo se calculará con una

tasa 50 por ciento mayor de la que mediante ley fije anualmente el Congreso de la Unión, tomando

en consideración el Costo del dinero del sistema Bancario, proporcionado por el Banco de México

(Art. 21 de C.F. de F.)

En caso de prórroga para el pago de un crédito fiscal, a petición de los contribuyentes, se puede

autorizar el pago de contribuciones y accesorios en un plazo que no excede de 36 meses,

causando recargos sobre el saldo insoluto a tasa que mediante ley fije anualmente el Congreso de

la Unión. El artículo 6º de la Ley de Ingresos lo define. En el año de 1995 se señala un 2 por ciento

mensual pero se modifica mensualmente de acuerdo a una fórmula que toma en cuenta el

promedio mensual de la tasa de intereses interbancaria promedio (TIIP) que publica el Banco de

México y el índice nacional de precios al consumidor (inflación). La SHCP publicará en el Diario

Oficial las tasas para cada mes.

14.9. PLANEACION FISCAL

Es el derecho que tienen los contribuyentes a minimizar su carga tributaria, mediante la estricta

aplicación de las disposiciones fiscales en vigencia.

Un acto Jurídico (Compra-Venta, Importación, Exportación, aportación de capitales, arrendamiento

, contratación de personal, girar un cheque, etc.) debe sustentarse exactamente en la Ley que

regula el acto (Código Civil de Aplicación Federal, Código de Comercio, Ley Federal del Trabajo,

Ley General de Sociedades Mercantiles, etc.). Si no existe el debido apoyo legal fácilmente se

puede incurrir en actos prohibidos, que configuren un acto punible por el código penal si se trata de

un delito común y según el código fiscal de la federación, si se trata de un delito fiscal.

Si se realizan actos jurídicos simulados, buscando ventajas laborales, financieras, o fiscales se

puede incurrir en delito fiscal. En una simulación absoluta, como el caso de una compra falsa

deducida fiscalmente, se incurre en dos delitos: uno en perjuicio del fisco y otra del trabajador

contra el patrón por haber sustraído dinero de la empresa mediante la entrega de un documento

falso, sin que se hubiera comprado dicho bien.

Los actos de planeación jurídica de mala fe son ilegales, pero un contribuyente que tiene a la vista

una alternativa legal debe seguirla para tener una carga fiscal más baja o diferir su pago, como en

la deducción inmediata de activos fijos.

Lo que no puede hacerse:

- Usar nombres ficticios (trabajadores, clientes, proveedores). La SH y CP puede probar lo que realmente sucedió con el procedimiento de auditoría llamado compulsa (cotejo de datos) efectuado en forma personal o por correo certificado con acuse de recibo.

- Apoyarse en el Secreto Bancario.- En México no existe para fines fiscales. Si se reciben

cheques o si paga con cheques la SH y CP puede rastrear y encontrar hasta cuentas de cheques

falsas y comprueba que persona real la usa mediante pruebas periciales caligráficas.

- Actuar en negocios irregulares en estado continuo de ilegalidad, que no recaba facturas de

compra, no expide comprobantes de ventas y opera con mercancías extranjeras de contrabando.

14.10 PRINCIPALES DISPOSICIONES LEGALES QUE DEBEN CONOCERSE PARA LA

PLANEACION FISCAL

1.- Constitución política de los Estados Unidos Mexicanos.

2.- Ley de Ingresos de la Federación

3.- Ley de Impuestos sobre la Renta y su Reglamento

.4.- Ley de Impuestos al Valor Agregado y su Reglamento

5.- Ley de Impuesto empresarial a tasa única

6.- Ley de Impuestos sobre Adquisiciones de Inmuebles

7.- Ley General de Sociedades Mercantiles

8.- Código de Comercio

9.- Ley Federal del Trabajo

10.- Ley del Seguro Social y sus Reglamentos (para el pago de cuotas, para la

clasificación de empresas y determinación del grado de riesgo)

11.- Código Fiscal de la Federación

12.- Código Financiero del Distrito Federal

13.- Ley de Ingresos del Distrito Federal

14.- Código Penal

15.- Ley del Instituto del Fondo Nacional de Vivienda para los trabajadores

16.- Ley sobre el Registro de la Transferencia de Tecnología y el Uso y Explotación de

Patentes y Marcas

17.- Código Civil

18.- Ley para Promover la Inversión Mexicana y Regular la Inversión Extranjera

19.- Decreto de Estímulos y Facilidades a las Empresas Industriales para propiciar la

Descentralización Industrial y Desarrollo Regional

20.- Circulares y Criterios de la Secretaría de Hacienda y Crédito Público

21.- Sentencias del Tribunal Fiscal y la Suprema Corte sobre aspectos fiscales

14.11. ALGUNAS NORMAS QUE DEBE ADOPTAR UN CONTRIBUYENTE PARA MINIMIZAR SU

CARGA FISCAL.

1.- Elegir la forma jurídica más adecuada para constituir su empresa.

2.- Ubicar a la empresa en la zona en donde existan tratamientos fiscales más

favorables.

3.- Acelerar o diferir ingresos y gastos, considerando los resultados de años futuros,

en función de las necesidades específicas de la compañía. Puede diferirse ciertos

gastos para que éstos incidan en aquellos años en los que la utilidad va a ser

objeto de las tasas más elevadas de impuestos y no recaigan en años de pérdida,

con el riesgo de no ser amortizable en los términos de la ley.

4.- Canalizar inversiones ociosas hacia aquellos renglones que tengan tratamientos

fiscales preferentes.

5.- Elegir métodos ventajosos en depreciación de activos fijos y valuación de

inventarios.

6.- Acumular sólo lo acumulable.

7.- Cumplir los requisitos fiscales para obtener el máximo de deducciones.

8.- Cumplir los ordenamientos fiscales para obtener exenciones subsidios o

diferimientos.

14.12. LEY DEL IMPUESTO SOBRE LA RENTA (L.I.S.R)

1. Aspectos generales

El Impuesto sobre la Renta es el principal impuesto como fuente de ingresos para el

Gobierno Federal dentro del esquema impositivo y una de las principales fuentes que se

contemplan en la Ley de Ingresos de la Federación, por lo que el empresario debe tener

una idea de su estructura y principales características, siendo las más relevantes conocer

quién es el sujeto del impuesto, cuál es la base (utilidad) a la que se aplica la tasa o tarifa

según el caso.

Es importante señalar que este impuesto, grava el incremento que se tenga en el

patrimonio, es decir las ganancias que se generen ya sea por el trabajo, por la inversión

de capital o por el desarrollo de actividades empresariales.

A continuación se describen las características señaladas anteriormente. Según el

régimen aplicable al que están o pueden estar obligados de acuerdo con las

disposiciones de Ley, dependiendo de su actividad, monto de ingresos status legal.

Régimen simplificado

Llamado así por las autoridades hacendarias, ya que éste sistema para determinar el

impuesto se basa en el flujo de efectivo que tiene el contribuyente. Algunos autores lo

denominan como una contabilidad de caja, ya que el propósito es reconocer sólo la

diferencia entre las entradas en efectivo contra las salidas por el mismo concepto,

aplicado en ambos casos a todos los demás renglones propios de la actividad del

empresario y sólo se cubrirá impuesto cuando las salidas sean superiores y

correspondan a las cantidades que efectivamente se utilizaron como ganancias del

propio sujeto, existiendo un reconocimiento en algunos casos cuando dichas salidas

correspondan a un reembolso de aportación original.

Este sistema busca darle facilidades a los contribuyentes para el cumplimiento de sus

obligaciones fiscales y por ello da la oportunidad de que la contabilidad sea manejada en

un solo cuaderno de entradas y salidas y en algunos casos ciertas facilidades en cuanto

a las características de la documentación que respalda tanto ingresos como egresos.

2. Régimen general de ley

Este régimen contempla las disposiciones generales con reglas muy particulares para

todos y cada uno de los renglones que conforman un estado de pérdidas y ganancias

tradicional, observándose que da un tratamiento especial para determinar las cifras

fiscales, tanto en ingresos como en gastos, por los requisitos que deben de cumplir

dichos conceptos, por ejemplo, los ingresos son reconocidos en ocasiones antes de ser

obtenidos, facturados o realizados, situaciones que no se contemplan en un régimen

simplificado o contablemente. Igual sucede con los gastos cuyos requisitos deben ser los

señalados en la ley, siendo estos específicos y definitivos, lo que da como consecuencia

que de no cumplirse éstos, se convierte en partidas no deducibles, es decir que no

pueden disminuirse de los ingresos para determinar las bases del impuesto.

En este sistema se observa que los gastos tienen que ser por su naturaleza propios e

indispensables para el negocio, que los comprobantes que amparen los mismos reúnan

los requisitos de ley y que en todos los casos, cuando así proceda, exista la retención y

entero de los impuestos correspondientes. No se permite la deducción del propio

Impuesto sobre la Renta a cargo de la empresa, de cualquier impuesto o contribución a

cargo de terceros, así como de gastos por inversiones no autorizadas en la ley y de

estimaciones o provisiones para gastos, entre otros conceptos.

3. Sujeto

Atendiendo a la naturaleza jurídica que puede tener quien realiza la actividad mercantil,

será como identificamos el tratamiento fiscal que tendrá. Para esto tenemos dos grupos

perfectamente definidos, como son las personas físicas y las personas morales.

Personas físicas

Este grupo se divide dependiendo del monto de los ingresos que obtengan y de la

actividad que desarrollen. Con relación al concepto de ingresos, estos sujetos también

tienen la opción de cumplir con sus obligaciones fiscales bajo los dos sistemas citados

anteriormente cuando dicho monto de ingresos no exceda a N$ 1'000,000.00. Cabe

mencionar que ciertas actividades no pueden optar por el régimen simplificado, como

son, por ejemplo, los comisionistas.

Personas morales

Como sujetos del impuesto las empresas, sin importar el monto de sus ingresos, deben

cumplir con sus obligaciones con base en las disposiciones que establece el régimen

general de ley, excepto cuando su actividad sea agropecuaria o de transporte de

personas y cosas en que deben igualmente llevar el régimen simplificado.

4. Base gravable

La base para cada uno de los sujetos señalados con anterioridad reúne características

muy particulares, las cuales se describen a continuación.

Causantes menores

En este caso a las autoridades fiscales estiman los ingresos de dichos sujetos, tomando

en cuenta la información relativa al importe de compras efectuadas, inventarios de

mercancías, maquinaria y equipo de contar con ella, gastos por energía eléctrica,

teléfonos y retiros que el propietario del negocio efectúe para la atención de sus

necesidades personales y de su familia. Con esta información la autoridad

correspondiente determina la base con que será cubierto el impuesto.

Causantes en el régimen simplificado

Las personas físicas o morales que paguen el impuesto en los términos de este régimen,

calcularán la base gravable por sus actividades empresariales disminuyendo del total de

entradas obtenidas en el ejercicio las salidas en efectivo, en bienes o servicios realizados

en sus actividades propias, observándose que todos estos conceptos debieron haber

afectado la cuenta de bancos.

Causantes en el régimen general de ley

La base gravable para estos contribuyentes será la diferencia que exista entre los

ingresos acumulables menos la suma de los gastos que reúnan los requisitos que

establece la ley.

Lo anterior da en la práctica que al estado de pérdidas y ganancias contable tradicional

se le deben sumar o restar conceptos que por su naturaleza la ley determina con

ingresos adicionales o deducciones no autorizadas; además en este sistema se debe de

reconocer el efecto que provoca la inflación tanto en activos como en pasivos. En este

proceso la ley gratifica a quiénes tienen mayores activos monetarios que pasivos, o en su

defecto establece mayor ingreso de contar con mayor monto de pasivos sobre activos

monetarios.

Asimismo se permite la actualización por inflación de la depreciación de activos fijos.

5. Tasa o tarifa

Las personas físicas que se encuentran en el Régimen Simplificado, aplicarán a su base

gravable una tarifa progresiva cuya tasa máxima equivale a 34 por ciento, y en el caso de

las personas morales y personas físicas en el Régimen General de Ley, sobre su utilidad

la tasa del 34 por ciento (en 1995), en este caso de distribuirse las utilidades, una vez

deducido el impuesto aplicable y el monto correspondiente al reparto de utilidades a favor

de los trabajadores, dichas utilidades ya no estarán sujetas al pago del impuesto sobre

dicha distribución.

6. Obligaciones generales

Los sujetos al Impuesto sobre la Renta señalados anteriormente, están obligados a

cumplir con una serie de requisitos, dependiendo de su naturaleza y "calidad",

destacando entre estos llevar registros contables, independientemente si son: con toda la

formalidad que establece la técnica contable o el registro simplificado en un libro de

ingresos y egresos, expedir comprobantes por las actividades que realicen, conservando

copias de las mismas, llevar un registro específico de las inversiones sujetas a

depreciación, retener y enterar impuestos sobre salarios, honorarios y arrendamientos

hechos a personas físicas, así como presentar a fin de año las declaraciones informativas

manifestando los datos de sus principales clientes y proveedores y igualmente la relación

detallada de los pagos por concepto de salario, indicando retención y aportaciones al

Infonavit y otros pagos a personas físicas por arrendamientos, honorarios e intereses y

por último, presentar las declaraciones tanto provisionales como definitivas del Impuesto

sobre la Renta en las que se muestre el resultado y pagos efectuados.

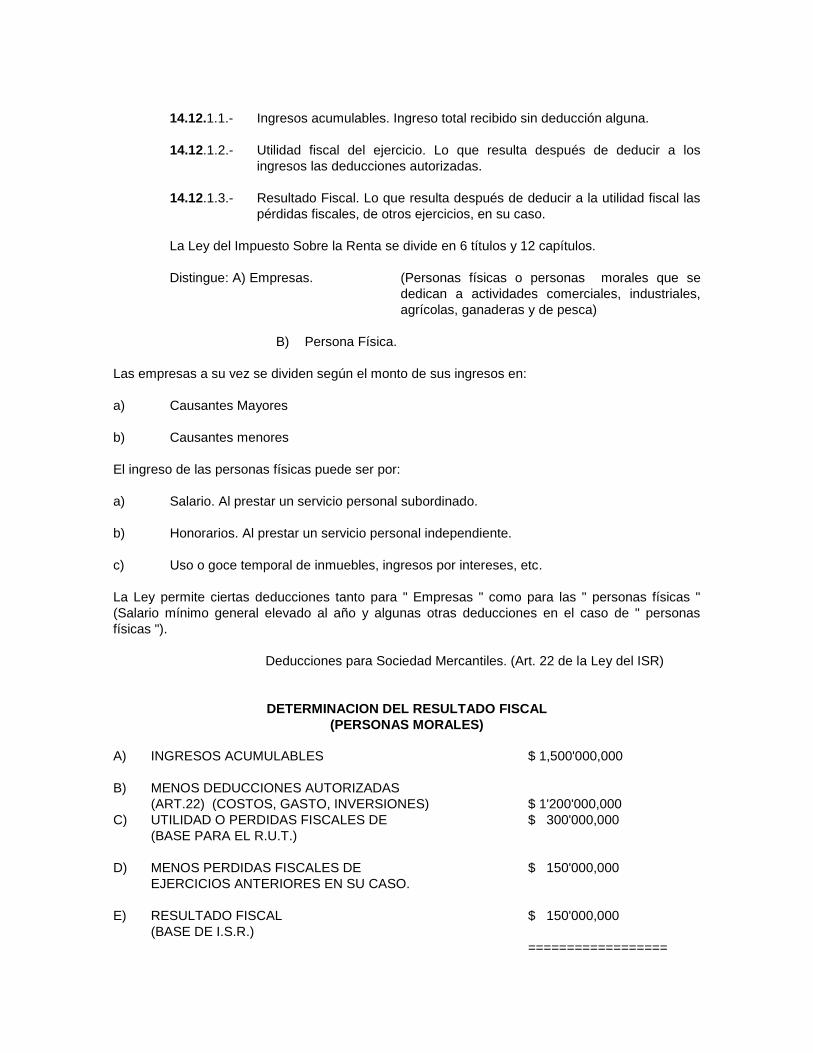

14.12.1. Renta. Es el producto del capital, del trabajo o de la combinación de ambos.

14.12.1.1.- Ingresos acumulables. Ingreso total recibido sin deducción alguna.

14.12.1.2.- Utilidad fiscal del ejercicio. Lo que resulta después de deducir a los

ingresos las deducciones autorizadas.

14.12.1.3.- Resultado Fiscal. Lo que resulta después de deducir a la utilidad fiscal las

pérdidas fiscales, de otros ejercicios, en su caso.

La Ley del Impuesto Sobre la Renta se divide en 6 títulos y 12 capítulos.

Distingue: A) Empresas. (Personas físicas o personas morales que se

dedican a actividades comerciales, industriales,

agrícolas, ganaderas y de pesca)

B) Persona Física.

Las empresas a su vez se dividen según el monto de sus ingresos en:

a) Causantes Mayores

b) Causantes menores

El ingreso de las personas físicas puede ser por:

a) Salario. Al prestar un servicio personal subordinado.

b) Honorarios. Al prestar un servicio personal independiente.

c) Uso o goce temporal de inmuebles, ingresos por intereses, etc.

La Ley permite ciertas deducciones tanto para " Empresas " como para las " personas físicas "

(Salario mínimo general elevado al año y algunas otras deducciones en el caso de " personas

físicas ").

Deducciones para Sociedad Mercantiles. (Art. 22 de la Ley del ISR)

DETERMINACION DEL RESULTADO FISCAL

(PERSONAS MORALES)

A) INGRESOS ACUMULABLES $ 1,500'000,000

B) MENOS DEDUCCIONES AUTORIZADAS

(ART.22) (COSTOS, GASTO, INVERSIONES) $ 1'200'000,000

C) UTILIDAD O PERDIDAS FISCALES DE $ 300'000,000

(BASE PARA EL R.U.T.)

D) MENOS PERDIDAS FISCALES DE $ 150'000,000

EJERCICIOS ANTERIORES EN SU CASO.

E) RESULTADO FISCAL $ 150'000,000

(BASE DE I.S.R.)

==================

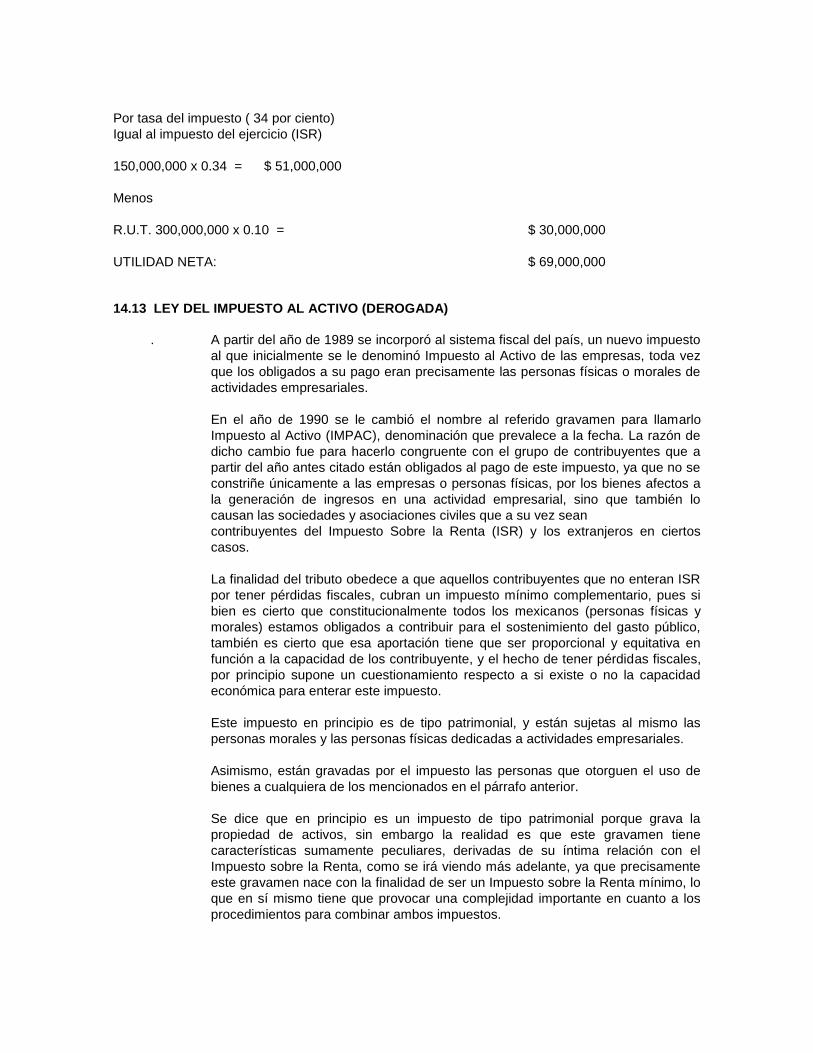

Por tasa del impuesto ( 34 por ciento)

Igual al impuesto del ejercicio (ISR)

150,000,000 x 0.34 = $ 51,000,000

Menos

R.U.T. 300,000,000 x 0.10 = $ 30,000,000

UTILIDAD NETA: $ 69,000,000

14.13 LEY DEL IMPUESTO AL ACTIVO (DEROGADA)

. A partir del año de 1989 se incorporó al sistema fiscal del país, un nuevo impuesto

al que inicialmente se le denominó Impuesto al Activo de las empresas, toda vez

que los obligados a su pago eran precisamente las personas físicas o morales de

actividades empresariales.

En el año de 1990 se le cambió el nombre al referido gravamen para llamarlo

Impuesto al Activo (IMPAC), denominación que prevalece a la fecha. La razón de

dicho cambio fue para hacerlo congruente con el grupo de contribuyentes que a

partir del año antes citado están obligados al pago de este impuesto, ya que no se

constriñe únicamente a las empresas o personas físicas, por los bienes afectos a

la generación de ingresos en una actividad empresarial, sino que también lo

causan las sociedades y asociaciones civiles que a su vez sean

contribuyentes del Impuesto Sobre la Renta (ISR) y los extranjeros en ciertos

casos.

La finalidad del tributo obedece a que aquellos contribuyentes que no enteran ISR

por tener pérdidas fiscales, cubran un impuesto mínimo complementario, pues si

bien es cierto que constitucionalmente todos los mexicanos (personas físicas y

morales) estamos obligados a contribuir para el sostenimiento del gasto público,

también es cierto que esa aportación tiene que ser proporcional y equitativa en

función a la capacidad de los contribuyente, y el hecho de tener pérdidas fiscales,

por principio supone un cuestionamiento respecto a si existe o no la capacidad

económica para enterar este impuesto.

Este impuesto en principio es de tipo patrimonial, y están sujetas al mismo las

personas morales y las personas físicas dedicadas a actividades empresariales.

Asimismo, están gravadas por el impuesto las personas que otorguen el uso de

bienes a cualquiera de los mencionados en el párrafo anterior.

Se dice que en principio es un impuesto de tipo patrimonial porque grava la

propiedad de activos, sin embargo la realidad es que este gravamen tiene

características sumamente peculiares, derivadas de su íntima relación con el

Impuesto sobre la Renta, como se irá viendo más adelante, ya que precisamente

este gravamen nace con la finalidad de ser un Impuesto sobre la Renta mínimo, lo

que en sí mismo tiene que provocar una complejidad importante en cuanto a los

procedimientos para combinar ambos impuestos.

Están exentos del pago del IMPAC, los bancos, las aseguradoras, las

afianzadoras y las casas de bolsa, así como las organizaciones auxiliares de

crédito, sean o no residentes en nuestro país.

Igualmente están exentas de este impuesto las personas que no sean sujetos del

impuesto sobre la renta, salvo que obtengan ingresos por la renta de bienes

muebles o inmuebles a alguna otra persona que si cause el impuesto al activo.

Las personas sujetas al denominado régimen simplificado, cuentan con

procedimientos diferentes para determinar la base del impuesto, mismos que

tienen por objeto hacer menos complicado el cálculo de la misma.

Dichos procedimientos, en términos generales, consisten en determinar el

promedio de las inversiones en instituciones del sistema financiero con base en

procedimientos mensuales en lugar de diarios y calcular el valor de los activos fijos

con base en factores que al efecto establece la Secretaría de Hacienda y Crédito

Público.

La base general que sirve para determinar el impuesto de los contribuyentes; es el

activo que estos posean y como tal se entiende a lo que de manera sintetizada se

presenta a continuación (cifras supuestas):

Promedio de activos financieros 1,000

Promedio de activos fijos y

gastos diferidos 4,000

Promedio de terrenos 3,000

Promedio de inventarios 2,000

Menos:

Promedio de ciertas deudas 4,000

Base 6,000

Tasa 1.8 %

Impuesto del ejercicio 108

En cuanto a las deudas disminuibles de los activos, no se incluyen como parte de

éstas a las que tengan contratadas con los bancos, ni tampoco las que se

contraigan con personas o empresas residentes en el extranjero (en este último

caso se dan ciertas excepciones), lo cual genera problemas de justicia tributaria:

ya que por ejemplo, es sabido que el mercado natural para obtener financiamiento

son los bancos, y resulta que las deudas que se contraigan con éstos no pueden

restarse para determinar el activo base. Ahora bien, el país está por iniciar una

etapa intensa de comercialización con el exterior y si para algunas empresas no

les será factible incluir las deudas que se concerten con residentes en el

extranjero, ello puede constituir un elemento para que, en alguna medida, se

frenen operaciones con el exterior.

Debido a que como ha sido apuntado, para fines de determinar la base del

impuesto no se incluyen la totalidad de las deudas de los sujetos obligados a

cubrirlo, esto de alguna manera representa que se grava más allá del patrimonio

de la persona, pues este último concepto se entiende que lo componen los bienes

que se poseen (activos) menos todas las deudas contraídas, lo cual

definitivamente no ocurre en el procedimiento señalado.

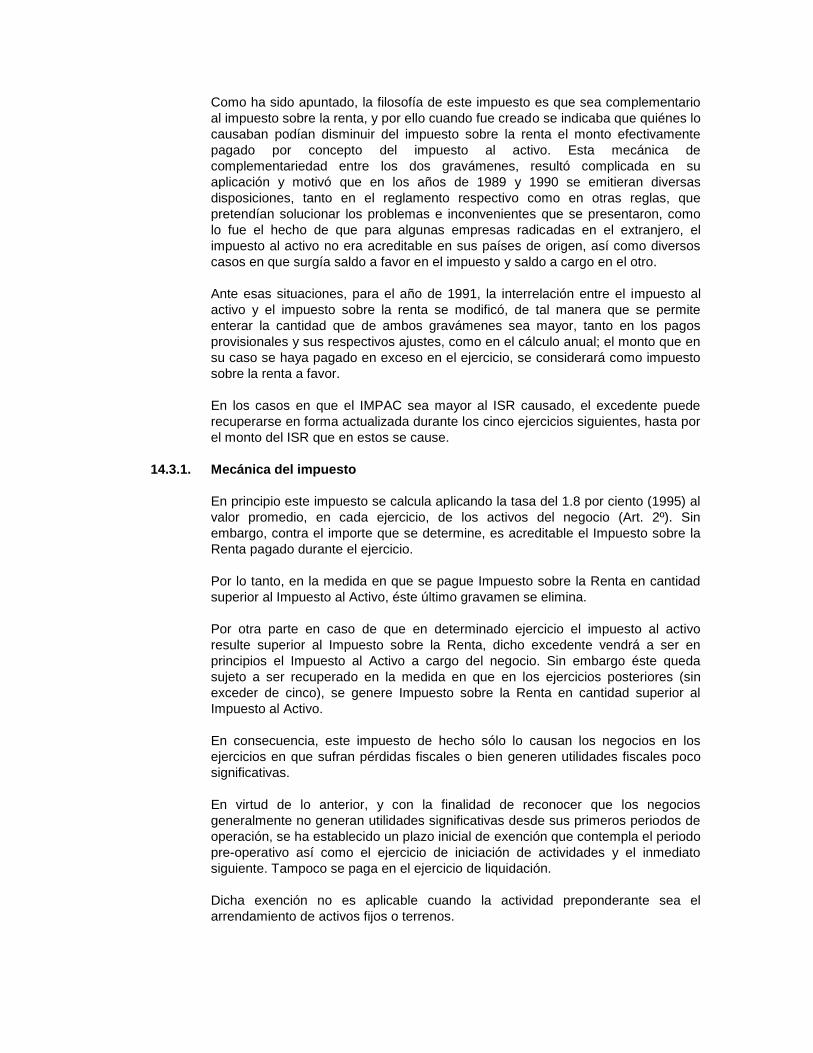

Como ha sido apuntado, la filosofía de este impuesto es que sea complementario

al impuesto sobre la renta, y por ello cuando fue creado se indicaba que quiénes lo

causaban podían disminuir del impuesto sobre la renta el monto efectivamente

pagado por concepto del impuesto al activo. Esta mecánica de

complementariedad entre los dos gravámenes, resultó complicada en su

aplicación y motivó que en los años de 1989 y 1990 se emitieran diversas

disposiciones, tanto en el reglamento respectivo como en otras reglas, que

pretendían solucionar los problemas e inconvenientes que se presentaron, como

lo fue el hecho de que para algunas empresas radicadas en el extranjero, el

impuesto al activo no era acreditable en sus países de origen, así como diversos

casos en que surgía saldo a favor en el impuesto y saldo a cargo en el otro.

Ante esas situaciones, para el año de 1991, la interrelación entre el impuesto al

activo y el impuesto sobre la renta se modificó, de tal manera que se permite

enterar la cantidad que de ambos gravámenes sea mayor, tanto en los pagos

provisionales y sus respectivos ajustes, como en el cálculo anual; el monto que en

su caso se haya pagado en exceso en el ejercicio, se considerará como impuesto

sobre la renta a favor.

En los casos en que el IMPAC sea mayor al ISR causado, el excedente puede

recuperarse en forma actualizada durante los cinco ejercicios siguientes, hasta por

el monto del ISR que en estos se cause.

14.3.1. Mecánica del impuesto

En principio este impuesto se calcula aplicando la tasa del 1.8 por ciento (1995) al

valor promedio, en cada ejercicio, de los activos del negocio (Art. 2º). Sin

embargo, contra el importe que se determine, es acreditable el Impuesto sobre la

Renta pagado durante el ejercicio.

Por lo tanto, en la medida en que se pague Impuesto sobre la Renta en cantidad

superior al Impuesto al Activo, éste último gravamen se elimina.

Por otra parte en caso de que en determinado ejercicio el impuesto al activo

resulte superior al Impuesto sobre la Renta, dicho excedente vendrá a ser en

principios el Impuesto al Activo a cargo del negocio. Sin embargo éste queda

sujeto a ser recuperado en la medida en que en los ejercicios posteriores (sin

exceder de cinco), se genere Impuesto sobre la Renta en cantidad superior al

Impuesto al Activo.

En consecuencia, este impuesto de hecho sólo lo causan los negocios en los

ejercicios en que sufran pérdidas fiscales o bien generen utilidades fiscales poco

significativas.

En virtud de lo anterior, y con la finalidad de reconocer que los negocios

generalmente no generan utilidades significativas desde sus primeros periodos de

operación, se ha establecido un plazo inicial de exención que contempla el periodo

pre-operativo así como el ejercicio de iniciación de actividades y el inmediato

siguiente. Tampoco se paga en el ejercicio de liquidación.

Dicha exención no es aplicable cuando la actividad preponderante sea el

arrendamiento de activos fijos o terrenos.

Adicionalmente, las personas dedicadas a actividades agropecuarias,

prácticamente están liberadas del gravamen a través de reglas que les permiten

reducciones de la mitad de la tasa del impuesto y excluir del cálculo del mismo la

mayor parte de sus activos.

14.3.2 Base del impuesto

La base del impuesto son prácticamente todos los activos del negocio, como son

las inversiones bancarias, las cuentas por cobrar, los inventarios, los terrenos y los

activos fijos.

Para cuantificar el valor de dichos bienes, se deben calcular una serie de

promedios, cuyo procedimiento varía dependiendo del activo de que se trate. Por

ejemplo, en el caso de inversiones bancarias, éste se determina con base en el

promedio diario; las cuentas por cobrar con base en el promedio mensual; los

inventarios con base en el promedio anual; y los activos fijos con base en el valor

que fiscalmente esté por depreciar.

Adicionalmente, los promedios de activos fijos, terrenos e inventarios, se deben

actualizar mediante procedimientos específicos establecidos en la ley para cada

uno de estos conceptos.

Al promedio actualizado de los activos del negocio, se le pueden disminuir las

deudas que éste tenga a su vez con empresas residentes en México, como

pueden ser las cuentas por pagar a proveedores nacionales.

Cabe señalar que solamente las deudas mencionadas en la párrafo anterior son

susceptibles de restarse de la base del impuesto, e incluso está expresamente

prohibido disminuir deudas contratadas con instituciones del sistema financiero

como son bancos, casas de bolsa, etc.

Las deudas se determinan con base en promedios mensuales.

Una vez calculada la base gravable, el impuesto se determina aplicando a la

misma la tasa del 1.8 por ciento.

14.3.3 Pago del impuesto

El impuesto se determina por años y se paga precisamente mediante declaración

anual, previo acreditamiento contra el mismo del Impuesto sobre la Renta pagado.

Dicha declaración anual se presenta, tratándose de personas morales, dentro de

los primeros tres meses del año siguiente, y tratándose de personas físicas,

durante el periodo comprendido entre los meses de febrero a abril del siguiente

año.

Independientemente de lo anterior, se deben efectuar durante el año pagos

provisionales a cuenta del impuesto, contra los cuales también se acreditan los

pagos provisionales del Impuesto sobre la Renta efectuados.

En términos generales, los pagos provisionales son mensuales y se determinan

con base en el impuesto pagado el año anterior actualizado.

EL IMPUESTO EMPRESARIAL A TASA ÚNICA (IETU) SUSTITUYÓ AL ( IMPAC)

14.4 LEY DEL IMPUESTO AL VALOR AGREGADO (IVA) (Diario Oficial del 29 de diciembre de

1978).

Entró en vigor el 1o. de enero de 1980

Abrogó a la Ley del Impuesto Sobre Ingresos Mercantiles y diecisiete Leyes más.

Son objeto de este impuesto:

a) Enajenación de bienes.

b) La prestación de servicios independientes.

c) La concesión del uso o goce temporal de bienes tangibles.

d) La importación de bienes y servicios.

Son sujetos del I.V.A.:

a) Personas físicas o morales y las unidades económicas.

b) Se incluye a la Federación, el D.F., Estados y Municipios.

14.4.1. Aspectos generales

El IVA es un impuesto al consumo, cuya finalidad consiste en gravar operaciones

como la compraventa y arrendamiento de bienes, la prestación de servicios y las

importaciones.

Sin embargo y aun cuando, como se ejemplifica posteriormente, el verdadero

contribuyente del impuesto en última instancia es el consumidor final, la mecánica

del mismo implica que el responsable del control y pago de gravamen, es el

negocio que realiza la operación, ya sea este una persona física o moral.

En consecuencia es muy importante que en cualquier negocio se tenga un control

estricto sobre la determinación y pago del IVA, tomando en cuenta las

regulaciones específicas relativas a la operación de que se trate.

14.4.2. Mecánica del impuesto

A continuación se describe la mecánica general bajo la que opera este impuesto,

misma que aunque en términos generales resulta relativamente sencilla, es

fundamental tenerla clara antes de adentrarnos en la descripción de aspectos más

específicos.

En principio al realizar una operación sujeta al pago de este impuesto, como

puede ser la venta de un producto, la prestación de un servicio o el otorgamiento

del uso de un bien, se debe cargar al cliente el impuesto que corresponda (IVA

trasladado), mismo que se determina aplicando una tasa o porcentaje a lo que

podríamos denominar como "valor gravable". Concepto que principalmente se

integra con el precio o contraprestación pactados por el bien o servicio de que se

trate. Sin embargo, como se describirá más adelante, existen otras partidas que

también forman parte del valor gravable.

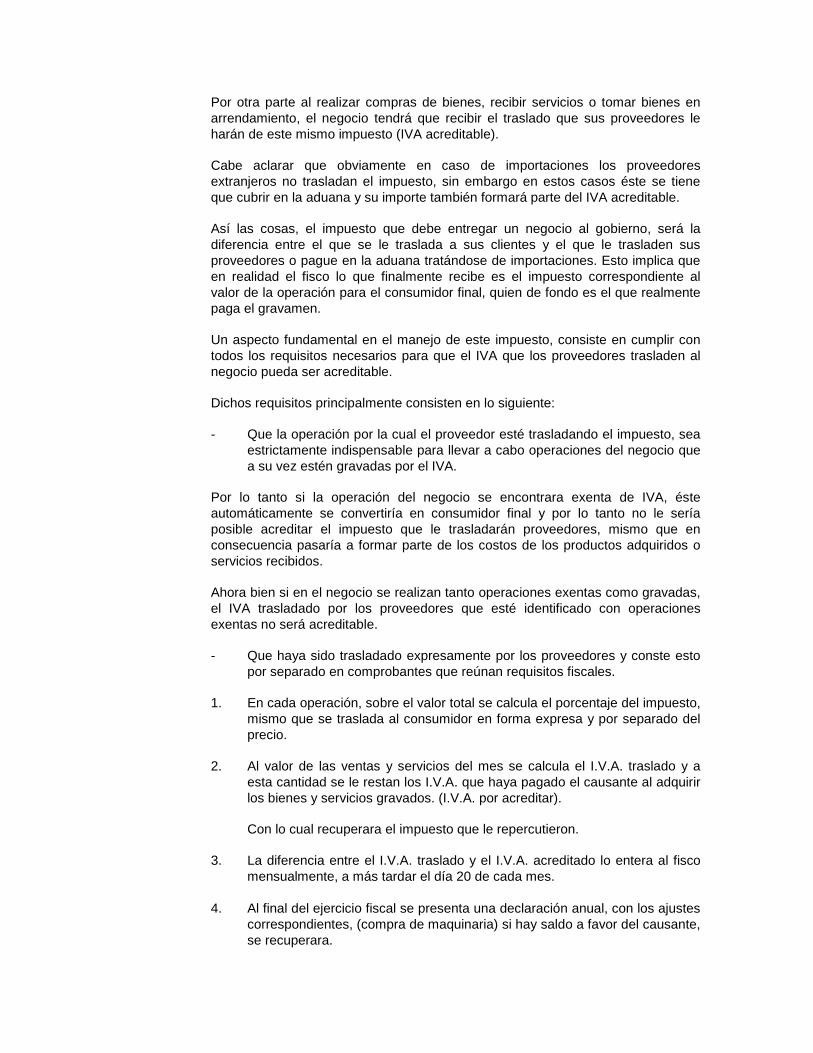

Por otra parte al realizar compras de bienes, recibir servicios o tomar bienes en

arrendamiento, el negocio tendrá que recibir el traslado que sus proveedores le

harán de este mismo impuesto (IVA acreditable).

Cabe aclarar que obviamente en caso de importaciones los proveedores

extranjeros no trasladan el impuesto, sin embargo en estos casos éste se tiene

que cubrir en la aduana y su importe también formará parte del IVA acreditable.

Así las cosas, el impuesto que debe entregar un negocio al gobierno, será la

diferencia entre el que se le traslada a sus clientes y el que le trasladen sus

proveedores o pague en la aduana tratándose de importaciones. Esto implica que

en realidad el fisco lo que finalmente recibe es el impuesto correspondiente al

valor de la operación para el consumidor final, quien de fondo es el que realmente

paga el gravamen.

Un aspecto fundamental en el manejo de este impuesto, consiste en cumplir con

todos los requisitos necesarios para que el IVA que los proveedores trasladen al

negocio pueda ser acreditable.

Dichos requisitos principalmente consisten en lo siguiente:

- Que la operación por la cual el proveedor esté trasladando el impuesto, sea

estrictamente indispensable para llevar a cabo operaciones del negocio que

a su vez estén gravadas por el IVA.

Por lo tanto si la operación del negocio se encontrara exenta de IVA, éste

automáticamente se convertiría en consumidor final y por lo tanto no le sería

posible acreditar el impuesto que le trasladarán proveedores, mismo que en

consecuencia pasaría a formar parte de los costos de los productos adquiridos o

servicios recibidos.

Ahora bien si en el negocio se realizan tanto operaciones exentas como gravadas,

el IVA trasladado por los proveedores que esté identificado con operaciones

exentas no será acreditable.

- Que haya sido trasladado expresamente por los proveedores y conste esto

por separado en comprobantes que reúnan requisitos fiscales.

1. En cada operación, sobre el valor total se calcula el porcentaje del impuesto,

mismo que se traslada al consumidor en forma expresa y por separado del

precio.

2. Al valor de las ventas y servicios del mes se calcula el I.V.A. traslado y a

esta cantidad se le restan los I.V.A. que haya pagado el causante al adquirir

los bienes y servicios gravados. (I.V.A. por acreditar).

Con lo cual recuperara el impuesto que le repercutieron.

3. La diferencia entre el I.V.A. traslado y el I.V.A. acreditado lo entera al fisco

mensualmente, a más tardar el día 20 de cada mes.

4. Al final del ejercicio fiscal se presenta una declaración anual, con los ajustes

correspondientes, (compra de maquinaria) si hay saldo a favor del causante,

se recuperara.

14.4.3. Tasas del impuesto

Las tasas que se establecen en este impuesto son el 0, 6 y 15 por ciento.

La tasa general es la del 15 por ciento, por lo que a cualquier operación que esté

sujeta al pago de este impuesto en principio le será aplicable la tasa antes

mencionada, a menos que esa operación en lo particular esté expresamente

gravada en la ley a una de las otras tasas.

La tasa del 0 por ciento actualmente se aplica principalmente a productos

destinados a la alimentación, medicinas de patente y exportaciones. Sin embargo

cabe mencionar que los alimentos procesados y las medicinas de patente, están

sujetas a dicha tasa en virtud de una disposición de vigencia anual, por lo que de

no ser ésta renovada en el futuro, diversos productos automáticamente pasarían a

ser sujetos de la tasa del 6 por ciento.

Por otra parte, existen ciertas operaciones que están exceptuadas del pago del

impuesto, mismas que se denominan exentas.

Así las cosas, es importante señalar que la diferencia entre las operaciones

gravadas a la tasa del 0 por ciento y las exentas del pago del impuesto, consiste

en que el primer caso, si bien de hecho no se traslada impuesto al cliente, se tiene

derecho de acreditar el impuesto que le ha sido trasladado al negocio por sus

proveedores de bienes y servicios y por lo tanto es posible recuperarlo; sin

embargo, en el caso de las operaciones exentas, el negocio se convierte en

consumidor final y por lo tanto el impuesto que le haya sido trasladado por los

proveedores pasa a ser un costo ya que no es posible ni acreditarlo, ni recuperarlo

por ninguna otra vía. Este es el caso de casas habitación, en que el I.V.A. por

acreditar los materiales y la maquinaria no se puede recuperar y por lo tanto se

debe cargar al costo.

A continuación se comentan los aspectos principales de algunas de las

actividades sujetas a este impuesto.

14.4.4. Enajenación

Concepto

Para efectos de este impuesto se entiende por enajenación, cualquier forma de

transmisión de propiedad que se lleve a cabo, salvo la que se derive de fusión o

escisión de sociedades y las herencias. En el caso de donativos éstos sólo se

consideran enajenación, cuando el donativo no sea deducible para efectos del

Impuesto sobre la Renta.

Obviamente la forma más común de enajenación, es la compra-venta.

Exentos

Existen ciertos bienes cuya enajenación está exenta del pago del impuesto, siendo

algunos de ellos los siguientes:

- Terrenos.

- Casas habitación.

- Libros, periódicos y revistas.

- Bienes usados (excepto los enajenados por empresas).

- Partes sociales, títulos de crédito y documentos pendientes de cobro.

Valor gravable

Como ya fue señalado, el impuesto se calcula aplicando una tasa a un importe

que se denomina "valor gravable". En consecuencia, es importante señalar que

por dicho concepto, se entiende el precio pactado, adicionado de las cantidades

que se carguen o cobren al adquiriente por cualquier concepto.

Como puede observarse, el valor gravable no solamente es el precio de

enajenación del bien. Por lo tanto, es muy importante que se tengan los controles

necesarios para asegurarse que en el valor gravable se estén incorporando todos

los conceptos que en adición al precio se carguen o cobren a los clientes.

Momento de causación

Un aspecto fundamental a cuidar en el control de este impuesto, es el relativo al

momento en que éste se causa, por lo que a continuación se mencionan las reglas

básicas que establece la ley para definir el momento en que se considera

realizada la enajenación y por lo tanto se genera el impuesto.

Al respecto, la Ley establece que se entiende efectuada la enajenación, al

momento en que ocurre cualquiera de los siguientes supuestos:

- Se envíe o entregue el bien al adquiriente.

- Se pague parcial o totalmente el precio.

- Se expida el comprobante que ampare la enajenación.

Como puede observarse en las reglas anteriores, no resulta necesario que el

precio del bien esté totalmente pagado por el cliente ni que el bien haya sido

entregado, para que se genere el impuesto. De hecho, un simple pago parcial a

cuenta del precio puede provocar la causación del impuesto sobre el total de la

operación.

Por lo tanto es muy importante cuidar este aspecto, sobre todo tratándose de

operaciones a crédito.

No obstante lo comentado anteriormente, existen en la ley ciertos tratamientos

particulares, respecto del momento en que se causa el gravamen, siendo las

principales las que se mencionan a continuación:

- Las personas sujetas al denominado régimen simplificado, causan el

impuesto conforme realizan el cobro de la operación.

- En el caso de ventas en abonos, el impuesto correspondiente al precio del

bien, se causa conforme éste va siendo cobrado, y el relativo a los intereses

de acuerdo a como éstos van siendo exigibles.

14.4.5. Prestación de servicios

Concepto

Bajo este concepto se consideran un sinnúmero de operaciones, ya que éste

abarca las obligaciones de hacer, de dar, de no hacer o de permitir, asumidas por

una persona en beneficio de otra, que no estén consideradas en la Ley como

enajenación o uso o goce temporal de bienes.

Además del concepto general antes señalado, la Ley precisa expresamente que

se consideran prestación de servicios el transporte, la fianza, el mandato, la

comisión, la mediación, la consignación, la distribución, la asistencia técnica y la

transferencia de tecnología.

Exentos

Independientemente de lo amplio del concepto de prestación de servicios, existen

ciertas operaciones exentas del impuesto, siendo las principales las siguientes:

- Servicios de enseñanza que presten instituciones reconocidas.

- Transporte público de personas (excepto por ferrocarril).

- El transporte marítimo de bienes efectuando por no residentes en México.

- Los Seguros agropecuarios y los de vida.

- Intereses derivados de operaciones exentas o sujetas a la tasa del cero por

ciento.

- Intereses derivados de operaciones con instituciones y uniones de crédito o

de empresas de factoraje financiero, siempre y cuando, tratándose de

personas físicas, el préstamo se destine a bienes de inversión.

- Intereses derivados de valores a cargo del Gobierno Federal.

- Intereses derivados de títulos de crédito colocados a través de bolsa de

valores.

- Los servicios profesionales de medicina prestados por personas físicas

directamente o por conducto de sociedades civiles. (si pagan IVA los

hospitales y las clínicas)

Valor gravable

En general tratándose de prestación de servicios, a efecto de determinar el

impuesto, se debe considerar como valor gravable el importe total la

contraprestación pactada adicionada con las cantidades que en su caso se

carguen o cobren a quien reciba el servicio ya sea por otros impuestos, derechos,

viáticos, gastos de toda clase, reembolsos, intereses normales o moratorios,

penas convencionales y cualquier otro concepto.

Adicionalmente es conveniente mencionar que en el caso de operaciones de

financiamiento, se debe considerar como valor gravable el importe de los intereses

y toda otra contraprestación distinta del principal que reciba el acreedor.

Momento de causación

En general el impuesto genera en el momento en que son exigibles las

contraprestaciones (incluyendo anticipos), en favor de quien presta los servicios.

Cabe aclarar que el término exigible es equivalente a la fecha de vencimiento, en

consecuencia el impuesto se causa en la fecha en que de acuerdo a lo pactado

entre las partes, debe pagarse el servicio.

Como puede observarse, no es necesario que el servicio haya sido pagado, para

que se genere el impuesto.

No obstante lo anterior, existen ciertos casos en que el impuesto se causa hasta

que son pagadas las contraprestaciones, como son:

- Servicios personales independientes.

- Primas de seguros y fianzas.

- Obras de construcción de inmuebles provenientes de contratos celebrados

con el gobierno.

14.4.6. Obligaciones generales

Los negocios al realizar operaciones sujetas al pago del IVA, incluyendo los que

efectúan actividades que quedan gravadas a la tasa 0 por ciento, deben cumplir

con una serie de obligaciones, dentro de las cuales destacan las siguientes:

Pagos provisionales

Estos se efectúan mediante declaraciones, son los siguientes:

- Personas morales el 17 de cada mes.

- Personas físicas el 17 de cada mes.

- Personas físicas sujetas al régimen simplificado o que perciban ingresos por

honorarios y que en el ejercicio anterior no hubieran excedido de cierto

valor, los deben hacer en los mismos plazos con que cuentan en el

Impuesto sobre la Renta.

Cabe mencionar que en dichas declaraciones puede resultar un importe a pagar o

un saldo a favor, dependiendo de si el impuesto acreditable resultó menor o mayor

al trasladado. Desde luego, tratándose de negocios cuya operación esta sujeta a

la tasa del 0 por ciento constantemente sus declaraciones arrojarán saldos a favor.

Cabe mencionar que cuando resulta saldo a favor en un pago provisional, éste

puede ser aplicado contra saldos a pagar que resulten en otros pagos

provisionales de este impuesto o bien puede ser recuperado mediante devolución.

Declaración anual

Además de los pagos provisionales antes descritos, es necesario presentar una

declaración anual que contemple las operaciones realizadas durante el ejercicio y

el impuesto trasladado y acreditable generado durante el mismo.

Dicha declaración debe ser presentada a más tardar el mes de marzo del año

siguiente a aquél a que correspondan las operaciones.

Desde luego en la declaración anual puede resultar un saldo a favor, sin embargo

nunca debe resultar importe a pagar, ya que el impuesto que se haya venido

generando a pagar durante el año debe quedar cubierto mediante los pagos

provisionales.

14.5. IMPUESTOS Y DERECHOS ESTATALES Y MUNICIPALES

De acuerdo con lo establecido por la constitución política, la federación tiene facultades exclusivas

para establecer contribuciones sobre materias específicas, pudiendo legislar las entidades

federativas, sobre aquellas no expresamente reservadas a la federación, siendo los gravámenes

más frecuentes que interesen a las empresas constructoras las siguientes:

A.- IMPUESTOS

Baja California, Chihuahua, Guerrero, Hidalgo,

México,

SOBRE NOMINAS A Nayarit, Nuevo León, San Luis

CARGO DEL PATRÓN Potosí, Sinaloa, Sonora,

Tabasco, Tamaulipas.

SOBRE NOMINAS A

CARGO DEL TRABAJADOR Jalisco

B.- DERECHOS - LICENCIA ESTATAL DE FUNCIONAMIENTO

- LICENCIA SANITARIA

- LICENCIA MUNICIPAL DE

FUNCIONAMIENTO Y USO ESPECIFICO DEL

SUELO

- LICENCIA ESTATAL DE ANUNCIOS

14.6 OBLIGACIONES FISCALES DE LAS EMPRESAS CONSTRUCTORAS

14.6.1 . Declaraciones de Impuestos Federales

1.- Declaraciones de pago provisionales del I.S.R., en forma oficial HFPC.1, a

más tardar el día 11 del mes siguiente, si es persona moral, y 17, si es

persona física.

2.- Pago provisional del I.V.A., en la forma oficial HFPC.1, a más tardar el día

11 del mes siguiente, si es persona moral; y 17, si es persona física.

3.- Pago provisional del I.A., en la forma oficial HFPC.1, a más tardar el día 11

del mes siguiente, si es persona moral; y 17, si es persona física.

4.- Pago del Impuesto Federal del 1 por ciento sobre Sueldos, en la forma

oficial HFPC.1, a más tardar el día 11 del mes siguiente, si es persona

moral; y 17, si es persona física. (Derogado)

5.- Entero del I.S.R., sobre Sueldos, retenidos a trabajadores, en la forma oficial

HFPC.1, a más tardar el día 11 del mes siguiente, si es persona moral; y 17,

si es persona física.

6.- Pago de aportaciones al INFONAVIT del 5 por ciento sobre sueldos, en la

forma oficial HFPC.1, a más tardar el día 11 del mes siguiente, si es persona

moral; y 17, si es persona física.

7.- Entero del 10 por ciento del I.S.R., retenido al pagar honorarios

profesionales y arrendamientos de inmuebles a personas físicas, en la forma

oficial HFPC.1, a más tardar el día 11 del mes siguiente, si es persona

moral; y 17, si es persona física.

8.- Primer ajuste a los pagos provisionales del I.S.R., por el periodo de enero a

junio, que se incluye en la declaración de julio, en la forma oficial HFPC.1, a

más tardar el día 11 de agosto, si es persona moral; y 17, si es persona

física.

9.- Segundo ajuste a los pagos provisionales del I.S.R., por el periodo de enero

a noviembre, en la forma oficial HFPC.1, a más tardar el día 11 del mes de

enero si es persona moral; y 17, si es persona física.

14.6.2 Declaraciones Federales Anuales

1.- I.S.R., a más tardar el 31 de marzo del año siguiente, en la forma oficial

HFPC.2 y HDE.1, si es persona moral; y HFPC.6 y HDE.2, si es persona

física.

2.- I.A., a más tardar el 31 de marzo del año siguiente, en las formas oficiales

del I.S.R.

3.- I.V.A. a más tardar el 31 de marzo del año siguiente, en las formas oficiales

del I.S.R.

4.- Declaración anual de sueldos pagados en el año de calendario, durante el

mes de febrero, en las formas oficiales HISR.90 y HISR.91.

5.- Declaración anual de 50 principales clientes, que no sean público en

general, durante el mes de febrero, en la forma oficial HISR.144.

6.- Declaración anual de 50 principales proveedores, durante el mes de febrero,

en la forma oficial HISR. 145.

7.- Declaración anual de pagos y retenciones sobre honorarios profesionales y

arrendamientos de inmuebles, durante el mes de febrero, en la forma oficial

HISR.123.

14.6.3. Declaraciones del Impuesto del Estado (Caso de Sonora)

1.- Pago del Impuesto Estatal del 2 por ciento más adicionales del 0.5 por

ciento, sobre sueldos, en la forma oficial respectiva, a más tardar el día 15

del mes siguiente.

Declaraciones de Cuotas de Seguro Social

1.- Entregar los comprobantes de afiliación-vigencia, a más tardar el día 15 del

mes incluido al del bimestre al que correspondan los sueldos.

2.- El pago de las cuotas de un bimestre, se pagarán, a más tardar, el día 15

del mes incluido en el segundo bimestre siguiente, al que correspondan los

sueldos.

3.- Una vez recibido para pago, la declaración del primer bimestre y las

siguientes, de una obra determinada, se efectuará el día 15 del mes

siguiente, un pago equivalente al 50 por ciento del bimestre anterior, como

entero provisional.

14.6.4 Libros de Contabilidad y Sociales

1.- Libro de Actas, si es sociedad mercantil.

2.- Libro de Diario, sellado por la O.F.H., antes de usarse.

3.- Libro Mayor, sellado por la O.F.H., antes de usarse.

4.- Registro de acciones, si es sociedad mercantil.

5.- Registro de utilidades.

6.- Registro de moneda extranjera

7.- Registro de adquisición de acciones. SDD/ago/2011

CAPÍTULO 10 ASPECTOS DE LEGISLACIÓN LABORAL

La Ley Federal del Trabajo a lo largo de sus artículos va definiendo las condiciones bajo las cuales

se logra la relación entre trabajadores y patrones. Al fijar condiciones se estipulan también

sanciones por incumplimiento.

Es necesario que el ingeniero conozca y entienda los lineamentos que señala la Ley Federal del

Trabajo, se comentarán los conceptos más importantes:

1.-Relación Laboral de Trabajo.-

Cuando dos personas, una llamada trabajador y otro patrón, entablan una relación sujeta a la Ley

Federal del Trabajo.

“Se entiende por relación de trabajo cualquiera que sea el acto que le dé origen, la prestación de

un trabajo personal subordinado a una persona, mediante el pago de un salario”. (Art. 20 L.F.T.)

Es diferente a una relación civil de trabajo o prestación de servicios. El hecho de que un

profesionista preste servicios a una empresa y reciba una remuneración no entraña

necesariamente una relación laboral, para que ese vínculo surja, es necesaria la subordinación

jurídica, dirección y dependencia.

2.- Trabajador y Patrón.-

2.1 Patrón.- Es la persona física o moral que utiliza los servicios de uno o varios trabajadores. (Art.

10 L.F.T.)

2.2 Trabajador.- Es la persona física que presta a otra, física o moral, un trabajo personal

subordinado. (Art. 8 L.F.T.)

La ley prevé la posibilidad de que el trabajador para realizar el trabajo pactado utilice a su vez los

servicios de otros trabajadores. En este caso el patrón del trabajador que utilizó los servicios de

otros trabajadores también será patrón de estos trabajadores.

El subcontratista tiene la misma característica que el empresario y en este caso, sí es el patrón de

sus trabajadores.

3.- Contrato individual del trabajo.-

Es aquél por virtud del cual una persona se obliga a prestar a otra un trabajo personal subordinado,

mediante el pago de un salario.

Puede no existir por escrito, pero ello no anula la existencia de la relación laboral.

4.- Duración de las relaciones de trabajo.-

a)En cuanto a su duración, puede ser de tres tipos:

b)Por obra determinada

c)Por tiempo determinado

d)Por tiempo indeterminado

4.1. Contrato de trabajo por obra determinada.- Como su nombre lo indica, se realiza para obtener

determinado resultado. No debe confundirse con el Contrato de Obra a precio alzado, que es un

contrato civil.

El Art. 36 de la L.F.T. dice que: “El señalamiento de una obra determinada puede únicamente

estipularse cuando lo exija su naturaleza”. Si no tiene estas características se considera celebrado

por tiempo indeterminado.

Es el que predomina en las empresas constructoras.

Contrato de trabajo por tiempo indeterminado.- Es el típico de las relaciones laborales en México.

Contrato de trabajo por tiempo determinado.- No requiere mayor explicación salvo que el Art. 40 de

la L.F.T., de acuerdo con el Art. 5 de la Constitución, limita la obligación de estar sujeto a una

relación laboral de trabajo a no más de un año. Sin embargo, si el trabajador lo desea y lo hace ver

al patrón, expresa o tácitamente, la relación puede continuar.

5.- Suspensión de las relaciones de trabajo.-

Puede ser individual o colectiva y parte del supuesto de que solamente se vean interrumpidas sin

traer consigo la terminación y tampoco hay motivo para demandar su rescisión.

En la suspensión no hay responsabilidad para las partes, puede darse cuando el trabajador está

impedido para prestar su servicio, como por ejemplo alguna enfermedad o el patrón no pueda

colocar al trabajador por la interrupción de vías de comunicación, que impida el abastecimiento de

la materia prima. La Ley Federal del Trabajo en sus Artículos 42 a 44 señala las causas de

suspensión.

El trabajador en la suspensión no tiene derecho a sueldo. El patrón debe dar aviso a la Junta de

Conciliación y Arbitraje que debe autorizarla y en ese caso se fijará una indemnización a los

trabajadores no mayor de un mes, susceptible de revisión a solicitud del trabajador cada 6 meses.

El Art. 447 de la L.F.T., dice que la huelga es causa de suspensión.

6.- Rescisión de las relaciones de trabajo.

Acontece dentro de las relaciones individuales de trabajo y no en la colectiva, en éstas se da sólo

la suspensión o la terminación.

Es la facultad que se da a cada uno de los sujetos de la relación en darla por concluida cuando su

contraparte comete alguna falta o deja de cumplir con sus obligaciones, por ejemplo: concurrir el

trabajador en estado de embriaguez, actos inmorales, faltas de asistencia, más de 3 al mes; si se

castiga sin sueldo no se computa. (Art. 47 y 51 L.F.T.). Si el patrón reduce el salario del trabajador,

si incurre en actos de violencia.

Si al trabajador se le rescinde el contrato, aun por causas justificadas, puede pedir ante la Junta de

Conciliación y Arbitraje se le indemnice con el importe de 3 meses de salario, si ya tiene

antigüedad de un año, pero si el patrón no comprueba la causa de rescisión el trabajador puede

pedir además los salarios caídos o la reinstalación.

7. Terminación de las relaciones laborales de trabajo.-

Aquí no existe falta de ninguna de las partes, son actos independientes de la voluntad de éstos.

La terminación tiene como consecuencia la finalización de la relación trabajo y puede ser individual

o colectiva.

El Art. 53 de la L.F.T., habla de las causas de terminación y entre ellas están:

A) Individual.

1) Mutuo consentimiento.

2) Muerte del trabajador.

3) Terminación de obra o vencimiento del término.

4) Incapacidad del trabajador.

B) Colectiva. (Art. 434 L.F.T.)

1) Cierre de la Empresa.

2) Reducción de sus actividades.

Tiene derecho a 3 meses de sueldo (Art. 436) y una prima de antigüedad de 12 días/año (Art. 162

L.F.T.). Si la terminación es voluntaria debe tener 15 años de servicio.

Si se trata de reducción de actividades, se tomará en cuenta el escalafón para que permanezcan

los trabajadores de mayor antigüedad. Si esta reducción se debe a nuevos procedimientos o

maquinaria, la indemnización será de 4 meses de salario y 20 días por cada año de servicios

prestados. (Art. 439 L.F.T.) y la prima de antigüedad a que se refiere el Art. 162. En esos casos le

conviene más al patrón, despedirlos injustificadamente.

8.- Jornada de trabajo.-

Es el tiempo durante el cual el trabajador está bajo la disposición (subordinada) del patrón para

prestar su trabajo (Art. 58 L.F.T.).

La jornada de trabajo será fijada de común acuerdo dentro de los límites que establece la Ley.

(Arts. 5, II, III, 59, 61, 62 al 68 L.F.T.).

Existen 3 tipo de jornadas:

a) Diurna.- La comprendida entre las 6 hrs. y 20 hrs. cuya duración máxima no podrá exceder

de 8 hrs.

b) Nocturna.- La comprendida entre las 20 hrs. y las 6 hrs. cuya duración máxima no podrá

ser mayor de 7 hrs.

c) Mixta.- Comprende períodos de tiempo tanto de diurna como nocturna y no podrá abarcar