boletÍn semanal de coyuntura econÓmica ... boletín semanal de coyuntura económica 2009) y...

TRANSCRIPT

BOLETÍN SEMANAL DE COYUNTURA ECONÓMICA

06 de junio de 2014

NIPO: 720-14-005-4 Elaboración y coordinación: Secretaría de Estado de Economía y Apoyo a la Empresa

Dirección General de Análisis Macroeconómico y Economía Internacional Subdirección General de Análisis Coyuntural y Previsiones Económicas

BOLETÍN SEMANAL DE COYUNTURA ECONÓMICA

ÍNDICE: I. Economía internacional y mercados financieros ..................................................... 1 I.1. Mercados financieros, materias primas y economía global ............................. 1 I.2. Información por países ................................................................................... 6 I.2.1. Zona del Euro ........................................................................................... 6 I.2.2. Alemania .................................................................................................. 7 I.2.3. Francia ..................................................................................................... 8 I.2.4. Italia .......................................................................................................... 8 I.2.5. Reino Unido .............................................................................................. 8 I.2.6. Estados Unidos ........................................................................................ 9 I.2.7. Japón ..................................................................................................... 10 I.2.8. China ...................................................................................................... 10 I.2.9. Otros ...................................................................................................... 10 II. Economía española ............................................................................................. 11 II.1. Producción y demanda ................................................................................ 11 II.2. Precios ......................................................................................................... 13 II.3. Mercado laboral .......................................................................................... 13 III. Estadísticas ......................................................................................................... 16 IV. Cuadros y gráficos .............................................................................................. 17

BOLETÍN SEMANAL DE COYUNTURA ECONÓMICA

I. Economía internacional y mercados financieros I.1. Mercados financieros, materias primas y econom ía global

La evolución de los mercados financieros esta semana ha estado condicionada por las expectativas de la posible adopción de medidas de relajación monetaria por parte del Banco Central Europeo (BCE), finalmente confirmada tras la reunión de su Consejo de Gobierno el 5 de junio. En efecto, la institución monetaria europea ha anunciado la adopción de un amplio paquete de medidas de estímulo monetario, tras constatarse que la recuperación económica de la zona euro prosigue, pero a un ritmo menos intenso de lo esperado, y que la inflación de la zona euro se mantendrá, previsiblemente, en niveles reducidos en los próximos meses. Tras el anuncio, los índices bursátiles flexionaron al alza, las rentabilidades de la deuda pública periférica se redujeron y el euro se depreció frente al dólar. El Consejo de Gobierno del BCE , en su reunión del 5 de junio en Frankfurt, decidió reducir en 10 pb el tipo de interés aplicable a las operaciones principales de financiación, hasta situarlo en el 0,15%. Asimismo, el tipo de interés aplicable a la facilidad marginal de crédito se reduce en 35 pb, hasta situarse en el 0,40%, y el tipo de interés aplicable a la facilidad de depósito se reduce en 10 puntos básicos, hasta el -0,10%. En el comunicado posterior a la reunión, el Presidente del BCE anunció también la adopción de un paquete de medidas adicionales, junto a la rebaja de los tipos de interés, cuya finalidad es contribuir a la consecución del objetivo de estabilidad de precios y reactivar el crédito a la economía real. Estas medidas incluyen: en primer lugar, operaciones de financiación a largo plazo (TLTROs, Targeted longer-term refinancing operations) por importe de 400.000 millones para reactivar el crédito bancario al sector privado no financiero, excluidos los préstamos a hogares para adquisición de vivienda. Las subastas se celebrarán en septiembre y diciembre de 2014, con vencimiento en septiembre de 2018. En particular, las entidades de contrapartida tendrán derecho a pedir prestado, en un principio, el 7% del importe total de sus préstamos al sector privado no financiero de la zona euro. Además, desde marzo de 2015 hasta junio de 2016, las entidades de contrapartida también podrán pedir prestado, trimestralmente, hasta tres veces el importe de sus préstamos al sector privado no financiero de la zona euro; en segundo lugar, la prolongación de las subastas de inyección de liquidez ilimitada a tipo fijo por el tiempo que sea necesario, y al menos hasta que concluya el periodo de mantenimiento de reservas en diciembre de 2016; en tercer lugar, la suspensión de las operaciones de esterilización de liquidez, incluidas en el programa de compra de activos (SMP, Securities Markets Programme); y, finalmente, la intensificación de los trabajos preparatorios relativos a la compra directa de títulos respaldados por activos (ABS, Asset-backed securities), para “mejorar el mecanismo de transmisión de la política monetaria”. Tras el anuncio, los mercados reaccionaron al alza. Ese mismo día, el Comité de Política Monetaria del Banco de Inglaterra (BoE) , decidió mantener el tipo básico de interés (“Official Bank Rate”) en el 0,5% (vigente desde el 5 de marzo de

El BCE anuncia un amplio paquete de medidas de estímulo monetario

El BoE mantiene sin cambios su política mone-taria

2 Boletín Semanal de Coyuntura Económica

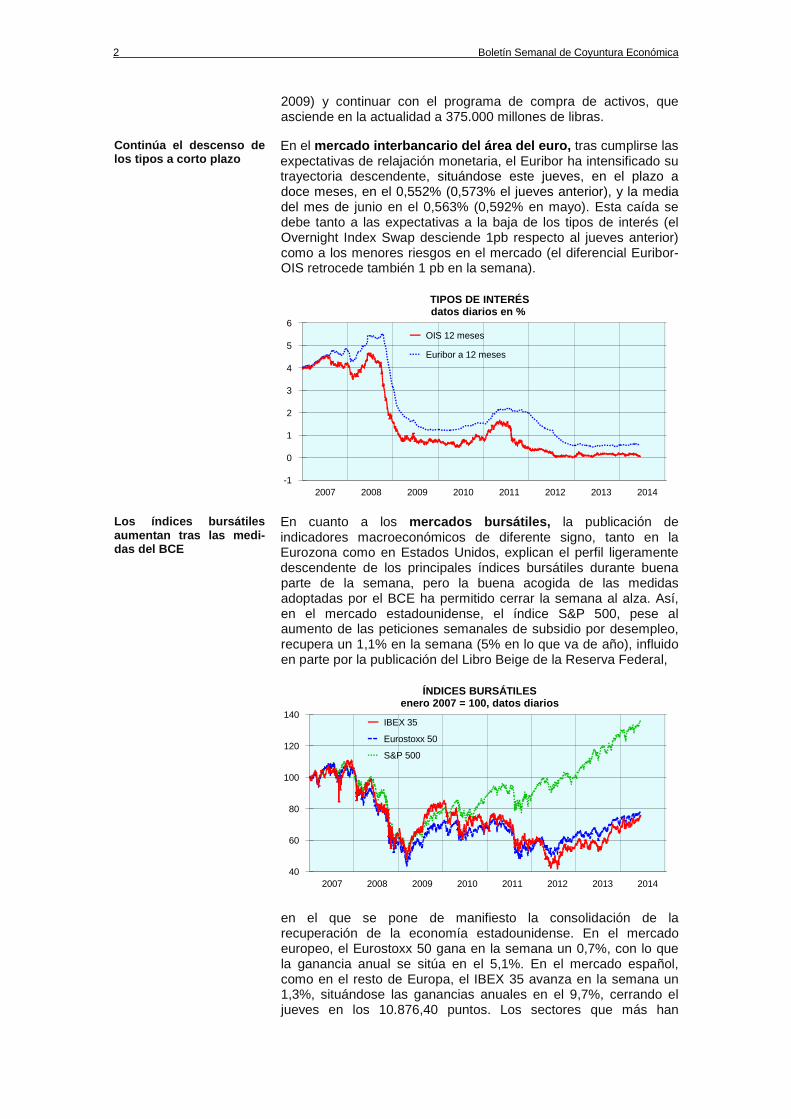

2009) y continuar con el programa de compra de activos, que asciende en la actualidad a 375.000 millones de libras. En el mercado interbancario del área del euro, tras cumplirse las expectativas de relajación monetaria, el Euribor ha intensificado su trayectoria descendente, situándose este jueves, en el plazo a doce meses, en el 0,552% (0,573% el jueves anterior), y la media del mes de junio en el 0,563% (0,592% en mayo). Esta caída se debe tanto a las expectativas a la baja de los tipos de interés (el Overnight Index Swap desciende 1pb respecto al jueves anterior) como a los menores riesgos en el mercado (el diferencial Euribor-OIS retrocede también 1 pb en la semana).

-1

0

1

2

3

4

5

6

2007 2008 2009 2010 2011 2012 2013 2014

OIS 12 meses

Euribor a 12 meses

TIPOS DE INTERÉSdatos diarios en %

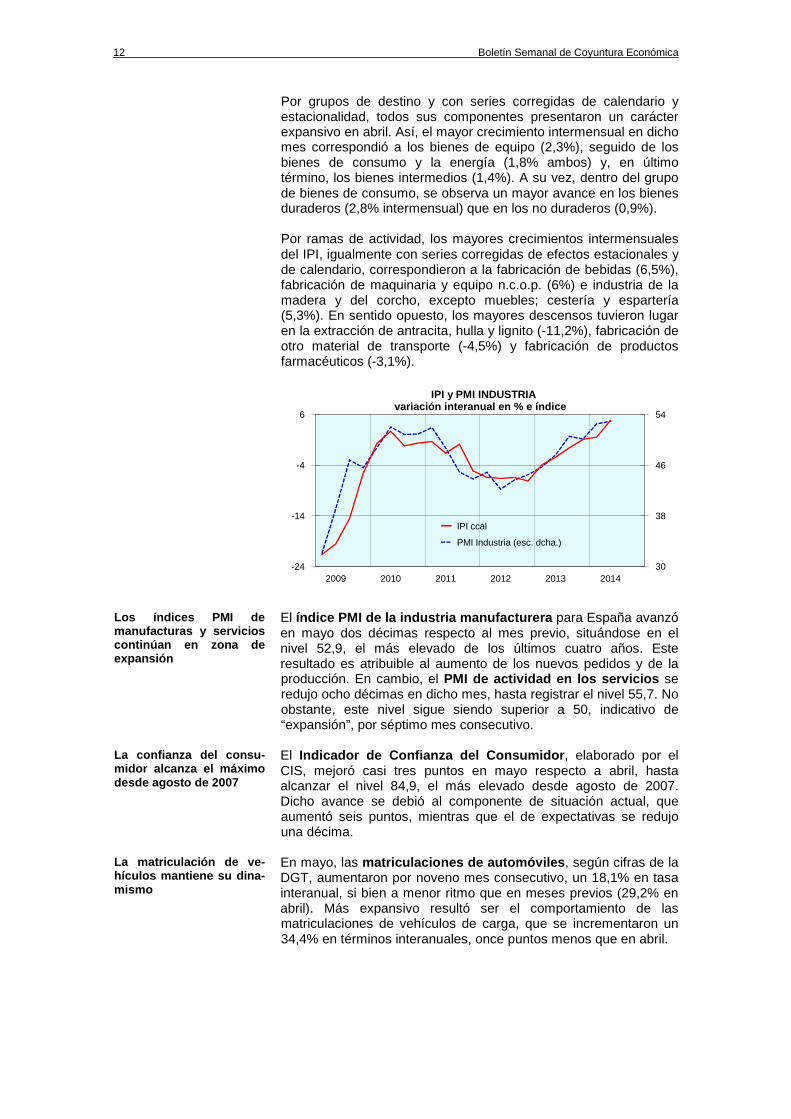

En cuanto a los mercados bursátiles, la publicación de indicadores macroeconómicos de diferente signo, tanto en la Eurozona como en Estados Unidos, explican el perfil ligeramente descendente de los principales índices bursátiles durante buena parte de la semana, pero la buena acogida de las medidas adoptadas por el BCE ha permitido cerrar la semana al alza. Así, en el mercado estadounidense, el índice S&P 500, pese al aumento de las peticiones semanales de subsidio por desempleo, recupera un 1,1% en la semana (5% en lo que va de año), influido en parte por la publicación del Libro Beige de la Reserva Federal,

40

60

80

100

120

140

2007 2008 2009 2010 2011 2012 2013 2014

IBEX 35

Eurostoxx 50

S&P 500

ÍNDICES BURSÁTILESenero 2007 = 100, datos diarios

en el que se pone de manifiesto la consolidación de la recuperación de la economía estadounidense. En el mercado europeo, el Eurostoxx 50 gana en la semana un 0,7%, con lo que la ganancia anual se sitúa en el 5,1%. En el mercado español, como en el resto de Europa, el IBEX 35 avanza en la semana un 1,3%, situándose las ganancias anuales en el 9,7%, cerrando el jueves en los 10.876,40 puntos. Los sectores que más han

Continúa el descenso de los tipos a corto plazo

Los índices bursátiles aumentan tras las medi-das del BCE

Boletín Semanal de Coyuntura Económica 3

contribuido a este aumento semanal son el bancario (2,4%), construcción (2,3%), servicios de consumo (1,7%), inmobiliario (0,8%) y energía (0,7%).

Bolsas Internacionales

Países Índices Nivel 5-jun-14

% Variación respecto a:

29-may-14 31-dic-13

Alemania DAX 9.947,83 0,1 4,1

Francia CAC 40 4.548,73 0,4 5,9

Italia FTSE MIB 21.951,07 2,0 15,7

España IBEX 35 10.876,40 1,3 9,7

Eurozona EUROSTOXX 50 3.267,05 0,7 5,1

Reino Unido FTSE 100 6.813,49 -0,8 1,0

Estados Unidos S&P 500 1.940,46 1,1 5,0

Japón NIKKEI 225 15.079,37 2,7 -7,4

China SHANGHAI COMP 2.040,88 0,0 -3,5

México IPC 42.173,03 0,4 -1,3

Brasil BOVESPA 51.558,79 -1,3 0,1

Argentina MERVAL 7.835,18 0,3 45,3

Fuente: Bolsa de Madrid, Infobolsa, Stoxx y Financial Times En cuanto al mercado de emisiones , el Tesoro realizó el día 5 de junio emisiones ordinarias de Bonos a tres años y cinco años con una demanda por encima del objetivo máximo esperado, a tipos inferiores que en anteriores emisiones. En cuanto a las emisiones de Bonos a tres años, el tipo medio descendió 7 pb respecto a la emisión anterior (8 de mayo), y se situó en el 0,968%, adjudicándose 2.143,4 millones de euros, el 49,9% de la cantidad solicitada, equivalente a una ratio de cobertura (relación entre la demanda y el capital adjudicado) del 2,01 (3,08 en la anterior subasta). Respecto a los Bonos a cinco años, el tipo medio descendió 13 pb respecto a la emisión anterior (22 de mayo) y se situó en el 1,520%, adjudicándose 2.406,0 millones de euros, el 56,9% de la cantidad solicitada, equivalente a una ratio de cobertura del 1,76 (1,91 en la anterior subasta). La cantidad total adjudicada de estas emisiones alcanzó los 4.549,5 millones de euros, mientras que el objetivo de emisión se encontraba entre los 3.500 millones esperados y los 4.500 de importe máximo. Respecto al mercado secundario de deuda , las medidas de estímulo monetario adoptadas por el BCE han presionado a la baja las rentabilidades, especialmente de la deuda pública de los países periféricos. Así, el rendimiento del bono español a diez años retrocede en la semana 3 pb y el del bono alemán aumenta 10 pb, situándose el diferencial España-Alemania en los 137 pb, 13 pb menos que el jueves anterior. Por su parte, el diferencial España- Italia disminuye hasta los -11 pb, desde los -10 pb del jueves anterior.

Buena acogida de las subastas del Tesoro…

… y fuerte demanda de la deuda pública de los países periféricos

4 Boletín Semanal de Coyuntura Económica

-1.000

0

1.000

2.000

3.000

4.000

5.000

2009 2010 2011 2012 2013 2014

España

Grecia

Irlanda

Portugal

Italia

Francia

DIFERENCIAL A 10 AÑOS CON ALEMANIAdatos diarios y puntos básicos

Rendimientos de la deuda pú blica a diez años

Países

Rendimiento (%) Diferenciales frente a Alemania (pb)

31-dic-13 29-may-14 5-jun-14 Variación (pb)

31-dic-13 29-may-14 5-jun-14 Variación (pb)

Semanal Anual Semanal Anual

(1) (2) (3) (3) - (2) (3) - (1) (4) (5) (6) (6) – (5) (6) - (4)

Alemania 1,94 1,36 1,46 10 -48

Finlandia 2,13 1,60 1,67 7 -46 19 24 21 -3 2

Holanda 2,23 1,63 1,69 6 -54 29 27 23 -4 -6

Austria 2,28 1,54 1,78 24 -50 34 18 32 14 -2

Francia 2,43 1,75 1,83 8 -60 49 39 37 -2 -12

Bélgica 2,56 1,89 1,95 6 -61 62 53 49 -4 -13

Irlanda 3,47 2,63 2,58 -5 -89 153 127 112 -15 -41

España 4,14 2,86 2,83 -3 -131 220 150 137 -13 -83

Italia 4,09 2,96 2,94 -2 -115 215 160 148 -12 -67

Portugal 6,04 3,60 3,63 3 -241 410 224 217 -7 -193

Grecia 8,57 6,28 6,20 -8 -237 663 492 474 -18 -189

Fuente: Financial Times.

En el mercado de divisas , las medidas adoptadas por el BCE han provocado una intensificación de la depreciación de la divisa europea frente al dólar. El euro se deprecia un 0,3% frente al dólar y un 0,5% frente a la libra esterlina, y se aprecia un 0,7% frente al yen, cerrando este jueves en 1,3567 dólares, 139,24 yenes y 0,8103 libras esterlinas. En lo que va de año, la divisa europea se ha depreciado un 1,6% frente al dólar, un 3,8% frente al yen y un 2,8% frente a la libra esterlina. En términos de cambio efectivo nominal frente al conjunto de los países industrializados, y para el mismo periodo, el euro se ha depreciado un 0,9%.

50

75

100

125

150

2007 2008 2009 2010 2011 2012 2013 2014

Dólar/Euro

Yen/Euro

Libra/Euro

Efectivo

TIPO DE CAMBIO DEL EUROenero 2007 = 100, datos diarios

Se intensifica la depre-ciación del euro frente al dólar

Boletín Semanal de Coyuntura Económica 5

Por último, según los datos de financiación a los sectores no financieros residentes en España , publicados por el Banco de España el 2 de junio, la financiación al sector privado descendió hasta abril de 2014 un 5,1% interanual, frente al retroceso del 5,2% anotado en el mes precedente. La financiación recibida por las empresas disminuyó un 5,4%, caída idéntica a la registrada en el mes anterior, debido a que el menor descenso de los préstamos bancarios contrarrestó la desaceleración de los préstamos del exterior. Asimismo, la financiación recibida por las familias moderó su ritmo de descenso hasta abril (-4,6%, desde el -4,8% hasta marzo), por el menor descenso de los préstamos bancarios.

Financiación a los sectores no financieros en Españ a

Saldo Abril 2014

(mm. euros)

Tasas de variación interanual Febrero

2014 Marzo 2014 Abril 2014

Empresas y familias 1.820 -5,4 -5,2 -5,1

Empresas 1.048 -5,7 -5,4 -5,4

Préstamos bancarios 626 -9,5 -9,5 -9,1

Valores (1) 80 -0,6 0,7 -0,9

Préstamos del exterior 342 1,1 1,7 1,3

Familias 772 -4,9 -4,8 -4,6

Préstamos bancarios. Vivienda 602 -4,2 -4,2 -4,0

Préstamos bancarios. Otros 166 -7,4 -7,2 -6,9

Préstamos del exterior 3 5,5 4,8 4,6

Administraciones Públicas - 8,0 7,2 -

Financiación total - -1,1 -1,2 - (1) Distintos de acciones. Fuente: Banco de España.

El precio del petróleo Brent se situó ayer en 108,9 dólares/barril, inferior en algo menos de un dólar al nivel de una semana antes. El índice PMI de manufacturas global , se situó en mayo en 52,2, nivel superior en tres décimas al del mes previo y en zona de expansión durante dieciocho meses consecutivos. El componente de producción (53,5) avanzó seis décimas, a la vez que el de nuevos pedidos (53,1) y los nuevos pedidos de exportación (51,8) aumentaron medio punto y ocho décimas, respectivamente. No obstante, el empleo (50,9) retrocedió seis décimas, mientras que los precios de inputs (53) y de producción (50,4) se orientaron al alza. El índice PMI global de servicios aumentó 1,9 puntos, hasta 54,6, el mayor nivel en ocho meses, con mejoras en actividad, nuevos pedidos, confianza y empleo. El índice PMI compuesto de ambos sectores, que representa el 86% del PIB mundial, avanzó 1,5 puntos en mayo, tras el descenso de siete décimas en abril, situándose en 54,3, el nivel más elevado desde septiembre de 2013. Se observa una aceleración en pedidos, empleo y precios de inputs, lo que puede significar un mayor ritmo de actividad en los próximos meses. También en mayo, el índice que elabora HSBC con datos de 17 economías emergentes , aumentó dos décimas hasta situarse en 50,6, el mejor nivel en tres meses pero inferior a la media de los últimos ocho años y medio (53,8). La producción de manufacturas aumentó por primera vez en tres meses, aunque a un ritmo débil, y la actividad en el sector servicios avanzó al menor ritmo desde julio de 2013. El índice de expectativas

La financiación al sector privado modera su caída en abril

Los índices PMI globales se recuperan en mayo

6 Boletín Semanal de Coyuntura Económica

empresariales para los próximos doce meses descendió de nuevo en mayo.

I.2. Información por países

I.2.1. Zona del Euro La segunda estimación del PIB de la zona euro ha confirmado el crecimiento del 0,2% (tasa intertrimestral no anualizada) en el primer trimestre de 2014, al tiempo que se ha revisado al alza, en una décima, el avance del cuarto trimestre de 2013, hasta el 0,3%. También se ha conocido el desglose por componentes en el primer trimestre. El consumo privado aumentó una décima, tras haber permanecido estable en el periodo previo, y el consumo público avanzó un 0,3%, después del retroceso del 0,4% en el trimestre precedente. La formación bruta de capital fijo se desaceleró seis décimas, hasta el 0,3%, al tiempo que la variación de existencias aportó dos décimas al crecimiento del PIB, después de haber detraído dos décimas en el trimestre precedente. Por su parte, el sector exterior restó dos décimas al crecimiento del PIB, tras haber añadido tres décimas en el último trimestre de 2013, por el mayor dinamismo de las importaciones (+0,8%) que de las exportaciones (+0,3%). En relación con un año antes, el PIB aumentó un 0,9%, cuatro décimas más que en el período previo.

40

45

50

55

60

2010 2011 2012 2013 2014

Total

Manufacturas

Servicios

ÍNDICES PMI ZONA EURO

Las proyecciones macroeconómicas del Banco Central Europeo , publicadas ayer, sitúan el crecimiento del PIB de la zona euro en 2014 en el 1% y en 2015 en el 1,7%, frente al 1,2% y 1,5% previsto, respectivamente, el pasado marzo. Se espera que la inflación se sitúe en el 0,7% en el año actual y en el 1,1% el próximo, tras rebajar en tres y una décimas las anteriores previsiones. El déficit público lo reduce dos décimas en ambos ejercicios, situándose en el 2,5% del PIB en 2014 y en el 2,3% en 2015. El índice PMI de manufacturas de la zona euro perdió en mayo 1,2 puntos, hasta 52,2 (estimación preliminar 52,5), el menor valor en seis meses, con un ritmo de expansión más lento en producción, nuevos pedidos y empleo. Excepto en Francia, los PMI de los principales países se mantuvieron en zona de expansión, si bien sólo aumentan en España y Países Bajos, alcanzándose en el primer caso el máximo nivel en 49 meses. El índice PMI de servicios avanzó una décima, hasta 53,2 (53,5 estimación preliminar) y el índice compuesto disminuyó medio punto, hasta 53,5 (53,9 estimación provisional), señalando una expansión por undécimo mes consecutivo, ligeramente inferior al máximo en casi

El ritmo de crecimiento de la zona euro se modera una décima en el primer trimestre

El Banco Central Europeo rebaja la previsión de crecimiento de la zona euro para 2014 y eleva la de 2015

Los indicadores PMI con-tinúan indicando expan-sión en la zona euro

Boletín Semanal de Coyuntura Económica 7

tres años alcanzado en abril (54). Según Markit, el PIB podría crecer en torno a un 0,4%-0,5% en el segundo trimestre de 2014, aunque con evoluciones desigual entre los principales países. Alemania y España liderarían el crecimiento, con alzas del 0,7% y del 0,6% intertrimestral, respectivamente, mientras que la economía francesa podría estancarse o incluso retroceder si las condiciones operativas continúan deteriorándose. En abril, la tasa de paro de la zona euro se situó en el 11,7%, una décima menos que en marzo y tres décimas inferior a la de un año antes. En el mismo mes, el volumen de ventas al por menor aumentó un 0,4% mensual, tras el 0,1% del mes previo, acelerándose el incremento interanual 1,4 puntos, hasta el 2,4%. Según la estimación preliminar, los precios de consumo de la zona euro se incrementaron un 0,5% interanual en mayo, por debajo de las previsiones del consenso y dos décimas menos que en el mes previo. Por componentes, las principales rúbricas, alimentación (0,1%), servicios (1,1%) y bienes industriales no energéticos (0%), se desaceleraron, mientras que los precios de la energía permanecieron estables después de descender un 1,2% el mes anterior. Si se excluyen los precios de la energía y de la alimentación, bebidas y tabaco, la inflación se situó en el 0,7% (+1% en abril). Los precios de producción cayeron en abril un 0,1% mensual, el cuarto retroceso consecutivo, con un descenso del 0,7% en energía y leves aumentos o estabilidad en el resto de sectores. Respecto a un año antes, los precios descendieron un 1,2% (-1,6% en marzo), con caídas del 3,3% en energía y del 1,5% en bienes intermedios. I.2.2. Alemania En Alemania , el índice PMI de manufacturas descendió en mayo 1,8 puntos respecto al del mes previo, hasta el nivel 52,3, la lectura más baja desde octubre del pasado año. La producción y los nuevos pedidos mostraron tasas de crecimiento más débiles, aunque por encima de la media de la serie a largo plazo, afectando al ritmo de creación de empleo, que fue el más lento en seis meses, a la vez que la inflación de costes fue la menor en los últimos tres meses. El índice PMI de servicios creció 1,3 puntos, hasta 56, el nivel más alto en casi tres años. En suma, el índice compuesto de manufacturas y servicios perdió medio punto, hasta 55,6, reflejo del menor crecimiento en manufacturas, aunque los resultados en servicios hacen prever que la media del crecimiento para el segundo trimestre sea la más elevada desde principios de 2011. En abril, los pedidos industriales aumentaron un 3,1% mensual, tras el descenso del 2,8% sufrido en marzo. Los pedidos exteriores avanzaron un 5,5% mensual y los interiores se estancaron. En relación con un año antes, los pedidos totales crecieron un 6,4%, los exteriores un 7,7% y los internos un 4,7%. La producción industrial de abril aumentó un 0,2% mensual, tras el descenso del 0,6% en marzo. Respecto a un año antes, el incremento fue del 1,8%, con datos ajustados de calendario laboral. El superávit comercial alemán aumentó en abril en 2,7 miles de millones de euros, hasta situarse en 17,7 miles de millones, por el mayor avance mensual en exportaciones (3%) que en importaciones (0,1%). Ambas variables habían retrocedido en marzo, un 1,8% y 1,1%, respectivamente. En el conjunto de los

En abril, la tasa de paro de la zona euro se redujo una décima y las ventas minoristas aumentaron

La inflación de la zona euro en niveles muy bajos

Se modera el índice PMI de manufacturas alemán y se acelera el de servicios

El aumento de los pedidos industriales ale-manes en abril supera al descenso del mes previo

Aumenta el superávit comercial alemán

8 Boletín Semanal de Coyuntura Económica

cuatro primeros meses del año, las ventas al exterior crecieron un 2,2% y las importaciones un 3,5%, con un alza muy superior en los flujos con los países comunitarios no pertenecientes a la zona del euro, del 9,7% y 7,3%, respectivamente. En mayo, según la estimación preliminar, los precios de consumo en Alemania se incrementaron un 0,9% interanual, cifra inferior en cuatro décimas a la del mes anterior. Los precios de energía (-0,8%) frenaron su retroceso (-1,3% en abril) mientras que los de los alimentos y los servicios se desaceleraron con fuerza (del +1,8% al +0,5% y del 2,3% al 1,4%). I.2.3. Francia El índice PMI de manufacturas de Francia descendió en mayo 1,6 puntos, hasta 49,6, en zona de contracción y el nivel más bajo en tres meses. La producción se moderó y los nuevos pedidos disminuyeron por primera vez después de tres meses de crecimiento, mientras que el empleo retrocedió por segundo mes consecutivo. El índice PMI de servicios cayó 1,3 puntos, hasta 49,1, el dato más bajo en tres meses, con retrocesos en los nuevos negocios y en el empleo. El índice compuesto perdió 1,3 puntos, hasta 49,3, lo que apunta a un nuevo estancamiento del PIB en el segundo trimestre de 2014. En el primer trimestre, la tasa de paro se situó en el 9,7%, igual a la del trimestre previo e inferior en dos décimas a la de un año antes. En cuanto al sector exterior , el déficit se redujo en abril en mil millones de euros, hasta situarse en 3,9 miles de millones, con un descenso en importaciones y, más moderado, en exportaciones. La media de los tres últimos meses, respecto a los tres previos, muestra una estabilización en exportaciones y un descenso del 3% en importaciones. I.2.4. Italia El índice PMI de manufacturas de Italia se situó en mayo en 53,2, ocho décimas inferior al del mes previo, cuando alcanzó el nivel más alto en tres años. La producción, los nuevos pedidos y el empleo continuaron creciendo aunque a tasas más débiles que las de abril. El índice PMI de servicios aumentó cinco décimas, hasta 51,6, con un sólido incremento en nuevos negocios. En Italia el empleo descendió en abril un 0,3% mensual y un 0,8% interanual y la tasa de paro se estabilizó en el 12,6%, superior en seis décimas a la de un año antes. En mayo, según datos provisionales, los precios de consumo descendieron un 0,1% mensual y se incrementaron un 0,5% interanual, una décima menos que en el mes previo. La inflación subyacente, sin energía ni alimentos frescos, se situó en el 0,8% interanual, dos décimas menos que en abril. En cuanto a los precios industriales, descendieron en abril un 0,3% mensual y un 1,5% interanual. I.2.5. Reino Unido En el Reino Unido , el índice PMI de manufacturas cayó tres décimas en mayo, hasta el nivel 57, con fuertes crecimientos en producción y nuevos pedidos, incluidos los de exportación, y aumentos de empleo generalizados por sectores y tipos de empresas. El índice PMI de servicios perdió una décima, hasta situarse en 58,6, nivel históricamente alto y consistente con un

La inflación alemana se sitúa en mayo en el nivel más bajo desde 2010

Los índices PMI franceses vuelven en mayo a terre-no negativo

La tasa de paro se estabiliza en Francia en el primer trimestre

Los índices PMI de Italia en zona de expansión

Prosigue el elevado nivel de actividad en el Reino Unido

Boletín Semanal de Coyuntura Económica 9

elevado nivel de actividad del sector. La evolución conjunta de los indicadores PMI apunta a un crecimiento en torno al 0,8% en el segundo trimestre. I.2.6. Estados Unidos El índice PMI de manufacturas , elaborado por Institute for Supply Management , aumentó medio punto en mayo, hasta 55,4, situándose en zona de expansión durante doce meses consecutivos. Los componentes de producción (61) y nuevos pedidos (56,9) aumentaron 5,3 puntos y 1,8 puntos, respectivamente, mientras que el de empleo (52,8) descendió 1,9 puntos. En los pedidos de exportación (56,5) el declive fue de medio punto, al tiempo que los precios (60) se incrementaron 3,5 puntos. La relación histórica de este indicador con el PIB es consistente con un crecimiento de la economía del 4% anualizado en mayo. El correspondiente índice PMI no manufacturero aumentó en mayo 1,1 puntos, hasta 56,3, el nivel más alto desde agosto de 2013. Se produjeron avances en los componentes de actividad (62,1), nuevos pedidos (60,5), empleo (52,4) y precios (61,4), mientras que el de pedidos de exportación (53) anotó un descenso de cuatro puntos.

45

50

55

60

65

2010 2011 2012 2013 2014

Manufacturas

No manufacturas

ISM ESTADOS UNIDOS

El gasto en construcción privada permaneció estable en abril, quedando la variación anual en el +11,7%. La construcción residencial aumentó un 0,1% mensual y un 17,2% interanual y la no residencial descendió un 0,1% mensual y avanzó un 5,6% interanual. El gasto en construcción pública aumentó un 0,8% mensual y un 1,2% interanual. En cuanto al sector exterior, el déficit exterior de bienes y servicios se situó en abril en 47,2 miles de millones de dólares, lo que supone un aumento del 6,9% mensual, con un descenso del 0,2% en exportaciones y un alza del 1,2% en importaciones. En Estados Unidos , la renta personal disponible aumentó en abril un 0,3% mensual, tras el avance del 0,5% en marzo, al tiempo que el consumo personal descendía un 0,1% (+1% en el mes anterior). La tasa de ahorro personal, en porcentaje de la renta disponible, se situó en el 4%, cuatro décimas más que en marzo. En mayo, la confianza de los consumidores , según la Universidad de Michigan , descendió 2,2 puntos, hasta 81,9, aunque este nivel supera a la media de los cuatro primeros meses de 2014 (81,7). El componente de situación actual (94,5) retrocedió 4,2 puntos y el de expectativas (73,7) un punto. En el mercado laboral, las peticiones iniciales de subsidio de desempleo aumentaron en ocho mil la semana que finalizó el 31

La recuperación se afian-za en Estados Unidos

La actividad en el sector de la construcción se estabiliza en abril

Las peticiones de sub-sidio de desempleo se sitúan en mayo en el nivel más bajo en siete años

10 Boletín Semanal de Coyuntura Económica

de mayo, hasta 312 mil. La media móvil de las cuatro últimas semanas descendió en 2.250, hasta situarse en 310.250, el menor nivel desde comienzos de junio de 2007. I.2.7. Japón En Japón , el índice PMI de manufacturas se situó en mayo en 49,9, nivel cinco décimas superior al del mes anterior. Por componentes, la producción y los nuevos pedidos, incluidos los de exportación, cayeron por segundo mes consecutivo, si bien el descenso fue menor que en abril. No obstante, el empleo creció por décimo mes consecutivo. El índice PMI de servicios aumentó 2,9 puntos, hasta 49,3, en zona de contracción por segundo mes, y el índice compuesto recuperó 2,9 puntos y se situó en 49,2, con retrocesos en producción y nuevos negocios, en contraste con el incremento del empleo por décimo mes. I.2.8. China En China , el índice PMI de manufacturas , elaborado por HSBC, creció en mayo 1,3 puntos, hasta 49,4 (49,7 estimación preliminar). La producción se contrajo ligeramente y los nuevos pedidos se estabilizaron, aunque los de exportación alcanzaron su nivel más elevado en 49 meses. El correspondiente índice PMI de servicios se moderó siete décimas, hasta 50,7, con un deterioro en las expectativas. El índice PMI compuesto aumentó siete décimas, hasta 50,2, pero el empleo descendió al ritmo más acusado desde febrero de 2009, por el declive en manufacturas que refleja la cautela de los empresarios ante la apagada demanda. I.2.9. Otros En otras economías emergentes, el índice PMI de manufacturas de India aumentó una décima en mayo, hasta 51,4, con incrementos en producción, durante 17 meses consecutivos, y moderados aumentos en nuevos pedidos, incluidos los de exportación. El índice PMI de servicios avanzó 1,7 puntos, hasta 50,2, y el índice compuesto creció 1,2 puntos, hasta 50,7, encadenando tres meses en territorio de expansión. En Rusia, el índice PMI de manufacturas avanzó cuatro décimas, hasta 48,9, séptimo mes consecutivo por debajo de la zona de expansión, aunque indicando el menor deterioro de las condiciones de negocio desde noviembre. El índice PMI de servicios cayó siete décimas, hasta 46,1, tercer descenso consecutivo, y el índice compuesto se situó en 47,1, el menor nivel en cinco años, con el mayor retroceso del empleo desde septiembre de 2009. En Brasil , el índice PMI de manufacturas retrocedió medio punto en mayo, hasta situarse en 48,8, el nivel más bajo en diez meses. Al descenso sostenido en nuevos pedidos se unió una fuerte contracción de la producción y mayores pérdidas de empleo. El índice PMI de servicios aumentó dos décimas, hasta 50,6, pero las expectativas se deterioraron con fuerza. En suma, el índice compuesto perdió una décima, situándose en 49,8.

Los PMI japoneses avan-zan en mayo, tras la caída de abril, pero continúan en zona de contracción

El índice PMI compuesto de China en zona lige-ramente positiva

El PMI compuesto de India en zona de expansión, el de Rusia en clara contracción y el de Brasil próximo a la estabilidad

Boletín Semanal de Coyuntura Económica 11

II. Economía española II.1. Producción y demanda

Las ventas en grandes empresas , medidas a población constante y con series corregidas de calendario y deflactadas, registraron en abril un incremento interanual del 2,7%, medio punto superior al del mes anterior. Esta evolución se produjo por la flexión al alza de las ventas interiores (3,2%, frente al 2,1% del mes previo), parcialmente contrarrestada por la desaceleración de las exportaciones, que crecieron un 0,9%, casi dos puntos menos que en marzo. Las importaciones, por su parte, incrementaron el ritmo de avance en abril un punto y medio, hasta el 11,5% interanual.

-20

-10

0

10

20

2010 2011 2012 2013 2014

Ventas interiores

Exportaciones

Importaciones

VENTAS Y COMERCIO EXTERIOR G. EMPRESASvariación anual en % (medias móviles trim.)

En el desglose de las ventas interiores por destino, todos los grupos avanzaron en abril, excepto el de construcción y promoción, que anotó un ligero descenso (-0,2%). Entre los restantes grupos, el mayor aumento se registró en los bienes y servicios intermedios (3,4%), seguido de los bienes y servicios de consumo (3,2%) y, por último, del equipo y software (2,8%). Por sectores, las ventas interiores mantuvieron un tono expansivo en abril en la industria y en los servicios, con crecimientos interanuales del 5,9% y del 1,8%, respectivamente, si bien en la construcción continuó la senda descendente, con una caída interanual del 0,8%. Respecto al empleo, el número de perceptores de rendimientos del trabajo aumentó en abril un 0,9% en tasa interanual, cuatro décimas más que en marzo, mientras que la retribución bruta media se desaceleró cuatro décimas hasta el 0,1%, lo que se tradujo en un avance de la retribución bruta total del 1,1%, una décima superior al del mes previo. La tasa de variación interanual del consumo de energía eléctrica , una vez eliminados los efectos de calendario y temperatura, se situó en mayo en terreno positivo (1,6%) tras cuatro meses de caídas ininterrumpidas (-0,5% en abril). El Índice de Producción Industrial (IPI) repuntó en abril, registrando un crecimiento interanual del 4,8%, con datos corregidos de efectos de calendario, cuatro puntos superior al del mes previo. En términos intermensuales y con series corregidas además de estacionalidad, la tasa del IPI fue positiva (1,6%), frente a la caída del 0,4% del mes previo.

Tono más positivo de las ventas en grandes em-presas

El consumo de energía eléctrica aumenta en mayo

Mayor dinamismo de la producción industrial

12 Boletín Semanal de Coyuntura Económica

Por grupos de destino y con series corregidas de calendario y estacionalidad, todos sus componentes presentaron un carácter expansivo en abril. Así, el mayor crecimiento intermensual en dicho mes correspondió a los bienes de equipo (2,3%), seguido de los bienes de consumo y la energía (1,8% ambos) y, en último término, los bienes intermedios (1,4%). A su vez, dentro del grupo de bienes de consumo, se observa un mayor avance en los bienes duraderos (2,8% intermensual) que en los no duraderos (0,9%). Por ramas de actividad, los mayores crecimientos intermensuales del IPI, igualmente con series corregidas de efectos estacionales y de calendario, correspondieron a la fabricación de bebidas (6,5%), fabricación de maquinaria y equipo n.c.o.p. (6%) e industria de la madera y del corcho, excepto muebles; cestería y espartería (5,3%). En sentido opuesto, los mayores descensos tuvieron lugar en la extracción de antracita, hulla y lignito (-11,2%), fabricación de otro material de transporte (-4,5%) y fabricación de productos farmacéuticos (-3,1%).

-24

-14

-4

6

30

38

46

54

2009 2010 2011 2012 2013 2014

IPI ccal

PMI Industria (esc. dcha.)

IPI y PMI INDUSTRIA variación interanual en % e índice

El índice PMI de la industria manufacturera para España avanzó en mayo dos décimas respecto al mes previo, situándose en el nivel 52,9, el más elevado de los últimos cuatro años. Este resultado es atribuible al aumento de los nuevos pedidos y de la producción. En cambio, el PMI de actividad en los servicios se redujo ocho décimas en dicho mes, hasta registrar el nivel 55,7. No obstante, este nivel sigue siendo superior a 50, indicativo de “expansión”, por séptimo mes consecutivo. El Indicador de Confianza del Consumidor , elaborado por el CIS, mejoró casi tres puntos en mayo respecto a abril, hasta alcanzar el nivel 84,9, el más elevado desde agosto de 2007. Dicho avance se debió al componente de situación actual, que aumentó seis puntos, mientras que el de expectativas se redujo una décima. En mayo, las matriculaciones de automóviles , según cifras de la DGT, aumentaron por noveno mes consecutivo, un 18,1% en tasa interanual, si bien a menor ritmo que en meses previos (29,2% en abril). Más expansivo resultó ser el comportamiento de las matriculaciones de vehículos de carga, que se incrementaron un 34,4% en términos interanuales, once puntos menos que en abril.

Los índices PMI de manufacturas y servicios continúan en zona de expansión

La confianza del consu-midor alcanza el máximo desde agosto de 2007

La matriculación de ve-hículos mantiene su dina-mismo

Boletín Semanal de Coyuntura Económica 13

II.2. Precios El indicador adelantado del IPC nacional, que elabora el INE, anticipa una tasa de inflación anual del 0,2% para el mes de mayo, lo que supone un descenso de dos décimas respecto a la de abril. Esta desaceleración responde, según el INE, al comportamiento de los precios de los alimentos y bebidas no alcohólicas, que en mayo del actual ejercicio han bajado, mientras que hace un año registraron un aumento sustancial. A su vez, la tasa anual de inflación armonizada, estimada por el indicador adelantado del IPC Armonizado (IPCA), se sitúa en el 0,2% en mayo, lo que supone un descenso de una décima respecto a la del mes anterior.

-2

0

2

4

2010 2011 2012 2013 2014

España

UEM

Diferencial (p.p.)

(*) El último dato es provisional.

IPCA ÍNDICE GENERAL(*)variación anual en %

En mayo, según el indicador adelantado del Índice Armonizado de Precios de Consumo de la Unión Monetaria (IPCUM), la tasa de inflación armonizada se situó en el 0,5%, dos décimas por debajo de la del mes previo. Esta desaceleración se explica, principalmente, según la nota distribuida por Eurostat, por el fuerte descenso de los precios de la alimentación y de los servicios, compensado en parte por la aceleración de los precios energéticos. Como resultado de la esperada evolución de estos índices en mayo, el diferencial de inflación español frente a ese área se sitúa en -0,3 pp, una décima menos favorable a España que en el mes de abril.

II.3. Mercado laboral

La media mensual de afiliados en situación de alta laboral en el sistema de la Seguridad Social aumentó en 198,3 mil personas en mayo de 2014, alcanzando un nivel de 16.628,4 mil. Este resultado se compara favorablemente con el incremento significativamente menor de 134,7 mil afiliados en mayo de 2013, y es el mejor dato en un mes de mayo desde el año 2005, en el que se incrementó en 214,2 mil. Con cifras desestacionalizadas (cve), se produjo un aumento intermensual de 49,1 mil afiliados y la tasa mensual se situó en el 0,3%, una décima menos que la del mes anterior y noveno mes consecutivo con tasas desestacionalizadas positivas. Respecto al mismo mes del pasado año, la afiliación aumentó en 261,4 mil personas, lo que implica un ritmo interanual de avance del 1,6%, cuatro décimas superior al del pasado abril.

La inflación nacional baja dos décimas en mayo y la armonizada una décima

La inflación del conjunto de la UEM disminuye dos décimas…

…por lo que el diferencial frente a la UEM se sitúa en -0,3 pp

Los afiliados a la SS aumentan en 198,3 mil en mayo, el mejor dato en dicho mes desde 2005

14 Boletín Semanal de Coyuntura Económica

-1

0

1

-5

0

5

2010 2011 2012 2013 2014

Original. Var. anual. (Esc.Dcha.)

Desestacionalizada. Var. mensual

AFILIACIÓN A LA SEGURIDAD SOCIALvariaciones en %

Por ramas de actividad, el aumento de la afiliación afectó a todas las grandes ramas de actividad, si bien se concentró principalmente en servicios, donde se incrementó en 148,1 mil respecto al mes previo. Cabe destacar, los aumentos de 12,6 mil en construcción y de 11,4 mil en industria, sectores donde aumenta la afiliación por cuarto mes consecutivo. Por su parte, en agricultura se incrementó en 26,1 mil afiliados. Con datos cve, el aumento de la afiliación también fue generalizado en todos los sectores y se concentró mayoritariamente en servicios (47,7 mil). Respecto a un año antes, se produce un incremento de 281,5 mil afiliados en servicios, el sexto aumento interanual consecutivo. Construcción siguió mostrando retrocesos interanuales, aunque decrecientes, agricultura aumentó en 1,6 mil frente a los retrocesos de los dos meses precedentes, e industria mostró un avance de 1,2 mil, por vez primera desde febrero de 2008 (0,5%). El número total de contratos celebrados en mayo ascendió a 1.458,6 mil, lo que supone un aumento interanual del 13,7%; en el acumulado del año se observa un avance anual del 15,8%, frente 4,3% de un año antes. En términos desestacionalizados, el número de contratos registrados prácticamente se mantuvo respecto al mes anterior, al descender en 3,7 mil (-0,26%). Del total de nuevos contratos, el 7,9% fueron indefinidos, ratio superior a la de un año antes (7,5%). Por su parte, los contratos a tiempo parcial representaban el 35,5% del total, igual que un año antes. El paro registrado en los Servicios Públicos de Empleo al finalizar mayo disminuyó en 111,9 mil personas, totalizando 4.572,4 mil. En

-2

0

2

-22

0

22

2010 2011 2012 2013 2014

Original. Var. anual. (Esc.Dcha.)

Desestacionalizada. Var. mensual

PARO REGISTRADOvariaciones en %

el mismo mes de 2013 el paro se redujo en 98,3 mil personas, por lo que supone el mayor descenso de la serie histórica en un mes

El incremento afecta a las grandes ramas de acti-vidad, especialmente a servicios

Los contratos registrados siguen mostrando gran dinamismo

El paro registrado anota en mayo el mayor descenso en un mes de mayo y el segundo de la serie histórica…

Boletín Semanal de Coyuntura Económica 15

de mayo y el segundo mayor de la serie histórica. Con datos corregidos de variaciones estacionales, se observa un descenso de 25 mil y una tasa intermensual del -0,5%, notablemente mayor que la del mes anterior (-1,1%). En términos de variación anual, continúa intensificándose la senda descendente iniciada el pasado mes de octubre, con 318,5 mil parados menos en mayo (-6,5%). Por grandes ramas de actividad , el descenso del paro registrado afectó a todas ellas, aunque fue servicios la que concentró más de la mitad del descenso. Concretamente, en el sector terciario disminuyó en 65,3 mil, 24,2 mil en construcción, 14,3 mil en industria y 8,9 mil en agricultura; en el colectivo sin empleo anterior el paro subió en 0,7 mil personas. Entre los jóvenes menores de 25 años, el desempleo se redujo en 8,3 mil personas, afectando a un total de 407,7 mil. En el colectivo de extranjeros, el desempleo ascendió a 540,5 mil personas, 22,1 mil menos que en el mes previo. Respecto a un año antes, la tasa de variación interanual del paro registrado mejoró en mayo respecto a la del mes de abril en servicios (-4,9%), industria (-11,3%) y construcción (-18,0%): 0, 2pp, 1,2 pp y 1,2 pp respectivamente, mientras que empeoró en agricultura 7 décimas, hasta el 9,5%. Salvo este último sector, que ha registrado 18,7 mil parados más, el paro registrado en el resto de los sectores fue significativamente inferior al existente en mayo de 2013.

06 de junio de 2014

…afectando a todas las grandes ramas de actividad

16 Boletín Semanal de Coyuntura Económica

III. Estadísticas de próxima aparición en el period o comprendido entre el 9 y 13 de junio de 2014

ESTADÍSTICA FUENTE FECHA

PUBLICACIÓN DATOS

ESPAÑA

Índice de Precios de la Vivienda INE 9 I.T.14

Índice de Coste Laboral Armonizado INE 10 I.T.14

Sociedades Mercantiles INE 10 Abril

Indicador avanzado OCDE OCDE 10 Abril

Transmisiones de Derechos de la Propiedad INE 11 Abril

Transporte de Viajeros INE 11 Abril

Transacciones Inmobiliarias MFOM 11 I.T.14

IPC nacional y armonizado INE 13 Mayo

Comercio exterior Aduanas 13 Abril

Convenios Colectivos MESS ¿-? Mayo

UE y Zona Euro

IPI EUROSTAT 12 Abril

Comercio exterior EUROSTAT 13 Abril

Empleo EUROSTAT 13 I.T.14

Alemania

IPC DESTATIS 13 Mayo

Francia

IPI INSEE 10 Abril

IPC INSEE 12 Mayo

Balanza cuenta corriente Banque de France 12 Abril

Italia

IPI ISTAT 10 Abril

PIB ISTAT 10 I.T.14

IPC ISTAT 13 Mayo

Reino Unido

IPI ONS 10 Abril

Empleo y paro ONS 11 Abril

Japón

Balanza cuenta corriente MOF 10 Abril

PIB ESRI 10 I.T.14

IPI METI 13 Abril

Boletín Semanal de Coyuntura Económica 17

IV. Cuadros y gráficos

ÍNDICE (1)

Cuadro 1. Contabilidad Nacional Trimestral. Tasas interanuales

Cuadro 1a. Contabilidad Nacional Trimestral. Tasas intertrimestrales

Cuadro 1b. Contabilidad Nacional Trimestral: Salarios, productividad y costes laborales

Cuadro 2. Actividad General e Industrial

Cuadro 3. Actividad en Construcción y Servicios

Cuadro 4. Demanda Interna. Consumo Privado e Inversión en Equipo

Cuadro 4a. Indicadores de Vivienda

Cuadro 5. Demanda Externa, Balanza de Pagos y Reservas exteriores

Cuadro 6. Mercado Laboral

Cuadro 7. Precios y Salarios

Cuadro 8. Sector Público: Estado

Cuadro 9. Sector monetario y financiero

Cuadro 10. Economía internacional (I)

Cuadro 11. Economía internacional (II)

Cuadro 12. Resumen de indicadores

(1) Para una información más amplia y relación de siglas de fuentes citadas en los cuadros, consultar la Síntesis de Indicadores Económicos (publicación mensual).

Cuadro 1. CONTABILIDAD NACIONAL TRIMESTRAL. BASE 2008 Volumen encadenado, datos corregidos (1)

06 de junio de 2014

Variación interanual en %

2013 2014(2) 2013 I 2013 II 2013 III 2013 IV 2014 I

DEMANDA Gasto en consumo final -2,1 1,1 -3,7 -3,1 -1,2 -0,3 1,1 ·Gasto en consumo final hogares -2,1 1,6 -4,2 -3,0 -1,8 0,7 1,6 ·Gasto en consumo final ISFLSH(3) -0,1 0,8 -1,0 -0,4 0,1 0,9 0,8 ·Gasto en consumo final AA.PP. -2,3 -0,2 -2,3 -3,4 0,2 -3,5 -0,2 Formación bruta de capital fijo -5,1 -1,1 -7,2 -5,8 -5,3 -1,7 -1,1 ·Activos fijos materiales -5,5 -1,7 -7,9 -6,1 -5,6 -2,5 -1,7 ·Bienes de equipo y act. cultivados 2,2 11,1 -4,1 1,7 2,2 9,5 11,1 ·Construcción -9,6 -8,7 -9,8 -10,1 -9,8 -8,6 -8,7 ·Activos fijos inmateriales -0,2 4,1 -0,3 -3,3 -2,9 6,0 4,1 Variación de existencias (4) 0,0 0,0 0,0 -0,1 -0,1 0,0 0,0 Demanda nacional (4) -2,7 0,7 -4,3 -3,6 -2,1 -0,6 0,7 Exportaciones 4,9 8,1 2,9 9,5 3,5 3,7 8,1 Importaciones 0,4 9,3 -4,9 3,2 0,6 2,7 9,3 Demanda externa neta (4) 1,5 -0,2 2,4 2,0 1,0 0,4 -0,2 OFERTA Agricultura (5) 1,1 6,8 -4,1 3,9 0,9 4,1 6,8 Total industria -1,2 0,7 -2,5 -2,1 -0,8 0,3 0,7 Construcción -7,7 -8,4 -7,0 -8,3 -7,8 -7,7 -8,4 Servicios -0,5 0,8 -1,1 -0,9 -0,6 0,5 0,8 PIB a p.m. -1,2 0,5 -1,9 -1,6 -1,1 -0,2 0,5

(1) Corregidos de efectos estacionales y de calendario. (2) Periodo disponible (3) Instituciones sin fines de lucro al servicio de los hogares. (4) Contribución al crecimiento del PIB en puntos porcentuales. (5) Incluye ganadería, silvicultura y pesca. Fuente: INE.

-9

-6

-3

0

3

6

2009 2010 2011 2012 2013 2014

PIB

Demanda nacional (4)

Demanda externa (4)

PRODUCTO INTERIOR BRUTO: COMPONENTES

-32

-16

0

16

2009 2010 2011 2012 2013 2014

Gto. consumo hogares

FBCF Construcción

FBCF Equipo y Act.Cultivados

DEMANDA NACIONAL: COMPONENTES

-26

-13

0

13

26

2009 2010 2011 2012 2013 2014

Exportaciones

Importaciones

DEMANDA EXTERNA: COMPONENTES

-20

-10

0

10

2009 2010 2011 2012 2013 2014

VAB Industria

VAB Construcción

VAB Servicios

VAB NO AGRARIO POR SECTORES

Cuadro 1a. CONTABILIDAD NACIONAL TRIMESTRAL BASE 2008 Volumen encadenado, datos corregidos (1)

06 de junio de 2014

Variación intertrimestral en %

2012 IV 2013 I 2013 II 2013 III 2013 IV 2014 I

DEMANDA

Gasto en consumo final -1,5 -0,1 -0,2 0,5 -0,6 1,4

·Gasto en consumo final hogares -2,0 -0,4 0,1 0,5 0,5 0,4

·Gasto en consumo final ISFLSH (2) -1,0 -1,0 1,9 0,2 -0,2 -1,1

·Gasto en consumo final AA.PP. -0,3 1,0 -1,1 0,6 -3,9 4,4

Formación bruta de capital fijo -3,0 -1,2 -1,9 0,7 0,7 -0,6

·Activos fijos materiales -2,6 -1,9 -1,5 0,3 0,6 -1,1

·Bienes de equipo y act. cultivados -5,0 0,9 4,2 2,4 1,7 2,4

·Construcción -1,3 -3,3 -4,6 -0,9 -0,1 -3,3

·Activos fijos inmateriales -7,0 5,4 -5,3 4,6 1,5 3,5

Exportaciones 0,6 -4,5 7,0 0,6 0,8 -0,4

Importaciones -2,6 -4,6 6,1 2,1 -0,6 1,5

OFERTA

Agricultura (3) 0,1 0,6 1,5 -1,3 3,3 3,2

Industria -1,1 -0,8 0,6 0,6 0,0 -0,5

Construcción -0,5 -1,9 -4,3 -1,3 -0,4 -2,6

Servicios -0,7 -0,2 0,1 0,4 0,4 0,1

PIB a p.m. -0,8 -0,3 -0,1 0,1 0,2 0,4

(1) Corregidos de efectos estacionales y de calendario. (2) Instituciones sin fines de lucro al servicio de los hogares. (3) Incluye ganadería, silvicultura y pesca.(4) Contribución al crecimiento del PIB en puntos porcentuales. Fuente: INE.

-4

-2

0

2

4

2009 2010 2011 2012 2013 2014

PIB (tasa intertrimestral %)

Demanda externa (4)

Demanda nacional (4)

PRODUCTO INTERIOR BRUTO: COMPONENTES

-16

-8

0

8

2009 2010 2011 2012 2013 2014

Gto. consumo hogares

FBCF Construcción

FBCF Equipo y activos cultivados

DEMANDA NACIONAL: COMPONENTES

-14

-7

0

7

14

2009 2010 2011 2012 2013 2014

Exportaciones

Importaciones

DEMANDA EXTERNA: COMPONENTES

-10

-5

0

5

2009 2010 2011 2012 2013 2014

VAB Industria

VAB Construcción

VAB Servicios

VAB NO AGRARIO POR SECTORES

Cuadro 1b. CONTABILIDAD NACIONAL TRIMESTRAL: SALARIOS, PRODUCTIVIDAD Y COSTE LABORAL (1) 06 de junio de 2014

Variación anual en % Variación intertrimestral en %

PERIODO 2013 2014(2)

II.T.13 III.T.13 IV.T.13 I.T.14

II.T.13 III.T.13 IV.T.13 I.T.14

TOTAL ECONOMÍA

Coste laboral unitario -1,6 -0,9

-2,5 -1,6 1,2 -0,9

0,1 0,4 -0,5 -0,9

Remuneración por asalariado 0,7 -0,1

-0,1 0,5 2,7 -0,1

0,6 0,5 -0,4 -0,7

Productividad por ocupado

2,3 0,8

2,5 2,2 1,5 0,8

0,4 0,1 0,1 0,2

Deflactor del PIB 0,6 -0,6

0,7 0,4 0,2 -0,6

-0,4 -0,1 -0,2 0,2

MANUFACTURAS

Coste laboral unitario -3,2 -3,3

-2,8 -3,1 -4,2 -3,3

0,3 -0,8 -1,1 -1,7

Remuneración por asalariado 1,3 1,0

1,2 2,0 1,4 1,0

1,9 0,5 -0,9 -0,5

Productividad por ocupado 4,7 4,4

4,2 5,2 5,9 4,4

1,6 1,4 0,2 1,2

Deflactor del VAB 0,2 -0,7

0,3 0,2 -1,2 -0,7

0,4 -1,3 3,5 -3,3

(1) Datos corregidos de variaciones estacionales. (2) Media del periodo para el que se dispone de datos. Fuente: INE (CN-2008).

COSTES LABORALES UNITARIOS (CLU) Y SUS COMPONENTES

-6

-3

0

3

6

9

2009 2010 2011 2012 2013 2014

Remuneración por asalariado

Productividad por ocupado

Coste laboral unitario

TOTAL ECONOMÍAvariación anual en %

-10

-5

0

5

10

15

2009 2010 2011 2012 2013 2014

Remuneración por asalariado

Productividad por ocupado

Coste laboral unitario

MANUFACTURASvariación anual en %

-4

-2

0

2

4

6

2009 2010 2011 2012 2013 2014

Remuneración por asalariado

Productividad por ocupado

Coste laboral unitario

TOTAL ECONOMÍAvariación intertrimestral en %

-8

-4

0

4

8

12

2009 2010 2011 2012 2013 2014

Remuneración por asalariado

Productividad por ocupado

Coste laboral unitario

MANUFACTURASvariación intertrimestral en %

Cuadro 2. ACTIVIDAD GENERAL E INDUSTRIAL (Tasas de variación anual en % salvo indicación en contrario) 06 de junio de 2014

Penúlt. Último Fecha

2013 2014(1) 2013 III 2013 IV 2014 I 2014 II(1) dato dato últ.dato

GENERAL I. Sintético Actividad (2) 0,6 2,7 0,6 1,8 2,7 - .. .. T.1. 14

Afiliados Seguridad Social -3,3 0,8 -3,3 -1,4 0,4 1,4 1,2 1,6 May. 14 Consumo energía eléctrica (3) -2,2 0,0 -2,4 0,2 -0,4 0,6 -0,5 1,6 " Importaciones no energéticas (vol.) 3,5 13,3 4,5 8,4 13,3 - 11,0 20,4 Mar. 14 Financiación empresas y familias (4) -8,8 -5,9 -8,9 -7,2 -5,9 -6,0 -5,8 -6,0 Abr. 14 I. Sentimiento Econ. (1990-2013=100) 93,2 101,3 95,3 97,3 101,0 101,7 101,5 101,9 May. 14 Ventas grandes empresas (5) -2,9 1,8 -2,5 0,1 1,4 2,7 2,2 2,7 Abr. 14 Central Balances Trimestral - Resultado Económico Bruto -6,0 - -12,8 2,9 - - .. .. T.4. 13

- Rentabilidad-coste financiero (6) 2,4 - 0,8 3,3 - - .. .. " INDUSTRIA I. Sintético Industria (2) 1,3 4,5 2,4 3,7 4,5 - .. .. T.1. 14

IPI General filtrado de calendario -1,5 2,3 -0,6 1,0 1,5 4,8 0,8 4,8 Abr. 14 Afiliados Seguridad Social -4,4 -0,8 -3,9 -2,5 -1,3 -0,1 -0,3 0,1 May. 14 Confianza Industrial (sald os) Indicador Confianza Industrial (cve) -13,9 -8,9 -12,8 -11,6 -9,1 -8,7 -9,3 -8,0 " Cartera de pedidos -32 -18 -30 -28 -20 -16 -17 -14 " Existencias 9 9 8 9 9 9 9 10 " Utilización capacidad productiva (%) 73,3 75,6 76,2 73,5 77,0 74,1 .. .. T.2. 14

I.Cifra Negocios industria (7) -2,9 -1,1 -4,0 -2,8 -1,1 - -0,6 -2,0 Mar. 14 I.Entrada Pedidos industria (7) -2,8 0,6 -1,9 -1,5 0,6 - -1,2 3,2 " Indice PMI Industria 48,5 52,6 50,5 50,1 52,5 52,8 52,7 52,9 May. 14

-8

0

8

60

85

110

2009 2010 2011 2012 2013 2014

I.Sentimiento Económico (e.dcha.)

I.Sintético Actividad (% var.anual)

INDICADORES DE ACTIVIDAD GENERAL

-30

-20

-10

0

10

2009 2010 2011 2012 2013 2014

Variación anual en %

Variación trim. cve anualizada en %

IPI GENERAL FILTRADO

-20

-10

0

10

2009 2010 2011 2012 2013 2014

Ventas grandes empresas (% var.anual)

Consumo energía eléctrica (% var.anual)

CONSUMO ENERG. ELÉC. Y VENTAS GRAND. EMP.

-40

-20

0

64

72

80

2009 2010 2011 2012 2013 2014

ICI saldos en % (esc.izda.)

Util.Capacidad en % (esc.dcha.)

I.CONFIANZA INDUS. Y UTILIZACIÓN CAPACIDAD

(1) Periodo disponible. (2) Corregido de variaciones estacionales, calendario y atípicos. (3) Corregido de los efectos calendario y temperatura. (4) Deflactado por IPC sin energía ni alimentos. (5) Datos corregidos de calendario, deflactados y a población constante. (6) Diferencia en puntos porcentuales entre la rentabilidad del activo y los gastos financieros sobre el pasivo. (7) A precios corrientes y corregidos de calendario. Fuentes: SGACPE, MESS, REE, BE, Comisión Europea, AEAT, INE y NTC Research LTD-Reuters.

Cuadro 3. ACTIVIDAD EN CONSTRUCCIÓN Y SERVICIOS (Tasas de variación anual en % salvo indicación en contrario) 06 de junio de 2014 Penúlt. Último Fecha

2013 2014(1) 2013 III 2013 IV 2014 I 2014 II(1) dato dato últ.dato

CONSTRUCCIÓN

I.Sintético Construcción (2) -4,8 -0,6 -5,5 -1,7 -0,6 - .. .. T.1. 14

Consumo Aparente Cemento -19,3 -3,4 -16,8 -9,4 -2,6 -5,6 18,9 -5,6 Abr. 14

Afiliados Seguridad Social -12,2 -4,2 -10,8 -7,9 -5,3 -2,6 -3,0 -2,3 May. 14

Visados. Superficie a construir. Total -18,6 -15,4 -20,0 -9,8 -15,4 - -39,5 9,9 Mar. 14

- Superficie a construir. Viviendas -20,9 -12,4 -16,8 -11,6 -12,4 - -36,4 30,6 "

Licitación (precios corrientes) 17,3 97,3 69,0 130,8 97,3 - 48,2 98,9 "

I. Confianza Construcción (3) -55,6 -51,9 -60,6 -57,4 -52,3 -51,4 -54,4 -48,3 May. 14

Hipotecas. Número -28,6 -25,6 -41,1 -24,5 -25,6 - -32,9 -5,5 Mar. 14

Hipotecas. Capital prestado -27,3 -9,9 -33,7 -22,7 -9,9 - -11,6 16,0 "

Precio m2 vivienda -5,8 -3,8 -4,5 -4,2 -3,8 - .. .. T.1. 14

Compraventas de viviendas -2,2 -14,4 -9,8 -10,0 -14,4 - -27,6 22,8 Mar. 14

- Nuevas -7,2 -23,5 -17,8 -13,8 -23,5 - -37,4 8,7 "

- Usadas 2,7 -5,2 -2,0 -6,5 -5,2 - -17,0 35,5 "

SERVICIOS

I.Sintético Servicios (2) 1,2 3,1 1,4 2,6 3,1 - .. .. T.1. 14

Afiliados Seguridad Social -2,0 1,5 -2,1 -0,4 1,1 2,2 2,0 2,3 May. 14

Tráfico aéreo pasajeros -3,5 4,1 -3,3 1,6 1,9 9,4 0,3 9,4 Abr. 14

Tráfico ferrov. mercancías (Tm-Km) 0,8 -3,5 -6,7 -3,6 -1,3 -9,3 3,3 -9,3 "

Entrada turistas 5,6 9,2 4,9 9,9 7,2 13,2 0,7 13,2 "

Pernoctaciones en hoteles 1,9 5,5 2,0 7,0 1,0 15,9 -6,4 15,9 "

I. Confianza Comercio Minorista (3) -10,1 5,9 -7,0 -0,7 5,1 7,1 6,9 7,2 May. 14

I. Confianza Servicios (3) -15,3 7,5 -10,2 -3,1 7,5 7,4 8,4 6,4 "

I. Cifra negocios Servicios (4) -2,0 1,3 -0,5 0,7 1,3 - 1,4 0,8 Mar. 14

-20

-10

0

10

2009 2010 2011 2012 2013 2014

Cifra de negocios

Afiliados

SERVICIOS. AFILIADOS Y CIFRA DE NEGOCIOS% variación anual

-12

-5

2

9

-60

-30

0

30

2009 2010 2011 2012 2013 2014

Precio m2 vivienda

Hipotecas. Capital prestado (e.dcha.)

PREC. VIVIENDA E HIPOTECAS: CAPITAL PRESTADO% variación anual

-70

-35

0

-20

-10

0

2009 2010 2011 2012 2013 2014

I.Confianza (saldos en %) (esc.izda.)

I.Sintético (% variación anual) (esc.dcha.)

I. SINTETICO E I. CONFIANZA CONSTRUCCIÓN

-40

0

40

-5

0

5

2009 2010 2011 2012 2013 2014

I.Confianza (saldos en %)

I.Sintético (% var.anual) (esc.dcha.)

INDICADORES DE SERVICIOS

(1) Periodo disponible. (2) Corregido de variaciones estacionales, calendario y atípicos. (3) Saldos netos en puntos porcentuales. Datos corregidos de estacionalidad. (4) Corregido de calendario. Fuentes: SGACPE, OFICEMEN, MESS, MFOM, Comisión Europea, INE, AENA, RENFE e IET.

Cuadro 4. DEMANDA INTERNA: CONSUMO PRIVADO E INVERS IÓN EN EQUIPO (Tasas de variación anual en % salvo indicación en contrario) 06 de junio de 2014

Penúlt. Último Fecha

2013 2014(1) 2013 III 2013 IV 2014 I 2014 II(1) dato dato últ.dato

CONSUMO PRIVADO

I. Sintético Consumo (2) 1,0 3,3 1,9 3,7 3,3 - .. .. T.1. 14 Vtas. comercio por menor correg. -3,8 0,2 -2,0 0,3 -0,1 1,0 -0,9 1,0 Abr. 14

Disponib. b. consumo (2) -4,1 - -0,4 - - - 1,0 0,0 Sep. 13

IPI b. consumo filtrado -2,1 2,5 -1,0 0,0 1,9 4,5 -0,4 4,5 Abr. 14

Importación b. consumo (vol.) 2,4 21,1 6,6 9,8 21,1 - 19,9 26,0 Mar. 14

Matriculación automóviles 4,1 16,8 8,7 21,9 12,0 23,3 29,2 18,1 May. 14

Remumeración asalariados real (3) -4,8 -0,3 -4,6 0,5 -0,3 - .. .. T.1. 14 I. Confianza Consumidor (4) -25,3 -10,0 -20,5 -19,4 -11,8 -7,3 -7,8 -6,7 May. 14

Vtas.grand.empr.consumo (5) -0,8 1,3 -2,0 3,5 0,7 3,2 1,6 3,2 Abr. 14

INVERSIÓN EN EQUIPO

I. Sintético Equipo (2) 4,1 15,5 9,0 9,8 15,5 - .. .. T.1. 14 Disponib. b. equipo (2) -4,5 - 2,5 - - - -11,0 12,7 Sep. 13

IPI b. equipo filtrado 1,5 5,5 1,5 4,8 4,2 9,5 3,4 9,5 Abr. 14

Importación b. equipo (vol.) 14,1 32,7 20,0 18,0 32,7 - 28,3 59,2 Mar. 14

Matriculación vehículos carga -0,4 34,0 9,4 19,2 29,4 39,8 45,4 34,4 May. 14

Vtas.grand.empr.capital (5) -21,8 1,3 -21,5 -10,6 1,2 1,7 2,0 1,7 Abr. 14

OPINIONES EMPRESARIALES

UCP b. consumo (6) 68,4 71,9 69,3 69,2 72,9 71,0 .. .. T.2. 14 UCP b. equipo (6) 75,0 76,8 77,6 75,6 76,2 77,4 .. .. "

-50

0

50

-50

-25

0

2009 2010 2011 2012 2013 2014

Matric. Automóviles

I.Confianza Consumidor (e.dcha.)

I.CONFIANZA CONSUMO Y MATRIC. AUTOMÓVILES saldos netos y variación anual en %

-32

-16

0

16

2009 2010 2011 2012 2013 2014

B. Consumo

B. Equipo

IPI CORREGIDO DE CALENDARIOvariación anual en %

-30

-10

10

-7

0

7

2009 2010 2011 2012 2013 2014

I. Sintético (esc. dcha.)

Disponibilidades

B. CONSUMO: I. SINTÉTICO Y DISPONIBILIDADES variación anual en %

-40

-20

0

20

2009 2010 2011 2012 2013 2014

I. Sintético

Disponibilidades

B. EQUIPO: I. SINTÉTICO Y DISPONIBILIDADES variación anual en %

(1) Periodo disponible. (2) Corregido de calendario y estacionalidad. (3) Corregido de variaciones estacionales, calendario y atípicos. Y deflactado por el deflactor del consumo privado. (4) Saldos de respuestas en puntos porcentuales. (cve). (5) Datos corregidos de calendario, deflactados y a población constante. (6) UCP: Utilización Capacidad Productiva, en %. Fuentes: SGACPE, INE, AEAT, Comisión Europea, DGT y MIET.

Cuadro 4 a. INDICADORES DE VIVIENDA (Tasas de variación anual en % salvo indicación en contrario) 06 de junio de 2014

Penúlt. Último Fecha 2013 2014(1) 2013 III 2013 IV 2014 I 2014 II(1) dato dato últ.dato

INDICADORES ADELANTADOS Viviendas iniciadas (miles) 8,6 - - - - - 3,1 2,6 Mar. 13

Visados. Superficie a construir (viviendas)

-20,9 -12,4 -16,8 -11,6 -12,4 - -36,4 30,6 Mar. 14 Licitación residencial 41,5 48,9 -51,1 182,5 48,9 - -65,1 299,6 "

Cartera de pedidos. Vivienda (saldos) -64 -61 -68 -74 -61 -61 -69 -54 May. 14 INDICADORES COINCIDENTES FBCF. Vivienda (CNTR)(2) -8,0 -7,1 -7,8 -7,2 -7,1 - .. .. T.1. 14 VAB Construcción (CNTR)(2) -7,7 -8,4 -7,8 -7,7 -8,4 - .. .. "

Indicador Sintético de Vivienda (2) -4,0 -0,5 -4,6 -0,4 -0,5 - .. .. " IPIC (3). Edificación 2,7 25,2 7,9 -1,3 25,2 - 30,8 22,3 Mar. 14

Consumo aparente de cemento (2) -19,2 -3,7 -18,0 -9,2 -6,1 4,2 7,5 4,2 Abr. 14 IPI prod.cerámicos para la construcción 2,8 2,9 5,3 5,8 3,9 0,1 14,0 0,1 "

Ocupados EPA -11,4 -11,6 -10,6 -9,1 -11,6 - .. .. T.1. 14 Parados EPA -21,4 -19,3 -21,0 -23,2 -19,3 - .. .. "

MERCADO INMOBILIARIO Viviendas terminadas (miles) (4) 37,9 7,1 8,7 8,6 7,1 - 2,0 2,3 Mar. 14 Compraventa de viviendas (miles) 311,7 83,4 73,1 67,3 83,4 - 25,7 27,0 "

- Nueva 144,6 37,4 32,6 31,0 37,4 - 11,5 11,3 " - Usada 167,0 46,0 40,5 36,3 46,0 - 14,2 15,7 " Inversión extranjera en inmuebles (5) 16,0 - 26,0 8,4 - - .. .. T.4. 13

Deflactor FBCF vivienda (CNTR)(2) -8,4 -6,0 -8,2 -6,6 -6,0 - .. .. T.1. 14 Indice de Precios de ViviendaTotal -10,6 - -7,9 -7,8 - - .. .. T.4. 13 - Nueva -10,4 - -7,9 -8,0 - - .. .. "

- Segunda mano -10,9 - -8,0 -7,7 - - .. .. " IPC Alquiler Vivienda -0,2 -0,6 -0,2 -0,5 -0,6 -0,7 -0,7 -0,7 Abr. 14

CONDICIONES DE FINANCIACIÓN Nuevas hipotecas sobre viviendas - Número -27,6 -24,2 -38,6 -26,8 -24,2 - -33,0 2,0 Mar. 14 - Capital prestado -30,1 -23,9 -41,1 -25,9 -23,9 - -33,7 7,7 "

Tipos interés préstamos a hogares (6) 3,19 3,27 3,22 3,16 3,30 3,19 3,30 3,19 Abr. 14 Créditos a hogares adquisición vivienda -4,6 - -4,5 -4,6 -4,2 -4,0 -4,2 -4,0 "

Morosidad hipotecaria. Vivienda (%) 5,27 - 5,68 5,99 - - .. .. T.4. 13 Esfuerzo teórico sobre salario (7) 34,5 33,8 34,9 33,8 33,8 - .. .. T.1. 14

(1) Periodo disponible. (2) Corregido de variaciones estacionales y de calendario. (3) Índice de Producción de la Industria de la Construcción. (4) Certificaciones fin de obra. Sociedades mercantiles. (5) BP. Millones de euros. (6) TAE. (7) Sin deducciones. Fuentes: MECC, INE, MFOM, OFICEMEN, MIET, EUROSTAT y BE.

0

30

60

90

2009 2010 2011 2012 2013 2014

Viviendas terminadas

Viviendas nuevas vendidas

VIVIENDAS TERMINADAS Y VENDIDAS NUEVASmiles

0

50

100

150

200

2007 2008 2009 2010 2011 2012

Viviendas iniciadas

Viviendas en ejecución

VIVIENDAS INICIADAS Y PERIODIFICADASmiles

-30

-15

0

15

2008 2009 2010 2011 2012 2013 2014

Inversión en vivienda (CNTR)

I. Sintético de Inversión en Vivienda

VIVIENDA: FBCF E INDICADOR SINTÉTICOvariación interanual en %

-60

-30

0

30

2008 2009 2010 2011 2012 2013 2014

Consumo de cemento

IPIC Edificación

CONSUMO DE CEMENTO E IPIC EDIFICACIÓNvariación interanual en %

-80

-40

0

2008 2009 2010 2011 2012 2013 2014

Cartera de pedidos: vivienda

I. Confianza Construcción

CARTERA PEDIDOS: VIVIENDA Y CONFIANZA CONST.saldos netos en %

-70

-35

0

35

2008 2009 2010 2011 2012 2013 2014

IPI Prod. ceramicos para construcción

Visados: superficie a construir vivienda

VIS.OBRA NUEVA VIVIENDAS E IPI PRO.CERAMICOS variación interanual en % (suavizada)

-15

0

15

-60

-30

0

2008 2009 2010 2011 2012 2013 2014

Crédito para adquisición de vivienda

Hipotecas: capital prestado (e. dcha.)

CREDITO PARA ADQ. VIVIENDA E HIPOTECASvariación interanual en %

-20

-10

0

10

2,0

3,5

5,0

6,5

2008 2009 2010 2011 2012 2013 2014

Precio m2 vivienda

T.interés hogares-vivienda(e.dcha.)

PRECIO VIVIENDA Y TIPO INTERÉS TAE variación interanual en % y porcentaje

6

14

22

30

30

40

50

60

2008 2009 2010 2011 2012 2013 2014

Tasa de paro

Accesibilidad (e. dcha.)

ACCESIBILIDAD A LA VIVIENDA Y TASA DE PAROporcentaje

0

2

4

6

2007 2008 2009 2010 2011 2012 2013

MOROSIDAD HIPOTECARIAporcentaje

Cuadro 5. DEMANDA EXTERNA, BALANZA DE PAGOS Y RESER VAS EXTERIORES 06 de junio de 2014

Total año Enero-último dato (1) Penúlt.

dato Último Dato Fecha

2012(2) 2013(2) 2013 2014

COMERCIO EXTERIOR (ADUANAS)

Millones euros: - Exportaciones 226115 234240 56585 58392 19325 20633 Mar. 14

- Importaciones 257946 250195 60632 64887 20948 22686 “

- Saldo comercial -31831 -15955 -4048 -6494 -1622 -2054 “ % variac. anual: - Exportaciones. Valor 5,1 3,6 3,9 3,2 4,9 1,7 “ Volumen 3,0 3,8 5,3 3,0 5,2 -1,1 “ - Importaciones. Valor -2,0 -3,0 -6,9 7,0 6,9 15,4 “ Volumen -6,3 1,3 -3,7 12,7 10,6 21,4 “ - Saldo comercial. Valor -33,6 -49,9 -62,0 60,4 37,0 - “ BALANZA DE PAGOS (Millones euros)

Saldo comercial -27796 -11637 -2796 -5096 -996 -2044 Mar. 14

Saldo servicios, rentas y transfer. corrientes 15369 19601 -1482 -3131 -1802 198 “

Saldo cuenta corriente -12428 7965 -4278 -8227 -2798 -1846 “ Saldo cuenta de capital 6594 7834 1377 2036 109 1613 “ Saldo cuenta corriente y de capital -5834 15799 -2901 -6192 -2689 -233 “ Variación neta de pasivos, excluido BE -136490 43688 47387 16669 -6386 17687 “ Variación neta de activos, excluido BE 36701 -45294 5887 27096 2321 15062 “ Variación de activos netos del BE (3) 173516 -114267 -38767 13289 10955 -4644 “ - Frente al Eurosistema (3) 162366 -123660 -40442 13365 11002 -5049 “ Activos netos frente al Eurosistema (4) -332561 -208902 -208902 - -263742 -208902 T.4. 13

-30

-20

-10

0

10

20

30

2009 2010 2011 2012 2013 2014

Suavizada

Original

EXPORTACIONES EN VOLUMENvariación anual en %

-45

-30

-15

0

15

30

2009 2010 2011 2012 2013 2014

Suavizada

Original

IMPORTACIONES EN VOLUMENvariación anual en %

-12

-9

-6

-3

0

3

6

2009 2010 2011 2012 2013 2014

Corriente y capital

Comercial

BALANZA DE PAGOS. SALDOSmedias trimestrales en millardos euros, cve

-80

-60

-40

-20

0

20

40

2009 2010 2011 2012 2013 2014

VARIACIÓN ACTIVOS NETOS FRENTE EUROSISTEMAmillardos euros

(1) Cifras acumuladas desde enero hasta el último mes con datos disponibles en el último año. (2) Cifras de Aduanas definitivas en 2012 y provisionales en 2013. (3) Signo – significa aumento y signo + disminución. (4) Datos de fin de periodo. Fuentes: DA, BE y SGACPE.

Cuadro 6. MERCADO LABORAL 06 de junio de 2014 Último dato Variación anual en miles Variación anual en %

Media Media Penúlti- Último Media Media Penúlti- Último

Fecha Miles 2013 2014(1) mo dato dato 2013 2014(1) mo dato dato

EPA

Activos T.1. 14 22884 -254 -425 -290 -425 -1,1 -1,8 -1,2 -1,8

Ocupados. Total " 16951 -494 -80 -204 -80 -2,8 -0,5 -1,2 -0,5

- No agrarios " 16142 -487 -172 -207 -172 -2,9 -1,1 -1,3 -1,1

- Asalariados " 13930 -504 -58 -195 -58 -3,5 -0,4 -1,4 -0,4

- Temporales " 3222 -156 153 74 153 -4,6 5,0 2,3 5,0

- Indefinidos " 10708 -348 -210 -270 -210 -3,1 -1,9 -2,4 -1,9

Parados " 5933 240 -345 -85 -345 4,1 -5,5 -1,4 -5,5

% de la población Activa Variación anual en puntos porcentuales

Tasa de Paro.Total " - 26,1 25,9 25,7 25,9 1,3 -1,0 0,0 -1,0

- Varones " - 25,6 25,4 25,0 25,4 1,0 -1,3 -0,4 -1,3

- Mujeres " - 26,7 26,6 26,5 26,6 1,6 -0,7 0,3 -0,7

- Jóvenes (16-24 años) " - 55,5 55,5 54,9 55,5 2,6 -1,4 0,1 -1,4

OFICINAS EMPLEO Variación anual en Miles Variación anual en %

Paro Registrado May. 14 4572 125 -251 -305 -319 2,6 -5,0 -6,1 -6,5

Contratos Registrados " 1459 1024 864 143 175 7,4 15,8 12,4 13,7

- Indefinidos " 116 49 64 24 20 4,5 13,2 24,7 20,9

- Temporales " 1343 974 800 119 155 7,7 16,1 11,3 13,1

SEGURIDAD SOCIAL

Afiliados medios. Total May. 14 16628 -548 126 198 261 -3,3 0,8 1,2 1,6

- Asalariados medios " 13516 -528 73 134 191 -3,8 0,6 1,0 1,4

(1) Media del periodo para el que se dispone de información. Fuentes: INE, MESS y SPEE.

-9

-6

-3

0

3

2009 2010 2011 2012 2013 2014

Empleo EPA

Afiliaciones SS

OCUPADOSvariación anual en %

-30

0

30

60

90

2009 2010 2011 2012 2013 2014

Paro EPA

Paro registrado

PARADOSvariación anual en %

-8

-4

0

4

2009 2010 2011 2012 2013 2014

Totales

Indefinidos

ASALARIADOS EPAvariación anual en %

15

20

25

30

2009 2010 2011 2012 2013 2014

Total

Varones

Mujeres

TASA DE PAROen % de la población activa

Cuadro 7. PRECIOS Y SALARIOS (Tasas de variación anual en %) 06 de junio de 2014

Media 2012

Media 2013

Media 2014(1)

DIC 12

DIC 13

Penúltimo dato

Último dato

Fecha último dato

PRECIOS DE CONSUMO (IPC). Total 2,4 1,4 0,1 2,9 0,3 -0,1 0,4 Abr.14

Alimentación 2,8 3,2 1,0 3,3 1,8 0,8 0,4 “

No alimentación 2,3 0,9 -0,1 2,7 -0,2 -0,4 0,3 “

- B. industriales sin energía 0,8 0,6 -0,4 1,5 -0,5 -0,3 -0,4 “

- Servicios 1,5 1,4 0,0 2,2 0,0 -0,2 0,5 “

- Energía 8,9 0,0 -0,4 7,6 0,2 -1,4 1,6 “

Subyacente (2) 1,6 1,4 0,2 2,1 0,2 0,0 0,3 “

DIFERENCIAL DE INFLACIÓN FRENTE A LA ZONA EURO (3):

Total -0,1 0,1 -0,6 0,8 -0,5 -0,7 -0,4 Abr.14 Subyacente -0,2 0,2 -1,0 0,7 -0,7 -1,1 -1,0 “

PRECIOS DE PRODUCCIÓN (IPRI). Total 3,8 0,6 -1,5 3,3 0,6 -1,3 0,1 Abr.14

Bienes de consumo 2,5 2,2 -0,8 3,5 0,0 -0,9 -0,7 “

IVU: Exportación 2,0 -0,2 0,2 4,4 -2,4 -0,3 2,8 Mar.14

Importación 4,6 -4,2 -5,0 2,5 -3,5 -3,3 -4,9 “ SALARIOS : Convenios colectivos (4) 1,2 0,6 0,6 1,0 0,6 0,6 0,6 Abr.14

Coste laboral total por trabajador (5) -0,6 0,2 - -3,2 2,1 0,2 2,1 T.4.13

- Coste salarial -0,6 0,0 - -3,6 2,5 -0,2 2,5 “ - Coste no salarial -0,8 0,6 - -1,8 0,8 1,4 0,8 “

-2

0

2

4

6

2009 2010 2011 2012 2013 2014

Inflación general

Inflación subyacente

PRECIOS DE CONSUMOVariación anual en %

-10

-5

0

5

10

2009 2010 2011 2012 2013 2014

General

Bienes de consumo

IPRIVariación anual en %

-2

-1

0

1

2

2009 2010 2011 2012 2013 2014

General

Subyacente

DIFERENCIAL CON LA UEM DE INFLACIÓN ARMONIZADA Puntos porcentuales

-4

-2

0

2

4

6

2009 2010 2011 2012 2013 2014

Índice salarios pactados

Coste salarial total por trabajador

INCREMENTO SALARIALVariación anual en %

(1) Media del periodo para el que se dispone de datos sobre igual periodo del año anterior. (2) IPC general excluidos la energía y los alimentos no elaborados. (3) Diferencia entre las tasas de variación anual de España y la zona euro, en puntos porcentuales, obtenida a partir de los IPC armonizados de los respectivos países miembros. (4) Incorporado el impacto de lascláusulas de salvaguarda en las medias anuales (excepto el año en curso). (5) Los datos de diciembre corresponden a los cuartos trimestres. Fuentes: INE, Eurostat, DA, SGACPE y MESS.

Cuadro 8. SECTOR PÚBLICO: ESTADO (Cantidades acumuladas en millones de euros)

06 de junio de 2014

CAJA CAJA CONTABILIDAD NACIONAL Diciembre Diciembre % Abril Abril % Abril Abril % 2012 2013 2013 2014 2013 2014

1. INGRESOS / RECURSOS 123344 121118 -1,8 40648 41528 2,2 38065 41834 9,9 Impuestos 75643 97796 29,3 33096 32239 -2,6 30476 33980 11,5

IRPF 26532 37924 42,9 15417 15754 2,2 Sociedades 21435 19964 -6,9 2347 -11 - IVA 16384 25502 55,6 11404 12303 7,9 Especiales 4285 7554 76,3 1797 2114 17,6 Otros impuestos 7006 6851 -2,2 2130 2078 -2,4 Resto (1) 47701 23322 -51,1 7552 9289 23,0 7589 7854 3,5

2. PAGOS / EMPLEOS 152357 160796 5,5 58052 56629 -2,5 55340 56003 1,2

Personal (2) 15556 15639 0,5 4589 5000 8,9 Compra bienes y servicios 3528 3200 -9,3 771 763 -1,0 Intereses 26055 28407 9,0 12591 13960 10,9 Transferencias corrientes (2) 95539 101155 5,9 37002 33462 -9,6 Inversiones reales 6762 5930 -12,3 1698 1055 -37,9 Transferencias de capital 4917 6464 31,5 1400 2388 70,6

3. SALDO (1-2) -29013 -39678 36,8 -17404 -15101 -13,2 -17275 -14169 -18,0

Pro-memoria

Impuestos totales (3) 167745 167773 0,0 56905 55692 -2,1

IRPF 70631 69946 -1,0 26518 26427 -0,3 IVA 50463 51939 2,9 19981 20899 4,6 Especiales 18209 19073 4,7 5929 6298 6,2

75

125

175

225

2007 2008 2009 2010 2011 2012 2013 2014

Saldo

Ingresos

Gastos

EJECUCIÓN PRESUPUESTARIADatos acumulados 12 últimos meses (m. mill. €)

60

65

70

75

80

2007 2008 2009 2010 2011 2012 2013 2014

IRPFDatos acumulados 12 últimos meses (m. mill. €)

10

20

30

40

50

2007 2008 2009 2010 2011 2012 2013 2014

I. SOCIEDADESDatos acumulados 12 últimos meses (m. mill. €)

30

40

50

60

2007 2008 2009 2010 2011 2012 2013 2014

IMPUESTO SOBRE EL VALOR AÑADIDODatos acumulados 12 últimos meses (m. mill. €)

(1) Incluye tasas, ingresos patrimoniales y transferencias corrientes y de capital. (2) Datos homogeneizados en relación al cambio de tratamiento de las pensiones pagadas por el Estado. (3) Incluye la participación de los Entes Territoriales.

Fuente: MHAP.

Cuadro 9. SECTOR MONETARIO Y FINANCIERO 06 de junio de 2014

DIC MAR ABR MAY

2013 2014 2013 2014 2014 2014 MAY-29

JUN-5

FINANCIACIÓN A RESIDENTES EN ESPAÑA (1) Total financiación (préstamos y valores) -0,9 - -0,9 -1,2 - - - - Empresas -5,1 -5,4 -5,1 -5,4 -5,4 - - - Familias -5,1 -4,6 -5,1 -4,8 -4,6 - - - Administraciones públicas 8,6 - 8,6 7,2 - - - - TIPOS DE INTERÉS (2) Tipo Oficial BCE (3) 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,15 Tipos euribor: A 3 meses 0,22 0,31 0,27 0,31 0,33 0,32 0,31 0,29 A 12 meses 0,54 0,58 0,54 0,58 0,60 0,59 0,57 0,55 Deuda pública a 10 años: España 4,58 3,36 4,16 3,34 3,13 2,95 2,86 2,83 Alemania 1,63 1,60 1,85 1,59 1,53 1,40 1,36 1,46 EE.UU 2,33 2,70 2,90 2,71 2,69 2,56 2,45 2,59 Diferenciales: España-Alemania 295 177 231 175 160 154 150 137 EE.UU.-Alemania 71 111 104 112 116 115 109 113 Tipos bancarios: Préstamos y créditos. Tipo sintético 4,06 4,07 3,84 4,05 4,06 - - - Préstamos hipotecarios (hogares) 3,19 3,27 3,16 3,30 3,19 - - - Depósitos. Tipo sintético 1,08 0,79 0,90 0,76 0,71 - - - ÍNDICE ACCCIONES BOLSA DE MADRID. IBEX-35 (4) 21,42 8,89 21,42 4,27 5,47 8,89 8,25 9,68 TIPO DE CAMBIO (2) Dólares por 1 Euro 1,328 1,373 1,370 1,382 1,381 1,373 1,361 1,357 Yenes por 1 Euro 129,7 140,7 141,7 141,5 141,6 139,7 138,3 139,2 Tipo efectivo nominal (4) 5,23 -0,02 5,23 0,77 0,64 -0,02 -0,79 -0,94

-10

0

10

20

30

40

01 02 03 04 05 06 07 08 09 10 11 12 13 14

Total

Empresas

Familias

AAPP

FINANCIACIÓN A RESIDENTES EN ESPAÑAVariación anual en %

0

2

4

6

8

01 02 03 04 05 06 07 08 09 10 11 12 13 14

Bono a 10 años

Euribor a 12 meses

TIPOS DE INTERÉSPorcentajes

-1000

0

1000

2000

3000

4000

5000

2009 2010 2011 2012 2013 2014

España

Grecia

Irlanda

Portugal

Italia

Francia

DIFERENCIAL CON ALEMANIA10 años, puntos básicos

60

70

80

90

100

110

120

130

140

01 02 03 04 05 06 07 08 09 10 11 12 13 14

Dólar/Euro

Yen/Euro

TIPO DE CAMBIO DEL EUROÍndice 1997=100

(1) Tasa de variación interanual. (2) Media del periodo. (3) Datos a fin de periodo. (4) Variación porcentual a lo largo del año. Fuentes: BE, BCE, FT, Bolsa de Madrid y MECC.

Cuadro 10. ECONOMÍA INTERNACIONAL (I) 06 de junio de 2014

PIB % variación IPI

% var. anual IPC

% var. anual Paro

% s/pob.activa (4) Déficit público

% PIB (2)

2013 Último dato

S/trim. antes

S/año antes

3 últ. meses (1)

últ. dato penúlt. dato

últ. Dato penúlt. Dato

últ. Dato 2014 2015

Alemania 0,5 0,8 T1 2,3 0,2 1,8 Abr 1,3 0,9 May 6,7 6,7 May 0,0 -0,1

Francia 0,4 0,0 T1 0,8 -0,3 -0,8 Mar 0,6 0,7 Abr 9,7 9,7 T1 -3,9 -3,4

Reino Unido 1,7 0,8 T1 3,1 0,7 2,3 Mar 1,6 1,8 Abr 3,4 3,3 Abr -5,1 -4,1

Italia -1,8 -0,1 T1 -0,5 0,0 -0,1 Mar 0,6 0,5 May 12,6 12,6 Abr -2,6 -2,2

España (3) -1,2 0,4 T1 0,5 1,0 4,3 Abr -0,1 0,4 Abr 26,0 26,0 T4 -5,6 -6,1

UE 0,1 0,3 T1 1,4 0,3 1,1 Mar 0,6 0,8 Abr 10,5 10,4 Abr -2,6 -2,5

Zona euro -0,4 0,2 T1 0,9 0,2 0,5 Mar 0,7 0,5 May 11,8 11,7 Abr -2,5 -2,3

EE.UU. 1,9 -0,2 T1 2,0 1,4 3,5 Abr 1,5 2,0 Abr 6,7 6,3 Abr -5,4 -4,7

Japón 1,6 1,5 T1 2,7 0,0 4,1 Abr 1,6 3,4 Abr 3,6 3,6 Abr -7,4 -6,2

OCDE 1,3 0,4 T1 2,1 1,1 3,1 Feb 1,4 1,5 Mar 7,5 7,5 Mar -4,0 -

-8

-4

0

4

8

2009 2010 2011 2012 2013 2014

EE.UU

España

Francia

Alemania

PIBvariación anual en %

-30

-20