bboolleettíínn - pudeleco

TRANSCRIPT

SEGMENTO TR IBUTAR IO

CONTENIDO:

• DISPOSICIÓN PARA MANDATARIOS O

APODERADOS DE EMPRESAS .......... 1

• NUEVOS FORMULARIOS DE DECLARA-CIÓN DE IMPUESTOS (SRI) ............ 3

• TABLA DEL IMPUESTO A LA RENTA HE-RENCIAS, LEGADOS Y DONACIONES 4

• INSTRUCTIVO PARA LA APLICACIÓN DE

SANCIONES PECUNIARIAS ............. 5

• A LOS SUJETOS PASIVOS DE IMPUESTOS

ADMINISTRADOS POR EL SRI ........... 8

• A LOS SUJETOS PASIVOS DE IMPUESTO A

LA RENTA .............................. 10

• COEFICIENTES DE ESTIMACIÓN PRESUN-TIVA DE CARÁCTER GENERAL ....... 12

• DECLARACIONES DEL IVA POR PARTE DE

PERSONAS NATURALES (...) ...... 14

• SOCIEDADES O PROFESIONALES QUE REALI-CEN CÁCULOS ACTUARIALES (...) ..16

• ANEXO DE FIDEICOMISOS MERCANTILES,FONDOS DE INVERSIÓN (...) .......... 17

• PROCEDIMIENTO PARA EL CÁLCULO,PAGO Y CONTROL DEL CUMPLIMIENTO

PARA EL SALARIO DIGNO ............ 20

• INSTRUCTIVO DEL SGP ................... 22

DIRECTORES:Dr. Carlos Velasco Garcés

Dr. Ramiro Arias Barriga

mensual • febrero/marzo • 2014

Referencia: Circular Nº NAC-DGECCGC14-00002 publi-cada en Registro Oficial Nº 182 de 12 de febrero de 2014.

La Administración Tributaria mediante Circular Nº NAC-DGECCGC14-00002 publicada en Registro Oficial Nº 182de 12 e febrero de 2014 expresa claramente su criterioinstitucional en relación con la remuneración que se pagaa los Mandatarios o Representantes Legales de Empresas,sean éstos, presidentes o directores ejecutivos, gerentes,administradores y en general personas que tengan poderpara representar y obligar a la empresa o entidad; asícomo, de mandatarios o apoderados que ejerzan funcio-nes permanentes en el régimen interno de la empresa.

Por ser de interés actual y nacional, se transcribe acontinuación el texto de la circular de la referencia:

“El numeral 1 del artículo 3 de la Constitución de laRepública del Ecuador señala que son deberes primor-diales del Estado, garantizar sin discriminación algunael efectivo goce de los derechos establecidos en la Cons-titución y en los instrumentos internacionales, en parti-cular la seguridad social, entre otros.

El artículo 34 de la Constitución de la República delEcuador establece que el derecho a la seguridad social es

DISPOSICIÓN PARAMANDATARIOS OAPODERADOS DEEMPRESAS

Nº 54/55

CONTABLE TRIBUTARIO

bo l e t í nbo le t í n

Autor: Dr. Carlos Velasco

CONSULTE:www.correolegal.com.ec

SEGMENTO TR IBUTAR IO

2

un derecho irrenunciable de todas las per-sonas, y será deber y responsabilidad pri-mordial del Estado. La seguridad social seregirá por los principios de solidaridad, obli-gatoriedad, universalidad, equidad, eficien-cia, subsidiaridad, suficiencia, transparenciay participación, para la atención de las ne-cesidades individuales y colectivas.

El artículo 83 de la Constitución de la Re-pública del Ecuador establece que son de-beres y responsabilidades de los habitantesdel Ecuador acatar y cumplir la Constitución,la ley y las decisiones legítimas de autoridadcompetente, cooperar con el Estado y la co-munidad en la seguridad social y pagar lostributos establecidos por la ley.

El artículo 226 de la Constitución de la Re-pública del Ecuador señala que las institu-ciones del Estado, sus organismos, depen-dencias, las servidoras o servidores públicosy las personas que actúen en virtud de unapotestad estatal ejercerán solamente lascompetencias y facultades que les sean atri-buidas en la Constitución y la ley.

El artículo 300 de la Constitución de la Re-pública del Ecuador establece que el régimentributario se regirá, por los principios de ge-neralidad, progresividad, eficiencia, simplici-dad administrativa, irretroactividad, equidad,transparencia y suficiencia recaudatoria.

Por su parte, el artículo 10 de la Ley deRégimen Tributario Interno señala que engeneral, con el propósito de determinar labase imponible sujeta a este impuesto se de-ducirán los gastos que se efectúen con elpropósito de obtener, mantener y mejorarlos ingresos de fuente ecuatoriana que noestén exentos.

El numeral 9 del artículo 10 de la Ley de Ré-gimen Tributario Interno establece que en par-ticular se aplicarán las siguientes deducciones:

“9.- Los sueldos, salarios y remuneracio-nes en general; los beneficios sociales; la

participación de los trabajadores en las uti-lidades; las indemnizaciones y bonificacio-nes legales y otras erogaciones impuestaspor el Código de Trabajo, en otras leyes decarácter social, o por contratos colectivos oindividuales, así como en actas transaccio-nales y sentencias, incluidos los aportes alseguro social obligatorio (…).”.

De igual manera, el numeral 9 del artículo10 de la Ley de Régimen Tributario Interno,señala que las remuneraciones en general ylos beneficios sociales reconocidos en un de-terminado ejercicio económico, solo se de-ducirán sobre la parte respecto de la cual elcontribuyente haya cumplido con sus obliga-ciones legales para con el seguro social obli-gatorio cuando corresponda, a la fecha depresentación de la declaración del impuesto ala renta; Adicionalmente, el artículo 308 delCódigo de Trabajo señala que cuando unapersona tenga poder general para represen-tar y obligar a la empresa, será mandatario yno empleado, y sus relaciones con el man-dante se reglarán por el derecho común.

Más si el mandato se refiere únicamente alrégimen interno de la empresa, el mandatarioserá considerado como empleado. Final-mente, de acuerdo con lo establecido en elartículo 7 del Código Tributario, en concor-dancia con el artículo 8 de la Ley de Creacióndel Servicio de Rentas Internas, es facultaddel Director General del Servicio de Rentas In-ternas, expedir las resoluciones, circulares odisposiciones de carácter general y obligato-rio, necesarias para la aplicación de las nor-mas legales y reglamentarias y para laarmonía y eficiencia de su administración.

Con fundamento en las disposicionesconstitucionales y legales citadas, se re-cuerda a los sujetos pasivos de impuestosadministrados por el Servicio de RentasInternas, lo siguiente: Exclusivamente

3

Referencia: Resolución Nº NAC-DGER-CGC13-00881, publicado en el SegundoSuplemento del Registro Oficial Nº 149 de23 de diciembre de 2013.

Es preciso recordar que, los literales d) ye) del numeral 1 del artículo 96 del CódigoTributario dispone que son deberes forma-les de los contribuyentes o responsablespresentar las declaraciones que correspon-dan y cumplir con los deberes específicosque la respectiva ley tributaria establezca,respectivamente.

Igualmente, el artículo 40 de la Ley de Ré-gimen Tributario Interno dispone que las de-claraciones del Impuesto a la Renta seránpresentadas anualmente, por los sujetos pa-sivos en los lugares y fechas determinadospor su reglamento de aplicación.

De otra parte, el artículo 72 del Regla-mento para la Aplicación de la Ley de Régi-

men Tributario Interno señala los plazos ylas fechas de vencimiento para la presenta-ción de la declaración y pago anual del Im-puesto a la Renta.

De manera complementaria, el Artículo 67de la Ley de Régimen Tributario Interno esta-blece que sujetos pasivos del IVA declararánel impuesto de las operaciones que realicenmensualmente dentro del mes siguiente derealizadas, salvo de aquellas por las quehayan concedido plazo de un mes o más parael pago en cuyo caso podrán presentar la de-claración en el mes subsiguiente de realiza-das, en la forma y plazos que se establezcanen el reglamento.

Finalmente, el quinto inciso del Artículo158, del Reglamento para la Aplicación a laLey de Régimen Tributario Interno establecelas declaraciones del Impuesto al Valor Agre-gado se efectuarán en los formularios o enlos medios que establezca el Servicio deRentas Internas y se los presentará con el

BOLETÍN CONTABLE TRIBUTARIO • FEBRERO/MARZO 2014 • Nº 54-55

para fines tributarios, puntualmente paraefectos de establecer la base imponible deimpuesto a la renta, y sin perjuicio de lodispuesto en la correspondiente norma-tiva laboral y civil respecto de la calidad onaturaleza de la relación jurídica exis-tente entre una empresa –se trate ésta deuna persona natural o de una sociedad- ysus representantes legales sean éstos di-rectores, gerentes, administradores y engeneral personas que tengan poder pararepresentar y obligar a la empresa o en-

tidad– así como de mandatarios o apode-rados, que ejerzan funciones perma-nentes en el régimen interno de una em-presa, se considerarán deducibles lossueldos, salarios u honorarios a éstos pa-gados, siempre y cuando la empresa o so-ciedad haya efectuado, en dichos casos,las correspondientes aportaciones al se-guro social, bajo el régimen de afiliaciónobligatoria o bajo el régimen de afiliaciónvoluntaria, según corresponda.

NUEVOS FORMULARIOS DE DECLARA-CIÓN DE IMPUESTOS ADMINISTRADOSPOR EL SERVICIO DE RENTAS INTERNAS

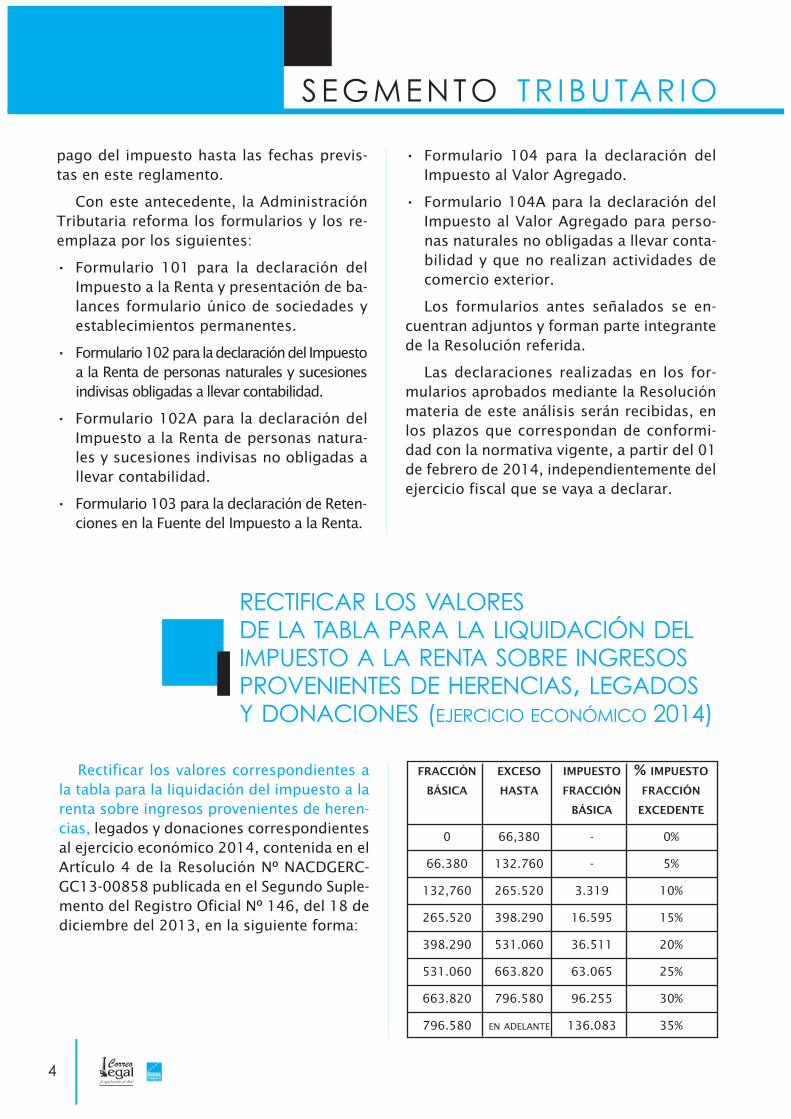

Rectificar los valores correspondientes ala tabla para la liquidación del impuesto a larenta sobre ingresos provenientes de heren-cias, legados y donaciones correspondientesal ejercicio económico 2014, contenida en elArtículo 4 de la Resolución Nº NACDGERC-GC13-00858 publicada en el Segundo Suple-mento del Registro Oficial Nº 146, del 18 dediciembre del 2013, en la siguiente forma:

FRACCIÓN EXCESO IMPUESTO % IMPUESTO

BÁSICA HASTA FRACCIÓN FRACCIÓN

BÁSICA EXCEDENTE

0 66,380 - 0%

66.380 132.760 - 5%

132,760 265.520 3.319 10%

265.520 398.290 16.595 15%

398.290 531.060 36.511 20%

531.060 663.820 63.065 25%

663.820 796.580 96.255 30%

796.580 EN ADELANTE 136.083 35%

SEGMENTO TR IBUTAR IO

4

pago del impuesto hasta las fechas previs-tas en este reglamento.

Con este antecedente, la AdministraciónTributaria reforma los formularios y los re-emplaza por los siguientes:

� Formulario 101 para la declaración delImpuesto a la Renta y presentación de ba-lances formulario único de sociedades yestablecimientos permanentes.

� Formulario102para ladeclaracióndel Impuestoa la Renta de personas naturales y sucesionesindivisas obligadas a llevar contabilidad.

� Formulario 102A para la declaración delImpuesto a la Renta de personas natura-les y sucesiones indivisas no obligadas allevar contabilidad.

� Formulario 103 para la declaración de Reten-ciones en la Fuente del Impuesto a la Renta.

� Formulario 104 para la declaración delImpuesto al Valor Agregado.

� Formulario 104A para la declaración delImpuesto al Valor Agregado para perso-nas naturales no obligadas a llevar conta-bilidad y que no realizan actividades decomercio exterior.

Los formularios antes señalados se en-cuentran adjuntos y forman parte integrantede la Resolución referida.

Las declaraciones realizadas en los for-mularios aprobados mediante la Resoluciónmateria de este análisis serán recibidas, enlos plazos que correspondan de conformi-dad con la normativa vigente, a partir del 01de febrero de 2014, independientemente delejercicio fiscal que se vaya a declarar.

RECTIFICAR LOS VALORESDE LA TABLA PARA LA LIQUIDACIÓN DELIMPUESTO A LA RENTA SOBRE INGRESOSPROVENIENTES DE HERENCIAS, LEGADOSY DONACIONES (EJERCICIO ECONÓMICO 2014)

5

ASUNTO: Reforma al Instructivo Para laAplicación de Sanciones Pecuniarias publi-cado en el Suplemento del R. O. Nº 553 del11 de octubre de 2011, reformado el 22 deDiciembre de 2011, publicado en el RegistroOficial 602.

OBJETIVO: Determinar nuevos casos enlos cuales los sujetos pasivos podrán liqui-dar y pagar sus multas, adicionalmente a loscasos establecidos en el artículo 100 de laLey de Régimen Tributario Interno; y, ade-más precisar las cuantías de multa quedeben aplicarse por omisidad en la presen-tación de declaraciones patrimoniales.

ALCANCE: La reforma permitirá clarificary precisar los nuevos casos en los cuales lossujetos pasivos podrán liquidar y pagar susmultas, adicionalmente a los casos estable-cidos en el artículo 100 de la Ley de Régi-men Tributario Interno; y precisar las cuan-tías de multa para la no presentación de de-claraciones patrimoniales.

NORMATIVA:

� Constitución de la República del Ecuador.

� Código Tributario.

� Ley para la Reforma de las Finanzas Pú-blicas publicada en el R. O. Nº 181 de 30de Abril de 1999 - Ley 99-24.

� Ley de Régimen Tributario Interno.

� Suplemento del Registro Oficial Nº 847del 10 de diciembre de 2012.

� Ley de Creación del Servicio de Rentas In-ternas, (R. O. Nº 206, 2 Dic 1997).

� Ley Reformatoria para la Equidad Tributa-ria en el Ecuador publicada en el tercersuplemento del R. O 242 de 29 de Di-ciembre de 2007.

� Reglamento para la Aplicación de la Leyde Régimen Tributario Interno.

� Reglamento de Comprobantes de Venta, Re-tención y Documentos Complementarios.

� Reglamento a la Ley del Registro Único deContribuyentes.

� Código de Ética de los Servidores del Ser-vicio de Rentas Internas.

CONTENIDO DE LA REFORMA:

PRIMERA.- Refórmese el numeral 5.2 porel siguiente:

“5.2 Cuantías para sancionar presenta-ción tardía y no presentación de declaracio-nes de Impuesto a la Renta, IVA en calidadde agente de percepción, IVA en calidad deagente de retención, retenciones en lafuente de Impuesto a la Renta, ICE, Impuestoa la Salida de Divisas, Impuesto a los Activosen el Exterior, Impuesto a las Tierras Rura-les, Impuesto Redimible a las Botellas Plásti-cas no Retornables y anexos.”

SEGUNDA.- Refórmese el numeral 5.2.1por el siguiente:

“5.2.1 Liquidación de sanciones pecu-niarias.- Los sujetos pasivos podrán liquidary pagar sus multas, adicionalmente a las

BOLETÍN CONTABLE TRIBUTARIO • FEBRERO/MARZO 2014 • Nº 54-55

REFORMA AL INSTRUCTIVO PARA LAAPLICACIÓN DE SANCIONES PECUNIARIAS

SEGMENTO TR IBUTAR IO

casos establecidos en el artículo 100 de laLey de Régimen Tributario Interno y artículo189 de la Ley Reformatoria para la EquidadTributaria del Ecuador, en los siguientescasos:

Cuando los sujetos pasivos se encuentrenobligados a presentar la declaración de im-puesto a la renta, registren en cero las casi-llas de ingresos y del impuesto causado delperíodo declarado.

Cuando la declaración de impuesto alvalor agregado efectuada por un sujeto pa-sivo, en calidad de agente de percepción, re-gistren en cero las casillas de impuesto apagar y de ventas del período declarado.

Cuando las declaraciones de impuesto alvalor agregado como agente de retención yde retenciones en la fuente de impuesto a larenta, registre en cero las casillas de im-puesto a pagar.

Cuando la declaración de impuesto a losconsumos especiales, registren en cero lascasillas de impuesto a pagar y de base im-ponible del impuesto a los consumos espe-ciales durante el período declarado.

Cuando la declaración del impuesto a lasalida de divisas, registre en cero la casillacorrespondiente al total consolidado de Im-puesto a la Salida de Divisas del período de-clarado. Cuando los sujetos pasivos que seencuentren obligados a presentar la decla-ración de impuesto a los activos en el exte-rior, registren en cero las casillas deimpuesto a pagar.

Cuando los sujetos pasivos del impuesto alas tierras rurales, presenten la declaración co-rrespondiente registrando en cero las casillasde impuesto causado del período declarado.Cuando la declaración del impuesto redimiblea las botellas plásticas no retornables, regis-tren en cero la casilla correspondiente al im-puesto causado del período declarado.

Cuando se presenten anexos de informa-ción fuera del plazo establecido para elefecto. En los indicados casos, la multa secalculará observando las situaciones y cuan-tías a continuación señaladas:”

TERCERA.- Refórmese el numeral 5.4 porel siguiente:

"5.4 Sanciones por Declaración Patrimo-nial.

5.4.1 Liquidación voluntaria.- Los suje-tos pasivos que presenten su declaración pa-trimonial tardía, sin que medie aviso onotificación alguna de parte de la Adminis-tración Tributaria, podrán liquidar y pagar lamulta prevista para su caso, en la columna“A” de la tabla de cuantías de sanciones dedeclaración patrimonial tardía.

5.4.2 Liquidación de multa por un pro-ceso persuasivo.- Cuando la AdministraciónTributaria hubiere informado mediante avisoo notificación persuasiva, la presentacióntardía de una declaración patrimonial sin elpago de la multa respectiva, podrá cumplirel sujeto pasivo con dicha obligación omi-tida, liquidando y pagando la multa previstapara su caso, en la columna “B” de la tablade cuantías de sanciones de declaración pa-trimonial tardía.

5.4.3 Liquidación antes de resoluciónsancionatoria.- Cuando la AdministraciónTributaria hubiere notificado con el inicio deun proceso de control o sancionatorio, porla presentación tardía de una declaración pa-trimonial efectuada sin el pago de la multarespectiva, podrá cumplir el sujeto pasivocon la obligación omitida, liquidando lamulta de conformidad con las cuantías pre-vista para su caso, en la columna “C” de latabla de cuantías de sanciones de declara-ción patrimonial tardía.

6

7

5.4.4 Cuantías de multa por presenta-ción tardía y juzgada por la administracióntributaria.- Cuando la Administración Tribu-taria hubiere determinado mediante sumarioy establecido mediante resolución sanciona-toria que un sujeto pasivo ha presentado su

declaración patrimonial de manera tardía sinla multa respectiva, procederá a sancionarlode conformidad con las cuantías previstapara su caso, en la columna “D” de la tabla decuantías de sanciones de declaración patri-monial tardía.

BOLETÍN CONTABLE TRIBUTARIO • FEBRERO/MARZO 2014 • Nº 54-55

TABLA DE CUANTÍAS DE SANCIONESPOR PRESENTACIÓN TARDÍA DE DECLARACIÓN PATRIMONIAL

Liquidación de multas por parte del contribuyente

Mes o fracción de mesde vencimiento de

acuerdo al noveno dígitodel RUC

LiquidaciónVoluntaria

“A”

Liquidaciónluego de un

proceso persuasivo

“B”

Liquidación de multasluego de iniciado unsumario y antes de

emitir una resoluciónsancionatoria

“C”

Multas por presentación tardía

juzgada por laAdministración

Tributaria“D”

1er. mes USD. 30 USD. 30 USD. 40 USD. 50

2do. mes USD. 35 USD. 40 USD. 70 USD. 100

3er. mes USD. 40 USD. 50 USD. 100 USD. 200

4to. mes USD. 45 USD. 75 USD. 150 USD. 300

5to. mes USD. 50 USD. 100 USD. 200 USD. 400

6to. mes USD. 65 USD. 125 USD. 250 USD. 500

7mo. mes USD. 75 USD. 150 USD. 300 USD. 600

8vo. mes USD. 85 USD. 175 USD. 350 USD. 700

9no. mes USD. 100 USD. 200 USD. 400 USD. 800

10mo. mes en adelante USD. 125 USD. 250 USD. 500 USD.1.000

Publicado en: S. R. O. Nº 182 de 12 de febrero del 2014.

w w w . c o r r e o l e g a l . c o m . e c

¡EN CIRCULACIÓN!

8

SEGMENTO TR IBUTAR IO

El artículo 83 de la Constitución de la Re-pública del Ecuador establece que son debe-res y responsabilidades de los habitantes delEcuador acatar y cumplir la Constitución, laley y las decisiones legítimas de autoridadcompetente, cooperar con el Estado y la co-munidad en la seguridad social y pagar lostributos establecidos por la ley.

El artículo 226 de la Constitución de la Re-pública del Ecuador señala que las institu-ciones del Estado, sus organismos, depen-dencias, las servidoras o servidores públicosy las personas que actúen en virtud de unapotestad estatal ejercerán solamente lascompetencias y facultades que les sean atri-buidas en la Constitución y la ley.

El artículo 300 de la Constitución de la Re-pública del Ecuador establece que el régimentributario se regirá, por los principios de ge-neralidad, progresividad, eficiencia, simplici-dad administrativa, irretroactividad, equidad,transparencia y suficiencia recaudatoria.

El artículo 335 de la Constitución de laRepública del Ecuador dispone que el Estadoregulará, controlará e intervendrá, cuandosea necesario, en los intercambios y trans-acciones económicas; y sancionará la ex-plotación, usura, acaparamiento, simula-ción, intermediación especulativa de losbienes y servicios, así como toda forma deperjuicio a los derechos económicos y a losbienes públicos y colectivos.

El artículo 6 del Código Tributario esta-blece que los tributos, además de ser me-dios para recaudar ingresos públicos,servirán como instrumento de política eco-nómica general, estimulando la inversión, la

reinversión, el ahorro y su destino hacia losfines productivos y de desarrollo nacional;atenderán a las exigencias de estabilidad yprogreso sociales y procurarán una mejordistribución de la renta nacional.

El artículo 17 del Código Tributario señalaque cuando el hecho generador consista enun acto jurídico, se calificará conforme a suverdadera esencia y naturaleza jurídica, cual-quiera que sea la forma elegida o la deno-minación utilizada por los interesados.

El mismo artículo 17 establece quecuando el hecho generador se delimite aten-diendo a conceptos económicos, el criteriopara calificarlos tendrá en cuenta las situa-ciones o relaciones económicas que efecti-vamente existan o se establezcan por losinteresados, con independencia de las for-mas jurídicas que se utilicen.

El numeral innumerado, agregado a con-tinuación del numeral 15 del artículo 9 de laLey de Régimen Tributario Interno establece:“Art. 9.- Exenciones.- Para fines de la deter-minación y liquidación del impuesto a larenta, están exonerados exclusivamente lossiguientes ingresos: (...) Los rendimientospor depósitos a plazo fijo, de un año o más,pagados por las instituciones financieras na-cionales a personas naturales y sociedades,excepto a instituciones del sistema finan-ciero, así como los rendimientos obtenidospor personas naturales o sociedades por lasinversiones en títulos de valores en rentafija, de plazo de un año o más, que se ne-gocien a través de las bolsas de valores delpaís. Esta exoneración no será aplicable enel caso en el que el perceptor del ingreso sea

A LOS SUJETOS PASIVOS DE IMPUESTOSADMINISTRADOS POR EL SRI

9

BOLETÍN CONTABLE TRIBUTARIO • FEBRERO/MARZO 2014 • Nº 54-55

deudor directa o indirectamente de la insti-tución en que mantenga el depósito o inver-sión, o de cualquiera de sus vinculadas (..)”.

En concordancia, el artículo 103 del Re-glamento para la Aplicación de la Ley de Ré-gimen Tributario Interno, en su partepertinente establece que tampoco serán ob-jeto de retención en la fuente los rendimien-tos por depósitos a plazo fijo, de un año omás, pagados por las instituciones financie-ras nacionales a personas naturales y socie-dades, excepto a instituciones del sistemafinanciero, así como los rendimientos obte-nidos por personas naturales o sociedadespor las inversiones en títulos valores en rentafija, de plazo de un año o más, que se nego-cien a través de las bolsas de valores delpaís. Por su parte, el artículo 2 de la Ley deMercado de Valores, establece que para efec-tos de dicha Ley, se considera valor al dere-cho o conjunto de derechos de contenidoesencialmente económico, negociables en elmercado de valores, incluyendo, entre otros,acciones, obligaciones, bonos, cédulas, cuo-tas de fondos de inversión colectivos, con-tratos de negociación a futuro o a término,permutas financieras, opciones de compra oventa, valores de contenido crediticio de par-ticipación y mixto que provengan de proce-sos de titularización y otros que determineel Consejo Nacional de Valores.

El artículo 138 de la Ley de Mercado de Va-lores, en referencia a la titularización, señalaque es el proceso mediante el cual se emitenvalores susceptibles de ser colocados y nego-ciados libremente en el mercado bursátil, emi-tidos con cargo a un patrimonio autónomo.

Finalmente, de acuerdo con lo estable-cido en el artículo 7 del Código Tributario,en concordancia con el artículo 8 de la Leyde Creación del Servicio de Rentas Internas,es facultad del Director General del Serviciode Rentas Internas, expedir las resolucio-nes, circulares o disposiciones de carácter

general y obligatorio, necesarias para laaplicación de las normas legales y regla-mentarias y para la armonía y eficiencia desu administración.

Con fundamento en las disposicionesconstitucionales, legales y reglamentarias ci-tadas, el Servicio de Rentas Internas comu-nica a los sujetos pasivos de impuestosadministrados por esta Administración Tri-butaria, lo siguiente:

1. En aplicación de las disposiciones norma-tivas mencionadas en la presente Circu-lar, el Servicio de Rentas Internasverificará la real sustancia económica delas transacciones efectuadas por los res-pectivos sujetos pasivos, para establecerla correcta y adecuada aplicación de lasdisposiciones legales relacionadas conbeneficios tributarios, tales como la exo-neración de los ingresos provenientes porlos rendimientos obtenidos por personasnaturales o sociedades por las inversio-nes en títulos de valores en renta fija, deplazo de un año o más, que se negociena través de las bolsas de valores del país.

2. Esta Administración Tributaria controlarála adecuada aplicación de las disposicio-nes mencionadas en el numeral 1 de estaCircular, principalmente respecto de pro-cesos de titularización de carteras credi-ticias cuyos títulos –a su vez- sonadquiridos por la misma entidad acree-dora con la única finalidad de beneficiarsede la exoneración de los rendimientos ge-nerados por dichos títulos, evitando elgravamen sobre los intereses que perci-birían al cobrar la cartera si no existiesedicho proceso de titularización.

3. El Servicio de Rentas Internas ha incluidodentro de su matriz de riesgo estos com-portamientos, para el control tributariode aquellos sujetos pasivos, así como asus partes relacionadas, que realicen las

10

SEGMENTO TR IBUTAR IO

precitadas operaciones, en uso de sus fa-cultades que le otorga la ley.

4. Finalmente, el Servicio de Rentas Internasrecuerda a los sujetos pasivos que deacuerdo a lo establecido en el artículo344 del Código Tributario, en concordan-cia con lo señalado en los artículos 321 y342 del mismo cuerpo legal, constituyencasos de defraudación, a más de los esta-blecidos en otras leyes tributarias, entre

otros, extender a terceros el beneficio deun derecho a un subsidio, rebaja, exen-ción o estímulo fiscal o beneficiarse sinderecho de los mismos; simular uno omás actos o contratos para obtener o darun beneficio de subsidio, rebaja, exencióno estímulo fiscal.

Publicado en: R. O. Nº 189 de 21 de fe-brero del 2014.

El artículo 300 de la Constitución de la Re-pública del Ecuador señala que el régimentributario se regirá por los principios de ge-neralidad, progresividad, eficiencia, simplici-dad administrativa, irretroactividad, equidad,transparencia y suficiencia recaudatoria.

El artículo 83 de la Constitución de la Re-pública del Ecuador establece que son de-beres y responsabilidades de los habitantesdel Ecuador acatar y cumplir la Constitución,la ley y las decisiones legítimas de autoridadcompetente, cooperar con el Estado y la co-munidad en la seguridad social y pagar lostributos establecidos por la ley.

De conformidad con el artículo 226 de laConstitución de la República del Ecuador, lasinstituciones del Estado, sus organismos,dependencias, las servidoras o servidorespúblicos y las personas que actúen en virtudde una potestad estatal ejercerán solamentelas competencias y facultades que les seanatribuidas en la Constitución y la ley.

El artículo 7 de la Ley de Régimen TributarioInterno, dentro del Título Primero “Impuesto a

la Renta”, señala que el ejercicio impositivoes anual y comprende el lapso que va del 1o.de enero al 31 de diciembre. Cuando la acti-vidad generadora de la renta se inicie enfecha posterior al 1o. de enero, el ejercicioimpositivo se cerrará obligatoriamente el 31de diciembre de cada año.

El artículo 10 de la Ley de Régimen Tribu-tario Interno establece que en general, paradeterminar la base imponible sujeta a Im-puesto a la Renta se deducirán los gastosque se efectúen con el propósito de obtener,mantener y mejorar los ingresos de fuenteecuatoriana que no estén exentos.

Por su parte, el artículo 27 del Regla-mento para la Aplicación de la Ley de Régi-men Tributario Interno, establece que engeneral, son deducibles todos los costos ygastos necesarios, causados en el ejercicioeconómico, directamente vinculados con larealización de cualquier actividad económicay que fueren efectuados con el propósito deobtener, mantener y mejorar rentas grava-das con impuesto a la renta y no exentas; y,

A LOS SUJETOS PASIVOS DE IMPUESTOA LA RENTA

11

que de acuerdo con la normativa vigente, seencuentren debidamente sustentados encomprobantes de venta.

El Art. 28 del Reglamento para la Aplica-ción de la Ley de Régimen Tributario Interno,determina que bajo las condiciones descritasen el artículo precedente y siempre que no hu-bieren sido aplicados al costo de producción,son deducibles los gastos previstos por la Leyde Régimen Tributario Interno, en los térmi-nos señalados en ella y en dicho Reglamento.

En concordancia, el literal b) del numeral8 del artículo 28 del Reglamento para laAplicación de la Ley de Régimen TributarioInterno, dispone que para efectos de esta-blecer la base imponible de Impuesto a laRenta, son deducibles las pérdidas por lasbajas de inventarios, las cuales se justifica-rán mediante declaración juramentada reali-zada ante un notario o juez, por el repre-sentante legal, bodeguero y contador, en laque se establecerá la destrucción o donaciónde los inventarios a una entidad pública oinstituciones de carácter privado sin fines delucro con estatutos aprobados por la autori-dad competente.

Adicionalmente, y conforme lo dispuestoen el mencionado literal, los notarios debe-rán entregar la información de estos actos alServicio de Rentas Internas en los plazos ymedios que éste disponga. Finalmente, deacuerdo con lo establecido en el artículo7 del Código Tributario, en concordanciacon el artículo 8 de la Ley de Creación del

Servicio de Rentas Internas, es facultad delDirector General del Servicio de Rentas In-ternas, expedir las resoluciones, circulares odisposiciones de carácter general y obliga-torio, necesarias para la aplicación de lasnormas legales y reglamentarias y para la ar-monía y eficiencia de su administración.

Con fundamento en las disposicionesconstitucionales, legales y reglamentarias ci-tadas, el Servicio de Rentas Internas re-cuerda a los sujetos pasivos de impuestosadministrados por esta Administración Tri-butaria, lo siguiente:

En atención a la periodicidad anual del Im-puesto a la Renta, y para efectos de justifi-cación de las pérdidas por las bajas deinventario que vayan a ser consideradas porun sujeto pasivo como gastos deduciblespara el establecimiento de la base imponibledel Impuesto a la Renta, las declaraciones ju-ramentadas que justifiquen dichas pérdidasconforme lo dispuesto en el literal b) del nu-meral 8 del Artículo 28 del Reglamento parala Aplicación de la Ley de Régimen Tributa-rio Interno, deberán ser realizadas ante elNotario o Juez correspondiente, hasta el 31de diciembre del respectivo ejercicio fiscalen el cual se efectuó la baja de inventarioque originó tales pérdidas. El Servicio deRentas Internas, velará por el debido cum-plimiento de lo señalado en esta Circular.

Publicado en: R. O. Nº 189 de 21 de fe-brero del 2014.

BOLETÍN CONTABLE TRIBUTARIO • FEBRERO/MARZO 2014 • Nº 54-55

www.correolegal.com.ec

ESTAMOS ENTREGANDO SU CLAVE PARA QUE NAVEGUE CON MAYOR COMODIDAD

SI USTED ES SUSCRIPTOR DE NUESTRASOBRAS CONTABLES, TRIBUTARIAS YLABORALES, CONSULTE NUESTRAPÁGINA WEB O LLÁMENOS ALQUITO: 022 543 273 / 022 529 145AMBATO: 032 425 403GUAYAQUIL: 042 289 886

En el R. O. Nº 189 del 21 de febrero del2014, se establecen los coeficientes de de-terminación presuntiva por ramas de activi-dad económica para el ejercicio fiscal, 2014(favor ver las tablas en Noticias Tributariasen www.correolegal.com.ec ) entre otras dis-posiciones dice que los coeficientes se apli-carán multiplicándolos por los rubros totalesde activos, ingresos, costos y gastos, segúncorresponda, y de estos resultados se esco-gerá el mayor.

Si la información proporcionada por elcontribuyente a la Administración Tributariao de la obtenida por ésta de terceras fuen-tes, no se refiere al total de cualquiera de losrubros antes mencionados, sino solo de ma-nera parcial, el Servicio de Rentas Internasverificará en sus bases de datos y aplicarápara la respectiva actividad económica laproporción que represente la informaciónobtenida respecto del total de activos o deingresos o costos y gastos, y calculará eltotal presunto del rubro respecto del cual seobtuvo la información. Una vez obtenido talresultado se aplicará el coeficiente que co-rresponda.

El resultado así obtenido, constituirá labase imponible, según lo dispone el artículo18 de la Ley de Régimen Tributario Interno,sobre la que se aplicará la tarifa correspon-diente del impuesto a la renta.

De conformidad con la Ley de Régimen Tri-butario Interno, para la determinación pre-

suntiva de la base imponible de actividadesespecíficas, se aplicarán las siguientes reglas:

a. La utilidad o pérdida en la transferenciade predios rústicos se establecerá res-tando del precio de venta del inmueble elcosto del mismo, incluyendo mejoras.

b. La utilidad o pérdida en la transferenciade activos sujetos a depreciación se esta-blecerá restando del precio de venta delbien el costo reajustado del mismo, unavez deducido de tal costo la depreciaciónacumulada.

c. En los contratos de construcción a preciosfijos, unitarios o globales, se presumiráque la base imponible es igual al 15% deltotal del contrato.

d. Para quienes obtuvieren ingresos prove-nientes de las actividades de urbanización,lotización, transferencia de inmuebles yotras similares y no lleven contabilidad ola que lleven no se ajuste a las disposicio-nes legales y reglamentarias, se presumiráque la base imponible es el 30% del montode ventas efectuadas en el ejercicio.

e. Los ingresos percibidos por personas na-turales y sucesiones indivisas no obliga-das a llevar contabilidad, provenientes delarrendamiento de inmuebles, en los queno existan contratos escritos de pormedio o de existir los mismos, no conten-gan la información necesaria que permitaestablecer la base imponible, serán deter-minados por los valores efectivamente

12

SEGMENTO TR IBUTAR IO

EXPÍDENSE LOS COEFICIENTES DEESTIMACIÓN PRESUNTIVA DE CARÁCTERGENERAL, POR RAMAS DE ACTIVIDADECONÓMICA, PARA EL EJERCICIOFISCAL 2014

13

pactados o a base de los precios fijadoscomo máximos por la Ley de Inquilinato opor la Oficina de Registro de Arrenda-mientos y, subsidiariamente, por la Admi-nistración Tributaria.

f. En el caso de personas naturales o jurídi-cas que obtengan ingresos de fuenteecuatoriana provenientes de contratospor espectáculos públicos ocasionalesque cuenten con la participación de ex-tranjeros no residentes, la determinaciónpor coeficientes de estimación presuntivade carácter general por ramas de activi-dad económica, se basará en la informa-ción que obtenga la AdministraciónTributaria del contribuyente, de terceroso de sus bases de datos respecto de losactivos, ingresos o costos y gastos.

g. Se considera como base imponible para ladeterminación por coeficientes de esti-mación presuntiva de carácter general porramas de actividad económica del im-puesto a la renta de los ingresos defuente ecuatoriana de las sociedades detransporte internacional de pasajeros,carga, empresas aéreo expreso, courierso correos paralelos constituidas al am-paro de leyes extranjeras y que operen enel país a través de sucursales, estableci-mientos permanentes, agentes o repre-sentantes, el 2% de los ingresos brutospor la venta de pasajes, fletes y demás in-gresos generados por sus operacioneshabituales de transporte.

h. En los en que la ley del ramo faculte con-tratar seguros con empresas extranjerasno autorizadas para operar en el país,será retenido y pagado por el asegurado,sobre una base imponible equivalente al4% del importe de la prima pagada.

i. El impuesto que corresponda satisfacer enlos casos de cesión o reaseguros contra-tados con empresas que no tengan esta-

blecimiento o representación permanenteen el Ecuador, será retenido y pagado porla compañía aseguradora cedente, sobreuna base imponible equivalente al 3% delimporte de las primas netas cedidas. Deeste valor no podrá deducirse por con-cepto de gastos, ninguna cantidad.

j. Los ingresos provenientes de la produc-ción y cultivos de banano estarán sujetosal impuesto único a la Renta del dos porciento (2%). La base imponible para el cál-culo de este impuesto lo constituye eltotal de las ventas brutas, y en ningúncaso el precio de los productos transferi-dos podrá ser inferior a los fijados por elEstados. Este impuesto se aplicará tam-bién en aquellos casos en los que el ex-portador sea, a su vez, productor de losbienes que se exporten.

El impuesto resultante de la aplicación dela determinación presuntiva no será inferioral retenido en la fuente, de acuerdo a lo dis-puesto en el artículo 34 de la Ley de Régi-men Tributario Interno.

De ejercer más de una actividad econó-mica, la aplicación de los coeficientes de de-terminación presuntiva se realizará por cadaactividad, caso en el cual, la base imponibleglobal lo constituirá la suma total de rentasdeterminadas presuntivamente.

DISPOSICIÓN GENERAL: La presente resolu-ción será aplicable para el ejercicio fiscal 2014.

DISPOSICIÓN FINAL: La presente resolu-ción entrará en vigencia a partir de su publi-cación en el Registro Oficial.

Publicado en: R. O. Nº 189 de 21 de fe-brero del 2014.

BOLETÍN CONTABLE TRIBUTARIO • FEBRERO/MARZO 2014 • Nº 54-55

Las personas naturales y las sucesionesindivisas, que de conformidad con las dis-posiciones de la Ley de Régimen TributarioInterno y su Reglamento de aplicación no seencuentren obligadas a llevar contabilidad,en su calidad de agentes de percepción po-drán presentar de manera acumulada y se-mestral las declaraciones de Impuesto alValor Agregado (IVA), correspondientes a di-chos períodos, siempre y cuando se cum-plan con las siguientes condiciones:

a) No registren en el correspondiente perío-do semestral operaciones, movimientosy/o transacción económica alguna; y,

b) No hayan solicitado la autorización para laimpresión de comprobantes de venta, re-tención y documentos complementarios.

Las declaraciones a las que se refiere elartículo 1 de la presente Resolución se reali-zarán en los meses de julio y enero, aten-diendo a las fechas de vencimiento para lapresentación de las declaraciones semestra-les de IVA, de acuerdo al noveno dígito deRUC, conforme el siguiente detalle:

SI EL FECHA DE FECHA DENOVENO VENCIMIENTO VENCIMIENTODÍGITO ES (PRIMER PERÍODO (SEGUNDO PERÍODO

SEMESTRAL) SEMESTRAL)

1 10 de julio 10 de enero

2 12 de julio 12 de enero

3 14 de julio 14 de enero

4 16 de julio 16 de enero

5 18 de julio 18 de enero

6 20 de julio 20 de enero

7 22 de julio 22 de enero

8 24 de julio 24 de enero

9 26 de julio 26 de enero

0 28 de julio 28 de enero

Cuando una fecha de vencimiento coincidacon días de descanso obligatorio o feriados,aquella se trasladará al siguiente día hábil. Losferiados locales se deberán considerar con res-pecto a cada región de acuerdo al domicilio delsujeto pasivo que debe presentar la declaración.

En el caso de que los sujetos pasivos se-ñalados en el artículo 1 de esta Resoluciónrealicen cualquier tipo de operaciones, mo-vimientos y/o transacciones durante el co-rrespondiente período semestral, estaránobligados a presentar las declaracionesmensuales desde el respectivo mes en el querealicen tales actividades, debiendo solicitarpreviamente la correspondiente autorizaciónpara la impresión de los respectivos com-probantes de venta, retención y documentoscomplementarios, según corresponda.

Las declaraciones correspondientes a losmeses previos al inicio de las actividades des-critas en el párrafo anterior y en las que se

14

SEGMENTO TR IBUTAR IO

LAS PERSONAS NATURALES Y LAS SUCESIO-NES INDIVISAS, QUE NO SE ENCUENTRENOBLIGADAS A LLEVAR CONTABILIDAD, ENSU CALIDAD DE AGENTES DE PERCEPCIÓNPODRÁN PRESENTAR DE MANERAACUMULADA Y SEMESTRAL LASDECLARACIONES DE (IVA)

15

entiende no existieron operaciones, movi-mientos y/o transacción económica alguna,deberán ser presentadas –de manera infor-mativa– previamente a la solicitud de impre-sión de comprobantes de venta, retención ydocumentos complementarios, por parte delsujeto pasivo, sin que en estos casos se re-gistren valores por concepto de multas.

Los sujetos pasivos a los que se refiere lapresente Resolución, podrán nuevamenteacogerse a lo indicado en el Art. 1 de lamisma y presentar las declaraciones con-forme el calendario establecido en el artículo2 ibídem, siempre y cuando hayan dado debaja los correspondientes comprobantes deventa, retención y documentos complemen-tarios, siguiendo para ello el procedimientoseñalado en el Reglamento de Comproban-tes de Venta, Retención y Documentos Com-plementarios o, en su defecto, la vigencia detales documentos haya caducado; y, en todocaso, no registren operaciones, movimien-tos y/o transacción económica alguna, du-rante el correspondiente período semestral.

DISPOSICIÓN GENERAL ÚNICA.- En casode que la Administración Tributaria, en elmarco de sus procesos de control, detectaseque dentro de los correspondientes perío-dos semestrales el contribuyente sí tuvo mo-vimientos, operaciones y/o transaccioneseconómicas, y no haya presentado las res-

pectivas declaraciones de impuestos, ini-ciará los procesos administrativos sanciona-torios, sin perjuicio de las acciones penalesa que hubiese lugar, de conformidad con laley. Lo indicado en el párrafo anterior no leexime al contribuyente de su obligación depresentar las correspondientes declaracio-nes mensuales de conformidad con la Ley deRégimen Tributario Interno, su Reglamentode aplicación, esta Resolución y demás nor-mativa tributaria vigente.

DISPOSICIÓN TRANSITORIA ÚNICA.- Laspersonas naturales y sucesiones indivisas,no obligadas a llevar contabilidad, en su ca-lidad de agentes de percepción, que a lafecha de publicación de esta Resolución enel Registro Oficial, tengan pendiente la pre-sentación de declaraciones de IVA, podránacogerse a lo establecido en la misma, siem-pre que cumplan con las condiciones deta-lladas en los literales a) y b) del artículo 1 deeste cuerpo normativo.

DISPOSICIÓN FINAL.- La presente Reso-lución entrará en vigencia a partir del día si-guiente al de su publicación en el RegistroOficial.

Publicado en: R. O. Nº 189 de 21 de fe-brero del 2014.

BOLETÍN CONTABLE TRIBUTARIO • FEBRERO/MARZO 2014 • Nº 54-55

RÉGIMEN DEPROCEDIMIENTOTRIBUTARIODEL ECUADOR

la única obrapráctica tributariadel Ecuador

Las sociedades o profesionales, debida-mente registrados en la Superintendencia deCompañías o en la Superintendencia de Ban-cos y Seguros, que realicen cálculos actua-riales con la finalidad de establecer lasprovisiones para atender el pago de desahu-cio y de pensiones jubilares patronales, se-ñaladas en la norma tributaria vigente, estánobligados a presentar en medio magnéticola información relativa a los cálculos porellos efectuados, en el respectivo períodocomprendido entre el 1 de enero y 31 de di-ciembre de cada año.

Esta información deberá ser presentadaa través de la página web institucionalwww.sri.gob.ec, inclusive en aquellos casosen que durante el período mencionado, nose hayan efectuado cálculos actuariales.

La información requerida de acuerdo a loestablecido en la presente Resolución de-berá ser presentada a través del “Anexo deCálculo Actuarial”, de conformidad con elformato y las especificaciones técnicas pu-blicadas en la página web institucionalwww.sri.gob.ec.

El anexo a ser presentado contendrá la in-formación derivada de todos los cálculos

actuariales efectuados en el periodo seña-lado en el primer inciso de este artículo, parael establecimiento de las provisiones enun-ciadas anteriormente con cargo a uno o va-rios ejercicios fiscales, así como de cada unade las personas naturales o sociedadessobre quienes se efectúo dichos cálculos.

La información que se reporte a través del“Anexo de Cálculo Actuarial” deberá ser pre-sentada a través de la página web institucio-nal www.sri.gob.ec, durante el mes de juniodel ejercicio fiscal siguiente a aquel en elque se efectuaron los cálculos, conforme elprimer inciso del artículo 1 de la presente re-solución, considerando el noveno dígito delRegistro Único de Contribuyentes (RUC), deacuerdo al siguiente calendario:

Cuando una fecha de vencimiento coin-cida con días de descanso obligatorio o fe-riados, aquella se trasladará al siguiente díahábil. Excepcionalmente, cuando un archivosupere la extensión de un megabyte de ca-pacidad, el Anexo podrá ser entregado enlas correspondientes ventanillas de atencióndel Servicio de Rentas Internas a nivel nacio-nal, en las fechas determinadas en el pre-sente artículo.

16

SEGMENTO TR IBUTAR IO

LAS SOCIEDADES O PROFESIONALES,QUE REALICEN CÁLCULOS ACTUARIALESCON LA FINALIDAD DE ESTABLECER LASPROVISIONES PARA ATENDER EL PAGO DEDESAHUCIO Y DE PENSIONES JUBILARESPATRONALES, ESTÁN OBLIGADOS APRESENTAR EN MEDIO MAGNÉTICOLA INFORMACIÓN RELATIVA A LOSCÁLCULOS POR ELLOS EFECTUADOS

17

Objeto.- Apruébese el “Anexo de Fideico-misos Mercantiles, Fondos de Inversión yFondos Complementarios”, de conformidadcon lo señalado en la presente Resolución.

Sujetos obligados.- Son sujetos pasivosobligados al “Anexo de Fideicomisos Mer-cantiles, Fondos de Inversión y Fondos Com-plementarios” los siguientes:

a) Los fideicomisos mercantiles y fondos deinversión, sean públicos, privados omixtos.

b) Los fondos complementarios, sean públi-cos, privados o mixtos;

Información a presentar.- La sociedadadministradora del fondo de inversión o delfideicomiso mercantil, o la persona naturalo sociedad administradora del fondo com-plementario, según corresponda, deberápresentar ante esta Administración Tributa-ria, mediante el “Anexo de FideicomisosMercantiles, Fondos de Inversión y FondosComplementarios” la información relativa a

BOLETÍN CONTABLE TRIBUTARIO • FEBRERO/MARZO 2014 • Nº 54-55

La presentación tardía, falta de presenta-ción, o la presentación con errores del“Anexo de Cálculo Actuarial”, será sancio-nada de conformidad con las disposicioneslegales vigentes.

DISPOSICIÓN TRANSITORIA ÚNICA.- ElAnexo de Cálculo Actuarial correspondienteal período comprendido entre el 1 de eneroal 31 de diciembre de 2012, podrá ser pre-sentado hasta el mes de junio de 2014, deacuerdo al cronograma establecido en el Ar-tículo 2 de la presente Resolución.

La información correspondiente al perí-odo comprendido entre el 1 de enero al 31de diciembre de 2013, podrá ser presentadahasta el mes de octubre de 2014, conside-rando el noveno dígito del Registro Único deContribuyentes (RUC), de acuerdo al si-guiente calendario:

NOVENO DÍGITO FECHA MÁXIMADEL RUC DE ENTREGA

1 10 de julio

2 12 de julio

3 14 de julio

4 16 de julio

5 18 de julio

6 20 de julio

7 22 de julio

8 24 de julio

9 26 de julio

0 28 de julio

DISPOSICIÓN FINAL.- La presente resoluciónentrará en vigencia a partir del día siguiente alde su publicación en el Registro Oficial.

Publicado en: R. O. Nº 189 de 21 de fe-brero del 2014.

APRUÉBASE EL ANEXO DE FIDEICOMISOSMERCANTILES, FONDOS DE INVERSIÓN YFONDOS COMPLEMENTARIOS

los movimientos administrativos, operativosy financieros de los respectivos sujetos obli-gados de acuerdo a lo señalado en el artí-culo 2 de la presente Resolución, por éstasadministrados, de acuerdo a los siguientesparámetros generales:

1. Identificación y datos del sujeto pasivoobligado.

2. Integrantes del Fideicomiso Mercantil,Fondo de Inversión o Fondo Complemen-tario, según corresponda.

3. Información relativa a los aportes y apor-tantes incluida, entre otras, fecha, tipo yvalor de la aportación.

4. Información relativa a los beneficios, ren-dimientos, ganancias, utilidades, u otros,distribuidos por el Fideicomiso Mercantil,Fondo de Inversión o Fondo Complemen-tario, según corresponda.

5. Información relativa a cesiones de dere-chos fiduciarios, de ser el caso.

6. Información relativa a revaluación de acti-vos aportados, de ser el caso.

7. Información relativa a construcciones in-mobiliarias en curso, de ser el caso.

8. Información relativa a ventas, en el caso deconstrucciones inmobiliarias, de ser el caso.

La información solicitada deberá ser pre-sentada de acuerdo con el formato, detalle yespecificaciones contenidas en el Anexo ysus “Definiciones Técnicas” creadas para elefecto, disponibles en el portal web institu-cional www.sri.gob.ec.

Plazos de presentación.- La informaciónrequerida en el “Anexo de Fideicomisos Mer-cantiles, Fondos de Inversión y Fondos Com-plementarios” se presentará en las siguien-tes fechas:

1. Los sujetos pasivos que se inscriban en elRegistro Único de Contribuyentes (RUC)por primera vez, deberán presentar la in-

formación al mes siguiente de la inscrip-ción, considerando el noveno dígito delRUC, y conforme el calendario señalado acontinuación:

NOVENO DÍGITO FECHA MÁXIMADEL RUC DE PRESENTACIÓN

1 10 del mes siguiente a la inscripción

2 12 del mes siguiente a la inscripción

3 14 del mes siguiente a la inscripción

4 16 del mes siguiente a la inscripción

5 18 del mes siguiente a la inscripción

6 20 del mes siguiente a la inscripción

7 22 del mes siguiente a la inscripción

8 24 del mes siguiente a la inscripción

9 26 del mes siguiente a la inscripción

0 28 del mes siguiente a la inscripción

2. Los sujetos pasivos que ya se encuentreninscritos en el Registro Único de Contri-buyentes (RUC), presentarán la informa-ción de manera anual, con corte al 31 dediciembre del respectivo ejercicio fiscal,en el mes de junio del ejercicio fiscal si-guiente al que corresponda la misma,considerando el noveno dígito del RUC, yconforme el calendario señalado a conti-nuación:

NOVENO DÍGITO FECHA MÁXIMADEL RUC DE ENTREGA

1 10 de julio

2 12 de julio

3 14 de julio

4 16 de julio

5 18 de julio

6 20 de julio

7 22 de julio

8 24 de julio

9 26 de julio

0 28 de julio

18

SEGMENTO TR IBUTAR IO

19

BOLETÍN CONTABLE TRIBUTARIO • FEBRERO/MARZO 2014 • Nº 54-55

3. En todos los casos, y sin perjuicio de lo dis-puesto en los numerales anteriores, si el su-jeto obligado a la presentación del Anexoha iniciado un proceso de cancelación de suRegistro Único de Contribuyentes (RUC),éste deberá presentar dicha información enun nuevo Anexo, previo la realización deltrámite de cancelación de su RUC.

4. En todos los casos, cuando una fecha devencimiento coincida con días de des-canso obligatorio o feriados, aquella setrasladará al siguiente día hábil. Los fe-riados locales se deberán considerar conrespecto a cada región, de acuerdo al do-micilio del sujeto pasivo que debe entre-gar la información.

Sanciones.- La presentación tardía, lafalta de presentación y la presentación in-exacta de la información, será sancionadaconforme a la normativa tributaria vigente,lo cual no exime al sujeto pasivo de la obli-gación de presentar el “Anexo de Fideicomi-sos Mercantiles, Fondos de Inversión yFondos Complementarios”.

DISPOSICIÓN GENERAL ÚNICA.- El Servi-cio de Rentas Internas, en ejercicio de sus fa-cultades legalmente establecidas, podrá

requerir a los citados sujetos pasivos obliga-dos, información complementaria o adicio-nal, incluso en el mismo formato del Anexoaprobado mediante esta Resolución, previanotificación del requerimiento respectivo.

DISPOSICIÓN TRANSITORIA ÚNICA.- Lapresentación anual de la información conte-nida en el “Anexo de Fideicomisos Mercanti-les, Fondos de Inversión y FondosComplementarios”, correspondiente al ejerci-cio fiscal 2013, se presentará en agosto de2014 de acuerdo al noveno dígito del RUC.

Respecto de la información correspon-diente al ejercicio fiscal 2014 en adelante, lossujetos pasivos deberán presentar la misma através del “Anexo de Fideicomisos Mercanti-les, Fondos de Inversión y Fondos Comple-mentarios”, conforme a lo establecido en elartículo 4 de la presente Resolución.

DISPOSICIÓN FINAL.- La presente Reso-lución entrará en vigencia a partir del día si-guiente al de su publicación en el RegistroOficial.

Publicado en: S. R. O. Nº 195 de 05 demarzo de 2014.

w w w . c o r r e o l e g a l . c o m . e c

indispensablepara el ejercicio profesionaldel contadorecuatoriano

Del salario digno.- Determinar el salariodigno mensual para el año 2013 en USD380,53 (TRESCIENTOS OCHENTA CON 53/100DÓLARES), en base al costo de la canasta bá-sica familiar y el número de perceptores delhogar determinados por el INEC. El salariodigno resulta dividiendo el valor promedio dela canasta básica familiar del año 2013, parael número de perceptores, el mismo que ser-virá de base para calcular la compensacióneconómica que deberá pagar el empleador altrabajador hasta el 31 de marzo de 2013.

De la compensación económica.- Se de-fine como tal al valor de la diferencia entre elsalario digno definido en el artículo anteriory el ingreso mensual del trabajador, deacuerdo a los componentes establecidos enel artículo 9 del Código Orgánico de la Pro-ducción, Comercio e Inversiones - COPCI, du-rante el año 2013.

Esta compensación económica deberápagar el empleador a los trabajadores quedurante el año 2013 no hubieran percibidoel monto del salario digno determinado enel artículo anterior.

Los empleadores, sociedades o personas na-turales obligadas a llevar contabilidad, que hu-bieren generado utilidades en el ejercicioeconómico 2013 o que hubieren pagado anti-cipo al Impuesto a la Renta inferior a la utilidad,estarán obligados a pagar la compensacióneconómica para alcanzar el salario digno.

Para aplicación de lo anterior, se enten-derá como “utilidades” a aquellas que resul-

tan de restar de la utilidad contable (Casi-llero 801 del formulario 101 y 102 de la de-claración de Impuesto a la Renta) lossiguientes rubros (teniendo en cuenta la in-formación registrada en la declaración deimpuesto a la renta presentada al Servicio deRentas Internas):

a. La participación de Utilidades a Trabaja-dores (Casillero 803 del formulario 101 y102 de la Declaración del Impuesto a laRenta).

b. El impuesto a la renta causado (Casillero839 del formulario 101 y 102 de la De-claración de Impuesto a la Renta) o el an-ticipo de impuesto a la renta (Casillero841 del formulario 101 y 102 de la De-claración de Impuesto a la Renta), en elque fuere mayor.

c. Reserva Legal Art. 3.- Del cálculo de lacompensación económica.- El empleadorque en el año 2013 no haya alcanzado apagar el salario digno anualizado a sustrabajadores, con los rubros descritos acontinuación:

a. Salarios del año 2013.

b. Decimatercera Remuneración (valor pro-porcional en relación al tiempo laboradopor el trabajado durante el año 2013).

c. Decimacuarta Remuneración (valorproporcional en relación al tiempo la-borado por el trabajador durante el año2013, considerando el salario básicounificado del año 2013, como lo deter-mina la norma legal vigente).

20

SEGMENTO LABORAL

PROCEDIMIENTO PARA EL CÁLCULO,PAGO Y CONTROL DE CUMPLIMIENTODE LA COMPENSACIÓN ECONÓMICAPARA EL SALARIO DIGNO

21

BOLETÍN CONTABLE TRIBUTARIO • FEBRERO/MARZO 2014 • Nº 54-55

d. Fondos de Reserva del año 2013.

e. Comisiones Variables que hubiere pa-gado el empleador al trabajador comoresultado de prácticas mercantiles le-gítimas y usuales durante el año 2013.

f. Participación de Utilidades a Trabaja-dores del ejercicio fiscal 2012, paga-das en el 2013. En caso de que eltrabajador de servicios complementa-rios haya percibido el valor por partici-pación de utilidades por parte de laempresa usuaria este valor deberá serconsiderado para el cálculo de la com-pensación económica.

g. Beneficios adicionales en dinero delaño 2013.

Deberá pagar una compensación econó-mica que equivale a la diferencia que resul-tare del valor contemplado en el año 2013de salario digno en función del tiempo labo-rado, menos los valores descritos en los li-terales del presente artículo.

El cálculo del salario digno para el trabaja-dor que hubiere laborado por un períodomenor a un año completo deberá ser calculadode manera proporcional al tiempo laborado.

De igual manera el cálculo del salariodigno para el trabajador que hubiere labo-rado con un contrato de jornada parcial per-manente será calculado proporcional altiempo de horas semanales de trabajo esti-puladas en el contrato, considerando que lajornada ordinaria es de 40 horas semanales.

Del pago de la compensación econó-mica para el salario digno.- La liquidaciónpara el pago de la compensación económicadel año 2013 se hará hasta el 31 de diciem-bre de ese año y se pagará a los trabajado-res hasta el 31 de marzo del año 2014 poruna sola vez.

Para el pago de la compensación econó-mica, el empleador destinará hasta el 100%de las utilidades correspondientes al año2013, de acuerdo al artículo 2.

Si el 100% de las utilidades no alcanzarépara cubrir el salario digno, dicha utilidaddeberá repartirse de manera proporcional;para lo que, el valor de la compensación co-rrespondiente a cada trabajador para alcan-zar el salario digno se dividirá para el montototal necesario para cubrir el salario dignode todos los trabajadores y se multiplicarápor el valor de utilidades efectivamente ge-neradas en el año 2013, conforme el artículo2 de este acuerdo, así:

Control de Cumplimiento.- Todos losempleadores al momento de registrar el in-forme empresarial sobre participación deutilidades 2013, en la página web del Minis-terio de Relaciones Laborales, completará lainformación solicitada por el sistema paraidentificar a los trabajadores que deben re-cibir la compensación económica por nohaber alcanzado el salario digno.

Una vez que el empleador ingrese la in-formación de los trabajadores que solicita elsistema, se generará el reporte de la Com-pensación Económica de Salario Digno conel respectivo valor que el empleador debepagar a cada uno de sus trabajadores. Im-primirá dicho reporte que deberá hacer fir-mar a los trabajadores que recibieron elpago, y lo presentará en el Ministerio parasu legalización, junto al Informe Empresarialde Participación a Utilidades, de acuerdo

COMPENSACIÓN ECONÓMICA POR

TRABAJADOR PARA ALCANZAR EL

SALARIO DIGNO

MONTO TOTAL NECESARIO PARA

CUBRIR EL SALARIO DIGNO A

TODOS LOS TRABAJADORES

X UTILIDAD 2013

Todo empleador, de los sectores públicoy privado, para efecto de la gestión de la pre-vención, identificación, medición, evaluacióny control de los riesgos del trabajo, imple-mentara de forma obligatoria el Sistema Na-cional de Gestión de Prevención de RiesgosLaborales (SGP), de propiedad del Instituto

Ecuatoriano de Seguridad Social, que seráauditado por el Ministerio de Relaciones La-borales.

Los empleadores podrán acceder al Sis-tema Nacional de Gestión de Prevención deRiesgos Laborales (SGP), en forma gratuita através del portal web oficial del Instituto

22

SEGMENTO LABORAL

cronograma de legalización que es publi-cado anualmente por el Ministerio de Rela-ciones Laborales en su página web.

En caso de que los empleadores no pu-dieran pagar a sus ex trabajadores el montode la compensación económica, éstos debe-rán depositar los valores en la cuenta del Mi-nisterio de Relaciones Laborales designadapara el propósito, a órdenes del Director Re-gional del Trabajo, de su respectiva jurisdic-ción, hasta el 30 de abril del 2014. Dichosvalores podrán ser solicitados mediante es-crito al Director Regional de Trabajo respec-tivo, por los beneficiarios. El Ministerio deRelaciones Laborales realizará la difusión através de su página web y prensa escrita deaquellas empresas que realizaron el depósitode los valores antes referidos. Si transcurridoun año del depósito no hubieren efectuadolos beneficiarios el cobro, el saldo existenteincrementará automáticamente los fondosdel Ministerio de Relaciones Laborales.

Sanciones.- De identificarse el no pago dela compensación económica para salariodigno por parte del empleador en los térmi-

nos señalados en el Código Orgánico de laProducción, Comercio e Inversiones y en elpresente Acuerdo Ministerial, a cada uno desus trabajadores, el empleador será sancio-nado con un valor igual al 25% de la Com-pensación Económica no pagada a lostrabajadores, en la forma y medios que elMinisterio lo establezca sin perjuicio del co-rrespondiente pago de la compensación a lacual está obligado.

Responsabilidad.- Los empleadores seránresponsables de la información proporcionadapara el cálculo de la compensación económica,quedando el Ministerio de Relaciones Labora-les facultado para solicitar la documentaciónsoporte que demuestre su veracidad.

Disposición Final.- El presente acuerdoministerial entrará en vigencia a partir del 1de enero del 2014, sin perjuicio de su publi-cación en el Registro Oficial.

Publicado en: R. O. Nº 184 de 14 de fe-brero del 2014.

INSTRUCTIVO PARA LA IMPLEMENTACIÓNDEL SISTEMA NACIONAL DE GESTIÓN DEPREVENCIÓN DE RIESGOS LABORALES (SGP)

23

Ecuatoriano de Seguridad Social, a fin de co-nocer sus elementos y subir la informaciónsolicitada, que arrojará en tiempo real sunivel de cumplimiento técnico -legal o índicede eficacia. El Sistema Nacional de Gestiónde Prevención de Riesgos Laborales (SGP)contará con un módulo tutorial y de consul-tas en línea, que permitirá su correcta utili-zación por parte de los empleadores.

Dentro del plazo de noventa (90) días,contado a partir de la fecha de inicio de vi-gencia de este Instructivo, los empleadoresdeberán completar el módulo de autoeva-luación del Sistema Nacional de Gestión dePrevención de Riesgos Laborales (SOP). Elmismo plazo se concederá, a continuación, atodo nuevo empleador desde la fecha en queinicie sus actividades.

Una vez cumplido el plazo previsto en elartículo anterior, el Ministerio de RelacionesLaborales, de acuerdo a las muestras de au-ditoría establecidas conjuntamente con laDirección del Seguro General de Riesgos delTrabajo, auditará el cumplimiento, por partede los empleadores, de la implementacióndel Sistema Nacional de Gestión de Preven-ción de Riesgos Laborales (SGP), dentro delos plazos establecidos en el propio Sistema.

El incumplimiento del presente Instructivodará lugar a las sanciones administrativasprevistas en la Ley, por parte del Ministeriode Relaciones Laborales; así como al corres-pondiente incremento de la prima de re-

cargo del Seguro General de Riesgos del Tra-bajo a ser establecido por el Instituto Ecua-toriano de Seguridad Social.

DISPOSICIONES GENERALES

PRIMERA.- Para efecto de aplicación delpresente Instructivo, el Sistema Nacional deGestión de Prevención de Riesgos Laborales(SGP) será operado libremente por el Minis-terio de Relaciones Laborales y será admi-nistrado por el Seguro General de Riesgosdel Trabajo del Instituto Ecuatoriano de Se-guridad Social.

SEGUNDA.- El Comité Interinstitucional deSeguridad e Higiene del Trabajo se encar-gará de recopilar y analizar la informaciónestadística que genere el Sistema Nacionalde Gestión de Prevención de Riesgos Labo-rales (SGP), a fin de informar al Ministerio deRelaciones Laborales y al Instituto Ecuato-riano de Seguridad Social para la toma dedecisiones.

El presente Acuerdo Interinstitucional ten-drá vigencia a partir de la fecha de su publi-cación en el Registro Oficial.

Publicado en: II S. R. O. Nº 196 del 06de marzo del 2014.

BOLETÍN CONTABLE TRIBUTARIO • FEBRERO/MARZO 2014 • Nº 54-55

ELABORACIÓN DELESTADO DE FLUJO

DE EFECTIVOS E M I N A R I O

www . c o r r e o l e g a l . c o m . e c

`

1. MARCO CONCEPTUAL• Análisis de la NIC 7 Estado de Flujo de Efectivo,

sección 7 de la NIIF para PYMES• Diferencias de aplicación entre NIIF Full y NIIF

para PYMES• Finalidad, objetivos y características• Definiciones de efectivo y sus equivalentes• Estructura, contenidos y tipos de flujos

2. CLASIFICACIÓN Y PRESENTACIÓN• Actividades de operaciones• Actividades de financiamiento• Actividades de Inversión• Métodos para preparar el Flujo de Efectivo• Conciliación del Estado de Flujo de Efectivo

3. CAMBIOS POR LA APLICACIÓN DE NIIF’S• Requerimiento solicitados por la

Superintendencia de Compañías• Formularios a ser presentados por la

Superintendencia• Cambios en ingresos y egresos• Cambios en la presentación• Eliminación de transacciones

4. CASO PRÁCTICO• Elaboración completa y detallada del Estado

de Flujo de Efectivo en Hoja Electrónica de Excel.

TEMARIOA N T E C E D E N T E S

Según la Resolución Nº SC.SG.DRS.G.1102 de la Superinten-dencia de Compañías todas las compañías tienen quepresentar el Estado de Flujo de Efectivo por el MétodoDirecto.Con la aplicación de las NIIF todas las compañías tienenque preparar el Estado de Flujo de Efectivo, las NIIF sugierenla aplicación por el método directo.

M E T O D O L O G I A`

Con una metodología teórico-práctica, el curso brinda losconceptos necesarios para la preparación, análisis einterpretación del Estado de Flujo de Efectivo.

O B J E T I V O G E N E R A L

Facilitar a los participantes las herramientas básicas para lapreparación del estado de flujos de efectivo por el métododirecto en base a la norma contable.

D I R I G I D O A

Gerentes Financieros, Gerentes y Jefes de Contabilidad,Contralores, Auditores, Contadores, Tesoreros, ConsultoresFinancieros, Asistentes y personal del área financiera ycontable, Personal docente universitario.Contadores con interés en conocer la metodología paraelaborar el Estado de Flujo de Efectivo por el métododirecto.

I N S T R U C T O R

Consultor de Normas Internacionales de Información Finan-ciera NIIF. Fue un Ex Auditor de firmas Internacionales: BDOEcuador Cía. Ltda y Wikki Bamberger & Asociados, poseeuna experiencia de más de 15 años desarrollada en Ecua-dor, Colombia y Perú en auditorías externas e Implement-ación de NIIF efectuadas a grandes, medianas y pequeñasempresas.Ha sido instructor de NIIF, Impuestos, Finanzas, Presupuestosen varios cursos dictados en varias ciudades del país.

CONFIRMACIÓN

Quito: Sara Arias Rosero (2529 145 / 2552 936 / 0984 516 [email protected]

Ambato: Martha Elena Cevallos (032 425 403 / 0999 942 439)[email protected]

CADA PARTICIPANTE DEBE LLEVAR LAPTOP

INCLUYE MATERIAL DE APOYO, CERTIFICADO,COFFE BREAK Y ALMUERZO

FAVOR COORDINAR PARQUEADEROEN EL MOMENTO DE LA INSCRIPCIÓN.

DIRECCIONES:

Quito:Reina Victoria N 21-14 y Roca

Of. 6 A • (02) 254 3273 / 252 [email protected]

Ambato:(03) 242 5403

PROHIBIDA SU REPRODUCCIÓN ® 2010