apresentação do powerpoint -...

TRANSCRIPT

Brasil

Tendencias de mercado

Crisis de Brasil

AMBIENTE EXTERNO

AMBIENTE INTERNO

Optimizar la operación Cencosud Brasil

Conectar con el consumidor

1

Empresa FIT

2

Nuevas capacidades/ cierre de Gaps

3

RACIONAL ESTRATÉGICO/TÁCTICO

Que estamos haciendo

Tendencias mundiales / Brasil

• Orgánico, Étnico, Salud • Proximidad • Ready to eat • Cambios categorías

(bebidas, mascotas, etc.) • Indulgencia

1

2

3

Potenciar clusterización y propuestas de valor • Desarrollar segmento clases AB y experiencia de compra • Ajustar espacio y mix electo en Gbarbosa y minimizar en Bretas • Potenciar segmento cash & carry / discounter

Ajustar de dinámica promocional, surtido primer precio, marca propia y embalaje económico

Cambios de comportamientos

por la crisis

• Value for Money • Restaurante en casa • Caída ventas bienes

durables • Cambios flujos • Cambio medios de pago

Desarrollar relación con la

marca

• Retail excitement • Experiencia de compra • Redes sociales • RSE

Potencial actividades y desarrollo de imagen de marca

1. Conectar con el consumidor

Sobre venta acum junio 2016, Hiper > 5000 m2, super > 2500m2

Desarrollar segmentos premium

Racionalizar surtido, bajar

costos, precificación Cash & Carry

Migración a Cash & Carry

Clusterización Socio-económica

C&C (10 loc)

CDE

91 locales

BC

78 locales

AB

32 Locales 23%

29%

35%

8% otros 5%

Peso venta

Mas Alimentar, reducción de m2 y aumento galerías

Ajuste mix a conveniencia

Clusterización por tamaño

C&C (10 loc)

Super Cercanía

91 locales

Super

105 locales

Hiper (5 loc) 6%

48%

33%

8%

otros 5%

Peso venta

Otros : estaciones de servicio, farmacias, delicatessen y electro-show

Potenciar Clusterizacion y propuestas de valor

Importados

Mundo saludable

Perecibles

Saludable - Venta

ENE 2015 JUN 2016

+18%

Tiendas segmento AB

BRETAS CD es un supermercado, en que se ha ajustado el mix, layout, reducido el nivel de servicio y gastos operativos para entregar a un cliente más sensible al precio un propuesta competitiva con el segmento Atacarejo, con una experiencia de compra mejor que el Atacarejo.

Tiendas segmento AB

IC Precio Peso Alimentos Venta SKUs Dotación Nivel servicio Margen SG&A Doble precio

Bretas Super 100% 80% 100

19.000 120

Medio 23% 20%

-

Bretas CD 96% 95%

120 - 130 11.000

105 Bajo 20% 16%

50% sku / 60% vta

EMBALAJE ECONOMICO- N° CATEG.

ENE 2015

JUN 2016

ENE 2015

JUN 2016

ENE 2015

JUN 2016

+30% +20% +8%

Prezunic Bretas Gbarbosa

OPP GBARBOSA - CATEGORIAS

59

70

ENE 2015 JUN 2016

+44%

Ventas

MARCA PROPIA - VENDA/SKU

+145%

ENE 2015 JUN 2016

+64%

SKUs

Venta

Cambios de Comportamientos por la Crisis

ECONOMIA X VOL ECONOMIA X VOL ECONOMIA X VOL

ICE BAR

FOOD TRUCKS

ROCK IN RIO

SAC

FESTIVAL INVERNO

FANS FACEBOOK

Desarrollar relación con la marca

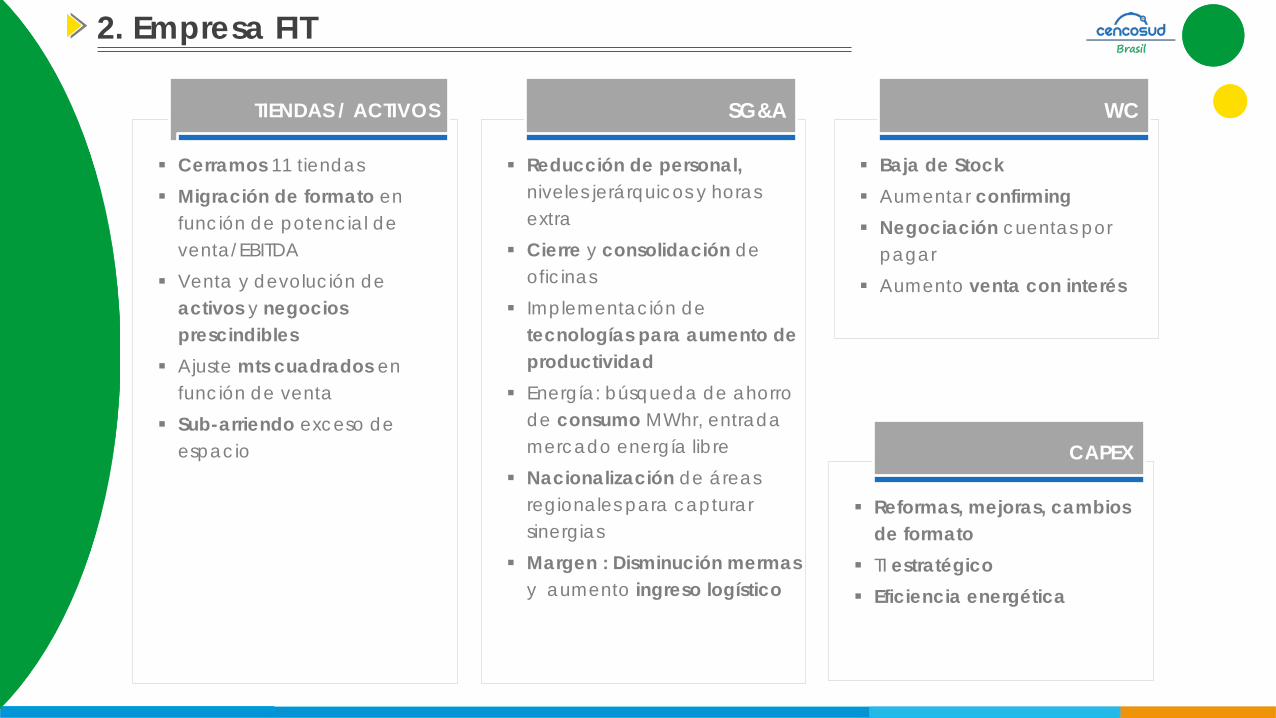

Cerramos 11 tiendas Migración de formato en

función de potencial de venta/EBITDA

Venta y devolución de activos y negocios prescindibles

Ajuste mts cuadrados en función de venta

Sub-arriendo exceso de espacio

SG&A

Reducción de personal, niveles jerárquicos y horas extra

Cierre y consolidación de oficinas

Implementación de tecnologías para aumento de productividad

Energía: búsqueda de ahorro de consumo MWhr, entrada mercado energía libre

Nacionalización de áreas regionales para capturar sinergias

Margen : Disminución mermas y aumento ingreso logístico

WC

Baja de Stock Aumentar confirming Negociación cuentas por

pagar Aumento venta con interés

TIENDAS / ACTIVOS

CAPEX

Reformas, mejoras, cambios de formato

TI estratégico Eficiencia energética

2. Empresa FIT

RECUPERO LOGISTICO

MERMA GRAFICO

QUANTIDADE DE FUNCIONÁRIOS PRODUTIVIDAD (venta / funcionario)

Datos acumulados de junio

CONSUMO ENERGIA ELÉTRICA - MWhr

10 4 16 27

10 7 20

1 1

96

dez/15 abr/16 mai/16 jun/16 jul/16 ago/16 set/16 jan/17 fev/17 TOTAL

5%

64%

Empresa FIT

MERCADO ENERGIA LIBRE – LOJAS MIGRADAS/ % DE VENDAS

+20,2%

1,2% 1,5%

2015 2016

+5,1%

2015 2016

33.729 31.778 29.897

-5,9%

2014 2015 2016

-8,01%

JUN 2015 JUN 2016

-6,2%

2015 2016

Implementación de un nuevo modelo de abastecimiento de productos, vía SAP Retail, para CDs y Tiendas.

3. Nuevas Capacidades/ Cierre de Gaps

PRICING

CATEGORY MGMT

SUPPLY CHAIN

UPGRADE DE EQUIPO

FIDELIDAD CRM

Reestructuración de Pricing Foco Actuación

Pricing enfocado en cliente Adecuación en el procesos internos de Pricing para propiciar una actuación efectiva en el mercado centrada en el cliente.

Oportunidad de mejorar las condiciones de costo y negociaciones con los proveedores, considerando en surtido en general.

o Actuación en Precios Regulares

Actuación efectiva en la definición de los precios regulares con enfoque al mercado (cliente)

Estructuración y automatización del proceso de investigación de precios en el mercado.

Herramienta monitoreo de competitividad

Implementación del mobile para toma de precios

Redefinición estructura de Pricing (Nacional y Bandera)

Consolidación de las informaciones de precios y competitividad en el mercado y desarrollo de aplicación para gestión de precios.

Asignación de los recursos de Pricing por sector comercial, creando especialistas para monitoreo y actuación en el mercado.

Acciones en Curso

o Reorganización Monitoreo del Mercado

Revisión de las canastas, frecuencia y zonas de precios para optimizar y mejorar las reacciones en el mercado local.

o Proceso Reacción el Mercado

Adecuación del modelo de reacción en mercado por formato de actuación.

Pricing 2.0

Supply Chain 2.0 Implementación de un nuevo modelo de abastecimiento de productos, vía SAP Retail, para CDs y Tiendas.

Disponibilidad TO BE

Analítica

Nacional

Dinámico

100%

80%

4

50

5

5

AS IS

Operacional

Banderas

Manual

X

40%

20%

X

X

1

X

1

1

Principales Mudanzas

Actuación Equipo

Equipos de Compas CD

Mantención de Parámetros

Personal Capacitado

Utilización SAP Standard

Automatización en SAP

Gestión y Control de Parámetros

Sistemas de Información SAP

Clasificación por Giro

Perfiles de Cobertura

Modelos Forecast

Modelos de Reposición

Pers

onas

Te

cnol

ogía

Pr

oces

os

Recuperación de gradual del consumo a partir de Q4 2016. Electro retoma crecimiento significativo a partir de Q3 2017. CONSUMO

Pricing / Supply 100% implementada en junio 2017. Captura CRM comienza en junio 2017. Comenzar Omni-channel en S2 2018.

DESARROLLO DE CAPACIDADES

Mantener prioridad en reformas y mejoras. Retoma de Aperturas S2 de 2017. Foco en tiendas A-AB. Aumento Peso segmento atacarejo / Tiendas CD.

MIX DE TIENDAS

Visión a medio plazo

Brasil