análisis de la reforma fiscal 2014 · 2013-12-13 · dictamen fiscal (por enajenación de...

TRANSCRIPT

Análisis de la Reforma Fiscal 2014 Impuestos internacionales

www.pwc.com

PwC

Nueva mecánica de acreditamiento del ISR pagado en el extranjero por dividendos percibidos

Aplicable en el primer y segundo nivel corporativo y principalmente consiste en:

a) Fórmulas específicas.

b) Montos proporcionales y límite de acreditamiento por país y ejercicio fiscal.

c) Obligación de llevar un registro que permita identificar el ejercicio al cual corresponden los dividendos o utilidades

d) De no realizarse esta identificación las primeras utilidades generadas serán las primeras distribuidas.

2

Noviembre 2013

PwC

Impuesto pagado en el extranjero – naturaleza de ISR

Se considera que un impuesto pagado en el extranjero tiene naturaleza de ISR cuando:

• Cumpla con las reglas generales que expida el SAT.

• Se encuentre incluido en un tratado para evitar la doble tributación.

3

Noviembre 2013

PwC

Limitación a deducciones - pagos no deducibles

No serán deducibles:

Los pagos efectuados a una entidad extranjera que controle o sea controlada por el contribuyente, por concepto de intereses, regalías o asistencia técnica, cuando:

1)La entidad extranjera que reciba el pago se considere transparente, excepto cuando la operación se haga a valores de mercado y sus accionistas o asociados estén sujetos a un ISR por los ingresos a través de la misma.

2)El pago se considere inexistente para efectos fiscales en el país donde se ubique la entidad.

3)La entidad extranjera que reciba el pago no lo considere como ingreso gravable.

4

Noviembre 2013

PwC

Gastos no deducibles – pagos que generen una doble deducción

También no serán deducibles:

Los pagos que también sean deducibles para una parte relacionada residente en México o en el extranjero, salvo que la parte relacionada acumule los ingresos generados por el contribuyente ya sea en el ejercicio fiscal o el siguiente.

5

Noviembre 2013

PwC

Tratados fiscales

Para aplicar sus beneficios se deberá:

• Ser residente

• Cumplir con las disposiciones del Tratado y de la Ley.

• Designar un representante legal en México.

• Presentar la declaración informativa de su situación fiscal, o dictamen fiscal si se optó por dictaminarse.

Además, tratándose de operaciones con partes relacionadas, las autoridades podrán solicitar al residente en el extranjero que:

• Acredite la doble tributación jurídica a través de una manifestación bajo protesta de decir verdad.

6

Noviembre 2013

PwC

Impuesto a la distribución de dividendos o utilidades

10% 7

• Tasa de retención del 10%, aplicable solo a utilidades generadas (CUFIN) a partir de 2014.

• Distribuidos por personas morales a personas físicas y residentes en el extranjero.

• Impuesto definitivo.

• Posibilidad de aplicar Tratado Fiscal.

• Impuesto adicional de 10% sobre las ganancias que distribuyan los establecimientos permanentes.

10% Noviembre 2013

PwC

Se adiciona a la definición de regalías

La enajenación de ciertos bienes o derechos (marcas, patentes, fórmulas, entre otros) sólo calificarán como regalías cuando el monto de la contraprestación se determine en función de:

• Productividad,

• Uso o

• Disposición ulterior.

Concepto previamente incluido en Resolución Miscelánea y en diversos Tratados Fiscales.

… aquellas condicionadas a la productividad, el uso o a la disposición ulterior.

8

Noviembre 2013

PwC

Ingresos Pasivos - Regímenes Fiscales Preferentes

Se amplía la definición de ingresos pasivos con el fin de incluir los ingresos derivados por:

• La enajenación de bienes inmuebles.

• El otorgamiento del uso o goce temporal de bienes.

• Los percibidos a título gratuito.

35% 9

Noviembre 2013

PwC

Fondos de Pensiones y Jubilaciones del Extranjero Exención

Se incrementa de uno a cuatro años el periodo mínimo de uso o goce temporal de los terrenos y construcciones adheridas al suelo, a efectos de que los fondos de pensiones y jubilaciones del extranjero estén exentos del impuesto a las ganancias de capital por la enajenación de los bienes

10

Noviembre 2013

PwC

Dictamen fiscal (por enajenación de acciones)

Respecto del dictamen de CPR para la enajenación de acciones para estar en posibilidad de aplicar la opción referente al pago del impuesto sobre bases netas y de reorganización de sociedades continua vigente en la nueva Ley del ISR.

11

Noviembre 2013

PwC

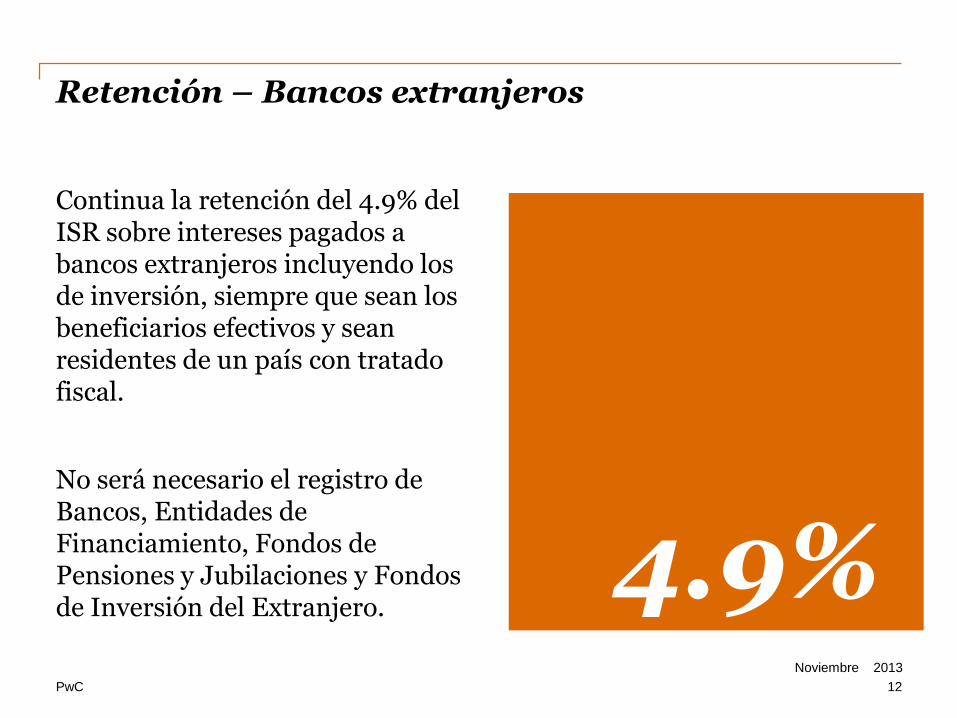

Retención – Bancos extranjeros

Continua la retención del 4.9% del ISR sobre intereses pagados a bancos extranjeros incluyendo los de inversión, siempre que sean los beneficiarios efectivos y sean residentes de un país con tratado fiscal.

No será necesario el registro de Bancos, Entidades de Financiamiento, Fondos de Pensiones y Jubilaciones y Fondos de Inversión del Extranjero.

4.9% 12

Noviembre 2013

PwC

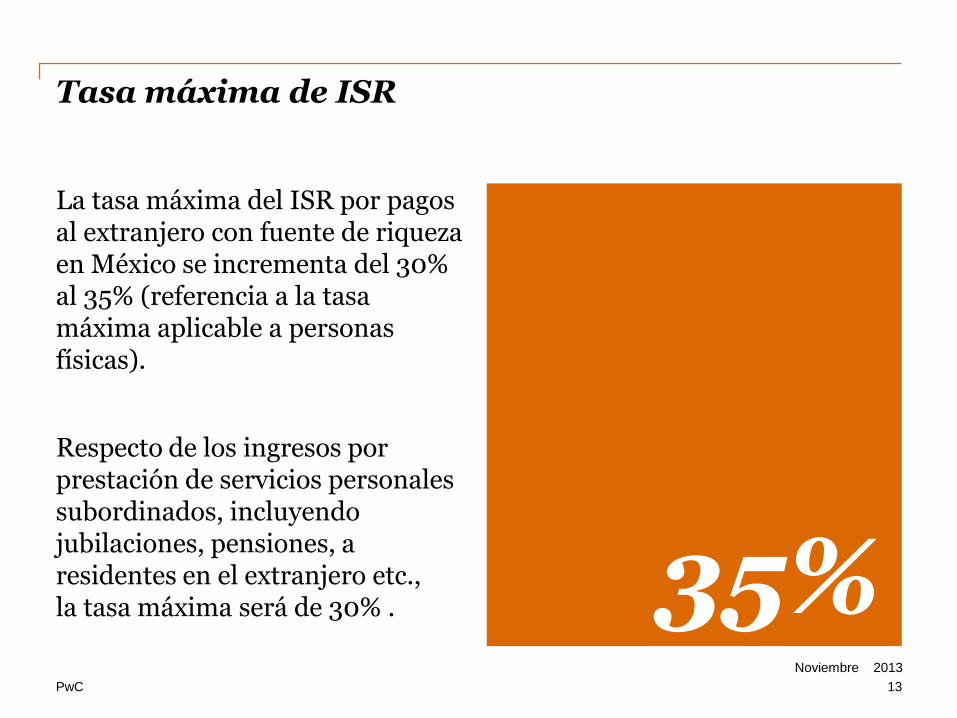

Tasa máxima de ISR

La tasa máxima del ISR por pagos al extranjero con fuente de riqueza en México se incrementa del 30% al 35% (referencia a la tasa máxima aplicable a personas físicas).

Respecto de los ingresos por prestación de servicios personales subordinados, incluyendo jubilaciones, pensiones, a residentes en el extranjero etc., la tasa máxima será de 30% . 35%

13

Noviembre 2013

PwC

Impacto que tendrá la reforma por las operaciones internacionales

• Algunas de las nuevas reglas, por ejemplo, los cambios en materia de deducibilidad por ciertos pagos al extranjero podrían tener un efecto negativo.

• Se espera que la autoridad mediante reglas administrativas, proporcione una guía que permita su justa aplicación.

• Hay que asegurar que se cumplan los requisitos de l0s tratados y de la Ley para aplicar los beneficios del mismo.

• En algunos casos evaluar un Procedimiento amistoso.

• Evaluar “expedientes de defensa”, incluidos en materia de precios de transferencia adicionales a los estudios.

14

Noviembre 2013

Gracias PwC, liderando el cambio

Esta publicación se elaboró exclusivamente con el propósito de ofrecer orientación general sobre algunos

temas de interés, por lo que no debe considerarse una asesoría profesional. No es recomendable actuar

con base en la información aquí contenida sin obtener la debida asesoría profesional. No garantizamos,

expresa o implícitamente, la precisión o integridad de la información de la presente publicación, y dentro de

los límites permitidos por la ley, PricewaterhouseCoopers S.C., sus miembros, empleados y agentes no

aceptan ni asumen ninguna responsabilidad, deber u obligación derivada de las acciones, decisiones u

omisiones que usted u otras personas tomen con base en la información contenida en esta publicación.

© 2013 PricewaterhouseCoopers, S.C. Todos los derechos reservados. Prohibida su redistribución sin la

autorización de PwC. PwC se refiere a la firma miembro en México y algunas veces se puede referir a la

red de PwC. Cada firma miembro es una entidad legal independiente. Para obtener información adicional,

favor de consultar: www.pwc.com/mx.