análisis económico robinson&asoc argentina

TRANSCRIPT

• La Economía, ¿en jaque?

5 de Septiembre 2014

Ciclo de Desayunos

con Empresarios

• Una visión del Sector Azucarero

TEMÁTICA

A. ¿Qué se ve en la «foto» de la situación económica?

B. ¿Qué sucede en otros países?

C. Los precios de las principales commodities

D. Indicadores de Tucumán

E. ¿Por qué la economía llega a estos niveles de tensión?

F. Una visión del sector Azucarero Tucumano

EXPECTATIVAS: 12 DE JUNIO

Los empresarios tucumanos

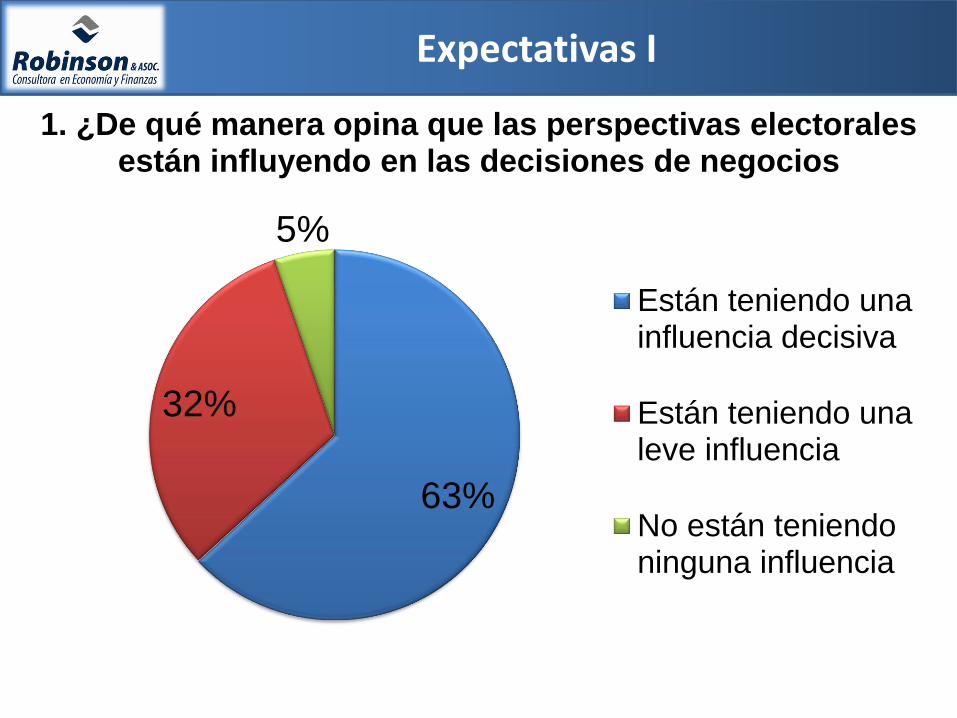

Expectativas I

63%

32%

5%

1. ¿De qué manera opina que las perspectivas electorales están influyendo en las decisiones de negocios

Están teniendo unainfluencia decisiva

Están teniendo unaleve influencia

No están teniendoninguna influencia

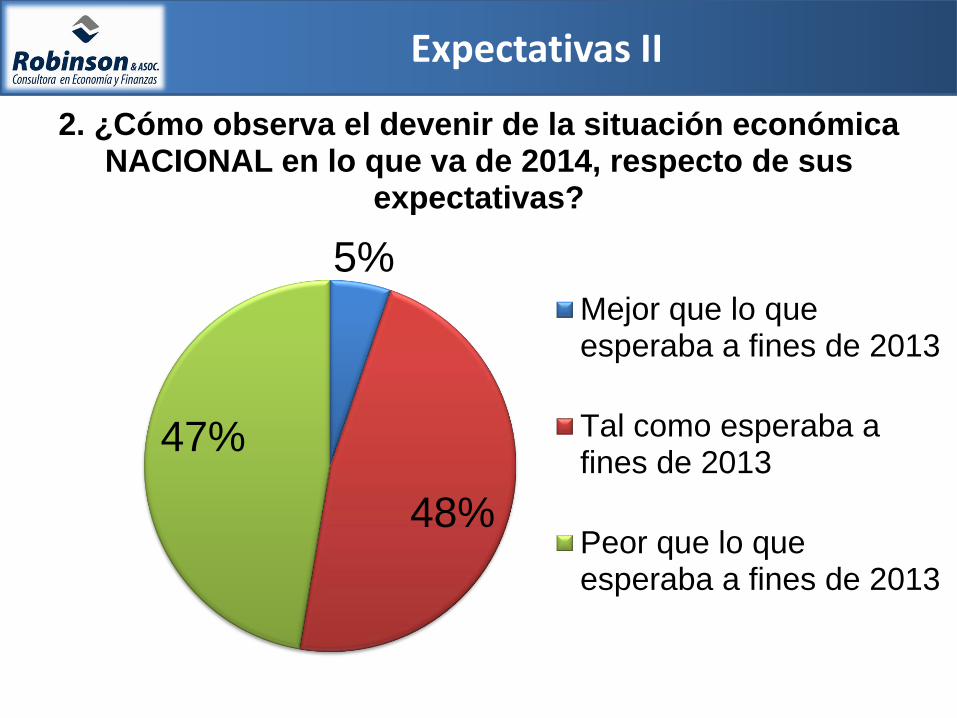

Expectativas II

5%

48%

47%

2. ¿Cómo observa el devenir de la situación económica NACIONAL en lo que va de 2014, respecto de sus

expectativas?

Mejor que lo queesperaba a fines de 2013

Tal como esperaba afines de 2013

Peor que lo queesperaba a fines de 2013

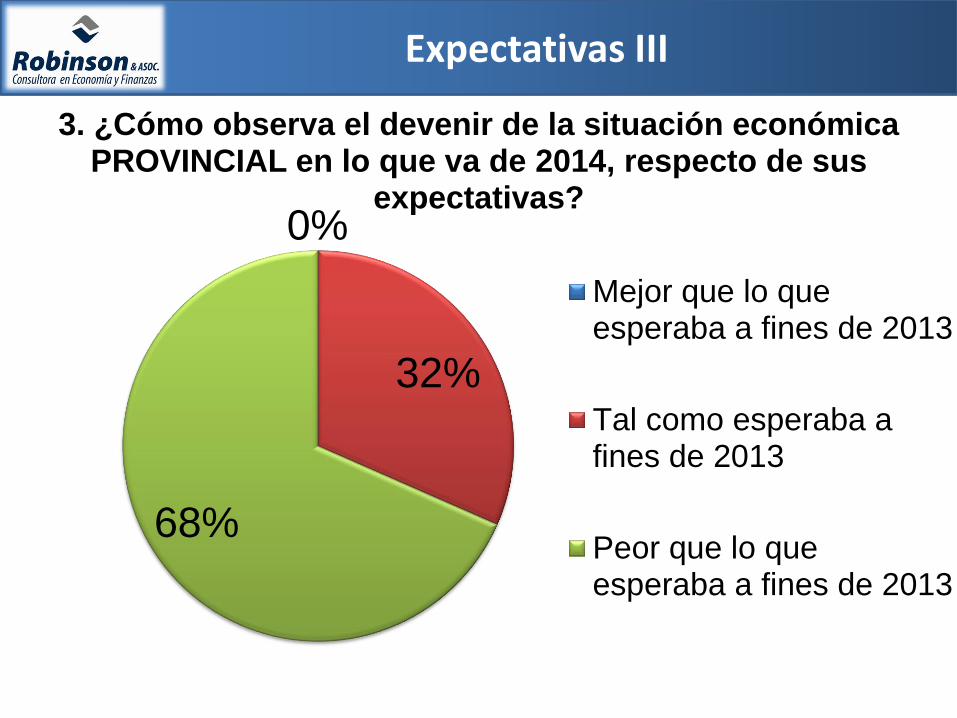

Expectativas III

0%

32%

68%

3. ¿Cómo observa el devenir de la situación económica PROVINCIAL en lo que va de 2014, respecto de sus

expectativas?

Mejor que lo queesperaba a fines de 2013

Tal como esperaba afines de 2013

Peor que lo queesperaba a fines de 2013

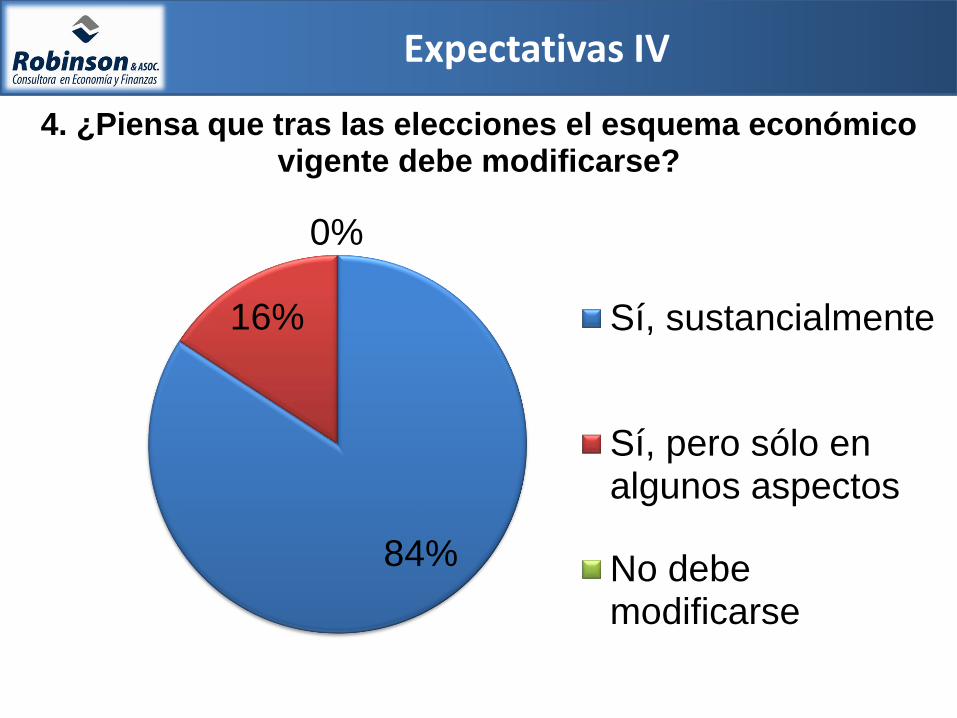

Expectativas IV

84%

16%

0%

4. ¿Piensa que tras las elecciones el esquema económico vigente debe modificarse?

Sí, sustancialmente

Sí, pero sólo enalgunos aspectos

No debemodificarse

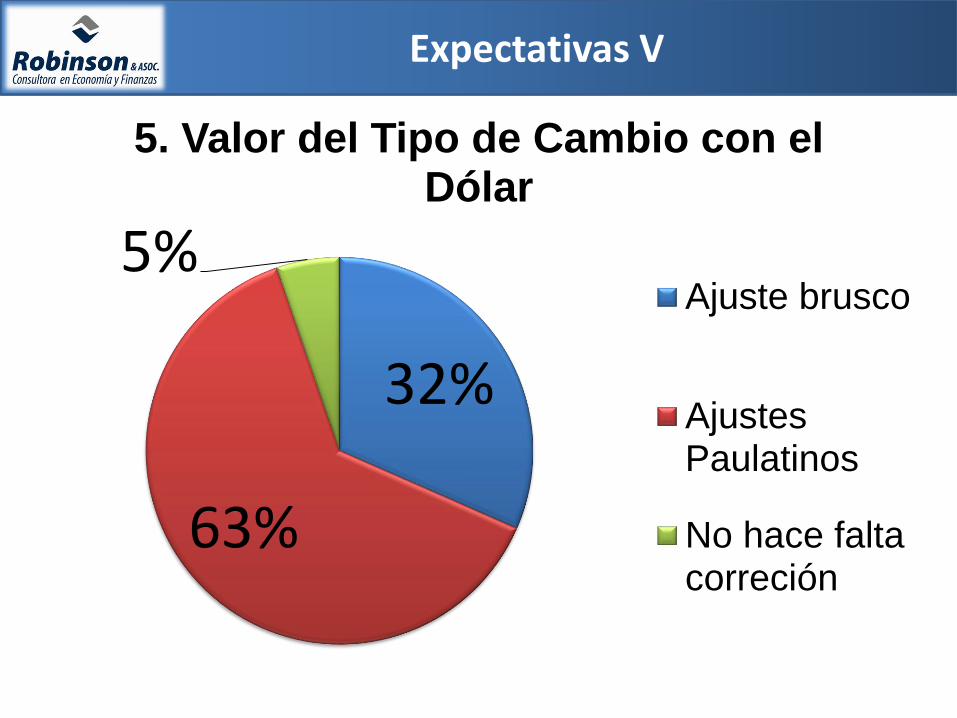

Expectativas V

32%

63%

5%

5. Valor del Tipo de Cambio con el Dólar

Ajuste brusco

AjustesPaulatinos

No hace faltacorreción

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

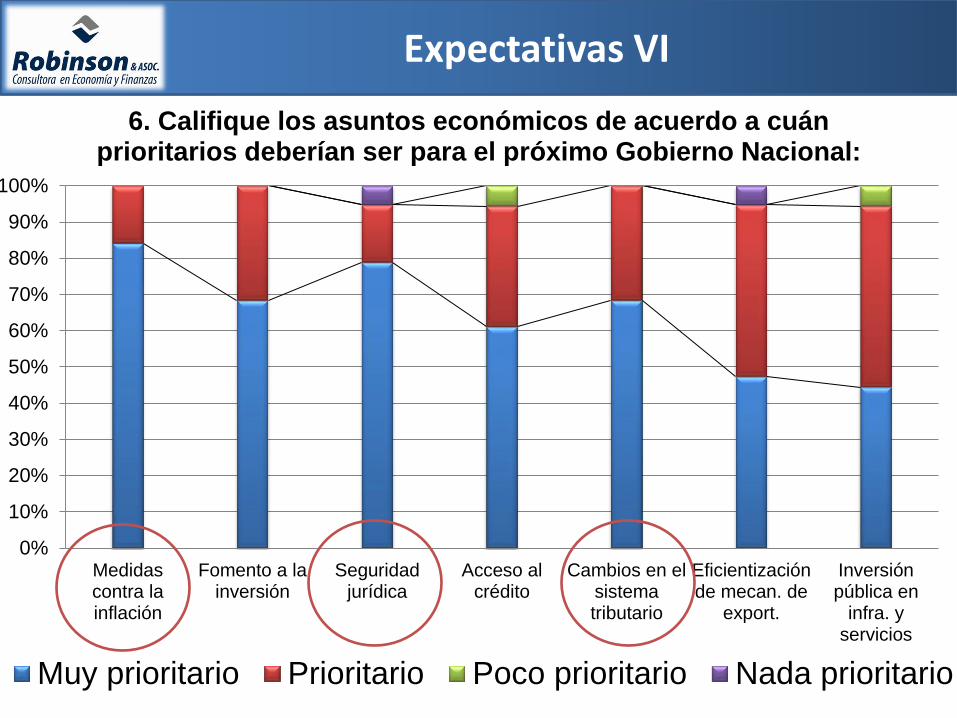

Medidascontra lainflación

Fomento a lainversión

Seguridadjurídica

Acceso alcrédito

Cambios en elsistematributario

Eficientizaciónde mecan. de

export.

Inversiónpública en

infra. yservicios

6. Califique los asuntos económicos de acuerdo a cuán prioritarios deberían ser para el próximo Gobierno Nacional:

Muy prioritario Prioritario Poco prioritario Nada prioritario

Expectativas VI

LA FOTO

¿Cuál es la situación de la economía?

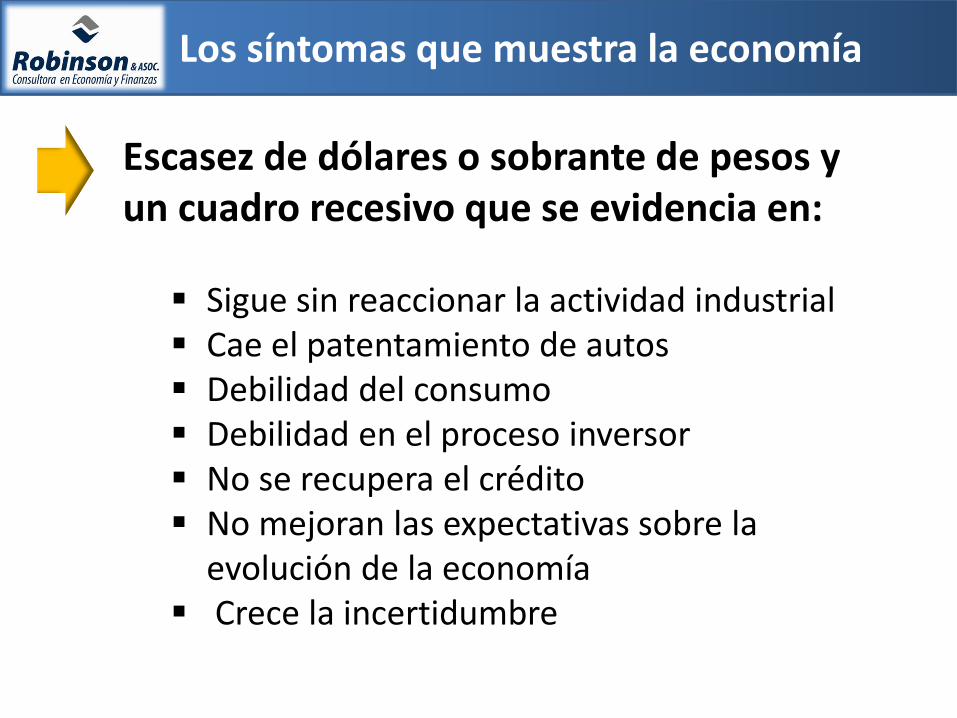

Los síntomas que muestra la economía

Escasez de dólares o sobrante de pesos y un cuadro recesivo que se evidencia en: Sigue sin reaccionar la actividad industrial Cae el patentamiento de autos Debilidad del consumo Debilidad en el proceso inversor No se recupera el crédito No mejoran las expectativas sobre la

evolución de la economía Crece la incertidumbre

Los contrasentidos de la Política Económica

Política monetaria contractiva

El gasto público subió 56% (Junio 14 - 13) Se financia con emisión monetaria • Inflación • Atraso cambiario • Pérdida de competitividad • Presión sobre el dólar • Suben las expectativas devaluatorias

Política Fiscal expansiva

Contexto externo más exigido • Enfriamiento de Economía de Brasil • Caída del precio de la soja • Posible subas de tasas en USA

Subas en las tasas de interés • Se incrementa la colocación de

títulos en las carteras de los bancos para sacar pesos.

• Se encarece el crédito al sector privado

• Se enfría la economía • Se moderan las expectativas

devaluatorias

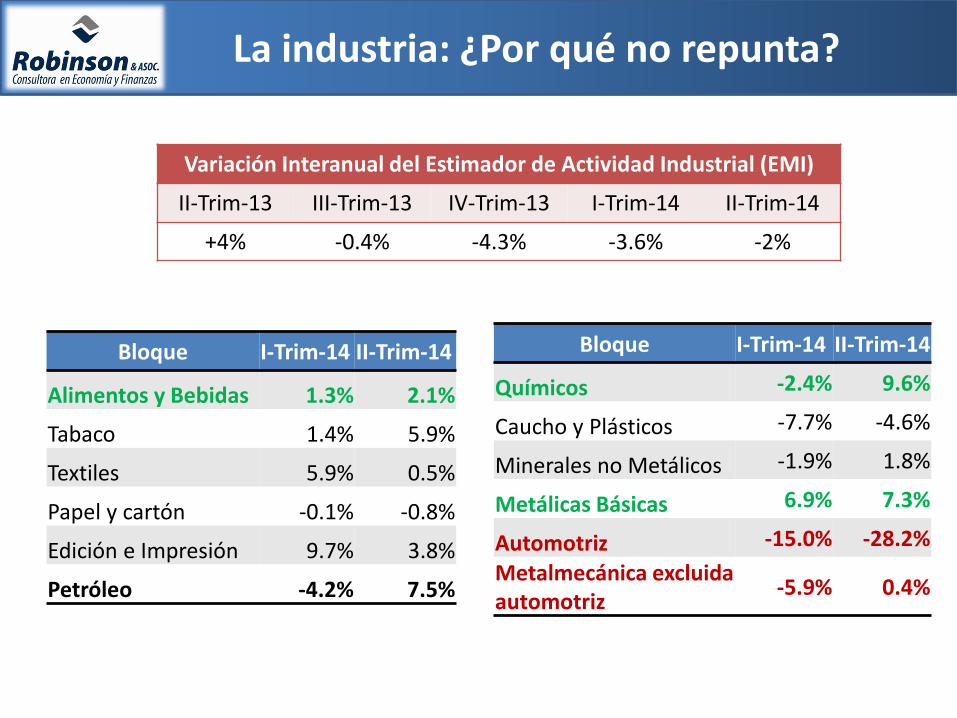

La industria: ¿Por qué no repunta?

Variación Interanual del Estimador de Actividad Industrial (EMI)

II-Trim-13 III-Trim-13 IV-Trim-13 I-Trim-14 II-Trim-14

+4% -0.4% -4.3% -3.6% -2%

Bloque I-Trim-14 II-Trim-14

Alimentos y Bebidas 1.3% 2.1%

Tabaco 1.4% 5.9%

Textiles 5.9% 0.5%

Papel y cartón -0.1% -0.8%

Edición e Impresión 9.7% 3.8%

Petróleo -4.2% 7.5%

Bloque I-Trim-14 II-Trim-14

Químicos -2.4% 9.6%

Caucho y Plásticos -7.7% -4.6%

Minerales no Metálicos -1.9% 1.8%

Metálicas Básicas 6.9% 7.3%

Automotriz -15.0% -28.2%

Metalmecánica excluida automotriz

-5.9% 0.4%

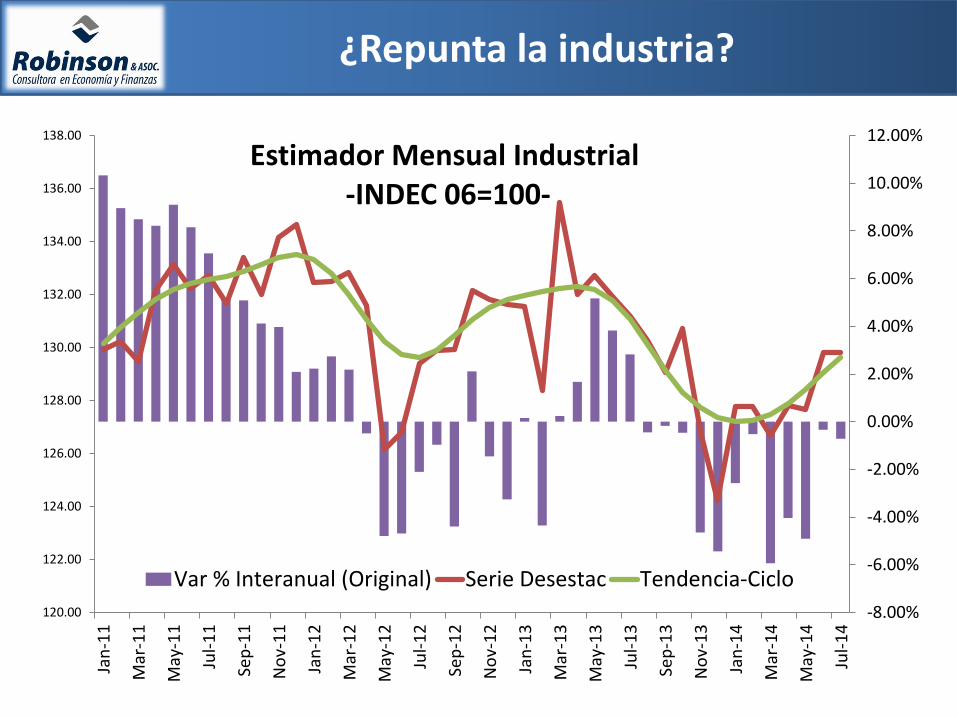

¿Repunta la industria?

-8.00%

-6.00%

-4.00%

-2.00%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

120.00

122.00

124.00

126.00

128.00

130.00

132.00

134.00

136.00

138.00

Jan

-11

Mar

-11

May

-11

Jul-

11

Sep

-11

No

v-1

1

Jan

-12

Mar

-12

May

-12

Jul-

12

Sep

-12

No

v-1

2

Jan

-13

Mar

-13

May

-13

Jul-

13

Sep

-13

No

v-1

3

Jan

-14

Mar

-14

May

-14

Jul-

14

Estimador Mensual Industrial -INDEC 06=100-

Var % Interanual (Original) Serie Desestac Tendencia-Ciclo

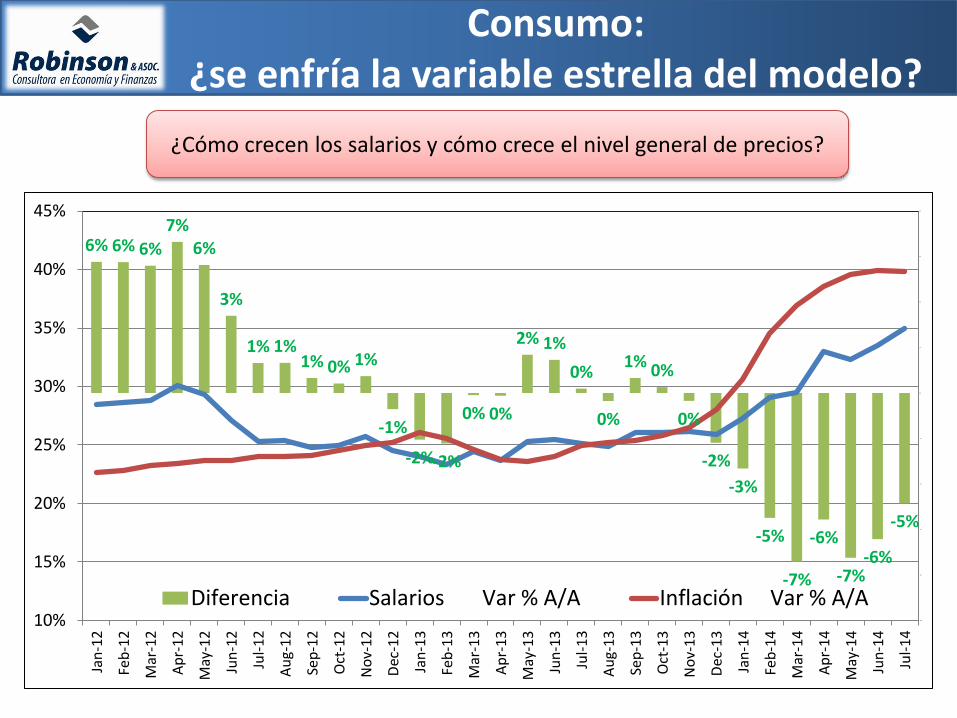

Consumo: ¿se enfría la variable estrella del modelo?

6% 6% 6%

7% 6%

3%

1% 1% 1% 0% 1%

-1%

-2% -2%

0% 0%

2% 1%

0%

0%

1% 0%

0%

-2%

-3%

-5%

-7%

-6%

-7% -6%

-5%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

15%

20%

25%

30%

35%

40%

45%

Jan

-12

Feb

-12

Mar

-12

Ap

r-1

2

May

-12

Jun

-12

Jul-

12

Au

g-1

2

Sep

-12

Oct

-12

No

v-1

2

Dec

-12

Jan

-13

Feb

-13

Mar

-13

Ap

r-1

3

May

-13

Jun

-13

Jul-

13

Au

g-1

3

Sep

-13

Oct

-13

No

v-1

3

Dec

-13

Jan

-14

Feb

-14

Mar

-14

Ap

r-1

4

May

-14

Jun

-14

Jul-

14

Diferencia Salarios Var % A/A Inflación Var % A/A

¿Cómo crecen los salarios y cómo crece el nivel general de precios?

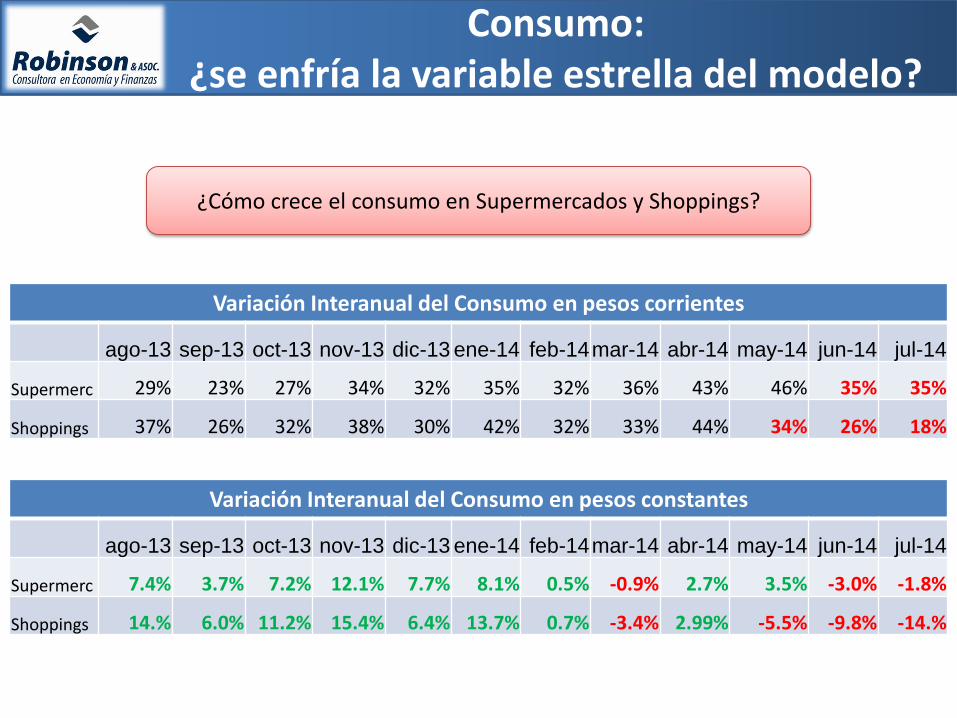

Consumo: ¿se enfría la variable estrella del modelo?

Variación Interanual del Consumo en pesos constantes

ago-13 sep-13 oct-13 nov-13 dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14

Supermerc 7.4% 3.7% 7.2% 12.1% 7.7% 8.1% 0.5% -0.9% 2.7% 3.5% -3.0% -1.8%

Shoppings 14.% 6.0% 11.2% 15.4% 6.4% 13.7% 0.7% -3.4% 2.99% -5.5% -9.8% -14.%

Variación Interanual del Consumo en pesos corrientes

ago-13 sep-13 oct-13 nov-13 dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14

Supermerc 29% 23% 27% 34% 32% 35% 32% 36% 43% 46% 35% 35%

Shoppings 37% 26% 32% 38% 30% 42% 32% 33% 44% 34% 26% 18%

¿Cómo crece el consumo en Supermercados y Shoppings?

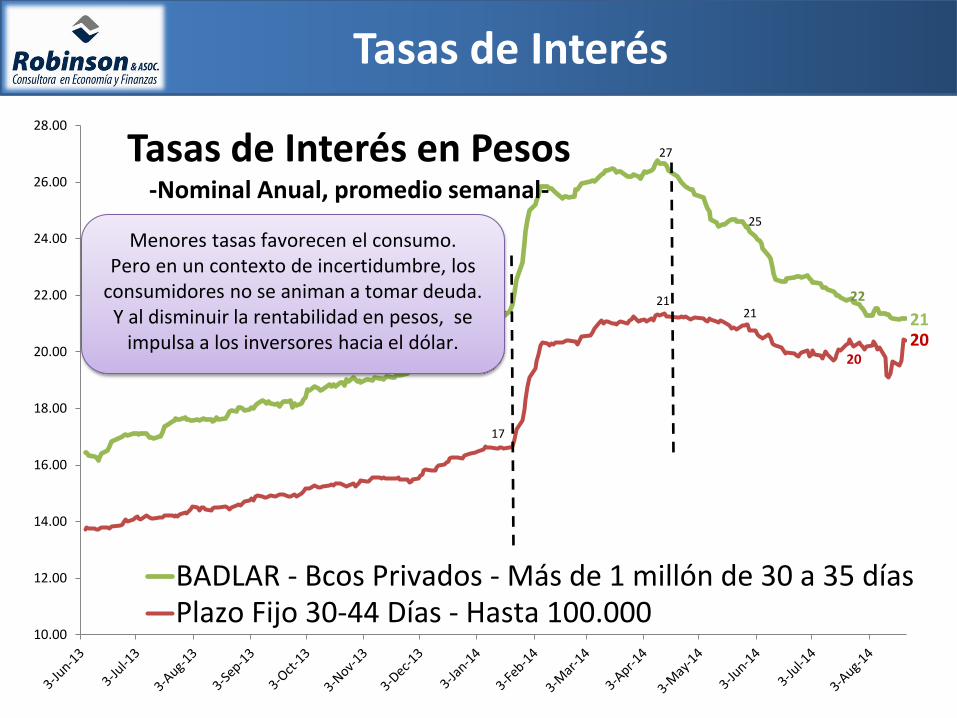

Tasas de Interés

21

27

25

22

21

17

21 21

20 20

10.00

12.00

14.00

16.00

18.00

20.00

22.00

24.00

26.00

28.00

Tasas de Interés en Pesos -Nominal Anual, promedio semanal-

BADLAR - Bcos Privados - Más de 1 millón de 30 a 35 díasPlazo Fijo 30-44 Días - Hasta 100.000

Menores tasas favorecen el consumo. Pero en un contexto de incertidumbre, los

consumidores no se animan a tomar deuda. Y al disminuir la rentabilidad en pesos, se

impulsa a los inversores hacia el dólar.

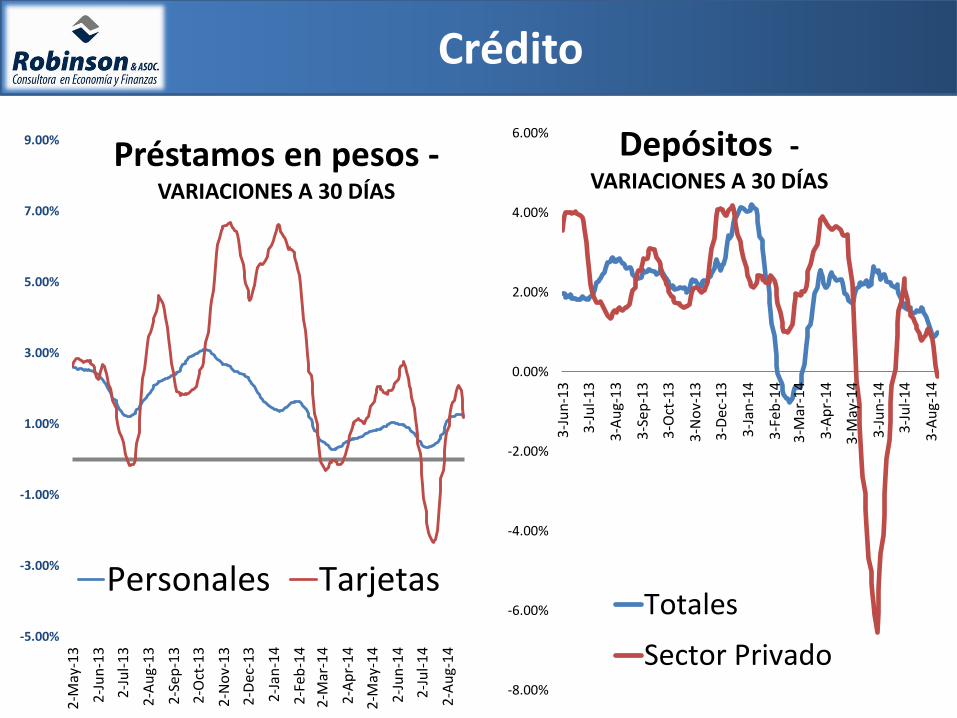

Crédito

-5.00%

-3.00%

-1.00%

1.00%

3.00%

5.00%

7.00%

9.00%

2-M

ay-1

3

2-J

un

-13

2-J

ul-

13

2-A

ug-

13

2-S

ep-1

3

2-O

ct-1

3

2-N

ov-

13

2-D

ec-1

3

2-J

an-1

4

2-F

eb-1

4

2-M

ar-1

4

2-A

pr-

14

2-M

ay-1

4

2-J

un

-14

2-J

ul-

14

2-A

ug-

14

Préstamos en pesos - VARIACIONES A 30 DÍAS

Personales Tarjetas

-8.00%

-6.00%

-4.00%

-2.00%

0.00%

2.00%

4.00%

6.00%

3-J

un

-13

3-J

ul-

13

3-A

ug-

13

3-S

ep-1

3

3-O

ct-1

3

3-N

ov-

13

3-D

ec-1

3

3-J

an-1

4

3-F

eb-1

4

3-M

ar-1

4

3-A

pr-

14

3-M

ay-1

4

3-J

un

-14

3-J

ul-

14

3-A

ug-

14

Depósitos - VARIACIONES A 30 DÍAS

Totales

Sector Privado

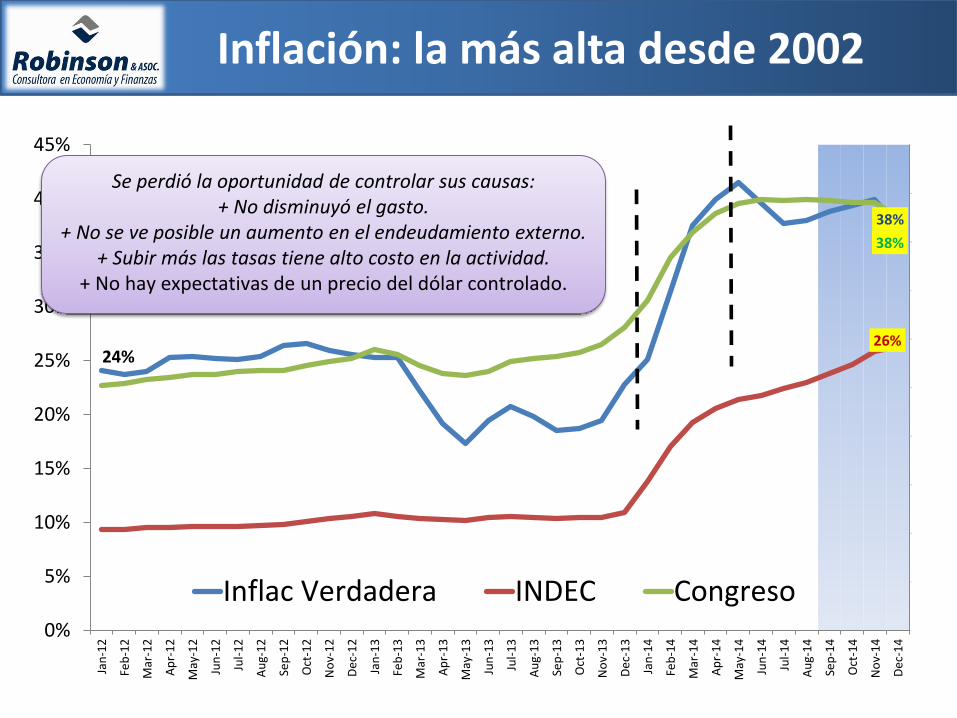

Inflación: la más alta desde 2002

24%

38%

26%

38%

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Jan

-12

Feb

-12

Mar

-12

Ap

r-1

2

May

-12

Jun

-12

Jul-

12

Au

g-1

2

Sep

-12

Oct

-12

No

v-1

2

De

c-1

2

Jan

-13

Feb

-13

Mar

-13

Ap

r-1

3

May

-13

Jun

-13

Jul-

13

Au

g-1

3

Sep

-13

Oct

-13

No

v-1

3

De

c-1

3

Jan

-14

Feb

-14

Mar

-14

Ap

r-1

4

May

-14

Jun

-14

Jul-

14

Au

g-1

4

Sep

-14

Oct

-14

No

v-1

4

De

c-1

4

Inflac Verdadera INDEC Congreso

Se perdió la oportunidad de controlar sus causas: + No disminuyó el gasto.

+ No se ve posible un aumento en el endeudamiento externo. + Subir más las tasas tiene alto costo en la actividad.

+ No hay expectativas de un precio del dólar controlado.

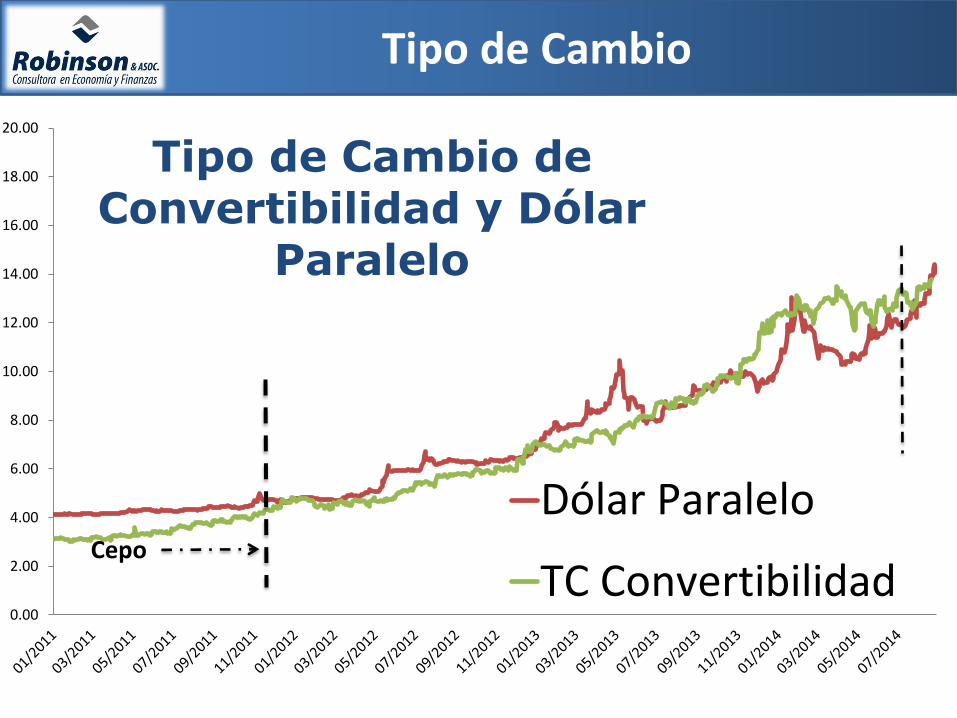

Tipo de Cambio

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

18.00

20.00

Tipo de Cambio de Convertibilidad y Dólar

Paralelo

Dólar Paralelo

TC ConvertibilidadCepo

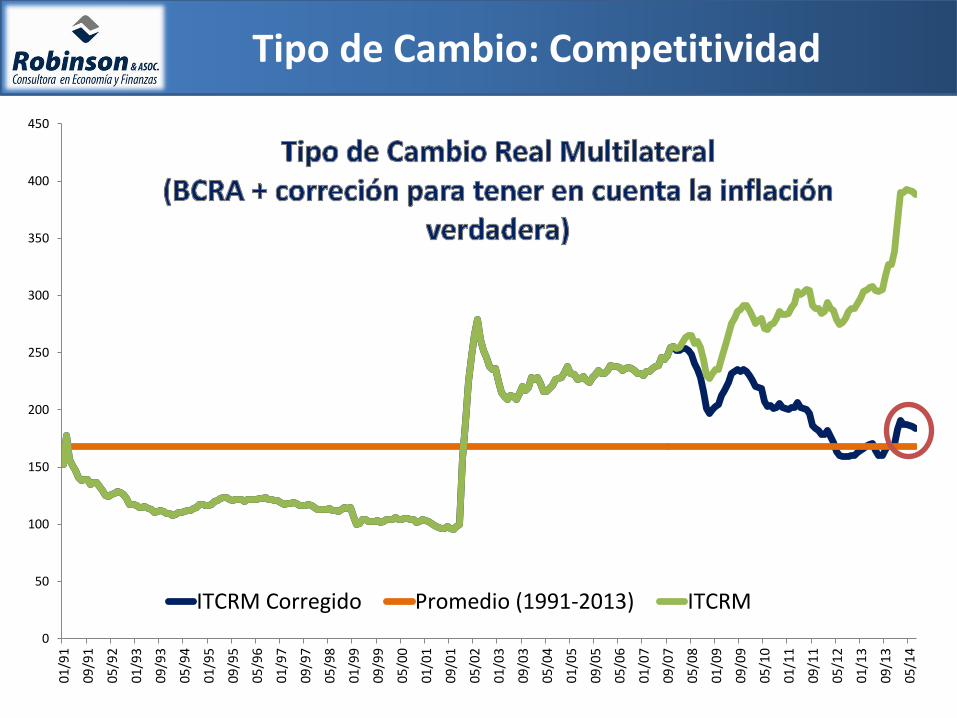

Tipo de Cambio: Competitividad

0

50

100

150

200

250

300

350

400

450

01

/91

09

/91

05

/92

01/9

3

09

/93

05

/94

01

/95

09

/95

05

/96

01

/97

09/9

7

05

/98

01

/99

09

/99

05

/00

01

/01

09

/01

05/0

2

01

/03

09

/03

05

/04

01

/05

09

/05

05

/06

01/0

7

09

/07

05

/08

01

/09

09

/09

05

/10

01

/11

09/1

1

05

/12

01

/13

09

/13

05

/14

ITCRM Corregido Promedio (1991-2013) ITCRM

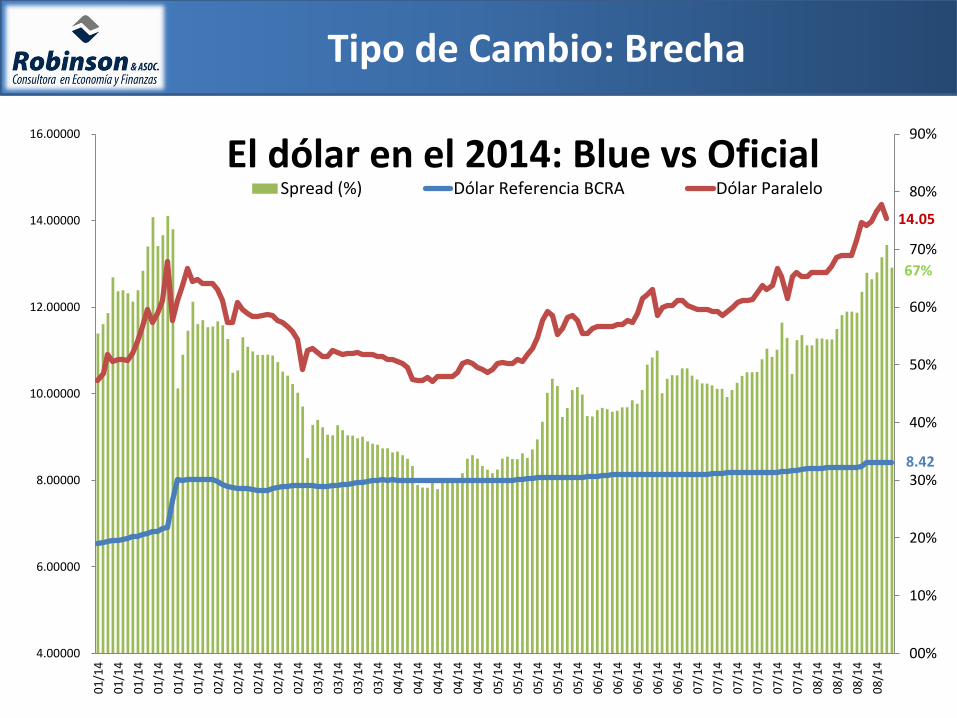

Tipo de Cambio: Brecha

67%

8.42

14.05

00%

10%

20%

30%

40%

50%

60%

70%

80%

90%

4.00000

6.00000

8.00000

10.00000

12.00000

14.00000

16.00000

01

/14

01

/14

01

/14

01

/14

01

/14

01

/14

02

/14

02

/14

02

/14

02

/14

02

/14

03

/14

03

/14

03

/14

03

/14

04

/14

04

/14

04

/14

04

/14

04

/14

05

/14

05

/14

05

/14

05

/14

05

/14

06

/14

06

/14

06

/14

06

/14

06

/14

07

/14

07

/14

07

/14

07

/14

07

/14

07

/14

08

/14

08

/14

08

/14

08

/14

El dólar en el 2014: Blue vs Oficial Spread (%) Dólar Referencia BCRA Dólar Paralelo

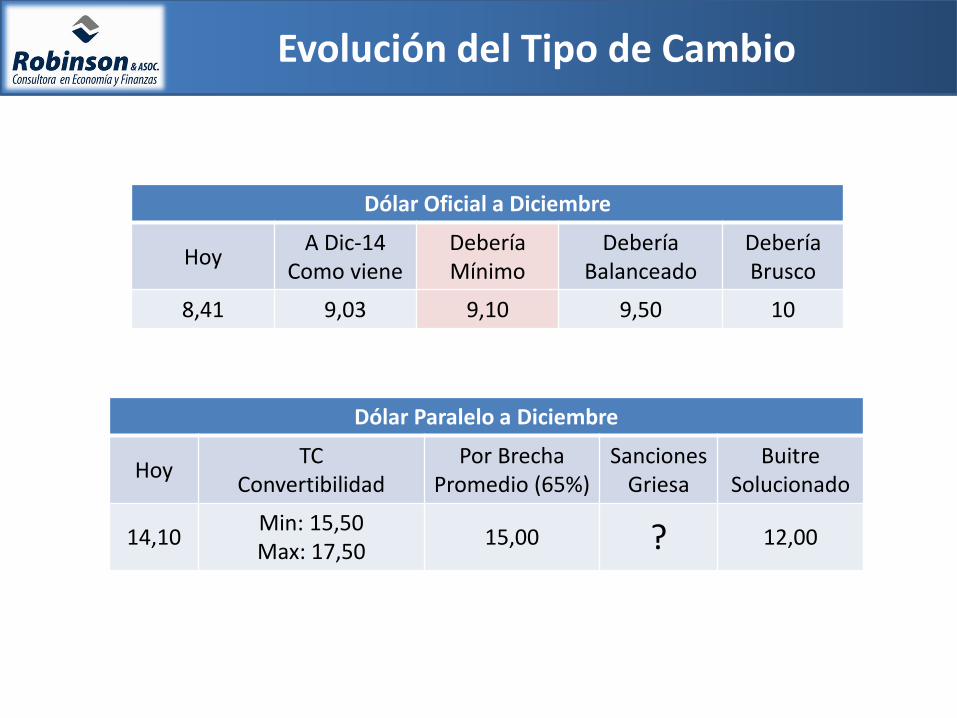

Evolución del Tipo de Cambio

Dólar Oficial a Diciembre

Hoy A Dic-14

Como viene Debería Mínimo

Debería Balanceado

Debería Brusco

8,41 9,03 9,10 9,50 10

Dólar Paralelo a Diciembre

Hoy TC

Convertibilidad Por Brecha

Promedio (65%) Sanciones

Griesa Buitre

Solucionado

14,10 Min: 15,50 Max: 17,50

15,00 ? 12,00

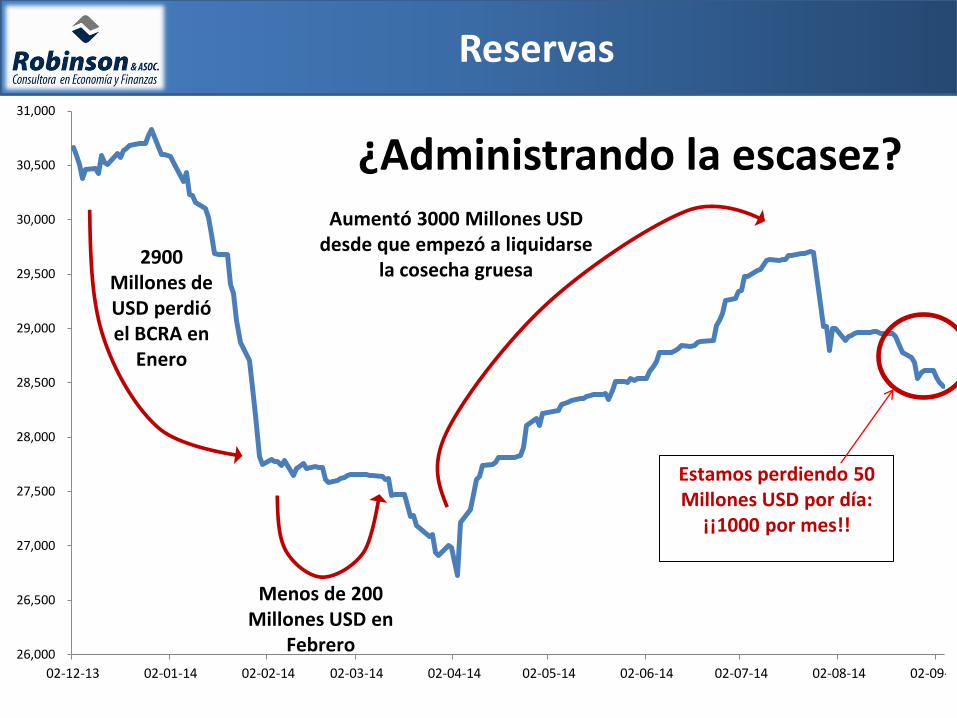

Reservas

26,000

26,500

27,000

27,500

28,000

28,500

29,000

29,500

30,000

30,500

31,000

02-12-13 02-01-14 02-02-14 02-03-14 02-04-14 02-05-14 02-06-14 02-07-14 02-08-14 02-09-14

¿Administrando la escasez?

2900 Millones de USD perdió el BCRA en

Enero

Aumentó 3000 Millones USD desde que empezó a liquidarse

la cosecha gruesa

Menos de 200 Millones USD en

Febrero

Estamos perdiendo 50 Millones USD por día:

¡¡1000 por mes!!

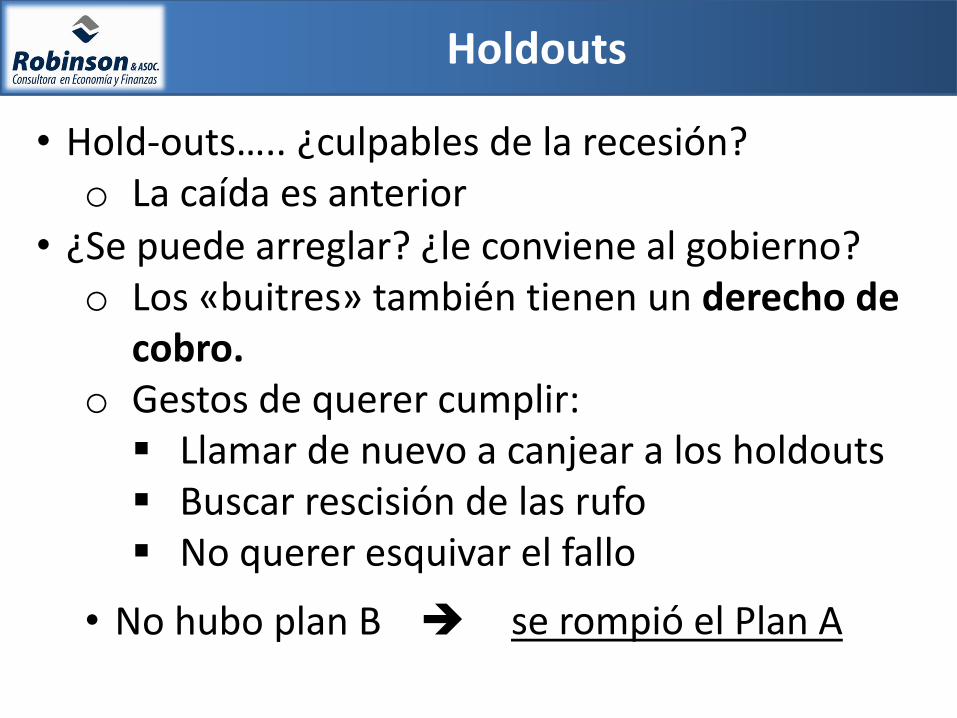

Holdouts

• Hold-outs….. ¿culpables de la recesión? o La caída es anterior

• ¿Se puede arreglar? ¿le conviene al gobierno? o Los «buitres» también tienen un derecho de

cobro. o Gestos de querer cumplir: Llamar de nuevo a canjear a los holdouts Buscar rescisión de las rufo No querer esquivar el fallo

• No hubo plan B se rompió el Plan A

..POR EL MUNDO y levantando la cabeza ¿qué se ve?

Crecimiento comparado

País 2011 2012 2013 Promedio

Argentina 9 1 3 4

Bolivia 5 5 7 6

Brasil 3 1 2 2

Chile 6 5 4 5

Colombia 7 4 4 5

Ecuador 8 5 4 6

Paraguay 4 -1 14 6

Perú 6 6 6 6

Uruguay 7 4 4 5

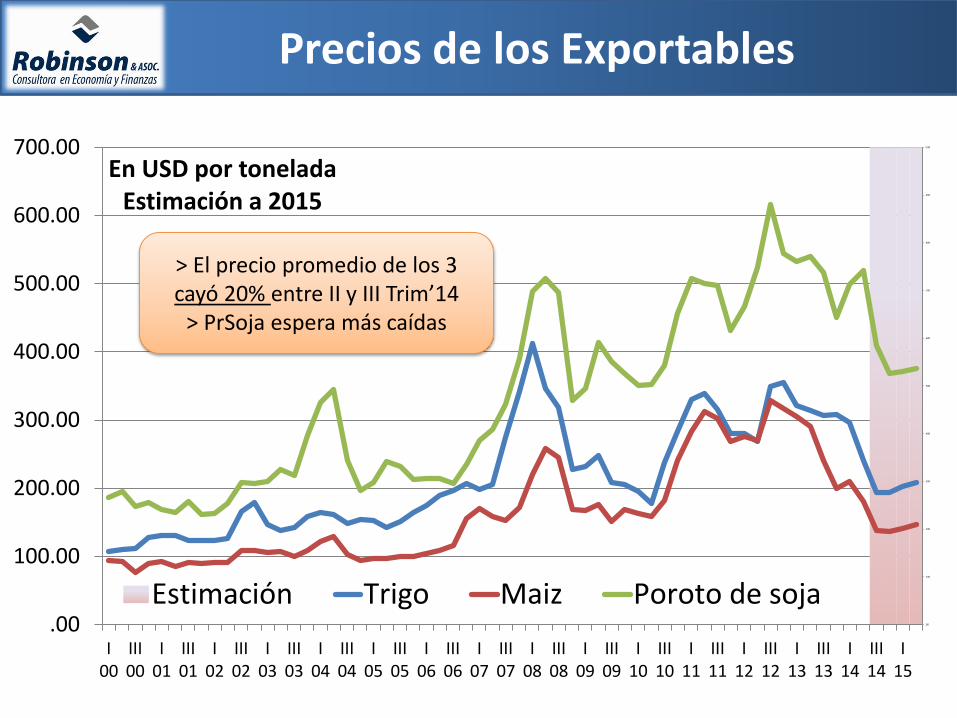

Precios de los Exportables

.00

.100

.200

.300

.400

.500

.600

.700

.800

.900

1.00

.00

100.00

200.00

300.00

400.00

500.00

600.00

700.00

I00

III00

I01

III01

I02

III02

I03

III03

I04

III04

I05

III05

I06

III06

I07

III07

I08

III08

I09

III09

I10

III10

I11

III11

I12

III12

I13

III13

I14

III14

I15

En USD por tonelada Estimación a 2015

Estimación Trigo Maiz Poroto de soja

> El precio promedio de los 3 cayó 20% entre II y III Trim’14

> PrSoja espera más caídas

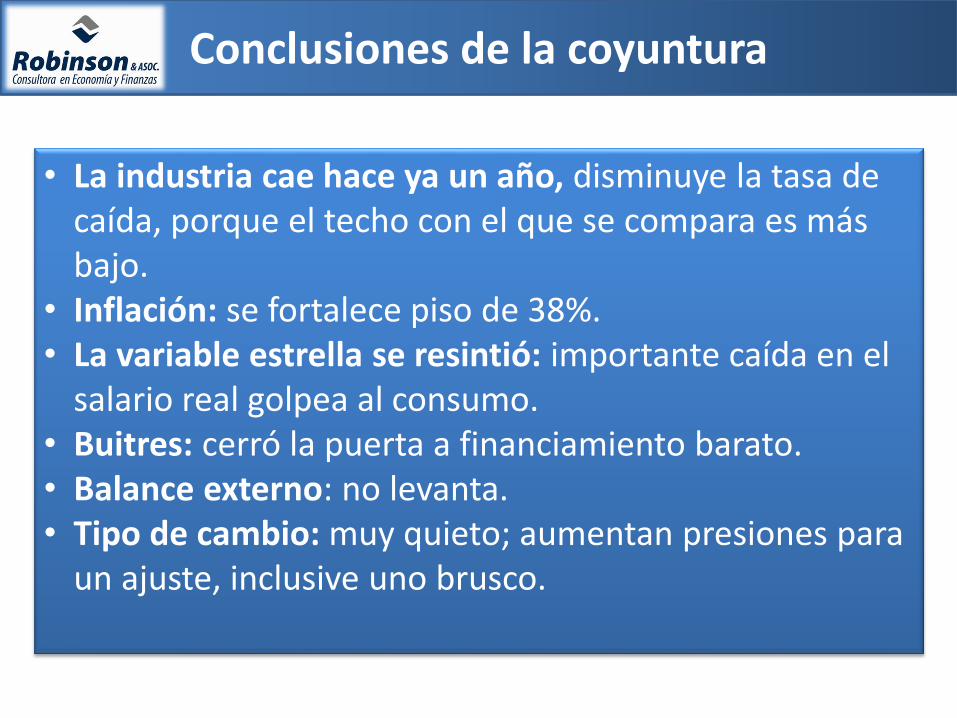

Conclusiones de la coyuntura

• La industria cae hace ya un año, disminuye la tasa de caída, porque el techo con el que se compara es más bajo.

• Inflación: se fortalece piso de 38%. • La variable estrella se resintió: importante caída en el

salario real golpea al consumo. • Buitres: cerró la puerta a financiamiento barato. • Balance externo: no levanta. • Tipo de cambio: muy quieto; aumentan presiones para

un ajuste, inclusive uno brusco.

MARCO GENERAL EL PANORAMA PARA LOS MESES VENIDEROS

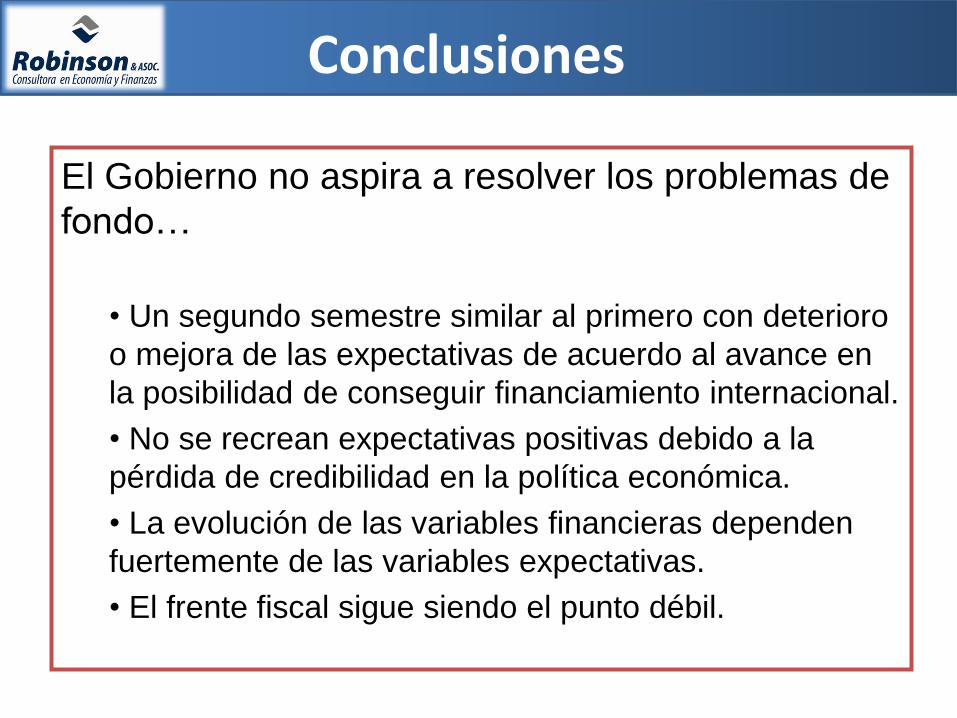

Conclusiones

El Gobierno no aspira a resolver los problemas de

fondo…

• Un segundo semestre similar al primero con deterioro

o mejora de las expectativas de acuerdo al avance en

la posibilidad de conseguir financiamiento internacional.

• No se recrean expectativas positivas debido a la

pérdida de credibilidad en la política económica.

• La evolución de las variables financieras dependen

fuertemente de las variables expectativas.

• El frente fiscal sigue siendo el punto débil.

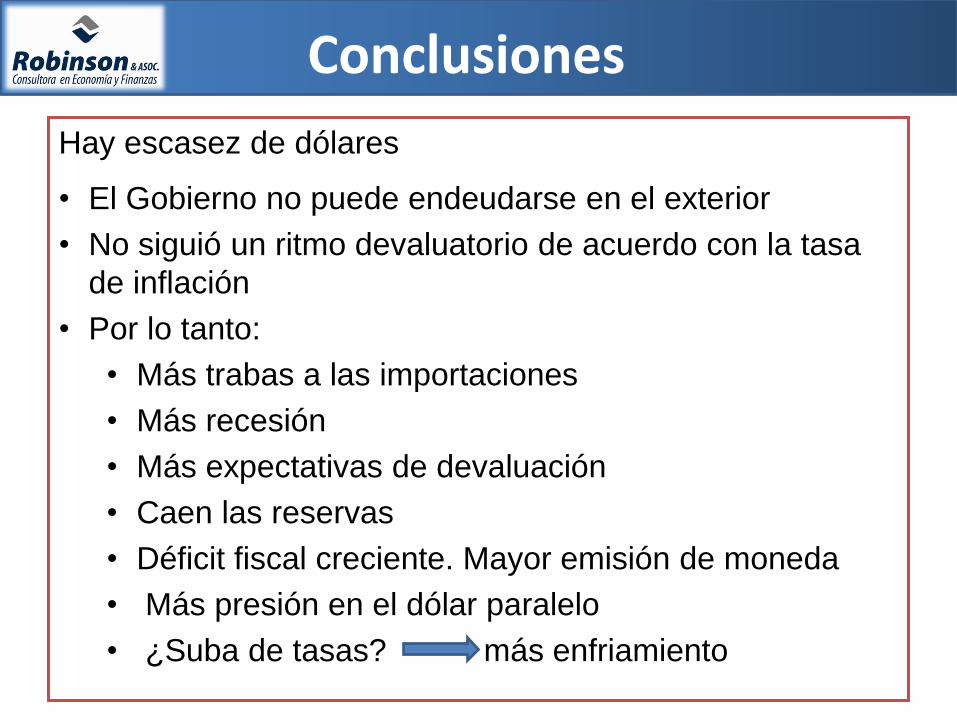

Conclusiones

Hay escasez de dólares

• El Gobierno no puede endeudarse en el exterior

• No siguió un ritmo devaluatorio de acuerdo con la tasa

de inflación

• Por lo tanto:

• Más trabas a las importaciones

• Más recesión

• Más expectativas de devaluación

• Caen las reservas

• Déficit fiscal creciente. Mayor emisión de moneda

• Más presión en el dólar paralelo

• ¿Suba de tasas? más enfriamiento

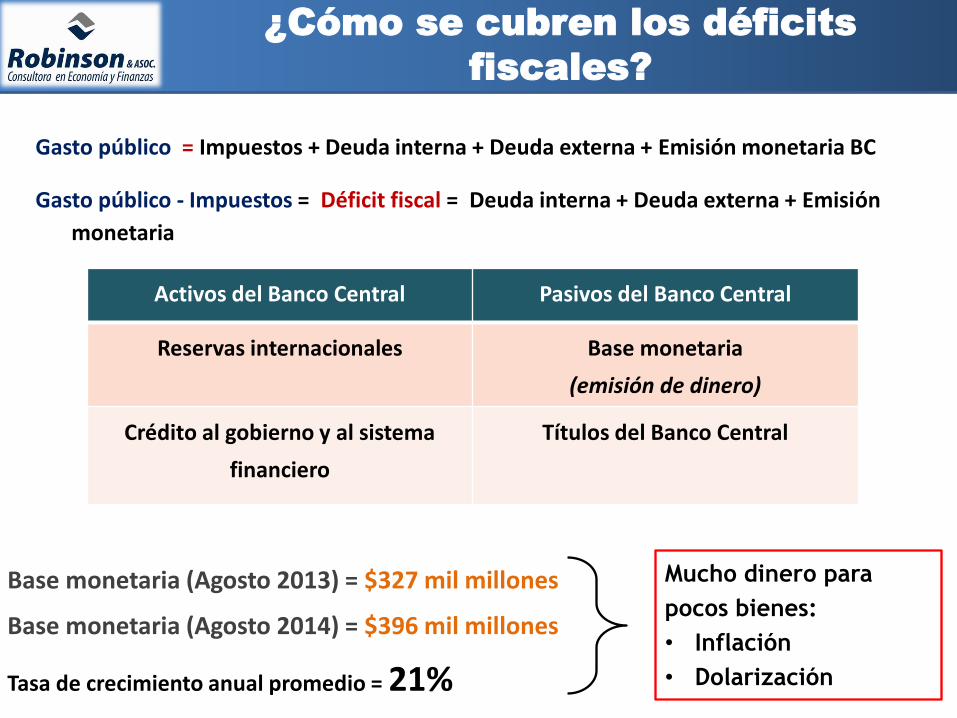

Mucho dinero para

pocos bienes:

• Inflación

• Dolarización

¿Cómo se cubren los déficits

fiscales?

Gasto público = Impuestos + Deuda interna + Deuda externa + Emisión monetaria BC

Gasto público - Impuestos = Déficit fiscal = Deuda interna + Deuda externa + Emisión

monetaria

Base monetaria (Agosto 2013) = $327 mil millones

Base monetaria (Agosto 2014) = $396 mil millones

Tasa de crecimiento anual promedio = 21%

Activos del Banco Central Pasivos del Banco Central

Reservas internacionales Base monetaria

(emisión de dinero)

Crédito al gobierno y al sistema

financiero

Títulos del Banco Central

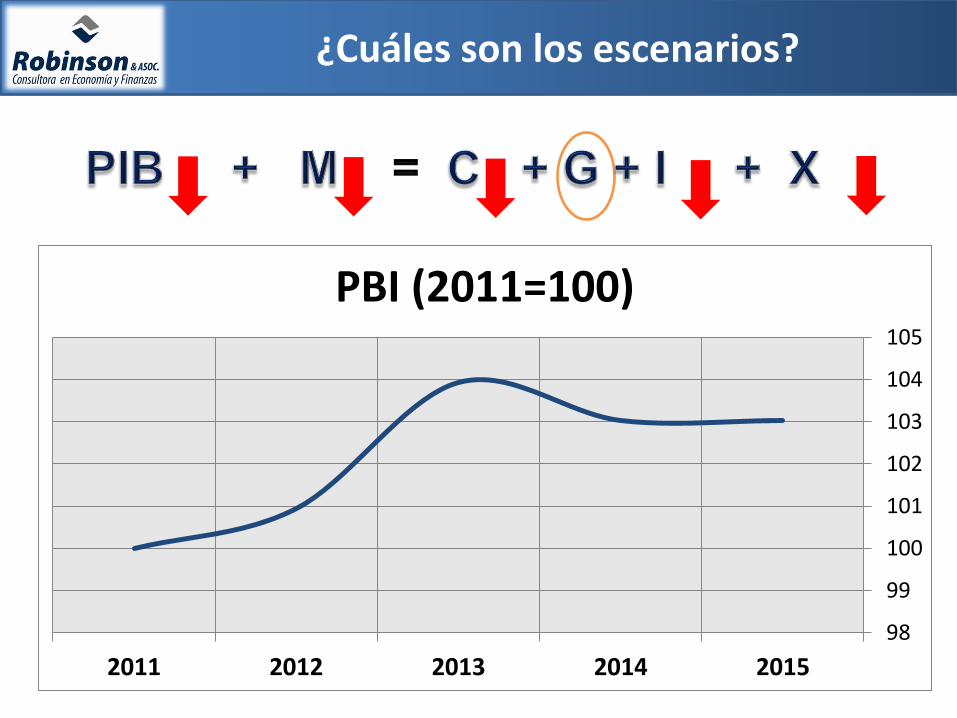

¿Cuáles son los escenarios?

2011 2012 2013 2014 2015

98

99

100

101

102

103

104

105

PBI (2011=100)

EL SECTOR AZUCARERO La visión de Julio Colombres

MUCHAS GRACIAS