a pago de obligaciones tributarias mediante el empleo de...

TRANSCRIPT

I

INSTITUTO PACÍFICO

PR

IME

RA

QU

INC

EN

A -

SE

TIE

MB

RE

200

6

I-10

ACTUALIDAD Y APLICACIÓN PRÁCTICA

El Código Tributario en su artículo 27establece diversos medios para la extin-ción de la obligación tributaria, dentrode los cuales tenemos al "pago" como elmedio natural de extinción de obliga-ciones y el más utilizado por los deudo-res tributarios.En relación al pago de la deuda tributaria,el artículo 32 del citado Código señalaque éste puede realizarse mediante el usode dinero en efectivo, notas de créditonegociables o cheques, débito en cuentacorriente o de ahorros, y, otros mediosque señale la Ley.En el presente artículo, detallaremos elprocedimiento que se deberá seguirpara realizar el pago de la deudatributaria mediante la utilización deNotas de Crédito Negociables (en ade-lante NCN), los requisitos que debenreunir estos documentos serán inclui-dos en una aplicación práctica sobre eltema.

Pago de obligaciones tributarias mediante el empleo de notasde crédito negociables

1. Introducción

Dra. Sandra Rojas NovoaMiembro del staff interno de la revista

Actualidad Empresarial

2. Marco Normativo

- Artículos 32 y 39 del Texto Único Or-denado del Código Tributario, apro-bado por Decreto Supremo N.º 135-99-EF (19-08-99).

- Reglamento de Notas de Crédito Ne-gociables aprobado por Decreto Su-premo N.º 126-94-EF (29-09-94)

3. Definición y características delas NCN

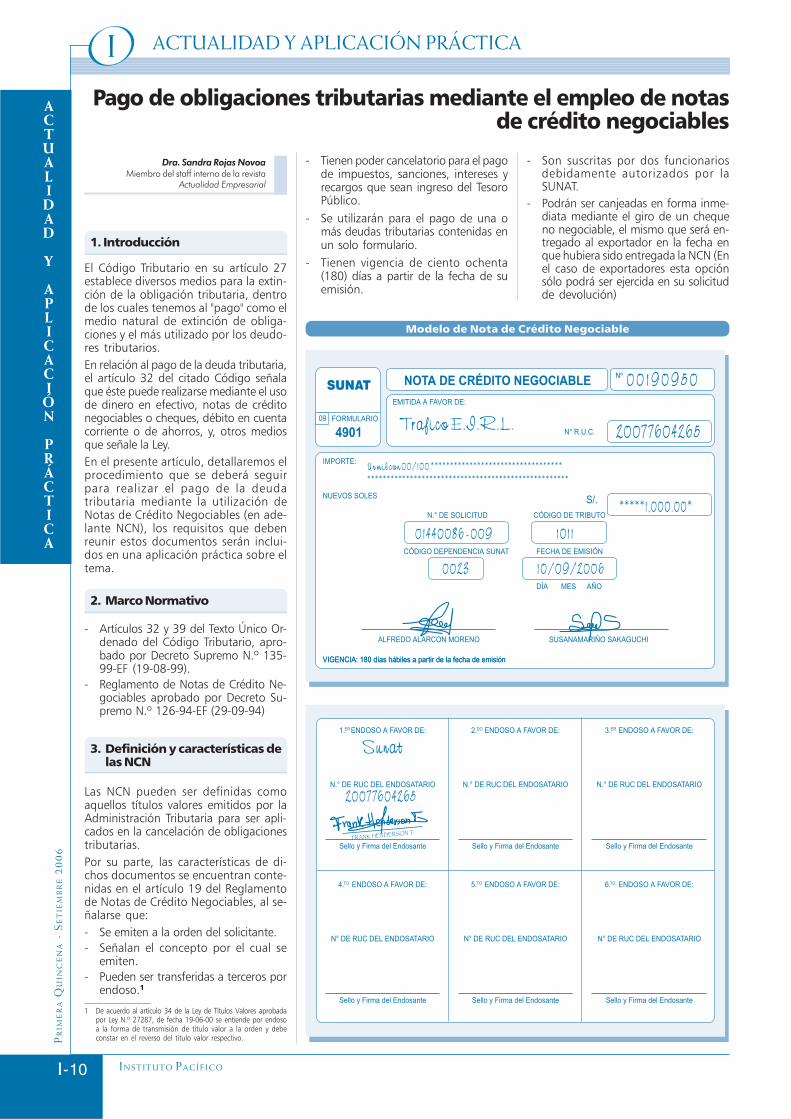

Las NCN pueden ser definidas comoaquellos títulos valores emitidos por laAdministración Tributaria para ser apli-cados en la cancelación de obligacionestributarias.Por su parte, las características de di-chos documentos se encuentran conte-nidas en el artículo 19 del Reglamentode Notas de Crédito Negociables, al se-ñalarse que:- Se emiten a la orden del solicitante.- Señalan el concepto por el cual se

emiten.- Pueden ser transferidas a terceros por

endoso.1

1 De acuerdo al artículo 34 de la Ley de Títulos Valores aprobadapor Ley N.º 27287, de fecha 19-06-00 se entiende por endosoa la forma de transmisión de título valor a la orden y debeconstar en el reverso del título valor respectivo.

- Tienen poder cancelatorio para el pagode impuestos, sanciones, intereses yrecargos que sean ingreso del TesoroPúblico.

- Se utilizarán para el pago de una omás deudas tributarias contenidas enun solo formulario.

- Tienen vigencia de ciento ochenta(180) días a partir de la fecha de suemisión.

- Son suscritas por dos funcionariosdebidamente autorizados por laSUNAT.

- Podrán ser canjeadas en forma inme-diata mediante el giro de un chequeno negociable, el mismo que será en-tregado al exportador en la fecha enque hubiera sido entregada la NCN (Enel caso de exportadores esta opciónsólo podrá ser ejercida en su solicitudde devolución)

Modelo de Nota de Crédito Negociable

ACTUALIDAD

Y

APLICACIÓN

PRÁCTICA

PR

IME

RA

QU

INC

EN

A -

SE

TIE

MB

RE

200

6

AC T U A L I D A D EM P R E S A R I A L | N.° 118

ÁREA TRIBUTARIA I

I-11

4. Casos en que se emiten lasNCN

Una vez determinada la deuda tributariao conjuntamente con la presentación dela declaración que contiene dicha deter-

5. Forma de solicitar la emisiónde las NCN

6. Forma de efectuar el pago detributos mediante NCN

Para cada tipo de solicitud de devolu-ción, el contribuyente deberá seguir elprocedimiento establecido en el TUPAde la SUNAT, que señala como requisitocomún a estos procedimientos de de-volución la presentación del Formula-rio, Preimpreso N.º 4949 "Solicitud deDevolución". En dicho formulario, sedeberá consignar si se solicita la devo-lución mediante un cheque o una NCN.

2 Excepcionalmente en el caso de los exportadores que tuvierendeudas tributarias exigibles, la SUNAT podrá retener la tota-lidad o parte de las Notas de Crédito Negociables a efecto decancelar las referidas deudas.

3 Norma aprobada por Decreto Supremo N.º 012-2005-EF, pu-blicado con fecha 27 de enero de 2005.

El Reglamento de Notas de Crédito Nego-ciables regula la emisión de estos docu-mentos previa presentación de una soli-citud de devolución por parte del deudortributario para los siguientes casos:- Devolución de Saldos a Favor de los

Exportadores2.- Devolución de pagos indebidos o en

exceso de deudas tributarias cuyaadministración está a cargo de laSUNAT.

- Devolución del IGV e IPM normada porel D.Leg. N.º 783 - referido a las misio-nes diplomáticas, organismos interna-cionales debidamente acreditados anteel país y las adquisiciones condonaciones del exterior.

Adicionalmente, existen diversos trámi-tes regulados en el Texto Único de Pro-cedimientos Administrativos (TUPA) dela SUNAT3, (Sección I "ProcedimientosTributos Internos" en el rubro "Devolu-ciones") cuya resolución puede dar ori-gen a la emisión de NCN, dentro de di-chos procedimientos podemos distin-guir a las solicitudes de devolución depagos indebidos o en exceso, devolu-ción del Saldo a Favor del Exportador,solicitudes de Reintegro Tributario paracomerciantes de la Región de la Selva,entre otros.En estos casos, el deudor tributario de-berá cumplir, según el tipo de solicitudpresentada, con adjuntar la documen-tación sustentatoria respectiva a fin deque la SUNAT al evaluar la solicitud unavez que la considere procedente, emitala NCN.

minación, para la cancelación de la deu-da mediante las NCN se deberá tener encuenta lo siguiente:- El pago mediante NCN se efectuará

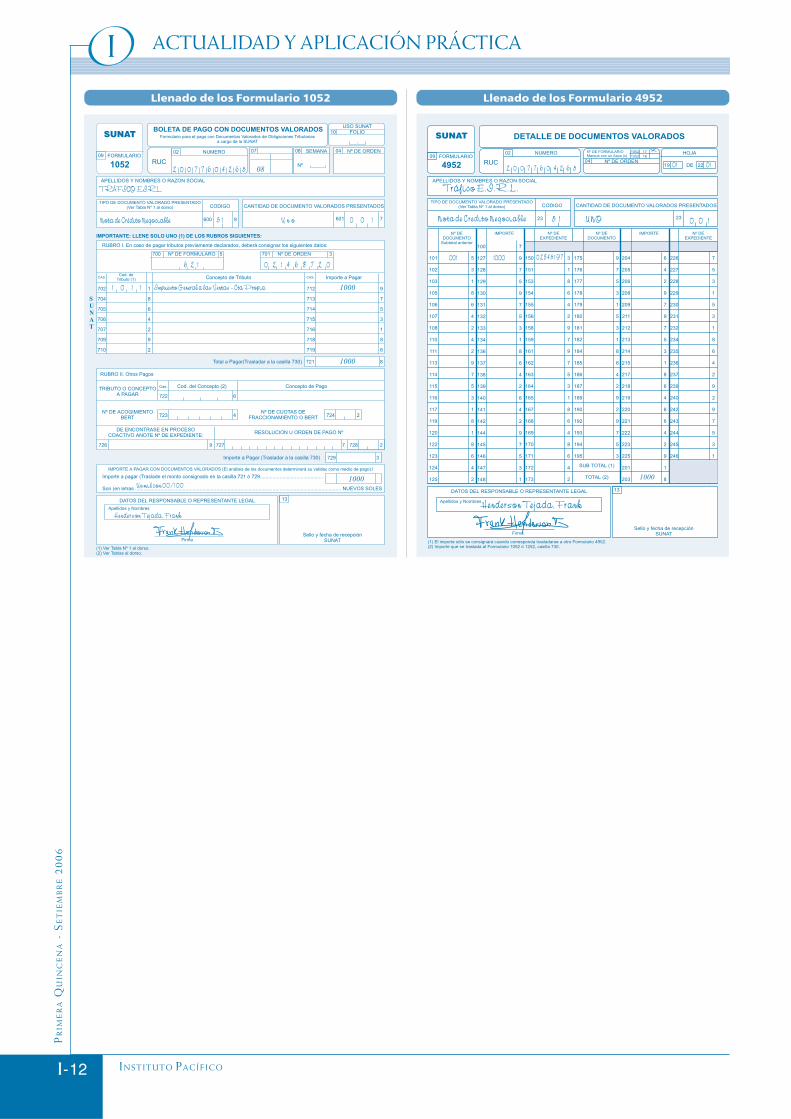

utilizando los Formularios Preim-pre-sos N.º 1052 ó 1252 "Boleta de Pagocon Documentos Valorados" según setrate de Medianos y Pequeños o Prin-cipales Contribuyentes respectivamen-te, y el Formulario N.º 4952 "Detalle deDocumentos Valorados" que para talefecto se encuentran a disposición deldeudor tributario en las dependenciasde la SUNAT.

- Dichos formularios deberán ser presen-tados en las Intendencias Regionales uOficinas Zonales de la SUNAT, de la ju-risdicción del deudor tributario.

- Para aplicar las NCN al pago de obliga-ciones tributarias se requiere el endo-so de las mismas a la orden de laSUNAT así como la entrega física deldocumento a la mencionada entidad.

En el endoso se deberán consignar lossiguientes datos:- Fecha de presentación.- Nombres y apellidos, denominación o

razón social.- Número de inscripción en el RUC del

último tenedor que hace uso del do-cumento.

- Concepto por el que se paga.Cabe resaltar que, en el caso de deudastributarias correspondientes a importa-ciones, el pago mediante NCN requerirála entrega de las mismas a la Aduana,conjuntamente con los formularios co-rrespondientes.

Las NCN tendrán una vigencia de cien-to ochenta (180) días hábiles, contadaa partir de su emisión, debiendo serutilizadas únicamente en este plazo.Transcurrido este plazo se deberá soli-citar a la SUNAT la emisión de una nue-va NCN.

7. Plazo para la utilización delas NCN

8. Aplicación práctica

Número de Fecha de ImporteNCN emisión

001 10-09-2006 S/. 1 000

Se solicitan los pasos que deberá seguirla empresa para la cancelar su deudatributaria por concepto de IGV del perío-do agosto 2006 mediante la utilizaciónde la nota de crédito.

SoluciónLa empresa "Tráfico EIRL", calificado comoMediano y Pequeño Contribuyente, alpresentar su declaración determinativacorrespondiente al período agosto2006 mediante el PDT IGV Renta Men-sual - PDT 0621 determinó una deudatributaria del IGV ascendente a S/. 3000procediendo a realizar un pago parcialde S/ 2000 y quedando un saldo de deu-da de S/. 1000.Para proceder a cancelar el saldo de ladeuda tributaria correspondiente a IGVcon la Nota de Crédito Negociable conla que cuenta la empresa, se deberállenar la Boleta de Pago N.º 1052 "Bo-leta de Pago con Documentos Valo-rados" y del Formulario N.º 4952 "De-talle de Documentos Valorados" y pre-sentar dichos documentos con la Notade Crédito Negociable en las oficinasde la SUNAT, de acuerdo al siguientedetalle:

EnunciadoA la empresa "Tráfico EIRL", identificadacon número de RUC 20077604265, re-presentada por su gerente general Sr.Frank Henderson Tejada, con fecha 10de setiembre de 2006 como conse-cuencia de la solicitud de devoluciónde pagos indebidos o en exceso, laSUNAT procedió a emitirle una NCN porla suma de S/. 1 000 (Un mil NuevosSoles con 00/100), según el detalle si-guiente:

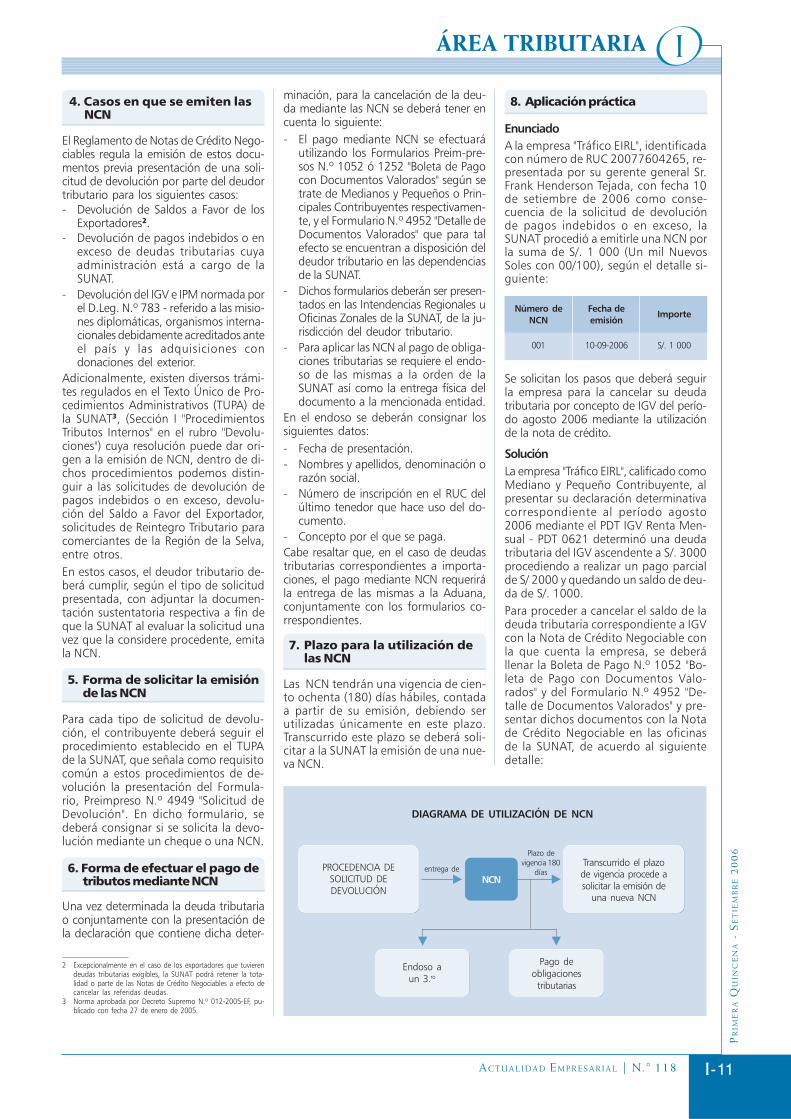

DIAGRAMA DE UTILIZACIÓN DE NCN

PROCEDENCIA DESOLICITUD DEDEVOLUCIÓN

NCN

Transcurrido el plazode vigencia procede asolicitar la emisión de

una nueva NCN

Pago deobligaciones

tributarias

Endoso aun 3.ro

entrega de

Plazo devigencia 180

días

I

INSTITUTO PACÍFICO

PR

IME

RA

QU

INC

EN

A -

SE

TIE

MB

RE

200

6

I-12

ACTUALIDAD Y APLICACIÓN PRÁCTICA

Llenado de los Formulario 1052 Llenado de los Formulario 4952