area tributaria i - aempresarial.comaempresarial.com/servicios/revista/41_1... · s egunda q...

TRANSCRIPT

SE

GU

ND

A Q

UIN

CE

NA

- J

UN

IO 2

003

AC T U A L I D A D EM P R E S A R I A L | N° 41

AREA TRIBUTARIA I

IIIII-1

INFORME

TRIBUTARIO

IAREA TRIBUTARIA

C

O

N

T

E

N

I

D

O

INFORME TRIBUTARIOTratamiento Contable y Tributario del Impuesto Predial ........................................................................................ I-1ACTUALIDAD Y APLICACIÓN PRACTICAModificación del Apéndice II del TUO de la Ley del Impuesto General a las Ventas eImpuesto Selectivo al Consumo: Eliminación de Servicios Exonerados del IGV .................................. I-7Declaración de Predios ante la SUNAT .................................................................................................................................... I-9Sistema de Pago Fácil: Ampliación de Disposiciones para a la Declaración y Pago deObligaciones Tributarias ......................................................................................................................................................................... I-10Rentas de Quinta Categoría y su Tratamiento Tributario con respecto del Impuesto a laRenta (Parte Final) ....................................................................................................................................................................................... I-11Incorporan nuevos bienes y adecuan normas para la aplicación del Sistema de Pago deObligaciones Tributarias establecido por D. Leg. N° 917 ........................................................................................ I-16Normas relacionadas con la Suspensión del Anticipo Adicional del Impuesto a la Renta ......... I-17CASUISTICAAspectos Tributarios del Pago de Gratificación de Fiestas Patrias ............................................................... I-19ASESORIA APLICADA .......................................................................................................................................................................... I-21NORMAS TRIBUTARIAS MUNICIPALESLa Nueva Ley Orgánica de Municipalidades (Parte II) ............................................................................................. I-22JURISPRUDENCIA TRIBUTARIA - Tribunal Fiscal ...................................................................................................... I-24ACOTACION AL MARGENImpuesto a la Distribución del Excedente de Revaluación .................................................................................. I-26INDICADORES TRIBUTARIOS ...................................................................................................................................................... I-27

Tratamiento Contable y Tributario del Impuesto PredialDr. Miguel Arancibia Cueva

Director de la Cámara de Comercio de la Libertad. Vice Decano del Colegio de Contadores Públicos de La Libertad - Docen-te de la U. de Trujillo y de la U. Particular Antenor Orrego

Valor de Autoavalúo AlícuotaHasta 15 UIT 0.2%Más de 15 y hasta 60 UIT 0.6%Más de 60 UIT 1.0%

I. ANTECEDENTESEl Impuesto Predial grava la propiedad delos predios urbanos y rústicos en funcióna su valor, siendo los contribuyentes delImpuesto los propietarios de los predios,sean personas naturales o jurídicas.Por ser un tributo de periodicidad anual,los cambios que se efectúen respecto a lapropiedad o valor de los predios duranteel ejercicio inciden en el Impuesto que sedebe determinar por el ejercicio siguien-te a aquél en que ocurren. En ese sentido,las variaciones suscitadas durante el año2002 afectan el Impuesto a determinar ypagar por el ejercicio 2003.La normatividad vigente del Impuesto hasido establecida por los artículos 8° al 20°del Decreto Legislativo Nº 776, Ley deTributación Municipal, vigente a partir del1º de enero de 1994. Posteriormente al-gunos artículos han sido modificados porla Ley Nº 26836 publicada el 09 de julio de1997; la Ley Nº 27305, publicada el 14 dejulio de 2000; la Ley Nº 27616 publicadael 29 de diciembre de 2001; y la Ley Nº27647, publicada el 23 de enero de 2002.Cabe señalar que antes de la vigencia delDecreto Legislativo Nº 776, el Impuesto eraregulado por la Ley Nº 23552.No obstante que la Ley de TributaciónMunicipal ya tiene vario-s años de vigen-cia, a la fecha, lamentablemente, aún nohan sido publicadas las normas regla-mentarias del Impuesto y, para llenar estevacío, se continúa utilizando el Reglamen-to del Impuesto al Valor del PatrimonioPredial - IVPP, aprobado por D. S. Nº 148-83-EFC, en lo que no se oponga al Decre-to Legislativo Nº 776.

II. NORMATIVIDAD JURÍDICAEl Decreto Legislativo 776, susmodificatorias Ley 27616 regulan el Im-puesto a la Propiedad Predial.

Ámbito de Aplicación:El Impuesto Predial grava el valor de lospredios urbanos y rústicos. El Impuestograva incluso el valor del terreno, sin to-mar en cuenta si el predio está construi-do o produce renta alguna.Se considera predios a los terrenos, inclu-yendo los terrenos ganados al mar, a losríos y a otros espejos de agua, así comolas edificaciones e instalaciones fijas ypermanentes que constituyan partes in-tegrantes de dichos predios, que no pu-dieran ser separadas sin alterar, deterio-rar o destruir la edificación.Sujetos del impuestoSujetos Pasivos del Impuesto: Son suje-tos pasivos en calidad de contribuyentes,las personas naturales o jurídicas propie-tarias de los predios, cualquiera sea sunaturaleza.Se considerará como sujetos pasivos delimpuesto a los titulares de concesionesotorgadas al amparo del D. S Nº 059-96-PCM, TUO de las normas con rango deLey que regulan la entrega en concesiónal sector privado de las obras públicas deinfraestructura y de servicios públicos, res-pecto de los predios que se les hubiesenentregado en concesión, durante el tiem-po de vigencia del contrato.Los predios sujetos a condominio se consi-deran como pertenecientes a un solo due-ño, salvo que se comunique a la respectivaMunicipalidad el nombre de loscondóminos y la participación que a cadauno corresponda. Los condóminos son res-ponsables solidarios del pago del impues-to que recaiga sobre el predio, pudiendoexigirse a cualquiera de ellos el pago total.Cuando la existencia del propietario nopudiera ser determinada, son sujetosobligados al pago del impuesto, en cali-dad de responsables, los poseedores o

tenedores, a cualquier título, de los pre-dios afectos, sin perjuicio de su derechoa reclamar el pago a los respectivos con-tribuyentes.Determinación del sujeto del ImpuestoPredial: El carácter de sujeto del impues-to se atribuirá con arreglo a la situaciónjurídica configurada al 01 de enero delaño a que corresponde la obligacióntributaria. Cuando se efectúe cualquiertransferencia, el adquirente asumirá lacondición de contribuyente a partir del01 de enero del año siguiente de produ-cido el hecho.Sujeto Activo del Impuesto: La recauda-ción, administración y fiscalización del im-puesto corresponde a la MunicipalidadDistrital donde se encuentre ubicado elpredio.Base ImponibleLa base imponible para la determinacióndel impuesto está constituida por el valortotal de los predios del contribuyenteubicados en cada jurisdicción Distrital.A efectos de determinar el valor total delos predios, se aplicará los valores aran-celarios de terrenos y valores unitarios ofi-ciales de edificación vigentes al 31 de di-ciembre del año anterior y las tablas dedepreciación por antigüedad y estado deconservación, que formula el ConsejoNacional de Tasaciones y aprueba anual-mente el Ministerio de Transporte, Co-municaciones, Vivienda y Construcciónmediante resolución ministerial.En el caso de terrenos que no hayan sidoconsiderados en los planos básicos aran-celarios oficiales, el valor de los mismosserá estimado por la MunicipalidadDistrital respectiva o, en defecto de ella,por el contribuyente, tomando en cuen-ta el valor arancelario más próximo a unterrero de iguales características.Actualización del valor de la baseimponible en caso de no publicación delos arancelesCuando en determinado ejercicio no sepublique los aranceles de terrenos o losprecios unitarios oficiales de construcción,por Decreto Supremo se actualizará el va-lor de la base imponible del año anteriorcomo máximo en el mismo porcentaje enque se incremente la Unidad ImpositivaTributaria (UIT).Cálculo del ImpuestoEl Impuesto se calcula aplicando a la baseimponible la escala progresivaacumulativa siguiente:

Las Municipalidades están facultadaspara establecer un monto mínimo a pa-gar por concepto del impuesto equiva-lente a 0.6% de la UIT vigente al 01 deenero del año al que corresponde el im-puesto.

SE

GU

ND

A Q

UIN

CE

NA

- J

UN

IO 2

003

IN S T I T U T O DE IN V E S T I G A C I Ó N EL PA C Í F I C O

I

IIIII-2

INFORME TRIBUTARIO

Declaración JuradaLos contribuyentes están obligados a pre-sentar declaración jurada:a) Anualmente, el último día hábil del

mes de febrero, salvo que el Munici-pio establezca una prórroga.

b) Cuando se efectúa cualquier transfe-rencia de dominio de un predio o setransfieran a un concesionario la po-sesión de los predios integrantes deuna concesión efectuada al amparodel Decreto Supremo Nº 059-96-PCM, TUO de las normas con rangode Ley que regulan la entrega en con-cesión al sector privado de las obraspúblicas de infraestructura y de servi-cios públicos, o cuando la posesiónde éstos revierta al Estado, así comocuando el predio sufra modificacio-nes en sus características que sobre-pasen al valor de cinco (5) UIT. En es-tos casos, la declaración jurada debepresentarse hasta el último día hábildel mes siguiente de producidos loshechos.

c) Cuando el predio sufra modificacio-nes en sus características que sobre-pasen el valor de cinco (5) UIT. En es-tos casos, la declaración jurada debepresentarse hasta el último día hábildel mes siguiente de producidos loshechos.

d) Cuando así lo determine la adminis-tración tributaria para la generalidadde contribuyentes y dentro del plazoque determine para tal fin.

La actualización de los valores de pre-dios por las Municipalidades, sustituyela obligación contemplada por el incisoa) del presente artículo, y se entenderácomo válida en caso que el contribuyen-te no la objete dentro del plazo estable-cido para el pago al contado del impues-to.En el caso de predios ubicados en más deun distrito (límites divisorios) la declara-ción debe presentarse ante la municipali-dad en cuya jurisdicción se encuentre lamayor extensión del predio.Formas de Pago del Impuesto:a) Al contado, hasta el último día hábil

del mes de febrero de cada año.b) En forma fraccionada, hasta en cua-

tro cuotas trimestrales. En este caso,la primera cuota será equivalente aun cuarto del impuesto total resul-tante y deberá pagarse hasta el últi-mo día hábil del mes de febrero. Lascuotas restantes serán pagadas hastael último día hábil de los meses demayo, agosto y noviembre, debiendoser reajustadas de acuerdo a la varia-ción acumulada del Indice de Preciosal Por Mayor (IPM) que publica el Ins-tituto Nacional de Estadística e Infor-mática (INEI), por el período compren-dido desde el mes de vencimiento depago de la primera cuota y el mes pre-cedente al pago.

Registros Públicos y NotariosLos Registradores y Notarios Públicos de-berán requerir que se acredite el pagodel Impuesto Predial, en los casos en quese transfieran los bienes gravados con di-chos impuestos, para la inscripción,formalización o formalización de los ac-tos jurídicos.Obligación Tributaria del Transferente deun predioTratándose de las transferencias a que serefiere el inciso b) del artículo 14o, eltransferente deberá cancelar el íntegrodel impuesto adeudado hasta el últimodía hábil del mes siguiente de producidala transferencia.Predios Inafectos al Pago del ImpuestoPredialEstán inafectos del pago del impuesto,los predios de propiedad de:a) El Gobierno Central, las Regiones y

las Municipalidades; excepto los pre-dios que hayan sido entregados enconcesión al amparo del Decreto Su-premo Nº 059-96-PCM, TUO de lasnormas con rango de Ley que regu-lan la entrega en concesión al sectorprivado de las obras públicas de in-fraestructura y de servicios públicos,incluyendo las construcciones efec-tuadas por los concesionarios sobrelos mismos, durante el tiempo de vi-gencia del contrato.

b) Los Gobiernos Extranjeros, en con-dición de reciprocidad, siempre queel predio se destine a residencia desus representantes diplomáticos o alfuncionamiento de oficinas depen-dientes de sus embajadas, legacio-nes o consulados, así como los pre-dios de propiedad de los organis-mos internacionales reconocidas porel Gobierno Peruano que les sirvande sede.

c) Sociedades de beneficencia, siempreque se destinen a sus fines específi-cos y no se efectúen actividad comer-cial en ellos.

d) Entidades religiosas, siempre que lospredios se destinen a templos, con-ventos, monasterios y museos.

e) Entidades públicas destinadas a pres-tar servicios médicos asistenciales.

f) Cuerpo general de Bomberos, siem-pre que el predio sea destinado a susfines específicos

g) Comunidades campesinas y nativasde la Sierra y Selva, con excepción delas extensiones cedidas a tercerospara su explotación económica

h) Universidades y centros educativos,debidamente reconocidos, siempreque el predio esté destinado a susfinalidades educativas y culturales,conforme a la Constitución.

i) Las concesiones de predios foresta-les del estado dedicadas al aprove-chamiento forestal y de fauna silves-tre en las plantaciones forestales.

j) Los predios cuya titularidad corres-pondan a organizaciones políticascomo partidos, movimientos o alian-zas políticas, reconocidos por el ór-gano electoral correspondiente.

k) Los predios cuya titularidad corres-ponda a organizaciones de personascon discapacidad reconocidos por elCONADIS.

l) Los predios cuya titularidad corres-ponda a organizaciones sindicales,debidamente reconocidos por el Mi-nisterio de Trabajo y Promoción So-cial, siempre y cuando los predios sedestinen a los fines específicos de laorganización.

Asimismo, los predios que hayan sidodeclarados monumento integrantes delpatrimonio cultural de la Nación por elINC siempre que sean dedicados a casahabitación o sean dedicados a sedes deinstituciones sin fines de lucro, debida-mente inscritas o sean declarados inhabi-tables por la Municipalidad respectiva.

ExoneracionesCeticos: Mediante D.S N° 112-97-EF seexonera de todo Impuesto Municipal alas empresas que se establezcan hasta el31.12.2004 en los Ceticos de Ilo,Matarani, Tacna y Paita y cuyas operacio-nes anuales correspondan en no menosdel 92% a la exportación de los bienesque producen. La exoneración operaráhasta el año 2012. La misma exoneraciónse encuentra vigente para las empresasque se constituyan o establezcan en losCeticos - Loreto dentro de los 50 añoscomputados desde el 22 de mayo de1998.Hoteles: Mediante el D. Leg. N° 820 seexonera a las empresas de servicios deestablecimientos de hospedaje que ini-cien sus actividades o amplíen sus opera-ciones antes del 31.12.2003. La exonera-ción rige por 2 años si el establecimientose encuentra dentro de la Provincia deLima y Callao y, 5 años si se encuentrafuera de dicha circunscripción.Predios beneficiados con una deducción del50% para la determinación del impuestoLos predios a que alude el presente artí-culo efectuarán una deducción del 50%en su base imponible, para efectos de ladeterminación del impuesto:a) Predios rústicos destinados a la activi-

dad agraria, siempre que no se en-cuentren comprendidos en los pla-nos básicos arancelarios de áreas ur-banas.

b) Los predios urbanos donde se en-cuentran instalados los Sistemas deayuda a la Aeronavegación, siempre ycuando se dediquen exclusivamentea este fin.

Beneficio de deducción para pensionistaspropietarios de un solo inmuebleLos pensionistas propietarios de un soloinmueble, a nombre propio o de la socie-dad conyugal, que esté destinado a vi-

SE

GU

ND

A Q

UIN

CE

NA

- J

UN

IO 2

003

AC T U A L I D A D EM P R E S A R I A L | N° 41

AREA TRIBUTARIA I

IIIII-3

vienda de los mismos, deducirán de labase imponible del Impuesto Predial, unmonto equivalente a 50 UIT, vigentes al 1de enero de cada ejercicio gravable.Se considera que se cumple el requisitode la única propiedad, cuando ademásde la vivienda, el pensionista posea otraunidad inmobiliaria constituida por lacochera.El uso parcial del inmueble con fines pro-ductivos, comerciales y/o profesionales,con aprobación de la Municipalidad res-pectiva, no afecta la deducción.

III. RESOLUCIONES DEL TRIBUNALFISCAL

RTF 7074-5-02 del 06/12/2002«Las estaciones ferroviarias no se encuen-tran incluidas en la definición de predio deacuerdo con Ley N° 27305»La infraestructura ferroviaria que incluyea las estaciones ferroviarias forma partede las vías terrestres de uso público, porlo que no se encuentra dentro de la defi-nición de predio establecida por la Ley deTributación Municipal, conforme con loprevisto en la Ley Nº 27305 (vigente des-de el 15 de julio de 2000). En ese mismosentido, se sostiene que en los periodospor los cuales fueron giradas las multas,los titulares de concesiones de obras yservicios públicos (como la recurrente) noeran considerados sujetos pasivos delImpuesto Predial respecto de los bienesdel Estado otorgados en concesión, porlo que no estaban obligados a presentarlas declaraciones correspondientes a di-cho tributo.

RTF 6802-5-02 del 22/11/2002«Sólo en el supuesto que la AdministraciónTributaria no pueda establecer el titular delpredio sobre el que recae el impuesto predial,podrá atribuir la condición de deudor tribu-tario, en calidad de responsable, a quien esposeedor del inmueble»La Administración debe emitir un nuevopronunciamiento, después de verificar,por todas las vías posibles, a quien le co-rresponde la titularidad del predio sobreel que recae el impuesto, pues únicamen-te en el supuesto que no se pueda llegara establecer ésta imposibilidad que debeser acreditada por la Administración, co-rresponderá atribuirle la condición dedeudor tributario, en calidad de respon-sable, a la recurrente poseedora del pre-dio.

RTF 6795-1-02 del 22/11/2002«El pensionista cumple con el requisito deposeer vivienda única, a efecto de aplicar elbeneficio de deducción de 50 UITs de la baseimponible del Impuesto Predial, cuando seha procedido a la acumulación de dos lotesen una sola unidad inmobiliaria»El propietario de dos lotes acumuladosen una sola unidad inmobiliaria, es po-seedor de una vivienda única, y no de dosunidades inmobiliarias como acota laAdministración Tributaria.

RTF 6752-2-02 del 21/11/2002«La conducción por un tercero de un nego-cio en parte del predio de un pensionista,no implica la pérdida del beneficio de de-ducción de 50 UITs»La Ley de Tributación Municipal no condi-ciona el beneficio a que sea el propio pen-sionista quien conduzca el negocio, encaso que el inmueble se destine parcial-mente a uso con fines productivos, co-merciales y/o profesionales, si cumple conlos demás requisitos.

RTF 6594-2-02 del 15/11/2002«Beneficio de deducción de 50 UIT - Ausenciatemporal de pensionista»En el caso del requisito de ser propietariade un solo inmueble destinado a vivien-da, a fin de gozar del beneficio de reduc-ción de la base imponible del ImpuestoPredial, de la ausencia temporal del pen-sionista (viajes) no se puede concluir queincumple con tal requisito, debiendo entodo caso realizarse una nueva inspec-ción a fin de verificar si se habita o no elinmueble.

RTF 6597-2-02 del 15/11/2002«La inscripción en Registros Públicos de unpredio no es requisito constitutivo del dere-cho de propiedad, siendo sólo un mecanis-mo de oponibilidad.»La Administración señala que la recurren-te no ha acreditado ser copropietaria delpredio debido a que en el CertificadoNegativo de Propiedad no figura ningúnpredio a su nombre; sin embargo, la re-currente afirma que su titularidad en cali-dad de copropietaria se encuentra acre-ditada con la Escritura Pública del contra-to de compraventa. Al respecto cabe indi-car que, de conformidad con el artículo949° del Código Civil, la sola obligaciónde enajenar un inmueble determinado,hace al acreedor propietario de él, por loque para la transferencia de propiedadbasta el mero consenso de las partes sien-do la elevación a escritura pública del con-trato o la inscripción en Registros Públi-cos actos para garantizar la oponibilidaddel derecho de propiedad frente a terce-ros, que no son constitutivos del indica-do derecho. En tal sentido, la Administra-ción deberá requerir a la recurrente la in-dicada escritura pública y merituarla a efec-to de determinar el cumplimiento de losrequisitos para gozar del beneficio solici-tado.

RTF 6587-2-02 del 14/11/2002«No procede el beneficio de deducción de 50UIT cuando el recurrente además de su vi-vienda es propietario de un terreno sin cons-truir»Se confirma la resolución apelada. En elcaso de autos el recurrente reconoce serpropietario además del predio que utili-za como vivienda, de un terreno sin cons-truir y que no le genera renta, conside-rando que ello no es impedimento paraque se le otorgue el beneficio de deduc-

ción de 50 UIT de la base imponible delImpuesto Predial. Al respecto se indicaque el artículo 19° de la Ley deTributación Municipal señala como re-quisitos para gozar de dicho beneficio,entre otros, ser propietario de un únicoinmueble, el cual debe estar destinado avivienda, careciendo de sustento lo ale-gado por el recurrente en el sentido quetal limitación sólo está referida a losinmuebles destinados a vivienda, mas noa los destinados a fines distintos y queno generan renta.

RTF 6585-2-02 del 14/11/2002«El goce del beneficio de deducción de 50 UIT delImpuesto Predial para los pensionistas, se produ-ce a partir de la fecha en que se acredita elcumplimiento de los requisitos previstos por laley»El goce del beneficio de reducción de 50UIT de la base imponible del ImpuestoPredial dispuesto a favor de los pensio-nistas, se produce a partir de la fecha enque el pensionista acredita el cumplimien-to de los requisitos previstos por ley, en-tre ellos tener la calidad de pensionista.La solicitud de aplicación del beneficiono es un requisito constitutivo del gocedel beneficio pues, éste se produce cuan-do se cumplen los requisitos.

RTF 6484-3-02 del 08/11/2002«El sujeto inafecto del pago del ImpuestoPredial carece de la condición de contribu-yente como de responsable, encontrándosepor tanto exento de las obligaciones forma-les como sustanciales de pago del referidotributo»Se revoca la apelada. La recurrente al en-contrarse inafecta del Impuesto Predialpor formar parte del Gobierno Central,no era sujeto del impuesto y por lo tanto,tampoco tenía la condición de contribu-yente ni de responsable. En consecuen-cia, no nacía respecto de él, obligacióntributaria de ningún tipo; por lo tanto,no se encontraba obligada a presentarlas declaraciones juradas por conceptode Impuesto al Valor del PatrimonioPredial. En consecuencia, al no haber na-cido obligación tributaria alguna, tam-poco existía deuda tributaria que condo-nar por dicho concepto.

RTF 6372-2-02 del 29/10/2002«La condición para que un bien que consti-tuye Patrimonio Cultural de la Nación estéinafecto del Impuesto Predial es que no pro-duzca renta en su acepción común de ingre-so regular y no de renta neta según las re-glas del Impuesto a la Renta»Se confirma la resolución apelada. Elasunto materia de controversia consisteen determinar si el Club de la Unión seencuentra inafecto al pago del Impues-to Predial. Al respecto se verifica que sibien el predio ha sido reconocido por elInstituto Nacional de Cultura como pa-trimonio cultural y está dedicado a sersede social del club, ese predio produce

SE

GU

ND

A Q

UIN

CE

NA

- J

UN

IO 2

003

IN S T I T U T O DE IN V E S T I G A C I Ó N EL PA C Í F I C O

I

IIIII-4

renta al ser cedido a terceros mediantecontratos de concesión, incumpliendocon uno de los requisitos para gozar dela inafectación. En efecto, se indica quecuando las normas del Impuesto Predialconsideran como requisito para lainafectación que el predio no produzcarenta se refiere a renta en su acepcióncomún de ingreso regular que produceun trabajo, propiedad o derecho, unainversión de capital o rendimiento, y noal concepto de renta neta a que se refie-re la Ley del Impuesto a la Renta, de modoque si bien el propietario puede obtenerotros recursos, está impedido de obte-ner ingresos de la explotación directa delbien.

RTF 6219-3-02 del 25/10/2002«La inspección ocular de predios solo otorgacerteza respecto de la situación de éstos a lafecha en que se realiza tal diligencia, más noacredita su estado en fechas anteriores»Debe tenerse en cuenta que la inspecciónocular de predios solo otorga certeza res-pecto de la situación de éstos a la fechaen que se realiza tal diligencia, más noacredita su estado en fechas anteriores,criterio recogido de las Resoluciones delTribunal Fiscal Nºs. 83-2-2000 y 3055-3-2002; en ese sentido, la inspección reali-zada el 7 de junio de 1999, no puedeacreditar la situación de los predios al 1de enero de los años 1995 a 1998.

RTF 6019-2-2003 del 17/10/2002«La inafectación del Impuesto Predial no está con-dicionada a su reconocimiento por parte de laAdministración»Se revoca la resolución en el extremo quedeclaró procedente la solicitud deinafectación al Impuesto Predial presen-tada por la Universidad de Lima a partirde la fecha de la solicitud. Se indica que lavigencia de una inafectación no está su-jeta al reconocimiento de la misma porparte de la Administración Tributaria, todavez, que cuando la ley crea exenciones esnecesariamente constitutiva puesto quela norma no efectúa ninguna declaraciónde situación preexistente sino que origi-na una nueva, siendo el acto administra-tivo que reconoce la exención eminente-mente declarativo.

RTF 5785-5-02 del 04/10/2002«Para inscribirse como contribuyente, el de-clarante no está obligado a probar su condi-ción de propietario del predio afecto, por loque la Administración Tributaria no puedenegarse a recibir su declaración»Se revoca la apelada, que declaró impro-cedente la solicitud de presentación de ladeclaración jurada del Impuesto Predial.La Administración declaró improcedentedicha solicitud sustentándose en que elpredio no se encontraba inscrito en losRegistro Públicos; que la minuta de com-praventa sólo tiene valor para las partes,pues carece de fecha cierta y que no setrata de un bien determinado, por no

encontrarse independizado. Sin embar-go, de las normas que regulan el Impues-to Predial se aprecia que no existe obliga-ción del declarante que se considera con-tribuyente, de acreditar la propiedad delinmueble, razón por la cual la Adminis-tración no podía negarse a recibir tal de-claración, como lo establecen las RTF Nºs.74-4-98, 377-5-98, 18733 y 24273, queaunque hacen referencia al Impuesto alValor del Patrimonio Predial (Ley Nº23552) y no al Impuesto Predial (DecretoLegislativo 776), teniendo ambos carac-terísticas y regulación similares, el criteriotambién resulta de aplicación al segundode los nombrados (RTF N° 1002-3-2001).

RTF 5311-4-02 del 12/09/2002«La verificación del área construida sólo acre-dita las dimensiones en el momento en queésta se efectúa y no respecto de períodosanteriores»Se confirma la apelada que declaró fun-dada en parte la solicitud de revisión deárea construida de su predio. Se estable-ce que la recurrente presentómodificatoria de su autoavalúo en el año2000 disminuyendo el área construida,habiéndose efectuado la verificación delpredio en el mismo año, sin embargo noacredita que el área construida del inmue-ble, con anterioridad a dicha fecha fueramenor, por lo que, no corresponde mo-dificar la base imponible del ImpuestoPredial para los períodos anteriores.

RTF 5463-4-02 del 19/09/2002«Para que los predios que constituyen PatrimonioCultural de la Nación se encuentren inafectos delImpuesto Predial, se debe acreditar que no produ-cen renta»Se declara nula e insubsistente la apela-da. Se establece que a fin de determinarsi el predio de la recurrente, que consti-tuye Patrimonio Cultural de la Nación,se encuentra inafecto del ImpuestoPredial de acuerdo a lo establecido en elnumeral 1 del inciso c) del artículo 17ºde la Ley de Tributación Municipal, debeverificarse si éste se encuentra dedicadoa sus fines para lo que deberá acreditarseque se ha efectuado la inscripción deoficio en la partida correspondiente delRegistro de la Propiedad inmueble con-signando las restricciones y limitacionesde uso correspondientes, de acuerdo alo establecido por la Ley Nº 24047, sien-do que de no haberse establecido nin-guna restricción o limitación deberá en-tenderse que el inmueble cumple consus fines específicos.De otro lado, se señala que debe verifi-carse que el predio no produzca renta,toda vez que tratándose de predios con-siderados como Patrimonio Cultural dela Nación, dicho requisito se encuentrareferido a que las actividades realizadasno impliquen la percepción de ingresoscomo consecuencia de la explotación di-recta del inmueble, como podría ser elarrendamiento parcial o total del predio.

RTF 4688-2-02 del 16/08/2002«La institución que no califica como entidadreligiosa no goza de la inafectación del Im-puesto Predial y Arbitrios»Se confirma la apelada, que denegó lasolicitud de inafectación del impuestopredial y arbitrios. Se señala que la recu-rrente, la Gran Logia del Perú, al no califi-car como una entidad religiosa no cum-ple con lo establecido en el artículo 17ºdel Decreto Legislativo 776 a efectos deotorgarle el beneficio de inafectación delImpuesto Predial al predio de su propie-dad. En cuanto a los arbitrios, se señalaigualmente que al no calificar como enti-dad religiosa no cumple con lo estableci-do en la Ordenanza Nº 137 para lainafectación de arbitrios.

IV. CASOS PRÁCTICOS

Determinación del valor de Autoavaúo ydel Impuesto Predial1. Determinar el valor de la edificación

del predio sobre la base del Cuadrode Valores unitarios de edificaciónCasa habitación de ubicada en Lima.

a) Terreno.Área de 180 m2 de terreno con unárea construida de 150 m2.

b) Construcción(Conforme al cuadro de Valores Uni-tarios de Edificación para la Costa)- Columnas y vigas de concreto ar-

mado.- Techos de losas de concreto arma-

das inclinadas- Piso de parquet y cerámica nacio-

nal- Puertas de madera fina- Revestimiento de caoba- Baños completos nacionales con

mayólica de color- Agua fría, caliente, corriente

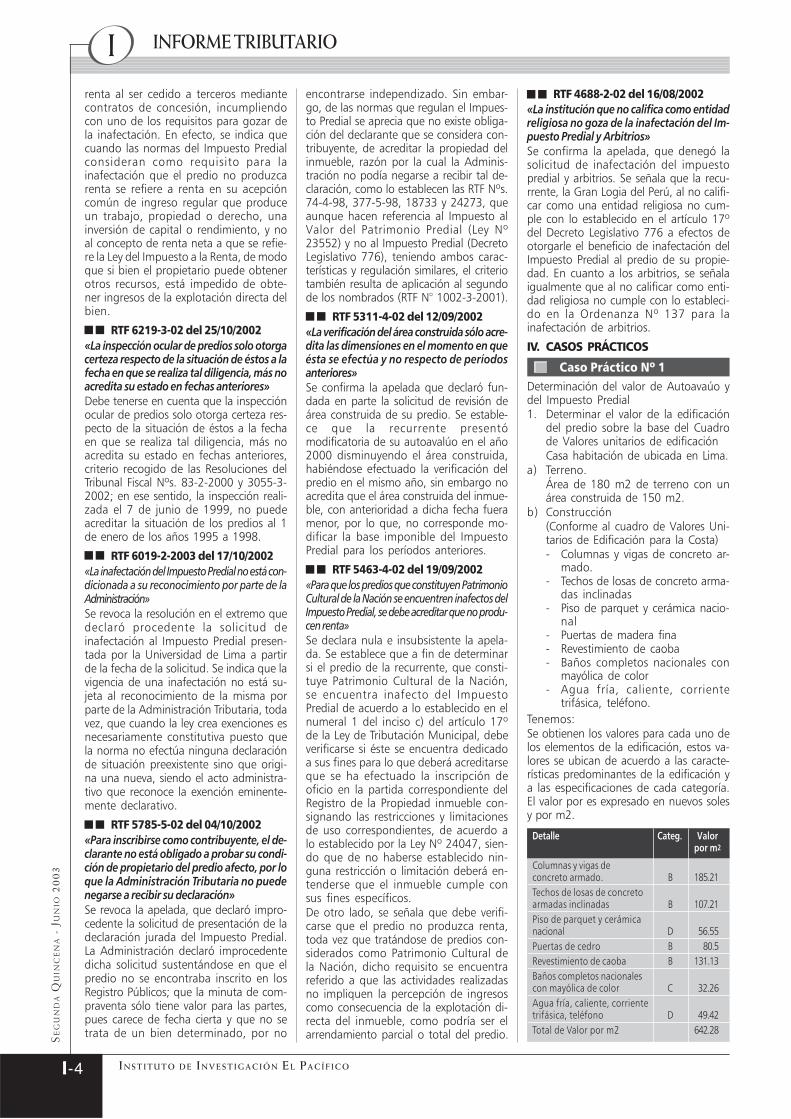

trifásica, teléfono.Tenemos:Se obtienen los valores para cada uno delos elementos de la edificación, estos va-lores se ubican de acuerdo a las caracte-rísticas predominantes de la edificación ya las especificaciones de cada categoría.El valor por es expresado en nuevos solesy por m2.

Caso Práctico Nº 1

Detalle Categ. Valorpor m2

Columnas y vigas deconcreto armado. B 185.21Techos de losas de concretoarmadas inclinadas B 107.21Piso de parquet y cerámicanacional D 56.55Puertas de cedro B 80.5Revestimiento de caoba B 131.13Baños completos nacionalescon mayólica de color C 32.26Agua fría, caliente, corrientetrifásica, teléfono D 49.42Total de Valor por m2 642.28

INFORME TRIBUTARIO

SE

GU

ND

A Q

UIN

CE

NA

- J

UN

IO 2

003

AC T U A L I D A D EM P R E S A R I A L | N° 41

AREA TRIBUTARIA I

IIIII-5

2. Aplicar la tabla de depreciación delvalor de la construcción.Tipo de Edificación: Casa habitaciónAntigüedad: 13 añosMaterial de construcción: ConcretoEstado de conservación: BuenoTasa de Depreciación: 8%

Valor construcción m2 642.28Valor Depreciable m2 (51.38)

—————Valor Neto 590.90

========En este caso el área construida de lacasa es de 150 m2, por lo que el valorneto de la edificación será:

3. Al valor neto de la edificación se leadiciona el valor del terreno de acuer-do con el arancel vigente, fijada por elConsejo Nacional de Tasaciones y pu-blicado en la Municipalidad a la quecorresponde el predio.Trabajaremos bajo el supuesto que elvalor del terreno es S/. 45.00 por m2.

Valor Neto construcción 88,635.00Valor Terreno 8,100.00

——————Valor Predio (autoavalúo) 96,735.00

========4. Se aplica la escala del Impuesto.

Carlos le vende el 22.05.2001 a la empre-sa XYZ un inmueble por S/. 100,000.El 18.05.2001 se otorga la minuta.El 22.05.2002 se eleva la minuta a escri-tura pública.El 22.05.2003 se inscribe el inmueble enRegistros Públicos.El valor de autoavalúo del inmueble esS/. 86,200 para el año 2002 y S/. 87,800para el año 2003.¿Cuándo y cuánto debe pagar la empre-sa XYZ el Impuesto Predial?SoluciónEn el caso de transferencias de inmueblesa título oneroso, la propiedad del inmue-ble se acredita con la minuta, sin ser nece-sario que ésta se eleve a escritura pública.Para el año 2002, a partir del 01.01.02 elsujeto del Impuesto Predial será la em-presa XYZ, la que deberá cancelar el im-puesto predial.

Cálculo del Impto. Predial para el año 2002

Cálculo del Impto. Predial para el año 2003

Asientos Contables——————— x ———————33 INM. MAQ. Y EQUIPO 100,000

332 Edificios y otrasconstrucciones

42 PROVEEDORES 100,000421 Facturas por Pagar429 F/ 820 Carlos

Por la adquisición del Inmueble al Sr. Carlos——————— x ———————64 TRIBUTOS 331

646 Trib. a gobiernoslocales

646.2 Impuesto Predial40 TRIBUTOS POR PAGAR 331

405 Gobiernos locales405.2 Impuesto Predial

Por la provisión del Impuesto dePredial por el ejercicio 2002 enfebrero del 2002——————— x ———————94 GASTOS DE ADMIN. 33179 CARGAS IMPUTABLES

A CUENTA DE COSTOS 331Por el destino del Gasto delImpuesto Predial——————— x ———————40 TRIBUTOS POR PAGAR 331

405 Gobiernos locales405.2Impuesto Predial

10 CAJA Y BANCOS 331104 Cuentas Corrientes1042 Bco. BBVA

ch/ 002589632Por la cancelación del impuestopredial en el mes de febrero 2002——————— x ———————Nota 1: Adicionalmente el adquiriente(empresa) debe solicitar al vendedor elotorgamiento del formulario 820 – Ope-raciones No Habituales, de conformidadcon lo dispuesto por el artículo 6º delReglamento de Comprobantes de Pago –Resolución de SUNAT 007-99.

Raúl le regala a Laura un inmueble de supropiedad el 15.11.2001.El 15.11.2001 se otorga la minuta.El 15.11.2002 se eleva la minuta a Escri-tura PúblicaEl 15.05.2003 se inscribe en Registros

Públicos.Quién es sujeto del Impuesto para el año2002 y 2003 respectivamente?

SoluciónEn el caso de transferencias de inmueblesa título gratuito, la propiedad del inmue-ble se acredita con la escritura pública,no con la simple minuta a diferencia delcaso anterior en que se trataba de unatransferencia a título oneroso.Para los años 2001 y 2002 Raúl tiene lacalidad de sujeto del Impuesto Predialy para el año 2003 será Laura la quetenga la calidad de sujeto del ImpuestoPredial.

La empresa C&S S.R.L adquirió el 10.06.03un inmueble para el desarrollo de sus ac-tividades por un importe de S/.350,960.El antiguo propietario Sr. Levero está pa-gando el Impuesto Predial de este inmue-ble en forma fraccionada, cumpliendocon pagar la segunda cuota en el mes deMayo.¿Debe C&S S.R.L continuar con el pagode cuotas del Impuesto Predial?

SoluciónDebemos señalar que en este caso, talcomo señala la Ley de Tributación Muni-cipal el carácter de sujeto del impuesto seatribuirá con arreglo a la situación jurídi-ca configurada al 01 de enero del año aque corresponde la obligación tributaria,por lo que C&S S.R.L será considerada su-jeto del Impuesto a partir del 01 de enerodel año 2004, y obligada al pago del Im-puesto a partir de tal fecha por lo que enel transcurso del presente año (2003) nose encuentra obligada a realizar pagospor el Impuesto predial.Adicionalmente se debe señalar que elSr. Levero se encuentra obligado a cance-lar el resto de cuotas adeudadas hasta elúltimo día hábil del mes siguiente de pro-ducida la transferencia es decir, el próxi-mo 31.07.03, según lo dispuesto por elartículo 16º de la Ley de Tributación Mu-nicipal.Adicionalmente la empresa debe cance-lar el Impuesto de Alcabala en calidad decomprador.

Asientos Contables——————— x ———————33 INM. MAQ. Y EQUIPO 100,000

333 Edificios y otrasconstrucción

42 PROVEEDORES 100,000421 Facturas por Pagar429 F/ 820 Levero

Por la adquisición del Inmuebleal Sr. Levero——————— x ———————64 TRIBUTOS 2,426

646 Tributos a gobiernoslocales

646.3 Impuesto Alcabala

Caso Práctico Nº 3

Caso Práctico Nº 4

Valor cons- Tasa de Valor Depre-trucción m2 Depreciación ciable m2

642.28 8% 51.38

Valor por m2 M2 cons- Valor Oficialtruidos construcción m2

590.90 150 88,635.00

Caso Práctico Nº 2

Valor por m2 m2 terreno Valor Terrenoterreno

45 180 8,100.00

Valor Auto- Valor de Tramos de Imp.avalúo del Autoavalúo la Base PredialPredio Imponible

96,735.00 Hasta 46,500 0.2% 93 Más de 46,500

y hasta 186,000 0.6% 301 Más de 186,000 1.0% -Total 394

Valor Auto- Valor de Tramos de Imp.avalúo del Autoavalúo la Base PredialPredio Imponible

86,200.00 Hasta 46,500 0.2% 93Más de 46,500 yhasta 186,000 0.6% 238

Más de 186,000 1.0% -Total 331

Valor Auto- Valor de Tramos de Imp.avalúo del Autoavalúo la Base PredialPredio Imponible

87,800.00 Hasta 46,500 0.2% 93Más de 46,500 yhasta 186,000 0.6% 248

Más de 186,000 1.0%Total 341

SE

GU

ND

A Q

UIN

CE

NA

- J

UN

IO 2

003

IN S T I T U T O DE IN V E S T I G A C I Ó N EL PA C Í F I C O

I

IIIII-6

40 TRIBUTOS POR PAGAR 2,426405 Gobiernos locales405.3 Impuesto Alcabala

Por la provisión del Impuestode Alcabala por la comprade un inmueble en el mes deJunio del 2003.——————— x ———————94 GASTOS DE ADMIN. 2,42679 CARGAS IMPUT. A CUENTA

DE COSTOS 2,426Por el destino del Gasto delImpuesto de Alcabala——————— x ———————40 TRIBUTOS POR PAGAR 2,426

405 Gobiernos locales405.3 Impuesto de Alcabala

10 CAJA Y BANCOS 2,426101 Caja

Por la cancelación del imp. dealcabala en el mes de Julio 2003.——————— x ———————Nota 1: Adicionalmente el adquiriente(empresa) debe solicitar al vendedor elotorgamiento del formulario 820 – Ope-raciones No Habituales, de conformidadcon lo dispuesto por el artículo 6º delReglamento de Comprobantes de Pago –Resolución de SUNAT 007-99.Nota 2: El cálculo del Impuesto de Alca-bala es referencial.

Juan vende a María su casa en el mes demayo del año 2002. En el contrato de com-praventa se estipuló que María asumiría elvalor del Impuesto Predial adeudado.¿Puede la municipalidad continuar co-brándole a Juan el Impuesto Predial pen-diente por los años anteriores, en vista deque éste ya no es el propietario del in-mueble?SoluciónMaría será contribuyente del Impuesto apartir del 01.01.2003. En tal sentido Juansolamente es sujeto del Impuesto en elejercicio 2002, por lo que María debe serla que pague el Impuesto Predial a partirdel 01.01.2003.Si bien es cierto que en el contrato de com-praventa, se estipuló que María asumiríael Impuesto adeudado, el Código Tributa-rio en su artículo 26º señala que los actoso convenio por lo que el deudor tributario(Juan) transmite su obligación tributaria aun tercero (María), carecen de eficacia frentea la Administración Tributaria. En este sen-tido, la Municipalidad puede seguir co-brándole a Juan el Impuesto adeudadopor los años en que fue sujeto del Impues-to y por las deudas no prescritas.

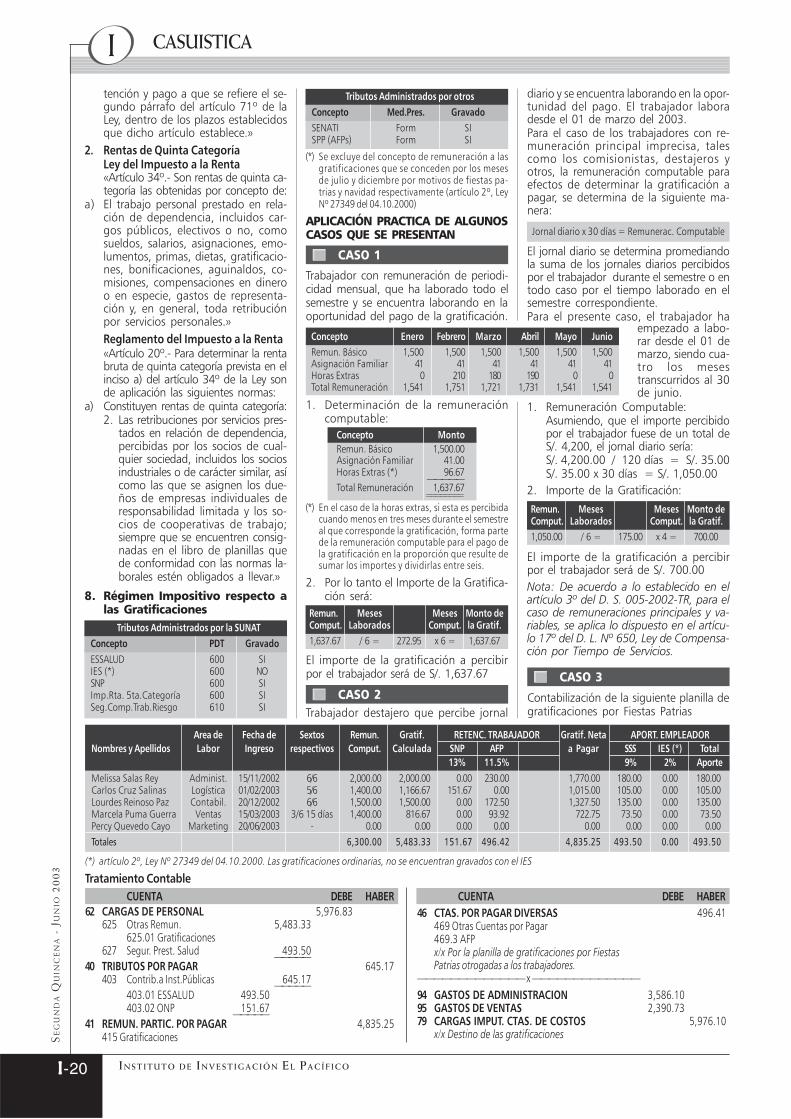

La empresa ALTAVISA y TRESRL son co-propietarias de un almacén ubicado en elCallao. El área del almacén está distribui-da de la siguiente forma:

Sin embargo en la Municipalidad aparececomo propietaria sólo la empresa ALTAVISAEl autoavalúo del inmueble es S/. 200,000¿Quién y por cuánto debe pagar el Im-puesto Predial?

SoluciónLa Ley de Tributación Municipal señala quelos predios sujetos a condominio se consi-deran como pertenecientes a un solo due-ño, salvo que se comunique a la respectivaMunicipalidad el nombre de loscondóminos y la participación que a cadauno corresponda. Los condóminos son res-ponsables solidarios del pago del impues-to que recaiga sobre el predio, pudiendoexigirse a cualquiera de ellos el pago total.En este caso ALTAVISA y TRESRL soncondóminos del inmueble por lo queambas están obligadas al pago del Im-puesto Predial en la parte que les corres-ponde, sin embargo ante la Municipali-dad sólo ALTAVISA es propietaria del in-mueble, por lo que dicha Municipalidadpuede exigirle la totalidad del pago delreferido impuesto a ALTAVISA, sin perjui-cio que ésta última le cobre la parte delImpuesto que le corresponde a TRESRL.Dichas empresas deben también comu-nicar a la municipalidad que ambas sonpropietarias del predio y la participaciónde cada una en el respectivo inmueble.Cálculo de la Parte Proporcional corres-pondiente a cada empresa

Cálculo del Impuesto Predial para el año2003 ALTAVISA

Cálculo del Impuesto Predial para el año2003 TRESRL

Asientos Contables ALTAVISA——————— x ———————64 TRIBUTOS 534

646 Trib. a gobiernos locales646.2 Impuesto Predial

40 TRIBUTOS POR PAGAR 534405 Gobiernos locales405.2 Impuesto Predial

Por la provisión del ImpuestoPredial por el año 2003.——————— x ———————

——————— x ———————94 GASTOS DE ADMIN. 53479 CARGAS IMPUT. A

CUENTA DE COSTOS 534Por el destino del Gasto del Impuesto Predial——————— x ———————40 TRIBUTOS POR PAGAR 534

405 Gobiernos locales405.2 Impuesto Predial

16 CTAS. POR COBRARDIVERSAS 294168 Otras Cuentas por Cobrar Diversas168.1 Impuesto Predial - TRESRL

10 CAJA Y BANCOS 828*101 Caja

Por la cancelación del impuesto predial.——————— x ———————Nota: La empresa ALTAVISA, canceló latotalidad del Impuesto Predial, teniendoel derecho de repetición al amparo delartículo 20° del Código Tributario paracobrarle la parte que le corresponda a laempresa TRESRL.

Asientos Contables TRESRL——————— x ———————64 TRIBUTOS 294

646 Trib. a gobiernos locales646.2Impuesto Predial

40 TRIBUTOS POR PAGAR 294405 Gobiernos locales405.2 Impuesto Predial

Por la provisión del ImpuestoPredial por el año 2003.——————— x ———————94 GASTOS DE ADMIN. 29479 CARGAS IMPUTABLES

A CUENTA DE COSTOS 294Por el destino del Gasto del Impuesto Predial——————— x ———————

Juan le vende a María un inmueble el13.12.2002 y a Pedro le vende el mismoinmueble el 14.12.2002. ¿A quién se ledebe considerar propietario del inmueble?

SoluciónSegún lo dispuesto por el artículo 1135ºdel Código Civil, en el caso de que unmismo inmueble se le venda a dos perso-nas diferentes, se le dará la propiedad aquien lo inscriba primero en los RegistrosPúblicos.

La empresa AGRIDULCE S.A. posee pre-dios rústicos fuera de la ciudad, los cua-les utiliza para la actividad agraria de cul-tivo de caña de azúcar. El valor deautoavalúo de los terrenos es de S/.750,000. Calcular el Impuesto Predial parael año 2003.

SoluciónEn el presente caso, los predios propie-dad dela empresa AGRIDULCE S.A tienenun beneficio que es la deducción del 50%de la base imponible del Impuesto Predial,debido a que estos predios son prediosrústicos dedicados a la actividad agraria,ya demás no se encuentran dentro de losaranceles de las áreas urbanas (Artículo18° del D. Leg. 776).

Autoavalúo Valor de Tramos de Impto.TRESRL Autoavalúo la Base Predial

Imponible

80,000.00 Hasta 46,500 0.2% 93Más de 46,500y hasta 186,000 0.6% 201

Más de 186,000 1.0% -Total 294

Caso Práctico Nº 6

Propietario m2 %ALTAVISA 1500 60%TRESRL 1000 40% Total 2500 100%

Propietario Autoavalúo del Predio %ALTAVISA 120,000 60%TRESRL 80,000 40%Total 200,000 100%

Autoavalúo Valor de Tramos de Impto.ALTAVISA Autoavalúo la Base Predial

Imponible

120,000.00 Hasta 46,500 0.2% 93Más de 46,500 yhasta 186,000 0.6% 441

Más de 186,000 1.0% -Total 534

Caso Práctico Nº 5

Caso Práctico Nº 7

Caso Práctico Nº 8

INFORME TRIBUTARIO

SE

GU

ND

A Q

UIN

CE

NA

- J

UN

IO 2

003

AC T U A L I D A D EM P R E S A R I A L | N° 41

AREA TRIBUTARIA I

IIIII-7

Determinación de la base imponible

Valor autoavalúo 750,000.00Valor Deducible (375,000.00)

————————Base Imponible 375,000.00

==============Cálculo del Impuesto Predial

Asientos Contables——————— x ———————64 TRIBUTOS 2,820

646 Tributos a gob. locales646.2Impuesto Predial

40 TRIBUTOS POR PAGAR 2,820405 Gobiernos locales405.2 Impuesto Predial

Por la provisión del ImpuestoPredial por el año 2003.——————— x ———————94 GASTOS DE ADMIN. 2,82079 CARGAS IMPUTABLES

A CUENTA DE COSTOS 2,820Por el destino del Gasto delImpuesto Predial——————— x ———————

——————— x ———————40 TRIBUTOS POR PAGAR 2,820

405 Gobiernos locales405.2 Impuesto Predial

10 CAJA Y BANCOS 2,820101 Caja

Por la cancelación del impuesto predial.——————— x ———————

Ana ocupa un predio desocupado por 8años. ¿Puede la municipalidad cobrarleel Impuesto Predial, conociendo que ellano es la propietaria?

SoluciónLa Ley de Tributación Municipal señalacuando la existencia del propietario nopudiera ser determinada, son sujetos obli-gados al pago del impuesto, en calidad deresponsables, los poseedores o tenedoresde los predios, sin perjuicio de su derechoa reclamar el pago a los respectivos contri-buyentes, por lo que la Municipalidadpuede cobrarle a Ana el referido impues-to, en su calidad de poseedor del predio.En el caso que el bien no tuviera propieta-rio, deben pasar 10 años para que le pue-dan dar a Ana la Escritura Pública de Pro-piedad (Acción Prescriptiva de Dominio)

Miguel es un pensionista, siendo propie-tario de un inmueble junto a su esposa.

Valor Autoavalúo Deducción Valor Deducible 750,000.00 375,000 375,000.00

Base Valor de Tramos de Impto.Imponible Autoavalúo Base Predial

Imponible

375,000.00 Hasta 46,500 0.2% 93Más de 46,500y hasta 186,000 0.6% 837

Más de 186,000 1.0% 1,890Total 2,820

Caso Práctico Nº 9

Base Valor de Tramos de Impto.Imponible Autoavalúo Base Predial

Imponible

15,000.00 Hasta 46,500 0.2% 30Más de 46,500y hasta 186,000 0.6% -

Más de 186,000 1.0% -Total 30

Caso Práctico Nº 10

El inmueble lo usan como vivienda, en lacual funciona una bodega que ellos ladirigen. El valor de autoavalúo del inmue-ble es de S/. 170,000.Calcular el Impuesto Predial para el año2003.

SoluciónEn este caso se trata de un pensionista,los cuales gozan de un beneficio que esla deducción de 50 UIT de la baseimponible, cuando se posea una únicavivienda a nombre del pensionista o dela sociedad conyugal. En el caso de Mi-guel, este requisito se cumple, ademásse debe tener en cuenta que el uso par-cial de este inmueble con fines comer-ciales como es el caso no afecta la de-ducción.Deducción de la base Imponible

Valor autoavalúo 170,000.00Valor Deducible (155,000.00)

————————Valor Neto 15,000.00

==============

Cálculo del Impuesto Predial

ACTUALIDAD

Y

APLICACION

PRACTICA

Modificación del Apéndice II del TUO de la Ley del Impuesto General a las Ventase Impuesto Selectivo al Consumo: Eliminación de Servicios Exonerados del IGV

Dr. Sergio Antonio Cossío AliagaMiembros del Staff Interno de la Revista Actualidad Empresarial

2003-EF, el mismo que ha sustituido lostextos de los numerales 2 y 4 del Apéndi-ce II del Texto Único Ordenado de la Leydel Impuesto General a las Ventas e Im-puesto Selectivo al Consumo (en adelan-te el TUO de la LIGV), eliminando unaserie de servicios que se encontraban exo-nerados del Impuesto General a las Ven-tas (IGV). A continuación pasaremos aevaluar en que han consistido estas mo-dificaciones y las implicancias tributariasque se desprenden de las mismas.

I. Trasfondo de la ModificaciónComo se sabe, ante la serie de demandassociales planteadas al gobierno desde dis-tintos sectores de la actividad económicadel país, el Poder Ejecutivo se ha visto enla imperiosa necesidad de satisfacerlas,pero tratando a su vez de evitar el des-equilibrio fiscal, toda vez que muchos delos gastos necesarios para responder alas demandas no estaban presupuesta-dos a comienzos de año, lo que ha obli-gado al Gobierno a elaborar una serie demedidas conducentes a evitar un desba-rajuste presupuestal.

Para cumplir con dicho objetivo, el Minis-terio de Economía y Finanzas ha decididoaprovechar la coyuntura mencionada y hapuesto en marcha su plan de eliminaciónde exoneraciones, con el objeto de ponerfin a las perforaciones que las mismascausan al sistema del IGV, al evitar que elImpuesto se traslade hasta el consumi-dor final mediante su aplicación a travésde toda la cadena productiva. Justamen-te, una de las primeras medidas que sehan tomado en dicho contexto es la re-ducción de algunos de los servicios exo-nerados del IGV, contenidos en el Apén-dice II del TUO de la LIGV.II. Modificación de Exoneraciones y

Principio de LegalidadAl respecto, debemos de señalar que si bienen principio la modificación hecha median-te el Decreto Supremo N° 084-2003-EF noes ilegal, ya que el articulo 6° del TUO de laLIGV permite que mediante Decreto Supre-mo con el voto aprobatorio del Consejo deMinistros, refrendado por el Ministerio deEconomía y Finanzas se modifique la listade servicios detallados en su Apéndice II, elcitado Decreto sí resulta inconstitucional ala luz de lo preceptuado en el articulo 74°de la Constitución Política del Perú, el queestablece que las exoneraciones sólo se

pueden establecer mediante Ley o DecretoLegislativo en caso de delegación de facul-tades al Ejecutivo.Repárese que si bien una interpretación li-teral de la norma constitucional nos podríallevar a concluir que sólo para el caso de lacreación de exoneraciones es necesario aacudir a normas de rango legal, pudiendorecurrirse a normas infralegales para sumodificación o supresión, dicha conclusiónes errada, tomando en consideración queuna norma de rango legal únicamente pue-de ser derogada o modificada por una nor-ma de igual o superior jerarquía, justamen-te en virtud al principio constitucional dejerarquía normativa, el mismo que se en-cuentra consagrado en los artículos 51° y103° de la Constitución Política.Por lo tanto, de una interpretación siste-mática del articulado constitucional en re-ferencia, llegamos a concluir que resultaninconstitucionales tanto el articulo 6° delTUO de la LIGV, como las normas que seexpidan en aplicación de este artículo, talcomo sucede con el Decreto Supremo N°084-2003-EF, ya que estimamos que lasupresión de las exoneraciones resulta in-constitucional al no haberse hecho me-diante una Ley o Decreto Legislativo, nosiendo posible que se remita la regulación

C on fecha 16 de junio de 2003 sepublicó en el Diario Oficial «El Pe-ruano» el Decreto Supremo N° 084-

SE

GU

ND

A Q

UIN

CE

NA

- J

UN

IO 2

003

IN S T I T U T O DE IN V E S T I G A C I Ó N EL PA C Í F I C O

I

IIIII-8

ACTUALIDAD Y APLICACION PRACTICA

de aspectos reservados a dicho tipo denormas a normas de rango menor, tal comose hace en el artículo 6° del TUO de la LIGV.Asimismo, debe de considerarse que se havulnerado el principio de seguridad jurídi-ca, debido a que el artículo 7° del TUO de laLIGV señala expresamente en su encabeza-do que las exoneraciones contenidas en losApéndices I y II tendrían vigencia hasta el31 de diciembre de 2001, según prorrogade dichas exoneraciones hecha medianteel artículo 1º de la Ley N° 27896.

III. Las Modificaciones OperadasEn primer término, la modificación ope-rada al numeral 2 del Apéndice II de laLIGV ha restringido como único servicioexonerado al transporte público urbanode pasajeros, por ende, a partir del 17 dejunio de 2003 el servicio de transporteterrestre público interprovincial ya se en-cuentra afecto al IGV, el mismo que antesde la modificación se encontraba exone-rado, ya que el tenor de la norma antesde la modificación exoneraba de maneraamplia al servicio de transporte públicode pasajeros dentro del país, con excep-ción del transporte público ferroviario depasajeros y el transporte aéreo.Al respecto, el Tribunal Fiscal ha definidoal servicio publico como aquel que es pres-tado en general, de manera regular y con-tinua, con la finalidad de satisfacer unanecesidad de índole publica, hasta ciertopunto masiva, con prescindencia del tipode persona que lo preste1. A partir dedicha definición, ha sido el propio Tribu-nal el que ha determinado que el serviciode taxi es un servicio público de transpor-te de pasajeros, exonerado del IGV con-forme a la normatividad que ha resultadomodificada mediante el Decreto Supre-mo N° 084-2003-EF, pero que no ha per-dido vigencia por la modificación en co-mento, por tratarse en el fondo de unservicio terrestre público urbano de pasa-jeros. La posición señalada se encuentrarecogida en las RTFs. N°s. 940-5-97, 973-3-98, 839-2-2000, 181-1-2000, 1091-4-2000, 01532-2-2002 y 01981-2-2002.En segundo lugar , la modificación intro-ducida al numeral 4 del Apéndice II de laLIGV ha dejado como único servicio exo-nerado del IGV a los espectáculos en vivode folclore nacional calificados como es-pectáculos públicos culturales por el Ins-tituto Nacional de Cultura, con lo que tam-bién han quedado gravados a partir del17 de junio de 2003 los espectáculos envivo de teatro, zarzuela, conciertos de mú-sica clásica, opera, opereta, ballet, circo ylos espectáculos taurinos.

IV. Utilización del Crédito FiscalEl artículo 2° del Decreto Supremo N°084-2003-EF establece que a partir del17 de junio del presente año los sujetosque resulten gravados con el IGV, sólopodrán deducir como crédito fiscal elImpuesto correspondiente a sus adqui-siciones de bienes, servicios y contratos

Como se puede observar las operacionesde venta realizadas a partir del 17 de juniose encuentran gravadas con el ImpuestoGeneral a las Ventas, por lo tanto de acuer-do con la modificatoria la empresa podráutilizar como crédito fiscal el IGV de lasadquisiciones realizadas a partir del 17 dejunio de 2003 de la manera siguiente:

IGV por operac. de ventagravadas del mes de junio: 324.00Crédito fiscal a utilizar enel mes de junio: -147.24

————IGV a pagar en el mes de junio: S/. 176.76

========

de construcción efectuados a partir dedicha fecha.De la redacción de la norma entendemosque quienes a partir del 17 de junio de2003, por efecto de las modificacionesmateria de comentario, comiencen a te-ner operaciones gravadas únicamente

(1) Dicha definición de servicio publico es recogida en la RTFN° 2454-4-96.

Registro de VentasFecha Cód. Ser. y num. Cliente RUC V.V. IGV Total01.06.2003 16 001- 1568 xxxxx xxxxxxxx 150.00 Exonerado 150.0002.06.2003 16 001- 1569 xxxxx xxxxxxxx 150.00 Exonerado 150.0003.06.2003 16 001- 1570 xxxxx xxxxxxxx 150.00 Exonerado 150.0004.06.2003 16 001- 1571 xxxxx xxxxxxxx 150.00 Exonerado 150.0005.06.2003 16 001- 1572 xxxxx xxxxxxxx 150.00 Exonerado 150.0006.06.2003 16 001- 1573 xxxxx xxxxxxxx 150.00 Exonerado 150.0007.06.2003 16 001- 1574 xxxxx xxxxxxxx 150.00 Exonerado 150.0008.06.2003 16 001- 1575 xxxxx xxxxxxxx 150.00 Exonerado 150.0009.06.2003 16 001- 1576 xxxxx xxxxxxxx 150.00 Exonerado 150.0010.06.2003 16 001- 1577 xxxxx xxxxxxxx 150.00 Exonerado 150.0014.06.2003 16 001- 1578 xxxxx xxxxxxxx 150.00 Exonerado 150.0015.06.2003 16 001- 1579 xxxxx xxxxxxxx 150.00 Exonerado 150.0016.06.2003 16 001- 1580 xxxxx xxxxxxxx 150.00 Exonerado 150.0017.06.2003 16 001- 1581 xxxxx xxxxxxxx 150.00 27.00 177.0018.06.2003 16 001- 1582 xxxxx xxxxxxxx 150.00 27.00 177.0019.06.2003 16 001- 1583 xxxxx xxxxxxxx 150.00 27.00 177.0020.06.2003 16 001- 1584 xxxxx xxxxxxxx 150.00 27.00 177.0021.06.2003 16 001- 1585 xxxxx xxxxxxxx 150.00 27.00 177.0022.06.2003 16 001- 1586 xxxxx xxxxxxxx 150.00 27.00 177.0023.06.2003 16 001- 1587 xxxxx xxxxxxxx 150.00 27.00 177.0024.06.2003 16 001- 1588 xxxxx xxxxxxxx 150.00 27.00 177.0025.06.2003 16 001- 1589 xxxxx xxxxxxxx 150.00 27.00 177.0028.06.2003 16 001- 1590 xxxxx xxxxxxxx 150.00 27.00 177.0029.06.2003 16 001- 1591 xxxxx xxxxxxxx 150.00 27.00 177.0030.06.2003 16 001- 1592 xxxxx xxxxxxxx 150.00 27.00 177.00

Total S/. 3,750.00 324.00 4,074.00

Registro de ComprasFecha Cód. Ser. y Prove- RUC V.C IGV a oper. IGV a oper. Total

num. edor no gravad. gravad.01.06.2003 001 x x x x x x x x x 42.00 7.56 49.5603.06.2003 001 x x x x x x x x x 52.00 9.36 61.3605.06.2003 001 x x x x x x x x x 49.00 8.82 57.8206.06.2003 001 x x x x x x x x x 105.00 18.90 123.9007.06.2003 001 x x x x x x x x x 48.00 8.64 56.6410.06.2003 001 x x x x x x x x x 70.00 12.60 82.6014.06.2003 001 x x x x x x x x x 65.00 11.70 76.7014.06.2003 001 x x x x x x x x x 12.00 2.16 14.1615.06.2003 001 x x x x x x x x x 58.00 10.44 68.4415.06.2003 001 x x x x x x x x x 43.00 7.74 50.7416.06.2003 001 x x x x x x x x x 92.00 16.56 108.5617.06.2003 001 x x x x x x x x x 75.00 13.50 88.5018.06.2003 001 x x x x x x x x x 158.00 28.44 186.4419.06.2003 001 x x x x x x x x x 46.00 8.28 54.2820.06.2003 001 x x x x x x x x x 91.00 16.38 107.3821.06.2003 001 x x x x x x x x x 53.00 9.54 62.5422.06.2003 001 x x x x x x x x x 67.00 12.06 79.0623.06.2003 001 x x x x x x x x x 58.00 10.44 68.4425.06.2003 001 x x x x x x x x x 65.00 11.70 76.7027.06.2003 001 x x x x x x x x x 67.00 12.06 79.0630.06.2003 001 x x x x x x x x x 138.00 24.84 162.84

Total S/. 1,454.00 114.48 147.24 1,715.72

tendrán derecho adeducir el montodel crédito fiscalderivado de adqui-siciones de bienes,servicios y contra-tos de construc-ción realizadas apartir del 17 de Ju-nio; con lo cual lasadquisiciones delos items mencio-nados que se ha-yan realizado an-tes de la mencio-nada fecha no da-rán derecho al cré-dito fiscal, auncuando se utilicenpara las operacio-nes que ya se en-contrarían grava-das a partir del 17de junio, salvo loscasos del créditofiscal pagado porla importación deun bien o por lautilización de ser-vicios prestadospor no domicilia-dos.En referencia aluso del créditofiscal, entende-mos que en elcaso de la supre-sión de lase x o n e r a c i o n e smateria de comen-tario, la norma haprevisto un trata-miento similar aldispuesto para elcaso de la renun-cia a lase x o n e r a c i o n e scontenidas en elApéndice I delTUO de la LIGV,señalándose quelos sujetos quesoliciten la renuncia a las exoneracionesdel Apéndice I sólo podrán utilizar comocrédito fiscal, el Impuesto consignadoen los comprobantes de pago por ad-quisiciones efectuada a partir de la fe-cha en que se haga efectiva la renuncia.En todo caso, el crédito fiscal generadopor las adquisiciones de bienes, serviciosy contratos de construcción que no resul-te aplicable en el mes de junio, podrá serdeducido como costo o gasto para efec-tos de la determinación de la renta netade tercera categoría correspondiente alejercicio 2003.

CASO PRACTICOLa empresa de transportes interprovincialde pasajeros «El Veloz S.A.» durante elmes de junio de 2003 ha realizado lassiguientes ventas y compras según losregistros respectivos siguientes:

SE

GU

ND

A Q

UIN

CE

NA

- J

UN

IO 2

003

AC T U A L I D A D EM P R E S A R I A L | N° 41

AREA TRIBUTARIA I

IIIII-9

Declaración de Predios ante la SUNAT

I. IntroducciónMediante Decreto Supremo N° 085-2003-EF, publicado en el Diario Oficial «El Pe-ruano» con fecha 16 de junio de 2003, seha establecido la obligación de los pro-pietarios de predios de presentar anual-mente ante la SUNAT la declaración depredios, debiendo tenerse en considera-ción que el mencionado dispositivo en-trara en vigencia el 16 de setiembre delpresente año. A continuación pasamos adesarrollar los aspectos mas saltantes dela citada norma.

II. La Obligación de presentar la De-claración de Predios

El Decreto Supremo N° 085-2003-EF es-tablece en su artículo 2° que los propieta-rios de predios se encuentran obligadosa presentar anualmente ante la SUNAT laDeclaración de Predios, respecto de aque-llos que se encuentren en su patrimonioal 31 de Diciembre de cada año, así comoinformación relativa a los mismos, dichadeclaración tiene el carácter de declara-ción jurada.A dicho efecto, se entenderá por prediosa los predios urbanos y rústicos a que serefiere el artículo 8° de la Ley de TributaciónMunicipal, aprobada por Decreto Legis-lativo N° 776. El artículo en referenciamenciona los siguiente:

«El Impuesto Predial grava el valor delos predios urbanos y rústicos.Se considera predios a los terrenos,las edificaciones e instalaciones fijas ypermanentes que constituyan partesintegrantes del mismo, que no pue-dan ser separadas sin alterar, deterio-rar o destruir la edificación.Se considera predios a los terrenos,incluyendo a los terrenos ganados almar, a los ríos y a otros espejos deagua, así como a las edificaciones einstalaciones fijas y permanentes queconstituyan partes integrantes de di-chos predios, que no pudieran ser se-paradas sin alterar, deteriorar o des-truir la edificación.»

III. Sujetos Obligados a presentar laDeclaración de Predios

El artículo 3° del Decreto Supremo N° 085-2003-EF establece la siguiente lista desujetos obligados a presentar la declara-ción de predios:1. Las personas naturales, sociedades

conyugales y sucesiones indivisas, do-miciliadas o no en el país, inscritas ono en el RUC, que al 31 de diciembrede cada año sean propietarias de doso más predios.

2. Los cónyuges que se encuentren bajoel régimen patrimonial de separaciónde patrimonios, aun cuando cada unode ellos sea propietario de un solopredio.

3. Los propietarios de un solo predioque hubiera sido subdividido o am-pliado para efecto de cederlo a terce-

ros a título oneroso o gratuito, siem-pre y cuando las distintassubdivisiones y/o ampliaciones no seencuentren independizadas.

4. Otros sujetos que la SUNAT estimeconveniente.

IV. Sujetos No Obligados a presen-tar la Declaración de Predios

Dentro de los sujetos no incluidos en elámbito de la norma materia de comenta-rio se encuentran los siguientes:1. Los propietarios que tengan única-

mente dos predios, comprendidos enel Régimen de Unidades Inmobilia-rias de Propiedad Exclusiva y de Pro-piedad Común a que se refiere la LeyN° 271571, siempre que los prediosen referencia sean destinados al si-guiente uso: uno para vivienda y elotro a cochera.

2. Los cónyuges que se encuentren bajoel régimen patrimonial de separaciónde patrimonios, cuando uno de ellossea propietario de la vivienda y el otrode la cochera, siempre y cuando di-chos bienes estén comprendidos enel Régimen de Unidades Inmobilia-rias de Propiedad Exclusiva y de Pro-piedad Común a que se refiere la LeyN° 27157.

V. Reglas Especiales aplicables a al-gunos Sujetos Obligados

1. Sociedades Conyugales1.1. Bajo Régimen Patrimonial de Separa-

ción de PatrimoniosEn este caso, cada cónyuge declararaen forma independiente sus predios,sin perjuicio de consignar la informa-ción sobre la identificación personaldel cónyuge.En lo que corresponde a los prediosde los hijos menores de edad, los pre-dios de éstos se incluirán en la decla-ración del cónyuge que tuviese pre-dios por un mayor valor; sin embar-go, en caso que los cónyuges seanpropietarios de predios de igual va-lor o no tengan predios que declarar,cualquiera de ellos se encontrarafacultado a declarar los predios de loshijos menores de edad.

1.2. Bajo Régimen Patrimonial de Socie-dad de GanancialesEn esta situación la declaración la rea-lizara el representante de la sociedadconyugal, que puede ser cualquierade los cónyuges, incluyendo en lamencionada declaración conjunta-mente con los predios propios decada cónyuge, los predios comunes ylos predios de propiedad de los hijosmenores.

2. CopropiedadPara el caso de predios sujetos a co-propiedad, la norma ha previsto quecada copropietario que se encuentreobligado a realizar la declaración depredios en cuestión, deberá de decla-rar los predios en copropiedad indi-cando su porcentaje de participación,salvo que SUNAT mediante Resoluciónde Superintendencia los exceptué deconsignar dicho porcentaje.

3. Sucesiones IndivisasLos predios que al 31 de diciembrede cada año sean parte de una suce-sión indivisa serán declarados a nom-bre de dicha sucesión, ello hasta elmomento en que se dicte la declara-ción judicial de herederos o se inscri-ba el testamento en la oficina registralcorrespondiente.

4. No DomiciliadosLos no domiciliados presentaran la de-claración únicamente respecto de suspredios ubicados en el país, pudiendopresentar la declaración por si mismoso mediante sus representantes.

VI. Información que debe de conte-ner la Declaración de Predios

El articulo 4° del Decreto Supremo N° 085-2003-EF señala que la declaración de pre-dios se deberán de consignar los siguien-tes datos:1) El número de predios.2) Ubicación de los predios.3) Valor de los Predios.4) Otros que se establezcan mediante

Resolución de Superintendencia.

VII. Valorización de los Predios aDeclarar

En cuanto al requisito referido al valor delos predios, la norma materia del presen-te informe señala que se consignara en ladeclaración el valor que conste en elautoavalúo correspondiente al año enque se efectúa la declaración, ello de con-formidad con las normas del ImpuestoPredial contenidas en la Ley de TributaciónMunicipal.Para el caso de predios ubicados fueradel país pertenecientes a contribuyentesdomiciliados, su valor se determinara enfunción a las normas que a dicho efectoemitirá la SUNAT mediante Resolución deSuperintendencia.

VII. Infracciones y SancionesEn cuanto al tema de las infracciones, seseñala que el incumplimiento de la pre-sentación de la declaración acarreará lassanciones previstas para este caso en elCódigo Tributario. Entendemos que lasinfracciones relacionadas con el cumpli-miento de la presentación de la declara-ción de predios serían la siguientes:1) No presentar declaraciones distintas

a las que contengan la determina-ción de la obligación tributaria den-

(1) Ley de Regularización de Edificaciones, del Procedimientopara Declaración de Fabrica y del Régimen de UnidadesInmobiliarias de Propiedad Exclusiva y de Propiedad Co-mún, publicada en el Diario Oficial «El Peruano» con fecha20 de julio de 1999.

SE

GU

ND

A Q

UIN

CE

NA

- J

UN

IO 2

003

IN S T I T U T O DE IN V E S T I G A C I Ó N EL PA C Í F I C O

I

IIIII-10

tro de los plazos establecidos (nu-meral 2 del artículo 176° del CódigoTributario).

2) Presentar declaraciones distintas a lasque contengan la determinación dela obligación tributaria en forma in-completa o no conforme con la reali-dad (numeral 4 del artículo 176° delCódigo Tributario).

3) Presentar las declaraciones sin tener encuenta la forma, lugares u otras condi-ciones que establezca la Administra-ción Tributaria (numeral 6 del articulo176° del Código Tributario).

IX. Expedición de Normas Comple-mentarias

Como se puede apreciar, la norma materiade comentario tiene aún muchos aspec-

tos en los cuales debe de ser afinada, paralo cual se ha facultado a la SUNAT a quemediante Resolución de Superintendencia,dicte las normas complementarias que re-sulten necesarias para la mejor aplicacióndel dispositivo en cuestión, incluyendo te-mas relacionados con los medios, condi-ciones, forma, plazos y lugares para pre-sentar la declaración de predios.

Sistema de Pago Fácil: Ampliación de Disposiciones para a la Declaración y Pagode Obligaciones Tributarias

I. IntroducciónComo se recordara, mediante Resoluciónde Superintendencia N° 079-99-EF publi-cada en el Diario Oficial «El Peruano» confecha 15 de julio de 1999 se aprobó unmecanismo alternativo para que los media-nos y pequeños contribuyentes puedanefectuar la declaración y pago de sus obli-gaciones tributarias sin necesidad de utili-zar los formularios preimpresos aprobadospor SUNAT1. A su vez, el artículo 8° de laResolución de Superintendencia N° 087-99/SUNAT (publicada el 25 de julio de 1999)autorizó a los mencionados contribuyen-tes a emplear el citado mecanismo alterna-tivo para efectuar la declaración sustitutoriadel Régimen Único Simplificado.En dicha línea de acción tomada por laAdministración Tributaria, es que con fe-cha 25 de junio de 2003 se publica en elDiario Oficial «El Peruano» la Resoluciónde Superintendencia N° 125-2003/SUNAT,con el fin de ampliar los conceptos tribu-tarios, así como el universo de los contri-buyentes facultados a cumplir sus obliga-ciones tributarias sin presentar los formu-larios preimpresos. Lo regulado por estaresolución entrará en vigencia a partir del1 de julio de 2003, quedando derogada apartir de dicha fecha la Resolución deSuperintendencia N° 079-99/SUNAT.

II. Definiciones contenidas en laResolución de SuperintendenciaN° 125-2003/SUNAT

La resolución materia de comentario con-tiene las siguientes definiciones- Sistema Pago Fácil: Se denomina así al

sistema antes denominado Transfe-rencia Electrónica de Fondos (TEF), através del cual los deudores tributa-rios declararán y/o pagarán sus obli-gaciones tributarias, prescindiendodel uso de los formulariospreimpresos para ello.Adicionalmente, a través de dicho sis-tema se podrá presentar las comuni-caciones o solicitudes que SUNAT se-ñale, estableciéndose que el sistemaen cuestión no será aplicable para elpago de la deuda aduanera.

- Formulario N° 1610 – Boleta de Pago delRégimen Único Simplificado (RUS): Es laconstancia generada por el SistemaPago Fácil como resultado del pagode la cuota mensual del RUS o de lapresentación de las declaracionessustitutorias o rectificatorias de dichoRégimen.

- Formulario N° 1662 – Boleta de Pago: Esla constancia generada por el Siste-ma Pago Fácil como resultado dl pagode tributos, multas o conceptos vin-culados a tributos internos.

III. Procedimiento para la Declara-ción y/o pago de ObligacionesTributarias mediante el SistemaPago Fácil

El procedimiento para la declaración y /opago de las obligaciones tributarias depen-

derá del tipo de contribuyente de que setrate, tal como se señala a continuación:- Principales Contribuyentes: Deberán de

informar al personal de las dependen-cias de la SUNAT en la que se encuen-tren obligados a cumplir sus obliga-ciones tributarias, los datos detalladosen el Anexo I de la resolución materiadel presente informe.

- Medianos y Pequeños Contribuyentes:Estos deben de informar a las sucur-sales o agencias de las entidades ban-carias autorizadas por SUNAT, los da-tos detallados en el mencionadoAnexo, según corresponda.

Seguidamente pasamos a detallar los da-tos mínimos que deben de ser comunica-dos dependiendo del tipo de contribu-yente y del tramite que se vaya a realizar:

(1) En tal sentido, el artículo 1° de dicho dispositivo dispuso quelos medianos y pequeños contribuyentes podían efectuar ladeclaración y el pago del Régimen Único Simplificado, asícomo el pago de los tributos, multas, fraccionamientos,costas y gastos administrativos, en las oficinas de los bancosautorizados para ello, sin necesidad de presentar los formu-larios que la SUNAT tiene aprobados para tales efectos

FORMULARIOFormulario N°1610 - Boletade Pago deRUS

Formulario N°1662 Boletade Pago

CONCEPTORégimen Único Simplificado

Pago de Tributos

Pago de Fraccionamientos

Pago de Multas sin Resolución Notifi-cada

Pago de Costas Procesales y GastosAdministrativos

Pagos referidos a Orden de Pago, Re-solución de Multa, Resolución de De-terminación. Excepcionalmente, a lasResoluciones de Intendencia o Reso-luciones de Oficina Zonal, cuando deacuerdo al sistema de SUNAT, éste seael único dato registrado al haberseproducido el quiebre de los valoresque generaron la deuda

DATOS A PROPORCIONAR- Número de RUC- Periodo Tributario- Categoría- Monto de la cuota mensual- Importe a pagar- Indicar si la declaración corresponde a una decla-

ración sustitutoria o rectificatoria, de ser el caso- Número de RUC- Período Tributario- Código de Tributo- Importe a Pagar- Número de RUC- Período Tributario- Código de Tributo o Concepto a Pagar- Importe a Pagar- Número de la Resolución de Intendencia, sólo

t r a t ándose de pagos r e spec to de l o sFraccionamientos otorgados al amparo del artí-culo 36° del Código Tributario

- Número de RUC- Período Tributario- Código de la Multa- Código de Tributo Asociado (de corresponder)- Importe a Pagar- Número de RUC- Período Tributario- Concepto a Pagar- Número de Expediente de Ejecución Coactiva o

Resolución de Intendencia- Importe a Pagar- Número de RUC- Período Tributario- Código de Tributo- Número del Documento a pagar, de tratarse de

Principales Contribuyentes- Importe a Pagar

ACTUALIDAD Y APLICACION PRACTICA

SE

GU

ND

A Q

UIN

CE

NA

- J

UN

IO 2

003

AC T U A L I D A D EM P R E S A R I A L | N° 41

AREA TRIBUTARIA I

IIIII-11

Rentas de Quinta Categoría y su Tratamiento Tributario conrespecto del Impuesto a la Renta (Parte Final)C.P.C. Josué Bernal Rojas / Miembro del Staff Interno de la Revista Actualidad Empresarial

APLICACIÓN PRÁCTICA 7

Tomando los datos de la aplicación práctica6 de nuestra edición anterior y asumiendoque la empresa «El Dulce S.A.» se encuen-tra en el régimen general, el contador de laempresa el cinco de agosto de 2003 detec-ta de que las retenciones efectuadas al tra-bajador se han calculado erróneamente,habiéndose determinado en los meses deenero a julio de 2003 como total anual delimpuesto la suma de S/. 29,832 debiendoser S/. 37,902, ello debido a que se consi-deró en la sumatoria total la primera y se-gunda escala del impuesto, faltando su-mar el importe de S/. 8,070 que correspon-

Enero Febrero MarzoRenta Neta 194,300 194,300 194,300Cálculo del Imp. anualHasta 27 UIT(83,700) 15% 12,255Exceso de27 UIT hasta54 UIT(83,700) 21% 17,577Exceso de54 UIT(26,900) 30% 8,070

————Total S/. 37,902

Finalmente se debe de señalar que losdatos proporcionados por el deudor tri-butario aparecerán impresos en la cons-tancia que será emitida por la SUNAT o laentidad bancaria, dependiendo del tipode contribuyente, la misma que será en-tregada al deudor en señal de conformi-dad con la transacción efectuada.

IV. Caso de los Sujetos del RUSLos sujetos del RUS deberán de utilizar elSistema Pago Fácil para efectuar la decla-ración y el pago de la cuota mensual, asícomo las declaraciones sustitutorias orectificatorias correspondientes, en reem-plazo del formulario N° 1010 – Boleta dePago del Régimen Único Simplificado, enlos lugares detallados en el Anexo 2 delDecreto Supremo Nº 125-2003/SUNAT,en tanto las entidades bancarias autori-zadas por la SUNAT no puedanrecepcionar los pagos a través del Siste-ma Pago Fácil. Salvo la excepción mencio-nada, las entidades bancarias autoriza-das entregarán al deudor el FormularioN° 1610 – Boleta de Pago del RégimenÚnico Simplificado.En lo referente a la presentación de lasdeclaraciones sustitutorias orectificatorias, dependiendo del caso, eldeudor deberá de informar todos los da-tos de la declaración que sustituye o rec-tifica, incluso aquella información que nodesea rectificar o sustituir.

V. Caso del Pago de Tributos, Mul-tas, Fraccionamientos, CostasProcesales y Gastos Administra-tivos mediante el Sistema dePago Fácil

El artículo 4° del Decreto Supremo N° 125-2003/SUNAT establece que el SistemaPago Fácil se debe de utilizar para los si-guientes tramites:- Pago de tributos, incluyendo las con-

tribuciones al ESSALUD y ONP.- Pago de multas, incluidas las que de-

ban pagar los sujetos comprendidosen el RUS.

- Pagos de aplazamientos y/ofraccionamientos de carácter particu-lar o general.

- Pagos por costas procesales y gastosadministrativos.

Una vez concluida la transacción efectua-da, la SUNAT o la entidad bancaria, se-gún corresponda, le entregara el formu-lario 1062 – Boleta de Pago como cons-tancia de pago de los tributos o concep-tos mencionados líneas arriba.

VI. Formularios Preimpresos: Casosde Reemplazo, Utilización y losDejados sin Efectos

Los siguientes formularios serán reem-plazados por el Sistema Pago Fácil:- Formulario N° 1043 – Boleta de Pago

del Régimen de Fraccionamiento Es-pecial utilizado por los Medianos ypequeños Contribuyentes.

- Formulario N° 1243 – Boleta de Pagodel Régimen de Fraccionamiento Es-pecial utilizado por los PrincipalesContribuyentes.

- Formulario N° 1062 – Boleta de Pagoutilizado por los Medianos y Peque-ños Contribuyentes.

- Formulario N° 1262 – Boleta de Pagoutilizado por los Principales Contri-buyentes.

- Formulario N° 1073 – Boleta de PagoESSALUD – ONP utilizado por los Me-dianos y Pequeños Contribuyentes.

- Formulario N° 1273 – Boleta de PagoESSALUD – ONP utilizado por los Prin-cipales Contribuyentes.

Sin perjuicio de lo mencionado en el pá-rrafo precedente, se seguirán utilizandolos formularios preimpresos en los luga-res detallados en el Anexo 2 del DecretoSupremo N° 125-2003/SUNAT, en tantolas entidades bancarias autorizadas nopuedan recepcionar los pagos a travésdel Sistema Pago Fácil, autorizándose lautilización únicamente para dicho efectode los siguientes formularios:- Formulario N° 1010 – Boleta de Pago

del Régimen Único Simplificado.- Formulario N° 1062 – Boleta de Pago.- Formulario N° 1073 – Boleta de Pago

ESSALUD – ONP.- Formulario N° 1043 – Boleta de Pago –

Régimen de Fraccionamiento Especial.Asimismo, continuarán empleando el for-mulario N° 1073 – Boleta de PagoESSALUD – ONP sólo los sujetos que deconformidad a lo estipulado en el incisoa) del articulo 2° de la Resolución deSuperintendencia N° 059-2000/SUNATdeban de cumplir con sus obligacionestributarias utilizan do un tipo de docu-mento distinto al número de RUC2 paraefectuar el pago de las contribuciones,multas, fraccionamientos, u otros concep-tos relacionados al ESSALUD y ONP.En consecuencia, se dejan sin efecto lossiguientes formularios:- Formulario N° 1243 – Boleta de Pago

– Régimen de Fraccionamiento Espe-cial utilizado por los Principales Con-tribuyentes.

- Formulario N° 1262 – Boleta de Pagoutilizado por los Principales Contribu-yentes.

- Formulario N° 1273 – Boleta de PagoESSALUD – ONP utilizado por los Prin-cipales Contribuyentes.

Finalmente, pasamos a detallar el Anexo2 de la norma materia del presente infor-me, en el cual se detallan los lugares queno cuentan con el Sistema Pago Fácil.

DISTRITO/LOCALIDADYanatile/La QuebradaCombapataNinabambaHuambosCumbaHuaylasSan José de SisaFriasAsillo

PROVINCIACalcaCanchisSanta CruzChotaUtcubambaHuaylasEl DoradoAyabacaAzangaro

DPTO.CuscoCuscoCajamarcaCajamarcaAmazonasAncashSan MartinPiuraPuno