1259780091cinforme definitivo contraloria … · informe definitivo de la auditoria integral a la...

TRANSCRIPT

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

1

AUDITORIA GENERAL DE LA REPUBLICA GERENCIA SECCIONAL V

INFORME DEFINITIVO DE AUDITORIA INTEGRAL A LA CONTRALORIA DEPARTAMENTAL DE BOLIVAR

Vigencia 2008

Barranquilla D.E.I.P, Diciembre de 2009

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

2

Dr. IVAN DARIO GOMEZ LEE Auditor General de la República

Dr. FREDY CESPEDES VILLA Auditor Delegado para la Vigilancia de la Gestión Fiscal

Dr. ALVARO RAFAEL AGUILAR BOLAÑO Gerente Seccional V

LUISA FERNANDA RODRIGUEZ DIAZ Coordinadora

VANESSA LYSSETH CAMPO JIMENEZ ISABEL DE LA ASUNCION LOPEZ MARIBEL CORTES VELASQUEZ

JORGE ENRIQUE MUÑOZ VILLANUEVA EDGARDO ALONSO SANTIAGO ARRIETA

Grupo de Auditores

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

3

TABLA DE CONTENIDO

Página INTRODUCCIÓN................................................................................................................................. 5 1. DICTAMEN DE LA AUDITORÍA...................................................................................................... 7 1.1 DICTAMEN SOBRE LOS ESTADOS FINANCIEROS .......................................................... 8 1.2 EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO...................................................... 8 1.3. EVALUACIÓN DE LOS MACROPROCESOS AUDITADOS ................................................ 8 1.3.1. Gestión Administrativa .............................................................................................................. 8 1.3.1.1. Gestión Presupuestal ............................................................................................................. 8 1.3.1.2. Gestión Macrofiscal................................................................................................................ 9 1.3.1.3. Gestión del Talento Humano ................................................................................................. 9 1.3.1.4. Gestión de la Contratación Estatal......................................................................................... 9 1.3.1.5. Trámites Judiciales................................................................................................................. 9 1.3.2. Gestión Misional...................................................................................................................... 10 1.3.2.1. Gestión Misional de Control Fiscal....................................................................................... 10 1.3.2.2. Gestión misional respecto a las indagaciones preliminares, procesos de responsabilidad fiscal, jurisdicción coactiva y administrativo sancionatorios.............................................................. 11 1.4. PRONUNCIAMIENTO SOBRE LA CUENTA ................................................................... 11 2. ASPECTOS RELEVANTES DE LA ENTIDAD.............................................................................. 12 3. RESULTADOS DE LA AUDITORÍA.............................................................................................. 13 3.1. EVALUACIÓN AL AREA DE CONTROL INTERNO........................................................... 13 3.1.1. Evaluación a las actividades desarrolladas en la Oficina Asesora de Control Interno de la

Contraloría Departamental de Bolívar. ................................................................. 13 3.2. EVALUACION DE LA GESTION ADMINISTRATIVA ........................................................ 16 3.2.1. Gestión Contable..................................................................................................................... 16 3.2.1.1 Proceso Contable.................................................................................................................. 16 3.2.1.2.Gestión Presupuestal ............................................................................................................ 20 3.2.1.3. Austeridad en el Gasto......................................................................................................... 22 3.2.1.4. Gestión Macro Fiscal........................................................................................................... 23 3.2.2. Gestión del Talento Humano .................................................................................................. 24 3.2.3. Gestión Contractual................................................................................................................. 28 3.2.4. Evaluación de la Tecnología de Información .......................................................................... 30 3.2.5. Controversias Judiciales ......................................................................................................... 32 3.3. EVALUACION A LA GESTION MISIONAL ...................................................................... 33 3.3.1. Control Fiscal .......................................................................................................................... 33 3.3.1.1 Evaluación del Proceso de Revisión de Cuentas ................................................................. 33 3.3.1.2 Evaluación al Proceso Auditor. ............................................................................................. 35 3.3.1.2.1 Control Fiscal Ambiental .................................................................................................... 39 3.3.1.2.2 Evaluación al Patrimonio Cultural ...................................................................................... 42 3.3.1.2.3. Evaluación al Control a los Recursos de Salud ................................................................ 43 3.3.1.2.4. Evaluación a la Gestión de Traslados de Hallazgos......................................................... 45 3.3.2. Evaluación a la Gestión de Participación Ciudadana ............................................................. 45 3.3.3. Gestión Misional Respecto a las Indagaciones Preliminares, Procesos de Responsabilidad Fiscal, Jurisdicción Coactiva y Administrativos Sancionatorios........................................................ 47 3.3.3.1 Evaluación a los Procesos de Responsabilidad Fiscal......................................................... 47 3.3.3.1.1 Indagaciones Preliminares................................................................................................. 47 3.3.3.1.2 Procesos de Responsabilidad Fiscal ................................................................................. 48 3.3.3.1.3 Procesos Administrativos Sancionatorios .......................................................................... 50

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

4

3.3.3.1.4 Procesos de Jurisdicción Coactiva .................................................................................... 52 4. SEGUIMIENTO A QUEJAS Y DENUNCIAS EN CONTRA DE LA CONTRALORÍA DEPARTAMENTAL DE BOLIVAR .................................................................................................... 55 5. EVALUACIÓN DE SEGUIMIENTO AL PLAN DE MEJORAMIENTO........................................... 63 6. ANALISIS DE LA AUDITORIA GENERAL DE LA REPÙBLICA A LAS CONTRADICCIONES PRESENTADAS POR LA CONTRALORÍA DEPARTAMENTAL DE BOLIVAR............................... 72 7. RELACIÓN DE HALLAZGOS DETERMINADOS EN EL PROCESO AUDITOR ....................... 109

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

5

INTRODUCCIÓN La Gerencia Seccional V de la Auditoría General de la República en cumplimiento al contenido del artículo 274 de la Constitución Política Nacional, al Decreto - Ley 272 de 2000, a la Sentencia 1339 de 2000 de la Honorable Corte Constitucional y en desarrollo del Plan General de Auditorias establecido para la vigencia de 2009, programó practicar auditoria integral a la Contraloría Departamental de Bolívar a la vigencia 2008 entre el 26 y el 30 de octubre del 2009. Relacionado con lo anterior, el numeral 2 del artículo 17 del Decreto - Ley 272 de 2000, señala dentro de las funciones del Auditor General de la República, el “Prescribir los métodos y la forma en que sus vigilados deben rendir cuentas y determinar los criterios de evaluación financiera, operativa y de resultados, entre otros, que deberán aplicarse para el ejercicio de la vigilancia de la gestión y para la evaluación del Sistema de Control Interno”. Para la evaluación de los procesos se utilizó la valoración de riesgos, pruebas selectivas y análisis de evidencias documentales que soportan la gestión, permitiendo ampliar la comprensión y conocimiento de la entidad auditada, se evaluó su gestión financiera, de control fiscal, procesos fiscales y control interno, teniendo en cuenta la calidad, oportunidad y eficacia de las actividades realizadas; al respecto se emitirá un dictamen sobre la razonabilidad de los estados financieros y el pronunciamiento de la cuenta para esta vigencia. Mediante la auditoría financiera se evaluó el sistema de registro y reporte de la información de acuerdo con los estados con corte a 31 de diciembre de 2008. De igual forma, se realizó una evaluación transversal de las operaciones internas de la Contraloría mediante los procesos completos que atraviesan toda la organización como son: presupuesto, contabilidad y tesorería, procesos administrativos, contratación, talento humano, desarrollo tecnológico y la implementación del nuevo Modelo Estándar de Control Interno “MECI”. Asimismo, con el objeto de emitir un pronunciamiento sobre la razonabilidad y consistencia de la información económica y social por el ejercicio de la vigencia 2008, durante la auditoría practicada se revisó el Balance a diciembre 31 de este periodo; el Estado de actividad financiera, económica y social y el Estado de cambios en el patrimonio; los anexos al balance general y las notas a los estados contables e Informes complementarios, libros de contabilidad, comprobantes de diario, conciliaciones bancarias, comprobantes de ingresos y egresos e informes de ejecuciones presupuéstales.

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

6

Evaluadas las actividades y operaciones ejecutadas en la gestión de la entidad y culminado el proceso de auditoría, se elaboró el presente INFORME DEFINITIVO que contiene la opinión sobre la razonabilidad de los estados financieros, el concepto sobre la gestión adelantada por la administración en los diferentes macroprocesos, teniendo en cuenta los principios de economía, eficiencia, eficacia y equidad. Igualmente se conceptúa sobre el cumplimiento de las normas, las disposiciones aplicables por la entidad en cada una de sus actuaciones y el desarrollo del sistema de control interno y ante lo cual se espera que los resultados de esta auditoría contribuyan al mejoramiento continuo de la Contraloría Departamental de Bolívar, además de facilitar y asegurar una eficiente fiscalización de los recursos públicos.

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

7

1. DICTAMEN DE LA AUDITORÍA

Barranquilla D. E. I. P., 1 de diciembre de 2009. Doctor FABIAN OCHOA SANCHEZ Contralor General del Departamento Bolívar Cartagena – Bolívar La Gerencia Seccional V de la Auditoría General de la República con fundamento en las facultades otorgadas por el artículo 274 de la Constitución Política Nacional, el Decreto Ley 272 de 2000 y la Sentencia 1339 de 2000 de la Honorable Corte Constitucional, practicó la auditoría integral a la Contraloría Departamental de Bolívar, en la cual se evaluó el balance general y el estado de actividad financiera, económica y social, el estado de cambios en el Patrimonio a 31 de diciembre de 2008 presentados por dicha Contraloría; los resultados de la gestión financiera, administrativa y misional y el cumplimiento de la normatividad vigente aplicable en los diferentes procesos desarrollados, la evaluación del sistema de control interno y la cuenta presentada de la vigencia del 2008. La preparación de los estados contables y de la información económica y social es responsabilidad de la entidad; la de la Auditoría General de la República consiste en producir un informe en el cual se exprese la opinión sobre la razonabilidad de dichos estados, el concepto sobre la gestión adelantada por la administración, la verificación sobre el cumplimiento de las normas que la regulan. La auditoría se llevó a cabo sobre una muestra representativa de la información que soporta la gestión de la entidad y mediante pruebas selectivas de acuerdo con normas, políticas y procedimientos de auditoría de general aceptación, por tanto requirió la planeación y ejecución del trabajo, de manera que el examen y el resultado de las pruebas proporcionan una base razonable para fundamentar la opinión y los conceptos expresados en el informe.

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

8

1.1 DICTAMEN SOBRE LOS ESTADOS FINANCIEROS La Auditoría General de la República, ha practicado el control financiero al balance general de la Contraloría Departamental de Bolívar a diciembre 31 de 2008, y a los estados de la actividad financiera, económica, social y de cambios en el patrimonio, relativos al año terminado en esa fecha, comparados con cifras del año anterior, acompañados de las notas explicativas cuya preparación es responsabilidad de los administradores de la Entidad, la nuestra, es la de expresar la opinión sobre los estados en su conjunto y verificar si, entre ellos, existe la debida concordancia. El examen fue practicado de acuerdo con las normas de auditoría generalmente aceptadas en Colombia, pruebas de documentos y registros de contabilidad, que proporcionaron una base razonable para fundamentar la valoración. Con base en los resultados descritos en el presente informe, la Auditoria General de la República emite Opinión Limpia sobre la razonabilidad de los estados contables consolidados a 31 de diciembre de 2008 de la Contraloría Departamental de Bolívar, ya que estos reflejan, en todos los aspectos importantes su situación Financiera, además fueron preparados y presentados conforme a principios y normas de contabilidad prescritas por la Contaduría General de la Nación. 1.2 EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO Teniendo en cuenta el análisis de todas las actividades ejecutadas por los directivos y demás funcionarios de la Contraloría Departamental de Bolívar, orientadas al logro de los resultados operacionales, económicos y sociales que garantizan el cumplimiento eficaz y eficiente de los objetivos y estrategias correlacionadas con el plan estratégico, misión y visión, se puede afirmar que el sistema de control interno operó de forma adecuada en la entidad, atendiendo los principios constitucionales que debe garantizar la administración publica.

1.3. EVALUACIÓN DE LOS MACROPROCESOS AUDITADOS 1.3.1. Gestión Administrativa 1.3.1.1. Gestión Presupuestal De la aplicación del sistema de legalidad en el proceso presupuestal, encontramos que cumplieron satisfactoriamente con los procedimientos y normas aplicables; mientras que en materia de gestión y resultados el nivel es muy bueno, sustentado en los porcentajes de recaudo, de ejecución, el pago de las obligaciones por pagar

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

9

de la vigencia anterior y la utilización adecuada de los rubros de acuerdo con la naturaleza de las obligaciones y compromisos. 1.3.1.2. Gestión Macrofiscal La Contraloría Departamental de Bolívar presentó el informe sobre la situación financiera, económica y social de la Administración Central y los entes objetos de estudio de esta Contraloría, de acuerdo con la Ley 42 de 1993. En la vigencia 2008, la Contraloría Departamental, emitió dictamen a los estados financieros de las entidades sujetas de control. La entidad no evalúo en el período 2008, seguimiento a los planes de desempeño, ya que las entidades sujetas a este ente fiscalizador no suscribieron convenios. 1.3.1.3. Gestión del Talento Humano En la Contraloría Departamental se dieron avances durante la vigencia 2008, relacionados con la liquidación de nomina, se realizaron ajustes en la recepción y el manejo de las novedades de nómina, se solicitó la programación de vacaciones por oficina, y se adoptó la entrega de comprobantes de pago de nómina a los funcionarios; así mismo se establecieron con el propósito de organizar el flujo de información y la consulta de documentos relacionados con el personal, la recepción de solicitudes por escrito de certificaciones con plazos de tiempo al personal retirado como el personal activo. 1.3.1.4. Gestión de la Contratación Estatal La entidad de control fiscal dio aplicación moderada al procedimiento establecido para la contratación pública en los contratos suscritos en la vigencia 2008; se detectaron irregularidades procedimentales, legales y de cumplimiento de requisitos en la mayoría de los contratos, especialmente relacionados con la elaboración del plan de compras, expedición del certificado de idoneidad del contratista que debe expedir el ordenador del gasto, tampoco se expidió el concepto jurídico sobre la conveniencia o inconveniencia de la labor que se pretende contratar. 1.3.1.5. Trámites Judiciales La Contraloría Departamental de Bolívar para la vigencia del 2008 reportó sesenta y dos (62) controversias judiciales. En términos generales se atendió la defensa de los intereses de la Contraloría Departamental de Bolívar, los expedientes revisados están organizados y mantienen las hojas de ruta actualizadas.

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

10

1.3.2. Gestión Misional 1.3.2.1. Gestión Misional de Control Fiscal En lo referente al proceso de rendición de cuentas, la Contraloría General del Departamental de Bolívar recibió ochenta y un (81) cuentas, de las cuales se recibieron en término setenta y dos (72) y nueve (9) fueron extemporáneas. Se emitió pronunciamiento de no fenecimiento a la totalidad de las cuentas recibidas. El número de procesos sancionatorios aperturados en la vigencia 2008 fue de sesenta y siete (67). El proceso auditor adelantado por la Contraloría Departamental de Bolívar presentó indicadores de gestión regulares por la cobertura del PGA que dejó por fuera a los principales entes vigilados, desde hace dos vigencias no se audita a las entidades de mayor relevancia, complejidad y problemática social; no se trasladaron la mayor parte de los hallazgos configurados, hubo disminución en el número de informes definitivos comunicados y de planes de mejoramiento suscritos; se mejoró el contenido de los informes con argumentos más críticos y se mejoró la organización de los documentos generados en el proceso auditor. Respecto al proceso de participación ciudadana, en la vigencia auditada se corroboró que se recepcionaron entre quejas, denuncias y derechos de petición, ciento sesenta y cinco (165) las cuales fueron recibidas a través de correo, medios de comunicación, de forma personal y/o línea telefónica. De estas siete (7) fueron archivadas por improcedente, a quince (15) se les dio respuesta directa, ciento nueve (109) fueron trasladadas a la Dirección de Control posterior, veintinueve (29) fueron trasladadas a otras entidades, a dos (2) se les inició indagación preliminar y a tres (3) se les aperturó proceso de Responsabilidad Fiscal. En cuanto al control fiscal ambiental, se ejecutaron en el año 2008 veinticinco (25) auditorias ambientales de las cuales dos (2) fueron de seguimiento y veintitrés (23) especiales. La calidad de los informes elaborados permite establecer que si bien la Contraloría utiliza una estructura uniforme para la elaboración de los informes ambientales, el contenido de los mismos es plasmado en forma general no teniéndose en cuenta las particularidades propias de cada entidad evaluada. En cuanto al control fiscal a los recursos de salud para esta vigencia se implementaron auditorias con énfasis en el control sobre los recursos que financian el sector salud, su administración y disposición en la Secretaria Departamental de Salud y algunas entidades de salud. En materia de control fiscal del patrimonio cultural, la Contraloría no ejecutó auditorias sobre los recursos destinados al Patrimonio Cultural del departamento de Bolívar.

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

11

En traslado de hallazgos no se llevan carpetas independientes para este propósito, además esta labor es muy incipiente pues no se realiza sobre la totalidad de los hallazgos trasladados y frente a las respuestas ofrecidas por las autoridades competentes la Contraloría no procesa la información. 1.3.2.2. Gestión misional respecto a las indagaciones preliminares, procesos de

responsabilidad fiscal, jurisdicción coactiva y administrativo sancionatorios. El grupo auditor en el trabajo de campo, se observó mejoramiento en el tramite procedimental establecido en la Ley 610 de 2000; en las indagaciones preliminares y en los procesos de responsabilidad fiscal, además se observó, notificaciones por edicto inadecuadas, insuficiencia en el traslado de pruebas del procesos auditor al proceso de responsabilidad fiscal. La gestión y los resultados de los procesos sancionatorios fueron positivos por el número de procesos adelantados, por la calidad y oportunidad de la sustanciación observada en cada uno de ellos y por las decisiones tomadas contra los investigados que no justificaron el incumplimiento del deber de rendir cuentas e informes. La observancia de la legalidad en estos procesos fue buena debido al cumplimiento de los procedimientos y trámites establecidos en la resolución reglamentaria y en el Código Contencioso Administrativo. Existen deficiencias en la fundamentación de las sanciones de multa y la valoración de la culpa en la conducta de los investigados. En materia de gestión y resultados el balance es deficiente, debido a que el recaudo reportado en la cuenta representa el 0,19% de la cuantía total de las obligaciones para el cobro coactivo; además, el cobro persuasivo y los acuerdos de pago no han surtido efectos adecuados, el despacho revocó once (11) títulos de recaudo cuyas cuantías superan los $160.000 miles y hasta el momento de la realización del trabajo de campo, no se han adoptado medidas efectivas por parte del despacho para mejorar la carga laboral de quienes sustancian estos procesos ni para dotar de mejores herramientas de trabajo a la dependencia encargada de efectuar el cobro coactivo. 1.4. PRONUNCIAMIENTO SOBRE LA CUENTA La Gerencia Seccional V de la Auditoría General de la República con fundamento en las facultades otorgadas por el artículo 274 de la Constitución Política Nacional, por el Decreto Ley 272 de 2000 y la Resolución Orgánica 016 de 2005 y como resultado de la revisión integral de la cuenta rendida por la Contraloría Departamental de Bolívar correspondiente a la vigencia 2008, emitió pronunciamiento de FENECIMIENTO de la cuenta.

ALVARO RAFAEL AGUILAR BOLAÑO Gerente Seccional V

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

12

2. ASPECTOS RELEVANTES DE LA ENTIDAD

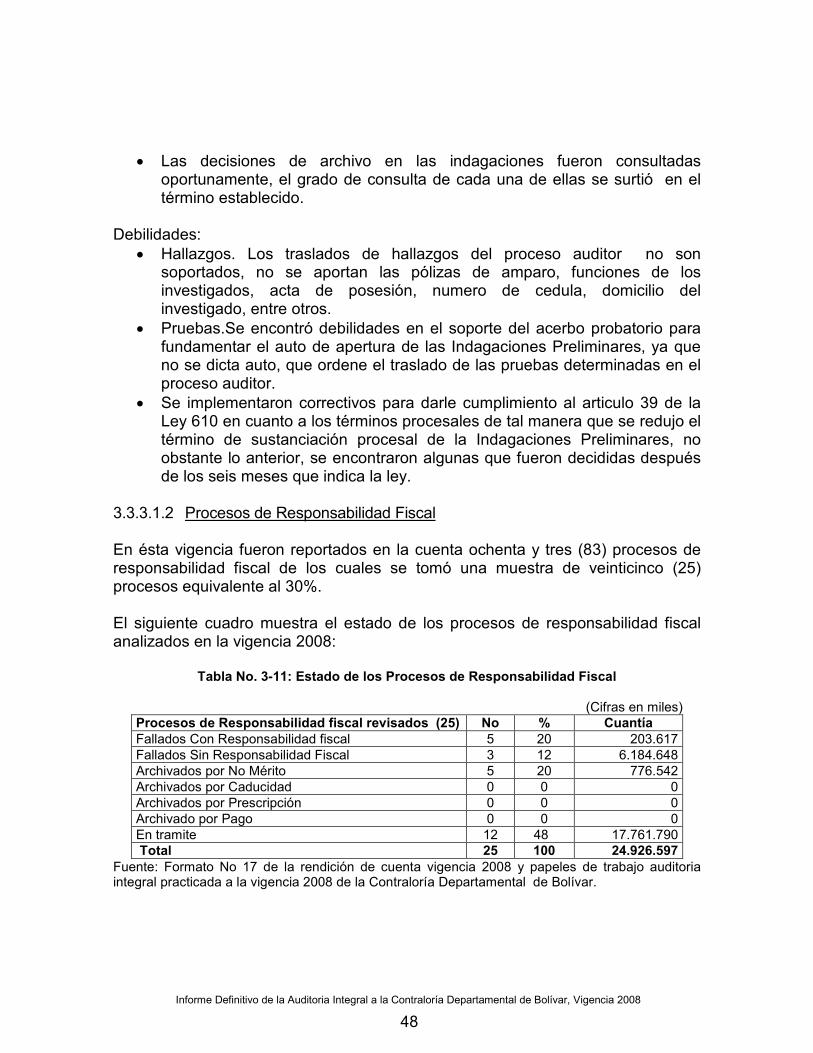

La Contraloría Departamental de Bolívar es un órgano de carácter técnico, con autonomía administrativa y presupuestal para administrar sus asuntos en los términos y condiciones establecidas en la Constitución y en las leyes. Ejerce el control fiscal en el Departamento de Bolívar a los organismos que integran la estructura central y descentralizada; las empresas industriales y comerciales, así como a los particulares que manejen fondos o bienes del Departamento. En la vigencia 2008, la Contraloría tuvo un presupuesto de ingresos inicial y definitivo de $3.190.670 miles, presentó una planta ocupada de cuarenta (40) funcionarios, ciento once (111) entidades sujetas a control con un presupuesto total de $1.323.296.072 miles y desarrolló las siguientes actividades: En lo referente a la evaluación del proceso de rendición de cuentas, se recibieron ochenta y un (81) cuentas, de las cuales setenta y dos (72) fueron en término y nueve (9) extemporáneas; emitiéndose para la totalidad de estas, pronunciamiento de no fenecimiento. En lo referente al proceso auditor se programaron en la vigencia cincuenta y tres (53) auditorias y se comunicaron con informe definitivo veintinueve (29). Se recepcionaron entre quejas, denuncias y derechos de petición, ciento sesenta y cinco (165) las cuales fueron recibidas a través de correo, medios de comunicación, de forma personal y/o línea telefónica. La Contraloría atendió cuarenta y cuatro (44) indagaciones preliminares, ochenta y tres (83) procesos de responsabilidad fiscal y reportó seiscientos cinco (605) procesos de jurisdicción coactiva.

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

13

3. RESULTADOS DE LA AUDITORÍA

3.1. EVALUACIÓN AL AREA DE CONTROL INTERNO 3.1.1. Evaluación a las actividades desarrolladas en la Oficina Asesora de

Control Interno de la Contraloría Departamental de Bolívar. En la Contraloría Departamental de Bolívar para la vigencia 2008, a partir del mes de septiembre el señor Luis Anchique, es el encargado de apoyar a la entidad en la coordinación de la Oficina Asesora de Control Interno, para llevar a cabo auditorias, evaluaciones y seguimiento a todas las dependencias, emitir recomendaciones a los distintos procesos y procedimientos y evaluar la implementación del Modelo Estándar de Control Interno. Dentro de las actividades realizadas se encontraron las siguientes: Se realizó evaluación a la gestión desarrollada por las siguientes dependencias: Tesorería General, División Financiera y Presupuestal, Subcontraloría, Jurisdicción Coactiva, Control Posterior y la Oficina Asesora Jurídica, verificándose los compromisos adquiridos a través de los planes de acción adoptados en la vigencia evaluada, y de este resultado se emitieron recomendaciones muy puntuales, las cuales ayudaran al mejoramiento de la Contraloría Departamental. Se recomienda desarrollar visitas internas, basadas en el procedimiento establecido para ello, de tal forma que se discriminen y se demarquen cada una de las etapas: iniciando con la planeación, en esta etapa se deberán puntualizar los objetivos a desarrollar al momento de la visita a cada una de las dependencias, luego la etapa de ejecución donde se verificaran dichos objetivos y por ultimo una etapa de elaboración de informe tanto el preliminar como definitivo, para concluir con la suscripción de un plan de mejoramiento con sus correspondientes seguimientos. Se constató la realización de siete (7) comités de control interno dentro de las siguientes fechas: 8 de marzo, 16 de abril, 30 de septiembre, 30 de octubre, 2 de diciembre en el año 2008 y existen dos (2) que carecen de fecha. En las actas de los comités, se verificó que se le realizó seguimiento al plan de mejoramiento suscrito con la Auditoria General de la Republica, se realiza constante seguimiento a la implementación del MECI y se verifica el avance del mismo, se revisa el cumplimiento de los informes de gestión entregados mensualmente por cada una de las dependencias, se realiza el respectivo seguimiento a las actividades que encierran cada uno de los planes de acción de cada dependencia, de igual forma dentro de estos comités se señalan puntos débiles que posee la entidad, a los

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

14

cuales se recomienda identificar posibles soluciones para subsanar en el menor tiempo posible estas desviaciones presentadas. Las reuniones del Comité son espacios que deben ser aprovechados por la entidad para revisar, evaluar y adquirir compromisos con las diferentes áreas, para mitigar los riesgos internos y externos que afectan al ente y plantear posibles soluciones que deban ser evaluadas en las próximas reuniones, por lo que se recomienda hacer de estos comités una herramienta de control de las actividades más importantes dentro del desarrollo de las funciones de la entidad. De otro lado se verificó la presentación oportuna del Informe Anual de Evaluación del Sistema de Control Interno ante el Departamento Administrativo de la Función pública, el día tres (3) de febrero de 2009 con el número de radicación 2190. Se verifico la realización de diez (10) arqueos de caja menor en las siguientes fechas: 3 de abril, 7 de abril, 8 de mayo, 30 de mayo, 27 de junio,16 de julio, 20 de noviembre, 28 de noviembre, 15 de diciembre y 29 de diciembre de 2008. Al final de la vigencia se vinculo a la entidad al señor Freddy Antonio Buelvas Solano a través de un contrato de prestación de servicios para apoyar a esta oficina en la realización de las actividades asignadas. Se recomienda que la oficina Asesora de Control Interno, siga perfeccionando los controles creados para un óptimo sistema de control interno en la entidad, y estar evaluando permanentemente a las dependencias, para optimizar los proceso y así constatar el cumplimiento de las funciones del ente de control fiscal del orden departamental. Avance en la Implementación del Modelo Estándar de Control Interno MECI. Dentro del desarrollo de la implementación del Modelo Estándar de Control Interno (MECI), en la Contraloría Departamental de Bolívar, se verificó la existencia de actos administrativos y actividades adelantadas en las diferentes dependencias, de la siguiente manera: Dentro de los documentos que soportan los principios y valores éticos de la entidad se constató la existencia de un Código de Ética, el cual fue acogido a través de la Resolución No. 280 de fecha 12 de junio de 2006 y la Resolución No. 0281 del mismo mes y año donde se adopta el Código de Buen Gobierno. Existe además en la entidad un manual de funciones y competencias laborales el cual fue adoptado a través del Acto Administrativo 213 de fecha 8 de junio de 2007. Se verificó la existencia de un plan institucional de formación y capacitación,

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

15

programa de inducción y reinducción, también un programa de bienestar y plan de incentivos. Dentro del elemento de estilo de dirección se encuentran suscritos planes de acción, donde se establecen los compromisos por niveles de responsabilidad, igualmente la entidad tiene su plan estratégico adoptado a través del acto administrativo No. 0121 de fecha 7 de abril de 2008 y el cual fue modificado a través del acto administrativo No 0848 de fecha 31 de diciembre de 2008, el cual contiene: misión, visión, principios y valores éticos, políticas de calidad y de desarrollo administrativo, objetivos corporativos, diagnostico de la entidad y estructura de la matriz estratégica. De igual forma se suscribieron acuerdos de Gestión, como también se han creado los diferentes indicadores de eficiencia, eficacia y efectividad en cada uno de los componentes. De igual manera se tiene definida la estructura organizacional y se han estructurado las caracterizaciones correspondientes a cada uno de los procesos. De otro lado se constató que se encuentran definidos los instrumentos para identificar, analizar y valorar los riesgos tanto internos y como externos que afectan a la entidad, identificados por procesos, como es la creación de un mapa de riesgos, como también se encuentra definida la política para la administración de los mismos. Del mismo modo en el manejo de la información primaria y secundaria dentro del sistema de información de la entidad, se tienen definidas las personas que hacen parte de la recepción y tramite, pero no se ha identificado como se debe archivar, bajo que lineamientos, como es el uso de las tablas de retención documental de acuerdo con lo previsto en la Ley 594 de 2000. En cuanto a la información organizacional se tiene definida las políticas para el manejo de la comunicación informativa y manejo de medios de comunicación. En el subsistema de control de gestión se han definido elementos que garantizan el ejercicio del control al cumplimiento de las funciones, planes y programas en la entidad, haciendo efectiva las acciones necesarias al manejo de riesgos y orientando la operación hacia la consecución de sus resultados, metas y objetivos como son los siguientes elementos: indicadores y manuales de procedimientos. Además se han definido directrices claras para el manejo de los componentes de la información primaria, secundaria, sistemas de información y medios de comunicación, para tener en cuenta que estos componentes hacen parte fundamental de la operación de la entidad, ya que son insumos para la ejecución de los procesos y a su vez producto de los mismos. En el subsistema de control de evaluación encontramos el conjunto de componentes que al actuar interrelacionadamente, permiten valorar en forma

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

16

permanente a través de la oficina asesora de Control Interno de la Entidad, la eficiencia, la eficacia y efectividad de los procesos, el nivel de ejecución de los planes y programas, los resultados de la gestión, detectar desviaciones, establecer tendencias y generar recomendaciones para orientar las acciones de mejora. Este componente de autoevaluación durante la vigencia evaluada, se inicio su implementación, definiendo puntos de control que permite en cada área de la entidad medir la efectividad de los mismos en los procesos y los resultados de la gestión en tiempo real, verificando su capacidad para cumplir las metas y los resultados a su cargo y tomar las medidas correctivas que sean necesarias al cumplimiento de los objetivos previstos por la Contraloría. Presentaron con oportunidad el informe ejecutivo anual de control interno y se encuentra diseñado un programa de auditorias interna. Además, se corroboró la elaboración de planes de mejoramiento institucional. Los subsistemas, componentes y elementos que hacen parte de MECI se encuentran implementados en su gran mayoría; sin embargo, para lograr los fines perseguidos se requiere promocionarlos y difundirlos para que sean adoptados y aplicados por todos los servidores de la entidad. 3.2. EVALUACION DE LA GESTION ADMINISTRATIVA 3.2.1. Gestión Contable 3.2.1.1 Proceso Contable El análisis de los Estados Financieros reflejan la información resultante del proceso contable, las cifras fueron tomadas de los libros de contabilidad con corte a 31 de diciembre de 2008, contemplan los elementos relacionados con la medición de la posición financiera, económica, social y ambiental. Los libros oficiales de contabilidad del periodo evaluado, se sustentan en documentos fuentes, registran el cierre contable, revelan el origen de las operaciones y se encuentran debidamente aperturados por el Contralor Departamental y el contador. La estructura financiera de la Contraloría Departamental de Bolívar en la vigencia 2008 presentó el siguiente comportamiento: Activos. Los activos corrientes en la vigencia 2008 representan el 29.3% $473.199 miles de los activos totales $1.616.392 miles, siendo el rubro de Efectivo el de mayor incidencia dentro de estos activos por valor de $409.617 miles, le sigue el rubro de Deudores por valor de $63.582 miles.

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

17

Los activos no corrientes representan el 70.7% de los Activos totales, donde se destaca la cuenta de Propiedad, Planta y Equipo por valor de $635.103 miles, los Otros Activos corresponde a la suma de $508.090 miles. Cabe resaltar que el 3.9% de los deudores corresponden a cuotas de fiscalización y auditaje de vigencias anteriores, en este rubro la Contraloría está gestionando para la recuperación de estos saldos. Pasivo. Los pasivos corrientes de la entidad durante la vigencia 2008 representan el 100% del total de los pasivos $145.504 miles; las cuentas por pagar constituyen el 16% que equivale a $23.634 miles, las Obligaciones laborales y Seguridad Social representan el 76% por valor de $110.212 miles y Otros activos representan el 8% por valor de $11.658 miles. Patrimonio. El Patrimonio de la entidad en la vigencia 2008, presentó un valor de $1.470.888 miles, el cual en comparación con el periodo 2007 cuyo valor fue de $1.163.648 miles aumentó en la suma de $307.240 miles. Ingresos. En el periodo 2008, se obtuvo ingresos totales por $3.204.384 miles, que corresponden a los siguientes conceptos: Transferencias Departamentales por valor de $3.190.670 miles, y Otros Ingresos: por $13.714 miles, que comparado con el año 2007, que fue de $2.284679 miles, se incrementó en $919.705 miles. Cabe anotar que la Contraloría Departamental de Bolívar, reintegró a la Gobernación de Bolívar (tesorería) los Otros Ingresos por concepto de sancionatorios, rendimientos financieros, paz y salvo y las apropiaciones no utilizadas en la vigencia 2007. Gastos. Los gastos de la vigencia 2008, fueron de $2.846.336 miles discriminados así: Gastos de Administración $2.843.517 miles y Otros Gastos por $2.819 miles, confrontando los gastos del año 2008 con los del 2007 $2.238.293 miles se observa un aumento de $608.043 miles. Análisis y Resultado de la Auditoria. En la Contraloría Departamental de Bolívar al momento de realizar el trabajo de campo, se encontró que no se ha depurado en su totalidad el rubro de Deudores, estos corresponden a cuotas de Auditaje de vigencias anteriores, la entidad está haciendo la gestión para la recuperación de estos recaudos. Se constató que en la Contraloría Departamental de Bolívar, al momento de realizar el trabajo de campo, los libros principales (Libro Mayor y Libro Diario) a 31 de diciembre de 2008, se encuentran actualizados, archivados, foliados y

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

18

registrados de acuerdo a la carta circular de la Contaduría General de la Nación que establece las normas relativas a los libros de contabilidad.

Se verificó en el trabajo de campo que la Contraloría Departamental de Bolívar suscribió el convenio con el Banco Davivienda, para realizar los pagos de Nóminas, cancelándose por medio de transferencia electrónica, los aportes parafiscales, y pagos de salud y pensión se realizan a través de la Planilla Única por medio de transferencia electrónica del banco Davivienda, los cuales se vienen desarrollando sin contratiempos hasta la fecha. En la vigencia 2008, la Contraloría registró mediante el programa Apolo Ultra la información contable, presupuestal y de tesorería, la nómina se lleva mediante el programa Zeus y la información de Almacén se lleva por medio de hojas de cálculo Excel, las cuales no garantizan total seguridad. Se evidenció que la entidad adquirió el software Apolo Ultra para el almacén y está funcionando desde Enero de 2009. En el Área de Contabilidad y Tesorería se encuentra el archivo de movimientos contables, documentos soportes y libros de contabilidad archivados, lo que garantiza su conservación. Cuentas Bancarias. En la revisión practicada a los saldos reportados en el formato 03 Información Financiera Cuentas Bancarias, se encontraron seis (6) cuentas, cinco (5) corresponde a los gastos de funcionamiento de la Contraloría y una (1) corresponde al recaudo de los fallos sancionatorios y de responsabilidad fiscal. La cuenta del Banco Colpatria, se encuentra inactiva por más de cinco años, se evidenció que se están haciendo las gestiones para cancelarla debido a que se encuentran embargadas, éstas cuentas están conciliadas y corresponden a los saldos presentados en el Libro Mayor y Balance. Caja Menor. Se constituyó mediante Resolución No. 0040 de enero 28 de 2008, por valor de $923 miles, contó con póliza de manejo vigente No. 1002210 de La Previsora S.A. se asignó como responsable de la misma a la señora Nacira Romero De La Ossa.. El fondo de la caja menor tuvo una rotación de quince (15) veces al año, lo que indica que en promedio cada veinticuatro (24) días se realizó un reembolso. Los reembolsos totales de la vigencia fueron de $9.911.069 (miles), ajustados al presupuesto de gastos de la vigencia 2008.

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

19

Al revisar el libro auxiliar de caja menor se evidenció que este fue llevado y soportado con sus recibos de caja menor y sus facturas correspondientes. La legalización de la caja menor se hizo al cierre de la vigencia, según Resolución No.0787 de diciembre 26 de 2008. Garantía para el manejo de Fondos de Bienes de la Entidad. Se constató el aseguramiento de los bienes y fondos de la entidad en la vigencia 2008, con la Compañía de Seguros La Previsora S.A., según pólizas Nos. 1002748,1002880, 1002795, 1002210,1000221, 1006288 y 1006289. Retención en la Fuente y otros impuestos. La Contraloría Departamental de Bolívar, se encuentra al día con los pagos de retención en la fuente en la vigencia 2008. Es importante resaltar que durante esta vigencia las deducciones por salarios se efectuaron de conformidad con la Ley. Sostenibilidad del Sistema Contable. En la vigencia 2008 no se reunió el Comité Técnico de Sostenibilidad del Sistema Contable de la Contraloría Departamental de Bolívar, teniendo en cuenta que habían hecho los ajustes y reclasificación en la vigencia anterior. Control Interno Contable. Existen situaciones contables en la Contraloría consignadas en el informe de control interno contable, que ameritan analizarlas y tomar decisiones, sobre algunas de las inconsistencias identificadas para hacer los ajustes necesarios. En cumplimiento de la Resolución No. 034 de enero 31 de 2008 de la Contaduría General de la Nación, se realizó la evaluación anual del sistema de control interno contable correspondiente al período comprendido del 1 de enero al 31 de diciembre de 2008. El informe identifica debilidades y fortalezas, a su vez realiza recomendaciones como: • No se depuró en su totalidad el rubro de deudores. • Cuenta Inactiva y embargada con más de cinco años. • La Oficina de Control Interno, realizó evaluaciones a los procesos del área

financiera (Contabilidad, Tesorería y Presupuesto), en las cuales se identificaron diversas inconsistencias, que dieron lugar a planes de mejoramiento, a los cuales se les efectúo el seguimiento de cumplimiento de las acciones correctivas. También se observó que el Contralor Departamental se apoya en los informes de la Oficina de Control Interno, para generar directrices a los Jefes de oficina y área.

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

20

3.2.1.2. Gestión Presupuestal Aprobación del presupuesto. El presupuesto inicial de la Contraloría Departamental de Bolívar de la vigencia 2008, fue aprobado mediante Ordenanza 05 de diciembre 21 de 2007, por la Honorable Asamblea Departamental, y desagregado por el Contralor Departamental de Bolívar, mediante Resolución 001 del 1 de enero de 2008, por valor de $3.190.670 miles.

Tabla 3-1: Distribución del presupuesto de ingresos

(Cifras en Miles)

DESCRIPCIÓN PRESUPUESTO INICIAL INGRESOS VIGENCIA 2008 Transferencias Departamental 3.190.670 TOTAL $3.190.670

Fuente: Información suministrada por la Oficina de Presupuesto de la Contraloría. En el proceso presupuestal se implementaron mejoras a los procedimientos internos, a la organización documental y soportes de los registros presupuestales que permitieron mejorar los índices de gestión y resultados, tal como se advierte en los componentes de este tema explicados a continuación. Modificaciones al presupuesto. En esta vigencia, igual que en la inmediatamente pasada se presentaron pocas modificaciones al presupuesto; se registraron dos (2) traslados mediante resoluciones Nos. 0219 03 de junio y 0629 del 04 de noviembre de 2008, por cuantía total de $361.074 miles, tal como se observa en la siguiente tabla:

Tabla 3-2: Modificaciones al Presupuesto (Cifras en miles)

Resolución Fecha Traslado 0219 3-06--08 134.000 0629 04-11-08 227.074

TOTAL $361.074 Fuente: Información suministrada por la Dirección Financiera y Contable de la Contraloría.

El presupuesto final de la entidad después de las modificaciones (Traslados) fue de $3.190.670 miles. Las modificaciones fueron soportadas con sus respectivos Actos Administrativos. El PAC de la vigencia fue adoptado mediante Resolución No. 0002 Enero 2 de 2008 y, como consecuencia de los dos (2)) traslados presupuestales, fue debidamente modificado en una (1) ocasión mediante la Resolución No. 0689 Noviembre 28 de 2008.

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

21

Ejecución presupuestal de ingresos. Para predeterminar los Ingresos de la vigencia 2008, se tomó como base los ingresos corrientes de libre destinación certificados por el Secretario de Hacienda en cuantía de $101.269.7 miles, y la categorización del Departamento en tercera categoría, mediante Decreto 583 del 29 de octubre de 2007, expedido por parte del Gobernador Departamental. Del presupuesto definitivo de ingresos y gastos cuantificado en $3.190.670 miles, la entidad recaudó la suma de $3.190.170, es decir, que el porcentaje fue del 99,98%, quedando un saldo por recaudar de solo $499.998 miles, tal como se aprecia en la siguiente tabla:

Tabla 3-3: Presupuesto de Ingresos de la Contraloría Departamental de Bolívar Vigencia 2008

(Cifras en miles) Descripción Valor a

Recaudar Valor

Recaudado Saldo x Recaudar

Transferencias Dptal 3.190.670 3.190.170 0 Cuotas de Fiscalización 18.000 17.500 499.998 TOTAL $3.190670 $3.190170 $ 499.998

Fuente: Información suministrada por la Oficina de Presupuesto de la Contraloría Al cotejar el libro de Ingresos con los recaudos contables y la información rendida se comprobó la elaboración de comprobantes de caja, cuyos valores concuerdan con los registros contables y presupuestales. Ejecución presupuestal de gastos. De los compromisos por pagar constituidos por valor de $41.984 miles, mediante Resolución No. 0554 del 31 de diciembre de 2007 fueron cancelados $41.984 miles; es decir, que se canceló en su totalidad la obligación. El porcentaje de ejecución del presupuesto de gastos fue del 92.5% representado en compromisos por valor de $2.952.711 miles; quedando un excedente o saldo no comprometido de $237.959 miles, los cuales deben ser devueltos a la Tesorería Departamental de Bolívar. Del monto de los compromisos presupuestales se pagó la suma de $2.952.711 miles, al cierre de la vigencia no quedaron obligaciones pendientes. Cabe resaltar que en el trabajo de campo se constató que el saldo no comprometido fue devuelto a la tesorería Departamental según comprobante de Egreso No. 4410 de Octubre 23 de 2009 y Resolución No. 0845 de 31 de Diciembre de 2008.

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

22

3.2.1.3. Austeridad en el Gasto La Contraloría presentó el siguiente comportamiento en la ejecución de los rubros que comprometen la austeridad en el gasto:

Tabla 3-4: Ejecución presupuestal de los rubros de austeridad en el gasto público

(Cifras en miles)

Concepto 2007 2008 Diferencia %

Viáticos y Gastos de Viaje 124.834 178.366 42% Mantenimiento y Rep Vehiculo 11.777 14.607 24% Impresos y Publicaciones 7.542 14.376 90% Combustibles 15.000 12.000 -20% Servicio Telefónico Fijo 24.491 21.427 -13% Telefonía Móvil 6.266 3.251 -49% Servicio Energía 26.875 29.019 7% Servicio Agua y Alcantarillado 8.091 15.438 90% Servicio de Gas 135 148 9% Servicios Técnicos 0 0 0 Honorarios 92.610 266.180 187% Materiales y suministro 99.704 94.588 -5% Capacitación 8.554 26.744 212% Bienestar Social 2.400 13.896 479% TOTALES 428.279 690.040 161%

Fuente: Información suministrada por la Oficina de Presupuesto de la Contraloría. De acuerdo a lo consignado en el cuadro anterior observamos que: • El 50% de los rubros se incrementaron por encima del IPC, excepto el de

energía, combustible, telefonía Fija y Móvil y material y suministros que se situaron por debajo de éste,

• El rubro que mayor incremento presentó fue el de Bienestar Social, • El rubro de Capacitación fue el que presentó el segundo mayor incremento,

superior al 212%, • El rubro de Honorarios se incremento en 187%, • Los rubros de impresos y publicaciones y Servicio de Agua reflejan un aumento

del 90% es decir casi el doble de lo gastado en el 2007, • El rubro de viáticos - gastos de viaje refleja un aumento del 42% de lo gastado

en el 2007, • El Rubro de Mantenimiento de Vehiculo refleja un aumento del 24% de lo

gastado en la vigencia anterior, • Los rubros Combustible, Servicio de Telefonía Fija y móvil, materiales y

Suministros están por debajo de IPC.

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

23

Los rubros de austeridad en el gasto, en conjunto, superaron el 161% de incremento respecto de la vigencia 2007; es decir, que se situaron por encima del índice de precios al consumidor en más de 20 veces. Las entidades de control están llamadas a dar ejemplo de austeridad y racionalidad en la ejecución presupuestal, por ello, y a pesar de las justificaciones dadas por el equipo directivo respecto del notable incremento en estos rubros atribuibles al incremento en las actividades misionales de auditorías, visitas de campo para verificación de actividades de participación ciudadana, así como en la dotación y mantenimiento de equipos de cómputo , la entidad debe implementar una política de austeridad en el gasto, así como diseñar puntos de control como aplicativos del sistema de control interno en este tema, que permitan realizar un control y seguimiento frecuente y efectivo, especialmente en el tema de viáticos y Honorarios. Se concluye que se debe hacer uso racional y prudente de los recursos y sobre todo, se deben evaluar permanentemente los resultados y beneficios alcanzados por la Contraloría. 3.2.1.4. Gestión Macro Fiscal Análisis Financiero del Departamento de Bolívar y sus Entidades Descentralizadas.

La Contraloría Departamental de Bolívar presentó el informe sobre la situación financiera, económica y social de la Administración Central y las entidades sujetas de control, de acuerdo con la Ley 42 de 1993.

Este documento contiene los principales resultados de las Finanzas Públicas del Departamento en el 2008, acompañado de un análisis de los mismos, incluye las cifras del Departamento y de las demás entidades sujetas de control. La base de los análisis contenidos en el informe la conforman la contabilidad de ejecución presupuestal y las estadísticas fiscales del Departamento de Bolívar. Deuda Pública: Mediante Resolución No. 065 de septiembre 24 de 2007 la Contraloría Departamental de Bolívar, reglamentó la refrendación y registro de la deuda publica del nivel territorial y la expedición de los certificados de registro de deuda publica.

El saldo de la deuda pública en el periodo 2006-2008 del Departamento de Bolívar es el siguiente:

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

24

Tabla 3-5: Deuda Publica Departamento de Bolívar (Cifras en miles)

Vigencia Saldo Deuda Publica 2006 58.398.319 2007 28.725.585 2008 27.132.503

Fuente: Contraloría Departamental de Bolívar

Evaluación Convenios de Desempeño: La Contraloría Departamental no evalúo convenio de desempeño a los entes sujetos de control en el periodo 2008, ya que estos no suscribieron planes de desempeño. Entidades en Procesos de Reestructuración Financiera Ley 550 de 1999 y en Liquidación: A 31 de diciembre de 2008 la Gobernación de Bolívar, los municipios de Magangue y Achí se encontraban en Proceso de Restructuración Financiera (Ley 550/99). A 31 de diciembre de 2008, se encontraron en Proceso de Liquidación las siguientes entidades: ESE Hospital de San Pablo de Cartagena, ESE Hospital Montecarmelo de El Carmen de Bolívar, ESE Hospital San Juan de Dios de Simití, ESE Hospital San Juan de Dios de Mompox, ESE Hospital San Juan de Dios de Magangue, ESE Hospital Universitario de Cartagena, Empresa de Servicios Públicos de El Carmen de Bolívar, empresa de Servicios Públicos de San Juan, Industria Licorera de Bolívar y Lotería de Bolívar. Certificación del Balance: En la vigencia 2008, la Contraloría Departamental de Bolívar, emitió dictámenes a los estados financieros de las entidades sujetas de control dando cumplimiento a la Ley 42 de 1993. 3.2.2. Gestión del Talento Humano La Contraloría Departamental de Bolívar, cuenta con una planta de cargos global, según ordenanza No. 02 de Febrero 19 de 2001, y ajustada según Ordenanza 016 del 26 de Diciembre del 2006, por medio de la cual se ajusta el Manual Especifico de Funciones y las competencias laborales para los empleos de la planta de cargos; es así que a diciembre 31 de 2008, el ente de control contaba con una planta de personal de cuarenta (40) funcionarios integrados de la siguiente manera:

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

25

Tabla 3-6: Planta de Personal

Conformación Planta de Personal

No. % Asistencial 15 37.5 Técnico 0 - Profesional 21 52.5 Ejecutivo 0 - Asesor 2 5 Directivo 2 5 Totales 40 100

Fuente: Formato No 14 Rendición de cuenta Vigencia 2008 En cuanto al nivel de profesionales que conforman la planta de personal corresponde a veintiún (21)1 funcionarios, es decir el 52.5%, siendo un nivel bajo, los diecinueve (19) restantes corresponden a asesores, asistencial y directivos que equivale al 47.5%. Evaluación de las hojas de vida. En este tema se encontraron los siguientes hechos: Las hojas de vida de los funcionarios se encuentran bien organizadas y foliadas, con los documentos reglamentarios, tales como formato de hoja de vida de la Función Pública, soportes de estudios y experiencia laboral, documentos de identificación, resoluciones de vacaciones, de cesantías, formatos de inscripción al régimen de seguridad social, evaluaciones de desempeño para los funcionarios de carrera administrativa con sus respectivos formatos, no obstante lo anterior las carpetas no se encuentran organizadas en forma de libro, de tal manera que las actuaciones que se vayan surtiendo sean los últimos folios Distribución de funcionarios por actividades realizadas. Según el personal involucrado en las actividades misionales y de apoyo de la Contraloría Departamental de Bolívar, durante la vigencia 2008 presenta la siguiente distribución:

Tabla 3-7: Distribución del Personal por Actividades Realizadas

ACTIVIDADES REALIZADAS CANTIDAD %

Área Misional Control Fiscal (Auditorias, Revisión de Cuentas, Responsabilidad Fiscal)

23 57.5

Funcionarios del área administrativa 17 42.5 TOTAL 40 100

Fuente: Formato 14 rendición de cuentas Vigencia 2008

1 Sumatoria de los niveles profesional, asesor y directivo.

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

26

De acuerdo con lo anterior en lo que respecta a la distribución de actividades se observa que el 57.5% de los funcionarios se dedica a labores misionales, siendo este un porcentaje adecuado si se compara con los funcionarios que realizan labores administrativas y financieras que es del 42.5%, toda vez que la mayor parte de los funcionarios están dedicados a la consecución misional de la entidad. Manejo de la nómina. En el ciclo de nómina intervienen la Dirección Administrativa y Financiera encargada de elaborar las novedades y pagos, finalmente es revisada por el Contralor Departamental, en este proceso no se detectaron irregularidades. Es de anotar que a cada uno de los funcionarios se le hace entrega de un documento en el que se consignan todos los valores devengados, descuentos, embargos y demás deducciones que se efectúan, colocando además la identidad del funcionario y cargo que ocupa. Parafiscales y Aportes a los Fondos de cesantías, salud y pensiones. En cuanto a los pagos por estos conceptos correspondientes al año 2008, se encuentran al día, según certificación expedida por la Directora Administrativa y Financiera de la entidad de control fiscal, corroborado por el funcionario de la AGR que se encargó de analizar la parte contable en esa Contraloría.

Respecto al oficio remitido por el Instituto Colombiano de Bienestar Familiar, a la Contraloría General de la Republica, el cual se hizo extensivo por parte de la AGR a las Contralorías territoriales, relacionado con deudas por pago de aportes parafiscales, se corroboró que la Contraloría Departamental de Bolívar, canceló la suma de dos millones ochocientos trece mil doscientos once pesos ($2.813.211 pesos Ml), que adeuda al ICFB de aportes parafiscales de vigencias anteriores; lo anterior según certificaciones expedidas por el Jefe de recaudo de la Regional Bolívar del ICBF y que fueron entregadas a la comisión de auditoria. Vacaciones. Para esta vigencia se mejoró notablemente en la programación y disfrute de las vacaciones de cada uno de los funcionarios de la entidad, se constató que no se reemplazó a ninguno de ellos con contratistas o supernumerarios, sustentado esto con la certificación expedida por el Jefe de la Oficina Administrativa y Financiera de la Contraloría Departamental de Bolívar. Capacitación, bienestar social y salud ocupacional. En materia de bienestar social la entidad de control fiscal, organizó diferentes programas de integración, como el taller para fortalecer las actitudes positivas de las relaciones interpersonales de los funcionarios de la entidad, celebración de cumpleaños de los funcionarios, celebración del día de la secretaria, en la cual se logró la integración de todos los funcionarios de la Contraloría; los costos de estas

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

27

actividades fueron asumidos en su totalidad por la Contraloría Departamental de Bolívar, los cuales suman el valor de $15.718 miles.

Las actividades desarrollas se fundamentan en la necesidad de protección, promoción y prevención de salud de todos y cada uno de los funcionarios que conforman la entidad.

Respecto al programa de capacitación en la entidad durante la vigencia 2008, se llevaron a cabo programas de formación concentrados en su mayoría en el personal directivo, ejecutivo y en un menor grado en el personal profesional y asistencial por un valor de $8.375 miles, que incluye gastos de viaje, viáticos y en algunos casos valores de la capacitación. Carrera Administrativa. La Contraloría Departamental de Bolívar, adoptó, los criterios legales y las directrices establecidas por la CNSC, para la evaluación de desempeño laboral de los empleados de esa entidad de control fiscal. Se realizaron las evaluaciones durante la vigencia y en las cuales se observó que se suscribieron recomendaciones de mejoramiento para cada uno de los funcionarios. Viáticos: El señor Contralor Departamental de Bolívar Fabián Ochoa Sánchez y la Subcontralora de la misma entidad Lilia Castro Julio, incurrieron en una presunta falta disciplinaria establecida en el artículo 35 numeral primero de la Ley 734 de 2002. De acuerdo con lo establecido por el Gobierno Nacional en el Decreto 668 del 4 de marzo de 2008 suscrito por el Presidente de la República en unión con el Ministro de Hacienda y Crédito Público y el Director del Departamento Administrativo de la Función Pública, mediante el cual desarrollaron las facultades conferidas por el legislador en la Ley 4 de 1992, solo es procedente legalmente reconocer y pagar viáticos a los empleados públicos de las entidades estatales; es decir, que no es procedente pactar, reconocer ni pagar viáticos a Contratistas, debido a que éstos no tienen el carácter de empleados sino de auxiliares de la administración pública. De conformidad con los lineamientos de los artículos 5 y 19 de la Ley 909 de 2004 los contratistas no hacen parte de la planta de empleos públicos de las entidades del estado y en consecuencia, no es posible pagarles, con los recursos del presupuesto público, gastos de manutención y alojamiento para desarrollar las actividades pactadas en los contratos. En los contratos números 040, 033, 042, 055, 054, 031, 061, 010, 052, 041, 034 y 004 se pactó el pago de los viáticos a los contratistas por parte del contralor y de la contralora encargada, lo cual indica que los contratantes se apartaron del procedimiento consagrado en la Ley 80 de 1993 y en la Ley 1150 de 2007 y sus

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

28

decretos reglamentarios para convenir el pago de viáticos a los mentados contratistas. Los contratistas a los cuales se les reconocieron y pagaron manutención y alojamiento y sus cuantías, fueron los siguientes:

Tabla 3-8: Pago Viáticos a Contratistas – Vigencia 2008

(Cifras en miles) CONTRATO CONTRATISTA VIATICOS 040 Mérida López Torres 3.324 033 Santiago Prens Yance 8.247 042 Ruperto Zúñiga Escobar 4.972 055 Richard Villafañe Ortega 4.057 054 Samuel Palacio Paez 3.144 031 Humberto Méndez Rojas 2.885 061 Elsa Pérez Ortega 1.890 010 y 052 Carlos Cuesta Yépez 700 041 Yolanda Wong Baldiri 2.136 034 Wilson Peinado 1.516 004 Juan Carlos Añoro 120

Fuente: Formato 13 rendición de cuentas vigencia 2008 y papeles de trabajo En conclusión dentro del proceso de Talento Humano en la Contraloría Departamental se dieron avances durante la vigencia 2008, relacionados con la liquidación de nomina, se realizaron ajustes en la recepción y el manejo de las novedades de nómina, se solicitó la programación de vacaciones por oficina, y se adoptó la entrega de comprobantes de pago de nómina a los funcionarios; así mismo se establecieron con el propósito de organizar el flujo de información y la consulta de documentos relacionados con el personal, la recepción de solicitudes por escrito de certificaciones con plazos de tiempo al personal retirado como el personal activo. 3.2.3. Gestión Contractual Durante la vigencia auditada, la Contraloría reportó cien (100) contratos por valor de $618.675 miles a través de la Contratación Directa, de los cuales, cuarenta y dos (42) corresponden a órdenes o contratos de prestación de servicios; diez (10) de ellos, el objeto del contrato fue la realización de auditorias que se programaron en el PGA de la vigencia 2008, en las órdenes de prestación de servicios Nos. 042 y 055 de 2008, se contrató a dos economistas para el ejercicio de estas labores, siendo que en la Planta de personal de la entidad existen siete (7) funcionarios con el mismo perfil profesional inclusive adscritos en la dependencia de Control Posterior en calidad de auditores, de lo anterior el Jefe de la Dependencia de Control Posterior expidió certificación donde así lo manifiesta, lo que

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

29

presuntamente viola el artículo 32 de la Ley 80/93 y las normas de austeridad en el gasto público especialmente el artículo 3 del Decreto 2209/98, que señala: “los contratos de prestación de servicios con personas naturales o jurídicas, sólo se podrán celebrar cuando no exista personal de planta con capacidad para realizar las actividades que se contratarán”, por lo que originaría una presunta responsabilidad disciplinaria. Manual de Contratación. La entidad adoptó un manual de contratación actualizado con la Ley 1150/07 y el Decreto 2474/08, a través de la resolución No 093 de Marzo de 2008, la cual modifica la Resolución No 0110 del 13 de marzo de 2003, de igual forma se profirieron durante la vigencia dos resoluciones más que modificaron el manual de Contratación de la Contraloría Departamental de Bolívar, las cuales fueron las Nos. 0297 y 0843 de 2008. En el proceso contractual participa la Oficina jurídica, Administrativa y Financiera, el Despacho y la dependencia donde se origina la necesidad. Plan de compras. No se adoptó el plan de compras por medio de un acto administrativo ni se hicieron las modificaciones con esa formalidad, solo fue elaborado el plan de compras con fundamento en las encuestas de necesidades por dependencias y en el cual mantuvo la planificación adecuada para la adquisición de los elementos de papelería, oficina y aseo, implementó el comité de compras, no suscribió varios contratos con un mismo objeto contractual, hizo los estudios de conveniencia y oportunidad en todos los contratos, emitió los conceptos jurídicos. En cuanto al cumplimiento de formalidades en la realización del proceso contractual de la Contraloría, se encontraron las siguientes irregularidades: • En el Contrato de prestación de servicios No 040, no se encontraron los

comprobantes de pagos realizados al contratista. • En los contratos Nos. 071 y 090 no se encontró el certificado de idoneidad de

acuerdo con lo establecido por el articulo 82 del Decreto 2474 de 2008, el cual debe expedir el respectivo ordenador del gasto y/o a quien se haya delegado para tal fin.

• En los contratos Nos. 079 y 095 no se encontró los informes de actividad del contratista, al igual que el certificado de idoneidad del mismo el cual debe expedir el ordenador del gasto.

• En la carpeta del contrato No. 092, no se encontró los pagos de salud y pensión, hoja de vida de la Función Publica, certificado de idoneidad del contratista y los informes de actividades.

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

30

• En la Carpeta de los contratos Nos. 097 y 099, evidenció que este anexo los pagos de salud y pensión como los respectivos informes de actividades del contratista.

• No se encontró los informes de actividades en la carpeta del contrato No. 028. • En ninguno de los contratos celebrados se encontró concepto que debe emitir

la oficina jurídica de la entidad ni el control previo administrativo que debe ejercer el Sistema de Control Interno.

3.2.4. Evaluación de la Tecnología de Información Durante la vigencia 2008 la Contraloría Departamental de Bolívar en su planta tecnológica contaba con treinta y cuatro (34) equipos de computo propiedad de la entidad, ocho (8) computadores portátiles adquiridos por intermedio de la Auditoria General de la Republica a través del proyecto “Mejoramiento de la Calidad del Proceso Auditor” y uno (1) donado en comodato por la Contraloría General de la República. Además cuentan con diez (10) impresoras láser, dos (2) impresoras de tinta y cinco (5) matriz de punto. También poseen una (1) cámara digital, un (1) scanner, un (1) modem, tres (3) Router, un (1) Access Point propiedad de la AGR y cinco (5) switches (uno (1) de 8 puertos, uno (1) de 16 puertos y cuatro (4) de 24 puertos). Todos los equipos se encuentran en Red. Durante la vigencia 2008 la administración de los recursos informáticos, asesoría en el soporte de los equipos, así como interventoría en contratos que afecten los recursos tecnológicos de la entidad para apoyar al despacho del Contralor en la ejecución de la políticas institucionales, en cuanto a tecnología y los procesos misionales de la entidad en lo que se refiere a su área de conocimiento, estuvieron a cargo del señor Carlos Andrés Cuesta Yepes y al final de la vigencia se contrató al señor Cristian Franco Castillo. Se recomienda ser específico en las tareas que desarrolla durante la vigencia del contrato y las responsabilidades que tiene a cargo. En estos momentos el servicio de Internet lo proporciona Telefónica Telecom Banda Ancha 2Gb, la entidad posee una página Web: www.contraloriadebolivar.gov.co y tienen creado un correo electrónico institucional [email protected]. El servicio de arrendamiento de Hosting del sitio web de la entidad y el aplicativo de rendición de cuenta fiscal en línea para la vigencia analizada se encontró que estaba contratado con la empresa COLNODO durante diez (10) meses contados a partir del mes de febrero de 2008. El aplicativo de rendición de cuenta fiscal en línea no ha sido utilizado. Por otra parte se contrató con la empresa Voice & Market Soluciones Ltda para el rediseño y puesta en funcionamiento de la página WEB de la entidad.

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

31

En la Contraloría Departamental, encontramos que para el manejo de las áreas de contabilidad, presupuesto y tesorería utilizaron la aplicación Apolo Ultra, a la que se le realiza backup diario. También se verificó que al final de la vigencia evaluada la empresa Zeus Tecnología S.A. fue la entidad que suministró y realizó la instalación del aplicativo tecnológico “ZEUS Nomina SQL” para la actualización del software que actualmente ejecuta la nomina de los funcionarios de la Contraloría Departamental de Bolívar. Asimismo se adquirió a través de la empresa Apolo Systemas y/o RAUL LOMBANA HERNANDEZ, un aplicativo tecnológico para la gestión documental de la entidad, el cual ya se encuentra actualmente en funcionamiento. Durante la vigencia 2008, se suscribió un (1) contrato para realizar mantenimiento preventivo y correctivo a los equipos de computación ubicados en el área financiera de la entidad y se verificó otro contrato para el mantenimiento preventivo y correctivo a la planta de equipos de computación al servicio de la entidad y de los gabinetes donde se encuentra el cableado de los mismos lo que incluyó treinta (30) equipos y limpieza a dos (2) rack. En la entidad se adquirieron cinco (5) computadores con sus respectivas licencias Windows Vista Basic y Microsoft Office 2007 Basic y una impresora multifuncional F2180, este contrato fue por valor de $12.600.000, a además a través de la empresa Comercial Universo Limitada se obtuvo un Antivirus para la entidad con un cubrimiento de 40 usuarios KL4853NAFP, para un año de servicio, este contrato fue de $1.820.000. También se compro un servidor HP ara la red de sistemas de la entidad, debidamente licenciado por valor de $11.980.000. Para esta vigencia se han establecido políticas de seguridad de la información, que reposa en los equipos de cómputo, para cada uno de los funcionarios y de forma general, ya que en la vigencia anterior cada funcionario era responsable de la información que reposa en cada uno de los equipos. En conclusión la infraestructura tecnológica con la que cuenta la Contraloría Departamental de Bolívar es adecuada para el normal desarrollo de sus funciones en cada una de las dependencias. Evaluación del convenio de la AGR Suscrito con la Contraloría Departamental de Bolívar Dentro del proyecto “Mejoramiento de la calidad del proceso auditor a nivel nacional”, la Contraloría Departamental de Bolívar fue una de las entidades beneficiadas, por lo tanto fue objeto de estudio por parte de la comisión auditora. Las herramientas informáticas que hacen parte del convenio son: ocho (8) equipos portátiles HP y un (1) Acess point inalámbrico PoE DLINK DWL3200AP.

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

32

Se verificó que la entidad tenía conocimiento del convenio suscrito con la AGR y se encuentra firmado y con todos sus anexos. Con relación a los equipos entregados se encuentran en condiciones físicas adecuadas y se estaban ubicados en las dependencias misionales de la entidad. Se comprobó la existencia de la póliza de seguro No. 1000221, la cual se encuentra vigente, están asegurados todos los equipos de computo involucrados en el convenio suscrito. Respecto a la implementación del software Sistema Integral de Auditoria –SIA- Modulo Rendición Electrónica de Cuentas - Contralorías, dentro de las etapas que la Contraloría ha iniciado para el proceso de adecuación del sistema, se encontró: • Se solicitó el perfil de la contraloría a la Auditoria General de la Republica, con

el usuario y la clave del administrador. Con relación a la implementación de esta herramienta se requiere mayor compromiso de la alta dirección y las dependencias involucradas en el proceso para cumplir las obligaciones adquiridas con la Auditoría General de la República en la cláusula TERCERA del convenio mencionado. 3.2.5. Controversias Judiciales La Contraloría Departamental de Bolívar, rindió en la cuenta para la vigencia 2008, sesenta y dos (62) Controversias Judiciales. Las controversias judiciales en contra de la entidad fueron atendidas por el Asesor Jurídico del despacho y un contratista quienes mantienen una adecuada vigilancia y atención a los procesos judiciales, han representado la entidad en la defensa de sus intereses, contestando las demandas, presentando alegatos y realizando los seguimientos adecuados de cada proceso ante los despachos judiciales.

Tabla No. 3-9: Estado de las Controversias Judiciales Cant. Tipo de acción Autoridad Judicial 44

Nulidad y Restablecimiento del Derecho

Tribunal Contencioso Administrativo y Juzgados Administrativos

16 Reparación Directa Tribunal Contencioso Administrativo

1 laboral Juzgado Único civil de Mompox 1 ejecutivo Juzgado laboral del circuito de Cartagena

Fuente: Papeles de trabajo de la auditoria integral practicada a la vigencia 2008 de la Contraloría.

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

33

De lo anterior, se determina como Fortalezas:

• Las controversias judiciales están organizadas por carpetas debidamente foliadas.

• Las hojas de rutas están actualizadas, • La Oficina de Control Interno practicó visita para verificar cumplimiento al

plan de mejoramiento suscrito con la AGR. • Para la vigencia no fue condenada la Contraloría en los procesos en los

cuales se dictaron sentencia.

Debilidades: • En las carpetas de las controversias de vigencias anteriores, no reposan el

poder otorgado por el nuevo Contralor Departamental al asesor jurídico, ni fotocopias de las piezas procesales más importantes.

• No se envía informe de las cuantías de las Demandas Contenciosas Administrativas al Departamento de Contabilidad de la Contraloría Departamental para su registro contable.

3.3. EVALUACION A LA GESTION MISIONAL 3.3.1. Control Fiscal 3.3.1.1 Evaluación del Proceso de Revisión de Cuentas El proceso de rendición de cuenta en la Contraloría Departamental de Bolívar durante la vigencia 2008, se encontraba reglamentado por la Resolución No. 0027 de enero 20 de 2004, por medio de la cual se estableció el procedimiento y demás informes necesarios para evaluar la gestión fiscal del Departamento de Bolívar. Posteriormente, mediante Resoluciones Nos. 0078 de marzo 10 de 2004 y 0564 de diciembre 11 de 2006, se hicieron modificaciones a la Resolución No. 0027 de 2004, mediante las cuales se relacionó información adicional para su presentación por parte de las entidades sujetas a control, la cual había sido omitida anteriormente. La periodicidad de la rendición de cuenta consolidada se encuentra establecida por la vigencia fiscal comprendida entre el 1º de enero al 31 de diciembre, cuyo término máximo para la presentación de la cuenta es hasta el 28 de febrero del siguiente año. Sin embargo, la Contraloría Departamental de Bolívar, mediante la Resolución No. 0065 de febrero 21 de 2008, prorrogó el plazo de la rendición de cuenta de la vigencia 2007 por diez (10) días hábiles, teniendo en cuenta lo

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

34

establecido en el parágrafo del artículo 52 de la Resolución No. 0027 de enero 20 de 2004. Lo anterior, fue motivado según lo consignado por la entidad, porque la gran mayoría de las alcaldías municipales, no habían hecho el empalme o recibido la documentación necesaria para la presentación del informe de gestión de la vigencia 2007, por parte de las administraciones salientes. En el formato de rendición de cuentas, la Contraloría reportó la información de la siguiente forma: Vigencia 2008 En término 72 Extemporáneas 9 En el trabajo de campo se verificaron cuarenta y dos (42) cuentas que representan el 52% del total de las presentadas por las entidades sujetas a control de la Contraloría Departamental de Bolívar, obteniéndose los siguientes resultados: Vigencia 2008 En termino 35 Extemporáneas 7 Durante la vigencia se rindieron en total ochenta y un (81) cuentas, las cuales fueron en su totalidad no fenecidas y no rindieron cuenta, treinta (30) entidades. Teniendo en cuenta que los sujetos de control de la Contraloría son ciento once (111), se concluye que las cuentas rendidas en la vigencia 2008 representan el 73% del total de las entidades, siendo conveniente que la entidad de control fiscal, siga adoptando mecanismos para la oportuna rendición de las cuentas por parte de la totalidad de las entidades sujetas a control. La entidad practicó Auditoria Gubernamental con enfoque integral, a la información de la cuenta a través de los principios de economía, eficiencia, eficacia y equidad con que administraron los sujetos vigilados los recursos puestos a disposición y los resultados de su gestión en el periodo de enero a diciembre de 2007. Teniendo en cuenta que dicha revisión se hizo de los formatos y documentos anexos como soportes, es decir, sobre la información física presentada, la Contraloría Departamental de Bolívar conceptuó que esta situación no le permitió comprobar las operaciones que las entidades realizaron durante la vigencia fiscal 2007 ni verificar las cifras contenidas en los estados contables para establecer su

Informe Definitivo de la Auditoria Integral a la Contraloría Departamental de Bolívar, Vigencia 2008

35