1 estado sociedad principio suficiencia

TRANSCRIPT

1

CURSOPOLITICA FISCAL

ESTADO Y SOCIEDAD

Por Ing. Econ. Lindorfo Godoy Mejía

2

Comprende:• Territorio, población,

gobierno, soberanía

OrganizaciónConjunto de instituciones públicas conducidas y controladas por los ciudadanos que pertenecen a una misma comunidad política y que buscan el bien común.

El Estado

3

Deberes del Estado – Rol

Art. 44°de la Constitución Política del Perú

Son deberes primordiales del Estado: defender la soberanía nacional; garantizar la plena defensa de los derechos ciudadanos; proteger a la población de las amenazas contra su seguridad y promover el bienestar general que se fundamenta en la justicia y en el desarrollo integral y equilibrado de la nación.

4

Rol económico del Estado

• Suministrar el marco social y legal

• Garantizar la competencia

• Proporcionar bienes y servicios

públicos

• Corregir externalidades

• Redistribuir los ingresos

• Estabilizar la economía

5

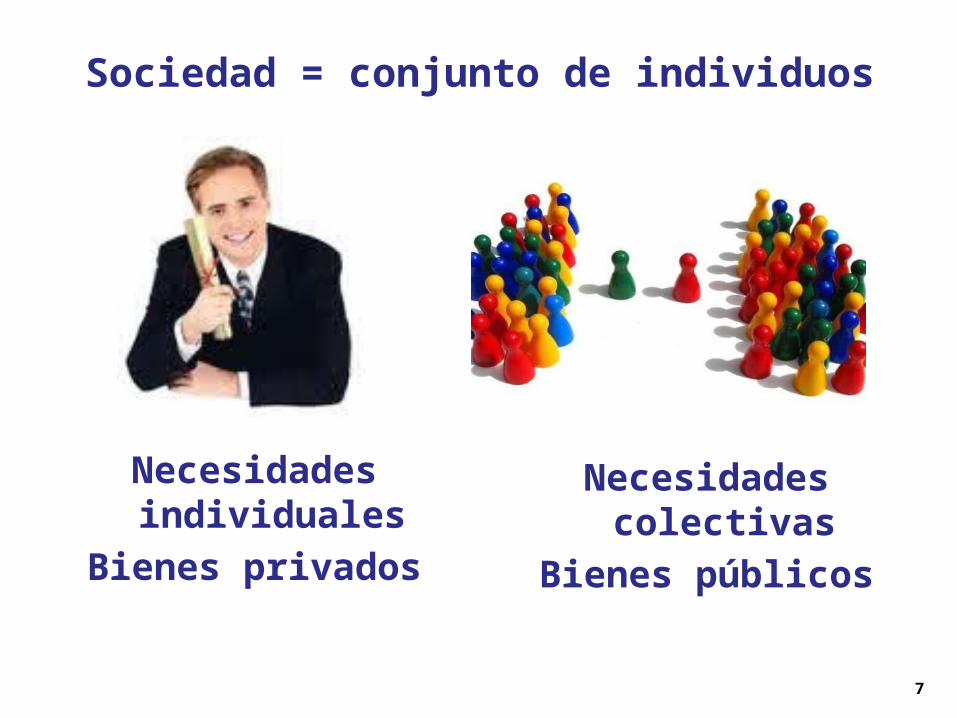

La sociedad es un conjunto de individuos que comparten una cultura, con sus conductas y fines, y que interactúan entre sí para formar una comunidad.

Sociedad

6

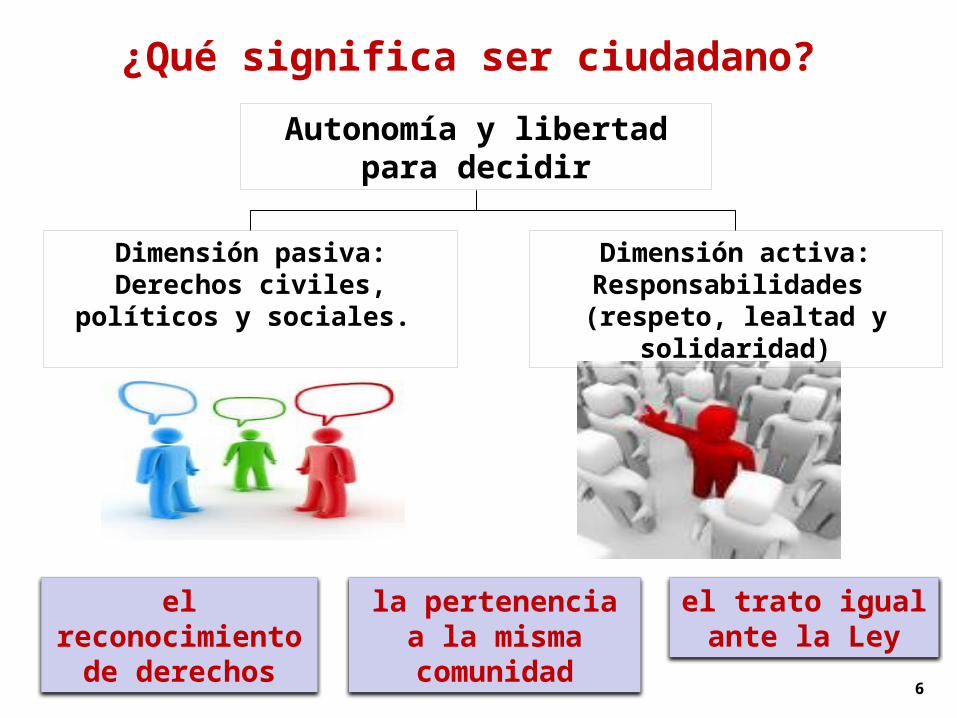

¿Qué significa ser ciudadano?

el reconocimiento de derechos

la pertenencia a la misma comunidad

el trato igual ante la Ley

Dimensión pasiva: Derechos civiles, políticos y sociales.

Autonomía y libertad para decidir

Dimensión activa: Responsabilidades

(respeto, lealtad y solidaridad)

7

Sociedad = conjunto de individuos

Necesidades individuales

Bienes privados

Necesidades colectivas

Bienes públicos

8

PRINCIPIO DE

SUFICIENCIA

9

Conceptos relevantes

Necesid

ad Pública

Servicio

Público

Gasto Público

Ingreso Público

10

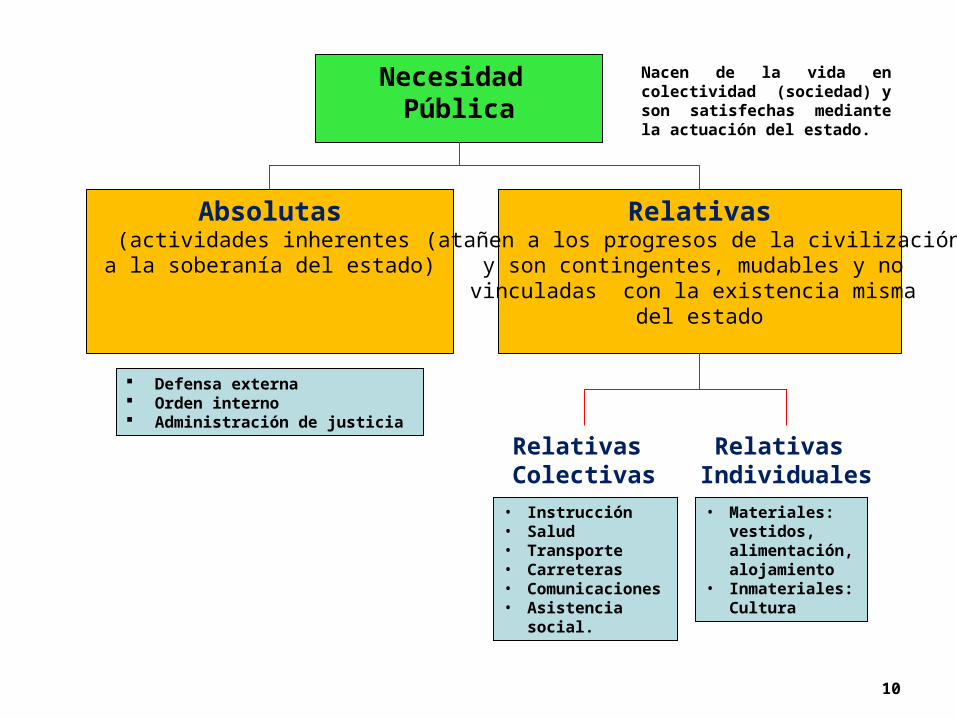

Necesidad Pública

Nacen de la vida en colectividad (sociedad) y son satisfechas mediante la actuación del estado.

Absolutas(actividades inherentes

a la soberanía del estado)

Relativas(atañen a los progresos de la civilización

y son contingentes, mudables y no vinculadas con la existencia misma

del estado

Defensa externa Orden interno Administración de justicia

Relativas Colectivas

Relativas Individuales

• Instrucción • Salud• Transporte • Carreteras• Comunicaciones• Asistencia social.

• Materiales: vestidos, alimentación, alojamiento

• Inmateriales: Cultura

11

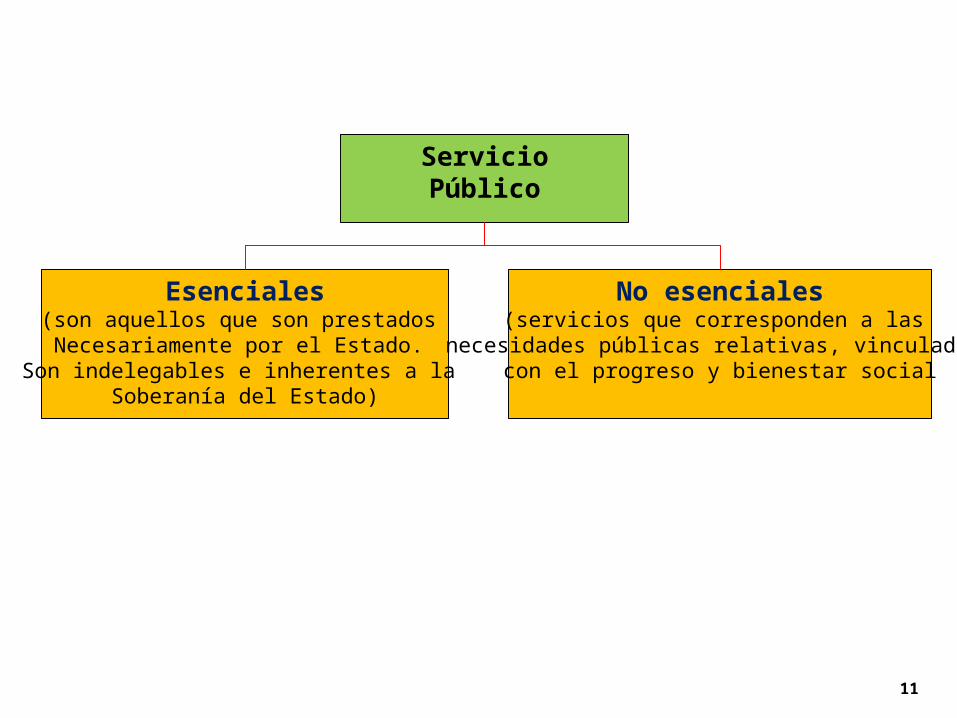

ServicioPúblico

Esenciales(son aquellos que son prestados Necesariamente por el Estado.

Son indelegables e inherentes a la Soberanía del Estado)

No esenciales(servicios que corresponden a las

necesidades públicas relativas, vinculadas con el progreso y bienestar social

12

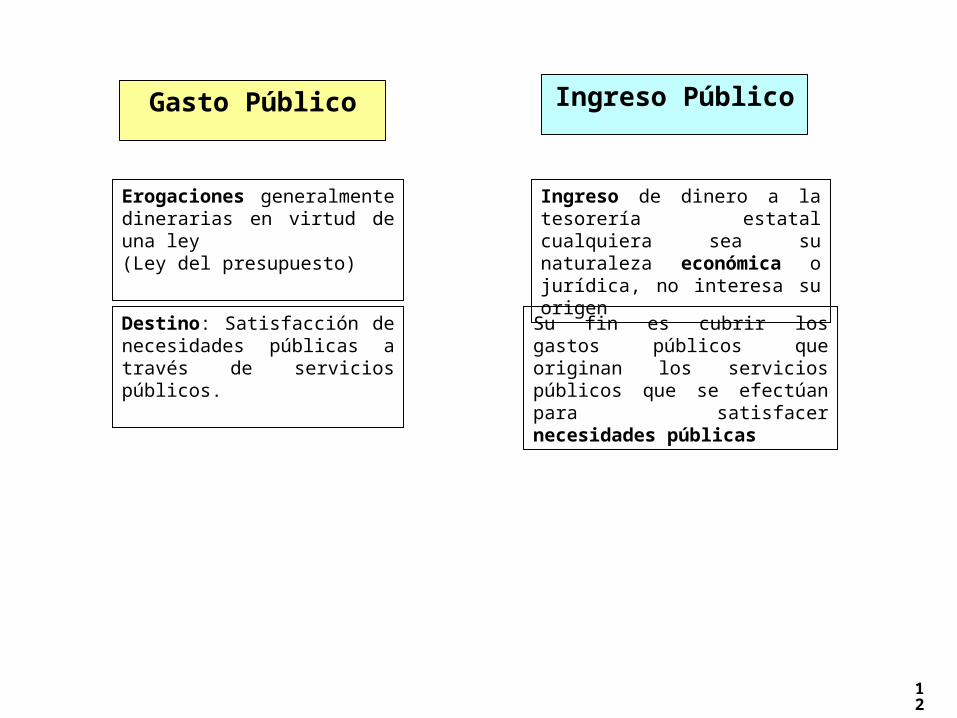

Gasto Público Ingreso Público

Erogaciones generalmente dinerarias en virtud de una ley (Ley del presupuesto)

Destino: Satisfacción de necesidades públicas a través de servicios públicos.

Ingreso de dinero a la tesorería estatal cualquiera sea su naturaleza económica o jurídica, no interesa su origen

Su fin es cubrir los gastos públicos que originan los servicios públicos que se efectúan para satisfacer necesidades públicas

13

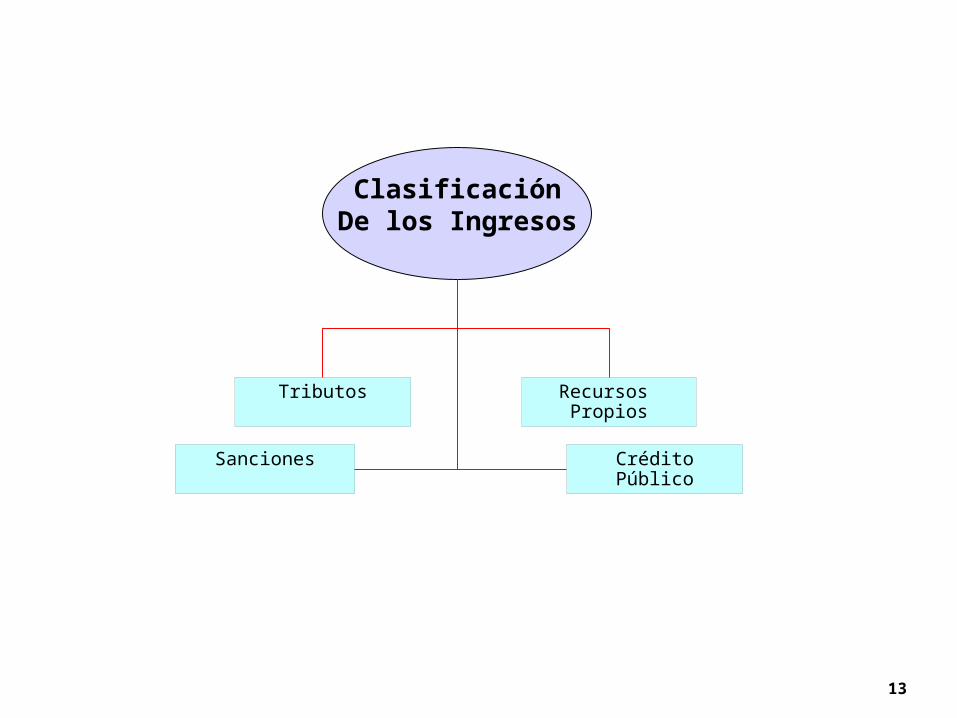

Tributos Recursos Propios

Sanciones CréditoPúblico

ClasificaciónDe los Ingresos

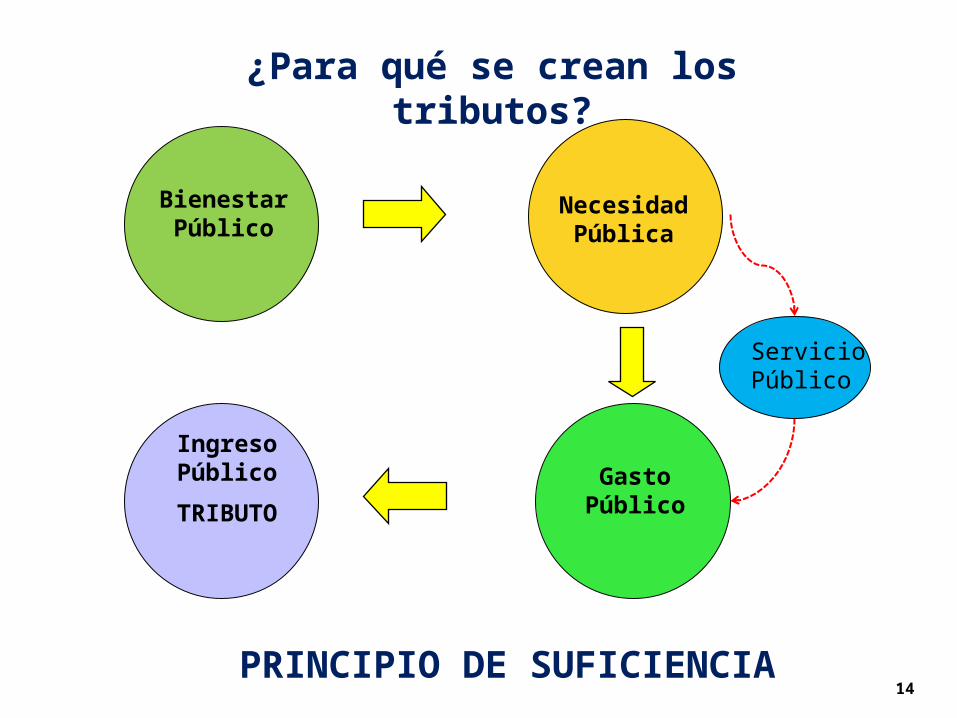

14PRINCIPIO DE SUFICIENCIA

Bienestar Público

Necesidad Pública

Gasto Público

Ingreso Público

TRIBUTO

¿Para qué se crean los tributos?

Servicio Público

15

BienestarBienestarConjunto de condiciones de

vida que permiten y favorecen el desarrollo integral de todos y cada uno de los miembros de

una comunidad.

Es un “bien” porque se traduce en la satisfacción de las

necesidades del ser humano.

Es “común” porque debe alcanzar a la sociedad entera.

16

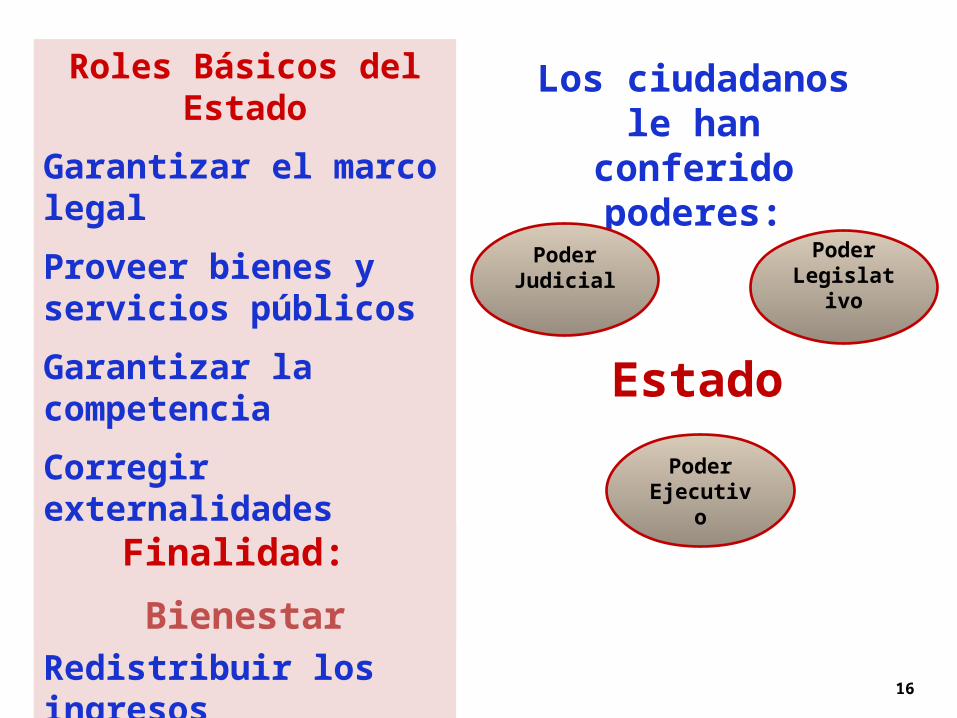

Estado

Los ciudadanos le han conferido

poderes:

Roles Básicos del Estado

Garantizar el marco legal

Proveer bienes y servicios públicos

Garantizar la competencia

Corregir externalidades

Estabilizar la economía

Redistribuir los ingresos

Poder Legislativo

Poder Judicial

Poder Ejecutivo

Finalidad:

Bienestar

1717

La capacidad contributiva de una persona se puede manifestar a través de cualquiera de

los siguientes hechos económicos:

Cada una de estas expresiones constituye el sustento de los distintos tributos existentes

Ganancia Obtenida

Riqueza Poseída

ESTADO

Consumo realizado

LAS MANIFESTACIONES DE RIQUEZA Y LA CAPACIDAD CONTRIBUTIVA

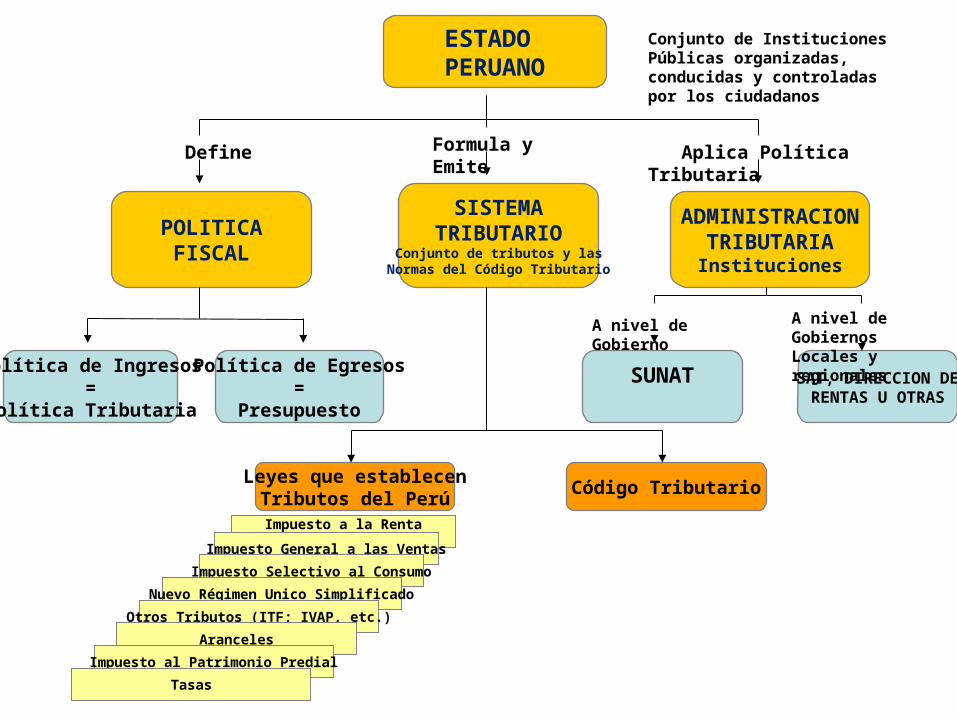

ESTADO PERUANO

POLITICAFISCAL

SISTEMATRIBUTARIO

Conjunto de tributos y lasNormas del Código Tributario

ADMINISTRACIONTRIBUTARIAInstituciones

Política de Ingresos=

Política Tributaria

Política de Egresos=

Presupuesto

SUNAT SAT, DIRECCION DERENTAS U OTRAS

Define Formula y Emite Aplica Política Tributaria

A nivel de Gobierno A nivel de Gobiernos Locales y regionales

Leyes que establecenTributos del Perú

Código Tributario

Impuesto a la Renta

Impuesto General a las Ventas

Impuesto Selectivo al Consumo

Nuevo Régimen Unico Simplificado

Otros Tributos (ITF; IVAP, etc.)

Aranceles

Conjunto de Instituciones Públicas organizadas, conducidas y controladas por los ciudadanos

Impuesto al Patrimonio Predial

Tasas