xix foro de actualidad laboral - egarsat.cat foro... · rd 1077/2017, de 29 de diciembre, por el...

TRANSCRIPT

XIX FORO DE ACTUALIDAD LABORAL

XIX FORO DE ACTUALIDAD LABORAL

1- FIJACION SALARIO MINIMO INTERPROFESIONAL 2. ACTUALIZACION DEL TOPE MAXIMO Y DE LAS BASES MAXIMAS DE COTIZACIONES EN SISTEMA DE LA SEGURIDAD SOCIAL 3- REVALORIZACION DE LAS PENSIONES DEL SISTEMA DE SEGURIDAD SOCIAL 2018 4-PRINCIPALES ASPECTOS DE LA LEY DE REFORMAS URGENTES DEL TRABAJADOR AUTONOMO 5- LA NUEVA JUBILACION ACTIVA DE LOS AUTONOMOS 6- OBLIGACIONES DEL REGISTRO DE JORNADA TRAS LA SENTENCIA DEL TRIBUNAL SUPREMO 6- AMBITOS DE LA ACTUACION INSPECTORA a) lucha contra el empleo irregular b) Seguridad Social c) Relaciones Laborales d) Prevención de Riesgos Laborales

Juan José Camino Frías Jefe de la Inspección de Trabajo y SS de Valencia

RD 1077/2017, de 29 de diciembre, por el que se fija el salario mínimo interprofesional para 2018

El salario mínimo para cualesquiera actividades en la agricultura, en la industria y en los servicios, sin distinción de sexo ni edad de los trabajadores, queda fijado en 24,53 euros/día o 735,9 euros/mes, según que el salario esté fijado por días o por meses. En el salario mínimo se computa únicamente la retribución en dinero, sin que el salario en especie pueda, en ningún caso, dar lugar a la minoración de la cuantía íntegra en dinero de aquel. Este salario se entiende referido a la jornada legal de trabajo en cada actividad, sin incluir en el caso del salario diario la parte proporcional de los domingos y festivos. Si se realizase jornada inferior se percibirá a prorrata. Artículo 4. Trabajadores eventuales y temporeros y empleados de hogar. Disposición transitoria primera. Reglas de afectación de las nuevas cuantías del salario mínimo interprofesional a los convenios colectivos que utilicen el salario mínimo interprofesional como referencia para determinar la cuantía o el incremento del salario base o de complementos salariales. Disposición transitoria segunda. Reglas de afectación de las nuevas cuantías del salario mínimo interprofesional a las referencias contenidas en normas no estatales y relaciones privadas.

RD 1074/2017, de 29 de diciembre, por el que se modifican el Reglamento del IRPF, aprobado por RD 439/2007, el Reglamento del Impuesto sobre Sociedades, aprobado por RD 634/2015, de 10 de julio, y el Reglamento del Impuesto sobre Sucesiones y Donaciones, aprobado por RD 1629/1991, de 8 de noviembre

Importes exentos: se incrementa a 11 euros (antes 9) el importe exento de IRPF en los vales o tarjetas comida. Modificación art. 45.2 Reglamento del IRPF: Cuando la prestación del servicio se realice a través de fórmulas indirectas, tendrán que cumplirse, además de los requisitos exigidos en el número anterior, los siguientes: 1.º La cuantía de las fórmulas indirectas no podrá superar 11 euros diarios. Si la cuantía diaria fuese superior, existirá retribución en especie por el exceso. 2.º Si para la prestación del servicio se entregasen al empleado o trabajador vales-comida o documentos similares, tarjetas o cualquier otro medio electrónico de pago se observará lo siguiente: a) Deberán estar numerados, expedidos de forma nominativa y en ellos deberá figurar la empresa emisora y, cuando se entreguen en soporte papel, además, su importe nominal. b) Serán intransmisibles y la cuantía no consumida en un día no podrá acumularse a otro día. c) No podrá obtenerse, ni de la empresa ni de tercero, el reembolso de su importe. d) Sólo podrán utilizarse en establecimientos de hostelería. e) La empresa que los entregue deberá llevar y conservar relación de los entregados a cada uno de sus empleados o trabajadores

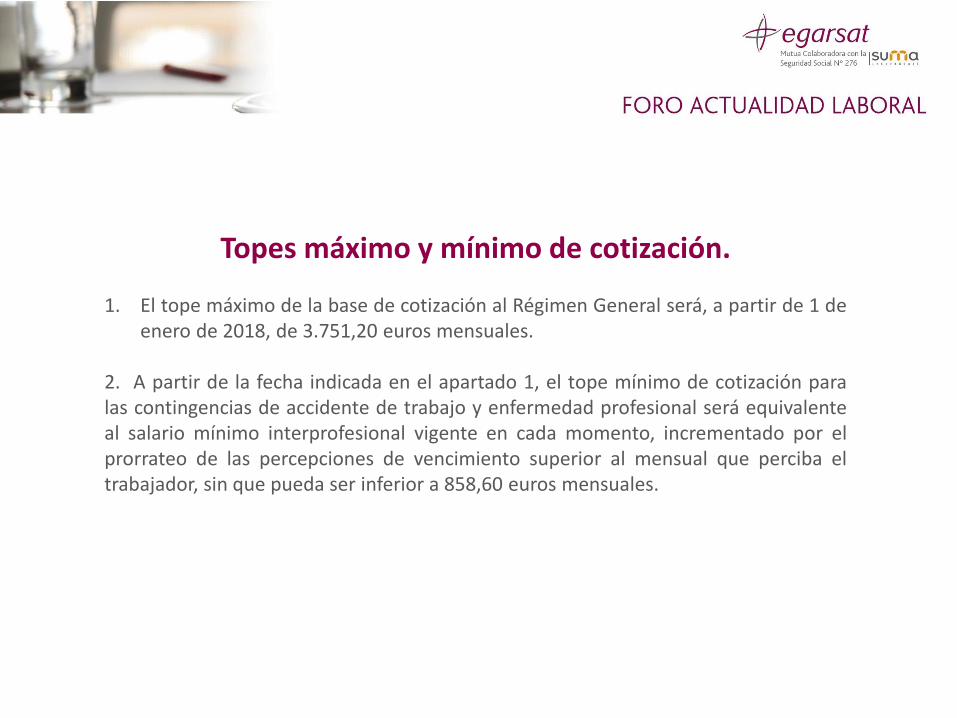

Topes máximo y mínimo de cotización. 1. El tope máximo de la base de cotización al Régimen General será, a partir de 1 de

enero de 2018, de 3.751,20 euros mensuales. 2. A partir de la fecha indicada en el apartado 1, el tope mínimo de cotización para las contingencias de accidente de trabajo y enfermedad profesional será equivalente al salario mínimo interprofesional vigente en cada momento, incrementado por el prorrateo de las percepciones de vencimiento superior al mensual que perciba el trabajador, sin que pueda ser inferior a 858,60 euros mensuales.

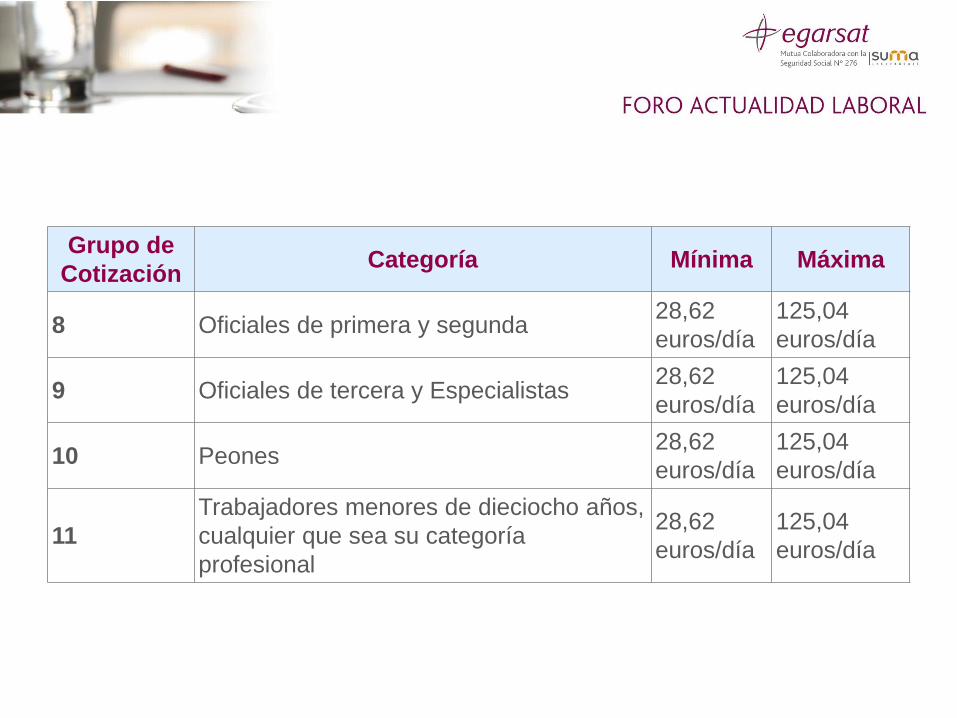

Grupo de

Cotización Categoría Mínima Máxima

1

Ingenieros y Licenciados. Personal de alta

dirección no incluido en el artículo 1.3.c)

del Estatuto de los Trabajadores

1.199,10

euros/mes

3.751,20

euros/mes

2 Ingenieros Técnicos, Peritos y Ayudantes

Titulados

994,200

euros/mes

3.751,20

euros/mes

3 Jefes Administrativos y de Taller 864,90

euros/mes

3.751,20

euros/mes

4 Ayudantes no titulados 858,60

euros/mes

3.751,20

euros/mes

5 Oficiales Administrativos 858,60

euros/mes

3.751,20

euros/mes

6 Subalternos 858,60

euros/mes

3.751,20

euros/mes

7 Auxiliares Administrativos 858,60

euros/mes

3.751,20

euros/mes

Grupo de

Cotización Categoría Mínima Máxima

8 Oficiales de primera y segunda 28,62

euros/día

125,04

euros/día

9 Oficiales de tercera y Especialistas 28,62

euros/día

125,04

euros/día

10 Peones 28,62

euros/día

125,04

euros/día

11

Trabajadores menores de dieciocho años,

cualquier que sea su categoría

profesional

28,62

euros/día

125,04

euros/día

Respecto al RETA, a partir de 1 de Enero de 2018, las bases y los tipos de cotización por contingencias comunes en este régimen especial serán los siguientes: 1. El tipo de cotización en este Régimen Especial de la Seguridad Social será el 29,80 por ciento o el 29,30 por ciento si el interesado está acogido a la protección por contingencias profesionales o por cese de actividad. Cuando el interesado no tenga cubierta la protección por incapacidad temporal, el tipo de cotización será el 26,50 por ciento. Los trabajadores incluidos en este régimen especial que no tengan cubierta la protección dispensada a las contingencias derivadas de accidentes de trabajo y enfermedades profesionales efectuarán una cotización adicional equivalente al 0,10 por ciento, aplicado sobre la base de cotización elegida, para la financiación de las prestaciones previstas en los capítulos VIII y IX del título II del texto refundido de la Ley General de la Seguridad Social. Para las contingencias de accidentes de trabajo y enfermedades profesionales se aplicarán los porcentajes de la tarifa de primas incluida en la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2007. 2. Bases de cotización: La base máxima de cotización será de 3.751,20 euros mensuales. La base mínima de cotización será, a partir de 1 de Enero de 2018, de 919,80 euros mensuales. a) Base mínima de cotización, de 1 de Enero de 2018, de 919,80 euros mensuales; lo que supone un cuota de 275 euros mensuales. b) Base máxima de cotización: 3.751,20 euros mensuales.

Respecto a los trabajadores autónomos que en algún momento del año 2017 y de manera simultánea hayan tenido contratado a su servicio un número de trabajadores por cuenta ajena igual o superior a 10, la base mínima de cotización tendrá una cuantía igual a la prevista como base mínima para los trabajadores encuadrados en el grupo de cotización 1 del Régimen General que, para el año 2018, está fijada en 1.199,10 euros mensuales. Y los trabajadores autónomos incluidos en este régimen especial al amparo de lo establecido en el artículo 305.2.b) y e) del texto refundido de la Ley General de la Seguridad Social, a excepción de aquellos que causen alta inicial en el mismo, durante los 12 primeros meses de su actividad a contar desde la fecha de efectos de dicha alta, tendrán una base mínima de cotización de cuantía igual a la prevista como base mínima para los trabajadores encuadrados en el grupo de cotización 1 del Régimen General, fijada para el año 2018 en 1.199,10 euros mensuales. En consecuencia, y dado que la base mínima de cotización para los autónomos societarios sí se ha incrementado y queda fijada en 1.199,10 euros. La cuota, por tanto, ascenderá a 358 euros para 2018.

Revalorización de pensiones

De conformidad con las previsiones contenidas en Real Decreto 1079/2017, de 29 de diciembre, sobre revalorización de pensiones de Clases Pasivas, de las pensiones del sistema de la Seguridad Social y de otras prestaciones sociales públicas para el ejercicio 2018, se establece una revalorización de las pensiones del sistema de la Seguridad Social para el ejercicio 2018 del 0,25 por ciento, incluido el límite máximo de percepción de pensiones públicas. Igualmente, se fija una revalorización del 0,25 por ciento de las cuantías mínimas de las pensiones del sistema de la Seguridad Social en su modalidad contributiva, de las pensiones no contributivas de dicho sistema, así como de las pensiones no concurrentes del extinguido SOVI. Asimismo, se actualizan las cuantías de las asignaciones a favor de hijos con discapacidad con 18 o más años.

Importe de la revalorización: 1 - Las pensiones de incapacidad permanente, jubilación, viudedad, orfandad y en favor de familiares del sistema de la Seguridad Social en su modalidad contributiva, causadas con anterioridad al 1 de enero de 2018 y no concurrentes con otras, se revalorizarán el 0,25 por ciento. 2- El importe de la pensión, una vez revalorizada, estará limitado a la cantidad de 2.580,13 euros, entendiendo esta cantidad referida al importe de una mensualidad ordinaria, sin perjuicio de las pagas extraordinarias que pudieran corresponder. Dicho límite mensual será objeto de adecuación en aquellos supuestos en que el pensionista tenga derecho o no a percibir 14 pagas al año, comprendidas en uno u otro caso, las pagas extraordinarias, a los efectos de que la cuantía no supere o pueda alcanzar, respectivamente, 36.121,82 euros, en cómputo anual. 3- Las pensiones que excedan de 2.580,13 euros mensuales no se revalorizarán, salvo lo señalado en el anterior apartado. 4 - La revalorización de las pensiones de gran invalidez se efectuará aplicando las reglas previstas en el apartado 1 de manera separada a la pensión y al complemento. A los efectos del límite máximo señalado en el apartado 2, se computará únicamente la pensión sin complemento. En los supuestos de revalorización de pensiones concurrentes del sistema de la Seguridad Social o con otras pensiones públicas, se estará a lo dispuesto en el artículo único del Real Decreto 1079/2017, de 29 de diciembre.

Aplicación de la revalorización: La revalorización se aplicará al importe mensual que tuviese la pensión de que se trate el 31 de diciembre de 2017, excluidos los conceptos que a continuación se enumeran: 1 -Los complementos reconocidos para alcanzar los mínimos establecidos con anterioridad. 2 - El recargo de prestaciones económicas por falta de medidas de seguridad e higiene en el trabajo. 3- Las percepciones de rentas temporales por cargas familiares y la indemnización suplementaria para la provisión y renovación de aparatos de prótesis y ortopedia, en el supuesto de pensiones del extinguido seguro de accidentes de trabajo y enfermedades profesionales.

LA NUEVA JUBILACIÓN ACTIVA DE LOS AUTÓNOMOS

NO procede el incremento de la pensión cuando se accede con un porcentaje de pensión inferior al 100% (STS 30-05-2017, Rec. 2268/2015). Se rechaza la posibilidad de que cuando se accede a la jubilación activa compatibilizándola con el trabajo, teniendo derecho a una pensión en porcentaje inferior al 100% de la base reguladora, se incremente dicho porcentaje con las cotizaciones efectuadas con posterioridad a la jubilación. La razón es que el art. 2 RD Ley 5/2013, de 15 de marzo, exige tener reconocida una pensión de jubilación por haber alcanzado la edad exigible, y que la misma sea equivalente al 100% de la base reguladora correspondiente, lo que no admite dudas interpretativas. Añade la Sala que lo que se trata con la norma es de incentivar el trabajo más allá de la edad de jubilación, mejorando la pensión máxima reconocida, dejándose sin contenido al art. 163.2 LGSS si el porcentaje del 100% se pudiese alcanzar con cotizaciones posteriores a la jubilación, solución que también alcanza a los trabajadores autónomos, puesto que la DA 32ª LGSS les exime de cotizar cuando superan los 65 años y tienen la cotización a la que refiere el precepto

Acumulación de jornadas del jubilado parcial. Asumido por INSS en consulta 19/2017, 10 octubre.

El TS. determina que es posible en una jubilación anticipada parcial, acumular la jornada de trabajo del jubilado parcial, consistente en el 15% en un solo año de manera que trabaje todas las jornadas que le corresponderían hasta el fin de la jubilación parcial, y ello por cuanto: 1) La conexión entre el contrato del relevado y del relevista no determina una estricta dependencia funcional entre contrato de relevo y situación de jubilación-empleo parcial; 2) El legislador ha pretendido dos objetivos: el primero, de política de empleo, consistente en que la jubilación anticipada no suponga la pérdida del puesto de trabajo, y el segundo, de Seguridad Social, consistente en que no sean mermados los ingresos, y en el supuesto examinado, se cumplen todas esas exigencias.

COMPATIBILIDAD Realización de un trabajo por cuenta propia con la percepción del 100% de la cuantía de la pensión de jubilación (criterio de gestión 26/2017). El requisito de tener contratado, al menos, a un trabajador por cuenta ajena, sólo puede ser acreditado por el pensionista de jubilación que, actuando como persona física, haya quedado incluido en el campo de aplicación del RETA en virtud del apartado 1 del art. 305 de la LGSS.

No será de aplicación a los autónomos incluidos en el RETA por su condición de consejero, administrador, socio o comunero de una entidad con personalidad jurídica propia distinta a la de trabajador autónomo, pues en este caso el empresario es la sociedad.

SITUACIÓN ASIMILADA AL ALTA 90 DÍAS SIGUIENTES A LA BAJA EN RETA. Base reguladora de prestaciones (criterio de gestión 29/2017).Situación a partir de 1-1-2018.

A efecto de IT. Si no se cotizó el mes entero se tomará en cómputo mensual y se dividirá por 30. Si el alta en el RETA es el mismo mes en que se produce la baja, se aplicará en referencia al citado mes. A efecto de IP y Muerte y Supervivencia derivada de CP: Base reguladora se tomará en cómputo mensual si no coincide con el mes completo. El cómputo de los 90 días a efectos de situación asimilada al alta es desde la fecha de efectos de la baja.

JUBILACIÓN ANTICIPADA POR CAUSA NO IMPUTABLE AL TRABAJADOR

Acreditación a efectos de acceder a esta modalidad de jubilación, del percibo de la indemnización derivada de la extinción del contrato de trabajo por despido colectivo por causas económicas, técnicas, organizativas o de producción y despido objetivo por esas mismas causas, cuando el importe de dicha indemnización se corresponde con el valor de un bien propiedad de la empresa que esta transmite al trabajador mediante dación en pago (consulta 11/2017, 30 junio). Por lo que respecta a la dación en pago de bienes muebles, se admite que el trabajador ha percibido la indemnización por despido, cuando se haya acordado por escrito entre el empresario y el trabajador la dación en pago de los bienes muebles cuyo valor se establece anualmente mediante Orden del Ministerio de Hacienda y Función Pública, por la que se aprueban los precios medios de venta aplicables en la gestión del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, Impuesto de Sucesiones y Donaciones e Impuesto Especial sobre Determinados Medios de Transporte, puesto que dicha norma ofrece una valoración objetiva de los bienes muebles en cuestión. Asimismo, se habrá de acreditar igualmente que se ha procedido a la correspondiente inscripción de la nueva titularidad en el Registro de Bienes Muebles, creado por el Real Decreto 1828/1999, de 3 de diciembre , por el que se aprueba el Reglamento del Registro de Condiciones Generales de Contratación.

TRABAJADORES FIJOS DISCONTINUOS

Compatibilidad entre la percepción de la pensión de jubilación ordinaria y el trabajo por cuenta ajena prevista en el art. 214 LGSS, para el caso de trabajadores fijos discontinuos, se produce durante: Vigencia del contrato

Consecuencia: Implicará que la reducción del 50% se aplique durante todo el período en que se mantenga en vigor el contrato o bien durante los períodos de actividad, según que se aplique una u otra solución.

ÁMBITOS DE LA ACTUACIÓN INSPECTORA Lucha contra el empleo irregular Seguridad Social Relaciones laborales Prevención de riesgos laborales

CAMPAÑAS EMPLEO IRREGULAR Específicas por sectores: - Hostelería. Especial incidencia. Ocio nocturno y eventos. - Agricultura - Industria. Talleres textiles - Actuaciones de choque localizadas - Colaboración FCSE

PRINCIPALES ASPECTOS LEY REFORMA URGENTES DEL TRABAJO AUTONOMO

Ampliación de la cuota reducida de 50 euros a quienes opten por base mínima: a 12 meses (antes 6).

Se amplía a quienes causen alta inicial o no hubieran estado de alta en los 2 últimos años (antes 5).

A quienes opten por bases superiores (reducción del 80%) a 12 meses.

Después de los doce meses, 50% de reducción en los 6 siguientes, 30% en los 3, y 30% de bonificación en los 3 restantes. Total= cotización reducida durante 24 meses. Llegando a 36 (30% durante 12 meses más) para hombres menores de 30 años o mujeres de 35 que causen alta inicial o reinicien 2 años.

Pueden volver a disfrutarse 3 años después.

Aplicables a socios de SSLL o socios trabajadores de cooperativas

BASE MÍNIMA PARA AUTÓNOMOS QUE HUBIERAN TENIDO MÁS DE 10 TRABAJADORES

La asignación directa de la base mínima del RG queda ahora referida a la que determinen cada año las LPGE.

Probablemente será una cotización inferior

RECARGO POR CUOTAS FUERA DE PLAZO

Se modulan los recargos por el ingreso fuera de plazo de las cuotas a la Seguridad Social de los trabajadores autónomos, reduciendo a un 10 por ciento (antes era un 20 %) el recargo aplicable si el abono se produce dentro del primer mes natural siguiente al del vencimiento del plazo de ingreso.

Esta novedad también es de aplicación para los trabajadores del Régimen Especial del Mar.

POSIBILIDAD DE CAMBIAR DE BASE DE COTIZACION HASTA CUATRO VECES AL AÑO

Los trabajadores autónomos podrán cambiar hasta 4 veces (antes 2) la base de cotización dentro del año natural, siempre que lo soliciten a la TGSS con los siguientes efectos:

a) 1 de abril, si la solicitud se formula entre el 1 de enero y el 31 de marzo

b) 1 de julio, si la solicitud se formula entre el 1 de abril y el 30 de junio.

c) 1 de octubre, si la solicitud se formula entre el 1 de julio y el 30 de septiembre.

d) 1 de enero del año siguiente, si la solicitud se formula entre el 1 de octubre y el 31 de diciembre

POSIBILIDAD DE DIVERSAS ALTAS Y BAJAS. ADECUACIÓN A LA ACTIVIDAD REAL DEL AUTÓNOMO

Posibilidad de que el autónomo efectúe hasta un máximo de tres altas dentro del año natural, las cuales tendrán efectos desde el momento de inicio de la actividad y no desde el primer día del mes en que se inicia dicha actividad, como ocurría hasta ahora.

Puede haber hasta 3 bajas dentro de cada año natural, las cuales tendrán efecto desde el día del cese de la actividad.

El resto de bajas en el RETA que se produzcan dentro del año natural surtirán efectos al vencimiento del último día del mes natural en que el autónomo hubiera cesado en su actividad.

COTIZACIÓN EN SITUACIÓN DE PLURIACTIVIDAD

Los autónomos que coticen por contingencias comunes en régimen de pluriactividad, tendrán derecho al reintegro del 50 por ciento del exceso en que sus cotizaciones superen la cuantía que se establezca por la LPGE para cada ejercicio, con el tope del 50 por ciento de las cuotas ingresadas por contingencias comunes en el régimen de autónomos.

La TGSS procederá en estos casos a abonar el reintegro que proceda antes del 1 de mayo del ejercicio siguiente

PRESTACIONES POR MATERNIDAD Y PATERNIDAD

La prestación se fija en un subsidio del 100% de la base reguladora , resultado de dividir entre 180 las bases de cotización al Régimen Especial de Trabajadores Autónomos de los 6 meses previos al hecho causante.

De no haberse completado ese periodo, se dividen las bases de los 6 meses anteriores entre el número de día de alta en ese periodo y Régimen

La bonificación del 100% de la cuota, que puede durar hasta 12 meses, se extiende para el cuidado de lo menores de 12 años (antes de 7)

RECONOCIMIENTO DEL ACCIDENTE DE TRABAJO IN ITINERE

Se extiende el concepto que se aplica en el Régimen General.

Se considera centro de trabajo aquel en el que se desarrolla la actividad si no coincide con el domicilio propio y está afecto a la actividad a efectos fiscales.

Se aplicarán las mismas presunciones que en el RG.

COMPATIBILIDAD ENTRE PENSIÓN DE JUBILACIÓN Y TRABAJO DEL AUTÓNOMO

Se declara compatible el 100% de la pensión de jubilación con la actividad por cuenta propia, si se acredita tener contratado al menos un trabajador.

Se facilita la continuidad del negocio y de los contratos de trabajo.

Se solucionan las dudas existentes sobre la compatibilidad.

BONIFICACIÓN EN LA CONTRATACIÓN POR CUENTA AJENA

Los autónomos que contraten de un modo indefinido como trabajadores por cuenta ajena a su cónyuge, ascendientes, descendientes y parientes hasta segundo por afinidad o consanguinidad, cumpliendo determinados requisitos (los habituales), podrán tener una bonificación del 100 por 100 en la cuota empresarial por CC durante 12 meses.

LA CUESTIÓN DEL ALTA PREVIA DE LOS AUTÓNOMOS La ley 6/2017 modifica la disposición transitoria segunda del RD 84/1996, y suprime la referencia al Régimen Especial de Trabajadores Autónomos que contenía de modo, que, a partir del 1 de enero de 2018, el alta en el RETA debe ser previa al inicio de la actividad.

Posibilidad de diversas altas y bajas. Adecuación a la actividad real del autónomo

Posibilidad de que el autónomo efectúe hasta un máximo de tres altas dentro del año natural, las cuales tendrán efectos desde el momento de inicio de la actividad y no desde el primer día del mes en que se inicia dicha actividad, como ocurría hasta ahora. Puede haber hasta 3 bajas dentro de cada año natural, las cuales tendrán efecto desde el día del cese de la actividad. El resto de bajas en el RETA que se produzcan dentro del año natural surtirán efectos al vencimiento del último día del mes natural en que el autónomo hubiera cesado en su actividad.

Modificaciones en la LISOS

Se considerará como infracción grave el no solicitar: a) Su afiliación y hasta tres altas dentro de cada año natural o solicitar las

mismas fuera del plazo establecido, como consecuencia de actuación inspectora. Sancionable de 6.251 a 10.000 euros

b) Su afiliación y hasta tres altas dentro de cada año natural o solicitar las mismas fuera del plazo establecido, sin que medie actuación inspectora. c) El resto de las altas que, en su caso, se produzcan dentro de cada año natural o solicitarlo fuera de plazo, cuando la omisión genere impago de la cotización que corresponda.

ACTUACIONES EN MATERIA DE SEGURIDAD SOCIAL -Utilización de la Herramienta de Lucha contra el Fraude. -Potenciación de las derivaciones de responsabilidad. Contratas, sucesiones y grupos de empresas. Remisiones TGSS. Posibles supuestos de delito en casos de fraude. -Diferencias de cotización: dietas y gastos de locomoción. Especial atención al sector del transporte.

-Vigilancia del cumplimiento de convenios colectivos: Comprobar que se incluyen en la base de cotización todas las cantidades que el trabajador tiene derecho a percibir, analizando los convenios colectivos así como los incrementos salariales con carácter retroactivo derivados de la revisión de estos convenios (atrasos de convenio). -Aplicación de convenios indebidos. -Control de aquellas empresas que se “desplazan” fuera de la provincia de Valencia buscando convenios colectivos más beneficiosos.

SITUACIONES IRREGULARES EN SENTIDO CONTRARIO - Control del uso fraudulento de cooperativas para eludir el cumplimiento de otras obligaciones de Seguridad Social (altas en el Régimen Especial de Trabaj. Autónomos). - Control del uso fraudulento de plataformas colaborativas y uso de medios electrónicos para eludir la declaración de relaciones laborales.Actuaciones por denuncia y programadas

ESPECIAL VIGILANCIA DE LOS FALSOS AUTÓNOMOS. FUGA DEL DERECHO DEL TRABAJO

SUPUESTOS DE UTILIZACIÓN MASIVA DE LOS FALSOS AUTÓNOMOS

Comerciales e instaladores de suministros: gas, telefonía, internet…

Profesionales sanitarios.

Trabajos a través de plataformas digitales:

servicios domésticos

reparto de comidas a domicilio

EL FRAUDE EN LA FORMACIÓN PROFESIONAL - Unidad especial de Inspección. Especialización de funcionarios. Acceso a las bases de datos de la Fundación para el Empleo. Intercambio de información con el SPEE. -Irregularidades en los cursos. -Excesos en las bonificaciones. Necesidad de acreditar el gasto. -Formación bonificada. Devolución de las bonificaciones. Incidencia en PRL. -Infracciones muy graves. Posibles delitos.

ÁREA DE RELACIONES LABORALES

ACTUACIONES EN MATERIA DE CONTRATACIÓN En espera de las reformas en estudio.

-Los abusos en la contratación temporal: transformaciones. 3.913 en 2017. -Posibilidad de sanciones. ¿Una infracción por contrato? -El contrato para obra o servicio determinado. Incidencia de la sentencia del TS de 4.10.2017 en el sector citrícola. -Los contratos formativos. HLF y colaboración con el SPEE.

CONTROL DEL TIEMPO PARCIAL

-Actuaciones prioritarias. Fraude masivo en algunos sectores. -Por denuncias, planificadas y en el curso de actuaciones de control de empleo irregular. -Las dos presunciones del art. 12.4 ET. -La necesidad de que figure la distribución de las horas. -La figura de las horas complementarias. -El registro de jornada. En el centro de trabajo. La prueba en contrario. Criterios objetivos -Efectos sancionadores y de regularización en materia de Seguridad Social.

EL CONTROL DEL TIEMPO DE TRABAJO

Situación tras la sentencia del TS de 23.3.2017 La instrucción 3/2016. Necesidad de controlar los descansos, las HHEE, la cotización a la SS. Campaña de amplio alcance, no sólo sobre el registro. Actuaciones planificadas. El registro obligatorio en todo caso, según las SSAN 4.12.2015 y 6.5.2016. Evitar la indefensión y facilitar el control por los RLT. Imposibilidad de control en las jornadas fijadas anualmente. Se pronunció el TS. STS 23.3.2017. No exigible en todo caso: sólo cuando se realicen HHEE y en caso de CTP. Razones. Ha de probarse la realización de HHEE para exigirse el registro.

¿Por qué se generó esa resistencia? EPA 2017 El 46,9 % de las HHEE no se pagan ni se compensan Problema real de excesos de jornada en España, Diversos tipos de HHEE. Efectos de cada una de ellas .

Se ha movido el árbol. Ha habido concienciación. Se han establecido mecanismos de control. Lo deseable y lo exigible. Lo consideramos conveniente. También el TS. De lege ferenda. Seguimos actuando, eso sí, sin considerar el registro obligatorio en todo caso. Hay otros medios de probar los excesos de jornada: testimonios, datos objetivos, insuficiencia de personal, salarios oscilantes.

EL CONTROL DE LA EXTERNALIZACIÓN PRODUCTIVA -Lo lícito frente a lo ilícito. -Efectos de la preferencia aplicativa del convenio de empresa. -Degradación de condiciones laborales. +Merma de expectativas de acceso a empleo estable. +Merma salarial. +Merma de representatividad sindical

CRITERIOS DE DISTINCIÓN ENTRE CONTRATA Y CESIÓN. -Justificación técnica de la contrata -Autonomía del objeto. -Aportación de medios humanos y materiales. -Ejercicio de poderes empresariales. -Realidad de la empresa. Patrimonio, solvencia. -El ejercicio formal no es suficiente.

SUPUESTOS MÁS CARACTERÍSTICOS. Algunos acaban en falsos autónomos.

-Suministros de servicios (gas, electricidad, telefonía, Internet… -Hoteles: camareras de pisos, -Uso patológico de las cooperativas. -Las ETT en el sector citrícola.

DENUNCIAS MÁS FRECUENTES

-Impagos de salarios. -Abusos en la contratación a tiempo parcial. -Excesos de jornada. -Situaciones de acoso.

IGUALDAD Y NO DISCRIMINACIÓN POR RAZÓN DE GÉNERO -Más allá de la exigencia de la negociación de los planes de igualdad: Comprobación del cumplimiento de medidas de igualdad de los planes. -Ofertas discriminatorias. -La cuestión de la discriminación salarial. -Acoso sexual y discriminatoria por razón de sexo. Denuncias

INFORME DE LEGALIDAD DE LOS CONVENIOS COLECTIVOS

-Análisis de la legitimación. -Reglas de concurrencia. -Cláusulas ilegales. -¿Posibles abusos de derecho? Impugnación judicial. -Medidas de igualdad y posibles cláusulas discriminatorias

ÁREA DE PREVENCIÓN DE RIESGOS LABORALES

ASPECTOS CRÍTICOS. DESDE EL ANÁLISIS DE LA SINIESTRALIDAD - Actuación general sobre control de la organización preventiva. En la actualidad todavía hay empresas que carecen de ella. -Control general de la coordinación de actividades empresariales.

-Presencia de los subinspectores de seguridad y salud laboral. -Remisiones al Ministerio Fiscal. Casos de mayor gravedad y relevancia penal clara, para evitar la excesiva judicialización (por nuestra parte). -No sólo accidentes. -Interlocución directa y continua con la Fiscalía.

Muchas Gracias

Por favor, agradecemos que rellenen el

cuestionario de valoración, es de gran utilidad para nosotros.