xestion urbanistica de lugo, s.a. · dereito público, non poderá exceder do 49% do capital...

TRANSCRIPT

XESTUR LUGO

XESTION URBANISTICA DE LUGO, S.A.

CONTAS ANUAIS E INFORME DE XESTION

EXERCICIO ECONOMICO 2.013

XESTUR LUGO

1.- CONTAS ANUAIS

1

XESTUR LUGO

1.1.-BALANCE

2

AUSENTE POR MOTIVOS PROFESIONAIS

AUSENTE POR MOTIVOS PROFESIONAIS

XESTUR LUGO

1.2.- PERDAS E GANANCIAS

8

AUSENTE POR MOTIVOS PROFESIONAIS

AUSENTE POR MOTIVOS PROFESIONAIS

XESTUR LUGO

1.3.- ESTADO DO PATRIMONIO NETO

11

AUSENTE POR MOTIVOS PROFESIONAIS

AUSENTE POR MOTIVOS PROFESIONAIS

XESTUR LUGO

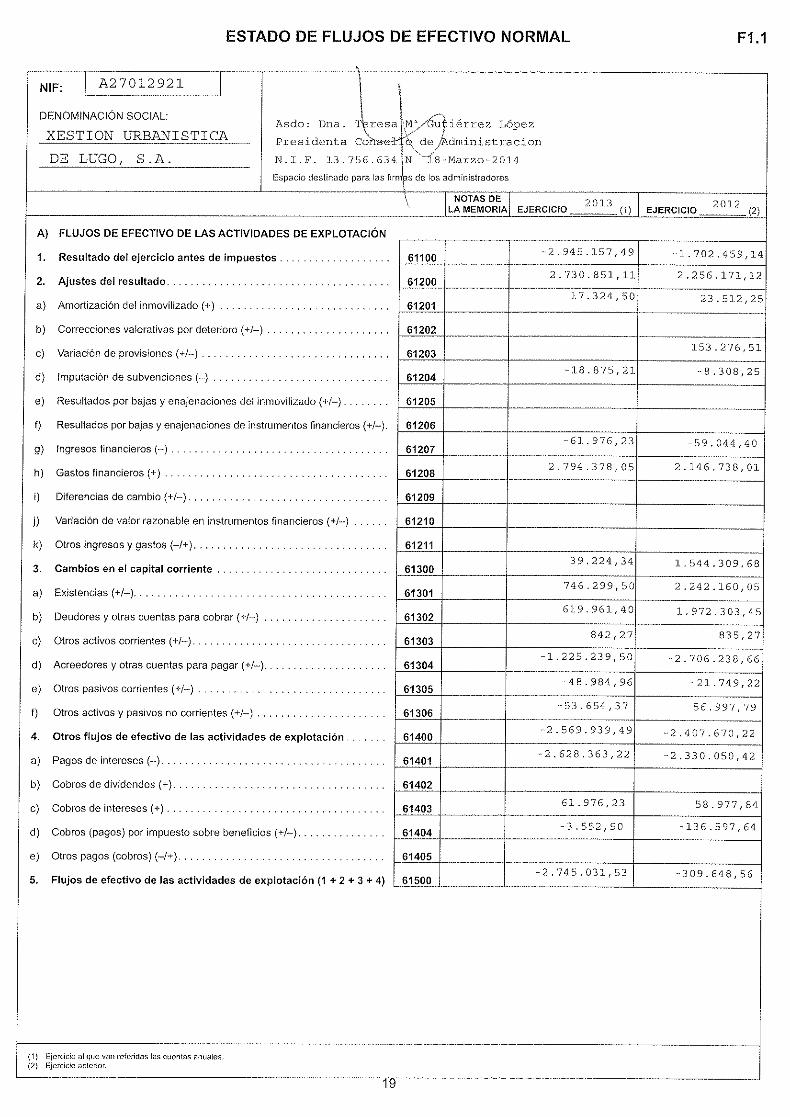

1.4.- ESTADO DE FLUXOS DE EFECTIVO

18

AUSENTE POR MOTIVOS PROFESIONAIS

AUSENTE POR MOTIVOS PROFESIONAIS

XESTUR LUGO

1. 5.- MEMORIA

22

XESTUR LUGO

1.- ACTIVIDADE DA EMPRESA.

1.1. Domicilio social.

A sociedade ten establecido o seu domicilio na cidade de Lugo, Praza de Santo Domingo, 6 – 5º.

1.2. Forma legal.

A sociedade e entidade mercantil constituída como Sociedade Anónima, na que a participación no capital social por entidades públicas será sempre maioritaria, tanto no momento da súa constitución como no que se fixe como consecuencia de ampliacións ou minoracións que podan acordarse, polo que as aportacións que no sexan dos Organismos da Administración Central, Autonómica ou Local ó de Entidades de Dereito Público, non poderá exceder do 49% do capital social.

1.3. Obxecto Social.

Xestión Urbanística de Lugo, S.A. (en anagrama XESTUR LUGO) ten por obxecto a realización das actividades dirixidas á promoción e xestión do solo empresarial, residencial e construción de edificacións no territorio da provincia de Lugo. O desenvolvemento destas actividades ten por finalidade garantir a utilización do solo de acordo co interese xeral e dotar á Provincia de solo suficiente para a localización de industrias e a implantación de actividades económicas que favorezan o desenvolvemento socioeconómico e a promoción de emprego así como de solo para a construción de vivendas dignas e adecuadas, especialmente, aos sectores con menos capacidade económica, actuando como elemento de regulación do mercado inmobiliario e de mellora da calidade ambiental. Inclúense nestas actividades as seguintes:

a) Promoción, adquisición e preparación de solo para asentamentosindustriais, residencias, terciarios e de servizos.

b) Adquisición, por calquera título, incluso expropiación forzosa, en cuxocaso Xestión Urbanística de Lugo, S.A. adoptará a condición debeneficiaria da expropiación, de terreos destinados á formación de reservasde solo, preparación de solares, dotacións e equipamentos, fomento davivenda ou calquera outra finalidade análoga de carácter urbanístico.

c) Exercer a acción urbanizadora dirixida á preparación do solo industrial,residencial, terciario e de servizos, mediante a realización de obras deinfraestruturas, urbanización e dotación de servizos para o seu adecuado

23

XESTUR LUGO

equipamento, así como calquera outra acción precisa para a execución do planeamento urbanístico.

d) Promove-la acción edificatoria dirixida á realización de edificacións einstalacións destinadas a albergar industrias e vivendas, incluídas asvivendas suxeitas a algún réxime de protección pública así como dotaciónsde equipamento comunitario previstas polo planeamento urbanístico.

e) Xestión, explotación e mantemento das obras e servizos resultantes daacción urbanizadora e edificatoria.

f) Adquisición, arrendamento, alleamento e permuta de bens inmobles.g) O fomento da adquisición de solo así como a rehabilitación e construción

de todo tipo de edificacións.h) A promoción e xestión de actuacións en materia de vivenda e solo que se

desenvolvan directamente pola propia sociedade ou en colaboración conoutras Administracións públicas competentes.

i) Subscribir convenios con administracións públicas ao obxecto dedesenvolver actuacións vinculadas ó obxecto social nos termos establecidosna normativa vixente.

j) Realización das actuacións que, en materia do seu obxecto, lle encomendená Administración Xeral da Comunidade Autónoma e os seus organismosautónomos e as Administracións respecto das cales a sociedade cumpra osrequisitos necesarios para ser considerada como medio propio daquelas.

Xestur Lugo no desenvolvemento dos seus fins, poderá levar a cabo cantas actuacións estime convenientes en relación coa elaboración de estudios, redacción de proxectos e plans de ordenación, execución de obras, adquisición, comercialización, permuta e alleamento a título oneroso de solo, equipamento, e vivendas, constitución de dereitos reais e gravames sobre bens, xestión e explotación de obras e servizos e calquera outras que estime necesarias cos límites establecidos pola lexislación aplicable da Comunidade Autónoma e polo resto do ordenamento xurídico.

2.- BASES DE PRESENTACION DAS CONTAS ANUAIS.

As cifras contidas nos documentos que compoñen estas Contas Anuais: o Balance, Conta de Perdas e Ganancias, Estado de Cambios no Patrimonio Neto, Estado de Fluxos de Efectivo e esta Memoria, están expresadas en EUROS.

A) Imaxe fiel:

As contas anuais a 31 de decembro do 2013 foron obtidas da sociedade e preséntanse de acordo co Real Decreto 1514/2007 polo que se aproba o Plan Xeral de Contabilidade (en adiante “NPGC”), así como en todo o que non contraveña o NPGC e que este establecido nas Normas de Adaptación do Plan Xeral de Contabilidade das Empresas Inmobiliarias. Aprobado segundo Orde do 28 de decembro de 1994, de forma

24

XESTUR LUGO

que mostren a imaxe fiel do patrimonio, da situación financeira, dos resultados da sociedade e dos fluxos de efectivo que houbo durante o correspondente exercicio. Esta contas anuais que foron formulada polo Administradores da Sociedade, someteranse a aprobación da Xunta Xeral Ordinaria de Accionistas, estimándose que serán aprobadas sen modificación algunha.

Por outra banda, as contas anuais correspondentes o exercicio 2012 foron aprobadas pola Xunta Xeral de Accionistas de Xestur Lugo celebrada con data 7 de xuño do 2013.

B) Principios contables.

Os principios e criterios contables aplicados para a elaboración destas contas anuais son os que se resumen na Nota 4 desta memoria. Foron aplicados todos os principios contables legalmente establecidos: prudencia, empresa en funcionamento, devengo, uniformidade, non compensación e importancia relativa.

C) Aspectos de valoración e estimación da incertidumes.

Na elaboración das contas anuais adxuntas se han utilizado estimacións realizadas polos Administradores da Sociedade para valorar algúns activos pasivos, ingresos, custos e compromisos que figuran rexistrados nelas.

A sociedade elaborou os seus estados financeiros baixo o principio de empresa en funcionamento, no obstante, tal e como se indica a continuación existen incertidumes que poden afectar o valor dos activos e pasivos de exercicios futuros.

O principal problema de Xestur Lugo son as existencias da 2ª fase do P.E. de As Gándaras, as do P.E. de Pacios-Baamonde e a urbanización residencial Norte 1- Norte 2 (Garabolos). Aínda que as vendas da 1ª fase de As Gándaras son satisfactorias, existe unha bolsa de solo empresarial suficiente para atender a demanda en un prazo mínimo de 10 anos, polo que a urbanización da 2ª fase será a moi longo prazo, ca consecuencia de que o valor das existencias desta 2ª fase foi financiado con recursos bancarios, e os marxes das vendas da primeira fase e de outros parques non son suficientes para amortizar a débeda bancaria desas existencias nin o custe financeiro das mesmas. O mesmo sucede ca urbanización residencial Norte 1- Norte 2 (Garabolos), esta urbanización dada a crise no sector inmobiliario e invendible tanto a corto como a longo prazo. En canto o P.E. de Pacios-Baamonde e un parque rentable polo prezo de venda previsto e a súa situación estratéxica; pero para rematar este parque Xestur Lugo necesitaría 20 millóns de euros, fondos que tendería que solicitar as entidades financeiras e que estas, dado xa o elevado endebedamento da sociedade, non atenderían a dita solicitude.

25

XESTUR LUGO

O valor das existencias da 2ª fase do P.E. Gándaras, máis a residencial Norte 1 – Norte 2 (Garabolos) e das existencias do P.E. de Baamonde ascende a un total de36.615.882,62 euros, importe que xera uns custos financeiros anuais de 2.288.492,66 euros aproximadamente. Os recursos que xeran as vendas son insuficientes para cubrir os custes financeiros destas existencias, e aínda que os cubrisen no serían suficientes para amortizar a débeda bancaria. Ante esta situación a corto prazo Xestur Lugo entrará nun proceso de descapitalización onde os recursos son insuficientes para cubrir os custos.

Tal e como se indica na nota 4.f) a Dirección da Sociedade para determinar o valor de mercado das existencias tivo en conta a información máis fiable dispoñible acerca do importe polo que se espera se realicen as existencias.

A pesar de que estas estimacións realizáronse sobre a base da mellor información dispoñible a data de formulación das contas anuais, e posible que acontecementos que poidan ter lugar no futuro obriguen a modificar (a alzo ou baixa) nos próximos exercicios, o que se faría, no seu caso, de forma prospectiva recoñecendo os efectos do cambio de estimación na correspondente conta de perdas e ganancias futuras.

A situación do mercado inmobiliario deteriorouse paulatinamente dende mediados do 2007. A diminución da demanda de solo empresarial e vivenda residencial, unido o exceso de oferta, a crise financeira e a situación económica xeral, ocasionaron un endurecemento das condicións de financiamento e maiores restricións de acceso a mesma, e poden afectar as valoracións de determinados activos inmobiliarios (existencias) que provocaron problemas financeiros a gran parte das empresas do sector.

A 31 de decembro de 2013 o fondo de maniobra resulta positivo 53.559.116,76 euros (a 31-12-2012 ascendía a 21.991.699,70 euros) si ven os activos correntes figuran existencias por valor de 68.694.128,52 euros (a 31-12-2012 ascendían a 69.434.272,67 euros) que presentan unha lenta rotación e que se fai máis evidente cada exercicio. Asemade o nivel de endebedamento crece motivado polo insuficiente nivel de vendas o que produce un incremento das necesidades de recursos alleos. Os custes financeiros do exercicio 2013 ascenden a 2.794.378,05 euros, incrementándose nun 30,17% con respecto o exercicio 2012 (a 31-12-2012 ascenderon a 2.146.735,01 euros)

Os administradores da sociedade, formulan as Contas Anuais seguindo o principio de xestión continuado, dado que os accionistas (Instituto Galego da Vivenda e Solo, Consellería de Facenda e Deputación de Lugo) seguirán prestando o seu apoio económico e financeiro. Asemade, como se sinala na nota 19 da memoria, o Consello da Xunta de Galicia, en data 20 de decembro de 2012, acordou aprobar a autorización da fusión das catro Xestures Provinciais, conforme o establecido no art. 105 da LOFAXGA, creando unha única sociedade, con un capital social integrado pola Xunta e as castro Deputacións Provinciais, co obxecto de racionalizar o gasto e mellorar o financiamento e os servizos que presta.

26

XESTUR LUGO

D) Comparación da información.

A contabilidade dos exercicios económicos 2012 e 2013 son totalmente comparables. A estrutura do balance, da conta de perdas e ganancias, do estado de cambios do patrimonio neto e do estado de fluxos de efectivo adaptase a normativa vixente.

E) Agrupación de partidas.

As partidas precedidas de números árabes que foron obxecto de agrupación no balance e na conta de perdas e ganancias, correspondente o exercicio 2.013, teñen o seguinte desglose:

BALANCE: ACTIVO NON CORRENTE

A.I Inmobilizado intanxible .................................................. 91,34 3. Patentes, licencias, marcas e similares .......................... 0,00 (203) Propiedade industrial .......................... 2.565,86 (2803) Menos: Amortizacións ...................... -2.565,86 5. Aplicacións informáticas .......................... .................... 91,34 206 Aplicacións informáticas ....................... 72.318,37 (2806) Menos: Amortizacións ...................... -72.227,03

A.II Inmobilizado material ..................................................... 317.087,41 1. Terreos e construcións ................................................... 291.154,21 (210) Terreos e bens naturais ....................... 95.311,55

(211) Construcións ....................................... 301.403,73 (2811) Menos: Amortiza. construcións.. ...... -105.561,07 2. Instala. Técnicas e outro i. material .......... 25.933,2

(213) Maquinaria .......................................... 527,40 (216) Mobiliario ........................................... 104.183,87

(217) Equipos proceso información ............. 97.887,60 (2813) Menos: Amortizacións ...................... -527,40 (2816) Menos: Amortizacións ...................... -78.363,44 (2817) Menos: Amortizacións ...................... -97.774,83

A.III Inversións inmobiliarias.................................................. 77.307,52 2. Construccións ................................................................ 77.307,52 (221) Inversións en construccións ................ 80.808,93

27

XESTUR LUGO

(282) Menos: Amortizacións ........................ -3.501,41

ACTIVO CORRENTE

B.II Existencias ........................................................................ 68.694.128,52 2. Materias primas e outros aprovisionamentos ................ 49.100,93 (311) Terreos e solares p. empresariais. ....... 49.100,93 3. Produtos en curso ..................................... .................... 23.454.385,83 (331) Promocións curso p. empresariais .... 23.454.385,83 4. Produtos terminados ................................. .................... 45.184.366,41 (351) Parques construídos empresariais ....... 31.425.757,28 (352) Parques construídos residenciais ........ 13.758.609,13 6. Anticipos a provedores ............................. .................... 6.275,35 (407) Anticipo a provedores ......................... 6.275,35

B.III Debedora comerc. e outras contas a cobrar .................. 1.275.687,53 1. Clientes por vendas e prestación de servizos ................ 1.270.081,05

(430) Clientes ............................................... 252.413,94 (431) Clientes efectos a cobrar ..................... 1.014.496,07 (439) Clientes diversos ................................. 3.171.,04 5. Activos por imposto corrente ................... .................... 4.721,75 (4709) H. P. debedora imposto sociedades .. 4.721,75 6. Outros créditos cas Adminis. Públicas ..... .................... 884,73 (4701) Facenda Pública Debedor por I.Ind. . 884,73

B.V Inversións financeiras a curto prazo ........ .................... 5.134,14 5. Outros activos financeiros ........................ .................... 5.134,14 (551) C/C con socios y administradores ....... 3.479,93 (565) Fianzas constituídas a c.p. .................. 1.654,21

B.VI Periodificacións a curto prazo ........................................ 6.134,20 (480) Gastos anticipados .............................. 6.134,20

B.VII Efectivo e outros activos líquidos .............. .................... 260.552,73 1. Tesourería ................................................. .................... 260.552,73

(570) Caixa euros ......................................... 268,01 (572) Bancos ................................................. 260.284,72

PATRIMONIO NETO

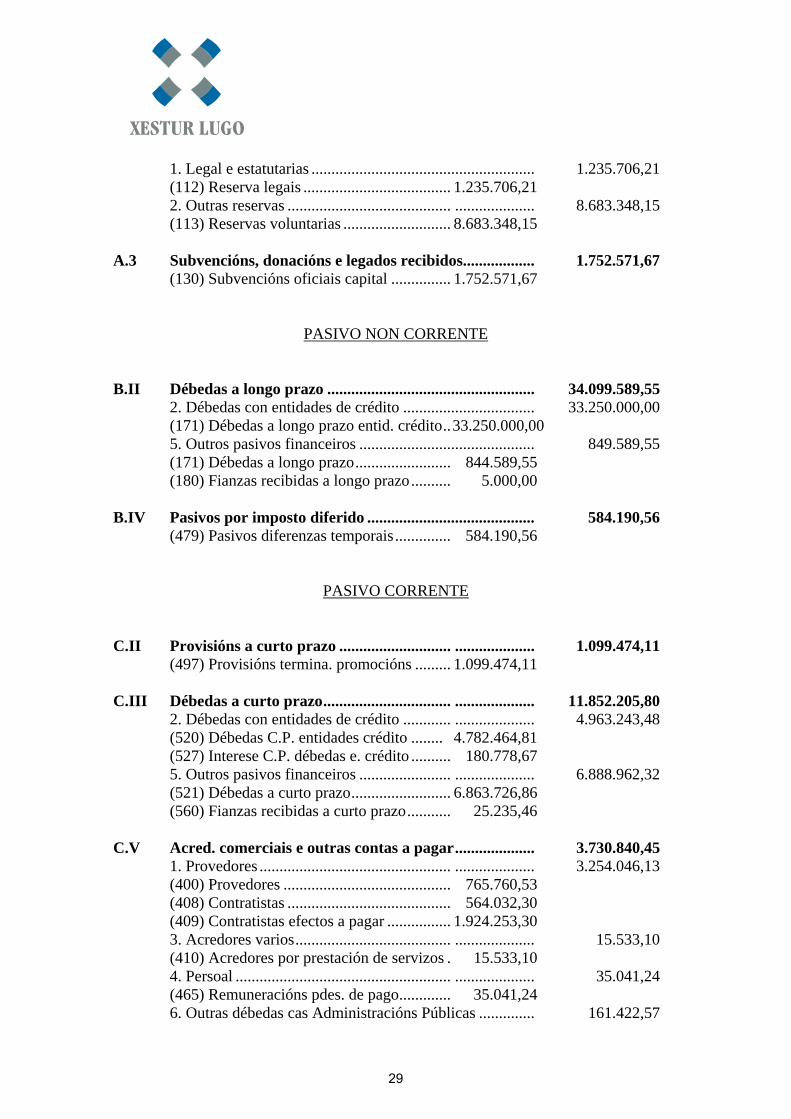

A.1.III Reservas ............................................................................ 9.919.054,36

28

XESTUR LUGO

1. Legal e estatutarias ........................................................ 1.235.706,21 (112) Reserva legais ..................................... 1.235.706,21 2. Outras reservas ......................................... .................... 8.683.348,15 (113) Reservas voluntarias ........................... 8.683.348,15 A.3 Subvencións, donacións e legados recibidos.................. 1.752.571,67 (130) Subvencións oficiais capital ............... 1.752.571,67

PASIVO NON CORRENTE

B.II Débedas a longo prazo .................................................... 34.099.589,55 2. Débedas con entidades de crédito ................................. 33.250.000,00 (171) Débedas a longo prazo entid. crédito .. 33.250.000,00 5. Outros pasivos financeiros ............................................ 849.589,55 (171) Débedas a longo prazo ........................ 844.589,55 (180) Fianzas recibidas a longo prazo .......... 5.000,00 B.IV Pasivos por imposto diferido .......................................... 584.190,56 (479) Pasivos diferenzas temporais .............. 584.190,56

PASIVO CORRENTE

C.II Provisións a curto prazo ............................ .................... 1.099.474,11 (497) Provisións termina. promocións ......... 1.099.474,11 C.III Débedas a curto prazo ................................ .................... 11.852.205,80 2. Débedas con entidades de crédito ............ .................... 4.963.243,48 (520) Débedas C.P. entidades crédito ........ 4.782.464,81 (527) Interese C.P. débedas e. crédito .......... 180.778,67 5. Outros pasivos financeiros ....................... .................... 6.888.962,32 (521) Débedas a curto prazo ......................... 6.863.726,86 (560) Fianzas recibidas a curto prazo ........... 25.235,46 C.V Acred. comerciais e outras contas a pagar .................... 3.730.840,45 1. Provedores ................................................ .................... 3.254.046,13 (400) Provedores .......................................... 765.760,53 (408) Contratistas ......................................... 564.032,30 (409) Contratistas efectos a pagar ................ 1.924.253,30 3. Acredores varios ....................................... .................... 15.533,10 (410) Acredores por prestación de servizos . 15.533,10 4. Persoal ...................................................... .................... 35.041,24 (465) Remuneracións pdes. de pago ............. 35.041,24 6. Outras débedas cas Administracións Públicas .............. 161.422,57

29

XESTUR LUGO

(4750) Facenda Pública acredora IVE .......... 105.941,20 (4751) Facenda Pública acredora IRPF ........ 14.367,57 (4759) Facenda Pública acredora IAE .......... 28.686,70 (476) Organismo S.S. acredora .................... 12.427,10 7. Anticipos de clientes ................................ .................... 264.797,41 (438) Anticipos clientes ................................ 264.797,41

CONTA DE PERDAS E GANANCIAS

OPERACIONS CONTINUADAS

1 Importe neto cifra de negocios .......................................... 3.439.638,28 (701) Venta produtos terminados ................. 2.005.807,15 (705) Prestación de servizos ......................... 1.433.831,13

2 Variación de existencias ............................... .................... -746.299,50 (710) Variación existen. produ. curso ..... -706.704,13 (712) Variación existen. produ. terminad. .. 1.453.003,63

4 Aprovisionamentos ............................................................ -2.181.461,60 (602) Compras outros aprovisionamentos .. -138.328,79 (607) Certif. e outros produto curso ........ -2.043.132,81

5 Outros ingresos de explotación ......................................... 44.381,16 (752) Ingresos por arrendamentos ................ 16.292,48 (759) Ingresos por servizos diversos ............ 28.088,68

6 Gastos de persoal ............................................................... -535.469,33 (640) Soldos e salarios ................................. -405.109,89 (642) Seguridade social empresa .................. -121.496,37 (649) Outros gastos sociais ........................... -8.863,07

7 Outros gastos de explotación ........................ .................... -238.176,61 (622) Reparacións e conservación ................ -4.927,92 (623) Servizos profesionais .......................... -98.037,09

(624) Transportes ......................................... -162,26 (625) Primas de seguros ............................... -7.447,01 (626) Servizos bancarios e similares ............ -795,64 (627) Public. Propaganda y R. públicas ....... -538,00

(628) Suministros ......................................... -4.349,87 (629) Outros servizos ................................... -50.607,62 (631) Outros tributos .................................... -69.322,72 (659) Outras perdas de xestión corrente ....... -1.988,48

8 Amortización do inmobilizado ..................... .................... -17.324,50 (680) Amortización inm. intanxible ............. -1.965,66

30

XESTUR LUGO

(681) Amortización inm. material ................ -13.742,79 (682) Amortización inver. inmobiliarias ...... -1.616,05

9 Imputación de subvencións e outras ............. .................... 18.875,21 (746) Subvención transf. O resultado ........... 18.875,21

13 Outros resultados ............................................................... 3.071,22 (678) Gastos excepcionais ............................ -192,86 (778) Ingresos excepcionais ......................... 3.264,08

14 Ingresos financeiros ........................................................... 61.976,23 (7621) Ingresos créditos a curto prazo ......... 624,34 (764) Ingresos financeiros vendas ................ 61.351,89

15 Gastos financeiros ........................................ .................... -2.794.378,05 (6623) Intereses pólizas de crédito ............... -1.204.082,72 (6625) Intereses débedas Facenda Públi…. . -15.532,61 (6626) Intereses de prestamos ...................... -941.472,38 (669) Outros custos financeiros .................... -633.290,34

3.- APLICACION DE RESULTADOS.

Base de reparto:

Perdas e ganancias .......................................... -2.945.167,49

TOTAL ............................................ -2.945.167,49

O haber perdas non procede distribución de resultados.

4.- NORMAS DE REXISTRO E VALORACION.

A) Inmobilizado intanxible.

Foi valorado seguindo o principio do prezo de adquisición. Amortizase linealmente seguindo os coeficientes permitidos polas disposicións legais.

31

XESTUR LUGO

B) Inmobilizado material.

Figuran polo seu valor de adquisición e amortizase linealmente, considerando os coeficientes permitidos polas disposicións legais e de acordo a vida útil do mesmo.

C) Inversións inmobiliarias.

Figuran polo seu valor de adquisicíón e amortizase linealmente, de acordo cos coeficientes permitidos polas disposicións legais e de acordo ca vida útil do mesmo.

D) Permutas.

A valoración de terreos adquiridos a cambio de construcións futuras, permuta comercial, valórase polo valor razoable do activo entregado máis, no seu caso, as contrapartidas monetarias que se entregarán a cambio, salvo que se teña unha evidencia máis clara do activo recibido e co límite deste último. As diferenzas de valoración que puideran xurdir ao dar de baixa o elemento entregado a cambio recoñeceranse na conta de perdas e ganancias.

As permutas non comerciais, o ben recibido valorase polo valor contable do ben entregado máis, no seu caso, as contrapartidas monetarias que se entregaran a cambio, co límite, cando este dispoñible, do valor razoable do ben recibido se este fora menor.

E) Instrumentos financeiros.

Debedores comerciais e outras contas a cobrar

Nesta categoría incluíronse os activos que se orixinaron na prestación de servizos por operacións de tráfico da empresa. Tamén se incluíron aqueles activos financeiros que non se orixinaron nas operacións de tráfico da empresa e que non sendo instrumentos de patrimonio ni derivados, presentan uns cobros de contía determinada o determinable.

Estes activos financeiros valoráronse polo seu valor razoable que non é outra cousa que o prezo da transacción, é dicir, o valor razoable da contraprestación máis todos os custos que lle foron directamente atribuíbles.

32

XESTUR LUGO

Posteriormente, estes activos valoráronse polo seu custo amortizado, imputando na conta de perdas e ganancias os intereses devengados, aplicando o método do interese efectivo.

Por custo amortizado enténdese o custo de adquisición dun activo ou pasivo

financeiro menos os reembolsos de principal e corrixido (en máis ou menos, segundo sexa o caso) pola parte imputada sistematicamente a resultados da diferenza entre o custo inicial e o correspondente valor de reembolso ao vencemento. No caso dos activos financeiros, o custo amortizado inclúe, ademais as correccións ao seu valor motivadas pola deterioración que experimenten.

O tipo de interese efectivo é o tipo de actualización que iguala exactamente o

valor dun instrumento financeiro á totalidade dos seus fluxos de efectivo queridos por todos os conceptos ao longo de súa vida.

Os depósitos e fianzas se recoñécense polo importe desembolsado por facer

fronte aos compromisos contractuais. Recoñécense no resultado do período as dotacións e retrocesións de provisións

por deterioración do valor dos activos financeiros pola diferenza entre o valor en libros e o valor actual dos fluxos de efectivo recuperables.

Os pasivos financeiros, a efectos da súa valoración, clasificáronse nalgunha das seguintes categorías:

Débitos e partidas a pagar Nesta categoría incluíronse os pasivos financeiros que se orixinaron na compra

de servizos por operacións de tráfico da empresa e aqueles que no sendo instrumentos derivados, non teñen unha orixe comercial.

Inicialmente, estes pasivos financeiros rexistráronse polo seu valor razoable

que é o prezo da transacción máis todos aqueles custos que foron directamente atribuíbles.

Posteriormente, valoráronse polo seu custe amortizado. Os intereses

devengados contabilizáronse na conta de perdas e ganancias, aplicando o método de interese efectivo.

Os débitos por operacións comerciais con vencemento non superior a un ano e

que no teñen un tipo de interese contractual, así como os desembolsos esixidos por terceiros sobre participacións, o pago das cales se espera que sexa no curto prazo, valoráronse polo seu valor nominal.

Os préstamos e descubertos bancarios que deveñan intereses se rexístranse polo

importe recibido, neto de custes directos de emisión. Os gastos financeiros e os custes directos de emisión, se contabilízanse segundo o criterio do devengo na conta de

33

XESTUR LUGO

resultados utilizando o método do interese efectivo e engádese ao importe en libros do instrumento na medida que non se liquidan no período que se deveñan.

Os préstamos clasifícanse como correntes salvo que a Sociedade teña o

dereito incondicional para aprazar a cancelación do pasivo durante, polo menos, os doce meses seguintes á data do balance.

Os acredores comerciais non deveñan explicitamente intereses e

rexístranse polo seu valor nominal.

F) Existencias. En canto as materias primas, e en concreto terreos e solares, estan formados

dos terreos rústicos e obras realizadas, propiedade da empresa e non incorporados os parques que se urbanizan. Éstos terreos e obras valóranse o prezo de adquisición.

En canto as promocións en curso e rematadas, noso sistema contable contempla

unha conta de análise de custos por cada un dos parques empresariais, figurando en cada unha delas os custos reais incurridos ata o 31 de decembro do 2.013 das parcelas propiedade da empresa una vez deducidos os custos de vendas correspondentes as parcelas alleadas.

A valoración das existencias realizábase en base o prezo de custo de cada

parcela, e dicir, se distribuía a inversión total da actuación entre a superficie neta vendible e o fronte de vial, obténdose o custe de cada parcela dispoñible para a venda. Debido a heteroxeneidade das parcelas dun determinado parque era necesario ponderar o custe das parcelas distribuíndo o exceso do custe de determinadas parcelas entre as restantes para adaptar o seu importe de venda en función das súas características os prezos de venda. Como consecuencia disto, aínda que o beneficio total do parque se mantiña, no momento da venda individualizada de cada parcela en algunhas obtiñas perda que se compensaba con unha ganancia superior na venda de outras. Esta incidencia non era moi significativa nos parques que ata o día de hoxe estaba executando Xestur, xeralmente parques con bastantes parcelas de unha superficie entre o 500 e 2.000 metros cadrados. Esta incidencia agravase con parques que teñen parcela entre 500 e 3.000 metros cadrados pero que teñen tamén bastantes parcelas de superficie superiores a 5.000 metros cadrados. Isto pasa no parque empresarial de As Gándaras, de acordo co sistema de valoración de existencias pódese vender bastante parcela pequena durante o exercicio e non vender parcela grande e dar perda, que se recuperaría cando se vendesen as parcelas de gran superficie. Para evitar estas desviacións foi preciso cambiar o sistema de valoración das existencias: igual que no sistema anterior calcúlase as inversións totais do parque e establecese o prezo de venda de cada parcela de tal xeito que se recupera a inversións total máis o marxe de beneficio. A medida que se vende as parcelas o prezo de custo da mesma será o valor de venda descontado marxe de beneficio. Deste xeito, sexa cal sexa o tamaño da parcela vendida, sempre dará beneficio.

34

XESTUR LUGO

Este novo sistema de valoración do custe das parcelas individuais de cada parque levarase a cabo no novos parques postos a venda a no exercicio 2012 (P.E. As Gándaras, P.E. Cervo Fase C, P.E. de Viveiro) e sucesivos. No resto das actuacións que están postas a venda e conveniente continuar co antigo sistema, xa que son poucas as parcelas pendentes de venda e a variación non sería significativa.

Dótanse provisións para terminación de promocións. Recóllense os gastos futuros estimados, necesarios para rematar as promocións cuxas vendas foron iniciadas.

Correccións valorativas por deterioro:

Cando o valor neto realizable (entendéndose como o valor de mercado en curso normal do negocio da sociedade) das existencias sexa inferior o seu prezo de adquisición ou o seu custe de produción, efectuaranse as oportunas correccións valorativas, recoñecendoas como un gasto na conta de perdas e ganancias.

En base a información máis fiable dispoñible, durante o exercicio 2012 e 2013 a Sociedade non a practicado correccións valorativas por deterioro das existencias, tal e como detallamos a continuación:

a) Materias Primas: Neste epígrafe recóllense terreos rústicos que seincorporarán en futuras ampliacións do parque o cal pertence. Eses terreosestán valorados o prezo de adquisicíón, que coincide co valor de mercado enon procede ningunha corrección valorativa xa que son terreos rústicos e oprezo de mercado na zona onde se encontrar non sufre variaciónssignificativas.

b) Produtos en curso: Son existencias en fase de transformación para produtoterminado. Valóranse a prezo de adquisición, figurando os custos reaissoportados . Non procede corrección valorativa en tanto non estenrematadas como produto final.

c) Produtos terminados: As existencias por produto terminado se clasifican enproduto terminado solo empresarial e produto terminado solo residencial.Valóranse polo prezo de adquisición. En canto o produto terminado de soloempresarial, aínda que debido a crise reduxéronse as vendas, estas seseguen mantendo nos últimos parques (As Gándaras, Viveiro e AmpliaciónVilalba) que se puxeron a venda, e a prezo de mercado. En canto asexistencias de solo empresarial que xa levan tempo no mercado o prezo deesas actuacións e inferior os dos últimos parques que se puxeron a vendapero esta axeitado o prezo de mercado da zona onde esta situado o parque.En canto o solo residencial as existencias está valoradas o prezo de custo,pero e en este solo onde máis esta incidindo a crise do sector inmobiliario.Dada a redución da demanda que e casi e nula e debido a escasez detransaccions e a fluctuación do mercado neste momentos, e imposible obterunhas valoracións reais desas existencias de solo residencial polo que non erecomendable facer nestes momentos unha corrección valorativa. Unhavez, que exista síntomas de estabilización e inicio de recuperación do sector

35

XESTUR LUGO

inmobiliario si se debería obter unha valoración real da mesmas e si fose necesario facer as correccións pertinentes.

G) Imposto sobre beneficios. O gasto por Imposto de Sociedades do exercicio calcúlase en función do

resultado económico antes de impostos, aumentado ou diminuído segundo corresponda, polas diferenzas permanentes e diferenzas temporais co resultado fiscal, entendendo este como a base impoñible do citado imposto, e minorado polas bonificacións e deducións na cota ás que ten dereito a Sociedade.

Crédito por perdas a compensar do exercicio. O imposte sobre beneficios ata o exercicio económico 2012 imputábase como

gasto de exercicio, seguindo o método da imposición diferida. No 2013, o resultado de explotación e negativo, e debido a situación financeira da sociedade que xera uns custos financeiros elevados, o resultado antes de impostos e negativo polo que se xera uns créditos por compensación de bases impoñibles negativas.

Nos exercicios futuros esta previsto que o resultado de explotación sexa

positivo pero non o suficiente para cubrir os custes financeiros derivados do endebedamento bancario da sociedade polo que se estiman perdas antes de impostos existindo incertidume acerca da recuperación futura dos resultados positivos antes de impostos.

De acordo ca resolución de 15 de marzo de 202 do ICAC, polo que se modifica

parcialmente a resolución de 9 de outubro de 1997 sobre algúns aspectos da norma de valoración decimosexta do Plan Xeral de Contabilidade, por aplicación do principio de prudencia e tendo en conta que as contas anuais deben de mostar a imaxe fiel do patrimonio, da situación financeira e dos resultados da sociedade, neste exercicio económico non se contabiliza na conta de perdas e ganancias o imposto por compensación da base impoñible negativa.

Activos por diferenzas temporais deducibles: En exercicios anteriores a sociedade dotou as correspondentes provisións por

terminación de parques empresariasis. Por ditas provisións no momento de dotalas se contabilizou o correspondente imposto diferido.

De acordo ca resolución do ICAC, pola aplicación do principio de prudencia e

por mostrar a imaxe fiel do patrimonio e antes as dúbidas acerca da recuperación futura da sociedade, foi necesario a 31 de decembro de 2012 anular o imposto diferido correspondente as provisións que foron dotadas e non executadas.

36

XESTUR LUGO

Asemade de acordo con RDL 12/2012 aplicase o limite de deducibilidade dos gastos financeiros do art. 20 da LIS, sendo o maior dun destes dous criterios:

- limite do 30% do beneficio operativo. - 1 millón de euros. Neste ano aplicouse un millón de euros. O importe dos custos financeiros que superan o limite anterior polos mesmos

criterios expostos anteriormente non se contabilizou o imposto diferido correspondente.

No punto 14.Situación Fiscal desta memoria recollense as correccións o imposto de sociedades.

H) Gastos e ingresos.

Os ingresos e os gastos impútanse en función do criterio de devengo.

Os ingresos calcúlanse polo valor razoable da contraprestación cobrada ou a cobrar e representan os importes a cobrar polos bens entregados e os servizos prestados no marco ordinario da actividade, menos os descontos, IVE e outros impostos relacionados cas vendas.

As vendas de bens recoñecese cando se han transferido o comprador todos os riscos e beneficios significativos inherentes a propiedade dos bens.

Os ingresos ordinarios asociados a prestación de servizos recoñecese igualmente considerando o grao de prestación a data de balance, sempre e cando o resultado da transacción poida ser estimado con fiabilidade.

Os ingresos por intereses devenganse seguindo o criterio financeiro temporal, en función do principal pendente de cobro e do tipo de interese efectivo aplicable, que e o tipo que iguala exactamente os futuros recibos en efectivo estimados a longo prazo davida prevista do activo financeiro co importe en libros neto de dito activo.

I) Provisións e continxencias.

O tempo de formular as contas anuais, os Administradores diferencian entre:

Provisións: pasivos que cubren obrigacións presentes a data do balancesurxidas como consecuencia de sucesos pasados dos que poidanderivarse perxuizos patrimoniais de probable materialización para aSociedade, cuxo importe e momento de cancelación son indeterminados.Ditos saldos rexistranse polo valor actual do importe máis probable quese estima que a Sociedade tendrá que desembolsar para cancelar aobrigación, e

37

XESTUR LUGO Pasivos continxentes: obrigacións posibles surxidas como consecuencia

de sucesos pasados, cuxa materialización está condicionada a que ocurra, ou non, un ou máis eventos futuros independentes da vontade da Sociedade.

As contas anuais da Sociedade recollen todas as provisións significativas con

respecto as cales se estima que e probable que se teña que atender a obrigación. Os pasivos continxentes non se recoñecen nas contas anuais, senón que se informa sobre os mesmos, conforme os requirimentos da normativa contable.

As provisións- que se cuantifican tendo en consideración a mellor información

dispoñible sobre as consecuencias do suceso que as orixina e son reestimadas con ocasión de cada peche contable- se utilizan para afrontar as obrigacións específicas para as cales foron orixinalmente recoñecidas, procedéndose a súa reversión, total ou parcial, cando ditas obrigacións deixen de existir ou disminúan.

J) Actuacións empresariais con incidencia no medio ambiente. As actuacións ambientais na actualidade están orientadas o control dos

impactos que como consecuencia da actividade da empresa prodúcense no medio ambiente. O desenrolo de cada un dos Parques Empresariais que son a actividade propia da empresa esta suxeito a un estudio previo do impacto ambiental cuxa valoración contabilizase como un custo do parque ou da actividade realizada pola empresa.

Durante o exercicio 2013 non se produciron gastos de carácter medioambiental

e non foron adxudicados estudios xeotécnicos e medio ambientais. Non se considera necesario rexistra ningunha provisión para riscos e gastos de

carácter medio ambientais, nin existen continxencias relacionadas ca protección do medio ambiente.

Por outro lado tampouco se obtiveron subvencións de natureza medio

ambiental. K) Gastos de persoal. O gastos de persoal están valorados de acordo co especificado no Convenio

Colectivo das castro Xestures, asinado no exercicio 2008. O Consello de Administracións da Sociedade en aplicación da Lei 3/2010 de

23 de xuño procedeu a rebaixar, unilateralmente, en un 5% as retribucións do persoal con efectos dende 1 de xuño do 2010 e o Director Xerente en un 7%.

38

XESTUR LUGO

O 30 de maio do 2011 convocouse na Dirección Xeral de Relacións Laborais da Consellería de Traballo e Benestar Social acto de conciliación entre a Confederación Intersidical Galega (CIG) e os demandados Xestur Coruña, Xestur Lugo, Xestur Ourente e Xestur Pontevedra sendo o resultado dos mesmo SEN AVINZA, polo que se interpuxo demanda de Conflitos Colectivos ante o Sala do Social do Tribunal Superior de Xustiza de Galicia pola rebaixa do 5% do salario dos traballadores.

Con data 28 de setembro do 2011 a Sala do Social do T.S.X de Galicia fallou a

favor dos traballadores, polo que Xestur Coruña, Xestur Lugo, Xestur Ourense e Xestur Pontevedra interpuxeron ante a Sala do Social do Tribunal Supremo recurso de casación. Foi necesario por parte de Xestur Lugo ingresar na conta da Sala do Social do T.S.X.G. o importe de 35.818,40 euros que en concepto de salarios e seguridade social.

Con data 15 de novembro de 2012 a Sala do Social do Tribunal Supremo

emitiu sentencia favorable os traballadores, anulando a rebaixa do 5% debendo os traballadores reclamar de forma individual os atrasos xerados pola rebaixa do salario. Dotouse a corresponden provisión para atender ditas reclamacións tanto de soldos como de seguridade social correspondente os anos 2010, 2011, 2012 e 2013 por importe de 78.040,78 euros. No mes de outubro os traballadores reclamarón os atrasos correspondentes ata do 31 de outubro de 2013 accedendo a empresa a abonara os atrasos pero sen entereses. Queda pendente o importe correspondente os meses de novembro, decembro e extra de decembro que ascende a provisión a 3.343,42 euros

Non existen provisións para pensións ou obrigacións similares L) Subvencións.

A Sociedade utiliza os seguintes criterios para a contabilización das subvencións que lle han sido concedidas:

Subvencións a explotación: abónanse a resultados no momento no que,

tras súa concesión, a Sociedade estima que se han cumprido as condicións establecidas na mesma e, por conseguinte, non existen dubidas razoables sobre seu cobro, e impútanse os resultados de forma que se asegure en cada período unha adecuada correlación contable entre os ingresos derivados da subvención e os gastos subvencionados.

Subvencións de capital: as que teñen carácter de non reintegrables, se rexistran como ingresos directamente imputados o patrimonio neto, polo importe concedido unha vez deducido o efecto impositivo. Se procede o rexistro inicial, unha vez recibida a comunicación da súa concesión, no momento no que se estima que non existen dubidas razoables sobre o cumprimento das condicións establecidas nas resolucións individuais de concesión.

39

XESTUR LUGO

No recoñecemento inicial a Sociedade rexistra, por un lado, os bens o servizos recibidos como un activo e, por outro, o correspondente incremento no patrimonio neto. A partir da data de seu rexistro, as subvencións de capital impútanse a resultados en proporción a depreciación experimentada durante o período, polos activos financiados cas mesmas, salvo que se trate de activos non depreciables, en cuxo caso se imputarán o resultado do exercicio no que se produza a enaxenación ou baixa en inventario dos mesmos.

As subvencións de carácter reintegrable se rexistran como pasivos ata que adquiran a condición de non reintegrables.

O 7 de xaneiro do 2004 firmouse un convenio entre o Instituto Galego da Vivenda e Solo e Xestión Urbanística de Lugo, S.A. para o financiamento dos traballos técnicos do parque empresarial do Corgo. O importe dos traballos serán abonados polo Instituto Galego da Vivenda e Solo a medida que se executen os traballos descritos no mesmo con cargo a subvencións. O importe total recibido en concepto de subvención ascende a 62.610,06 euros. Estas cantidade amortizase en función da venda da superficie de uso industrial do parque. No exercicio 2008 vendeuse un 56,337% da superficie neta do parque polo que foi traspasado a resultado do exercicio o importe de 35.656,26 euros. No exercicio 2009 vendeuse un 21,659% polo que foi traspasado a resultado do exercicio o importe de 13.704,41 euros. No exercicio 2010 vendeuse un 3,08% da superficie neta do parque polo que foi traspasado a resultado do exercicio o importe de 1.955,05. No exercicio 2011 vendeuse un 5,72% da superficie neta do parque polo que foi traspaso a resultado do exercicio 3.624,68 euros. No exercicio 2012 e o 2013 non houbo vendas no Corgo

O 1 de outubro do 2009 asinouse un convenio entre a Consellería de Medio Ambiente, Territorio e Infraestruturas, o Organismo Autónomo Augas de Galicia, o Concello de Barreiros e Xestión Urbanística de Lugo, S.A. para a obra da “Edar da Espiñeira” no Concello de Barreiros (Lugo). O importe do convenio ascende 583.280,89 (ive engadido). O Organismo Autónomo Augas de Galicia pagara a Xestión Urbanística de Lugo, S.A. a cantidade de 60.000 euros. O Concello de Barreiros aportará a cantidade de 120.0000,00 euros e o resto será aboado por Xestión Urbanística de Lugo, S.A. No exercicio 2010 Augas de Galicia aportou os 60.000,00 euros en concepto de subvención. Esta cantidade amortizase en función da venda da superficie de uso industrial do parque que ascende a 72.891 m2. A 31 de decembro do 2010 estaba vendido 40.319 m2 e dicir un 55,314% polo que foi traspaso a resultado do exercicio un importe de 33.188,40 euros. No exercicio 2011, 2012 e 2013 no houbo vendas en Barreiros.

En Xuño do 2006 a Consellería de Vivenda e Solo firmou unha resolución de encomenda a Xestur Lugo para a realización de actuacións relativas a xestión do programa de vivenda en aluguer e outros, así como a difusión de información sobre as actividades que se lle encomenden. No ano 2007 incorporouse o programa da Renda Básica de Emancipación. Os gastos para a execución desta tarefas son abonados inicialmente por Xestur Lugo e posteriormente son abonados pola Consellería, a Xestur Lugo, e con cargo os seus presupostos. Para realizar dito cometido, no exercicio 2006

40

XESTUR LUGO

foi necesario alugar un baixo, realizar as reformas correspondentes, e dotar o mesmo das infraestruturas necesarias para poñer en funcionamento dita oficina. No exercicio 2010 Xestur Lugo non tivo ningún gastos que financiase o Instituto Galego da Vivenda e Solo (antes Consellería de Vivenda)

Os gastos de aplicacións informáticas, mobiliario e equipos informáticos,

amortizasen segundo as táboas vixentes de amortización. Asemade para que exista correlación entre gastos e ingresos, estes traspasasen a resultados do exercicio en función do mesmo porcentaxe de amortización.

Os demais gastos (persoal, aluguer, material de oficina, luz, limpeza, etc.) son

aboados tamén pola Instituto Galego da Vivenda e Solo. O convenio asinado entre a Consellería de Vivenda e Solo e Xestur Lugo polo

programa de aluguer foi cancelado con data de 31 de marzo do 2010 continuando en vixencia o de Renda Básica de Emancipación, que foi dado de baixa definitivamente con data 31 de decembro de 2012.

O 19 de xuño de 2008, Xestión Urbanística de Lugo, S.A. solicitou na

Delegación Provincial da extinguida Consellería de Vivenda e Solo subvención para urbanización da Unidade de Actuación N1-N2 (Garabolos). Con data 4 de decembro de 2008 a Comisión Bilateral relativa o área de urbanización prioritaria de solo “UUAA Norte 1 – Norte 2 Garabolos”, en Lugo, Comunidade Autónoma de Galicia. Plan de Vivenda 2005-2008. Programa 2007-2008 acordou o financiamento necesario para conceder a Xestión Urbanística de Lugo, S.A. como promotora de dita actuación, unha subvención de 2.301.600 euros. El 16 de abril del 2011 el IGVS ingresou nas contas de sociedade dita cantidade. O importe da subvención imputarase a resultados en medida en que venda o solo residencial da Unidade de Actuación N1-N2 Garabolos.

5.- INMOBILIZADO MATERIAL O inmoble contabilizado corresponde o local da compañía onde está o

Domicilio Social e as oficinas situado na Praza de Santo Domingo, 6 - 5º, na cidade de Lugo e que foi ampliado e mellorado durante o exercicio do 1.995. No exercicio 2001 e por necesidades de espazo comprouse un piso sito na mesma dirección pero no piso 6. No exercicio 2003 pasouse a Terreos parte do valor do local 6 por importe de 60.164,34 euros Ademais figuran activados polo valor neto contable máis os gastos de adquisición que ascenden a un importe de 66.472,32.- eur. dos locais sitos no edificio multiusos do P. Empresarial Inf-Lugo adquiridos por permuta co Excmo. Concello de Lugo e que se encontran valorados o Valor Neto Contable da parcela P-15 da maza G, entregada o Concello de Lugo e por ser dito valor menor que o valor de mercado dos locais recibidos. Ditos locais clasificáronse como inmobilizado debido a que o destino ou uso inicial previsto era para a actividade de arrendamento. No exercicio 2003 contabilizouse como máis importe destes locais o imposto de actos xurídicos documentados que se liquidou no momento da entrega dos mesmos por parte do Concello de Lugo por un

41

XESTUR LUGO

importe de 1.039,37 euros. polo que o valor neto contable total e de 67.511,69 euros. Durante o exercicio 2002 e por necesidades de ampliación compráronse a ASPNAIS os locais colindantes co local social de Xestur na 5 Planta do edificio nº 6-7-8 da Praza de Santo Domingo, por un importe incluídos gastos de 77.264,11 Euros. No exercicio 2003 realizáronse as obras de acondicionamento destes locais por un importe de 28.694,71 euros.

Os movementos do inmobilizado material durante o exercicio 2013 han sido:

S. INICIAL CARGOS ABONOS S. FINAL

Terreos ............... 95.311,55 --------- ---------- 95.311,55 Construcións ...... 301.403,73 --------- ---------- 301.403,73 Maquinaria ......... 527,40 --------- ---------- 527,40 Mobiliario .......... 104.183,87 --------- ---------- 104.183,87 Equip. pro. infor. 97.887,60 --------- ---------- 97.887,60

Total .................. 599.314,15 --------- ---------- 599.314,15

A amortización acumulada e a dotación do exercicio 2013 e a seguinte:

% S. INCIAL DOTACION 2012 S. FINAL

Construcións ...... 2 99.269,40 6.291,67 105.561,07 Maquinaria ......... 12 527,40 --------- 527,40 Mobiliario .......... 10-15 71.303,90 7.059,54 78.363,44 Equip. pro. infor 25 97.383,25 391,58 97.774,83 Total .................. 268.483,95 13.742,79 282.226,74

Os coeficientes de amortización aplicados por grupos de elementos han sido os seguintes:

Construcións 2%Maquinaria 12%Mobiliario 10-15%Equipos proceso información 25%

Os bens totalmente amortizados ascenden a un total de 132.864,31 euros, sendo ditos bens os seguintes:

Maquinaria 527,40 euros.Mobiliario 35.503,82 euros.Equipos proceso información 96.833,15 euros.

Non existen bens afectos a garantías e reversión.

42

XESTUR LUGO

As subvencións recibidas relacionadas co inmobilizado material se detallan na nota 4.L) desta memoria.

6.- INMOBILIZADO INTANXIBLE

Inclúense os gastos ocasionados pola inscrición no Rexistro da Propiedade Industrial do nome, rótulo de establecemento e marca, e a venda do Nome Comercial Xestur as demais Xestures Galegas na súa parte proporcional.

Aplicacións informáticas son os programas informáticos utilizados. O movemento durante o exercicio das partidas de inmobilizado intanxible foi o

seguinte: S. INICIAL CARGOS ABONOS S. FINAL Propiedade indu. 2.565,86 -------- --------- 2.565,86 Aplic. Informa. .. 72.318,37 -------- --------- 72.318,37 Total .................. 74.884,23 -------- ---------- 74.884,23

A amortización acumulada e a dotación realizada no exercicio 2013 e: % S. INCIAL DOTACION 2012 S. FINAL Propiedad inds. .. 20 2.565,86 ------ 2.565,86 Aplic. informa ... 20 70.261,37 1.965,66 72.227,03 Total .................. 72.827,23 1.965,66 74.792,89

Os coeficientes de amortización aplicados por grupos de elementos han sido os

seguintes: Propiedade industrial 20% Aplicacións informáticas 20% Os bens totalmente amortizados ascenden a un total de 68.504,23 euros, sendo

ditos bens os seguintes: Propiedade industrial 2.565,86 euros. Aplicación informáticas 65.938,37 euros.

43

XESTUR LUGO

As subvencións recibidas relacionadas con inmobilizado intanxible se detallan na nota 4.L) desta memoria.

7.- INVERSIONS INMOBILIARIAS Corresponden a un inmoble adquirido o IGVS sito na Rúa do Miño, 27 de

Lugo, dos cales 79.515,00 euros corresponde o importe de compra e 1.293,93 os gastos de notario, rexistro e actos xuridicos documentados.

O movemento durante o exercicio das partidas de inmobilizado intanxible foi o

seguinte: S. INICIAL CARGOS ABONOS S. FINAL In. Construcci.. .. 80.808,93 ------------ --------- 80.808,93 Total .................. 80.808,93 ------------ ---------- 80.808,93

A amortización acumulada e a dotación realizada no exercicio 2013 e: % S. INCIAL DOTACION 2013 S. FINAL In.Construcci. .... 2 1.885,36 1.616,05 3.501,41 Total .................. 1.885,36 1.616,05 3.501,41 Os coeficientes de amortización aplicados por grupos de elementos han sido os

seguintes: Inversión en construccións 2% 8.- INVERSIONS FINANCEIRAS.

A fianza depositada en Begasa para garantir un subministro de enerxía do

inmoble do Casco Histórico de Lugo onde ten Xestur Lugo fo devolta Os movementos de esta inversións durante o exercicio 2013 han sido os

seguintes:

S. INICIAL CARGOS ABONOS S. FINAL

44

XESTUR LUGO

Fianzas a L/P ..... 36,27 0,00 36,27 0,00 Total .................. 36,27 0,00 36,27 0,00 9.- EXISTENCIAS

A relación de existencias a 31 de decembro do 2013 e a seguinte: A) Materias primas e outros aprovisionamentos: son os terreos rústicos

adquiridos pola empresa e seus custos; ditos terreos encóntranse sen urbanizar e están en disposición de ser urbanizados no futuro:

- Terreos e solares P. Empresarial de Meira 34.041,33 - Terreos e solares P. Empresarial Barreiros 15.059,60 TOTAL MATERIAS PRIMAS 49.100,93 B) Produtos en curso e semiterminados: e o valor dos parques propiedade de

Xestur Lugo e que encóntranse en fase de desenrolo. Tamén son traballos realizados por Xestur Lugo para o Instituto Galego da Vivenda e Solo e que quedan como unha existencia que desaparecerá no momento no que se venda o servizo realizado o Instituto.

- Promocións en curso P. Empresarial Otero de Rei 34.825,79 - Promocións en curso P. Empresarial de Muimenta 490.615,64 - Promocións en curso P. Empresarial de A Pontenova 69.206,76 - Promocións en curso P. Empresarial de Baamonde 3.610.176,51 - Promocións en curso P. Empresarial As Gándaras 19.247.096,98 - Promocións en curso traballos realizados o IGVS 2.464,15

TOTAL PROMOCIONS EN CURSO 23.454.385,83 C) Promocións terminadas: son parcelas pendentes de venda correspondentes

a parque empresariais propiedade de Xestur Lugo e que están urbanizados e rematados. - Promocións terminadas P. Empresarial Pontenova 99.970,82 - Promocións terminadas P. Empresarial Muimenta 14.075,36 - Promocións terminadas P. Empresarial Cuiña B-D 273.658,44 - Promocións terminadas P. Empresarial A. Vilalba 566.185,22 - Promocións terminadas P. Empresarial Guitiriz 2ªFase 103.663,21 - Promocións terminadas P. Empresarial O Corgo 456.856,43 - Promocións terminadas P. Empresarial Barreiros 2º fase 1.411.103,79 - Promocións terminadas P. Empresarial Gándaras 1ª fase 23.012.551,04 - Promocións terminadas P. Empresarial Cuiña C 1.345.362,67 - Promocións terminadas P. Empresarial Viveiro 3.765.509,32

45

XESTUR LUGO

- Promocións terminadas P. Empresarial Foz 2ª Fase 376.820,98 - Promocións terminadas Residencial Norte 1 – Norte 2 13.758.609,13

TOTAL PROMOCIONS TERMINADAS 45.184.366,41

D) Provisións para terminación de promocións: son provisións estimadas parafinalizar os parque empresariais nos cales forno iniciadas a venda das parcelas.

- Provisión P. Empresarial Muimenta 4.899,13 - Provisión P. Empresarial Meira 16.275,49 - Provisión P. Empresarial Cuiña B-D 65.737,20 - Provisión P. Empresarial A. Castro 10.963,95 - Provisión P. Empresarial Guitiriz 2ª fase 25.415,90 - Provisión P. Empresarial O Corgo 98.449,54 - Provisión P. Empresarial Vilalba 2º-3º fase 121.089,86 - Provisión P. Empresarial Barreiros 2º fase 538.847,17 - Provisión P. Empresarial Foz 2º fase 38.571,36 - Provisión P. Empresarial Viveiro 149.224,51 - Provisión P. Empresarial Cuiña C 30.000,00

TOTAL PROVISION P. EMPRESARIAIS 1.099.474,11

Durante o exercicio 2013, en base a información máis fiable dispoñible, non se han producido correccions valorativas por deterioro de existencias (ver nota 4.f)

10.- FONDOS PROPIOS.

O Capital Social da Empresa ascende, a 31 de Decembro do 2013, a 11.764.811,91.- Euros., sendo a participación de cada un dos socios a seguinte:

Nome do socio Porcentaxe Importe

Instituto Galego da Vivenda e Solo 69,757344% 8.206.820,27.- Consellería de Facenda ................... 21,992337% 2.587.357,10.- Excma. Deputación Prov. de Lugo . 8,250319% 970.634,54.-

Total ............................................... 100% 11.764.811,91.-

O Capital Social esta subscrito e totalmente desembolsado.

As accións, con valor unitario nominal de 3.005,060522 euros. son nominativas y están distribuídas como sigue:

46

XESTUR LUGO

Nº SERIE SUSCRIPTOR NOMINAL IMPORTE 82 A Instituto Galego da Vivenda e S. 3.005,060522 246.414,96 78 B Instituto Galego da Vivenda e S. 3.005,060522 234.394,72 41 A-1 Instituto Galego da Vivenda e S. 3.005,060522 123.207,48 39 B-1 Instituto Galego da Vivenda e S. 3.005,060522 117.197,36 94 A-2 Instituto Galego da Vivenda e S. 3.005,060522 282.475,69 26 B-2 Instituto Galego da Vivenda e S. 3.005,060522 78.131,57 123 A-3 Instituto Galego da Vivenda e S. 3.005,060522 369.622,44 117 B-3 Instituto Galego da Vivenda e S. 3.005,060522 351.592,08 22 A-4 Instituto Galego da Vivenda e S. 3.005,060522 66.111,33 18 B-4 Instituto Galego da Vivenda e S. 3.005,060522 54.091,09 41 A-5 Instituto Galego da Vivenda e S. 3.005,060522 123.207,48 39 B-5 Instituto Galego da Vivenda e S. 3.005,060522 117.197,36 290 A-6 Instituto Galego da Vivenda e S. 3.005,060522 871.467,55 279 B-6 Instituto Galego da Vivenda e S. 3.005,060522 838.411,89 290 A-8 Instituto Galego da Vivenda e S. 3.005,060522 871.467,55 278 B-8 Instituto Galego da Vivenda e S. 3.005,060522 835.406,82 312 A-9 Instituto Galego da Vivenda e S. 3.005,060522 937.578,88 298 B-9 Instituto Galego da Vivenda e S. 3.005,060522 895.508,03 63 A-10 Instituto Galego da Vivenda e S. 3.005,060522 189.318,81 60 B-10 Instituto Galego da Vivenda e S. 3.005,060522 180.303,63 72 A-11 Instituto Galego da Vivenda e S. 3.005,060522 216.364,35 69 B-11 Instituto Galego da Vivenda e S. 3.005,060522 207.349,18 20 A Deputación Provincial de Lugo 3.005,060522 60.101,21 20 B Deputación Provincial de Lugo 3.005,060522 60.101,21 10 A-1 Deputación Provincial de Lugo 3.005,060522 30.050,61 10 B-1 Deputación Provincial de Lugo 3.005,060522 30.050,61 8 A-2 Deputación Provincial de Lugo 3.005,060522 24.040,48 22 B-2 Deputación Provincial de Lugo 3.005,060522 66.111,33 31 A-3 Deputación Provincial de Lugo 3.005,060522 93.156,88 29 B-3 Deputación Provincial de Lugo 3.005,060522 87.146,76 5 A-4 Deputación Provincial de Lugo 3.005,060522 15.025,30 5 B-4 Deputación Provincial de Lugo 3.005,060522 15.025,30 10 A-5 Deputación Provincial de Lugo 3.005,060522 30.050,61 10 B-5 Deputación Provincial de Lugo 3.005,060522 30.050,61 73 A-6 Deputación Provincial de Lugo. 3.005,060522 219.369,42 70 B-6 Deputación Provincial de Lugo 3.005,060522 210.354,23 305 A-7 Consellería de Facenda 3.005,060522 916.543,46 293 B-7 Consellería de Facenda 3.005,060522 880.482,73 135 A-8 Consellería de Facenda 3.005,060522 405.683,17 128 B-8 Consellería de Facenda 3.005,060522 384.647,74 3.915 Total ........................................................... 11.764.811,91

47

XESTUR LUGO

Estatutariamente as accións da serie "A" solo poden ser subscritas por Entes Públicos e transmisibles entre eles. As accións da serie "B" non teñen limitación estatutaria algunha.

11.- PROVISION PARA PENSIONS E OBLIGACIONS SIMILARES.

Esta sociedade non ten constituídas provisións para esta finalidade, por non existir compromisos adquiridos.

12.- OUTRAS PROVISIONS DO GRUPO 1.

Esta sociedade non realiza esta provisións, por non ser necesarias.

13.- DEUDAS NON COMERCIAIS.

Baixo o epígrafe "Débedas a Longo Prazo" recollese a débeda cas entidade financeiras por importe de 33.250.000 euros, unha fianza recibida a longo prazo por importe de 5.000 correspondente o concurso para a realización dos estudos xeotécnicos previos e traballos de control de calidade na obras promovidas ou xestionadas por Xestur Lugo, e por outra banda 844.589,55 correspondente o pago aprazado a longo prazo pola compra o IGVS dos terreos do P.E. de Landrove (Viveiro).

De acordo co punto 19.F desta memoria, os Consellos de Administración das catro Xestures iniciaron os trámites para someter a consideración das súas Xuntas Xerais un proxecto de fusión con fina de transmitir a totalidade dos dereitos e obrigas a unha nova sociedade.

As Xestures tiñan pólizas de crédito cas entidades financeiras por 180.800.000,00 de euros dos cales 38.000.000,00 corresponden a Xestur Lugo. Que a efectos desta operación de financiamento, as Entidades Financeiras crearon un préstamo sindicado por importe de 180.800.000,00 euros e designarón como Axente a NCG BANCO, S.A.

E condición esencial para o otorgamento do préstamo o compromiso de aportación de fondos asumido pola Xunta de Galicia.

O 16 de xullo do 2013 asinouse o préstamo entre as Xestures as entidades financeiras sendo o importe total disbribuido do seguinte xeito:

- Xestur A Coruña ........................................... 71.800.000

48

XESTUR LUGO

- Xestur Lugo .................................................. 38.000.000 - Xestur Ourense ............................................. 29.000.000 - Xestur Pontevedra ........................................ 42.000.000

TOTAL ................................................ 180.800.000 As condicións do prestamo son: Prazo: Un ano de carencia de amortización do principal e unha vez

transcurrido este o principal deberá ser amortizado en 15 cuotas semestrais consecutivas sendo a primeira o 30 de maio de 2014 e o último o 30 de maio de 2021

Tipo de interese: Calcularase polo axente mediante adición o EURIBOR o

marxe de 5;00% anual. Garantías: - Do cumprimento das obligacíóns que para as Xestures se deriven do

prestamo responderán de forma solidaria entre eles e no termos do artigo 1911 do Código Civil

- Mediante acordo de data 13 de xuño do 2013 e ca finalidade de dar tesourería as Xestures para que poidan facer fronte o préstamo o Consello de Goberno da Xunta de Galicia autorizou un acordo para superar os límites previstos no artigo 58.3 do Texto Refundido da Lei de Réxime Financeiro e Prespuestario de Galicia, dentro do Capítulo 8 do gasto do IGVS para o período comprendido entre os exercicios 2014 e 2021, polo que o IGVS fixo retención de crédito que se indica no seguinte cadro para dar cobertura as aportacións que realicen as Xestures con obxecto de atender o pago da Débeda Viva do préstamo:

Anulidade Principal Intereses Total 2014 22.600.000 9.487.804,18 32.087.804,18 2015 22.600.000 8.728.102,27 31.328.102,27 2016 22.600.000 7.867.086,37 30.467.086,37 2017 22.600.000 6.941.250,06 29.541.250,06 2018 22.600.000 5.816.440,46 28.416.440,46 2019 22.600.000 4.473.141,03 27.073.141,03 2020 22.600.000 2.964.337,41 25.564.337,41 2021 22.600.000 872.878,17 23.472.878,17 A 31 de decembro de 2013 a débeda pendente de aboar por parte de Xestur Lugo corresponde 33.250.000, recollida en débedas a curto prazo e 4.750.000 euros en débedas a curto prazo. Por outra banda Xestur Lugo pagou en concepto de intereses dende o 13 de xullo ata o 29 de novembro o importe de 760.693,71, e periodificou a parte dos intereses correspondente o vencemento de data 30 de maio de 2014, dende o 29 de novembro o 31 de decembro por importe de 180.778,67.

49

XESTUR LUGO

Dende o 1 de xaneiro do 2014 farese cargo do préstamo a nova sociedade Xestión do Solo de Galicia-Xestur, S.A.

14.- SITUACION FISCAL Imposto sociedades 2012 A Sociedade mantiña a 31 de decembro de 2013 os seguintes saldos cas

Administracións Públicas: Euros

Corrente Non corrente Activos por impostos sobre beneficios diferidos H. P. debedora por Imposto Sociedades H. P. debedora por ingresos indebidos Outras débedas cas Administracións Públicas: Imposto sobre o Valor Engadido Imposto sobre a Renda de Persoas Físicas Imposto Actividades Económica Pasivos por impostos sobre beneficios diferidos Organismos da Seguridade Social

4.721,75

884,73

(105.941,20) (14.367,57)

(28.686,70)

(12.427,10)

(584.190,56)

O Imposto sobre Sociedades do exercicio se calcula en base o resultado

contable, obtido pola aplicación de principios de contabilidade xeralmente aceptados, que non necesariamente han de coincidir co resultado fiscal, entendendo este como a base impoñible do citado imposto.

Como xa indicamos no punto 4.G Impostos de sociedades, dada a incertidume

futura da evolución dos negocios da sociedade motivado polo endebedamento da mesmas cas entidades de crédito e de acordo co principio de prudencia e para mostrar a imaxe fiel do patrimonio da sociedade non se recolle na contabilidade os créditos por compensación de bases impoñibles negativas e por outra banda tampouco se contabiliza o imposto diferido resultante dos custes financeiros a deducir en exercicios posteriores.

A conciliación do resultado contable antes de impostos correspondente o

exercicio 2013 ca base impoñible prevista do Imposto sobre Sociedades e como sigue:

50

XESTUR LUGO

A conciliación entre a cota líquida e o gasto por Imposto sobre Sociedades a 31

de decembro de 2013, e como sigue:

Crédito por perdas a compensar do exercicio. A base impoñible do exercicio e negativa de 1.782.513,64 e o crédito xerado

por esa base negativa ascende a 445.628,41 euros. Na contabilidade recollese dito crédito e polo principio de prudencia volvese a anular sendo o movemento os seguinte:

Pola recollida do crédito DEBE CONTA CONCEPTO HABER 445.628,41 4745 Crédito por base negativa -445.628,41 6301 Crédito por base negativa Pola anulación DEBE CONTA CONCEPTO HABER

Euros Cota líquida Variacións impostos diferidos

0,00 0,00

Gasto por Imposto sobre Sociedades 0,00

-2.945.167,49

Aumentos Disminucións

Imposto Sociedades

Diferenzas permanentes 2.190,48

2.190,48

Diferenzas temporais

1.160.463,37 1.160.463,37

-1.782.513,64

-3.552,50-3.552,50

Deducións fiscais aplicadasCota líquida

Retencións e pagos a contaH. P. débedora por Imposto sobre Sociedades

Resultado contable do exercicio (Beneficio ou Pérda)

Compensación de bases impoñibles negativasBase Impoñible (=Resultado fiscal)

Cota íntegra (25-30%)

51

XESTUR LUGO

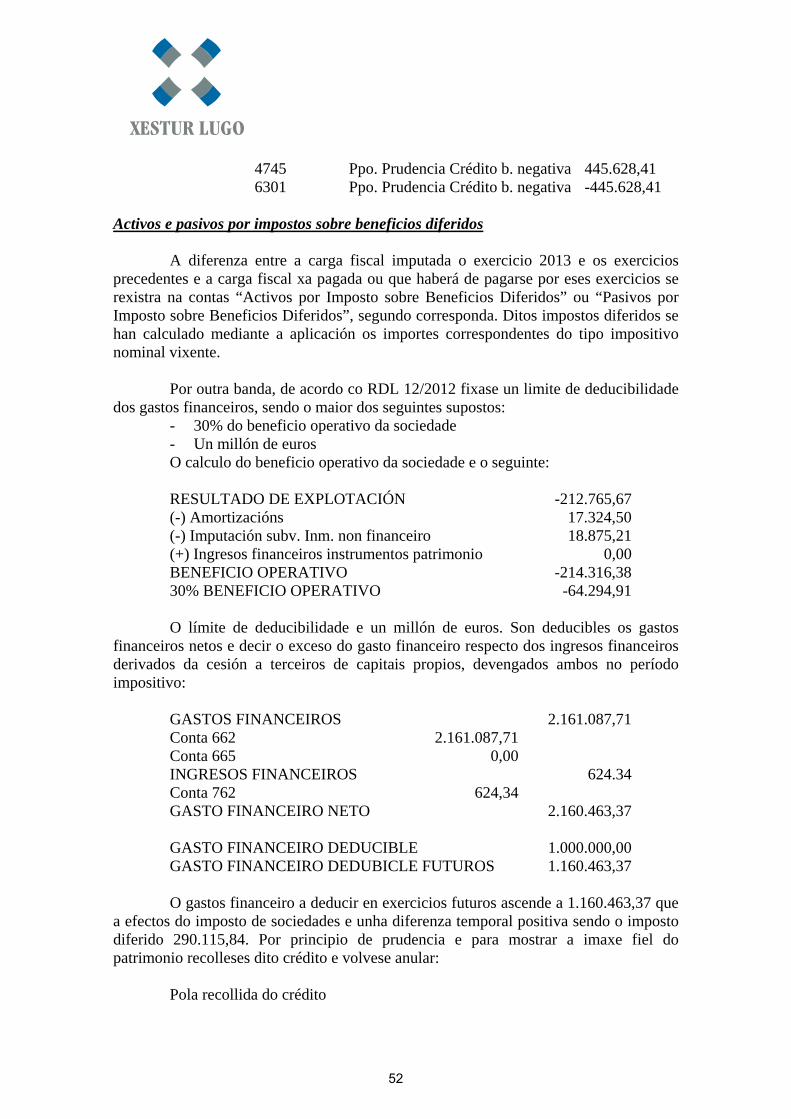

4745 Ppo. Prudencia Crédito b. negativa 445.628,41 6301 Ppo. Prudencia Crédito b. negativa -445.628,41 Activos e pasivos por impostos sobre beneficios diferidos

A diferenza entre a carga fiscal imputada o exercicio 2013 e os exercicios

precedentes e a carga fiscal xa pagada ou que haberá de pagarse por eses exercicios se rexistra na contas “Activos por Imposto sobre Beneficios Diferidos” ou “Pasivos por Imposto sobre Beneficios Diferidos”, segundo corresponda. Ditos impostos diferidos se han calculado mediante a aplicación os importes correspondentes do tipo impositivo nominal vixente.

Por outra banda, de acordo co RDL 12/2012 fixase un limite de deducibilidade

dos gastos financeiros, sendo o maior dos seguintes supostos: - 30% do beneficio operativo da sociedade - Un millón de euros O calculo do beneficio operativo da sociedade e o seguinte: RESULTADO DE EXPLOTACIÓN -212.765,67 (-) Amortizacións 17.324,50 (-) Imputación subv. Inm. non financeiro 18.875,21 (+) Ingresos financeiros instrumentos patrimonio 0,00 BENEFICIO OPERATIVO -214.316,38 30% BENEFICIO OPERATIVO -64.294,91 O límite de deducibilidade e un millón de euros. Son deducibles os gastos

financeiros netos e decir o exceso do gasto financeiro respecto dos ingresos financeiros derivados da cesión a terceiros de capitais propios, devengados ambos no período impositivo:

GASTOS FINANCEIROS 2.161.087,71 Conta 662 2.161.087,71 Conta 665 0,00 INGRESOS FINANCEIROS 624.34 Conta 762 624,34 GASTO FINANCEIRO NETO 2.160.463,37 GASTO FINANCEIRO DEDUCIBLE 1.000.000,00 GASTO FINANCEIRO DEDUBICLE FUTUROS 1.160.463,37 O gastos financeiro a deducir en exercicios futuros ascende a 1.160.463,37 que

a efectos do imposto de sociedades e unha diferenza temporal positiva sendo o imposto diferido 290.115,84. Por principio de prudencia e para mostrar a imaxe fiel do patrimonio recolleses dito crédito e volvese anular:

Pola recollida do crédito

52

XESTUR LUGO

DEBE CONTA CONCEPTO HABER 290.115,84 4740 Activo I. diferido Gtos. financeiros -290.115,84 6301 Activo I. diferido Gtos. financeiros Pola anulación DEBE CONTA CONCEPTO HABER 4740 Ppo. Prudencia A.I.D. G. financeiros 290.115,84

6301 Ppo. Prudencia A.I.D. G. financeiros -290.115,84 A continuación poñemos un cadro comparativo de cómo sería o resultado da

Conta de Perdas e Ganancias antes e despois de facer as correccións anteriormente sinaladas:

ANTES CORRECCIONS

DESPOIS CORRECCIONS

RESULTADO DE EXPLOTACIÓN -212.765,67 -212.765,67

RESULTADO FINANCIEIRO -2.732.401,82 -2.732.401,82

RESULTADO ANTES DE IMPOSTOS -2.945.167,49 -2.945.167,49

IMPOSTO SOBRE BENEFICIOS 735.744,25 0,00

GTOS. FINANC. NO DEDUCIBLES 290.115,84 0,00

BASE IMPONIBLE NEGATIVA 445.628,41 0,00

RESULTADO DO EXERCICIO -2.209.423,24 -2.945.167,49

O detalle e evolución destes epígrafes do balance de situación adxunto o 31 de

decembro de 2013 e o seguinte:

Saldo o 31.12.2012

Adicións Retiros Saldo o

31.12.2013 Activos por impostos diferidos: Por diferenzas temporais Pasivos por impostos diferidos: Por subvencións de capital (nota 4.L)

588.909,28

4.718,72

584.190,56

O pasivo por Imposto sobre Beneficios Diferido corresponde as subvencións de

capital que se manteñen rexistradas o 31 de decembro de 2013.

53

XESTUR LUGO

O efecto impositivo calculouse mediante a aplicación o importe correspondente do tipo impositivo vixente no exercicio no que se orixinou a correspondente partida.

Deducións

Si ben a Sociedade non ha presentado aínda a declaración do Imposto sobre Sociedades para o exercicio finalizado o 31 de decembro de 2013, no cómputo da previsión para dicho imposto este ano non se ha considerado unha bonificación na cota por prestación de servizos comprendidos no apartado 1.a), b) y c) do artigo 36 de la Lei 7/85 reguladora das bases de Réxime Local, o amparo do artigo 32.2 de la Lei 43/1995.

15.- GARANTIAS COMPROMETIDAS CON TERCEIROS. Esta sociedade non ten ningunha garantía comprometida con terceiros. Non hai

ningunha garantía relacionada con empresas do grupo ou asociadas.

16.- INGRESOS Y GASTOS. O desglose das partidas 4.b da Conta de Perdas e Ganancias e o seguinte: 4.- Aprovisionamentos a) Consumo de mercadorías .......................................... 0,00 610 VARIACION DE EXISTENCIAS ................... 0,00 b) Consumo materias primas e outros mat. Consumi. -138.328,79 601 COMPRA SOLO ............................................. 0,00 602 COMPRA OTUROS APROVISIO .................. -138.328,79 A conta 602 agrupa gastos diversos para a execución dos parques (gastos

notario, rexistro, anuncios, publicidade, taxas, actos xurídicos documentados etc. Todas a compra realizadas son nacionais.

O importe do epígrafe 6.b "Cargas Sociais" da Conta de Perdas e Ganancias,

corresponde a seguridade social a cargo da empresa por importe de 121.496,37 euros, e os gastos para formación, roupa de traballo e recoñecemento médico do persoal da empresa ademais dos honorarios do avogado pola reclamación do 5% da rebaixa salarial dos traballadores e polo despido do persoal temporal, que ascende a 8.863,07 euros.

O importe neto da cifra de negocios ascende a 3.439.638,28 euros e esta

composta por vendas de parcelas urbanizadas sitas nos P. Empresariais que Xestur Lugo ten na provincia de Lugo e que ascendeu a 2.005.807,15 euros e a diferenza 1.433.831,13 corresponde o cobro ó Instituto Galego de Vivenda e Solo pola execución

54

XESTUR LUGO

dos parques promovidos por este, na provincia de Lugo e as rehabilitacións de cascos históricos e programa de Renda Básica Emancipación

17.- FIANZAS RECIBIDAS A C/P.

Baixo o epígrafe “Fianzas recibidas a corto prazo”, que figura no apartado C) Pasivo Corrente III. Débedas a corto prazo. 5. Outros Pasivos financeiros, por importe de 25.235,46 euros, recolle as fianzas provisionais entregadas polos adquirintes de parcelas de Parques Empresariais.

18.- FEITOS POSTERIORES O PECHE.

.

De acordo co descrito no punto 19.F referente a fusión das catro Xestures en unha única sociedade denominada XESTION DO SOLO DE GALICIA-XESTUR, S.A. Xestión Urbanística de Lugo, S.A. desaparece como tal subrogándose a nova sociedade en todos o dereitos e obrigas de a sociedade extinguida. O 23 de decembro de 2013 elevouse a publico o acordo de fusión da sociedade sendo a data de inicio contable da nova sociedade 1 de xaneiro de 2014 e con data 24 de febreiro de 2014 incribiuse a fusión no Rexistro Mercantil de Santiago de Compostela.

Os datos da nova sociedade son: Razón social: XESTION DO SOLO DE GALICIA-XESTUR, S.A. Domicilio social: Area Central Local 25Z – 1º Andar

Polígono As Fontiñas 15707 Santiago de Compostela (A Coruña)

CIF: A70392758

Por outra banda o Consello de Administración de Xestur Lugo foi disolto con data 23 de decembro de 2013. Asemade ca mesma data a Xunta Xeral Extraordinaria de Accionistas de Xestión do Solo de Galicia-Xestur, S.A. nomeo o novo Consello de Administración que esta formado polo seguintes membros:

Dona Teresa Mª Gutiérrez López, Directora Xeral do IGVS, con DNI nº 13.756.634-N.

Don Heriberto García Porto, Secretario Xeral do IGVS, con DNI nº 33.253.761-Q.

Don Ricardo Valencia Hentschel, Director Técnico de Construcións e Calidade do IGVS, con DNI nº 34.929.270-K.

Don Eduardo Sobrino Rodríguez, Subdirector Xeral de Urbanismo da Consellería de Medio Ambiente, Territorio e Infraestructuras da Xunta de Galicia, con DNI nº 32.451.777-L.

55

XESTUR LUGO

Administración Xeral da Comunidade Autónoma (Secretaría Xeral e do Patrimonio da Consellería de Facenda) en calidade de administrador persoa xurídica, con CIF S 1511001L, e domicilio en San Caetano, s/n.- Santiago de Compostela.

Don Diego Calvo Pouso, Presidente da Excma. Deputación de A Coruña, con DNI nº 32.659.962-P.

Dona Pilar García Porto, Deputada Provincial da Excma. Deputación de Lugo, con DNI nº 76.577.225-J.

D. Jose Manuel Rodriguez Gonzalez do Instituto Ourensa de Desenvolvemento Economico, con DNI nº 34.603.761 P

Don José Manuel Figueroa Vila, Vicepresidente da Excma. Deputación de Pontevedra, con DNI nº 36.040.308-K.

. 19.- OUTRA INFORMACION.

A) Información sobre os aprazamentos de pago efectuados aprovedores. Disposición adicional terceira. Deber información da Lei 15/2010, de 5 de xullo.

Os aprazamentos de pago efectuados a provedores durante o exercicio, de acordo ca Disposición adicional terceira da Lei 15/2010, de 5 de xullo, de modificación da Lei 3/2004 de 29 de decembro, pola que se establecen medidas de loita contra a morosidade nas operacións comerciais, han sido os que se detallan no seguinte cadro:

Pagos realizados e pendentes de pago na data de peche do exercicio

2013 2012Importe % Importe %

Dentro do prazo maximo legal 348.758,95 19,53 524.135,01 7,89 Resto 1.436.568,46 80,47 6.344.764,28 92,11 Total pagos do exercicio 1.785.327,41 100 6.868.899,29 100 PMPE (días) de pagos 144,83 193,97Aprazamentos que a data de peche do exercicio sobrepasan o prazo máximo legal

2.571.333,97 96,83 1.962.523,86 87,26

B) Remuneración dos Conselleiros.

A empresa non ten adquirida obrigación algunha en materia de pensións e de pago de primas de seguros de vida respecto os membros antigos e actuais do Consello

56

XESTUR LUGO

de Administración, nin están pendentes de cobro cantidades por estes conceptos procedentes de operacións anteriores.

Nin o Presidente nin os Conselleiros perciben soldo algún, soamente dietas de asistencia. No Consello de Administración de 22 de maio de 1.996 acordouse aprobar dietas por asistencia os conselleiros por un importe de 240,40 euros. netas/día e gastos de locomoción a 0,12020 eur/km. Como consecuencia do Real Decreto Lei de medidas fiscais do dia 30 de xuño do 2001 onde fixouse unha retención do 35% das percepcións por dietas de asistencia dos membros dos Consellos de Administración, este na súa reunión do 12 de xullo do 2001 acorda por unanimidade manter o importe bruto das dietas de asistencia, e dicir 400,68 euros.

No Consello celebrado o 20 de maio do 1.996 constituíuse una Comisión Executiva co obxecto de tratar e dar resposta a aqueles asuntos da Compañía que polo seu carácter urxente ou de oportunidade, requiran una especial axilidade na súa resolución. Os membros da Comisión pertencen o Consello de Administración que asignoulles unha dieta de asistencia de 120,20 euros netas/día. Como consecuencia do cambio de retencións acordouse manter o importe bruto da dieta de asistencia, es dicir 200,34 euros.

No Consello de Administración celebrado o dia 18 de marzo do 2004, e co propósito de unificar criterios de retribución entre todas as Xestures, e en base a proposta formulada polo accionista maioritario o IGVS, elevouse o importe bruto das dietas as contías que perciben os Conselleiros de Xestur Coruña que son por asistencia o Consello de Administración 461,54 euros e para a Comisión Executiva 230,77 euros.

O Consello de Administración celebrado o día 7 de outubro do 2010 acordou reducir, con efectos do 1 de xuño do 2010, en un 5% as dietas de asistencia o consello quedando en un importe de 438,46 euros.

A disposición adicional 7ª do decreto 119/2012, do 3 de maio, polo que se regulan as retribucións e percepcións económicas aplicables aos órganos de goberno ou dirección do sector público autonómico, publicado no DOG do 7 de maio establece que: “o importe das contías que se percibirán por asistencias e preparacíón das sesión dos órganos de goberno ou dirección e consellos de administración das entidades incluídas no ámbito de aplicación do mencionado decreto reducirase nun 15% respecto das actualmente aprobadas”. De acordo con esta disposición as dietas por asitencia o consello de administración quedan en un importe de 372,69 euros.

Os gastos do Consello, que aparecen recollidos na Conta de Perdas e Ganancias na partida 6.Outros Gastos Explotación, durante o exercicio do 2013 han sido os seguintes:

SALDO

57

XESTUR LUGO

Dietas de Asistencia Consello Dietas de Asistencia Comisión Dietas de Asistencia X. Xeral Outros Gastos

19.752,57 0,00

7.453,89 0,00

TOTAL 27.206,46