cgrbase.files.wordpress.com€¦ · web viewen el campo número de programa, registrar el...

TRANSCRIPT

MÓDULO DE AUDITORÍA DE CUMPLIMIENTOCARTILLA DEL CASO

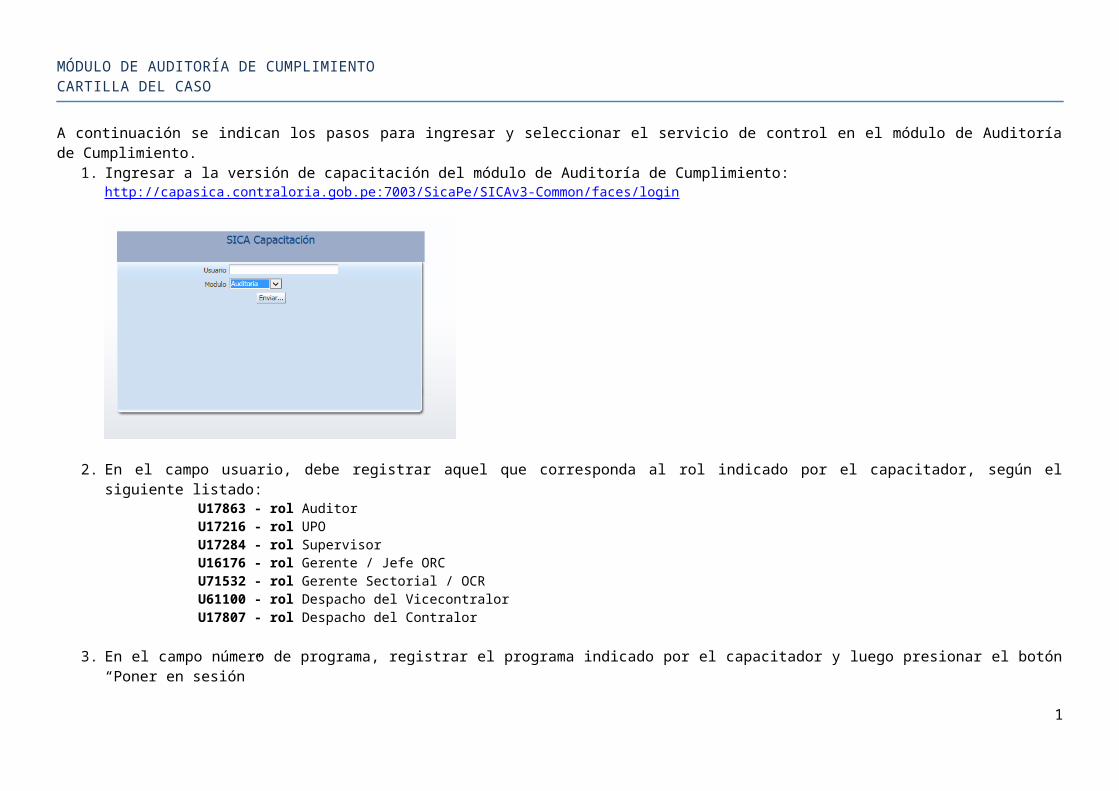

A continuación se indican los pasos para ingresar y seleccionar el servicio de control en el módulo de Auditoría de Cumplimiento.1. Ingresar a la versión de capacitación del módulo de Auditoría de Cumplimiento:

http://capasica.contraloria.gob.pe:7003/SicaPe/SICAv3-Common/faces/login

2. En el campo usuario, debe registrar aquel que corresponda al rol indicado por el capacitador, según el siguiente listado:U17863 - rol AuditorU17216 - rol UPOU17284 - rol SupervisorU16176 - rol Gerente / Jefe ORCU71532 - rol Gerente Sectorial / OCRU61100 - rol Despacho del VicecontralorU17807 - rol Despacho del Contralor

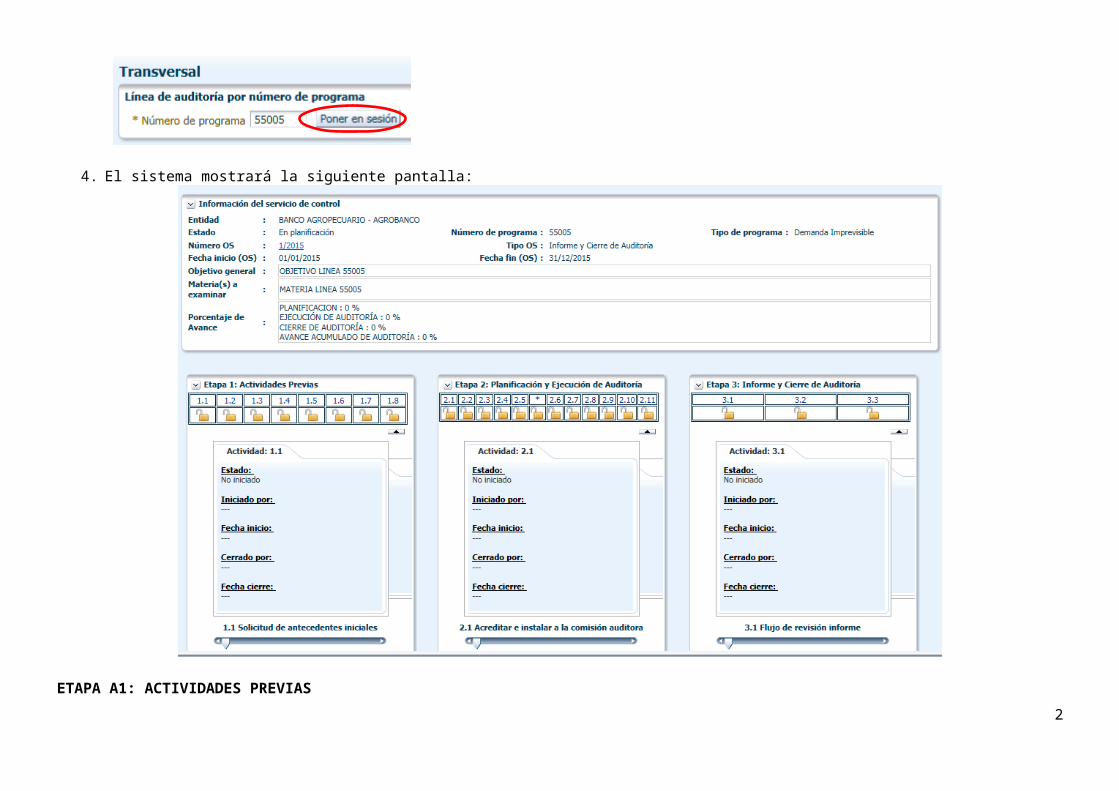

3. En el campo número de programa, registrar el programa indicado por el capacitador y luego presionar el botón “Poner en sesión”

4. El sistema mostrará la siguiente pantalla:

1

ETAPA A1: ACTIVIDADES PREVIASEn esta primera etapa del módulo, el rol UPO registrará las actividades conducentes al plan de auditoría inicial.

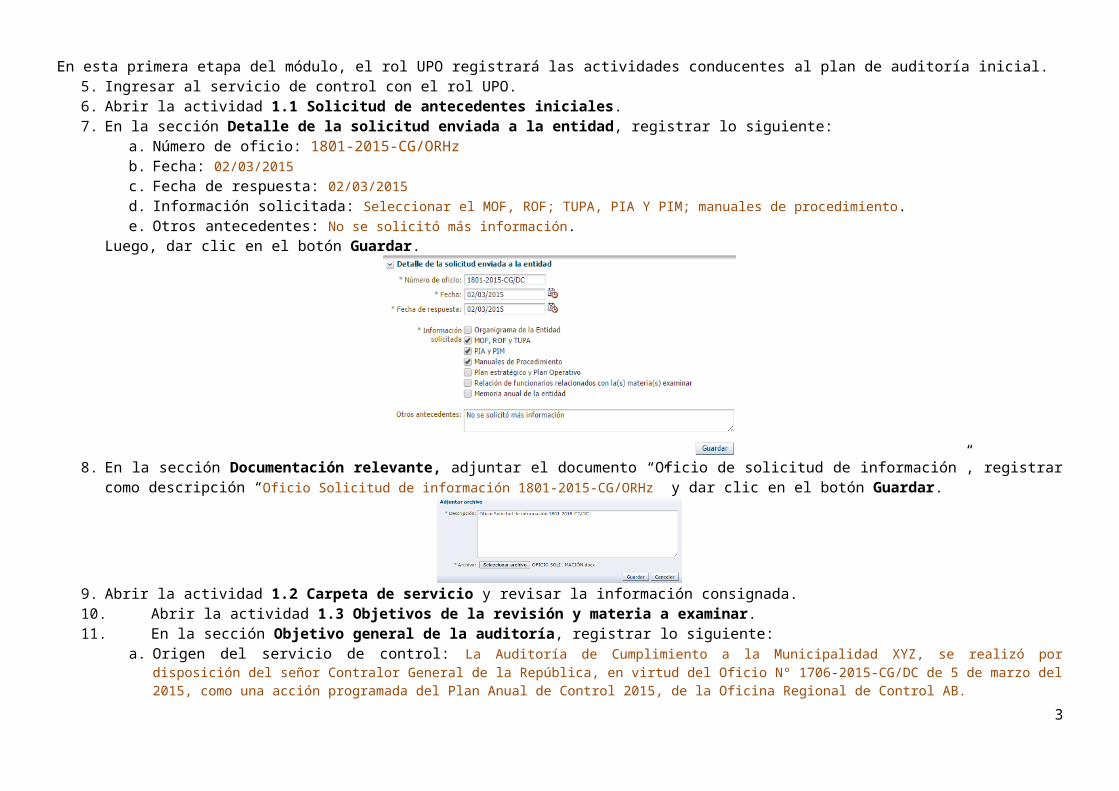

5. Ingresar al servicio de control con el rol UPO.6. Abrir la actividad 1.1 Solicitud de antecedentes iniciales.7. En la sección Detalle de la solicitud enviada a la entidad, registrar lo siguiente:

a. Número de oficio: 1801-2015-CG/ORHzb. Fecha: 02/03/2015c. Fecha de respuesta: 02/03/2015d. Información solicitada: Seleccionar el MOF, ROF; TUPA, PIA Y PIM; manuales de procedimiento.

2

e. Otros antecedentes: No se solicitó más información.Luego, dar clic en el botón Guardar.

8. En la sección Documentación relevante, adjuntar el documento “Oficio de solicitud de información”, registrar como descripción “Oficio Solicitud de información 1801-2015-CG/ORHz” y dar clic en el botón Guardar.

9. Abrir la actividad 1.2 Carpeta de servicio y revisar la información consignada.10.Abrir la actividad 1.3 Objetivos de la revisión y materia a examinar.11.En la sección Objetivo general de la auditoría, registrar lo siguiente:

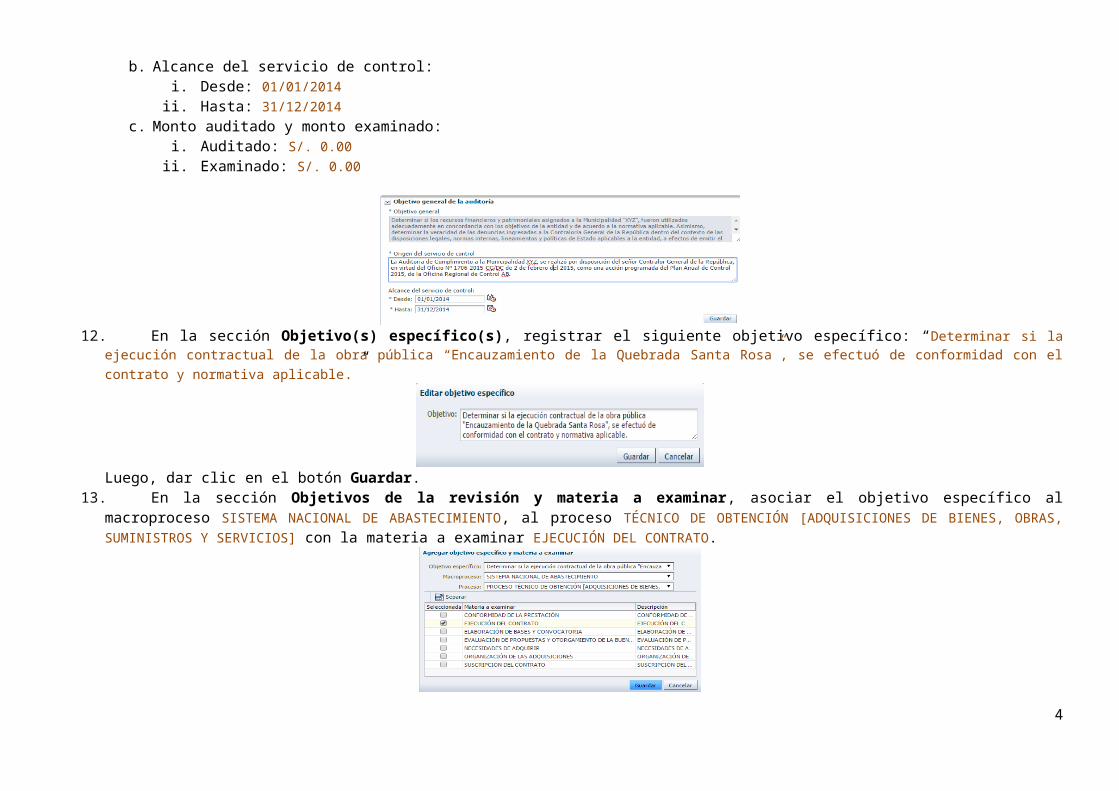

a. Origen del servicio de control: La Auditoría de Cumplimiento a la Municipalidad XYZ, se realizó por disposición del señor Contralor General de la República, en virtud del Oficio Nº 1706-2015-CG/DC de 5 de marzo del 2015, como una acción programada del Plan Anual de Control 2015, de la Oficina Regional de Control AB.

b. Alcance del servicio de control:i. Desde: 01/01/2014ii. Hasta: 31/12/2014

c. Monto auditado y monto examinado:i. Auditado: S/. 0.00ii. Examinado: S/. 0.00

3

12.En la sección Objetivo(s) específico(s), registrar el siguiente objetivo específico: “Determinar si la ejecución contractual de la obra pública “Encauzamiento de la Quebrada Santa Rosa”, se efectuó de conformidad con el contrato y normativa aplicable.”

Luego, dar clic en el botón Guardar.13.En la sección Objetivos de la revisión y materia a examinar, asociar el objetivo específico al macroproceso SISTEMA

NACIONAL DE ABASTECIMIENTO, al proceso TÉCNICO DE OBTENCIÓN [ADQUISICIONES DE BIENES, OBRAS, SUMINISTROS Y SERVICIOS] con la materia a examinar EJECUCIÓN DEL CONTRATO.

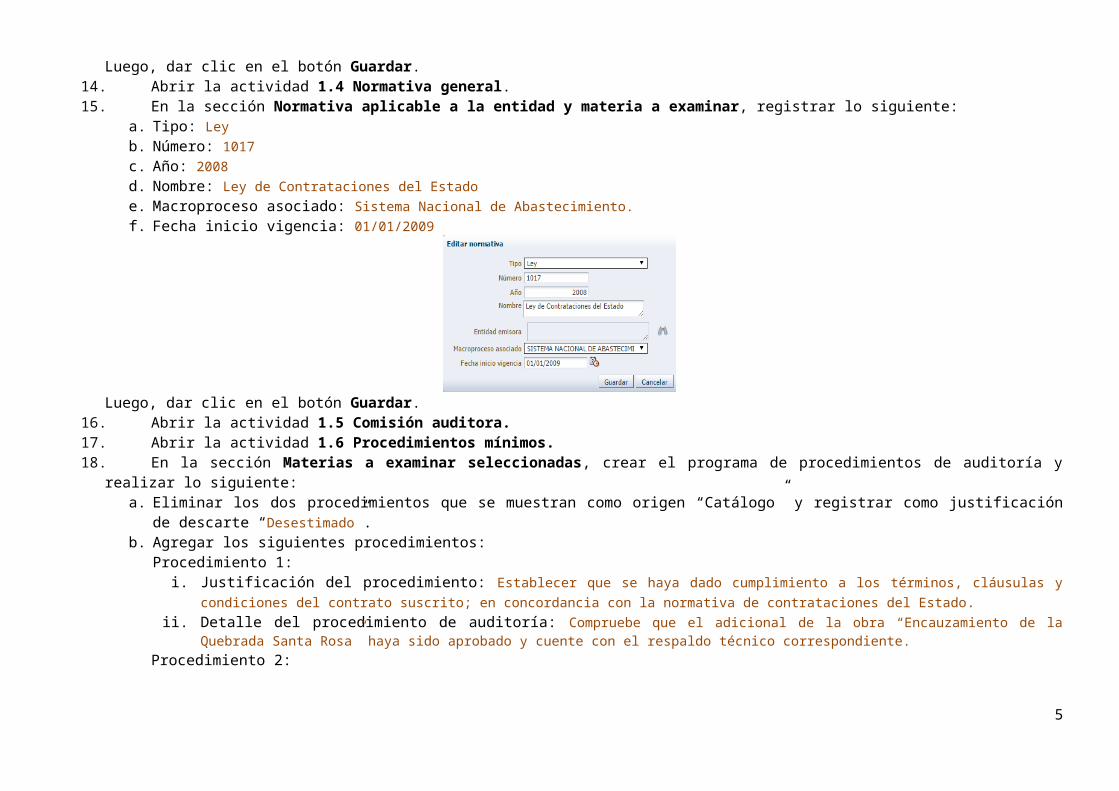

Luego, dar clic en el botón Guardar.14.Abrir la actividad 1.4 Normativa general.15.En la sección Normativa aplicable a la entidad y materia a examinar, registrar lo siguiente:

a. Tipo: Leyb. Número: 1017c. Año: 2008d. Nombre: Ley de Contrataciones del Estadoe. Macroproceso asociado: Sistema Nacional de Abastecimiento.f. Fecha inicio vigencia: 01/01/2009

4

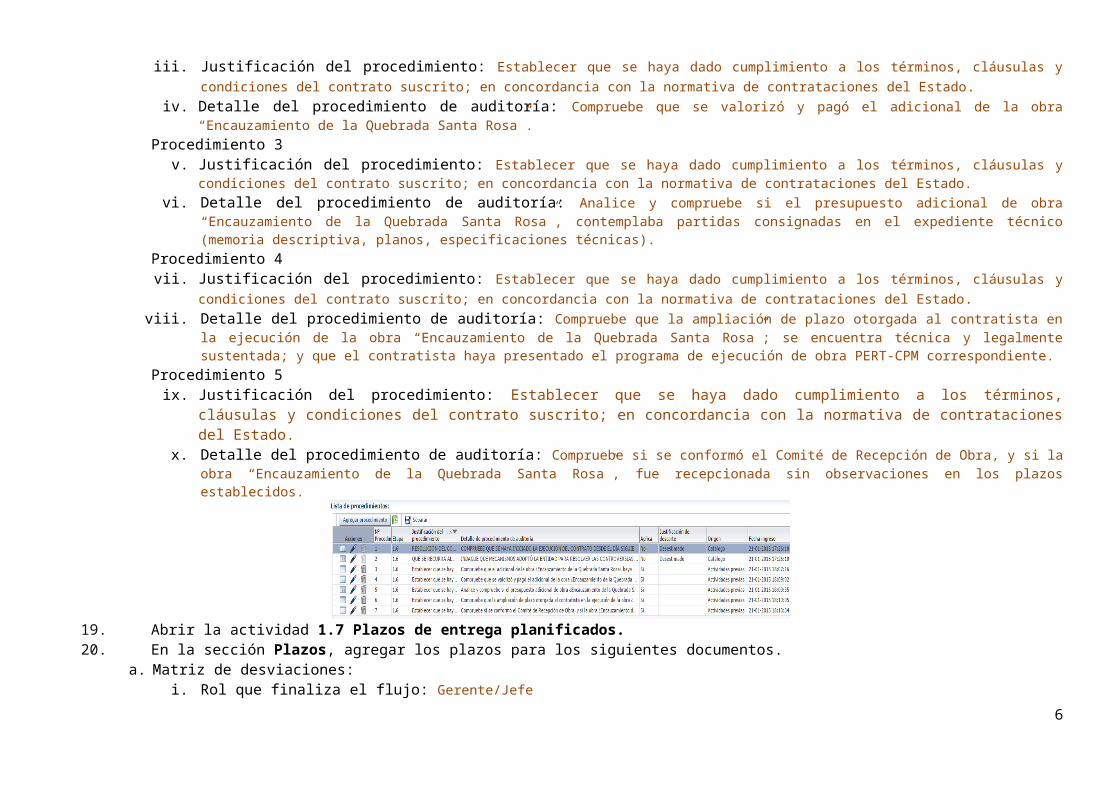

Luego, dar clic en el botón Guardar.16.Abrir la actividad 1.5 Comisión auditora.17.Abrir la actividad 1.6 Procedimientos mínimos.18.En la sección Materias a examinar seleccionadas, crear el programa de procedimientos de auditoría y realizar lo siguiente:

a. Eliminar los dos procedimientos que se muestran como origen “Catálogo” y registrar como justificación de descarte “Desestimado”.

b. Agregar los siguientes procedimientos:Procedimiento 1:

i. Justificación del procedimiento: Establecer que se haya dado cumplimiento a los términos, cláusulas y condiciones del contrato suscrito; en concordancia con la normativa de contrataciones del Estado.

ii. Detalle del procedimiento de auditoría: Compruebe que el adicional de la obra “Encauzamiento de la Quebrada Santa Rosa” haya sido aprobado y cuente con el respaldo técnico correspondiente.

Procedimiento 2:iii. Justificación del procedimiento: Establecer que se haya dado cumplimiento a los términos, cláusulas y condiciones del

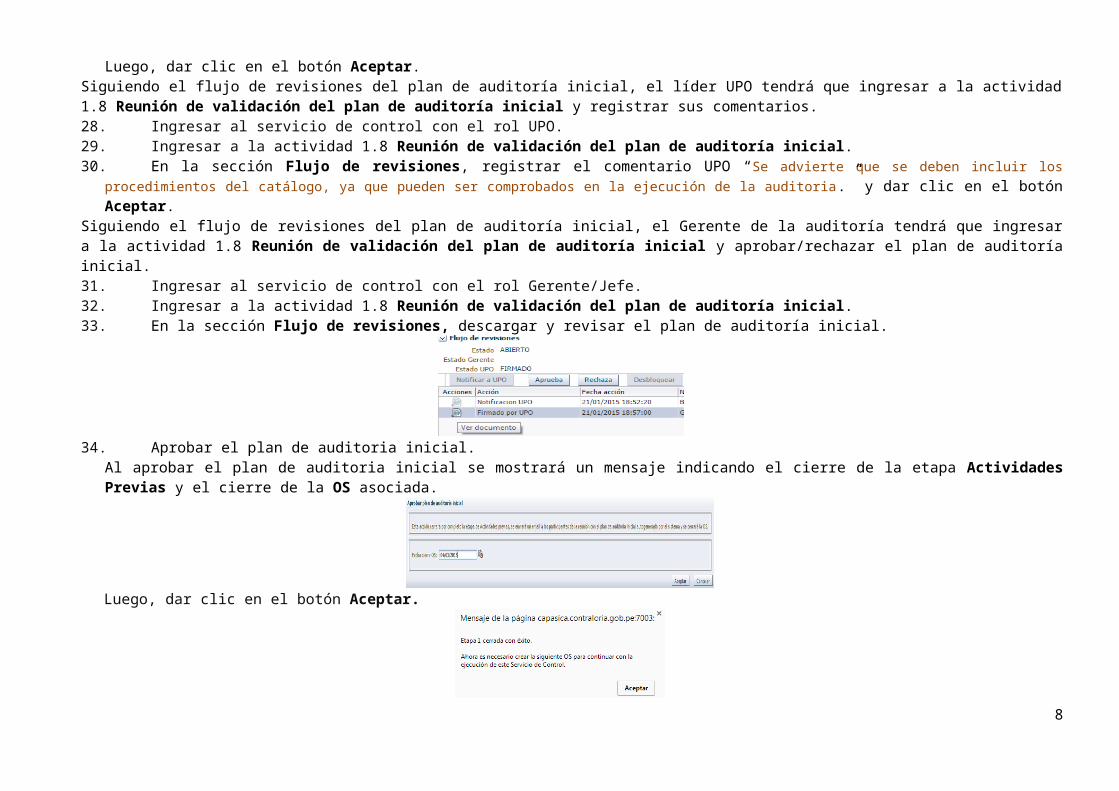

contrato suscrito; en concordancia con la normativa de contrataciones del Estado.iv. Detalle del procedimiento de auditoría: Compruebe que se valorizó y pagó el adicional de la obra “Encauzamiento de la

Quebrada Santa Rosa”.Procedimiento 3

v. Justificación del procedimiento: Establecer que se haya dado cumplimiento a los términos, cláusulas y condiciones del contrato suscrito; en concordancia con la normativa de contrataciones del Estado.

vi. Detalle del procedimiento de auditoría: Analice y compruebe si el presupuesto adicional de obra “Encauzamiento de la Quebrada Santa Rosa”, contemplaba partidas consignadas en el expediente técnico (memoria descriptiva, planos, especificaciones técnicas).

Procedimiento 4vii. Justificación del procedimiento: Establecer que se haya dado cumplimiento a los términos, cláusulas y condiciones del

contrato suscrito; en concordancia con la normativa de contrataciones del Estado.viii. Detalle del procedimiento de auditoría: Compruebe que la ampliación de plazo otorgada al contratista en la ejecución de la

obra “Encauzamiento de la Quebrada Santa Rosa”; se encuentra técnica y legalmente sustentada; y que el contratista haya presentado el programa de ejecución de obra PERT-CPM correspondiente.

5

Procedimiento 5ix. Justificación del procedimiento: Establecer que se haya dado cumplimiento a los términos, cláusulas y condiciones

del contrato suscrito; en concordancia con la normativa de contrataciones del Estado.x. Detalle del procedimiento de auditoría: Compruebe si se conformó el Comité de Recepción de Obra, y si la obra

“Encauzamiento de la Quebrada Santa Rosa”, fue recepcionada sin observaciones en los plazos establecidos.

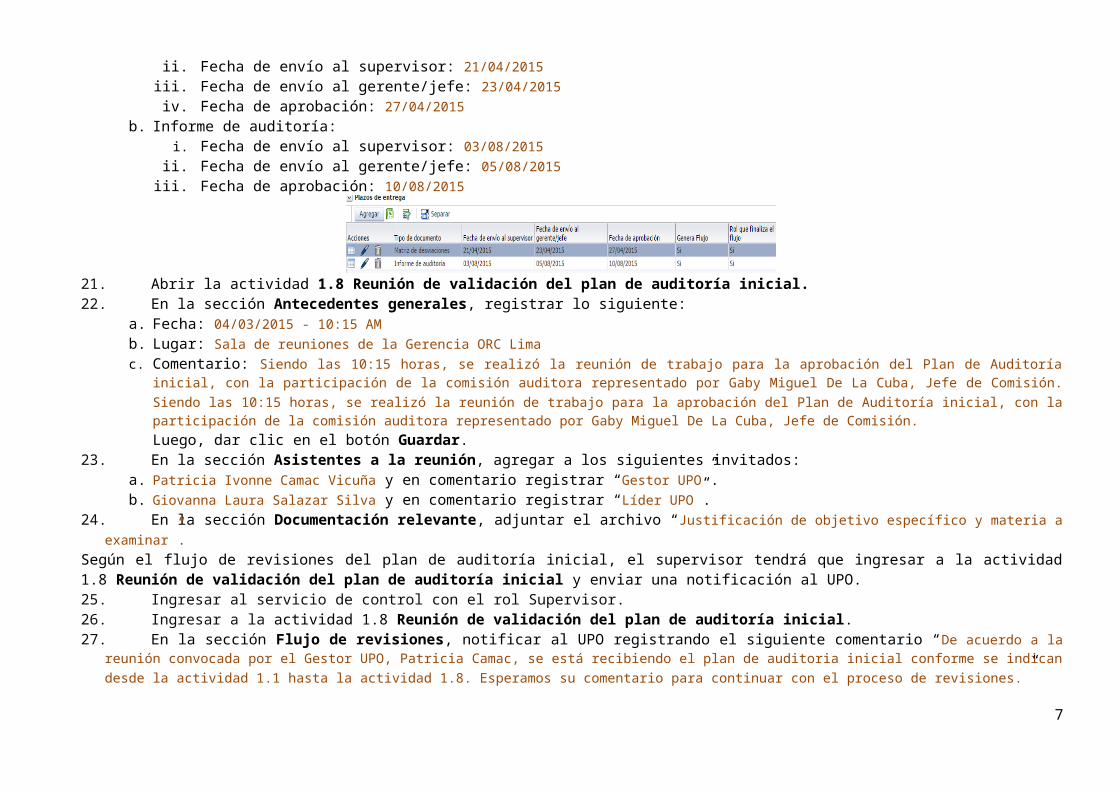

19.Abrir la actividad 1.7 Plazos de entrega planificados.20.En la sección Plazos, agregar los plazos para los siguientes documentos.

a. Matriz de desviaciones:i. Rol que finaliza el flujo: Gerente/Jefeii. Fecha de envío al supervisor: 21/04/2015iii. Fecha de envío al gerente/jefe: 23/04/2015iv. Fecha de aprobación: 27/04/2015

b. Informe de auditoría:i. Fecha de envío al supervisor: 03/08/2015

ii. Fecha de envío al gerente/jefe: 05/08/2015iii. Fecha de aprobación: 10/08/2015

21.Abrir la actividad 1.8 Reunión de validación del plan de auditoría inicial.22.En la sección Antecedentes generales, registrar lo siguiente:

a. Fecha: 04/03/2015 - 10:15 AMb. Lugar: Sala de reuniones de la Gerencia ORC Limac. Comentario: Siendo las 10:15 horas, se realizó la reunión de trabajo para la aprobación del Plan de Auditoría inicial, con la

participación de la comisión auditora representado por Gaby Miguel De La Cuba, Jefe de Comisión. Siendo las 10:15 horas, se realizó la reunión de trabajo para la aprobación del Plan de Auditoría inicial, con la participación de la comisión auditora representado por Gaby Miguel De La Cuba, Jefe de Comisión.Luego, dar clic en el botón Guardar.

23.En la sección Asistentes a la reunión, agregar a los siguientes invitados:a. Patricia Ivonne Camac Vicuña y en comentario registrar “Gestor UPO”.

6

b. Giovanna Laura Salazar Silva y en comentario registrar “Líder UPO”.24.En la sección Documentación relevante, adjuntar el archivo “Justificación de objetivo específico y materia a examinar”.Según el flujo de revisiones del plan de auditoría inicial, el supervisor tendrá que ingresar a la actividad 1.8 Reunión de validación del plan de auditoría inicial y enviar una notificación al UPO.25.Ingresar al servicio de control con el rol Supervisor.26.Ingresar a la actividad 1.8 Reunión de validación del plan de auditoría inicial.27.En la sección Flujo de revisiones, notificar al UPO registrando el siguiente comentario “De acuerdo a la reunión convocada por el

Gestor UPO, Patricia Camac, se está recibiendo el plan de auditoria inicial conforme se indican desde la actividad 1.1 hasta la actividad 1.8. Esperamos su comentario para continuar con el proceso de revisiones.”Luego, dar clic en el botón Aceptar.

Siguiendo el flujo de revisiones del plan de auditoría inicial, el líder UPO tendrá que ingresar a la actividad 1.8 Reunión de validación del plan de auditoría inicial y registrar sus comentarios.28.Ingresar al servicio de control con el rol UPO.29.Ingresar a la actividad 1.8 Reunión de validación del plan de auditoría inicial.30.En la sección Flujo de revisiones, registrar el comentario UPO “Se advierte que se deben incluir los procedimientos del catálogo, ya

que pueden ser comprobados en la ejecución de la auditoria.” y dar clic en el botón Aceptar.Siguiendo el flujo de revisiones del plan de auditoría inicial, el Gerente de la auditoría tendrá que ingresar a la actividad 1.8 Reunión de validación del plan de auditoría inicial y aprobar/rechazar el plan de auditoría inicial.31.Ingresar al servicio de control con el rol Gerente/Jefe.32.Ingresar a la actividad 1.8 Reunión de validación del plan de auditoría inicial.33.En la sección Flujo de revisiones, descargar y revisar el plan de auditoría inicial.

34.Aprobar el plan de auditoria inicial.Al aprobar el plan de auditoria inicial se mostrará un mensaje indicando el cierre de la etapa Actividades Previas y el cierre de la OS asociada.

Luego, dar clic en el botón Aceptar.

7

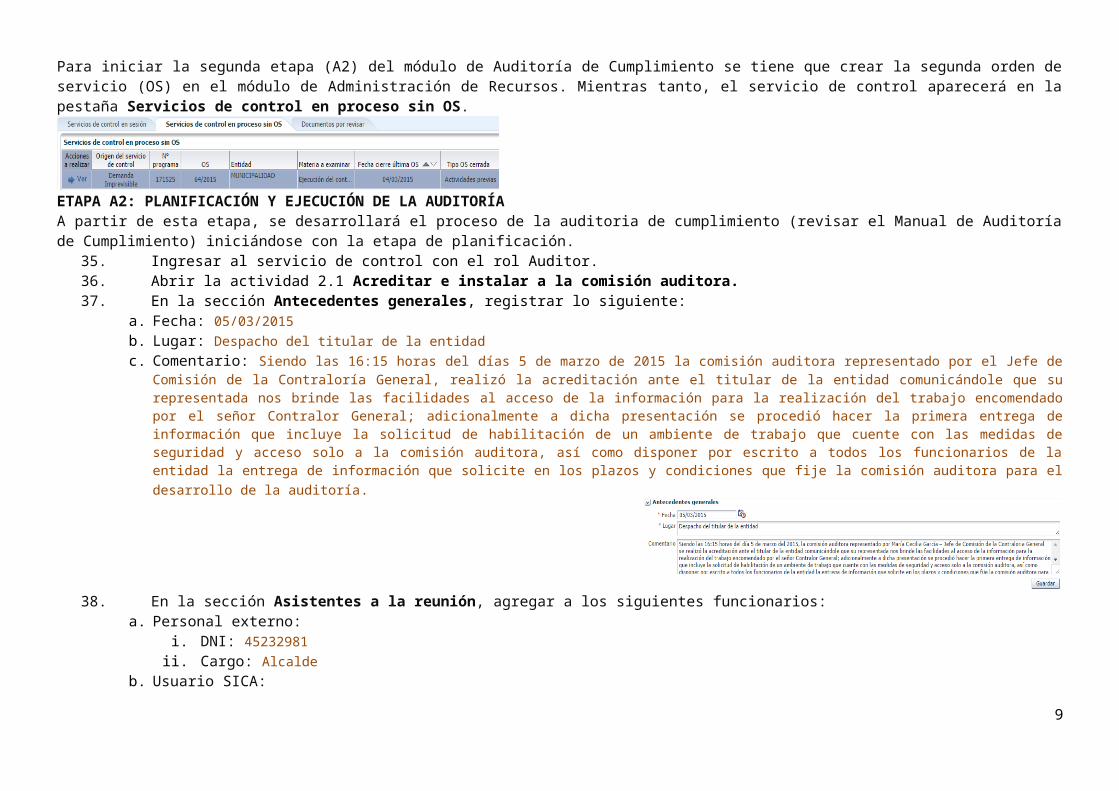

Para iniciar la segunda etapa (A2) del módulo de Auditoría de Cumplimiento se tiene que crear la segunda orden de servicio (OS) en el módulo de Administración de Recursos. Mientras tanto, el servicio de control aparecerá en la pestaña Servicios de control en proceso sin OS.

ETAPA A2: PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍAA partir de esta etapa, se desarrollará el proceso de la auditoria de cumplimiento (revisar el Manual de Auditoría de Cumplimiento) iniciándose con la etapa de planificación.

35.Ingresar al servicio de control con el rol Auditor.36.Abrir la actividad 2.1 Acreditar e instalar a la comisión auditora.37.En la sección Antecedentes generales, registrar lo siguiente:

a. Fecha: 05/03/2015b. Lugar: Despacho del titular de la entidadc. Comentario: Siendo las 16:15 horas del días 5 de marzo de 2015 la comisión auditora representado por el Jefe de Comisión de la

Contraloría General, realizó la acreditación ante el titular de la entidad comunicándole que su representada nos brinde las facilidades al acceso de la información para la realización del trabajo encomendado por el señor Contralor General; adicionalmente a dicha presentación se procedió hacer la primera entrega de información que incluye la solicitud de habilitación de un ambiente de trabajo que cuente con las medidas de seguridad y acceso solo a la comisión auditora, así como disponer por escrito a todos los funcionarios de la entidad la entrega de información que solicite en los plazos y condiciones que fije la comisión auditora para el desarrollo de la auditoría.

38.En la sección Asistentes a la reunión, agregar a los siguientes funcionarios:a. Personal externo:

i. DNI: 45232981ii. Cargo: Alcalde

b. Usuario SICA:8

i. Nombres y apellidos: Marco Argandoña Dueñas.ii. Comentario: Realizó la presentación de la comisión auditora.

39.En la sección Documentación relevante, adjuntar los siguientes documentosa. “Oficio de acreditación”, registrar como descripción “Oficio de acreditación” y dar clic en el botón Guardar.b. “Oficio de requerimiento de información”, registrar como descripción “Oficio de requerimiento de información” y dar clic en

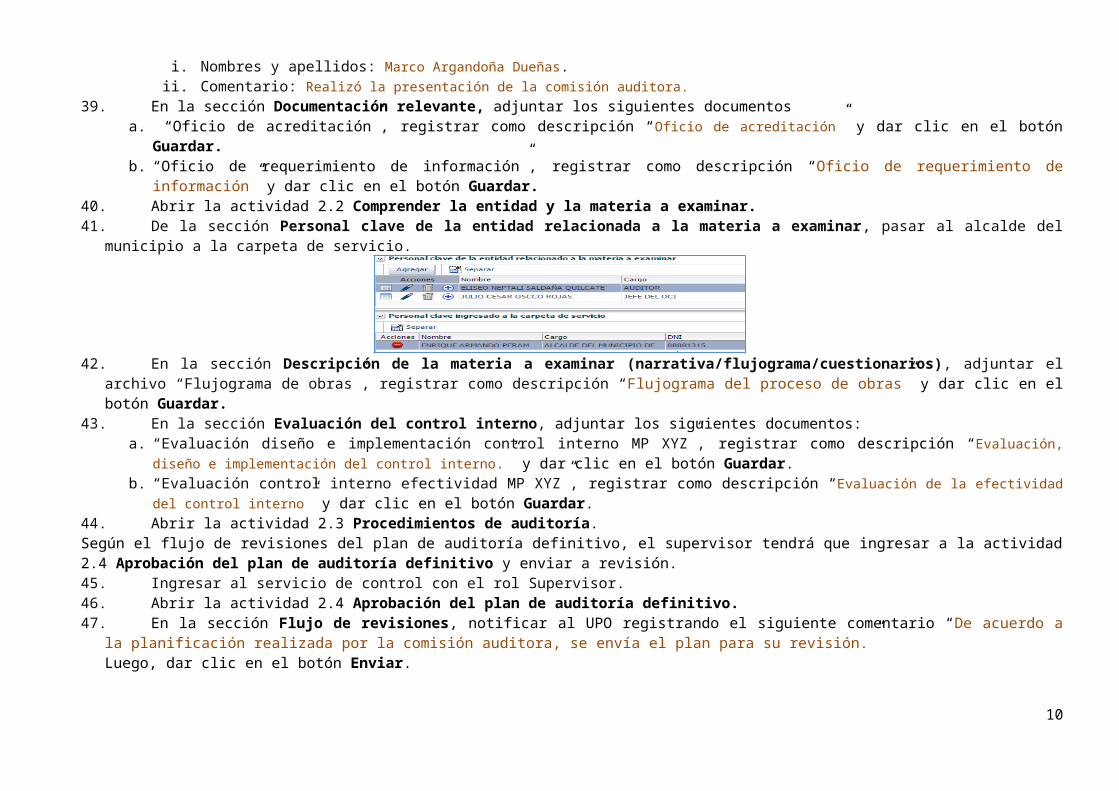

el botón Guardar.40.Abrir la actividad 2.2 Comprender la entidad y la materia a examinar.41.De la sección Personal clave de la entidad relacionada a la materia a examinar, pasar al alcalde del municipio a la

carpeta de servicio.

42.En la sección Descripción de la materia a examinar (narrativa/flujograma/cuestionarios), adjuntar el archivo “Flujograma de obras”, registrar como descripción “Flujograma del proceso de obras” y dar clic en el botón Guardar.

43.En la sección Evaluación del control interno, adjuntar los siguientes documentos:a. “Evaluación diseño e implementación control interno MP XYZ”, registrar como descripción “Evaluación, diseño e

implementación del control interno.” y dar clic en el botón Guardar.b. “Evaluación control interno efectividad MP XYZ”, registrar como descripción “Evaluación de la efectividad del control interno” y

dar clic en el botón Guardar.44.Abrir la actividad 2.3 Procedimientos de auditoría.Según el flujo de revisiones del plan de auditoría definitivo, el supervisor tendrá que ingresar a la actividad 2.4 Aprobación del plan de auditoría definitivo y enviar a revisión.45.Ingresar al servicio de control con el rol Supervisor.46.Abrir la actividad 2.4 Aprobación del plan de auditoría definitivo.47.En la sección Flujo de revisiones, notificar al UPO registrando el siguiente comentario “De acuerdo a la planificación realizada

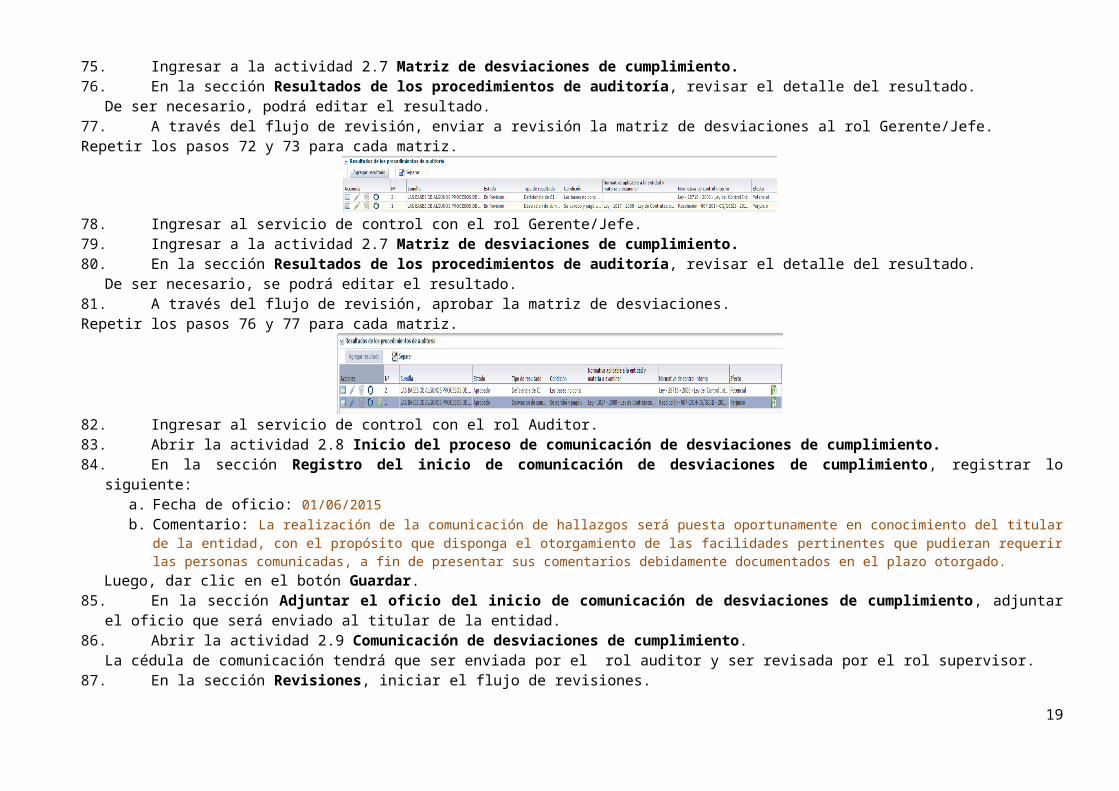

por la comisión auditora, se envía el plan para su revisión.”Luego, dar clic en el botón Enviar.

Siguiendo el flujo de revisiones del plan de auditoría definitivo, el líder UPO tendrá que ingresar a la actividad 2.4 Aprobación del plan de auditoría definitivo y registrar sus comentarios.48.Ingresar al servicio de control con el rol UPO.49.Ingresar a la actividad 2.4 Aprobación del plan de auditoría definitivo.50.En la sección Flujo de revisiones, descargar y revisar el plan de auditoría definitivo. 51.En la sección Flujo de revisiones, registrar el comentario UPO “Conforme con lo indicado por la comisión auditora.” y dar clic en el

botón Aceptar.

9

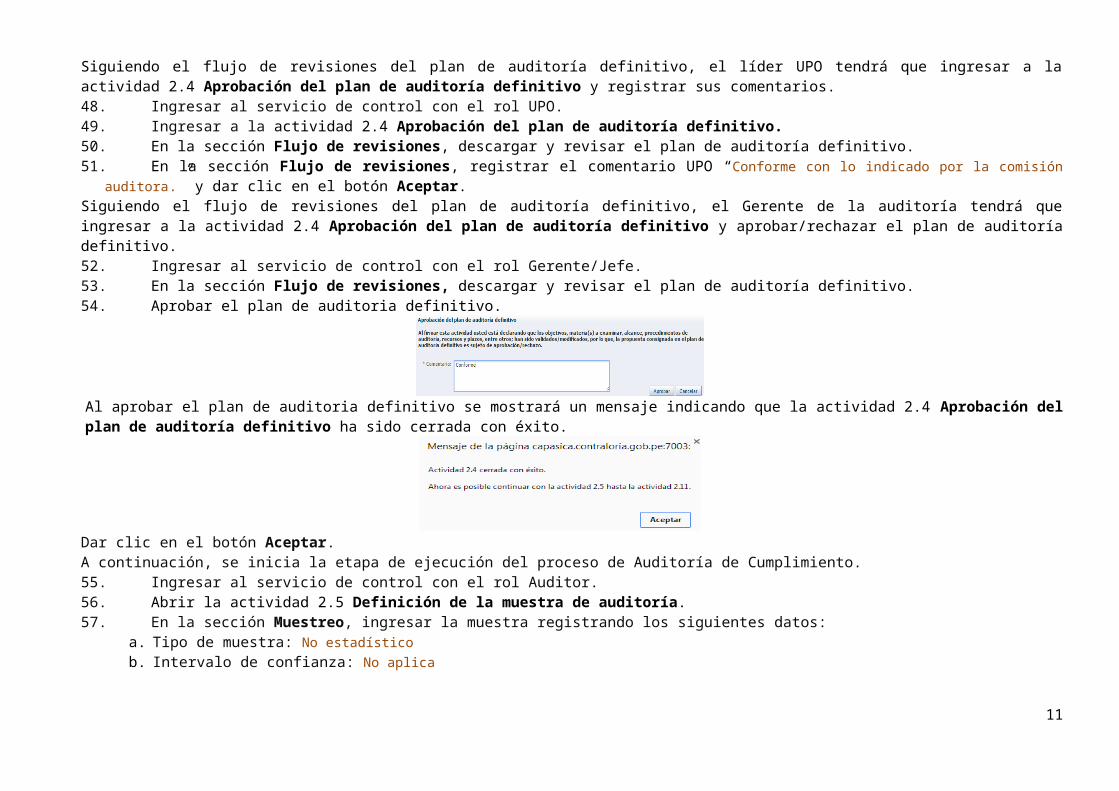

Siguiendo el flujo de revisiones del plan de auditoría definitivo, el Gerente de la auditoría tendrá que ingresar a la actividad 2.4 Aprobación del plan de auditoría definitivo y aprobar/rechazar el plan de auditoría definitivo.52.Ingresar al servicio de control con el rol Gerente/Jefe.53.En la sección Flujo de revisiones, descargar y revisar el plan de auditoría definitivo.54.Aprobar el plan de auditoria definitivo.

Al aprobar el plan de auditoria definitivo se mostrará un mensaje indicando que la actividad 2.4 Aprobación del plan de auditoría definitivo ha sido cerrada con éxito.

Dar clic en el botón Aceptar.A continuación, se inicia la etapa de ejecución del proceso de Auditoría de Cumplimiento.55.Ingresar al servicio de control con el rol Auditor.56.Abrir la actividad 2.5 Definición de la muestra de auditoría.57.En la sección Muestreo, ingresar la muestra registrando los siguientes datos:

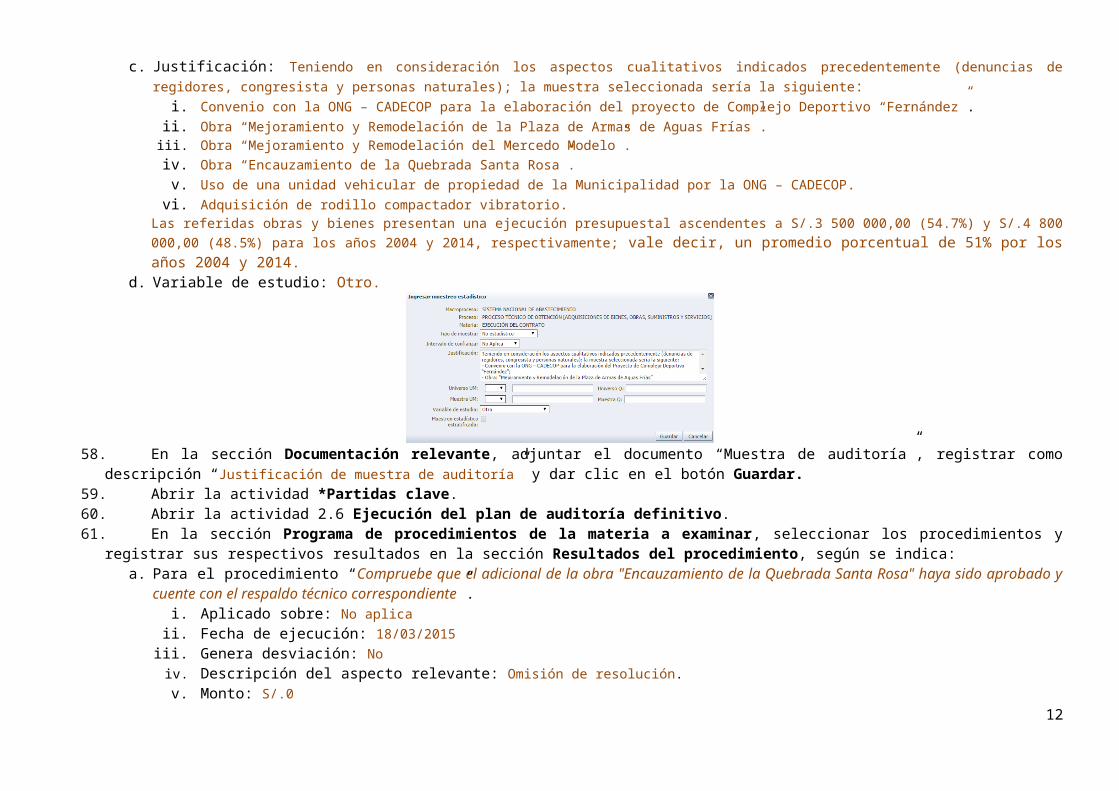

a. Tipo de muestra: No estadísticob. Intervalo de confianza: No aplicac. Justificación: Teniendo en consideración los aspectos cualitativos indicados precedentemente (denuncias de regidores, congresista y

personas naturales); la muestra seleccionada sería la siguiente:i. Convenio con la ONG – CADECOP para la elaboración del proyecto de Complejo Deportivo “Fernández”.ii. Obra “Mejoramiento y Remodelación de la Plaza de Armas de Aguas Frías”.iii. Obra “Mejoramiento y Remodelación del Mercedo Modelo”.iv. Obra “Encauzamiento de la Quebrada Santa Rosa”.v. Uso de una unidad vehicular de propiedad de la Municipalidad por la ONG – CADECOP.vi. Adquisición de rodillo compactador vibratorio.

Las referidas obras y bienes presentan una ejecución presupuestal ascendentes a S/.3 500 000,00 (54.7%) y S/.4 800 000,00 (48.5%) para los años 2004 y 2014, respectivamente; vale decir, un promedio porcentual de 51% por los años 2004 y 2014.

d. Variable de estudio: Otro.

10

58.En la sección Documentación relevante, adjuntar el documento “Muestra de auditoría”, registrar como descripción “ Justificación de muestra de auditoría” y dar clic en el botón Guardar.

59.Abrir la actividad *Partidas clave.60.Abrir la actividad 2.6 Ejecución del plan de auditoría definitivo.61.En la sección Programa de procedimientos de la materia a examinar, seleccionar los procedimientos y registrar sus

respectivos resultados en la sección Resultados del procedimiento, según se indica:a. Para el procedimiento “Compruebe que el adicional de la obra "Encauzamiento de la Quebrada Santa Rosa" haya sido

aprobado y cuente con el respaldo técnico correspondiente”.i. Aplicado sobre: No aplicaii. Fecha de ejecución: 18/03/2015iii. Genera desviación: Noiv. Descripción del aspecto relevante: Omisión de resolución.v. Monto: S/.0vi. Conclusión: Resultado de la aplicación del referido procedimiento, se determina que la opinión profesional de la supervisión

sobre la ejecución de los trabajos de movimiento de tierras por parte de la misma entidad, es incongruente con el sistema de “Suma Alzada” bajo la que se efectuó la contratación. Asimismo, desde el punto de vista técnico, debe precisarse que de lo que se trata es, justamente, de impedir el flujo eficiente de las avenidas y/o huaycos para lograr el control de cárcavas y por ello es que no se requería de grandes volúmenes de excavación. Adicionalmente, debe indicarse que en la Resolución citada, se omitió precisar la causal que generó la necesidad de aprobar un adicional de obra.

vii. En la lista de normativas, seleccionar las leyes que aplican a la materia a examinar y las que regulan la auditoría de cumplimiento.

viii. Adjuntar como documentación de auditoría el documento “Desarrollo del procedimiento 1” y en descripción registrar el texto “Cédula del desarrollo del procedimiento N°1”

b. Para el procedimiento “Compruebe que se valorizó y pagó el adicional de la obra "Encauzamiento de la Quebrada Santa Rosa".

i. Aplicado sobre: No aplicaii. Fecha de ejecución: 20/03/2015iii. Genera desviación: Noiv. Monto: S/.0

11

v. Conclusión: Se evidenció que funcionarios de la Municipalidad Provincial de Aguas Frías, encargados del control y supervisión de la ejecución de la obra dieron trámite a la autorización y aprobación del adicional de la obra “Encauzamiento de la Quebrada Santa Rosa” por S/. 114 874,70

vi. En la lista de normativas, seleccionar las leyes que aplican a la materia a examinar y las que regulan la auditoría de cumplimiento.

vii. Adjuntar como documentación de auditoría el documento “Desarrollo del procedimiento 2” y en descripción registrar el texto “Cédula del desarrollo del procedimiento N°2”

c. Para el procedimiento “Analice y compruebe si el presupuesto adicional de obra "Encauzamiento de la Quebrada Santa Rosa", contemplaba partidas consignadas en el expediente técnico (memoria descriptiva, planos, especificaciones técnicas).”

i. Aplicado sobre: No aplicaii. Fecha de ejecución: 25/03/2015iii. Genera desviación: Siiv. Monto: S/.0v. Conclusión: Del análisis realizado a las partidas valorizadas en el adicional de la obra “Encauzamiento de la Quebrada Santa

Rosa”, contrastado con el expediente técnico (memoria descriptiva, planos especificaciones técnicas); se determinó que el referido adicional, no debió ser autorizado por cuanto el sistema del contrato suscrito a suma alzada obligaba al contratista a ejecutar los trabajos de las partidas involucradas sin generar un mayor costo a la Entidad; además que, por la naturaleza del proyecto, no se requería de tales volúmenes de excavación en la zona de control de cárcavas.

vi. En la lista de normativas, seleccionar las leyes que aplican a la materia a examinar y las que regulan la auditoría de cumplimiento.

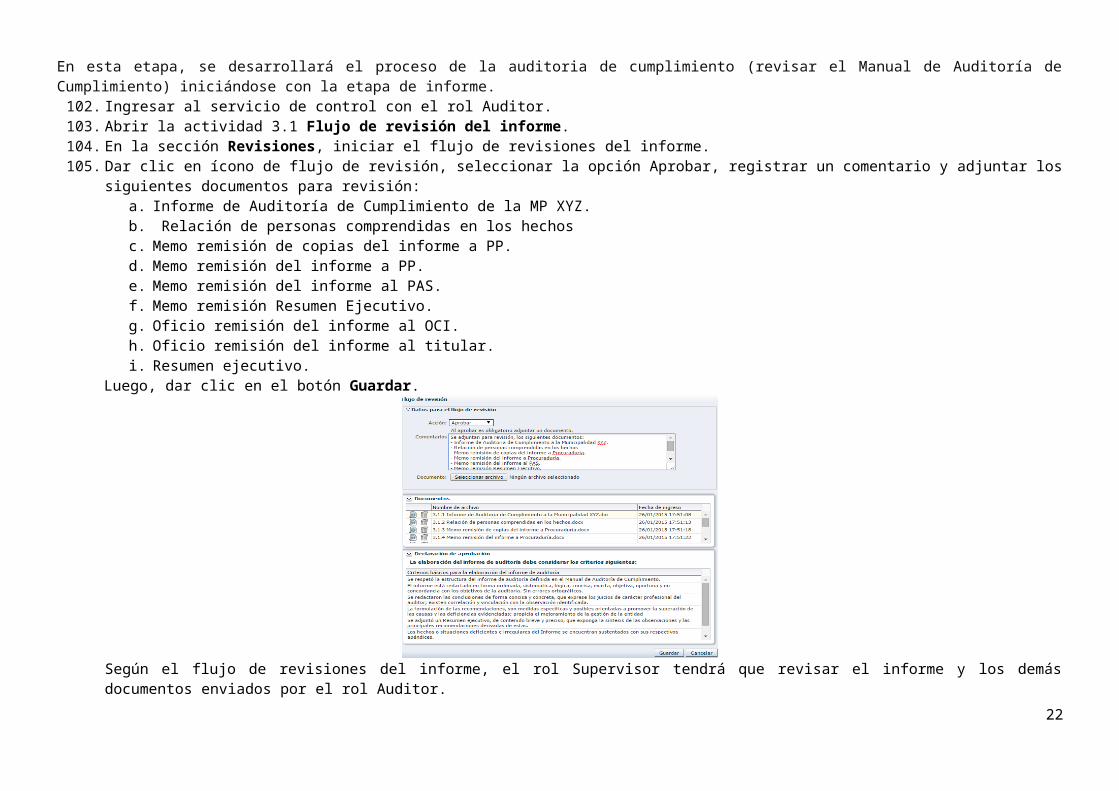

vii. Adjuntar como documentación de auditoría el documento “Desarrollo del procedimiento 3” y en descripción registrar el texto “Cédula del desarrollo del procedimiento N°3”

d. Para el procedimiento “Compruebe que la ampliación de plazo otorgada al contratista en la ejecución de la obra "Encauzamiento de la Quebrada Santa Rosa"; se encuentra técnica y legalmente sustentada; y que el contratista haya presentado el programa de ejecución de obra PERT-CPM correspondiente.”

i. Aplicado sobre: No aplicaii. Fecha de ejecución: 27/03/2015iii. Genera desviación: Noiv. Descripción del aspecto relevante: No se evidenció la documentación sustentaría de los plazos otorgados al contratista.v. Monto: S/. 83852.90vi. Conclusión: Por lo expuesto, se determina una penalidad que no fue aplicada por la Entidad al contratista; toda vez que, se

evidenció un retraso en la ejecución de la obra “Encauzamiento de la Quebrada Santa Rosa” atribuible al contratista o sin justificación; por tanto, por día de atraso la multa es de S/.2 795,10 y por los 30 días transcurridos, totaliza S/.83 852,90

vii. En la lista de normativas, seleccionar las leyes que aplican a la materia a examinar y las que regulan la auditoría de cumplimiento.

viii. Adjuntar como documentación de auditoría el documento “Desarrollo del procedimiento 4” y en descripción registrar el texto “Cédula del desarrollo del procedimiento N°4”

12

e. Para el procedimiento “Compruebe si se conformó el Comité de Recepción de Obra, y si la obra "Encauzamiento de la Quebrada Santa Rosa", fue recepcionada sin observaciones en los plazos establecidos.”

i. Aplicado sobre: No aplicaii. Fecha de ejecución: 01/04/2015iii. Genera desviación: Siiv. Monto: S/. 99645.33v. Conclusión: Se determinó la existencia de una multa por retraso por S/. 99 645,33 (S/. 115 717,00 – S/. 16 071,67) que la

entidad no aplicó al contratista.vi. En la lista de normativas, seleccionar las leyes que aplican a la materia a examinar y las que regulan la auditoría de

cumplimiento.vii. Adjuntar como documentación de auditoría el documento “Desarrollo del procedimiento 5” y en descripción registrar

el texto “Cédula del desarrollo del procedimiento N°5”62.Culminado el registro de resultados, en la sección Resultados del procedimiento, a través del flujo de revisión, enviar a

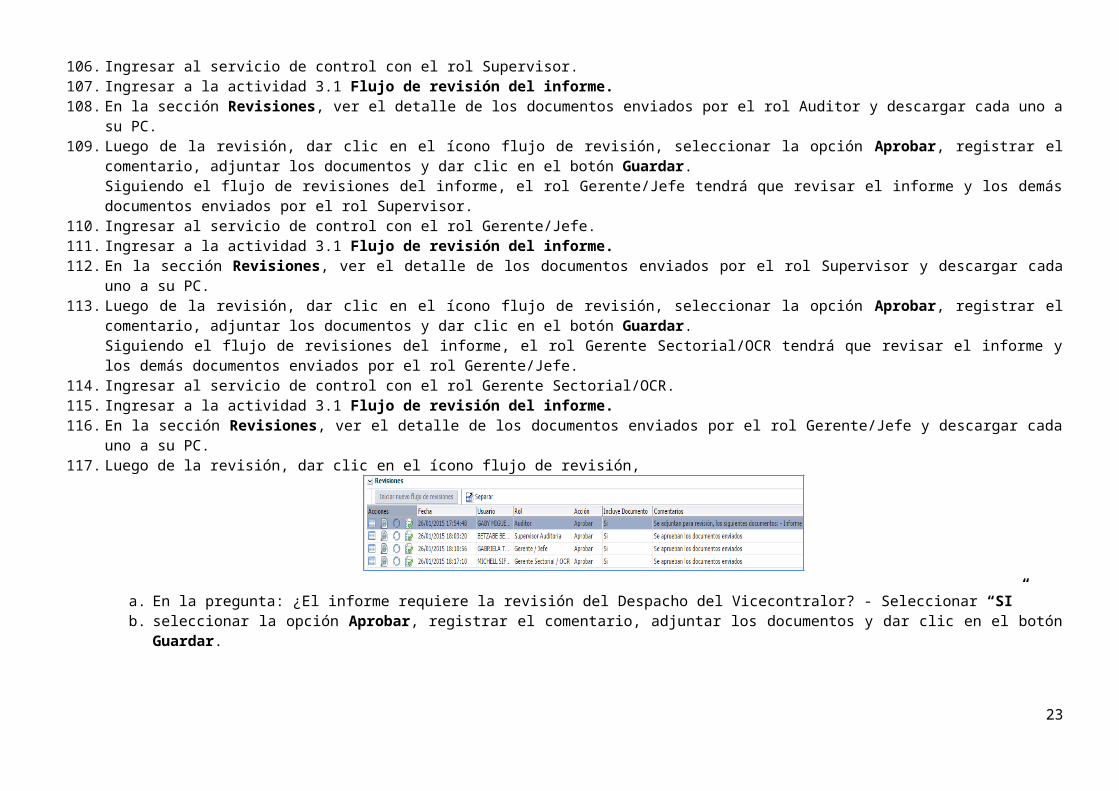

revisión cada resultado consignado.El rol responsable de la aprobación de los resultados de cada procedimiento es el supervisor.63.Ingresar al servicio de control con el rol Supervisor.64.Ingresar a la actividad 2.6 Ejecución del plan de auditoría definitivo.65.En la sección Programa de procedimientos de la materia a examinar, seleccionar el procedimiento a revisar y en la sección

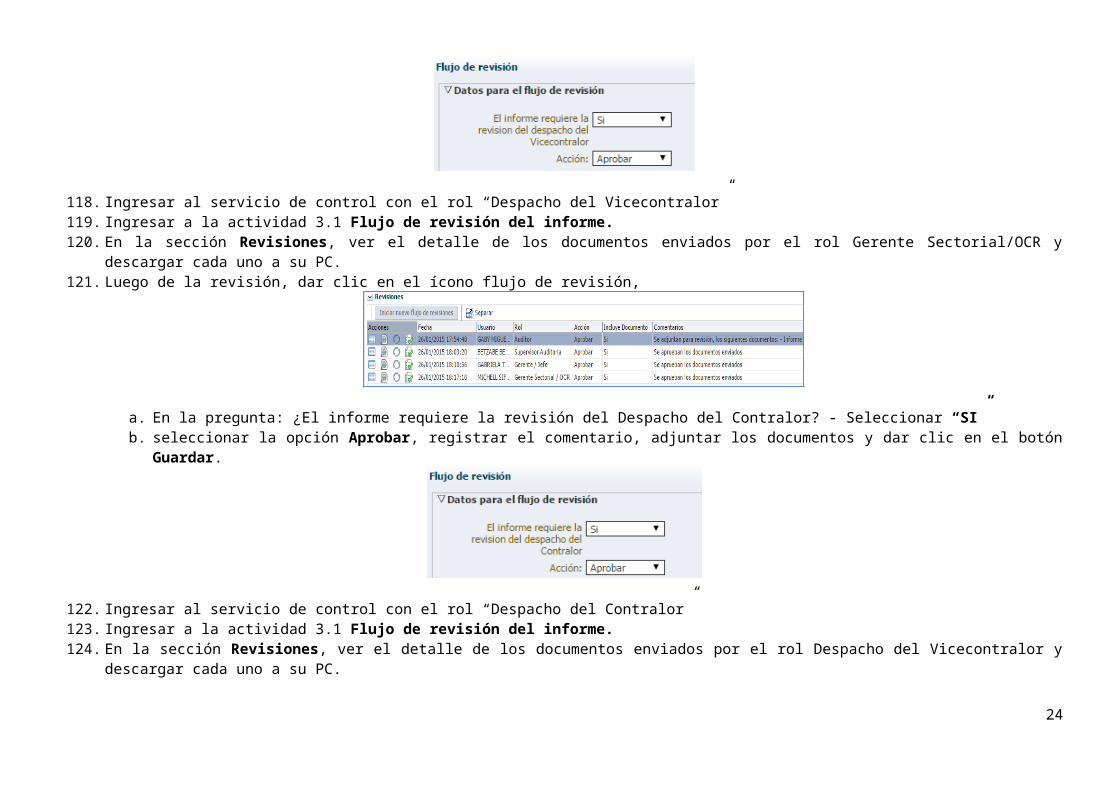

Resultados del procedimiento seleccionar el resultado obtenido por el integrante de la comisión.66.Terminada la revisión, a través del flujo de revisión, aprobar/rechazar y registrar un comentario.

De rechazar un resultado, se deberá seleccionar un motivo de la lista de clasificación de rechazos y registrar el comentario.

Una vez aprobado los resultados de cada procedimiento, los resultados que han sido indicados que “Si” generan desviación, generarán la matriz de desviaciones.

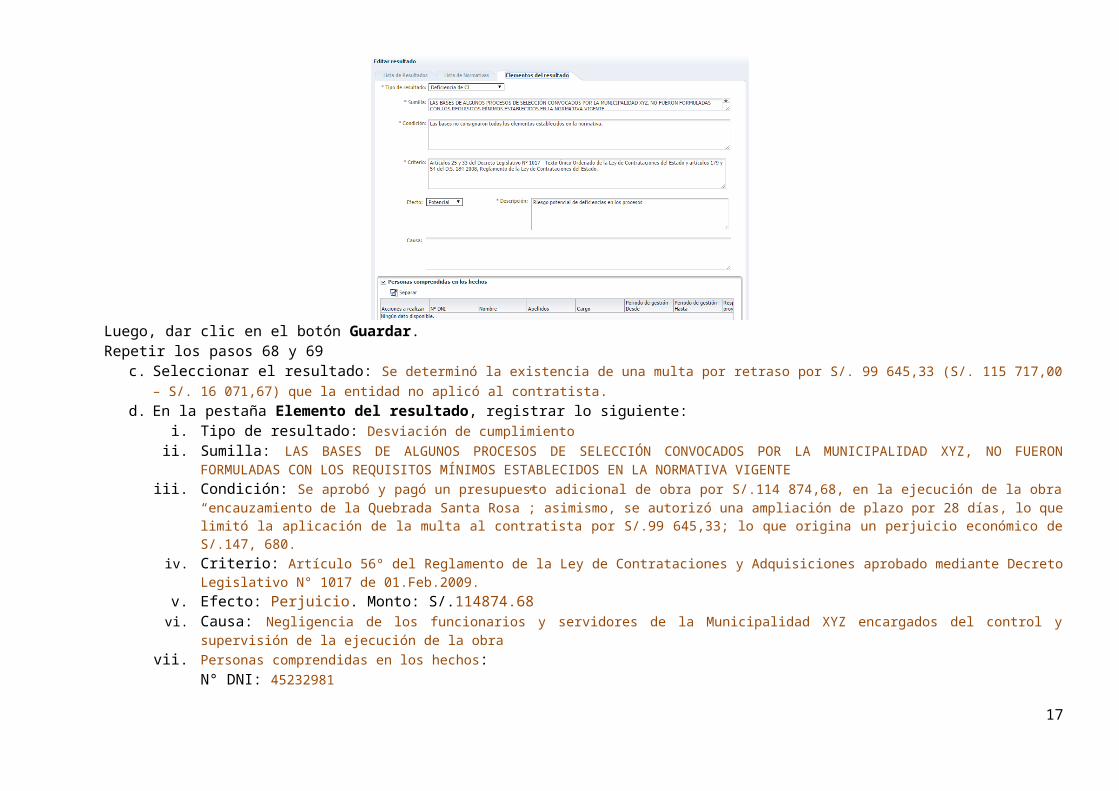

67.Luego seleccionar cualquier resultado aprobado y seleccionar la opción “Desbloqueo”, en el campo “Comentarios” registrar lo siguiente “Se desbloquea es resultado para probar la funcionalidad del SICA” y presionar “Aceptar”

13

68.Ingresar al servicio de control con el rol Auditor y enviar a revisión el resultado desbloqueado.69. Ingresar al servicio de control con el rol Supervisor y aprobar el resultado desbloqueado.70.Ingresar al servicio de control con el rol Auditor71.Abrir la actividad 2.7 Matriz de desviaciones de cumplimiento.72.En la sección Resultados de los procedimientos de auditoría, ingresar a la ventana Ingresar nuevo resultado (dar clic en

el botón Agregar resultado).73.Seleccionar el macroproceso “SISTEMA NACIONAL DE ABASTECIMIENTO”, el proceso “PROCESO TÉCNICO DE OBTENCIÓN [ADQUISICIONES

DE BIENES, OBRAS, SUMINISTROS Y SERVICIOS]” y la materia “EJECUCIÓN DEL CONTRATO”, luego realizar lo siguiente:a. Seleccionar el resultado: Del análisis realizado a las partidas valorizadas en el adicional de la obra “Encauzamiento de la Quebrada

Santa Rosa”, contrastado con el expediente técnico (memoria descriptiva, planos especificaciones técnicas); se determinó que el referido adicional, no debió ser autorizado por cuanto el sistema del contrato suscrito a suma alzada obligaba al contratista a ejecutar los trabajos de las partidas involucradas sin generar un mayor costo a la Entidad; además que, por la naturaleza del proyecto, no se requería de tales volúmenes de excavación en la zona de control de cárcavas.

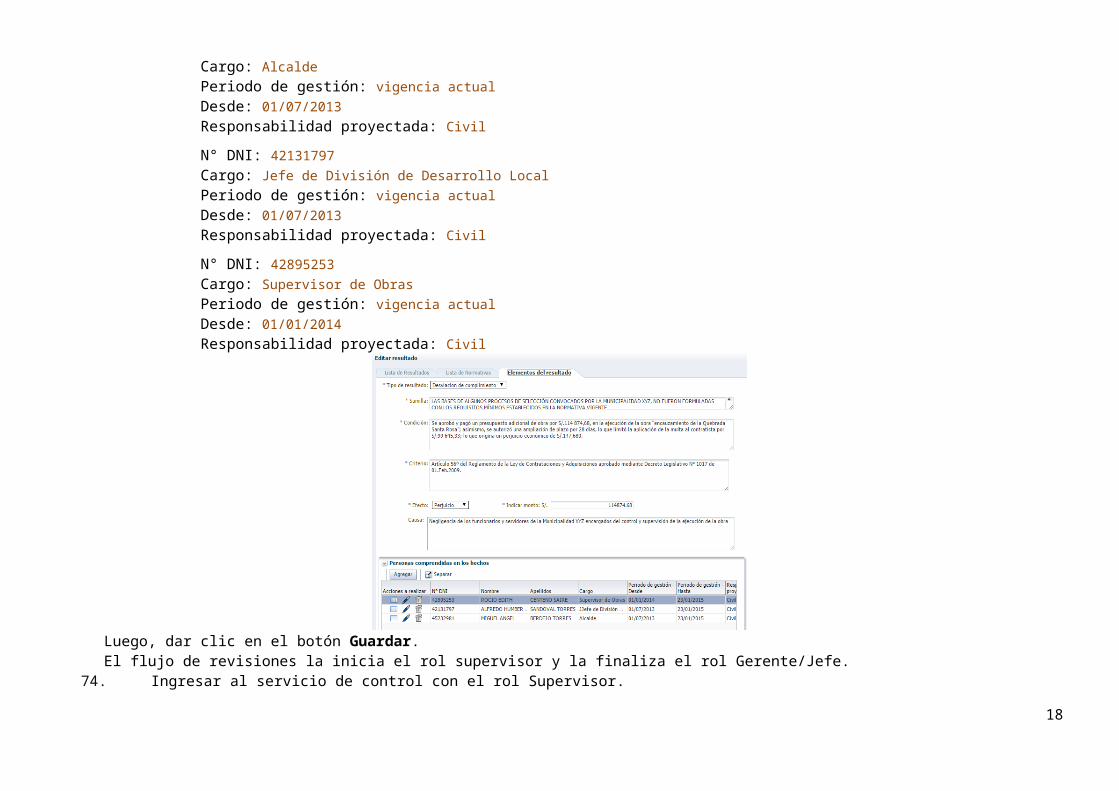

b. En la pestaña Elemento del resultado, registrar lo siguiente:i. Tipo de resultado: Deficiencia de CIii. Sumilla: LAS BASES DE ALGUNOS PROCESOS DE SELECCIÓN CONVOCADOS POR LA MUNICIPALIDAD XYZ, NO FUERON

FORMULADAS CON LOS REQUISITOS MÍNIMOS ESTABLECIDOS EN LA NORMATIVA VIGENTEiii. Condición: Las bases no consignaron todos los elementos establecidos en la normativa.iv. Criterio: Artículos 25 y 33 del Decreto Legislativo N° 1017 - Texto Único Ordenado de la Ley de Contrataciones del Estado y

artículos 179 y 54 del D.S. 184-2008, Reglamento de la Ley de Contrataciones del Estado.v. Efecto: Potencial. Descripción: Riesgo potencial de deficiencias en los procesos.

14

Luego, dar clic en el botón Guardar.Repetir los pasos 68 y 69

c. Seleccionar el resultado: Se determinó la existencia de una multa por retraso por S/. 99 645,33 (S/. 115 717,00 – S/. 16 071,67) que la entidad no aplicó al contratista.

d. En la pestaña Elemento del resultado, registrar lo siguiente:i. Tipo de resultado: Desviación de cumplimientoii. Sumilla: LAS BASES DE ALGUNOS PROCESOS DE SELECCIÓN CONVOCADOS POR LA MUNICIPALIDAD XYZ, NO FUERON

FORMULADAS CON LOS REQUISITOS MÍNIMOS ESTABLECIDOS EN LA NORMATIVA VIGENTEiii. Condición: Se aprobó y pagó un presupuesto adicional de obra por S/.114 874,68, en la ejecución de la obra “encauzamiento

de la Quebrada Santa Rosa”; asimismo, se autorizó una ampliación de plazo por 28 días, lo que limitó la aplicación de la multa al contratista por S/.99 645,33; lo que origina un perjuicio económico de S/.147, 680.

iv. Criterio: Artículo 56º del Reglamento de la Ley de Contrataciones y Adquisiciones aprobado mediante Decreto Legislativo N° 1017 de 01.Feb.2009.

v. Efecto: Perjuicio. Monto: S/.114874.68vi. Causa: Negligencia de los funcionarios y servidores de la Municipalidad XYZ encargados del control y supervisión de la

ejecución de la obravii. Personas comprendidas en los hechos:

N° DNI: 45232981Cargo: AlcaldePeriodo de gestión: vigencia actualDesde: 01/07/2013Responsabilidad proyectada: Civil

15

N° DNI: 42131797Cargo: Jefe de División de Desarrollo LocalPeriodo de gestión: vigencia actualDesde: 01/07/2013Responsabilidad proyectada: CivilN° DNI: 42895253Cargo: Supervisor de ObrasPeriodo de gestión: vigencia actualDesde: 01/01/2014Responsabilidad proyectada: Civil

Luego, dar clic en el botón Guardar.El flujo de revisiones la inicia el rol supervisor y la finaliza el rol Gerente/Jefe.

74.Ingresar al servicio de control con el rol Supervisor.75.Ingresar a la actividad 2.7 Matriz de desviaciones de cumplimiento.76.En la sección Resultados de los procedimientos de auditoría, revisar el detalle del resultado.

De ser necesario, podrá editar el resultado.77.A través del flujo de revisión, enviar a revisión la matriz de desviaciones al rol Gerente/Jefe.Repetir los pasos 72 y 73 para cada matriz.

16

78.Ingresar al servicio de control con el rol Gerente/Jefe.79.Ingresar a la actividad 2.7 Matriz de desviaciones de cumplimiento.80.En la sección Resultados de los procedimientos de auditoría, revisar el detalle del resultado.

De ser necesario, se podrá editar el resultado.81.A través del flujo de revisión, aprobar la matriz de desviaciones.Repetir los pasos 76 y 77 para cada matriz.

82.Ingresar al servicio de control con el rol Auditor.83.Abrir la actividad 2.8 Inicio del proceso de comunicación de desviaciones de cumplimiento.84.En la sección Registro del inicio de comunicación de desviaciones de cumplimiento, registrar lo siguiente:

a. Fecha de oficio: 01/06/2015b. Comentario: La realización de la comunicación de hallazgos será puesta oportunamente en conocimiento del titular de la entidad, con

el propósito que disponga el otorgamiento de las facilidades pertinentes que pudieran requerir las personas comunicadas, a fin de presentar sus comentarios debidamente documentados en el plazo otorgado.

Luego, dar clic en el botón Guardar.85.En la sección Adjuntar el oficio del inicio de comunicación de desviaciones de cumplimiento, adjuntar el oficio que será

enviado al titular de la entidad.86.Abrir la actividad 2.9 Comunicación de desviaciones de cumplimiento.

La cédula de comunicación tendrá que ser enviada por el rol auditor y ser revisada por el rol supervisor.87.En la sección Revisiones, iniciar el flujo de revisiones.88. Dar clic en ícono de flujo de revisión, adjuntar el archivo “Cédula de comunicación de DC 1” y registrar como comentario “Cédula

de comunicación dirigida al alcalde de la municipalidad XYZ”.89. Ingresar al servicio de control con el rol Supervisor.90.Ingresar a la actividad 2.9 Comunicación de desviaciones de cumplimiento.91.En la sección Revisiones, descargar y guardar en la PC el documento adjuntado por el rol Auditor.92.Dar clic en ícono de flujo de revisión, adjuntar la cédula de comunicación y registrar como comentario “Cédula de comunicación

dirigida al alcalde de la municipalidad XYZ”. Luego, dar clic en el botón Guardar.El flujo de revisiones se realizará por cada cédula de comunicación.

Repetir los pasos desde al 83 al 88 para la revisión de las cédulas:a. Cédula de comunicación dirigida al jefe de División de Desarrollo Local, el archivo a adjuntar es “Cédula de comunicación de

DC 2”b. Cédula de comunicación dirigida al supervisor de obras, el archivo a adjuntar es “Cédula de comunicación de DC 3”.

93.Ingresar al servicio de control con el rol Auditor.94.Abrir la actividad 2.10 Recepción y evaluación de comentarios.

17

95.En la sección Listado de los comentarios recibidos, adjuntar los siguientes documentos:a. Comentario del Alcalde de la MP XYZ.b. Comentario del jefe de División de Desarrollo Local.c. Comentario del supervisor de obras.

96.En la sección Listado de evaluaciones de los comentarios, adjuntar los siguientes documentos:a. Evaluación del comentario del Alcalde de la MP XYZ.b. Evaluación del comentario del jefe de División de Desarrollo Local.c. Evaluación del comentario del supervisor de obras.

97.Abrir la actividad 2.11 Registro de cierre del trabajo de campo.98.En la sección Antecedentes generales, registrar lo siguiente:

a. Fecha: 24/07/2015b. Lugar: Despacho del titular de la entidadc. Comentario: Siendo las 12:15 horas del días 24 de julio del 2015 la comisión auditora representado por el Jefe de Comisión de la

Contraloría General, realizó la devolución de toda la documentación original remitida por el responsable de archivo de la municipalidad XYZ.

Luego, dar clic en botón Guardar y seguidamente en el botón Aceptar.99.En la sección Participantes, registrar la inasistencia del supervisor y en comentario “No asistió por que fue llamado a reunión en la

sede central de la CGR.”100. En la sección Documentación relevante, adjuntar el documento “Acta de devolución de documentos”.101. En la sección Cierre de la reunión, dar clic en el botón Cierre Reunión.

Al realizar esta acción, se mostrará un mensaje indicando el cierre de la etapa Planificación y Ejecución de Auditoría y el cierre de la OS asociada

18

Luego, dar clic en el botón Aceptar.

Para iniciar la tercera etapa (A3) del módulo de Auditoría de Cumplimiento se tiene que crear la tercera orden de servicio (OS) en el módulo de Administración de Recursos. Mientras tanto, el servicio de control aparecerá en la pestaña Servicios de control en proceso sin OS.ETAPA A3: INFORME Y CIERRE DE AUDITORÍAEn esta etapa, se desarrollará el proceso de la auditoria de cumplimiento (revisar el Manual de Auditoría de Cumplimiento) iniciándose con la etapa de informe.

102. Ingresar al servicio de control con el rol Auditor.103. Abrir la actividad 3.1 Flujo de revisión del informe.104. En la sección Revisiones, iniciar el flujo de revisiones del informe.105. Dar clic en ícono de flujo de revisión, seleccionar la opción Aprobar, registrar un comentario y adjuntar los siguientes documentos

para revisión:a. Informe de Auditoría de Cumplimiento de la MP XYZ.b. Relación de personas comprendidas en los hechosc. Memo remisión de copias del informe a PP.d. Memo remisión del informe a PP.e. Memo remisión del informe al PAS.f. Memo remisión Resumen Ejecutivo.g. Oficio remisión del informe al OCI.h. Oficio remisión del informe al titular.i. Resumen ejecutivo.

Luego, dar clic en el botón Guardar.

19

Según el flujo de revisiones del informe, el rol Supervisor tendrá que revisar el informe y los demás documentos enviados por el rol Auditor.

106. Ingresar al servicio de control con el rol Supervisor.107. Ingresar a la actividad 3.1 Flujo de revisión del informe.108. En la sección Revisiones, ver el detalle de los documentos enviados por el rol Auditor y descargar cada uno a su PC.109. Luego de la revisión, dar clic en el ícono flujo de revisión, seleccionar la opción Aprobar, registrar el comentario, adjuntar los

documentos y dar clic en el botón Guardar.Siguiendo el flujo de revisiones del informe, el rol Gerente/Jefe tendrá que revisar el informe y los demás documentos enviados por el rol Supervisor.

110. Ingresar al servicio de control con el rol Gerente/Jefe.111. Ingresar a la actividad 3.1 Flujo de revisión del informe.112. En la sección Revisiones, ver el detalle de los documentos enviados por el rol Supervisor y descargar cada uno a su PC.113. Luego de la revisión, dar clic en el ícono flujo de revisión, seleccionar la opción Aprobar, registrar el comentario, adjuntar los

documentos y dar clic en el botón Guardar.Siguiendo el flujo de revisiones del informe, el rol Gerente Sectorial/OCR tendrá que revisar el informe y los demás documentos enviados por el rol Gerente/Jefe.

114. Ingresar al servicio de control con el rol Gerente Sectorial/OCR.115. Ingresar a la actividad 3.1 Flujo de revisión del informe.116. En la sección Revisiones, ver el detalle de los documentos enviados por el rol Gerente/Jefe y descargar cada uno a su PC.117. Luego de la revisión, dar clic en el ícono flujo de revisión,

20

a. En la pregunta: ¿El informe requiere la revisión del Despacho del Vicecontralor? - Seleccionar “SI”b. seleccionar la opción Aprobar, registrar el comentario, adjuntar los documentos y dar clic en el botón Guardar.

118. Ingresar al servicio de control con el rol “Despacho del Vicecontralor”119. Ingresar a la actividad 3.1 Flujo de revisión del informe.120. En la sección Revisiones, ver el detalle de los documentos enviados por el rol Gerente Sectorial/OCR y descargar cada uno a su

PC.121. Luego de la revisión, dar clic en el ícono flujo de revisión,

a. En la pregunta: ¿El informe requiere la revisión del Despacho del Contralor? - Seleccionar “SI”b. seleccionar la opción Aprobar, registrar el comentario, adjuntar los documentos y dar clic en el botón Guardar.

21

122. Ingresar al servicio de control con el rol “Despacho del Contralor”123. Ingresar a la actividad 3.1 Flujo de revisión del informe.124. En la sección Revisiones, ver el detalle de los documentos enviados por el rol Despacho del Vicecontralor y descargar cada uno

a su PC.125. Luego de la revisión, dar clic en el ícono flujo de revisión, seleccionar la opción Aprobar, registrar el comentario, adjuntar los

documentos y dar clic en el botón Guardar.Culminada la revisión y aprobación del informe, el rol Auditor culminará con el registro del informe.126. Ingresar al servicio de control con el rol Auditor.127. Abrir la actividad 3.2 Registrar resultados.128. En la sección Resumen ejecutivo del informe, registrar lo siguiente:

a. La fecha de emisión se registrará automáticamente con la fecha de aprobación del informe, de la actividad 3.1b. Título del informe: INFORME DE AUDITORÍA A LA MUNICIPALIDAD XYZc. Introducción: La auditoría de cumplimiento practicada a la Municipalidad XYZ, corresponde a una acción programada del Plan Anual

de Control 2015, de la Oficina Regional de Control Huaraz, y tuvo como objetivo general “Determinar si los recursos financieros y patrimoniales asignados a la Municipalidad XYZ, fueron utilizados adecuadamente en concordancia con los objetivos de la entidad y de acuerdo a la normativa aplicable. Asimismo, determinar la veracidad de las denuncias ingresadas a la Contraloría General de la República dentro del contexto de las disposiciones legales, normas internas, lineamientos y políticas de Estado aplicables a la entidad, a efectos de emitir el Informe correspondiente y las recomendaciones del caso”; comprendiendo el periodo entre el 01 de enero al 31 de diciembre de 2014. La comisión auditora fue acreditada con el Oficio N° 1706-2015-CG/DC de 5 de marzo del 2015.

d. Hechos observados: Observación N° 1Se aprobó y pagó indebidamente un presupuesto adicional de obra por S/.114 874,68, en la ejecución de la obra “Encauzamiento de la Quebrada Santa Rosa”; asimismo, se autorizó indebidamente una ampliación de plazo por 28 días, lo que limitó la aplicación de la multa al contratista por S/. 99 645.33; generando un perjuicio económico a la entidad de S/.147, 680.96 (deducido el saldo por pagar al contratista).

e. Recomendaciones principales:1. Ponga en conocimiento del pleno del Concejo Municipal el contenido del presente Informe, a efecto que teniendo en cuenta las responsabilidades administrativas identificadas a las autoridades y ex autoridades elegidas por votación popular, señaladas en el mismo, dicho Órgano Colegiado adopte las acciones correspondientes en el marco de la Ley Orgánica de Municipalidades, acciones que deberá constar en el Acta de Sesión respectiva.(Conclusión N° 1)2. Poner en conocimiento de la Procuraduría Pública encargada de los asuntos judiciales de la entidad o quien haga sus veces, para que inicie las acciones legales respecto a participación de los funcionarios y servidores señalada en la observación 1: “Se aprobó y pagó indebidamente un presupuesto adicional de obra por s/.114 874,68, en la ejecución de la obra “encauzamiento de la quebrada santa rosa”; asimismo, se autorizó indebidamente una ampliación de plazo por 28 días, lo que limitó la aplicación de la multa al contratista por s/. 99,645.33; generando un perjuicio económico a la entidad de s/.147,680.96 (deducido el saldo por pagar al contratista)” al haberse realizado el señalamiento de presunta responsabilidad civil, sobre los hechos revelados en el informe de auditoría.(Conclusión Nº 1)

22

3. Disponga se inicien los correspondientes procesos administrativos disciplinarios para el deslinde de responsabilidades de los funcionarios, ex funcionarios, servidores y ex servidores comprendidos en los hechos observados en el presente Informe, de acuerdo con lo establecido en el Reglamento de la Ley de Bases de la Carrera Administrativa y de Remuneraciones del Sector Público, aprobado por D. S. Nº 005-90-PCM.(Conclusión N° 1)4. Que el Alcalde, disponga a la Unidad de Abastecimiento y al Comité Especial, que en la elaboración de las Bases de los procesos de selección convocados por el Gobierno Provincial de XYZ, se tome en cuenta los requisitos mínimos señalados en la normativa de Contrataciones y Adquisiciones del Estado; y se consigne los valores referenciales mínimos y máximos admisibles de la propuesta económica teniendo en cuenta si es adquisición de bienes, servicios u obras; así como, el puntaje técnico mínimo para que una propuesta acceda a la evaluación económica.Así mismo, que se disponga a la Unidad de Abastecimiento y al Comité Especial, que el valor referencial se determine con una antigüedad no mayor a los dos meses anteriores a la convocatoria al proceso de selección.(Conclusión N° 2)

Luego, dar clic en el botón Guardar.129. En la sección Observaciones – Deficiencias de control interno, editar el tipo de resultado Deficiencia de control interno. En

la ventana Editar observación/deficiencia de control interno pestaña Elementos registrar la siguiente información:a. Número: 1b. Efecto: Potencial. Descripción: Se estableció como mínimo admisible el 90% del valor referencial (S/.21977.55), porcentaje que

corresponde a obras, a pesar que se trataba de servicios, debiendo ser el 70% del valor referencial.c. Causa: La falta de negligencia de los funcionarios de la entidad sujeta a control por el desconocimiento del marco normativo de la Ley

de Contrataciones del Estado, han permitido identificar deficiencias de control interno en los procesos de selección. La falta de conocimiento del marco normativo de la Ley de Contrataciones del Estado y su Reglamento, dieron origen a las deficiencias de control interno.

d. Conclusión: La Municipalidad XYZ, en la elaboración de las bases de algunos procesos de selección no fueron formulados tomando en cuenta los requisitos mínimos establecidos en la Ley de Contrataciones del estado y su Reglamento.

Luego, dar clic en el botón Guardar.130. En la sección Observaciones – Deficiencias de control interno, editar el tipo de resultado Observación. En la ventana Editar

observación/deficiencia de control interno pestaña Elementos registrar la siguiente información:a. Número: 1b. Sumilla: LAS BASES DE ALGUNOS PROCESOS DE SELECCIÓN CONVOCADOS POR LA MUNICIPALIDAD XYZ, NO FUERON FORMULADAS

CON LOS REQUISITOS MÍNIMOS ESTABLECIDOS EN LA NORMATIVA VIGENTEc. Condición: Se aprobó y pagó un presupuesto adicional de obra por S/.114 874,68, en la ejecución de la obra ¿encauzamiento de la

Quebrada Santa Rosa¿; asimismo, se autorizó una ampliación de plazo por 28 días, lo que limitó la aplicación de la multa al contratista por S/.99 645,33; lo que origina un perjuicio económico de S/.147,680.96 (DEDUCIDO EL SALDO POR PAGAR AL CONTRATISTA)

d. Criterio: Artículo 56º del Reglamento de la Ley de Contrataciones y Adquisiciones aprobado mediante Decreto Legislativo N° 1017 de 01.Feb.2009.

e. Efecto: Perjuicio. Monto S/.: 147680.96f. Causa: Negligencia de los funcionarios y servidores de la Municipalidad XYZ encargados del control y supervisión de la ejecución de la

obrag. Ocurrencia. Fecha inicio: 01/01/2014 Fecha fin: 31/12/2014

23

h. Conclusión: La Municipalidad XYZ, aprobó y pagó indebidamente un presupuesto adicional de obra por S/.114 874,68, en la ejecución de la “Encauzamiento de la Quebrada Santa Rosa”, por partidas que no correspondía autorizar por la modalidad de suma alzada con la que se contrató y por la naturaleza del Proyecto. Asimismo, se autorizó indebidamente una ampliación de plazo por 28 días, lo que limitó la aplicación de la multa al contratista por S/.99 645,33, lo que generó un perjuicio económico a la entidad edil de S/.147 680,96, deducido el saldo por pagar al contratista.

i. Categoría: Civilj. Monto obs: 147680.96 Recup. Vía Adm: 147680.96Luego, dar clic en el botón Guardar.

131. En la sección Aspectos relevantes…132. En la sección Recomendaciones, agregar la recomendación según el tipo de resultado.Hasta aquí, la comisión auditora participa en la etapa de informe.

24

Por último, el rol Gerente/Jefe cerrará la etapa Cierre de auditoría.133. Ingresar al servicio de control con el rol Gerente/Jefe.134. Abrir la actividad 3.3 Evaluación general de la auditoría.135. En la sección Escala de evaluación, seleccionar la escala de evaluación y registrar el comentario asociado a los 7 criterios.136. De asegurarse que se haya realizado la evaluación de desempeño de la comisión auditora, activar la casilla de declaración “Se

constató que se realizó la evaluación de desempeño a los colaboradores que formaron parte de la comisión auditora en el aplicativo desarrollado para estos fines, de acuerdo a lo establecido por la Contraloría”Luego, dar clic en el botón Guardar.

137. En la sección Comentarios, registrar lo siguiente:a. Propuesta de mejoras al módulo de auditoría: Se recomienda que en la actividad 1.3 se cree un campo de texto para el alcance de

la auditoria y las campos de fecha se han renombradas por la etiqueta “Periodo examinado”.b. Sugerencias de materias a examinar en futuras auditorías: Se recomienda que se realice una próxima auditoría de cumplimiento

a la entidad con la materia examinar Conformidad de la prestación.Luego, dar clic en el botón Guardar.

138. Dar clic en el botón Cierre auditoría.

25