viabilidad del seguro de salud para la vejez - gob.mx · la salud en la etapa de la vejez, ... 1.1...

TRANSCRIPT

Viabilidad del Seguro de Salud para la Vejez

Trabajo presentado para el XIV Premio de Investigación sobre Seguros y

Fianzas 2007,

Act. Liliana Sandoval Luna Mtro. Héctor Sandoval Luna

“Itzamná”

XIV Premio de Investigación sobre Seguros y Fianzas 2007

Segundo Lugar Categoría de Seguros

Índice

Resumen .........................................................................................................2

Introducción....................................................................................................4

1 Entorno del Sector Salud........................................................................6

1.1 Tendencias mundiales que impactan en México .....................................6

1.1.1 Retos Económicos ..................................................................................6

1.1.2 Transición demográfica y epidemiológica...............................................9

1.1.3 Operación del Sector Salud: Público y Privado .....................................15

1.2 Impacto de la atención de la salud en la vejez .....................................17

2 Modelo de simulación de los gastos de salud durante la vejez .............20

2.1 Determinantes del crecimiento de los costos de la salud .....................20

2.2 Modelo de simulación...........................................................................24

2.2.1 Variables exógenas ..............................................................................24

2.2.2 Variables endógenas ............................................................................29

2.2.3 Descripción del modelo ........................................................................29

3 Mecanismo de ahorro del riesgo de Salud durante la vejez ..................34

3.1 Resultados ...........................................................................................34

3.2 Prima Pura ...........................................................................................35

3.3 Análisis de escenarios ..........................................................................37

3.4 Elementos de control para administrar un Plan de Salud .....................38

3.4.1 Indicadores..........................................................................................39

3.5 Análisis FOCUS .....................................................................................39

Conclusiones .................................................................................................46

Bibliografía ....................................................................................................48

2

Resumen

La salud en la etapa de la vejez, es considerado uno de los temas más alarmantes debido a la proyección de los problemas con los que tendrán que enfrentarse los ajustados sistemas presupuestarios de Seguridad Social. En la mayoría de los países los análisis se han enfocado sobre políticas de planes de pensiones, más que en los temas de seguros de salud. Las razones responden a que en los planes de pensiones, el gasto inherente a su financiamiento es analíticamente más fácil de determinar que para el caso de los costos de salud, además de la facilidad para implementar indicadores que permiten discernir si los niveles de gasto son razonables.

En el caso particular de México, se puede observar que la transición demográfica

indica que la población mexicana no tendrá los recursos suficientes para hacer frente a los gastos de salud durante su vejez. Es por ello que el objetivo de esta investigación se centra en diseñar un mecanismo de ahorro basado en modelos de simulación que permita obtener la prima neta nivelada necesaria que deberá aportar el sector de la población económicamente activa para conformar un fondo suficiente para solventar los gastos de salud una vez que sea alcanzada la edad de 65 años.

La importancia de este tipo de mecanismos radica en que para la población mexicana

representan una alternativa para afrontar los problemas de salud durante la vejez, y así evitar desequilibrios en su economía. En el caso del sector asegurador, este tipo de productos pueden ser una opción para crecer la participación del sector de gastos médicos.

La primer parte del trabajo se enfoca en la descripción de los determinantes del

modelo, destacando entre ellos: los retos económicos que se pretenden durante el actual sexenio, las principales variables que influyen en la demografía y epidemiología, así como la forma de operar del sector salud que involucra los servicios tanto públicos como privados.

Es importante señalar que el mecanismo propuesto no pretende operar como un

seguro de salud, considera la posibilidad de utilizar alguna de las opciones de inversión que el sector asegurador ofrece a un sector de la población, teniéndose como principal beneficio un crecimiento considerable en los próximos años.

El seguro de Gastos Médicos Mayores en México enfrenta una serie de problemas

tanto administrativos como técnicos; los costos por su operación resultan muy altos lo cual hace que la mayoría de los productos sólo puedan estar al alcance de un pequeño sector de la población mexicana.

El diseño de dichos productos se basa en el análisis de siniestralidad de cada

compañía aseguradora, tomando la información histórica y las referencias estadísticas que se manejan en México, sin embargo, de acuerdo a lo mencionado anteriormente, la siniestralidad contempla sólo un sector de la población, por lo que, nuevamente se llega al cuestionamiento, ¿qué pasa con aquellas personas que dependen únicamente del apoyo que el gobierno pueda brindarles?. El considerar la información financiera y demográfica que difunden las diversas instituciones públicas, es el punto de partida para simular variables tanto exógenas como endógenas, señaladas en la segunda parte de esta investigación, donde a través del Modelo Montecarlo y la regresión lineal se pueden obtener las proyecciones necesarias para obtener una prima pura de ahorro.

3

La elaboración de escenarios, pueden generar una serie de alternativas que afrontarán el problema de salud durante la vejez en las próximas décadas, conformando así un mecanismo de ahorro que reflejará las principales acciones a considerar en México; el sector asegurador tendrá una participación fundamental en la administración de los fondos. Los alcances del modelo propuesto mostrarán los beneficios que gran parte de la población mexicana podrá tener y el crecimiento considerado que reflejará el sector privado. Todo esto queda plasmado en la última parte del presente trabajo.

Hay muchos puntos que pueden seguir investigándose referentes al tema, por lo que

está propuesta aporta ideas que en lo futuro podrán ser la pauta para mejoras en el sector salud y asegurador.

4

Introducción

Después de la Segunda Guerra Mundial, el mundo en general, comenzó a vivir un crecimiento acelerado. La explosión demográfica se presentó en cada uno de los países con condiciones distintas, y hoy que han transcurridos ya 60 años, en algunos lugares se comienza a observar la generación de individuos que entran a la etapa de jubilación con una esperanza de vida mucho más alta.

Países como Estados Unidos, Chile y Brasil han logrado anticiparse a los fuertes

cambios demográficos que se viven actualmente, siendo prioridad la calidad de vida que pueden disfrutar cada una de estás poblaciones.

El diseño de modelos de pensiones ha generado resultados muy satisfactorios, sin

embargo, hoy se enfrentan a un evento único, donde la salud se posiciona como un tema prioritario; ya que al combinarse los avances en la tecnología, medicinas y demás, se ha logrado incrementar la esperanza de vida de los individuos por un lado, y por el otro, se observa que los efectos epidemiológicos han variado considerablemente, registrándose enfermedades como la diabetes mellitus, tumores malignos, problemas cardiovasculares, etc., con una frecuencia cada vez más elevada. En cuanto a los gastos que hoy se generan por este tipo de padecimientos son considerablemente altos, y si éstos tienen que ser absorbidos por la población que en las próximas décadas será en su gran mayoría personas de más de 65 años, generará un problema muy grave, ya que difícilmente contarán con los recursos suficientes para afrontar dicha situación.

En México, el financiamiento del sistema de salud proviene fundamentalmente de: a) Gasto público asignado a la atención a la salud b) Cuotas obrero-patronales c) Gasto directo de los usuarios del servicio. En el 2006, el gasto de salud nacional representaba un 6.3% del PIB; el 48%

corresponde al gasto público y el resto al gasto privado, de este último el 95.2% tiene que ser absorbido por el bolsillo de las familias mexicanas; el sector asegurador a través de sus productos solo puede absorber un 4.8% 1.

La transición demográfica que se está viviendo, indica que muchas familias

mexicanas se convertirán en el principal apoyo para las personas adultas, lo que indica que es urgente diseñar mecanismos y estrategias basadas en el ahorro. De acuerdo a información del Consejo Nacional de Población (CONAPO), en México se registró un incremento en las posibilidades de ahorro e inversión siendo del 11.2% en 1995 y 16.3% en 1999, lo que generó un impulso adicional en el producto nacional2. Esto da la pauta para considerar lo anterior como una alternativa muy viable.

El presente trabajo, propone un mecanismo de ahorro basado en modelos de

simulación que permitirán obtener la prima neta nivelada necesaria que deberá aportar el sector de la población económicamente activa que pueda conformar un fondo suficiente para solventar los gastos de salud una vez que sea alcanzada la edad de 65 años.

1 Organización Mundial de la Salud, OMS 2006 2 La situación demográfica en México 2006; CONAPO

5

El sector asegurador mexicano, deberá tener una participación importante en la canalización de estos fondos, ya que cuenta con los elementos necesarios para ofrecer atractivas opciones de inversión, además de estar regulada por instituciones como la Comisión Nacional de Seguros y Fianzas (CNSF) y la Secretaria de Hacienda y Crédito Público, quienes vigilan las operaciones de toda compañía aseguradora y resguardan los derechos de todo asegurado.

En el presente sexenio de avizoran cambios muy importantes en el sector salud,

éstos deben de tomarse muy en cuenta para el diseño de mecanismos como el que se propone en está investigación, por ello en la primera parte se analiza el entorno de dicho sector y el planteamiento concreto de la situación que prevalece en este país.

En la segunda parte, se muestra el modelo de simulación de gastos de salud, que permite obtener la prima pura de ahorro que se debe ir aportando para generar un fondo suficiente para cubrir necesidades de salud durante la vejez.

Por último se evalúan los resultados obtenidos por el modelo, creándose una serie de

escenarios que permiten ver los alcances de la propuesta, así como las alternativas que puedan generarse ante está problemática.

Es necesario trabajar de manera conjunta con el sector asegurador, para poder

ofrecer opciones de inversión que, por un lado, impulsen al crecimiento de dicho sector y, por el otro, abatan el problema de la salud durante la vejez.

6

1 Entorno del Sector Salud

Uno de los indicadores más importantes para medir el desarrollo de un país, es la salud, por ello es necesario contar con planes que consoliden un sistema nacional de salud que satisfaga los requerimientos de una población.

1.1 Tendencias mundiales que impactan en México Los avances en la tecnología, el desarrollo demográfico y epidemiológico, hoy están

señalando las nuevas tendencias mundiales en el sector salud. En México se tiene la apertura a nuevos medicamentos que han sido desarrollados

con biotecnología y la nanotecnología; los resultados en materia médica impactan a la esperanza de vida y la población con más de 60 años de edad que habrá en los próximos años.

Actualmente 8% de los 104 millones de habitantes en México, forman parte de dicha

categoría, y de acuerdo a las proyecciones del Consejo Nacional de Población (CONAPO) 3 , para el año 2030 se tendrá un 18% de 120 millones de personas y para el 2050 se estima que 3 de cada 10 mexicanos estará por arriba de los 60 años de edad. 1.1.1 Retos Económicos

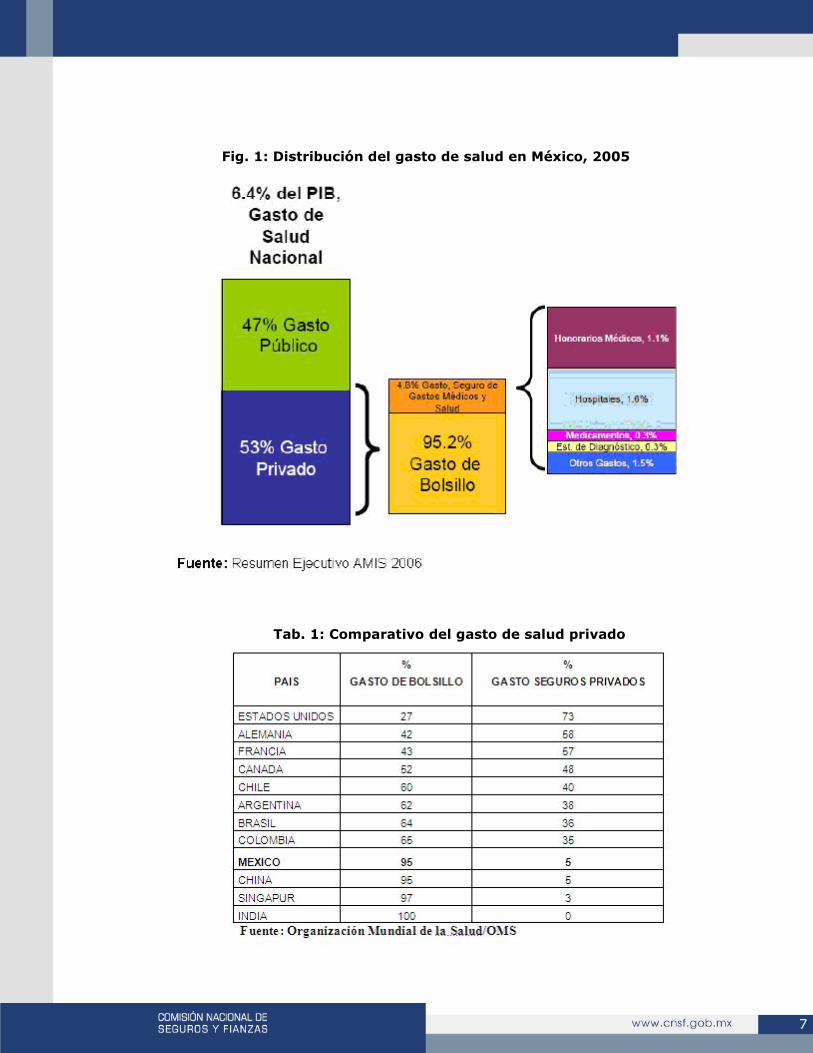

El nivel de gasto en salud de México respecto al Producto Interno Bruto (PIB) se ubica por debajo del promedio de Latinoamérica.

En la Figura 1 se puede apreciar como en México, el 95.2% del gasto privado

corresponde al desembolso que la población hace de manera directa por concepto de servicios médicos privados (gasto de bolsillo).

Lo anterior indica que es necesario replantear la asignación de recursos públicos en

materia de salud. Aún cuando en México se ha incrementado el gasto público, en comparación con países de similar grado de desarrollo, se invierte poco en este campo, apenas 6.2% del PIB, y la mitad tiene origen en el sector privado (Tabla 1).

3 La situación demográfica en México 2006; CONAPO

7

Fig. 1: Distribución del gasto de salud en México, 2005

Tab. 1: Comparativo del gasto de salud privado

8

Es evidente que México deberá alcanzar 6.6% del PIB en salud al final del 2007 y 7.6% en 2015 para poder comenzar a reflejar el desarrollo del nivel de salud del país, conforme a lo declarado por la Organización Mundial de la Salud (OMS)4.

La salud es fundamental en la productividad laboral, en el aprendizaje y en la aptitud

para desarrollarse intelectual, física y emocionalmente. Las enfermedades reducen significativamente los ingresos de la sociedad, lo que

demuestra que puede ser una estrategia para abatir la pobreza. Considerando el proceso de envejecimiento de la población mexicana, se puede

anticipar que ésta alcanzará su mayor dimensión a mediados del siglo XXI, comenzando a decrecer en los años siguientes.

La población económicamente activa (PEA) ha seguido creciendo de acuerdo a las

características demográficas del país, el aumento de los trabajadores eventuales en relación con los trabajadores permanentes se ha incrementado considerablemente, afectando de manera directa la distribución del gasto de salud, al no contar con el apoyo de las empresas para estar afiliado con alguna de las instituciones que prestan servicios médicos, ésta tiene la necesidad de buscar alternativas que representen el menor gasto de bolsillo.

Las escasas investigaciones realizadas en México muestran que el aumento de la

población económicamente activa ha contribuido modestamente (11%) al crecimiento del PIB entre 1970 y 20005.

En las primeras décadas del presente siglo la población de edades laborables

aumentará, en tanto que los menores de 15 años disminuirán su tamaño, con este panorama se presentan las condiciones demográficas más favorables para el desarrollo económico del país6.

Estos cambios se deben de aprovechar, buscar la creación de empleos tan necesarios

para generar los recursos indispensables para que México enfrente los rezagos y desigualdades.

Las proyecciones demográficas (CONAPO) 7 indican que durante la primera década de

este siglo es necesario, sin tomar en cuenta los rezagos existentes, 910 mil empleos por año, de 798 mil en la segunda década y de 477 mil en la tercera. Ello supone mejorar sustantivamente el desempeño de la economía de las últimas décadas, las políticas de acceso a empleos de calidad, a sistemas de seguridad social y de pensiones, así como a programas de capacitación para el trabajo, que permitan una adaptación a la economía globalizada.

Las desigualdades de gasto en salud por grupos sociales también resultan

sumamente contrastantes, por lo que aumentar aún más la esperanza de vida implica una revisión de las prioridades de dichos gastos con criterios de equidad y justicia.

4 World Health Organization (2001), Macroeconomics and Health: Investing in Health for Economic Development,

Report of the Commission on Macroeconomics and Health. 5 Hernández Laos, Enrique (2003), Desarrollo demográfico y económico de México, CONAPO, México. 6 Mason, Andrew (2006), "Demographic Transition and Demographic Dividends in Developed and Developing

Countries", United Nation Expert Group Meeting on Social and Economic Implications of Changing Population Age Structures, 31 de agosto-2 de septiembre, México, D. F.

7 La situación demográfica en México 2006; CONAPO

9

1.1.2 Transición demográfica y epidemiológica

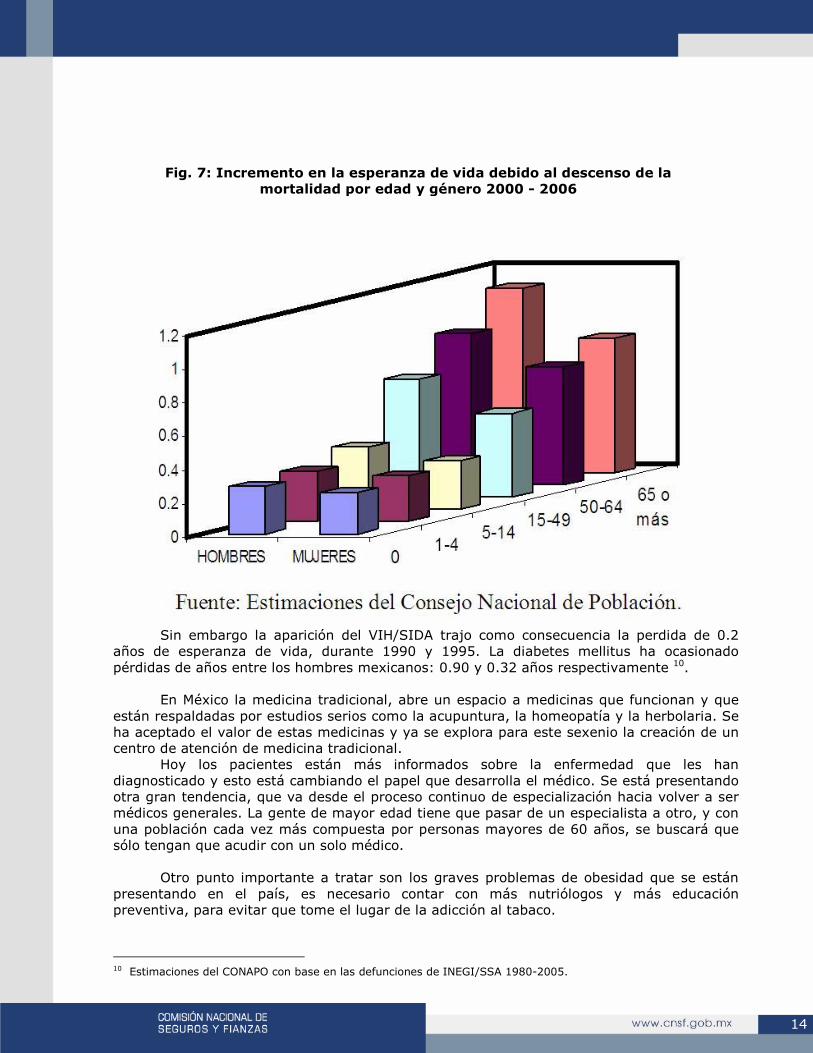

De acuerdo a la información registrada por el Consejo Nacional de Población

(CONAPO)8, han disminuido las tasas de fertilidad y de mortalidad infantil desde 1960 al 2006 (Figura 2), de manera que México tiende a envejecer de forma acelerada en los próximos años. Sin un sistema de seguridad adecuado, se corre el riesgo de que la población de adultos mayores esté desprotegida y en condiciones de pobreza.

Fig. 2: Incremento de la esperanza de vida debido al descenso de la

mortalidad por edad y género 2000 - 2006

El nivel educativo en las mujeres, se asocia con la obtención de mayores ingresos, una correcta administración de los recursos y con un mejor nivel de vida, esto se refleja en la reducción de la tasa de mortalidad infantil.

La observación de las tasas de mortalidad por causas, permite determinar si el riesgo

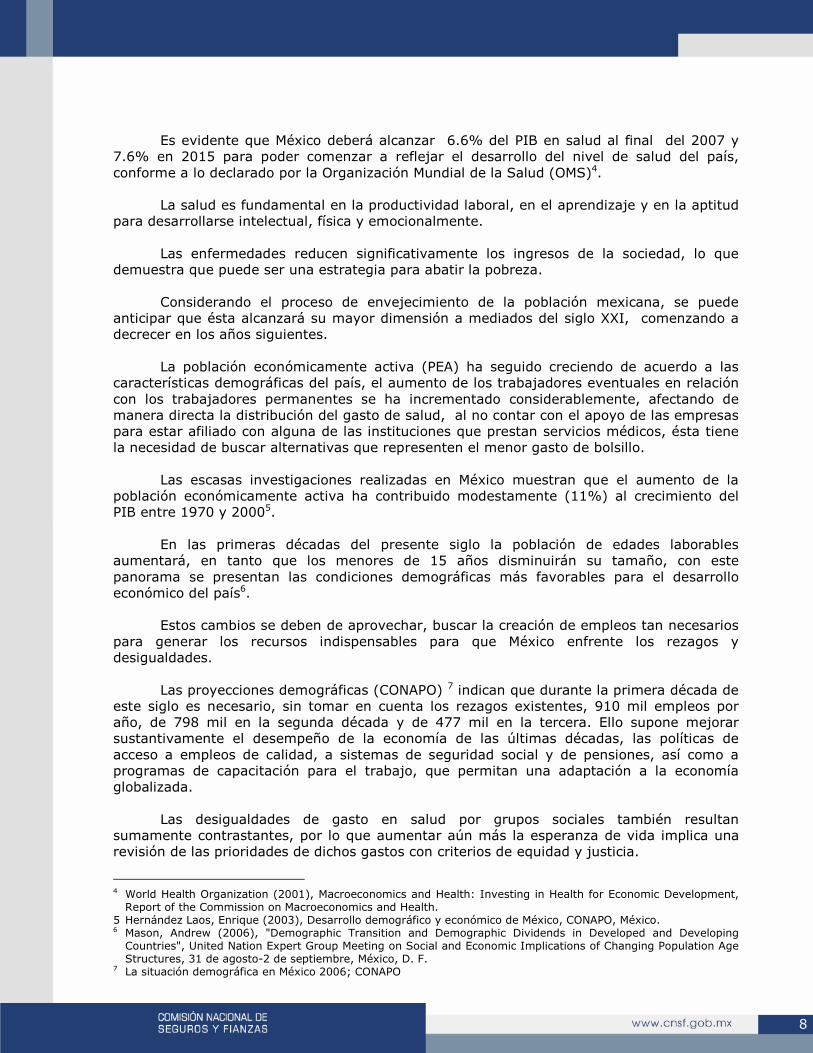

de muerte por un padecimiento ha disminuido o aumentado a lo largo de un periodo. Respecto a la distribución de las defunciones en México, se concentra principalmente

en las edades adultas y al comparar las cifras registradas de 1980 y 2005, se observan cambios muy importantes en algunos grupos (Figura 3).

8 La situación demográfica de México 2006;CONAPO.

10

Fig. 3: México – Distribución de las defunciones registradas por

grandes grupos de edad 1980 - 2005

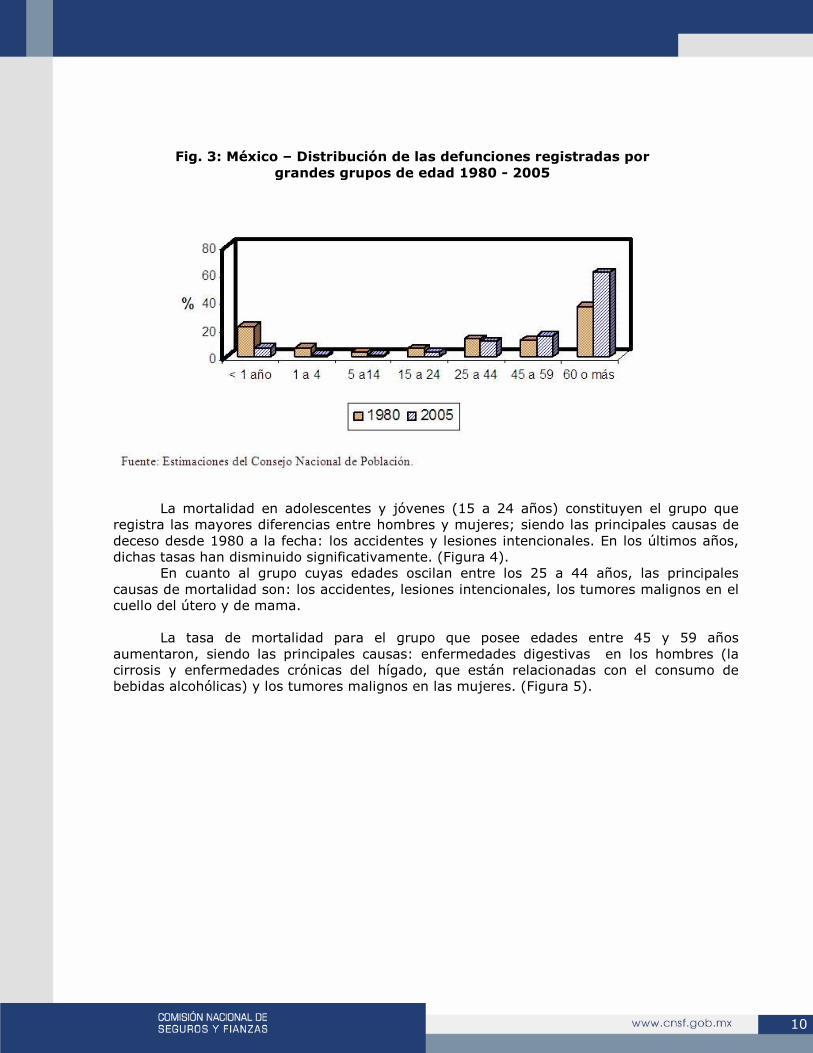

La mortalidad en adolescentes y jóvenes (15 a 24 años) constituyen el grupo que registra las mayores diferencias entre hombres y mujeres; siendo las principales causas de deceso desde 1980 a la fecha: los accidentes y lesiones intencionales. En los últimos años, dichas tasas han disminuido significativamente. (Figura 4).

En cuanto al grupo cuyas edades oscilan entre los 25 a 44 años, las principales causas de mortalidad son: los accidentes, lesiones intencionales, los tumores malignos en el cuello del útero y de mama.

La tasa de mortalidad para el grupo que posee edades entre 45 y 59 años

aumentaron, siendo las principales causas: enfermedades digestivas en los hombres (la cirrosis y enfermedades crónicas del hígado, que están relacionadas con el consumo de bebidas alcohólicas) y los tumores malignos en las mujeres. (Figura 5).

11

Fig. 4: Tasas de Mortalidad de las cuatro principales causas de muerte de los adolescentes y jóvenes (15 – 24) por sexo, 1980 – 2005

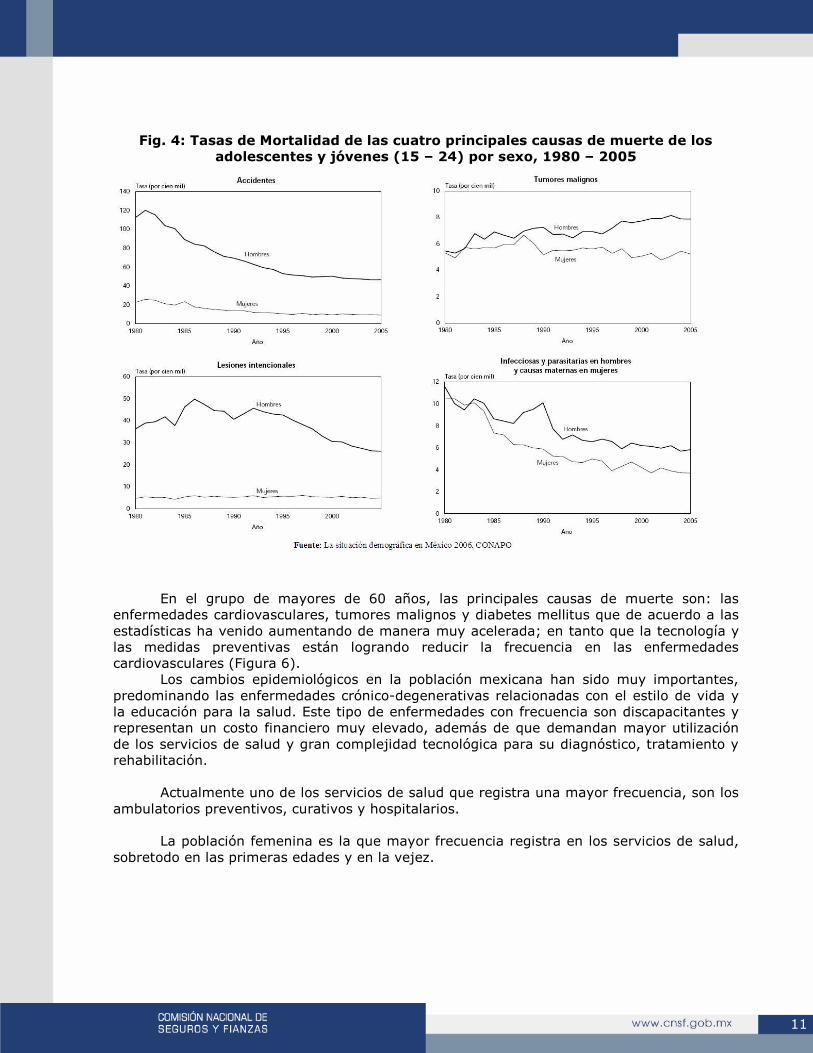

En el grupo de mayores de 60 años, las principales causas de muerte son: las enfermedades cardiovasculares, tumores malignos y diabetes mellitus que de acuerdo a las estadísticas ha venido aumentando de manera muy acelerada; en tanto que la tecnología y las medidas preventivas están logrando reducir la frecuencia en las enfermedades cardiovasculares (Figura 6).

Los cambios epidemiológicos en la población mexicana han sido muy importantes, predominando las enfermedades crónico-degenerativas relacionadas con el estilo de vida y la educación para la salud. Este tipo de enfermedades con frecuencia son discapacitantes y representan un costo financiero muy elevado, además de que demandan mayor utilización de los servicios de salud y gran complejidad tecnológica para su diagnóstico, tratamiento y rehabilitación.

Actualmente uno de los servicios de salud que registra una mayor frecuencia, son los

ambulatorios preventivos, curativos y hospitalarios. La población femenina es la que mayor frecuencia registra en los servicios de salud,

sobretodo en las primeras edades y en la vejez.

12

Fig. 5: Tasas de Mortalidad de las principales causas de muerte de los adultos mayores (45 – 59 años) por sexo, 1980 – 2005

Las enfermedades cardiovasculares registran un descenso entre los jóvenes adultos y las personas entre 45 y 59 años de edad.

La tasa de mortalidad por diabetes mellitus registra un aumento considerable en los

últimos años, siendo el Distrito Federal, Estado de México y Puebla las entidades con los mayores índices 9.

9 La situación demográfica de México 2006; CONAPO

13

Fig. 6: Tasas de Mortalidad de las principales causas de muerte de los adultos

mayores de 60 años por sexo, 1980 – 2005

Actualmente existen 6 millones de diabéticos, para el 2020 serán 15.5 millones y 30 millones de hipertensos; para el 2050 habrá 76 millones de hipertensos, que ya serán más de la mitad de la población del país.

Los cambios observados en los niveles de mortalidad se han reflejado en el aumento

de la esperanza de vida de la población entre 1980 y 2005 se incrementó en 7.5 años al pasar de una expectativa de vida de 67 a 74 años, como se puede observan en la Figura 7.

14

Fig. 7: Incremento en la esperanza de vida debido al descenso de la mortalidad por edad y género 2000 - 2006

Sin embargo la aparición del VIH/SIDA trajo como consecuencia la perdida de 0.2

años de esperanza de vida, durante 1990 y 1995. La diabetes mellitus ha ocasionado pérdidas de años entre los hombres mexicanos: 0.90 y 0.32 años respectivamente 10.

En México la medicina tradicional, abre un espacio a medicinas que funcionan y que

están respaldadas por estudios serios como la acupuntura, la homeopatía y la herbolaria. Se ha aceptado el valor de estas medicinas y ya se explora para este sexenio la creación de un centro de atención de medicina tradicional.

Hoy los pacientes están más informados sobre la enfermedad que les han diagnosticado y esto está cambiando el papel que desarrolla el médico. Se está presentando otra gran tendencia, que va desde el proceso continuo de especialización hacia volver a ser médicos generales. La gente de mayor edad tiene que pasar de un especialista a otro, y con una población cada vez más compuesta por personas mayores de 60 años, se buscará que sólo tengan que acudir con un solo médico.

Otro punto importante a tratar son los graves problemas de obesidad que se están

presentando en el país, es necesario contar con más nutriólogos y más educación preventiva, para evitar que tome el lugar de la adicción al tabaco.

10 Estimaciones del CONAPO con base en las defunciones de INEGI/SSA 1980-2005.

15

Es imprescindible tomar medidas en la atención y prevención de tumores malignos de mama, páncreas, colon y recto.

El descenso de la mortalidad y su desplazamiento hacia edades más tardías ha sido

uno de los logros en salud más importantes en México en el último siglo. Es claro que algunas enfermedades podrían evitarse a través de la promoción de

programas de salud orientados a reducir el consumo de alcohol, tabaco y drogas, a modificar patrones alimenticios y a favorecer una vida saludable por medio del deporte y hábitos saludables.

1.1.3 Operación del Sector Salud: Público y Privado

Un aspecto esencial en materia de salud, es la calidad en la atención del servicio. Las personas de bajos recursos cuentan hoy con diferentes opciones. Pero la mitad

de la población no cuenta con IMSS, ISSSTE o Seguro Popular 11. Uno de los objetivos principales del sexenio pasado, era afiliar al Sistema de

Protección Social a la población atendida por la Secretaría de Salud, dicho sistema no se encuentra dentro de un esquema de Seguridad Social; con esto nace el Sistema Universal de Salud en México.

Las personas que actualmente no se encuentran afiliadas al IMSS o ISSSTE, y que no

cuenten con recursos suficientes para solventar un servicio de salud privado, a través de los programas sociales, actualmente se les ofrece el Seguro Popular, que busca abarcar a una gran parte de población.

Durante este sexenio se desarrollará una segunda fase, en la cual la prestación de

servicios médicos se ampliará a todos los usuarios de los sistemas públicos, sin tomar en cuenta el sistema donde se estén aportando sus cuotas.

Se podrá atender a la población en cualquiera de las instalaciones de estas

dependencias, aprovechándose la estructura ya constituida, independientemente de la institución que haya dado la afiliación.

De esta manera se estará iniciando en dicho esquema una competencia por la

captación de afiliados, en esta tercera etapa, el sector asegurador se integrará al Sistema Universal de Salud, para ser reconocido como un financiador y un articulador de servicios. La participación de dicho sector se dará como una alternativa en cuestión de la transferencia del riesgo por parte de la Comisión Nacional de Protección Social en Salud (CNPSS).

Se espera que las compañías aseguradoras con su experiencia, dirijan y presten la

infraestructura del sector, proporcionando redes, sistemas de administración de reclamaciones y estrategias de control de costos; realicen acciones intermediarias entre el financiamiento y la prestación de estos servicios con la finalidad de que el Sistema de Salud Universal inicie con prontitud y eficacia.

Con lo anterior la Asociación Mexicana de Instituciones de Seguros (AMIS) esperaría:

11 Encuesta Nacional de Salud y Nutrición, 2006.

16

El sector asegurador proporcione una cobertura similar a la de los institutos públicos,

cuyo costo sería determinado por la CNPSS. Las aseguradoras, se encarguen de dar cobertura a la población de nivel

socioeconómico alto, para lo cual los asegurados renunciarían al Seguro Popular y se comprometerían a mantener un seguro privado, al menos con las mismas coberturas del Seguro Popular y con la opción de aumentarla. El costo del seguro sería menor gracias al subsidio que otorgaría el Seguro Popular, evitando al mismo tiempo un doble pago.

El sector privado cubriría los padecimientos definidos por la Secretaría de Salud como catastróficos, siempre y cuando la prima que se deba cobrar sea suficiente.

Las compañías aseguradoras ofrecerán productos que el Seguro Popular no tiene y en caso de requerir una cobertura diferente o más amplia, el asegurado podrá tomarla del seguro privado, sin necesidad de contratar una póliza completa de Gastos Médicos Mayores, con un costo adicional a la cuota del Seguro Popular.

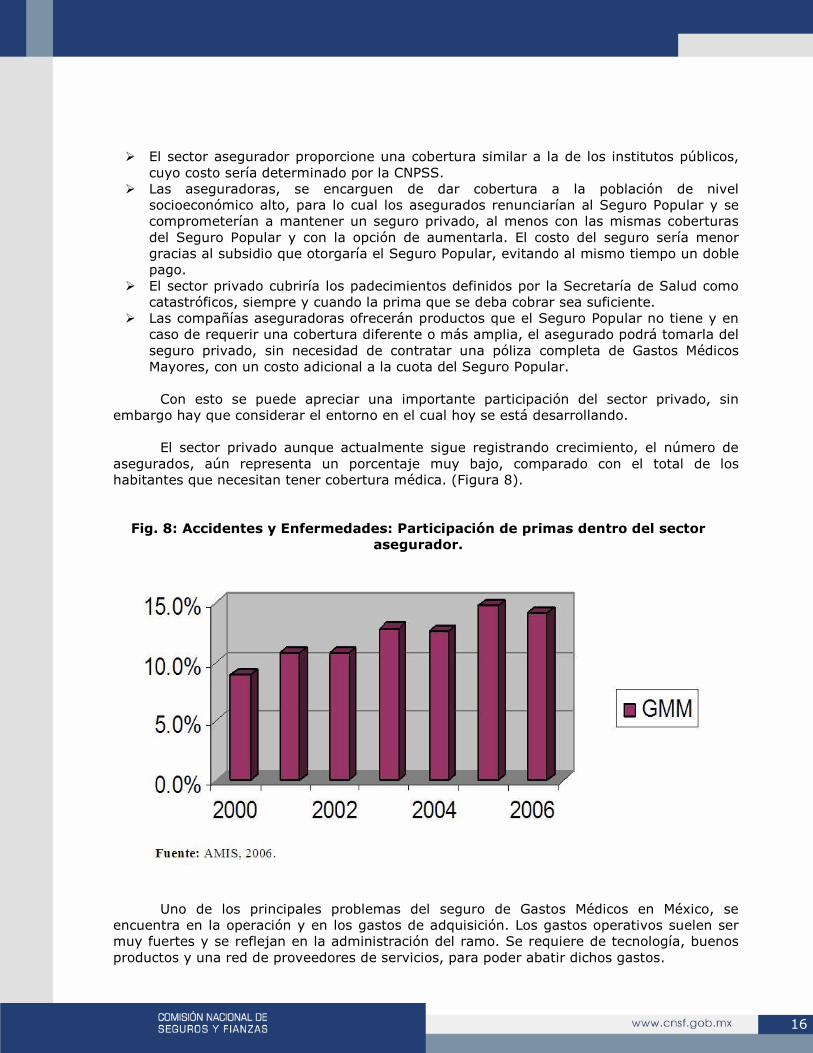

Con esto se puede apreciar una importante participación del sector privado, sin

embargo hay que considerar el entorno en el cual hoy se está desarrollando. El sector privado aunque actualmente sigue registrando crecimiento, el número de

asegurados, aún representa un porcentaje muy bajo, comparado con el total de los habitantes que necesitan tener cobertura médica. (Figura 8).

Fig. 8: Accidentes y Enfermedades: Participación de primas dentro del sector asegurador.

Uno de los principales problemas del seguro de Gastos Médicos en México, se encuentra en la operación y en los gastos de adquisición. Los gastos operativos suelen ser muy fuertes y se reflejan en la administración del ramo. Se requiere de tecnología, buenos productos y una red de proveedores de servicios, para poder abatir dichos gastos.

17

Se requieren productos sencillos para la clase media. Los seguros de Gastos Médicos

siguen aumentando de precio y lo único que se ha logrado es reducir el riesgo con la prevención y con el cuidado de la salud, para que los gastos disminuyan.

El incremento en las tarifas de estos productos ha sido de aproximadamente un 14%

anual desde el año 2000 12. Otro problema que se detecta en este sector, radica en el número tan reducido de

cadenas hospitalarias, lo cual hace difícil llegar a nuevos acuerdos. Uno de los objetivos de las compañías aseguradoras es la contención de costos, ya

que las tarifas han crecido en promedio hasta un 30%, siendo que la inflación médica llega cuando mucho al 12%.

Es necesaria una correcta selección de riegos, la creación de productos con redes

cerradas que justificarían la calidad de los servicios médicos. Las enfermedades y los tratamientos hoy en día son más largos que en el pasado;

esto ha provocado que las carteras de Gastos Médicos cuenten con un porcentaje de siniestralidad desde inicio.

En lo futuro se verán más productos mixtos, en los cuales los Gastos Médicos

Mayores se unirán con Gastos Médicos Menores, posiblemente se puedan incluir algunas acciones de prevención o mantenimiento de la salud.

Se verá una mayor regionalización de las tarifas; los coaseguros y deducibles serán

elevados y se propondrán mayores incentivos para el uso de proveedores preferentes. En conclusión, existen oportunidades tanto en el mercado público como en el

privado.

1.2 Impacto de la atención de la salud en la vejez

El tema de salud cada día adquiere mayor importancia, para las personas mayores, es sumamente necesario tener acceso a servicios de salud. La expectativa de vida del mexicano ha aumentado.

En la actualidad, la vejez se caracteriza por la situación precaria y la insuficiente

atención de sus necesidades: cerca de uno de cada dos hombres mayores de 60 años continúa trabajando, y uno de cada cuatro lo hace hasta los 80 años. Los adultos mayores activos económicamente se concentran en el sector informal de la economía y sólo uno de cada cinco dispone de seguridad social 13.

El envejecimiento afecta de manera desigual a las regiones y a los hombres y

mujeres. Para la mujer, la vejez se vive por tiempos más prolongados y se acompaña con mayor frecuencia de enfermedades y discapacidad. Las mujeres tienen, además, un menor

12 XVI Convención Nacional de Aseguradores, México, D.F., septiembre 2006 13 La situación demográfica de México 2006; CONAPO.

18

acceso a los sistemas de seguridad social y de jubilación, lo que las hace más dependientes de sus familiares.

"El envejecimiento de la población traerá consigo mayor presión sobre los sistemas de salud. El incremento numérico de las personas mayores y su creciente supervivencia aumentarán el número de personas que sufrirá alguna patología o discapacidad, lo que elevará sensiblemente los costos de la atención y hará más difícil la sustentabilidad financiera de las instituciones de salud. Se estima que en 2050 más de un tercio de los gastos en salud se destinará a la población adulta mayor" 14.

Además de instrumentar políticas para ampliar la cobertura de los sistemas de seguridad social y de proveer pensiones dignas y suficientes, es importante diseñar esquemas alternativos de protección social para el grupo de trabajadores que se encuentra fuera del empleo formal y para las personas de edades avanzadas, quienes no tienen opciones laborales.

"De no ser así, el México del mañana podría ser más viejo, más pobre y más desigual ".

Es necesario observar los fenómenos demográficos e integrar esta perspectiva en la

concepción del desarrollo y del futuro del país. Debe señalarse que el diseño de mecanismos que evalúan el Seguro de Gastos

Médicos de Pensionados es muy complejo desde un punto de vista metodológico. Ello es así, ya que no es fácil manejar las bases generalmente aceptadas para adoptar los supuestos necesarios para proyectar los gastos médicos. Por ejemplo a largo plazo pueden observarse cambios importantes en la tecnología farmacéutica y hospitalaria que pueden afectar de manera importante cualquier proyección.

En México existen servicios de salud públicos y privados. El seguro de Gastos

Médicos de pensionados del IMSS, presenta un déficit creciente, actualmente se financia con una cuota de los trabajadores activos, de tal forma que este ramo toma los ingresos de los trabajadores actuales para financiar los gastos médicos de los pensionados actuales. Este seguro tiene la menor cuota asignada y es el que más gastos genera. En el sector privado actualmente solo existe una compañía de seguros que está desarrollando un producto para satisfacer las necesidades de las personas que obtienen su jubilación; sin embargo, la protección que se brinda está calculada en una prima única, lo cual resulta en un alto costo y una suma asegurada insuficiente.

El sector privado se enfrenta a los monopolios hospitalarios en las principales

ciudades, a la dispersión de información, a la reducida oferta y a la falta de información. No existe unificación en los criterios de reportes médicos, no hay codificación para manejar la información de Gastos Médicos y Salud, lo cual se refleja en el costo operativo de los seguros privados y en sus primas.

El ahorro resulta ser el mecanismo que logrará cubrir las necesidades de dicha

población. Los servicios médicos para las personas mayores de 60 años demandarán una fuerte cantidad de recursos económicos, el monto que se logre estimar, de acuerdo a las tendencias señaladas en México, permitirá diseñar un mecanismo de ahorro que si se canaliza a un buen fondo de inversión, podrá solventar los gastos médicos durante la vejez.

14 Valencia, Alberto y Octavio Mojarro (2006), "Dividendo demográfico y erogaciones por atención a la salud en

México", VIII Reunión de investigación demográfica en México, SOMEDE, Guadalajara, México.

19

Dicha estimación debe basarse en la consideración de una serie de variables, siendo

las principales:

1. Financieras 2. Operación 1. Morbilidad 2. Utilización 3. Demográficas

Lo más importante en el manejo de dichas variables es considerar las tendencias

futuras, y no la experiencia registrada en los siniestros.

20

2 Modelo de simulación de los gastos de salud durante la vejez En los albores del siglo XXI el envejecimiento poblacional continua cumpliendo las

proyecciones establecidas de hace más tres décadas; la salud de la población ha aumentado y la esperanza de vida ha tenido el mayor crecimiento registrado durante los últimos dos mil años. El consenso general sostiene que esta mejora se debe a causas económicas, sociales y políticas más que a las acciones sanitarias.

En este contexto, se destaca la importancia de contar con una herramienta que

permita determinar el nivel óptimo de los recursos para financiar en su totalidad los servicios de salud durante la vejez. En la actualidad, en el mercado asegurador mexicano no existe un modelo que permita cuantificar el riesgo de salud de una persona en el futuro, los productos de gastos médicos se enfocan a proveer de una protección durante la etapa activa; sin embargo, en la etapa de la vejez, que es cuando más se requiere de una cobertura médica, solo un grupo muy reducido tendrá acceso a servicios médicos privados, siendo las muy criticadas instituciones públicas las responsables de brindar servicios a la mayor parte de la población.

La principal limitante para desarrollar un modelo de simulación de este estilo, se basa

en que no existen variables identificables que permitan cuantificar un riesgo; por lo general, el análisis para determinar el importe de una prima utiliza las variables de edad, sexo, parentesco, ocupación, zona geográfica y siniestralidad; siendo esta última la que determina la viabilidad de rentabilidad de un seguro. Considerando lo anterior, a continuación se demostrará que el incluir otro tipo de variables y mecanismos de control de gasto, permite desarrollar un modelo confiable para simular los gastos de salud durante la vejez. 2.1 Determinantes del crecimiento de los costos de la salud

Los gastos de salud en la última etapa de vida de una persona representan de 2.7 a

4.8 veces el gasto promedio de una persona de 0 a 64 años, lo cual significa que del total del gasto de salud durante toda la vida de una persona, del 35% al 50% tendrá lugar en la vejez. La cuestión que todo mundo desea responder es ¿Cuáles son los factores que determinan la variabilidad de esos porcentajes?. Diversos estudios han sostenido que los determinantes que contribuyen a la reducción de la mortalidad se agrupan en cuatro rubros: biología humana, entorno o medio ambiente, estilo de vida y sistema sanitario.

21

Fig. 9: Determinantes de la salud y asignación de recursos sanitarios

En relación a la biología humana, los recientes descubrimientos del mapa genético del

proyecto genoma humano vislumbran en un futuro a mediano plazo ventajas para las nuevas generaciones, ya que se podrá evitar el desarrollo de ciertas enfermedades. El entorno o medio ambiente es otro punto que ha sido el tema de diversos foros ecológicos a nivel mundial, por lo que es de esperarse que en los próximos años los programas de reducción de sustancias dañinas sean más estrictos. En cuanto al sistema sanitario, este problema estará ligado con los recursos canalizados a los sistemas sanitarios y cuya problemática será más que nada en el aspecto relacionado con el acceso a servicios médicos. Finalmente, la variable que mayor impacto tiene en la mortalidad de una persona y por consecuente en su estado de salud, lo representa el estilo de vida, el cual es una variable que se puede controlar en cierta medida dentro de una población expuesta a un riesgo.

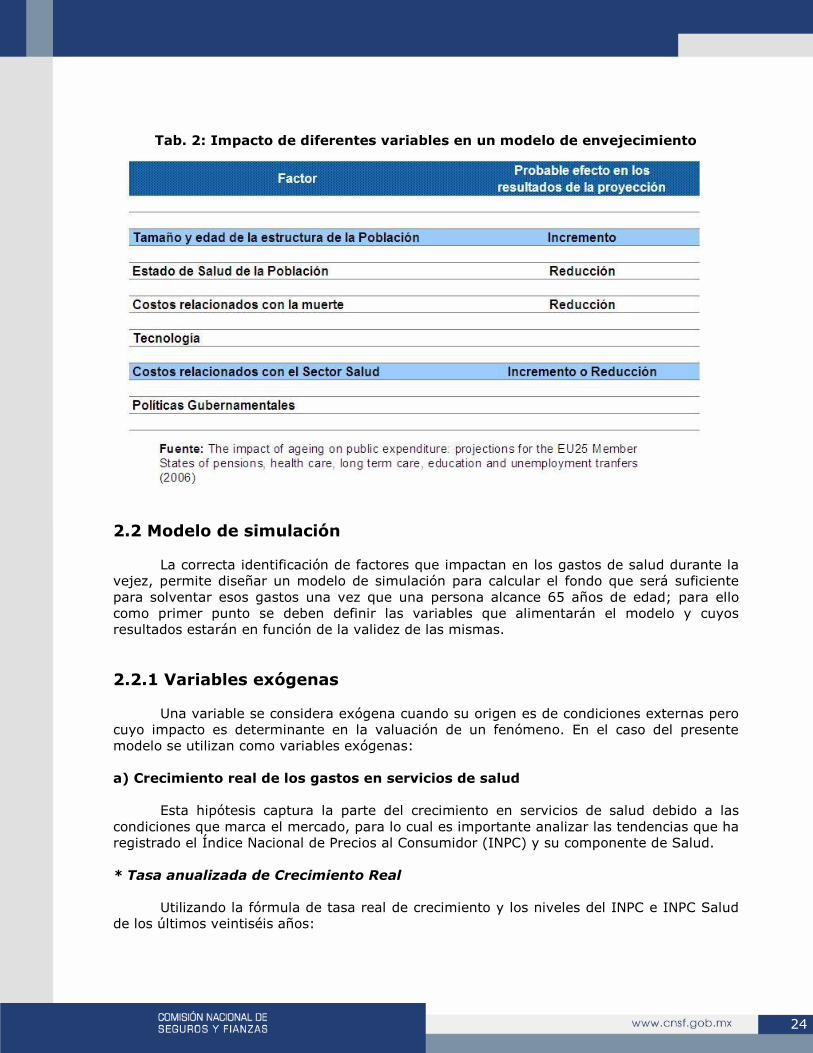

En otros estudios cuyo principal objetivo ha sido el realizar una estimación del impacto del envejecimiento de una población en los gastos de salud, se destacan que los factores que incrementan los costos en salud son: a) Tamaño y edad de la estructura poblacional

Este factor se refiere al número de personas que potencialmente necesitarán de servicios de salud y cuya demanda de recursos estará en función de su esperanza de vida; en este punto se han formulado diversas hipótesis que suponen que las tasas de morbilidad tienden a incrementarse a edades mayores a 65 años, a pesar de que la edad no es un factor causal.

22

i) Equilibrio dinámico: esta hipótesis sostiene que un incremento en la esperanza de

vida viene acompañado de un incremento en los años saludables de una persona, manteniéndose el mismo número de años con el padecimiento de una enfermedad lo que se refleja en un deterioro en su estado de salud.

ii) Expansión de Morbilidad o incapacidad: a un incremento en la esperanza de vida,

esta hipótesis sostiene que las personas en la vejez presentan un estado más vulnerable a enfermedades crónicas y se incrementan los años de vida con un mal estado de salud.

iii) Contracción de Morbilidad o incapacidad: por el contrario esta hipótesis señala que

un incremento en la esperanza de vida, pospone un posible estado de invalidez o morbilidad a edades más avanzadas, como consecuencia de que los estilos de vida serán más saludables y al hecho de que algunas enfermedades crónicas podrán tener una cura definitiva.

Fig. 10: Diferentes hipótesis en la salud debido al aumento en la esperanza de vida

23

b) Estado de Salud en la vejez

Los cambios en las tasas de mortalidad y morbilidad pueden alterar la demanda de los servicios de salud, por lo que este factor estará en función del estilo de vida que lleve una persona.

c) Costos relacionados con la muerte

El gasto total se concentra y aumenta en la fase final de vida conforme se aproxima la muerte, por lo que por medio de tasas de morbilidad se puede realizar una estimación aproximada de los recursos que necesitará una persona en sus últimos años de vida. d) Tecnología

El uso de tecnología puede reducir los costos unitarios al proveer un tratamiento más efectivo, pero puede presionar el gasto total al hacer más accesible el tratamiento a más personas. De igual forma, puede reducir la demanda de servicios de salud si intervenciones preventivas mejoran el estado de salud y reducen necesidades futuras. e) Costos relacionados con el Sector

El gasto está directamente relacionado con la evolución de costos unitarios de componentes claves relativos a los incrementos de los servicios de salud, considerando a la economía como un todo. f) Políticas Gubernamentales

El gasto total estará determinado por la elección de políticas en el acceso a los servicios de salud y en la calidad; lo cual significa que la evolución del gasto estará en función de un presupuesto efectivo y por micro incentivos para pacientes que favorezcan el uso racional de los recursos.

En el sector asegurador, se proyecta que habrá un cambio en los costos de los seguros de salud debido a un incremento en la frecuencia de reclamos, tratamientos médicos más costosos, avances en la medicina y el incremento tanto en el número de profesionales del cuidado de la salud como de sus instalaciones.

24

Tab. 2: Impacto de diferentes variables en un modelo de envejecimiento

2.2 Modelo de simulación

La correcta identificación de factores que impactan en los gastos de salud durante la vejez, permite diseñar un modelo de simulación para calcular el fondo que será suficiente para solventar esos gastos una vez que una persona alcance 65 años de edad; para ello como primer punto se deben definir las variables que alimentarán el modelo y cuyos resultados estarán en función de la validez de las mismas. 2.2.1 Variables exógenas

Una variable se considera exógena cuando su origen es de condiciones externas pero cuyo impacto es determinante en la valuación de un fenómeno. En el caso del presente modelo se utilizan como variables exógenas: a) Crecimiento real de los gastos en servicios de salud

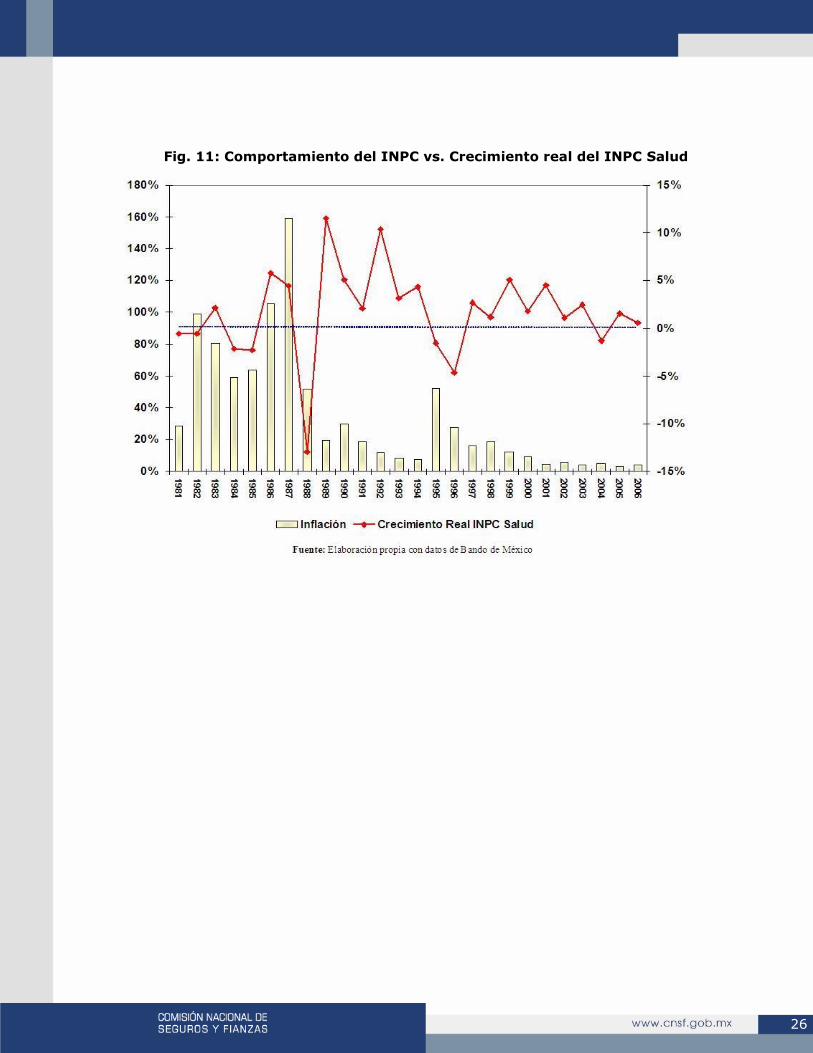

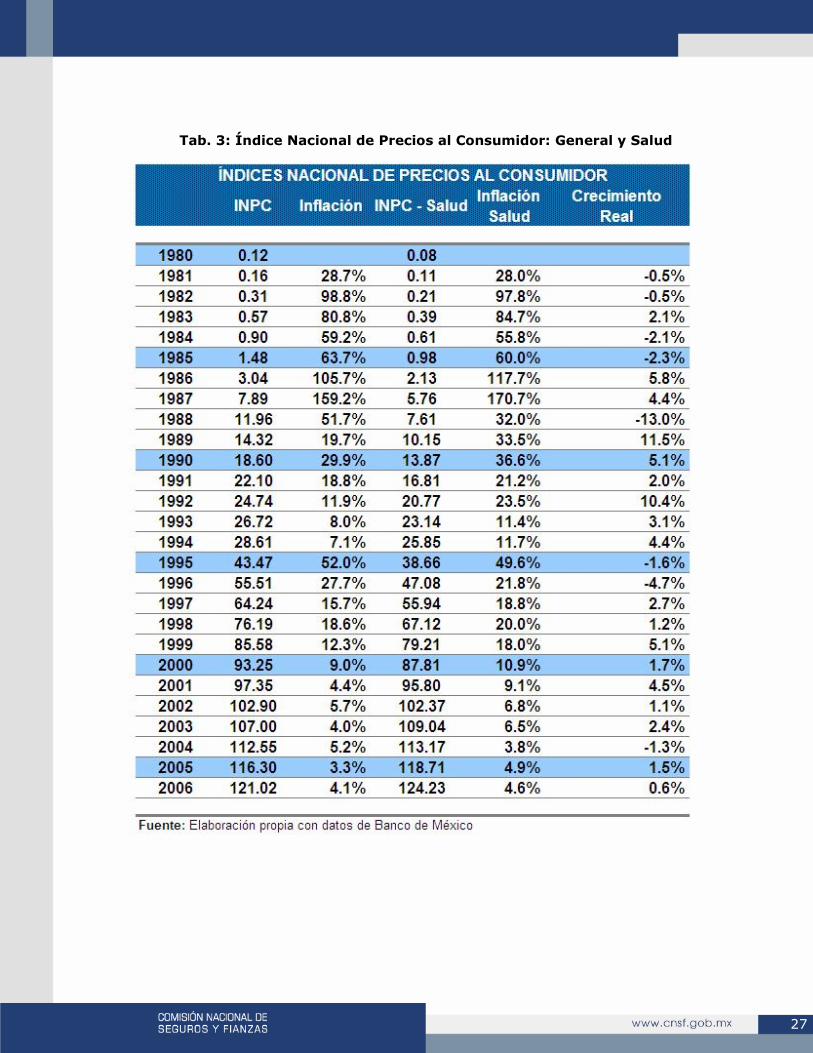

Esta hipótesis captura la parte del crecimiento en servicios de salud debido a las condiciones que marca el mercado, para lo cual es importante analizar las tendencias que ha registrado el Índice Nacional de Precios al Consumidor (INPC) y su componente de Salud. * Tasa anualizada de Crecimiento Real

Utilizando la fórmula de tasa real de crecimiento y los niveles del INPC e INPC Salud de los últimos veintiséis años:

25

donde: R = Tasa de crecimiento real IS= Inflación Salud I=Inflación Se observa que en promedio el rubro de salud ha crecido en términos reales un 1.6% de manera anual. Es importante destacar que en los últimos años, el rubro de medicinas es el que ha experimentado el mayor crecimiento.

Analizando las cifras del INPC, se realizó un análisis de regresión lineal a fin de determinar un comportamiento del crecimiento real del costo de los servicios de salud.

La función se determinó a partir del incremento real acumulado del costo de salud, basado en la historia anual de 1980 a 2006, mediante la siguiente fórmula:

donde es el incremento real acumulado del rubro Salud.

Con base a esta información se obtuvo que el polinomio que replica esta tasa de incremento acumulado real es:

con un coeficiente de correlación de 91.8%.

26

Fig. 11: Comportamiento del INPC vs. Crecimiento real del INPC Salud

27

Tab. 3: Índice Nacional de Precios al Consumidor: General y Salud

28

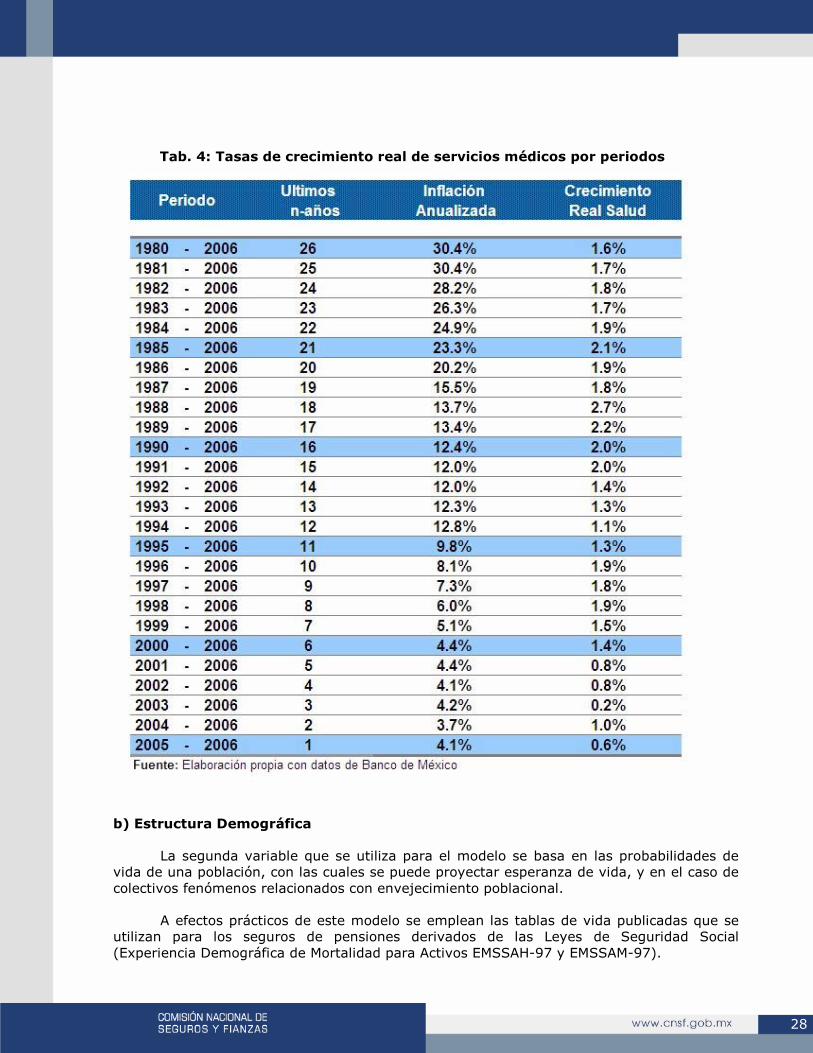

Tab. 4: Tasas de crecimiento real de servicios médicos por periodos

b) Estructura Demográfica

La segunda variable que se utiliza para el modelo se basa en las probabilidades de vida de una población, con las cuales se puede proyectar esperanza de vida, y en el caso de colectivos fenómenos relacionados con envejecimiento poblacional.

A efectos prácticos de este modelo se emplean las tablas de vida publicadas que se utilizan para los seguros de pensiones derivados de las Leyes de Seguridad Social (Experiencia Demográfica de Mortalidad para Activos EMSSAH-97 y EMSSAM-97).

29

2.2.2 Variables endógenas

Una variable endógena es aquélla que se encuentra implícita dentro de un fenómeno, lo cual significa que este tipo de variables son las que mayor impacto tienen dentro de un modelo de simulación.

En el caso específico de este modelo y considerando que no existe información referente a gastos por edad y género, se utilizó análisis de regresión para la construcción de una curva de gasto de salud con base a la experiencia de una Compañía con un perfil de riesgo medio, esta curva incluye los siguientes elementos: a) Factores de morbilidad: esta curva refleja los factores de morbilidad de una población

y es importante destacar que en este primer ejercicio no se hace la distinción por grupo de enfermedades; sin embargo, el modelo se puede ajustar para realizar estimaciones considerando los antecedentes médicos de una persona.

b) Utilización de los servicios de salud: de nueva cuenta en esta curva se incluyen los

patrones por los cuales se utilizan los servicios de salud, para lo cual se supone una amplia correlación con los índices de morbilidad de una persona.

2.2.3 Descripción del modelo

Un modelo estocástico se define como una representación de un evento donde

existen variables aleatorias que pueden simularse a través de funciones probabilísticas. Este tipo de modelos se utilizan para simular un gran número de escenarios con la ventaja de poder obtener medidas estadísticas que favorecen la toma de decisiones.

Considerando que para el cálculo del importe del fondo de salud se incluyen eventos que se ligan a variables aleatorias, se determinó desarrollar un modelo Montecarlo, el cual es una técnica cuantitativa que hace uso de la estadística y de un ordenador para imitar el comportamiento aleatorio de un fenómeno.

La clave en este proceso de simulación consiste en crear un modelo matemático del fenómeno que se quiere analizar e identificar las variables cuyo comportamiento aleatorio determina el comportamiento global del fenómeno; de esta forma, en la simulación se repiten n-veces el experimento al término del cual se dispondrán de n-observaciones sobre el comportamiento de la variable aleatoria – a mayor número de observaciones, mayor será el grado de aproximación de réplica del fenómeno-.

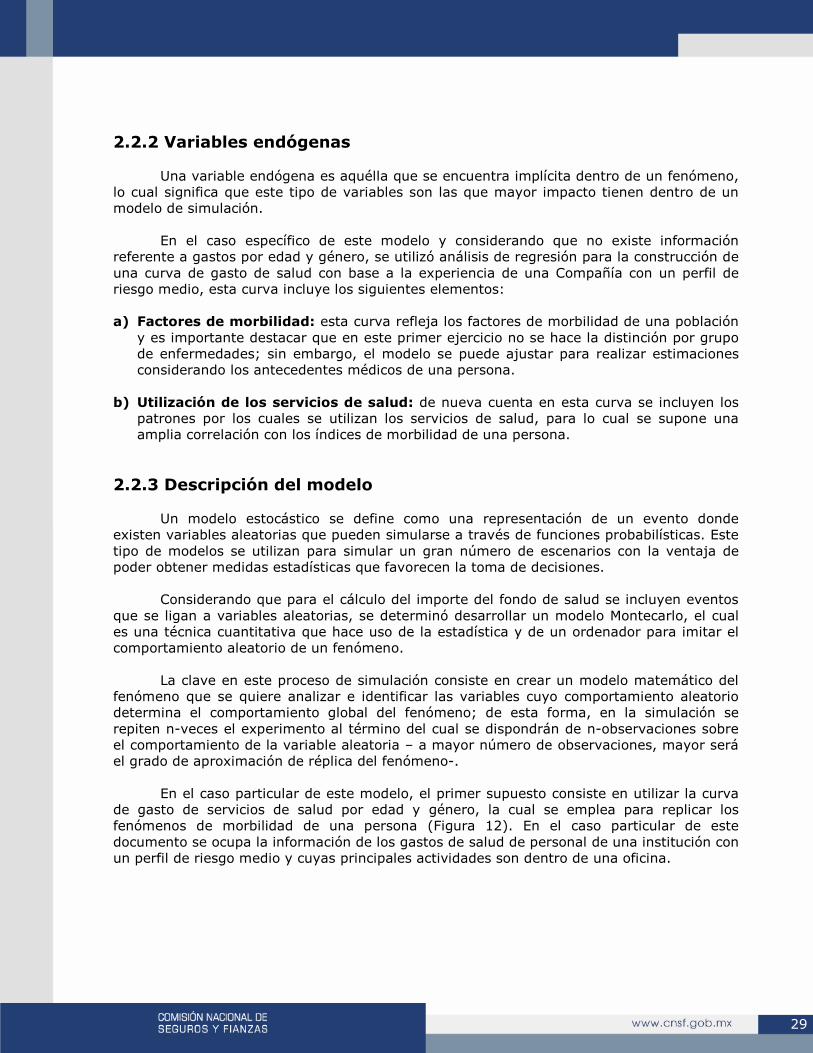

En el caso particular de este modelo, el primer supuesto consiste en utilizar la curva de gasto de servicios de salud por edad y género, la cual se emplea para replicar los fenómenos de morbilidad de una persona (Figura 12). En el caso particular de este documento se ocupa la información de los gastos de salud de personal de una institución con un perfil de riesgo medio y cuyas principales actividades son dentro de una oficina.

30

Fig. 12: Gasto per cápita por edad y género

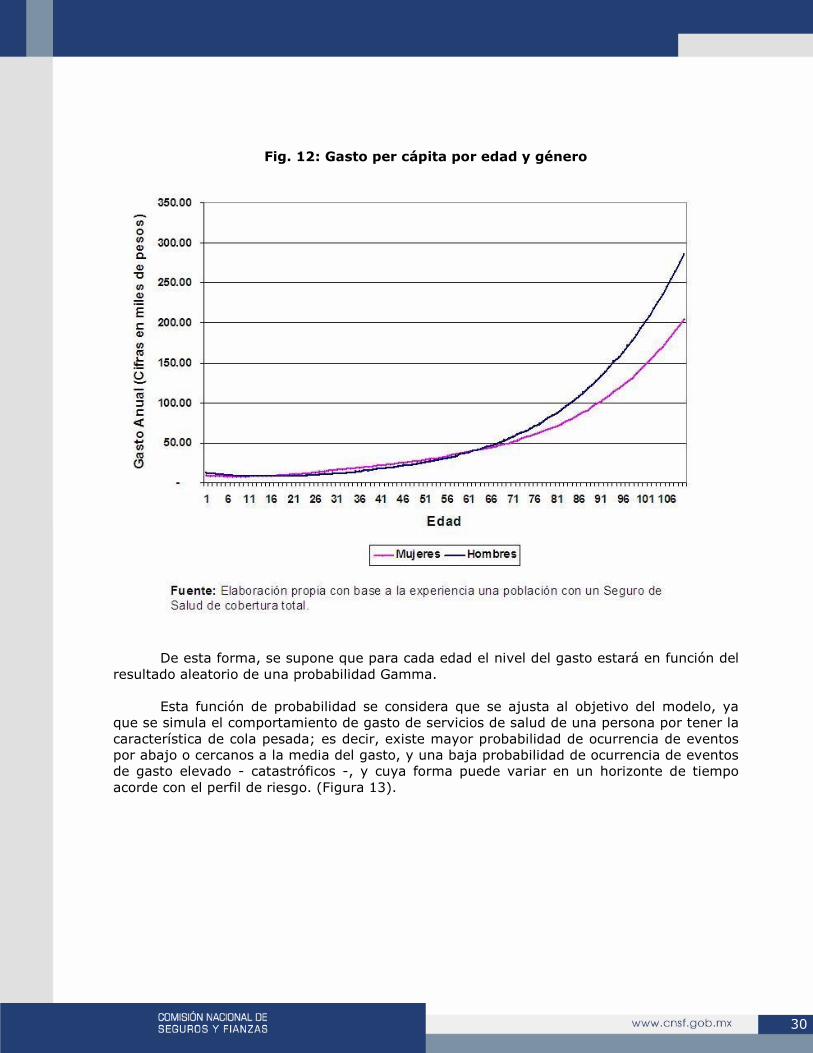

De esta forma, se supone que para cada edad el nivel del gasto estará en función del resultado aleatorio de una probabilidad Gamma.

Esta función de probabilidad se considera que se ajusta al objetivo del modelo, ya que se simula el comportamiento de gasto de servicios de salud de una persona por tener la característica de cola pesada; es decir, existe mayor probabilidad de ocurrencia de eventos por abajo o cercanos a la media del gasto, y una baja probabilidad de ocurrencia de eventos de gasto elevado - catastróficos -, y cuya forma puede variar en un horizonte de tiempo acorde con el perfil de riesgo. (Figura 13).

31

Fig. 13: Distribución Gamma

Las principales características de la función Gamma son:

a) Función densidad

b) Función acumulativa

32

c) Esperanza

d) Varianza

El modelo matemático supone que en cada año de vida de una persona, el gasto anual será equivalente a un importe que se ajusta al decil de la función gamma, conforme a una media y varianza poblacional; de esta forma en cada año el gasto estará en función de la curva de gasto, el evento aleatorio de que se genere un gasto en diferentes deciles y en la supervivencia de la persona. (Figura 14).

En el presente estudio se simulan diversos eventos para una persona; por ejemplo,

en la Figura 15 se muestra la trayectoria del gasto en salud de una persona de 60 años, en donde se observa que a los diez años se registra un gasto elevado, siendo en los últimos años de vida donde se registran los gastos de mayor nivel.

Fig. 14: Simulación del gasto per cápita considerando la curva de morbilidad

33

En la simulación se establece la ejecución de al menos cien mil escenarios, con la cual se obtiene una mayor réplica de los posibles eventos y con lo cual se estima el importe del fondo para gastos de salud; para ello se determina el valor presente utilizando una tasa de descuento del 3.0% real y la hipótesis de crecimiento real de los gastos de salud, conforme a las siguientes fórmulas.

donde:

= Valor Presente de los gastos de salud de una persona \\

= Gasto de salud en el año de proyección t, para una persona de edad x+t

= Tasa de interés de descuento en el año de proyección j

En el siguiente apartado se mostrarán los resultados con base a la experiencia de gastos en salud para una población pensionada de una institución con un perfil de riesgo medio.

Fig. 15: Escenario de una simulación del gasto per cápita considerando la

curva de morbilidad

34

3 Mecanismo de ahorro del riesgo de Salud durante la vejez

El modelo de simulación descrito en la sección anterior, permite determinar los recursos necesarios para cubrir los gastos de salud de una persona que llega a la vejez, y con el cual se puede diseñar un mecanismo de ahorro que le permita acumular los recursos durante su etapa activa.

3.1 Resultados

La simulación de escenarios para personas por género y edades de 60 y 65 años, se muestran a través del uso de histogramas en la Figura 16. Las medidas estadísticas resultantes de la simulación (Tabla 5) señalan que los gastos de una mujer hasta el tercer quintil son inferiores a los de un hombre, este hecho responde a patrones de morbilidad que implican un menor gasto debido a dos factores en la mujer: a) La esperanza de vida es mayor a la de un hombre, lo que se traduce a que por sus

factores biológicos la mujer es menos susceptible a padecer enfermedades durante la vejez.

b) La mujer posee una mayor cultura preventiva durante toda su vida, ya que desde edades

jóvenes tiene revisiones periódicas que le permiten evitar el desarrollo de ciertos padecimientos, caso contrario en los hombres, donde en las etapas adultas, debido a la omisión de revisiones a edades tempranas lo conducen a tener padecimientos en estados avanzados y que requieren mayores cuidados de salud.

Tab. 5: Fondo necesario para gastos de salud durante la vejez

35

Fig. 16: Histogramas del Modelo de simulación por edad y género

3.2 Prima Pura

Una vez que se determina el importe del fondo para cubrir los gastos de salud durante la vejez, el siguiente ejercicio corresponde a determinar mecanismos para acumular esos recursos. Actualmente, en el mercado asegurador existen productos basados en seguros dotales puros o mixtos, con la variante de que en caso de que sobreviva el asegurado la suma asegurada se invierte en un Fideicomiso que sirve para financiar una

36

anualidad vitalicia; el mismo tratamiento es el que se debe utilizar para los gastos de salud durante la vejez.

A manera de ejemplo y retomando los resultados de la Tabla 5, se utiliza el tercer quintil para determinar las primas puras de un seguro dotal puro y mixto para diversas edades y por género, tomando el supuesto de una tasa técnica del 3% y las tablas de mortalidad de la seguridad social 15.

Los niveles obtenidos de las primas niveladas en este ejercicio, indican que este tipo de seguros son viables para un sector de la población que actualmente cuenta con algún tipo de seguro de vida o gastos médicos mayores, e incluso una compañía cuya limitación de recursos impide ofrecer un plan de pensiones, podría establecer este tipo de prestaciones como un incentivo de retención para su capital humano; la idea de ofrecer un producto que cubra los gastos de salud durante la vejez acotado a una suma asegurada determinada por el propio asegurado, es un incentivo que ayudaría a incrementar la viabilidad de este seguro de salud.

Tab. 6: Prima pura única de un seguro Dotal Puro y Mixto

15 Las técnicas actuariales que se utilizaron para determinar las primas puras y niveladas se hicieron conforme a los

prácticas actuariales que se pueden consultar en cualquier libro de cálculo actuarial

37

Tab. 7: Prima pura nivelada de un seguro Dotal Puro y Mixto

3.3 Análisis de escenarios

Una que vez que se cuenta con los elementos técnicos para simular las condiciones de un fenómeno de morbilidad, se debe desarrollar un análisis de escenarios.

Los escenarios son un conjunto de futuros razonablemente plausibles, pero diferentes desde el punto de vista estructural. En términos generales, un escenario es una descripción mucho más conceptual de un futuro, que permite, que quien tome las decisiones observe no sólo los resultados, sino también las fuerzas impulsoras que pudieran desplazar el objetivo en uno u otro sentido.

El enfoque de escenarios se basa en la suposición de que toda propuesta tiene aspectos atractivos e inatractivos, no hay criterios absolutos para ponderar un lado contra el otro. Las decisiones deben ser siempre compromisos, susceptible de mejorarse en cualquier momento.

38

El propósito es valorar una propuesta bajo un rango de condiciones representativas

de lo que podría ocurrir, pueden surgir planes para mover en forma gradual la corporación del presente hacia el futuro deseable.

Los objetivos claros para el futuro deseado ayudan a aclarar las prioridades, pudiendo los escenarios desempañar un papel importante en el desarrollo de un proyecto.

Los proyectos grandes necesitan considerarse contra el futuro a plazo más largo, y habrá una considerable incertidumbre respecto a muchas variables fundamentales.

La evaluación de la rentabilidad contra múltiples futuros igualmente probables permite la valoración de riesgos involucrados en los proyectos.

Los escenarios pueden proporcionar nuevas interpretaciones de lo que ocurre en el entorno, abrir nuevas perspectivas. Son herramientas para el desarrollo de políticas.

Desarrollar para el futuro significa darle valor a las competencias distintivas presentes hoy en día. 3.4 Elementos de control para administrar un Plan de Salud

La implementación de un seguro de salud debe ir acompañada del desarrollo de una infraestructura informática que facilite la toma de decisiones mediante el uso de indicadores que eviten pasar por desapercibido desviaciones que pongan en riesgo la suficiencia de los recursos destinados a esta cobertura.

Actualmente, los sistemas de información de salud son una herramienta imprescindible en la administración de los seguros de salud para aquellas instituciones que promueven este tipo de beneficios para sus trabajadores. Está comprobado que organizaciones con información clara y precisa de los niveles de actividad, volúmenes, costos y morbilidad, tienen beneficios en las siguientes áreas:

Suficiencia financiera Adecuación a la realidad de la salud Fortalecimiento de funciones de calidad Establecimiento de controles básicos Acceso a información para toma de decisiones Uso racional de los servicios de salud

Es importante retomar la idea que contienen los principales manuales de

administración de seguros de Salud: "Para administrar es imprescindible evaluar; para evaluar es necesario medir. La

eficiencia en la utilización de indicadores, como elementos insustituibles de medición garantizará el logro de la calidad en la prestación de salud."

39

3.4.1 Indicadores La evaluación es una función básica del proceso administrativo que proporciona

elementos objetivos para la planeación, toma de decisiones y gestión administrativa. Dentro de los procesos de evaluación, destacan los indicadores, que son expresiones objetivas del desempeño a través de la relación cuantitativa entre dos variables que intervienen en un mismo proceso; por sí solos no son relevantes, adquieren trascendencia cuando se les compara con otros de la misma naturaleza relativos a periodos anteriores, o con otros indicadores preestablecidos que se consideran adecuados a fin de determinar la eficiencia de las acciones realizadas.

Es importante diferenciar los indicadores de objetivos y metas; los primeros son

expresiones cualitativas de lo que se pretende lograr al realizar una función, actividad, acción, tarea, operación o paso y las metas son los objetivos que se han establecido en términos cuantitativos y cronológicos, los indicadores en cambio sirven como puntos de referencia para mostrar los adelantos en el logro de los objetivos y metas. La Organización Mundial de la Salud (O.M.S.) señala que las principales características de los indicadores, es que deben ser:

• Válidos: Deben medir lo que realmente se supone deben medir. • Objetivos: Deben dar el mismo resultado cuando la medición es hecha por personas

distintas en circunstancias análogas. • Sensibles: Tienen la capacidad de captar los cambios ocurridos en un evento. • Específicos: Miden sólo los cambios en la situación de que se trate

La determinación y selección de indicadores debe basarse un una plena identificación

de los procesos a evaluar, lo cual se logra a través de una revisión exhaustiva de las atribuciones, objetivos y funciones sustantivas asignadas a una de las variables más relevantes y los mecanismos para su medición, previa comprobación de la accesibilidad y confiabilidad de la información que los alimenta 16.

De esta manera se construye el indicador, con la definición de una fórmula para su cálculo y se prueba exhaustivamente con datos reales a fin de valorar su consistencia.

3.5 Análisis FOCUS La mayoría de los indicadores que existen en la actualidad se basan en registros

contables, que engloban al total de la población y con lo cual se analizan siniestralidad por nivel de negocio o de forma per cápita, a partir de lo cual se aplican líneas de regresión lineal o de tendencia con lo que se busca realizar pronósticos de crecimiento del gasto en un seguro de salud; sin embargo, como se ha demostrado en los apartados anteriores, existen otros tipos de variables que tienen un impacto significativo en el gasto ya sea individual o colectivo.

El análisis FOCUS consiste en un estudio de las variables exógenas y endógenas que

tienen un impacto en el crecimiento anual de gasto de una población asegurada a un plan de salud. El objetivo principal es detectar áreas de oportunidad, facilitar la toma de decisiones y en su caso implementar acciones que permitan corregir las desviaciones de siniestralidad.

16 Guía Técnica de Indicadores de Salud. IMSS 2004.

40

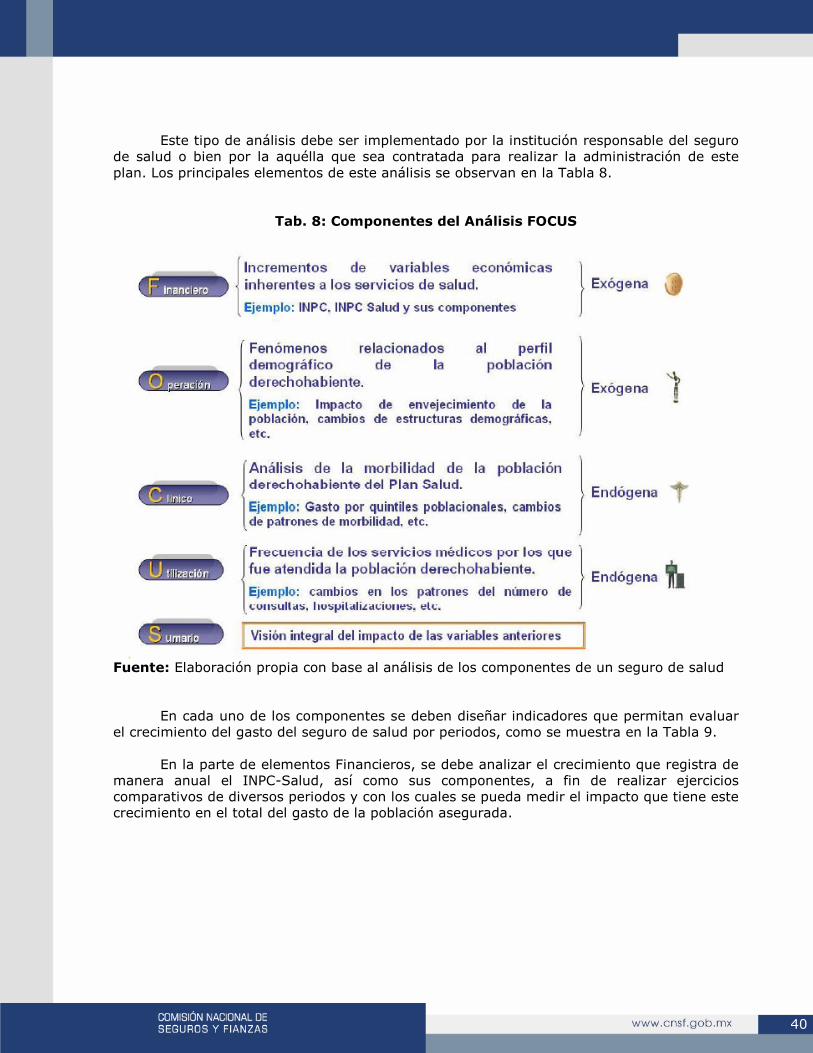

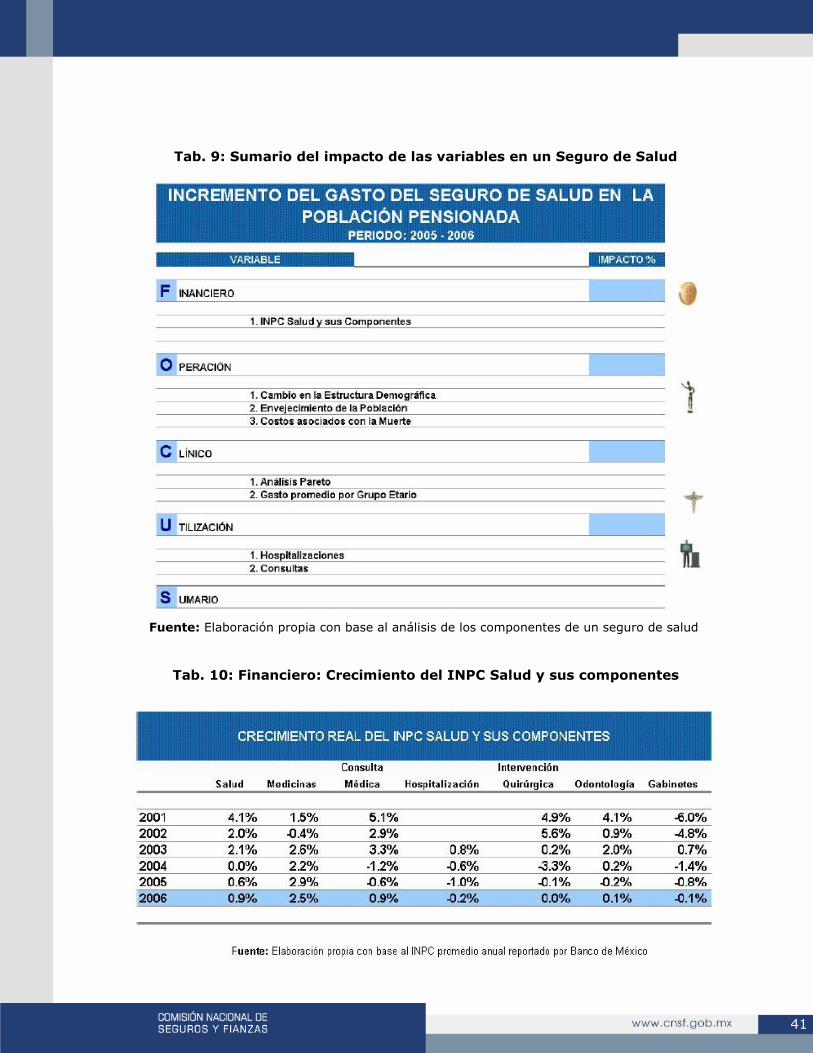

Este tipo de análisis debe ser implementado por la institución responsable del seguro de salud o bien por la aquélla que sea contratada para realizar la administración de este plan. Los principales elementos de este análisis se observan en la Tabla 8.

Tab. 8: Componentes del Análisis FOCUS

Fuente: Elaboración propia con base al análisis de los componentes de un seguro de salud

En cada uno de los componentes se deben diseñar indicadores que permitan evaluar

el crecimiento del gasto del seguro de salud por periodos, como se muestra en la Tabla 9.

En la parte de elementos Financieros, se debe analizar el crecimiento que registra de manera anual el INPC-Salud, así como sus componentes, a fin de realizar ejercicios comparativos de diversos periodos y con los cuales se pueda medir el impacto que tiene este crecimiento en el total del gasto de la población asegurada.

41

Tab. 9: Sumario del impacto de las variables en un Seguro de Salud

Fuente: Elaboración propia con base al análisis de los componentes de un seguro de salud

Tab. 10: Financiero: Crecimiento del INPC Salud y sus componentes

42

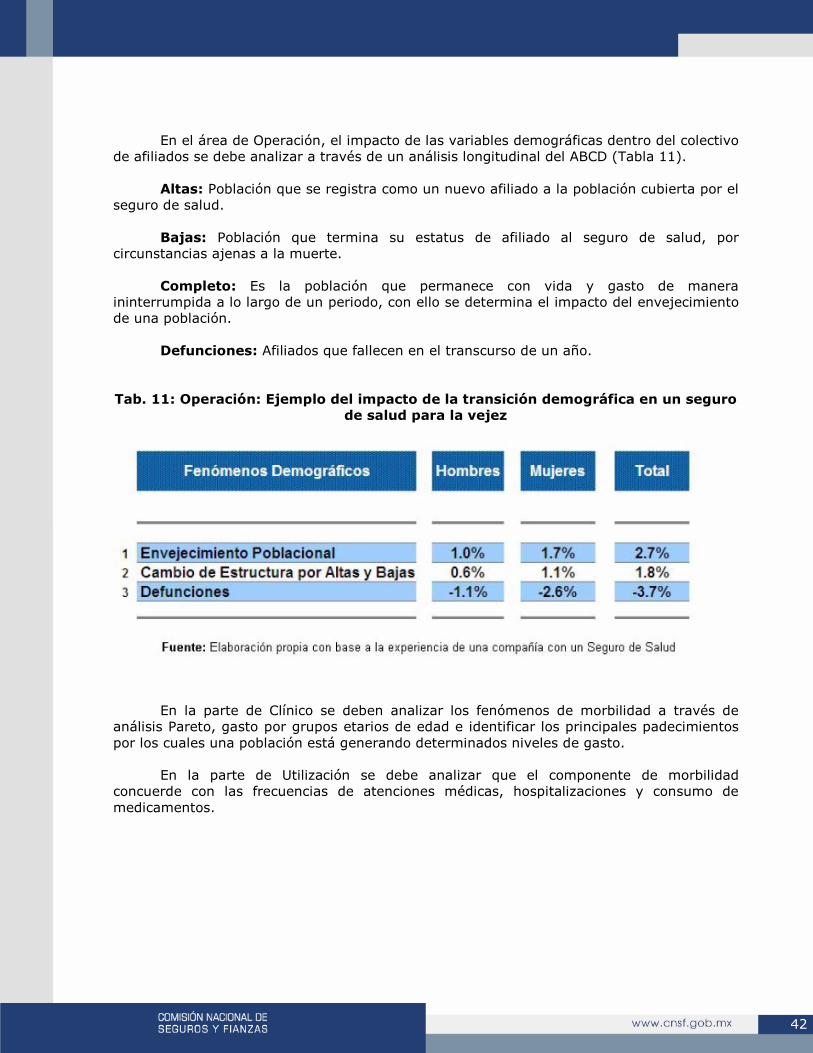

En el área de Operación, el impacto de las variables demográficas dentro del colectivo de afiliados se debe analizar a través de un análisis longitudinal del ABCD (Tabla 11).

Altas: Población que se registra como un nuevo afiliado a la población cubierta por el

seguro de salud. Bajas: Población que termina su estatus de afiliado al seguro de salud, por

circunstancias ajenas a la muerte. Completo: Es la población que permanece con vida y gasto de manera

ininterrumpida a lo largo de un periodo, con ello se determina el impacto del envejecimiento de una población.

Defunciones: Afiliados que fallecen en el transcurso de un año.

Tab. 11: Operación: Ejemplo del impacto de la transición demográfica en un seguro de salud para la vejez

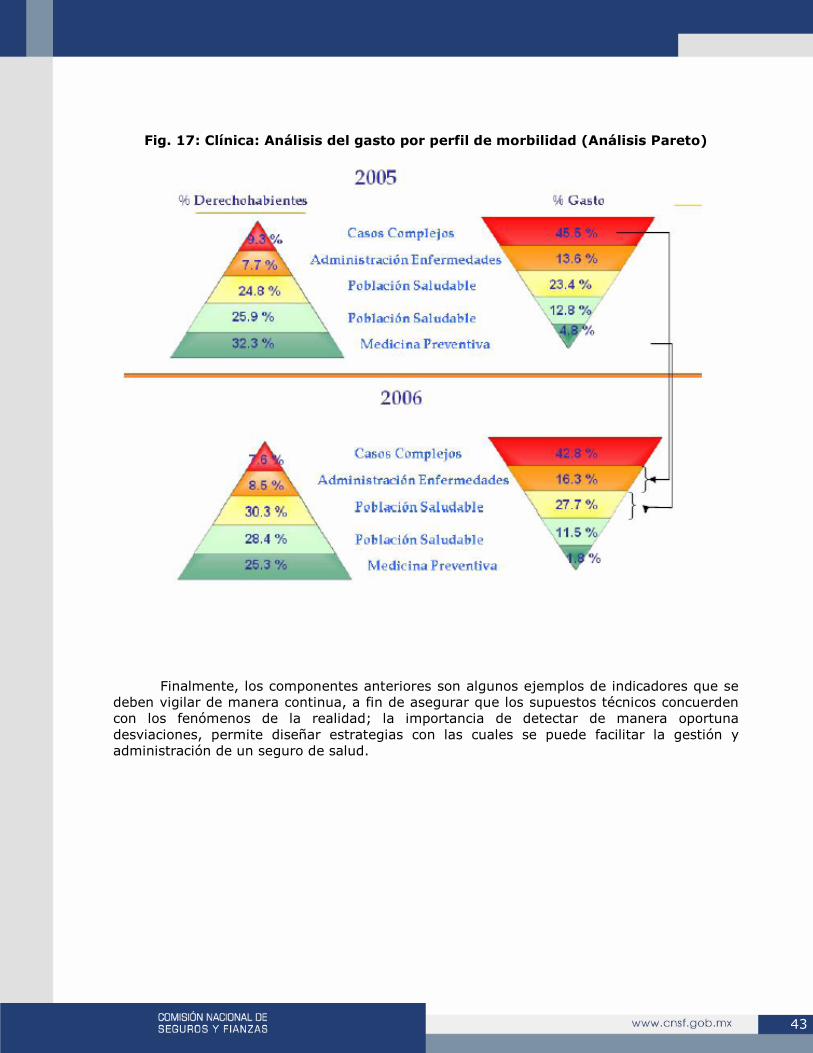

En la parte de Clínico se deben analizar los fenómenos de morbilidad a través de análisis Pareto, gasto por grupos etarios de edad e identificar los principales padecimientos por los cuales una población está generando determinados niveles de gasto.

En la parte de Utilización se debe analizar que el componente de morbilidad

concuerde con las frecuencias de atenciones médicas, hospitalizaciones y consumo de medicamentos.

43

Fig. 17: Clínica: Análisis del gasto por perfil de morbilidad (Análisis Pareto)

Finalmente, los componentes anteriores son algunos ejemplos de indicadores que se deben vigilar de manera continua, a fin de asegurar que los supuestos técnicos concuerden con los fenómenos de la realidad; la importancia de detectar de manera oportuna desviaciones, permite diseñar estrategias con las cuales se puede facilitar la gestión y administración de un seguro de salud.

44

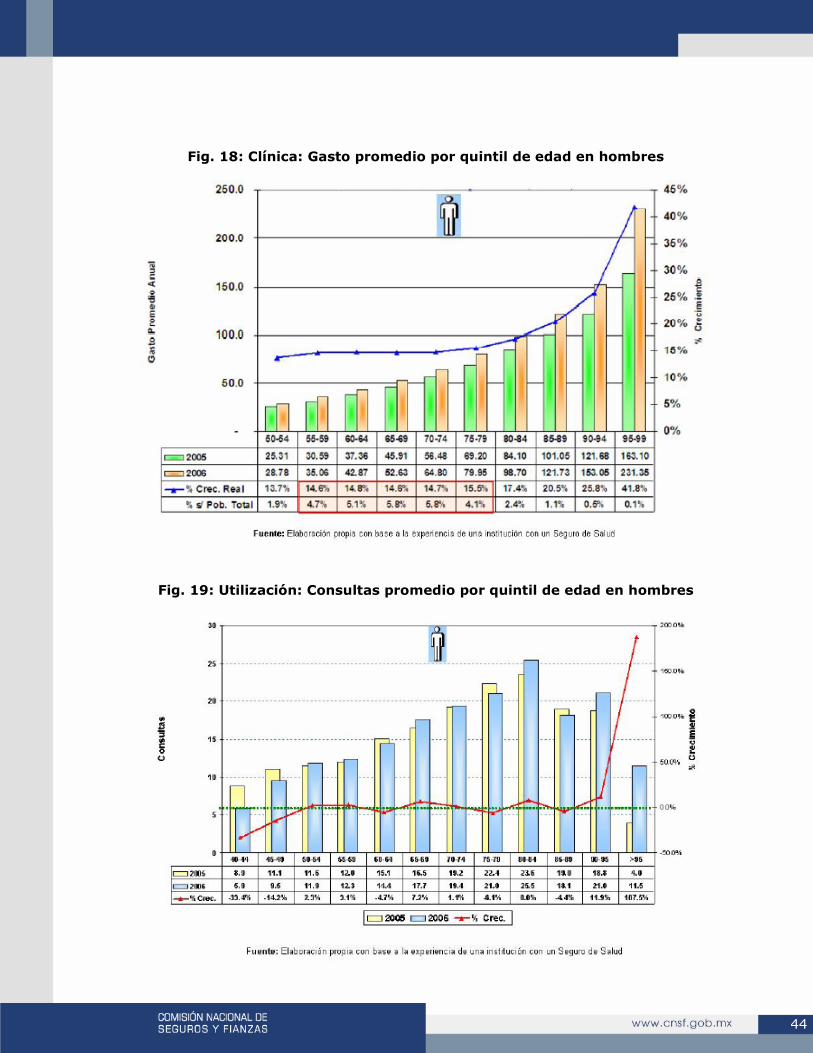

Fig. 18: Clínica: Gasto promedio por quintil de edad en hombres

Fig. 19: Utilización: Consultas promedio por quintil de edad en hombres

45

Fig. 20: Sumario: Impacto de las variables exógenas y endógenas en un Seguro Salud

46

Conclusiones

El crecimiento económico de un país no es sostenible sin desarrollo humano, y es imposible que se presente al mismo ritmo que el crecimiento de la población. Entre los rasgos importantes que están caracterizando a la población mexicana, destacan los problemas del medio ambiente, el aumento de los conflictos sociales y la situación económica.

Actualmente, el régimen gubernamental propone cambios importantes y significativos que afectan al sector salud nacional. Por lo cual es importante tener presente lo referido a:

Las modificaciones a las reglas de inversión de aseguradoras, donde se pretende ampliar los límites de inversión para instrumentos ligados al sistema internacional de cotizaciones de la Bolsa, lo que permitirá al sector asegurador diversificar sus portafolios con una mayor participación en valores extranjeros.

El progreso que se dé en el sistema universal de salud durante el presente sexenio.

Los cambios en el régimen fiscal para los seguros de grupo y colectivos privados de

salud y en los seguros de vida. Al reducir o eliminar la deducibilidad de los primeros, ocasionaría dejar desprotegido a un sector importante de la población económicamente activa, quien tendrá que mirar hacia las alternativas como las que el sistema universal de salud ofrezca, o bien, por lo menos contar con la información referida al ahorro que debe anticipar para solventar los gastos de salud durante la vejez. En cuanto al seguro de vida, si se otorgan mayores beneficios en la deducibilidad, podrá ser atractivo no solo para las empresas, sino para las personas que tengan posibilidad de ahorro para anticiparse al fenómeno expuesto.

El problema de la inseguridad económica derivada de la salud deficiente ha motivado

un profundo análisis de las posibilidades de acceso a los servicios médicos hospitalarios, el debate de la asignación de costos entre entidades públicas y privadas (que evidencia la mala utilización de los recursos), y la apertura de las industrias locales a inversionistas extranjeros.

Es evidente que los cambios acelerados en México y el mundo dan la pauta para modificar periódicamente modelos de simulación como el expuesto en este trabajo, donde las variables deberán reflejar en todo momento las necesidades de la población mexicana, entorno al tema de salud. A lo largo de las próximas décadas este modelo deberá ajustarse y consolidarse como un gran instrumento para lograr los fines establecidos por los organismos que hoy requieren de resultados confiables que puedan proyectar las necesidades sanitarias futuras; y lo importante, es poder anticiparse a través de planes de salud, al envejecimiento de una población como la de México.

En este trabajo de investigación se ha logrado el objetivo principal, el diseño de un mecanismo de ahorro basado en un modelo de simulación donde se resalta como elemento base, el hecho de partir de la información estadística actual de México y proyectar el comportamiento de distintas variables, a través del Modelo Montecarlo y la aplicación de regresión lineal, que conducen a la obtención de una prima pura que bien canalizada en el sistema universal de salud que en este sexenio se está trabajando, puede contrarrestar el gran déficit que se proyecta en los siguientes años. Dejar a un lado la idea de querer adecuar modelos o sistemas de salud que hoy poseen o han instrumentado otros países de

47

América, marcan la diferencia en este proyecto, ya que las condiciones económicas, políticas y sociales no son las mismas.

A lo largo de este trabajo se ha destacado la idea de que los costos de atención a la salud están creciendo a nivel mundial; razón por la cual los sistemas de salud pública serán insuficientes para cubrir la demanda de los servicios de salud de la población. En adición, la problemática de salud ha acrecentado las crisis asociadas a menor productividad y pérdida de tiempo que están experimentando las empresas. El costo que se paga por los servicios de salud reduce la inversión en otros servicios del capital humano: capacitación, incrementos salariales, etc.

En lo referente a los mercados ineficientes, estos representan un problema primario en los servicios de salud, debido principalmente, a la insuficiente e inadecuada información técnica y a los abusos de los servicios de salud.

Los alcances de esta propuesta no solo se limitan al desarrollo del modelo de simulación, sino que se incluye la propuesta del desarrollo de herramientas que faciliten la administración de los seguros de salud. El análisis FOCUS, es un instrumento que permite identificar de manera oportuna las desviaciones de siniestralidad y proveer una explicación de los factores que inciden en el crecimiento del gasto en salud de la población envejecida.

Se ha podido comprobar, que el ahorro será la principal alternativa para hacer frente a las necesidades de salud durante la vejez, por lo que la correcta determinación de la prima pura para la conformación de un fondo que canalizado a través de un instrumento de inversión en el cual el sector asegurador puede ser intermediario y articulador de servicios, generará un gran impulso en este sector y en la salud de México.

En la medida que se difundan este tipo de alternativas de ahorro, con las correspondientes regulaciones por parte de la CNSF, CONDUSEF y la Secretaría de Salud, se obtendrá un beneficio al descargar presiones de demanda de servicios al sector público y se logrará que un mayor número de personas tengan acceso a servicios de calidad en cuestión de salud. En el caso del mercado asegurador, esto podría catalizar para superar el nivel de crecimiento que pretende la Asociación Mexicana de Seguros del 5% de participación en el Producto Interno Bruto (PIB) en el 2020.

Finalmente se debe tener presente que " El estado ideal no será aquél en el que se tuviera todo, sino aquél en el que siempre hubiera algo más que incitara el deseo, y en el cual uno tuviera la capacidad y el deseo de obtenerlo " 17.

17 Russell L. Ackoff

48

Bibliografía 1. "XVI Convención Nacional de Aseguradores", México, D.F., septiembre 2006. 2. Catalina Ramírez y Gustavo Olaiz, "Encuesta Nacional de Salud y Nutrición, 2006", 2ª.

Edición, septiembre de 2006. 3. Cichon, Michael et al. "Modelling in health care finance". International Labour Office,

1999. 4. Coale y Hoover, 1958; Bloom, David E. y Jeffrey G. Williamson (1998), Demographic

Transitions and Economic Miracles in Emerging Asia", en World Bank Economic Review, vol. 12, No. 3, p. 410-455.

5. Consejo Nacional de Población, "La situación demográfica en México 2006", diciembre

2006. 6. Hernández Laos, Enrique, "Desarrollo demográfico y económico de México", Consejo

Nacional de Población, México 2003. 7. Hidalgo Vega, Álvaro. "\ Economía de la Salud ". Ediciones Pirámide, 2003. 8. Kesh Van Der Heijden, "Escenarios, el arte de prevenir el futuro", 1ª. edición, Editorial

Panorama, México, 1988. 9. Klugman, Stuart A. et at. "Loss Models from Data to Decisions". Wiley, 2nd Edt, 2004. 10. Kongstvedt, Peter R. "The Managed Health Care Handbook". Aspen Publication, 4th Edt.,

2001. 11. Mason, Andrew, "Demographic Transition and Demographic Dividends n Developed and

Developing Countries", United Nation Expert Group Meeting on Social and Economic Implications of Changing Population Age Structures, 31 de agosto-2 de septiembre, México, D. F.

12. Muñoz Pérez, Jorge. Determinantes en los siniestros de los seguros de gastos médicos

mayores grupo y colectivo. 2006. 13. OECD. OECD Health Indicators 2005. 14. OECD. Projecting OECD Health and Long Term Care Expenditures. 2005. 15. Organización Mundial de la Salud/OMS, "El Informe sobre la salud en el mundo 2006 -

Colaboremos por la salud". 16. Revista Mexicana de Seguros y Fianzas, septiembre-octubre 2006. 17. Secretaria de Salud, "Las cuentas en salud en México 2001-2005", edición 2006, México

2006.

49

18. The impact of ageing on public expenditure: projections for the EU25 Member States of pensions, health care, long term care, education and unemployment tranfers (2006).

19. Valencia, Alberto y Octavio Mojarro, "Dividendo demográfico y erogaciones por atención

a la salud en México", VIII Reunión de investigación demográfica en México, SOMEDE, Guadalajara, México 2006.

20. World Health Organization, "Macroeconomics and Health: Investing in Health for

Economic Development", Report of the Commission on Macroeconomics and Health, 2001.