valorizaciÓn en colombia - procuraduria.gov.co · valorizacion nacional l. 1/43. d.r. 1394/70....

TRANSCRIPT

VALORIZACIÓN EN COLOMBIA

Magda Cristina Montaña

Abogada experta en temas tributarios y urbanos

Asesora IEMP - LILP

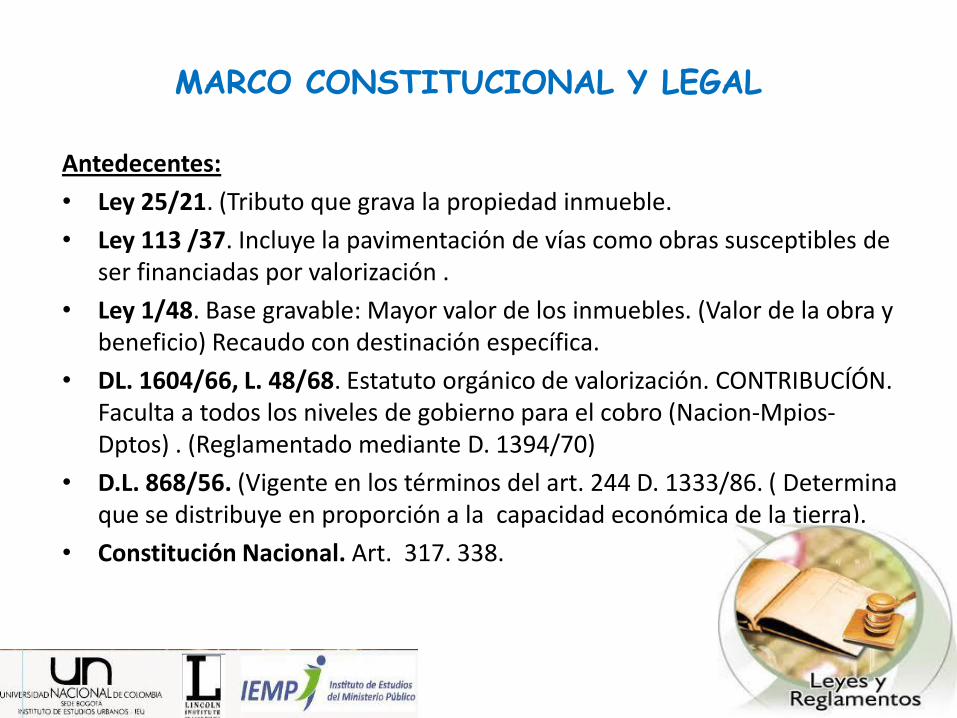

MARCO CONSTITUCIONAL Y LEGAL

Antedecentes:

• Ley 25/21. (Tributo que grava la propiedad inmueble.

• Ley 113 /37. Incluye la pavimentación de vías como obras susceptibles de ser financiadas por valorización .

• Ley 1/48. Base gravable: Mayor valor de los inmuebles. (Valor de la obra y beneficio) Recaudo con destinación específica.

• DL. 1604/66, L. 48/68. Estatuto orgánico de valorización. CONTRIBUCÍÓN. Faculta a todos los niveles de gobierno para el cobro (Nacion-Mpios-Dptos) . (Reglamentado mediante D. 1394/70)

• D.L. 868/56. (Vigente en los términos del art. 244 D. 1333/86. ( Determina que se distribuye en proporción a la capacidad económica de la tierra).

• Constitución Nacional. Art. 317. 338.

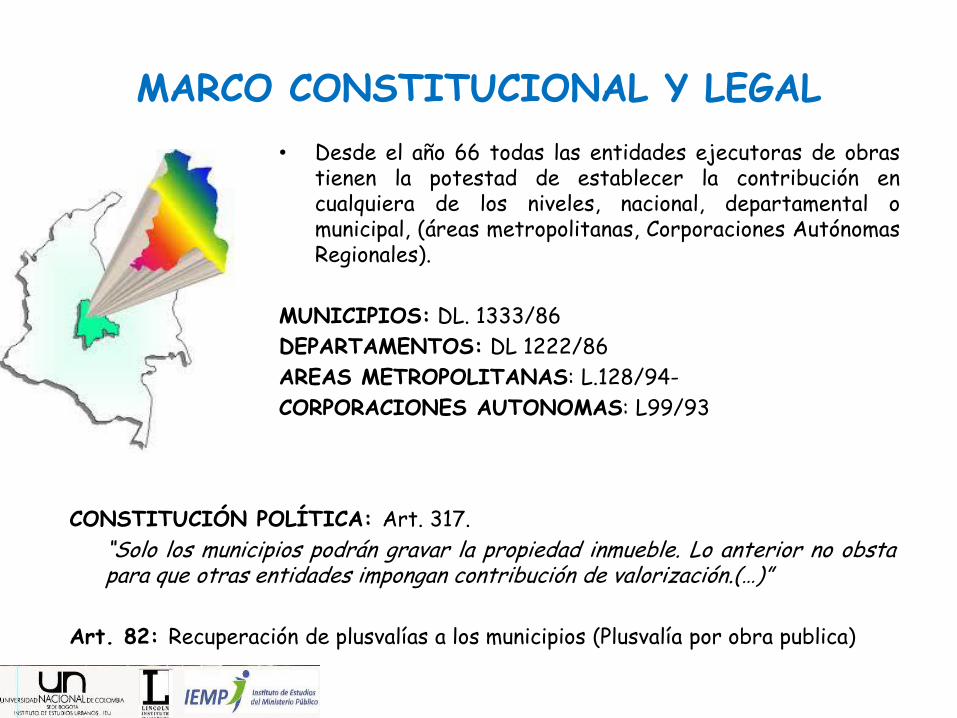

MARCO CONSTITUCIONAL Y LEGAL

• Desde el año 66 todas las entidades ejecutoras de obras tienen la potestad de establecer la contribución en cualquiera de los niveles, nacional, departamental o municipal, (áreas metropolitanas, Corporaciones Autónomas Regionales).

MUNICIPIOS: DL. 1333/86

DEPARTAMENTOS: DL 1222/86

AREAS METROPOLITANAS: L.128/94-

CORPORACIONES AUTONOMAS: L99/93

CONSTITUCIÓN POLÍTICA: Art. 317.

“Solo los municipios podrán gravar la propiedad inmueble. Lo anterior no obsta para que otras entidades impongan contribución de valorización.(…)”

Art. 82: Recuperación de plusvalías a los municipios (Plusvalía por obra publica)

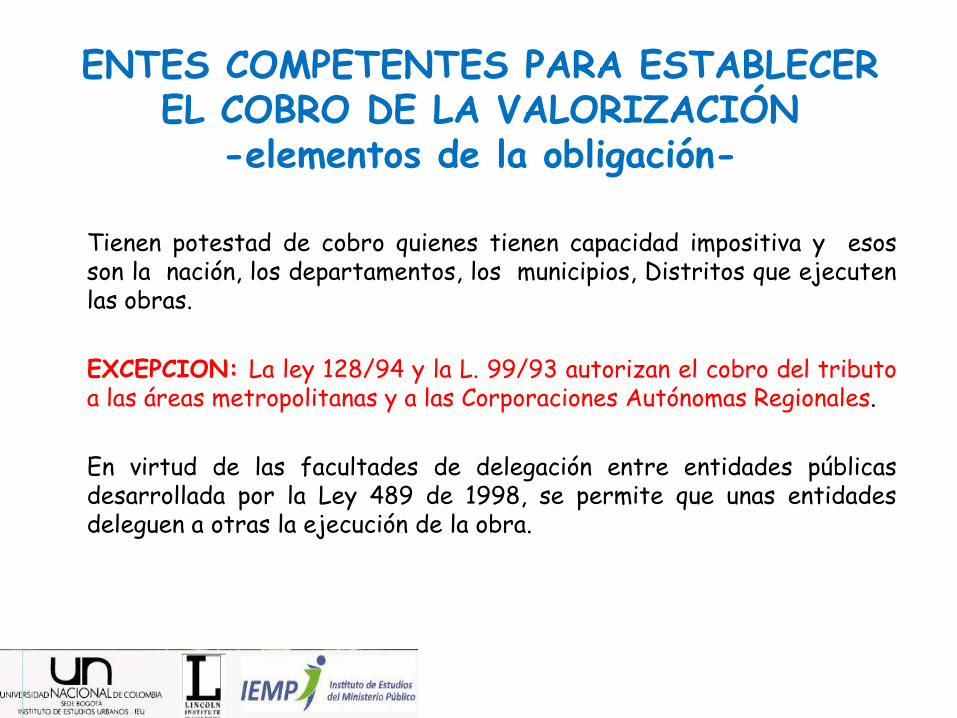

ENTES COMPETENTES PARA ESTABLECER EL COBRO DE LA VALORIZACIÓN

-elementos de la obligación-

Tienen potestad de cobro quienes tienen capacidad impositiva y esos son la nación, los departamentos, los municipios, Distritos que ejecuten las obras.

EXCEPCION: La ley 128/94 y la L. 99/93 autorizan el cobro del tributo a las áreas metropolitanas y a las Corporaciones Autónomas Regionales.

En virtud de las facultades de delegación entre entidades públicas desarrollada por la Ley 489 de 1998, se permite que unas entidades deleguen a otras la ejecución de la obra.

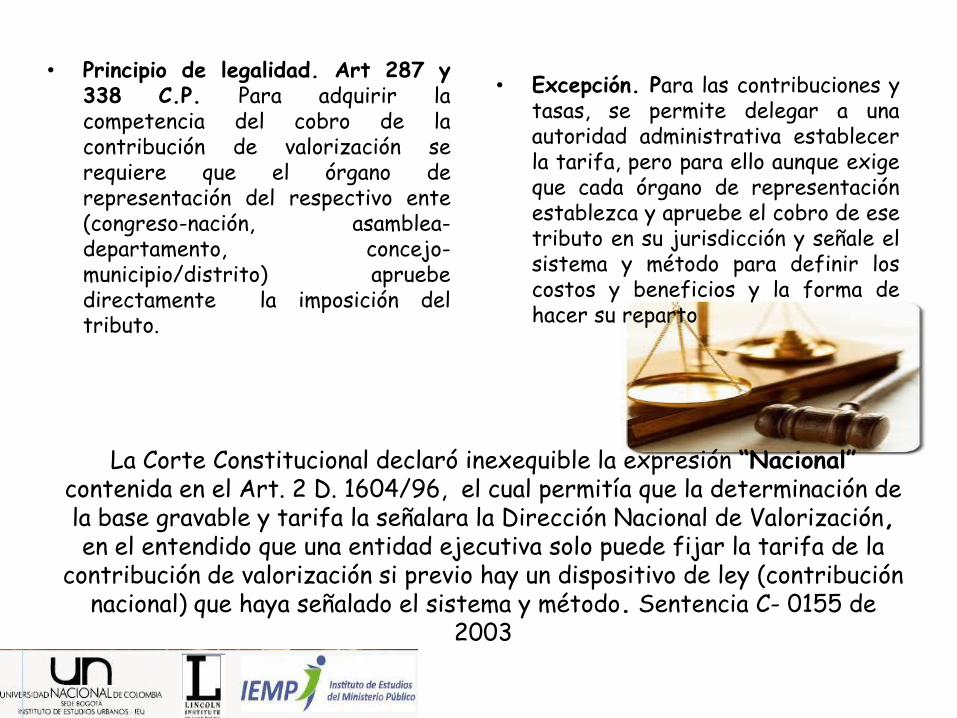

La Corte Constitucional declaró inexequible la expresión “Nacional” contenida en el Art. 2 D. 1604/96, el cual permitía que la determinación de la base gravable y tarifa la señalara la Dirección Nacional de Valorización, en el entendido que una entidad ejecutiva solo puede fijar la tarifa de la

contribución de valorización si previo hay un dispositivo de ley (contribución nacional) que haya señalado el sistema y método. Sentencia C- 0155 de

2003

• Principio de legalidad. Art 287 y 338 C.P. Para adquirir la competencia del cobro de la contribución de valorización se requiere que el órgano de representación del respectivo ente (congreso-nación, asamblea-departamento, concejo- municipio/distrito) apruebe directamente la imposición del tributo.

• Excepción. Para las contribuciones y tasas, se permite delegar a una autoridad administrativa establecer la tarifa, pero para ello aunque exige que cada órgano de representación establezca y apruebe el cobro de ese tributo en su jurisdicción y señale el sistema y método para definir los costos y beneficios y la forma de hacer su reparto

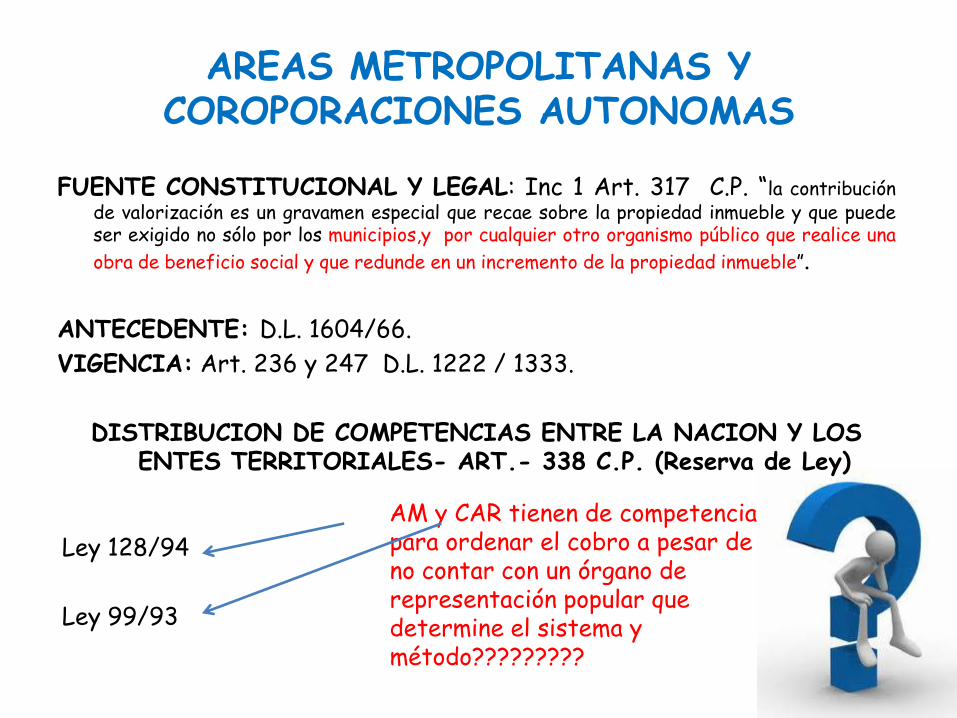

AREAS METROPOLITANAS Y COROPORACIONES AUTONOMAS

FUENTE CONSTITUCIONAL Y LEGAL: Inc 1 Art. 317 C.P. “la contribución de valorización es un gravamen especial que recae sobre la propiedad inmueble y que puede ser exigido no sólo por los municipios,y por cualquier otro organismo público que realice una

obra de beneficio social y que redunde en un incremento de la propiedad inmueble”.

ANTECEDENTE: D.L. 1604/66.

VIGENCIA: Art. 236 y 247 D.L. 1222 / 1333.

DISTRIBUCION DE COMPETENCIAS ENTRE LA NACION Y LOS ENTES TERRITORIALES- ART.- 338 C.P. (Reserva de Ley)

AM y CAR tienen de competencia

para ordenar el cobro a pesar de no contar con un órgano de representación popular que determine el sistema y método?????????

Ley 128/94

Ley 99/93

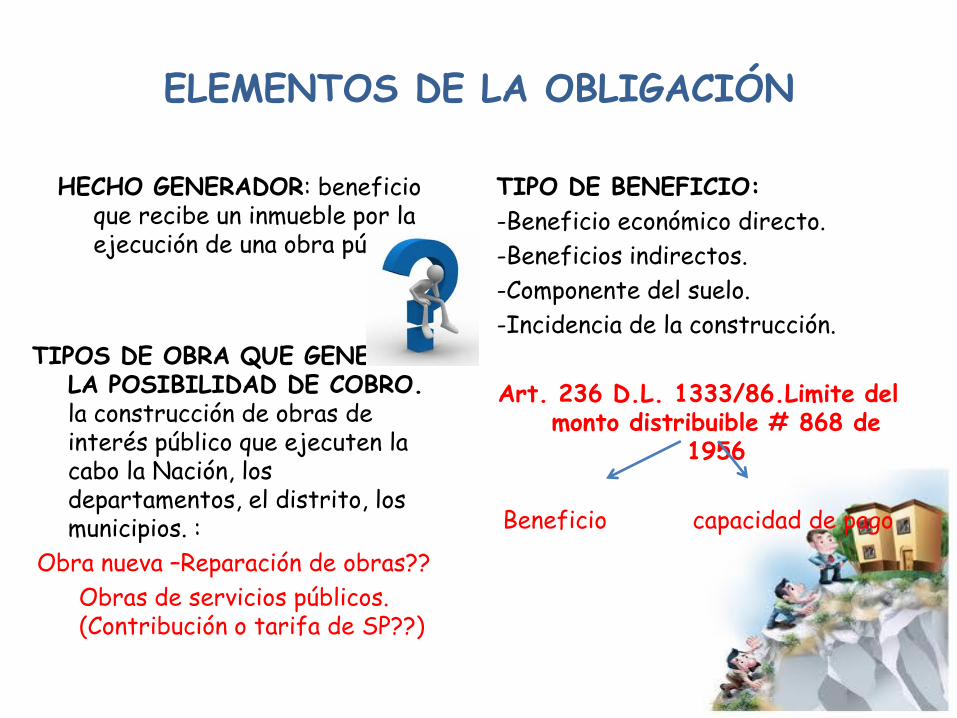

ELEMENTOS DE LA OBLIGACIÓN

HECHO GENERADOR: beneficio que recibe un inmueble por la ejecución de una obra pública,

TIPO DE BENEFICIO:

-Beneficio económico directo.

-Beneficios indirectos.

-Componente del suelo.

-Incidencia de la construcción.

Art. 236 D.L. 1333/86.Limite del monto distribuible # 868 de

1956

Beneficio capacidad de pago

TIPOS DE OBRA QUE GENERAN LA POSIBILIDAD DE COBRO. la construcción de obras de interés público que ejecuten la cabo la Nación, los departamentos, el distrito, los municipios. :

Obra nueva –Reparación de obras??

Obras de servicios públicos. (Contribución o tarifa de SP??)

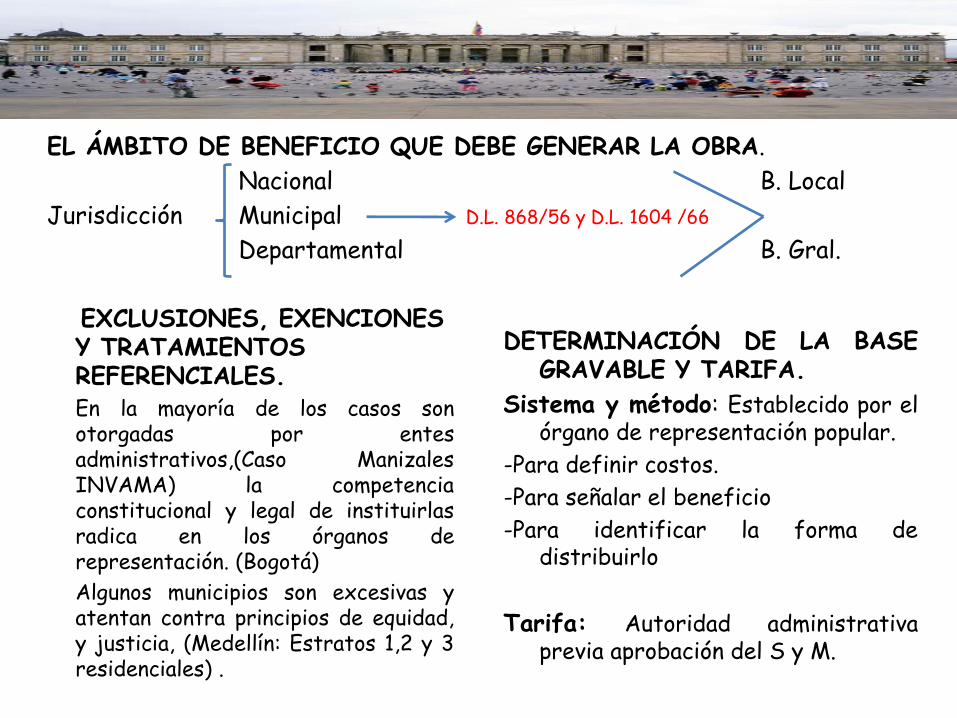

EL ÁMBITO DE BENEFICIO QUE DEBE GENERAR LA OBRA.

Nacional B. Local

Jurisdicción Municipal D.L. 868/56 y D.L. 1604 /66

Departamental B. Gral.

EXCLUSIONES, EXENCIONES Y TRATAMIENTOS REFERENCIALES.

En la mayoría de los casos son otorgadas por entes administrativos,(Caso Manizales INVAMA) la competencia constitucional y legal de instituirlas radica en los órganos de representación. (Bogotá)

Algunos municipios son excesivas y atentan contra principios de equidad, y justicia, (Medellín: Estratos 1,2 y 3 residenciales) .

DETERMINACIÓN DE LA BASE GRAVABLE Y TARIFA.

Sistema y método: Establecido por el órgano de representación popular.

-Para definir costos.

-Para señalar el beneficio

-Para identificar la forma de distribuirlo

Tarifa: Autoridad administrativa previa aprobación del S y M.

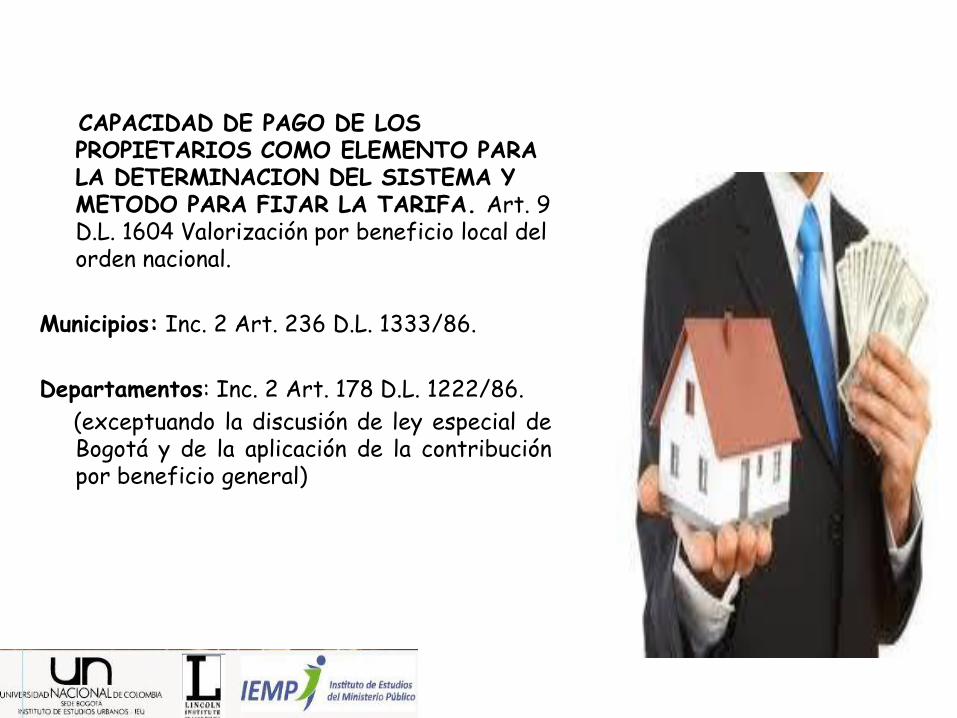

CAPACIDAD DE PAGO DE LOS PROPIETARIOS COMO ELEMENTO PARA LA DETERMINACION DEL SISTEMA Y METODO PARA FIJAR LA TARIFA. Art. 9 D.L. 1604 Valorización por beneficio local del orden nacional.

Municipios: Inc. 2 Art. 236 D.L. 1333/86.

Departamentos: Inc. 2 Art. 178 D.L. 1222/86.

(exceptuando la discusión de ley especial de Bogotá y de la aplicación de la contribución por beneficio general)

PARTICIPACION CIUDANADA

VALORIZACION NACIONAL

L. 1/43.

D.R. 1394/70. Intervención de los contribuyentes en el proceso tributario de la contribución por valorización.

Intervención de los asociados con el fin validar la determinación de factores claves en la distribución a realizarse.

no es requisito de procedibilidad, en términos de legalidad de la contribución.

La orden de participación ciudadana no qedo recogida en las normas

municipales ni departamentales de la valorización

PARTICIPACION CIUDADANA DE CONTROL DE GESTION DE LA OBRA.

Ley 850/03 “ley de veedurías ciudadanas” , para ejercer vigilancia sobre la gestión de las autoridades, administrativas, políticas, judiciales, electorales, legislativas y órganos de control, encargadas de la ejecución de un programa, proyecto, contrato o de la prestación de un servicio público.

Esta función en casi todos los estudios de caso está dada a la Junta de representantes de los propietarios excepto en Bogotá, que se señala es de veeduría ciudadana.

DETERMINACION Y LIQUIDACION DE LA CONTRIBUCIÓN

para liquidar la contribución se hace necesario agotar unas etapas previas,

• Viabilidad del cobro,

• La manera en la que se pretende distribuir el beneficio, y

• como etapa final (este último más procesal)

– Procedimiento aplicable para la producción del acto de liquidación,

– Notificación,

– y en general las reglas procedimentales aplicables para una correcta expedición del acto en que se impone la contribución de manera individual a los particulares gravados.

Estos procedimientos no están reglados por la ley, se desarrollaron como criterios en el Decreto 1394 de 1970 para la contribución por valorización nacional y los entes territoriales la han multiplicado en

sus normas locales.

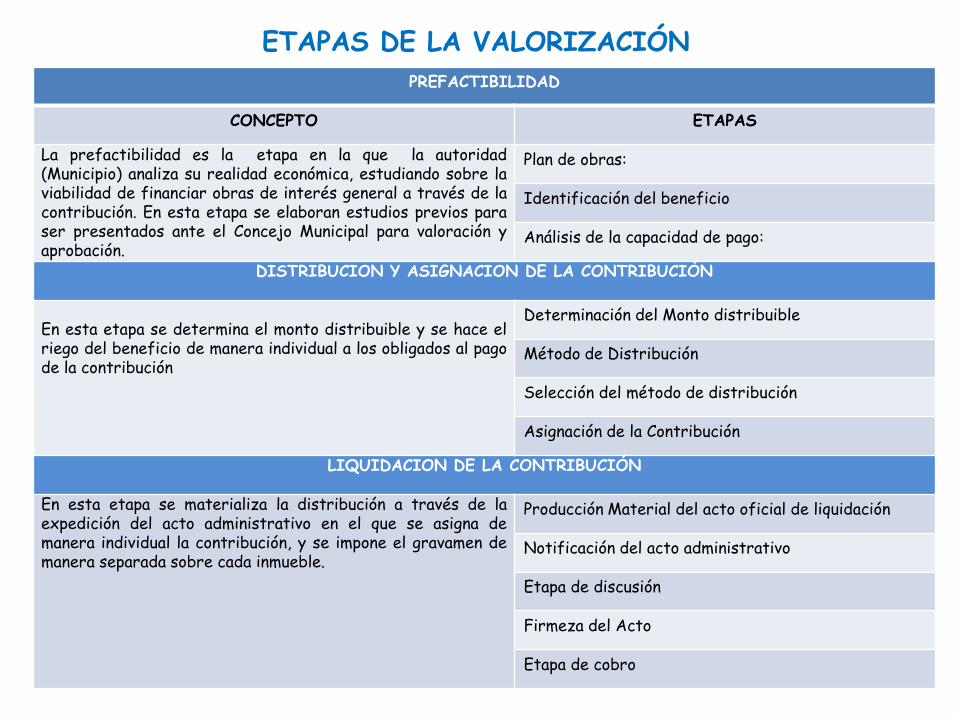

ETAPAS DE LA VALORIZACIÓN

PREFACTIBILIDAD

CONCEPTO ETAPAS

La prefactibilidad es la etapa en la que la autoridad (Municipio) analiza su realidad económica, estudiando sobre la viabilidad de financiar obras de interés general a través de la contribución. En esta etapa se elaboran estudios previos para ser presentados ante el Concejo Municipal para valoración y aprobación.

Plan de obras:

Identificación del beneficio

Análisis de la capacidad de pago:

DISTRIBUCION Y ASIGNACION DE LA CONTRIBUCIÓN

En esta etapa se determina el monto distribuible y se hace el riego del beneficio de manera individual a los obligados al pago de la contribución

Determinación del Monto distribuible

Método de Distribución

Selección del método de distribución

Asignación de la Contribución

LIQUIDACION DE LA CONTRIBUCIÓN

En esta etapa se materializa la distribución a través de la expedición del acto administrativo en el que se asigna de manera individual la contribución, y se impone el gravamen de manera separada sobre cada inmueble.

Producción Material del acto oficial de liquidación

Notificación del acto administrativo

Etapa de discusión

Firmeza del Acto

Etapa de cobro

PRODUCCION MATERIAL DEL ACTO DE LIQUIDACIÓN

Decreto Ley 1604 de 1966. Pueden establecer un procedimiento siguiendo las reglas del CCA.

Art. 59 L. 788/02. Orden de aplicación en los municipios de las reglas procedimentales del ETN.

Solo aplica para impuestos NO PARA LA VALORIZACIÓN en temas de determinación, discusión y devoluciones.

Ley 1430 de 2011. Aplicación de publicación en gaceta oficial y en pagina web, de notificación de actos de liquidación de impuestos por facturacion.

En materia de cobro si es procedente aplicar las reglas procedimentales nacionales. (L. 1066 /06).

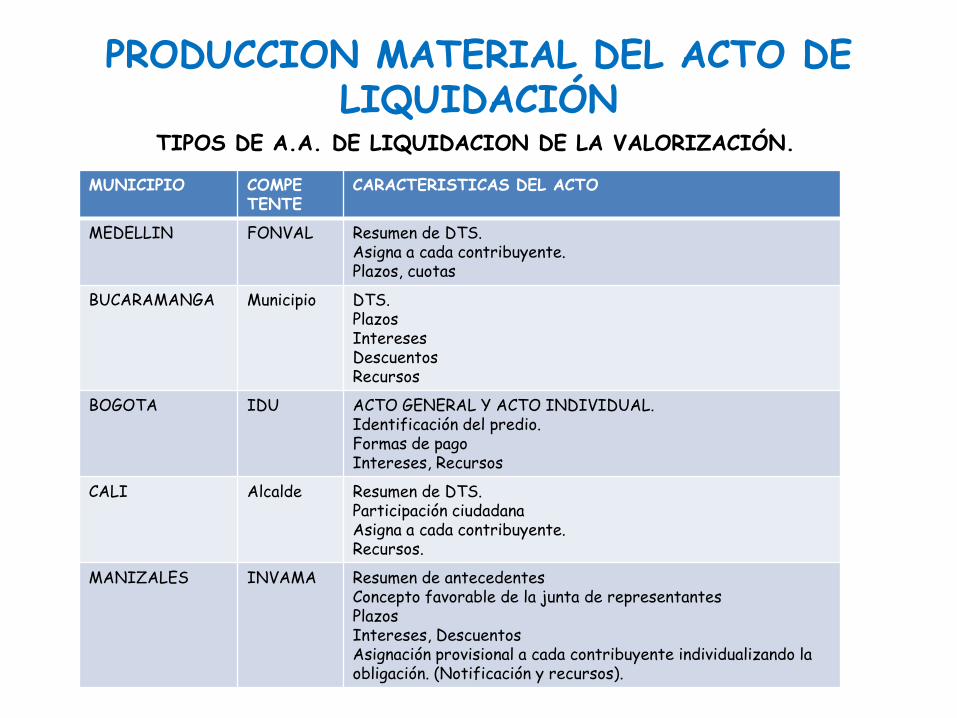

PRODUCCION MATERIAL DEL ACTO DE LIQUIDACIÓN

TIPOS DE A.A. DE LIQUIDACION DE LA VALORIZACIÓN.

MUNICIPIO COMPE TENTE

CARACTERISTICAS DEL ACTO

MEDELLIN FONVAL Resumen de DTS. Asigna a cada contribuyente. Plazos, cuotas

BUCARAMANGA Municipio DTS. Plazos Intereses Descuentos Recursos

BOGOTA IDU ACTO GENERAL Y ACTO INDIVIDUAL. Identificación del predio. Formas de pago Intereses, Recursos

CALI Alcalde Resumen de DTS. Participación ciudadana Asigna a cada contribuyente. Recursos.

MANIZALES INVAMA Resumen de antecedentes Concepto favorable de la junta de representantes Plazos Intereses, Descuentos Asignación provisional a cada contribuyente individualizando la obligación. (Notificación y recursos).

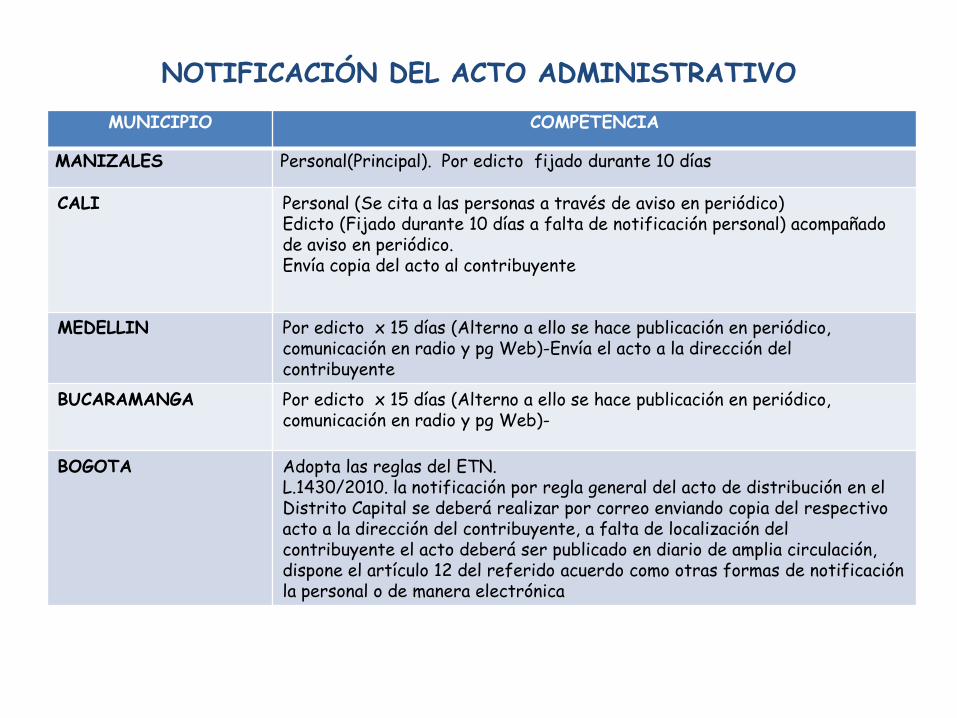

NOTIFICACIÓN DEL ACTO ADMINISTRATIVO

MUNICIPIO COMPETENCIA

MANIZALES Personal(Principal). Por edicto fijado durante 10 días

CALI

Personal (Se cita a las personas a través de aviso en periódico) Edicto (Fijado durante 10 días a falta de notificación personal) acompañado de aviso en periódico. Envía copia del acto al contribuyente

MEDELLIN

Por edicto x 15 días (Alterno a ello se hace publicación en periódico, comunicación en radio y pg Web)-Envía el acto a la dirección del contribuyente

BUCARAMANGA Por edicto x 15 días (Alterno a ello se hace publicación en periódico, comunicación en radio y pg Web)-

BOGOTA

Adopta las reglas del ETN. L.1430/2010. la notificación por regla general del acto de distribución en el Distrito Capital se deberá realizar por correo enviando copia del respectivo acto a la dirección del contribuyente, a falta de localización del contribuyente el acto deberá ser publicado en diario de amplia circulación, dispone el artículo 12 del referido acuerdo como otras formas de notificación la personal o de manera electrónica

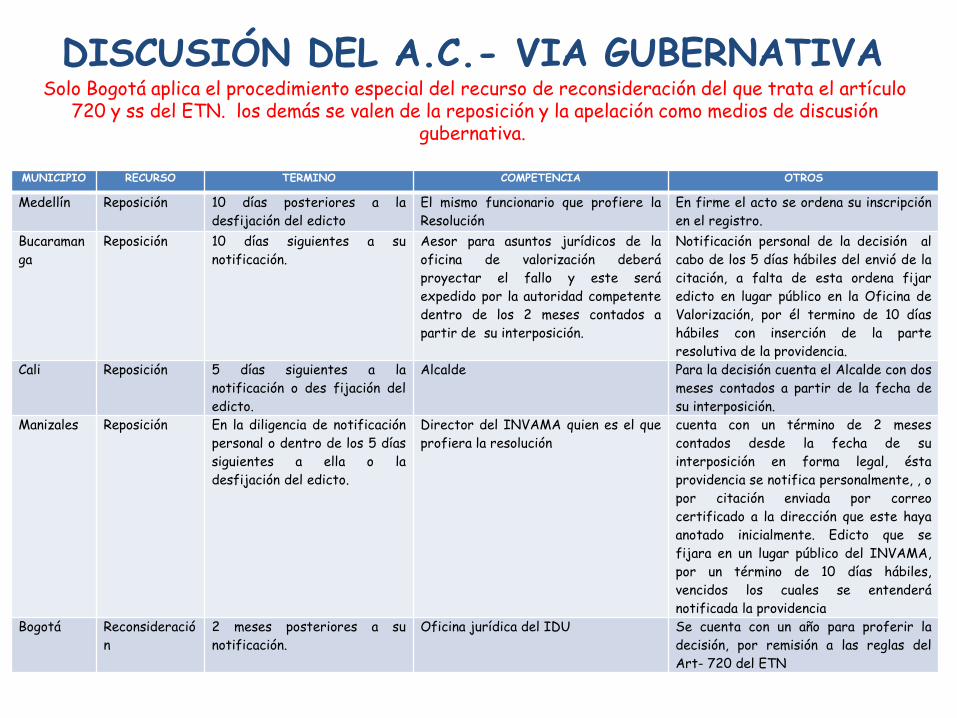

DISCUSIÓN DEL A.C.- VIA GUBERNATIVA Solo Bogotá aplica el procedimiento especial del recurso de reconsideración del que trata el artículo

720 y ss del ETN. los demás se valen de la reposición y la apelación como medios de discusión gubernativa.

MUNICIPIO RECURSO TERMINO COMPETENCIA OTROS

Medellín Reposición 10 días posteriores a la

desfijación del edicto

El mismo funcionario que profiere la

Resolución

En firme el acto se ordena su inscripción

en el registro.

Bucaraman

ga

Reposición 10 días siguientes a su

notificación.

Aesor para asuntos jurídicos de la

oficina de valorización deberá

proyectar el fallo y este será

expedido por la autoridad competente

dentro de los 2 meses contados a

partir de su interposición.

Notificación personal de la decisión al

cabo de los 5 días hábiles del envió de la

citación, a falta de esta ordena fijar

edicto en lugar público en la Oficina de

Valorización, por él termino de 10 días

hábiles con inserción de la parte

resolutiva de la providencia.

Cali Reposición 5 días siguientes a la

notificación o des fijación del

edicto.

Alcalde Para la decisión cuenta el Alcalde con dos

meses contados a partir de la fecha de

su interposición.

Manizales Reposición En la diligencia de notificación

personal o dentro de los 5 días

siguientes a ella o la

desfijación del edicto.

Director del INVAMA quien es el que

profiera la resolución

cuenta con un término de 2 meses

contados desde la fecha de su

interposición en forma legal, ésta

providencia se notifica personalmente, , o

por citación enviada por correo

certificado a la dirección que este haya

anotado inicialmente. Edicto que se

fijara en un lugar público del INVAMA,

por un término de 10 días hábiles,

vencidos los cuales se entenderá

notificada la providencia

Bogotá Reconsideració

n

2 meses posteriores a su

notificación.

Oficina jurídica del IDU Se cuenta con un año para proferir la

decisión, por remisión a las reglas del

Art- 720 del ETN

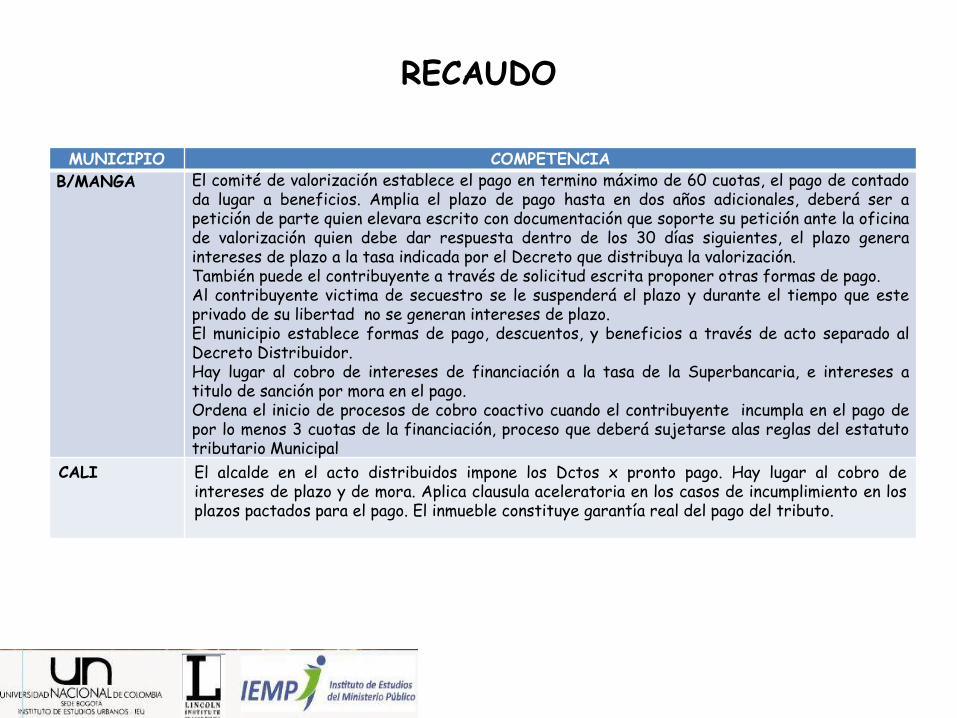

RECAUDO

MUNICIPIO COMPETENCIA

B/MANGA El comité de valorización establece el pago en termino máximo de 60 cuotas, el pago de contado da lugar a beneficios. Amplia el plazo de pago hasta en dos años adicionales, deberá ser a petición de parte quien elevara escrito con documentación que soporte su petición ante la oficina de valorización quien debe dar respuesta dentro de los 30 días siguientes, el plazo genera intereses de plazo a la tasa indicada por el Decreto que distribuya la valorización. También puede el contribuyente a través de solicitud escrita proponer otras formas de pago. Al contribuyente victima de secuestro se le suspenderá el plazo y durante el tiempo que este privado de su libertad no se generan intereses de plazo. El municipio establece formas de pago, descuentos, y beneficios a través de acto separado al Decreto Distribuidor. Hay lugar al cobro de intereses de financiación a la tasa de la Superbancaria, e intereses a titulo de sanción por mora en el pago. Ordena el inicio de procesos de cobro coactivo cuando el contribuyente incumpla en el pago de por lo menos 3 cuotas de la financiación, proceso que deberá sujetarse alas reglas del estatuto tributario Municipal

CALI

El alcalde en el acto distribuidos impone los Dctos x pronto pago. Hay lugar al cobro de intereses de plazo y de mora. Aplica clausula aceleratoria en los casos de incumplimiento en los plazos pactados para el pago. El inmueble constituye garantía real del pago del tributo.

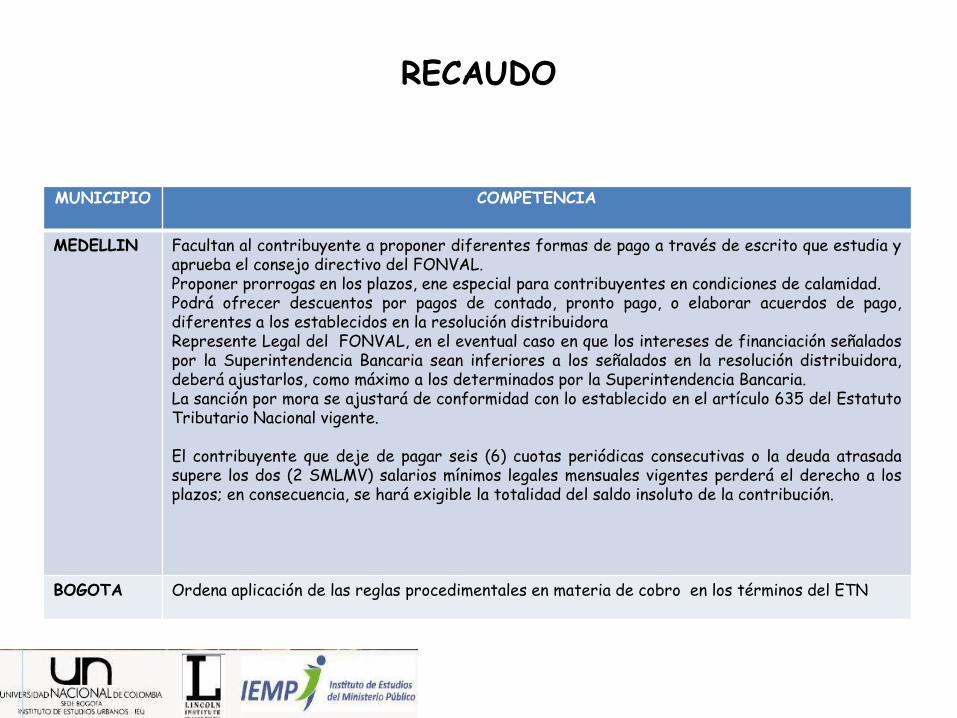

RECAUDO

MUNICIPIO COMPETENCIA

MEDELLIN

Facultan al contribuyente a proponer diferentes formas de pago a través de escrito que estudia y aprueba el consejo directivo del FONVAL. Proponer prorrogas en los plazos, ene especial para contribuyentes en condiciones de calamidad. Podrá ofrecer descuentos por pagos de contado, pronto pago, o elaborar acuerdos de pago, diferentes a los establecidos en la resolución distribuidora Represente Legal del FONVAL, en el eventual caso en que los intereses de financiación señalados por la Superintendencia Bancaria sean inferiores a los señalados en la resolución distribuidora, deberá ajustarlos, como máximo a los determinados por la Superintendencia Bancaria. La sanción por mora se ajustará de conformidad con lo establecido en el artículo 635 del Estatuto Tributario Nacional vigente. El contribuyente que deje de pagar seis (6) cuotas periódicas consecutivas o la deuda atrasada supere los dos (2 SMLMV) salarios mínimos legales mensuales vigentes perderá el derecho a los plazos; en consecuencia, se hará exigible la totalidad del saldo insoluto de la contribución.

BOGOTA Ordena aplicación de las reglas procedimentales en materia de cobro en los términos del ETN

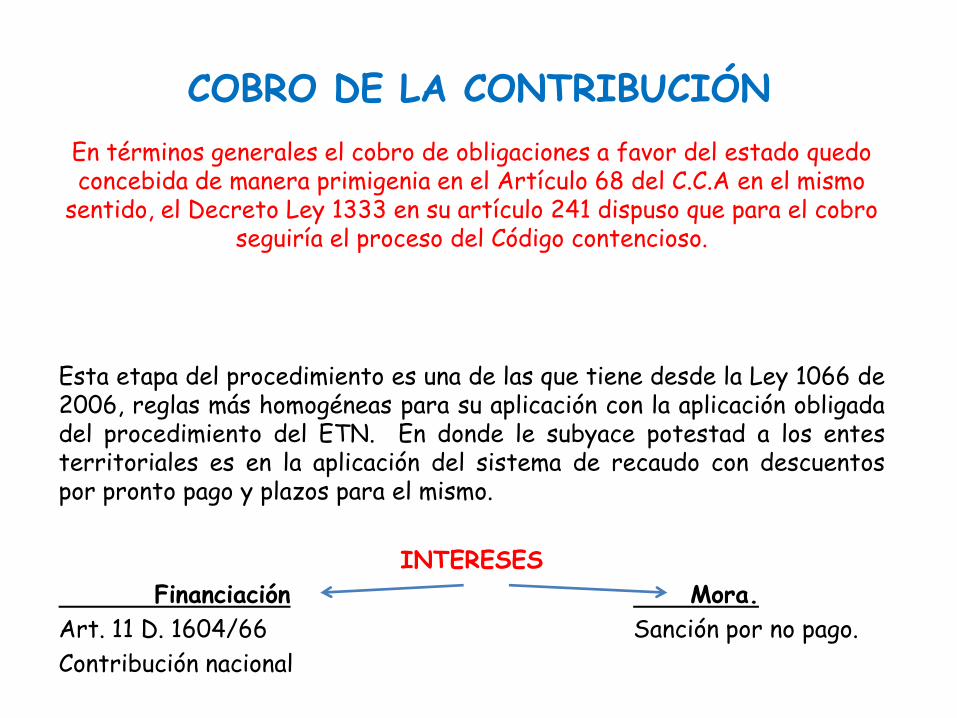

COBRO DE LA CONTRIBUCIÓN

En términos generales el cobro de obligaciones a favor del estado quedo concebida de manera primigenia en el Artículo 68 del C.C.A en el mismo

sentido, el Decreto Ley 1333 en su artículo 241 dispuso que para el cobro seguiría el proceso del Código contencioso.

Esta etapa del procedimiento es una de las que tiene desde la Ley 1066 de 2006, reglas más homogéneas para su aplicación con la aplicación obligada del procedimiento del ETN. En donde le subyace potestad a los entes territoriales es en la aplicación del sistema de recaudo con descuentos por pronto pago y plazos para el mismo.

INTERESES

Financiación Mora.

Art. 11 D. 1604/66 Sanción por no pago.

Contribución nacional

CONCLUSIONES

GRACIAS!!!!