valoracion de besalco método de valoración por múltiplos

TRANSCRIPT

1

VALORACION DE BESALCO Método De Valoración Por Múltiplos

VALORACION PARA OPTAR AL GRADO DE MAGÍSTER EN FINANZAS

Alumnos: Aurora Pérez Profesor Guía: Arturo Rodríguez

Santiago, Septiembre de 2014

2

TABLA DE CONTENIDOS

1. RESUMEN EJECUTIVO ......................................................................................... 4

2. METODOLOGÍA .................................................................................................... 5

2.1 Valoración de empresa ..................................................................................... 5

2.2 Principales métodos de valoración .................................................................... 7

2.2.1 Estáticos ..................................................................................................... 8

2.2.2 Dinámicos ................................................................................................... 9

2.2.3 Compuestos .............................................................................................. 10

2.2.3 Multiplos ................................................................................................... 11

2.3 Valoración de empresa por método de flujos de caja descontados ................. 12

2.4 Valoración de empresa por método de Multiplos ............................................ 14

2.4.1 Multiplos de ganancias.............................................................................. 15

2.4.2 Multiplos de valor libro .............................................................................. 16

2.4.3 Multiplos de ventas ................................................................................... 18

3. DESCRIPCIÓN DE LA EMPRESA Y LA INDUSTRIA .............................................

3.1 Descripción de la empresa.............................................................................. 20

3.2 Filiales ............................................................................................................ 22

3.3 Estructura societaria ....................................................................................... 23

3.4 Propiedad ....................................................................................................... 24

3.5 Descripción del negocio .................................................................................. 25

3.6 Modelo de negocio ......................................................................................... 26

3.7 Industria y posicionamiento............................................................................. 28

4. BENCHMARK ..........................................................................................................

4.1 Salfacorp S.A .................................................................................................. 29

4.2 Echeverría e izquierdo S.A ............................................................................. 30

4.3 Socovesa S.A ................................................................................................. 31

4.4 Paz Corp S.A .................................................................................................. 32

4.5 Ingevec S.A .................................................................................................... 33

5. DESCRIPCIÓN DE FINANCIAMIENTO DE LA EMPRESA .....................................

5.1 Financiamiento vía bonos ............................................................................... 34

5.2 Composición de la deuda ............................................................................... 34

6. ESTIMACION ESTRUCTURA CAPITAL DE LA EMPRESA....................................

6.1 Deuda financiera ............................................................................................. 35

6.2 Patrimonio económico .................................................................................... 35

6.3 Estructura capital objetivo ............................................................................... 36

7. ESTIMACION COSTO PATRIMONIAL Y CAPITAL DE LA EMPRESA .............. 37

7.1 Beta Patrimonial de la acción por el modelo de mercado ................................ 37

7.2 Costo de la Deuda .......................................................................................... 37

7.3 Beta de la Deuda ............................................................................................ 38

7.4 Beta de la Acción ............................................................................................ 39

7.5 Beta Patrimonial Sin Deuda ............................................................................ 39

3

7.6 Beta Patrimonial Con deuda ........................................................................... 40

7.7 Costo Patrimonial ........................................................................................... 40

7.8 Costo de Capital ............................................................................................. 40

8. VALORACIÓN DE LA EMPRESA POR MULTIPLOS. ¡Error! Marcador no definido.

8.1 Empresas consideradas en la valoración ............................................................

8.2 Información relevante de besalco ................................................................... 41

8.3 Multiplos de la industria .................................................................................. 42

8.4 Valoración ....................................................................................................... 42

8.3 Margen de precios .......................................................................................... 42

9. CONCLUSIONES .....................................................................................................

10. BIBLIOGRAFIA .................................................................................................... 45

4

1. RESUMEN EJECUTIVO

En este informe se presenta la valoración económica, usando el método de Valoración

por Múltiplos, de la empresa Besalco S.A.

Besalco S.A es una empresa chilena creada el 27 de marzo de 1944 por su socio

fundador don Víctor Bezanilla Salinas como sociedad de responsabilidad limitada, para

posteriormente, en 1965 constituirse como sociedad anónima.

Esta empresa se dedica principalmente a la construcción de caminos, carreteras,

aeropuertos, embalses, metros, canales, edificaciones, montajes, instalaciones

electromecánicas, obras hidráulicas y obras civiles en general. Actualmente tiene

operaciones tanto el Chile como en Perú.

Durante el 2012 se realizó la venta de las sociedades concesionarias Autopista

Interportuaria y Variante Melipilla. Esta operación le permitió generar capacidad para el

desarrollo de nuevos proyectos de desarrollo internacional y en el área de la energía

con la nueva filial “Energía renovables”.

Si bien hasta el año 2012 el aumento en el nivel de deuda consolidada ha ido en línea

con el crecimiento de los negocios y el aumento en los ingresos del periodo, el año

2013 mostro resultados negativos. La deuda financiera de la empresa ha ido

progresando los últimos años, alcanzando un leverage de 2,67 en septiembre 2013.

Además, la empresa cuenta con un ratio de deuda financiera a patrimonio de 1,15. Los

flujos de la empresa se descontaron a una tasa de 7,7%, manteniendo una estructura

de costos relativamente constante en el tiempo.

A partir del método de valoración por múltiplos podemos decir que el valor de la acción

de besalco a septiembre de 2013 se encuentra sobrevalorado con un precio de

$680,85 en mercado contra el promedio de $639 calculado en esta valoración.

En conclusion el precio de la acción Besalco al 30 de septiembre de 2013 presentaba

un down side potencial de 6,15%

5

2. METODOLOGÍA

2.1 Valoración de empresas

La empresa tiene un valor, como cualquier otro elemento suceptible de ser comprado o

vendido, que alguien este dispuesto a pagar por ella. Sin embargo no existe un valor

definitivo, la empresa puede tener distintos valores dependiendo de quien la valore, la

perspectiva desde la cual lo haga y el momento en el cual lo haga. El valor de una

empresa dependerá principalmente de las expectativas que el que la valora tenga de

los beneficios que esta puede generar en el futuro, lo que lo hará subjetivo.

2.2 Principales métodos de valoración1:

Los métodos de valoración tienen como objetivo estimar un valor para la compañía,

pero al ser diversas las metodologías existentes, estas se pueden clasificas en

diferentes grupos:

2.2.1 Estáticos

Metodologías basadas en los balances de la sociedad valorando activo por activo y

posteriormente rebajandole las deudas de la empresa.

2.2.2 Dinámicos

Consideran empresas en movimiento, no se basan en los balances si no que estiman

la riqueza que generará la empresa o activos. En esta categoria estan los metodos de

flujo de caja descontados y el de los dividendos.

2.2.3 Compuestos

Estos metodos no son muy utilizados y se denominan mixtos ya que tratan de aportar

una visión dinamica y estática de la empresa. Parten del balance actual y añaden un

plus en función de la generacion de beneficios futuros. El más simple resultaria de

calcular la media entre un valor dinamico y uno estatico.

1 ACCID. Valoración de empresas, Bases conceptuales y aplicaciones prácticas, Barcelona,

Editorial Profit, 2009.

6

2.2.4 Multiplos

Consiste en encontrar una relación entre el valor de la empresa y alguna otra variable

que permita extrapolar los resultados de otras empresas o simplemente comprarar los

ratios de la empresa que estamos analizando con los de otras compañías de

caracteristicas similares para tomar desiciones de compra o venta de titulos o incluso

del total de la empresa.

A continuación nos enforcaremos en los metodos de valoración por flujos de caja y por

multiplos como metodologia para la valoración de la empresa en estudio.

2.3 Valoracion por método de flujos de caja descontados

El caso del método de Flujo de Caja Descontado, en adelante FCD, está dentro de las

metodologías más científicas y teóricamente precisas para realizar una valoración,

porque está relacionada con la utilidad y el crecimiento del negocio que está siendo

evaluado.

Así, mientras la valoración por FCD es sólo una de las maneras de valorar firmas y

unas de las metodologías más utilizadas, ésta corresponde al punto de partida para

construir cualquier otro método de valoración. Para realizar valoraciones comparativas

de manera correcta, debemos entender los fundamentos tras la valoración por FCD.

Para aplicar valoración por Opciones, generalmente se comienza por descontar flujos

de caja. Esta es la razón de porqué gran parte de la literatura se centra en discutir los

fundamentos tras el Flujo de Caja Descontado. Alguien que entienda estos

fundamentos estará capacitado para analizar y utilizar otras metodologías.2

En un FCD, los flujos de caja libre son modelados sobre un horizonte de tiempo

determinado (período explícito de proyección) y luego descontados para reflejar su

valor presente. Además de estos flujos de caja, éste valor debe ser determinado para

flujos de caja generados más allá del horizonte de proyección, comúnmente llamado

2 Aswath Damodaran. "Investment Valuation: Tools and Techniques for Determining the Value of

Any Asset”. Second Edition (2002), 382p.

7

“valor terminal” o “perpetuidad” (período implícito de proyección). Entonces, un FCD

será altamente sensible a la tasa de descuento.

A pesar de la rigurosidad de los fundamentos teóricos, los parámetros de valoración

incluidos a través de una metodología de FCD son principalmente proyecciones de

largo plazo, las cuales intentan modelar los números de una compañía, los factores

específicos de una industria y las tendencias macroeconómicas que ejerzan ciertos

grados de variabilidad en los resultados de una compañía.

El componente del valor terminal en un FCD generalmente representa la mayor parte

del valor implícito final y es extremadamente sensible a los efectos acumulativos de los

supuestos operacionales que subyacen a las proyecciones. En consecuencia, las

proyecciones de largo plazo y la elección del valor de un múltiplo final de salida y/o la

tasa de crecimiento perpetuo, ocupan un rol fundamental en determinar el valor de la

compañía bajo análisis.

En la valoración basada en descuento de flujos se determina una tasa de descuento

adecuada para cada tipo de flujo de fondos. La determinación de la tasa de descuento

es uno de los puntos más importantes. Se realiza teniendo en cuenta el riesgo, las

volatilidades históricas y, en la práctica, muchas veces el descuento mínimo exigido lo

marcan los interesados, ya sea compradores o vendedores no dispuestos a invertir o

vender por menos de una determinada rentabilidad, etc.

En general, cuando hablamos de la determinación de una tasa de descuento para

descontar los flujos de la empresa (en su parte operativa), en un contexto de una

valoración por el método de FCD, hablamos del costo de capital (tasa de los activos).

Esta tasa se calcula frecuentemente como un promedio ponderado entre el costo de la

deuda (kb) y la rentabilidad exigida por los accionistas, que se le denomina con

frecuencia costo patrimonial (kp). Así, al calcular el costo de capital de esta manera, se

le da el nombre de “WACC” (costo de capital promedio ponderado en sus siglas en

inglés). El WACC es la tasa a la que se deben descontar los Flujos de Caja Libre

Totales para obtener el valor total de una empresa (en su parte operativa), que tenga

deuda financiera, y en que los ahorros de impuestos asociados a los intereses del pago

8

de la deuda, se incorporen en la tasa de descuento y no en los flujos de caja de la

empresa.

Para valorar la empresa (en su parte operativa) de la forma descrita, se requiere que la

empresa tenga una estructura de capital objetivo de largo plazo, si no se cumple esta

condición no podría valorarse así (se debería hacer por valor presente ajustado).

Al aplicar FCD para valorar la empresa (en su parte operativa), la determinación del

valor completo de la empresa, implicaría adicionar los activos prescindibles (activos

que no son necesarios para la operación de la empresa) y ajustar el exceso o déficit de

capital de trabajo que la empresa pudiera tener al momento de la valoración. Por último,

la valoración del patrimonio, simplemente se hace restando al valor completo de la

empresa, el valor presente de la deuda financiera al momento de la valoración.

En el caso que la empresa no tenga deuda, es decir, sea financiada 100% con

patrimonio, la valoración de la empresa en su parte operativa, se realiza descontando

los flujos de caja totales (los mismos anteriormente descritos), a una tasa de costo de

capital sin deuda, también referida como tasa de rentabilidad a exigir al negocio (dado

su nivel de riesgo). Para obtener el valor completo de la empresa, se hacen los ajustes

ya mencionados, de adicionar el valor de los activos prescindibles y ajustar el exceso o

déficit de capital de trabajo, al momento de la valoración. Por supuesto, este valor

completo de la empresa coincidiría con el valor del patrimonio.

2.4 Valoracion por por multiplos

La metodologia de evaluacion por multiplos determina un valor para la empresa,

estableciendo relación entre ratios financieros de una compañía de la misma industria,

y el valor de la firma, obteniendo así un valor rápido y aproximado de la empresa.

El valor de un activo es comparado con los valores considerados por el mercado como

activos similares o comparables. Cabe destacar la gran variación en la valoración de

las acciones según el múltiplo que se utilice y las empresas que se tomen como

referencia.

9

Los requisitos para aplicar este método son los siguientes son identificar activos

comparables y obtener el valor de mercado de ellos, convertir los valores de mercado

en valores estandarizados. Esto lleva a obtener múltiplos, comparar el valor

estandarizado o el múltiplo aplicado a los activos comparables, controlando por

diferencias que podría afectar el múltiplo de la empresa, y recordar que dos firmas son

comparables en la medida que tengan riesgo similar, tasas de crecimiento parecidas y

características de flujo de caja.

Existen diversos múltiplos que pueden ser utilizados, a continuación algunos de ellos3:

2.4.1 Múltiplos de Ganancias

Precio de la acción/Utilidad (PU o PE)

Valor/EBIT

Valor/EBITDA

Valor/Flujo de Caja

2.4.2 Múltiplos de Valor Libro:

Precio acción/valor libro de la acción (PV)

Valor de Mercado/ Valor Libro de Activos

Valor de Mercado/Costo de Reemplazo (Tobin’s Q)

2.4.3 Múltiplos de ventas:

Precio de la acción/Ventas por Acción (PV)

Value/Sales

Múltiplo de Variables de industria Específica (Precio /kwh, Precio por tonelada de cobre, valor

por m2 construido en retail)

Los multiplos más usados respecto al valor de las acciones son el PER, Valor de

mercado sobre valor contable, y en cuanto al valor de los activos (EV), EV/Ebitda, el

EV/Ventas y el EV/Ebit. Asi mismo en algunos sectores se pueden usar ratios que

relacionan el valor de los activos con alguna variable como superficie, numero de

clientes, entre otros.

Esta metodologia de multiplos o comparables es muy util para establecer rangos de

valor y es complementaria al descuento de flujos. Los multiplos presentan una cierta

3 Maquieira, Carlos. Notas de Clases: Valoración de Empresas.

10

incoherencia ya que el numerador, sea el de los activos o de las acciones, depende del

futuro mientras que en denominador esta anclado en el presente o como mucho es la

mejor estimación del año en curso.4

3. DESCRIPCIÓN DE LA EMPRESA Y LA INDUSTRIA

3. 1 Descripción de la empresa.

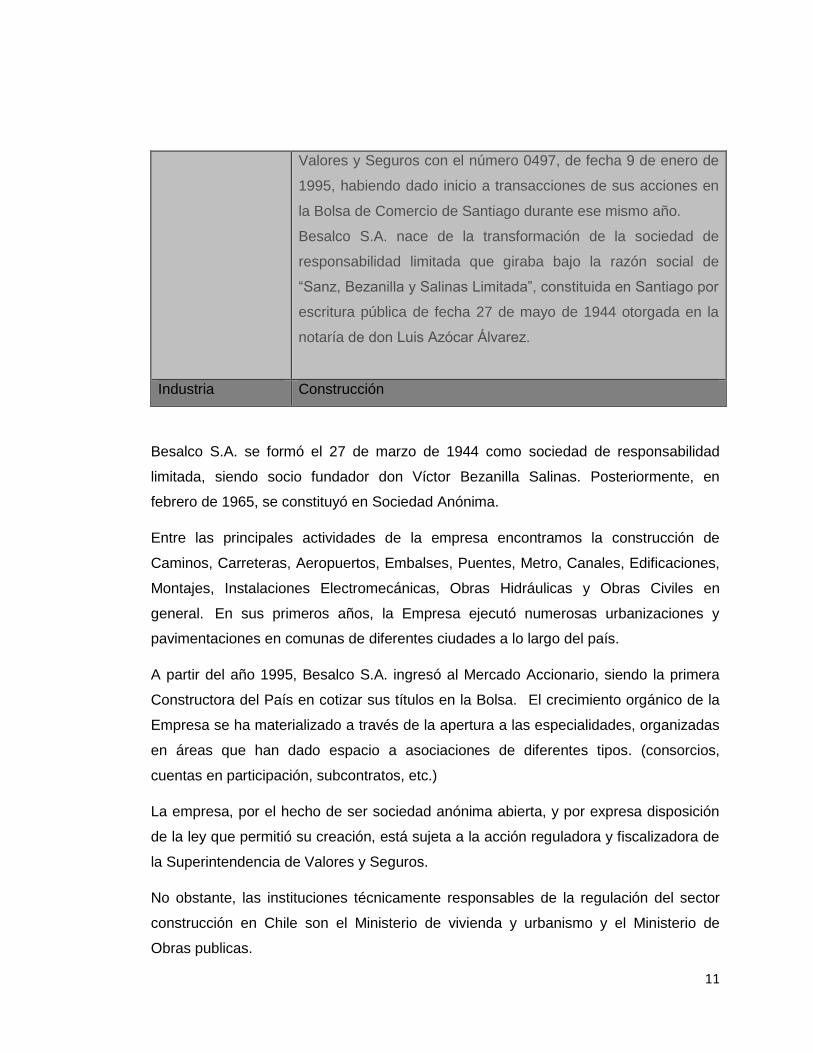

Razón Social Besalco S.A.

Rut 92.434.000-2

Nemotécnico

BESALCO

Besalco S.A. es una sociedad anónima abierta que figura

inscrita en el Registro de Valores de la Superintendencia de

4 ACCID. Valoración de empresas, Bases conceptuales y aplicaciones prácticas, Barcelona,

Editorial Profit, 2009.

11

Valores y Seguros con el número 0497, de fecha 9 de enero de

1995, habiendo dado inicio a transacciones de sus acciones en

la Bolsa de Comercio de Santiago durante ese mismo año.

Besalco S.A. nace de la transformación de la sociedad de

responsabilidad limitada que giraba bajo la razón social de

“Sanz, Bezanilla y Salinas Limitada”, constituida en Santiago por

escritura pública de fecha 27 de mayo de 1944 otorgada en la

notaría de don Luis Azócar Alvarez.

Industria Construcción

Besalco S.A. se formó el 27 de marzo de 1944 como sociedad de responsabilidad

limitada, siendo socio fundador don Víctor Bezanilla Salinas. Posteriormente, en

febrero de 1965, se constituyó en Sociedad Anónima.

Entre las principales actividades de la empresa encontramos la construcción de

Caminos, Carreteras, Aeropuertos, Embalses, Puentes, Metro, Canales, Edificaciones,

Montajes, Instalaciones Electromecánicas, Obras Hidráulicas y Obras Civiles en

general. En sus primeros años, la Empresa ejecutó numerosas urbanizaciones y

pavimentaciones en comunas de diferentes ciudades a lo largo del país.

A partir del año 1995, Besalco S.A. ingresó al Mercado Accionario, siendo la primera

Constructora del País en cotizar sus títulos en la Bolsa. El crecimiento orgánico de la

Empresa se ha materializado a través de la apertura a las especialidades, organizadas

en áreas que han dado espacio a asociaciones de diferentes tipos. (consorcios,

cuentas en participación, subcontratos, etc.)

La empresa, por el hecho de ser sociedad anónima abierta, y por expresa disposición

de la ley que permitió su creación, está sujeta a la acción reguladora y fiscalizadora de

la Superintendencia de Valores y Seguros.

No obstante, las instituciones técnicamente responsables de la regulación del sector

construcción en Chile son el Ministerio de vivienda y urbanismo y el Ministerio de

Obras publicas.

12

La legislación inherente a la industria construcción está compuesta de los siguientes

documentos legales:

Norma Título Publicación

Ley 16391 Crea el Ministerio de Vivienda y Urbanismo. 16-dic-65

Decreto 458 Ley General de Urbanismo y Construcciones. 13-abr-76

Decreto 355 Reglamento Orgánico de los Servicios de Vivienda y Urbanización. 04-feb-77

DL 2833 Simplifica trámites de transferencia de dominio y constitución de

gravámenes y prohibiciones en sitios ubicados en poblaciones de

propiedad de los Servicios de Vivienda y Urbanización.

05-sep-79

Ley 18138 Faculta a las municipalidades para elaborar y desarrollar programas de

construcción de viviendas e infraestructuras sanitarias.

25-jun-82

Decreto 62 Reglamenta sistema de postulación asignación y venta de viviendas

destinadas a atender situaciones de marginalidad habitacional. Ministerio

de Vivienda.

20-jun-84

Decreto 140 Reglamenta programa de viviendas progresivas. Ministerio de Vivienda. 22-oct-90

Decreto 47 Fija nuevo texto de la Ordenanza General de Urbanismo y

Construcciones.

05-jun-92

Decreto 114 Reglamenta programa de pavimentación participativa. 11-ago-94

Ley 19472 Normas relativas a la calidad de la construcción. 16-sep-96

Ley 19525 Regula sistemas de evacuación y drenajes de aguas lluvias. 10-nov-97

Decreto 20 Crea Comisión Asesora Directorio Programa Chile Barrio 21-mar-98

Ley 19622 Establece la deducción de los dividendos hipotecarios de la base

imponible del impuesto a la renta que afecta a las personas naturales.

29-jul-99

Ley 19865 Financiamiento Urbano Compartido. 01-abr-03

Decreto 236 Aprueba bases generales reglamentarias de contratación de obras para

los Servicios de Vivienda y Urbanización.

01-jul-03

Resolución 192 Aprueba las bases generales del concurso público Fondo Concursable

para Proyectos Habitacionales Solidarios.

16-mar-04

Ley 20071 Crea y regula el Registro Nacional de Revisores Independientes de Obras

de Edificación.

22-nov-05

Decreto 174 Reglamenta Programa Fondo Solidario de Vivienda. Ministerio de

Vivienda.

09-feb-06

Ley 20103 Faculta para regularizar construcciones en inmuebles en los que

funcionen jardines infantiles en el plazo que indica.

16-may-06

Ley 20251 Establece un procedimiento simplificado para los permisos de edificación

de viviendas sociales.

04-mar-08

13

3.2 Filiales

Besalco MD Montajes S.A

Kipreos Ingenieros S.A

Servicios Aereos Kipreos S.A

Estudio, elaboración y ejecución de proyectos de montaje industrial.

Servicio de Transporte y Trabajos Aereos.

Servicio de Transporte y Trabajos Aereos.

Besalco Construcciones S.A

Consorcio Constructor Ferrovial Agroman

Besalco Limitada

Ejecución de toda clase de obras civiles de construcción, de ingeniería

y de arquitectura, instalaciones y líneas.

Ejecución de los trabajos comprendidos en las licitaciones del METRO

S.A., y la construcción de obras civiles, tales como estaciones y

tuneles de intersección, vías subterraneas o elevadas relativas al

Proyecto Línea Cuatro.

Consorcio Constructor Embalse El Bato Ltda

Consorcio Hospital de Puerto Montt S.A

Construcción de obras civiles, tales como muro de presa, pantalla de

hormigón, pared moldeada, coronamiento, canal de diseno, tunel de

desviación y otras obras de similar naturaleza relativas al proyecto

“Construcción Embalse El Bato, IV Región de Coquimbo”.

Ejecución de todas las obras comprendidas en la licitación publica

convocada por el servicio de salud del Reloncaví, identificada con el

contrato “Construcción del nuevo Hospital de Puerto Montt”, sus

modificaciones y ampliaciones.

Besalco Inmobiliaria S.A

Construcción de viviendas y en general, ejecución de trabajos, obras o

Ley 20324 Regulariza la construcción de bienes raíces urbanos sin recepción

definitiva destinados a equipamiento de deporte y salud.

28-ene-09

Ley 20325 Exime a la construcción de establecimientos penitenciarios del permiso

de la Dirección de Obras Municipales.

28-ene-09

Ley 20356 Establece un nuevo plazo para regularizar construcciones en inmuebles

en los que funcionen jardines infantiles.

18-jun-09

Decreto 1 Reglamento del Sistema Integrado de Subsidio Habitacional y deroga el

DS N° 40 de 2004 y el Capítulo Segundo del DS N° 174 de 2005.

Ministerio de Vivienda.

06-jun-11

14

Besalco Maquinarias S.A

Besalco Concesiones S.A

servicios vinculados directa o indirecta a la construcción de inmuebles

sea por cuenta propia o ajena. Inversión en bienes raíces, inmuebles,

acciones y cualquier tipo de valores como asimismo la administración

de estos.

La realización de toda clase de actos y contratos realizados con la

presentación de servicios a la industria minera en general, incluyendo

entre otras, las labores de exploración, ejecución de proyectos y

operación de los mismos, como igualmente la adquisición y

arrendamiento de equipos y maquinarias para la minería y la

construcción, transporte de carga por carretera.

Ejecución de obras de infraestructura, tales como obras viales,

portuarias, aeroportuarias, de aguas y servicios sanitarios o cualquiera

otra, que se encomiende bajo la modalidad o sistema de concesiones

o bajo cualquier otra figura jurídica distinta a la concesión, siempre

que en la forma de ejecución de tales obras se reuna copulativamente

la construcción, mantenimiento y explotación de las mismas

Besco S.A.C (Peru)

Besalco S.A. Agencia en la Republica

Argentina

Besalco Cerro Alto S.A

Ejecución de trabajos, obras o servicios vinculados directa o

indirectamente a la construcción, movimiento de tierras;

importaciones, exportaciones y comercialización de cualquier clase de

productos o servicios relacionados con la actividad de la construcción

e ingeniería y montaje.

Dirigido principalmente a la construcción, y demas operaciones

inherentes a ella, en el rubro de obras de infraestructura, inmobiliario,

viviendas, obras sanitarias, aguas subterraneas, montaje, tuneles, las

que son ejecutadas directamente o a traves de empresas filiales y

coligadas en la Republica Argentina.

Prestación de servicios a la minería, ya sea la ejecución de obras de

movimiento de tierra, perforación y tronadura, trabajos subterraneos,

adquisición, importación y exportación o arriendo de equipos para la

prestación de servicios para la ejecución de las obras.

Besalco Energía Renovable S.A

Estudiar, evaluar construir, desarrollar, operar y explotar centrales de

generación electrica, hidroelectricas, eólicas, a carbón, diesel o de

otra naturaleza, subestaciones, líneas de transmisión y otros sistemas

electricos de su propiedad o de terceros y realizar todas las

construcciones y obras civiles necesarias al electo.

15

Muelle Melbourne & Clark S.A

La ejecución de todas las obras, provisión de servicios y materiales,

que digan relación con la licitación publica llamada por el Ministerio de

Obras Publicas denominada "Restauración Muelle Salitrero Melbourne

& Clark"

Consorcio Viaducto Chamiza S.A

Consorcio Constructor Puente Santa Elvira

S.A

La ejecución de todas las obras comprendidas en la licitación que

convocó la Dirección General de Obras Publicas para el proyecto

denominado "Construcción Conexión Vial Ruta cinco / Puerto Montt /

Ruta Siete / Chamiza /, sector Volcan Puntiagudo

La ejecución de todas las obras, provisión de servicios y materiales,

que digan relación con la licitación publica denominada "Construcción

Circunvalación Valdivia y Puente Santa Elvira".

Consorcio Constructor Bahía Chilota S.A

La ejecución de todas las obras, provisión de servicios y materiales,

que digan relación con la licitación publica denominada ‘‘Conservación

Vía de Navegación en Bahía Chilota – Porvenir – 4to Llamado’’, a

ejecutarse en el sector de Bahía Chilota, Comuna Porvenir, Provincia

Tierra del Fuego, Región de Magallanes y Antartica Chilena, así como

la ejecución de todas las obras, provisión de servicios y materiales

Chilena, así como la ejecución de todas las obras, provisión de

servicios y materiales comprendidos en sus modificaciones y

ampliaciones.

16

3.3 Estructura societaria

3.4 Propiedad

El controlador de la sociedad son las personas naturales indicadas a continuación, en

atención a su grado de parentesco se presume un acuerdo de actuación conjunta

según los términos descritos en la Ley 18.045. Las personas naturales mencionadas

controlan directamente o bien a través de personas jurídicas el 60,17% de las acciones

suscritas y pagadas de Besalco S.A. al 30 de septiembre del 2013.

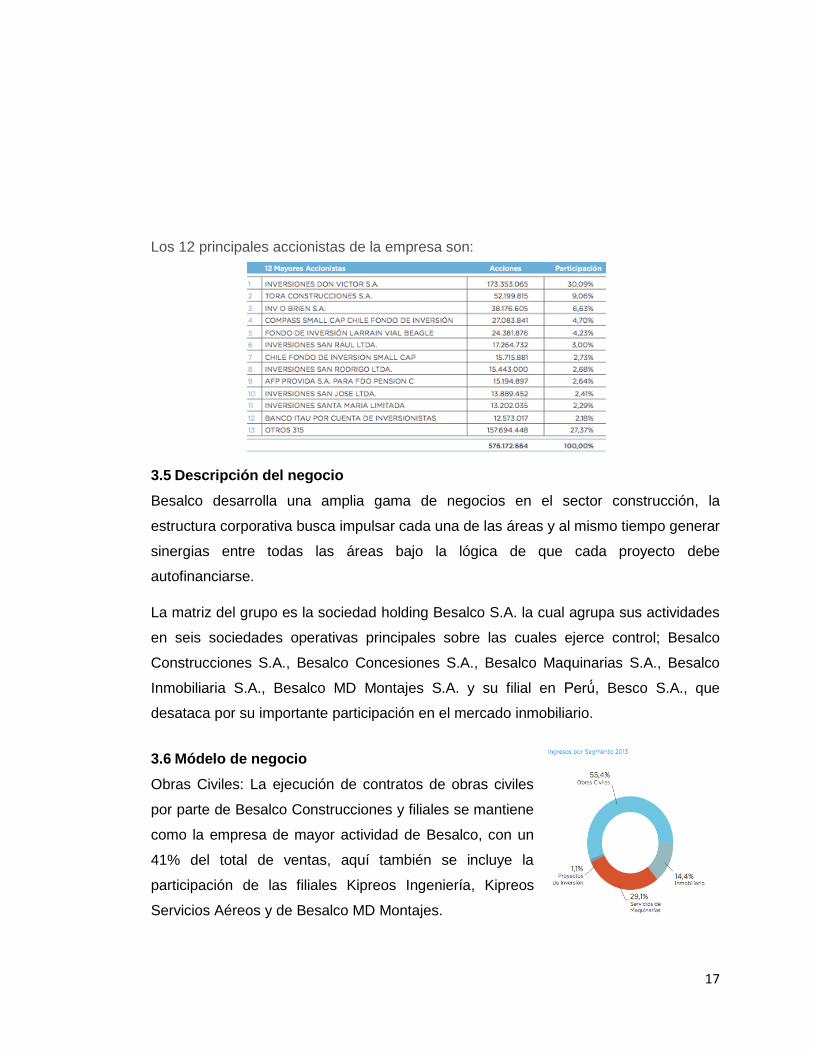

17

Los 12 principales accionistas de la empresa son:

3.5 Descripción del negocio

Besalco desarrolla una amplia gama de negocios en el sector construcción, la

estructura corporativa busca impulsar cada una de las áreas y al mismo tiempo generar

sinergias entre todas las áreas bajo la lógica de que cada proyecto debe

autofinanciarse.

La matriz del grupo es la sociedad holding Besalco S.A. la cual agrupa sus actividades

en seis sociedades operativas principales sobre las cuales ejerce control; Besalco

Construcciones S.A., Besalco Concesiones S.A., Besalco Maquinarias S.A., Besalco

Inmobiliaria S.A., Besalco MD Montajes S.A. y su filial en Peru, Besco S.A., que

desataca por su importante participación en el mercado inmobiliario.

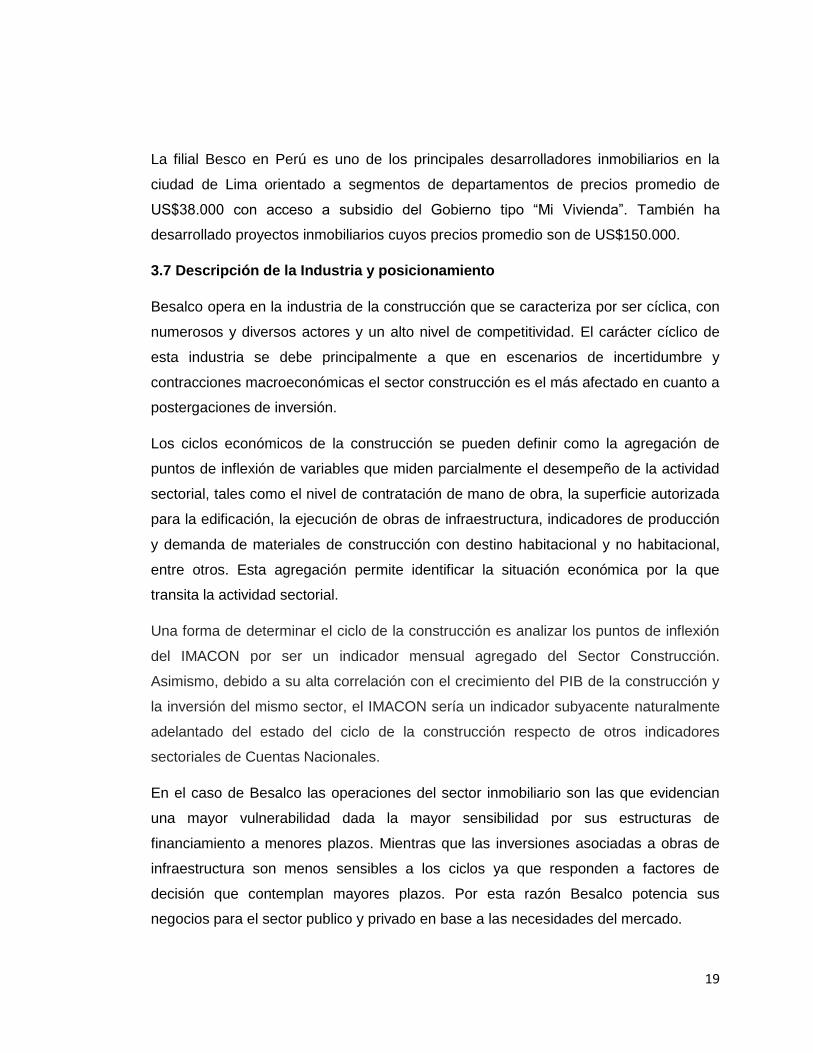

3.6 Módelo de negocio

Obras Civiles: La ejecución de contratos de obras civiles

por parte de Besalco Construcciones y filiales se mantiene

como la empresa de mayor actividad de Besalco, con un

41% del total de ventas, aquí también se incluye la

participación de las filiales Kipreos Ingeniería, Kipreos

Servicios Aéreos y de Besalco MD Montajes.

18

La ejecución de contratos de obras civiles, considera tanto clientes públicos como

privados, entre ellos los Ministerios de Obras Publicas y de Salud, la Armada de Chile y

Empresas de Ferrocarriles del Estado (EFE) entre otros. Esta dinámica área alcanzó

ingresos por más de $133.000 millones Entre los distintos proyectos destacan la

construcción de Hospitales Públicos en Copiapó, Talca y Puerto Montt así como la

reconstrucción de las instalaciones portuarias de la Armada de Chile en Talcahuano y

las recientes adjudicaciones de la Empresa de Ferrocarriles del Estado que se

enmarcan dentro del Plan de mejoramiento de líneas, Proyecto Santiago-Rancagua

Express. Destacamos, la entrega de los proyectos realizados en Codelco Andina y los

puentes Coinco y El Tambo en la VI Región para el Ministerio de Obras Publicas.

Maquinarias: Comprende dos sociedades, Besalco Maquinarias dedicada al transporte

y chancado de minerales de cobre, hierro, sales minerales, hormigón premezclado y

cosecha de bosques. Junto a Besalco Cerro Alto que tiene como giro el transporte

interno de material de baja ley de cobre a los depósitos establecidos para su proceso

de extracción de cobre en Minera Escondida de BHP Billiton. Ambas empresas

representan en su conjunto un 29% de la facturación consolidada de Besalco. Ambas

empresas desarrollan un modelo de negocio único en Sudamérica que combina

ingeniería de transporte, capital humano especializado, e inversiones en máquinas y

equipos que se rentabilizan con contratos de largo plazo logrando eficiencia para los

clientes.

Montaje industrial: A través de Besalco MD Montajes se concibe en Besalco como un

servicio de nichos en el cual se ejecutan contratos a la medida del cliente tomando en

cuenta sus requisitos y aportando con ingeniería propia para mejorar algunos aspectos

durante la ejecución las obras.

Inmobiliaria: Besalco Inmobiliaria es especialista en el diseño, construcción, y venta de

casas y departamentos entre UF 1.000 y UF 11.000. Durante los últimos años ha

ampliado su cobertura desde la ciudad de Santiago hacia la Quinta Región.

Actualmente cuenta con proyectos en el desarrollo urbano de la zona de Chamisero,

comuna de Colina y nuevas iniciativas como el proyecto Costa Laguna en la comuna

de Puchuncaví, en la provincia de Valparaíso.

19

La filial Besco en Perú es uno de los principales desarrolladores inmobiliarios en la

ciudad de Lima orientado a segmentos de departamentos de precios promedio de

US$38.000 con acceso a subsidio del Gobierno tipo “Mi Vivienda”. También ha

desarrollado proyectos inmobiliarios cuyos precios promedio son de US$150.000.

3.7 Descripción de la Industria y posicionamiento

Besalco opera en la industria de la construcción que se caracteriza por ser cíclica, con

numerosos y diversos actores y un alto nivel de competitividad. El carácter cíclico de

esta industria se debe principalmente a que en escenarios de incertidumbre y

contracciones macroeconómicas el sector construcción es el más afectado en cuanto a

postergaciones de inversión.

Los ciclos económicos de la construcción se pueden definir como la agregación de

puntos de inflexión de variables que miden parcialmente el desempeño de la actividad

sectorial, tales como el nivel de contratación de mano de obra, la superficie autorizada

para la edificación, la ejecución de obras de infraestructura, indicadores de producción

y demanda de materiales de construcción con destino habitacional y no habitacional,

entre otros. Esta agregación permite identificar la situación económica por la que

transita la actividad sectorial.

Una forma de determinar el ciclo de la construcción es analizar los puntos de inflexión

del IMACON por ser un indicador mensual agregado del Sector Construcción.

Asimismo, debido a su alta correlación con el crecimiento del PIB de la construcción y

la inversión del mismo sector, el IMACON sería un indicador subyacente naturalmente

adelantado del estado del ciclo de la construcción respecto de otros indicadores

sectoriales de Cuentas Nacionales.

En el caso de Besalco las operaciones del sector inmobiliario son las que evidencian

una mayor vulnerabilidad dada la mayor sensibilidad por sus estructuras de

financiamiento a menores plazos. Mientras que las inversiones asociadas a obras de

infraestructura son menos sensibles a los ciclos ya que responden a factores de

decisión que contemplan mayores plazos. Por esta razón Besalco potencia sus

negocios para el sector publico y privado en base a las necesidades del mercado.

20

En la industria de la construcción coexisten numerosas empresas participando en una

amplia gama de negocios relacionados a esta actividad. En Chile operan grandes

empresas constructoras enfocadas principalmente en grandes obras de infraestructura,

además de pequeñas compañías enfocadas en obras más específicas y de menor

envergadura.

Por otra parte, las exigencias técnicas cada vez más demandantes y la competencia en

precios que impera en el sistema de adjudicación de proyectos vía licitación hace que

las empresas compitan fuertemente y se vean obligadas a ser cada vez más eficiente

en el desarrollo de sus proyectos para poder ofrecer los menores costos a un mismo

nivel de calidad. Este alto nivel de competencia genera presiones en los márgenes de

operación.

La industria de la construcción se encuentra altamente fragmentada entre numerosos

actores que participan en los distintos negocios generados por esta actividad. En Chile

operan desde grandes constructoras de presencia internacional, enfocadas

principalmente hacia obras de infraestructura, hasta pequeñas compañías que

participan en la construcción de ampliaciones o captación de aguas. Dado que el

precio constituye un patrón común en la forma de competir dentro de cada segmento

de negocio, el sector se concentra en maximizar las ventajas competitivas de costo

operacional y financiero.

La competencia de Besalco S.A. está constituida según el sector de mercado. En el

área de obras civiles están entre otras las empresas nacionales Belfi, Brotec, CVV,

Salfa, e Icafal; en el área de montaje industrial destacan Salfa, SK y DSD, entre otras;

en el área minera sobresalen entre otras Vecchiola y la española EPSA; y en el área

inmobiliaria destacan Socovesa, Salfa, Paz Corp, y Simonetti.

Las empresas internacionales con presencia en Chile también constituyen competencia

directa de Besalco S.A., especialmente en las áreas de construcción de obras civiles y

concesiones de obras públicas, destacándose Ferrovial, ACS, OHL, Sacyr, Vinci y

Hochtief. De acuerdo a estimaciones de la compañía la participación de mercado que

Besalco S.A. posee en el rubro de construcción en el periodo transcurrido del año 2013

es de aproximadamente el 4%.

21

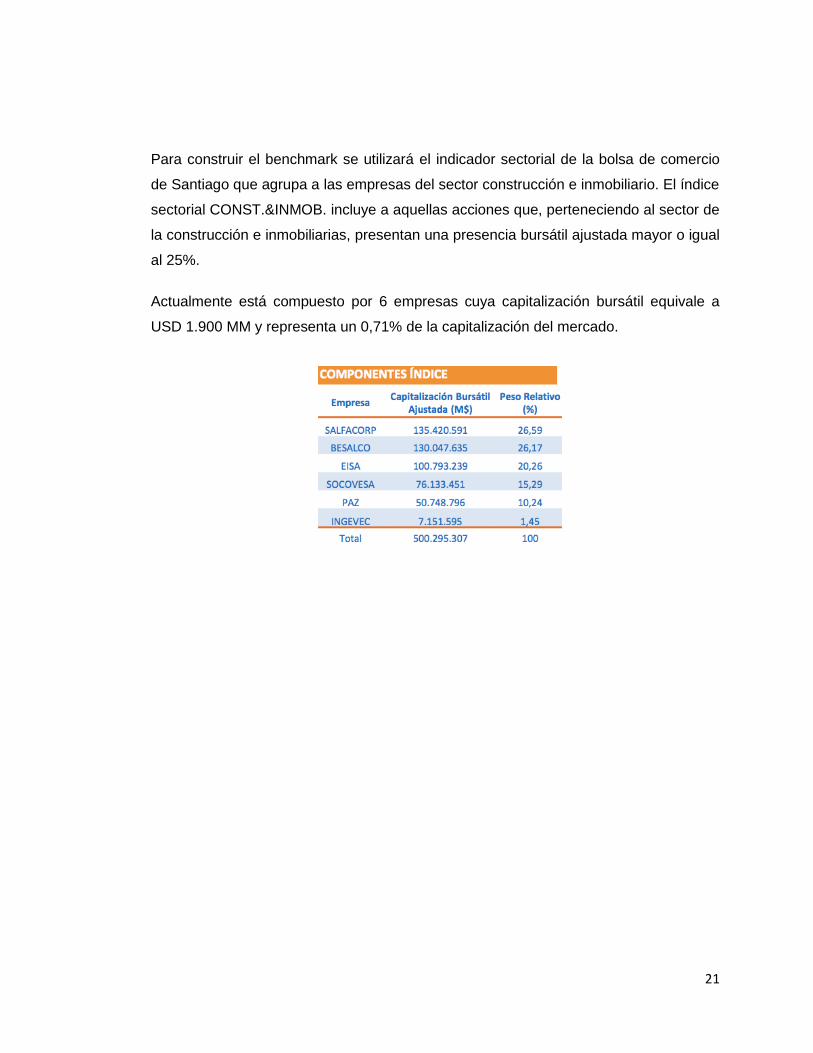

Para construir el benchmark se utilizará el indicador sectorial de la bolsa de comercio

de Santiago que agrupa a las empresas del sector construcción e inmobiliario. El índice

sectorial CONST.&INMOB. incluye a aquellas acciones que, perteneciendo al sector de

la construcción e inmobiliarias, presentan una presencia bursátil ajustada mayor o igual

al 25%.

Actualmente está compuesto por 6 empresas cuya capitalización bursátil equivale a

USD 1.900 MM y representa un 0,71% de la capitalización del mercado.

22

4. BENCHMARK

4.1 Salfacorp S.A

SalfaCorp conforma uno de los principales grupos

de empresas chilenas con presencia internacional

ligado al sector de la Ingeniería, Construcción e

Inmobiliario, liderando los mercados de Montajes

Industriales y Obras Civiles.

El desarrollo de la compañía se ha logrado a través de un sólido modelo de negocios

que contempla la diversificación y complementariedad de las áreas de Ingeniería y

Construcción e Inmobiliaria. Participa en importantes mercados internacionales como

Perú, Argentina, Colombia, entre otros.

SalfaCorp S.A. desarrolla el negocio de Ingeniería y Construcción a través de su filial

ICSA, el cual tiene una importante diversificación en áreas de negocios y servicios

ofrecidos, tipos de clientes e industrias, extensión de contratos, además de

diversificación geográfica, lo que representa una fortaleza competitiva además de

atenuar el riesgo operacional.

De esta Unidad de Negocio, se desprenden diferentes empresas operativas, que se

diferencian entre sí por las distintas especialidades constructivas que abordan el

mercado de la construcción o por la zona geográfica donde desarrollan sus negocios.

MONTAJE INDUSTRIAL: Abarca la ejecución de los contratos de montaje de

equipamiento industrial. Este tipo de contratos se caracteriza por la gran cantidad de

equipos y mano de obra especializada que debe aportar la empresa de montaje,

siendo responsabilidad del cliente la provisión del diseño, ingeniería y equipamiento a

montar. Ejemplos de este tipo de obras son plantas industriales, centra- les termo e

hidroeléctricas, plantas mineras, plantas de celulosa, plantas salmoneras, bodegas

vitivinícolas, plantas petroquímicas, terminales de aeropuerto, entre otros.

Adicionalmente a través de este segmento se ofrecen servicios de valor agregado

como Mantención Industrial y Obras Marítimas.

23

MINERIA: Comprende especialidades asociadas a mandantes de la industria de la

minería.

MINERIA SUBTERRANEA & TUNELES: Con el fin de entregar a sus clientes un

servicio integral, a partir de julio de 2008 SalfaCorp S.A. ingresó al negocio de

construcción de túneles, principalmente relacionados con la explotación minera, que se

potenció con la adquisición de Geovita S.A. durante 2011.

MOVIMIENTOS DE TIERRA: A través de Fe Grande, abarca grandes movimientos de

tierra principalmente para la construcción de proyectos de la minería.

PERFORACIONES Y TRONADURAS: a través de filial Icem S.A., SalfaCorp ofrece el

servicio de perforaciones y tronaduras, actividad muy afín a clientes de la minería.

CONSTRUCCION: Comprende especialidades asociadas a obras de edificación

publica y privada, principalmente de carácter no residencial:

OBRAS CIVILES: comprende la ejecución de contratos de obras de edificación y obras

civiles para fines comerciales o de servicios. Este tipo de contratos se caracteriza

porque la empresa constructora provee tanto la mano de obra, materiales, sub-

contratos y equipos necesarios para ejecutar la obra diseñada y encomendada por el

cliente. Ejemplo de este tipo de obras son hoteles, centros comerciales,

supermercados, colegios, universidades, iglesias, estadios, entre otros.

ZONA AUSTRAL: Opera en la zona extrema del país ofreciendo diversos servicios

asociados a la construcción mencionados anteriormente y adicionalmente cuenta con

una pequeña línea de negocios de desarrollo inmobiliario y de edificación. La

Compañía administra la zona como una región diferente al resto del país, dadas sus

características distintivas en cuanto a sus condiciones de mercado, la logística de

abastecimiento, y aspectos tributarios.

24

AREA INTERNACIONAL

La Compañía opera en el extranjero ofreciendo diversos servicios asociados a la

construcción mencionados anteriormente, estando presente en Perú, Colombia y

Panamá.

Ingeniería y Construcción SA es el principal actor del mercado de ingeniería y

construcción en Chile, con ventas por sobre US$ 1.4204 millones al cierre de 2013,

consolidándose durante el año en análisis como líder en la ejecución de plantas de

proceso para la gran minería. En la industria de la minería se destaca la ejecución de

los proyectos Sierra Gorda, de Quadra Mining; Cerro Negro Norte, de CAP; Caserones,

de la japonesa Lumina Copper S.A.; Ministro Hales (Codelco); Proyecto Antucoya

(Antofagasta Minerals), Proyecto Construcción ADITS (Codelco, División El Teniente),

entre otras.

25

4.2 Echeverría e Izquierdo S.A (EISA)

Empresa de Ingeniería y Construcción chilena con más de

35 años, que está presente en Chile, Perú, Argentina,

Brasil y Colombia.

Enfoca sus actividades en dos áreas de negocios: Ingeniería y Construcción,

ejecutando obras civiles, subterráneas, hospitales, edificios habitacionales y de oficinas,

montaje de estructuras pesadas y equipos electromecánicos, construcción e instalación

de fundaciones especiales y remediación de suelos, postensados, izajes pesados y

mantenciones industriales, entre otros; y Desarrollo Inmobiliario, administrando

proyectos y vendiendo casas, departamentos, oficinas y centros comerciales.

Echeverría Izquierdo participa en las dos áreas de negocios que comprende el sector

construcción: Ingeniería y Construcción y Desarrollo Inmobiliario. Las actividades

dentro de estas áreas de negocios son desarrolladas a través de filiales, las que tienen

una estructura de administración independiente.

DESARROLLO INMOBILIARIO

Echeverría-Izquierdo Inmobiliaria: Desarrollo y venta de viviendas, oficinas y centros

comerciales. Especialidad en casas, departamentos, oficinas y centros comerciales.

MONTAJES INDUSTRIALES

Echeverría-Izquierdo Montajes Industriales: Montajes de estructuras pesadas y equipos

electromecánicos de alta complejidad. Especialidad en centrales termoeléctricas,

plantas de celulosa, petroquímicas e instalaciones mineras.

Nexxo: Mantenimiento de sistemas industriales, limpiezas químicas y mecánicas.

Especialidad en limpiezas químicas y flushing, mantención industrial, catalizadores y

decoquificado, pruebas eléctricas.

26

Echeverría-Izquierdo Soluciones Industriales: Soluciones integrales mediante proyecto

EPC. Especialidad en proyectos de energía, minería y petroquímicas.

Pares & Álvarez: Servicios de ingeniería, estudios conceptuales, ingeniería de detalles,

gestión y provisión de planas y proyectos. Especialidad en refinerías de petróleo y

derivados, plantas y redes de gas natural, Industria química y celulosa, Minería

metálica y no metálica.

EDIFICACIONES Y OBRAS CIVILES

Echeverría-Izquierdo Ingeniería y construcción: Construcción de obras civiles y obras

especiales. Especialidad en obras civiles, subterráneas y hospitales.

Echeverría-Izquierdo Edificaciones: Construcción de edificaciones habitacionales y no

habitacionales. Especialidad en edificios habitacionales y de oficina, centros

comerciales, infraestructura educacional y hoteles.

Pilotes Terratest: Construcción e instalación de fundaciones especiales y remediación

de suelos. Especialidad en pilotes y micro pilotes, muros pantalla, andajes en suelos y

rocas, inyección y rocas, inyecciones en suelos, columna de grava ingeniería en

fundaciones, soul nailing y muros berlines.

VSL: Soluciones integrales de ingeniería y construcción. Especialidad en losas

postensadas, muros de tierra retenida, radieres postensados e izajes pesados.

27

4.3 Socovesa S.A

Compañía inmobiliaria y constructora, cuya cadena de

valor abarca desde el estudio de proyectos hasta el

servicio de postventa. La Compañía posee dos

unidades de negocio: Área Inmobiliaria y Área de

Ingeniería y Construcción

La Sociedad tiene como objeto realizar la ejecución, por cuenta propia o ajena, de toda

clase de construcciones, obras y edificaciones, tales como viviendas, edificios, puentes,

caminos, tranques, obras de regadío, túneles, puertos, aeropuertos y movimientos de

tierra; la urbanización y dotación de inmuebles, urbanos o rurales; la prestación de toda

clase de servicios y asesorías en materias y negocios inmobiliarios; pudiendo asesorar,

proyectar, planificar, organizar, dirigir y administrar todo tipo de obras; la realización de

inversiones en toda clase de bienes inmuebles, sean urbanos o rurales; la planificación,

desarrollo y ejecución de loteos, conjuntos habitacionales, deportivos, turísticos,

recreacionales o sociales y de toda clase de proyectos inmobiliarios; la compra, venta,

arrendamiento y la comercialización en general de toda clase de bienes inmuebles o de

derechos en ellos, el desarrollo y promoción, por cuenta propia o ajena, de negocios

inmobiliarios; la inversión en toda clase de bienes muebles, corporales e incorporales,

especialmente acciones, bonos, debentures, efectos de comercio, cuotas o derechos

en todo tipo de sociedades, ya sean comerciales o civiles, comunidades o asociaciones

y en toda clase de títulos o valores mobiliarios; la constitución de sociedades o

asociaciones de cualquier tipo; el ingreso a ellas, sea en calidad de socio o accionista,

su modificación y la administración de las mismas.

Unidades de Negocios de Empresas Socovesa

La Sociedad desarrolla sus actividades en dos áreas de negocio: Desarrollo

Inmobiliario e Ingeniería y Construcción. Su participación en ambos negocios se realiza

a través de sus filiales.

28

DESARROLLO INMOBILIARIO

La unidad de negocio Inmobiliario desarrolla su actividad en distintas filiales, contando

cada una de ellas con su propia administración y debiendo reportar todas ellas al

Gerente General Inmobiliario.

Este sistema descentralizado de administración permite un mejor control de los costos,

de los márgenes operacionales y del capital invertido; además, de permitir una

focalización y un conocimiento específico de los distintos mercados. Por último, este

sistema organizacional ha permitido el crecimiento de la unidad de negocio inmobiliario

en forma sostenida y ordenada.

Los cinco grupos de empresas que componen el negocio Inmobiliario son:

Socovesa Santiago: Incluye todos los proyectos ubicados entre las regiones IV y VI,

incluyendo la Región Metropolitana.

Socovesa Sur: Incluye los proyectos ubicados desde la VII región hacia el Sur del

territorio nacional.

Almagro S.A.: Contempla proyectos de viviendas en altura en la Región Metropolitana,

Antofagasta, Concepción y Viña del Mar.

Inmobiliaria Socovesa V.S. S.A.: Busca satisfacer las necesidades del segmento de

viviendas sociales en la Región Metropolitana.

Socovesa Desarrollos Comerciales S.A.: Busca abordar el negocio de desarrollo de

proyectos de oficinas y equipamiento.

INGENIERIA Y CONSTRUCCIÓN

La unidad de negocio de Ingeniería y Construcción centralizada en la filial “Socovesa

Ingeniería y Construcción S.A.” tambien desarrolla sus actividades en distintas filiales y

coligadas, contando cada una de ellas con su propia administración y debiendo

reportar todas ellas al Gerente General de Ingeniería y Construcción.

29

Las dos filiales de negocio de Socovesa Ingeniería y Construcción S.A., creadas con el

objeto de proveer servicios de ingeniería y construcción, ejecutando contratos de

proyectos para terceros del sector público y privado, a lo largo de todo el territorio

nacional son:

Socoicsa Construcción S.A.

Socoicsa Montajes S.A.

30

4.4 Paz Corp S.A

Una de las principales inmobiliarias con presencia en Chile,

Perú y Brasil, con más de 40 años de experiencia en el

mercado.

La compañía presenta un modelo de negocio integrado, que contempla diversas

etapas: el estudio del mercado inmobiliario, la elección y compra de terrenos; la

arquitectura y gestión inmobiliaria; la construcción de los proyectos; la comercialización

y el servicio de post venta. La integración en el modelo, su excelencia en gestión y

sólido conocimiento del negocio le han permitido posicionarse como una de las

principales firmas del rubro en Chile y Perú.

El objeto de Paz Corp S.A. comprende: (a) efectuar toda clase de inversiones en toda

clase de bienes corporales e incorporales, muebles o inmuebles, y en general,

participar en sociedades de cualquier clase, naturaleza u objeto, chilenas o extranjeras,

en comunidades y asociaciones; (b) el estudio, desarrollo, ejecución y explotación de

inversiones y negocios inmobiliarios, para lo cual podrá adquirir, enajenar, negociar y

disponer en cualquier forma y a cualquier título de bienes raíces urbanos o rurales,

pudiendo efectuar loteos, urbanizaciones, construcciones de cualquier naturaleza y

venderlas y/o explotarlas por cuenta propia o ajena, así como también, gestionar u

otorgar financiamientos asociados a dichos negocios; y (c) prestar servicios de

arquitectura, gestión inmobiliaria y gestión comercial entre otros.

Las prácticas de gobierno corporativo de Paz Corp S.A., sus subsidiarias, filiales y

coligadas, se rigen por la Ley 18.046 sobre Sociedades Anónimas, el Reglamento de

Sociedades Anónimas, los Estatutos Sociales de Paz Corp S.A., la Ley 18.045 de

Mercado de Valores y por la normativa de la Superintendencia de Valores y Seguros.

Paz Corp S.A. es controlada por un grupo de accionistas que en conjunto detentan un

40,34%. Dicho grupo lo componen Inversiones Globus Ltda. con un 10,46%,

Inversiones Brakers Ltda. con un 9,98%, Inversiones ByJ Ltda. con un 9,95% e

Inversiones Quantum Ltda. con un 9,95%.

31

Paz Corp S.A. es la sociedad matriz del grupo Paz Corp. Los estados financieros

consolidados de Paz Corp S.A. y Subsidiarias correspondiente al ejercicio terminado al

31 de diciembre de 2012, fueron aprobados por su Directorio en sesión extraordinaria

celebrada el día 13 de Marzo de 2013 y, posteriormente presentados a la Junta

Ordinaria de Accionistas con fecha 24 de abril de 2013, quien aprobó los mismos.

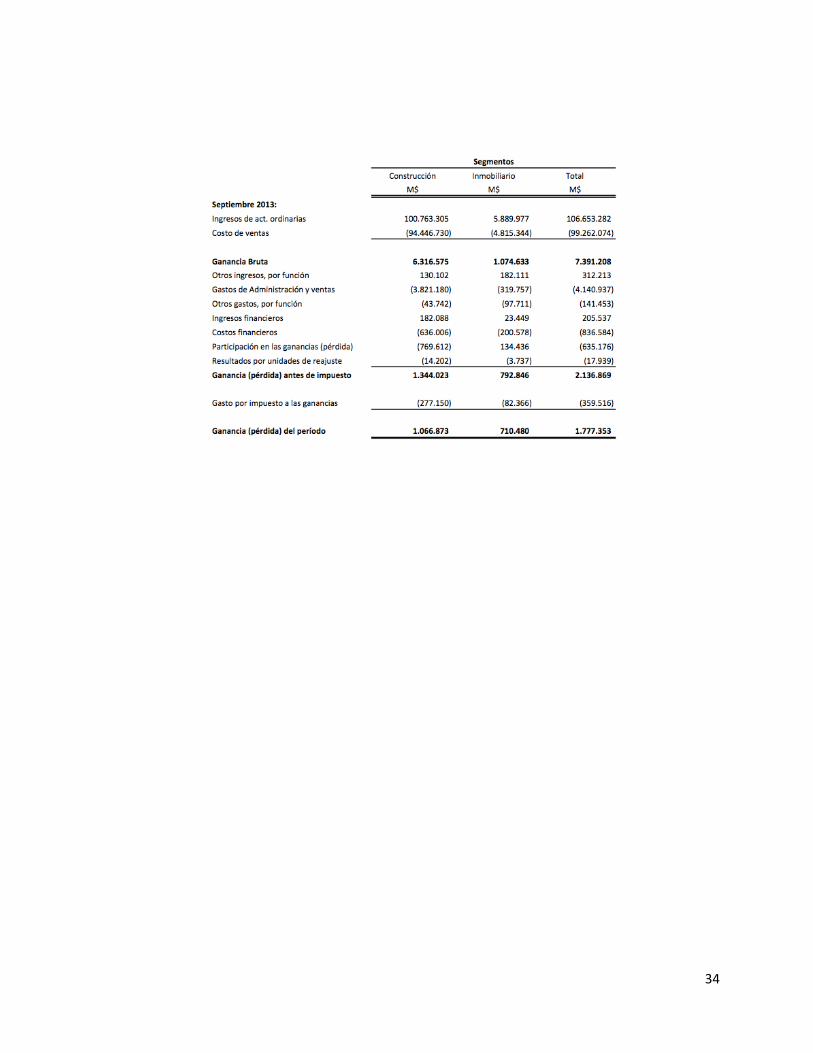

SEGMENTOS

Para la gestión del negocio, la Administración utiliza el criterio de segmentación

geográfica considerando los países en que la Sociedad tiene operaciones y están

alocados sus activos. Al 30 de septiembre de 2013 la Sociedad cuenta con

operaciones en Chile, Perú y Brasil.

Adicionalmente, la Administración también utiliza el criterio de segmentación por línea

de negocios para analizar la gestión de la Sociedad, esto es el negocio inmobiliario, el

negocio de servicios y el negocio de arriendo de maquinarias.

CHILE

La Sociedad desarrolla en Chile el negocio inmobiliario a través de sus distintas filiales

y coligadas las cuales desarrollan diversos proyectos inmobiliarios.

La ejecución de los proyectos inmobiliarios, ya sea por cuenta propia o con terceros,

abarca entre otras actividades la investigación de mercado, la búsqueda y compra de

terrenos, el diseño arquitectónico y de producto, la coordinación de los proyectos de

especialidades, la construcción y comercialización de las viviendas y la post-venta. En

Chile, la Sociedad tiene una fuerte presencia en la región metropolitana y también

desarrolla proyectos en Antofagasta, Concón, Viña del Mar, Talca, Concepción y

Puerto Montt. El enfoque de Paz Corp está orientado principalmente al desarrollo de

vivienda vertical para los estratos medio-bajo y medio-alto de la población. Además, la

Sociedad desarrolla proyectos destinados al arriendo habitacional y proyectos de uso

mixto que combinan el uso comercial y residencial. La principal línea de negocio la

constituye el negocio inmobiliario siendo el negocio de servicios y de arriendo de

maquinarias negocios complementarios.

32

PERÚ

Paz Corp S.A. es un importante actor del mercado inmobiliario peruano, en donde

participa a través de la sociedad Paz Centenario S.A. cuyos accionistas son

Inversiones Paz Internacional (filial de Paz Corp S.A.) con un 50% e Inversiones

Centenario S.A. también con un 50%. Paz Centenario S.A. se enfoca en el desarrollo

de vivienda vertical, y a través de su filial Paz Centenario Global S.A. desarrolla

proyectos de vivienda horizontal. Su mercado está dirigido principalmente a la ciudad

de Lima y en la actualidad cuenta con un proyecto en la ciudad de Ica y otro en la

ciudad de Piura, ambos proyectos de vivienda horizontal. Al igual que en Chile, el

enfoque es en los segmentos medios de la población.

BRASIL

Paz Corp S.A. desarrolla el negocio inmobiliario en Brasil a través de su filial Paz

Realty Empreendimentos e Participacoes Ltda., y a través de distintos joint ventures

con operadores locales. Paz Realty Empreendimentos e Participacoes Ltda. encarga a

terceros la construcción de los proyectos inmobiliarios, se enfoca en la vivienda vertical

y tiene presencia solo en la ciudad de Sao Paulo.

33

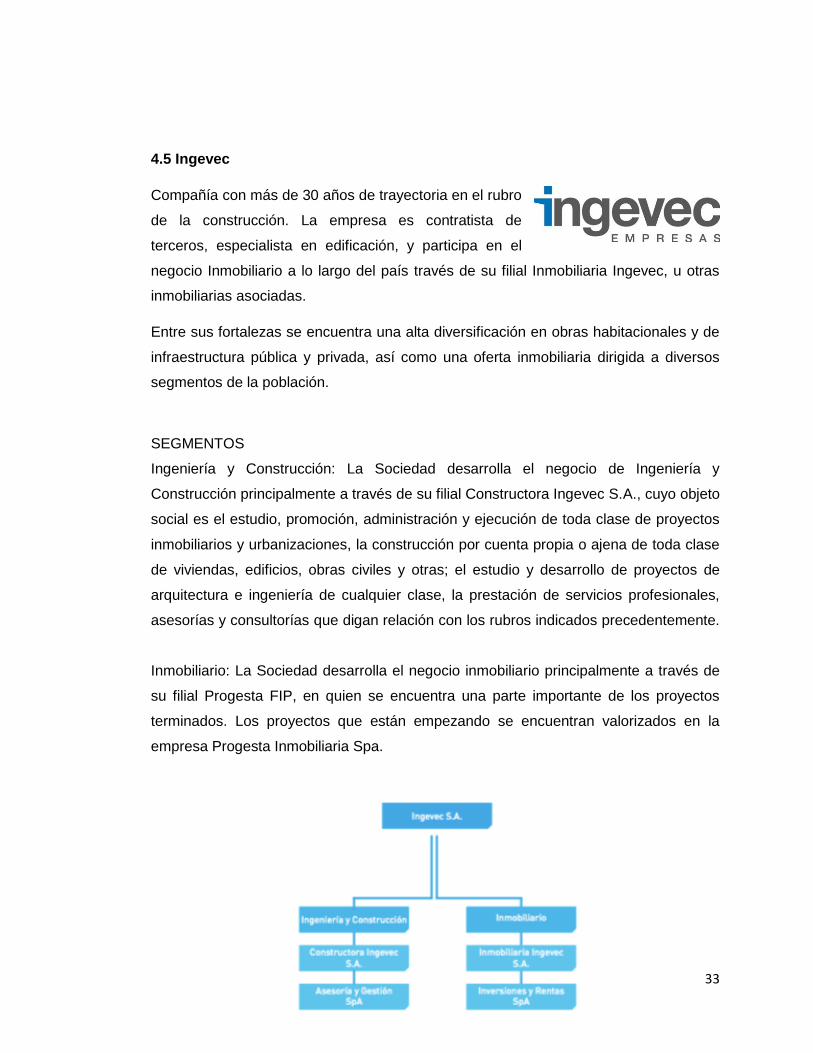

4.5 Ingevec

Compañía con más de 30 años de trayectoria en el rubro

de la construcción. La empresa es contratista de

terceros, especialista en edificación, y participa en el

negocio Inmobiliario a lo largo del país través de su filial Inmobiliaria Ingevec, u otras

inmobiliarias asociadas.

Entre sus fortalezas se encuentra una alta diversificación en obras habitacionales y de

infraestructura pública y privada, así como una oferta inmobiliaria dirigida a diversos

segmentos de la población.

SEGMENTOS

Ingeniería y Construcción: La Sociedad desarrolla el negocio de Ingeniería y

Construcción principalmente a través de su filial Constructora Ingevec S.A., cuyo objeto

social es el estudio, promoción, administración y ejecución de toda clase de proyectos

inmobiliarios y urbanizaciones, la construcción por cuenta propia o ajena de toda clase

de viviendas, edificios, obras civiles y otras; el estudio y desarrollo de proyectos de

arquitectura e ingeniería de cualquier clase, la prestación de servicios profesionales,

asesorías y consultorías que digan relación con los rubros indicados precedentemente.

Inmobiliario: La Sociedad desarrolla el negocio inmobiliario principalmente a través de

su filial Progesta FIP, en quien se encuentra una parte importante de los proyectos

terminados. Los proyectos que están empezando se encuentran valorizados en la

empresa Progesta Inmobiliaria Spa.

34

35

5. DESCRIPCIÓN DEL FINANCIAMIENTO DE LA EMPRESA

5.1 Financiamiento vía bonos.

Actualmente, la empresa Besalco S.A. no pose financiamiento vía bonos. La compañía

durante el 2012 realizó la venta de las sociedades concesionarias Autopista

Interportuaria y Variante Melipilla, las cuales fueron financiadas vía bonos.

5.2 Composición de la Deuda

La deuda de Besalco se encuentra compuesta principalmente por prestamos bancarios

y arrendamiento financiero.

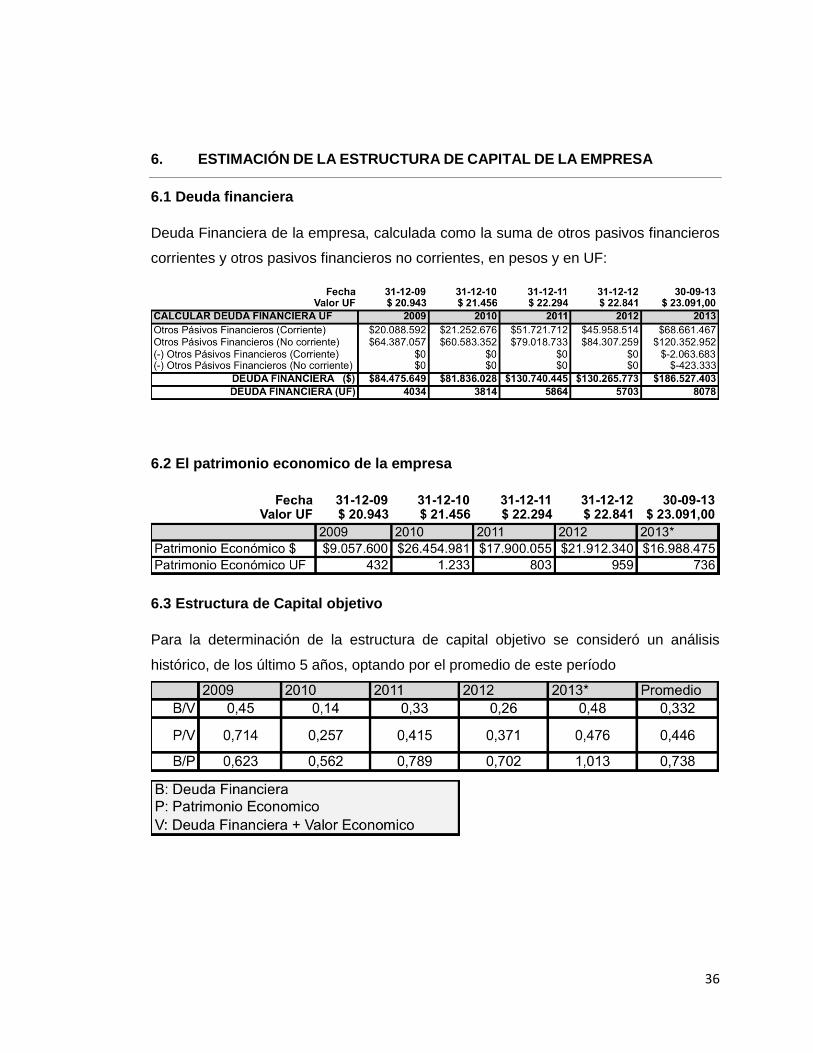

36

6. ESTIMACIÓN DE LA ESTRUCTURA DE CAPITAL DE LA EMPRESA

6.1 Deuda financiera

Deuda Financiera de la empresa, calculada como la suma de otros pasivos financieros

corrientes y otros pasivos financieros no corrientes, en pesos y en UF:

6.2 El patrimonio economico de la empresa

6.3 Estructura de Capital objetivo

Para la determinación de la estructura de capital objetivo se consideró un análisis

histórico, de los último 5 años, optando por el promedio de este período

37

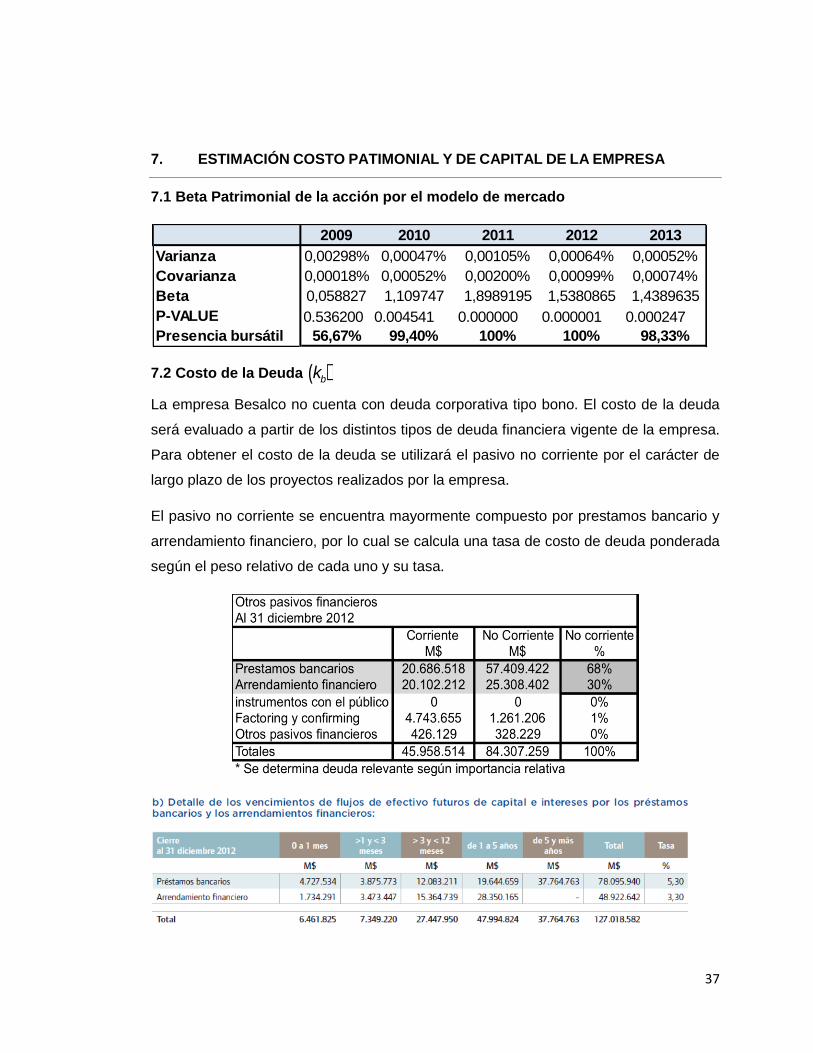

7. ESTIMACIÓN COSTO PATIMONIAL Y DE CAPITAL DE LA EMPRESA

7.1 Beta Patrimonial de la acción por el modelo de mercado

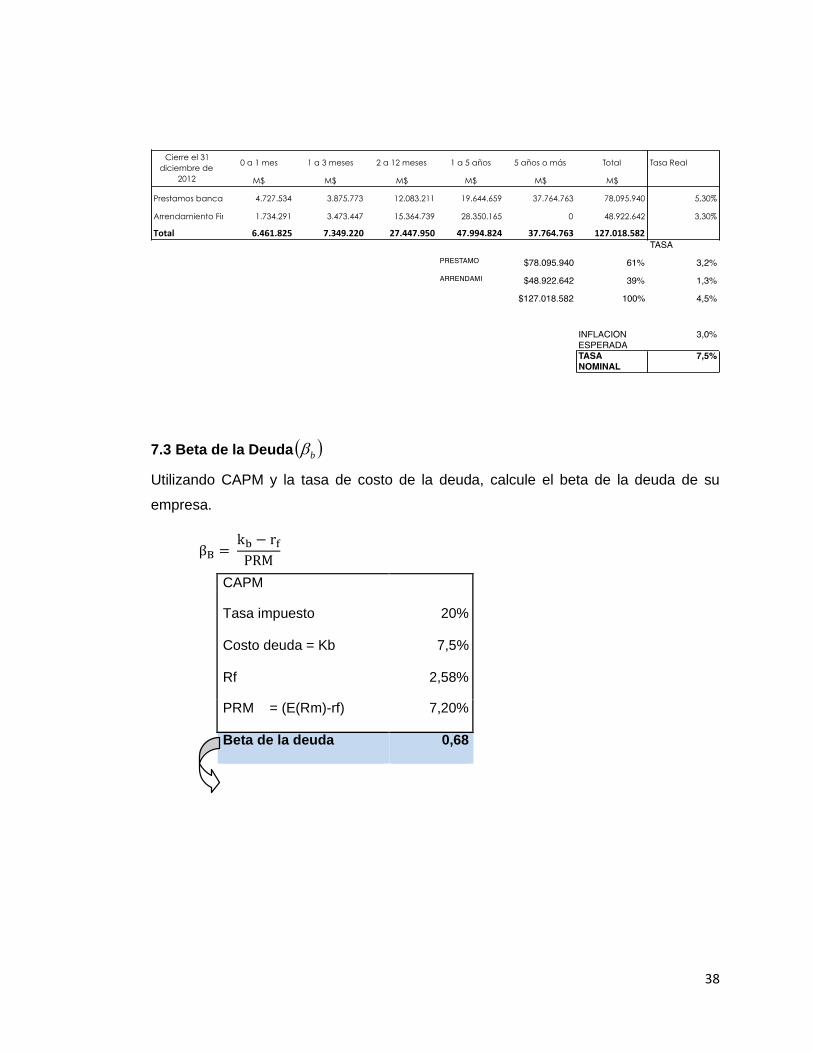

7.2 Costo de la Deuda kb( )

La empresa Besalco no cuenta con deuda corporativa tipo bono. El costo de la deuda

será evaluado a partir de los distintos tipos de deuda financiera vigente de la empresa.

Para obtener el costo de la deuda se utilizará el pasivo no corriente por el carácter de

largo plazo de los proyectos realizados por la empresa.

El pasivo no corriente se encuentra mayormente compuesto por prestamos bancario y

arrendamiento financiero, por lo cual se calcula una tasa de costo de deuda ponderada

según el peso relativo de cada uno y su tasa.

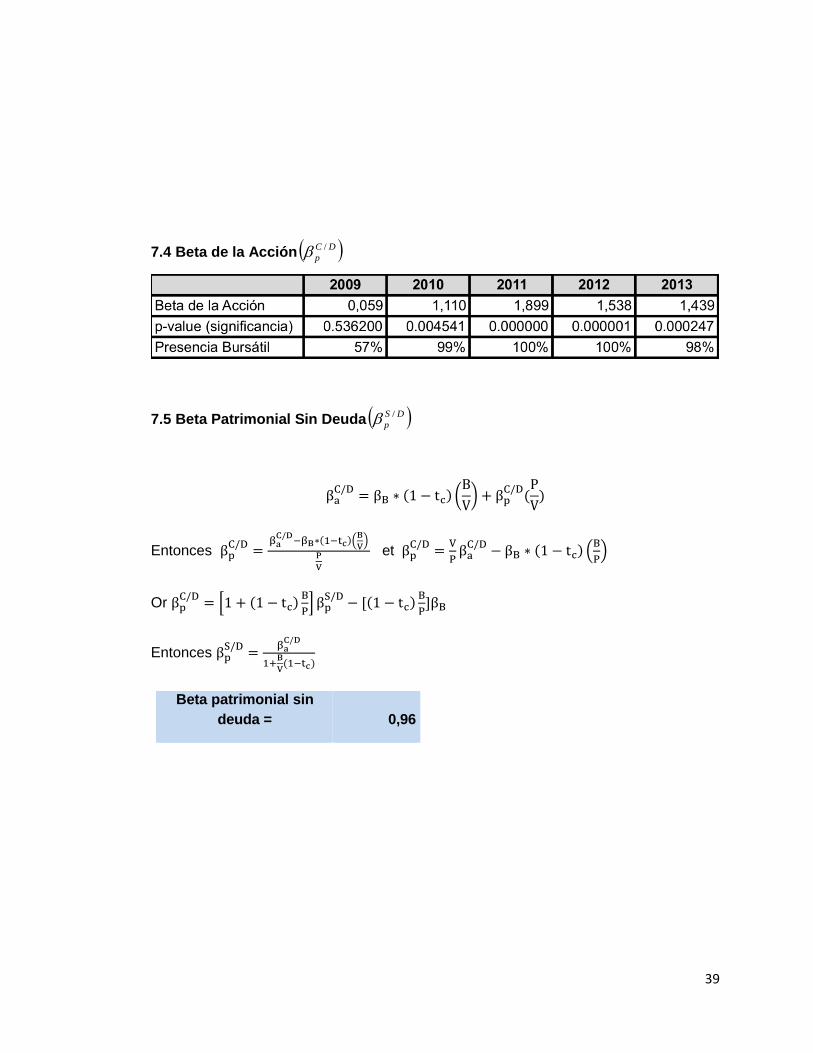

2009 2010 2011 2012 2013

Varianza 0,00298% 0,00047% 0,00105% 0,00064% 0,00052%

Covarianza 0,00018% 0,00052% 0,00200% 0,00099% 0,00074%

Beta 0,058827 1,109747 1,8989195 1,5380865 1,4389635

P-VALUE 0.536200 0.004541 0.000000 0.000001 0.000247

Presencia bursátil 56,67% 99,40% 100% 100% 98,33%

38

7.3 Beta de la Deuda b

Utilizando CAPM y la tasa de costo de la deuda, calcule el beta de la deuda de su

empresa.

βB = kb − rf

PRM

CAPM

Tasa impuesto 20%

Costo deuda = Kb 7,5%

Rf 2,58%

PRM = (E(Rm)-rf) 7,20%

Beta de la deuda 0,68

39

7.4 Beta de la Acción DC

p

/

7.5 Beta Patrimonial Sin Deuda DS

p

/

βaC/D

= βB ∗ (1 − tc) (B

V) + βp

C/D(P

V)

Entonces βpC/D

=βa

C/D−βB∗(1−tc)(

B

V)

P

V

et βpC/D

=V

Pβa

C/D− βB ∗ (1 − tc) (

B

P)

Or βpC/D

= [1 + (1 − tc)B

P] βp

S/D− [(1 − tc)

B

P]βB

Entonces βpS/D

=βa

C/D

1+B

V(1−tc)

Beta patrimonial sin

deuda = 0,96

40

7.6 Beta Patrimonial Con deuda DC

p

/

Dada la estructura de capital objetivo de la empresa:

Con Rubinstein, tenemos βpC/D

= βpS/D

1 + (1 − tc)B

P] − (1 − tc)βB

B

P

7.7 Costo Patrimonial pk

kp = rf + PRM ∗ βpC/D

Costo patrimonial

(CAPM) 0,12

7.8 Costo de Capital 0k

2009 2010 2011 2012 2013* Promedio

B/V 55% 56% 61% 59% 63% 59%

P/V 45% 44% 39% 42% 38% 41%

B/P 122% 128% 156% 141% 167% 143%

Beta patrimonial con

deuda 1,28

2009 2010 2011 2012 2013* Promedio

B/V 55% 56% 61% 59% 63% 59%

P/V 45% 44% 39% 42% 38% 41%

B/P 122% 128% 156% 141% 167% 143%

41

Con WACC, tenemos k0 = kb ∗B

V+ kp ∗

P

V

Costo capital (WACC) 9,3%

8. VALORACION DE EMPRESA POR MULTIPLOS

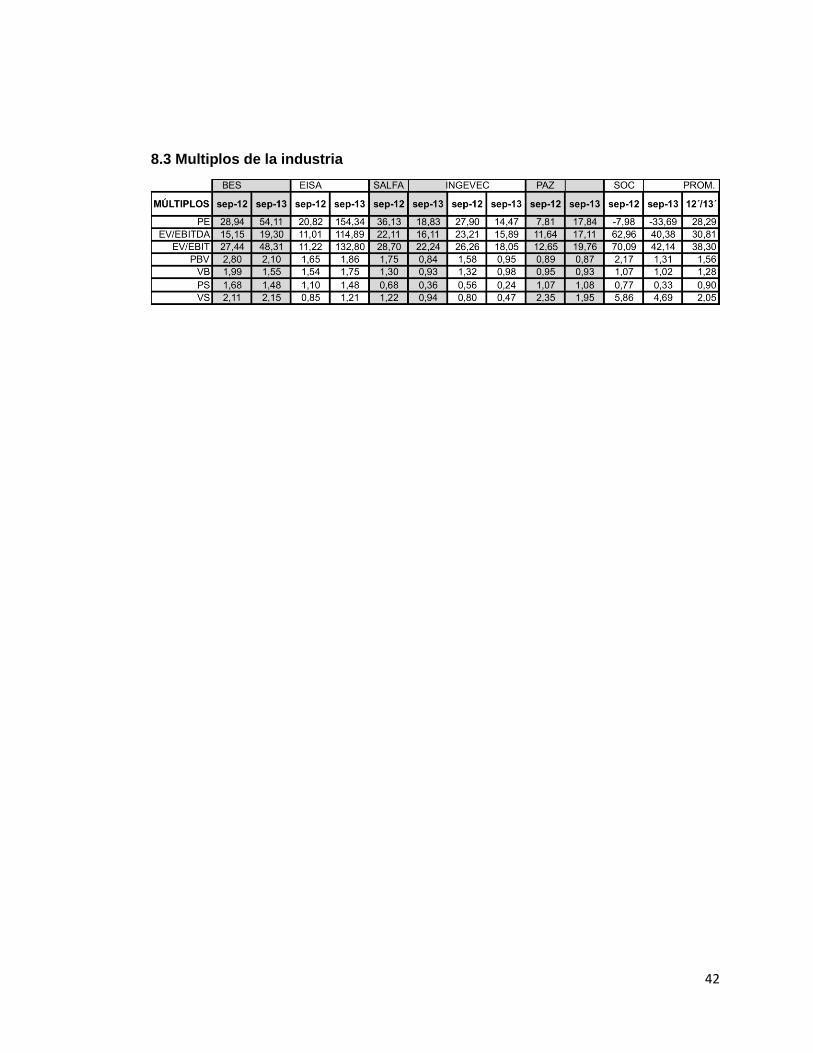

8.1 Empresas consideradas en la valoración

Como fue ya mencionado anteriormente se consideraron como empresas relevantes

para efectos de benchmark, las siguientes:

1. SALFACORP

2. ECHEVERRIA E IZQUIERDO

3. SOCOVESA

4. PAZ

5. INGEVEC

8.2 Información relevante de besalco

2009 2010 2011 2012 2013* Promedio

B/V 55% 56% 61% 59% 63% 59%

P/V 45% 44% 39% 42% 38% 41%

B/P 122% 128% 156% 141% 167% 143%

42

8.3 Multiplos de la industria

43

PRICE-EARNING RATIO 38,12

Utilidad por acción $13

PRECIO ESPERADO ACC $480

ENTERPRICE VALUE TU EBITDA 26,64

Ebitda $29.513.601.000

EV JUSTO $786.314.239.397

Deuda Financiera Neta $177.260.907.000

Nro Acciones 605364800

PRECIO ESPERADO ACC $1.006,09

ENTERPRICE VALUE TO EBIT 34,74

Ebit $11.789.127.000

EV JUSTO $409.579.004.681

Deuda Financiera Neta $177.260.907.000

Nro Acciones 605364800

PRECIO ESPERADO ACC $383,77

PRICE TO BOOK EQUITY 1,53

Patrimonio $186.530.119.000

PATRIMONIO MERCADO $285.281.318.735

Nro Acciones 605364800

PRECIO ESPERADO ACC $471,26

VALUE TO BOOK RATIO 1,33

Deuda mercado = Deuda Libro $186.527.403.000

PATRIMONIO MERCADO ESPERADO $307.847.163.518

Patrimonio Libro $186.530.119.000

Nro Acciones 605364800

PRECIO ESPERADO ACC 508,53

PRICE TO SALES RATIO 0,97

Ventas $265.238.917.000

Nro Acciones 605364800

PRECIO ESPERADO ACC 426,33

ENTERPRICE VALUE TO SALES RATIO 1,41

Ventas $265.238.917.000

EV JUSTO $372.948.794.483

Deuda Financiera Neta $265.238.917.000

Nro Acciones 605364800

PRECIO ESPERADO ACC 177,93

44

8.4 Valoración

8.5 Rango de precios

El rango de valoración de la acción va entre los $178 y $1.006

MULTIPLO PRECIO ACCIÓN

PRICE-EARNING RATIO (PRECIO UTILIDAD) (PE) $480

ENTERPRISE VALUE TO EBITDA (EV/EBITDA) $1.006

ENTERPRISE VALUE TO EBIT (EV/EBIT) $384

PRICE TO BOOK EQUITY (PBV) $471

VALUE TO BOOK RATIO $509

PRICE TO SALES RATIO (PS) $426

ENTERPRISE VALUE TO SALES RATIO (VS) $178

MIN. $178

MÁX. $1.006

PROM. $493

MEDIANA $471

RANGO VALORACIÓN $178-$1.006

45

9. CONCLUSIONES

A partir de la valoración por multiplos de la empresa besalco se concluye que el precio

de mercado de la acción estaría subvalorado respecto a su valor intrinseco.

Sin embargo es importante considerar que dentro de las empresas utilizadas en el

calculo de los multiplos de la industria se ve una importante disperción en el valor de

los multiplos obtenidos individualmente. Llegando en algunos caso a indeterminarse el

valor del multiplo por los resultados negativos presentados por algunas empresas en

determinados periodos. Por esta razón se excluyó del analisis la empresa Socovesa

que presentó resutados negativos en los dos periodos analizados.

Por otra parte, la baja en las utilidades desde septiembre de 2012 a septiembre de

2013 repercute en el EBIT y EBITDA de las empresas, alterando los valores de los

ratios EV/EBIT y EV/EBITDA.

10. BIBLIOGRAFÍA

1. ACCID. Valoración de empresas, Bases conceptuales y aplicaciones prácticas,

Barcelona, Editorial Profit, 2009.

46

2. Aswath Damodaran. "Investment Valuation: Tools and Techniques for Determining

the Value of Any Asset”. Second Edition (2002), 382p.

3. Maquieira, Carlos. Notas de Clases: Valoración de Empresas.

4. www.bolsadesantiago.cl

5. www.investing.com

6. Memorias anuales 2009-2013 Besalco, www.besalco.cl

7. www.pazcorp.cl

8. www.socovesa.cl

9. www.ingevec.cl