universidad tecnolÓgica equinoccial facultad de ciencias...

TRANSCRIPT

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS ESCUELA DE COMERCIO EXTERIOR, INTEGRACIÓN Y ADUANAS

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN COMERCIO EXTERIOR, INTEGRACIÓN Y ADUANAS

TEMA: PROYECTO DE FACTIBILIDAD PARA LA IMPORTACIÓN DE ACEITE

CRUDO DE SOYA DESDE ARGENTINA PERÍODO 2010 – 2021

AUTORA: VERÓNICA LOURDES DOMÍNGUEZ VELÁSQUEZ

DIRECTOR: ING. RENÉ VÁSCONEZ

QUITO 2011

DEDICATORIA Dedico este logro a las personas más importantes en mi vida, que son

quienes me han impulsado y apoyado en el día a día.

A mis padres Amable Domínguez y Dioselina Velásquez luchadores de la

vida, fuente de sabiduría y apoyo incondicional a quienes amo mucho por

darme todo sobretodo la vida, por seguir a mi lado a pesar de las

circunstancias, por aún mimarme, motivarme y guiarme, por empujarme a

terminar la tesis. Ahora mami, papi esto es para ustedes; este logro, este

triunfo que también es suyo.

A mis hermanos y hermanas por acompañarme en este largo trayecto de

estudio y por prestarme su amistad y ayuda en momentos difíciles de mi

vida. En especial a mi hermana Carmen Domínguez por siempre estar a

mi lado siendo como una segunda madre.

A mi esposo Carlos Benites compañero y amante quien me acompañará

por el resto de mi vida y con quien he compartido momentos maravillosos.

A mi hija Nahomy Sofía quien ha dado luz a mi vida y fuerza para seguir

adelante.

A mi hijo o hija que viene en camino, por traer una alegría más a mi vida y

a la de los demás.

AGRADECIMIENTO

A Dios por darme unos padres tan maravillosos, por darme la vida para

cumplir con mis metas, por ser mi guía espiritual en momentos difíciles y

por darme la alegría de una vida exitosa.

A mis padres por darme la oportunidad de obtener una profesión que me

sirva de apoyo y orgullo a mí, y a mi familia.

A la Universidad Tecnológica Equinoccial donde me he formado como

profesional para servir a la sociedad.

Al Ingeniero René Vásconez por sus consejos, enseñanzas y apoyo

durante la dirección de este trabajo.

Gracias

Verónica

AUTORÍA

De la presente tesis se responsabiliza su autora:

VERÓNICA LOURDES DOMÍNGUEZ VELÁSQUEZ

Autora

CERTIFICACIÓN

En calidad de Director de Tesis certifico que la presente tesis ha sido

desarrollada por la Señora: Verónica Lourdes Domínguez Velásquez

ING. RENÉ VÁSCONEZ

Director

INTRODUCCIÓN

El Ecuador no cuenta con una producción nacional suficiente de soya en

grano, ni aceite de soya por lo que muchos comerciantes nacionales se

ven obligados a importar el aceite crudo de soya desde otros países sin

afectar al mercado nacional.

La importación de aceite crudo de soya en Ecuador se ha convertido en

un rubro importante dentro de la economía nacional, puesto que una vez

llegado este producto se procede a su refinación para posterior

exportación del mismo a otros países, por tal motivo considero necesario

aprovechar estas y otras ventajas que permitan el ingreso de este

producto a otros mercados.

La presente investigación recopila información para el cumplimiento del

objetivo planteado: satisfacer al mercado ecuatoriano, a fin de cubrir sus

necesidades de consumo.

Este estudio está dividido en diez capítulos, los mismos que se detallan a

continuación:

El Capítulo I contiene el planteamiento del problema, justificativo,

objetivos e hipótesis.

El Capítulo II expone los antecedentes históricos del producto, el proceso

de extracción y refinación del aceite de soya de manera general.

El Capítulo III detalla la base legal para la constitución de la empresa y las

instituciones tanto públicas como privadas que nos ayudan para el

desarrollo de nuestro proyecto.

En el Capítulo IV analizamos el estudio de mercado, se examina las

características del mercado internacional así como también nacional, la

demanda de aceite crudo de soya, el estudio de comercialización para

verificar la posibilidad de ingresar al mercado ecuatoriano.

El Capítulo V expone el estudio técnico en el cual se determina la

localización y tamaño óptimo del proyecto en base a variables como por

ejemplo la demanda, disponibilidad del producto, entre otras. Se

determinará a través del método cualitativo por puntos en el que se

obtuvo como zona estratégica desde el punto de vista de comercialización

a la ciudad de Quito.

El Capítulo VI de Comercio Exterior contiene la selección del incoterm,

condiciones de pago, trámites de importación en Ecuador, documentos

necesarios para importar valorados.

El Capítulo VII de inversión y financiamiento determina la inversión total

del proyecto en activos fijos tangibles, activos fijos intangibles y capital de

trabajo, se establece la forma adecuada de financiamiento que permitirá

tener un rendimiento sobre la inversión.

En el Capítulo VIII analizamos los costos, gastos e ingresasen los cuales

se determina los costos de gastos administrativos, financieros, que fueron

proyectados para toda la vida útil del proyecto y los ingresos del mismo.

En el Capítulo IX se determina el estado de situación inicial, el estado de

resultados, el flujo de caja, así como también analizamos la rentabilidad

del proyecto y su período de recuperación, así como el valor actual neto,

tasa interna de retorno, punto de equilibrio y los indicadores financieros.

Por último determinamos en el Capítulo X las respectivas conclusiones y

recomendaciones para el proyecto.

ÍNDICE GENERAL

INTRODUCCIÓN CAPÍTULO I……………………………… .................................................... 1 EL PROBLEMA DE LA INVESTIGACIÓN ................................................ 1 1.1 PLANTEAMIENTO DEL PROBLEMA...…….………………….1 1.2 SOLUCIÓN.…….…………………………………………………2 1.3 JUSTIFICACIÓN E IMPORTANCIA...….………………………2 1.4 OBJETIVOS...…..….……………………………………………..3 1.4.1 Objetivo General…...…….…… …………………………………3 1.4.2 Objetivos Específicos.……… ................................................. 4 1.5 HIPÓTESIS….…………………………………………………….4 1.6 MARCO TEÓRICO………….……………………………………4 1.7 VARIABLES E INDICADORES…...….…………………………7 1.7.1 Variable Independiente…………...…………………………...…7 1.7.1.2 Índices e Indicadores….. ..... ………………………………...…..7 1.7.2 Variable Dependiente…… ..................................................... 8 1.7.2.1 Índices e Indicadores………. ................................................. 8 1.8 METODOLOGÍA………….. .................................................... 8 1.8.1 Método Inductivo………… ..................................................... 8 1.8.2 Método Analítico…………… .................................................. 8 1.8.3 Método Sintético………… ...................................................... 8 1.9 TÉCNICAS……………….. ..................................................... 9 1.9.1 Entrevistas……………….. ...................................................... 9 CAPÍTULO II………………………….. ...................................................... 10 ANTECEDENTES Y GENERALIDADES DEL PRODUCTO ................... 10 2.1 ANTECEDENTES HISTÓRICOS...……...……………………10 2.2 CARACTERÍSTICAS GENERALES DE LA SOYA...………..12 2.2.1 Origen……………………… .................................................. 13 2.2.2 Plagas y Enfermedades…. .................................................. 14 2.2.2.1 Plagas…………………………… ........................................... 14 2.2.2.2 Enfermedades……………….. .............................................. 15 2.2.3 Derivados…………………….. .............................................. 16 2.2.3.1 Productos Oleaginosos……………………… ........................ 16 2.2.3.2 Productos Integrales..… ……………...………..……………...17 2.2.3.3 Productos Proteínicos…. ……………………………………...17 2.2.3.4 Cáscara……………………. .................................................. 18

2.2.4 Equivalencias en cuanto a Proteínas...……………...…….....18 2.2.5 Beneficios y Propiedades .. ….…………………………………19 2.3 LOCALIZACIÓN DE LA SOYA...………………………………19 2.3.1 Área de Cultivo……….………… .......................................... 20 2.3.2 Comercialización……..……….. ............................................ 22 2.4 PRINCIPALES PRODUCTORES…. .................................... 22 CAPÍTULO III………………………….. ..................................................... 24 MARCO LEGAL……………………… ...................................................... 24 3.1 CUADRO COMPARATIVO EMPRESARIAL…….......………24 3.2 COMPAÑÍA DE RESPONSABILIDAD LIMITADA......………26 3.3…..……..CONSTITUCIÓN DE LA COMPAÑÍA DENOMINADA “FULL

OIL CIA. LTDA………………… ............................................ 27 3.3.1 ........ Borrador de la Minuta de Escritura de Constitución de la

Compañía…………………………… ..................................... 27 3.4 IDENTIDAD EMPRESARIAL……………….……........………31 3.5…………INSTITUCIONES RELACIONADAS CON LA ACTIVIDAD

INDUSTRIAL DE ACEITE CRUDO DE SOYA………………………. .................................................. 32

3.5.1 Corporación Financiera Nacional (CFN) .............................. 32 3.5.2 Comité de Comercio Exterior (COMEX) ............................... 33 3.5.3 Servicio de Rentas Internas (SRI) ........................................ 34 3.5.3.1 Registro Único de Contribuyentes (RUC) ............................ 34 3.5.3.1.1…..Requisitos de Inscripción para las Sociedades Bajo Control

de la Superintendencia de Compañías ................................ 36 3.5.4 Superintendencia de Compañías ......................................... 38 3.5.5 …….. Ministerio de Agricultura, Ganadería, Acuacultura y Pesca

(MAGAP)…………………………….. ..................................... 38 3.5.5.1……..Agencia Ecuatoriana de Aseguramiento de la Calidad del

Agro (AGROCALIDAD)…………………… ............................ 39 3.5.6 Servicio Nacional de Aduana del Ecuador (SENAE) ............ 40 3.5.7 Ministerio de Industrias y Productividad (MIPRO) ................ 40 3.6 LEYES CONEXAS………………… ...................................... 41 3.6.1 Ley de Comercio Exterior e Inversiones (LEXI) ................... 41 3.6.2……….Código Orgánico de la Producción, Comercio e Inversiones

(COPCI)……………………………… ..................................... 44 3.6.3 Código Tributario……………… ............................................ 45 3.6.4……. Reglamento al Título de la Facilitación Aduanera para el

Comercio del Libro V del Código de la Producción, Comercio e Inversiones…………………………. ................... 46

3.6.5 Código de Comercio……………........................................... 48 3.6.6 Ley de Compañías…………… ............................................. 49 3.6.6.1…... Requisitos de Inscripción para Sociedades Bajo Control de la Superintendencia de Compañías…….. ....................... 50 3.6.6.2 Sistema Andino de Franja de Precios (SAFP) ..................... 52

3.7 CONVENIOS INTERNACIONALES ..................................... 53 3.7.1 Asociación Latinoamericana de Integración (ALADI) ........... 53 3.7.2……….Comunidad Andina de Naciones (CAN) – Mercado Común del Sur (MERCOSUR).………………….. ................. 54 CAPÍTULO IV……………………….. ........................................................ 55 ESTUDIO DE MERCADO…………….. .................................................... 55 4.1 INTRODUCCIÓN…………………… ..................................... 55 4.2 OBJETIVOS DEL ESTUDIO DE MERCADO ....................... 55 4.3 IDENTIFICACIÓN DEL PRODUCTO ................................... 57 4.3.1 Generalidades…………………. ............................................ 57 4.3.2 Partida Arancelaria……………… ......................................... 57 4.4 MERCADO ECUATORIANO ……………………….………….59 4.4.1 Ecuador…………………………… ........................................ 59 4.4.1.1 Situación Geográfica……………. ......................................... 59 4.4.1.2 Datos Generales…………….. .............................................. 60 4.4.2 Relaciones Comerciales Ecuador – Argentina ..................... 62 4.4.2.1 Acuerdos Comerciales ... ……………………………………….62 4.4.2.1.1 ALADI………………………… ............................................... 62 4.4.2.1.2 Acuerdo CAN – MERCOSUR (ACE Nº59) ........................... 63 4.4.2.1.2.1 Acuerdo de Alcance Parcial de Reconocimiento Mutuo de

Certificados de Conformidad con Reglamentos Técnicos entre la República Argentina y la República de Ecuador

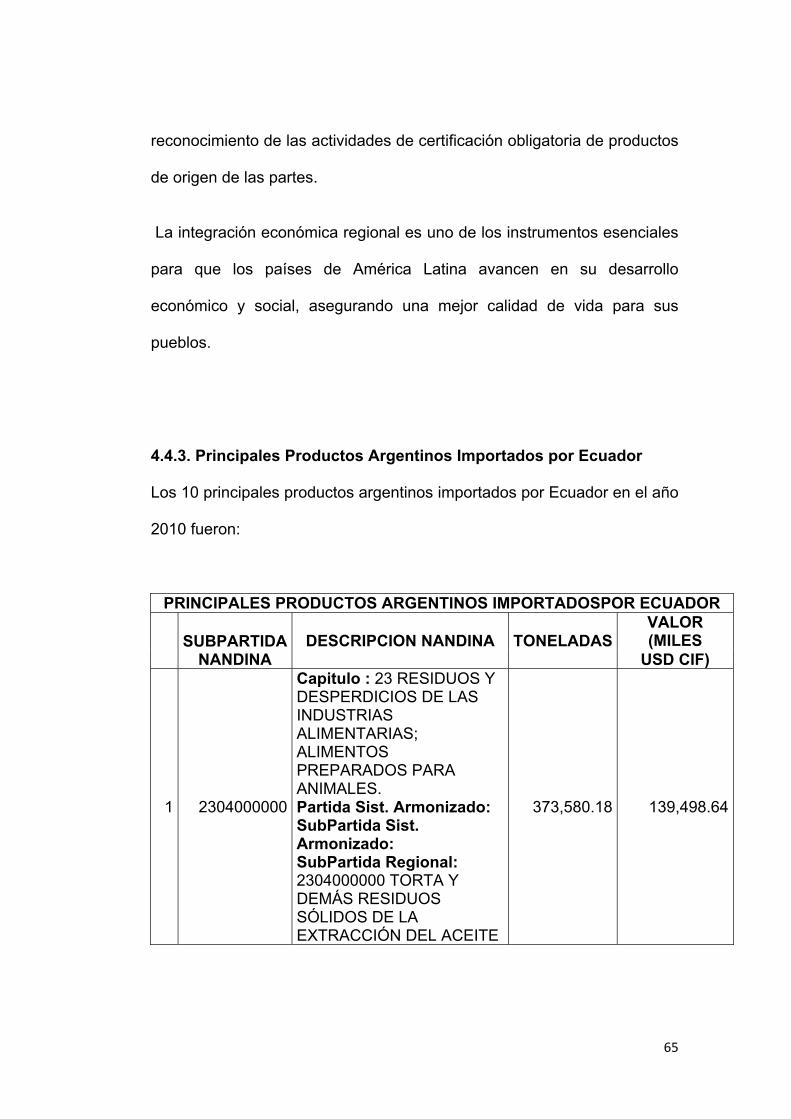

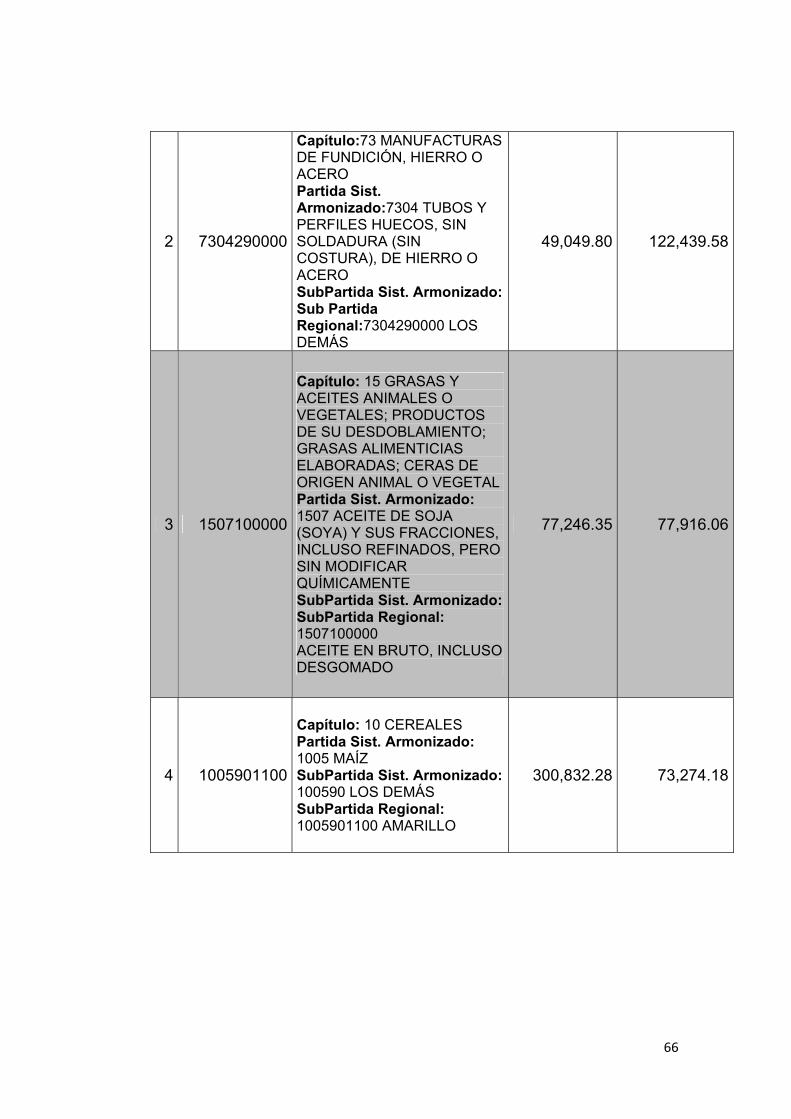

(AAP.PC Nº15)…………………………. ............................... 64 4.4.3…….....Principales Productos Argentinos Importados por

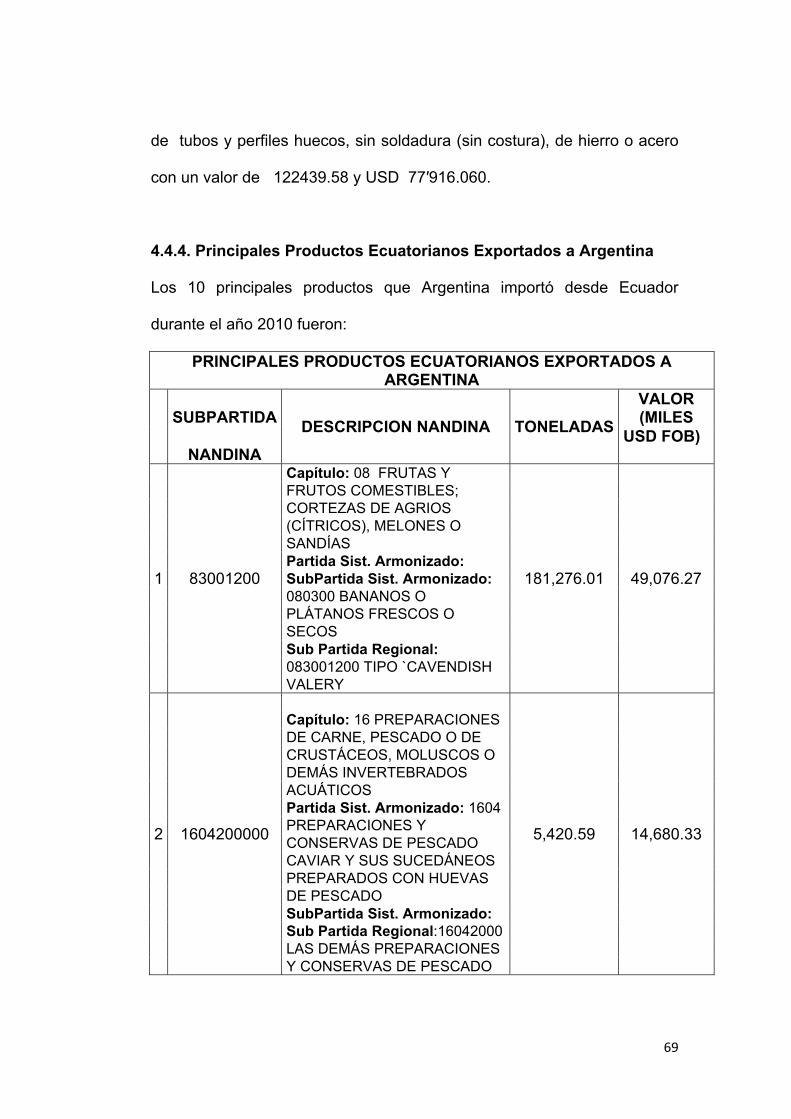

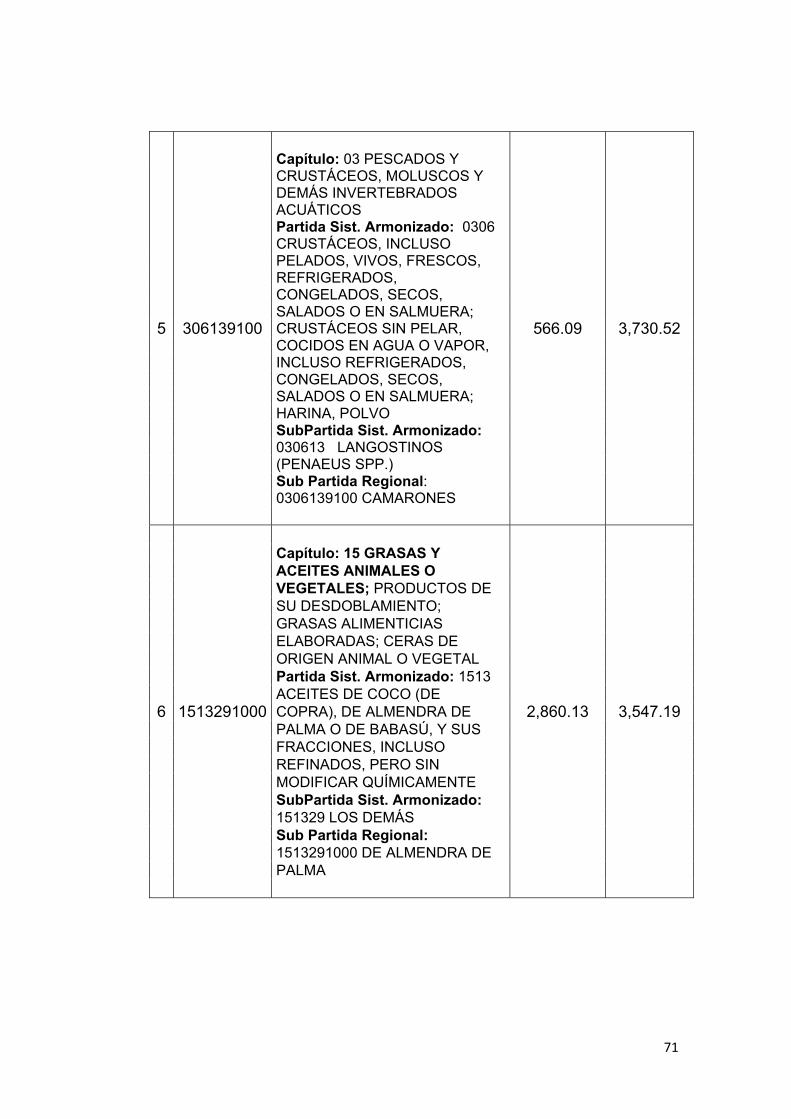

Ecuador………………………………………………................65 4.4.4……….Principales Productos Ecuatorianos Exportados a

Argentina………………………………………………………...69 4.4.5 Balanza Comercial Total Ecuador – Argentina .................... 74 4.6 CUANTIFICACIÓN DE LA DEMANDA INSATISFECHA ..... 75 4.6.1 Proyección de la Producción Nacional Aceite Crudo de Soya en Ecuador………………….. ...................................... 76 4.6.2 Proyección de la Importación de Aceite Crudo de Soya de

Ecuador……………………………… ..................................... 80 4.6.3 Proyección de la Exportación de Aceite Crudo de Soya de

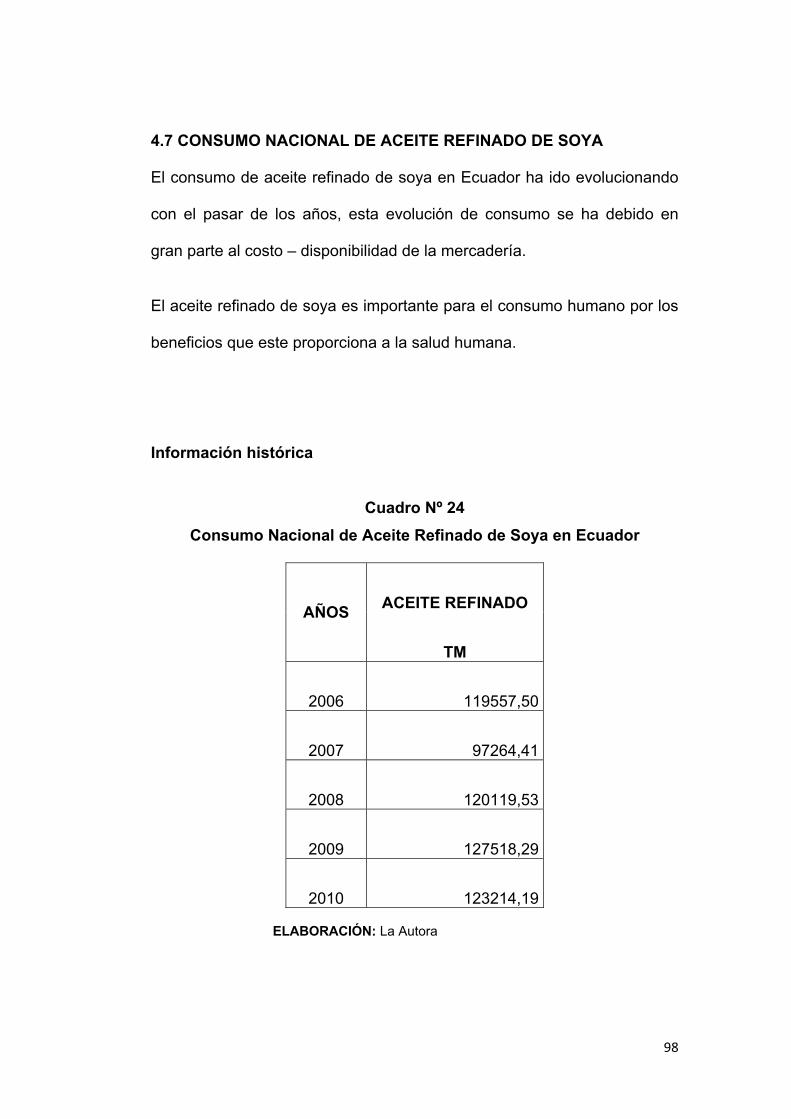

Ecuador……………………………… ..................................... 84 4.6.4 Cálculo del Consumo Aparente ........................................... 88 4.6.5 Cálculo del Consumo Real……………….………….…………89 4.6.5.1 PROYECCIÓN DE LA POBLACIÓN………………………….90 4.6.5.1.1 Población…..………………………………….…………………90 4.6.6 Cálculo del Consumo Real Recomendado .......................... 94 4.6.7 Cálculo de la Demanda Insatisfecha .................................... 95 4.7 CONSUMO NACIONAL DE ACEITE REFINADO DE

SOYA …………………………………………………………….98

4.8 CUADRO COMPARATIVO DE ACEITES……………….….101 4.9 ESTUDIO DE ESPACIOS DE PRODUCCIÓN DE SOYA………………………………………………………….…102 CAPÍTULO V………………………………………………………………….104 ESTUDIO TÉCNICO……………………. ................................................ 104 5.1 INTRODUCCIÓN..……….……………………….…………….104 5.2 OBJETIVOS DEL ESTUDIO TÉCNICO ............................... 104 5.3 TAMAÑO DEL PROYECTO . …….…………………………….105 5.3.1 Factores Determinantes del Tamaño del Proyecto .............. 105 5.3.1.1 Demanda………………………….. ..................................... …105 5.3.1.2 Disponibilidad de la Mercadería ........................................... 106 5.3.1.3 Transporte y Tecnología ...... …..………………………………107 5.3.1.4 Financiamiento……...…………………………………………..107 5.3.1.5 Organización…….………….…………………………………...108 5.4 LOCALIZACIÓN DEL PROYECTO ...................................... 111 5.4.1 Macrolocalización………. . ……………………………….…….111 5.4.2 Microlocalización..…….....………… …………………………..112 5.5 INGENIERÍA DEL PROYECTO ........................................... 115 5.5.1 Descripción del Producto.… ................................................. 115 5.5.1.1 Información Nutricional .... ……………………...……………...116 5.5.1.2 Variedades……..……………………………….…….…………117 5.5.2 Proceso de Industrialización….…...……………………….…..117 5.5.2.1 Recepción…...…….… ………………………………….………117 5.5.2.2 Almacenamiento………………………. ................................. 119 5.5.2.3 Conservación de la Semilla al Granel .................................. 119 5.5.2.4 Limpieza y Clasificación . ……………………………………….119 5.5.2.5 Descascarado……………………….. .................................... 120 5.5.2.6 Secado y Molienda…………… ............................................. 121 5.5.2.7 Extracción del Aceite...………….……………………………...121 5.5.2.7.1 Por Presión………………… ................................................. 121 5.5.2.7.2 Por Solvente.…………… ...................................................... 122 5.5.2.7.3 Sistema Combinado (Presión mas Solvente) ....................... 123 5.5.2.8 Refinación de Aceites Vegetales……………………….……..125 5.5.2.8.1 Recepción………………….. ................................................. 125 5.5.2.8.2 Almacenamiento en Tanques .............................................. 126 5.5.2.8.3 Proceso de Refinación... ...................................................... 126 5.5.2.8.3.1 Acondicionamiento Ácido y Neutralización .......................... 127 5.5.2.8.3.2 Lavados…………………….. ................................................. 127 5.5.2.8.3.3 Decoloración o Blanqueado ................................................. 127 5.5.2.8.3.4 Desodorización……….. ........................................................ 128 5.5.2.8.3.5 Winterizado y Filtración ........................................................ 129 5.5.3……...Descripción del Proceso de Presentación del Aceite Crudo en Argentina.……………………….. ........................... 131 5.5.3.1 Envasado………………………… ........................................ 132

5.5.3.2 Etiquetado……………………. ............................................. 132 5.5.3.3 Almacenamiento…………….. ............................................. 132 5.5.3.4 Acondicionamiento………… ............................................... 133 5.5.4 Flujograma del Proceso ... ..……………………… …………..133 5.5.5 Distribución de la Planta ... ……………………………………135 CAPÍTULO VI………………………….. .................................................. 136 COMERCIO EXTERIOR……………… .................................................. 136 6.1 INTRODUCCIÓN…………….. ............................................ 136 6.2 FICHA TÉCNICA DEL ACEITE CRUDO DE SOYA ............ 137 6.3 CONDICIONES DE NEGOCIACIÓN .................................. 137 6.3.1 Sistema de Medida………….. ............................................. 138 6.3.2 Incoterms……………………. ............................................... 138 6.3.3 Obligaciones del Vendedor…………………………………...140 6.3.4 Obligaciones del Comprador ............................................... 140 6.3.5 Embalajes…………………….. ............................................. 141 6.3.6 Condiciones de Pago………… ............................................ 141 6.4 FLUJOGRAMA DEL PROCESO DE IMPORTACIÓN ......... 142 6.5 TRÁMITES DE IMPORTACIÓN EN ECUADOR ................. 144 6.5.1 Registro como Importador ....... ……………………………….145 6.6 PROCEDIMIENTO ADUANERO......................................... 146 6.6.1………Presentación de la Declaración Aduanera Única de

Importación……………………………………………………..146 6.6.1.1 Conocimiento de Embarque (Documento de Transporte/ Bill

of Leading)……………………………….. ............................ 147 6.6.1.2 Factura Comercial……………. ........................................... 149 6.6.1.3 Declaración Andina de Valor (DAV) ................................... 150 6.6.1.4 Póliza de Seguro……………… .......................................... 150 6.6.1.5 Certificado de Origen .. ………………………………………..151 6.6.1.6 Certificado Fitosanitario…………… .................................... 151 6.6.1.7 Lista de Empaque………….. .............................................. 152 6.6.2 Aforo…………..……………… ............................................. 153 6.7 IMPUESTOS A PAGAR EN LA ADUANA DEL

ECUADOR…………………………………………….………..153 6.7.1 AD-VALOREM (Arancel Cobrado a las Mercancías / Derechos Arancelarios)………………………… .................. 154 6.7.2 FODINFA (Fondo de Desarrollo para la Infancia) ............... 155 6.7.3 I.V.A (Impuesto al Valor Agregado) .................................... 155 6.7.4 IMPUESTO DE SALIDA DE DIVISAS ................................. 156 6.8 GASTOS EN LA IMPORTACIÓN ........................................ 156 6.9 RESTRICCIONES……………….. ....................................... 157 6.9.1 Autorización Previa………….. ............................................. 158 6.9.1.1 Requisitos para Registrarse como Importador ante el MAGAP………………………….. .............................. 159 6.10 CONVENIOS (ECUADOR – ARGENTINA) ........................ 159

6.11 PROCESO DE COMERCIALIZACIÓN ............................... 160 CAPÍTULO VII…………………………….……...…………………………..162 INVERSIÓN Y FINANCIAMIENTO ........................................................ 162 7.1 INTRODUCCIÓN……………………. ................................... 162 7.2 INVERSIONES…………………........................................... 162 7.2.1 Activos Fijos Tangibles ... ……………………………………..163 7.2.1.1 Bienes Inmuebles…………… .............................................. 163 7.2.1.1.1 Edificio…………………….. .................................................. 164 7.2.1.2 Bienes Muebles……………… ............................................. 164 7.2.1.2.1 Vehículo………………….. ................................................... 164 7.2.1.2.2 Muebles y Enseres……….……………… ……………………165 7.2.1.2.3 Equipo de Oficina…………. ................................................ 166 7.2.1.2.4 Equipo de Computación ...... …………………………………..167 7.2.2 Activos Fijos Intangibles – Diferidos .................................... 168 7.2.3 Capital de Trabajo……………. ............................................ 168 7.3 FINANCIAMIENTO……………............................................ 169 7.3.1 Estructura de la Deuda …..……………………………………170 7.3.2 Tabla de Amortización del Crédito ...................................... 171 CAPÍTULO VIII……………………….. .................................................... 174 COSTOS, GASTOS E INGRESOS ....................................................... 174 8.1 INTRODUCCIÓN………………… ....................................... 174 8.2 COSTOS DEL PROYECTO .... ……………………………….174 8.2.1 Costos de Producción .. ….…………………………………….174 8.2.1.1 Costos Directos.………….. ................................................. 175 8.2.1.1.1 Materia Prima / Mercadería ................................................. 175 8.2.1.1.2 Mano de Obra Directa……… .............................................. 176 8.2.1.1.3 Insumos.............................. ................................................. 176 8.2.1.2 Gastos de Fabricación..… …………………………………….177 8.2.1.2.1 Mano de Obra Indirecta .. ……………………………………..177 8.2.1.2.2 Materiales Indirectos……..…………………………………….178 8.2.1.2.3 Mantenimiento y Reparación .............................................. 178 8.2.1.2.4 Seguros……………………. ................................................. 179 8.2.1.2.5 Depreciaciones y Amortizaciones ....................................... 180 8.2.2 Gastos Administrativos ………………………………………..181 8.2.3 Gastos Generales………………. ......................................... 182 8.2.4 Gastos de Ventas……………… .......................................... 182 8.2.5 Gastos Financieros……………. .......................................... 183 8.3 COSTOS TOTALES…………….. ........................................ 184 8.3.1 Costos Totales del Proyecto ............................................... 184 8.3.2 Costos Totales del Proyecto con Inflación .......................... 184 8.4 INGRESOS DEL PROYECTO ............................................ 187

CAPÍTULO IX……………………………. ................................................ 189 EVALUACIÓN DEL PROYECTO……………………….………………....189 9.1 INTRODUCCIÓN……………….. ......................................... 189 9.2 ESTADO DE SITUACIÓN INICIAL ..................................... 190 9.3 ESTADO DE RESULTADOS .... ……………….……………..191 9.4 FLUJO DE CAJA………………. .......................................... 193 9.5 INDICADORES DE RENTABILIDAD .................................. 195 9.5.1 Costo de Oportunidad del Capital ....................................... 195 9.5.2 Valor Actual Neto (VAN) ……………………………………….196 9.5.3 Tasa Interna de Retorno (TIR) ............................................ 199 9.5.4 Período de Recuperación de la Inversión (PRI) .................. 201 9.5.5 Punto de Equilibrio…………… ............................................ 202 9.5.6 Índices Financieros…………… ........................................... 206 9.5.6.1 Rentabilidad Total (ROI ....... ………………………..…………206 9.5.6.2 Rentabilidad sobre los Recursos Propios (RSP) ................. 206 9.5.6.3 Rentabilidad Sobre Ventas ................................................. 207 9.5.6.4 Índice de Apalancamiento ... …………………………………..208 9.5.6.5 Índice de Cobertura…….…….. ........................................... 209 CONCLUSIONES RECOMENDACIONES BIBLIOGRAFÍA ANEXOS

1

CAPÍTULO I

EL PROBLEMA DE LA INVESTIGACIÓN

1.1 PLANTEAMIENTO DEL PROBLEMA

En la actualidad las personas están optando por consumir alimentos

sanos que aporten a una dieta saludable, es por eso que la soya es la

opción perfecta por muchas de sus propiedades nutricionales, que van

desde la reducción del colesterol hasta la disminución de los síntomas de

la menopausia debido a que presenta importantes niveles de calcio,

hierro, magnesio, potasio, fósforo, vitaminas E y Complejo B.

El tema objeto de estudio es demostrar que la importación de aceite crudo

de soya de Argentina es competitivo y a la vez que satisfacerá al mercado

ecuatoriano, realizando de esta manera un proyecto rentable y al mismo

tiempo positivo para la Economía Nacional.

De igual manera se analizará la posterior refinación del aceite de soya así

como también su posible exportación.

Ecuador al realizar importaciones de aceite crudo de soya puede

satisfacer la demanda de este producto en el mercado nacional e

internacional.

El déficit de la producción nacional ecuatoriana del aceite crudo de soya

se presenta por la falta de interés en la inversión agrícola en relación a la

2

soya, manifestándose en escasos cultivos de la materia prima, pese a que

Ecuador tiene suelo productivo así como también un clima favorable; por

tal razón el mercado ecuatoriano se ve obligado a realizar importaciones

para poder abastecer el mercado interno y la posibilidad de exportarlo una

vez refinado.

1.2 SOLUCIÓN

Considerando el desconocimiento de este producto a nivel nacional

dentro del campo agropecuario reflejado en el déficit de producción

durante los últimos 4 años, es necesario implementar un proyecto de

importación de aceite crudo de soya, el cual estará enfocado en que luego

de importar esta materia prima se comercializará a las distintas

refinadoras nacionales para que posteriormente sea procesada

haciéndola apta para el consumo humano pudiendo así ser exportado y

de esta manera aportar al desarrollo nacional adquiriendo divisas para el

país y creando fuentes de trabajo.

1.3 JUSTIFICACIÓN E IMPORTANCIA

Pese a ser nuestro país productor de soya, el consumo interno de aceite crudo

de soya no es abastecido en el Ecuador. A nivel mundial se está poniendo un

gran énfasis en el uso de los derivados de soya.

La mayor conciencia por parte de los consumidores en relación a la

cualidad de los aceites vegetales está generando la demanda de

3

"alimentos naturales" procesados en forma más simple, por ello el

presente trabajo se enfoca en un producto que ha tenido un

desenvolvimiento prometedor frente a otros, ya que la demanda con

tendencia de crecimiento hace que el mercado de soya, sea objeto de

análisis con más detenimiento en cuanto a sus antecedentes y

perspectivas, dentro de un marco de estudio enfocado en el mercado

ecuatoriano.

El estudio a definirse adicionalmente está enfocado a lograr que esta

actividad sea contemplada como una oportunidad de negocio.

1.4 OBJETIVOS

1.4.1 Objetivo General

Determinar la factibilidad de importación de aceite crudo de soya de

Argentina en el período comprendido entre 2011– 2016, procurando

obtener aceptables niveles de rentabilidad y dar a conocer un producto

esencial utilizado en la formulación de alimentos concentrados para

animales como fuente de energía y una vez refinado utilizado como aceite

comestible en la cocción de alimentos y preparación de otros productos,

el mismo que es elaborado bajo procedimientos de calidad, y cuya

finalidad es comercializar para satisfacer las necesidades y expectativas

de nuestros clientes.

4

1.4.2 Objetivos Específicos

Elaborar un estudio del Ecuador como mercado de destino de la

importación de aceite crudo de soya;

Conocer los aspectos técnicos y el proceso de extracción para la

elaboración de aceite crudo de soya;

Determinar mediante un estudio de mercado la existencia de

demanda insatisfecha de aceite crudo de soya en el mercado

Ecuatoriano;

Analizar el perfil competitivo del producto en cuanto a la

comercialización en el mercado Ecuatoriano;

Se determinará la situación de la demanda y oferta del aceite crudo

de soya en el mercado Ecuatoriano.

1.5 HIPÓTESIS

El aceite crudo de soya elaborado bajo los niveles de calidad permitirá

acceder al mercado Ecuatoriano, teniendo condiciones favorables para

que la empresa importadora logre obtener aceptables niveles de

competitividad, rentabilidad y demanda.

1.6 MARCO TEÓRICO

El aceite extraído de la soya se conoce como aceite crudo de soya.

5

La soya es una oleaginosa de mucha importancia en el Ecuador, además

es de alto valor nutritivo (valor proteico cercano al 35%) con múltiples

usos tanto para el consumo humano como animal.1

El aceite de soya puede ser considerado como un producto natural de

buena estabilidad e ideal para los mercados de productos naturales y

saludables, que no requieren posteriores refinaciones.2

Se han desarrollado nichos de mercado para los aceites y harinas de

soya donde los métodos de procesamiento, tales como la extracción -

prensado pueden operar a precios muy competitivos.

Las importaciones anuales de aceite crudo de soya por parte de la

industria aceitera en los últimos cuatro años llegan aproximadamente a

un promedio de 106.640 toneladas, según las estadísticas del banco

central, lo cual no abastece ni al 1% en relación a los habitantes

ecuatorianos y mas aún si se quiere exportar.

La producción de soya ha atravesado severas crisis dentro del Ecuador,

debido a diversas causas como la incidencia de la mosca blanca en el

año 1995. El riesgo de reincidencia desestimuló las siembras de soya en

1996 y en 1997, cuando se preveía una recuperación. Posteriormente, el

Fenómeno de El Niño y La Niña impidieron una mayor siembra del cultivo.

En la actualidad uno de los problemas, y tal vez, el más importante a

1 http://www.dspace.espol.edu.ec/bitstream/123456789/1454/1/2903.pdf 2 Instituto Nacional de Tecnología Industrial, Argentina

6

considerar del cultivo de soya es el bajo rendimiento, debido al

inadecuado manejo del mismo. 3

Dentro de los usos del aceite de soya tenemos:

Se emplea en su mayoría en la gastronomía y se puede encontrar en

salsas para ensaladas, además es usado para freír alimentos.

El consumo de grasas vegetales se está incrementando a nivel mundial,

debido al florecimiento de la industria del biodiésel; teniendo dentro de

estas el aceite de soya.

El aceite de soya se caracteriza por poseer moléculas de cadena larga de

13 a 16 enlaces lo cual le da, especialmente a partir de los estudios de

George Washington Carver, muy buenas propiedades para el uso

industrial: el biodiesel obtenido del aceite de soya se obtiene con relativa

sencillez separándole de un 10% de glicerina; con aceite de soya se

pueden elaborar —aparte de combustibles— plásticos.4

El Instituto Nacional Autónomo de Investigaciones Agropecuarias (Iniap) a

través de su Programa Nacional de Leguminosas y Granos Andinos

desarrolló una nueva variedad de soya con el fin de impulsar y estimular

la producción de la misma reduciendo su importación; De igual forma, la

Secretaría Nacional de Ciencia y Tecnología (Senacyt) junto a la

3 http://www.dspace.espol.edu.ec/bitstream/123456789/1454/1/2903.pdf 4 http://es.wikipedia.org/wiki/Aceite_de_soja

7

Universidad Católica de Santiago de Guayaquil realizan investigaciones

para incrementar la producción de soya en el Ecuador.5

El maíz necesita para lograr alta productividad mayor cantidad de

fertilizantes que la soya, según información del MAGAP, lo que hace más

atractivo el incremento en la producción de esta oleaginosa dentro del

mercado nacional con el propósito de suplir o complementar al maíz para

los años futuros.

1.7 VARIABLES E INDICADORES

1.7.1 Variable Independiente

Aprovechando la existencia nacional de demanda de aceite crudo de

soya, es factible realizar importaciones del mismo para su posterior

exportación una vez refinado.

1.7.1.2 Índices e Indicadores

Demanda interna;

Importación;

Fuentes de trabajo para los ecuatorianos;

Número de habitantes;

Financiamiento.

5 http://www.hoy.com.ec/noticias-ecuador/ecuador-no-tiene-suficiente-cultivo-de-soya-377112.html

8

1.7.2 Variable Dependiente

Teniendo condiciones favorables para que la empresa importadora logre

obtener aceptables niveles de competitividad, rentabilidad y demanda.

1.7.2.1 Índices e Indicadores

Pago de aranceles

Sistema Andino de Franja de Precios

Métodos de procesamiento de la soya

1.8 METODOLOGÍA

1.8.1 Método Inductivo: Se empleará el método inductivo ya que en el

desarrollo de la investigación se procurará llegar a conclusiones

particulares a partir de conocimientos generales establecidos.

1.8.2 Método Analítico: Porque toda información investigada debe ser

previamente seleccionada y filtrada de manera que únicamente aquella

cuyo contenido sea calificado como importante por su contribución para la

tesis pueda ser interpretada, comparada y estudiada.

1.8.3 Método Sintético: Este método permitirá unir, relacionar y fusionar

toda la información recolectada sobre la extracción, elaboración y

comercialización del aceite crudo de soya en el mercado Argentino, para

que sea clasificada y analizada de manera que me proporcione resultados

9

que serán determinantes para conocer si alcanzó efectivamente los

objetivos planteados.

1.9 TÉCNICAS

1.9.1 Entrevistas: Esta técnica ayudará a consultar a expertos sobre el

tema, con lo que su conocimiento y experiencia dará información

importante para la consecución del proyecto.

10

CAPÍTULO II

ANTECEDENTES Y GENERALIDADES DEL PRODUCTO

2.1 ANTECEDENTES HISTÓRICOS 6 7 8

La soya tiene su origen en el sudeste asiático, concretamente en China y

Corea, conociéndose restos de su existencia desde hace más de 5000

años, aunque su uso como alimento aparece documentado en el año

2800 A.C. Por muchos años, ha sido un producto básico de la dieta

asiática.

Recién en el año 1800 se introdujo la soya en los Estados Unidos. La

planta de soya fue introducida al Ecuador en los primeros años de la

década de los 30. La explotación comercial se inicio en 1973 en un área

aproximada de 1227 ha. en la zona central del litoral ecuatoriano,

teniendo aumentos y disminuciones muy significativas a partir de los años

90.

Existe una creencia que narra el descubrimiento de la semilla de soya

hace más de tres milenios por parte del emperador chino Sheng-Nung.

Después de haberse prohibido el consumo de carne por parte de las

religiones orientales, la soya sustituyó este alimento siendo llamada la

6 TOBAR, David; Determinación y comparación de proteínas y grasas de la leche de soya,Guatemala,2008 7 Instituto Nacional Autónomo de Investigaciones Agropecuarias. INIAP 8 GIMENEZ, Marcelo; La soja su evolución en Argentina,2007

11

carne de los campos, brindando las proteínas necesarias para la salud

humana.

Hacia el año 3000 AC los chinos ya consideraban a la soya como una de

las cinco semillas sagradas (junto con el arroz, el trigo, la cebada y el

mijo).

En La India se la promocionó a partir de 1935. Las primeras semillas

plantadas en Europa provenían de China y su siembra se realizó en el

Jardín de las Plantas (jardín botánico) de París en 1740. Años más tarde

(1765) se introdujo en América (Georgia, EE.UU.) desde China, vía

Londres. Sin embargo, no fue hasta la década del 40 donde se produce la

gran expansión del cultivo en ese país, liderando la producción mundial

de soya a partir de 1954.

Una de las frases conocidas en Japón es: "El que tiene soya, posee

carne, leche y huevo". La soya en forma de tabletas sirvió de alimento

durante la segunda guerra mundial para los paracaidistas alemanes, y su

uso está generalizado en Estados Unidos y en el Brasil.

En Brasil fue introducida en 1882, pero su difusión se inició a principios

del siglo XX y la producción comercial empezó en la década del 40.

En el siglo VIII llegaron las primeras semillas de soya provenientes de

Oriente a Japón de la mano de misioneros budistas chinos, con la

intención de cultivarlas para próximamente convertirse en un alimento

12

básico. Llegado el siglo XX la soya empieza a formar parte de la dieta

alimenticia de los españoles, como fuente de proteínas y aceites con una

gran variedad de usos y formatos: tofú, leche, aceite, brotes o salsa.

2.2 CARACTERÍSTICAS GENERALES DE LA SOYA

Nombre común: Soja, Soya

Nombre científico o latino: Glycine max

La soya es una especie de la familia de las leguminosas, siendo esta una

semilla con medio contenido en aceite y alto contenido de proteína. El

grano de soya y sus subproductos (aceite y harina de soya,

principalmente) son utilizados en la alimentación humana y del ganado.

Se comercializa en todo el mundo, debido a sus múltiples usos. 9

El cultivo de soya es un factor muy valioso si se efectúa en el marco de un

cultivo por rotación estacional, ya que fija el nitrógeno en los suelos,

agotados tras haberse practicado otros cultivos intensivos. En cambio, el

monocultivo de soya acarrea desequilibrios ecológicos y económicos si se

mantiene prolongadamente y en grandes extensiones.10

9 http://es.wikipedia.org/wiki/Glycine_max 10 Instituto Nacional de Tecnología Agropecuaria (Diciembre de 2003)

13

El aceite de soya crudo resulta frecuentemente más balanceado que el de

oliva ya que posee los ácidos grasos esenciales Omega 3 y Omega 6 por

lo que es un buen complemento para dietas en donde abundan carnes

rojas y carbohidratos.11

2.2.1 Origen 12 13

El nombre que se ha dado a la soya, proviene del vocablo antiguo usado

por los chinos: sou, tal y como la denominaban antiguamente.

El emperador chino Sheng-Nung quién descubrió la soya hace más de

tres milenios no sólo disponía de grandes campos de cultivo sembrados

de esta oleaginosa, sino que se dedicaba activamente a estudiar y

describir sus propiedades alimenticias y medicinales, las cuales plasmó

en el libro Materia Médica, del que se le considera autor.

La soya fue considerada en China como fuente principal de proteínas

desde tiempos milenarios, y fue la base de la alimentación de China y

Japón.

El verdadero auge de la soya se inició varios años después del siglo XVIII,

pues nadie le mostraba la debida atención a esta exótica planta. Dado

que las religiones orientales prohibieron el consumo de carne animal, la

soya se impuso desde el principio como un cultivo imprescindible en

Oriente para suministrar las proteínas que no podían adquirir de la carne. 11 http://www.made-in-argentina.com/alimentos/aceites/temas%20relacionados/aceite%20de%20soja.htm 12 revista erosky consumer, 2006, pag 11 13 http://www.botanical-online.com/legumbres.htm

14

De hecho, en estas regiones se la conoce como “carne de los campos” o

“ternera de la China”; desde ahí que China produce más soya para el

consumo humano.

En el año 1.900 después de haberse realizado un sinnúmero de

investigaciones se llegó a la conclusión de que la soya es una de las

plantas más benéficas para la humanidad.

2.2.2 Plagas y Enfermedades

2.2.2.1 Plagas

Cuadro Nº 1

Estados Reproductivos de la Soya

ESTADOS REPRODUCTIVOS

R1 comienzo de la floración

R2 floración plena

R3 comienzo de las vainas

R4 plenitud de vainas

R5 comienzo de la semilla

R6 plenitud de la semilla

R7 comienzo de la maduración

R8 maduración plena R= Fase de Crecimiento

FUENTE: Leonel Marrero ELABORACIÓN: La Autora

15

Existen distintos tipos de insectos que afectan el desarrollo del cultivo de

soya. Los tipos de insectos van variando a medida que la planta va

creciendo. Cuando la soya se encuentra en estados tempranos es decir

R1 a R3 es susceptible al ataque de orugas desfoliadoras; las mismas se

alimentan de las hojas reduciendo el área por el cual la planta realiza la

fotosíntesis. A partir de R3 a R4 hasta R6 inclusive la soya es susceptible

al ataque realizado por el complejo de chinches, se entiende por complejo

de chinches a un conjunto de especies de chinches que atacan al cultivo

de soya. Estas especies varían en el daño generado, color del insecto,

tamaño, etc. El daño generado por las chinches consiste en alimentarse

de las vainas dañando el grano o inhabilitando que se forme el mismo.

Las chinches llegan incluso a realizar un agujero en la vaina en la

posición donde debería estar el grano de la soya. La susceptibilidad del

cultivo de soya al daño de chinches es mayor en R4 y disminuye en los

siguientes estados hasta llegar a R7 donde es muy resistente. Esto se

debe a que en estados mayores de crecimiento los tallos y vainas son

más fuertes y resistentes e impiden que la chinche los perfore y pueda

alimentarse. 14

2.2.2.2 Enfermedades 15

Las principales enfermedades que afectan los cultivos de la soya son las

conocidas como Enfermedades de Fin de Ciclo (EFC), las mismas son un

14 http://es.wikipedia.org wiki/Cultivo_de_Soja 15 http://es.wikipedia.org wiki/Cultivo_de_Soja

16

conjunto de enfermedades fúngicas, es decir enfermedades producidas

por hongos, que afecta a las hojas y tallos generando defoliación, es decir

reduciendo el área disponible para la fotosíntesis, o afectando a la calidad

de los granos. Una enfermedad muy notoria es llamada Mancha de Ojo

de Rana (MOR), la misma consiste en la generación de circunferencias en

las hojas donde la misma está muerta.

Esta mortandad va creciendo y aumentando hasta afectar toda la

superficie de la hoja. Otra enfermedad del grupo de las EFC se denomina

Mancha Púrpura de la Semilla, la misma afecta a las hojas generando

muerte y caída de las mismas, a su vez afecta la calidad del grano al

frenar su crecimiento. Los granos afectados poseen una mancha en color

púrpura, lo que da origen al nombre de la enfermedad.

2.2.3 Derivados 16

2.2.3.1 Productos Oleaginosos

a) Aceite de Soya Refinado

Es usado para consumo humano como mantequilla, mayonesa,

productos medicinales, aceite de cocina, crema para café, entre otros.

Es usado en el ámbito técnico (industrial) como agente anticorrosivo,

combustible ecológico, desinfectante, aislamiento eléctrico, fondo de

16 http://www.sanutricion.org.ar/pdf/soja.pdf

17

linóleo, pintura, funguicida y pesticida, jabones, champú, detergentes,

masilla, entre otros.

b) Lecitina de Soya

Es utilizado para consumo humano como agentes emulsionantes,

productos para panificación, revestimientos para dulces y chocolates,

productos farmacéuticos, entre otros.

Es utilizado en el ámbito técnico como agentes antiespumantes y

antidispersionantes, pigmentos para pinturas, pinturas y tintas,

cosméticos, caucho, margarina, entre otros.

2.2.3.2 Productos Integrales

Dentro de los productos integrales tenemos: golosinas, confituras, leche

de soya, alimento para ganado, pan, dulces, postres, galletas, productos

dietéticos, entre otros.

2.2.3.3 Productos Proteínicos

a) Concentrados y extractos de harina de soya

Dentro de los usos comestibles tenemos: pastas, comidas infantiles,

cervezas, ingredientes para panificación, productos dietéticos, leche

hipoalergénica, cubiertas de salchichas, levadura, entre otros.

Dentro de los usos en el ámbito técnico tenemos: pegamentos, reactivos

para análisis de laboratorio, emulsiones asfálticas, pintura base agua,

18

plásticos, pesticidas, funguicidas, textiles, productos de limpieza, entre

otros.

b) Harina de soya

La harina es utilizada en alimentos balanceados para animales.

2.2.3.4 Cáscara

Con la cáscara de soya se pueden elaborar alimentos balanceados para

ganado lechero, material para filtros así como también pan integral.

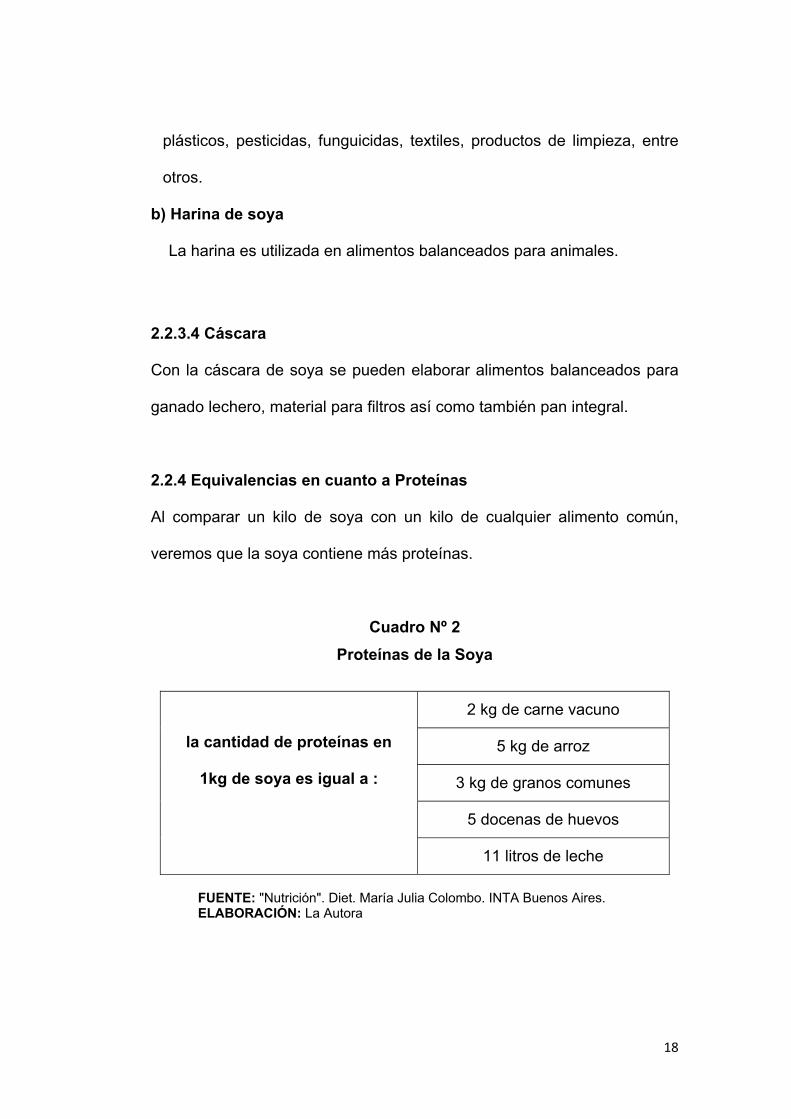

2.2.4 Equivalencias en cuanto a Proteínas

Al comparar un kilo de soya con un kilo de cualquier alimento común,

veremos que la soya contiene más proteínas.

Cuadro Nº 2

Proteínas de la Soya

2 kg de carne vacuno

la cantidad de proteínas en 5 kg de arroz

1kg de soya es igual a : 3 kg de granos comunes

5 docenas de huevos

11 litros de leche

FUENTE: "Nutrición". Diet. María Julia Colombo. INTA Buenos Aires. ELABORACIÓN: La Autora

19

2.2.5 Beneficios y Propiedades

El aceite de soya presenta diferentes beneficios que aportan a la salud

humana tales como:

Reduce la tasa de azúcares en la sangre;

Fuente de proteínas en la alimentación vegetariana;

Disminuye los niveles de colesterol;

Alivia el estreñimiento y favorece la digestión;

Previene los trastornos cardiovasculares;

Alivia los trastornos de la menopausia y menstruales.

2.3 LOCALIZACIÓN DE LA SOYA

PAÍS: Argentina

PROVINCIA: Buenos Aires

Las principales provincias productoras de soya en Argentina son

Córdoba, Santa Fé y Buenos Aires, este último aportando con

17.054.947 TM al año equivalente a un 21.1% de la producción nacional.

Buenos Aires, además de ser la capital del país, es también su principal

puerto marítimo (Santa María) y centro comercial, industrial y de más

20

intensa actividad social. La ciudad se encuentra en el extremo SurOeste

del Río de la Plata, en la boca de los ríos Paraná y Uruguay y sirve de

punto de distribución y comercio para buena parte de Sur América.17

Figura Nº 1

Porcentaje de la Producción Total de Soya por Provincia:

ARGENTINA

CÓRDOBA; 30,0%

TUCUMÁN; 1,6%

BUENOS AIRES; 21,1%

RESTO; 7,5%

SALTA; 2,6%

SGO. DEL ESTERO; 3,6%

SANTA FÉ ; 30,0%

CHACO; 3,6%

FUENTE: Ministerio de Agricultura Ganadería y Pesca (MAGYP), Argentina ELABORACIÓN: La Autora

2.3.1 Área de Cultivo 18

Las primeras hectáreas con soya censadas en Buenos Aires en las

estimaciones del año 1987 fueron en San Cayetano y al año siguiente en

A. G. Chaves y al norte de Tres Arroyos, marcando el inicio de la irrupción

desde el centro de la provincia. No obstante esa presencia fue muy

17 http://www.redargentina.com/comun/curiosidades/Argentina/index.asp 18 http://www.inta.gov.ar/barrow/info/documentos/agricultura/carpeta_cos_gruesa05/sembradasoja04.pdf

21

irregular durante toda la década del 90, destacándose siempre A. G.

Chaves como el distrito de mayor superficie con soya.

Pero es a partir del año 2001 donde se produjo el impactante incremento

de la superficie. Se pasó de un área inferior a 2.000 has, a otra cercana a

las 50.000 has. en toda la región en un año. El incremento en la superficie

sembrada de soya se debió a la aparición de variedades RR (producto

derivado de una variedad de soja transgénica) de grupos de madurez

adaptados a la zona, el bajo precio del glifosato (herbicida), la difusión de

la siembra directa en la región, la cotización del grano de soya, el régimen

de tenencia de la tierra (contratos anuales de arrendamiento). En los años

2004 - 2005 se sembraron 142.368 has.

Cuadro Nº 3

Superficie Sembrada con Soya (hectáreas) 2004/2005

Partido De 1ra De 2da TOTAL

Tres Arroyos 30294,00 20196,00 50490,00

A. G. Chaves 19939,00 16247,00 36186,00

San Cayetano 16979,00 13714,00 86676,00

Cnel. Dorrego 8813,00 16186,00 24999,00

TOTAL ÁREA 76025,00 66343,00 142368,00 FUENTE: Instituto Nacional de Tecnología Agropecuaria (INTA)

ELABORACIÓN: La Autora

22

2.3.2 Comercialización 19

Las exportaciones realizadas por Argentina en relación al aceite de soya,

en su mayoría crudo desgomado, llegan a más de 80 países. Se

exportan cerca de 6,3 millones de toneladas al año por un valor de 4.325

millones de dólares. Los países asiáticos concentran la mayor demanda,

debido al importante crecimiento de sus economías y al hecho de que

partían de niveles de consumo inferiores a la media mundial. China

(34%), India (15%) y Bangla Desh (5%) son los destinos más relevantes.

En términos generales, el 70 % de la soya cosechada es transformada en

las plantas aceiteras ubicadas en los territorios argentinos.

Del grano de soya se destina: el 18% para aceite crudo, el 2%

desperdicios y el 80% para pasta. El consumo interno tanto de aceite

como de subproductos es mínimo: 6 % en caso del aceite de soya y 1,2 %

de los subproductos. Todo lo demás, el 93 % del aceite de soya y el 98 -

99 % de los subproductos salen por los puertos principales. 20

Del total de la producción nacional de aceite crudo de soya de Argentina

únicamente se destina a Ecuador el 14%.

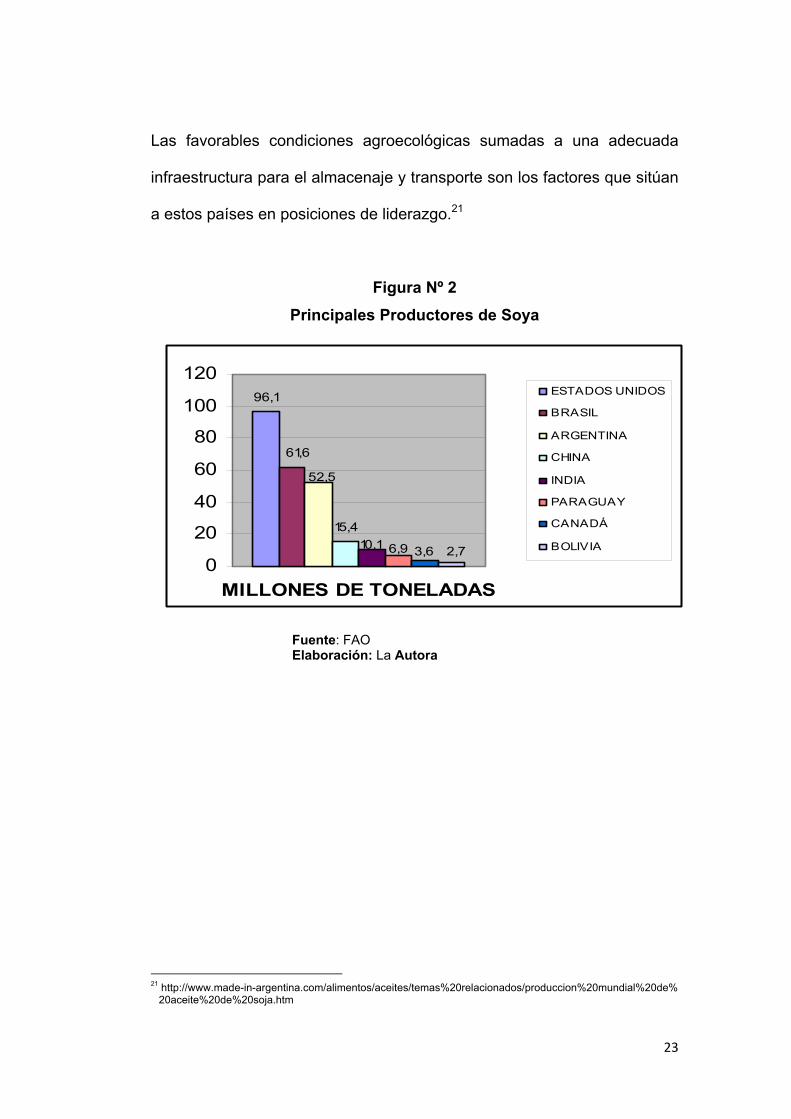

2.4 PRINCIPALES PRODUCTORES

La soya es el cultivo oleaginoso de mayor importancia mundial. Estados

Unidos, Brasil y luego Argentina son los principales productores.

19 www.made-in-argentina.com/.../aceites/temas%20relacionados/volumen%20de%20exportacion.htm 20 SYLVESTER, Ignacio, Cultivos de soja en Argentina, pág. 1

23

Las favorables condiciones agroecológicas sumadas a una adecuada

infraestructura para el almacenaje y transporte son los factores que sitúan

a estos países en posiciones de liderazgo.21

Figura Nº 2

Principales Productores de Soya

Fuente: FAO Elaboración: La Autora

21 http://www.made-in-argentina.com/alimentos/aceites/temas%20relacionados/produccion%20mundial%20de%

20aceite%20de%20soja.htm

96,1

15,4

61,6

52,5

10,1 6,9 3,6 2,70

20

40

60

80

100

120

MILLONES DE TONELADAS

ESTADOS UNIDOS

BRASIL

ARGENTINA

CHINA

INDIA

PARAGUAY

CANADÁ

BOLIVIA

24

CAPÍTULO III

MARCO LEGAL

3.1 CUADRO COMPARATIVO EMPRESARIAL

Cuadro Nº 4

COMPAÑÍAS

CONSTITUCIÓN/ RAZÓN SOCIAL

CAPITAL ADMINISTRACIÓN

SOCIOS APROBA

CIÓN

EN

NO

MB

RE

CO

LE

CT

IVO

2 o más personas

Nombre de todos los socios o de

alguno de ellos al que se le

agregará las palabras "y compañía"

Aportes monetarios que cada uno de los

socios entrega o promete entregar. No señala un mínimo de capital funcional

Por todos los socios

Sin consentimiento de los demás socios no

puede tomar interés en otra compañía que

tenga el mismo fin ni hacer operaciones por

cuenta propia en la misma especie de

comercio que hace la compañía. Participan en las pérdidas. Participan

de utilidades

No está sujeta a

la Superintendencia

de Compañí

as

EN

CO

MA

ND

ITA

SIM

PL

E

2 o más personas

Nombre de uno o varios de los

socios al que se le agregará siempre las

palavras "compañía en

comandita"

No existe un mínimo de capital

fundacional

La administración está

a cargo de los socios comandita

dos

Se presentan 2 clases de socios:

Comanditados que son socios solidarios e

ilimitadamente responsables de la

compañía, y Comanditarios que son socios suminitradores

de fondos cuya responsabilidad se limita

al monto de sus aportaciones.El

comanditariotiene derecho del control de

las gestiones de la compañía

No está sujeta a

la Superintendencia

de Compañí

as

25

DE

RE

SP

ON

SA

BIL

IDA

D

LIM

ITA

DA

3 o más

personas y no mas de 15.

Denominación objetiva o de

fantasía q la que se le añadirá las

palabras "compañía limitada".

Aportaciones de los socios serán

iguales e individuales

Mínimo 400$

Junta General formada por los socios

Pueden intervenir en decisiones de la

compañía. Percibir beneficios. Limita su responsabilidad al

monto de sus participaciones.

Está sujeta a

la Superintendencia

de Compañí

as

AN

ÓN

IMA

Mínimo 2 socios, sin tener un

máximo de los mismos.

Denominación objetiva a la que

se le añadirá "compañía anónima", o "sociedad anónima".

Acciones negociables (aportaciones de los

accionistas). Mínimo

800$

Mandatarios

amovibles socios o

no

De acuerdo a su participación tienen

derecho a las acciones y votos.

Está sujeta a

la Superintendencia

de Compañí

as

EN

CO

MA

ND

ITA

P

OR

AC

CIO

NE

S

2 mas personas

Acciones de un valor

nominal igual.

Acciones intransferibles

Corresponde a los socios

comanditados

De igual manera que lo dispuesto en la

compañía en comandita simple

No está sujeta a

la Superintendencia

de Compañí

as

Fuente: Ley de Compañías Elaboración: La Autora Una vez analizadas cada una de las compañías se llegó a la conclusión

de que la mas adecuada para el tipo de empresa que se esta

desarrollando en el presente proyecto es la “compañía limitada”, puesto

que dicha empresa tiene un total de 3 socios, además este tipo de

empresa se dedica a actos de servicios porque va a importar y de

26

comercialización porque va a comercializar, teniendo en cuenta que estos

actos van de acuerdo al acto mercantil de la compañía.

3.2 COMPAÑÍA DE RESPONSABILIDAD LIMITADA

“La Compañía de Responsabilidad Limitada, se contrae con un mínimo de

dos personas (socios), y con un máximo de quince, y si durante su

existencia jurídica llegare a exceder este número deberá transformarse en

otra clase de compañía o deberá disolverse”. ( Art. 95 de la Ley de

Compañías). En ésta compañía los socios responden únicamente por las

obligaciones sociales hasta el monto de sus aportaciones individuales, y

hacen el comercio bajo su razón social o nombre de la empresa.

“La compañía de responsabilidad limitada es siempre mercantil, pero sus

integrantes, por el hecho de constituirla, no adquieren la calidad de

comerciantes” (Artículo 93 de la Ley de Compañías).

“La compañía de responsabilidad limitada podrá tener como finalidad la

realización de toda clase de actos civiles o de comercio y operaciones

mercantiles permitidos por la Ley, excepción hecha de operaciones de

banco, seguros, capitalización y ahorro” (Artículo 94 de la Ley de

Compañías). “Para la solicitud de aprobación se presenta al

Superintendente de Compañías o a su delegado tres copias certificadas

de la escritura de constitución de la compañía, a las que se adjunta la

solicitud, suscrita por abogado, requiriendo la aprobación del contrato

constitutivo”. (Artículo 136 de la Ley de Compañías)

27

El capital mínimo con que ha de constituirse la compañía de

Responsabilidad Limitada, es de cuatrocientos dólares. El capital deberá

suscribirse íntegramente y pagarse al menos en el 50% del valor nominal

de cada participación y su saldo deberá cancelarse en un plazo no mayor

a doce meses. “Las aportaciones pueden consistir en numerario (dinero) o

en especies (bienes) muebles o inmuebles e intangibles, o incluso, en

dinero y especies a la vez” (Artículo 102 de la Ley de Compañías)

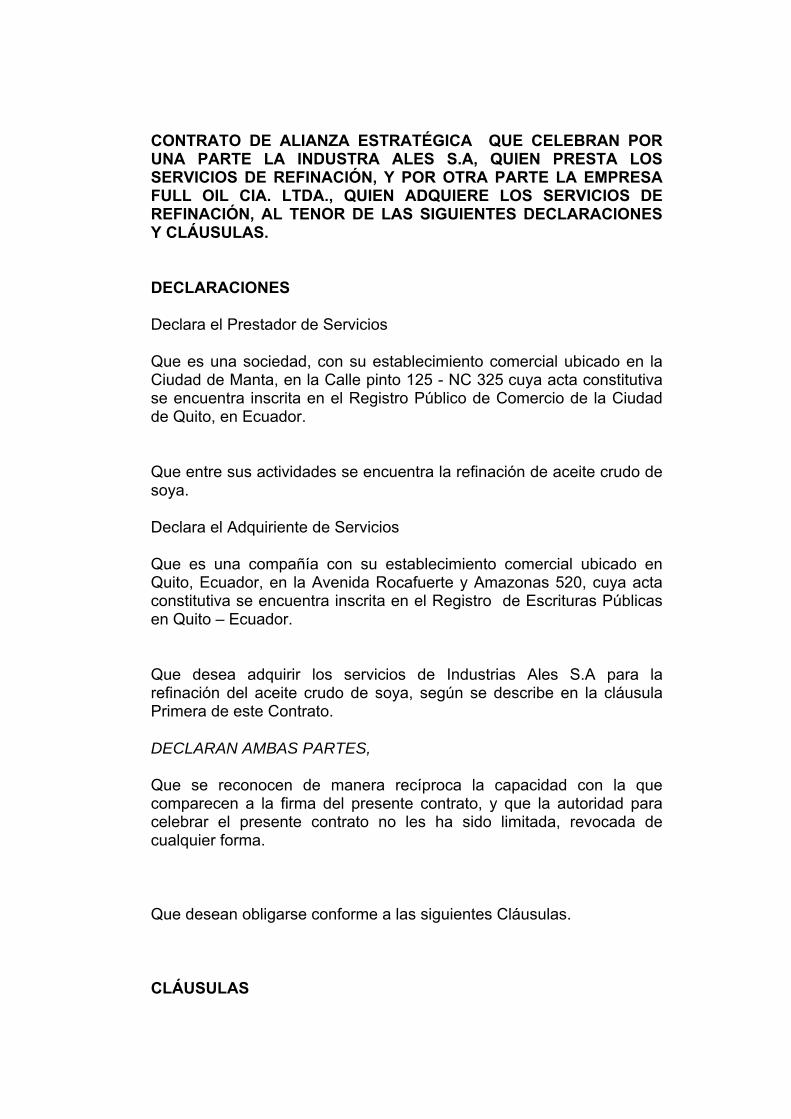

3.3 CONSTITUCIÓN DE LA COMPAÑÍA DENOMINADA “FULL OIL CIA.

LTDA.”

3.3.1 Borrador de la Minuta de Escritura de Constitución de la

Compañía

“FULL OIL CIA. LTDA.”

En la ciudad de Quito de la República del Ecuador, hoy día dos de febrero

del año dos mil once, ante la doctora Margarita Pozo Acosta, Notaria

Trigésimo Segunda del Cantón Quito, comparecen 1.- Verónica Lourdes

Domínguez Velásquez; 2.- Carlos Gualberto Benites Cholango; y 3.-

María Dioselina Velásquez Rivas; solteros, comparecen por sus propios

derechos. Los comparecientes son de nacionalidad ecuatoriana, mayores

de edad domiciliados en la ciudad de Quito, legalmente capaces para

contratar y obligarse, a quienes de conocer doy fe y dicen: Que eleve a

escritura pública el contenido de la minuta que me entrega cuyo tenor

28

literal es el siguiente: SEÑOR NOTARIO: En el registro de escrituras

públicas a su cargo, sírvase insertar una de constitución de compañía

“FULL OIL CIA. LTDA.”, contenida en las siguientes cláusulas:

CLÁUSULA PRIMERA.- Compareciente.- A la constitución de esta

compañía, comparecen las siguientes personas naturales, por sus propios

derechos: 1.-Verónica Lourdes Domínguez Velásquez; 2.- Carlos

Gualberto Benites Cholango; y 3.- María Dioselina Velásquez Rivas;

solteros, de nacionalidad ecuatoriana, mayores de edad, domiciliados en

la ciudad de Quito y capaces para contratar, quienes manifiestan su

voluntad de constituir, como en efecto constituyen por medio del presente

instrumento, la sociedad denominada “FULL OIL CIA. LTDA.”, la que se

regirá por las leyes ecuatorianas y por los estatutos sociales que se

transcriben a continuación:

CLÁUSULA SEGUNDA.- ESTATUTOS DE LA COMPAÑÍA.- CAPÍTULO

I: NOMBRE, OBJETO, DURACIÓN, NACIONALIDAD Y DOMICILIO,

RAZÓN DE SER

Art. 1.- La compañía se denominará “FULL OIL CIA. LTDA.”, nombre

con el que figurará todos sus actos y contratos.

Art. 2.- La compañía tendrá por objeto: a) Estudio acerca del proceso de

extracción del aceite crudo de soya; b) Comercializar el producto en el

mercado nacional; c) La compañía podrá celebrar toda clase de actos

civiles y mercantiles de su objeto social; d) Adquirir todos los materiales

29

que fueren necesarios para el cumplimiento de su objeto social; e)

Realizar sus propias instalaciones para comercialización del producto.

Art. 3.- La compañía es de nacionalidad ecuatoriana y su domicilio

principal es en la Provincia de Pichincha, pudiendo establecer agencias,

oficinas y sucursales dentro o fuera del territorio nacional.

Art. 4.- La compañía tendrá una duración de veinte años, contados

desde la fecha de inscripción de esta escritura en el Registro Mercantil,

plazo que podrá ampliarse o restringirse por resolución de la Junta

General de Socios.

Art. 5.- La empresa se dedicará a la importación de aceite crudo de soya,

para posteriormente enviarla a su refinación a la Industria Ales S.A y

seguido de a ello obtener un complemento empresarial corporativo de

comercialización del aceite refinado de soya.

CAPÍTULO II.- DEL CAPITAL SOCIAL

Art. 5.- El capital social de la Compañía es de USD 150.000, dividido en

participaciones iguales para cada uno de los socios, este capital se

encuentra totalmente suscrito por los socios y pagado íntegramente. Art.

6.- Por resolución de la Junta General, la Compañía podrá aumentar su

capital social, teniendo los socios preferente a suscribirlo en proporción a

los aportes sociales. Art. 7.- La Compañía emitirá acciones, las mismas

30

que serán firmadas por el Presidente y el Gerente General, llevará inserta

su calidad de no negociables y reunirán los requisitos de Ley.

CLÁUSULA TERCERA.- El capital de la Compañía, se suscribe y se

paga en efectivo de la siguiente manera:

Cuadro Nº.5

Capital de la Compañía

CAPITAL PAGADO PARTICIPACIÓN CAPITAL SOCIOS

SUSCRITONUMERARIO ESPECIES

(DINERO) (MUEBLES E % INMUEBLES)

Verónica Domínguez 9480,15 9480,15 33,33%Carlos Benites 9480,15 9480,15 33,33%Dioselina Velásquez 9480,15 9480,15 33,33%TOTAL 28440,45 28440,45 100%

DISPOSICIONES TRANSITORIAS.- Los comparecientes autorizan a la

Dra. Gabriela Ana Ubidia Ramos para que realice la tramitación necesaria

hasta la inscripción de esta escritura en el Registro Mercantil. Usted,

señor Notario, se servirá agregar las demás cláusulas de estilo para la

plena validez de este instrumento. Hasta aquí la minuta.

Firmado.- (Dra. Gabriela Ubidia Ramos. Matrícula No 167 del Colegio de

Abogados de Chimborazo), para el otorgamiento de la presente escritura,

se cumplieron con todos los mandatos y preceptos del caso, y leída que

les fue por mí, el Notario en forma íntegra a los comparecientes, que se

afirma conmigo en unidad de acto todo lo cual doy fe.

31

Verónica Lourdes Domínguez Velásquez Carlos Gualberto Benites Cholango

C.I. 1717742488 C.I. 1725658588

María Dioselina Velásquez Rivas

C.I. 1705856076

EL NOTARIO

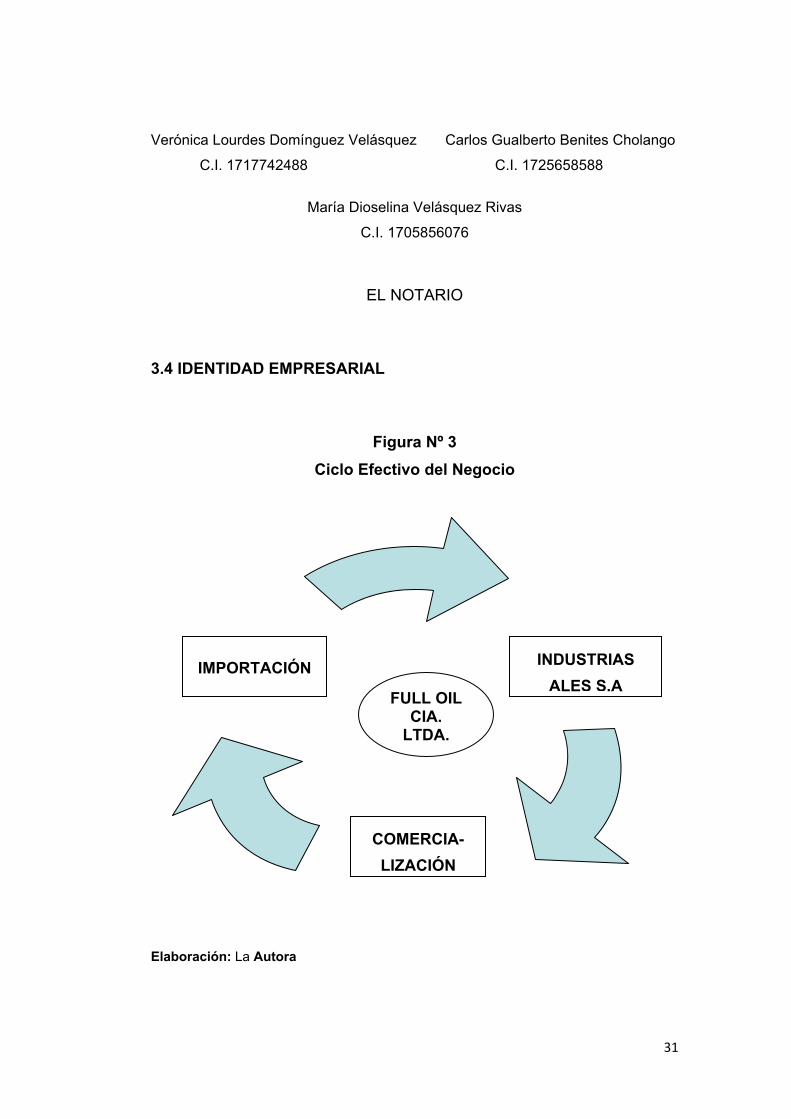

3.4 IDENTIDAD EMPRESARIAL

Figura Nº 3

Ciclo Efectivo del Negocio

Elaboración: La Autora

INDUSTRIAS ALES S.A

IMPORTAIMCI

ÓN IMPORTACIÓN INDUSTRIAS

ALES S.A

COMERCIA-

LIZACIÓN

FULL OIL CIA.

LTDA.

32

La identidad empresarial de la empresa “FULL OIL CIA. LTDA.” se

enfoca principalmente en una empresa de servicios puesto que como

primer arranque se tiene una importación del producto aceite crudo de

soya, para posteriormente enviarlo a refinar en INDUSTRIAS ALES S.A,

y por último obtener como valor agregado para el proyecto la

comercialización de la mercadería una vez obtenido el aceite refinado de

soya.

3.5 INSTITUCIONES RELACIONADAS CON LA ACTIVIDAD

INDUSTRIAL DE ACEITE CRUDO DE SOYA

De conformidad con las leyes de la República del Ecuador para que una

compañía o empresa de cualquier índole pueda funcionar legalmente y

desempeñarse comercialmente para lo que fue creada, debe cumplir con

sus funciones sin ningún impedimento legal. Por tal razón es necesario

comprender que por las características de “FULL OIL CIA. LTDA.”, al ser

una compañía importadora deberá mantener una estrecha relación con

algunas de las entidades gubernamentales de nuestro país relacionadas

con el funcionamiento de la compañía como tal y con el comercio nacional

principalmente.

3.5.1 Corporación Financiera Nacional (CFN) Es una institución financiera que tiene la finalidad de apoyar al desarrollo

económico y social del Ecuador, estimulando la inversión de tal manera

que brinda servicios a los sectores productivos del país.

33

La CFN es de gran apoyo en el cumplimiento de proyectos nacionales

haciendo activa una actividad económica empresarial, otorgando

préstamos monetarios.

3.5.2 Comité de Comercio Exterior (COMEX) 22

El Consejo de Comercio Exterior e Inversiones (COMEXI) oficializó su

cambio de nombre a Comité de Comercio Exterior (COMEX), según la

publicación del Registro Oficial 351 del 29 de Diciembre del 2010.

Es el organismo que aprobará las políticas públicas nacionales en materia

política comercial, será un cuerpo colegiado de carácter internacional

público encargado de la regulación de todos los asuntos y procesos

vinculados a esta materia.

Las transformaciones que se están gestando en el mundo tienen un

efecto sobre los agentes económicos y la sociedad en su conjunto al

interior del país.

La globalización, la integración de bloques económicos, la apertura de

mercados y la firma de acuerdos internacionales en aspectos

económicos, ambientales y de normalización, comprometen al país a

revisar sus políticas, el marco legal vigente, los mecanismos de

negociación interna y externa y de concertación para lograr un desarrollo

nacional sostenible.

22 Consejo de Comercio Exterior e Inversiones

34

El Ecuador se encuentra inmerso en esta etapa de cambios y la Ley de

Comercio Exterior e Inversiones (de la cual el COMEX es su expresión

institucional) es una respuesta a los mismos.

3.5.3 Servicio de Rentas Internas (SRI) 23 El Servicio de Rentas Internas (SRI) es una entidad técnica y autónoma

que tiene la responsabilidad de recaudar los tributos internos establecidos

por Ley mediante la aplicación de la normativa vigente. Su finalidad es la

de consolidar la cultura tributaria en el país a efectos de incrementar

sostenidamente el cumplimiento voluntario de las obligaciones tributarias

por parte de los contribuyentes.

El SRI tiene a su cargo la ejecución de la política tributaria del país en lo

que se refiere a los impuestos internos. La compañía establecida como

una persona jurídica legalmente constituida deberá cumplir con sus

obligaciones tributarias mediante el RUC (Registro Único de

Contribuyentes), y el RUP (Registro Único de Proveedores) ante el

Servicio de Rentas Internas.

3.5.3.1 Registro Único de Contribuyentes (RUC)

El RUC fue creado para registrar a los ciudadanos (contribuyentes)

mediante un número de identificación proporcionando información a la

Administración Tributaria acerca de todas las personas naturales y

23 Servicio de Rentas Internas

35

sociedades que realicen alguna actividad económica en Ecuador, en

forma permanente u ocasional o que sean titulares de bienes o derechos

por los cuales deban pagar impuestos.24

“El Registro Único de Contribuyentes será administrado por el Servicio de

Rentas Internas”. (Art. 2 de la Ley de Registro Único de Contribuyentes).

“Todas las personas naturales y jurídicas entes sin personalidad jurídica,

nacionales y extranjeras, que inicien o realicen actividades económicas en

el país en forma permanente u ocasional o que sean titulares de bienes o

derechos que generen u obtengan ganancias, beneficios,

remuneraciones, honorarios y otras rentas sujetas a tributación en el

Ecuador, están obligados a inscribirse, por una sola vez, en el Registro

Único de Contribuyentes”. (Art. 3 de la Ley de Registro Único de

Contribuyentes).

“Para las personas naturales, que no constituyan empresas

unipersonales, el número de identificación tributaria estará dado por el

número de la cédula de identidad”. (Art. 5 de Registro Único de

Contribuyentes). Para las personas naturales, nacionales y extranjeros

residentes, el número de registro corresponderá a los diez dígitos de su

cédula de identidad o ciudadanía, seguidos de cero cero uno (001).

24 http://www.sri.gov.ec/web/10138/92

36

3.5.3.1.1 Requisitos de Inscripción para las Sociedades Bajo Control

de la Superintendencia de Compañías 25

Para la inscripción de las sociedades se deberá presentar los siguientes

requisitos:

- RUC01-A y RUC01-B (debidamente firmados por el representante

legal o apoderado);

- Original y copia, o copia certificada de la escritura pública de

constitución o domiciliación inscrita en el Registro Mercantil, a

excepción de los Fideicomisos Mercantiles y Fondos de Inversión;

- Original y copia de las hojas de datos generales otorgadas por la

Superintendencia de Compañías (datos generales, actos jurídicos y

accionistas).

Para la inscripción del representante legal de una empresa deberá

presentar los siguientes requisitos:

- Original y copia, o copia certificada del nombramiento del

representante legal inscrito en el Registro Mercantil;

- Original y copia a color de la cédula vigente y original del

certificado de votación (exigible hasta un año posterior a los

comicios electorales). Se aceptan los certificados emitidos en el

exterior. En caso de ausencia del país se presentará el Certificado

25 http://www.supercias.gov.ec/Documentacion/Sector%20Societario/Marco%20Legal/instructivo_soc.pdf

37

de no presentación emitido por la Consejo Nacional Electoral o

Provincial.

Para la verificación del domicilio y de los establecimientos donde realiza

su actividad económica, presentará el original y entregará una copia de

cualquiera de los siguientes documentos:

- Planilla de servicios básicos (agua, luz o teléfono). Debe constar a

nombre de la sociedad, representante legal o accionistas y

corresponder a uno de los últimos tres meses anteriores a la fecha

de inscripción;

- Certificación de la Junta Parroquial más cercana al lugar del

domicilio, únicamente para aquellos casos en que el predio no se

encuentre catastrado. La certificación deberá encontrarse emitida

a favor de la sociedad, representante legal o accionistas;

- Contrato de arrendamiento y comprobante de venta válido emitido

por el arrendador. El contrato de arriendo debe constar a nombre

de la sociedad, representante legal o accionistas y puede estar o

no vigente a la fecha de inscripción. El comprobante de venta

debe corresponder a uno de los últimos tres meses anteriores a la

fecha de inscripción. El emisor del comprobante deberá tener

registrado en el RUC la actividad de arriendo de inmuebles;

- Comprobante de pago del impuesto predial. Debe constar a

nombre de la sociedad, representante legal o accionistas y

38

corresponder al del año en que se realiza la inscripción o del

inmediatamente anterior;

- Se presentará como requisito adicional una Carta de cesión de uso

gratuito del inmueble cuando los documentos detallados

anteriormente no se encuentren a nombre de la sociedad,

representante legal, accionistas o de algún familiar cercano como

padres, hermanos e hijos. Se deberá adjuntar copia de la cédula

del cedente. Este requisito no aplica para estados de cuenta

bancario y de tarjeta de crédito.

3.5.4 Superintendencia de Compañías

La Superintendencia de Compañías tiene la misión de controlar y

fortalecer la actividad societaria y propiciar su desarrollo26; apoyando al

sector productivo de la economía y del mercado de valores.

3.5.5 Ministerio de Agricultura, Ganadería, Acuacultura y Pesca

(MAGAP)

El MAGAP es la institución rectora del agro, responsable de regular,

facilitar, controlar y evaluar la gestión de la producción agrícola, pecuaria,

forestal, pesquera y acuícola del país, con acciones que permitan el

incremento de la productividad así como también de la competitividad

para lograr su crecimiento y desarrollo permanentes, a través de la

26 Superintendencia de Compañías

39

asistencia técnica, zonificación, priorización de acciones que garanticen la

sustentabilidad del agro.27

3.5.5.1 Agencia Ecuatoriana de Aseguramiento de la Calidad del Agro

(AGROCALIDAD) 28

En diciembre del 2008 se reorganizó el Servicio Ecuatoriano de Sanidad

Agropecuaria (SESA), cuya denominación cambió a Agencia Ecuatoriana

de Aseguramiento de la Calidad del Agro (Agrocalidad). Esta es una

entidad técnica de derecho público, con personería jurídica, patrimonio y

fondos propios, desconcentrada, con independencia administrativa,

económica, financiera y operativa.29

AGROCALIDAD, establece los requisitos fitosanitarios para la importación

a través de un Análisis de Riesgo de Plagas (ARP), de conformidad a lo

establecido en la Ley de Sanidad Vegetal, su Reglamento y la Resolución

003, publicada en Registro Oficial 260 del 25 de enero de 2008.

En Ecuador, la importación de plantas, productos vegetales y artículos

reglamentados está condicionada a la previa notificación a

AGROCALIDAD de la intención de importarlos y al cumplimiento de los

requisitos fitosanitarios que correspondan. La comunicación de estos

requisitos fitosanitarios al importador se realiza mediante la extensión de

un Permiso Fitosanitario para la Importación (PFI) otorgado por

27 Ministerio de Agricultura, Ganadería, Acuacultura y Pesca 28 Ministerio de Agricultura, Ganadería, Acuacultura y Pesca 29 Diario El Universo; Sábado 10 de enero del 2009 ,Guayaquil, Ecuador

40

AGROCALIDAD. Los PFIs expedidos por AGROCALIDAD, establecen los

requisitos fitosanitarios que un envió particular deberá cumplir, a efectos

de permitir su entrada al país.

3.5.6 Servicio Nacional de Aduana del Ecuador (SENAE) La corporación Aduanera Ecuatoriana (CAE) oficializó su cambio de

nombre a Servicio Nacional de Aduana del Ecuador (SENAE), según la

publicación del Registro Oficial del 29 de diciembre del 2010.

El SENAE es un organismo estatal y autónomo, orientado al servicio

aduanero de usuarios nacionales e internacionales.

El SENAE administra los servicios aduaneros orientados a un cobro

eficiente de tributos, facilitando el control de gestión aduanera en el

comercio exterior y contribuyendo al desarrollo del Estado ecuatoriano.

3.5.7 Ministerio de Industrias y Productividad (MIPRO)

El MIPRO es un organismo del gobierno de Ecuador que está facultado

para planificar, dirigir y controlar y ser el ejecutor de las políticas

comerciales y del desarrollo productivo del Ecuador. 30

El MIPRO promueve la producción industrial y artesanal de bienes y

servicios con alto valor agregado y de calidad, que a su vez cuide el

30 Ministerio de Industrias y Productividad

41

medio ambiente, genere empleo y permita su inclusión en el mercado

nacional e internacional.

3.6 LEYES CONEXAS

3.6.1 Ley de Comercio Exterior e Inversiones (LEXI)

LEY Nº 12, publicado en el Registro Oficial/ Suplemento 82 de 9 de junio

de 1997

TITULO I

DEL AMBITO Y OBJETO DE LA LEY

Art. 1.- La presente Ley tiene por objeto normar y promover el comercio

exterior y la inversión directa, incrementar la competitividad de la

economía nacional, propiciar el uso eficiente de los recursos productivos

del País y propender a su desarrollo sostenible e integrar la economía

ecuatoriana con la internacional y contribuir a la elevación del bienestar

de la población.

Art. 2.- Se entiende por "Sector Comercio Exterior al conjunto de

organismos y entidades del sector Público y de instituciones o personas

naturales o jurídicas del sector privado que participan en el diseño y

ejecución de la Política de comercio exterior de bienes, servicios y

tecnología que desarrollan actividades de comercio exterior o

relacionadas con éste, salvo las exportaciones de hidrocarburos que

42

realiza el Estado Ecuatoriano y que continuarán sujetas al ordenamiento

legal que las regula.

TITULO II

DE LOS PRINCIPIOS Y DISPOSICIONES PARA EL CUMPLIMIENTO

DE LOS OBJETIVOS DE ESTA LEY31

Art. 3.- Se considera de prioridad nacional al comercio exterior y en

especial al fomento de las exportaciones e inversiones.

El Estado diseñará y ejecutará sus políticas en esta materia conforme a

los siguientes lineamientos:

a) Asegurar la libertad para el desenvolvimiento de las actividades de

exportación e importación y para facilitar la gestión de los agentes

económicos en esta materia;

b) Impulsar la internacionalización de la economía ecuatoriana para

lograr un ritmo creciente y sostenido de desarrollo;

c) Impulsar la modernización y la eficiencia de la producción local,

para satisfacer adecuadamente la demanda interna y externa, para

mejorar su competitividad internacional y satisfacer las

necesidades del consumidor, tomando en consideración las

exigencias del comercio mundial en lo que respecta a la

preservación del medio ambiente;

31 Ley de Comercio Exterior e Inversiones

43

d) Promover el crecimiento y diversificación de las exportaciones de

bienes, servicios y tecnología;

e) Asegurar que la producción nacional compita en el ámbito

internacional conforme a prácticas leales y equitativas de libertad

de comercio. Para el efecto, el Gobierno Nacional adoptará

acciones concretas que aseguren una efectiva defensa, en

concordancia con los convenios y acuerdos internacionales de

comercio de los cuales el País es signatario;

f) Impulsar el fortalecimiento y desarrollo de los mecanismos de

fomento de las exportaciones e inversiones;

g) Promover mediante estímulos e incentivos la inversión directa,

nacional y extranjera, los procesos de integración y los acuerdos

comerciales bilaterales y multilaterales que amplíen la inversión y

faciliten las transacciones externas del País;

h) Prevenir y contrarrestar los efectos negativos que ocasionen a la

producción nacional, la aplicación de prácticas desleales de

comercio.

Art. 8 .- Las importaciones no estarán gravadas con mas impuestos que

los derechos arancelarios, en caso de ser exigibles el impuesto al valor

agregado, el impuesto a los consumos especiales, los derechos

compensatorios o antidumping o la aplicación de medidas de salvaguardia

que con carácter temporal se adopten para prevenir prácticas comerciales

desleales en el marco de las normas de la OMC, según corresponda y las

tasas por servicios efectivamente prestados.

44

3.6.2 Código Orgánico de la Producción, Comercio e Inversiones

(COPCI)32

La Ley Orgánica de Aduanas (LOA) oficializó su cambio de nombre a

Código Orgánico de la Producción, Comercio e Inversiones (COPCI),