universidad tÉcnica particular de lojadspace.utpl.edu.ec/bitstream/123456789/1338/3/658x4340.pdfque...

TRANSCRIPT

i

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

ESCUELA DE CIENCIAS CONTABLES Y AUDITORÍA

MODALIDAD ABIERTA Y A DISTANCIA

“Diseño, análisis e interpretación de indicadores de gestión para la

Asociación Ecuatoriana de los Adventistas del Séptimo Día Movimiento

de Reforma, de la ciudad de Ambato. Periodo 2008”

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL

TÍTULO DE INGENIERO EN CONTABILIDAD Y AUDITORÍA

AUTOR: JOFFRE ALEX CASTRO MARTÍNEZ

DIRECTOR: MBA EDGAR SEMPÉRTEGUI

CENTRO UNIVERSITARIO AMBATO

2009

ii

MBA EDGAR SEMPÉRTEGUI,

DOCENTE DE LA ESCUELA DE CIENCIAS CONTABLES Y AUDITORÍA

CERTIFICA:

Que el presente trabajo de tesis realizado por el estudiante: JOFFRE ALEX CASTRO

MARTÍNEZ, ha sido orientado y revisado durante su ejecución, por lo tanto autorizo su

presentación.

Loja, julio del 2009

________________________

f)

iii

“Yo JOFFRE ALEX CASTRO MARTÍNEZ declaro ser autor del presente trabajo y eximo

expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de

posibles reclamos o acciones legales”.

Adicionalmente declaro conocer y aceptar la disposición del Art. 67 del Estatuto Orgánico de

la Universidad Técnica Particular de Loja que en su parte pertinente dice: “Forman parte del

patrimonio de la Universidad la propiedad intelectual de investigadores, trabajos científicos o

técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o

institucional (operativo) de la Universidad”

f) ________________________

Autor

iv

AUTORÍA

Las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo, son de

exclusiva responsabilidad del autor.

Joffre Alex Castro Martínez

v

DEDICATORIA

A Dios, quien en su infinita misericordia me ha regalado la vida, la salud y la oportunidad de

culminar mis estudios universitarios.

A Rosita, ejemplo de virtud,

a Paulo y Laurita, avecillas que crecen,

a Marinita, ejemplo de perseverancia,

a Washington y Nelly, manos que fortalecen.

vi

AGRADECIMIENTO

Mi profundo agradecimiento a la Universidad Técnica Particular de Loja, por haber hecho

posible, a través de su modalidad Abierta y a Distancia, que cursara y culmine mi carrera

universitaria, sin esta modalidad hubiese sido imposible para mí lograrlo. ¡Gracias!

Mi reconocimiento a la Asociación Ecuatoriana de los Adventistas del Séptimo Día,

Movimiento de Reforma, por su amable colaboración al proporcionar toda la información

necesaria para desarrollar el presente trabajo de investigación.

De manera especial, mi sincero agradecimiento al MBA Edgar Sempértegui, por haber

guiado y orientado acertadamente el presente trabajo de tesis.

Finalmente agradezco a todas las personas que de una u otra manera colaboraron conmigo

hasta la culminación del presente trabajo.

El Autor

vii

INDICE

Contenido Pág.

Certificación ……………………………………………………. ii

Declaración y cesión de derechos ……………………………………………………. iii

Autoría ……………………………………………………. iv

Dedicatoria ……………………………………………………. v

Agradecimiento ……………………………………………………. vi

Índice de contenidos ……………………………………………………. vii

Resumen ejecutivo ……………………………………………………. x

CAPÍTULO I

EL PROBLEMA DE LA INVESTIGACIÓN

Tema de Investigación ……………………………………………………. 1

Antecedentes generales ……………………………………………………. 1

Ubicación geográfica ……………………………………………………. 1

Tipo de Investigación ……………………………………………………. 2

Objetivos ……………………………………………………. 2

Antecedentes de la empresa ……………………………………………………. 2

Base legal ……………………………………………………. 5

Estatutos ……………………………………………………. 6

Acuerdo ministerial ……………………………………………………. 8

Organigrama ……………………………………………………. 8

Áreas que serán objeto de análisis mediante indicadores …………………. 10

Plan Estratégico ……………………………………………………. 11

Misión ……………………………………………………. 11

viii

Visión …………………………………………………….. 11

Valores …………………………………………………….. 11

Objetivos ……………………………………………………. 11

Análisis FODA ……………………………………………………. 13

CAPÍTULO II

MARCO TEÓRICO DE LA INVESTIGACIÓN

Planificación ………………………………………………….. 15

Estratégica ………………………………………………….. 16

Táctica ………………………………………………….. 20

Operativa ………………………………………………….. 20

Indicadores ………………………………………………...... 22

Conceptos ………………………………………………….. 22

Características ………………………………………………….. 23

Importancia ………………………………………………….. 24

Clasificación ………………………………………………….. 25

Aspectos a considerar en la formulación de indicadores ………………… 26

Manejo y presentación de indicadores …………………………………. 34

Cuadro de mando integral ………………………………………………….. 36

Perspectiva financiera ………………………………………………….. 37

Perspectiva del cliente …………………………………………………. .. 39

Perspectiva procesos internos …………………………………………. 40

Perspectiva aprendizaje – crecimiento ………………………………… 42

Cuadro de mando integral para organizaciones no lucrativas……………… 45

ix

CAPÍTULO III

DISEÑO, ANÁLISIS E INTERPRETACIÓN DE INDICADORES

Identificación de las áreas relevantes, Variables y objetivos ………………. 47

Áreas relevantes ………………………………………………….. 47

Variables y objetivos ………………………………………………….. 48

Construcción de relaciones causa efecto entre los objetivos ………… 51

Preparación de indicadores ………………………………………………….. 52

Diseño cuadro de indicadores ………………………………………………….. 62

Análisis e interpretación ……….………………………………………………….. 63

Conclusiones …………………………………………………………… 73

Recomendaciones …………………………………………………………… 74

Bibliografía …………………………………………………………… 75

Anexos …………………………………………………………… 76

Informe de secretaría ……………………………………………………………. 77

Ingresos promedio por creyente ……………………………………………. 78

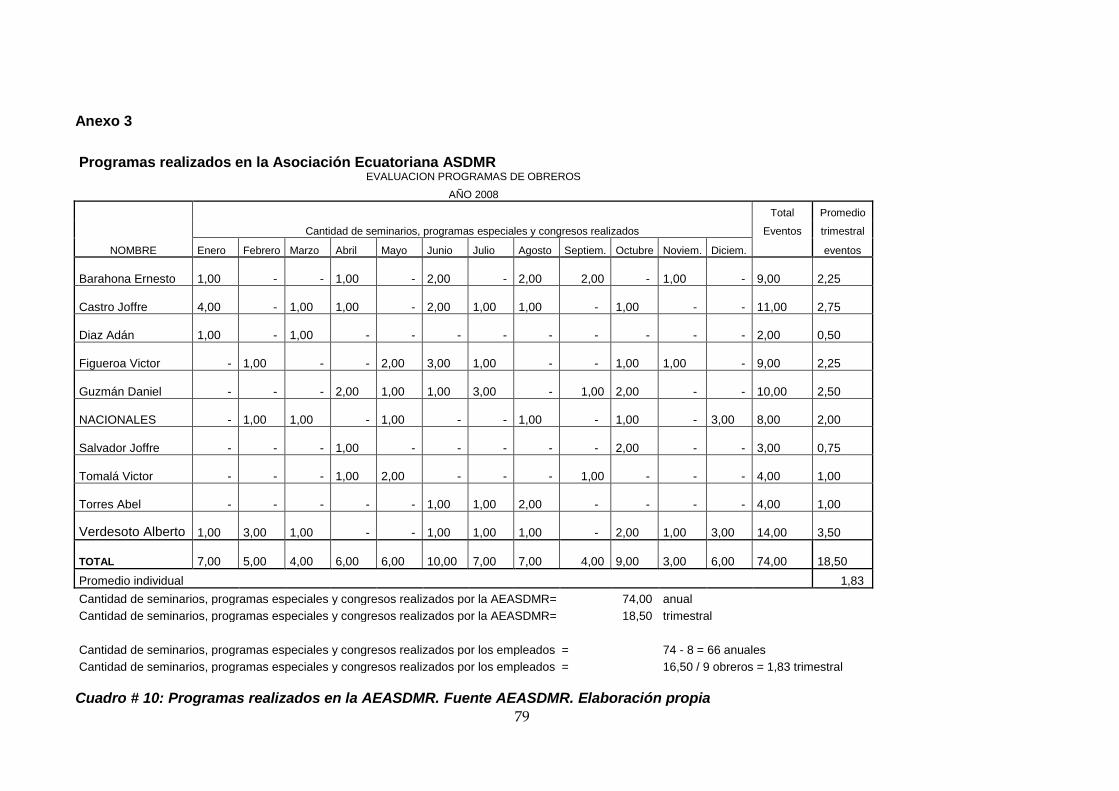

Programas especiales realizados …………………………………………… 79

Materiales impresos …………………………………………………………… 80

Procesos internos clave …………………………………………………… 81

Promedio de visitas …………………………………………………………… 82

Balance General …………………………………………………………… 83

Promedio de costos por visita …………………………………………… 87

Estado de Resultados ……………………………………………………. 88

Nforme capacitación del personal ……………………………………………. 103

x

RESUMEN EJECUTIVO

La Asociación Ecuatoriana de los Adventistas del Séptimo Día Movimiento de Reforma fue

constituida legalmente en el año 1973, fecha desde la cual opera con la finalidad de

evangelizar el territorio ecuatoriano dando a conocer el Triple Mensaje Angélico por medio

de la predicación, instituciones educativas, de salud, de asistencia social y otros medios

sancionados por los principios de esta denominación religiosa, busca ser una institución

debidamente organizada y administrada en todos sus niveles, con políticas, reglamentos,

objetivos claros y personal capacitado. Con presencia en todas las provincias del territorio

nacional. Con instituciones de prestigio, auto sustentables y en crecimiento.

Actualmente la sede de esta institución se encuentra ubicada en la ciudad de Ambato y

cuenta con ocho Iglesias organizadas, siete Grupos organizados y seis campos misioneros,

un Ministro, cuatro Ancianos Regionales, tres Obreros Bíblicos, seis Ancianos de Iglesia, y

un Diácono Consagrado. Además con una institución educativa, una editorial, doce capillas

propias, siete lugares prestados o alquilados para reuniones, alcanzando 16 provincias del

territorio ecuatoriano, que están administradas en cuatro regiones: Centro, Norte, Sur y Nor-

occidental

En el presente estudio se ha buscado diseñar, analizar e interpretar indicadores de gestión

que contribuyan a la gestión adecuada de esta institución, enmarcándolos en un tablero de

control de fácil acceso, manejo e interpretación fin de tener una herramienta adecuada y útil.

Capítulo I

En este capítulo nos adentramos en esta institución con el propósito de comprender su

historia y realidad actual para con este conocimiento diseñar los indicadores más apropiados

y aplicables para sus necesidades.

Además encontramos documentos básicos de partida como su marco legal, estatutos,

registro oficial, organigrama y plan estratégico, para derivar de los mismos un sistema de

gestión basado en un Cuadro de Mando Integral.

xi

Capítulo II

En este capítulo buscamos mostrar el marco teórico con el cual trabajaremos en esta

institución a fin de tener una base científica que nos provea de orientación para la

elaboración de un Cuadro de Mando Integral acorde a los conceptos desarrollados por los

expertos en esta materia.

En este capítulo conceptualizamos qué es planificación estratégica, corporativa y táctica, así

como qué son los indicadores, sus características, importancia y clasificación. Se consideran

además algunos aspectos para la formulación de indicadores y la manera de prepararlos y

presentarlos.

Es importante mencionar que al ser la Asociación Ecuatoriana de los Adventistas del

Séptimo Día Movimiento de Reforma una institución no lucrativa se incluyó en el marco

conceptual un subtítulo acerca de la elaboración de cuadros de mando para este tipo de

instituciones, cuadro de mando que tiene en su nivel más alto el cumplimiento de la misión

de la institución.

Capítulo III

Una vez que se conoció la historia y la realidad actual de esta institución y habiendo

estudiado el marco conceptual que se utilizaría, se procedió a desarrollar un Cuadro de

Mando Integral identificando en primer lugar las áreas más relevantes para la misma,

encontrándose que estas áreas eran las de creyentes, doctrina, instrucción, personal y

donaciones.

Se utilizaron varias tablas para desarrollar las variables y objetivos derivados de las áreas

estratégicas, procediendo luego a la construcción de una tabla que muestra las relaciones

causa efecto entre los objetivos definidos.

Se elaboraron fichas técnicas para las perspectivas de clientes, procesos internos,

aprendizaje - crecimiento y financiera a fin de detallar los indicadores que se establecerían

para esta institución, con estos indicadores se elaboro un Cuadro de Mando Integral

procurando que sea de fácil lectura e interpretación.

xii

Una vez elaborado el Cuadro de Mando Integral, se aplicó este sistema de gestión con los

datos del año 2008 para realizar un análisis de la institución con los resultados obtenidos.

Se interpretaron los resultados, se procuró encontrar las causas de la obtención de valores

negativos en los indicadores y se formuló una propuesta de mejoramiento y finalmente se

presentaron las conclusiones y recomendaciones pertinentes.

No fue posible aplicar algunos indicadores, como los de satisfacción de clientes y de

empleados, que se consideraron de importancia relevante, debido a que no se contaba con

la información requerida para tal desarrollo, para el cálculo de tales indicadores se deberán

ejecutar los procedimientos necesarios durante el presente año a fin de obtenerlos,

analizarlos e interpretarlos.

Al final del presente informe se anexan varios documentos con la información detallada que

permitió calcular los indicadores propuestos y determinar las desviaciones para cada uno de

ellos.

Para esta investigación se utilizó el método de encuestas personales con empleados clave

de la institución que proporcionaron información imprescindible para el desarrollo de la

misma.

Esta investigación resulta de mucha importancia para la Asociación Ecuatoriana de los

Adventistas del Séptimo Día Movimiento de Reforma, por cuanto tiene como resultado el

entregar una herramienta válida para el control de la gestión, y determinar de esta manera si

se está cumpliendo o no con la misión encomendada.

1

CAPÍTULO I

1.1. Tema de investigación

Diseño, análisis e interpretación de indicadores de gestión para la Asociación

Ecuatoriana de los Adventistas del Séptimo Día Movimiento de Reforma, de la ciudad de

Ambato. Periodo 2008

1.2. Antecedentes generales

Las Empresas se desarrollan en un ambiente competitivo que requiere que sus

resultados sean permanentemente evaluados y corregidos, La herramienta válida para el

efecto son los indicadores de gestión orientados a la eficiencia en el uso de los recursos,

eficacia en la consecución de sus metas u objetivos y la calidad en cuanto a los productos o

servicios prestados al cliente.

Ante esta necesidad, la oportunidad que se presenta al auditor moderno es asesorar

a las empresas, entidades y organizaciones en general en el diseño de los indicadores para

su posterior análisis e interpretación, lo que constituye un aporte necesario para el

mejoramiento continuo.

La normativa de calidad a nivel mundial exige la creación de métodos de monitoreo y

seguimiento adecuados a los procesos, resultados y niveles de satisfacción del cliente. Una

investigación profunda y comprometida con las metas, objetivos y productos empresariales,

permitirán al administrador disponer de información adecuada y en tiempo real para la toma

de decisiones. A su vez, el trabajo del auditor se apoyará perfectamente en estas

herramientas que constituirán el sustento básico para la evaluación de la gestión.

1.3. Ubicación geográfica

La investigación se desarrollará en la Asociación Ecuatoriana de los Adventistas del

Séptimo Día Movimiento de Reforma, ubicada en las calles Napo Galera s/n y Arica

del cantón Ambato, provincia del Tungurahua – Ecuador

2

1.4. Tipo de Investigación

Se desarrollará una investigación de campo en las instalaciones de la Asociación

Ecuatoriana de los Adventistas del Séptimo Día Movimiento de Reforma

1.5. Objetivos

1.5.1. Objetivo general

Diseñar, analizar e interpretar los indicadores de gestión de la Asociación

Ecuatoriana de los Adventistas del Séptimo Día Movimiento de Reforma.

1.5.2. Objetivos específicos

Identificar los niveles de planificación estratégica y operativa

Determinar las perspectivas, variables y/o atributos principales que serán evaluados

Diseñar indicadores de eficiencia, eficacia y calidad

Desarrollar un documento que facilite la identificación, cálculo, lectura, ubicación e

interpretación de los indicadores de gestión

Emitir acciones correctivas para contribuir al mejoramiento del desempeño

empresarial

1.6. Antecedentes de la empresa

1.6.1. Descripción de la empresa

La Asociación Ecuatoriana de los adventistas del Séptimo Día Movimiento de

Reforma es una Institución Religiosa legalmente reconocida por el Estado Ecuatoriano, la

misma que es miembro y parte integrante de la Organización Mundial de la Iglesia

Adventista del Séptimo Día Movimiento de Reforma, legalmente constituida bajo el nombre

de “SEVENTH DAY ADVENTIST REFORM MOVEMENTT GENERAL CONFERENCE”, con

sede en el estado de Virginia, ciudad de Roanoke, Estados Unidos de Norteamérica.

3

La obra de esta institución en el Ecuador empezó en Febrero de 1945 con la llegada

del hermano Mario Linares a la ciudad de Guayaquil y las posteriores conferencias públicas

realizadas en el mes de octubre con las que el Movimiento de Reforma comenzó a crecer.

Lamentablemente debido a la crisis que ocurrió dentro del Movimiento por los años

1950, la obra en el Ecuador se estancó, aunque se recibía asistencia pastoral desde el

Perú. En los años 70 volvió a tener impulso el establecimiento del Movimiento de Reforma

en el Ecuador. En esta década se realizaron obras importantes en nuestro país, entre ellas

se destaca la llegada del Pastor Francisco Devai Papp para continuar la obra, además del

inscripción de la Asociación Ecuatoriana en los registros del Estado Ecuatoriano.

En el año de 1973 por gestiones del hermano Vicente Álvarez y de otros más, se

logró registrar la corporación del Movimiento de Reforma en el Ecuador, a pesar de la

dictadura militar en la cual estaba inmerso nuestro país, esto se reconoció según Registro

Oficial 833 del 20 de Junio de 1973 en el que se reconoce y permite a la Asociación

Ecuatoriana de los Adventistas del Séptimo Día Movimiento de Reforma poder realizar sus

actividades libremente dentro de territorio ecuatoriano.

En 1982 fue ungido el primer Anciano de Iglesia ecuatoriano el hermano Guillermo

Morales en la iglesia de Ambato, el segundo Anciano de Iglesia ungido fue el hermano

Carlos Luís Puga, quien desempeñó funciones de Anciano Regional dentro de la Asociación

Ecuatoriana, hasta su retiro de la misma. El hermano Elí Da Costa fue el primer ministro

ungido dentro del territorio ecuatoriano.

Hasta antes del año de 1988, estando como Presidente de la Asociación Ecuatoriana

el Pastor Marcelino León, las oficinas de la Asociación funcionaban en su hogar. La Misión

estaba en un edificio ubicado en las calles Colón y Tomas Sevilla en la ciudad de Ambato.

En 1988 asume funciones el hermano Rufo López como presidente del Campo, y durante

esta administración se cambiaron las oficinas de la Asociación Ecuatoriana a un edificio

ubicado en las calles Unidad Nacional y 12 de Noviembre en la misma ciudad de Ambato.

En estas fechas la Asociación Ecuatoriana formaba parte de la Unión Andina la cual además

estaba integrada por los campos colombiano y venezolano.

En la década de los 90s surgieron hechos importantes en la Asociación Ecuatoriana,

entre ellos tenemos la llegada del Pastor Herinaldo Gómez, procedente de Brasil, quien

desempeñó labores ministeriales en nuestro país, además de que en 1990 se disuelve la

Unión Andina y la Asociación Ecuatoriana pasa a denominarse Unión Ecuatoriana, esto se

4

llevó a cabo en una Asamblea de la Asociación Ecuatoriana en las fechas del 15 al 17 de

julio del 1990 en la pequeña parroquia de Alluriquín en la iglesia de aquella localidad, esta

forma de organización duró hasta el año de 1995, año en el cual pasó a denominarse

Campo Ecuatoriano, debido a que es una Asociación unida directamente a la Conferencia

General de los Adventistas del Séptimo Día Movimiento de Reforma.

La Unión Ecuatoriana estaba formada por dos Asociaciones o Campos: la Asociación

Equinoccial de los ASDMR conocida como ASEQUIN, con Sede en Quito y la Asociación

Austral de los ASDMR conocida como ASAUS con sede en Guayaquil.

La Unión Ecuatoriana trasladó sus oficinas desde la ciudad de Ambato a la ciudad de

Quito y se ubicó en las calles Saraguro y Palenque esquina. A finales de 1992 se decidió

trasladar las oficinas de la Unión a las calles Cesar Chiriboga 430 y Alonso de Angulo, sede

de la Iglesia de Quito.

Entre las actividades realizadas por la Unión Ecuatoriana destacan el ungimiento de

los primeros ministros ecuatorianos. El hermano Segundo Daniel Guzmán fue el primer

ministro Ecuatoriano, su ungimiento fue el 23 de junio de 1990. El segundo ministro

ecuatoriano fue el hermano Carlos Gordillo.

Por razones administrativas la Unión Ecuatoriana tuvo que ser disuelta, entonces la

Unión pasó a ser el Campo (Asociación) Ecuatoriana ligada directamente a la Conferencia

General, que actualmente es la que funciona. La Unión se disolvió en la asamblea de

delegados realizada durante los días 5 y 6 de noviembre de 1995

La sede de la Asociación Ecuatoriana fue transferida nuevamente a la ciudad de

Ambato en el año de 1996, donde funciona actualmente en sus oficinas propias ubicadas en

las calles Napo Galera s/n y Arica.

La Asociación Ecuatoriana cuenta actualmente con ocho Iglesias organizadas, siete

Grupos organizados y seis campos misioneros, un Ministro, cuatro Ancianos Regionales,

tres obreros bíblicos, seis Ancianos de Iglesia, y un diácono consagrado. Además con una

institución educativa, una editorial, doce capillas propias, siete lugares prestados o

alquilados para reuniones, alcanzando 16 provincias del territorio ecuatoriano, que están

administradas en cuatro regiones: Centro, Norte, Sur y Nor-occidental.

5

Presidentes de la Asociación Ecuatoriana de los ASDMR

Nombre Periodo

Pr. Marcelino León 1981-1988

Hno. Ruffo López 1988-1990

Pr. Herinaldo Gómez 1990-1992 *

Pr. Carlos Gordillo 1992-1995 *

Pr. Carlos Gordillo 1995-1996

Hno. Víctor Hugo Tomalá 1996-2000

Pr. José Ángel Usuga 2000-2004

Pr. Wilson J. Salvador 2004-

* Presidentes de la Ex Unión Ecuatoriana1

Cuadro 1: Presidentes de la Asociación Ecuatoriana de los ASDMR

1.7. Base legal

La Asociación Ecuatoriana de los Adventistas del Séptimo Día Movimiento de Reforma

es una Institución Religiosa, cuyas actividades se iniciaron embrionariamente en el territorio

ecuatoriano en 1945, las que se fortalecieron en el año 1972 y fueron reconocidas

1 Joffre Castro “60 Años de bendiciones” págs. 12-17 (Publicación interna ASDMR año 2006)

6

oficialmente por el Gobierno Ecuatoriano mediante Decreto Ejecutivo número 833 de 30 de

mayo de 1973, publicado en el registro oficial número 331 de 20 de junio del mismo año. Es

miembro y parte integrante de la Organización Mundial de la Iglesia Adventista del Séptimo

Día, Movimiento de Reforma, legalmente constituida bajo el nombre de “SEVENTH DAY

ADVENTIST REFORM MOVEMENT GENERAL CONFERENCE”, con sede en el estado de

Virginia, ciudad de Roanoke, Estados Unidos de Norteamérica; aunque mantiene su

autonomía jurídica reconoce que está subordinada eclesiásticamente a la Conferencia

General.

La Asociación Ecuatoriana de los Adventistas del Séptimo Día Movimiento de

Reforma está reconocida en el Registro Único de Contribuyentes y se le ha designado el

número 1790984362001

1.7.1. Estatutos

Los estatutos reformados de la Asociación Ecuatoriana de los Adventistas del

Séptimo Día, Movimiento de Reforma vigentes han sido aprobados por el Ministerio de

Gobierno, Policía y Cultos con fecha 16 de agosto de 2000, que manifiesta:

CONSIDERANDO

Que, el artículo 23, numeral 11 de la Constitución Política de la República, reconoce

y garantiza la libertad de religión, expresada en forma colectiva en público o privado;

Que los directivos de la ASOCIACIÓN ECUATORIANA DE LOS ADVENTISTAS

DEL SÉPTIMO DIA MOVIMIENTO DE REFORMA, cuyo estatuto ha sido aprobado

mediante acuerdo ministerial N°833 del 30 de mayo de 1.973, han solicitado al Ministerio de

Gobierno Policía y Cultos, la aprobación de la reforma y codificación de su Estatuto.

Que, con informe N°DAJ-G-2000 de 09 de Agosto del 2000, emitido por la Dirección

de Asesoría Jurídica, se ha dado cumplimiento a los dispuesto en el decreto supremo 212

7

de 21 de julio de 1973, publicado en el Registro Oficial N° 547 del 23 de los mismos mes y

año.

En ejercicio de la facultad delegada por el señor Ministro de Gobierno mediante

Acuerdo Ministerial N° 1265 de 12 de mayo del 2000 y de conformidad con la Ley de Cultos.

ACUERDA

Aprobar los Estatuto de la ASOCIACIÓN ECUATORIANA DE LOS ADVENTISTAS

DEL SÉPTIMO DÍA MOVIMIENTO DE REFORMA.

De los estatutos aprobados resaltamos los siguientes capítulos.

CAPITULO SEGUNDO.- DE LOS FINES Y OBJETIVOS:

ARTÍCULO SEXTO.- La Asociación, tiene como fines y objetivos los siguientes:

a) Desarrollar, impulsar, ejecutar planes y programas de servicio social y comunitario

encaminados a la restauración del hombre en sus facultades físicas, mentales y

espirituales; bajo la dirección de Dios y la participación total de sus miembros.

b) Predicar el Evangelio Eterno de Nuestro Señor y Salvador Jesucristo, y enseñar la

obediencia a los mandamientos de Dios.

c) Promover la obra religiosa, médica, educacional, editorial, nutricional, alimenticia,

filantrópica, y demás actividades.

d) Cooperar con la organización de la misma obra en el mundo.

CAPÍTULO CUARTO.- DE LA ORGANIZACIÓN Y ADMINISTRACIÓN DE LA

ASOCIACION.

ARTÍCULO NOVENO.- Son los órganos de dirección y administración de la Asociación

Ecuatoriana A.S.D.M.R.

a) La Asamblea General, y

b) El Comité ejecutivo

8

DEL COMITÉ EJECUTIVO

ARTÍCULO DÉCIMO SÉPTIMO.- El Comité Ejecutivo estará integrado por siete miembros,

es el Organismo Administrativo el cual tiene plena autoridad para ejecutar, coordinar y

controlar las actividades y programas de la obra, a nivel nacional y de acuerdo con los

reglamentos denominacionales, estará integrado por los siguientes miembros:

a) Presidente

b) Vicepresidente

c) Secretario

d) Tesorero; y,

e) Tres Vocales.

1.7.2. Acuerdo ministerial

Esta institución al recibir la aprobación de sus estatutos con dictamen favorable de la

Procuraduría General del Estado, mediante Oficio Nº 1625 del 18 de mayo de 1973, ve

inscritos sus estatutos en el registro oficial número 833.

1.8. Organigrama

(Ver página siguiente)

9

2

2 Adventistas del Séptimo Día Movimiento de Reforma. Plan Estratégico pág. 4

10

1.8.1. Áreas que serán objeto de análisis mediante indicadores

1.8.1.1. Comité Ejecutivo.- El comité ejecutivo tiene plena autoridad para ejecutar,

coordinar y controlar las actividades y programas de la institución a nivel nacional, de

acuerdo con los reglamentos denominacionales. Está área tiene la responsabilidad de

seleccionar, capacitar y controlar el personal de la institución a fin de que labore de acuerdo

a los estándares propuestos y velar por la entrega de una remuneración adecuada que

permita el apropiado incentivo a la plantilla de empleados.

1.8.1.2. Presidencia.- Es el área encargada de manera directa por la ejecución,

coordinación y control de las actividades y programas propuestos, así como por el

cumplimiento de los estándares de trabajo establecidos.

1.8.1.3. Secretaría.- Es el área encargada de recopilar, procesar y presentar la información

necesaria para la aplicación de los diferentes indicadores y su eficaz funcionamiento

permitirá controlar el avance de la institución.

1.8.1.4. Tesorería.- Es el área encargada de la administración de los recursos económicos,

al recolectar, velar por la seguridad, distribuir e informar el destino de los fondos percibidos y

cuyo adecuado funcionamiento permite mantener la liquidez necesaria para los diferentes

proyectos de la institución.

1.8.1.5. Zonas de trabajo.- Las cuatro diferentes zonas de trabajo son las encargadas de

hacer efectiva la planificación organizacional, llevando sobre sus hombros la responsabilidad

operativa de la institución. Esta área organizacional vela por el cumplimiento de los

estándares de trabajo para cada empleado y realiza las correcciones necesarias a fin de

cumplir con las metas propuestas.

11

1.9. Plan estratégico

1.9.1. Misión

“Evangelizar el territorio ecuatoriano dando a conocer el Triple Mensaje Angélico por

medio de la predicación, instituciones educativas, de salud, de asistencia social y

otros medios sancionados por nuestros principios”

1.9.2. Visión

“La Asociación será una institución debidamente organizada y administrada en todos

sus niveles, con políticas, reglamentos, objetivos claros y personal capacitado. Con

presencia en todas las provincias del territorio nacional. Con instituciones de

prestigio, auto sustentables y en crecimiento”

1.9.3. Valores

1) Fidelidad a la misión y visión de la Asociación.

2) Trabajo abnegado para Jesucristo.

3) Espíritu de equipo.

4) Liderazgo de servicio.

5) Respeto por la persona humana sin distinción alguna.

6) Flexibilidad operativa.

1.9.4. Objetivos

a) Administrativos.- Administrar la Asociación, bajo la dirección del Señor, de

manera adecuada haciendo uso de los principios administrativos básicos.

1) Establecer un sistema administrativo que se adapte a nuestra

realidad; así también como la elaboración de políticas, reglas y

manuales de procedimientos que permitan un mejor manejo de la

Asociación junto con sus instituciones.

2) Disminuir o erradicar las deudas de las instituciones.

3) Equilibrar las finanzas de la Asociación para proveer de mejores

salarios y contar con reservas para liquidaciones y jubilaciones dignas

a nuestros obreros.

4) Dividir estratégicamente el país en campos para dar una mejor

atención a nuestras iglesias, grupos y campos misioneros.

12

5) Que tanto los obreros, así como las iglesias conozcan claramente

nuestra misión, visión, objetivos y planes de acción.

6) Mejorar los accesos a la Asociación, promoviendo con la comunidad

las mejoras necesarias.

7) Promover en el ministerio y en el personal administrativo tanto de la

Asociación como de nuestras instituciones la capacitación y

profesionalización en las áreas correspondientes para un mejor

desempeño de las responsabilidades asignadas.

b) Socio-económicos-educativos.- Promover en todas las esferas de nuestra

obra un mejor nivel socio-económico, como dignos hijos de Dios.

8) Mejorar la presentación de nuestras iglesias.

9) Elevar el nivel académico y cultural de nuestros obreros.

10) Promover en nuestras iglesias, especialmente en nuestra juventud, el

seguir estudios superiores, a fin de augurar un mejor futuro.

11) Promover en los miembros la creación de sus propias fuentes de

ingresos.

c) Ministeriales-Evangelísticos.- Mediante el poder del Espíritu Santo, realizar

en el país una obra evangelizadora consistente, persistente y ágil, para un

crecimiento constante de nuestra membrecía.

12) Promover en el ministerio y en los miembros de iglesia una

experiencia más profunda con Dios y un conocimiento más sólido de

sus doctrinas.

13) Por medio de nuestra unión con Dios, mantener y mejorar la unidad en

el ministerio y en nuestras iglesias.

14) Fortalecer la obra de evangelismo en los obreros, iglesias e

instituciones, para que los campos de trabajo estén mejor atendidos.

15) Que los pastores administren sus campos y evangelicen por medio de

las iglesias, optimizando los recursos existentes.

16) Proveer a los pastores y obreros apoyo por medio de ancianos de

iglesia para una mejor atención pastoral.

17) Capacitar a los pastores, obreros y ancianos de las iglesias.

18) Promover la ordenación de nuevos hermanos al ministerio.

19) Mantener la pureza de la doctrina.

13

1.10. Análisis FODA

1.10.1. FORTALEZAS

a) Convicción profunda de la misión de evangelización divinamente señalada

por Dios.

b) La institución cuenta con estabilidad como iglesia, con procesos básicos

definidos que unifican a los creyentes en el país y con los creyentes en el

exterior.

c) La institución está legalmente establecida en el país desde 1973, y es

reconocida por los diferentes organismos gubernamentales.

d) La institución cuenta con asesoramiento y apoyo desde la sede mundial de la

organización en Estados Unidos.

e) 16 Iglesias y grupos debidamente establecidos con 13 templos propios

construidos, 2 en construcción, 2 casas misión construidas y 5 en

construcción.

1.10.2. OPORTUNIDADES

a) En el país se cuenta con libertad de culto.

b) El país es pequeño y las distancias a recorrer por los pastores y misioneros

son relativamente cortas.

c) Amplia y libre circulación de materiales religiosos.

d) Buena disposición de la población a recibir el evangelio de Jesucristo.

1.10.3. DEBILIDADES

a) No se cuenta con sistemas administrativos que permitan controlar de manera

adecuada la gestión de la institución en el cumplimiento de su misión.

b) No existen mecanismos de medición en el cumplimiento de metas.

c) Dificultad de llevar a la operatividad los planes administrativos.

d) No se cuenta con herramientas que permitan una evaluación objetiva del

personal y que a la vez permitan una retroalimentación oportuna para una

mejora continua.

e) La política salarial no está relacionada con el cumplimiento de metas y

objetivos.

f) No existe el enfoque adecuado de la misión de la institución y existen

divergencias en cuanto a la manera de cumplirla.

g) Existe un marcado estancamiento en el crecimiento de feligreses.

1.10.4. AMENAZAS

14

a) La condición actual de la sociedad en nuestro país es de escasa moralidad y

de alto nivel de secularización.

b) Los medios de comunicación logran fácil acceso a los feligreses introduciendo

distorsiones a las normas morales enseñadas en la Biblia.

c) Las dificultades económicas en el país absorben el tiempo de los feligreses

para la vida devocional.

d) Abundancia de doctrinas bíblicas distorsionadas que pueden confundir a la

feligresía.

e) Acelerado desarrollo de la tecnología que no pueden ser seguidos a la misma

velocidad por la institución.

15

CAPÍTULO II

MARCO TEÓRICO DE LA INVESTIGACIÓN

2.1. Planificación

La planificación se refiere a las acciones que se llevarán a cabo para ejecutar los

planes y proyectos de una organización. El proceso de planeación sigue un conjunto de

pasos que se establecen inicialmente, y quienes realizan la planificación hacen uso de las

diferentes herramientas con que cuenta la planeación. La planificación ejecuta los planes

desde su concepción, y si es el caso se encarga de la operación en los diferentes niveles y

amplitudes de la planeación.

La planificación de trabajos realiza acciones basándose en la planeación de cada

uno de los proyectos. De manera inicial concibe el plan para que posteriormente sea llevado

a cabo. La planificación es la parte que opera la ejecución directa de los planes, que serán

realizados y vigilados de acuerdo al planteamiento señalado durante el proceso de

planeación

A pesar que en muchas ocasiones existe la incertidumbre respecto de las

operaciones que se realizarán en períodos futuros se pueden obtener muchas ventajas al

planear tales como las siguientes:

La planeación representa la base sobre la cual se edificará la supervisión y el éxito

de las organizaciones.

Permite conocer cuáles son las acciones necesarias para alcanzar los resultados

deseados.

Reduce costos en las operaciones de la organización.

Permite una organización adecuada de los diferentes procesos de la organización.

Permite llevar a cabo el trabajo necesario, reduciendo el trabajo improductivo.

Se logra acortar el tiempo en que se deberán realizar las operaciones en la empresa.

16

Facilita la delegación de autoridad.

A través de la coordinación facilita la ejecución ordenada de los esfuerzos,

obteniendo como resultado acciones armoniosas y la consecución de los objetivos

fijados.

Estimula la revisión de lo que se espera obtener y de lo que realmente se obtuvo.

Es el punto de comparación que además nos indica la eficiencia con que está

operando la organización.

Nos permite señalar en forma anticipada cuáles son los recursos, maquinaria y

equipo, mano de obra, materiales, gastos, etc., necesarios para la organización.

2.1.1. Planificación estratégica

La planificación estratégica está diseñada para satisfacer las metas generales de la

organización, es la planificación a largo plazo que enfoca a la organización como un todo.

Es el proceso mediante el cual los ejecutivos trazan la dirección a largo plazo de una entidad

estableciendo objetivos específicos en el desempeño, tomando en cuenta circunstancias

internas y externas para llevar a cabo los planes de acción seleccionados.

Esto suele llevarse a cabo dentro de las organizaciones en el nivel directivo, o el más

alto nivel de mando, la cual se realiza por medio de tácticas y procedimientos empleados

para el logro de un objetivo específico o determinado, planificando, como ya se dijo, a largo

plazo, más de 5 años.

La planificación estratégica puede definirse como el “plan de juego de una

compañía” 3 , o en las palabras de Horváth y Partners “un modo de proceder (o un

comportamiento) intencionado o resultante de un principio de la empresa para diferenciarse

de la competencia por medio de la consecución de objetivos a largo plazo”4.

3 Robert S. Kaplan – David P. Norton “Cómo Utilizar el Cuadro de Mando Integral” pág. 83 (Ediciones Gestión

2000, año 2005) 4 Horvath & Partners “Dominar el Cuadro de Mando Integral” pág. 52(Ediciones Gestión 2000, año 2003)

17

Si no existiese la competencia no existiría la estrategia. La planificación estratégica

representa una combinación específica de las posibles características de diferenciación.

Una organización que disponga de una estrategia clara sabe dos cosas: por un lado, por

medio de qué características diferenciadoras va a afrontar la competencia y, por otro lado,

cuáles son los estándares para los que debe mantener un nivel similar al de la competencia.

La planificación estratégica es indispensable para una organización porque los

competidores que viven de la misma manera no pueden coexistir. Cada competidor debe ser

lo suficientemente diferente como para poder disponer de ventajas específicas que le

permitan la supervivencia.

Utilizando la planificación estratégica una organización se propone desplazar a sus

competidores y ganar mayor participación del mercado. Por tanto la planificación estratégica

impone siempre una competencia activa.

“Lo esencial de la estrategia empresarial es hacer algo distintivo”. Para que una

empresa pueda tener éxito, debe definir para los clientes utilidades únicas y que nadie más

ofrezca en un determinado mercado.

Hablando de la diferenciación como parte fundamental de la planificación estratégica

Henderson nos dice “Lo que diferencie a los competidores económicos puede ser el precio,

la forma de venta, la posibilidad de suministro (…) o la cercanía geográfica (…). Tal vez solo

se trate de la imagen que tenga el producto o sus oferentes (…). Puesto que las empresas

pueden combinar estos factores de forma múltiple, existen numerosas posibilidades para

cada una de ellas a fin de mejorar su propia ventaja, ampliando aquello que la haga

destacar especialmente frente a sus competidores”5

La representación formal de una planificación estratégica puede variar de forma

drástica entre una empresa y otra. Una empresa puede presentar su planificación

estratégica en una sola hoja y otras pueden presentarla como una gruesa carpeta o como

un documento voluminoso lleno de tablas y datos comparativos. Muchos llegan a considerar

que si la estrategia es comprensible su forma de presentación no tiene mayor importancia,

idea errada porque la planificación estratégica “sólo se puede ejecutar con éxito si los

miembros de la organización pueden comprenderla para llevarla a cabo. ‘La formulación de

una estrategia es un arte y siempre lo será. Sin embargo, la descripción de la estrategia no

5 Horvath & Partners “Dominar el Cuadro de Mando Integral” pág. 48 (Ediciones Gestión 2000, año 2003)

18

debería serlo. Si somos capaces de describir una estrategia de una forma más disciplinada,

estaremos incrementado la probabilidad de una implantación con éxito’”6

Una adecuada planificación estratégica debe responder a las siguientes preguntas:

¿Cuáles son los objetivos estratégicos?

¿Qué indicadores son los apropiados?

¿Cuáles son los valores de los objetivos que se ajustan?

¿Qué acciones deben priorizarse?

Y ¿Cómo debe planificarse, realizarse y controlarse todos estos contenidos?

No se puede aplicar una planificación estratégica que no se puede describir

claramente y no es entendida por el personal de primera línea que debe ejecutarla.

La siguiente ilustración muestra la importancia de la planificación estratégica en una

organización “Piense usted en el ejemplo de una comida: se necesita una combinación de

materia prima (los ingredientes) y capital humano o intangible (el cocinero). Pero una gran

comida requiere que la receta se beneficie de todos estos activos tangibles e intangibles. La

receta es el activo blando fundamental. Transforma las materias primas, los activos físicos y

los activos intangibles (que por separado tienen poco valor) en una gran comida con un

considerable valor. La receta es como la estrategia de una empresa que combina los

recursos y las capacidades internas para crear propuestas de gran valor para los clientes y

segmentos de mercado elegidos…”7

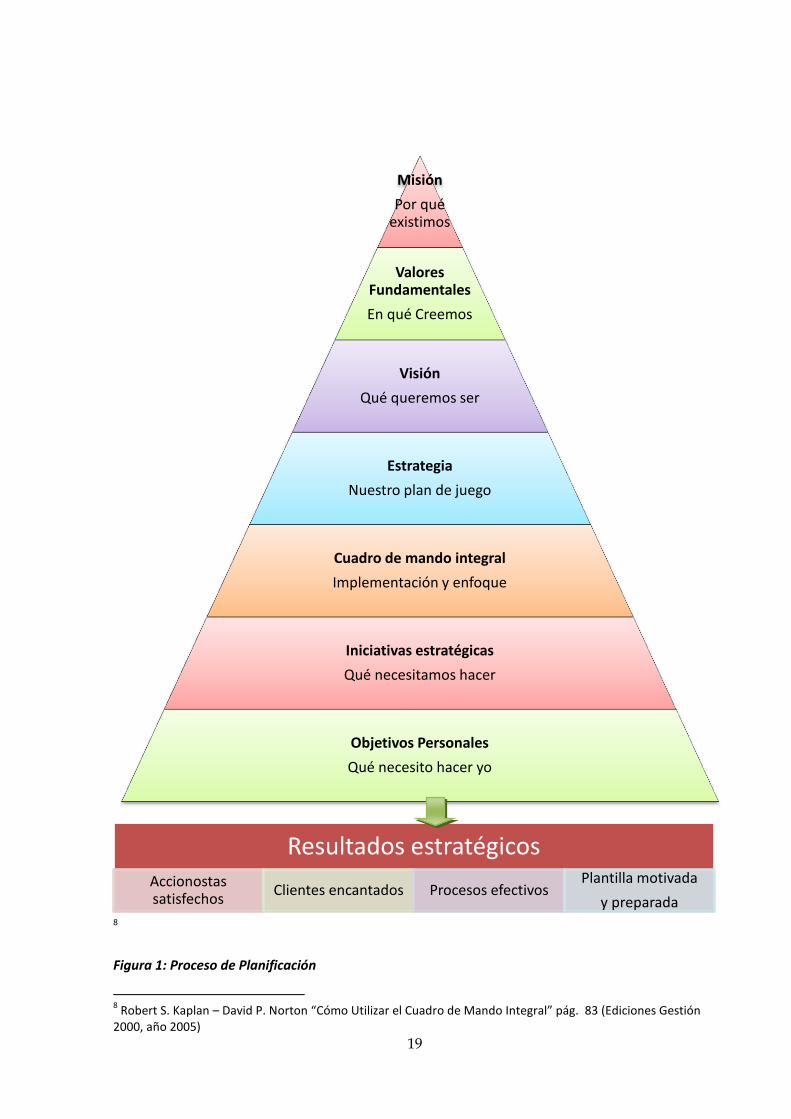

Se presenta a continuación un gráfico que muestra un bosquejo de lo que debería

ser el proceso de planificación estratégica para una organización en el que se incluye al

cuadro de mando integral como parte importante en su implantación

6 Horvath & Partners “Dominar el Cuadro de Mando Integral” pág. 53 (Ediciones Gestión 2000, año 2003)

7 Robert S. Kaplan – David P. Norton “Cómo Utilizar el Cuadro de Mando Integral” págs. 16,17 (Ediciones

Gestión 2000, año 2005)

19

8

Figura 1: Proceso de Planificación

8 Robert S. Kaplan – David P. Norton “Cómo Utilizar el Cuadro de Mando Integral” pág. 83 (Ediciones Gestión

2000, año 2005)

Misión

Por qué existimos

Valores Fundamentales

En qué Creemos

Visión

Qué queremos ser

Estrategia

Nuestro plan de juego

Cuadro de mando integral

Implementación y enfoque

Iniciativas estratégicas

Qué necesitamos hacer

Objetivos Personales

Qué necesito hacer yo

Resultados estratégicos Accionostas satisfechos

Clientes encantados Procesos efectivos Plantilla motivada

y preparada

20

2.1.2. Planificación táctica

La planificación táctica es llevada a cabo de manera simultánea con la planificación

estratégica.

La planificación táctica es un proceso continuo y permanente, orientado al futuro

cercano, racionalizando la toma de decisiones y determinando las acciones. Es reiterada, ya

que se proyecta, y debe ser flexible para aceptar ajustes y correcciones. Es una técnica

cíclica que permite mediciones y evaluaciones conforme se ejecuta. Es dinámica e

interactiva con los demás, y es una técnica que coordina varias actividades para conseguir

la eficiencia de los objetivos deseados.

La planificación táctica busca convertir e interpretar las decisiones estratégicas, del

nivel más alto, en planes concretos en el nivel medio. Se convierte en planes que se pueden

emprender y, a su vez, subdividir y detallar en planes operacionales a ejecutarse en el nivel

operativo. Se planifica a mediano plazo entre 2 a 5 años.

2.1.3. Planificación operativa

Se da en los empleados, en el nivel más bajo de la organización. Realiza un

microplaneamiento de las organizaciones de carácter inmediato, que detalla cómo deberán

alcanzarse las metas. En realidad, todos los puntos de la base de la planeación se dan en el

nivel operativo, lo que en gran medida influye y determina, la obtención de resultados. Se

trabaja a corto plazo generalmente a menos de 1 año.

La planificación operativa muestra cómo se pueden aplicar los planes estratégicos en

las actividades diarias de la organización. Es la subdivisión de planes por cada

departamento, de las actividades operacionales para cada tarea. Ningún gerente podrá

organizar, dirigir y controlar con éxito por mucho tiempo, a menos que antes haya elaborado

planes operativos.

La planeación operativa se orienta hacia la eficiencia de las empresas, ya que está

constituida por numerosos planes operacionales que proliferan en las diversas áreas y

funciones de la organización.

21

En la vida práctica de las organizaciones, cualquier plan es tan bueno y realizable

como se lo permita su sistema. Los planes que no son controlados son esperanzas y

especulaciones. Un buen gerente nunca comete el error de confundir sus proyectos con la

realidad, el punto clave en este aspecto, es el sentido de escapar a un posible desastre, por

parte del gerente que ha puesto en funcionamiento un sistema para controlar la marcha de

sus planes. También debe reconocer oportunamente y poder zafarse de ellos con sensatez,

es una cualidad critica de la buena gerencia.

En relación a la importancia de volcar la estrategia en planes ciertamente operativos

Kaplan y Norton mencionan algunos datos dignos de ser tenidos en cuenta. “Un estudio de

275 gestores de carteras decía que la capacidad de ejecutar una estrategia era más

importante que la calidad de la estrategia en sí. Dichos gestores mencionaban la aplicación

de la estrategia como el factor más importante en la valoración de una empresa y su

gestión”.

“En fechas más recientes, un artículo de portada aparecido en la revista Fortune en

1999 sobre sonados fracasos empresariales, destacaba que el énfasis puesto en la

estrategia y la visión llevaba a la creencia errónea de que lo único que hace falta para tener

éxito es contar con la estrategia correcta. ‘En la mayoría de los casos –que nosotros

estimamos en un 70 por ciento- el verdadero problema no es una mala estrategia…sino su

mala aplicación’”9

En la planificación operativa se requiere por tanto, que todos los empleados, así

como todas las unidades de negocios y de apoyo, estén alineadas y vinculadas a la

estrategia a fin de alcanzar el éxito. El éxito viene de hacer que la estrategia sea el trabajo

diario de todo el mundo.

A continuación presentamos un cuadro que muestra una comparación entre la

planificación estratégica y la planificación operativa.

9 Robert S. Kaplan – David P. Norton “Cómo Utilizar el Cuadro de Mando Integral” pág. 7 (Ediciones Gestión

2000, año 2005)

22

Comparación entre la planificación estratégica y la planificación operativa

Planificación Estratégica Planificación Operativa

Abarca la organización como un todo Se refiere a cada departamento o

unidad de la organización

Es un medio para alcanzar objetivos

organizacionales

Es un medio para alcanzar objetivos por

departamento

Es decidida por la alta dirección de la

organización

Es determinada por cada gerente de

departamento o unidad de la

organización

Tiene en mente el largo plazo, 5 años Tiene en mente el corto plazo, 1 año

Cuadro 2: Comparación entre planificación estratégica y planificación operativa10

2.2. Indicadores

2.2.1. Conceptos

Un indicador es un instrumento de medición de las variables asociadas a las metas.

Al igual que las metas, pueden ser cualitativos o cuantitativos. En este último caso pueden

ser expresados en términos de "Logrado", "No Logrado" o sobre la base de alguna escala

cualitativa. Los indicadores de gestión por su parte, se entienden como la expresión

cuantitativa del comportamiento o el desempeño de toda una organización o una de sus

partes, cuya magnitud al ser comparada con algún nivel de referencia, puede estar

señalando una desviación sobre la cual se tomarán acciones correctivas o preventivas

10

Fuente: Elaboración Propia

23

según el caso. El valor del indicador es el resultado de la medición del indicador y constituye

un valor de comparación, referido a su meta asociada.

En el desarrollo de los Indicadores se deben identificar necesidades propias del área

involucrada, clasificando según la naturaleza de los datos y la necesidad del indicador. Esto

es fundamental para el mejoramiento de la calidad, debido a que son medios económicos y

rápidos de identificación de problemas.

El Indicador hace referencia a la consecución de los objetivos estratégicos. El

indicador determina cómo debe medirse la consecución del objetivo y se define en el marco

del proceso del Cuadro de Mando Integral. Durante la selección de los indicadores deben

tenerse en cuenta la representación de la consecución del objetivo y también la influencia en

el comportamiento que se consigue a través de la misma. Por ello, se diferencia entre

aquellos indicadores que ya existen en la empresa a modo de ratios y aquellos otros que

están por implantar. A menudo, se utilizan como sinónimo las siguientes expresiones:

“ratios” o “indicadores de rendimientos”.11

2.1.2. Características

Para que un indicador de gestión sea útil y efectivo, tiene que cumplir las siguientes

características:

Medible: El indicador debe ser medible. Esto significa que la característica descrita

debe ser cuantificable en términos ya sea del grado o frecuencia de la cantidad.

Entendible: El medidor o indicador debe ser reconocido fácilmente por todos

aquellos que lo usan.

Controlable: El indicador debe ser controlable dentro de la estructura de la

organización.

Relevante: El indicador debe estar estrechamente relacionado con los objetivos

estratégicos de la organización.

Definido: El indicador debe asegurar su correcta recopilación y justa comparación.

Comparable: El indicador debe permitir la comparación de sus valores entre

organizaciones, y en la misma organización a lo largo del tiempo.

11

Horvath & Partners “Dominar el Cuadro de Mando Integral” pág. 489 (Ediciones Gestión 2000, año 2003)

24

Costo Efectivo: Que no haya que incurrir en costos excesivos para obtenerlo.

12

Gráfico 2: Características de los indicadores

2.2.3. Importancia

La importancia de los indicadores radica en la premisa de que es prácticamente

imposible realizar una buena administración sin indicadores. Aquello que se mide es lo que

se considera importante.

12

Fuente: Elaboración propia

Indicadores

Medible

Relevante

Definido

Costo Efectivo

Controlable

Comparable

Entendible

25

Los indicadores son útiles para expresar los objetivos estratégicos de forma clara e

inequívoca y para poder realizar el seguimiento del desarrollo de la consecución del objetivo.

A través de la medición de los objetivos estratégicos se pretende influir sobre el

comportamiento en un determinado sentido13.

Son los indicadores los que dan claridad a las formulaciones “farragosas” [confusas].

Y así se limitan las posibles interpretaciones diferentes sobre un objetivo 14

El principal objetivo de los indicadores, es poder evaluar el desempeño de una

organización mediante parámetros establecidos en relación con las metas, y de esta manera

observar la tendencia en un lapso de tiempo durante un proceso de evaluación. Se espera

que con los resultados obtenidos se puedan plantear soluciones o herramientas que

contribuyan al mejoramiento o correctivos que conlleven a la consecución de la meta fijada.

2.2.4. Clasificación

En términos generales podríamos clasificar a los indicadores en duros y blandos. Los

indicadores duros hacen referencia a todos aquellos que se pueden medir, contar o pesar de

manera objetiva, como por ejemplo la existencia de créditos, la participación en el mercado,

el grado de carga o los ciclos de fabricación, mientras que los blandos son aquellos que no

son fáciles de medir objetivamente, como por ejemplo la imagen, la satisfacción de los

empleados, el aprovechamiento del equipo informático o la calidad de los sistemas de

managment15.

Una clasificación más detallada de los indicadores para una organización se

presenta a continuación:

Indicadores de cumplimiento: con base en que el cumplimiento tiene que ver con la

conclusión de una tarea. Los indicadores de cumplimiento están relacionados con las

razones que indican el grado de consecución de tareas y/o trabajos. Ejemplo:

cumplimiento del programa de pedidos.

Indicadores de evaluación: la evaluación tiene que ver con el rendimiento que se

obtiene de una tarea, trabajo o proceso. Los indicadores de evaluación están

13

Horvath & Partners “Dominar el Cuadro de Mando Integral” pág. 247 (Ediciones Gestión 2000, año 2003) 14

Id.., pág. 77 15

Id.., pág. 80

26

relacionados con las razones y/o los métodos que ayudan a identificar nuestras

fortalezas, debilidades y oportunidades de mejora. Ejemplo: evaluación del proceso

de gestión de pedidos.

Indicadores de eficiencia: teniendo en cuenta que eficiencia tiene que ver con la

actitud y la capacidad para llevar a cabo un trabajo o una tarea con el mínimo de

recursos. Los indicadores de eficiencia están relacionados con las razones que

indican los recursos invertidos en la consecución de tareas y/o trabajos. Ejemplo:

Tiempo fabricación de un producto, razón de piezas / hora, rotación de inventarios.

Indicadores de eficacia: eficaz tiene que ver con hacer efectivo un intento o

propósito. Los indicadores de eficacia están relacionados con las razones que indican

capacidad o acierto en la consecución de tareas y/o trabajos. Ejemplo: grado de

satisfacción de los clientes con relación a los pedidos.

Indicadores de gestión: teniendo en cuenta que gestión tiene que ver con

administrar y/o establecer acciones concretas para hacer realidad las tareas y/o

trabajos programados y planificados. Los indicadores de gestión están relacionados

con las razones que permiten administrar realmente un proceso. Ejemplo:

administración y/o gestión de los almacenes de productos en proceso de fabricación y

de los cuellos de botella.

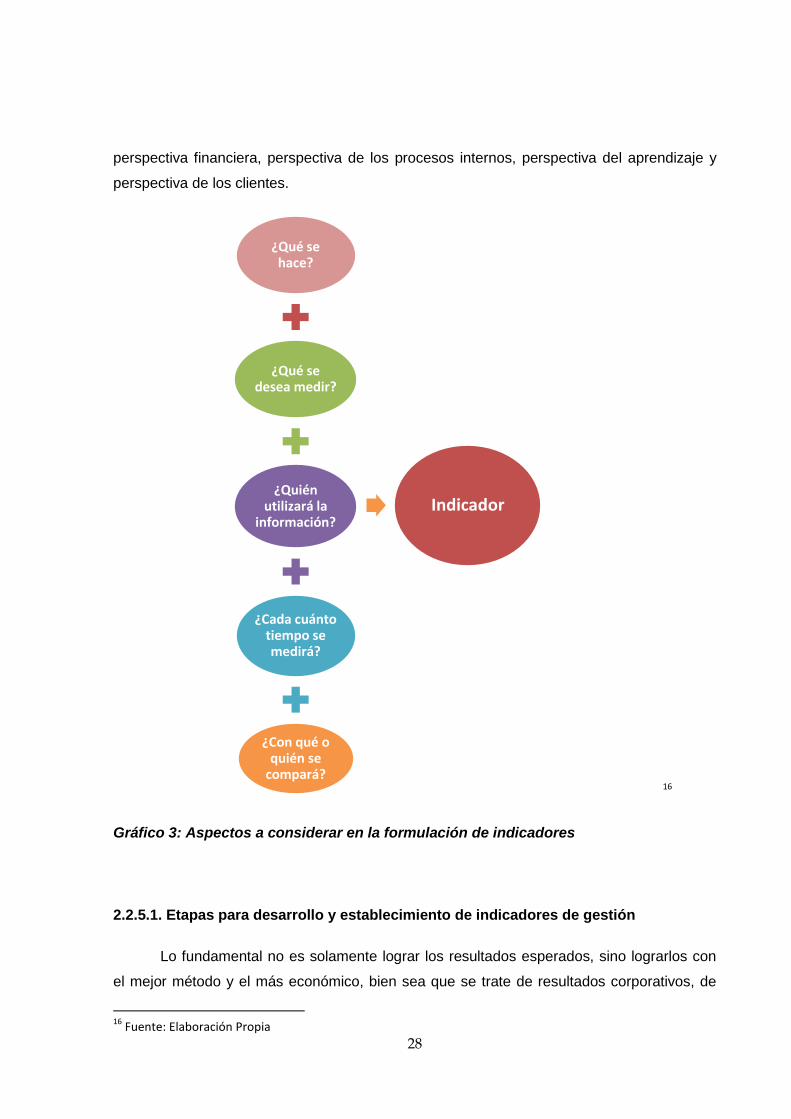

2.2.5. Aspectos a considerar en la formulación de indicadores

La metodología necesaria para la construcción eficaz de indicadores debe procurar

alcanzar el máximo consenso entre todos los miembros de la organización y la terminología

utilizada debe ser comprensible y aceptada por dicho conjunto. La información que del

sistema se derive no puede presentar ninguna confusión que lleve a interpretaciones

equívocas entre los distintos niveles organizativos.

Para la elaboración de indicadores hace falta una reflexión profunda de la

organización que dé lugar a la formulación de las siguientes preguntas:

1. ¿Qué se hace?

La organización debe describir sus actividades principales, a fin de tenerlas

inventariadas con la descripción del resultado que se pretende obtener mediante su

ejecución.

27

2. ¿Qué se desea medir?

Se debe realizar una selección de aquellas actividades que se consideren prioritarias.

Para ello se establece una valoración (se puede utilizar una escala de valoración de 0

a 10) según el criterio que se establezca, que permita priorizar todas las actividades.

En esta reflexión puede incluirse una columna en la que conste el porcentaje de tiempo

dedicado por el personal de la organización en cada actividad, dado que resulta

recomendable centrarse en las tareas que consuman la mayor parte del esfuerzo de la

plantilla.

3. ¿Quién utilizará la información?

Una vez descritas y valoradas las actividades se deben seleccionar los destinatarios de

la información, ya que los indicadores diferirán sustancialmente en función de quién los

utilizará.

4. ¿Cada cuánto tiempo?

En esta fase de la reflexión debe precisarse la periodicidad con la que se desea

obtener la información. Dependiendo del tipo de actividad y del destinatario de la

información, los indicadores habrán de tener una u otra frecuencia temporal en cuanto

a su presentación.

5. ¿Con qué o quién se compara?

Finalmente, deben establecerse referentes respecto a su estructura, proceso o

resultado, que pueden ser tanto internos a la organización, como externos a la misma

y que servirán para efectuar comparaciones.

En el proceso de formulación de indicadores se deben identificar los factores-clave

del éxito, que son las capacidades controlables por la organización en las que ésta debe

sobresalir para alcanzar los objetivos: capacidad de conseguir satisfacción de los usuarios,

la capacidad para producir servicios de calidad, la capacidad para realizar entregas rápidas

y fiables, y la capacidad para aprender.

A su vez, cabe remarcar que los indicadores se estructurarán, desde el punto de

vista del tablero de mando, en torno a las cuatro perspectivas clave de una organización:

28

perspectiva financiera, perspectiva de los procesos internos, perspectiva del aprendizaje y

perspectiva de los clientes.

16

Gráfico 3: Aspectos a considerar en la formulación de indicadores

2.2.5.1. Etapas para desarrollo y establecimiento de indicadores de gestión

Lo fundamental no es solamente lograr los resultados esperados, sino lograrlos con

el mejor método y el más económico, bien sea que se trate de resultados corporativos, de

16

Fuente: Elaboración Propia

¿Qué se hace?

¿Qué se desea medir?

¿Quién utilizará la

información?

¿Cada cuánto tiempo se medirá?

¿Con qué o quién se

compará?

Indicador

29

una parte de la organización, de un proceso, de un proyecto o de la gestión de los

individuos, lo importante será siempre "hacer lo correcto correctamente".

Hacer lo correcto: Significa entregar al cliente el producto con las características

especificadas, en la cantidad requerida, en el tiempo pactado, en el lugar convenido y al

precio estipulado. Es la satisfacción del cliente respecto del producto que se entrega.

Correctamente: Significa procurar emplear siempre los mejores métodos,

aprovechando de manera óptima los recursos disponibles "ser eficientes".

Al hacer lo correcto correctamente estaremos en la senda de la efectividad y la

productividad.

Estar en el cuadro de lo correcto correctamente significa que estamos siendo

efectivos, ya que lo correcto implica que nuestro producto cumple con los requisitos del

cliente y de la empresa (eficacia), y correctamente significa que estamos haciendo un uso

adecuado de nuestros recursos.

Estar en el cuadro de lo no correcto incorrectamente, es realmente grave ya que

no solamente nuestro producto no es lo que el cliente requiere, es lo no correcto, sino que

adicionalmente estamos haciendo un empleo inadecuado de los recursos destinados a su

fabricación, es hacerlo incorrectamente. En esta posición la empresa es ineficaz e ineficiente

y, por consiguiente, la productividad se verá seriamente comprometida y como

consecuencia la empresa enfrentará serias dificultades.

Hacer lo incorrecto correctamente quiere decir que aunque estamos siendo

eficientes, no somos eficaces. El producto que estamos fabricando con el método mejor y

más económico no es el requerido por el cliente.

Hacer lo correcto incorrectamente nos sitúa en una posición de eficacia pero de

ineficiencia. Estamos atendiendo los requisitos del cliente, pero nuestros recursos no están

siendo aprovechados racionalmente y muy seguramente tendremos niveles de productividad

muy bajos.

La mejor gestión es aquella que logra hacer lo correcto correctamente, es eficaz y

eficiente a la vez.

30

2.2.5.2. Reglas prácticas para la implementación de un conjunto o sistema de

indicadores

Existen algunas reglas prácticas para la implementación de un conjunto de

indicadores, las cuales se muestran a continuación:

Debe hacerse por etapas. No pasar a otra etapa sin probar y consolidar la actual.

Fuerte implicación y participación de los directivos.

Debe contemplarse y conducirse como un cambio y no como un simple cambio de

herramienta.

No solo se trata de implantar un nuevo sistema o cambio, sino además de crear

procedimientos que en el futuro sirvan para que el sistema evolucione.

Se deben clarificar los papeles de las diferentes áreas funcionales, para efectos del

control.

El sistema de indicadores y su control debe obedecer a las estrategias organizativas

y no a la inversa.

Además se deberá tener en cuenta las siguientes sugerencias para la

implementación de indicadores en una organización:

Paso 1.- Definir los atributos importantes. Es necesario obtener el mayor número de

ideas acerca de medidores o indicadores que puedan utilizarse para medir las

actividades o los resultados del mismo, según sea el caso. Asimismo, los atributos

más importantes que debe tener el medidor o indicador.

Paso 2.- Por consenso deben seleccionarse los indicadores más apropiados.

Paso 3.- Evaluar si los medidores / indicadores tienen las características deseadas,

es decir medibles, entendibles, controlables, relevantes, definidos, comparables y

costo efectivos.

Paso 4.- Comparar contra el conjunto de medidores o indicadores actuales para

evitar redundancia o duplicidad.

31

Gráfico 4: Pasos para definir indicadores para una organización17

2.2.5.3. Lecciones aprendidas sobre la base de experiencias previas en el uso de

indicadores

En la elaboración de indicadores siempre se tienen experiencias que deben servir de

base para corregir a futuro y no volver a cometer nuevamente errores o incongruencias,

tales elementos se muestran a continuación:

Subestimación de metas.

Debilidad (en toma de decisiones) de equipos técnicos para establecer indicadores y

valores a alcanzar.

Dificultades para el establecimiento de responsabilidades sobre el cumplimiento e

incluso seguimiento y reporte de los valores a alcanzar.

Descoordinaciones para la validación de los indicadores y su difusión al interior de la

organización.

17

Fuente: Elaboración Propia

•¿Qué queremos medir?

Defina

•¿Con qué indicadores nos quedamos?

Seleccione •¿Tienen los indicadores las características deseadas?

Evalúe

•¿Se duplican los resultados de los indicadores?

Compare

32

Debilidad de su articulación con los esquemas de planificación y programación

estratégica del gasto.

2.2.5.4. Potenciales dificultades en la elaboración de indicadores

De igual forma en la elaboración de indicadores se pueden presentar dificultades que

debemos tener en cuenta para que no se presenten a futuro, tales dificultades potenciales

se muestran a continuación:

¿Cómo formular objetivos estratégicos y desagregar las metas?

¿Cómo medir los productos cuyos resultados se obtienen a largo plazo?

¿Qué unidades o áreas deben generar indicadores?

¿Cómo construir las formulas?

¿Cómo medir resultados de una gestión de una unidad que dependen de la gestión

de otras varias unidades?

Disponibilidad de datos históricos.

Dificultad para medir insumos y productos por falta de sistemas contables financieros.

No se percibe el valor agregado de elaborar indicadores.

Realizar los indicadores se transforma en una carga burocrática y no se estimula el

interés por la evaluación.

Realizar los indicadores se transforma en una carga burocrática y no se estimula el

interés por la evaluación.

2.2.5.5. Errores al establecer indicadores y cómo evitarlos

En el cuadro presentado a continuación se muestran algunos errores al establecer

indicadores junto a las respectivas sugerencias para evitarlos.

33

Errores Cómo evitarlos

Formular indicadores que miden las

actividades intrascendentes y proveen

datos poco útiles y una sobrecarga de

información.

Focalizarse en los objetivos clave de la

organización, lo cual mantendrá la atención

en las metas esenciales.

La focalización en metas de corto plazo a

expensas de objetivos de largo plazo, es

inconveniente, debido a la presión por un

desempeño inmediato.

Los modelos de control de gestión ayudan a

asegurar la inclusión de objetivos de corto y

largo plazo.

La falta de conocimiento de la forma de medir

los resultados, pueden ocasionar que los

indicadores de gestión sean utilizados

deficientemente.

Invertir tiempo en desarrollar buenas

medidas de resultados, aun cuando esto no

es una tarea fácil

Demasiados indicadores financieros

comparados con los indicadores de calidad,

por ejemplo, pueden ocasionar un

desempeño no equilibrado y descuidar áreas

esenciales.

Los modelos de control de gestión pueden

utilizarse para establecer un balance

adecuado entre los indicadores “blandos” y

los indicadores “duros”.

La manipulación de los datos para mejorar el

desempeño, sobre todo cuando la

recompensa o el "castigo" dependen de los

indicadores.

Los indicadores maliciosos se pueden

reducir estableciendo indicadores de gestión

equilibrados, que permitan la verificación de

los datos involucrados en ellos.

Peligro al especificar los datos, porque puede

ser interesantes en lugar de necesarios.

Focalizar los indicadores de gestión en los

objetivos clave, acabando con los

indicadores de "bonito saberlo" en vez de

los "necesario saber".

34

Riesgos de medir procesos de trabajo que

son fáciles de controlar, en lugar de aquellos

que tienen mayor valor potencial.

Focalizarse en los objetivos clave y generar

un efecto cascada hacia medidas de mayor

valor agregado.

No comparar actividades similares, lo cual

puede ocasionar sentimientos de injusticias y

falta de confianza en los indicadores de

desempeño.

La calidad de los datos debe ser alta y los

principios para establecer comparaciones

deben establecerse por consenso.

Cuadro 3: Errores al establecer indicadores y cómo evitarlos

2.2.6. Manejo y presentación de indicadores

Es vital que los indicadores sean administrables, a fin de que no se convierta su

análisis en un proceso engorroso que en lugar de ahorrar tiempo ocupe más de lo

necesario.

Al presentar indicadores se requiere, en primer lugar, la descripción de los mismos

(definiciones, fórmulas, etc.). Además debe aclararse la disponibilidad de los indicadores

(fuentes de datos, frecuencia de la encuesta, etc.) Los indicadores generalmente son

presentados en tablas o cuadros, con el propósito de que el manejo de los mismos sea

sencillo y fácil de entender18. Para que el manejo y presentación sean óptimos es también

necesario que dentro de la tabla en la que se presentan los indicadores se incluyan los

valores objetivos para cada uno. Claro está que una vez establecido el sistema de

indicadores deberá necesariamente incluirse, para la respectiva evaluación los casilleros

para los valores con los que se inició y otro para el valor resultante de la gestión real.

18

Horvath & Partners “Dominar el Cuadro de Mando Integral” pág. 247(Ediciones Gestión 2000, año 2003)

35

Definición Fórmula Fuente de

datos

Frecuencia Objetivo

PRUEBA ÁCIDA

Mide la capacidad de la empresa para cubrir los compromisos a corto plazo, excluyendo las existencias (sin venderlas). El indicador es medido en veces.

Activos circulantes – Inventarios

Pasivo circulante

Balance

General

Mensual 1.5

RENDIMIENTO DE CALIDAD

Mide la calidad de los procesos, permitiendo detectar las deficiencias en etapas próximas en su origen (en las operaciones). El indicador es medido porcentualmente (%).

Volumen de producción conforme

x 100

Volumen total producido

Informes

de

producción

Mensual 0.05%

Cuadro 4: Ejemplo de presentación de indicadores19

19

Fuente: Elaboración propia

36

2.3. Cuadro de mando integral

El Cuadro de Mando Integral es un tipo especial de concreción, representación y

seguimiento de las estrategias. Es útil para incrementar la probabilidad de ejecución de las

estrategias previstas20.

El cuadro de mando integral mide la actuación de la organización desde cuatro

perspectivas equilibradas: las finanzas, los clientes, los procesos internos, y la formación y

crecimiento

El Cuadro de Mando Integral complementa los indicadores financieros de la

actuación pasada con medidas de los inductores de actuación futura. Los objetivos e

indicadores de Cuadro de Mando se derivan de la visión y estrategia de una organización.

El Cuadro de Mando Integral pone énfasis en que los indicadores financieros y no

financieros deben formar parte del sistema de información para empleados en todos los

niveles de la organización. Los empleados de primera línea han de comprender las

consecuencias financieras de sus decisiones y acciones.

El Cuadro de Mando Integral debe transformar el objetivo y la estrategia de una

unidad de negocio en objetivos e indicadores tangibles.

Los objetivos e indicadores estratégicos del Cuadro de mando Integral se comunican

a través de toda una organización, por medio de los boletines internos de una empresa, los

tablones de anuncios, videos e incluso de forma electrónica.21

El Cuadro de Mando Integral causa su mayor impacto cuando se despliega para

conducir el cambio de la organización. Los altos ejecutivos deben establecer unos objetivos

para los indicadores del Cuadro de Mando, de 3 a 5 años vista, que si se alcanzan,

transformarán la empresa.22

A medida que más y más empresas trabajan con el Cuadro de Mando Integral, se

dan cuenta de que puede utilizarse para:

Clarificar la estrategia y conseguir el consenso sobre ella,

20

Horvath & Partners “Dominar el Cuadro de Mando Integral” pág. 35(Ediciones Gestión 2000, año 2003) 21

Robert S. Kaplan – David P. Norton “Cuadro de Mando Integral” págs. 14, 21, 22, 23(Ediciones Gestión 2000, año 2002) 22

Id.., pág. 26

37

Comunicar la estrategia toda la organización,

Alinear los objetivos personales y departamentales con la estrategia,

Vincular los objetivos estratégicos con los objetivos a largo plazo y los presupuestos

anuales,

Identificar y alinear las iniciativas estratégicas,

Realizar revisiones estratégicas periódicas y sistemáticas, y

Obtener feedback para aprender sobre la estrategia y mejorarla.23

Gráfico 5: Utilidades del Cuadro de Mando Integral

2.3.1. Perspectiva financiera

¿Cómo nos perciben los accionistas?, la perspectiva financiera responde a esta

pregunta. Los indicadores financieros muestran si la estrategia (implementación y ejecución)

está cumpliendo con las expectativas de los accionistas de la compañía.

23

Robert S. Kaplan – David P. Norton “Cuadro de Mando Integral” pág. 33 (Ediciones Gestión 2000, año 2002)

Cuadro de Mando Integral

Clarifica la estrategia

Comunica la estrategia

Alinea los objetivos con la estrategia

Vincula los objetivos

estratégicos con los

objetivos a largo plazo

Identifica y alinea

iniciativas estratégicas

Realiza revisiones

estratégicas

Obtiene retroalimen-tación para

mejorar

38

Los objetivos financieros sirven de enfoque para los objetivos e indicadores en todas

las demás perspectivas del Cuadro de Mando Integral. Cada una de las medidas

seleccionadas debería formar parte de un eslabón de relaciones de causa-efecto, que

culmina en la mejora de la actuación financiera. El cuadro de Mando Integral debe contar la

historia de la estrategia, empezando por los objetivos financieros a largo plazo, y luego

vinculándolos a la secuencia de acciones que deben realizarse con los procesos financieros,

los clientes, los procesos internos, y finalmente con los empleados y los sistemas, para

entregar la deseada actuación económica a largo plazo.24

Esta perspectiva representa –siempre que se trate de una empresa orientada hacia

la rentabilidad- la mira para el éxito o fracaso de una estrategia. Contiene aquellos objetivos

e indicadores que miden el resultado (financiero) de la ejecución de la estrategia. La

perspectiva financiera documenta si se ha podido realizar el fin último de la actividad

económica, es decir, la consecución del éxito económico a largo plazo25

Existen tres temas estratégicos para la perspectiva financiera:

Crecimiento y diversificación de los ingresos.- El indicador más común del

crecimiento de los ingresos sería la tasa de crecimiento de las ventas y la cuota de

mercado para las regiones, mercados y clientes seleccionados, a través de nuevos

productos, nuevas aplicaciones a los productos ya existentes, nuevos clientes y

mercados y nuevas estrategias de precios26.

Reducción de costes/mejora de la productividad.- Los indicadores más comunes

para la reducción de costes/mejora de productividad son los que muestran la

reducción de costos unitarios, la reducción de los costos de distribución y la

reducción de los gastos de explotación (gastos de venta, generales y

administrativos)27

Utilización de los activos/estrategia de inversión.- Los indicadores más comunes

para medir la utilización de activos/estrategia de inversión son aquellos que nos

24

Robert S. Kaplan – David P. Norton “Cuadro de Mando Integral” pág. 59(Ediciones Gestión 2000, año 2002) 25

Horvath & Partners “Dominar el Cuadro de Mando Integral” pág. 56(Ediciones Gestión 2000, año 2003) 26

Robert S. Kaplan – David P. Norton “Cuadro de Mando Integral” págs. 64-68(Ediciones Gestión 2000, año 2002) 27

Id.., pág. 68-70

39

muestran el ciclo de caja (tiempo necesario para que la empresa convierta los pagos

a los proveedores, en cobros a los clientes) y, la mejora en la utilización de activos28.

Los objetivos financieros representan el objetivo a largo plazo de la organización:

proporcionar rendimientos superiores basados en el capital invertido. El Cuadro de Mando

Integral puede hacer que los objetivos financieros sean explícitos, y adaptables29.

2.3.2. Perspectiva cliente

¿Cómo nos percibe el cliente? La perspectiva del cliente debe responder a esta

pregunta. Los clientes son, en última instancia, quienes tienen en sus manos el éxito o

fracaso de un negocio.

En la perspectiva del Cuadro de Mando Integral, las empresas identifican los

segmentos de cliente y de mercado en que han elegido competir. La perspectiva del cliente

permite que las empresas equiparen sus indicadores clave sobre los clientes –satisfacción,

fidelidad, retención, adquisición y rentabilidad- con los segmentos de clientes y mercados

seleccionados. También les permite identificar y medir de forma explícita las propuestas de

valor añadido que entregarán a los segmentos de clientes y de mercado seleccionados30.

En vista de que la esencia de la estrategia no es simplemente elegir qué hacer; sino

también exige elegir lo que no hay que hacer, la organización debe realizar una

segmentación cuidadosa del mercado y definir con detalle a qué segmento apuntará como

su blanco; una equivocada selección del segmento de mercado ocasionaría el destinar los

recursos disponibles a clientes, actuales o futuros que no serían los realmente apetecibles.

Existe un grupo genérico de indicadores centrales para toda clase de organizaciones,

estos son:

Cuota de mercado.- Los grupos industriales, las asociaciones gremiales, las

estadísticas gubernamentales y otras fuentes públicas pueden proporcionar con

frecuencia, estimaciones del tamaño total del mercado, de esta información se podrá

determinar cuál es la participación de la organización en el mercado.

28

Robert S. Kaplan – David P. Norton “Cuadro de Mando Integral” págs. 70-74 (Ediciones Gestión 2000, año 2002) 29

Id.., pág. 75 30

Id.., pág. 76

40

Incremento de clientes.- Mide, en términos absolutos o relativos, la tasa en que la

unidad de negocio atrae o gana nuevos clientes o negocios.

Retención de clientes.- Sigue la pista, en términos relativos, o absolutos, a la tasa

en la que la unidad de negocio retiene o mantiene las relaciones existentes con sus

clientes.

Satisfacción del cliente.- Evalúa el nivel de satisfacción de los clientes según unos

criterios de actuación específicos dentro de la propuesta de valor añadido. Sólo

cuando los clientes califican su experiencia de compra como completa o

extremadamente satisfactoria puede la empresa contar con su conducta de compra

repetitiva.