universidad regional autÓnoma de los...

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA.

TEMA: “SISTEMA DE CONTROL INTERNO Y GESTIÓN DE INVENTARIOS DE

ALMACENES ZONA FRANKA EN LA CIUDAD DE SANTO DOMINGO.”

AUTORA: SONIA EULALIA CORDERO CORDERO.

ASESOR: MBA. LEONARDO CARRIÓN HURTADO.

SANTO DOMINGO - ECUADOR

2012

ii

iii

iv

NOTA DE ACEPTACIÓN

………………………………………

Presidente del Tribunal

………………………………………..

Oponente del tribunal

……………………………………….

Miembro del tribunal

v

DEDICATORIA

Esta tesis, la dedico a Dios, quien con sus bendiciones me ha llenado de fortaleza, capacidad y

cada día me prospera en los caminos de la vida, como también a mis hijos Carlos y Sheyla

que son el pilar en vida y cada día están a mi lado apoyándome incondicionalmente y a todas

las personas que de una u otra forma me han ayudado, que con su apoyo y paciencia me han

permitido alcanzar mi meta propuesta.

Sonia Cordero.

vi

AGRADECIMIENTO

Agradezco a la Universidad Regional Autónoma de los Andes “UNIANDES”, a las

autoridades, personal administrativo a mis catedráticos que me impartieron sus conocimientos

durante estos años de formación, de manera especial a mis tutores que con su sabiduría,

experiencia y conocimientos han conducido de manera idónea este trabajo, han contribuido

para mi formación profesional.

Sonia Cordero.

vii

ÍNDICE DE CONTENIDOS

PORTADA

CERTIFICACIÓN DEL ASESOR ii

DECLARACIÓN DE AUTORÍA iii

NOTA DE ACEPTACIÓN iv

DEDICATORIA v

AGRADECIMIENTO vi

ÍNDICE DE CONTENIDO vii

RESUMEN EJECUTIVO xii

EXECUTIVE SUMMARY x

INTRODUCCIÓN 1

1 MARCO TEÓRICO. 9

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. 9

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN. 9

1.2.1 CONTABILIDAD. 9

1.2.1.1 Objetivos de la Contabilidad. 10

1.2.2 AUDITORÍA. 11

1.2.2.1 Importancia de la Auditoría. 11

1.2.3 CONTROL INTERNO. 12

1.2.3.1 Control Interno Sistema COSO (Comité de Organizaciones Patrocinadoras de la

Comisión Treadway.) 13

1.2.3.2 Objetivos del Sistema de Control Interno COSO. 14

1.2.3.3 Componentes del Control Interno. 14

1.2.4 GESTIÓN DE INVENTARIOS. 17

1.2.4.1 Inventario. 17

1.2.4.2 Importancia de los Inventario. 18

1.2.4.3 Tipos de Inventarios. 18

viii

1.2.4.4 Sistema de Inventarios. 19

1.2.4.5 Control de Inventarios. 19

1.2.4.6 Principios para el Control de inventarios. 19

1.2.4.7 Objetivos del Control de Inventarios. 20

1.2.4.8 Diseño de control Interno. 20

1.2.4.9 Análisis de los Procesos actuales de Inventarios. 21

1.2.4.10 Diseño de nuevos Procesos. 21

1.2.4.11 Naturaleza de los Procesos de Inventarios. 22

1.2.4.12 Actividades que comprenden los Inventarios de mercadería. 22

1.2.4.12.1 Políticas para el control de inventarios 23

1.2.4.13 Valoración y Control de Inventarios de mercadería. 24

1.2.4.14 Conteo de Inventarios de mercadería. 25

1.2.4.14.1 Conteo cíclico. 25

1.2.4.14.2 Documentos que se utiliza para el Control de Inventarios. 26

1.2.4.14.3 Principio de la Documentación. 26

1.2.4.14.4 Beneficios del Control de Inventarios. 27

1.2.4.14.5 Eficiencia en el Control de Inventarios. 27

1.2.4.14.6 Evaluación de la Eficiencia en el Control de Inventarios. 28

1.2.4.15 Normativa contable relacionada con inventarios. 28

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. 29

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. 30

2 MARCO METODOLÓGICO. 31

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL. 31

2.1.1 VISIÓN ACTUAL. 33

2.1.2 MISIÓN ACTUAL. 33

2.2 PROCEDIMIENTO METODOLÓGICO. 34

ix

2.2.1 TIPOS DE INVESTIGACIÓN. 34

2.2.1.1 Investigación Bibliográfica. 34

2.2.1.2 Investigación de Campo. 34

2.2.1.3 Investigación Aplicada. 34

2.2.1.4 Investigación Descriptiva. 34

2.2.2 POBLACIÓN Y MUESTRA. 35

2.2.2.1 Población. 35

2.2.2.2 Muestra. 35

2.2.3 MÉTODOS, TÉCNICAS E INSTRUMENTOS 36

2.2.3.1 Método Inductivo - Deductivo. 36

2.2.3.2 Método Analítico - Sintético. 36

2.2.4 TÉCNICAS E INSTRUMENTOS. 36

2.2.4.1 Técnicas. 36

2.2.4.1.1 Entrevista. 36

2.2.4.1.2 Encuesta. 37

2.2.4.2 Instrumentos. 37

2.2.4.2.1 Guía de la Entrevista. 37

2.2.4.2.2 Guía de la Encuesta. 37

2.2.5 INTERPRETACIÓN RESULTADOS. 37

2.2.5.1 Entrevista al Gerente. 37

2.2.5.2 Encuesta a empleados. 40

2.2.5.3 Encuesta a proveedores. 42

2.2.6 VERIFICACIÓN DE LA IDEAS A DEFENDER. 44

2.3 PROPUESTA DEL CONTROL INTERNO. 44

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO: 46

3 MARCO PROPOSITIVO. 47

3.1 TÍTULO DE LA PROPUESTA: DISEÑO DE UN MANUAL DE SISTEMA DE CONTROL

INTERNO PARA MEJORAR LA GESTIÓN DE INVENTARIOS DE ALMACENES ZONA FRANKA EN LA

CIUDAD DE SANTO DOMINGO. 47

x

3.2 DESARROLLO DE LA PROPUESTA. 47

3.2.1 JUSTIFICACIÓN. 47

3.2.2 OBJETIVOS. 48

3.2.2.1 Objetivo General. 48

3.2.2.2 Objetivos Específicos. 48

3.2.3 PROPUESTA CONTROL INTERNO. 49

3.2.3.1 Direccionamiento Estratégico. 49

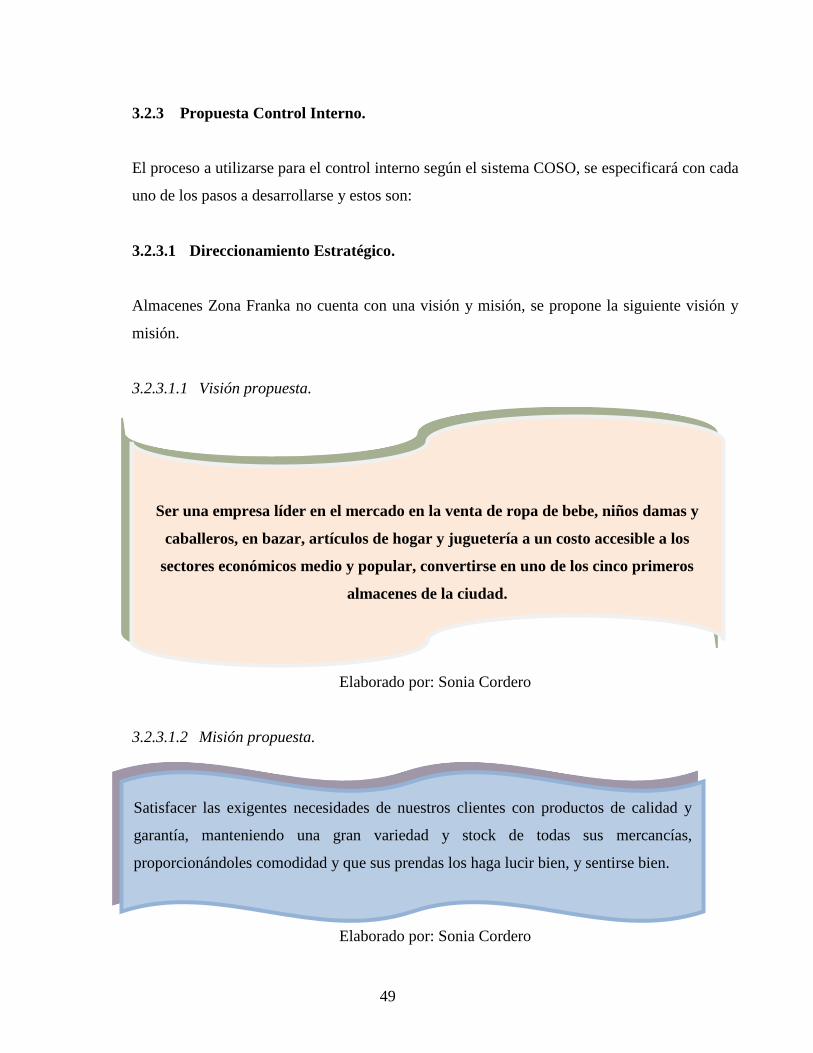

3.2.3.1.1 Visión propuesta. 49

3.2.3.1.2 Misión propuesta. 49

3.2.3.1.3 FODA. 49

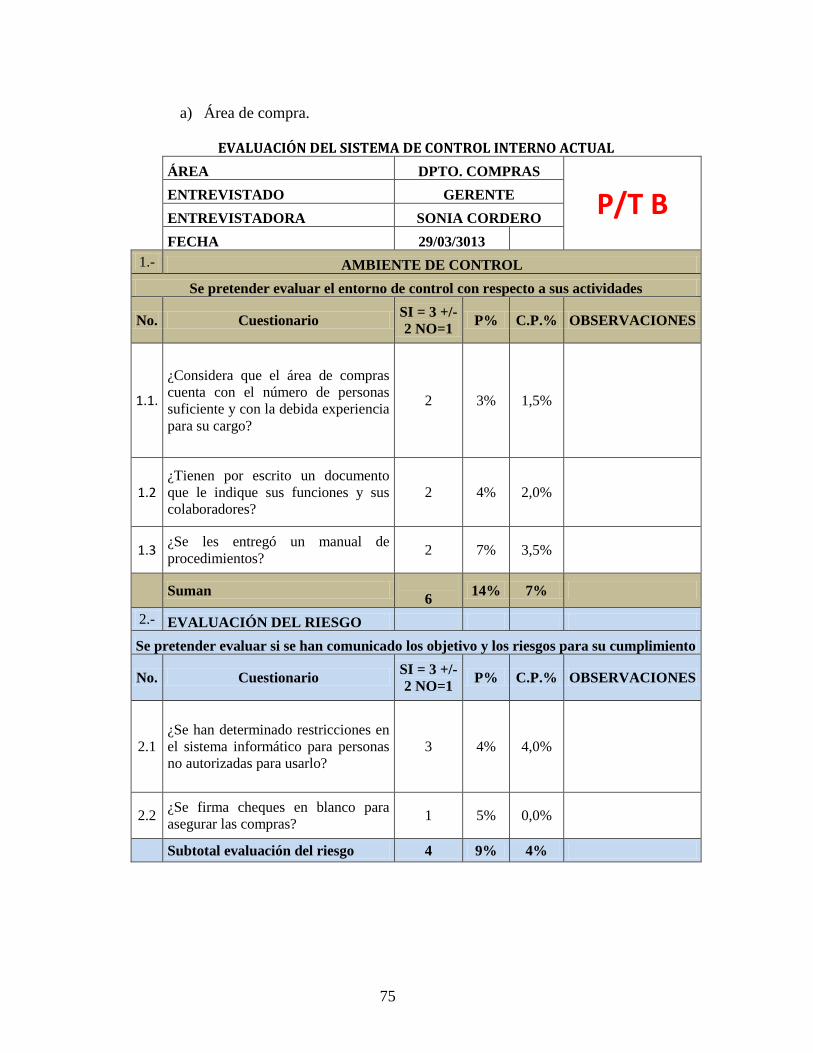

3.2.3.2 Ambiente de Control 50

3.2.3.2.1 Integridad y Valores Éticos 50

3.2.3.2.2 Compromisos por la Competencia. 51

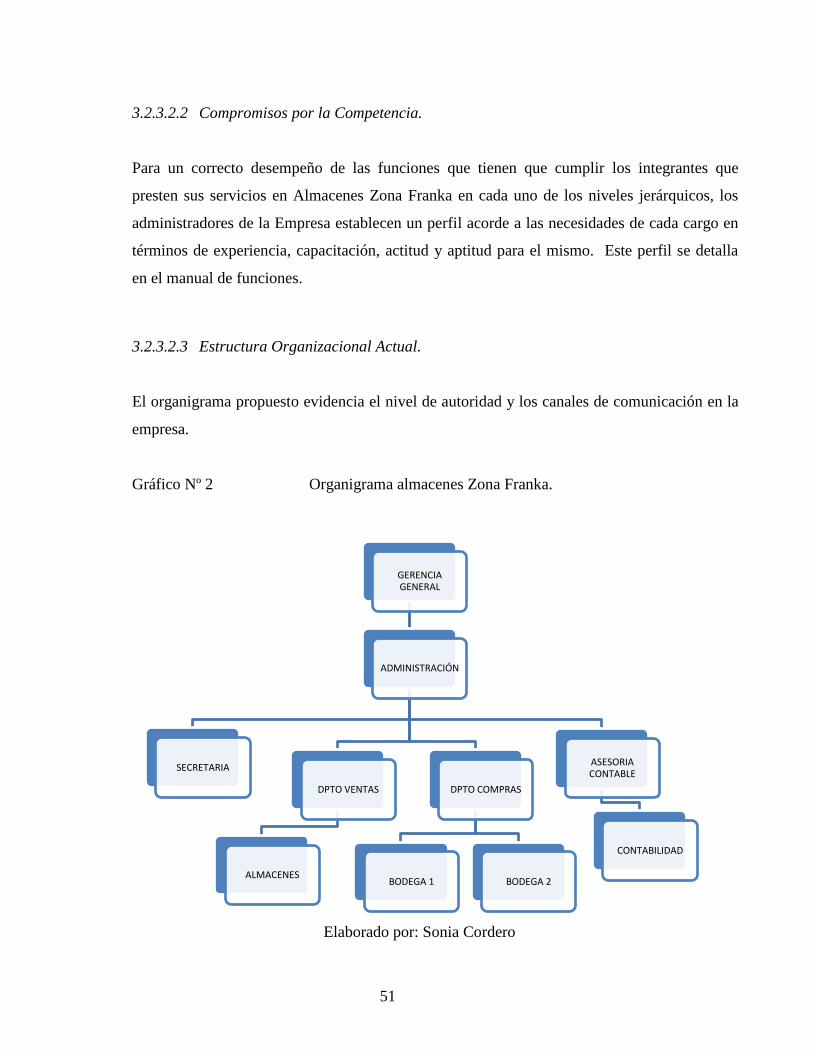

3.2.3.2.3 Estructura Organizacional Actual. 51

3.2.3.2.4 Asignación de Autoridad y Responsabilidad. 52

3.2.3.2.5 Políticas y prácticas de Personal 67

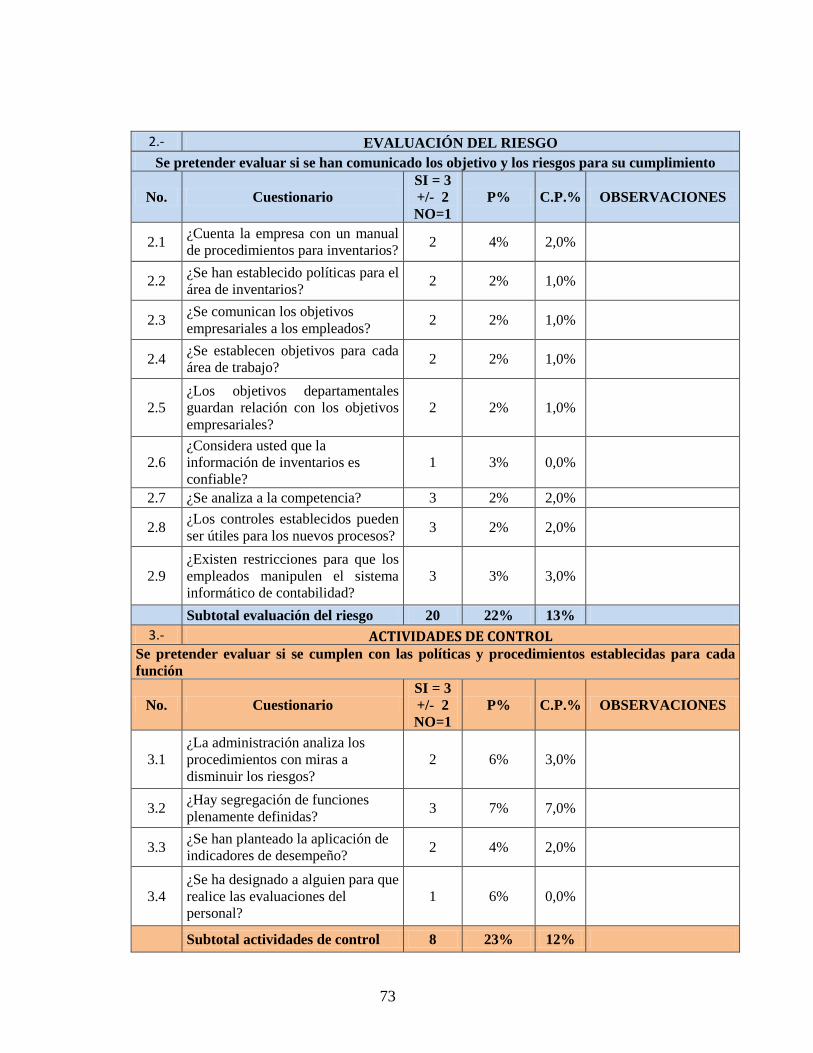

3.2.3.3 Valoración de Riesgo. 71

3.2.3.3.1 Objetivo de las Operaciones. 71

3.2.3.3.2 Objetivo de la Información Financiera. 71

3.2.3.3.3 Objetivos de Cumplimiento. 71

3.2.3.3.4 Identificación del Riesgo 72

3.2.3.4 Actividades de Control. 84

3.2.3.4.1 Políticas y Prácticas sobre Inventarios. 85

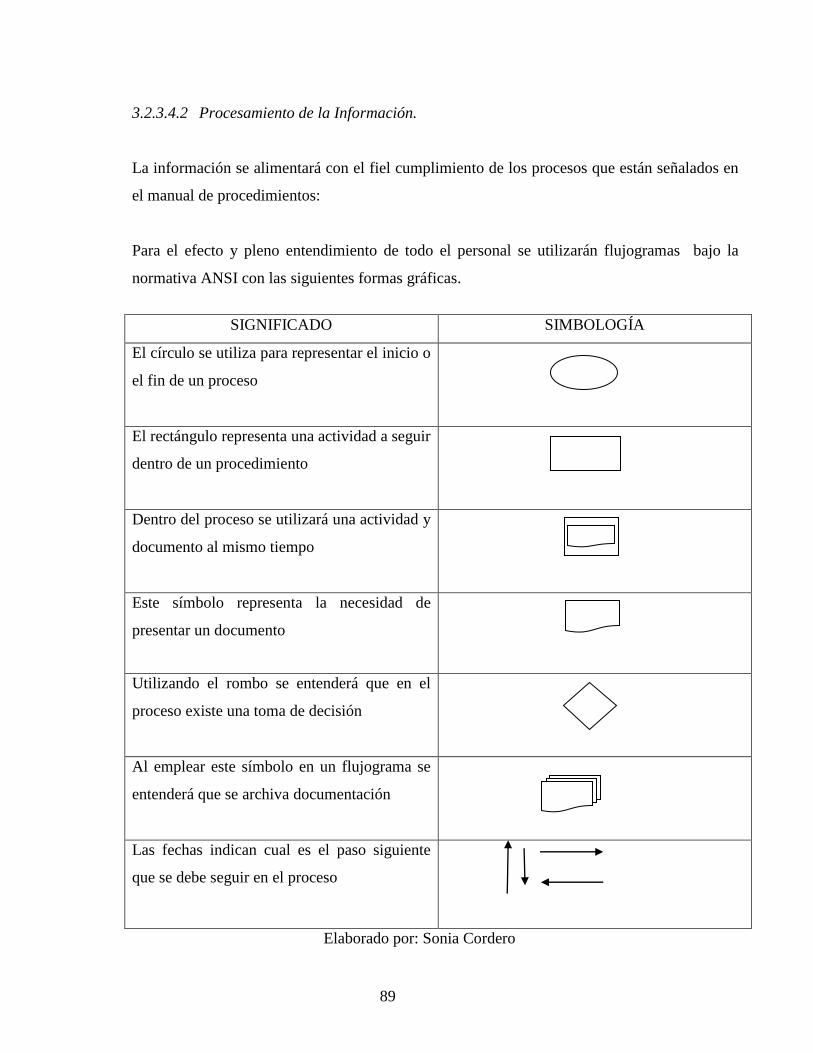

3.2.3.4.2 Procesamiento de la Información. 89

3.2.3.4.3 Diseño de flujogramas de procesos 90

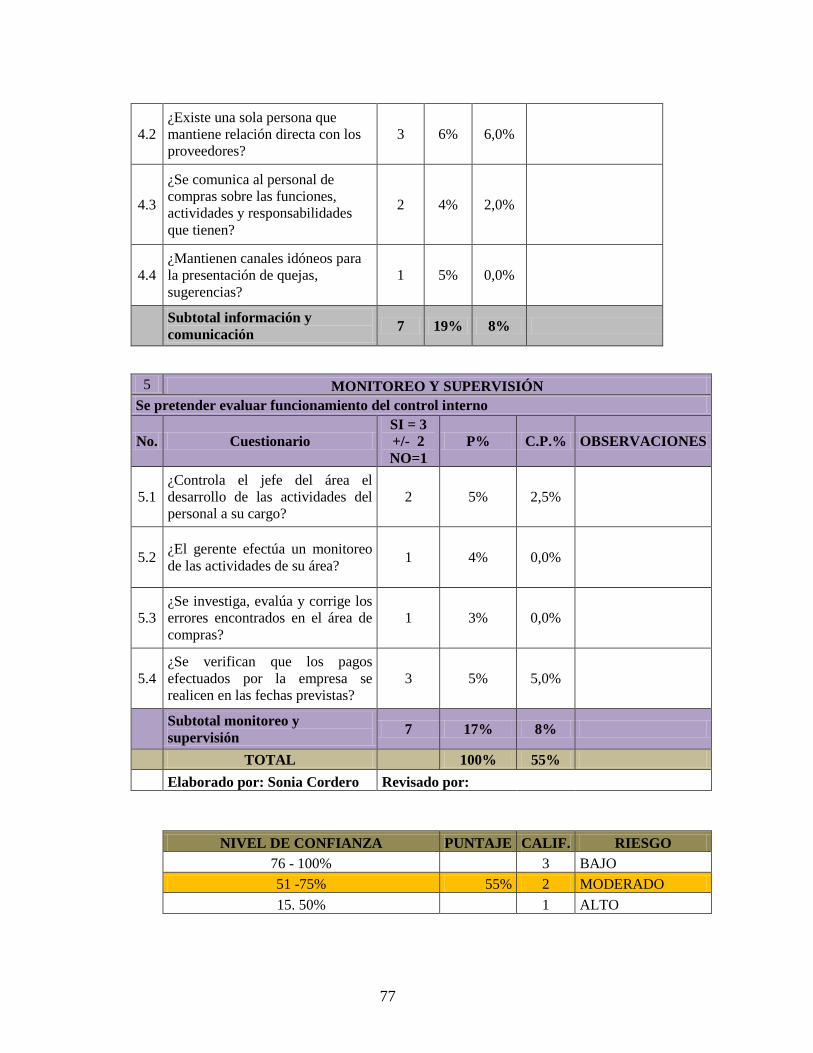

3.2.3.5 Información y Comunicación. 94

3.2.3.5.1 Integración con las operaciones. 94

3.2.3.5.2 Calidad de la Información. 100

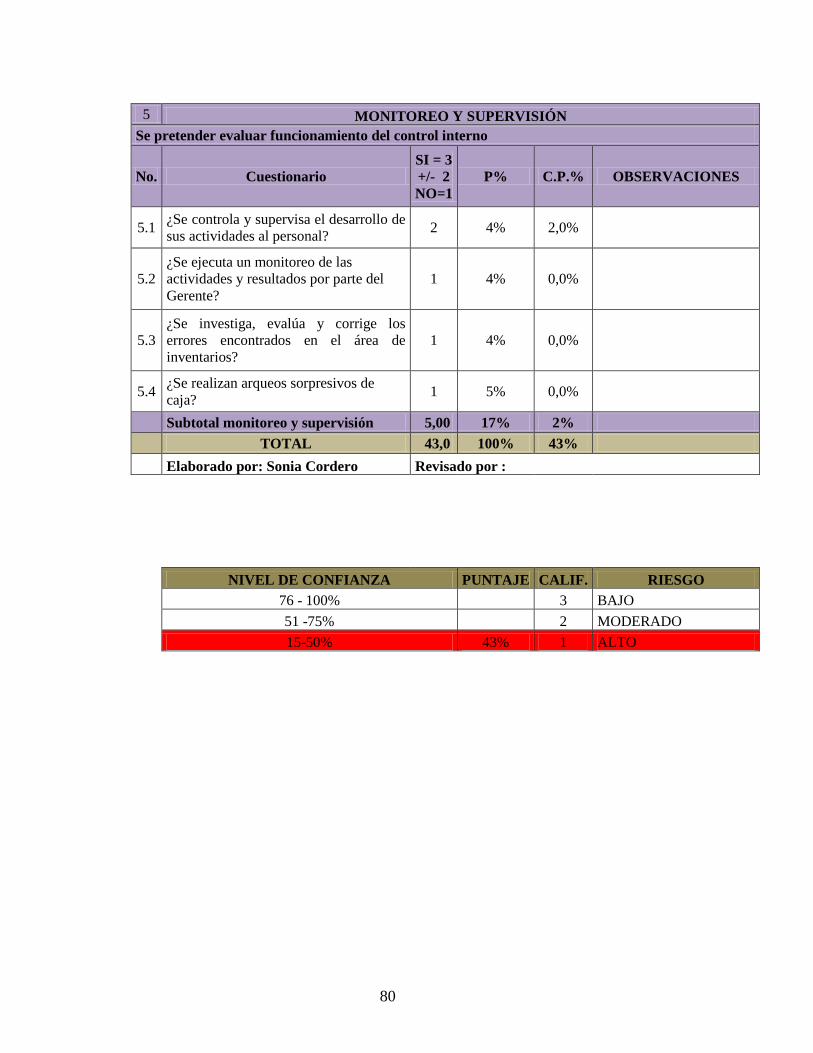

3.2.3.6 Monitoreo. 100

3.2.3.6.1 Informe de las deficiencias. 100

3.2.3.6.2 Participantes en el Control y sus Responsabilidades. 104

xi

3.2.3.6.3 Índices de Rotación. 105

3.3 CONCLUSIONES Y RECOMENDACIONES FINALES 106

3.3.2. RECOMENDACIONES. 107

BIBLIOGRAFÍA 108

ANEXOS

Anexo 1. Carta de Aprobación del Perfil de tesis……………………………………….………

Anexo 2. Carta Certificación Empresa…………………………………………………….…….

Anexo 3. Entrevista al Gerente……………………………………………………………….….

Anexo 4. Encuesta a Proveedores………………………………………………………….…….

Anexo 5. Balance año 2012……………………………………………………………….……..

Anexo 6. Evidencias Físicas……………………………………………………………………..

ÍNDICE DE CUADROS

Cuadro Nº 1 Modelo de Control Interno 15

Cuadro Nº 2 Objetivos del Control de Inventarios 20

Cuadro Nº 3 Índices Financieros 28

Cuadro Nº 4 Población 35

Cuadro Nº 5 Planillas Control de Asistencia 70

Cuadro Nº 6 Flujograma proceso de compras al contado 90

Cuadro Nº 7 Proceso de ventas al contado 91

Cuadro Nº 8 Proceso para toma física de inventarios 92

Cuadro Nº 9 Proceso de almacenamiento 93

Cuadro Nº 10 Ingreso de productos a bodega 95

Cuadro Nº 11 Egresos de mercaderías 97

Cuadro Nº 12 Participantes en el Control de sus Responsabilidades 104

xii

INDICE DE GRÁFICOS

Gráfico Nº 1 Tipos de Inventarios 18

Gráfico Nº 2 Organigrama Almacenes Zona Franka 51

xiii

RESUMEN EJECUTIVO

El objeto principal de la tesis es realizar un diseño de un Sistema de Control Interno con el fin

de mejorar la gestión de inventarios de almacenes Zona Franka en Santo Domingo, dedicada a

la comercialización de varios artículos pero que no cuenta con información verídica y

oportuna de los inventarios que posee en bodega por lo que, no son eficientes en la

administración de recursos y por ende, se les dificulta la toma de decisiones empresariales.

Es esencial para las Empresas, contar con información real, confiable y a tiempo de sus

inventarios por lo tanto es importante establecer lineamientos que faciliten el ágil desarrollo de

sus actividades con la distribución de tareas y responsabilidades en forma clara generando

mecanismos de prevención y corrección de los procesos que garanticen la fidelidad de la

información.

La fundamentación científica del tema investigado a través del análisis teórico de diferentes

autores permitió sustentar las dos variables inmersas en la propuesta.

La metodología empleada se basó en métodos y técnicas utilizadas para esta investigación

para recabar información, analizar e interpretar los datos obtenidos de la entrevista y las

encuestas aplicadas al propietario, empleados y proveedores, para poder verificar la idea a

defender planteada.

Se presenta la propuesta de un Manual de Sistema de Control Interno basado en los cinco

elementos del sistema COSO I que incluye normas políticas, procesos, responsabilidades y

métodos de evaluación acorde a las necesidades de la empresa, las mismas que ayudan a

solucionar las falencias del control de inventarios.

xiv

EXECUTIVE SUMMARY

The main aim of the thesis is to carry out a design of a system of Internal Control in order to

improve inventory management of warehouse area Franka in Santo Domingo, dedicated to the

commercialization of several articles but that does not have true and timely information from

inventories in Winery, are not efficient in the management of resources and hencebusiness

decisions are difficult for them.

It is essential for businesses, count with real, reliable information and timely their inventory so

it is important to establish guidelines that facilitate the agile development of its activities with

the distribution of tasks and responsibilities clearly generating mechanisms of prevention and

correction of the processes that guarantee the fidelity of the information.

The scientific substantiation of the topic investigated through theoretical analysis of different

authors allowed to sustain two variables embedded in the proposal.

The methodology used was based on methods and techniques used for this research to collect

information, analyze and interpret the data obtained from the interview and the surveys

applied to the owner, employees, and suppliers, in order to verify the idea to defend posed.

The proposal of a Manual of Internal Control based on the five elements of COSO I system

which includes political norms, processes, responsibilities and methods of evaluation

according to the needs of the company, which help to solve the shortcomings of inventory

control system is presented.

1

INTRODUCCIÓN.

Antecedentes de la investigación.

En la actualidad las empresas requieren contar con información contable financiera oportuna,

veraz y confiable para cuyo efecto es importante generar procesos técnicamente desarrollados

que faciliten la generación de la misma que permita la toma de decisiones empresariales.

Dentro de las empresas comerciales dedicadas a la transferencia de bienes, resulta

fundamental contar con información correcta, fidedigna y actualizada de los inventarios de sus

productos, de tal manera que puedan determinar con certeza la necesidad de incrementar,

disminuir o mantener los saldos de los bienes o productos según la demanda que exista de los

mismos y evitar así la congelación de los recursos financieros.

Se realizó una investigación preliminar en la biblioteca de la Universidad Regional Autónoma

de los Andes Uniandes Santo Domingo CDIC constatando que existen tesis relacionados con

control interno, las cuales nos servirán de referencia:

“Manual de Control Interno que contribuya a una eficiente gestión de los recursos

Financieros en el Hospital del Niño y Maternidad de Santo Domingo de los

Colorados”, en el año 2008, desarrollado por la Lic. Sandra Dolores Larrea.

“Diseño de un Manual de Control Interno para el área financiera de la Empresa

Furukawa Plantaciones C.A. del Ecuador de Santo Domingo de los Colorados con el

propósito de optimizar la Gestión”, que tiene como autora a la Lic. Luz Graciela Ochoa

Abril.

En tal sentido, se pudo observar que no existen temas directamente relacionados con Sistema

de Control Interno y Gestión de Inventarios de los Almacenes Zona Franka en la ciudad de

Santo Domingo, por lo que se puede concluir que el presente tema es original e inédito de la

autora.

2

Planteamiento del problema.

La Empresa Almacenes Zona Franka, ubicada en la ciudad de Santo Domingo se encuentra en

el mercado desde el 14 de Mayo del año 2000, durante años se ha dedicado a la

comercialización de prendas de vestir y artículos de bazar en general, en la actualidad cuenta

ya con dos almacenes y con este crecimiento se ha detectado desde hace un tiempo atrás un

deficiente control de inventarios provocando por las siguientes dificultades:

En el área de inventarios no se detectan a tiempo el deterioro u obsolencia de la mercadería

causando pérdidas económicas y amortización de recursos.

La carencia de la designación de un responsable de las bodegas permite la intromisión de

diferentes personas en el proceso de ingresos y egresos sin generar documentos de respaldo lo

que provoca que los saldos de inventarios no sean confiables.

No se tiene establecido procesos para llevar un control de los inventarios en su sistema

informático contable por lo que, generalmente no coinciden los saldos de existencias contables

versus las físicas de los bienes requiriendo para su justificación la asignación de recursos

humanos y financieros o en su defecto el registro de asientos de ajuste con cargo a pérdidas de

inventario.

El no contar con datos reales imposibilita determinar los niveles de rotación de las diferentes

mercaderías impidiendo así establecer técnicamente si se requiere ampliar, disminuir o

mantener los saldos de los inventarios, es decir la toma de decisiones por parte de la Gerencia

con relación a los pedidos a sus proveedores.

Además el contar con una información tardía y no confiable de inventarios conlleva a no

identificar cuáles de ellos se constituyen activos improductivos que poco a poco afectarán la

liquidez de la empresa dificultando la atención de sus obligaciones internas y externas

pudiendo afectar la imagen crediticia aspectos que sumados, a los riesgos tributarios pueden

3

influir en la toma de decisiones inadecuadas que puedan deteriorar la situación financiera y el

crecimiento organizacional.

Formulación del problema.

¿De qué manera se puede mejorar el manejo de inventarios que se da en almacenes Zona

Franka?

Delimitación del problema.

Almacenes Zona Franka inicia su actividad comercial en la ciudad de Santo Domingo, ubicada

en la avenida Tres de Julio 592 entre las calles Cuenca y Loja, se encuentra en el mercado

doce años, la misma nunca ha tenido un sistema para controlar sus inventarios, no existe una

constatación física lo que provoca que las existencias físicas no coincidan con lo reportado en

documentos.

Almacenes Zona Franka y bajo la denominación Persona Natural Obligada a llevar

Contabilidad, tiene bajo relación de dependencia 25 empleados los mismos que se encuentran

distribuidos en las diferentes áreas, cuenta con 21 proveedores nacionales.

El tiempo estimado para la ejecución de la presente investigación es respectivo para el período

2012.

Objeto de estudio.

Control Interno.

Campo de acción.

Gestión de Inventarios.

4

Línea de investigación.

La presente tesis se enmarca en la línea de Investigación de la Auditoria dentro de la cual se

dará mayor énfasis al Control Interno porque forma parte de la planificación.

Objetivo general.

Diseñar un Sistema Control Interno para mejorar la Gestión de Inventarios de almacenes

ZONA FRANKA en la ciudad de Santo Domingo.

Objetivos específicos.

Fundamentar teórica y científicamente los Procesos Contables, el Sistema de Control

Interno y Gestión de Inventarios de almacén ZONA FRANKA.

Diagnosticar la situación actual del Sistema de Control Interno y la Gestión de

inventarios en almacén ZONA FRANKA aplicando los instrumentos de investigación.

Elaborar los procedimientos de control de inventarios para la obtención de informes y

reportes reales para el uso de gerencia hacia una acertada toma de decisiones.

Idea a defender.

Mediante el diseño de un Sistema de Control Interno caracterizado por su énfasis en la

inclusión de los elementos fundamentales que conforman el ambiente de Control,

identificando los objetivos que se persiguen con la evaluación del riesgo, diseñando las

políticas y procedimientos que fortalezcan las actividades de control, con la aplicación

correcta de sistemas de información y comunicación que conduzca a la ejecución eficiente de

las operaciones y la inclusión de herramientas de evaluación que faciliten el monitoreo del

desempeño de las actividades mejorará la gestión de inventarios en almacenes Zona Franka de

Santo Domingo.

5

Justificación del tema.

El Control Interno es una herramienta esencial para los administradores de una empresa ya

que, a través de su correcta aplicación, se garantiza la eficacia del manejo de los recursos, en

este caso de los inventarios que dependen del abastecimiento oportuno de mercaderías,

mantener niveles adecuados de stock basados en la rotación del inventario y la generación de

información sobre su real costo lo que permitirá tomar decisiones gerenciales adecuadas.

Se justifica el estudio del tema ya que se cuenta con la información necesaria y el material

teórico de los cuatro años de estudio en la Universidad Regional Autónoma de los Andes

UNIANDES que, acompañado del uso de herramientas metodológicas de investigación, nos

permitirá poner en práctica todo el bagaje de conocimientos adquiridos para realizar un

diagnóstico preciso que evidencie la problemática planteada y su posible solución.

En primera instancia el beneficio será para el gerente de la empresa ya que existirá un manual

de procedimientos para el control interno de inventarios dando mayor confiabilidad a las

operaciones realizadas y así se evitará el desperdicio de recurso humano, además servirá como

fuente de investigación para los estudiantes de colegio y universidades de la ciudad y

empresarios de organizaciones similares.

Los costos de realización de la tesis son razonables con relación a los beneficios que alcanzará

la empresa con la elaboración del presente trabajo investigativo, pues al llevar un correcto

sistema de control de inventarios proporcionará confiabilidad a la información de las

existencias y evitará la amortización de recursos improductivos.

La propuesta es viable de realizarla debido a que es factible efectuar el Control de Inventarios

de Almacenes Zona Franka además se cuenta con el apoyo del gerente, la información,

espacio y tiempo para llevar a cabo la presente investigación, esto conllevará a mantener un

control oportuno y contar al final del período contable un estado fiable de la situación

económica.

6

Además esta investigación permitirá obtener el título de Ingeniera en Contabilidad Superior,

Auditoría y Finanzas CPA.

Metodología.

Para realizar la presente investigación se utilizará la modalidad Cuali-Cuantitativa con

tendencia a lo cuantitativo.

Cualitativo debido a que se obtendrá información en base al diálogo con los involucrados en

donde se analizará e interpretará cómo piensan y cómo actúan respecto a la situación

problemática y se observará los hechos y actividades del área de inventarios para finalmente

analizar el criterio de los clientes internos y externos sobre su posible solución a través de la

aplicación de elementos de control.

Cuantitativo se ratifica al tabular estadísticamente los datos obtenidos además que la

contabilidad y la gestión se analizará a través de datos numéricos y porcentuales que nos

permitirán observar a través de la aplicación de indicadores si la solución satisface las

necesidades de la empresa.

Además, se utilizará tipos de investigación como la bibliográfica, descriptiva, aplicada y de

campo sustentado por los métodos: inductivo- deductivo y analítico – sintético así como la

encuesta y entrevista como técnicas para la obtención de información con lo cual se buscará

fundamentar la investigación en la cual se establecerán e interpretarán los criterios de los

involucrados con el fin de corroborar el existencia de problema y plantear una posible solución

al objeto de estudio, estableciendo procedimientos de control y evaluación que garanticen la

veracidad de la información respecto a los inventarios.

7

Resumen de la tesis.

Para el desarrollo de este estudio se busca mejorar el control interno y la gestión de inventarios

para lo cual se ha seleccionado cuidadosamente una introducción en la que se describe y

entiende el problema y tres capítulos en los cuales, se fundamenta teóricamente la

investigación, se establecen e interpretan los criterios de los involucrados y se plantea la

posible solución al objeto de estudio.

En la introducción se destacan los antecedentes, la situación problemática que ha motivado la

investigación, los objetivos que persigue en la tesis tanto en forma general como

específicamente, la idea a defender plenamente justificada basada en la novedad, aporte

científico y su significación práctica. Adicionalmente se presenta un breve resumen del

contenido que tendrán los diferentes capítulos.

En el primer capítulo el marco teórico se trata de la fundamentación científica a través de un

análisis teórico de libros, revistas, publicaciones de diferentes autores acorde a la problemática

lo que permite sustentar la propuesta con la investigación realizada.

El segundo capítulo corresponde al marco metodológico, en éste se conocerán los diferentes

métodos y técnicas utilizadas para la investigación, se tabularon e interpretaron los resultados

de la aplicación de las entrevistas y las encuestas que se realizarán al gerente y a los clientes

internos y externos con el fin de entender las causas que han originado la deficiente gestión de

los inventarios así como su criterio respecto a la posible solución.

En el tercer capítulo, en el marco propositivo contiene la propuesta para almacenes Zona

Franka, se presentará en forma detallada todos los elementos del control interno sustentado en

normas, políticas, procedimientos, asignación de responsabilidades y una estructura

organizacional adecuada que, en su conjunto y correcta aplicación, ayudará a solucionar las

deficiencias del control de inventarios.

8

Elementos de novedad, aporte teórico y significación práctica.

Novedad Científica.

Las empresas no consideran que el desarrollo de un sistema de control interno es ventajoso

para la empresa, peor aún el sistema COSO muy poco conocido y aplicado en el medio, por lo

tanto el contar con un documento que facilite la comprensión y aplicación de este sistema

contribuirá para que diferentes empresas y en especial sus administradores lo tomen como una

fuente de consulta.

Aporte Teórico.

Se puede señalar como aporte teórico de esta investigación a la conceptualización y

compaginación de la información obtenida respecto a la aplicación del sistema COSO, el cual

no es muy conocido y aplicado en el medio por lo que, su difusión a través de la realización de

esta tesis, facilitará el entendimiento del mismo y su correcta aplicación en la solución de un

problema.

Significación Práctica.

La adaptación y desarrollo de todos los elementos que constituyen el sistema de control

interno COSO permitirán a los administradores de la empresa supervisar de manera técnica los

procesos del área de inventarios y a los trabajadores tener herramientas que les direccionen

para la ejecución de sus labores en forma eficiente.

La aplicación de la presente investigación cuenta con la autorización y facilidades para

realizar el seguimiento a todos los procesos y el análisis de los mismos que conduzcan a la

aplicación del mismo.

En cuanto se refiere a costos para la aplicación de la propuesta, estos son ínfimos con relación

a las ventajas competitivas que le otorgará la aplicación correcta de esta propuesta.

9

CAPÍTULO I

1 MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

Si en las empresas llevan un inadecuado control de inventarios, los empresarios de hoy tienen

que saber administrar eficientemente los recursos y los productos con los que cuentan, manejar

un inventario adecuado manteniendo un stock de acuerdo con sus necesidades y evitar la

inmovilización de recursos ya que ésta es una de las principales causas que atenta contra el

desbalance financiero, por ende es necesario la utilización de métodos más modernos de

operación y administración dentro de ellos la gestión de inventarios, mediante el empleo de

herramientas eficientes y eficaces con la aplicación del Sistema de Control Interno COSO.

La presente investigación Sistema de Control Interno y Gestión de Inventarios de Almacenes

Zona Franka en la ciudad de Santo Domingo se requiere del análisis de la variable

independiente y dependiente para ello se analizarán los siguientes temas y subtemas:

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

Para la realización de la presente investigación se ha consultado en fuentes relacionadas con el

tema entre los principales posiciones teóricas de los diferentes autores tenemos:

1.2.1 Contabilidad.

“Contabilidad es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro,

control e interpretación de las transacciones que se realizan en una empresa con el objeto de

10

conocer su situación económica y financiera al término de un ejercicio económico o periodo

contable.”1

“La contabilidad es la técnica fundamental de toda actividad económica que opera por medio

de un sistema dinámico de control e información que se sustentan tanto en un marco teórico,

como en normas internacionales. La contabilidad se encarga del reconocimiento de los hechos

que afectan el patrimonio; de la valoración justa y actual de los activos y obligaciones de la

empresa y de la presentación relevante de la situación económico-financiera. Esto se hace por

medio de reportes específicos y generales preparados periódicamente para que la dirección

pueda tomar las decisiones adecuadas que apunten el crecimiento económico de manera

armónica, responsable y ética en las entidades que lo usen.”2

Se considera como una ciencia y una técnica que permite conocer la situación económica-

financiera de una empresa al término de un ejercicio contable, que se encuentra sustentado en

las normas internacionales.

1.2.1.1 Objetivos de la Contabilidad.

“Uno de los objetivos de la contabilidad es proporcionar información a dueños, accionistas,

bancos y gerentes con relación a la naturaleza del valor de las cosas que el negocio deba a

terceros, las cosas poseídas por el negocio sin embargo, su primordial objetivo es suministrar

información razonada, con base en registros técnicos de las operaciones realizadas por un ente

privado o público.”3

“Obtener y proporcionar información financiera que permita conocer y evaluar la situación en

que se encuentren y los resultados de las operaciones realizadas.”4

1BRAVO VALDIVIESO, Mercedes. Contabilidad General. Editorial Nuevo. DíaSéptima edición. 2007 Pág. 1.

2ZAPATA SANCHEZ, Pedro. Contabilidad General. Editorial McGraw-Hill. Séptima edición. 2011 Pág.8.

3CABALLERO MIGUEZ, Gonzalo. Análisis y Evaluación de Balances. Primera edición. 2007. Pág. 10.

4GARCIA HERNANDEZ, Jesús. Contabilidad Básica 1. Editorial Trillas. Primera edición. 2009. pág.15.

11

Los objetivos primordiales de la contabilidad son de generar información y ejercer un control

financiero eficiente de los recursos que posee un negocio en base a registros técnicos que

posee la entidad ya sea esta pública o privada.

1.2.2 Auditoría.

“El vocablo auditoria es sinónimo de examinar, verificar, investigar, consultar, revisar,

comprobar y obtener evidencias sobre informaciones, registros procesos, circuitos, etc. Hoy en

día la palabra auditoria se encuentra relacionada con diversos procesos de revisión o

verificación que, aunque todos ellos tienen en común el estar de una u otra forma vinculados a

la empresa, pueden diferenciarse en función de su finalidad económica inmediata de tal

manera que según este criterio podemos establecer una primera gran clasificación de la

auditoría diferenciando entre auditorías económicas y auditorías especiales.”5

“La auditoría es el proceso que efectúa un contador público independiente, al examinar los

estados financieros preparados por una entidad económica, para reunir elementos de juicio

suficiente, con el propósito de emitir una opinión profesional, sobre la credibilidad de dichos

estados financieros, opinión que se expresa en un documento formal denominado dictamen.”6

Se entiende que auditoría es un examen realizado por un profesional quien verifica, investiga,

consulta y revisa los estados financieros con el fin de comprobar la veracidad y establecer la

razonabilidad de los mismos y emitir su respectivo dictamen.

1.2.2.1 Importancia de la Auditoría.

“La importancia de la auditoría guarda relación con los objetivos de la auditoría y los usuarios

potenciales del informe. Por ello, las consideraciones sobre cantidad y calidad representan

factores claves para identificar su importancia.”7

5DE LA PEÑA GUTIERREZ, Albert. Auditoría un Enfoque práctico. Madrid-Paraninfo. 2011. Pág.5.

6MEDIVIL ESCALANTE, Víctor Manuel. Auditoría. México D.F. Thomson, 2002.pag.1

7FONSECA LUNA, Oswaldo. Sistema de Control Interno para organizaciones. 2007.Pág.10

12

“El auditor debe considerar la importancia relativa y su relación con el riesgo de auditoría

desde el inicio del plan para detectar en forma cuantitativa las representaciones erróneas de

importancia relativa pequeñas que, acumulativamente podrían tener un efecto importante

sobre los estados financieros.”8

La importancia de la auditoría tiene relación con los objetivos de la auditoría, una de las cuales

consiste en dar seguridad a las personas que se encuentran a cargo de las entidades respecto al

manejo de las actividades a ellos encomendadas y que constan en la información que

contemplan los estados financieros.

1.2.3 Control Interno.

“El control interno puede definirse como un conjunto de procedimientos, políticas, directrices

y planes de organización las cuales tienen por objeto asegurar una eficiencia, seguridad y

orden en la gestión financiera, contable y administrativa de la empresa.”9

“El Control Interno comprende el plan de organización y todos los métodos y procedimientos

que en forma coordinada se adoptan en un negocio para salvaguardar sus activos, verificar la

exactitud y la confiabilidad de su información financiera, promover la eficiencia operacional y

fomentar la adherencia a las políticas prescritas por la administración.”10

El control interno es el plan de organización en una empresa promoviendo la eficiencia

operacional dentro de la entidad para salvaguardar sus recursos, verificando que la

información financiera sea confiable.

8ESTUPIÑAN. Rodrigo.& ECO. Papeles de Trabajo en la Auditoría Financiera. Ecoe Ediciones. Segunda

Edición. 2004. Pág.9. 9AGUIRRE ORMACHEA, Juan. Auditoría y Control Interno, Editorial Inmagrag s.l, cuarta edición. 2005.

Pág189. 10

FONSECA LUNA, Oswaldo. Sistema de Control Interno para organizaciones. 2007.Pág.15

13

1.2.3.1 Control Interno Sistema COSO (Comité de Organizaciones Patrocinadoras de la

Comisión Treadway.)

“La estructura conceptual Committee of Sponsoring Organizations of the Treadway

Commission COSO definió control interno como un proceso, efectuado por la junta de

directores, la administración y otro personal de la entidad, diseñado para proveer seguridad

razonable en relación con el logro de los objetivos en tres categorías:

Efectividad y eficiencia en las operaciones,

Confiabilidad del proceso de presentación de reportes financieros,

Cumplimiento con leyes y regulaciones aplicables.”11

“El control interno se define ampliamente como un proceso realizado por el consejo de

directores, administradores y otro personal de una entidad, diseñado para proporcionar

seguridad razonable mirando el cumplimiento de los objetivos.”12

“Control interno es un proceso ejecutado por la junta directiva o consejo de administración de

una entidad, por su grupo directivo (gerencial) y por el resto del personal, diseñado

específicamente para proporcionarles seguridad razonable de conseguir en la empresa.”13

Se lo define como un proceso realizado por los administradores de una empresa que tiene

como fin proporcionar seguridad a las empresas mediante el cumplimiento de sus elementos

de control.

11

MANTILLA, Samuel Alberto. Auditoría del Control Interno. Ecoe ediciones Ltda. Primera edición. 2005.

Pág. 68. 12

MANTILLA, Samuel Alberto. Control Interno Informe COSO. Editorial Ecoe. Cuarta edición.2005.pág.4 13

ESTUPIÑAN, Rodrigo. Control Interno y Fraudes. Ecoe ediciones. Segunda edición. 2006. Pág.25.

14

1.2.3.2 Objetivos del Sistema de Control Interno COSO.

“Cada entidad fija su misión, estableciendo los objetivos que espera alcanzar y las estrategias

para conseguirlos. Los objetivos pueden ser para la entidad, como un todo, o específicos para

las actividades dentro de una entidad. Anqué muchos objetivos pueden ser específicos para

una entidad en particular, algunos son ampliamente participados. Por ejemplo los objetivos

comunes a casi todas las actividades son la consecución y el mantenimiento de una reputación

positiva dentro del comercio y los consumidores, proporcionando estados financieros

confiables a los accionistas, y operando en cumplimiento de las leyes y regulaciones.”14

“El control interno comprende el plan de organización y el conjunto de métodos y

procedimientos que aseguren que los activos están debidamente protegidos, que los registros

contables sin fidedignos y que la actividad de la entidad se desarrolla eficazmente según las

directrices marcadas por la administración.

Proteger los activos y salvaguardar los bienes de la institución.

Verificar la razonabilidad y confiabilidad de los informes contables y administrativos.

Promover la adhesión a las políticas administrativas establecidas.

Lograr el cumplimiento de las metas y objetivos programados.”15

1.2.3.3 Componentes del Control Interno.

“El control interno consta de cinco componentes interrelacionados, derivados de la manera

como la administración realiza los negocios, y están integrados al proceso de administración.

14

MANTILLA, Samuel Alberto. Control Interno Informe COSO. Editorial Ecoe. Cuarta edición. 2005. Pág.17. 15

ESTUPIÑÁN GAITÁN, Rodrigo. Control Interno y Fraudes. Ecoe Ediciones. Segunda edición.2006. pág.19.

15

Aunque los componentes se aplican a todas las entidades, las compañías pequeñas y medianas

pueden implementarlos de forma diferente que las grandes."16

Cuadro Nº 1 Modelo de Control Interno

Ambiente de Control: La

esencia de cualquier negocio es

su gente sus atributos

individuales, ya que es el motor

que dirige la entidad y

fundamento sobre el cual todas

las cosas descansan.

Integridad y

valores éticos.

En un negocio la integridad y los valores

éticos son elementos fundamentales del

ambiente de control y esto se ve reflejado en

la conducta de sus administradores.

Compromiso por

la competencia.

Son los conocimientos y habilidades que debe

poseer un personal para cumplir

adecuadamente sus tareas.

Estructura

organizacional.

La estructura organizacional de una empresa

proporciona la organización conceptual por

medio de la cual se controlan, monitorean, y

ejecutan sus actividades para la obtención de

los objetivos generales.

Asignación de

autoridad y

responsabilidad.

El personal que labora en cada tarea definida

por las autoridades deben ser animados a usar

su propia creatividad, iniciativa en la solución

de problemas.

Políticas y

prácticas sobre

recursos

humanos.

Debe establecer prácticas de reclutamiento de

empleados que incluyen entrevistas formales y

dar explicativas claras sobre el estilo de

operación de la empresa.

Valoración de Riesgo: Es la

identificación y análisis de los

riesgos relevantes para la

consecución de los objetivos.

Objetivos de

operaciones.

Hacen referencia a la efectividad y eficiencia

de las operaciones de la entidad.

Objetivo de

información

financiera.

Se refiere a la obtención de información

financiera confiable, de acuerdo a los

principios contables generalmente aceptados.

Objetivos de

cumplimiento.

Hacen referencia a la adhesión de leyes y

reglamentos que la entidad está sujeta.

16

MANTILLA, Samuel Alberto. Control Interno Informe COSO. Cuarta edición. 2005.Pág.5

16

Actividades de Control: Son

políticas y procedimientos que

ayudan a asegurar que las

directivas administrativas se

lleven a cabo.

Funciones

directas o

actividades

administrativas.

En los negocios son los administradores los

que dirigen los movimientos y están

encargados de revisar los informes de

desempeño de las actividades.

Procesamiento de

información.

Los datos que ingresan al sistema están

sujetos a ser revisados y comparados con los

archivos de control.

Controles físicos

Se debe llevar un control periódico de los

inventarios y activos que tenga el negocio, los

mismos que deben ser contados y comparados

con el registro de control.

Información y Comunicación:

Comunicar a tiempo a los

empleados sobre las actividades

que deben cumplir en las áreas

que se encuentren designados.

Integración con

las operaciones

Son los medios más efectivos ya que ayudan a

controlar los procesos dentro de un negocio a

tiempo real.

Calidad de

información.

La información generada por los sistemas

contables debe tener razonabilidad y ser

oportuna para una adecuada toma de

decisiones.

Monitoreo: Reconoce en forma

rápida débiles e insuficientes,

está encaminado a la realización

de evaluaciones continuas con

el fin de conocer si los otros

componentes del control interno

funcionan con efectividad.

Informe de las

deficiencias

Las debilidades y oportunidades deben ser

comunicadas a los propietarios con el fin de

aplicar acciones necesarias para el

mejoramiento del Sistema de Control Interno

de la entidad.

Participantes en el

control y sus

responsabilidades.

El personal es responsable de controlar sus

propias áreas, la gerencia debe estar atenta y

es responsable de que el sistema de control

interno sea cumplido

Fuente: Samuel Alberto Mantilla.

Elaborado: Sonia Cordero.

17

1.2.4 Gestión de Inventarios.

“Los inventarios dentro de la gestión de stock, son herramientas que se utilizan para

determinar la situación de las existencias y poder analizar la calidad de su gestión, tanto a

nivel general de la empresa como a nivel de almacenes, secciones, familias de productos etc.

El inventario ofrece una magnífica ocasión para efectuar comprobaciones, introducir mejoras

y rectificar hábitos.”17

“La gestión de inventarios es una de las actividades básicas de la dirección de operaciones de

cualquier organización. Para realizarla existen diversos sistemas que pueden ser empleados en

función de múltiples factores, como la periodicidad dela toma de decisiones, la naturaleza de

la demanda, los costes de inventario o el tiempo de suministro, entre otros.”18

La gestión de inventarios es una herramienta básica dentro de las empresa, por medio de esta

podemos determinar la cantidad de existencia de mercaderías dentro de bodega, clasificada

por familia de productos, los directivos podrán analizar y tomar decisiones acertadas de

acuerdo a la demanda que requieran de productos en caso de realizar pedidos.

1.2.4.1 Inventario.

“Se considera inventario a la suma de aquellas partidas de propiedades personales tangibles

que se tiene para la venta dentro del curso normal del negocio, el proceso de producción

respecto de las ventas o que se habrá de consumir dentro de la producción para la venta”.19

“El inventario es una relación detallada de los materiales, productos, mercancías que tiene la

empresa almacenados y clasificados según categorías.”20

17

ESCUDERO S. María. Gestión de Aprovisionamiento. Ediciones Paraninfo. Tercera Edición. 2009. Pág.220. 18

ALFALLA, Rafaela. Introducción a la Dirección de Operaciones Táctico- operativa un Enfoque Práctico.

Ediciones Delta. Primera edición. 2008. Pág.1. 19

VASCONEZ, A. José. Contabilidad Intermedia. Segunda edición. Cap. 4. Pág. 95. 20

ESCUDERO SERRANO, María. Gestión de Aprovisionamiento. Ediciones Paraninfo S.ATercera edición.

2009. Pág. 220.

18

Se entiende como inventario el conjunto de productos tangibles que la empresa tiene para la

producción y venta de productos almacenados y clasificados según su categoría y actividad de

la organización.

1.2.4.2 Importancia de los Inventario.

La importancia del inventario radica en las múltiples ventajas que el mismo proporciona, todas

ellas contribuyen a afrontar la incertidumbre que reina en todo negocio, el inventario es el

activo corriente más grande en la contabilidad de algunas empresas permite conseguir ahorro

cuando se esperan incrementos significativos en los precios del mercado

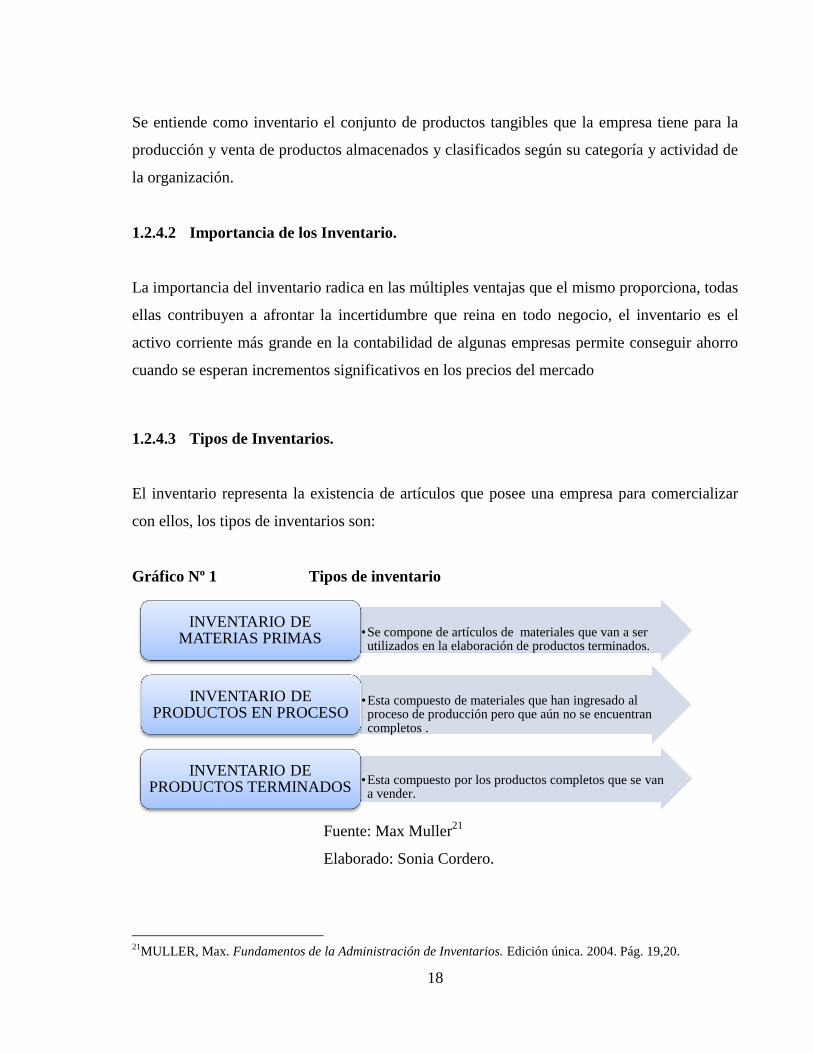

1.2.4.3 Tipos de Inventarios.

El inventario representa la existencia de artículos que posee una empresa para comercializar

con ellos, los tipos de inventarios son:

Gráfico Nº 1 Tipos de inventario

Fuente: Max Muller

21

Elaborado: Sonia Cordero.

21

MULLER, Max. Fundamentos de la Administración de Inventarios. Edición única. 2004. Pág. 19,20.

•Se compone de artículos de materiales que van a ser utilizados en la elaboración de productos terminados.

INVENTARIO DE MATERIAS PRIMAS

•Esta compuesto de materiales que han ingresado al proceso de producción pero que aún no se encuentran completos .

INVENTARIO DE PRODUCTOS EN PROCESO

•Esta compuesto por los productos completos que se van a vender.

INVENTARIO DE PRODUCTOS TERMINADOS

19

1.2.4.4 Sistema de Inventarios.

Un sistema de inventarios es una estructura que sirve para controlar el nivel de existencia y

para determinar cuánto hay que pedir de cada elemento y cuándo hay que hacerlo, para

mantener un control en el registro de las existencias disponibles de cada artículo además es

una protección contra los aumentos de precio y contra la escasez de la materia prima.

1.2.4.5 Control de Inventarios.

“La empresa lleva un control de inventario de mercancías, materia prima, productos

terminados comprados, productos terminados fabricados, mercancía en tránsito y material de

empaque, según se trate conforme al sistema de inventarios, para los procedimientos de

control de las operaciones de mercancías existen tres sistemas de control, cuya elección

dependerá de las características económicas, operativas y necesidad de información de cada

empresa.”22

El control de inventario de mercadería, de la materia prima, los productos comprados

terminados o fabricados debe ser lleva por la empresa seleccionando el sistema adecuado para

el control, de manera que la empresa pueda conocer en cualquier momento del periodo la

utilidad o pérdida real con información confiable y a tiempo.

1.2.4.6 Principios para el Control de inventarios.

Según Perdomo los principios del Control de Inventarios son los siguientes:

1. “Separación de funciones de adquisición, custodia y registro contable.

22

TÉLLEZ T, Benjamín. Práctica de Auditoría Financiera y Fiscal. Editorial Cengage Learning. Única Edición.

2009. Pág. 25.

20

2. Ninguna persona que interviene en inventario deberá tener acceso a los registros

contables que controlen su actividad.

3. El trabajo de empleados de almacén de inventarios será de complemento y no de

revisión.

4. La base de valuación de inventarios será constante y consistente.”23

1.2.4.7 Objetivos del Control de Inventarios.

Cuadro Nº 2 Objetivos del Control de Inventarios.

OBJETIVOS

DEL

CONTROL

INTERNO

1. Prevenir fraudes de inventarios.

2. Descubrir robos y sustracciones de inventarios

3. Obtener información administrativa, contable y financiera confiable de

inventarios.

4. Valuar los inventarios con criterio razonable, consistente y conservador.

5. Proteger y salvaguardar los inventarios

6. Promover la eficiencia del personal de almacenes de inventarios.

7. Detectar desperdicios y filtraciones de inventarios.

Fuente: Perdomo Abraham.

Elaborado: Sonia Cordero.

1.2.4.8 Diseño de control Interno.

El diseño de control interno es establecido en las empresas para proporcionar una seguridad

razonable dentro de la misma, de manera que se detecte y prevenga con debida oportunidad

los errores que puedan existir, cuyo objetivo es obtener información confiable y real.

23

PERDOMO M. Abraham, Fundamentos del Control interno. Editorial Thomson. Novena edición. 2004. Pág.

72.

21

1.2.4.9 Análisis de los Procesos actuales de Inventarios.

“El método de análisis del inventario de tareas puede considerarse como un tipo de análisis

orientado al puesto. La técnica está desarrollada para identificar, con la ayuda de los

empleados y los gerentes, una lista de tareas y sus descripciones que integran los diferentes

puestos. El objetivo es producir una lista detallada de los enunciados de las tareas aplicables a

todos los puestos, la cual después se utilizará para elaborar un formato de encuestas de

inventario de tareas que será contestado por la persona que está analizando el puesto en

cuestión.

Un enunciado de la tarea puede ser. ”Inventario de suministros actuales para mantener los

niveles de existencias. El análisis de puestos también revelaría la importancia y frecuencia del

uso de la tarea para el desempeño exitoso del puesto.”24

La técnica del análisis de inventarios de tareas, permite al gerente y los mismos empleados

identificar el área en la que se encuentren aptos para desempeñar las diferentes funciones que

sean encomendadas para ellos dentro de la empresa, por medio de una lista de tareas y

actividades a realizarse en los diferentes puestos de trabajo.

1.2.4.10 Diseño de nuevos Procesos.

“Existen diferentes opciones de procesos para productos y servicios. Las decisiones de

procesos comprometen a la administración, con tecnología, calidad, uso de recursos humanos

y mantenimiento especifico. Estos gastos y compromisos de capital determinan gran parte de

la estructura básica de costos de la empresa.25

24

BOHLANDER, George.et at. Administración de Recursos Humanos.14ª Edición. Editores Cengage Learning.

S.A. 2008. Pág. 150. 25

HEIZER, Jay. et. at. Principio de Administración de Operaciones. Quinta Edición. Pearson Educación. 2004.

Pág. 36.

22

La selección del proceso de elaboración del producto implica a la administración con el uso

de recursos humanos, con tecnología y calidad, los gastos de capital establecen la organización

básica de la entidad respecto a los costos que genere la aplicación del proceso.

1.2.4.11 Naturaleza de los Procesos de Inventarios.

“Los materiales recibidos pueden ser enviados directamente hacia los procesos productivos o

convertirse en parte de un inventario en espera de ser utilizados. Estos inventarios son

comúnmente conocidos como almacenes. Los materiales, que pueden ser materias primas,

refacciones, partes, sub ensambles, quedan para su utilización posterior en alguna parte del

proceso de manufactura, mantenimiento de alguna otra actividad operacional o para su venta

listo al consumidor.

De igual manera los inventarios pueden prevenir de algún proveedor, en cuyo caso son

captados a través del departamento de recepción, o ser resultado de los procesos de

manufactura de la organización. La característica común es que pasarán un periodo de espera

antes de que sean requeridos para algún uso, por lo cual, deben ser conservados en los

almacenes durante ese lapso.”26

Los productos recibidos pueden ser almacenados y convertirse en inventario en espera, para

ser utilizados posteriormente en alguna parte del proceso de elaboración, si son requeridos al

momento del ingreso pasa directamente al proceso de producción para su posterior venta como

producto terminado.

1.2.4.12 Actividades que comprenden los Inventarios de mercadería.

Las actividades en los almacenes dependen de todo los procedimientos que se realizan para

controlar el ingreso de artículos, como la recepción, observación, elaboración de los productos

el mantenimiento que posteriormente pasará para la venta.

26

SANTILLANA, Juan. Establecimiento de Sistemas de Control Interno La Función de Contraloría. Editorial

Thomson Learning. Única Edición. 2003. Pág. 181.

23

1.2.4.12.1 Políticas para el control de inventarios

a) “Los inventarios deben estar bajo la custodia de un responsable perfectamente

autorizado.

b) Para mejor control de las partidas que los integran los registros contables deben contar

con información tanto de cantidad como de valores.

c) Separar contablemente las mercancías cuya venta cause el impuesto al valor agregado,

de aquellas que no lo causen.

d) Se debe llevar un sistema de inventarios perpetuos, por ser el que mayor ventaja ofrece

en materia de control.

e) Si no se utiliza un sistema de inventarios perpetuos, la alta administración o una

persona autorizada debe comparar periódicamente los porcentajes de margen de

utilidad.

f) Debe existir un control sobre los artículos que se consideren obsoletos o que por otra

causa han sido dado de baja de libros y que físicamente se encuentren en almacén.

g) Los inventarios deben estar convenientemente protegidos contra deterioros físicos y

condiciones climatológicas.

h) Los almacenistas deben rendir informes sobre los artículos que tengan poco

movimiento o cuya existencia sea excesiva.

i) Se debe requerir la aprobación de la alta administración o de alguna otra persona

facultada para disponer del material obsoleto, sin uso o deteriorado.

24

j) La salida de mercancía del almacén debe estar siempre amparada por una requisición

autorizada o por una nota de embarque.

k) Considerar los requerimientos fiscales para deducir de los ingresos de la entidad, según

disposiciones aplicables, los inventarios dados de baja por obsolescencias o mal

estado.

l) Establecer medidas de control sobre aquellos inventarios que se encuentran en poder

de terceras personas como por ejemplo deposito, consignación, comodato, garantía,

efectuar revisiones periódicas y sorpresivas.

m) Implementar medidas de seguridad contra robos, incendio.

n) Ejercer prioridad de control en función al valor de las mercancías es decir a mayor

valor mayor control.

o) Homogeneizar tanto las bases para evaluar los inventarios, como aquellas para

determinar el costo de ventas.

p) Respecto a la toma y valuación de los inventarios físicos.”27

1.2.4.13 Valoración y Control de Inventarios de mercadería.

El movimiento de las mercaderías se controla a través de un sistema informático que simula

una tarjeta Kárdex, los métodos más utilizados para la valoración del inventarío de mercadería

son los siguientes:

Método FIFO o PEPS (First in, firstout; primera en entrar, primera en salir.)

27

SANTILLANA, Juan. Establecimiento de Sistemas de Control Interno. Editorial Thomson. 2003. Pág. 29.

25

Método LIFO o UEPS (Last in, firstout; ultimas entrar, primeras en salir.)

Promedio ponderado.

Ultima compra (Costo actual)

1.2.4.14 Conteo de Inventarios de mercadería.

“Supone un recuento completo de todos los artículos realizados habitualmente una o dos veces

al año, normalmente coincidiendo con las fechas del balance o bien aprovechando los

momentos de menor actividad del almacén o aquellos en los cuales el nivel de los stock es el

más bajo del año.”28

El conteo físico del inventario se lo realiza 1 o dos veces al año generalmente a la fecha del

cierre del ejercicio, para realizar el recuento de los artículos se involucra al personal del

almacén, además se deben tomar medidas preventivas para evitar que se realice errores en

códigos o conteo repetitivo de los materiales, el proceso debe estar organizado por una

persona capacitada y que tenga conocimiento de las tareas a realizarse y el procedimiento a

seguir para esta actividad.

1.2.4.14.1 Conteo cíclico.

“Este procedimiento supone un recuento diario selectivo de un determinado grupo de

productos, que previamente se han seleccionado normalmente con ayuda de un computador,

los criterios de selección pueden ser los siguientes:

El riesgo del error.

El coste del error.

28

ANAYA T. Julio. Almacenes: Análisis, Diseño y Organización. Tercera Edición. Editorial ESIC. 2008. Pág.94

26

La actividad del producto.”29

El conteo cíclico es el recuento diario mediante la selección aleatoria de un determinado

producto, para mantener un control en los resultados del conteo deben ser registrados

diariamente.

1.2.4.14.2 Documentos que se utiliza para el Control de Inventarios.

“La recepción de las partidas físicas con sus correspondiente documento soporte es

normalmente la ocasión para dar entrada a estas mismas partidas en los registros contables y

en el control de inventarios, Este registro de inventarios, comúnmente llamado Kárdex, por lo

general maneja cantidades.”30

1.2.4.14.3 Principio de la Documentación.

“El principio de la documentación según el cual no puede salir ningún producto del almacén

sin estar debidamente documentado (albarán de salida) y autorizado por un responsable

independiente del almacén. Conviene destacar que, aunque los documentos se transmitan por

teleproceso sin embargo las órdenes originales deben estar debidamente documentadas,

autorizadas y archivadas en el punto emisor, con una referencia numérica que figurara en el

albarán de salida.”31

“Los principios de la documentación organizada consiste en poder ofrecer sobre todo orden de

hecho y de conocimiento informaciones documentadas, universales en cuanto a su contenido,

seguras y verdaderas, completas , rápidas, al día, fáciles de obtener, reunidas por anticipado y

dispuestas para ser comunicadas”32

29

ANAYA T. Julio. Almacenes: Análisis, Diseño y Organización. Tercera Edición. Editorial ESIC. 2008. Pág.94. 30

Santillana, Juan, Establecimiento de Sistema de Control Interno La Función de Contraloría. Editorial Thomson

Learning. 2003. Pág.183. 31

ANAYAT, Julio. Almacenes: Análisis, Diseño y Organización. Tercera Edición. Editorial ESIC. 2008. Pág.92. 32

OTLET, Paul. El Tratado de Documentación. Segunda edición. Ediciones edit.um. 2007. Pág. 6.

27

El principio de la documentación se encuentra basado en que no podrá salir ningún producto

sin antes encontrase registrado y autorizado por la persona encarga, estas deben encontrase al

día, completas y fáciles de obtener además deben encontrase siempre dispuestas a ser

comunicadas o entregadas a tiempo en caso de ser solicitadas.

1.2.4.14.4 Beneficios del Control de Inventarios.

“Los principales beneficios obtenidos en este sistema se pueden enunciar en:

Prevención sistemática de errores.

Alto grado de seguridad en los registros.

Disminución del nivel de stock y obsolescencia.

Esfuerzo proporcionado al riesgo.

Mayor responsabilidad a niveles operacionales.

Mentalidad de calidad.”33

1.2.4.14.5 Eficiencia en el Control de Inventarios.

La eficiencia es la capacidad de lograr que un objetivo se cumpla con la utilización correcta

de los recursos y tiene relación con corregir errores ahorrar gastos y cumplir correctamente

las tareas y obligaciones de la empresa.

33

ANAYA T. Julio. Almacenes: Análisis, diseño y Organización. Única Edición. Editorial ESIC. 2008. Pág. 94.

28

1.2.4.14.6 Evaluación de la Eficiencia en el Control de Inventarios.

Cuadro Nº 3 Índices Financieros

Rotación de inventarios indica el número de

veces que se ha renovado el inventario de

mercaderías como resultado de las ventas.

= “X”

Veces.

El plazo promedio de reposición de

inventarios, indica el número de días que la

empresa demora en reponer los inventarios.

= “X” Días.

Para poder establecer la eficiencia con que la

empresa maneja su inventario se determina

la rotación de inventarios (RID).

= “X” Días.

Adicionalmente para ver la eficiencia en el

manejo del efectivo relacionado con el

inventario podemos establecer el ciclo

operativo (C.O.) C.O. = R I D + RC x CD

= “X” Días.

El ciclo del efectivo de una empresa se

obtiene a través de la siguiente formula:

C. E = C. O. - R.C.X.P.D

= “X” Días.

Fuente: Van Horne James.

Elaborado: Sonia Cordero.

1.2.4.15 Normativa contable relacionada con inventarios.

La contabilidad se rige por normas establecidas por organismos internacionales que se aplican

a nivel mundial y en el Ecuador se adaptan a las necesidades y características propias de las

actividades comerciales y de producción. En tal sentido, las normas internacionales de

contabilidad (NIC) son aplicables en el país con la denominación (NEC)

29

Estas normas han sido desarrolladas con referencia a las normas internacionales de

contabilidad, deben ser aplicadas por todas las empresas, se hace referencia a los inventarios

por su valor neto realizable en ciertas fases de la producción.

De acuerdo con las nuevas disposiciones internacionales, la información financiera debe

presentarse en la actualidad bajo la normativa de las NIIF´s (Normas Internacionales de

Información Financiera)

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

Según la conceptualización dada por el autor Pedro Zapata Sánchez “la contabilidad se

encarga del reconocimiento de los hechos que afectan el patrimonio; de la valoración justa y

actual de los activos”

En tal sentido, reviste de gran importancia para los empresarios conocer la realidad de su

empresa en una área fundamental como es el inventarios de sus productos y contar con una

valuación justa y actual que permita tener información verdadera que contribuya a la toma de

decisiones oportunas, en cuanto se refiere a almacenamiento, cantidad, rotación de activos.

Consecuentemente con esta definición se puede evidenciar, según Anayat Julio que uno de los

principales beneficios en el control de inventarios es la disminución del nivel de stock y

obsolescencia y permite un alto grado de seguridad en sus registros, por lo tanto es necesario y

fundamental contar con este tipo de control de manera interna.

Para el efecto, en concordancia con lo que manifiesta Oswaldo Fonseca Luna “El Control

Interno comprende el plan de organización y todos los métodos y procedimientos que en

forma coordinada se adoptan en un negocio para salvaguardar sus activos, verificar la

30

exactitud y la confiabilidad de su información financiera, promover la eficiencia operacional y

fomentar la adherencia a las políticas prescritas por la administración.”

Se requiere de un diseño de un sistema de control interno ajustado a las necesidades de las

empresas, en este caso, almacenes Zona Franka, para mejorar la gestión de sus inventarios.

Acorde a la realidad actual, el adoptar el sistema de control interno COSO, en todos sus

elementos proporcionará, de acuerdo con los autores, un alto grado de seguridad en el

desarrollo de las actividades operativas y administrativas que garanticen , hasta un cierto

punto, la salvaguarda de los activos y la generación de información contable.

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

De acuerdo con los autores se concluye que el manejo de inventarios es importante y su

inadecuado control puede generar pérdidas inobservadas para la empresa afectando su liquidez

y operatividad.

Teóricamente se puede señalar que el control interno con sus procedimientos coordinados y la

delegación de responsabilidades garantizan que la información financiera sea eficiente, eficaz

y veraz lo que da como resultado una buena toma de decisiones.

De acuerdo con los pronunciamientos de los autores, el sistema COSO con sus cinco

componentes garantiza un adecuado manejo y salvaguardia de los inventarios de las empresas

o instituciones ya sean públicas o privadas.

En definitiva se puede concluir que, basado en las fuentes bibliográficas revisadas y

analizadas, la aplicación correcta del sistema de control interno COSO permitirá para el caso

de esta investigación mejorar el control y la gestión de los inventarios.

31

CAPÍTULO II

2 MARCO METODOLÓGICO.

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

La Empresa Almacenes Zona Franka, ubicada en la ciudad de Santo Domingo se encuentra en

el mercado desde el 14 de Mayo del año 2000, está ubicada en la avenida 3 de Julio No. 592

entre las calles Cuenca y Loja diagonal a Comercial Paucar, durante los doce años que se

encuentra operando se ha dedicado a la comercialización de ropa y artículos de bazar, en la

actualidad cuenta con dos locales.

La matriz ubicada en la avenida 3 de Julio posee dos plantas de exhibición con las secciones

de bazar, hogar, juguetería, ropa de bebe, niños, junior, damas y caballeros y la sucursal tiene

las mismas características de funcionamiento, se encuentra ubicada en la avenida Quito

número 115 entre las calles avenida Tsáchila y Cocaniguas Junto a Unibanco.

La empresa cumple con las condiciones establecidas por el SRI por ser obligada a llevar

contabilidad, tiene bajo relación de dependencia 25 empleados los que se encuentran

distribuidos de la siguiente manera 19 se encuentran en la matriz, 6 se encuentran en la

sucursal, cuenta con 21 proveedores:

Atuntaqui de esta ciudad los proveedores tales como Confecciones Carmitex,

confecciones Denis, abastecen al almacén en lo respecta ropa de niños, caballeros y

damas, en lo que son camisas, blusas y licras.

Quito de esta ciudad tiene los siguientes proveedores, Distribuciones Rodas suministra

a Zona Franka con la línea de medias casuales y deportivas para niños, caballeros y

damas, Distribuciones A Y M con lo que es la línea de ropa de bebe.

32

Pelileo los proveedores de esta ciudad son artesanos y abastecen el almacén en lo que

son pantalones Jeans por los precios cómodos y variedad de modelos tanto para niños,

caballeros y damas.

Guayaquil como proveedores del almacén esta Megafashion abastece con la línea

Jeans, blusas, camisetas, panty, terno de baño y ropa interior, la empresa Alessa s.a.

proporciona lo que es la línea de mochilas, cartucheras, paraguas, canguros para la

temporada de clases.

Cuenca de esta ciudad en el mes de octubre se abasteció en lo que es la sección de

juguetes los cuales son vendidos al por mayor y menor, las ventas al por mayor se

realizó a Instituciones educativas, Fundaciones que prestan ayuda social e Iglesias

evangelistas, otro proveedor de la ciudad de Cuenca es Distribuidora Proaño la que

provee la línea de medias casuales y deportivas, para niños, caballeros y damas.

Dentro del mercado que se dedican a la comercialización de bienes y productos similares a las

líneas de Almacenes Zona Franka se encuentran los siguientes:

Dentro de la línea de ropa de niños, damas, caballeros se tiene a Fashion Plaza, almacén Visit,

almacén Albita, los pequeños comerciantes de la Tres de Julio y un competidor es Comercial

García en lo referente Jeans ya que expende sus artículos a precios bajos.

En lo que respecta a la línea de bazar se encuentra Almacén Paucar, Proveedora Central,

Comercial Pantoja y Distribuidora Ordoñez. A pesar de toda la competencia que tiene

Almacenes Zona Franka es muy reconocida en el mercado de Santo Domingo por la variedad

de productos y sus precios son accesibles para cubrir las exigentes necesidades de sus clientes.

Paralelamente con el crecimiento de la empresa, se han detectado desde hace algún tiempo

atrás deficiencias en el control de inventarios ya que no llevan un adecuado sistema y no

realizan constataciones físicas lo que provoca que las existencias físicas no coincidan con lo

reportado en documentos.

33

La carencia de la designación de un responsable de las bodegas permite la intromisión de

diferentes personas en el proceso de ingresos y egresos sin que, ninguno de ellos genere

documentos de respaldo lo que provoca que los saldos de inventarios no sean confiables.

La empresa dentro de su direccionamiento estratégico ha establecido como misión y visión los

siguientes:

2.1.1 Visión Actual.

En un período de 1 año, se manejará una línea de crédito mediante tarjeta directa y sistema de

prepago.

En un periodo de 2 años abriremos dos sucursales con la línea de productos estándar

característica del almacén (productos orientados a sectores económicos medio y popular) y

una sucursal con una línea de productos orientados a sectores económicos medio y alto.

En un plazo de 3 años, Zona Franka consolidará su presencia en el mercado como el

proveedor número uno de ropa de bebés, niños, damas y caballeros; se posesionara entre los

primeros cinco almacenes de la ciudad en bazar y artículos de hogar.

2.1.2 Misión Actual.

Zona Franka es una empresa dedicada a la venta de ropa de bebes, niños, damas y caballeros;

bazar; artículos de hogar y juguetería a un costo accesible a los sectores económicos medio y

popular; manteniendo una gran variedad y stock de todos sus productos.

34

2.2 PROCEDIMIENTO METODOLÓGICO.

2.2.1 Tipos de Investigación.

2.2.1.1 Investigación Bibliográfica.

Este tipo de investigación se aplicó en el capítulo I para fundamentar teóricamente tanto la

variable independiente como dependiente a través de la consulta en libros actualizados,

revistas y páginas web.

2.2.1.2 Investigación de Campo.

Su aplicación se da en el capítulo II de la tesis, ya mediante el uso las herramientas científicas

de investigación, se pudo observar directamente las deficiencias en el área de inventarios,

hecho que fue ratificado, a través de la aplicación de la entrevista y las encuestas a los actores

directos e indirectos de la empresa, lo que facilitó el entendimiento del problema y sus

respectivas causas.

2.2.1.3 Investigación Aplicada.

Este tipo de investigación se aplica en el Capítulo III al plantear la solución del problema en

forma práctica que se enmarca en el diseño de un sistema de control interno dirigido a mejorar

la gestión de inventarios de almacenes Zona Franka.

2.2.1.4 Investigación Descriptiva.

Este tipo de investigación se aplica en todos los capítulos pues conlleva al entendimiento del

objeto de estudio, para luego proceder al análisis e interpretación de datos obtenidos de la

población, observando el desarrollo de las actividades y situaciones en la actualidad para

basados en estos hechos promover la posible solución

35

2.2.2 Población y Muestra.

2.2.2.1 Población.

La población involucrada con la presente investigación se circunscribe a 48 personas

distribuidas entre el gerente propietario, el contador, empleados y colaboradores así como

también proveedores. La empresa vende al por menor generalmente a consumidores finales

por lo que no se mantiene una base de datos sobre los mismos.

2.2.2.2 Muestra.

Por tal razón teniendo una población inferior a cien se considera que no se justifica la

aplicación de la fórmula de la muestra que consta en el Manual de Investigación.

Cuadro Nº 4 Población.

POBLACIÓN NÚMERO

Gerente 1

Contador externo 1

Empleados 25

Proveedores 21

TOTAL POBLACIÓN 48

Elaborado por: Sonia Cordero.

36

2.2.3 Métodos, Técnicas e Instrumentos

Los métodos más efectivos para utilizar en la tesis son:

2.2.3.1 Método Inductivo - Deductivo.

Es un método teórico que se lo aplicó para generar una respuesta particular o una solución

posible a un problema, en este caso de la gestión de inventarios de almacenes ZONA

FRANKA a través de análisis de leyes normas y reglamentos y de esta manera solventar la

complejidad actual. En tal sentido se aplicó en todos los capítulos de la tesis.

2.2.3.2 Método Analítico - Sintético.

Este método teórico se lo aplicó para analizar la información requerida para alcanzar un fin,

con el estudio se pudo conocer e interpretar las causas y los efectos del objeto de estudio para

luego identificar posibles soluciones a la gestión de inventarios estableciendo procedimientos

de control y evaluación. Su aplicación se puede evidenciar en el desarrollo del capítulo II y en

la generación de la propuesta en el capítulo III.

2.2.4 Técnicas e Instrumentos.

2.2.4.1 Técnicas.

2.2.4.1.1 Entrevista.

Se aplicó al Gerente de la empresa con el objetivo de conocer su criterio respecto a la

problemática y sus correspondientes causas así como también para establecer sus posibles

soluciones, para el efecto se utilizará como instrumento el cuestionario de la entrevista.

37

2.2.4.1.2 Encuesta.

Esta técnica consistió en aplicar un conjunto de preguntas abiertas y cerradas a los clientes

internos y externos de la empresa se estableció sus criterios respecto a los problemas en el área

de inventarios de la empresa y su posible solución. Su instrumento constituye el cuestionario

de la encuesta.

2.2.4.2 Instrumentos.

2.2.4.2.1 Guía de la Entrevista.

Permitió recopilar información mediante la técnica de la entrevista elaborada previamente para

la valoración y criterio del gerente de almacenes ZONA FRANKA.

2.2.4.2.2 Guía de la Encuesta.

Permitió recopilar información mediante la técnica de la entrevista elaborada previamente para

la valoración y criterio del gerente de almacenes ZONA FRANKA.

2.2.5 Interpretación Resultados.

2.2.5.1 Entrevista al Gerente.

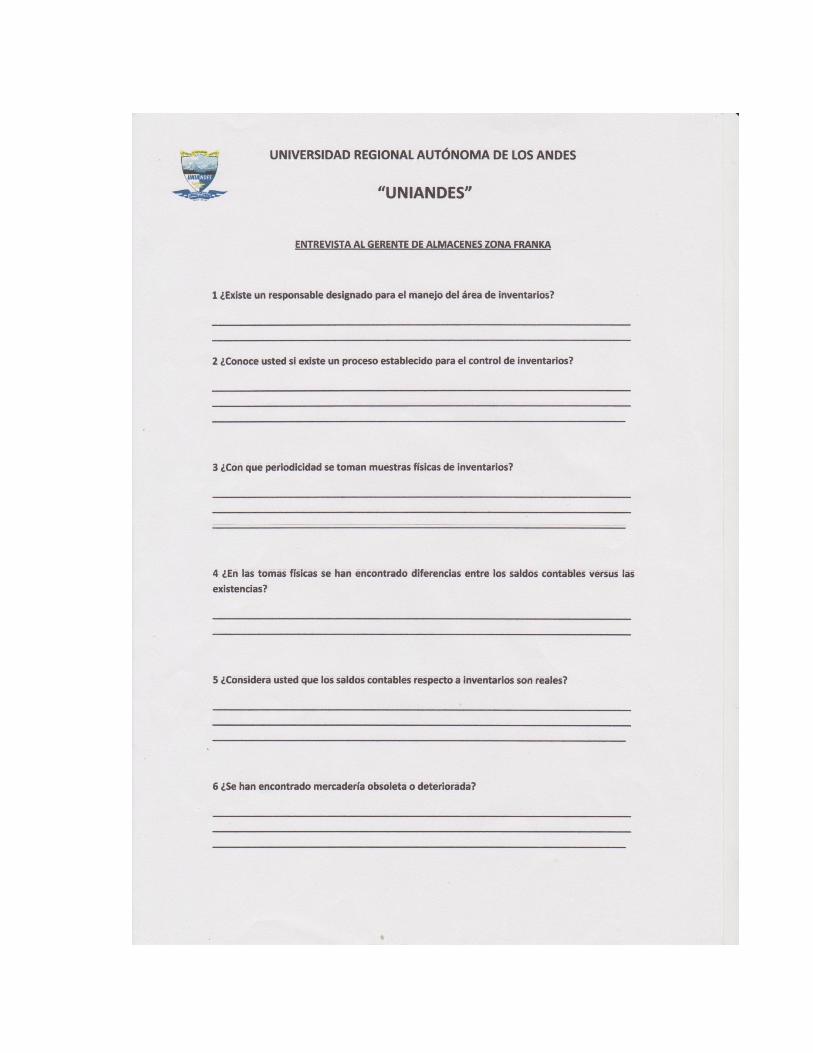

Pregunta No. 1.- ¿Existe un responsable designado para el manejo del área de inventarios?

Se encuentran dos personas en el área de inventarios, sin embargo; por las necesidades de la

empresa otros trabajadores también colaboran en esa actividad.

38

Pregunta No 2.- ¿Conoce usted si existe un proceso establecido para el control de inventarios?

Si se han dado las disposiciones para que se ingrese y salga la mercadería basados en la

experiencia de uno.

Pregunta No 3 - ¿Con qué periodicidad se toman muestras físicas de inventarios?

Se lo realiza al final del año.

Pregunta No. 4 ¿En las tomas físicas se han encontrado diferencias entre los saldos contables

versus las existencias?

Si se han encontrado diferencias con las existencias.

Pregunta No. 5 ¿Considera usted que los saldos contables respecto a inventarios son reales?

De acuerdo a los resultados que hemos tenido en los años anteriores se puede decir que no son

reales.

Pregunta No. 6 ¿Se han encontrado mercadería obsoleta o deteriorada?

Si se ha encontrado mercadería obsoleta y dañada.

Pregunta No. 7.- ¿Conoce usted si existen políticas para el manejo del área de inventarios?

Se dan disposiciones respecto a lo que tienen que hacer en términos generales.

39

Pregunta No. 8 ¿Se ha dado capacitación al personal para el manejo del área de inventarios?

Si realizó una capacitación en el año 2009.

Pregunta No. 9.- ¿Cómo calificaría usted al sistema de control interno de inventarios

existente?

El control interno de inventarios es regular

Pregunta No. 10 ¿Conoce usted cuál es el costo unitario por producto?

Almacene Zona Franca tiene variedad y cantidad de productos que es imposible conocer de

todos el costo unitario.

Pregunta 11 ¿Cuál es la importancia de un Sistema de Control Interno de Inventarios?

Tendría un informe real de las existencias de los productos en bodega, no se realizaría pedidos

de productos que hay en stock.

Pregunta 12 ¿Almacenes Zona Franka cuenta con un proceso establecido en el control de

inventarios?

No cuenta con un proceso establecido para un control de inventarios.

40

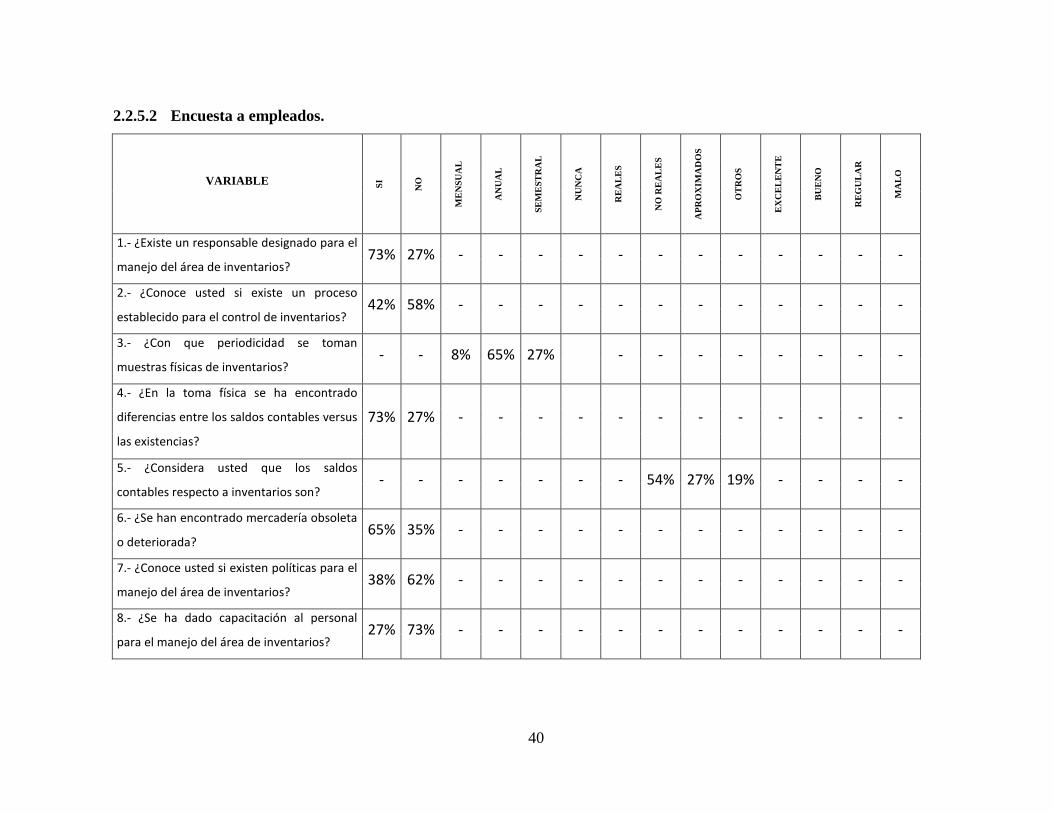

2.2.5.2 Encuesta a empleados.

VARIABLE SI

NO

ME

NS

UA

L

AN

UA

L

SE

ME

ST

RA

L

NU

NC

A

RE

AL

ES

NO

RE

AL

ES

AP

RO

XIM

AD

OS

OT

RO

S

EX

CE

LE

NT

E

BU

EN

O

RE

GU

LA

R

MA

LO

1.- ¿Existe un responsable designado para el

manejo del área de inventarios? 73% 27% - - - - - - - - - - - -

2.- ¿Conoce usted si existe un proceso

establecido para el control de inventarios? 42% 58% - - - - - - - - - - - -

3.- ¿Con que periodicidad se toman

muestras físicas de inventarios? - - 8% 65% 27% - - - - - - - -

4.- ¿En la toma física se ha encontrado

diferencias entre los saldos contables versus

las existencias?

73% 27% - - - - - - - - - - - -

5.- ¿Considera usted que los saldos

contables respecto a inventarios son? - - - - - - - 54% 27% 19% - - - -

6.- ¿Se han encontrado mercadería obsoleta

o deteriorada? 65% 35% - - - - - - - - - - - -

7.- ¿Conoce usted si existen políticas para el

manejo del área de inventarios? 38% 62% - - - - - - - - - - - -

8.- ¿Se ha dado capacitación al personal

para el manejo del área de inventarios? 27% 73% - - - - - - - - - - - -

41

9.- ¿Cómo calificaría usted al sistema de

control interno de inventarios existente? - - - - - - - - - - 8% 15% 62% 15%

10.- ¿Considera usted que debe mejorarse

el sistema de control interno de inventarios

de la empresa Zona Franka? 85% 15% - - - - - - - - - - - -

Elaborado: Sonia Cordero.

Fuente: Encuestas realizadas al contador externo y empleados de almacén Zona Franka.

42

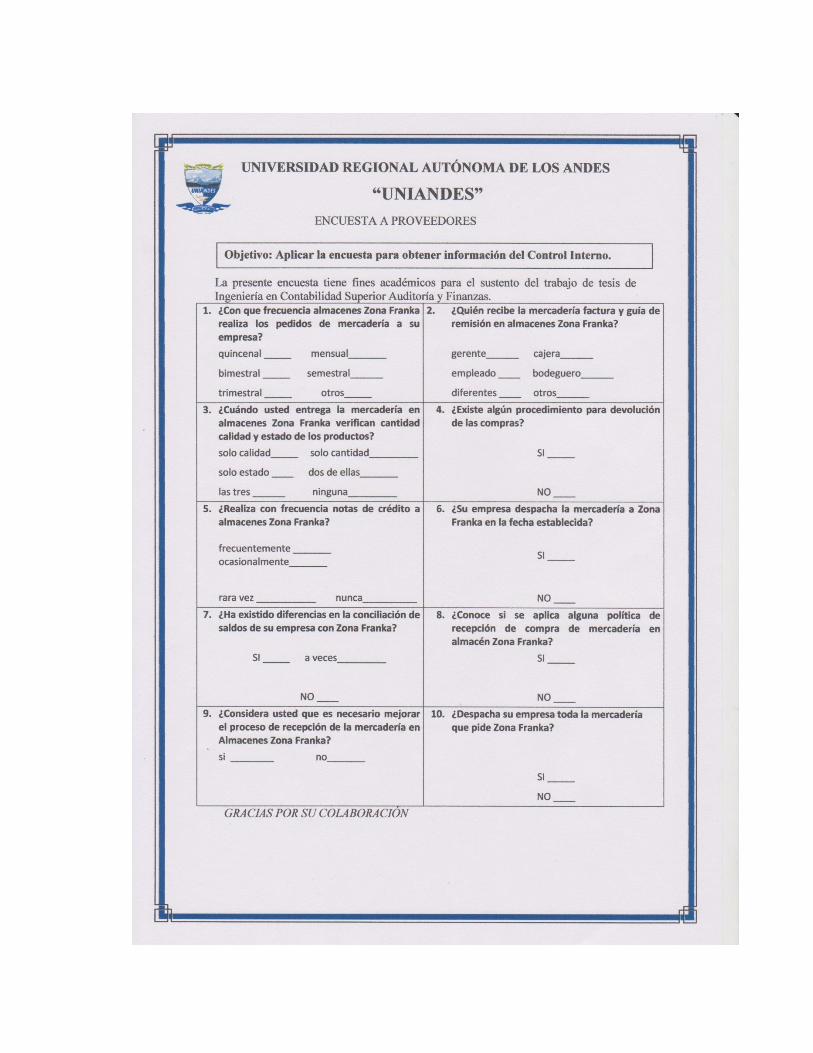

2.2.5.3 Encuesta a proveedores.

VARIABLE

QU

INC

EN

AL

ME

NS

UA

L