universidad rafael landÍvar -...

TRANSCRIPT

UNIVERSIDAD RAFAEL LANDÍVAR

FACULTAD DE CIENCIAS JURÍDICAS Y SOCIALES

LA SOCIEDAD ANÓNIMA:

EL CAPITAL

LAS ACCIONES

LA NULIDAD

TESIS

ANDREA MARLENY BEJARANO GUDIEL DE PANIAGUA

CARNÉ: 51223-94

GUATEMALA DE LA ASUNCIÓN, MARZO 2012

CAMPUS CENTRAL

UNIVERSIDAD RAFAEL LANDÍVARFACULTAD DE CIENCIAS JURÍDICAS Y SOCIALES

LA SOCIEDAD ANÓNIMA:

EL CAPITAL LAS ACCIONES LA NULIDAD

TESIS

PRESENTADA AL CONSEJO DE LA FACULTAD DE CIENCIAS JURÍDICAS YSOCIALES DE LA UNIVERSIDAD RAFAEL LANDÍVAR PREVIO AL

OTORGAMIENTO DE LOS TÍTULOS DE ABOGADA Y NOTARIA Y EL GRADOACADÉMICO DE LICENCIADA EN CIENCIAS JURÍDICAS Y SOCIALES

Por:

Andrea Marleny Bejarano Gudiel de Paniagua

Guatemala de la Asunción, marzo 2012

RESPONSABILIDAD:LA AUTORA ES LA ÚNICA RESPONSABLE DELOS CONCEPTOS VERTIDOS EN EL PRESENTE TRABAJO DE TESIS.

RESUMEN EJECUTIVO DE LA TESIS

El presente trabajo forma parte de la investigación realizada por varios

estudiantes de la Facultad de Ciencias Jurídicas y Sociales con el objeto principal

de editar un Manual de Derecho Mercantil.

Partiendo del orden que llevan los elementos en la Sociedad Anónima, se

analizará en su orden el capital social, las acciones y la nulidad. Ésta es una

compilación de varios autores y una comparación de la legislación

centroamericana con relación a las instituciones objeto de estudio.

De cada una de las instituciones se mencionará algunos conceptos,

elementos, requisitos, particularidades, clases y tipos, entre otros. Al analizar el

capital social se hablará sobre la diferencia que existe entre el patrimonio; cuáles

son sus principios rectores, que es el capital social y el capital propio; como se

forma; y cuál es su función dentro de la sociedad. Al tratar las acciones, se iniciará

estudiando un poco sobre su origen histórico, la naturaleza jurídica, definiciones,

clases, función, emisión, derechos y obligaciones que amparan, quienes son

accionistas, los certificados provisionales, contenido de los títulos, como se

adquieren las acciones, como se transfieren, la copropiedad y los derechos reales

sobre las mismas. El último punto que se tratará en esta tesis, será lo relacionado

con la nulidad de la Sociedad Anónima y las consecuencias que para la sociedad

y los accionistas acarrea la declaración de nulidad.

Finalmente como anexos, se acompañan cuadros comparativos que indican

las distintas normas de Derecho Mercantil Centroamericano, que regulan cada

institución tratada en el presente trabajo de tesis.

ÍNDICE PÁG. INTRODUCCIÓN i CAPÍTULO I: EL CAPITAL SOCIAL 1 1. Conceptos de Capital 1 2. Conceptos de Patrimonio 3 3. Principios rectores del Capital Social 5 4. Reserva de Capital 10 5. Capital Social y Capital Propio 12 6. Formación del Capital Social 15 CAPÍTULO II: LAS ACCIONES 17 1. Origen histórico 17 2. Conceptos 17 3. Naturaleza jurídica 19 4. Funciones 22 5. Clasificación 25 6. Contenido 27 7. La acción como cuota del capital 29 8. La acción como condición de accionista 39

a) Derecho de participar en el reparto de las ganancias sociales y en el patrimonio resultante de la liquidación 44

b) Derecho de suscripción preferente de nuevas acciones 47 c) Derecho voto 47 d) Derecho de información 49

9. La acción como posible valor 57 10. Adquisición de las propias acciones y sociedades vinculadas 61

I) Adquisición de las propias acciones 61 II) Sociedades vinculadas 69

11. Copropiedad y derechos reales sobre acciones 75 A) Prenda 77 B) Usufructo 81 C) Embargo 84

CAPÍTULO III: NULIDAD DE LA SOCIEDAD ANÓNIMA INSCRITA 86 CAPÍTULO IV: PRESENTACIÓN, DISCUSIÓN Y ANÁLISIS DE RESULTADOS 94 CONCLUSIONES 97 RECOMENDACIONES 98 REFERENCIAS 99 ANEXOS 102

i

INTRODUCCIÓN

El presente trabajo forma parte del Proyecto de Investigación de la Facultad

de Ciencias Jurídicas y Sociales de la Universidad Rafael Landívar, el cual

culminará con la edición de un Manual de Derecho Mercantil Guatemalteco, que

permita el estudio y comprensión de esta rama del Derecho de una manera más

fácil y eficiente, con la posibilidad de acceder a distintos autores que se refieran a

las instituciones sujetas a análisis, en un mismo texto.

Dentro de las instituciones de Derecho Mercantil que se deben analizar y

estudiar para la elaboración del referido manual, está el estudio de las sociedades

mercantiles, en especial la sociedad anónima. Este tipo de sociedad es bastante

compleja, desde la manera en que se constituye hasta su inscripción en el

Registro Mercantil.

La presente investigación compila datos doctrinarios de tres temas

específicos que contribuirán a la edición del mismo. Esos temas son el capital

social, las acciones, la nulidad, y un breve estudio comparado de los temas que lo

conforman, en los Códigos de Comercio de Guatemala, El Salvador, Honduras,

Nicaragua y Costa Rica.

Con el propósito de dar cumplimiento a los requerimientos de investigación

establecidos en el Instructivo para la Elaboración de Tesis de Graduación de la

Facultad, ha sido necesario adecuar los temas investigados a una estructura de

monografía de tesis; para alcanzar los objetivos trazados, elaborar un trabajo

serio, con aporte al entorno y a la práctica jurídica guatemalteca, además que sea

de fácil comprensión y despierte el interés de quienes de alguna u otra forma

ii

estén involucrados con el fenómeno jurídico; para lo cual se aplicaron las técnicas

de investigación documental a efecto de obtener diferentes aspectos doctrinales

sobre los temas específicos del presente trabajo; conocer las distintas posturas

doctrinales acerca de dichos temas; y hacer comparaciones entre las legislaciones

centroamericanas con relación a los mismos. Se espera que la información

plasmada en el presente trabajo de tesis, tenga un alcance territorial en virtud de

haberse consultado los Códigos de Comercio Centroamericanos, sin embargo el

límite que tendrá será nacional en cuanto persigue elaborar un Manual de Derecho

Mercantil Guatemalteco.

Por otro lado, se persigue aportar material doctrinario relacionado con los

temas específicos del presente trabajo de tesis y facilitar dicha información a los

técnicos encargados de la elaboración del Manual antes indicado, así como la

posibilidad de obtener o contar con una herramienta que permita comprobar las

instituciones objeto de estudio en lo que a su tratamiento legal en Centroamérica

se refiere.

1

CAPÍTULO I

EL CAPITAL SOCIAL

Uno de los aspectos más importantes de la Sociedad Anónima es el capital

social. Este es el motor de la sociedad, toda vez que el desarrollo y realización del

objeto social dependerá del capital con que ésta cuente. Se estudiaran conceptos, su

diferencia con el patrimonio social, la manera en la que se forma, y otros aspectos

relevantes con relación a dicha institución.

1. CONCEPTOS DE CAPITAL:

Francisco Vicent Chuliá1 define el capital social como “una mención

indispensable de los estatutos sociales y una cifra indispensable del pasivo en el

balance inicial de la sociedad”.

Manuel Broseta Pont,2 Joaquín Rodríguez Rodríguez3 y Luis Muñoz4 coinciden en

que “es la cifra contable o concepto aritmético equivalente a la suma del valor nominal

de las aportaciones realizadas o prometidas por los socios y la suma del valor nominal

de las acciones de la sociedad, cuya cuantía debe estar precisamente determinada en

la escritura constitutiva”.

Manuel Ossorio5 define al capital social como “la totalidad de los bienes de una

sociedad civil, industrial o comercial. En especial, el inicial o masa de bienes con que se

constituye y emprende sus actividades”.

Para Isaac Halperin6 el capital social es “el monto global del valor asignado a los

bienes aportados o prometidos aportar en ejecución de las suscripciones en el acto

constitutivo o en el llamado a suscripción pública”.

1 Vicent Chuliá, Francisco. Introducción al Derecho Mercantil. España. Editorial Tirant lo Billanch. 2,007. 20ª. Edición. Pág. 334.

2 Broseta Pont, Manuel. Manual de Derecho Mercantil. España. Editorial Tecnos-Madrid. 1,977. 3ª. Edición. Pág. 213.

3 Rodríguez Rodríguez, Joaquín. Curso de Derecho Mercantil. Tomo I. México. Editorial Porrúa, S.A. 1,978. 13ª. Edición. Pág. 79.

4 Muñoz, Luis. Derecho Mercantil. México. Librería Herrera. 1,952. Pág. 403.

5 Capital. Ossorio, Manuel. Diccionario de Ciencias Jurídicas, Políticas y Sociales. Argentina. Editorial Heliasta, S.R.L. 1,981. Pág.

105.

2

Señala Jorge Gonzalo Cabrera Hurtarte,7 que el capital social “es aquella cifra

señalada en la escritura social, la cual es igual a la suma de los valores nominales de

todas las acciones en que esté dividido”.

Los autores Efraín Hugo Richard y Orlando Manuel Muiño8 señalan que el capital

es “un dato necesario en la sociedad por acciones, como de toda sociedad típica, con la

particularidad que en ésta se deben indicar la naturaleza, clases, modalidades de

emisión, etcétera, de las acciones en que se divide el mismo”. “Representa

jurídicamente el conjunto de aportaciones sociales, de las acciones emitidas por la

sociedad que constituyen la representación de la participación de los socios”.

El Código de Comercio de Guatemala, no tiene un concepto de capital social, lo

define bajo tres puntos de vista, capital autorizado, capital suscrito y capital pagado, tal

y como lo regula en sus artículos 88, 89 y 90. La única definición clara es la que

establece el artículo 88 con relación al capital autorizado, al señalar que “El capital

autorizado de una sociedad anónima es la suma máxima que la sociedad puede emitir

en acciones, sin necesidad de formalizar un aumento de capital. El capital autorizado

podrá estar total o parcialmente suscrito al constituirse la sociedad y debe expresarse

en la escritura constitutiva de la misma”. Con relación al capital suscrito el mismo

cuerpo legal señala que al momento de suscribir acciones es indispensable pagar por lo

menos el veinticinco (25%) de su valor nominal; y que el capital pagado inicial mínimo

debe ser de cinco mil quetzales (Q. 5,000.00).

De acuerdo a lo que establece el Código de Comercio de Guatemala, Jorge

Gonzalo Cabrera Hurtarte9 define el capital suscrito como “aquella suma que los socios

se han comprometido formalmente a pagar a la sociedad por la adquisición de acciones

de la misma”; y capital pagado “es aquella cantidad de dinero efectivamente entregado

6 Halperin, Isaac. Curso de Derecho Comercial. Volumen II. Argentina. Ediciones Depalma. 1,978. Pág. 231.

7 Cabrera Hurtarte, Jorge Gonzalo. Las Acciones en la Sociedad Anónima, su transferencia y reposición. Guatemala. 1,980 Tesis de

Licenciatura en Ciencias Jurídicas y Sociales. Universidad Rafael Landívar. Pág. 11. 8 Richard, Efraín Hugo y Orlando Manuel Muiño. Derecho Societario. Argentina. Editorial Astrea de Alfredo y Ricardo de Palma.

2,004. Págs. 416-423. 9 Cabrera Hurtarte, Jorge Gonzalo. Op. Cit. Pág. 11.

3

a la sociedad por parte de los socios, derivado y como pago de su compromiso hacia

aquella”.

Dentro de las legislaciones centroamericanas, el Código de Comercio de

Honduras10 en su artículo 21 establece “que el capital social está representado por la

suma del valor nominal de aportaciones prometidas por los socios. Fungirá siempre del

lado pasivo del balance, de modo que en el patrimonio deberá existir un conjunto de

bienes igual, por lo menos a la cifra del capital.”

Tomando en cuenta lo que los autores estudiados indican sobre el capital social

así como lo que establecen el Código de Comercio de Guatemala y de Honduras, se

concluye en que el capital social es “la suma de la totalidad de los bienes aportados por

los socios, equivalentes a la suma total de los valores nominales con relación a las

acciones en que se divida el mismo”. Lo que los autores señalan como la cifra que se

consignará en la escritura social es lo que la legislación guatemalteca denomina capital

social autorizado, la promesa hecha por los socios de aportar bienes a la sociedad, es

lo que se denomina capital suscrito y la cantidad debidamente cancelada o aportada

por cada uno de los socios, de acuerdo al ordenamiento jurídico guatemalteco es lo que

se conoce como capital pagado.

En resumen, se puede decir que el capital social no es más que la suma del valor

nominal de cada una de las acciones en que se divida.

2. CONCEPTO DE PATRIMONIO:

Señalan Joaquín Rodríguez Rodríguez,11 y Manuel Broseta Pont,12 que el

patrimonio equivale a “la suma de valores reales poseídos o al conjunto efectivo de

bienes de la sociedad en un momento determinado”.

10

Congreso Nacional de Honduras. Norma 74-50. Código de Comercio de Honduras. 11

Rodríguez Rodríguez, Joaquín. Op Cit. Pág. 79. 12

Broseta Pont, Manuel. Op. Cit. Pág. 213.

4

Por su parte Manuel Ossorio,13 indica que etimológicamente el vocablo

patrimonio hace referencia al conjunto de bienes que se heredan del padre o de la

madre. La Real Academia de la Lengua entiende por patrimonio, además de lo que

queda dicho, los propios bienes adquiridos por cualquier título. En una definición más

jurídica, el patrimonio representa una universalidad constituida por el conjunto de

derechos y obligaciones que corresponden a una persona, y que pueden ser

apreciables en dinero.

Sobre el patrimonio indica Isaac Halperin14 que “es el conjunto del haber y deber

sociales, es decir, del activo y pasivo sociales (bienes y deudas), tal como ocurre con el

patrimonio de las personas físicas. En el lenguaje corriente de los negocios, es la masa

activa de bienes en el cual se invirtió el capital y otros recursos sociales (reservas)”.

Por su parte el autor Luis Muñoz15 señala que el patrimonio “es el conjunto de

bienes, derechos y obligaciones susceptibles de valoración pecuniaria y permanece

ligado a la persona jurídica”.

Sobre este tema Joaquín Rodríguez Rodríguez,16 hace una diferenciación entre

lo que es el capital y el patrimonio, señalando que normalmente, estos coinciden al

tiempo en que la sociedad se forma; pero, tan pronto como ésta inicia sus operaciones,

empiezan las diferencias cuantitativas y cualitativas entre ambos. Son cualitativas,

porque el dinero se habrá convertido, al menos parcialmente, en enseres y mobiliario,

mercancías, maquinaria y en diversos productos según sea la actividad propia de la

empresa. Serán cuantitativas, porque si la sociedad se maneja bien, tendrá beneficios,

acumulará reservas e incrementará de diversos modos el valor de los bienes y

derechos de su propiedad. Pero si el destino de la empresa ha sido adverso,

experimentará pérdidas que harán que su patrimonio sea una cifra inferior a la

representada por el capital.

13

Patrimonio. Ossorio, Manuel. Op. Cit. Pág. 555. 14

Halperin, Isaac. Op. Cit. Pág. 231. 15

Muñoz, Luis. Op. Cit. Pág. 403. 16

Rodríguez Rodríguez, Joaquín. Op Cit. Pág. 79.

5

Del estudio de estos conceptos se puede concluir diciendo que el patrimonio de

la sociedad es igual que el patrimonio de la persona individual, se integra por el

conjunto de bienes, derechos y obligaciones que se posean en un momento

determinado, el cual se adquirió durante la vida o la existencia de la sociedad anónima.

3. PRINCIPIOS RECTORES DEL CAPITAL SOCIAL:

Para Francisco Vicent Chuliá,17 el régimen del capital social se inspira en cinco

principios, que él denomina de la manera siguiente: 1) Principio de Determinación; 2)

Principio de Capital Mínimo; 3) Principio de Realidad, Integridad o Efectiva Suscripción;

4) Principio de Unidad; y, 5) Principio de Estabilidad o Correspondencia Efectiva.

El autor Joaquín Rodríguez Rodríguez,18 indica que los principios que inspiran el

capital son: 1) Principio de la garantía de capital; 2) Principio de realidad de capital

social; 3) Principio de las limitaciones de los derechos de los fundadores; 4) Principio de

la intervención privada; y, 5) Principio de la intervención pública. Para este autor,

Joaquín Rodríguez Rodríguez19, los principios que señala el autor Francisco Vicent

Chuliá20, a excepción del principio de realidad, integridad o efectiva suscripción,

constituyen los sub-principios, del principio de la garantía de capital. A continuación una

breve explicación de cada uno de los principios antes señalados.

I) PRINCIPIO DE DETERMINACIÓN: Este no es más que la permanencia de un

capital fijo y determinado que ha de servir de garantía a los acreedores y a los

socios. El principio de determinación establece que el capital debe ser

determinado no sólo en su cuantía, sino por la especificación de su situación; su

mención en los Estatutos es indispensable, toda vez que la omisión del mismo es

una causal de determinación de la nulidad de la sociedad. Los autores citados

anteriormente señalan sobre este punto que este principio se complementa con

los siguientes sub-principios: A) Sub-principio del capital mínimo: No puede

17

Vicent Chuliá, Francisco. Op. Cit. Pág. 337. 18

Rodríguez Rodríguez, Joaquín. Op. Cit. Págs. 79-82. 19

Loc. Cit. 20

Vicent Chuliá, Francisco. Op. Cit. Pág. 337.

6

haber sociedad anónima, si su capital suscrito no es por lo menos el establecido

en la ley. En Guatemala, el capital mínimo para constituir una sociedad anónima

es de cinco mil quetzales (Q. 5,000.00); salvo para algunas sociedades

anónimas especiales, que la ley les exige un capital mínimo mayor; por ejemplo

los instituciones bancarias, de fianzas, de seguros, de créditos, etcétera. B) Sub-

principio de la estabilidad: Fijado el capital no puede aumentarse ni

disminuirse, si no es con un procedimiento complicado y solemne, esto es

porque el aumento del capital modifica el status de los socios anteriores, y la

disminución porque afectaría a todos los socios y a terceros (acreedores). Es

decir, que la cifra formal del capital, que está fijada en los estatutos, permanece

estable mientras no se cambien, y ha de corresponder a una efectiva aportación

patrimonial. C) Sub-principio de Unidad: Se le da este nombre pues su cifra y

su régimen son únicos, sin perjuicio que existan varias clases y/o series de

acciones. Significa también que cada sociedad tiene un capital que constituye

una unidad económica y jurídica. La excepción puede ser el caso de las

instituciones de crédito autorizadas para realizar varias operaciones, pues en

estos casos cada departamento constituye un capital separado.

Sobre este principio se puede comentar que al momento de constituir una

sociedad anónima es indispensable determinar cuánto será el capital social de la

entidad, que éste pueda garantizar el cumplimiento de las obligaciones que

adquiera, que se debe respetar su estabilidad toda vez que para modificarlo

(disminuir o aumentar) es necesario el acuerdo de todos los socios tomado en

asamblea general de accionistas. La cifra que conforma el capital social

constituye una unidad económica y jurídica.

II) PRINCIPIO DE REALIDAD DE CAPITAL SOCIAL: Trata de conseguir que el

capital represente una cifra de valores realmente entregados o comprometidos a

la sociedad. Hay que recordar, para que pueda constituirse una sociedad, una de

las condiciones requeridas es que todo el capital esté íntegramente suscrito y

desembolsado en las proporciones mínimas para su funcionamiento.

7

El principio de realidad de capital social, no es más que el capital mínimo

suscrito y pagado necesario para que la sociedad pueda realizar y llevar a cabo

el objeto para el cual se constituyó, que se pueda garantizar su funcionamiento.

III) PRINCIPIO DE LAS LIMITACIONES DE LOS DERECHOS DE LOS

FUNDADORES: Este principio tiene como objeto evitar los múltiples abusos que

los fundadores cometían en perjuicio del futuro desarrollo de la sociedad. Sobre

este principio el artículo 95 del Decreto 2-70, Código de Comercio de Guatemala,

establece los límites de los fundadores, indicando que la participación concedida

a éstos en las utilidades netas no podrá exceder del diez por ciento (10%) y

tendrá como límite un período de diez (10) años a partir de la constitución de la

Sociedad; pero para poder cubrir esta participación debe primero pagarse por lo

menos un dividendo del cinco por ciento (5%) a los accionistas sobre el valor

nominal de sus acciones. Los artículos 96, 97 y 98 del mismo cuerpo legal

regulan lo relativo a los bonos o certificados de fundador, el límite de dichos

bonos o certificados, la clase, que podrán ser nominativos o al portador y el

contenido de los mismos.

Este principio vela por los derechos de los socios fundares pero también

regulando que éstos derechos no perjudiquen el desarrollo y crecimiento de la

sociedad, por los abusos que en determinado momento podría haberse dado por

los fundadores con relación a la repartición de las utilidades netas, las que de

acuerdo a la normativa mercantil guatemalteca no puede exceder de un diez por

ciento (10%).

IV) PRINCIPIO DE LA INTERVENCIÓN PRIVADA: Este principio radica en que se

ha otorgado a todos y cada uno de los socios, una serie de derechos, los que

pueden ser considerados algunas veces individualmente, en grupos, en su

totalidad y otras veces en minorías, para que intervengan en la vida de la

sociedad adoptando todas las decisiones que conciernen a la misma,

cooperando a la recta administración y vigilando por el estricto cumplimiento de

8

las obligaciones que establece la ley y a los acuerdos adoptados por las

asambleas, en el marco de su competencia.

Este no es más que el derecho que tienen los accionistas de intervenir, en

relación a sus acciones, en las decisiones que se tomen durante la vida de la

sociedad anónima, velando porque éstas sean en pro de la misma, y que se

cumpla con los compromisos que se adquieran y con el estricto cumplimiento de

la ley que la regula.

V) PRINCIPIO DE LA INTERVENCIÓN PÚBLICA: Para los legisladores no es

suficiente el sistema de administración y control que los propios accionistas

tengan sobre la sociedad, por eso atribuye a diversos órganos públicos controles

estrictos sobre la existencia y funcionamiento de las diversas clases de

sociedades mercantiles. Por ejemplo para las instituciones de crédito, de

seguros, de fianzas, el Estado se ha reservado el derecho de autorizar la

constitución de sociedades que han de operar en alguno de los ramos indicados,

el de aprobar los estatutos, así como vigilar el funcionamiento y el preciso

cumplimiento de las normas legales establecidas con relación a las reservas,

inversiones y prohibición de ciertas operaciones, entre otras. La intervención del

Estado es la base fundamental de este principio.

Se puede concluir que el principio de la intervención pública radica en la

intervención del Estado, en el caso de la sociedad anónima, desde el momento

en que se acude al Registro Mercantil a solicitar la inscripción de la misma. Toda

vez que cualquier cambio o modificación debe ser inscrita en dicho Registro. La

sociedad anónima no puede cambiar representantes legales o aumentar o

disminuir el capital únicamente por haberse acordado por la Asamblea General

de Accionistas, debe intervenir el Estado a través del Registro correspondiente

para hacer las inscripciones respectivas y de esa manera autorizar los cambios

que los socios acuerden.

9

Además de los principios rectores del capital, éste desempeña varias funciones,

que de acuerdo a lo que señala el autor Francisco Vicent Chuliá,21 consisten en la

función empresarial, la función organizativa y la función de garantía.

A) Señala el autor que en la Función Empresarial, el capital social, es

fundamentalmente, un fondo de explotación empresarial integrado por las aportaciones

de los socios. Si éstos, además, aportan primas de emisión, éstas se integran en una

reserva específica y no en el capital social. Este es su aspecto fundamental, como en

todas las empresas. El capital social aparece como primera cifra del Pasivo en el

Balance, indicando que las aportaciones proceden del patrimonio de los socios, y que a

éstos debe ser restituido su valor, una vez pagados los acreedores (por eso se llama

pasivo consolidado o no exigible). El Capital Social debe ser explotado para maximizar

los resultados, lo que obliga tanto a la Junta General como a los Administradores. De

ello deben rendir cuentas a los socios, a través de las cuentas anuales y del balance de

disolución.

B) La Función Organizativa: En la organización corporativa el capital es la base de

cómputo sobre la cual se determina la participación de cada acción (e, indirectamente,

de cada accionista) en los derechos políticos y económicos, el quórum de capital es

necesario para adoptar los acuerdos sociales, y los coeficientes de capital necesarios

para ejercitar derechos de minorías. En el aspecto financiero, es la base de cómputo

para determinar si hay beneficios o pérdidas de ejercicio, para dotar la reserva legal y

determinar cuándo las pérdidas obligan a la reducción del capital o disolución de la

sociedad.

C) La tercera función del capital y la de menor importancia, es la Función de Garantía,

esta constituye una cifra de retención del patrimonio neto en garantía de los

acreedores, porque para su desembolso pueden hacerse aportaciones sociales de

bienes no susceptibles de ejecución y la reducción del capital social no acarrea el

vencimiento o pérdida de plazo de las obligaciones pendientes de la sociedad. No

obstante, la ley procura que la cifra de capital social se halle cubierta en todo momento

por suficiente patrimonio activo neto (activo real menos deudas o pasivo exigible).

21

Vicent Chuliá, Francisco. Op. Cit. Págs. 336-338.

10

Analizando el tema de los principios que indican los autores Vicent Chuliá22 y

Joaquín Rodríguez Rodríguez,23 se puede establecer que el capital social no sólo es la

suma de las aportaciones que hacen los socios al momento de constituir una sociedad

anónima, ni tampoco el cumplir con lo que establece la ley en cuanto a la aportación

mínima que deba hacerse, sino que debe llenar todos los principios rectores y las

funciones (empresarial, organizativa y de garantía) a efecto que cumpla el objetivo

principal para la sociedad anónima, que sea una garantía para su funcionamiento, para

el cumplimiento de su objeto social, así como la capacidad económica de responder

ante terceros por las obligaciones que la entidad adquiera.

4. RESERVA DE CAPITAL:

Según Manuel Broseta Pont,24 para comprender la relación entre el capital y el

patrimonio de la sociedad es necesario analizar el significado de las reservas. En

opinión del Doctor Rubio, citado por Manuel Broseta Pont,25 las reservas desde un

punto de vista económico se caracterizan por ser valores patrimoniales obtenidos por la

sociedad que no se han repartido a los accionistas, sino que acumulados en el

patrimonio, se reservan para formar un fondo de previsión futura adscrito a fines que

pueden y suelen ser muy diversos. Las reservas son desde este punto de vista

verdaderos fondos económicos o patrimoniales.

En cuanto a su origen, las reservas proceden generalmente de beneficios

obtenidos y no distribuidos a los accionistas o de una infravaloración contable del activo

o de una supervaloración del pasivo. La función o finalidad económica de la reserva de

capital es muy diversa, el objetivo esencial es crear un fondo de previsión para hacer

frente a las contingencias del negocio; asegurar la estabilidad de la empresa; lograr su

autofinanciación; acrecentar la confianza de los acreedores o regularizar la percepción

de dividendos para los accionistas. En cuanto a sus clases las reservas pueden ser: 1)

Legales comunes, cuando son imperativamente establecidas por la ley para consolidar

22

Vicent Chuliá, Francisco. Op. Cit. Pág. 337. 23

Rodriguez Rodríguez, Joaquín. Op. Cit. Págs. 79-82. 24

Broseta Pont, Manuel. Op. Cit. Págs. 213-214. 25

Loc. Cit.

11

la situación económica de toda sociedad anónima; 2) Legales especiales, cuando son

establecidas fuera de la ley de sociedades mercantiles por disposiciones especiales, en

atención a la naturaleza de la actividad que la sociedad explota (reservas especiales

para bancos y compañías de seguros); 3) Estatutarias, cuando deben formarse y

constar en el pasivo del balance por prescripción estatutaria; 4) Libres, cuando sin

mandato legal o estatutario, la Junta General acuerda constituir un fondo de previsión

integrado generalmente con beneficios que la misma Junta acuerda no repartir entre los

accionistas; 5) Tácitas u ocultas, son las que proceden de plusvalías, infravaloración del

activo o sobrevaloración del pasivo, y que se caracterizan por el hecho que la

contabilidad social no suele manifestar su existencia.

El artículo 36 del Código de Comercio de Guatemala, establece que la reserva

legal se forma separando anualmente el cinco por ciento (5%) de las utilidades netas de

cada ejercicio social. Asimismo, el artículo 37 del mismo cuerpo legal indica que la

reserva podrá capitalizarse cuando exceda del quince por ciento (15%) del capital al

cierre del ejercicio social inmediato anterior, pero no podrá ser distribuida en tanto no se

dé la liquidación de la sociedad. Será nulo cualquier convenio, o disposición contrarios

al tenor del referido artículo, si se autorizara la repartición indebida de cantidades

provenientes de la reserva legal, serán responsables solidariamente de reintegrar a la

sociedad, los administradores que autoricen el pago así como los socios que las

hubieren recibido, lo que podrá ser exigido por la propia sociedad, los acreedores y por

los otros socios.

En conclusión, la reserva legal es aquella parte que debe separarse de las

utilidades o ganancias que percibe la sociedad anónima por las actividades o giro social

que desarrolla en el ejercicio social correspondiente al año inmediato anterior, como un

fondo o prevención a futuras contingencias que pudiera enfrentarse la sociedad

anónima. Es aquella parte que obligadamente debe guardar o reservar, que podrá

capitalizarse pero no distribuirse entre los socios, sino hasta que se decida por los

socios o accionistas la disolución y liquidación de la sociedad.

12

5. CAPITAL SOCIAL Y CAPITAL PROPIO:

Indica el autor Francisco Vicent Chuliá,26 que el capital social o capital nominal se

distingue de la noción de capital propio, fondos propios o patrimonio neto, puesto que

desde el punto de vista material es un fondo financiero de riesgo, y que, su

representación en el pasivo del balance, incluye el capital social, las reservas y el

beneficio de ejercicio no distribuido, más otras aportaciones patrimoniales aisladas,

como los préstamos participativos; a efectos de determinar si existe obligación de

reducir capital o disolver la sociedad por falta de patrimonio contable y las aportaciones

en concepto de cuentas en participación, mientras que por el contrario, al capital propio

se le resta el importe de la autocartera (acciones propias adquiridas por la sociedad).

A veces la legislación emplea el término capital, y no capital social, sin estar

seguros si se refiere a uno u otro concepto. El autor mencionado cita como ejemplo el

siguiente: “una sociedad anónima adquiere el 10% de sus propias acciones o capital

social; con ello minora sus fondos propios, patrimonio o capital propio (por el pago que

hace al adquirir las acciones), pero el capital social sigue siendo el mismo (tanto en los

estatutos como en el balance). Tras la venta por cada socio de parte de sus acciones

para autocartera, no se modifica su porcentaje de participación en el capital propio o de

fondos propios; pero sí en el capital social (salvo que se dejen de computar las

acciones en autocartera). Por ser una norma fiscal la lectura adecuada sería capital

propio.

El capital propio (y no sólo el capital social) debe ser suficiente o adecuado para

explotar el objeto social. Este es un principio configurador de la Sociedad Anónima.

Sólo así se limita el privilegio de la limitación de responsabilidad. En caso contrario la

sociedad incurrirá en infra capitalización, material o nominal, de la que deberán

responder los socios.

26

Vicent Chuliá, Francisco. Op. Cit. Pág. 336.

13

Isaac Halperin,27 señala que el monto del capital social así como el procedimiento

para reunirlo repercuten sobre la organización de la sociedad. En aquellas que está

limitada la responsabilidad de los socios, el capital es intangible, intangibilidad que la

ley consagra en resguardo y protección de los terceros y de los propios accionistas,

presentes y futuros, salvo las variaciones que pueda introducírsele con arreglo a los

procedimientos que la ley fija (aumento y reducción del capital). Esta intangibilidad es

de orden público, porque no puede afectarse por los estatutos, ni por las decisiones de

la asamblea de accionistas. Esta implica: a) La prohibición de emitir acciones por

debajo de la par, es decir por debajo del valor nominal emitido; y, b) Que antes de la

distribución de utilidades se absorban las pérdidas de los ejercicios anteriores. Esta

implicación está regulada en los artículos 33 y 102 del Código de Comercio de

Guatemala, Decreto 2-70 del Congreso de la República.

Para el autor Fernando Sánchez Calero,28 el capital social constituye uno de los

conceptos fundamentales dentro del régimen de la sociedad anónima. Se ha llegado a

decir que ésta es un capital con personalidad jurídica. Se entiende por capital social o

nominal la cifra, expresada y que aparece determinada en los estatutos sociales, que va

a figurar en el pasivo del balance bajo esa denominación que represente en principio el

importe de las aportaciones de los socios, o de lo que se ha comprometido a aportar.

Junto al capital nominal aparece el llamado con frecuencia capital real o efectivo,

que se refiere al patrimonio neto de la sociedad y que está formado por el valor de las

aportaciones realizadas por los socios, del que se ha de deducir el conjunto de deudas

contraídas por la propia sociedad. Mientras que en el momento fundacional se produce

normalmente una equivalencia entre el capital social (o nominal) y el patrimonio neto (o

capital real), una vez que la sociedad comienza sus actividades la coincidencia

desaparece, ya que cuando el capital social permanece estable en la cifra fijada por los

estatutos, el valor del patrimonio neto (o capital real) varía, pues puede incrementarse

su valor, como consecuencia de esa actividad, o reducirse. La función primordial de las

cuentas anuales es precisamente la determinación del valor del patrimonio neto y, en

27

Halperin, Isaac. Op. Cit. Pág. 231. 28

Sánchez Calero, Fernando. Principios de Derecho Mercantil. España. Editorial Mc Graw Hill. 2,002. 6ª. Edición. Págs. 133-138.

14

definitiva, el conocimiento de si se ha producido durante el ejercicio anual un

incremento de ese valor (es decir, beneficio) o por el contrario una reducción del mismo

(esto es, una pérdida).

El capital social, al estar necesariamente dividido en acciones, cumple una

función importante a los efectos de la organización de la sociedad, ya que la titularidad

de éstas va a determinar en definitiva la posición jurídica de los socios dentro de la

propia sociedad. Además, el capital social, o más precisamente el régimen de éste,

desarrolla la función de defensa del patrimonio neto, en garantía de los acreedores

sociales, dada la falta de responsabilidad personal de los socios por las deudas de la

sociedad. En este sentido se dice que la cifra del capital social pretende informar a los

terceros de la situación patrimonial que tiene la sociedad, de manera que cuando las

pérdidas reducen el valor del patrimonio neto por encima de determinados límites con

relación a la cifra de capital, existe la obligación de modificar esa cifra mediante una

reducción del capital o incluso la de disolver la sociedad, salvo que se restablezca ese

equilibrio. Por último, se dice que el capital social de modo indirecto, al exigir una

efectiva aportación patrimonial, cumple la función necesaria para desarrollar el objeto

social, esto es, una función económico-productiva, la cual lleva a la cuestión de si ha de

exigirse que la sociedad disponga del capital suficiente y adecuado para alcanzar ese

fin social, pues en otro caso la sociedad estará infra capitalizada. Sin embargo, ha de

indicarse que salvo en determinadas sociedades en las que se exige una relación entre

recursos propios y ajenos (entidades de crédito) o un determinado margen de solvencia

(entidades de seguros), en general en el ordenamiento jurídico de Guatemala, no se

exige que el capital sea suficiente para el desarrollo del objeto social, pues basta con

superar la exigencia del capital mínimo. El capital social como requisito esencial para la

existencia de una sociedad mercantil, tiene más importancia en las sociedades

llamadas de capital que en las sociedades de personas, ya que en estas últimas lo que

realmente importa es quien es el socio o accionista.

15

6. FORMACIÓN DEL CAPITAL SOCIAL:

De acuerdo con el autor Isaac Halperin29 El capital social puede formarse por

aportes en dinero efectivo o en especie (bienes que no sean dinero). Cuando la

integración sea en dinero, el aporte no podrá ser menor que lo que establezca la ley, se

deberá hacer mediante un depósito en un banco autorizado y el cumplimiento de la

aportación se justificará con el comprobante. Si la integración se hace en especie,

deben ser bienes determinados, susceptibles de ejecución forzosa. La aportación en

especie plantea dos problemas: A) ¿Qué bienes pueden aportarse? Deben descartarse

los de goce (locación, usufructo), los servicios personales; cuando la aportación sea

una empresa funcionando, podrán valorarse también la clientela y el valor llave, los

cuales son parte integral de la misma. B) Normas especiales para determinados bienes,

para lo cual se establecen las soluciones específicas siguientes:

i) Fondo o establecimiento mercantil, para esto es necesario practicar inventario de

los bienes que lo integran, que se haga una valuación de cada uno de sus

elementos; tener en cuenta el pasivo, que el valor fijado sea el neto, para que si

aparece acreedor no denunciado oportunamente, sea el aportante quien

satisfaga sus pretensiones. En Guatemala, podrá aportarse un establecimiento

mercantil (empresa) que será básicamente una transmisión. Ésta se hará de

acuerdo con las formalidades que el ordenamiento jurídico establece para la

fusión de sociedades, cuando quien reciba la empresa mercantil sea una

sociedad. Si se tratara de comerciante individual, esa transmisión deberá

hacerse de conocimiento público a través de una publicación en el Diario Oficial

y en otro de los de mayor circulación en el país.

ii) Bienes gravados, éstos podrán ser aportados por su valor con deducción del

gravamen, el cual debe ser especificado por el aportante, estableciendo con

precisión las cláusulas a que está sujeto el crédito garantizado y si no se cumple

con lo dispuesto (deducción del gravamen) el aporte no es válido; esto se aplica

no solo cuando se trata de aporte de una cosa por ejemplo un bien inmueble

29

Halperin, Isaac. Op. Cit. Pág. 233.

16

hipotecado, sino también cuando se aporta un fondo de comercio por ejemplo

una empresa mercantil.

iii) Aporte de créditos contra terceros, sujetándolo en cuanto a la forma, la sociedad

es cesionaria por la sola constancia en el contrato social; en cuando a la

existencia y legitimidad del crédito, así como la cobranza a su vencimiento.

iv) Títulos valores, para que puedan ser aportados deben ser títulos cotizables en

bolsa, que deben haberse cotizado habitualmente en un período de tres meses

anteriores a la fecha del aporte; si los títulos no son cotizables o no se han

cotizado habitualmente, deben valuarse provisionalmente y luego por una

valuación pericial.

v) Los derechos, siempre que sean sobre bienes susceptibles de ser aportados y

que no sean litigiosos.

De acuerdo a lo que establece el artículo 27 del Código de Comercio de

Guatemala, podrá aportarse a una sociedad bienes que no consistan en dinero, los que

se detallarán y justipreciarán en la escritura constitutiva o en el inventario previamente

aceptado por los socios, el que deberá ser protocolizado; asimismo, el artículo antes

mencionado indica que “son admisibles como aportaciones los bienes muebles o

inmuebles, las patentes de invención, los estudios de prefactibilidad y factibilidad, los

costos de preparación para la creación de empresas, así como la estimación de la

promoción de la misma, siempre que fueren expresamente aceptados en su

justipreciación, conforme lo establece el primer párrafo. Los socios quedan obligados al

saneamiento de lo que aporten a la sociedad.” También podrá aportarse créditos,

siempre que el socio que los aporte responda de la existencia y legitimidad de los

mismos, al igual que la solvencia del deudor en la época de la aportación. El artículo 28

del citado cuerpo legal indica “Cuando se porten acciones de sociedad por acciones, el

valor de la aportación será el del mercado, sin exceder de su valor en libros.”

Se puede determinar que el Capital Social, es el eje sobre el cual gira la

sociedad anónima, debido a que es un elemento esencial para su existencia. Este

capital se ve representado en la sociedad por las acciones en que se divide el mismo.

17

CAPÍTULO II

LAS ACCIONES

Las acciones o títulos acciones, son aquellos documentos que representan las

partes en que está dividido el capital social. Deben ser emitidas por la sociedad. En

Guatemala, se hará de acuerdo a lo que establezca la escritura social, y serán

únicamente nominativas de conformidad con lo que establece el artículo 71 del Decreto

55-2010 del Congreso de la República de Guatemala, Ley de Extinción de Dominio.

1. ORIGEN HISTÓRICO:

Señala Joaquín Rodríguez Rodríguez,30 que en las primeras sociedades

anónimas, a mediados y finales del Siglo XVII, se acostumbraba extender a los socios

una especie de recibos en los que constaba la aportación que habían realizado según

referencias de los libros sociales. Poco a poco estos recibos, por influencia de la

costumbre y de las conveniencias mercantiles, fueron adquiriendo independencia y

valor propio hasta llegar a ser los documentos indispensables para comprobar la

calidad de socios y necesarios para el ejercicio de cualquiera de los derechos que

resultan de la misma. La aparición del endoso y su aplicación a dichos recibos fue un

factor decisivo en esa evolución, que culminó, a través de los endosos en blanco, en la

aparición de las acciones al portador.

2. CONCEPTOS:

Señalan Joaquín Rodríguez Rodríguez,31 y Roberto L. Mantilla Molina32 que la

acción es “un título valor que representa una parte del capital social y que incorpora los

derechos y obligaciones de los socios, relacionados con su participación en la vida

social”.

30

Rodríguez Rodríguez, Joaquín. Op. Cit. Pág. 82. 31

Ibid. Pág. 85. 32

Mantilla Molina, Roberto L. Derecho Mercantil. México. Editorial Porrúa, S.A. 1,977. 17ª. Edición. Pág. 349.

18

La acción es para Manuel Broseta Pont,33 y René Arturo Villegas Lara34 “Parte

alícuota del capital social”. “Documento al que se incorpora la condición de accionista,

representando de tal forma su participación en el capital, que se transmite mediante la

simple transmisión del título”. “Es un bien mueble que, atribuyendo a su titular la

condición de accionista, le legitima para el ejercicio de los derechos que la Ley y los

estatutos le conceden”.

Joaquín Rodríguez Rodríguez,35 citando a autores como Brunetti-Lezioni y Pic.

P., Jorge Gonzalo Cabrera Hurtarte36 y Edmundo Vásquez Martínez,37 citando a Langle

y Rubio, coinciden en que la acción es “una parte social o cosa mercantil, amparada o

representada por un título, transmisible, negociable e indivisible, en el que se

materializa el derecho de socio y a cuya parte se limita su responsabilidad.”

Los autores Arturo Puente y Flores y Octavio Calvo Marroquín,38 indican que el

vocablo acción tiene varios sentidos o significados: a) “como la fracción en que está

dividido el capital social; b) Como el conjunto de derechos y obligaciones que se dan a

los socios; y c) como el título que la representa”.

Guillermo Cabanellas39, define la acción de la siguiente manera: “En el comercio,

una de las partes o porciones en que se divide el fondo o capital de una compañía o

sociedad. Surge así la existencia de sociedades por acciones como en el caso de la

sociedad anónima. Las acciones, se reputan en general como bienes muebles, pues se

traduce en una cantidad de dinero el valor que ellas representan. Es también el título en

que consta esa participación del capital social”.

33

Broseta Pont, Manuel. Op. Cit. Pág. 215. 34

Villegas Lara, René Arturo. Derecho Mercantil Guatemalteco. Guatemala. Talleres de la Editorial Universitaria. Universidad de

San Carlos de Guatemala. 1,999. Pág. 185. 35

Rodríguez Rodríguez, Joaquín. Op. Cit. Pág. 85. 36

Cabrera Hurtarte, Jorge Gonzalo. Op. Cit. Pág. 15. 37

Vásquez Martínez, Edmundo. Instituciones de Derecho Mercantil. Guatemala. Serviprensa Centroamericana. 1,978. Pág. 178. 38

Puente y Flores, Arturo y Octavio Calvo Marroquín. Derecho Mercantil. México, D.F. Editorial Banca y Comercio, S.A. 1,976. 21ª.

Edición. Pág. 83. 39

Acción. Cabanellas, Guillermo. Diccionario Enciclopédico de Derecho Usual. Tomo I. Argentina. Editorial Heliasta S.R.L. 1,979. 14ª. Edición. Pág. 73.

19

El Código de Comercio de Guatemala en su artículo 99 establece que “las

acciones en que se divide el capital de una sociedad anónima, estarán representadas

por títulos que servirán para acreditar y transmitir la calidad y los derechos de los

socios”. Además señala que “a los títulos de las acciones en lo que sea conducente, se

aplicarán las disposiciones de los títulos de crédito”.

Dentro del estudio y análisis del concepto de acción en la sociedad anónima, se

han revisado los Códigos de Comercio de los países centroamericanos y en Costa

Rica, el artículo 120 de dicho cuerpo legal40 establece que: “La acción es el título

mediante el cual se acredita y transmite la calidad de socio”. El Código de Comercio de

El Salvador en su artículo 14441 y Honduras en su artículo 12642, establecen que la

acción es: “el título necesario para acreditar, ejercer y transmitir la calidad de

accionistas (socios). Se regirá por las disposiciones relativas a los títulos valores

compatibles con su naturaleza y que no estén modificadas por esta Sección (este

Código)”.

Tomando en cuenta las definiciones de éstos autores y los Códigos de Comercio

consultados, se concluye que la acción es: “Una parte del capital social, considerada

como bien mueble, representada y transmisible mediante un título valor que acredita a

su titular la calidad de socio o accionista, le otorga derechos y constituye obligaciones

en proporción a la aportación que éste haya realizado a la misma”.

3. NATURALEZA JURÍDICA:

Algunos autores como Vladimir Osman Aguilar Guerra43 y Francesco Galgano44,

coinciden en que las acciones de alguna manera participan de la naturaleza jurídica de

los títulos de crédito, con elementos intrínsecos que las hace diferentes. Otros autores,

40

Código de Comercio de Costa Rica. Ley No. 3284. Asamblea Legislativa de la República de Costa Rica. 41

Código de Comercio de El Salvador. Decreto 671. Asamblea Legislativa de la República de El Salvador. 42

Código de Comercio de Honduras. Norma No. 73-50. Congreso Nacional de la República de Honduras. 43

Aguilar Guerra, Vladimir Osman. La Sociedad Anónima. Guatemala. Editorial Serviprensa. 2,003. Pág. 89. 44

Galgano, Francesco. Derecho Comercial. Volumen II. Colombia. Editorial Tenis, S.A. 1,999. Pág. 283.

20

como Ignacio Lojendio Osborne45, sin embargo, consideran que la naturaleza jurídica

corresponde más a un título valor, puesto que representa una fracción del capital social.

Para René Arturo Villegas Lara46 y Vladimir Osmar Aguilar Guerra,47 la acción

participa de la naturaleza jurídica de los títulos de crédito, en lo que es compatible con

sus peculiares características. Pero no es en sí un verdadero título de crédito. Si se

atiende la nueva terminología en materia de títulos de crédito, sobre todo la tendencia

alemana, se diría que la acción es un título valor, ya que encierra el valor

correspondiente a una parte alícuota del capital social. Por ser un bien mueble,

entonces, puede ser objeto de prenda y usufructo, admite copropiedad y puede ser

reivindicada.

Sobre este tema, Francesco Galgano48 dice que es un documento, y en particular

un título de crédito que representa, o como se suele afirmar, que incorpora la calidad de

socio, o sea la posición de parte en el contrato de sociedad. La división del capital

social en acciones es un elemento que caracteriza el tipo de sociedad por acciones;

pero no es igualmente esencial la distribución a los socios de los títulos de las acciones.

La acción corresponde a la fracción mínima de capital social que se ha de suscribir para

adquirir la calidad de socio; por esta razón es indivisible. Si varias personas son

copropietarias de una acción, deberán ejercer sus derechos inherentes al título y

cumplir sus obligaciones derivadas del mismo, por medio de un representante común.

Para Fernando H. Mascheroni49 las acciones tienen una doble naturaleza jurídica,

siendo las siguientes:

a) La acción tiene como rasgo común con la cuota de capital el de ser ambas una

fracción ideal de ese capital y que su titularidad o tenencia determinan los límites de

la responsabilidad patrimonial del socio al cual pertenecen. En este sentido, la

45

Lojendio Osborne, Ignacio. Derecho Mercantil. Volumen II. Guillermo J. Jiménez Sánchez (Coordinador). España. Editorial Ariel,

S.A. 1,992. 2ª. Edición. Pág. 214. 46

Villegas Lara, René Arturo. Op. Cit. Pág. 185. 47

Aguilar Guerra, Vladimir Osman. Op. Cit. Pág. 89. 48

Galgano, Francesco. Op. Cit. Pág. 283. 49

Mascheroni, Fernando H. Sociedades Anónimas. Argentina. Editorial Universidad. 1,999. 4ª. Edición. Pág. 69.

21

suscripción y tenencia de acciones es atributiva de la calidad de socio en los tipos

de societarios así estructurados.

b) Sin perjuicio de ello, debe considerarse la acción incorporada a un título

representativo que, se independiza del contrato social y su transferencia no incide

sobre dicho contrato ni impone su modificación.

Contemplada desde este ángulo, la acción es un título-valor negociable, al cual

son aplicables los principios genéricos de los títulos circulatorios, con las modalidades

específicas que le son inherentes y las derivadas de su doble carácter. Si bien puede

sostenerse que en primer lugar se habla de la acción como parte alícuota del capital

social y en el segundo, del título o instrumento que la representa, lo cierto es que

ambos se hallan ligados de tal manera en la acción que refiriéndose a uno de ellos es

difícil prescindir del otro.

La naturaleza extrínseca de las acciones como títulos autónomos ha sufrido una

importante innovación con las acciones escriturales o registrales. Es oportuno destacar

la innovación de las acciones escriturales, cuya adopción a esta modalidad es optativa

para los estatutos sociales, circunstancia a tener en cuenta para la evaluación de los

efectos que su incorporación al régimen accionario puede traer aparejados. Como se

advierte, esto significa conmover por la base todo un sistema relacionado íntimamente

con la naturaleza jurídica de la acción como título circulatorio, característica de

raigambre histórica en la sociedad anónima y que se justifica por su misma

denominación. Sin embargo, esta modalidad no alcanza a alterar la tipificación de la

sociedad anónima, toda vez que el elemento tipificante es la representación del capital

por acciones, pero no requiere su instrumentación en títulos autónomos. Cuando los

estatutos establecen las acciones escriturales, éstas deben inscribirse en cuentas

llevadas a nombre de sus respectivos titulares por la sociedad emisora, en un registro

especial de acciones escriturales. Las cuentas pueden ser llevadas también por bancos

comerciales o de inversión o cajas de valores, autorizados para tal efecto. El registro

especial que debe llevar la sociedad deberá llenar los mismos requisitos y

características del Libro de Registro de Acciones. Señala este autor, que con esto surge

22

con evidencia que, en la práctica, se instituye una nueva forma de nominatividad, que

no consta en los títulos accionarios sino en las cuentas registrales abiertas a nombre de

cada accionista.

Tomando en cuenta lo que los autores estudiados indican sobre este tema, se

puede concluir en que la naturaleza jurídica de la acción, es mixta, puesto que tiene

características de un título de crédito, pero también de un título valor, toda vez que es

parte alícuota del capital social y también el título o instrumento que la representa y

que da al poseedor de la misma la calidad de socio o accionista.

4. FUNCIONES DE LA ACCIÓN:

Según Manuel Broseta Pont,50 la acción realiza varias funciones fundamentales,

siendo estas las siguientes:

a) Un instrumento para reunir capital con el fin de realizar por medio de la sociedad

emisora una actividad económica concreta;

b) Para ejercitar los derechos sociales;

c) Para transmitir de modo fácil, rápido y seguro la participación económica de un

sujeto en una sociedad anónima determinada; y,

d) Es un medio indirecto que al representar en su valor la situación económica de la

sociedad a la que pertenece, ofrece una especial atracción para los inversores

(especuladores o no) de capital.

Tal es la importancia económica de la acción que, en los países

económicamente desarrollados, las grandes fortunas personales están integradas por

acciones, es decir, por bienes muebles y no preponderantemente por bienes inmuebles,

como por el contrario ocurría en otros tiempos. El máximo apogeo capitalista se puede

afirmar por la transformación de la riqueza inmobiliaria por la mobiliaria. La acción y la

sociedad anónima están indisolublemente unidas, por esa razón en algunas

legislaciones como la italiana y la alemana la denominan sociedad por acciones y no

50

Broseta Pont, Manuel. Op. Cit. Pág. 215.

23

sociedad anónima. Este autor señala que la importancia de la acción en la sociedad

anónima exige someterla a un detenido análisis jurídico desde una triple perspectiva

clásica, es decir que puede considerarse: a) Como parte alícuota del capital social; b)

Como título valor que incorpora la condición de accionistas y permite su transmisión; y,

c) Como conjunto de derechos que integran la condición de socio.

Broseta Pont51 indica que las acciones podrán ser nominativas o al portador. Por

lo tanto no cabe un tertium genus52. Todas las acciones deberán estar numeradas

correlativamente y extendidas en libros talonarios, y además, las acciones nominativas

se inscribirán en un libro especial en que se anotarán sus sucesivas transferencias y la

constitución de derechos reales sobre ellas.

Son acciones nominativas aquellas que mencionan el nombre de su titular. La

legitimación para el ejercicio de los derechos sociales inherentes a esta clase de

acciones exige que concurran los siguientes requisitos: a) La posesión del título; b) La

identidad entre los datos personales del poseedor y los consignados en la acción; c) La

inscripción del poseedor (titular) en el libro-registro de acciones nominativas. Para la

transmisión plena de las acciones nominativas es necesario en primer lugar, la

concurrencia de un negocio causal (causa traditionis) acompañado de la tradición de los

títulos. Esta tradición exige la anotación de la transmisión en el título mismo (ésta puede

sustituirse en la emisión de títulos nuevos al adquirente), y la inscripción

correspondiente en el libro-registro de acciones nominativas. Para la validez de la

transmisión es necesaria la intervención de fedatario público.

Son acciones al portador, aquellos títulos de legitimación anónima, porque no

consta en ellas el nombre de su titular. En consecuencia, su simple posesión confiere al

tenedor la legitimación para el ejercicio de los derechos inherentes a la condición de

accionista. Por ello para que los titulares de acciones al portador puedan participar en

las juntas generales, sólo deben depositarlas con cinco días de anticipación a la misma,

basta la simple posesión. Para la transmisión plena de esta clase de acciones, es

51

Ibid. Pág. 221. 52

A mitad, camino entre dos cosas.

24

suficiente la concurrencia de dos requisitos: a) Contrato o causa traditionis; y, b)

tradición de la acción. Uría y Rubio citados por Broseta Pont,53 afirman que las acciones

al portador han desaparecido del ordenamiento positivo. Aunque el autor no comparte

esa afirmación, es necesario reconocer que se camina hacia la nominatividad

obligatoria, por dos causas concretas: i) Porque se ha reaccionado con el capitalismo

individualista y anónimo; y, ii) Porque el Estado necesita saber quién es el titular de las

acciones, cuantas tiene, porque sólo podrá obtenerse la aplicación progresiva de los

impuestos, sabiendo quienes poseen los títulos, especialmente cuando se ha producido

una transformación de la riqueza inmobiliaria en mobiliaria.

Sobre este tema, el artículo 117 del Código de Comercio de Guatemala,

establece que las acciones serán nominativas o al portador a elección del accionista, si

la escritura de constitución no señala lo contrario. Se debe tomar en cuenta que de

conformidad con lo que para el efecto establece la Ley de Extinción de Dominio,

Decreto 55-2010 del Congreso de la República de Guatemala, al modificar el artículo

108 del referido código, las acciones únicamente serán nominativas. Indica además la

norma citada que en el caso de las acciones nominativas, deberá llevarse un libro

especial en donde se registrarán. La transmisión de las acciones nominativas, de

conformidad con el Código de Comercio de Guatemala podrá pactarse en la escritura

social que ésta solo se haga con autorización de los administradores. Cuando un titular

de este tipo de acciones quiera transmitirlas, deberá hacerlo del conocimiento por

escrito a los administradores, quienes tendrán un plazo no mayor de treinta días para

autorizar o no la solicitud. En caso de ser autorizada la transmisión de las acciones,

podrá designar al comprador, estableciendo el precio corriente de las acciones en bolsa

o el que determinen los expertos. Si vencido el plazo, los administradores no se

manifiestan, ese silencio equivale a la autorización. Si se llevare a cabo la transmisión

sin la autorización correspondiente, la sociedad podrá negarse a la inscripción de la

misma en el libro respectivo.

53

Loc. Cit.

25

5. CLASIFICACIÓN DE LAS ACCIONES:

Algunos autores como Rodrigo Uría54, Francisco Vicent Chuliá55, Isaac Halperin56

entre otros, clasifican las acciones atendiendo los tres aspectos de las mismas, como

parte del capital, como títulos valores y como expresión de la calidad de socios. En este

orden de ideas, éstas se clasifican de la manera siguiente:

1) Como parte del capital:

a) Acciones que son parte del capital social

b) Acciones que no son parte del capital social

2) Como títulos valores

a) Títulos nominativos

b) Títulos al portador

3) Expresando la calidad de socio

a) Acciones ordinarias

b) Acciones preferentes

54

Uría, Rodrigo. Derecho Mercantil. España. Talleres de Silverio Aguirre Torre. 1,958. Págs. 173, 176, 180. 55

Vicent Chuliá, Francisco. Op. Cit. Pág. 338. 56

Halperin, Isaac. Op. Cit. Pág. 258-272.

26

Joaquín Rodríguez Rodríguez57 y otros autores, clasifican las acciones

atendiendo las categorías más importantes de las mismas, haciéndolo de la siguiente

manera:

Nominativas

Ser títulos valores

Clasificación de Al Portador

las acciones en

consideración a

Comunes

Los derechos que atribuyen Sin limitación de voto

Preferentes Participantes

Con limitación de voto

Limitadas

Sin valor nominal

Por la expresión del valor

Con valor nominal

Propias Liberadas

Clasificación

De numerario De numerario

de las acciones Por la clase de Aportación Pagaderas

en consideración De bienes

a ser parte del

capital A la par

Por su valor de emisión Sin prima Bajo la par

De goce

De goce Con prima

Impropias De trabajo

De tesorería

57

Rodríguez Rodríguez, Joaquín. Op. Cit. Pág. 86.

27

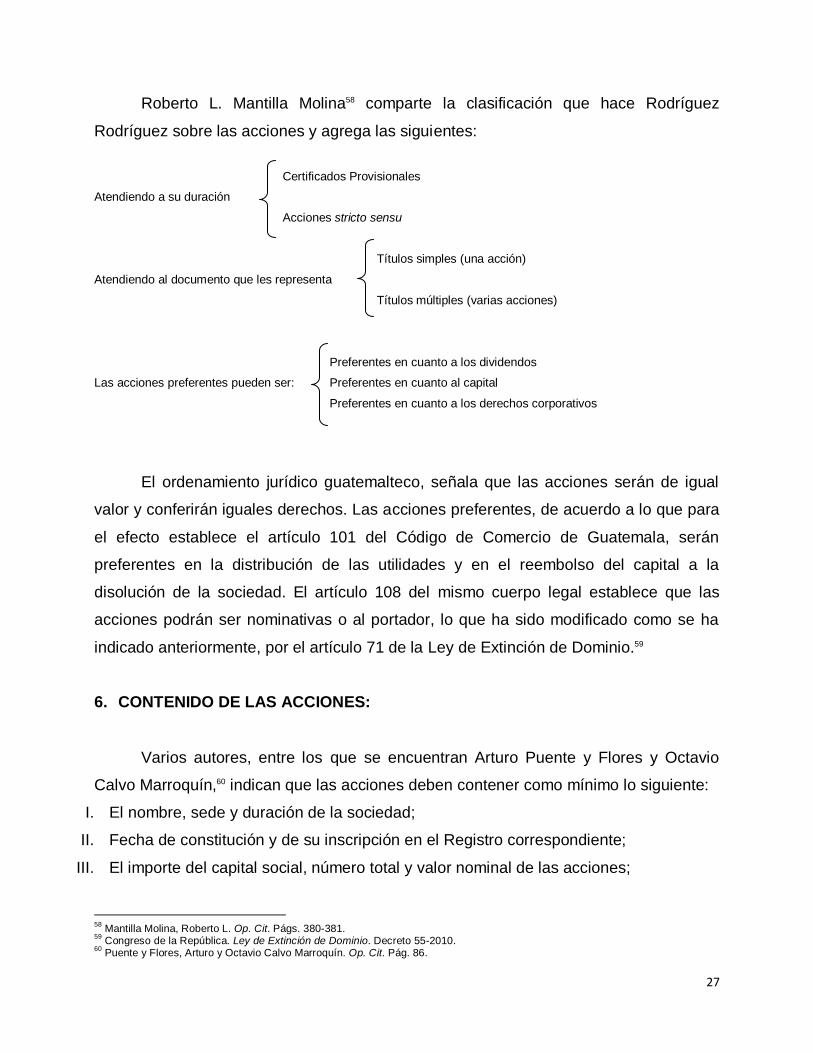

Roberto L. Mantilla Molina58 comparte la clasificación que hace Rodríguez

Rodríguez sobre las acciones y agrega las siguientes:

Certificados Provisionales

Atendiendo a su duración

Acciones stricto sensu

Títulos simples (una acción)

Atendiendo al documento que les representa

Títulos múltiples (varias acciones)

Preferentes en cuanto a los dividendos

Las acciones preferentes pueden ser: Preferentes en cuanto al capital

Preferentes en cuanto a los derechos corporativos

El ordenamiento jurídico guatemalteco, señala que las acciones serán de igual

valor y conferirán iguales derechos. Las acciones preferentes, de acuerdo a lo que para

el efecto establece el artículo 101 del Código de Comercio de Guatemala, serán

preferentes en la distribución de las utilidades y en el reembolso del capital a la

disolución de la sociedad. El artículo 108 del mismo cuerpo legal establece que las

acciones podrán ser nominativas o al portador, lo que ha sido modificado como se ha

indicado anteriormente, por el artículo 71 de la Ley de Extinción de Dominio.59

6. CONTENIDO DE LAS ACCIONES:

Varios autores, entre los que se encuentran Arturo Puente y Flores y Octavio

Calvo Marroquín,60 indican que las acciones deben contener como mínimo lo siguiente:

I. El nombre, sede y duración de la sociedad;

II. Fecha de constitución y de su inscripción en el Registro correspondiente;

III. El importe del capital social, número total y valor nominal de las acciones;

58

Mantilla Molina, Roberto L. Op. Cit. Págs. 380-381. 59

Congreso de la República. Ley de Extinción de Dominio. Decreto 55-2010. 60

Puente y Flores, Arturo y Octavio Calvo Marroquín. Op. Cit. Pág. 86.

28

IV. El monto de los pagos parciales efectuados, si se trata de acciones no liberadas

íntegramente;

V. La serie y número de la acción y la indicación de cuantas acciones ampara;

VI. Los derechos y obligaciones particulares inherentes a la acción; y,

VII. La firma autógrafa de los administradores que conforme al contrato social deben

suscribir el documento.

El artículo 107 del Código de Comercio de Guatemala, establece que los

requisitos mínimos que deben contener los títulos acciones son los siguientes:

a) La denominación, el domicilio y la duración de la sociedad;

b) La fecha de la escritura constitutiva, el lugar de su otorgamiento, el notario

autorizante y los datos de inscripción en el Registro Mercantil;

c) El nombre del titular de la acción, si son nominativas;

d) El monto del capital social autorizado y la forma en que éste se distribuirá;

e) El valor nominal, su clase y número de registro;

f) Los derechos y las obligaciones particulares de la clase a que corresponden y un

resumen inherente a los derechos y obligaciones de las otras clases de acciones si

las hubiere; y,

g) La firma de los administradores que conforme a la escritura social deban

suscribirlos.

De conformidad con la norma antes indicada, estos requisitos serán aplicables a

los certificados provisionales. Éstos se distribuyen a los socios o accionistas antes de la

emisión de los títulos o acciones definitivas, o cuando éstas no están totalmente

pagadas. Además de los requisitos enumerados, dichos certificados deben señalar, el

monto de los llamamientos pagados sobre el valor de las acciones y serán nominativos.

Al concluir el estudio y análisis de la acción desde su origen histórico, sus

requisitos mínimos contenidos en los títulos que las representan y la manera en que se

regula en la legislación centroamericana, se concluye que es un elemento esencial de

la sociedad anónima, toda vez que no se trata únicamente de un título que otorga al

29

portador la calidad de socio o accionista, y establece obligaciones y derechos que

conlleva ser socio; sino que además tiene distintas funciones que cumplir. Atendiendo

los aspectos de las mismas pueden clasificarse según algunos autores como parte del

capital, como títulos valores y como la expresión de la calidad de socio; para otros la

clasificación va más a ser títulos valores, a los derechos que atribuyen, a la

consideración de ser parte del capital; a su duración, al documento que las representa y

a la preferencia que puedan incorporar.

Continuando con el tema de las acciones se puede indicar que estas juegan

distintos papeles dentro de la sociedad anónima, siendo estos como cuota de capital,

como condición de accionista o bien como posible valor, se analizará cada uno de estos

de la siguiente manera:

7. LA ACCIÓN COMO CUOTA DEL CAPITAL:

I) CONCEPTOS:

El Diccionario de la Lengua Española (Real Academia Española)61 define a la

acción como “la que mide exactamente a su todo, como dos respecto de cuatro”.

Señala Roberto L. Mantilla Molina62 que es frecuente considerar a las acciones

como parte del capital social. En realidad el capital social se ha formado por un conjunto

de aportaciones, cada una de las cuales atribuye el carácter de socio, y que se

comprueba mediante las acciones. Sólo en este sentido puede hablarse de la división

del capital social en acciones, o de acciones como parte del capital social.

Tomando en cuenta los conceptos antes indicados se puede concluir que la

acción como cuota del capital es, la parte proporcional que le corresponde a cada socio

de acuerdo a la aportación que realiza y que equivale a una fracción del capital social

autorizado con el que se constituya la sociedad.

61

Acción. Diccionario de la Lengua Española. 22ª. Edición. www.rae.es consultada el 19 de noviembre de 2,009. 62

Mantilla Molina, Roberto L. Op. Cit. Pág. 364.

30

Para Francisco Vicent Chuliá,63 la acción como cuota del capital tiene dos

elementos, uno, el valor de la acción y su expresión en moneda de acuerdo al país

donde se constituya la sociedad, y el otro, el principio de proporcionalidad de los

derechos a la aportación.

A) Valor de la acción y su expresión en moneda:

La acción es la participación que recibe el socio en la sociedad anónima a

cambio de su aportación. En ella cabe distinguir tres aspectos distintos: a) parte

alícuota directa del capital social e indirecta de la totalidad del patrimonio neto (capital

propio o fondos propios); b) conjunto de derechos y obligaciones o condición de socio;

c) posible valor (negociable) representado por un título valor o por una anotación en

cuenta o registro informático.

La consistencia de la acción, como institución del Derecho Privado, deriva de tres

grandes principios: 1) el de contenido mínimo de derechos; 2) el de indivisibilidad de la

acción, en porciones más pequeñas y mediante la escisión de los derechos políticos de

la acción; y, 3) el de igualdad de derechos, que en la sociedad anónima es la

proporcionalidad al valor nominal de la acción. A éste se añade el principio de igualdad

de trato del accionista, hallándose en condiciones idénticas a otros.

En el primer aspecto de la acción, como parte alícuota del capital, cabe

contraponer el valor nominal y el valor real de las acciones, como parte alícuota del

capital social y del patrimonio neto, respectivamente. No pueden ser emitidas acciones

por una cifra inferior a su valor nominal, pero sí por una cifra superior. La diferencia se

llama prima de emisión y tendrá que satisfacerse íntegramente al momento de suscribir

las acciones, llevándose a una reserva especial de capital en el pasivo del balance,

distinta a la reserva legal.

63

Vicent Chuliá, Francisco. Op. Cit. Pág. 338-339.

31

B) Principio de proporcionalidad de los derechos a la aportación:

La sociedad anónima se rige por el principio capitalista de proporcionalidad de

los derechos del socio a la aportación, realizada o prometida. Las acciones son

indivisibles, pero acumulables, como puestos abstractos de socio. Un socio puede tener

una, o varias o todas ejerciendo los derechos correspondientes a cada una de ellas.

Pero esto no daña el principio de proporcionalidad.

El autor Francisco Vicent Chuliá64 señala que los derechos que reconozcan las

acciones han de ser iguales en las que pertenezcan a una misma clase, pero una

misma sociedad puede tener acciones de distintas clases, ordinarias y privilegiadas (o

preferentes). Las acciones de una misma clase pueden dividirse en series, de igual o

distinto valor nominal, pero las que pertenezcan a una misma serie tendrán idéntico

valor. Las acciones privilegiadas pueden crearse ya en el momento de la constitución

(así lo deduce la mayoría de la doctrina, cuando exige hacer constar en los estatutos el

número de acciones, clase y derechos de cada una de las clases) o, lo que es más

normal, posteriormente, mediante modificación de los estatutos. Los privilegios sólo

pueden establecerse en los derechos patrimoniales o económicos y no en los derechos

políticos. Es nula la creación de acciones de voto plural (no proporcional a la

participación de la acción en el capital social) y de acciones con derecho de suscripción

preferente no proporcional a dicha participación.

La acción como parte del capital surge, según indica Manuel Broseta Pont65 no

sólo porque el capital está necesariamente dividido en acciones que representan sus

partes alícuotas, sino porque la acción es el título que se entrega al accionista

suscriptor, y que representa e incorpora la aportación por él realizada o prometida.

Quien suscribe acciones aporta o se obliga a aportar a la sociedad dinero u otros

bienes, cuyo valor en conjunto ha de ser como mínimo igual al nominal de las acciones

que recibe. Por ello se dice que el socio recibe acciones en pago de su aportación. Esto

obliga a analizar varias cuestiones:

64

Ibid. Pág. 339. 65

Broseta Pont, Manuel. Op. Cit. Págs. 215-220.

32

a) La equivalencia entre el valor de la acción y el valor de la aportación: La acción

es un título de participación en el capital de la sociedad, y, a la vez, un título que

posee un valor fluctuante que depende directamente de la situación económica

de la sociedad e indirectamente de circunstancias de varia naturaleza

(rentabilidad, grado de competencia, situación económica general, etc.). Por ello,

la acción posee un valor nominal, un valor real o de balance y un valor de

cotización. El valor nominal debe constar necesariamente en los estatutos y en el

tenor literal de los títulos, y es invariable a menos que se modifique por el

procedimiento legal. Sobre este punto, el ordenamiento jurídico guatemalteco en

el artículo 16 del Código de Comercio establece la solemnidad de la sociedad

anónima, señalando que tanto la constitución como cualquier modificación que

ésta sufra, especialmente el aumento o reducción del capital deben constar en

escritura pública, y que en el caso de las sociedades accionadas, la modificación

de la escritura social requerirá el voto unánime de los socios. Esto significa

entonces, que la única manera que existe para modificar el valor nominal de las

acciones, es modificando los estatutos, ya sea por ampliación o reducción del

capital social, lo cual podrá hacerse si es autorizado por decisión de los

accionistas tomada en Asamblea General Extraordinaria de Accionistas, tal y

como lo establece el artículo 203 del cuerpo legal antes citado. Por el contrario el

valor real de la acción aumenta o disminuye según cuál sea la situación del

patrimonio social, cuyas fluctuaciones de valor son generalmente independientes

de su valor nominal. Al lado del valor real de estos títulos existe el valor de

cotización en Bolsa o transmisión fuera de ella, el cual depende de su oferta y

demanda, de la coyuntura económica particular o general, de circunstancias

varias e incluso de factores políticos del país en el que la sociedad opera.

La ley no se preocupa en determinar el valor real ni el valor de cotización o de

transmisión, pero sí el valor nominal de las acciones, que debe constar

necesariamente en forma escrita en el documento. El legislador quiere que en el

momento constitutivo se produzca la equivalencia entre el valor nominal de la

acción y el valor de la aportación realizada o prometida por el accionista

33

suscriptor del título. Equivalencia que la ley se preocupa de proteger, porque de

no producirse, en el momento constitutivo desaparecería la que debe existir entre

la cifra de capital social y el valor del patrimonio en aquel momento, en perjuicio

de la sociedad, de los accionistas y de los futuros acreedores. Para que el valor

del capital sea igual al del patrimonio en el momento constitutivo es

imprescindible que el valor nominal de las acciones suscritas sea idéntico al de la

aportación realizada o prometida por el accionista. Por ejemplo el ordenamiento

jurídico guatemalteco establece que el capital mínimo pagado sea cinco mil

quetzales (Q. 5,000.00) por lo que al momento de la constitución el patrimonio y

el capital social son idénticos toda vez que los socios fundadores suscriben y

pagan acciones con un valor nominal que coincide exactamente con el

patrimonio.

b) Acciones liberadas y no liberadas: Antes de la promulgación de la Ley de

Sociedades Anónimas española, citada por Manuel Broseta Pont,66 se

denominaban acciones liberadas o gratuitas a las que solían entregarse a los

fundadores o promotores, sin que éstos realizaran ninguna aportación

patrimonial a la sociedad. Al operar así, ni siquiera en el momento constitutivo se

producía equivalencia entre el capital y el patrimonio, pues la sociedad nacía con

un patrimonio inferior a la cifra de su capital. Después de la promulgación de la

ley citada anteriormente, se denominan acciones liberadas a aquellas cuyo valor

nominal ha sido enteramente desembolsado por su suscriptor, mientras que las

acciones no liberadas aparecen cuando su titular no ha aportado o

desembolsado a la sociedad su íntegro valor nominal. La mencionada ley,

requiere con carácter imperativo que las acciones no liberadas sean

necesariamente nominativas, para que la sociedad en todo momento sepa a

quien dirigirse para exigir el desembolso del dividendo pasivo (parte del valor