universidad de guayaquil facultad de ciencias ...repositorio.ug.edu.ec/bitstream/redug/46412/1/tesis...

TRANSCRIPT

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTADURÍA PÚBLICA AUTORIZADA

Tesis Presentada como Requisito

para Optar por el Título de

Contador Público Autorizado

TEMA:

Diseñar un Modelo de Control Interno

para el Área de Inventario de la Tienda Star S.A.

AUTORES:

KAREN VERÓNICA MATEHUS PIGUAVE

MOISÉS ELIAS CUENCA SOCOY

TUTOR DE TESIS:

CPA. ROSA ELVIRA RUÍZ MEZA, MCA

GUAYAQUIL, AGOSTO 2019

i

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN

TÍTULO Y SUBTÍTULO: Diseñar un modelo de control interno para el área de inventario

de la tienda Star S.A.

AUTORES:

Matehus Piguave Karen Verónica

Cuenca Socoy Moisés Elías

TUTORA: Ruiz Meza Rosa Elvira

REVISORA: Avilés Flor Teresa Yolanda

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Administrativas

CARRERA: Contaduría Pública Autorizada

GRADO OBTENIDO: Contador Público Autorizado

FECHA DE PUBLICACIÓN: Agosto 2019 N° DE PÁGS.: 110

ÁREAS TEMÁTICAS: Contabilidad y Auditoría

PALABRAS CLAVES/ KEYWORDS: modelo, inventario, control interno, manual, procesos

RESUMEN/ABSTRACT: El principal problema que enfrentan los empresarios, es que no

cuentan con un adecuado control interno en el área de inventario, para lo cual este trabajo de

investigación se ha enfocado en analizar la situación actual del manejo de los inventarios en la

tienda Star S.A. La importancia de una eficiente gestión de inventarios es una alternativa para

disminuir los costos relacionados con el inventario de una empresa. En base a los resultados

obtenidos mediante la aplicación del cuestionario al personal, entrevista con el gerente y el

análisis de la evaluación del riego e implementación del cuestionario del control interno se pudo

determinar que la empresa requiere de la implementación de un diseño de control interno de

inventario el cual proporcionará una herramienta para fortalecer las funciones de la empresa.

Se recomienda hacer uso del modelo de control de inventario para una adecuada organización,

almacenamiento y distribución de la mercadería.

N° DE REGISTRO: N° DE CLASIFICACIÓN:

DIRECCIÓN URL:

ADJUNTO PDF SI ( x ) NO ( )

CONTACTO CON AUTOR/ES:

Matehus Piguave Karen Verónica

Cuenca Socoy Moisés Elías

Teléfono:

0985566237

0991533397

E-mail:

CONTACTO CON LA

INSTITUCIÓN:

Secretaria General

Nombre: Ab. Elizabeth Coronel

Teléfono: 04-2848487 EXT. 123

E-mail: [email protected]

ii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

CERTIFICADO PORCENTAJE DE SIMILITUD

Habiendo sido nombrado CPA. Rosa Ruiz Meza MCA, tutor del trabajo de titulación, certifico que el

presente trabajo de titulación ha sido elaborado por Karen Verónica Matehus Piguave, con C.I. Nº.

0930136361, Moisés Elías Cuenca Socoy, con C.I. Nº. 0921617866, y con mi respectiva supervisión

como requerimiento parcial para la obtención del título de CONTADOR PÚBLICO AUTORIZADO.

Se informa que el trabajo de titulación: “DISEÑAR UN MODELO DE CONTROL INTERNO

PARA EL AREA DE INVENTARIO DE LA TIENDA STAR S.A.”, ha sido orientado durante todo

el periodo de ejecución en el programa antiplagio URKUND quedando el 8% de coincidencia.

iii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

CERTIFICADO DEL TUTOR

Ing. Com. Edison Olivero Arias. MAE.

Director (E) de Carrera

Ciudad.-

De mis consideraciones:

Envío a Ud. El Informe correspondiente a la tutoría realizada al Trabajo de Titulación

DISEÑAR UN MODELO DE CONTROL INTERNO PARA EL AREA DE

INVENTARIO DE LA TIENDA STAR S.A. de los estudiantes Karen Verónica

Matehus Piguave y Moisés Elías Cuenca Socoy, indicando han cumplido con todos los

parámetros establecidos en la normativa vigente:

El trabajo es el resultado de una investigación.

El estudiante demuestra conocimiento profesional integral.

El trabajo presenta una propuesta en el área de conocimiento.

El nivel de argumentación es coherente con el campo de conocimiento.

Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del

trabajo de titulación con la respectiva calificación.

Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines

pertinentes que los estudiantes están aptos para continuar con el proceso de revisión final.

Atentamente,

iv

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

CERTIFICACIÓN DEL TUTOR REVISOR

Ha sido nombrado Ing. CPA Teresa Yolanda Avilés Flor, MBA, tutor del trabajo de

titulación DISEÑAR UN MODELO DE CONTROL INTERNO PARA EL AREA DE

INVENTARIO DE LA TIENDA STAR S.A, certifico que el presente trabajo de titulación,

elaborado por Karen Verónica Matehus Piguave con C.I. Nº 0930136361 y Moisés Elías

Cuenca Socoy, con C.I. Nº 0921617866 con mi respectiva supervisión como requerimiento

parcial para la obtención del título de Contador Público Autorizado, en la Carrera de

Contaduría Pública Autorizada, ha sido REVISADO Y APROBADO en todas sus partes,

encontrándose apto para su sustentación.

v

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

LICENCIA GRATUITA

LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL

USO NO COMERCIAL DE LA OBRA CON FINES NO ACÁDEMICOS

Nosotros, Karen Verónica Matehus Piguave, con C.I. Nº. 0930136361, Moisés Elías Cuenca Socoy,

con C.I. Nº. 0921617866, certificamos que los contenidos desarrollados en este trabajo de titulación,

cuyo título es “DISEÑAR UN MODELO DE CONTROL INTERNO PARA EL ÁREA DE

INVENTARIO DE LA TIENDA STAR S.A.” son de nuestra absoluta propiedad y responsabilidad y

SEGÚN EL Art. 144 del CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS

CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizamos el uso de una licencia gratuita

intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos, en

favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente.

* CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS,

CREATIVIDAD E IMNOVACIÓN (registro Oficial n. 899-Dic./2016) Artículo 114.- De los titulares de

derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores

técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de

investigación como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio

de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales corresponderá

a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no exclusiva

para el uso no comercial de la obra con fines académicos.

vi

DEDICATORIA

A Dios, Por permitirme un día más de vida y guiarme en mi camino, quien me fortaleció

para no darme por vencido y poder llegar hasta este momento tan importante en mi carrera

profesional.

A mis padres, Que con su incondicional apoyo me brindaron las fuerzas para continuar

y alcanzar esta meta tan anhelada, el camino ha sido difícil, pero gracias a ellos he logrado

concluir esta etapa de mi formación profesional. Agradezco a mis padres Luis Cuenca y Luz

María Socoy quienes supieron inculcarme la importancia de ser alguien en la vida.

A mi tutora, CPA. Rosa Ruiz Meza, por compartir sus conocimientos e ideas y su apoyo

para la culminación de este trabajo de tesis.

También a la Universidad de Guayaquil por la calidad de docentes que posee y el

conocimiento que he adquirido en estos años de estudios.

Moisés Cuenca Socoy

Dedico este trabajo a Dios todo poderoso por darme salud y sabiduría, a mis padres

Verónica Piguave y Luis Matehus, quienes han sido el motor que me impulsaron a seguir

escalando peldaños en mi vida profesional, a mi hermano Luis Matehus y a mi esposo Nelson

Arévalo por todo el amor y el apoyo brindado en el transcurso de mis estudios.

Karen Matehus Piguave

vii

AGRADECIMIENTO

Agradezco a Dios en primer lugar, por ser la guía en mi vida, ofreciéndome las fuerzas y

el conocimiento necesario para terminar con éxito mi meta profesional.

A mis padres por su dedicación y colaboración me ayudaron a culminar un sueño más

en mi vida y me enseñaron a seguir adelante en las adversidades que se presentaran cuando

todo parecía difícil de llevar a cabo.

A mi compañera de tesis que con dedicación y esfuerzo hemos logrado terminar este

trabajo.

Moisés Cuenca Socoy

Mi agradecimiento a Dios por mantenerme con vida y permitirme cumplir una de mis

metas, a mi madre Verónica Piguave, que sin su apoyo y respaldo no hubiera sido posible

este logro, a la CPA. Rosa Ruiz Meza por su orientación y compartir sus conocimientos, a

Moisés Cuenca por ser un excelente amigo y compañero de tesis, por su motivación y ayuda

incondicional en la culminación de este trabajo.

Karen Matehus Piguave

viii

TABLA DE CONTENIDO

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA .................................. i

CERTIFICADO PORCENTAJE DE SIMILITUD ........................................................ ii

CERTIFICADO DEL TUTOR ..................................................................................... iii

CERTIFICACIÓN DEL TUTOR REVISOR ............................................................... iv

LICENCIA GRATUITA ............................................................................................... v

DEDICATORIA .......................................................................................................... vi

AGRADECIMIENTO ................................................................................................ vii

TABLA DE CONTENIDO ........................................................................................ viii

INDICE DE TABLAS ............................................................................................... xiv

INDICES DE GRAFICOS .......................................................................................... xv

INDICE DE APENDICES .......................................................................................... xv

INDICE DE ILUSTRACIONES ................................................................................ xvi

Resumen ................................................................................................................... xvii

Abstract ................................................................................................................... xviii

INTRODUCCIÓN ........................................................................................................ 1

CAPÍTULO I ................................................................................................................ 3

1. EL PROBLEMA ................................................................................................. 3

1.1. Planteamiento del problema ............................................................................. 3

1.2. Formulación del problema................................................................................ 4

1.3. Sistematización del problema ........................................................................... 4

ix

1.4. Objetivo general............................................................................................... 4

1.5. Objetivos específicos ....................................................................................... 5

1.6. Justificación de la Investigación ....................................................................... 5

1.6.1. Justificación Teórica ................................................................................. 5

1.6.2. Justificación Práctica ................................................................................ 5

1.6.3. Justificación Metodológica ....................................................................... 6

1.7. Delimitación de la investigación ...................................................................... 6

1.8. Hipótesis y Variables ....................................................................................... 7

1.8.1. Hipótesis ................................................................................................... 7

1.8.2. Variable Independiente ............................................................................. 7

1.8.3. Variable Dependiente ................................................................................ 7

1.9. Viabilidad del estudio ...................................................................................... 9

CAPÍTULO II ............................................................................................................. 10

2. MARCO REFERENCIAL ................................................................................. 10

2.1. Antecedentes de la investigación .................................................................... 10

2.2. Marco Teórico ............................................................................................... 11

2.2.1. Definición de inventario .......................................................................... 11

2.2.2. Definición de control interno .................................................................. 12

2.2.3. Importancia del control interno ............................................................... 13

2.2.4. Definición del Control Interno según informe COSO .............................. 14

2.2.5. Componentes del Control Interno ............................................................ 14

x

2.2.6. Identificación de los riesgos .................................................................... 16

2.2.7. Procedimientos para evaluar el control interno ........................................ 17

2.3. Componentes del Control Interno, según Modelo Coso II .............................. 18

2.4. Coso III .......................................................................................................... 19

2.5. Coso IV ......................................................................................................... 20

2.6. Marco Contextual .......................................................................................... 21

2.6.1. Antecedentes........................................................................................... 21

2.6.2. Misión .................................................................................................... 21

2.6.3. Visión ..................................................................................................... 21

2.6.4. Principios ................................................................................................ 21

2.6.5. Análisis Foda .......................................................................................... 22

2.6.6. Organigrama ........................................................................................... 22

2.6.7. Estructura Orgánica ................................................................................ 22

2.7. Marco Conceptual .......................................................................................... 23

2.8. Marco Legal................................................................................................... 24

2.8.1. Norma Internacional de Contabilidad (NIC 2) – Existencia ..................... 24

2.8.2. Norma Internacional de Auditoria (NIA 315) Identificación y valoración de

los riesgos de incorrección material ............................................................................. 25

2.8.3. Reglamento para la aplicación de la Ley de Régimen Tributario Interno. 25

2.8.4. Ley de Compañías - Sección VI De la Compañía Anónima (Superintencia

de Compañías, 2014) ................................................................................................... 26

CAPÍTULO III ........................................................................................................... 27

xi

3. METODOLOGÍA ............................................................................................. 27

3.1. Diseño de la Investigación ............................................................................. 27

3.1.1. Investigación de campo ........................................................................... 27

3.2. Tipo de la Investigación ................................................................................. 27

3.2.1. Investigación Descriptiva ........................................................................ 28

3.2.2. Investigación Exploratoria ...................................................................... 28

3.3. Población y Muestra ...................................................................................... 28

3.3.1. Población ................................................................................................ 28

3.3.2. Muestra ................................................................................................... 29

3.4. Técnicas e Instrumentos de Investigación ....................................................... 30

3.4.1. Entrevista ................................................................................................ 30

3.4.2. Cuestionario ............................................................................................ 30

3.5. Análisis de Resultados ................................................................................... 31

3.5.1. Análisis de la entrevista .......................................................................... 31

3.5.2. Análisis de las encuestas ......................................................................... 32

3.6. Análisis de las entrevistas............................................................................... 43

CAPÍTULO IV ........................................................................................................... 44

4. PROPUESTA .................................................................................................... 44

4.1. Título de la Propuesta .................................................................................... 44

4.2. Objetivo General ............................................................................................ 44

4.3. Objetivos Específicos ..................................................................................... 44

xii

4.4. Justificación de la Propuesta .......................................................................... 44

4.5. Programa de actividades................................................................................. 45

4.5.1. Identificación de Procesos ....................................................................... 47

4.5.2. Análisis de la evaluación del riego e implementación del cuestionario del

control interno. ............................................................................................................ 48

4.5.3. Ambiente de Control ............................................................................... 49

4.5.4. Resultado de Ambiente de Control .......................................................... 50

4.5.5. Debilidades detectadas ............................................................................ 50

4.5.6. Propuestas a considerar ........................................................................... 50

4.5.7. Evaluación de Riesgo .............................................................................. 51

4.5.8. Resultados de Evaluación de Riesgo ....................................................... 52

4.5.9. Debilidades detectadas ............................................................................ 52

4.5.10. Propuestas a considerar ......................................................................... 52

4.5.11. Actividades de Control .......................................................................... 53

4.5.12. Resultado de Actividades de Control ..................................................... 54

4.5.13. Debilidades detectadas .......................................................................... 54

4.5.14. Propuestas a considerar ......................................................................... 54

4.5.15. Información y comunicación ................................................................. 55

4.5.16. Resultado de Información y comunicación ............................................ 56

4.5.17. Debilidades detectadas .......................................................................... 56

4.5.18. Propuestas a considerar ......................................................................... 56

4.5.19. Supervisión y seguimiento .................................................................... 57

xiii

4.5.20. Resultado de Supervisión y seguimiento................................................ 58

4.5.21. Debilidades detectadas .......................................................................... 58

4.5.22. Propuestas a considerar ......................................................................... 58

4.5.23. Conclusión ............................................................................................ 58

4.6. Acciones correctivas para mejorar los procesos de registros. .......................... 59

4.7. Proceso de compra ......................................................................................... 59

4.8. Flujograma del Proceso de compra ................................................................. 60

4.9. Proceso de recepción y almacenamiento ......................................................... 61

4.10. Flujograma del proceso de recepción y almacenamiento ............................. 62

4.11. Proceso de venta ......................................................................................... 63

4.12. Flujograma del Proceso de venta ................................................................ 64

4.13. Políticas Generales para el área de inventario ............................................. 65

4.14. Instructivos para el área de inventarios ....................................................... 66

4.15. Funciones y Responsabilidades .................................................................. 68

4.16. Apéndices de Formatos .............................................................................. 74

4.17. Estados Financieros Proyectas .................................................................... 79

Conclusiones ............................................................................................................... 81

Recomendaciones ....................................................................................................... 82

Bibliografía ................................................................................................................. 83

Apéndices ................................................................................................................... 87

xiv

INDICE DE TABLAS

Tabla 1. Operacionalización de las Variables ................................................................ 8

Tabla 2. Calificación de confianza y riesgo ................................................................. 17

Tabla 3. Empleados de Star S.A .................................................................................. 29

Tabla 4. Modelo de políticas y procedimientos ............................................................ 33

Tabla 5. Instalaciones para el almacenamiento del inventario ...................................... 34

Tabla 6. Manejo del inventario .................................................................................... 35

Tabla 7. Registros del inventario ................................................................................. 36

Tabla 8. Constatación física del inventario .................................................................. 37

Tabla 9. Información del sistema de inventario ........................................................... 38

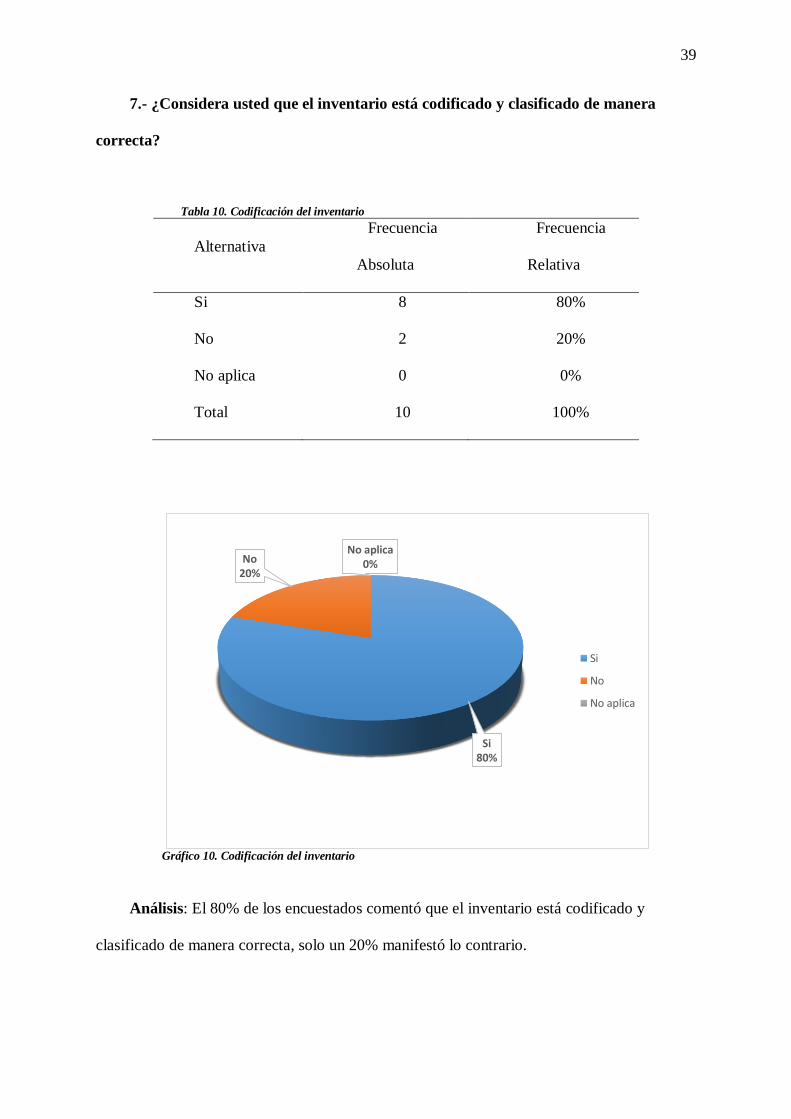

Tabla 10. Codificación del inventario .......................................................................... 39

Tabla 11. Informes de control de inventario ................................................................ 40

Tabla 12. Manual de funciones para el área de inventarios .......................................... 41

Tabla 13. Mejoramiento en el control del inventario .................................................... 42

Tabla 14. Programa de actividades .............................................................................. 46

xv

INDICES DE GRAFICOS

Gráfico 1. Modelo del coso ......................................................................................... 14

Gráfico 2. Cinco componentes del control interno ....................................................... 15

Gráfico 3. Organigrama .............................................................................................. 22

Gráfico 4. Modelo de políticas de procedimiento ........................................................ 33

Gráfico 5. Instalaciones para el almacenamiento del inventario ................................... 34

Gráfico 6. Manejo del inventario ................................................................................. 35

Gráfico 7. Registros del inventario .............................................................................. 36

Gráfico 8. Constatación física del inventario ............................................................... 37

Gráfico 9. Información del sistema de inventario ........................................................ 38

Gráfico 10. Codificación del inventario ....................................................................... 39

Gráfico 11. Informes de control de inventario ............................................................. 40

Gráfico 12. Manual de funciones para el área de inventarios ....................................... 41

Gráfico 13. Mejoramiento en el control del inventario ................................................. 42

INDICE DE APENDICES

Apéndice A. Estado de Situación Financiera ............................................................... 87

Apéndice B. Estado de Resultados .............................................................................. 88

Apéndice C. Índices Financieros ................................................................................. 89

Apéndice D. Modelo de Encuesta dirigida a los empleados de Star S.A....................... 90

Apéndice E. Modelo de Entrevista dirigida al Gerente de Star S.A .............................. 91

xvi

INDICE DE ILUSTRACIONES

Ilustración 1. Nivel de confianza y riesgo .................................................................... 48

Ilustración 2. Flujograma del proceso de compra ......................................................... 60

Ilustración 3. Flujograma del proceso de recepción y almacenamiento ........................ 62

Ilustración 4. Flujograma del proceso de venta ............................................................ 64

Ilustración 5. Perfil del gerente de marketing .............................................................. 68

Ilustración 6. Perfil del gerente de Retail ..................................................................... 69

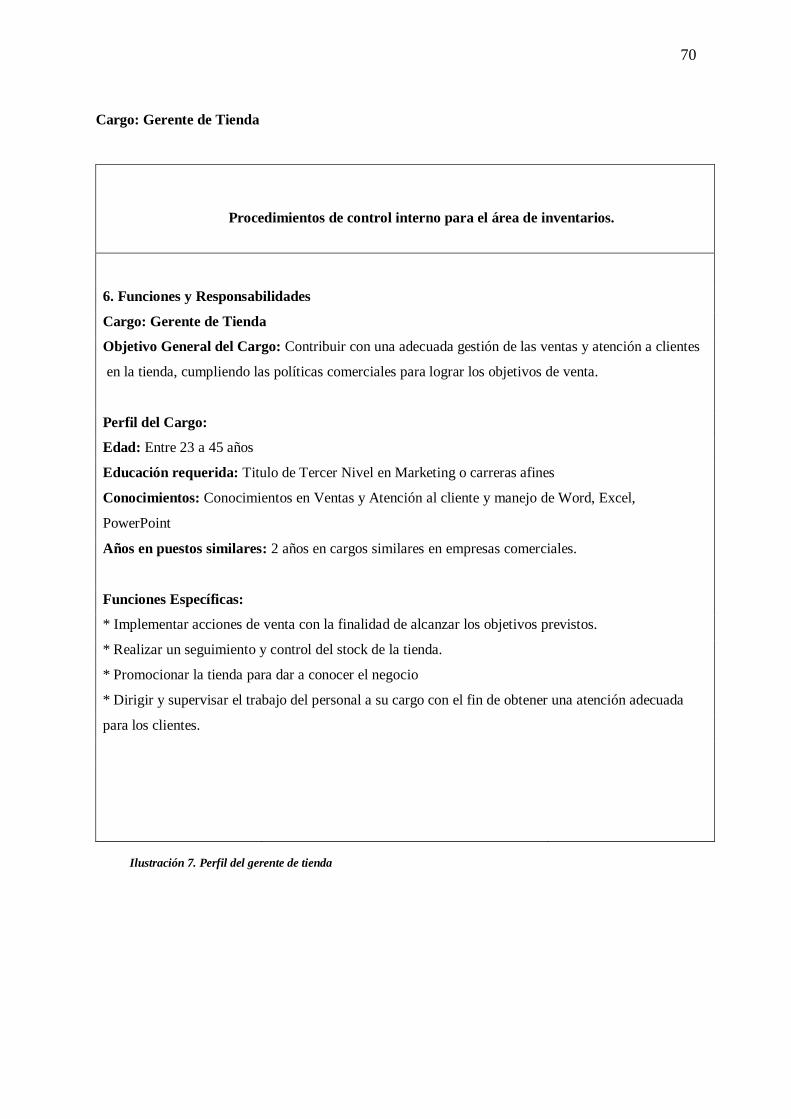

Ilustración 7. Perfil del gerente de tienda ..................................................................... 70

Ilustración 8. Perfil del asesor de venta ....................................................................... 71

Ilustración 9. Perfil del jefe de bodega ........................................................................ 72

Ilustración 10. Perfil dl despachador ........................................................................... 73

Ilustración 11. Formato de orden de pedido ................................................................. 74

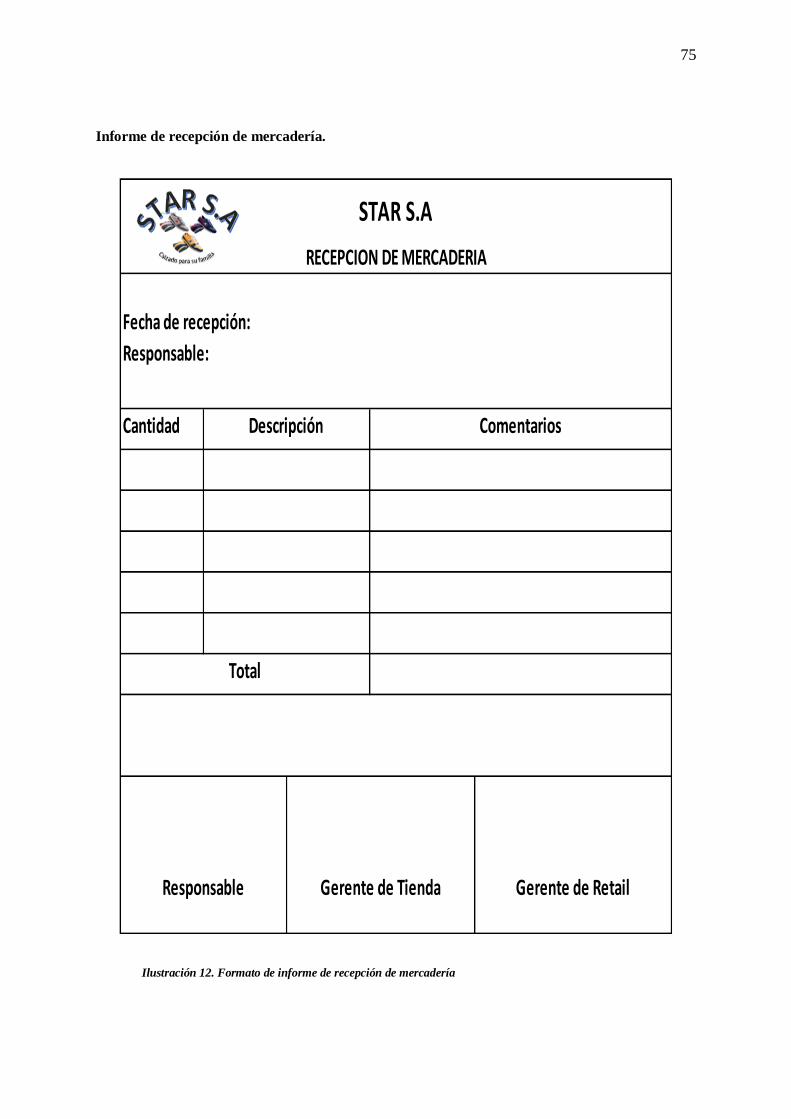

Ilustración 12. Formato de informe de recepción de mercadería .................................. 75

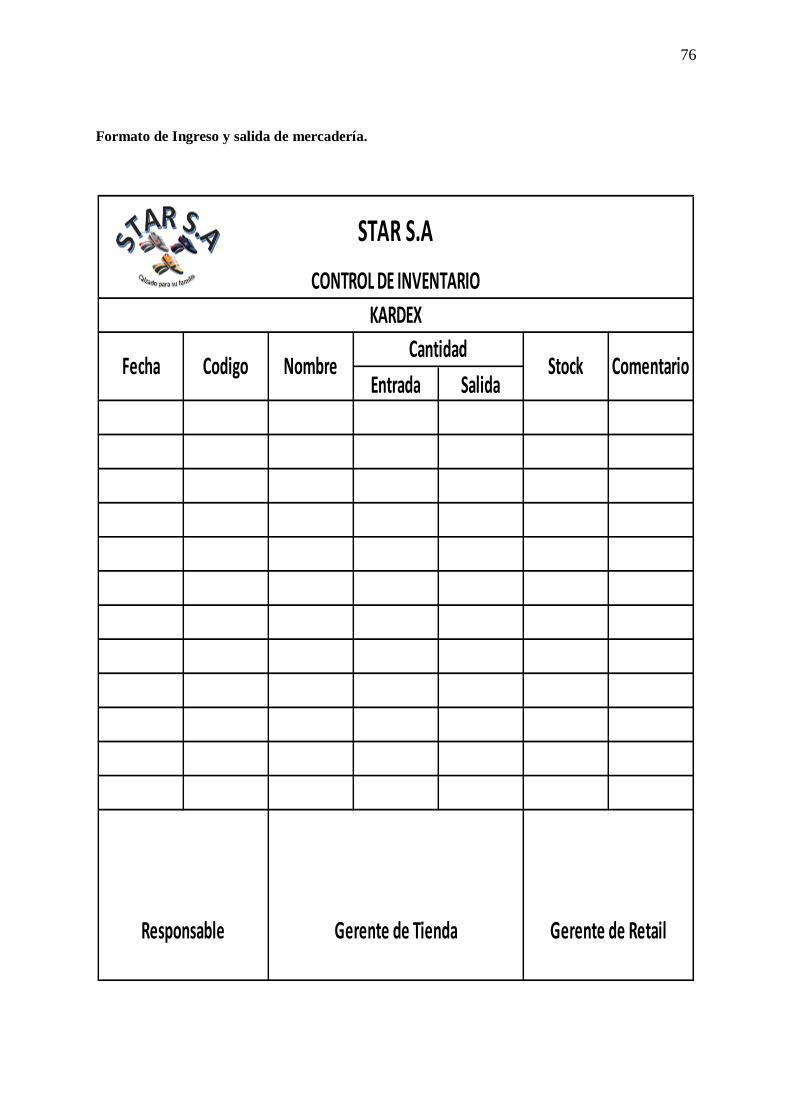

Ilustración 13. Formato de ingreso y salida de mercadería ........................................... 77

Ilustración 14. Formato de toma física de inventario ................................................... 77

Ilustración 15. Formato de Acta de Resultados Toma Física de inventario ................... 78

Ilustración 16. Proyección de estado de situación financiera ........................................ 79

Ilustración 17. Proyección de estado de resultado integral ........................................... 80

xvii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

“DISEÑAR UN MODELO DE CONTROL INTERNO PARA EL AREA DE

INVENTARIO DE LA TIENDA STAR S.A”

Autores:

Karen Verónica Matehus Piguave

Moisés Elías Cuenca Socoy

Tutor:

CPA. Rosa Ruiz Meza. MCA.

Resumen

El principal problema que enfrentan los empresarios, es que no cuentan con un adecuado

control interno en el área de inventario, para lo cual este trabajo de investigación se ha

enfocado en analizar la situación actual del manejo de los inventarios en la tienda Star S.A.

La importancia de una eficiente gestión de inventarios es una alternativa para disminuir los

costos relacionados con el inventario de una empresa. En base a los resultados obtenidos

mediante la aplicación del cuestionario al personal, entrevista con el gerente y el análisis de la

evaluación del riego e implementación del cuestionario del control interno se pudo

determinar que la empresa requiere de la implementación de un diseño de control interno de

inventario el cual proporcionará una herramienta para fortalecer las funciones de la empresa.

Se recomienda hacer uso del modelo de control de inventario para una adecuada

organización, almacenamiento y distribución de la mercadería.

Palabras Claves: modelo, inventario, control interno, manual, procesos

xviii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

“DESIGN AN INTERNAL CONTROL MODEL FOR THE INVENTORY AREA

OF THE STORE STAR S.A”

Author:

Karen Verónica Matehus Piguave

Moisés Elías Cuenca Socoy

Advisor:

CPA. Rosa Ruiz Meza. MCA.

Abstract

The main problem facing entrepreneurs is that they do not have adequate internal control in

the area of inventory, for which this research work has focused on analyzing the current

situation of inventory management in the store Star S.A. The importance of efficient

inventory management is an alternative to reduce costs related to a company's inventory.

Based on the results obtained through the application of the questionnaire to the staff,

interview with the manager and the analysis of the evaluation of the irrigation and

implementation of the internal control questionnaire, it was determined that the company

requires the implementation of an internal control design inventory which will provide a tool

to strengthen the functions of the company. It is recommended to use the inventory control

model for proper organization, storage and distribution of merchandise.

Keywords: model, inventory, controls, manual, process

1

INTRODUCCIÓN

El principal problema que enfrentan los empresarios, es que no cuentan con un

adecuado control interno en el área de inventario, para lo cual este trabajo de investigación

titulado Diseñar un modelo de control interno para el área de inventario de la tienda Star S.A.

se ha enfocado en analizar la situación actual del manejo de los inventarios, evaluar el control

interno del área de inventario y elaborar un modelo de control interno para el área de

inventario.

Se ha tomado como base investigaciones que tienen similitud con el tema planteado y

en ellos se pueden reconocer la importancia del control interno en el área de inventarios, por

lo tanto, se considera que el propósito de esta investigación ayudará también en el campo de

estudio.

Se desarrolla el planteamiento del problema, formulación y sistematización de la

investigación y se detalla las causas que dan origen a las deficiencias en el control interno, los

objetivo tanto general como específicos, justificación teórica, justificación práctica y

justificación metodológica, la delimitación del problema, la hipótesis y variables y la

viabilidad de estudio.

Se citan como referencia tesis de otros autores que han realizado investigaciones de

temas similares, el marco teórico trata las teorías en las que se basa la propuesta, marco

contextual que contiene toda la información referente a la tienda Star S.A., en el marco

conceptual se citan palabras claves y en el marco legal se hace referencia a la normativa

correspondiente que generaría el soporte legal al proyecto de investigación.

Se expone el diseño de la metodología de investigación teniendo en cuenta los

siguientes aspectos: tipo de investigación, población, muestra, técnicas e instrumentos de

investigación e interpretación de los resultados obtenidos.

2

Se lleva a cabo el desarrollo de la propuesta donde se establecerá la solución a la

problemática planteada mediante el diseño de un modelo de control interno de inventario.

Finalmente, se desarrollan las conclusiones y recomendaciones que se extraen de este

trabajo, para que se tome en consideración por la administración y se apliquen correctamente.

Luego se detallan las referencias bibliográficas que se ha utilizado durante la

investigación, y se adjuntan los respectivos anexos que amplían la información sobre el

trabajo de investigación.

3

CAPÍTULO I

1. EL PROBLEMA

1.1. Planteamiento del problema

Hoy en día, las empresas buscan oportunidades o formas de ganar posicionamiento en

un mercado muy competitivo a nivel mundial, a través de, estrategias o métodos que

contribuyan a la toma de decisiones, al logro de objetivos y a la satisfacción de las

necesidades actuales, considerando precio y calidad. Además, deben tener mayor atención en

los inventarios para maximizar su disponibilidad de existencia al mínimo costo, generar

ganancias y evitar pérdidas económicas, deterioros, sustracciones indebidas por personal

interno y/o externo u otros eventos no deseados, resultantes de un débil o ineficiente sistema

de control interno. (Miño, 2017)

A nivel latinoamericano, los inventarios surgen en la tienda de operaciones provenientes

de obligaciones contraídas por la adquisición de bienes o servicios, para el consumo o

beneficio de las empresas. Para que toda la empresa pueda permanecer en el mundo del

mercado debe realizar alternativas como el inventario que permite la adquisición del

producto, para mantenerse dentro del mercado, donde existe un alto grado de competencia a

un nivel generalizado de países y empresas. La importancia y la potencialidad que ha

adquirido la industria del calzado son significativas para las ciudades del país.

En su mayoría las empresas tipo comerciales tienen como principal objetivo obtener

beneficios. Si asumimos un volumen mayor en ventas; una empresa de tipo comercial tiene

tres opciones para aumentar sus ganancias: aumentarles los precios a sus productos, reducir

costos, o ambos.

La importancia de una eficiente gestión de inventarios es una opción para disminuir los

costos relacionados con el inventario de una empresa. Para llevar a cabo esta gestión se

4

propone llevar un mejor control de productos, el detalle del comportamiento de los mismos, y

las políticas necesarias para que los costos requeridos sean mínimos.

El principal problema que enfrentan los empresarios de este tipo de empresas, es que no

cuentan con un adecuado control interno en el área de inventario, lo cual se convierte en

faltantes y sobrantes, no existe rotación, hay deterioro de las mercaderías, y posibles errores

tributarios; los cuales inciden directamente en que los índices de liquidez bajen como

resultado de éstos y que por tanto la gerencia no llegue a cumplir sus objetivos.

La tienda Star S.A, es una compañía ecuatoriana, que se encarga de comercializar en

Ecuador, calzado de diferentes marcas, en la ciudad de Guayaquil. La compañía inicia sus

operaciones en el año 2016 con el área administrativa como responsable del proceso

logístico.

El objetivo es solucionar la problemática antes descrita y beneficiar así al desarrollo y

crecimiento de estas empresas.

1.2. Formulación del problema

¿Cómo incide el diseño de un modelo de control interno para el área de inventario en la

rentabilidad de la tienda Star S.A.?

1.3. Sistematización del problema

¿Cuál es la situación actual del área de inventario en la tienda Star S.A.?

¿Cuáles son los riesgos que se detectan al no contar con un adecuado control interno en

el proceso de inventarios?

¿De qué forma un modelo de control de interno ayudará a optimizar los recursos del

área de inventario?

1.4. Objetivo general

Diseñar un modelo de control interno para el área de inventario en la tienda Star S.A

5

1.5. Objetivos específicos

1. Analizar la situación actual del manejo de los inventarios en la tienda Star S.A.

2. Evaluar el control interno del área de inventario.

3. Elaborar un modelo de control interno para el área de inventario.

1.6. Justificación de la Investigación

El diseño de un modelo de control interno para el área de inventarios de la tienda Star

S.A permitirá llevar de manera adecuada y detallada los movimientos de inventarios que

registra en su contabilidad, y evitar posibles pérdidas o deterioro del inventario que ingresa a

la empresa localizada en Guayaquil.

Por ello la importancia del manejo del inventario por parte de la empresa que conducirá

a analizar y conocer la situación económica de la tienda Star S.A al final del periodo

contable.

1.6.1. Justificación Teórica

En los sistemas de contabilidad los inventarios de mercadería son importantes, porque la

venta del inventario es la fuente primordial en los negocios. El inventario es la principal

cuenta contable en el estado de situación financiera y los costos de mercaderías en el estado

de resultados de ahí la importancia de llevar un correcto control de los inventarios.

Un control de inventarios a través de Kardex ayudará a un correcto registro de entradas

y salidas de mercaderías de las bodegas de la tienda. El diseño de un modelo de control

interno para el área de inventario en la tienda Star S.A beneficiará de manera directa a la

empresa ya que tener un estricto control sobre el inventario ayudará a obtener una mejor

rentabilidad y al cumplimiento de sus objetivos.

1.6.2. Justificación Práctica

La gran necesidad de cambio, por parte de la empresa para una optimo control de los

inventarios en los sistemas de registro de entradas y salidas del inventario de tienda,

6

beneficiará en gran medida a la entidad permitiendo conocer en tiempo real la información

administrativa de la empresa, a su vez permitirá controlar el inventario del tienda, lo cual

facilitará saber con qué recursos cuenta la empresa, cuál es el stock en sus bodegas, etc. toda

esta importante y la misma con el manejo adecuado podrá ser suministrada de manera

apropiada, confiable y efectiva.

1.6.3. Justificación Metodológica

Para la realización de esta investigación, se emplea técnicas de investigación mixta,

cualitativa y cuantitativa como el cuestionario que nos ayudará a encontrar y solucionar el

problema en el área de inventarios. El enfoque cuantitativo se empleará en la recolección y

análisis de datos para la medición numérica del impacto económico en la empresa Star S.A,

debido a falta de controles en el área de inventarios; el enfoque cualitativo se utilizará en la

recolección de datos sin medición numérica para crear preguntas de investigación en el

proceso de interpretación.

Con la investigación mixta obtendremos información clara y específica de todas las

personas que laboran en el área de inventarios para hallar el problema y así brindar

soluciones que beneficie a la empresa esto lo haremos mediante el cuestionario.

1.7. Delimitación de la investigación

La presente investigación se llevará a cabo en el Cantón Guayaquil, dentro de la

empresa Star S.A en la gestión de inventarios en el área de bodega. La información que será

tomada para desarrollar este trabajo será desde el 2016 hasta el 2017.

Campo: Control Interno.

Área específica: Inventario.

Aspecto: Gestión de inventarios.

Periodo: 2018.

Tipo de Investigación: De campo y documental.

7

Marco Espacial: Departamento de bodega ubicado en el Cantón Guayaquil.

Población: Personal de la empresa Star S.A.

1.8. Hipótesis y Variables

1.8.1. Hipótesis

Si se dispone de un modelo de control interno para el área de inventario permitirá

mejorar los procesos administrativos optimizando los recursos de la tienda Star S.A.

1.8.2. Variable Independiente

Diseño de modelo de control interno.

1.8.3. Variable Dependiente

Mejorar la eficiencia en el control del inventario.

8

Tabla 1. Operacionalización de las Variables

Nota: Análisis de la Operacionalización de las Variables

VARIABLES DEFINICIÓN

CONCEPTUAL

DEFINICIÓN

OPERATIVA DIMENSIONES

INDICADORE

S PREGUNTAS

INSTRUMENT

OS TÉCNICA

Independiente

Diseño de

modelo de

control interno

Conjunto de planes,

métodos, principios,

normas, procedimientos

y mecanismos

encargados de verificar y evaluar todas la

actividades y

operaciones

desarrolladas en la

organización

Planificación

organizacional y

métodos que la entidad

adopta para proteger sus recursos e impulsar

de manera eficiente sus

operaciones, y alcanzar

los objetivos antes

previstos

Políticas de

control interno

y de la

administración de inventarios,

que permiten

alcanzar metas

y objetivos.

Capacitación

de Personal.

Cumplimiento

de Objetivos.

¿Existe personal

capacitado?

¿Existe un

modelo de

control interno de inventario

que permita

cumplir los

objetivos

establecidos?

Entrevista Cuestionario

Dependiente

Mejorar la

eficiencia en el

control del

inventario

Es el proceso que

contribuye a disponer

del inventario en la

cantidad, en el

momento, en el lugar y

aun costo apropiado.

Implementar políticas de

inventarios para obtener

controles estrictos en el

área de inventarios.

Políticas de

Procesos

administrativos,

de organización

y control.

Situación

actual del área

de inventario

de la empresa.

¿Cuantas

políticas se debe

implementar?

Entrevista Cuestionario

9

1.9. Viabilidad del estudio

La presente tesis cuenta con la información necesaria para su desarrollo, se dispone de

acceso de información a la empresa; así como la disponibilidad de tiempo para investigar y

poder cumplir con los objetivos de esta propuesta, esta investigación incluye a los directivos

y empleados específicamente del área de inventario lo que permitirá aportar medidas

correctivas que sirvan para una oportuna gestión empresarial. Se cuenta con la información

de la empresa en el área de inventario. Con este fundamento consideramos que nuestro

proyecto de investigación es viable.

10

CAPÍTULO II

2. MARCO REFERENCIAL

2.1. Antecedentes de la investigación

Para llevar a cabo esta investigación se analizaron, tesis de grado, investigaciones,

libros, artículos, entre otros relacionados con el diseño de control interno de inventario dentro

de las empresas, las cuales se consideraron relevantes la presente investigación.

Según (Quirumbay & Tenelanda, 2018) en su trabajo de titulación titulado “Manual de

políticas para el control del inventario en la empresa Calzado LEON2” planteó como objetivo

general Desarrollar un manual de políticas de control del inventario en la empresa Calzado

Leon2 para mejorar la eficiencia en el control de la mercadería y minimizar sus riesgos

inherentes.

Se puede definir que la presente propuesta ayudará a la empresa a determinar las

falencias existentes y proponer mejoras, por tanto, se lo toma como referencia para el

presente trabajo.

Por Otro lado (Avilez Bonilla & Quinatoa Calderón, 2018) en su trabajo de

investigación titulado “Diseño de control interno para mejorar administración de inventario,

empresa de calzado” plantea como objetivo general diseñar un control interno para mejorar la

administración de inventario en la empresa de calzado ABC. Con esta investigación se

propone el diseño de un de control interno que permita mejorar la gestión de inventarios, para

impedir perjuicios considerables que podrían afectar la razonabilidad de los estados

financieros de la organización.

Finalmente (Castro Gavilanez & Freire Zhindon, 2017) presenta su propuesta “Control

interno para mejorar el proceso de inventarios de Marathon Ceibos” teniendo como objetivo

principal diseñar un modelo de control interno para el mejoramiento del proceso de la gestión

de inventario de la tienda Marathon Sport Ceibos.

11

Se ha tomado como base estas investigaciones que tienen similitud con el tema

planteado, en ellos se pueden reconocer la importancia del control interno en el área de

inventarios, por lo tanto, se considera que el propósito de esta investigación ayudará en el

campo de estudio.

Los trabajos antes expuestos son importantes ya que guardan una relación con el

objetivo de esta investigación, logrando así visualizar los efectos que ocasionan un mal

control de los inventarios en toda empresa sea cualquiera su naturaleza.

2.2. Marco Teórico

Para dar inicio de un marco teórico sobre el tema de inventarios es necesario investigar

sobre los antecedentes que se relacionan con el tema, existen varios tipos de investigación

sobre el control interno para el área de inventarios.

El tener el control del inventario es importante para la gran mayoría de empresas en

general independientemente si se dedican a producir bienes o prestar servicios.

A continuación, se citan teorías que han contribuido a generar antecedentes sobre el

tema de diseño de un modelo de control interno para el área de inventario en la tienda Star

S.A:

2.2.1. Definición de inventario

El inventario comprende los bienes o servicios que ofrece la empresa, para la compra y

venta de mercadería o la producción de ésta, para realizar la venta, en un determinado

periodo económico.

En el estado de situación financiera y el estado de resultados se presenta el inventario.

El inventario representa en muchas empresas un activo de mucha importancia que se reflejará

en el estado de situación financiera. Se resta al inventario final la mercadería disponible para

la venta y se obtendrá el costo de mercadería vendida esto se lo puede apreciar en el estado de

resultado integral.

12

El área de inventarios es uno de los más importantes y críticos dentro de una empresa

debido a que se genera el ingreso ya que es parte del propio giro del negocio. En Star S.A. el

cuidado y manejo de los diferentes productos es fundamental para garantizar su

comercialización, por lo tanto, los Procesos son elementales para determinar los niveles de

rentabilidad.

Star S.A cuenta con una estructura amplia para almacenar la mercadería la misma que

posteriormente será distribuida a los puntos de venta y comercializadas a sus respectivos

clientes.

2.2.2. Definición de control interno

Un proceso realizado por la dirección, la gerencia y el personal de una entidad diseñado

para proporcionar una seguridad razonable con respecto al cumplimiento de los objetivos de

la organización. (Buenas Prácticas de Control Interno, 2015)

Un sistema de control interno consiste en políticas y procedimientos diseñados para

proporcionar una seguridad razonable a la administración de que la compañía va a cumplir

con sus objetivos y metas. A estas políticas y procedimientos a menudo se les denomina

controles, y en conjunto, éstos comprenden el control interno de la entidad. (Arens, Elder, &

Beasley, 2017)

La administración cuenta con tres objetivos claves para un efectivo diseño de un sistema

de control interno:

1. Confiabilidad de los informes financieros. - La administración es responsable de

preparar los estados financieros para los inversionistas, los acreedores y otros usuarios. La

administración tiene la responsabilidad legal y profesional de asegurarse de que la

información se presente de manera imparcial de acuerdo con los requisitos de información,

como los principios de contabilidad generalmente aceptados. El objetivo del control interno

13

efectivo sobre los informes financieros es cumplir con las responsabilidades de los informes

financieros. (Arens, Elder, & Beasley, 2017)

2. Eficiencia y eficacia de las operaciones. - Los controles dentro de una empresa

tienen como objetivo invitar al uso eficaz y eficiente de sus recursos con el fin de optimizar

las metas de la compañía. Un objetivo importante de estos controles es la información

financiera y no financiera precisa de las operaciones de la empresa para tomar decisiones.

(Arens, Elder, & Beasley, 2017)

3. Cumplimiento con las leyes y reglamentos. - Requiere que todas las compañías

emitan un informe referente a la eficacia de la operación del control interno sobre los

informes financieros, Además requiere que las organizaciones sigan varias leyes y

reglamentaciones. Algunas sólo tienen una relación indirecta con la contabilidad, como las

leyes de protección ambiental y derechos civiles. Otras tienen relación con la contabilidad,

como las reglamentaciones de impuestos sobre la renta y el fraude. (Arens, Elder, & Beasley,

2017).

En Star S.A el control interno tendrá como objetivo enfocar a los responsables del área

de inventario, desde la gerencia hasta el último empleado de la misma, quienes deben ser

tomados en cuenta como participantes para su óptimo desarrollo y de esta manera se pueda

obtener un alto grado de confianza al evaluar los riesgos.

2.2.3. Importancia del control interno

El control interno es de gran importancia para la empresa debido a la facilidad de medir

su eficiencia y productividad al momento de implementarse, y sirve como herramienta para

que la dirección obtenga un grado de seguridad razonable en el cumplimiento de sus

objetivos y esté en capacidad de informar sobre la identificación de las debilidades y

falencias que puedan alterar negativamente en los resultados esperados generando así una

toma de decisión oportuna.

14

Para Star S.A la implementación de un sistema de control interno para la mejora del área

de inventario es muy importante porque complementa el desarrollo total de sus operaciones

ya que, al momento de llevar a cabo los respectivos procedimientos, será posible lograr la

eficacia y eficiencia que generen mejores resultados en sus operaciones.

2.2.4. Definición del Control Interno según informe COSO

Según (Castillo Rosado & Alvarado Lopez, 2018) es su trabajo de titulación “Diseño de

control interno para inventario según modelo COSO para empresa ABC” define que el informe

COSO es la agrupación de una serie de procedimientos que permite guiar a las organizaciones

como a los directivos en temas de control interno así como también en gestión de riesgo, errores

y fraudes.

En virtud a su implementación internacionalmente, el informe COSO establece un modelo

estandarizado para el control interno, permite evaluar y mejorar los sistemas de control uniendo

las diferentes áreas para alcanzar los objetivos.

Gráfico 1. Modelo del coso

2.2.5. Componentes del Control Interno

“El control interno varía significativamente de una organización a otra dependiendo de

su tamaño, naturaleza de sus operaciones y los objetivos”

15

Dentro del control interno se identifican cinco componentes que se relacionan entre sí y

son aplicables a cualquier estilo de gestión empresarial, son el cuerpo del sistema y existen

por las funciones que desarrollan cada uno de ellos.

Los componentes son: Ambiente de control, Evaluación de riesgos, Actividades de

control, Información y comunicación, Supervisión y monitoreo.

Gráfico 2. Cinco componentes del control interno

Como se ilustra en el gráfico 2, el ambiente de control sirve como unificador de los

otros cuatro componentes. Sin un ambiente de control efectivo, es poco probable que los

otros cuatro den como resultado un control interno efectivo sin importar su calidad.

Ambiente de Control. - El ambiente de control es la base de los demás componentes de

control a proveer disciplina y estructura, tiene gran influencia en la forma de cómo se

desarrollan las operaciones de la entidad y se establecen los objetivos y se minimizan los

riesgos.

Evaluación de riesgos. - Es el análisis de riesgos relevantes en el logro de los objetivos

y la base para establecer la forma en la que los riesgos deben mejorar.

Los elementos que forman parte de la evaluación del riesgo son:

• Los objetivos deben ser establecidos y comunicados;

• Identificación de los riesgos internos y externos;

• Los planes deben incluir objetivos e indicadores de rendimiento; y,

• Evaluación del medio ambiente interno y externo.

16

Actividades de control. - Son aquellas que la gerencia y demás personal de la

organización realizan para cumplir con las actividades asignadas, que se encuentran

detalladas y mencionadas en las políticas, sistemas y procedimientos de la entidad.

Las actividades de control dependiendo de cada empresa pueden ser de aprobación,

autorización, verificación, inspección, supervisión, entre otras. (Carpio, 2016)

Información y comunicación. - Los sistemas de información están diseminados en

todo el ente y todos ellos atienden a uno o más objetivos de control. De manera amplia se

considera que existen controles generales y de aplicación sobre los sistemas de información.

(Rojas Rojas, 2017)

Supervisión y monitoreo. - Permite observar si efectivamente los objetivos de control

se están cumpliendo y si los riesgos se están considerando adecuadamente. (Rojas Rojas,

2017)

2.2.6. Identificación de los riesgos

Consiste en obtener y evaluar la evidencia comprobatoria relativa a las aseveraciones de

la gerencia, contenidas en los estados financieros.

El riesgo de declaración incorrecta importante en las aseveraciones de los estados

financieros consiste en Riesgo Inherente, Riesgo de Control, Riesgo de Detección

Riesgo Inherente.- Consiste en la posibilidad de que en el Proceso contable (registro de

las operaciones y preparación de estados financieros) ocurran errores sustanciales antes de

considerar la efectividad de los sistemas de control.

Riesgo de Control. - Refiere a la incapacidad de los controles internos de prevenir o

detectar los errores o irregularidades sustanciales de la empresa.

Riesgo de Detección.- Consiste en la posibilidad que hayan ocurrido errores

importantes en el Proceso administrativo-contable, que no sean detectados por el control

interno y tampoco por las pruebas y Procedimientos diseñados y realizados por el auditor.

17

Tabla 2. Calificación de confianza y riesgo

Nivel de Confianza = Calificación Ponderada

x 100 Calificación Máxima

2.2.7. Procedimientos para evaluar el control interno

Existen tres métodos de evaluación del sistema de control interno por medio de

cuestionarios, narrativos o descriptivos y grafico o diagrama de flujos. (Carpio, 2016)

Método de Cuestionarios. - Este procedimiento implica en el diseño de cuestionarios

en base a preguntas que deberán ser contestadas por los directivos de la empresa o del

personal responsable en las distintas áreas a examinar. El objetivo este método es por poder

hallar de forma rápida respuestas sobre los manejos, debilidades, operaciones que se realizan

en un área específica. Las preguntas son formuladas de tal manera que la respuesta afirmativa

indique un punto óptimo en el sistema de control interna y la respuesta negativa informe una

debilidad o aspectos no confiables. (Carpio, 2016)

Método narrativo o descriptivo. - Esta herramienta detalla los procedimientos

relevantes y las características del sistema de control interno para las diversas áreas divididas

por actividades, departamentos, directivos y demás personal perteneciente a la empresa,

tomando en consideración que su desarrollo debe continuar el curso normal de las actividades

desempeñadas en las áreas, al igual, no debe realizarse de manera aislada, sino con un inicio

y final. (Carpio, 2016)

Nivel de Confianza Nivel de Riesgo

Alto 76 - 95 % Bajo

Moderado 51 - 75 % Moderado

Bajo 15 - 50 % Alto

18

Método de diagrama de flujo. - Este método en cambio consiste en el empleo de

gráficos, que permitan describir el flujo operacional de las áreas a revisar, y también

permitirá conocer los riesgos dentro de la compañía. (Carpio, 2016)

Sus principales ventajas son:

Identificar la existencia o la ausencia de controles operativos y financieros.

El auditor podrá apreciar en manera panorámica los distintos procedimientos que

se originan en las distintas áreas.

Identifica las desviaciones de los procesos y rutinas de trabajo.

Facilita las recomendaciones a la alta gerencia sobre los asuntos financieros y

operativos de la compañía.

2.3. Componentes del Control Interno, según Modelo Coso II

Según (Estupiñán Gaitán, 2013) El control interno según modelo Coso II, tiene relación

entre sus cuatros objetivos y sus 8 componentes que a continuación se detallan.

Objetivos estratégicos, son todos establecidos y propuestos por la empresa,

dependiendo su complejidad y requerimientos.

Objetivos operacionales, es todo el proceso sistemático y de control de la

organización, así como también la estructura organizacional de la empresa.

Objetivos financieros, es toda la estructura financiera de la empresa, desde sus

registros de ingreso y salida de dinero de la empresa.

Objetivos de cumplimiento, en el control, organización, y evaluación de todas

las personas inmersas en la empresa, para poder medir desempeño y

cumplimiento de los mismos.

Entre los componentes de la empresa de detallan a continuación.

Supervisión, cada proceso o cada área de la empresa debe tener supervisión por

parte de quién la dirige, para poder observar los objetivos propuestos.

19

Información y comunicación, toda la información de la empresa debe de ser

reservada y exclusiva de la empresa con grado de responsabilidad por parte de

quienes dirigen la entidad.

Actividades de control, se entiende como un registro sistemático de todas las

actividades que se deben de cumplir en la empresa.

Respuestas a los riesgos, toda la información de la empresa debe ser

documentada, de tal manera que un análisis interno de la empresa, ayudará a

determinar las debilidades para poderlas convertir en oportunidades y tomar

riesgos dependiendo el grado de estabilidad de la empresa.

Evaluación de los riesgos, se debe de evaluar, monitorear cada resultado, y optar

estrategias de cambios para mejorar dichos procesos.

Identificación de los riesgos, se tiene que identificar cada riesgo que asume la

empresa, con el fin de poder cumplir con cada uno de ellos.

Establecimientos de los objetivos, cada objetivo tiene que cumplirse en los

tiempos determinados por los altos mandos, se tiene que dar seguimiento a cada

uno de ellos.

Ambiente interno, se debe tener una estructura agradable, limpia, y hacer que

cada empleado se sienta a gusto con su sitio de trabajo, tener buenas relaciones

interpersonales con todos dentro de la empresa.

2.4. Coso III

Según (Flores Leiton & Suarez Espinel) El Marco Integrado de Control Interno

establece tres categorías de objetivos que permiten a las organizaciones centrarse en

diferentes aspectos del control interno.

Estas son:

20

1. Objetivos operativos: estos objetivos se relacionan con el cumplimiento de la misión y

visión de la entidad. Hacen referencia a la efectividad y eficiencia de las operaciones,

incluidos sus objetivos de rendimiento financiero y operacional, y la protección de sus activos

frente a posibles pérdidas. Por lo tanto, estos objetivos constituyen la base para la evaluación

del riesgo en relación con la protección de los activos de la entidad, y la selección y

desarrollo de los controles necesarios para mitigar dichos riesgos. Los objetivos operativos

deben reflejar el entorno empresarial, industrial y económico en que se involucra la entidad; y

están relacionados con el mejoramiento del desempeño financiero, la productividad, la

calidad, las prácticas ambientales, y la innovación y satisfacción de empleados y clientes

2. Objetivos de información: estos objetivos se refieren a la preparación de reportes para

uso de la organización y los accionistas, teniendo en cuenta la veracidad, oportunidad y

transparencia. Estos reportes relacionan la información financiera y no financiera interna y

externa y abarcan aspectos de confiabilidad, oportunidad, transparencia y demás conceptos

establecidos por los reguladores, organismos reconocidos o políticas de la entidad. La

presentación de informes a nivel externo da respuesta a las regulaciones y normativas

establecidas y a las solicitudes de los grupos de interés, y los informes a nivel interno

atienden a las necesidades al interior de la organización tales como: la estrategia de la

entidad, plan operativo y métricas de desempeño.

3. Objetivos de cumplimiento: están relacionados con el cumplimiento de las leyes y

regulaciones a las que está sujeta la entidad. La entidad debe desarrollar sus actividades en

función de las leyes y normas específicas.

2.5. Coso IV

Según (Quispe Limachi, 2017) El Marco de Gestión de Riesgo Empresarial – Integración con

la Estrategia y el Rendimiento - “COSO IV” considera algunos cambios:

Consideración de la cultura dentro de la gestión de riegos.

21

Contempla la misión, visión y los valores de las organizaciones

Considera a la planeación estratégica y la exposición al riesgo desde la planeación,

procesos de implementación y ejecución.

Alineación de la estrategia y los objetivos del negocio con la gestión de riegos.

Se evalúa el perfil de riesgo según el apetito por el riesgo y capacidad del riesgo.

2.6. Marco Contextual

2.6.1. Antecedentes

Star S.A es una compañía estadounidense de zapatos que ha estado en marcha desde

principios del siglo XX. Los diseños sencillos y confortables al incluir la lona en la

manufactura de sus productos se hicieron mucho más resistentes y perfectos para el

baloncesto, deporte que los adoptó como sus zapatos oficiales.

2.6.2. Misión

Comercializar las mejores marcas deportivas en todo el país, siendo inclusivos a todo

nivel de la sociedad, para la práctica deportiva profesional, recreativa o por salud.

2.6.3. Visión

Ser la mejor empresa proveedora en cuanto a diseño gráfico y funcionalidad del

desarrollo de sitios web, multimedia e imagen corporativa, impactando positivamente su

ambiente con acciones de bien social.

2.6.4. Principios

Son aquellos principios y valores morales que asumimos como guía de nuestras

acciones en la vida como humanos, en sentido general, y en cualquier particularidad

vivencial. Humanistas, por su sensibilidad social, Innovadores, para que hagan aportes al

desarrollo de sus profesiones.

Responsabilidad

Transparencia

22

Honestidad

Integridad

Eficacia y eficiencia

Trabajo en equipo

2.6.5. Análisis Foda

Fortaleza. -Es una marca ya establecida y reconocida mundialmente. Está posicionada como una de

las mejores marcas de calzado, manteniendo su posición varias décadas.

Oportunidades. - Ofrece un estilo único e inconfundible, por lo que abarca un amplio público, sin

importar el estilo de vida de los mismos.

Debilidades. - Es fácilmente falsificable, las campañas publicitarias están enfocada solamente a un

público de una edad específica, a pesar de que converse es utilizada por personadas con edades

indeterminadas.

Amenazas. -La competencia, que trata de imitar el modelo de converse, estas marcas se valen de

sitios de marcas en líneas para aumentar su popularidad a menor costo.

2.6.6. Organigrama

2.6.7. Estructura Orgánica

De acuerdo al Reglamento de Organización y Funciones STAR S.A., cuenta con la

siguiente Estructura Orgánica:

- Gerencia General

Gerencia General

RetailDepartemento de Marketing

Tienda

Gerente de Tienda

Asesores de venta

Departamento Contable

Gráfico 3. Organigrama

23

- Gerente de Retail

- Gerente de Marketing

- Jefe de Contabilidad

- Gerente de Tiendas

- Asesores

2.7. Marco Conceptual

Calidad: Es herramienta básica para una propiedad inherente de cualquier cosa que

permite que esta sea comparada con cualquier otra de su misma especie. Es un conjunto de

propiedades inherentes a un objeto que le confieren capacidad para satisfacer necesidades

implícitas o explícitas. (Cisneros, s.f.)

Contabilidad: Con respecto a los inventarios, es mantener control contable sobre los

costos de los inventarios, a medida que los materiales se mueven a través de los Procesos de

adquisición, producción y venta. (Acevedo , s.f.)

Control de Inventario: El principio básico del control interno de inventarios es

garantizar a la empresa que la mercadería que se encuentre en stock se encuentre inventariada

con valores exactos tanto físicos como en los registros contables del sistema informático o

administrativos correspondientes. (Aguilar Saavedra, 2016)

Control interno: El proceso diseñado, implementado y mantenido por los responsables

del gobierno de la entidad, la dirección y otro personal, con la finalidad de proporcionar una

seguridad razonable sobre la consecución de los objetivos de la entidad relativos a la

fiabilidad de la información financiera, la eficacia y eficiencia de las operaciones, así como

sobre el cumplimiento de las disposiciones legales y reglamentarias aplicables. (IASSB,

2013)

Costos Promedios: Los costos promedios se obtienen dividiendo el valor del inventario

de mercaderías entre el número de unidades en existencia. Con el costo promedio se valúan

24

los productos en el inventario, así como las unidades vendidas que van a dar al costo de

ventas. (Betancourt, 2018)

Departamento de Inventario: Se encarga de garantizar el abasto suficiente de los

productos y productos recurrentes, así como el adecuado manejo y custodia de las existencias

de substancias químicas, materiales de laboratorio, refacciones, muebles y enceres,

verificando la exactitud del registro de los bienes, y la integración de los datos que forman el

catálogo de productos que manejan los diferentes almacenes, así como la información que

conforma el detalle de sus inventarios. (Ensayos, 2014)

Inventario: El inventario es aquel registro documental de los bienes y demás objetos

pertenecientes a una persona física, a una comunidad y que se encuentra realizado a partir de

mucha precisión y prolijidad en la plasmación de los datos. Se llama inventario a la

comprobación y recuento, tanto cualitativo como cuantitativo de las existencias físicas con

las teóricas que fueron oportunamente documentadas. (Definición ABC, s.f.)

Stock: cantidad de bienes o productos que dispone una organización o un individuo en

un determinado momento para el cumplimiento de ciertos objetivos. (Definición.de, s.f.)

Tienda: Es un lugar o espacio físico para el almacenaje de bienes. Los almacenes son

usados por fabricantes, importadores, exportadores, comerciantes, transportistas, clientes,

entre otros. (Wikipedia, 2019)

Toma Física de Inventario: Consiste en llevar a cabo el desarrollo de control de la

mercadería, con el fin de asegurar su existencia real. (Quirumbay & Tenelanda, 2018)

2.8. Marco Legal

2.8.1. Norma Internacional de Contabilidad (NIC 2) – Existencia

El objetivo de esta Norma es prescribir el tratamiento contable de los inventarios. Un

tema fundamental en la contabilidad de los inventarios es la cantidad de costo que

debe reconocerse como un activo, para que sea diferido hasta que los ingresos

25

correspondientes sean reconocidos. Esta Norma suministra una guía práctica para la

determinación de ese costo, así como para el subsiguiente reconocimiento como un

gasto del periodo, incluyendo también cualquier deterioro que rebaje el importe en

libros al valor neto realizable. También suministra directrices sobre las fórmulas del

costo que se usan para atribuir costos a los inventarios. (IASB, 2018)

2.8.2. Norma Internacional de Auditoria (NIA 315) Identificación y valoración de los

riesgos de incorrección material

Esta Norma Internacional de Auditoría (NIA) trata de la responsabilidad que tiene el

auditor de identificar y valorar los riesgos de incorrección material en los estados financieros,

mediante el conocimiento de la entidad y de su entorno, incluido el control interno de la

entidad. (IASSB, 2013)

Control interno: el proceso diseñado, implementado y mantenido por los responsables

del gobierno de la entidad, la dirección y otro personal, con la finalidad de proporcionar una

seguridad razonable sobre la consecución de los objetivos de la entidad relativos a la

fiabilidad de la información financiera, la eficacia y eficiencia de las operaciones, así como

sobre el cumplimiento de las disposiciones legales y reglamentarias aplicables. El término

"controles" se refiere a cualquier aspecto relativo a uno o más componentes del control

interno. (IASSB, 2013)

2.8.3. Reglamento para la aplicación de la Ley de Régimen Tributario Interno.

Las pérdidas por las bajas de inventarios se justificarán mediante declaración

juramentada realizada ante un notario o juez, por el representante legal, bodeguero y

contador, en la que se establecerá la destrucción o donación de los inventarios a una entidad

pública o instituciones de carácter privado sin fines de lucro con estatutos aprobados por la

autoridad competente. En el acto de donación comparecerán, conjuntamente el representante

legal de la institución beneficiaria de la donación y el representante legal del donante o su

26

delegado. Los notarios deberán entregar la información de estos actos al Servicio de Rentas

Internas en los plazos y medios que éste disponga. En el caso de desaparición de los

inventarios por delito infringido por terceros, el contribuyente deberá adjuntar al acta, la

respectiva denuncia efectuada durante el ejercicio fiscal en el cual ocurre, a la autoridad

competente y a la compañía aseguradora cuando fuere aplicable. La falsedad o adulteración

de la documentación antes indicada constituirá delito de defraudación fiscal en los términos

señalados por el Código Tributario. El Servicio de Rentas Internas podrá solicitar, en

cualquier momento, la presentación de las actas, documentos y registros contables que

respalden la baja de los inventarios. (Reglamento para la aplicación de la ley de régimen

tributario interno, 2015)

2.8.4. Ley de Compañías - Sección VI De la Compañía Anónima (Superintencia de

Compañías, 2014)

1.- Concepto, Características, nombre y domicilio

10. De los balances

Art. 293.- Toda compañía deberá conformar sus métodos de contabilidad, sus libros y

sus balances a lo dispuesto en las leyes sobre la materia y las normas y reglamentos que dicte

la Superintendencia de Compañías para tales efectos.

Art. 294.- El Superintendente de Compañías determinará mediante resolución los

principios contables que se aplicarán obligatoriamente en la elaboración de los balances de

las compañías sujetas a control.

Art. 295.- La Superintendencia de Compañías podrá reglamentar la aplicación de los

artículos de este parágrafo y elaborar formularles de balances y del estado de cuentas de

pérdidas y ganancias en que se consideren los rubros indicados, en el orden y en las

denominaciones que se consideren más convenientes.

27

CAPÍTULO III

3. METODOLOGÍA

3.1. Diseño de la Investigación

El diseño de investigación es una estrategia general de trabajo que el investigador

determina una vez que ya ha alcanzado suficiente claridad respecto a su problema y que

orienta y esclarece las etapas que habrán de realizarse posteriormente. Esto significa llevar a

la práctica los postulados generales del método científico, planificando una serie de

actividades sucesivas y organizadas donde se encuentran las pruebas que se han de efectuar y

las técnicas que se van a utilizar para recolectar y analizar los datos. (Velázquez Araque,

2016)

La presente investigación se ejecutó en la modalidad de investigación de campo y de

proyecto factible o de intervención.

3.1.1. Investigación de campo

“La investigación de campo es aquella que se aplica extrayendo datos e informaciones

directamente de la realidad a través de técnicas de recolección como entrevistas o encuestas,

con el fin de dar respuesta a alguna situación o problema planteado previamente.” (Baldeón

& Pazos, 2018)

La presente investigación según su modalidad de estudio, se clasificó como una

Investigación de Campo porque se desarrolló en la tienda Star SA, ya que se deseaba

determinar si es o no factible diseñar un modelo de control interno de inventario.

3.2. Tipo de la Investigación

La realización de esta investigación es de tipo cualitativa se desarrolló mediante la

aplicación del método científico que permitió su culminación de una manera sistemática y

eficiente del mismo, entre los cuales se encuentran:

28

3.2.1. Investigación Descriptiva

Investigación descriptiva busca especificar propiedades, características y rasgos

importantes de cualquier fenómeno que se analice. Describe tendencias de un grupo o

población. (Hernández Sampieri, 2014)

A partir de este conocimiento la propuesta servirá para mejorar la problemática

investigativa seleccionada.

La investigación descriptiva analizará los datos que describieron los diferentes

resultados en sus respectivos análisis e interpretaciones, buscando y realizando cruce con la

información obtenida en el marco teórico.

3.2.2. Investigación Exploratoria