universidad de belgrano maestría en...

TRANSCRIPT

UNIVERSIDAD DE BELGRANO

Maestría en Agronegocios

ECUADOR, ¿PAÍS AGROPECUARIO?

ANÁLISIS DE LA SITUACIÓN DE LOS

AGRONEGOCIOS EN EL ECUADOR.

Autor: M.V.Z. CRISTIAN CÁRDENAS

Tutor: DR. CARLOS STEIGER

27 de agosto de 2009

-2-

I. RESUMEN EJECUTIVO

Tras la implementación de la dolarización en el Ecuador en el año 2000, los

sectores productivos han experimentado cambios sustanciales en el manejo de sus

economías, la actividad agropecuaria ha sido una de las que mayor esfuerzo ha

requerido para su adaptación y con ello evitar la recesión de este sector productivo.

En el Ecuador, el PIB (real) para el año 2000 fue de $15.933 millones de

USD, mientras que para el año 2008 la cifra ascendió a $23.260 millones de USD,

con una variación promedio incremental entre los años 2002 y 2007 del 4,7%, por su

parte el PIB (nominal) registró para el año 2008 una cifra de $51.031 millones de

USD.

El sector que más aporte representa dentro del PIB es la explotación de

minas, la misma que para el 2004 representó cerca del 23% y para el 2008 presentó

una tasa de crecimiento cercana al 5%, en cuanto a los promedios de participación

anual en el período 1998 – 2007, el banano, cacao y café aportaron con el 2,59%,

cereales 1,43% y flores 1,30% del PIB (nominal) total.

El PIB Agrícola en el año 2000 registró una cifra de $3.856 millones de USD,

es decir representó el 24,19% del PIB (nominal) total, para el año 2007 la cifra

cambió a $11.264 millones de USD (24,59%).

-3-

La actividad agrícola en general participa en promedio del 36,67% del PIB

Agrícola y 8,86% del PIB total, mientras que la industria manufacturera posee el

porcentaje promedio más alto con el 56,90% del PIB Agrícola en el período 1998 –

2007.

En el año 2000, 9.766 productores accedieron a créditos estatales por un

monto total de $17.586.232 de dólares, mientras que para el año 2008 el monto total

entregado por el Banco Nacional de Fomento (Crédito original y renovación) fue de

$325.102.710 de dólares a un total de 122.507 beneficiarios.

Según determinaciones del último Censo Nacional Agropecuario, del total del

territorio Nacional, 12.355.831 ha (43,57%) son dedicados al uso agrícola, de la

cuales, 5.087.300 ha fueron utilizadas en el año 2000 para la producción lechera,

para el año 2005 se pasó a ocupar 5.480.500 ha y se trabajó con el 18% del total de

ganado.

El 6,4% de la PEA Agrícola se dedica a la actividad lechera, el País en el

plano de las exportaciones de leche en polvo no ha demostrado un gran desarrollo, el

coeficiente de exportación pasa de 0,06% en el año 2000 a 0,03% en el año 2007,

manteniendo alta dependencia de la República Bolivariana de Venezuela, (72,09%

en el año 2000 y 80,43% en el año 2007), para el año 2007 se incrementa la

participación del producto ecuatoriano en el mercado venezolano con 0,89% y 0,17%

en el mercado norteamericano, país que en el 2007 dentro del rubro de importaciones

de leche, la leche en polvo representó el 34,04%, por su parte para el mercado

-4-

europeo este producto representó el 9,21%, tomando en cuenta que estos porcentajes

significan 16.000 Tm y 835.000 Tm respectivamente.

Los cultivos permanentes, ocupan cerca de 1.363.400 ha, esta categoría

abarca entre otras a la actividad bananera y cacaotera, las mismas que integran el

23,7% de la PEA agrícola.

Casi la mitad de hectáreas dedicadas a banano se encuentran en manos de 546

grandes productores, contrastando con lo que sucede con los pequeños y medianos

productores, cuya participación dentro de la estructura productiva asciende a 5.931

productores, es decir el 92% del universo bananero en el Ecuador.

En el año 2008 las exportaciones de banano y plátano alcanzaron un valor de

$493 millones de dólares (62,6% del total de exportaciones y 31,3% de las

exportaciones no petroleras), lo cual representó un 33% de incremento en su

coeficiente de exportación favorecido por el incremento de precio en los últimos

años, por otra parte, la dependencia de las exportaciones de la fruta hacia otros

mercados disminuye en el año 2007 a 43,13% y pasa a depender del mercado

americano en un 19,93% y del europeo en un 36,94%.

La fruta ecuatoriana pasó de representar el 24,21% en el año 2000 al 26,83%

en el 2007 del total de importaciones de banano por parte de los Estados Unidos, las

cifras para la Unión Europea fueron del 12,44% y 29,96% respectivamente, tomando

en cuenta que la banana representó en el año 2007 el 93,98% de las importaciones

-5-

dentro del rubro plátano y banano, mientras que para la Unión Europea el porcentaje

fue de 97,90%.

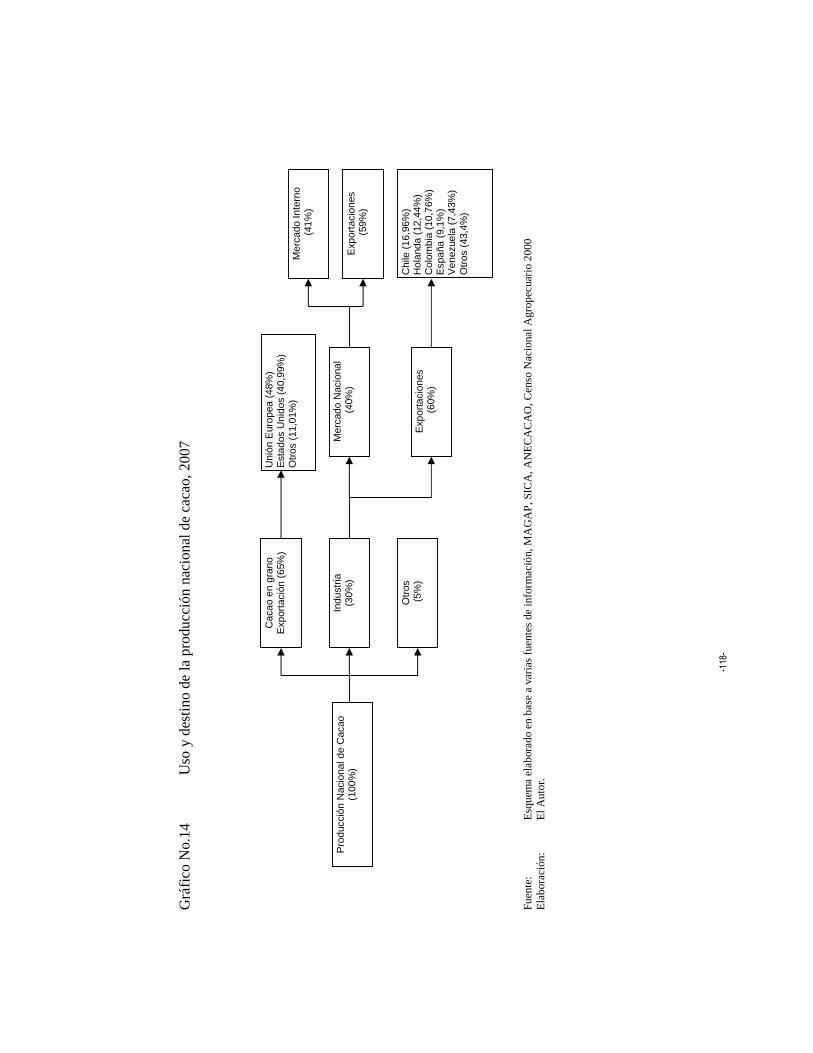

Entre los años 2000 y 2006, la producción promedio anual de cacao

ecuatoriano fue de 110.000 Tm, en el 2007 aproximadamente el 65% se exportó en

forma de cacao en grano y se afirma que el 90% de la superficie de cultivo es

manejada bajo el sistema tradicional, mientras que del total de las exportaciones que

representaron en el año 2007 el 6,69% del PIB Agrícola y el 0,40% del PIB

(nominal) total, el 34,09% se envió a la Unión Europea y un 34,03% a Estados

Unidos.

El cacao ecuatoriano representó en el año 2007 el 6,42% de las importaciones

totales de cacao en grano por parte de Estados Unidos y el 1.98% de la Unión

Europea, teniendo en cuenta el gran dinamismo que poseen estos mercados ya que en

el 2007 el cacao en grano significó el 66,16% del rubro total del importaciones de

cacao por en Estados Unidos y 67,53% de la unión Europea.

-6-

II. TABLA DE CONTENIDO

Pág.

I. RESUMEN EJECUTIVO ………….......................................................... 2 II. TABLA DE CONTENIDO ………...……………………………………. 6 III. INTRODUCCIÓN ……………….………………………………………. 11 A. Objetivos……………………………………………………….... 15 B. Metodología……………………………………………………… 15

C. Fuente de recolección de datos………………………………....... 16 IV. DESARROLLO (CONTENIDO DE LA TESIS) ………......................... 17

A. Los agronegocios en el Ecuador…………………………………. 17

1. Definición de agronegocios……………………………. 17

2. Historia económica los agronegocios ecuatorianos…..... 20 3. Producto Interno Bruto (1998 – 2008)…………………. 21

a. PIB, evolución anual (real y nominal)………... 21 b. Estructura porcentual del PIB………………… 23 c. Balanza comercial…………………………….. 24

4. PIB Agrícola (1998 – 2008)……………………………. 26 5. Evolución de crediticia…………………………………. 32

a. Banco Nacional de Fomento………………….. 34

B. Sistema agroalimentario ecuatoriano.…………………...……….. 39 1. Cadena productiva de la leche…………..……………… 43

a. Introducción…………………………………... 43 b. Descripción de la cadena……………………... 43

1) Localización de la cadena…………... 43

2) Estructura de la cadena……………… 44

c. Mercado interno………………………………. 45

1) Producción, consumo y destinos……. 45

d. Participación en las exportaciones……………. 46 e. Política de fijación de precios………………… 47

-7-

2. Cadena productiva del banano…………………………. 48

a. Introducción…………………………………... 48 b. Descripción de la cadena……………………... 48

1) Localización de la cadena…………... 48

2) Estructura de la cadena……………… 50

c. Mercado interno………………………………. 51

1) Producción y destinos……………….. 51

d. Participación en las exportaciones……………. 51 3. Cadena productiva del cacao…………………………… 52

a. Introducción…………………………………... 53

b. Descripción de la cadena……………………... 53 1) Localización de la cadena…………... 53

2) Estructura de la cadena……………… 54

c. Mercado interno………………………………. 55

1) Producción y destinos……………….. 55

d. Participación en las exportaciones……………. 57 4. Indicadores de competitividad…………………..……... 58

a. Coeficientes de vulnerabilidad………………... 60

1) Coeficiente de exportación………….. 60 2) Coeficiente de dependencia…………. 61

b. Matriz de adaptabilidad………………………. 62 c. Ventajas comparativas reveladas……………... 65 d. Modelo CAN………...………………............... 67

1) Indicador de competitividad……….... 67 2) Indicador de dinamismo…………….. 69 3) Matriz de competitividad…................ 70 4) Contribución de mercado…................ 73 5) Indicador de especialización………… 74

C. Políticas del sector agropecuario ecuatoriano……………………. 77

V. ANÁLISIS Y DISCUSIÓN DE RESULTADOS ……………………….. 80 VI. CONCLUSIONES Y RECOMENDACIONES ………………………… 87 VII. BIBLIOGRAFÍA ........................................................................................ 89 VIII. ANEXOS...................................................................................................... 92 IX. APÉNDICES……………………………………………………………... 119

-8-

LISTA DE CUADROS Y GRÁFICOS

Pág.

CUADROS

Cuadro No.15 Principales cadenas productivas del sistema agroalimentario

Ecuatoriano………………………………………………………. 41

Cuadro No.22 Listado de producto y complejo del producto…………………… 59

Cuadro No.24 Matriz de adaptabilidad para el producto: leche en polvo, 2007… 63

Cuadro No.25 Matriz de adaptabilidad para el producto: banano, 2007………… 63

Cuadro No.26 Matriz de adaptabilidad para el producto: cacao en grano, 2007... 64

GRÁFICOS

Gráfico No.3 Variación porcentual del incremento del PIB, (real/nominal)

1999 – 2008……………………………………………………… 22

Gráfico No.8 Variación incremental porcentual del PIB Agrícola, 1999 – 2007. 30

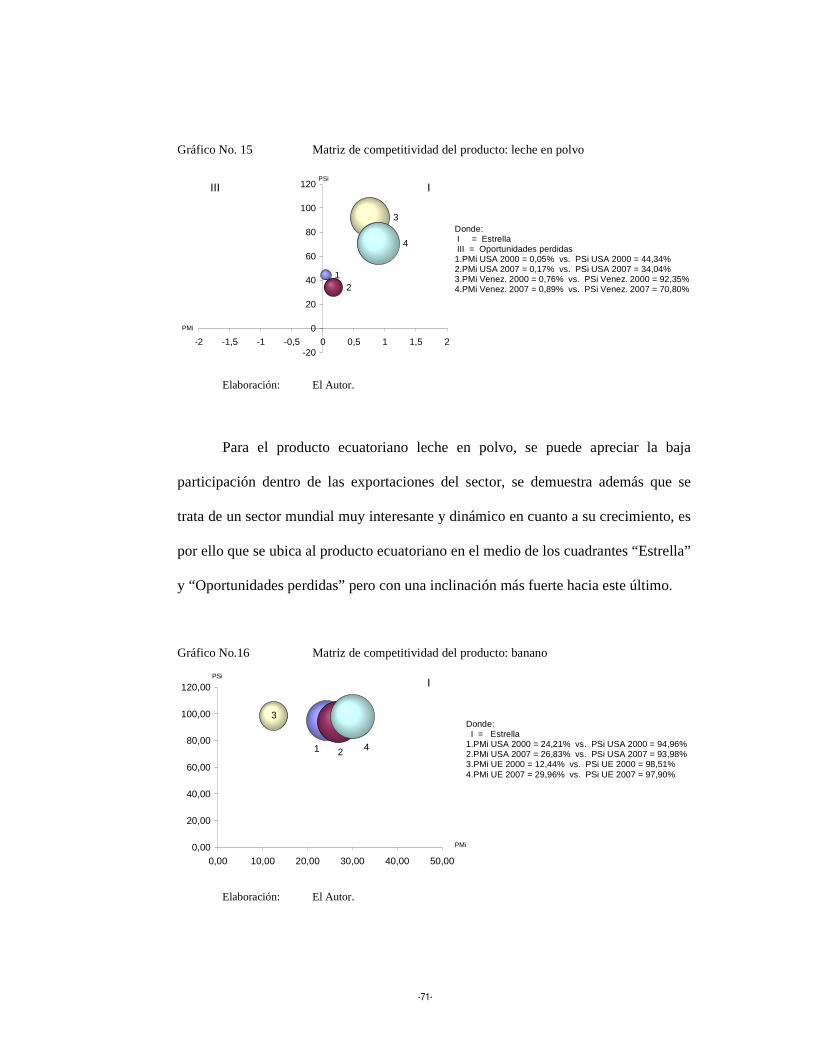

Gráfico No.15 Matriz de competitividad del producto: leche en polvo…………. 71

Gráfico No.16 Matriz de competitividad del producto: banano…………………. 71

Gráfico No.17 Matriz de competitividad del producto: cacao…………………… 72

-9-

ANEXOS

LISTA DE CUADROS Y GRÁFICOS

Pág.

CUADROS

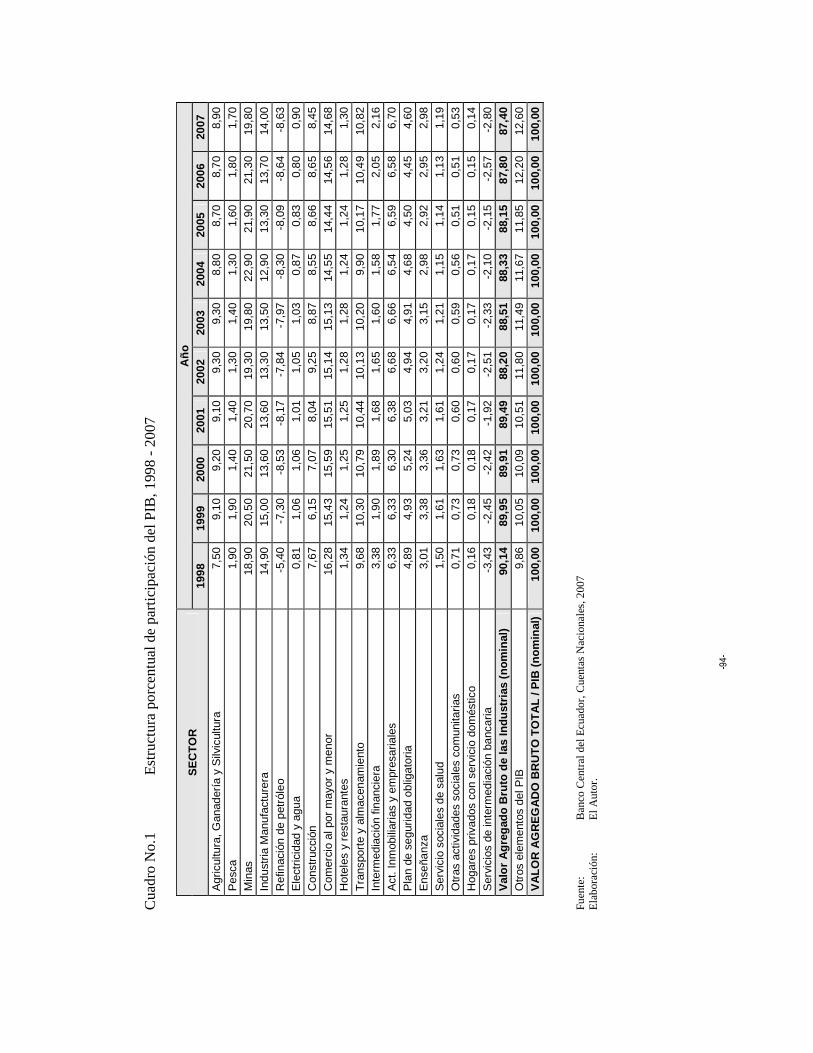

Cuadro No.1 Estructura porcentual de participación del PIB, 1998 – 2007…… 94

Cuadro No.2 Balanza comercial, 1998 – 2007…………………………………. 95

Cuadro No.3 Estructura de participación porcentual del agro en el PIB total,

1998 – 2007………………………………………………………. 96

Cuadro No.4 Estructura de participación porcentual del PIB Agrícola,

1998 – 2007……………………………………………………… 97

Cuadro No.5 Fuente principal de crédito recibido, 2000………………………. 98

Cuadro No.6 Destino principal del crédito, 2000………………………………. 98

Cuadro No.7 Fuente principal de crédito según el tamaño de UPA, 2000……... 99

Cuadro No.8 Destino principal del crédito por tamaño de UPA, 2000………… 100

Cuadro No.9 Crédito total por rubro de inversión según sucursales y zonales,

2008……………………………………………………………… 101

Cuadro No.10 Crédito original por líneas de financiamiento según sucursales y

zonales, 2008…………………………………………………….. 101

Cuadro No.11 Uso del suelo por tamaño de UPA, 2000………………………… 102

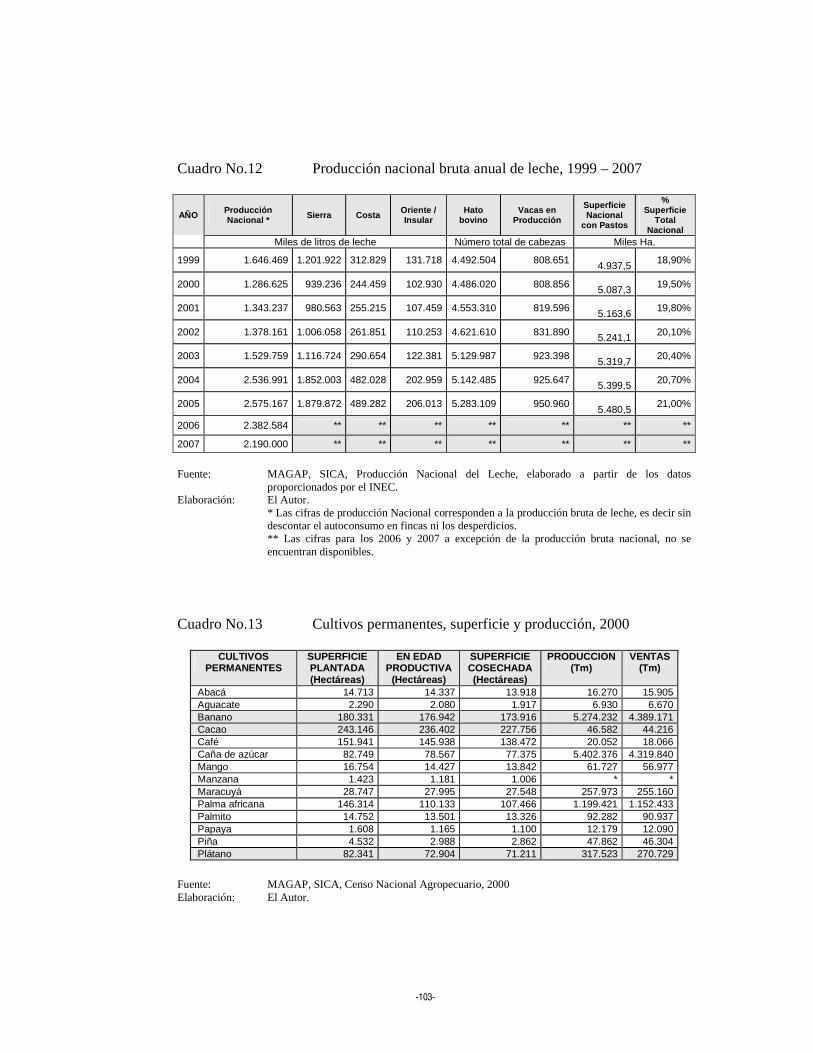

Cuadro No.12 Producción nacional bruta de leche, 1999 – 2007……………….. 103

Cuadro No.13 Cultivos permanentes, superficie y producción, 2000…………… 103

Cuadro No.14 Cultivos transitorios, número de UPAs, ha Sembrada, 2000……. 104

Cuadro No.16 Cultivo nacional de flores, 2000…………………………………. 104

Cuadro No.17 Tenencia de ganado vacuno por tamaño de UPA, 2000…………. 105

Cuadro No.18 Precio de venta al público, fijado para el litro de leche, 2008…… 106

Cuadro No.19 Cultivos permanentes, número de UPAs, ha, 2000……………… 106

Cuadro No.20 Cultivos permanentes por tamaño de UPAs, 2000………………. 107

Cuadro No.21 Exportaciones de cacao en grano y elaborados, 2000 – 2007…… 108

Cuadro No.23 Indicadores de competitividad, leche, banano, cacao,

2000 – 2007……………………………………………………… 108

-10-

GRÁFICOS

Gráfico No.1 PIB (nominal) 1998 – 2008……………………………………… 110

Gráfico No.2 PIB (real) 1998 – 2008…………………………………………… 110

Gráfico No.4 Estructura de las exportaciones, 1998 – 2007…………………… 111

Gráfico No.5 Comportamiento de la balanza comercial, 1998 – 2007…………. 111

Gráfico No.6 PIB Agrícola, 1998 – 2007………………………………………. 112

Gráfico No.7 Estructura porcentual del PIB Agrícola, 1998 – 2007…………… 112

Gráfico No.9 Cadena productiva de la leche…………………………………… 113

Gráfico No.10 Uso y destino de la producción nacional de leche, 2007………… 114

Gráfico No.11 Cadena productiva del banano…………………………………… 115

Gráfico No.12 Uso y destino de la producción de banano, 2007………………… 116

Gráfico No.13 Cadena productiva del cacao…………………………………….. 117

Gráfico No.14 Uso y destino de la producción nacional de cacao, 2007………… 118

-11-

III. INTRODUCCIÓN

Desde los inicios de la República del Ecuador en 1830, pasando por un siglo

de aparente silencio frente al mundo agrícola, en el Ecuador se ha mantenido la idea

de ser un país agropecuario, basta algunos ejemplos, entre 1880 y 1890 el Ecuador

fue el mayor exportador mundial de cacao, sitial que comenzó a perderlo a favor de

Ghana hacia fines del siglo1, la hipótesis se reafirma desde la década de 1930 cuando

se inició la producción de banano y que en los años 50 se evidenció la falta de pericia

para el manejo de producciones a elevada escala2, hasta que a inicios de la década del

70 surge el denominado boom petrolero*, desplazando así de lugar dentro del PIB a

todos los ingresos del sector agrícola, pese a esto el Ecuador ha conservado su

cultura de país agropecuario.

La mayor base de la economía nacional, es la rica biodiversidad del territorio

junto con la capacidad empresarial pública, privada y la población activa. Los bienes

primarios de exportación que más han contribuido a la formación de excedentes y a

la activación económica han sido el petróleo, banano, camarón, productos de mar,

café y cacao, que han experimentado significativos crecimientos, salvo en algunos

lapsos de crisis, pero a pesar de esto la producción para el consumo interno ha

progresado menos significativamente.

* Boom petrolero: Llamada así a la década de 1972 – 1982, cuando se inicia la explotación y exportación del petróleo ecuatoriano, bajo la dictadura militar a cargo del Gral. Guillermo Rodríguez Lara. Fuente: FALCONÍ, Fánder, “Antología, Economía Ecuatoriana”, FLACSO, Quito, 2004.

-12-

La actividad agrícola en la última década ha comenzado a modernizarse y

aumentar su productividad, por su parte la región costa posee cultivos de arroz, se

hallan muy extendidos los cultivos de palma africana y banano, existen también

plantaciones de caña de azúcar, además de otros notables cultivos como el algodón,

tabaco, cacao, café y té. Los principales productos de la explotación del bosque son

el caucho y las maderas finas.

La actividad ganadera se realiza en la sierra y costa, predominando las

ganaderías bovina de leche y carne respectivamente además de las ganaderías

porcina y ovina.

Ecuador posee una importante reserva pesquera y es uno de los principales

exportadores de camarón en el mundo, cuenta además con apreciables reservas de

atún, sardina y langosta. 3

Es importante mencionar que entre 1980 y 2005, el sector agrario ecuatoriano

ha dibujado una trayectoria marcada por cuatro hechos:

a) la consolidación de unas estructuras que siguen siendo muy

desequilibradas social y territorialmente,

b) una ralentización del crecimiento de la frontera agrícola, un aumento de las

tierras dedicadas a pastos, una reorientación de las tierras cultivadas en

-13-

beneficio especialmente de ítems exportadores o de demanda masiva urbana,

y un incremento considerable de la actividad ganadera,

c) una notable alza de la producción física junto a un significativo

decrecimiento de los precios percibidos por los agricultores en términos

reales,

d) una notable expansión de las exportaciones agrícolas, merced a una

sensible disminución de los precios unitarios de los bienes agroalimentarios

vendidos al exterior4.

Por otra parte, otro hecho importante por el que ha atravesado el sector

agropecuario, se da a partir de la implementación de la dolarización en el Ecuador en

el año 2000, situación que se establece según el pensamiento de época como la

“única” respuesta viable a la debacle de la economía, en una atmósfera de profunda

crisis de gobernabilidad5.

Transformando de esta manera todo el camino que se había venido

elaborando en el campo ecuatoriano, por su parte las empresas toman decisiones

fuertes en materia económica, el sector productivo adquiere nuevas “ventajas” en el

sector internacional y los pequeños productores hasta el momento no saben si este

nuevo modelo económico ha traído buenos frutos o nada más una tranquilidad

momentánea.

Resulta interesante entonces, realizar una correcta y detallada revisión

bibliográfica y económica de la vida del sector agropecuario ecuatoriano durante la

-14-

última década para emitir un criterio acerca de su evolución ó involución en el

tiempo, brindando con esto una herramienta clave para todos los actores del sector

productivo ecuatoriano, incluso para quienes deseen conocer acerca de la situación

agrícola ecuatoriana ya sea con fines de ciencia, política ó quizá en el mejor de los

casos futuras inversiones.

Referencias Bibliográficas

1 ECUADOR, Ministerio de Agricultura, Ganadería y Pesca, SORIA Jorge, “Breve historia del cultivo de cacao en Ecuador”, Quito, 2007.

2 ECUADOR, Asociación de Exportadores de Banano del Ecuador, “El papel de la United Fruit Co.”

3 Almanaque Universal, “Síntesis de la industria y producción del Ecuador”, Fondo Editorial Navarrete, Quito, 1997.

4 GARCÍA, Francisco, “El sector agrario en el Ecuador: incertidumbres ante la globalización”, Íconos, Revista de Ciencias Sociales, No.24, Quito, 2006, Pág. 77 – 81.

5 FALCONÍ, Fánder, “Antología, Economía Ecuatoriana”, FLACSO, Quito, 2004, Pág. 39.

-15-

A. Objetivos

1. Objetivo general

– Analizar la situación actual de los agronegocios ecuatorianos delineando el

camino que ha seguido el sector agropecuario durante esta última década,

tomando en cuenta los escenarios productivo, económico y político.

2. Objetivos específicos

– Conceptualizar y determinar las competencias de los agronegocios ecuatorianos.

– Realizar un revisión bibliográfica de las cifras y datos macroeconómicos

generados por el agro en el Ecuador en el período 1999 – 2008.

– Elaborar un breve estudio de las cadenas productivas más relevantes del sector

agropecuario ecuatoriano.

– Tabular los resultados y analizar los aspectos más importantes encontrados ó

generados en la revisión bibliográfica.

B. Metodología

La metodología se basa en el análisis de varios de los factores que intervienen

directa o indirectamente en el sector agropecuario, en primer lugar se revisará la

competencia de los agronegocios ecuatorianos para luego en base a estas

-16-

determinaciones analizar las cifras y datos macroeconómicos generados en la última

década y las cadenas productivas más representativas del sector, compararlos con los

datos que ofrece el último censo agropecuario y finalmente discutir sobre las

políticas y el manejo del sector agropecuario en este último período.

C. Fuente de recolección de datos

Para la elaboración de este trabajo, no se realizará una toma de datos de

fuentes primarias, el análisis se limitará a la recolección de datos de fuentes

secundarias, teniendo en cuenta el origen y calidad de cada una de estas fuentes, es

por ello que se dará prioridad a las fuentes gubernamentales y organizaciones

internacionales que aporten con cifras que estén más próximas a la realidad con el fin

de evitar caer en especulaciones de análisis de cifras estimadas.

-17-

IV. DESARROLLO

A. Los agronegocios en el Ecuador

1. Definición de agronegocios

De manera general podemos definir a los agronegocios como los procesos

alcanzados en la cadena de valor proveniente de los sectores primarios, secundarios y

terciarios de la producción, en el Ecuador al igual que en la mayoría de países del

mundo, existe estos tres sectores de la producción y con cierta cantidad de vicios en

el enlace de cada uno de ellos.

Pese a esto es común ver que siempre que se trata de analizar la situación de

los agronegocios, éstos son comúnmente agrupados dentro del sector agropecuario,

es decir, dentro del sector primario, esto se refleja a diario en los indicadores

generados por las instituciones especializadas quienes en su gran mayoría no

incluyen a los protagonistas de los sectores secundario y menos aún del terciario, por

ejemplo el sector agroindustrial y prestadores de servicios respectivamente.

Condición que dificulta la recolección de datos exactos generados por los

agronegocios en un país determinado, es por ello que este trabajo pretende recopilar

información que reúna a la mayor cantidad de actores que son partícipes de la

-18-

economía agrícola ecuatoriana, considerándolos a partir de este momento como un

sistema agroalimentario.

Al Ecuador se lo asocia como un país eminentemente agrícola y la

importancia de este sector radica tanto en su contribución a la economía nacional,

como en la dinámica social que la economía campesina descubre en esta actividad

económica6.

Si esta deducción se la desglosa un nivel más, se obtiene cuatro aspectos

sobre los cuales participa el sistema agroalimentario: el agro en la economía, uso de

suelo, impacto social y las políticas agropecuarias.

Para representar de una manera más precisa el peso económico y aporte que

genera el sistema agroalimentario, se debe considerar la importancia en la generación

de divisas, los encadenamientos productivos que tiene con otros sectores de la

economía, así como su importancia en cuanto a la generación de empleo7.

En cuanto al uso y distribución del suelo, basta con apreciar los resultados del

último censo agropecuario, para determinar la inequidad de distribución y

funcionamiento actual de verdaderos latifundios† que se encuentran en manos de

gente de alto poder económico, quienes en su gran mayoría explotan estas tierras

inadecuadamente mientras que otros mantienen a estos suelos ociosos.

† Latifunfio: (def.) Finca rústica de gran extensión. Fuente: Diccionario de la Real Academia de la Lengua Española

-19-

El impacto social asociado con el sistema agroalimentario en el Ecuador se

relaciona a su vez con otos aspectos, ocupación agraria, pobreza y emigración en las

áreas rurales.

“La revitalización de la agricultura no es más que una parte de la respuesta

precisa para acabar con la pobreza rural. Los cambios agrícolas pueden contribuir a

la reducción de la pobreza, pero sólo cuando van asociados a cambios sociales que

dan a los pobres más poder sobre los factores sociales que conforman, y demasiado a

menudo limitan, sus posibilidades, opciones y activos agrícolas inclusive”8.

En cuanto al sector político agropecuario, se puede mencionar que debido a la

inestabilidad política generaliza sufrida por el Ecuador a partir del año 1997, no se ha

podido mantener un lineamiento estable que genere soluciones de fondo para el

sistema agroalimentario, con cada nuevo mandatario que obedece a diferentes

tiendas políticas, se han establecido políticas de tipo paliativas que no han logrado

generar una verdadera transformación de este sector frente al nuevo ambiente de

globalización y tendencia al capitalismo agropecuario.

“El elemento que ha guiado el transcurso de estas dos intensas décadas, es la

configuración de las ideas neoliberales presuntamente como el único corpus de

política económica y social que es posible implementar en el actual estadio de

desarrollo del capitalismo”9.

-20-

2. Historia económica de los agronegocios ecuatorianos

En el año 1998, la economía ecuatoriana bajo el mando del Presidente Jamil

Mahuad, atravesó una de las peores crisis de la historia, el país entró en permanente

conflicto social y político, al parecer la naturaleza también colocó su grano de arena

ese año con la presencia del fenómeno El Niño para completar el clima de completa

incertidumbre política, económica y social.

En diciembre del mismo año y bajo las presiones de los partidos políticos de

oposición, el gobierno garantizó ilimitadamente los depósitos del sistema financiero,

al poco tiempo la emisión monetaria se desbocó para impedir la quiebra de la mayor

parte de las instituciones bancarias, en el mes de julio del 1999 se bloquearon los

flujos internacionales de capital y en diciembre del mismo año, el PIB cayó cerca del

7%, todo indicaba que el escenario para implementar la dolarización estaba listo.

El proceso de dolarización inició en enero del año 2000, según el mandatario

como la “única” respuesta viable a la debacle de la economía10.

El sector agropecuario no es ajeno a la situación vivida en el país, de manera

que al igual que el resto de actividades productivas, pasó por un estado de stress

durante el período de implementación de la dolarización, queda entonces analizar si

nueve años después de ese “nuevo inicio”, los agronegocios ecuatorianos han

logrado acoplarse al nuevo sistema.

-21-

3. Producto Interno Bruto (1998 – 2008)

El PIB mide la producción generada por los factores en un determinado país

omitiendo los ingresos netos procedentes de resto del mundo.

Se habla de un PIB real, el cual determina el valor de la producción total de

un país, pero con la característica de ser medido a precios de un año en particular11,

en el caso de Ecuador, a raíz del proceso de dolarización, se utiliza los precios

constantes en base al año 2000, se denomina (PIB real ó precios 2000).

En el Ecuador, el PIB (real) para el año 2000 fue de $15.933 millones de

USD, mientras que para el año 2008 la cifra ascendió a $23.260 millones de USD,

por su parte el PIB (nominal) registró para el año 2008 una cifra de $51.031 millones

de USD.

Si bien el PIB no es una medida adecuada ó perfecta de la producción total,

ya que excluye varios factores de producción, bienes y servicios intermedios, los

costes directos de producción, los bienes usados, entre otros; el PIB es la mejor

herramienta de medida de la producción disponible al momento.

a. PIB, evolución anual (real y nominal)

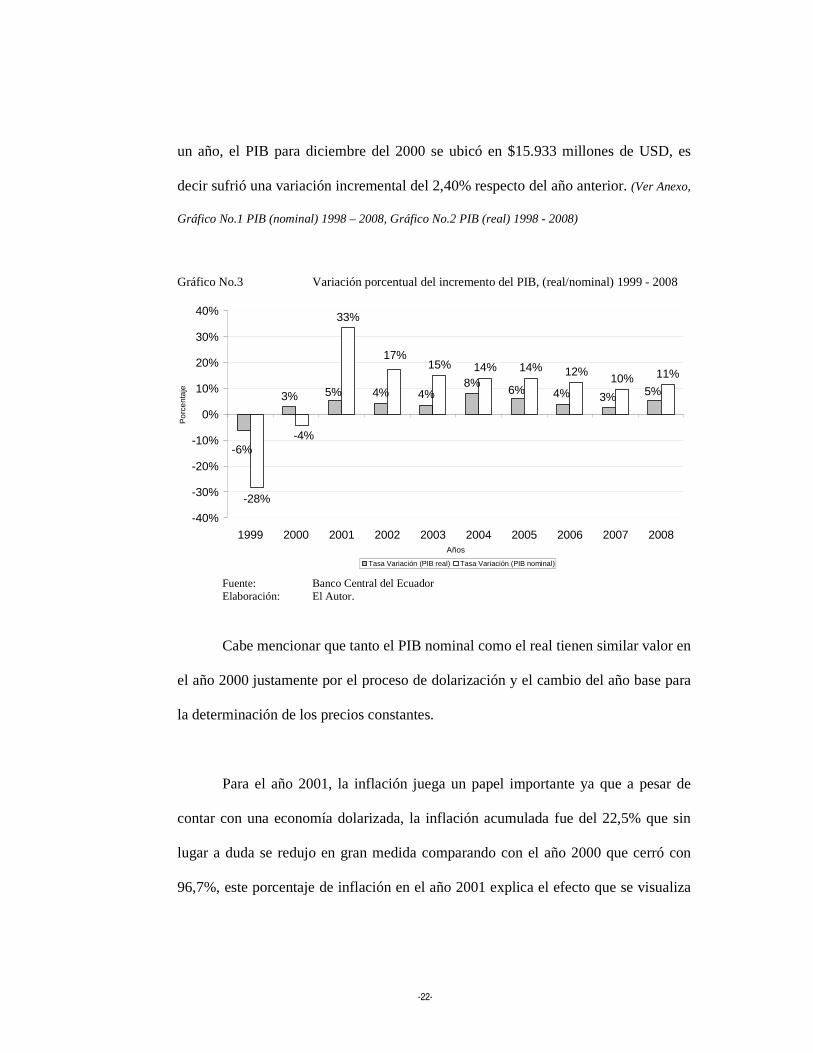

Tras la variación negativa del PIB del año 1999 en 6,40% a causa de los

conflictos descritos en el capítulo introductorio y luego de haber resistido el país por

-22-

un año, el PIB para diciembre del 2000 se ubicó en $15.933 millones de USD, es

decir sufrió una variación incremental del 2,40% respecto del año anterior. (Ver Anexo,

Gráfico No.1 PIB (nominal) 1998 – 2008, Gráfico No.2 PIB (real) 1998 - 2008)

Gráfico No.3 Variación porcentual del incremento del PIB, (real/nominal) 1999 - 2008

Fuente: Banco Central del Ecuador Elaboración: El Autor.

Cabe mencionar que tanto el PIB nominal como el real tienen similar valor en

el año 2000 justamente por el proceso de dolarización y el cambio del año base para

la determinación de los precios constantes.

Para el año 2001, la inflación juega un papel importante ya que a pesar de

contar con una economía dolarizada, la inflación acumulada fue del 22,5% que sin

lugar a duda se redujo en gran medida comparando con el año 2000 que cerró con

96,7%, este porcentaje de inflación en el año 2001 explica el efecto que se visualiza

3% 4% 4%8%

-28%

33%

15% 14% 14% 12%10% 11%

-6%

5% 6% 4% 3% 5%

17%

-4%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008Años

Po

rce

ntaj

e

Tasa Variación (PIB real) Tasa Variación (PIB nominal)

-23-

al comparar el PIB real que incrementa en 5,30% mientras que el nominal

incrementa en 33,36% a causa del cambio de precios de sucres a dólares.

A partir del año 2002 hasta el año 2007, la variación promedio incremental

del PIB real es del 4,7%, teniendo en cuenta dos picos altos en los años 2004 y 2005

de 8% y 6% respectivamente.

Según cifras del Banco central del Ecuador, durante los cuatro trimestres del

año 2008, tanto el PIB real como el PIB nominal mantuvieron una tendencia al alza,

determinando un incremento del PIB total real de 5,3% en relación al 2007, esto

después de haber pasado por una tendencia bajista entre los años 2006 y 2007 de

3,90% a 2,50%, hay que aclarar también, que esa tendencia al alza del año 2008 es

atribuible principalmente al incremento de la inflación y al incremento del precio del

barril de petróleo.

De igual manera, se estima que el PIB real no petrolero creció en el año 2008

a una tasa del 6,7% en relación al 2007.

b. Estructura porcentual del PIB

De acuerdo al porcentaje de participación de cada actividad en el PIB, la

explotación de minas ha representado durante el período 1998 – 2007 el mayor

aporte, esto se debe a la inclusión del sector petrolero dentro de esta actividad, en el

año 2004 presentó el incremento porcentual más representativo de la década, con

-24-

cerca del 23%. (Ver Anexo, Cuadro No.1 Estructura porcentual de participación del PIB, 1998 -

2007)

De acuerdo al boletín de coyuntura emitido por el Banco Central del Ecuador

en Marzo del 2009, se menciona que el sector minero durante el año 2008 presentó

tasas de crecimiento cercanas al 5% pese a las expectativas generadas en torno a la

reforma de la Ley Minera aprobada por la Asamblea Constituyente en abril del

mismo año.

Otro sector que ha mantenido un claro crecimiento es el de la construcción,

después del año 1999, período en el que descendió su participación cerca del 1%, a

partir del año 2001 ha mantenido su participación en un promedio de 8,16% y una

tasa de crecimiento anual del 17,8%, pese a las constantes alzas de precio de los

materiales de construcción y principalmente el hierro que en su gran mayoría es

importado.

c. Balanza comercial

La balanza comercial recoge las exportaciones e importaciones de bienes a

precios FOB entre nuestro país y el resto del mundo12.

En el caso de la balanza comercial ecuatoriana, se nota claramente la

dependencia que posee de las exportaciones petroleras (Ver Anexo, Cuadro No.2 Balanza

comercial, 1998 – 2007), por lo que si se restara las importaciones de las exportaciones

-25-

no petroleras que incluye a los productos tradicionales y no tradicionales, se

obtendría un resultado negativo para todo el período 1998 – 2007, excepto en el año

1999 en el que las exportaciones no petroleras son mayores a las importaciones en

$234,5 millones de USD. (Ver Anexo, Cuadro No.2 Balanza comercial, 1998 – 2007)

Favorecido por el incremento de los precios tanto del petróleo como del

banano y cacao, a partir del año 2006, la balanza comercial sobrepasa los $1.420

millones de USD para el año 2007.

Es importante mencionar la variación incremental que han sufrido las

exportaciones e importaciones del año 2000 al 2007, en el caso de las exportaciones

totales el incremento fue de 190,69%, para las exportaciones petroleras el incremento

fue de 240,99%, por su parte las exportaciones no petroleras incrementaron en un

141,23% y finalmente las importaciones sufrieron una variación incremental del

279,16%. (Ver Anexo, Gráfico No.5 Comportamiento de la balanza comercial, 1998 – 2007)

En el sector de frutas, Ecuador ha sido uno de los países más dinámicos en

los últimos años. Las frutas representan más del 20% de las exportaciones del país.

Sin embargo, la cadena de valor de las frutas no está verticalmente integrada en el

Ecuador, puesto que tan solo el 8% de las exportaciones de frutas contienen algún

tipo de procesamiento que agregue valor.13

En el año 2008, tanto las exportaciones como las importaciones tuvieron un

comportamiento superior al experimentado durante 2007. Sin embargo, el efecto de

-26-

la crisis financiera internacional se hizo sentir en el país, afectando primero a las

exportaciones, que desde mayo de 2008 comienzan a disminuir, situándose por

debajo de las importaciones a partir de septiembre de 2008 y por debajo de la cifra

alcanzada en 2007 a partir de octubre. Las importaciones por su parte, mantienen una

fuerte tendencia creciente hasta octubre, momento a partir de cual comienzan a

descender. El saldo de la balanza comercial mensual ha pasado a ser negativo desde

septiembre de 2008, acumulando una salida neta de divisas al exterior de 1.265

millones de dólares hasta noviembre de 200814.

Ecuador es un país netamente exportador de productos primarios

(principalmente petróleo) y de manufacturas basadas en recursos naturales. Está

último en América Latina en el ranking de exportaciones de productos de media y

alta tecnología, como porcentaje del total de las exportaciones. La poca tecnología

que se exporta tiene escaso contenido local y está totalmente supeditada al mercado

andino; ejemplos de esto son las industrias automotriz y farmacéutica15.

Hasta el año 2008, los productos primarios han aportado en torno al 77% del

total de exportaciones durante los últimos 4 años. El petróleo fue el principal

producto exportado (58%) en este año, como consecuencia del incremento de los

precios de los hidrocarburos en los mercados internacionales, que permitieron

alcanzar precios récord hasta julio de 200816.

4. PIB Agrícola (1998 – 2008)

-27-

La metodología para obtener el PIB Agrícola utilizada en varios trabajos del

sector desde 1975, menciona que se debe incluir dentro de este a las actividades de

banano, café y cacao, otras producciones agrícola, producción animal, silvicultura,

tala y corte, pesca y finalmente caza.

De acuerdo a la base de datos proporcionada por el Banco Central del

Ecuador hasta el año 2007, estas actividades se reúnen en dos grupos, agricultura y

pesca. Dentro del primer grupo se ubica a las actividades de banano, cacao y café,

cereales, flores, otros cultivos, cría de animales y silvicultura, mientras que en el

segundo se agrupa a las actividades pesquera y camaronera; cambiando entonces el

esquema de evaluación de participación del agro en la economía. (Ver Anexo, Gráfico

No.6 PIB Agrícola, 1998 – 2007)

El PIB Agrícola en el año 2000 registró una cifra de $3.856 millones de USD,

es decir representó el 24,19% del PIB (nominal) total, para el año 2007 la cifra

cambió a $11.264 millones de USD (24,59%).

En un estudio de competitividad realizado por el Ministerio de Comercio

Exterior y la Organización de las Naciones Unidas para el Desarrollo de la Industria

(ONUDI), se menciona que “a excepción de la agroindustria, la manufactura

ecuatoriana ha tenido un impacto limitado en el mercado mundial. Entre 1990 y

2001, el Ecuador solo ganó el 0.05% del mercado mundial de manufacturas basadas

en recursos naturales, y menos de un 0.02% en manufacturas de baja y media

tecnología. Se puede decir que el mundo todavía no conoce la industria

-28-

manufacturera ecuatoriana”.17 (Ver Anexo, Gráfico No.7 Estructura porcentual del PIB

Agrícola, 1998 – 2007)

Con esto se explica la tendencia del país hacia la especialización en

producción primaria, por lo cual, en la metodología que se utilizará para el análisis

de este capítulo además de las actividades de agricultura y pesca, se incluirá también

a la actividad manufacturera agroindustrial que como se aprecia a diferencia de otros

sectores manufactureros, tiene un impacto en el mercado mundial, con esto además

se logrará apreciar de mejor manera la actividad y participación en la economía que

han mantenido las cadenas productivas del país durante estos últimos años.

Al analizar los porcentajes de participación de cada una de estas actividades

dentro del PIB total (Ver Anexo, Cuadro No.3 Estructura de participación porcentual del agro en

el PIB total, 1998 - 2007), se observa una tendencia de estabilidad en el sector de la

agricultura y sus actividades, manteniendo porcentajes promedios de participación

anual en el período 1998 – 2007, de 2,59% (banano, café y cacao), 0,86% (cereales),

1,43% (flores), 1,30% (otras actividades), 1,69% (cría de animales) y con el 1% la

silvicultura.

El sector en el cual se puede apreciar un incremento de participación a partir

del año 2003 luego de sufrir una gran caída entre los años 1999 y 2002 (de 1% de

participación a 0,4%), es el sector camaronero, que parece renacer a partir de este

año 2003 e inicia con un ascenso de participación de 0,50% hasta ubicarse en el año

-29-

2007 con un 0,80%, si bien no logra posicionarse como en el año 1999‡, presenta una

tendencia al alza.

La actividad agrícola por si sola tiene un porcentaje promedio de

participación de 36,67% en el PIB Agrícola y 8,86% en el PIB total, siendo el año

2002 el de más alta representatividad (38,91% del PIB Agrícola) y 1999 por el

contrario con el 35% de participación dentro de este indicador. (Ver Anexo, Cuadro No.4

Estructura de participación porcentual del PIB Agrícola, 1998 – 2007)

El sector pesquero por su parte mantiene un porcentaje promedio de

participación en el período 1998 – 2007 de 6,43% en el PIB Agrícola, con la

particularidad que mencionó anteriormente acerca de la actividad camaronera.

Dentro de la actividad industrial manufacturera, nuevamente se aprecia la

influencia de la tendencia del camarón, pero esta vez sobre los productos elaborados

en base a camarón, actividad que en el año 1998 y 1999 participaba con el 14,50% y

11,85% respectivamente dentro del PIB Agrícola, sufre una fuerte caída en el año

2000 llegando a participar con el 5,54%, a partir de este año y hasta el 2007 esta

actividad ha demostrado una tendencia al alza hasta llegar al final del período con

una participación del 10,77%.

‡ El año 1999, fue un año crítico para todo el sector agrícola, especialmente de la región costa al Fenómeno El Niño sucedido en el año 1998, pero por otra parte se debe recordar también que el PIB Agrícola trabaja con precios corrientes, por lo cual esta afectación se puede traducir en un encarecimiento del producto y por lo tanto un incremento del precio y por eso el elevado porcentaje de participación de la actividad camaronera.

-30-

De manera general, la industria manufacturera, sector que agrupa a todas las

actividades procesadoras de materia prima agrícola, participa en mayor porcentaje

que el mismo sector agrícola y pesquero en si, se debe claro al agregado de valor de

sus productos lo cual favorece para su posicionamiento dentro del PIB Agrícola con

en porcentaje promedio de 56,90% de participación en el período 1998 – 2007.

Gráfico No.8 Variación incremental porcentual del PIB Agrícola, 1999 - 2007

Fuente: Banco Central del Ecuador Elaboración: El Autor.

Hasta el momento, analizando las cifras y los gráficos anexados, se aprecia

un comportamiento positivo del PIB Agrícola, pero si se analiza el Gráfico No.8

Variaciones porcentual de crecimiento del PIB Agrícola, se observa que el sector

agropecuario pasó por una situación realmente fuerte en el año 1999 al decrecer

cerca del 23% con respecto del año 1998, para el siguiente año, el descenso de

crecimiento fue del 11,06% y es a partir del año 2001 que gira el panorama negativo

con un crecimiento por parte de este sector en más del 32%, este crecimiento está

-23,3%

-11,1%

32,8%

16,2% 15,2%11,5%

16,4%

8,3%

16,9%

-30%

-20%

-10%

0%

10%

20%

30%

40%

1999 2000 2001 2002 2003 2004 2005 2006 2007Año

Por

cent

aje

-31-

acompañado del alza inflacionaria que se mencionó al inicio de este capítulo y que

estuvo presente durante este período.

En los años siguientes, 2002 y 2003 el crecimiento se sitúa en el 16% antes

de sufrir una nueva caída del sector en el año 2004 llegando a tener un porcentaje de

crecimiento anual con respecto al año 2003, de 8,34%; para el año 2005 se

incrementa nuevamente el porcentaje de crecimiento hasta ubicarse nuevamente en el

valor de los años 2002 y 2003, 16%, y a partir de este año (2005), el PIB del sector

agropecuario muestra una tendencia al decrecimiento, para el año 2007 el

crecimiento con respecto del año anterior fue de 11,45%.

Para finalizar el análisis del PIB Agrícola, el Banco Central del Ecuador en su

Boletín No. 254, emitido el 3 de diciembre de 2008, informó que “La agricultura

tuvo un crecimiento de 2.97%, respecto al primer trimestre de 2008, contribuyendo

en 0.26% al crecimiento del segundo trimestre del Producto Interno Bruto (PIB)”.

Al interior de esta actividad se destacaron los siguientes comportamientos

productivos: silvicultura y extracción de madera, 3.65%; otros cultivos agrícolas

6.74%, en donde se destaca el incremento de la producción de flores en 14.3%

debido a la mayor demanda en el mercado internacional y local; adicionalmente, se

reportaron incrementos en la producción del resto de productos agrícolas equivalente

a 3.75%.

En cuanto al resto de productos agrícolas, tanto la superficie sembrada como

-32-

el volumen de producción de arroz de verano, crecieron durante el segundo trimestre

de 2008, en 8%.

De igual forma, los resultados obtenidos en la producción de maíz duro de

verano en el segundo trimestre del presente año con relación al segundo trimestre del

2007, fueron también positivos, pues tanto la superficie sembrada como el volumen

de producción presentaron niveles de crecimiento de 16% y 15%, respectivamente.18

5. Evolución crediticia

En un trabajo realizado por el Ing. Vicente Apolo en la provincia de Loja en

Ecuador, se menciona a la agroindustria microempresarial como una alternativa para

el desarrollo y sostenibilidad de la agricultura19, es por ello que resulta importante

mencionar los esfuerzos logrados por las instituciones ecuatorianas encargadas del

crédito productivo, detallando las inversiones realizadas en el sector agropecuario en

general y en varias cadenas productivas en apoyo a los microempresarios del país.

Al observar el cuadro de las fuentes principales de crédito recibido y la

cantidad de productores que accedieron a ellos en el año 2000 (Ver Anexo, Cuadro No.5

Fuente principal de crédito recibido, 2000), de un total de 62.053 productores que tuvieron

acceso a capital de crédito, el 25,02% es decir la cuarta parte de ellos, acudieron a

prestamistas, comúnmente llamados chulqueros§, en segunda instancia acudieron a

§ Chulquero: Apelativo atribuido a personas naturales que otorgan créditos de dinero ajenas al sistema bancario, a tasas de interés más altas que las permitidas por la Superintendencia de Bancos y el Banco

-33-

las cooperativas de ahorro y crédito (16,48% de productores) y un tercer grupo

(15,74%) acudieron al Banco Nacional de Fomento, es decir 9.766 productores

accedieron a créditos estatales en este año.

Es imposible obtener cifras de los montos de créditos emitidos por los

prestamistas y menos aún la tasa de interés utilizada en cada transacción ya que todos

ellos trabajan al margen de la ley** , en el caso de las cooperativas de ahorro y

crédito, se podría acceder mediante la Superintendecia de Bancos a la serie de datos

acerca de los créditos otorgados por estas instituciones, el problema radica en que a

efecto de los problemas suscitados por el feriado bancario, congelamiento bancario††

y posterior proceso de dolarización, cerca de 16 instituciones entre bancos y

cooperativas cerraron sus puertas en el período 1994 – 199920.

Central del Ecuador, emite crédito bajo el sistema de interés simple y la productores acuden a estas personas por la facilidad y agilidad con que entregan los créditos.

** Delito de Usura: Se encuentra penado por el Código Penal, Art. 583.- Es usurario el préstamo en el que DIRECTA O INDIRECTAMENTE, se estipula un interés mayor que el permitido por la ley, u otras ventajas usurarias, Art. 585.- Será reprimido con prisión de uno a tres años y multa de doscientos a dos mil sucres, el que ENCUBRIERE con otra forma contractual cualquiera, la realidad del préstamo... †† Congelamiento Bancario: el domingo 7 de marzo de 1999, el presidente de la República, Jamil Mahuad, decidió que se decretara un congelamiento bancario, el cual estipulaba que los ahorristas no podían sacar sus dineros durante un año, pero las protestas de los indígenas consiguieron que se aminoraran los plazos para poder retirar el dinero de los bancos. En noviembre de 1999, el Tribunal Constitucional declaró ilegal el congelamiento. El 9 de enero del 2000, el Gobierno decretó la dolarización del sistema financiero para evitar la hiperinflación, cuando el dólar se cotizaba a 25 mil sucres. Finalmente, el gobierno de Mahuad cayó el 21 de enero del 2000. Fuente: Diario El Universo, “Un presidente y 16 bancos cayeron por la crisis financiera”, 18/agosto/2006, http://archivo.eluniverso.com/2006/08/18/1212/1220/F42BCB37398A4CEC86FA20316F9E2012.aspx

-34-

Queda entonces recolectar información acerca de sistema de crédito

agropecuario emitido por la institución estatal más reconocida del país, el Banco

Nacional de Fomento.

a. Banco Nacional de Fomento

El 27 de enero de 1928, bajo el régimen del Doctor Isidro Ayora, se crea el

Banco Hipotecario del Ecuador, luego en 1943 durante la presidencia del Doctor

Carlos Alberto Arroyo del Río, se transforma al Banco Hipotecario en el Banco

Nacional de Fomento Provincial, para finalmente el 28 de marzo de 1974,

constituirse el Banco Nacional de Fomento, que mediante la ley promulgada el

mismo año declara a la institución como una entidad financiera de desarrollo,

autónoma, de derecho privado y finalidad social y pública, con personería jurídica y

capacidad para ejercer derechos y contraer obligaciones.21

La autonomía del Banco Nacional de Fomento está plenamente garantizada

en la Constitución política vigente, la Institución en todas sus operaciones sólo está

sujeta al control de la Superintendencia de Bancos.

Hasta el año 1999 presentó una serie de dificultades cuya problemática

impidió asumir eficientemente su rol de Banca de Desarrollo, que se reflejó

principalmente por el estancamiento de la actividad crediticia, bajos niveles de

recuperación y problemas de liquidez. Esto determinó que la Administración

desarrolle una serie de acciones a fin de revitalizar su estructura financiera-crediticia

-35-

y retomar el rol de importante intermediario-financiero. En este sentido, se ha

continuado desarrollando las estrategias enmarcadas dentro del Plan Estratégico y de

Reactivación Institucional.22

En el año 2000, 9.766 productores declararon en el censo nacional

agropecuario, haber recibido crédito del Banco Nacional de Fomento, de este total, el

74% (7.211 beneficiarios) son considerados como pequeños y medianos

productores‡‡ mientras que el 26% restante (2.556 beneficiarios) son considerados

grandes productores. (Ver Anexo, Cuadro No.7 Fuente principal de crédito según el tamaño de

UPA, 2000)

Como se mencionó anteriormente, en el año 2000, 9.766 productores

accedieron a créditos estatales por un monto total de $17.586.232 de dólares,

mientras que para el año 2008 el monto total entregado por el Banco Nacional de

Fomento (Crédito original y renovación) fue de $325.102.710 de dólares a un total

de 122.507 beneficiarios.

Al observar el cuadro de destino principal del crédito (Ver Anexo, Cuadro No.6

Destino principal del crédito, 2000), se aprecia que cerca del doble de productores de la

región costa en relación a los de la región sierra, utilizaron el crédito para la

producción de cultivos (29.027 y 14.265 productores respectivamente), mientras que

quienes destinaron el crédito para compra de ganado fueron 6.670 productores de la

‡‡ Pequeño y mediano productor: Productores que de acuerdo al tamaño de UPA, posee entre menos de una hectárea hasta menos de 50 hectáreas.

-36-

sierra, frente a los 1.101 productores de la región costa, efecto causado por la ya

antes descrita especialización de producción en cada una de las regiones.

Detallando un poco más el tema del destino del crédito (Ver Anexo, Cuadro No.8

Destino principal del crédito por tamaño de UPA, 2000), del total nacional de productores que

accedieron a un crédito sin distinguir la fuente del mismo (62.053 beneficiarios), y

de ellos quienes destinaron su crédito a la producción de cultivos (43.966

beneficiarios), el 94,50% (41.550 beneficiarios) son pequeños productores en

comparación al 5,5% que agrupa a los grandes productores.

En el caso de la compra de ganado como destino del crédito, se presenta una

situación similar, el 75,66% de beneficiarios son pequeños productores y el 24,34%

(2.247 beneficiarios) son grandes productores.

La relación se equipara al hablar de la compra de maquinaria agropecuaria,

ya que el 53,38% (324 beneficiarios) son pequeños productores y una cifra casi

similar, 46,62% (283 beneficiarios) son grandes productores.

Se concluye de manera preliminar al analizar las cifras del Censo Nacional

Agropecuario del año 2000, que la mayor cantidad de beneficiarios (86,77%) que

accedieron a un crédito cualquiera fuese el sujeto prestamista, son pequeños

productores (53.843 beneficiarios), mientras que los grandes productores (8.210

beneficiarios) acuden al crédito en la medida que requieran de fuerte suma de dinero

para realizar a su vez grandes inversiones y proyectos.

-37-

En el informe Gerencial presentado por el Banco Nacional de Fomento en

septiembre de 2008 (Ver Anexo, Cuadro No.9 Crédito total por rubro de inversión según

sucursales y zonales, 2008), se muestra el otorgamiento de créditos por rubros de

inversión según las sucursales y zonales, cifras muy interesantes que explican el

destino actual de los fondos emitidos por la institución para el desarrollo del agro

ecuatoriano.

Los rubros de inversión seleccionados son los siguientes: cultivos agrícolas,

pecuario, maquinaria agrícola, mejoras territoriales, pequeñas industrias artesanales,

movilización, consolidación, actividades comerciales y de servicio y finalmente

consumo.

Del monto total otorgado ($325.102.710 dólares), el rubro de inversión con

mayor porcentaje de participación es el de pecuario, a esta actividad se destinó el

30,11% del monto ($97.907.097 dólares), seguido de las actividades de comercio y

servicio (28,16%) y en tercer lugar se encuentra el rubro de cultivos agrícolas, al cual

se destinó el 16,60% del monto total, es decir $53.978.240 dólares.

El monto total de crédito entregado y renovado hasta septiembre de 2008

asciende a $325.102.710 dólares, de los cuales el 95,53% ($310.576.352 dólares)

corresponde a créditos originales entregados por la institución a través de las

diferentes líneas de crédito que ofrece el Banco Nacional de Fomento desde enero

hasta septiembre de ese año. (Ver Anexo, Cuadro No.10 Crédito original por líneas de

financiamiento según sucursales y zonales, 2008)

-38-

Referencias Bibliográficas

6 ECUADOR, Ministerio de Agricultura, Ganadería y Pesca, VALLEJO, Silvana, “Perfil del sector agropecuario ecuatoriano”, Quito, 2002.

7 Idem

8 FONDO INTERNACIONAL DE DESARROLLO AGRÍCOLA, “Informe sobre la pobreza rural”, 2001, Pág. 3.

9 GARCÍA, Francisco, “La agricultura latinoamericana en la época de la globalización y de las políticas neoliberales”, Universidad de Lleida, Revista de Geografía, España, Febrero de 2003, Pág. 9-36.

10 FALCONÍ, Fánder, “Antología, Economía Ecuatoriana”, FLACSO, Quito, 2004, pág. 38-42.

11 PARKIN, Michael, “Macroeconomía”, 7ma edición, Versión para Latinoamérica, Pág. 91.

12 ACOSTA, Alberto (et al), “Análisis de coyuntura económica, una lectura de los principales componentes de la economía”, FLACSO, Quito, 2009, Pág.12-58.

13 ECUADOR, Ministerio de Comercio Exterior (MICIP), Organización de las Naciones Unidas para el Desarrollo de la Industria (ONUDI), “Competitividad industrial del Ecuador”, Quito, 2004, Pág. 13-20, 43-57.

14 ECUADOR, Banco Central del Ecuador, “Boletín de la balanza comercial 2008”, Quito, 2009, Pág.15.

15 ECUADOR, Ministerio de Comercio Exterior (MICIP), Organización de las Naciones Unidas para el Desarrollo de la Industria (ONUDI), “Competitividad industrial del Ecuador”, Quito, 2004, Pág. 13-20, 43-57.

16 ACOSTA, Alberto (et al), “Análisis de coyuntura económica, una lectura de los principales componentes de la economía”, FLACSO, Quito, 2009, Pág.12-58.

17 ECUADOR, Ministerio de Comercio Exterior (MICIP), Organización de las Naciones Unidas para el Desarrollo de la Industria (ONUDI), “Competitividad industrial del Ecuador”, Quito, 2004, Pág. 13-20, 43-57.

18 ECUADOR, Banco Central del Ecuador, “Boletín de prensa No. 254”, Quito, 2008.

19 APOLO, Vicente, “La agroindustria microempresarial una alternativa para el desarrollo sostenible de la agricultura”, Loja, Ecuador, 2006.

20 Diario El Universo, “Un presidente y 16 bancos cayeron por la crisis financiera”, 18/agosto/2006, http://archivo.eluniverso.com/2006/08/18/1212/1220/F42BCB37398A4CEC86FA20316F9E2012.aspx

21 ECUADOR, Banco Nacional de Fomento, “Historia”, http://www.bnf.fin.ec/?s=1&a=14

22 Idem

-39-

B. Sistema agroalimentario ecuatoriano

Para iniciar con la determinación de las principales actividades del sistema

agroalimentario ecuatoriano, cabe realizar una corta introducción acerca de la

cantidad de tierra utilizada por el sector agropecuario, que según los datos obtenidos

en el Censo Agropecuario realizado en el año 2000, se informa que el Ecuador posee

28.356.000 ha de extensión, de los cuales 12.355.831 ha (43,57%) son dedicados al

uso agrícola, siendo los montes y bosques la forma más común de utilizar el suelo

(31,41%), seguido de la tierra utilizada para el cultivo de pastos (27,17%)23. (Ver

Anexos, Cuadro No.11 Uso del suelo por tamaño de UPA, 2000)

En función de lo cual se determina uno de los hechos mencionados en el

capítulo introductorio acerca del incremento masivo de la actividad ganadera durante

los últimos años, situación que además concuerda con los datos de producción

lechera24 que para el año 2000 señala que esta actividad ocupaba 5.087.300 ha de

extensión con una producción de 1.268.625 miles de litros de leche anuales (Ver

Anexos, Cuadro No.12 Producción nacional bruta de leche, 1999 - 2007), mientras que para el

año 2005 se pasó a ocupar 5.480.500 ha, en tanto que la producción para ese mismo

año subió a 2.575.167 miles de litros de leche anuales, es decir en cinco años bajo el

nuevo régimen de la dolarización, el sector lechero a simple vista incrementó su

producción en un 36,06%, análisis que se debe realizar más detalladamente ya que la

cadena de valor lechera es una de las más representativas en el Ecuador.

-40-

Otra de las utilidades más frecuentes de la tierra son los cultivos

permanentes, los mismos que ocupan cerca de 1.363.400 ha (11%) y dentro de los

cuales se encuentran principales productos agrícolas de exportación, entre ellos el

banano, cacao, café, además de la palma africana, cultivo que entre el año 2000 y

2005 ha incrementado su producción de 1.238.971 Tm a 1.596.690,78 Tm25, es decir

ha sufrido un incremento del 43%, tomando en cuenta que entre los años 2000 y

2001, este sector tuvo una disminución del 7,5% en su producción, efecto que

se atribuye al fenómeno El Niño§§ presente en años anteriores. (Ver Anexo, Cuadro No.13

Cultivos permanentes, superficie y producción, 2000)

Otro de los sector influyentes en el sector agropecuario está relacionado con

los cultivos transitorios, los mismos que ocupan cerca de 1.231.675 ha (9,9%) y

comprende la siembra de arroz, maíz, papa y soja, productos que forman parte del

consumo e industrialización interna en su gran mayoría. (Ver Anexo, Cuadro No.14

Cultivos transitorios, número de UPAs, ha Sembrada, 2000)

Cabe mencionar que el cultivo de las flores no se encuentra incluido dentro

de los cultivos transitorios, sin embargo esta actividad en los últimos años ha

generado grandes inversiones e ingresos, desde que se iniciaron los cultivos con

§§ Fenómeno El Niño: evento climatológico natural relacionado con el incremento de las precipitaciones cuyos registros son directamente proporcionales a la intensidad del fenómeno, el último registrado en Ecuador se suscitó entre los años 1997 y 1998**, causando según la CEPAL, pérdidas económicas por alrededor de $2.086,1 millones de dólares***. Fuente:

** ECUADOR, Instituto Nacional de Meteorología y Recursos hídricos del Ecuador, http://www.inamhi.gov.ec/educativa/elnino.htm *** Organización Panamericana de la Salud, http://www.paho.org/Spanish/Ped/ElNino-cap10-Ecuador.pdf

-41-

miras a la exportación, el crecimiento del sector ha sido permanente, el sector

floricultor pasó de cultivar 2.803.800 ha en el año 1999 a 3.621.550 ha en el año

200626.

De acuerdo a la metodología a utilizar para el análisis del sistema

agroalimentario, se ha formulado un cuadro de las principales cadenas

agroindustriales que participan de la economía ecuatoriana, en el mismo, el orden

tiene que ver con el posicionamiento alfabético y no con el orden de importancia de

cada unas de las cadenas.

Cuadro No.15 Principales cadenas productivas del sistema agroalimentario ecuatoriano

No. Cadena Agroindustrial No. Cadena Agroindustrial

1. Algodón y textiles 11. Leche y derivados 2. Arroz y piladoras 12. Maíz y avicultura 3. Banano 13. Oleaginosas y aceites 4. Cacao y subproductos 14. Papa 5. Café e instantáneos 15. Plátano 6. Carnes y subproductos 16. Semillas 7. Flores 17. Soya 8 Fréjol 18. Quinua 9. Hortalizas 19. Trigo y molinería 10. Insumos y servicios 20. Yuca

Fuente: SICA, Ministerio de Agricultura, Ganadería y Pesca, Cadenas Agroalimentarias Elaboración: El Autor.

De éstas, sin desmerecer el funcionamiento de cada una de ellas, se tomará en

cuenta para este análisis las cadenas que sean más representativas desde el punto de

vista de mayor producción y aporte económico y social.

-42-

Según las cifras generadas por el proyecto SICA*** y el Banco Central del

Ecuador, las cadenas que más han aportado económicamente a las exportaciones en

el año 2007 dentro del sector primario son el banano, camarón, flores naturales y

cacao en grano; dentro del sector secundario se encuentran los enlatados de pescado,

extractos y aceite vegetales, jugos y conservas de frutas, café industrializado, entre

otros. (Ver Anexo, Cuadro No.3 Estructura de participación porcentual del agro en el PIB total,

1998 – 2007)

Si bien dentro de este grupo no se menciona a productos como la leche,

carne, maíz, arroz y papa, que de acuerdo al Censo Agropecuario generan gran

producción, se trata de productos que abastecen con casi la totalidad de su

producción al mercado interno.

En cuanto a la contribución de empleo, sin duda alguna el sector bananero

junto al cacaotero son los que ha generado mayor contribución, cerca del 23,7% de la

PEA agrícola se dedica a esta actividad, el sector florícola aumentó 6 puntos

porcentuales entre los años 2001 y 2007 llegando a emplear al 7,7%, seguido por el

sector lechero, actividad a la cual se dedica cerca del 6,4% de la PEA agrícola27.

En virtud de lo cual, por presentar diferentes estructuras de manejo y ser las

cadenas que mayor representatividad tienen dentro del sistema agroalimentario

*** SICA: Servicio de Información y Censo Agropecuario del Ministerio de Agricultura, Ganadería y Pesca del Ecuador.

-43-

ecuatoriano, se realizará entonces el detalle de la cadena agroindustrial y el análisis

de competitividad para los sectores, lechero, bananero y cacaotero.

1. Cadena productiva de la leche

a. Introducción

La ganadería de leche en el Ecuador trabaja con el 18% del total de ganado

en el país, la producción de leche proviene en su gran mayoría de ganado criollo y

mestizo, el valor promedio de producción de leche en el año 2000 fue de 4.4

litros/vaca/día, siendo este un promedio nacional, ya que este valor puede variar

desde los 3.8 litros/vaca/día en la región oriente, hasta los 7.9 litros/vaca/día en la

región sierra28.

b. Descripción de la cadena

1) Localización de la cadena

La producción lechera en el Ecuador, se concentra en la región sierra, la cual

en el año 2000 aportó con el 73% de la producción nacional, seguida por la región

costa que aportó cerca del 19% y las regiones oriente e insular que participaron con

el 8%. (Ver Anexo, Cuadro No.12 Producción nacional bruta de leche, 1999 - 2007)

-44-

Se registraron en el año 2000, 808.506 animales en producción, los cuales

aportan con 3.525.027 litros de leche al día, es importante mencionar que el 63% de

animales en producción se encuentran en manos de los pequeños y medianos

productores, es decir en aquellas UPA’s que van desde 1 hasta menos de 50

hectáreas, un porcentaje similar se aplica a la producción de leche, en donde el 60%

proviene de los pequeños y medianos productores (Ver Anexo, Cuadro No.17 Tenencia de

ganado vacuno por tamaño de UPA, 2000), esto habla entonces de una completa dispersión

de productores, contrario a lo que ocurre con los industriales que se manejan en un

claro oligopolio conformado por Nestlé, Pasteurizadora Quito, Rey Sahiwal,

Industrias Toni, entre otras.

2) Estructura de la cadena

La cadena productiva de la leche es quizá una de las más complejas de

explicar, requiere de mucho conocimiento y trabajo de campo para poder determinar

todas las posibles alternativas que tiene el pequeño productor al momento de

comercializar su producto. (Ver Anexo, Gráfico No.9 Cadena productiva de la leche)

Para iniciar la cadena se maneja el tema de los insumos, participante que no

se ha tomado en cuenta para al momento de realizar el anexo ya que no existe un

banco de genética predominante para el sector, tampoco se puede mencionar un solo

proveedor de productos para la ganadería de leche, alimento balanceado,

antibióticos, entre otros; los mismos que como estrategia de las industrias

pasteurizadotas en los últimos años han pasado a formar parte de su distribución,

-45-

asegurando con esto una fidelización de clientes y por otro lado una calidad estándar

de la leche.

Los grandes productores de leche tienen un camino claramente trazado,

entregar el total de su producción a las industrias pasteurizadoras, asegurando con

esto una mayor rentabilidad, situación que no ocurre con los pequeños y medianos

productores, para los cuales han surgido varias alternativas para la comercialización

de su producto, dependiendo de la capacidad organizacional de las comunidades y

sectores productores, dando inicio a los programas de tanques de enfriamiento

comunitarios, centros de acopio rural, industrias artesanales de subproductos de la

leche, entre otros.

Se alcanza entonces la etapa de comercialización de la leche pasteurizada por

las grandes industriales, pero previo a su llegada al consumidor final, se crea una

nueva situación de complejidad para la distribución, se integran a la cadena

distribuidores pequeños y grandes, junto a ellos se coloca también los centros

propios de distribución de las pasteurizadoras, que en su mayoría compiten

deslealmente con los otros competidores.

c. Mercado interno

1) Producción, consumo y destinos

-46-

La Asociación de Ganaderos de la Sierra y Oriente, menciona que la

producción bruta nacional de leche en el Ecuador para el año 2007 supera los 6

millones de litros diarios, de los cuales el 23% aproximadamente son destinados al

consumo de terneros, lo cual se considera como autoconsumo, el 2% son pérdidas y

desperdicios, mientras que el 75% restante se destina al consumo humano e

industrial. (Ver Anexo, Gráfico No.10 Uso y destino de la producción nacional de leche, 2007)

De este 75% de la producción bruta, es decir 4.5 millones de litros diarios, el

25% se dirige a la industrial láctea artesanal, por otra parte el 74% se destina a la

elaboración industrial en la que el 76% se procesa como leche pasteurizada y el 6%

para elaborados lácteos, el porcentaje restante de la producción bruta se los

comercializa en las fronteras con Colombia y Perú.

d. Participación en las exportaciones

Oficialmente no existe exportación de leche fluida por parte de Ecuador,

extraoficialmente se conoce que el porcentaje de comercio ilegal de leche fluida en la

frontera es del 1% del total destinado para el consumo humano, en los último años

las grandes industrias pasteurizadoras han invertido cuantiosas cifras para la

implementación de maquinaria para la fabricación de leche en polvo con el fin de

ingresar en el mercado internacional.

La producción de leche en polvo en el país llega a su máximo junto con la

escalada de precio del barril de petróleo, ya que el principal importador de leche en

-47-

polvo ecuatoriana fue la república de Venezuela, quien junto a Colombia y Perú

importaron en el año 2007 más de 746 Tm de leche en polvo, rubro por el cual

ingresaron cerca de $2 millones de dólares†††.

Pese a la cantidad producida de leche en polvo y al stock incrementado por la

disminución de exportaciones, el Ecuador mantiene una cifra baja de importación de

leche en polvo, situación que resulta curiosa frente al panorama ofrecido, para el año

2000 según datos proporcionados por la FAO, el Ecuador importó cerca de 170 Tm

de leche en polvo, mientras que para el año 2007 la cifra disminuyó a cerca de 30

Tm.

e. Política de fijación de precios

En el año 2008, el gobierno puso en marcha el decreto No. 1042, mediante el

cual, se decide regular temporalmente los precios de venta al público de la leche

pasteurizada (Ver Anexo, Cuadro No.18 Precio de venta al público, fijado para el litro de leche,

2008) en vista de la falta de acuerdo con el sector lechero industrial para este fin,

además se determina que el litro de leche al productor tendrá un costo del 55% del

precio de venta al público de la leche UHT29, es decir el precio mínimo que recibirá

el productor en finca por litro de leche será de $0,3575 dólares.

††† Fuente: FAO, Cifras de exportación e importación de subproductos lácteos.

-48-

Esta decisión del gobierno nacional, se da en el momento justo en que se

empieza deliberadamente a manejar los precios por los canales de distribución y los

industriales lecheros, llegando al punto de establecer diferentes precios de venta al

público en cada una de las regiones del Ecuador, además de pagar precios al

productor muy por debajo del precio establecido, si bien ésta fue una decisión que

causó mucha polémica en torno al inicio de la política de fijación de precios para los

alimentos siempre y cuando los industriales por su propia iniciativa no disminuyeran

los precios de venta al público, generó cierto clima de tranquilidad entre los

productores quienes de una u otra forma siempre eran quienes recibían menos

ingresos por el agregado de valor de la leche, falta entonces analizar la situación

actual para determinar que esta política de fijación de precios no ha ocasionado una

disminución en la cantidad de leche producida.

2. Cadena productiva del banano

a. Introducción

El sector bananero está compuesto por varios rubros, banano, plátano,

elaborados, entre otros; de los cuales el primero de ellos es el que más aporta al

sector, tanto desde el punto de vista económico como productivo y social.

b. Descripción de la cadena

1) Localización de la cadena

-49-

Los cultivos se localizan básicamente en diez provincias del país, la mayoría

de ellas de la costa ecuatoriana, siendo la provincia de El Oro una de las más grandes

productoras ya que alberga cerca de 3.045 productores30, es decir casi la mitad de los

productores del país están localizados en esta provincia, a continuación están las

provincias de Guayas y de Los Ríos con 2002 y 858 productores respectivamente,

además este tipo de cultivo también se encuentra presente en la región sierra pero

con una participación muy baja (21.754 ha). (Ver Anexo, Cuadro No.19 Cultivos

permanentes, número de UPAs, ha, 2000)

Como resultado del censo se desprende la explicación del aporte de este

cultivo con el sector laboral, las fincas comprendidas entre 0 y 30 hectáreas

sembradas constituyen el 33% de la superficie destinada al cultivo de banano y

abarcan al 81% de los productores de este rubro de actividades, en tanto que aquellos

predios comprendidos entre más de 30 ha y menos de 40 ha alcanzan el 7% de la

superficie total, agrupando al 5% de los productores bananeros; en tanto que, en el

rango de las 40 ha y 50 ha participan con el 7% del total de hectáreas sembradas y

reúne al 4% de los productores; mientras que, aquellas fincas que sobrepasan las 50

hectáreas pero que se encuentran por debajo de 60 hectáreas componen el 7% de la

superficie, aglutinando al 2% de los productores bananeros; se aprecia entonces que,

aquellas propiedades cuyas plantaciones superan las 60 hectáreas, bordean el 47% de

la superficie sembrada de banano e incorpora al 8% del total de productores

(considerados como grandes productores de la fruta)31. (Ver Anexo, Cuadro No.20 Cultivos

permanentes por tamaño de UPAs, 2000)

-50-

La explicación se da entonces al observar que casi la mitad de hectáreas

dedicadas a banano se encuentran en manos de 546 grandes productores,

contrastando con lo que sucede con los pequeños y medianos productores, cuya

participación dentro de la estructura productiva asciende a 5.931 productores, es

decir el 92% del universo bananero en el Ecuador.

2) Estructura de la cadena

El Instituto Nacional Autónomo de Investigaciones Agropecuarias (INIAP)

juega un papel importante dentro de la cadena productiva del banano, posee varias

estaciones experimentales ubicadas en la región costa (Pichilingue, Boliche,

Portoviejo y Santo Domingo) destinadas a proporcionar tecnología y servicios para

impulsar el desarrollo de la zona húmeda tropical, es aquí donde se mantiene

semilleros y criaderos de variedades mejoradas y adaptadas a las características de

cada una de las provincias dedicadas a este cultivo.

El productor tiene entonces la alternativa de generar su propia genética dentro

de sus plantaciones ó acudir al INIAP para la compra de insumos y asistencia

técnica.

Posterior a la cosecha, los productores, que como se mencionó en el capítulo

localización de la cadena, son pequeños productores, deciden vender su producto a

los grandes productores que a su vez son exportadores directos ó a intermediarios

que luego llevarán el producto hacia las comercializadoras quienes realizarán la

-51-

clasificación del producto para exportación y para la venta en el mercado nacional,

entran entonces a participar los importadores, en el caso de las exportaciones, y

posteriormente los mayoristas quienes distribuyen directamente a los centros de

comercialización ó a maduradores de la fruta para finalmente llegar a los pequeños y

grandes mercados y así alcanzar al consumidor final. (Ver Anexo, Gráfico No.11 Cadena

productiva del banano)

c. Mercado interno

1) Producción y destinos

El Ecuador es uno de los países más reconocidos a nivel mundial por la

calidad y cantidad de exportación de banano desde hace ya más de 20 años, cerca del

80% de la producción nacional se destina a la exportación, siendo la Unión Europea

el principal destino, seguido por los Estados Unidos, otra cifra importante de

mencionar es que el porcentaje destinado al consumo interno que luego derivará en

consumo humano directo, industrialización y consumo animal, es similar en incluso

un poco menor que el porcentaje de desperdicio de la fruta, (Ver Anexo, Gráfico No.12

Uso y destino de la producción nacional de banano, 2007) factor ocasionado por las estrictas

revisiones previas a la exportación y que posteriormente tiene varios destinos que no

son contabilizados, entre ellos el consumo humano y animal pero que no se añade a

las cifras proporcionadas a estos usos.

d. Participación en las exportaciones

-52-

El Banco Central en su boletín anual de coyuntura, menciona que para el año

2008, las exportaciones de banano y plátano contribuyeron con el 62.6% del total de

los ingresos por exportaciones tradicionales y con el 31.3% de las exportaciones no

petroleras, alcanzando un valor de $493 millones de dólares.

El volumen de ventas se redujo en 0,13%, pero esta caída se contrarrestó con

el dinamismo en el precio del producto que se incrementó en 12,8%32.

Vale señalar que a partir de enero del 2006 se cambió la forma de

comercialización del banano entre los países latinoamericanos y la Unión Europea,

acordándose la eliminación del esquema de licencias de exportación y pasándose a

uno exclusivamente de arancel, el cual se fijó en 176 euros por tonelada para el

banano nacional. Este hecho incrementa los costos para el ingreso de la fruta a dicho

mercado, prefiriéndose aquel proveniente de las excolonias europeas,

específicamente los países de la zona África Caribe y Pacífico, que logran ingresar

sin tarifas aduaneras a la UE, sólo restringidas por una cuota de 775.000 toneladas

por año. Esto podría haber influenciado a que la participación del mercado del

banano ecuatoriano no haya aumentado en dicho bloque económico.33

3. Cadena productiva del cacao

a. Introducción

-53-

El Ecuador es un productor de cacao fino, porque la variedad original es

clasificada como forastero fino, siendo la variedad CCN-51 la predominante en el

país, la producción nacional, no obstante de haberse incrementado levemente en los

últimos años (240 Kg/ha/año)34 nos ubica entre los más bajos productores de cacao

fino; los niveles de exportación tienen relación con el ritmo de producción,

considerando que el cacao fino tiene una rápida salida determinada por una oferta

limitada.

Se encuentran vinculadas a la actividad cacaotera alrededor de 100.00035

UPAS, de lo que se desprende que en el país se encuentran involucradas alrededor de

100.000 familias; si tomamos en cuenta que en cada unidad productiva existen al

menos 5 miembros por familia, el número de personas vinculadas es de alrededor de

500.000.

A esta actividad debemos añadir, los comerciantes, los industriales, el

personal de las plantas transformadoras del cacao y los exportadores de cacao en

grano. De acuerdo con esta cifra, la Población Económicamente Activa del cacao es

de aproximadamente el 12% de la PEA agrícola y el 4% aproximadamente de la PEA

total del país36.

b. Descripción de la cadena

1) Localización de la cadena

-54-

Este cultivo se lo realiza a nivel nacional y según los datos del último Censo

Nacional Agropecuario, existen 243,146 hectáreas de cacao, como cultivo solo y

190.919 hectáreas de cultivo asociado. En la superficie únicamente de cacao, la

provincia de Los Ríos abarca el 24.1%, Guayas el 21.08% y Manabí el 21.63%, en

tanto que la provincias de Esmeraldas y El Oro participan con el 10.09% y 7.62%,

respectivamente; la diferencia se encuentra en el resto de provincias del callejón

interandino y la Amazonía. (Ver Anexo, Cuadro No.19 Cultivos permanentes, número de UPAs,

ha, 2000)

2) Estructura de la cadena

La estructura de la cadena productiva del cacao es muy particular, si bien se

trata de un producto commoditie, en el país existe un manejo muy tradicional para el

producto, se inicia entonces con la genética que casi en su totalidad es manejada por

el INIAP que junto con la Asociación de Exportadores de Cacao (ANECACAO)

mantienen programas de transferencia de tecnología para el mejoramiento de la

producción e incremento de productores, funcionando entonces como los