tutorial para fiscalizar y vigilar cooperativas

TRANSCRIPT

SOTO SISTEMAS S.A. AUDITORES Y ASESORES

RNC 00102008422

CURSO TALLER DIRIGENTES COOPERATIVA PROFESIONALES INDEPENDIENTES

TEMA: DIRECCION ,ADMINISTRACION, Y CONTABILIDAD COOPERATIVA

REGISTRO Y SUPERVISION DE OPERACIONES

DIRIGIDO A:Dirigentes, Tesorera(o), empleados del área de Caja, Contabilidad, Nominas, Recursos Humanos, Cómputos, Prestamos:

DURACION: 3 horas.

IMPARTIDO POR: Lic. Victor Soto

LUGAR:

DURACION: Este curso está diseñado para ser impartido en 3 horas de 3 a 6 pm con 1 receso a las 4:45 pm .

COSTO: El costo es de 4,000.00 incluye un ejemplar del material de apoyo para que sea reproducido por el que monta el curso.

TEMATICA Y CONTENIDO:

1-Registro de participantes

2-Introduccion y desarrollo

3-Receso …………………….

4-Estudio de casos….……..

6-Conclusion………………..

Cuando los dirigentes sonelectos para desempeñar cargosdeben ser preparadosadecuadamente para que puedansupervisar las operaciones de sucooperativa para evitar que otroshagan su trabajo y que luego nosean señalados por violacionesde controles administrativos ycontables por desconocimiento.

En este curso el dirigenteconocerá una técnica de cómosupervisar las operaciones de suorganización.

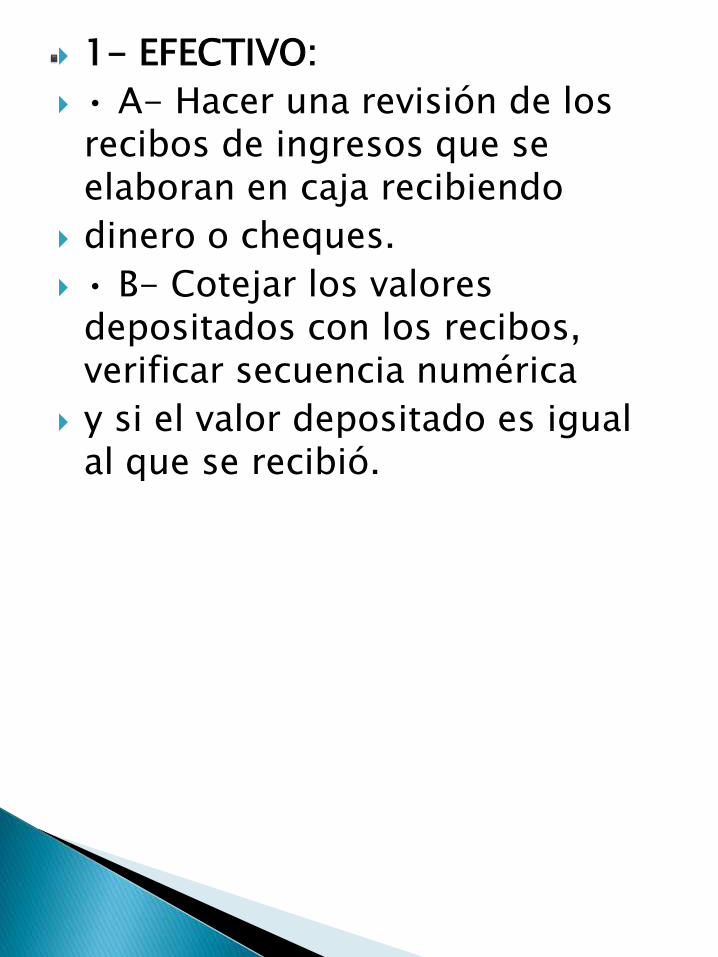

1- EFECTIVO:

• A- Hacer una revisión de los recibos de ingresos que se elaboran en caja recibiendo

dinero o cheques.

• B- Cotejar los valores depositados con los recibos, verificar secuencia numérica

y si el valor depositado es igual al que se recibió.

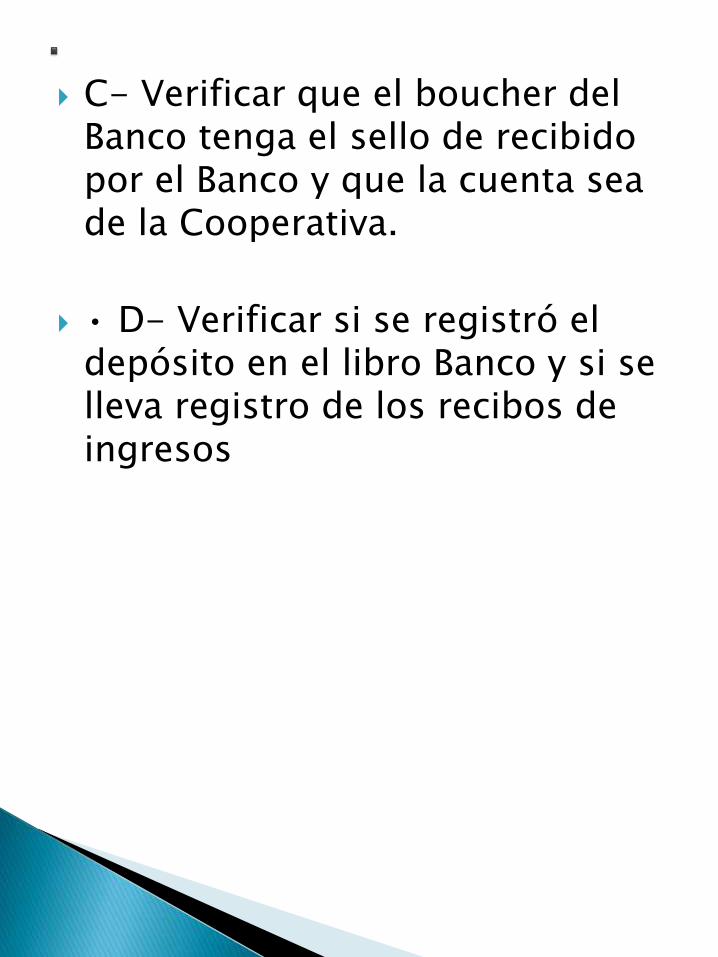

C- Verificar que el boucher del Banco tenga el sello de recibido por el Banco y que la cuenta sea de la Cooperativa.

• D- Verificar si se registró el depósito en el libro Banco y si se lleva registro de los recibos de ingresos

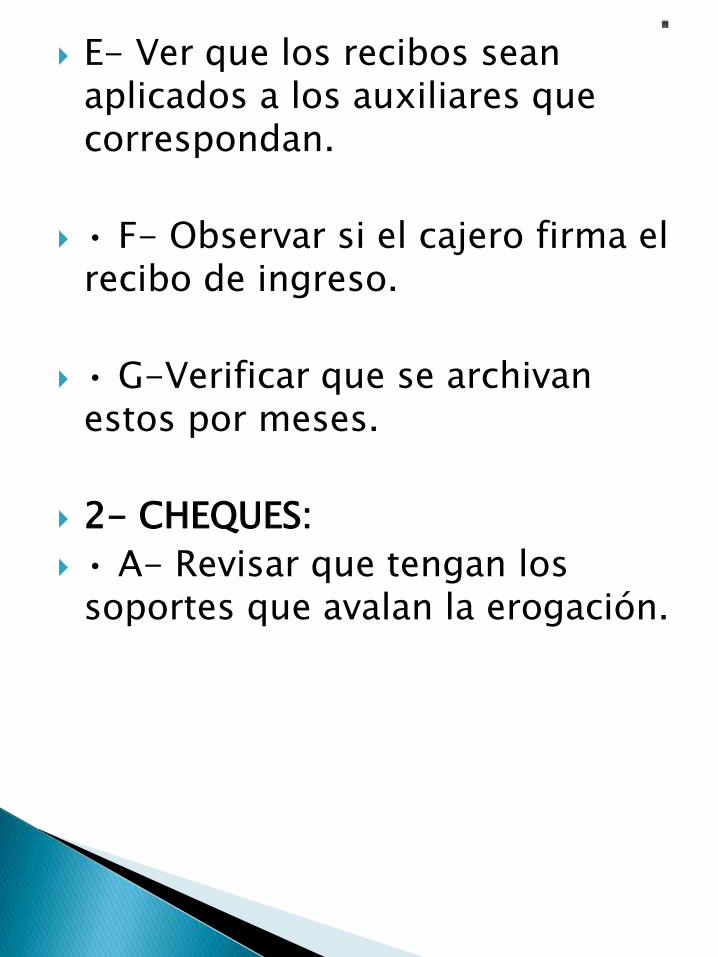

E- Ver que los recibos sean aplicados a los auxiliares que correspondan.

• F- Observar si el cajero firma el recibo de ingreso.

• G-Verificar que se archivan estos por meses.

2- CHEQUES:

• A- Revisar que tengan los soportes que avalan la erogación.

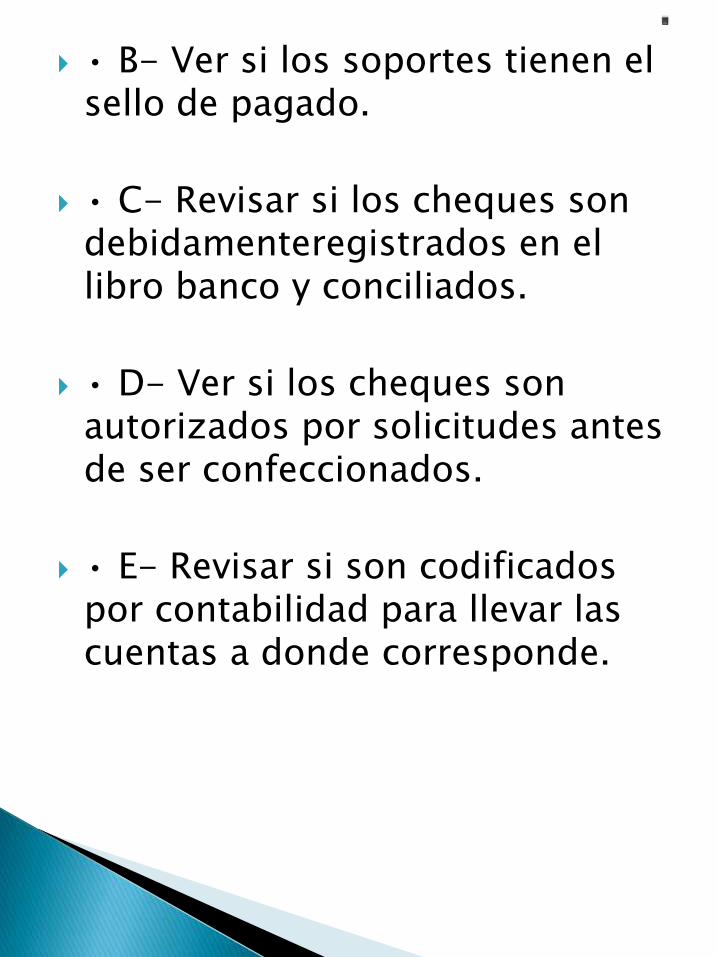

• B- Ver si los soportes tienen el sello de pagado.

• C- Revisar si los cheques son debidamenteregistrados en el libro banco y conciliados.

• D- Ver si los cheques son autorizados por solicitudes antes de ser confeccionados.

• E- Revisar si son codificados por contabilidad para llevar las cuentas a donde corresponde.

F- Observar si estos tienen anexo cotizaciones cuando son ompras.

• G- Revisar si los expedientes copias son archivados con los soportes por meses.

3- AHORROS:

• A- Revisar si los ahorros son registrados en un auxiliar.

• B- Chequear si los auxiliares son balanceados

periódicamente.

C- Revisar si los balances de ahorros son

pasados a las libretas de los socios.

• D- Ver si se elabora una relación de socios

con los balances de ahorros por año.

• E- Verificar si las cuotas ahorradas por

los socios coinciden con las registradas

en sus auxiliares y libretas.

F- Revisar si cuando el socio renuncia se cierra el auxiliar con la devolución de sus ahorros.

4- CUENTAS Y PRÉSTAMOS POR

COBRAR

• A- Revisar que se vigilen los vencimientos de préstamos o cuentas por cobrar a socios, empleados y funcionarios.

B- Chequear que se cancelen los expedientes de préstamos y cuentas saldadas.

• C- Verificar si se le amortizan adecuadamente los pagos en los balances de los socios y que estén registrados en su auxiliar y su libreta.

• D- Revisar si se separan los intereses generados por cada cuota y si están registrados

como tal.

E- Solicitar a los auditores queelaboren en su auditoría laconfirmación de balances con lossocios para verificar si el balanceque tiene el socio en su libreta es elmismo que está en los auxiliarescontables.

• F- Revisar si se cumple con elartículo 62 del reglamento de la ley127 de la creación de la reservapara cuentas incobrablesconsistente en el uno % (1%) de lasoperaciones brutas durante el año

de los créditos o préstamosejecutados

(solo en los casos de lascooperativas

de ahorro y crédito) que

dice “Toda

cooperativa que conceda crédito a sus asociados establecerá una reserva para cuentas incobrables no menor del cinco porciento (5%) de los intereses percibidos

por dichos créditos”.

G- Revisar si se cumple con el procedimiento de enviar a cuentas incobrables los balances de socios morosos que no pueden ser recuperados por

la cooperativa en el tiempo establecido en el manual de procedimiento contable.

• H- Chequear si en el auxiliar y la libreta se registra el excedente distribuido según asamblea a cada socio por el patrocinio de este en sus operaciones de créditos o servicios en caso que la asamblea haya acordado ponerlo en la libreta.

A continuación presento un método para

diagnosticar empresas cooperativas, este procedimiento

le permite a cualquier persona con un simple

cuestionario determinar si la cooperativa tiene

indicios o focos de corrupción y si esta se encuentra

en una situación de intervención por mal manejo de

sus operaciones.

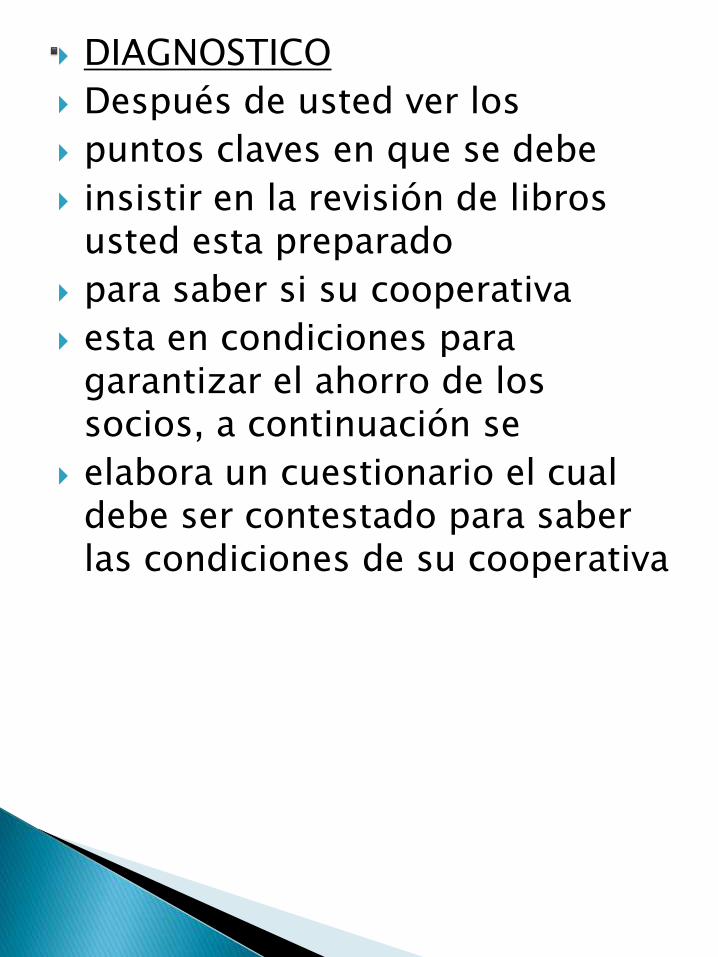

DIAGNOSTICO

Después de usted ver los

puntos claves en que se debe

insistir en la revisión de libros usted esta preparado

para saber si su cooperativa

esta en condiciones para garantizar el ahorro de los socios, a continuación se

elabora un cuestionario el cual debe ser contestado para saber las condiciones de su cooperativa

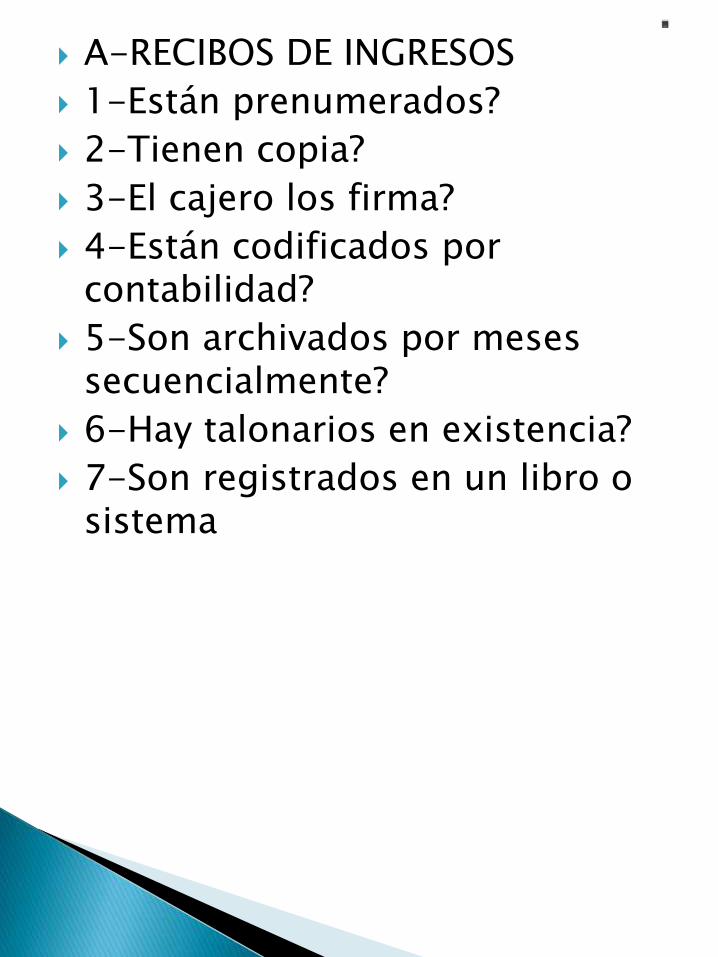

A-RECIBOS DE INGRESOS

1-Están prenumerados?

2-Tienen copia?

3-El cajero los firma?

4-Están codificados por contabilidad?

5-Son archivados por meses secuencialmente?

6-Hay talonarios en existencia?

7-Son registrados en un libro o sistema

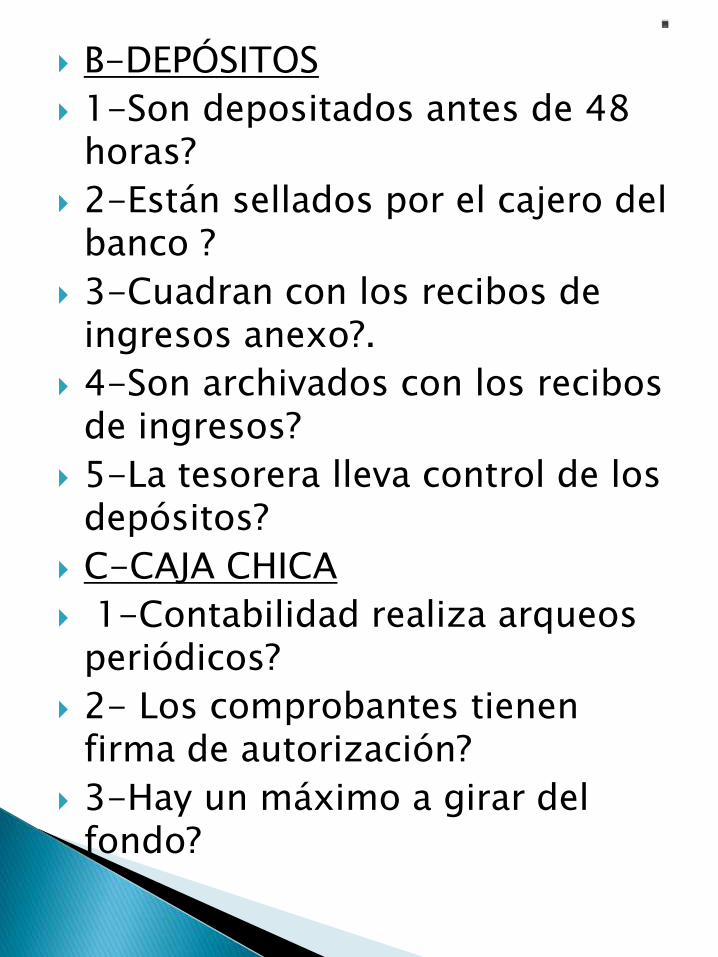

B-DEPÓSITOS

1-Son depositados antes de 48 horas?

2-Están sellados por el cajero del banco ?

3-Cuadran con los recibos de ingresos anexo?.

4-Son archivados con los recibos de ingresos?

5-La tesorera lleva control de los depósitos?

C-CAJA CHICA

1-Contabilidad realiza arqueos periódicos?

2- Los comprobantes tienen firma de autorización?

3-Hay un máximo a girar del fondo?

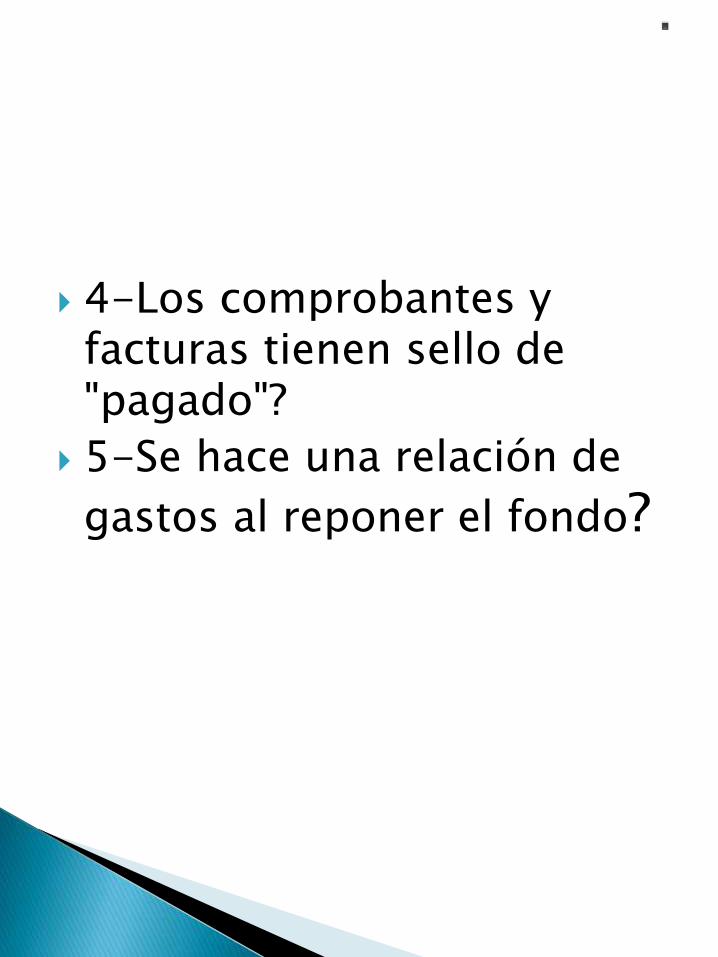

4-Los comprobantes y facturas tienen sello de "pagado"?

5-Se hace una relación de

gastos al reponer el fondo?

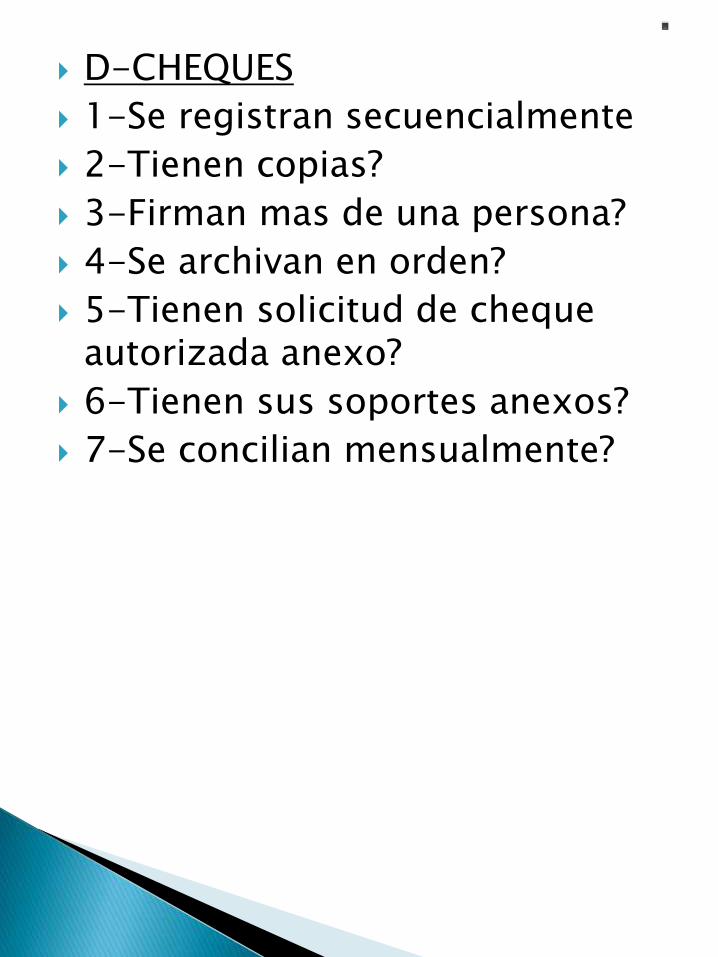

D-CHEQUES

1-Se registran secuencialmente

2-Tienen copias?

3-Firman mas de una persona?

4-Se archivan en orden?

5-Tienen solicitud de cheque autorizada anexo?

6-Tienen sus soportes anexos?

7-Se concilian mensualmente?

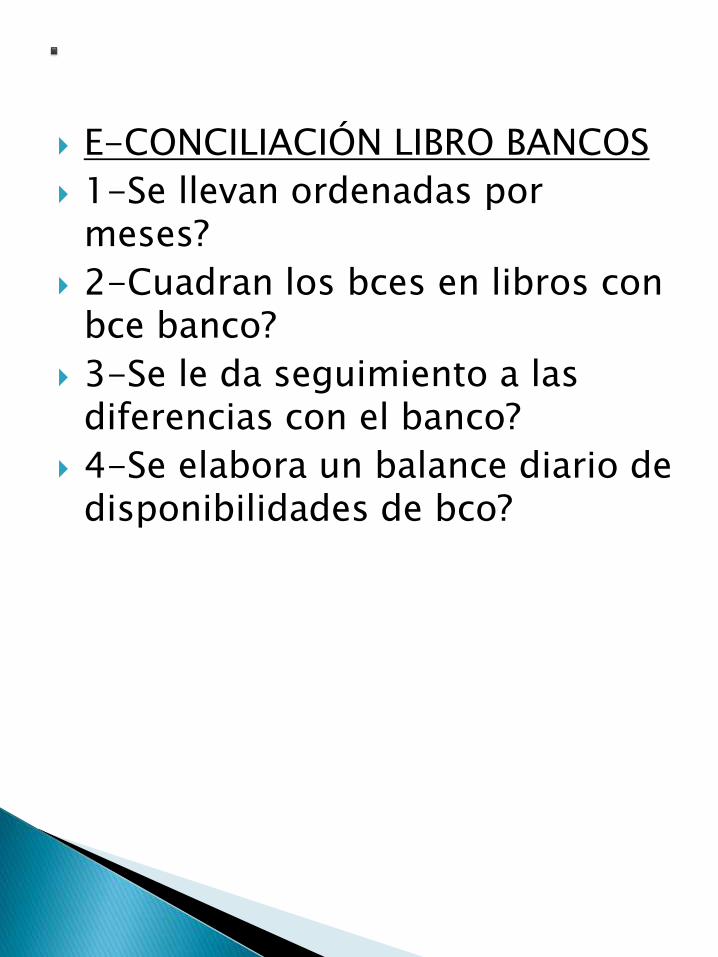

E-CONCILIACIÓN LIBRO BANCOS

1-Se llevan ordenadas por meses?

2-Cuadran los bces en libros con bce banco?

3-Se le da seguimiento a las diferencias con el banco?

4-Se elabora un balance diario de disponibilidades de bco?

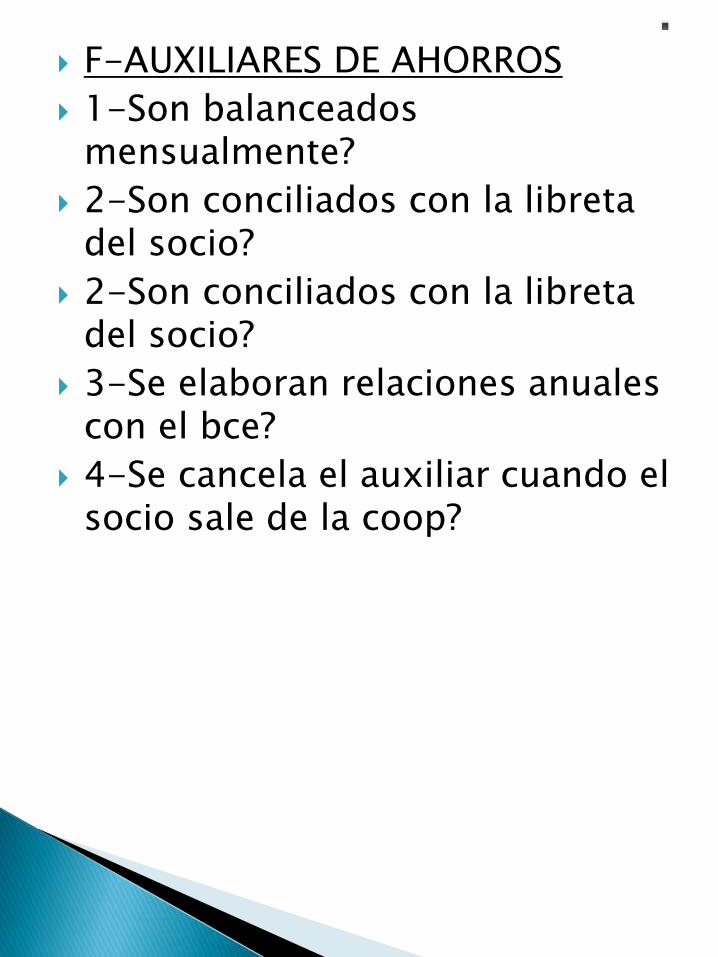

F-AUXILIARES DE AHORROS

1-Son balanceados mensualmente?

2-Son conciliados con la libreta del socio?

2-Son conciliados con la libreta del socio?

3-Se elaboran relaciones anuales con el bce?

4-Se cancela el auxiliar cuando el socio sale de la coop?

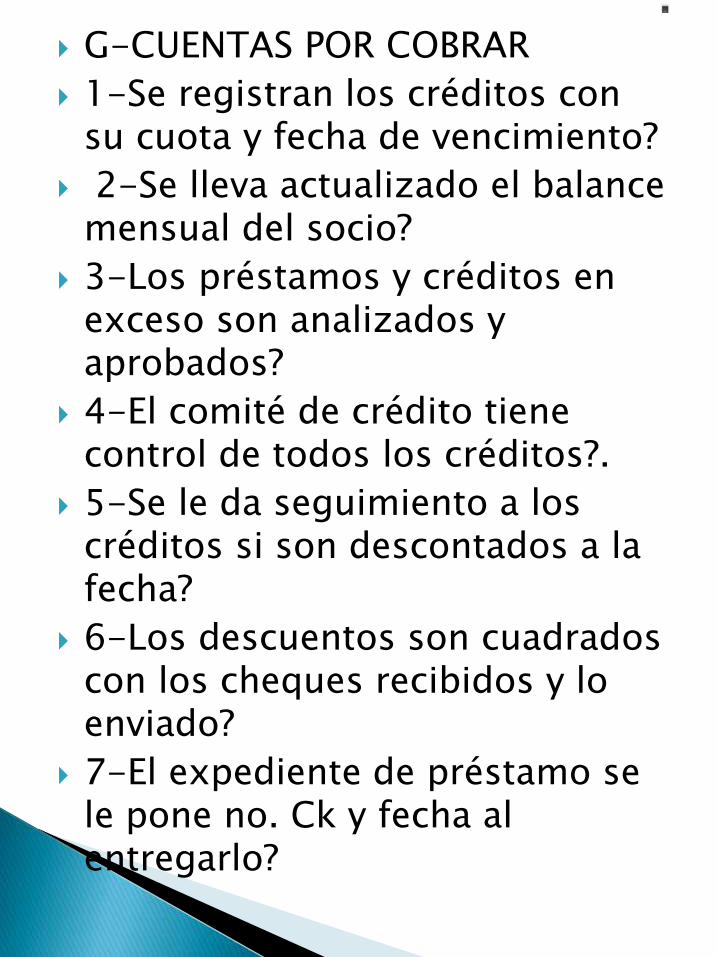

G-CUENTAS POR COBRAR

1-Se registran los créditos con su cuota y fecha de vencimiento?

2-Se lleva actualizado el balance mensual del socio?

3-Los préstamos y créditos en exceso son analizados y aprobados?

4-El comité de crédito tiene control de todos los créditos?.

5-Se le da seguimiento a los créditos si son descontados a la fecha?

6-Los descuentos son cuadrados con los cheques recibidos y lo enviado?

7-El expediente de préstamo se le pone no. Ck y fecha al entregarlo?

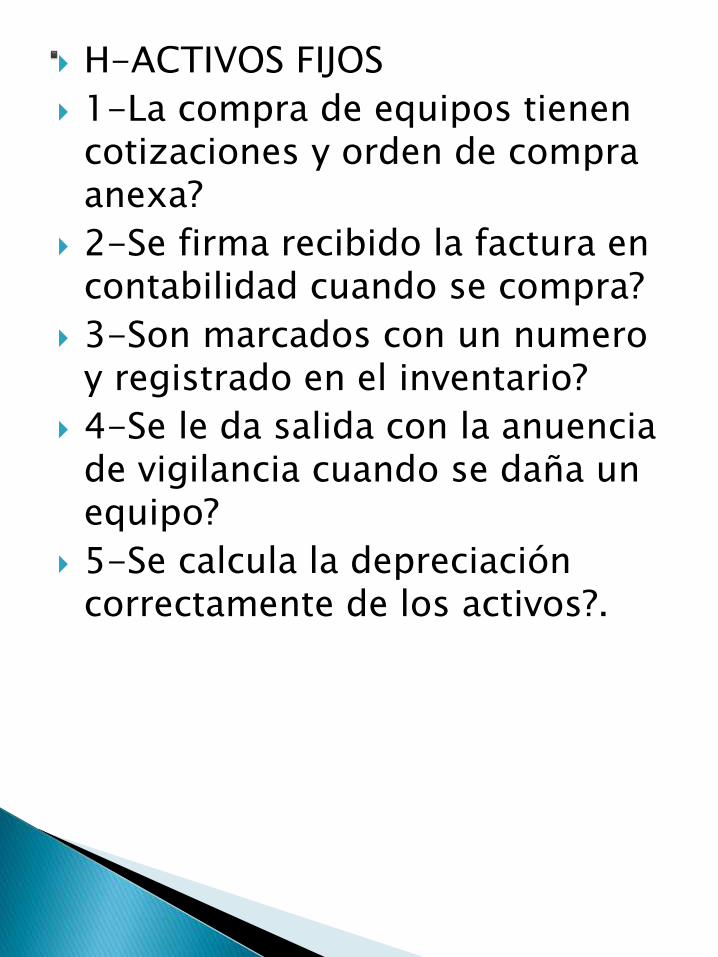

H-ACTIVOS FIJOS

1-La compra de equipos tienen cotizaciones y orden de compra anexa?

2-Se firma recibido la factura en contabilidad cuando se compra?

3-Son marcados con un numero y registrado en el inventario?

4-Se le da salida con la anuencia de vigilancia cuando se daña un equipo?

5-Se calcula la depreciación correctamente de los activos?.

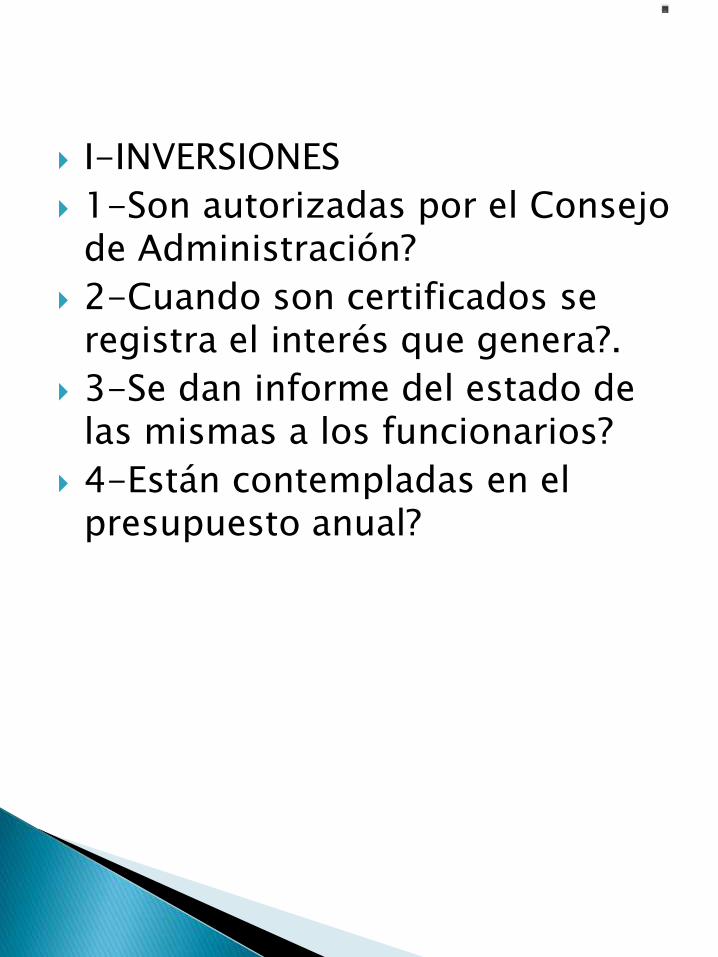

I-INVERSIONES

1-Son autorizadas por el Consejo de Administración?

2-Cuando son certificados se registra el interés que genera?.

3-Se dan informe del estado de las mismas a los funcionarios?

4-Están contempladas en el presupuesto anual?

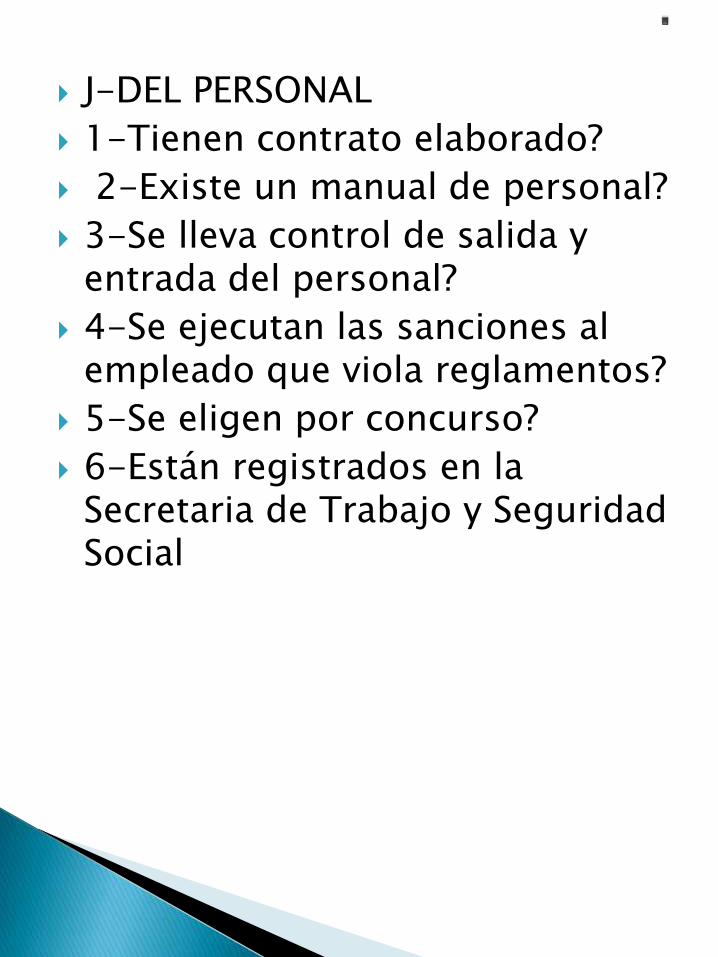

J-DEL PERSONAL

1-Tienen contrato elaborado?

2-Existe un manual de personal?

3-Se lleva control de salida y entrada del personal?

4-Se ejecutan las sanciones al empleado que viola reglamentos?

5-Se eligen por concurso?

6-Están registrados en la Secretaria de Trabajo y Seguridad Social

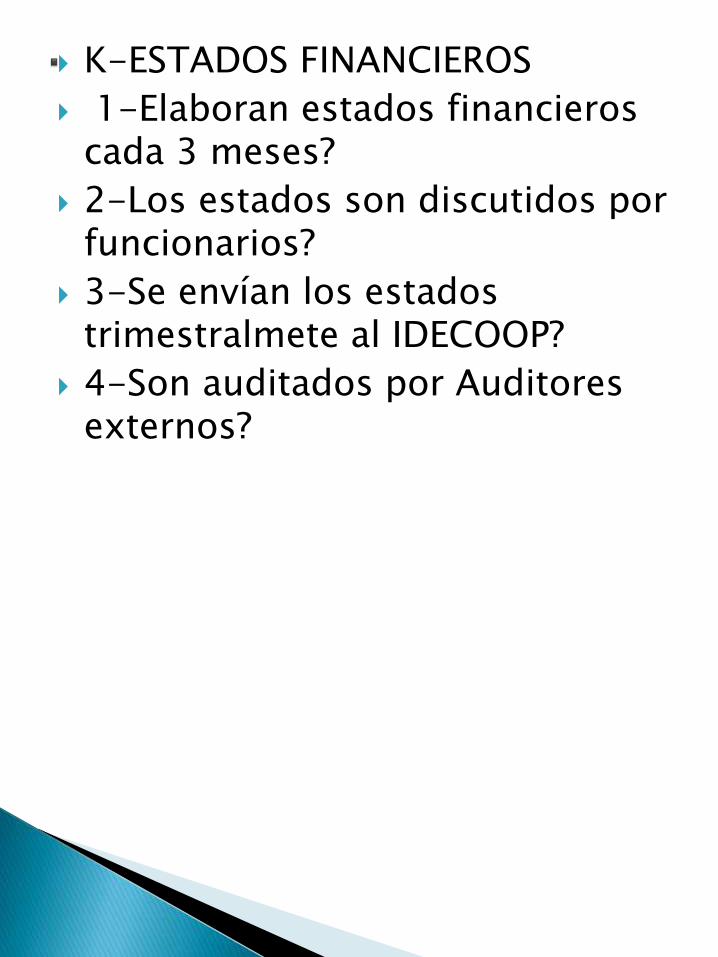

K-ESTADOS FINANCIEROS

1-Elaboran estados financieros cada 3 meses?

2-Los estados son discutidos por funcionarios?

3-Se envían los estados trimestralmete al IDECOOP?

4-Son auditados por Auditores externos?

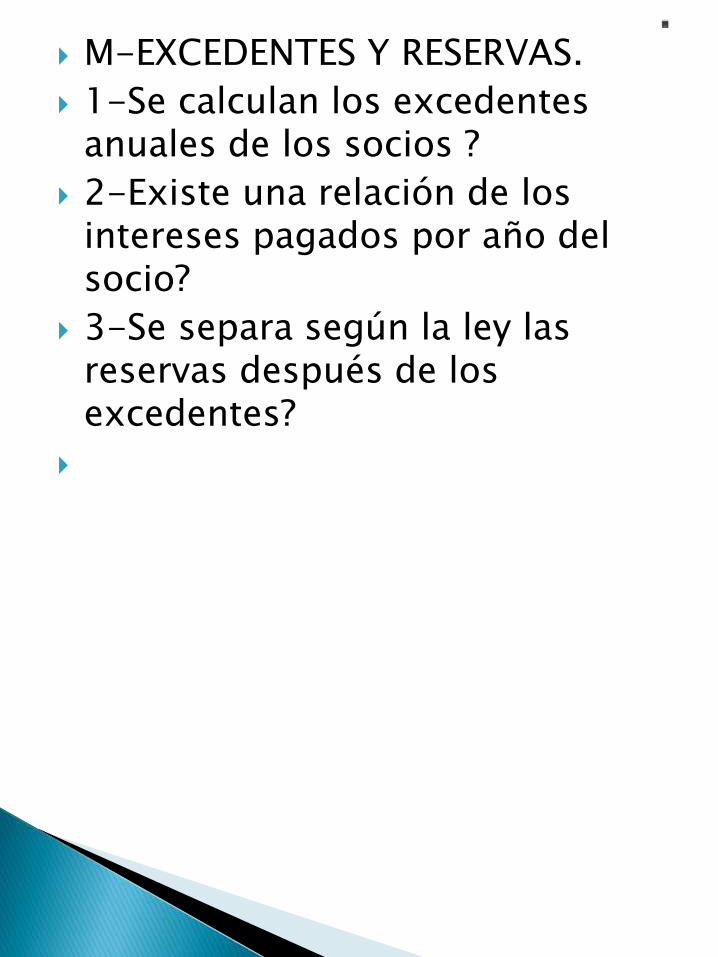

M-EXCEDENTES Y RESERVAS.

1-Se calculan los excedentes anuales de los socios ?

2-Existe una relación de los intereses pagados por año del socio?

3-Se separa según la ley las reservas después de los excedentes?

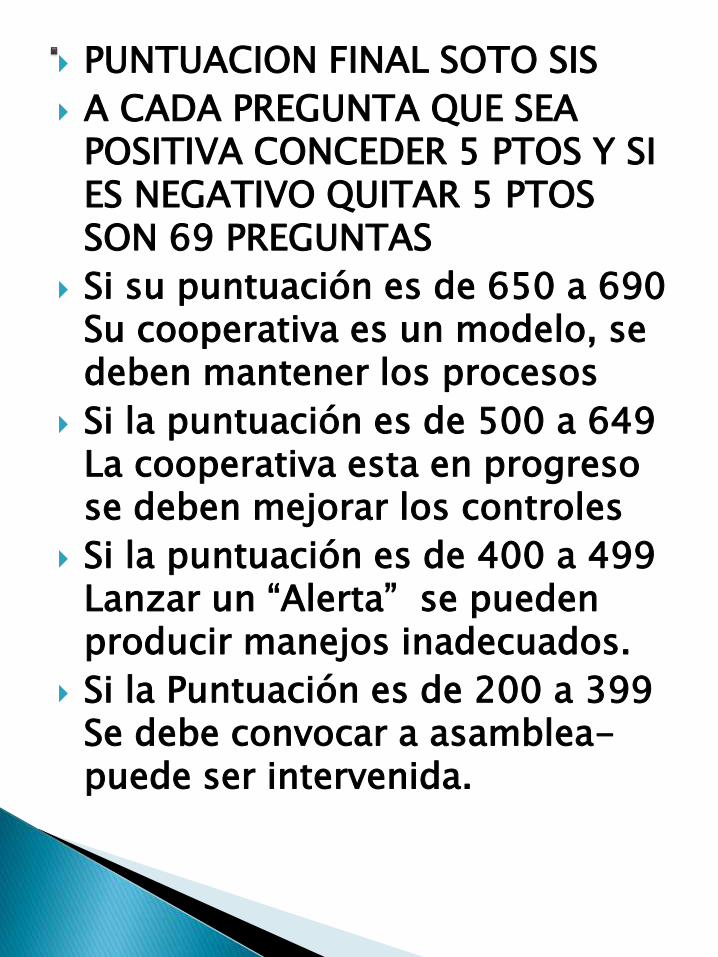

PUNTUACION FINAL SOTO SIS

A CADA PREGUNTA QUE SEA POSITIVA CONCEDER 5 PTOS Y SI ES NEGATIVO QUITAR 5 PTOS SON 69 PREGUNTAS

Si su puntuación es de 650 a 690 Su cooperativa es un modelo, se deben mantener los procesos

Si la puntuación es de 500 a 649 La cooperativa esta en progreso se deben mejorar los controles

Si la puntuación es de 400 a 499 Lanzar un “Alerta” se pueden producir manejos inadecuados.

Si la Puntuación es de 200 a 399 Se debe convocar a asamblea-puede ser intervenida.

.

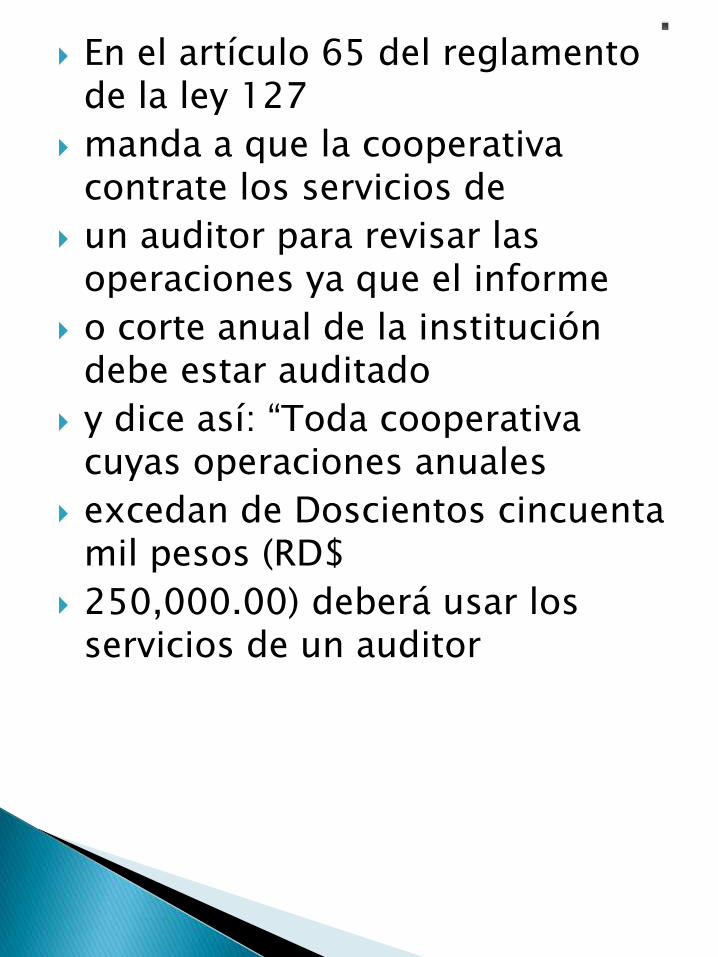

En el artículo 65 del reglamento de la ley 127

manda a que la cooperativa contrate los servicios de

un auditor para revisar las operaciones ya que el informe

o corte anual de la institución debe estar auditado

y dice así: “Toda cooperativa cuyas operaciones anuales

excedan de Doscientos cincuenta mil pesos (RD$

250,000.00) deberá usar los servicios de un auditor

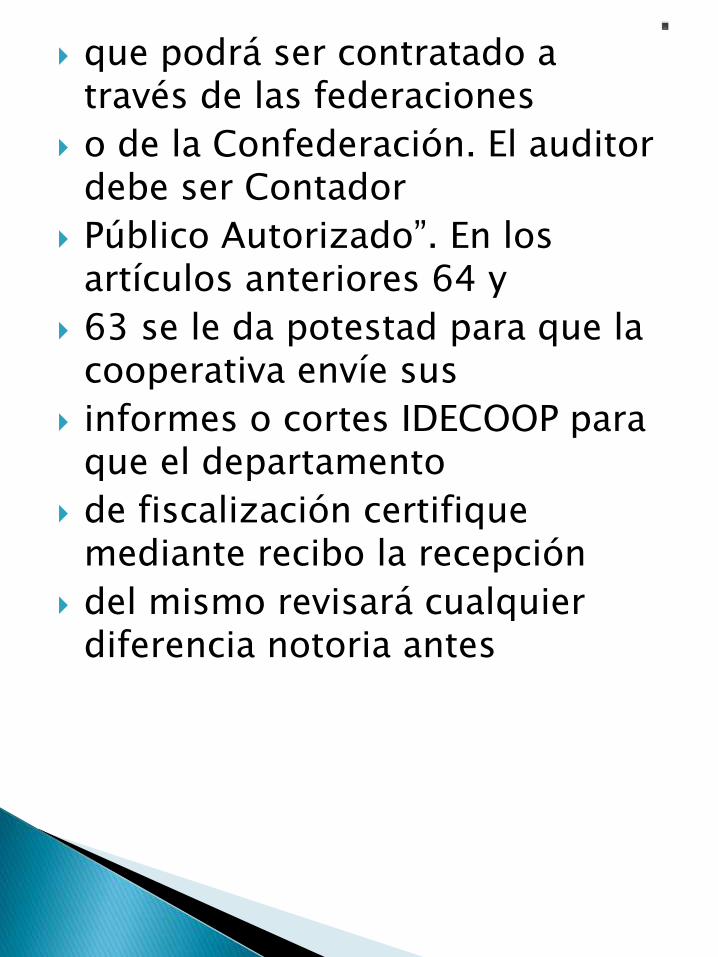

que podrá ser contratado a través de las federaciones

o de la Confederación. El auditor debe ser Contador

Público Autorizado”. En los artículos anteriores 64 y

63 se le da potestad para que la cooperativa envíe sus

informes o cortes IDECOOP para que el departamento

de fiscalización certifique mediante recibo la recepción

del mismo revisará cualquier diferencia notoria antes

Toda cooperativa que cae en la escala que señala

el artículo 65 del reglamento al que se hace mención

más arriba debe contratar una firma de auditores y

para ello es necesario cumplir con el procedimiento de

sometimiento de ternas, esto es, se llama a concurso

a varias firmas reconocidas para que éstas hagan un

levantamiento de las informaciones y hagan sus propuestas

, el mínimo de firmas a recibir son 3 y de estas

se escoge una firma de solvencia moral y sobretodo

que tenga experiencia en el área de cooperativas para

lo cual debe presentar en la propuesta referencias de

otras cooperativas donde hayan hecho este trabajo,

para la selección de la firma se debe tener en cuenta

el alcance del trabajo que estos deben hacer, pues,

hay firmas de auditores que revisan las operaciones

y dejan intactas áreas importantes como la revisión

minuciosa de los balances de ahorros y préstamos y

a veces no realizan el trabajo de conciliación de estos

balances con los socios lo cual hay que recordarles lo

importante de este renglón.

La selección de la firma de auditores debe

hacerse 3 meses antes de finalizar el periodo fiscal y

tratar de que estos cubran algunas operaciones antes

del corte como son los inventarios de activos fijos y

de mercancías cuando la cooperativa tiene tiendas o

negocios, esto le sirve para ir avanzando y cumplir

con el artículo 54 del reglamento que dice así

“La toma de los inventarios para preparar los balances y

estados financieros que sean sometidos a una Asamblea

General serán fiscalizados por el Consejo de

Vigilancia y el resultado de los mismos será anotado

en triplicado. El Consejo de Vigilancia iniciará cada

hoja de inventario y guardará para sus archivos una

copia del mismo”.

Muchos ejecutivos de cooperativas cometen el

error de prometer entregar sus estados financieros en

los 3 meses siguientes al corte e incluso los dirigentes

planifican sus asambleas luego de recibir esta información,

ningún departamento de contabilidad podrá

cumplir con esta fecha si no ha hecho el proceso como

describimos anteriormente, la selección de la firma, el

trabajo que conlleva la realización de una auditoría

pulcra por parte de los auditores externos, envío de

la información a la regional del IDECOOP para que

estos la remitan al departamento de fiscalización, la

visita del departamento de fiscalización del IDECOOP

a la cooperativa a revisar las operaciones, la emisión

de la certificación de estos y la revisión de los estados

antes de la asamblea por parte de los dirigentes de la

cooperativa son actividades que en ninguna cooperativa

se ha hecho en menos de 4 meses y más si en

ese año hay cambio de funcionario en el IDECOOP

se lleva más tiempo.

El IDECOOP no permite que una misma firma

de auditores realice 3 auditorías consecutivas, las

firmas solo pueden realizar 2 auditorías seguidas,

para una tercera revisión se debe realizar el proceso

de selección de nuevo.

Hay dos tipos de auditorías externas que

regularmente se solicitan en las cooperativas, una

de ella es la auditoría operativa, este tipo de auditoría

se contrata cuando la cooperativa no tiene bien

organizado los libros contables y las informaciones

no se pueden obtener mediante informes rápidos y

siguiendo principios contables, por lo general sucede

en cooperativas que están iniciando operaciones y el

alcance de la auditoría debe de llegar hasta la confección

de catálogo de cuentas, edición de manuales de

procedimientos contables, reglamento para la recepción

de efectivo, los auditores deben empezar como

si estuvieran haciendo las operaciones en presente y

revisarlas una por una.

El otro tipo de auditoría externa que se solicita

en cooperativas son las auditorías de balances, en esta

el auditor determina en su levantamiento cuando va

a elaborar su propuesta si la empresa necesita una

mayor profundidad en el alcance del trabajo que se

va a realizar y dependiendo de cómo este organizada

la cooperativa va a ser el costo de esta

SOLICITANDO INFORMACIÓN A LA

COOPERATIVA PARA LA

AUDITORÍA EXTERNA

El auditor externo cuando va a una cooperativa

a iniciar su trabajo que le ha encomendado el gerente

de la firma debe pedir los siguientes documentos:

1- Estatutos de la cooperativa y políticas de

servicios

2- Libro de Actas y Resoluciones.

3- Decreto de incorporación que le otorga la

base legal.

4- Informe de la asamblea anterior.

5- Auditoría anterior o estados firmados por

el contador y el catálogo de cuentas.

6- Balance de comprobación del periodo que se

va auditar, el manual de procedimientos contables y

manual de funciones de empleados y dirigentes.

7 -Nómina del personal.

8- Relación de los dirigentes activos con sus

cargos y código de ética.

9- Poliza de seguros de los activos.

10- Presupuesto del año en curso y el ejecutado

del año anterior.

11- Planilla de vacaciones del personal y el RNL

(Registro Nacional Laboral) que emite la Secretaría de

Trabajo y el RNC que le dió la DGII.

12- Pagos de la Tesorería de la Seguridad Social

(TSS).

13-Plan de distribución de excedentes del

periodo anterior (si la cooperativa pasa de 5 años de

operaciones).

14- Pagos de INFOTEP.

15- Para las otras informaciones se elabora

un listado para que se entreguen según avancen los

trabajos como son: Conciliaciones bancarias,

Copia

de recibos de ingresos, Arqueos realizados a cajeros,

Copias de cheques con la firma del beneficiario, Relación

de socios con el balance de ahorros y balance de

préstamos y cuentas por cobrar, Relación de cuentas

por pagar y retenciones, Relación de suplidores, Libro

de cheques y otras informaciones.

Nota: En cualquier momento de la auditoría se debe

realizar un arqueo sorpresa en las cajas o fondos de efectivo que

funcionen.

Según la ley 127 todos los años las cooperativas

deberán distribuir excedentes si hubo beneficio en

el periodo auditado y fiscalizado por el IDECOOP luego

de ser presentado en su asamblea correspondiente

al año fiscal, (ver art 1 del reglamento de la Ley en el

acápite e), que reza” Devolución de los excedentes

netos en proporción al volumen de operaciones o al

trabajo aportado en la cooperativa por cada socio”.

Solo las cooperativas que tienen más de 5 años

deben hacer este proceso ya que en la misma ley se

contempla que en los primeros 5 años las cooperativas

deberán reinvertir los beneficios obtenidos para la

capitalización de esta (ver art 43 que dice “Ninguna cooperativa efectuará distribución de excedentes en

efectivo durante sus primeros cinco años de operaciones, destinándose la totalidad de los mismos a aumentar el capital de la cooperativa”).

Luego de finalizar el año el departamento de contabilidad deberá elaborar los estados financieros

donde se determinara si hubo beneficios en el año, luego de sacar el 10% para las bonificaciones del

personal (ver código de trabajo arts. del 223 al 227)

sacar las reservas contempladas en la ley 127 y luego

de que el consejo presenta su propuesta de distribución

el departamento de contabilidad procederá de

la siguiente manera.

Se determina los intereses pagados por los

socios en los 12 meses del año correspondiente a sus

servicios de préstamos, consumo, electrodomésticos

y otros, luego se dividen los intereses individuales

de cada socio entre el total de intereses pagados para

sacar el factor que indicara la participación de cada

socio en los beneficios de su cooperativa. (ver art. 1

letra g) de la ley 127 y la letra e) del artículo 1 del

reglamento sobre el patrocinio del socio).

Artículo 1 letra g) de la Ley 127 “Repartir sus rendimientos o excedentes netos a prorrata entre los asociados de acuerdo con el monto de las operaciones

realizadas con la Sociedad”;

Artículo 1 letra e) del Reglamento.e)”Devolución

de los excedentes netos en proporción al volumen de

operaciones o al trabajo aportado en la cooperativa por cada socio”

Si en la asamblea se acuerda poner los excedentes en la libreta el departamento de contabilidad deberá solicitar la libreta de cada socio y registrar en los libros y en su balance el excedente de los servicios

y el que le corresponde por los certificados de aportación,

en caso que se acuerde otro tipo de distribución el departamento de contabilidad procederá a cumplir con el mandato de la asamblea. (ver anexo Distribución excedentes)

.