trabajo final san fernando s a

TRANSCRIPT

IGNÓTICO EMPRESARIAL

I. ANTECEDENTESII. ANÁLISIS DEL ENTORNO Y SU INFLUENCIA EN LA EMPRESA SAN

FERNANDOIII. COMENTARIO SOBRE EL PROCESO PRODUCTIVO Y MERCADOIV. ANÁLISIS ESTRUCTURAL V. ANÁLISIS EVOLUTIVOVI. ANÁLISIS POR RATIOSVII. CONCLUSIÓN TOTAL

1

CAPITULO I: ANTECEDENTES DE LA

EMPRESA AVÍCOLA

I. ANTECEDENTES:

1.1. Denominación

San Fern an do S.A . (en ad elan te San Fern an do ) es u na so cied ad anó n im a con stitu id a y ex isten te b ajo las ley es d e la Repú blica d el Perú .

2

1.2. Reseña Histórica

San Fernando es una empresa con 63 años de existencia y se considera importante, para entender su

funcionamiento en la actualidad, conocer sobre su origen e historia.

San Fernando se inició en sus actividades, como un grupo familiar, en el año 1948 con la crianza

de patos, la producción se inició con un lote de 35 patas madres reproductoras. El fundador de la

empresa fue el señor Julio Soichi Ikeda Tanimoto.

En 1963 se inicia la crianza de pollos parrilleros y, en 1971, la crianza y comercialización de pavos.

Posteriormente, en 1972 se abre la primera tienda San Fernando, orientada al comercio minorista.

Esta cadena de tiendas se convertiría posteriormente, en 1994, en los Multimarket San Fernando.

A inicios de la década de los 70, se decide integrar verticalmente el negocio de pollos y, por ello, se

incorpora la crianza de aves reproductoras (pollos BB). Esta integración se hizo con la finalidad de

controlar el proceso productivo en su totalidad y garantizar la calidad de los productos finales.

Posteriormente, en 1977, se pone en operación la primera planta de alimentos balanceados.

Con la experiencia y los resultados obtenidos, San Fernando decidió incursionar en tres nuevos

negocios: huevos comerciales en 1979, genética avícola en 1980 y crianza de cerdos en 1986. En

1983, San Fernando incursiona en la comercialización de productos cárnicos. Posteriormente, en el

año 1995 se pone en funcionamiento una planta ubicada en Chorrillos.

En el año 2001, las dos empresas principales del Grupo San Fernando, Molinos Mayo S.A.

(dedicada principalmente a la producción de alimento balanceado, engorde de pollos y venta de

pollo vivo) y Avícola San Fernando S.A. (dedicada principalmente al procesamiento y

comercialización de carne de pollo, pavo, cerdo, huevos y productos procesados) culminaron un

proceso de fusión con la finalidad de integrar todas las unidades de negocio en una sola empresa.

Avícola San Fernando S.A. fue absorbida por Molinos Mayo S.A., la que modificó su

denominación social convirtiéndose en la empresa actual: San Fernando S.A.

+ =

A partir de octubre de 2005, con la finalidad de enfocarse en las operaciones principales del

negocio, San Fernando, que contaba con la operación de tres de los cinco Multimarket San

1

Fernando, decidió dejar de operarlos directamente. Estos establecimientos en la actualidad son

operados por una empresa especializada en la venta que venía operando los otros dos Multimarket

San Fernando. San Fernando recibirá, mensualmente, un ingreso por la cesión de los activos

involucrados en esta operación.

A la fecha de elaboración de la Memoria, San Fernando cuenta con cuatro unidades de negocio

(pollos, pavos, huevos y valor agregado), y mantiene el liderazgo de mercado en tres de ellas. En

los últimos años, San Fernando ha fortalecido su presencia y participación en el mercado global,

incrementando continuamente el volumen de exportaciones, las cuales tienen como principal

destino los países limítrofes. Asimismo, desde 2005 la industria avícola peruana quedó autorizada

para exportar pollo a Japón, el segundo mayor importador en el mundo y uno de los más exigentes

en cuanto a medidas sanitarias. San Fernando fue la primera empresa peruana en participar en dicho

mercado, manteniendo desde entonces una presencia significativa.

2. CONSTITUCIÓN :

2.1. Inscripción en Registros Públicos

San Fernando es una sociedad anónima que se encuentra inscrita en la Partida Electrónica No.

01090429 del Registro de Personas Jurídicas de la Oficina Registral de Lima y Callao (Oficina de

Lima), que anteriormente se denominaba Molinos Mayo S.A.

El cambio de denominación social de Molinos Mayo S.A. por la de San Fernando S.A. fue adoptado

por la Junta General de Accionistas de fecha 2 de enero de 2001 y ha sido inscrita en el asiento

0004 del Rubro B) de la partida registral de San Fernando.

Previamente a adoptarse dicho cambio de denominación social, Molinos Mayo S.A. (hoy San

Fernando) absorbió por fusión a la empresa Avícola San Fernando S.A., según acuerdo de fusión

por absorción adoptado por Junta General de Accionistas de Molinos Mayo S.A. con fecha 15 de

noviembre de 2000 e inscrita en el asiento 0003 del Rubro B) de la partida registral de Molinos

Mayo S.A.

2.2. Objeto Social y Plazo de Duración

El objeto social de San Fernando es la crianza, reproducción, incubación, comercialización,

beneficio, distribución, importación, exportación de huevos fértiles y comerciales, pollos BB, pavos

BB, aves de corral, de ponedoras, reproductoras, de parrilla, de engorde, así como todas las demás

aves y porcinos en general, cualquiera sea su línea de producción. También constituye objeto social

de San Fernando el beneficiado y comercialización de productos de aves en general, así como a la

2

crianza de aves en general y compraventa de toda clase productos alimenticios y abarrotes,

comercialización y distribución de bebidas alcohólicas, no alcohólicas, gaseosas y jarabeadas,

artículos de limpieza, útiles de oficina, artículos de vestir, artículos de belleza en general, así como

toda clase de bienes y servicios. También tiene por objeto, la congelación, refrigeración y

conservación de productos de aves y alimentos en general, elaboración de especialidades cárnicas,

transporte, distribución y comercialización de productos de aves y alimentos en general, prestar

servicio de almacenamiento de granos y derivados, harina de pescado, equipos, entre otros;

elaboración, comercialización y distribución de hielo, prestación de servicios técnicos y

administrativos, al desarrollo integral de la actividad agropecuaria, crianza de animales de granja y

animales para alimentación humana; entre otras cosas.

2.3. Capital Social

El capital social inscrito de San Fernando asciende, a la fecha de elaboración de este Prospecto

Marco, a la suma de S/.295, 302,000 (doscientos noventa y cinco millones trescientos dos mil y

00/100 Nuevos Soles), representado por 295,302,000 acciones de un valor nominal de S/. 1.00 cada

una, íntegramente suscritas y pagadas.

2.4. Clase de Acciones, Número y Valor Nominal de las mismas

A la fecha de elaboración de la Memoria, el capital social de San Fernando está conformado por

295, 302,000 acciones comunes con un valor nominal de S/.1.00 cada una, debidamente suscritas y

pagadas.

3. ESTRUCTURA :

3.1. Accionistas

La composición accionaria de San Fernando, a la fecha de elaboración de la Memoria, es la

siguiente:

CUADRO Nº 1

Accionista N° de Acciones %

Máximo Ikeda Matsukawa 65,438,923 22.16%

Fernando Ikeda Matsukawa 65,438,923 22.16%

1

Julio Ikeda Matsukawa 65,438,923 22.16%

Alberto Nobuo Ikeda Matsukawa 65,438,923 22.16%

Otros 33,546,307 11.36%

Total 295,302,000 100.00%

Fuente: San Fernando

Los principales accionistas son de nacionalidad peruana.

CUADRO N º 2

DIRECTORIO

Nombre Documento Cargo Fecha

Inicio

IKEDA MATSUKAWA ALBERTO NOBUO 10609875 DIRECTOR 12/02/2007

IKEDA MATSUKAWA FERNANDO 09136102 DIRECTOR 12/02/2007

IKEDA MATSUKAWA JULIO 08802325 PRESIDENTE

DEL

DIRECTORIO

12/02/2007

MITMA OLIVOS PEDRO RAYMUNDO

FELIPE

08808088 DIRECTOR 12/02/2007

VILCHEZ CHANDUVI DE IKEDA VILMA

AMELIA

09137186 DIRECTOR 12/02/2007

CUADRO N º 3

GERENTES

1

Nombre Documento Cargo Fecha

Inicio

AGREDA UGAS SANTIAGO

GILBERTO

07022598 GTE DE VENTAS Y

MERCADEO

12/02/2007

BELEVAN FRANCO JORGE

ENRIQUE

GERENTE DE LOGISTICA 12/02/2007

BRAGAGNINI OLIVER RIZAL

ANDRES

08216779 GERENTE GENERAL 28/08/2009

BRAGAGNINI OLIVER RIZAL

ANDRES

08216779 REPRESENTANTE LEGAL 28/08/2009

CASTILLO RODRIGUEZ

ALEJANDRO JOSE

06057709 GTE PRODUCCION

PECUARIA

12/02/2007

FERNANDEZ DAÑINO JOSE

ESTEBAN

25421233 GTE DE TECNOLOG DE

INFORMACION

12/02/2007

IKEDA MATSUKAWA

FERNANDO

09136102 GTE CORPORATIVO

COMERCIAL

12/02/2007

IKEDA MATSUKAWA JULIO 08802325 GERENTE CORP

CONTROL INTERNO

14/04/2008

MITMA OLIVOS PEDRO

RAYMUNDO FELIPE

08808088 GTE CORP. FIN, ADM Y

SERVICIOS

12/02/2007

MITMA OLIVOS PEDRO

RAYMUNDO FELIPE

08808088 REPRESENTANTE LEGAL 12/02/2007

NOE QUIROZ RAFAEL LUIS 07427387 GERENTE DE RR HH 12/02/2007

PAREDES CABANILLAS DANIEL 08029090 GTE PRODUCCION

INDUSTRIAL

12/02/2007

SOTOMAYOR ARCINIEGA JOSE

ANDRES

09384278 REPRESENTANTE LEGAL 12/02/2007

SOTOMAYOR ARCINIEGA JOSE

ANDRES

09384278 JEFE DEL DPTO. LEGAL 14/02/2007

VILCHEZ CHANDUVI DE IKEDA 09137186 GERENTE CORP 14/04/2008

1

VILMA AMELIA POLITICAS Y NORMA

3.2. Transacciones con Empresas Vinculadas

San Fernando es parte del “Grupo Ikeda”, dedicado a la elaboración y comercialización de

productos para el consumo masivo. La propiedad del Grupo la mantiene la familia Ikeda.

Además de San Fernando las empresas que conforman el Grupo Ikeda son las siguientes:

Chimú Agropecuaria S.A. (Perú)

Agropecuaria Campo Verde S.A. (Perú)

Industrial Agroselva S.A. (Perú)

Mai S.A. (Perú)

Promoción y Distribución de Alimentos S.A. (Perú)

Pesquera San Andrés del Sur S.A (Perú)

Albemarco S.A.C.

A continuación se presenta el saldo de las cuentas por cobrar (comerciales y diversas) que mantiene

San Fernando con Empresas Vinculadas (en miles de Nuevos Soles):

CUADRO N º 4

Al 31 de diciembre Al 31 de diciembre

de 2010 de 2009

Cuentas por cobrar, neto

Agropecuaria Campo Verde S.A. 429 671

Chimú Agropecuaria S.A. 551 910

Industrial Agroselva S.A. 501 281

Albemarco S.A.C. 11,234 13,888

Pesquera San Andrés del Sur S.A 46

Total cuentas por cobrar 12,715 15,796

Fuente: San Fernando

1

1.1. Poder de negociación de los proveedores

San Fernando está presente en casi la totalidad de la cadena productiva; sin embargo, necesita aún

algunos productos que son materia prima para la elaboración del alimento balanceado que fabrica y

otros insumos que son necesarios para embasar sus productos. A continuación se detalla los

insumos que necesita San Fernando para realizar sus actividades:

Maíz nacional

Polvillo de arroz

Sub producto de trigo

Sub productos en general

Semilla despigmentada de achiote

Material de empaque (cajas de cartón, cajas polimerizadas)

Materiales para embutidos (films)

Como se puede apreciar, los productos que requiere San Fernando son muy específicos y para

escoger a aquellas empresas que serán sus proveedoras la empresa cuenta con un minucioso sistema

de evaluación. San Fernando cuenta con un Registro de Proveedores de los insumos que necesita y

para pertenecer a este se tiene que en llenar y enviar una solicitud que se encuentra en el portal web

de la empresa. Esto nos hace pensar que la empresa tiene un poder muy fuerte de negociación ya

que al parecer tendría bastante oferta para algunos insumos que necesita por lo cual no tendría

problemas de cambiar al proveedor. Por esto la empresa puede ejercer mucho control con respecto a

sus proveedores, además cabe mencionar que la empresa cuenta con un sistema de Medición de

Desempeño del proveedor; con estas evaluaciones se busca que los proveedores mantengan los

estándares establecidos por el control de calidad y así construir relaciones a largo plazo con estos. A

continuación se nombran las primeras características a tomar en cuenta:

Calidad del producto y/o servicio

Cumplimiento

Valor agregado del producto y/o servicio

Precio

Presentación del producto y/o servicio

Evaluación comercial y financiera

Auditorias a proveedores

1

Si bien San Fernando no tiene problemas con la cantidad de proveedores que necesita para algunos

de sus insumos, hay algunos otros como el maíz amarillo duro en los cuales la demanda local es

superior a la oferta por lo cual lo tienen que importar, es por esta razón que la empresa ha iniciado

proyectos para en un futuro no depender de proveedores con relación a materias primas como los

granos de maíz y de soya, por lo cual ha realizado inversiones para comenzar con dichos proyectos.

1. MISIÓN Y VISIÓN :

1.1. MISION:

"Contribuir al bienestar de la humanidad suministrando alimentos de consumo masivo en el

mercado global."

El éxito de la Misión se logra:

Con personal que practique los valores de la empresa, competente, con espíritu de

superación, comprometido con el cambio y promotor del trabajo en equipo.

Con el desarrollo de una organización ágil, eficaz e innovadora que obtenga ventajas

competitivas y sea rentable.

Con el mejoramiento continuo de procesos, productos y servicios, en estrecha cooperación

con nuestros proveedores, para satisfacer y exceder las expectativas del cliente.

Con una cultura basada en los valores de honestidad, lealtad, laboriosidad, responsabilidad

y respeto, la práctica de la filosofía de calidad total y una clara actitud de liderazgo.

Con acciones orientadas a proteger y conservar el medio ambiente.

La riqueza que generamos debe fortalecer nuestra empresa, contribuir a la realización

personal y al bienestar de nuestros trabajadores, retribuir al capital invertido y permitirnos

participar en el desarrollo de la comunidad.

1.1. VISION:

"Ser competitivos a nivel mundial suministrando productos de valor agregado para la

alimentación humana”

1

Es tener la capacidad de conquistar y sostener la preferencia de los clientes y además ser rentables,

operando con los más altos estándares en calidad, procesos y servicios relevantes; de esta manera, la

empresa crece y aumenta su participación en el mercado.

La competitividad se crea y se desarrolla a través del aprendizaje, mejoramiento e innovación, y con

la participación de los clientes, proveedores, personal de la empresa, accionistas y la comunidad.

Competimos con los suministradores de alimentos no sólo del país sino del resto del mundo,

operando como una empresa de clase mundial. Nos regimos por los más altos estándares, por los

procesos de planeamiento estratégico y gerencia de recursos totalmente integrados, con un enfoque

intensivo al cliente. Nos sustentamos en la innovación tecnológica, mejora continua, una optima

gestión del personal y del conocimiento; y nos mantenemos vigentes con las tendencias mundiales.

De esta manera, obtenemos una alta productividad.

La cadena de suministro abarca desde la recepción del pedido, pasando por los procesos de

producción animal e industrial y comercialización, hasta el servicio post venta atendiendo tanto los

mercados internos como los externos. Son productos con transformación creados a través de

investigación y desarrollo para satisfacer y exceder las expectativas de los clientes, mejorando su

calidad de vida.

Nos dedicamos a satisfacer las necesidades de alimentación de las personas, acorde a los nuevos

hábitos alimentarios y en todas las oportunidades de consumo masivo, en los hogares o fuera de él.

1

CAPITULO I I :

ANÁLISIS DEL ENTORNO E INFLUENCIA EN LA EMPRESA

SAN FERNANDO

I. ANÁLISIS DEL ENTORNO E INFLUENCIA EN LA EMPRESA SAN

FERNANDO

2.1.Entorno macroeconómico del país :

El 2010 fue un año bastante favorable para la economía peruana, lo cual se vio reflejado en sus

principales indicadores macroeconómicos. El PBI aumentó 8.8%, una de las tasas más altas del

2

mundo y casi en línea con lo previsto por analistas, debido al fuerte dinamismo de su demanda

interna y y el empuje de sus exportaciones, informó el Gobierno.

De acuerdo al INEI, en diciembre del 2010 repuntaron el rubro de la construcción un 12.49%,

comercio un 10.89% y manufactura un 9.55% interanual. Asimismo, el sector agropecuario avanzó

un 7.6%, el de electricidad y agua un 6.15% y el de finanzas y seguros se expandió un 12.65%.

El rubro de la minería, clave en la economía del país y el que más genera ingresos por

exportaciones, se expandió moderadamente un 1.26%.

Mientras que la inflación anualizada llego a 2.08%, es decir se mantuvo dentro del rango

proyectado por el BCR de 1%-2.3%.

2.2.Entorno del sector :

a. Descripción y Evolución Reciente del Sector Agropecuario

El sector agropecuario peruano es un sector primario que comprende los subsectores agrícola y

pecuario, así como las actividades de silvicultura y caza. El sector agropecuario peruano tiene

fortalezas inherentes que se sustentan en condiciones climáticas diversas así como una amplia

biodiversidad. En el país existen 24 climas y 84 zonas de vida sobre un total de 104 existentes.

Además, la diversidad de pisos ecológicos con los que cuenta el país permite cultivar prácticamente

todo el año.

Desde inicios de la década de los 90, el sector agropecuario ha mostrado un dinamismo importante

dentro de la economía peruana, luego del estancamiento observado durante las décadas de los 70 y

80. Las reformas económicas en el sector estuvieron orientadas a reemplazar el intervencionismo

estatal por una orientación hacia el mercado. Las principales medidas del programa implementado

fueron la eliminación de los controles de precios, la liquidación del Banco Agrario, el cierre de las

empresas públicas de comercialización en el sector, la apertura comercial (eliminación de barreras

para-arancelarias y cuotas a la importación), la eliminación de la exclusividad para la importación y

exportación de productos agropecuarios e insumos a las empresas públicas, y la exclusión del pollo

vivo de la lista de productos agropecuarios exonerados del IGV.

Paralelamente, en la década de los 90 se produjo la derrota del terrorismo, lo que contribuyó al

mejoramiento de las condiciones de vida en el campo y, por ende, al desarrollo de la actividad

agropecuaria.

2

Actualmente, el sector agropecuario desempeña un importante rol dentro de la actividad económica

del país, logrando mantener un desempeño favorable pues la calidad de los productos agrícolas y

cultivos es reconocida por los mercados internacionales. El Ministerio de Agricultura-MINAG ha

establecido un conjunto de medidas conducentes a mejorar la competitividad del sector

agropecuario peruano, y convertirlo en un líder regional. Las principales medidas tomadas

corresponden a las políticas para la gestión del agua, el acceso al crédito, la apertura de nuevos

mercados, la simplificación administrativa y las mejoras tecnológicas. En el año 2010, la

producción agropecuaria registró un incremento de 4,3% respecto al año anterior, debido al

crecimiento de la producción agrícola en 4.2% y de la producción pecuaria en 4.4%.

b. Sector Avícola en el Perú:

Unos 6 108 millones de nuevos soles constituyó el valor de la producción del sector avícola en el

año 2009 (carne de ave y huevos). En 2009, la producción de ave ocupó el primer lugar en la

contribución del VBP Agropecuario: 18,5% y la producción de huevos con el 2,9% en total.

Para el nuevo año base del IPC, la carne de pollo representa el 3,0% del gasto total de la canasta

familiar; los huevos el 0,7% de la misma.

La Producción de la Carne de Pollo

La producción nacional de carne de pollo es de carácter intensivo. Es el resultado de una

programación anticipada de la colocación de pollitos BB. En los últimos años fue impulsada por la

demanda interna, como consecuencia de una menor oferta de pescado y precios más altos de las

otras carnes, mostrando una tasa de crecimiento promedio anual de 6,6%, impulsado por sus

características de buen rendimiento y calidad en la alimentación diaria.

CUADRO Nº 5

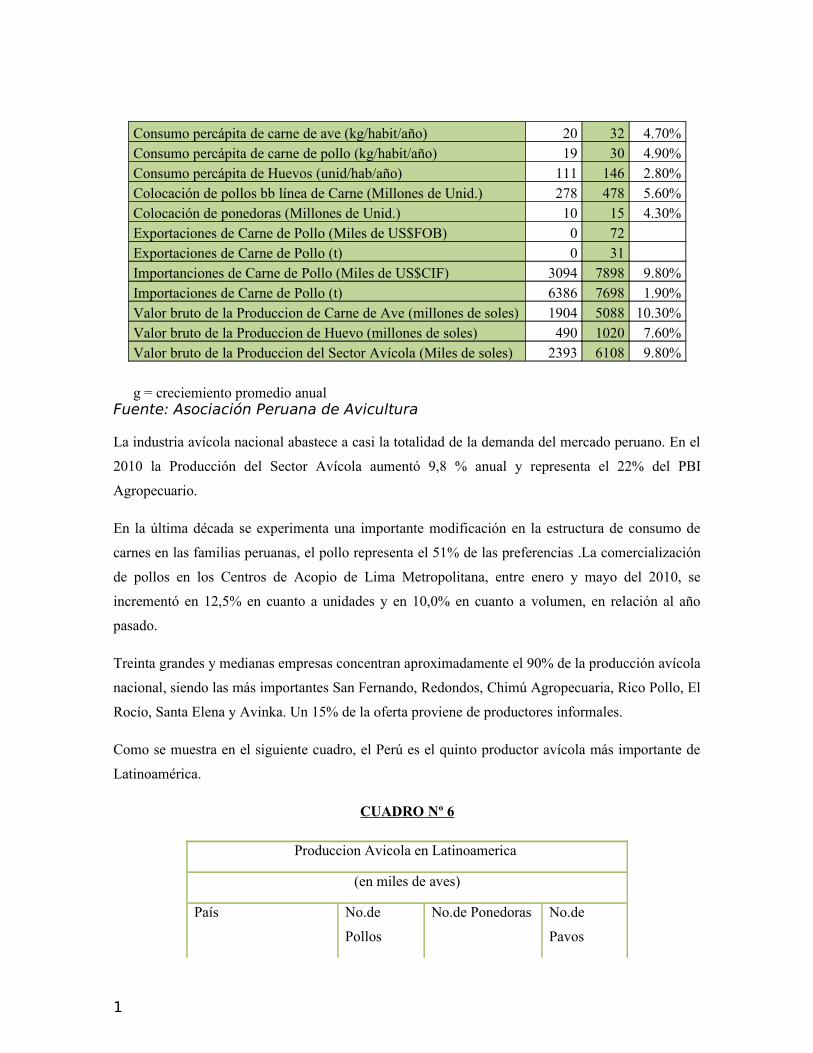

IMPORTANCIA DEL SECTOR AVICOLA EN LA ECONOMIA VARIABLES 2000 2009 g

Produccion de la Carne de Ave (miles de t) 510 964 6.60%Produccion de la Carne de Pollo (miles de t) 467 884 6.60%Produccion de Huevos (miles de t) 179 269 4.20%Sector Avícola sobre el valor de la produccion agropecuaria (%) 17 22 Sector Avícola sobre el valor de la produccion Pecuniaria (%) 46 53

1

Consumo percápita de carne de ave (kg/habit/año) 20 32 4.70%Consumo percápita de carne de pollo (kg/habit/año) 19 30 4.90%Consumo percápita de Huevos (unid/hab/año) 111 146 2.80%Colocación de pollos bb línea de Carne (Millones de Unid.) 278 478 5.60%Colocación de ponedoras (Millones de Unid.) 10 15 4.30%Exportaciones de Carne de Pollo (Miles de US$FOB) 0 72 Exportaciones de Carne de Pollo (t) 0 31 Importanciones de Carne de Pollo (Miles de US$CIF) 3094 7898 9.80%Importaciones de Carne de Pollo (t) 6386 7698 1.90%Valor bruto de la Produccion de Carne de Ave (millones de soles) 1904 5088 10.30%Valor bruto de la Produccion de Huevo (millones de soles) 490 1020 7.60%Valor bruto de la Produccion del Sector Avícola (Miles de soles) 2393 6108 9.80%

g = creciemiento promedio anualFuente: Asociación Peruana de Avicultura

La industria avícola nacional abastece a casi la totalidad de la demanda del mercado peruano. En el

2010 la Producción del Sector Avícola aumentó 9,8 % anual y representa el 22% del PBI

Agropecuario.

En la última década se experimenta una importante modificación en la estructura de consumo de

carnes en las familias peruanas, el pollo representa el 51% de las preferencias .La comercialización

de pollos en los Centros de Acopio de Lima Metropolitana, entre enero y mayo del 2010, se

incrementó en 12,5% en cuanto a unidades y en 10,0% en cuanto a volumen, en relación al año

pasado.

Treinta grandes y medianas empresas concentran aproximadamente el 90% de la producción avícola

nacional, siendo las más importantes San Fernando, Redondos, Chimú Agropecuaria, Rico Pollo, El

Rocío, Santa Elena y Avinka. Un 15% de la oferta proviene de productores informales.

Como se muestra en el siguiente cuadro, el Perú es el quinto productor avícola más importante de

Latinoamérica.

CUADRO Nº 6

Produccion Avicola en Latinoamerica

(en miles de aves)

País No.de

Pollos

No.de Ponedoras No.de

Pavos

1

Brasil 5.807.500 88.750 42.840

México 1.424.200 137.000 1.428

Argentina 743.000 34.100 0

Colombia 604.642 36.000 0

Perú 508.000 17.550 2.450

Venezuela 431.000 13.100 1.800

Chile 277.134 12.200 9.486

Ecuador 215.258 10.600 600

Republica Dominicana 163.000 7.000 0

Bolivia 157.000 4.400 30

Guatemala 133.800 8.700 80

Honduras 83.500 4.000 0

Panamá 72.000 1.900 0

Costa Rica 61.000 170 37

Nicaragua 59.400 1.600 0

El Salvador 58.000 3.900 0

Paraguay 39.140 2.509 0

Uruguay 30.000 2.500 0

Puerto Rico 725 627 2

Cuba 0 7.500 0

Totales 10.868.299 394.106 58.753

Fuente: Industria Avícola – Reporte de enero 2011

2.1.Entorno de la empresa

CUADRO Nº 7

INDICADORES DEL MERCADO AVÍCOLAVentas a Precios de Minoristas US$ 1046 Millones

Principales Empresas San Fernando, Redondos, Avinka

1

Consumo Percápita Anual 28 kg (nacional), 58 kg (Lima)Producción Ave 1S09 446034 TM (+7.4%)Precio Minorista Prom. 1S09 S/. 6.73 por kg. (+10%)

Con una participación de mercado del 38% en el sector pecuario. Las principales empresas

exportadoras avícolas fueron Avinka y San Fernando. Avícola San Fernando, la empresa líder del

sector, proyecta integrarse verticalmente hacia atrás, sembrando y produciendo maíz, soya y otros

granos. Cabe anotar que la empresa requiere anualmente de 180,000 TM de maíz y 150,000 TM de

soya para la elaboración de alimentos balanceados, el principal insumo para la alimentación de

las aves. En ese sentido, San Fernando planea comprar y/o alquilar terrenos tanto en la zona de

selva -en particular Pucallpa y San Martín- como en la costa.

FUENTE: Creación Propia

Cabe resaltar que San Fernando S.A. importa la cuarta parte del total, convirtiéndose de lejos en el principal importador del sector MAD. Principal importador de insumos en el sector para su producción como el Maiz Amarillo Duro.

2.2.Estadísticas de comercio de Perú con el mundo :

2.6.1 Exportaciones

Las exportaciones de Perú se centran en productos genéticos (huevos fértiles, pollos BB, pavitas

BB) a Colombia, Ecuador, Bolivia y Venezuela; y en menor proporción pollo y pavos congelados.

El valor total de las exportaciones de este sector en 2009 fue de US$ 20,2 millones.

Las exportaciones de huevos han mostrado un crecimiento sostenido durante los últimos tres años,

alcanzando en 2009 un valor total exportado de US$ 11,5 millones. Este rubro representó cerca del

57% del total exportado por el sector avícola peruano en 2009, y las ventas de ese año casi duplican

el valor exportado durante 2007.

1

Como segundo producto de exportación se encuentran los gallos y gallinas vivos de peso inferior o

igual a 185 gramos, con un valor total de US$ 2,99 millones. Pavos enteros, trozos de pavo y pavos

vivos de peso inferior o igual a 185 gramos destacan también dentro de los principales productos

exportados. El mercado de destino de este sector está constituido por los países andinos, con una

participación reducida de Panamá y Estados Unidos. En el caso de huevos, casi la totalidad de las

exportaciones peruanas se destina a Ecuador, país que tuvo una participación del 92% dentro del

total exportado el último año.

2.6.2 Importaciones

Las importaciones del sector avícola peruano se incrementaron de manera sustancial durante el

último año, al pasar de US$ 16,1 millones a US$ 28,7 millones. Estas se centran en el subsector de

pollo, el cual representó poco más del 65% del total importado en 2009.

1

El principal producto de importación fue el pollo entero congelado, el cual mostró un crecimiento

del 95% en las compras realizadas por Perú desde el resto del mundo; mientras en 2008 de este

producto se importaron US$ 3,8 millones, en 2009 ese valor creció hasta US$ 7,4 millones.

CUADRO Nº 8

El segundo producto de importación fue los gallos y gallinas de peso inferior o igual a 185 gramos,

vivos, con un valor total importado de US$ 6,9 millones. También se encuentran dentro de los

principales productos de importación trozos y despojos congelados de pavo, huevos frescos, trozos

congelados de gallo o gallina y pollo entero, fresco.

Argentina, Brasil, Chile y Estados Unidos se ubican como los principales proveedores del mercado

avícola peruano.

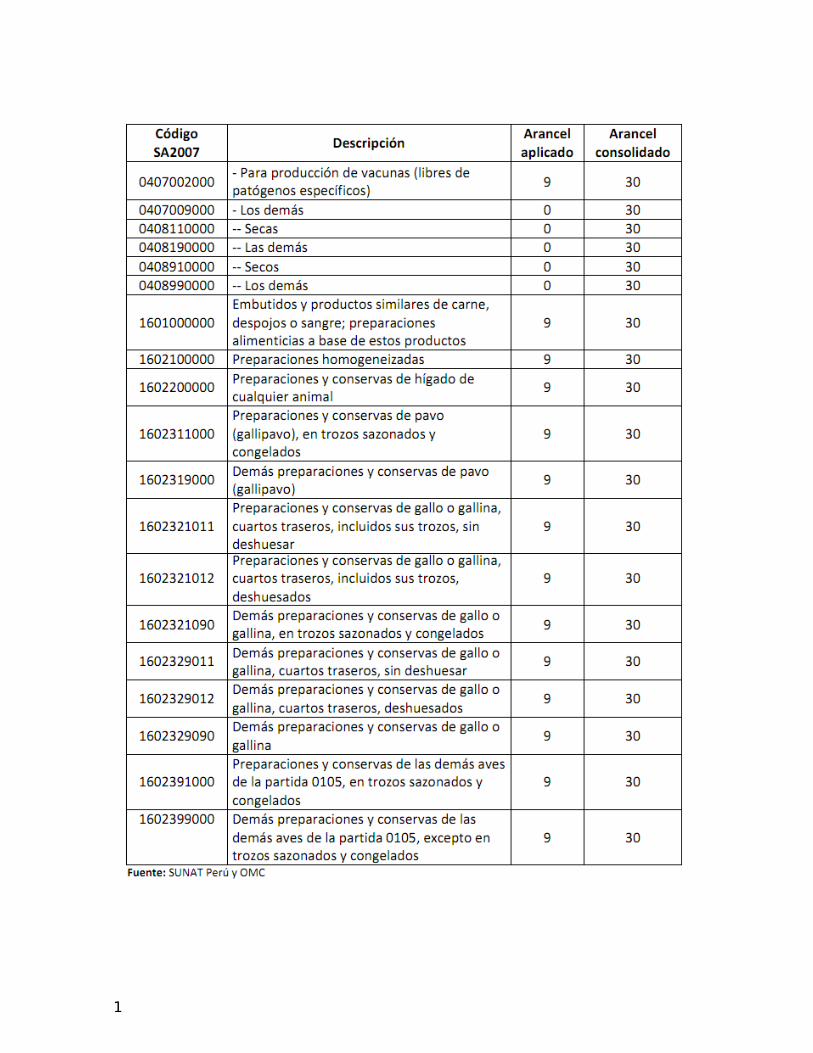

2.1. Arancel de importación

2.6.1 Arancel consolidado y NMF

El arancel consolidado de Perú para los productos del sector avícola es de un 30%. Mientras tanto,

el arancel NMF aplicado sobre la importación de estos productos se ubica entre el 0% y 9%.

2

CUADRO Nº 9

1

1

2.6.2 Aranceles preferenciales

En el TLC Perú – EEUU, Perú otorgó libre comercio a los animales vivos, tal como se detalla en el

Anexo I Para el pollo entero, Perú acordó una desgravación lineal en 10 años.

Para trozos de pollo, frescos, refrigerados o congelados, otorgó un plazo lineal en 5 años, y de 2

años para el CDM congelado. Para los cuartos traseros, frescos, refrigerados o congelados, la

desgravación es en 17 años, no lineales; además, Perú otorgó una cuota de 12000 toneladas

métricas, monto que crece un 8% anual.

Para carne de pavo, la desgravación dada a Estados Unidos fue de 5 años lineales, excepto para el

pavo entero fresco, cuya desgravación es a 8 años.

Para el pato, ganso o pintada entero, otorgó una desgravación en 3 años, mientras que los trozos de

estas aves se desgravarán en 5 años.

En el subsector de huevos, gozan de libre comercio los huevos para incubar y los huevos para la

producción de vacunas. El resto, tiene una desgravación lineal en 10 años, con excepción de los

huevos secos, que tienen un período de 8 años.

En el subsector de embutidos, Perú otorgó a los productos originarios de Estados Unidos una

desgravación en 5 años lineales. Para preparaciones homogeneizadas, otorgó una desgravación en 7

años lineales, y 5 años lineales para las preparaciones de pavo y otras aves. En el caso de las

preparaciones de gallo o gallina, provenientes de cuartos traseros, Perú otorgó a Estados Unidos una

cuota libre de aranceles de 12.000 toneladas, con un crecimiento anual del 8%; fuera del

contingente, aplica una desgravación en 17 años.

En el marco del acuerdo suscrito por Costa Rica con los Estados Unidos, tienen un plazo de

desgravación en 15 años los animales vivos, excepto los gallos, gallinas y pavos con un peso

inferior a 185 gramos, que gozan de libre comercio inmediato.

Para el pollo entero, la desgravación otorgada fue de 10 años, lineales; el CDM goza de libre

comercio; para alas y pechugas la desgravación es en 5 años y para los demás trozos, en 10 años. En

el caso de muslos, piernas, la desgravación es en 17 años no lineales; además, Costa Rica dio una

cuota de 330 toneladas métricas, libres de arancel, y un crecimiento anual de 30 toneladas.

2

El pavo entero, tiene una desgravación en 10 años, mientras que los trozos gozan de libre comercio.

La carne de otras aves, tiene libre comercio inmediato.

Para el subsector de huevos, se otorgó una desgravación lineal en 15 años, excepto para los huevos

fértiles para reproducción y los huevos de avestruz, que tienen libre comercio de manera inmediata.

Para el subsector de embutidos de aves, Costa Rica otorgó una desgravación en 12 años lineales,

mientras que dio libre comercio inmediato a las preparaciones homogeneizadas a base de carne de

aves y las preparaciones de carne de pavo y otras aves. Para las preparaciones de carne de gallo o

gallina, el plazo de desgravación acordado fue de 10 años lineales.

Se anexa al final de este documento el cuadro con el detalle de los aranceles preferenciales.

2.1. Medidas no arancelarias

2.6.1 Requisitos sanitarios y fitosanitarios

De conformidad con la legislación peruana los requisitos sanitarios de importación son exigencias

establecidas por el Servicio Nacional de Sanidad Agraria (SENASA), los cuáles deben ser

adjuntados al permiso zoosanitario de importación de los productos o subproductos de origen

animal.

Cuando los requisitos sanitarios de importación no se encuentren establecidos, se deben solicitar a

la Subdirección de Cuarentena Animal mediante una carta simple, oficio u otro documento. Dicha

Subdirección evaluará la información sanitaria existente, del país de origen y procedencia, la que

puede incluir un análisis de riesgo de ser necesario.

Una vez que se elaboran, los requisitos sanitarios de importación se remiten a la Autoridad Oficial

Competente del país exportador, con la finalidad de armonizar y llegar a su aprobación final.

Armonizados los requisitos, se inicia la emisión de los permisos sanitarios correspondientes.

Ministerio de Comercio Exterior

En términos generales, la importación de productos de origen animal en Perú se encuentra sujeta a

procedimientos de:

Emisión de permisos zoosanitarios de importación.

Realización de inspecciones de origen.

Emisión de certificados de internamiento.

2

Realización de reembarques y comisos.

Supervisión de procedimiento de importación.

Emisión de resoluciones de establecimientos de cuarentena para importación.

Los establecimientos que elaboren productos de origen animal y deseen exportar sus productos a

Perú, previamente deben ser avalados por el SENASA.

Dichos establecimientos deben iniciar su trámite ante la Autoridad Oficial de Sanidad Animal de su

país a fin de que ellos realicen la solicitud oficial a SENASA. La Autoridad Oficial debe presentar

los siguientes requisitos:

Datos generales de los establecimientos autorizados que solicitan exportar al Perú, tales

como: nombre, dirección, número oficial y productos a exportar.

Documento del proceso productivo de los productos a exportar en el que se indique: el

diagrama de flujo de producción, detalle de los procedimientos aplicados en la elaboración

del producto, el origen de la materia prima, visado por la Autoridad Oficial. Certificación

de buenas prácticas de higiene y sistema (HACCP) para los productos a ser exportados.

Los requisitos presentados son evaluados por el SENASA y del resultado de dicha evaluación se

procederá a realizar la inspección in situ de dichos establecimientos, cuyos gastos serán asumidos

por los interesados.

Del resultado de la inspección, se procederá a avalar o no el establecimiento. El SENASA podrá

reconocer, cuando lo considere pertinente, el aval mediante la revisión documentaria.

A continuación se indica la legislación peruana a considerar:

Decreto Legislativo No. 1059, Ley General de Sanidad Agraria

(http://www.indecopi.gob.pe/repositorioaps/0/3/par/leyesceb/dl1059.pdf).

La Ley General de Sanidad Agraria establece el SENASA, como un organismo público adscrito al

Ministerio de Agricultura.

Esta ley establece que el ingreso al país, como importación, tránsito internacional o cualquier otro

régimen aduanero, de plantas y productos vegetales, animales y productos de origen animal,

insumos agrarios se sujetará a las disposiciones que establezca la Autoridad Nacional en Sanidad

Agraria, sea el SENASA.

1

Decreto Supremo No. 018-2008 –AG, Reglamento a la Ley General de Sanidad Agraria

(http://www.comexperu.org.pe/archivos/semanario/DS-018-2008-AG_520.pdf).

Reglamenta las disposiciones de la Ley General de Sanidad Agraria, enfatizando la competencia del

SENASA para el establecimiento y aplicación de medidas sanitarias y fitosanitarias a los productos

de origen animal y vegetal, así como su compromiso en relación con la observancia del Acuerdo de

Medidas Sanitarias y Fitosanitarias de la OMC.

Igualmente, se enfatiza en que el SENASA debe asegurar la sanidad agraria de los productos

reglamentados que ingresan al territorio nacional y, al mismo tiempo, favorecer el libre comercio,

evitando crear obstáculos innecesarios al intercambio comercial internacional.

Decreto Supremo No. 22-95-AG, Reglamento Tecnológico de carnes

(http://www.senasa.gob.pe/RepositorioAPS/0/0/JER/SEC_NOR_INS_2/DS%20022-

1995%20(2).pdf).

Este Reglamento regula el beneficio de ganado, el proceso de industrialización y comercialización

de las carnes y menudencias de los animales de abasto, así como las apropiadas condiciones

técnico-sanitarias de los establecimientos y de otros medios empleados para tal fin, en provecho del

consumidor.

Se aplica a las siguientes especies de "animales de abasto" para el consumo humano: bovinos,

bubalinos, ovinos, camélidos sudamericanos domésticos (llamas y alpacas), caprinos, porcinos y

équidos (caballar, asnal, burdégano y mular), así como conejos, cuyes y aves de corral, cuyo

beneficio y comercialización se realizará en mataderos específicos según lo dispongan sus propios

Reglamentos.

Incluye disposiciones sobre inspección de establecimientos y categorías de los productos cárnicos,

así como su importación.

Decreto Legislativo No. 1062, Ley de Inocuidad de los Alimentos

http://www.senasa.gob.pe/RepositorioAPS/0/3/JER/IA_LEG/D%20Leg%201062%20Ley

%20de%20Inocuidad%20de%20los%20Alimentos%20con%20FE%20ERRATA.pdf.

Ésta ley tiene por objeto garantizar la inocuidad de los alimentos destinados al consumo humano,

con el fin de proteger la vida y la salud de las personas, con un enfoque preventivo e integral, a lo

largo de toda la cadena alimentaria, incluido los piensos.

1

Se establece que el SENASA es la Autoridad Nacional en Sanidad Agraria y tiene competencia

exclusiva en el aspecto técnico, normativo y de vigilancia en materia de Ministerio de Comercio

Exterior inocuidad de los alimentos agropecuarios de producción y procesamiento primario

destinados al consumo humano y piensos, de producción nacional o extranjera.

El Reglamento de la Ley de Inocuidad de los Alimentos

(http://www.senasa.gob.pe/RepositorioAPS/0/3/JER/IA_LEG/D.S.%20034-2008-AG

%20Reglamento%20de%20la%20Ley%20de%20INOCUIDAD.pdf) establece la obligación para

los proveedores de suministrar alimentos y piensos inocuos, por lo que estos deberán cumplir con la

normativa sanitaria sustentada en la aplicación de los Principios Generales de Higiene, como las

Buenas Prácticas Agrícolas, Buenas Prácticas de Pesca y Acuícolas, Buenas Prácticas de

Manufactura, Sistema de Análisis de Peligros y Puntos Críticos de Control (HACCP) y otras

normas establecidas por las autoridades competentes.

Este Reglamento dispone que todo alimento industrializado y semielaborado que se comercie en el

país, a excepción de los productos pesqueros y acuícolas, debe estar registrado en la Dirección

General de Salud Ambiental (DIGESA) del Ministerio de Salud y por lo tanto están sujetos a

vigilancia sanitaria de la autoridad competente. En el Texto Único de Procedimientos

Administrativos (TUPA) de esta Dirección se establecen las disposiciones sobre este registro

sanitario, el mismo se puede encontrar en el siguiente hipervínculo en Internet:

http://www.digesa.minsa.gob.pe/expedientes/tupas.aspx.

Adicionalmente, a este registro, se incluye como requisito de importación, elcertificado sanitario

oficial del país de origen.

R.J. N° 355-2008-AG-SENASA Análisis de Riesgo para la importación de productos de

origen animal

(http://www.senasa.gob.pe/RepositorioAPS/0/0/JER/SEC_NOR_INS_2/RJ.355-

2008_ANALISIS_DE_RIESGO[1].pdf).

Se regula el procedimiento para realizar análisis de riesgo a las mercancías de origen animal que se

pretenden importar, cuando no se hayan importado anteriormente o cuando haya variado la

situación sanitaria del país exportador, procedente de países afectados de enfermedades de animales

consideradas exóticas y de importancia para el país.

2

Resolución Directoral Nº 12-2007-AG-SENASA-DSA, Categorías de riesgo

(http://www.senasa.gob.pe/RepositorioAPS/0/0/JER/SUB_SEC_NOR_INS/RD.%20Nº

%2012-2007-AG-SENASA-DSA.pdf).

Se establecen categorías de riesgo en donde estarán agrupadas las mercancías pecuarias en función

a la capacidad de transportar agentes patógenos de enfermedades que representen riesgo para la

salud pública y sanidad animal.

La carne de aves y los huevos frescos se incluyen en la de categoría de riesgo 4, la cual agrupa

productos primarios de origen animal de uso directo o sin transformación.

Para su ingreso a Perú requieren de un Permiso Zoosanitario de Importación –PZIemitido por el

SENASA y un Certificado Sanitario de Exportación original.

Reglamento Zoosanitario de Importación y Aprobación de Animales, Productos y Sub-

Productos de Origen Animal. D.S.-051-2000-AG-SENASA

(http://www.senasa.gob.pe/0/modulos/JER/JER_Interna.aspx?

ARE=0&PFL=1&JER=1178&JERR=613).

Este reglamento establece las regulaciones relativas a la emisión de los Permisos Zoosanitarios de

Importación y el Certificado Zoosanitario del país exportador.

Reglamento del Sistema Sanitario Avícola, Decreto Supremo No. 029-2007-

AG(http://www.senasa.gob.pe/RepositorioAPS/0/0/JER/SAN_AVI/Peruano%20del

%2001%20de%20noviembre%20del%202007.pdf)

Éste reglamento tiene por objeto regular las acciones y medidas sanitarias impartidas por el

SENASA en relación con la normalización, protección y fiscalización del sistema sanitario avícola

con el propósito de preservar el estado sanitario de las poblaciones avícolas, la calidad de sus

productos y consecuentemente prevenir los riesgos en la salud pública.

Entre sus regulaciones se encuentran disposiciones relativas al registro y autorización de

establecimientos avícolas, vigilancia de enfermedades, el control sanitario, inocuidad del

faenamiento de aves, control de la movilización, entre otros.

1

CAPITULO I II :

2

EL PROCESO PRODUCTIVO Y MERCADO

I. COMENTARIO SOBRE EL PROCESO PRODUCTIVO Y MERCADO

3.1.Análisis externo :

3.1.1 Análisis SEPTE.

Factores demográficos: Los factores demográficos tales como densidad

poblacional y ubicación son importantes para el desempeño de la empresa ya que

con estos datos la empresa toma decisiones importantes en cuestión de cantidad de

producción y a donde enfocar sus esfuerzos para cultivar y fortalecer vínculos con

1

la población objetivo. Como se dijo anteriormente el grueso de clientes de San

Fernando S.A. pertenecen a zonas urbanas por lo cual es importante ver la cantidad

de personas que viven en estas zonas y si se hace un análisis con las ventas se

encontrará que hay una relación entre estas, es decir si la densidad poblacional

aumenta en estas zonas es muy probable que si la empresa sabe aprovechar este

crecimiento aumenten sus ventas de manera inmediata.

Factores políticos o legales: El aspecto político y las normas legales tienen una

gran importancia en el campo en el que se desarrolla la empresa. Es así que San

Fernando se encuentra supeditada a las regulaciones de algunas entidades del

Estado como lo son el “Ministerio de Industria, Turismo, Integración y

Negociaciones Comerciales Internacionales, el Ministerio de Agricultura y el

Ministerio de Salud, como entidades rectoras de los sectores económicos dentro de

los cuales el grupo empresarial desarrolla sus actividades”1. Las normas y

reglamentos a tener en cuenta son principalmente normal sobre cumplimiento de

normas ambientales yd e salubridad. A continuación se nombra y explica algunas

regulaciones aplicables a San Fernando S.A.

Régimen Tributario Aduanero Aplicable a la Importación de Insumos y a la exportación

de los productos de San Fernando:

En el Régimen Tributario aplicable a San Fernando S.A. se señala en primer lugar que la

empresa solo realiza operaciones de importación definitiva y operaciones de

exportación. Como ya vimos anteriormente la empresa esta se encarga de casi toda la

cadena productiva, pero los insumos naturales necesarios para la fabricación del

alimento balanceado no son producidos por esta; es más la producción local no abastece

a la demando por lo cual estos productos tienen que ser importados, entres estos se

encuentran: maíz amarillo duro, torta de soya, grasa amarilla, aceite de soya, soya

integral, metionina, licina y harina integral de soya. Según el régimen tributario la

importación de estos productos “se encuentra gravada con derechos arancelarios cuyas

tasas ascienden en su mayoría a 0% o a una tasa del 9%,, el Impuesto General a las

Ventas (IGV) con la tasa actual de 18% (incluido el Impuesto de Promoción Municipal).

De manera adicional, en algunos casos (como el del maíz amarillo duro), se aplican

1 Extraído de la Memoria

2

derechos arancelarios variables o rebajas arancelarias de conformidad con el Sistema de

Franja de Precios. En función a su origen, algunas mercancías se importan con

desgravaciones totales o reducciones parciales de derechos arancelarios, principalmente

en el marco de acuerdos comerciales bilaterales o multilaterales (ALADI y Comunidad

Andina).”2

Por otro lado si bien San Fernando enfoca la mayor parte de su producción al mercado

local, este hace algunos años ha comenzado a exportar, siendo sus principales productos los

siguientes: huevo incubable de postura, huevo incubable de pollo carne, pollos BB,

reproductores de pollos BB, pollo trozado, pavos BB, y pavo entero congelado y según la

regulación en la cual se basa San Fernando la exportación de estas mercancías no están

sujetas a ningún, por el contrario la empresa tiene derecho a que el saldo a favor del

exportador sea aplicado contra el impuesto bruto que se genere en la operaciones que

realiza que si son gravadas, de otra manera estos pueden ser compensados automáticamente

contra sus pagos a cuenta o de regularización. Si esta compensación por cualquier motivo

no puede realizarse “San Fernando tiene derecho a obtener la devolución del saldo a favor

del exportador mediante Notas de Crédito Negociables, redimibles por cheque. El importe

del saldo a favor que puede ser compensado automáticamente o solicitado en devolución,

está sujeto a un límite que se determina en función del monto de las exportaciones

embarcadas por San Fernando.”3 Otro punto a tomar en cuenta de acuerdo al régimen

mediante el cual se guía San Fernando es la modificación de la tasa de restitución del

drawback el cual después de haber estado el año pasado en 6.5% este año volvió a ser de

5%.

Regulación Ambiental: Esta regulación se tocará en el punto Factores Ambientales

Otro factor legal que se considera importante son los procesos judiciales, administrativos o

arbitrales. Entre estos se encuentran procesos seguidos ante la Superintendencia Nacional

de Administración Tributaria (“SUNAT”) los cuales son los siguientes:

2 Extraído de la pág. 16 de la Memoria 2010

3 Tomado de la pág. 16 de la Memoria 2010

2

a) El 8 de julio de 2005, recurso de reclamación contra la resolución de determinación

No.012-003-0007065 y la resolución de multa No.012-002-0006963 notificadas por la

SUNAT el 9 de junio de 2005.4

b) El 24 de enero de 2007, la Compañía interpuso recursos de reclamación de resoluciones

de Determinación y Multa notificadas por la SUNAT el 21 de diciembre de 2006.

c) El 12 de agosto de 2010, la Compañía interpuso recurso de reclamación contra las

Resoluciones de Determinación y Multa, emitidas por la SUNAT, el 14 de julio de 2010.

Los reclamos mencionados a la fecha en que se realizó la memoria aun no contaban con una

resolución.

Factores Económicos : El aspecto económico es uno de los factores más

importantes en este sector ya que de acuerdo al nivel económico en el cual se

encuentren los clientes decidirán que la cantidad del bien que quieren consumir.

San Fernando brinda bienes destinados al consumo humano y este trabajo nos

estamos enfocando especialmente en pollos y pavos siendo el primero de consumo

masivo. El pollo es en la actualidad la carne más barata y consumida en el mercado,

tal vez el pescado podría ser un competidor en cuanto a precio sin embargo este no

ha tenido tanta atención como para ser un competidor importante del pollo. El

factor económico en cuanto a ingresos es importante ya que de aumentar los

ingresos de la población esto traerá como consecuencia el aumento de consumo de

pollo ya que este es, como ya se ha mencionado, la carne más barata en el mercado.

Sin embargo, si los ingresos de la población baja lo más probable es que la

empresa se vea afectada no tanto porque la gente deje de consumir pollo sino más

bien porque buscaran otras empresas que vendan el pollo a un mejor precio ya que

el precio al que vende la empresa esta por encima del promedio del mercado,

debido a la calidad y al renombre que tiene la empresa. Esta relación entre los

ingresos y el consumo de pollo se puede ver con el aumento de los ingresos y la

modificación de la estructura del consumo de carnes en la última década

obteniendo el pollo el 51% de las preferencias. Asimismo, en el 2010 la

comercialización de pollo en los centros de acopio de Lima Metropolitana (que es

4 Para mayor información revisar la Memoria 2010

2

en donde más presencia tiene la empresa), según la Asociación Peruana de

Avicultura, aumento en un 12.5%.

Factores Sociales: todas las sociedades cuentan con tradiciones, creencias,

costumbre y hábitos que comparten. Estas características influyen en las decisiones

que toman a la hora de consumir un bien o un servicio. En este caso, si bien no se

ha encontrado una data que compruebe esto se puede decir que en el Perú se tiene

como costumbre el consumir de manera cotidiana la carne de pollo ya que muchos

de nuestro platillos tradicionales son ha base de este. Por otro lado una tradición

que genera oportunidades para la empresa es la celebración de la Navidad y de Año

Nuevo en los cuales se tiene por costumbre consumir pavo que es otro de los

productos de San Fernando sin embargo esta tradición vienen en descenso ya que

ahora también se consume carne de cerdo en estas fechas especiales.

Factores Tecnológicos: En estos tiempo los cambios tecnológicos son cada vez

más rápidos y drásticos, estos ayudan a aumentar la calidad y la productividad en

una organización por lo cual si una empresa no se mantiene al tanto con estos

cambios es muy probable que la empresa no pueda seguir en el mercado ya que sus

productos serán obsoletos o el coste de producir estos será muy elevado. San

Fernando apuesta por la innovación e implementación tecnológica en sus plantas ya

que con los avances tecnológicos aumenta el volumen de ventas y reduce los costos

en el proceso productivo y la capacidad. En el año 2010 se realizo una inversión

tecnológica de US $ 1,988,970. Además cabe recalcar que San Fernando es la

empresa líder en implementación tecnológica del sector en el país.

Factores Ambientales : En esta época se están viviendo cambios climáticos,

desastres naturales, etc. por lo cual se está tomando conciencia de la importancia

de cuidar el medio ambiente y de crear productos amigables para con este y de

manera ambientalmente sostenible. Este factor representa una amenaza/

oportunidad muy importante ya que como hay más conciencia los consumidores

prefieren adquirir productos amigables con el ambiente y le dan la espalda a los que

n cumplen con los requerimientos básicos. En este sentido la entidad reguladora de

lo concerniente al cuidado del ambiente es el Ministerio de Agricultura y a empresa

se guía mediante la Regulación Ambiental establecida en el Decreto Legislativo N°

2

757, el Decreto Supremo N° 068-82-ITI/IND, publicado el 4 de enero de 1983. A

continuación se nombran algunos dispositivos legales de carácter ambiental

establecidos en dicho reglamento que son particularmente relevantes para las

operaciones de la empresa:

Ley de Organización y Funciones del Ministerio de Agricultura, Decreto Legislativo Nº

997.

Reglamento de Organización y Funciones del Ministerio de Agricultura, Decreto Supremo

N° 031-2008-AG.

Ley General del Ambiente, Ley N° 28611.

Ley de Creación, Organización y Funciones del Ministerio del Ambiente, Decreto

Legislativo Nº 1013.

Ley del Sistema Nacional de Evaluación del Impacto Ambiental, Ley Nº 274465.

Guía para la formulación de términos de referencia para los estudios de impacto ambiental

en el Sector Agrario, Resolución Jefatural N° 021-95-INRENA.

Ley Orgánica para el Aprovechamiento sostenible de los Recursos Naturales, Ley N°

26821.

Casos en que la aprobación de los Estudios de Impacto Ambiental y Programas de

Adecuación de Manejo Ambiental requerirán la opinión técnica del INRENA, Decreto

Supremo N° 056-97-PCM.

Reglamento de Organización y Funciones del INRENA, Decreto Supremo N° 002-2003-

AG.

Reglamento del Registro de Consultoras Ambientales del Sector Agrario, Resolución

Ministerial N° 0498-2005-AG, publicado el 31 de mayo de 2005.

3.1.1 Análisis de las 5 Fuerzas de PORTER

Amenaza de nuevos entrantes:

Con respecto a los nuevos entrantes, la amenaza que se puede dar es por parte de las

empresas productoras extranjeras ya que las nacionales son aún pequeñas, no tienen la

capacidad operativa para competir con la empresa en cuestión de magnitudes y San

Fernando ya ha ganado un prestigio y se ha logrado posicionar fuertemente en el mercado.

5 La Ley 27446 aún no ha entrado en vigencia porque el reglamento no ha sido publicado aún.

2

Se dice que la amenaza puede estar en las empresas extranjeras debido a que estas si tienen

un alto nivel de producción a bajos costos como Ariztía (Chile), incluso en las épocas en las

cuales el precio del pollo aumentó y se hablaba de una concertación de precios por parte de

los productores nacionales, se pensó en importar pollos desde este país pues representaban

un menor costo, esto finalmente no se llevó a cabo sin embargo, en la frontera (Tacna) si se

realizaron compras a esta empresa chilena. Además, para las empresas extranjeras, al ser el

sector avícola estacionario (dependiente del clima, puede resultar beneficioso realizar sus

actividades en el país ya que el clima de la costa representaría una ventaja competitiva para

con las demás empresas mundiales. Sin embargo como ya se mencionó sería difícil entrar al

mercado y poder competir a la par con las empresas que ya cuentan con plantas de

producción con tecnologías que les permiten aumentar la producción y la disminuir los

costos, además de igualar la especialización con la que cuentan los trabajadores de este

sector.

Intensidad de la rivalidad:

Como ya se ha mencionado antes, San Fernando pertenece a un mercado de competencia

monopólica, para ser más específicos, pertenece a un oligopolio y en base a esto también

podemos afirmar que el mercado se encuentra segmentado por sectores socioeconómicos y

demográficos. Las ventas de San Fernando, se realizan en su mayoría en sectores A, B y C

y los sectores D y E están cubiertos por empresas pequeñas o productores informales. En lo

concerniente a la segmentación demográfica se puede observar en que Agropecuaria Chimú

lidera el consumo en el norte del país, mientras que San Fernando lo hace en Lima y en

otras ciudades de la costa. Por otro lado es necesario recalcar que si bien en el mercado se

puede ver como empresa líder a San Fernando por la cantidad de producción que maneja

esta no tiene posibilidad de intervenir en el manejo del precio ya que a cualquier empresa,

más pequeña, le convendría reducir sus precios para ganar clientes, sin embargo sí se ha

llegado a hablar de concertación de precios en este sector, además es necesario observar que

el mercado no es homogéneo mas bien se produce una concentración de 5 empresas las

cuales manejan más del 50% de la producción. Por otro lado este sector cuenta con barreras

de salida muy costosas ya que mantener las plantas con las tecnologías necesaria requiere

mucha inversión y además la mayoría de estas empresas mantiene un gran capital invertido

en recursos humanos especializados los cuales serían muy costosos en un eventual despido.

2

Presión de productos sustitutos:

Como productos sustitutos a los que produce San Fernando podemos encontrar a las carnes

de otra aves tales como la gallina, a la carne de vacuno y a los productos marinos tales

como pescados y mariscos. Sin embargo no se podría considerar a la carne de vacuno o

cerno como un bien sustituto ya que al ser más costoso que la carne de pollo no se considera

viable. Por otro lado el pescado es el principal sustituto del pollo ya que es un bien

altamente alimenticio y de bajo costo, además se han venido realizando campañas para

incentivar el consumo de pescados de precio bajo tales como la anchoveta; si bien el

pescado puede ser un buen sustituto del pollo este no se considera un sustituto perfecto.

Poder de negociación de los compradores

Como ya se ha mencionado, la empresa atiende en diferentes niveles de venta esto quiere

decir que no solo brinda un bien final sino también brinda bienes intermedios. En el anexo

2 se puede apreciar un cuadro en el cual se registran los distribuidores de los productos de

San Fernando, estos distribuidores son los consumidores intermedios de sus productos. Con

estos la empresa tiene un poder de negociación fuerte ya que no sólo se encarga de venderle

los productos sino que esta de por medio la marca de la empresa para la venta de estos. Esto

se da debido a que, los distribuidores, al ofrecer productos San Fernando diferenciados con

su marca distintiva les ofrece una mayor oportunidad de vender sus productos debido a que

los consumidores finales son consientes de la calidad del producto y tienen confianza en la

marca de la empresa. Es por esto también que San Fernando puede ejercer cierto poder con

estos clientes intermedios, pues podrá exigir algunas formas de pago, sin embargo esto ira

de acuerdo con el tiempo de la relación que tenga la empresa con el comprador.

Por otro lado la empresa también tiene consumidores finales tales como las amas de casa,

para con estos la empresa tiene poco poder de negociación en cuanto al precio y calidad

pues estos elegirán aquellos que mejor se alineen a sus preferencias y que vayan de acuerdo

a los ingresos que tienen. Es por esto que San Fernando busca fortalecer el vínculo con

estos consumidores mediante estrategias de marketing para hacer más atractivos sus

productos y que los consumidores decidan comprar productos San Fernando.

Poder de negociación de los proveedores:

1

Como ya se ha mencionado anteriormente, San Fernando esta presente en casi la totalidad

de la cadena productiva; sin embargo, necesita aún algunos productos que son materia

prima para la elaboración del alimento balanceado que fabrica y otros insumos que son

necesarios para embasar sus productos. A continuación se detalla los insumos que necesita

San Fernando para realizar sus actividades6:

Maíz nacional

Polvillo de arroz

Sub producto de trigo

Sub productos en general

Semilla despigmentada de achiote

Material de empaque (cajas de cartón, cajas polimerizadas)

Materiales para embutidos (films)

Como se puede apreciar, los productos que requiere San Fernando son muy específicos y

para escoger a aquellas empresas que serán sus proveedoras la empresa cuenta con un

minucioso sistema de evaluación. San Fernando cuenta con un Registro de Proveedores de

los insumos que necesita y para pertenecer a este se tiene que en llenar y enviar una

solicitud que se encuentra en el portal web de la empresa. Esto nos hace pensar que la

empresa tiene un poder muy fuerte de negociación ya que al parecer tendría bastante oferta

para algunos insumos que necesita por lo cual no tendría problemas de cambiar al

proveedor. Por esto la empresa puede ejercer mucho control con respecto a sus proveedores,

además cabe mencionar que la empresa cuenta con un sistema de Medición de Desempeño

del proveedor; con estas evaluaciones se busca que los proveedores mantengan los

estándares establecidos por el control de calidad y así construir relaciones a largo plazo con

estos. A continuación se nombran las primeras características a tomar en cuenta:

Calidad del producto y/o servicio

Cumplimiento

Valor agregado del producto y/o servicio

Precio

Presentación del producto y/o servicio

6 Extraído del portal web de la empresa

2

Evaluación comercial y financiera

Auditorias a proveedores

Si bien San Fernando no tiene problemas con la cantidad de proveedores que necesita para

algunos de sus insumos, hay algunos otros como el maíz amarillo duro en los cuales la

demanda local es superior a la oferta por lo cual lo tienen que importar, es por esta razón

que la empresa ha iniciado proyectos para en un futuro no depender de proveedores con

relación a materias primas como los granos de maíz y de soya, por lo cual ha realizado

inversiones para comenzar con dichos proyectos.

3.1. Análisis interno

La empresa ha logrado su eficiencia debido a la integración vertical de la cadena productiva, ya que

abarca desde la fabricación de alimentos balanceados, reproducción, incubación, crianza, postura y

finalmente la comercialización y distribución de los productos en el mercado local y extranjero.

Esta eficiencia también e debe a las inversiones en tecnología que realiza la empresa para aumentar

el volumen de producción y disminuir los coste y al trabajo en equipo de su personal altamente

calificado.

A continuación se hace un análisis FODA de la empresa:

• Fortalezas:

✔ Fuerza de trabajo bien preparada y altamente calificada.

✔ Experiencia en el mercado.

✔ Solidez en la variedad de productos.

✔ Relaciones laborales estables.

✔ Líder en el mercado en la venta de reproductoras de aves.

✔ Implementación de nuevos esquemas innovadores para la fiscalización y control eficaces

y sistemáticos de la producción avícola.

✔ Promoción de otros servicios y empleos adicionales.

✔ Integración vertical y proyectos para generar su propia materia prima.

• Oportunidades:

✔ Integración comercial

1

✔ Las preferencias de consumo de pollo a nivel nacional

✔ Expansión y mejoras de ingresos de la población objetivo, demanda asegurada.

✔ Creciente comercio con Japón lo cual beneficia para la exportación de pollo.

• Debilidades:

✔ Continua variación de precios del los productos en el mercado nacional.

✔ Problemas legales

✔ Uso de insumos transgénicos (según ASPEC)

• Amenazas:

✔ Competencia de precios con otras empresas de diferentes países en el mercado japonés.

✔ Competencia desleal de los productores informales.

✔ Aumento del precio de las materias primas para la fabricación del alimento balanceado

para aves.

✔ Posibles ataques de enfermedades a sus aves (gripe aviar)

✔ Desprestigio por posible concertación de precios en el sector.

3.1.Análisis de S takeholders o grupos de interés

3.4.1Stakeholders Externos

STAKEHOLDERS EXPECTATIVAS FUENTE DE

PODER

CONFLICTO Y/O

COINCIDENCIA

Competidores competir al nivel

(magnitud) de San

Fernando

Público objetivo

similar

Los productos que

comercializan son poco

diferenciados por lo cual tienen

mercado lo cual genera una

posición de conflicto

Proveedores Relaciones a largo

plazo

Brinda insumos

(algunos escasos

a nivel local) sin

embargo este

grupo no ejerce

A ambos les conviene que

aumente la producción y las

ventas ya que los dos se

benefician de esa actividad. La

calidad de los productos que

1

mucho poder. brindan los proveedores debe

ser alta ya que esto influencia

directamente en la calidad de

los bienes producidos por la

empresa.

Clientes Buena calidad a un

precio razonable

Compradores del

producto, razón

de ser de la

empresa

Los clientes desean una buena

calidad y un precio razonable

(no concertación de precio) ya

que es un bien que se consume

cotidianamente y es de

consumo masivo.

Estado/ Ministro de

Agricultura

Que la empresa se

maneje

adecuadamente bajo

las regulaciones

establecidas para su

sector

Marco

regulatorio

Ente regulador que vigila las

acciones de la empresa de lo

contrario cumple con un rol

sancionador.

Aspec / Adex Que la empresa se

maneje en beneficio

del consumidor

brindándole la

información

necesaria sobre su

producto.

Influencia en la

decisión de los

consumidores al

elegir un bien

Ambos vigilan las acciones de

la empresa una a favor de la

protección del

consumidor(calidad ofrecida) y

otra vigila la exportación en los

mercados así como brindar

asesoría a empresas

exportadoras

Asociación Peruana de

Avicultura

Bancos y Entidades

Financieras

Cumplimiento a

tiempo de sus

obligaciones

financieras

Fuente de

financiamiento

para inversiones

San Fernando cuenta con la

mayor parte de sus inversiones

en activos fijo y no en caja y

bancos por lo cual requiere

financiamiento externo; este

financiamiento es fácil de

1

conseguir por el desempeño y

renombre de la empresa

3.4.2Stakeholders Internos

Stakeholder Expectativas Fuente de poder Conflicto y/o coincidencia

Accionistas Obtener alta

rentabilidad por la

actividad de la

empresa

Son la fuente de

financiamiento y a

los que se les tiene

que rendir cuenta

de las acciones de

la empresa

Aquí se pude hablar de una

hablar de una relación agente

principal tanto con los gerentes

como con los trabajadores ya

que lo que quieren los

accionistas es tener mayor

rentabilidad de sus inversiones

sin embargo los gerentes y los

trabajadores podría no poner

todo su esfuerzo para lograr

esto. Este conflicto se reduce en

cuanto a los gerentes ya que

estos son en su mayoría

accionistas de la empresa.

Gerentes Que la empresa

crezca de manera

sostenible y que

fortalezca su

posición en el

mercado así como

buscar nuevos

mercados (Japón)

Conocimiento,

adquiridos por

experiencia, de

cómo se da el

manejo del

mercado en este

sector. Poseen

mayor información

Como coincidencia podemos

encontrar que a tanto a los

gerentes como los directores les

conviene el crecimiento de la

empresa ya que generará

mayores márgenes para los

directores y mayor

reconocimiento en el medio

1

que los Directivos para los gerentes

Trabajadores Ser tratados de

manera digna y que

se cumplan las

necesidades. (estas

necesidades

dependen de cada

trabajador)

Conocimiento

especializado de los

procesos que ser

realizan en la

cadena productiva.

Como ya se mencionó el

conflicto aquí puede radicar en

que los trabajadores incumplan

en su labor, lo cual perjudicaría

las operaciones de la empresa,

esto sin embargo también esta

coberturado por el proceso de

estandarización que tienen sus

productos. Además San

Fernando se encarga de motivar

a su personal para que se sienta

cómodo en el trabajo y les

brinda un buen clima laboral.

3.4.3Matriz de nivel de poder/interés

NIVEL DE INTERÉS

Bajo Alto

NIVEL

DE

PODER

Bajo

➢ APA

➢ Entidades

financieras

➢ Competidores

➢ Clientes intermedios

Alto

➢ Aspec

➢ Adex

➢ Estado

➢ Clientes finales

➢ Accionistas

➢ Gerentes

3.1.Ventas de pollo en S an F ernando

El negocio de pollos es la unidad más importante de San Fernando, pues representa el 70.1% de los

ingresos de la empresa. El principal producto comercializado es el pollo vivo, que representa el

75% de las ventas de este negocio.

1

El pollo constituye el alimento proteico de mayor consumo a nivel nacional. Representa el mayor

mercado pecuario del país y uno de los más grandes en productos de consumo masivo del Perú. La

demanda de pollo sigue incrementándose y la tasa de crecimiento del último año fue de 7.1%, con

lo cual el mercado total de pollos en el Perú superó las 750,000 tm.

Como parte de las políticas de la empresa para alcanzar la excelencia operativa y seguir

consolidando su liderazgo y posicionamiento de marca, a lo largo del 2007 se implementaron

mejoras en el proceso productivo y se realizaron importantes inversiones de recursos en la

ampliación de capacidades, tanto de las granjas como de las plantas de incubación, lo que influyó

directamente en la obtención de pollos de mejor calidad.

3.4.1 Principales Logros

• Ventas

Las ventas de pollo, incluyendo todas las líneas (pollo vivo, pollo beneficiado carne y

brasa) alcanzaron una facturación anual superior a S/. 750 millones en el 2007.

• Posicionamiento

Entre los principales logros debe resaltarse la consolidación de San Fernando como

empresa líder del sector. Este año se logró crecer 8% (cifra por encima de la registrada en el

mercado) respecto al 2006, lo cual permitió ganar un punto de participación (32% versus el

30.9% registrado en el 2006).

1

Otro resultado importante es el nivel de recordación de marca, que aumentó de 92% en el

2006 a 95% en el 2007, así como el nivel de preferencia de marca del consumidor (76%);

ambos resultados han presentado porcentajes por encima del mercado, lo que se traduce en

un fortalecimiento de la marca. Esto se logró gracias a una importante campaña publicitaria

que incluyó a medios masivos como la televisión, prensa escrita, radio e Internet.

Como parte de la estrategia para fortalecer el posicionamiento de la empresa, se relanzó el

pollo beneficiado, resaltando que sus atributos contribuyen a fomentar una alimentación

nutritiva y natural. Esta campaña se lanzó simultáneamente con el proyecto de

consolidación de cobertura de ventas en los mercados de abastos de Lima y su futura

ampliación en ciudades clave de provincias con alto potencial de desarrollo

• Productividad

Se logró mejorar notablemente el nivel de eficiencia a través de la integración vertical de la

cadena productiva, implementando mejoras en el procesamiento de alimentos balanceados,

reproducción e incubación, crianza y benefi cio, comercialización y distribución de los

productos en los mercados nacional e internacional.

La especialización en la integración de la cadena productiva ha permitido además

importantes ahorros tanto en costos logísticos como de producción. Asimismo, el producto

final ha mejorado de manera significativa, pues se ha podido homogeneizar su calidad,

cumpliendo con estándares internacionales como la certificación ISO 9001. Esta estrategia,

clave para la principal unidad de negocios de la empresa, logró abrir las puertas de

mercados altamente competitivos De la región,

garantizando al mismo tiempo la satisfacción de los consumidores peruanos.

3.1.Ventas de pavo S an F ernando:

2

Durante el 2007 el mercado nacional de carne de pavo alcanzó las 21,800 tm, lo que

implica un incremento del 9% con respecto al 2006.

Durante el 2007 el mercado nacional de carne de pavo alcanzó las 21,800 tm, lo que

representa un incremento de 9% con respecto al 2006. Este mercado, altamente afectado por

la estacionalidad de la demanda, se caracteriza además por la poca penetración en

provincias, y el bajo consumo per cápita (0.76 kg en el 2007), factores que generan grandes

oportunidades de crecimiento a mediano plazo.

El negocio de pavos representa el 7.2% del total de los ingresos de San Fernando. El

principal producto vendido por la empresa es el pavo benefi ciado entero que se

comercializa en un 80% durante la época de navidad y el resto del año se vende en

autoservicios, sangucherías y caterings . Le sigue el pavo trozado el cual se comercializa a

lo largo de todo el año.

Todo el proceso de crianza y procesamiento de pavos cuenta con la certifi cación

internacional ISO 9001, incluyendo las granjas de reproductoras, plantas de incubación,

granjas de engorde y planta de procesamiento. La Planta de Beneficio de Pavos ubicada en

Chincha ha recibidO, además de la certifi cación ISO 9001, las certifi caciones ISO 14001 y

a las Buenas Prácticas de Manufactura (BPM). Todo ello ha permitido que San Fernando

reciba la debida autorización de exportación por parte de SENASA.

3.4.1 Principales Logros

• Ventas

Las ventas de pavos, incluyendo todas sus líneas, alcanzaron una facturación anual de S/.

79 millones en el 2007.

2

• Exportaciones

La calidad del pavo San Fernando es reconocida mundialmente. Actualmente, compite con

productos de países tradicionalmente exportadores de pavo como Estados Unidos, Brasil y

Canadá, lo que permite su ingreso a los más exigentes mercados internacionales.

En el año 2007 San Fernando exportó 1,158 tm de pavo entero y trozado a Colombia y

Ecuador, productos que se comercializaron en las principales cadenas de autoservicios de

dichos países. La exportación de carne de pavo se incrementó en 14% con respecto al año

anterior.

• Desestacionalización

Durante el 2007, la estrategia principal de esta línea de negocio fue posicionar a la pavita

trozada como carne de consumo cotidiano. Como parte del planeamiento, se incluyó este

segmento dentro de la campaña publicitaria global con spots televisivos, publicidad en

prensa escrita pautas radiales, Internet y actividades promocionales. Asimismo, se

incrementó la cobertura de ventas en mercados de abastos a nivel nacional. El resultado de

ambas estrategias fue mejor de lo esperado, pues se logró duplicar las ventas alcanzadas

desde el 2004.

• Posicionamiento

En el 2007 San Fernando consolidó su posición de liderazgo en el mercado de pavos con

una participación de 66%. Adicionalmente, la marca mantiene una altísima preferencia

entre los consumidores (95%)* y cuenta con una recordación total de 100% en Lima*,

niveles que demuestran su fuerte posicionamiento.

3

CAPITULO IV :

ANÁLISIS ESTRUCTURAL

2008 – 2009 – 2010

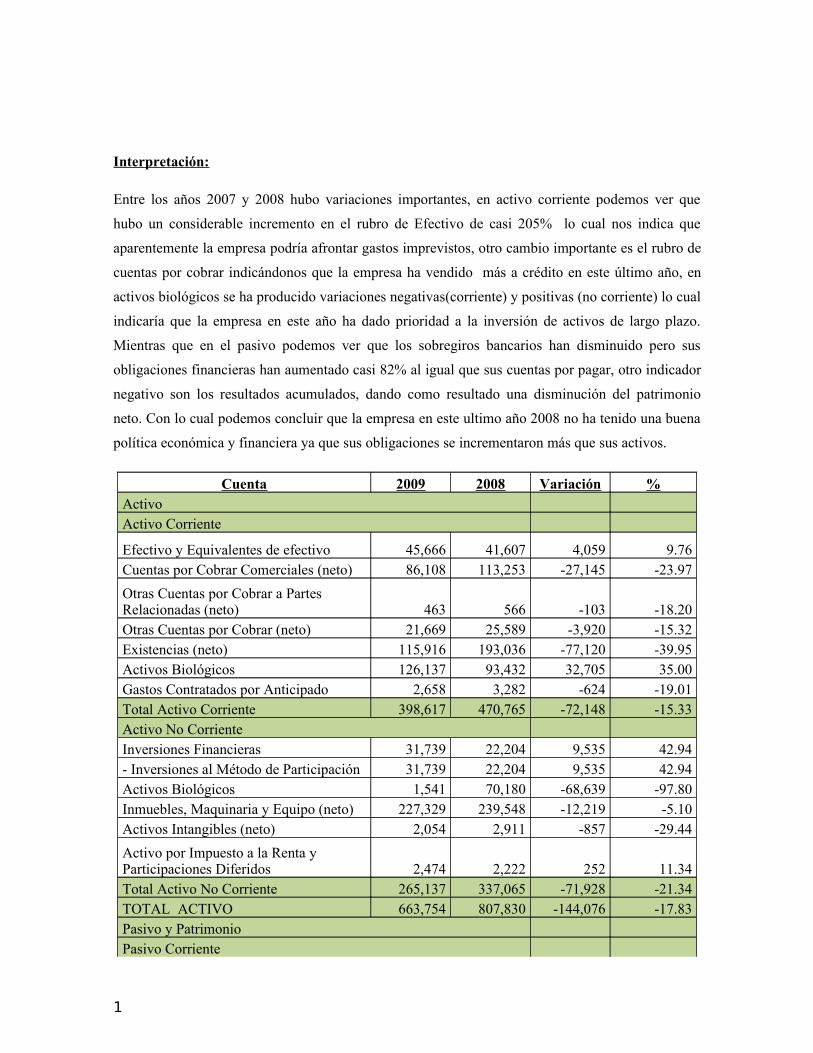

3

I. ANÁLISIS ESTRUCTURAL O VERTICAL

BALANCE GENERAL (2008-2010)

ACTIVO 2008 %

Activo Corriente

Efectivo y Equivalentes de efectivo 41.607 5,15%

Cuentas por Cobrar Comerciales (neto) 113.253 14,02%

Otras Cuentas por Cobrar a Partes Relacionadas 566 0,07%

Otras Cuentas por Cobrar (neto) 25.589 3,17%

Existencias (neto) 193.036 23,90%

Activos Biológicos 93.432 11,57%

Gastos Contratados por Anticipado 3.282 0,41%

Total Activo Corriente 470.765 58,28%

Activo No Corriente

Inversiones al Método de Participación 22.204 2,75%

Activos Biológicos 70.180 8,69%

Inmuebles, Maquinaria y Equipo (neto) 239.548 29,65%

Activos Intangibles (neto) 2.911 0,36%

Impuesto a la Renta y Participaciones Diferidos 2.224 0,28%

Otros Activos 0 0,00%

Total Activo No Corriente 337.067 41,72%

TOTAL ACTIVO 807.832 100,00%

PASIVO Y PATRIMONIO

Pasivo Corriente

Sobregiros Bancarios 103 0,01%

Obligaciones Financieras 272.906 33,78%

Cuentas por Pagar Comerciales 187.902 23,26%

Otras Cuentas por Pagar a Partes Relacionadas 1 0,00%

1

Impuesto a la Renta y Participaciones Corrientes 992 0,12%

Otras Cuentas por Pagar 37.350 4,62%

Total Pasivo Corriente 499.254 61,80%

Pasivo No Corriente

Obligaciones Financieras 20.500 2,54%

Impuesto a la Renta y Participaciones Diferidos 5.259 0,65%

Total Pasivo No Corriente 25.759 3,19%

Total Pasivo 525.013 64,99%

Patrimonio Neto

Capital 274.184 33,94%

Reservas Legales 21.848 2,70%

Resultados Acumulados -13.213 -1,64%

Total Patrimonio Neto 282.819 35,01%

TOTAL PASIVO Y PATRIMONIO NETO 807.832 100,00%

ACTIVO 2009 %

Activo Corriente

Efectivo y Equivalentes de efectivo 45.666 6,88%

Cuentas por Cobrar Comerciales (neto) 86.108 12,97%

Otras Cuentas por Cobrar a Partes Relacionadas 463 0,07%

Otras Cuentas por Cobrar (neto) 21.669 3,26%

Existencias (neto) 115.916 17,46%

Activos Biológicos 126.137 19,00%

Gastos Contratados por Anticipado 2.658 0,40%

Total Activo Corriente 398.617 60,05%

Activo No Corriente

Inversiones al Método de Participación 31.739 4,78%

1

Activos Biológicos 1.541 0,23%

Inmuebles, Maquinaria y Equipo (neto) 227.329 34,25%

Activos Intangibles (neto) 2.054 0,31%

Impuesto a la Renta y Participaciones Diferidos 2.474 0,37%

Otros Activos 0 0,00%