tendencias en el retail latinoamericano - xpg consultnet - … guillermo d... · dr. guillermo...

TRANSCRIPT

Dr. Guillermo D’Andrea

The Retail Summit 2012

Santiago – Chile

Tendencias en el Retail

Latinoamericano

Un panorama apasionante

• Atender sus necesidades actuales

• Ricos mas ricos & Clase Media Emergente

• Y nuevos desafíos!

Panorama de los Mercados Emergentes Un mundo 20/80

• Mercados mas complejos

• Clientes mas exigentes

• Aprenden rapido

• Multiples necesidades

Creciente competencia – global y regional!

Argentina

Chile

Panorama Retail América Latina

Colombia

México

Brasil

Farmacias

Hahumada

1974 1976 1979 1985 1995 1996 1997 1998 2000 2004 1975 2005 2003 2002 2001 1999 1993 1992 1991 1990 1989 1986 1984 1982

Salida

2011 2010

Los formatos modernos progresan en la región

… pero hasta cierto nivel

Independientes/

Tradicionales

Grandes

Cadenas

upermercados

Pequeños

Supermercados/

Autoservicios

13%

47%

18%

46%

27%38%

42%

7%

32%

15%

19%7%

45% 45% 51%38%

53% 55%

0%

50%

100%

Brazil Mexico Argentina Colombia Chile Costa Rica

Nota: Grandes Cadenas de Supermercados definidas como sigue: Brasil –10 cajas o más; Argentina – 5 cajas o más; Colombia- 1000 m2 tamaño de la tienda o más, Chile – cualquier cadena de supermercado. Las cifras excluyen ventas en el punto de venta (bares, restaurantes) y categorías seleccionadas

Fuente: AC Nielsen Análisis Booz Allen - CCRRC

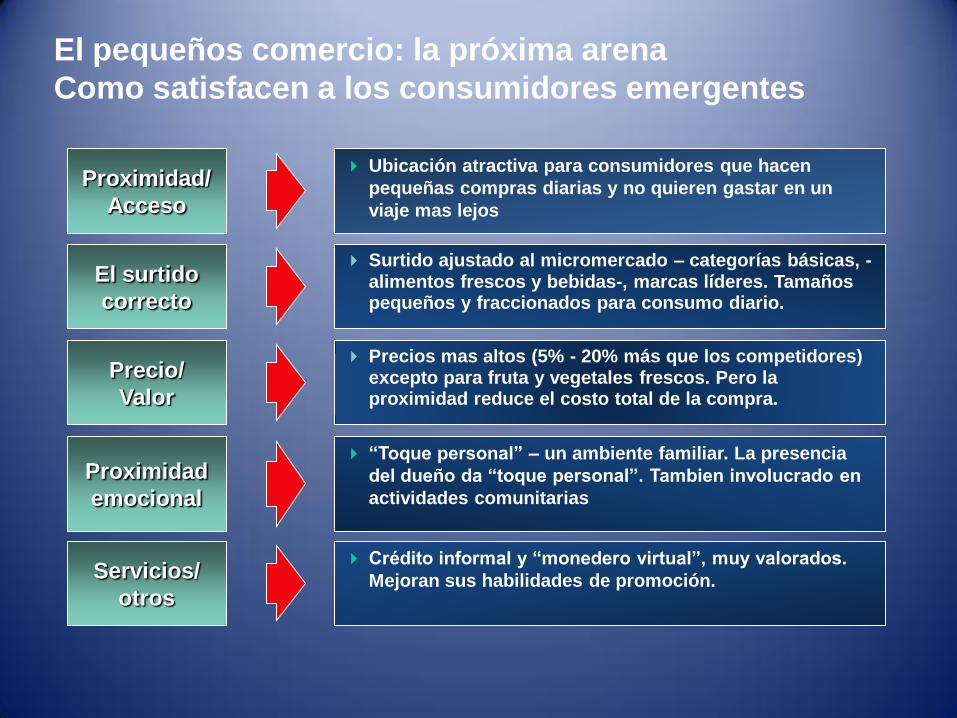

El pequeños comercio: la próxima arena

Como satisfacen a los consumidores emergentes

Proximidad/

Acceso

Ubicación atractiva para consumidores que hacen

pequeñas compras diarias y no quieren gastar en un

viaje mas lejos

El surtido

correcto

Surtido ajustado al micromercado – categorías básicas, -alimentos frescos y bebidas-, marcas líderes. Tamaños pequeños y fraccionados para consumo diario.

Precio/

Valor

Precios mas altos (5% - 20% más que los competidores) excepto para fruta y vegetales frescos. Pero la proximidad reduce el costo total de la compra.

Proximidad

emocional

“Toque personal” – un ambiente familiar. La presencia

del dueño da “toque personal”. Tambien involucrado en

actividades comunitarias

Servicios/

otros

Crédito informal y “monedero virtual”, muy valorados.

Mejoran sus habilidades de promoción.

Page 7

Comprendiendo a los Consumidores Emergentes Mitos y Realidades

Como Atender con Éxito a los Consumidores Emergentes? Mejores Practicas de Retailers Emergentes

De Evolución a Revolución de Mercado

Siguen los Desafíos…!

Que aprendimos

Comprendiendo a los Consumidores

Emergentes

Mitos y Realidades

8

9

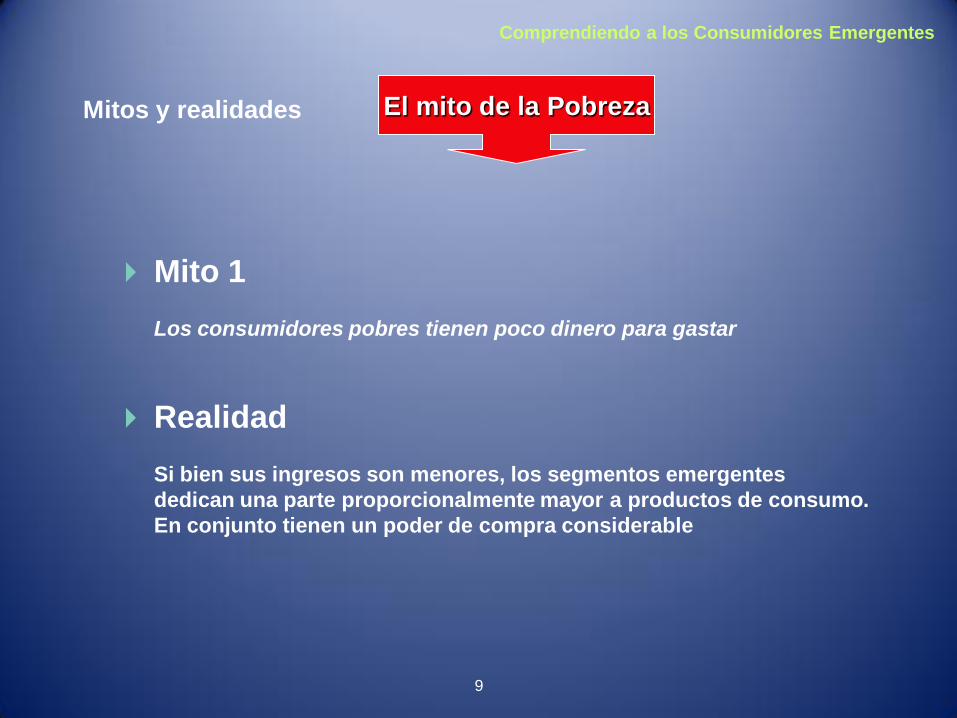

El mito de la Pobreza

Mito 1

Los consumidores pobres tienen poco dinero para gastar

Mitos y realidades

Realidad

Si bien sus ingresos son menores, los segmentos emergentes

dedican una parte proporcionalmente mayor a productos de consumo.

En conjunto tienen un poder de compra considerable

Comprendiendo a los Consumidores Emergentes

52.5%

28.9%

16%

2.6%

% Población

B

C

D/E

A

% Población

65.2%

22.4%

1.5%

10.9% B

C

D/E

A

% Población

52.9%

37.2%

2.2%

7.7% B

C

D/E

A

41.8%

49.9%

2.1%

6.2%

% Población

B

C

D/E

A

% Población

50.3%

36.2%

12%

1.6%

B

C

D/E

A

Brasil Mexico Argentina (1)

Colombia Chile Costa Rica

24.9%

34.4%

29.4%

11.3%

% Poder de Compra

% Poder de Compra

33.0%

33.6%

24.0%

12.8%

42.8%

23.3%

21.1%

12.8%

% Poder de Compra % Poder de Compra

36.6%

34.5%

11.9%

17.0%

% Poder de Compra

19.6%

28.0%

33.8%

18.7%

% Poder de

Compra Ahorrado

para Prod. de

Consumo

32%

31,4%

25.8%

11.3%

% Poder de

Compra Ahorrado

para Prod. de

Consumo

21.1%

48.4%

17.6%

12.9%

% Poder de

Compra Ahorrado

para Prod. de

Consumo

25.3%

40.3%

25.3%

7.1%

% Poder de

Compra Ahorrado

para Prod. de

Consumo

31%

28.6%

19.8%

20.5%

% Poder de

Compra Ahorrado

para Prod. de

Consumo

20.1%

38.1%

26.2%

14.8%

Notas: (1) % Ingreso del hogar; A/B/C1 y C2 porcentajes informados juntos para 11/2002

(2) Para 1999 en US$ 1999

(3) % Poder de compra ahorrado para Prod. de Consumo: Monto del poder de compra asociado con productos de consumo

~10%

C2

C3

D/E

~20%

~30%

~40%

% Población

A/B/C1

~15%

~21.2%

~25.4%

% Poder de Compra

~38.5%

29.1%

28.5%

26%

% Poder de

Compra Ahorrado

para Prod. de

Consumo

16.4%

Donde esta el mercado? El Valor Real de los Consumidores Emergentes Latinoamericanos

Consumidores Latinoamericanos: Quieren Mejor … y Más

*Consumo urbano de alimentos y bebidas en el hogar

Fuente: Target Marketing, CCRRC - entrevistas a clientes

Mejor comida

Más comida Esparcimiento

Mejor ropa

Arts. electrónicos

Más ropa Otros

¿En qué gastaría un 10% de aumento en los ingresos del hogar?

100% = 1.900 respuestas en Am. Lat.

Comprendiendo a los Consumidores Emergentes

13

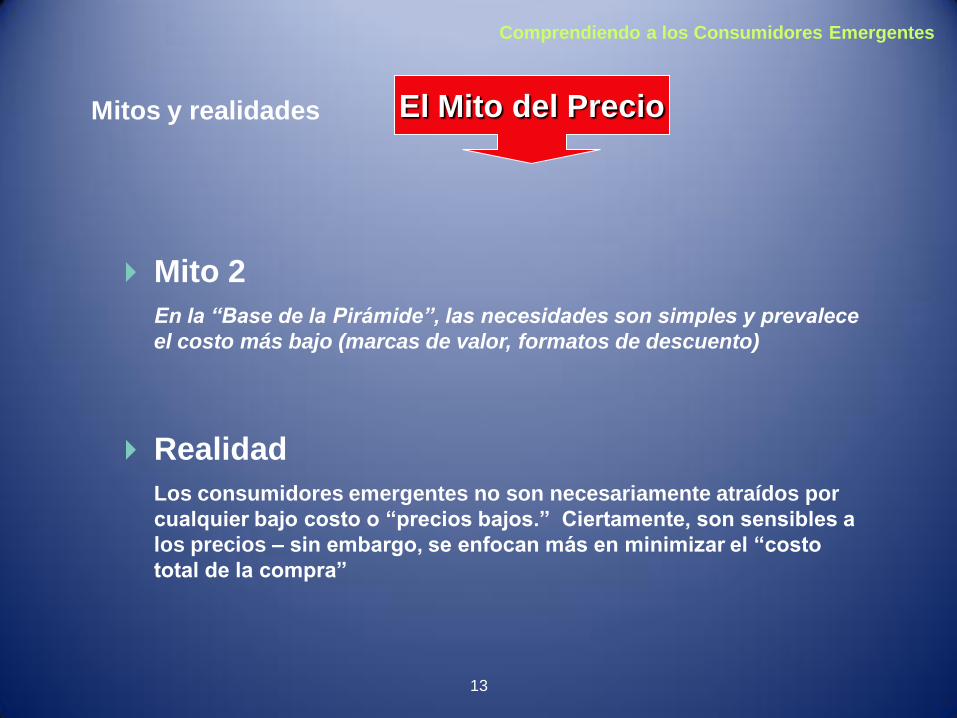

Mito 2

En la “Base de la Pirámide”, las necesidades son simples y prevalece

el costo más bajo (marcas de valor, formatos de descuento)

El Mito del Precio Mitos y realidades

Realidad

Los consumidores emergentes no son necesariamente atraídos por

cualquier bajo costo o “precios bajos.” Ciertamente, son sensibles a

los precios – sin embargo, se enfocan más en minimizar el “costo

total de la compra”

Comprendiendo a los Consumidores Emergentes

Tres Necesidades Insatisfechas Entre Los Consumidores Latinoamericanos

Fuente: CCRRC - entrevistas con clientes McKinsey

Confianza Experiencia Dignidad

Comprendiendo a los Consumidores Emergentes

15

Mito 3

Los consumidores emergentes son simplemente “pobres”, “la clase

popular”

Realidad

Los consumidores emergentes no actúan todos de la misma forma:

muestran importantes diferencias en hábitos de compra y selección

de tiendas, basadas en monto/estabilidad del ingreso y actitudes –

innovación, lealtad de marca, lealtad a la tienda

El Mito de la Masa Mitos y realidades

Comprendiendo a los Consumidores Emergentes

Frustrados con Presupuesto Limitado

Variedad con Presupuesto Limitado

Cazadores con Dinero

Cazadores de Ofertas Calidad y Poco Tiempo

18% 23% 19%

22% 18%

Diversos Consumidores de L. América Pero con Fuerte Orientación al Precio

Frustrados con Presupuesto Limitado

Variedad con Presupuesto Limitado

Cazadores con Dinero

Cazadores de Ofertas Calidad y Poco Tiempo

15% 29% 16%

16% 24%

Consumidores orientados al Valor Santiago

Dentro de la Mente y el Bolsillo del Consumidor Latinoamericano

The Coca-Cola Retailing Research Council

S

ourc

e:

Consum

er

surv

ey, T

eam

Analy

sis

3 2

1

Precios Referencia 50%+

Promociones

10%

(São Paulo Bgn

Hunters 14%)

Surtido

20%

Similar al mercado USA • Precios Referencia • Surtido • Promociones

Cuidado con el Valor de las Ofertas Como forman Percepción de Precios

Poco esfuerzo para una rápida evaluación de precios Los Items de Precio Conocido

Source: Consumer survey

Basa su juicio

sobre los precios

de una tienda en

pocos artículos

clave?

Cuantos ítems memoriza sus

precios para juzgar el nivel de

precios de la tienda?

74

26

No

Si

5,1

4,03,9

3,13,0

3,8

Total Bogotá Buenos

Aires

México Santiago São Paulo

Distintos

consumidores tienen

distintos IPCs;

pueden ser hasta 100

por tienda

20

TOP TEN IPC en Santiago

Source: Consumer survey

4,7

4,5

3,7

3,6

4,8

5,3

6,7

9,5

18,0

23,8Azucar Iansa 1 kg

Arroz Tucapel 1Kg

Vacuno 1 kg

Aceite A cuenta 1 l

Aceite Belmont 1 l

Azucar Iansa 5 kg

Aceit Miraflores 1 l

Azucar Dama Blanca 1

kg

Aceite Chef 1 l

Leche Soprole 1 l

TOP 10 IPC por Segmento - Santiago

Source: Consumer Survey

Cazadores Cazad. c/$ Indiferent. Estiran $ Calidad y Poco

Tiempo

Arroz Tucapel

1 kg

Azúcar Iansa

1 kg

Vacuno

1 kg

Aceite A cuente

1 litro

Aceite Chef

1 litro

Azúcar Iansa

5 kg

Aceite Belmont

1 litro

Aceite Bonanza

1 litro

Fideos Fideos

Lucchetti 400 grs

Aceite Miraflores

1 litro

8.1

7.1

3.3

2.8

2.8

2.4

2.4

1.9

1.9

1.9

Azúcar Iansa

1 kg

Arroz Tucapel

1 kg

Aceite Chef

1 litro

Arroz Miraflores

1 kg

Aceite Miraflores

1 litro

Vacuno

1 kg

Aceite Belmont

1 litro

Leche Soprole

1 litro

Fideos Fideos Carozzi

1 kg

Café Nescafé

170 grs

9.8

6.0

4.1

3.0

3.0

2.6

2.6

1.9

1.5

1.5

Azúcar Iansa

1 kg

Vacuno

1 kg

Arroz Tucapel

1 kg

Aceite Chef

1 litro

Leche Soprole

1 litro

Detergente Drive

3 kg

Pan Corriente

1 kilo

Aceite Belmont

1 litro

Arroz Aruba

1 kilo

Detergente Omo

1 kilo

10.3

7.3

6.0

3.7

3.3

2.3

2.0

2.0

2.0

1.7

Azúcar Iansa

1 kg

Arroz Tucapel

1 kg

Vacuno

1 kg

Leche Soprole

1 litro

Aceite Chef

1 litro

Leche Nildo

1.6 kilo

Azúcar Iansa

5 kg

Fideos Fideos

Lucchetti 400 grs

Café Nescafé

170 grs

Aceite A cuente

1 litro

9.0

8.6

3.9

2.7

2.7

2.7

2.7

2.0

1.6

1.6

Azúcar Iansa

1 kg

Arroz Tucapel

1 kg

Vacuno

1 kg

Aceite A cuente

1 litro

Azúcar Iansa

5 kg

Azúcar Dama Blanca

1 kg

Aceite Belmont

1 litro

Leche Soprole

1 litro

Fideos Fideos Carozzi

400 grs

Detergente Omo

1 kilo

9.5

6.3

2.4

2.4

1.9

1.9

1.9

1.6

1.6

1.6

S

ourc

e:

AC

Nie

lsen

Indice de Actividad Promocional

2.2 2.2

3.0

7.0 7.6

Mexic

o

Bu

en

os

Air

es

Bo

go

tá

San

tiag

o

São

Pau

lo

3.5x

Hay Festivales de Promociones

Comprendiendo a los Consumidores Emergentes

Efecto: + Promoción = + Confusión

79 72

57

43

33

62

Mkt Average Santiago México Bogotá Bs Aires São Paulo

+ -

S

ourc

e:

Team

analy

sis

Precisión de la percepción

39

31

30

44

58

2.2

2.2

3.0

7.0

7.6 São Paulo

Buenos

Aires

Bogotá

Santiago

Mexico

Promotional Activity

Proact index Segmentos Cazadores %

Cazadores: menor canasta y lealtad

Cazadores Ricos: visitan mas tiendas y menos fieles en algunos mercados (p.ej. São Paulo)

A + Promociones = + Cazadores!

Fuertes Promociones = Alta Proporcion de “CAZADORES”

Buenos Aires y Bogota con la menor proporción de Clientes Fieles

6258

54

40

34

São Paulo Santiago Mexico Bogota Buenos

Aires

Promedio de Lealtad ratio*

*Participación de las compras en la tienda principal

Source: Consumer survey

Resultado: Menor Lealtad

26

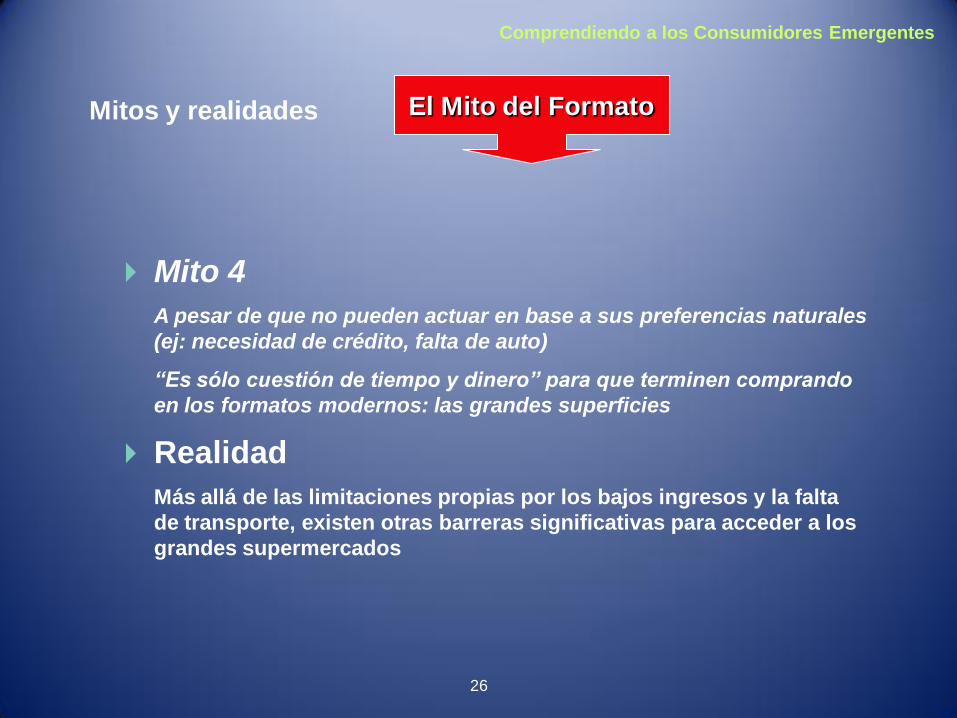

Mito 4

A pesar de que no pueden actuar en base a sus preferencias naturales

(ej: necesidad de crédito, falta de auto)

“Es sólo cuestión de tiempo y dinero” para que terminen comprando

en los formatos modernos: las grandes superficies

Realidad

Más allá de las limitaciones propias por los bajos ingresos y la falta

de transporte, existen otras barreras significativas para acceder a los

grandes supermercados

El Mito del Formato Mitos y realidades

Comprendiendo a los Consumidores Emergentes

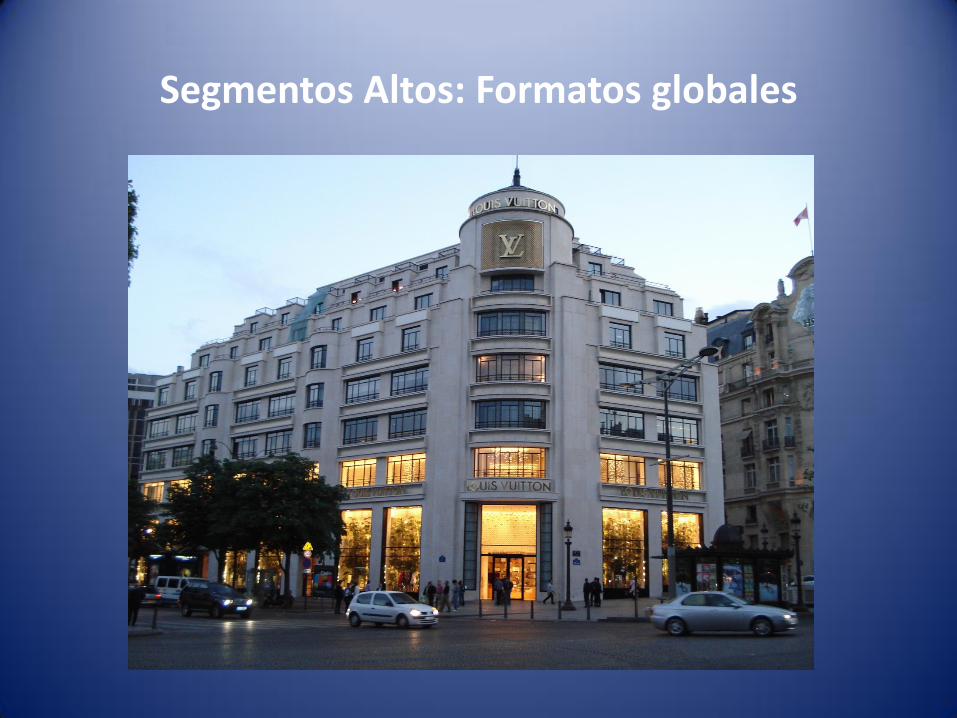

Segmentos Altos: Formatos globales

Distintas Actitudes en el Segmento Alto Deseo o Decisión

Malcriados Pragmáticos

Comprendiendo a los Consumidores Emergentes

Consumidores Emergentes Inclusion o Racionalidad

Restringidos Rescatados

Comprendiendo a los Consumidores Emergentes

Cinco Actitudes de los Consumidores de Latam Entre la Funcionalidad y la Experiencia de Compra

Segmentos de compradores minoristas en Latinoamérica

Porcentaje de respuestas

Escépticos con problemas

financieros

• No confían en comerciantes

ni cadenas

• No se sienten seguros

comprando y dudan de la

calidad de los productos

• Menos propensos a comprar

en supermercados

• Menores ingresos

1

Clientes sociales en busca de una

experiencia agradable

• Aman comprar

• Buscan nuevas experiencias en los

comercios

• La experiencia actual en los

comercios los hace sentir pobres

4 Amantes de las marcas

• Disfrutan de las compras

• Son conscientes de lo que compran y

prefieren los productos de marca

• Los menos escépticos de todos los

segmentos

5

Compradores funcionales

• No les gusta comprar

• Prefieren comprar sin niños

• Gastan lo menos posible durante sus compras

2

Clientes de conveniencia orientados

a marcas

• Tratan la compra como una actividad

funcional

• Dispuestos a pagar más por

conveniencia y calidad

• Más proclives a comprar productos

de marca

• Dedican poco tiempo a la compra

3

18.7% 23.8%

19.0%

21.6%

16.9%

Fuente: CCRRC - entrevistas con clientes, McKinsey

Comprendiendo a los Consumidores Emergentes

Santiago: Compradores funcionales

Porcentaje de respuestas

Escépticos con problemas

financieros

1

Clientes sociales en busca de

una experiencia agradable

4 Amantes de las marcas 5

Compradores funcionales 2

Clientes de conveniencia

orientados a marcas 3

11% 16%

23%

30%

20%

Fuente: CCRRC - entrevistas con clientes , McKinsey

Cada segmento tiene sus preferencias de compra + –

Mayor tendencia

Menor tendencia

1 2 3 4 5

– –

–

+

+ +

– –

–

+

+ +

–

–

–

+ +

+ +

–

+ +

+

+ +

–

+ +

+

+ +

– –

–

• Escépticos Funcionales • Conveniencia

• La marca

importa

Experiencia

para toda a

familia

Pasión por

las compras

y marcas

Claves

Atributos relevantes

Comprar como

entretenimiento

Preferencia por

formatos grandes

Conveniencia

Orientado a

marcas y calidad

Sensibilidad a los

precios

Escepticismo

Fuente: CCRRC - entrevistas con clientes , McKinsey

Comprendiendo a los Consumidores Emergentes

Limitaciones y necesidades clave

Fuente: CCRRC - entrevistas con clientes McKinsey

Escépticos con

problemas

financieros

1

• Falta de confianza: precios, personal

de la tienda y seguridad

• La condición social hace que la

dignidad sea muy relevante

Autoridad de

la oferta

Confianza &

dignidad

Compradores

funcionales 2

• Compra por obligación, donde la

conveniencia es un elemento clave

• No dispuestos a sustituir un bajo

precio por otro factor o elemento Conveniencia

Precio

• El segmento desea una experiencia

más gratificante

• Diseño de tienda alejado de posiciones

extremas para que los clientes no se

sientan discriminados

4

Clientes sociales

buscan una

experiencia

agradable

Precio

Experiencia

Amantes de las

marcas 5

• Experiencia como necesidad clave,

particularmente en cuanto a opciones de

entretenimiento

• Deseo de artículos de marca, basados

en el aspecto social de la compra

Autoridad de

la oferta

Experiencia

Propuesta de valor atractiva

Clientes de

conveniencia

orientados a

marcas

3

• Artículos de marca como solución para

la conveniencia

• Disposición a pagar más

Autoridad de

la oferta

Conveniencia

Claves de la Propuesta Minorista por Segmento

Comprendiendo a los Consumidores Emergentes

Son el principal segmento de mercado

Hay muchos mitos

Quieren mejorar

Tienen una fuerte orientación al Valor

Pero tambien una mejor Experiencia, Dignidad y Confianza

Cuidado con las ofertas!

Formatos según segmentos

Page 34

Page 35

Comprendiendo a los Consumidores Emergentes

Mitos y Realidades

Como atender a los Consumidores Emergentes? Crear Formatos Atractivos y Rentables

1. Trayendo Clientes a las Tiendas 2. Poniendo Plata en el Banco

Page 36

1. Las Tiendas: Los Retailers dan forma al futuro

creando una visión atractiva

Cuidar a los Consumidores Emergentes

Page 37

Localizaciones destinadas a servir a los menos favorecidos

Cuidar a los Consumidores Emergentes

1. La Tienda

Page 38

Favoreciendo la Transición de compra tradicional a moderna En las afueras de Lima

Cuidar a los Consumidores Emergentes

1. La Tienda

Page 39

Minka – Formalizando la Informalidad

Cuidar a los Consumidores Emergentes

1. La Tienda

Page 40

El formato provee consistencia y orden …

Cuidar a los Consumidores Emergentes

1. La Tienda

Page 41

Cuidar a los Consumidores Emergentes

1. La Tienda

Apoyado en la Gestion Moderna del Espacio

Casas Bahia Apertura nueva tienda

Noviembre 2008

Innovacion Emergente

Cambio de Paradigma

Acceso a Variedad y Proximidad

Escola do Samba en el Show Inauguración…

…Atrayendo clientes

Con vendedores locales…

…otorgando créditos…

…a clientes sensibles al precio…

…De Paraisópolis

La segunda “favela” de Sao Paulo!

RPSP-3754-05-v15 Page 50

Page 51

La TIenda Virtual – En ciudades pequeñas y comunidades de menores ingresos

Los clientes compran de un catalogo electronico

Magazine Luiza Loja Virtual

Franca Brasil

Cuidar a los Consumidores Emergentes

1. La Tienda

Page 52

En la tienda bandera: un paso mas para que las

clientes alcancen sus sueños

Cuidar a los Consumidores Emergentes

1. La Tienda

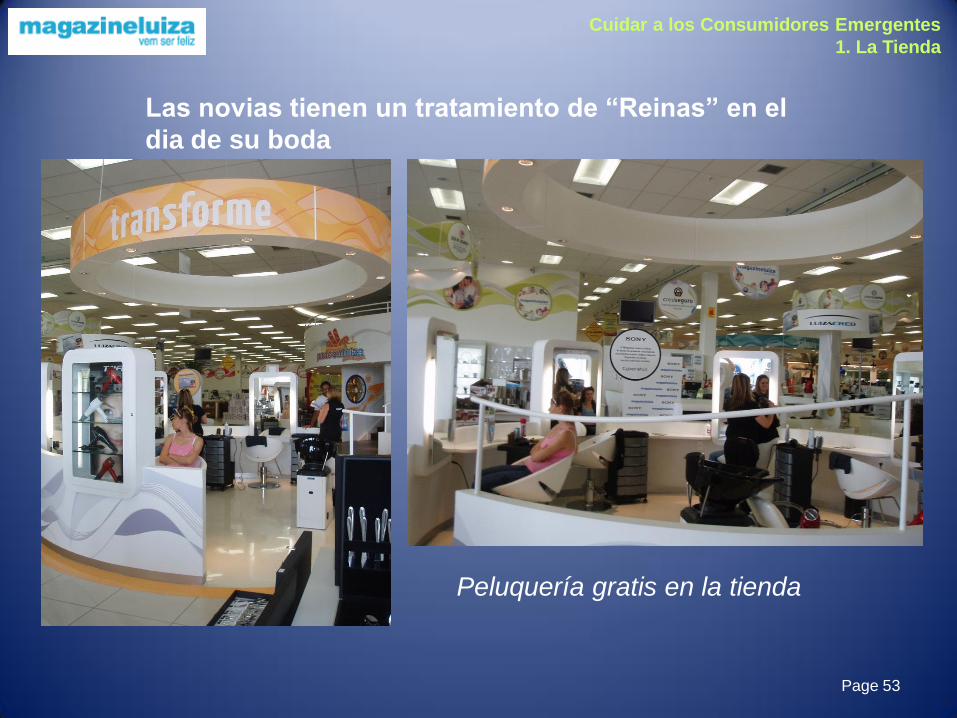

Page 53

Las novias tienen un tratamiento de “Reinas” en el

dia de su boda

Peluquería gratis en la tienda

Cuidar a los Consumidores Emergentes

1. La Tienda

Wal Mart China Supercenter “Localizando” formatos

Source: MVI store visits

Cuidar a los Consumidores Emergentes

1. La Tienda

Amplia Segmentación - Servir a múltiples Clientes Retailers independientes y en cadenas atienden clientes de

todos los niveles

Satisfacer las necesidades de una base tan amplia es una tarea compleja –pero potencialmente muy rentable

Aprendizaje cruzado entre retail fragmentado y organizado – intercambio de mejores practicas

Diversos Formatos: herramienta estrategica para posicionarse en terminos de precio, acceso, surtido y servicio

Retailing in Emerging Markets – CCRRC 2010

Cuidar a los Consumidores Emergentes

1. La Tienda

Page 56

Meat stew on sale,

Bara market, Soweto Prepped & bagged foods in Bara

Pick n Pay , Soweto

Modern merchandising at Pick n Pay

store in Soweto’s new mall

2. Surtido.

Pick n Pay ofrece productos en la forma tradicional, pero con una vision aspiracional

Cuidar a los Consumidores Emergentes

2. El Surtido

Page 57

En la tienda,

Boxer, Durban

Transicion de venta callejera a retail moderno

En la calle

Cuidar a los Consumidores Emergentes

2. El Surtido

Page 58

Continuas Crisis

3. Valor: Los mercados emergentes estan expuestos a frecuentes

vaivenes

Cambios disruptivos

Cuidar a los Consumidores Emergentes

3. El Valor

Page 59

Cambios disruptivos y crisis frecuentes requieren formas innovadoras de crear valor

para los clientes

OPORTUNIDADES!

Cuidar a los Consumidores Emergentes

3. La Propuesta de Valor

Page 60

TANSAŞ Turquia 2002 – Hiperinflación

Crisis extrema – soluciones extremas

Cuidar a los Consumidores Emergentes

3. La Propuesta de Valor

TANSAŞ hace algunas preguntas arriesgadas

Page 61

• Fuertes perdidas

en 2002

• “Que es lo que

mas detesta de los

supermercados?”

• Creacion de la

Declaracion de los

"Increibles

Derechos del

Consumidor"

Garantia

Devolucion

Si no esta contento

con los alimentos

comprados,

aceptaremos la

devoucion aun si el

producto estuviera

parcialmente

consumido

Garantia de

Precio

En caso de

Diferencia entre el

precio en la

gondola y el

registrado en la

caja, se aceptara el

mas bajo

Cajas abiertas

En caso que haya

colas en cajas

debido que alguna

este cerrada, esta

sera abierta en 3

minutos o se dara

un descuento

Cuidar a los Consumidores Emergentes

3. La Propuesta de Valor

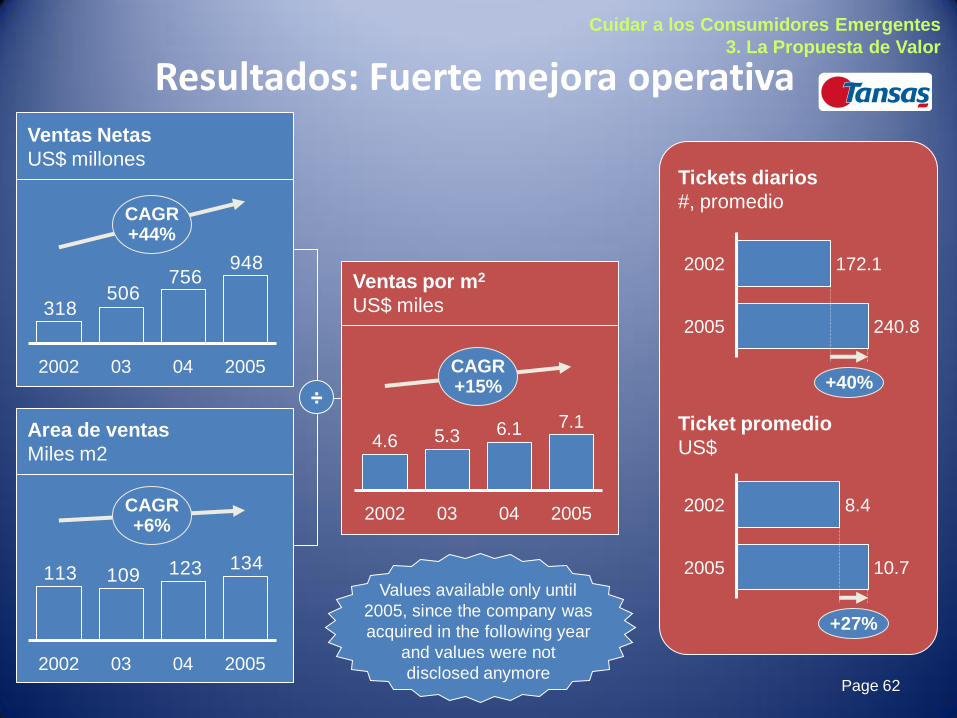

Resultados: Fuerte mejora operativa

Page 62

Ventas Netas

US$ millones

948756

506318

2002 03 04 2005

CAGR +44%

134123109113

2002 03 04 2005

CAGR +6%

Area de ventas

Miles m2 4.6

2002

5.3

03

6.1

04

7.1

2005

CAGR +15%

÷

Ventas por m2

US$ miles

172.1 2002

2005 240.8

+40%

Tickets diarios

#, promedio

8.4 2002

2005 10.7

+27%

Ticket promedio

US$

Values available only until

2005, since the company was

acquired in the following year

and values were not

disclosed anymore

Cuidar a los Consumidores Emergentes

3. La Propuesta de Valor

…y una significativa mejora de rentabilidad

Page 63

-9.5

2002

-9.5

03

-4.5

04

1.1

2005

“El exito de Tansaş es testimonio de la lealta de

nuestros clientes. Pero para ganar esa lealtad,

debimos reconocer que obtener la lealtad de los

clientes se trata de darles un razon para creer

queTansaş la merece"

Servet Topaloglu, CEO de Tansaş

2.2 3.4

4.7

7.1

Market share por categoria

%

EBITDA

Benef.

Neto

2.5

1.6

Food and

beverages

1.7

2.6

FMCG

1.7

3.3

Homecare

2.4

3.7

Personal

care

2002 2005

Margenes

% del ingreso neto

Cuidar a los Consumidores Emergentes

3. La Propuesta de Valor

Adaptarse al Ritmo Revolucionario

Los cambios en los mercados emergentes son revolucionarios, difíciles de predecir y controlar

Formatos tradicionales y retail organizado co-existirán por un buen tiempo

La creciente presencia del trabajo femenino puede acelerar el cambio, aumentando el ingreso del hogar y la compra –que, cuando y donde

Street Vender outside a Pick n’Pay

Durban, South Africa

Retailing in Emerging Markets – CCRRC 2010

Cuidar a los Consumidores Emergentes

3. La Propuesta de Valor

4. Personal de Servicio: Educar a los clientes …y a los empleados

Retailers juegan un papel singular en mercados emergentes

Retail modernos es una novedad para los clientes y los empleados: hay que educar a ambos

Los Dptos de RRHH estan tan preparados como los de mercados desarrollados, pero los gerentes de tiendas no estan listos para entrenar a los empleados: entrenar y retener!

Mas que un programa uniforme para todos. Conocimiento y estilo de de direccion crean cultura.

Necesitamos empleados capaces?

O empleados creativos?

Or ambos?

Retailing in Emerging Markets – CCRRC 2010

Cuidar a los Consumidores Emergentes

4. El Personal - Servicio

5. Las Comunicaciones: El proximo desafio

Las mismas herramientas, pero menos efectivas. Comprender que medios son mas eficaces con sus clientes.

Mercados emergentes pueden ser un campo excelente para Retail Celular

Consumidores Emergentes son muy conscientes del precio, pero tambien de calidad y disponibilidad!

Retailing in Emerging Markets – CCRRC 2010

Cuidar a los Consumidores Emergentes

5. Comunicaciones

Page 67

Construyendo nuevos puentes Morgan: Franquiciado Pick n Pay, Soweto

Cuidar a los Consumidores Emergentes

5. Comunicaciones

Page 68

CASAS BAHIA Una milla extra por el consumidor –

Super Casamento

Cuidar a los Consumidores Emergentes

5. Comunicaciones

Poniendo plata en el Banco I. IT Informatica – II. Logistica

Aplicar mejores practicas … Selectivamente Vision: Hacer mas productos accesibles para mas gente a menores precios

Mejores practicas deben hacer diferencias cada dia en las tiendas – mas que crear conocimientos devavanzada

Es posible llevar el negocio sin la ultima tecnologia. Pero la evolucion del mercado exige invertir en IT y otras mejores practicas de informacion.

Los retailers emergentes pueden saltear a plataformas integradas. El problema reside en implementar procesos para usar los nuevos sistemas.

Uso de metricas: depende de la disponibilidad y aplicabilidad de la informacion

Gobiernos son un socio clave. Mejora de infraestructura logistica – mejora la experiencia del cliente, mejora el negocio y refuerza a los politicos

Retailing in Emerging Markets – CCRRC 2010

Poniendo Plata en el Banco

I. Sistemas– II. Logistica

Page 70

Comprender a los consumidores emergentes

Mitos y Realidades

Como atender con exito a los Consumidores Emergentes?

Crear Formatos atractivos y rentables

Atraer Clientes – Gestionar las Cinco Claves Poner dinero en el Banco – Gestionar las 3 Claves de

la Eficiencia Asegurar la Rotacion – Limpiar Perros

Page 71

Comprender a los consumidores emergentes

Mitos y Realidades

Como atender con exito a los Consumidores Emergentes? Crear Formatos atractivos y rentables

Atraer Clientes y poner dinero en el Banco

De Evolucion a Revolucion del Mercado

Siguen los desafios…!

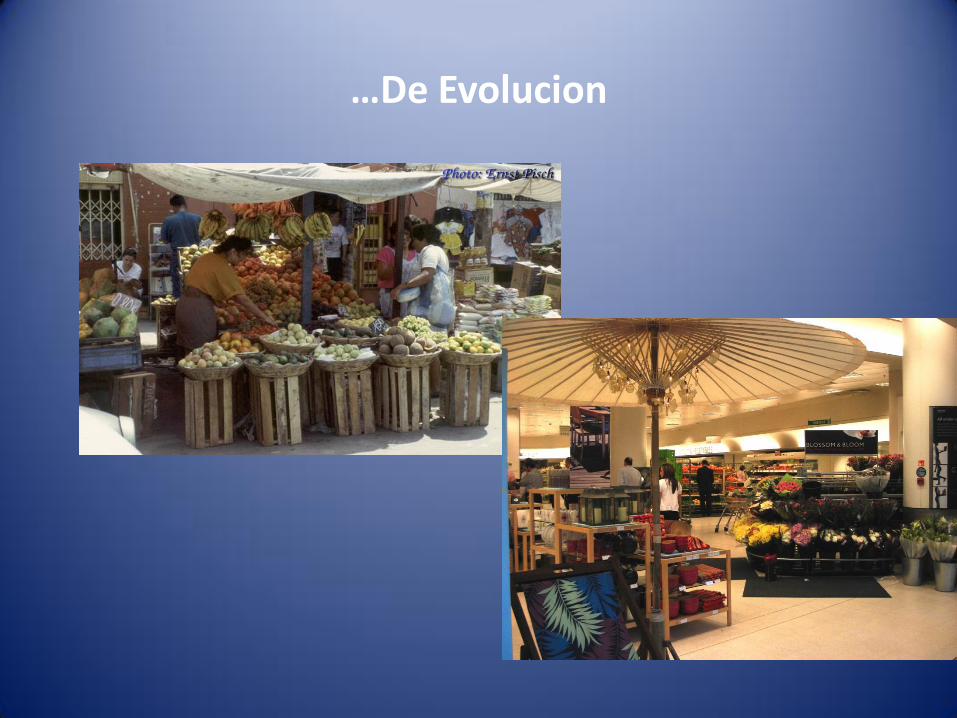

…De Evolucion

…a Revolución del mercado Siguen los desafíos…!

La Revolución del Mercado

74

Con +800,000 aplicaciones

Las primeras víctimas La Revolución del Mercado

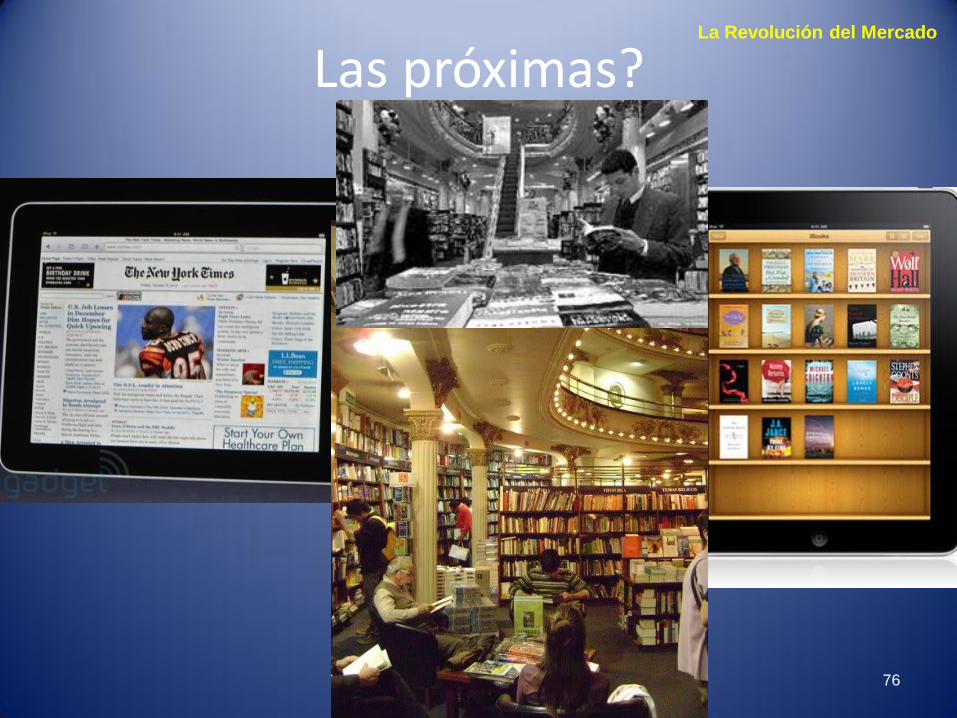

Las próximas?

76

La Revolución del Mercado

Muebles «A Pedido»

Autos «A Pedido»

La «Democracia» del mercado

La Revolución del Mercado

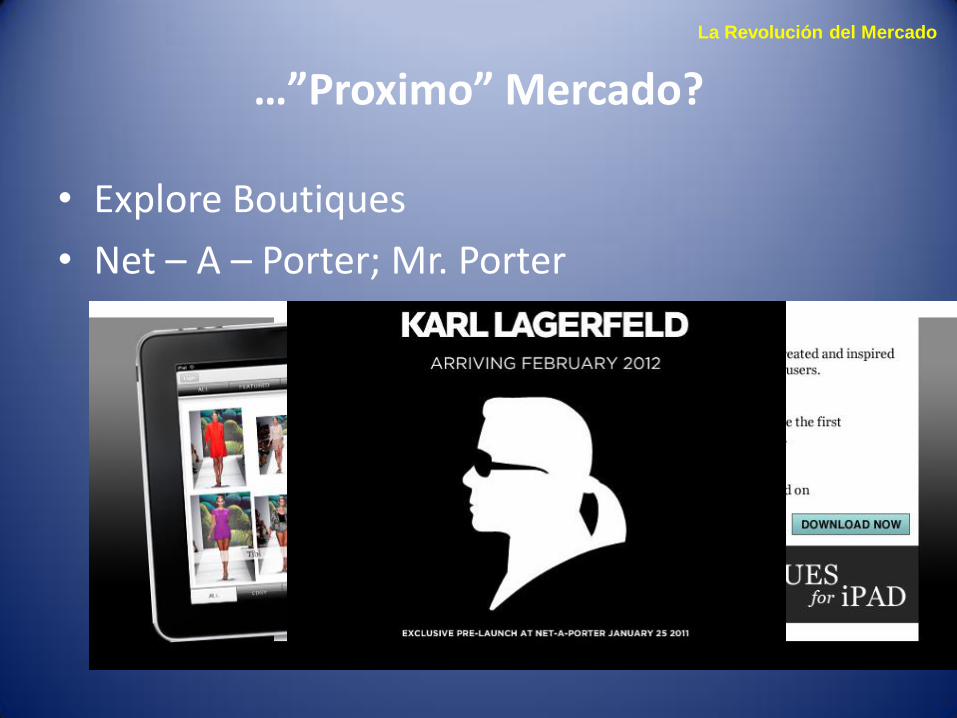

Donde queda el “proximo” Mercado?

La Revolución del Mercado

…”Proximo” Mercado?

• Explore Boutiques

• Net – A – Porter; Mr. Porter

La Revolución del Mercado

La Experiencia virtual

La Revolución del Mercado

Conveniencia Conveniente Homeplus - Virtual Retail

Tesco Korea

La Revolución del Mercado

Los nuevos medios masivos

La Revolución del Mercado

Un futuro incierto

Shopping

tradicional

Virtual Browsing

& Shopping

La Experiencia

de Compra

La Revolución del Mercado

Cuanto tardara esta transicion en los mercados emergentes?

La Revolución del Mercado

Page 87

Los Consumidores Emergentes se adaptan

rapidamente al mundo moderno

La Revolución del Mercado

Aakosh - sky

India - Sep 2011

$35 tableta

Evitando la Trampa del Tata Nano

Internet Latam

ESTADISTICAS DE USUARIOS DE INTERNET EN AMERICA

Regiones de AMERICA

Poblacion (Est. 2011)

Usuarios, Dato

más reciente % Poblacion (Penetracion)

Crecimiento (2000-2011)

(%) de Usuarios

America Central 155,788,467 42,733,400 27.4 % 1,228.2 % 8.8 %

El Caribe 41,427,004 10,426,120 25.2 % 1,763.7 % 2.1 %

Sur America 400,067,694 162,779,880 40.7 % 1,039.0 % 33.4 %

TOT. Lat. Am. + Caribe 597,283,165 215,939,400 36.2 % 1,095.1 % 44.2 %

Norte America 347,394,870 272,066,000 78.3 % 151.7 % 55.8 %

TOTAL AMERICAS 944,678,035 488,005,400 51.7 % 286.8 % 100.0 %

Page 89

Estadisticas de America fueron actualizadas en Marzo 31 del 2011. (2) Para ver las cifras en detalle de cada pais haga un clic sobre el enlace correspondiente. (3) Las cifras de población se basan en los datos actuales de US Census Bureau. (4) Los

datos mas recientes de usuarios corresponden a datos de Nielsen Online, ITU, NICs, ISPs y otras fuentes confiabes. (5) Las

cifras de crecimiento se determinaron comparando el numero actual de usuarios con el dato del año 2000, tomado de las estadisticas del ITU. (6) Se autoriza la reproducción de estos datos, siempre y cuando se establezca un enlace activo y se cite

a " ExitoExportador.com " como la fuente original.

Internet Latam

Page 90

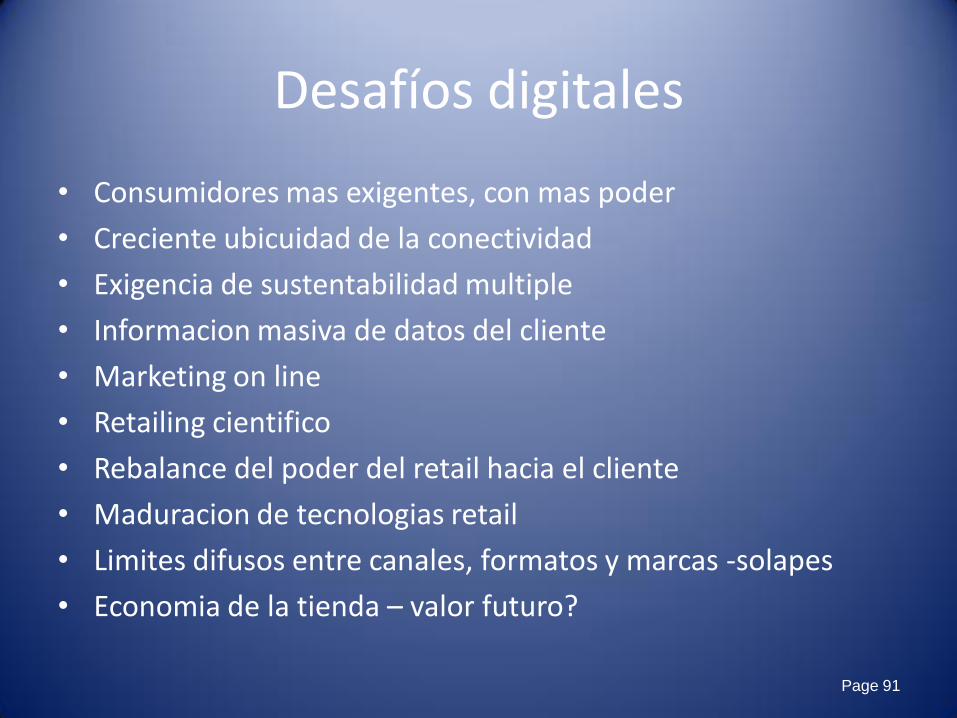

Desafíos digitales

• Consumidores mas exigentes, con mas poder

• Creciente ubicuidad de la conectividad

• Exigencia de sustentabilidad multiple

• Informacion masiva de datos del cliente

• Marketing on line

• Retailing cientifico

• Rebalance del poder del retail hacia el cliente

• Maduracion de tecnologias retail

• Limites difusos entre canales, formatos y marcas -solapes

• Economia de la tienda – valor futuro?

Page 91

Rol de los Retailers en la Sociedad Generar valor en múltiples dimensiones

• Acceso a calidad a menor costo, crédito

• Educar personal, oportunidades de carrera

• Promover la competitividad • Globalización o industria local

• Cadenas de valor locales - regionales

• Consecuencias de la revolución digital? • Para el negocio retail?

• Para la Sociedad?

Page 92

Page 93

Comprender a los consumidores emergentes

Mitos y Realidades

Como atender con exito a los Consumidores Emergentes? Crear Formatos atractivos y rentables

Atraer Clientes y poner dinero en el Banco

De Evolucion a Revolucion del Mercado

Siguen los desafios…!

Que aprendimos

Page 94

Que aprendimos

• Crear activamente una visión del

futuro

• Contribuir a mejorar el estilo de vida

• Innovación basada en los clientes

• Atentos a la revolución digital

• Encontrar oportunidades en las

crisis

• El futuro del retail: mas complejo y

entretenido

Dr. Guillermo D’Andrea

The Retail Summit 2012

Santiago – Chile

Tendencias en el Retail

Latinoamericano

Un panorama apasionante

Muchas gracias!