sistema de costeo por órdenes de producción

TRANSCRIPT

SISTEMA DE COSTEO POR ÓRDENES DE PRODUCCIÓN

DefiniciónEl sistema de costeo por órdenes de producción, también conocido con los nombres de costos por órdenes específicas de producción, por ¡otes de trabajoo por pedidos de los clientes, es propio de aquellas empresas cuyos costos se pueden identificar con el produc-to, en cada orden de trabajo en particular, a medida que se van realizando las diferentes operaciones de producción en esa orden específica. Es asimismo propio de empresas que producen sus artículos con base en el ensamblaje de varias partes hasta obtener un producto final, en el cual los diferentes productos pueden identificarse fácilmente por unidades o por lotes individuales, como las industrias tipográficas, las artes gráficas en general, la industria del calzado, del mueble, del juguete, las fundiciones, los astilleros, los talleres de mecánica, las sastrerías, etc., y muchas otras de producción en masa de unida-des similares o productos elaborados a la orden de los clientes.

La producción de una sola unidad, por ejemplo un vehículo, una casa, o de unidades idénticas contenidas en una orden de producción, como sería la producción de mil libros, hace posible que mediante la aplicación del sistema de costeo por órdenes de producción se puedan identificar en todo momento los costos relacionados con el producto o produc-tos finales.

El sistema de costeo por órdenes de producción puede basarse en datos históricos (reales) o en datos predeterminados. En el primer caso, se considera que los elementos de costos son reales, aunque tal aseveración no sea en esencia cierta por cuanto el tercer elemento, los costos indirectos de fabricación, sólo se pueden calcular para un periodo corto mediante la utilización de una tasa predeterminada ele costos indirectos. En el segundo caso, se tienen en cuenta datos predeterminados que posteriormente se confron-tarán, al final de un periodo, con los datos reales, con miras a mantener un adecuado control de la producción durante el proceso mismo de elaboración de los artículos.

El sistema de costeo por órdenes de producción se basará en datos históricos, ya que es un sistema que se aplica en gran número de industrias que trabajan con base en órdenes de producción intermitente, en las cuales es posible suspender el trabajo en cualquier operación, en cualquier momento, sin que por ello se perjudique el proceso de producción en el lote específico en que se está trabajando.

22

Acumulación de los costos

En costos por órdenes de producción, ¡as empresas deben tener en cuenta, en primera instancia, las órdenes de producción que deben elaborarse a pedido del departamento de ventas y de acuerdo con las necesidades de los clientes. Para cada una de ellas se emplea una hoja de costos por trabajo, en la cual se van acumulando semanal o mensualmente los costos que por materiales directos, mano de obra directa y costos indirectos de fabri-cación son necesarios para elaborar productos específicos o partes de las unidades que se están produciendo.

Para conocer el costo de producción de cada producto, que esencialmente es uno de los principales objetivos de la contabilidad de costos, basta dividir el costo total de produc-ción entre el número de unidades producidas.

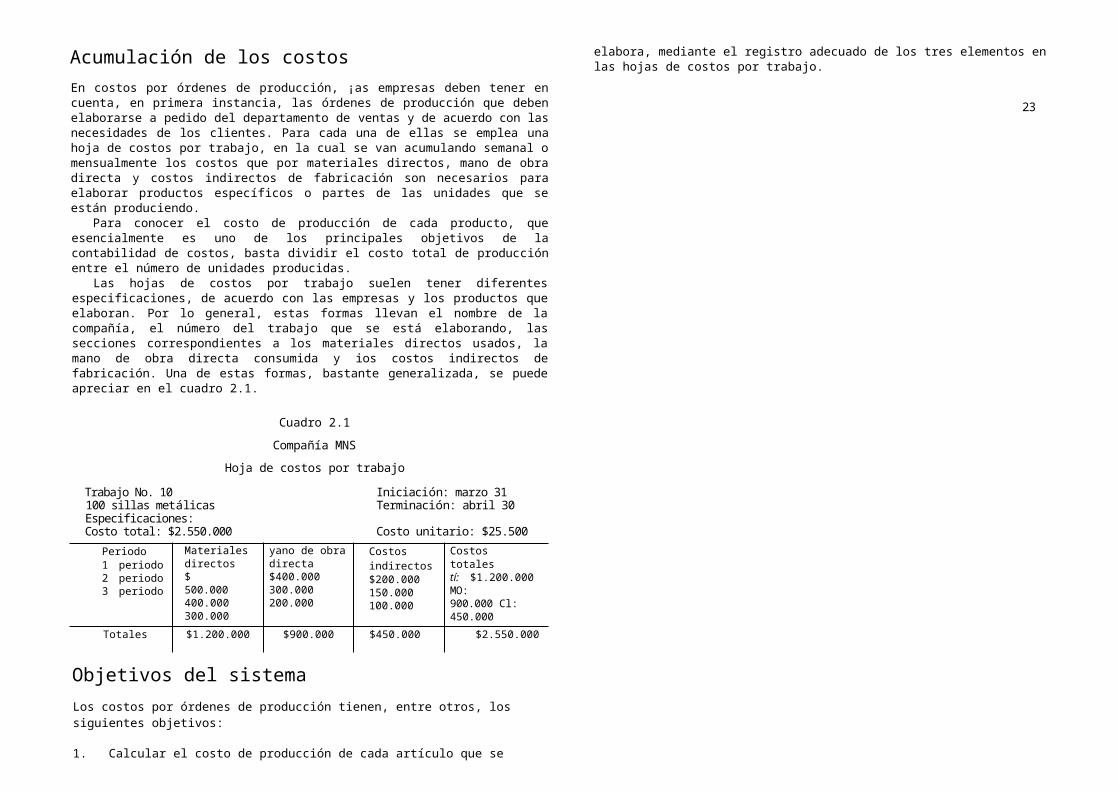

Las hojas de costos por trabajo suelen tener diferentes especificaciones, de acuerdo con las empresas y los productos que elaboran. Por lo general, estas formas llevan el nombre de la compañía, el número del trabajo que se está elaborando, las secciones correspondientes a los materiales directos usados, la mano de obra directa consumida y ios costos indirectos de fabricación. Una de estas formas, bastante generalizada, se puede apreciar en el cuadro 2.1.

Cuadro 2.1

Compañía MNS

Hoja de costos por trabajo

Trabajo No. 10 Iniciación: marzo 31100 sillas metálicas Terminación: abril 30Especificaciones:Costo total: $2.550.000 Costo unitario: $25.500

Periodo1 periodo2 periodo3 periodo

Materiales directos$ 500.000 400.000 300.000

yano de obra directa$400.000 300.000 200.000

Costosindirectos$200.000 150.000 100.000

Costos totalestí: $1.200.000 MO: 900.000 Cl: 450.000

Totales $1.200.000 $900.000 $450.000 $2.550.000

Objetivos del sistema

Los costos por órdenes de producción tienen, entre otros, los siguientes objetivos:

1. Calcular el costo de producción de cada artículo que se elabora, mediante el registro adecuado de los tres elementos en las hojas de costos por trabajo.

23

CONTABILIDAD DE COSTOS SISTEMA DE COSTEO POR ÓRDENES DE PRODUCCIÓN

2, Mantener en forma adecuada el conocimiento lógico del proceso de producción decada artículo. Así, es posible seguir en todo momento el proceso ele fabricación, elcual puede interrumpirse sin perjuicio del producto.

3. Mantener un control de ¡a producción, aunque sea después de que ésta se ha terminado, con miras a la reducción de los costos en la elaboración de nuevos lotes de trabajo.

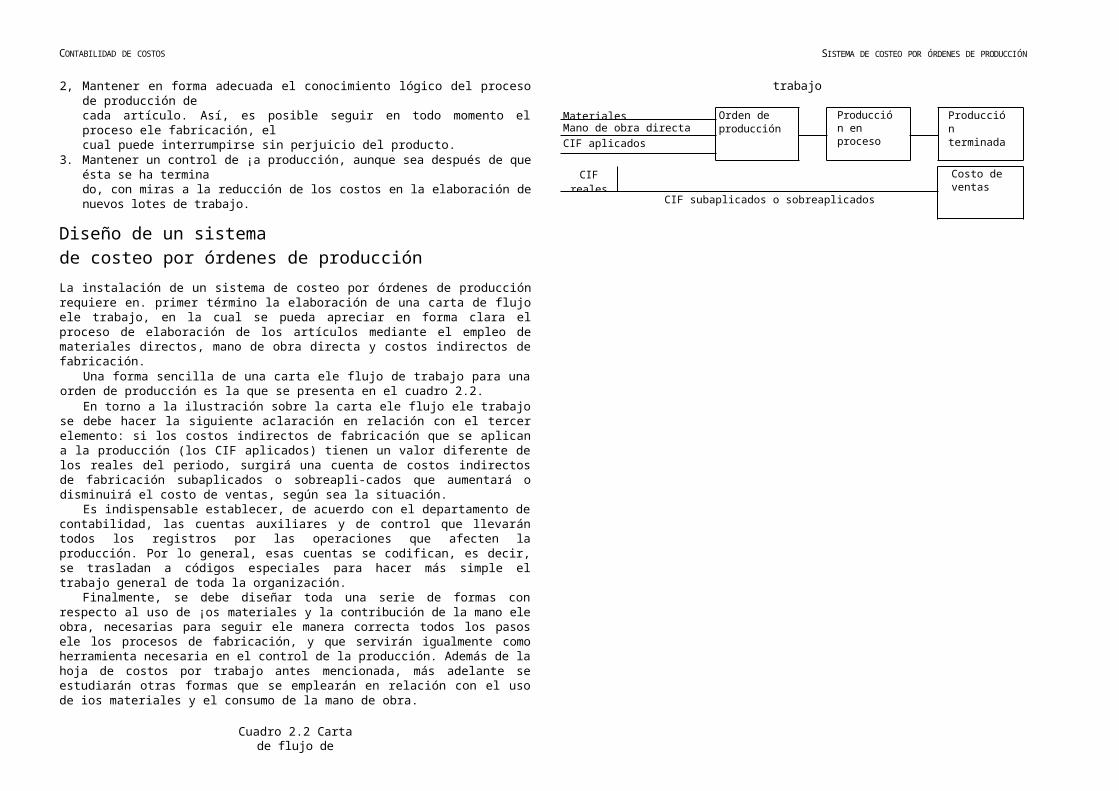

Diseño de un sistemade costeo por órdenes de producción

La instalación de un sistema de costeo por órdenes de producción requiere en. primer término la elaboración de una carta de flujo ele trabajo, en la cual se pueda apreciar en forma clara el proceso de elaboración de los artículos mediante el empleo de materiales directos, mano de obra directa y costos indirectos de fabricación.

Una forma sencilla de una carta ele flujo de trabajo para una orden de producción es la que se presenta en el cuadro 2.2.

En torno a la ilustración sobre la carta ele flujo ele trabajo se debe hacer la siguiente aclaración en relación con el tercer elemento: si los costos indirectos de fabricación que se aplican a la producción (los CIF aplicados) tienen un valor diferente de los reales del periodo, surgirá una cuenta de costos indirectos de fabricación subaplicados o sobreapli-cados que aumentará o disminuirá el costo de ventas, según sea la situación.

Es indispensable establecer, de acuerdo con el departamento de contabilidad, las cuentas auxiliares y de control que llevarán todos los registros por las operaciones que afecten la producción. Por lo general, esas cuentas se codifican, es decir, se trasladan a códigos especiales para hacer más simple el trabajo general de toda la organización.

Finalmente, se debe diseñar toda una serie de formas con respecto al uso de ¡os materiales y la contribución de la mano ele obra, necesarias para seguir ele manera correcta todos los pasos ele los procesos de fabricación, y que servirán igualmente como herramienta necesaria en el control de la producción. Además de la hoja de costos por trabajo antes mencionada, más adelante se estudiarán otras formas que se emplearán en relación con el uso de ios materiales y el consumo de la mano de obra.

Cuadro 2.2 Carta de flujo de trabajo

Materiales directos Orden de producción

Producción en proceso

Producción terminadaMano de obra directa

CIF aplicados

CIF reales Costo de ventas

CIF subaplicados o sobreaplicados

Materiales 02202

Terminología de los materialesEn relación con la compra y el uso de los materiales dentro de una empresa, se debe hacer la siguiente aclaración con respecto a su terminología, diferente de unas empresas a otras.

-|, Materia prima: en la compra de materiales, el término "materia prima" hace referencia tanto a los materiales directos como a los indirectos, sin distinciones de ninguna naturaleza.

2. Materiales directos: son aquellos que entran directamente en la producción, o dicho de otra manera, los que pueden identificarse plenamente con el producto, lo constituyen físicamente y económicamente son significativos y de fácil medición y control. Las condiciones propias en cada empresa indicarán con claridad cuáles de-ben catalogarse en este primer elemento de costo.

3. Materiales indirectos: son aquellos que aunque no se incorporan en el producto, son indispensables dentro del proceso de producción; bajo esta categoría entran igualmente los materiales directos que se usan en muy pequeñas cantidades y que se catalogarán como costos indirectos de fabricación bajo la denominación de cos-tos indirectos de fabricación control (o CIF control).

4. Suministros de fábrica: por lo general, cuando se habla de suministros de fábrica no se hace referencia a materiales sino a diversos implementos o artículos que se re-quieren para mantener una fábrica o una planta en buen estado, como jabones para la limpieza y aceites para mantener las máquinas en perfecto funcionamiento.

Contabilización de la compra de materialesLa empresa registra la compra de sus materiales de la siguiente manera:

1. En el almacén: una vez comprobada la calidad de los materiales que se han recibido, se registran en el software de inventarios las cantidades adquiridas y sus respectivos precios unitarios.

2. En el departamento de costos: nada se hace en relación con la compra de materia-les, puesto que éstos aún no han entrado en producción.

3. En el departamento de contabilidad general: la compra de los materiales, utilizando el sistema de inventario permanente, se registra en el diario:

inventario de materia prima (1) Cuentas por pagar

Requisición de materiales para producciónLa requisición de materiales también se llama solicitud de materiales. Es una hoja especial que generalmente se hace por triplicado, exigida por el almacenista para entregar la

24 25

XXXXXXXX

CONTABILIDAD DE COSTOSSISTEMA DE COSTEO POR ÓRDENES DE PRODUCCIÓN

materia prima con destino a un trabajo específico. Una de las copias de esa solicitud queda en poder del almacenista, y las otras dos se envían a los departamentos de contabilidad y de costos. Se establece así un control más efectivo de los materiales que se suministran a producción.

Las requisiciones pueden tomar diversas formas de acuerdo con el tamaño y la naturaleza de la empresa. Deben tener el nombre correspondiente o su código, con datos sobre el número, la fecha de entrega, la clase de trabajo en que se aplicarán los materiales, la cantidad, la descripción y el costo unitario, así como las firmas autorizadas del jefe de producción o cualquier otro alto funcionario.

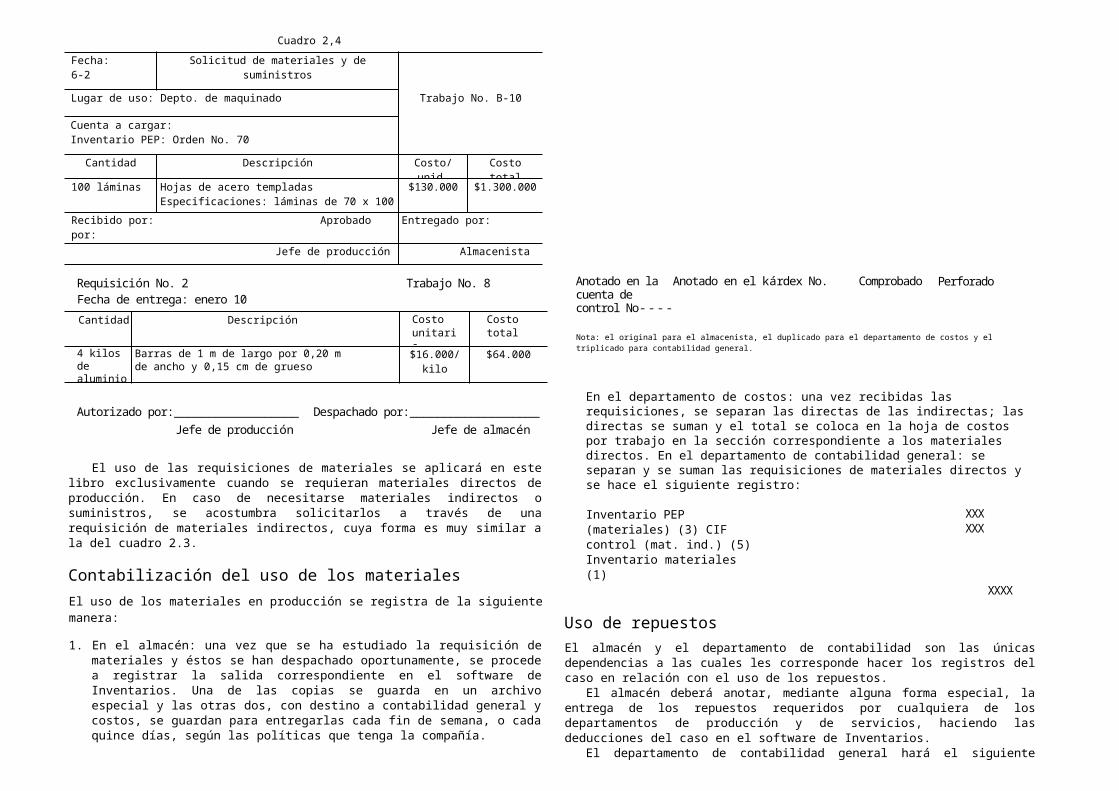

En los cuadros 2.3 y 2.4 pueden apreciarse dos formas de requisición de materiales bastante utilizadas en las empresas:

Cuadro 2.3 Compañía

XYZ

Requisición de materiales

Cuadro 2,4

Fecha:6-2

Solicitud de materiales y de suministros

Lugar de uso: Depto. de maquinado Trabajo No. B-10

Cuenta a cargar:Inventario PEP: Orden No. 70

Cantidad Descripción Costo/unid. Costo total

100 láminas Hojas de acero templadasEspecificaciones: láminas de 70 x 100 x 2 mm

$130.000 $1.300.000

Recibido por: Aprobado por: Entregado por:

Jefe de producción Almacenista

Requisición No. 2 Trabajo No. 8Fecha de entrega: enero 10

Cantidad Descripción Costo unitario

Costo total

4 kilos de aluminio

Barras de 1 m de largo por 0,20 m de ancho y 0,15 cm de grueso

$16.000/kilo $64.000

Autorizado por:_______________________ Despachado por:________________________Jefe de producción Jefe de almacén

El uso de las requisiciones de materiales se aplicará en este libro exclusivamente cuando se requieran materiales directos de producción. En caso de necesitarse materiales indirectos o suministros, se acostumbra solicitarlos a través de una requisición de materiales indirectos, cuya forma es muy similar a la del cuadro 2.3.

Contabilización del uso de los materialesEl uso de los materiales en producción se registra de la siguiente manera:

1. En el almacén: una vez que se ha estudiado la requisición de materiales y éstos se han despachado oportunamente, se procede a registrar la salida correspondiente en el software de Inventarios. Una de las copias se guarda en un archivo especial y las otras dos, con destino a contabilidad general y costos, se guardan para entregarlas cada fin de semana, o cada quince días, según las políticas que tenga la compañía.

Anotado en la Anotado en el kárdex No.___ Comprobadocuenta decontrol No------------

Nota: el original para el almacenista, el duplicado para el departamento de costos y el triplicado para contabilidad general.

En el departamento de costos: una vez recibidas las requisiciones, se separan las directas de las indirectas; las directas se suman y el total se coloca en la hoja de costos por trabajo en la sección correspondiente a los materiales directos. En el departamento de contabilidad general: se separan y se suman las requisiciones de materiales directos y se hace el siguiente registro:

Inventario PEP (materiales) (3) CIF control (mat. ind.) (5) Inventario materiales (1)

XXXX

Uso de repuestos

El almacén y el departamento de contabilidad son las únicas dependencias a las cuales les corresponde hacer los registros del caso en relación con el uso de los repuestos.

El almacén deberá anotar, mediante alguna forma especial, la entrega de los repuestos requeridos por cualquiera de los departamentos de producción y de servicios, haciendo las deducciones del caso en el software de Inventarios.

El departamento de contabilidad general hará el siguiente asiento, teniendo en cuenta que los repuestos se consideran como costos indirectos:

26 27

Perforado

XXX XX

CONTABILIDAD DE COSTOS

Costos indirectos de fabricación control (repuestos) (5) XXXXInventario repuestos (2) XXXX

Si se presentara el caso de una devolución de repuestos, el asiento se haría de manera contraria a la que se hizo para su uso, o sea:

Inventario repuestos (2) XXXXCostos indirectos de fabricación control (repuestos) (5) XXXX

El departamento de costos nada tiene que ver con repuestos, puesto que éstos no son elementos de producción y se tratan como costos indirectos que de alguna manera ayudan a las labores de producción.

Gastos de manejo de materialesLa recepción, el manejo, el almacenaje y el mantenimiento de los materiales dan origen a una serie de gastos dentro de las empresas cuya contabilización se puede hacer de diferentes maneras. La forma más adecuada de proceder debería ser la de cargar estos gastos a los materiales, al igual que se hace con los fletes, pero se presenta la dificultad de su repartición a las diferentes clases de materiales. Las empresas que adoptan esta política acostumbran fijar una cuota predeterminada de gastos por materiales, y luego los cargan a la producción con base en el costo o el peso de los diferentes materiales, según las particularidades de cada empresa.

Para obviar el problema que representa el cálculo de la cuota predeterminada por tales gastos en los materiales, la gran mayoría de las compañías contabiliza los gastos de manejo como costos indirectos de fabricación control, facilitando de esta manera los procedimien-tos contables, e incluyéndolos dentro del tercer elemento de costo.

Clasificación de inventariosCuando se habla de inventarios, se debe recordar que en una empresa de transformación se presentan los siguientes tipos de inventario:

1. Inventario de productos terminados: es el de aquellos productos que ya han sido terminados, almacenados y han quedado listos para la venta.

2. Inventario de productos en proceso: está representado por aquellos productos que no han sido terminados, a los cuales les falta parte de todos o alguno de los elemen-tos de costo, o también aquellos productos terminados pero que no se han llevado al almacén.

3. Inventario de materias primas: está constituido por los insumos que se usan en la producción, considerándose como tales, tanto los materiales directos como los indi-rectos. También se considera como inventario algunos materiales que ya llevan tra-bajo realizado y que van a servir para la elaboración de otros productos. De esta

SISTEMA DE COSTEO POR ÓRDENES DE PRODUCCIÓN

manera, lo que en una empresa es un producto acabado, para otra puede ser única-mente un material. 4 Inventario de suministros o de fábrica: está representado por una clase especial de materiales, como lubricantes, grasas y aceites que, aunque no llegan a ser parte del producto terminado, ayudan en la fabricación del mismo.

Todos los inventarios propiedad de una empresa, poséalos o no físicamente, se ubican en una de las clasificaciones antes enumeradas. Se debe tener presente, por tanto, que una mercancía en consignación no puede catalogarse como un inventario de la compañía que la tiene en ese momento porque, si así se hace, se está dando una estimación falsa de los activos de dicha empresa en un momento dado.

Métodos de valuación de inventarios

Conocer el costo de los materiales (o de los productos terminados, o de los productos semiterminados) que han quedado en existencia en un periodo dado, cuando gran número de ellos tiene precios unitarios diferentes, ha constituido siempre uno de los principales problemas para las empresas, por cuanto dicho costo tiene repercusiones inmediatas y futuras que deben ser debidamente analizadas. Para obviar este problema han surgido diferentes métodos cuya utilización depende de la naturaleza de la empresa, así como de su ambiente económico. Tales métodos son los siguientes:

1„ Primeras en entrar, primeras en salir (PEPS) M? TO,2. Últimas en entrar, primeras en salir (UEPS) ft?'^""*»™*"',»5ll3. Promedio ponderado || [¿._~1L¿

■'.r

'fc^-:~

Comparaeión de los métodos

Una comparación de los principales métodos de valuación de inventarios, en relación con sus ventajas y desventajas, es la siguiente:

1. El método PEPS muestra como ventaja un inventario valorado con los costos más recientes, o sea que en una economía inflacionista el balance general estaría actuali-zado con los precios más reales en cuanto a sus inventarios. Son desventajas de este método los bajos costos de producción al tomarse los precios más bajos de los materiales, y mostrar unas utilidades muy altas que inciden notoriamente en los im-puestos sobre la renta y complementarios.

2. El método UEPS tiene como ventajas las siguientes: muestra los costos de produc-ción (por materiales) a los precios más actualizados y permite, por consiguiente, fijar políticas de precios de venta más acordes con la realidad y arroja unas utilidades menores, por lo que los impuestos sobre la renta serán menores. Su única desventaja sería la de mostrar los inventarios, en el balance general, desactualizados en cuanto a los precios que rigen en el mercado.

28 29

CONTABILIDAD DE COSTOS ■ SISTEMA DE COSTEO POR ÓRDENES DE PRODUCCIÓN.

3. El método del promedio ponderado tiene como ventaja principal la sencillez de su aplicación, especialmente en aquellas empresas que producen gran diversidad de artículos. Como desventajas se pueden anotar las siguientes: los inventarios del ba-lance general no están actualizados, la utilidad operacional aparece aumentada y los costos de producción no son los más actuales, por lo que no facilita la fijación de precios de venta.

Se debe recordar finalmente que la DIAN acepta cualquiera de los métodos de valuación de inventarios siempre que esté de acuerdo con la técnica contable y se ciña al concepto de la consistencia, lo que quiere decir que si una empresa está utilizando un determinado método para la valuación de sus inventarios de materia-les, debe continuar con el mismo para valorar sus productos acabados, por lo menos durante su ciclo contable.

Mano de obra

Naturaleza de la mano de obra

El pago de los trabajadores y demás personas que laboran en una empresa constituye la mano de obra, cuya incidencia sobre la producción, ya sea directa o indirecta, es notoria desde todo punto de vista. Gracias a la mano de obra, en su acción sobre equipos y máquinas, los materiales se convierten en partes específicas o en productos terminados. A diferencia de los materiales, la mano de obra no queda representada finalmente en el producto, de ahí que su naturaleza sea, por tanto, muy diferente; es, en realidad, un servicio integrado por numerosos factores, la mayoría de ellos humanos, que deben analizarse en todos sus aspectos si se quiere obtener resultados óptimos.

í

Mano de obra directa e indirecta

La mano de obra directa es la remuneración que se da a los trabajadores que intervienen directamente en la elaboración del producto, es decir, el pago que se da a los obreros que trabajan en los diferentes departamentos de producción. Debe quedar bien claro que se hace referencia a la mano de obra directa en la fábrica o planta, porque en el estudio de los costos de mercadeo (de distribución y de ventas) también habrá discriminación entre la mano de obra directa e indirecta, aunque de una naturaleza diferente de la que surge en producción.

El costo de los salarios de los operarios de producción y sus correspondientes pres-taciones sociales constituye el segundo elemento de costo.

En la fábrica, la mano de obra indirecta es el salario que se paga a trabajadores y empleados que ayudan de alguna manera a la elaboración del producto, aunque no en forma directa. Sobre el particular existen muchos puntos de vista en cuanto a la determi-nación de los salarios que son mano de obra indirecta, y el criterio de la gerencia, o de los altos ejecutivos de una empresa, prima en estos casos.

fn el caso presente se consideran como mano de obra indirecta los salarios de los trabajadores de mantenimiento y reparación, almacenistas, aseadores, celadores, etc., así como las prestaciones sociales de los mismos. Igualmente se consideran como costos indirectos, los salarios que se paguen a los operarios de producción que se encuentren laborando en un momento dado en trabajos que nada tienen que ver con la producción.

Existen dentro de una empresa muchos otros tipos de mano de obra que se clasifican nara efectos de su contabilización, junto con la indirecta y sus correspondientes prestacio-nes sociales, como costos indirectos de fabricación. Los principales son los siguientes:

1. Salarios de supervisión de fábrica: están representados por la remuneración que se paga a los trabajadores que desempeñan labores de supervisión dentro de una em-presa, cuya capacitación laboral debe ser superior a la de los obreros de producción. Estos salarios se registrarán contablemente con un débito a la cuenta Costos indirec-tos de fabricación control (supervisión).

2. Salarios de oficinas de fábrica: es la remuneración que se da a los empleados que laboran en oficinas situadas dentro de la misma planta y que cumplen diferentes funciones, todas ellas encaminadas a mantener la buena marcha de la producción, y que a la vez son centros de recolección de informes y datos para la gerencia. En los registros contables, se cargarán o debitarán a la cuenta Costos indirectos de fabrica-ción control (salarios oficinas de fábrica).

3. Salarios por tiempo ocioso: son los salarios que deben pagarse a los trabajadores, ya sean de producción o no, cuando por alguna circunstancia permanecen inactivos por un periodo. Es el caso, por ejemplo, de un obrero de producción que estará inactivo durante una o dos horas a causa de un daño en la máquina con la cual labora. Los salarios que se pagan por este concepto no se consideran como directos a la producción y se clasifican en términos contables con un débito a la cuenta Costos indirectos de fabricación control (tiempo ocioso).

4. Salarios por horas extras: son los salarios de los trabajadores, ya sea de producción o no, que se pagan por concepto de un exceso de las horas laborales normales (jornada de ocho horas diarias, durante seis días de la semana) de acuerdo con las leyes laborales vigentes.

Cuando se trata del pago de las horas extras de operarios diferentes de los de producción directa no existe problema alguno ya que se carga a la cuenta Costos indirectos de fabricación control (horas extras). Sin embargo, cuando corresponde a obreros de producción directa el pago ordinario de las horas extras se carga a \z producción como mano de obra directa y la sobrerremuneración se registra come mano de obra indirecta en la cuenta Costos indirectos de fabricación control.

5. Salarios de administración: están representados por los salarios de los altos ejecutivos, que en la generalidad de los casos se clasifican contablemente como gastos deperiodo y no de la producción. De manera que la práctica contable más indicada e;cargarlos como salarios administrativos, incluidos en los gastos del periodo.

30 31

CONTABILIDAD DE COSTOS

6. Salarios de ventas: es la remuneración de los vendedores y empleados de las ofici-ñas de ventas. Los pagos por este concepto se registran como gastos del periodo y no como costos de producción.

■

Control de la mano de obraA pesar de la naturaleza diferente de la mano de obra con respecto a los materiales, su control y los procesos de producción se persiguen los mismos objetivos: producir en mayores cantidades y reducir los costos.

Dos elementos importantes integran la mano de obra: el tiempo, es decir, las horas trabajadas, y el salario, o sea el precio que se paga por cada hora trabajada, y en cada uno de ellos se pueden tomar diversas medidas encaminadas a lograr la máxima eficiencia en el trabajo, con los menores costos.

1. Control de tiempo: son muchos los aspectos que se deben considerar y numerosas las medidas que se pueden tomar para controlar las horas de trabajo en cualquier tipo de actividad, bien sea de producción o de mercadeo.

En el caso concreto de la producción, mucho antes de que sea elaborado el producto, se requirió indudablemente una serie de estudios de tiempo y de movi-mientos para cada una de las operaciones, a fin de que en cada una de ellas se obtuviese la máxima eficiencia con los costos más bajos posibles; precisamente en este paso preliminar, el control puede operar con magníficos resultados, de acuerdo con las técnicas y métodos que apliquen los ingenieros industriales para "medir" cada una de las operaciones que conlleva la elaboración de un artículo.

Todo lo dicho anteriormente tiene relación directa con las especificaciones de tiempo de cada operación, porque cuanto mejores sean tales estudios, mejor será el control que se establecerá. Este objetivo se logra, con mucha mayor propiedad, en aquellas industrias que laboran con base en estandarización del trabajo; por tanto, el control más efectivo en este campo se logrará en las empresas que utilizan el sistema de costos estándar que se abordan más adelante. De todas maneras, aun en costos por órdenes de producción, el control se puede establecer a través de unos buenos estudios de tiempos y movimientos para cada una de las operaciones del producto.

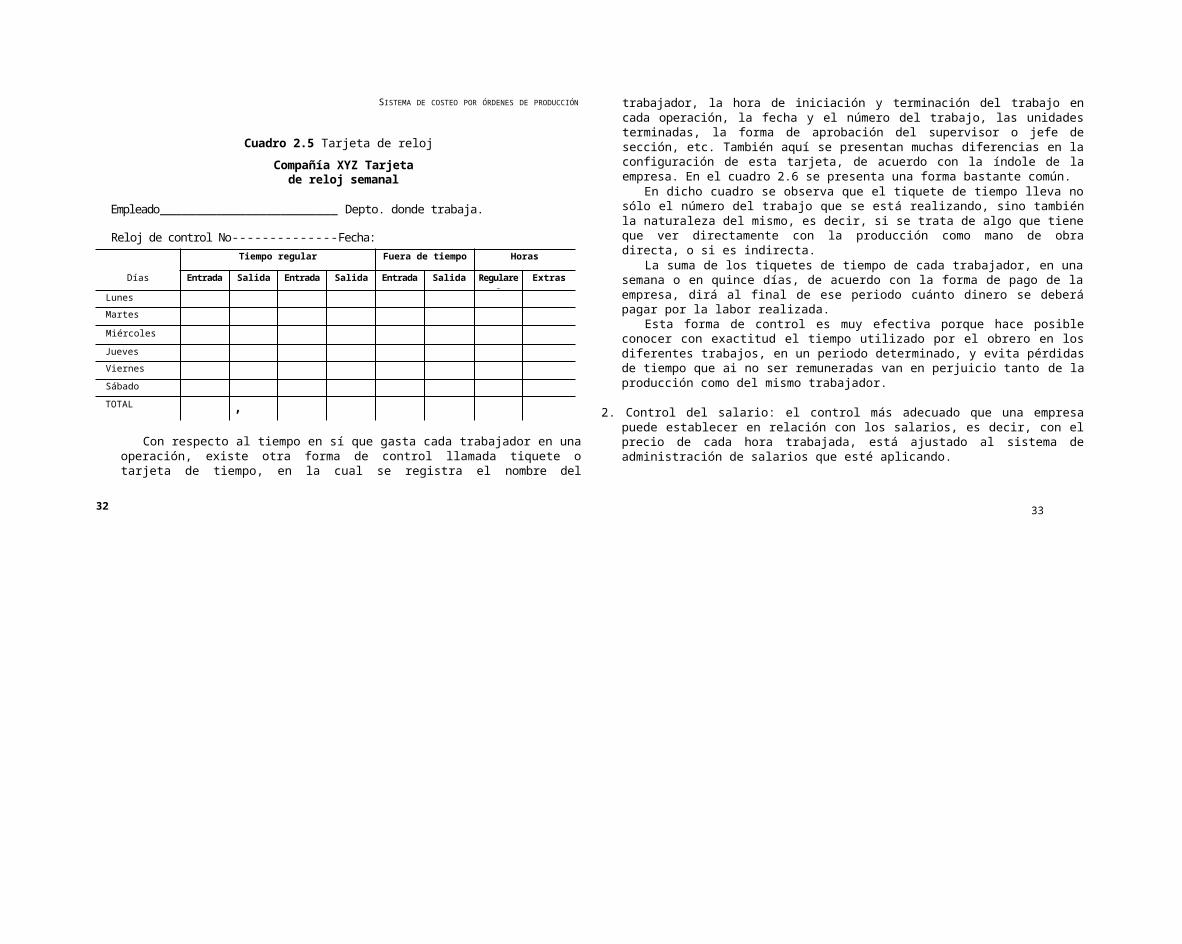

Una forma bastante utilizada en las empresas industriales para controlar el tiempo de trabajo de los operarios y empleados es la tarjeta de reloj por medio de la cual se registra la hora de entrada y salida, y con base en la cual es posible llevar un cómputo semanal de las horas laborables. En el cuadro 2.5 se observa una forma bastante gene-ralizada de una tarjeta de reloj, que puede variar mucho de una empresa a otra.

Cada operario o empleado, al entrar o salir de la fábrica, pasa la tarjeta de reloj por el reloj de control, el cual registra automáticamente el día y la hora exacta, com-putando al final de la semana las horas regulares trabajadas, así como las extras.

Mediante este control se busca que los trabajadores cumplan los requerimientos propios de la organización en cuanto a la jornada de trabajo.

SISTEMA DE COSTEO POR ÓRDENES DE PRODUCCIÓN

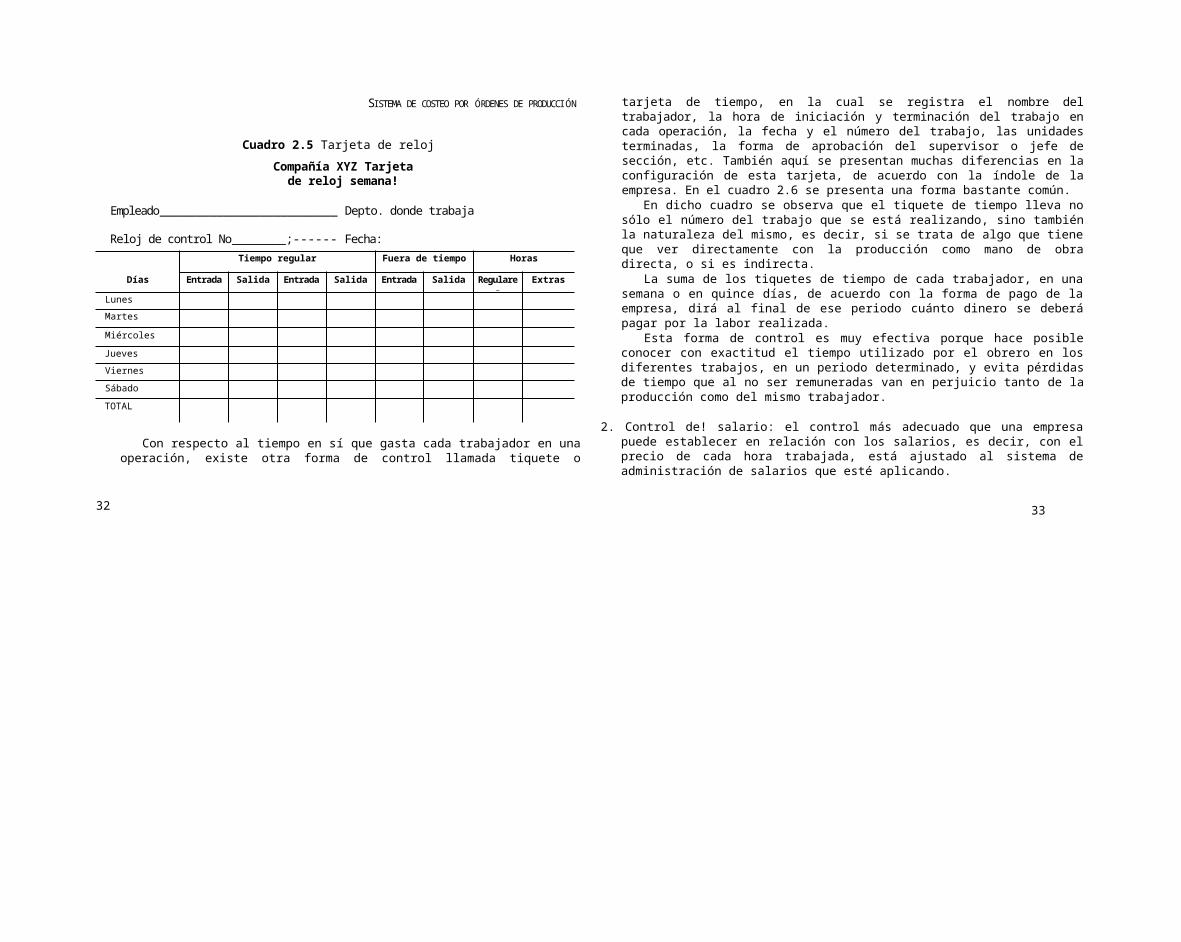

Cuadro 2.5 Tarjeta de reloj

Compañía XYZ Tarjeta de reloj semanal

Empleado____________________________ Depto. donde trabaja.

Reloj de control No-----------------------------------Fecha:Tiempo regular Fuera de tiempo Horas

Días Entrada Salida Entrada Salida Entrada Salida Regulares Extras

Lunes

Martes

Miércoles

Jueves

Viernes

Sábado

TOTAL ,

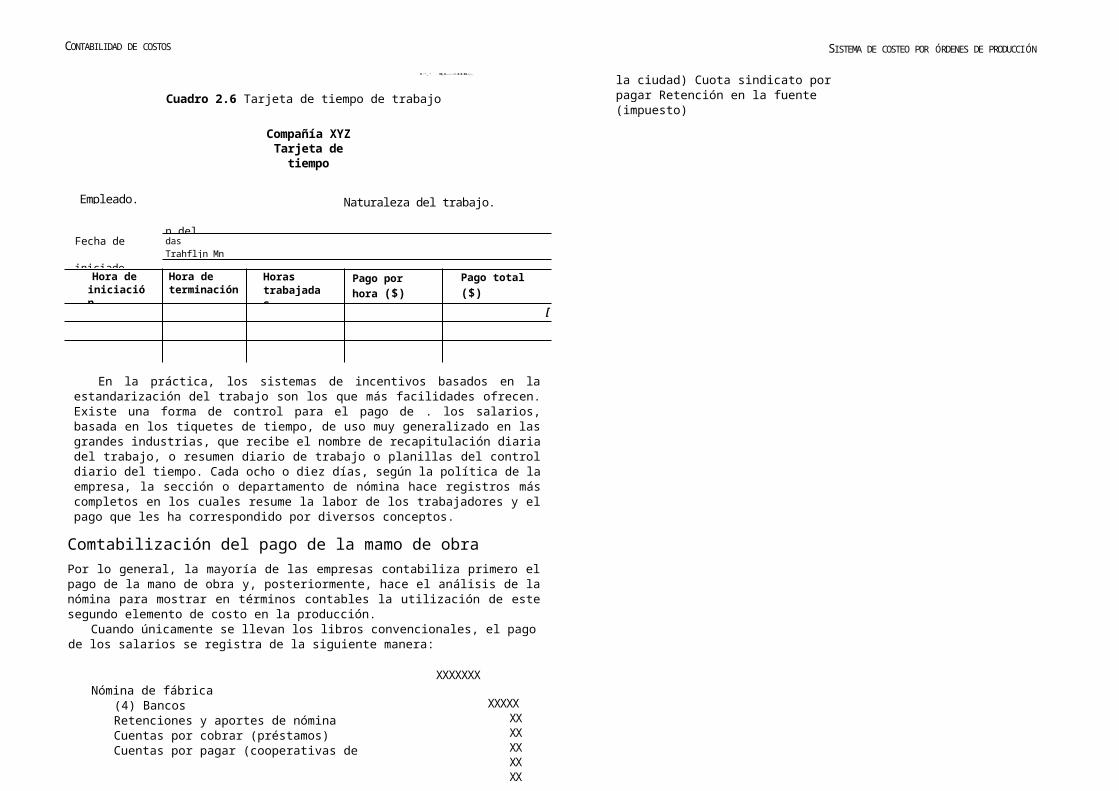

Con respecto al tiempo en sí que gasta cada trabajador en una operación, existe otra forma de control llamada tiquete o tarjeta de tiempo, en la cual se registra el nombre del trabajador, la hora de iniciación y terminación del trabajo en cada operación, la fecha y el número del trabajo, las unidades terminadas, la forma de aprobación del supervisor o jefe de sección, etc. También aquí se presentan muchas diferencias en la configuración de esta tarjeta, de acuerdo con la índole de la empresa. En el cuadro 2.6 se presenta una forma bastante común.

En dicho cuadro se observa que el tiquete de tiempo lleva no sólo el número del trabajo que se está realizando, sino también la naturaleza del mismo, es decir, si se trata de algo que tiene que ver directamente con la producción como mano de obra directa, o si es indirecta.

La suma de los tiquetes de tiempo de cada trabajador, en una semana o en quince días, de acuerdo con la forma de pago de la empresa, dirá al final de ese periodo cuánto dinero se deberá pagar por la labor realizada.

Esta forma de control es muy efectiva porque hace posible conocer con exacti tud el tiempo utilizado por el obrero en los diferentes trabajos, en un periodo determinado, y evita pérdidas de tiempo que ai no ser remuneradas van en perjuicio tanto de la producción como del mismo trabajador.

2. Control del salario: el control más adecuado que una empresa puede establecer en relación con los salarios, es decir, con el precio de cada hora trabajada, está ajustado al sistema de administración de salarios que esté aplicando.

32 33

CONTABILIDAD DE COSTOS SISTEMA DE COSTEO POR ÓRDENES DE PRODUCCIÓN

■.""_." ■■_.■---.-:-~:-ri. ■-;■:-■■.-;;;;,.,

Cuadro 2.6 Tarjeta de tiempo de trabajo

Compañía XYZ Tarjeta de

tiempo

Naturaleza del trabajo.

Fecha de iniciado

Unidades termina

n del trabajodas Trahfljn Mn 1

Hora de iniciación

Hora de terminación

Horas trabajadas

Pago por hora

($)

Pago total($) |

[

En la práctica, los sistemas de incentivos basados en la estandarización del trabajo son los que más facilidades ofrecen. Existe una forma de control para el pago de . los salarios, basada en los tiquetes de tiempo, de uso muy generalizado en las grandes industrias, que recibe el nombre de recapitulación diaria del trabajo, o resumen diario de trabajo o planillas del control diario del tiempo. Cada ocho o diez días, según la política de la empresa, la sección o departamento de nómina hace registros más completos en los cuales resume la labor de los trabajadores y el pago que les ha correspondido por diversos conceptos.

Comtabilización del pago de la mamo de obra

Por lo general, la mayoría de las empresas contabiliza primero el pago de la mano de obra y, posteriormente, hace el análisis de la nómina para mostrar en términos contables la utilización de este segundo elemento de costo en la producción.

Cuando únicamente se llevan los libros convencionales, el pago de los salarios se registra de la siguiente manera:

XXXXXXXNómina de fábrica (4)

BancosRetenciones y aportes de nómina Cuentas por cobrar (préstamos) Cuentas por pagar (cooperativas de la ciudad) Cuota sindicato por pagar Retención en la fuente (impuesto)

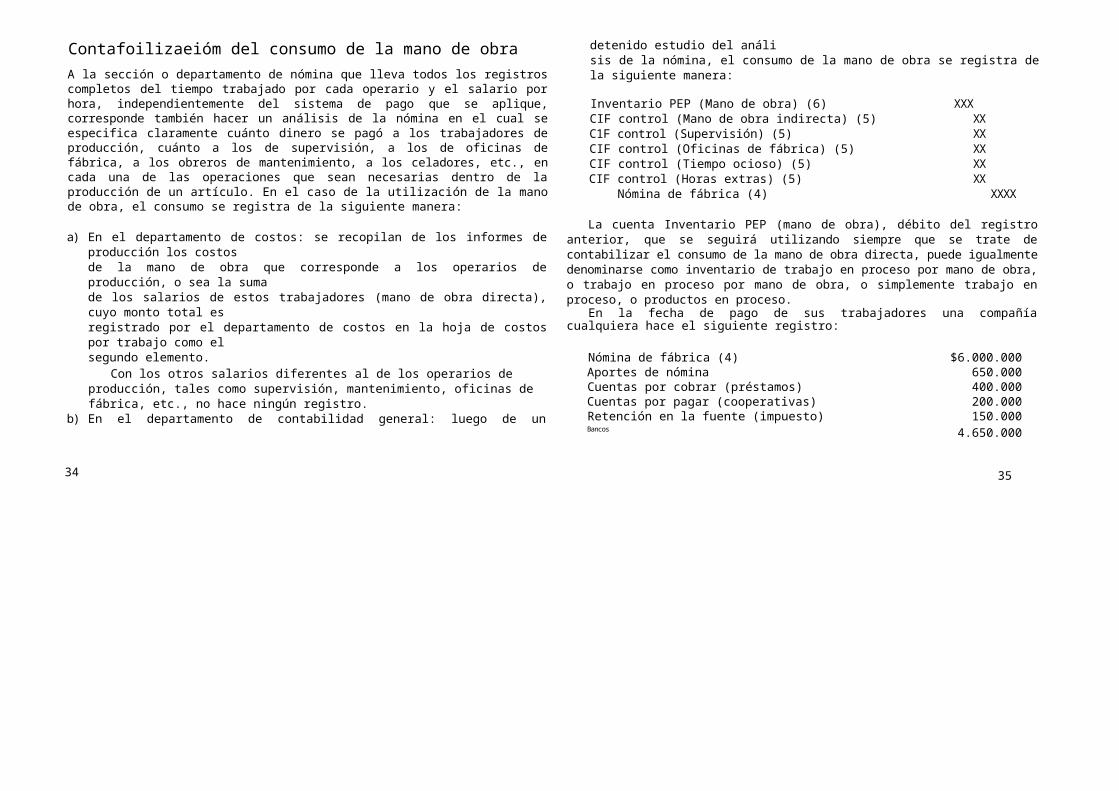

Contafoilizaeióm del consumo de la mano de obra

A la sección o departamento de nómina que lleva todos los registros completos del tiempo trabajado por cada operario y el salario por hora, independientemente del sistema de pago que se aplique, corresponde también hacer un análisis de la nómina en el cual se especifica claramente cuánto dinero se pagó a los trabajadores de producción, cuánto a los de supervisión, a los de oficinas de fábrica, a los obreros de mantenimiento, a los celadores, etc., en cada una de las operaciones que sean necesarias dentro de la producción de un artículo. En el caso de la utilización de la mano de obra, el consumo se registra de la siguiente manera:

a) En el departamento de costos: se recopilan de los informes de producción los costosde la mano de obra que corresponde a los operarios de producción, o sea la sumade los salarios de estos trabajadores (mano de obra directa), cuyo monto total esregistrado por el departamento de costos en la hoja de costos por trabajo como elsegundo elemento.

Con los otros salarios diferentes al de los operarios de producción, tales como supervisión, mantenimiento, oficinas de fábrica, etc., no hace ningún registro.

b) En el departamento de contabilidad general: luego de un detenido estudio del análisis de la nómina, el consumo de la mano de obra se registra de la siguiente manera:

Inventario PEP (Mano de obra) (6) XXXCIF control (Mano de obra indirecta) (5) XXC1F control (Supervisión) (5) XXCIF control (Oficinas de fábrica) (5) XXCIF control (Tiempo ocioso) (5) XXCIF control (Horas extras) (5) XX

Nómina de fábrica (4) XXXX

La cuenta Inventario PEP (mano de obra), débito del registro anterior, que se seguirá utilizando siempre que se trate de contabilizar el consumo de la mano de obra directa, puede igualmente denominarse como inventario de trabajo en proceso por mano de obra, o trabajo en proceso por mano de obra, o simplemente trabajo en proceso, o productos en proceso.

En la fecha de pago de sus trabajadores una compañía cualquiera hace el siguiente registro:

Nómina de fábrica (4) $6.000.000Aportes de nómina 650.000Cuentas por cobrar (préstamos) 400.000Cuentas por pagar (cooperativas) 200.000Retención en la fuente (impuesto) 150.000Bancos 4.650.000

34

Empleado.

XXXXX XX XX X

35

CONTABILIDAD DE COSTOS

6. Salarios de ventas: es la remuneración de los vendedores y empleados de las oficinas de ventas. Los pagos por este concepto se registran como gastos del periodo y no como costos de producción.

h Control de la mano de obraA pesar de la naturaleza diferente de la mano de obra con respecto a los materiales, su control y los procesos de producción se persiguen los mismos objetivos: producir en mayores cantidades y reducir los costos.

Dos elementos importantes integran la mano de obra: el tiempo, es decir, las horas trabajadas, y el salario, o sea el precio que se paga por cada hora trabajada, y en cada uno de ellos se pueden tomar diversas medidas encaminadas a lograr la máxima eficiencia en el trabajo, con los menores costos.

1. Control de tiempo: son muchos los aspectos que se deben considerar y numerosas las medidas que se pueden tomar para controlar las horas de trabajo en cualquier tipo de actividad, bien sea de producción o de mercadeo.

En el caso concreto de la producción, mucho antes de que sea elaborado el producto, se requirió indudablemente una serie de estudios de tiempo y de movi-mientos para cada una de las operaciones, a fin de que en cada una de ellas se obtuviese la máxima eficiencia con los costos más bajos posibles; precisamente en este paso preliminar, el control puede operar con magníficos resultados, de acuerdo con las técnicas y métodos que apliquen los ingenieros industriales para "medir" cada una de las operaciones que conlleva la elaboración de un artículo.

Todo lo dicho anteriormente tiene relación directa con las especificaciones de tiempo de cada operación, porque cuanto mejores sean tales estudios, mejor será el control que se establecerá. Este objetivo se logra, con mucha mayor propiedad, en aquellas industrias que laboran con base en estandarización del trabajo; por tanto, el control más efectivo en este campo se logrará en las empresas que utilizan el sistema de costos estándar que se abordan más adelante. De todas maneras, aun en costos por órdenes de producción, el control se puede establecer a través de unos buenos estudios de tiempos y movimientos para cada una de las operaciones del producto.

Una forma bastante utilizada en las empresas industriales para controlar el tiempo de trabajo de los operarios y empleados es la tarjeta de reloj por medio de la cual se registra la hora de entrada y salida, y con base en la cual es posible llevar un cómputo semanal de las horas laborables. En el cuadro 2.5 se observa una forma bastante gene-ralizada de una tarjeta de reloj, que puede variar mucho de una empresa a otra.

Cada operario o empleado, al entrar o salir de la fábrica, pasa la tarjeta de reloj por el reloj de control, el cual registra automáticamente el día y la hora exacta, com-putando al final de la semana las horas regulares trabajadas, así como las extras.

Mediante este control se busca que los trabajadores cumplan los requerimientos propios de la organización en cuanto a la jornada de trabajo.

SISTEMA DE COSTEO POR ÓRDENES DE PRODUCCIÓN

Cuadro 2.5 Tarjeta de reloj

Compañía XYZ Tarjeta de reloj semana!

Empleado____________________________ Depto. donde trabaja

Reloj de control No______________;------------ Fecha:Tiempo regular Fuera de tiempo Horas

Días Entrada Salida Entrada Salida Entrada Salida Regulares Extras

Lunes

Martes

Miércoles

Jueves

Viernes

Sábado

TOTAL

Con respecto al tiempo en sí que gasta cada trabajador en una operación, existe otra forma de control llamada tiquete o tarjeta de tiempo, en la cual se registra el nombre del trabajador, la hora de iniciación y terminación del trabajo en cada operación, la fecha y el número del trabajo, las unidades terminadas, la forma de aprobación del supervisor o jefe de sección, etc. También aquí se presentan muchas diferencias en la configuración de esta tarjeta, de acuerdo con la índole de la empresa. En el cuadro 2.6 se presenta una forma bastante común.

En dicho cuadro se observa que el tiquete de tiempo lleva no sólo el número del trabajo que se está realizando, sino también la naturaleza del mismo, es decir, si se trata de algo que tiene que ver directamente con la producción como mano de obra directa, o si es indirecta.

La suma de los tiquetes de tiempo de cada trabajador, en una semana o en quince días, de acuerdo con la forma de pago de la empresa, dirá al final de ese periodo cuánto dinero se deberá pagar por la labor realizada.

Esta forma de control es muy efectiva porque hace posible conocer con exactitud el tiempo utilizado por el obrero en los diferentes trabajos, en un periodo determinado, y evita pérdidas de tiempo que al no ser remuneradas van en perjuicio tanto de la producción como del mismo trabajador.

2. Control de! salario: el control más adecuado que una empresa puede establecer en relación con los salarios, es decir, con el precio de cada hora trabajada, está ajustado al sistema de administración de salarios que esté aplicando.

32 33

CONTABILIDAD DE COSTOS SISTEMA DE COSTEO POR ÓRDENES DE PRODUCCIÓN

Contabilización de las prestaciones sociales

Debido a la gran incidencia de las prestaciones sociales sobre el costo de la mano de obra, es necesario diferenciar aquellas que corresponden a los trabajadores directos de la producción, que se contabilizarán como mano de obra directa, de las de los trabajadores indirectos de producción, que se contabilizarán como costos indirectos de fabricación y de los demás trabajadores y empleados de administración y de ventas, cuya contabiliza-ción se hará como gastos del periodo.

Las prestaciones sociales se registran de la siguiente manera:

a) En el departamento de contabilidad de costos: el valor correspondiente a las presta-ciones sociales de la mano de obra directa se registra en una casilla especial dentro de la hoja de costos, como un costo más.

b) En el departamento de contabilidad general: las prestaciones sociales por mano de obra directa se contabilizan mediante el siguiente registro:

Inventario PEP (Mano de obra prestaciones sociales) (6) XXXProvisión prestaciones sociales XXX

Posteriormente, cuando las prestaciones sociales se paguen, se haría el siguiente registro:

Provisión prestaciones sociales XXXBancos XXX

Las prestaciones sociales de los trabajadores indirectos de producción se registran contablemente así:

CIF control (prestaciones sociales) (5) XXXProvisión prestaciones sociales XXX

Y cuando se paguen las prestaciones sociales, se procedería como en el caso anterior. Las prestaciones sociales de los trabajadores y empleados de administración y de ventas se registran contablemente como un gasto del periodo, así:

Gastos prestaciones sociales XXXProvisión prestaciones sociales XXX

Se recuerda, finalmente, que los salarios de administración y de ventas, dentro de la práctica contable más generalizada, son tratados como gastos del periodo y no se contabilizan como costos de producción.

Provisión para prestaciones socialesEn el caso de los países de América Latina las prestaciones sociales alcanzan hasta 80% del valor de los salarios, y en algunos casos especiales llegan hasta el ciento por ciento. Por este motivo la contabilización de las prestaciones sociales requiere especial cuidado, debido a su incidencia notoria sobre la producción.

No existen normas específicas sobre esta materia, y cada empresa estudia su caso particular de acuerdo con sus condiciones de funcionamiento, pero en general se acepta la consideración de que tales prestaciones, por su alto costo, deben incidir sobre la producción, ya sea directa o indirectamente.

Un gran número de empresas sigue como norma general cargar a la producción, en forma directa, aquellas prestaciones que tienen costos fijos determinados por disposiciones oficiales, tales como el seguro social obligatorio, el Servicio Nacional de Aprendizaje (Sena), la prima de servicios, etc., y hacer provisiones para prestaciones sociales en aquellos casos susceptibles de notables variaciones, como por ejemplo, el seguro de vida colectivo, las cesantías, las jubilaciones o pensiones de vejez. El costo de estas prestaciones indirectas varía mucho de una empresa a otra, por lo que las provisiones que se tomen en este sentido son, asimismo, muy diferentes.

Como norma general, las prestaciones sociales deberán incidir en el costo de. la producción de la siguiente manera: las de los trabajadores de producción, en forma directa por intermedio de la cuenta Inventario PEP (mano de obra por prestaciones sociales), y las de los restantes trabajadores indirectos por medio de CIF control (prestaciones sociales). En cuanto a las prestaciones sociales de los empleados de ventas y administración, deben considerarse como gastos del periodo que no afectan directamente el costo del producto.

Resumen _ __ ____

El estudio inicial del sistema de costos por órdenes de producción con datos históricos o reales indica que los dos primeros elementos de costo serán considerados como reales, pero el tercer elemento será estimado de acuerdo con cálculos que involucran presupuestos y otras cifras estimadas antes de la producción real.

Es característica esencial de este sistema que los costos se acumulen por lotes específicos de trabajo, y además se puedan identificar plenamente a través de los diferentes procesos con las unidades producidas, dentro de una producción intermitente, que puede suspenderse en cualquier momento, sin que por ello se perjudique el trabajo que se está realizando. Este sistema se aplica principalmente en empresas como los talleres de mecánica y de fundición, astilleros, industrias de maquinaria, de juguetería, de calzado, panaderías y sastrerías, en las cuales la acumulación de los costos se lleva en hojas de costo por trabajo, una forma especial propia de cada empresa de acuerdo con sus necesidades, que contiene, por lo general, el nombre

36 37

CONTABILIDAD DE COSTOS SISTEMA DE COSTEO POR ÓRDENES DE PRODUCCIÓN

de la empresa, el número del trabajo que se está realizando, las especificaciones del producto, las fechas de iniciación y de finalización del trabajo, los costos de los tres elementos de costo, así como los costos totales, las unidades producidas, y el costo de cada unidad. Igualmente, algunas de estas formas suelen llevar al mismo tiempo los datos reales y los datos aplicados a la producción en cuanto a los gastos generales de fabricación, así como la subaplicación o sobreaplicación de costos que se hubiera presentado, con miras a un futuro control de la producción a través de este tercer elemento de costo, aunque sea después de que se ha realizado la producción.

Los materiales (o materia prima) constituyen un elemento de producción que en la mayoría de las empresas tiene un alto valor; de ahila importancia de que se tomen todas las medidas del caso para su control, mediante la utilización de solicitudes y órdenes de compra y su chequeo final por parte del almacenista, como durante su almacenamiento y manejo interno.

La materia prima puede dar lugar a dos tipos diferentes de materiales: los materiales directos, o sea aquellos que entran directamente en la elaboración de los productos y que constituyen, por tanto, el primer elemento de costo, y los materiales indirectos, que tienen una incidencia importante en la producción como costo indirecto.

En cuanto al uso de los materiales en producción, se debe tener en cuenta si se trata de materiales directos o indirectos. En el primer caso, el departamento de contabilidad general debitaría la cuenta Inventario PEP (materiales) y acreditaría la cuenta Inventario de materiales; en el segundo caso, el débito sería a la cuenta Costos indirectos de fabricación control (material indirecto), y el crédito a Inventario de materiales. El departamento de costos simplemente colocaría la cifra de los materiales directos en el renglón correspondiente de la Hoja de costos por trabajo, y con el dato de los materiales indirectos no haría nada por el momento.

Con la compra y el uso de los repuestos (considerados como un costo indirecto) se procedería en forma similar a los materiales.

Finalmente, en relación con los materiales, la valuación de los inventarios finales de materiales, con base en diferentes métodos, como ei del promedio ponderado, PEPS y UEPS, es de gran importancia debido al efecto que se pueda producir, por un lado, en el mayor o menor costo del producto y, por el otro, en la valuación de los inventarios que deberán aparecer en el balance general.

La mano de obra, o sea el pago que se da a los trabajadores que laboran en el área de producción, se puede discriminar en mano de obra directa, cuando se trata del salario que se paga a los obreros que intervienen directamente en el producto, y en mano de obra indirecta, el salario que se paga a otros trabajadores que en alguna forma ayudan a la producción, como los obreros de mantenimiento, los celadores, los aseadores, supervisores, etc., así como otras formas de pago como las horas extras, el tiempo ocioso, el lucro cesante, etc. Otros tipos de mano de obra diferentes de la producción, como son los salarios de los vendedores y del personal de administra-ción, se consideran como gastos del periodo.

Al igual que con la materia prima, los costos que ocasiona la mano de obra deben controlarse de diferentes maneras, en el tiempo utilizado y el salario que se paga, dentro de un justo trato al trabajador y una remuneración efectiva, como resultado de la aplicación de un adecuado sistema de administración de salarios.

La contabilización del pago de la mano de obra por parte del departamento de contabilidad general se hará con un débito a la cuenta Nómina y varios créditos a Caja y deducciones de nómina, sin intervención directa del departamento de costos. El uso de la mano de obra se contabilizará con un débito a la cuenta de inventario PEP (mano de obra), varios débitos a la cuenta CIF Control, según los diferentes tipos de mano de obra indirecta, y un crédito a la cuenta Nómina.

Finalmente, se debe recalcar sobre la importancia de las prestaciones sociales y su incidencia en la producción, haciendo ver que las prestaciones sociales de los trabajadores directos de producción deberán contabilizarse como un inventario PEP (mano de obra), y las de los trabajadores que sólo ayudan en la labor de producción, a través de la cuenta CIF control.

Actividades para el.desarrollo de competencias

PREGUNTAS DE AUTOEVALUACIÓN

1. ¿Qué son costos por órdenes de producción?2. ¿Qué es una hoja de costos por trabajo?3. ¿Puede decirse que el sistema de costos por pedidos sirve para ejercer un efectivo

control de la producción?4. Exprese en forma breve cuáles son los objetivos de un sistema de costos históricos

por órdenes de producción.5. ¿Puede un sistema de costeo por pedidos basarse en datos predeterminados?6. ¿Cuáles son los requisitos para el diseño de un sistema de costeo por órdenes de

producción?7. Cuando se emplea un sistema de costeo histórico por órdenes de producción, ¿pue-

den suspenderse las labores en cualquier momento sin perjuicio del producto? Expli-que claramente su respuesta.

8. ¿Por qué es ventajoso el uso de presupuestos en cualquier sistema de costeo?9. Explique las diferentes situaciones que se pueden presentar en relación con la conta-

bilización de la compra de los materiales.

10. ¿Qué registro debe hacer el departamento de contabilidad para el uso de los repuestos?11. ¿Cuáles son los tres principales métodos de valuación de inventarios? Explique con

un ejemplo cada uno de los métodos y mencione las ventajas y desventajas de cada uno.

38 39

CONTABILIDAD DE COSTOS

12. Dé una definición clara y concisa sobre lo que entiende por mano de obra directa. Explique su respuesta con un ejemplo.

13. ¿Qué es mano de obra indirecta? Dé algunos ejemplos.14. ¿Cómo contabiliza el pago de la mano de obra?15. ¿Qué son las deducciones de nómina? Dé ejemplos.16. ¿Cómo se contabilizan las prestaciones sociales de la mano de obra directa?17. ¿Cómo se contabilizan las prestaciones sociales de la mano de obra indirecta?18. ¿Qué clase de mano de obra se registra en la hoja de costos por trabajo?

EJERCICIOS

En un pedido de 100 máquinas de escribir, iniciado el primero de febrero y terminado el 20 del mismo mes, la compañía Metal S.A. tuvo los siguientes costos de producción:

a) Materiales directos: utilizó 60% de los materiales necesarios durante la primera semana, y el resto en la segunda, con un costo total por materiales de $8.000.000

b) Mano de obra directa: gastó $4.000.000 en total, repartidos de a 35% para las dos primeras semanas y el resto en la tercera.

c) Costos indirectos de fabricación: ascendieron a $1.000.000, más 5% del total de materiales y mano de obra directa, repartidos en la siguiente forma: 45% en la segunda semana, y el resto en la tercera.

Prepare una hoja de costos por trabajo para esta compañía, utilizando los datos que considere necesarios.

R: Costo total de producción: $13.600.000

La elaboración del producto K-51, a cargo de la compañía El Cerro S.A., tiene los siguientes costos durante el mes de enero:

Materiales directos $1.800.000Mano de obra directa 2.000.000Costos indirectos de fabricación 600.000

Durante el mes se obtuvo una producción de 10.000 unidades, con destino a la compañía XYZ.

Teniendo en cuenta que el mes de enero se divide en cuatro periodos de pro-ducción, y que en cada uno de ellos los costos (por los tres elementos) son 60%, 20%, 10% de los totales por materiales directos, mano de obra directa y costos

SISTEMA DE COSTEO POR ÓRDENES DE PRODUCCIÓN

indirectos de fabricación, elabore una hoja de costos por trabajo en la forma que crea más conveniente.

R: Costo total de producción: $4.400.000

3. Teniendo en cuenta que en el problema 2. se pasa al almacén 90% de los productoselaborados y se mantienen los datos restantes, presente un diseño de una hoja decostos por trabajo con relación al producto K-51.

R: Costo total del producto en proceso: $278.000

4. Se requieren tres semanas de trabajo para producir 2.000 unidades de un determinado artículo de gran demanda en el mercado.Los costos que demanda la elaboración de este artículo son los siguientes:

Primera semana: Materiales directos $40/unidadMano de obra directa 60/unidad

Costos indirectos de fabricación 10/unidadSegunda semana: Materiales directos 100.000

Mano de obra directa 150.000Costos indirectos de fabricación 30.000

Tercera semana: Materiales directos 60/unidadMano de obra directa 80/unidadCostos indirectos de fabricación 150/unidad

Prepare con los datos anteriores una hoja de costos por trabajo.

R: Costo total de producción: $810.000

5. La compañía Leningrado SA, que utiliza el sistema de costeo por órdenes de producción y cierra sus libros cada mes, dispone de la siguiente información en abril conuna producción total de 10.000 unidades:

1a semana 2- semana 3- semana 4a semana

Materiales directos usados $350.000 $250.000 $150.000 $100.000Mano de obra directa usada 500.000 400.000 350.000 250.000Costos indirectos de fabricación 250.000 150.000 150.000 150.000

Elabore una hoja de costos por trabajo de acuerdo con su propio criterio para el mes de mayo, considerando que la producción de la empresa aumenta 30% con respecto a los datos del mes anterior, y que los elementos de costo tuvieron en el periodo el siguiente movimiento en relación con el mes anterior:

41

CONTABILIDAD DE COSTOS SISTEMA DE COSTEO POR ÓRDENES DE PRODUCCIÓN

Primera semana: El costo de los materiales aumentó 20%, la mano de obra 30%,y los costos indirectos 10%. Segunda semana: El aumento

fue de 22%, 25%, 12%, respectivamente. Tercera semana: No hubo aumentos de ninguna clase. Cuarta semana: Únicamente aumentó el costo de los materiales en 30%.

R: Costo total de producción: $3.498.000

Explique los pasos que tienen que dar los departamentos de contabilidad y de cos-tos, en relación con las siguientes transacciones de la compañía ABR:

1. Compra a crédito a la compañía Vendedora S.A., materias primas por valor de $10.000.000

2. Devuelve $1.000.000 de la materia prima comprada y pide le acrediten su cuenta.3. Compra repuestos a la compañía Repuestos S.A. por $200.000 de precio de

lista, y recibe descuentos de 20%, 2/10, n/30. Utiliza el método de descuento de compras.

4. Las hojas de requisiciones de materiales durante la semana muestran las siguien-tes salidas de material:

Requisición No. 100 $4.000.000Requisición No. 104 1.300.000Requisición No. 106 2.400.000Materiales indirectos 350.000Repuestos 1.850.000

5. Durante la semana se devolvieron al almacén materiales de la requisición No.100 por valor de $800.000. Igualmente, en este periodo se devolvieron repuestos por valor de $300.000

7. La fábrica de cosméticos La Esperanza S.A. lleva un sistema de costeo histórico por órdenes de producción. Durante el segundo semestre de un año efectuó las siguien-tes transacciones:

Julio 18 Compró a crédito materiales directos por $25.000.000Compró a crédito materiales indirectos por $4.700.000

Sobre las anteriores compras obtuvo los siguientes descuentos:a) En el momento de la compra 10%.b) 5/10, n/30.

La compañía utiliza el método de descuento de compras. 42

f

i

Julio 30: Devolvió al vendedor materiales defectuosos (directos e indirectos),

por valor de $850.000

Julio 31: Pagó fletes por valor de $800.000.

Agosto 18: Pagó la cuenta de julio 18.

Agosto 27: Envió los siguientes pedidos al almacén, los cuales fueron despachados:

Requisición No. 1, pedido No. 44 $2.700.000Requisición No. 2, pedido No. 37 3.000.000Requisición No. 3, pedido No. 37 300.000Requisición No. 4, pedido No. 22 1.250.000Requisición materiales indirectos pedidos varios 890.000Requisición No. 5, pedido No. 44 500.000Requisición No. 6, pedido No. 44 275.000Requisición repuestos 189.000

Sep. 7: Compró de contado repuestos por valor de $1.800.000 con 10% dedescuento.

Sep. 18: Devolvió $300.000 en repuestos a la casa vendedora y pidió leentregaran el dinero.

Sep. 29: El departamento de producción devolvió lo siguiente:Materiales devueltos, Req. No. 1, pedido No. 37 $500.000Materiales devueltos, Req. No. 2, mat. indir. 90.000Materiales devueltos, Req. No. 3, pedido No. 44 225.000Materiales devueltos, Req. No. 4, repuestos 19.000

Oct. 25: Requisición No. 23, pedido No. 22 1.750.000Requisición materiales indirectos 200.000

Oct. 28: Materiales devueltos, Req. No. 4, pedido 22 750.000Requisición No. 28, repuestos 25.000

Dic. 20: Compró materiales indirectos por $1.200.000, con 2/15, n/20.Utiliza el método de descuento de compras.

Dic. 28: Pagó la compra de diciembre 20.

Con los datos anteriores:a) Explique qué deben hacer el contador general, el departamento de costos y el

almacenista en cada una de las transacciones, y haga los asientos que considerenecesarios.

43

CONTABILIDAD DE COSTOS SISTEMA DE COSTEO POR ÓRDENES DE PRODUCCIÓN

b) ¿Cómo contabilizará la compra de julio 18 y diciembre 20 si se usa el método de descuentos de compras, y cómo el pago si cancela: 1) en fecha oportuna, y 2) en fecha posterior?

8. Durante la fabricación de varios pedidos, la compañía Medusa S.A. dispone de lasiguiente información, con la cual usted debe mostrar todos los asientos que haría eldepartamento de contabilidad general.

Enero 1: Compra a crédito materias primas a la compañía Melena S.A. por $9.000.000, con descuentos de 10% y 10%.

Enero 5: Devuelve a la compañía Melena S.A. materia prima comprada por valor de $1.200.000, y pide le acrediten su cuenta.

Enero 10: Compra a crédito a la compañía ABC, repuestos por $8.000.000 como precio de lista, con descuentos de 10%, 3/20, n/60. Utiliza el método de descuentos de compras.

Enero 15: Durante estos primeros quince días, el almacenista despachó las siguientes requisiciones de materiales y de repuestos:Requisición No. 10 $4.000.000Requisición No. 11 1.300.000Requisición No. 12 2.000.000Material indirecto 380.000Repuestos 1.700.000

Enero 16: De la producción se devolvieron materiales al almacén correspondientes a la requisición No. 10 por un valor de $720.000; igualmente, se devolvie-ron al almacén repuestos por un valor de $350.000 al día siguiente de ha-berlos solicitado.

9. Durante el mes de enero, la compañía Caldas S.A. registra las siguientes transacciones en relación con la compra y uso de sus materiales:

Enero 2:Compra a crédito materiales con un precio de lista de $4.500.000 y des-cuentos de 10%, 10%, 2/20, n/60. Usa el método de descuento de compras. El almacenista entrega en esta fecha materiales a producción mediante las siguientes requisiciones:Requisición No. 10 $1.000.000Requisición No. 11 2.000.000Materiales indirectos 100.000Paga en esta fecha la compra de materiales hecha en enero 2. Compra repuestos en efectivo por valor de $200.000 El almacenista autoriza el uso de repuestos por valor de $120.000 así como las siguientes requisiciones de materiales:

Requisición No. 12 $200.000Requisición No. 13 150.000Materiales indirectos 80.000

Registre todas las transacciones anteriores, teniendo en cuenta que esta empre-sa lleva libros contables para anotar, en forma separada, las transacciones comunes y las que tienen que ver directamente con la producción.

10. Con base en la información del problema anterior, expliqué en forma clara y detalla-da los pasos que tendrían que dar, tanto el almacén como el departamento de cos-tos, en relación con las transacciones con materiales.

11. La compañía El Inventario S.A. realizó las siguientes transacciones con materiales durante el mes de julio:

Fecha Compra de materiales Uso de materialesJulio 5 100 kilos a $100/kiloJulio 6 100 kilos a $ 110/kilo 100 kilosJulio 10 250 kilos a $120/kilo 200 kilosJulio 15 100 kilos a $125/kilo 200 kilos

Averigüe el costo del inventario final de materiales por el sistema de inventario periódico, aplicando los métodos de promedio ponderado, PEPS y UEPS.

R: Costo del inventario final (promedio ponderado): $1.719.150

12. Si se aplica el sistema de inventario permanente, averigüe el costo del inventario finalde materiales mediante los métodos de promedio ponderado, PEPS y UEPS, en relación con los datos suministrados en el problema 13.

R: Costo del inventario final (PEPS): $18.500

13. La compañía Centrales S.A. paga a sus trabajadores cada 10 días. El 10 de enero, eldepartamento de nómina suministra la siguiente información con respecto al pagoen esa fecha:

Nómina de fábrica $4.000.000

Deducciones de nómina: 4% para seguro social; 2% para cuota de sindicato; $123.400 por concepto de préstamos a los empleados; $23.000 por cooperativas de la ciudad y $42.000 por comisariato.

El análisis de la nómina es el siguiente: 60% por concepto de obreros de produc-ción; 20% por salarios de supervisión de fábrica; 5% para empleados de oficinas de

44 45

Enero 4:

Enero 5 Enero 6 Enero 8

CONTABILIDAD DE COSTOS SISTEMA DE COSTEO POR ÓRDENES DE PRODUCCIÓN

fábrica; 5% para salarios de mantenimiento, y el resto por concepto de mano de obra indirecta.

a) Haga el registro de pago de la nómina.b) Registre el consumo de la mano de obra en la producción.

R: Inventario PEP (productos en proceso) (M.O.): $2.400.000

14. La nómina total de una empresa para los primeros quince días de diciembre, fue de$66.000.000, de los cuales $6.000.000 corresponden a salarios de administración y$5.000.000 a salarios de vendedores; $3.000.000 a salarios de supervisión; $1.000.000a salarios de empleados de mantenimiento; $500.000 a salarios de celadores;$300.000 por concepto de tiempo ocioso; $250.000 por horas extras, y el restocorresponde a salarios de obreros de producción.

Las deducciones de nómina durante dicha quincena representan aquí lo siguiente:

Seguridad Social $2.430.000Cuota del sindicato 850.000Préstamos a empleados 1.260.000Cooperativa 2.200.000

La compañía aplica a las prestaciones sociales 10% de su nómina.

a) Muestre el registro para el pago de la nómina. ■ b) Registre la distribución de la nómina.

c) Haga el registro de distribución de la nómina con respecto a las prestacionessociales.

R: Inventario PEP ( M.O.): $49.950.000

15. De la hoja de costos por trabajo de la compañía Bogotá S.A. durante el mes dediciembre, se extrajeron los siguientes datos:

Mano de obra directa $8.500.000Mano de obra directa 9.000.000Mano de obra directa 9.500.000

Los salarios de administración durante el periodo tuvieron un costo de $6.000.000, y los de ventas, $4.000.000. El total de la nómina del periodo tuvo un costo de $42.000.000, en el cual se incluyen diversos salarios por concepto de mano de obra indirecta.

46

Con base en la información anterior, haga el registro de distribución por concep-to de prestaciones sociales, si se considera que la compañía aplica 20% de su nómina por tal concepto.

R: Inventario productos en proceso (M.O. Prestaciones sociales): $5.400.000.

6. El análisis de la nómina correspondiente a la segunda quincena de noviembre de lacompañía Estambul S.A., muestra los siguientes datos:

Operarios de producción $12.000.000Empleados de mantenimiento 1.000.000Vigilancia 450.000Empleados de oficinas de fábrica 2.000.000Empleados de supervisión 3.000.000Tiempo ocioso 600.000Horas extras 800.000Salarios de administración 300.000Salarios de vendedores 1.500.000Salarios de oficinas de ventas 700.000

La compañía aplica a las prestaciones sociales 10% de la nómina. Haga los registros de distribución de la nómina y aplicación de las prestaciones sociales.

R: Inventario PEP (M. O.). $12.000.000

7. El pedido No. 215 es fabricado por la compañía Centauro S.A. que sigue el sistemade costos históricos por órdenes de producción. Se dispone de los siguientes datos:

Requisición No. 22 $8.000.000Requisición de materiales indirectos 1.800.000Requisición de repuestos 560.000Devolución de materiales de producción: (del pedido No. 215) 720.000Nómina 21.500.000

Deducciones de nómina:Seguro Social $820.000Cuota de sindicato 650.000Préstamos a empleados 200.000

Mano de obra indirecta:Empleados de mantenimiento $1.000.000

47

CO

NT

ABI

LID

AD DE CO

ST

OS

Empleados de aseo 800.000Supervisión 5.400.000

Salarios administrativos 6.010.000

La compañía aplica a las prestaciones sociales 20% de su nómina. Compras durante el periodo:

Materiales directos $12.780.000Materiales indirectos 3.862.000Repuestos 2.800.000

En la compra de los materiales (directos e indirectos), la compañía tiene un des-cuento de 5/10, n/20 y utiliza el método de descuentos de compras. En la compra de repuestos obtuvo descuentos de 20% y de 5%.

La compañía devuelve repuestos por un valor de $408.000 y pide le acrediten su cuenta.

a) Elabore los registros de compra de materiales y repuestos, así como su uso en producción.

b) Muestre los registros de pago y distribución de la nómina, así como la aplicación de las prestaciones sociales.

c) Registre el pago de los materiales, suponiendo que se hizo a los 11 días a partir de la fecha de compra.

R: Inventario PEP (M.O.): $8.290.000

18. La compañía Paganini S.A. paga salarios cada 15 días y cierra sus libros cada mes. Los impuestos sobre la nómina se pagan mensualmente, de acuerdo con la siguiente tasa:

Servicio Nacional de Aprendizaje (Sena): 2% Instituto Colombiano de Bienestar Familiar (ICBF): 3% Caja de Compensación Familiar: 4% Seguro Social (SS): 12%

El análisis de la nómina de esta empresa para el mes de julio es el siguiente:

Con base en la información anterior, y considerando que esta empresa aplica sus prestaciones sociales con una tasa de 80% sobre la nómina, haga en el diario todos los asientos que usted crea necesarios, y explique qué haría el departamento de costos.

R: Inventario Productos en proceso (M. O.): $80.000.000

SISTEMA DE COSTEO POR ÓRDENES DE PRODUCCIÓN

Compañía Paganini S.A.

Anáfisis de nómina para julio

¡ 1a. quincena 2a. quincena Julio 31

Costo de mano de obra directa $ 80.000.000 $ 90.000.000 $ 5.334.000

Costo de mano de obra indirecta 20.000.000 22.000.000 1.334.000

Salarios de ventas 40.000.000 45.000.000 2.664.000

Salarios de administración 30.000.000 30.000.000 2.000.000

Total 170.000.000 187.000.000 11.332.000

Deducciones: Seguridad

Social por pagar Retención en

la fuente Otras deducciones

51.000

9.350.000

11.900.000

56.100

10.285.000

13.090.000

3.400

623.200

793.200

19. La compañía Picolina S.A. paga salarios cada 15 días. En la primera quincena del mes

de junio pagó salarios así:

Nómina total El análisis de la nómina es el siguiente:

Producción directaProducción indirectaAdministraciónVentas Las deducciones de nómina son las

siguientes:Retención en la fuenteSeguro SocialOtras deducciones

Las prestaciones sociales de Tívoli S.A. son 80% de la nómina total. Los impues-tos sobre la nómina son los siguientes:

SenaCaja de Compensación FamiliarSeguridad SocialInstituto Colombiano de Bienestar Familiar

Con base en la información anterior, realice los registros de contabilidad que se requieran.

48 49¡110.000.000

38.000.000 20.000.000 30.000.000 22.000.000

14.000.0009.000.000

11.000.000

$ 2%4%

12%3%

CONTABILIDAD DE COSTOS SISTEMA DE COSTEO POR ÓRDENES DE PRODUCCIÓN

PREGUNTAS DE SELECCIÓN CON ÚNICA RESPUESTA

Marque con una X la respuesta correcta.1. Los costeos por órdenes de producción tienen como caracterfstica especial:

a) Que se acumulan por lotes específicos de fabricación.b) Que siempre emplean datos predeterminados.c) Que únicamente emplean datos reales.d) Que son de producción continua.e) Que no se identifican plenamente con el producto.

2. Es una ventaja del sistema de costeo histórico por órdenes de producción:a) Que se pueda mantener un control durante la producción.b) Que las experiencias anteriores ayudan a la reducción de los costos en el futuro.c) Que hace posible el aumento de los gastos de administración.d) Que lleva a conocer exactamente los gastos de ventas en el periodo.e) Que indica exactamente cómo reducir los gastos del periodo.

3. En el sistema de costeo por órdenes de producción:a) Los tres elementos de costo son reales.b) Los tres elementos de costo son predeterminados.c) Los dos primeros elementos de costo son reales y el tercero es estimado.d) Los dos primeros elementos de costo son reales y el tercero es aplicado.

, e) El primer elemento de costo es real y los otros dos son predeterminados.

4. El sistema de costeo histórico por órdenes de producción:a) Sólo lo utilizan las empresas de servicio.b) Lo utilizan únicamente las empresas comerciales.c) Puede ser utilizado por cualquier empresa.d) Lo emplean las empresas de producción continua.e) Ninguna de las anteriores.

5. Cuando se habla de materia prima:a) Se hace referencia exclusiva a los materiales directos que se usan en producción.b) Se están indicando únicamente los materiales de desecho.c) Se hace alusión a ios gastos de administración y de ventas.d) Se hace referencia tanto a los materiales directos como a los indirectos.e) Se hace alusión únicamente a los materiales en consignación.

6. Una requisición de materiales es:a) Una solicitud para comprar los materiales.

b) Una orden de compra de los materiales.c) Una discriminación de los materiales directos e indirectos.d) Una exigencia del almacenista para entregar los materiales a producción.e) Una orden para devolver los materiales al proveedor.

7. El método UEPS en la valuación de inventarios produce:a) Un aumento de los costos de producción.b) Un aumento de los costos de los inventarios.c) Una disminución de los costos de producción.d) Una disminución tanto en la producción como en los inventarios.e) Un aumento simultáneo en los costos de producción y en los inventarios.

8. El método PEPS en una economía inflacionista da lugar a:a) El aumento simultáneo de los costos de producción y de los inventarios.b) Una disminución de los costos de producción y un aumento de los inventarios.c) Un aumento de los costos de producción y una disminución de los inventarios.d) Una disminución simultánea en los costos de producción y en los inventarios.e) Únicamente una disminución de los costos de producción.

9. El uso de los repuestos en producción se contabiliza como:a) Un gasto general del periodo.b) El primer elemento de costo.c) Materia prima en general.d) Un costo indirecto de fabricación.e) Un gasto exclusivo de propaganda.

10. El material indirecto usado hace parte de:a) El primer elemento de costo.b) Los gastos de administración.c) Los gastos de venta.d) Los costos indirectos de fabricación.e) Ninguna de las anteriores.

11. Las prestaciones sociales se contabilizan:a) Siempre como mano de obra directa.b) En todo momento como mano de obra indirecta.c) Como mano de obra directa o indirecta, según la situación.d) Como gastos generales, en cualquier momento que se presenten.e) Como gastos del periodo, siempre que ocurran.

50 51

CONTABILIDAD DE COSTOS

12. El segundo elemento de costo en el sistema de costeo por órdenes de producción es:a) La mano de obra directa predeterminada.b) La mano de obra indirecta.c) Las prestaciones sociales de la mano de obra indirecta.d) La mano de obra directa real.e) La mano de obra de los obreros de mantenimiento.

13. Los salarios de administración se consideran como:a) Mano de obra directa en la mayoría de las empresas.b) Mano de obra indirecta de producción.c) Un gasto general del periodo.d) Un gasto general de la producción.e) Mano de obra directa o indirecta al mismo tiempo.

14. La contabilización del pago de la mano de obra implica:a) Un débito a la cuenta Inventario PEP (mano de obra).b) Un débito a la cuenta CIF control.c) Un crédito a la cuenta Nómina.d) Un débito a la cuenta Nómina.e) Un débito a la cuenta Caja.

15. La mano de obra indirecta que corresponde a producción debe registrarse siempre,contablemente, como:a) Un inventario PEP (mano de obra).b) Un salario de administración.c) Un salario de ventas.d) Una cuenta de CIF control (Mano de obra indirecta).e) Una prestación social.

Cosí de jfab'i

Competencia global

Utiliza los conceptos de costos indirectos de fabricación aplicados, subaplicados y sobreaplicados y analiza las diferentes bases o criterios para su asignación en los procesos de acumulación.

íl

■i:

1. Aplica el concepto de costos indirectos de fabricación para la acumulación de los mismos.

2. Explica la distribución de los costos indirectos para propósitos de control.

3. Calcula la tasa predeterminada para la aplicación y distribución de los costos indirectos.

4. Conoce y explica las clasificaciones de los costos indirectos de fabricación.

5. Explica las causas y el significado de las variaciones.

6. Efectúa los registros contables de las variaciones.

7. Determina los costos indirectos fijos y variables.

52