servicios públicos ticker eeb reiniciaciÓn variable/eeb po... · plan estratégico soporta...

TRANSCRIPT

Reiniciamos cobertura sobre la Empresa Energía de Bogotá (EEB) con una recomendación de sobreponderar basados en un precio objetivo de COP $2.027/acción, equivalente a un potencial de valorización de 10,76%. Nuestra perspectiva positiva frente a la compañía está soportada en el sólido desempeño financiero que observamos en las compañías controladas y no controladas por el grupo, que operan en una industria altamente regulada y de ingresos predecibles. En este sentido, consideramos que el portafolio diversificado de la EEB representa una oportunidad atractiva de inversión, especialmente de cara al proceso de enajenación del 20% de la participación del distrito que esperamos ocurra en los próximos meses.

EEB, Una inversión estratégica en un sector estable y defensivo

La Empresa Energía de Bogotá (EEB) es la casa matriz del Grupo Energía de Bogotá (GEB), una compañía con más de 120 años de trayectoria en el sector de energía eléctrica y gas natural, con presencia en Brasil, Guatemala, Perú y Colombia. La EEB tiene participación controlante sobre 6 compañías, que representan cerca del 57% de sus utilidades actuales y participación no controlante sobre 14 empresas, que representan el 43% restante —Gráfica 16—. El accionista mayoritario del grupo es el distrito, que posee el 76,3% de las acciones totales; las participaciones minoritarias están lideradas por los Fondos de Pensiones (17%), Corficolombiana (4%) y Ecopetrol

(0,31%) —Gráfica 2—.

Plan estratégico soporta nuestra tesis de inversión: En los próximos años, EEB se enfocará en tres grupos estratégicos de negocio: soluciones energéticas urbanas, (a través de Codensa, Cálidda, Gas Natural y EMSA); interconexión para el desarrollo de mercados, (a través de EEB transmisión, TGI, GEBBRAS y CTM) y Generación de Baja Emisión, a través de EMGESA. Con esta estrategia, la EEB se consolidará en Latinoamérica a través de negocios diversificados en un sector defensivo, de baja volatilidad y con altas barreras de entrada, haciendo de la compañía una inversión

estratégica, menos sensible a las fluctuaciones de la economía.

Características de la industria: Uno de los mayores atractivos del GEB es la naturaleza de los negocios en los que opera, pues cerca del 80% de los ingresos provienen de monopolios regulados; la remuneración de las actividades de transmisión de electricidad y transporte de gas natural está sujeta a la estructura tarifaria fijada por la Comisión de Regulación de Energía y Gas (CREG), que se establece para un periodo

de 5 años y se revisa anualmente.

Si bien los flujos de caja de las empresas del sector dependen en gran medida de la regulación, resaltamos la capacidad de la holding de incrementar sus ingresos a través de iniciativas como 1) la participación en convocatorias de transmisión de electricidad, que se remuneran de acuerdo a la inversión 2) implementación de estrategias comerciales para ampliar la base de clientes en el segmento de distribución de gas y 3) el aprovechamiento de las economías de escala logradas en los negocios maduros

TGI, Codensa y EMGESA.

Proyecto de democratización: De acuerdo con las directivas de la compañía, la enajenación del 20% de la participación del distrito se llevaría a cabo hacia finales de mayo; esperamos que con la venta de esta participación el número de accionistas de la compañía se incremente, favoreciendo la liquidez de la acción, permitiéndole reflejar

su valor real e incrementar su importancia en el mercado local.

Metodología

El precio objetivo de la EEB fue calculado a partir de un promedio ponderado entre una valoración por suma de partes (80% de la valoración) y un precio calculado por múltiplos comparables ajustados (20% de la valoración) —Tabla 1—. En la suma de partes se calculó el valor de la participación de la holding en cada uno de los negocios controlados y no controlados. Los valores de la participación se obtuvieron del flujo de caja libre descontado (FCLD) de las principales compañías (TGI, Codensa, EEB transmisión y Cálidda) y por los múltiplos comparables de los demás negocios —Gráfica

12—.

Información de la acción

SOBREPONDERAR / PO: COP $2.027 Abril 5, 2017

EEB Colombia— Servicios Públicos

Angie Rodríguez Vargas Analista de Renta Variable

[email protected] (571) 325560 Ext. 1555

REINICIACIÓN

Fuente: EEB y Bloomberg, Cálculos Ultraserfinco

Información financiera y múltiplos

TOTAL: 9.181.177.017

Fuente: EEB y Bloomberg, Cálculos Ultraserfinco

Gráfica 2. Composición accionaria

Gráfica 1. EEB Vs. Colcap

Fuente: Bloomberg, Cálculos Ultraserfinco

75

80

85

90

95

100

105

110

115

120

feb/15 may/15 ago/15 nov/15 feb/16 may/16 ago/16 nov/16 feb/17

10

0=

Fe

b/1

5

COLCAP EEB

Bogotá DC76,3%

Ecopetrol0,3%

Corficol.4%

AFP's17,0%

Inversionistas Retail2,8%

2015 2016 2017E 2018E 2019E

Margen neto 30% 33% 30% 31% 32%

Deuda Neta/EBITDA 3,20 x 2,63 x 2,75 x 2,69 x 2,65 x

P/BV 1,57 1,58 1,63 x 1,47 x 1,36 x

P/E 103,60 x 10,95 x 11,68 x 9,98 x 8,11 x

EV/EBITDA 16,8 x 8,8 x 8,8 x 8,34 x 7,98 x

Ticker EEB

Precio de Cierre (COP) 1.830$

Precio Objetivo (COP) 2.027$

Potencial de valorización 10,76%

Acciones en circulación 9.181.177.017

Mkt. Cap. (COP Bn) 16,802$

Peso índice COLCAP 4,27%

Rango 52 semanas $1.765 - $1.915

2

Principales Supuestos

1. Transmisión de electricidad (EBB Transmisión): Teniendo en cuenta el esquema de remuneración actual, proyectamos el crecimiento de los ingresos del segmento de transmisión de electricidad a partir del IPP y de una tasa de cambio estable de $3.000 pesos por dólar, utilizando para este supuesto las expectativas de precio del petróleo, déficit de cuenta

corriente y de rendimiento de los tesoros de Estados Unidos a 10 años.

2. Distribución de electricidad (Codensa): Las estimaciones del segmento de distribución de electricidad se construyeron a partir de un escenario medio-bajo de demanda de energía de acuerdo a las proyecciones elaboradas por la Unidad de Planeación Minero Energética (UPME) —Gráfica 5—. En el periodo explícito proyectado de 8 años se mantuvo el esquema de remuneración actual que establece la CREG, de acuerdo con el cual los activos de distribución se remuneran por el valor de reposición a nuevo utilizando un WACC que depende de la tensión de las líneas de

transmisión.

3. Transporte de gas natural (TGI): Los ingresos por cargos variables del segmento de transporte de gas natural se proyectaron a partir del crecimiento esperado de la capacidad transportada —Gráfica 6—. Se mantuvo la estructura tarifaria actual para calcular los ingresos por cargos fijos utilizando una proyección de IPP de equipo de capital de Estados Unidos que se basa en un escenario neutral de crecimiento

económico en ese país.

4. Generación de electricidad (Emgesa): Los ingresos por concepto de contratos bilaterales y subastas de Obligaciones de Energía Firme (OEF) fueron estimados a partir del crecimiento de la capacidad instalada, que esperamos se mantenga estable teniendo en cuenta la reciente entrada en operación de la facilidad de El Quimbo. En cuanto a las fuentes de generación, se proyectó un crecimiento moderado de la participación de generación térmica (desde el 20% actual); los ingresos por compras y ventas en bolsa de energía se proyectaron a partir de los precios históricos teniendo en cuenta el nivel de los embalses que determina la

capacidad disponible.

5. Costo del capital: Se calculó el WACC a partir del beta de Damodaran apalancado para la industria (0,81), y se recalculó para cada uno de los periodos proyectados de acuerdo a la relación Deuda/Patrimonio de cada una de las compañías valoradas. Los supuestos de tasa libre de riesgo y

primas se describen en las Tablas 6 y 7.

TGI, la joya de la corona

La Transportadora de Gas Internacional (TGI) representa cerca del 46% del EBITDA actual de la EEB. Su red de gasoductos abarca el 51% del Sistema de Transporte Nacional (STN) y abastece el centro, oriente y sur del país. Los ingresos de TGI provienen en un 80% de cargos fijos, cuya remuneración depende del marco tarifario fijado por la CREG, que está indexado al dólar y al IPP de equipo de capital de Estados Unidos; los contratos remuneran la capacidad disponible de los gasoductos en una modalidad de take-or-pay, independiente al volumen transportado. Nuestra tesis de inversión sobre TGI se soporta en la predictibilidad de sus ingresos y en su nuevo enfoque estratégico, que le permitirá conectar un mayor número de usuarios a través

de la misma infraestructura en el corto plazo.

El valor de la participación de la EBB sobre TGI se calculó a partir de un flujo de caja libre descontado, proyectando la ampliación de la capacidad de los gasoductos de acuerdo a los proyectos actuales y manteniendo el esquema tarifario. El valor estimado de la participación en TGI asciende a COP $5,25 Bn en 2017; de acuerdo con nuestras estimaciones, el margen EBITDA se mantendrá en el rango 73%-77% en el periodo proyectado explícitamente (8 años), mientras que el margen operacional se mantendrá estable en 67%. No contemplamos endeudamiento adicional, de manera que esperamos que el

indicador deuda neta/EBITDA pase de 2,1x en 2016 a 1,77 en 2017 —Tabla 3—

Fuente: EEB

Gráfica 3. Presencia Geográfica

Fuente: XM, Cálculos Ultraserfinco

0

200

400

600

800

1000

1200

En

ero

Fe

bre

ro

Ma

rzo

Ab

ril

Ma

yo

Jun

io

Juli

o

Ag

ost

o

Se

pti

em

bre

Oct

ub

re

No

vie

mb

re

Dic

iem

bre

En

ero

Fe

bre

ro

Ma

rzo

Ab

ril

Ma

yo

Jun

io

Juli

o

Ag

ost

o

Se

pti

em

bre

Oct

ub

re

No

vie

mb

re

Dic

iem

bre

En

ero

Fe

bre

ro

2015 2016 2017

CO

P/G

Wh

Gráfica 4. Precio en bolsa de la energía (COP/Gwh)

Gráfica 5. Proyección demanda de energía (GWh)

Fuente: UPME , Cálculos Ultraserfinco

65.000

67.000

69.000

71.000

73.000

75.000

77.000

79.000

81.000

83.000

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

De

ma

nd

a (

GW

h)

Escenario bajo Escenario medio Escenario utilizado

Fuente: Ultraserfinco

Tabla 1. Esquema de valoración

Tipo de Valoración Part. (%)

Suma de partes 2.052$ 80%

EEB FCLD

Trecsa P / VL

TGI FCLD

Contugas P / VL

Cálidda FCLD

EEC EV/EBITDA EV/EBIT

Emgesa FCLD

REP EV/EBITDA, EV/EBIT y P/VL

CTM EV/EBITDA Y EV/EBIT

Codensa FCLD

EMSA EV/EBITDA Y EV/EBIT

Gas Natural Fenosa EV/EBITDA Y EV/EBIT

Valoración Relativa 1.924$ 20%

Prima/descuento

P/E 11,0x -10%

EV/EBITDA 8,6x 16%

P/BV 1,6x -24%

Precio objetivo 2.027$

3

Fuente: EEB y Ultraserfinco S.A.

Fuente: EEB y Ultraserfinco S.A.

Gráfica 7. Margen EBITDA y neto consolidado EEB

Fuente: EEB, Cálculos Ultraserfinco S.A.

Transmisión de Electricidad, un segmento con ingresos crecientes

La transmisión de electricidad en Colombia está regulada por la CREG, quien establece la remuneración a partir de las inversiones realizadas y de los costos incurridos en la prestación del servicio. EEB ocupa el tercer lugar en participación de mercado y si bien su operación representa sólo el 5% del EBITDA actual del grupo, esperamos un mayor dinamismo en los próximos años, soportado en los mayores ingresos por convocatoria. Estimamos el valor de este segmento utilizando un flujo de caja libre descontado a partir

del cual obtuvimos un valor patrimonial de COP $4.73 BN en 2017.

Esperamos que entre 2017 y 2018 entren en operación 10 proyectos de transmisión de electricidad (8 de ellos durante este año), generando ingresos anuales por COP $120 mil millones, equivalentes a un crecimiento anual de

los ingresos en 2017 y 2018 de 13% y 38% respectivamente —Tabla 2—.

Codensa y Emgesa, negocios maduros que sostienen la caja

De acuerdo con nuestras estimaciones, el valor de la participación de la EEB sobre Codensa asciende a COP $4,79 Bn en 2017, mientras que para Emgesa es de COP $8,71 Bn; este valor fue calculado a partir de un flujo de caja libre descontado ponderado por los derechos económicos que tiene el grupo sobre estas compañías (51,5%). La tesis de inversión sobre Emgesa y Codensa está soportada en la fortaleza de los flujos de caja operativos y en la madurez que han alcanzado ambos negocios, lo que les ha permitido generar

economías de escala.

Para Codensa esperamos que la generación de flujo de caja operativo se mantenga fuerte, soportada en el crecimiento esperado de la demanda del sector residencial (89% de los ingresos de Codensa) y comercial (9,3%), financiando el exigente plan de inversiones que la compañía planea desarrollar en los próximos años; esperamos que el margen EBITDA se mantenga estable en niveles cercanos al 35%, así como una moderada ampliación en el indicador Deuda Neta/EBITDA, pasando de 0,71x en 2016 a

0,75x en 2017 y 0,73x en 2018.

En cuanto a Emgesa, esperamos que una vez superada la inestabilidad operativa del año pasado se recuperen moderadamente los márgenes; estimamos que el margen EBITDA se mantendrá cerca de 52% en los próximos años, impulsado por las mayores compras contratadas de energía, limitando la exposición al mercado spot. Asimismo, esperamos que tanto la EEB como el Grupo Enel (accionista mayoritario de Emgesa) articulen sus estrategias para enfocarse en energías renovables en los próximos años, aprovechando las ventajas de la generadora para implementar estos proyectos en las

facilidades existentes.

Los principales desafíos de estas compañías serán superar problemas específicos asociados a la regulación como la determinación del precio de escasez, el cargo por confiabilidad, y el fomento de contratos a más largo

plazo.

Portafolio de inversiones diversificado geográficamente

Perú: Esperamos un importante crecimiento de la holding en este país jalonado por Cálidda y Contugás, subsidiarias de la compañía que operan en el segmento de distribución de gas natural y que representan cerca del 25% de los ingresos operacionales del grupo. Los ingresos en Perú están indexados al dólar y a un esquema tarifario que remunera las nuevas inversiones, beneficiando la rentabilidad de estos negocios en el corto plazo. Proyectamos los ingresos de Cálidda a partir del crecimiento esperado de la base de clientes, estimando un valor de la participación en esta subsidiaria

en COP 1,11 Bn.

Tabla 2. Principales proyectos-EEB Transmisión

Tabla 3. Principales proyectos– TGI

Ingresos anuales

esperados

(USD MM)

Entrada en

operación

La Loma 500 kV 1,29 nov - 2016

Conexión Drummond Ltd 0,87 nov - 2016

Proyecto Armenia – Subestación de 230 kV 1,28 dic - 2016

Subestaciones Chivor II y Norte 230 kV 5,50 dic - 2016

Catagena Bolivar 11,60 mar - 2017

Tesalia y líneas a 230 kV 10,90 may - 2017

Ecopetrol San Fernanado 230 Kv 4,33 jun - 2017

Liena Sogamoso Norte nueva esperanza 500kV 21,10 sep - 2017

La Loma 110kV 5,78 jun - 2018

Refuerzo Suroccidental 500 kV 24,40 sep - 2018

2017 E 2018 E

Ingresos totales - Serv transmisión (COP MM) 289.249 398.826

Crec YoY 13% 38%

Ampliación en

capacidad

estimada (Mmpcd)

Entrada en

operación

Cusiana Fase III 20,00 ene - 2017

Loop Armenia 8,70 nov - 2017

Cusiana - Apiay - Ocoa 39,00 ene - 2018

Cusiana Fase IV 43,00 ene - 2019

2017 E 2018 E

Ingresos totales - TGI (COP MM) 1.329.758 1.381.524

Crec YoY 6% 6%

Gráfica 6. Capacidad total de TGI (Crec. Anual)

Fuente: UPME , Cálculos Ultraserfinco

99,0%

52,9%

67,0% 68,3%70,7% 72,4% 72,0%

33,0%

31,0%

42,0%

43,2%

46,0%

49,1%

49,0%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2014 2015 2016 2017E 2018E 2019E 2020E

Margen EBITDA Margen neto

0,5% 0,0%

4,1%

7,2%

5,3%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

2015 2016 2017 2018 2019

Crec

imie

nto

anua

l (%

)

4

Gráfica 9. Flujo de caja—TGI

Gráfica 11. Flujo de caja—Emgesa

Fuente: EEB y Ultraserfinco S.A.

Brasil: A través de GEBBRAS la compañía opera concesiones de transmisión de electricidad con un 51% de participación; actualmente tiene un contrato adjudicado a 25 años, lo cual en nuestra opinión le permitirá consolidar su

participación en ese país, replicando experiencias exitosas como la de ISA.

Guatemala: La compañía participa en este país a través de Trecsa (transmisión de electricidad) donde está desarrollando uno de los proyectos más ambiciosos de infraestructura eléctrica de los últimos años; el valor de la participación de EEB sobre esta subsidiaria fue obtenido a partir de su

valor en libros, el cual asciende a COP $400 MM.

Planes de desinversión: Como parte de su nueva estrategia, EBB enajenará en los próximos meses su participación minoritaria en Promigas (15,6%), Banco Popular (0,11%), ISA (1,67%) y Nutresa (0,001%); de acuerdo con nuestras estimaciones, la holding dejaría de recibir cerca de COP 950 MM anuales en dividendos de estas compañías. Creemos que estas desinversiones permitirán financiar los nuevos grupos estratégicos de negocio, manteniendo los principales indicadores de endeudamiento en niveles estables.

Principales riesgos

Riesgo regulatorio: El cambio de regulación representa el mayor riesgo sobre nuestra valoración, pues podría tener un impacto material significativo sobre los ingresos de transporte de gas natural y transmisión de electricidad.

En materia de transmisión de energía, el cambio regulatorio que proponen las resoluciones 176 y 177 de la CREG afectaría el valor de los activos de transmisión, pues establece un esquema retroactivo para el cálculo del valor remunerable, castigando la antigüedad de los activos; de acuerdo estimaciones de la Cámara de Energía y Gas, estas modificaciones podrían impactar los ingresos de distribución entre un 10 y un 20 por ciento. A pesar de lo anterior, consideramos que el eventual impacto de un cambio regulatorio sería menos agresivo en el caso de la EEB, teniendo en cuenta que la vida útil de sus activos es mayor a la de sus pares en Colombia.

Por otra parte, el cambio regulatorio en transporte de gas propuesto por la CREG modificaría el WACC al que se remunera el volumen y la capacidad transportada, afectando los cargos fijos que, como mencionamos, representan más del 80% de los ingresos de TGI. Esperamos que la holding mantenga una posición proactiva frente a la agenda regulatoria de cada país, para lograr una remuneración que compense el capital invertido en cada uno de los segmentos.

Riesgo político: El control del distrito sobre la compañía supone un riesgo de gobierno corporativo para los accionistas minoritarios, que estarían expuestos a los eventos de ruido político y a la agenda de cada Alcaldía. Esperamos que este riesgo disminuya con la enajenación del 20% de la participación del distrito, dando espacio a un mayor número de miembros independientes en la Junta Directiva.

Endeudamiento

La deuda consolidada del grupo está denominada en un 97% en dólares y su valor asciende a USD $2.604 millones. Si bien existe una alta exposición de la compañía a la moneda, es importante mencionar que las actividades de transmisión de energía así como las de transporte y distribución de gas natural están dolarizadas (aprox. 80% de los ingresos totales), sirviendo de cobertura natural ante la volatilidad del dólar.

De acuerdo con la última información disponible, la relación deuda neta/EBITDA del grupo se ubica 2,63x mientras que la relación EBITDA/Intereses es de 7,63x; esperamos que la compañía aumente levemente su nivel de apalancamiento en los próximos años, en línea con el plan de inversiones de cada una de las filiales. Es importante tener en cuenta que los niveles actuales de endeudamiento se encuentran alejados de límites establecidos por los convenants de los bonos emitidos por EEB y TGI, en los que se menciona que la relación deuda neta/EBITDA no puede exceder 4,5 veces y la relación de cobertura (EBITDA/intereses) no puede ser inferior a 2,25x. En este sentido, esperamos que la compañía mantenga su perfil crediticio relativamente estable, una vez completados los tramos de emisión de deuda que se tienen planeados para 2017.

Fuente: EEB y Ultraserfinco S.A.

Fuente: EEB y Ultraserfinco S.A.

Gráfica 10. Flujo de caja—Codensa

980

1.070

1.111 1.183

1.229

1.242

1.260

1.275

1.299

1.318

-100

100

300

500

700

900

1.100

1.300

2015

2016

2017 E

2018 E

2019 E

2020 E

2021 E

2022 E

2023 E

2024 E

(1) Impuestos (2) Capex (3) Inversiones en KTNO (4) EBITDA FCFF = (4)-(1)-(2)-(3)

CO

P

MM

1.238 1.373

1.465

1.558

1.677

1.782

1.895

2.015

2.141

2.277

2.277

-500

0

500

1.000

1.500

2.000

2.500

3.000

2015

2016

2017 E

2018 E

2019 E

2020 E

2021 E

2022 E

2023 E

2024 E

2025 E

(1) Impuestos (2) Capex (3) Inversiones en KTNO (4) EBITDA FCFF = (4)-(1)-(2)-(3)

CO

P

MM

1.725 1.539

1.762 1.892 2.112 2.318

2.492 2.802

3.134 3.493

-1.000

-500

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2015

2016

2017 E

2018 E

2019 E

2020 E

2021 E

2022 E

2023 E

2024 E

CO

P M

M

(1) Impuestos (2) Capex (3) Inversiones en KTNO

(4) EBITDA FCFF = (4)-(1)-(2)-(3)

Gráfica 12. Precio objetivo — Suma de partes

EEB$ 374

TGI$ 408

Cálidda y Contugas$ 63

Emgesa$ 677

EMSA, REP y CTM$ 77

Codensa & EEC$ 382

Gas Natural $ 71

Precio Objetivo $ 2.052

5

Valoración relativa soporta nuestra recomendación de sobreponderar

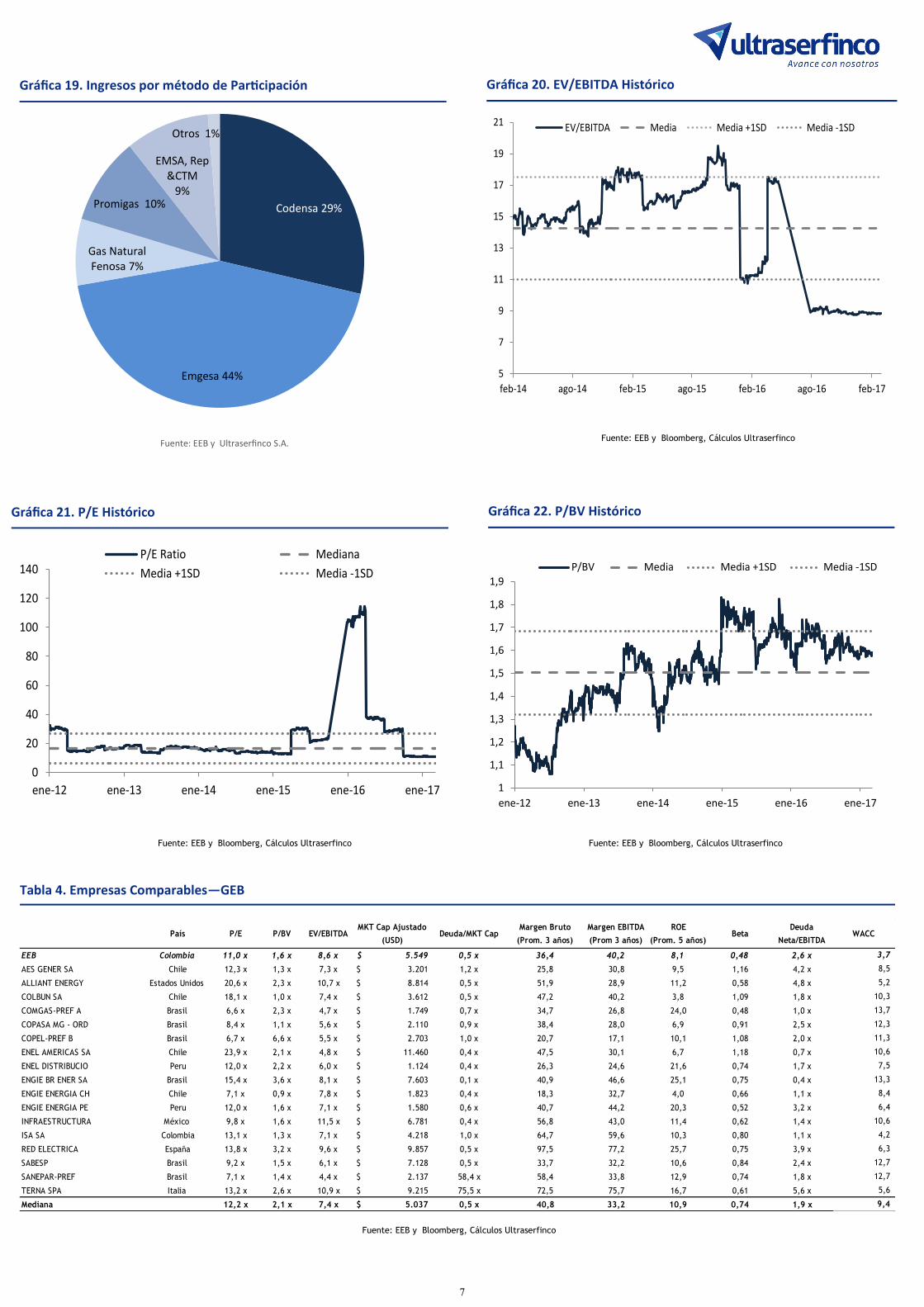

Actualmente la acción de la EEB se negocia a un P/E de 10,9x, por debajo de su media de los últimos 5 años (23,4x) y la de sus comparables (12,2x), ofreciendo una prima de descuento de 10,6%. Asimismo, el múltiplo EV/EBITDA se ubica en 8,84x , muy por debajo de su promedio de los últimos 5 años (14,24x), pero por encima de sus comparables (7,4x); el múltiplo P/BV se ubica en 1,6x, muy cerca de su promedio histórico (1,5x), e inferior al promedio de sus comparables (2,1x), ofreciendo una prima de descuento de 24%.

Para calcular el precio objetivo de la acción por valoración relativa realizamos una regresión lineal entre los múltiplos anteriormente mencionados y los principales indicadores de rentabilidad y de endeudamiento de EEB y sus comparables —Tabla 4 y Gráficas 23, 24 y 25—; de esta manera, obtuvimos un precio justo de la acción de acuerdo a cada múltiplo (al que dimos igual participación) para llegar a un precio objetivo de $1.923 bajo esta metodología. Como hemos mencionado hasta ahora, la ponderación de este método en nuestro precio final fue de 20%, teniendo en cuenta que no recoge el potencial de valorización que observamos en la expansión de la compañía hacia adelante.

6

Fuente: EEB y Ultraserfinco S.A.

Fuente: EEB y Ultraserfinco S.A.

Gráfica 15. Participación en Ingresos

Gráfica 13. Participación en EBITDA Gráfica 14. Participación en CAPEX

Fuente: EEB y Ultraserfinco S.A. Fuente: EEB y Ultraserfinco S.A.

COP $2,18 BN (acumulado al 3T16)

Gráfica 16. Participación en Utilidad Neta

Fuente: EEB y Ultraserfinco S.A.

Gráfica 18. Cobertura de intereses Gráfica 17. Deuda NETA/EBITDA

TGI46%

Codensa11%

Emgesa16%

Gas Natural3%

EEB Transmisión5%

Cálidda & Contugás

15%

REP, EMSA Y CTM2%

Otros2%

TGI43,5%

Codensa6,9%

Emgesa10,5%

Gas Natural1,8%

EEB Transmisión6,6%

Promigas2,3%

Cálidda & Contugás

25,8%

REP, EMSA Y CTM2,3%

Otros0,3%

Emgesa 20%

Codensa 14%

Gas Natural 3%

REP, EMSA Y CTM 3%

Promigas 3%

Otros 10%EEB Transmisión

4%

TGI 33%

Cálidda & Contugás 10%

Emgesa 7%

Codensa 19%

Gas Natural 1%

REP, EMSA Y CTM 29%Promigas 7%

Otros 9%

EEB Transmisión 8%

TGI 10%

Cálidda & Contugás 10%

Fuente: EEB y Ultraserfinco S.A.

COP $713.100 MM (ejecutado al 3T16)

COP $1,28 BN (2016) COP $3,10 BN (2016)

1,60x

2,09x

3,20x

2,63x

2,75x

2,69x

2,65x

0,00x

0,50x

1,00x

1,50x

2,00x

2,50x

3,00x

3,50x

2013 2014 2015 2016 2017 E 2018 E 2019 E

EMGESA Codensa TGI Consolidado EEB

13,2x11,8x

7,3x7,6x 7,4x 7,5x 7,6x

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

14,0x

16,0x

18,0x

2013 2014 2015 2016 2017 E 2018 E 2019 E

EMGESA Codensa TGI Consolidado EEB

7

Gráfica 19. Ingresos por método de Participación

Fuente: EEB y Ultraserfinco S.A.

Gráfica 20. EV/EBITDA Histórico

Gráfica 21. P/E Histórico Gráfica 22. P/BV Histórico

Codensa 29%

Emgesa 44%

Gas Natural Fenosa 7%

Promigas 10%

EMSA, Rep &CTM

9%

Otros 1%

1

1,1

1,2

1,3

1,4

1,5

1,6

1,7

1,8

1,9

ene-12 ene-13 ene-14 ene-15 ene-16 ene-17

P/BV Media Media +1SD Media -1SD

5

7

9

11

13

15

17

19

21

feb-14 ago-14 feb-15 ago-15 feb-16 ago-16 feb-17

EV/EBITDA Media Media +1SD Media -1SD

Tabla 4. Empresas Comparables—GEB

Fuente: EEB y Bloomberg, Cálculos Ultraserfinco

Fuente: EEB y Bloomberg, Cálculos Ultraserfinco Fuente: EEB y Bloomberg, Cálculos Ultraserfinco

Fuente: EEB y Bloomberg, Cálculos Ultraserfinco

País P/E P/BV EV/EBITDAMKT Cap Ajustado

(USD)Deuda/MKT Cap

Margen Bruto

(Prom. 3 años)

Margen EBITDA

(Prom 3 años)

ROE

(Prom. 5 años)Beta

Deuda

Neta/EBITDAWACC

EEB Colombia 11,0 x 1,6 x 8,6 x 5.549$ 0,5 x 36,4 40,2 8,1 0,48 2,6 x 3,7

AES GENER SA Chile 12,3 x 1,3 x 7,3 x 3.201$ 1,2 x 25,8 30,8 9,5 1,16 4,2 x 8,5

ALLIANT ENERGY Estados Unidos 20,6 x 2,3 x 10,7 x 8.814$ 0,5 x 51,9 28,9 11,2 0,58 4,8 x 5,2

COLBUN SA Chile 18,1 x 1,0 x 7,4 x 3.612$ 0,5 x 47,2 40,2 3,8 1,09 1,8 x 10,3

COMGAS-PREF A Brasil 6,6 x 2,3 x 4,7 x 1.749$ 0,7 x 34,7 26,8 24,0 0,48 1,0 x 13,7

COPASA MG - ORD Brasil 8,4 x 1,1 x 5,6 x 2.110$ 0,9 x 38,4 28,0 6,9 0,91 2,5 x 12,3

COPEL-PREF B Brasil 6,7 x 6,6 x 5,5 x 2.703$ 1,0 x 20,7 17,1 10,1 1,08 2,0 x 11,3

ENEL AMERICAS SA Chile 23,9 x 2,1 x 4,8 x 11.460$ 0,4 x 47,5 30,1 6,7 1,18 0,7 x 10,6

ENEL DISTRIBUCIO Peru 12,0 x 2,2 x 6,0 x 1.124$ 0,4 x 26,3 24,6 21,6 0,74 1,7 x 7,5

ENGIE BR ENER SA Brasil 15,4 x 3,6 x 8,1 x 7.603$ 0,1 x 40,9 46,6 25,1 0,75 0,4 x 13,3

ENGIE ENERGIA CH Chile 7,1 x 0,9 x 7,8 x 1.823$ 0,4 x 18,3 32,7 4,0 0,66 1,1 x 8,4

ENGIE ENERGIA PE Peru 12,0 x 1,6 x 7,1 x 1.580$ 0,6 x 40,7 44,2 20,3 0,52 3,2 x 6,4

INFRAESTRUCTURA México 9,8 x 1,6 x 11,5 x 6.781$ 0,4 x 56,8 43,0 11,4 0,62 1,4 x 10,6

ISA SA Colombia 13,1 x 1,3 x 7,1 x 4.218$ 1,0 x 64,7 59,6 10,3 0,80 1,1 x 4,2

RED ELECTRICA España 13,8 x 3,2 x 9,6 x 9.857$ 0,5 x 97,5 77,2 25,7 0,75 3,9 x 6,3

SABESP Brasil 9,2 x 1,5 x 6,1 x 7.128$ 0,5 x 33,7 32,2 10,6 0,84 2,4 x 12,7

SANEPAR-PREF Brasil 7,1 x 1,4 x 4,4 x 2.137$ 58,4 x 58,4 33,8 12,9 0,74 1,8 x 12,7

TERNA SPA Italia 13,2 x 2,6 x 10,9 x 9.215$ 75,5 x 72,5 75,7 16,7 0,61 5,6 x 5,6

12,2 x 2,1 x 7,4 x 5.037$ 0,5 x 40,8 33,2 10,9 0,74 1,9 x 9,4 Mediana

0

20

40

60

80

100

120

140

ene-12 ene-13 ene-14 ene-15 ene-16 ene-17

P/E Ratio Mediana

Media +1SD Media -1SD

8

Gráfica 24. EV/EBITDA Vs. comparables

Gráfica 23. P/E Vs. comparables

Fuente: EEB y Bloomberg, Cálculos Ultraserfinco S.A.

Gráfica 25. P/BV Vs. comparables

COLBUNENGIE CH

ENGIE BR

ENEL DISTRIBUCIÓN

COMGAS

REE

SABESP

TRN

0,5

1

1,5

2

2,5

3

3,5

4

0 5 10 15 20 25 30

p/B

V

ROE (5 años)

P/BV

ENEL DISTRIBUCION

COMGAS

COELCE

COLBUN

COPEL

ENGIE BR

ENGI ENERGIA

ENEL AMERICAS

ENGIE PE

ALLIANT

SABESP

5

10

15

20

25

15 20 25 30 35 40 45 50 55

P/E

Margen Bruto (3 años)

P/E

COPEL

ENGIE BZ

IENOVA

LNT

REE

SANEPAR

TRN

TRPL

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

10 20 30 40 50 60 70 80

EV

/EBIT

DA

Margen EBITDA (3 años)

EV/EBITDA

Fuente: EEB y Bloomberg, Cálculos Ultraserfinco S.A.

Fuente: EEB y Bloomberg, Cálculos Ultraserfinco S.A.

9

Tabla 5. Estado de Resultados e indicadores financieros seleccionados

Fuente: EEB y Ultraserfinco S.A.

Tabla 7. Principales parámetros de valoración TGI, Codensa, Emgesa

Fuente: EEB y Ultraserfinco S.A.

Tabla 6. Principales supuestos

Fuente: EEB y Ultraserfinco S.A.

COP MM 2014 2015 2016 2017E 2018E 2019E 2020E

Ingresos 2.598.215 3.419.610 3.071.061 3.252.036 3.527.357 3.734.335 3.849.823

Crec YoY 32% -10% 6% 8% 6% 3%

Costos y gastos 1.901.665 2.348.750 1.596.952 1.664.741 1.768.072 1.857.741 1.921.296

Crec YoY 24% -32% 4% 6% 5% 3%

Utilidad operacional 696.550 1.070.860 1.474.109 1.587.295 1.759.284 1.876.594 1.928.527

Crec YoY 54% 38% 8% 11% 7% 3%

Otros ingresos/gastos 551.811 497.265 674.196 715.448 776.018 821.554 846.961

Utilidad antes de impuestos 1.248.361 1.568.125 2.148.305 2.302.743 2.535.302 2.698.148 2.775.488

Crec YoY 26% 37% 7% 10% 6% 3%

Impuesto a la renta 390.568 507.657 859.322 898.070 912.709 863.407 888.156

Utilidad neta 857.793 1.060.468 1.288.983 1.404.673 1.622.594 1.834.741 1.887.332

Crec YoY 24% 22% 9% 16% 13% 3%

EBITDA 2.572.071 1.807.667 2.057.611 2.221.466 2.493.841 2.703.659 2.771.873

Crec YoY -30% 14% 8% 12% 8% 3%

Margen EBITDA 99,0% 52,9% 67,0% 68,3% 70,7% 72,4% 72,0%

Margen operacional 26,8% 31,3% 48,0% 48,8% 49,9% 50,3% 50,1%

Margen neto 33,0% 31,0% 42,0% 43,2% 46,0% 49,1% 49,0%

Codensa Emgesa TGI

WACC 9,8% 7,89% 9,0%

Crecimiento sostenible EBIT (REAL) 2,7% 1,09% 2,5%

Crecimiento sostenible EBIT (nominal) 6,3% 4,63% 6,1%

ROIC 33,7% 7,74% 19,9%

Tasa de Reinversión 8,1% 14,06% 15,6%

Kd 10,1% 4,67% 10,1%

Ke 11,6% 11,6% 11,6%

Beta apalancado 0,81 0,81 0,81

Beta desapalancado 0,62 0,47 0,52

D/(D+E) 33,7% 53,86% 47,6%

E/(D+E) 66,3% 46,14% 52,4%

D/E 50,9% 116,71% 90,9%

Variables Macroeconómicas 2015 2016 2017 E 2018 E 2019 E 2020 E

IPP Equipo de capital -0,51% -0,22% -0,51% -0,43% -0,34% -0,20%

IPP (Colombia) 19,20% 0,48% 2,14% 1,75% 1,75% 1,75%

IPC Colombia 6,77% 5,70% 4,27% 3,50% 3,50% 3,50%

Tasa de Cambio (Promedio) 2.746$ 3.050$ 3.000$ 3.000$ 3.000$ 3.000$

IBR E.A. 4,3% 4,9% 5,1% 5,3% 5,5% 5,7%

DTF (Fin de año) E.A 5,50% 5,50% 5,50% 5,50% 5,50% 5,50%

DTF (promedio anual) E.A 5,62% 5,56% 5,53% 5,52% 5,51% 5,50%

Proyecciones PIB - Real 3,10% 2,10% 2,50% 3,10% 3,10% 3,10%

Proyecciones UPME - Demanda de energía

Demanda de energia (GWh) 65.256 65.502 66.738 68.372 70.089 71.964

Crecimiento YoY 3,89% 0,38% 1,89% 2,45% 2,51% 2,67%

Crecimiento consumo de gas (MBTUD) 1,62% 10,13% 6,85% 5,82% -3,41% 3,18%

Precios e indicadores operacionales

Precio en bolsa COP/GWh 117,9$ 121,3$ 149,0$ 125,3$ 127,3$ 129,4$

Capacidad total TGI (Mmpcd) 734 734 764 819 862 870

Factor de uso TGI (%) 67 57 60 60 60 60

Impuestos

Impuesto a la renta 25% 25% 39% 36% 32% 32%

CREE 9% 9% 0% 0% 0% 0%

Sobretasa al CREE 5% 6% 0% 0% 0% 0%

Impuesto al patrimonio 1% 0% 0% 0% 0% 0%

Parámetros generales para cálculo del WACC

Prima de riesgo de mercado 8,20% 8,20% 8,20% 8,20% 8,20% 8,20%

Tasa libre de riesgo 2,46% 2,46% 2,46% 2,46% 2,46% 2,46%

Riesgo país 2,51% 2,51% 2,51% 2,51% 2,51% 2,51%

Beta apalancado EEB 0,81

Beta Desapalancado EEB 0,46

10

Bogotá Torre Ultraserfinco Carrera 7 No 73—55. Piso 6 Tel: (571) 6514646

Medellín

San Fernando Plaza—Torre 1 Carrera 43A No 1— 50. Piso 10

Tel: (574) 4443522

Bucaramanga

Metropolitan Bussiness Park Carrera 29 # 45 - 45 of 910

Tel: (577) 6970367

Cartagena Torre Empresarial Protección Carrera 3 No 6A—100 Of. 801 Tel: (575) 6930292

Barranquilla

Centro Empresarial Las Américas Calle 77B No 57—141.

Tel: (575) 3606030

Cali Carrera 100 No 5—169 Torre Empresarial Oasis of 722 B Tel: (572) 4858585

The analyst certifies that the opinions expressed in this report accurately reflect his personal opinion about the company of concern. Also, the analyst certifies that he has

not received, is not receiving and will not receive any direct or indirect payment in exchange for expressing a specific recommendation in this report.

Ultraserfinco S.A. is committed to provide independent and objective research for all the companies in the coverage universe. During the normal course of business, Ul-

traserfinco S.A. intends to obtain revenue for banking investment services from all the companies in the coverage universe. The remuneration for the analyst is based, in

part, on the profitability of the firm, which includes investment banking and revenues from sales. The research analyst does not have a position in the fixed positions of

this covered company and does not provide any kind of services to the company. The research analyst has not taken part in any investment banking transaction of the

company in concern. Ultraserfinco S.A. was not making a market in the titles of the company in concern when this report was published. In the last twelve months, Ul-

traserfinco S.A. did not receive, nor it is authorized to receive, revenues for investment banking services, services related to the title of non investment banking, or non

title services rendered to the company in concern. that could affect the objectivity of this report. Therefore, investors should consider this report only as a factor for their

investment decision making. However, Ultraserfinco S.A. intends to do business with the companies covered in this report. Consequently, investors should be aware that

the firm might have an interest conflict.

Investigaciones económicas Investigaciones Renta Variable Estrategia

Diego Camacho Esteban E. Ceballos Juan Carlos Cortés

Director de Investigaciones Económicas Analista de Renta Variable Estratega Renta Fija Local

[email protected] [email protected] [email protected]

(571) 3255560 Ext 1577 (571) 3255560 Ext 6575 (571) 3255560 Ext 6578

Gustavo Acero Angie Rodríguez Vargas Alejandro Madrid

Analista Macro Local Analista de Renta Variable Estratega Renta Variable Local

[email protected] [email protected] [email protected]

(571) 3255560 Ext 1558 (571) 3255560 Ext 1555 (571) 3255560 Ext 6627

Laura Rincón Sánchez Ramsés Pestanapalmett Luis Felipe Molina

Analista Macro Internacional Analista de Renta Variable Estratega Renta Fija Internacional

[email protected] [email protected] [email protected]

(571) 3255560 Ext 1566 (571) 3255560 Ext 1527 (571) 3255560 Ext 6570

Alexander Figueroa Juliana Valderrama Miguel Aguirre

Analista Macro Internacional Analista Junior Estratega Renta Fija Internacional

[email protected] [email protected] [email protected]

(571) 3255560 Ext 1564 (571) 3255560 Ext 1561 (571) 3255560 Ext 1565

Santiago Celis

Analista Mercado Internacional

(571) 3255560 Ext 6644

ESTRATEGIA & INVESTIGACIONES

Mario A. Acosta, CFA

Gerente de Estrategia & Investigaciones

(571) 3255560 Ext 1509