serie apuntes de clase f&e n° 02 octubre de 2020

TRANSCRIPT

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

ECONOMETRIA DE DATOS DE

PANEL CON APLICACIONES

EN R STUDIO

Rafael Bustamante [email protected]

La Serie Apuntes de Finance and Econometrics Group S.A.C. tiene por objetivo difundir los materiales de enseñanza generados por los docentes que tienen a su cargo el desarrollo de las asignaturas de la empresa. Estos documentos buscan proporcionar a los estudiantes una explicación de algunos temas específicos que son abordados en su formación profesional.

Serie Apuntes de Clase F&E N° 02

Octubre de 2020

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

ECONOMETRÍA DE DATOS DE

PANEL: APLICACIONES EN EN R

STUDIO

Rafael Bustamante Romaní

RESUMEN

El aumento de bases de datos, junto con el progreso en las técnicas econométricas, ha facilitado el

perfeccionamiento de estudios cada vez más sofisticados de los fenómenos económicos, permitiendo asesorar

más acertadamente a los responsables de la elaboración de las políticas públicas y a los hombres de negocios.

Sin embargo, estas herramientas se han tornado cada vez más complejas, demandando un alto grado de

conocimiento teórico y práctico para poder implementarlas. La metodología de Datos de Panel es una de las

más usadas en los últimos tiempos en el ámbito de la economía, las finanzas y los negocios. Su riqueza radica

en que permite trabajar simultáneamente varios periodos de tiempo y los efectos individuales, y a su vez, tratar

el problema de la endogeneidad. A pesar de las ventajas de esta técnica, existen diversos obstáculos para su

implementación, tanto metodológicos como operativos. Esta guía intenta ayudar a los alumnos, investigadores

y profesionales que buscan llevar a cabo estudios utilizando Datos de Panel, ofreciendo una pauta para manejar

y analizar datos, en forma conjunta con revisar sus fundamentos.

Palabras Claves: Econometría de datos de Panel, especificaciones, Efectos Fijos, Efectos aleatorio

Clasificación JEL: C2, C25

Estudios de Doctorado en Economía, Universidad Autónoma de México. Maestría en Economía con mención en

Finanzas, MBA CENTRUM Pontificia Universidad Católica del Perú. B. Sc. Economía, Universidad Nacional Mayor de San

Marcos. Profesor del Departamento de Economía de UNMSM. Investigador asociado al Instituto de Investigaciones

FCE – UNMSM. Investiga. Contacto: [email protected]

Contenido

1. Introducción ...................................................................................................................... 1

2. Metodología ...................................................................................................................... 8

2.1 Desventajas del uso de los datos de panel ......................................................................13

2.2 Efectos Fijos versus efectos Aleatorios ...........................................................................24

2.3 Nuestro marco de análisis y los estimadores alternativos ..................................................26

2.4 Estimador Within ........................................................................................................27

2.5 Estimador Between .....................................................................................................29

2.6 Estimador de mínimos cuadrados generalizados ..............................................................31

2.7 Mínimos cuadrados generalizados factibles ....................................................................34

2.8 Estimador a usar .........................................................................................................36

2.9 Efectos no observados .................................................................................................36

2.10 Existe correlación entre los efectos no observados y los Regresores ...................................38

3. Aplicaciones......................................................................................................................40

3.1. Explorando el Panel Data ..........................................................................................42

3.2. Uso de ExPanD para la exploración de datos de panel ...................................................45

3.3. Inicio de ExPanD para cargar un archivo local que contiene datos del panel .....................46

3.4. Modelo de Efectos Fijos: Modelo de covarianza, estimador Within, modelo de variable

Dummy individual, modelo de variable Dummy de mínimos cuadrados .....................................50

4. Bibliografía .......................................................................................................................76

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

1. Introducción

Si se dispone de información de corte transversal para un conjunto de N individuos las

ganancias de que se tienen de tener información sobre cada uno de los individuos para

distintos períodos de tiempo se pueden expresar en:

➢ Primero es que logramos expandir el tamaño de nuestra base de datos, y, con esto,

dispondremos de más grados de libertad.

➢ Segundo es el hecho de contar con información referida a varios individuos

contribuye a reducir la colinealidad que es usual encontrar en un modelo de series

de tiempo. Todo esto contribuye a incrementar la precisión de nuestros estimados;

es decir, a reducir su varianza (Beltran & Castro, 2010).

➢ Un conjunto de datos panel (o longitudinales) consta de una serie temporal para

cada miembro del corte transversal en el conjunto de datos. Como ejemplo,

suponga que se tienen las variables de salario, educación , nivel de crédito, acceso a

educación y experiencia de un grupo de individuos a los que se les hace

seguimiento por varios años. De igual forma es posible recopilar información en

unidades geográficas. Por ejemplos, datos de los gobiernos regionales de un país

sobre impuestos, salarios, nivel de ejecución del gasto público, niveles de

educación, entre otros.

La característica principal de los datos panel, que los diferencian de las combinaciones de

cortes transversales, es el hecho de que se da un seguimiento a las mismas unidades

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

transversales ya sean individuos, países, regiones, entre otros, durante cierto período de

tiempo (Software Shop, 2013).

Como los datos de panel exigen la repetición de las mismas unidades con el tiempo, los

conjuntos de estos datos, en particular de los individuos, hogares y empresas, son más

difíciles de conseguir que en las combinaciones de corte transversales. La ventaja es que

al tener las mismas unidades es posible controlar ciertas características inobservadas de

individuos, empresas, países, bancos, etc.

Es decir, es posible capturar inferencias causales que no es posible capturar con los cortes

transversales. La segunda ventaja de los datos panel es que permite estudiar la

importancia de los rezagos en el comportamiento o el resultado de tomar una decisión.

Esta información puede ser significativa, puesto que es de esperar que muchas políticas

económicas tengan efecto sólo al paso del tiempo.

La idea del panel es poder capturar esos factores inobservables, por ejemplo, lo que

influye en el salario de un individuo en 1990 también influirá en el mismo individuo en

1991, ese factor inobservable puede ser la capacidad o habilidades.

Ahora bien, si además explotamos el hecho de que estamos observando cómo cambia el

comportamiento de cada individuo a lo largo del tiempo, estaremos en capacidad de

construir y validar hipótesis más complejas. Al respecto, recordemos que en el análisis de

regresión nuestros esfuerzos por aislar el efecto de determinada variable sobre otra

dependen de cómo estas varían a lo largo de la muestra consideradas. Si disponemos de

una muestra de corte transversal y queremos medir el impacto de determinada

característica, lo que haremos es comparar la respuesta de un individuo que tiene la

característica con la respuesta de otro que no la tiene. Si la muestra es de series de tiempo,

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

lo que haremos es comparar la respuesta de un mismo individuo antes y después de

exhibir la característica (Beltran & Castro,2010).

Puesta de esta manera, nuestra técnica puede ser duramente criticada: muchos otros

elementos que influyen sobre la respuesta pueden ser distintos entre un agente y otro, o

haber cambiado a lo largo del tiempo y nosotros, erróneamente, se los estamos

atribuyendo a la variable de interés. La ausencia de experimentación controlada está

conspirando contra la posibilidad de aislar los efectos de una variable de interés. Frente

a esto, y utilizando regresiones particionadas, podríamos responder que para eso están

los controles y que por eso hay un conjunto amplio de determinantes incluidos en nuestra

regresión.

Sabemos, no obstante, que difícilmente podremos informar de todos los determinantes y

que, sobre todo cuando hablamos del comportamiento de agentes individuales, el riesgo

de que el fenómeno en estudio dependa de variables no observables es alto. Si

disponemos de una base de datos de panel, en lugar de indagar si determinado agente

está mejor que su vecino o mejor que en el pasado, lo que podemos hacer es preguntar

qué tan distinta es la mejora experimentada por el agente respecto a la mejora

experimentada por su vecino. Es decir, en lugar de evaluar: ( )i jy y− (corte transversal)

o ( )t sy y− (Serie de tiempo), los datos de panel nos posibilita comparar

( ) ( )it is jt jsy y y y− − − o, más específicamente,_ _

it i jt jy y y y

− − −

. En la expresión

anterior _

iy y _

jy se refieren a los promedios de la variable dependiente tomados sobre

las T observaciones en el tiempo para el i-ésimo y j-ésimo agente, respectivamente. Esta

suerte de "diferencia en diferencia" solo es posible si tenemos datos que varían tanto a

través del espacio como a lo largo del tiempo y nos permitiría, en principio, limpiar

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

aquellos efectos que influyen sobre el fenómeno bajo análisis y no tienen que ver con la

característica que se busca evaluar (Beltran & Castro, 2010).

Con respecto a esto y a la presencia de variables no observables, sabemos que la omisión

de una variable relevante conlleva la lidiar con la presencia de estimadores sesgados. Para

muestras grandes esto no debería ser un problema, excepto cuando esta omisión ocasiona

también un problema de no consistencia en nuestro estimador. Antes de preocuparnos

por la estructura de varianzas-covarianzas del error, debemos analizar la posible

presencia un regresor estocástico. Y por "regresor estocástico" no solamente hacemos

referencia a aquellos que se determinan de manera simultánea con la variable

dependiente como es el caso de un sistema de ecuaciones simultáneas, sino que hacemos

referencia a aquellos regresores que se encuentran correlacionados contemporáneamente

con el término de error a través de la relación que tienen con las variables no observables

omitidas en el modelo.

La omisión de una variable puede conducir a la obtención de estimadores no consistentes

y esto se debe, precisamente, a que esta variable no observable omitida, está usualmente

correlacionada de manera contemporánea con los regresores incluidos en el modelo. Esto

trae como consecuencia la correlación contemporánea entre el regresor y el término de

error, lo que ocasiona que el estimador de mínimos cuadrados no converja en

probabilidad al verdadero parámetro (Beltran & Castro, 2010).

Ante la sospecha de que estamos frente a una situación como esta, el camino "clásico"

pasa por la búsqueda de variables instrumentales y la construcción del estimador

respectivo, con el consabido costo en términos de pérdida de información y precisión.

Una base de datos con estructura de panel, sin embargo, nos ofrece un camino alternativo

que implica, precisamente, trabajar con los desvíos presentados líneas arriba. Si bien esto

será discutido formalmente en las secciones siguientes, no es difícil darse cuenta de que

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

al trabajar con un desvío como _

.i jy y

−

se le está removiendo a cada observación del

i-ésimo agente cualquier efecto no observable que se mantenga constante en el tiempo; es

decir, cualquier característica especial que este agente tiene y que no es posible capturar

a partir del conjunto de regresores propuesto.

Al tener observaciones que varían tanto a lo largo del tiempo como a través del espacio,

es posible evaluar diferencias entre las diferencias de comportamiento, lo que permite

"limpiar" las observaciones de efectos difíciles de capturar que, de otro modo, hubiesen

resultado en estimados inexactos incluso en muestras grandes (Beltran & Castro, 2010).

En el análisis de la información (económica, social, empresarial, comercial, etc.) pueden

existir diferentes dimensiones sobre las cuales interesa obtener conclusiones derivadas

de la estimación de modelos que traten de extraer relaciones de causalidad o de

comportamiento entre diferentes tipos de variables, a partir de los datos disponibles. Una

de estas dimensiones la constituye el análisis de series de tiempo, la cual incorpora

información de variables y/o unidades individuales de estudio durante un período

determinado de tiempo (dimensión temporal). En este caso, cada período de tiempo

constituye el elemento poblacional y/o muestral. Ejemplo de este tipo de datos lo

constituyen las series del PIB y de tasas de interés de un país o el número de llamadas

telefónicas de una familia a lo largo de un período determinado de tiempo.

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

Finalmente podemos resumir que un modelo de datos de panel es, según la definición

más extendida, un modelo que utiliza muestras recogidas a individuos a lo largo de

instantes de tiempo. Los modelos de datos de panel incluyen así información de una

muestra de agentes económicos (individuos, empresas, bancos, ciudades, países, etc.)

durante un período determinado de tiempo, combinando, por tanto, la dimensión

temporal y estructural de los datos (Rodríguez, 2016).

Los modelos de datos de panel se aplican a conjuntos o bases de datos de series de tiempo

agregadas para los mismos individuos; estos conjuntos de datos suelen tener un número

relativamente grande de individuos y pocas observaciones en el tiempo, o por el contrario

podemos tener datos para un número grande de periodos, pero para un número pequeño

de individuos. Un ejemplo de este tipo de bases de datos es el panel de hogares de la

Unión Europea (70.000 hogares en la UE), las encuestas de opiniones empresariales del

Ministerio de Industria (3.000 empresas), los índices Nielsen (5.000 hogares en España)

para medir la audiencia televisiva, etc. Estos conjuntos de datos que son conocidos como

datos de panel o datos longitudinales hay que diferenciarlos de las encuestas

transversales que son repetidas en el tiempo, pero no a los mismos individuos (por

ejemplo, la Encuesta de Población Activa)1.

1 En los paneles de datos a veces también hay que sustituir individuos por falta de respuesta, pero no es el caso de las encuestas transversales en donde la muestra se renueva de forma sistemática, de manera que, a un periodo de tiempo determinado, por ejemplo, un año, los hogares de la muestra sean diferentes a los del año anterior. La falta de respuesta en los datos de panel como en otro tipo de encuesta a al momento de los análisis estadísticos deben de purificarse, bien eliminando todos los datos del individuo con falta de respuesta o eliminando únicamente los individuos con falta de respuesta en cada variable analizada.

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

El principal objetivo que busca al agrupar y estudiar los datos en panel es capturar la

heterogeneidad no observable entre los agentes económicos como entre periodos

temporales.

Dado que esta heterogeneidad no se puede detectar exclusivamente con estudios de

series temporales, ni tampoco con estudios de corte transversal, hay que realizar un

análisis más dinámico incorporando a los estudios de corte transversal la dimensión

temporal de los datos.

Esta modalidad de analizar la información es muy usual en estudios de naturaleza

empresarial, ya que los efectos individuales específicos de cada empresa y los efectos

temporales del medio son determinantes cuando se trabaja con este tipo de información.

Los efectos individuales específicos se definen como aquellos que afectan de manera

desigual a cada uno de los agentes de estudio contenidos en la muestra (individuos,

empresas, bancos (Rodríguez, 2016)).

Estos efectos son invariables en el tiempo y se supone que afectan de manera directa a las

decisiones que toman dichas unidades. Usualmente, se identifica este tipo de efectos con

cuestiones de capacidad empresarial, eficiencia operativa , el “saber-hacer” (Know-

how), acceso a la tecnología, etc.

Por su parte, los efectos temporales son aquellos que afectan por igual a todas las

unidades individuales del estudio y que, además, varían en el tiempo. Este tipo de efectos

suele asociarse, por ejemplo, a shocks macroeconómicos que afectan por igual a todas las

empresas o unidades de estudio (una subida de los tipos de interés, un incremento de los

precios de la energía, un aumento de la inflación, etc.), o a cambios en la regulación de

mercados (ampliación de la Unión Europea, reducción de tarifas arancelarias, aumento

de la imposición indirecta, etc.) (Rodríguez, 2016).

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

2. Metodología

El objetivo de esta sección es familiarizar al lector con la estructura de la base de datos,

así como con el álgebra matricial asociada a la construcción de los distintos estimadores.

Aquí se muestra un aspecto de la generalización del álgebra de mínimos cuadrados

ordinarios aplicada a un contexto en el que se dispone de información que varía tanto a

través del espacio como a lo largo del tiempo (Beltran & Castro, 2010).

Al respecto se sugiere, la generalización que aquí discutimos se refiere al rol del

intercepto. Si disponemos de información que varía solo en una dimensión (y en ausencia

de un problema de quiebre estructural), solo tiene sentido "desviar" o "controlar" con

respecto a un promedio: aquel tomado usando toda la información disponible, ya sea a

lo largo del tiempo o a través del espacio. Conviene recordar que estos desvíos respecto

a la media son provistos, precisamente, por el intercepto2. Así, es fácil darnos cuenta de

qué está detrás de la recomendación general de incluir siempre un intercepto en el

modelo: recomendar la inclusión de un intercepto equivale a remover la influencia de la

media muestral. Sobre el fenómeno bajo análisis. Dicho de otra forma, en un modelo con

intercepto la pendiente (o "beta") asociada al i-ésimo regresor nos indicará cuánto cambia

la variable dependiente respecto a su valor medio por cada unidad que el regresar se

desvíe con respecto a su valor medio. En el contexto de un panel de datos, la información

presenta variabilidad en ambas dimensiones. Por lo mismo, será necesario decidir con

respecto a qué media controlar: (i) la media de todas las observaciones; (ii) la media

tomada a lo largo del tiempo, de cada uno de los N agentes; (iii) la media tomada a través

del espacio de cada uno de T momentos del tiempo. En lo que sigue, se discute esto

2 ¡El lector recordará la clásica demostración donde se verifica que las pendientes en un modelo con

intercepto son idénticas a las que se obtendrían si antes desviamos (o restamos) cada dato de su media o

promedio muestra! De hecho, este es un caso particular del resultado de una regresión particionada.

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

formalmente sin perder de vista una interpretación intuitiva basada en el rol que tiene el

intercepto. Antes de proceder a la formalización del modelo, veamos algunas definiciones

de los datos de panel:

➢ Panel Data es mezclar información de corte transversal e información temporal.

Como en el corte transversal, se recoge información de individuos y se observa

cada individuo, como en el análisis de series de tiempo, a través del tiempo. Esto

permite estudiar los efectos dinámicos y de comportamiento individual de los

problemas.

➢ Son observaciones repetidas sobre el mismo conjunto de unidades de sección

cruzada o dicho de otra forma se tiene el mismo número de observaciones en cada

unidad de sección cruzada es decir es una mezcla de ambas en la cual se recoge

información entre individuos y se observa cada individuo como el análisis de

series de tiempo, a través del tiempo.

➢ En los paneles microeconómicos, el investigador está interesado en analizar como

varía el comportamiento de los agentes económicos individuales frente a

cuestiones como sus hábitos de consumo, su situación laboral, su nivel de estudios,

etc. Estas son decisiones que dependerán de una lista de características

socioeconómicas que el analista debe especificar como variables explicativas del

modelo. Sin embargo, no todos los agentes toman sus decisiones de igual modo:

diferentes agentes, incluso si comparten las mismas características observables,

toman decisiones distintas. Ello obliga a contemplar la existencia de efectos no

observables, específicos de cada agente encuestado, generalmente constantes en el

tiempo, que inciden sobre el modo en que esta toma sus decisiones. Si estos efectos

latentes existen y no se recogen explícitamente en el modelo, se producirá un

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

problema de variables omitidas: los coeficientes estimados de las variables

explicativas incluidas estarán sesgados, por recoger parcialmente los efectos

individuales no observables (Greene, William, 1999).

Para entender mejor esta metodología veamos algunos aspectos matriciales.

1

2

1

1, 2,3,...

...,

.

i

i

i

iT TX

Y

Y

Para todo t

Y

TY

=

=

(1)

1 2 1

1 1 1 1

1 2 1

2 2 2 2

1 2 1

1 1 1 1

1 2 1

. . .

. . .

. . . . . . .

. . . . . . .

. . . . . . .

. . .

. . .

K k

i i i i

K K

i i i i

i

K K

iT iT iT iT

K K

iT iT iT iT TxK

X X X X

X X X X

X

X X X X

X X X X

−

−

−

− − − −

−

=

(2)

Además, los errores del modelo y la variable explicativa se expresan:

1 1

2 2

1 1

1 1

. .

: . .

. .

i

i

i

iT N

iT NTX NTX

Ademas

− −

= =

1

2

1

1

.

.

.

N

N NTX

Y

Y

Y

Y

Y

−

=

(3)

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

1

2

1

1, 2, 3, 1, 2, 3, .....,

.

.

.

N

N NTXK

t T i

X

N

X

X

X

X

−

=

= =

(4)

El modelo totalmente apilado es:

Y = X + (5)

jitX : Es el valor Jth de una variable explicativa i. Para todo t = 0 1, 2, 3, T.

Si existen K variables explicativas el vector de variables explicativas se puede denotar

como:

1

2

1

.

.

.

K

K

−

=

(6)

En base a lo anotado podemos afirmar que metodología de datos de panel lo que hace es

utilizar procedimientos adecuados para el manejo de las observaciones con una

dimensión de sección cruzada grande, con el objeto de estimar modelos econométricos

que incluyan entre las variables explicativas los efectos individuales no observables.

El disponer de un número reducido, T, de observaciones de cada uno de los N individuos

de la muestra, podría pensarse en estimar un modelo econométrico con cada una de las

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

T secciones cruzadas para luego comparar la evolución de los coeficientes del modelo a

lo largo del tiempo.

Las ventajas de modelos econométricos con información en panel, son las siguientes

(Greene, William, 1999):

• Se dispone de un gran número de datos (a través de individuos y a través del tiempo).

Por esta razón aumentan los grados de libertad y, al utilizar las diferencias

individuales en los valores de las variables explicativas, se reduce la colinealidad entre

las variables explicativas, mejorando de esta forma la eficiencia de los estimadores.

• Evita los sesgos de agregación con datos macroeconómicos.

• En general, es posible obtener estimaciones consistentes para N→ y T fijo. No

obstante, dada la creciente existencia de bases de datos longitudinales con períodos

muéstrales prolongados, existen trabajos recientes en que se consideran propiedades

asintóticas para N→ y T→ .

• La disponibilidad de datos longitudinales permite a los investigadores analizar una

variedad de importantes interrogantes económicas, que no se pueden analizar

utilizando solo información de corte transversal o sólo información de series de

tiempo.

• Permite construir y testear modelos de comportamiento más sofisticados que los

modelos econométricos estándar de series de tiempo o de corte transversal.

• Proporciona un método para resolver o reducir la magnitud de un problema

econométrico clave que siempre surge en los trabajos empíricos: siempre se señala

que la verdadera razón de porque se encuentra (o no se encuentran) ciertos efectos es

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

producto de la omisión de variables- debido a problemas de medición o porque ciertas

variables no son observadas – que están correlacionadas con las variables explicativas.

• Permite estudiar de una mejor manera la dinámica de los procesos de ajuste. Esto es

fundamentalmente cierto en estudios sobre el grado de duración y permanencia de

ciertos niveles de condición económica (desempleo, pobreza, riqueza).

• Permite elaborar y probar modelos relativamente complejos de comportamiento en

comparación con los análisis de series de tiempo y de corte transversal. Un ejemplo

claro de este tipo de modelos, son los que se refieren a los que tratan de medir niveles

de eficiencia técnica por parte de unidades económicas individuales (empresas,

bancos, etc.) (Beltrán, 2003).

• Permite al investigador mucha más flexibilidad para modelizar las diferencias de

comportamientos entre los individuos. Tal y como se mencionó anteriormente, la

técnica permite capturar la heterogeneidad no observable ya sea entre unidades

individuales de estudio como en el tiempo. Con base en lo anterior, la técnica permite

aplicar una serie de pruebas de hipótesis para confirmar o rechazar dicha

heterogeneidad y cómo capturarla.

2.1 Desventajas del uso de los datos de panel

• Sesgo de heterogeneidad:

Muchos paneles de datos provienen de procesos muy complicados que exigen el

comportamiento diario. Cuando se analiza series de corte transversal el supuesto típico

es que una variable económica ty es generada por una distribución de probabilidad

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

paramétrica del tipo ( )f y/θ , donde θ es un vector real de dimensión k “idéntico para

todos los individuos en todo instante de tiempo”. Este supuesto puede no ser realista en

el caso de datos de panel; es más ignorar la heterogeneidad en los intercepto y/o en las

pendientes es una que puede ser errada.

• Sesgo de selección:

Otra fuente de sesgo que se encuentra con frecuencia en datos de corte transversal y de

paneles de datos es que la muestra puede no haber sido extraída de manera aleatoria de

una población lo cual es poco frecuente en series de tiempo. Como consecuencia de ello

se puede tener (de Arce & Mahía, 2007):

• Amplificación del efecto de errores de medida asociados a datos de encuestas.

• Falta de representatividad de la muestra debido a:

✓ Desgaste muestral

✓ No aleatoriedad de las observaciones

Ejemplos de este tipo de limitaciones se encuentran en: La cobertura de la población de

interés, porcentajes de respuesta, preguntas confusas, distorsión deliberada de las

respuestas, etc.

'

1,2,... ; 1,2,...

it it it itY X U

i N t T

+

= = (7)

Donde i,tβ mide el efecto marginal de itx (es decir, el efecto marginal de las variables

x en el momento t para la i-ésima unidad). Este modelo es general y es necesario imponer

cierta estructura en los coeficientes; es decir, es necesario suponer que los agentes en

cuestión responden a un patrón de comportamiento generalizable a lo largo del tiempo

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

y/o a través del espacio. El supuesto estándar es que ,i t es constante para todo i y t,

deja abierta la posibilidad de que haya un intercepto distinto para cada agente ( )i . Esto

implica dejar abierta la posibilidad de que cada agente tenga un "comportamiento

promedio" distinto respecto del cual conviene controlar. Con consecuencia a lo anterior

si re especifiquemos nuestro modelo de la siguiente manera (Barco & Castro, 2010):

'11 1

12

1

21

( 1) ( ) ( )

2

1 0 0

1 0 0

. . . .

. . . .

. . . .

0 1 0

0 1 0

. ;D ;. . .

. . . .

. . . .

0 1 . . . 0

. . . .

. . . .

. . . .

0 0 1

T

NTx NTxN NTxK

T

NT

y x

y

y

y

y X

y

y

= = =

111

'1212

'11

'2121

( 1)

'22

'

..

..

..

;u . ;.

..

..

..

..

..

TT

NTx

TT

NTNT

u

ux

ux

ux

ux

ux

=

(8)

De la expresión anterior, es la matriz D (o matriz de dummies) la que nos permitirá

acomodar la presencia de hasta N interceptas distintos. Observar que esta matriz puede

expresarse como: N rD I i=

; donde NI es una matriz identidad de N x N, mientras que

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

ir se refiere a un vector unitario de Tx1. Con esto, podemos expresar el modelo en

términos matriciales de fa siguiente forma compacta:

y D X u = + + (9)

Donde y son los vectores que contienen los N interceptos y k pendientes,

respectivamente.

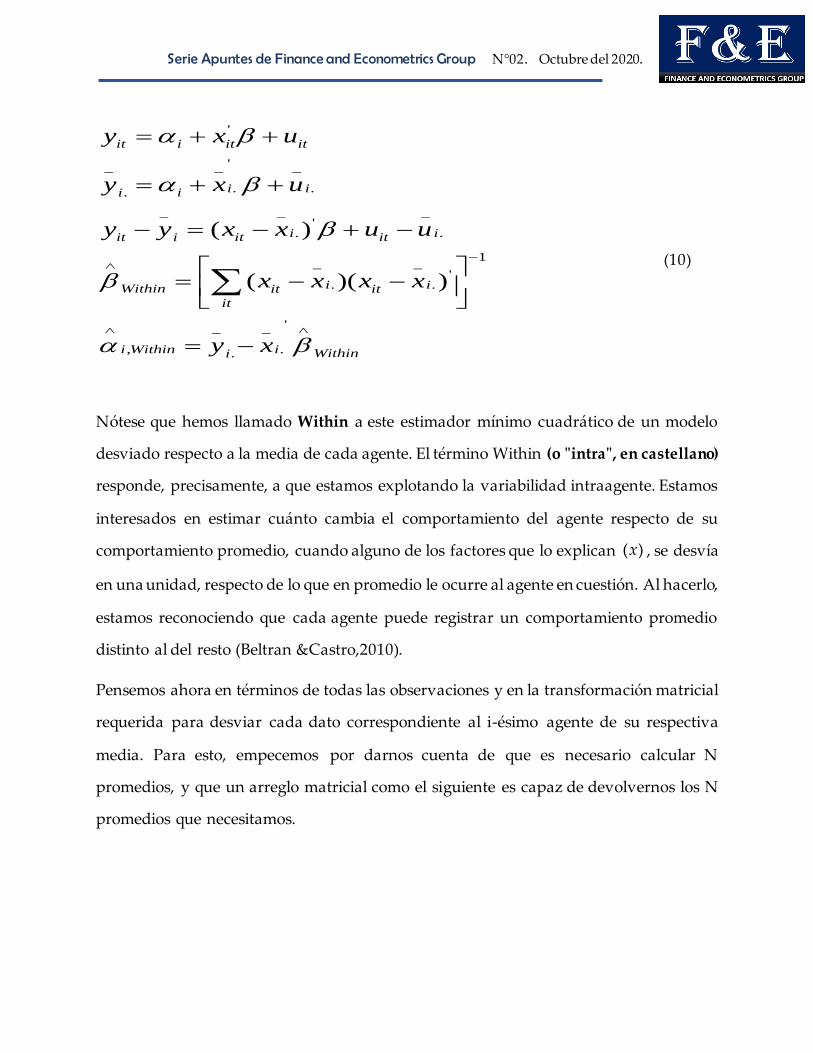

Para hallar las expresiones asociadas al estimador mínimo cuadrático de estos

intercepto y pendientes, basta con recordar lo que sabemos sobre el rol del intercepto y

el modelo en desviaciones: desviemos cada observación respecto de la media de cada

agente tomada sobre el tiempo, construyamos el estimador mínimo cuadrático de las

pendientes y utilicemos este último para hallar los N interceptos. Para el i-ésimo agente,

la media tomada sobre el tiempo T de la variable dependiente viene dada por

( )1

1/T

it

t

T y=

. Lo mismo aplica para el término de error y las variables explicativas.

Denotemos estas medias como, _ _ _

..., , iii

y u X respectivamente. Así, el modelo en

desviaciones y los respectivos estimadores pueden expresarse de la siguiente manera

(Barco & Castro, 2010):

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

'

'_ _ _

. ..

_ _ _'

. .

1_ _

'. .

'_ _

, ..

( )

( )( )

it i it it

i iii

i iit it iti

i iWithin it it

it

i Within i Withini

y x u

y x u

y y x x u u

x x x x

y x

−

= + +

= + +

− = − + −

= − −

= −

(10)

Nótese que hemos llamado Within a este estimador mínimo cuadrático de un modelo

desviado respecto a la media de cada agente. El término Within (o "intra", en castellano)

responde, precisamente, a que estamos explotando la variabilidad intraagente. Estamos

interesados en estimar cuánto cambia el comportamiento del agente respecto de su

comportamiento promedio, cuando alguno de los factores que lo explican ( )x , se desvía

en una unidad, respecto de lo que en promedio le ocurre al agente en cuestión. Al hacerlo,

estamos reconociendo que cada agente puede registrar un comportamiento promedio

distinto al del resto (Beltran &Castro,2010).

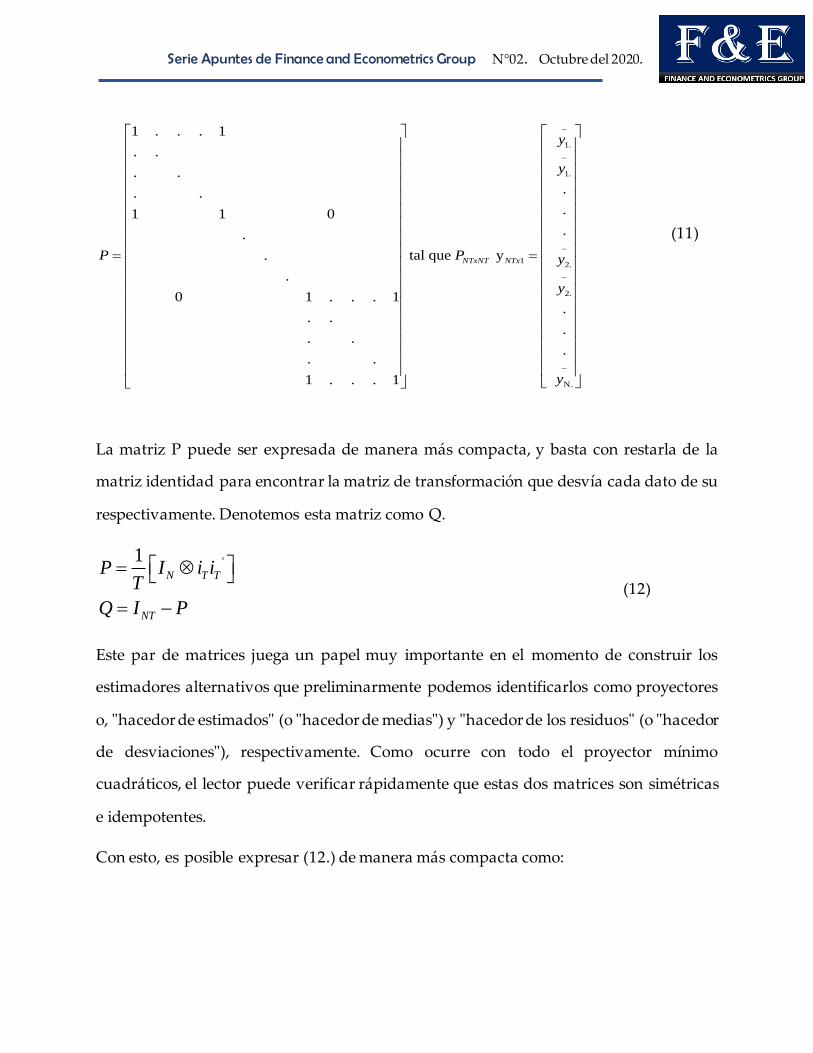

Pensemos ahora en términos de todas las observaciones y en la transformación matricial

requerida para desviar cada dato correspondiente al i-ésimo agente de su respectiva

media. Para esto, empecemos por darnos cuenta de que es necesario calcular N

promedios, y que un arreglo matricial como el siguiente es capaz de devolvernos los N

promedios que necesitamos.

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

1.

1.

12.

2.

N.

1 . . . 1

. .

. .

.. .

.1 1 0

..

tal que y .

.

0 1 . . . 1.

. ..

. ..

. .

1 . . . 1

NTxNT NTx

y

y

P P y

y

y

−

−

−

−

−

= =

(11)

La matriz P puede ser expresada de manera más compacta, y basta con restarla de la

matriz identidad para encontrar la matriz de transformación que desvía cada dato de su

respectivamente. Denotemos esta matriz como Q.

'1N T T

NT

P I i iT

Q I P

=

= − (12)

Este par de matrices juega un papel muy importante en el momento de construir los

estimadores alternativos que preliminarmente podemos identificarlos como proyectores

o, "hacedor de estimados" (o "hacedor de medias") y "hacedor de los residuos" (o "hacedor

de desviaciones"), respectivamente. Como ocurre con todo el proyector mínimo

cuadráticos, el lector puede verificar rápidamente que estas dos matrices son simétricas

e idempotentes.

Con esto, es posible expresar (12.) de manera más compacta como:

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

' 1 '

1

=

= (I i )

Qy = Q(I i ) Q Q

= Q Q

=(XQ QX) XQ Qy

=(XQX) XQy

N T

N T

Within

y D X u

X u

X u

X u

−

−

+ +

+ +

+ +

+ (13)

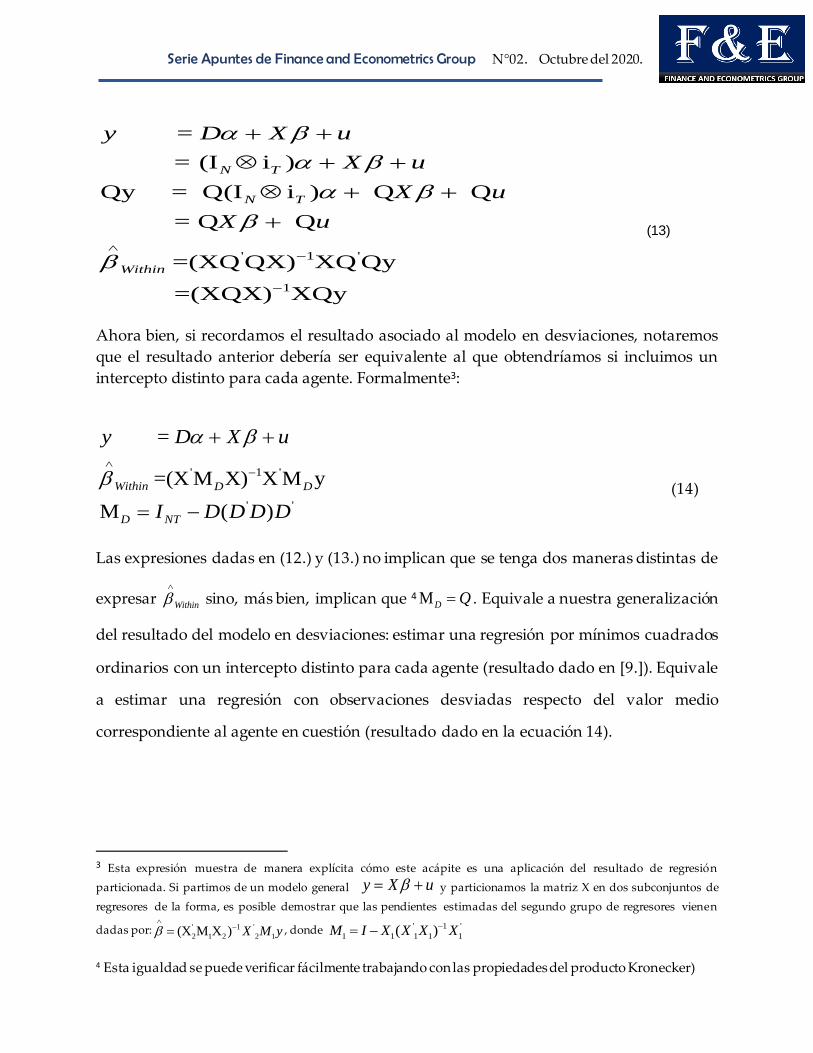

Ahora bien, si recordamos el resultado asociado al modelo en desviaciones, notaremos

que el resultado anterior debería ser equivalente al que obtendríamos si incluimos un

intercepto distinto para cada agente. Formalmente3:

' 1 '

' '

=

=(X M X) X M y

M ( )

Within D D

D NT

y D X u

I D D D D

−

+ +

= −

(14)

Las expresiones dadas en (12.) y (13.) no implican que se tenga dos maneras distintas de

expresar

Within

sino, más bien, implican que 4 MD Q= . Equivale a nuestra generalización

del resultado del modelo en desviaciones: estimar una regresión por mínimos cuadrados

ordinarios con un intercepto distinto para cada agente (resultado dado en [9.]). Equivale

a estimar una regresión con observaciones desviadas respecto del valor medio

correspondiente al agente en cuestión (resultado dado en la ecuación 14).

3 Esta expresión muestra de manera explícita cómo este acápite es una aplicación del resultado de regresión

particionada. Si partimos de un modelo general y X u= + y particionamos la matriz X en dos subconjuntos de

regresores de la forma, es posible demostrar que las pendientes estimadas del segundo grupo de regresores vienen

dadas por: ' 1 '

2 1 2 2 1(X M X ) X M y

−= , donde ' 1 '

1 1 1 1 1( )M I X X X X−= −

4 Esta igualdad se puede verificar fácilmente trabajando con las propiedades del producto Kronecker)

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

Hasta ahora, nuestra discusión se ha centrado en la segunda de las tres opciones

presentadas al inicio del párrafo cuando nos referíamos a que en un panel de datos

hay tres medias distintas que pueden servir como controles. ¿Es posible realizar un

análisis similar trabajando con la media (tomada a través del espacio) de cada uno de los

T momentos del tiempo? ¿Respecto de qué estaremos controlando en este caso?

Empezamos a responder estas preguntas planteando la posibilidad de que exista un

intercepto distinto para cada momento del tiempo. Definamos, para esto, como a

la media tomada sobre el espacio de la variable dependiente del t-ésimo momento

.

1

(1/ )N

itt

i

y N y−

=

= .

'

'_ _ _

.t .t.t

_ _ _'

.t .t.t

1_ _

'.t .t

' _ _

.tt, .t

( )

( )( )

it t it it

t

it it it

Within it it

it

Within Within

y x u

y x u

y y x x u u

x x x x

y x

−

= + +

= + +

− = − + −

= − −

= −

(15)

Nótese que también hemos llamado Within a este estimador. De hecho, le corresponde el

término "intra", solo que esta vez lo que buscamos es explotar la variabilidad

intratemporal.

-

.ty

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

Nuestro interés recae en conocer cuánto cambia el comportamiento del agente respecto

del comportamiento promedio del grupo, cuando alguno de los factores que lo explican

( )itx experimenta un desvío, en una unidad, respecto del valor promedio del grupo. Al

hacerlo, estamos reconociendo que en cada momento del tiempo el grupo puede registrar

un promedio distinto.

En suma, los múltiples interceptos por agente nos permiten capturar qué tan distinta es

la respuesta de un agente respecto de su respuesta promedio, y comparar esto entre

agentes para un mismo momento del tiempo. Los múltiples interceptas de tiempo, por

su parte, nos permiten capturar qué tan distinta es la respuesta de un agente respecto de

la respuesta promedio del grupo, y comparar esto entre momentos del tiempo para un

mismo agente. En ambos casos se trata de una comparación de diferencias; de ahí la

"doble diferencia" a la que se hace referencia en el acápite introductorio.

La generalización de (14.) requiere introducir matrices de intercepto y desvíos distintos,

a las que llamaremos

y D Q , respectivamente. Formalmente (Barco & Castro, 2010):

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

'

' ' 1

1

1

=

y =

=

=(X X) X y

=(X X) X y

N T

NT N N T

Within

D i I

Q I i i IN

y D X u

Q Q D Q X Qu

Q X Qu

Q Q Q Q

Q Q

−

−

=

= −

+ +

+ +

+ (16)

Ahora solo nos queda una de las opciones pendiente: la media de todas las observaciones.

Como se verá a continuación, es necesario introducir esta media "total" si es que se desea

trabajar con interceptas distintos para agente y tiempo, simultáneamente. Partamos de

una especificación general:

'

it i t it ity x u = + + + (17)

Y démonos cuenta de que al remover (o desviar respecto de) las medias por agente y

tiempo, todavía están presentes los valores promedio de estos interceptas. Formalmente:

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

' _ _

. ..

' _ _ _

.t .t.t

' _ _ _ _ _ _ _ _

. . . .t. .t

(1/ )

(1/ N)

( )

i ii ti

i t

i t iit it iti

Ty x u

y x u

y y y x x x u u u

= + + +

= + + +

− − = − − + − − + − −

(18)

Donde: = = __ __1 1

,t i

it itNT NT;. Esto último implica que es posible eliminar estos

términos constantes (para proceder con la estimación de las pendientes) si sumamos el

promedio total a la ecuación dada en (17.). Este promedio total viene dado por:

_ _

y x u = = =

= + + + (19)

' _ _ _ _ _ _ _ _

. . . .t. .t( ) i t iit it iti

y y y y x x x x u u u u = = =

− − + = − − + − − + + − − +

(20)

Al regresionar _ _

. .tit iy y y y=

− − +

sobre

_ _

. .i titx x x x=

− − +

obtenemos Whitin y, con

esto, es posible hallar los estimadores de los efectos individuales y temporales:

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

_ _

, ..

_ _

.tt, .t

i Within iWithini

Within Within

y y x x

y y x x

= =

= =

= − − −

= − − −

(21)

Por último, el lector puede verificar que la transformación asociada pasa por pre

multiplicar el modelo por la matriz Q, la cual viene dada por:

' '1 1 1NT N T T N N TQ I I i i i i I J

T N NT

= − − + (22)

Donde J es una matriz unitaria de (NT x NT).

2.2 Efectos Fijos versus efectos Aleatorios

A partir de lo expuesto el problema radica en la estimación de N o T (o si se desea de NT)

interceptos distintos. Esto involucra suponer que iα ; ( )t

o γ son un conjunto

considerable de parámetros desconocidos. Pero que implica la estimación de un conjunto

demasiado grande de parámetros. Concentrémonos en i; y pensemos en un panel de

datos con un número bastante grande de observaciones de corte transversal (N), como en

el caso de un panel construido con encuestas de hogares realizada por los institutos de

estadísticas de los países. Dada la marcada heterogeneidad a través del espacio, de hecho,

tiene más sentido suponer que los distintos valores de i; son (al igual que la información

contenida en x) la realización de un proceso estocástico subyacente.

La distinción anterior es la que ha originado que, en algunos casos, se bosqueje una

aparente dicotomía entre un "modelo de efectos fijos" y un "modelo de efectos aleatorios''.

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

En el primero, se sugiere que los i ; son parámetros, mientras que en el segundo se trata

a i ; como una variable aleatoria. Sin embargo, esto puede conducir a una interpretación

errónea del rol del i , así como de los resultados de algunas de las pruebas que

advertiremos más adelante. Por lo mismo, aquí no haremos esta distinción y

supondremos que i ; recoge efectos no observables, atribuibles al i-ésimo agente y que

no varían en el tiempo. Esto no implica que más adelante no experimentemos saber más

sobre la naturaleza de i , o que no hagamos referencia a los estimadores de efectos fijos

y aleatorios.

Nuestro interés sobre la naturaleza de i , no obstante, se centrará en determinar si está

o no correlacionado con las variables explicativas del modelo. Nuestra distinción entre

"efectos fijos y "efectos aleatorios", por su parte, se referirá a la técnica de estimación por

emplear y no a la naturaleza de i .

No es difícil suponer que, en el momento de modelar las decisiones individuales de un

grupo amplio de agentes, las respuestas dependan de un conjunto también amplio de

factores, muchos de ellos no observables5.

En un modelo de corte transversal no queda más que dejar que esta heterogeneidad no

observable sea capturada por el error, y confiar en que no esté correlacionada

contemporáneamente con alguno de los regresores incluidos6. El panel, sin embargo,

ofrece una alternativa distinta, ya que hace posible controlar por esta fuente de

heterogeneidad no observable.

5 Factores como la "habilidad" o la "motivación" son sin duda determinantes de variables como la decisión de

matricularse en la educación superior o del salario por hora, pero difícilmente observables. 6 Tal como se discutió en el acápite introductorio, esta correlación contemporánea llevaría a que el estimador mínimo

cuadrático deje de exhibir la propiedad de consistencia. Una alternativa para esto es el uso del estimador de variables

instrumentales, con la subsecuente pérdida de información que su uso implica.

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

En lo que sigue, formalizaremos nuestros supuestos sobre la naturaleza de la data

partiendo de que i ; recoge esta heterogeneidad que no es observable pero que, sin duda,

afecta las decisiones de los agentes bajo análisis (Barco & Castro, 2010)

2.3 Nuestro marco de análisis y los estimadores alternativos

En las páginas que siguen empezaremos planteando un conjunto de supuestos sobre el

proceso generador de datos, para luego analizar las propiedades de distintos estimadores

con el objetivo de determinar cuál de ellos es el más apropiado. Como siempre, las

propiedades que privilegiaremos serán el insesgamiento y eficiencia, para muestras

pequeñas; y la consistencia para muestras grandes.

De acuerdo con nuestra discusión anterior, supongamos que la información contenida en

nuestro panel de datos puede representarse de la siguiente manera (Barco & Castro,

2010):

'

2

2

. . (0, )

. . (0, )

it it it

it i it

i

it u

y x v

v u

i i d

u i i d

= + +

= +

(23)

Es decir, supongamos que el error asociado a la observación del i-ésimo agente en el t-

ésimo momento del tiempo está compuesto de dos partes: un término que no varía a lo

largo del tiempo y recoge la heterogeneidad no observable atribuible al i-ésimo agente

( )i , que se distribuye de manera idéntica e independiente con media igual a cero y

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

varianza igual a 2

, y un término que registra realizaciones distintas tanto a lo largo del

tiempo como a través del espacio ( )itu que distribuye de manera idéntica e independiente

con media igual a cero y varianza igual a 2

u .

La forma compuesta que hemos supuesto para el error implica que, si bien este es

homocedástico en los residuos, exhiben correlación serial cuando se trata de un propio

agente. Formalmente: lo expresamos en la ecuación 24.

2 2

2

( )

Cov( , ) t s

it u

it is

Var v

v v

= +

= (24)

También podemos expresar el modelo y su estructura de varianzas y covarianzas del

error en términos matriciales. Formalmente: lo expresamos en la ecuación 25.

' '

' 2 2 ' 2 2

; W= ,

( )

NT

u NT N T T u NT

y W v i X

W vv I I i i I TP

= + =

= = = + = + (25)

2.4 Estimador Within

Este estimador que ya fue presentado anteriormente y, como sabemos, implica

transformar el modelo premultiplicándolo por un proyector. A diferencia de lo indicado

en la ecuación 14, aquí estamos asumiendo que solo existe un intercepto común ( ) por

estimar y que el término a; corresponde al error. Nótese que, en términos prácticos, no

existe ninguna diferencia en la expresión asociada a la estimación de las pendientes.

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

Como ya es usual, expresamos el estimador tanto en términos matriciales (Barco &

Castro, 2010):

−= ' 1 '( )Whitin WQW WQy (26)

Lo que equivale a regresionar:

'

'_ '

.

1_ _ _ _

' '. . . .

' =

t,

( )( ) ( )(y )

− −

−

=

= + + +

− = − + + −

= − − − −

= −

it it i it

iit it i it ii

i i iWithin it it it it i

it it

Within Within

y x u

y y x x u u

x x x x x x y

y x

(27)

En este punto cabe destacar la forma que adopta el error del modelo transformado. Al

remover de cada observación la media correspondiente al agente en cuestión (haciendo

uso del proyector Q ), el nuevo término de error, al que denominamos v resulta:

= − = −_ _

. .v v vit i iit it (28)

El nuevo término de error está "libre" de la heterogeneidad no observable asociada al

agente.

Este resultado es clave para garantizar una propiedad importante del estimador, tal como

será discutido más adelante. Por lo pronto, démonos cuenta de que este nuevo error

tampoco exhibe una matriz de varianzas-covarianzas escalar debido a la existencia de

correlación serial entre errores correspondientes a un mismo agente. Formalmente:

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

− = − = − + =

= − − = − + = −

_2 2 2 2 2

.

_ _2 2 2

. .

1(v ) (u u ) (2 / T) (1 / )

(v ,v ) (u u ) (u u ) (2 / ) (1 / ) (1 / )

it it i u u u u

it is it i st i u u u

TVar E T

T

Cov E T T T

(29)

O de manera compacta:

= = + =

' ' 2 2 2( v v ) (Qvv Q) Qu NT u

E E I TP Q Q (30)

Al igual que el estimador mínimo cuadrático, el estimador Within es insesgado. El

resultado dado en (27.) (y, en particular, la existencia de correlación serial en los errores)

implica que el estimador Within no es eficiente, excepto si =2 0u

o T tiende a infinito

( )→T .

2.5 Estimador Between

Así como existe un estimador Within que aprovecha la variabilidad intra agentes, es

posible construir un estimador Between que tome en cuenta la variabilidad inter agentes.

Para esto basta con tomar los promedios para cada agente y utilizar esta información

como si se tratase de una base de datos de corte transversal. Como sabemos, estos

promedios son tomados por el proyector P, por lo que:

= ' -1 '(W PW) W QyBetween (31)

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

Lo que equivale a regresionar

'_ _ _

..

1_ _ _ _

' '. . . .

' =

( )( ) ( )( )

Between Between

it iii

i i iBetween i

i i

y x u

x x x x x x y y

y x

− = = = =

=

= + + +

= − − − −

= −

(32)

Al igual que sus predecesores (y siempre y cuando el error sea independiente en media

de los regresores: =(v / ) 0E X el estimador Between es insesgado. Asimismo, tampoco es

eficiente. De hecho, el término de error del modelo transformado = +_ _

it .v ii también

exhibe autocorrelación.

= = + = +

2 _ _ _ __

2 2it isit

1Var(v) (v ,v ) ii u u

Cov E uT (33)

O, en términos más compactos:

= = + = +

_ _' 2 2 2 2( v v ) E(PvvP) P ( )P

u NT uE I TP P

(34)

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

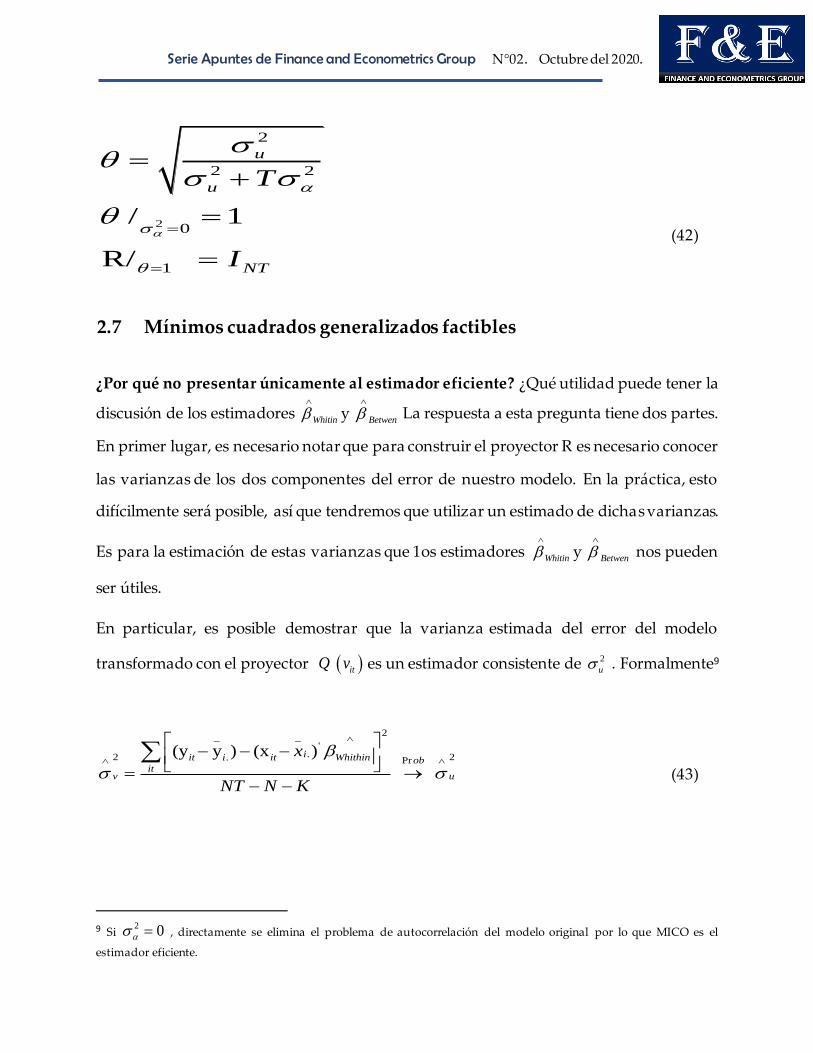

2.6 Estimador de mínimos cuadrados generalizados

Ninguno de los tres estimadores presentados anteriormente son eficientes. Para

garantizar esto, es preciso convertir el modelo de modo que el “nuevo” error del modelo

exhiba una matriz de varianzas-covarianzas escalar. Ninguna de las tres

transformaciones consideradas hasta ahora lo consigue5.

Definamos como R a la matriz que transforma al modelo de modo que el nuevo error

tenga una estructura de varianzas-covarianzas escalar. Esto implica que R debe ser tal

que:

' 1R R c −= (35)

Donde c es un escalar positivo. Es posible demostrar que la forma de esta matriz viene

dada por:

2

2 2

(1 )NT

u

u

R I P Q P

= − = +

=+

(36)

Es decir que la transformación que garantiza un estimador eficiente es aquella que

remueve de cada observación una proporción (1 )− de su media, donde es función de

las varianzas de los dos componentes del error. De hecho, no es difícil demostrar que la

estructura de varianzas-covarianzas del error transformado Rv es escalar:

' ' 2 2 2 2( ) ( ) ( )u NT u uE RVV R Q I TP Q P Q P I = + + + = + = (37)

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

Lo anterior garantiza que el estimador asociado sea eficiente, y, por lo mismo, pertenece

a la clase de estimadores de mínimos cuadrados generalizados (MCG).

' 1 ' 1 1 1( ) ( )MCG WR RW WR Ry W W W y

− − − −= = (38)

Lo que equivale a regresionar

_

.(1 )it i

y y− − sobre una constante y _

.(1 ) iitx x− −

1_ _ _ _

. . . .(x (1 ) x )(x (1 ) x ) (x (1 ) x )(y (1 ) )i i iMCG it it it it i

it it

x x x y y

− = = = =

= − − − − − − − − − − − − (39)

De manera compacta podemos escribirlo:

' '_ _ _ _

' 2 ' 2. . . .

'

x x xi i iMCG i

i i

MCG MCG

X QX x x X QX x y y

y x

= = = =

= =

= + − − + − −

−

(40)

La expresión anterior nos sugiere que el estimador MCG combina la información

contenida en los estimadores7 withinβ y Betwenβ .No debe extrañarnos, por tanto, que se trate

7 De hecho, es posible demostrar que el estimador MCG es un promedio ponderado de los estimadores Within y

Between:

(1 )B W

= + − , donde: 1

' _ _

2 '1 i iXQX x x x x X QX

−= =

− = − − −

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

de un estimador eficiente, en la medida en que explota la variabilidad tanto intra como

Inter agente.

Tan o más interesante es verificar bajo qué condiciones especiales el estimador MCG

coincide con el estimador Within o el mínimo cuadrático. Para el primer caso, recordemos

bajo qué circunstancias es el estimador Within eficiente 2 0u = o cuando T tienda a

infinito. En cualquier caso, desaparecería la correlación serial entre los errores del modelo

transformado con el proyector. Es fácil verificar que, bajo cualquiera de estas dos

situaciones, se cumple que

MCG Betwenβ =β

8 .

2

2

2 2

, 0 0

0

/ 0

R/ I

u

u

u

T

NT P Q

→ =

=

=+

=

= − = (41)

Regresemos ahora a la estructura de varianzas-covarianzas del error del modelo original

(dada en (20.)) y notemos que esta matriz sería escalar (garantizando la· eficiencia de

MICO

en caso

0MICO

= . También es fácil verificar que, en este caso, se cumple que

MCG MICOβ =β

·

8 Si

2 0u = , los efectos no observados son solo específicos del individuo, no hay generales, por lo que basta con

corregir por la presencia de a; para eliminar el problema de autocorrelación que presenta el modelo original.

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

2

2

2 2

0

1

/ 1

R/

u

u

NT

T

I

=

=

=+

=

= (42)

2.7 Mínimos cuadrados generalizados factibles

¿Por qué no presentar únicamente al estimador eficiente? ¿Qué utilidad puede tener la

discusión de los estimadores

Whitin

y

Betwen

La respuesta a esta pregunta tiene dos partes.

En primer lugar, es necesario notar que para construir el proyector R es necesario conocer

las varianzas de los dos componentes del error de nuestro modelo. En la práctica, esto

difícilmente será posible, así que tendremos que utilizar un estimado de dichas varianzas.

Es para la estimación de estas varianzas que 1os estimadores

Whitin

y

Betwen

nos pueden

ser útiles.

En particular, es posible demostrar que la varianza estimada del error del modelo

transformado con el proyector ( ) itQ v es un estimador consistente de 2

u . Formalmente9

2_ _

'.2 2. Pr

(y y ) (x )

iit it Whithini obit

v u

x

NT N K

− − −

= →− −

(43)

9 Si

2 0 = , directamente se elimina el problema de autocorrelación del modelo original por lo que MICO es el

estimador eficiente.

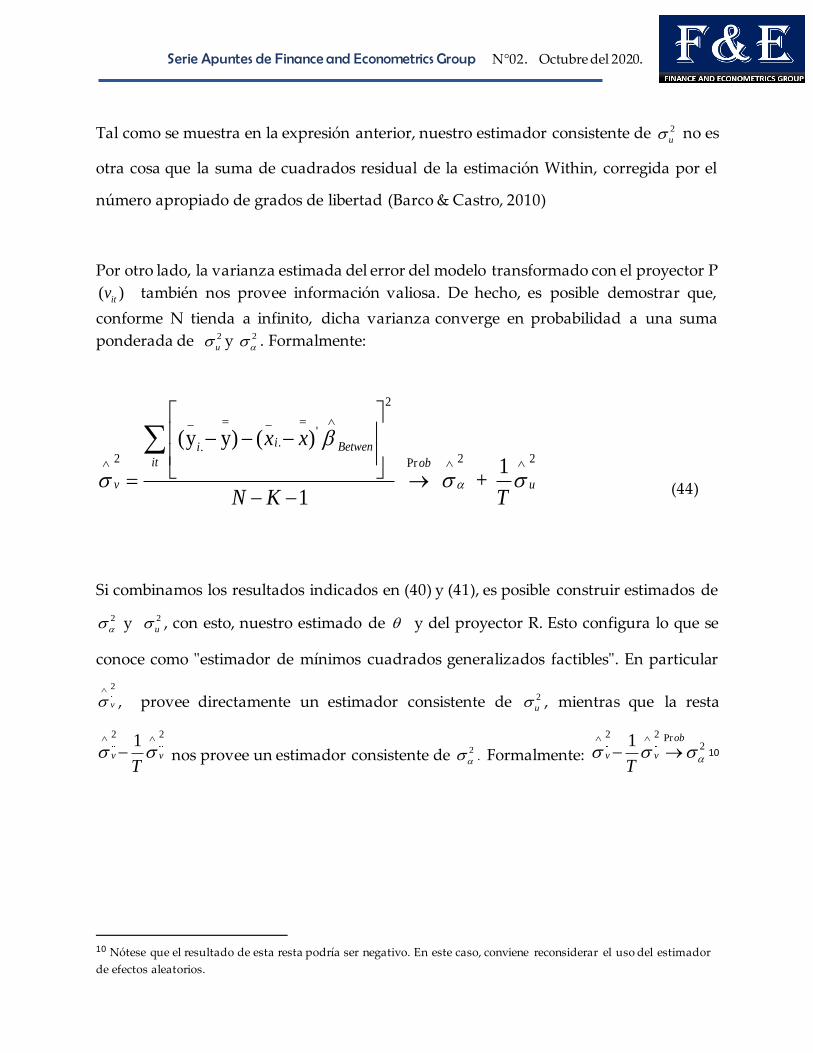

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

Tal como se muestra en la expresión anterior, nuestro estimador consistente de 2

u no es

otra cosa que la suma de cuadrados residual de la estimación Within, corregida por el

número apropiado de grados de libertad (Barco & Castro, 2010)

Por otro lado, la varianza estimada del error del modelo transformado con el proyector P

( )itv también nos provee información valiosa. De hecho, es posible demostrar que,

conforme N tienda a infinito, dicha varianza converge en probabilidad a una suma

ponderada de 2

u y 2

. Formalmente:

2

_ _ '

..2 2 2Pr

(y y) ( )

1 +

1

i Betweni

it ob

v u

x x

N K T

= =

− − − = →

− −

(44)

Si combinamos los resultados indicados en (40) y (41), es posible construir estimados de

2

y 2

u , con esto, nuestro estimado de y del proyector R. Esto configura lo que se

conoce como "estimador de mínimos cuadrados generalizados factibles". En particular

2

v

, provee directamente un estimador consistente de 2

u , mientras que la resta

2 21

v v

T

− nos provee un estimador consistente de 2

. Formalmente:

2 2 Pr21 ob

v v

T

− → 10

10 Nótese que el resultado de esta resta podría ser negativo. En este caso, conviene reconsiderar el uso del estimador

de efectos aleatorios.

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

2.8 Estimador a usar

La discusión anterior revela que hay dos preguntas claves que deben ser resueltas antes

de determinar cuál es el mejor estimador por utilizar. La primera pregunta está asociada

a la idoneidad del marco de análisis propuesto. La segunda, por su parte, se refiere a la

posibilidad de que exista correlación contemporánea entre los regresares y el término de

error.

2.9 Efectos no observados

Como se dijo, esta primera pregunta está relacionada con el marco de análisis propuesto

y, en particular, con la estructura del término de error. Al respecto, nótese que la ausencia

de efectos no observados específicos del individuo equivale a suponer que el error se

comporta de la siguiente manera: it itv u= . Dado que se asume que ( ) 0iE = , lo anterior

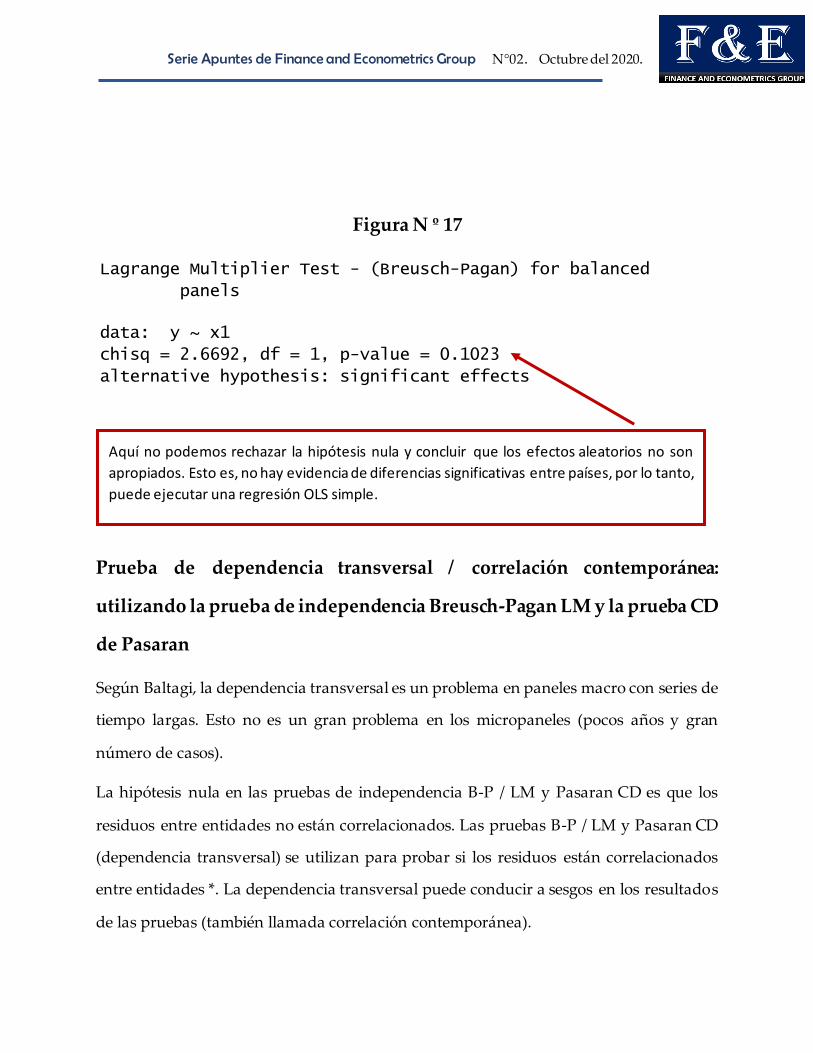

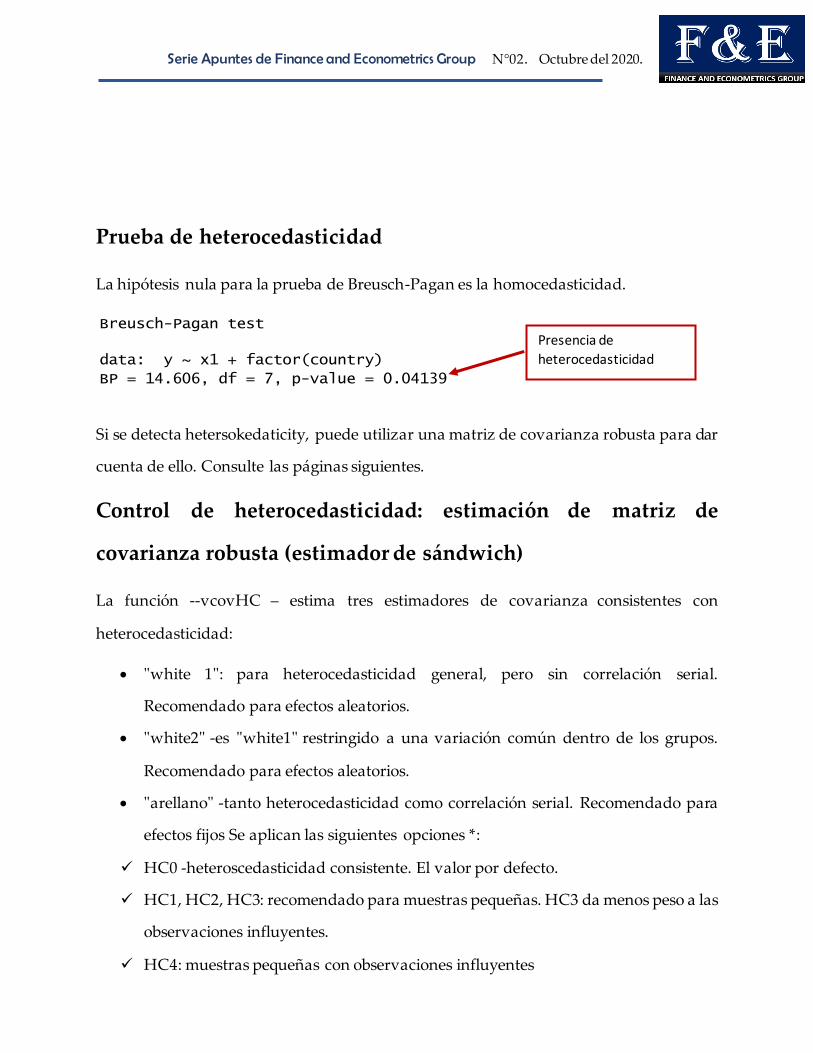

equivale a decir que 2 0 = .Para comprobar esta hipótesis se dispone del test de Breusch-

Pagan, cuyo estadístico (LM) se construye sobre la base de los residuos mínimo

cuadráticos (e) y, bajo la hipótesis nula, se distribuye chi-cuadrado con un grado de

libertad. Formalmente:

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

= = =

= = = =

= =

+

− = − − −

2

0

22 2

_

.1 1 21

2 2

1 1 1 1

: v ( 0)

: v =

LM= 1 1 (1)2( 1) 2( 1)

it it

a it it i

N T N

it ii t i

N T N T

it iti t i t

H u

H u

e T eNT NT

T Te e

(45)

Si se rechaza la hipótesis nula, se concluye que la estructura supuesta para el error es la

correcta y que, por lo mismo, se aplica el análisis desarrollado en el acápite anterior. Es

decir, que es necesario construir el estimador de mínimos cuadrados generalizados si lo

que se busca es un estimador eficiente.

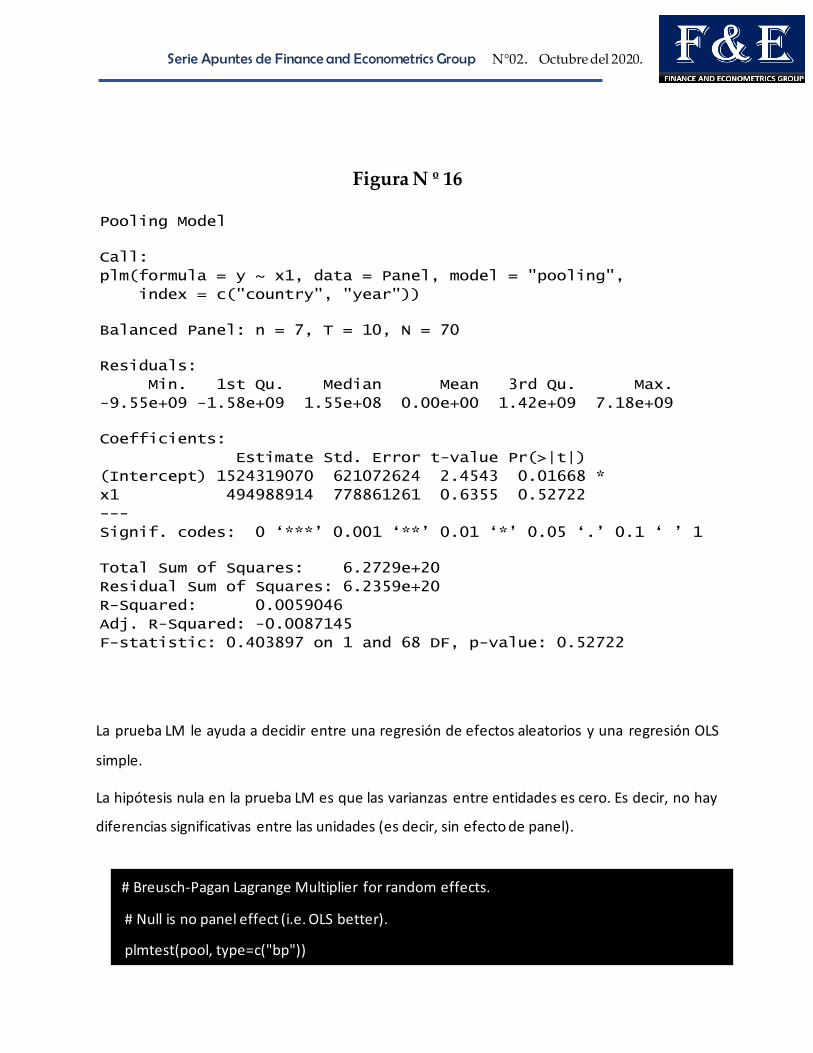

Si se acepta la hipótesis nula, por otro lado, bastará con estimar las pendientes a través

de mínimos cuadrados ordinarios. De hecho, cabe recordar que en caso de 2 0 = , el

proyector R es igual a la matriz identidad y el estimador eficiente es el mínimo cuadrático.

Una estimación como esta también se conoce como un POOL: se dispone solo de los datos

agrupados y, en el momento de hacer la estimación, no hay nada que identifique a la

información de un agente o momento del tiempo particular. La ganancia, en este caso, se

debe al hecho de contar con un significativo número de grados de libertad. Al respecto,

es posible evaluar la ganancia de ajuste asociada a la introducción de interceptas

múltiples (específicos ya sea a agentes o períodos de tiempo). Para esto, se puede utilizar

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

una típica prueba F11; y, de encontrarse una ganancia de ajuste significativa (si se rechaza

la prueba F), se preferiría el modelo de interceptas múltiples12

2.10 Existe correlación entre los efectos no observados y los Regresores

Como se dijo, si se acepta que el error tiene la estructura it i itv u= + la búsqueda de

eficiencia requiere la construcción del estimador de mínimos cuadrados generalizados.

No obstante, esto puede poner en riesgo la propiedad de consistencia si es que existe

correlación contemporánea entre la heterogeneidad individual no observable y el término

de error. Para verificar esto y decidir si trabajamos con el estimador de mínimos

cuadrados generalizados o el estimador Within, es posible construir una prueba de

Hausman.

De acuerdo con el planteamiento general de dicha prueba, se propone comparar dos

estimadores: uno eficiente pero solo consistente bajo la hipótesis nula, y otro no eficiente

pero consistente tanto bajo la hipótesis nula como bajo la alternativa. La hipótesis nula

por evaluar es la existencia de correlación entre el error y los regreso res. Por lo mismo, y

11 Nos referimos al típico contraste basado en pérdida de ajuste, el cual también puede ser expresado sobre la base de

los R-cuadrado:

2 2

2

( )( 1, )

(1 R ) / (NT N K)

SR Pool

SR

R RF F N NT N k

−= − − − −

− − − , donde

2R SR se refiere al R-cuadrado

del modelo con interceptas múltiples (sin restringir) y

2

PoolR, corresponde al R-cuadrado del modelo pool (restringido

a un solo intercepto común). 12 Cabe recordar que la estimación con interceptas múltiples es, en principio, equivalente a la construcción del

estimador Within. Nótese, sin embargo, que existe una diferencia en los objetivos. Cuando el error se comporta de

acuerdo con nuestro marco de análisis y construimos el estimador Within, nos interesa remover la heterogeneidad no

observable del término de error para garantizar consistencia. Para esto, desviamos cada observación de su media, y la

inclusión de un intercepto distinto para cada agente es una de las maneras de hacerlo. En el caso que aquí discutimos,

donde el error ya no es un error compuesto, nuestra motivación es la ganancia de ajuste: estamos interesados en estimar

un intercepto distinto para cada agente, y el hecho de que esto sea equivalente a desviar cada dato de su media podría

entenderse como un subproducto.

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

de acuerdo con las propiedades discutidas hasta ahora, nuestros candidatos ideales

serían el estimador de mínimos cuadrados generalizados y el estimador Within.

El primero es eficiente pero solo consistente en ausencia de correlación, mientras que

Within no es eficiente, pero retiene la propiedad de consistencia incluso bajo la presencia

de correlación entre el término a; y los regresores.

La intuición detrás la prueba es clara: una diferencia significativa entre los estimadores

de mínimos cuadrados generalizados y Within, constituye evidencia en contra de la

consistencia del primero y esto, a su vez, constituye evidencia en contra de la ausencia de

correlación entre a; y los regresores. Por lo mismo, si se rechaza la hipótesis nula de esta

prueba, convendrá utilizar el estimador Within. Si se acepta la hipótesis nula, en tanto, se

privilegiará el uso del estimador de mínimos cuadrados generalizados13.

0

1

: ( ) 0

: ( ) 0

( )

( ) ( ) Var( )

i it

a i i it

MCG Whitin

MCG Whitin

H E x

H E x

S q Var q q

q

Var q Var

−

=

=

= −

= +

(46)

13 De hecho, cualquier combinación entre los estimadores Wíthín, Between o mínimos cuadrados generalizados

sería válida en la medida en que este último es un promedio ponderado de los dos primeros.

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

Antes de concluir, conviene destacar que esta no es una prueba para determinar si los

efectos individuales son "fijos" o "aleatorios''. Lo que sí es cierto es que, dependiendo de

sus resultados, se decidirá si utilizar el estimador de mínimos cuadrados generalizados

("efectos aleatorios") o el estimador Within ("efectos fijos"). Esta decisión, no obstante, no

responde a la posibilidad de que los efectos individuales no exhiban una naturaleza

aleatoria, sino a la posibilidad de que, siendo aleatorios, estén correlacionados con los

regresores (Barco & Castro, 2010)

3. Aplicaciones

Ejemplo 1.1 heterogeneidad individual: conjunto de datos de fatalidades

El conjunto de datos de Fatalities de Stock y Watson (2007) es un buen ejemplo de la

importancia de heterogeneidad individual y efectos de tiempo en un entorno de panel.

La pregunta de la investigación es si gravar a los alcohólicos puede reducir el número de

muertos en las carreteras. Lo básico La especificación relaciona la tasa de mortalidad en

la carretera con la tasa impositiva sobre la cerveza en un entorno de regresión clásico:

n i nfrate beertax = + + (47)

Los datos son de 1982 a 1988 para cada uno de los estados continentales de EE. UU. Los

elementos básicos de cualquier comando de estimación en R son una fórmula que

especifica el modelo diseño y un conjunto de datos, generalmente en forma de marco de

datos. Los conjuntos de datos de ejemplo pre empaquetados son la forma más sencilla de

importar datos, ya que solo necesita ser llamado por su nombre para recuperarlos. A

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

continuación, el modelo se especifica en su forma más simple, una relación bivariada

entre tasa de mortalidad y el impuesto a la cerveza.

El paso más básico es un análisis transversal de un solo año (aquí, 1982). Uno procede

primero creando un objeto modelo a través de una llamada a lm, luego mostrando un

summary. lm del mismo.

La impresión en pantalla se produce cuando se llama interactivamente a un objeto por

su nombre. Note que subconjunto se puede hacer dentro de la llamada a lm alimentando

una expresión que resuelva en un vector lógico al argumento de subconjunto: se

seleccionarán los puntos de datos correspondientes a VERDADEROS, se descartarán los

FALSOS.

data("Fatalities", package="AER")

Fatalities$frate <- with(Fatalities, fatal / pop * 10000)

fm <- frate ̃ beertax

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

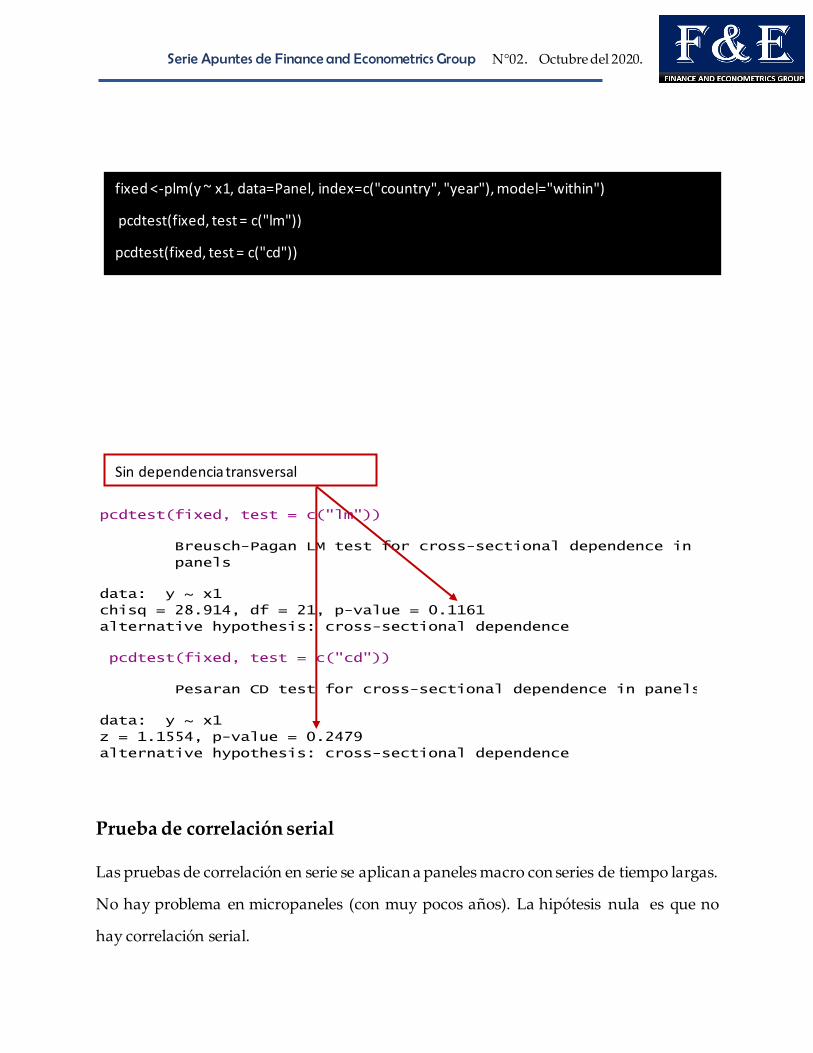

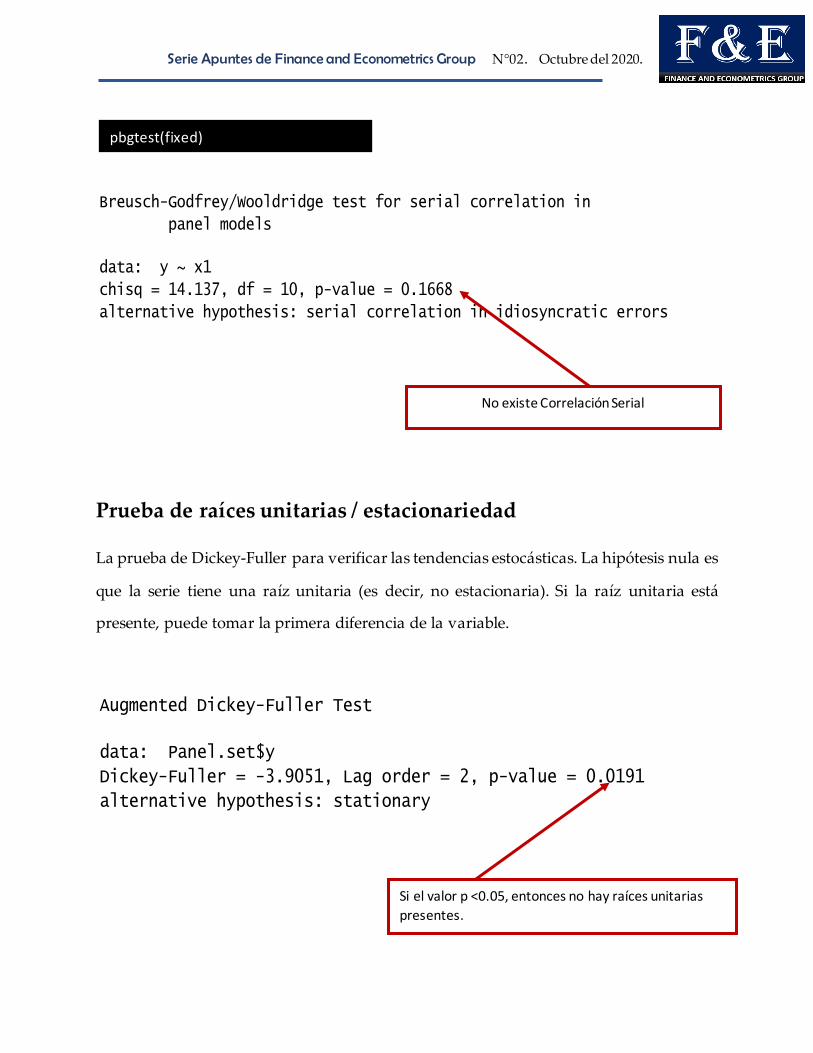

3.1. Explorando el Panel Data

Datos de panel (también conocidos como datos de series de tiempo longitudinales o

transversales) es un conjunto de datos en el que el comportamiento de las entidades es

observado a lo largo del tiempo. Estas entidades pueden ser estados, empresas,

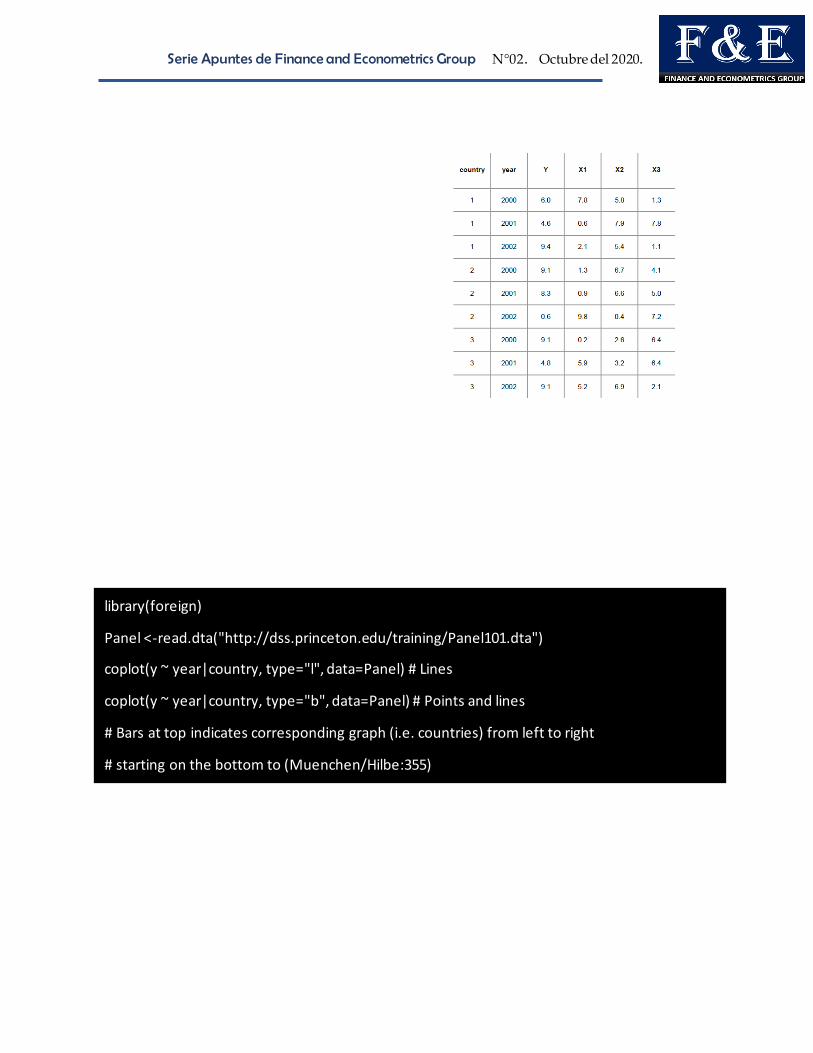

individuos, países, etc. Los datos del panel se ven así:

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

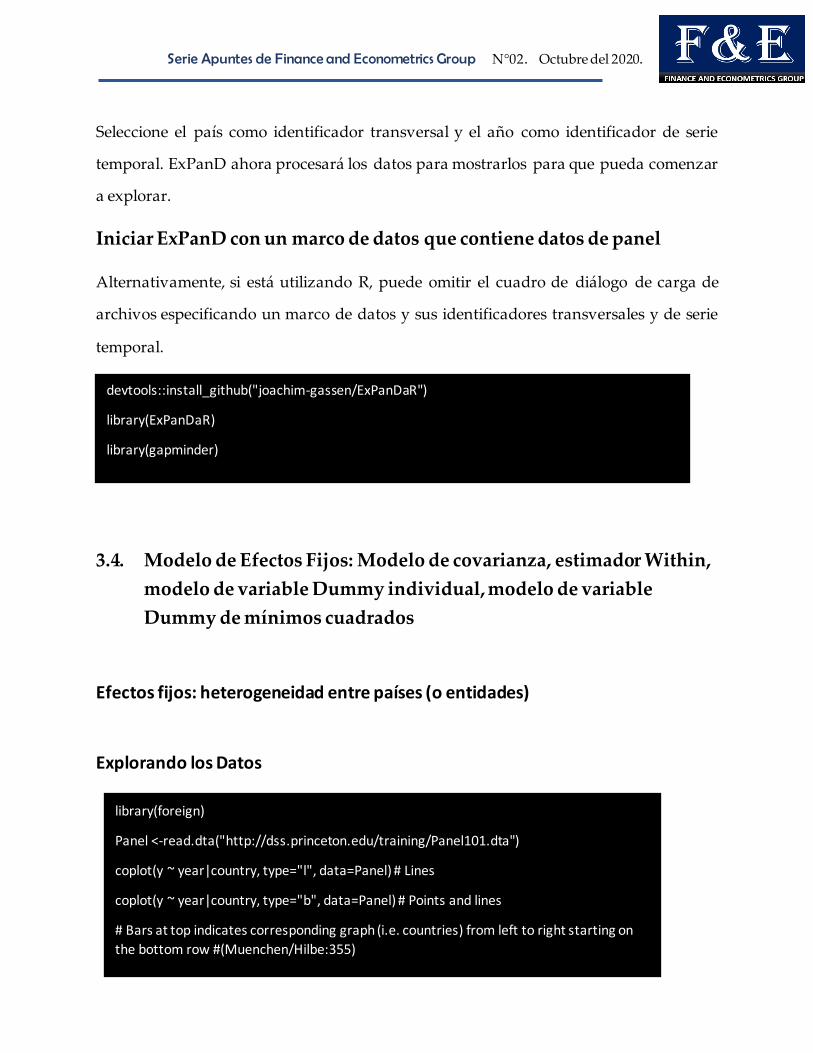

library(foreign)

Panel <-read.dta("http://dss.princeton.edu/training/Panel101.dta")

coplot(y ~ year|country, type="l", data=Panel) # Lines

coplot(y ~ year|country, type="b", data=Panel) # Points and lines

# Bars at top indicates corresponding graph (i.e. countries) from left to right

# starting on the bottom to (Muenchen/Hilbe:355)

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

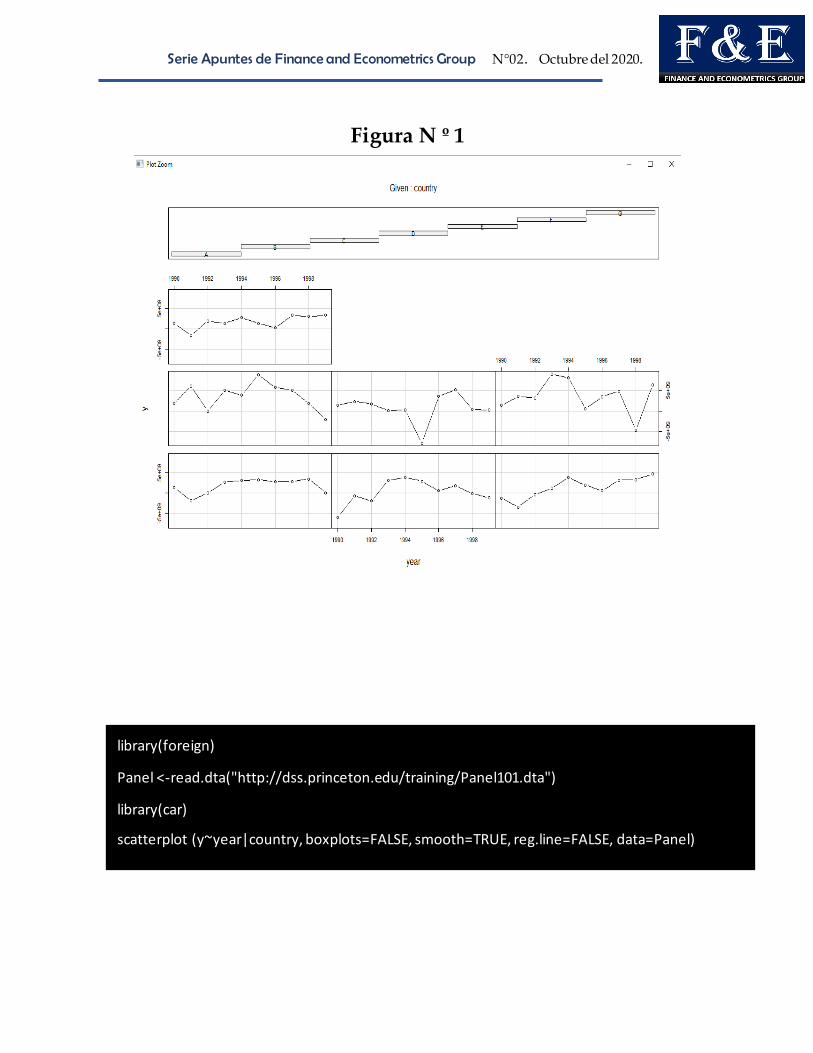

Figura N º 1

library(foreign)

Panel <-read.dta("http://dss.princeton.edu/training/Panel101.dta")

library(car)

scatterplot (y~year|country, boxplots=FALSE, smooth=TRUE, reg.line=FALSE, data=Panel)

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

Figura N º 2

3.2. Uso de ExPanD para la exploración de datos de panel

ExPanD es una aplicación brillante basada en las funciones del paquete ExPanDaR. Su

intención es hacer que la exploración de datos del panel sea entretenida y fácil. Con

ExPanD se puede explorar rápidamente los datos del panel, independientemente de su

origen, prototipo de diseños de prueba simples y verificarlos fuera de la muestra y brinde

a los usuarios la oportunidad de evaluar la solidez de sus hallazgos sin brindarles acceso

a los datos subyacentes.

Esta sección lo guiará a través del proceso de uso de ExPanD discutiendo tres casos de

uso. Mientras que los dos primeros utilizan datos macroeconómicos para explorar la

asociación de la Producción Interna Bruta (PIB) per cápita con la esperanza de vida al

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

nacer, el último caso de uso explora la asociación entre las medidas de desempeño

contable financiero y los rendimientos de las acciones concurrentes14.

3.3. Inicio de ExPanD para cargar un archivo local que contiene datos

del panel

La forma más fácil de comenzar a usar ExPanD es usarlo con un archivo de datos local

que contenga datos de panel. ExPanD admite formatos de archivo Stata, SAS, CSV, Excel

y R. Para usar ExPanD desde dentro de R, debe instalar el paquete ExPanDaR e iniciar

ExPanD.

Figura N º 3

14 Si no usa R, aún puede usar la aplicación ExPanD para explorar los datos del panel. En este caso, acceda

a la variante alojada de la aplicación ExPanD aquí y siga los consejos a continuación sobre cómo cargar un

archivo de datos de panel adecuado para la exploración en línea. No se preocupe: sus datos no se

almacenarán en el servidor y se eliminarán de la memoria una vez que se cierre la conexión al servidor.

devtools::install_github("joachim-gassen/ExPanDaR")

library(ExPanDaR)

ExPanD()

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

Ahora necesitas un archivo para explorar. Siéntase libre de usar lo que quiera, pero para

nuestro primer caso de uso usaré el conocido conjunto de datos gapminder

proporcionado por el paquete gapminder.

library(gapminder)

# write.csv(gapminder, file = "gapminder.csv", row.names = FALSE)

head(gapminder, 10)

#> # A tibble: 10 x 6

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

Para usar ExPanD, necesita lo siguiente:

• Un conjunto de datos de panel en formato largo con al menos dos variables

numéricas y sin observaciones duplicadas (identificadas por la dimensión

transversal y de serie temporal)

• Una variable o un vector de variables dentro de este conjunto de datos que

identifique la dimensión transversal

• Una variable que es coercible a un factor ordenado y que identifica (y ordena) la

dimensión de tiempo de su panel.

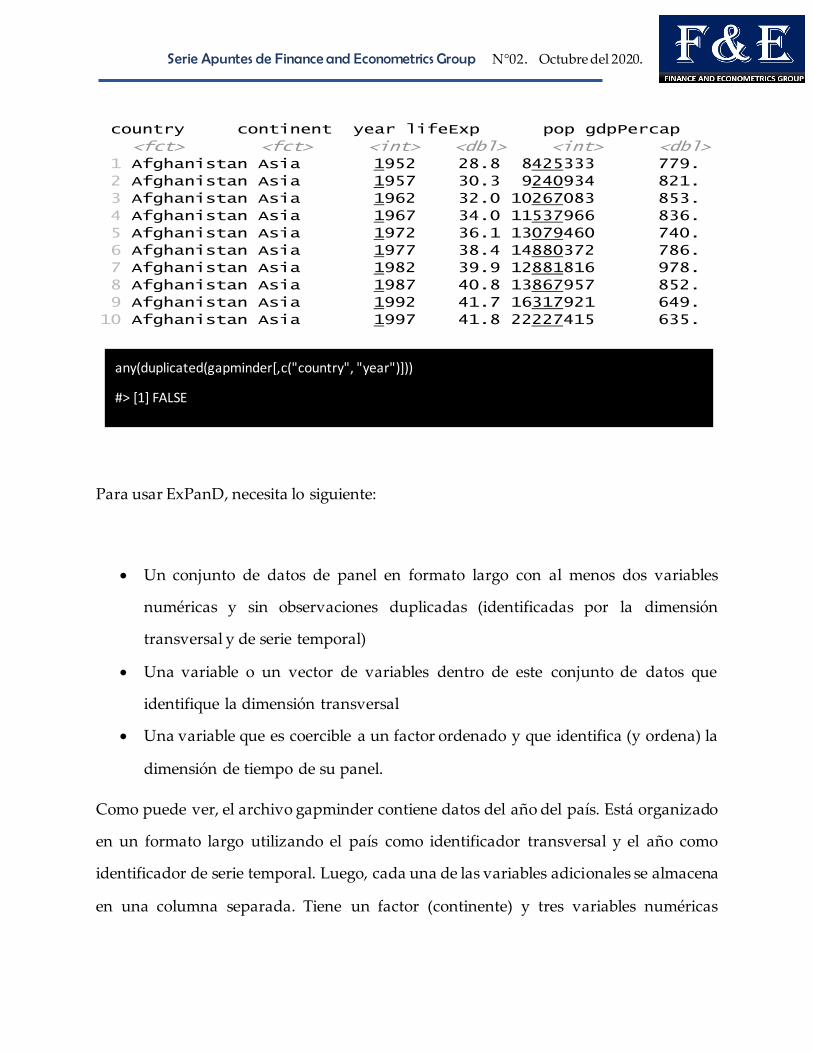

Como puede ver, el archivo gapminder contiene datos del año del país. Está organizado

en un formato largo utilizando el país como identificador transversal y el año como

identificador de serie temporal. Luego, cada una de las variables adicionales se almacena

en una columna separada. Tiene un factor (continente) y tres variables numéricas

country continent year lifeExp pop gdpPercap

<fct> <fct> <int> <dbl> <int> <dbl> 1 Afghanistan Asia 1952 28.8 8425333 779.

2 Afghanistan Asia 1957 30.3 9240934 821.

3 Afghanistan Asia 1962 32.0 10267083 853.

4 Afghanistan Asia 1967 34.0 11537966 836.

5 Afghanistan Asia 1972 36.1 13079460 740.

6 Afghanistan Asia 1977 38.4 14880372 786.

7 Afghanistan Asia 1982 39.9 12881816 978.

8 Afghanistan Asia 1987 40.8 13867957 852.

9 Afghanistan Asia 1992 41.7 16317921 649.

10 Afghanistan Asia 1997 41.8 22227415 635.

any(duplicated(gapminder[,c("country", "year")]))

#> [1] FALSE

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

(lifeExp, pop y gdpPercap). Por lo tanto, cumple con los requisitos anteriores, asumiendo

que no tiene duplicados:

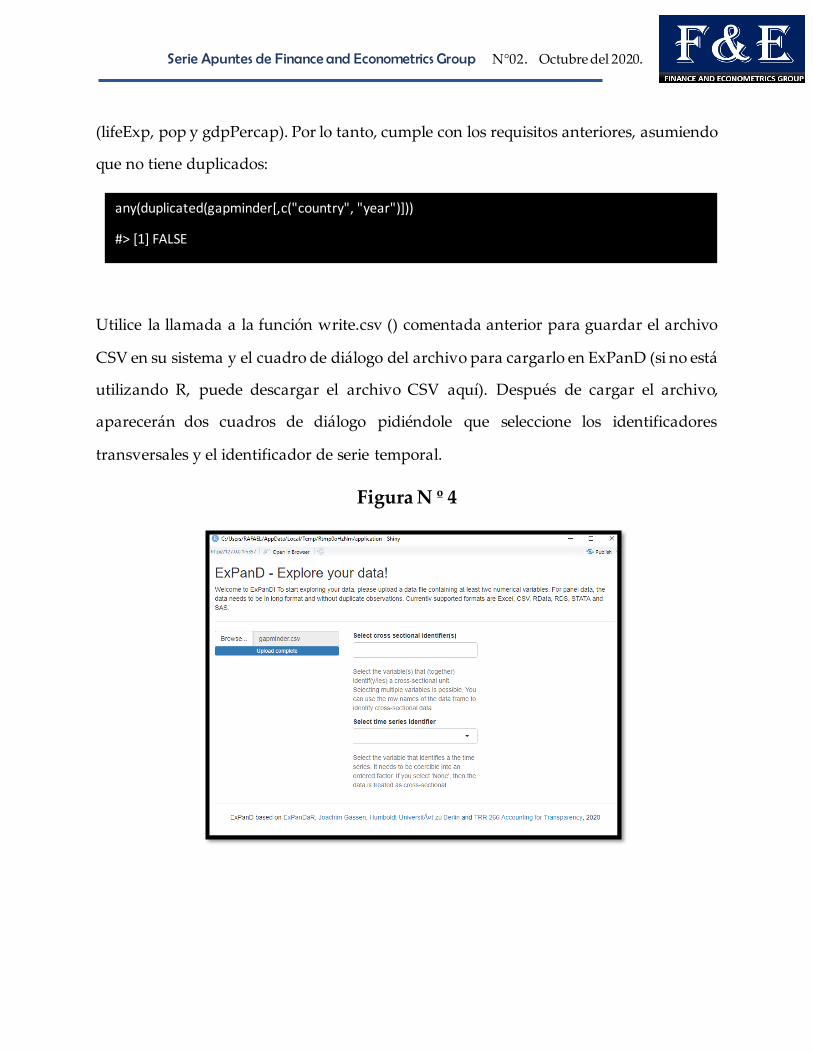

Utilice la llamada a la función write.csv () comentada anterior para guardar el archivo

CSV en su sistema y el cuadro de diálogo del archivo para cargarlo en ExPanD (si no está

utilizando R, puede descargar el archivo CSV aquí). Después de cargar el archivo,

aparecerán dos cuadros de diálogo pidiéndole que seleccione los identificadores

transversales y el identificador de serie temporal.

Figura N º 4

any(duplicated(gapminder[,c("country", "year")]))

#> [1] FALSE

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

Seleccione el país como identificador transversal y el año como identificador de serie

temporal. ExPanD ahora procesará los datos para mostrarlos para que pueda comenzar

a explorar.

Iniciar ExPanD con un marco de datos que contiene datos de panel

Alternativamente, si está utilizando R, puede omitir el cuadro de diálogo de carga de

archivos especificando un marco de datos y sus identificadores transversales y de serie

temporal.

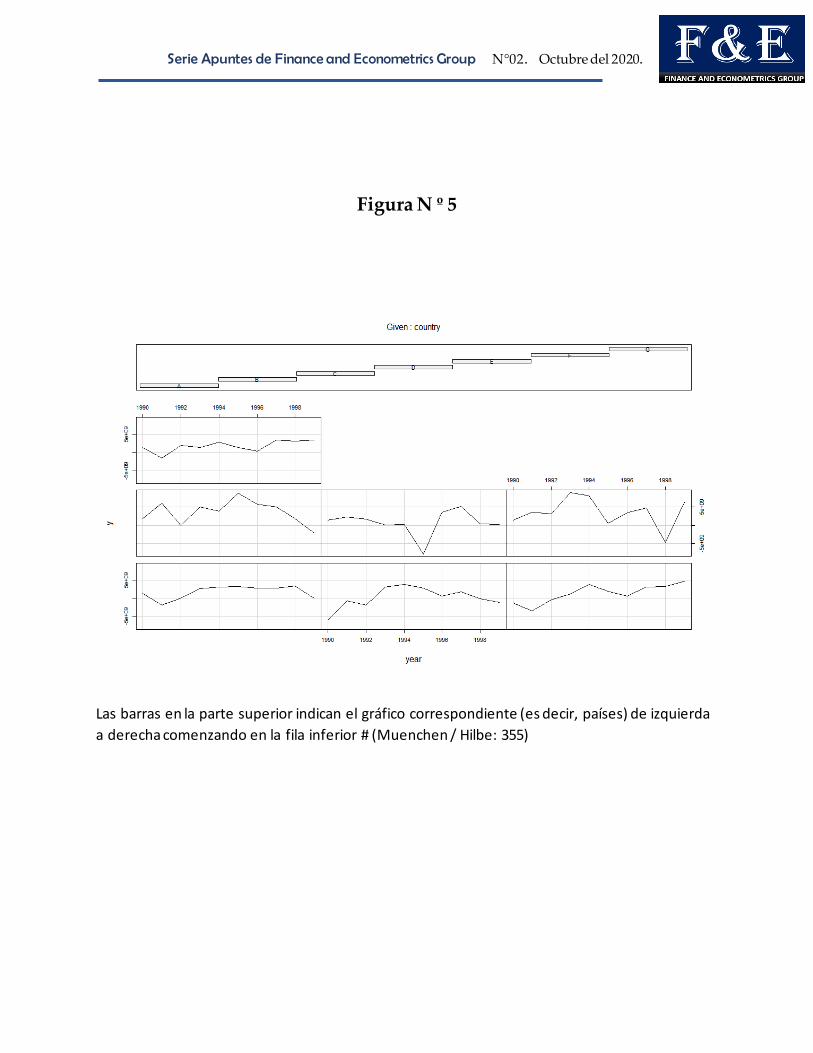

3.4. Modelo de Efectos Fijos: Modelo de covarianza, estimador Within,

modelo de variable Dummy individual, modelo de variable

Dummy de mínimos cuadrados

Efectos fijos: heterogeneidad entre países (o entidades)

Explorando los Datos

devtools::install_github("joachim-gassen/ExPanDaR")

library(ExPanDaR)

library(gapminder)

ExPanD(df = gapminder, cs_id = "country", ts_id = "year")

library(foreign)

Panel <-read.dta("http://dss.princeton.edu/training/Panel101.dta")

coplot(y ~ year|country, type="l", data=Panel) # Lines

coplot(y ~ year|country, type="b", data=Panel) # Points and lines

# Bars at top indicates corresponding graph (i.e. countries) from left to right starting on

the bottom row #(Muenchen/Hilbe:355)

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

Figura N º 5

Las barras en la parte superior indican el gráfico correspondiente (es decir, países) de izquierda

a derecha comenzando en la fila inferior # (Muenchen / Hilbe: 355)

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

Figura N º 6

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

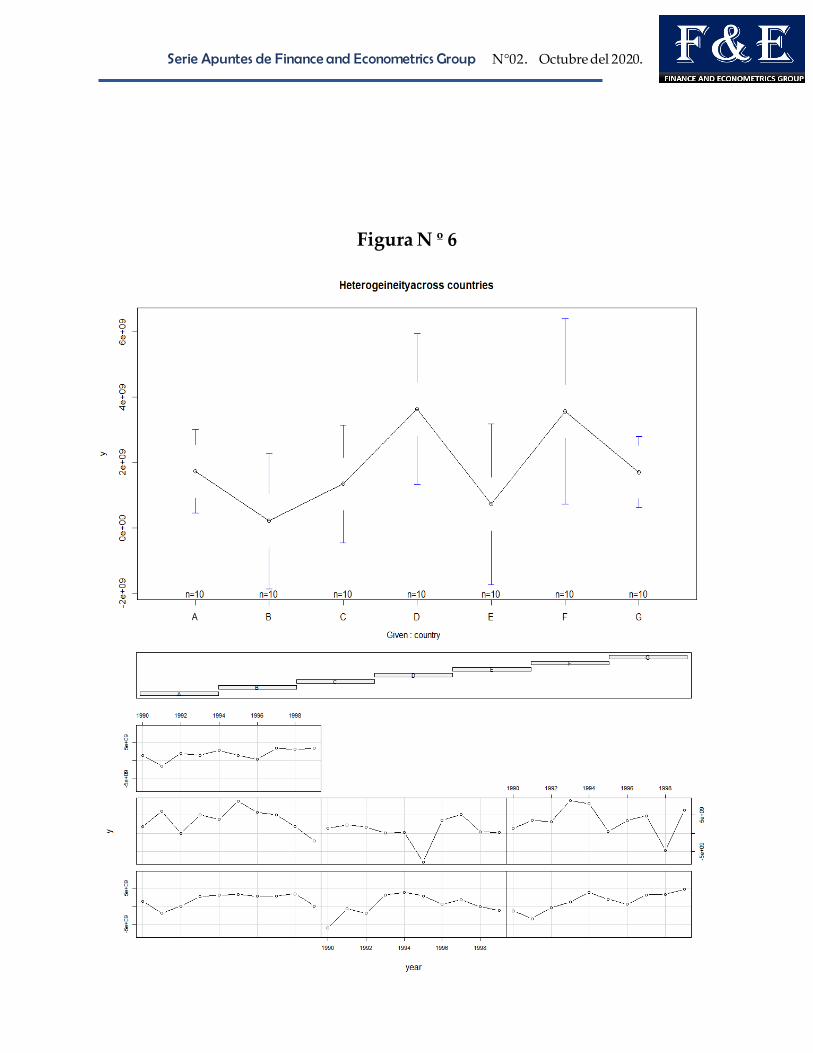

Efectos fijos: heterogeneidad a lo largo de los años

Figura N º 7

Panel <-read.dta("http://dss.princeton.edu/training/Panel101.dta")

library(gplots)

plotmeans(y ~ year, main="Heterogeineityacross years", data=Panel)

# plotmeansdraw a 95% confidence interval around the means

detach("package:gplots")

# Remove package ‘gplots’ from the workspace

Serie Apuntes de Finance and Econometrics Group N°02. Octubre del 2020.

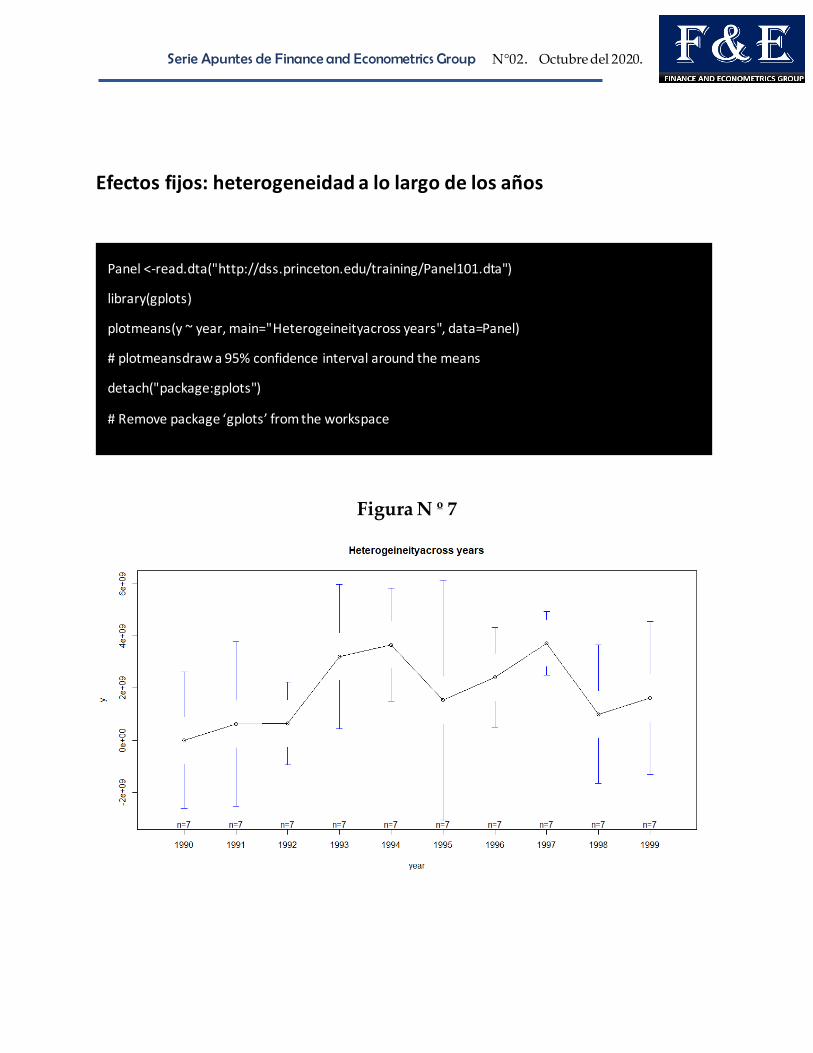

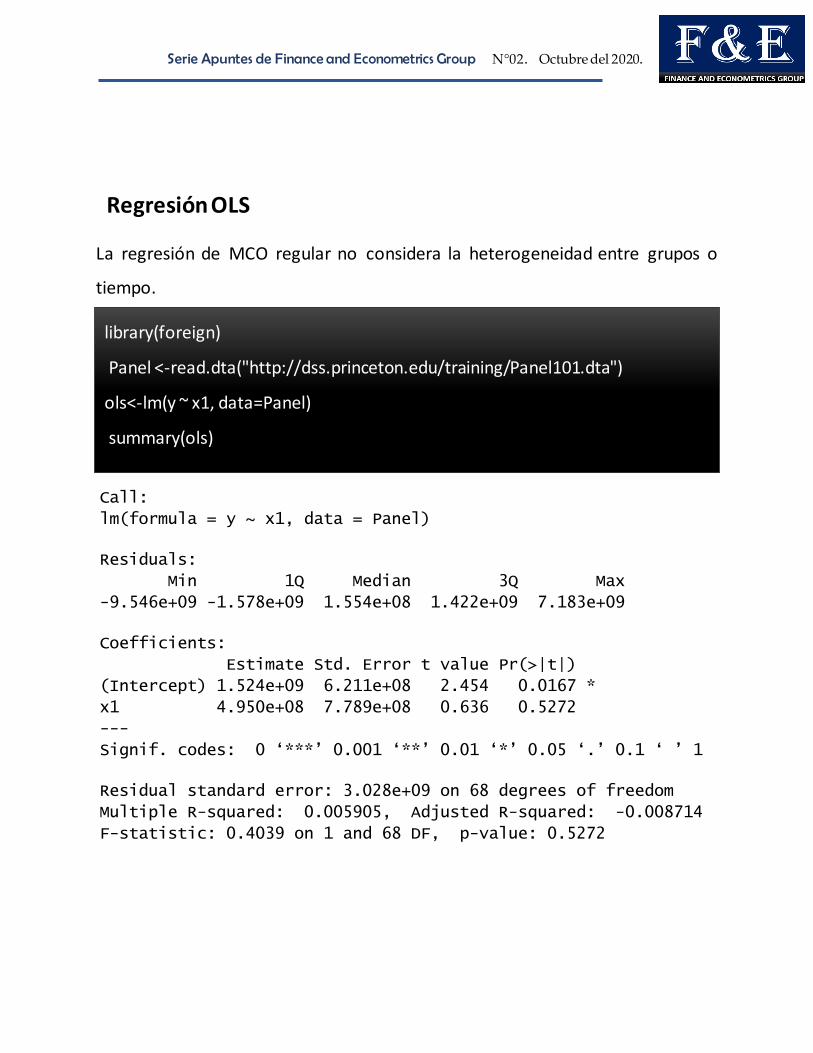

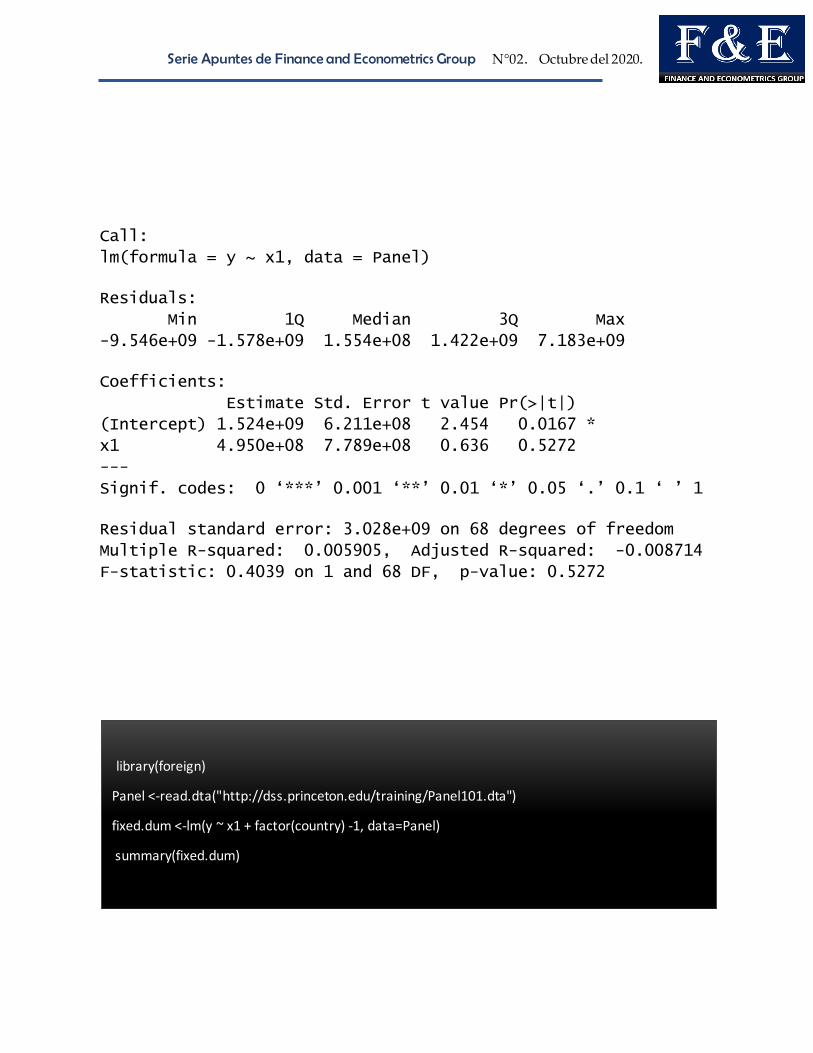

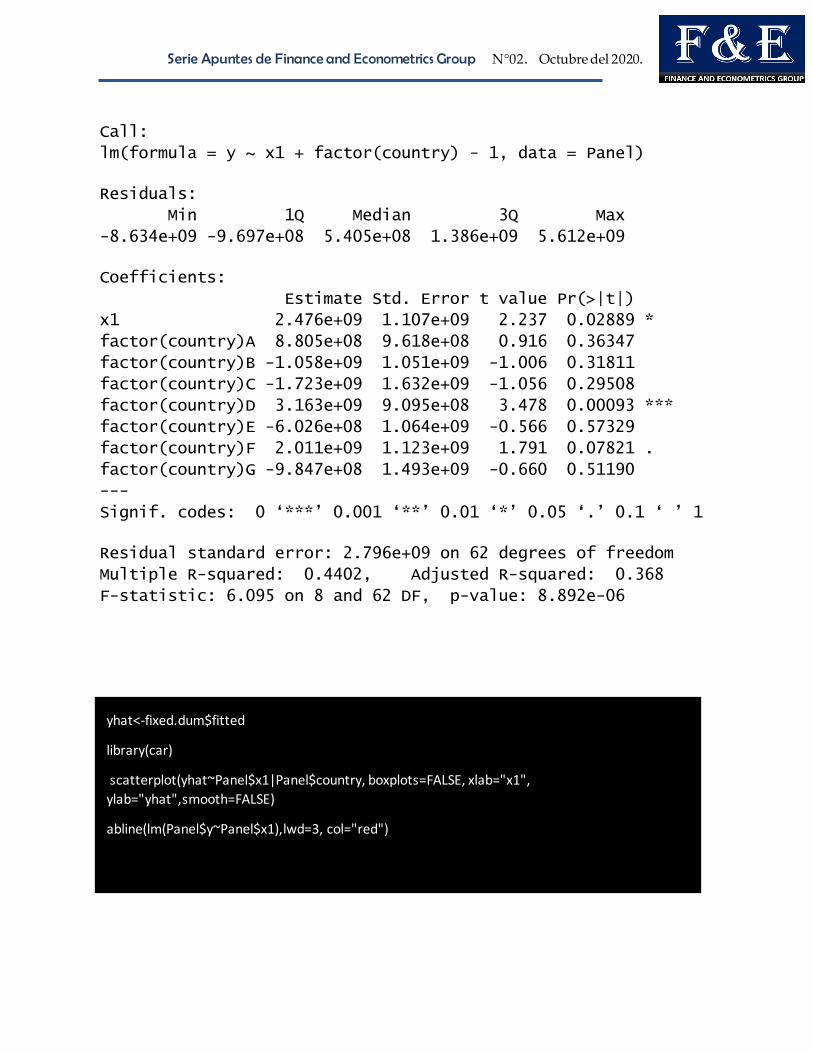

Regresión OLS

La regresión de MCO regular no considera la heterogeneidad entre grupos o

tiempo.

Call:

lm(formula = y ~ x1, data = Panel)

Residuals:

Min 1Q Median 3Q Max

-9.546e+09 -1.578e+09 1.554e+08 1.422e+09 7.183e+09

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 1.524e+09 6.211e+08 2.454 0.0167 *

x1 4.950e+08 7.789e+08 0.636 0.5272

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 3.028e+09 on 68 degrees of freedom

Multiple R-squared: 0.005905, Adjusted R-squared: -0.008714

F-statistic: 0.4039 on 1 and 68 DF, p-value: 0.5272

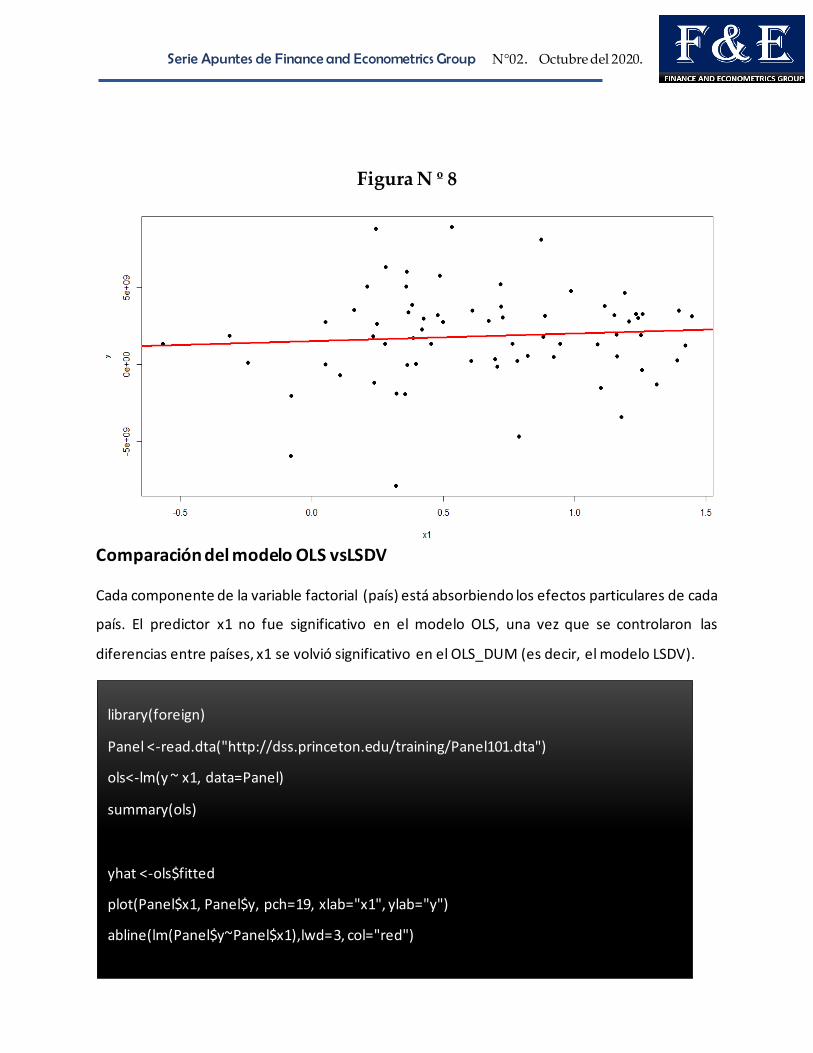

library(foreign)

Panel <-read.dta("http://dss.princeton.edu/training/Panel101.dta")

ols<-lm(y ~ x1, data=Panel)

summary(ols)