semana del 19 al 23 de diciembre de 2016 … · la serie más larga que se conozca de un bono...

TRANSCRIPT

1 de 21

SEMANA DEL 19 AL 23 DE DICIEMBRE DE 2016 DIME ANÁLISIS AÑO 15 No 50

ENTORNO EXTERNO

LA FED PODRÍA SUBIR EN 75 PUNTOS BASE LA TASA DE REFERENCIA EN 2017

Tal y como se esperaba, la Reserva Federal de Estados Unidos (FED) elevó el objetivo sobre la tasa de los fondos federales en 25 puntos base para ubicarlo en un rango de entre 0.50% Y 0.75%. La gran novedad fue que para el 2017. Ahora el organismo monetario espera que se produzcan tres aumentos de tasas de 25 puntos base cada uno comparado con dos incrementos que se esperaban en la reunión de septiembre, cuando se realizó la última proyección.

DEBIDO AL REPUNTE DE LA INFLACIÓN Y LAS

EXPECTATIVAS DE INFLACIÓN FUTURA

Ese mayor ritmo de alzas que se estima para el 2017 se debe sobre todo al repunte de la inflación y las expectativas de inflación futura medidas por los indicadores de precios del mercado en un contexto en el que el crecimiento económico sigue su curso y el aumento del empleo.

LA REACCIÓN EN LOS MERCADOS

La reacción en los mercados bursátiles fue de baja, en el mercado de bonos la tasa de 10 años repuntó de 2.44% a 2.51%. Por otro lado, el peso mexicano se depreció al pasar de niveles de en torno a MX$20.25 a MX$ 20.47 por dólar.

EL NUEVO MODELO ECONÓMICO

El incremento era más que esperado por el mercado, después de la solidez de los datos macroeconómicos presentados y ante las presiones que alertaban de un sobrecalentamiento de la economía si se mantenían las tasas en niveles tan bajos. Las dudas de la FED se centraban en sus futuros planes, que podrían incluir un acelerón en el alza de tasas ante los programas de crecimiento y de incentivos fiscales del Presidente Electo, Donald Trump.

AUN ASÍ, LA FED SERÁ CAUTELOSA

Sin embargo, el organismo sigue optando por la cautela que le ha caracterizado durante los últimos meses y adelanta que mantendrá un proceso gradual y acomodaticio en la política monetaria, aunque las previsiones se han endurecido ligeramente. De esta manera, se prevén tres nuevos incrementos en 2017, frente a los dos que se calculaban en septiembre. Este plan podría verse acelerado si la inflación se descontrola por los planes del nuevo gobierno de Trump, intensivos en inversión y que presumiblemente elevarán el déficit fiscal.

TODOS A FAVOR DE SUBIR TASAS

En contraste con los últimos encuentros, la decisión de la FED se tomó sin ningún voto en contra por parte de los diez miembros del organismo que fijan la política de tasas. El retraso en la aplicación de nuevos incrementos en la tasa de referencia había provocado una profunda división en el seno del banco central, con muchos gobernadores partidarios de acelerar la subida de las tasas.

2 de 21

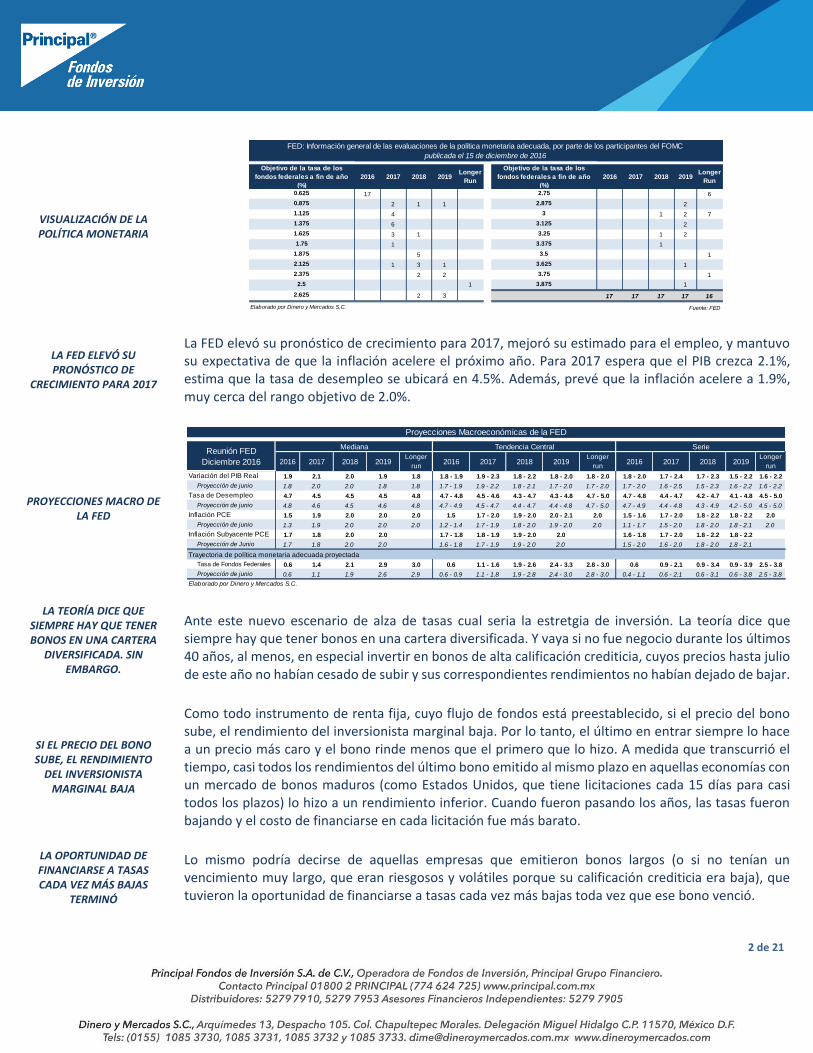

VISUALIZACIÓN DE LA POLÍTICA MONETARIA

LA FED ELEVÓ SU PRONÓSTICO DE

CRECIMIENTO PARA 2017

La FED elevó su pronóstico de crecimiento para 2017, mejoró su estimado para el empleo, y mantuvo su expectativa de que la inflación acelere el próximo año. Para 2017 espera que el PIB crezca 2.1%, estima que la tasa de desempleo se ubicará en 4.5%. Además, prevé que la inflación acelere a 1.9%, muy cerca del rango objetivo de 2.0%.

PROYECCIONES MACRO DE LA FED

LA TEORÍA DICE QUE SIEMPRE HAY QUE TENER BONOS EN UNA CARTERA

DIVERSIFICADA. SIN EMBARGO.

Ante este nuevo escenario de alza de tasas cual seria la estretgia de inversión. La teoría dice que siempre hay que tener bonos en una cartera diversificada. Y vaya si no fue negocio durante los últimos 40 años, al menos, en especial invertir en bonos de alta calificación crediticia, cuyos precios hasta julio de este año no habían cesado de subir y sus correspondientes rendimientos no habían dejado de bajar.

SI EL PRECIO DEL BONO SUBE, EL RENDIMIENTO

DEL INVERSIONISTA MARGINAL BAJA

Como todo instrumento de renta fija, cuyo flujo de fondos está preestablecido, si el precio del bono sube, el rendimiento del inversionista marginal baja. Por lo tanto, el último en entrar siempre lo hace a un precio más caro y el bono rinde menos que el primero que lo hizo. A medida que transcurrió el tiempo, casi todos los rendimientos del último bono emitido al mismo plazo en aquellas economías con un mercado de bonos maduros (como Estados Unidos, que tiene licitaciones cada 15 días para casi todos los plazos) lo hizo a un rendimiento inferior. Cuando fueron pasando los años, las tasas fueron bajando y el costo de financiarse en cada licitación fue más barato.

LA OPORTUNIDAD DE FINANCIARSE A TASAS CADA VEZ MÁS BAJAS

TERMINÓ

Lo mismo podría decirse de aquellas empresas que emitieron bonos largos (o si no tenían un vencimiento muy largo, que eran riesgosos y volátiles porque su calificación crediticia era baja), que tuvieron la oportunidad de financiarse a tasas cada vez más bajas toda vez que ese bono venció.

0.625 17 2.75 6

0.875 2 1 1 2.875 2

1.125 4 3 1 2 7

1.375 6 3.125 2

1.625 3 1 3.25 1 2

1.75 1 3.375 1

1.875 5 3.5 1

2.125 1 3 1 3.625 1

2.375 2 2 3.75 1

2.5 1 3.875 1

2.625 2 3 17 17 17 17 16

Elaborado por Dinero y Mercados S.C. Fuente: FED

FED: Información general de las evaluaciones de la política monetaria adecuada, por parte de los participantes del FOMC

publicada el 15 de diciembre de 2016

Objetivo de la tasa de los

fondos federales a fin de año

(%)

2016 2017 2018 2019Longer

Run

Objetivo de la tasa de los

fondos federales a fin de año

(%)

2016 2017 2018 2019Longer

Run

2016 2017 2018 2019Longer

run2016 2017 2018 2019

Longer

run2016 2017 2018 2019

Longer

run

Variación del PIB Real 1.9 2.1 2.0 1.9 1.8 1.8 - 1.9 1.9 - 2.3 1.8 - 2.2 1.8 - 2.0 1.8 - 2.0 1.8 - 2.0 1.7 - 2.4 1.7 - 2.3 1.5 - 2.2 1.6 - 2.2

Proyección de junio 1.8 2.0 2.0 1.8 1.8 1.7 - 1.9 1.9 - 2.2 1.8 - 2.1 1.7 - 2.0 1.7 - 2.0 1.7 - 2.0 1.6 - 2.5 1.5 - 2.3 1.6 - 2.2 1.6 - 2.2

Tasa de Desempleo 4.7 4.5 4.5 4.5 4.8 4.7 - 4.8 4.5 - 4.6 4.3 - 4.7 4.3 - 4.8 4.7 - 5.0 4.7 - 4.8 4.4 - 4.7 4.2 - 4.7 4.1 - 4.8 4.5 - 5.0

Proyección de junio 4.8 4.6 4.5 4.6 4.8 4.7 - 4.9 4.5 - 4.7 4.4 - 4.7 4.4 - 4.8 4.7 - 5.0 4.7 - 4.9 4.4 - 4.8 4.3 - 4.9 4.2 - 5.0 4.5 - 5.0

Inflación PCE 1.5 1.9 2.0 2.0 2.0 1.5 1.7 - 2.0 1.9 - 2.0 2.0 - 2.1 2.0 1.5 - 1.6 1.7 - 2.0 1.8 - 2.2 1.8 - 2.2 2.0

Proyección de junio 1.3 1.9 2.0 2.0 2.0 1.2 - 1.4 1.7 - 1.9 1.8 - 2.0 1.9 - 2.0 2.0 1.1 - 1.7 1.5 - 2.0 1.8 - 2.0 1.8 - 2.1 2.0

Inflación Subyacente PCE 1.7 1.8 2.0 2.0 1.7 - 1.8 1.8 - 1.9 1.9 - 2.0 2.0 1.6 - 1.8 1.7 - 2.0 1.8 - 2.2 1.8 - 2.2

Proyección de Junio 1.7 1.8 2.0 2.0 1.6 - 1.8 1.7 - 1.9 1.9 - 2.0 2.0 1.5 - 2.0 1.6 - 2.0 1.8 - 2.0 1.8 - 2.1

Trayectoria de política monetaria adecuada proyectada

Tasa de Fondos Federales 0.6 1.4 2.1 2.9 3.0 0.6 1.1 - 1.6 1.9 - 2.6 2.4 - 3.3 2.8 - 3.0 0.6 0.9 - 2.1 0.9 - 3.4 0.9 - 3.9 2.5 - 3.8

Proyección de junio 0.6 1.1 1.9 2.6 2.9 0.6 - 0.9 1.1 - 1.8 1.9 - 2.8 2.4 - 3.0 2.8 - 3.0 0.4 - 1.1 0.6 - 2.1 0.6 - 3.1 0.6 - 3.8 2.5 - 3.8

Elaborado por Dinero y Mercados S.C.

Proyecciones Macroeconómicas de la FED

Reunión FED

Diciembre 2016

Mediana Tendencia Central Serie

3 de 21

CLÁUSULA DE RECOMPRA

Más aún, las empresas que incluyeron en sus emisiones una cláusula de recompra a precios inferiores a los de mercado si las tasas subían, hicieron negocio porque podían rescatarlos ("puts" o "calls") pagando un precio fijo estipulado de antemano antes que vencieron a determinada fecha y reemplazarlo por otro bono nuevo, pero con tasas de rendimiento y cupones más bajos. En los bonos más largos existe más volatilidad, por lo que casi todos los emisores incluyeron alguna cláusula de este tipo, una práctica vista muchas veces en emisiones soberanas también.

LA HISTORIA DE LOS ÚLTIMOS 40 AÑOS

Un estudio hecho por un banco suizo en cuatro monedas y con rendimientos de 13 clases de activos a lo largo de 20 años, revela que es cierto que incluir bonos es muy bueno para una cartera. No solo la estabiliza, sino que la relación retorno relativo/riesgo (razón de Sharpe) de los bonos fue una de las más altas, secundada por los hedge funds. A lo largo de los últimos 40 años, los rendimientos estuvieron bajando y se ubicaron por debajo de la inflación esperada, ofreciendo un elemento estabilizador único en la cartera.

ESTADOS UNIDOS TIENE UNOS 226 AÑOS DE HISTORIA PARA SU

BENCHMARK

La serie más larga que se conozca de un bono soberano posee 500 años de historia y corresponde al bono a 10 años de los Países Bajos. De 1517 en adelante, las tasas no hicieron más que bajar con picos plurianuales correspondientes a alguna crisis económica o guerra. Estados Unidos tiene unos 226 años de historia para su benchmark de 10 años remontando al año 1790.

MUCHAS DE ESAS COMPRAS FUERON

HECHAS POR BANCOS CENTRALES PARA

PERMITIR QUE SUS ECONOMÍAS RECUPEREN

LAS TASAS DE CRECIMIENTO DEL PASADO

Pero desde el momento que entendemos que muchas de esas compras fueron hechas por bancos centrales para permitir que sus economías recuperen las tasas de crecimiento del pasado o para superar los efectos de alguna crisis que siempre corre el riesgo de devenir en deflación, entenderemos que ese mercado había entrado en una clara burbuja. Cifras sin precedentes e infinitas por definición, encuadradas en programas cuantitativos de recompras de bonos (los llamados “quantitative easing”, o QE) que fueron a parar a un solo destino terminaron por distorsionar ese mercado de renta fija. La manipulación de ese mercado terminó en una burbuja.

LOS RENDIMIENTOS HASTA JULIO DE ESTE AÑO

FUERON LOS MÁS BAJOS, AÚN PAGAN

RENDIMIENTOS NEGATIVOS

Los rendimientos hasta julio de este año fueron tan bajos que el 40.0% de emisiones de países desarrollados llegó a tener rendimientos negativos. Suiza, el caso extremo, tenía toda su curva con rendimientos negativos. La elección de la moneda (o en bonos de qué país en moneda doméstica) terminaba siendo muchas veces el factor determinante porque su oscilación determinaba un rendimiento superior al de los cupones, para arriba o para abajo también.

EL RIESGO EXISTE, EN CUALQUIER ACTIVO

Pero Donald Trump, el Presidente Electo en los Estados Unidos, ha impactado el mercado de bonos. Su intento por revitalizar la economía a base de gasto, emisión y más deuda desempolvó lo que parecía enterrado para siempre, que eran las expectativas de inflación, para su país, pero con un contagio directo en todos los bonos mundiales. Los más afectados fueron los bonos largos y los bonos con menor calificación crediticia. Pero se han visto movimientos por muchos años no se veían en los mercados. Siempre es bueno recordar que el riesgo existe, en cualquier activo.

4 de 21

EL PRECIO DE LOS ACTIVOS Y LA VOLATILIDAD

El oro es refugio hasta que deja de serlo porque baja su demanda, pasa de moda o se incrementa el activo sustituto, en este caso la tasa de interés. En estos días, también los inversionistas se dieron cuenta de que el riesgo puede golpear a una clase de activo que hasta hace muy poquito era el preferido de los inversionistas institucionales, incluso con calificaciones máximas (AAA). Aunque en menor medida que los retornos, la volatilidad es un indicador que oscila constantemente dependiendo del periodo que se tome o los hechos de corto plazo que impacten directamente. Por lo tanto, siempre existen este tipo de movimientos de mercado entre distintas clases de activos, incluso entre los supuestamente más seguros.

EL ALZA DE TASAS LLEGÓ PARA QUEDARSE

El alza de tasas llegó para quedarse. El mayor acontecimiento económico de 2016 no fue la elección de Trump, el Brexit o el final de la guerra de la OPEP en el mes de febrero, sino que se produjo el 11 de julio, el rendimiento de los bonos del Tesoro a 30 años tocó su mínimo de 2.088%.

LAS EXPORTACIONES DE AMÉRICA LATINA CAERÁN

UN 6.0%

El sector exterior de los países de América Latina y el Caribe sigue perdiendo fuerza. Las exportaciones de la región caerán un 6.0% en el año en curso, según una proyección del Banco Interamericano de Desarrollo (BID), el débil crecimiento de los volúmenes exportados este año será insuficiente para promover una mejora en el desempeño comercial de la región, fuertemente dependiente de la cotización de las materias primas en los mercados internacionales. Con 2016 son ya cuatro los descensos anuales consecutivos en el valor total de las exportaciones latinoamericanas.

EL DESCENSO SERÁ SUSTANCIALMENTE

INFERIOR AL REGISTRADO EN 2015

Sin embargo, y pese a lo preocupante de la nueva caída, el descenso será sustancialmente inferior al registrado en 2015, cuando las exportaciones se desplomaron un 15.0%. Detrás de esta mejora -exigua para convertirse en un punto de inflexión-, un factor destaca por encima de resto: el repunte en el precio de los commodities tras el impacto del año pasado.

LA CONTRACCIÓN REFLEJA PRINCIPALMENTE LA

CAÍDA DE LAS EXPORTACIONES HACIA

ESTADOS UNIDOS

La contracción comercial de la región refleja principalmente la caída de las exportaciones hacia Estados Unidos (-5.0%), que pese a todo sigue siendo su primer socio comercial, y hacia el resto de países de América Latina y el Caribe (-11.0%). Ambos descensos explican las tres cuartas partes de la caída total. En menor medida, también tiene incidencia la rebaja de las exportaciones hacia otro país que se ha convertido en vital para las economías latinoamericanos, China (-5.0%); hacia el resto de Asia (-4.0%) y la Unión Europea (también un 4.0% en negativo). En general, la reducción de las importaciones desde la región por parte de los principales socios externos ha sido, en los últimos años, similar a la de sus importaciones totales, excepto un caso: el de la UE, donde la recuperación de su demanda total no se ha reflejado en las compras a los países de Latinoamérica y el Caribe.

5 de 21

EL BAJO PRECIO RELATIVO DE LOS PRODUCTOS BÁSICOS CONTINÚA SIENDO, LA RAZÓN

PRINCIPAL DEL POBRE DESEMPEÑO EXPORTADOR

El bajo precio relativo de los productos básicos continúa siendo, la razón principal del pobre desempeño exportador de la región en el año en curso. A pesar de que las cotizaciones de los productos básicos han mejorado levemente en lo que va de 2016 y exhiben signos de estabilización, siguen estado por debajo de los niveles previos al derrumbe de finales de 2014, con dos excepciones: el azúcar, por las sequías sufridas en varios países productores de caña, y el oro, convertido en valor refugio en tiempos de turbulencias en los mercados de capitales. El precio de la soja y el café también ha vivido una cierta recuperación, pero aún permanece en niveles inferiores a los previos al derrumbe de finales de 2014.

EL DESPLOME DE VENEZUELA

Por países, como viene siendo una constante en los últimos años, las peores noticias proceden de Venezuela. Allí, el valor total de las exportaciones se hundirá este ejercicio un 32.0%, tras el desplome del 51.0% sufrido en 2015. La explicación de la reducción generalizada es el débil precio del petróleo, de cuya venta la economía venezolana es altamente dependiente.

PARA EL AÑO 2017, SE ESPERA UNA MEJORA EN

LAS EXPORTACIONES

Para el año 2017, se espera una mejora en las exportaciones de la región que debería materializarse en una reversión de la tendencia contractiva de los cuatro últimos ejercicios debido a una prolongación del aumento de precios de los productos básicos en los mercados internacionales, así como a una recuperación del comercio intrarregional.

LOS PAÍSES QUE, COMO MÉXICO, ARGENTINA O

COLOMBIA, HAN REGISTRADO

DEPRECIACIONES DE SU TIPO DE CAMBIO

Los países que, como México, Argentina o Colombia, han registrado depreciaciones de su tipo de cambio real podrían además aprovechar el aumento de su competitividad para estimular sus exportaciones manufactureras y aumentar la diversificación comercial, reduciendo así la enorme dependencia regional de las materias primas. Una aceleración de la demanda de Estados Unidos y de China podría sostener las exportaciones de América Latina y el Caribe, pero el resurgimiento de políticas comerciales proteccionistas podría afectar el pronóstico.

Principales indicadores económicos:

DIC ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV

PMI Global 50.7 50.9 50.0 50.6 50.1 50.0 50.4 51.0 50.8 51.0 52.0 52.1

PMI China (Caixin) 48.2 48.4 48.0 49.7 49.4 49.2 48.6 50.6 50.0 50.1 51.2 50.9

PMI Zona Euro 53.2 52.3 51.2 51.6 51.7 51.5 52.8 52.0 51.7 52.6 53.5 53.7

ISM Manufacturero 48.0 48.2 49.5 51.8 50.8 51.3 53.2 52.6 49.4 51.5 51.9 53.2

ISM Servicios 55.8 53.5 53.4 54.5 55.7 52.9 56.5 55.5 51.4 57.1 54.8 57.2

Tasa de Desempleo 5.0% 4.9% 4.9% 5.0% 5.0% 4.7% 4.9% 4.9% 4.9% 5.0% 4.9% 4.60%

Nómina No AgrÍcola 143,146 143,314 143,547 143,733 143,877 143,901 144,172 144,424 144,600 144,808 144,950 145,128

Nómina No AgrÍcola 271 K 168 K 233 K 186 K 144 K 24 K 271 K 252 K 176 K 208 K 142 K 178 K

Inflación General 0.67% 1.34% 0.97% 0.87% 1.14% 1.07% 1.05% 0.87% 1.09% 1.48% 1.64% 1.70%

Inflación Subyacente 2.09% 2.22% 2.34% 2.20% 2.15% 2.23% 2.22% 2.15% 2.30% 2.21% 2.17% 2.14%

Ingreso Personal 0.33% 0.01% -0.12% 0.26% 0.68% 0.40% 0.36% 0.43% 0.25% 0.39% 0.61%

Gasto Personal 0.24% 0.06% 0.20% 0.05% 1.06% 0.33% 0.52% 0.32% 0.04% 0.70% 0.29%

Ventas Minoristas 2.58% 3.01% 3.90% 1.98% 3.35% 2.30% 3.08% 2.40% 2.37% 3.45% 4.07% 3.82%

Balanza Comercial 41,487- 43,027- 45,259- 36,930- 38,191- 41,835- 44,719- 39,626- 40,641- 36,166- 42,601-

Confianza del Consumidor 96.3 97.8 94.0 96.1 94.7 92.4 97.4 96.7 101.8 103.5 100.8 107.1

Treasury 10 Años 2.27% 1.94% 1.74% 1.78% 1.83% 1.84% 1.49% 1.46% 1.58% 1.60% 1.84% 2.37%

PIB

Elaborado por Dinero y Mercados, S.C.

GL

OB

AL

ES

TA

DO

S U

NID

OS

INDICADOR

PRINCIPALES INDICADORES ECONÓMICOS

4T15

20162015

0.87%

1T16

0.83%

2T16

1.41%

3T16

3.16%

4T16

6 de 21

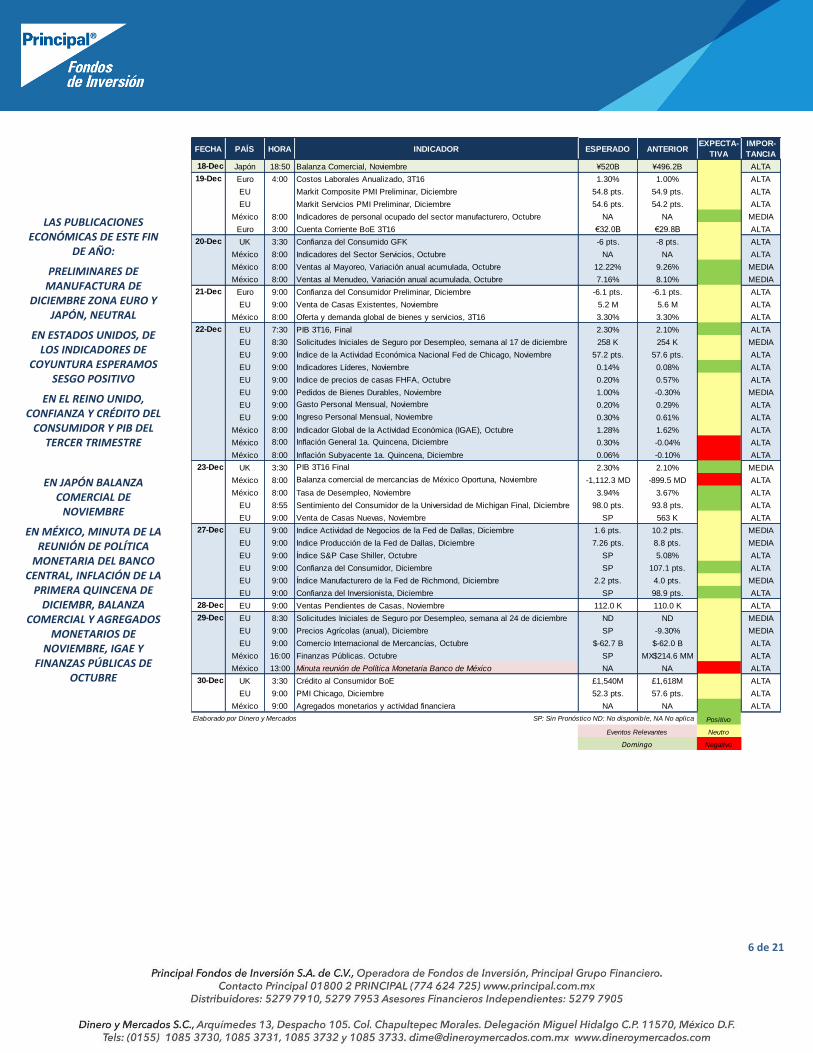

LAS PUBLICACIONES ECONÓMICAS DE ESTE FIN

DE AÑO:

PRELIMINARES DE MANUFACTURA DE

DICIEMBRE ZONA EURO Y JAPÓN, NEUTRAL

EN ESTADOS UNIDOS, DE LOS INDICADORES DE

COYUNTURA ESPERAMOS SESGO POSITIVO

EN EL REINO UNIDO, CONFIANZA Y CRÉDITO DEL

CONSUMIDOR Y PIB DEL TERCER TRIMESTRE

EN JAPÓN BALANZA COMERCIAL DE

NOVIEMBRE

EN MÉXICO, MINUTA DE LA REUNIÓN DE POLÍTICA

MONETARIA DEL BANCO CENTRAL, INFLACIÓN DE LA

PRIMERA QUINCENA DE DICIEMBR, BALANZA

COMERCIAL Y AGREGADOS MONETARIOS DE

NOVIEMBRE, IGAE Y FINANZAS PÚBLICAS DE

OCTUBRE

FECHA PAÍS HORA INDICADOR ESPERADO ANTERIOR

EXPECTA-

TIVA

IMPOR-

TANCIA

18-Dec Japón 18:50 Balanza Comercial, Noviembre ¥520B ¥496.2B ALTA

19-Dec Euro 4:00 Costos Laborales Anualizado, 3T16 1.30% 1.00% ALTA

EU Markit Composite PMI Preliminar, Diciembre 54.8 pts. 54.9 pts. ALTA

EU Markit Servicios PMI Preliminar, Diciembre 54.6 pts. 54.2 pts. ALTA

México 8:00 Indicadores de personal ocupado del sector manufacturero, Octubre NA NA MEDIA

Euro 3:00 Cuenta Corriente BoE 3T16 €32.0B €29.8B ALTA

20-Dec UK 3:30 Confianza del Consumido GFK -6 pts. -8 pts. ALTA

México 8:00 Indicadores del Sector Servicios, Octubre NA NA ALTA

México 8:00 Ventas al Mayoreo, Variación anual acumulada, Octubre 12.22% 9.26% MEDIA

México 8:00 Ventas al Menudeo, Variación anual acumulada, Octubre 7.16% 8.10% MEDIA

21-Dec Euro 9:00 Confianza del Consumidor Preliminar, Diciembre -6.1 pts. -6.1 pts. ALTA

EU 9:00 Venta de Casas Existentes, Noviembre 5.2 M 5.6 M ALTA

México 8:00 Oferta y demanda global de bienes y servicios, 3T16 3.30% 3.30% ALTA

22-Dec EU 7:30 PIB 3T16, Final 2.30% 2.10% ALTA

EU 8:30 Solicitudes Iniciales de Seguro por Desempleo, semana al 17 de diciembre 258 K 254 K MEDIA

EU 9:00 Índice de la Actividad Económica Nacional Fed de Chicago, Noviembre 57.2 pts. 57.6 pts. ALTA

EU 9:00 Indicadores Líderes, Noviembre 0.14% 0.08% ALTA

EU 9:00 Indice de precios de casas FHFA, Octubre 0.20% 0.57% ALTA

EU 9:00 Pedidos de Bienes Durables, Noviembre 1.00% -0.30% MEDIA

EU 9:00 Gasto Personal Mensual, Noviembre 0.20% 0.29% ALTA

EU 9:00 Ingreso Personal Mensual, Noviembre 0.30% 0.61% ALTA

México 8:00 Indicador Global de la Actividad Económica (IGAE), Octubre 1.28% 1.62% ALTA

México 8:00 Inflación General 1a. Quincena, Diciembre 0.30% -0.04% ALTA

México 8:00 Inflación Subyacente 1a. Quincena, Diciembre 0.06% -0.10% ALTA

23-Dec UK 3:30 PIB 3T16 Final 2.30% 2.10% MEDIA

México 8:00 Balanza comercial de mercancías de México Oportuna, Noviembre -1,112.3 MD -899.5 MD ALTA

México 8:00 Tasa de Desempleo, Noviembre 3.94% 3.67% ALTA

EU 8:55 Sentimiento del Consumidor de la Universidad de Michigan Final, Diciembre 98.0 pts. 93.8 pts. ALTA

EU 9:00 Venta de Casas Nuevas, Noviembre SP 563 K ALTA

27-Dec EU 9:00 Indice Actividad de Negocios de la Fed de Dallas, Diciembre 1.6 pts. 10.2 pts. MEDIA

EU 9:00 Indice Producción de la Fed de Dallas, Diciembre 7.26 pts. 8.8 pts. MEDIA

EU 9:00 Índice S&P Case Shiller, Octubre SP 5.08% ALTA

EU 9:00 Confianza del Consumidor, Diciembre SP 107.1 pts. ALTA

EU 9:00 Índice Manufacturero de la Fed de Richmond, Diciembre 2.2 pts. 4.0 pts. MEDIA

EU 9:00 Confianza del Inversionista, Diciembre SP 98.9 pts. ALTA

28-Dec EU 9:00 Ventas Pendientes de Casas, Noviembre 112.0 K 110.0 K ALTA

29-Dec EU 8:30 Solicitudes Iniciales de Seguro por Desempleo, semana al 24 de diciembre ND ND MEDIA

EU 9:00 Precios Agrícolas (anual), Diciembre SP -9.30% MEDIA

EU 9:00 Comercio Internacional de Mercancías, Octubre $-62.7 B $-62.0 B ALTA

México 16:00 Finanzas Públicas. Octubre SP MX$214.6 MM ALTA

México 13:00 Minuta reunión de Política Monetaria Banco de México NA NA ALTA

30-Dec UK 3:30 Crédito al Consumidor BoE £1,540M £1,618M ALTA

EU 9:00 PMI Chicago, Diciembre 52.3 pts. 57.6 pts. ALTA

México 9:00 Agregados monetarios y actividad financiera NA NA ALTA

Elaborado por Dinero y Mercados SP: Sin Pronóstico ND: No disponible, NA No aplica Positivo

Neutro

Negativo

Eventos Relevantes

Domingo

7 de 21

ENTORNO DOMÉSTICO

BANCO DE MÉXICO SUBIÓ LA TASA DE REFERENCIA EN

50 PUNTOS BASE Y VISUALIZA MÁS RIESGOS

EN 2017

La Junta de Gobierno del Banco de México decidió aumentar en 50 puntos base el objetivo para la Tasa de Interés Interbancaria a un día a un nivel de 5.75%, el comunicado manifiesta que el balance de riesgos para el crecimiento económico la inflación han seguido deteriorándose, asimismo señala que la decisión de la FED de aumentar el rango objetivo de la tasa de fondos federales en 25 puntos base, donde se anticipa que ese Instituto Central continuará con el proceso de normalización de su postura monetaria a un ritmo más acelerado. Señalando que aún prevalece incertidumbre sobre los efectos de las medidas de política comercial que podrían llegar a ser implementadas en ese país tanto en su crecimiento, en el mundial, así como en los flujos globales de comercio e inversión extranjera. La FED subió las tasas de interés en un cuarto de punto porcentual, en línea con las expectativas. Todo el 2017 la política monetaria en México va a ser un rehén de la Reserva Federal, si la Reserva sube 75 puntos base el próximo año, México va a tener que subir la tasa en al menos la misma proporción.

LA FED: POLÍTICA MONETARIA MENOS

ACOMODATICIA HACIA ADELANTE

El cambio esperado en las políticas fiscal y monetaria en Estados Unidos ha provocado una apreciación significativa de la cotización del dólar frente a prácticamente todas las divisas, incluso aquellas de países avanzados. En la zona del euro y Japón este fenómeno ha mitigado los temores deflacionarios. Lo anterior, junto con mayores precios de los energéticos, permiten anticipar mayores presiones inflacionarias a nivel global y posiblemente una política monetaria menos acomodaticia hacia adelante.

LA ECONOMÍA MEXICANA INMERSA EN LA

INCERTIDUMBRE

En su diagnóstico el Banco Central concluye que la economía mexicana se caracteriza por la incertidumbre relacionada tanto a la posibilidad de que en Estados Unidos se instrumenten políticas económicas que obstaculicen el comercio y la inversión, como a la de nuevos episodios de volatilidad asociados a diversos riesgos que aún prevalecen en la economía internacional. Por ello es especialmente relevante que las autoridades fortalezcan los fundamentos macroeconómicos del país, perseverando en los esfuerzos de consolidación fiscal y realizando ajustes en la postura de política monetaria al ritmo que sea oportuno, a la vez que se siga impulsando la implementación adecuada de las reformas estructurales.

TENDENCIA DE LA INFLACIÓN AL ALZA

Para los próximos meses se anticipa que la inflación presente un incremento transitorio derivado fundamentalmente de choques en precios relativos, para luego retomar la convergencia a su meta. Prevé que la inflación general y la subyacente se ubiquen ligeramente por arriba de 3.0% hacia el cierre de este año, mientras que para 2017 se estima que tanto la inflación general, como la subyacente, registren incrementos adicionales, cerrando el año dentro del intervalo de variabilidad. Esta previsión considera el efecto de los cambios en precios relativos de las mercancías respecto de los correspondientes a los servicios derivado de la depreciación del tipo de cambio real, así como el efecto temporal que, sobre el crecimiento de los precios, tendrán el incremento anunciado para el salario mínimo a partir de enero de 2017 y la liberalización gradual de los precios de las gasolinas. No obstante, se espera que en 2018 tanto la inflación general, como la subyacente, retomen una tendencia convergente al objetivo de 3.0%, a medida en que se vayan desvaneciendo los efectos de dichos choques.

8 de 21

RIESGOS PARA LA INFLACIÓN, MAYOR

DEPRECIACIÓN DEL TIPO DE CAMBIO Y PRECIOS DE AGROPECUARIOS AL ALZA

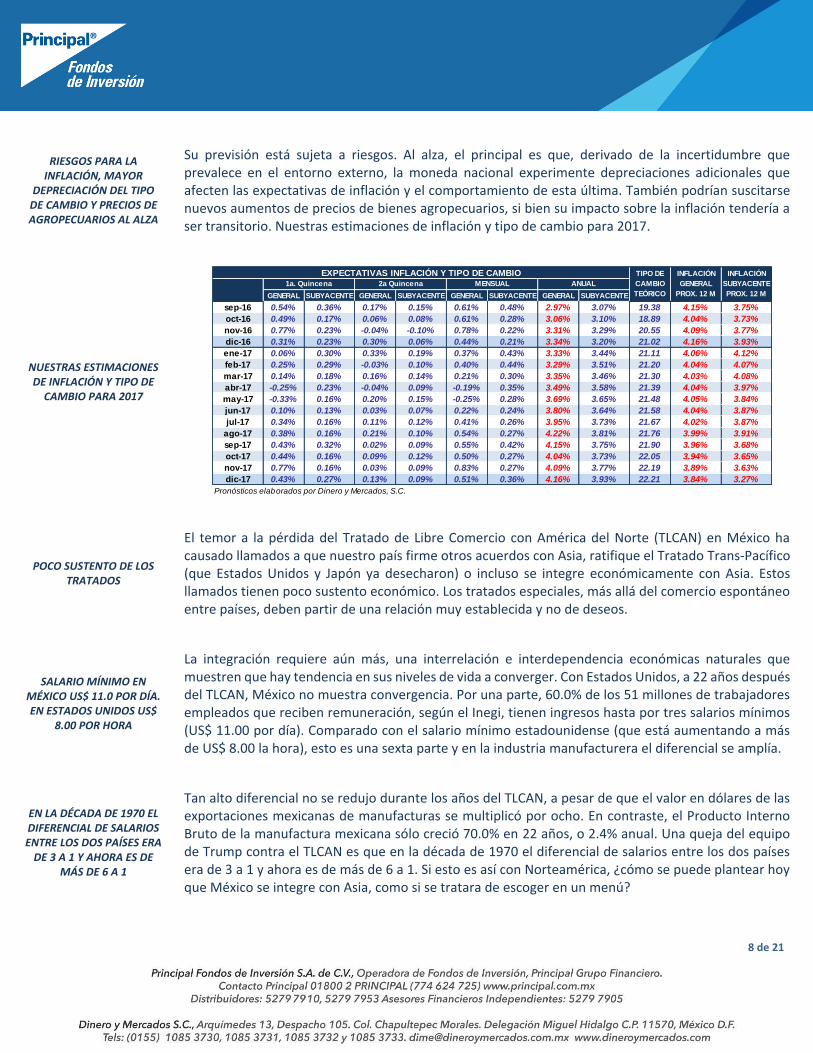

Su previsión está sujeta a riesgos. Al alza, el principal es que, derivado de la incertidumbre que prevalece en el entorno externo, la moneda nacional experimente depreciaciones adicionales que afecten las expectativas de inflación y el comportamiento de esta última. También podrían suscitarse nuevos aumentos de precios de bienes agropecuarios, si bien su impacto sobre la inflación tendería a ser transitorio. Nuestras estimaciones de inflación y tipo de cambio para 2017.

NUESTRAS ESTIMACIONES DE INFLACIÓN Y TIPO DE

CAMBIO PARA 2017

POCO SUSTENTO DE LOS TRATADOS

El temor a la pérdida del Tratado de Libre Comercio con América del Norte (TLCAN) en México ha causado llamados a que nuestro país firme otros acuerdos con Asia, ratifique el Tratado TransPacífico (que Estados Unidos y Japón ya desecharon) o incluso se integre económicamente con Asia. Estos llamados tienen poco sustento económico. Los tratados especiales, más allá del comercio espontáneo entre países, deben partir de una relación muy establecida y no de deseos.

SALARIO MÍNIMO EN MÉXICO US$ 11.0 POR DÍA. EN ESTADOS UNIDOS US$

8.00 POR HORA

La integración requiere aún más, una interrelación e interdependencia económicas naturales que muestren que hay tendencia en sus niveles de vida a converger. Con Estados Unidos, a 22 años después del TLCAN, México no muestra convergencia. Por una parte, 60.0% de los 51 millones de trabajadores empleados que reciben remuneración, según el Inegi, tienen ingresos hasta por tres salarios mínimos (US$ 11.00 por día). Comparado con el salario mínimo estadounidense (que está aumentando a más de US$ 8.00 la hora), esto es una sexta parte y en la industria manufacturera el diferencial se amplía.

EN LA DÉCADA DE 1970 EL DIFERENCIAL DE SALARIOS ENTRE LOS DOS PAÍSES ERA

DE 3 A 1 Y AHORA ES DE MÁS DE 6 A 1

Tan alto diferencial no se redujo durante los años del TLCAN, a pesar de que el valor en dólares de las exportaciones mexicanas de manufacturas se multiplicó por ocho. En contraste, el Producto Interno Bruto de la manufactura mexicana sólo creció 70.0% en 22 años, o 2.4% anual. Una queja del equipo de Trump contra el TLCAN es que en la década de 1970 el diferencial de salarios entre los dos países era de 3 a 1 y ahora es de más de 6 a 1. Si esto es así con Norteamérica, ¿cómo se puede plantear hoy que México se integre con Asia, como si se tratara de escoger en un menú?

GENERAL SUBYACENTE GENERAL SUBYACENTE GENERAL SUBYACENTE GENERAL SUBYACENTE

sep-16 0.54% 0.36% 0.17% 0.15% 0.61% 0.48% 2.97% 3.07% 19.38 4.15% 3.75%

oct-16 0.49% 0.17% 0.06% 0.08% 0.61% 0.28% 3.06% 3.10% 18.89 4.04% 3.73%

nov-16 0.77% 0.23% -0.04% -0.10% 0.78% 0.22% 3.31% 3.29% 20.55 4.09% 3.77%

dic-16 0.31% 0.23% 0.30% 0.06% 0.44% 0.21% 3.34% 3.20% 21.02 4.16% 3.93%

ene-17 0.06% 0.30% 0.33% 0.19% 0.37% 0.43% 3.33% 3.44% 21.11 4.06% 4.12%

feb-17 0.25% 0.29% -0.03% 0.10% 0.40% 0.44% 3.29% 3.51% 21.20 4.04% 4.07%

mar-17 0.14% 0.18% 0.16% 0.14% 0.21% 0.30% 3.35% 3.46% 21.30 4.03% 4.08%

abr-17 -0.25% 0.23% -0.04% 0.09% -0.19% 0.35% 3.49% 3.58% 21.39 4.04% 3.97%

may-17 -0.33% 0.16% 0.20% 0.15% -0.25% 0.28% 3.69% 3.65% 21.48 4.05% 3.84%

jun-17 0.10% 0.13% 0.03% 0.07% 0.22% 0.24% 3.80% 3.64% 21.58 4.04% 3.87%

jul-17 0.34% 0.16% 0.11% 0.12% 0.41% 0.26% 3.95% 3.73% 21.67 4.02% 3.87%

ago-17 0.38% 0.16% 0.21% 0.10% 0.54% 0.27% 4.22% 3.81% 21.76 3.99% 3.91%

sep-17 0.43% 0.32% 0.02% 0.09% 0.55% 0.42% 4.15% 3.75% 21.90 3.96% 3.68%

oct-17 0.44% 0.16% 0.09% 0.12% 0.50% 0.27% 4.04% 3.73% 22.05 3.94% 3.65%

nov-17 0.77% 0.16% 0.03% 0.09% 0.83% 0.27% 4.09% 3.77% 22.19 3.89% 3.63%

dic-17 0.43% 0.27% 0.13% 0.09% 0.51% 0.36% 4.16% 3.93% 22.21 3.84% 3.27%

Pronósticos elaborados por Dinero y Mercados, S.C.

TIPO DE

CAMBIO

TEÓRICO

INFLACIÓN

GENERAL

PROX. 12 M

INFLACIÓN

SUBYACENTE

PROX. 12 M

EXPECTATIVAS INFLACIÓN Y TIPO DE CAMBIOMENSUAL2a Quincena ANUAL1a. Quincena

9 de 21

DÉFICIT COMERCIAL DE MÉXICO CON CHINA DE US$ 65,000 MILLONES

China, que algunos consideran como el líder que reemplazaría a Estados Unidos en el comercio global, es un país exportador neto. Por su gran tamaño, su cuenta corriente que tiene un superávit de 3.0% de su Producto Interno Bruto (PIB), para sus socios representa grandes déficits de comercio. México tiene con China un déficit de US$65,000 millones (con Estados Unidos hay un superávit comercial de U$50,000 millones). Más aun, China requiere mantener y, si es posible, ampliar este superávit para su crecimiento sostenido, pues tiene gran exceso de capacidad instalada que hoy amenaza con una crisis.

LA RECESIÓN GLOBAL DE 2008 Y EL DESPLOME DEL

CRECIMIENTO DE SUS PRINCIPALES MERCADOS

En efecto, por la recesión global de 2008 y el desplome del crecimiento de sus principales mercados en Europa y otras regiones, para seguir creciendo tuvo que aumentar su gasto interno. Este fue con aumento de crédito a sus empresas estatales, muchas de las cuales no son rentables. Después de años de aplicar esta estrategia, el resultado ha sido enormes carteras vencidas en su sistema bancario que tan sólo la agencia calificadora Fitch estima en 20.0%, nivel de crisis.

EN CHINA CONTROLES DIRECTOS A LA SALIDA DE

CAPITALES

Como muchas de las deudas de empresas chinas están en dólares, el temor ha hecho que ciudadanos y empresas traten de sacar capitales antes de que la moneda se devalúe, aun por encima de lo que ya se devaluó en agosto de 2015. La deuda de empresas en China equivale a 250.0% de su PIB. Sólo en noviembre salieron de China US$ 70,000 millones y hasta octubre US$ 530,000 millones. China está hoy aplicando controles directos a la salida de capitales, entre otros, un límite hasta de 5 millones de dólares para pagos de empresas al exterior.

LOS RETOS DE MÉXICO

Sin desestimar los grandes avances de China, no parece estar en su mejor momento para ser líder del comercio libre. La salvación de México frente a los problemas del TLCAN no está en Asia ni en ningún otro lado que no sea México mismo, entre otros en el fortalecimiento de sus debilitadas cadenas productivas, por más difícil que esto parezca.

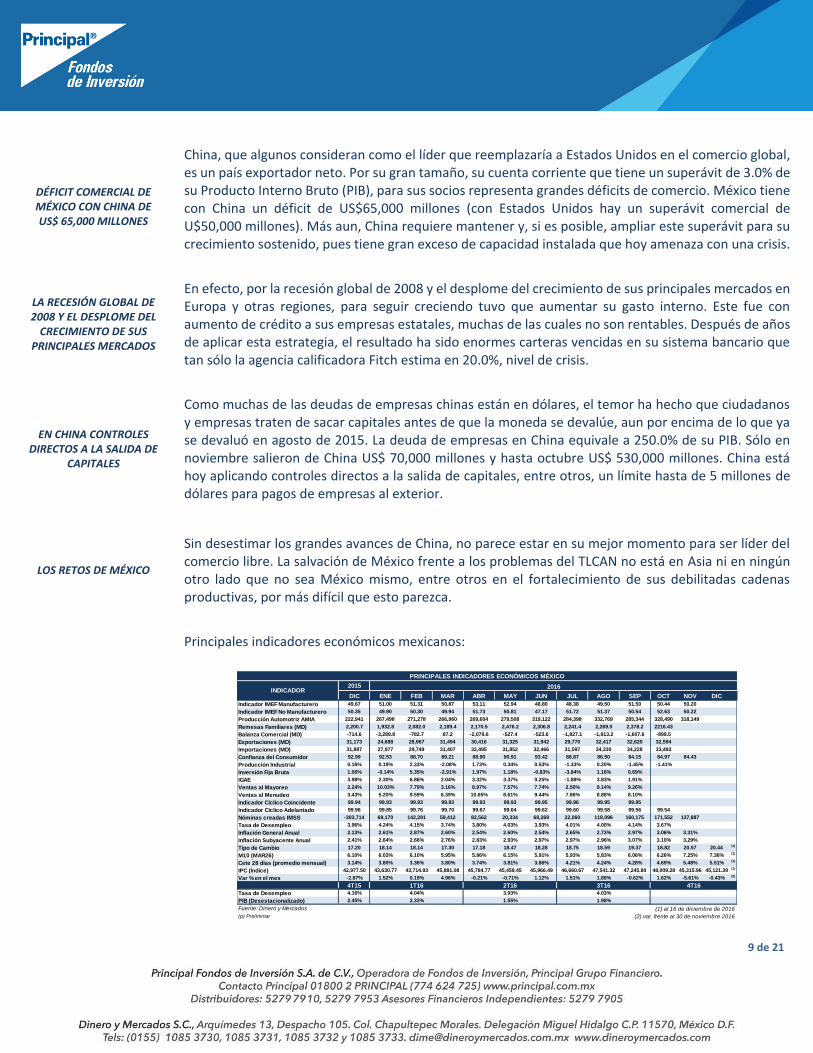

Principales indicadores económicos mexicanos:

DIC ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

Indicador IMEF Manufacturero 49.67 51.00 51.31 50.87 53.11 52.94 48.80 48.38 49.50 51.50 50.44 50.20

Indicador IMEF No Manufacturero 50.35 49.90 50.30 49.94 51.73 50.81 47.17 51.72 51.37 50.54 52.63 50.22

Producción Automotriz AMIA 222,941 267,498 271,278 266,960 269,604 279,508 319,122 284,398 332,769 285,344 328,490 318,149

Remesas Familiares (MD) 2,200.7 1,932.8 2,082.0 2,189.4 2,170.5 2,476.2 2,306.8 2,241.4 2,269.0 2,378.2 2216.43

Balanza Comercial (MD) -714.6 -3,289.8 -782.7 87.2 -2,079.6 -527.4 -523.6 -1,827.1 -1,913.2 -1,607.6 -899.5

Exportaciones (MD) 31,173 24,688 28,967 31,494 30,416 31,325 31,942 29,770 32,417 32,620 32,594

Importaciones (MD) 31,887 27,977 29,749 31,407 32,495 31,852 32,466 31,597 34,330 34,228 33,493

Confianza del Consumidor 92.99 92.53 88.70 89.21 88.90 90.91 93.42 88.87 86.50 84.15 84.97 84.43

Producción Industrial 0.16% 0.19% 2.33% -2.08% 1.73% 0.34% 0.53% -1.33% 0.20% -1.45% -1.41%

Inversión Fija Bruta 1.06% -0.14% 5.35% -2.91% 1.97% 1.18% -0.83% -3.84% 1.16% 0.69%

IGAE 3.98% 2.30% 6.86% 2.04% 3.32% 3.37% 0.25% -1.88% 3.83% 1.91%

Ventas al Mayoreo 2.24% 10.03% 7.79% 3.16% 8.97% 7.57% 7.74% 2.50% 9.14% 9.26%

Ventas al Menudeo 3.43% 5.20% 9.59% 6.39% 10.65% 8.61% 9.44% 7.86% 8.88% 8.10%

Indicador Cíclico Coincidente 99.94 99.93 99.93 99.93 99.93 99.93 99.95 99.96 99.95 99.95

Indicador Cíclico Adelantado 99.96 99.85 99.76 99.70 99.67 99.64 99.62 99.60 99.58 99.56 99.54

Nóminas creadas IMSS -303,714 69,170 142,291 59,412 82,562 20,334 68,269 22,060 118,096 160,175 171,552 137,887

Tasa de Desempleo 3.96% 4.24% 4.15% 3.74% 3.80% 4.03% 3.93% 4.01% 4.00% 4.14% 3.67%

Inflación General Anual 2.13% 2.61% 2.87% 2.60% 2.54% 2.60% 2.54% 2.65% 2.73% 2.97% 3.06% 3.31%

Inflación Subyacente Anual 2.41% 2.64% 2.66% 2.76% 2.83% 2.93% 2.97% 2.97% 2.96% 3.07% 3.10% 3.29%

Tipo de Cambio 17.20 18.14 18.14 17.30 17.18 18.47 18.28 18.75 18.59 19.37 18.82 20.57 20.44 (1)

M10 (MAR26) 6.10% 6.03% 6.10% 5.95% 5.86% 6.15% 5.91% 5.93% 5.83% 6.06% 6.26% 7.25% 7.36% (1)

Cete 28 días (promedio mensual) 3.14% 3.80% 3.36% 3.80% 3.74% 3.81% 3.86% 4.21% 4.24% 4.28% 4.69% 5.48% 5.51% (1)

IPC (Índice) 42,977.50 43,630.77 43,714.93 45,881.08 45,784.77 45,459.45 45,966.49 46,660.67 47,541.32 47,245.80 48,009.28 45,315.96 45,121.39 (1)

Var % en el mes -2.87% 1.52% 0.19% 4.96% -0.21% -0.71% 1.12% 1.51% 1.89% -0.62% 1.62% -5.61% -0.43% (2)

Tasa de Desempleo

PIB (Desestacionalizado)

Fuente: Dinero y Mercados (1) al 16 de diciembre de 2016

(p) Preliminar (2) var. frente al 30 de noviembre 2016

1.98%

4T154.16%

2.45%

INDICADOR

1T16

2.33%

4.04%

2T163.93%

1.55%

2015

PRINCIPALES INDICADORES ECONÓMICOS MÉXICO

2016

3T164.03%

4T16

10 de 21

DiMe RECOMENDACIONES

MERCADO CAMBIARIO

MALA SEMANA PARA EL PESO MEXICANO

El peso mexicano finalizó la semana con una apreciación de 0.67% o 14 centavos, cotizando en MX$20.44 por dólar, tocando un mínimo de MX$20.18 por dólar. La moneda local se apreció después de que el Banco de México decidió por quinta ocasión en este año elevar la tasa de interés referencial en 50 puntos base, a 5.75%. La FED subió las tasas de interés en un cuarto de punto porcentual, en línea con las expectativas. Todo el 2017 la política monetaria en México va a ser un rehén de la Reserva Federal, si la Reserva sube 75 puntos base el próximo año, México va a tener que subir la tasa en al menos la misma proporción.

FORTALEZA DEL DÓLAR

La fortaleza que el dólar estadounidense ha demostrado tras la elección del pasado 7 de noviembre en Estados Unidos ha tenido múltiples implicaciones en diversos activos, pero ninguno tan directo y probablemente tan importante como el EUR/USD.

EL EURO HACIA 1.16 POR DÓLAR

El par ha estado cotizando en un rango horizontal desde principios de 2015, incapaz de romper los 1.16 dólares por arriba, ni los 1.05 dólares por debajo, pero esta fortaleza de la moneda estadounidense ha introducido una notable presión bajista que pone en peligro el soporte y abre la puerta a posiciones cortas estructurales sin soportes importantes más allá de los precios iniciales de cotización de 2002.

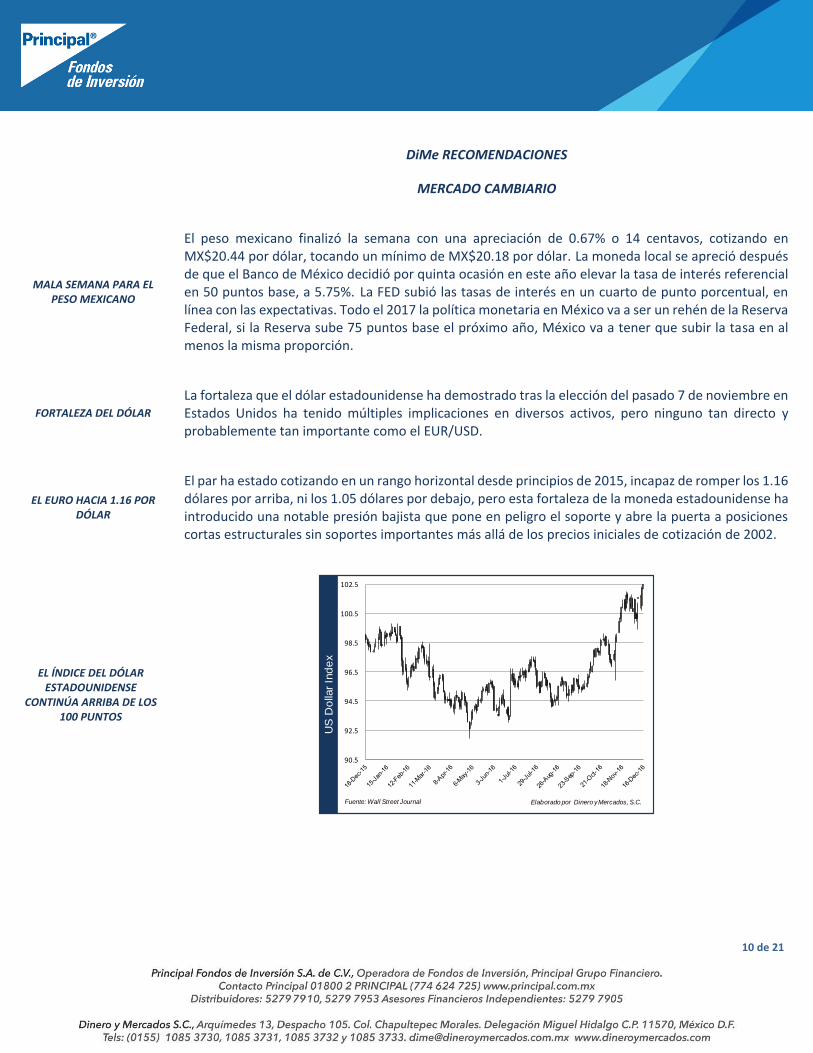

EL ÍNDICE DEL DÓLAR ESTADOUNIDENSE

CONTINÚA ARRIBA DE LOS 100 PUNTOS

90.5

92.5

94.5

96.5

98.5

100.5

102.5

US

Do

llar

Ind

ex

Elaborado por Dinero y Mercados, S.C.Fuente: Wall Street Journal

11 de 21

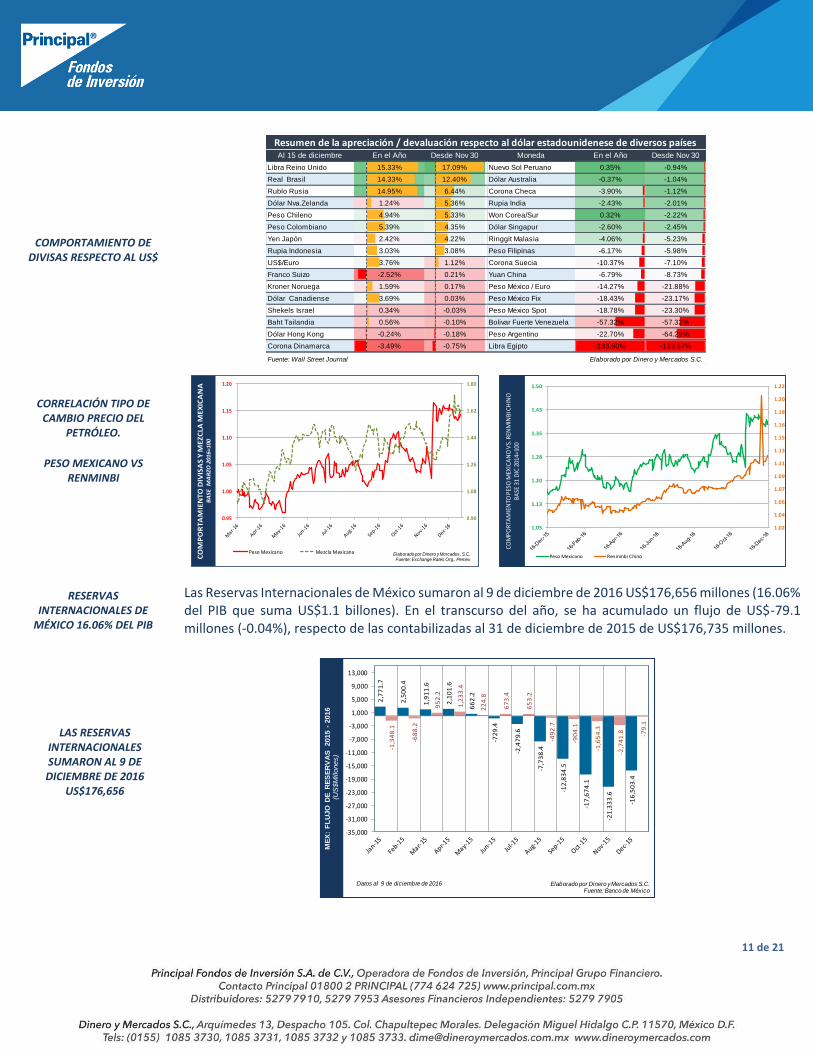

COMPORTAMIENTO DE DIVISAS RESPECTO AL US$

CORRELACIÓN TIPO DE CAMBIO PRECIO DEL

PETRÓLEO.

PESO MEXICANO VS RENMINBI

RESERVAS INTERNACIONALES DE

MÉXICO 16.06% DEL PIB

Las Reservas Internacionales de México sumaron al 9 de diciembre de 2016 US$176,656 millones (16.06% del PIB que suma US$1.1 billones). En el transcurso del año, se ha acumulado un flujo de US$-79.1 millones (-0.04%), respecto de las contabilizadas al 31 de diciembre de 2015 de US$176,735 millones.

LAS RESERVAS INTERNACIONALES SUMARON AL 9 DE DICIEMBRE DE 2016

US$176,656

Al 15 de diciembre En el Año Desde Nov 30 Moneda En el Año Desde Nov 30

Libra Reino Unido 15.33% 17.09% Nuevo Sol Peruano 0.35% -0.94%

Real Brasil 14.33% 12.40% Dólar Australia -0.37% -1.04%

Rublo Rusia 14.95% 6.44% Corona Checa -3.90% -1.12%

Dólar Nva.Zelanda 1.24% 5.36% Rupia India -2.43% -2.01%

Peso Chileno 4.94% 5.33% Won Corea/Sur 0.32% -2.22%

Peso Colombiano 5.39% 4.35% Dólar Singapur -2.60% -2.45%

Yen Japón 2.42% 4.22% Ringgit Malasia -4.06% -5.23%

Rupia Indonesia 3.03% 3.08% Peso Filipinas -6.17% -5.98%

US$/Euro 3.76% 1.12% Corona Suecia -10.37% -7.10%

Franco Suizo -2.52% 0.21% Yuan China -6.79% -8.73%

Kroner Noruega 1.59% 0.17% Peso México / Euro -14.27% -21.88%

Dólar Canadiense 3.69% 0.03% Peso México Fix -18.43% -23.17%

Shekels Israel 0.34% -0.03% Peso México Spot -18.78% -23.30%

Baht Tailandia 0.56% -0.10% Bolivar Fuerte Venezuela -57.32% -57.32%

Dólar Hong Kong -0.24% -0.18% Peso Argentino -22.70% -64.29%

Corona Dinamarca -3.49% -0.75% Libra Egipto -133.60% -133.67%

Fuente: Wall Street Journal Elaborado por Dinero y Mercados S.C.

Resumen de la apreciación / devaluación respecto al dólar estadounidenese de diversos países

0.90

1.08

1.26

1.44

1.62

1.80

0.95

1.00

1.05

1.10

1.15

1.20

Peso Mexicano Mezcla Mexicana

CO

MP

OR

TA

MIE

NT

O D

IVIS

AS

Y M

EZ

CLA

ME

XIC

AN

AB

AS

E M

AR

ZO

20

16

=1

00

Elaborado por Dinero y Mercados, S.C.Fuente: Exchange Rates Org., Pemex

1.02

1.04

1.06

1.07

1.09

1.11

1.13

1.15

1.16

1.18

1.20

1.22

1.05

1.13

1.20

1.28

1.35

1.43

1.50

Peso Mexicano Renminbi Chino

CO

MP

OR

TAM

IEN

TO P

ESO

MEX

ICA

NO

VS.

REN

MIN

BI C

HIN

OB

ASE

31

DIC

201

4=10

0

2,7

71

.7

-1,3

48

.1

2,5

00

.4

-68

8.2

1,9

11

.6

95

2.2

2,1

01

.6

1,2

33

.4

66

2.2

22

4.8

-72

9.4

67

3.4

-2,4

79

.6

65

3.2

-7,7

38

.4

-49

2.7

-12

,83

4.5

-90

4.1

-17

,67

4.1

-1,6

54

.3

-21

,33

3.6

-2,7

41

.8

-16

,50

3.4

-79

.1

-35,000

-31,000

-27,000

-23,000

-19,000

-15,000

-11,000

-7,000

-3,000

1,000

5,000

9,000

13,000

Elaborado por Dinero y Mercados S.C.Fuente: Banco de México

Datos al 9 de diciembre de 2016

ME

X:

FL

UJO

DE

R

ES

ER

VA

S 2015 -

2016

(US

$M

illo

nes)

12 de 21

GRÁFICOS DE MERCADO DE DINERO Y BONOS EN PESOS Y DÓLARES

EL BANCO CENTRAL DE INGLATERRA MANTIENE SU

ESTATUS MONETARIO

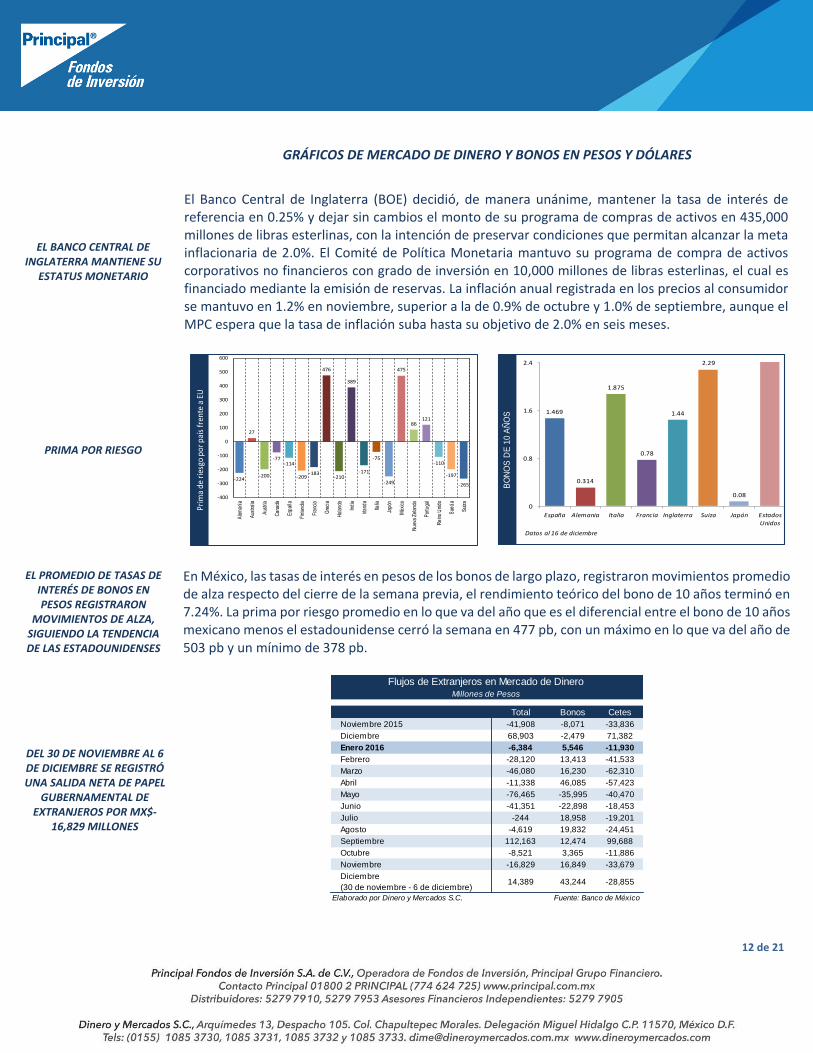

El Banco Central de Inglaterra (BOE) decidió, de manera unánime, mantener la tasa de interés de referencia en 0.25% y dejar sin cambios el monto de su programa de compras de activos en 435,000 millones de libras esterlinas, con la intención de preservar condiciones que permitan alcanzar la meta inflacionaria de 2.0%. El Comité de Política Monetaria mantuvo su programa de compra de activos corporativos no financieros con grado de inversión en 10,000 millones de libras esterlinas, el cual es financiado mediante la emisión de reservas. La inflación anual registrada en los precios al consumidor se mantuvo en 1.2% en noviembre, superior a la de 0.9% de octubre y 1.0% de septiembre, aunque el MPC espera que la tasa de inflación suba hasta su objetivo de 2.0% en seis meses.

PRIMA POR RIESGO

EL PROMEDIO DE TASAS DE INTERÉS DE BONOS EN PESOS REGISTRARON

MOVIMIENTOS DE ALZA, SIGUIENDO LA TENDENCIA DE LAS ESTADOUNIDENSES

En México, las tasas de interés en pesos de los bonos de largo plazo, registraron movimientos promedio de alza respecto del cierre de la semana previa, el rendimiento teórico del bono de 10 años terminó en 7.24%. La prima por riesgo promedio en lo que va del año que es el diferencial entre el bono de 10 años mexicano menos el estadounidense cerró la semana en 477 pb, con un máximo en lo que va del año de 503 pb y un mínimo de 378 pb.

DEL 30 DE NOVIEMBRE AL 6 DE DICIEMBRE SE REGISTRÓ UNA SALIDA NETA DE PAPEL

GUBERNAMENTAL DE EXTRANJEROS POR MX$-

16,829 MILLONES

-224

27

-200

-77-114

-209-183

476

-210

389

-171

-75

-249

475

86121

-110

-197

-265

-400

-300

-200

-100

0

100

200

300

400

500

600

Ale

man

ia

Aus

tralia

Aus

tria

Can

adá

Esp

aña

Finl

andi

a

Fran

cia

Gre

cia

Hol

anda

Indi

a

Irlan

da

Italia

Japó

n

Méx

ico

Nue

va Z

elan

da

Por

tuga

l

Rei

no U

nido

Sue

cia

Sui

za

Prim

a de

rie

sgo

por p

aís

fren

te a

EU

1.469

0.314

1.875

0.78

1.44

2.29

0.08

0

0.8

1.6

2.4

España Alemania Italia Francia Inglaterra Suiza Japón Estados

Unidos

Datos al 16 de diciembre

BO

NO

S D

E1

0 A

ÑO

S

Total Bonos Cetes

Noviembre 2015 -41,908 -8,071 -33,836

Diciembre 68,903 -2,479 71,382

Enero 2016 -6,384 5,546 -11,930

Febrero -28,120 13,413 -41,533

Marzo -46,080 16,230 -62,310

Abril -11,338 46,085 -57,423

Mayo -76,465 -35,995 -40,470

Junio -41,351 -22,898 -18,453

Julio -244 18,958 -19,201

Agosto -4,619 19,832 -24,451

Septiembre 112,163 12,474 99,688

Octubre -8,521 3,365 -11,886

Noviembre -16,829 16,849 -33,679

Diciembre

(30 de noviembre - 6 de diciembre)14,389 43,244 -28,855

Elaborado por Dinero y Mercados S.C. Fuente: Banco de México

Millones de Pesos

Flujos de Extranjeros en Mercado de Dinero

13 de 21

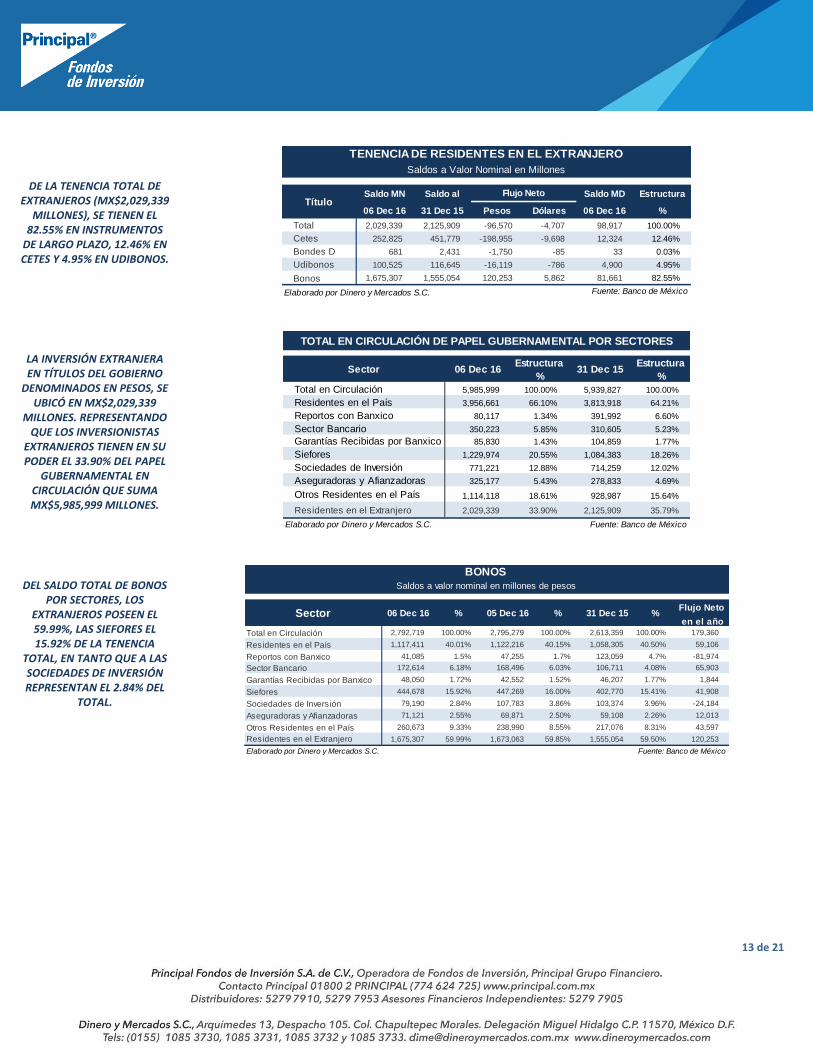

DE LA TENENCIA TOTAL DE EXTRANJEROS (MX$2,029,339

MILLONES), SE TIENEN EL 82.55% EN INSTRUMENTOS

DE LARGO PLAZO, 12.46% EN CETES Y 4.95% EN UDIBONOS.

LA INVERSIÓN EXTRANJERA EN TÍTULOS DEL GOBIERNO

DENOMINADOS EN PESOS, SE UBICÓ EN MX$2,029,339

MILLONES. REPRESENTANDO QUE LOS INVERSIONISTAS

EXTRANJEROS TIENEN EN SU PODER EL 33.90% DEL PAPEL

GUBERNAMENTAL EN CIRCULACIÓN QUE SUMA MX$5,985,999 MILLONES.

DEL SALDO TOTAL DE BONOS POR SECTORES, LOS

EXTRANJEROS POSEEN EL 59.99%, LAS SIEFORES EL 15.92% DE LA TENENCIA

TOTAL, EN TANTO QUE A LAS SOCIEDADES DE INVERSIÓN REPRESENTAN EL 2.84% DEL

TOTAL.

Saldo MN Saldo al Saldo MD Estructura

06 Dec 16 31 Dec 15 Pesos Dólares 06 Dec 16 %

Total 2,029,339 2,125,909 -96,570 -4,707 98,917 100.00%

Cetes 252,825 451,779 -198,955 -9,698 12,324 12.46%

Bondes D 681 2,431 -1,750 -85 33 0.03%

Udibonos 100,525 116,645 -16,119 -786 4,900 4.95%

Bonos 1,675,307 1,555,054 120,253 5,862 81,661 82.55%

Fuente: Banco de México

TENENCIA DE RESIDENTES EN EL EXTRANJERO

Saldos a Valor Nominal en Millones

Título Flujo Neto

Elaborado por Dinero y Mercados S.C.

Total en Circulación 5,985,999 100.00% 5,939,827 100.00%

Residentes en el País 3,956,661 66.10% 3,813,918 64.21%

Reportos con Banxico 80,117 1.34% 391,992 6.60%

Sector Bancario 350,223 5.85% 310,605 5.23%

Garantías Recibidas por Banxico 85,830 1.43% 104,859 1.77%

Siefores 1,229,974 20.55% 1,084,383 18.26%

Sociedades de Inversión 771,221 12.88% 714,259 12.02%

Aseguradoras y Afianzadoras 325,177 5.43% 278,833 4.69%

Otros Residentes en el País 1,114,118 18.61% 928,987 15.64%

Residentes en el Extranjero 2,029,339 33.90% 2,125,909 35.79%

Elaborado por Dinero y Mercados S.C. Fuente: Banco de México

TOTAL EN CIRCULACIÓN DE PAPEL GUBERNAMENTAL POR SECTORES

Sector 06 Dec 16Estructura

%31 Dec 15

Estructura

%

Flujo Neto

en el año

Total en Circulación 2,792,719 100.00% 2,795,279 100.00% 2,613,359 100.00% 179,360

Residentes en el País 1,117,411 40.01% 1,122,216 40.15% 1,058,305 40.50% 59,106

Reportos con Banxico 41,085 1.5% 47,255 1.7% 123,059 4.7% -81,974

Sector Bancario 172,614 6.18% 168,496 6.03% 106,711 4.08% 65,903

Garantías Recibidas por Banxico 48,050 1.72% 42,552 1.52% 46,207 1.77% 1,844

Siefores 444,678 15.92% 447,269 16.00% 402,770 15.41% 41,908

Sociedades de Inversión 79,190 2.84% 107,783 3.86% 103,374 3.96% -24,184

Aseguradoras y Afianzadoras 71,121 2.55% 69,871 2.50% 59,108 2.26% 12,013

Otros Residentes en el País 260,673 9.33% 238,990 8.55% 217,076 8.31% 43,597

Residentes en el Extranjero 1,675,307 59.99% 1,673,063 59.85% 1,555,054 59.50% 120,253

Elaborado por Dinero y Mercados S.C. Fuente: Banco de México

%05 Dec 16 % 31 Dec 15

BONOS

Saldos a valor nominal en millones de pesos

Sector 06 Dec 16 %

14 de 21

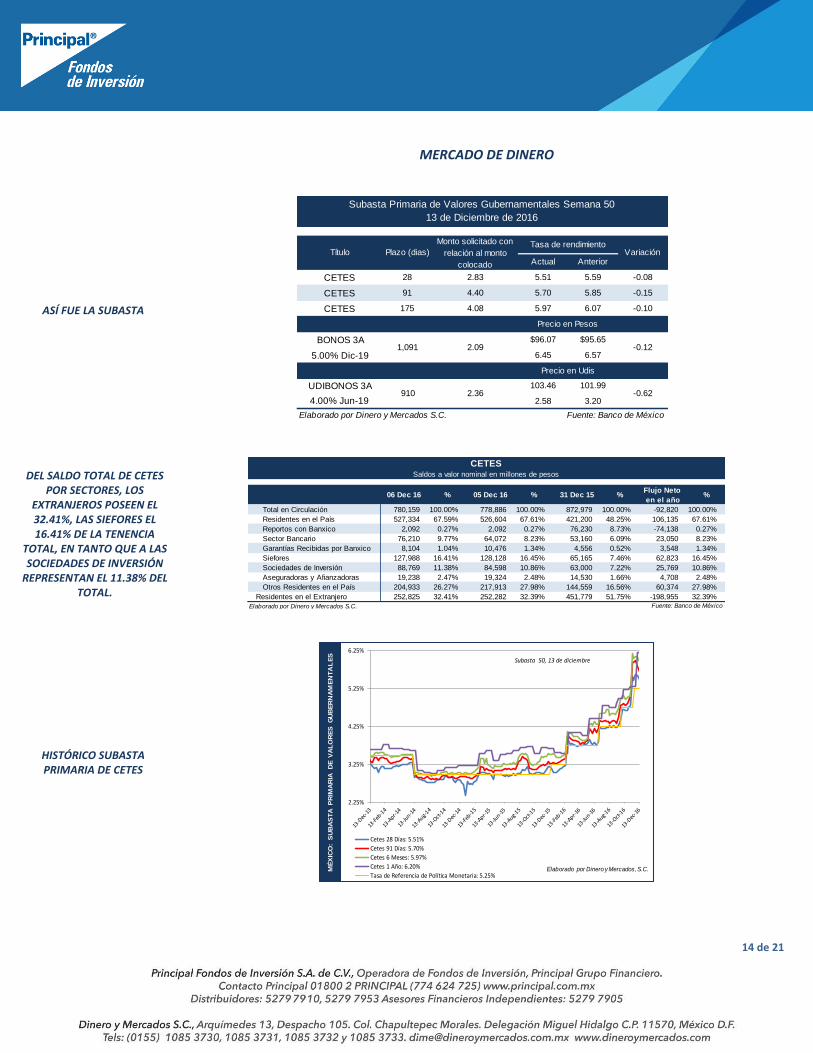

MERCADO DE DINERO

ASÍ FUE LA SUBASTA

DEL SALDO TOTAL DE CETES POR SECTORES, LOS

EXTRANJEROS POSEEN EL 32.41%, LAS SIEFORES EL 16.41% DE LA TENENCIA

TOTAL, EN TANTO QUE A LAS SOCIEDADES DE INVERSIÓN

REPRESENTAN EL 11.38% DEL TOTAL.

HISTÓRICO SUBASTA PRIMARIA DE CETES

Actual Anterior

CETES 28 2.83 5.51 5.59 -0.08

CETES 91 4.40 5.70 5.85 -0.15

CETES 175 4.08 5.97 6.07 -0.10

BONOS 3A $96.07 $95.65

5.00% Dic-19 6.45 6.57

UDIBONOS 3A 103.46 101.99

4.00% Jun-19 2.58 3.20

Elaborado por Dinero y Mercados S.C. Fuente: Banco de México

910 2.36 -0.62

Subasta Primaria de Valores Gubernamentales Semana 50

13 de Diciembre de 2016

Título Plazo (dias)

Monto solicitado con

relación al monto

colocado

Tasa de rendimiento Variación

Precio en Pesos

1,091 2.09 -0.12

Precio en Udis

Flujo Neto

en el año

Total en Circulación 780,159 100.00% 778,886 100.00% 872,979 100.00% -92,820 100.00%

Residentes en el País 527,334 67.59% 526,604 67.61% 421,200 48.25% 106,135 67.61%

Reportos con Banxico 2,092 0.27% 2,092 0.27% 76,230 8.73% -74,138 0.27%

Sector Bancario 76,210 9.77% 64,072 8.23% 53,160 6.09% 23,050 8.23%

Garantías Recibidas por Banxico 8,104 1.04% 10,476 1.34% 4,556 0.52% 3,548 1.34%

Siefores 127,988 16.41% 128,128 16.45% 65,165 7.46% 62,823 16.45%

Sociedades de Inversión 88,769 11.38% 84,598 10.86% 63,000 7.22% 25,769 10.86%

Aseguradoras y Afianzadoras 19,238 2.47% 19,324 2.48% 14,530 1.66% 4,708 2.48%

Otros Residentes en el País 204,933 26.27% 217,913 27.98% 144,559 16.56% 60,374 27.98%

Residentes en el Extranjero 252,825 32.41% 252,282 32.39% 451,779 51.75% -198,955 32.39%

Elaborado por Dinero y Mercados S.C. Fuente: Banco de México

% %

CETESSaldos a valor nominal en millones de pesos

05 Dec 16 % 31 Dec 15%06 Dec 16

2.25%

3.25%

4.25%

5.25%

6.25%

Cetes 28 Días: 5.51%

Cetes 91 Días: 5.70%

Cetes 6 Meses: 5.97%

Cetes 1 Año: 6.20%

Tasa de Referencia de Política Monetaria: 5.25%

MÉ

XIC

O:

SU

BA

ST

A P

RIM

AR

IA

DE

VA

LO

RE

S G

UB

ER

NA

ME

NT

AL

ES

Elaborado por Dinero y Mercados, S.C.

Subasta 50, 13 de diciembre

15 de 21

MERCADO ACCIONARIO

EL SENTIMIENTO DE LOS MERCADOS BURSÁTILES

FUE POSITIVO

Después de asimilar la segunda alza de tasas de interés de referencia monetaria por parte de la FED, creemos que los mercados bursátiles globales entrarán en un periodo de consolidación, evaluando la velocidad de alza futura de tasas previendo que las subidas serán en forma lenta y pausada y probablemente se derive en una salida de flujos en los mercados emergentes, probablemente en forma más acelerada.

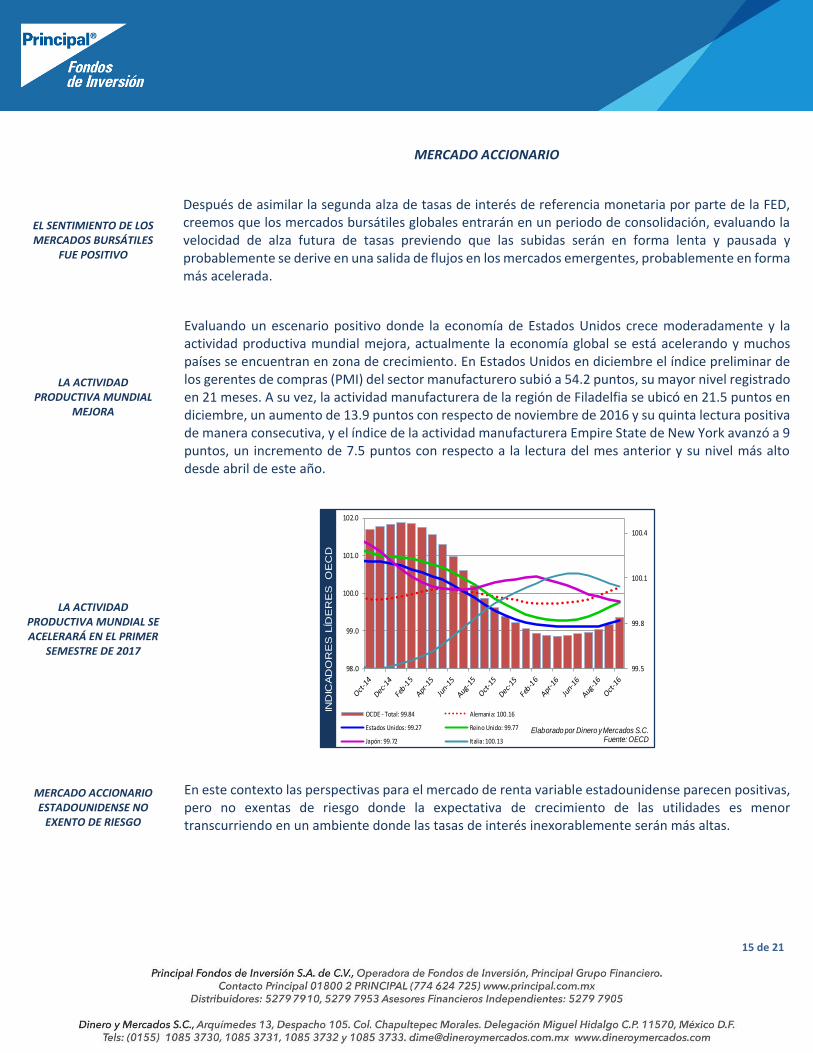

LA ACTIVIDAD PRODUCTIVA MUNDIAL

MEJORA

Evaluando un escenario positivo donde la economía de Estados Unidos crece moderadamente y la actividad productiva mundial mejora, actualmente la economía global se está acelerando y muchos países se encuentran en zona de crecimiento. En Estados Unidos en diciembre el índice preliminar de los gerentes de compras (PMI) del sector manufacturero subió a 54.2 puntos, su mayor nivel registrado en 21 meses. A su vez, la actividad manufacturera de la región de Filadelfia se ubicó en 21.5 puntos en diciembre, un aumento de 13.9 puntos con respecto de noviembre de 2016 y su quinta lectura positiva de manera consecutiva, y el índice de la actividad manufacturera Empire State de New York avanzó a 9 puntos, un incremento de 7.5 puntos con respecto a la lectura del mes anterior y su nivel más alto desde abril de este año.

LA ACTIVIDAD PRODUCTIVA MUNDIAL SE ACELERARÁ EN EL PRIMER

SEMESTRE DE 2017

MERCADO ACCIONARIO ESTADOUNIDENSE NO

EXENTO DE RIESGO

En este contexto las perspectivas para el mercado de renta variable estadounidense parecen positivas, pero no exentas de riesgo donde la expectativa de crecimiento de las utilidades es menor transcurriendo en un ambiente donde las tasas de interés inexorablemente serán más altas.

99.5

99.8

100.1

100.4

98.0

99.0

100.0

101.0

102.0

OCDE - Total: 99.84 Alemania: 100.16

Estados Unidos: 99.27 Reino Unido: 99.77

Japón: 99.72 Italia: 100.13

Elaborado por Dinero y Mercados S.C.Fuente: OECD

IND

ICA

DO

RE

SLÍD

ER

ES

O

EC

D

16 de 21

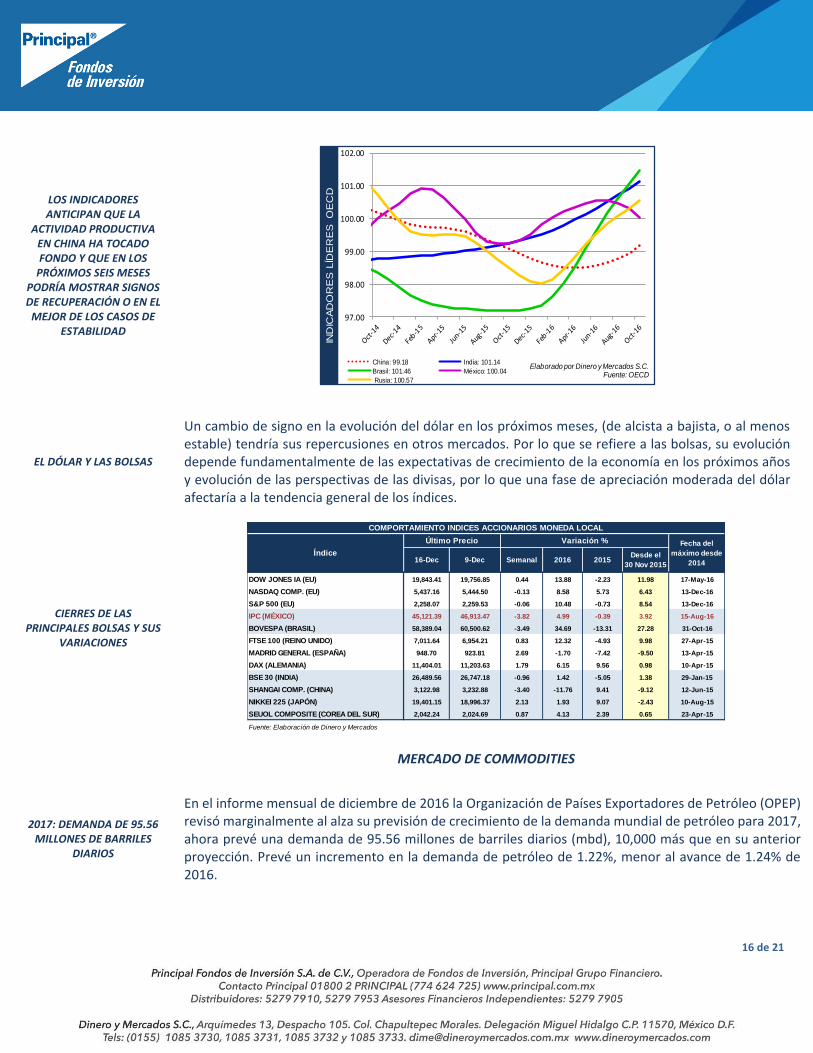

LOS INDICADORES ANTICIPAN QUE LA

ACTIVIDAD PRODUCTIVA EN CHINA HA TOCADO FONDO Y QUE EN LOS

PRÓXIMOS SEIS MESES PODRÍA MOSTRAR SIGNOS DE RECUPERACIÓN O EN EL

MEJOR DE LOS CASOS DE ESTABILIDAD

EL DÓLAR Y LAS BOLSAS

Un cambio de signo en la evolución del dólar en los próximos meses, (de alcista a bajista, o al menos estable) tendría sus repercusiones en otros mercados. Por lo que se refiere a las bolsas, su evolución depende fundamentalmente de las expectativas de crecimiento de la economía en los próximos años y evolución de las perspectivas de las divisas, por lo que una fase de apreciación moderada del dólar afectaría a la tendencia general de los índices.

CIERRES DE LAS PRINCIPALES BOLSAS Y SUS

VARIACIONES

MERCADO DE COMMODITIES

2017: DEMANDA DE 95.56 MILLONES DE BARRILES

DIARIOS

En el informe mensual de diciembre de 2016 la Organización de Países Exportadores de Petróleo (OPEP) revisó marginalmente al alza su previsión de crecimiento de la demanda mundial de petróleo para 2017, ahora prevé una demanda de 95.56 millones de barriles diarios (mbd), 10,000 más que en su anterior proyección. Prevé un incremento en la demanda de petróleo de 1.22%, menor al avance de 1.24% de 2016.

97.00

98.00

99.00

100.00

101.00

102.00

China: 99.18 India: 101.14

Brasil: 101.46 México: 100.04

Rusia: 100.57

Elaborado por Dinero y Mercados S.C.Fuente: OECD

IND

ICA

DO

RE

SLÍD

ER

ES

O

EC

D

16-Dec 9-Dec Semanal 2016 2015Desde el

30 Nov 2015

DOW JONES IA (EU) 19,843.41 19,756.85 0.44 13.88 -2.23 11.98 17-May-16

NASDAQ COMP. (EU) 5,437.16 5,444.50 -0.13 8.58 5.73 6.43 13-Dec-16

S&P 500 (EU) 2,258.07 2,259.53 -0.06 10.48 -0.73 8.54 13-Dec-16

IPC (MÉXICO) 45,121.39 46,913.47 -3.82 4.99 -0.39 3.92 15-Aug-16

BOVESPA (BRASIL) 58,389.04 60,500.62 -3.49 34.69 -13.31 27.28 31-Oct-16

FTSE 100 (REINO UNIDO) 7,011.64 6,954.21 0.83 12.32 -4.93 9.98 27-Apr-15

MADRID GENERAL (ESPAÑA) 948.70 923.81 2.69 -1.70 -7.42 -9.50 13-Apr-15

DAX (ALEMANIA) 11,404.01 11,203.63 1.79 6.15 9.56 0.98 10-Apr-15

BSE 30 (INDIA) 26,489.56 26,747.18 -0.96 1.42 -5.05 1.38 29-Jan-15

SHANGAI COMP. (CHINA) 3,122.98 3,232.88 -3.40 -11.76 9.41 -9.12 12-Jun-15

NIKKEI 225 (JAPÓN) 19,401.15 18,996.37 2.13 1.93 9.07 -2.43 10-Aug-15

SEUOL COMPOSITE (COREA DEL SUR) 2,042.24 2,024.69 0.87 4.13 2.39 0.65 23-Apr-15

Fuente: Elaboración de Dinero y Mercados

COMPORTAMIENTO INDICES ACCIONARIOS MONEDA LOCAL

Índice

Último Precio Variación % Fecha del

máximo desde

2014

17 de 21

DEMANDA MUNDIAL DE PETRÓLEO 2017

ACUERDO PARA REDUCIR LA PRODUCCIÓN A PARTIR DEL PRIMERO DE ENERO

DE 2017

La OPEP calcula que la producción de petróleo fue de 33.31 millones de barriles al día, generando un superávit de 190.000 barriles debido a una producción más alta en Irak, Nigeria y Emiratos Árabes Unidos. El acuerdo de la organización para reducir la producción a partir del primero de enero de 2017 llevó al alza los precios de este energético. En noviembre Arabia Saudita produjo 10.72 millones de barriles diarios, volumen récord, en momentos en que se dispone a contribuir a un acuerdo global para reducir los suministros mundiales y en desafío de las expectativas de los mercados sobre un menor bombeo.

BALANCE DE OFERTA Y DEMANDA DE PETRÓLEO

2016-2017

INVENTARIOS DE PETRÓLEO EN 483.1 MBD

En la semana que terminó el 9 de diciembre, los inventarios comerciales de petróleo en Estados Unidos disminuyeron -2.563 millones barriles (MB), el total de inventarios se ubicó en 483.2 MB. La capacidad utilizada de las refinerías es de 90.5%.

2016 1T17 2T17 3T17 4T17 2017Crecimiento %

América 24.80 24.79 24.85 25.37 24.96 25.00 0.20 0.79

correspondiente a EU 20.04 20.05 20.09 20.49 20.12 20.19 0.15 0.75

Europa 13.90 13.61 13.89 14.36 13.78 13.91 0.01 0.07

Asia Pacífico 7.99 8.51 7.56 7.65 8.05 7.94 -0.06 -0.71

Total OCDE 46.70 46.91 46.30 47.38 46.79 46.85 0.15 0.32

Otros Asia 12.54 12.75 13.02 12.75 13.10 12.91 0.37 2.93

correspondiente a India 4.33 4.66 4.40 4.32 4.57 4.49 0.16 3.63

América Latina 6.47 6.28 6.53 6.81 6.54 6.54 0.07 1.07

Medio Oriente 8.00 8.07 7.91 8.48 8.00 8.11 0.11 1.35

Africa 4.10 4.23 4.19 4.14 4.29 4.21 0.11 2.63

Total DCs 31.12 31.32 31.65 32.18 31.94 31.77 0.65 2.10

FSU 4.66 4.56 4.42 4.79 5.10 4.72 0.06 1.30

Otros Europa 0.70 0.71 0.66 0.70 0.80 0.72 0.02 3.15

China 11.23 11.11 11.63 11.40 11.85 11.50 0.27 2.38

Total "Otras regiones" 16.59 16.38 16.72 16.89 17.75 16.94 0.35 2.11

Total Mundial 94.41 94.61 94.67 96.45 96.48 95.56 1.15 1.22

Estimado Previo 94.4 94.61 94.71 96.37 96.48 95.55 1.15 1.22

Revisión 0.01 0 -0.04 0.08 0 0.01 0 0

Fuente: OPEC Elaborado por Dinero y Mercados, S.C.

Cambio 2017/16

Demanda Petrolera Mundial en 2017, mb/d

Revisión Diciembre 2016

2015 93.17 56.98 6.13 63.11 30.06 32.11 2.05

1T16 93.47 56.98 6.24 63.22 30.24 32.51 2.27

2T16 93.62 55.53 6.27 61.79 31.82 32.77 0.94

3T16 95.21 55.79 6.30 62.08 33.12 33.31 0.19

4T16 95.31 56.50 6.34 62.83 32.47

2016 94.41 56.20 6.29 62.48 31.92

1T17 94.61 56.69 6.36 63.04 31.56

2T17 94.67 56.28 6.40 62.68 31.99

3T17 96.45 56.19 6.45 62.63 33.82

4T17 96.48 56.84 6.52 63.36 33.12

2017 95.56 56.50 6.43 62.93 32.63

2016-2015 1.24 -0.78 0.16 -0.63 1.86

Cambio % 1.33% -1.37% 2.61% -1.00% 6.19%

2017-2016 1.15 0.30 0.14 0.45 0.71

Cambio % 1.22% 0.53% 2.23% 0.72% 2.22%

Fuente: OPEC Elaborado por Dinero y Mercados, S.C.

OPEC

Producción

de crudo

Balance

(b) Oferta

Total

excluyendo

crudo OPEC

Diferencia

(a-b)

Revisión

Diciembre

2016

(a)

Demanda

Mundial

Oferta

No-

OPEC

OPEC NGLs

y no-

convencionales

Resumen del balance oferta/demanda

18 de 21

LA CAPACIDAD UTILIZADA DE LAS REFINERÍAS ES DE

90.5%

PRECIOS DEL PETRÓLEO AL ALZA

En la semana que finalizó el 15 de diciembre, comparado con el 8 de diciembre, el tipo Brent aumentó 0.24% a US$ 54.02 (anterior US$ 53.89 por barril), el tipo WTI subió el 0.12% a US$50.9 (anterior US$50.84) mientras que la mezcla mexicana se incrementó el 0.43% a US$44 por barril (previo US$43.81 por barril).

HISTÓRICOS DE PRECIOS DE PETRÓLEO

ORO: US$1,131.60 SEMANAL -2.75%

PLATA: US$16.05 SEMANAL -5.31%

ACUMULADOS ORO 6.75%;

PLATA 16.14% Los precios del oro y la plata finalizaron la semana en US$1,131.60 y US$16.05 por onza, respectivamente. Los acumulados durante 2016 son: oro 6.75%; plata 16.14%.

EL BANCO CENTRAL DE CHINA NO COMPRA

NUEVAS RESERVAS DE ORO POR SEGUNDA VEZ EN

2016

El Banco Central de China (People’s Bank of China-PBoC) no compró nuevas reservas de oro en noviembre de 2016. Es la segunda vez en este año -la anterior ocasión fue el pasado mayo-, que China no ha comprado nuevas reservas de oro a pesar de la tendencia bajista del precio de estas últimas semanas. Según el FMI, China y Rusia están liderando la demanda de oro para sus reservas, acaparando con el 85% de las compras realizadas por los bancos centrales en los dos últimos años.

250.0

300.0

350.0

400.0

450.0

500.0

550.0

Inventarios de crudo: 483.19 MB

Tendencia

Elaborado por Dinero y Mercados S.C.Fuente: U.S. EIAE

U:

INV

EN

TA

RIO

S D

E C

RU

DO

, M

ILL

ON

ES

DE

BA

RR

ILE

S

-0.12

-0.08

-0.04

0.00

0.04

0.08

0

0.3

0.6

0.9

1.2

1.5

1.8

Diferencia Semanal: 19.0

Plataformas Activas: 471

Elaborado por Dinero y Mercados, S.C.Fuente:EIA, Baker HughesE

U:

Re

cue

nto

de

Pla

tafo

rma

Pe

tro

lera

, B

ake

r H

ug

he

s

98.75 87.76

44.2135.53

10.0

30.0

50.0

70.0

90.0

110.0

130.0

BRENT: US$54.02

WTI: US$50.90

MEZCLA: US$44.00

Promedio Anual Mezcla: US$ 35.53

Elaborado por Dinero y Mercados S.C.Fuente: Pemex e Infosel

PR

EC

IOS

DE

L P

ET

RÓ

LE

O

1,000

1,100

1,200

1,300

1,400

1,500

10

13

16

19

22

25

Plata: US$16.05 Oro: US$1,131.60

OR

O Y

PL

AT

A,

DÓ

LA

RE

S P

OR

ON

ZA

Elaborado por Dinero y Mercados S.C.Fuente: Infosel

Datos al 16 de diciembre

19 de 21

Calificación de datos económicos de EU, Europa, Asia y México de la semana:

ESTABILIDAD DE LA ACTIVIDAD ECONÓMICA

GLOBAL PARA LOS PRÓXIMOS 6 A 9 MESES

FED: SUBE EN 25 PUNTOS

BASE LA TASA DE REFERENCIA Y PODRÍA SUBIR 75 PUNTOS

BASE EN 2017

LA ACTIVIDAD ECONÓMICA ESTADOUNIDENSE SE

ACELERÓ EN NOVIEMBRE Y DICIEMBRE

OPEP, LA DEMANDA DE

PETRÓLEO SUBIRÁ 1.22% EN 2017

EN EL REINO UNIDOS EL

BANCO CENTRAL MANTIENE UN PERFIL MONETARIO

EXPANSIVO

EN ZONA EURO DATOS ECONÓMICOS POSITIVOS

EN MÉXICO, EL BANCO

CENTRAL SUBE EN 50 PUNTOS BASE LA TASA DE REFERENCIA

A 5.75% Y SEÑALA QUE LOS RIESGOS PARA EL

CRECIMIENTO Y LA INFLACIÓN SE HAN INCREMENTADO.

ANALISTAS PESIMISTAS, SUBEN ESTIMACIÓN DE

INFLACIÓN Y DE TIPO DE CAMBIO Y BAJAN PIB PARA

2017

FECHA PAÍS HORA INDICADOR ESPERADO ANTERIOR OBSERVADOEXPECTA-

TIVA

IMPOR-

TANCIA

12-Dec China 23:30 Producción Industrial, Noviembre 5.90% 6.10% 6.20% ALTA

EU 13:00 Finanzas Públicas, Noviembre $-36.0 B $-44.2 B $-136.7 B ALTA

México - Mercados cerrados por "Día del Banquero" - - - BAJA

México 8:00 Producción industrial, Octubre -0.21% -1.45% -1.41% ALTA

México 14:00 Ventas nominales ANTAD Mismas Tiendas 7.00% 7.70% 5.90% ALTA

13-Dec UK 3:30 Inflación al Consumidor (Anual), Noviembre 1.00% 0.90% 1.20% ALTA

Euro 4:00 Sentimiento Económico Zew, Noviembre 14.6 pts. 15.8 pts. 18.1 pts. ALTA

EU 7:30 Precios de Exportaciones, Noviembre SP 0.25% -0.08% MEDIA

EU 7:30 Precios de Importaciones, Noviembre SP 0.41% -0.33% MEDIA

México 8:00 Indicadores de Productividad Laboral y del Costo Unitario de la Mano de Obra, 3T16 NA NA NA MEDIA

México 13:00 Nuevos Empleos Formales en el IMSS, Noviembre 135,586 171,552 137,887 ALTA

14-Dec Japón 20:35 Markit/Nikkei Manufacturing PMI Preliminar 51.4 pts. 51.3 pts. 51.9 pts. ALTA

OPEC 15:00 Reporte Mensual de Mercado Petrolero NA NA NA ALTA

UK 3:30 Tasa de desempleo, Octubre 4.90% 4.80% 4.80% ALTA

Euro 7:00 Producción Industrial, Octubre 1.10% 1.30% 0.60% MEDIA

EU 7:30 Índice de Precios al Productor (Base 2009), Noviembre 0.20% 0.00% 0.36% MEDIA

EU 7:30 Ventas al menudeo, Noviembre 3.60% 4.07% 3.82% ALTA

EU 8:15 Producción Industrial, Noviembre 0.20% -0.80% -0.60% ALTA

EU 8:15 Capacidad Utilizada, Noviembre 76.00% 75.38% 75.00% ALTA

EU 9:00 Inventarios de Negocios, Octubre 0.06% 0.01% -0.22% MEDIA

EU 13:00 Proyecciones Macroeconómicas de la Fed NA NA NA ALTA

EU 13:30 Anuncio de Política Monetaria Fed 0.50%-0.75% 0.25%-0.50% 0.50%-0.75% ALTA

15-Dec UK 6:00 Minutas del BoE NA NA NA ALTA

UK 6:00 Anuncio de Política Monetaria BoE 0.25% 0.25% 0.25% ALTA

Euro 7:30 Índice PMI Manufacturero Markit Preliminar, Diciembre 54.9 pts. 53.7 pts. 54.9 pts. ALTA

Euro 7:30 Índice PMI Compuesto Markit Preliminar, Diciembre 53.9 pts. 53.9 pts. 53.9 pts. ALTA

Euro 7:30 Índice PMI No Manufacturero Markit Preliminar, Diciembre 54.8 pts. 53.8 pts. 53.1 pts. ALTA

EU 7:30 Índice Manufacturero Empire State de NY, Diciembre 4.00% 1.50% 9.00% ALTA

EU 7:30 Índice PMI Manufacturero Markit Preliminar, Diciembre 54.2pts. 54.1 pts. 54.2pts. ALTA

EU 8:30 Solicitudes Iniciales de Seguro por Desempleo, semana al 10 de diciembre 256 K 258 K 254 K MEDIA

EU 9:00 Indice de precios de casas NAHB, Diciembre 60 pts. 65 pts. 63 pts. ALTA

EU 9:00 Índice de Precios al Consumidor (Ajustado por Estacionalidad), Noviembre 1.40% 1.64% 1.70% ALTA

EU 9:00 Índice de Precios al Consumidor Subyacente (Ajustado por Estacionalidad), Noviembre 2.20% 2.17% 2.14% ALTA

EU 9:00 Índice de la Fed de Filadelfia, Diciembre 1.5 pts. 7.6 pts. 21.5 pts. ALTA

México 8:00 Establecimientos con programa IMMEX, Septiembre SP 1.07% -0.88% MEDIA

México 13:00 Anuncio de la decisión de política monetaria Banxico 5.75% 5.25% 5.75% ALTA

16-Dec Euro 4:00 Inflación anualizada Preliminar, Diciembre 0.50% 0.60% 0.60% ALTA

Euro 4:00 Balanza Comercial, Octubre €26.5 B €26.5 B €20.1 B ALTA

EU 9:00 Permisos de Construcción de Casas, Noviembre 1,150 K 1,260 K 1,201 K ALTA

EU 9:00 Inicio de Construcción de Casas, Noviembre 1,181 K 1,340 K 1,090 K ALTA

México 9:00 Encuesta sobre las expectativas de los especialistas del sector privado, Diciembre NA NA NA ALTA

Elaborado por Dinero y Mercados SP: Sin Pronóstico ND: No disponible, NA No aplica Positivo

Neutro

Negativo

Eventos Relevantes

20 de 21

Principal Fondos de Inversión S.A. de C.V., Operadora de Fondos de Inversión Principal Grupo Financiero. Oficinas Dirección General, Campos Elíseos 345. Edificio Omega. Col. Chapultepec Polanco, México D.F. C.P. 11560 Tel. (0155) 5279 7900. Oficinas Corporativas, Calzada del Valle Oriente 112. Col. Del Valle, San Pedro Garza García, Nuevo León México. C.P. 66220 (0181) 8389 9700. Atención a clientes: 01800 343 6372. www.principal.com.mx Dinero y Mercados S.C., Arquímedes 130 Despacho 105. Col. Chapultepec Morales. Delegación Miguel Hidalgo C.P. 11570, México, D.F. Tels. (01 55) 1085 3730, 1085 3731, 1085 3732 y 1085 3733. [email protected] www.dineroymercados.com http://www.dineroymercados.com/ La información presentada en este documento, refleja los criterios de los analistas de Dinero y Mercados S.C. acerca del entorno externo en cuanto a bonos federales, sector de actividad económica y otros, de igual forma, en cuanto al entorno doméstico de cuentas nacionales, mercado de dinero, mercado cambiario, mercado accionario, balanza de pagos, actividad económica e inflación, entre otros relevantes. La información ha sido preparada para Principal Fondos de Inversión, S.A. de C.V., Operadora de Fondos de Inversión Principal Grupo Financiero con la finalidad de difundirla entre sus clientes y/o algún otro que la empresa considere pertinente, siendo de uso exclusivo de sus clientes. Lo anterior no implica una asesoría de inversión o una oferta o solicitud de compra de cualquier instrumento financiero, no obstante, se ha tenido el cuidado razonable para asegurar que la información aquí contenida no sea falsa o engañosa en su momento de publicación, por lo que Dinero y Mercados, y Principal Fondos de Inversión no asumen responsabilidad alguna de que sea exacta o completa, la información se encuentra sujeta a cambios sin previo aviso. Ni Dinero y Mercados, Principal Fondos de Inversión, sus ejecutivos o empleados, aceptan responsabilidad alguna por pérdida directa o resultante que surja del uso de esta publicación o su contenido. La información se encuentra debidamente protegida por los derechos de autor vigentes por lo que no ha de reproducirse, distribuirse o publicarse con ningún fin, salvo el previo consentimiento explícito de los derechos reservados que protegen este documento.

21 de 21

Cualquier inversión aquí referida, puede incluir un determinado nivel de riesgo, los ingresos de cualquier inversión aquí referida, pueden fluctuar y/o ser afectadas por el movimiento de las tasas de cambio, por lo que el desempeño histórico no es indicativo de los resultados futuros. Los inversionistas han de tomar sus propias decisiones de inversión sin depender de la información contenida en esta publicación, sólo los inversionistas con experiencia y conocimiento suficiente en asuntos financieros para evaluar los riesgos - rendimientos, pueden considerar una inversión en cualquier organismo emisor o mercado aquí mencionado, de lo contrario, no deben tomar decisiones basándose en esta publicación. La información electrónica y el Internet no son seguros, por lo que Principal Fondos de Inversión no acepta ninguna responsabilidad causada por virus informáticos. Si usted no es el destinatario directo de esta información, debe hacer caso omiso de la misma y eliminarla, dado que cualquier reenvió o copia se encuentra prohibida.