revista mensual |30 de junio de 2021 | nº35 pensiones

TRANSCRIPT

PensionesRevista mensual |30 de junio de 2021 | Nº35

Entrevista con el ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá

“DEROGAREMOS EL FACTOR DE SOSTENIBILIDAD DE LAS PENSIONES ANTES DE QUE ACABE EL AÑO”

CICLO DE ENTREVISTAS

ESPECIAL TERCER ANIVERSARIO DE LA ‘REVISTA PENSIONES’

REPORTAJE

EL CONCURSO PARA GESTIONAR EL FONDO PÚBLICO LLEGARÁ EN 2022

“DEROGAREMOS EL FACTOR DE SOSTENIBILIDAD DE LAS PENSIONES ANTES DE QUE ACABE EL AÑO”

Edita: Editorial Ecoprensa S.A. Presidente Editor: Gregorio Peña. Director de Comunicación: Juan Carlos Serrano.

Sumario

Director de elEconomista: Amador G. Ayora Coordinadora de Revistas Digitales: Virginia Gonzalvo Directora de elEconomista Pensiones: Isabel Acosta Diseño: Pedro Vicente y Alba Cárdenas Fotografía: Pepo García Infografía: Clemente Ortega. Redacción: Gonzalo Velarde, José Miguel Arcos.

Pensiones 2

A Fondo | P7 El Gobierno lanzará en 2022 el concurso para gestionar el fondo público

El Ministerio de Seguridad Social y el Ministerio de Economía preparan ya las bases para licitar la gestión y el depósito de los ahorros de las empresas y los trabajadores.

El Dato | P16 Llega la subida de pensiones más cara en la última década El Estado afronta en 2022 la subida de pagas más cara de los últimos años con una inflación que quedará este año por encima del 2%.

Ciclo de Entrevistas | P15-36 Especial Tercer Aniversario de la ‘Revista Pensiones’ La entrega incluye un ciclo de entrevistas encabezado por el ministro de Inclusión, Seguridad Social y Migracio-nes, José Luis Escrivá.

El Informe | P50 Las mujeres, las más afectadas por la caída de salarios en la pandemia Un 40% de las ocupadas se encuentra en los sectores más afectados por la caída de demanda y las restriccio-nes por la crisis sanitaria.

Pacto de Toledo y Seguridad Social | P38 La Seguridad Social facilitará la jubilación anticipada antes de la reforma

El ministro Escrivá prevé abrir una ventana para facilitar el retiro prematuro con las actuales condiciones antes de aplicarse los nuevos coeficientes reductores.

Finanzas Personales | P44 Las comisiones al ahorro se reducen un 30% en los últimos diez años

El sector privado redobla esfuerzos con menores costes ante la baja contratación de planes financieros de previsión complemetaria para la jubilación entre los españoles.

Pensiones 3

La segunda parte de la reforma de pensiones es la verdadera reforma que necesita España

E l Gobierno cerró a finales de este mes de junio el acuerdo con los agentes sociales para aprobar la primera fase del sistema público de pensiones español. El pacto, incluye la revalorización de las pagas en función de la

inflación, la reforma de las jubilaciones anticipadas y los incentivos para demo-rar el retiro laboral, además de la separación de fuentes de financiación de la Se-guridad Social para trasladar los denominados gastos impropios a los Presu-puestos Generales del Estado y la derogación del pacto de sostenibilidad de las pensiones aprobado por el PP en 2013, pero aparcado hasta 2023. Hasta ahí, pa-rece un avance notable sobre la cartilla de medidas que ha comprometido el Eje-cutivo español con Bruselas en materia de jubilaciones como condición para la recepción de los fondos europeos para la reconstrucción.

Sin embargo, entrando a valorar el impacto que tienen los acuerdos alcanzados en la mesa de diálogo social con patronal y sindicatos, se desprende un resulta-

do alejado de las recomendaciones y demandas realizadas en este ám-bito desde la Comisión Europea. En sus últimas indicaciones sustan-ciadas en forma de recomendaciones específicas para España se aban-donaba la idea de menguar la tasa de sustitución de la pensión públi-ca, que ronda el 80% en nuestro país y acercarla a niveles más similares a los de los socios de la UE, para simplemente instar al Gobierno a lle-var a cabo una reforma que hiciera plenamente sostenible el sistema público, que tras la pasada crisis financiera venía registrando déficits anuales de entorno al 1,5% del PIB. Y sobre esta premisa de reequili-brar las cuentas de la Seguridad Social no parece que la primera pata de la reforma sellada este pasado mes implique una senda de gasto a la baja. Todo lo contrario, ya que el Gobierno asume que en esta pri-mera remesa de actuaciones no se dará solución al desequilibrio pre-supuestario del Sistema.

De hecho, desde el Ejecutivo asumen que el gasto por vincular la revalorización al IPC elevará el gasto en 2,5 puntos porcentuales de PIB en el medio plazo. Y que esta alza, solo sería compensada en cierta medida y también en el medio plazo por el aumento de la edad efectiva de jubilación, donde se podría amorti-guar la mitad del incremento de los gastos previstos por la indexación.

Por ello, la verdadera reforma de las pensiones, en términos de moderación en el aumento de la factura anual, llegará en 2022 con la asunción de medidas que sí pueden implicar fluctuaciones en la cuantía inicial de las futuras pagas de ju-bilación como es el aumento del periodo de cotización para el cálculo de la pen-sión que actualmente toma los últimos 25 años. O la primera toma de contacto que llegará este mismo otoño con la negociación de nuevo factor de equidad in-tergeneracional que sustituirá al factor de sostenibilidad del PP, pero que tam-bién tendrá en cuenta para la pensión la ganancia de esperanza de vida.

■

El Gobierno asume que la primera parte de la reforma de pensiones elevará el coste de la factura mensual

■

Editorial

Pensiones 4

Acuerdo para la primera parte de la reforma de pensiones

L uz verde para la primera parte de la reforma del sistema público de pensiones en Espa-ña. El Gobierno y los agentes sociales sella-

ron en la última semana de junio el pacto para la primera remesa de medidas que se votarán próxi-mamente en el Congreso de los Diputados y que entrarán en vigor a comienzos del próximo año. En-tre ellas, destacan la vinculación de las prestacio-nes con el IPC, las medidas para aumentar la edad efectiva de jubilación y acercarla a la legal, además de la separación de fuentes de financiación, si bien la clave para el consensó está en el compromiso del ministro de Inclusión, Seguridad Social y Migra-ciones, José Luis Escrivá, de derogar antes de que finalice el presente año el conocido como factor de sostenibilidad de las pensiones aprobado por el PP en 2013.

De este modo, el Gobierno cede a una de las exigen-cias de los sindicatos en la mesa de diálogo social que había obstaculizado el acuerdo en las últimas semanas para eliminar este elemento que se encon-traba en suspenso hasta 2013, y que preveía recor-

El proyecto de ley llegará al Consejo de Ministros en las primeras semanas de julio. Ministerio de Trabajo

A Fondo

El primer pacto incluye la revalorización con el IPC, la derogación del factor de sostenibilidad, la reforma de la jubilación anticipada y las separación de gastos impropiosGonzalo Velarde

Pensiones 5

A Fondo

tes de hasta un 20% en función del momento de la jubilación y la esperanza de vida del beneficiario en ese momento. Eso sí, el Ejecutivo fija el próximo 15 de noviembre como fecha límite para consensuar con los agentes sociales cuál será el sustituto de este índice, el llamado factor de equidad intergene-racional. Más allá, fuentes de Moncloa señalan que pese a acordarse este elemento que introduce la va-riable demográfica al pago de las pensiones, el fac-tor no entraría en vigor hasta el próximo 2027.

Cabe recordar que esta era la línea roja que habían puesto sobre la mesa los sindicatos para apoyar es-te primer paquete de medidas que, más allá, junto con la eliminación del IRP y la vinculación de la re-valorización de las prestaciones con el IPC, supone la derogación de facto de la reforma del Sistema aprobada por el PP en 2013.

Más allá, la estrechez de los plazos vuelve a presio-nar ya el diálogo para derogar el factor de sosteni-bilidad antes de su comienzo. El Gobierno plantea incluir en esta misma ley la inclusión del nuevo fac-tor de equidad intergeneracional. De este modo, el diálogo con los agentes sociales deberá agilizarse en los próximos meses, toda vez que la intención del Ejecutivo es incluir ese nuevo elemento como una enmienda adicional al proyecto de ley que en-globará el primer paquete de medidas. Para ello, la mesa tripartita deberá tener cerrado esta nueva me-dida de la reforma en escasos meses hábiles, para que se cumpla con el plazo de introducirla como

cambio normativo en la ley de Seguridad Social an-tes de final de año.

Entre medias, según apuntan fuentes oficiales a elE-conomista se espera que el texto con las medidas ya concretadas se eleve al Consejo de Ministros del pró-ximo martes -antes, a finales de esta misma sema-na está previsto la visibilización del acuerdo triparti-to con un acto institucional- para iniciar en septiem-bre el trámite parlamentario del proyecto de ley.

Revalorización con el IPC El acuerdo, que se aprobará como anteproyecto de ley, garantiza el mantenimiento del poder adquisiti-vo de las pensiones contributivas, incluidas las mí-nimas, al vincular su revalorización anual con la va-riación interanual media del IPC de los 12 meses an-teriores a diciembre del año anterior. Si esta varia-ción fuera negativa, el importe de las pensiones no variará al comienzo del año. Con esta medida, la fa-mosa compensación que venía realizando el Gobier-no a comienzos de año en función de la desviación de la subida por la diferencia ente el IPC anual y la previsión de incios de año, conocida como paguilla, no volverá a ser necesaria.

El acuerdo se votará en el Congreso tras el verano para su entrada en vigor en 2022. eE

Millones de euros que se prevé transferir a la Seguridad Social con la separación de fuentes 23.000

Pensiones 6

Fuentes de financiación El acuerdo subraya el papel del Estado como garan-te público del sistema de pensiones, incluyéndose en la Ley General de Seguridad Social una cláusula mediante la que anualmente se realizará una trans-ferencia a través de los Presupuestos Generales del Estado de cerca de un 2% del PIB (unos 21.000 mi-llones de euros) y cuyo proceso se culminará en 2023. Jubilación anticipada La reforma hará que los nuevos coeficientes reduc-tores incluidos en esta reforma se aplicarán sobre la cuantía de la pensión. En la jubilación anticipada voluntaria se aumentan los coeficientes de los me-ses 24 y 23 de anticipo. A cambio se mejoran los de los meses 22 en adelante. De modo que si retrasas la jubilación dos meses, te jubilas con una pensión más alta que la que hubieses tenido con las reglas anteriores. La reforma de pensiones prohíbe esta-blecer cláusulas de jubilación forzosa para trabaja-dores de menos de 68 años a partir de la entrada en vigor de la misma.

La reforma contempla cambios en los coeficientes reductores de la jubilación anticipada voluntaria, de forma que para quienes tengan cotizados menos de 38 años y 6 meses, adelantar su jubilación 24 meses supondrá una reducción en su pensión de entre el 21% y el 3,26% (1 mes antes), y para los que tengan más de 38 años cotizados y 6 meses, pero menos de 41 años y 6 meses, la reducción máxima

será del 19% (24 meses) y la mínima del 3,11% (1 mes).

Por su parte, el coeficiente reductor pasará a ser del 17% si los que tienen más de 41 años y 6 meses co-tizados, pero menos de 44 años y 6 meses, se jubi-lan dos años antes. Si lo hacen un año antes, la re-ducción será del 2,96%. Por último, los que tengan más de 44 años y medio cotizados tendrán una re-ducción del 13% por jubilarse dos años antes y del

2,81% un mes antes. También podrán acceder aque-llos trabajadores que sean despedidos tras impo-nerle su empresa una modificación sustancial de sus condiciones de trabajo.

Jubilación demorada Ofrece hasta tres tipos de incentivos para el retra-so de la jubilación, a elegir por el trabajador, por ca-da año de demora: un porcentaje adicional del 4% que se suma a la cuantía mensual de la prestación o una cantidad a tanto alzado (pago único) que os-cilará entre 4.786 euros y 12.060 euros. O una com-binación de ambas opciones para los trabajadores que quieran dividir el incentivo.

El nuevo factor de equidad intergeneracional se incluirá como una enmienda a la ley

A Fondo

El Gobierno reconce que la primera parte del acuerdo elevará el gasto en pensiones. Luis Moreno

Pensiones 7

E l Gobierno avanza con paso firme en los as-pectos concretos que regirán el funcionamien-to del futuro fondo público de pensiones anun-

ciado ya por el Gobierno para este año -aunque su activación se demorará hasta mediados de 2022-. A finales del presente ejercicio el Ejecutivo deberá haber puesto al menos las bases legales de instru-mento financiero de ahorro negro sobre blanco. Sin embargo, no se espera que hasta mediados del pró-ximo ejercicio eche a andar este producto de aho-rro ya que los primeros meses de 2022 servirán pa-ra cerrar los últimos flecos de esta parte de la refor-ma de pensiones destinada a impulsar los planes de pensiones de empleo entre la población ocupa-da, trabajadores autónomos y funcionarios. Uno de estos flecos, no menor, es el concurso público que lanzará el Gobierno en los primeros meses del pró-ximo año para conceder por un lado la gestión de los ahorros, y también el depósito de los mismos, por otro lado.

Este es sin duda uno de los elementos centrales que deberá abordar el Gobierno junto al sector privado para aprobar este fondo de pensiones. Cabe recor-dar que el Ejecutivo asume esta iniciativa ante el constatado fracaso del uso de los planes de previ-sión complementaria en nuestro país, y especial-mente en los correspondientes al segundo pilar de ahorro para la jubilación: los planes de empleo. Y es que solo el 1% de las empresas ofrece este tipo de productos a sus trabajadores, a pesar de que el aho-rro para la jubilación es un beneficio social muy bien valorado por los empleados. Según datos de la Aso-ciación de Instituciones de Inversión Colectiva y Fon-dos de Pensiones (Inverco), en 2020, unos dos mi-llones de personas tenían un plan de pensiones de este tipo, con un patrimonio de casi 35.000 millo-nes de euros, frente a los más de siete millones de personas con planes de pensiones individuales.

El Ejecutivo no ha dado hasta el momento más de-talles sobre este proceso de adjudicación ni los tér-minos y condiciones en los que se desarrollará, si bien es cierto que un equipo de técnicos del Minis-terio de Seguridad Social y del Ministerio de Econo-mía ya trabajan conjuntamente con la Dirección Ge-neral de Seguros para aquilatar los puntos clave de

A Fondo

El Gobierno lanzará el concurso para gestionar el fondo público en 2022El Ministerio de Seguridad Social y el Ministerio de Economía preparan ya las bases para licitar la gestión y el depósito de los ahorros de empresas y trabajadores que irán a parar a los fondos públicos de pensiones que promocionará el Estado, pero cuyo desempeño correrá a cuenta del sector privadoGonzalo Velarde/Ángel Alonso. Fotos: iStock

El instrumento se incluirá en la segunda parte de la reforma de pensiones.

Pensiones 8

la gobernanza del nuevo instrumento financiero pa-ra ahorradores.

“El compromiso en la ley general de Presupuestos es que tendremos la ley preparada este año, por tan-to, lo que esté disponible para el año que viene. Pe-ro el compromiso se ha mandado al Parlamento”, apuntaba recientemente el ministro encargado de impulsar la medida, José Luis Escrivá, señalando que el plazo autoimpuesto marca como objetivo concluir la redacción de la ley antes de que finalice el presente año, y activar el sistema de ahorro ya en la segunda mitad de 2022.

Varios fondos de pensiones Por su parte, sobre otro de los puntos que será pre-ciso ajustar con el sector privado al tiempo de las concesiones de gestión y de depósito, las entida-des financieras han propuesto al Gobierno la posi-bilidad de poder crear tantos planes de pensiones de promoción pública como firmas estén interesa-das en hacerlo, al tener un mejor conocimiento del funcionamiento de las pymes y los autónomos, que constituyen una base importante de su cartera de clientes, porque ya tienen contratados otros produc-tos financieros. Estos planes, además, estarían dis-ponibles en una plataforma digital abierta para que los eventuales usuarios pudieran compararlos y con-tratarlos más fácilmente y tener control del desem-peño de los ahorros.

A Fondo

Esta es una de las propuestas que el sector ha rea-lizado para desarrollar el sistema de los planes de empleo en España, a raíz de la intención del Ejecu-tivo de crear un superfondo público de pensiones, que debería estar definido antes de que termine el año. Este superfondo público venía recogido en una disposición transitoria de los presupuestos genera-les del Estado y se establecía un período de 12 me-ses para la presentación de un proyecto de ley que lo regulara, permitiendo al Estado la capacidad le-gal para actuar de promotor, y que definiera su ar-ticulación. Pero en el sector ya se da por desconta-do, a las puertas del verano, que va a ser imposible cumplir estos plazos porque todavía no se han pre-sentado las grandes líneas maestras de la reforma para impulsar el sistema de previsión social, como son los beneficios fiscales para las empresas.

Una de las principales preocupaciones radica en el hecho de que todavía no se sabe cómo será el pro-cedimiento para seleccionar a las firmas gestoras y depositarias, más allá de que será un “concurso competitivo abierto”, como se anunció el año pasa-do. Entre las gestoras preocupa que la gestión ter-mine siendo un oligopolio.

“Lo complicado no es la gestión de los planes de pensiones, sino su administración, para lo que se requiere una experiencia que no todas las firmas de inversión tienen”, asegura una fuente del sector. “No

Los productos del segundo pilar gestionan menos de 40.000 millonesEvolución patrimonial de los planes de pensiones (millones de €)

Sistema individiual

Mayores planes de empleo Grandes gestoras de planes de empleo

Fuente: Inverco, con datos del primer trimestre de 2021. elEconomista

84.277

36.215

Caixabank

Endesa

Telefónica

BBVA

Bankia

Santander

Iberdrola

Ibercaja

Sabadell

Admi. General

5,58

4,62

2,66

3,45

2,6

3,16

2,91

4

3,24

3,81

RENTABILIDAD A 10 AÑOS (EN %)GESTORA

6.307,5

3.065,8

2.890,2

2.614,9

1.780,6

1.052,8

936,9

669,1

640,4

617,2

PATRIMONIO (MILLONES DE €)

Caixabank

BBVA

Ibercaja

Fonditel

Santander

Sabadell

Mapfre

Caser

Santalucía

Deutsche Zurich

33,43

22,56

12

10,11

6,62

3,26

2,21

2,09

1,32

1,18

331

351

15

51

156

93

24

86

27

6

CUOTA DE MERCADO (%)

NÚMERO DE PLANES

12.106,5

8.171,8

4.346,3

3.660,6

2.397,4

1.179,5

799,0

757,9

477,4

426,3

PATRIMONIO (MILLONES DE €)

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

51.141 53.159 57.95364.254 68.011 70.487 74.377 72.247

79.849 82.014

31.170 32.572 33.814 35.262 35.548 35.437 35.682 33.809 35.710 35.681

Sistema de Empleo

Pensiones 9

También se halla nuestro país lejos de ejemplos pa-radigmáticos en tratamiento fiscal favorable al aho-rro privado, como Estados Unidos, donde este vo-lumen de exenciones se sitúa en el 41% o Irlanda, donde llega al 51%, mientras que en Israel, en la ca-beza del ranking, el ahorro en impuestos es del 53%. Uno de los motivos de esta coyuntura es la esca-sez de cultura financiera de la cual adolece la socie-dad española. Como explica el presidente de REAF, Jesús Sanmartín, “España tiene un problema por-que la gente ahorra en bienes inmuebles”. Así, la gente suele tener una primera vivienda y “los que pueden ahorrar más acceden a una segunda vivien-da”, pero no se plantean de entrada invertir en vehí-culos financieros.

Los expertos advierten de ahorro acumulado en bienes inmuebles.

se trata solamente de aplicar una estrategia de in-versión, sino de llevar el día a día administrativo de este vehículo y distribuirlo adecuadamente entre sus potenciales clientes, como son las pymes”, ad-vierten sobre este punto de la medida.

“Llevamos un retraso considerable y lo más proba-ble es que no lleguemos a tiempo ni siquiera al pri-mer semestre del próximo año, porque todavía hay poca visibilidad sobre el tema fiscal, y hay una in-cógnita sobre quién creará la plataforma digital, aun-que hay expectativas de que lo hagan las propias gestoras, o sobre cuáles serán las comisiones que se aplicarán para que sea rentable. Sin tener claras las reglas del juego va a ser muy difícil”, señala otra fuente.

Anticipando parte del trabajo, desde la asociación Inverco han contado con el asesoramiento de una de las grandes consultoras para diseñar la platafor-ma y poder optar a los fondos europeos Next Gene-ration, por la vía de la digitalización del sector y la sostenibilidad, según confirman varias fuentes. Pe-ro incluso para la implementación de esta platafor-

ma, se requiere de cambios en la normativa de dis-tribución de planes de pensiones. La institución con-sidera que haber reducido los límites a las deduc-ciones fiscales en los planes individuales ha sido un error, sin haber tenido antes desarrollado el mode-lo del segundo pilar.

A lo cola en ventajas fiscales Más allá, la medida propuesta por el Gobierno tra-ta de dar solución a uno de los problemas que re-fleja nuestro país en términos de ahorro previsional. España se sitúa a la cola de los países de la OCDE en términos de ahorro privado, un factor que entra-ña diversos riesgos en el plano macroeconómico, pero más aún en el ámbito de la protección de cla-ses pasivas, y buena parte de esta situación se de-be a la ineficacia de los diferentes ejecutivos en ma-teria fiscal. El ahorro tributario sobre unas aporta-ciones medias del 10% de la renta a planes de pen-siones durante un periodo estándar de vida laboral se queda en un 16% en nuestro país, un volumen de exención que es el sexto más bajo de entre el gru-po de los países más desarrollados. De hecho, es-te volumen de exenciones por bonificaciones tribu-tarias es superior en la mayoría de las potencias del entorno comunitario, situándose en Alemania en un 21%, y también por debajo de otros países como Reino Unido (24%), Portugal (25%), Francia (28%), Italia (29%) u Holanda (48%).

A Fondo

La OCDE sitúa a España entre los países con menos incentivos fiscales para el ahorro financiero

Pensiones 10

En las últimas semanas se habla mucho de la inminente reforma, una más, del Sistema Público de Pensiones. Al parecer, si finalmente se lleva a tér-mino, supondrá una vuelta de tuerca adicional para poder parchear nue-

vamente un modelo que requiere de cambios verdaderamente estructurales que nadie en las últimas décadas se ha atrevido a acometer, seguramente por el altísimo coste electoral que tendrían. El de las pensiones es casi un proble-ma endémico en este país, y es que hablamos de un modelo construido pira-midalmente, que adolece de los problemas clásicos en este tipo de estructu-ras, como cualquier modelo de caja de por sí condenado al fracaso. O dicho de un modo mucho más llano: cuando son más las gallinas que salen que las que entran… Y en el campo de las pensiones públicas en España los retos se deno-minan longevidad, envejecimiento poblacional, revalorización de las prestacio-nes e ineficiencia de la administración pública.

Sin entrar al detalle de cada uno de estos elementos, que para ello hay en es-tas mismas páginas expertos mucho más duchos, sí me gustaría hablar de un término que se viene utilizando en las últimas semanas y que creo va a dar mu-cho de lo que hablar. Me refiero a la denominada solidaridad intergeneracio-nal. El punto interesante del debate en este momento está en la decisión o no de abolir el denominado factor de sostenibilidad, aprobado por el Gobierno Ra-joy, pero dilatado conscientemente para que entrara en vigor años después, como, por otro lado, hizo el Gobierno actual. Este mecanismo venía supuesta-mente a atajar problemas de sostenibilidad del sistema, en la medida que ejer-cería de factor corrector en función de la esperanza de vida de cada momen-to. Corrección a la baja y, por tanto, minorando las prestaciones. De ahí que ni el Gobierno anterior ni el actual se hayan atrevido a ponerlo definitivamente en marcha, una decisión profundamente injusta con aquellos que hasta ahora han sostenido el sistema.

Ahora, el ministro del ramo, el señor Escrivá, ha declarado en varios medios, entre ellos en este mismo, que “sin ninguna duda se derogará, pero que aún trabaja en diseñar el nuevo mecanismo que ha denominado de solidaridad in-tergeneracional. El término suena bien, no puede negarse, pero tras él, poco en-

Le llaman ‘solidaridad’

Miguel Carrero Presidente de Previsión Sanitaria Nacional (PSN)

Opinión

Pensiones 11

Opinión

contramos de solidaridad. La solidaridad es un valor excelso, una demostra-ción humana de grandeza y, sobre todo, una decisión voluntaria y personal. Lo que seguro nunca puede ser es una imposición. La obligatoriedad de hacer al-go es lo más diametralmente opuesto a una acción solidaria. La verdadera so-lidaridad nace de unas condiciones previas y necesarias, entre ellas la Liber-tad. Por eso, a mi juicio se está prostituyendo el verdadero significado de la pa-labra solidaridad. Solidarios son algunos sistemas como el mutualismo, en los que libre y voluntariamente muchos se unen para mutualizar riesgos y asumir como propios los problemas de todos. Pero hablar de solidaridad o equidad in-tergeneracional supone, en realidad, una falsa solución que traslada el proble-ma a una parte de la población, en este caso a la denominada generación de los baby boomers. Porque, en última instancia, no es otra cosa que cargarles con la losa que supone ajustar los desfases de un sistema que entre 2025 y 2050 tendrá que ser sostenido por una generación mucho menos numerosa.

Necesitamos una sociedad libre y mucho más fuerte. Esa tutela condescen-diente con la que se articulan políticas solo es propia de regímenes en los que la persona no es considerada en toda su extensión humana. La Administración se está mostrando incapaz de solventar definitivamente un problema comple-

jo pero abordable. Pero desde luego lo que no puede permitirse es que, desde esa incapacidad, se atente contra las decisiones privadas que sirven o contribuyen a mitigar este problema. Me refiero al ata-que -por no decir a la puntilla- que han recibido los planes de pensio-nes individuales con la última reforma fiscal. Acabar con el exiguo beneficio con el que contaban supone restringir la libertad de quie-nes optaban por ellos como alternativa a un modelo que sigue ha-ciendo aguas. Al final los planes de pensiones no dejan de ser el apor-te de la iniciativa privada para paliar el problema y, con medidas co-mo las adoptadas, se vuelve a querer dirigir a los ciudadanos, en es-te caso de los planes individuales a los de empleo. No digo que fomentar el segundo pilar sea un error, pero nunca a costa de limitar el tercero. Vuelve a ser un ejercicio restrictivo de la libertad individual. La Administración es una herramienta de la propia Sociedad a la que está obligada a escuchar, atender y servir, no un ente todopoderoso que rija sus destinos arbitrariamente y con notoria incapacidad y per-juicio de las personas. Por eso creo, ante los progresivos e injustifi-cados recortes de la libertad del individuo y de la sociedad, hay que decir alto y claro ¡No somos rebaño!

■

Hablar de solidaridad intergeneracional supone una falsa solución que traslada el problema a una parte de la población

■

iStock

Pensiones 12

al ajustar su cuota mensual a sus ingresos, pero también, a la vez, puede ser una fuente de inequi-dad para el sistema público de jubilaciones.

Concretamente los expertos del Grupo de Investi-gación en Pensiones y Protección Social concluyen que de sustanciarse el plan del Gobierno, que pre-vé en una primera instancia trece tramos de cotiza-ción distintos, uno individual del régimen general y otro del régimen de autónomos, ambos con la ac-tual base mínima de 13.300 euros anuales, cotiza-rán 3.763,9 y 3.300 euros, respectivamente, por con-tingencias comunes en 2032 y, sin embargo, obten-drán la misma pensión para una misma carrera la-boral y edad de jubilación. Un efecto que se produce porque el cálculo de la pensión se hace sobre la ba-se reguladora declarada y no sobre el volumen de cotizaciones realizadas.

Del mismo modo, si la base fuera de 22.000 euros anuales la cotización sería de 6.226 en el régimen general y de 3.660 en el de autónomos (un 41% me-nos), para obtener la misma pensión.

Para la base máxima de 48.841 euros anuales, la cotización vuelve a aproximarse, siendo de 13.822 en el régimen general y de 12.900 en el Reta. Así lo recoge un reciente estudio del Instituto Santalucía

A Fondo

La reforma del Reta para los autónomos igualará su pensión con la del asalariadoLos expertos advierten inequidades con el nuevo sistema entre regímenes: la cuota del Reta será menor que la del régimen general con una prestación similar.Gonzalo Velarde. Foto: iStock

El cálculo de la pensión se hará sobre la base reguladora declarada y no sobre el volumen de cotizaciones realizadas.

L a propuesta reforma del sistema de cotiza-ción para trabajadores autónomos que recien-temente presentó el Gobierno a los agentes

sociales tiene ya casi tantos detractores como de-fensores. Según los informes recientes de expertos acerca de la medida para hacer que el colectivo em-piece a cotizar en función de los ingresos reales ten-drá ventajas para el autónomo, que mejorará sus-tancialmente la pensión en la mayoría de los casos

Pensiones 13

Fuente: Instituto Santalucía. elEconomista

Impacto en el sistema de pensiones de la reforma del RetaRendimiento de las aportaciones sobre la prestación (base mínima=1)

5,00

4,50

4,00

3,50

3,00

2,50

2,00

1,50

1,00

0,50

0,00

Relación cuota-pensión Relación equitativa

Cuota anual RG y RETA 2032 (Rendimientos fiscales / Base de cotización)

Cuota Anual RETA 2032 Cuota Anual RG

16.000

14.000

12.000

10.000

8.000

6.000

4.000

2.000

03.000 6.000 9.000 12.000 15.000 18.000 21.000 24.000 27.000 30.000 33.000 36.000 39.000 42.000 45.000 48.000 51.000 54.000 57.000 60.000

0,0 1,0 2,0 3,0 4,0

sobre las modificaciones del Régimen Especial de Trabajadores Autónomos: hacia una ruptura del ac-tual esquema del sistema de pensiones, donde por un lado se pone en valor la reforma propuesta por una modificación muy positiva: la consideración de los rendimientos fiscales como base de cotización. “Pero también tiene elementos muy negativos, en-tre los que destaca que haya tipos de cotización im-plícitos diferentes según los rendimientos fiscales, lo que da lugar a inequidades”, advierten los exper-tos al respecto.

Además, se aprecia sobre el reparto de las futuras bases de cotización y cuotas para autónomos una vez concluya la reforma cierta descompensación entre la proporción de aportación y la futura pres-tación percibida entre el propio colectivo. “Si nos centramos en las cuotas a pagar en 2032, podemos realizar otro estudio para analizar las inequidades dentro del propio sistema de autónomos”, apuntan

los expertos autores del documento. Así, si norma-lizamos a la unidad la cuota que paga y la pensión que cobrará el autónomo con base mínima (13.300 euros), se aprecia cómo los autónomos con bases intermedias obtienen una mejor pensión en relación con lo cotizado, que los autónomos con bases ba-jas o altas.

Por ello, los expertos concluyen, que estas inequi-dades que pueden surgir con el régimen general e incluso entre los propios autónomos, van más allá de una simple anécdota, ya que, de alguna manera, “quiebra” el estatus existente hasta ahora en cuan-to a la unificación del tipo de cotización por regíme-nes. “Esta modificación va a dar lugar a inequida-des, rompiendo el principio de contributividad por-que en España el cálculo de la pensión de jubilación no depende del tipo de cotización, sino de las bases de cotización”, apunta el grupo de expertos sobre la medida.

A Fondo

Son los euros de más que pagará

un asalariado que el autónomo con

las cuotas de 2032

463

Es el porcentaje de menos que

cotizaría el autónomo ante

mismos ingresos

41

Son los tramos que configurarían el nuevo sistema

de cotización para los autónomos

13

Pensiones 14

Es una realidad incontestable que los fondos de pensiones con mejor ra-tio de rentabilidad-riesgo tienen una parte de su cartera asignada a acti-vos de inversión alternativa, ABP, el fondo de pensiones de los emplea-

dos públicos holandeses con más de 465 mil millones de euros y 2,9 millones de partícipes, con un 27% en activos de inversión alternativa ha alcanzado una rentabilidad anualizada en los últimos 20 años del 7%.

Estos datos de ABP del fondo de pensiones de los empleados públicos holan-deses se pueden extrapolar a otros fondos de pensiones internacionales. Lo interesante y observable es que aquellos fondos de pensiones que asignan en-tre un 20% y un 35% en inversión alternativa han sido capaces de obtener me-jores rentabilidades y con menor riesgo que los que asignan un porcentaje del 10% o menos a activos de inversión alternativa.

En general, la atribución de rentabilidad de la parte de inversión alternativa en los fondos de pensiones se mueve en un rango de entre el +2% y del +5% so-bre la media de los fondos de pensiones que ponderan su participación en in-versión alternativa en más de un 10%, y esta diferencia de rentabilidad y apor-tación al total es aún mayor frente a los fondos de pensiones que solo invier-ten en activos clásicos, renta variable y bonos.

Otra de las características a destacar entre los fondos de pensiones que asig-nan en sus políticas de inversión mayor parte a los activos alternativos es que cuentan con equipos propios y en todos los casos con consultores indepen-dientes en sus comités de inversión, fuera de la cesión de la gestión fiduciaria de las gestoras que gestionan sus carteras.

En este sentido parece que resulta evidente la importancia de especialistas de la inversión alternativa que sean capaces de aportar ese diferencial de ca-lidad a la hora de la elección de las inversiones a realizar, a su monitorización y al control del riesgo, lo que es crítico para que el valor de las decisiones y políticas de inversión se adecue a las necesidades y flujos de los propios fon-dos.

Inversión alternativa en los fondos de pensiones, una realidad incontestable

José Carlos López Moraleja CAIA, CHP, ICFA

Opinión

Pensiones 15

Opinión

En particular, la parte de inversión asignada a private equity durante el 2020 su-puso una defensa del riesgo en la valoración de las carteras y redujo significa-tivamente la volatilidad de aquellos fondos de pensiones mejor invertidos en estructuras de private equity, y aunque tal vez por las propias características y singularidad de estos activos no debemos generalizar, sí es cierto que encon-tramos mejores resultados en aquellos cuyo historial de asignación en activos de inversión alternativa es mayor, lo que nos dice mucho de la importancia en la especialización y experiencia de los equipos de gestión de la política de in-versión de los fondos de pensiones.

El objetivo de los fondos de pensiones no es tener rentabilidades fantásticas y exacerbadas los años donde los índices de renta variable se salen con renta-bilidades positivas del 15% ó 20%, y desde luego no se trata de adivinar los ci-clos macroeconómicos en base a asignaciones más o menos refugio en ren-ta fija, cuando por razones macro vivimos en tiempos de hipercorrelación en los mercados.

La meta y finalidad en términos de rentabilidad en los fondos de pensiones es la obtención de consistentes resultados año a año, trimestre a trimestre, sin

asumir los riesgos de la propia volatilidad de los mercados de renta variable.

Los partícipes y beneficiarios de los fondos de pensiones son inver-sores de largo plazo y como consecuencia esperan que su fondo de pensiones vaya consolidando rentabilidad con constancia y solidez, al final es como comparar una maratón con una carrera de 100 me-tros, el objetivo es mantener el ritmo para poder llegar a la meta y cumplir el objetivo final, que no es otro que haber acumulado un pa-trimonio de inversión suficiente como para tener una vida de estabi-lidad después de la jubilación.

Si hasta ahora habíamos hablado especialmente de private equity como una clase de activo muy importante y de aportación de valor en las carteras de fondos de pensiones, además de su notable apor-tación a la economía real y actividad económica, hay otras clases de activos de inversión alternativa que también aportan una extraor-dinaria utilidad a las tres principales razones por las que invertir en ellos, que son, primero diversificación, segundo protección ante la

inflación y en tercer lugar la generación de un estable flujo de caja y rentas, características que se refieren a la inversión en el sector inmobiliario.

Si bien podemos extrapolar estas claves al resto de las clases de activos al-ternativos, y añadir una cuarta razón, la reducción del riesgo, donde una vez más los mejores fondos de pensiones internacionales mencionados en el prin-cipio de este artículo y con un porcentaje de su porfolio superando el 20% en inversión alternativa asignan cerca de un tercio al sector inmobiliario, bien en inversión directa, coinversión o a través de vehículos estructurados y en algu-nos casos a través de activos cotizados.

Como conclusión diremos que en España nos falta dar un paso adelante, que los fondos de pensiones daneses, holandeses, suizos, japoneses, estadouni-denses y canadienses entre otros ya han dado, y que estos deberían ser un mo-delo a seguir, y así lo indican sus reportes anuales año tras año, en algunos ca-sos con datos suficientemente consolidados a lo largo del tiempo y con expe-riencia de entre 10 y 20 años invirtiendo y subiendo la ponderación en activos de inversión alternativa, sirvámonos de su ejemplo y experiencia, japonicémo-nos copiando y mejorando lo que la realidad y los datos nos dicen que funcio-na, y solo así más allá del marketing de la fiscalidad de los fondos de pensio-nes españoles, ofrezcamos rentabilidad y estabilidad a nuestros futuros jubi-lados, porque algo estamos haciendo mal.

■

La meta en términos de rentabilidad en los fondos de pensiones es la obtención de consistentes resultados año a año

■

Pensiones 16

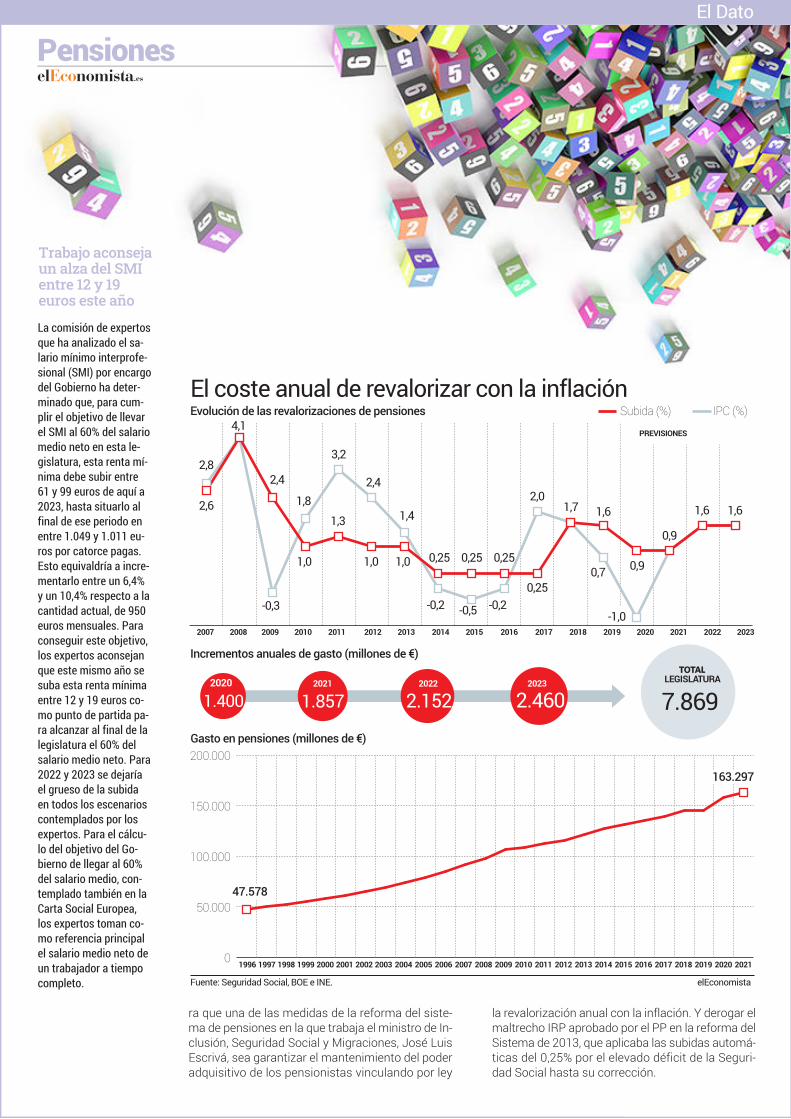

El Dato

2.500La revalorización de la prestación acorde a la inflación de

2021, entre el 1,6% y el 2%, alcanzará los 2.500 millones de euros y se sumará a los 163.000 millones de euros

que recoge la actual partida presupuestaria

El Estado afronta la subida de pensiones más cara en 10 años

L a decisión de mantener la revalorización de las pensiones vinculada con el IPC imprimirá en los próximos meses un fuerte incremento

de la factura mensual de pensiones por la subida que el Gobierno llevará a cabo en enero del próximo año. Según las estimaciones de los organismos ofi-ciales, el IPC medio del conjunto de 2021 se situa-rá entre el 1,6% y el 2%. Este será el incremento de las pagas que deberá llevar a cabo el Ejecutivo y su-pondrá la subida más cara de la última década, en-tre los 2.000 y los 2.500 millones de euros. Una ci-fra que se une al ya mastodóntico desembolso anual en esta partida, que en el presente ejercicio com-promete más de 163.000 millones de euros del Pre-supuesto.

El Ejecutivo afrontará así las consecuencias del acuerdo adoptado por los partidos políticos en el

Pacto de Toledo, en primer lugar, y por los agentes sociales en segunda instancia pa-

millones

Gonzalo Velarde. Fotos: iStock

Pensiones 17

El Dato

PensioneselEconomista.es

x

ra que una de las medidas de la reforma del siste-ma de pensiones en la que trabaja el ministro de In-clusión, Seguridad Social y Migraciones, José Luis Escrivá, sea garantizar el mantenimiento del poder adquisitivo de los pensionistas vinculando por ley

la revalorización anual con la inflación. Y derogar el maltrecho IRP aprobado por el PP en la reforma del Sistema de 2013, que aplicaba las subidas automá-ticas del 0,25% por el elevado déficit de la Seguri-dad Social hasta su corrección.

Trabajo aconseja un alza del SMI entre 12 y 19 euros este año

La comisión de expertos que ha analizado el sa-lario mínimo interprofe-sional (SMI) por encargo del Gobierno ha deter-minado que, para cum-plir el objetivo de llevar el SMI al 60% del salario medio neto en esta le-gislatura, esta renta mí-nima debe subir entre 61 y 99 euros de aquí a 2023, hasta situarlo al final de ese periodo en entre 1.049 y 1.011 eu-ros por catorce pagas. Esto equivaldría a incre-mentarlo entre un 6,4% y un 10,4% respecto a la cantidad actual, de 950 euros mensuales. Para conseguir este objetivo, los expertos aconsejan que este mismo año se suba esta renta mínima entre 12 y 19 euros co-mo punto de partida pa-ra alcanzar al final de la legislatura el 60% del salario medio neto. Para 2022 y 2023 se dejaría el grueso de la subida en todos los escenarios contemplados por los expertos. Para el cálcu-lo del objetivo del Go-bierno de llegar al 60% del salario medio, con-templado también en la Carta Social Europea, los expertos toman co-mo referencia principal el salario medio neto de un trabajador a tiempo completo.

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

PREVISIONES

El coste anual de revalorizar con la inflaciónEvolución de las revalorizaciones de pensiones

Incrementos anuales de gasto (millones de €)

Subida (%) IPC (%)

1,6 1,6

0,9

-1,0

0,9

1,61,7

0,25

2,0

0,70,250,250,251,01,01,0

1,3

2,4

4,1

2,6

2,8

-0,3

1,8

3,2

2,4

1,4

-0,2 -0,2-0,5

7.869TOTAL

LEGISLATURA

1.4002020

1.8572021

2.1522022

2.4602023

Fuente: Seguridad Social, BOE e INE. elEconomista

Gasto en pensiones (millones de €)

20032002200120001999199819971996 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 20210

50.000

100.000

150.000

200.000

163.297

47.578

Pensiones 18

El Dato

PensioneselEconomista.es

x

Y más allá, según el último borrador que han recibi-do patronal y sindicatos sobre este aspecto de la reforma, el Gobierno detalla que la revalorización se haría, una vez aprobado el primer paquete de medi-das en la materia, teniendo en cuenta la media del IPC del año anterior. De modo que en enero de 2022, de sustanciarse esa votación en el Congreso de los Diputados que el ministro Escrivá quiere llevar pa-ra el mes de julio, la subida se haría con el IPC me-dio de este año 2021. Y es en este punto donde la volatilidad de la inflación en tiempos de crisis está provocando una oscilación en la cuantía del coste de esta subida.

Por un lado, el consenso de Funcas recoge en la úl-tima oleada del mes de mayo que el IPC medio de este año repuntará hasta situarse en el 1,6%. Sin embargo, la Fundación de Cajas de Ahorro, en su estimación individual ya eleva esta previsión hasta el 2%. Entre medias los analistas de la CEOE y de la Cámara de Comercio de España sitúan la escalada del IPC en el 1,8%. Así, se podría esperar que el cos-te de esta subida se sitúe entre los 2.000 y los 2.500 millones de euros.

Cabe recordar que según los cálculos elaborados por Fedea, en un contexto económico de normali-dad con crecimientos progresivos de la economía, la inflación media se encontraría en torno al 2%. Ca-da incremento en esta línea de la partida de las pen-siones de jubilación eleva su coste anual en 2.500 millones de euros.

Volatilidad de precios En este sentido, la subida que deberá llevar a cabo el Gobierno será una de las más caras de la última década, incluso a la espera del comportamiento de los precios en el conjunto del año -los expertos ya apuntan a una infraestimación de los valores de in-flación prevista en el conjunto de la eurozona por el fuerte repunte de precios del petróleo en compara-ción con el comportamiento en 2020- podría ser la más cara de los últimos 15 años.

De llevarse a término la subida sobre la estimación de inflación menos halagüeña, la subida sería del 1,6%, igualando la efectuada por el Gobierno de Pe-

dro Sánchez en los años 2018 y 2019. De modo que sería una de las revalorizaciones más altas de los últimos 10 años. De hecho, habría que remontarse al periodo 2005-2009 para encontrar incrementos de la pensión de un nivel superior: el 2%. Aunque al-gunos organismos ya asumen que la inflación de este año al menos escalará hasta esa cota.

Por otro lado, está por ver el reflejo que pueda tener el inicio del próximo año y por las decisiones adop-tadas sobre la revalorización, la desviación ya con-firmada para la subida efectuada este año. Es de-cir, el Gobierno elevó para 2021 un 0,9% las pensio-nes con carácter general. Sin embargo, parece evi-

dente que el comportamiento de los precios registrará un repunte notablemente superior, al menos de ese 1,6% mencionado anteriormente.

Cabe recordar en este punto, que la medida que pre-tende llevar a Pleno el Gobierno en julio para vincu-lar por ley las pagas y el IPC sustituirá al denosta-do IRP de la reforma de 2013. Y que, por lo tanto, el Ejecutivo socialista lleva cuatro años suspendien-do este punto de la ley general de la Seguridad So-cial para poder llevar a cabo la subida con el avan-ce de precios. Desde entonces, la aplicación de la subida se hace como recogía la reforma de pensio-nes del PSOE de 2011: se calcula el IPC previsto pa-ra el conjunto del año, se aplica ese porcentaje de subida en las pensiones, y a final de año se obser-va si la inflación ha quedado como se previó a co-mienzos del ejercicio. Si existe una desviación al al-za, es decir, que el aumento de las pagas se queda por debajo del incremento de los precios de com-pra, se abona la conocida como paguilla en el mes de febrero del año siguiente. Que no es más que la compensación monetaria de esas décimas de des-viación de la inflación sobre la previsión.

El incremento generalizado de los precios condicionará la revalorización de las pensiones

Un sistema de cuentas nacionales para los autónomos

El presidente del Foro de Expertos del Instituto BBVA de Pensiones, Jo-sé Antonio Herce, aboga por implantar un siste-ma de cuentas nociona-les para los trabajado-res autónomos dadas las características espe-ciales de este colectivo, tan diferente del de los asalariados. El sistema de cuentas nocionales es un pilar público y de reparto, como el espa-ñol, con la diferencia de que al trabajador se le reconocen derechos de pensión en una cuenta individual, en función de las cotizaciones realiza-das, que se incrementan cada año con un tanto nocional de interés deci-dido por el Gobierno. En el momento de la jubila-ción, para calcular la pensión anual, se divide el capital acumulado en la cuenta entre el núme-ro de años de esperanza de vida media de su cohorte generacional. Herce, en declaraciones a Europa Press, cree que hay que “huir de la tiranía” de los regíme-nes uniformes y empe-zar a pensar en que los autónomos cuenten con un sistema de aporta-ción definida, pero de reparto. “Sería una revo-lución”, añadió Herce sobre este sistema.

Pensiones 20

C omo saben está en marcha una reforma de nuestro sistema de pensio-nes. Esta reforma debe permitir hacer frente al desafío en pensiones, que es el pilar de la protección, al que nos enfrentamos como economía del

bienestar que somos. La labor es importante y a su vez titánica: no debe extra-ñar que sobre la mesa se hayan puesto diferentes posibilidades y soluciones y, entre las mismas, se encuentra la denominada mochila austriaca. El propio Ban-co de España en su informe anual sobre la situación de la economía española en 2020, proponía emplear parte de los fondos europeos para financiar la transición del sistema actual de indemnizaciones por despido hacia la mochila austriaca.

La mochila austriaca fue aplicada por el gobierno austriaco en 2003. Consiste en la generación de una cuenta individual para cada trabajador, tanto por cuen-ta ajena como para los autónomos, la cual acompaña al empleado, quien va acu-mulando recursos a lo largo de toda su vida laboral, independientemente de don-de desempeñe sus funciones. Se nutre de las aportaciones de los empresarios o del propio autónomo; así, el trabajador puede disponer de ese dinero en caso de despido, incapacidad o jubilación y para los autónomos coincidiendo con el fin de actividad. Estos fondos propios del trabajador, ligados su utilización a con-dicionalidad, están gestionados por una empresa de servicios de inversión auto-rizada, ESI, incrementando por tanto el volumen de la misma con la rentabilidad adicional obtenida. El Estado garantiza que la rentabilidad alcance un mínimo, protegiendo de esta forma el poder adquisitivo de la misma por el efecto de la in-flación. Además, la mochila austriaca es heredable en caso de fallecimiento por los herederos, siendo su importe el remanente que haya en la mochila en el mo-mento del fallecimiento. Las similitudes con un plan de pensiones de empleo son muchas como para no tener en cuenta este modelo de indemnización de cara a la reforma de las pensiones.

Como sabemos la financiación de las pensiones depende del mercado laboral, concretamente de los salarios, y somos bastantes los economistas que pensa-mos que la mochila austriaca podría mejorar nuestro sistema laboral disminu-yendo el número de parados, flexibilizando un mercado muy rígido, incrementan-do la competencia y elevando los salarios.

La mochila austriaca, el mercado laboral y la reforma de las pensiones

Miguel Ángel Bernal Alonso Miembro del comité de redacción de elEconomista Pensiones

Opinión

Pensiones 21

Opinión

La mochila austriaca conlleva que el empleador tenga que ir dotando permanente-mente sus obligaciones en materia de indemnizaciones con cada uno de los traba-jadores a su cargo. De esa forma, los empresarios están dotando de forma perma-nentemente sus compromisos por despido. En la actualidad esto no ocurre, pues los empleadores no dotan ni constituyen ningún fondo para hacer frente al desem-bolso de los despidos, hacen frente al desembolso cuando se produce el despido. Es este un efecto perverso que se ha puesto de manifiesto con la pandemia, donde aquellas empresas que han tenido que despedir a empleados han tenido que hacer frente al desembolso de los despidos sin tener previsión de los mismos, contribu-yendo de esta forma a dañar aún más la situación financiera de la misma.

Además, para las empresas tiene otra ventaja: al haber dotado ya sus compro-misos por despidos, permite que las empresas vayan quedándose con los traba-jadores que mayor productividad y rentabilidad aporten a la empresa. Aquellos trabajadores con menor productividad o rentabilidad serían despedidos sin la ac-tual cortapisa de tener que asumir en ese momento el desembolso del despido. Es más, en muchas ocasiones, las empresas en crisis en algunos momentos se enfrentan a la cuestión de si despedir a los trabajadores más baratos o por el contrario aquellos que son menos interesantes para la empresa. Como se ha vis-

to con la mochila austriaca el empleador tiene ya desembolsado el cos-te de la indemnización del despido. Es por ello que se refuerza la pro-ductividad de la empresa en el tema de los recursos humanos.

Para el trabajador, la mochila austriaca tiene también efectos benefi-ciosos pues sabe que de ser despedido, la empresa dispone de los re-cursos necesario para hacer frente a la indemnización. Es más, desde el primer momento la dotación de este fondo está a su nombre, está el dinero y no tan solo un compromiso. Por otra parte, fomenta la mo-vilidad de los trabajadores pues al dejar su puesto de trabajo e incor-porarse a un nuevo trabajo, el importe es suyo y lo traslada a la nueva empresa que seguirá aportando por el nuevo empleado. El actual sis-tema de indemnización, un compromiso del empleador con los traba-jadores, frenan la movilidad de los trabajadores pues muchos de ellos no están dispuestos a perder la indemnización acumulada por un em-pleo con un salario mayor o con mejores condiciones. El actual siste-ma de indemnización frena la competencia entre las empresas para hacerse con los trabajadores más adecuados a sus necesidades.

Como parece desprenderse de lo visto anteriormente, la mochila austriaca per-mite un mercado laboral más funcional, productivo, de menor coste para las em-presas. Todo ello redundaría en una mayor movilidad de los asalariados en bus-ca de mayores salarios, con lo que su contribución a la Seguridad Social sería mayor, o buscando mejores condiciones laborales. En este último sentido, los grupos de trabajadores más precarios, como jóvenes o mujeres, se verían bene-ficiados positivamente, contribuyendo de esta forma a un mercado laboral más eficiente y menos precario que el que actualmente tenemos.

Por otra parte, hay que recordar que en caso que el trabajador no haya tenido que hacer uso del dinero de su mochila austriaca durante su vida laboral, el di-nero acumulado durante los años trabajados podrá ser usado cuando llegue la jubilación. La mochila austriaca, como se ha comentado al principio, tiene mu-chos puntos en común con un plan de pensiones de empleo, algo en que la re-forma del ministro Escrivá pone el acento.

Es un buen momento para incorporar esta figura a nuestro modelo laboral y de jubilación. De Bruselas van a venir recursos que harían más fácil la implementa-ción y llegarían, además, en un momento donde nuestro sistema de pensiones está abocado a una reforma. Pensemos que el desempleo supera el 20% de la población activa y la temporalidad el 26% del empleo, por tanto nuestro merca-do laboral es atrófico algo que influye en la financiación de la Seguridad Social.

■

La mochila austriaca permite un mercado laboral más funcional, productivo y de menor coste para las empresas

■

Pensiones 22

Entrevista

El ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, desgra-na las medidas de la reforma de pensiones que se abordará en varias fases en la me-sa de diálogo social para su paulatina aprobación en el Congreso e introducción de los cambios normativos que se acuerden con sindicatos y empresarios

E l Gobierno llevará la primera pata de la reforma de pensiones al Congreso después del verano tras una comple-

ja negociación con empresarios y sindicatos en la mesa de diálogo social. El ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, atiende a elEconomista Pensiones para dar cuenta de las medidas que propone el Ejecutivo para cumplir el com-promiso de reforma adoptado con Bruselas.

Reconoce que su Gabinete ha tenido que re-doblar esfuerzos para poder coser el escu-do social, lo que ha provocado asumir nive-les de déficit inéditos, de más de 50.000 mi-llones de euros. Asegura que es un factor co-yuntural y que el sistema de pensiones estará equilibrado antes del final de legislatura.

¿Subirán con el IPC de 2021 en 2022 pese a que el desvío sobre la previsión podría ser

JOSÉ LUIS ESCRIVÁ Ministro de Inclusión, Seguridad Social y Migraciones

“Derogaremos el factor de sostenibilidad y aprobaremos el nuevo mecanismo antes de que acabe el año”

Por Gonzalo Velarde/Isabel Acosta. Fotos: Alberto Martín

elEconomista.es

22Pensiones | Especial Tercer Aniversario

Entrevista

Pensiones 23

Entrevista

de más de un punto (+2% sobre previsión inicial de 0,9% -subida de este año-)? ¿Se abonaría en ese caso la paguilla en febrero de 2022 por el desfase entre la subida de primeros de año y el IPC de 2021? La revalorización con el IPC es algo que no só-lo ha suscitado un consenso total en la mesa de diálogo social, sino que también lo hizo en el seno del Pacto de Toledo, que es nuestro mar-co de referencia. Sobre los datos actuales, re-cupero la respuesta que os dio entonces, que creo que sigue siendo válida. Tenemos que se-guir muy de cerca los indicadores adelantados. La inflación observada nunca ha sido un buen elemento, y está muy influida ahora por el pre-cio de las materias primas y la recuperación. La inflación subyacente es un indicador mucho más sólido, con señal mucho más clara, y en general la inflación subyacente no da ningún síntoma de repunte significativo.

Finalmente, ¿cuándo se derogará el factor de sostenibilidad de las pensiones?

No se trata únicamente de derogar el factor de sostenibilidad, sino de sustituirlo por un nuevo mecanismo de equidad intergenera-cional, que estamos diseñando y que empe-zaremos a debatir con los agentes sociales en las próximas semanas. Los plazos del acuerdo con los agentes sociales son cor-tos y será muy pronto, antes de final de año, cuando tengamos listo el nuevo mecanismo que sustituya al factor de sostenibilidad de 2013, que nunca se ha llegado a aplicar.

¿El nuevo factor de equidad intergeneracio-nal cómo aplicaría la corrección de gasto? Entre el año 2025 y el año 2045-2050, los jubilados tienen que ser sostenidos por una generación que es más pequeña. Entonces, lo que yo creo que es lógico, es que seamos los baby boomers los que tengamos un ges-to con la generación posterior. De lo que se trata es de no cargar en los jóvenes la solu-

ción a un problema no generado por ellos, sino de que se produzca una asunción equi-tativa. ¿La votación en el Congreso del primer pa-quete de la reforma llegará antes o después de verano? Nuestra idea es enviar el proyecto de ley al Parlamento cuanto antes para que pueda ser debatido por el Congreso a la vuelta del verano. Nos hemos comprometido con la Comisión Europea en aprobar este primer bloque antes de fin de año y así lo hare-mos.

Europa acaba de dar un espaldarazo a las medidas propuestas por el Gobierno para la reforma de pensiones ¿Puede agilizar eso las negociaciones con los agentes sociales y su aprobación en el Congreso? ¿Cree que se está tratando de demonizar ciertas me-didas pese a que están respaldadas por la comunidad internacional?

Nosotros siempre aspiramos a alcanzar con-sensos. Ya logramos uno muy importante el año pasado con el Ingreso Mínimo Vital, que no tuvo ningún voto en contra en el Pleno del Congreso y nos gustaría que esta reforma también tuviera el mayor consenso posible. El enviarla al Parlamento con el respaldo de los agentes sociales también es muy rele-vante y confiamos que este respaldo contri-buya a generar el máximo consenso en el Parlamento, por supuesto.

¿Cómo impactará en el gasto la derogación de la reforma de 2013? Estamos planteando una modernización com-pleta del Sistema, con múltiples medidas. Al-gunas de ellas suponen un aumento del gas-to, como la sustitución del IRP por un meca-nismo estable que garantice el poder adqui-sitivo, y otras compensan estos incrementos de gastos, fundamentalmente todas las me-

“Enviar la reforma de pensiones al Parlamento con el apoyo de los agentes

sociales contribuirá al consenso” ◼

“La reforma de pensiones que aprobaremos no afectará a las personas

que están a punto de jubilarse”

elEconomista.es

23Pensiones | Especial Tercer Aniversario

Entrevista

Pensiones 24

Entrevista

didas encaminadas a alinear la edad efecti-va de jubilación a la ordinaria. No obstante, queremos que este acercamiento de la edad efectiva a la edad ordinaria esté basado en incentivos, es decir, no requiere forzar a na-die a hacer nada. Hemos hecho encuestas y la gente que está a punto de jubilarse o es-tá en torno a la edad de jubilación ignora que de acuerdo a la legislación actual tiene in-centivos monetarios por demorarla. Tam-bién hemos comprobado, en esas encues-tas, que mucha más gente estaría interesa-da en demorar su jubilación si en lugar de que el premio sea un poquito más de pen-sión adicional durante toda la vida del pen-sionista, se les ofreciera esa ganancia en for-ma de un pago de una sola vez justo en el momento de jubilarse. Ese incentivo adicio-nal en forma de un pago puede llegar hasta 12.000 euros por año demorado.

¿Qué ocurrirá con la jubilación forzosa por convenio?

Para que esto funcione tenemos, además, que derogar la disposición adicional décima del estatuto de los trabajadores. Esta es una disposición que tiene apenas dos años de vi-gencia, que no existe prácticamente en nin-gún país de nuestro entorno, y que estable-ce que, en convenio colectivo, empresarios y trabajadores pueden forzar a una persona a jubilarse. Esto es lo que queremos dero-gar, porque diluiría nuestra estrategia de ju-bilación demorada, no ocurre en ningún pa-ís de nuestro entorno, y además, porque so-mos un país que tiene una de las tasas de actividad entre 55 y 70 años más bajas de Europa y desde luego estamos muy por de-bajo de la media europea. Probablemente establezcamos un periodo transitorio de apli-cación para que los convenios que están vi-gentes en estos momentos no se vean afec-tados. Estamos poniendo un límite, tampo-co lo vamos a hacer absoluto. Pero clara-

mente será una edad significativa por encima de la edad ordinaria.

¿No temen una oleada de jubilaciones an-ticipadas agotando el 31 de diciembre? No, porque la reforma no está diseñada pa-ra afectar comportamientos de ese tipo. Es-tas son reformas que están pensadas para estar vigentes durante 30 años, y a un hori-zonte de 30 años. En el diseño que hagamos nunca vamos a afectar los comportamien-tos de personas que estén a punto de jubi-larse, las reformas de pensiones que están bien diseñadas establecen procesos de des-pliegue graduales en el tiempo. De forma que nadie debe de estar inquieto porque le vaya a afectar algo de forma sobrevenida cuan-do uno está a punto de tomar una decisión, o la vaya a tomar en un periodo de tiempo suficientemente próximo.

¿La reforma de pensiones es condición pa-ra los fondos europeos?

Yo no diría que es una condición per se, pe-ro España se ha comprometido a que en el plan de recuperación y resiliencia haya in-corporadas transformaciones y moderniza-ciones que den respuesta a lo que Europa nos lleva años pidiendo dentro de las reco-mendaciones específicas de país y que ase-guren que los fondos tengan un mayor im-pacto. España tenía un vacío desde el mo-mento en el que la reforma del 2013 dejó de aplicarse y había que explicar cómo íbamos a asegurar la sostenibilidad y la suficiencia del sistema de pensiones. Llevábamos años en que nos lo estaban pidiendo, y esto es parte de lo que España se compromete a hacer. Es importante que se apruebe para que España pueda cumplir los hitos del plan de recuperación, y concretamente en este caso, el primer paquete de pensiones, en el plan de recuperación está que tiene que apro-barse antes de final de año.

“La reforma del PP está desenfocada, hemos explicado en la UE que no vale

como punto de partida” ◼

“La pensión máxima subirá de forma proporcional a la cotización máxima,

no se tocará la contributividad”

elEconomista.es

24Pensiones | Especial Tercer Aniversario

Entrevista

Pensiones 25

Entrevista

¿No hay en este Gobierno, o igual es gene-ral, una obsesión por cargar sobre las ren-tas altas? Se les va a penalizar por jubilar-se antes, y además se les va a destopar las cotizaciones sociales... No, yo no creo que haya que penalizar en nin-gún caso las rentas altas, lo que sí es verdad es que los sistemas fiscales de los países de nuestro entorno son más progresivos que el nuestro. En el ámbito de pensiones nos he-mos encontrado algunos aspectos en los que el sistema era muy regresivo, es decir, no tiene explicación que las personas que tengan base máxima tengan una penaliza-ción del 4% y las personas que están en una pensión más baja tengan un 16%. No se tra-ta de penalizar a nadie, sino de ser más equi-tativos. Y también hay que analizar quién se beneficia más de los bienes públicos. Sabe-mos que en el ámbito de pensiones la espe-ranza de vida está muy asociada al nivel de renta, entre otros factores. Hay diferencias de esperanza de vida por municipios en Es-

paña de hasta 6 años y la correlación es al-tísima con la renta de cada municipio.

¿No sería lógico que la reforma tuviera una pata más transversal para la fiscalidad del ahorro? Sí. Esa es otra parte en la que estamos tra-bajando intensamente. Hemos tenido un mo-delo hasta ahora donde las rentas medias se beneficiaban muy poco de los incentivos fiscales existentes. Sabemos, por ejemplo, porque está desarrollado en otros países, o en el País Vasco, que el mecanismo más po-tente para eso es a través de los planes de empleo. Hay que tener en cuenta que un plan de empleo tiene un coste medio más bajo, las comisiones están en torno al 0,3%, mien-tras que en un plan individual está en torno al 1,06%. Calculemos lo que es durante toda una vida perder casi un punto al año de ren-tabilidad durante 40 años y significa alcan-

zar una pensión un 16% más elevada. Es de-cir, cambia completamente el atractivo del fondo. Lo que creamos nosotros adicional-mente es un mecanismo con estímulos fis-cales potentes para que estos planes de em-pleo se generalicen.

Cuando se destopen las cotizaciones, ¿se destopará el ingreso, o la jubilación? Cuando se eleve el tope de la cotización se haría lo mismo con el ingreso. La contributi-vidad del sistema se mantendrá inalterada, de tal forma que quien ingrese, quien cotice más, y llegue hasta el nuevo tope tendrá tam-bién más pensión, claro. Será proporcional y se mantendrá la contributividad del siste-ma inalterada.

¿Qué previsión tiene de déficit de la Segu-ridad Social? La Seguridad Social debería estar en equili-brio presupuestario para 2025. Debería es-tar en equilibrio presupuestario, porque ya

este año los PGE establecen ya de forma per-manente asumir 14.000 millones de gasto impropios de la Seguridad Social.

Pero en 2020 el déficit se cerró en torno a los 50.000 millones de euros... Es algo transitorio, condicionado por la pan-demia. Y además pagado por los Presupues-tos. No se pagan con cotizaciones sociales. Por lo tanto, la previsión nuestra es que la Seguridad Social tenga cuentas equilibradas cuando salgamos de la pandemia de forma permanente.

¿Sacarán también las pensiones de viude-dad a los Presupuestos? La viudedad no hace falta tocarla. No está en discusión todavía. El Pacto de Toledo ha identificado gastos impropios por más de 20.000 millones sin tener en cuenta ni las pensiones de viudedad ni de orfandad.

“La viudedad no es un gasto impropio de la Seguridad Social, no hace falta

sacarlo a los Presupuestos” ◼

“Hemos tenido un modelo, hasta ahora, donde las rentas medias se beneficiaban

muy poco de los incentivos fiscales”

elEconomista.es

25Pensiones | Especial Tercer Aniversario

Entrevista

Pensiones 26

Entrevista

Ángel Cominges lleva 15 años comercializando hipotecas inversas en España, unos vehículos financieros con los que Óptima Mayores llega ahora a todas las provincias y que permiten al jubilado complementar su pensión pública y mantener la propiedad de su vivienda sin que sus descendientes padezcan un menoscabo en la herencia

E l fundador y consejero delegado de Óp-tima Mayores, Ángel Cominges, es un pionero. Supo adelantarse en España

a una práctica destinada a generalizarse. De-tectó la necesidad de mayor liquidez que aque-ja a muchos jubilados y proporcionó para ellos -a través de Óptima Mayores- productos fi-nancieros que permitan convertir su patrimo-nio inmobiliario en dinero efectivo. Su lema es ayudar a que los pensionistas vivan mejor.

Falta didactismo entre la población en gene-ral y los pensionistas en particular sobre có-mo convertir su vivienda en ‘cash’. Hay con-fusión sobre las distintas figuras. ¿Por qué? España es el país de Europa más indicado pa-ra productos de este tipo porque es donde más se ha ahorrado en vivienda. El 89% de los mayores de 65 años tiene vivienda propia en España, el ratio más alto de Europa occiden-tal. En Óptima Mayores somos especialistas

ÁNGEL COMINGES Fundador y Consejero Delegado de Óptima Mayores

“Todos queremos dejar algo a nuestros herederos, y con la hipoteca inversa es posible”

Por Isabel Acosta. Fotos: Nacho Martín

elEconomista.es

26Pensiones | Especial Tercer Aniversario

Entrevista

Pensiones 27

Entrevista

en todos los productos que permitan obtener liquidez a partir del patrimonio inmobiliario, que básicamente son la hipoteca inversa, la venta con alquiler vitalicio -que algunos deno-minan vivienda inversa, sin mucho sentido se-mántico- y la compraventa, pero en vez de con cesión, o sea con alquiler vitalicio, con cesión de usufructo vitalicio. Solamente en la prime-ra se mantiene la propiedad. En la hipoteca inversa se pone la casa como garantía, y tie-ne una característica importantísima: el clien-te puede cancelar la operación en cualquier momento. El banco no puede exigir la devo-lución de la deuda hasta un año después del fallecimiento a sus herederos, que han recibi-do la casa, con lo cual, como siempre vale más que la deuda, la venden, devuelven el di-nero al banco y se quedan con la diferencia. ¿No es sorprendente que en un país como España, donde hay ese nivel de vivienda en propiedad, de cultura de comprar, haya tan poca incidencia de estos productos?

Sí, y esto es porque la banca española no se ha decidido a comercializar este producto de forma masiva. En Óptima Mayores llevamos 15 años trabajando este tipo de productos. Nuestra labor es conseguir las mejores con-diciones para los clientes: les hacemos un asesoramiento de su situación económica, fi-nanciera y de su esperanza de vida. Somos una consultora actuarial, y vamos a recomen-dar a cada cliente la opción que más le inte-rese. Mayoritariamente la que más interesa es la hipoteca inversa, porque a la gente le gusta mantener la propiedad. La hipoteca in-versa está supervisada por el Banco de Espa-ña, y la tiene que emitir y comercializar una entidad supervisada. Lo que ocurre es que no hay ninguna entidad bancaria o aseguradora, que también están autorizadas para comer-cializar hipotecas en España, que haya deci-dido comercializarlas de forma masiva. Y por eso lo desarrollamos nosotros y tenemos clien-

tes en lista de espera. Por eso hemos desa-rrollado un nuevo producto superclaro, senci-llo y que vamos a distribuir de forma masiva. Además, tenemos una calculadora en nues-tra web, que no pide ni datos privados, ni email, gratuita y, por cierto, la única que existe en es-pañol. Sólo pide la edad y la del cónyuge, si es el caso de un matrimonio, y el valor estimado de la vivienda, y ofrece tres alternativas: un capital de golpe, una renta vitalicia, o una com-binación de ambas. ¿En qué consiste el nuevo producto? Sobre una casa que valga, por ejemplo, 600.000 euros, le vamos a prestar de media el 30% del valor. Entonces, en ese caso, le prestamos 200.000 euros de golpe. No lo tiene que devol-ver. No hay cuotas de amortización, como en cualquier otro préstamo. No lo tiene que devol-ver, insisto. ¿Quién lo tiene que devolver? Los herederos en el plazo de un año tras el falleci-miento. En el 98% de los casos, los herederos venden la casa en ese año, le devuelven el di-

nero al banco y se quedan con la diferencia. ¿Qué hemos conseguido? Que el jubilado ha-ya convertido su casa en un plan de pensiones. ¿Por qué la banca es tan recelosa de intro-ducir más estos productos? Hay varios motivos, pero el principal es de un mal entendido riesgo reputacional, porque a los bancos con las cláusulas suelo, las prefe-rentes, las multidivisa, les han golpeado. Les preocupa dirigirse a un colectivo que es sen-sible. Nosotros no hemos tenido nunca nin-gún problema ni ninguna reclamación porque tenemos un proceso de venta estandarizado a nivel europeo que hemos denominado STR -seguro, transparente y responsable-. Vamos a ayudar a que se contrate con total confian-za y seguridad. Si no, no contratamos. Igual que hay mucha cultura de compra en España, también es verdad que el miedo es

“El 67% de las consultas que nos hacen son de hijos que buscan para sus padres una situación económica más desahogada”

◼ “Convertir la vivienda en liquidez mejora

la calidad de las personas mayores, y además la ley otorga ventajas fiscales”

elEconomista.es

27Pensiones | Especial Tercer Aniversario

Entrevista

Pensiones 28

Entrevista

libre, y el cliente teme perder la casa, desam-parar a sus hijos... ¿Qué les diría? Que se asesoren bien. Nosotros somos un asesor independiente, y vamos a defender sus intereses, vamos a poner un mapa con todas las alternativas y cuál es la que más le conviene. Todos queremos dejar algo a nuestros herederos. Pues con la hipoteca in-versa le vas a dejar herencia. Un dato: el 67% de los que nos llaman son hijos, son ellos quienes nos proponen transformar la casa en liquidez si ven que la pensión de jubila-ción es escasa.

¿Y no haría falta una regulación, o una ma-yor transparencia en la valoración de los pre-cios de la vivienda? Sí, pero se lo encargamos a una sociedad de ta-sación independiente homologada por el Ban-co de España. igual que en una hipoteca nor-mal. Hacemos un estudio previo, para no incu-rrir en coste de tasación, que luego se separa muy poco de la tasación oficial. Si interesa al

cliente, entonces ya encargamos la tasación ofi-cial. En cuanto a legislación, estamos a la van-guardia europea en hipoteca inversa. Pertene-cemos a una asociación, EPPARG (European Pensions and Property Asset Release Group). Aprobamos un decálogo de buenas prácticas y trabajamos para que a nivel europeo se desa-rrolle la hipoteca inversa con todas las garan-tías. Y aquí tenemos exenciones fiscales impor-tantes, porque el legislador, consciente de que se trata de un producto llamado a mejorar la ca-lidad de vida de personas mayores, le dota de excepciones fiscales. La más importante es la exención del Impuesto de Actos Jurídicos Do-cumentados. Nosotros queremos que haya una legislación específica para hipoteca inversa, y en eso estamos trabajando también.

¿Han tenido también conversaciones con el Gobierno en este sentido, máxime tras el es-paldarazo del Banco de España?

Sí. estamos en contacto con el Ministerio de Economía y con el Banco de España. Hay un objetivo muy claro, que es promover el diá-logo entre la industria y las instituciones pa-ra construir un mercado. Trabajamos cons-tantemente desde hace 15 años para que es-to sea una realidad en España. Y ahora he-mos dado un gran salto haciendo accesible este producto a prácticamente todo el terri-torio nacional. Antes solamente lo podíamos vender en 4 o 5 capitales de provincia, aho-ra lo podemos vender en 240 localidades. Vamos a llegar a todas las provincias.

¿Cuál es la tipología a partir de la cual una vivienda puede optar a estos productos? Que el valor mínimo sea de 150.000 euros. Hasta ahora eran 200.000, y hemos bajado el umbral. Vamos ampliando el público obje-tivo, el universo de clientes posible.

En realidad es como un producto de ‘segun-da oportunidad’, para personas que a lo me-

jor no planificaron su jubilación y ahora se ven con poca pensión… Totalmente. Hay que planificar la jubilación de antemano, pero el que no ha ahorrado, ¿qué hace? Si tiene casa, exactamente, tie-ne otra oportunidad. Gracias a la hipoteca inversa podrá, y es muy buena noticia que la gente haya ahorrado en casas, es un buen activo. Una casa es una gran inversión. La hipoteca inversa es la solución para los que no han ahorrado y ya tienen 65 o están cer-ca.

Por último, seguimos sin recibir la ‘carta na-ranja’, la que informa de la futura pensión. ¿Esto entorpece las decisiones de ahorro? Por supuesto. La gente tiene que saber cuán-to va a tener de pensión para poder organizar y hacer su planificación financiera vital, que es lo que precisamente nosotros hacemos a nuestros clientes.

“Es esencial buscar una buena asesoría porque cada propietario necesita un

estudio particular” ◼

“El 98% de los herederos de hipoteca inversa vende la casa, liquida con el banco,

y se queda con la diferencia”

elEconomista.es

28Pensiones | Especial Tercer Aniversario

Entrevista

Pensiones 30

Entrevista

Es uno de los mayores conocedores de las entrañas de la Seguridad Social y del fun-cionamiento del sistema público de pensiones. El economista J. Ignacio Conde-Ruiz fue uno de los asesores del comité de expertos que contribuyó a la reforma de 2013 donde se puso el equilibrio financiero del Sistema en el centro de las propuestas

E l economista J. Ignacio Conde-Ruiz atiende a elEconomista Pensiones en plena vorágine por la aprobación de

la primera fase de la reforma del sistema pú-blico de pensiones para valorar las medidas.

Sobre el apoyo de Bruselas al plan de refor-mas de España. ¿Podemos considerar ese apoyo como un refrendo a las medidas que está proponiendo el ministro Escrivá?

El programa enviado a Bruselas no especifi-ca las reformas. Lo que ocurre con este do-cumento es que no da los detalles, y en prin-cipio la música suena bien. Esa música es compatible con reformas muy potentes o con reformas cosméticas. Por ejemplo, sí di-ces que vas a mantener el poder adquisitivo de las pensiones, que también lo dice el Pac-to de Toledo; que vas a alinear la edad efec-tiva de jubilación con la edad legal de jubila-

J. IGNACIO CONDE-RUIZ Catedrático de Fundamentos de Análisis Económico en la Universidad Complutense y subdirector de FEDEA

“En el año de más ahorro de la historia de España, los trabajadores no podrán ahorrar para la jubilación”

Por José Miguel Arcos/G. Velarde/I. Acosta. Fotos: Nacho Martín

elEconomista.es

30Pensiones | Especial Tercer Aniversario

Entrevista

Pensiones 31

Entrevista