revista gestión y desarrollo 1 - udes.edu.co · de acuerdo con estos planteamientos, el...

TRANSCRIPT

1Revista Gestión y Desarrollo

2 Revista Gestión y Desarrollo

3Revista Gestión y Desarrollo

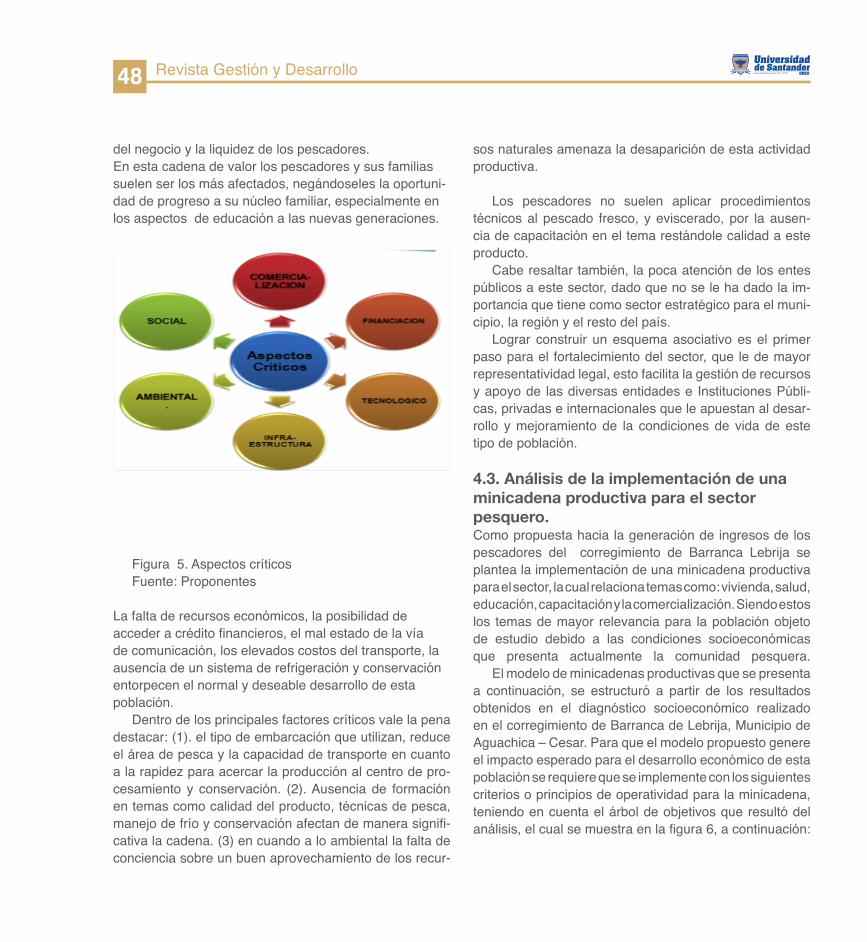

REVISTA GESTIÓN Y DESARROLLO

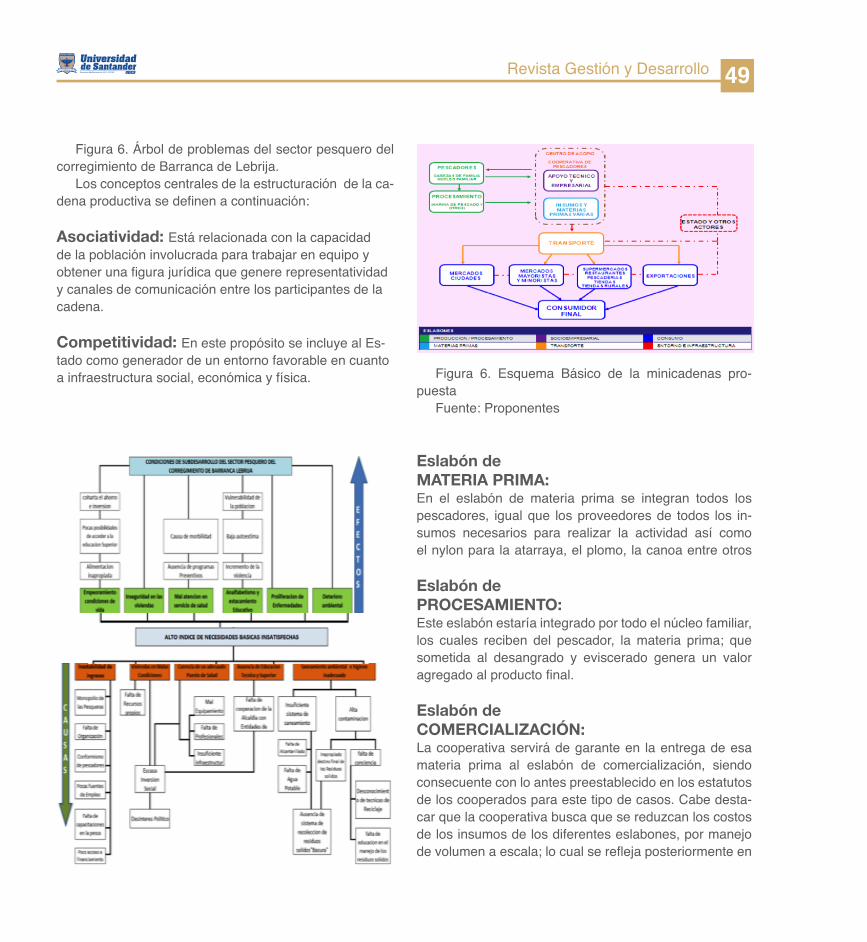

Presidente HonorarioFERNANDO VARGAS MENDOZA

RectorJAIME RESTREPO CUARTAS

Secretario GeneralJOSÉ ASTHUL RANGEL CHACÓN

Vicerrectora de DocenciaLIGIA SOLANO GUTIERREZ

Vicerrector de ExtensiónJORGE JARAMILLO PEREZ

Vicerrector de InvestigacionesCESAR AUGUSTO SERRANO NOVOA

Vicerrectora Administrativa y FinancieraOMAIRA NELLY BUITRAGO BOHORQUEZ

Vicerrectora de Asuntos Estudiantiles y EgresadosMAYRA FERNANDA VARGAS BUITRAGO

Decano de FacultadJEFFREY GUEVARA NARANJO

4 Revista Gestión y Desarrollo

REVISTA GESTIÓN Y DESARROLLOEs una pub l icac ión de la Facu l tad de C ienc ias Admin is t ra t i vas , Económicas y Contab les de la Un ivers idad de Santander Bucaramanga

DIRECTORWilmar Lizarazo Jerez

COMITÉ EDITORIALMBA. Jeffrey Guevara Naranjo

Decano Facultad Ciencias Administrativas, Económicas y Contables

MBA. Carlos Gutiérrez CortezDirector Maestría Gestión Pública y Gobierno

MBA. Edgar Luna GonzalezDirector Maestría en FinanzasMBA. Carlos Paredes Gómez

Director Maestría en Servicios de Salud(c) Mg. María Jenny Albornoz Silva

Directora Grupo Investigación Gestión

COMITÉ CIENTÍFICOPhD. Eduardo Quiles Cucarella

Profesor Titular de la Universidad Politécnica de Valencia

PhD. Francisco Morant AngladaProfesor Titular de la Universidad Politécnica de

ValenciaPhD. Antonio Correcher Salvador

Profesor Titular de la Universidad Politécnica de Valencia

PhD. Gonzalo Alberto Patiño BenavidesProfesor Titular Universidad Industrial de Santander

Universidad de SantanderPhD. Rafael Saavedra Hernández

Profesor Titular de la Universidad de Santander

REVISIÓN ESTILORafael Saavedra Hernandez

IMPRESIÓNPublicaciones Udes

PÚBLICO OBJETIVOLa revista Gestión y Desarrollo está dirigida a los distintos cuerpos colegiados y académicos interesados en la sistematización, difusión y aplicación de novedades científicas, tecnológicas, sociales y culturales que promuevan el entendimiento entre los seres humanos y respeten la relación con el entorno natural.

PERIODICIDADLa Revista Gestión y Desarrollo es una publicación

anual

PARA SUS CONTRIBUCIONES,SUSCRIPCIONES O CANJES DIRIGIRSE A

Sala de Profesores Facultad Ciencias Administrativas,Económicas y Contables

Universidad de SantanderBucaramanga

Calle 70 Nº 55 – 210Edificio Motilón piso 2Tel: 6516500, ext. 122

PÁGINA WEBwww.udes.edu.co/ProgramasdePregrado/

FacultadCienciasEcon%C3%B3micas.aspx

CORREOS ELECTRÓ[email protected]

El contenido de estos artículos es de exclusiva responsabilidad

de los autores.Los textos pueden reproducirse total o parcialmente

citando laFuente.

ISSN: 2346-254XVence 31 de octubre del 2015

DISEÑO Y DIAGRAMACIÒNinhouse tecnologias UDES

5Revista Gestión y Desarrollo

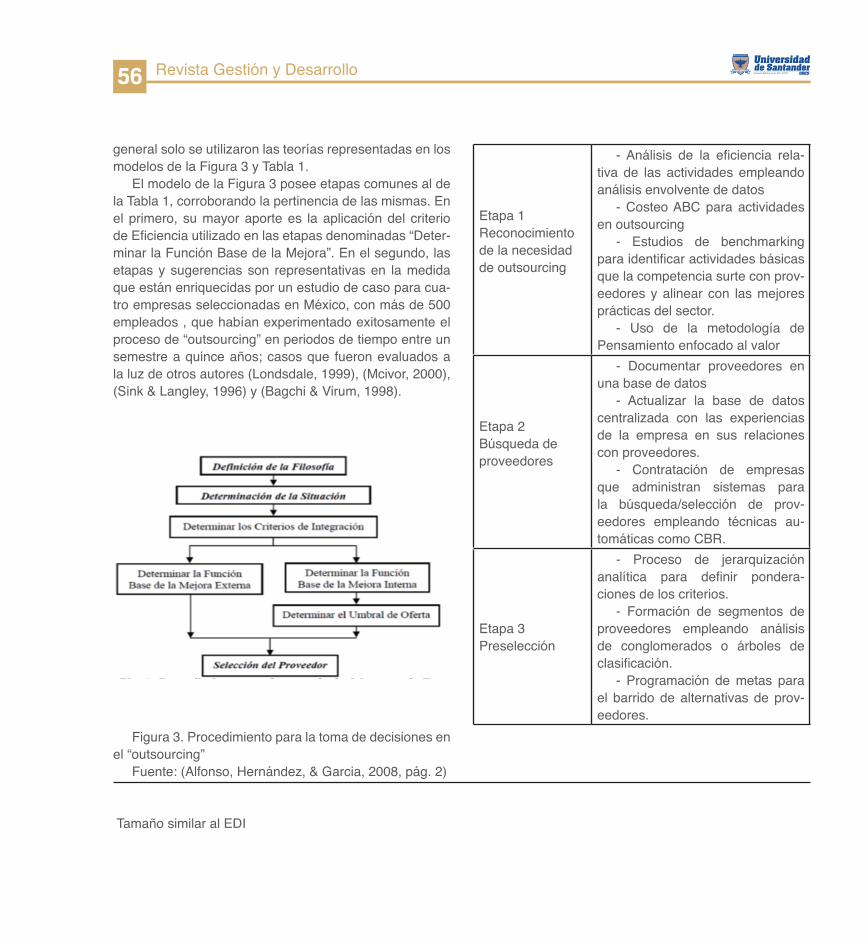

La Revista GESTIÓN Y DESARROLLO de la Facultad de Ciencias Administrativas, Económicas y Contables, publica en octubre de 2014 el segundo número con la participación de sus profesores y algunos invitados internacionales. Temas sobre la valoración de las empresas, los métodos de medición de la economía informal, las mini cadenas productivas en los municipios pobres, la innovación en las industrias de hidrocarburos y la propiedad intelectual, son tratados con lujo de competencia por nuestros articulistas.

Les agradecemos a los participantes en esta oportunidad, los profesores Alberto Parra, Luis Hernando Restrepo, Aristóbulo Bejarano, Luis Fernando Peña y a los invitados, profesores Laura Castillo, Josefa Ramoni y Giampaolo Orlandoni.

El primer número fue todo un éxito, pero lo importante de una idea es que se mantenga, en este caso para beneficio de la sociedad y de los profesionales de estas ramas de la ciencia, que necesitan estar alimentando

de manera permanente sus conocimientos y mostrando muchos de los aspectos importantes en el desarrollo económico de la vida nacional, para que puedan servir de ejemplo.

La Universidad de Santander viene avanzando de manera consistente en los temas de mejoramiento de la calidad, investigación, vinculación con los sectores social y productivo, internacionalización, y en el campo de las publicaciones comienza a destacarse; así, que el esfuerzo de la Facultad en cabeza del señor Decano Jeffrey Guevara, son un ejemplo digno de imitar por otras facultades. Les invitamos a continuar con interés en el fortalecimiento de nuestras publicaciones.

Jaime Restrepo CuartasRector General de la Universidad

Editorial

6 Revista Gestión y Desarrollo

Contenido

THE VALUATION OF A COMPANY REQUIRES A WIDE VISION OF BUSINESS

PROSPECTIVA E INNOVACIÓN EN LA INDUSTRIA DE LOS HIDROCARBUROS.

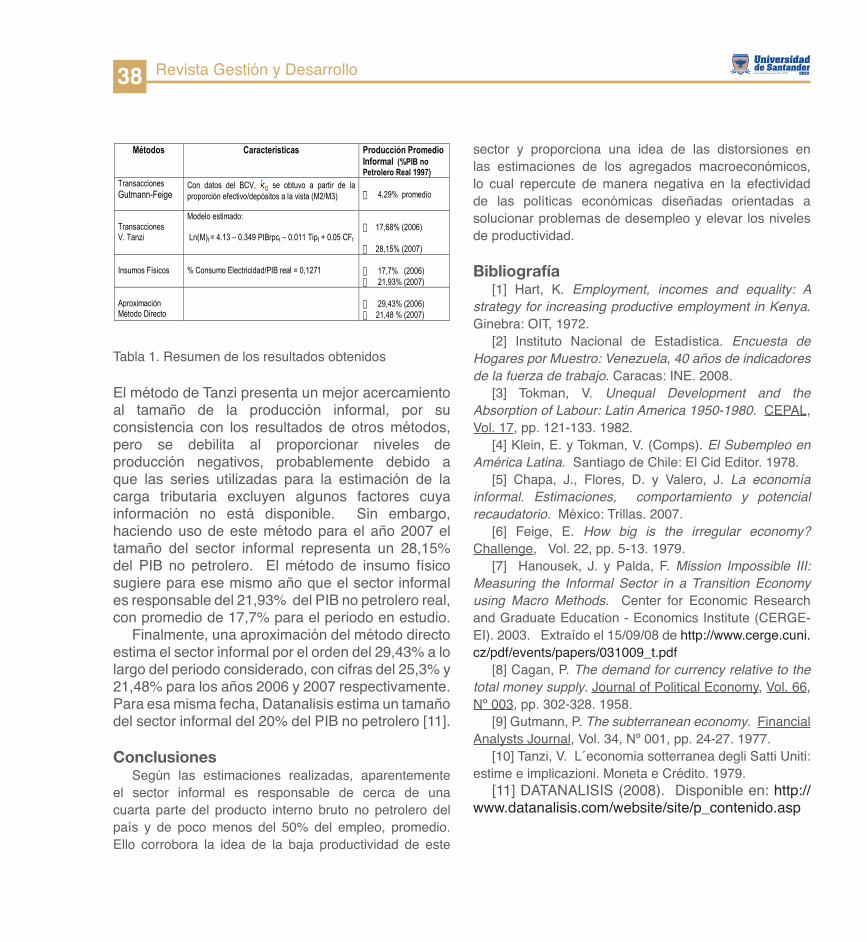

MÉTODOS DE MEDICIÓN DE LA ECONOMÍA INFORMAL

LA MINICADENA PRODUCTIVA COMO ESTRATEGIA PARA EL DESARROLLO ENDOGENO DE LA POBLACIÓN PESCADORA DEL CORREGIMIENTO DE BARRANCA DE LEBRIJA MUNICIPIO DE AGUACHICA - CESAR.

PROPIEDAD INTELECTUAL EN DECISIONES DE OUTSOURCING PARA SERVICIOS TÉCNICOS Y CONSIDERACION DEL DESARROLLO DE PROVEEDORES

PROPUESTA DE INTERVENCION DE TERRITORIOS CON LINEAMIENTOS DE INNOVACION SOCIAL Y ALIANZAS PUBLICO PRIVADAS, PARA LA CONSTRUCION DE LA OFERTA DE TURISMO COMUNITARIO COMO ESTRATEGIA DE ANIMACION ECONOMICA SOSTENIBLE.

7

20

34

39

53

72

7Revista Gestión y Desarrollo

A. Parra 1

THE VALUATION OF A COMPANY REQUIRES A WIDE

VISION OF BUSINESS

RESUMEN

La valoración de empresas es un proceso sencillo para quienes utilizan un modelo financiero limitándose a asignar unas cifras a eventos o hechos económicos, proyectándolos a largo plazo, con el fin de dar a conocer al inversionista el valor presente de su capital.

Sin embargo, para determinar un valor razonable que cumpla con las expectativas del inversor y que realmente muestre lo que vale la firma como negocio en marcha con sus planes, fortalezas, debilidades y la capacidad de sus directivos, se requiere de una metodología que integre los elementos, variables y las herramientas financieras que muestren su verdadero crecimiento y desarrollo basado en la capacidad para producir y generar flujo de caja a futuro considerando el riesgo. Por otro lado, los inversionistas se ven motivados por diferentes razones que van desde una mayor participación en el mercado y economías de escala, hasta el liderazgo en el sector para lograr unos mayores beneficios económicos que no alca-nzaría con su actual actividad. Estos dos aspectos dificul-tan la valoración de las empresas, por lo que se necesita

de un proceso lo más completo posible que permita de-terminar un valor que sirva de guía al inversor, para satis-facer su estrategia de negocio e incrementar su riqueza. Este documento recoge aportes de diferentes autores para alcanzar el propósito de valoración, y recomienda tener en cuenta otras herramientas que complementen el trabajo.

Estos dos aspectos dificultan la valoración de las em-presas, por lo que se necesita de un proceso lo más com-pleto posible que permita determinar un valor que sirva de guía al inversor, para satisfacer su estrategia de ne-gocio e incrementar su riqueza. Este documento recoge aportes de diferentes autores para alcanzar el propósito de valoración, y recomienda tener en cuenta otras herra-mientas que complementen el trabajo.

Palabras claves: Due Diligence, Planeación Estratégica, Riesgo, Valor de la Empresa y Múltiplos Comparables.

(1) Especialista en Finanzas – Magister en Finanzas y Mercados Financieros - MBA © énfasis en finanzas. Certifi-cado Bloomberg. Profesor del área financiera en la Facultad de Ciencias Económicas de la Universidad Militar Nueva Granada. Decano Académico de la Facultad de Ciencias Económicas Administrativas y Contables de la Unión Ameri-cana de Educación Superior UNAES

8 Revista Gestión y Desarrollo

cia de variables internas y externas, con planes de desar-rollo y con estrategias para su crecimiento diseñadas en fortalezas, oportunidades, debilidades y amenazas

1. Valoración de empresas con una visión completa del negocioValoración de empresas no es solo un ejercicio técnico donde se aplican estadísticas e información financiera a un modelo matemático, diseñado en una hoja de cálculo; es un proceso dinámico en el que resulta fundamental conocer en profundidad sobre los características relevantes del negocio, con el fin de proyectar los flujos de fondos futuros adecuados para cumplir con las obligaciones y los objetivos económicos.

Al aplicar este proceso se parte del diagnóstico inicial y posteriormente una simulación completa de los estados financieros y los presupuestos de la compañía. La proyección de las cuentas del Balance General resulta tan importante como la del Estado de Resultados y, aún más importante, que las proyecciones se realicen en forma integrada, de tal manera que las cuentas del Estado de Resultado muestren el impacto de los cambios en la estructura financiera de la empresa que refleja en el Balance General, y este asimile los efectos de la mayor o menor rentabilidad de la empresa, como lo señala el Estado de Resultados.

El hacer la simulación del comportamiento de la empresa es una labor que debe realizar quien entienda la empresa como un todo y el medio en que ella se desenvuelve. El resultado debe estar enmarcado por las ventajas e inconvenientes, simulados en diferentes escenarios que permitan ver el riesgo y compararlo con la rentabilidad del negocio.Es recomendable que las personas encargadas del proceso de mercadeo, de la planeación estratégica, de la gestión financiera y seguramente de negociación de una empresa, participen activamente en la valoración previa de la misma. Las exigencias del proceso de valoración obligan muchas veces a conceptuar realidades críticas de la empresa, que no se hubieran hecho evidentes de otra manera y que pueden resultar determinantes en la mesa de negociación.

ABSTRACTThe valuation of companies is simple for those who use a financial model to assign a limited figures to events or economic events, projecting long-term, in order to disclose to investors the present value of its capital process.

However, to determine a reasonable value that meets investor expectations and really show what it’s firm as a going concern with its plans, strengths, weaknesses and the ability of its management requires a methodology that integrates the elements variables and financial tools to show their true growth and development based on the ability to produce and generate cash flow in the future considering the risk. On the other hand, investors are motivated by different reasons ranging from increased market share, economies of scale, to the leadership in the sector to achieve greater economic benefits would not reach its current activity.

These two aspects hinder the valuation of companies, so it needs a complete as possible process to determine a value to serve as a guide for the investor to meet its business strategy and increase their wealth. This document contains contributions from different authors and recommended to consider other tools that complement the work, to achieve the purpose of the valuation. Keywords: Due Diligence, Strategic Planning, Risk, Enterprise Value and Comparable Multiples.

INTRODUCCIÓNLa valoración de empresas adquiere una importancia creciente en el contexto empresarial actual. Operaciones como adquisiciones, fusiones, alianzas estratégicas, re-quieren de un proceso juicioso para determinar el valor y precio de venta de una compañía. La primera tarea es adaptar un plan due diligence a los objetivos, necesi-dades y tipos de negocio que se está contempla para obtener como resultado un proceso que asegure el éxito de la operación.

En éste documento se utiliza la metodología del FCL para calcular el valor de una empresa, tomando los as-pectos más relevantes para su aplicación, partiendo del concepto de que la empresa es un negocio en funciona-miento que opera en un medio económico, con la influen-

9Revista Gestión y Desarrollo

El cálculo es relativamente complejo y exige que su elaboración se encargue a una persona que tenga un alto nivel de comprensión de factores y manejo de herramientas. En nuestro medio es común encontrar firmas externas que realizan análisis financieros de segundo nivel, con proyecciones financieras muy optimistas que por lo general no se cumplen. El analista debe ser consciente que el directivo o inversor desea ver una perspectiva promisoria, no desea un paraíso financiero.

1.1. Diagnóstico inicial: La Debida Diligencia, su propósito y contenidoPor “Due Diligence” o la Debida Diligencia se entiende una detallada investigacion de las diferentes áreas de un negocio que se quiere comprar, vender o fusionar con el objeto de conocer con mayor profundidad aquello que se desea adquirir, o determinar su valor para saber su posición en el sector en que se opera.

Su propósito es reducir el riesgo de la operación aportando al interesado una evaluación detallada del negocio, revisando la existencia de pasivos ocultos, deudores comerciales de dificíl recuperación, inversiones en activos inmovilizados inservibles, contingencias laborales, litigios en curso con alto riesgo para la empresa, contingencias medio ambientales, etc. En condiciones normales determinar los aspectos a mejorar para gestionar la creación de valor para el accionista.

El proceso varía de acuerdo con el tipo de transacción, la naturaleza del inversionista o directivo y el grado de complejidad del negocio. Comprende un análisis objetivo de las principales dependencias de la empresa, entre otras, la financiera y contable, la comercial y de mercados, la de activos inmovilizados y tecnología, asuntos fiscales, aspectos laborales, asuntos legales en curso, la de asuntos medio ambientales, de planeación y estratégia, etc. (Rosembloom, 2005, p27-38).

Al final debe proporcionar, a manera de conclusiones, las bases de negociación mostrando posibles cambios en la dirección, reestructuraciones, medidas para reducir costos, mejoras en la utilizacion de equipos, eficiencia o ineficiencia en los procesos administrativos y

operacionales, vacíos en las políticas de administración de capital de trabajo, implementación de políticas de talento humano, etc., destacando los planes de crecimiento en el negocio, acceso a nuevos mercados, ampliación de los productos o servicios y nuevos canales para llegar al consumidor.

1.1.1. Desarrollo de la “Due Diligence”En la práctica no existe un tipo de Due Diligence de apli-cación uniforme. El proceso de investigación es acorde con el negocio a valorar, estos procedimientos se pueden separar en dos categorías: una primera que consiste en realizar una investigación legal y financiera exhaustiva y mostrar la información encontrada antes de negociar y fir-mar el contrato. La segunda es realizar una investigación desde los aspectos legal y financiero, en forma modesta, entregando información limitada antes de hacerse la ne-gociación. De esta manera se pretende llegar a acuerdos generando confianza entre las partes y a continuación hacer un trabajo más intenso que finaliza con la firma del contrato. (Rosenbloom, 2005,p.29). En ambos casos se identifican con oportunidad los problemas existentes, para que se puedan resolver antes de finiquitar la operación.

Un proceso de debida diligencia efectivo puede con-ducir a operaciones bien planeadas y mejor ejecutadas, con resultados muy favorables. Se recomienda trabajar durante la investigación de la empresa a valorar los as-pectos básicos y profundizar en ellos durante el proceso de valoración, dependiendo de la firma objeto de estu-dio, del interés del inversionista y del tamaño de la misma empresa. Hay que tener claro que una “Due Diligence” nunca es igual a otra y para los inversionistas, analistas y directivos cada investigación plantea nuevos problemas.

1.1.1.1. Procedimiento “Due Diligence” de planeación estratégicaLa “Due Diligence” estratégica inicia con la planeación estratégica de la empresa, es una actividad que se hace para conocer si la empresa en evaluación puede cumplir con el plan estratégico.

10 Revista Gestión y Desarrollo

Como en toda decision de inversión, las operaciones de compra, venta, fusión, alianzas o la asociación en participación deben crear valor para el inversionista. En consecuencia, las operaciones se llevan a cabo cuando mejoran la posición estratégica del inversionista o com-plementan sus capacidades existentes. Hay que evaluar la posición estratégica de la unidad de negocio para de-terminar el potencial externo que se tiene, quiénes son los consumidores, quiénes son los competidores, cuál es la posición estratégica de costos, tendencia y comporta-miento de la demanda y cuál es la capacidad o habilidad de la empresa para sacar adelante estrategias de éxito.

Con relación a los productos, examinar muy de cerca el desarrollo del producto, el comportamiento de las ven-tas y la mercadotecnia de la compañía, realizando un análisis estratégico del producto y del mercado. (Salle-nave,1985, p179 – 239). Mirar las habilidades que mejor se ajustan a la unidad de negocio, partiendo del análisis de la estructura orgánica para determinar si con ella se puede implementar la estrategia con resultados efecti-vos.

Hay mejora en las oportunidades de alcanzar el éxito en estas operaciones cuando el negocio de la empresa objetivo, se encuentra alineado con los propósitos es-tratégicos del comprador (Rosembloom, 2005, p53).

1.1.1.2. Análisis de la industria y de los competidoresUna vez el estudio de la planeación estratégica genere una razón clara para realizar la negociación, se procede con un estudio más a fondo y detallado de la empresa, desde el punto de vista comercial o de mercado. Se hace un análisis más exhaustivo de los aspectos clave que determinan el flujo de ingresos de la empresa como negocio, esto es analizar la compañía desde una óptica del crecimiento.

Michael Porter (1992) propone relacionar la empresa con el medio ambiente en que opera al entrar a formular una estrategia. Precisa que la intensidad en la industria

depende de cinco fuerzas competitivas y la combinación de estas determina el potencial de

utilidades que se generan en el sector (p18). Las fuerzas competitivas a estudiar para evaluar y determinar la estrategia a seguir se enmarcan dentro de los conceptos de rivalidad entre los competidores actuales, el riesgo de entrada de nuevas empresas al sector, el poder de negociación de los proveedores, el poder de negociación de los compradores y el riesgo de sustitución de productos o servicios.

Una vez se diagnostique la competencia y los elementos que identifiquen los orígenes de cada una de las

fuerzas que se han mencionado, a la empresa le es fácil determinar las fortalezas y debilidades frente al sector empresarial en que se encuentra y conocer cuál es su posición de cara a las causas de cada factor competitivo.

1.1.1.3. Procedimiento “Due Diligence” OperacionalHablar de la operación de la empresa es un tema extenso, abarca un número amplio de actividades administrativas y de ventas, que sirven de apoyo a la producción y entrega del bien o servicio. Este procedimiento “Due Diligence” operacional busca precisamente es trabajar los aspectos menos tangibles de las operaciones como los procesos, el control de calidad, los flujos de trabajo, los costos ocultos del proceso (Rosenboom, 2002, p87-90).

Al orientar la “due diligence” hacia cómo la compañía podrá orientar su negocio para generar nueva riqueza, es necesario determinar si los beneficios que se espera obtener de la operación pueden verdaderamente realizarse, en qué forma sería, en cuánto tiempo y a qué costo. Es pensar durante la investigación si la compra o la fusión generará economías, sinergias y eficiencias que hagan la empresa más productiva y competitiva, sin tener que hacer inversiones adicionales.Lo anterior se complementa con el estudio del mercado y la demanda, los costos de producción, el abastecimiento de la mano de obra y la materia prima, la determinación de los riesgos relacionados con la operación de la empresa. Y tan importante como estos elementos, se encuentra el profundizar en los procesos y procedimientos, en la

11Revista Gestión y Desarrollo

cadena de abastecimiento con el fin de reducir el tiempo de entrega del

producto, bajar costos y vender más.

1.1.1.4. Procedimiento “Due Diligence” legalLa “due diligence” legal se trabaja como un seguro contra el riesgo del negocio. Se enfoca en encontrar lo negativo, constituyéndose en un asesor fundamental para emitir el dictamen que se requiere como condición para el cierre de la negociación, reflejando en el contrato y demás documentos legales la información y condiciones que den al comprador la tranquilidad de una buena transacción económica, que no tendrá problemas legales en el futuro.

1.1.1.5. Procedimiento “Due Diligence” de Desarrollo OrganizacionalLa Perspectiva del Aprendizaje y Desarrollo Organizacio-nal que trata el Cuadro de Mando Integral, como modelo de planeación estratégica, se ubica en la base del mod-elo por cuanto se considera que el éxito de las organi-zaciones se encuentra en las capacidades intelectuales del personal, el uso de tecnología y el acceso a fuentes de información. Estos elementos sustentan el desempeño actual y futuro de las empresas y son los constituyentes fundamentales de una organización que tiene sus propias capacidades para permanecer en el negocio, adaptán-dose a las realidades, permitiendo el cambio y el continuo mejoramiento.

Se entiende entonces que la “Due Diligence” de Desarrollo Organizacional se tiene que trabajar hacia dos aspectos: Desarrollo Organizacional propiamente dicho y la estructura de Tecnología e Información; en consecuencia, en el proceso se tratarán estos dos elementos por separado.

1.1.1.6. Procedimiento “Due Diligence” FinancieroCumplir con el procedimiento de la “Due Diligence” finan-ciero depende de la calidad y disposición del personal y de los sistemas de información de la empresa objetivo. Este procedimiento se divide en tres partes: la “Due Dili-

gence” contable, la “Due Diligence” financiero y la “Due-Diligence” fiscal; con ellas se debe cubrir todos los as-pectos económicos del negocio y las operaciones de la compañía objetivo (Rosenbloom, 2005, p147).Se comien-za con la “Due Diligence” contable; se pretende determi-nar la racionabilidad y veracidad de la información y ase-gurar que las normas internacionales de valoración sean homogéneas con los requisitos establecidos en las NIIF para el sector privado (publicadas por el IASB) y sector oficial (publicadas por la IFA); sin dejar de lado el Decreto 2649 de 1993, que contiene buena normatividad aplicable al sector empresarial privado.

El procedimiento de análisis deberá basarse en prue-bas para determinar estos aspectos, que brinden la segu-ridad de una información confiable, y que se ha registra-do aplicando los criterios de racionabilidad y los principios contables aceptados. Como la contabilidad no es una ciencia la “Due Diligence” no concede garantías, por lo tanto se requiere identificar áreas de riesgo y oportuni-dades para llegar a una decisión.

Se resalta la política contable ambiental: este es un aspecto a evaluar como obligatorio en todo tipo de empre-sa, inclusive se habla de la contabilidad ambiental para medir su impacto social. En muchos casos, es posible que las empresas no se hayan percatado de sus obligaciones y la posible violación de la ley. Para el empresario es un elemento de responsabilidad social que genera valor; en el trabajo de la “Due Diligence” se deben determinar las politicas y costos ambientales.

Por su lado, la “Due Diligence” financiera busca com-probar que la información financiera que se proporciona a través de los estados financieros básicos, refleje la situación económica y financiera de la empresa en una fecha dada. Sirve al inversionista para evaluar la viabili-dad económica de la compañía, conocer la gestión real-izada por sus directivos en los últimos años por medio de los estándares financieros y visualizar la proyección del comportamiento futuro de la firma.

Se centra en investigar las políticas de la gerencia fi-nanciera para la administración de los componentes del capital de trabajo y los recursos de largo plazo, la contri-bución a la creación de valor y optimización de los recur-

12 Revista Gestión y Desarrollo

sos, la estructura de financiamiento y combinación óptima de fuentes de fondos; todo esto identificando las áreas de mayor riesgo.

Al finalizar el estudio financiero el equipo del inversion-ista deberá recomendar el momento oportuno para llevar a cabo la negociación.

La “Due Diligence” fiscal completa el procedimiento fi-nanciero. La responsabilidad fiscal de las empresas no se limita a elaborar las declaraciones de renta y cumplir con las obligaciones fiscales que le corresponden. La “Due Diligence” orientada a la parte fiscal debe mirar el equi-librio entre el cumplimiento de las normas y la planeación fiscal a futuro.

Hay que tener presente que la planeación fiscal puede mejorar la eficiencia fiscal posterior a la compra. Por eso desde un principio, la atención se centra en aquellos as-pectos relacionados con el procedimiento de cálculo y pago del impuesto de renta, el impuesto de valor agre-gado, el impuesto predial, el impuesto de hipotecas para garantías de créditos y el impuesto de franquicias si estas operaciones se presentan. hipotecas para garantías de créditos y el impuesto de franquicias si estas operaciones se presentan.

1.1.1.6.1. Evaluación Financiera de la EmpresaAnalizar la información financiera de la empresa es evaluar la gestión financiera de los administradores. El diagnóstico financiero no es analizar los estados finan-cieros de los dos últimos años y obtener unos indicadores aislados y fríos, que poco muestran sobre el desarrollo de la empresa y la proyección futura. El estudio hay que entenderlo como un proceso sistemático y metódico que permite descomponer la unidad empresarial en sus partes constitutivas, desde el punto de vista financiero y económico, con el fin de determinar el origen de la situ-ación económica y financiera actual y el comportamiento futuro que permita alcanzar valor para el empresario.

El objetivo principal es permitir apreciar la situación económica y financiera, y el desarrollo operacional de una empresa en un momento determinado. En una segunda

instancia facilitar evaluar la capacidad para atender opor tunamente el pago de las obligaciones contraídas por la empresa; medir la capacidad de la empresa para captar nuevos recursos y para usar los recursos conseguidos en el proceso de expansión, operación y crecimiento; medir la capacidad que tiene la empresa para generar recur-sos internos, determinar que su nivel de tecnología esté acorde con las exigencias del mercado y desarrollo del sector. Esto acorde con los fundamentos de la Valoración de Empresas.

Definido el problema por resolver, se procede con el análisis histórico de la empresa, utilizando la información contable de los cinco (5) años anteriores, con el siguiente esquema:

- Cuadro Análisis de los Estados Financieros, balance general y el estado de resultados, aplicando el análisis vertical y horizontal.- Cuadro Análisis de Costos y Gastos a la luz de su participación frente al total de los ingresos para con-ocer las partidas que más afectan el beneficio de la operación.- Cuadro Análisis de los Indicadores Técnicos. Estos indicadores están basados en el análisis del proceso de operación de la empresa y se refieren al proceso de producción o la prestación de un servicio y a los procesos administrativos para mirar la eficiencia em-presarial, la gestión y el control a ejercer sobre los re-cursos.Para el cuadro de Indicadores Técnicos se propone

agrupar estos índices en cuatro categorías:

* Indicadores de Calidad. * Indicadores de Productividad* Indicadores de Ges-tion Ambiental. * Indicadores Técnicos Generales que se refieren a la eficiencia organizacional.

El Cuadro Análisis de los Indicadores Financieros. Per-mite leer, desde una perspectiva histórica, aspectos fi-nancieros clave relacionados con la evolución de la com-pañía, la gestión de los administradores y visualizar el futuro de la empresa.

13Revista Gestión y Desarrollo

El análisis interno evalúa las capacidades de la empresa desde las funciones administrativas y de operación, nue-vos recursos, crecimiento, etc., con una visión de audi-toría interna como lo trata Fred David (1991, p138). Este análisis no pretende maquillar la información para mejo-rar el valor presente de los flujos futuros generados por el negocio, la idea es demostrar que la implementación de planes de acción en el marco de una estrategia em-presarial bien definida, crea valor para el inversionista o el empresario

1.2. Riesgos en la Valoración de la EmpresaEn el proceso de valoración la idea es identificar, duran-te la investigación previa a la negociación, cuáles son los riesgos que tiene la empresa originados como con-secuencia de las decisiones tomadas en el proceso ad-ministrativo y aquellos que provienen del entorno en que opera. Una vez se identifican, se clasifican y se estudian cursos de acción para neutralizarlos o minimizarlos.

El objetivo de la administración de riesgos es asegu-rarse de que el inversionista no sufra pérdidas económi-cas no tolerables y que el resultado económico de la em-presa mejore, ajustando la tasa de rendimiento esperada con el riesgo.

La firma de consultoría Ernst & Young (2011) encontró los principales riesgos a los que se enfrentan las com-pañías en el futuro y que se deben considerar durante el proceso de valoración de las empresas; entre otros se mencionan la regulación y cumplimiento, la reducción de gastos, la gestión del talento humano, las presiones so-bre los precios, las tecnologías emergentes, los riesgos de mercado, la expansión de la participación de los go-biernos, la recesión con lenta recuperación, la creciente exigencia de responsabilidad social y el acceso a crédito.

Según Coss Bu (1998,p263) en la evaluación de los proyectos de inversión o valoración de empresas, están presentes dos riesgos: el riesgo de conversión de los flu-jos de efectivo futuros a los criterios de valoración como TIR, VPN, etc. y el riesgo al entendimiento y evaluación de la incertidumbre. Vélez Pareja (2002, p377) expresa que es acertado aplicar la técnica de simulación pro-puesta por Hertz con la cual se busca repetir ciertos pa-

Para evaluar la gestión financiera, ver su evolución y proyección se agrupan los indicadores financieros bajo cuatro criterios:

* De liquidez que muestran como la empresa convierte sus recursos en efectivo para cumplir con sus obli-gaciones.* De actividad que permiten juzgar la eficiencia inter-nade la compañía.De endeudamiento relacionados con los proveedores * de recursos para poder financiar la inversión. Su composición y proporción muestra el riesgo financiero.* De rentabilidad que permiten ver el rendimiento de la empresa a través de la relación de la utilidad o benefi-cio del período frente a diferentes conceptos como el ROE, el ROA, el ROIC, márgen de ventas y márgen de los productos, el Ebitda, el EVA.- Cuadro Estado de Fuentes y Usos que muestra el criterio financiero para destinar los recursos a la in-versión productiva y detectar la liquidez y el endeu-damiento.- Cuadro Tasa de Crecimiento Anual de las Cuentas. Es un cuadro que permite ver en el período de análi-sis, el comportamiento de las principales cuentas.

1.1.1.7. Análisis Matríz DOFAPara realizar el estudio de valoración de la firma

frente a la industria y obtener indicadores de gestión que permitan medir efectivamente la eficiencia del negocio, Triana Rubio (2010,p138) recomienda un análisis DOFA para completar el diagnóstico sobre la situación actual, tocando los aspectos externo e interno de la empresa, que sirva también para identificar acciones viables mediante el cruce de variables.

El análisis externo debe incluir todos los factores que afectan la demanda actual y especialmente la futura, incluyendo la existencia de productos y servicios futuros ligados a tecnologías nuevas o modos de vida.

14 Revista Gestión y Desarrollo

sos para obtener las probabilidades de ocurrencia más posibles del valor presente.

2. Construcción del Flujo de Caja LibreVistos los principales elementos y conceptos que deben tenerse en cuenta en el análisis previo a la valoración de una empresa, veamos la aplicación del Flujo de Caja Li-bre.

2.1. Objetivo de la valoraciónEl tener claro desde un principio el objetivo ayuda a re-alizar un buen trabajo de valoración. El análisis debe ser concreto para reducir la incertidumbre a partir de lo que se pretende valorar. En el proceso gerencial, los directi-vos quieren conocer cuál es el resultado de su gestión en la creación de valor, cómo se encuentran frente a sus competidores o simplemente desean implementar un programa de creación de valor en los planes estratégicos.

2.2. Cómo entender el Flujo de Caja Libre con fines de valoraciónEl Flujo de Caja Libre es el flujo de caja generado en un período por el negocio, que puede ser destinado al pago de las deudas, intereses y dividendos. Se obtiene del Ebit o Utilidad Operacional descontando el impuesto al beneficio asociado, las inversiones en activos fijos y cir-culantes, sumadas las amortizaciones, provisiones y des-inversiones en activos fijos y circulantes.

El modelo se basa en el principio de que el valor del negocio se determina por el retorno neto del flujo de caja a largo plazo, que proviene de los beneficios futuros de operación previstos, estimados a partir de los presupues-tos y los estados financieros proyectados, que al final llega a convertirse en un indicador de valor.

2.3. Construcción del Flujo de Caja Libre para ValoraciónPara construir el Flujo de Caja Libre de la empresa se necesita contar con una serie de indicadores y variables de tipo económico, administrativo y financiero, que per-mitan elaborar las proyecciones financieras de la empre-sa, en el marco de su planeación estratégica y financiera, para un período razonable de tiempo. Generalmente se toman cinco años, en algunas ocasiones el horizonte puede llegar hasta diez, dependiendo del tipo de empre-sa.

La planeación financiera deberá alimentarse de indica-dores externos e internos. Por un lado, las metas conteni-das en los planes de desarrollo nacional y sectorial, indi-cadores económicos del sector en que opera la empresa en estudio y comportamiento del mercado. Por otro lado, desde la óptica empresarial, tener en cuenta los planes de crecimiento de la empresa, estimación de la demanda, posibilidades de crecimiento, planes de inversión.

Las bases de proyección tienen que estar fundamen-tadas en hipótesis realistas y coherentes respecto a la evolución futura de la empresa y el sector en que opera, en la capacidad del equipo gestor, en las relaciones con los competidores, en las alianzas con los proveedores, la actualización de los procedimientos, estudios de cali-dad total, el “plan de marketing” y demás aspectos que se relacionan con la estrategia de la empresa objeto de estudio.

2.3.1. Evaluación de la situación económica y financiera actualLa idea es tener en cuenta en la proyección el diagnóstico y la investigación previa realizada en cada área identifi-cando los aspectos clave de cada uno de los procesos, para mostrar cómo estos impiden generar valor para la empresa. Se consideran las conclusiones de la “Due Dil-igence”, las conclusiones del análisis DOFA, los indica-dores de la Evaluación Financiera y los Riesgos encon-trados. A partir de su análisis, implementar una estrategia correctiva, que incremente el valor de la firma.

15Revista Gestión y Desarrollo

2.3.2. Plan financieroFormular el plan financiero de la empresa deriva del plan estratégico. El plan financiero es uno de los planes espe-cíficos que se centra en los aspectos financieros y tiene que estar coordinado con los demás subsistemas de la empresa.

2.3.3. Proyecciones financierasHacer las proyecciones financieras de una empresa, especialmente de tamaño mediano o grande, no es tarea fácil.

La complejidad de cálculo que requiere proyectar la operación financiera de una empresa hace indispensable disponer de un modelo sistematizado y encargar su elaboración a una persona que comprenda la planeación estratégica, que sepa interpretar cómo las variables externas e internas afectan el desenvolvimiento de la compañía, entienda la forma como las políticas de capital de trabajo afectan al flujo de caja y sea hábil con la hoja de cálculo. Quien proyecta debe colocarse en el lugar del posible comprador o del directivo quienes no desean encontrarse al final del período con un resultado distante de la realidad.

2.3.3.1. Estudio del mercadoSe refiere a las previsiones sobre la evolución de las prin-cipales variables que afectan la actividad de la empresa. Se parte del comportamiento del mercado interno y exter-no, de determinar la demanda, la prevision de los precios de venta, los precios de compra. El análisis del sector a través de las fuerzas competitivas del mercado es de gran utilidad, complementado con la inclusión de nuevos pro-ductos y negocios y la penetración del mercado.

2.3.3.2. Indicadores económicos y financierosEs muy importante al hacer las proyecciones contar con los principales indicadores de la economía e índices fi-nancieros de la empresa y del sector que faciliten estimar las cifras de la empresa.

En el primero se pueden mencionar la tasa de inflación

interna esperada, la tasa de crecimiento del producto in-terno del sector donde se ubica la empresa objetivo, la tasa de devaluación o revaluación esperada, la tasa de interés de captación y de colocación de recursos del sistema financiero, el márgen financiero, y la tasa de im-puestos.

Entre los índices financieros de la empresa la tasa de crecimiento de las ventas, la tasa de crecimiento de los costos y gastos, la tasa de costo de capital prome-dio ponderada, el beta del sector, el beta apalancado, la prima de riesgo, el riesgo país, la tasa libre de riesgo e indicadores de capital de trabajo.

2.3.3.3. Construcción de PresupuestosPara que un presupuesto cumpla con lo que se espera de él, debe estar soportado en el plan financiero. Los pre-supuestos van siempre ligados al tipo de empresa, a sus objetivos, a su estructura orgánica, a sus necesidades; su contenido varía entonces de una empresa a otra y su formulación deberá adaptarse a sus finalidades, no ex-istiendo un patrón fijo aplicable a todo tipo de compañías

Es importante recordar que el presupuesto es conve-niente elaborarlo sobre bases técnicas, para eliminar un porcentaje de posibilidades de error y presentar los re-sultados que se deben obtener. Para nuestro caso ésta técnica tiene mayor atractivo que la de bases empíricas, la cual se fundamenta en la probabilidad de que suceda lo planeado (Del Río, 2009, p27).

Una herramienta útil en la estimación del presupuesto de ventas es el punto de equilibrio. Permite hacer la pla-neación de lo que se necesita vender para determinado nivel de utilidades esperadas por el inversionista, y sin modificar las estrategias de penetración en el mercado y facilita determinar el precio del producto.

2.4. Balance General y Estado de Resultados proyectadosPor cuanto el FCL parte de la utilidad operacional, es necesario estimar los estados financieros del balance general, el estado de resultados y flujo de caja; todos tienen como base los presupuestos. Como se ha comen-

16 Revista Gestión y Desarrollo

tado anteriormente, en esta proyección resulta importante que los estimados se realicen en forma integrada, de tal manera que las cuentas del Estado de Resultados mues-tren el impacto de los cambios en la estructura financiera de la empresa, y a su vez el Balance General asimile los efectos en la rentabilidad de la empresa.

Entonces esta proyección de estados financieros viene a tener una doble finalidad: por un lado permite proyectar la información financiera para los períodos de valoración de la empresa mostrando su estructura con los planes y proyectos y, por el otro, permite calcular los indicadores financieros para su control mostrando si hay cambios o no con la estrategia implementada.

2.5. Flujo de Caja Libre: estructura FCL El FCL, como se explicó, es el flujo de caja generado por el negocio en el período que puede ser destinado al pago de las deudas, intereses, dividendos, a partir del estado de resultados (Copeland, 2004, p180-181). De aquí la im-portancia en vincular para sus proyecciones los elemen-tos y aspectos que influyen en la operación del negocio y en la determinación de sus beneficios.

La estructura de FCL comunmente utilizada para la valoración de la empresa se encuentra en la mayoría de los textos referidos a éste tema, en nuestro caso se ha adaptado completo hasta el saldo de caja para explicar su consistencia con los estados financieros estimados.

UTILIDAD OPERACIONAL o EBIT- Menos Impuestos aplicados a la utilidad operacional - Más Amortizaciones y Depreciaciones - Más Provisiones

UTILIDAD OPERACIONAL neto del efecto tributario o UODI

- Menos Inversión en Capital de Trabajo Neto Opera-tivo

- Menos Inversiones en Activo Inmovilizado (Capex)

FLUJO DE CAJA LIBRE OPERATIVO- Menos Servicio a la Deuda- Menos Costo Financiero - Menos Deuda por Leasig- Más Ingreso Financiero no operacional- Menos Egreso financiero no operacional- Más Ahorro Tributario por el efecto de la deuda

FLUJO DE CAJA FINANCIERO LIBRE PARA EL ACCIONISTA

- Menos dividendos establecidos- Más Saldo Inicial de Caja

FLUJO DE CAJA FINALValorar la empresa con el flujo de caja libre (FCL) tiene como propósito medir el valor de los fondos generados por el negocio o por el proyecto. Por lo tanto no hay que incluir en su cálculo conceptos que no provienen de la operación como los ingresos por préstamos de entidades financieras, las amortizaciones de estas operaciones financieras; diferente es que el FCL deba permitir el pago de estas obligaciones. Tampoco se incluye los aportes de capital de los accionistas

El Costo de Capital Promedio Ponderado, que es la tasa a utilizar para el retorno de los flujos de fondos, se calcula después de impuestos; recordemos que este incluye el costo de capital de los recursos provenientes de accionistas y el costo de capital de las fuentes, ambos después de impuestos. Por esta razón no deben incluirse en el FCL los intereses pagados por préstamos, los dividendos pagados a los socios y el beneficio en impuestos por pago de intereses; de incluirlos se incurre en un doble cálculo del costo del dinero. (Vélez, 2002, p239 - 240).

Cuando existen obligaciones de “leasing” que son totalmente deducibles, no deben considerarse como gasto operativo en el FCL. En primer término, las cuotas tienen un componente de amortización a capital y otro los intereses. En segundo lugar, considerando que en el cálculo del costo de capital ya se tuvo en cuenta esta financiación, solo se afecta el FCL por el beneficio tributario de la cuota de capital. (García, 2003,p336)

17Revista Gestión y Desarrollo

2.6. Pasivos contingentesCon el trabajo de la “Due Diligence” contable y de la “Due Diligence” legal, se pueden conocer las demandas y liti-gios en curso que tiene la empresa por contratos comer-ciales, contratos laborales, impuestos, etc.

Como al comprador le interesa adquirir una empresa saneada y sin riesgos, los valores establecidos se des-cuentan del valor actual de los flujos de operación, inde-pendientemente de lo que pueda ocurrir en la negocia-ción.

2.7. Cálculo del valor de la empresaNo existe un modelo único para valorar empresas y por lo tanto el diseño de plantillas de uso general no es ade-cuado ni recomendable; las empresas por similares que sean, o por operar en un mismo sector de la economía, son diferentes y tienen elementos y variables que las afectan de forma individual y distinta.

Para determinar el valor de la empresa, se recomienda utilizar varios métodos que muestren al final un rango de valores que sirva de base al inversionista para determinar el precio de negociación más razonable posible, dados sus intereses particulares.

2.7.1 Valor Presente de los Flujos de Operación “Enterprise Value”Los flujos de fondos que genera el proyecto como nego-cio tienen dos componentes: el FCL o Valor de las Opera-ciones y el Valor Terminal. Estas cifras que se estiman en las proyecciones financieras se traen a valor presente con la tasa de retorno de la empresa, para obtener el Valor Presente de las Operaciones o “Enterprise Value” como primera medida del valor de la empresa.

2.7.2. Múltiplos comparables Los Múltiplos Comparables por ser indicadores aplicables a empresas con características similares se seleccionan dependiendo del tipo de empresa. Entre los más utilizados para establecer el valor de la empresa se encuentra la relación “Enterprise Value” (EV/ EBITDA) que muestra los fondos generados por el negocio con respecto al

beneficio real de operación antes de impuestos, intereses, depreciación y amortizaciones.

La idea es seleccionar un número representativo de empresas del tamaño y sector económico en el que se ubica la empresa objetivo, tomar el indice Múltiplo Ebitda de cada una de ellas y obtener un promedio

2.7.3 Valor del Patrimonio o “Equity Value”El cálculo del Valor del Patrimonio, en inglés “Equity Value”, es muy sencillo de realizar. Se toma el valor presente de los Flujos de Operación de la empresa en marcha, a esta cifra se le descuenta el valor presente de los pasivos no operacionales y se le adicionan los activos no operacionales (García,2003, p320).

2.8. Interpretación de resultadosDesde el punto de vista económico financiero, para el in-versionista y para el director financiero, cuando se habla de inversiones está claro que el principio que guía la decisión y la negociación es la generación de valor. En economía se expresa que el inversionista busca el em-pleo más ventajoso del capital y por lo tanto tomará en cuenta todas las ventajas que caracterizan una ocupación con respecto a otra, estándo dispuesto a sacrificar parte de su utilidad en consideración a la garantía o cualquier otra ventaja real que una colocación pueda tener sobre otra.

Entonces el valor de la empresa con los resultados encontrados viene a ser una cifra probable, que repre-senta un rango con un mínimo y máximo que orienta a los interesados, entre el cual se puede encontrar el pre-cio de negociación. En nuestro caso se cuenta con tres valores entre los cuales se ubica el probable precio de la operación: Valor Actual de las Operaciones o “Enter-prise Value”, Valor por Múltiplos utilizando EV/Ebitda y el “Equity Value”. El vendedor busca el mayor precio y el comprador el menor precio, dependiendo de sus objetivos estratégicos y expectativas futuras.

18 Revista Gestión y Desarrollo

2.8.1. Análisis de sensibilidadPara mostrar a los inversionistas o interesados en la valoración de la empresa los beneficios que se logran al tomar decisiones estratégicas adecuadas sobre los difer-entes componentes financieros los estados financieros proyectados, el flujo de caja libre proyectado y los presu-puestos, deben quedar en hojas de cálculo formuladas para facilitar el análisis de sensibilidad al modificar indi-cadores económicos o financieros que sirvieron de base para las proyecciones.

Conclusiones y RecomendacionesNo existe un método único para valorar una empresa. La valoracion está relacionada con tres elementos: el porqué, el para qué y en qué momento se hace. No es lo mismo hacer la valoracion de una empresa consolida-da en el mercado que una empresa que comienza. No es lo mismo hacer la valoración de una empresa en un entorno en crecimiento que en un entorno decreciente o estancado.

Dependiendo del tipo de empresa, en la valoración hay que buscar aplicar un método adecuado y un pro-cedimiento que permita la objetividad en la valoración; así la empresa vale por lo que tiene. Los métodos apro-piados son los dinámicos que reflejan el valor por lo que la empresa será, vale por lo que es capaz de realizar y los recursos que genera la empresa como negocio. Así también, un método usado en el sector financiero no es el apropiado para el sector manufacturero.

No existe un valor de la empresa, valorar viene a ser introducir una metodología que objetivice el valor subje-tivo. Se debe establecer un techo inferior y superior, un máximo y un mínimo donde puede estar el valor de la empresa. En la negociación se viene a definir el precio, un precio que el comprador pretende sea menor y que el vendedor espera sea mayor. El precio sí existe pero es subjetivo y al final viene a ser aquél que el mercado esté dispuesto a pagar por la empresa.

Un enfoque para valorar empresas es utilizar un pro-cedimiento que involucre la “due diligence”, en análisis interno y externo, la planeación estratégica y la utilización

de herramientas financieras apropiadas para la proyec-ción lo que hace que los inversionistas en general, tomen decisiones más rigurosas y administren mejor sus car-teras de inversión utilizando un criterio estratégico y ca-pacidades operativas mejoradas.

Escoger una tasa de descuento adecuada es crítico en la valoración de la empresa. Traer al presente los flujos futuros con una tasa que incluya los elementos precisos que den confianza al inversor es difícil, dada la dificultad para encontrar el beta y la tasa de riesgo país que se necesita involucrar en la tasa del inversionista (CAPM)

Un aspecto importante a la hora de tomar decisiones con respecto al valor de la empresa como negocio es preguntarse qué tan bien informado se está.

Para que una decisión tenga un alto nivel de precisión, es necesario recurrir a modelos estadísticos para reducir la incertidumbre. Considerar el riesgo es importante en todo el proceso de valoración.

Todo empresario debe desarrollar destrezas de análi-sis para la toma de decisiones, considerar y evaluar los recursos, el costo beneficio y el costo de oportunidad que están circunscritos en la decisión.

En las negociaciones sobre compra de empresas es muy común buscar la reducción de costos con despidos de personal y comenzar a ajustar los procesos y redis-tribuir funciones entre el personal. Los directivos en su afán de eliminar costos crean problemas mayores cuan-do no tienen en cuenta los beneficios que sacrifican, ya sean explícitos o implícitos. Es importante eliminar costos cuando no se eliminan beneficios.

Con el propósito de hacer un proceso de valoración confiable y acertado, es recomendable valorar la empresa tal y como se encuentra hoy y posteriormente valorarla teniendo en cuenta el plan estratégico mejorado.

BIBLIOGRAFIAAching Guzmán, César. (2011). Flujo de Caja Libre o de Efectivo, Valor Actual Neto (VAN) y Tasa Interna de Retorno (TIR). Artículo publicado en matematicasfinan-cierascag.blogspot.com/2011/02/flujo-de-caja-libre-o-de-efectivo-valor.html

19Revista Gestión y Desarrollo

Amram, M. Kulatilaka, N. (2000). Opciones Reales: evalu-ación de inversiones en un mundo incierto. Ed. Gestión 2000.Traducción de Ana García Beltran. Impreso en Es-paña.

Badenes, C. y Santos J. (1999). Introducción a la Valoración de Empresas por el Método de los Múltiplos de Compañías Comparables. Nota técnica de la División de Investigación del IESE supervisada por el profesor Pablo Fernández. Universidad de Navarra.

Block Stanley B. y Hirt Georffrey A. (2001). Funda-mentos de Gerencia Financiera. McGraw Hill. Novena Edición.

Copeland, Tom; Koller, Tim y Murrin, Jack. (2004). Valoración: Medición y Gestión del Valor. Ediciones De-usto. España.

Coss Bu, Raúl. (1998). Análisis y Evaluación de Proyectos de Inversión. Editorial Limusa S.A. Grupo Noriega Editores. 2ª edición. México.

Damodaran, Aswath. www.stern.nyu.edu/∼adamodar/David, Fred. (1991). La Gerencia Estratégica. Legis

Editores S.A. Bogotá, Colombia.Del Río González, Cristobal. (2009). El Presupuesto.

Cengage Learnig Editores. 10ª Edición.Fabregat, J. (1999). Valoración de Empresas: méto-

dos de valoración. Esade Business School. www.adi.ad/ca/system/files/Metodes+de+valoracion.

Ernst & Young. (2011). Turn risk and opportunities into results. www.blogsalmon.com…/

Fernandez, P. (1999). Per, crecimiento y rentabil-idad de una empresa. Web.iese.edu/pablofernandez/docs/99sep.p36-41. Revista IESE. Temas de Actualidad No. 80 agt-sep.1999.

García S. Oscar León. (2003). Valoración de Empre-sas, Gerencia del Valor y EVA.

Porter, Michael. (1992) Estrategia Competitiva. CEC-SA, México.

Ross, S. Westerfield, R y Jordan, B. (2006). Funda-mentos de Finanzas Corporativas. 7ª Edición. McGraw Hill.

Rosenbloom, Arthur H. (2005). Due Diligence: La guia perfecta para fusiones y adquisiciones, asociaciones en

participación, alianzas estratégicas. Ed. Limusa S.A. Gru-po Noriega Editores. 1ª Edición, México.

Sallenave, Jean Paul. (1985). Gerencia y Planeación Estratégica. Ed. Norma.Sapag, Chain Nassir. (1993). Cri-terios de Evaluación de Proyectos: Cómo medir la rentab-ilidad de las inversiones. Ed. McGraw Hill.

Serrano, Rodríguez Javier. (1987). Valoración de Empresas: Un Marco Teórico para su realización. Mono-grafías de la Facultad de Administración de Empresas. Universidad de los Andes.

Serrano, Javier y Villareal, Julio. (1993). Fundamentos de Finanzas. Ed. McGraw Hill. 2ª Edición.

Solomon, Ezra. (1961). Teoría de la Administración Fi-nanciera. Ed. Machhi. Buenos Aires, Argentina.

Triana, Rubio Laureano. (2010). Valoración de Em-presas mediante el análisis de Flujos de Caja. Editorial Uniautonoma. Universidad Autonoma del Caribe, Barran-quilla, Colombia

Vélez Pareja, Ignacio. (2002). Decisiones de Inversión: Enfocado a la Valoración de Empresas. Centro Editorial Javeriano, 3ª Edición.

Vélez Pareja, Ignacio. (2002-1) Construcción del Flujo de Caja Libre: Una Corrección. Artículo. [email protected]. Politécnico Grancolombiano.

www.economia48.com/…/valor-de-liquidacion….em-presa/valor

Google. Cómo se calcula el valor actual de las opor-tunidades de crecimiento.

Goggle. Valor actual oportunidades de crecimiento VAOC. http://descuadrando.com/Valor_actual_oportuni-dades_de_crecimiento.

Goggle. Ratio Precio – Ventas. Estrategias de Inversión. www.estrategiasdeinversion.cl/…/leccion-4-analisis-buersatil-razon-precio

Goggle. Término PSR – Infomercados. www.infomercados.com/informacion/termino/?id0408

20 Revista Gestión y Desarrollo

PROSPECTIVA E INNOVACIÓN EN LA INDUSTRIA DE LOS

HIDROCARBUROS. A. Bejarano 1

RESUMENExisten numerosas aproximaciones al desarrollo de la in-dustria petrolera pero muy poco se tiene sobre Prospec-tiva e Innovación. En este trabajo se pretende establecer como la industria debe desenvolverse considerando re-tos, escenarios prospectivos, mecanismos de innovación, desarrollo humano y desarrollo tecnológico.

Desde la prospectiva la orientación de la industria deri-va hacia yacimientos no convencionales, costa afuera, mejoramiento obligado de la tecnología, innovación per-manente y contacto con lo social y humano para preva-lecer. El consumo global de energía crecerá más del 50% para el 2030. El negocio petrolero es creciente, con exi-gencias de alta tecnología, global y comprometido con la investigación y el desarrollo significativos. La producción de petróleo y gas requerirá personal muy bien prepara-do con requerimiento intensivo en especializaciones de alto valor científico en un escenario de altos precios, alta tecnología y alta educación. La lógica de la competencia

para los precios del petróleo y gas estarán relacionados con sus productos substitutos. Además la complejidad de la responsabilidad social y humana estará al orden de día.

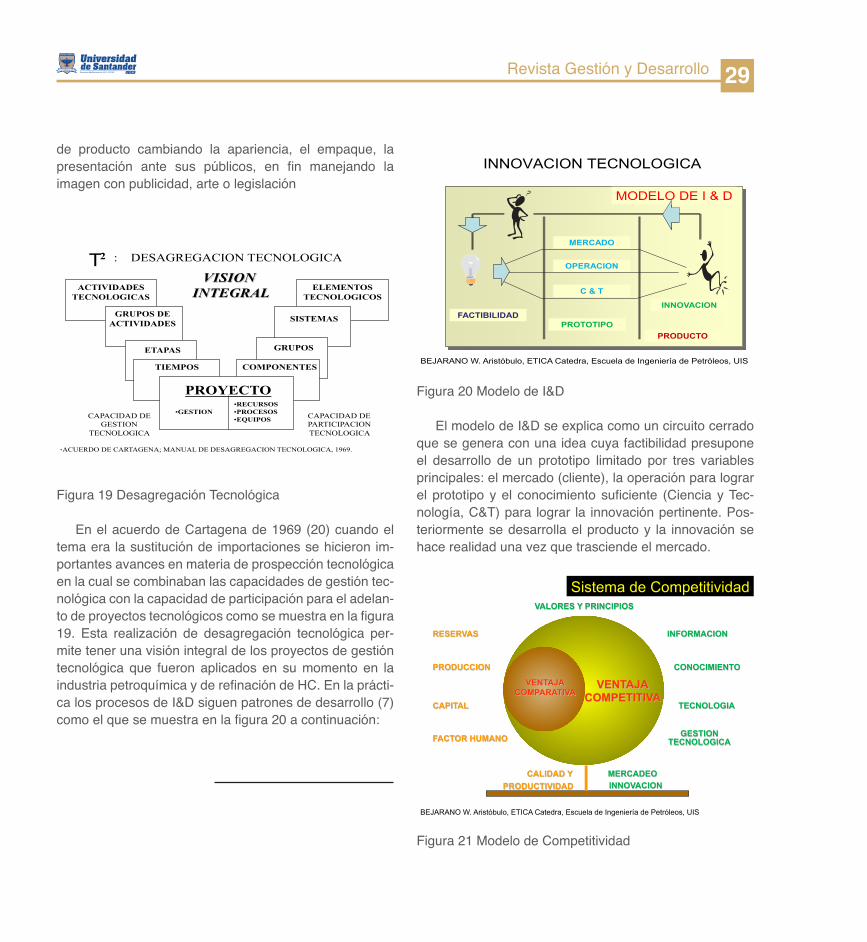

En el trabajo se expone la visualización del negocio de exploración y del negocio de producción de hidrocar-buros en una página para examinar los programas que se deben adelantar en materia de I&D. Igualmente se pre-sentan los motores de la innovación establecidos a partir de un dimensionamiento eminentemente humano. Igual-mente se explica la postura tecnológica empresarial para abordar el desarrollo de la innovación y se establecen los mecanismos para lograrlo en un marco de efectividad operacional y estratégica

Finalmente se establece el marco para la imple-mentación de procesos tecnológicos, considerando un portafolio de inversiones bajo condiciones de riesgo. En fin, se trata de convertir ventajas comparativas comunes en ventajas competitivas de alta calidad y valor en un mundo cada vez más exigente en materia de conocimien-

(1) Ingeniero de Petróleos Universidad Industrial de Santander, Magister en Gestión Tecnológica, Estudios de Maestría en Ciencias Económicas, Especialista en Filosofía política Contemporánea y Alta Gerencia.

21Revista Gestión y Desarrollo

INTRODUCCIÓNLa prospectiva permite elaborar escenarios de futuro tales como los que afrontaremos en las próximas décadas y en los cuales se espera un crecimiento de la población aso-ciado al crecimiento del consumo energético de hidrocar-buros, de los alimentos y del agua.

La hipercompetitividad estará al orden del día exigien-do mayor información organizada en términos de cono-cimiento, mejores y más avanzados niveles y medios de educación, resultados diferenciadores en Investigación y Desarrollo (I&D) para lograr la innovación, responsabili-dad social y compromiso de todos los actores involucra-dos.

La innovación relacionada con la incertidumbre y el fac-tor tecnológico requiere de I&D para su desarrollo como vector de cambio y realización exitosos. La medición del riesgo y su consideración en los análisis económicos de proyectos de I&D son un requerimiento importante para el logro de la innovación y su capitalización.

NOTAS DE LA INDUSTRIAEn los últimos cinco años la industria ha llamado la atención sobre el vacío de talento especializado y con ex-periencia (1) en la misma como uno de los primeros asun-tos que deben tratar de resolver las empresas de la indu-stria del petróleo. El conocimiento es dinámico y reside en la interacción de las personas (2), las comunidades en general y las sociedades. Se plantea la necesidad de incorporar el conocimiento multidisciplinario (3) y me-canismos de trabajo con “software” especializado en las universidades y trabajar la consecuente innovación y me-joramiento de los currículos académicos. Igualmente se plantea que los problemas relacionados con el suministro y el autoabastecimiento, si es posible, no corresponde al agotamiento natural de los campos sino a las falencias en I&D sobre asuntos críticos de la industria de los hidro-carburos en Exploración y Producción (E&P) por parte de los diversos actores (4) comprometidos con la oportuni-dad y alternativas para lograr un desarrollo sostenible no solo de la industria sino de la sociedad en general como garantes, benefactores y beneficiados con el desarrollo y

to superior.

ABSTRACThere are numerous approaches to the development of the oil industry but very little has Foresight and Innovation. In this work is to establish how the industry, should cope considering challenges, prospective scenarios, innovation mechanisms, human development and technological de-velopment.

From the prospective of the industry guidance drift unconventional reservoirs, offshore, forced technology improvement, innovation and continuous contact with the social and human to prevail. The global energy consump-tion will grow 50% by 2030 The oil business is growing, with high-tech requirements, comprehensive and mean-ingful commitment to research and development. The oil and gas well prepared staff require intensive requirement in specializations of high scientific value in a scenario of high prices, high technology and higher education. The logic of competition for oil and gas prices will be related to their substitute products. Besides the complexity of the human and social responsibility will be on the agenda.

At work display business of exploration and of produc-tion of hydrocarbons on a page is exposed to discuss the programs that must be carried in R & D. Also the drivers of innovation set are presented from an eminently human sizing. Also business technological position arose to ad-dress the development of innovation and establishing mechanisms to achieve within a framework of operational and strategic effectiveness.

Finally, the framework for the implementation of tech-nological processes is established, considering the invest-ment portfolio under conditions of risk. Finally, it is com-mon to convert comparative advantages into competitive advantages of high quality and value in an increasingly demanding in terms of superior knowledge world.

Palabras clave: Prospectiva, hipercompetitividad, responsabilidad social, innovación.

22 Revista Gestión y Desarrollo

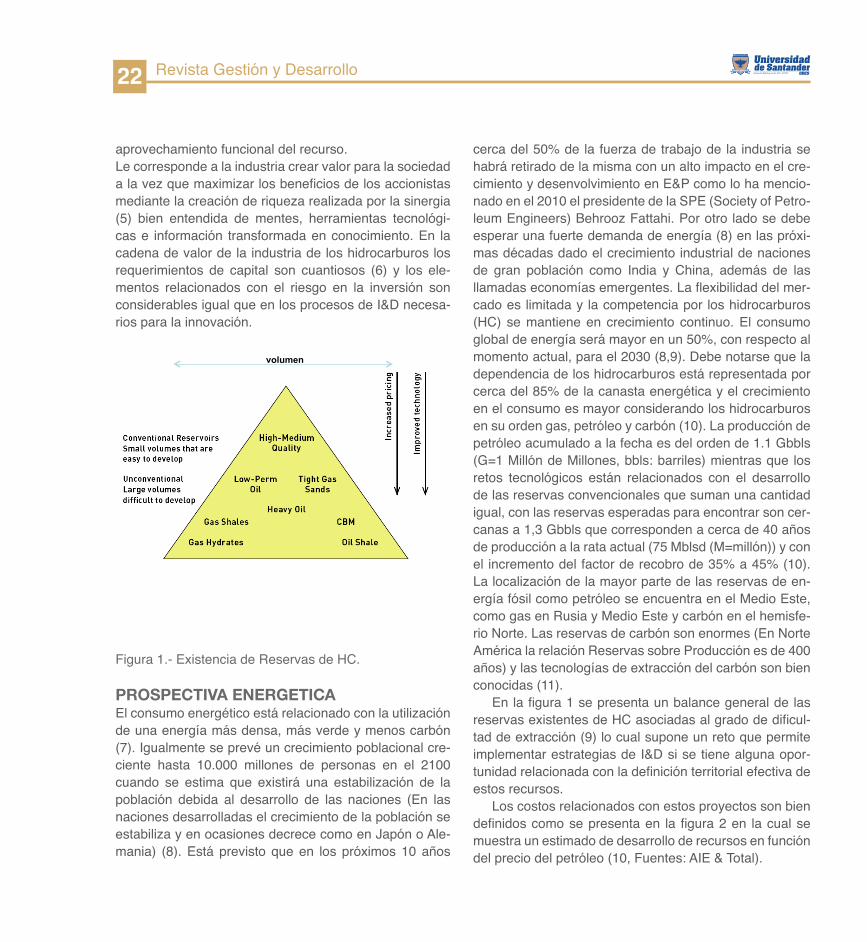

aprovechamiento funcional del recurso.Le corresponde a la industria crear valor para la sociedad a la vez que maximizar los beneficios de los accionistas mediante la creación de riqueza realizada por la sinergia (5) bien entendida de mentes, herramientas tecnológi-cas e información transformada en conocimiento. En la cadena de valor de la industria de los hidrocarburos los requerimientos de capital son cuantiosos (6) y los ele-mentos relacionados con el riesgo en la inversión son considerables igual que en los procesos de I&D necesa-rios para la innovación.

Figura 1.- Existencia de Reservas de HC.

PROSPECTIVA ENERGETICAEl consumo energético está relacionado con la utilización de una energía más densa, más verde y menos carbón (7). Igualmente se prevé un crecimiento poblacional cre-ciente hasta 10.000 millones de personas en el 2100 cuando se estima que existirá una estabilización de la población debida al desarrollo de las naciones (En las naciones desarrolladas el crecimiento de la población se estabiliza y en ocasiones decrece como en Japón o Ale-mania) (8). Está previsto que en los próximos 10 años

cerca del 50% de la fuerza de trabajo de la industria se habrá retirado de la misma con un alto impacto en el cre-cimiento y desenvolvimiento en E&P como lo ha mencio-nado en el 2010 el presidente de la SPE (Society of Petro-leum Engineers) Behrooz Fattahi. Por otro lado se debe esperar una fuerte demanda de energía (8) en las próxi-mas décadas dado el crecimiento industrial de naciones de gran población como India y China, además de las llamadas economías emergentes. La flexibilidad del mer-cado es limitada y la competencia por los hidrocarburos (HC) se mantiene en crecimiento continuo. El consumo global de energía será mayor en un 50%, con respecto al momento actual, para el 2030 (8,9). Debe notarse que la dependencia de los hidrocarburos está representada por cerca del 85% de la canasta energética y el crecimiento en el consumo es mayor considerando los hidrocarburos en su orden gas, petróleo y carbón (10). La producción de petróleo acumulado a la fecha es del orden de 1.1 Gbbls (G=1 Millón de Millones, bbls: barriles) mientras que los retos tecnológicos están relacionados con el desarrollo de las reservas convencionales que suman una cantidad igual, con las reservas esperadas para encontrar son cer-canas a 1,3 Gbbls que corresponden a cerca de 40 años de producción a la rata actual (75 Mblsd (M=millón)) y con el incremento del factor de recobro de 35% a 45% (10). La localización de la mayor parte de las reservas de en-ergía fósil como petróleo se encuentra en el Medio Este, como gas en Rusia y Medio Este y carbón en el hemisfe-rio Norte. Las reservas de carbón son enormes (En Norte América la relación Reservas sobre Producción es de 400 años) y las tecnologías de extracción del carbón son bien conocidas (11).

En la figura 1 se presenta un balance general de las reservas existentes de HC asociadas al grado de dificul-tad de extracción (9) lo cual supone un reto que permite implementar estrategias de I&D si se tiene alguna opor-tunidad relacionada con la definición territorial efectiva de estos recursos.

Los costos relacionados con estos proyectos son bien definidos como se presenta en la figura 2 en la cual se muestra un estimado de desarrollo de recursos en función del precio del petróleo (10, Fuentes: AIE & Total).

volumen

23Revista Gestión y Desarrollo

Bajo estas circunstancias el petróleo fácil ya fue en-contrado y producido aunque pueden existir oportuni-dades importantes donde el mayor esfuerzo debe hac-erse en primera instancia en el área de exploración. Es obvio que el descubrimiento y desarrollo de estos recur-sos requerirán capital, conocimiento superior y el person-al correspondiente además de un esfuerzo importante en desarrollo tecnológico. En términos generales la industria de los hidrocarburos puede definirse como un negocio global, con requerimientos de alta tecnología (9 & 12), con compromisos del orden social y con un alto y favor-able potencial de crecimiento.

Figura 2.- Precios del petróleo para alternativas de de-sarrollo.

Los requerimientos bajo estas circunstancias son más exigentes en cuanto a calidad, actualización y niveles superiores educativos con el consecuente desenvolvi-miento de I&D en áreas críticas del conocimiento y de la tecnología necesarios lo cual supone una enorme opor-tunidad para las universidades, centros de investigación, empresas de servicios y en general para la gente y espe-cialidades que ocupan y/o ocuparan un lugar en la indu-stria de E&P de hidrocarburos.

Puede ser una edad de oro dada la prospectiva ex-aminada en términos de altos precios y alta tecnología

(10). Sin embargo debe notarse que los precios de los hi-drocarburos estarán relacionados con la disponibilidad y uso de los mismos igual que con los productos sustitutos en términos de energía dado que la definición actual del negocio de los hidrocarburos está ligada al negocio de la energía.

Figura 3, Escenarios Prospectivos

En la figura 3 se presenta un resumen prospectivo con circunstancias presentes predominantes, estimadas por el autor, que seguramente deben considerase en el de-sarrollo de la gerencia inteligente de la industria. Los em-prendedores y responsabilidades abundan sin un manejo adecuado de la agenda estratégica. El entendimiento y práctica científica de la prospectiva y la innovación son instrumentos definitivos para formular la estrategia con-temporánea de los negocios. Formulación, simulación y visualización de escenarios y acción innovadora son la clave del éxito en un mundo hipercompetitivo como el ac-tual en el cual la excelencia es un lugar común como se muestra en la figura siguiente.

RESUMEN PROSPECTIVO ESTRATEGICO Será el conocimiento convertido en mercancia? - Globalización - Crecimiento en demanda de Hidrocarburos - Precio creciente dependiente de sustitutos - Presión verde y seguridad climática - Hipercompetitividad y hipercompetencia - Competición de Industrias, sociedades y países por

los recursos fósiles. - Focus o énfasis en I&D e Innovación. - Desarrollo Costafuera y No convencional - Competencia por capital de inversión - Reestructuración industrial y de gobierno - Alta tecnología y educación - Riesgo técnico mas riesgo político - Responsabilidad social creciente

24 Revista Gestión y Desarrollo

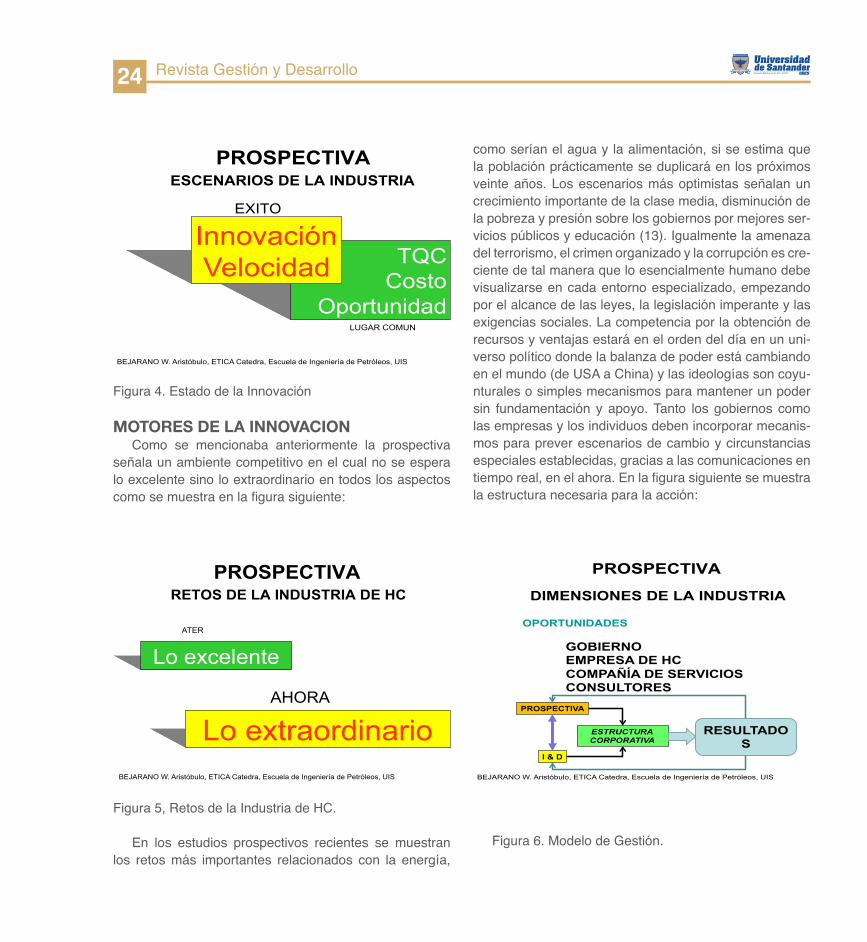

Figura 4. Estado de la Innovación

MOTORES DE LA INNOVACIONComo se mencionaba anteriormente la prospectiva

señala un ambiente competitivo en el cual no se espera lo excelente sino lo extraordinario en todos los aspectos como se muestra en la figura siguiente:

Figura 5, Retos de la Industria de HC.

En los estudios prospectivos recientes se muestran los retos más importantes relacionados con la energía,

como serían el agua y la alimentación, si se estima que la población prácticamente se duplicará en los próximos veinte años. Los escenarios más optimistas señalan un crecimiento importante de la clase media, disminución de la pobreza y presión sobre los gobiernos por mejores ser-vicios públicos y educación (13). Igualmente la amenaza del terrorismo, el crimen organizado y la corrupción es cre-ciente de tal manera que lo esencialmente humano debe visualizarse en cada entorno especializado, empezando por el alcance de las leyes, la legislación imperante y las exigencias sociales. La competencia por la obtención de recursos y ventajas estará en el orden del día en un uni-verso político donde la balanza de poder está cambiando en el mundo (de USA a China) y las ideologías son coyu-nturales o simples mecanismos para mantener un poder sin fundamentación y apoyo. Tanto los gobiernos como las empresas y los individuos deben incorporar mecanis-mos para prever escenarios de cambio y circunstancias especiales establecidas, gracias a las comunicaciones en tiempo real, en el ahora. En la figura siguiente se muestra la estructura necesaria para la acción:

Figura 6. Modelo de Gestión.

TQC Costo

Oportunidad

PROSPECTIVA ESCENARIOS DE LA INDUSTRIA

Innovación Velocidad

LUGAR COMUN

EXITO

BEJARANO W. Aristóbulo, ETICA Catedra, Escuela de Ingeniería de Petróleos, UIS

PROSPECTIVA RETOS DE LA INDUSTRIA DE HC

Lo excelente ATER

Lo extraordinario AHORA

BEJARANO W. Aristóbulo, ETICA Catedra, Escuela de Ingeniería de Petróleos, UIS

PROSPECTIVA

DIMENSIONES DE LA INDUSTRIA

GOBIERNO EMPRESA DE HC COMPAÑÍA DE SERVICIOS CONSULTORES

OPORTUNIDADES

ESTRUCTURA CORPORATIVA

I & D

PROSPECTIVA

RESULTADOS

BEJARANO W. Aristóbulo, ETICA Catedra, Escuela de Ingeniería de Petróleos, UIS

25Revista Gestión y Desarrollo

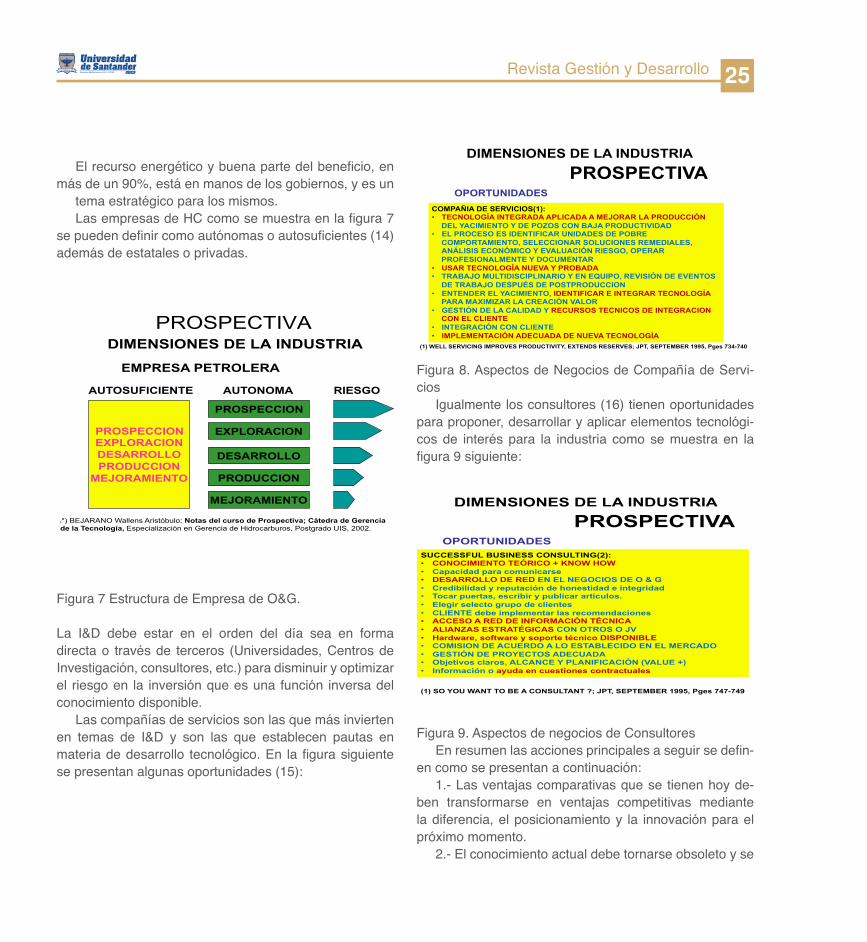

El recurso energético y buena parte del beneficio, en más de un 90%, está en manos de los gobiernos, y es un

tema estratégico para los mismos.Las empresas de HC como se muestra en la figura 7

se pueden definir como autónomas o autosuficientes (14) además de estatales o privadas.

Figura 7 Estructura de Empresa de O&G.

La I&D debe estar en el orden del día sea en forma directa o través de terceros (Universidades, Centros de Investigación, consultores, etc.) para disminuir y optimizar el riesgo en la inversión que es una función inversa del conocimiento disponible.

Las compañías de servicios son las que más invierten en temas de I&D y son las que establecen pautas en materia de desarrollo tecnológico. En la figura siguiente se presentan algunas oportunidades (15):

Figura 8. Aspectos de Negocios de Compañía de Servi-cios

Igualmente los consultores (16) tienen oportunidades para proponer, desarrollar y aplicar elementos tecnológi-cos de interés para la industria como se muestra en la figura 9 siguiente:

Figura 9. Aspectos de negocios de ConsultoresEn resumen las acciones principales a seguir se defin-

en como se presentan a continuación:1.- Las ventajas comparativas que se tienen hoy de-

ben transformarse en ventajas competitivas mediante la diferencia, el posicionamiento y la innovación para el próximo momento.

2.- El conocimiento actual debe tornarse obsoleto y se

PROSPECTIVA DIMENSIONES DE LA INDUSTRIA

EMPRESA PETROLERA

AUTOSUFICIENTE AUTONOMA RIESGO

PROSPECCION EXPLORACION DESARROLLO PRODUCCION

MEJORAMIENTO

PROSPECCION

EXPLORACION

DESARROLLO

PRODUCCION

MEJORAMIENTO

(*) BEJARANO Wallens Aristóbulo; Notas del curso de Prospectiva; Cátedra de Gerencia de la Tecnología, Especialización en Gerencia de Hidrocarburos, Postgrado UIS, 2002.

10

COMPAÑIA DE SERVICIOS(1): • TECNOLOGÍA INTEGRADA APLICADA A MEJORAR LA PRODUCCIÓN

DEL YACIMIENTO Y DE POZOS CON BAJA PRODUCTIVIDAD • EL PROCESO ES IDENTIFICAR UNIDADES DE POBRE

COMPORTAMIENTO, SELECCIONAR SOLUCIONES REMEDIALES, ANÁLISIS ECONÓMICO Y EVALUACIÓN RIESGO, OPERAR PROFESIONALMENTE Y DOCUMENTAR

• USAR TECNOLOGÍA NUEVA Y PROBADA • TRABAJO MULTIDISCIPLINARIO Y EN EQUIPO, REVISIÓN DE EVENTOS

DE TRABAJO DESPUÉS DE POSTPRODUCCION • ENTENDER EL YACIMIENTO, IDENTIFICAR E INTEGRAR TECNOLOGÍA

PARA MAXIMIZAR LA CREACIÓN VALOR • GESTIÓN DE LA CALIDAD Y RECURSOS TECNICOS DE INTEGRACION

CON EL CLIENTE • INTEGRACIÓN CON CLIENTE • IMPLEMENTACIÓN ADECUADA DE NUEVA TECNOLOGÍA

(1) WELL SERVICING IMPROVES PRODUCTIVITY, EXTENDS RESERVES; JPT, SEPTEMBER 1995, Pges 734-740

PROSPECTIVA DIMENSIONES DE LA INDUSTRIA

OPORTUNIDADES

SUCCESSFUL BUSINESS CONSULTING(2): • CONOCIMIENTO TEÓRICO + KNOW HOW • Capacidad para comunicarse • DESARROLLO DE RED EN EL NEGOCIOS DE O & G • Credibilidad y reputación de honestidad e integridad • Tocar puertas, escribir y publicar artículos. • Elegir selecto grupo de clientes • CLIENTE debe implementar las recomendaciones • ACCESO A RED DE INFORMACIÓN TÉCNICA • ALIANZAS ESTRATÉGICAS CON OTROS O JV • Hardware, software y soporte técnico DISPONIBLE • COMISION DE ACUERDO A LO ESTABLECIDO EN EL MERCADO • GESTIÓN DE PROYECTOS ADECUADA • Objetivos claros, ALCANCE Y PLANIFICACIÓN (VALUE +) • Información o ayuda en cuestiones contractuales

(1) SO YOU WANT TO BE A CONSULTANT ?; JPT, SEPTEMBER 1995, Pges 747-749

PROSPECTIVA DIMENSIONES DE LA INDUSTRIA

OPORTUNIDADES

26 Revista Gestión y Desarrollo

debe pensar creativamente lo que otros ni siquiera han pensado para tener éxito.

3.- Se debe contar con acceso a información actualiza-da y seleccionar en lo posible opciones de futuro y tomar ventaja del conocimiento innovador y de la experiencia técnicas nuevas disponibles.

4.- Se debe crear valorEn la práctica debemos reconocer los factores críticos de éxito en la industria de los HC que son oportunidades para E&P de reservas de HC, el valor de la industria aso-ciada al riesgo y la tecnología. En definitiva es necesario usar la mejor tecnología para explorar y explotar opor-tunidades de negocios en escenarios de precios variables y alto riesgo esperado de toda índole. Finalmente debe considerarse la responsabilidad social de las empresas de cualquier índole como un activo importante de la mis-ma.

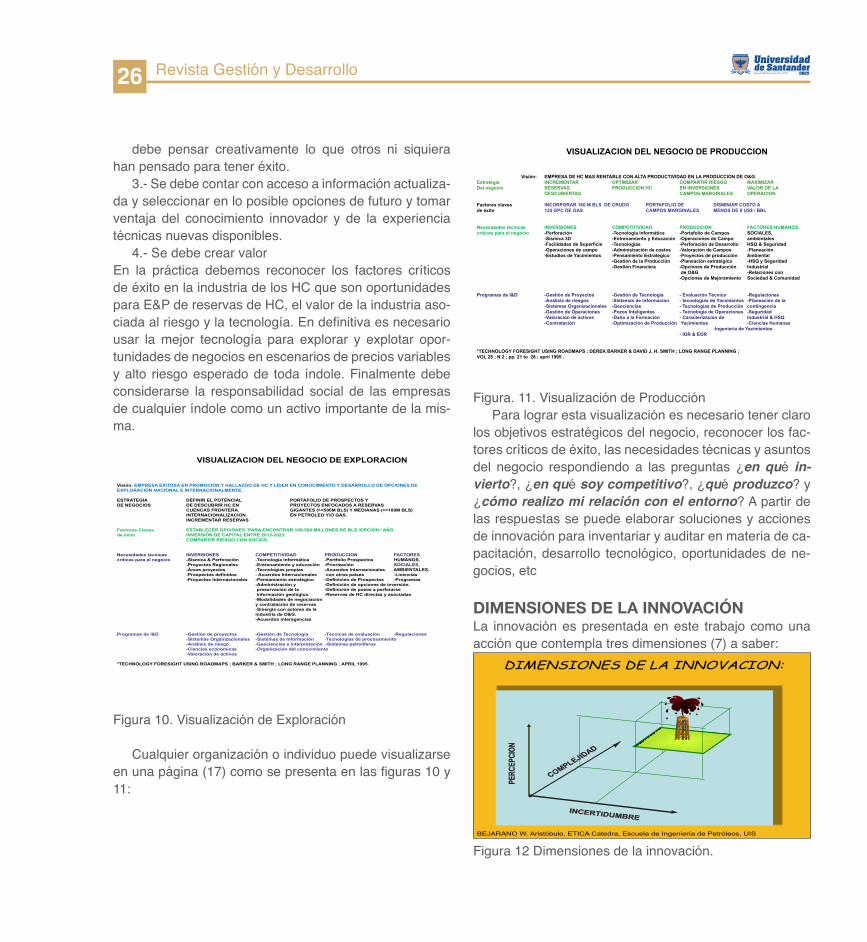

Figura 10. Visualización de Exploración

Cualquier organización o individuo puede visualizarse en una página (17) como se presenta en las figuras 10 y 11:

Figura. 11. Visualización de ProducciónPara lograr esta visualización es necesario tener claro

los objetivos estratégicos del negocio, reconocer los fac-tores críticos de éxito, las necesidades técnicas y asuntos del negocio respondiendo a las preguntas ¿en qué in-vierto?, ¿en qué soy competitivo?, ¿qué produzco? y ¿cómo realizo mi relación con el entorno? A partir de las respuestas se puede elaborar soluciones y acciones de innovación para inventariar y auditar en materia de ca-pacitación, desarrollo tecnológico, oportunidades de ne-gocios, etc

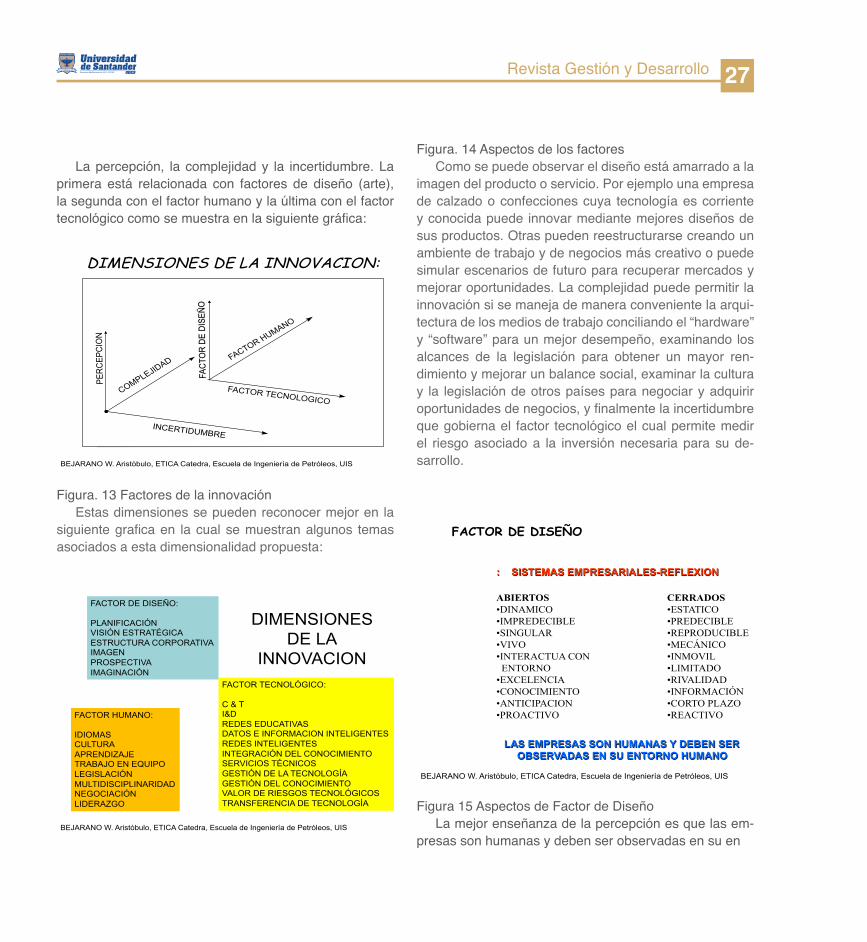

DIMENSIONES DE LA INNOVACIÓNLa innovación es presentada en este trabajo como una acción que contempla tres dimensiones (7) a saber:

Figura 12 Dimensiones de la innovación.

Visión: EMPRESA EXITOSA EN PROMOCIÓN Y HALLAZGO DE HC Y LÍDER EN CONOCIMIENTO Y DESARROLLO DE OPCIONES DE EXPLORACIÓN NACIONAL E INTERNACIONALMENTE. ESTRATEGIA DEFINIR EL POTENCIAL PORTAFOLIO DE PROSPECTOS Y DE NEGOCIOS DE DESCUBRIR HC EN PROYECTOS ENFOCADOS A RESERVAS

CUENCAS FRONTERA. GIGANTES (>=500M BLS) Y MEDIANAS (>=100M BLS) INTERNACIONALIZACION. EN PETROLEO Y/O GAS. INCREMENTAR RESERVAS

Factores Claves ESTABLECER OPCIONES ´PARA ENCONTRAR 100-500 MILLONES DE BLS /OPCIÓN / AÑO de éxito INVERSIÓN DE CAPITAL ENTRE 2013-2023.

COMPARTIR RIESGO CON SOCIOS. Necesidades técnicas INVERSIONES COMPETITIVIDAD PRODUCCION FACTORES criticas para el negocio -Sísmica & Perforación -Tecnología Informática -Portfolio Prospectos HUMANOS, -Proyectos Regionales -Entrenamiento y educación -Priorización SOCIALES,

-Áreas proyectos -Tecnologías propias -Acuerdos Internacionales AMBIENTALES, -Prospectos definidos - Acuerdos Internacionales con otros países -Licencias

-Proyectos Internacionales -Pensamiento estratégico -Definición de Prospectos -Programas -Administración y -Definición de opciones de inversión. preservación de la -Definición de pozos a perforarse información geológica. -Reservas de HC directas y asociadas. -Modalidades de negociación y contratación de reservas -Sinergia con actores de la industria de O&G. -Acuerdos interagencias

Programas de I&D -Gestión de proyectos -Gestión de Tecnología -Técnicas de evaluación -Regulaciones

-Sistemas Organizacionales -Sistemas de Información -Tecnologías de procesamiento -Análisis de riesgo -Geociencias e interpretación -Sistemas petrolíferos -Ciencias económicas -Organización del conocimiento -Valoración de activos

*TECHNOLOGY FORESIGHT USING ROADMAPS ; BARKER & SMITH ; LONG RANGE PLANNING ; APRIL 1995.

VISUALIZACION DEL NEGOCIO DE EXPLORACION

DIMENSIONES DE LA INNOVACION:

PERC

EPCI

ON

BEJARANO W. Aristóbulo, ETICA Catedra, Escuela de Ingeniería de Petróleos, UIS

Visión: EMPRESA DE HC MAS RENTABLE CON ALTA PRODUCTIVIDAD EN LA PRODUCCION DE O&G. Estrategia INCREMENTAR OPTIMIZAR COMPARTIR RIESGO MAXIMIZAR Del negocio RESERVAS PRODUCCION HC EN INVERSIONES VALOR DE LA

DESCUBIERTAS CAMPOS MARGINALES OPERACION Factores claves INCORPORAR 160 M BLS DE CRUDO PORTAFOLIO DE DISMINUIR COSTO A de éxito 125 GPC DE GAS CAMPOS MARGINALES MENOS DE 8 US$ / BBL Necesidades técnicas INVERSIONES COMPETITIVIDAD PRODUCCION FACTORES HUMANOS: criticas para el negocio -Perforación -Tecnología Informática -Portafolio de Campos SOCIALES,

-Sísmica 3D -Entrenamiento y Educación -Operaciones de Campo ambientales -Facilidades de Superficie -Tecnologías -Perforación de Desarrollo HSQ & Seguridad -Operaciones de campo -Administración de costos -Valoración de Campos -Planeación -Estudios de Yacimientos -Pensamiento Estratégico -Proyectos de producción Ambiental -Gestión de la Producción -Planeación estratégica -HSQ y Seguridad -Gestión Financiera -Opciones de Producción Industrial de O&G -Relaciones con -Opciones de Mejoramiento Sociedad & Comunidad

Programas de I&D -Gestión de Proyectos -Gestión de Tecnología - Evaluación Técnica -Regulaciones

-Análisis de riesgos -Sistemas de información - tecnologías de Yacimientos -Planeación de la -Sistemas Organizacionales -Geociencias - Tecnologías de Producción contingencia -Gestión de Operaciones -Pozos Inteligentes - Tecnología de Operaciones -Seguridad -Valoración de activos -Daño a la Formación - Caracterización de Industrial & HSQ -Contratación -Optimización de Producción Yacimientos -Ciencias Humanas -Ingeniería de Yacimientos - IOR & EOR