revisiÓn - amazon simple storage service · del comercio ilícito en general. es de esperar que en...

TRANSCRIPT

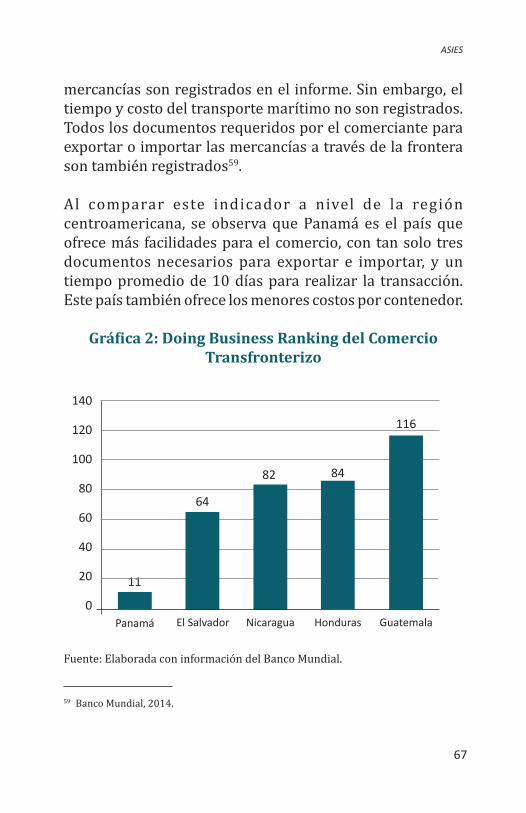

REVISIÓNMETODOLÓGICA

Y SEGUNDA ESTIMACIÓNDEL COMERCIO ILÍCITO

EN LA REPÚBLICADE GUATEMALA

Guatemala, noviembre 2014

Erick CoyoyClaudia GarcíaMariano Rayo

ASOCIACIÓN DE INVESTIGACIÓN Y ESTUDIOS SOCIALES

DIRECCIÓN:Irma Raquel ZelayaArnoldo KuestermannCarlos Escobar Armas

Autores:Erick CoyoyClaudia García MancillaMariano Rayo

SUSCRIPCIONES Y CORRESPONDENCIA10a. calle 7-48, zona 9Apartado Postal 1005 AGuatemala, CentroaméricaPBX: 502 2201-6300Fax: 502 2360-2259e-mail: [email protected]://www.asies.org.gt

Las opiniones vertidas en sus páginas son propias de los autores y no expresan necesariamente las de la Asociación.

La Asociación de Investigación y Estudios Sociales (ASIES) de Guatemala, surgida en 1979 y fundada en 1982, es una entidad de carácter privado, de servicio, cultural y no lucrativa. Está formada por personas interesadas en la reflexión, análisis e investigación científica de la realidad nacional, con el objeto de estimular el interés general para la búsqueda y realización de soluciones concretas a la problemática atinente al país, inspiradas en el principio de la participación ciudadana.

Coyoy, Erick; Claudia García Mancilla; Mariano Rayo Revisión metodológica y segunda estimación del comercio ilícito en la República de Guatemala: - - - Guatemala: ASIES.

164 p.; 21 cm.

ISBN: 978-9929-603-25-7

1. ECONOMÍA SUBTERRÁNEA.- 2. ECONOMÍA CRIMINAL.- 3. MERCADO NEGRO.- 4. COMERCIO ILÍCITO.- 5. COMERCIO EXTERIOR.- 6. IMPORTACIONES.- 7. EXPORTACIONES.- 8. CONTRABANDO.- 9. ADUANA.- 10. DEFRAUDACIÓN ADUANERA.- 11. GARCÍA MANCILLA, CLAUDIA.- 12. RAYO, MARIANO.- 13. GUATEMALA.

Nota: FUNDESA y ASIES realizaron la primera estimación denominada “Análisis de la defraudación aduanera y el contrabando en Guatemala”, en octubre de 2013.

3

ASIES

ASIES Asociación de Investigación y Estudios Sociales

BANGUAT Banco de GuatemalaCAN Comunidad Andina de NacionesCAUCA Código Aduanero Uniforme

CentroamericanoCIIU ClasificaciónInternacionalIndustrial

UniformeCONACON Comisión Nacional para la Prevención y

Combate de la Defraudación Aduanera y el Contrabando

FMI Fondo Monetario InternacionalFUNDESA Fundación para el Desarrollo de GuatemalaINB Ingreso Nacional BrutoINTERPOL Organización Internacional de Policía

CriminalISR Impuesto sobre RentaIVA Impuesto al Valor AgregadolaRED Red Centroamericana de Centros de

Pensamiento e IncidenciaLED Ley de Extinción de DominioOIT Organización Internacional del TrabajoOMA Organización Mundial de AduanasOMS Organización Mundial de la SaludPIB Producto Interno BrutoPNUD Programa de Naciones Unidas para el

Desarrollo

SIGLAS Y ACRÓNIMOS

4

RCA Red de Control de AduanasSAT Superintendencia de Administración

TributariaSCN Sistema de Cuentas NacionalesSIECA Secretaría de Integración Económica

Centroamericana

5

ASIES

INTRODUCCIÓN 7

RESUMEN EJECUTIVO DE LA PRIMERA ESTIMACIÓN 11

RESUMEN EJECUTIVO DE LA SEGUNDA ESTIMACIÓN 21

SOBRE LA ECONOMÍA CRIMINAL, SUBTERRÁNEA Y EL COMERCIO ILÍCITO 27 Sobre la economía criminal 29 Sobre la economía subterránea, negra, oculta a la sombra 44 Sobre el comercio ilícito 54

EL CONTEXTO GENERAL PARA LA ESTIMACION 63 Importancia del registro de las actividades económicas 70 La producción económica 81 Comercio Exterior y Comercio Ilícito 83 Exportaciones 86 Importaciones 91 Discrepancias en la información registrada sobre comercio exterior 97 Los tributos y su relación con el comercio ilícito 104

Tabla de contenido

6

SEGUNDA ESTIMACIÓN DEL COMERCIO ILÍCITO EN GUATEMALA 111

Aspectos metodológicos sobre la estimación del comercio ilícito 111 Estimaciones de comercio ilegal para países latinoamericanos 116 Estimación del comercio ilícito para Guatemala 119 Opciones para nuevas estimaciones de comercio ilícito en Guatemala 123

Resultados de la segunda estimación del comercio ilícito en Guatemala 131

Consideraciones sobre las estimaciones del comercio ilícito 137

CONCLUSIONES Y RECOMENDACIONES 138

EPÍLOGO 144

REFERENCIAS BIBLIOGRÁFICAS 147

ANEXOS 154

7

ASIES

INTRODUCCIÓN

Cuando se inició el análisis de la Defraudación Aduanera y el Contrabando en Guatemala, el equipo de la Asociación de Investigación y Estudios Sociales (ASIES) y la Fundación paraelDesarrollodeGuatemala(FUNDESA),tuvoundesafíoimportante ante la disponibilidad o ausencia de información veraz y oportuna, que permitiera adaptar una metodología certera para estimar el valor monetario al que ascienden estos dos actos ilícitos en el país.

Aunqueexistenvariasmetodologíasidentificadasyutilizadasen otros países y regiones, entre los expertos no hay consenso sobre cuál genera datos más exactos sobre ambas actividades ilícitas, porque precisamente su calidad de ilegal presenta laprincipaldificultad.Enestasegundaestimación,acargosólo de ASIES, se presentan elementos complementarios y adicionales con respecto al fenómeno de la economía criminal, así como se revisan las estimaciones sobre al valor al que asciende el comercio ilícito en Guatemala.

Esta segunda investigación sobre la materia a cargo de la Asociación de Investigación y Estudios Sociales (ASIES), revisa las metodologías para la estimación del comercio ilícito en el país, el cual incluye la defraudación aduanera y el contrabando, y realiza varias estimaciones cuantitativas adicionales a las presentadas en octubre del año 2013. El objetivo es continuar aportando para una línea de investigación sobre comercio ilícito en el país, cuyos

8

resultados permitan a los formuladores de políticas públicas y quienes toman decisiones, así como a otros investigadores, tener herramientas más certeras para proponer y ejecutar acciones dirigidas a la prevención, combate y erradicación de actividades ilícitas como lo son la defraudación aduanera y el contrabando.

Las condicionespara analizar, estudiar y cuantificar laeconomía criminal, la economía subterránea y el comercio ilícito, son complejas pero no insalvables, en particular ante laescasezdeantecedentesodecifrasoficialesconfiables,pero lo que es innegable, es la incidencia que se extiende por todo lo ancho y largo de la sociedad, y que para el caso deGuatemalaylaregión,nohansidoobjetodesuficienteinvestigación1.

Por ejemplo, en el año 2009, el Programa de Naciones Unidas para el Desarrollo, investigó sobre la economía no observada en Guatemala, abordó de forma preliminar la temática y planteócómolaproducciónilícitaenelpaísgeneraflujosimportantesderecursosfinancierosdeorigenilegal,quesemueven por medio de numerosos actores económicos que producen, comercian y consumen actividades asociadas al crimenyalnarcotráfico,yqueseamalgaman,pordistintosmedios, con la economía legal y legítima.

A nivel internacional se han desarrollado investigaciones y trabajos que desde las ciencias económicas han abordado los fenómenos de la delincuencia, la criminalidad y los bienes ilegales, teniendo como punto de partida las primeras

1 Se anticipa que para el presente año 2014, laRED Centroamericana de Centros de Pensamiento e Incidencia, estará presentando una investigación sobre comercio ilícito a nivel regional, tomando como base el trabajo inicial presentado por ASIES y FUNDESA en octubre de 2013.

9

ASIES

publicaciones del economista Gary Becker en 1968. Pero fue sólo a partir del trabajo de Mirón (2001, 2003a, 2003b), y de la primera publicación del trabajo de Becker, Murphy y Grossman (2004) que comenzó a desarrollarse sistemáticamente la teoría que estos últimos autores bautizaron como la teoría económica de los bienes ilegales2.

Recientemente, el economista guatemalteco radicado en Malasia, Mario Ruiz, publicó un análisis sobre la incidencia de la criminalidad sobre la economía en el país, estableciendo que los mayores crímenes en Guatemala son homicidios, tráfico de drogas y secuestro. Ciudad de Guatemalacontabiliza 67% del total de crímenes. A nivel nacional los principalescrímenessonhomicidios,extorsionesytráficode drogas. La tasa de la magnitud de devastación del crimen fue de 0.49 en 1997 y aumentó a 5.34 en 2012.

La tasa de decrecimiento económico, entendida como la pérdida de crecimiento económico debido a la criminalidad, fuede0.25en1997yaumentóa0.85en2012,loquesignificaque ese año el país perdió casi un punto porcentual de crecimiento económico a causa de la violencia social (Ruiz 2014).

Por su parte, esta segunda estimación efectuada por ASIES sobrelabasedelvalordelconsumofinalporproductoobtuvocomo resultado un valor del comercio ilícito en Guatemala por Q 13,414.4 millones para el año 2012 (equivalente a 3.4% del PIB de ese año).

2 Estos trabajos están focalizadosenelmercadodedrogasynarcotráfico, pero susustentación teórica permite, en mucho, extender el análisis a otros mercados y bienes ilícitos.

10

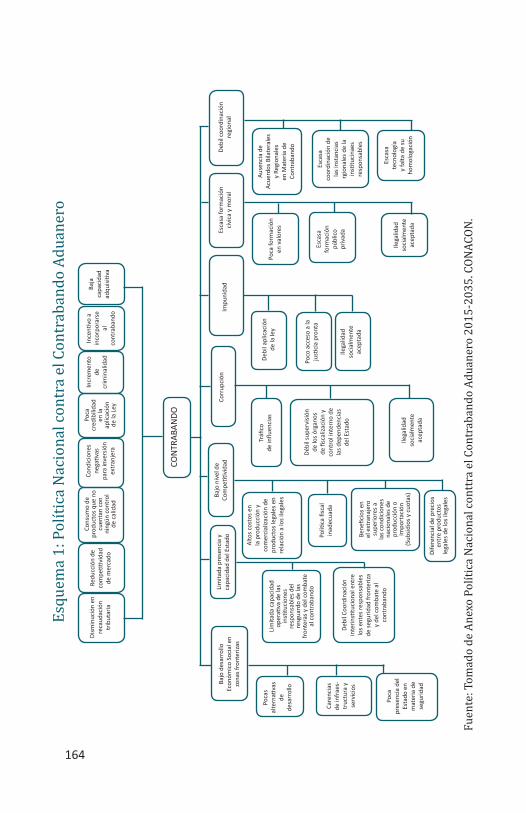

Recientemente la CONACON estableció una Política Nacional contra el Contrabando Aduanero así como un Plan de Acción, peroaunqueseidentificanavancesaundistanmuchodeserbase de una política pública integral y efectiva, que logre la reducción o eliminación del contrabando aduanero, menos del comercio ilícito en general.

Es de esperar que en el futuro, el país cuente con mayores y mejores instrumentos de investigación y análisis, que sirvaparadesarrollarpolíticaspúblicaseficientesyeficacesdirigidas a la prevención, reducción y eliminación de la economía criminal en general y del comercio ilícito, en particular.

11

ASIES

RESUMEN EJECUTIVO DE LA PRIMERA ESTIMACIÓN

La Asociación de Investigación y Estudios Sociales (ASIES) y la Fundación para el Desarrollo de Guatemala (FUNDESA), realizaron una estimación previa sobre el contrabando y la defraudación aduanera titulada Análisis de la defraudación aduanera y el contrabando en Guatemala. Implicaciones económicas, sociales, institucionales y políticas para el Estado de Guatemala. Documento Analítico acerca de la problemática de la Defraudación Aduanera y el Contrabando, presentado en octubre del año 2013.

Dicho análisis tuvo como objetivo central desarrollar una investigación que determinara las implicaciones económicas, institucionales y políticas de la defraudación aduanera y el contrabando para el Estado de Guatemala. Según estimaciones generales realizadas en dicho estudio, se calcula que tan solo en el año 2012, el valor de las mercancías que ingresan al país debido al contrabando y la defraudación aduanera superará los Q 14,000 millones. Esta cifra resulta alarmante y propicia la necesidad de un análisis completo sobre la situación, a efectos de lograr una correcta dimensión al problema y poder trabajar en los puntos débiles que tiene el país.

Como punto de partida práctico, se hace un recuento de los principales antecedentes históricos, con el objetivo de saber cuáles estrategias contra la defraudación aduanera y el contrabando resultaron efectivas. Desde la época colonial,

12

se vislumbran prácticas de contrabando y defraudación aduaneras, así como una serie de medidas tomadas en distintas épocas por las autoridades con el objeto de combatir estos delitos. En 1802, por ejemplo, se decreta la Real Orden sobre el Contrabando, a través de la cual se buscaba combatireficientementedichoflagelomedianteunlistadode ocho remedios concretos que debía implementar cada uno de los virreinatos. De estos remedios destacan acciones como la separación de empleados públicos involucrados en contrabando, el aumento de guardacostas en los principales puertos y el establecimiento de intendentes especiales para evitar el contrabando. Más adelante, en la primera mitad del siglo XX, el General Jorge Ubico tuvo tres consideraciones concretasparacombatirlosflagelosenmención,así,apostópor el refuerzo en la seguridad de las fronteras, la liberación del comercio y una política dura en contra de los actos de corrupción.

A pesar de todas las medidas adoptadas a lo largo de la historia de nuestro país, se evidencia que la forma como se constituyó la institucionalidad para el control y administración de aduanas en Guatemala, pasó largos periodos de tiempo sin recibir una atención adecuada, y cuyas consecuencias se reflejanhoyenlagranpresenciaquetieneelcontrabandoen Guatemala. A pesar de la poca o nula evolución que durante 150 años tuvo la institucionalidad aduanera, resulta importante para el presente análisis, detallar a grandes rasgos el proceso que llevó a la institucionalidad que hoy existe. De esta forma, se dedica un capítulo completo al análisis sobre la situación actual en el país, así también se detalla el proceso de surgimiento de la Administración Tributaria y de la integración aduanera centroamericana. Con el objeto de listar un marco de referencia que permita

13

ASIES

abordar el tema del contrabando y la defraudación aduanera desdeunaperspectivaregionaldecooperación,seidentificanlos distintos instrumentos regionales que regulan el funcionamiento de las aduanas, así como el trato al tránsito de las mercaderías en Centroamérica.

Una vez establecido lo anterior, elanálisisbuscaidentificarla relación entre el fundamento legal vigente en Guatemala y las consideraciones específicas de control y combateal contrabando y la defraudación aduanera, a través de los distintos mecanismos e instrumentos legales. Como primer punto, se presenta una tabla que describe el marco regulatoriodeaplicacióngeneralenGuatemala,eidentifica38 normas que tienen relación directa o indirecta con el contrabando y la defraudación aduanera, así como los artículos relacionados a la materia. De la mano con el fundamento legal, se identificaunmapade actoresquejuegan un papel primordial en el combate y control del contrabando y la defraudación aduanera, tanto desde la esfera pública, como desde el ámbito privado empresarial y la sociedad civil organizada. Estos actores se enlistan en tres categorías: actores gubernamentales, actores no gubernamentales y otros actores.

Una vez establecido lo anterior, el análisis se enfoca en presentar una estimación cuantitativa del contrabando y la defraudación aduanera en el país; esto constituye una base sobre la cual se podrán medir en un futuro los avances generados a partir de reformas al fundamento legal vigente y a las instituciones a cargo del control y combate del comercio ilegal de mercancías.

Como primer punto en este capítulo, la breve descripción del problema evidencia que el contrabando y la defraudación

14

aduanerasonflagelosqueafectanlacaptacióndetributosdelEstado.Deacuerdoa las fuentesoficialesdelpaís, lascifras que han sido utilizadas por diversos actores para cuantificar laspérdidasal fiscoguatemaltecoseestimanentre Q 5,900 millones y Q8 mil millones anuales. Esta disparidad identificadaentre las cifras, lejosdedarunaidea clara del tamaño del problema, solamente muestra la debilidad institucional en cuanto al conocimiento del tema. Loanterior refleja claramente lamagnituddelproblemaque generan el contrabando y la defraudación aduanera en Guatemala, razón por la que el tema debe ser considerado como un asunto de seguridad nacional. En el análisis se destacan riesgos y vulnerabilidades que afectan al Estado de Guatemala, tales como el deterioro de la gobernabilidad, la debilidad institucional y la existencia de fronteras porosas. Es por ello que las acciones en materia de contrabando y defraudación aduanera tienen que ser discutidas en el marco de la seguridad nacional e ir enfocadas a recuperar la legitimidad hacia la gobernabilidad y la institucionalidad pública.

Resulta necesario abordar a continuación, el aspecto criminal del contrabando y la defraudación aduanera. Es un hecho quedichosflageloshanevolucionadohaciaunacompleja,pero bien articulada economía criminal, donde las relaciones de apoyo y rivalidad con otras actividades ilícitas, marcan el quehacer de grupos y organizaciones criminales. De esta manera, hoy no puede hablarse de grupos que se dedican a una sola actividad delictiva, ya que los mismos han evolucionado a corporaciones criminales que, dependiendo de la coyuntura, se dedican a extorsiones, contrabando, trasiegodearmas, tratadepersonas,narcotráfico, lavadode dinero y otras actividades.

15

ASIES

Lamentablemente, se ha comprobado que el dinero que genera la economía criminal en Guatemala, ha permeado todos los niveles de administración de justicia en el país y de las fuerzas de seguridad civiles y militares. Aunado a ello, existe un alto grado de tolerancia social, en varios estratos económicos, hacia quienes han hecho del contrabando y la defraudación tributaria un modo de vida y una fuente ordinaria de ingresos. Sin lugar a dudas, esta es una de las aristas más complicadas de superar en la actualidad.

Con este escenario de referencia, el análisis se concentra en establecer la metodología de aproximación al tema aduanero. Dada la ilegalidad y las distintas formas en las que ocurren los delitos aduaneros o de defraudación tributaria, es muy difícilhacerunamedicióncerteradelvolumenyelvalorde las mercancías que ingresan al país de forma irregular. Poresta razón, se identifican los sietedistintosmétodosde estimación estadística en la medición del contrabando y la defraudación aduanera que existen en Latinoamérica, para luego realizar las estimaciones mediante el “método de comparación de la actividad productiva”, en el cual se utiliza como referencia una estimación del diferencial entre lasventasesperadasporsectorylasventasrealesalfinaldel año, descontadas por el crecimiento del PIB, desagregado por actividad económica. Al realizar las estimaciones, se elaboran una serie de tablas, con el objeto de ilustrar mejor la información proporcionada en el análisis.

La primera cifra que se obtiene de las estimaciones realizadas en este capítulo, ronda en el 3.6% del PIB, lo cual equivale a Q 14,200 millones. Esta es una estimación probable del valor del comercio ilícito de algunas mercancías que han sido documentadas como sujetas de contrabando y

16

defraudación aduanera por parte de los sectores productivos del país. Destaca en este punto, que dicha cifra representa un estimado alejado de las cifras presentadas por las autoridades del país, lo cual hace necesario profundizar en elorigendeestosvaloresyenunametodologíamásfiablede estimación. Es por ello que, de forma complementaria a la estimación presentada, se procede a elaborar dos alternativas, una optimista en relación a un bajo nivel de contrabando y defraudación, y un escenario pesimista, como aquella situación que subestime la dimensión del problema real en Guatemala.

Se considera importante dar a conocer el seguimiento que han dado los medios de comunicación al problema del contrabando y la defraudación aduanera; tal seguimiento sirve de referencia para enmarcar la estación que se presenta en el análisis. Tomando como referencia algunos casos emblemáticos de contrabando y defraudación que han sido sacados a la luz por algunos medios de comunicación, se transcriben en el documento aquellas noticias que tienen relación directa con los sectores productivos más afectados por la problemática, siendo los productos más afectados los combustibles, cigarrillos, huevos, arroz, azúcar, ropa y licores. Estas informaciones fueron complementadas por otras obtenidas por el equipo de trabajo responsable.

La mejor ilustración que hay sobre la relevancia que el tema tiene para la realidad socioeconómica y cultural de Guatemala, es la información recopilada a lo largo del trabajo, por medio de entrevistas, análisis de estudios, levantamiento de información documental y revisión de publicaciones en medios de comunicación, acompañada de la estimación general acerca del contrabando y la defraudación aduanera.

17

ASIES

Para abordar dicha realidad nacional de manera integral, se hace necesario incluir en el estudio, las implicaciones económicas, sociales, institucionales y políticas que generan el contrabando y la defraudación aduanera, con el objeto de dar una imagen más amplia y completa del tema y señalar las áreas complementarias que también deben tratarse de forma oportuna, para resolver los problemas que afectan en forma directa o indirecta a los guatemaltecos.

Sobre la base del análisis realizado en los antecedentes, el marco institucional y normativo, el mapa de actores, la estimación del monto de recursos que representa el contrabandoyladefraudaciónaduaneraparalasfinanzaspúblicas y los sectores productivos de Guatemala, da a conocer una reflexiónglobal sobre las fortalezas, oportunidades,debilidades y amenazas que presenta Guatemala, para hacerle frente a flagelos objeto del presente estudio.Dentrodelasfortalezasidentificadas,destacaelaumentode concientización del tema, la alianza público-privada, la cooperación interinstitucional, el acompañamiento del sector privado, el trabajo de los países centroamericanos en el seguimiento de la suscripción del Código Aduanero Uniforme Centroamericano (CAUCA) y el creciente número de incautaciones realizadas por las autoridades.

Dentro de las oportunidades, se consideran aquellas opciones para el abordaje y análisis de los efectos económicos, sociales, interinstitucionales y políticos que el contrabando y la defraudación aduanera tienen en Guatemala, dentro de las cuales destacan la aprobación de una Ley Nacional de Aduanas, la evaluación y seguimiento de tratados y convenios internacionales, la coordinación interinstitucional que la Comisión para la Prevención y el Combate de la Defraudación

18

Aduanera y el Contrabando realiza, la conformación de Fuerzas de Tarea y la posibilidad de mejorar el control en las aduana, a través del uso de tecnologías de seguridad.

LasdebilidadesidentificadasparaGuatemalaserefierenalascondiciones actuales del sistema político y de las instituciones relacionadas con el control, el combate del contrabando y la defraudación aduanera en el país, que imposibilitan la obtención de mejores resultados en términos de una gestión aduaneraeficiente.Selograestablecerquelascondicionesactuales bajo las cuales opera la supervisión aduanera es escasa y poco continuada, que la regulación aduanera es cambiante, las fronteras porosas y que el tratamiento del tema adolece de un gran vacío institucional en el país.

Por su parte, se detectan también las amenazas o situaciones internas y externas que tienen el riesgo de afectar negativamente la estabilidad económica, social, institucional y política del país, dentro de las cuales destaca la escasa capacidadfinancieradelrecursohumanoconelquecuentael sistema de justicia, la poca capacidad para generar nuevos emprendimientos productivos, la falta de una metodología estándar para monitorear el contrabando y la defraudación aduanera, la falta de institucionalidad de los entes de coordinación interinstitucional y las amenazas que representan las redes del crimen organizado en el país.

Porúltimo,ycumpliendoconelobjetivofinaldelanálisis,seestablece una guía que los autores consideran como puntos prioritarios para el combate efectivo al contrabando y la defraudación aduanera. Para ello se formula una serie de recomendaciones generales, necesarias para que se logre obtener resultados concretos que minimicen los efectos que

19

ASIES

estosflagelosgeneran,tantoenlaesferaeconómica,comoen el ámbito social, institucional y político del país. Dentro de las principales recomendaciones, destaca la necesidad de establecer una forma estandarizada para abordar el problema, tanto para la estimación del monto de recursos queelfiscodejadepercibir,comoparadimensionarelvalorde los recursos que los sectores productivos del país dejan de percibir por el comercio ilícito de mercancías.

Por otro lado, si bien se reconoce el compromiso de la Comisión Nacional para la Prevención y el Combate a la Defraudación Aduanera y el Contrabando, se recomienda que la misma cuente con un respaldo legal permanente y un presupuesto acorde a sus funciones. En este sentido, si bien el trabajo presenta un extenso listado de normas relativas al contrabando y la defraudación aduanera, es necesario revisar la legislación para dotar a las instituciones de más herramientas para el efectivo control del problema. Por último, se hace una llamada a la formalización de una Política Nacional para el Contrabando y la Defraudación Aduanera enGuatemala,medianteunahojaderutaquedefinaplazos,entes responsables y el proceso de socialización con los distintos sectores afectados por el tema en Guatemala.

A manera de conclusión, se debe reconocer que el problema de contrabando y defraudación aduanera tienen su origen desde tiempo de la Colonia. Dicha situación ha tenido poco avance o mejora a lo largo de la historia del país y representa actualmente un creciente impacto en la rentabilidad de algunos sectores productivos, así como en monto de recursos que el erario público ha dejado de percibir. Este análisis busca una primera aproximación al problema y servir como base para el trabajo futuro que deberá emprenderse para

20

fortalecer la institucionalidad que se necesita para fortalecer el combate al contrabando y la defraudación aduanera, no solo en Guatemala, sino en toda la región.

21

ASIES

RESUMEN EJECUTIVO DE LA SEGUNDA ESTIMACIÓN

El comercio ilícito constituye un tema complejo de abordar, considerando la disponibilidad de información que al respecto existeo se logra identificar.Enel año2013, laOrganizaciónMundialdeAduanas(OMA)definióelcomercioilícito, y estableció que el mismo debe considerar por lo menos, las drogas, los ingresos estatales, los derechos de propiedad intelectual, el medio ambiente, la seguridad y la Red de Control de Aduanas. A partir de ello, no se puede centrar el análisis únicamente en el comercio transfronterizo, el contrabando y la defraudación aduanera, pues el comercio ilícitoabarcaalgomásextenso.Loanteriorfijaconclaridadlaprincipaldeficienciade laPolíticaNacional contra elContrabando Aduanero elaborada por la CONACON.

El presente documento se divide en tres partes. En la primera, se presentan elementos de análisis identificados paracomprender y analizar la denominada economía criminal, la cual es una realidad en el país, pero que poco o nada se investiga sobre la misma. Analistas, periodistas, políticos, funcionariospúblicosycolumnistasserefierendedistintamaneraa la economía criminal y sus ramificaciones, asícomoasuincidenciaeconómica,financiera,social,culturale incluso ambiental, pero sin un basamento certero y confiable.Enlamayoríadecasos,sonopinionesvertidasapartir de percepciones o de lo que se escucha. Por medio de este trabajo, se aportan consideraciones sustantivas para la comprensión de la economía criminal en Guatemala.

22

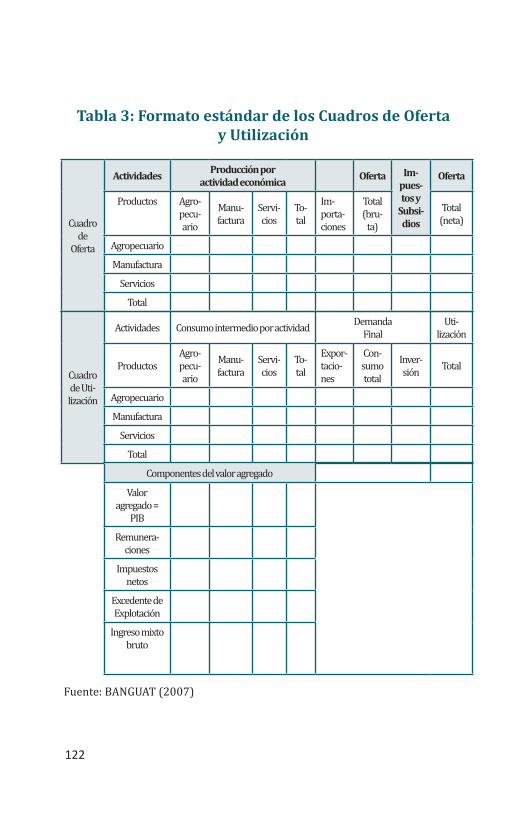

En la segunda parte, se describe el contexto general de la actividad productiva del país, su comercio y el estado de la contabilidad nacional, relacionada al comercio ilícito y sus ramificaciones.Aquí sehacenotar la importanciadecontar con registros estadísticos completosy confiablesque permitan tener un panorama de todo aquello que puede contabilizarse, pues de esta forma, se facilitará la detección de patrones que se salen de lo usual y así observar a que fenómeno corresponde, incluyendo el de la economía criminal, economía subterránea, el comercio ilícito y la economía informal. En ese sentido, Guatemala es el único país de la región centroamericana que tiene un Sistema de Cuentas Nacionales (SCN) avanzado y desagregado en actividades y productos, que son un punto de partida para la investigación del comercio ilícito.

Igualmente se realiza un repaso al comercio exterior del país, como un elemento adicional a considerar en el análisis del comercio ilícito, pero también porque la recaudación tributaria actual, depende en un 33% de los gravámenes a esta actividad. Se expone la importancia de contar con sistemas de registro uniforme, en especial con los socios comerciales, yaque seha calculadoundéficit en la cuenta corrientemundial por las discrepancias en los saldos mundiales de la cuente corriente, por problemas en la medición, desfases en tiempo de registro, errores de digitación, así como por el comercio ilícito.

Complementario a los aspectos generales, en la última parte del documento se realiza una segunda estimación, por parte de ASIES, sobre el volumen del comercio ilícito en Guatemala. Se abordan los aspectos metodológicos para la estimación, pues conlleva una serie de limitantes, considerando que se

23

ASIES

trata de prácticas ilegales, pero que sus consecuencias sobre la actividad económica son de importancia.

Luego de realizar una revisión de la metodología empleada en otros países de Latinoamérica se procede a seleccionar la metodología que más se ajusta a las condiciones y disponibilidad de información de Guatemala, y se considera aquella información cuantitativa proporcionada por el SistemadeCuentasNacionales (SCN), específicamente lainformación por productos de la Cuenta de Producción por Actividades Económicas y de los Cuadros de Oferta y Utilización.

Recientemente se publicó un análisis sobre la incidencia de la criminalidad sobre la economía en el país, estableciendo que losmayorescrímenesenGuatemalasonhomicidios,tráficode drogas y secuestro. Ciudad de Guatemala contabiliza 67% del total de crímenes. A nivel nacional los principales crímenessonhomicidios,extorsionesytráficodedrogas.Latasa de la magnitud de devastación del crimen fue de 0.49 en 1997 y aumentó a 5.34 en 2012.

La tasa de decrecimiento económico, entendida como la pérdida de crecimiento económico debido a la criminalidad, fuede0.25en1997yaumentóa0.85en2012,loquesignificaque ese año el país perdió casi un punto porcentual de crecimiento económico a causa de la violencia social.

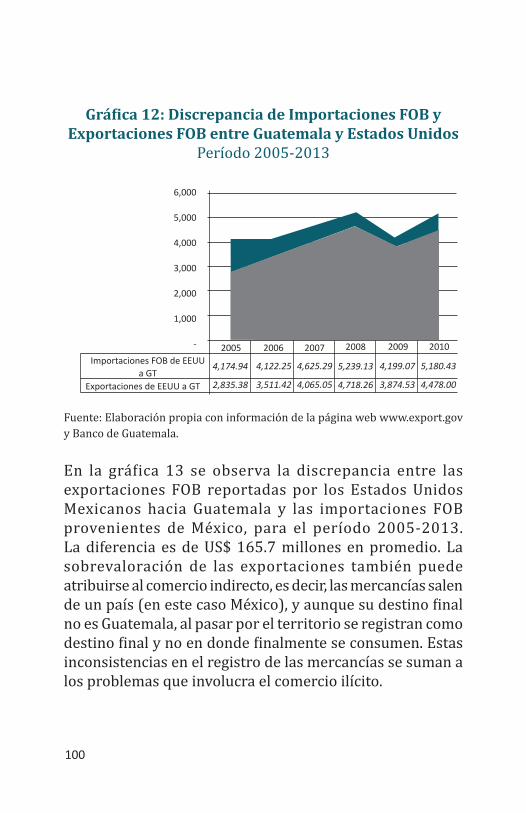

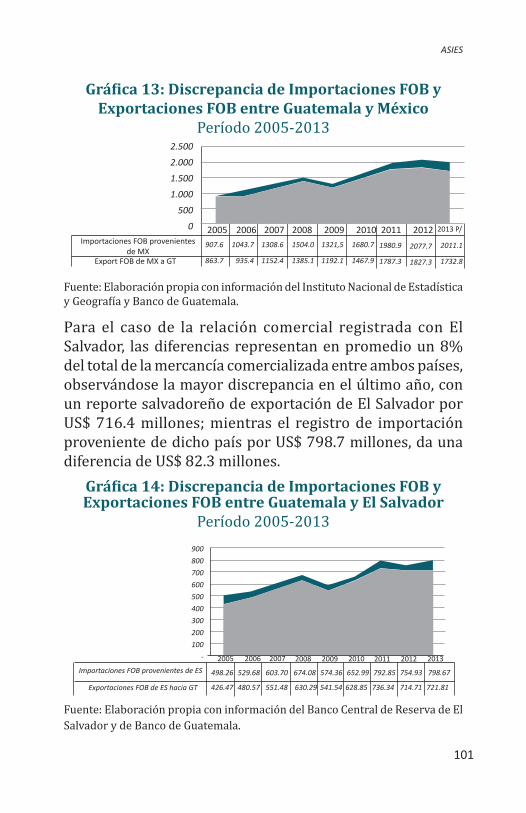

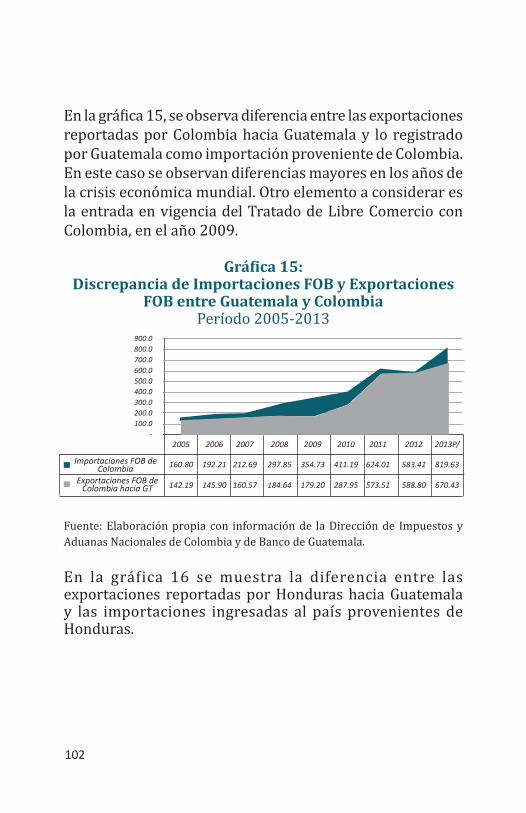

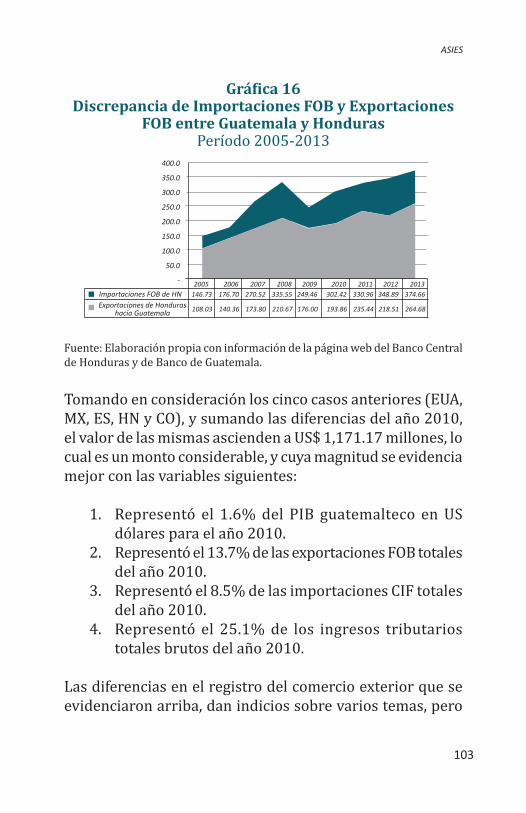

Para obtener una aproximación adicional al monto del comercio ilícito, se puede realizar una comparación entre los registros de las importaciones realizadas por Guatemala (en valores FOB), con los registros de exportaciones de los socios comerciales (registro foráneo). La diferencia entre estos

24

dos registros constituye un aproximado de la magnitud del comercio ilícito. Las diferencias que se establecen podrían constituir subfacturación, sobrefacturación, regímenes especiales, tránsito, reexportación o cambio de origen. Esto también se conoce como contrabando técnico, aunque se aclara que para efectos del presente análisis, se referirá a comercio ilícito.

Bajo el supuesto de que no existe comercio ilícito, el registro nacional de importaciones en valor FOB debería ser equivalente al registro foráneo, es decir, las exportaciones FOB. Al realizar la comparación entre valores FOB, para eliminar la distorsión que ocasiona el costo por seguro y fletes, se estableceunadiferencia entre ambosvalores,misma que en valor podría ser, comercio ilícito.

En la investigación llevada a cabo y tomando en consideración a cinco socios comerciales (EUA, MX, ES, HN y CO), y sumando las diferencias establecidas en el año 2010, el valor de las mismas ascienden a US$1,171.17 millones, lo cual es un monto considerable, y cuya magnitud se evidencia mejor con las relaciones siguientes:

1. Representó el 1.6% del PIB guatemalteco en US dólares para el año 2010.

2. Representó el 13.7% de las exportaciones FOB totales del año 2010.

3. Representó el 8.5% de las importaciones CIF totales del año 2010.

4. Representó el 25.1% de los ingresos tributarios totales brutos del año 2010.

25

ASIES

Por su parte, esta segunda estimación efectuada por ASIES sobrelabasedelvalordelconsumofinalporproductoobtuvocomo resultado un valor del comercio ilícito en Guatemala por Q 13,414.4 millones para el año 2012 (equivalente a 3.4% del PIB de ese año).

La prevención, reducción y eliminación del comercio ilícito trae consigoampliosbeneficioseconómicos, financieros,sociales y ambientales, por lo que se debe pasar la declaración pública a favor a la construcción y ejecución de políticas públicas integradas, así como la formación de alianzas público-privadas ejecutivas y no sólo deliberativas.

Esta segunda estimación elaborada por ASIES tendrá su continuación en el futuro, así como su réplica a nivel regional, en el marco de laRED Centroamericana de Centros de Pensamiento e Incidencia.

26

27

ASIES

La economía criminal es uno de los subsectores menos analizados de las ciencias económicas en la región, y los investigadores dedicados a su análisis, son escasos. No es de extrañar entonces que en Guatemala, poco a nada se haya hecho hasta la fecha para establecer su magnitud y valor, no obstante que las dinámicas económicas y sociales derivadas de la criminalidad y el crimen organizado, sugieren que su incidencia es relevante en todos los ámbitos de la vida nacional.

La irrupciónmasivadel narcotráfico en el país apartirde finales de la década de 1980,marca el inicio de laconstitución de un subsector económico poderoso y muy bien estructurado, que con el paso de los años, dejó de incidirytenerpresenciaenalgunosterritoriosespecíficos,alejados de los centros urbanos, y pasó a tener presencia en todo el país. El repliegue territorial del Estado a partir de los inicios del presente siglo, dejó los espacios abandonadosalnarcotráficoparadesplegarsesinmayoresobstáculos. Así como se ha documentado en otros países latinoamericanos (México, Colombia, Bolivia, Ecuador yvariospaísesdelCaribe), elnarcotráficoautóctono setransformó en toda una industria corporativa en un mundo globalizado. Su flexibilidady capacidaddeadaptaciónalas circunstancias, territorios y coyunturas permite a las personas y organizaciones involucradas, no solo a extender sus actividades a otros hechos ilícitos (extorsiones, sicariato,

SOBRE LA ECONOMÍA CRIMINAL, SUBTERRÁNEA

Y EL COMERCIO ILÍCITO

28

contrabando,defraudaciónaduanera, tráficodepersonas,lavado de activos, etcétera), sino también a mezclarse con actividades lícitas de producción y comercialización. Igualmente se han identificado dinámicas diferentes,en las cuales los inicios de una actividad criminal son el contrabandoparadespuésmutaralnarcotráfico.Loquesedestacaeslacapacidaddeadaptaciónyflexibilidaddelasagrupaciones delincuenciales.

Dos son los detonantes para adaptarse, o bien por presión de las fuerzas de seguridad del Estado o bien porque en el momento una actividad delictiva es más lucrativa que otra.

Una mención concreta de la magnitud de la economía criminal en Guatemala, se encuentra en la iniciativa de ley de Extinción de Dominio, que conoció el Congreso de la República en mayo del año 20093. En la misma, se señalaba que la economía criminal en el país alcanzaba un monto anual creciente de treinta y cinco mil millones de quetzales (Q 35,000,000 millones o US$4.5 mil millones), equivalentes al 10% del producto interno bruto de aquel año. La Ley de Extinción de Dominio fue posteriormente aprobada y le correspondió el número 55-2010 del Congreso de la República.

En ese mismo año, el PNUD publicó un cuaderno de investigación sobre la economía no observada en Guatemala, pero su contenido no ha sido muy conocido. En este año 2014, un análisis de la incidencia de la criminalidad sobre el rendimiento económico nacional, ha empezado a generar un interesante debate entre analistas.

3 http://old.congreso.gob.gt/archivos/iniciativas/registro4021.pdf

29

ASIES

Sin embargo, un estudio sistematizado de la economía criminal no ha sucedido en el país, por lo que se hace necesario fijar algunos parámetros de referencia paraahondar en su estudio, análisis y comprensión.

Así, se presentan consideraciones teóricas y analíticas sobre la economía criminal, la economía subterránea, la economía oculta y el comercio ilícito, como un aporte adicional al primer trabajo sobre estimación del volumen del contrabando y defraudación aduanera que presentó ASIES y FUNDESA en octubre del año 2013.

Sobre la economía criminal

Deunamanerasimple,laeconomíacriminalpuededefinirsecomo el sistema económico estructurado y organizado que resulta de la suma de negocios y actividades lucrativas y no lucrativas, cuya fuente originaria son hechos ilícitos establecidos por ley4.

Sin embargo, la economía criminal es mucho más compleja deloqueladefiniciónanteriorsugiere.

Gary Becker, Premio Nobel de Economía en 19925, fue uno de los primeros en sustentar la economía del crimen por medio deunestudiosistemáticoycientíficosobre losmercadoscriminales o economía criminal. Sus hallazgos sirvieron para analizar, a mediados de la década de 1970, la decisión

4 Para mayor detalle se sugiere consultar: Resa Nestares, Carlos. Crimen Organizado Transnacional: Definición, Causas y Consecuencias. http://www.uam.es/personal_pdi/economicas/cresa/text11.html.

5 Para conocer más de la obra y legado de Gary Stanley Becker, se sugiere consultar su página web: http://home.uchicago.edu/gbecker/

30

racional detrás de los delitos6. Para él, el crimen se explica en buena parte por el precio. Delinquir es, muchas veces, más barato que trabajar honradamente y las ganancias que genera el crimen, son mayores. Por ello, los criminales actúan como actores racionales que en el fondo buscan maximizar su bienestar como cualquier otra persona, pero por medios ilegales. El crimen es una actividad que genera y obliga a gastar una cantidad ingente de dinero, por eso le molestaba a Becker que los economistas ignoraran una “industria” tan importante. Los trabajos, hallazgos y conclusiones, sentaron las bases para la construcción de teorías y teoremas sobre la economía criminal.

De acuerdo con el Sistema de Cuentas Nacionales (Naciones Unidas, 1993)7 la economía “no observada” abarca el grupo de actividades ocultas, ilegales e informales realizadas para usointermedio(empresas)yfinal(hogares);asícomolasactividades “observables”no registradaspordeficienciasen los sistemas estadísticos básicos que pueden ser superadas (sector informal, evasión y elusión, entre otros casos). La economía no observada de actividades ilegales es conceptualizada como “actividades económicas que generan o comercializan bienes y servicios prohibidos por la ley o que están fuera de la ley cuando se llevan a cabo por productores no autorizados, y que además generan gastos adicionales a las empresas y hogares que podrían haberse destinado a actividades productivas”8.

6 Gary S. Becker. Crime and Punishment: An Economic Approach. University of Chicago and National Bureau of Economic Research. http://www.nber.org/chapters/c3625.pdf

7 Naciones Unidas, et al. (1993). Sistema de Cuentas Nacionales.8 PNUD (2009). La economía no observada: una aproximación al caso de Guatemala. http://

www.centrodesarrollohumano.org/pmb/opac_css/doc_num.php?explnum_id=1612

31

ASIES

En 1996, un grupo de magistrados europeos reunidos en Ginebra señaló en las conclusiones del seminario en el que participaban9: “Las organizaciones criminales se adaptan fácilmentea lamundialización financieraya lalibre circulación de bienes y personas. Pueden trasvasar sin dificultadsusactividades ilícitasaotrasredestotalmentelegaleseinvertirenlosmercadosfinancieros,disponiendopara estos menesteres de importantes e incalculables capitales”.

Estos magistrados europeos conceptualizaron la economía criminal como una nebulosa de individuos, de sociedades comerciales, a veces de asociaciones privadas, con estatutos muy diversos, algunas veces clandestinas, que presentan una cara impecablemente honesta. También puede ser un circuito económico criminal al cual cada vez más se integran a grupos de empresas, e incluso, a una rama de actividades que funcionan gracias a una división del trabajo que se introducen en la economía legal10.

Entre los involucrados que forman parte de las organizaciones están: los servicios de seguridad, ingenieros, técnicos, agentes comerciales, banqueros, economistas, políticos, empresarios,policías,militares,jueces,fiscales,religiosos,asesores jurídicos, transportistas, contables, entre otros.

Kaplan11 va mucho más allá, al describir a las personas y grupos involucrados en la economía criminal del narcotráfico:“Losprincipalesgruposalosqueelnarcotráficocrea o mejora -directa e indirectamente- las posibilidades y

9 Ibañez, Perfecto Andrés (Editor): Corrupción y Estado de Derecho. El papel de la jurisdicción. Madrid. Editorial Trotta, 1996.

10 Ibídem.11 Kaplan, Marcos. Economía criminal y lavado de dinero. http://www.juridicas.unam.mx/

publica/rev/boletin/cont/85/art/art10.htm

32

niveles de empleo, ingreso y modo de vida, son los siguientes: a) campesinos; b) laboratoristas; c) transportistas; d) traqueteros(representantesdelosnarcotraficantesenlosmercados de exportación); e) “mulas” o “burros” (hombres y mujeres correos, que llevan droga en vuelos o transportes comerciales entre ciudades y países); f) sicarios, profesionales de la violencia (seguridad, defensa, ataque); g) jóvenes disponibles para todo; h) abogados para la representación yelconsejolegalesenproblemasyconflictossuscitadosporeltráficoclandestinoylasinversioneslícitas;i)contadorespararegistroycontroldelosingresos,expertosfinancieros;j) intelectuales, comunicadores, periodistas, escritores, profesionales de las ciencias humanas y sociales, expertos en relacionespúblicas,paraladefensayapologíadelnarcotráficoy sus jefes; k) empleados en las redes de inversiones, propiedadesyempresaslegalesdelosnarcotraficantes;l)empleados en actividades comerciales y profesionales que satisfacen la demanda de bienes de consumo y servicios de losnarcotraficantes, v. gr., arquitectos, decoradores,médicos, veterinarios, choferes, modelos, deportistas, etcétera; m) empleos e ingresos complementarios, provistos porunnarcotráfico captadory corruptorde concienciasy voluntades, a políticos, gobernantes, administradores, legisladores, jueces, funcionarios aduaneros y fiscales,policías, militares, involucrados por sus responsabilidades ytareasenaccionesydecisionesreferentesalnarcotráfico;n) personal involucrado en las actividades de prevención y rehabilitacióndedrogadictosyenlarepresióndetraficantesy consumidores”.

Los primeros cálculos globales sobre la magnitud de esta economía criminal los publicó el Fondo Monetario Internacional (FMI), que estimó el monto de lavado de

33

ASIES

dinero en un rango de entre 500 mil millones de dólares y un mil millones y medio de dólares para 1996; y consideró que representaba entre el 2 y el 5 por ciento del producto bruto mundial.

Otra estimación se encuentra en el Atlas de la criminalidad financiera12, el cual calculó que solo la economía de la droga representaba en el año 2002, el 8 por ciento del comercio mundial y generaba alrededor de 400 mil millones de dólares cada año. A su vez, el blanqueo de dinero proveniente de diversas fuentes criminales sumaba aproximadamente 320 mil millones de dólares al año.

El Atlas, para el año 2002, calculó el producto criminal bruto(detodaslasramas,nosólodelnarcotráfico)enunos800 mil millones de dólares anuales, cuyas transacciones internacionalessignificaríanel15porcientodelcomerciomundial.

Según Roberto Orihuela13: “La teoría de la economía del crimen sugiere que los delincuentes, al igual que cualquier persona, responden a los incentivos. Y, por lo tanto, los criminalesevalúanentrelosbeneficiosycostosesperadosdel acto delincuencial para tomar una decisión. Es decir, el delincuente, al momento de tomar una decisión, considera los pro y contra del acto delincuencial, y aquel resultado que le brinde mayor satisfacción y al menor costo, debería tender a ser la opción elegida. En el caso del crimen, los beneficiosesperadosdelmismopuedenser:elconjuntodelas satisfacciones individuales tangibles (en el caso de robos,

12 Maillard, Jean de et al. Atlas de la criminalidad financiera. Un Mundo sin Ley. Editorial AKAL. 2002. ISBN 978-84-460-1178-1.

13 Orihuela V., Roberto C. Economía del Crimen. Investigador Asociado de Populi - Políticas públicas para la libertad. Santa Cruz Bolivia. Publicado en: Semanario Pulso, octubre 2006.

34

los bienes extraídos, por ejemplo) y/o las satisfacciones no tangibles (en los casos llamados delitos pasionales); y los costos esperados podrían ser: los gastos directos (armas, herramientas, máscaras, etc.), los costos de oportunidad del tiempo del criminal (estudiar, trabajar, etc.) y los costos esperados del castigo penal (años de cárcel, severidad del castigo, etc.)”.

Los mercados criminales buscan o propician ambientes de impunidad para poder desenvolverse en conexiones por debajooensecretoy siemprebuscanobtenerbeneficiosen contraposición al estado de derecho, debilitando así el orden social y muchas veces incidiendo en un crecimiento de antivalores y en degradación de principios éticos y morales14.

No es que el mercado o economía criminal no tengan reglas, sí las tienen, pero estas reglas van en contraposición del estado de derecho de cada sociedad15.

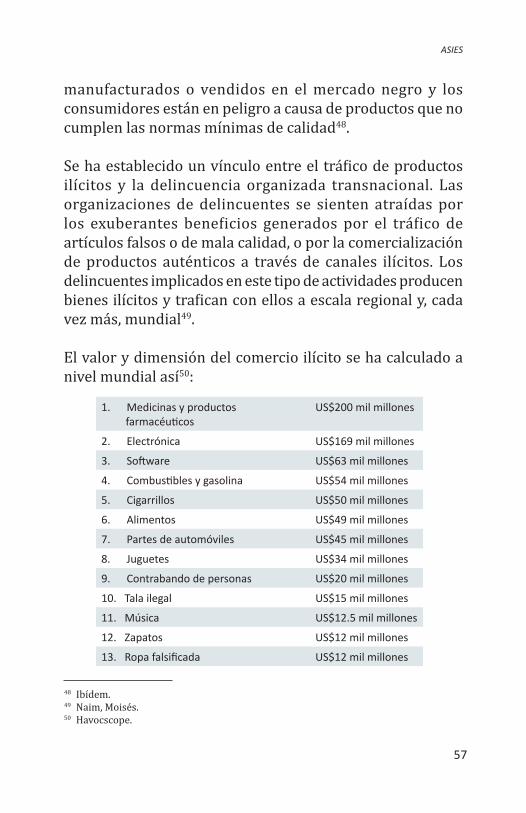

De acuerdo a estudios y publicaciones del blog estadounidense Business Pundit16,afirmanquelasindustriasquemásdineromueven en el mundo consiguen sus ingresos de forma ilícita. ¿Cuálessonlossectoresquemásbeneficiosgenerananivelglobal?:

1. Drogas2. Prostitución 3. Armamento 4. Petróleo

14 Taveras, Juan Tomás. Mercado criminal o economía del crimen. http://acento.com.do/2014/opinion/1413287-mercado-criminal-o-economia-del-crimen/ o http://www.almomento.net/articulo/159807/Mercado-Criminal-O-Economia-Del-Crimen

15 Taveras, Juan Tomás, Mayor General (R) P.N. Infoseguridad. http://elnacional.com.do/infoseguridad-49/.

16http://www.businesspundit.com/the-most-and-least-profitable-businesses/

35

ASIES

5. Banca 6. Pornografía 7. Alcohol8. Farmacéuticas9. Deportes10. Apuestas11. Entretenimiento12. Tráfico de personas13. Falsificaciones 14. Agricultura

La economía criminal no sólo ha abierto nuevos campos de acumulación de capital, igualmente ha vivido las mismas transformaciones que otras ramas de la economía en la etapa de la globalización. Así, como en otras industrias, la industriadel crimenhabuscado flexibilizar susprocesosproductivos y de distribución, y en vez de las grandes plantas para la manufactura o de las grandes cadenas comerciales, ha recurrido a formar pequeños grupos que se ocupan de una parte del proceso y en particular de la distribución en determinados territorios17.

Dicho de otra manera, también en la industria criminal han surgido redes de pequeñas y medianas empresas que se encuentranvinculadasalasgrandesmafias,perogozandecierta autonomía para los métodos de venta y la explotación, de lo que se puede describir como nichos del mercado o de limitados territorios dentro de las grandes ciudades. Así, porejemplo, lamafiarusaconsta,segúnestimacionesdelMinisterio del Interior de Rusia, de unos 160 mil integrantes, los cuales conforman alrededor de 12 mil grupos, o sea, un

17 Galindo, Magdalena. El Capitalismo Criminal, Fase Superior del Imperialismo. http://www.mundosigloxxi.ciecas.ipn.mx/pdf/v01/02/06.pdf

36

promedio de 13 personas por núcleo. Se trata pues de las pymes de la delincuencia que, como las otras, prosperan a la sombra de una gran empresa que se vale de ellas para disponerde la flexibilidadqueexigehoyelmercadoydeesta manera abatir, gastos. Flexibilidad que desde luego es más crucial todavía en las ramas criminales por la necesidad de ocultamiento. Expresión de esta presencia de las pymes en las ramas criminales es la acuñación del término de narcomenudeo18.

Galindo concluye que la economía criminal no es un asunto marginal, surgido en las orillas oscuras de las sociedades, sino responde, en todos sus aspectos, a la lógica del capitalismo en general y en particular en su etapa de globalización. Es además, en todas sus ramas, un espacio privilegiado para las ganancias extraordinarias. Y por tanto, de un inmenso poder corruptor.

En el año 2009, el Programa de Naciones Unidas para el Desarrollo, publicó el cuaderno titulado: La economía no observada: una aproximación al caso de Guatemala19, en el mismo se destacan algunas aseveraciones importantes. Este cuaderno aborda de forma preliminar la temática de la economía no observada en Guatemala, al proporcionar algunas estimaciones de la producción ilícita en el país. La economía no observada del mercado guatemalteco genera importantesflujosderecursosfinancierosdeorigenilegal,que se mueven por medio de numerosos actores económicos que producen, comercian y consumen actividades asociadas alcrimenyalnarcotráfico.Estosflujosprovocandistorsiones

18 Ibídem. 19 PNUD. La economía no observada: una aproximación al caso de Guatemala. Guatemala.

Programa de las Naciones Unidas para el Desarrollo, 2009. Cuadernos de desarrollo humano; 2007 / 2008 – 4.

37

ASIES

internas en las estadísticas formales de producción y empleo, enlamedicióndelosflujosmonetariosyeltipodecambio,en los precios domésticos, y en el mercado laboral formal. Además del impacto adverso en los vínculos sociales y en el cambio de valores, como el respeto y la integridad.

Se ha reconocido que es posible desatar una espiral virtuosa cuando el crecimiento económico y el desarrollo humano se refuerzan mutuamente y cuando, además, dicho crecimiento es producto de la creación de un espacio de generación y apropiación de los bienes y servicios de forma legal, conforme al esfuerzo personal y colectivo incorporado en dicho proceso, respetando el marco normativo y las relaciones socialesbásicas existentes.Esto significaquedicho círculo virtuoso se materializa al interrelacionar el desarrollo humano con una economía formal; sin embargo, cuando se vinculan los esfuerzos de mejora del bienestar de la población con una economía ilegal, oculta o “no observable”, se genera un retroceso social en materia de ampliación de libertades reales20.

El cuaderno del PNUD cita estudios realizados por el Fondo Monetario Internacional (FMI) que revelan que el impacto económico y social de estas actividades ilegales, se expresa al menos en tres ámbitos:

a. Unaeconomíaocultaprósperaresta fiabilidada lasestadísticas oficiales sobre desempleo, poblacióneconómicamente activa, ingresos y consumo, entre otros. Las políticas y los programas económicos y sociales diseñados en el marco de estadísticas no

20 Ibídem.

38

fiablespuedenserinadecuadosycontraproducentespara la satisfacción real de las demandas de la población vulnerable.

b. El crecimiento de una economía oculta puede precipitar un ciclo destructivo. Las transacciones de la economía subterránea escapan al sistema tributario y, de esa manera, reducen el nivel de recaudación de impuestos21. Si la base imponible o el cumplimiento tributario sufren erosión, los gobiernos pueden responder elevando las tasas impositivas, lo cual alienta una mayor fuga hacia la economía clandestina y esto, a su vez, agrava las restricciones presupuestarias del sector público. Además, limita la acción estatal en la atención de los servicios básicos a la población por una recaudación limitada versus una demanda creciente.

c. La expansión de la economía oculta puede hacer que trabajadores locales y extranjeros se sientan muy tentadosadejar laeconomíaoficial.Esto creadistorsiones en el mercado laboral y afecta las relaciones en el núcleo familiar.

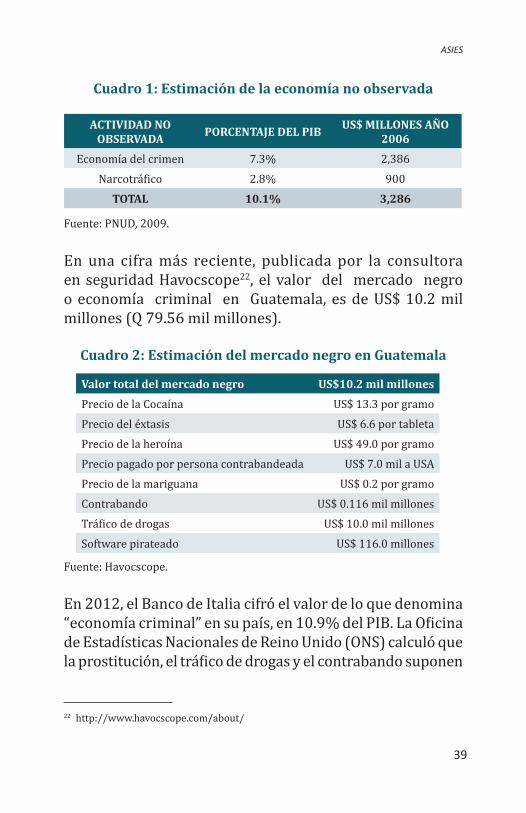

El cuaderno concluye presentando una estimación del valor de la economía no observada. En el cuadro 1 se indica que para el año 2006, el monto alcanzó los US$ 3,286 millones (Q 20,011.74 millones).

21 El contrabando y la defraudación aduanera son dos actividades ilegales que erosionan sustantivamente el sistema tributario nacional.

39

ASIES

Cuadro 1: Estimación de la economía no observada

Fuente: PNUD, 2009.

En una cifra más reciente, publicada por la consultora en seguridad Havocscope22, el valor del mercado negro o economía criminal en Guatemala, es de US$ 10.2 mil millones (Q 79.56 mil millones).

Cuadro 2: Estimación del mercado negro en Guatemala

Fuente: Havocscope.

En 2012, el Banco de Italia cifró el valor de lo que denomina “economíacriminal”ensupaís,en10.9%delPIB.LaOficinade Estadísticas Nacionales de Reino Unido (ONS) calculó que laprostitución,eltráficodedrogasyelcontrabandosuponen

ACTIVIDAD NO OBSERVADA PORCENTAJE DEL PIB US$ MILLONES AÑO

2006Economía del crimen 7.3% 2,386

Narcotráfico 2.8% 900TOTAL 10.1% 3,286

Valor total del mercado negro US$10.2 mil millonesPrecio de la Cocaína US$ 13.3 por gramoPrecio del éxtasis US$ 6.6 por tabletaPrecio de la heroína US$ 49.0 por gramoPrecio pagado por persona contrabandeada US$ 7.0 mil a USAPrecio de la mariguana US$ 0.2 por gramoContrabando US$ 0.116 mil millonesTráficodedrogas US$ 10.0 mil millonesSoftware pirateado US$ 116.0 millones

22 http://www.havocscope.com/about/

40

unos €12.300 millones de su riqueza nacional, es decir, un 0.6% de su PIB. España y Portugal, por su parte, también han realizado sus primeras estimaciones. Así, el Instituto de Nacional de Estadística español (INE) calculó que el PIB aumentará entre un 2.7% y un 4.5% (entre 27.000 y 45.000 millones de euros), incluyendo las actividades ilegales. En tanto, el INE portugués estima que este tipo de negocios elevan en un 0.4% el PIB nacional, o sea, unos 700 millones de euros23.

El PIB estadounidense crecería cerca de 3% si se adoptaran todos los cambios de Europa, de acuerdo con cálculos de Eurostat,laoficinadeestadísticadelaUE.

Enjuliode2012,laEurostatfijólasrecomendacionesparala estimación de las actividades ilegales24. Aunque no da muchasespecificaciones,adelantóunesbozotécnico25. La prostitución se medirá desde la perspectiva de la oferta, esto es, por el valor del servicio prestado (cuánto ganan las prostitutas)y,enelcasodeltráficodedrogas,seharáconunaaproximación desde la demanda (la cantidad que le compra a los distribuidores).

Hoy, los países buscan con mayor precisión, establecer la magnitud de la economía criminal, así la Unión Europea, por ejemplo, determinó que sus miembros deben utilizar

23 Fernando Fuentes. El peso de la economía ilegal en el cálculo del PIB europeo. Publicado el 9 de junio de 2014. http://www.bcr-bestrong.com/2014/06/el-peso-de-la-economia-ilegal-en-el.html

24 http://www.europarl.europa.eu/sides/getDoc.do?pubRef=-//EP//TEXT+TA+P7-TA-2013-0079+0+DOC+XML+V0//ES#BKMD-4

25 El economista Claus Vistesen cuestiona estos métodos, porque considera que medir la economía subterránea haría “menos precisa” la estimación del PIB. Las dudas que ofrece este profundo cambio en la metodología de cálculo del PIB son evidentes. ¿Cómo se puede calcular lo que se gasta en prostitución o contrabando cuando no hay registros oficiales?

41

ASIES

nuevos métodos para medir la economía. A partir de este año 2014, los integrantes del bloque deberán incluir en el cálculo de su producto interno bruto (PIB) actividades ilegales comolaproducciónytráficodedrogas,laprostituciónyelcontrabando. El objetivo: adaptar y armonizar la medición del indicador que resume la actividad de un país a la realidad económica. El cálculo de estas actividades ilícitas será obligatorio a partir de 201626.

Para Friedrich Schneider, profesor de la Universidad Johannes KeplerdeLinz(Austria),eltráficodedrogaylasactividadescriminales no tienen nada qué hacer en la estimación de la economíaparalela,quedefinecomolapartenodeclaradade las transacciones, que son legales: todo lo que se produce se vende en el mercado negro. Schneider estima que la “economía sumergida” también medida (prostitución más trabajo negro) supuso en el 2013, el 18.6 por ciento del PIB de la Unión Europea, con fuertes disparidades: 25 por ciento en Grecia, frente al 8 por ciento en Luxemburgo27.

En febrero de 2013, el economista guatemalteco Mario Arturo Ruiz Estrada de la Facultad de Economía y Administración de la Universidad de Malaya publicó el estudio titulado How Crime can Affect Economic Performance through the Application of an ECM-Model: the Case of Guatemala28, en cual representa un importante aporte al análisis de las consecuencias de actividades criminales sobre el crecimiento económico.

26 Jiménez Fernández, Alfredo y Martínez Pardo del Valle, Ramiro. La economía sumergida en España. Fundación de Estudios Financieros. Documento de trabajo número 4. 2013.

27 http://valor-crecimiento.blogspot.com/2013/05/la-economia-sumergida.html28 Ruiz Estrada, Mario Arturo and Ndoma, Ibrahim, How Crime Affects Economic Performance

Through the Application of the ECM-Model: The Case of Guatemala. Journal of Policy Modeling, Vol. 36, No. 5, 2014. http://mpra.ub.uni-muenchen.de/44445/1/MPRA_paper_44445.pdf

42

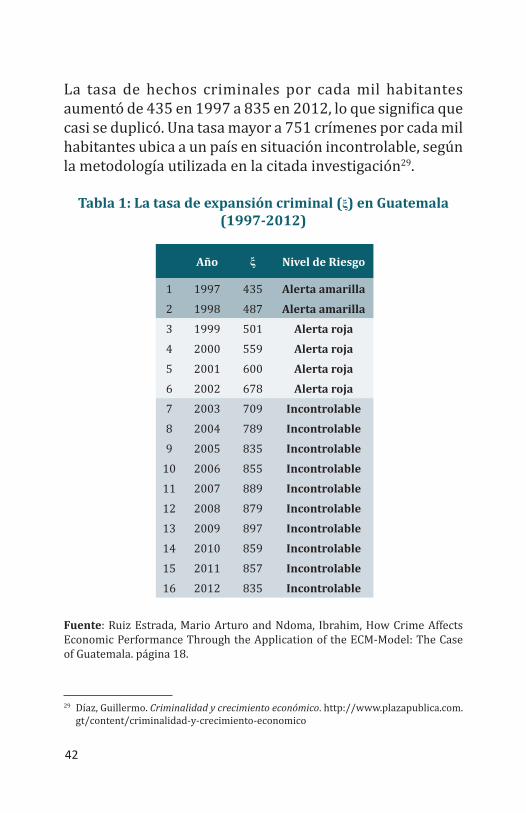

La tasa de hechos criminales por cada mil habitantes aumentóde435en1997a835en2012,loquesignificaquecasi se duplicó. Una tasa mayor a 751 crímenes por cada mil habitantes ubica a un país en situación incontrolable, según la metodología utilizada en la citada investigación29.

Tabla 1: La tasa de expansión criminal (ξ) en Guatemala (1997-2012)

Fuente: Ruiz Estrada, Mario Arturo and Ndoma, Ibrahim, How Crime Affects Economic Performance Through the Application of the ECM-Model: The Case of Guatemala. página 18.

29 Díaz, Guillermo. Criminalidad y crecimiento económico. http://www.plazapublica.com.gt/content/criminalidad-y-crecimiento-economico

Año ξ Nivel de Riesgo

1 1997 435 Alerta amarilla2 1998 487 Alerta amarilla3 1999 501 Alerta roja4 2000 559 Alerta roja5 2001 600 Alerta roja6 2002 678 Alerta roja7 2003 709 Incontrolable8 2004 789 Incontrolable9 2005 835 Incontrolable

10 2006 855 Incontrolable11 2007 889 Incontrolable12 2008 879 Incontrolable13 2009 897 Incontrolable14 2010 859 Incontrolable15 2011 857 Incontrolable16 2012 835 Incontrolable

43

ASIES

El objetivo central del análisis de Ruíz es proponer un modelo de monitoreo económico del crimen (ECM-Model) para evaluar el impacto del crimen sobre el rendimiento económico. El modelo está basado en cinco indicadores (i) la tasa total de frecuencia criminal (â); (ii) la tasa nacional de vulnerabilidad criminal (ìT); (iii) la tasa de la magnitud devastadora del crimen (ë); (iv) la tasa de descrecimiento económico (ä); (v) y la vulnerabilidad criminal (VV-Surface).

Los principales resultados del análisis de Ruíz los presenta Guillermo Díaz en un artículo publicado en Plaza Pública así:

“LosmayorescrímenesenGuatemalasonhomicidios,tráficode drogas y secuestro. Ciudad de Guatemala contabiliza 67% del total de crímenes. A nivel nacional los principales crímenessonhomicidios,extorsionesytráficodedrogas.

La tasa de la magnitud de devastación del crimen fue de 0.49 en 1997 y aumentó a 5.34 en 2012. Esta tasa se refiereprincipalmentealadestruccióndecapitalhumanopor homicidios o desaparecidos por hechos criminales. El resultadoindicaunaumentosignificativoenlapérdidadecapital humano a causa de la criminalidad.

La tasa de decrecimiento económico, entendida como la pérdida de crecimiento económico debido a la criminalidad, fue de 0.25 en 1997 y aumentó a 0.85 en 2012, lo que significaqueeseañoelpaísperdiócasiunpuntoporcentualde crecimiento económico a causa de la violencia social. Un aspecto preocupante es el aumento en el tiempo de la pérdida de crecimiento económico”.30

30 Díaz, Guillermo.

44

Sobre la economía subterránea, negra, oculta o la sombra

Tal como se señaló en el apartado anterior, la preocupación por lasactividadesalmargende lasestadísticasoficialesde producto, comercio e inversión no fueron de mayor interés de los economistas por un tiempo largo. Esa era una preocupación circunscrita a la sociología y la antropología. En las décadas de 1950 y 1960, la dimensión informal de la economía empezó a ser investigada, destacando el trabajo de algunos economistas (Blau y Scott, 1963; Gouldner, 1954)31.

Desde entonces, y conforme se ha ido identificando laincidencia que las actividades ilícitas tienen sobre los sectores económicos de los países, el interés y el estudio por estasactividadesquenorecogenlasestadísticasoficiales,han ido en aumento. De pensar que eran un tema marginal, al igual que la economía criminal, se ha pasado a considerarlas como elementos sustanciales de la dinámica económica y social de cualquier país y, en especial, de los países en desarrollo.

Economía oculta o sumergida, conocida también como subterránea, disfrazada, dual, paralela, a la sombra o sector no estructurado como la denomina la Organización Internacional del Trabajo (OIT), son solo algunos de los términos que describen a la economía informal. Resulta irónico que existan tantas acepciones para un fenómeno que seubicaenelaugedesudiscusiónporquesudefiniciónnoconvence, quizás debido a la gran variedad de situaciones que dan cuenta de esta. El término economía “informal” suele ser asociada a la producción en pequeña escala o actividades

31 Citados por Gërxhani (1999).

45

ASIES

artesanales que se llevan a cabo principalmente en los países en desarrollo32. Los términos economía “escondida” y “subterránea” tienen relación con la evasión de impuestos. En algunos casos, sin embargo, la economía “escondida” es entendida como el ingreso nacional no registrado33.

Una de las características que destaca en los distintos trabajos e investigaciones realizadas hasta la fecha, es una falta de consenso en la determinación de una teoría sobre estas actividades ilícitas, y menos hay consenso sobre la o las metodologías que pueden servir de instrumento para su determinación y formulación.

Sin embargo, con el paso del tiempo, se han ido consolidando algunos términos que son ya de uso común, pero cuyo entendimiento es necesario reiterar.

Así, el término economía “informal”, fue uno de los primeros en surgir, haciendo referencias, en la mayoría de los casos, a la producción en pequeña escala o a actividades artesanales, que se llevan a cabo principalmente en países en vías de desarrollo, como Guatemala34.

32Es importantedestacarqueno se refiere a empleo informal. Para ello se sugiereconsultar: Directrices sobre una definición estadística de empleo informal, adoptadas por la Decimoséptima Conferencia Internacional de Estadísticos del Trabajo 2003.

33 Aguilar, Víctor; Sarmiento, Juan Pablo. Estimación de la economía oculta en el Ecuador. Aplicación de los métodos de consumo de energía, monetario y modelo de múltiples causas - múltiples efectos, para el período 1980 – 2006. Universidad de Cuenca, 2007.

34 Keith Hart (1971, 1973), un antropólogo social, fue la primera persona en hacer referencia, en la literatura académica, del término sector informal. El concepto de sector informal describía una parte de la fuerza de trabajo urbana que laboraba por fuera del mercado laboral formal. Hart consideraba al sector informal como un sinónimo de todaslascategoríasdeempleadosporcuentapropia.Elsignificadodeltérminosefuemodificandoalolargodeltiempo.

46

Los términos economía “escondida” y “subterránea” han sido asociados con la evasión de impuestos. Igualmente, la economía “escondida” es entendida como el ingreso nacional no registrado, el cual puede ser, incluso en algunas economías nacionales, superior a la parte del ingreso que no paga impuestos (Bhattacharyya, 1999)35.

Los términos economía “paralela” y “negra” han sido vinculados principalmente al lavado de dinero y activos.

Los términos economía “nooficial” y “no registrada” serefierenaactividadesqueescapandelasestadísticasycifrasdelasentidadesoficialesnacionaleseinternacionales.

Dentro de la producción no registrada, se encuentran dos categorías plenamente diferenciadas:

1) Laproducciónautosuficiente,queimplicaelconsumode bienes (inclusive servicios) por parte de las personas que los producen.

2) Las actividades productivas, cuyo objetivo es precisamente la venta a terceros, que pueden venir representadas por actividades ciertamente ilícitas y por aquellas, que no siéndolo en el sentido estricto delapalabra,nopuedensinembargo,sercalificadascomo formales. Las ilícitas caen en el ámbito de lo que se conoce como economía criminal y las segundas en la denominada economía informal.

35 Este mismo autor cita un trabajo de Kaldor (1956), en el que se hace el primer intento por estimar el ingreso nacional no registrado (Bhattacharyya, 1999 p. 349).

47

ASIES

Las dos categorías, asociadas, conforman la llamada economía oculta, pese a existir diferencias más que sutiles entre las dos categorías36.

Esquema 1: La economía oculta

Otro término que se utiliza es el de economía “en la sombra“ (shadow economy), el cual se esgrime para explicar la situación de las economías en transición. En algunas investigaciones, la economía “en la sombra” corresponde a actividadesdevaloragregadoquelasestadísticasoficialesno registran, aunque deberían hacerlo (Eilat y Zinnes, 2000 p.14).

36 Aguilar Feijo, Víctor y Sarmiento Jara, Juan Pablo. Estimación de la economía oculta en Ecuador. Aplicación de los métodos de consumo de energía, monetario y modelo de múltiples causas-múltiples efectos, para el período 1989-2006. Servicio de Rentas Internas (SRI). https://cef.sri.gob.ec/virtualcef/file.php/43/fiscalidadphp/f3_1/f3_1archivos/pdf/F3.2.pdf

Producción total

Producción registrada

Producción no registrada

Transaccionesde mercado

Producción autosuficiente

Economíacriminal

Economíasuterránea o

Informal

Economíaoculta

48

En un trabajo publicado por el Banco de la República de Colombia37, se llama la atención a los problemas que los términos citados generan al momento de su uso, y plantea algunas interrogantes: ¿Cuál es la distribución entre actividades no registradas legales, y actividades ilegales? ¿El nivel de desarrollo de un país tiene relación con el tamaño de las actividades no formales, ocultas o subterráneas?

La identificaciónydescripciónde términosmanifiestanla complejidad del fenómeno de las actividades ilícitas. Enel trabajodeFlemingetal. (2000), se identificandosaproximaciones. En la primera, las actividades consideradas corresponden a las no registradas. El segundo enfoque se focalizaenladefinicióndevariasactividadesquerespondena una forma de comportamiento determinado.

En el caso de las actividades no registradas, se trata de un enfoque descriptivo mientras que, en el segundo, podría identificarseunbasamentoteórico.Unejemplodelsegundoenfoque se encuentra en Feige (1991, p.990), para quien la diferenciaciónentreactividadeconómicaoficialeinformales entre sí “la actividad se adhiere a las reglas del juego establecidas. El respeto por las reglas establecidas representa la participación en la economía formal… mientras que el no cumplimiento de esas reglas o su circunvolución constituye la participación en la economía informal”.

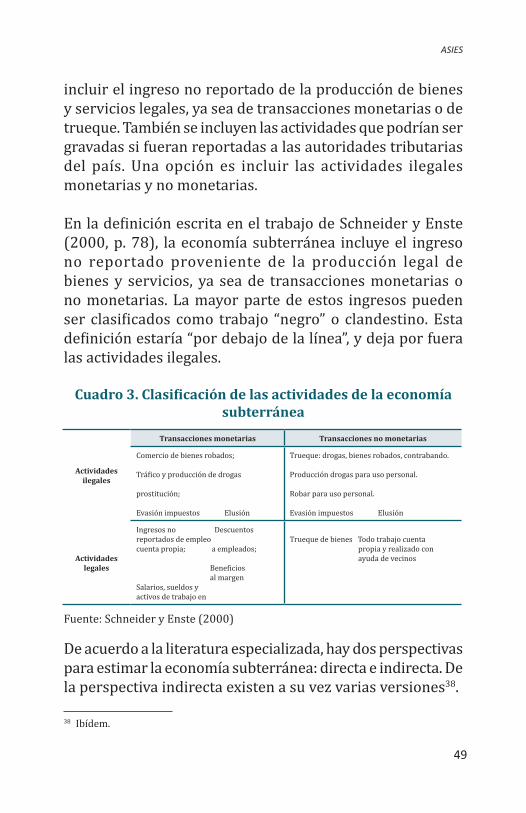

Enelcuadro3sepresentaunaclasificacióndelasactividadesde la economía subterránea, con el findeproponerunconsenso sobre el concepto. La economía subterránea puede

37 Banco de la República de Colombia (2005). Economía subterránea en Colombia 1976-2003: Una Medición a partir de la Demanda de Efectivo. http://www.banrep.gov.co/docum/Lectura_finanzas/pdf/resu_050-4.pdf

49

ASIES

incluir el ingreso no reportado de la producción de bienes y servicios legales, ya sea de transacciones monetarias o de trueque. También se incluyen las actividades que podrían ser gravadas si fueran reportadas a las autoridades tributarias del país. Una opción es incluir las actividades ilegales monetarias y no monetarias.

EnladefiniciónescritaeneltrabajodeSchneideryEnste(2000, p. 78), la economía subterránea incluye el ingreso no reportado proveniente de la producción legal de bienes y servicios, ya sea de transacciones monetarias o no monetarias. La mayor parte de estos ingresos pueden ser clasificadoscomo trabajo “negro”o clandestino.Estadefiniciónestaría“pordebajodelalínea”,ydejaporfueralas actividades ilegales.

Cuadro 3. Clasificación de las actividades de la economía subterránea

Fuente: Schneider y Enste (2000)

De acuerdo a la literatura especializada, hay dos perspectivas para estimar la economía subterránea: directa e indirecta. De la perspectiva indirecta existen a su vez varias versiones38.

Actividades ilegales

Transacciones monetarias Transacciones no monetarias

Comercio de bienes robados;

Tráficoyproduccióndedrogas

prostitución;

Evasión impuestos Elusión

Trueque: drogas, bienes robados, contrabando.

Producción drogas para uso personal.

Robar para uso personal.

Evasión impuestos Elusión

Actividades legales

Ingresos no Descuentos reportados de empleocuenta propia; a empleados;

Beneficios al margenSalarios, sueldos yactivos de trabajo en

Trueque de bienes Todo trabajo cuenta propia y realizado con ayuda de vecinos

38 Ibídem.

50

Elenfoquedirectosebasaenencuestasoauditoríasfiscalesy otros métodos de cumplimiento. Estas son aproximaciones que ofrecen estimaciones puntuales de la economía subterránea. Aquellas basadas en encuestas dependen en formacríticadelacalidadyconfiabilidaddelasrespuestas,lascualesusualmentesonpocofiablesyaquelosindividuosson reacios a declarar verazmente actividades no registradas o comportamientos fraudulentos. Por su parte, aquellos basados en discrepancias entre ingresos declarados y aquellos calculados sobre la base de auditorías selectivas, enfrentan el problema de sesgo de selección, dado que las auditorías usualmente están basadas en características clave de los declarantes (grandes contribuyentes por ejemplo).

Los enfoques indirectos, por su parte, usan información observable estrechamente relacionada con la economía subterránea,mediantelacualseinfiereelcomportamientoesta última en el tiempo, ya sea por medio de un método contable o econométrico. Uno de ellos se basa en el análisis de las diferencias entre ingresos y gastos de las cuentas nacionales. No obstante, este procedimiento tiene al menos dos debilidades: en primer lugar, las cuentas nacionales se basan en muchos casos en imputaciones, las cuales tratan de estimar parte de las actividades económicas no registradas, comoel contrabandoo el productodelnarcotráfico; ensegundo lugar, aun cuando la información original (sin imputaciones) puede ser utilizada, esta sufre de los usuales errores y omisiones.

Una segunda estrategia, dentro del enfoque indirecto, se basa en el comportamiento de variables del mercado laboral, tales como la participación de la fuerza de trabajo en la economía oficial.Debidoaqueelcomportamientodeestasvariableses

51

ASIES

el resultado de muchas otras fuerzas diferentes a la dinámica de la economía subterránea, se producen indicadores débiles del tamaño de esta.

Continuando con el trabajo publicado por el Banco de la República de Colombia, se señala que otro método indirecto es el enfoque transaccional, el cual se basa en la ecuación cuantitativa del dinero en la versión de Irving Fisher. Suponiendo que el valor total de las transacciones en la economía mantiene una relación constante con el PIB (registrado y no registrado), la economía subterránea es la diferencia entre el PIB observado y el PIB inferido de la relación. Además de requerir una gran cantidad de información acerca del valor total de las transacciones en la economía, este método se basa en supuestos muy exigentes sobre la estabilidad de la velocidad del dinero y sobre la razón de las transacciones al PIB.

Una tercera metodología de estimación indirecta se basa en el consumo de electricidad. Suponiendo que la elasticidad producto-energía es cercana a uno, el crecimiento en la economía subterránea se estima como la diferencia entre el crecimientodelPIBoficialyelcrecimientoenelconsumode electricidad. Su debilidad principal es el supuesto de una intensidad igual en el consumo de electricidad, aun para actividades tales como servicios personales. Además, en esta metodología no se controla por cambio tecnológico, precios relativos de sustitutos cercanos a la electricidad e imputaciones sobre la economía no registrada, variables consideradas en el cálculo del PIB.

En el enfoque estructural, el cual es también un método indirecto, se estima el tamaño de la economía subterránea

52

a partir de un conjunto de señales observables relacionadas conelmercado laboral, el entorno fiscal y elmonetario.Además de incorporar más estructura y por ende evitar algunos supuestos considerados en los anteriores enfoques, esta metodología permite ver el comportamiento de la actividad subterránea a lo largo del tiempo. La técnica clásica y ampliamente utilizada es la de inferir el tamaño de la economía subterránea mediante un modelo económico de demanda de efectivo (Cagan, 1958; Tanzi, 1980 y 1983).

En este enfoque, se estima la demanda por efectivo, incluso todos los factores tradicionales y algunas variables exógenas, las cuales potencialmente hacen parte de la decisión del agente de entrar en la economía subterránea, tales como los impuestosy las restricciones laboralesy financieras.El tamaño de la economía subterránea es estimado en comparación con la demanda por efectivo en regímenes fiscalesylaboralesmenosrestrictivos,encontrasteconlademanda en situaciones más astringentes. Este cálculo es posible, en la medida en que se establezca el supuesto de una velocidad de circulación constante para la economía subterránea y que sea igual a la velocidad para la economía registrada. No obstante, este enfoque solo captura aquellas actividades no registradas intensivas en efectivo, las cuales pueden ser la mayoría pero no el total de las transacciones en la economía subterránea, y adicionalmente, el supuesto de que las velocidades de los ingresos son idénticos para la economía registrada y no registrada, puede ser fuerte (Strom et al 1980 y 1984).

Recientemente se ha optado por modelos indirectos con una “mayor estructura”, en el sentido en que estos explotan el hecho de que la economía subterránea afecta

53

ASIES

simultáneamente varios aspectos de la actividad económica, tales como los mercados de bienes, de trabajo, de capital, de dinero y cambiarios. El enfoque empírico se basa en modelos econométricos para la estimación de variables no observables. Entre estos, “Multiple Indicators and Multiple Causes MIMIC” es el más utilizado39. Bajo esta técnica, la dinámica de indicadores tales como efectivo, empleo informal, tasa de participación, consumo de electricidad, se modela en función de un factor común no observable que en este caso es la economía subterránea. En una segunda ecuación, dicho factor, a su vez, depende de diferentes causas tales como altas tasas impositivas, regulación económica astringente, corrupción y cambios institucionales entre otros. Los principales retos en estos modelos son la disponibilidad de información y los inevitables supuestos desuespecificación40.

Larevisiónbibliográficarealizada,muestraunresultadodeltrabajo desarrollado por Schneider (2002, pp.11-12), quien calculó para 101 países, incluidos algunos de Latinoamérica y entre ellos Guatemala, el tamaño de la Economía Oculta, como porcentaje del PIB total. El dato obtenido para el período 1999/2000 representa —bajo los métodos Monetario, Consumo de Energía y DYMIMIC41— aproximadamente un 52% para el caso guatemalteco, ocupando el cuarto puesto dentro de 17 países. Bolivia, Panamá y Perú se encuentran por encima del resultado de Guatemala, mientras que por debajo se encuentran: Uruguay, Honduras, Nicaragua, Brasil, Colombia, Colombia, Jamaica, Educador, Venezuela, República Dominicana, México, Costa Rica, Argentina y Chile.

39 Véase, por ejemplo, los diferentes trabajos de Gilles (1999) y el de Bhattacharyya (1990).40 Banco de la República de Colombia (2005).41 Dynamic multiple indicators multiple causes, es una metodología similar al MIMIC, con

la variante de que considera el entorno dinámico.

54

En otra relación establecida, con datos 2007, se puede inferir que, en términos generales, entre más corrupción mayor es la economía subterránea de un país, tal como se observa en lagráficaabajo.

Gráfica 1: Relación entre economía subterránea y corrupción 2007

Fuente: Elaboración propia sobre la base de Schneider et al. (2010) y Corruption Perceptions Index, 2007.

La descripción anterior, señala elementos a considerar, para trabajos más extensos y profundos sobre economía subterránea en el futuro.

Sobre el comercio ilícito

En los dos acápites anteriores el comercio ilícito aparece de manera recurrente, dado que la economía criminal y la subterránea, oculta o a la sombra, se alimentan y retroalimentan, entre otros, del producto que genera el comercio ilícito.

Economía Subterránea / Corrupción

Boliv

ia

Pana

má

Perú

Uru

guay

Gua

tem

ala

Hon

dura

s

El S

alva

dor

Nic

arag

ua

Bras

il

Para

guay

Colo

mbi

a

Vene

zuel

a

Ecua

dor

Repú

blic

a D

omin

ican

a

Méx

ico

Cost

a Ri

ca

Arg

entin

a

Chile

70,0

60,0

50,0

40,0

30,0

20,0

10,0

8,07,06,05,04,03,02,01,0

ES IPC

55

ASIES

El comercio ilícito adopta varias caras: el contrabando, el fraude,ladefraudaciónaduanera,lafalsificación,lapiratería,pero todas con una nota característica común, y es que son actividades que tienen trascendencia, siempre respecto de los derechos subjetivos derivados de la propiedad intelectual e industrial, y que no son más que una manifestación de la libertad de empresa y del libre desarrollo de la personalidad, del derecho de propiedad y de la protección jurídica de la misma, como “derechos fundamentales que permean, matizan y modulan toda la regulación en este ámbito, y que debensersuficientementeprotegidosysalvaguardados”42.

A partir de la década de1990, con los cambios políticos, económicos y tecnológicos que sirvieron de base a la globalización, el comercio ilícito sufrió una importante transformación, cambiando radicalmente su modo de operar, ampliandosuradiodeacciónydiversificandosuoferta43.

Formascomoel comerciodearmas,el tráficodedrogas,el contrabando de mercancías, el contrabando de seres humanos, el blanqueo de dinero, el comercio de ideas robadas(falsificaciónypiratería)yelblanqueodedinero,han adquirido en el nuevo mundo globalizado un poder insospechadoyunaimpresionanteinfluenciapolítica44.

El comercio ilícito “transfronterizo es un fenómeno global que rompe leyes, reglamentos, licencias, impuestos, embargos y

42 Informe comercio ilícito en la Unión Europea. Foro Europa Ciudadana. 2 septiembre de 2013. http://www.europaciudadana.org/tercer-informe-de-foro-europa-ciudadana-comercio-ilicito-en-la-union-europea/