rendiciÓn de cuentas asesor con funciones de jefe de

TRANSCRIPT

RENDICIÓN DE CUENTAS

Asesor con funciones de Jefe de Control

Interno

Bogotá

2017-11-14

Evaluación Rendición de Cuentas 2017-11-03

Asesor con Funciones de Jefe de Control Interno

Página 2 de 18

E1-02-F-22 (2014-10-31)

1. Introducción

Con el desarrollo de la Constitución Política de Colombia surgieron

disposiciones normativas que se refieren a temas relacionados con el proceso de Rendición de Cuentas y se encuentran las asociadas con el derecho al

acceso y petición de información, la participación ciudadana y el control social, así como las obligaciones de publicidad de la información y responsabilidad

política.

Mediante la Ley 489 de 1998 se estableció que todas las entidades y organismos de la administración pública tienen la obligación de desarrollar su

gestión acorde con los principios de la democracia participativa y

democratización de la gestión pública, para lo cual dichas organizaciones deben realizar la rendición de cuentas a la ciudadanía.

De otra parte el documento Conpes 3654 de 2010, se orienta a consolidar una

cultura de apertura de la información, transparencia y dialogo entre el Estado y los ciudadanos, e indica que en su “acepción general la rendición de cuentas

es la obligación de un actor de informar y explicar sus acciones a otro(s) que tiene el derecho de exigirla, debido a la presencia de una relación de poder, y

la posibilidad de imponer algún tipo de sanción por un comportamiento inadecuado o de premiar un comportamiento destacado.

Los elementos de la rendición de cuentas se fundamenta en tres elementos

básicos: información que se refiere a la generación de datos y contenidos sobre la gestión, el resultado de esta y el cumplimiento de sus metas, el elemento

diálogo que se refiere a prácticas en donde las entidades públicas, después de

entregar información dan explicaciones y justificaciones o responden las inquietudes de los ciudadanos frentes a sus acciones y decisiones en espacios

donde se mantiene un contacto directo y el tercer elemento de incentivos se refiere a aquellas acciones de las entidades públicas que refuerzan el

comportamiento de servidores públicos y ciudadanos hacia el proceso de rendición de cuentas. Se trata entonces este último elemento de llevar a cabo

gestiones que contribuyan a la interiorización de la cultura de rendición de cuentas en los servidores públicos y en los ciudadanos.

“La rendición de cuentas fue establecida en la Ley 1757 de 2015 como una

obligación permanente tanto de entidades como de los servidores públicos durante todas las etapas de la gestión pública, por ello, todo el año, en cada

vigencia, deben existir actividades de rendición de cuentas”1.

1 ABC de la Ley 1757 de 2015. Departamento Administrativo de la Función Pública. Página 80.

Evaluación Rendición de Cuentas 2017-11-03

Asesor con Funciones de Jefe de Control Interno

Página 3 de 18

E1-02-F-22 (2014-10-31)

La Ley 1757 de 2015 define la rendición de cuentas el proceso conformado por un conjunto de normas, procedimientos, metodologías, estructuras, prácticas

y resultados mediante los cuales, las entidades de la administración pública del nivel nacional y territorial y los servidores públicos informan, explican y

dan a conocer los resultados de su gestión a los ciudadanos, la sociedad civil, otras entidades públicas y a los organismos de control, a partir de la promoción

del diálogo2.

“La rendición de cuentas es una expresión de control social que comprende acciones de petición de información y explicaciones, así como la evaluación de

la gestión".

El control social es entonces una acción que debe ser garantizada al realizar

los procesos de rendición de cuentas. De esta manera la ley estable parámetros en lo referente a la rendición de cuentas para que las Entidades

de Orden Nacional de la Rama Ejecutiva y servidores públicos realicen la rendición de cuentas con información clara, concreta, transparente y que dé

cuenta de sus actividades y acciones con relación a su naturaleza, objeto misional, planes, programas y proyectos y el avance en la garantía de

derechos. Para ello, las entidades deben impulsar, crear y permitir de manera permanente espacios donde los ciudadanos sean informados de la gestión

realizada y a su vez puedan evaluar y realizar sus propuestas3.

El presente informe evalúa la Jornada de Rendición de Cuentas del 3 de noviembre de 2017 realizada por el Director General del Instituto Nacional de

metrología; la evaluación de la estrategia de rendición de cuentas se realiza

bajo el marco del seguimiento al Plan Anticorrupción y Atención al Ciudadano (PAAC).

2. Alcance

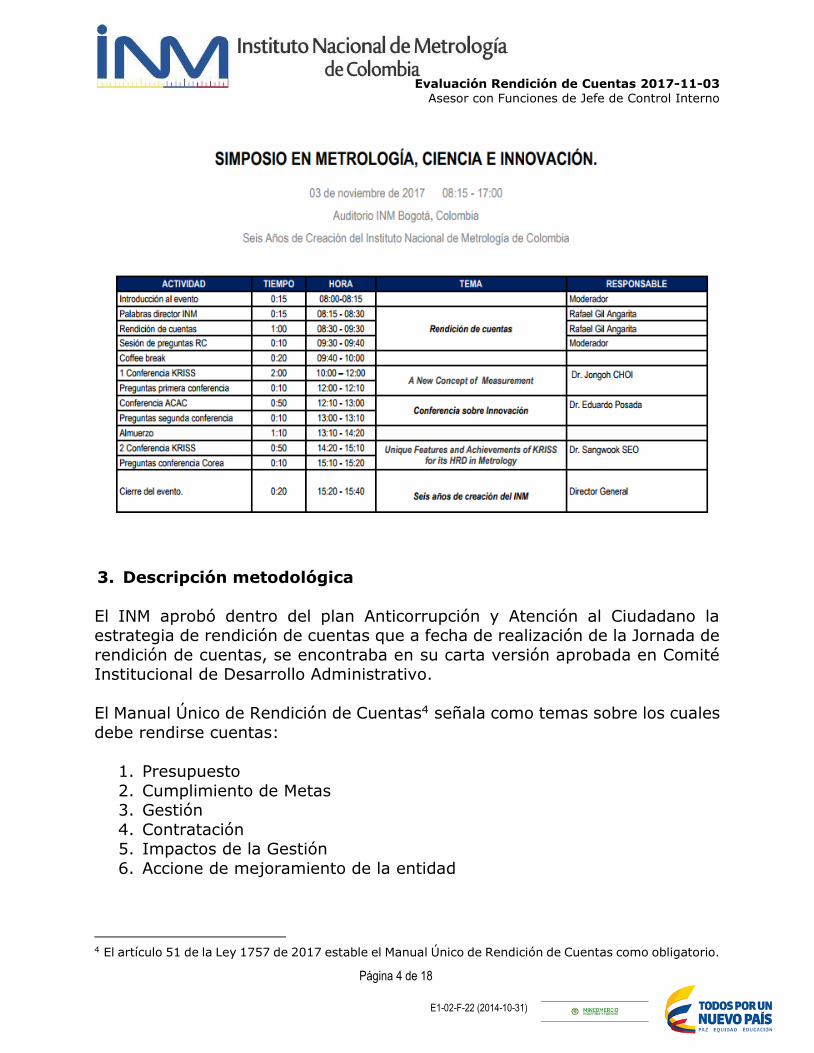

Por el periodo comprendido entre el 28 de octubre de 2016 y el 31 de octubre de 2017 la Jornada de Rendición de cuentas se dio en el marco del Simposio

en Metrología, Ciencia e Innovación llevado a cabo el 3 de noviembre de 2017, en el Auditorio del Instituto Nacional de Metrología.

2 Ibíd. 3 Ibíd.

Evaluación Rendición de Cuentas 2017-11-03

Asesor con Funciones de Jefe de Control Interno

Página 4 de 18

E1-02-F-22 (2014-10-31)

3. Descripción metodológica

El INM aprobó dentro del plan Anticorrupción y Atención al Ciudadano la estrategia de rendición de cuentas que a fecha de realización de la Jornada de

rendición de cuentas, se encontraba en su carta versión aprobada en Comité Institucional de Desarrollo Administrativo.

El Manual Único de Rendición de Cuentas4 señala como temas sobre los cuales

debe rendirse cuentas:

1. Presupuesto

2. Cumplimiento de Metas 3. Gestión

4. Contratación 5. Impactos de la Gestión

6. Accione de mejoramiento de la entidad

4 El artículo 51 de la Ley 1757 de 2017 estable el Manual Único de Rendición de Cuentas como obligatorio.

Evaluación Rendición de Cuentas 2017-11-03

Asesor con Funciones de Jefe de Control Interno

Página 5 de 18

E1-02-F-22 (2014-10-31)

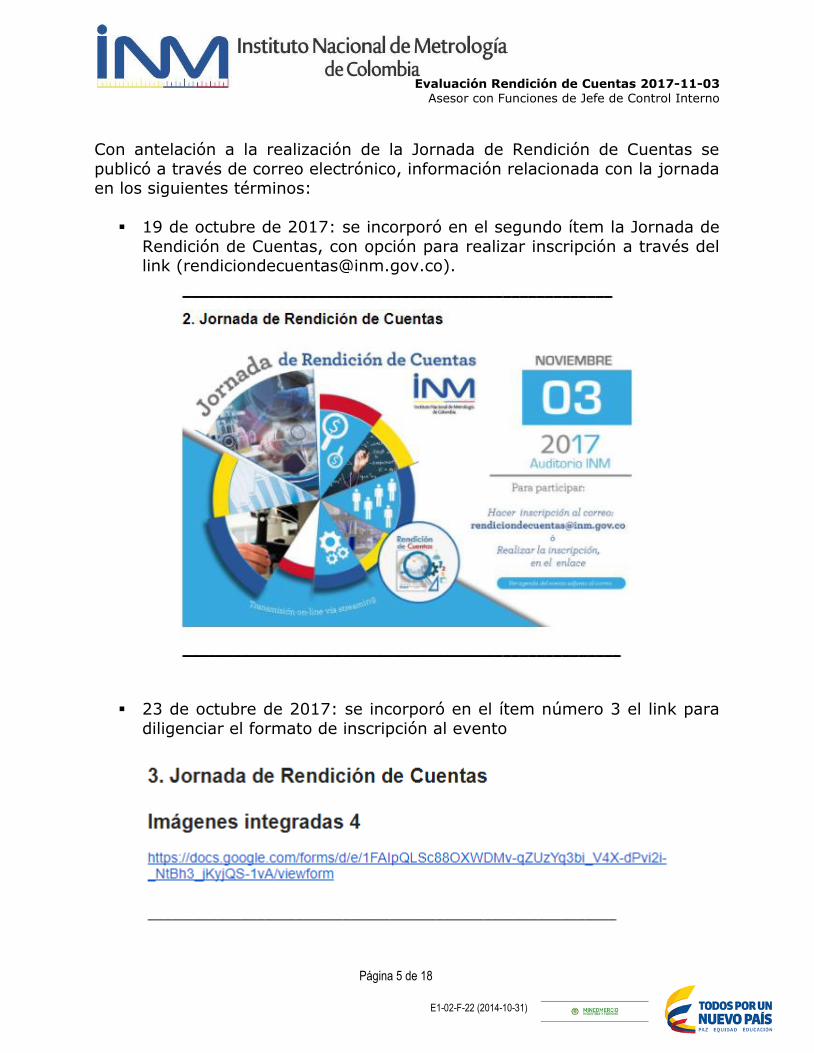

Con antelación a la realización de la Jornada de Rendición de Cuentas se

publicó a través de correo electrónico, información relacionada con la jornada en los siguientes términos:

19 de octubre de 2017: se incorporó en el segundo ítem la Jornada de

Rendición de Cuentas, con opción para realizar inscripción a través del link ([email protected]).

23 de octubre de 2017: se incorporó en el ítem número 3 el link para

diligenciar el formato de inscripción al evento

Evaluación Rendición de Cuentas 2017-11-03

Asesor con Funciones de Jefe de Control Interno

Página 6 de 18

E1-02-F-22 (2014-10-31)

30 de octubre de 2017: en el numeral 1, se da a conocer la agenda de la

Jornada de Rendición de Cuentas.

3 de noviembre de 2017: se comparte a todos los colaboradores del INM el

enlace por el cual se podrán conectar vía streaming:

Evaluación Rendición de Cuentas 2017-11-03

Asesor con Funciones de Jefe de Control Interno

Página 7 de 18

E1-02-F-22 (2014-10-31)

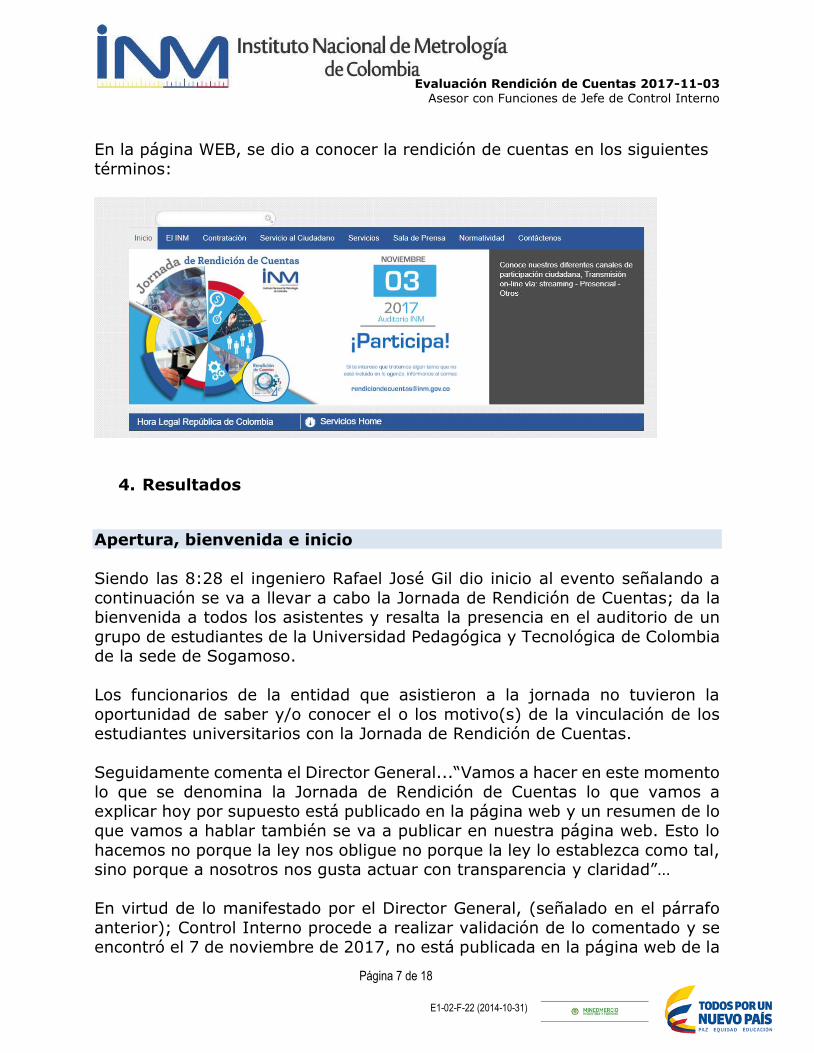

En la página WEB, se dio a conocer la rendición de cuentas en los siguientes

términos:

4. Resultados

Apertura, bienvenida e inicio

Siendo las 8:28 el ingeniero Rafael José Gil dio inicio al evento señalando a

continuación se va a llevar a cabo la Jornada de Rendición de Cuentas; da la bienvenida a todos los asistentes y resalta la presencia en el auditorio de un

grupo de estudiantes de la Universidad Pedagógica y Tecnológica de Colombia de la sede de Sogamoso.

Los funcionarios de la entidad que asistieron a la jornada no tuvieron la

oportunidad de saber y/o conocer el o los motivo(s) de la vinculación de los estudiantes universitarios con la Jornada de Rendición de Cuentas.

Seguidamente comenta el Director General...“Vamos a hacer en este momento

lo que se denomina la Jornada de Rendición de Cuentas lo que vamos a explicar hoy por supuesto está publicado en la página web y un resumen de lo

que vamos a hablar también se va a publicar en nuestra página web. Esto lo

hacemos no porque la ley nos obligue no porque la ley lo establezca como tal, sino porque a nosotros nos gusta actuar con transparencia y claridad”…

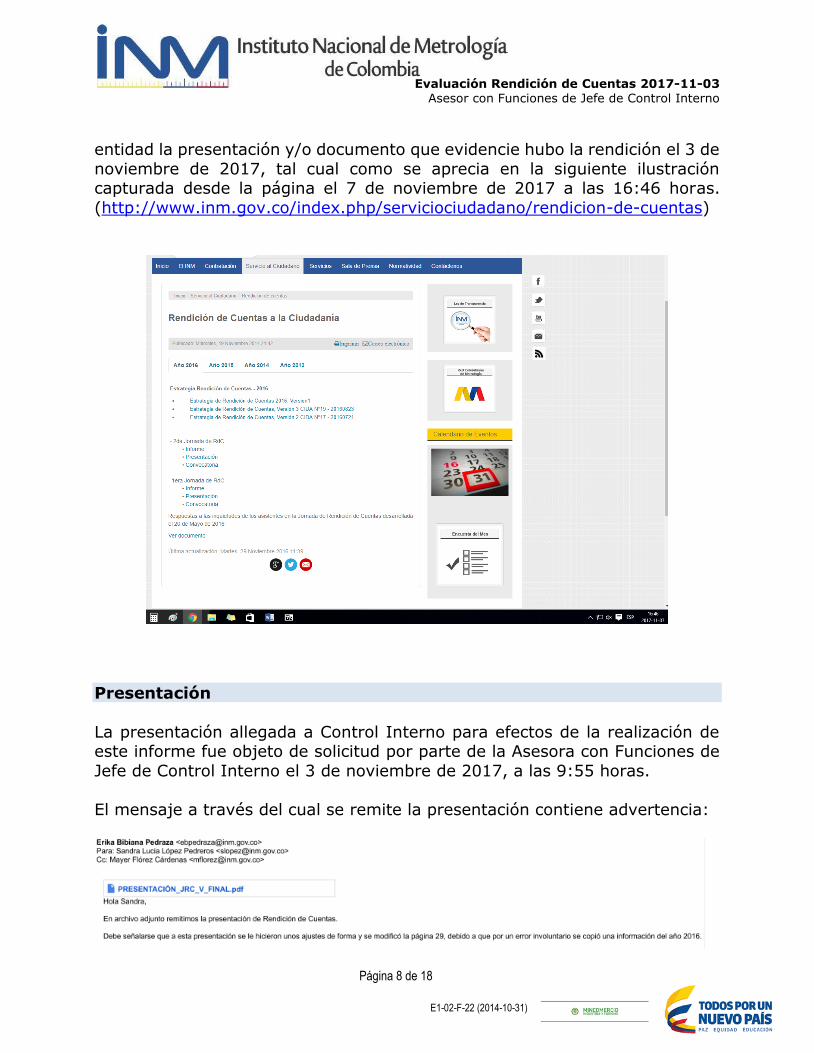

En virtud de lo manifestado por el Director General, (señalado en el párrafo

anterior); Control Interno procede a realizar validación de lo comentado y se encontró el 7 de noviembre de 2017, no está publicada en la página web de la

Evaluación Rendición de Cuentas 2017-11-03

Asesor con Funciones de Jefe de Control Interno

Página 8 de 18

E1-02-F-22 (2014-10-31)

entidad la presentación y/o documento que evidencie hubo la rendición el 3 de

noviembre de 2017, tal cual como se aprecia en la siguiente ilustración capturada desde la página el 7 de noviembre de 2017 a las 16:46 horas.

(http://www.inm.gov.co/index.php/serviciociudadano/rendicion-de-cuentas)

Presentación

La presentación allegada a Control Interno para efectos de la realización de este informe fue objeto de solicitud por parte de la Asesora con Funciones de

Jefe de Control Interno el 3 de noviembre de 2017, a las 9:55 horas.

El mensaje a través del cual se remite la presentación contiene advertencia:

Evaluación Rendición de Cuentas 2017-11-03

Asesor con Funciones de Jefe de Control Interno

Página 9 de 18

E1-02-F-22 (2014-10-31)

Temas, Aspectos, Contenidos Generales y Contenido Fundamental

1. Agenda

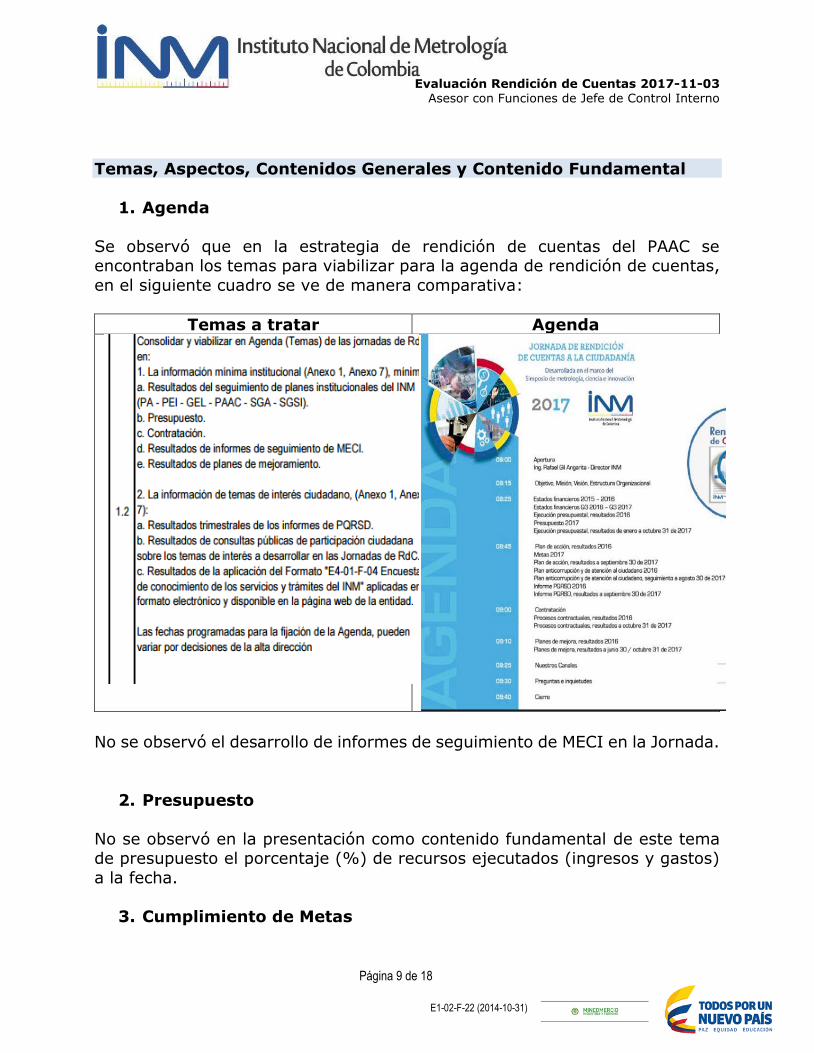

Se observó que en la estrategia de rendición de cuentas del PAAC se encontraban los temas para viabilizar para la agenda de rendición de cuentas,

en el siguiente cuadro se ve de manera comparativa:

Temas a tratar Agenda

No se observó el desarrollo de informes de seguimiento de MECI en la Jornada.

2. Presupuesto

No se observó en la presentación como contenido fundamental de este tema de presupuesto el porcentaje (%) de recursos ejecutados (ingresos y gastos)

a la fecha.

3. Cumplimiento de Metas

Evaluación Rendición de Cuentas 2017-11-03

Asesor con Funciones de Jefe de Control Interno

Página 10 de 18

E1-02-F-22 (2014-10-31)

De este tema no se observó en la presentación como contenido fundamental

lo correspondiente a los proyectos y programas a ejecutar por la entidad durante el resto de la vigencia.

4. Gestión

Frente a este tema no existe en la presentación información acerca de los

siguientes contenidos generales:

a. Gestión del Talento Humano b. Eficiencia Administrativa

5. Contratación

No se tuvo en cuenta como contenido general lo correspondiente al número y valor de los contratos terminados y en ejecución así como tampoco dentro del

contenido fundamental la información actualizada de los contratos, objeto, monto y estado.

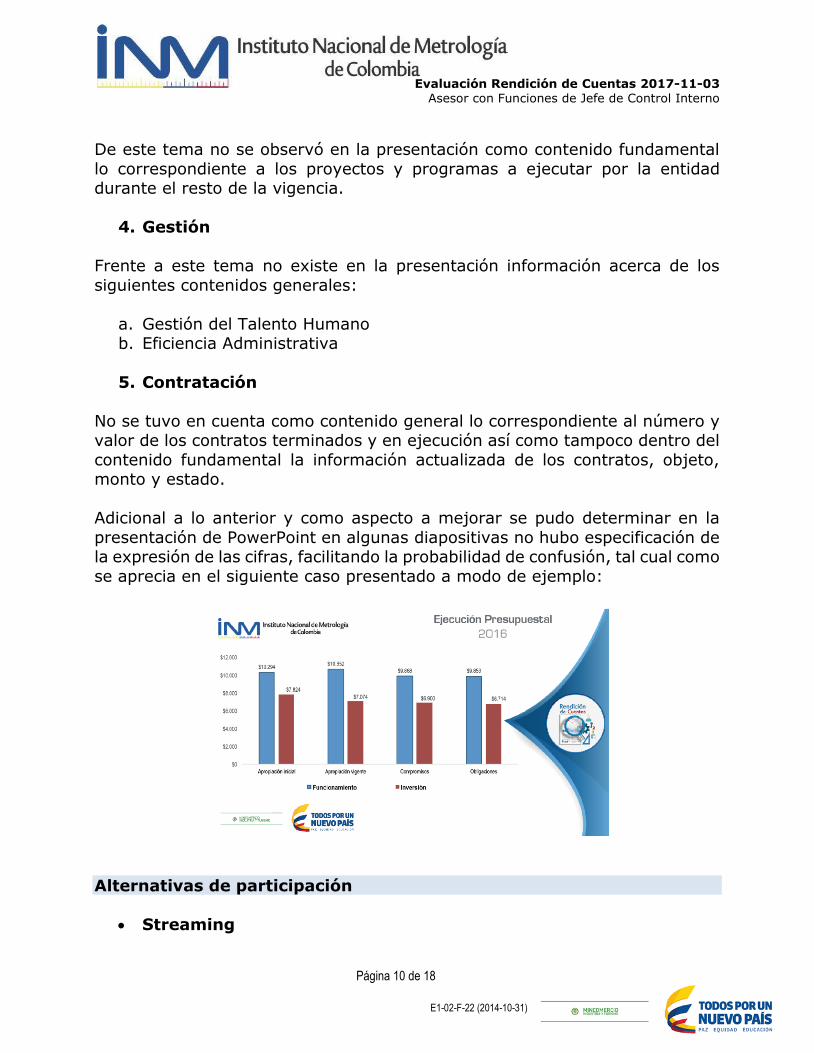

Adicional a lo anterior y como aspecto a mejorar se pudo determinar en la

presentación de PowerPoint en algunas diapositivas no hubo especificación de la expresión de las cifras, facilitando la probabilidad de confusión, tal cual como

se aprecia en el siguiente caso presentado a modo de ejemplo:

Alternativas de participación

Streaming

Evaluación Rendición de Cuentas 2017-11-03

Asesor con Funciones de Jefe de Control Interno

Página 11 de 18

E1-02-F-22 (2014-10-31)

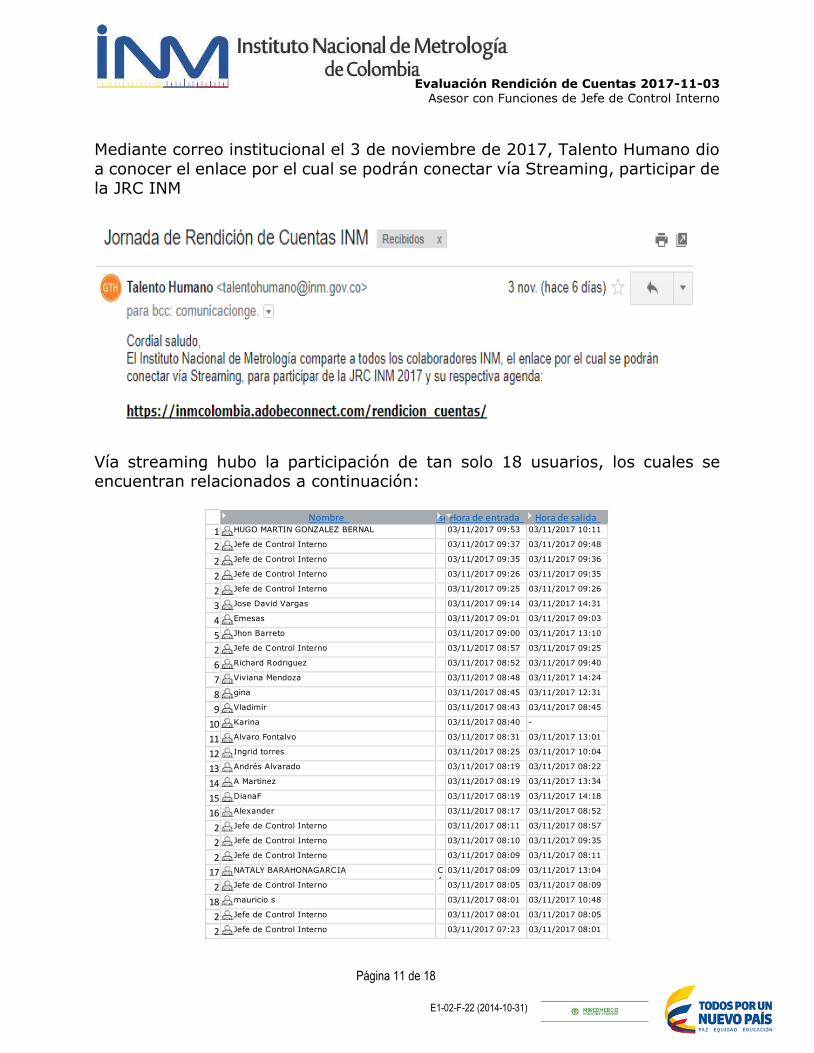

Mediante correo institucional el 3 de noviembre de 2017, Talento Humano dio

a conocer el enlace por el cual se podrán conectar vía Streaming, participar de la JRC INM

Vía streaming hubo la participación de tan solo 18 usuarios, los cuales se encuentran relacionados a continuación:

Nombre Iniciar sesión Hora de entrada Hora de salida

1 HUGO MARTIN GONZALEZ BERNAL 03/11/2017 09:53 03/11/2017 10:11

2 Jefe de Control Interno 03/11/2017 09:37 03/11/2017 09:48

2 Jefe de Control Interno 03/11/2017 09:35 03/11/2017 09:36

2 Jefe de Control Interno 03/11/2017 09:26 03/11/2017 09:35

2 Jefe de Control Interno 03/11/2017 09:25 03/11/2017 09:26

3 Jose David Vargas 03/11/2017 09:14 03/11/2017 14:31

4 Emesas 03/11/2017 09:01 03/11/2017 09:03

5 Jhon Barreto 03/11/2017 09:00 03/11/2017 13:10

2 Jefe de Control Interno 03/11/2017 08:57 03/11/2017 09:25

6 Richard Rodriguez 03/11/2017 08:52 03/11/2017 09:40

7 Viviana Mendoza 03/11/2017 08:48 03/11/2017 14:24

8 gina 03/11/2017 08:45 03/11/2017 12:31

9 Vladimir 03/11/2017 08:43 03/11/2017 08:45

10 Karina 03/11/2017 08:40 -

11 Alvaro Fontalvo 03/11/2017 08:31 03/11/2017 13:01

12 Ingrid torres 03/11/2017 08:25 03/11/2017 10:04

13 Andrés Alvarado 03/11/2017 08:19 03/11/2017 08:22

14 A Martinez 03/11/2017 08:19 03/11/2017 13:34

15 DianaF 03/11/2017 08:19 03/11/2017 14:18

16 Alexander 03/11/2017 08:17 03/11/2017 08:52

2 Jefe de Control Interno 03/11/2017 08:11 03/11/2017 08:57

2 Jefe de Control Interno 03/11/2017 08:10 03/11/2017 09:35

2 Jefe de Control Interno 03/11/2017 08:09 03/11/2017 08:11

17 NATALY BARAHONAGARCIA C

A

03/11/2017 08:09 03/11/2017 13:04

2 Jefe de Control Interno 03/11/2017 08:05 03/11/2017 08:09

18 mauricio s 03/11/2017 08:01 03/11/2017 10:48

2 Jefe de Control Interno 03/11/2017 08:01 03/11/2017 08:05

2 Jefe de Control Interno 03/11/2017 07:23 03/11/2017 08:01

Evaluación Rendición de Cuentas 2017-11-03

Asesor con Funciones de Jefe de Control Interno

Página 12 de 18

E1-02-F-22 (2014-10-31)

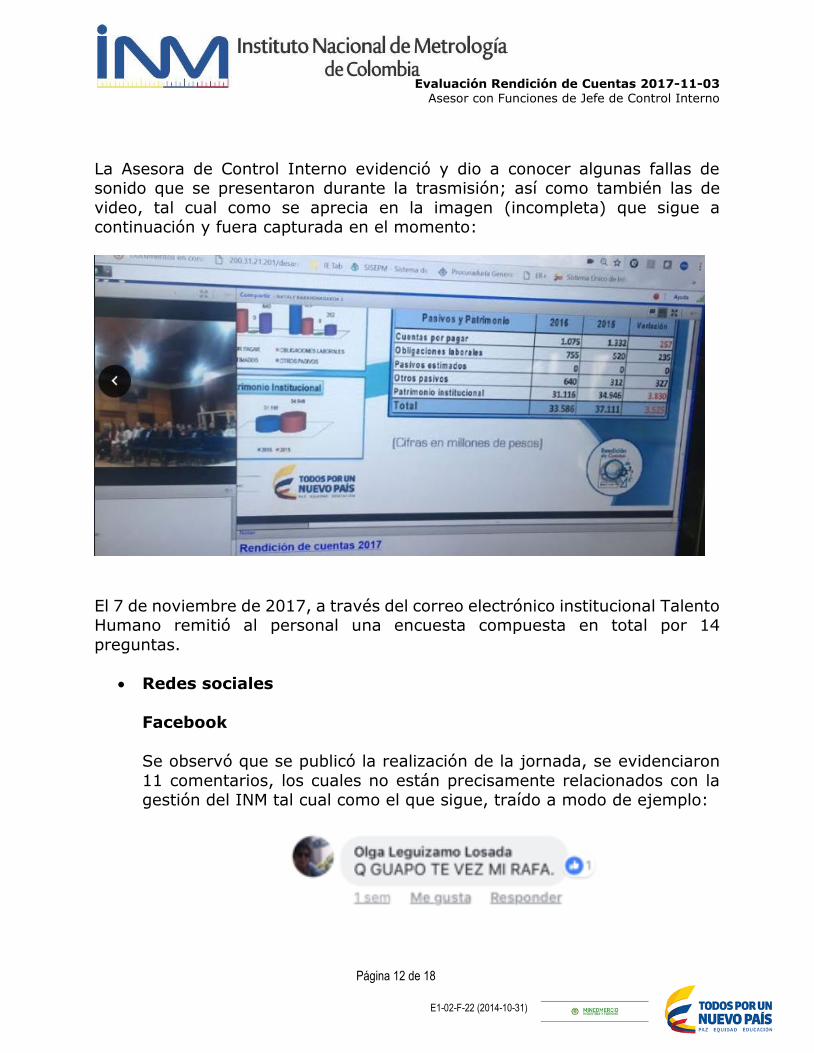

La Asesora de Control Interno evidenció y dio a conocer algunas fallas de sonido que se presentaron durante la trasmisión; así como también las de

video, tal cual como se aprecia en la imagen (incompleta) que sigue a continuación y fuera capturada en el momento:

El 7 de noviembre de 2017, a través del correo electrónico institucional Talento Humano remitió al personal una encuesta compuesta en total por 14

preguntas.

Redes sociales

Se observó que se publicó la realización de la jornada, se evidenciaron

11 comentarios, los cuales no están precisamente relacionados con la gestión del INM tal cual como el que sigue, traído a modo de ejemplo:

Evaluación Rendición de Cuentas 2017-11-03

Asesor con Funciones de Jefe de Control Interno

Página 13 de 18

E1-02-F-22 (2014-10-31)

A 15 de noviembre de 2017 se observan 20 reacciones a la noticia y 29

reacciones a una de las fotos compartidas.

Se identifica un comentario de gracias de un usuario Egresados Bolívar, sin

encontrarse una relación con el Instituto y por qué se dan las gracias.

Evaluación Rendición de Cuentas 2017-11-03

Asesor con Funciones de Jefe de Control Interno

Página 14 de 18

E1-02-F-22 (2014-10-31)

Se observó un twiter con la noticia de rendición de cuentas, con 6 re twitteadas y 7 “me gusta”.

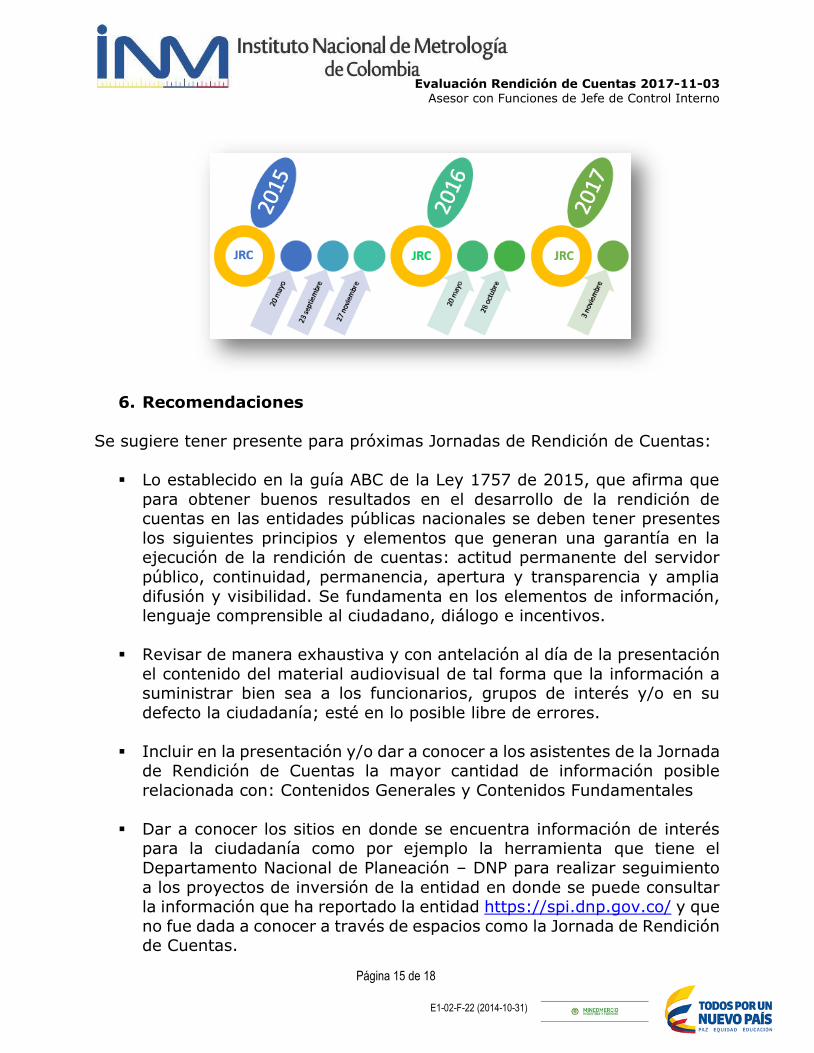

5. Conclusión

El INM ha venido dando cumplimiento a la Ley 1757 de 2015 en el cual se

establece que la Rendición de Cuentas es un proceso permanente. A partir de la ilustración gráfica se puede ver con detalle el cumplimiento durante la

vigencia 2015, 2016 y 2017 (hasta el 3 de noviembre).

Evaluación Rendición de Cuentas 2017-11-03

Asesor con Funciones de Jefe de Control Interno

Página 15 de 18

E1-02-F-22 (2014-10-31)

6. Recomendaciones

Se sugiere tener presente para próximas Jornadas de Rendición de Cuentas:

Lo establecido en la guía ABC de la Ley 1757 de 2015, que afirma que

para obtener buenos resultados en el desarrollo de la rendición de cuentas en las entidades públicas nacionales se deben tener presentes

los siguientes principios y elementos que generan una garantía en la ejecución de la rendición de cuentas: actitud permanente del servidor

público, continuidad, permanencia, apertura y transparencia y amplia

difusión y visibilidad. Se fundamenta en los elementos de información, lenguaje comprensible al ciudadano, diálogo e incentivos.

Revisar de manera exhaustiva y con antelación al día de la presentación

el contenido del material audiovisual de tal forma que la información a suministrar bien sea a los funcionarios, grupos de interés y/o en su

defecto la ciudadanía; esté en lo posible libre de errores.

Incluir en la presentación y/o dar a conocer a los asistentes de la Jornada de Rendición de Cuentas la mayor cantidad de información posible

relacionada con: Contenidos Generales y Contenidos Fundamentales

Dar a conocer los sitios en donde se encuentra información de interés para la ciudadanía como por ejemplo la herramienta que tiene el

Departamento Nacional de Planeación – DNP para realizar seguimiento

a los proyectos de inversión de la entidad en donde se puede consultar la información que ha reportado la entidad https://spi.dnp.gov.co/ y que

no fue dada a conocer a través de espacios como la Jornada de Rendición de Cuentas.

Evaluación Rendición de Cuentas 2017-11-03

Asesor con Funciones de Jefe de Control Interno

Página 16 de 18

E1-02-F-22 (2014-10-31)

La Ley 1757 de 2015 establece que las audiencias públicas

participativas, son un mecanismo de rendición de cuentas, así mismo son un acto público convocado y organizado por las entidades de la

administración para evaluar la gestión realizada y sus resultados con la

intervención de ciudadanos y organizaciones sociales, en este orden de ideas no se observó una participación significativa tanto de ciudadanos

como de organizaciones sociales; la participación de personal externo se limitó a un grupo de estudiantes no mayor a 20 personas, de una sola

organización y que al parecer su visita tenía otro fin.

El Manual Único y lineamientos para el proceso de Rendición de Cuentas contiene los lineamientos metodológicos para desarrollar la rendición de

cuentas en las entidades de la Rama Ejecutiva, del orden nacional,

incluye criterios para determinar los temas de interés de la ciudadanía, el desarrollo sectorial y regional, así como lineamientos de información,

gobierno abierto y mecanismos de participación ciudadana que son de obligatorio cumplimiento, ya que le artículo 51 de la Ley 1567 de 2017

establece; “se constituirá en la guía de obligatoria observancia para las entidades públicas en el desarrollo del proceso de rendición de cuentas”.

La Ley 1757 de 2017, en su artículo 53 establece que las autoridades de la Administración pública nacional en la Estrategia de Rendición de

Cuentas, se comprometerán a realizar y generar espacios y encuentro presenciales, y a complementarlos con espacios virtuales, o a través de

mecanismos electrónicos, para la participación ciudadana, tales como

foros, mesas de trabajo, reuniones zonales, ferias de la gestión o audiencias públicas, para que los ciudadanos y las organizaciones

sociales evalúen la gestión y sus resultados. Las entidades propenderán por generar espacios de difusión masiva, tales como espacios en

emisoras locales o nacionales o espacios televisivos que garanticen un adecuado acceso a la información y a los informes de gestión de la

ciudadanía en general. En el evento en que una entidad no adelante dichos espacios, estará en la obligación de realizar audiencias

públicas participativas, mínimo dos veces al año.

La rendición de cuentas, no solo contempla la labor de una actividad de un día, a través de las redes sociales constantemente se está rindiendo

cuentas, es así que se debe dar respuesta oportuna a los ciudadanos

Evaluación Rendición de Cuentas 2017-11-03

Asesor con Funciones de Jefe de Control Interno

Página 17 de 18

E1-02-F-22 (2014-10-31)

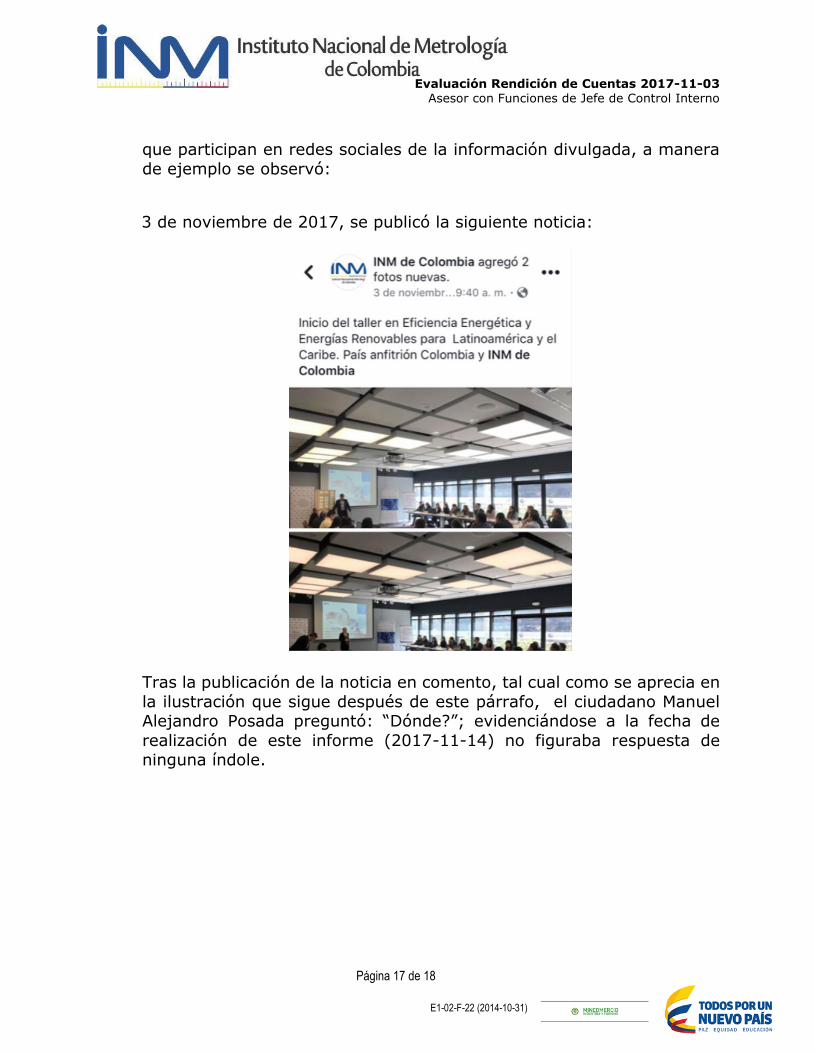

que participan en redes sociales de la información divulgada, a manera

de ejemplo se observó:

3 de noviembre de 2017, se publicó la siguiente noticia:

Tras la publicación de la noticia en comento, tal cual como se aprecia en

la ilustración que sigue después de este párrafo, el ciudadano Manuel Alejandro Posada preguntó: “Dónde?”; evidenciándose a la fecha de

realización de este informe (2017-11-14) no figuraba respuesta de ninguna índole.

Evaluación Rendición de Cuentas 2017-11-03

Asesor con Funciones de Jefe de Control Interno

Página 18 de 18

E1-02-F-22 (2014-10-31)

__________________________________

Sandra Lucía López Pedreros Fecha: 2017-11-14

Elaboró: Sandra Lucía López Pedreros María Margarita Peña Vargas