relator - ccs.cl · régimen 14 a) de la lir sin saldos fut, fur o retiros en exceso: deberán...

TRANSCRIPT

Término de giroRelator

Hernán Verdugo

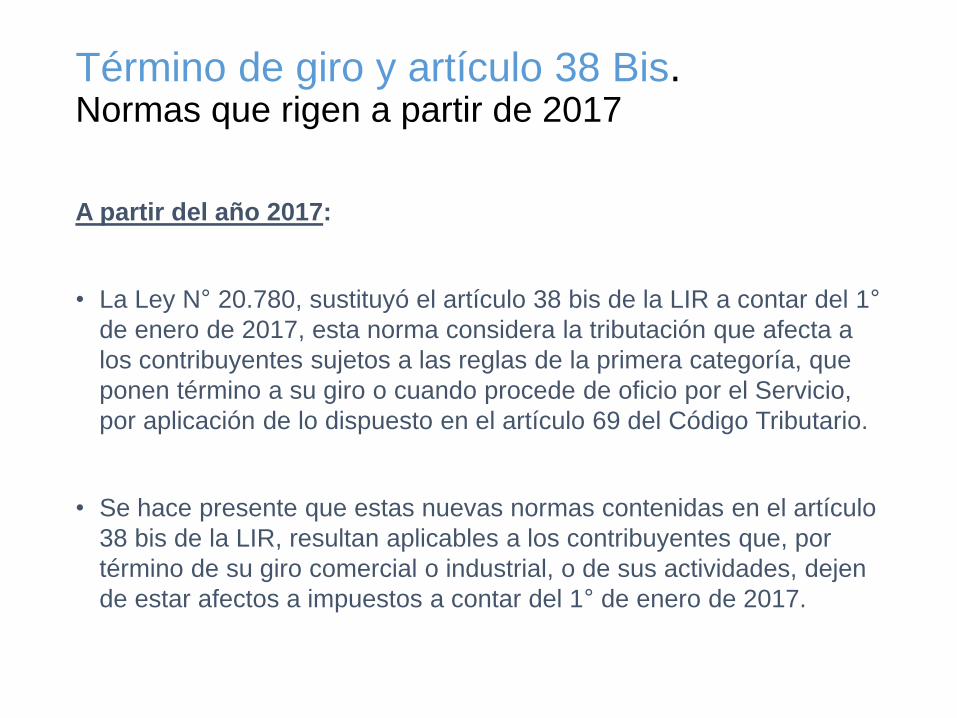

Término de giro y artículo 38 Bis.Normas que rigen a partir de 2017

A partir del año 2017:

• La Ley N° 20.780, sustituyó el artículo 38 bis de la LIR a contar del 1°

de enero de 2017, esta norma considera la tributación que afecta a

los contribuyentes sujetos a las reglas de la primera categoría, que

ponen término a su giro o cuando procede de oficio por el Servicio,

por aplicación de lo dispuesto en el artículo 69 del Código Tributario.

• Se hace presente que estas nuevas normas contenidas en el artículo

38 bis de la LIR, resultan aplicables a los contribuyentes que, por

término de su giro comercial o industrial, o de sus actividades, dejen

de estar afectos a impuestos a contar del 1° de enero de 2017.

Término de giro y artículo 38 Bis.Normas que rigen a partir de 2017

Estructura artículo 38 bis de la LIR:

• Tributación que afecta a los contribuyentes sujetos al régimen del artículo 14 A) de la LIR: a) sin saldos FUT, FUR o Retiros en Exceso; b) con saldos FUT, FUR o Retiros en Exceso.

• Tributación que afecta a los contribuyentes sujetos al régimen del artículo 14 B) de la LIR: a) sin saldos FUT, FUR o Retiros en Exceso; b) con saldos FUT, FUR o Retiros en Exceso.

• Posibilidad de declarar rentas al término de giro como afectas a tasa promedio de IGC.

• Tributación que afecta a los contribuyentes sujetos al régimen del artículo 14 Ter de la LIR.

• Tributación que afecta a las agencias/establecimientos permanentes.

• Valor tributario de los bienes adjudicados por los dueños, socios o accionistas.

Art.

38

bis

LIR

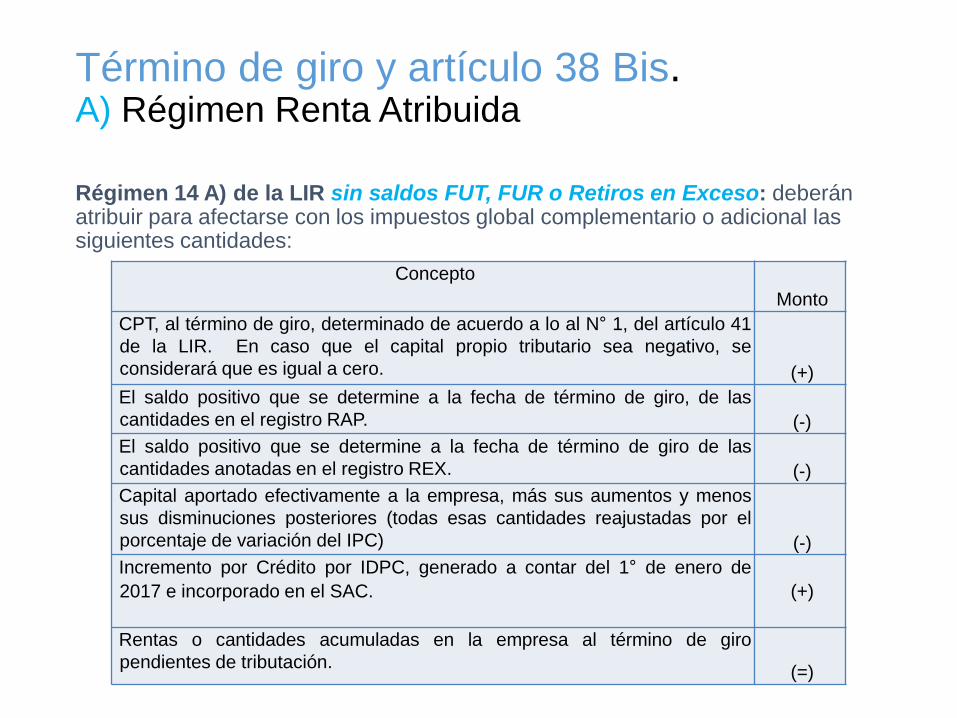

Término de giro y artículo 38 Bis.A) Régimen Renta Atribuida

Régimen 14 A) de la LIR sin saldos FUT, FUR o Retiros en Exceso: deberán atribuir para afectarse con los impuestos global complementario o adicional las siguientes cantidades:

Concepto

Monto

CPT, al término de giro, determinado de acuerdo a lo al N° 1, del artículo 41

de la LIR. En caso que el capital propio tributario sea negativo, se

considerará que es igual a cero. (+)

El saldo positivo que se determine a la fecha de término de giro, de las

cantidades en el registro RAP. (-)

El saldo positivo que se determine a la fecha de término de giro de las

cantidades anotadas en el registro REX. (-)

Capital aportado efectivamente a la empresa, más sus aumentos y menos

sus disminuciones posteriores (todas esas cantidades reajustadas por el

porcentaje de variación del IPC) (-)

Incremento por Crédito por IDPC, generado a contar del 1° de enero de

2017 e incorporado en el SAC. (+)

Rentas o cantidades acumuladas en la empresa al término de giro

pendientes de tributación.(=)

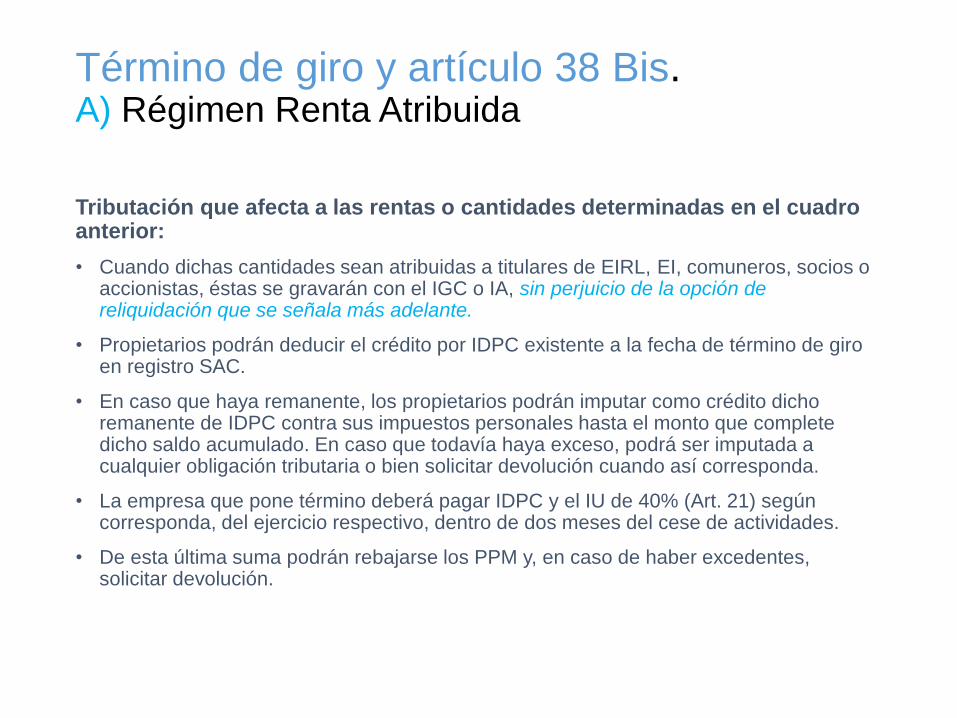

Término de giro y artículo 38 Bis.A) Régimen Renta Atribuida

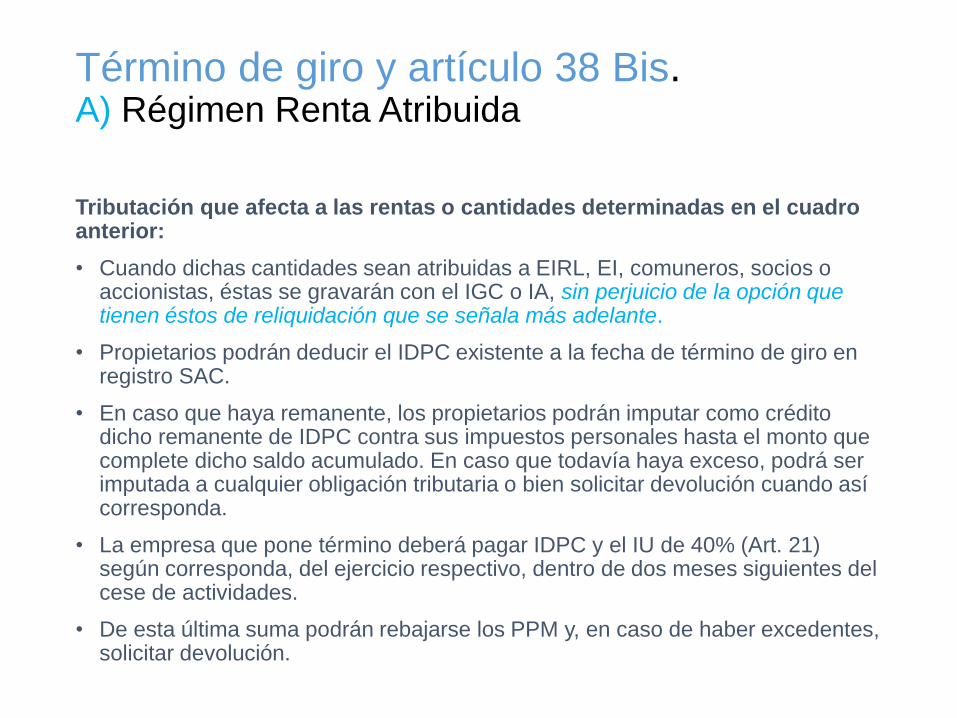

Tributación que afecta a las rentas o cantidades determinadas en el cuadro anterior:

• Cuando dichas cantidades sean atribuidas a EIRL, EI, comuneros, socios o accionistas, éstas se gravarán con el IGC o IA, sin perjuicio de la opción que tienen éstos de reliquidación que se señala más adelante.

• Propietarios podrán deducir el IDPC existente a la fecha de término de giro en registro SAC.

• En caso que haya remanente, los propietarios podrán imputar como crédito dicho remanente de IDPC contra sus impuestos personales hasta el monto que complete dicho saldo acumulado. En caso que todavía haya exceso, podrá ser imputada a cualquier obligación tributaria o bien solicitar devolución cuando así corresponda.

• La empresa que pone término deberá pagar IDPC y el IU de 40% (Art. 21) según corresponda, del ejercicio respectivo, dentro de dos meses siguientes del cese de actividades.

• De esta última suma podrán rebajarse los PPM y, en caso de haber excedentes, solicitar devolución.

Término de giro y artículo 38 Bis.A) Régimen Renta Atribuida

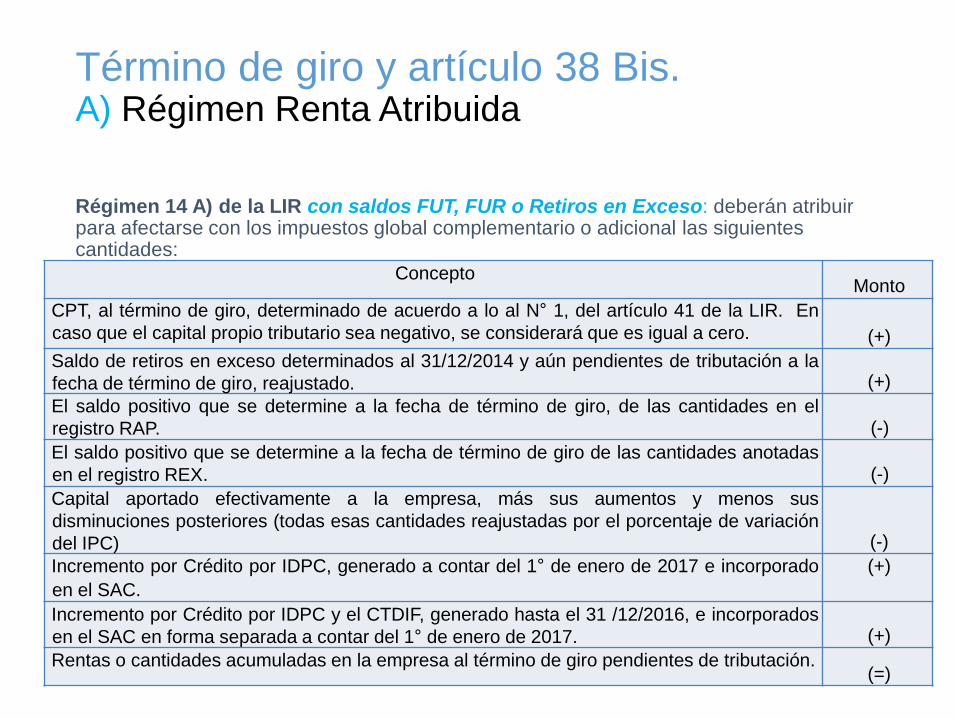

Régimen 14 A) de la LIR con saldos FUT, FUR o Retiros en Exceso: deberán atribuir para afectarse con los impuestos global complementario o adicional las siguientes cantidades:

Concepto Monto

CPT, al término de giro, determinado de acuerdo a lo al N° 1, del artículo 41 de la LIR. En

caso que el capital propio tributario sea negativo, se considerará que es igual a cero. (+)

Saldo de retiros en exceso determinados al 31/12/2014 y aún pendientes de tributación a la

fecha de término de giro, reajustado. (+)

El saldo positivo que se determine a la fecha de término de giro, de las cantidades en el

registro RAP. (-)

El saldo positivo que se determine a la fecha de término de giro de las cantidades anotadas

en el registro REX. (-)

Capital aportado efectivamente a la empresa, más sus aumentos y menos sus

disminuciones posteriores (todas esas cantidades reajustadas por el porcentaje de variación

del IPC) (-)

Incremento por Crédito por IDPC, generado a contar del 1° de enero de 2017 e incorporado

en el SAC.

(+)

Incremento por Crédito por IDPC y el CTDIF, generado hasta el 31 /12/2016, e incorporados

en el SAC en forma separada a contar del 1° de enero de 2017. (+)

Rentas o cantidades acumuladas en la empresa al término de giro pendientes de tributación.(=)

Término de giro y artículo 38 Bis.A) Régimen Renta Atribuida

Tributación que afecta a las rentas o cantidades determinadas en el cuadro anterior:

• Cuando dichas cantidades sean atribuidas a titulares de EIRL, EI, comuneros, socios o accionistas, éstas se gravarán con el IGC o IA, sin perjuicio de la opción de reliquidación que se señala más adelante.

• Propietarios podrán deducir el crédito por IDPC existente a la fecha de término de giro en registro SAC.

• En caso que haya remanente, los propietarios podrán imputar como crédito dicho remanente de IDPC contra sus impuestos personales hasta el monto que complete dicho saldo acumulado. En caso que todavía haya exceso, podrá ser imputada a cualquier obligación tributaria o bien solicitar devolución cuando así corresponda.

• La empresa que pone término deberá pagar IDPC y el IU de 40% (Art. 21) según corresponda, del ejercicio respectivo, dentro de dos meses del cese de actividades.

• De esta última suma podrán rebajarse los PPM y, en caso de haber excedentes, solicitar devolución.

Término de giro y artículo 38 Bis.A) Régimen Renta Atribuida

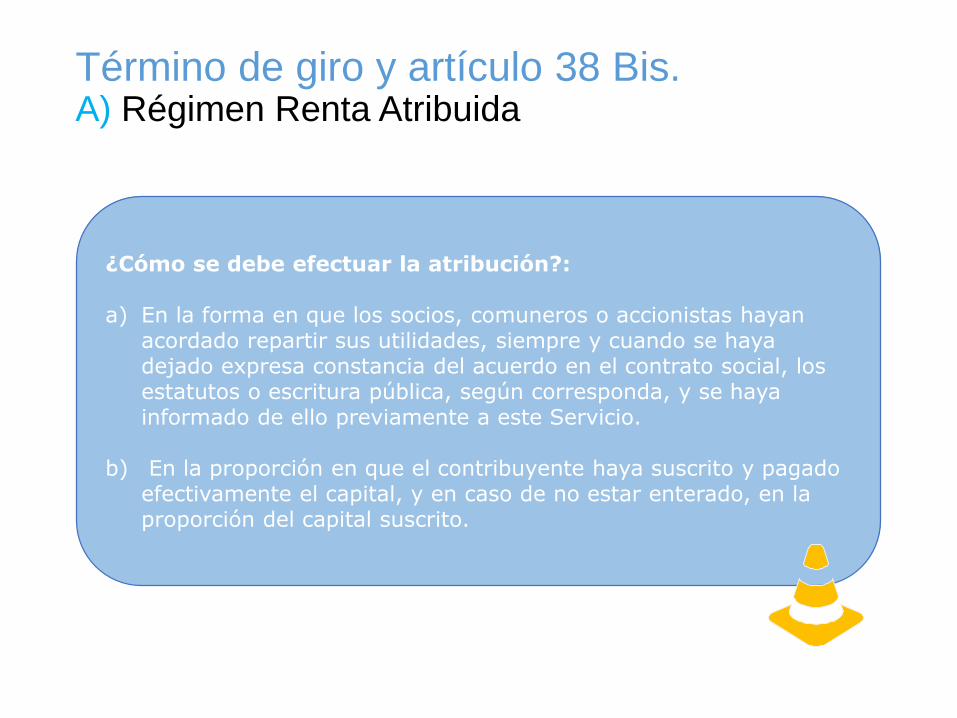

¿Cómo se debe efectuar la atribución?:

a) En la forma en que los socios, comuneros o accionistas hayan acordado repartir sus utilidades, siempre y cuando se haya dejado expresa constancia del acuerdo en el contrato social, los estatutos o escritura pública, según corresponda, y se haya informado de ello previamente a este Servicio.

b) En la proporción en que el contribuyente haya suscrito y pagado efectivamente el capital, y en caso de no estar enterado, en la proporción del capital suscrito.

Término de giro y artículo 38 Bis.A) Régimen Renta Atribuida/ Reliquidación

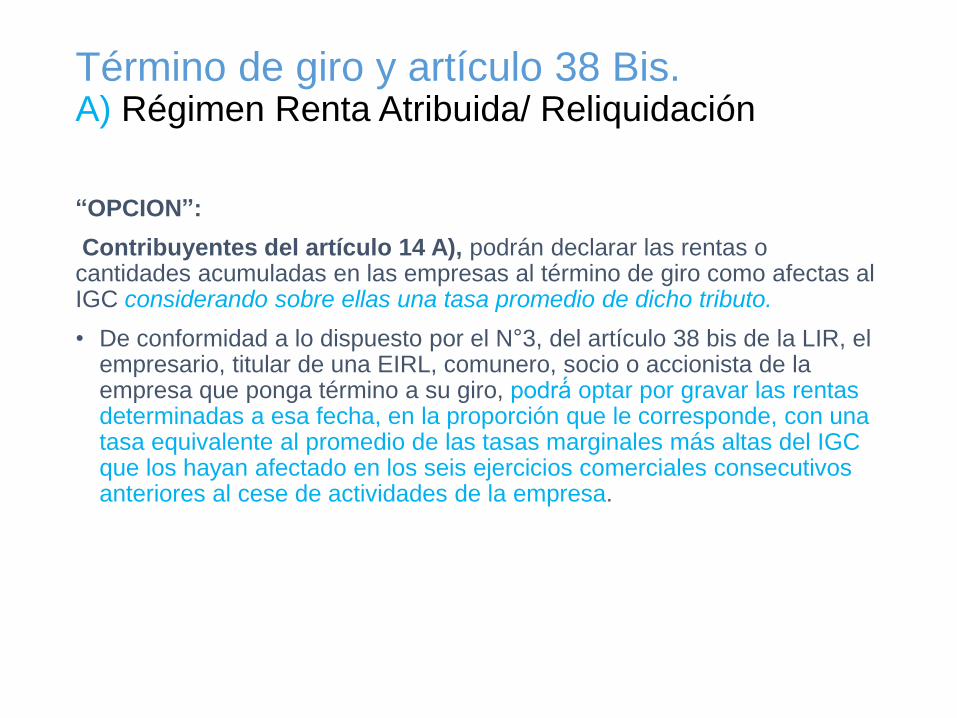

“OPCION”:

Contribuyentes del artículo 14 A), podrán declarar las rentas o cantidades acumuladas en las empresas al término de giro como afectas al IGC considerando sobre ellas una tasa promedio de dicho tributo.

• De conformidad a lo dispuesto por el N°3, del artículo 38 bis de la LIR, el empresario, titular de una EIRL, comunero, socio o accionista de la empresa que ponga término a su giro, podrá́ optar por gravar las rentas determinadas a esa fecha, en la proporción que le corresponde, con una tasa equivalente al promedio de las tasas marginales más altas del IGC que los hayan afectado en los seis ejercicios comerciales consecutivos anteriores al cese de actividades de la empresa.

Término de giro y artículo 38 Bis.A) Régimen Renta Atribuida

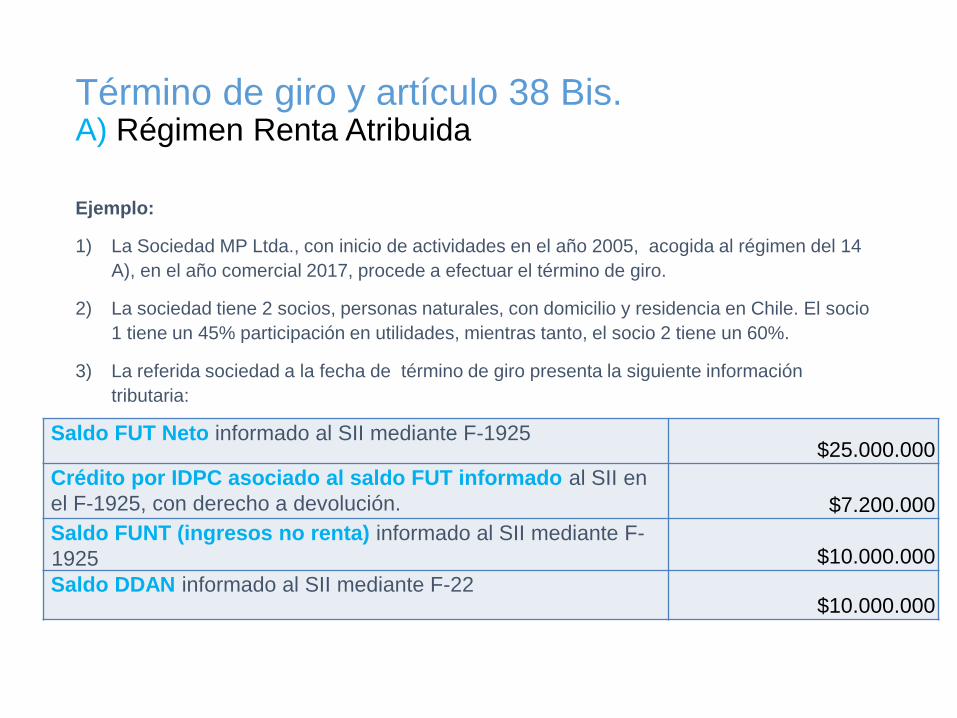

Ejemplo:

1) La Sociedad MP Ltda., con inicio de actividades en el año 2005, acogida al régimen del 14

A), en el año comercial 2017, procede a efectuar el término de giro.

2) La sociedad tiene 2 socios, personas naturales, con domicilio y residencia en Chile. El socio

1 tiene un 45% participación en utilidades, mientras tanto, el socio 2 tiene un 60%.

3) La referida sociedad a la fecha de término de giro presenta la siguiente información

tributaria:

Saldo FUT Neto informado al SII mediante F-1925 $25.000.000

Crédito por IDPC asociado al saldo FUT informado al SII en

el F-1925, con derecho a devolución. $7.200.000

Saldo FUNT (ingresos no renta) informado al SII mediante F-

1925 $10.000.000

Saldo DDAN informado al SII mediante F-22 $10.000.000

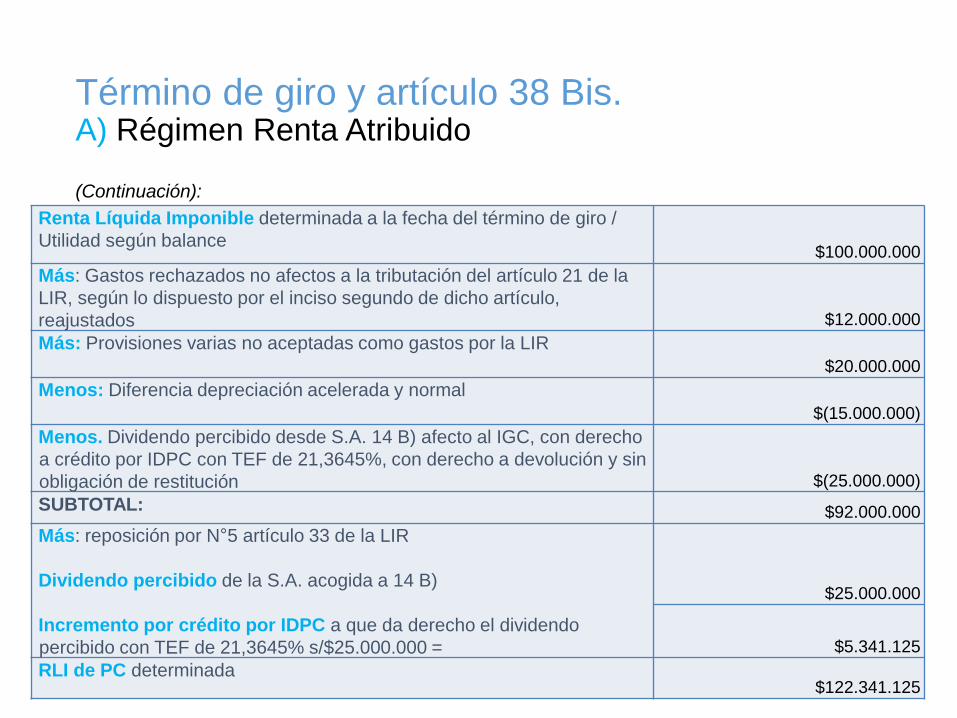

Término de giro y artículo 38 Bis.A) Régimen Renta Atribuido

(Continuación):

Renta Líquida Imponible determinada a la fecha del término de giro /

Utilidad según balance$100.000.000

Más: Gastos rechazados no afectos a la tributación del artículo 21 de la

LIR, según lo dispuesto por el inciso segundo de dicho artículo,

reajustados $12.000.000

Más: Provisiones varias no aceptadas como gastos por la LIR

$20.000.000

Menos: Diferencia depreciación acelerada y normal

$(15.000.000)

Menos. Dividendo percibido desde S.A. 14 B) afecto al IGC, con derecho

a crédito por IDPC con TEF de 21,3645%, con derecho a devolución y sin

obligación de restitución $(25.000.000)

SUBTOTAL: $92.000.000

Más: reposición por N°5 artículo 33 de la LIR

Dividendo percibido de la S.A. acogida a 14 B)

Incremento por crédito por IDPC a que da derecho el dividendo

percibido con TEF de 21,3645% s/$25.000.000 =

$25.000.000

$5.341.125

RLI de PC determinada $122.341.125

Término de giro y artículo 38 Bis.A) Régimen Renta Atribuida

Continuación:

• Capital Propio Tributario Positivo determinado a la fecha de término de giro $200.000.000

• Capital pagado por los accionistas ajustado por aumentos o disminuciones de capital actualizados a

la fecha de término de giro $100.000.000

• Pagos Provisionales Mensuales efectuados actualizados a la fecha de término de giro $18.000.000

• Los socios por el ejercicio parcial al término de giro efectuaron los siguientes retiros: Socio 1

$30.000.000 y Socio 2: $20.000.000

Término de giro y artículo 38 Bis.A) Régimen Renta Atribuida

Continuación:

• El socio 2 AT 2018 opta por reliquidar IGC por las rentas que se le atribuyeron al término de

giro practicado por la respectiva sociedad, cuyas tasas marginales más altas en los últimos 6

años tributarios consecutivos son:

Año Tributario Tasas marginales más altas de IGC

2017 13,5%

2016 Exento de IGC

2015 13,5%

2014 23%

2013 32%

2012 Solo declaró rentas afectas al IUSC

Nota: Para el cálculo de la tasa promedio no se consideran los años

en que no existe tasa marginal

Término de giro y artículo 38 Bis.A) Régimen Renta Atribuida

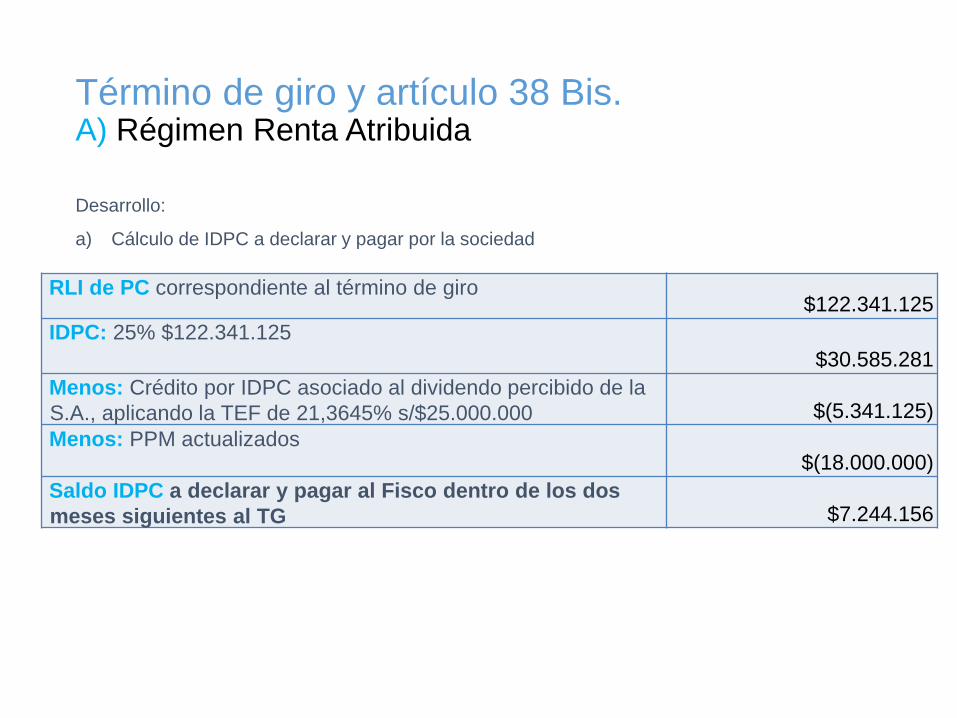

Desarrollo:

a) Cálculo de IDPC a declarar y pagar por la sociedad

RLI de PC correspondiente al término de giro $122.341.125

IDPC: 25% $122.341.125

$30.585.281

Menos: Crédito por IDPC asociado al dividendo percibido de la

S.A., aplicando la TEF de 21,3645% s/$25.000.000 $(5.341.125)

Menos: PPM actualizados $(18.000.000)

Saldo IDPC a declarar y pagar al Fisco dentro de los dos

meses siguientes al TG $7.244.156

Término de giro y artículo 38 Bis.A) Régimen Renta Atribuida

Desarrollo:

b) Confección registro de rentas empresariales a la fecha de término de giro:

REX

Generado

s a contar

01.01.17

Acum. Hasta

31.12.16

Sujeto a

restitución

/ derecho

a d.

Con D°

devoluc.

300.000 300.00 216.000 750.000

STUTDETALLE Control RAP DDAN

SAC

INR

7.200.000 25.000.000

1.1. Más: reajuste fecha término de giro 3%

1.2. Saldo reajustado 10.300.000 10.300.000 7.416.000

1 Saldo FUT y FUNT existente al 31.12.16 y

su crédito IDPC asociado imputable IGC 10.000.000 10.000.000

25.750.000

2. Rentas Atribuidad Propias

2.1. RLI del PC correspondiente al ejercicio del

T/G 122.341.125 122.341.125

2.3. Saldos rentas atribuidas propias. 110.341.125 110.341.125

2.2. Menos: Gastos rechazados inciso 2° art. 21 (12.000.000) (12.000.000)

3.1. Saldo inicial al 01.01.2017 10.000.000 10.000.000

3. Diferencia entre DDAN

Término de giro y artículo 38 Bis.A) Régimen Renta Atribuida

Desarrollo:

b) Confección registro de rentas empresariales a la fecha de término de giro:

REX

Generado

s a contar

01.01.17

Acum.

Hasta

31.12.16

Con

derecho a

devoluc.

Con D°

devoluc.

300.000 300.000

DETALLE Control RAP DDAN

SAC

INRSTUT

3.2. Más: Reajuste a la fecha del T/G 3%

3.3. Diferencia neta DDAN del ejercicio del T/G 15.000.000 15.000.000

3.4. Saldo diferencia DDAN reajustado 25.300.000 25.300.000

25.750.000

4. Rentas o cantidades disponibles para

imputación de retiros y Saldo de FUT Histórico y

créditos asociados a fecha T/G 145.941.125 110.341.125 25.300.000 10.300.000 7.416.000

5.1. Retiros efectivos del ejercicio de T/G

efectuados por los socios, reajustados. (50.000.000) (50.000.000)

5. Menos: Retiros efectivos del ejercicio

7.416.000 25.750.000

6. Saldo de rentas o cantidades y Saldos de

FUT Histórico y créditos asociados a la fecha

T/G 95.941.125 60.341.125 25.300.000 10.300.000

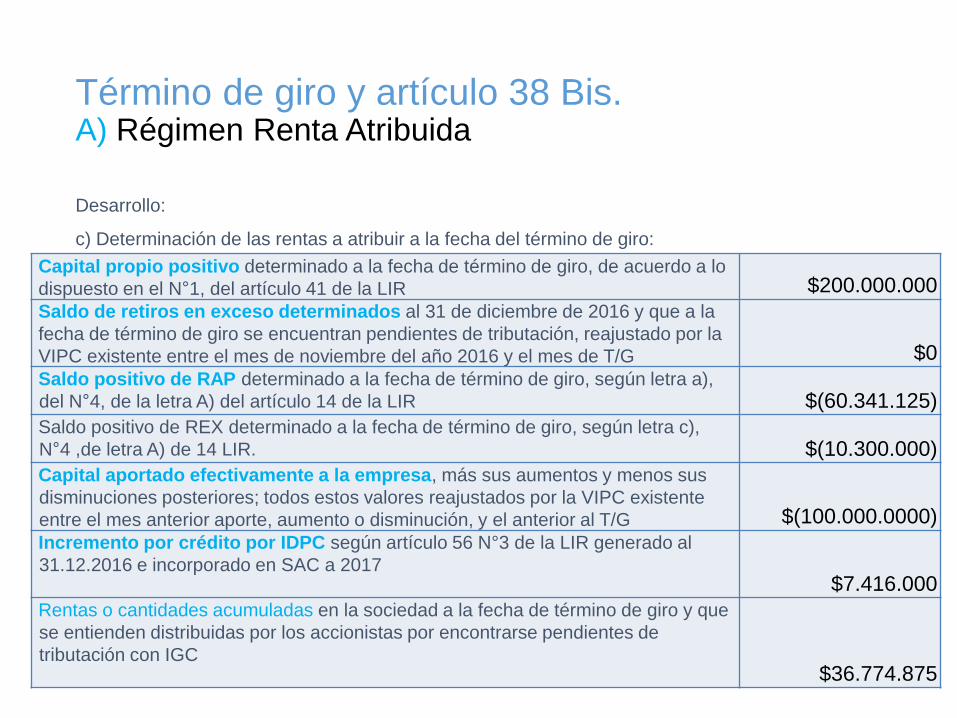

Término de giro y artículo 38 Bis.A) Régimen Renta Atribuida

Desarrollo:

c) Determinación de las rentas a atribuir a la fecha del término de giro:

Capital propio positivo determinado a la fecha de término de giro, de acuerdo a lo

dispuesto en el N°1, del artículo 41 de la LIR $200.000.000

Saldo de retiros en exceso determinados al 31 de diciembre de 2016 y que a la

fecha de término de giro se encuentran pendientes de tributación, reajustado por la

VIPC existente entre el mes de noviembre del año 2016 y el mes de T/G $0

Saldo positivo de RAP determinado a la fecha de término de giro, según letra a),

del N°4, de la letra A) del artículo 14 de la LIR $(60.341.125)

Saldo positivo de REX determinado a la fecha de término de giro, según letra c),

N°4 ,de letra A) de 14 LIR. $(10.300.000)

Capital aportado efectivamente a la empresa, más sus aumentos y menos sus

disminuciones posteriores; todos estos valores reajustados por la VIPC existente

entre el mes anterior aporte, aumento o disminución, y el anterior al T/G $(100.000.0000)

Incremento por crédito por IDPC según artículo 56 N°3 de la LIR generado al

31.12.2016 e incorporado en SAC a 2017$7.416.000

Rentas o cantidades acumuladas en la sociedad a la fecha de término de giro y que

se entienden distribuidas por los accionistas por encontrarse pendientes de

tributación con IGC $36.774.875

Término de giro y artículo 38 Bis.A) Régimen Renta Atribuida

Desarrollo:

c) Rentas a atribuir en la declaración anual:

d) Rentas a atribuir a los socios:

Rentas determinadas según esquema letra c) anterior a fecha T/G actualizado

a 31.12.2017 aplicando factor 1,025 (2,5% supuesto) sobre $36.774.875 $37.694.247

RLI de PC determinado a la fecha de T/G, actualizado a 31.12.2017, aplicando

factor 1,025 (2,5% supuesto) sobre $122.341.125 $125.399.653

Total

$163.093.900

Concepto Monto Socio 1: 40% Socio 2: 60%

Renta det.

Fecha T/G

RLI de PC det.

Fecha T/G

Renta det. Fecha

T/G

RLI de PC det.

Fecha T/G

Renta determinada

a la fecha T/G

$37.694.247 $15.077.699

$22.616.548

RLI de PC a fecha

T/G

$125.399.653

$50.159.861 $75.239.792

Término de giro y artículo 38 Bis.A) Régimen Renta Atribuida

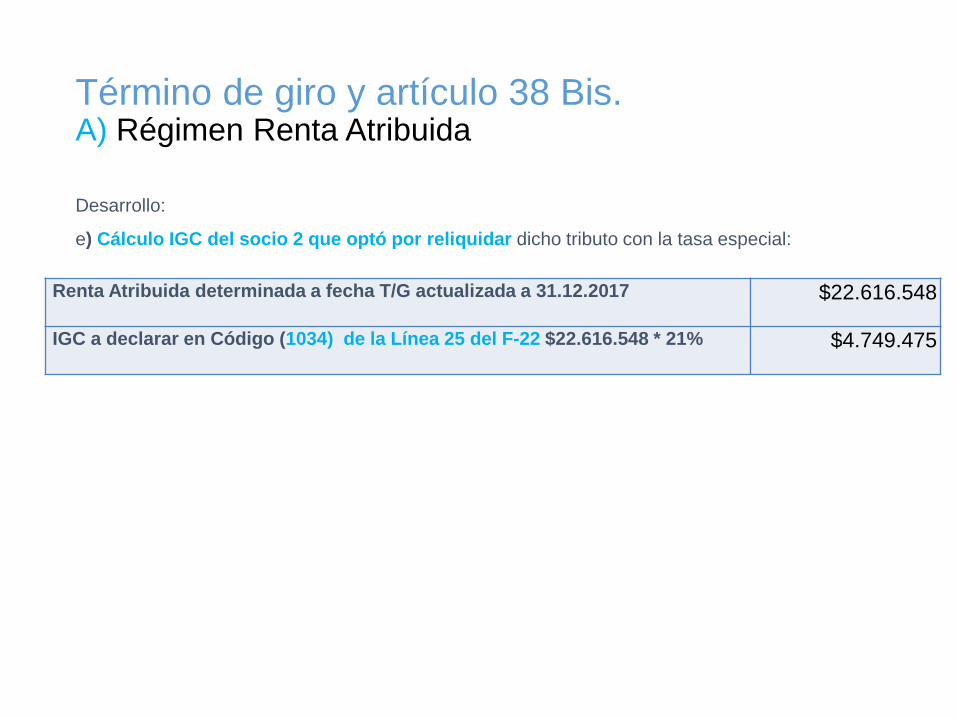

Desarrollo:

e) Cálculo IGC del socio 2 que optó por reliquidar dicho tributo con la tasa especial:

Tasa marginal más alta AT 2017 13,5%

Tasa marginal más alta AT2015 13,5%

Tasa marginal más alta AT2014 23%

Tasa marginal más alta AT2013 32%

Total 82%

Tasa promedio: 82,0: 4= (20,5%) 21%

Término de giro y artículo 38 Bis.A) Régimen Renta Atribuida

Desarrollo:

e) Cálculo IGC del socio 2 que optó por reliquidar dicho tributo con la tasa especial:

Renta Atribuida determinada a fecha T/G actualizada a 31.12.2017 $22.616.548

IGC a declarar en Código (1034) de la Línea 25 del F-22 $22.616.548 * 21% $4.749.475

Término de giro y artículo 38 Bis.A) Régimen Renta Atribuida

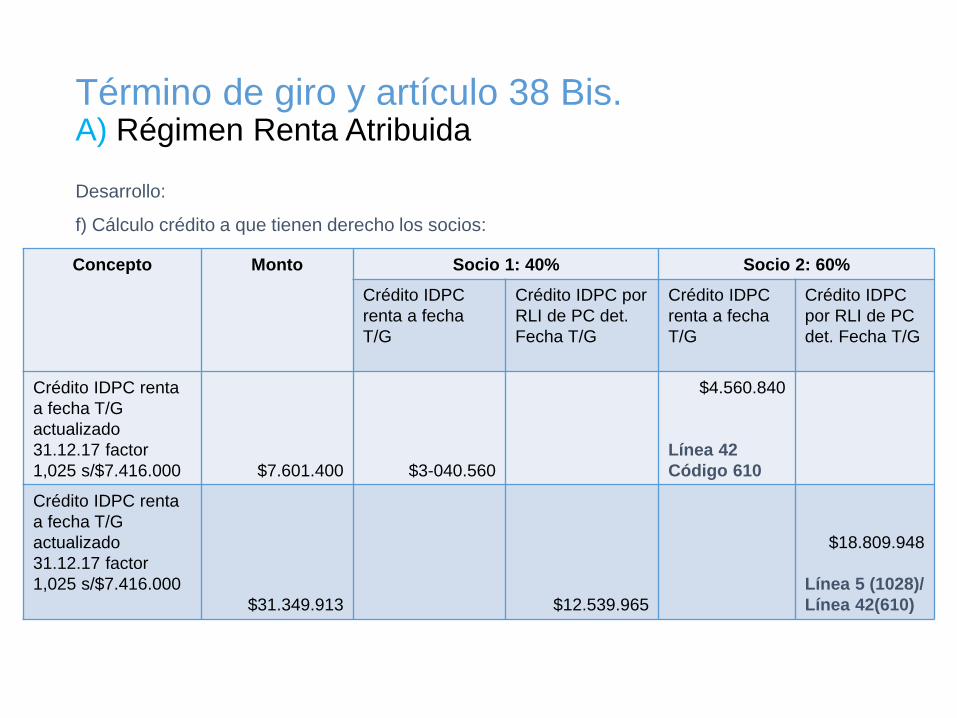

Desarrollo:

f) Cálculo crédito a que tienen derecho los socios:

Concepto Monto Socio 1: 40% Socio 2: 60%

Crédito IDPC

renta a fecha

T/G

Crédito IDPC por

RLI de PC det.

Fecha T/G

Crédito IDPC

renta a fecha

T/G

Crédito IDPC

por RLI de PC

det. Fecha T/G

Crédito IDPC renta

a fecha T/G

actualizado

31.12.17 factor

1,025 s/$7.416.000 $7.601.400 $3-040.560

$4.560.840

Línea 42

Código 610

Crédito IDPC renta

a fecha T/G

actualizado

31.12.17 factor

1,025 s/$7.416.000

$31.349.913 $12.539.965

$18.809.948

Línea 5 (1028)/

Línea 42(610)

Término de giro y artículo 38 Bis.B) Régimen Parcialmente Integrado

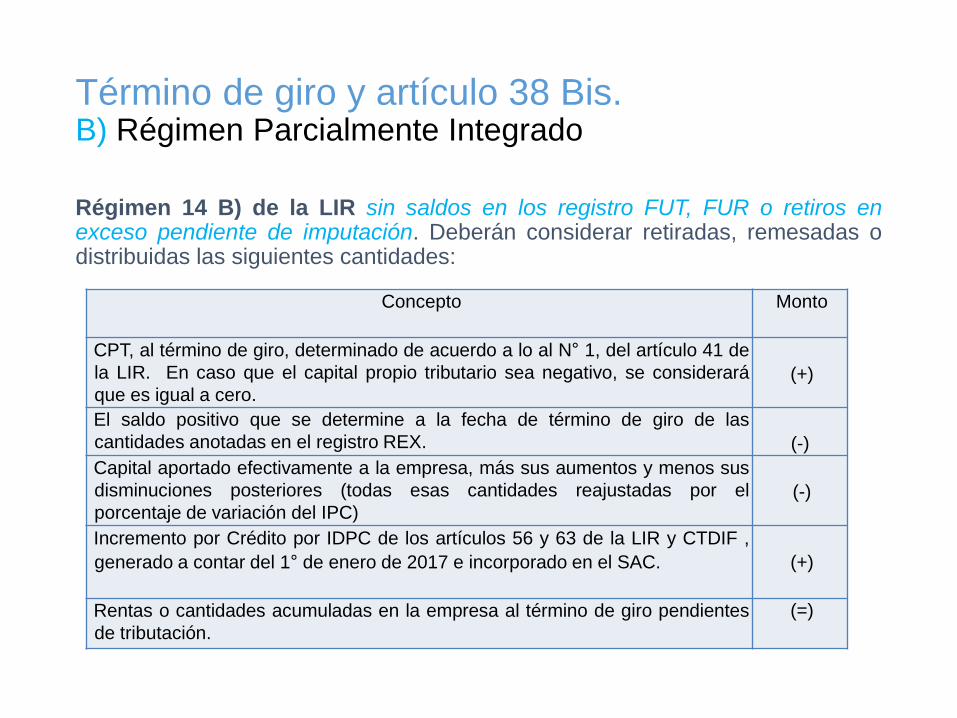

Régimen 14 B) de la LIR sin saldos en los registro FUT, FUR o retiros enexceso pendiente de imputación. Deberán considerar retiradas, remesadas odistribuidas las siguientes cantidades:

Concepto Monto

CPT, al término de giro, determinado de acuerdo a lo al N° 1, del artículo 41 de

la LIR. En caso que el capital propio tributario sea negativo, se considerará

que es igual a cero.(+)

El saldo positivo que se determine a la fecha de término de giro de las

cantidades anotadas en el registro REX. (-)

Capital aportado efectivamente a la empresa, más sus aumentos y menos sus

disminuciones posteriores (todas esas cantidades reajustadas por el

porcentaje de variación del IPC)(-)

Incremento por Crédito por IDPC de los artículos 56 y 63 de la LIR y CTDIF ,

generado a contar del 1° de enero de 2017 e incorporado en el SAC. (+)

Rentas o cantidades acumuladas en la empresa al término de giro pendientes

de tributación.

(=)

Término de giro y artículo 38 Bis.B) Régimen Parcialmente Integrado

Tributación que afecta a las rentas o cantidades señaladas en el cuadro anterior:

• Por regla general, sólo tributará la empresa con un impuesto del 35% (se eliminó la palabra “único” con la simplificación), no debiendo incluirse en bases de IGC o IA. Sin perjuicio de lo anterior, existe la opción de reliquidación que tienen propietarios que se señala más adelante.

• Tales empresas podrán deducir crédito por IDPC del SAC y el crédito contra impuestos finales de los artículos 41 A y 41 C. No obstante, el crédito por IDPC sujeto a obligación de restitución (Artículo 14 B, N° 2, letra d, numeral ii), sólo podrá imputarse hasta un 65% de su monto.

• En caso que luego de imputar los créditos contra el impuesto de 35% se produzca exceso de créditos, no podrá ser imputada a ninguna obligación tributaria y tampoco dará derecho a devolución.

• La empresa, dentro de dos meses del cese de actividades, deberá pagar el impuesto del 35%, y también el IDPC y el IU de 40% (Art. 21) según corresponda, del ejercicio respectivo.

• De estas últimas sumas podrán rebajarse los PPM y, en caso de haber excedentes, solicitar devolución.

Término de giro y artículo 38 Bis.B) Régimen Parcialmente Integrado

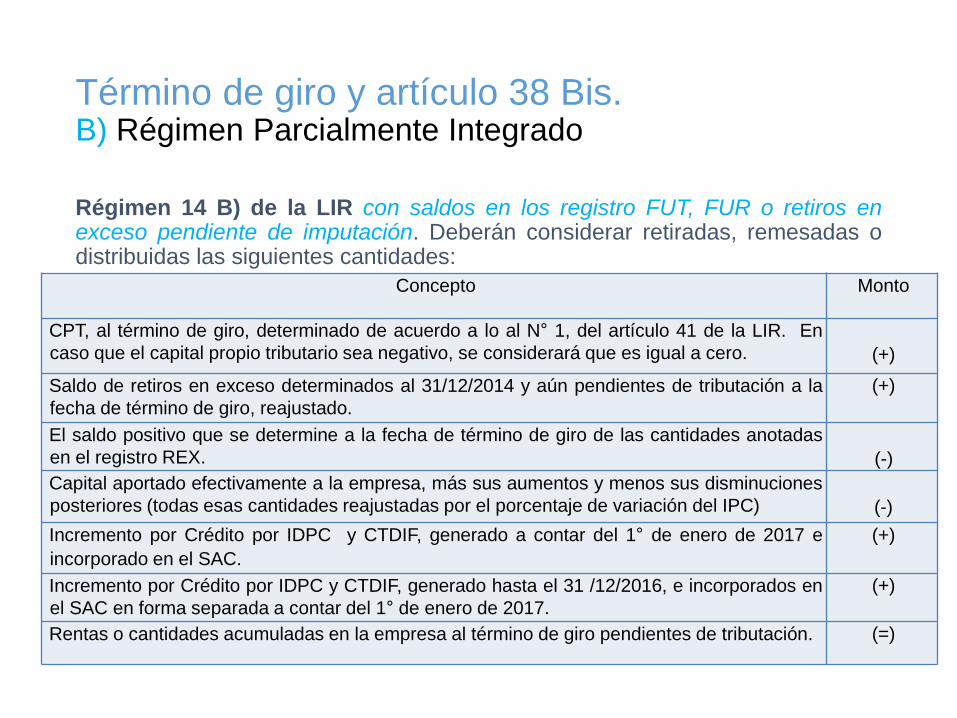

Régimen 14 B) de la LIR con saldos en los registro FUT, FUR o retiros enexceso pendiente de imputación. Deberán considerar retiradas, remesadas odistribuidas las siguientes cantidades:

Concepto Monto

CPT, al término de giro, determinado de acuerdo a lo al N° 1, del artículo 41 de la LIR. En

caso que el capital propio tributario sea negativo, se considerará que es igual a cero. (+)

Saldo de retiros en exceso determinados al 31/12/2014 y aún pendientes de tributación a la

fecha de término de giro, reajustado.

(+)

El saldo positivo que se determine a la fecha de término de giro de las cantidades anotadas

en el registro REX. (-)

Capital aportado efectivamente a la empresa, más sus aumentos y menos sus disminuciones

posteriores (todas esas cantidades reajustadas por el porcentaje de variación del IPC) (-)

Incremento por Crédito por IDPC y CTDIF, generado a contar del 1° de enero de 2017 e

incorporado en el SAC.

(+)

Incremento por Crédito por IDPC y CTDIF, generado hasta el 31 /12/2016, e incorporados en

el SAC en forma separada a contar del 1° de enero de 2017.

(+)

Rentas o cantidades acumuladas en la empresa al término de giro pendientes de tributación. (=)

Término de giro y artículo 38 Bis.B) Régimen Parcialmente Integrado

Tributación que afecta a las rentas o cantidades determinadas en el cuadro anterior:

• Por regla general, sólo tributará la empresa con un impuesto del 35% (se eliminó la palabra “único” con la simplificación), no debiendo incluirse en bases de IGC o IA. Sin perjuicio de lo anterior, existe la opción de reliquidación que tienen propietarios que se señala más adelante.

• Tales empresas podrán deducir crédito por IDPC del SAC y el crédito contra impuestos finales de los artículos 41 A y 41 C. No obstante, el crédito por IDPC sujeto a obligación de restitución (Artículo 14 B, N° 2, letra d, numeral ii), sólo podrá imputarse hasta un 65% de su monto.

• En caso que luego de imputar los créditos contra el impuesto de 35% se produzca exceso de créditos, no podrá ser imputada a ninguna obligación tributaria y tampoco dará derecho a devolución.

• La empresa, dentro de dos meses del cese de actividades, deberá pagar el impuesto del 35%, y también el IDPC y el IU de 40% (Art. 21) según corresponda, del ejercicio respectivo.

• De estas últimas sumas podrán rebajarse los PPM y, en caso de haber excedentes, solicitar devolución.

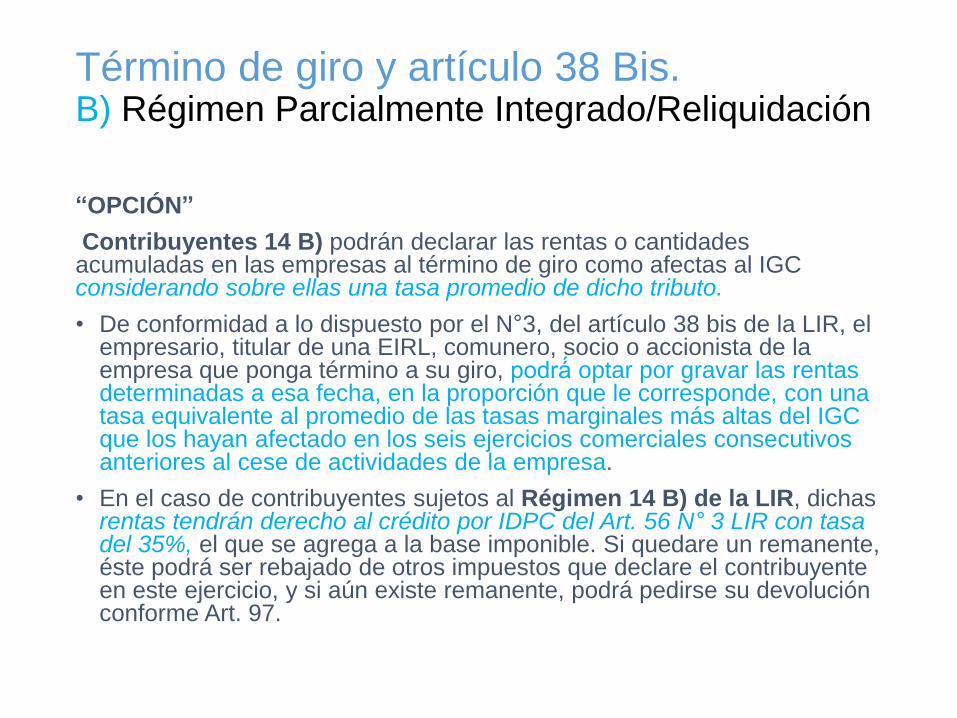

Término de giro y artículo 38 Bis.B) Régimen Parcialmente Integrado/Reliquidación

“OPCIÓN”

Contribuyentes 14 B) podrán declarar las rentas o cantidades acumuladas en las empresas al término de giro como afectas al IGC considerando sobre ellas una tasa promedio de dicho tributo.

• De conformidad a lo dispuesto por el N°3, del artículo 38 bis de la LIR, el empresario, titular de una EIRL, comunero, socio o accionista de la empresa que ponga término a su giro, podrá́ optar por gravar las rentas determinadas a esa fecha, en la proporción que le corresponde, con una tasa equivalente al promedio de las tasas marginales más altas del IGC que los hayan afectado en los seis ejercicios comerciales consecutivos anteriores al cese de actividades de la empresa.

• En el caso de contribuyentes sujetos al Régimen 14 B) de la LIR, dichas rentas tendrán derecho al crédito por IDPC del Art. 56 N° 3 LIR con tasa del 35%, el que se agrega a la base imponible. Si quedare un remanente, éste podrá ser rebajado de otros impuestos que declare el contribuyente en este ejercicio, y si aún existe remanente, podrá pedirse su devolución conforme Art. 97.

Término de giro y artículo 38 Bis.B) Régimen Parcialmente Integrado

Ejemplo:

1) La S.A. cerrada Los Cruzados S.A. con inicio de actividades en el año 2010, acogida al régimen

del 14 B), en el año comercial 2017, procede a efectuar el término de giro.

2) La sociedad tiene 2 accionistas, personas naturales, con domicilio y residencia en Chile. El

accionista 1 tiene un 45%, mientras tanto, el accionista 2 tiene un 55%.

3) La referida sociedad a la fecha de término de giro presenta la siguiente información tributaria:

Diferencia positiva informada en código (1023) del recuadro N°3 del F-

22 del Año Tributario 2017 $10.000.000

Saldo de FUT informado al SII mediante F-1925 30.000.000

Crédito por IDPC asociado al saldo FUT informado al SII en el F-1925,

con derecho a devolución$7.500.000.

Saldo FUNT (ingresos no renta) informado al SII mediante F-1925 $25.000.000

Saldo DDAN informado al SII mediante F-22 $15.000.000

Término de giro y artículo 38 Bis.B) Régimen Parcialmente Integrado

(Continuación):

Renta Líquida Imponible determinada a la fecha del término

de giro / Utilidad según balance $150.000.000

Más: Gastos rechazados no afectos a la tributación del artículo

21 de la LIR, según lo dispuesto por el inciso segundo de dicho

artículo, reajustados $10.000.000

Más: Provisiones varias no aceptadas como gasto por la LIR$25.000.000

Menos: Ingresos no renta percibidos en el ejercicio $(5.000.000)

Menos: Diferencia depreciación acelerada y normal $(15.000.000)

Menos. Dividendo percibido desde S.A. 14 B) afecto al IGC,

con derecho a crédito por IDPC con derecho a devolución y con

obligación de restitución, con tasa 25,5% (factor 0,342281)

$(25.000.000)

RLI de IDPC determinada $140.000.000

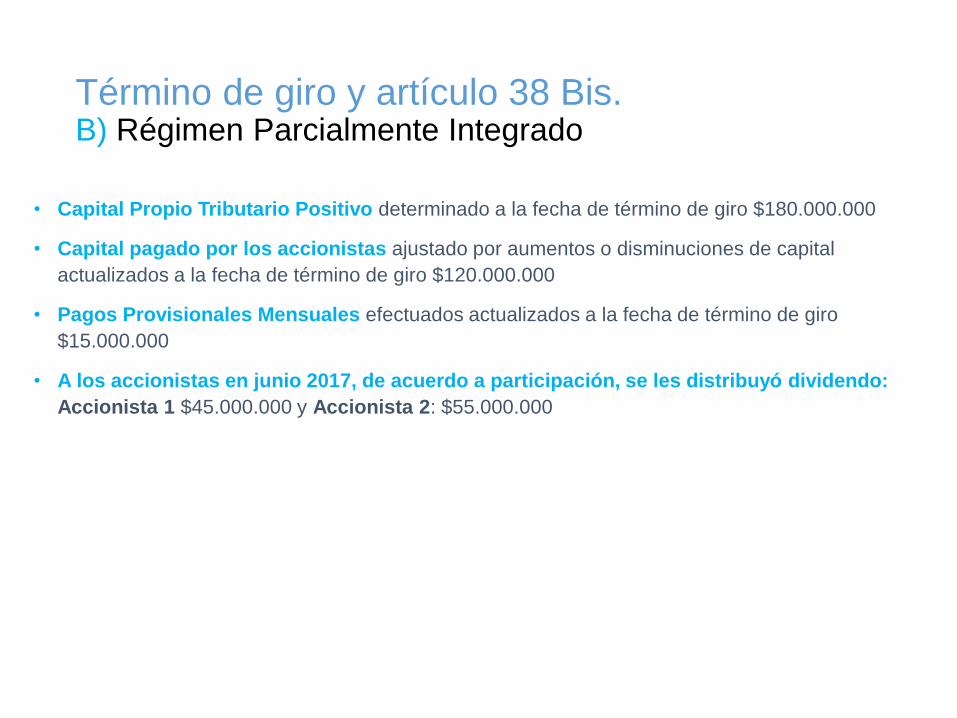

Término de giro y artículo 38 Bis.B) Régimen Parcialmente Integrado

• Capital Propio Tributario Positivo determinado a la fecha de término de giro $180.000.000

• Capital pagado por los accionistas ajustado por aumentos o disminuciones de capital

actualizados a la fecha de término de giro $120.000.000

• Pagos Provisionales Mensuales efectuados actualizados a la fecha de término de giro

$15.000.000

• A los accionistas en junio 2017, de acuerdo a participación, se les distribuyó dividendo:

Accionista 1 $45.000.000 y Accionista 2: $55.000.000

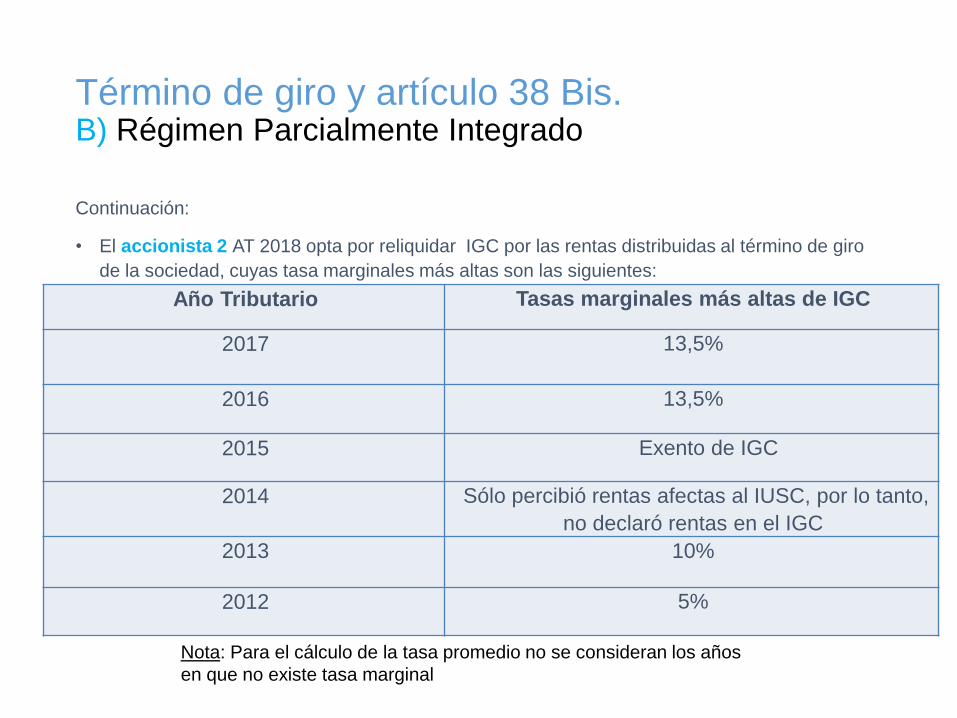

Término de giro y artículo 38 Bis.B) Régimen Parcialmente Integrado

Continuación:

• El accionista 2 AT 2018 opta por reliquidar IGC por las rentas distribuidas al término de giro

de la sociedad, cuyas tasa marginales más altas son las siguientes:

Año Tributario Tasas marginales más altas de IGC

2017 13,5%

2016 13,5%

2015 Exento de IGC

2014 Sólo percibió rentas afectas al IUSC, por lo tanto,

no declaró rentas en el IGC

2013 10%

2012 5%

Nota: Para el cálculo de la tasa promedio no se consideran los años

en que no existe tasa marginal

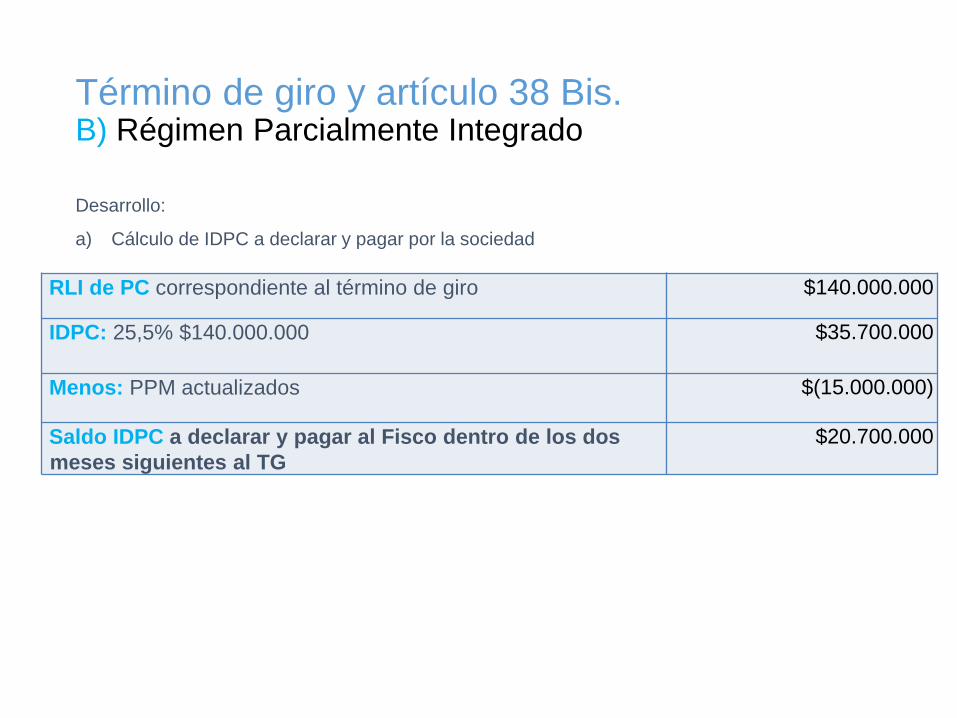

Término de giro y artículo 38 Bis.B) Régimen Parcialmente Integrado

Desarrollo:

a) Cálculo de IDPC a declarar y pagar por la sociedad

RLI de PC correspondiente al término de giro $140.000.000

IDPC: 25,5% $140.000.000 $35.700.000

Menos: PPM actualizados $(15.000.000)

Saldo IDPC a declarar y pagar al Fisco dentro de los dos

meses siguientes al TG

$20.700.000

Término de giro y artículo 38 Bis.B) Régimen Parcialmente Integrado

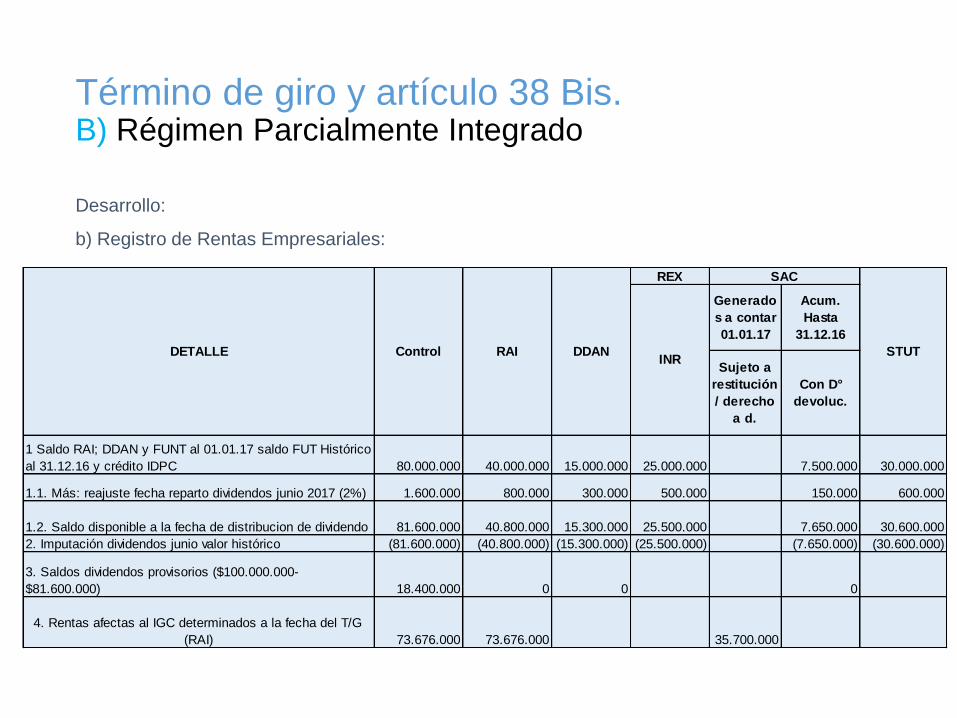

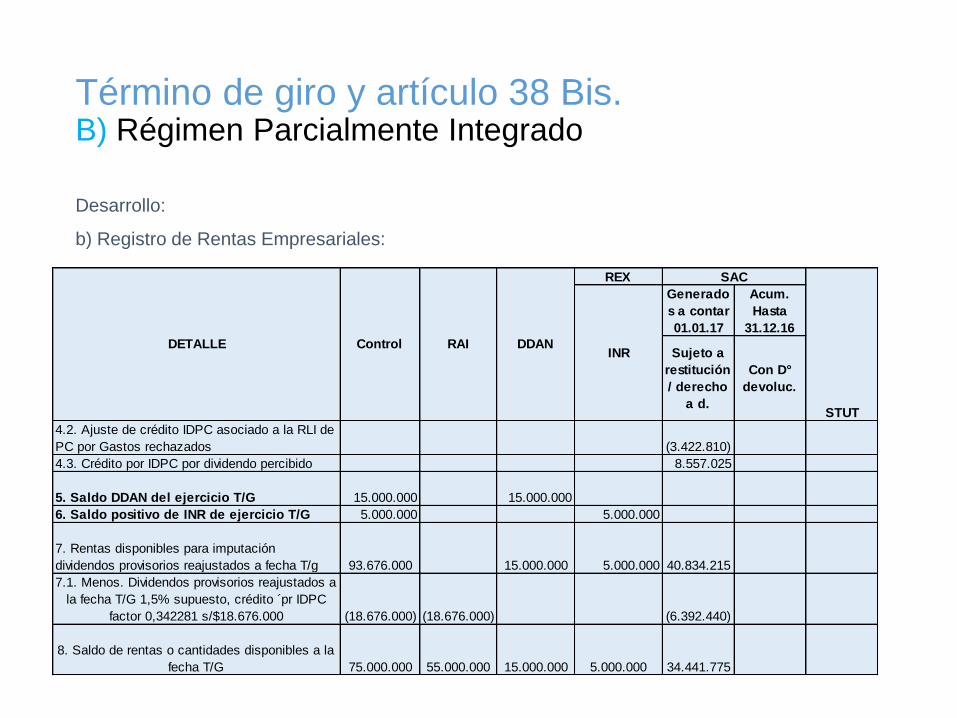

Desarrollo:

b) Registro de Rentas Empresariales:

REX

Generado

s a contar

01.01.17

Acum.

Hasta

31.12.16

Sujeto a

restitución

/ derecho

a d.

Con D°

devoluc.

1.600.000 800.000 300.000 500.000 150.000 600.000

(81.600.000) (40.800.000) (15.300.000) (25.500.000) (7.650.000) (30.600.000)

STUT

3. Saldos dividendos provisorios ($100.000.000-

$81.600.000)

DETALLE Control RAI DDAN

SAC

1 Saldo RAI; DDAN y FUNT al 01.01.17 saldo FUT Histórico

al 31.12.16 y crédito IDPC

1.1. Más: reajuste fecha reparto dividendos junio 2017 (2%)

1.2. Saldo disponible a la fecha de distribucion de dividendo

2. Imputación dividendos junio valor histórico

INR

0

81.600.000

73.676.000 73.676.000 35.700.000

18.400.000 0 0

4. Rentas afectas al IGC determinados a la fecha del T/G

(RAI)

30.000.000

40.800.000 15.300.000 25.500.000 30.600.0007.650.000

80.000.000 40.000.000 15.000.000 25.000.000 7.500.000

Término de giro y artículo 38 Bis.B) Régimen Parcialmente Integrado

Desarrollo:

b) Registro de Rentas Empresariales:

REX

Generado

s a contar

01.01.17

Acum.

Hasta

31.12.16

Sujeto a

restitución

/ derecho

a d.

Con D°

devoluc.

8.557.025

5.000.000 5.000.000

STUT

(3.422.810)

4.2. Ajuste de crédito IDPC asociado a la RLI de

PC por Gastos rechazados

7.1. Menos. Dividendos provisorios reajustados a

la fecha T/G 1,5% supuesto, crédito ´pr IDPC

factor 0,342281 s/$18.676.000

8. Saldo de rentas o cantidades disponibles a la

fecha T/G 75.000.000

DETALLE Control RAI DDAN

SAC

INR

4.3. Crédito por IDPC por dividendo percibido

5. Saldo DDAN del ejercicio T/G 15.000.000 15.000.000

6. Saldo positivo de INR de ejercicio T/G

7. Rentas disponibles para imputación

dividendos provisorios reajustados a fecha T/g 93.676.000 15.000.000 5.000.000 40.834.215

(18.676.000) (18.676.000) (6.392.440)

55.000.000 15.000.000 5.000.000 34.441.775

Término de giro y artículo 38 Bis.B) Régimen Parcialmente Integrado

Desarrollo:

c) Determinación RAI afecto al IGC a la fecha del término de giro:

CPT Positivo determinado a la fecha T/G$180.000.000

Más: dividendo provisorio no imputados a saldos iniciales del

01.01.17 y debidamente reajustados a fecha T/G 18.400.000 X

1,015 (1,5%) supuesto $18.676.000

Menos: Saldo REX a la fecha T/G ($5.000.000)

Menos: Capital pagado por los accionistas a la fecha de T/G $120.000.0000

Total de Rentas o cantidades acumuladas en el Registro RAI

a la fecha del T/G $73.676.000

Término de giro y artículo 38 Bis.B) Régimen Parcialmente Integrado

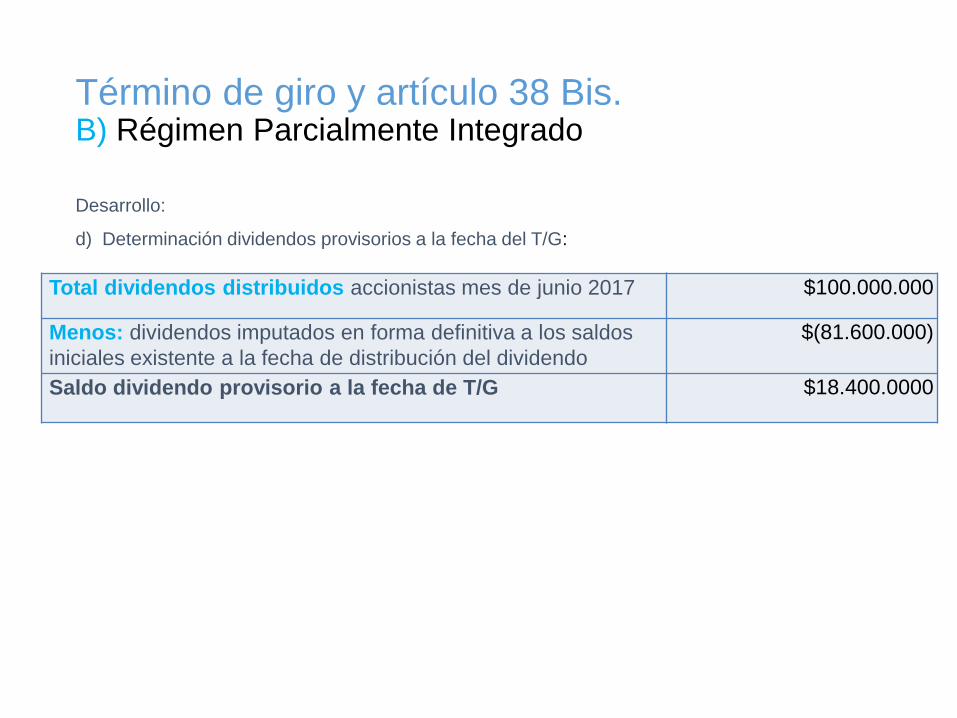

Desarrollo:

d) Determinación dividendos provisorios a la fecha del T/G:

Total dividendos distribuidos accionistas mes de junio 2017 $100.000.000

Menos: dividendos imputados en forma definitiva a los saldos

iniciales existente a la fecha de distribución del dividendo

$(81.600.000)

Saldo dividendo provisorio a la fecha de T/G $18.400.0000

Término de giro y artículo 38 Bis.B) Régimen Parcialmente Integrado

Desarrollo:

e) Determinación de las rentas o cantidades que se entienden distribuidas a la fecha de término de giro:

Capital propio positivo determinado a la fecha de término de giro, de acuerdo a lo

dispuesto en el N°1, del artículo 41 de la LIR$180.000.000

Saldo de retiros en exceso determinados al 31 de diciembre de 2016 y que a la

fecha de término de giro se encuentran pendientes de tributación, reajustado por la

VIPC existente entre el mes de noviembre del año 2016 y el mes de T/G

$0

Saldo positivo de REX determinado a la fecha de término de giro, según letra c), del

N°2, de la letra B) del artículo 14 de la LIR$(5.000.000)

Capital aportado efectivamente a la empresa, más sus aumentos y menos sus

disminuciones posteriores; todos estos valores reajustados por la VIPC existente

entre el mes anterior aporte, aumento o disminución, y el anterior al T/G

$(120.000.0000)

Incremento del 100% de crédito por IDPC según artículo 56 N°3 de la LIR a partir

de 2017, incorporado en SAC a contar de esa fecha $34.441.775

Rentas o cantidades acumuladas en la sociedad a la fecha de término de giro y

que se entienden distribuidas por los accionistas por encontrarse pendientes

de tributación con IGC

$89.441.775

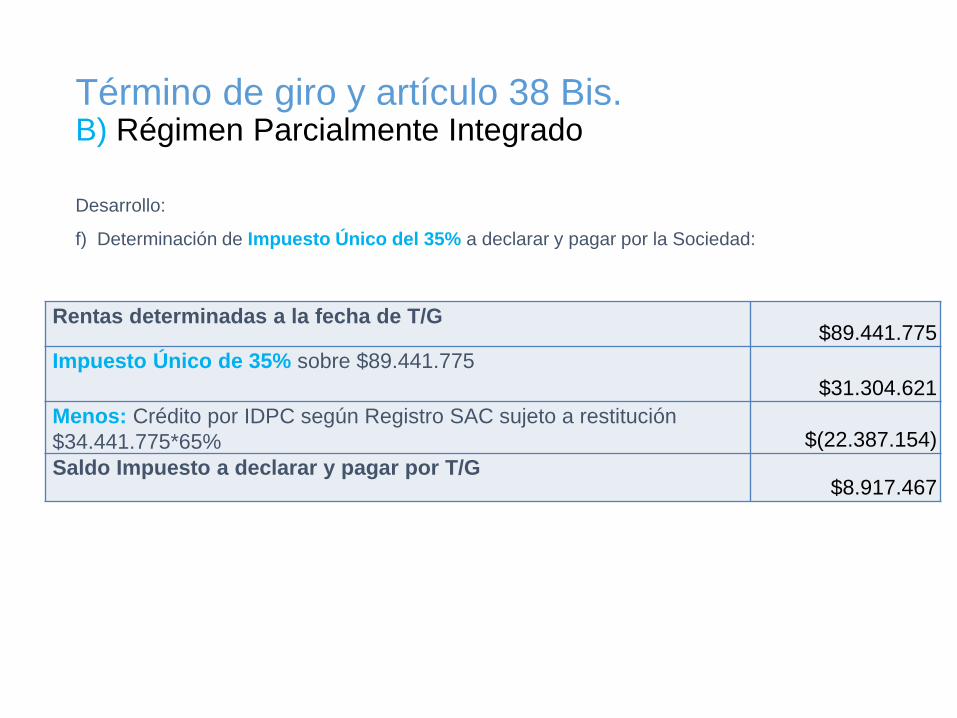

Término de giro y artículo 38 Bis.B) Régimen Parcialmente Integrado

Desarrollo:

f) Determinación de Impuesto Único del 35% a declarar y pagar por la Sociedad:

Rentas determinadas a la fecha de T/G$89.441.775

Impuesto Único de 35% sobre $89.441.775

$31.304.621

Menos: Crédito por IDPC según Registro SAC sujeto a restitución

$34.441.775*65% $(22.387.154)

Saldo Impuesto a declarar y pagar por T/G $8.917.467

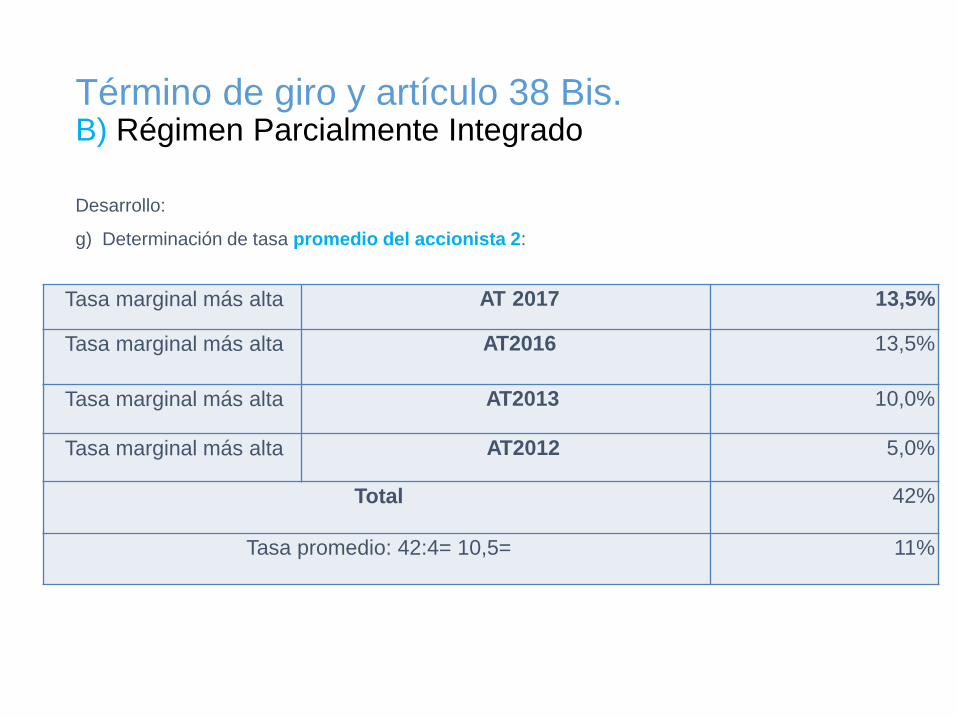

Término de giro y artículo 38 Bis.B) Régimen Parcialmente Integrado

Desarrollo:

g) Determinación de tasa promedio del accionista 2:

Tasa marginal más alta AT 2017 13,5%

Tasa marginal más alta AT2016 13,5%

Tasa marginal más alta AT2013 10,0%

Tasa marginal más alta AT2012 5,0%

Total 42%

Tasa promedio: 42:4= 10,5= 11%

Término de giro y artículo 38 Bis.B) Régimen Parcialmente Integrado

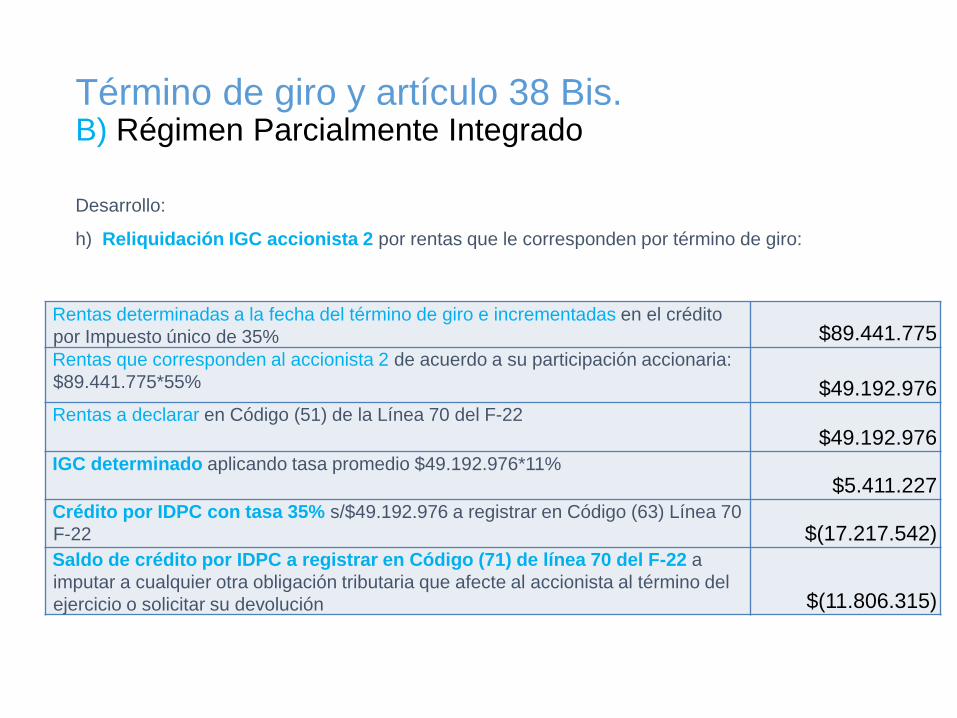

Desarrollo:

h) Reliquidación IGC accionista 2 por rentas que le corresponden por término de giro:

Rentas determinadas a la fecha del término de giro e incrementadas en el crédito

por Impuesto único de 35% $89.441.775

Rentas que corresponden al accionista 2 de acuerdo a su participación accionaria:

$89.441.775*55% $49.192.976

Rentas a declarar en Código (51) de la Línea 70 del F-22

$49.192.976

IGC determinado aplicando tasa promedio $49.192.976*11%

$5.411.227

Crédito por IDPC con tasa 35% s/$49.192.976 a registrar en Código (63) Línea 70

F-22 $(17.217.542)

Saldo de crédito por IDPC a registrar en Código (71) de línea 70 del F-22 a

imputar a cualquier otra obligación tributaria que afecte al accionista al término del

ejercicio o solicitar su devolución $(11.806.315)

Término de giro y artículo 38 Bis.C) Régimen 14 TER

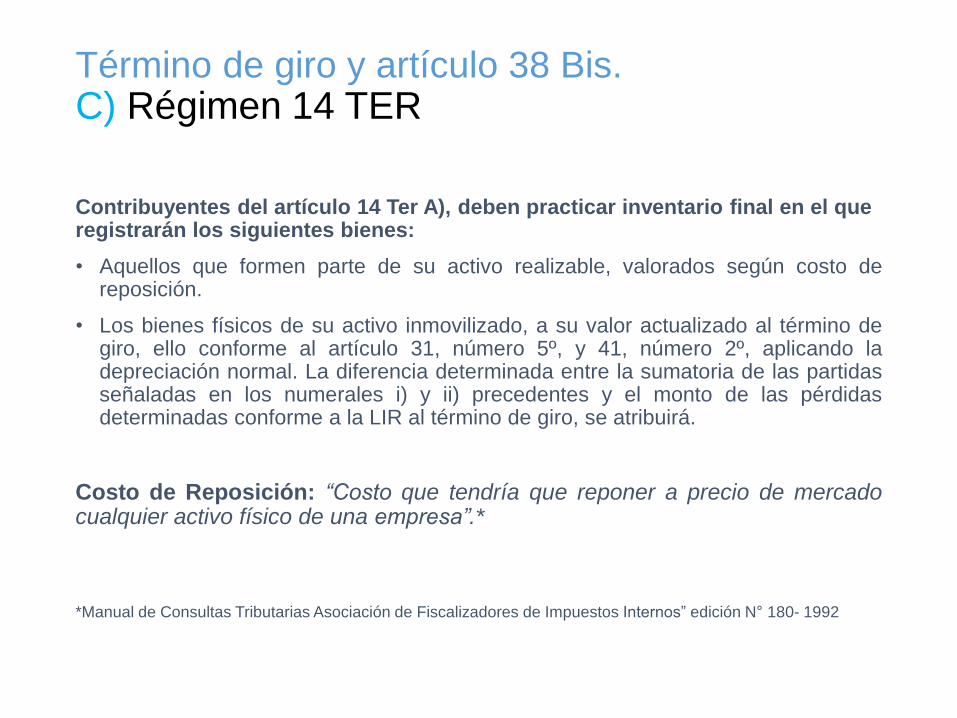

Contribuyentes del artículo 14 Ter A), deben practicar inventario final en el que registrarán los siguientes bienes:

• Aquellos que formen parte de su activo realizable, valorados según costo dereposición.

• Los bienes físicos de su activo inmovilizado, a su valor actualizado al término degiro, ello conforme al artículo 31, número 5º, y 41, número 2º, aplicando ladepreciación normal. La diferencia determinada entre la sumatoria de las partidasseñaladas en los numerales i) y ii) precedentes y el monto de las pérdidasdeterminadas conforme a la LIR al término de giro, se atribuirá.

Costo de Reposición: “Costo que tendría que reponer a precio de mercadocualquier activo físico de una empresa”.*

*Manual de Consultas Tributarias Asociación de Fiscalizadores de Impuestos Internos” edición N° 180- 1992

Término de giro y artículo 38 Bis.C) Régimen 14 TER

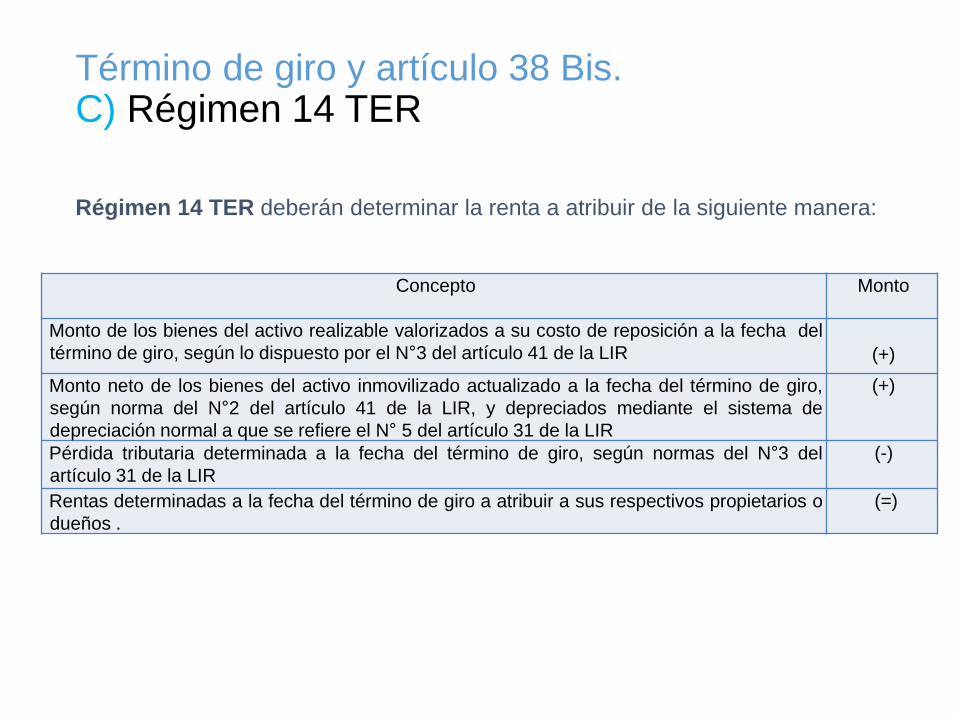

Régimen 14 TER deberán determinar la renta a atribuir de la siguiente manera:

Concepto Monto

Monto de los bienes del activo realizable valorizados a su costo de reposición a la fecha del

término de giro, según lo dispuesto por el N°3 del artículo 41 de la LIR (+)

Monto neto de los bienes del activo inmovilizado actualizado a la fecha del término de giro,

según norma del N°2 del artículo 41 de la LIR, y depreciados mediante el sistema de

depreciación normal a que se refiere el N° 5 del artículo 31 de la LIR

(+)

Pérdida tributaria determinada a la fecha del término de giro, según normas del N°3 del

artículo 31 de la LIR

(-)

Rentas determinadas a la fecha del término de giro a atribuir a sus respectivos propietarios o

dueños .

(=)

Término de giro y artículo 38 Bis.C) Régimen 14 TER

Se deberá determinar la base imponible del IDPC, que corresponde al periodoparcial del término de giro, y declarar y pagar al FISCO dicho tributo decategoría, con tasa 25%, dentro de los dos meses siguientes al término de giro,y a su vez, atribuir las rentas correspondientes a la base imponible del IDPC asus respectivos propietarios.

Término de giro y artículo 38 Bis.C) Régimen 14 TER

Ejemplo:

1) Empresa individual, con inicio de actividades en el año 2002, acogida al régimen del

14 TER, en el año comercial (septiembre) 2017, procede a efectuar el término de giro.

2) A la fecha de término de giro presenta la siguiente información tributaria:

Ingresos del giro percibidos a valor nominal $ 80.000.000

Otros ingresos percibidos consistente en un dividendo pagado por una

SpA acogido a 14 A) con crédito IDPC, con derecho a devolución con

una TEF de 18,4245%

$10.000.000

Incremento por IDPC correspondiente a crédito por IDPC por dividendo

percibido de la SpA, aplicando factor 0,184245 sobre $10.000.000

$1.842.459

Egresos del giro a valor nominal $(35.000.000)

Base Imponible del IDPC $56.842.450

Término de giro y artículo 38 Bis.C) Régimen 14 TER

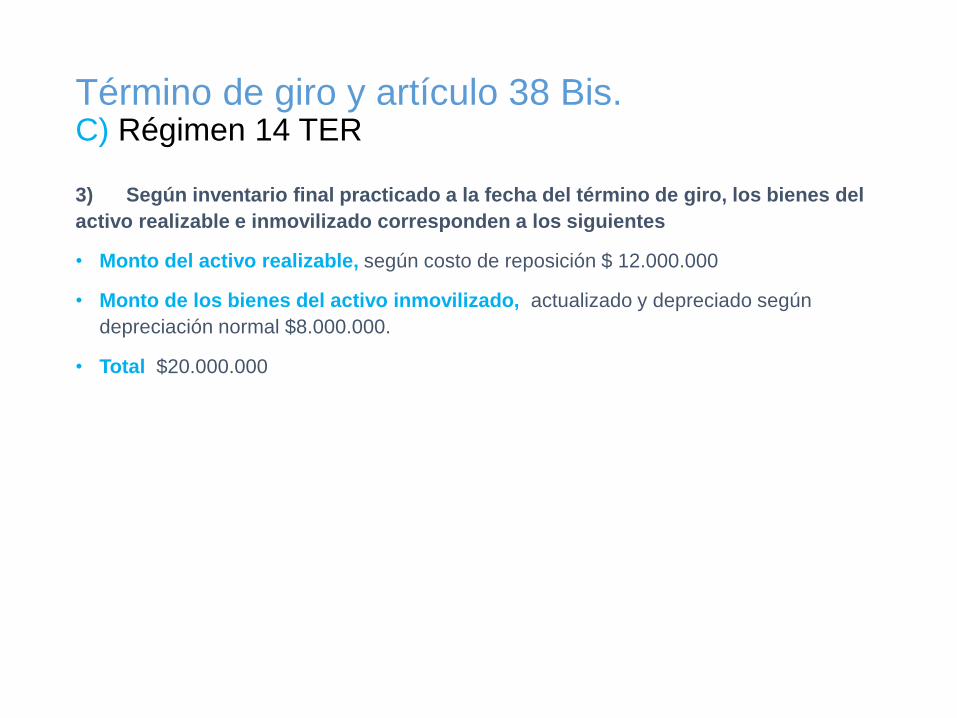

3) Según inventario final practicado a la fecha del término de giro, los bienes del

activo realizable e inmovilizado corresponden a los siguientes

• Monto del activo realizable, según costo de reposición $ 12.000.000

• Monto de los bienes del activo inmovilizado, actualizado y depreciado según

depreciación normal $8.000.000.

• Total $20.000.000

Término de giro y artículo 38 Bis.C) Régimen 14 TER

Continuación:

• El socio 2 AT 2018 opta por reliquidar l IGC por las rentas que se le atribuyeron al término de

giro practicado por la respectiva sociedad, cuyas tasas marginales más altas en los últimos 6

años tributarios consecutivos son:

Año Tributario Tasas marginales más altas de IGC

2017 23%

2016 Exento de IGC

2015 8%

2014 No obtuvo rentas afectas a IGC, solo rentas

afectas a IUSC

2013 25%

2012 5%

Nota: PPM ACTUALIZADOS FECHA T/G $2.000.000

Término de giro y artículo 38 Bis.C) Régimen 14 TER

Desarrollo:

a) Cálculo de IDPC a declarar y pagar por la sociedad

Cálculo de IDPC base imponible determinada $56.842.450

IDPC: 25% $56.842.450

$14.210.613

Menos: Crédito por IDPC asociado al dividendo SpA$(1.842.450)

Menos: PPM actualizados $(2.000.000)

IDPC a declarar y pagar al Fisco dentro de los dos meses

siguientes al TG $10.368.163

Término de giro y artículo 38 Bis.C) Régimen 14 TER

Desarrollo:

b) Rentas a atribuir a la fecha de término de giro:

Monto bienes del activo realizable a su costo de reposición a la fecha de T/G

$12.000.000

Monto bienes del activo inmovilizado actualizado y depreciado a la fecha de

término de giro $8.000.000

Total rentas determinadas a la fecha T/G

$20.000.000

Término de giro y artículo 38 Bis.C) Régimen 14 TER

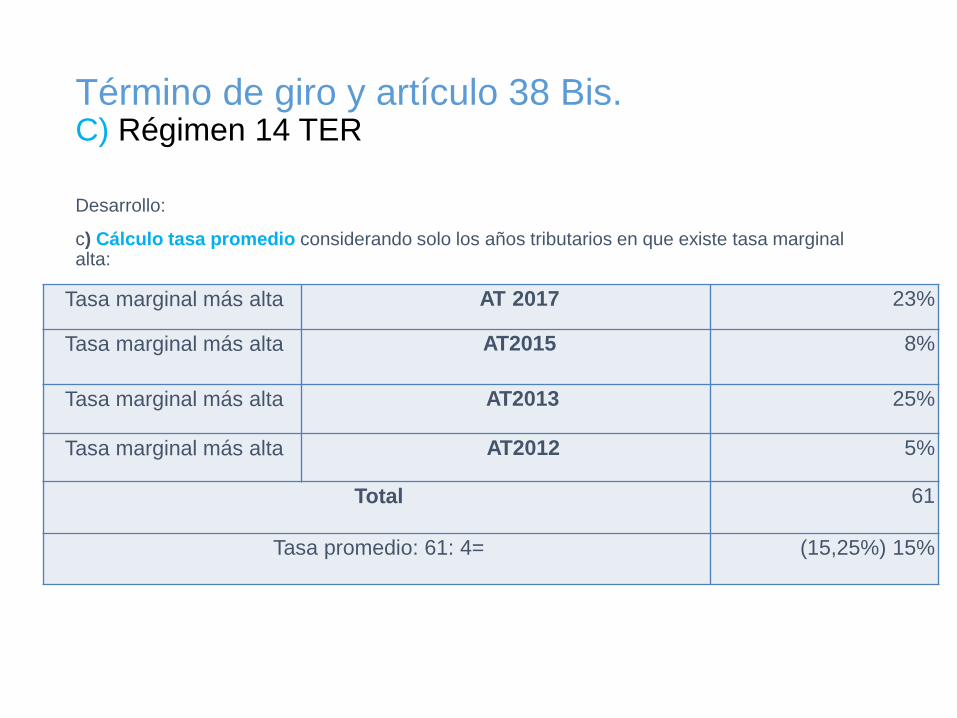

Desarrollo:

c) Cálculo tasa promedio considerando solo los años tributarios en que existe tasa marginal alta:

Tasa marginal más alta AT 2017 23%

Tasa marginal más alta AT2015 8%

Tasa marginal más alta AT2013 25%

Tasa marginal más alta AT2012 5%

Total 61

Tasa promedio: 61: 4= (15,25%) 15%

Término de giro y artículo 38 Bis.C) Régimen 14 TER

Desarrollo:

d) Cálculo IGC reliquidado por las rentas atribuidas según letra b) anterior:

Renta Atribuida determinada a fecha T/G

$20.000.000

Más: reajuste al 31.12.2017: 2% (supuesto)

$400.000

Rentas atribuidas actualizadas al 31.12.2017

$20.400.000

Tasa promedio

15%

IGC Reliquidado a declarar en el Código (1034) de la Línea 25 $20.400.000*15%

$3.060.000

Cód. 610

Línea 42 F-22

Término de giro y artículo 38 Bis.C) Régimen 14 TER

Desarrollo:

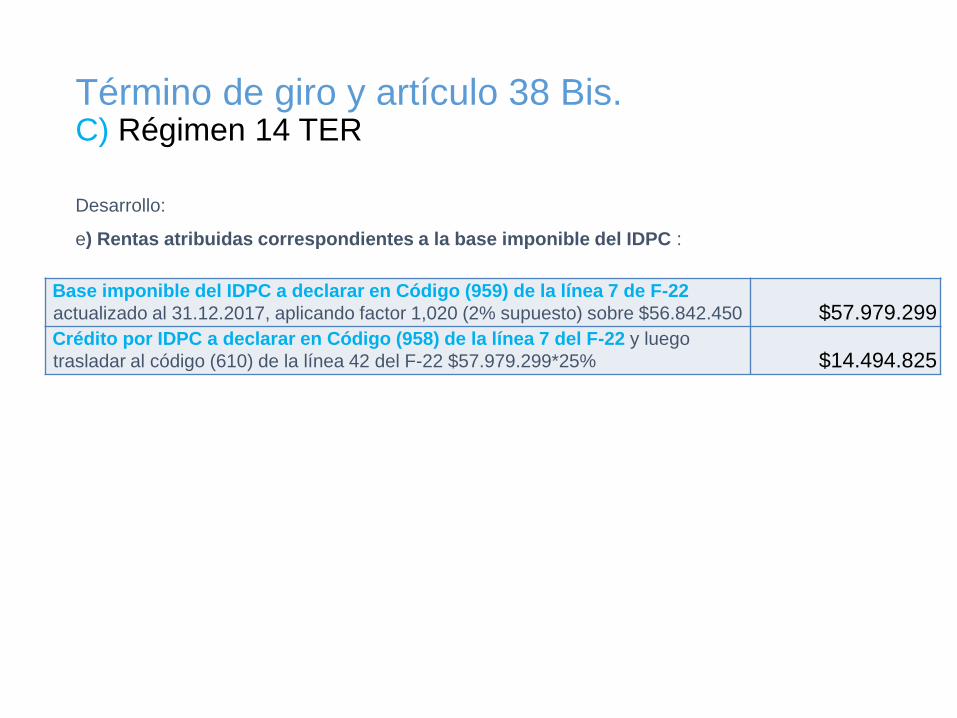

e) Rentas atribuidas correspondientes a la base imponible del IDPC :

Base imponible del IDPC a declarar en Código (959) de la línea 7 de F-22

actualizado al 31.12.2017, aplicando factor 1,020 (2% supuesto) sobre $56.842.450 $57.979.299

Crédito por IDPC a declarar en Código (958) de la línea 7 del F-22 y luego

trasladar al código (610) de la línea 42 del F-22 $57.979.299*25% $14.494.825

Término de giro y artículo 38 Bis.D) Valor de costo en caso de adjudicación de bienes

Normas tributarias a considerar en el proceso de adjudicación:

• Artículo 38 bis N° 6 LIR: El valor de costo para fines tributarios de los bienes que se adjudiquen a los dueños, en la disolución o liquidación a la fecha de término de giro, corresponderá a aquel que haya registrado la empresa de acuerdo a las normas de la presente ley a la fecha.

En dicha adjudicación no corresponde aplicar lo dispuesto en el art. 64 del Código Tributario, o en el inciso 4, del Nº8 del art. 17 de la LIR.

• Artículo 17 N°8 letra f) LIR: No constituye renta la adjudicación de bienes al propietario, socio o accionista por liquidación o disolución de sociedad, siempre que la suma de los valores tributarios del total de bienes que se le adjudiquen, no exceda del capital que haya aportado a la empresa, más las rentas o cantidades que le correspondan en la misma, al término de giro. El valor de costo para fines tributarios de los bienes corresponderá a aquel que haya registrado la empresa.