reinversiones y nuevo registro fur - thomson...

TRANSCRIPT

Reinversiones y Nuevo Registro FUR Julio Galaz Espinoza

Introducción

• Desde 1984 los impuestos finales se generan al momento del retiro, remesa o distribución.

• Nace el FUT

• El art 14 permite además suspender la tributación de los retiros si estos se reinvierten en otras sociedades.

• Se publica la Ley 20.780 el 29.09.2014

Art 14 vigente para los años comerciales 2015 y 2016 Art 14 vigente a contar desde el AC 2017.

La reforma tributaria dentro de los muchos cambios que realizó también modificó el tratamiento de las reinversiones.

Reinversiones: Tratamiento hasta el AC 2014

• Se pueden reinvertir a través de: 1.- Aumentos efectivos de Capital en EI 2.- Aportes en un SP A contar del 12.03.2014 deben ser un aumento formal de capital (Circular 13 y 15 de 2014) 3.- Adquiriendo acciones de pago en una SA • Todas estas empresas receptoras de la reinversión deben

determinar su renta efectiva mediante contabilidad completa. • La reinversión debe ser dentro de 20 días corridos.

Reinversiones: Tratamiento hasta el AC 2014

• Los retiros reinvertidos no tributan mientras no fueran retirados o distribuidos por la sociedad que recibe la reinversión.

• La reinversión recibida debía ingresar al FUT o FUNT de la sociedad receptora. A contar de 01.05.1998 las reinversiones en S.A.A. ya no ingresaban al FUT si no que se controlaban en una columna separada. Lo mismo pasó con las S.A.C. a contar de 19.06.2001. Esta columna separada se convierte en retiro tributable al momento de: 1.- La enajenación de las acciones por acto entre vivos. A menos que se quiera volver a seguir reinvirtiendo hasta la cantidad que se considera retiro tributable. 2.- Al ser consumida con devoluciones de capital.

• Obligaciones Accesorias: Presentar Declaraciones Juradas y Certificados

Reinversiones: Tratamiento hasta el AC 2014

• También se consideran reinversiones las siguientes reinversiones: • Transformación de un EI (Conversión) • Fusiones de Sociedades (incluida la F. Impropia) • División

• Se podía también reinvertir el M.V. de enajenaciones de DS afectos al R.G. • También se pueden reinvertir los retiros o dividendos que provienen desde

empresas constituidas en el exterior.

Reinversiones: Tratamiento para el 2015-2016

• El cambio es debido a la sustitución del art. 14 de la LIR. • Exceso de Retiros • FUT Devengado • Imputación de retiros • Asignación de Utilidades en una División • Reinversiones

• El cambio en las reinversiones también afecta a los retiros efectuados en Dic/14 y reinvertidos en Enero /15

Veamos algunas partes de la norma: “Cuando los contribuyentes que inviertan en acciones de pago de sociedades anónimas o en derechos sociales en sociedades de personas, las enajenen por acto entre vivos, se considerará que el enajenante ha efectuado un retiro tributable equivalente a la cantidad invertida en la adquisición de las acciones o derechos, quedando sujeto en el exceso a las normas generales de esta ley.”

Reinversiones: Tratamiento para el 2015-2016

Veamos algunas partes de la norma:

“El contribuyente podrá dar de crédito el impuesto de primera categoría pagado en la sociedad desde la cual se hizo la inversión, en contra del impuesto global complementario o adicional que resulte aplicable sobre el retiro aludido, de conformidad a las normas de los artículos 56, número 3), y 63 de esta ley.” En la circular 10 de 2015 se pueden apreciar los siguientes créditos: • Crédito IDPC con y sin derecho a devolución

• Crédito IPE • Crédito Tasa Adicional Ex Art 21

Reinversiones: Tratamiento para el 2015-2016

Veamos algunas partes de la norma:

“Por lo tanto, en este tipo de operaciones, la inversión y el crédito no pasarán a formar parte del fondo de utilidades tributables de la sociedad que recibe la inversión, sin perjuicio de su registro conforme a lo dispuesto en el párrafo segundo de la letra b) del número 3 siguiente. El mismo tratamiento previsto en este inciso tendrán las devoluciones totales o parciales de capital respecto de las acciones o derechos en que se haya efectuado la inversión, imputándose al efecto las cantidades señaladas en el párrafo segundo de la letra b) del número 3 siguiente.”

Reinversiones: Tratamiento para el 2015-2016

Veamos algunas partes de la norma:

“También se anotarán en forma separada en el mismo registro, las inversiones efectuadas en acciones de pago o aportes a sociedades de personas señaladas en el número 2 de la letra A) de este artículo, identificando al inversionista y los créditos que correspondan sobre las utilidades así reinvertidas. De este registro se deducirán las devoluciones de capital en favor del inversionista respectivo con cargo a dichas cantidades o las sumas que deban considerarse retiradas por haberse enajenado las acciones o derechos, lo que ocurra primero.”

¡DE AQUÍ NACE EL REGISTRO FUR!

Tratamiento de Reinversiones • El beneficio de la suspensión de los IF asociado a un retiro reinvertido dura hasta el 31.12.2016 salvo en los casos de reorganización empresarial. • Se puede reinvertir en:

Empresas Individuales, Soc. Personas y S.A. • Las Reinversiones que recibe el E.I. siguen ingresando al FUT o FUNT • Las Reinversiones que reciben las SP y SA deben ingresar al FUR y no al FUT ni FUNT. • Se eliminó la posibilidad de reinvertir el mayor en la enajenación de DS afectos al régimen general.

• La reinversión en SP se asimila al tratamiento que se la da a una reinversión en S.A. en los últimos años.

Reinversiones: Tratamiento para el 2015-2016

Fondo de Utilidades Reinvertidas (FUR)

Controlará: • S.P.: Reinversiones recibidas entre el 2015 y 2016. • S.A.A.: Reinv. recibidas a contar del 01.05.1998 y hasta el 31.12.2016. • S.A.C.: Reinv. recibidas a contar del 19.06.2001 y hasta el 31.12.2016.

Pueden ser utilidades afectas a IF, exentas de IGC o INR . Además controla los créditos asociados a estas utilidades.

Es como un FUT/FUNT pero “NOMINATIVO”.

Fondo de Utilidades Reinvertidas

Fondo de Utilidades Reinvertidas (FUR)

Con esto se posterga la tributación hasta que ocurra: 1. Enajenación de las Acciones o DS adquiridas con reinversión.

2. Devoluciones de Capital imputadas al FUR.

3. Término de Giro en la Empresa Receptora.

4. Incorporación al 14 TER A (Cuando la incorporación es a contar del 01.01.2018 este punto ya no se aplica)

¿Qué ocurre con el FUR a contar del 2017?

Fondo de Utilidades Reinvertidas

Fondo de Utilidades Reinvertidas (FUR)

• La enajenación debe ser por acto entre vivos. ¿Qué ocurre cuando el traspaso de dominio es por sucesión por causa de muerte?

• El retiro tributable se genera independientemente del resultado de operación, es

decir, se genere utilidad o pérdida. • Cuando ocurra la enajenación, el retiro tributable es el monto original reinvertido

reajustado hasta la fecha de la enajenación, y para efectos de la declaración en el F22 se debe terminar de corregir hasta el cierre del año.

• Las SP o SA deberán informar al SII la enajenación y rebajar la inversión del FUR. Cuando la enajenación ocurre en el mismo año de la reinversión, se debe esperarse a que se defina la situación tributaria en la empresa fuente. Se puede volver a reinvertir la cantidad calificada como retiro tributable. Esto no se aplica al M.V. y solo esta vigente hasta el 31.12.2016

1.- Enajenación de Acciones o DS

Fondo de Utilidades Reinvertidas (FUR)

Ejemplo: En Septiembre de 2015, El Sr Juan Pérez compró una acción de pago en $ 1.000 con un retiro reinvertido (imputado a FUT en la empresa Fuente.)

En Marzo de 2016 enajena la acción y el precio de venta es 1.500 Precio de Vta : 1.500 Costo : 1000 (*) Mayor Valor : 500

Los 1.000 (*) forman parte del costo de la acción y a la vez se convierten en un retiro tributable. Los 500 deben tributar según las reglas generales de la LIR

¿Qué pasa si el precio de venta hubiera sido $800?

(*) En el ejemplo no se consideró el efecto de la variación del IPC .

1.- Enajenación de Acciones o DS

Fondo de Utilidades Reinvertidas (FUR)

Orden de Imputación y tratamiento tributario. 1. FUR : Afectas IF (desde + antiguas), Exentas IGC e

INR 2. FUT: Afectas IF (desde + antiguas) 3. FUF: Afectas IF 4. FUNT: Exentas IGC e INR 5. Ut. Financieras en exceso de las anteriores: Afectas

IF 6. Capital Social y sus reajustes (sin considerar FUR):

INR 7. Otras Cantidades: Afectas IDPC e IF.

2.- Devoluciones de Capitales (2015-2016)

Fondo de Utilidades Reinvertidas (FUR)

Sociedades Anónimas v/s Sociedades de Personas: SA: La imputación es al remanente que proviene del año anterior de las cantidades nombradas, reajustada a la fecha de la devolución. SP: La imputación a las cantidades nombradas es al término del ejercicio en que ocurrió la devolución. (orden cronológico)

2.- Devoluciones de Capitales (2015-2016)

Fondo de Utilidades Reinvertidas (FUR)

Orden de Imputación en el Régimen A: 1. Remanente RAP 2. Remanente REX 3. Remanente FUT 4. Remanente FUNT 5. Remanente RAI 6. Remanente FUR 7. Capital Social (sin considerar FUR) 8. Otras Cantidades

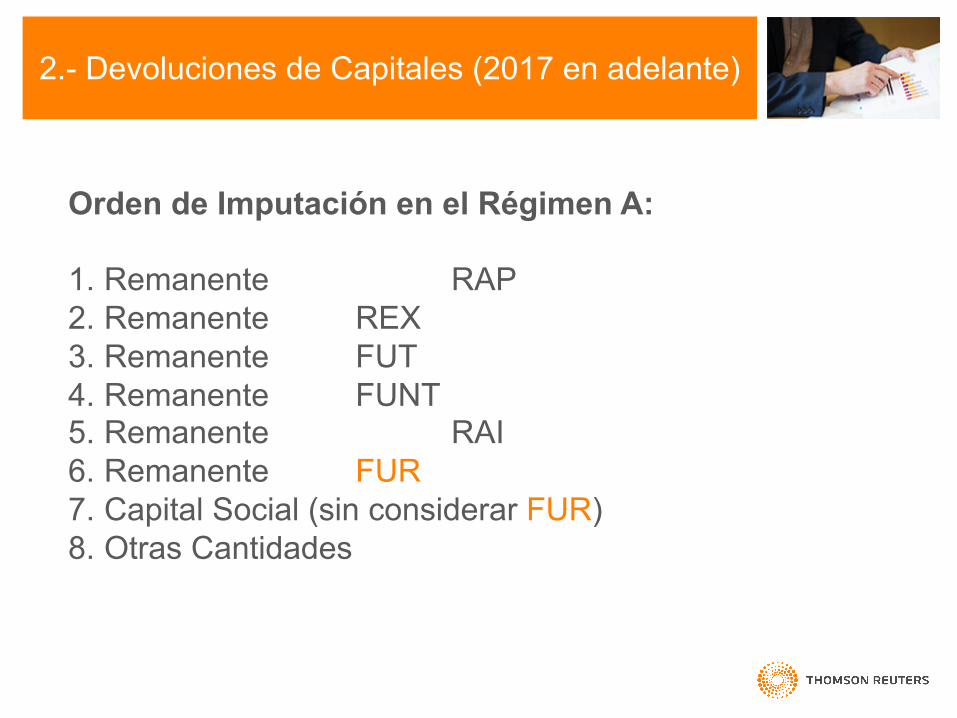

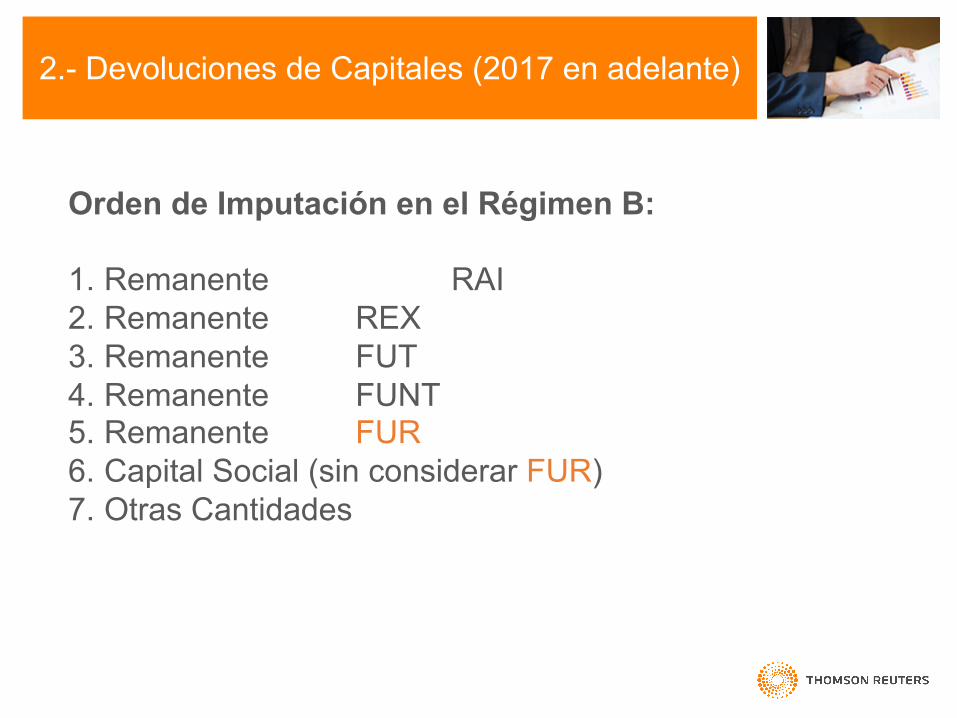

2.- Devoluciones de Capitales (2017 en adelante)

Fondo de Utilidades Reinvertidas (FUR)

Orden de Imputación en el Régimen B: 1. Remanente RAI 2. Remanente REX 3. Remanente FUT 4. Remanente FUNT 5. Remanente FUR 6. Capital Social (sin considerar FUR) 7. Otras Cantidades

2.- Devoluciones de Capitales (2017 en adelante)

Fondo de Utilidades Reinvertidas (FUR)

Devoluciones de Capitales Imputadas al FUR: 1.- Si consume utilidades afectas: se generan los IF. 2.- Si consume rentas exentas a IGC: Si la persona es contribuyente de IGC debe declararla en la base imponible para la progresividad del impuesto, en cambio, si es contribuyente de IA se debe gravar de todas formas. 3.- Si consume INR o Rentas afectas a Impto. único 1º Categoría: No se grava con IF.

En los tres casos, el hecho que la disminución haya consumido

FUR constituye un menor costo de adquisición de las acciones o DS.

2.-Devolución de Capitales

Fondo de Utilidades Reinvertidas (FUR)

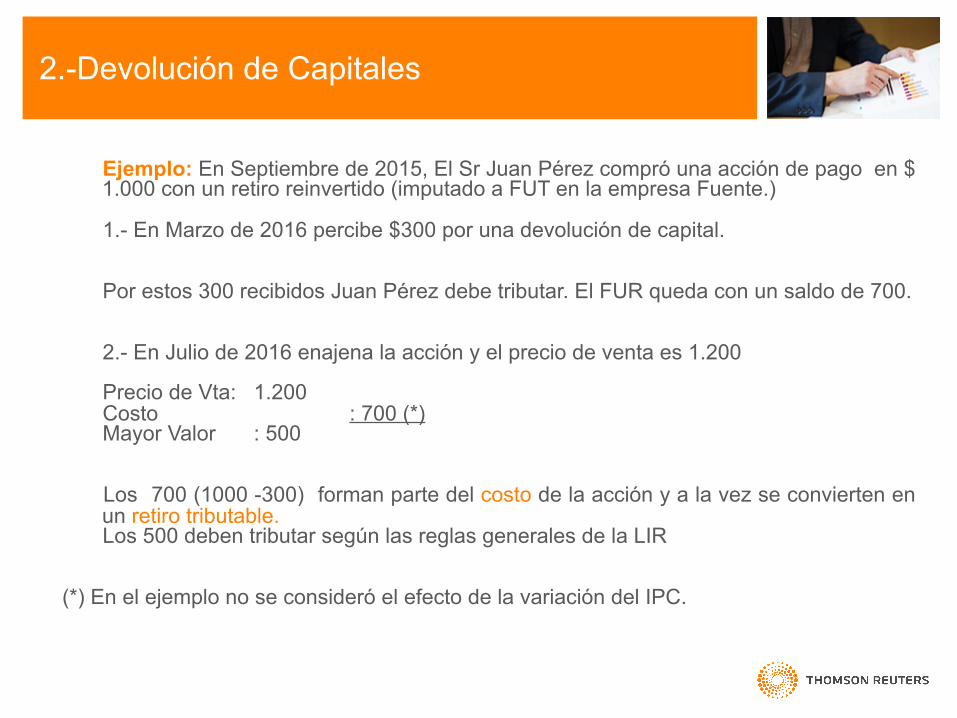

Ejemplo: En Septiembre de 2015, El Sr Juan Pérez compró una acción de pago en $ 1.000 con un retiro reinvertido (imputado a FUT en la empresa Fuente.)

1.- En Marzo de 2016 percibe $300 por una devolución de capital.

Por estos 300 recibidos Juan Pérez debe tributar. El FUR queda con un saldo de 700.

2.- En Julio de 2016 enajena la acción y el precio de venta es 1.200 Precio de Vta: 1.200 Costo : 700 (*) Mayor Valor : 500

Los 700 (1000 -300) forman parte del costo de la acción y a la vez se convierten en un retiro tributable. Los 500 deben tributar según las reglas generales de la LIR

(*) En el ejemplo no se consideró el efecto de la variación del IPC.

2.-Devolución de Capitales

Fondo de Utilidades Reinvertidas (FUR)

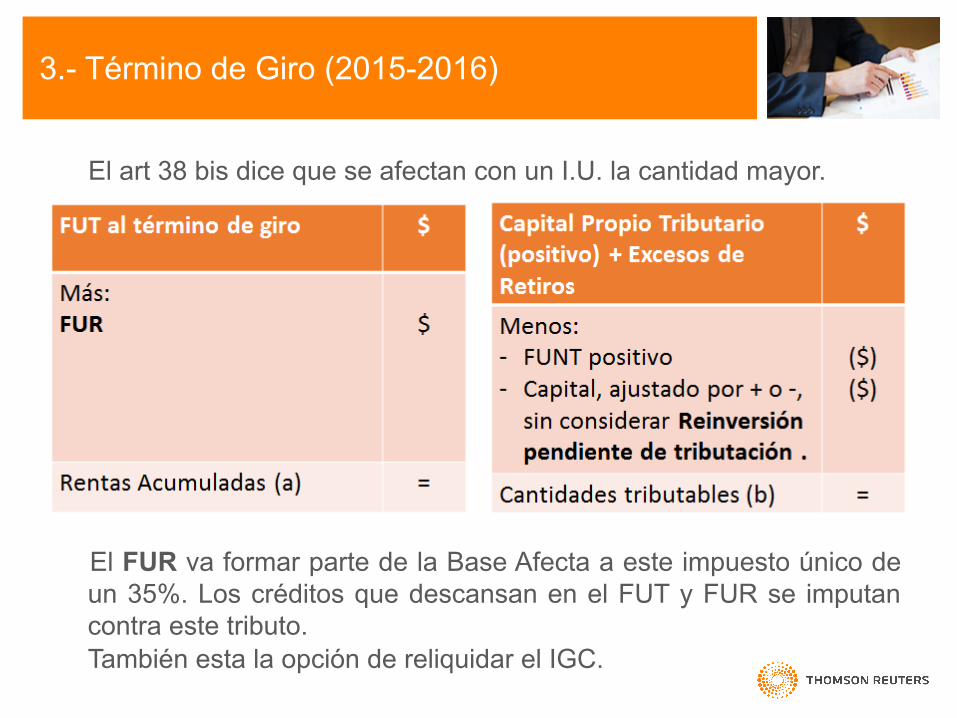

El art 38 bis dice que se afectan con un I.U. la cantidad mayor.

El FUR va formar parte de la Base Afecta a este impuesto único de un 35%. Los créditos que descansan en el FUT y FUR se imputan contra este tributo. También esta la opción de reliquidar el IGC.

3.- Término de Giro (2015-2016)

Fondo de Utilidades Reinvertidas (FUR)

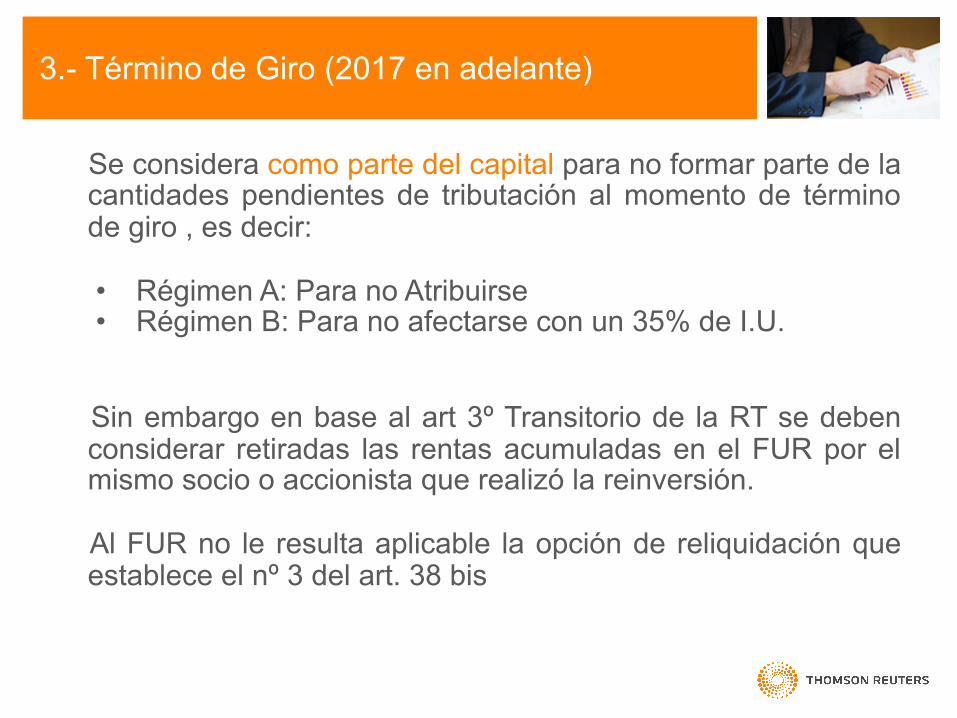

Se considera como parte del capital para no formar parte de la cantidades pendientes de tributación al momento de término de giro , es decir: • Régimen A: Para no Atribuirse • Régimen B: Para no afectarse con un 35% de I.U.

Sin embargo en base al art 3º Transitorio de la RT se deben considerar retiradas las rentas acumuladas en el FUR por el mismo socio o accionista que realizó la reinversión.

Al FUR no le resulta aplicable la opción de reliquidación que establece el nº 3 del art. 38 bis

3.- Término de Giro (2017 en adelante)

Fondo de Utilidades Reinvertidas (FUR)

Cuando la incorporación es a contar del 01.01.2018 este punto ya no se aplica. La cantidad Mayor se considera retirada, remesada o distribuida.

4.- Incorporación al Art. 14 Ter A

Aviso para nuestros Clientes de HyperRenta:

HR FUT AT2016 vendrá con un el registro

FUR

Fondo de Utilidades Reinvertidas (FUR)

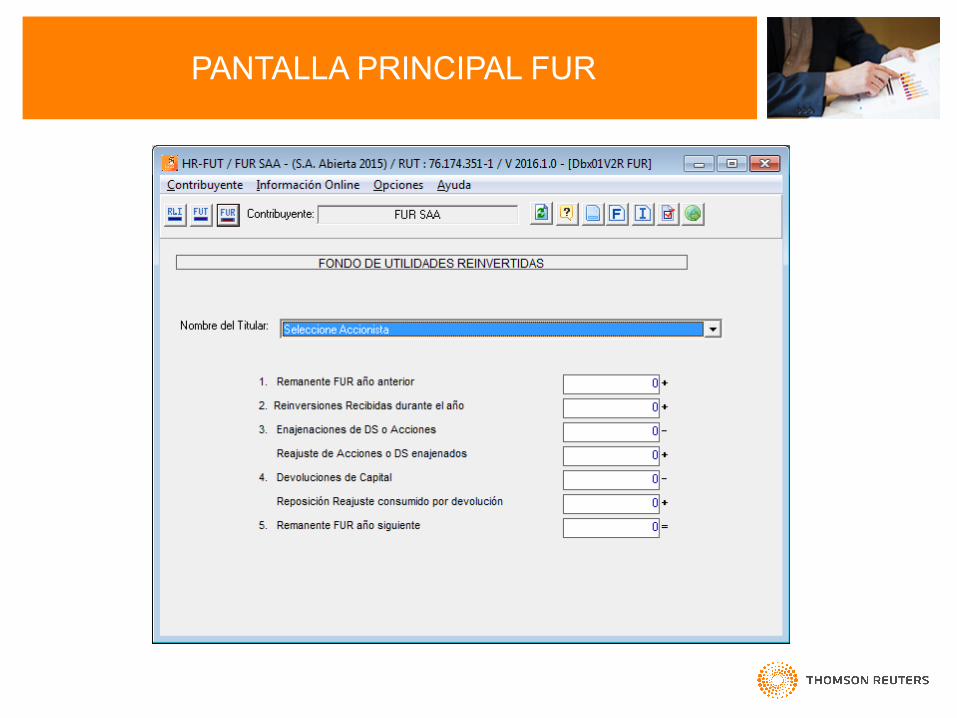

PANTALLA PRINCIPAL FUR

Fondo de Utilidades Reinvertidas (FUR)

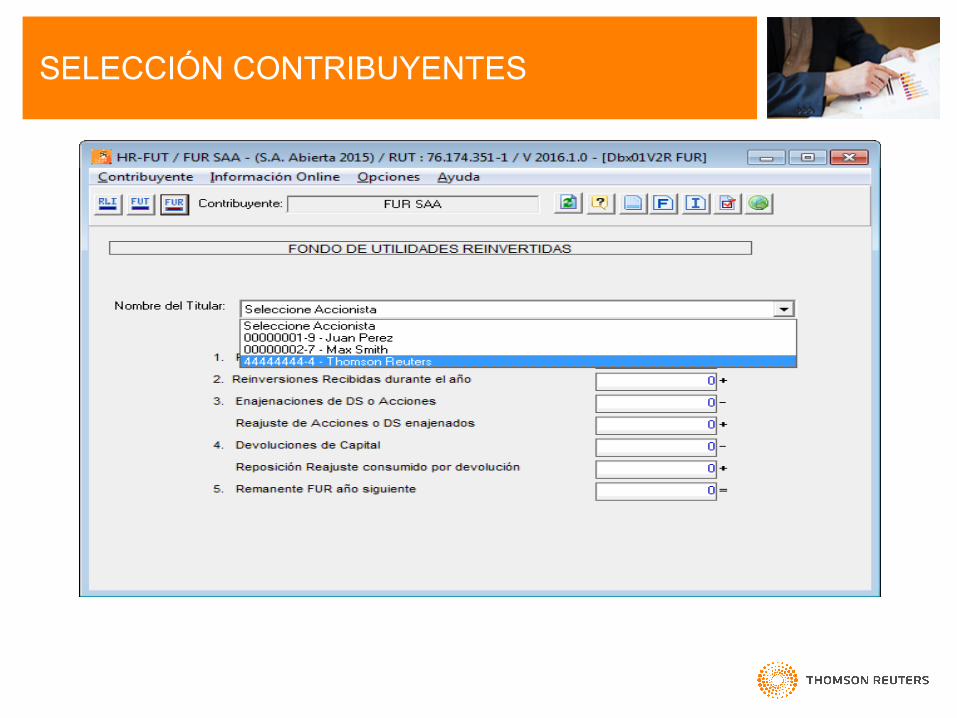

SELECCIÓN CONTRIBUYENTES

des Reinvertidas (FUR)

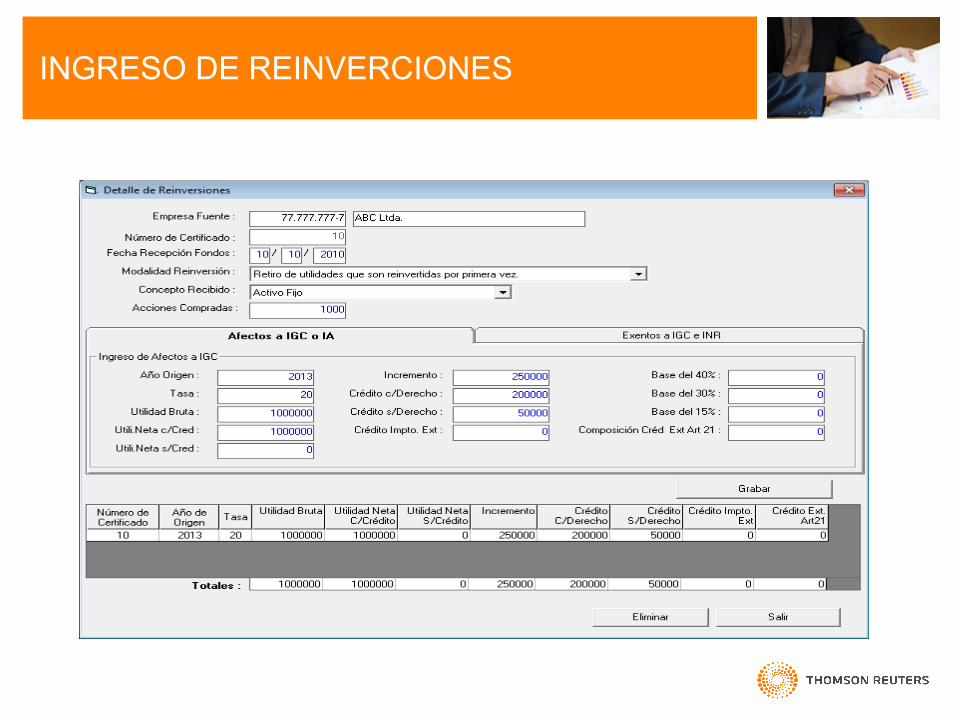

INGRESO DE REINVERCIONES

des Reinvertidas (FUR)

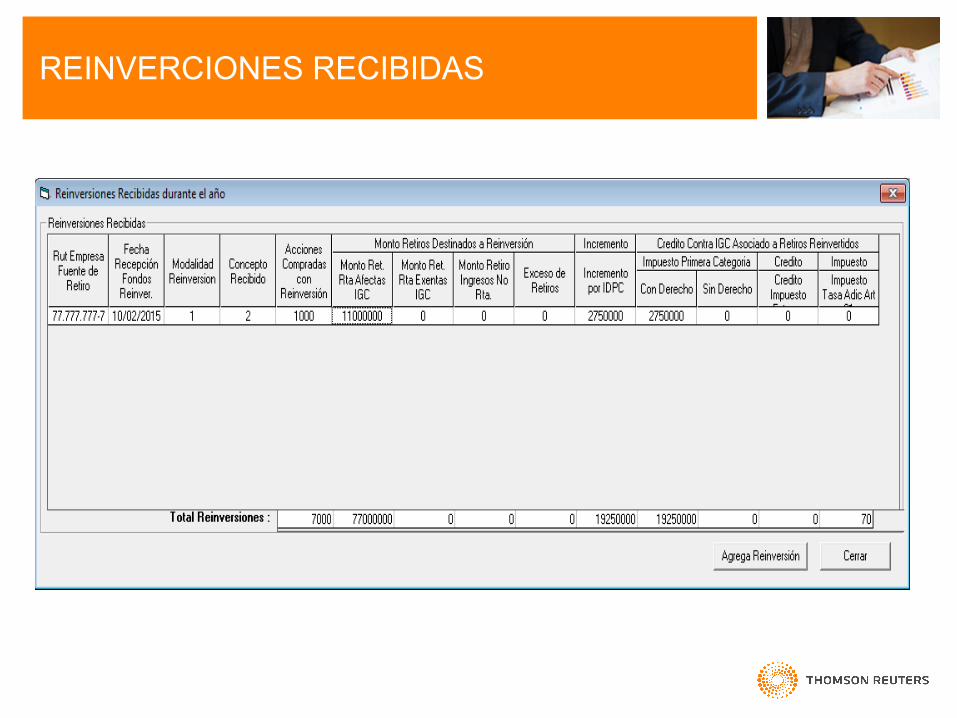

REINVERCIONES RECIBIDAS

¡ Muchas Gracias por su asistencia !