quitio jessica bonilla luis 8 a ica nic2 existencias

DESCRIPTION

NIc 2TRANSCRIPT

NIC 2 - EXISTENCIAS

PONTIFICIA UNIVERSIDAD CATÓLICA DEL ECUADOR SEDE SANTO DOMNGO

OPTATIVA II

TEMA:

NIC 2 - EXISTENCIAS

INTEGRANTES:

Bonilla Luis

Quitio Jessica

NIVEL:

Octavo “A” Contabilidad y Auditoria

FECHA:

22 de Octubre del 2015

PERIODO

2015 02

OBJETIVO

P1. Prescribe el tratamiento contable de las existencias

La determinación del costo y su reconocimiento subsiguiente como gasto, incluyendo cualquier deterioro que rebaje el importe en libros al valor netos realizable.

Las fórmulas de coste que se usan para asignar los costos a los inventarios.

P2. Esta norma es de aplicación a todas las existencias excepto a:

a) Las obras en curso, provenientes de construcción.

b) Los instrumentos financieros.

c) Los activos biológicos relacionados con la actividad y productos agrícolas.

ALCANCE

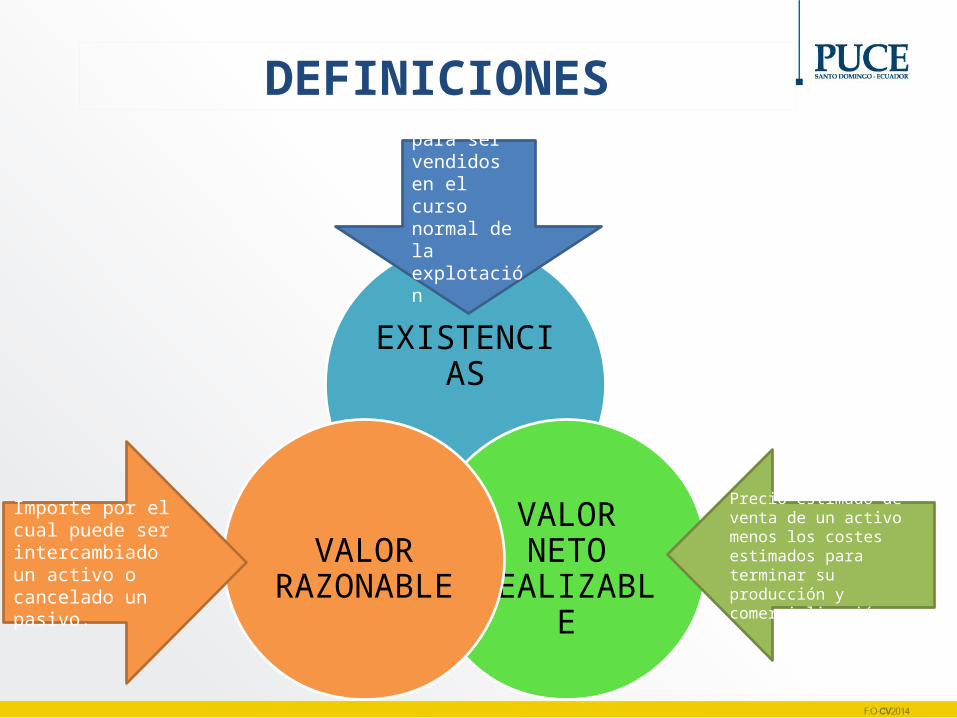

EXISTENCIAS

VALOR NETO

REALIZABLE

VALOR RAZONABLE

DEFINICIONES

Precio estimado de venta de un activo menos los costes estimados para terminar su producción y comercialización

Importe por el cual puede ser intercambiado un activo o cancelado un pasivo.

Poseídos para ser vendidos en el curso normal de la explotación

VALORACIÓN DE EXISTENCIAS

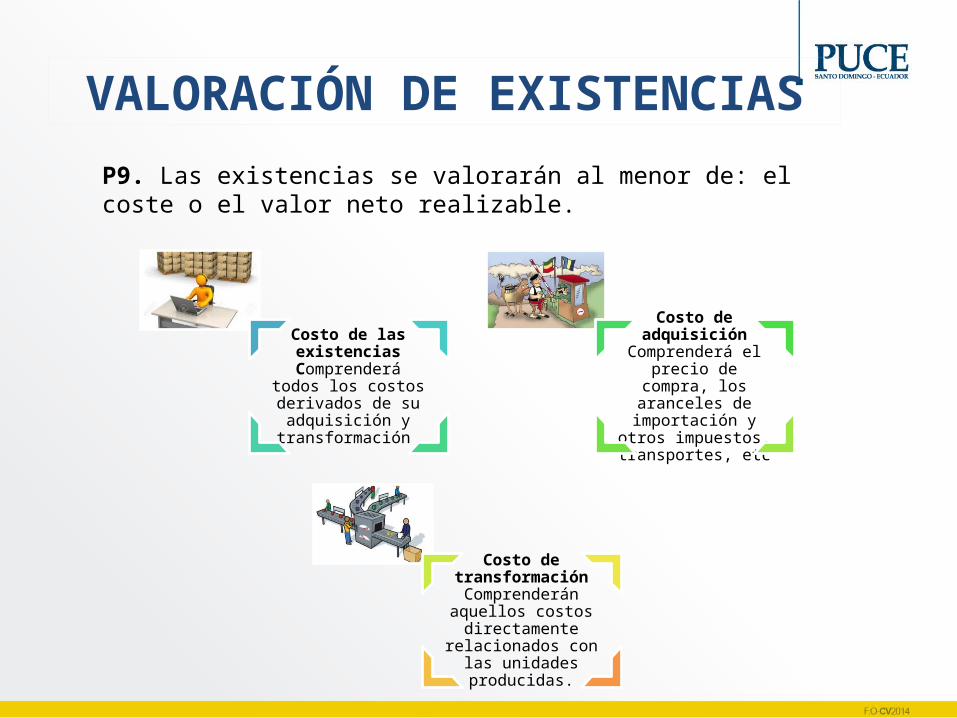

P9. Las existencias se valorarán al menor de: el coste o el valor neto realizable.

Costo de las existencias Comprenderá todos los costos derivados de su

adquisición y transformación

Costo de adquisición Comprenderá el precio

de compra, los aranceles de importación y otros impuestos, transportes,

etc

Costo de transformación

Comprenderán aquellos costos directamente relacionados con las unidades producidas.

Otros costos.- Se incluirán otros costos indirectos no derivados de la producción, costes por intereses o los costes del diseño de productos para clientes específicos.

Costo de los inventarios para un prestador de servicios.- Incluye mano de obra y otros costos de personal directamente involucrado con el servicio.

Costo de los productos agrícolas recolectadas de activos biológicos.- Se medirán en el momento de su reconocimiento inicial por el VRN menos Costes estimados en el punto de venta.

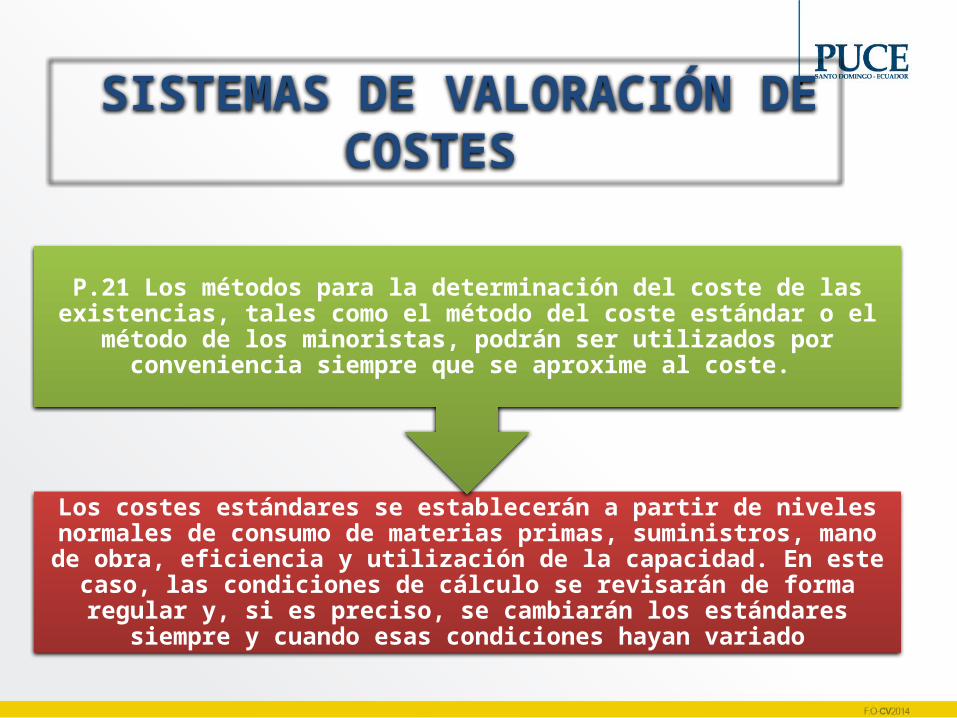

Los costes estándares se establecerán a partir de niveles normales de consumo de materias primas, suministros, mano de obra, eficiencia y utilización de la capacidad. En este caso, las condiciones de cálculo se revisarán de forma regular y, si es preciso,

se cambiarán los estándares siempre y cuando esas condiciones hayan variado

P.21 Los métodos para la determinación del coste de las existencias, tales como el método del coste estándar o el método de los minoristas, podrán ser utilizados por

conveniencia siempre que se aproxime al coste.

SISTEMAS DE VALORACIÓN DE COSTES

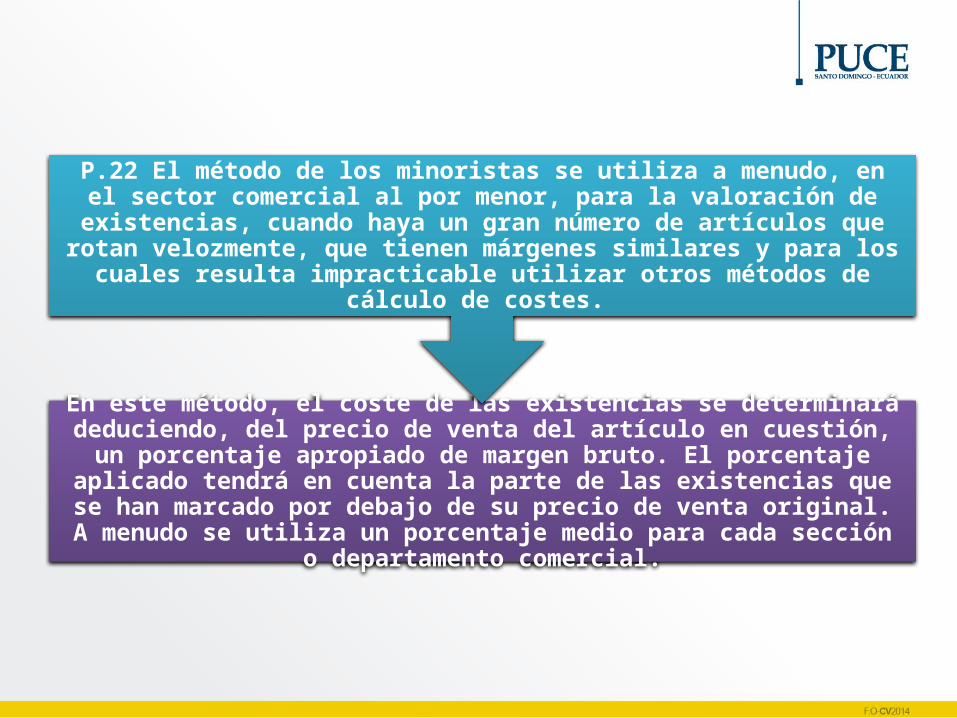

En este método, el coste de las existencias se determinará deduciendo, del precio de venta del artículo en cuestión, un porcentaje apropiado de margen bruto. El

porcentaje aplicado tendrá en cuenta la parte de las existencias que se han marcado por debajo de su precio de venta original. A menudo se utiliza un porcentaje medio

para cada sección o departamento comercial.

P.22 El método de los minoristas se utiliza a menudo, en el sector comercial al por menor, para la valoración de existencias, cuando haya un gran número de artículos

que rotan velozmente, que tienen márgenes similares y para los cuales resulta impracticable utilizar otros métodos de cálculo de costes.

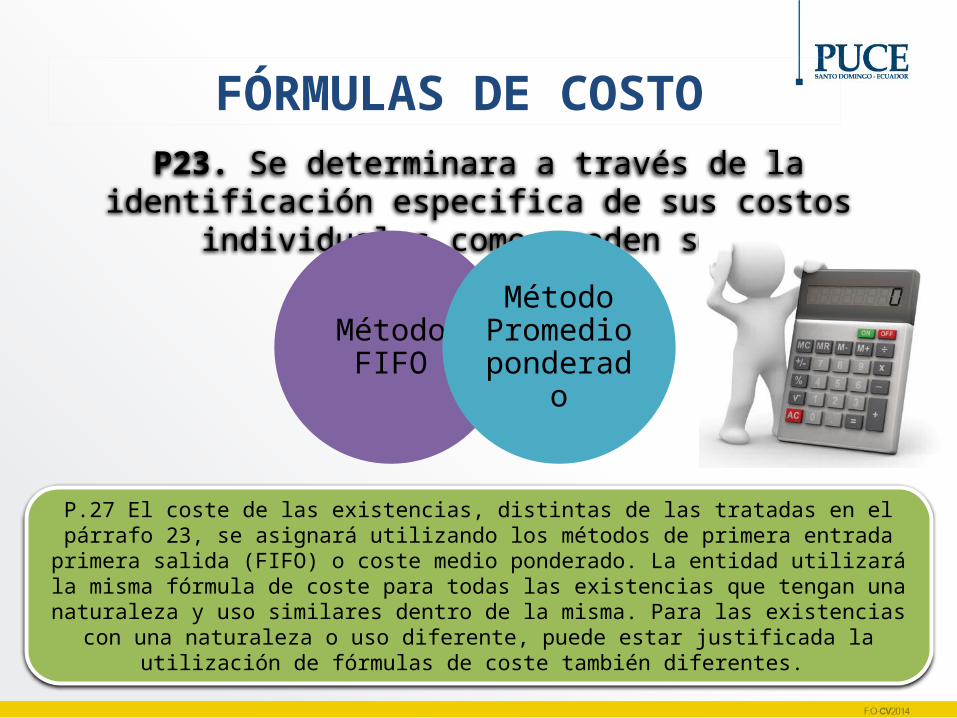

P23. Se determinara a través de la identificación especifica de sus costos individuales como pueden ser:

Método FIFO

Método Promedio ponderado

P.27 El coste de las existencias, distintas de las tratadas en el párrafo 23, se asignará utilizando los métodos de primera entrada primera salida (FIFO) o coste medio ponderado. La entidad utilizará la misma fórmula de coste para todas las existencias que tengan una naturaleza y uso similares dentro de la misma. Para las existencias con una naturaleza o

uso diferente, puede estar justificada la utilización de fórmulas de coste también diferentes.

FÓRMULAS DE COSTO

RECONOCIMIENTO COMO GASTO

P34. El importe de cualquier rebaja de valor, hasta alcanzar el valor neto

realizable, así como todas las demás pérdidas en los inventarios, será

reconocido en el periodo en que ocurra la rebaja o la pérdida.

INFORMACIÓN A REVELAR

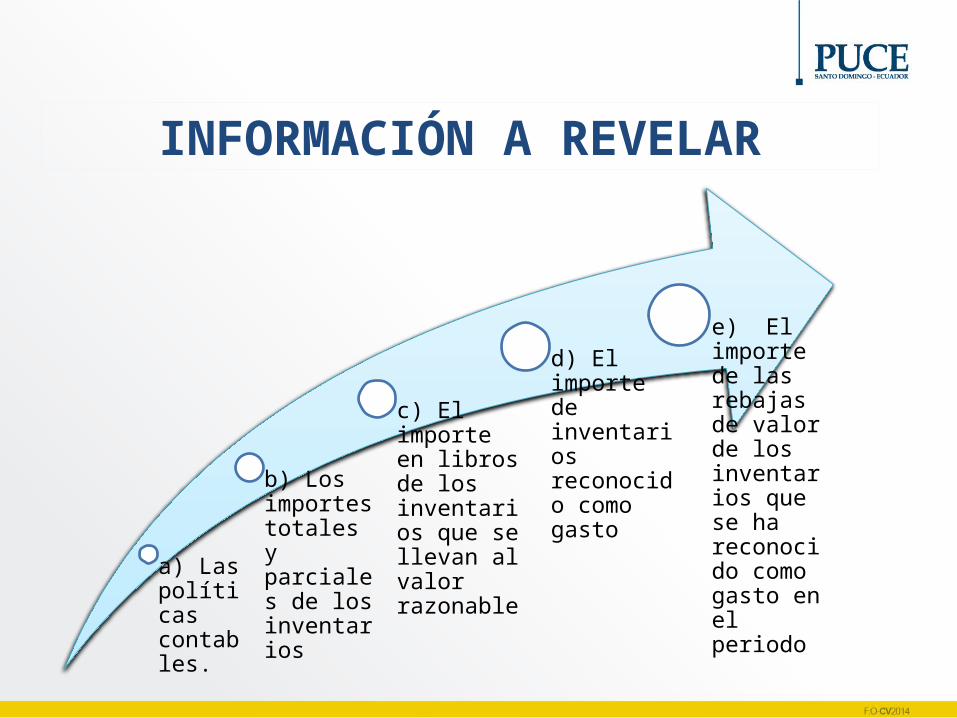

a) Las políticas contables.

b) Los importes totales y parciales de los inventarios

c) El importe en libros de los inventarios que se llevan al valor razonable

d) El importe de inventarios reconocido como gasto

e) El importe de las rebajas de valor de los inventarios que se ha reconocido como gasto en el periodo

REFERENCIAS BIBLIOGRAFICAS

IASB . (2010). NIC 2 Existencias. IFRS Foundation. Recuperado el 20 de Octubre de 2015, de http://www.normasinternacionalesdecontabilidad.es/nic/pdf/NIC02.pdf