productividad fiscal cierre fiscal 2011

TRANSCRIPT

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 1/73

Cierre Fiscal

2011Adrián Alfonso Paredes

Santana

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 2/73

Impuesto sobre la renta

• Deducibilidad de créditosincobrables.

•

Limitación en la deducción dedonativos.• Aumentos de capital y préstamos en

efectivo superiores a $600,000.• Declaración informativa de

cantidades entregadas por conceptode subsidio al empleo.

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 3/73

Deducibilidad de créditosincobrables

• Notoria imposibilidad práctica decobro hasta 30,000 UDIS.

Deducibilidad de donativos

• Serán deducibles hasta por unacantidad que no exceda del 7 % de lautilidad fiscal del ejercicio anterior aaquél en que se efectúe la

deducción.

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 4/73

Aumentos de capital ypréstamos en efectivo

• Se considerará como ingreso acumulablelas cantidades recibidas en efectivomayores a $600,000 por concepto de: – Préstamos. – Aportaciones para futuros aumentos de capital. – Aumentos de capital .

• Si no se presenta declaración informativadentro de los 15 días posteriores a aquélen que se reciban las cantidadescorrespondientes.

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 5/73

5

Inventario

Obligación de las Personas Morales Art.86

• Levantar inventario de existencias a la

fecha en que termine el ejercicio.

Art. 91. RISR

La práctica del inventario podráanticiparse hasta el último día del mesanterior a la fecha de terminación delejercicio o efectuarse mediante conteos

físicos parciales durante el ejercicio.

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 6/73

Declaración de cantidadesentregadas por subsidio al empleo

• Se deberá presentar declaracióninformativa a más tardar el 15 defebrero de 2012.

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 7/73

Otros puntos a considerarDeducciones y disminuciones

• Pagos a: – Personas físicas. – Sociedades civiles. – Régimen simplificado.

• No deducible saldo final.• Deducible saldo inicial.

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 8/73

8

Fecha de los

comprobantes• La fecha de expedición de ladocumentación comprobatoria de ungasto deducible deberá corresponder alejercicio por el que se efectúa ladeducción.

Art. 31 XIX

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 9/73

9

Efectivamenteerogados•

Se entiende que los pagos sonefectivamente erogados cuando hayan sidopagados en efectivo, traspasos, chequegirado contra la cuenta del contribuyente oen otros bienes que no sean títulos de

crédito. Art. 31 IX

• El cheque se deduce cuando se cobra. Si

aparece cobrado en el ejercicio siguiente enese año es deducible. Siempre que notranscurren mas de cuatro meses.

Art. 39 RISR

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 10/73

10

Plazo para reunirrequisitos• Se deben reunir los requisitos que para cada

deducción en particular establece la ley, amas tardar el ultimo día del ejercicio.

• La documentación comprobatoria se debeobtener a mas tardar el día en que debapresentar la declaración anual.

• En el caso de pagos a terceros y alextranjero con retenciones deben enterarse

en los plazos que disponga la LISR. (RISR 47pago espontáneo a más tardar el 31 demarzo.)

Art. 31 XIX LISR

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 11/73

11

Plazo para reunirrequisitos

• Declaraciones informativasCuando se presten lasdeclaraciones informativas a

requerimiento de la autoridad, nose considera incumplido elrequisito para las deducciones,siempre que se presten dentro de

un plazo máximo de 60 días.

Art. 31 XIX LISR

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 12/73

Deducción inmediata

• Posible aplicación en el ejercicio.• Problemática con coeficiente de

utilidad.• Aplicación del decreto del 20 de junio

de 2003.•

Aplicación del decreto del 28 denoviembre de 2006.• Revisar la opción para áreas

metropolitanas.

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 13/73

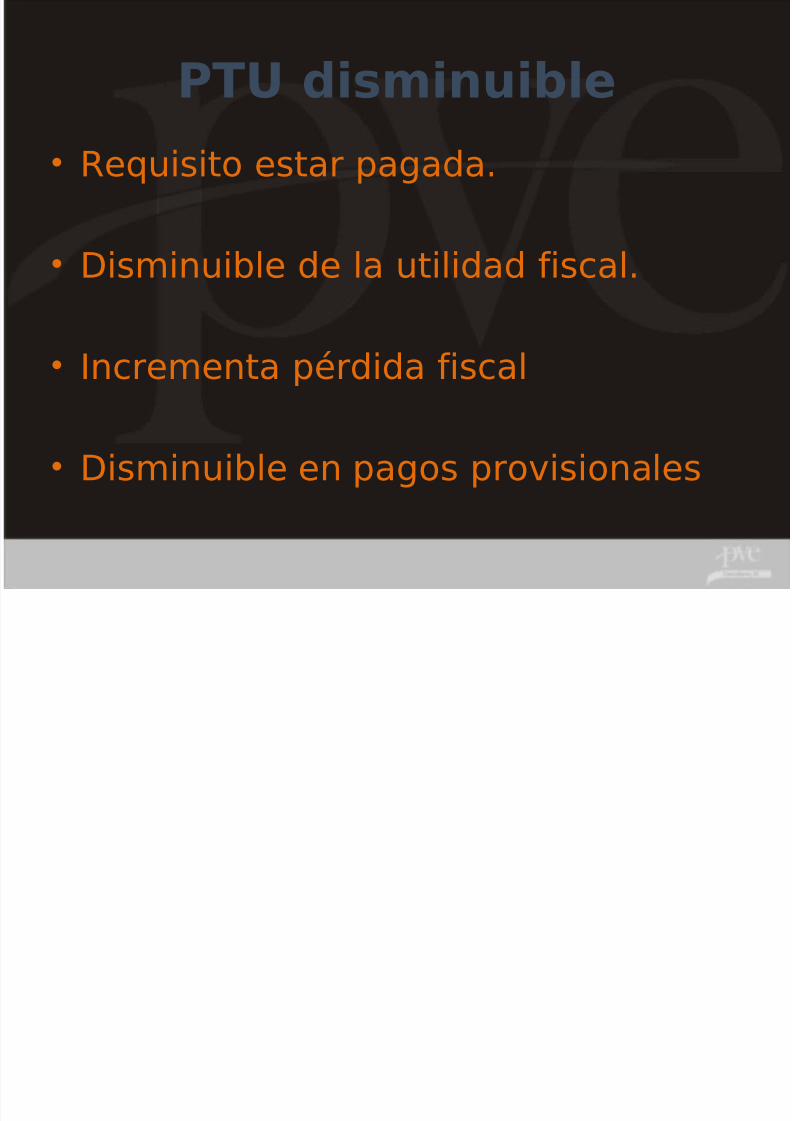

PTU disminuible

• Requisito estar pagada.

•

Disminuible de la utilidad fiscal.

• Incrementa pérdida fiscal

• Disminuible en pagos provisionales

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 14/73

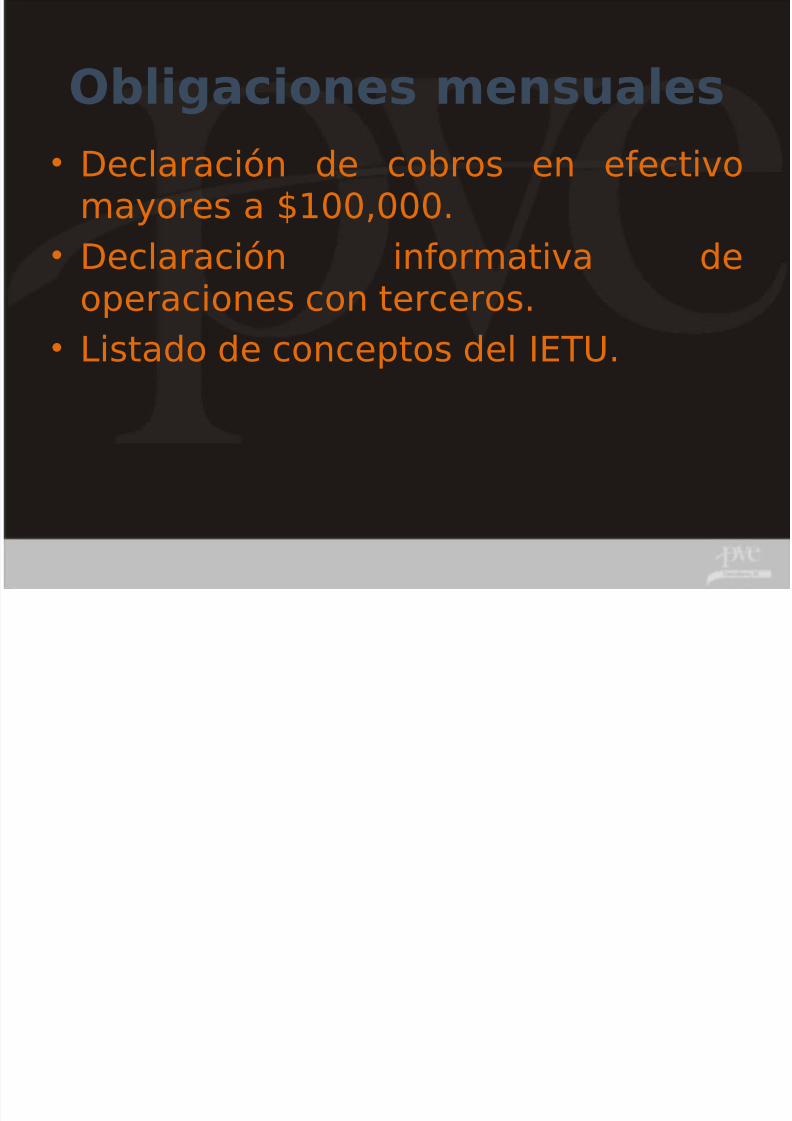

Obligaciones mensuales

• Declaración de cobros en efectivomayores a $100,000.

• Declaración informativa deoperaciones con terceros.

• Listado de conceptos del IETU.

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 15/73

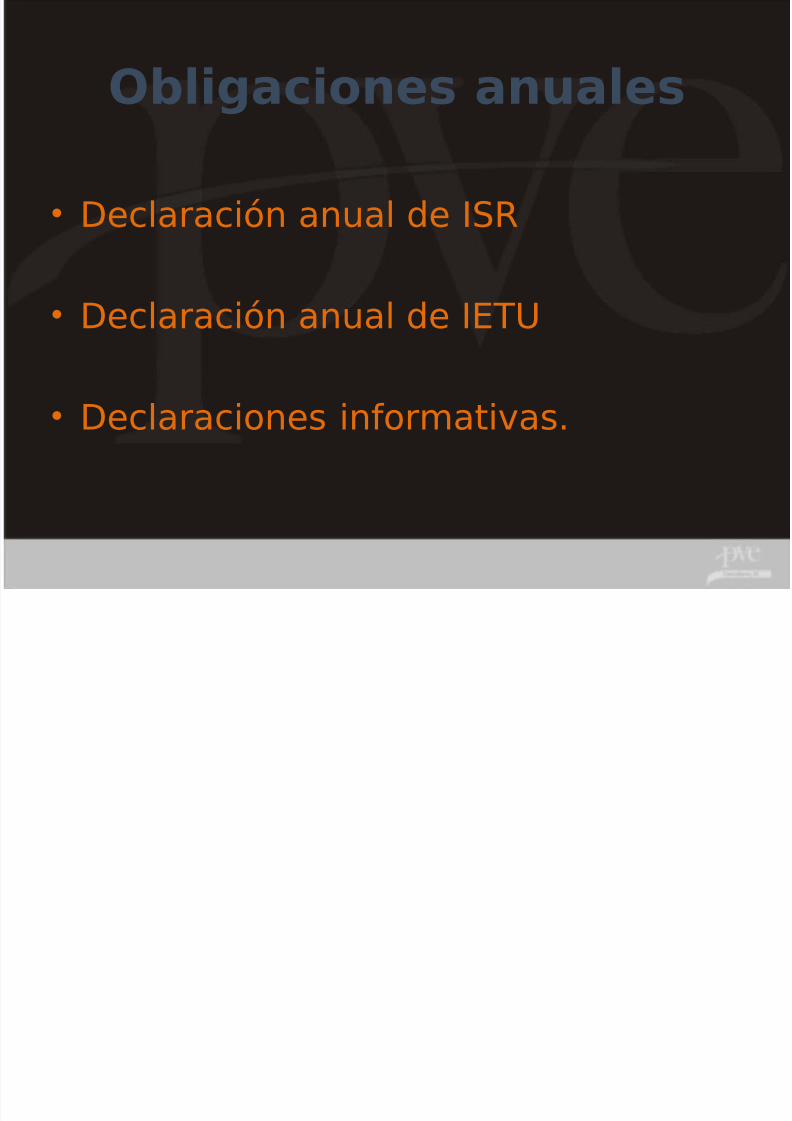

Obligaciones anuales

• Declaración anual de ISR

• Declaración anual de IETU

• Declaraciones informativas.

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 16/73

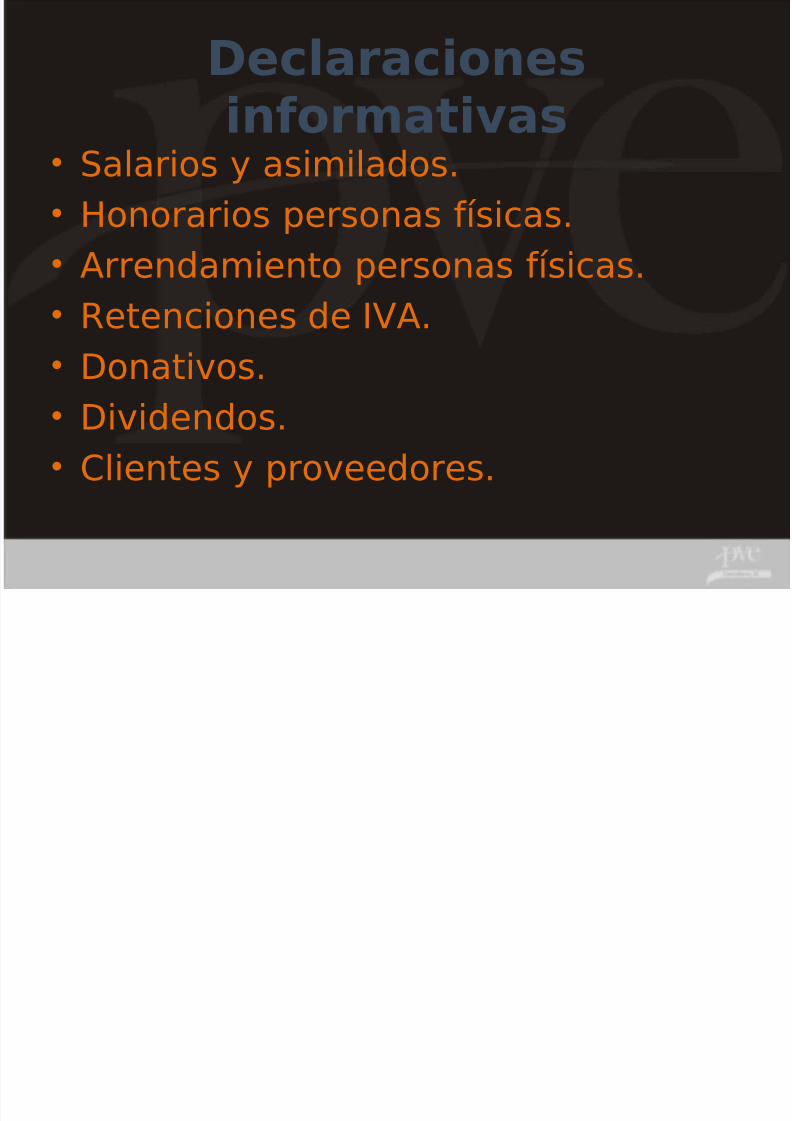

Declaraciones

informativas• Salarios y asimilados.• Honorarios personas físicas.•

Arrendamiento personas físicas.• Retenciones de IVA.• Donativos.

• Dividendos.• Clientes y proveedores.

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 17/73

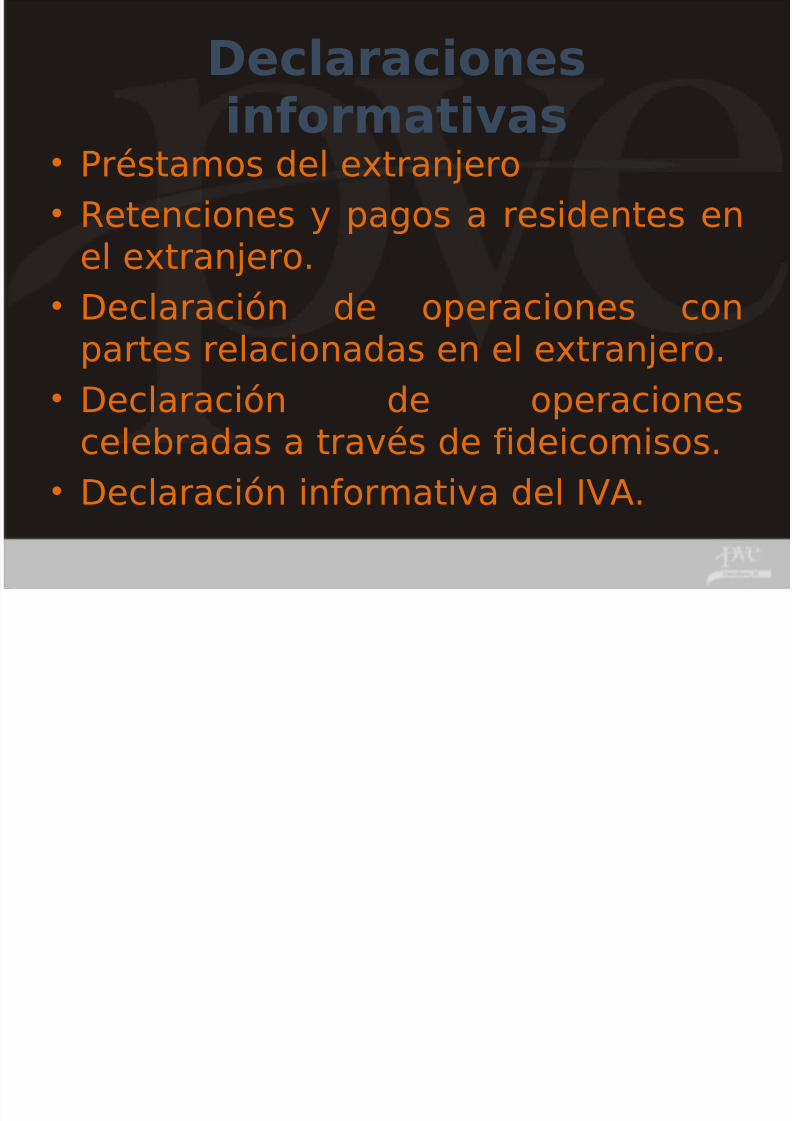

Declaraciones

informativas• Préstamos del extranjero• Retenciones y pagos a residentes en

el extranjero.• Declaración de operaciones con

partes relacionadas en el extranjero.•

Declaración de operacionescelebradas a través de fideicomisos.• Declaración informativa del IVA.

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 18/73

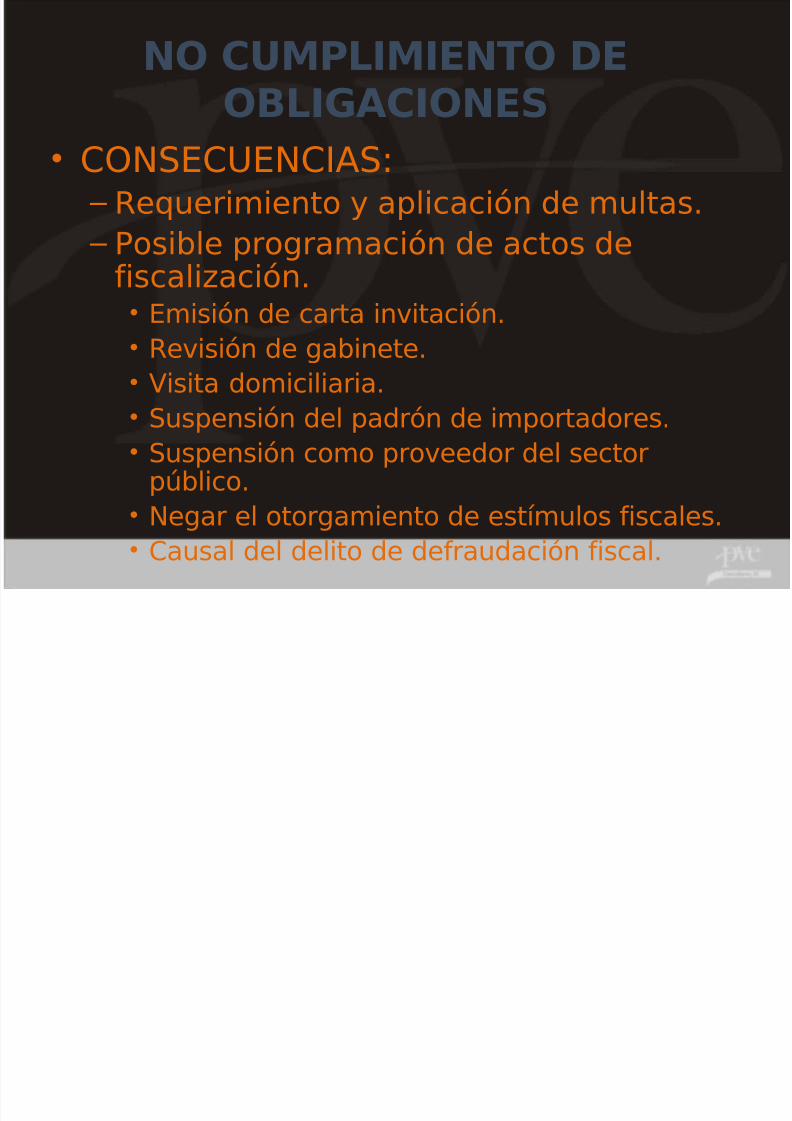

NO CUMPLIMIENTO DEOBLIGACIONES

• CONSECUENCIAS: – Requerimiento y aplicación de multas. – Posible programación de actos de

fiscalización.• Emisión de carta invitación.• Revisión de gabinete.• Visita domiciliaria.• Suspensión del padrón de importadores.• Suspensión como proveedor del sector

público.• Negar el otorgamiento de estímulos fiscales.•

Causal del delito de defraudación fiscal.

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 19/73

PARTES RELACIONADAS

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 20/73

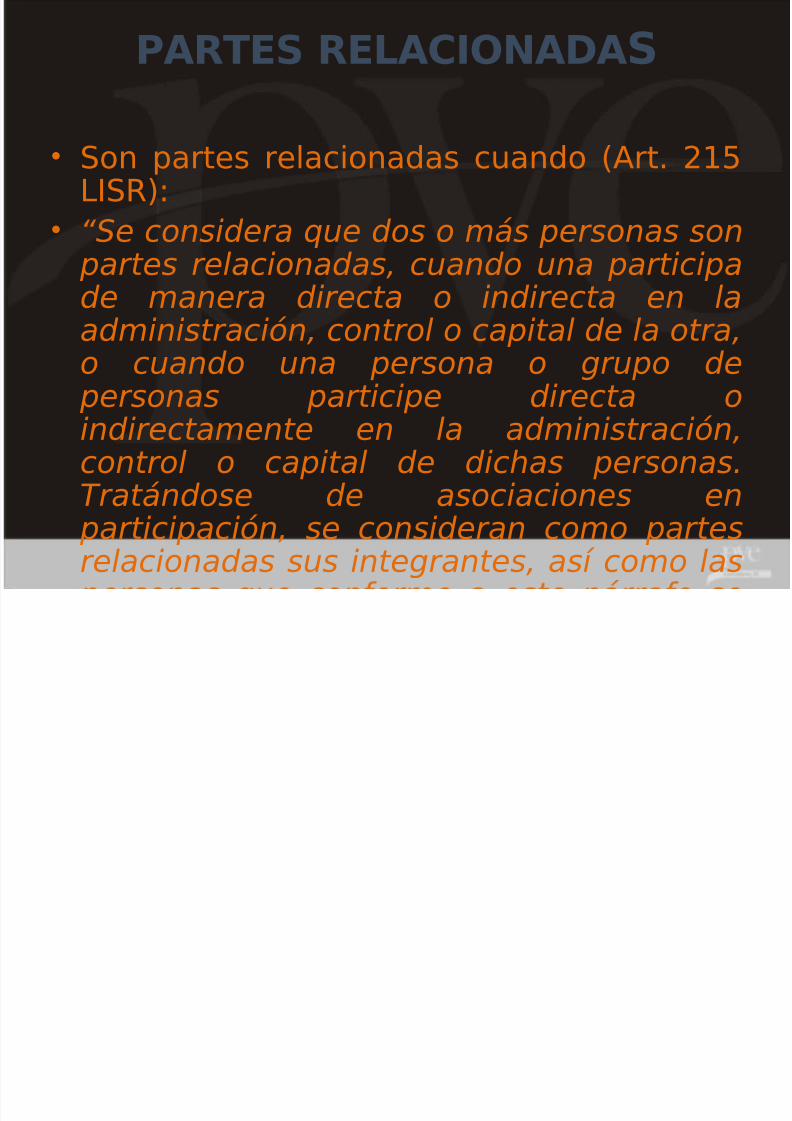

PARTES RELACIONADAS

• Son partes relacionadas cuando (Art. 215LISR):

• “Se considera que dos o más personas son

partes relacionadas, cuando una participade manera directa o indirecta en laadministración, control o capital de la otra,o cuando una persona o grupo de

personas participe directa oindirectamente en la administración,control o capital de dichas personas.Tratándose de asociaciones en

participación, se consideran como partes

relacionadas sus integrantes, así como las

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 21/73

PARTES RELACIONADAS

Ley del ISR• Artículo 31. Las deducciones

autorizadas en este Título deberánreunir los siguientes requisitos:

• XIV. Que el costo de adquisición

declarado o los intereses que se derivende créditos recibidos por elcontribuyente, correspondan a los de

mercado. Cuando excedan del precio de

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 22/73

APORTACIONES PARAFUTUROS AUMENTOS DECAPITAL

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 23/73

• Tipo de documento: Tesis AisladaQuinta época Instancia: TerceraSala Regional MetropolitanaPublicación: No. 74 Febrero 2007.

Página: 593

(continua…)

APORTACIONES PARA

FUTUROS AUMENTOS DECAPITAL

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 24/73

ARTÍCULO 15, SEGUNDO PÁRRAFO DELA LEY DEL IMPUESTO SOBRE LARENTA (VIGENTE EN 2000), SUINTERPRETACIÓN ESTRICTA PERMITECONCLUIR QUE LAS APORTACIONESPARA FUTUROS AUMENTOS DECAPITAL NO SE UBICAN EN DICHO

SUPUESTO.- (continua…)

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 25/73

(continuación…)

El artículo 15 de la Ley del Impuestosobre la Renta, vigente en el ejerciciofiscal liquidado, es decir, en el año 2000,establece que las personas moralesresidentes en el país, acumularán latotalidad de los ingresos enefectivo, en bienes, en servicio, en

crédito o de cualquier otro tipo, queobtengan en el ejercicio, inclusivelos provenientes de susestablecimientos en el extranjero,

sin embargo, en su párrafo

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 26/73

(continuación…)

segundo efectúa una excepciónconsistente en que no se consideraningresos los que obtenga el

contribuyente por aumento decapital, entre otros. Por tanto, se tratade una disposición que señala unaexcepción a una carga de los particulares,como lo es la determinación del resultado

fiscal (base gravable) del impuesto sobrela renta, cuyo cálculo se establece en elartículo 10 de la ley relativa, vigente en elejercicio antes aludido

(continua…)

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 27/73

(continuación…)

Como con secuencia de lo anterior, las

cantidades observadas por la autoridadDEBEN CONSIDERARSE INGRESOS,pues aun cuando no haya sido materiade los argumentos expuestos por las

demandadas, lo cierto es que esta Juzgadora como perito en derecho nopuede dejar de observar y pronunciarserespecto de

(continua…)

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 28/73

(continuación…)

la incorrecta interpretación que hizo la

actora del artículo 15 anteriormenteanalizado, máxime que es elfundamento de sus afirmaciones. (5)

Tipo de documento: Tesis AisladaQuinta época Instancia: Tercera SalaRegional Metropolitana Publicación: No.74 Febrero 2007. Pá ina: 594

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 29/73

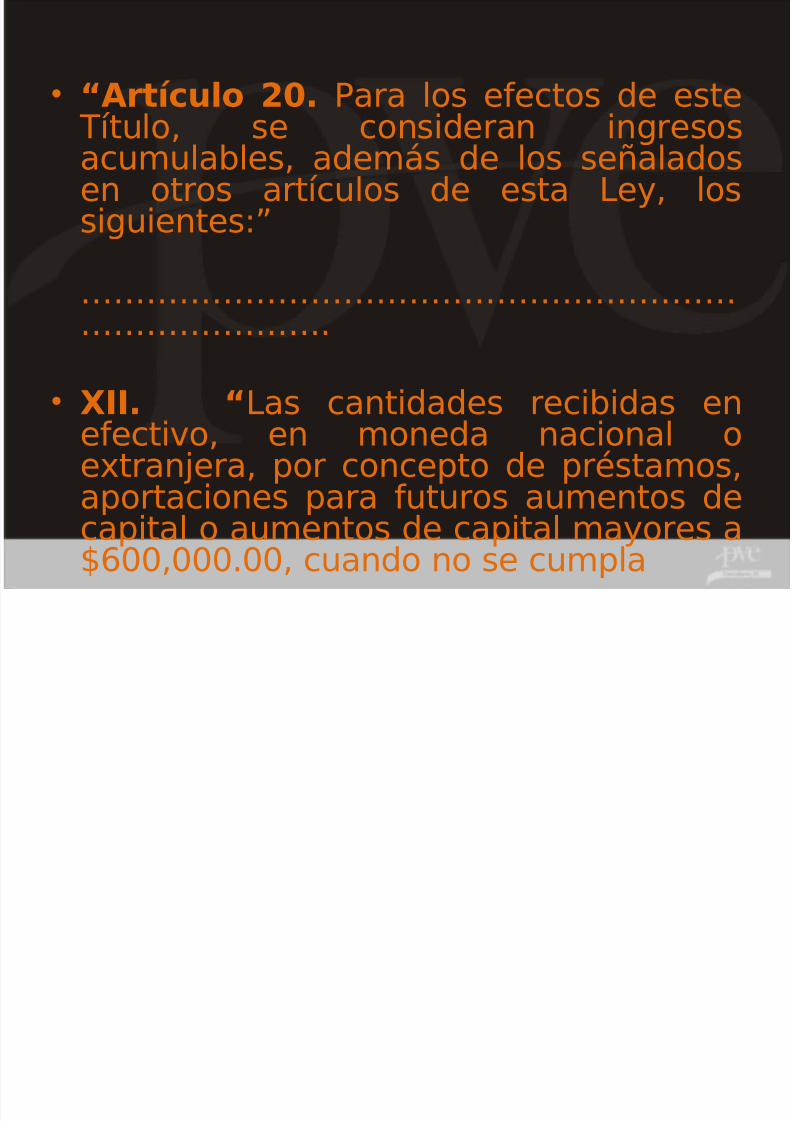

• “Artículo 20. Para los efectos de este

Título, se consideran ingresosacumulables, además de los señaladosen otros artículos de esta Ley, lossiguientes:”

………………………………………………………………………..

•

XII. “Las cantidades recibidas enefectivo, en moneda nacional oextranjera, por concepto de préstamos,aportaciones para futuros aumentos decapital o aumentos de capital mayores a

$600,000.00, cuando no se cumpla

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 30/73

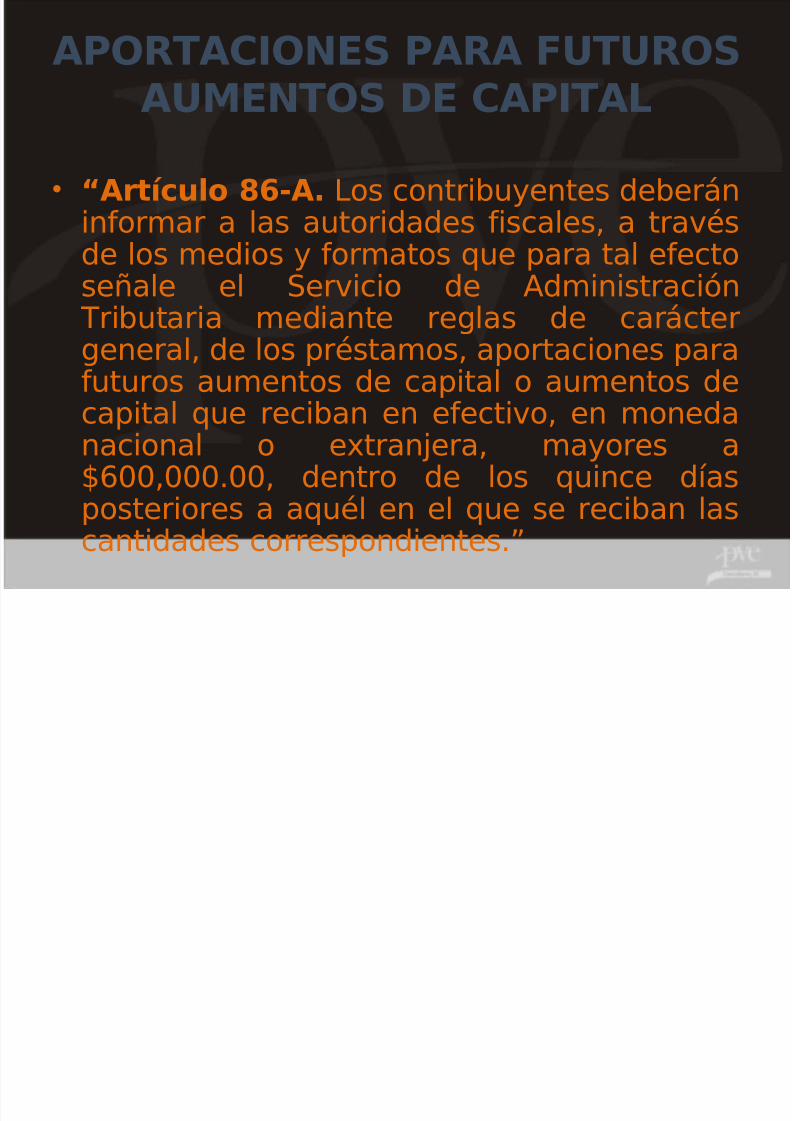

APORTACIONES PARA FUTUROSAUMENTOS DE CAPITAL

• “Artículo 86-A. Los contribuyentes deberáninformar a las autoridades fiscales, a travésde los medios y formatos que para tal efecto

señale el Servicio de Administración Tributaria mediante reglas de carácter

general, de los préstamos, aportaciones parafuturos aumentos de capital o aumentos de

capital que reciban en efectivo, en monedanacional o extranjera, mayores a$600,000.00, dentro de los quince díasposteriores a aquél en el que se reciban las

cantidades correspondientes.”

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 31/73

RESPONSABLES SOLIDARIOS

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 32/73

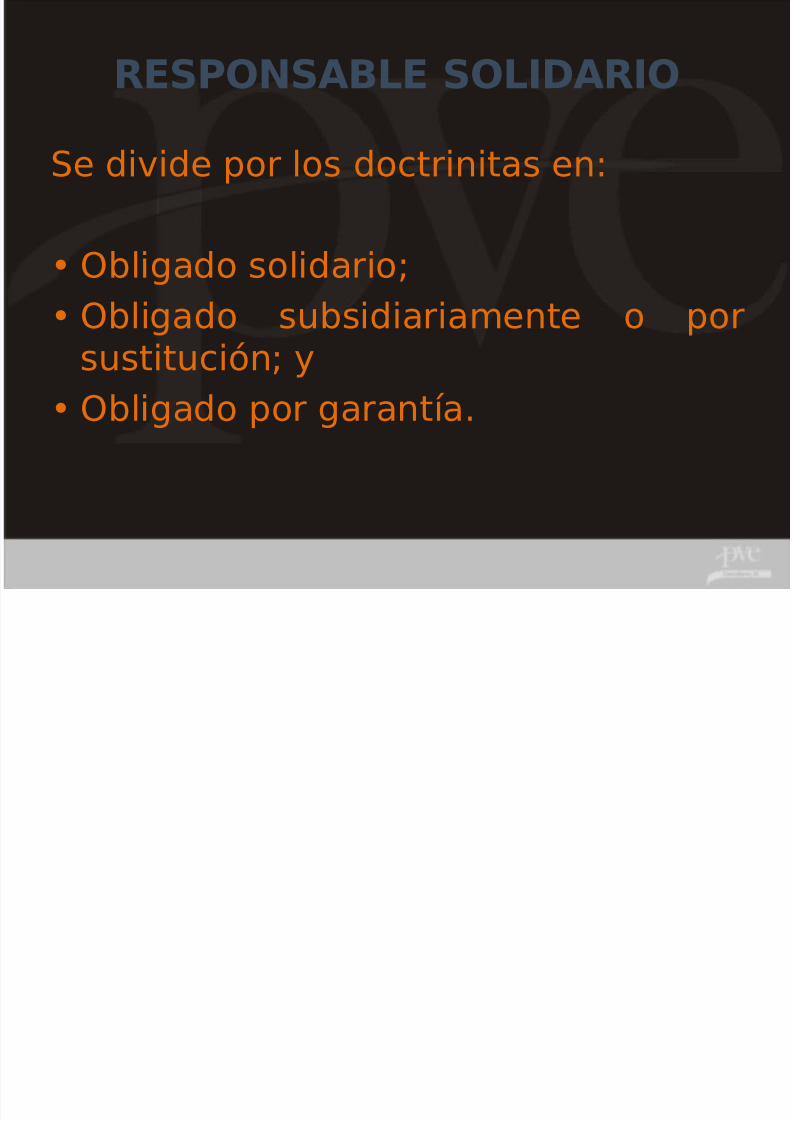

RESPONSABLE SOLIDARIO

Se divide por los doctrinitas en:

• Obligado solidario;• Obligado subsidiariamente o porsustitución; y

• Obligado por garantía.

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 33/73

En materia fiscal en:

• La responsabilidad solidaria en el ámbitofiscal

• Los adquirentes de negociaciones• Administradores, gerentes, socios,

accionistas o asociados• Los responsables voluntarios

• Los responsables solidarios por garantía.• Responsables por sustitución.RESPONSABLE SOLIDARIO

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 34/73

(continuación…)

a) No solicite su inscripción en el RFC,b) Cambie su domicilio sin presentar elaviso correspondiente, o cuando el

cambio se realice después de que se lehubiera notificado un crédito fiscal y antesde que se cubra o quede sin efectos, oc) No lleve contabilidad, la oculte o la

destruyaRESPONSABLE SOLIDARIO

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 35/73

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 36/73

Introducción

• El sistema tributario en nuestro país escomplejo, alejándose de la simplicidad yclaridad necesaria para el correctocumplimiento de las obligaciones que como

contribuyente se tienen.

• En aras de continuar con el impulsoeconómico y de desarrollo de las Pequeñas yMedianas Empresas –PYMES- el ejecutivofederal establece un esquema o régimenfiscal para aquellas personas que no tienenuna capacidad administrativa suficiente para

un buen cumplimiento, por lo que surge el

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 37/73

Antecedentes• El día 1 de octubre de 2007 se publico en el

Diario Oficial de la Federación un Decreto en elque se estableció en la fracción I del artículo 5ºde las disposiciones transitorias para el CFF, losiguiente:

“I. El ejecutivo Federal mediante resolucionesde carácter general, dentro de los noventa díassiguientes a la entrada en vigor del presenteDecreto, deberá dictar medidas relacionadascon la administración, el control, la forma de

pago y los procedimientos señalados en lasdisposiciones fiscales, a fin de facilitar elcumplimiento de las obligaciones de loscontribuyentes personas físicas con actividadesempresariales y profesionales y personas

morales, cuyos ingresos no hubiesen excedido’

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 38/73

Antecedentes El 29 de abril de 2009 se publicó la Resolución

Miscelánea Fiscal para ese ejercicio, donde sedio a conocer el capítulo I.2.21 denominado “Delos contribuyentes que opten por el Portal

Tributario Pymes”, estableciendo un régimende tributación y cumplimiento de obligaciones

fiscales especial para las personas físicas ymorales, cuyos ingresos no excedan los$4’000,000.00.

•

Posteriormente, el 31 de marzo de 2010, sepublicó la cuarta resolución de modificaciones ala RMF, se realizaron algunas modificaciones alportal, tales como la sustitución en el nombredel capítulo, quedando como “De loscontribuyentes que opten por el portal Microe” .

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 39/73

Que es Micro-e• El Servicio de Administración Tributaria establece que el portal MICROE

es una herramienta electrónica dirigida a los contribuyentes debaja capacidad económica para que cumplan sus obligacionesfiscales de una manera fácil y sencilla, es proporcionada enforma gratuita, se encuentra alojada en el mismo portal del SAT.

•

Es un “Sistema Contable” dirigido a personas morales y físicas coningresos anuales de hasta cuatro millones de pesos, para facilitar elcumplimiento de algunas obligaciones fiscales, simplificar el control delas operaciones de ingresos, egresos, nóminas y registro de inversiones;además, permite un control de clientes, proveedores, materiales oproductos, información que permite la determinación del ISR, IVA y

IETU; inclusive, generar el archivo de la Declaración Informativa deOperaciones con Terceros (DIOT).

• Mediante el mismo sistema se expiden los Comprobantes FiscalesDigitales –CFD- y comprobantes simplificados, así como generar el

archivo para enviar su reporte de emisión al Sistema de ComprobantesFiscales –SICOFI-

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 40/73

Doble Objetivo

• Muchas voces agregan un doble objetivo, si bienes cierto que genera ventajas fiscales a loscontribuyentes, también no lejos está la

fiscalización, pues mediante este sistema seacercan de todos los elementos determinantes delos impuestos, esto es, mediante estaherramienta conocen la base gravable de loscontribuyentes del multicitado régimen, ya que en

la información que se captura e introduce alprograma, van las deducciones autorizadas y losingresos gravables, de forma tal que con oprimiruna tecla el SAT está en capacidad técnica de

conocer el 100% la actividad, calculo y pagos.

S i i d l P l

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 41/73

Servicios del PortalMicro-e

• Llevar un control de los de clientes,proveedores, productos y servicios a travésdel modulo denominado “Catálogos”;

• Llevar un control de los ingresos;

• Emitir CFD´s y/o comprobantessimplificados así como del cobro de los

mismos;

• Menú para el registro y control de losegresos del contribuyente, incluyendoerogaciones por concepto de sueldos ysalarios;

S i i d l P l

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 42/73

Servicios del PortalMicro-e

•

Generación del archivo para envío de la DIOT; • Administración de forma sencilla los activos

fijos o diferidos, el control de sus saldosiniciales y finales, así como el cálculo de susrespectivas depreciaciones;

• Mediante su menú “utilerías” se descarga alprograma todos los elementos para el

correcto funcionamiento, como son laimportación de los datos del contribuyente ylas tablas e índices, los cuales deben estar enconstante actualización, también permite laimportación de folios y certificados, así como

generar el archivo de los CFD emitidos para elosterior envió del re orte de emisión de CFD

S i i d l P t l

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 43/73

Servicios del PortalMicro-e

• Por el menú “operaciones” se realiza la captura desaldos iniciales y saldos finales de las perdidas fiscalesde ejercicios anteriores, saldos a favor, activos, yalgunos estímulos o aplicaciones que estén pendientes

por aplicar al momento que se opta por utilizar estaherramienta, solo será utilizada por quien tengaalgunos años en operación, pues para los de nuevacreación u operación no cuenta con saldos anteriores;

• El menú “declaraciones” facilita la determinación de lasbases para determinar los impuestos correspondientesa ISR, IVA e Impuesto Empresarial a Tasa Única –IETU-a través de las opciones que generan los reportes de

cada uno, también se genera el archivo para el envío

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 44/73

Ventajas

• Ahorro económico para el contribuyente al seruna herramienta fiscal gratuita, ademástiempo, toda vez que al registrar lasoperaciones de ingresos y egresos, el sistemaprocesa la información de manera automática

para generar los reportes de declaraciones y decontabilidad; • Permite el registro de operaciones que sirven

para generar la información necesaria paradeterminar las bases de los impuestos, y darcumplimiento a obligaciones secundarias;

• Se pueden realizar respaldos de la información

periódicamente;

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 45/73

Ventajas • Se expiden CFD y comprobantes simplificados con su

factura global diaria; • Lleva el registro de la nomina fuera o dentro de la

plataforma;

• Genera el archivo de reporte de los CFD emitidos en el

mes que debe enviarse al SICOFI;

• Se genera el archivo para enviar la DIOT;

• Las personas morales del Régimen General tributanpara la LISR en base a flujos de efectivo, homologa conlos del IETU e IVA;

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 46/73

Ventajas •

Permite deducir los montos pendientes de ladepreciación de los activos y la deducción deinventarios para efectos LISR;

•

Determina los acreditamientos del IETU; • Para LISR se deducen las compras

efectivamente pagadas, así como los deactivos fijos, gastos o cargos diferidos al100%; y

• No se tiene la obligación de realizar un

inventario al cierre del ejercicio fiscal.

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 47/73

Desventajas•

Sólo acceden los contribuyentes coningresos iguales o inferiores a $4’000,000.00. Tratándose de inicio deactividades, cuando estimen que sus

ingresos no excederán del límite antesmencionado, sin embargo, si elcontribuyente excede dicha cantidad enmás de 10% de sus ingresos durante el

ejercicio de que se trate, deberá cumplircon sus obligaciones fiscales deconformidad con la LISR según elrégimen que le corresponda, a partir del

mes siguiente a aquel en que hayan

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 48/73

Desventajas

• Como se puede observar tiene ventajas para lospequeños empresarios, sin embargo sudesventaja es que esta al día en las bases delas autoridades fiscales, en este punto es dondedeben enfocarse para motivar su uso.

• Hasta el día de hoy es que su uso es muy bajo,esto principalmente por el temor de estar tancerca y en manos de las autoridades, pues lascampañas actuales del SAT, como el dediscrepancia, han generado temor hacia elfisco. Una gran limitante son los aspectosfinancieros, pues es un sistema liquidar deimpuestos federales, más que un sistemacontable.

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 49/73

Desventajas• Quedan fuera de adoptar este esquema

quienes tributen bajo los siguientes regímenesfiscales:

– Aquellos que son considerados grandescontribuyentes, de conformidad con el artículo 20,

apartado B, del Reglamento Interior del Servicio deAdministración Tributaria -RISAT-.

– Los contribuyentes obligados o que opten pordictaminar sus estados financieros para efectos

fiscales.

– Los pequeños contribuyentes.

– Las personas morales o coordinados que cumplan

las obligaciones fiscales por cuenta de sus

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 50/73

Desventajas

–

Los integrantes de personas morales o coordinados quehayan optado por cumplir sus obligaciones fiscales através de la persona moral o coordinado del cual esintegrante.

– Las empresas integradoras.

– Las sociedades cooperativas de producción que tributenen los términos del capítulo VII-A del título II de la LISR;

– Las personas morales con fines no lucrativos;

–

Los sujetos de pago del IEPS o los contribuyentes delimpuesto sobre automóviles nuevos -ISAN-;

– Los residentes en el extranjero con establecimientopermanente en el país; y

–

Los fideicomisos.

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 51/73

Desventajas

• Ejercida la opción no se puede variar enel mismo ejercicio, esto de acuerdo conel último párrafo del artículo 6 del CFF;

• La fiscalización automática en la que seencuentra sus operaciones; y

•

La desinformación dentro de laautoridad cuando existe alguna falla enel portal micro-e, el riesgo sólo suafronta el contribuyente.

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 52/73

Requisitos

• Los contribuyentes tendrán quecumplir con encontrarse inscritos enel RFC y actualizar su situación fiscal;

manifestar ante la autoridad que elcontribuyente ejerce la opción, a mástardar dentro del mes siguiente en

que se comience a utilizar el PortalMicro-e, mediante la aplicación de“Mi Portal” en la página de internetdel SAT.

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 53/73

Requisitos

• Además de lo anterior el contribuyente deberáinformar que se va a utilizar el serviciodenominado “Servicio o Solicitud”; por lo quese necesitará:

– Poseer Clave de Identificación ElectrónicaConfidencial actualizada (CIEC) y la FirmaElectrónica Avanzada vigente (Fiel).

– Presentar el “Aviso de opción de alta Microe” y ser

aceptado.

– Descargar el programa del Portal de internet delSAT, sección “Mi Portal”.

– Solicitar los folios, certificados de sellos digitales y el

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 54/73

Conclusión

• Este sistema tiene grandes ventajas,sobre todo en la transición, esconveniente analizar detalladamentesu vialidad, proyectar los ingresos dela empresa para saber cuánto tiempo

permanecerá dentro de los $4´000,000.00 y sobre aprovechartodas sus ventajas para hacer más

competitivo.

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 55/73

LA DISCREPANCIA FISCAL

REFORMAS AL CÓDIGO FISCAL DE

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 56/73

REFORMAS AL CÓDIGO FISCAL DELA FEDERACIÓN

• Publicadas en el diario oficial de la

federación el 28 de junio del 2006

• Entraron en vigor 1º de octubre2006

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 57/73

QUE SIGNIFICA :

DISCREPANCIA:

• Cuando existe una diferencia odesigualdad, que resulte de lacomparación de dos o variascosas entre sí.

• Cuando dos personas o más, tienendisentimiento personal en opiniones oen conducta

QUE ES LA DISCREPANCIA

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 58/73

QUE ES LA DISCREPANCIAFISCAL

• Cuando el servicio de administracióntributaria determina mediante una

revisión fiscal, que el contribuyente-persona física- hizo mayoreserogaciones- gastos e inversiones-

en comparación con los ingresosdeclarados para el pago de susimpuestos.

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 59/73

SON EROGACIONES:

• Los gastos• Las adquisiciones de bienes

- muebles y/o inmuebles• Depósitos en inversiones financieras,

y•

Los depósitos en cuentas bancariaspropias del contribuyente

LAS PERSONAS NO INSCRITAS EN

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 60/73

LAS PERSONAS NO INSCRITAS ENEL RFC

• Las disposiciones relacionadas con laDiscrepancia Fiscal, también seaplicarán para personas físicas, queno estén registradas en el RegistroFederal de Contribuyentes, es decir,

se aplican a TODAS LAS PERSONAFISICAS; registradas o no el RFC.

COMO SE INCURRE EN

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 61/73

COMO SE INCURRE ENDISCREPANCIA FISCAL

Una persona física no inscrita en elRFC, siempre incurrirá enDiscrepancia Fiscal, en virtud de

tener GASTOS, y no declararingresos; claro, cuando la AutoridadFiscal, compruebe que la persona

física realizó GASTOS. En el caso delas personas no registradas, serámuy fácil para la Autoridad Fiscal,probar la Discrepancia Fiscal.

DETERMINACIÓN DE INGRESOS

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 62/73

DETERMINACIÓN DE INGRESOSHASTA POR LOS ULTIMOS 10 AÑOS

• La Autoridad Fiscal, podrádeterminar la omisión de ingresos delas personas físicas, hasta por losúltimos 10 años; cuando:

• La persona física no esté inscrita enel RFC

• NO se lleva contabilidad• NO se hayan presentado ante el SAT

las declaraciones de ingresos.

OTROS CONTROLES DE

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 63/73

OTROS CONTROLES DEGASTOS

• Los pagos de energía eléctrica• Los pagos por servicios telefónicos-

telefonía fija o móvil• Existen disposiciones fiscales específicas,

que obligan a los prestadores de serviciosde energía eléctrica y serviciostelefónicos, de informar al SAT de los

usuarios de estos servicios.• Ya sea que se trate de personas inscritas

en el RFC, o bien, no inscritas

NUEVAS OBLIGACIONES PARA LAS

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 64/73

NUEVAS OBLIGACIONES PARA LASINSTITUCIONES DE CRÉDITO

El 14 de mayo del 2004 se publicaronen el Diario Oficial de la Federación,diversas Disposiciones de Carácter

General, señalando que lasInstituciones Bancarias, deberán detener integrado un expediente de

identificación de cada uno de susclientes, previamente a la aperturade cuentas o celebración decontratos de cualquier tipo.

LOS BANCOS SON UN

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 65/73

INSTRUMENTO DE CONTROLFISCAL

Las Instituciones bancarias, se hanconvertido en un instrumento defiscalización, ya que deben solicitar a susclientes el RFC- cuando cuente con dichainscripción, inclusive, solicitando copiafotostática de la Cédula de IdentificaciónFiscal- cuando se cuente con ella.

Ante este requisito, será fácil detectarquiénes son los personas registradas en elPadrón Fiscal, y cuáles personas no estánregistradas

¿QUÉ PASA CUANDO HAY

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 66/73

¿QUÉ PASA CUANDO HAYDISCREPANCIA?

• El SAT cobrará los impuestosomitidos, aplicando una tasa deimpuestos que puede llegar hasta30%

• Más multas, recargos y actualización

• Podría aplicarse pena corporal; queen este caso sería lamentable y

crítico

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 67/73

Regularización fiscal del ISR 2009Regularización fiscal del ISR 2009

Los sujetos a los que está dirigido el

programa son exclusivamente para las personasfísicas siguientes:

I. Contribuyentes no inscritos en el RFC.

II. Contribuyentes inscritos en el RFC sin obligaciones registradas.

III.III. Contribuyentes inscritos omisos en la presentación de laContribuyentes inscritos omisos en la presentación de la

declaración anual 2009.declaración anual 2009.

IV.Contribuyentes no obligados a presentar declaración anual, con

depósitos en efectivo superiores a los ingresos máximos que se

establecen en el régimen fiscal en el que se encuentraninscritos.

I. Contribuyentes suspendidos antes de 2009, con depósitos en

efectivo en dicho ejercicio

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 68/73

LEY DE AYUDAALIMENTARIA

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 69/73

LEY DE AYUDA ALIMENTARIA

• Se puede generar de manera voluntaria o convenidacon los trabajadores, mediantecualquiera de los siguientes esquemas:

• I. Comidas proporcionadas a los trabajadores en:• a) Comedores;• b) Restaurantes, o• c) Otros establecimientos de consumo de alimentos.

• II. Despensas, ya sea mediante canastillas dealimentos o por medio de vales de despensa enformato impreso o electrónico.

LEY DE AYUDA ALIMENTARIA

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 70/73

LEY DE AYUDA ALIMENTARIA

• Los establecimientos para

proporcionarlos podrán ser contratadosdirectamente por el patrón o formarparte de un sistema de alimentaciónadministrado por terceros mediante el

uso de vales impresos o electrónicos, yse contempla la prohibición de no serotorgada en efectivo

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 71/73

LEY DE AYUDA ALIMENTARIA

• Los vales impresos y electrónicos nopodrán ser canjeados por dinero,intercambiarse por bebidasalcohólicas o productos del tabaco,Etc.

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 72/73

LEY DE AYUDA ALIMENTARIA

• Serán deducibles en los términos y

condiciones que se establecen en laLey del Impuesto sobre la Renta y en laLey del Impuesto Empresarial a TasaÚnica –IETU- y los ingresos

correspondientes del trabajador seconsiderarán ingresos exentos porprestaciones de previsión social para eltrabajador, en los términos y límites

establecidos.

5/17/2018 Productividad Fiscal Cierre Fiscal 2011 - slidepdf.com

http://slidepdf.com/reader/full/productividad-fiscal-cierre-fiscal-2011 73/73