principales aspectos de la norma sobre control de calidad...

TRANSCRIPT

Principales Aspectos de la Norma SobreControl de Calidad Internacional - ISQC1 y

Sus Impactos en Colombia

Edgar PedrazaSocio Director de Auditoría de PwC Colombia

& Assurance Lider de LatinAmerican Network de PwC

1. Gremios Profesionales - Responsabilidad Tridimensional(Mundial, Regional, Nacional).

2. Compromiso Asumido por el INCP.

3. Norma Internacional Control de Calidad.

4. Objetivo del Sistema de Control de Calidad.

5. Seis Elementos de Control de Calidad.

6. Impactos en Colombia.

7. Conclusiones.

8. Recomendaciones.

9. Cumplimiento en América.

Agenda

Responsable de establecer, divulgar y hacer cumplir lasnormas internacionales que rigen la profesión contable anivel mundial.

Representante de la Región de las Américas ante laJunta de Directores y el Consejo de IFAC.

Responsable de cumplir nacionalmente con loscompromisos asumidos al ser socio de IFAC.

IFAC

INCP

AIC

Gremios Profesionales- Responsabilidad Tridimensional

Compromiso Asumido por el INCP

1 - Programa de Control de Calidad

INCP como miembro de IFAC se comprometió a cumplir con 7 sieteobligaciones:

2- Normas Internacionales sobre Educación

3 - Normas Internacionales sobre Auditoría

4 - Código de Ética Internacional

5 - Normas Internacionales de Contabilidad para el Sector Público

6 - Programa de Investigación y Disciplina

7 - Normas Internacionales de Contabilidad

Compromiso Asumido por el INCP

Plan de Acción del INCP en relación a la DOM # 1:

• Contactos con el Gobierno Nacional para establecer un PCC.

• Difusión de artículos técnicos sobre calidad.

• Contacto con las universidades para reforzar la importancia deincluir en los programas académicos el concepto de calidad.

• Difundir una versión en español del estándar ISQC1 y las guías.

• Desarrollar planes de entrenamiento sobre la ISQC1 y la guía SMP.

Actualmente en Colombia no existe un Programade Control de Calidad para el ejercicio de la

profesión de los contadores profesionales, sinembargo la ley 1314 lo establece.

Norma Internacional Control de Calidad -ISQC1

• Establece los parámetros sobre elcontrol de calidad para firmas quehacen auditorías y revisión de E/F yotros trabajos relacionados deaseguramiento.

• Efectiva al 15 de diciembre de 2009.

• Guía de control de calidad parapequeñas y medianas firmas deauditoría.

Objetivo del Sistema de Control de Calidad

Establecer y mantener un sistema de control de calidad que proveauna seguridad razonable de que:

• La firma y su personalcumplen con los estándaresprofesionales y requisitosregulatorios y legales.

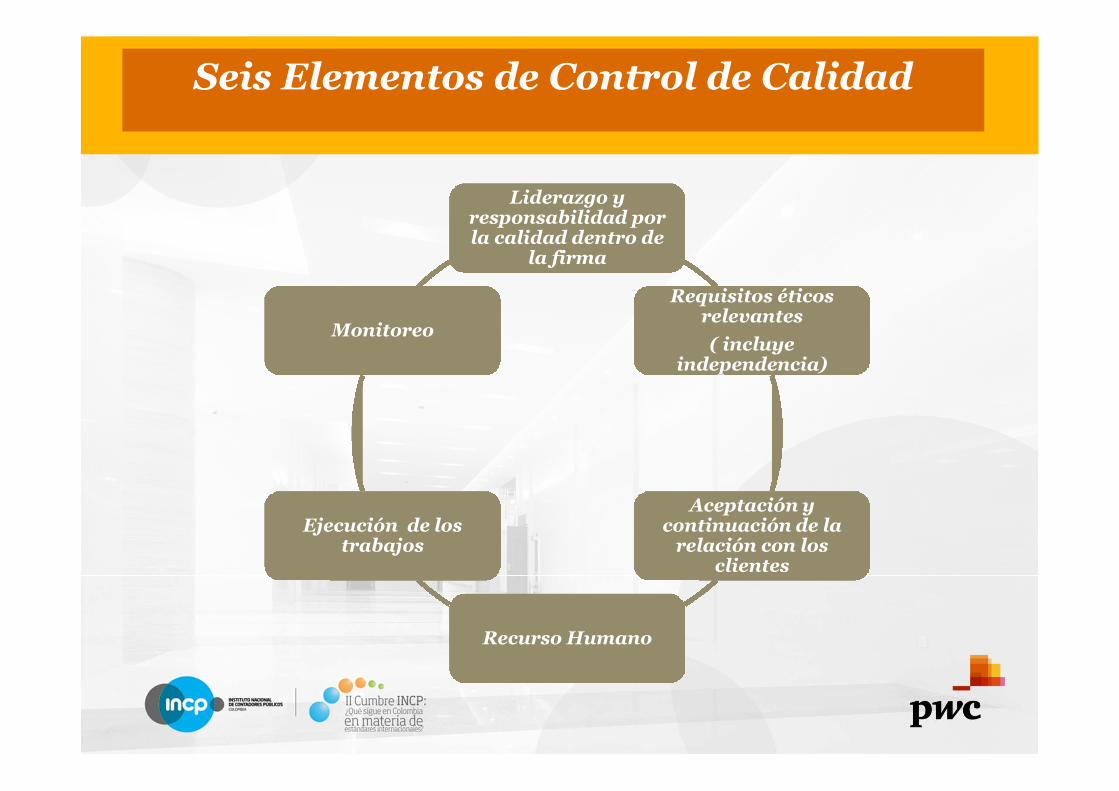

Seis Elementos de Control de Calidad

Liderazgo yresponsabilidad porla calidad dentro de

la firma

Requisitos éticosrelevantes

( incluyeindependencia)

Aceptación ycontinuación de la

relación con losclientes

Recurso Humano

Ejecución de lostrabajos

Monitoreo

Liderazgo y Responsabilidad

Compromiso de los socios de la firma para cumplir con la calidad en elejercicio profesional:

• Política sobre control de calidad dentro de la misión, visión yobjetivos de la firma.

• Documentación de las políticas y procedimientos de la firma.

• Socio responsable del Sistema de Control de Calidad.

Requisitos Éticos Relevantes

1 - Independencia (en esencia y apariencia)

2 - Conflictos de intereses

3 - Confidencialidad

Aceptación y Continuación dela Relación con los Clientes

• Ha considerado la integridad de los clientes potenciales (evaluarlos)y existentes (reevaluarlos).

• Es competente y tiene la habilidad, el tiempo y los recursos paraejecutar el trabajo.

• No afecta sus principios éticos.

Recursos Humanos

• Reclutamiento.

• Evaluación de desempeño.

• Capacidades y competencia.

• Programa de desarrolloprofesional.

• Desarrollo de carreraprofesional.

• Compensación.

• Estimación de necesidades depersonal.

• Asignación de equipos detrabajo.

Ejecución de los Trabajos

• Cumplimiento de losestándares profesionales,regulatorios y requerimientoslegales. (supervisión y revisiónoportuna)

• Consultas y diferencias deopinión.

• Revisión de Control de Calidaddel Compromiso ( QRP)

• Documentación delCompromiso.

Programa de monitoreo.

Monitoreo

Procedimientos de inspección.

Informe de los resultados de la auditoría de calidad.

Evaluación, comunicación y corrección de deficiencias (Plan deAcción).

Quejas y reclamos

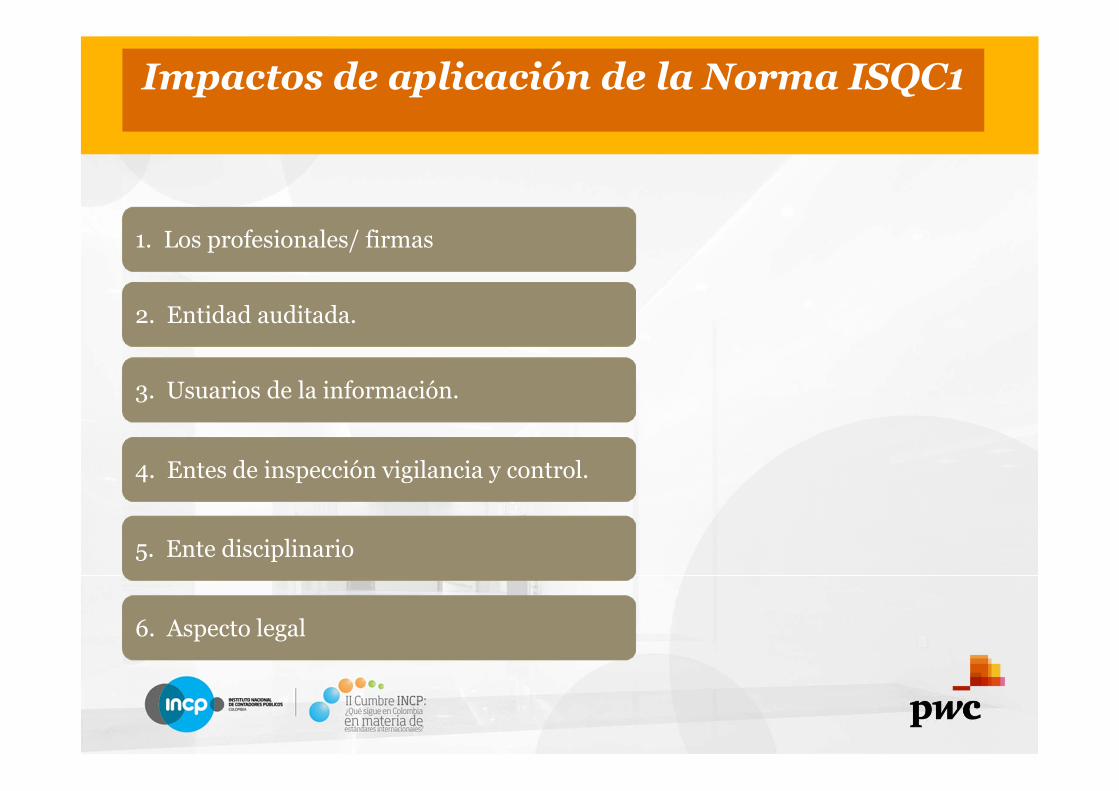

1. Los profesionales/ firmas

Impactos de aplicación de la Norma ISQC1

2. Entidad auditada.

3. Usuarios de la información.

4. Entes de inspección vigilancia y control.

5. Ente disciplinario

6. Aspecto legal

Impactos de aplicación de la Norma ISQC1

• Generar mayor conciencia en los líderes de las Firmasy los contadores independientes, sobre la importanciade la calidad y los efectos en la prestación de losservicios.

• Generar mayor confianza en el mercado.

• Inversión en tiempo y conocimiento para documentarpolíticas y procedimientos con el fin de evidenciar elcumplimiento de cada uno de los elementos de lacalidad relacionados en la ISQC1.

Impactos de aplicación de la Norma ISQC1

• Mayor conciencia de la importancia en elcumplimiento de los requisitos de ética y mayoresherramientas para la elegibilidad de los clientes.

• Definir políticas y procedimientos para asegurar lacalidad en el recurso humano.

Impactos de aplicación de la Norma ISQC1

• Las firmas deben invertir en capacitación de losprofesionales en las Normas de Auditoría yContabilidad y demás temas relacionados para laemisión de informes apropiados.

• Mejorar la preparación de los profesionales desde laacademia, así como propender por su actualizaciónpermanente en el conocimiento durante su vidaprofesional.

Impactos de aplicación de la Norma ISQC1

• Definir una estructura interna o con apoyo externopara monitorear el cumplimiento de los estándares decalidad de acuerdo con lo establecido en la ISQC1.

• Inversión de tiempo de los funcionarios de entes devigilancia para el conocimiento, entendimiento ymonitoreo de la norma sobre control de calidad.

Conclusiones

• Aunque la ISQC1 es para firmas de contadores,su aplicación en Colombia debe generalizarsepara todos los trabajos de aseguramiento.

• La estructuración del sistema de control decalidad debe ser acorde con el tamaño de lafirma.

“La calidad no es un privilegio de pocos sinouna responsabilidad de Todos”.

Recomendaciones

• Dar a conocer la norma a todos losgrupos de interés.

• El monitoreo de la normainternacional sobre control de calidaddebe ser ejecutada por una entidadindependiente con los recursostécnicos y humanos suficientes.

• Se sugiere utilizar la guía que existepara implementar la ISQC1.

Cumplimiento en América

Argentina - Existe un PCCa firmas que auditanentidades cuyas acciones semercadean en la bolsa devalores. Una ComisiónEspecial está desarrollandoun PCC opcional en tresfases que comenzó en el2010.

Chile - A través de consultoresinternacionales y con unaasignación del BID ($1.5M) yadesarrollaron un PCCmandatorio para firmas queauditan entidades cuyas accionesse venden en la bolsa de valores.

Brasil - Tienen un PCCcon fuerza de ley.

Perú - No tienen un PCC peroestán en un proceso depreparar una Guías.

Cumplimiento en América

Canadá - Existe un PCCmandatorio cada tres años.

México - Tiene un para lasempresas listadas. El resto de lasempresas iniciaron en el segundosemestre del 2012.

Estados Unidos -Tiene un PCCmandatorio para todaslas firmas afiliadas alAICPA.

Principales Aspectos de la Norma SobreControl de Calidad Internacional- ISQC1 y

Sus Impactos en Colombia

Edgar PedrazaSocio Director de Auditoría de PwC Colombia

& Assurance Lider del LatinAmerican Network – LAN de PwC