presentación situación argentina 3t18 · la inflación acelerará en 2018 a 29,6% a/a y 20,8% en...

TRANSCRIPT

BBVA Research - Situación Argentina 3T18 / 1

Situación Argentina

3T18

Julio 2018

Mensajes clave

El crecimiento global continúa, pero se intensifican los riesgos

por la posibilidad de una guerra comercial y el endurecimiento de

las condiciones de financiación global

La falta de acceso al crédito externo frustró la estrategia gradualista

del gobierno argentino y para evitar un ajuste desordenado se solicitó un

préstamo Stand By al FMI sujeto al cumplimiento de metas fiscales más estrictas y compromiso de reforzar

la independencia del BCRA

La economía se contraerá en 2T y 3T18 por impacto de la sequía y de la crisis cambiaria para comenzar a

recuperarse en el último trimestre. Tras un muy buen 1T, el PIB crecerá 0,5% en 2018 y 1,5% en 2019

La inflación acelerará en 2018 a 29,6% a/a y 20,8% en 2019 por efecto de la depreciación del tipo de cambio,

el aumento del precio del petróleo y los ajustes de tarifas. Las nuevas metas acordadas con

el FMI son más relajadas pero podrían excederse si el pass through no se mantiene contenido

La política monetaria se endureció para moderar la volatilidad del tipo de cambio y la aceleración de la inflación.

La baja de tasas será muy gradual y con más volatilidad tras la complementación del esquema de política

monetaria con el seguimiento de agregados monetarios

Los objetivos fiscales comprometidos con el FMI para 2018 podrán ser alcanzados con holgura pero en

el mediano plazo implican un ajuste del gasto primario acumulado de 3,7 pp del PIB en 3 años y su logro

requerirá alcanzar acuerdos políticos que se deberían ver reflejados en la próxima Ley de Presupuesto

El ajuste del déficit del sector externo será lento, de 0,8 % del PIB entre 2018-19, principalmente en base a

reducción de importaciones, particularmente de turismo, ya que lograr mayor dinamismo de las exportaciones

requiere de un tipo de cambio real depreciado y estable

BBVA Research - Situación Argentina 3T18 / 3

Índice

01 Entorno global: El crecimiento mundial continúa,

pero se intensifican los riesgos

02 Argentina: El abrupto final del sueño gradualista

BBVA Research – Situación Argentina 3T18 / 4

01Entorno global:

El crecimiento mundial continúa,

pero se intensifican los riesgos

BBVA Research - Situación Argentina 3T18 / 5

El crecimiento global continúa, pero los riesgos se intensifican

El ritmo de expansión global se

mantiene, pero menos sincronizado

El crecimiento es robusto en EE.UU.

por el estímulo fiscal y estable en

China, pero se reduce en Europa

01Mayor proteccionismo

Por el momento, su impacto en

el crecimiento es limitado, pero

podría ser mayor si se

implementaran las medidas en

discusión

02Aumento del precio del petróleo

Mayor inflación y lastre sobre

el crecimiento en los países

importadores de petróleo

03

Distinto ritmo de normalización

monetaria en Europa y Estados

Unidos

Fortalecimiento del dólar y

endurecimiento de las

condiciones financieras globales

04Más volatilidad en

los mercados emergentes

Mayores tensiones financieras

por el aumento del coste de

financiación y de las amenazas

proteccionistas

05Los riesgos globales

se intensifican

A la posibilidad de una guerra

comercial se unen los mayores

riesgos en las economías

emergentes y en Europa

06

BBVA Research - Situación Argentina 3T18 / 6

Crecimiento estable en EE.UU., pero desaceleración

en otras áreas

Fuente: BBVA Research

2018

2,82019

2,8

EE.UU.

2018

2,62019

2,0

México

2018

0,92019

2,1

América del Sur

2018

2,02019

1,7

Eurozona

2018

6,32019

6,0

China

Baja

Sube

Se mantiene

2018

3,82019

3,8

Mundo

BBVA Research - Situación Argentina 3T18 / 7

Efecto reducido de las subas arancelarias aprobadas, pero

significativo si se implementan las que están en discusión

Las subas arancelarias

aprobadas por EE.UU. tendrían

un impacto directo reducido.

Los efectos indirectos, vía

confianza económica y canal

financiero, podrían notarse

en 2S18

Con una escalada proteccionista,

el efecto negativo en crecimiento

también sería significativo

en EE.UU.

El efecto, menor en Europa,

diferiría por países y afectaría,

sobre todo, a Alemania y a

los países del este

El crecimiento del PIB global

podría reducirse alrededor de

0,2pp sólo por el canal comercial

Efecto en el crecimiento del PIB de subas de aranceles

de EE.UU. y de la respuesta de otros países(2018-19, pp)

Medidas anunciadas: incremento aranceles al 25% para el acero, 10% para aluminio y 25% a

importaciones chinas por valor de USD50mM

Medidas en discusión: subida de aranceles hasta el 20% para los automóviles e importaciones

chinas por valor de USD200mM

Fuente: BBVA Research

-0,45

-0,40

-0,35

-0,30

-0,25

-0,20

-0,15

-0,10

-0,05

0,00

Medidas adoptadas Medidas en discusión

Mundo EE.UU. China Eurozona

BBVA Research - Situación Argentina 3T18 / 8

Petróleo Brent(USD/b)

Fuente: BBVA Research y Bloomberg

Soja(USD/tm)

Cobre(USD/lb)

El incremento del precio del petróleo responde a una

reducción de la oferta. El precio se mantendrá

relativamente estable en 2018 y 2019. Empezarán a

flexionar a la baja a medida que se recupera la capacidad

de exportación en EEUU y se estabiliza la demanda

Fuerte corrección del precio de la soja por buena cosecha en

EEUU e incipiente guerra comercial. La represalia de China con

aranceles a la soja de EEUU presiona el precio a la baja en CBOT

pero no en Argentina-Brasil. Un debilitamiento mayor de la

economía china afectaría precios globales de commodities

Deterioro de los términos de intercambio: suba en petróleo por

factores geopolíticos y baja en soja por guerra comercial

30

40

50

60

70

80

90

100

110

120

I III I III I III I III I III I III I III

2014 2015 2016 2017 2018 2019 2020

jul.-18 abr.-18

300

350

400

450

500

550

I III I III I III I III I III I III I III

2014 2015 2016 2017 2018 2019 2020

jul.-18 abr.-18

2,0

2,2

2,4

2,6

2,8

3,0

3,2

3,4

I III I III I III I III I III I III I III

2014 2015 2016 2017 2018 2019 2020

jul.-18 abr.-18

BBVA Research - Situación Argentina 3T18 / 9

El proteccionismo y los factores políticos

propician una creciente aversión al riesgo

El sentimiento de los inversores

ha transitado de un régimen de

toma de riesgo (e incluso cierta

complacencia) a otro de

aversión al riesgo

El cambio está provocando una

rotación de flujos entre activos:

desde mercados emergentes a

desarrollados, y desde renta

variable a fija

Las tensiones comerciales

pueden llevar a un entorno de

huida hacia la calidad

Indicador de apetito/aversión al riesgo

Fuente: BBVA Research

-1,5

-1,0

-0,5

0,0

0,5

1,0

en

e.-

17

ab

r.-1

7

jul.-1

7

oct.-1

7

en

e.-

18

ab

r.-1

8

jul.-1

8

Media desde 2014 (máximo y mínimo)

"Preferencia por riesgo"

"Aversión al riesgo"

BBVA Research - Situación Argentina 3T18 / 10

La fortaleza del dólar y las mayores tasas de interés

provocan un ajuste en los mercados emergentes

Los países más vulnerables son

los que tienen un mayor déficit

comercial y mayores

necesidades de

financiación externa

Giro hacia un endurecimiento de

la política monetaria en

emergentes (salvo China) para

evitar una mayor depreciación

de sus divisas

El aumento de las tensiones

financieras también refleja

la intensificación de

la disputa comercial

Tipo de cambio dólar-euro e índice BBVA de

tensiones financieras en mercados emergentes

Fuente: BBVA Research a partir de Bloomberg

1,00

1,05

1,10

1,15

1,20

1,25

1,30

1,35

1,40-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

ma

r.-1

3

sep.-

13

ma

r.-1

4

sep.-

14

ma

r.-1

5

sep.-

15

ma

r.-1

6

sep.-

16

ma

r.-1

7

sep.-

17

ma

r.-1

8

Tensiones Financieras Emergentes (izqda)

Euro/Dólar (dcha, eje invertido)

BBVA Research - Situación Argentina 3T18 / 11

Pese al menor optimismo, la recuperación del crecimiento

continuará, apoyada en una demanda global relativamente sólida,

el desempeño del sector agrícola, el tono expansivo de la política

monetaria y ajustes realizados en los años previos

El crecimiento podría ralentizarse en caso de que

no se verifiquen avances en la resolución de

los problemas fiscales, especialmente si

la aversión al riesgo global se eleva

2017 20192018

2,4%

(ahora)2,1%

(antes) 1,6%

(ahora)

3,0%

(antes)

1,0%

Fuente: BBVA Research

En Brasil se han revisado a la baja las previsiones de crecimiento

estimando una recuperación más lenta a lo esperado

BBVA Research - Situación Argentina 3T18 / 12

Tipo de cambio(Real / dólar)

3,1

3,2

3,3

3,4

3,5

3,6

3,7

2016 2017 2018 (p) 2019 (p)

Previsiones actuales Previsiones anteriores (abril 2018)

Inflación: IPCA(en %; fin de período)

0

1

2

3

4

5

6

7

2016 2017 2018 (p) 2019 (p)

Previsiones actuales Previsiones anteriores (abril 2018)

Hay poco margen para que el Real se aprecie en el corto plazo: la volatilidad seguirá elevada al menos hasta las elecciones

de octubre. Menor incertidumbre tras las elecciones y eventuales señales positivas del nuevo gobierno sobre la cuestión

fiscal deberían permitir cierta apreciación del Real hacia fin de año. La inflación al alza por la mayor depreciación y aumento

del precio del petróleo además del desabastecimiento producido por el paro de camioneros. El BCB mantendrá la tasa en

6,50% hasta que las presiones inflacionarias lo obliguen endurecer la Política Monetaria

El Real se mantendrá en niveles más depreciados que lo observado

hasta hace unos meses generando mayores presiones inflacionarias

Fuente: BBVA Research Fuente: BBVA Research

BBVA Research – Situación Argentina 3T18 / 13

03Argentina:

El abrupto fin del sueño gradualista…

BBVA Research - Situación Argentina 3T18 / 14

El encarecimiento de

la financiación internacional

provocó una devaluación del peso,

que hacia mediados de mayo

había alcanzado 32% pese a una

fuerte pérdida de reservas del

BCRA

La falta de credibilidad del BCRA

para moderar la corrida cambiaria

y la fuga de capitales llevó a

solicitar ayuda del FMI para lograr

un proceso de ajuste ordenado sin

crowding out del sector privado

A mediados de junio se cerró un

préstamo Stand by por USD

50.600 millones a 3 años sujeto al

cumplimiento de metas fiscales

más estrictas, objetivos de

reservas internacionales y

reformas para reforzar

la autonomía del Banco Central

Cronograma de desembolsos del Stand By del FMI(Millones de dólares)

Fuente: BBVA Research, FMI

Cada desembolso se realiza luego de la revisión de

criterios de déficit fiscal primario y las metas

monetarias del trimestre inmediato anterior

Se frustró la estrategia gradualista y fue necesario

aplicar el Plan B

15.000

2.9

17

2.9

17

2.9

17

2.9

17

2.9

17

2.9

17

2.9

17

2.9

17

2.9

17

2.9

17

2.9

17

2.9

17

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

20

/Ju

n/1

8

15

/Se

p/1

8

15

/Dic

/18

15

/Mar-

18

15

/Ju

n/1

9

15

/Se

p/1

9

15

/Dic

/19

15

/Mar-

19

15

/Ju

n/2

0

15

/Se

p/2

0

15

/Dic

/20

15

/Mar-

20

15

/Ju

n/2

1

BBVA Research - Situación Argentina 3T18 / 15

PIB trimestral por componentes(variación % t/t ajustado por estacionalidad)

La actividad comenzará a recuperarse en el 4T18 gracias a

las buenas perspectivas para el agro, luego de caídas en 2T y 3T.

En 2019 la economía mantendrá un ritmo de expansión de

alrededor de 0,8% trimestral, pero por el arrastre negativo de 2018

sólo crecerá 1,5% en promedio

El mayor impacto de la crisis se refleja en el consumo privado por

caída en ingresos reales y el consumo público por el ajuste fiscal.

Luego de retroceder en 2017, el desempleo probablemente

aumente en 2018 como consecuencia de la caída de actividad

si no cae la tasa de participación laboral

Tasa de actividad, empleo y desempleo(% de la población urbana y de la PEA)

La economía crecerá sólo 0,5% en 2018 por impacto de la sequía

y de la crisis cambiaria pero se recuperará a 1,5 % en 2019

Fuente: BBVA Research, INDEC Fuente: BBVA Research, INDEC

-3%

-2%

-1%

0%

1%

2%

3%

1T

201

8

2T

201

8

3T

201

8

4T

201

8

1T

201

9

2T

201

9

3T

201

9

4T

201

9

PIB Consumo Privado

8…

8,9%

8,6%

7,9%

7,4%

7,6%

7,8%

8,0%

8,2%

8,4%

8,6%

8,8%

9,0%

35%

37%

39%

41%

43%

45%

2017 2018 2019 2020

Tasa de actividad (eje izq.) Tasa de empleo (eje izq.)

Tasa de desempleo (eje der.)

BBVA Research - Situación Argentina 3T18 / 16

Metas del FMI y estimaciones de IPC(Variación % a/a)

Las metas de inflación se redujeron a 27% (2018) y 17% (2019) pero

sólo se requerirá consulta al directorio del FMI si la inflación supera

32% y 21%.La estabilización cambiaria y la contención

del pass-through son claves para el descenso de la inflación a 29,6%

a/a fdp 2018 y 20,8% a/a en 2019

Presiones adicionales podrían provenir del aumento

de precios de energía dada la fuerte depreciación

del peso y el aumento del precio internacional

del petróleo y potenciales renegociaciones de

acuerdos salariales

Precio internacional del Petróleo y precio

de naftas en dólares(Ïndice base 100= diciembre 2015)

Metas de inflación más laxas incorporan el impacto de

la devaluación pero podrían verse superadas nuevamente….

Fuente: BBVA Research y BCRAFuente: BBVA Research, Haver y Confederación de Entidades del Comercio

de Hidrocarburos y Afines de la República Argentina

0%

5%

10%

15%

20%

25%

30%

35%

ab

r.-1

7

jun

.-17

ag

o.-

17

oct.-1

7

dic

.-1

7

feb

.-18

ab

r.-1

8

jun

.-18

ag

o.-

18

oct.-1

8

dic

.-1

8

feb

.-19

ab

r.-1

9

jun

.-19

ag

o.-

19

oct.-1

9

dic

.-1

9

Banda Central FMI Banda Externa FMI

IPC BBVAe Estimación relevamiento BCRA

0

20

40

60

80

100

120

140

160

180

200

dic

.-1

5

feb

.-16

ab

r.-1

6

jun

.-16

ag

o.-

16

oct.-1

6

dic

.-1

6

feb

.-17

ab

r.-1

7

jun

.-17

ag

o.-

17

oct.-1

7

dic

.-1

7

feb

.-18

ab

r.-1

8

jun

.-18

WTI Naftas (Super)

BBVA Research - Situación Argentina 3T18 / 17

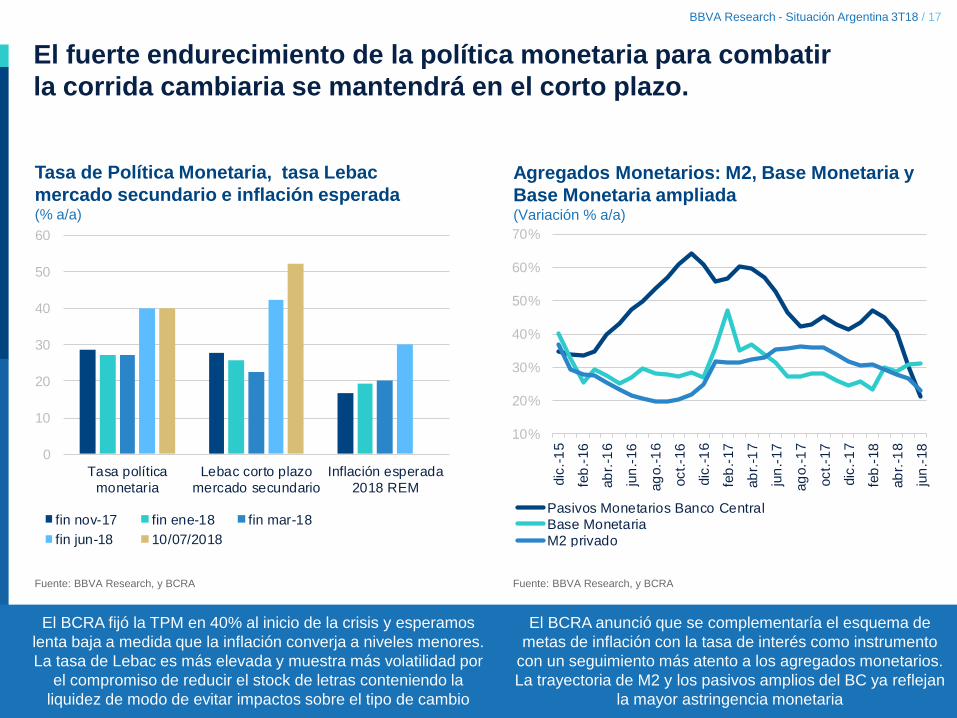

Tasa de Política Monetaria, tasa Lebac

mercado secundario e inflación esperada(% a/a)

El BCRA fijó la TPM en 40% al inicio de la crisis y esperamos

lenta baja a medida que la inflación converja a niveles menores.

La tasa de Lebac es más elevada y muestra más volatilidad por

el compromiso de reducir el stock de letras conteniendo la

liquidez de modo de evitar impactos sobre el tipo de cambio

El BCRA anunció que se complementaría el esquema de

metas de inflación con la tasa de interés como instrumento

con un seguimiento más atento a los agregados monetarios.

La trayectoria de M2 y los pasivos amplios del BC ya reflejan

la mayor astringencia monetaria

Agregados Monetarios: M2, Base Monetaria y

Base Monetaria ampliada(Variación % a/a)

El fuerte endurecimiento de la política monetaria para combatir

la corrida cambiaria se mantendrá en el corto plazo.

Fuente: BBVA Research, y BCRA Fuente: BBVA Research, y BCRA

0

10

20

30

40

50

60

Tasa política

monetaria

Lebac corto plazo

mercado secundario

Inflación esperada

2018 REM

fin nov-17 fin ene-18 fin mar-18

fin jun-18 10/07/2018

10%

20%

30%

40%

50%

60%

70%

dic

.-1

5

feb

.-16

ab

r.-1

6

jun

.-16

ag

o.-

16

oct.-1

6

dic

.-1

6

feb

.-17

ab

r.-1

7

jun

.-17

ag

o.-

17

oct.-1

7

dic

.-1

7

feb

.-18

ab

r.-1

8

jun

.-18

Pasivos Monetarios Banco Central

Base Monetaria

M2 privado

BBVA Research - Situación Argentina 3T18 / 18

La meta corregida de 2,7% del PIB

para 2018 puede cumplirse inclusive

con cierta holgura ya que en 1S18 el

déficit primario fue de 0,8% del PIB

Nuestra proyección de déficit total

después de intereses se mantiene en

5,3 % debido a que la mejora del

primario será neutralizada por mayor

carga de intereses de la deuda.

La reducción del déficit primario de

1,3% del PIB comprometida para 2019

exigirá seguir haciendo ajustes en el

gasto primario ya que no se

contemplan aumentos en la presión

impositiva.

Las prestaciones sociales tendrían un

leve aumento, pero continuará la

reducción de subsidios. Se suman

recortes en el gasto de capital, masa

salarial del sector público y

transferencias a provincias que

requerirá negociaciones con la

oposición

Acuerdo FMI, metas de variación de ingresos y gasto

primario(en % del PIB)

Un ajuste fiscal a mayor ritmo requerirá acuerdos políticos

para alcanzar las metas acordadas con el FMI en 2019

Fuente: BBVA Research y Ministerio de Hacienda

2018 2019 2020 Acum.

Ingresos -0,4 0,4 0,1 0,1

Gasto Primario -1,5 -1,1 -1,1 -3,7

Prestaciones sociales 0,1 0,5 -0,2 0,4

Subsidios energía y transporte -0,3 -0,4 -0,4 -1,1

Salarios y bienes y servicios -0,4 -0,2 -0,1 -0,7

Transferencias a provincias -0,2 -0,3 -0,1 -0,6

Otro gasto corriente 0,0 -0,1 0 -0,1

Gasto de capital -0,7 -0,6 -0,3 -1,6

BBVA Research - Situación Argentina 3T18 / 19

El programa financiero oficial para

2019 contempla la emisión de USD

8 mM de deuda, en términos netos,

a colocar en el mercado doméstico

La mayor parte del déficit será

cubierto por los desembolsos del

FMI y de Organismo Multilaterales

de Crédito

El programa supone la renovación

de la deuda que vence incluyendo

las Letes en dólares (unos USD 18

en 2018 mM)

El reemplazo gradual de las Lebac

con deuda del Tesoro

comprometido con el FMI, además

del objetivo de alargamiento de

plazos, podría adicionar algo de

volatilidad a los mercados durante

el año

Programa Financiero 2018-2019(USD mM)

Argentina evitará acceder a los mercados

internacionales en lo que resta de 2018 y 2019

Supuestos: Excluye Letes y supone renovación total de vencimientos en 2018 y 2019.

Necesidades financieras brutas de 2019 serán financiadas en el mercado doméstico.

Fuente: BBVA Research y Ministerio de Hacienda

Jul-Dic 2018 2019

Necesidades financieras 19,6 32,3

Déficit primario 8,4 7,4

Intereses (sector priv.) 6,0 14,0

Amortización capital (sector priv.) 5,2 10,9

Bonos internacionales 0,3 2,8

Repo 3,9 3,2

Bonos domésticos 1,0 5,0

Fuentes de financiamiento 19,6 32,3

Mercado internacional (bruto) 0,0 3,0

Repo 0,0 4,0

Organismos 16,4 13,0

FMI 13,4 11,7

Otros 3,0 1,3

Mercado doméstico (bruto) 3,2 12,3

Intra sector público 0,0 0,0

Financiación neta del mercado 8,0

PIB (%) 0,4 1,4

Tipo de cambio (del 28/6/18) 27,81 27,81

BBVA Research - Situación Argentina 3T18 / 20

Tipo de Cambio Real Multilateral y bandas FMI(Índice Base 2015:11=1)

El ajuste en la cuenta corriente será lento: 0,2pp en 2018 y 0,6pp en

2019 por la sequía. La depreciación real del peso de 25% en 2018, si

el pass-through es moderado, reducirá las importaciones de bienes

pero sobre todo de servicios, con un fuerte ajuste en turismo

El menor atesoramiento de dólares permitirá, junto

con la reducción del déficit en cuenta corriente,

recuperar el nivel de Reservas netas en alrededor de

USD 5,5 mM de acuerdo a lo pactado con el FMI

Balanza Cambiaria 2018: principales rubros(Millones de dólares)

El ajuste del sector externo requiere de un tipo

de cambio real depreciado y estable

Fuente: BBVA Research, BCRA y Haver Fuente: BBVA Research, y BCRA

0,9

1

1,1

1,2

1,3

1,4

1,5

1,6

dic

.-1

2

ma

y.-1

3

oct.-1

3

ma

r.-1

4

ag

o.-

14

en

e.-

15

jun

.-15

no

v.-1

5

ab

r.-1

6

sep.-

16

feb

.-17

jul.-1

7

dic

.-1

7

ma

y.-1

8

oct.-1

8

ma

r.-1

9

ag

o.-

19

TCR Multilateral FMI Banda Inferior

FMI Banda Superior

1,47

1,29

-11.000

-6.000

-1.000

4.000

9.000

14.000

19.000

Bala

nza

Com

erc

ial

Tu

rism

o

y S

erv

. R

ea

les

Inte

reses

y D

ivid

en

do

s

Invers

ión

dir

ecta

y c

art

era

Dola

riza

ció

n

de

ca

rtera

s

Secto

r P

úblic

o

Otr

os M

ov.

Neto

s

Cuenta Corriente Cuenta Capital

IQ-18 IIQ-18e IIIQ-18e IVQ-18e

BBVA Research - Situación Argentina 3T18 / 21

El potencial de Argentina como destino de IED no sólo depende

de la dotación de recursos naturales y el tamaño del mercado

sino que la estabilidad jurídica e institucional es una variable

clave a la hora de determinar el atractivo de una economía para

los inversores de largo plazo

Ranking comparado: Recepción de IED, atractivo potencial y atractivo potencial

incluyendo variable institucional (2010-2017)Total de países: 189

País

Recepción

IED

Atractivo

potencial IED

Atractivo Potencial IED

con Variable Institucional

Brasil 19 46 58

Colombia 25 77 57

China 27 5 39

España 37 27 30

México 41 23 28

República Checa 46 12 11

Uruguay 52 71 52

India 61 21 47

Turquía 79 2 5

Argentina 86 33 60

Egipto 89 43 61

La atención de las urgencias coyunturales, junto

con el costo político de rebalancear la economía

hacia un mayor ahorro, puede generar retrocesos

en el avance de las reformas estructurales y la

mejora de la institucionalidad

Argentina podría reducir su vulnerabilidad externa con más IED

pero esto requiere evitar cambios en las reglas del juego

Fuente: BBVA Research, World Bank, FMI, Heritage Foundation

BBVA Research - Situación Argentina 3T18 / 22

Previsiones macroeconómicas anuales

2016 2017 2018 (e) 2019 (e)

PBI INDEC Base 2004 (% a/a) -1,8 2,9 0,5 1,5

Inflación IPC Nacional (% a/a, fdp) 39,4 24,8 29,6 20,8

Tipo de cambio (vs. USD, fdp) 15,8 17,7 28,9 32,9

Tasa de política monetaria (%, fdp) 24,8 28,8 32,0 21,0

Consumo Privado (% a/a) -1,0 3,5 0,5 0,1

Consumo Público (% a/a) 0,3 2,2 -1,1 -0,1

Inversión (% a/a) -4,9 11,0 6,4 0,3

Resultado Fiscal (% PIB) -5,8 -6,0 -5,3 -4,0

Cuenta Corriente (% PIB) -2,7 -4,9 -4,7 -4,1

(e) Estimación.

Fuente: BBVA Research

BBVA Research - Situación Argentina 3T18 / 23

Situación Argentina

3T18

Julio 2018