presentación de powerpoint - cnog · ─los solicitantes que presenten documento oficial de...

TRANSCRIPT

SITUACIÓN Y PERSPECTIVAS DE LOS PROGRAMAS DE FOMENTO A LA GANADERÍA

Dr. Everardo González PadillaCoordinación General de Ganadería

CONVENCIÓN NACIONAL GANADERALos Cabos, BCS. 15-18 de julio de 2012

1

CONTENIDO

1. Retos, objetivos y estrategias del Programa Nacional Pecuario, 2007-2012 .

2. Situación de los programas y resultados relevantes.

2.1. Impactos.

3. Agenda prioritaria y perspectiva programática de la ganadería.

2

RETOS, OBJETIVOS Y ESTRATEGIAS DEL PROGRAMA NACIONAL PECUARIO, 2007-2012 .

SITUACIÓN Y PERSPECTIVAS DE LOS PROGRAMAS DE FOMENTO A LA GANADERÍA

3

PROGRAMA NACIONAL PECUARIO, 2007-2012. RETOS

Mantener la productividad y competitividad.

Aumentar la producción sin deterioro del ambiente.

Incrementar la participación en el mercado interno con productos inocuos, de calidad y a mejores precios.

Mantener la viabilidad de pequeñas y medianas empresas.

Aumentar las exportaciones de productos pecuarios con valor agregado.

Promover la generación de empleo mediante procesos de agregación de valor.

Aumentar la riqueza genética pecuaria.

Mantener y mejorar el estatus sanitario del país.

Atender lo contingente sin descuidar lo estructural.

4

PROGRAMA NACIONAL PECUARIO, 2007-2012. OBJETIVOS

Impulsar el desarrollo integral y diversificado del subsector pecuario.

Mejorar su productividad y competitividad, sin

deterioro del ambiente.

Mejorar los ingresos de los productores.

Aumentar la oferta y la calidad de los alimentos y

mejorar el comercio exterior.

Mejorar la planeación, seguimiento y evaluación

con la intervención de todos los actores del

subsector.

▐ 5

Fortalecer la inversión productiva.

Apoyar financiamiento.

Inducir la producción pecuaria sustentable y el ordenamiento ganadero.

Abasto suficiente, oportuno y competitivo de insumos y servicios estratégicos.

Asistencia técnica y capacitación especializadas.

Certidumbre y normalización de los mercados de productos pecuarios.

Sanidad e inocuidad.

Investigación e innovación.

Recursos genéticos.

Planeación incluyente y participativa.

PROGRAMA NACIONAL PECUARIO, 2007-2012. ESTRATEGIAS

▐ 6

Mejorar la demanda y el consumo

Mejorar el abasto y la comercialización

Fomentar de la transformación de

productos

Apoyar la eficiencia y competitividad

Mejorar el abasto de insumos y servicios

estratégicos

SITUACIÓN DE LOS PROGRAMAS Y RESULTADOS RELEVANTES

7

SITUACIÓN Y PERSPECTIVAS DE LOS PROGRAMAS DE FOMENTO A LA GANADERÍA

PROGRAMA DE APOYO A LA INVERSIÓN EN EQUIPAMIENTO E INFRAESTRUCTURA

SITUACIÓN DE LOS PROGRAMAS Y RESULTADOS RELEVANTES

8

9

PROGRAMA DE APOYO A LA INVERSIÓN EN EQUIPAMIENTO E INFRAESTRUCTURA

Recursos 2007-2012

12,289 MDP

Capitalización de las

unidades de producción Apoyo al Valor

Agregado de Agronegocios

con Esquemas de Riesgo

Compartido (PROVAR)

Infraestructura para la

Movilización y Acopio de Granos y

Oleaginosas (FIMAGO).

Recursos Genéticos

Ganaderos y Programa Lechero

Mejoramiento o creación de

Rastros TIF para ganado bovino y

porcino.

Proyectos de Fomento Ganadero

Recría pecuaria y

semen sexado

Más de 1.2 millones de

beneficiarios

SITUACIÓN ACTUAL DE LA RECRÍA PECUARIA 2012

1. Cierre de Ventanilla (SHCP Circular 307-A.-3083): 20 de julio de 2012

2. Avance al 16 de julio de 2012: 4,600 solicitudes recibidas

10

RECRÍA PECUARIA 2012 REQUISITOS

Requisitos Específicos Bovinos Ovinos Caprinos Semen Sexado

Embrión Sexado

Gestación de Vacas con Embrión

Solicitud de Apoyo. Anexo IV Solicitud General de Apoyo (RO) X X X X X X

Documento del Padrón Ganadero Nacional (PGN), con la UPP X X X X X X

Arete SINIIGA para las vaquillas e identificación permanente en hembrasovinas y caprinas

X X X X

Certificado de Preñez del total de las vaquillas (Recría normal y las excedentes), expedido por un MVZ con Cédula Profesional

X

Constancia de Vacunación contra Brucelosis u oficio que exima de este requisito por la Autoridad de Sanidad Animal

X

Constancia de una prueba negativa a la tuberculina, realizada no más de 60 días antes de la solicitud del apoyo.

X

Factura de compra de semen sexado, embrión sexado; gestación de vacas certificada por un MVZ con Cédula Profesional.

X X X

Certificado de empadre, expedido por un MVZ con Cédula Profesional. Tener por lo menos 6 meses de edad y más de 30 kg de peso.

X X

Documento que acredite que está participando en los Programas Oficiales contra Brucelosis en su Estado.

X X

─ Los Solicitantes que presenten documento oficial de Constancia de Hato Libre de Brucelosis o Tuberculosis vigente, tendránprioridad, y quedan exentos de las pruebas o vacunas señaladas en el cuadro.

─ Las vaquillas gestantes entre el 1 de enero al 20 de julio de 2012, son sujetas de apoyo.

─ En caso de que no exista en el SINIIGA la capacidad para aretar todo el ganado, deberá comprobarse que se ha finalizado el tramite para el aretado.

11

PROGRAMA DE PREVENCIÓN Y MANEJO DE RIESGOS

SITUACIÓN DE LOS PROGRAMAS Y RESULTADOS RELEVANTES

12

13

PROGRAMA PARA LA PREVENCIÓN Y MANEJO DE RIESGOS

Fondo Nacional de

Garantías (FONAGA)

Fondo para la Inducción de Inversión en

Localidades de Media, Alta y Muy Alta Marginación

(FOINI)

Fondo para la Profundización del

Financiamiento Rural (PROFIN).

Ganadería por contrato

(Bovinos y porcinos)

Seguro ganaderoApoyo para impulsar la calidad e

inocuidad de los productos cárnicos, mediante el sacrificio en rastros TIF

Campañas de promoción al consumo

y orientación de consumidores

Promoción en

exposiciones ganaderas

Exposición Nacional

Ganadera y de la Industria Pecuaria

Sanidad animal e inocuidad

Recursos 2007-20129,327 MDP

Más de un millón de

Beneficiarios

PROGRAMA DE DESARROLLO DE CAPACIDADES, INNOVACIÓN TECNOLÓGICA Y EXTENSIONISMO RURAL

SITUACIÓN DE LOS PROGRAMAS Y RESULTADOS RELEVANTES

14

15

Recursos 2007-2012

1,509.9 MDP

Asistencia técnica y capacitación

pecuaria

Innovación y transferencia de tecnología

Estudios

Sistemas Producto

PROGRAMA DE DESARROLLO DE CAPACIDADES, INNOVACIÓN TECNOLÓGICA Y EXTENSIONISMO RURAL

Más de 150 mil

beneficiarios

PROGRAMA DE SUSTENTABILIDAD DE LOS RECURSOS NATURALES

SITUACIÓN DE LOS PROGRAMAS Y RESULTADOS RELEVANTES

16

– 375.5 mil unidades de producción apoyadas.

– 69.4 millones de hectáreas.

– 502 mil productores beneficiados.

– 500 mil obras de conservación de suelo y agua.

– Protección, revegetación o reforestación de 246 millones de plantas

– Seguro ganadero

Inversión federal: 21.45 MMDPCompromisos:

• Mejoramiento de agostaderos.

• Conservación de suelo y agua.

• Suplementación del ganado.

• Sanidad.

• Mejora de la apicultura.

• Manejo reproductivo.

• Asistencia técnica y capacitación.• Aretes SINIIGA

PRODUCCIÓN PECUARIA SUSTENTABLE Y ORDENAMIENTO GANADERO Y APÍCOLA (PROGAN), 2008-2012

17

Asistencia técnica y capacitación.

Monitoreo satelital de la vegetación y erosión de suelos (65

millones de ha.).

Monitoreo de la eficiencia reproductiva en bovinos.

Seguimiento reproductivo de ovinos y caprinos.

Monitoreo de la calidad de la leche.

ACOMPAÑAMIENTO TÉCNICO DEL PROGAN

PRODUCCIÓN PECUARIA SUSTENTABLE Y ORDENAMIENTO GANADERO Y APÍCOLA (PROGAN), 2008-2012

18

DELANTERO

TRASERO

Padrón Ganadero Nacional (PGN)

• Unidades de Producción Pecuaria registradas: 973,821

• Prestadores de Servicios Ganaderos registrados: 1,127

Sistema Nacional de Identificación Individual de Ganado (SINIIGA):

• Bovinos identificados: 17.2 millones.

• Ovinos identificados: 3.2 millones.

• Colmenas identificadas: 1.3 millones .

• Caprinos identificados: 915 mil.

PRODUCCIÓN PECUARIA SUSTENTABLE Y ORDENAMIENTO GANADERO Y APÍCOLA (PROGAN), 2008-2012

19

20

• Se han pagado el 81% de los apoyos directos.

• Pago pendiente del 10% de los apoyos directos por incumplimiento de compromisos.

• Se tiene el 9% de los apoyos directos en proceso de pago.

PRODUCCIÓN PECUARIA SUSTENTABLE Y ORDENAMIENTO GANADERO Y APÍCOLA (PROGAN), 2008-2012

SITUACIÓN ACTUAL

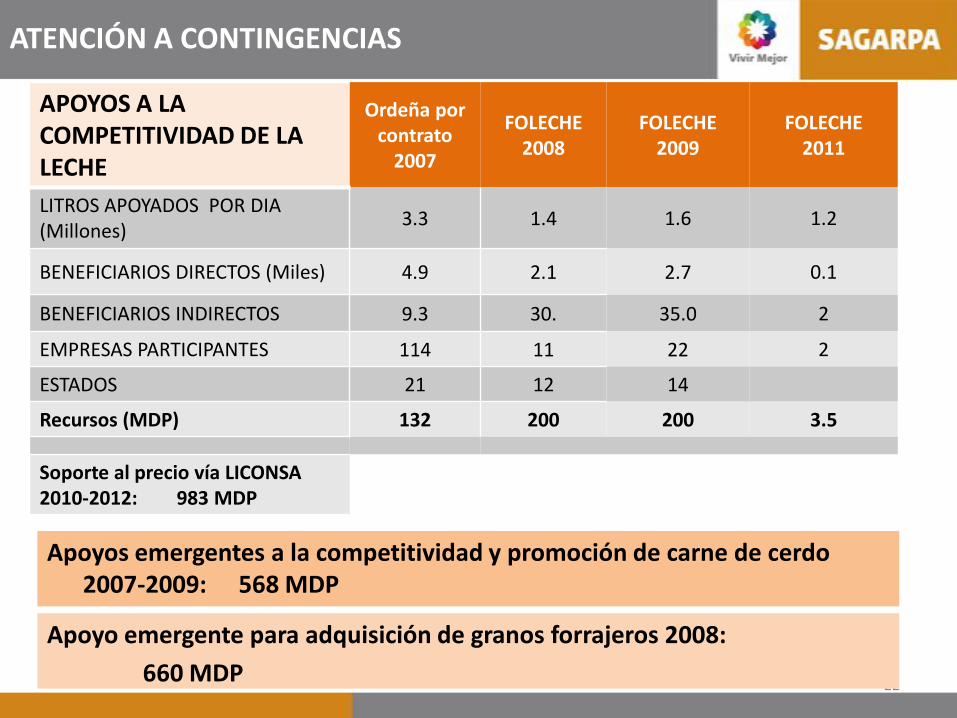

ATENCIÓN A CONTINGENCIAS

21

APOYOS A LA COMPETITIVIDAD DE LA LECHE

Ordeña por contrato

2007

FOLECHE2008

FOLECHE2009

FOLECHE 2011

LITROS APOYADOS POR DIA (Millones)

3.3 1.4 1.6 1.2

BENEFICIARIOS DIRECTOS (Miles) 4.9 2.1 2.7 0.1

BENEFICIARIOS INDIRECTOS 9.3 30. 35.0 2

EMPRESAS PARTICIPANTES 114 11 22 2

ESTADOS 21 12 14

Recursos (MDP) 132 200 200 3.5

Soporte al precio vía LICONSA 2010-2012: 983 MDP

22

ATENCIÓN A CONTINGENCIAS

Apoyos emergentes a la competitividad y promoción de carne de cerdo 2007-2009: 568 MDP

Apoyo emergente para adquisición de granos forrajeros 2008:

660 MDP

ATENCIÓN A CONTINGENCIAS

• Atención a siniestros por sequía

• Proyecto de ajuste de la carga animal (desecho de vientres improductivos)

• Proyecto estratégico para mitigar los efectos de la sequía.

• Pago anticipado de PROGAN

• Paquetes Tecnológicos e infraestructura

• Información Técnica para prevención y manejo de sequia

• COUSSA

• PRODEZA

Recursos 2007-20123,324 MDP

23

Más de 381 mil beneficiarios

IMPACTOS

24

9.6

9.8

10

10.2

10.4

10.6

10.8

11

20

06

20

07

20

08

20

09

20

10

20

11

20

12

/p

Mile

s d

e M

illo

nes

de

litro

s

Producción nacional de leches 2006-2012

Bovino Caprino

PRODUCTIVOS

IMPACTOS

Se ha logrado el crecimiento de la oferta, en la mayoría de los principales alimentos de origen pecuario, superiores al aumento demográfico promedio anual.

p/ pronósticoFuente: * SIAP ** CGG

1.85 2.33 1.12

0.71 3.47 -1.32

Tasa media de crecimiento anual 2006-2011

TMCACarnes1.84 TMCA

Leches1.55

Tasa media de crecimiento anual 2006-2011

1.58 0.05

TMCA3.23

TMCA2.11

0

1

2

3

4

5

6

Mill

on

es d

e to

nel

adas

Producción nacional de carnes 2006-2012

Ave Bovino Porcino

Caprino Ovino Guajolote

2.15

2.2

2.25

2.3

2.35

2.4

2.45

2.5

20

06

20

07

20

08

20

09

20

10

20

11

20

12

/p

Mill

on

es d

e to

nel

adas

Producción nacional de huevo paraplato 2006-2012

5354555657585960

Mile

s d

e to

nel

das

Producción nacional de miel 2006-2012

25

DISPONIBILIDAD PER CÁPITA ANUAL DE PRODUCIÓN NACIONAL PECUARIA, 2007-2011

NACIONAL 2007 2011

Población Humana (Millones de habitantes) 106.9 114.3

Carnes (kg/persona) 50.90 53

Huevo (kg/persona) 21.4 22.5

Miel (kg/persona) 0.52 0.57

Leches (L/persona) 98.3 99.8

(*) Las cifras son preliminares y la cifra de leche está en revisión.FUENTE. Estimaciones de la CGG con datos el SIAP e INEGI para la población 2010.

26

31

32

33

34

35

36

37

38

200

400

600

800

1000

1200

1400

2006 2007 2008 2009 2010 2011

PIB

NA

CIO

NA

L

Mile

s d

e m

illo

ne

s

PIB

PR

IMA

RIO

, A

GR

ÍCO

LA Y

GA

NA

DER

O

Mill

on

es

PIB NACIONAL, PRIMARIO, AGÍCOLA Y GANADERO(Pesos de 2003)

PIB Primario PIB Agrícola PIB Ganadería PIB Nacional

TMCA: 2.18%

TMCA: 0.26%

TMCA: 1.09%

Fuente: CGG-SAGARPA con información de INEGI, Sistema de Cuentas Nacionales de México.

EN EL SEXENIO, LA GANADERÍA HA CRECIDO MÁS RÁPIDO QUE LA ECONOMÍA Y EL SECTOR

27

TMCA: 2.44%

28

0

1

2

3

4

5

6

7

8

2006 2007 2008 2009 2010 2011

Mile

s d

e m

illo

ne

s d

e d

óla

res

COMERCIO EXTERIOR PECUARIO 2006-2011

EXPORTACIONES IMPORTACIONES

TMCA: 14.1 TMCA: 11.6

LAS EXPORTACIONES PECUARIAS HAN CRECIDO A UN RITMO MÁS ACELERADO QUE LAS IMPORTACIONES

Fuente: CGG-SAGARPA con información de Secretaría de Economía

AGENDA PRIORITARIA Y PERSPECTIVA PROGRAMÁTICA

29

SITUACIÓN Y PERSPECTIVAS DE LOS PROGRAMAS DE FOMENTO A LA GANADERÍA

AGENDA PRIORITARIA (1/2)

1. Garantizar la seguridad alimentaria.

2. Mejorar la balanza de comercio exterior.

3. Contribuir a la reducción de la pobreza.

4. Mejorar los recursos naturales dedicados a la ganadería.

5. Mejorar permanentemente el estatus sanitario del país.

6. Priorizar apoyos para la organización económica de pequeños ganaderos.

7. Promover y gestionar Instrumentos para dar certidumbre a los productores.

30

AGENDA PRIORITARIA (2/2)

8. Fortalecer el sistema de prevención y manejo de las contingencias.

9. Fortalecer la estructura institucional.

10. Fortalecer la organización y participación de los productores.

11. Promover mayor involucramiento de las instituciones y grupos locales en la investigación e innovación tecnológica para atender el desarrollo local y regional.

12. Promover y gestionar servicios profesionales de alta calidad.

31

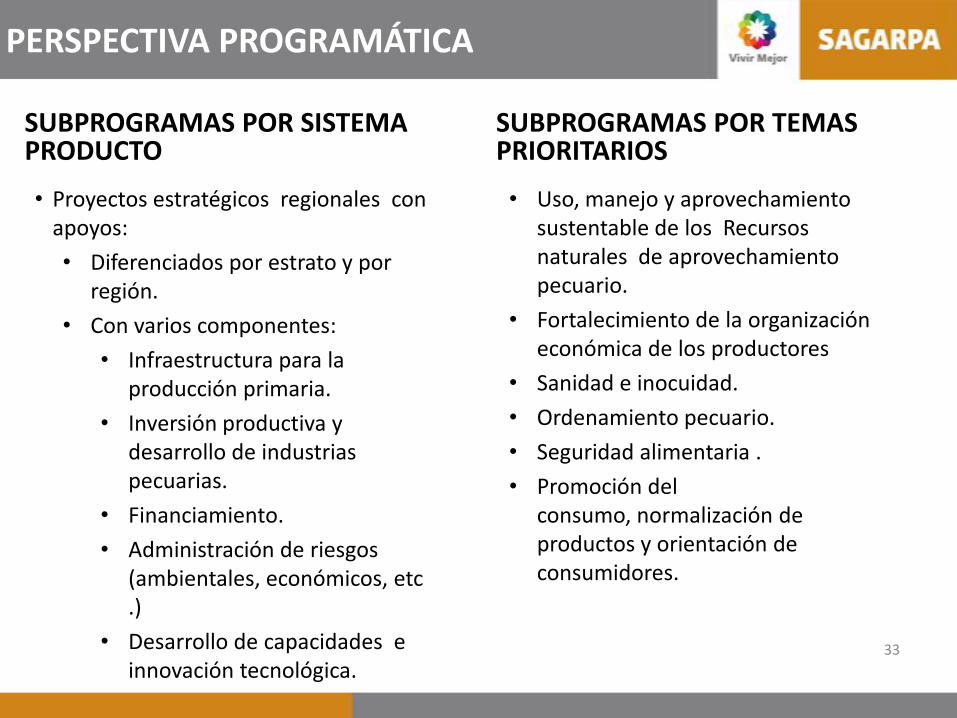

PERSPECTIVA PROGRAMÁTICA

Plan Nacional de Desarrollo, 2013-2018

(PLANADE)

Programa Sectorial 2014-2018

PROGRAMA NACIONAL PECUARIO, 2014-2018 (PNP)

Subprogramas por sistema producto

Subprogramas por temas prioritarios

PROYECTOS ESTRATÉGICOS REGIONALES

32

PERSPECTIVA PROGRAMÁTICA

SUBPROGRAMAS POR SISTEMA PRODUCTO

• Proyectos estratégicos regionales con apoyos:

• Diferenciados por estrato y por región.

• Con varios componentes:

• Infraestructura para la producción primaria.

• Inversión productiva y desarrollo de industrias pecuarias.

• Financiamiento.

• Administración de riesgos (ambientales, económicos, etc.)

• Desarrollo de capacidades e innovación tecnológica.

SUBPROGRAMAS POR TEMAS PRIORITARIOS

• Uso, manejo y aprovechamiento sustentable de los Recursos naturales de aprovechamiento pecuario.

• Fortalecimiento de la organización económica de los productores

• Sanidad e inocuidad.

• Ordenamiento pecuario.

• Seguridad alimentaria .

• Promoción del consumo, normalización de productos y orientación de consumidores.

33

EVOLUCIÓN DE LOS PROYECTOS

34

ENFOQUE RECOMENDADO A FUTURO

Proyectos por tipos de productores bien definidos, con potencial productivo y de acuerdo a la región agroecológica.

Proyectos de infraestructura y equipo para integrar localidades y/o regiones.

Proyectos integrales con varios componentes. Acompañamiento técnico obligatorio.

Proyectos multianuales

Proyectos presentados antes del año de solicitud de los apoyos .

MUCHAS GRACIAS, ESTOY A SUS ÓRDENES

35

36

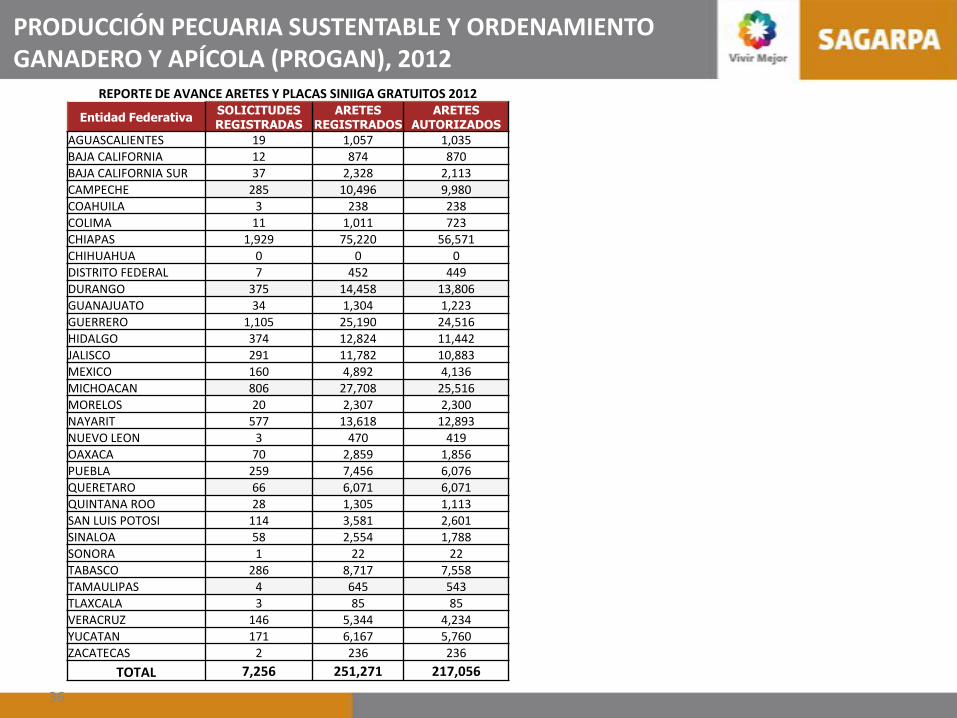

REPORTE DE AVANCE ARETES Y PLACAS SINIIGA GRATUITOS 2012

Entidad FederativaSOLICITUDES REGISTRADAS

ARETES REGISTRADOS

ARETES AUTORIZADOS

AGUASCALIENTES 19 1,057 1,035BAJA CALIFORNIA 12 874 870BAJA CALIFORNIA SUR 37 2,328 2,113

CAMPECHE 285 10,496 9,980COAHUILA 3 238 238COLIMA 11 1,011 723

CHIAPAS 1,929 75,220 56,571CHIHUAHUA 0 0 0DISTRITO FEDERAL 7 452 449DURANGO 375 14,458 13,806GUANAJUATO 34 1,304 1,223GUERRERO 1,105 25,190 24,516HIDALGO 374 12,824 11,442

JALISCO 291 11,782 10,883MEXICO 160 4,892 4,136MICHOACAN 806 27,708 25,516

MORELOS 20 2,307 2,300NAYARIT 577 13,618 12,893NUEVO LEON 3 470 419OAXACA 70 2,859 1,856

PUEBLA 259 7,456 6,076QUERETARO 66 6,071 6,071QUINTANA ROO 28 1,305 1,113

SAN LUIS POTOSI 114 3,581 2,601SINALOA 58 2,554 1,788SONORA 1 22 22TABASCO 286 8,717 7,558TAMAULIPAS 4 645 543TLAXCALA 3 85 85

VERACRUZ 146 5,344 4,234YUCATAN 171 6,167 5,760ZACATECAS 2 236 236

TOTAL 7,256 251,271 217,056

PRODUCCIÓN PECUARIA SUSTENTABLE Y ORDENAMIENTO GANADERO Y APÍCOLA (PROGAN), 2012

37

PRODUCCIÓN PECUARIA SUSTENTABLE Y ORDENAMIENTO GANADERO Y APÍCOLA (PROGAN), 2012

AVANCE DEL PAGO DEL PROGAN 2012

No. ENTIDAD FEDERATIVA SEQUIA Avance de pago 2012. %Pagos efectuados en 2012

de años anterioresSolicitudes en Proceso de

Pago

Pagos pendientes por incumplimiento de

compromisos

1 AGUASCALIENTES* SI $ 6,918,221.75 96.05% $ 57,337.50 2,699,474.50 114,000.00

2 BAJA CALIFORNIA $ 9,693,420.00 92.61% $ 437,635.00 579,858.50 494,000.00

3 BAJA CALIFORNIA SUR $ 11,552,956.25 94.35% $ 115,005.00 1,918,847.00 190,000.00

4 CAMPECHE $ 106,325,959.25 86.30% $ 463,009.50 13,568,571.50 15,247,500.00

5 COAHUILA* SI $ 89,459,347.56 91.01% $ 664,506.25 4,713,378.50 1,051,000.00

6 COLIMA $ 19,575,459.75 93.22% $ 61,957.50 1,680,782.50 1,130,500.00

7 CHIAPAS $ 268,049,347.50 85.66% $ 8,978,557.50 15,618,287.50 13,528,000.00

8 CHIHUAHUA* SI $ 180,866,956.25 81.43% $ 1,295,695.00 3,554,943.50 12,131,500.00

9 DISTRITO FEDERAL $ 209,632.50 63.73% $ - 321,171.25 38,000.00

10 DURANGO* SI $ 147,901,449.70 92.71% $ 426,607.50 3,045,407.00 1,307,500.00

11 GUANAJUATO* SI $ 49,042,079.50 98.90% $ 4,220,616.25 9,020,330.25 16,378,000.00

12 GUERRERO $ 95,110,235.00 75.34% $ 13,083,170.00 5,249,829.00 11,134,000.00

13 HIDALGO SI $ 37,520,622.50 97.43% $ 2,020,140.25 4,270,029.50 12,473,500.00

14 JALISCO SI $ 140,345,964.50 92.93% $ 27,702,879.00 22,426,461.50 22,952,000.00

15 MEXICO SI $ 43,948,522.75 98.83% $ 2,068,750.75 9,623,527.00 11,865,500.00

16 MICHOACAN SI $ 106,861,842.50 92.26% $ 1,231,627.50 14,113,008.00 12,549,500.00

17 MORELOS $ 1,792,147.50 40.88% $ 2,062.50 3,069,193.50 1,700,500.00

18 NAYARIT SI $ 46,798,317.50 97.53% $ 3,585,960.00 4,753,788.75 7,457,500.00

19 NUEVO LEON* SI $ 70,321,771.00 81.74% $ 190,260.00 3,736,549.75 2,403,500.00

20 OAXACA $ 110,326,108.75 68.62% $ 3,381,025.50 31,183,574.25 87,381,000.00

21 PUEBLA $ 44,477,944.50 76.22% $ 4,206,308.50 10,689,086.00 24,206,000.00

22 QUERETARO* SI $ 4,825,194.00 88.46% $ 134,079.00 740,108.50 1,985,500.00

23 QUINTANA ROO $ 19,617,180.00 80.67% $ 928,905.00 1,845,076.00 5,785,500.00

24 SAN LUIS POTOSI* SI $ 108,317,053.00 94.99% $ 272,235.00 4,061,421.50 3,458,000.00

25 SINALOA* SI $ 98,290,906.50 89.12% $ 13,961,938.50 4,757,216.25 21,536,500.00

26 SONORA* SI $ 121,729,698.50 87.30% $ 8,833,335.00 7,608,166.00 2,498,500.00

27 TABASCO $ 77,375,100.00 40.76% $ 1,229,250.00 57,112,667.00 24,719,000.00

28 TAMAULIPAS* SI $ 137,149,465.75 76.49% $ 493,882.50 13,553,255.50 9,395,500.00

29 TLAXCALA $ 15,733,722.50 88.06% $ 151,614.50 4,231,233.00 12,084,000.00

30 VERACRUZ SI $ 375,317,949.00 70.67% $ 14,073,619.50 18,260,385.25 46,588,000.00

31 YUCATAN* SI $ 74,940,428.75 86.04% $ 3,466,057.50 8,176,006.00 13,556,500.00

32 ZACATECAS* SI $ 105,637,972.00 95.11% $ 354,825.00 4,337,091.25 6,678,500.00TOTAL $2,726,032,976.51 81.13% $118,092,852.50 $290,518,725.50 $404,018,500.00

$3,360,080,089.38 100%