presentación de powerpoint - colombia...

TRANSCRIPT

Seminario Taller

Declaración de renta personas naturales

2016 – 2017 - Ejercicio práctico

Agosto del 2017

Agenda Académica

1. Residencia para efectos fiscales de las personas naturales

2. Depuración cedular de renta para el año 2017

3. Tributación de dividendos

4. Ganancia Ocasional

5. Costos y deducciones

6. Valor patrimonial de los activos y pasivos de las personas naturales

7. Taller renta año gravable 2016 IMAN e IMAS

Principales cambios Le 1819 del 2016

1. Se eliminan los sistemas de IMAN, IMAS e IMAS para trabajadores por cuenta propia.

2. Se eliminan la clasificación por categorías tributarias

3. Presunción de renta líquida: 3.5% del PL del año anterior

4. Se establecen límites para las rentas y exentas y deducciones

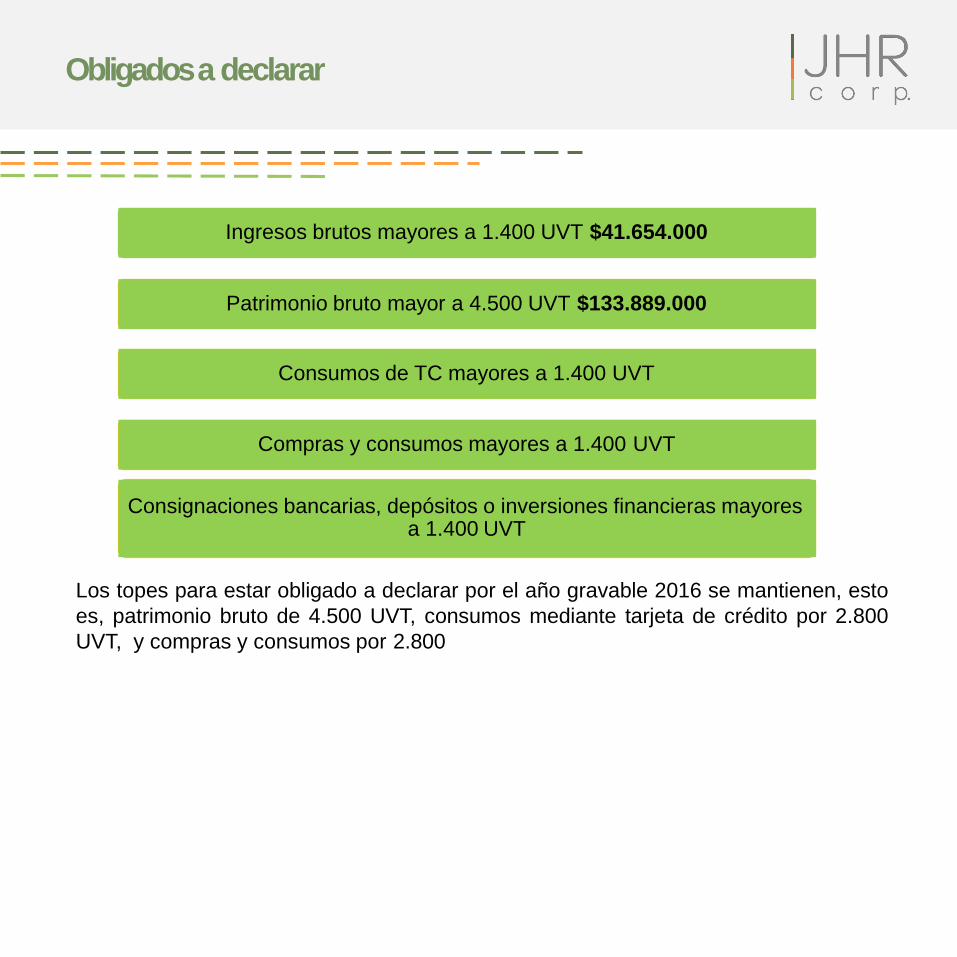

Obligados a declarar

Ingresos brutos mayores a 1.400 UVT $41.654.000

Patrimonio bruto mayor a 4.500 UVT $133.889.000

Consumos de TC mayores a 1.400 UVT

Compras y consumos mayores a 1.400 UVT

Consignaciones bancarias, depósitos o inversiones financieras mayores a 1.400 UVT

Los topes para estar obligado a declarar por el año gravable 2016 se mantienen, esto

es, patrimonio bruto de 4.500 UVT, consumos mediante tarjeta de crédito por 2.800

UVT, y compras y consumos por 2.800

ART. 329.—Modificado. L. 1819/2016, art. 1º. Determinación del

impuesto sobre la renta de las personas naturales. El impuesto sobre la

renta y complementarios de las personas naturales residentes en el

país, se calculará y ajustará de conformidad con las reglas dispuestas en el

presente título.

Las normas previstas en el presente título se aplicarán sin perjuicio de lo

previsto en el título I.

Sistema para

personas naturales

residentes

Están sujetas al impuesto

sobre la renta y

complementarios en lo

concerniente a sus rentas

y ganancias ocasionales,

tanto de fuente nacional

como de fuente

extranjera, y a su

patrimonio poseído

dentro y fuera del país

Generalidades

Régimen aplicable año 2017

Art. 330 del E.T. La depuración del impuesto sobre la renta de las personas naturales

residentes en el país se realizará en forma cedular, esto es de manera independiente

según corresponda al origen del ingreso o cédula siguiendo las reglas establecidas en el

artículo 26 del estatuto tributario.

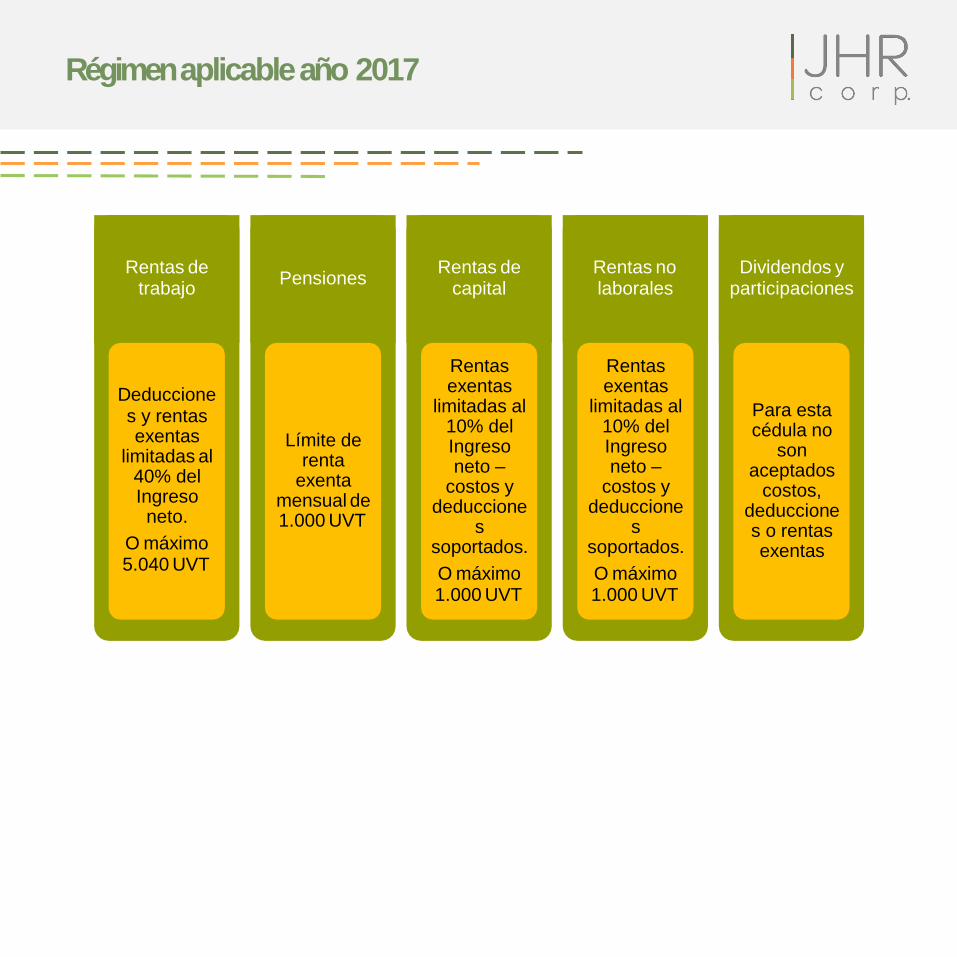

Cédulas

Rentas de trabajo

Rentas de capital

Dividendos y participaciones

Rentas no laborales

Pensiones

Régimen aplicable año 2017

Antes de la Ley 1819 del 2016, la renta líquida gravable de cada contribuyente era

una sola con la reforma tributaria estructural, la persona natural puede llegar a tener

no solo una sino hasta cinco rentas líquidas gravables que puede llevar a la cédula

que corresponde según la actividad, lo que quiere decir que de acuerdo a cada cédula

se hace la depuración de la renta establecida en el artículo 26 del estatuto tributario

(DIAN, Conc. 4884, feb. 24/2016)

Régimen aplicable año 2017

Artículo 335 - Se consideran

dentro de esta cédula los ingresos por prestaciones de

servicios personales - Según lo dispuesto en el artículo 103 ET

Artículo 337 - Se consideran en esta cédula los ingresos por

pensiones, incluso las de sobrevivientes y sobre riesgos laborales. Adicionalmente se

incluyen los ingresos por indemnizaciones sustitutivas de pensiones y devoluciones

de saldos de ahorro pensional.

InArtículo 338 - Intereses, Rendimientos,

Arrendamientos, Regalías e ingresos por explotación de la

propiedad intelectual.

Artículo 340 - Se incluyen los ingresos que no puedan clasificarse en las demás

cédulas. Además se incluirán los ingresos por prestación de servicios, donde se vinculen a 2 o más personas, por 90 días

o más continuos o discontinuos.

Rentas de

capital

Rentas

de

trabajo

Pensiones Rentas no

laborales

Rentas de trabajo

Deduccione s y rentas exentas

limitadas al 40% del Ingreso neto.

O máximo 5.040 UVT

Pensiones

Límite de renta

exenta mensual de 1.000 UVT

Rentas de capital

Rentas exentas

limitadas al 10% del Ingreso neto –

costos y deduccione

s soportados.

O máximo 1.000 UVT

Rentas no laborales

Rentas exentas

limitadas al 10% del Ingreso neto –

costos y deduccione

s soportados.

O máximo 1.000 UVT

Dividendos y participaciones

Para esta cédula no

son aceptados

costos, deduccione s o rentas exentas

Régimen aplicable año 2017

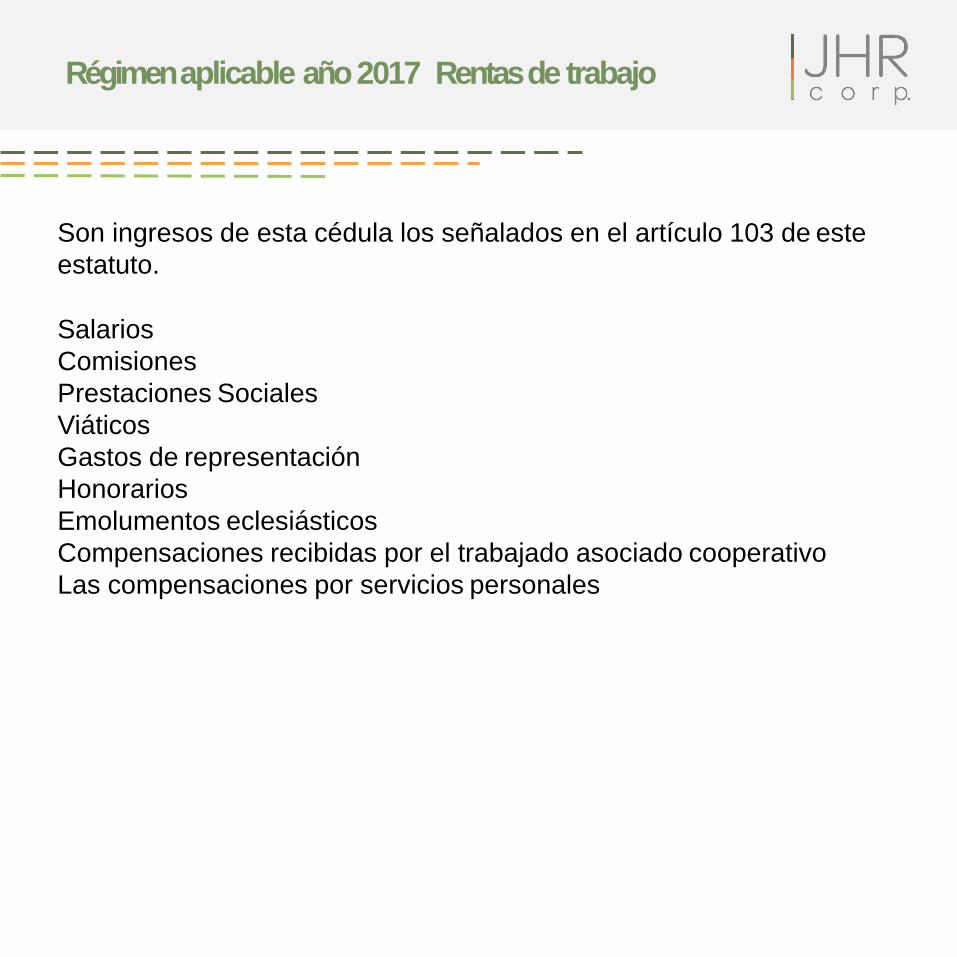

Régimen aplicable año 2017 Rentas de trabajo

Son ingresos de esta cédula los señalados en el artículo 103 de este

estatuto.

Salarios

Comisiones

Prestaciones Sociales

Viáticos

Gastos de representación

Honorarios

Emolumentos eclesiásticos

Compensaciones recibidas por el trabajado asociado cooperativo

Las compensaciones por servicios personales

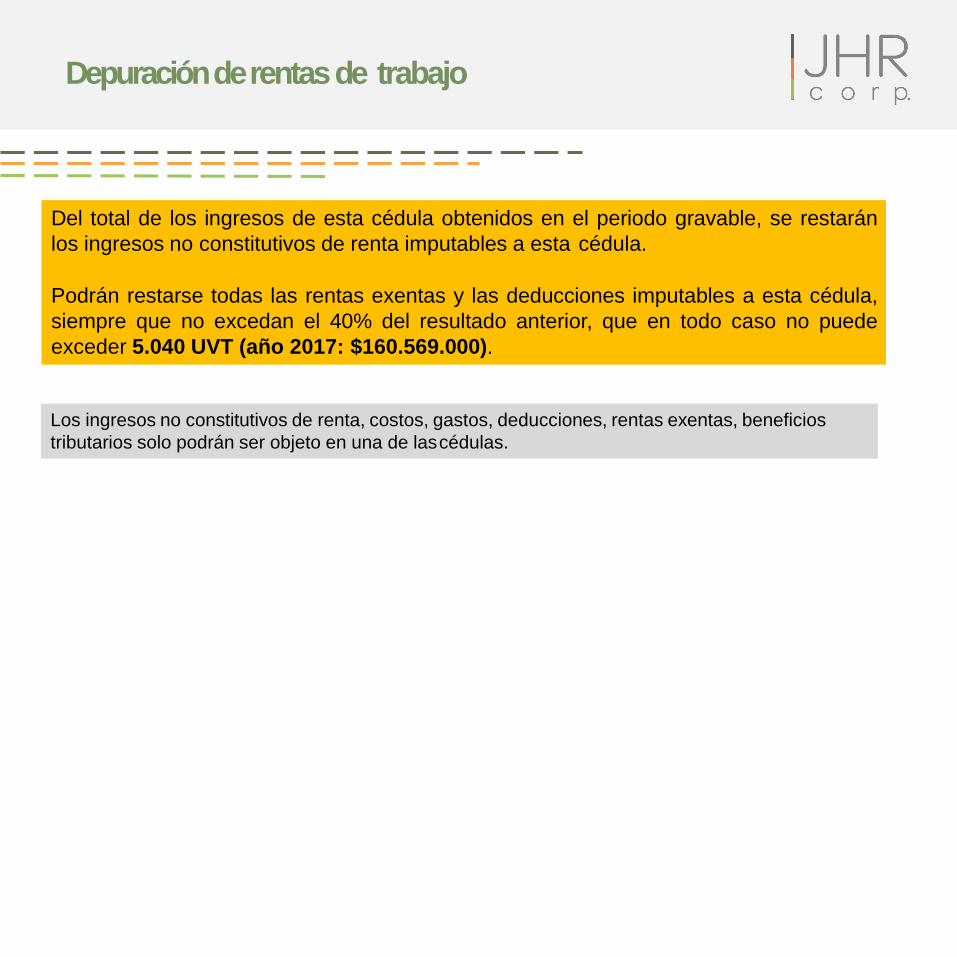

Depuración de rentas de trabajo

Del total de los ingresos de esta cédula obtenidos en el periodo gravable, se restarán

los ingresos no constitutivos de renta imputables a esta cédula.

Podrán restarse todas las rentas exentas y las deducciones imputables a esta cédula,

siempre que no excedan el 40% del resultado anterior, que en todo caso no puede

exceder 5.040 UVT (año 2017: $160.569.000).

Los ingresos no constitutivos de renta, costos, gastos, deducciones, rentas exentas, beneficios

tributarios solo podrán ser objeto en una de las cédulas.

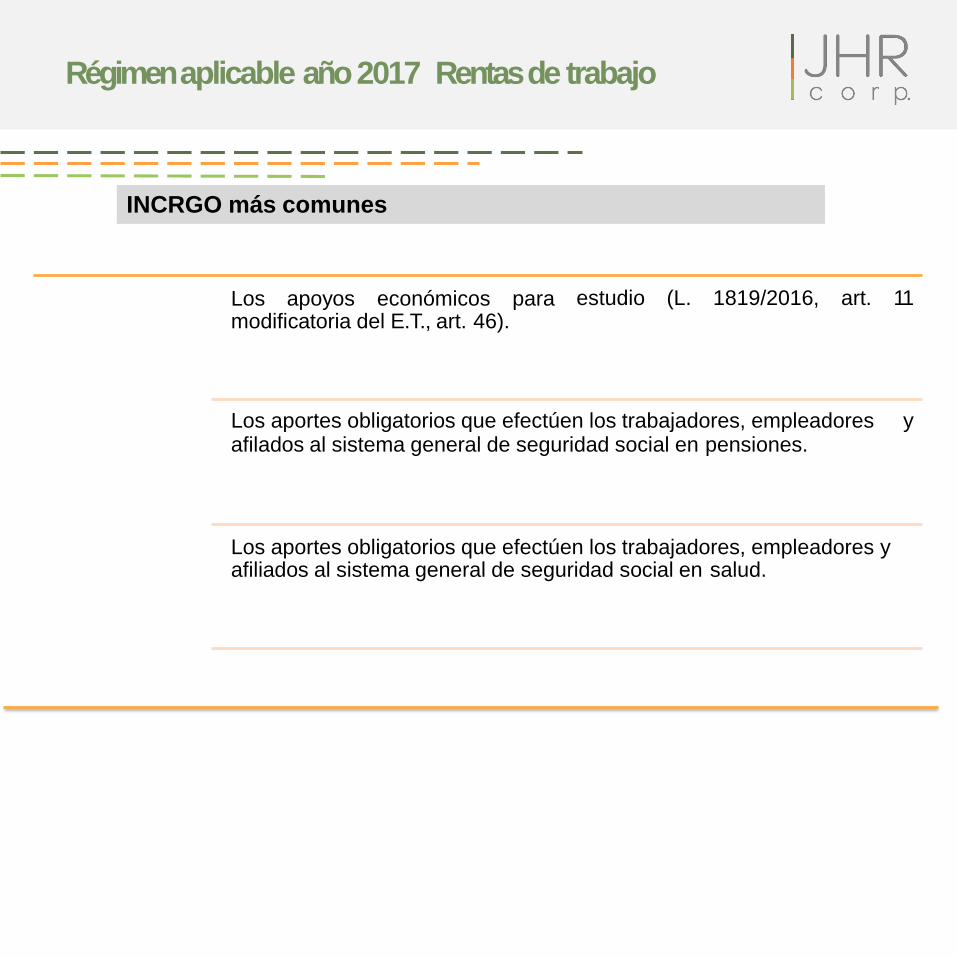

INCRGO más comunes

estudio (L. 1819/2016, art. 11 Los apoyos económicos para modificatoria del E.T., art. 46).

Los aportes obligatorios que efectúen los trabajadores, empleadores y afilados al sistema general de seguridad social en pensiones.

Los aportes obligatorios que efectúen los trabajadores, empleadores y afiliados al sistema general de seguridad social en salud.

Régimen aplicable año 2017 Rentas de trabajo

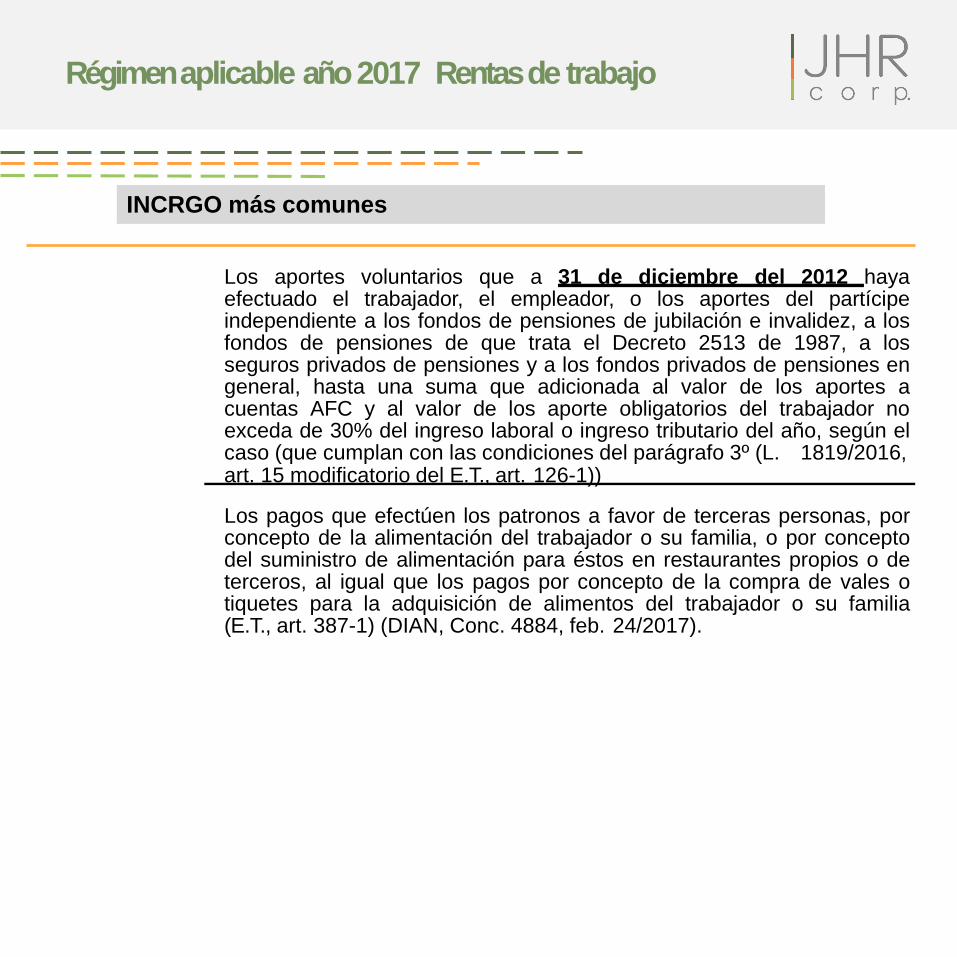

Los aportes voluntarios que a 31 de diciembre del 2012 haya efectuado el trabajador, el empleador, o los aportes del partícipe independiente a los fondos de pensiones de jubilación e invalidez, a los fondos de pensiones de que trata el Decreto 2513 de 1987, a los seguros privados de pensiones y a los fondos privados de pensiones en general, hasta una suma que adicionada al valor de los aportes a cuentas AFC y al valor de los aporte obligatorios del trabajador no exceda de 30% del ingreso laboral o ingreso tributario del año, según el caso (que cumplan con las condiciones del parágrafo 3º (L. 1819/2016,

art. 15 modificatorio del E.T., art. 126-1))

Los pagos que efectúen los patronos a favor de terceras personas, por concepto de la alimentación del trabajador o su familia, o por concepto del suministro de alimentación para éstos en restaurantes propios o de terceros, al igual que los pagos por concepto de la compra de vales o tiquetes para la adquisición de alimentos del trabajador o su familia (E.T., art. 387-1) (DIAN, Conc. 4884, feb. 24/2017).

INCRGO más comunes

Régimen aplicable año 2017 Rentas de trabajo

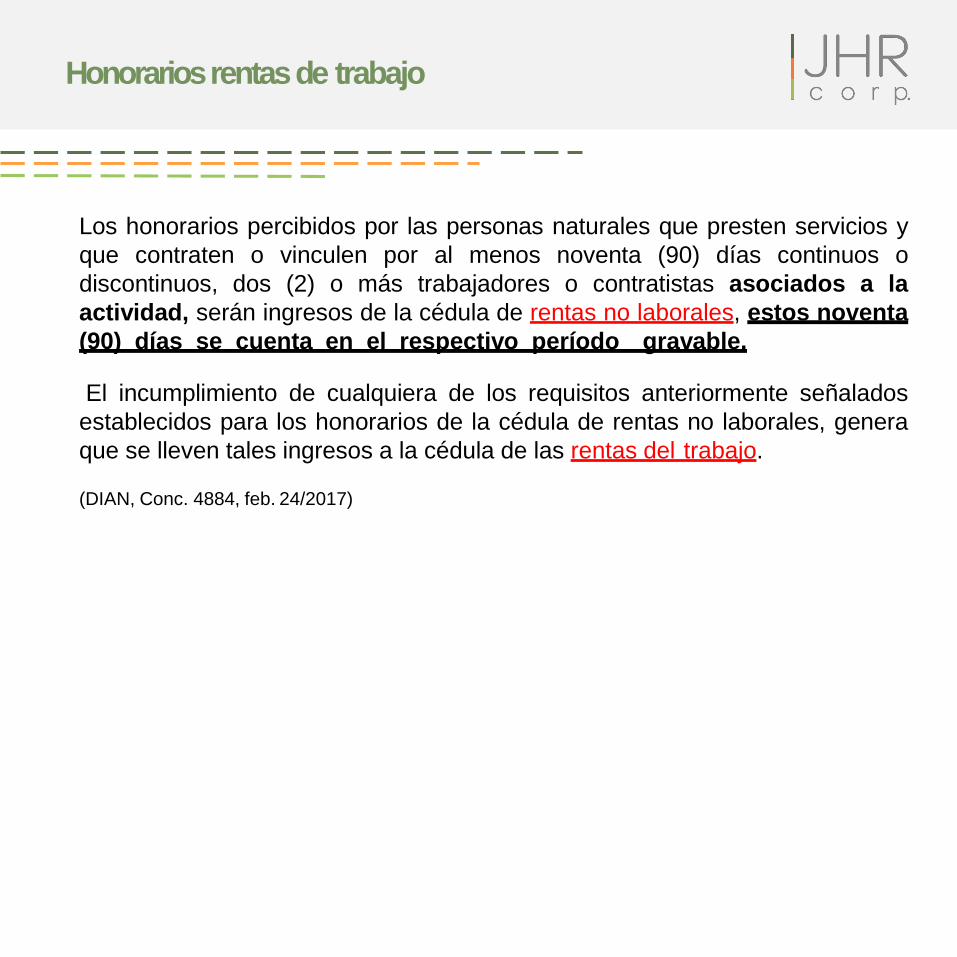

Los honorarios percibidos por las personas naturales que presten servicios y

que contraten o vinculen por al menos noventa (90) días continuos o

discontinuos, dos (2) o más trabajadores o contratistas asociados a la

actividad, serán ingresos de la cédula de rentas no laborales, estos noventa

(90) días se cuenta en el respectivo período gravable.

El incumplimiento de cualquiera de los requisitos anteriormente señalados

establecidos para los honorarios de la cédula de rentas no laborales, genera

que se lleven tales ingresos a la cédula de las rentas del trabajo.

(DIAN, Conc. 4884, feb. 24/2017)

Honorarios rentas de trabajo

Régimen aplicable año 2017 - Dividendos

Dividendos y participaciones

Dividendos gravados

Dividendos ―no gravados‖

El Art. 30 de la ley 1819 de 2016 modificó el Art. 30 del E.T definiendo los dividendos o

participaciones en utilidades como:

Toda distribución de beneficios, en dinero o en especie, con cargo a patrimonio que se

realice a los socios, accionistas, comuneros, asociados, suscriptores o similares, excepto

la disminución de capital y la prima en colocación de acciones.

La transferencia de utilidades que corresponden a rentas y ganancias ocasionales de

fuente nacional obtenidas a través de los establecimientos permanentes o sucursales en

Colombia de personas naturales no residentes o sociedades y entidades extranjeras, a

favor de empresas vinculadas en el exterior.

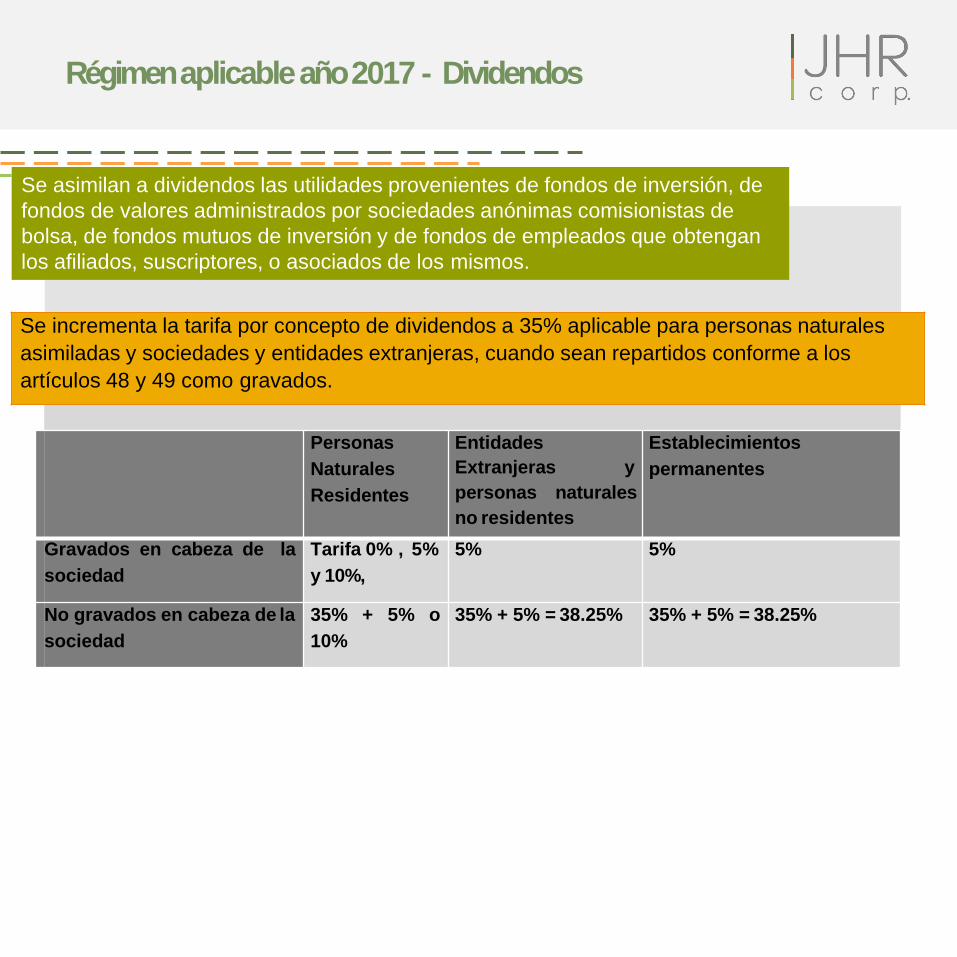

Se asimilan a dividendos las utilidades provenientes de fondos de inversión, de

fondos de valores administrados por sociedades anónimas comisionistas de

bolsa, de fondos mutuos de inversión y de fondos de empleados que obtengan

los afiliados, suscriptores, o asociados de los mismos.

Se incrementa la tarifa por concepto de dividendos a 35% aplicable para personas naturales

asimiladas y sociedades y entidades extranjeras, cuando sean repartidos conforme a los

artículos 48 y 49 como gravados.

Personas

Naturales

Residentes

Entidades

Extranjeras y

personas naturales

no residentes

Establecimientos

permanentes

Gravados en cabeza de la

sociedad

Tarifa 0% , 5%

y 10%,

5% 5%

No gravados en cabeza de la

sociedad

35% + 5% o

10%

35% + 5% = 38.25% 35% + 5% = 38.25%

Régimen aplicable año 2017 - Dividendos

Depuración de rentas de trabajo

Rentas de trabajo

Concepto de ingresos Planeación Sin planeación

Salarios 500,000,000 500,000,000

Total ingresos 500,000,000 500,000,000

INCRGO Aportes a Salud 8,853,000 8,853,000

INCRGO Aportes a Pensión 8,853,000 8,853,000

Ingresos netos 482,294,000 482,294,000

Dependientes 12,234,000 50,000 GMF 50,000

Medicina prapagada 6,116,928

Total Deducciones 18,400,928 50,000

AFC y APV 180,000,000

Límite AFC Y APV 121,064,200

Laboral 70,973,000 91,754,000

Total rentas exentas 192,037,200 91,754,000

Total costos, deducciones, rentas, exentas 210,438,128 91,804,000

Limite 5.040 UVT o 40% 160,569,360 160,569,360

Sin limite 271,855,872 390,490,000

Renta líquida 321,724,640 390,490,000

Total Renta líquida 321,724,640 390,490,000

UVT 10,098 12,257

Impuesto 2,767.47 3,479.75

Impuesto en pesos 88,169,000 110,861,000

Tasa efectiva 27.41% 28.39%

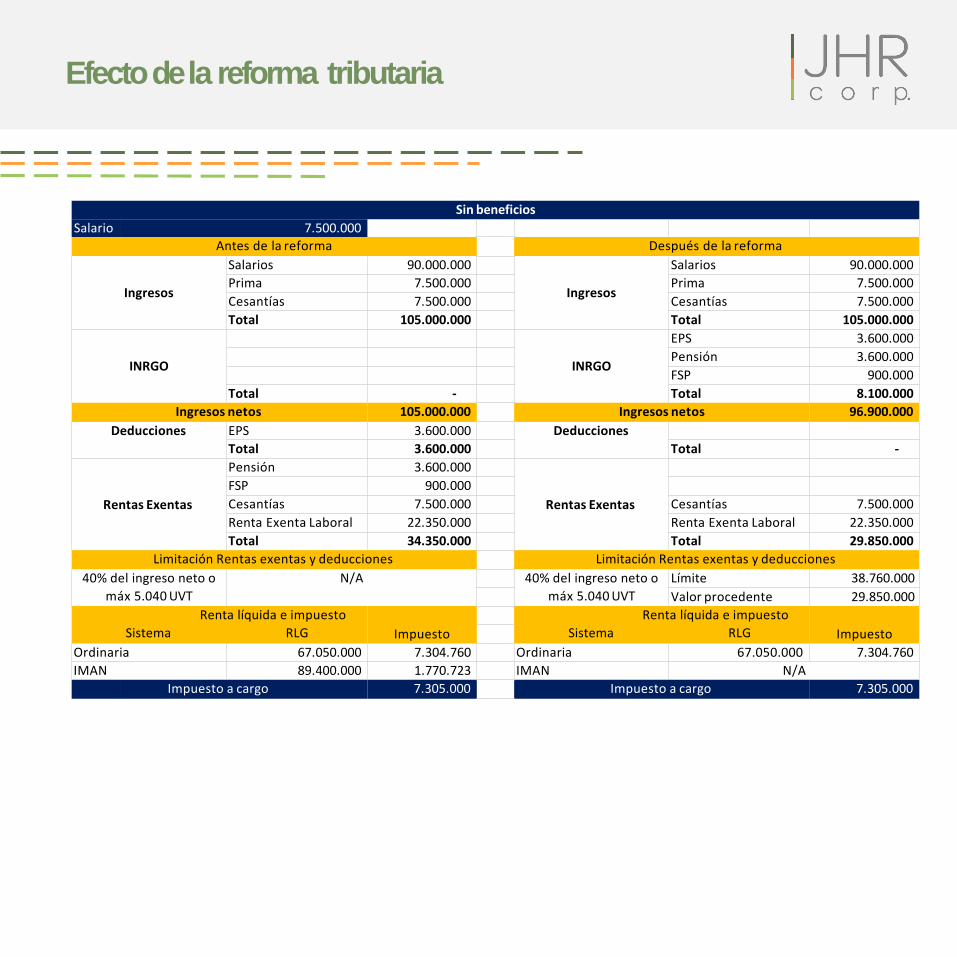

Sin beneficios

Salario 7.500.000

Antes de la reforma Después de la reforma

Ingresos

Salarios 90.000.000

Ingresos

Salarios 90.000.000

Prima 7.500.000 Prima 7.500.000

Cesantías 7.500.000 Cesantías 7.500.000

Total 105.000.000 Total 105.000.000

INRGO

INRGO

EPS 3.600.000

Pensión 3.600.000

FSP 900.000

Total - Total 8.100.000

Ingresos netos 105.000.000 Ingresos netos 96.900.000

Deducciones EPS 3.600.000 Deducciones

Total 3.600.000 Total -

Rentas Exentas

Pensión 3.600.000

Rentas Exentas

FSP 900.000

Cesantías 7.500.000 Cesantías 7.500.000

Renta Exenta Laboral 22.350.000 Renta Exenta Laboral 22.350.000

Total 34.350.000 Total 29.850.000

Limitación Rentas exentas y deducciones Limitación Rentas exentas y deducciones

40% del ingreso neto o

máx 5.040 UVT

N/A 40% del ingreso neto o

máx 5.040 UVT

Límite 38.760.000

Valor procedente 29.850.000

Renta líquida e impuesto

Sistema RLG

Impuesto

Renta líquida e impuesto

Sistema RLG

Impuesto

Ordinaria 67.050.000 7.304.760 Ordinaria 67.050.000 7.304.760

IMAN 89.400.000 1.770.723 IMAN N/A

Impuesto a cargo 7.305.000 Impuesto a cargo 7.305.000

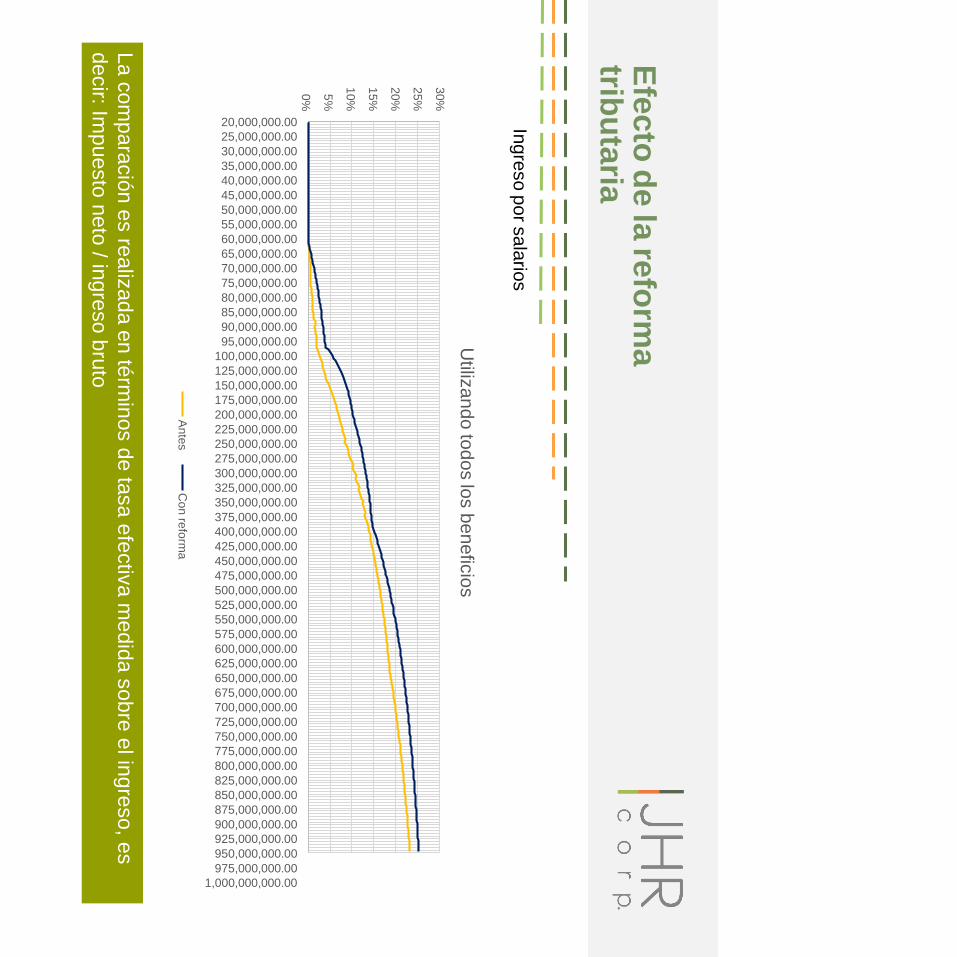

Efecto de la reforma tributaria

Efecto de la reforma tributaria

Salario 7.500.000

Salarios 90.000.000 Salarios 90.000.000

Prima 7.500.000 Prima 7.500.000

FSP 900.000

Total - Total 8.100.000

105.000.000 96.900.000

Límite 38.760.000

Valor procedente 38.760.000

Sistema Impuesto Sistema Impuesto

Ordinaria 24.962.304 - Ordinaria 58.140.000 4.809.960

IMAN 89.400.000 1.770.723 IMAN

40% del ingreso neto o

máx 5.040 UVT N/A

40% del ingreso neto o

máx 5.040 UVT

Ingresos netos Ingresos netos

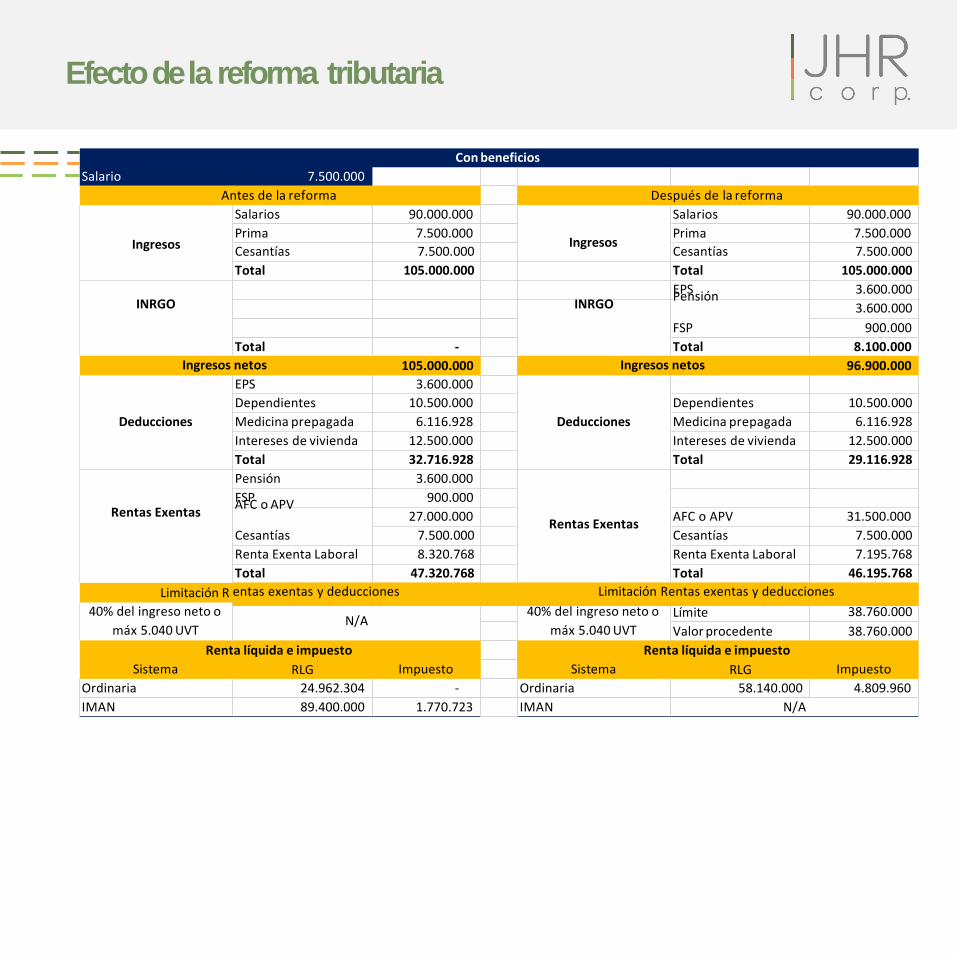

Con beneficios

Antes de la reforma Después de la reforma

Ingresos

N/A

Limitación R

Renta líquida e impuesto

RLG

Renta líquida e impuesto

RLG

Ingresos Cesantías 7.500.000 Cesantías 7.500.000

Total 105.000.000 Total 105.000.000

EPS 3.600.000 INRGO INRGO

Pensión 3.600.000

EPS 3.600.000

Dependientes 10.500.000 Dependientes 10.500.000

Deducciones Medicina prepagada 6.116.928 Deducciones Medicina prepagada 6.116.928

Intereses de vivienda 12.500.000 Intereses de vivienda 12.500.000

Total 32.716.928 Total 29.116.928

Pensión 3.600.000

FSP 900.000 Rentas Exentas

AFC o APV 27.000.000

Rentas Exentas AFC o APV 31.500.000

Cesantías 7.500.000 Cesantías 7.500.000

Renta Exenta Laboral 8.320.768 Renta Exenta Laboral 7.195.768

Total 47.320.768 Total 46.195.768

entas exentas y deducciones Limitación Rentas exentas y deducciones

Ing

reso p

or s

ala

rios

La

com

para

ció

n e

s re

aliz

ada

en

térm

ino

s d

e ta

sa

efe

ctiv

a m

ed

ida

sobre

el in

gre

so

, es

de

cir: Im

pue

sto

ne

to / in

gre

so

bru

to

30%

25%

20%

15%

10%

5%

0%

20,000,000.00

25,000,000.00

30,000,000.00

35,000,000.00

40,000,000.00

45,000,000.00

50,000,000.00

55,000,000.00

60,000,000.00

65,000,000.00

70,000,000.00

75,000,000.00

80,000,000.00

85,000,000.00

90,000,000.00

95,000,000.00

100,000,000.00

125,000,000.00

150,000,000.00

175,000,000.00

200,000,000.00

225,000,000.00

250,000,000.00

275,000,000.00

300,000,000.00

325,000,000.00

350,000,000.00

375,000,000.00

400,000,000.00

425,000,000.00

450,000,000.00

475,000,000.00

500,000,000.00

525,000,000.00

550,000,000.00

575,000,000.00

600,000,000.00

625,000,000.00

650,000,000.00

675,000,000.00

700,000,000.00

725,000,000.00

750,000,000.00

775,000,000.00

800,000,000.00

825,000,000.00

850,000,000.00

875,000,000.00

900,000,000.00

925,000,000.00

950,000,000.00

975,000,000.00

1,000,000,000.00

Utiliz

ando to

do

s lo

s b

en

efic

ios

An

tes

Con

refo

rma

Efe

cto

de la

refo

rma

tribu

taria

Ing

reso p

or s

ala

rios

La

com

para

ció

n e

s re

aliz

ada

en

térm

ino

s d

e ta

sa

efe

ctiv

a m

ed

ida

sobre

el in

gre

so

, es

de

cir: Im

puesto

ne

to / in

gre

so

bru

to

30%

25%

20%

15%

10%

5%

0%

20,000,000.00

25,000,000.00

30,000,000.00

35,000,000.00

40,000,000.00

45,000,000.00

50,000,000.00

55,000,000.00

60,000,000.00

65,000,000.00

70,000,000.00

75,000,000.00

80,000,000.00

85,000,000.00

90,000,000.00

95,000,000.00

100,000,000.00

125,000,000.00

150,000,000.00

175,000,000.00

200,000,000.00

225,000,000.00

250,000,000.00

275,000,000.00

300,000,000.00

325,000,000.00

350,000,000.00

375,000,000.00

400,000,000.00

425,000,000.00

450,000,000.00

475,000,000.00

500,000,000.00

525,000,000.00

550,000,000.00

575,000,000.00

600,000,000.00

625,000,000.00

650,000,000.00

675,000,000.00

700,000,000.00

725,000,000.00

750,000,000.00

775,000,000.00

800,000,000.00

825,000,000.00

850,000,000.00

875,000,000.00

900,000,000.00

925,000,000.00

950,000,000.00

975,000,000.00

1,000,000,000.00

Sin

be

ne

ficio

s

An

tes

Con

refo

rma

Efe

cto

de la

refo

rma

tribu

taria

Comentarios proyecto de Decreto

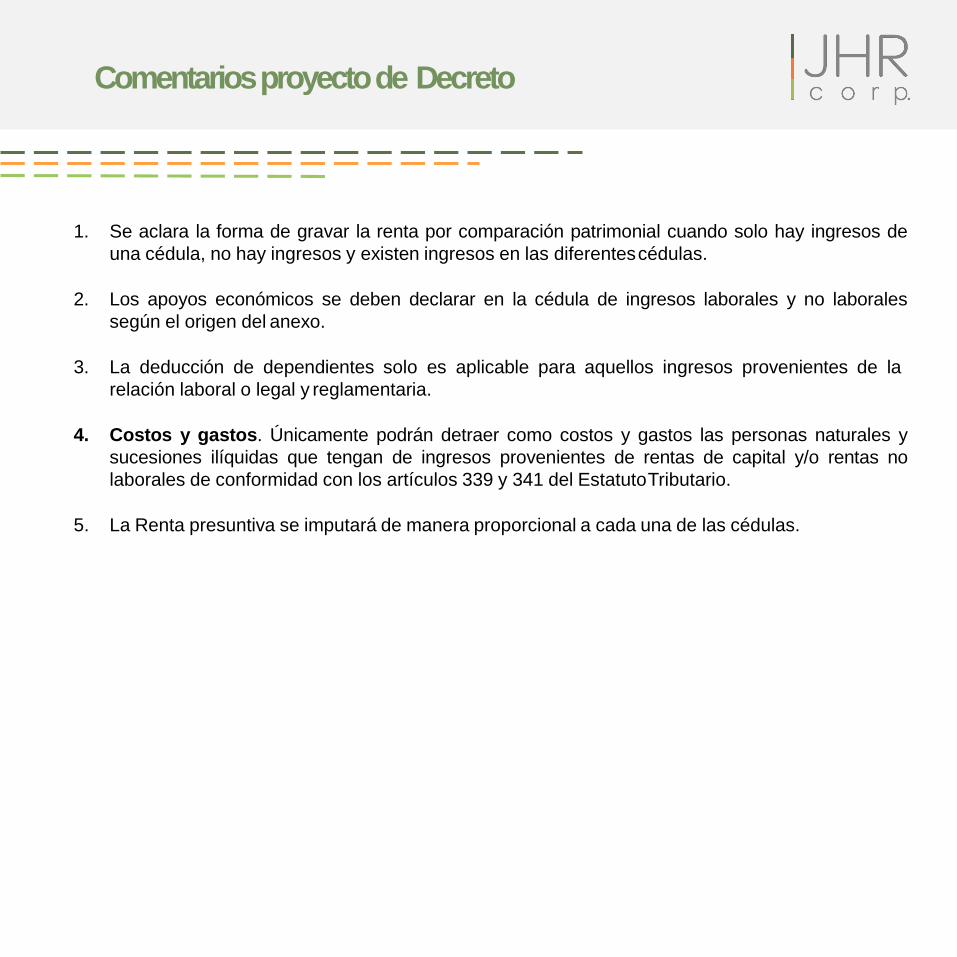

1. Se aclara la forma de gravar la renta por comparación patrimonial cuando solo hay ingresos de

una cédula, no hay ingresos y existen ingresos en las diferentes cédulas.

2. Los apoyos económicos se deben declarar en la cédula de ingresos laborales y no laborales

según el origen del anexo.

3. La deducción de dependientes solo es aplicable para aquellos ingresos provenientes de la

relación laboral o legal y reglamentaria.

4. Costos y gastos. Únicamente podrán detraer como costos y gastos las personas naturales y

sucesiones ilíquidas que tengan de ingresos provenientes de rentas de capital y/o rentas no

laborales de conformidad con los artículos 339 y 341 del Estatuto Tributario.

5. La Renta presuntiva se imputará de manera proporcional a cada una de las cédulas.

Comentarios proyecto de Decreto

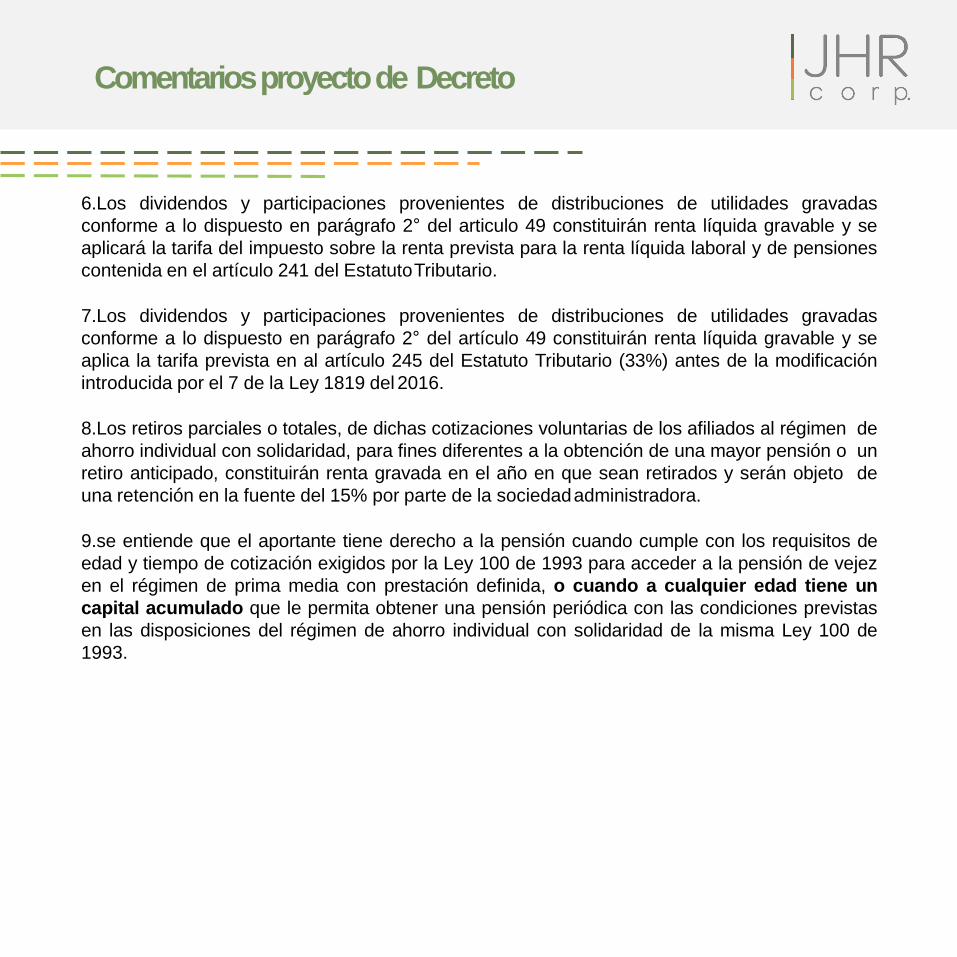

6.Los dividendos y participaciones provenientes de distribuciones de utilidades gravadas

conforme a lo dispuesto en parágrafo 2° del articulo 49 constituirán renta líquida gravable y se

aplicará la tarifa del impuesto sobre la renta prevista para la renta líquida laboral y de pensiones

contenida en el artículo 241 del Estatuto Tributario.

7.Los dividendos y participaciones provenientes de distribuciones de utilidades gravadas

conforme a lo dispuesto en parágrafo 2° del artículo 49 constituirán renta líquida gravable y se

aplica la tarifa prevista en al artículo 245 del Estatuto Tributario (33%) antes de la modificación

introducida por el 7 de la Ley 1819 del 2016.

8.Los retiros parciales o totales, de dichas cotizaciones voluntarias de los afiliados al régimen de

ahorro individual con solidaridad, para fines diferentes a la obtención de una mayor pensión o un

retiro anticipado, constituirán renta gravada en el año en que sean retirados y serán objeto de

una retención en la fuente del 15% por parte de la sociedad administradora.

9.se entiende que el aportante tiene derecho a la pensión cuando cumple con los requisitos de

edad y tiempo de cotización exigidos por la Ley 100 de 1993 para acceder a la pensión de vejez

en el régimen de prima media con prestación definida, o cuando a cualquier edad tiene un

capital acumulado que le permita obtener una pensión periódica con las condiciones previstas

en las disposiciones del régimen de ahorro individual con solidaridad de la misma Ley 100 de

1993.

Comentarios proyecto de Decreto

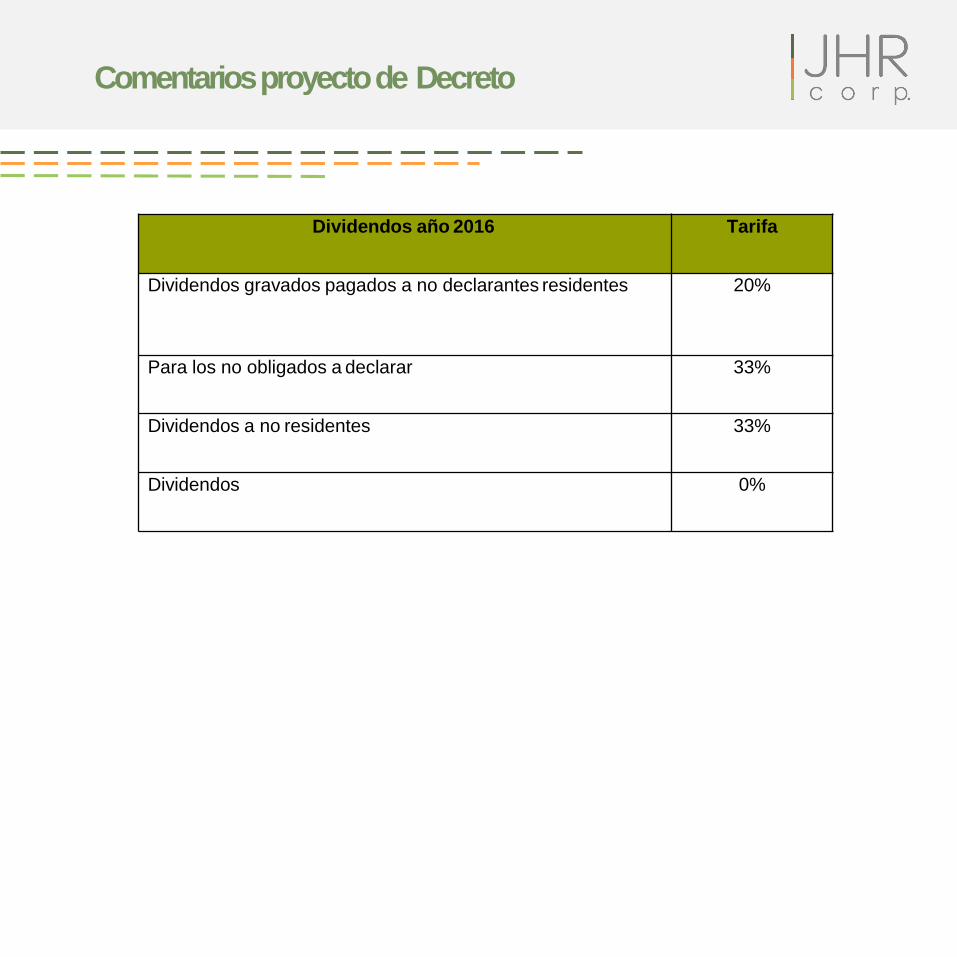

Dividendos año 2016 Tarifa

Dividendos gravados pagados a no declarantes residentes 20%

Para los no obligados a declarar 33%

Dividendos a no residentes 33%

Dividendos 0%

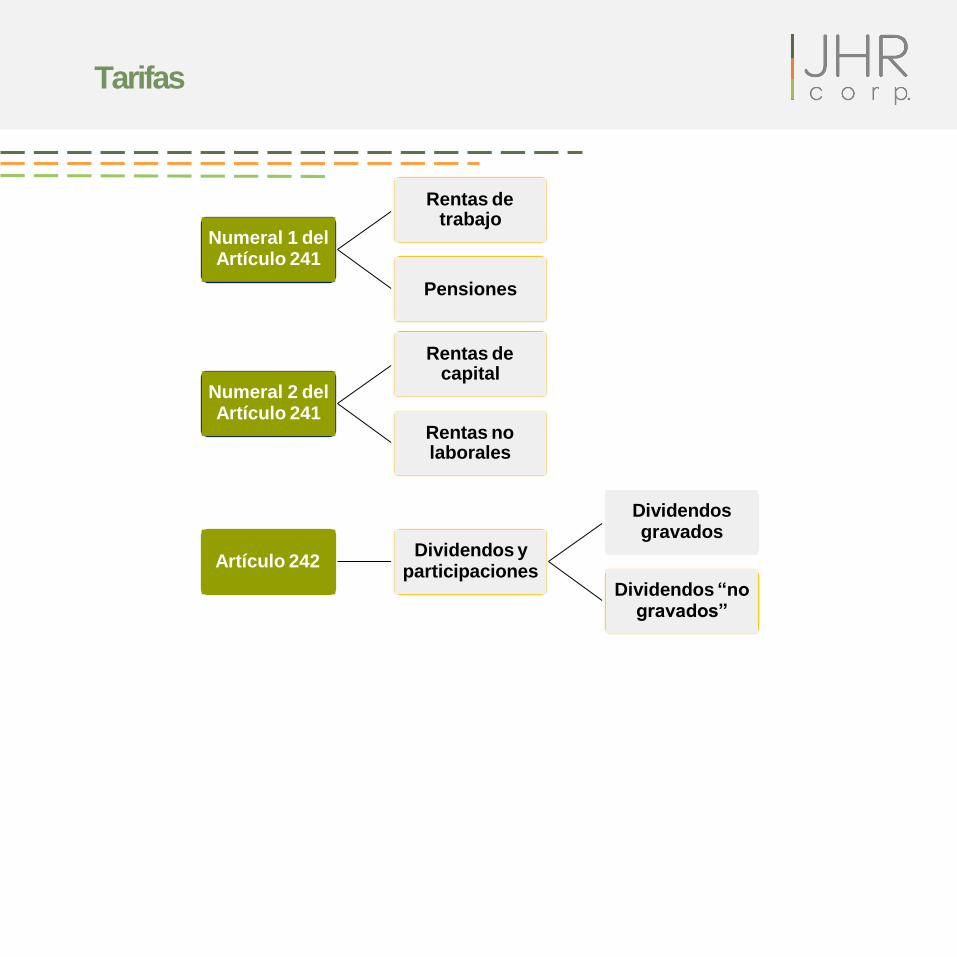

Numeral 1 del Artículo 241

Rentas de trabajo

Pensiones

Numeral 2 del Artículo 241

Rentas de capital

Rentas no laborales

Artículo 242 Dividendos y

participaciones

Dividendos gravados

Dividendos “no gravados”

Tarifas

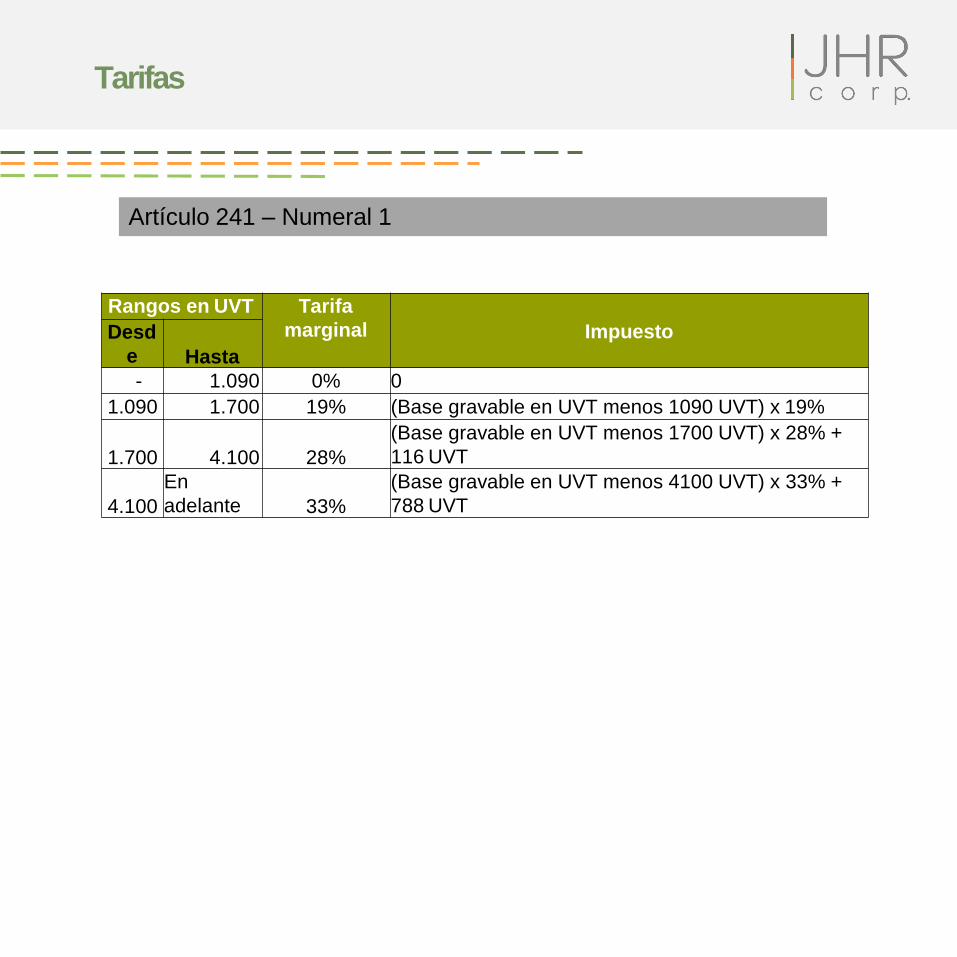

Artículo 241 – Numeral 1

Rangos en UVT Tarifa

marginal

Impuesto Desd

e

Hasta

- 1.090 0% 0

1.090 1.700 19% (Base gravable en UVT menos 1090 UVT) x 19%

1.700

4.100

28%

(Base gravable en UVT menos 1700 UVT) x 28% +

116 UVT

4.100

En

adelante

33%

(Base gravable en UVT menos 4100 UVT) x 33% +

788 UVT

Tarifas

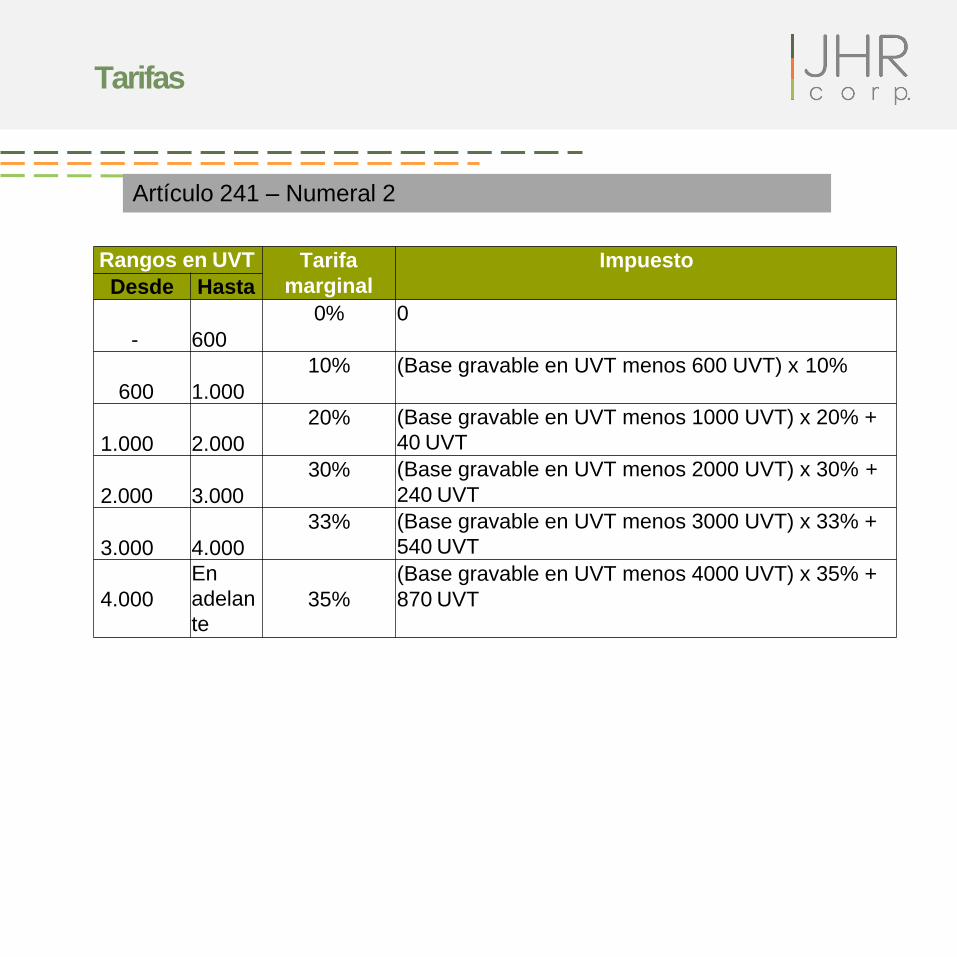

Artículo 241 – Numeral 2

Rangos en UVT Tarifa

marginal

Impuesto

Desde Hasta

-

600

0% 0

600

1.000

10% (Base gravable en UVT menos 600 UVT) x 10%

1.000

2.000

20% (Base gravable en UVT menos 1000 UVT) x 20% +

40 UVT

2.000

3.000

30% (Base gravable en UVT menos 2000 UVT) x 30% +

240 UVT

3.000

4.000

33% (Base gravable en UVT menos 3000 UVT) x 33% +

540 UVT

4.000

En

adelan

te

35%

(Base gravable en UVT menos 4000 UVT) x 35% +

870 UVT

Tarifas

Artículo 242

Rangos en UVT Tarifa

marginal

Impuesto Desd

e

Hasta

-

600

0% 0

600

1.000

5% (Dividendos en UVT menos 600 UVT) x 5%

1.000 En

adelante

10% (Dividendos en UVT menos 1000 UVT) x 10% +

20 UVT

A los dividendos gravados se les aplicará inicialmente una tarifa del 35%, y

posteriormente se llevará a la tabla mostrada arriba.

Para los dividendos ―no gravados‖ se aplicará la tabla mostrada a continuación:

Tarifas

Aspectos generales de la

declaración 2016

•210: Declaración de Renta y Complementarios Personas Naturales y Asimiladas no

Obligadas a llevar contabilidad, IMAN (Impuesto Mínimo Alternativo Nacional) incluido.

Resolución 060 de 2014

•110: Declaración de Renta y Complementarios o de Ingresos y Patrimonio para personas

jurídicas y asimiladas, personas naturales y Asimiladas obligadas a llevar contabilidad.

Resolución 060 de 2014.

•230: IMAS Empleados: Impuesto Mínimo Alternativo Simple: Resolución 093 de 2014

•240: IMAS Trabajadores Por Cuenta Propia: Impuesto Mínimo Alternativo Simple:

Resolución 093 de 2014

Formularios habilitados para el año 2016

Formato 2010

Será aplicable para las personas naturales no obligadas a llevar contabilidad y para las personas

naturales clasificadas en la categoría de empleados, (independientemente de si están o no

obligadas a llevar libros de contabilidad) que deban calcular su impuesto de renta por el sistema

ordinario y por el sistema IMAN.

Parágrafo 2. Las sucesiones ilíquidas de las personas naturales obligadas a llevar libros de

contabilidad que se liquiden durante el año 2017, deberán utilizar para la fracción de año 2017,

el formulario que se prescribirá para el efecto; por lo anterior, no podrán utilizar el

Formulario No. 110 prescrito en el artículo 1 de la presente Resolución.

Sujetos pasivos

«La sucesión es ilíquida entre la fecha de la muerte del causante y aquella en la cual se ejecutoríe la sentencia aprobatoria de la partición».

Cómo tributan las sucesiones ilíquidas?

Las personas naturales

Las sucesiones ilíquidas

Los cónyuges se gravan en forma

individual

La Corte Constitucional mediante Sentencia C-875 del 23 de agosto de 2005, expediente D-5670, M.P. Rodrigo Escobar Gil, declaró la exequibilidad de esta norma en el entendido que esta disposición debe ser igualmente aplicable respecto de la sociedad patrimonial que surge entre compañeros o compañeras permanentes que reúnan esta condición, conforme a la ley vigente.

Los cónyuges, individualmente considerados,

son sujetos gravables en cuanto a sus

correspondientes bienes y rentas.

Durante el proceso de liquidación de la sociedad

conyugal, el sujeto del impuesto sigue siendo cada

uno de los cónyuges o la sucesión ilíquida, según

el caso.

Los padres que tienen el usufructo legal

son contribuyentes sobre las rentas de sus

hijos menores

Las rentas originadas en el usufructo legal de los padres

de familia se gravarán en cabeza de quien ejerza la patria

potestad. Igual tratamiento se aplicará respecto de las

ganancias ocasionales de los hijos menores, cuando no

haya renuncia del usufructo legal.

Art.24

La renuncia del usufructo legal, para los efectos fiscales, solo será válida cuando se haga

por escritura pública y no producirá efectos sino a partir del año gravable en que se otorgue

el instrumento respectivo, según lo expresado en este por el renunciante.

C.C.

Modificado.D.2820/74, art. 27. Los padres gozan del

usufructo legal hasta la emancipación del hijo.

Art.292

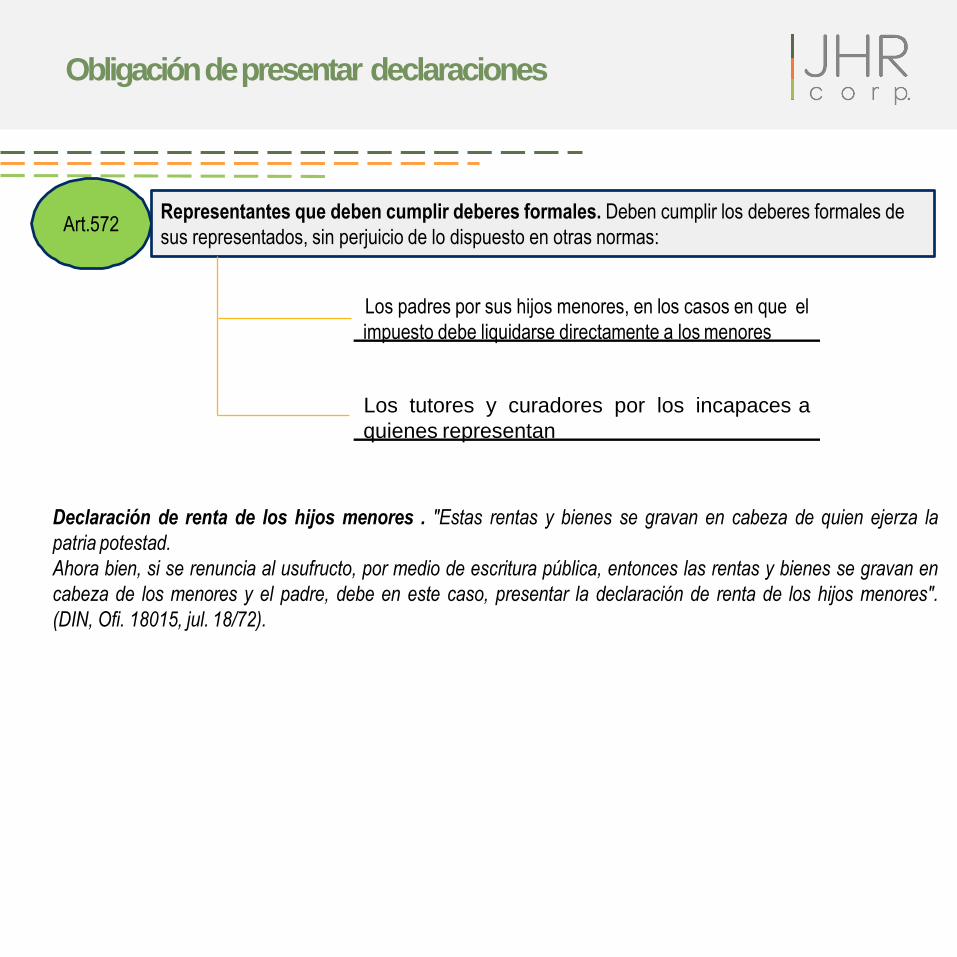

Obligación de presentar declaraciones

Declaración de renta de los hijos menores . "Estas rentas y bienes se gravan en cabeza de quien ejerza la

patria potestad.

Ahora bien, si se renuncia al usufructo, por medio de escritura pública, entonces las rentas y bienes se gravan en

cabeza de los menores y el padre, debe en este caso, presentar la declaración de renta de los hijos menores".

(DIN, Ofi. 18015, jul. 18/72).

Art.572 Representantes que deben cumplir deberes formales. Deben cumplir los deberes formales de

sus representados, sin perjuicio de lo dispuesto en otras normas:

Los padres por sus hijos menores, en los casos en que el

impuesto debe liquidarse directamente a los menores

Los tutores y curadores por los incapaces a

quienes representan

Declaraciones de menores

«Los menores de edad son sujetos pasivos del impuesto sobre la Renta y

complementarios en forma independiente cuando poseen bienes que

directamente usufructúan. En este caso los deberes formales de los hijos

menores deben ser cumplidos por los padres.»

Los menores adultos pueden inscribirse

directamente en el RUT

En este contexto, el artículo 555 del estatuto tributario es compatible con la Convención de Derechos del Niño,

máxime cuando el propósito es otorgar una facultad a los menores adultos para facilitarles el cumplimiento

directo de sus obligaciones frente al fisco. Aspectos que, en efecto no fueron considerados en el concepto en cita

y que por lo mismo contempla lo contrario a lo aquí manifestado". (DIAN, Conc.105989, dic.28/2009).

Art.555 Capacidad y representación. Los contribuyentes pueden actuar ante la administración tributaria

personalmente o por medio de sus representantes o apoderados.

Los contribuyentes menores adultos

pueden comparecer directamente y

cumplir por sí los deberes formales y

materiales tributarios.

El artículo 3º de la Ley 1098 del 2006 (Código de la Infancia y la Adolescencia) señala que los adolescentes son las

personas entre 12 y 18 años de edad.

Residencia

No Residente tributa por el sistema

territorial

Residente tributa por el sistema de

mundial

Residencia

Residencia fiscal – regla general

La residencia consiste en la permanencia continua o discontinua en Colombia por más de

ciento ochenta y tres días (183) calendario, incluyendo días de entrada y salida del país,

durante un período cualquiera de trescientos sesenta y cinco (365) días calendarios

consecutivos, entendiendo que, si la permanencia recae sobre más de un año o período

gravable, se es residente a partir del segundo año gravable (L. 1607/2012, art. 2º).

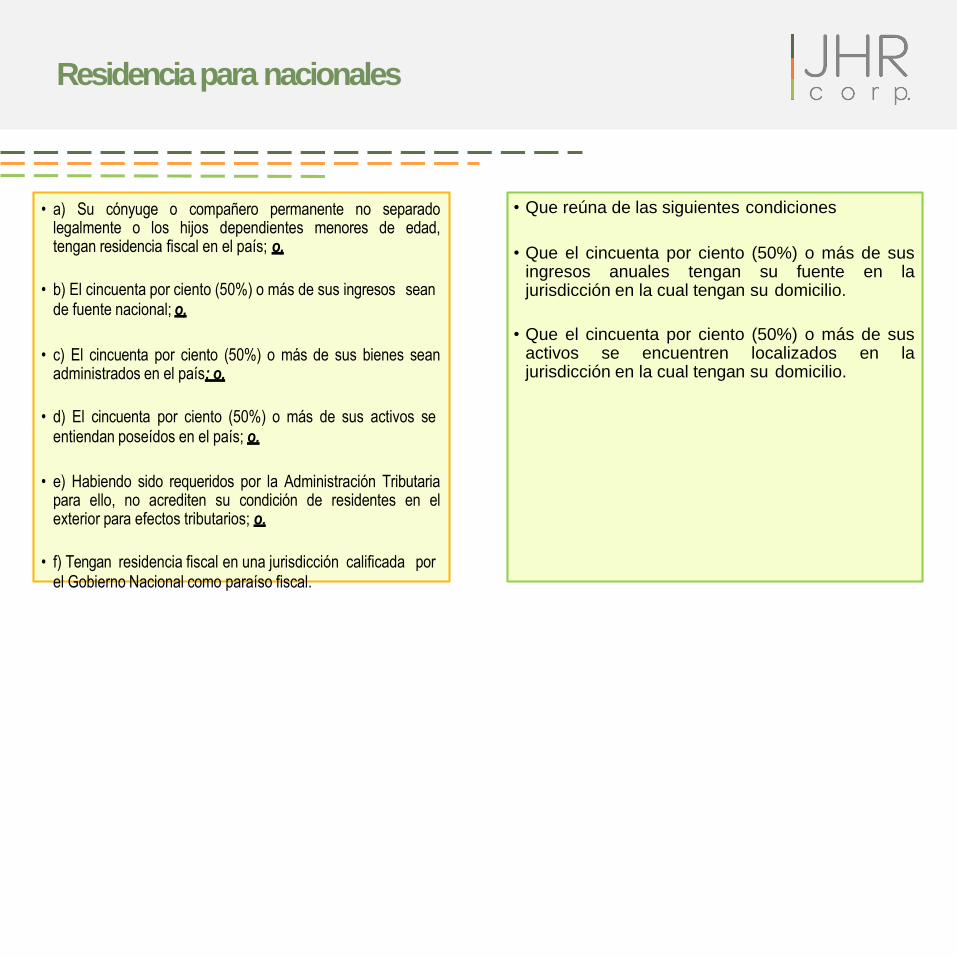

Residencia para nacionales

• a) Su cónyuge o compañero permanente no separado legalmente o los hijos dependientes menores de edad, tengan residencia fiscal en el país; o,

• b) El cincuenta por ciento (50%) o más de sus ingresos sean

de fuente nacional; o,

• c) El cincuenta por ciento (50%) o más de sus bienes sean

administrados en el país; o,

• d) El cincuenta por ciento (50%) o más de sus activos se

entiendan poseídos en el país; o.

• e) Habiendo sido requeridos por la Administración Tributaria

para ello, no acrediten su condición de residentes en el exterior para efectos tributarios; o,

• f) Tengan residencia fiscal en una jurisdicción calificada por

el Gobierno Nacional como paraíso fiscal.

• Que reúna de las siguientes condiciones

• Que el cincuenta por ciento (50%) o más de sus

ingresos anuales tengan su fuente en la jurisdicción en la cual tengan su domicilio.

• Que el cincuenta por ciento (50%) o más de sus

activos se encuentren localizados en la jurisdicción en la cual tengan su domicilio.

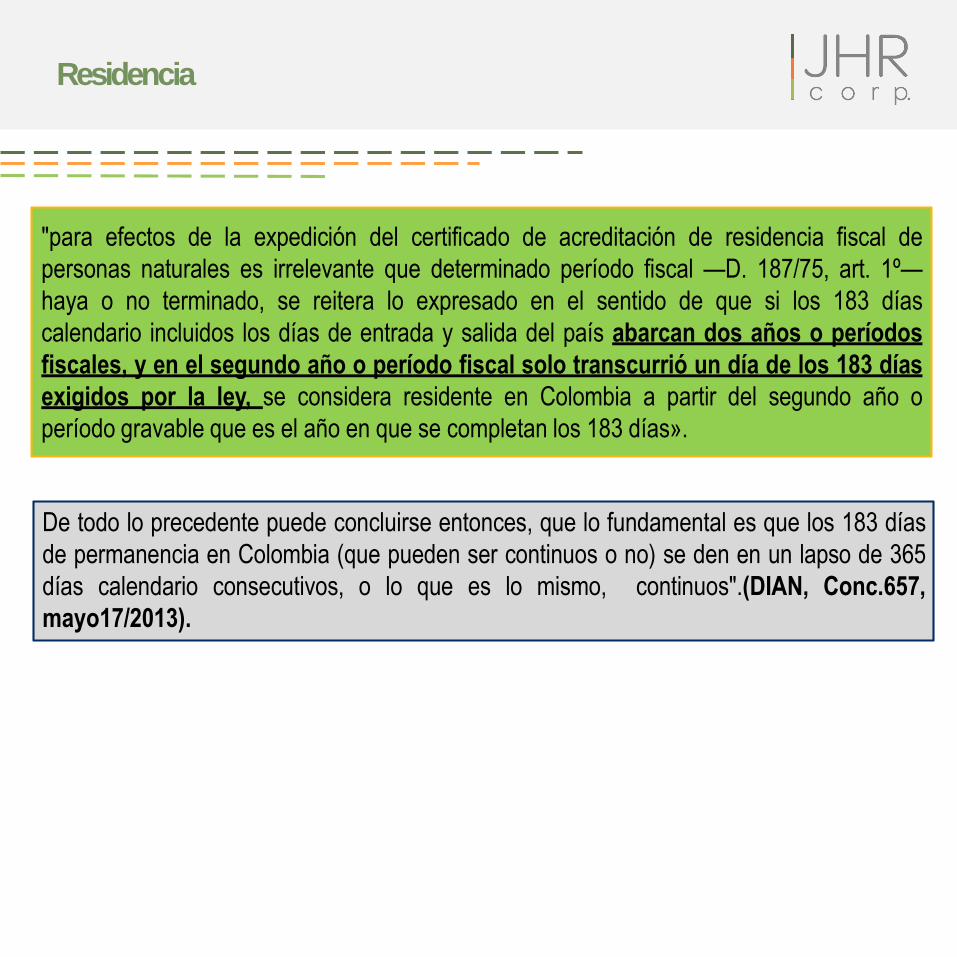

De todo lo precedente puede concluirse entonces, que lo fundamental es que los 183 días

de permanencia en Colombia (que pueden ser continuos o no) se den en un lapso de 365

días calendario consecutivos, o lo que es lo mismo, continuos".(DIAN, Conc.657,

mayo17/2013).

"para efectos de la expedición del certificado de acreditación de residencia fiscal de

personas naturales es irrelevante que determinado período fiscal —D. 187/75, art. 1º—

haya o no terminado, se reitera lo expresado en el sentido de que si los 183 días

calendario incluidos los días de entrada y salida del país abarcan dos años o períodos

fiscales, y en el segundo año o período fiscal solo transcurrió un día de los 183 días

exigidos por la ley, se considera residente en Colombia a partir del segundo año o

período gravable que es el año en que se completan los 183 días».

Residencia

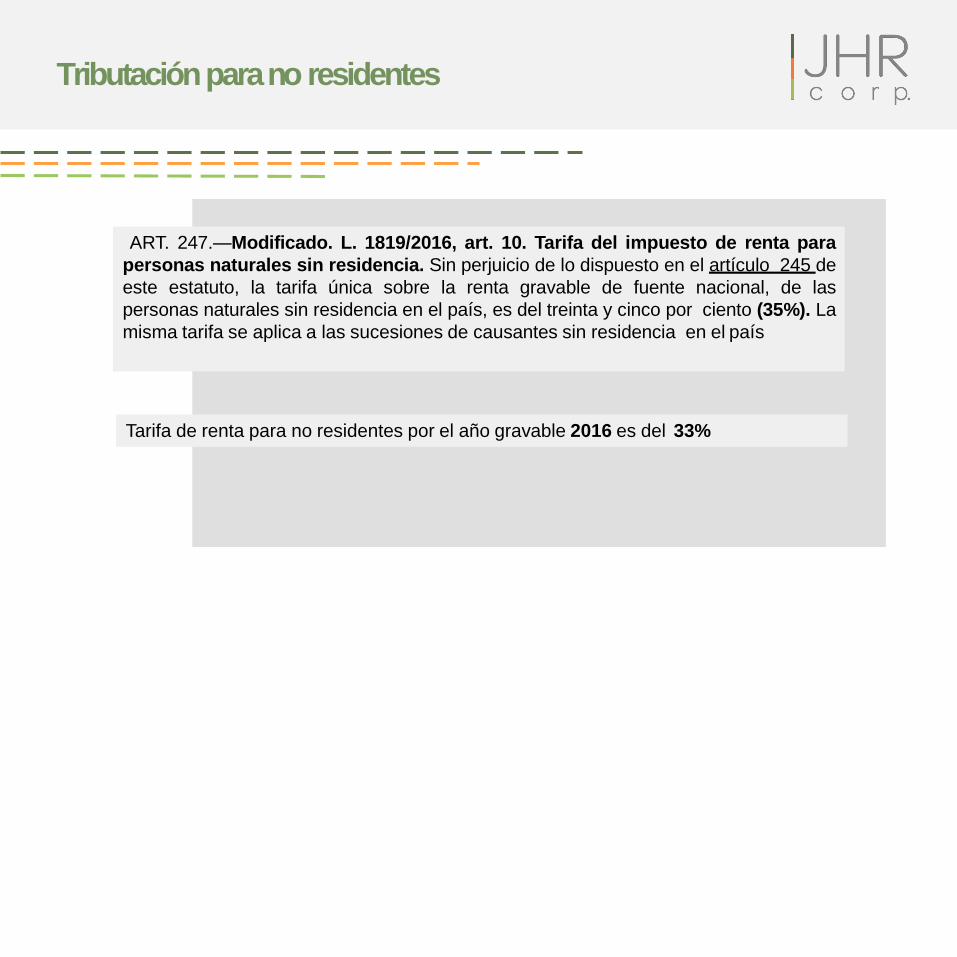

Tributación para no residentes

ART. 247.—Modificado. L. 1819/2016, art. 10. Tarifa del impuesto de renta para

personas naturales sin residencia. Sin perjuicio de lo dispuesto en el artículo 245 de

este estatuto, la tarifa única sobre la renta gravable de fuente nacional, de las

personas naturales sin residencia en el país, es del treinta y cinco por ciento (35%). La

misma tarifa se aplica a las sucesiones de causantes sin residencia en el país

Tarifa de renta para no residentes por el año gravable 2016 es del 33%

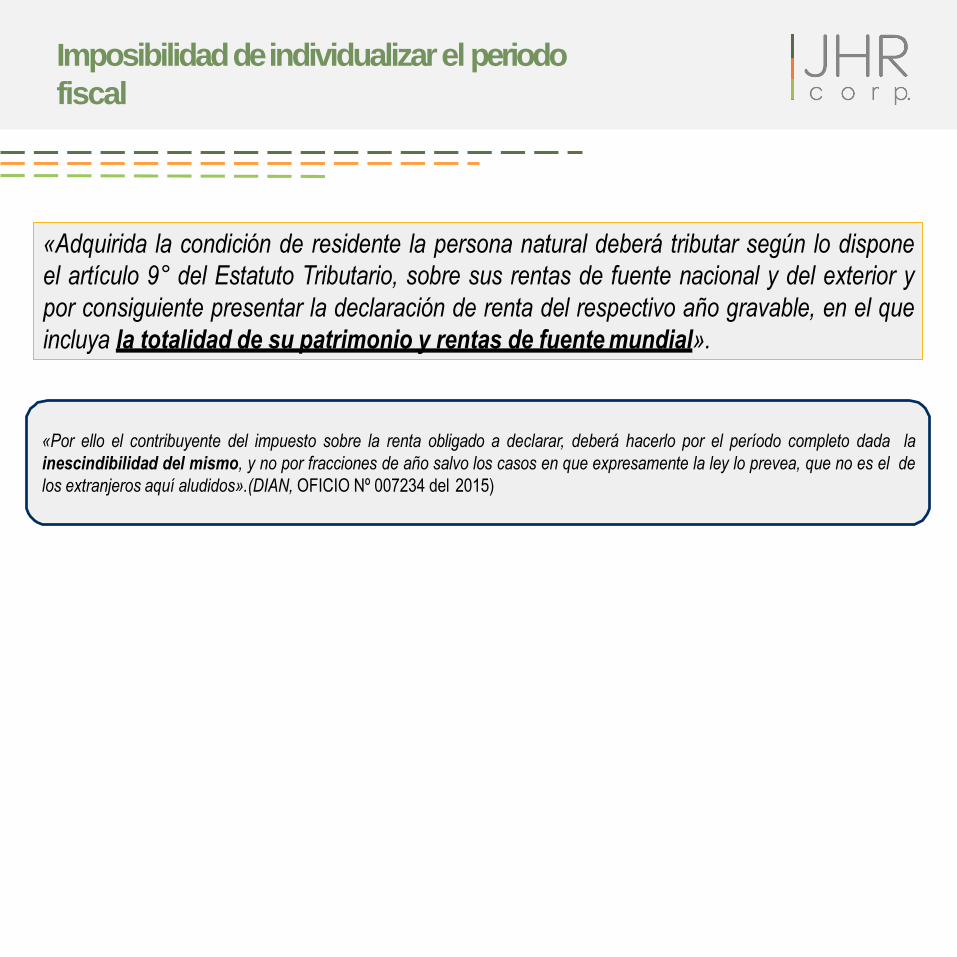

«Adquirida la condición de residente la persona natural deberá tributar según lo dispone

el artículo 9° del Estatuto Tributario, sobre sus rentas de fuente nacional y del exterior y

por consiguiente presentar la declaración de renta del respectivo año gravable, en el que

incluya la totalidad de su patrimonio y rentas de fuente mundial».

«Por ello el contribuyente del impuesto sobre la renta obligado a declarar, deberá hacerlo por el período completo dada la

inescindibilidad del mismo, y no por fracciones de año salvo los casos en que expresamente la ley lo prevea, que no es el de

los extranjeros aquí aludidos».(DIAN, OFICIO Nº 007234 del 2015)

Imposibilidad de individualizar el periodo

fiscal

Trabajadores migratorios

«Por ello, se reitera lo expresado en el Oficio número 007254 de marzo 9 de 2015, en el sentido de que: “(…) el marco de la “Convención Internacional sobre la Protección de los Derechos de todos los Trabajadores Migratorios y de sus Familias”, que el trabajador extranjero que se encuentre en análoga circunstancia frente a un nacional en cuanto a la residencia, determinará su impuesto sobre la renta aplicando la tarifa que le corresponde al nacional residente, es decir, la prevista en el artículo 241 citado, en caso contrario, si no cumple los requisitos para ser considerado residente en el país, deberá determinar su impuesto acorde con la tarifa prevista en el artículo 247 del mismo Estatuto, la cual, se reitera aplica tanto para los nacionales como para los extranjeros en la medida en que no sean residentes en el territorio nacional. (...)”.»

Pruebas – Residencia

D.R. 3028/2013. ART. 5º Prueba idónea. Sin perjuicio de lo consagrado en el Título VI del Estatuto Tributario, o las normas que

lo 'modifiquen, adicionen o sustituyan, para efectos de determinar la residencia de una persona natural en virtud de los literales

b), c) y d) del numeral 3 del artículo 10 del Estatuto Tributario, constituirá prueba idónea las certificaciones de los contadores o

revisores fiscales presentadas de conformidad con las normas legales vigentes.

b), c) y d) del numeral 3 del artículo 10 ET

b.El cincuenta por ciento (50%) o más de sus ingresos sean de fuente

nacional; o,

c.El cincuenta por ciento (50%) o más de sus bienes sean

administrados en el país; o,

d. El cincuenta por ciento (50%) o más de sus activos se entiendan

poseídos en el país; o.

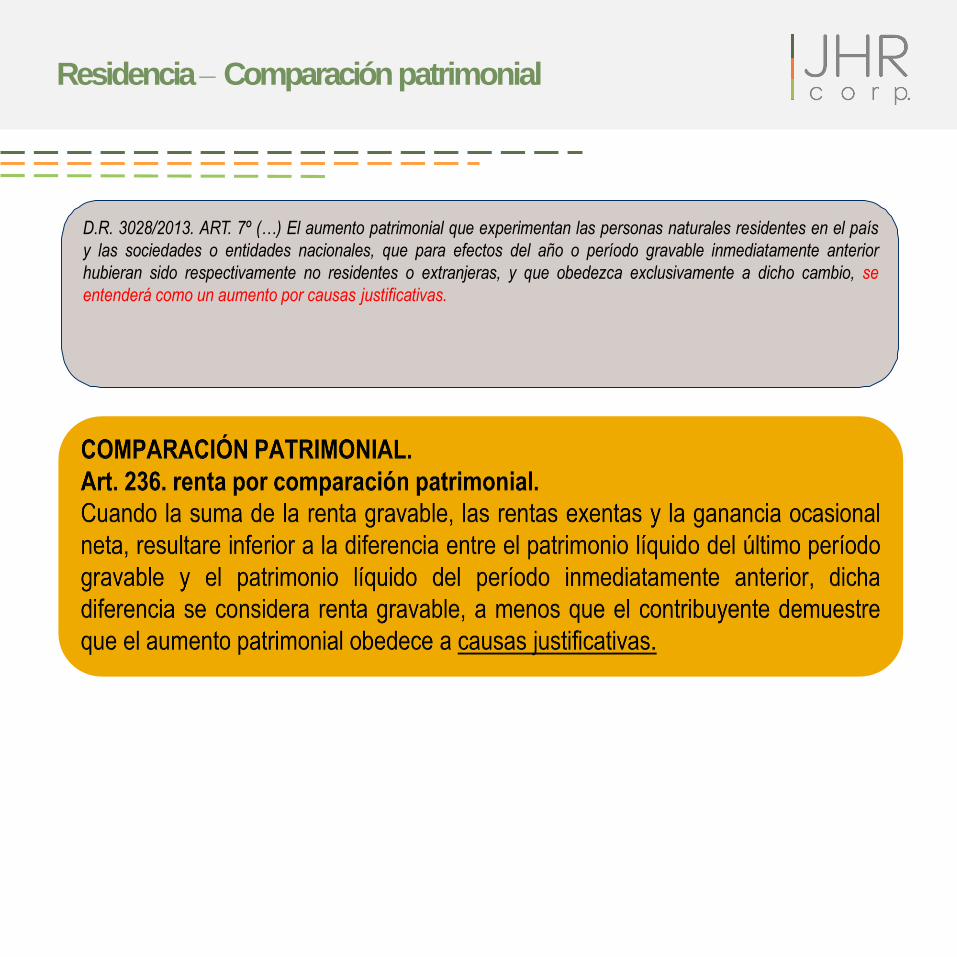

Residencia – Comparación patrimonial

D.R. 3028/2013. ART. 7º (…) El aumento patrimonial que experimentan las personas naturales residentes en el país

y las sociedades o entidades nacionales, que para efectos del año o período gravable inmediatamente anterior

hubieran sido respectivamente no residentes o extranjeras, y que obedezca exclusivamente a dicho cambio, se

entenderá como un aumento por causas justificativas.

Residencia- No obligados a declarar

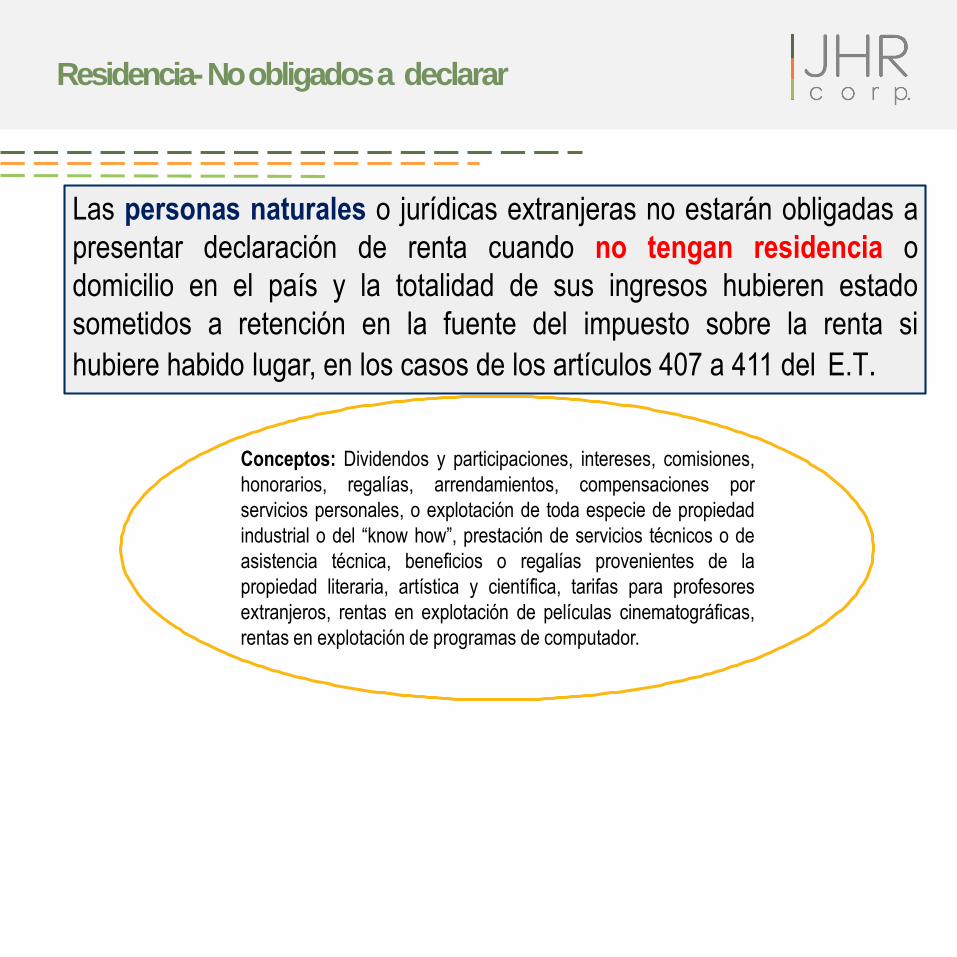

Las personas naturales o jurídicas extranjeras no estarán obligadas a

presentar declaración de renta cuando no tengan residencia o

domicilio en el país y la totalidad de sus ingresos hubieren estado

sometidos a retención en la fuente del impuesto sobre la renta si

hubiere habido lugar, en los casos de los artículos 407 a 411 del E.T.

Conceptos: Dividendos y participaciones, intereses, comisiones,

honorarios, regalías, arrendamientos, compensaciones por

servicios personales, o explotación de toda especie de propiedad

industrial o del “know how”, prestación de servicios técnicos o de

asistencia técnica, beneficios o regalías provenientes de la

propiedad literaria, artística y científica, tarifas para profesores

extranjeros, rentas en explotación de películas cinematográficas,

rentas en explotación de programas de computador.

Residencia- No obligados a declarar

«Al no corresponder la retención a los artículos

mencionados en el párrafo anterior, para este caso el no

residente deberá presentar la correspondiente

declaración de renta, donde refleje la venta del inmueble

y su tratamiento como renta líquida gravable o ganancia

ocasional según corresponda”. Concepto 11765 de

Abril de 2015.

La DIAN mediante concepto 89984 del 2000, ratificado en concepto 56484 del 25 de julio del 2007, señala que la

utilidad en la enajenación de un bien inmueble obtenida por un extranjero sin residencia en el país, se considera

renta de fuente nacional y no se enmarca dentro de los conceptos 407 a 411 del estatuto tributario, por lo tanto el

extranjero se encuentra en la obligación de declarar renta, así se le haya practicado retención en la fuente o su

impuesto sea igual a cero.

Declaración de renta del

año gravable 2016

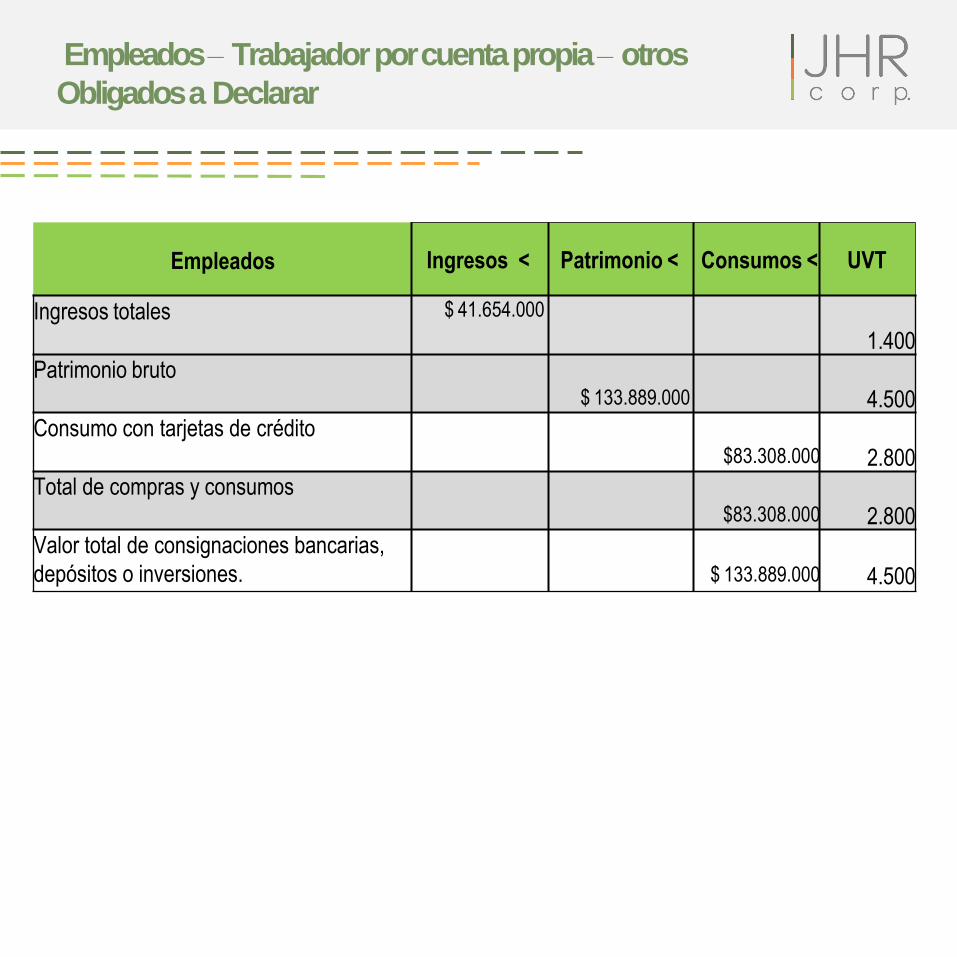

Empleados – Trabajador por cuenta propia – otros

Obligados a Declarar

Empleados

Ingresos <

Patrimonio <

Consumos <

UVT

Ingresos totales $ 41.654.000

1.400

Patrimonio bruto $ 133.889.000

4.500

Consumo con tarjetas de crédito $83.308.000

2.800

Total de compras y consumos $83.308.000

2.800

Valor total de consignaciones bancarias,

depósitos o inversiones.

$ 133.889.000

4.500

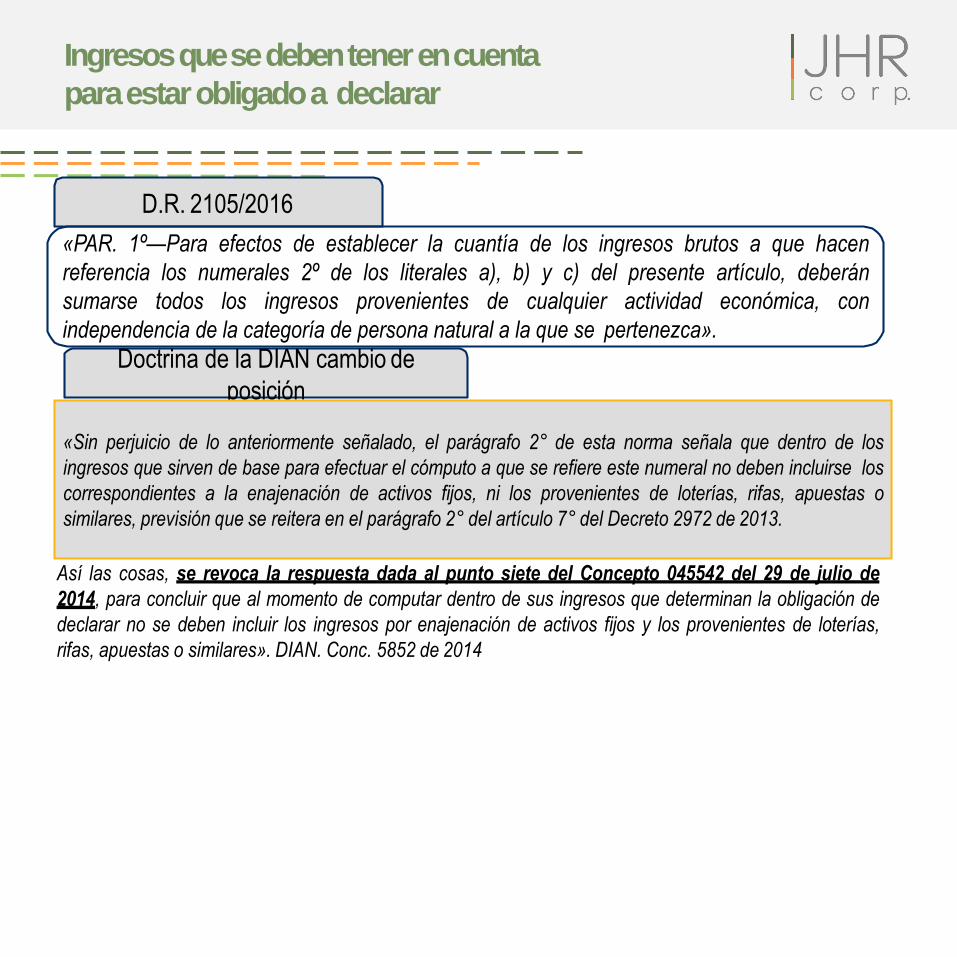

Ingresos que se deben tener en cuenta

para estar obligado a declarar

Así las cosas, se revoca la respuesta dada al punto siete del Concepto 045542 del 29 de julio de

2014, para concluir que al momento de computar dentro de sus ingresos que determinan la obligación de

declarar no se deben incluir los ingresos por enajenación de activos fijos y los provenientes de loterías,

rifas, apuestas o similares». DIAN. Conc. 5852 de 2014

D.R. 2105/2016

«PAR. 1º—Para efectos de establecer la cuantía de los ingresos brutos a que hacen

referencia los numerales 2º de los literales a), b) y c) del presente artículo, deberán

sumarse todos los ingresos provenientes de cualquier actividad económica, con

independencia de la categoría de persona natural a la que se pertenezca».

Doctrina de la DIAN cambio de

posición

«Sin perjuicio de lo anteriormente señalado, el parágrafo 2° de esta norma señala que dentro de los

ingresos que sirven de base para efectuar el cómputo a que se refiere este numeral no deben incluirse los

correspondientes a la enajenación de activos fijos, ni los provenientes de loterías, rifas, apuestas o

similares, previsión que se reitera en el parágrafo 2° del artículo 7° del Decreto 2972 de 2013.

Declaración Voluntaria

Artículo 6 E.T (Modificado por la Ley 1607/2012)

(…) Las personas naturales residentes en el país a

quienes les hayan practicado retenciones en la

fuente y que de acuerdo con las disposiciones de este

Estatuto no estén obligadas a presentar declaración

del impuesto sobre la renta y complementarios,

podrán presentarla. Dicha declaración produce

efectos legales y se regirá por lo dispuesto en el Libro

I de este Estatuto. "

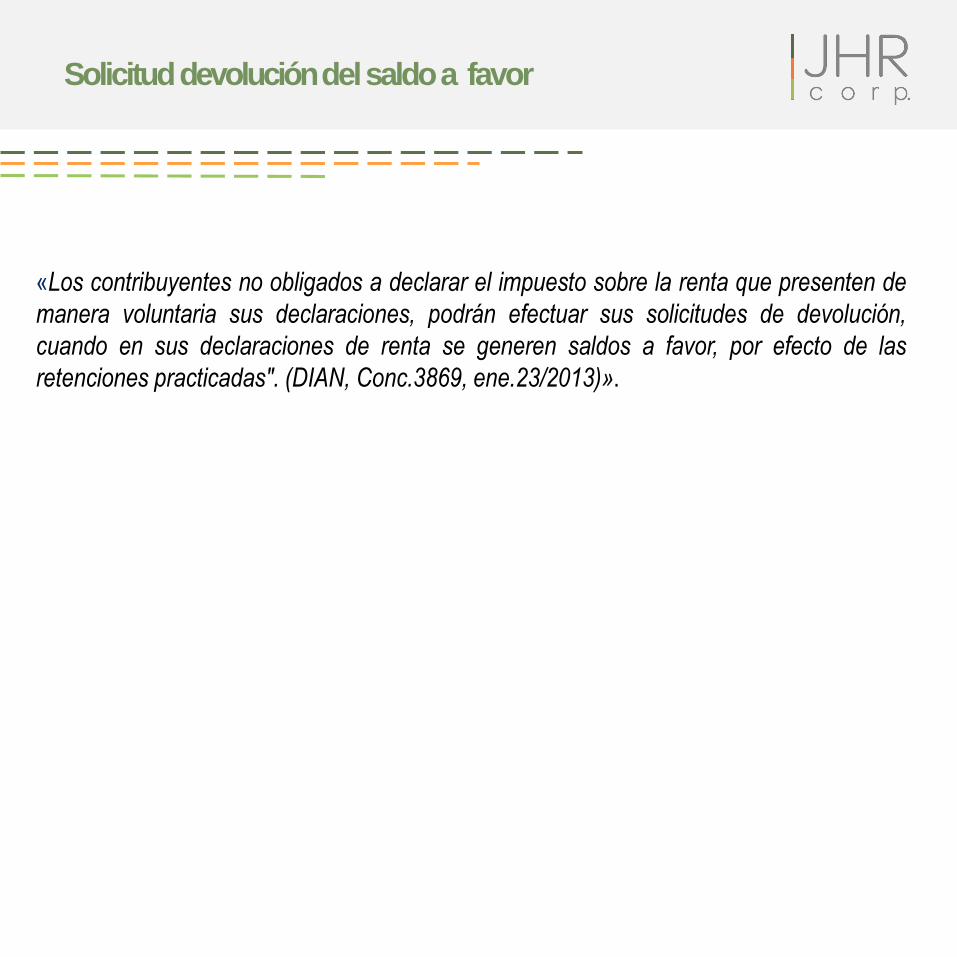

Solicitud devolución del saldo a favor

«Los contribuyentes no obligados a declarar el impuesto sobre la renta que presenten de

manera voluntaria sus declaraciones, podrán efectuar sus solicitudes de devolución,

cuando en sus declaraciones de renta se generen saldos a favor, por efecto de las

retenciones practicadas". (DIAN, Conc.3869, ene.23/2013)».

Clasificación de las personas naturales

hasta el año gravable 2016

El factor determinante para la clasificación son los

Ingresos

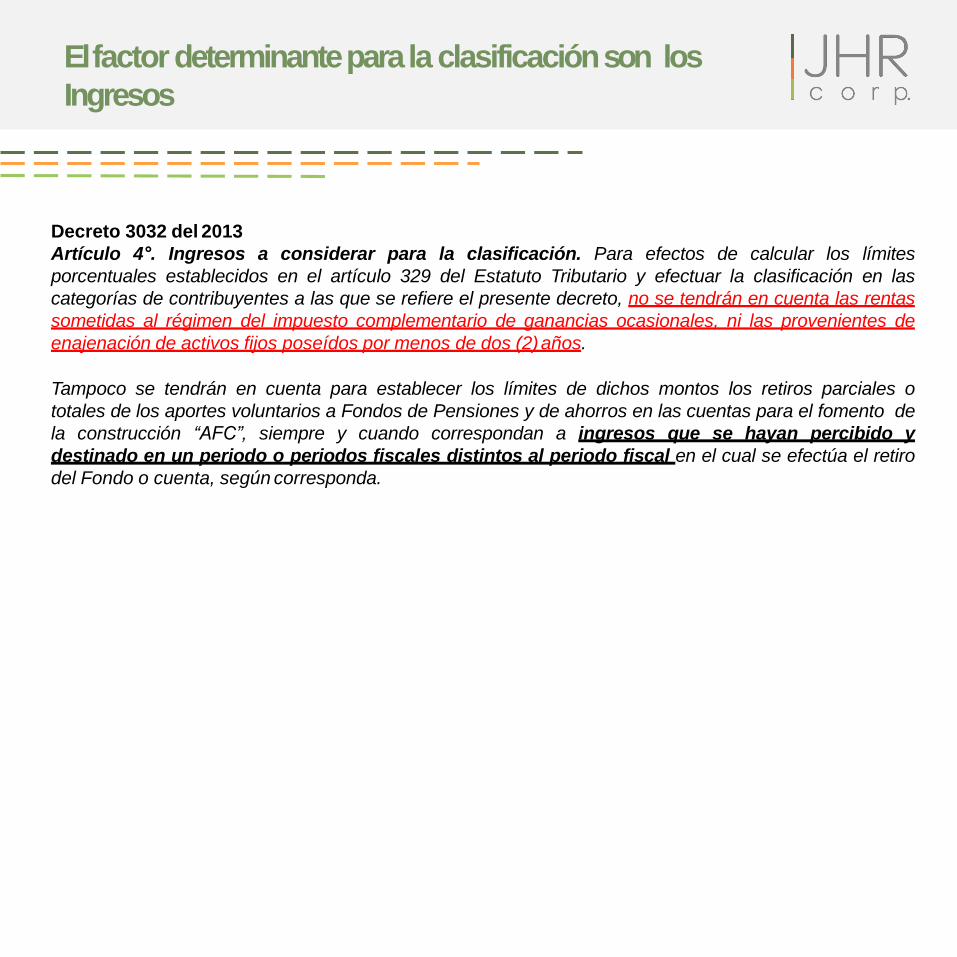

Decreto 3032 del 2013

Artículo 4°. Ingresos a considerar para la clasificación. Para efectos de calcular los límites

porcentuales establecidos en el artículo 329 del Estatuto Tributario y efectuar la clasificación en las

categorías de contribuyentes a las que se refiere el presente decreto, no se tendrán en cuenta las rentas

sometidas al régimen del impuesto complementario de ganancias ocasionales, ni las provenientes de

enajenación de activos fijos poseídos por menos de dos (2) años.

Tampoco se tendrán en cuenta para establecer los límites de dichos montos los retiros parciales o

totales de los aportes voluntarios a Fondos de Pensiones y de ahorros en las cuentas para el fomento de

la construcción “AFC”, siempre y cuando correspondan a ingresos que se hayan percibido y

destinado en un periodo o periodos fiscales distintos al periodo fiscal en el cual se efectúa el retiro

del Fondo o cuenta, según corresponda.

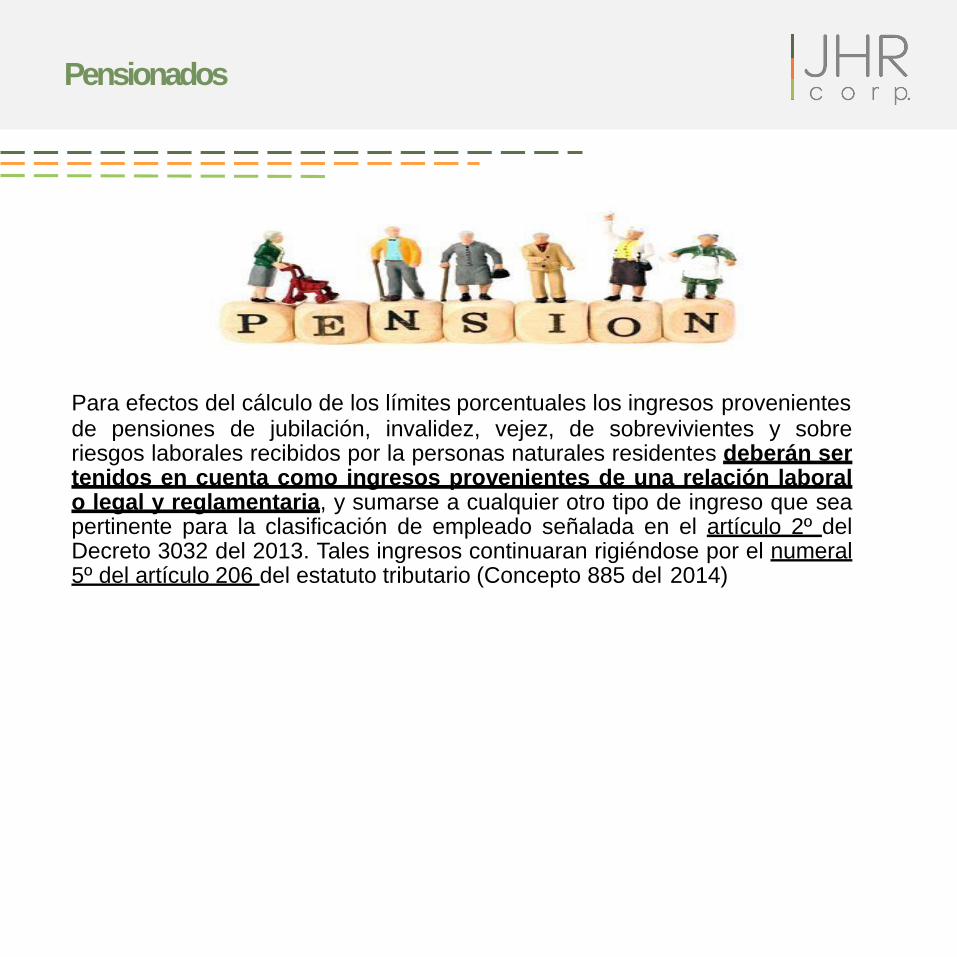

Pensionados

Para efectos del cálculo de los límites porcentuales los ingresos provenientes de pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales recibidos por la personas naturales residentes deberán ser tenidos en cuenta como ingresos provenientes de una relación laboral o legal y reglamentaria, y sumarse a cualquier otro tipo de ingreso que sea pertinente para la clasificación de empleado señalada en el artículo 2º del Decreto 3032 del 2013. Tales ingresos continuaran rigiéndose por el numeral 5º del artículo 206 del estatuto tributario (Concepto 885 del 2014)

Pensiones exentas

Solamente aquellas que legalmente son reconocidas por el sistema general de

pensiones, los regímenes exceptuados y los pactos, convenciones o laudos

autorizados en la misma, se encuentran exentas del impuesto sobre la renta y

complementarios hasta por el tope establecido en la ley.

Cualquier pago que se realice por fuera de los parámetros previstos en la Ley 100

de 2003(sic), sus regímenes exceptuados y los pactos, convenciones o laudos

arbitrales, independientemente de la denominación que se le dé, se encuentran

sujetos a retención en la fuente como ingresos de origen laboral, para lo cual se

debe dar aplicación a los procedimientos señalados en los artículos 385 y 386 del

estatuto tributario (DIAN, Conc.89507, dic.22/2004).

Pensiones pagadas desde el exterior

Es preciso recordar que, en los términos del parágrafo 3º de esta norma, para tener derecho a

la exención en comento el contribuyente debe cumplir los requisitos necesarios para acceder a

la pensión, de acuerdo con la Ley 100 de 1993 y esto necesariamente implica su

reconocimiento por el sistema general de pensiones, lo que para el caso planteado en la

consulta no se cumple.

En consecuencia, el/la cónyuge supérstite residente para efectos tributarios en Colombia

están sujetas al impuesto sobre la renta por sus ingresos constitutivos de renta y ganancia

ocasional, tanto de fuente nacional como de fuente extranjera, de conformidad con lo

preceptuado en el artículo 9º del estatuto tributario por lo que dicho pago constituye para su

beneficiario un ingreso gravado a título de renta (DIAN, Conc. 25576, sep.2/2015).

Empleado

A) Persona natural residente en el país cuyos ingresos provengan, en un 80% o

más, de la prestación de servicios personales o de ejercer una actividad

económica por cuenta y riesgo del empleador o contratante, con una

vinculación laboral o legal y reglamentaria o de cualquier otra naturaleza.

B) Prestadores de servicios personales mediante el ejercicio de profesiones

liberales o prestadores de servicios técnicos que no requieran la utilización

de materiales especializados si el 80% o más de sus ingresos corresponden

al ejercicio de dichas actividades.

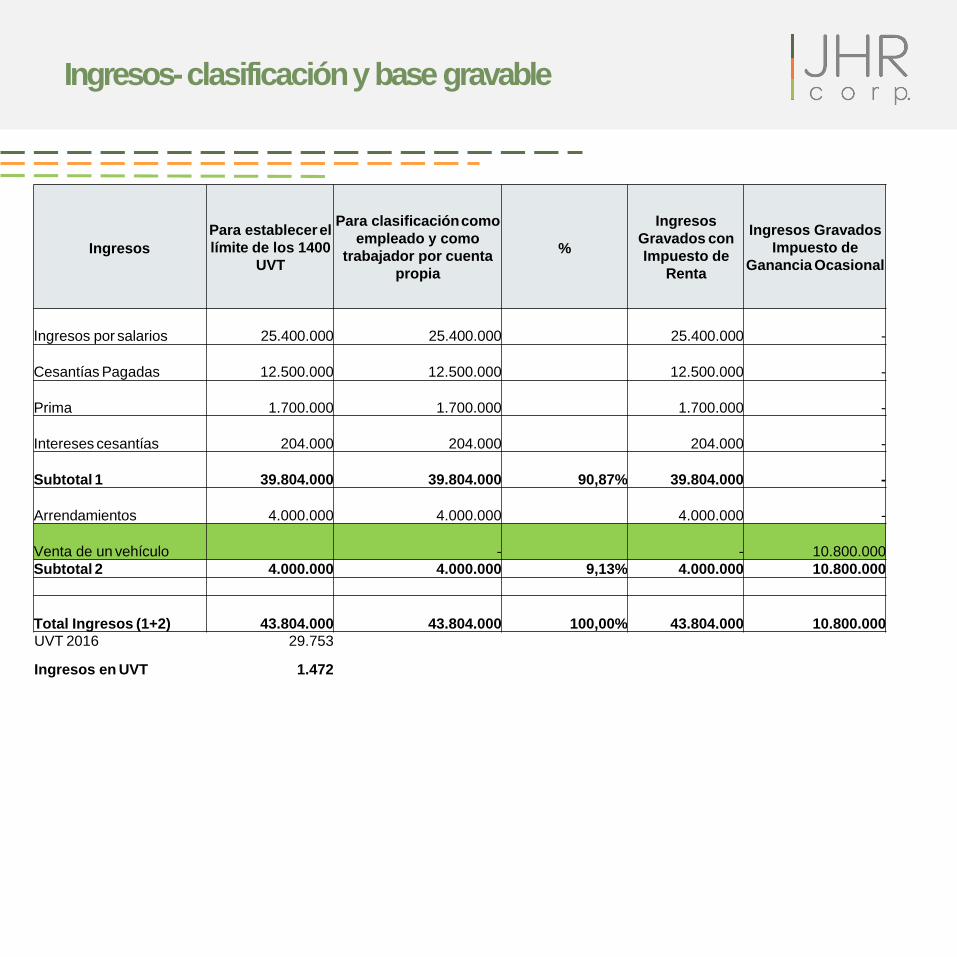

Ingresos- clasificación y base gravable

Ingresos

Para establecer el

límite de los 1400

UVT

Para clasificación como

empleado y como

trabajador por cuenta

propia

%

Ingresos

Gravados con

Impuesto de

Renta

Ingresos Gravados

Impuesto de

Ganancia Ocasional

Ingresos por salarios

25.400.000

25.400.000

25.400.000

-

Cesantías Pagadas

12.500.000

12.500.000

12.500.000

-

Prima

1.700.000

1.700.000

1.700.000

-

Intereses cesantías

204.000

204.000

204.000

-

Subtotal 1

39.804.000

39.804.000

90,87%

39.804.000

-

Arrendamientos

4.000.000

4.000.000

4.000.000

-

Venta de un vehículo

-

-

10.800.000

Subtotal 2 4.000.000 4.000.000 9,13% 4.000.000 10.800.000

Total Ingresos (1+2)

43.804.000

43.804.000

100,00%

43.804.000

10.800.000

UVT 2016 29.753

Ingresos en UVT 1.472

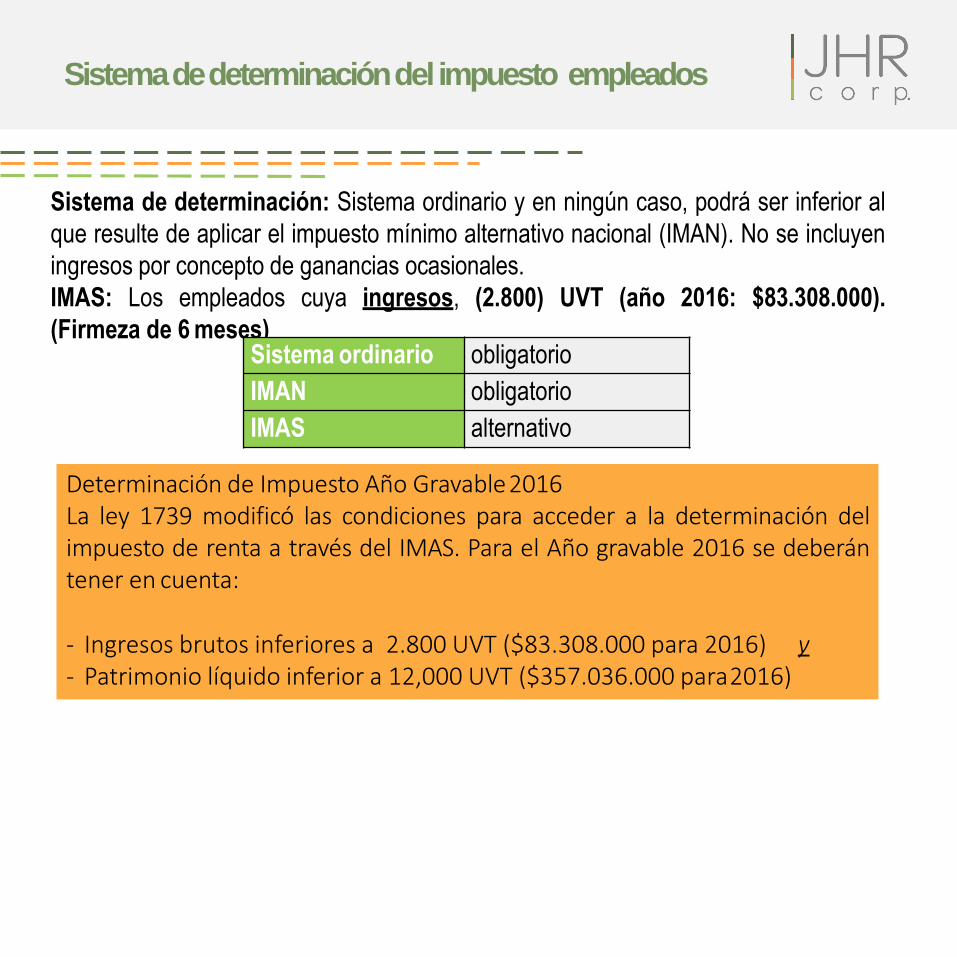

Sistemas de Determinación del Impuesto –

Empleados

Sistema de determinación: Sistema ordinario y en ningún caso, podrá ser inferior al

que resulte de aplicar el impuesto mínimo alternativo nacional (IMAN). No se incluyen

ingresos por concepto de ganancias ocasionales.

IMAS: Los empleados cuya ingresos, (2.800) UVT (año 2016: $83.308.000).

(Firmeza de 6 meses) Sistema ordinario obligatorio

IMAN obligatorio

IMAS alternativo

Determinación de Impuesto Año Gravable 2016 La ley 1739 modificó las condiciones para acceder a la determinación del impuesto de renta a través del IMAS. Para el Año gravable 2016 se deberán tener en cuenta:

- Ingresos brutos inferiores a 2.800 UVT ($83.308.000 para 2016) y - Patrimonio líquido inferior a 12,000 UVT ($357.036.000 para 2016)

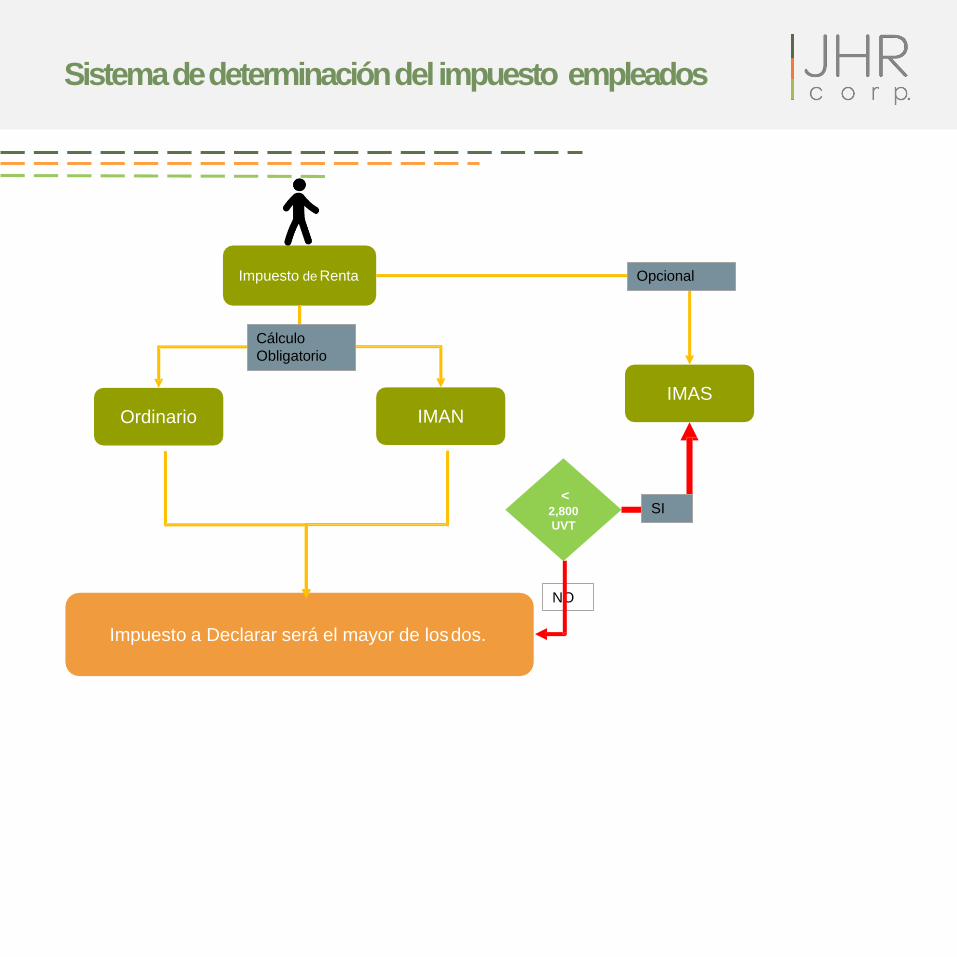

Sistema de determinación del impuesto empleados

Sistema de determinación del impuesto empleados

Impuesto de Renta

IMAN

IMAS

Ordinario

Cálculo

Obligatorio

Opcional

Impuesto a Declarar será el mayor de los dos.

< 2,800

UVT

SI

NO

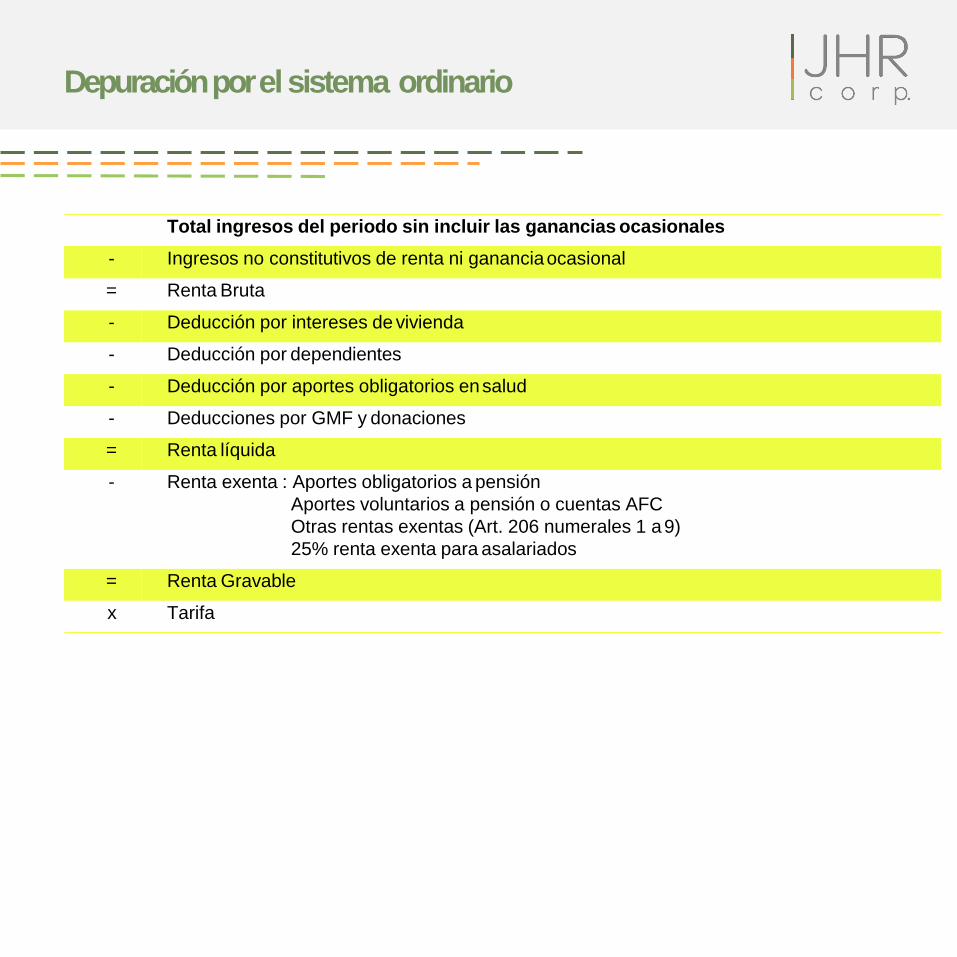

Depuración por el sistema ordinario

Total ingresos del periodo sin incluir las ganancias

ocasionales

(-) Ingresos no constitutivos de renta ni ganancia ocasional

(=) Renta Bruta

(-) Deducciones

(-) Rentas Exentas

(=) Renta Gravable

Total ingresos del periodo sin incluir las ganancias ocasionales

- Ingresos no constitutivos de renta ni ganancia ocasional

= Renta Bruta

- Deducción por intereses de vivienda

- Deducción por dependientes

- Deducción por aportes obligatorios en salud

- Deducciones por GMF y donaciones

= Renta líquida

- Renta exenta : Aportes obligatorios a pensión

Aportes voluntarios a pensión o cuentas AFC

Otras rentas exentas (Art. 206 numerales 1 a 9)

25% renta exenta para asalariados

= Renta Gravable

x Tarifa

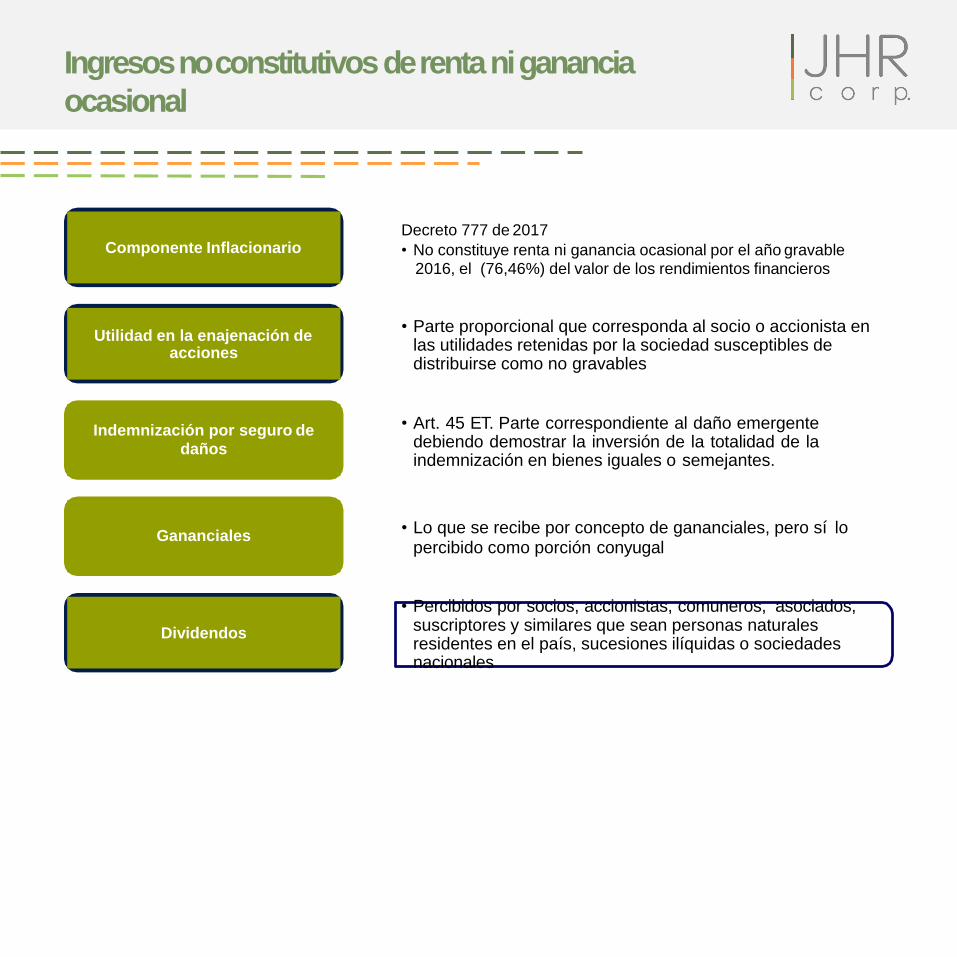

Depuración por el sistema ordinario

Ingresos no constitutivos de renta ni ganancia

ocasional

Decreto 777 de 2017

• No constituye renta ni ganancia ocasional por el año gravable 2016, el (76,46%) del valor de los rendimientos financieros

Componente Inflacionario

• Parte proporcional que corresponda al socio o accionista en las utilidades retenidas por la sociedad susceptibles de distribuirse como no gravables

Utilidad en la enajenación de

acciones

• Art. 45 ET. Parte correspondiente al daño emergente debiendo demostrar la inversión de la totalidad de la indemnización en bienes iguales o semejantes.

Indemnización por seguro de daños

• Lo que se recibe por concepto de gananciales, pero sí lo percibido como porción conyugal

Gananciales

• Percibidos por socios, accionistas, comuneros, asociados, suscriptores y similares que sean personas naturales residentes en el país, sucesiones ilíquidas o sociedades nacionales

Dividendos

No habrá limitación de costos y deducciones para

empleados no asalariados

PAR. 4º—Adicionado. L. 1739/2014, art. 26. La exención prevista en el numeral 10 procede también para las personas naturales clasificadas en la categoría de empleados cuyos pagos o abonos en cuenta no provengan de una relación laboral, o legal y reglamentaria, de conformidad con lo previsto en los artículos 329 y 383 del estatuto tributario. ****(Estos contribuyentes no podrán solicitar el reconocimiento fiscal de costos y gastos distintos de los permitidos a los trabajadores asalariados involucrados en la prestación de servicios personales o de la realización de actividades económicas por cuenta y riesgo del contratante)**** Lo anterior no modificará el régimen del impuesto sobre las ventas aplicable a las personas naturales de que trata el presente parágrafo, ni afectará el derecho al descuento del impuesto sobre las ventas pagado en la adquisición de bienes corporales muebles y servicios, en los términos del artículo 488 del estatuto tributario, siempre y cuando se destinen a las operaciones gravadas con el impuesto sobre las ventas. La Corte Constitucional mediante comunicado de prensa 49 informa que mediante Sentencia C- 668 de 2015, Expediente D-10678, M.P. Gloria Stella Ortiz, se declaró inexequible por vulnerar el principio de equidad tributaria, el cual se ha entendido como un desarrollo del principio de igualdad en materia impositiva.

Limitantes de costos y deducciones (Art. 87)….

Los costos y deducciones imputables a la actividad propia de los profesionales independientes y de

los comisionistas, que sean personas naturales,

50% de los

ingresos

La limitación de costos es de orden legal y no constituye una presunción (C.E., Sec. Cuarta,

Sent.ago.15/97, Exp. 8396. M.P.Delio Gómez Leyva).

1. Cuando se trate de contratos de construcción de bienes inmuebles y obras civiles ejecutados por

arquitectos o ingenieros contratistas, el límite anterior será del noventa por ciento (90%), pero

deberán llevar libros de contabilidad.

2. Las anteriores limitaciones no se aplicarán cuando el contribuyente facture la totalidad de sus

operaciones y sus ingresos hayan estado sometidos a retención en la fuente, cuando ésta fuere

procedente. En este caso, se aceptarán los costos y deducciones que procedan legalmente.

Dependientes

La deducción por dependientes permite deducir el 10% de los ingresos percibidos por el

empleado con una limitación de 32 UVT mensuales, esto es, 384 UVT anuales

Se consideran dependientes los señalados en el parágrafo 3 del artículo 2° del Decreto 099 de

2013.

Dependientes – Definición

1.Los hijos del contribuyente que tengan hasta 18 años de edad y dependan económicamente del

contribuyente.

2.Los hijos del contribuyente con edad entre 18 y 23 años, cuando el padre o madre contribuyente

persona natural se encuentre financiando su educación en instituciones formales de educación superior

certificadas por el ICFES o la autoridad oficial correspondiente; o en los programas técnicos de educación

no formal debidamente acreditados por la autoridad competente.

3. Los hijos del contribuyente mayores de 23 años que se encuentren en situación de dependencia

originada en factores físicos o psicológicos que sean certificados por Medicina Legal.

4.El cónyuge o compañero permanente del contribuyente que se encuentre en situación de dependencia

sea por ausencia de ingresos o ingresos en el año menores a doscientos sesenta 260 UVT , certificada

por contador público, o por dependencia originada en factores físicos o psicológicos que sean certificados

por Medicina Legal, y,

5.Los padres y los hermanos del contribuyente que se encuentren en situación de dependencia, sea por

ausencia de ingresos o ingresos en el año menores a doscientas sesenta 260 UVT, certificada por

contador público, o por dependencia originada en factores físicos o psicológicos que sean certificados por

Medicina Legal.

Dependientes – Pruebas

1. La persona natural sujeta a retención en la fuente debe allegar un certificado ante el

agente retenedor, que se entiende expedido bajo la gravedad de juramento, en el

cual indique e identifique plenamente las personas dependientes a su cargo.

2. La detracción de la base de retención por concepto de dependientes, no podrá ser

solicitada por más de un contribuyente en relación con el mismo dependiente, lo cual

consideramos extralimita lo fijado en la ley, toda vez que dicho requisito está en el

Decreto 0099 de 2013 más no en la Ley 1607 de 2012.

Ganancias ocasionales – exentas

Con la Ley 1607 de 2012, para lo legados y herencias y la porción conyugal, se establece las siguientes exenciones:

• El equivalente a las primeras 7.700 UVT año del valor

de un inmueble de vivienda urbana de propiedad del

causante.

• El equivalente a las primeras 7.700 UVT de un

inmueble rural de propiedad del causante,

independientemente de que dicho inmueble haya

estado destinado a vivienda o a explotación

económica. Esta exención no es aplicable a las casas,

quintas o fincas de recreo.

Procede sobre el valor del inmueble

Ganancias ocasionales – exentas

• El equivalente a las primeras 7.700 UVT año del valor de un

inmueble de vivienda urbana de propiedad del causante.

• El equivalente a las primeras 7.700 UVT de un inmueble rural de

propiedad del causante, independientemente de que dicho inmueble

haya estado destinado a vivienda o a explotación económica. Esta

exención no es aplicable a las casas, quintas o fincas de recreo.

Procede sobre el valor del inmueble

Ganancias ocasionales – exentas

Exención para la venta de casas o apartamentos de habitación cuyo valor catastral o

autoavalúo no supere 15.000 UVT

D.R. 2344/2014

Para la venta de inmuebles que cumplan esta condición, estarán exentas las

primeras 7.500 UVT de la utilidad derivada de su venta, siempre y cuando el total

del valor de la venta sea depositado en una cuenta AFC, para que este dinero sea

reinvertido en la adquisición de casa o apartamento de habitación, o se paguen total o

parcialmente, los créditos hipotecarios vinculados con el inmueble enajenado.

Cuando los recursos sean destinados a otro fin, será obligación de la entidad

financiera realizar las retenciones en la fuente no practicadas por la enajenación

de activos que correspondan a la casa o apartamento de habitación.